Embed Size (px)

Citation preview

Drei Jahre ESUGHöherer Aufwand lohnt sich

The Boston Consulting Group (BCG) ist eine internationale Managementberatung und weltweit führend auf dem Gebiet der Unternehmens- strategie. BCG unterstützt Unternehmen aus allen Branchen und Regionen dabei, Wachstums- chancen zu nutzen und ihr Geschäftsmodell an neue Gegebenheiten anzupassen. In partner-schaftlicher Zusammenarbeit mit den Kunden entwickelt BCG individuelle Lösungen. Gemein-sames Ziel ist es, nachhaltige Wettbewerbsvorteile zu schaffen, die Leistungsfähigkeit des Unterneh-mens zu steigern und das Geschäftsergebnis dauerhaft zu verbessern. BCG wurde 1963 von Bruce D. Henderson gegründet und ist heute an 81 Standorten in 45 Ländern vertreten. Für weitere Informationen: bcg.com.

Das Game-Changing-Programm von BCGWir leben in einer Zeit, in der sich alles immer schneller verändert. Alte Vorgehensweisen werden schnell obsolet, und es eröffnen sich immer wieder neue Möglichkeiten. Es liegt auf der Hand, dass sich das Spiel verändert. Wir bei The Boston Consulting Group sind aber optimistisch: Wir sind überzeugt, dass die grundlegenden Wachstums- treiber stärker sind als je zuvor. Um jedoch von diesem Trend zu profitieren, müssen Führungs- kräfte proaktiv handeln, den Status quo in Frage stellen und mutige Schritte unternehmen – auch sie müssen das Spiel verändern. Die Entschei-dungen, die sie heute und im Verlauf der nächsten zehn Jahre treffen, haben dauerhaft außerordent- liche Auswirkungen auf ihre Untenehmen, die globale Wirtschaft und die Gesellschaft insgesamt. Zur Unterstützung und aus Anlass des 50-jährigen Bestehens von BCG tragen wir die besten Ideen, Erkenntnisse und Erfolgsrezepte zusammen – um in Zukunft verantwortlich mitzugestalten. Die vorliegende Publikation ist Teil dieses Bestrebens.

Mai 2015

Dr. Ralf Moldenhauer, Wolfgang Herrmann, Rüdiger Wolf, Dr. Frederik Drescher

Drei Jahre ESUGHöherer Aufwand lohnt sich

2 Drei Jahre ESUG – Höherer Aufwand lohnt sich

AUF EINEN BLICK

Die mittlerweile dritte Auflage dieser Studie betrachtet alle eröffneten Insolvenz-verfahren in Eigenverwaltung seit Inkrafttreten des ESUG. Mit einem Datenumfang von nun 36 Monaten treten Differenzierungen in der Verfahrenslandschaft immer stärker hervor. Die in diesem Jahr ergänzte Umfrage zu bereits abgeschlossenen Verfahren erlaubt erstmals auch Aussagen zu den realisierten materiellen Ergebnissen:

1. Eigenverwaltungsverfahren etablieren sich als Verfahrensalternative für Unter-nehmen – in Summe sind es aber mit 2,7 % Anteil an allen Insolvenzverfahren weiterhin wenige.

2. Der Anteil der „gescheiterten“ Eigenverwaltungen steigt kontinuierlich – über 40 % der beantragten Verfahren gehen über in die Regelinsolvenz.

3. Der bisherige Zeitvorteil der Schutzschirmverfahren hat sich ggü. §-270a-Verfah-ren nachhaltig relativiert (im Durchschnitt ca. 1,5 Monate längere Durchlauf-zeiten als in den Vorjahren).

4. Eigenverwaltungsverfahren zeigen vergleichsweise gute Ergebnisse (durch-schnittliche Cashquote von 11 %), aber auch hohe Sanierungsbeiträge (in zwei Dritteln der Fälle Haircut von über 50 %).

5. Eigenverwaltungsverfahren können neue Chance für Gesellschafter eröffnen – jedoch nur in der Hälfte der betrachteten Fälle erfolgte ein Eingriff in die Gesell- schafterstellung.

The Boston Consulting Group • WBDat. 3

Quote Right with rule style [rule above].

Quote Right style [no rule]. Magna feum il eu feum vel dolorem diamet, si.feum vel dfeum vel d.

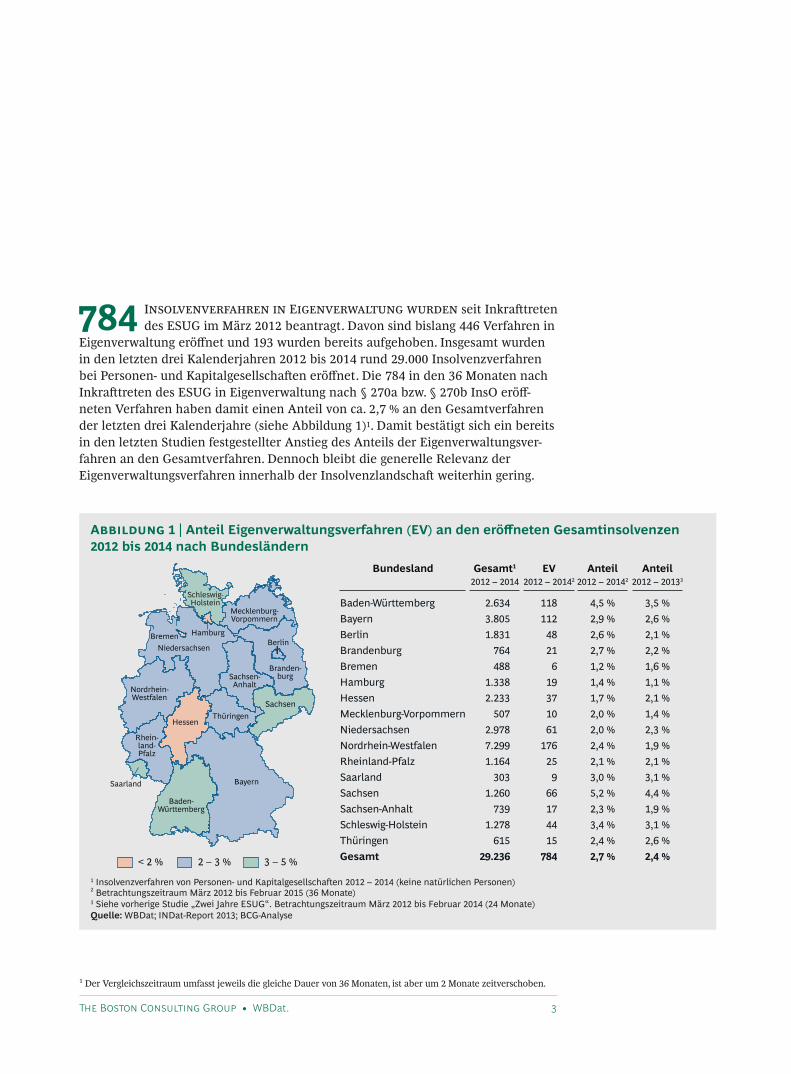

784 InsolvenverfahreninEigenverwaltungwurdenseitInkrafttreten desESUGimMärz2012beantragt.Davonsindbislang446VerfahreninEigenverwaltungeröffnetund193wurdenbereitsaufgehoben.InsgesamtwurdenindenletztendreiKalenderjahren2012bis2014rund29.000InsolvenzverfahrenbeiPersonen-undKapitalgesellschafteneröffnet.Die784inden36MonatennachInkrafttretendesESUGinEigenverwaltungnach§270abzw.§270bInsOeröff-netenVerfahrenhabendamiteinenAnteilvonca.2,7%andenGesamtverfahrenderletztendreiKalenderjahre(sieheAbbildung1)1.DamitbestätigtsicheinbereitsindenletztenStudienfestgestellterAnstiegdesAnteilsderEigenverwaltungsver-fahrenandenGesamtverfahren.DennochbleibtdiegenerelleRelevanzderEigenverwaltungsverfahreninnerhalbderInsolvenzlandschaftweiterhingering.

Bundesland Gesamt1

2 – 3 % 3 – 5 %< 2 %

Schleswig-Holstein

Mecklenburg-Vorpommern

Sachsen-Anhalt

Berlin

SachsenThüringen

Bayern

Baden-Württemberg

Hessen

Rhein-land-Pfalz

Niedersachsen

Branden-burg

Nordrhein-Westfalen

Saarland

Bremen Hamburg

Baden-WürttembergBayernBerlinBrandenburgBremenHamburgHessenMecklenburg-VorpommernNiedersachsenNordrhein-WestfalenRheinland-PfalzSaarlandSachsenSachsen-AnhaltSchleswig-HolsteinThüringenGesamt

2.6343.8051.831

764488

1.3382.233

5072.9787.2991.164

3031.260

7391.278

61529.236

EV

118112

4821

619371061

17625

966174415

784

Anteil

4,5 %2,9 %2,6 %2,7 %1,2 %1,4 %1,7 %2,0 %2,0 %2,4 %2,1 %3,0 %5,2 %2,3 %3,4 %2,4 %2,7 %

Anteil2012 – 2014 2012 – 20142 2012 – 20142 2012 – 20133

3,5 %2,6 %2,1 %2,2 %1,6 %1,1 %2,1 %1,4 %2,3 %1,9 %2,1 %3,1 %4,4 %1,9 %3,1 %2,6 %2,4 %

1 Insolvenzverfahren von Personen- und Kapitalgesellschaften 2012 – 2014 (keine natürlichen Personen)2 Betrachtungszeitraum März 2012 bis Februar 2015 (36 Monate)3 Siehe vorherige Studie „Zwei Jahre ESUG“. Betrachtungszeitraum März 2012 bis Februar 2014 (24 Monate)Quelle: WBDat; INDat-Report 2013; BCG-Analyse

Abbildung 1 | Anteil Eigenverwaltungsverfahren (EV) an den eröffneten Gesamtinsolvenzen 2012 bis 2014 nach Bundesländern

1DerVergleichszeitraumumfasstjeweilsdiegleicheDauervon36Monaten,istaberum2Monatezeitverschoben.

4 Drei Jahre ESUG – Höherer Aufwand lohnt sich

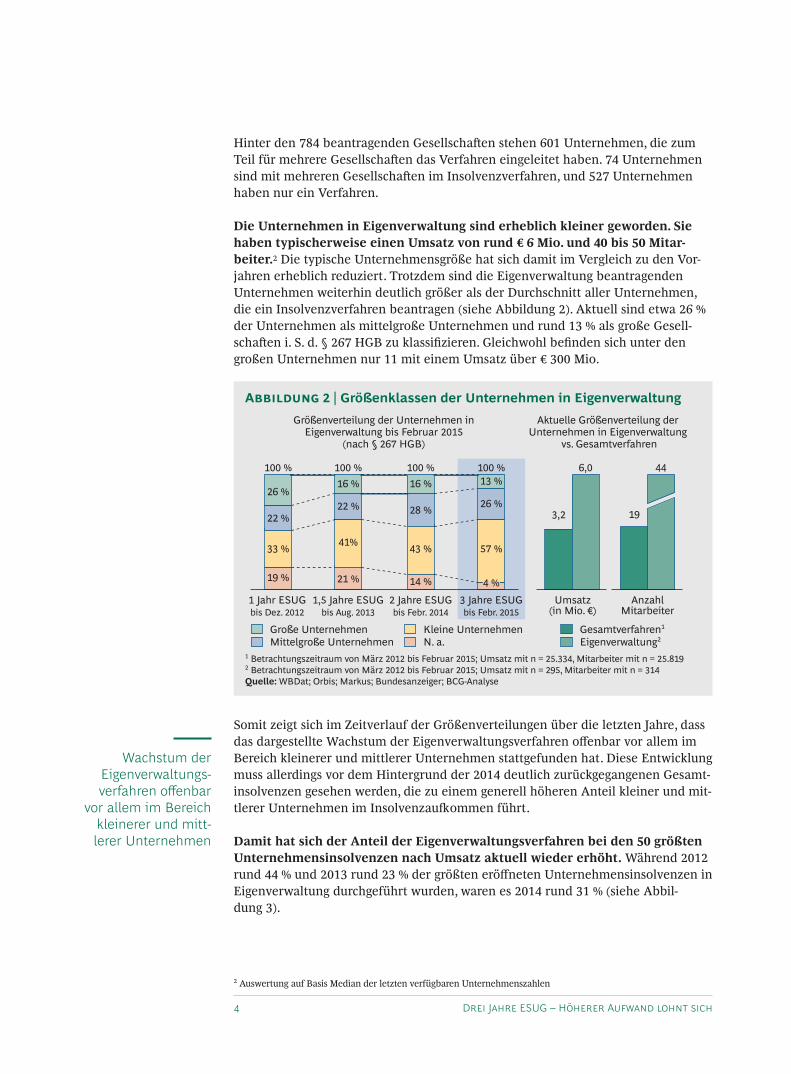

Hinterden784beantragendenGesellschaftenstehen601Unternehmen,diezumTeilfürmehrereGesellschaftendasVerfahreneingeleitethaben.74UnternehmensindmitmehrerenGesellschaftenimInsolvenzverfahren,und527UnternehmenhabennureinVerfahren.

Die Unternehmen in Eigenverwaltung sind erheblich kleiner geworden. Sie haben typischerweise einen Umsatz von rund € 6 Mio. und 40 bis 50 Mitar- beiter.2DietypischeUnternehmensgrößehatsichdamitimVergleichzudenVor-jahrenerheblichreduziert.TrotzdemsinddieEigenverwaltungbeantragenden UnternehmenweiterhindeutlichgrößeralsderDurchschnittallerUnternehmen,dieeinInsolvenzverfahrenbeantragen(sieheAbbildung2).Aktuellsindetwa26%derUnternehmenalsmittelgroßeUnternehmenundrund13%alsgroßeGesell- schafteni.S.d.§267HGBzuklassifizieren.GleichwohlbefindensichunterdengroßenUnternehmennur11miteinemUmsatzüber€300Mio.

SomitzeigtsichimZeitverlaufderGrößenverteilungenüberdieletztenJahre,dassdasdargestellteWachstumderEigenverwaltungsverfahrenoffenbarvorallemimBereichkleinererundmittlererUnternehmenstattgefundenhat.DieseEntwicklungmussallerdingsvordemHintergrundder2014deutlichzurückgegangenenGesamt- insolvenzengesehenwerden,diezueinemgenerellhöherenAnteilkleinerundmit-tlererUnternehmenimInsolvenzaufkommenführt.

Damit hat sich der Anteil der Eigenverwaltungsverfahren bei den 50 größten Unternehmensinsolvenzen nach Umsatz aktuell wieder erhöht.Während2012rund44%und2013rund23%dergrößteneröffnetenUnternehmensinsolvenzeninEigenverwaltungdurchgeführtwurden,warenes2014rund31%(sieheAbbil- dung3).

Wachstum der Eigenverwaltungs- verfahren offenbar

vor allem im Bereich kleinerer und mitt- lerer Unternehmen

Größenverteilung der Unternehmen inEigenverwaltung bis Februar 2015

(nach § 267 HGB)

Aktuelle Größenverteilung der Unternehmen in Eigenverwaltung

vs. Gesamtverfahren

3,2

6,0

19

44

Umsatz(in Mio. €)

1 Jahr ESUGbis Dez. 2012

1,5 Jahre ESUGbis Aug. 2013

2 Jahre ESUGbis Febr. 2014

AnzahlMitarbeiter

Kleine UnternehmenMittelgroße UnternehmenGroße Unternehmen

N. a. Eigenverwaltung2Gesamtverfahren1

100 % 100 % 100 %

26 %16 % 16 %

22 %22 % 28 %

33 % 41% 43 %

19 % 21 % 14 %

3 Jahre ESUGbis Febr. 2015

100 %13 %

26 %

57 %

4 %

1 Betrachtungszeitraum von März 2012 bis Februar 2015; Umsatz mit n = 25.334, Mitarbeiter mit n = 25.8192 Betrachtungszeitraum von März 2012 bis Februar 2015; Umsatz mit n = 295, Mitarbeiter mit n = 314Quelle: WBDat; Orbis; Markus; Bundesanzeiger; BCG-Analyse

Abbildung 2 | Größenklassen der Unternehmen in Eigenverwaltung

2AuswertungaufBasisMedianderletztenverfügbarenUnternehmenszahlen

The Boston Consulting Group • WBDat. 5

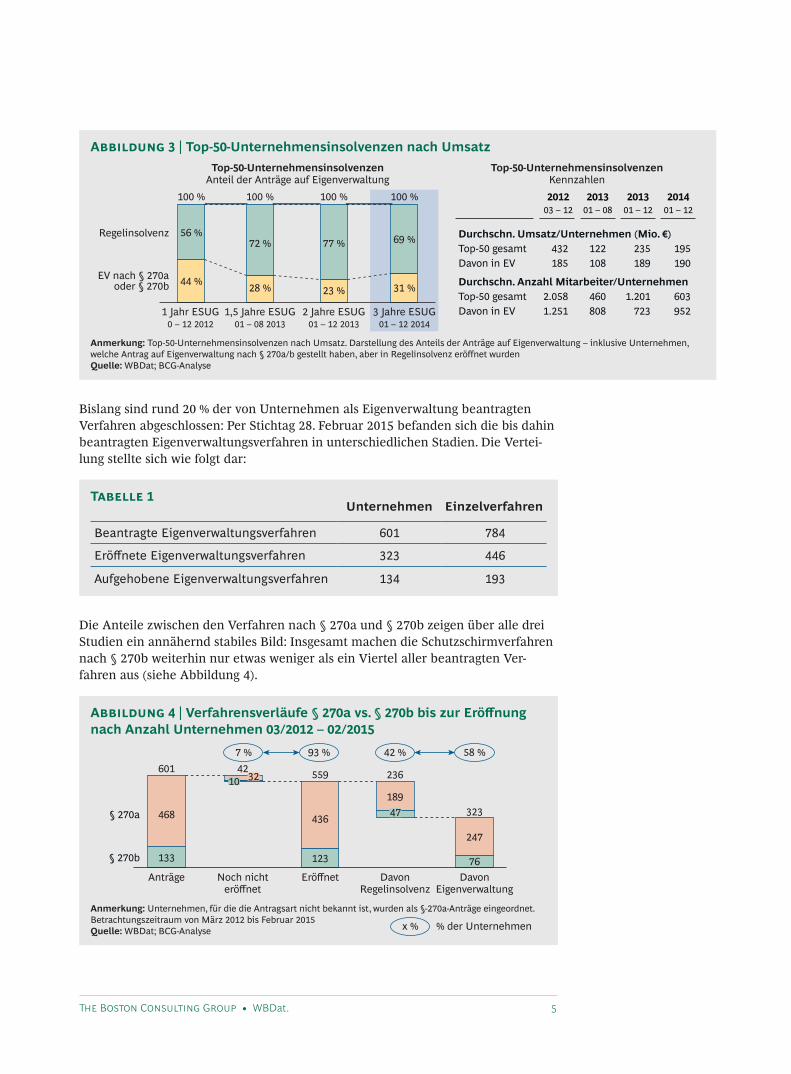

Bislangsindrund20%dervonUnternehmenalsEigenverwaltungbeantragten Verfahrenabgeschlossen:PerStichtag28.Februar2015befandensichdiebisdahinbeantragtenEigenverwaltungsverfahreninunterschiedlichenStadien.DieVertei-lungstelltesichwiefolgtdar:

DieAnteilezwischendenVerfahrennach§270aund§270bzeigenüberalledreiStudieneinannäherndstabilesBild:InsgesamtmachendieSchutzschirmverfahrennach§270bweiterhinnuretwaswenigeralseinViertelallerbeantragtenVer-fahrenaus(sieheAbbildung4).

Top-50-UnternehmensinsolvenzenAnteil der Anträge auf Eigenverwaltung

Top-50-UnternehmensinsolvenzenKennzahlen

1 Jahr ESUG0 – 12 2012

1,5 Jahre ESUG01 – 08 2013

2 Jahre ESUG01 – 12 2013

EV nach § 270aoder § 270b

Regelinsolvenz

100 % 100 % 100 %

56 %72 % 77 %

44 % 28 % 23 %

3 Jahre ESUG01 – 12 2014

100 %

69 %

31 %

2012

Durchschn. Umsatz/Unternehmen (Mio. €)Top-50 gesamtDavon in EV

432185

2013

122108

2013

235189

Durchschn. Anzahl Mitarbeiter/UnternehmenTop-50 gesamtDavon in EV

2.0581.251

460808

1.201723

03 – 12 01 – 08 01 – 122014

195190

603952

01 – 12

Anmerkung: Top-50-Unternehmensinsolvenzen nach Umsatz. Darstellung des Anteils der Anträge auf Eigenverwaltung – inklusive Unternehmen, welche Antrag auf Eigenverwaltung nach § 270a/b gestellt haben, aber in Regelinsolvenz eröffnet wurdenQuelle: WBDat; BCG-Analyse

Abbildung 3 | Top-50-Unternehmensinsolvenzen nach Umsatz

Unternehmen Einzelverfahren

Beantragte Eigenverwaltungsverfahren 601 784

Eröffnete Eigenverwaltungsverfahren 323 446

Aufgehobene Eigenverwaltungsverfahren 134 193

Tabelle 1

76

247

32347189

236

42 % 58 %

123

436

5593242

133

468

601

Anträge Noch nichteröffnet

DavonRegelinsolvenz

Eröffnet DavonEigenverwaltung

§ 270a

§ 270b

10

x % % der Unternehmen

7 % 93 %

Anmerkung: Unternehmen, für die die Antragsart nicht bekannt ist, wurden als §-270a-Anträge eingeordnet. Betrachtungszeitraum von März 2012 bis Februar 2015Quelle: WBDat; BCG-Analyse

Abbildung 4 | Verfahrensverläufe § 270a vs. § 270b bis zur Eröffnung nach Anzahl Unternehmen 03/2012 – 02/2015

6 Drei Jahre ESUG – Höherer Aufwand lohnt sich

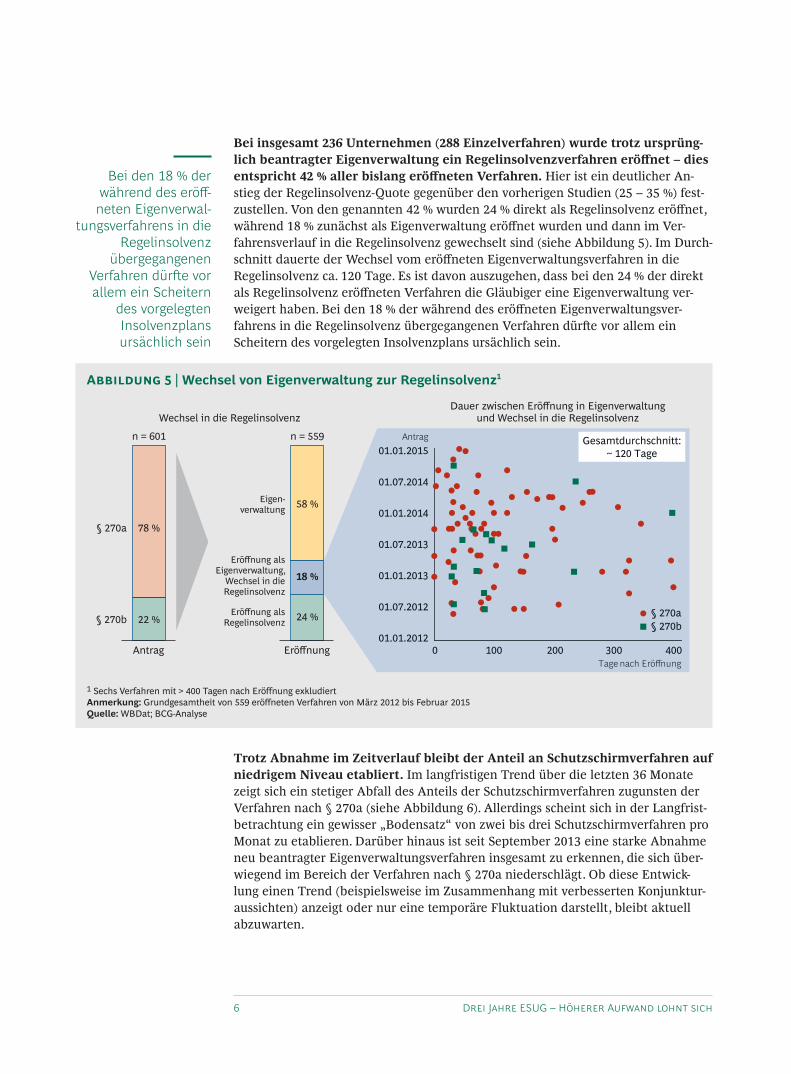

Bei insgesamt 236 Unternehmen (288 Einzelverfahren) wurde trotz ursprüng- lich beantragter Eigenverwaltung ein Regelinsolvenzverfahren eröffnet – dies entspricht 42 % aller bislang eröffneten Verfahren.HieristeindeutlicherAn-stiegderRegelinsolvenz-QuotegegenüberdenvorherigenStudien(25–35%)fest- zustellen.Vondengenannten42%wurden24%direktalsRegelinsolvenzeröffnet,während18%zunächstalsEigenverwaltungeröffnetwurdenunddannimVer-fahrensverlaufindieRegelinsolvenzgewechseltsind(sieheAbbildung5).ImDurch-schnittdauertederWechselvomeröffnetenEigenverwaltungsverfahrenindie Regelinsolvenzca.120Tage.Esistdavonauszugehen,dassbeiden24%derdirektalsRegelinsolvenzeröffnetenVerfahrendieGläubigereineEigenverwaltungver-weigerthaben.Beiden18%derwährenddeseröffnetenEigenverwaltungsver-fahrensindieRegelinsolvenzübergegangenenVerfahrendürftevorallemeinScheiterndesvorgelegtenInsolvenzplansursächlichsein.

Trotz Abnahme im Zeitverlauf bleibt der Anteil an Schutzschirmverfahren auf niedrigem Niveau etabliert.ImlangfristigenTrendüberdieletzten36MonatezeigtsicheinstetigerAbfalldesAnteilsderSchutzschirmverfahrenzugunstenderVerfahrennach§270a(sieheAbbildung6).AllerdingsscheintsichinderLangfrist-betrachtungeingewisser„Bodensatz“vonzweibisdreiSchutzschirmverfahrenproMonatzuetablieren.DarüberhinausistseitSeptember2013einestarkeAbnahmeneubeantragterEigenverwaltungsverfahreninsgesamtzuerkennen,diesichüber-wiegendimBereichderVerfahrennach§270aniederschlägt.ObdieseEntwick-lungeinenTrend(beispielsweiseimZusammenhangmitverbessertenKonjunktur- aussichten)anzeigtodernureinetemporäreFluktuationdarstellt,bleibtaktuell abzuwarten.

Bei den 18 % der während des eröff-

neten Eigenverwal-tungsverfahrens in die

Regelinsolvenz übergegangenen

Verfahren dürfte vor allem ein Scheitern

des vorgelegten Insolvenzplans ursächlich sein

Antrag

01.01.2014

01.07.2014

01.01.2015

01.07.2013

01.01.2013

01.07.2012

01.01.2012

Tage nach Eröffnung4003002001000

Gesamtdurchschnitt:~ 120 Tage

§ 270a § 270b

Wechsel in die RegelinsolvenzDauer zwischen Eröffnung in Eigenverwaltung

und Wechsel in die Regelinsolvenz

Antrag

n = 601

22 %

78 %

§ 270b

§ 270a

Eröffnung

n = 559

24 %

58 %

18 %

Eröffnung alsRegelinsolvenz

Eigen-verwaltung

Eröffnung alsEigenverwaltung,

Wechsel in dieRegelinsolvenz

1 Sechs Verfahren mit > 400 Tagen nach Eröffnung exkludiertAnmerkung: Grundgesamtheit von 559 eröffneten Verfahren von März 2012 bis Februar 2015Quelle: WBDat; BCG-Analyse

Abbildung 5 | Wechsel von Eigenverwaltung zur Regelinsolvenz1

The Boston Consulting Group • WBDat. 7

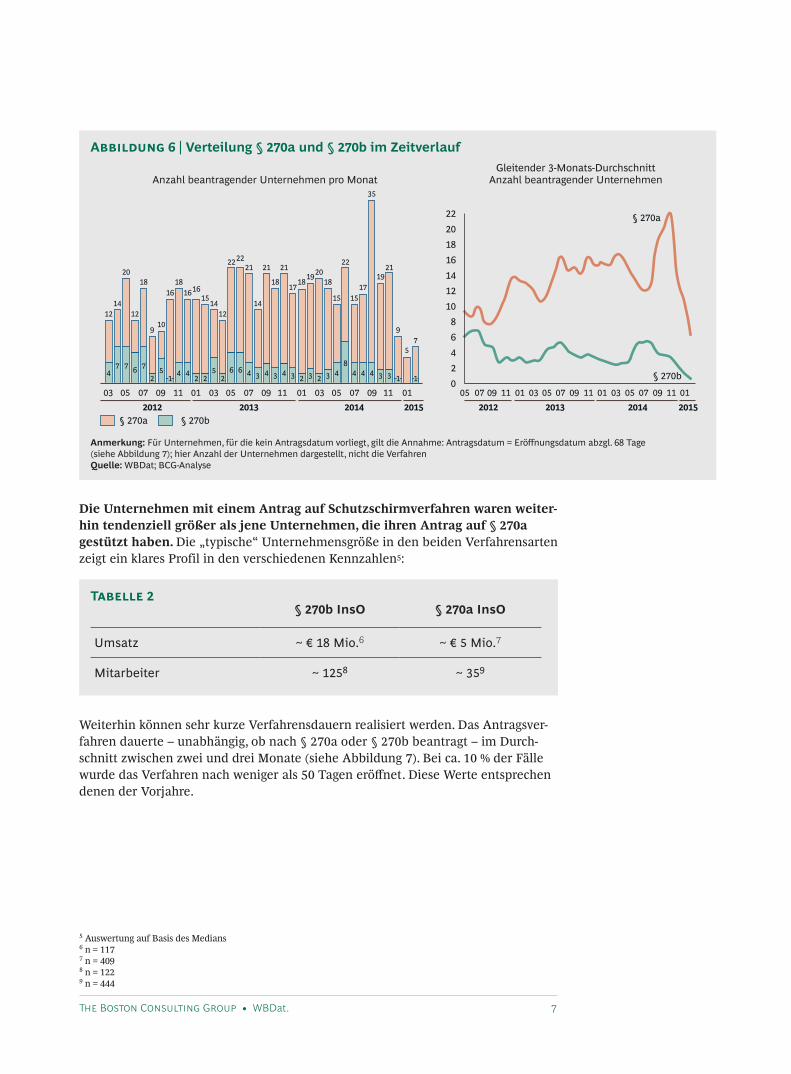

Die Unternehmen mit einem Antrag auf Schutzschirmverfahren waren weiter-hin tendenziell größer als jene Unternehmen, die ihren Antrag auf § 270a gestützt haben. Die„typische“UnternehmensgrößeindenbeidenVerfahrensartenzeigteinklaresProfilindenverschiedenenKennzahlen5:

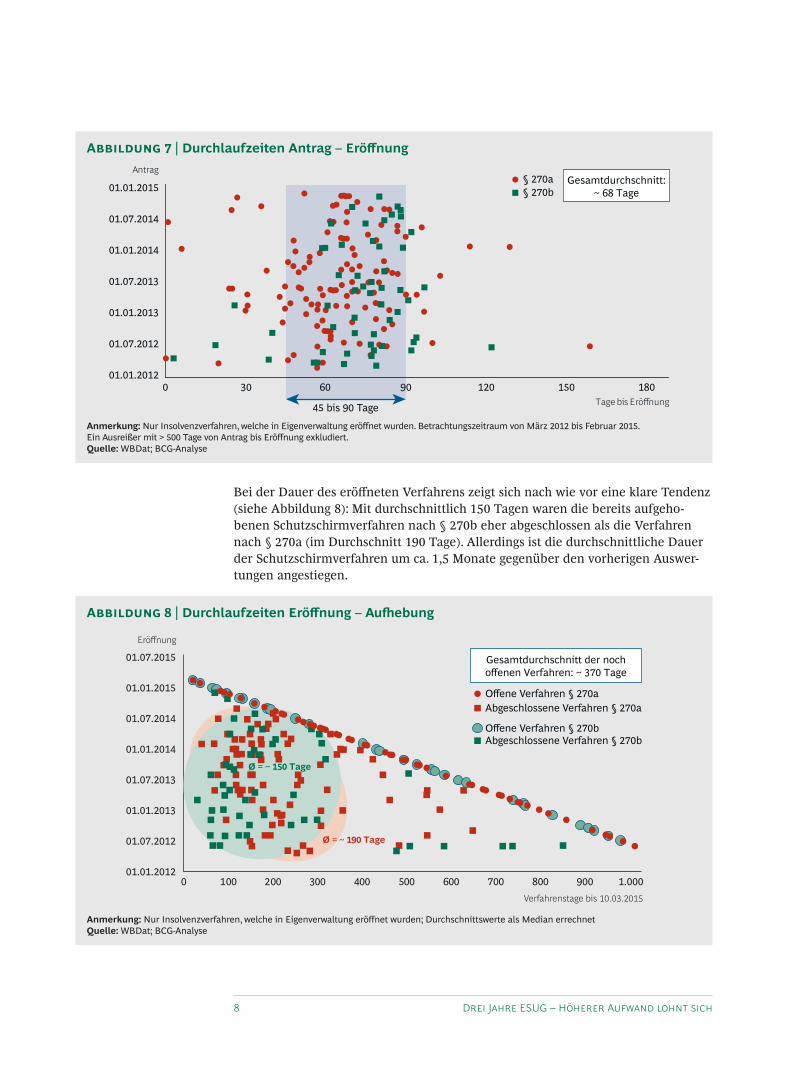

WeiterhinkönnensehrkurzeVerfahrensdauernrealisiertwerden.DasAntragsver-fahrendauerte–unabhängig,obnach§270aoder§270bbeantragt–imDurch-schnittzwischenzweiunddreiMonate(sieheAbbildung7).Beica.10%derFällewurdedasVerfahrennachwenigerals50Tageneröffnet.DieseWerteentsprechendenenderVorjahre.

Anzahl beantragender Unternehmen pro MonatGleitender 3-Monats-Durchschnitt

Anzahl beantragender Unternehmen

§ 270a

§ 270a

§ 270b

§ 270b

03 05 072012 2013 2014 2015

09 11 0301 05 07 09 11

1816

2022

141210864

02

0301 05 07 09 11 01 05 072012

09 11 0301 05 0507 072013

09 0911 112014 2015

01 0103

47

12

4

18

4

16

4

21

4

21

4

21

4

15

4

15

4

35

4

17

2

9

2

16

2

15

5

10

5

14

3

14

3

18

3

18

2

18

3

17

3

19

3

19

3

21

9

57

1614

6

12

6

22

8

22

6

22

2

12

7

20

2

20

7

18

1 1 1

Anmerkung: Für Unternehmen, für die kein Antragsdatum vorliegt, gilt die Annahme: Antragsdatum = Eröffnungsdatum abzgl. 68 Tage (siehe Abbildung 7); hier Anzahl der Unternehmen dargestellt, nicht die VerfahrenQuelle: WBDat; BCG-Analyse

Abbildung 6 | Verteilung § 270a und § 270b im Zeitverlauf

§ 270b InsO § 270a InsO

Umsatz ~ € 18 Mio.6 ~ € 5 Mio.7

Mitarbeiter ~ 1258 ~ 359

Tabelle 2

5AuswertungaufBasisdesMedians6n=1177n=4098n=1229n=444

8 Drei Jahre ESUG – Höherer Aufwand lohnt sich

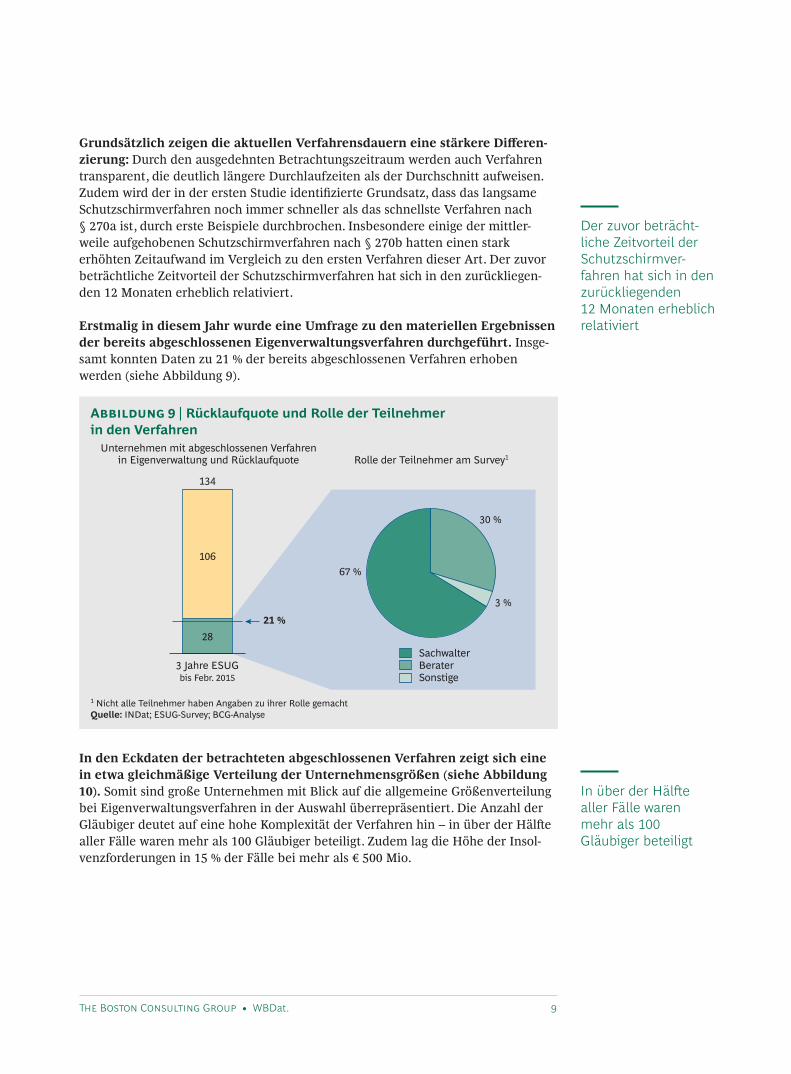

BeiderDauerdeseröffnetenVerfahrenszeigtsichnachwievoreineklareTendenz(sieheAbbildung8):Mitdurchschnittlich150Tagenwarendiebereitsaufgeho-benenSchutzschirmverfahrennach§270beherabgeschlossenalsdieVerfahrennach§270a(imDurchschnitt190Tage).AllerdingsistdiedurchschnittlicheDauerderSchutzschirmverfahrenumca.1,5MonategegenüberdenvorherigenAuswer-tungenangestiegen.

Antrag

01.01.2015

01.07.2014

01.07.2013

01.01.2014

01.01.2013

01.07.2012

01.01.2012

Tage bis Eröffnung1801501209060

45 bis 90 Tage

300

Gesamtdurchschnitt:~ 68 Tage

§ 270a § 270b

Anmerkung: Nur Insolvenzverfahren, welche in Eigenverwaltung eröffnet wurden. Betrachtungszeitraum von März 2012 bis Februar 2015. Ein Ausreißer mit > 500 Tage von Antrag bis Eröffnung exkludiert. Quelle: WBDat; BCG-Analyse

Abbildung 7 | Durchlaufzeiten Antrag – Eröffnung

01.07.2012

01.01.2012

01.01.2013

01.07.2013

01.01.2014

01.07.2014

01.01.2015

01.07.2015

Eröffnung

Verfahrenstage bis 10.03.2015

Gesamtdurchschnitt der nochoffenen Verfahren: ~ 370 Tage

Offene Verfahren § 270a

Offene Verfahren § 270b

Abgeschlossene Verfahren § 270a

Abgeschlossene Verfahren § 270b

0 100 200 300 400 500 600 700 800 900 1.000

Ø = ~ 150 Tage

Ø = ~ 190 Tage

Anmerkung: Nur Insolvenzverfahren, welche in Eigenverwaltung eröffnet wurden; Durchschnittswerte als Median errechnetQuelle: WBDat; BCG-Analyse

Abbildung 8 | Durchlaufzeiten Eröffnung – Aufhebung

The Boston Consulting Group • WBDat. 9

Grundsätzlich zeigen die aktuellen Verfahrensdauern eine stärkere Differen-zierung: DurchdenausgedehntenBetrachtungszeitraumwerdenauchVerfahrentransparent,diedeutlichlängereDurchlaufzeitenalsderDurchschnittaufweisen.ZudemwirdderindererstenStudieidentifizierteGrundsatz,dassdaslangsameSchutzschirmverfahrennochimmerschnelleralsdasschnellsteVerfahrennach §270aist,durchersteBeispieledurchbrochen.Insbesondereeinigedermittler- weileaufgehobenenSchutzschirmverfahrennach§270bhatteneinenstark erhöhtenZeitaufwandimVergleichzudenerstenVerfahrendieserArt.DerzuvorbeträchtlicheZeitvorteilderSchutzschirmverfahrenhatsichindenzurückliegen-den12Monatenerheblichrelativiert.

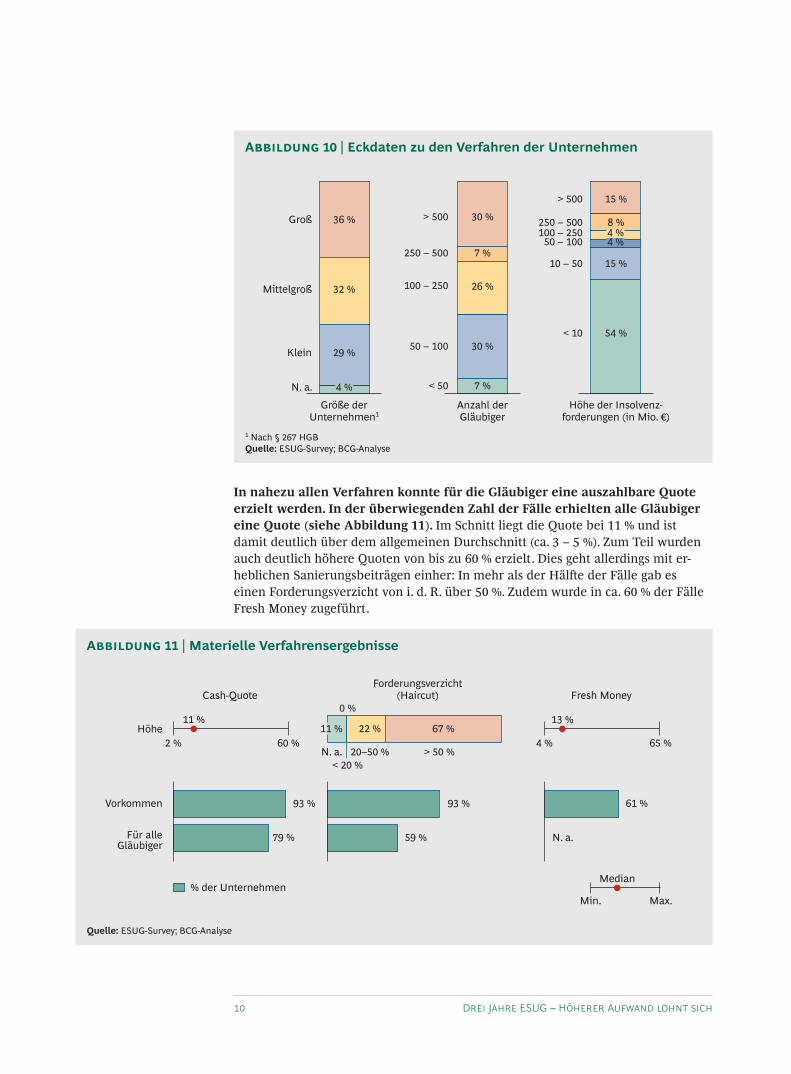

Erstmalig in diesem Jahr wurde eine Umfrage zu den materiellen Ergebnissen der bereits abgeschlossenen Eigenverwaltungsverfahren durchgeführt.Insge- samtkonntenDatenzu21%derbereitsabgeschlossenenVerfahrenerhobenwerden(sieheAbbildung9).

In den Eckdaten der betrachteten abgeschlossenen Verfahren zeigt sich eine in etwa gleichmäßige Verteilung der Unternehmensgrößen (siehe Abbildung 10).SomitsindgroßeUnternehmenmitBlickaufdieallgemeineGrößenverteilungbeiEigenverwaltungsverfahreninderAuswahlüberrepräsentiert.DieAnzahlderGläubigerdeutetaufeinehoheKomplexitätderVerfahrenhin–inüberderHälfteallerFällewarenmehrals100Gläubigerbeteiligt.ZudemlagdieHöhederInsol-venzforderungenin15%derFällebeimehrals€500Mio.

Der zuvor beträcht- liche Zeitvorteil der Schutzschirmver-fahren hat sich in den zurückliegenden 12 Monaten erheblich relativiert

In über der Hälfte aller Fälle waren mehr als 100 Gläubiger beteiligt

Unternehmen mit abgeschlossenen Verfahrenin Eigenverwaltung und Rücklaufquote Rolle der Teilnehmer am Survey1

3 %

67 %

30 %

BeraterSonstige

Sachwalter3 Jahre ESUGbis Febr. 2015

134

106

21 %28

1 Nicht alle Teilnehmer haben Angaben zu ihrer Rolle gemachtQuelle: INDat; ESUG-Survey; BCG-Analyse

Abbildung 9 | Rücklaufquote und Rolle der Teilnehmer in den Verfahren

10 Drei Jahre ESUG – Höherer Aufwand lohnt sich

In nahezu allen Verfahren konnte für die Gläubiger eine auszahlbare Quote erzielt werden. In der überwiegenden Zahl der Fälle erhielten alle Gläubiger eine Quote (siehe Abbildung 11). ImSchnittliegtdieQuotebei11%undistdamitdeutlichüberdemallgemeinenDurchschnitt(ca.3–5%).ZumTeilwurdenauchdeutlichhöhereQuotenvonbiszu60%erzielt.Diesgehtallerdingsmiter- heblichenSanierungsbeiträgeneinher:InmehralsderHälftederFällegabes einenForderungsverzichtvoni.d.R.über50%.Zudemwurdeinca.60%derFälleFreshMoneyzugeführt.

Größe derUnternehmen1

32 %

36 %Groß

Mittelgroß

Klein

N. a.

> 500

250 – 500

100 – 250

50 – 100

< 50

> 500

250 – 500100 – 250

50 – 100

10 – 50

< 10

29 %

Anzahl derGläubiger

30 %

26 %

7 %

30 %

7 %

Höhe der Insolvenz-forderungen (in Mio. €)

8 %

15 %

54 %

15 %

4 %

4 %4 %

1 Nach § 267 HGBQuelle: ESUG-Survey; BCG-Analyse

Abbildung 10 | Eckdaten zu den Verfahren der Unternehmen

Cash-Quote

Höhe

Vorkommen

Für alleGläubiger

Forderungsverzicht(Haircut) Fresh Money

93 %

79 %

93 %

59 %

61 %

4 %

13 %

65 %2 %

11 %

60 %

Min.

Median

Max.

N. a. 20–50 % > 50 %

67 %22 %11 %

0 %

< 20 %

N. a.

% der Unternehmen

Quelle: ESUG-Survey; BCG-Analyse

Abbildung 11 | Materielle Verfahrensergebnisse

The Boston Consulting Group • WBDat. 11

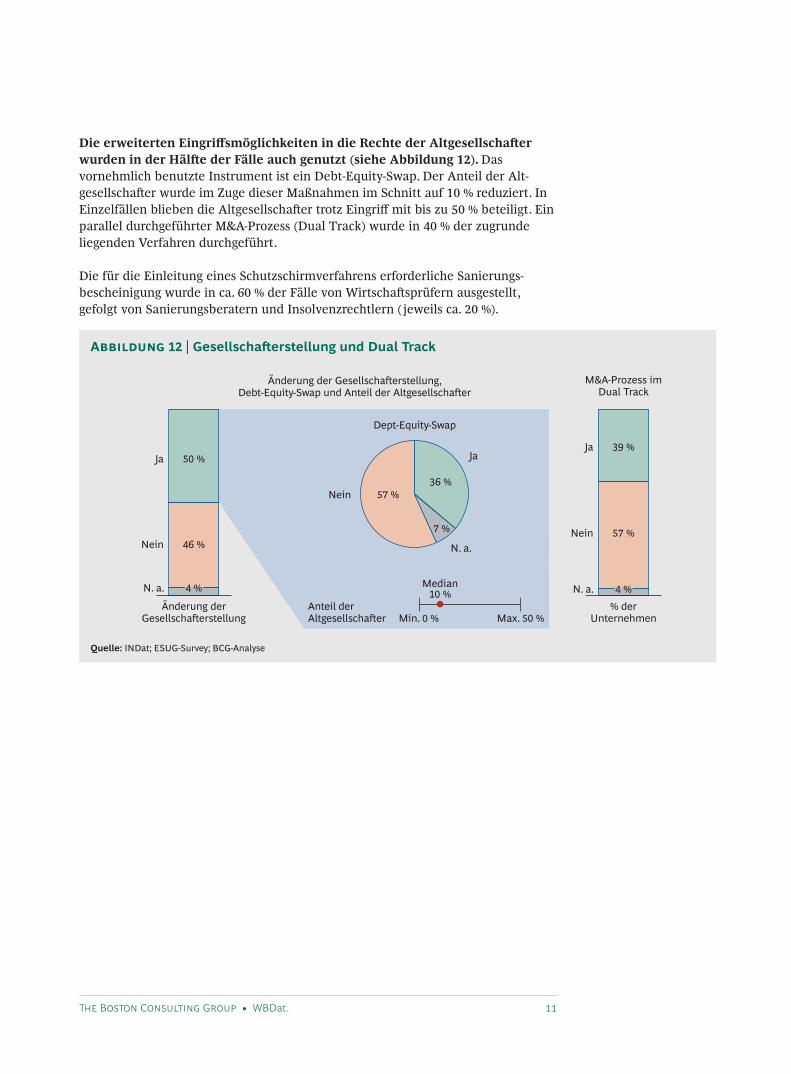

Die erweiterten Eingriffsmöglichkeiten in die Rechte der Altgesellschafter wurden in der Hälfte der Fälle auch genutzt (siehe Abbildung 12). DasvornehmlichbenutzteInstrumentisteinDebt-Equity-Swap.DerAnteilderAlt- gesellschafterwurdeimZugedieserMaßnahmenimSchnittauf10%reduziert.InEinzelfällenbliebendieAltgesellschaftertrotzEingriffmitbiszu50%beteiligt.EinparalleldurchgeführterM&A-Prozess(DualTrack)wurdein40%derzugrunde liegendenVerfahrendurchgeführt.

DiefürdieEinleitungeinesSchutzschirmverfahrenserforderlicheSanierungs- bescheinigungwurdeinca.60%derFällevonWirtschaftsprüfernausgestellt, gefolgtvonSanierungsberaternundInsolvenzrechtlern( jeweilsca.20%).

Änderung der Gesellschafterstellung,Debt-Equity-Swap und Anteil der Altgesellschafter

M&A-Prozess imDual Track

7 %

57 %Nein

Ja

N. a.

36 %

Änderung derGesellschafterstellung

Anteil derAltgesellschafter

Dept-Equity-Swap

50 %

46 %

Ja

Nein

N. a.

% derUnternehmen

39 %

57 %

Ja

Nein

N. a.

Min. 0 %

Median10 %

Max. 50 %

4 % 4 %

Quelle: INDat; ESUG-Survey; BCG-Analyse

Abbildung 12 | Gesellschafterstellung und Dual Track

12 Drei Jahre ESUG – Höherer Aufwand lohnt sich

Wesentliche Erkenntnisse und Thesen zum ESUG nach drei Jahren

1. Eigenverwaltungsverfahren etabliert sich als Verfahrensalter-native für grosse UnternehmenInderderzeitigenVerfahrenslandschaftmitvergleichsweiseniedrigenallgemeinenInsolvenzzahlenistdiedurchschnittlicheGrößederbetroffenenUnternehmenge-sunken.Insofernistesauchnichtüberraschend,dassderleichtgestiegeneAnteilderEigenverwaltungsverfahrenandenGesamtinsolvenzenauf2,7%vorallemdurcheinWachstumimBereichderkleinerenUnternehmenbegründetist.Zu- gleichhatsichderAnteilderEigenverwaltungsverfahrenanden50größtenInsol-venzenleichtaufca.1/3erhöht.

DieEigenverwaltungsverfahrenhabeninSummeweiterhinehergeringeBedeu-tung.FürdiegroßeMehrheitderUnternehmensinsolvenzenwirdesaufabsehbareZeitnichtdasStandardinstrumentwerden.FürgrößereUnternehmenhingegenscheintsichdieEigenverwaltungalsplan-undsteuerbareSanierungsalternativezurRegelinsolvenzzuetablieren.AllerdingsgabesindenzurückliegendenMonaten–vermutlichgestütztdurchdiepositivekonjunkturelleEntwicklung–nur11Ver-fahrenmiteinemUnternehmensumsatzgrößer€300Mio.

2. Der Anteil der „gescheiterten“ Eigenverwaltungsanträge steigt kontinuierlich Aktuellsindmehrals40%allerbeantragtenEigenverwaltungsverfahrenamEndeindieRegelinsolvenzübergegangen.DieserWertistimVergleichzudenVorjahrennochmalserheblichgestiegen.DabeibestehenkeinewesentlichenUnterschiedezwischendenVerfahrennach§270aund§270b.

DieEntwicklungistimWesentlichenaufzweiGründezurückzuführen.ZumeinenwerdendurchdenlängerenBetrachtungszeitraumimmermehrproblematischeVerfahrenoffengelegt,dieinfrüherenStudiennochohneErgebnisindenjeweili-genVerfahrensstufenwaren.ZumanderenschlägtsichhierderEffektdesgestie-genenAnteilskleinererUnternehmennieder:OffenbargelingtesindiesenFällenoftmalsnicht,dasEigenverwaltungsverfahrenausreichendprofessionellvorzube- reitenbzw.durchzuführen.

3. Der bisherige Zeitvorteil der Schutzschirmverfahren hat sich nachhaltig relativiert GrundsätzlichlassensichmitdenEigenverwaltungsverfahrenweiterhindeutlichschnellereDurchlaufzeitenrealisierenalsbeiderRegelinsolvenz.InbeidenArtenderEigenverwaltungsverfahrenistdiedurchschnittlicheDauerdeseröffnetenVer-fahrensangestiegen;zumTeilliegtdiesamerweitertenBetrachtungszeitraum,indemsichbislangnochoffeneVerfahrenstärkerauswirken.Auffälligistabervor allem,dassdiedurchschnittlicheDauerdeseröffnetenSchutzschirmverfahrensseitderletztenErhebungerheblichum1,5Monatezugenommenhat.DamitverringertsichderzuvorsehrgroßeAbstandzudenVerfahrennach§270a.EineTendenzzudieserEntwicklunghattesichbereitsinderletztenStudieabgezeichnet.

The Boston Consulting Group • WBDat. 13

OffensichtlichkonnteninderAnfangszeitdesESUGeinigeSchutzschirmverfahreninRekordzeitdurchgeführtwerden.MitdenzunehmendenVerfahrensfällenhinge-genwirdnunmehreinestärkereDifferenzierungdeutlich.AuchdasSchutzschirm-verfahrenscheintinpunctoZeitbedarfinderRealitätangekommenzusein.

4. Vergleichsweise gute Ergebnisse, aber auch hohe SanierungsbeiträgeIndenbetrachtetenFällenkonntenahezudurchgängigeineCash-Quoteerzieltwerden,diemiteinemdurchschnittlichenWertvon11%derInsolvenzforderungendeutlichüberdeninderGesamtinsolvenzlandschaftüblicherweiseerzieltenQuotenvonca.3–5%liegt.DabeikonntederGroßteilderGläubigervonderCash-quoteprofitieren.AllerdingserfordertdieRealisierungeinersolchenQuoteoffen-barhoheSanierungsbeiträgederGläubiger–in2/3derFällelagderForderungsver-zichtbeiüber50%.Zudemmussteinca.60%derFälleFreshMoney zugeführtwerden(durchschnittlich13%derInsolvenzforderungen).

Esbleibtfestzuhalten,dassdieindenEigenverwaltungsverfahrenerzieltenmate- riellenErgebnisseimDurchschnittbessersindalsbeiRegelinsolvenzen.AngesichtsdererforderlichenhohenSanierungsbeiträgesinddieerzieltenErgebnissejedochnureingeschränktpositivzubewerten.

DieZahlenbelegenjedochauch,dassdieErgebnissefürdieGläubigervermutlichdeutlichhinterdenenvonerfolgreichenaußergerichtlichenSanierungenzurück-bleiben.LetztereerfordernseltenForderungsverzichte,nochseltenerVerzichte allerGläubiger,undauchdieHöhederVerzichteisterheblichgeringer.

5. Eigenverwaltungsverfahren können neue Chance für Gesellschafter eröffnenInnur50%derbetrachtetenFälleerfolgteeinEingriffindieGesellschafterstruk-turen.DabeiwarvorallemderneuermöglichteDebt-Equity-SwapdasbevorzugteInstrument.DerverbleibendeAnteilderAltgesellschafterlagdurchschnittlichbei10%,wobeiinderSpitzeauchWertebiszu50%realisiertwordensind.

DieseDatenzeigen,dasseinEigenverwaltungsverfahrendurchausauchChancenfürdieAltgesellschafterbietet.DennnacheinererfolgreichenSanierungimRahmendesVerfahrenskönnensieweiterhinanderzukünftigenEntwicklungdesUnternehmenspartizipieren.

14 Drei Jahre ESUG – Höherer Aufwand lohnt sich

Am 1. März 2012 hat der Gesetzgeber mit dem „Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen” (ESUG) die Insolvenz- ordnung in wesentlichen Teilen grundlegend reformiert. Er begrün-dete die Reform mit der fehlenden Berechenbarkeit des Insolvenzver-fahrens nach bisherigem Recht. Mit der Gesetzesnovelle verfolgte er das Ziel, die Voraussetzungen und die Durchführung einer Sanierung in der Insolvenz durch Stärkung der Rechte des Schuldners sowie der Gläubiger zu verbessern. Die Attraktivität des Insolvenzverfahrens als Alternative zu einer außergerichtlichen Sanierung sollte erhöht und eine frühere Antragstellung gefördert werden. Diese Zielsetzung konkretisiert sich in folgenden wesentlichen Punkten:

• Erleichterung des Zugangs zu Insolvenzplanverfahren in Eigen-verwaltung (§ 270a InsO)

• Einführung eines neuen sog. Schutzschirmverfahrens (§ 270b InsO), welches dem Schuldner – unbelastet durch Zwangsmaßnah- men und unter der Aufsicht eines Sachwalters – eine dreimonatige Frist zur Erarbeitung eines Insolvenzplanes gewährt

• Zeitliche Straffung und Erhöhung der Planungssicherheit im Insolvenzverfahren

• Verbesserte Einbindung der Gläubiger, vor allem mit Blick auf die Auswahl des vorläufigen Sachwalters

Datenerhebung. Kern der Betrach-tungen sind das neu geregelte

Eigenverwaltungsverfahren nach § 270a InsO und das neu eingeführte Schutzschirmverfahren nach § 270b InsO. Dabei beziehen sich die folgenden Auswertungen ausschließ- lich auf Insolvenzverfahren von Personen- und Kapitalgesellschaften. Ein Insolvenzverfahren wird dann als Eigenverwaltung klassifiziert, wenn ein ursprünglicher Antrag auf Eigen-verwaltung (nach § 270a oder § 270b InsO) vorlag – unabhängig vom weiteren Verfahrensverlauf. Die Insolvenzverfahren in Eigenverwal-tung seit Inkrafttreten des ESUG wurden im Zeitraum vom 1. März 2012 bis zum 28. Februar 2015 (36 Monate) gemäß ihrem Antrags- datum berücksichtigt.

Die Grunddaten zu den Insolvenzver-fahren, wie Schuldner, Zeitpunkte für Antrag und Eröffnung sowie Aufhe-bung, beantragte bzw. eröffnete Verfahrensarten, Amtsgerichtsbezirk und (vorläufiger) Sachwalter, wurden auf Basis veröffentlichter Beschlüsse sowie anderweitiger Veröffentlichun-gen erhoben. Zusätzlich wurden mit Hilfe von Wirtschaftsdatenbanken1, sofern verfügbar, Kennzahlen zu Umsatz, Mitarbeiterzahl und Bilanz-summe für die jeweiligen Schuldner im aktuellsten verfügbaren Stand erhoben.

Für die Umfrage zu den bereits abgeschlossenen Verfahren wurden alle bekannten Sachwalter und involvierten Berater kontaktiert und gebeten, eine kurze elektronische Standardabfrage zu den von ihnen betreuten Verfahren auszufüllen. Die Auswertung der Verfahrensdaten erfolgte strikt anonymisiert.

HINTERGRUND UND METHODIK DER STUDIE

1 Wesentliche Quellen waren Orbis, Markus sowie der elektronische Bundesanzeiger.

The Boston Consulting Group • WBDat.

Drei Jahre ESUG – Höherer Aufwand lohnt sich

Über die AutorenDr. Ralf Moldenhauer ist Senior Partner and Managing Director im Frankfurter Büro der Boston Consulting Group. Bitte kontaktieren Sie ihn unter [email protected].

Wolfgang Herrmann ist Partner and Managing Director im Stuttgarter Büro der Boston Consulting Group. Bitte kontaktieren Sie ihn unter [email protected].

Rüdiger Wolf ist Principal im Hamburger Büro der Boston Consulting Group. Bitte kontaktieren Sie ihn unter [email protected].

Dr. Frederik Drescher ist Principal im Münchner Büro der Boston Consulting Group. Bitte kontaktieren Sie ihn unter [email protected].

DanksagungDie Autoren danken Heinz Schmidt und Peter Reuter vom INDat-Verlag für die zur Verfügung gestellten Daten und die konstruktiven inhaltlichen Diskussionen. Dank gebührt weiterhin Madjar Navah, Luise Birgelen, Dr. Marc-Olivier Lücke und Dr. Benjamin Stake für die wertvolle Unter- stützung bei den der Studie zugrunde liegenden Auswertungen.

KontaktFür weitere Diskussionen zu dieser Studie kontaktieren Sie bitte einen der Autoren.

Um sich über neue Themen zu informieren und sich für E-Alerts zu diesem oder anderen Themen anzumelden, besuchen Sie bcgperspectives.com.

Besuchen Sie bcg.perspectives auf Facebook und Twitter.

© The Boston Consulting Group, Inc. 2015. All rights reserved.5/15

![Abwasser 3 - Erftverband · 2019. 5. 23. · KAPE 3 A B W A SSER 43 3 10 [3.2] Größenverteilung der Kläranlagen gemäß Anhang 1 der Abwasserverordnung – AbwV Ausbaugröße EW](https://img.pdfslide.org/doc/110x75/60d1d1799f7a1a74994c81ca/abwasser-3-erftverband-2019-5-23-kape-3-a-b-w-a-sser-43-3-10-32-grenverteilung.jpg)