Embed Size (px)

Citation preview

Zürich-Affoltern Entwicklungspotential im Zentrumsbereich Eine Expertise im Auftrag der Stadtentwicklung Züri ch ____________________________________________________________

GSP Gesellschaft für Standortanalysen und Planungen AG Forchstrasse 60, 8008 Zürich Telefon 044 422 06 11 Fax 044 422 07 01 E-Mail [email protected]

1

Zürich-Affoltern Entwicklungspotential im Zentrumsbereich

Eine Expertise im Auftrag der Stadtentwicklung Züri ch Die GSP AG wurde im Herbst 2016 von der Abt. Stadtentwicklung der Stadt

Zürich beauftragt, Überlegungen zu einer möglichen Weiterentwicklung des

Zentrums Zürich-Affoltern bezgl. Detailhandel / Zentrumsnutzung anzu-

stellen. Dies als Grundlage für die anstehende städtebauliche Testplanung.

Die durchgeführten Untersuchungen beziehen sich sowohl auf die Ange-

botsseite wie auch auf die Nachfrage. Zu diesem Zweck wurden u.a. 400

Haushaltungen betreffend ihrer Einkaufsgewohnheiten befragt. Gestützt

auch darauf wurde es möglich, Überlegungen zum ausschöpfbaren Potential

anzustellen.

Zürich, im November 2016 G S P A G Dr. H. Naef / Lic. iur. A. Naef

2

I N H A L T

3 - Einleitende Bemerkungen 5 A. Grundlagen und Rahmenbedingungen

6 - Allgemeine Bemerkungen zur Standortqualität in Zürich-Affoltern

7 - Konkrete Rahmenbedingungen der Standortqualität in Zürich-Affoltern

11 - Die Bedeutung der zukünftigen Erschliessung von Affoltern durch eine Tramlinie

12 - Die umgebende Detailhandelslandschaft und ihre Erreichbarkeit

15 - Allgemeine und übergeordnete Trends im CH-Detailhandel als Rahmenbedingung

17 B. Standort und marktspezifische Überprüfungen

18 - Standorttypische Isochronen

19 - Publikumsfrequenzen im Zentrum Zürich-Affoltern

23 - Struktur der Detailhandels- und Dienstleistungsbetriebe im Zentrum von Zürich-Affoltern

25 - Befragung von 400 Haushaltungen

40 C. Zentrumsentwicklung in Zürich-Affoltern

41 - Allgemeine Ziele und Schwierigkeiten einer Zentrumsentwicklung

42 - Entwicklung an vergleichbaren Standorten

44 - Die Ausrichtung der Haushaltungen auf das Zentrum Zürich-Affoltern

46 - Relevantes Potential für das Zentrum Zürich-Affoltern

50 - Lokalisierung der Zentrumsentwicklung

53 - Anforderungen an die Umsetzung

55 - Abschliessende Bemerkungen

3

Einleitende Bemerkungen

Die nachstehenden Untersuchungen beziehen sich auf das effektive Ent-wicklungspotential im Bereich des Detailhandels und der einfachen publi-kumsorientierten Dienstleistungen. Zwecks Erreichung dieses Ziels können seitens der Planung und der Politik – im weitesten Sinne verstanden – zwar günstige Rahmenbedingungen geschaffen werden, aber letzten Endes hängt das Resultat von anderen Akteuren ab:

- den konsumierenden Haushaltungen, welche darüber entscheiden, wie und wo sie ihre Kaufkraft ausspielen;

- den Anbietern, welche Art und Umfang des Angebots und dessen Preis bestimmen und bei der Standortwahl sehr oft übergeordnete Interessen berücksichtigen;

- den Investoren, welche darüber entscheiden, ob, wie und wann die von den Anbietern benötigten Flächen bereitgestellt werden.

Das Stadtquartier Zürich-Affoltern unterscheidet sich von anderen Quartieren in vielerlei Hinsicht, welche auch bezüglich der Bedarfsdeckung mit Gütern und Dienstleistungen erkennbare Konsequenzen hatten:

- Währendem auf dem ganzen Stadtgebiet die Wohnbevölkerung seit 2004 um rund 11 % zunahm, waren es in Affoltern rund 38 %.

- Das Quartier ist primär ein Wohngebiet und weist weniger als 4000 Beschäftigte auf, also nur etwa 15 % der Wohnbevölkerung. Auf dem ganzen Stadtgebiet dagegen gibt es mehr Beschäftigte als Einwohner.

- In Affoltern lebt die Hälfte der Wohnbevölkerung in einem Familienver-band, in der ganzen Stadt sind es nur rund 39 %.

- Der Anteil an Genossenschaftswohnungen erreicht in Affoltern fast 27 %, auf dem ganzen Stadtgebiet aber nur 18 %.

Interessant sind aber auch diejenigen Bereiche, in welchen sich zwischen Affoltern und der ganzen Stadt keine nennenswerten Unterschiede ergeben:

- Bezüglich des Ausländeranteils ergeben sich nur geringe Differenzen und Personen aus Deutschland und Italien sind am stärksten vertreten.

- Die Struktur des Wohnungsbestandes nach Zimmerzahl zeigt keine grösseren Unterschiede.

- Der Anteil von Eigentumswohnungen ist annähernd gleich hoch.

- Die Sozialhilfequote liegt gleich hoch.

4

Bei der gegebenen Ausgangslage ist die Beurteilung des effektiven Ent-wicklungspotentials nicht ganz unproblematisch. Die heterogene Zusammensetzung der Wohnbevölkerung und die Einkommensverhältnisse vieler Haushaltungen führen zu besonderen Konsumgewohnheiten, deren Abdeckung nicht immer einfach ist. Man darf sich auch nicht darauf verlassen, dass mit der Realisierung einer Tramlinie nach Affoltern die Entwicklung schon in Gang komme. Die Zürcher S-Bahn zeigt deutlich, dass mit dem ÖV-Ausbau die Kaufkraft auch besser exportiert werden kann. Bei den nachfolgenden Untersuchungen wurden folgende Quellen verwendet: − BfS, Bundesamt für Statistik − Statistisches Amt Kt. Zürich − Statistisches Amt Stadt. Stadt Zürich − Crédit Suisse Economic Research − Verkehrsbetriebe Stadt Zürich − GSP AG, Zürich / eigene Erhebungen 2016

5

A. Grundlagen und Rahmenbedingungen

6

Allgemeine Bemerkungen zur Standortqualität in Zürich-Affoltern

Die Standortqualität in Zürich-Affoltern ist in den letzten Jahren unter fast allen denkbaren Gesichtspunkten überprüft worden. Auf deren Bedeutung im Einzelnen braucht nicht eingetreten zu werden. Hingegen sollten im Interesse der Vermeidung von Missverständnissen einige grundsätzliche Erkenntnisse aus diesen Untersuchungen festgehalten werden.

1. In Affoltern wird das Bevölkerungswachstum im nächsten Jahrzehnt etwas stärker ausfallen als im städtischen Durchschnitt.

2. Die Zufriedenheit mit der Wohnumgebung ist eine der schlechtesten in den Zürcher Stadtquartieren. Ungünstiger beurteilt werden nur noch Werd-/Langstrasse, Seebach, Saatlen/Schwamendingen und Hard.

3. Als Beschäftigungsbereich verliert Affoltern zumindest an zentraleren Lagen dauernd an Bedeutung.

4. Das Medianeinkommen in Affoltern liegt unter dem städtischen Durch-schnitt, ebenso das Medianvermögen.

5. Affoltern kann bezüglich der Zentrumsentwicklung nicht auf stärker historisch gewachsenen Strukturen aufbauen.

6. Der mögliche Zentrumsbereich von Affoltern ist z.T. eingezwängt zwischen der stark befahrenen Wehntalerstrasse und der Bahnlinie. Dies erschwert die Zugänglichkeit, insbesondere für Fussgänger-Kunden.

Das Stadtquartier Zürich-Affoltern weist heute über 25‘000 Einwohner auf. Dies entspricht etwa der Wohnbevölkerung von Dübendorf oder Dietikon. Obwohl diese beiden Orte einer ähnlichen Konkurrenz durch die Stadt Zürich und die umliegenden grossen Einkaufszentren ausgesetzt sind, verfügen sie über ungleich bessere Versorgungsstrukturen und relativ gut funktionierende Zentrumsbereiche. Demgegenüber ist Zürich-Affoltern eher unterversorgt. Es wird zu zeigen sein, inwieweit dies aufgrund der Rahmenbedingungen als unabänderlich anzusehen ist bzw. durch geeignete Massnahmen korrigiert werden kann.

7

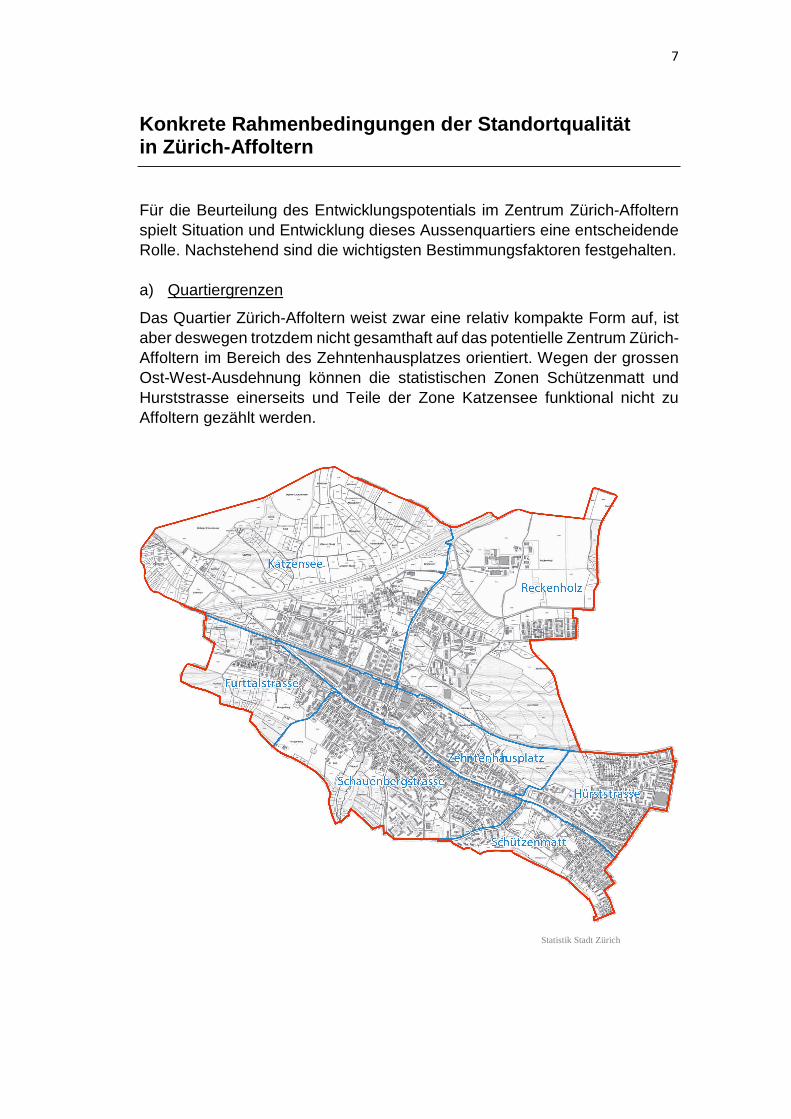

Konkrete Rahmenbedingungen der Standortqualität in Zürich-Affoltern

Für die Beurteilung des Entwicklungspotentials im Zentrum Zürich-Affoltern spielt Situation und Entwicklung dieses Aussenquartiers eine entscheidende Rolle. Nachstehend sind die wichtigsten Bestimmungsfaktoren festgehalten. a) Quartiergrenzen

Das Quartier Zürich-Affoltern weist zwar eine relativ kompakte Form auf, ist aber deswegen trotzdem nicht gesamthaft auf das potentielle Zentrum Zürich-Affoltern im Bereich des Zehntenhausplatzes orientiert. Wegen der grossen Ost-West-Ausdehnung können die statistischen Zonen Schützenmatt und Hurststrasse einerseits und Teile der Zone Katzensee funktional nicht zu Affoltern gezählt werden.

Statistik Stadt Zürich

8

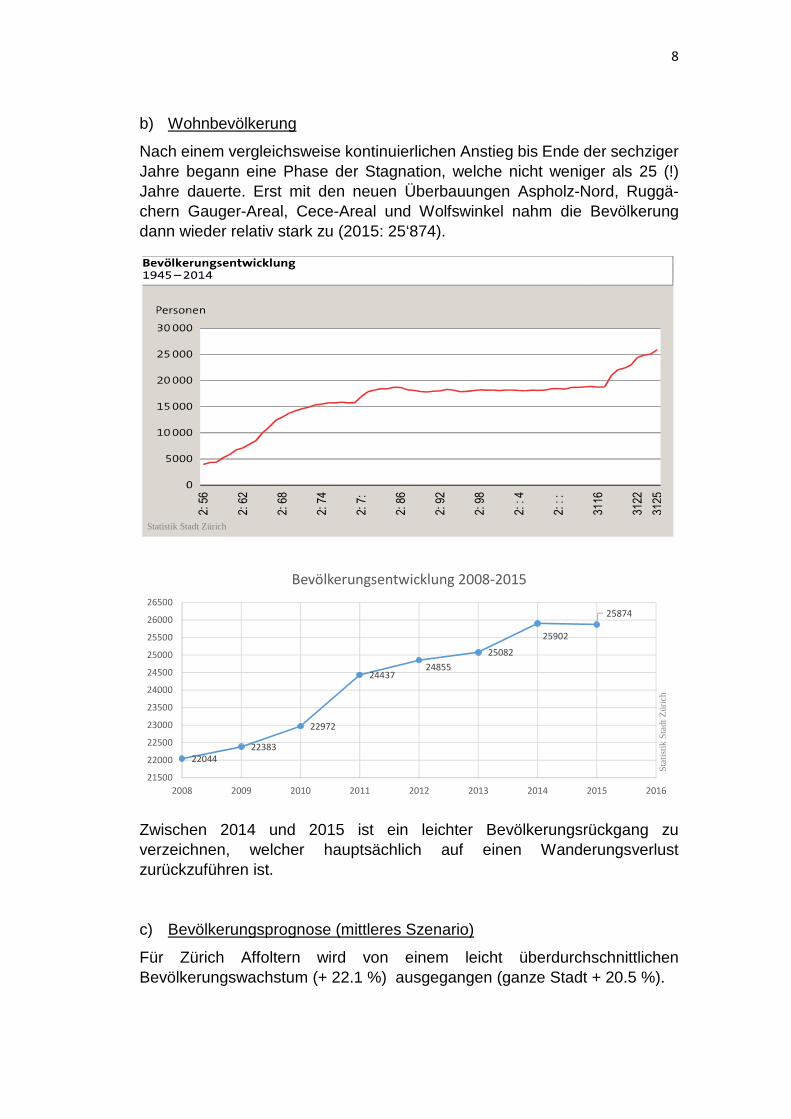

b) Wohnbevölkerung

Nach einem vergleichsweise kontinuierlichen Anstieg bis Ende der sechziger Jahre begann eine Phase der Stagnation, welche nicht weniger als 25 (!) Jahre dauerte. Erst mit den neuen Überbauungen Aspholz-Nord, Ruggä-chern Gauger-Areal, Cece-Areal und Wolfswinkel nahm die Bevölkerung dann wieder relativ stark zu (2015: 25‘874). Zwischen 2014 und 2015 ist ein leichter Bevölkerungsrückgang zu verzeichnen, welcher hauptsächlich auf einen Wanderungsverlust zurückzuführen ist. c) Bevölkerungsprognose (mittleres Szenario)

Für Zürich Affoltern wird von einem leicht überdurchschnittlichen Bevölkerungswachstum (+ 22.1 %) ausgegangen (ganze Stadt + 20.5 %).

25874

25902

25082

2485524437

22972

2238322044

21500

22000

22500

23000

23500

24000

24500

25000

25500

26000

26500

2008 2009 2010 2011 2012 2013 2014 2015 2016

Bevölkerungsentwicklung 2008-2015

2:56

2:62

2:68

2:74

2:7:

2:86

2:92

2:98

2::4

2:::

3116

3122

3125

Statistik Stadt Zürich

Sta

tistik

Sta

dt Z

üric

h

9

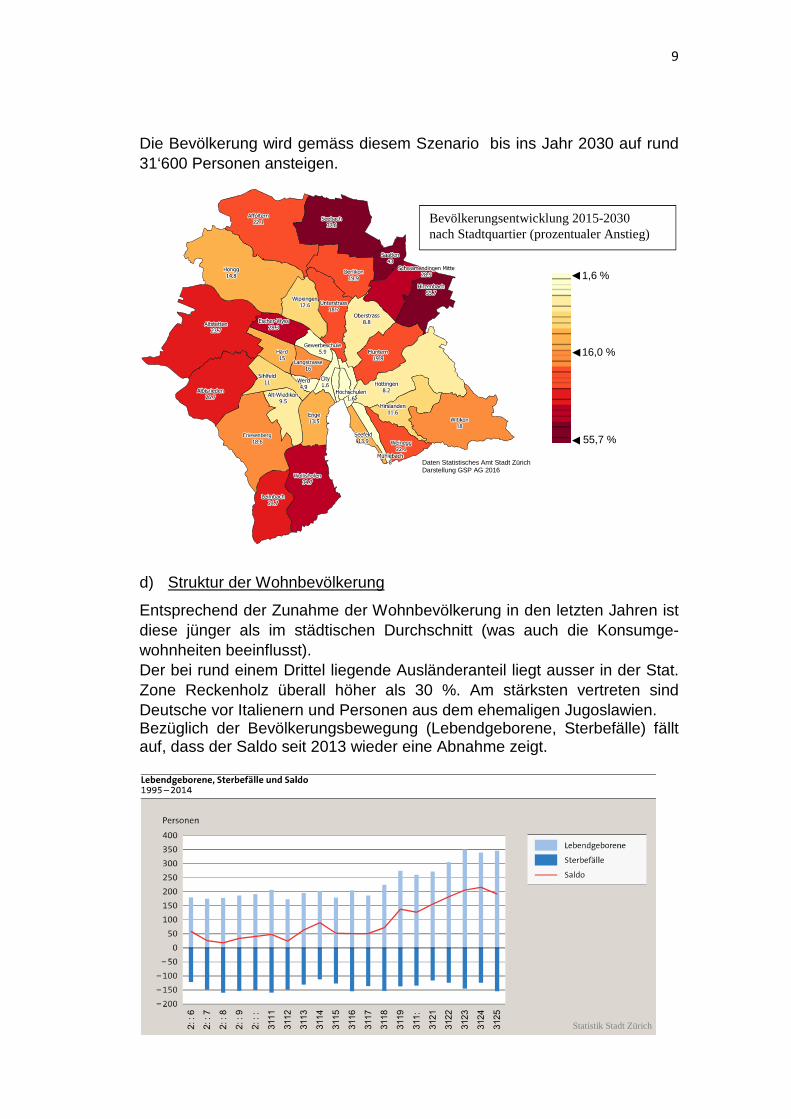

Die Bevölkerung wird gemäss diesem Szenario bis ins Jahr 2030 auf rund 31‘600 Personen ansteigen. d) Struktur der Wohnbevölkerung

Entsprechend der Zunahme der Wohnbevölkerung in den letzten Jahren ist diese jünger als im städtischen Durchschnitt (was auch die Konsumge-wohnheiten beeinflusst). Der bei rund einem Drittel liegende Ausländeranteil liegt ausser in der Stat. Zone Reckenholz überall höher als 30 %. Am stärksten vertreten sind Deutsche vor Italienern und Personen aus dem ehemaligen Jugoslawien. Bezüglich der Bevölkerungsbewegung (Lebendgeborene, Sterbefälle) fällt auf, dass der Saldo seit 2013 wieder eine Abnahme zeigt.

2::6

2::7

2::8

2::9

2:::

3111

3112

3113

3114

3115

3116

3117

3118

3119

311:

3121

3122

3123

3124

3125

Daten Statistisches Amt Stadt Zürich Darstellung GSP AG 2016

Bevölkerungsentwicklung 2015-2030 nach Stadtquartier (prozentualer Anstieg)

1,6 %

55,7 %

16,0 %

Statistik Stadt Zürich

10

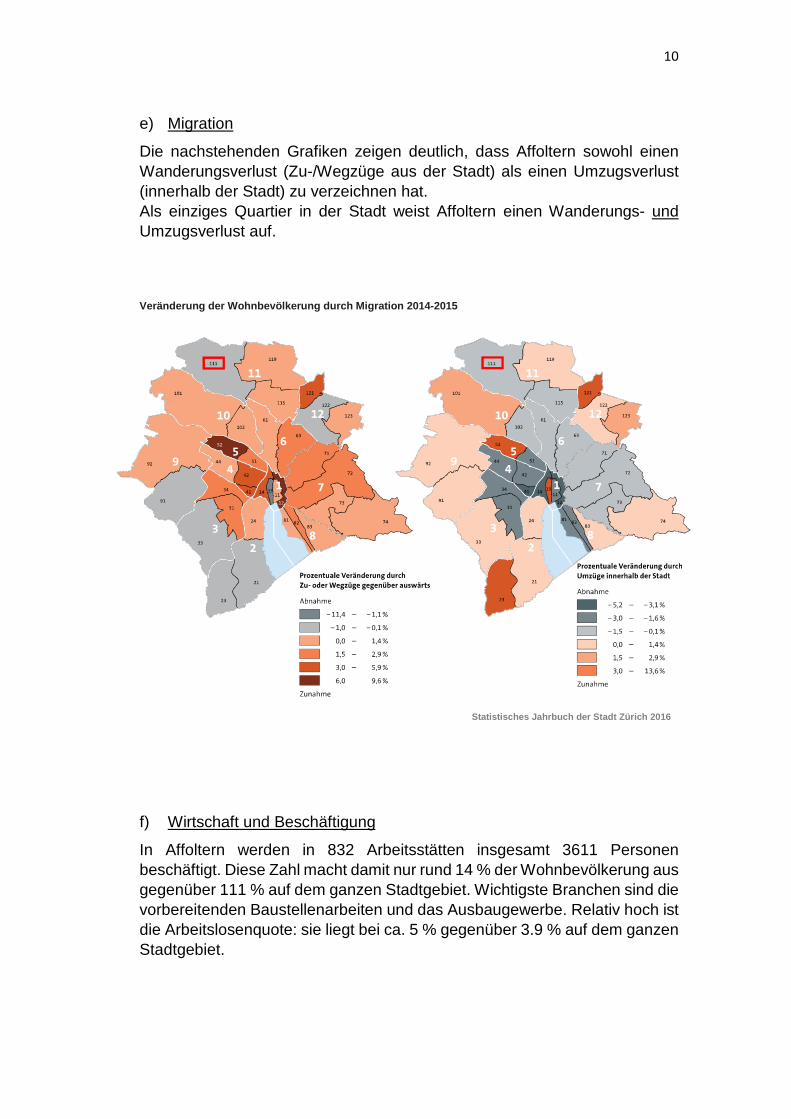

e) Migration

Die nachstehenden Grafiken zeigen deutlich, dass Affoltern sowohl einen Wanderungsverlust (Zu-/Wegzüge aus der Stadt) als einen Umzugsverlust (innerhalb der Stadt) zu verzeichnen hat. Als einziges Quartier in der Stadt weist Affoltern einen Wanderungs- und Umzugsverlust auf. Veränderung der Wohnbevölkerung durch Migration 201 4-2015

f) Wirtschaft und Beschäftigung

In Affoltern werden in 832 Arbeitsstätten insgesamt 3611 Personen beschäftigt. Diese Zahl macht damit nur rund 14 % der Wohnbevölkerung aus gegenüber 111 % auf dem ganzen Stadtgebiet. Wichtigste Branchen sind die vorbereitenden Baustellenarbeiten und das Ausbaugewerbe. Relativ hoch ist die Arbeitslosenquote: sie liegt bei ca. 5 % gegenüber 3.9 % auf dem ganzen Stadtgebiet.

Statistisches Jahrbuch der Stadt Zürich 2016

11

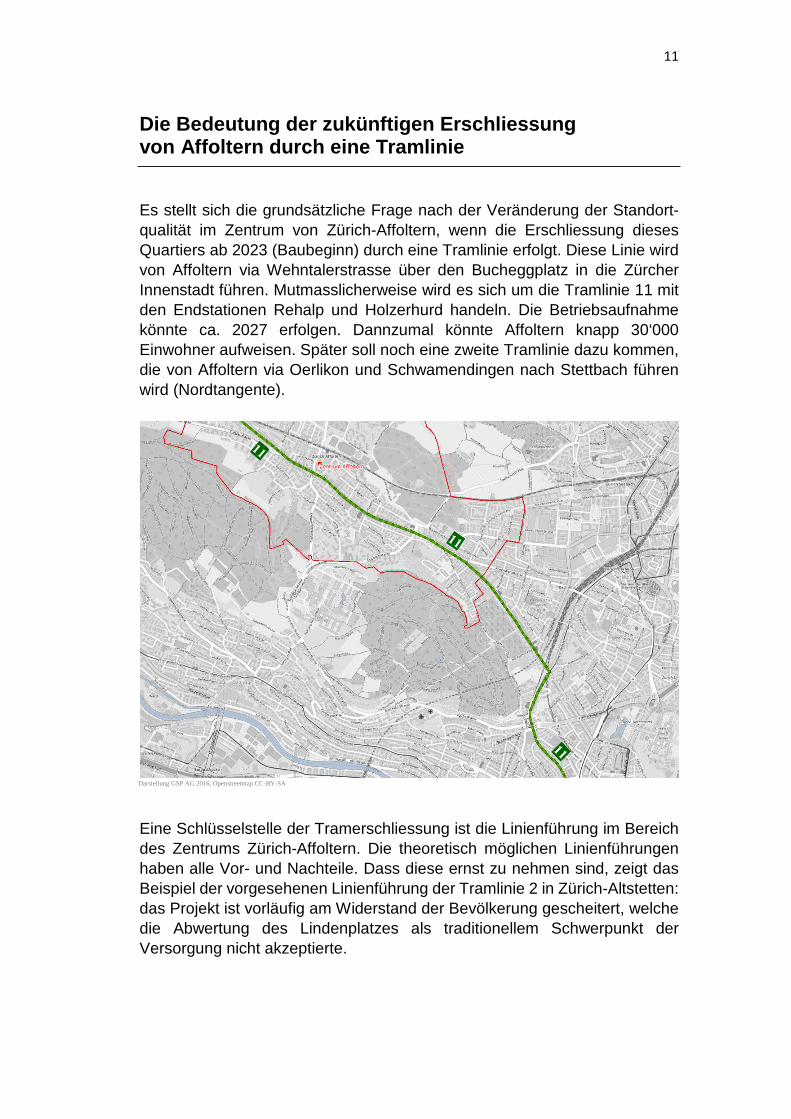

Die Bedeutung der zukünftigen Erschliessung von Affoltern durch eine Tramlinie

Es stellt sich die grundsätzliche Frage nach der Veränderung der Standort-qualität im Zentrum von Zürich-Affoltern, wenn die Erschliessung dieses Quartiers ab 2023 (Baubeginn) durch eine Tramlinie erfolgt. Diese Linie wird von Affoltern via Wehntalerstrasse über den Bucheggplatz in die Zürcher Innenstadt führen. Mutmasslicherweise wird es sich um die Tramlinie 11 mit den Endstationen Rehalp und Holzerhurd handeln. Die Betriebsaufnahme könnte ca. 2027 erfolgen. Dannzumal könnte Affoltern knapp 30‘000 Einwohner aufweisen. Später soll noch eine zweite Tramlinie dazu kommen, die von Affoltern via Oerlikon und Schwamendingen nach Stettbach führen wird (Nordtangente). Eine Schlüsselstelle der Tramerschliessung ist die Linienführung im Bereich des Zentrums Zürich-Affoltern. Die theoretisch möglichen Linienführungen haben alle Vor- und Nachteile. Dass diese ernst zu nehmen sind, zeigt das Beispiel der vorgesehenen Linienführung der Tramlinie 2 in Zürich-Altstetten: das Projekt ist vorläufig am Widerstand der Bevölkerung gescheitert, welche die Abwertung des Lindenplatzes als traditionellem Schwerpunkt der Versorgung nicht akzeptierte.

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

12

Für das Entwicklungspotential im Zentrum Zürich-Affoltern ergibt sich fol-gendes:

1. Das Stadtzentrum mit seinen vielfältigen Angeboten wird rascher erreichbar. Dies dürfte den Kaufkraftabfluss vergrössern.

2. Die neue Tramlinie führt nicht über das nahe Oerlikon. Dadurch wird der nächstliegende starke Standortkonkurrent nicht begünstigt. Erst mit der ebenfalls geplanten Tram-Nordtangente, der zweiten neuen Tramlinie, wird dann eine Direktverbindung nach Oerlikon hergestellt.

3. An der neuen Tramlinie liegt zwischen Affoltern und dem Stadtzentrum kein anderer Standortkonkurrent.

4. Im Zentrum von Affoltern wäre einer Linienführung effektiv durch den Zentrumsbereich der Vorzug zu geben vor einer Linienführung in der Wehntalerstrasse am Zentrum vorbei. Letzteres bringt die Gefahr mit sich, dass auch südlich der Wehntalerstrasse – weil nahe bei der Station – neue Versorgungsstrukturen entstehen. Eine Zentrumsentwicklung beidseits der Wehntalerstrasse ist aber zu vermeiden1).

Die neue Tramlinie wird ohne Zweifel das periphere Stadtquartier Affoltern aufwerten. Letzten Endes sind es aber die zusätzlichen Einwohner – auch solche, die wegen der besseren Verkehrserschliessung dorthin ziehen – und deren Kaufkraft, welche das Entwicklungspotential vergrössern. Direkt ergibt sich für die Versorgung im Zentrum durch die neue Tramerschliessung eher ein gewisser Nachteil (Kaufkraftabfluss). Letzteres wäre wohl nur dann nicht der Fall, wenn gleichzeitig die Zahl der Beschäftigten in Zentrumsnähe massiv ansteigen würde. Die umgebende Detailhandelslandschaft und ihre Erreichbarkeit als Rahmenbedingung

Der Raum Zürich-Nord gehört zu den am besten versorgten Gebieten Euro-pas. Dem Einkaufspublikum zur Verfügung stehen Einkaufszentren mit überregionalem Einzugsgebiet, Fachmärkte, gut ausgebaute Ortszentren, Subzentren auf Stadtgebiet, usw. Vorgesehen ist mittelfristig die Realisierung

1) vgl. auch S. 51.

13

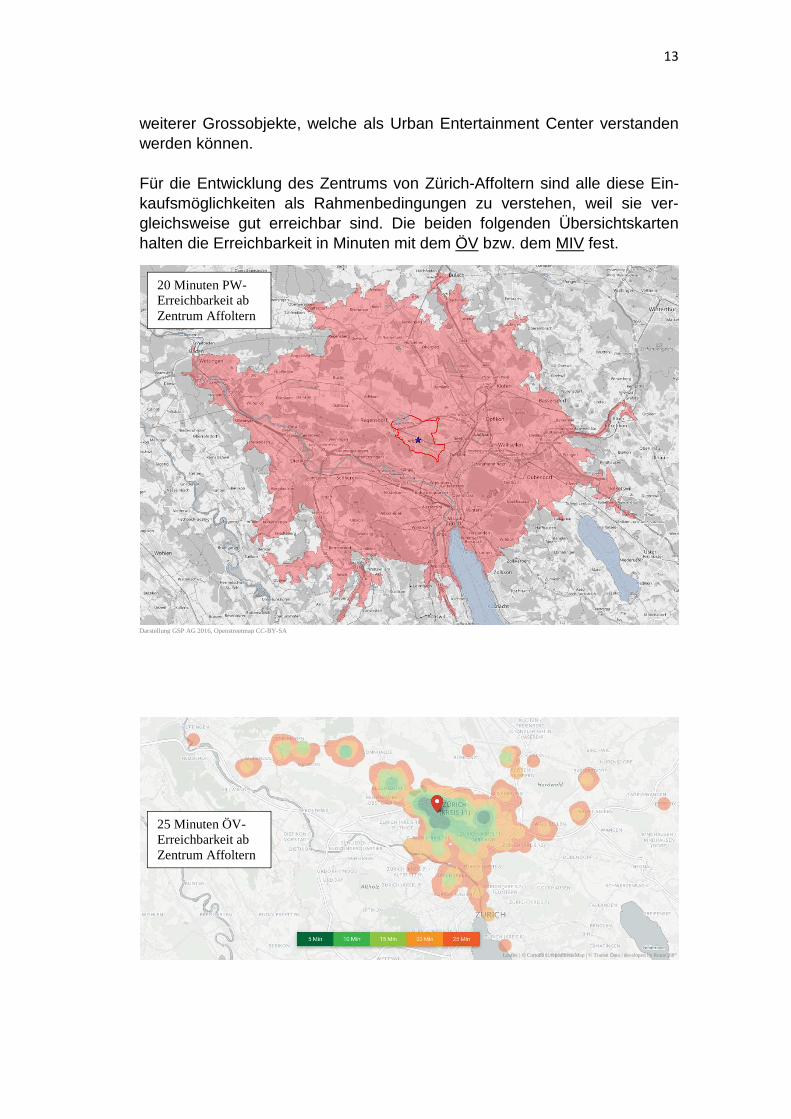

weiterer Grossobjekte, welche als Urban Entertainment Center verstanden werden können. Für die Entwicklung des Zentrums von Zürich-Affoltern sind alle diese Ein-kaufsmöglichkeiten als Rahmenbedingungen zu verstehen, weil sie ver-gleichsweise gut erreichbar sind. Die beiden folgenden Übersichtskarten halten die Erreichbarkeit in Minuten mit dem ÖV bzw. dem MIV fest.

20 Minuten PW-Erreichbarkeit ab Zentrum Affoltern

25 Minuten ÖV-Erreichbarkeit ab Zentrum Affoltern

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

Leaflet | © Cartodb © OpenStreetMap | © Transit Data | developed by Route360°

14

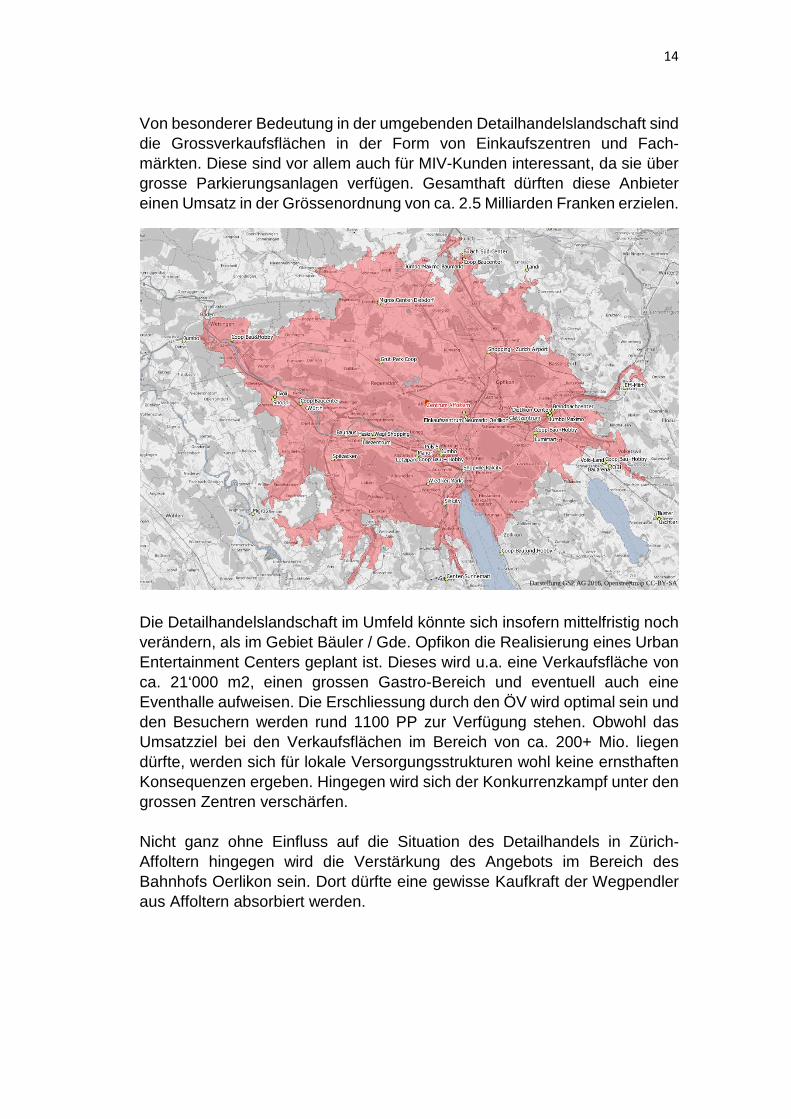

Von besonderer Bedeutung in der umgebenden Detailhandelslandschaft sind die Grossverkaufsflächen in der Form von Einkaufszentren und Fach-märkten. Diese sind vor allem auch für MIV-Kunden interessant, da sie über grosse Parkierungsanlagen verfügen. Gesamthaft dürften diese Anbieter einen Umsatz in der Grössenordnung von ca. 2.5 Milliarden Franken erzielen. Die Detailhandelslandschaft im Umfeld könnte sich insofern mittelfristig noch verändern, als im Gebiet Bäuler / Gde. Opfikon die Realisierung eines Urban Entertainment Centers geplant ist. Dieses wird u.a. eine Verkaufsfläche von ca. 21‘000 m2, einen grossen Gastro-Bereich und eventuell auch eine Eventhalle aufweisen. Die Erschliessung durch den ÖV wird optimal sein und den Besuchern werden rund 1100 PP zur Verfügung stehen. Obwohl das Umsatzziel bei den Verkaufsflächen im Bereich von ca. 200+ Mio. liegen dürfte, werden sich für lokale Versorgungsstrukturen wohl keine ernsthaften Konsequenzen ergeben. Hingegen wird sich der Konkurrenzkampf unter den grossen Zentren verschärfen. Nicht ganz ohne Einfluss auf die Situation des Detailhandels in Zürich-Affoltern hingegen wird die Verstärkung des Angebots im Bereich des Bahnhofs Oerlikon sein. Dort dürfte eine gewisse Kaufkraft der Wegpendler aus Affoltern absorbiert werden.

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

15

Allgemeine und übergeordnete Trends im CH-Detail-handel als Rahmenbedingung für die Zentrums-entwicklung

Der CH-Detailhandel ist gegenwärtig und wohl auch mittelfristig durch zwei Merkmale gekennzeichnet:

- zunehmende Zeichen der Sättigung - erhöhte Geschwindigkeit im Strukturwandel

Wenn die Entwicklung per saldo nicht ungünstiger verlief, dürfte dies primär mit der starken Zuwanderung zusammenhängen. Diese hat sich in jüngster Zeit als wichtige Konsumstütze erwiesen. Dies darf aber nicht darüber hin-wegtäuschen, dass u.a. folgende Entwicklungen unübersehbar sind und ihre Auswirkungen haben werden.

- Die sich verändernde Struktur der Haushaltungen (zunehmender Anteil von Kleinhaushaltungen) beeinflusst das Konsumverhalten.

- Der Anteil des Internet-Handels nimmt über Erwarten stark zu.

- Der Kaufkraftabfluss ins billige Ausland nimmt zu, aber der Preisvorteil ist nicht der einzige Grund.

- Der Umsatzrückgang im Detailhandel trifft seit kurzem auch die Gross-verteiler.

- Die national operierenden Anbieter bereinigen ihre Filialnetze.

- Die Abnahme der Verkaufsstellen wird dazu führen, dass viele Ortszen-tren, Einkaufsstrassen, usw. in kleinen Gemeinden verschwinden.

- Die Erträge aus publikumsorientierten Erdgeschossflächen werden sich unterschiedlich entwickeln:

Lagen Erträge / m2

A-Lagen gehalten / zunehmend B-Lagen gehalten / abnehmend C-Lagen abnehmend D-Lagen Ausfall

Von den beschriebenen Entwicklungen werden neben Stadt- und Ortszentren auch Quartierzentren in zunehmendem Masse betroffen. Dort verschwinden inhabergeführte Fachgeschäfte und werden nicht mehr ersetzt. Wenn die Bevölkerung Glück hat, bietet allenfalls ein Grossverteiler noch ein schwaches Sortiment im betreffenden Bereich an. Aufgrund dieser Entwicklung wird es immer schwieriger, Einkaufsstrassen, Ortszentren und Quartierzentren, usw. attraktiv zu bestücken. Flankierte der Detailhandel früher in grossem Umfang die öffentlichen Räume, verlagert sich heute das Geschehen zunehmend in das Innere grosser Gebäude. Dort ist der vom Publikum gewünschte Witterungsschutz vorhanden und die Verkehrserschliessung – zunehmend auch durch den ÖV – optimal. Die da

16

und dort geäusserte Meinung, dass die Zeit der erdgeschossigen Verkaufsflächen vorbei sei, vermögen wir überhaupt nicht zu teilen. Richtig ist sicher, dass deren Bedeutung an schwach frequentierten Standorten abnimmt. Wo jedoch ein Anstoss an gebündelte Publikumsströme möglich ist, sind Erdgeschossflächen gesucht wie schon immer, auch für neue Ladentypen wie pop-up-shops oder try-shops.

17

B. Standort- und marktspezifische Überprüfungen

18

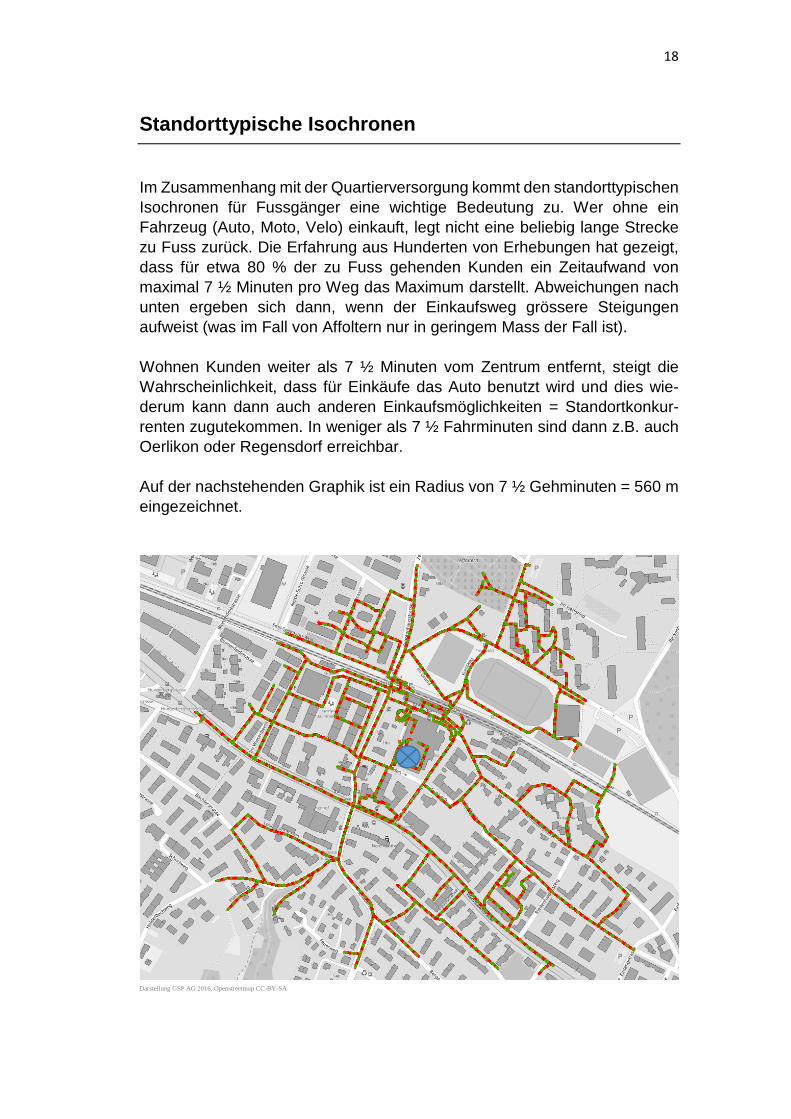

Standorttypische Isochronen

Im Zusammenhang mit der Quartierversorgung kommt den standorttypischen Isochronen für Fussgänger eine wichtige Bedeutung zu. Wer ohne ein Fahrzeug (Auto, Moto, Velo) einkauft, legt nicht eine beliebig lange Strecke zu Fuss zurück. Die Erfahrung aus Hunderten von Erhebungen hat gezeigt, dass für etwa 80 % der zu Fuss gehenden Kunden ein Zeitaufwand von maximal 7 ½ Minuten pro Weg das Maximum darstellt. Abweichungen nach unten ergeben sich dann, wenn der Einkaufsweg grössere Steigungen aufweist (was im Fall von Affoltern nur in geringem Mass der Fall ist). Wohnen Kunden weiter als 7 ½ Minuten vom Zentrum entfernt, steigt die Wahrscheinlichkeit, dass für Einkäufe das Auto benutzt wird und dies wie-derum kann dann auch anderen Einkaufsmöglichkeiten = Standortkonkur-renten zugutekommen. In weniger als 7 ½ Fahrminuten sind dann z.B. auch Oerlikon oder Regensdorf erreichbar. Auf der nachstehenden Graphik ist ein Radius von 7 ½ Gehminuten = 560 m eingezeichnet.

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

19

Die vorstehende Darstellung zeigt einige interessante Merkmale, welche auch bei Überlegungen zum ausschöpfbaren Potential zu berücksichtigen sind:

1. Im Norden und im Süden wird der Siedlungsrand erreicht.

2. Der Radius schliesst auch grössere Flächen ein, welche in dem Sinne „unproduktiv“ sind, als dort niemand wohnt.

3. Der Radius erreicht die im Westen liegenden grossen Neuüberbauungen (ehem. Cece-Areal) nicht.

4. Der Radius erreicht den für die Geschäftszone im Bereich Wehn-talerstrasse – Regensbergstrasse 1) relevanten 7 ½ Fussminuten-Radius nicht.

Zusammenfassend lässt sich festhalten, dass sich bezüglich der Isochro-nensituation (Fussgänger-Kunden) eine etwa durchschnittliche Standortqua-lität ableiten lässt. Publikumsfrequenzen im Zentrum Zürich-Affoltern

Ein wichtiger Bestimmungsfaktor für die Standortqualität und damit auch für die Tauglichkeit bezüglich publikumsorientierter Nutzungen ist die Passan-tenfrequenz und damit die Bespülung eines Standortes durch potentielle Kaufkraftträger. Die entsprechenden Erhebungen im Zentrum von Zürich-Affoltern wurden unter folgenden Voraussetzungen durchgeführt. Messpunkte A Wehntalerstrasse Ost B In Böden C Riedenhaldenstrasse D Zehntenhausstrasse Nord E Unterführung SBB F Bachmannweg G In Bungerten H Wehntalerstrasse West I Zehntenhausstrasse Süd K Jonas Furrerstrasse

1) Mit diversen Lebensmittel-Anbietern (Spar, Denner, Frischmarkt), Apotheke, Bekleidung,

usw.

20

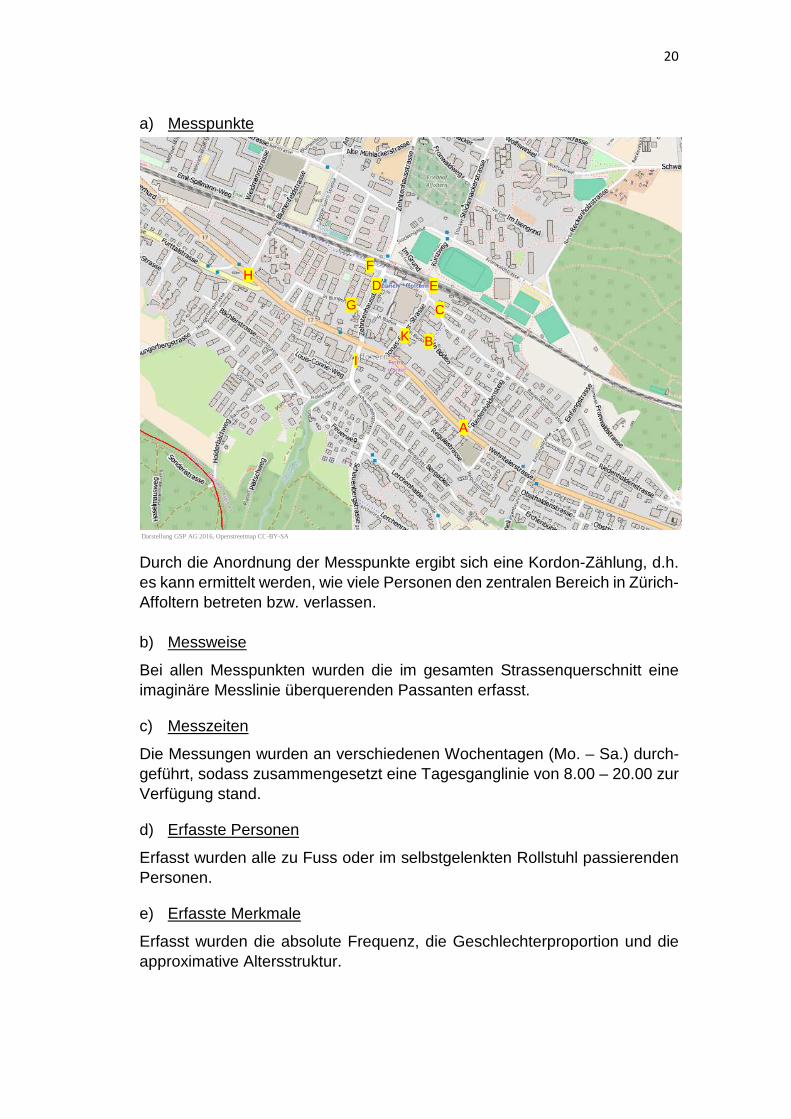

a) Messpunkte Durch die Anordnung der Messpunkte ergibt sich eine Kordon-Zählung, d.h. es kann ermittelt werden, wie viele Personen den zentralen Bereich in Zürich-Affoltern betreten bzw. verlassen. b) Messweise

Bei allen Messpunkten wurden die im gesamten Strassenquerschnitt eine imaginäre Messlinie überquerenden Passanten erfasst.

c) Messzeiten

Die Messungen wurden an verschiedenen Wochentagen (Mo. – Sa.) durch-geführt, sodass zusammengesetzt eine Tagesganglinie von 8.00 – 20.00 zur Verfügung stand.

d) Erfasste Personen

Erfasst wurden alle zu Fuss oder im selbstgelenkten Rollstuhl passierenden Personen.

e) Erfasste Merkmale

Erfasst wurden die absolute Frequenz, die Geschlechterproportion und die approximative Altersstruktur.

A

B

C

D E

F

G

H

I

K

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

21

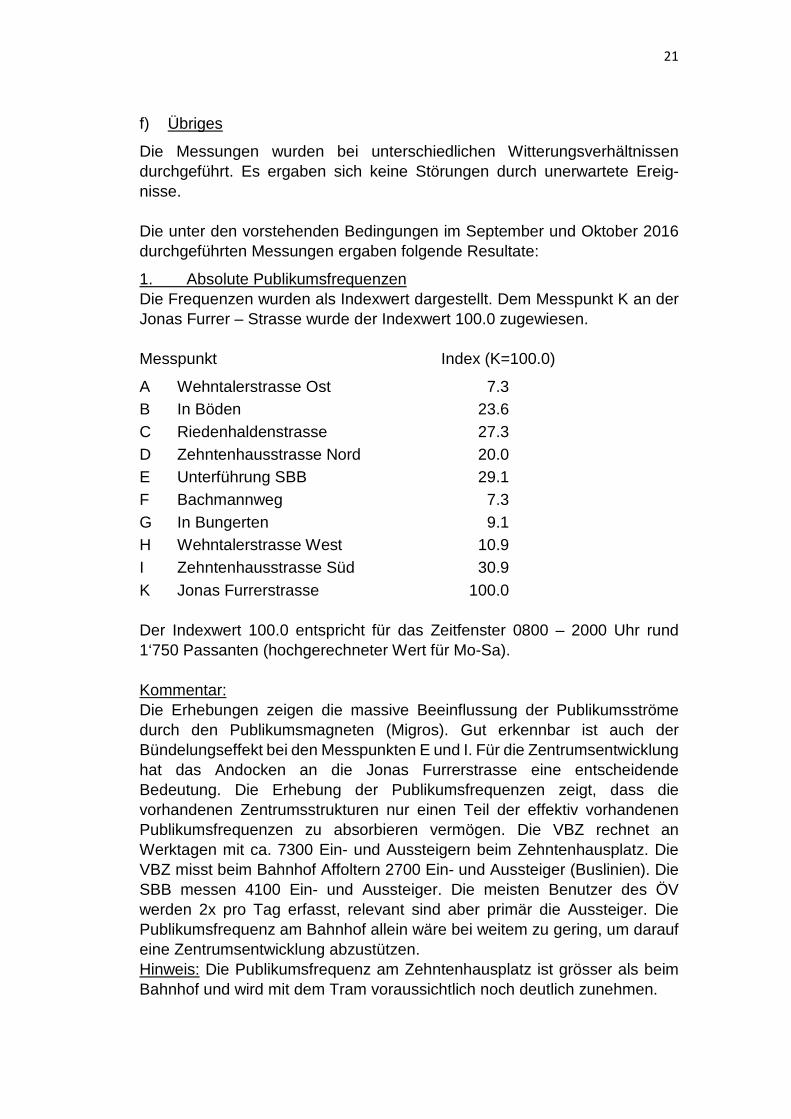

f) Übriges

Die Messungen wurden bei unterschiedlichen Witterungsverhältnissen durchgeführt. Es ergaben sich keine Störungen durch unerwartete Ereig-nisse. Die unter den vorstehenden Bedingungen im September und Oktober 2016 durchgeführten Messungen ergaben folgende Resultate:

1. Absolute Publikumsfrequenzen Die Frequenzen wurden als Indexwert dargestellt. Dem Messpunkt K an der Jonas Furrer – Strasse wurde der Indexwert 100.0 zugewiesen. Messpunkt Index (K=100.0)

A Wehntalerstrasse Ost 7.3 B In Böden 23.6 C Riedenhaldenstrasse 27.3 D Zehntenhausstrasse Nord 20.0 E Unterführung SBB 29.1 F Bachmannweg 7.3 G In Bungerten 9.1 H Wehntalerstrasse West 10.9 I Zehntenhausstrasse Süd 30.9 K Jonas Furrerstrasse 100.0 Der Indexwert 100.0 entspricht für das Zeitfenster 0800 – 2000 Uhr rund 1‘750 Passanten (hochgerechneter Wert für Mo-Sa). Kommentar: Die Erhebungen zeigen die massive Beeinflussung der Publikumsströme durch den Publikumsmagneten (Migros). Gut erkennbar ist auch der Bündelungseffekt bei den Messpunkten E und I. Für die Zentrumsentwicklung hat das Andocken an die Jonas Furrerstrasse eine entscheidende Bedeutung. Die Erhebung der Publikumsfrequenzen zeigt, dass die vorhandenen Zentrumsstrukturen nur einen Teil der effektiv vorhandenen Publikumsfrequenzen zu absorbieren vermögen. Die VBZ rechnet an Werktagen mit ca. 7300 Ein- und Aussteigern beim Zehntenhausplatz. Die VBZ misst beim Bahnhof Affoltern 2700 Ein- und Aussteiger (Buslinien). Die SBB messen 4100 Ein- und Aussteiger. Die meisten Benutzer des ÖV werden 2x pro Tag erfasst, relevant sind aber primär die Aussteiger. Die Publikumsfrequenz am Bahnhof allein wäre bei weitem zu gering, um darauf eine Zentrumsentwicklung abzustützen. Hinweis: Die Publikumsfrequenz am Zehntenhausplatz ist grösser als beim Bahnhof und wird mit dem Tram voraussichtlich noch deutlich zunehmen.

22

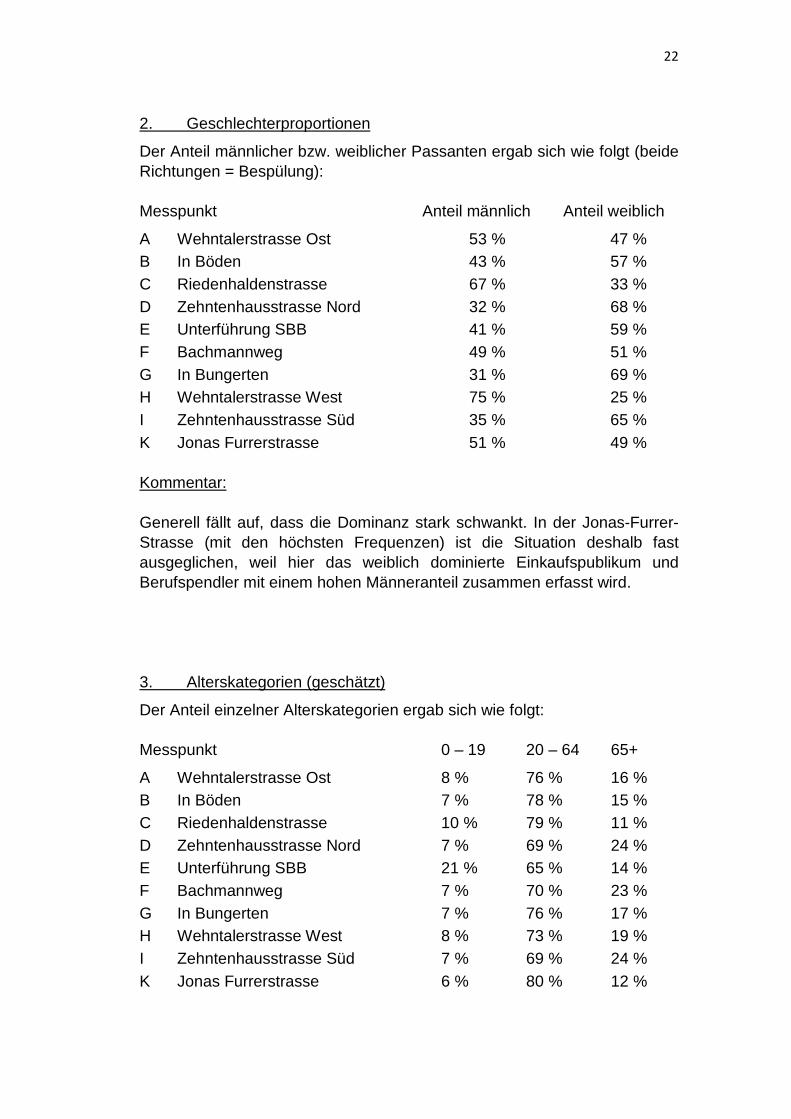

2. Geschlechterproportionen

Der Anteil männlicher bzw. weiblicher Passanten ergab sich wie folgt (beide Richtungen = Bespülung): Messpunkt Anteil männlich Anteil weiblich

A Wehntalerstrasse Ost 53 % 47 % B In Böden 43 % 57 % C Riedenhaldenstrasse 67 % 33 % D Zehntenhausstrasse Nord 32 % 68 % E Unterführung SBB 41 % 59 % F Bachmannweg 49 % 51 % G In Bungerten 31 % 69 % H Wehntalerstrasse West 75 % 25 % I Zehntenhausstrasse Süd 35 % 65 % K Jonas Furrerstrasse 51 % 49 % Kommentar: Generell fällt auf, dass die Dominanz stark schwankt. In der Jonas-Furrer-Strasse (mit den höchsten Frequenzen) ist die Situation deshalb fast ausgeglichen, weil hier das weiblich dominierte Einkaufspublikum und Berufspendler mit einem hohen Männeranteil zusammen erfasst wird. 3. Alterskategorien (geschätzt)

Der Anteil einzelner Alterskategorien ergab sich wie folgt: Messpunkt 0 – 19 20 – 64 65+

A Wehntalerstrasse Ost 8 % 76 % 16 % B In Böden 7 % 78 % 15 % C Riedenhaldenstrasse 10 % 79 % 11 % D Zehntenhausstrasse Nord 7 % 69 % 24 % E Unterführung SBB 21 % 65 % 14 % F Bachmannweg 7 % 70 % 23 % G In Bungerten 7 % 76 % 17 % H Wehntalerstrasse West 8 % 73 % 19 % I Zehntenhausstrasse Süd 7 % 69 % 24 % K Jonas Furrerstrasse 6 % 80 % 12 %

23

Kommentar: Die Alterskategorien spiegeln den geringen Anteil der Beschäftigten bzw. Arbeitsplätze im Quartier. Zusammenfassend lässt sich festhalten, dass sich aus der Erfassung von Frequenzen und Merkmalen keine Überraschungen ergeben, die nicht unproblematischen Rahmenbedingungen aber bestätigt werden. Struktur der Detailhandels- und Dienstleistungsbetr iebe im Zentrum von Zürich-Affoltern

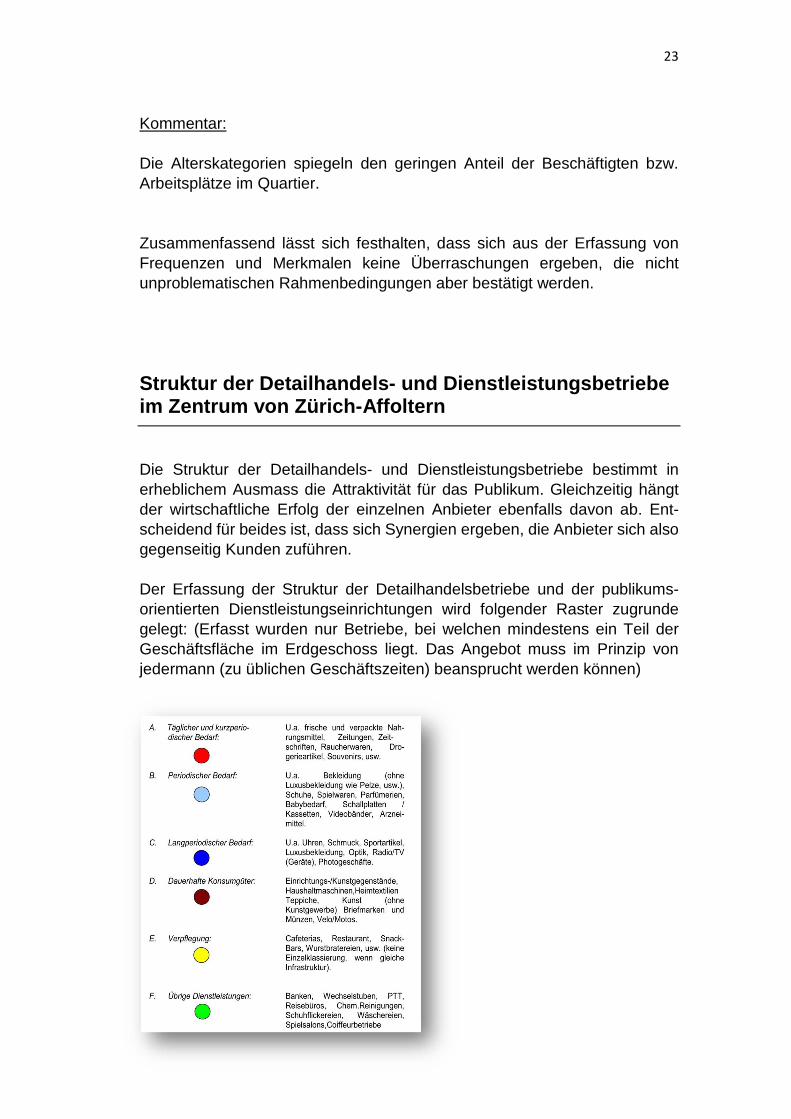

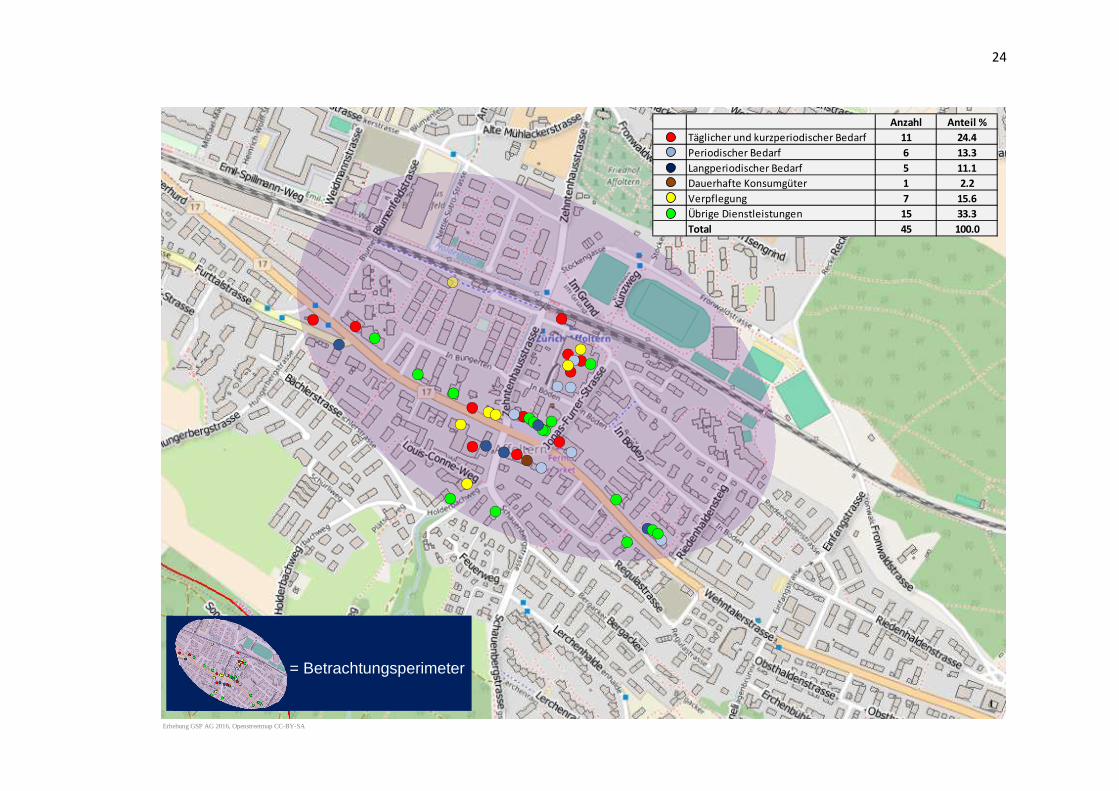

Die Struktur der Detailhandels- und Dienstleistungsbetriebe bestimmt in erheblichem Ausmass die Attraktivität für das Publikum. Gleichzeitig hängt der wirtschaftliche Erfolg der einzelnen Anbieter ebenfalls davon ab. Ent-scheidend für beides ist, dass sich Synergien ergeben, die Anbieter sich also gegenseitig Kunden zuführen. Der Erfassung der Struktur der Detailhandelsbetriebe und der publikums-orientierten Dienstleistungseinrichtungen wird folgender Raster zugrunde gelegt: (Erfasst wurden nur Betriebe, bei welchen mindestens ein Teil der Geschäftsfläche im Erdgeschoss liegt. Das Angebot muss im Prinzip von jedermann (zu üblichen Geschäftszeiten) beansprucht werden können)

24

Anzahl Anteil %

Täglicher und kurzperiodischer Bedarf 11 24.4

Periodischer Bedarf 6 13.3

Langperiodischer Bedarf 5 11.1

Dauerhafte Konsumgüter 1 2.2

Verpflegung 7 15.6

Übrige Dienstleistungen 15 33.3

Total 45 100.0

Erhebung GSP AG 2016, Openstreetmap CC-BY-SA

= Betrachtungsperimeter

25

Kommentar:

Angesichts der Bedeutung von Affoltern ist die Zahl der publikums- orientzierten Anbietern eher bescheiden. Ursache ist einerseits der offensichtlich grosse Kaufkraftabfluss und andererseits die dominante Position des Migros-Einkaufszentrums. Die Bestandesaufnahme zeigt deutlich ein vergleichsweise geringes Angebot im Bereich des periodischen Bedarfs, In gut bestückten Quartieren und Quartierzentren liegt der Anteil deutlich über 20 %. Mit einem Anteil von fast 50 % erreichen Verpflegung + übrige Dienstleistungen dagegen fast einen Spitzenwert. Befragung von Haushaltungen betreffend Einkaufsgewohnheiten

Im Zusammenhang mit der Gewinnung von „Echtzeitinformationen“ wurden 400 Haushaltungen innerhalb des Perimeters über ihre Einkaufsgewohnhei-ten befragt. Perimeter Befragung (Quartier) a) Anlage der Befragung

Befragt unter Verwendung eines Fragebogens wurden 400 nach dem Zufallsprinzip ausgewählte Haushaltungen1), verteilt über den ganzen Peri-meter. Dank der Angaben betreffend den Haushaltstyp im Fragebogen, konnte die Stichprobe einigermassen mit der effektiven Haushaltsstruktur im 1) Durch die Berücksichtigung des Adressmaterials der Swisscom werden tendenziell ältere und in der

Regel standortgebundenere / standortorientierte Haushaltungen leicht bevorzugt.

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

26

Quartier abgeglichen werden. Hierfür wurden wenige Fragebogen per Zufallsprinzip ausgeschieden. Diese Auswahl bildete dann die Grundlage der Auswertung.

b) Ablauf der Befragung

Nach Einsendeschluss am 20. Oktober ergab sich folgende Situation:

Versandte Fragebogen 400 ./. nicht zustellbar 24 Effektiv versandte Fragebogen 376 Rücklaufende Fragebogen 115 ./. ungültig / anonym / ausgeschieden 20 Ausgewertete Fragebogen 95 (Effektive Rücklaufquote 25.3 %) Die Rücklaufquote entspricht den Erwartungen. Höher fällt sie in der Regel nur dann aus, wenn sich die Fragen auf ein konkretes Vorhaben beziehen.

c) Allgemeine Feststellungen zu den Ergebnissen

Auffallend ist ohne Zweifel der relativ hohe Anteil der anonym zurückgesandten Fragebogen, welche nicht in die Auswertung einbezogen werden konnten. Deren separate Überprüfung hat aber ergeben, dass sich daraus keine anderen Schlussfolgerungen ableiten lassen.

Die Fragebogen waren oft mit Randbemerkungen versehen, wobei sich positive und negative Kommentare zu verschiedensten Themen etwa die Waage halten.

Die antwortenden Haushaltungen lassen sich etwas vereinfachend in zwei Gruppen aufteilen:

- Haushaltungen, welche ihren Bedarf überwiegend bei Grossverteilern abdecken und denen es im Prinzip egal ist, ob Affoltern ein attraktives Zentrum hat oder nicht.

- Haushaltungen, welche ein Zentrum in Affoltern vermissen bzw. die vorhandenen Strukturen nicht für zentrumswürdig halten.

Überraschend am Ergebnis der Befragung ist ohne Zweifel die nachgewiesene grosse Bedeutung von Oerlikon bei der Bedarfsdeckung. d) Ergebnisse der Auswertung

Soweit nachstehend Prozentanteile festgehalten sind, ist zu beachten, dass sich diese auf unterschiedliche Grundgesamtheiten beziehen können. Es haben nicht immer alle Haushaltungen alle Fragen beantworten können oder wollen. Die Antworten werden nachstehend auf der Basis des originalen Fragebogens dargestellt.

27

1. Einkaufen

Die nachstehenden Fragen beziehen sich auf das allgemeine Einkaufsverhalten, welches für Ihre Haushaltung zutrifft.

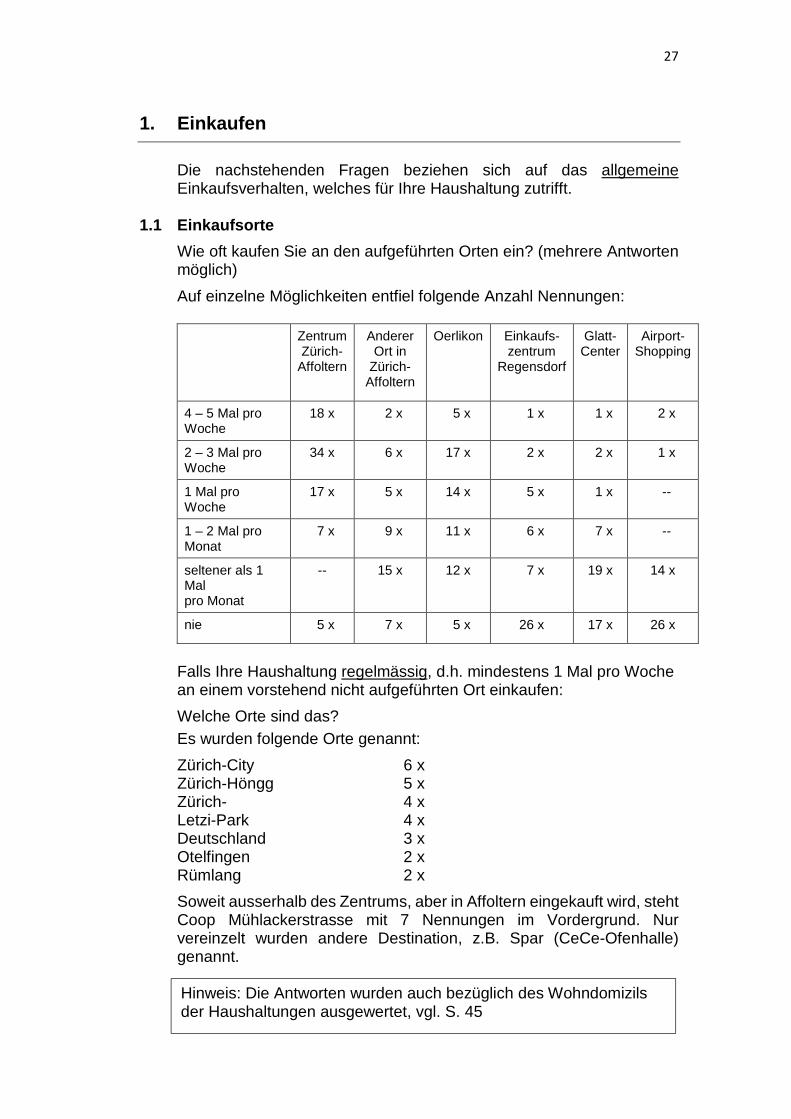

1.1 Einkaufsorte

Wie oft kaufen Sie an den aufgeführten Orten ein? (mehrere Antworten möglich)

Auf einzelne Möglichkeiten entfiel folgende Anzahl Nennungen:

Zentrum Zürich-

Affoltern

Anderer Ort in

Zürich-Affoltern

Oerlikon Einkaufs-zentrum

Regensdorf

Glatt-Center

Airport- Shopping

4 – 5 Mal pro Woche

18 x 2 x 5 x 1 x 1 x 2 x

2 – 3 Mal pro Woche

34 x 6 x 17 x 2 x 2 x 1 x

1 Mal pro Woche

17 x 5 x 14 x 5 x 1 x --

1 – 2 Mal pro Monat

7 x 9 x 11 x 6 x 7 x --

seltener als 1 Mal pro Monat

-- 15 x 12 x 7 x 19 x 14 x

nie 5 x 7 x 5 x 26 x 17 x 26 x

Falls Ihre Haushaltung regelmässig, d.h. mindestens 1 Mal pro Woche an einem vorstehend nicht aufgeführten Ort einkaufen:

Welche Orte sind das? Es wurden folgende Orte genannt:

Zürich-City 6 x Zürich-Höngg 5 x Zürich- 4 x Letzi-Park 4 x Deutschland 3 x Otelfingen 2 x Rümlang 2 x

Soweit ausserhalb des Zentrums, aber in Affoltern eingekauft wird, steht Coop Mühlackerstrasse mit 7 Nennungen im Vordergrund. Nur vereinzelt wurden andere Destination, z.B. Spar (CeCe-Ofenhalle) genannt.

Kommentar: Hinweis: Die Antworten wurden auch bezüglich des Wohndomizils der Haushaltungen ausgewertet, vgl. S. 45

28

Wie bereits erwähnt kann die starke Stellung von Oerlikon als Überraschung angesehen werden. Verschiedentlich wurde erwähnt, dass vor allem der Wochenmarkt aufgesucht wird, also eine Angebotsform, welche in Affoltern fehlt und die durchaus auch als Alternative zu den Grossverteilern angesehen werden kann. Die Ergebnisse zeigen auf der anderen Seite auch deutlich, dass in Affoltern die Einkaufsmöglichkeiten ausserhalb des Zentrums kaum grossen Stellenwert haben.

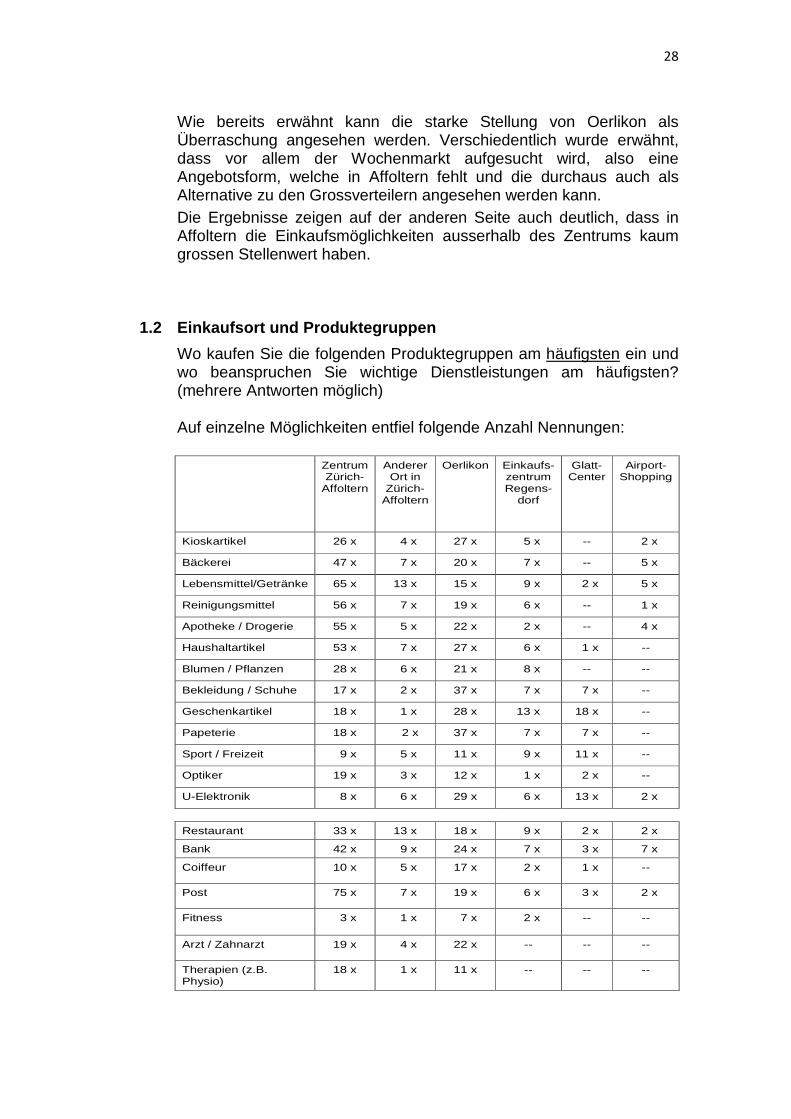

1.2 Einkaufsort und Produktegruppen

Wo kaufen Sie die folgenden Produktegruppen am häufigsten ein und wo beanspruchen Sie wichtige Dienstleistungen am häufigsten? (mehrere Antworten möglich) Auf einzelne Möglichkeiten entfiel folgende Anzahl Nennungen:

Zentrum Zürich-

Affoltern

Anderer Ort in

Zürich-Affoltern

Oerlikon Einkaufs- zentrum Regens-

dorf

Glatt-Center

Airport-Shopping

Kioskartikel 26 x 4 x 27 x 5 x -- 2 x

Bäckerei 47 x 7 x 20 x 7 x -- 5 x

Lebensmittel/Getränke 65 x 13 x 15 x 9 x 2 x 5 x

Reinigungsmittel 56 x 7 x 19 x 6 x -- 1 x

Apotheke / Drogerie 55 x 5 x 22 x 2 x -- 4 x

Haushaltartikel 53 x 7 x 27 x 6 x 1 x --

Blumen / Pflanzen 28 x 6 x 21 x 8 x -- --

Bekleidung / Schuhe 17 x 2 x 37 x 7 x 7 x --

Geschenkartikel 18 x 1 x 28 x 13 x 18 x --

Papeterie 18 x 2 x 37 x 7 x 7 x --

Sport / Freizeit 9 x 5 x 11 x 9 x 11 x --

Optiker 19 x 3 x 12 x 1 x 2 x --

U-Elektronik 8 x 6 x 29 x 6 x 13 x 2 x

Restaurant 33 x 13 x 18 x 9 x 2 x 2 x

Bank 42 x 9 x 24 x 7 x 3 x 7 x

Coiffeur 10 x 5 x 17 x 2 x 1 x --

Post 75 x 7 x 19 x 6 x 3 x 2 x

Fitness 3 x 1 x 7 x 2 x -- --

Arzt / Zahnarzt 19 x 4 x 22 x -- -- --

Therapien (z.B. Physio)

18 x 1 x 11 x -- -- --

29

Kommentar: Die starke Stellung der Post unterstreicht die Bedeutung der Dienstleistungen in einem Quartierzentrum. Im Übrigen bestätigt sich auch die überraschend starke Position von Oerlikon und zwar nicht nur bei Gütern des periodischen Bedarfs, sondern auch des täglichen Bedarfs.

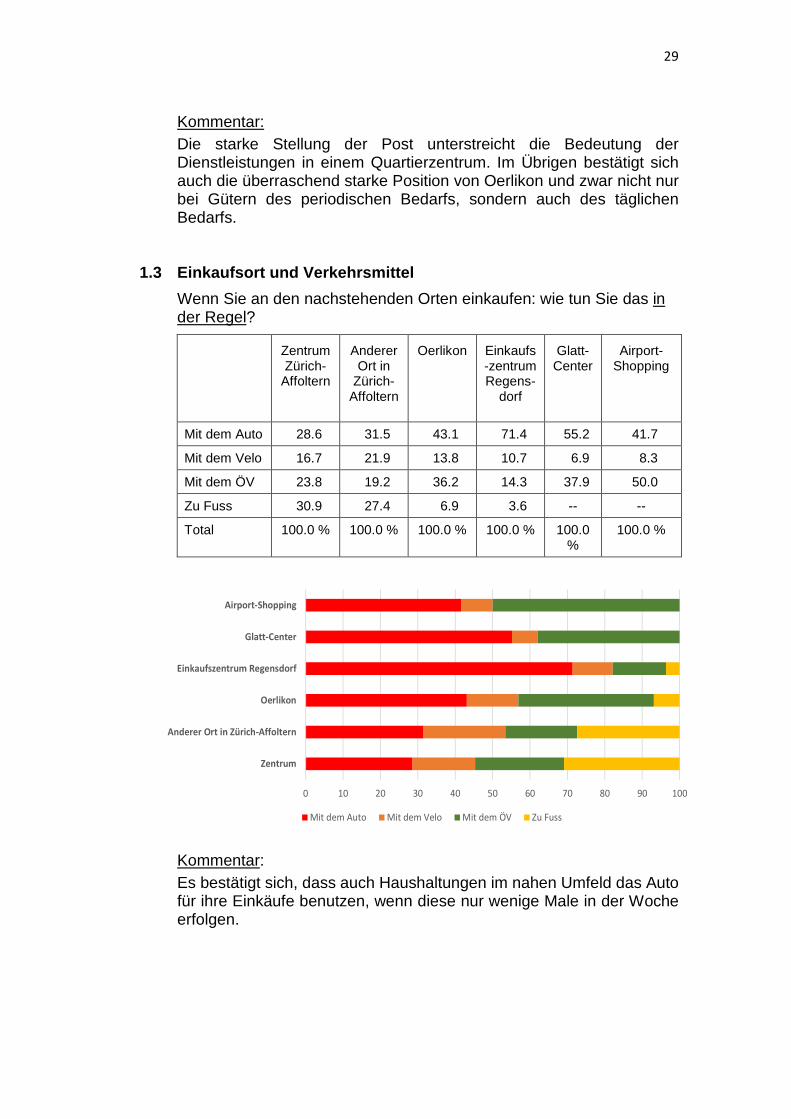

1.3 Einkaufsort und Verkehrsmittel

Wenn Sie an den nachstehenden Orten einkaufen: wie tun Sie das in der Regel?

Zentrum Zürich-

Affoltern

Anderer Ort in

Zürich-Affoltern

Oerlikon Einkaufs-zentrum Regens-

dorf

Glatt-Center

Airport-Shopping

Mit dem Auto 28.6 31.5 43.1 71.4 55.2 41.7

Mit dem Velo 16.7 21.9 13.8 10.7 6.9 8.3

Mit dem ÖV 23.8 19.2 36.2 14.3 37.9 50.0

Zu Fuss 30.9 27.4 6.9 3.6 -- --

Total 100.0 % 100.0 % 100.0 % 100.0 % 100.0 %

100.0 %

Kommentar: Es bestätigt sich, dass auch Haushaltungen im nahen Umfeld das Auto für ihre Einkäufe benutzen, wenn diese nur wenige Male in der Woche erfolgen.

0 10 20 30 40 50 60 70 80 90 100

Zentrum

Anderer Ort in Zürich-Affoltern

Oerlikon

Einkaufszentrum Regensdorf

Glatt-Center

Airport-Shopping

Mit dem Auto Mit dem Velo Mit dem ÖV Zu Fuss

30

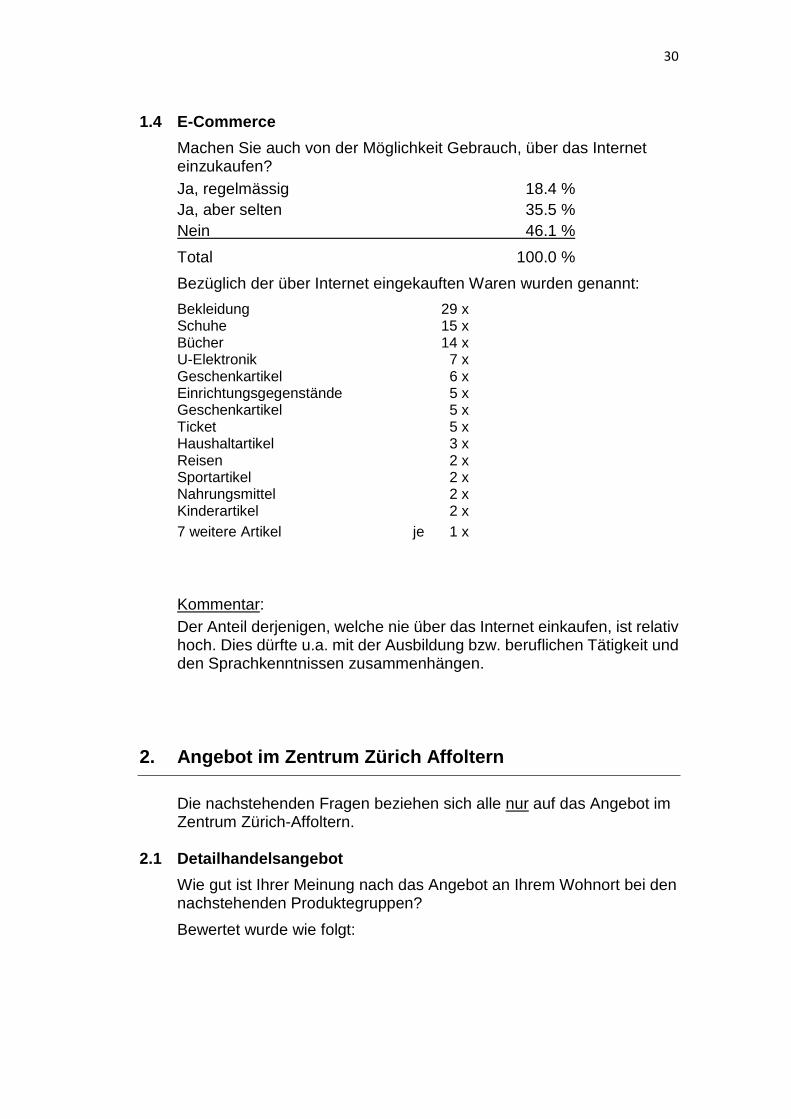

1.4 E-Commerce

Machen Sie auch von der Möglichkeit Gebrauch, über das Internet einzukaufen? Ja, regelmässig 18.4 % Ja, aber selten 35.5 % Nein 46.1 %

Total 100.0 %

Bezüglich der über Internet eingekauften Waren wurden genannt:

Bekleidung 29 x Schuhe 15 x Bücher 14 x U-Elektronik 7 x Geschenkartikel 6 x Einrichtungsgegenstände 5 x Geschenkartikel 5 x Ticket 5 x Haushaltartikel 3 x Reisen 2 x Sportartikel 2 x Nahrungsmittel 2 x Kinderartikel 2 x 7 weitere Artikel je 1 x Kommentar: Der Anteil derjenigen, welche nie über das Internet einkaufen, ist relativ hoch. Dies dürfte u.a. mit der Ausbildung bzw. beruflichen Tätigkeit und den Sprachkenntnissen zusammenhängen.

2. Angebot im Zentrum Zürich Affoltern

Die nachstehenden Fragen beziehen sich alle nur auf das Angebot im Zentrum Zürich-Affoltern.

2.1 Detailhandelsangebot

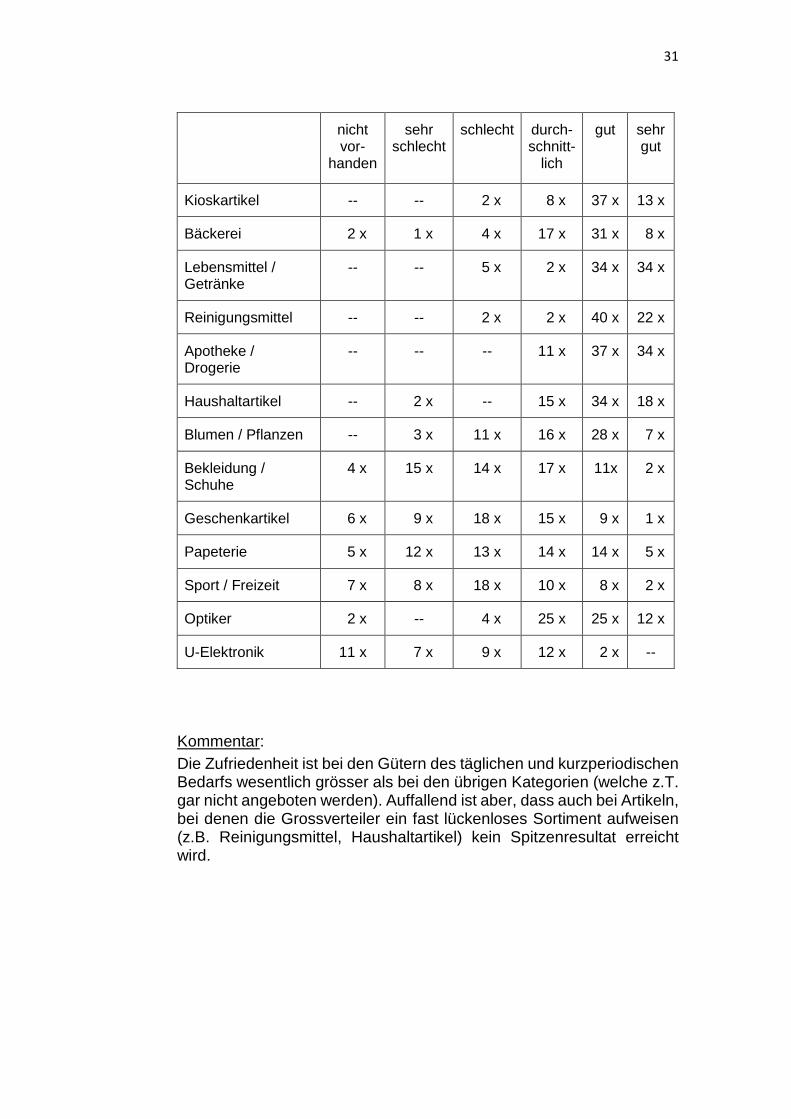

Wie gut ist Ihrer Meinung nach das Angebot an Ihrem Wohnort bei den nachstehenden Produktegruppen?

Bewertet wurde wie folgt:

31

nicht vor-

handen

sehr schlecht

schlecht durch- schnitt-

lich

gut sehr gut

Kioskartikel -- -- 2 x 8 x 37 x 13 x

Bäckerei 2 x 1 x 4 x 17 x 31 x 8 x

Lebensmittel / Getränke

-- -- 5 x 2 x 34 x 34 x

Reinigungsmittel -- -- 2 x 2 x 40 x 22 x

Apotheke / Drogerie

-- -- -- 11 x 37 x 34 x

Haushaltartikel -- 2 x -- 15 x 34 x 18 x

Blumen / Pflanzen -- 3 x 11 x 16 x 28 x 7 x

Bekleidung / Schuhe

4 x 15 x 14 x 17 x 11x 2 x

Geschenkartikel 6 x 9 x 18 x 15 x 9 x 1 x

Papeterie 5 x 12 x 13 x 14 x 14 x 5 x

Sport / Freizeit 7 x 8 x 18 x 10 x 8 x 2 x

Optiker 2 x -- 4 x 25 x 25 x 12 x

U-Elektronik 11 x 7 x 9 x 12 x 2 x --

Kommentar: Die Zufriedenheit ist bei den Gütern des täglichen und kurzperiodischen Bedarfs wesentlich grösser als bei den übrigen Kategorien (welche z.T. gar nicht angeboten werden). Auffallend ist aber, dass auch bei Artikeln, bei denen die Grossverteiler ein fast lückenloses Sortiment aufweisen (z.B. Reinigungsmittel, Haushaltartikel) kein Spitzenresultat erreicht wird.

32

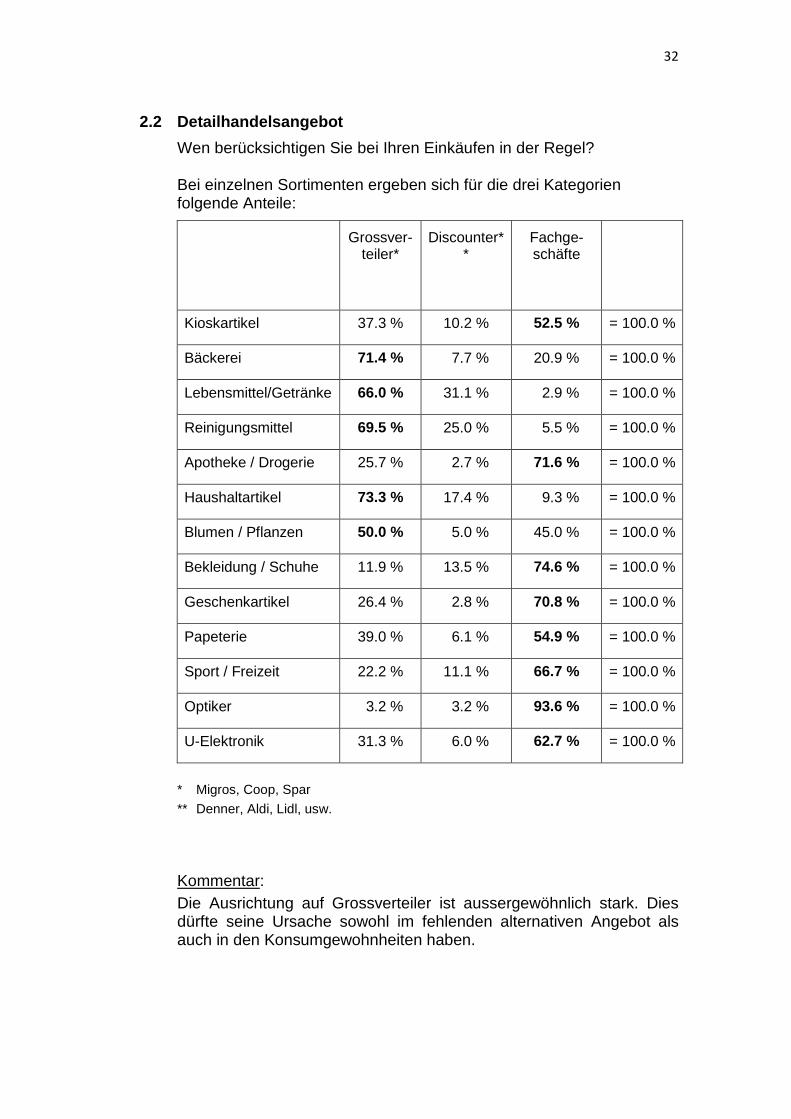

2.2 Detailhandelsangebot

Wen berücksichtigen Sie bei Ihren Einkäufen in der Regel? Bei einzelnen Sortimenten ergeben sich für die drei Kategorien folgende Anteile:

Grossver-teiler*

Discounter**

Fachge-schäfte

Kioskartikel 37.3 % 10.2 % 52.5 % = 100.0 %

Bäckerei 71.4 % 7.7 % 20.9 % = 100.0 %

Lebensmittel/Getränke 66.0 % 31.1 % 2.9 % = 100.0 %

Reinigungsmittel 69.5 % 25.0 % 5.5 % = 100.0 %

Apotheke / Drogerie 25.7 % 2.7 % 71.6 % = 100.0 %

Haushaltartikel 73.3 % 17.4 % 9.3 % = 100.0 %

Blumen / Pflanzen 50.0 % 5.0 % 45.0 % = 100.0 %

Bekleidung / Schuhe 11.9 % 13.5 % 74.6 % = 100.0 %

Geschenkartikel 26.4 % 2.8 % 70.8 % = 100.0 %

Papeterie 39.0 % 6.1 % 54.9 % = 100.0 %

Sport / Freizeit 22.2 % 11.1 % 66.7 % = 100.0 %

Optiker 3.2 % 3.2 % 93.6 % = 100.0 %

U-Elektronik 31.3 % 6.0 % 62.7 % = 100.0 %

* Migros, Coop, Spar

** Denner, Aldi, Lidl, usw.

Kommentar: Die Ausrichtung auf Grossverteiler ist aussergewöhnlich stark. Dies dürfte seine Ursache sowohl im fehlenden alternativen Angebot als auch in den Konsumgewohnheiten haben.

33

2.3 Einkaufen: Früher und heute

Was trifft bezüglich Ihrer Einkäufe im Zentrum Zürich Affoltern im Verlauf der letzten fünf Jahre am ehesten zu?

Einkäufe sind deutlich grösser geworden 17.3 %

Einkäufe sind etwas grösser geworden 32.0 %

Einkäufe sind gleich geblieben 26.7 %

Einkäufe sind leicht zurückgegangen 14.7 %

Einkäufe sind deutlich zurückgegangen 9.3 %

Total 100.0 %

Kommentar: Per saldo müsste das Marktvolumen der befragten Haushaltungen nicht unbedeutend zugenommen haben (was mit der Bevölkerungszunahme übereinstimmt).

Falls Einkäufe deutlich zurückgegangen sind: Dies hat im weitesten Sinne mit der veränderten Situation unserer Haushaltung zu tun 52.6 % Dies hat mit dem unbefriedigenden Angebot zu tun (fehlende Artikel, usw.) 47.4 %

Total 100.0 %

Kommentar: Der Anteil derjenigen, welche den Ausgabenrückgang (in Affoltern) auf das unbefriedigende Angebot zurückführen, ist ungewohnt hoch. Üblich sind etwa 25 – 30 %.

34

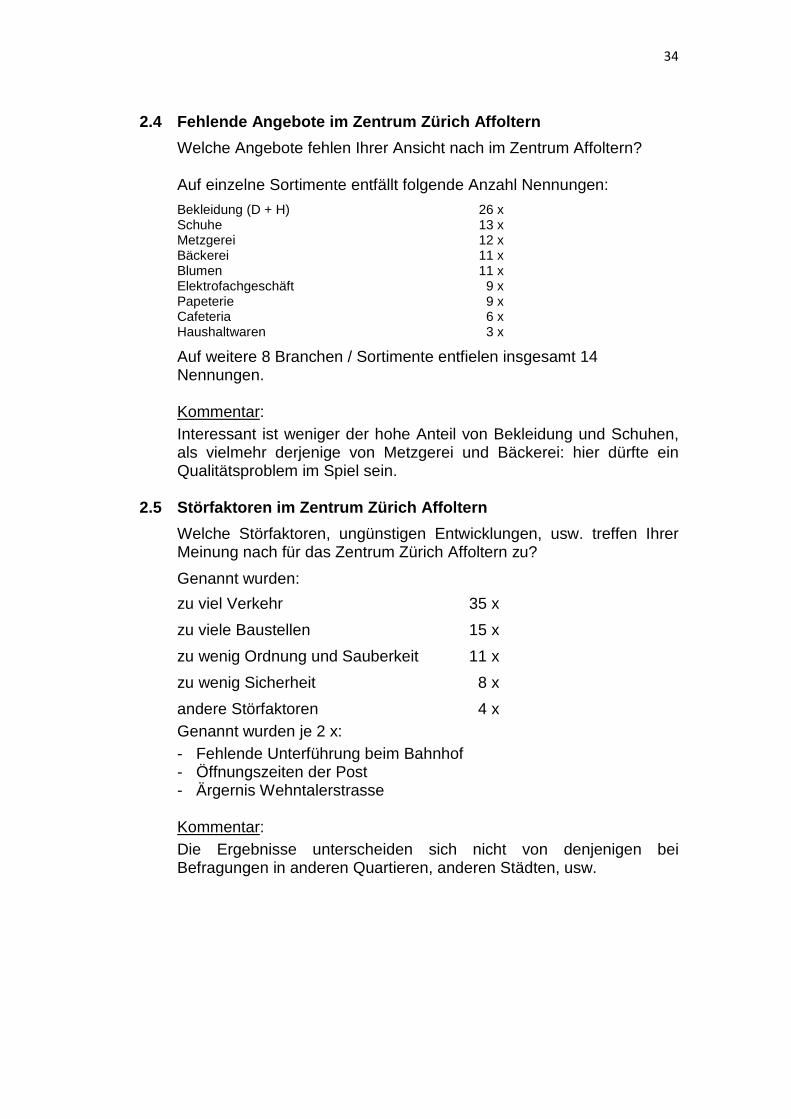

2.4 Fehlende Angebote im Zentrum Zürich Affoltern

Welche Angebote fehlen Ihrer Ansicht nach im Zentrum Affoltern? Auf einzelne Sortimente entfällt folgende Anzahl Nennungen:

Bekleidung (D + H) 26 x Schuhe 13 x Metzgerei 12 x Bäckerei 11 x Blumen 11 x Elektrofachgeschäft 9 x Papeterie 9 x Cafeteria 6 x Haushaltwaren 3 x

Auf weitere 8 Branchen / Sortimente entfielen insgesamt 14 Nennungen. Kommentar: Interessant ist weniger der hohe Anteil von Bekleidung und Schuhen, als vielmehr derjenige von Metzgerei und Bäckerei: hier dürfte ein Qualitätsproblem im Spiel sein.

2.5 Störfaktoren im Zentrum Zürich Affoltern

Welche Störfaktoren, ungünstigen Entwicklungen, usw. treffen Ihrer Meinung nach für das Zentrum Zürich Affoltern zu?

Genannt wurden:

zu viel Verkehr 35 x

zu viele Baustellen 15 x

zu wenig Ordnung und Sauberkeit 11 x

zu wenig Sicherheit 8 x

andere Störfaktoren 4 x Genannt wurden je 2 x:

- Fehlende Unterführung beim Bahnhof - Öffnungszeiten der Post - Ärgernis Wehntalerstrasse

Kommentar: Die Ergebnisse unterscheiden sich nicht von denjenigen bei Befragungen in anderen Quartieren, anderen Städten, usw.

35

3. Verpflegung im Zentrum Zürich Affoltern (Gastrobetriebe)

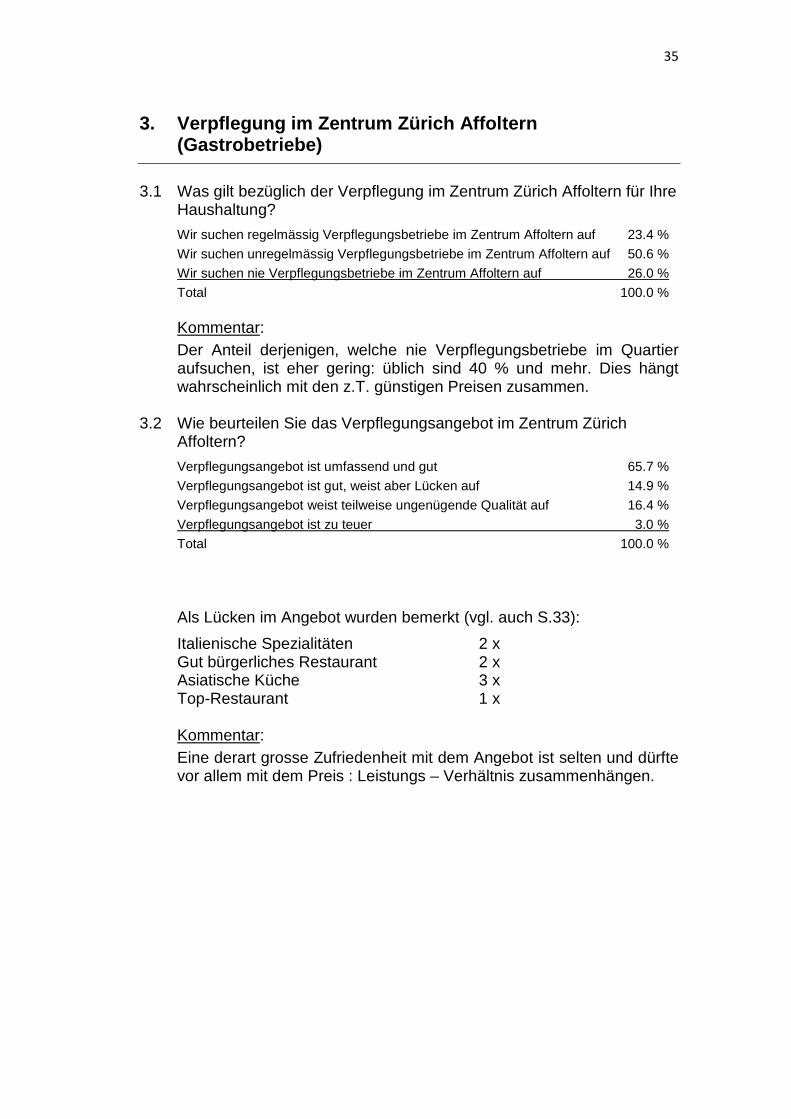

3.1 Was gilt bezüglich der Verpflegung im Zentrum Zürich Affoltern für Ihre Haushaltung?

Wir suchen regelmässig Verpflegungsbetriebe im Zentrum Affoltern auf 23.4 %

Wir suchen unregelmässig Verpflegungsbetriebe im Zentrum Affoltern auf 50.6 %

Wir suchen nie Verpflegungsbetriebe im Zentrum Affoltern auf 26.0 %

Total 100.0 %

Kommentar: Der Anteil derjenigen, welche nie Verpflegungsbetriebe im Quartier aufsuchen, ist eher gering: üblich sind 40 % und mehr. Dies hängt wahrscheinlich mit den z.T. günstigen Preisen zusammen.

3.2 Wie beurteilen Sie das Verpflegungsangebot im Zentrum Zürich

Affoltern?

Verpflegungsangebot ist umfassend und gut 65.7 %

Verpflegungsangebot ist gut, weist aber Lücken auf 14.9 %

Verpflegungsangebot weist teilweise ungenügende Qualität auf 16.4 %

Verpflegungsangebot ist zu teuer 3.0 %

Total 100.0 %

Als Lücken im Angebot wurden bemerkt (vgl. auch S.33):

Italienische Spezialitäten 2 x Gut bürgerliches Restaurant 2 x Asiatische Küche 3 x Top-Restaurant 1 x

Kommentar: Eine derart grosse Zufriedenheit mit dem Angebot ist selten und dürfte vor allem mit dem Preis : Leistungs – Verhältnis zusammenhängen.

36

4. Wichtig beim Einkaufen

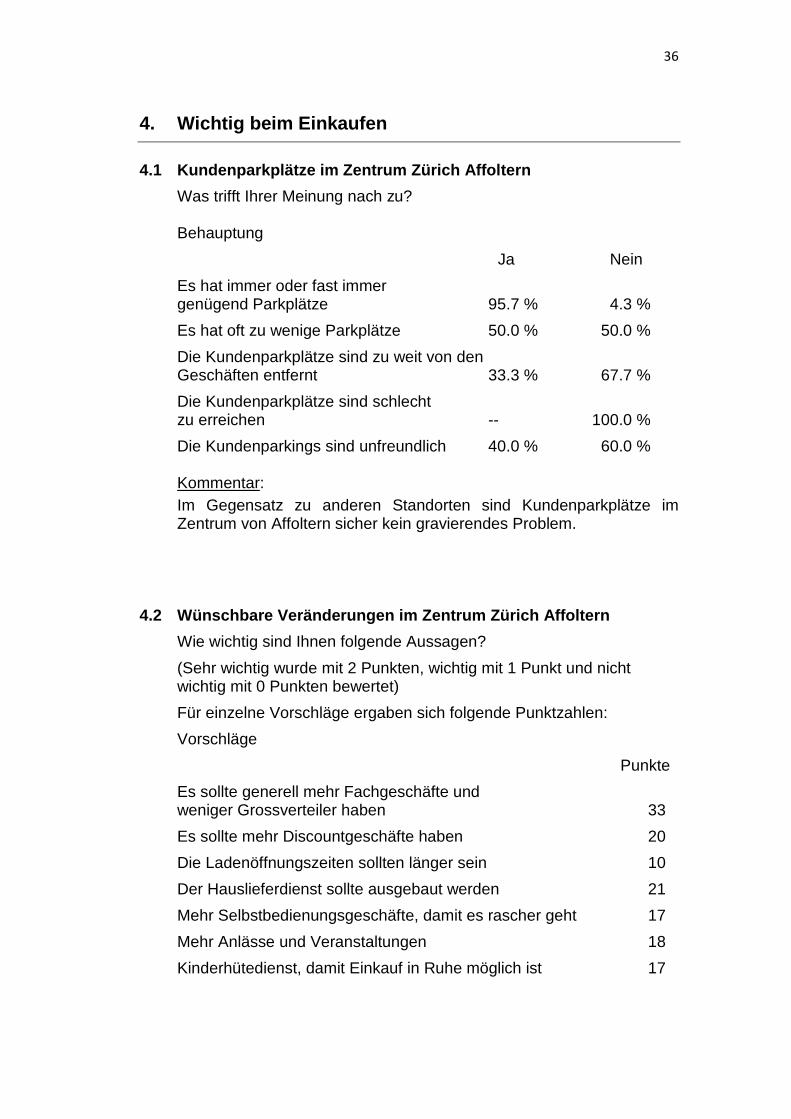

4.1 Kundenparkplätze im Zentrum Zürich Affoltern

Was trifft Ihrer Meinung nach zu? Behauptung

Ja Nein

Es hat immer oder fast immer genügend Parkplätze 95.7 % 4.3 %

Es hat oft zu wenige Parkplätze 50.0 % 50.0 %

Die Kundenparkplätze sind zu weit von den Geschäften entfernt 33.3 % 67.7 %

Die Kundenparkplätze sind schlecht zu erreichen -- 100.0 %

Die Kundenparkings sind unfreundlich 40.0 % 60.0 % Kommentar: Im Gegensatz zu anderen Standorten sind Kundenparkplätze im Zentrum von Affoltern sicher kein gravierendes Problem.

4.2 Wünschbare Veränderungen im Zentrum Zürich Affo ltern

Wie wichtig sind Ihnen folgende Aussagen?

(Sehr wichtig wurde mit 2 Punkten, wichtig mit 1 Punkt und nicht wichtig mit 0 Punkten bewertet)

Für einzelne Vorschläge ergaben sich folgende Punktzahlen:

Vorschläge

Punkte

Es sollte generell mehr Fachgeschäfte und weniger Grossverteiler haben 33

Es sollte mehr Discountgeschäfte haben 20

Die Ladenöffnungszeiten sollten länger sein 10

Der Hauslieferdienst sollte ausgebaut werden 21

Mehr Selbstbedienungsgeschäfte, damit es rascher geht 17

Mehr Anlässe und Veranstaltungen 18

Kinderhütedienst, damit Einkauf in Ruhe möglich ist 17

37

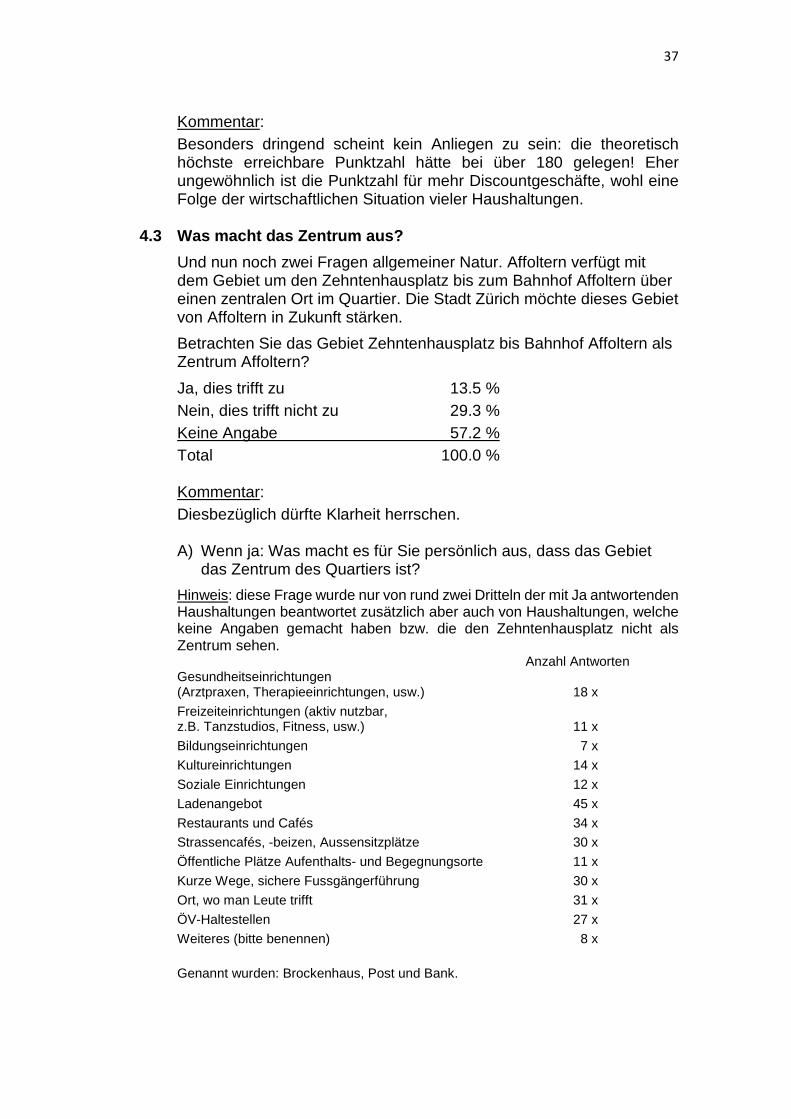

Kommentar: Besonders dringend scheint kein Anliegen zu sein: die theoretisch höchste erreichbare Punktzahl hätte bei über 180 gelegen! Eher ungewöhnlich ist die Punktzahl für mehr Discountgeschäfte, wohl eine Folge der wirtschaftlichen Situation vieler Haushaltungen.

4.3 Was macht das Zentrum aus?

Und nun noch zwei Fragen allgemeiner Natur. Affoltern verfügt mit dem Gebiet um den Zehntenhausplatz bis zum Bahnhof Affoltern über einen zentralen Ort im Quartier. Die Stadt Zürich möchte dieses Gebiet von Affoltern in Zukunft stärken.

Betrachten Sie das Gebiet Zehntenhausplatz bis Bahnhof Affoltern als Zentrum Affoltern?

Ja, dies trifft zu 13.5 % Nein, dies trifft nicht zu 29.3 % Keine Angabe 57.2 % Total 100.0 % Kommentar: Diesbezüglich dürfte Klarheit herrschen. A) Wenn ja: Was macht es für Sie persönlich aus, dass das Gebiet

das Zentrum des Quartiers ist?

Hinweis: diese Frage wurde nur von rund zwei Dritteln der mit Ja antwortenden Haushaltungen beantwortet zusätzlich aber auch von Haushaltungen, welche keine Angaben gemacht haben bzw. die den Zehntenhausplatz nicht als Zentrum sehen. Anzahl Antworten Gesundheitseinrichtungen (Arztpraxen, Therapieeinrichtungen, usw.) 18 x

Freizeiteinrichtungen (aktiv nutzbar, z.B. Tanzstudios, Fitness, usw.) 11 x

Bildungseinrichtungen 7 x

Kultureinrichtungen 14 x

Soziale Einrichtungen 12 x

Ladenangebot 45 x

Restaurants und Cafés 34 x

Strassencafés, -beizen, Aussensitzplätze 30 x

Öffentliche Plätze Aufenthalts- und Begegnungsorte 11 x

Kurze Wege, sichere Fussgängerführung 30 x

Ort, wo man Leute trifft 31 x

ÖV-Haltestellen 27 x

Weiteres (bitte benennen) 8 x

Genannt wurden: Brockenhaus, Post und Bank.

38

Kommentar: Die Abstützung der Versorgung primär auf Grossverteiler wird bemerkt, ebenso die fehlende Attraktivität des Zentrumsbereichs, welcher keine Verweilqualität bietet. B) Welches ist / sind Ihrer Ansicht nach das Zentrum / die Zentren von

Affoltern?

Häufig genannt wurde folgendes:

Affoltern hat gar kein Zentrum (37 x)

Migros ist so etwas wie das Zentrum (11x)

4.4 Zusätzliche Angebote und Einrichtungen?

Ein Zentrum besteht nicht nur aus den Ladengeschäften und Verpflegungsbetrieben. Welche der nachstehend erwähnten Punkte gilt es Ihrer Ansicht nach im Bereich Zehntenhausplatz bis Bahnhof Affoltern zu ergänzen?

Hinweis: Diese Frage wurde nur von knapp 40 % der Haushaltungen beantwortet.

Es wurden nachstehende Einrichtungen wie folgt erwähnt:

Gesundheitseinrichtungen (Arztpraxen, Therapieeinrichtungen, usw.) 21 x

Freizeiteinrichtungen (aktiv nutzbar, z.B. Tanzstudios, Fitness, usw.) 16 x

Bildungseinrichtungen 10 x

Kultureinrichtungen 21 x

Soziale Einrichtungen 10 x

Ladenangebot 23 x

Restaurants und Cafés 16 x

Strassencafés, - beizen, Aussensitzplätze 33 x

Öffentliche Plätze Aufenthalts- und Begegnungsorte 10 x

Kurze Wege, sichere Fussgängerführung 18 x

Ort, wo man Leute trifft 12 x

ÖV-Haltestellen 13 x

2 x

Weiter genannt wurden:

Wochenmarkt 3 x Bestimmte Fachgeschäfte 5 x Kommentar: Die geringe Attraktivität des Zentrumsbereichs bestätigt sich, ebenso die schlechte Qualität der öffentlichen Räume.

39

Fazit: Zusammenfassend lässt sich festhalten, dass die Ergebnisse der Befragung recht gut das wiedergeben, was ein unvoreingenommener Betrachter bei einem Augenschein auch sieht. Im Gebiet Zehntenhausplatz – Bahnhof besteht sicher eine Verdichtung bezüglich des Angebots an Gütern und Dienstleistungen, aber ein Zentrum im Sinne eines Schwerpunktes des gesellschaftlichen und sozialen Lebens ist kaum vorhanden. Ob dieser so rasch geschaffen werden kann, ist aufgrund der Befragungsergebnisse auch zu bezweifeln. Viele Haushaltungen sind noch nicht lange in Affoltern domiziliert und fühlen sich vorerst einmal als „Bewohner der Stadt Zürich“. Einige davon haben in den Fragebogen auch festgehalten, dass Affoltern kein eigenes Zentrum brauche! Diese Bewohner sind aber (glücklicherweise) nicht die Mehrheit. Die Befragung zeigt allen offensichtlich vorhandenen Problemen zum Trotz, dass bei den Quartierbewohnern der Wunsch nach einem Zentrum vorhanden ist. Ein Hinweis darauf ergibt sich nicht zuletzt aus der starken Position von Oerlikon. Dort sind Zentrumsqualitäten in vielen Bereichen vorhanden. In Affoltern dürften zentrale Strukturen nicht ganz einfach zu realisieren sein, weil einzelne Publikumssegmente darunter z.T. etwas anderes verstehen. Die Kluft zwischen CH-Senioren mit dem Wunsch nach mehr Gesundheitseinrichtungen, kinderreichen Familien, die aus finanziellen Gründen mehr Discounter wünschen und Personen mit Migrationshintergrund mit teilweise anderen Einkaufsgewohnheiten, ist beträchtlich1).

1) Diese Sachverhalte sind sowohl aus der Struktur der Haushaltungen, aber auch

konkreten Bemerkungen auf den Fragebogen ablesbar.

40

C. Zentrumsentwicklung in Zürich-Affoltern

41

Allgemeine Ziele und Schwierigkeiten einer Zentrumsentwicklung

Im Hinblick auf die Vermeidung von Missverständnissen dürfte es sinnvoll sein, das Ziel einer Zentrumsentwicklung festzuhalten. Grundsätzlich geht es dabei um eine Verstärkung der Bindung von Bewohnern und Beschäftigten bezüglich eines bestimmten Standortes. Diese Bindung kann emotionaler Art sein, durchaus aber auch einen ökonomischen Hintergrund haben. Bezüglich des letzteren spielt die Versorgung mit Gütern und Dienstleistungen aller Art eine entscheidende Rolle. Im Prinzip sollte sie folgenden Ansprüchen genügen:

− möglichst umfassendes Angebot,

− angenehme Rahmenbedingungen für den Einkauf,

− optimale Preisgestaltung. Für jeden der vorstehend festgehaltenen Punkte gibt es Rahmenbedingun-gen, welche auch bei einer Zentrumsentwicklung zu berücksichtigen sind:

1. Die Ausgaben der Haushaltungen innerhalb des möglichen Einzugsge-bietes sind eine relativ fixe Grösse. Das Einzugsgebiet wiederum kann im Zusammenhang mit der Konkurrenzsituation nur bedingt ausgeweitet werden.

2. Für jede Branche gibt es so etwas wie einen existenzsichernden Min-destumsatz1). Ist dieser infolge eines zu geringen Kaufkraftpotentials nicht zu erreichen, kann ein Standort nicht belegt werden. Vorbehalten bleibt, dass ein anderer Anbieter die betreffenden Artikel als Ergän-zungssortiment führt.

3. Auch wenn im Prinzip alle Voraussetzungen für einen existenzfähigen Anbieter an einem bestimmten Standort erfüllt wären, kommt es sehr oft doch nicht zu einer Realisierung. Neben einer als zu ungünstig einge-schätzten Konkurrenzsituation hat dies oft folgende Gründe:

− keine geeigneten Ladenflächen verfügbar; − Mikroqualität des konkreten Standortes zu gering; − Mietenniveau und/oder Ausbaukosten zu hoch; − Rahmenbedingungen ungünstig, z.B. fehlende Kunden-Parkplätze.

Gelegentlich kommt es auch vor, dass wegen eines starken politischen Drucks ein Standort nicht belegt werden kann. Früher betraf dies nicht selten die Filialeröffnung von Grossverteilern im Berggebiet, heute sind eher Discounter wie Aldi oder Lidl die Ausgestossenen.

1) Für viele Branchen liegt dieser Umsatz heute bereits mehr oder weniger deutlich über 1.0 Mio., ist aber natürlich auch abhängig von der Preispolitik, Filialisierung usw.

42

Die vorstehend erwähnten Voraussetzungen sind ohne Zweifel auch bei der Entwicklung des Zentrums in Zürich-Affoltern von Bedeutung und zwar insbesondere bezüglich folgender Punkte:

1. Die effektiv auf das Zentrum fokussierte Wohnbevölkerung (vgl. S. 45/46) und deren Kaufkraftpotential schränkt das mögliche Angebot relativ stark ein. Im Gegensatz zu anderen Zürcher Aussenquartieren kann auch nicht mit einem Kaufkraftzustrom aus schlechter versorgten kleinen Gemeinden gerechnet werden. Dieser würde es allenfalls gestatten, die Versorgungsstrukturen stärker auszubauen, als aufgrund der eigenen Wohnbevölkerung möglich wäre.

2. Die Konsumgewohnheiten der ausländischen Wohnbevölkerung sind teilweise anders als diejenigen der Einheimischen und dies reduziert in der Regel die Fokussierung der Kaufkraft auf bestimmte Anbieter.

3. Die grosszügigen, optimal erschlossenen und von Publikumsströmen gut bespülten Areale oder Strassenzüge sind in Zürich-Affoltern wenigstens auf den ersten Blick nicht unbedingt erkennbar. Eine einzelne Liegenschaft, welche allenfalls neu definiert werden könnte, macht noch keine Zentrumsentwicklung aus. Diese bedingt nicht die Realisierung eines einzelnen Projektes, sondern einen mehr oder weniger umfassenden Umbau eines ganzen Zentrumsbereichs.

Vor allem der letztgenannte Punkt zeigt, wie anspruchsvoll die Aufgabe ist. Die Einflussmöglichkeiten der öffentlichen Hand sind limitiert. Sie kann aber für Grundeigentümer und Nutzer Voraussetzungen schaffen, welche diese in Bewegung bringen. Dann werden jene Prozesse in Gang gebracht, welche dann zu jenen dynamischen Entwicklungen führen, die für jede Zent-rumsentwicklung unabdingbar sind.

Entwicklung an vergleichbaren Standorten

Wenn Überlegungen zum Entwicklungspotential des Zentrums von Zürich Affoltern angestellt werden dürfte es sinnvoll sein, auch die Entwicklung in anderen peripheren Stadtgebieten zu überprüfen. Voraussetzungen dafür ist, dass mindestens auch ein grösseres Bevölkerungsvolumen vorhanden ist.

43

Zürich-Schwamendingen

Zwischen Affoltern und Schwamendingen bestehen diverse Gemeinsamkeiten: z.B. auch ein relativ hoher Anteil von ausländischer Wohnbevölkerung. Lange Zeit sah es so aus, als könnte im Bereich des Hirschen ein Quartierzentrum von Bedeutung entstehen. Ansätze dazu waren schon kurz nach dem 2. Weltkrieg vorhanden. Dass es nicht dazu gekommen ist, dürfte u.a. mit der Erschliesssung durch eine Tramlinie zusammenhängen. Dadurch wird nicht nur die Zürcher Innenstadt rascher erreichbar sondern auch das Glattcenter (= grösstes CH- Einkaufszentrum). Der dadurch mögliche Export der Kaufkraft machte dann grössere quartierinterne Entwicklungen überflüssig bzw. unmöglich. Zürich-Altstetten

In Zürich Altstetten ist nicht nur ein grösseres Bevölkerungsvolumen vorhanden, sondern die Zahl der Arbeitsplätze ist ebenfalls relativ hoch. Damit waren nach dem 2. Weltkrieg die Voraussetzungen für eine Verdichtung des Angebots an Gütern und Dienstleistungen bestens erfüllt. Tatsächlich hat eine entsprechende Entwicklung auch stattgefunden. In Altstetten hätte wohl im Laufe der Zeit ein Subzentrum wie in Oerlikon entstehen können. Ablesbar war das nicht zuletzt am Angebot. In den sechziger Jahren wurde dort sogar eine Warenhausfiliale (ABM) eröffnet und an zentraler Lage nahm ein Dachrestaurant seinen Betrieb auf. Mit dem “Spyrgarten“ wurde eine für die damalige Zeit beispielhafte Zentrumsüberbauung mit Hotel realisiert. Der Zusammenbruch kam nach Eröffnung des Einkaufszentrums Letzipark. Dort standen dem Publikum ein attraktiveres Angebot (grössere Verkaufsflächen) und insbesondere genügend Kundenparkplätze zur Verfügung. In Altstetten begann ein eigentlicher Rückbau der Versorgungsstrukturen. Was existenzfähig war, fand z.T. Aufnahme im EZ Neumarkt. Heute ist noch um den Lindenplatz herum ein halbwegs attraktives Angebot vorhanden und im Bereich des Bahnhofs Zürich Altstetten ist es zu einer gewissen Verdichtung gekommen. Die Überprüfung der Situation im Zusammenhang mit der geplanten neuen Tramlinienführung des 2er Trams hat gezeigt, wie fragil die Situation ist. Im Prinzip müsste es gelingen, die Altstetterstrasse zwischen dem Lindenplatz und dem Bahnhof Altstetten als Geschäftsstrasse auszubauen. Dem stehen aber Platzprobleme ebenso entgegen wie die Grundeigentümerverhältnisse bzw. der bestehende Gebäudebestand.

44

In Quartieren mit kleinerer Wohnbevölkerung ist die Entwicklung unterschiedlich verlaufen. Währenddem es z.B. in Zürich-Witikon vor fünfzig Jahren gelungen ist, die Kaufkraft durch eine attraktive Zentrumsüberbauung am Ort zu halten und im Laufe der Zeit ergänzende Angebotsstrukturen geschaffen wurden, ist die Situation in Zürich-Höngg oder in Albisrieden kaum befriedigend. Die angeführten Beispiele zeigen, dass die Aktivierung des Entwicklungspotentials von Quartierzentren alles andere als einfach ist. Insbesondere ist dies der Fall, wenn wichtige Rahmenbedingungen ändern oder verändert werden. Die Rücksprache mit Anbietern und Investoren hat gezeigt, dass das Zentrum in Zürich-Affoltern als interessant angesehen wird. Nicht wenige potentiell Interessierte wollen aber zuerst die Auswirkungen der Tramerschliessung beobachten. Auch ebenfalls im Auge behalten wird das möglicherweise in Opfikon entstehende grössere Einkaufszentrum (Bäuler), dessen Einzugsgebiet zwangsläufig auch Affoltern einschliessen würde. Nicht ganz übersehen werden darf auch, dass mit dem Ausbau des Gubrist-Tunnels auf sieben Fahrspuren die Einkaufszentren in Spreitenbach gleich rasch erreichbar sein werden wie das Glatt-Center und die umliegenden Fachmärkte. Die Ausrichtung der Haushaltungen auf das Zentrum Zürich-Affoltern

Für die Beurteilung des Entwicklungspotentials von entscheidender Bedeu-tung ist, wie gross die Zahl der Haushaltungen ist, welche effektiv dort regelmässig einkaufen. Die Beantwortung dieser Frage ist insofern nicht ganz einfach, als einerseits der Einkaufsrhythmus unterschiedlich ist, ebenso das Einkaufsgut und die jeweiligen Ausgaben. Eine direkte Befragung der Haushaltungen ist nicht nur sehr aufwändig, sondern bringt auch nicht unbedingt zuverlässige Resultate. Einigermassen zielführend ist folgendes Vorgehen:

1. Auf der Basis der Haushaltbefragung wird die maximal mögliche Anzahl der Einkäufe in Affoltern ermittelt und zwar pro Monat. Bei viermaligem Einkauf pro Woche würde dies 17 Einkäufen pro Monat entsprechen.

45

2. Die Antworten bezüglich der Einkaufsorte werden wie folgt bewertet (für alle Alternativen):

Einkaufsrhythmus Wertung pro Monat

4 – 5 Mal pro Woche 17 x 2 – 3 Mal pro Woche 10 x 1 Mal pro Woche 3 x 1 – 2 Mal pro Monat 1 x seltener als 1 x pro Monat 0.5 x

3. Die einzelnen Destinationen des Einkaufs wurden entsprechend bewer-tet. Eine Ausrichtung auf das Zentrum von Affoltern wurde dann ange-nommen, wenn zwei Drittel der Wertungspunkte darauf entfielen.

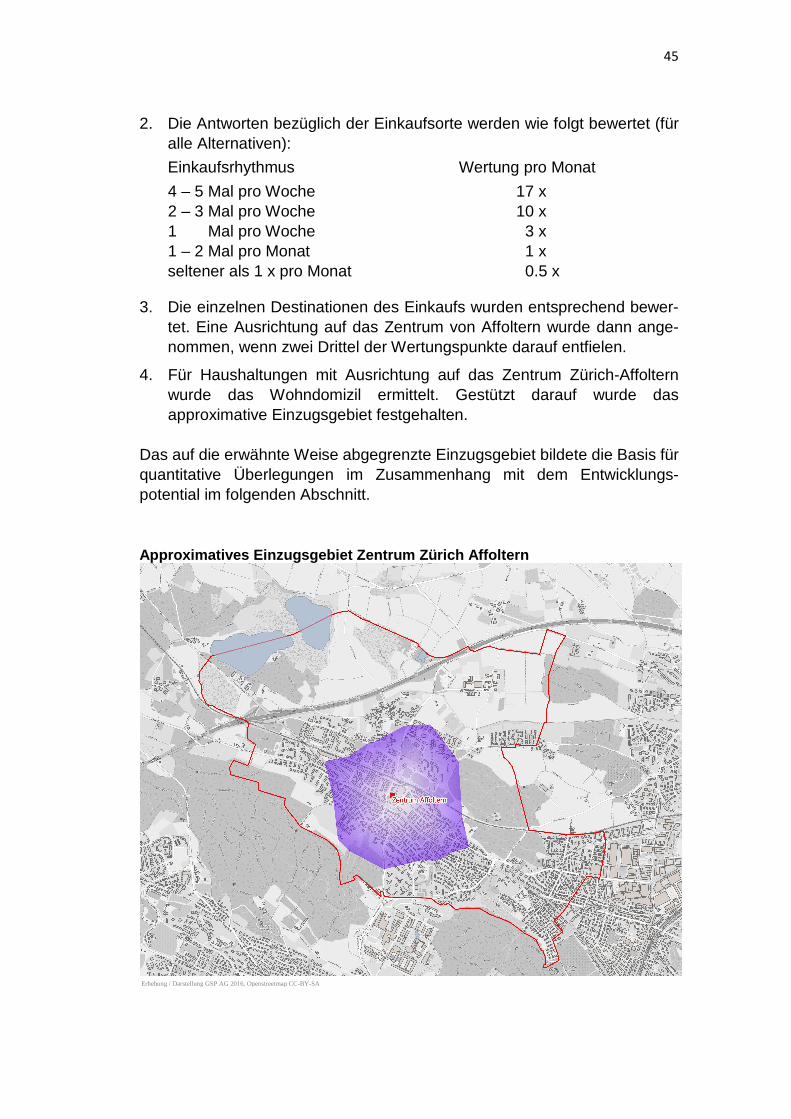

4. Für Haushaltungen mit Ausrichtung auf das Zentrum Zürich-Affoltern wurde das Wohndomizil ermittelt. Gestützt darauf wurde das approximative Einzugsgebiet festgehalten.

Das auf die erwähnte Weise abgegrenzte Einzugsgebiet bildete die Basis für quantitative Überlegungen im Zusammenhang mit dem Entwicklungs-potential im folgenden Abschnitt. Approximatives Einzugsgebiet Zentrum Zürich Affolte rn

Erhebung / Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

46

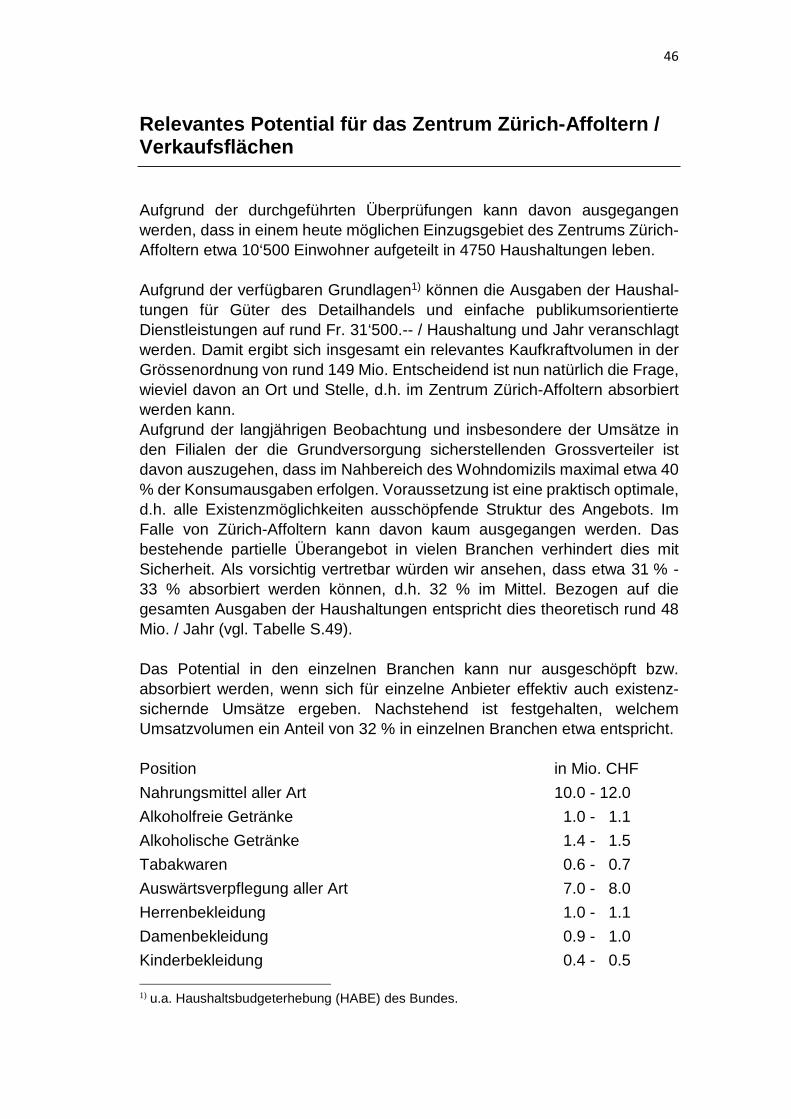

Relevantes Potential für das Zentrum Zürich-Affolte rn / Verkaufsflächen

Aufgrund der durchgeführten Überprüfungen kann davon ausgegangen werden, dass in einem heute möglichen Einzugsgebiet des Zentrums Zürich-Affoltern etwa 10‘500 Einwohner aufgeteilt in 4750 Haushaltungen leben. Aufgrund der verfügbaren Grundlagen1) können die Ausgaben der Haushal-tungen für Güter des Detailhandels und einfache publikumsorientierte Dienstleistungen auf rund Fr. 31‘500.-- / Haushaltung und Jahr veranschlagt werden. Damit ergibt sich insgesamt ein relevantes Kaufkraftvolumen in der Grössenordnung von rund 149 Mio. Entscheidend ist nun natürlich die Frage, wieviel davon an Ort und Stelle, d.h. im Zentrum Zürich-Affoltern absorbiert werden kann. Aufgrund der langjährigen Beobachtung und insbesondere der Umsätze in den Filialen der die Grundversorgung sicherstellenden Grossverteiler ist davon auszugehen, dass im Nahbereich des Wohndomizils maximal etwa 40 % der Konsumausgaben erfolgen. Voraussetzung ist eine praktisch optimale, d.h. alle Existenzmöglichkeiten ausschöpfende Struktur des Angebots. Im Falle von Zürich-Affoltern kann davon kaum ausgegangen werden. Das bestehende partielle Überangebot in vielen Branchen verhindert dies mit Sicherheit. Als vorsichtig vertretbar würden wir ansehen, dass etwa 31 % - 33 % absorbiert werden können, d.h. 32 % im Mittel. Bezogen auf die gesamten Ausgaben der Haushaltungen entspricht dies theoretisch rund 48 Mio. / Jahr (vgl. Tabelle S.49). Das Potential in den einzelnen Branchen kann nur ausgeschöpft bzw. absorbiert werden, wenn sich für einzelne Anbieter effektiv auch existenz-sichernde Umsätze ergeben. Nachstehend ist festgehalten, welchem Umsatzvolumen ein Anteil von 32 % in einzelnen Branchen etwa entspricht. Position in Mio. CHF

Nahrungsmittel aller Art 10.0 - 12.0

Alkoholfreie Getränke 1.0 - 1.1

Alkoholische Getränke 1.4 - 1.5

Tabakwaren 0.6 - 0.7

Auswärtsverpflegung aller Art 7.0 - 8.0

Herrenbekleidung 1.0 - 1.1

Damenbekleidung 0.9 - 1.0

Kinderbekleidung 0.4 - 0.5 1) u.a. Haushaltsbudgeterhebung (HABE) des Bundes.

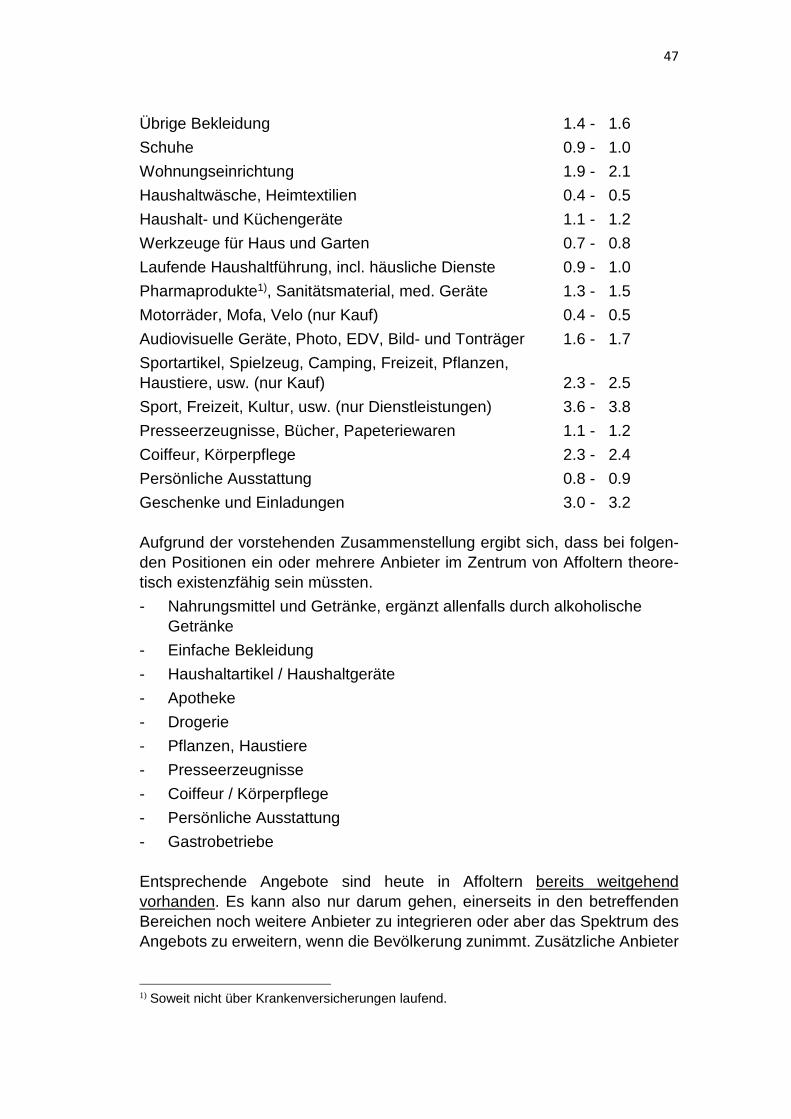

47

Übrige Bekleidung 1.4 - 1.6

Schuhe 0.9 - 1.0

Wohnungseinrichtung 1.9 - 2.1

Haushaltwäsche, Heimtextilien 0.4 - 0.5

Haushalt- und Küchengeräte 1.1 - 1.2

Werkzeuge für Haus und Garten 0.7 - 0.8

Laufende Haushaltführung, incl. häusliche Dienste 0.9 - 1.0

Pharmaprodukte1), Sanitätsmaterial, med. Geräte 1.3 - 1.5

Motorräder, Mofa, Velo (nur Kauf) 0.4 - 0.5

Audiovisuelle Geräte, Photo, EDV, Bild- und Tonträger 1.6 - 1.7

Sportartikel, Spielzeug, Camping, Freizeit, Pflanzen, Haustiere, usw. (nur Kauf) 2.3 - 2.5

Sport, Freizeit, Kultur, usw. (nur Dienstleistungen) 3.6 - 3.8

Presseerzeugnisse, Bücher, Papeteriewaren 1.1 - 1.2

Coiffeur, Körperpflege 2.3 - 2.4

Persönliche Ausstattung 0.8 - 0.9

Geschenke und Einladungen 3.0 - 3.2 Aufgrund der vorstehenden Zusammenstellung ergibt sich, dass bei folgen-den Positionen ein oder mehrere Anbieter im Zentrum von Affoltern theore-tisch existenzfähig sein müssten.

- Nahrungsmittel und Getränke, ergänzt allenfalls durch alkoholische Getränke

- Einfache Bekleidung

- Haushaltartikel / Haushaltgeräte

- Apotheke

- Drogerie

- Pflanzen, Haustiere

- Presseerzeugnisse

- Coiffeur / Körperpflege

- Persönliche Ausstattung

- Gastrobetriebe Entsprechende Angebote sind heute in Affoltern bereits weitgehend vorhanden. Es kann also nur darum gehen, einerseits in den betreffenden Bereichen noch weitere Anbieter zu integrieren oder aber das Spektrum des Angebots zu erweitern, wenn die Bevölkerung zunimmt. Zusätzliche Anbieter

1) Soweit nicht über Krankenversicherungen laufend.

48

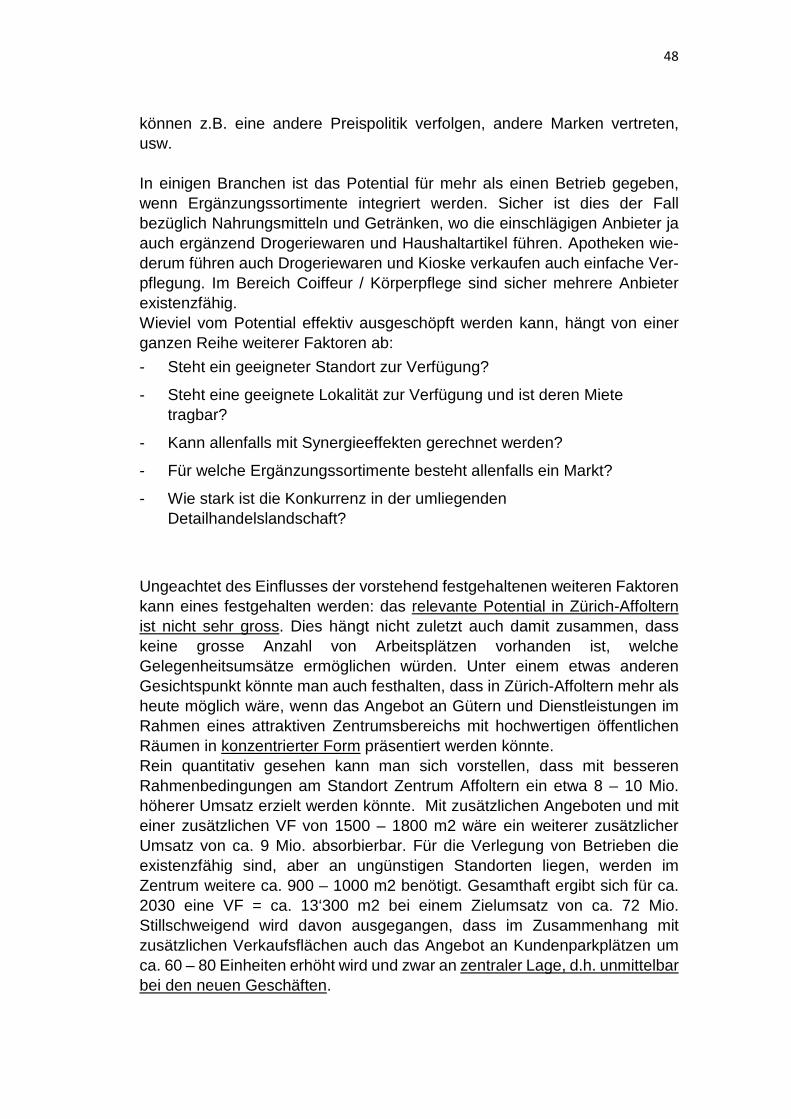

können z.B. eine andere Preispolitik verfolgen, andere Marken vertreten, usw. In einigen Branchen ist das Potential für mehr als einen Betrieb gegeben, wenn Ergänzungssortimente integriert werden. Sicher ist dies der Fall bezüglich Nahrungsmitteln und Getränken, wo die einschlägigen Anbieter ja auch ergänzend Drogeriewaren und Haushaltartikel führen. Apotheken wie-derum führen auch Drogeriewaren und Kioske verkaufen auch einfache Ver-pflegung. Im Bereich Coiffeur / Körperpflege sind sicher mehrere Anbieter existenzfähig. Wieviel vom Potential effektiv ausgeschöpft werden kann, hängt von einer ganzen Reihe weiterer Faktoren ab:

- Steht ein geeigneter Standort zur Verfügung?

- Steht eine geeignete Lokalität zur Verfügung und ist deren Miete tragbar?

- Kann allenfalls mit Synergieeffekten gerechnet werden?

- Für welche Ergänzungssortimente besteht allenfalls ein Markt?

- Wie stark ist die Konkurrenz in der umliegenden Detailhandelslandschaft?

Ungeachtet des Einflusses der vorstehend festgehaltenen weiteren Faktoren kann eines festgehalten werden: das relevante Potential in Zürich-Affoltern ist nicht sehr gross. Dies hängt nicht zuletzt auch damit zusammen, dass keine grosse Anzahl von Arbeitsplätzen vorhanden ist, welche Gelegenheitsumsätze ermöglichen würden. Unter einem etwas anderen Gesichtspunkt könnte man auch festhalten, dass in Zürich-Affoltern mehr als heute möglich wäre, wenn das Angebot an Gütern und Dienstleistungen im Rahmen eines attraktiven Zentrumsbereichs mit hochwertigen öffentlichen Räumen in konzentrierter Form präsentiert werden könnte. Rein quantitativ gesehen kann man sich vorstellen, dass mit besseren Rahmenbedingungen am Standort Zentrum Affoltern ein etwa 8 – 10 Mio. höherer Umsatz erzielt werden könnte. Mit zusätzlichen Angeboten und mit einer zusätzlichen VF von 1500 – 1800 m2 wäre ein weiterer zusätzlicher Umsatz von ca. 9 Mio. absorbierbar. Für die Verlegung von Betrieben die existenzfähig sind, aber an ungünstigen Standorten liegen, werden im Zentrum weitere ca. 900 – 1000 m2 benötigt. Gesamthaft ergibt sich für ca. 2030 eine VF = ca. 13‘300 m2 bei einem Zielumsatz von ca. 72 Mio. Stillschweigend wird davon ausgegangen, dass im Zusammenhang mit zusätzlichen Verkaufsflächen auch das Angebot an Kundenparkplätzen um ca. 60 – 80 Einheiten erhöht wird und zwar an zentraler Lage, d.h. unmittelbar bei den neuen Geschäften.

49

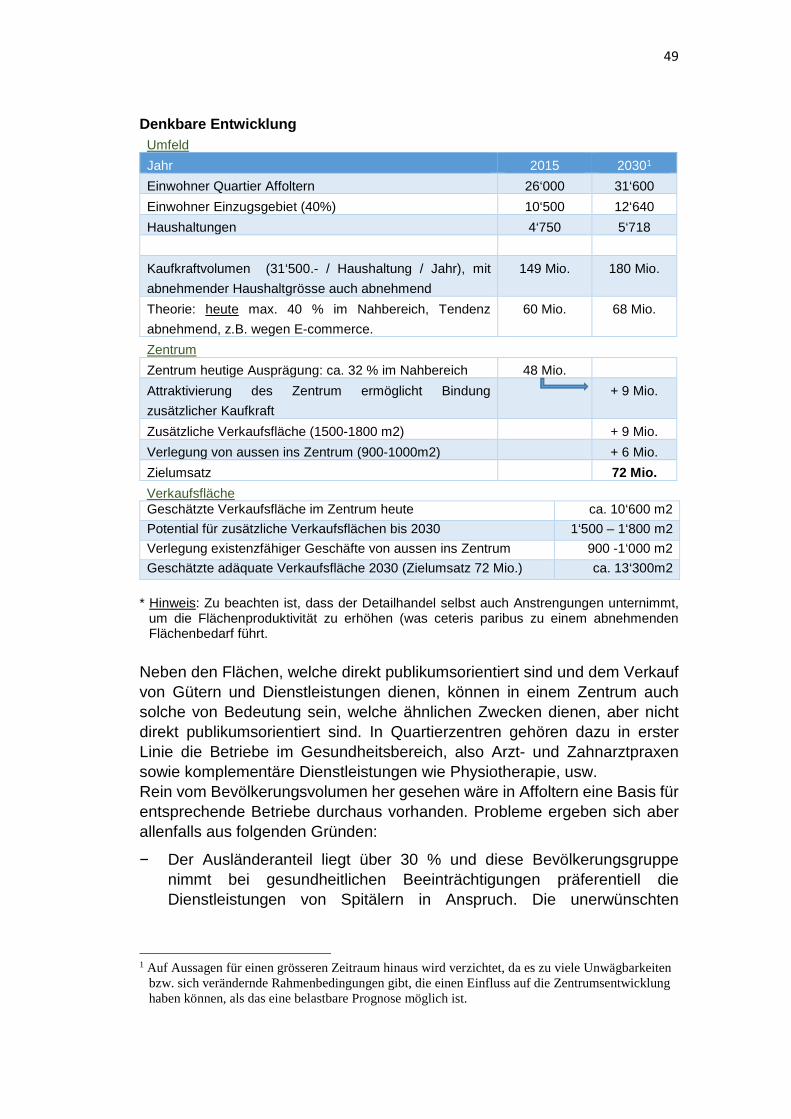

Denkbare Entwicklung Umfeld

Jahr 2015 20301

Einwohner Quartier Affoltern 26‘000 31‘600

Einwohner Einzugsgebiet (40%) 10‘500 12‘640

Haushaltungen 4‘750 5‘718

Kaufkraftvolumen (31‘500.- / Haushaltung / Jahr), mit

abnehmender Haushaltgrösse auch abnehmend

149 Mio. 180 Mio.

Theorie: heute max. 40 % im Nahbereich, Tendenz

abnehmend, z.B. wegen E-commerce.

60 Mio. 68 Mio.

Zentrum

Zentrum heutige Ausprägung: ca. 32 % im Nahbereich 48 Mio.

Attraktivierung des Zentrum ermöglicht Bindung

zusätzlicher Kaufkraft

+ 9 Mio.

Zusätzliche Verkaufsfläche (1500-1800 m2) + 9 Mio.

Verlegung von aussen ins Zentrum (900-1000m2) + 6 Mio.

Zielumsatz 72 Mio.

Verkaufsfläche Geschätzte Verkaufsfläche im Zentrum heute ca. 10‘600 m2

Potential für zusätzliche Verkaufsflächen bis 2030 1‘500 – 1‘800 m2

Verlegung existenzfähiger Geschäfte von aussen ins Zentrum 900 -1‘000 m2

Geschätzte adäquate Verkaufsfläche 2030 (Zielumsatz 72 Mio.) ca. 13‘300m2

* Hinweis: Zu beachten ist, dass der Detailhandel selbst auch Anstrengungen unternimmt,

um die Flächenproduktivität zu erhöhen (was ceteris paribus zu einem abnehmenden Flächenbedarf führt.

Neben den Flächen, welche direkt publikumsorientiert sind und dem Verkauf von Gütern und Dienstleistungen dienen, können in einem Zentrum auch solche von Bedeutung sein, welche ähnlichen Zwecken dienen, aber nicht direkt publikumsorientiert sind. In Quartierzentren gehören dazu in erster Linie die Betriebe im Gesundheitsbereich, also Arzt- und Zahnarztpraxen sowie komplementäre Dienstleistungen wie Physiotherapie, usw. Rein vom Bevölkerungsvolumen her gesehen wäre in Affoltern eine Basis für entsprechende Betriebe durchaus vorhanden. Probleme ergeben sich aber allenfalls aus folgenden Gründen:

− Der Ausländeranteil liegt über 30 % und diese Bevölkerungsgruppe nimmt bei gesundheitlichen Beeinträchtigungen präferentiell die Dienstleistungen von Spitälern in Anspruch. Die unerwünschten

1 Auf Aussagen für einen grösseren Zeitraum hinaus wird verzichtet, da es zu viele Unwägbarkeiten

bzw. sich verändernde Rahmenbedingungen gibt, die einen Einfluss auf die Zentrumsentwicklung haben können, als das eine belastbare Prognose möglich ist.

50

Kostenfolgen können z.B. mit Permanence – Praxen entgegengewirkt werden.

− In Affoltern ist die Zahl der Beschäftigten – welche ein wichtiges Publi-kumssegment darstellen – eher gering.

Trotz den erwähnten Vorbehalten würden wir auf längere Sicht gesehen die Realisierung einer eigentlichen Permanence für durchaus möglich ansehen, vor allem wenn – z.B. im Zuge von Praxisübergaben – bestehende Betriebe integriert werden können. Lokalisierung der Zentrumsentwicklung

Aus funktionalen Gründen ergeben sich bei der konkreten Standortwahl für zusätzliche Verkaufsflächen im Zentrum von Zürich-Affoltern nur wenige Möglichkeiten. Es müssen folgende wichtige Bedingungen erfüllt sein. 1. Die Verkaufsflächen müssen an das bestehende Zentrum der Migros

“anlehnen“ können. Migros und die übrigen Betriebe im bestehenden Zentrum erzielen einen grösseren Umsatz als auf den zusätzlichen Flächen je möglich sein wird und unabhängig davon einen zweiten Schwerpunkt zu schaffen wäre nicht empfehlenswert.

2. Die neuen Flächen müssen an die Jonas-Furrer-Strasse anstossen, welche die höchste Frequenz in Affoltern aufweist.

3. Die neuen Flächen müssen an die Zugangswege zur neuen Tramstation anstossen.

4. Die neuen Flächen müssen grösstenteils auf einem Geschoss liegen. Eine wichtige Frage im Zusammenhang mit der Zentrumsentwicklung geht dahin, ob sich der Zentrumsbereich auch südlich der Wehntalerstrasse aus-dehnen soll. Heute ist dies der Fall, wobei das Angebot schmal ist und die Publikumsfrequenzen eher gering. Wie schwach die Strukturen sind, zeigt der Umstand, dass der Grossverteiler Coop nicht wie sonst oft anzutreffen durch Komplementäranbieter flankiert wird. Ungeachtet der zukünftigen Gestaltung der Wehntalerstrasse sollte darauf verzichtet werden, den Zentrumsbereich über diese hinweg zu definieren. Dies wäre nur sinnvoll, wenn dort ein starker Magnet positioniert werden könnte, dessen hohe Publikumsfrequenzen auch eine Existenzgrundlage für flankierende Anbieter schaffen. Aber auch dann würde das Handicap der weiten Wege über die Wehntalerstrasse fortbestehen. Gegen eine Ausdehnung des Zentrums spricht auch das im Süden ansteigende Terrain.

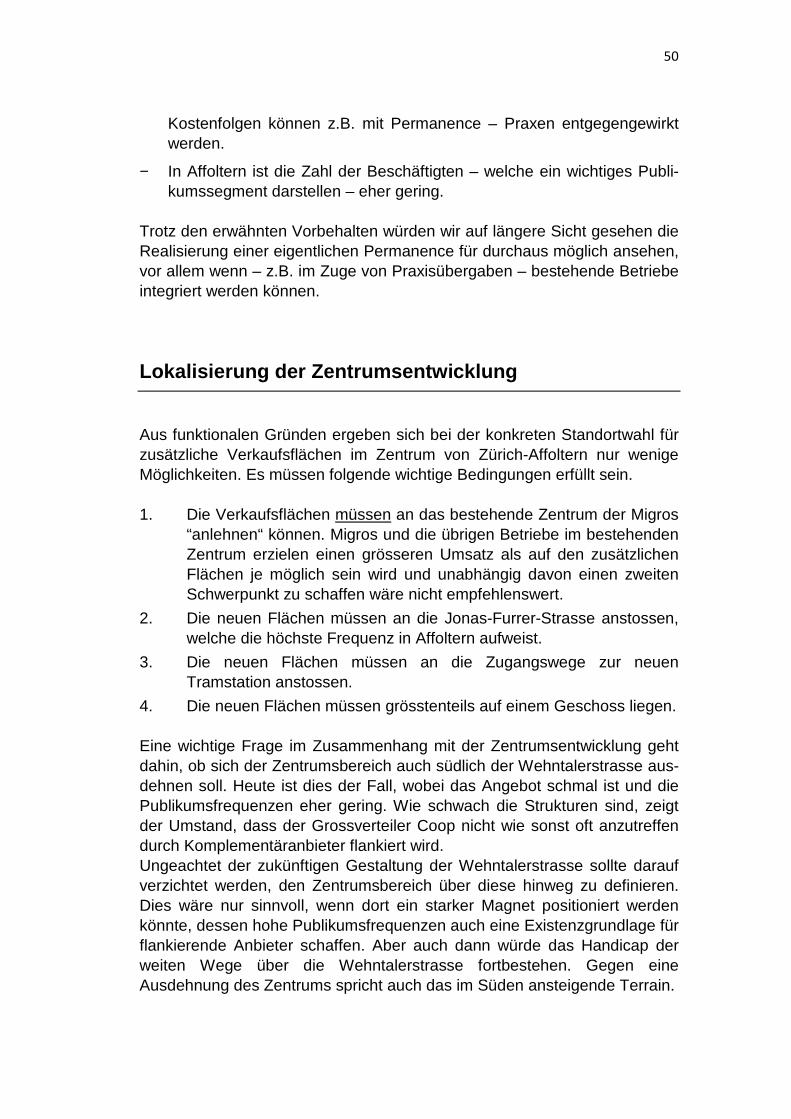

51

Im Norden stellt sich eine ähnliche Frage: Soll das Zentrum auch auf der anderen Seite der Bahnlinie gesehen werden? Davon ist klar abzuraten. Das für das Zentrum Affoltern relevante Kaufkraftpotential ist auch bei steigender Wohnbevölkerung zu gering, als dass ein derart grosser Zentrumsbereich benötigt würde. Das Auseinanderziehen der Publikumsströme könnte auch zu einer Entwertung von Zentrumsliegenschaften führen und damit Investitionsvorhaben im Zentrum blockieren. Unter Berücksichtigung der vorstehend erwähnten Punkte kommt für eine Entwicklung des Zentrums von Zürich-Affoltern nur der im nachstehenden Übersichtsplan rot schraffierte Bereich in Frage (diese gestattet es eine adäquate Platzsituation zu schaffen). Angrenzende Bereiche könnten sehr langfristig gesehen als Expansionsreserve angesehen werden Klar dürfte sein, dass einerseits der heutige Gebäudebestand wohl weichen muss und dass auch bei bestehenden Liegenschaften grössere Anpassungen erforderlich sein werden. Ein neu entstehender

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

52

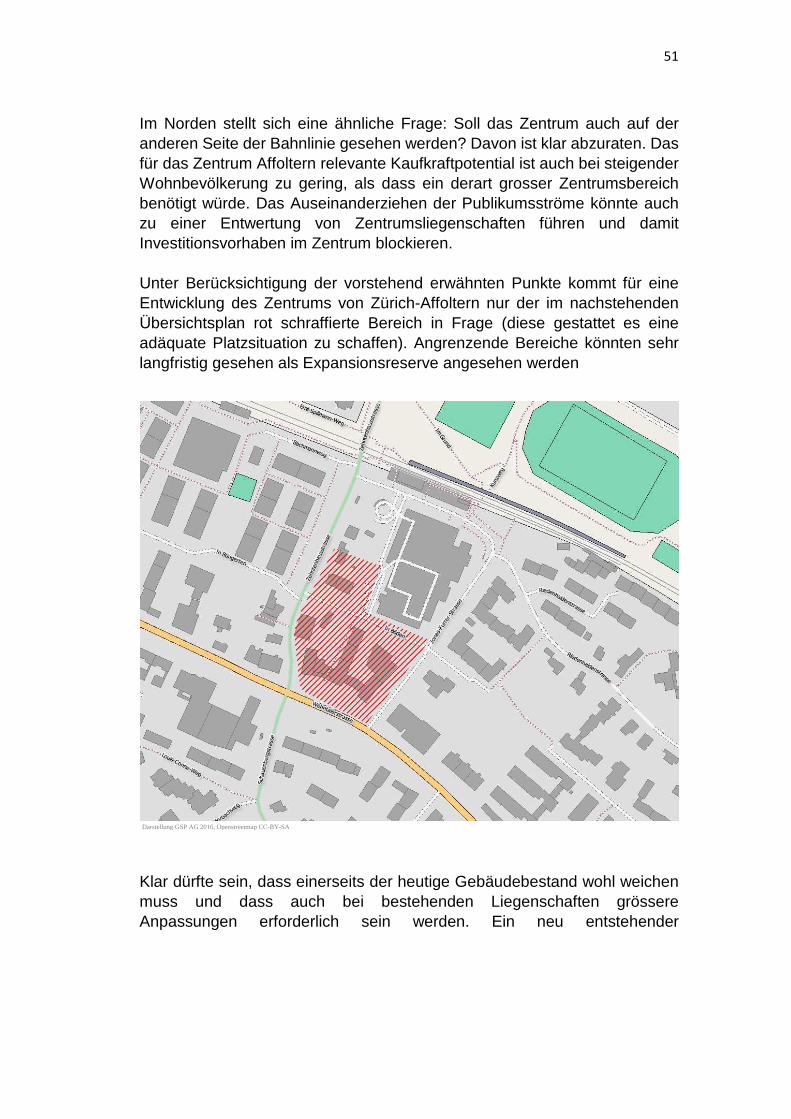

Zentrumsplatz1) sollte die Dimension aufweisen, welche den möglichen Publikumsfrequenzen einigermassen angepasst sind. Durchaus vorstellen können wir uns auch publikumsorientierte Nutzungen bei der Tramstation in einer oberen Ebene vorzusehen und das Publikum durch das Gebäude – z.B. mit Rolltreppen auf eine untere Ebene = Platzebene zuzuführen. Nicht für realistisch halten wir aber zweigeschossige Läden. Schema Darstellung einer Platzsituation für die Zen trumsentwicklung mit neuem

Gebäudevolumen und Ergänzung des Migros-Komplex. Al le Anbieter sind auf den

zentralen Platz ausgerichtet, unter welchem das Par king liegt.

1, 2, 3 Bestehende Teile des Zentrumsbereichs

4 Erweiterung Komplex Migros

5 Neues Gebäude

1) Eine vor einigen Jahren durchgeführte Überprüfung hat gezeigt, dass die in der Schweiz

ab ca. 1960 neu erstellten Dorf- und Zentrumsplätze oft zu gross bemessen sind. Sie werden nicht vom Publikum in Beschlag genommen, sondern man schleicht den Rändern entlang. In der Folge werden die Plätze dann möbliert oder mit Events wenigstens einen halben Tag in der Woche belebt.

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

53

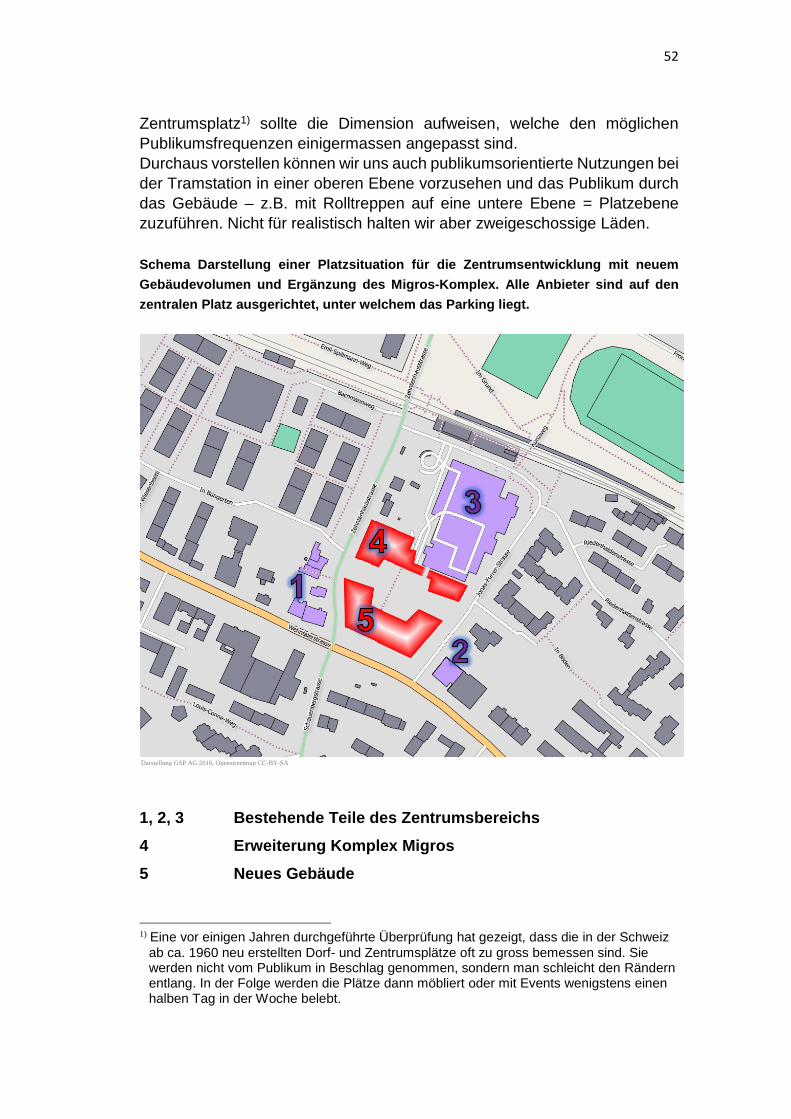

3D Aufsicht Anforderungen an die Umsetzung

Neben einer sorgfältigen Ausrichtung der Zentrumsentwicklung auf das Umfeld spielt auch die konkrete Umsetzung eine entscheidende Rolle. Nachstehend sind einige Punkte festgehalten, welche immer übersehen werden und dann in der Folge die Realisierung gefährden und den Betrieb erschweren können. Führung der Publikumsströme

Dort wo von limitierten Publikumsfrequenzen auszugehen ist – was bei Quartierzentren immer der Fall ist – stellt die konsequent gebündelte Führung der Publikumsströme wohl den wichtigsten Schlüssel zum Erfolg dar, soweit dieser von konzeptionellen Rahmenbedingungen abhängig ist. Ein Gassengewirr mag in Altstadtvierteln oder bei Stundenfrequenzen über 20‘000 Personen durchaus attraktiv sein, in Quartierzentren ist es ein Ärgernis. Dort sind die Anbieter in höchstem Mass auf Synergien angewiesen und jeder Kunde ist ein wichtiger Kunde. Bedarfsgerechtes Flächenangebot

Ein nicht zu unterschätzendes Problem für den Detailhandel stellt der Umstand dar, dass in vielen Orts- und Quartierzentren die angebotenen Verkaufsflächen relativ schlecht zu den Bedürfnissen der Anbieter passen. Sehr oft weisen sie Flächen auf, die nicht zu den benötigten Formaten pas-sen, sind durch eingeschobene Treppenhäuser unübersichtlich und bezüg-lich logistischen Anforderungen nicht zeitgemäss. Die Positionierung der Verkaufsflächen im Erdgeschoss von Wohnbauten kann auch ein Konflikt-potential beinhalten.

Die Flächen sollten frei einteilbar sein entsprechend den Bedürfnissen der einzelnen Branchen. Sie sollten klar orientiert werden auf einen gebündelten

Darstellung GSP AG 2016, Openstreetmap CC-BY-SA

54

Publikumsstrom. In einem Quartierzentrum sollte das mögliche Flä-chenangebot zwischen ca. 60 m2 – 300 m2 liegen. Die Integration von grösseren Publikumsmagneten ist gesondert zu prüfen.

Einspringende Treppenhäuser oder durchstossende Schächte sind zu ver-meiden. Raumhöhen

Die lichte Raumhöhe sollte etwa im Bereich von 4.00 m liegen. Ist die Raumhöhe geringer, können sich beim Einbau von Haustechnik Probleme ergeben, ist sie grösser, steigen die Betriebskosten (Beheizung, Belüftung). Logistik

Grundsätzlich ist davon auszugehen, dass Verkaufsflächen mindestens mit LKW’s angeliefert werden. Der Warenumschlag sollte geschützt erfolgen und der Weg zu den Verkaufsflächen nicht zu lang sein. Geht der Anliefe-rungsweg über mehrere Geschosse, erhöhen sich die Handling-Kosten. Entsprechend ergibt sich ein Druck auf die Miete, was wiederum den Investor trifft. Signaletik / Reklamen

Den Bedürfnissen der Anbieter bezüglich Verwendung ihrer Schriftzüge und Logos ist Beachtung zu schenken. Entgleisungen wie etwa im SBB Bahnhof Löwenstrasse, wo schweiz- und weltweit verwendete Logos den Wünschen der Gestalter angepasst werden mussten, erhöhen die Vermietungschancen nicht. Parking

Die Parkierungsanlagen für das Publikum sollten nicht nur bezüglich Quanti-tät optimiert werden, sondern auch hinsichtlich der Qualität. Insbesondere gilt dies auch für die Zufahrten, welche keine extremen Fahrkünste verlangen sollten. Expansionsreserven

Steigt die Wohnbevölkerung in Affoltern in den nächsten 15 Jahren um ca. 6000 Einwohner an, kann sich für die weitere Entwicklung die Frage nach Expansionsreserven für zusätzliche Verkaufsflächen stellen (vgl. auch Tabelle S. 49). Diese dürfen aber nicht schlechtere Qualitätsmerkmale aufweisen als die Bestandesflächen und sind am ehesten im Bereich der Jonas-Furer-Strasse. Die vorstehend erwähnten Punkte mögen etwas banal erscheinen. Es dürfte auch keine Zentrumsentwicklung gefährdet sein, wenn etwas nicht erfüllt ist oder erfüllt werden kann. Wird aber in vielen Punkten den Anforderungen

55

nicht genügt, kann dies eine Zentrumsentwicklung verhindern oder den Betrieb zum Fiasko werden lassen. In diesem Zusammenhang ist daran zu erinnern, dass man bei wichtigen Konkurrenzstandorten bemüht ist, optimale Bedingungen für die Kunden zu schaffen. Dazu gehören die Investitionen in die Kommerzflächen bei den Bahnanlagen in Oerlikon ebenso wie die bevorstehende umfassende Sanierung des EZ Regensdorf. Abschliessende Bemerkungen

Es ist abschliessend noch einmal darauf hinzuweisen, dass die Voraus-setzungen für die Zentrumsentwicklung in Affoltern in jeder Beziehung kom-plex sind. Dies gilt sowohl für die Nachfrage– als auch für die Angebotsseite. Verunsichernd wirken natürlich auch viele Unbekannte. Wenn die neue Tramlinie ihren Betrieb aufnimmt, aber nicht über Oerlikon, den zweitwichtigsten Versorgungsstandort für die Quartierbewohner führt, dann kann niemand voraussagen, ob dies zu einer Veränderung der Konsumgewohnheiten führt. Auch bezüglich der Bewohner des Umfeldes ist die zukünftige Entwicklung nicht ohne weiteres absehbar. Wie die Befragung gezeigt hat, ist die Bevölkerung nur teilweise im Quartier verwurzelt. Ob sich dies ändern wird, muss sich weisen. Unter den erwähnten Voraussetzungen wird man eine Zentrumsentwicklung in Affoltern als ein Langzeitvorhaben verstehen müssen, bei welchem auch gewisse Zielwechsel möglich sein müssen. Unverändert bleiben dürfte aber in jedem Fall die Vorgabe, die auf dieses Zentrum ausgerichteten Haushal-tungen optimal mit Gütern und Dienstleistungen zu versorgen. Es sollte an dieser Stelle nicht unerwähnt bleiben, dass eine erfolgreiche Zentrumsentwicklung in Affoltern auch so etwas wie einen “Flankenschnitt“ braucht. Es ist bekannt, dass sich ein Areal im westlichen Teil von Affoltern / Industriezone durchaus für eine grössere Verkaufsfläche, z.B. einen Food-Discounter eignen würde. Aufgrund der Standortqualität bzw. der Verkehrsfrequenz wäre dort ein Zielumsatz in der Grössenordnung von ca. 8 – 10 Mio. durchaus realistisch. Ein Teil davon würde ohne Zweifel auf Kosten des Zentrumsgebietes von Affoltern gehen und dort die Entwicklung allenfalls blockieren.

�