Embed Size (px)

Citation preview

SAP PRESS

Ergebnisrechnung mit SAP

Effektives Controlling mit CO-PA

Bearbeitet vonOliver Schöb

erweitert 2012. Buch. 465 S. HardcoverISBN 978 3 8362 1864 1

Format (B x L): 16 x 24 cm

Wirtschaft > Betriebswirtschaft: Theorie & Allgemeines > Wirtschaftsinformatik, SAP,IT-Management

schnell und portofrei erhältlich bei

Die Online-Fachbuchhandlung beck-shop.de ist spezialisiert auf Fachbücher, insbesondere Recht, Steuern und Wirtschaft.Im Sortiment finden Sie alle Medien (Bücher, Zeitschriften, CDs, eBooks, etc.) aller Verlage. Ergänzt wird das Programmdurch Services wie Neuerscheinungsdienst oder Zusammenstellungen von Büchern zu Sonderpreisen. Der Shop führt mehr

als 8 Millionen Produkte.

Bonn � Boston

Oliver Schöb

Ergebnisrechnung mit SAP

Effektives Controlling mit CO-PA

®

Auf einen Blick

1 Einführung ..................................................................... 15

2 Betriebswirtschaftliche Grundlagen ........................... 21

3 Die Struktur des Ergebnisbereichs .............................. 35

4 Werteflüsse bei der Erzeugung der Ist-Daten ........... 95

5 Anreicherung der Daten ............................................... 225

6 Erzeugung von Plandaten in der Ergebnisrechnung ......................................................... 301

7 Informationssystem ...................................................... 361

8 Profit-Center-Bewertung ............................................. 409

9 Buchhalterische Ergebnisrechnung ............................. 433

10 Zusammenfassung ........................................................ 447

A Literaturverzeichnis ...................................................... 451

B Transaktionen für die Anwendung in der Ergebnisrechnung .............................................. 453

C Der Autor ....................................................................... 455

7

Inhalt

1 Einführung ............................................................... 15

1.1 Aufbau des Buches ................................................. 161.2 Wie können Sie mit diesem Buch arbeiten? ............. 181.3 Zielgruppe des Buches ............................................ 19

2 Betriebswirtschaftliche Grundlagen ....................... 21

2.1 Die Ergebnisrechnung als Bestandteil des betrieblichen Reportings ......................................... 22

2.2 Gestaltungsformen der Ergebnisrechnung ............... 252.2.1 Das Zeilenschema der Ergebnisrechnung .... 252.2.2 Zuordnungsprobleme beim Aufbau der

Ergebnisrechnung ...................................... 282.3 Zusammenfassung ................................................... 34

3 Die Struktur des Ergebnisbereichs .......................... 35

3.1 Einführung .............................................................. 353.2 Definition der Merkmale ......................................... 38

3.2.1 Voraussetzungen der Merkmalspflege ........ 383.2.2 Feste Merkmale ......................................... 413.2.3 Merkmale aus Vorlagentabellen ................. 423.2.4 Freie Merkmale .......................................... 473.2.5 Spezialthemen der Merkmalspflege ............ 503.2.6 Spezielle Merkmale .................................... 53

3.3 Definition der Wertfelder ........................................ 573.3.1 Einführung ................................................. 573.3.2 Kriterien zur Ermittlung der relevanten

Wertfelder ................................................. 603.3.3 Arbeitsschritte beim Anlegen eines

Wertfeldes ................................................. 623.4 Pflege des Ergebnisbereichs .................................... 66

3.4.1 Die Attribute des Ergebnisbereichs ............ 663.4.2 Die Datenstruktur des Ergebnisbereichs ..... 73

3.5 Tabellen des Ergebnisbereichs ................................. 773.6 Merkmalsverwendung ............................................ 80

Inhalt

8

3.6.1 Die Bedeutung der Merkmals-verwendung ............................................... 80

3.6.2 Die Pflege der Merkmalsverwendung ......... 823.7 Aktivierung der Ergebnisrechnung ........................... 833.8 Transport des Ergebnisbereichs ................................ 863.9 Arbeiten mit Ergebnisbereichsvorlagen .................... 89

3.9.1 SAP-Ergebnisbereich-Templates ................. 893.9.2 Ergebnisbereiche kopieren .......................... 90

3.10 Zusammenfassung ................................................... 92

4 Werteflüsse bei der Erzeugung der Ist-Daten ........ 95

4.1 Einführung .............................................................. 964.2 Vorbereitende Aktivitäten ....................................... 101

4.2.1 Nummernvergabe für Ist-Buchungen .......... 1014.2.2 Merkmalsgruppen ...................................... 1044.2.3 Wertfeldgruppen ........................................ 107

4.3 Überleitung der Fakturadaten .................................. 1094.3.1 Einführung .................................................. 1094.3.2 Zuordnung der SD-Konditionen zu

Wertfeldern ................................................ 1114.3.3 Zuordnung der Mengenfelder ..................... 1204.3.4 Zurücksetzen von Wert- und

Mengenfeldern ........................................... 1244.3.5 Merkmale im Einzelposten der

Ergebnisrechnung ....................................... 1254.4 Abstimmung der Fakturadaten ................................ 126

4.4.1 Abstimmung eines Fakturabelegs ................ 1274.4.2 Grundlagen der Erlöskontenfindung ........... 129

4.5 Abrechnung der Kundenaufträge ............................. 1384.5.1 Grundlagen des Kundenauftrags-

Controllings ................................................ 1384.5.2 Abrechnung einer kosten- und erlös-

führenden Kundenauftragsposition ............. 1404.5.3 Kostenartentyp 1 oder 11 ........................... 149

4.6 Abrechnung der Produktionsabweichungen ............. 1524.6.1 Einführung .................................................. 1534.6.2 Parameter für die Abrechnung der

Produktionsabweichungen ......................... 1544.6.3 Das Ergebnisschema für die Abrechnung

der Produktionsabweichungen ................... 156

Inhalt

9

4.7 Überleitung der Gemeinkosten ............................... 1634.7.1 Einführung ................................................. 1634.7.2 Abrechnung der Kostenstellen- und

Prozesskosten anhand von Umlagen .......... 1654.7.3 Abrechnung der Innenaufträge ................... 1754.7.4 Direkte und indirekte Leistungs-

verrechnung .............................................. 1764.7.5 Template-Verrechnung für die Verteilung

von Prozesskosten ..................................... 1784.8 Direktkontierungen aus FI und MM ........................ 187

4.8.1 Einführung ................................................. 1874.8.2 Ergebnisschema für Direktkontierungen ..... 1894.8.3 Automatische Kontierungsfindung

für die Ergebnisrechnung ........................... 1914.9 Periodische Abschlussarbeiten in der

Ergebnisrechnung ................................................... 1924.9.1 Top-down-Verteilung ................................ 1934.9.2 Periodische Bewertung .............................. 201

4.10 Stornierung von Einzelposten .................................. 2084.11 Umbuchung von FI-Einzelposten ............................ 2124.12 Manuelle Einzelpostenerfassung ............................. 215

4.12.1 Definition neuer Vorgangsarten ................. 2164.12.2 Gestaltung der Einzelpostenbildschirme ..... 2174.12.3 Ableitungs- und Bewertungsanalyse ........... 219

4.13 Zusammenfassung ................................................... 223

5 Anreicherung der Daten .......................................... 225

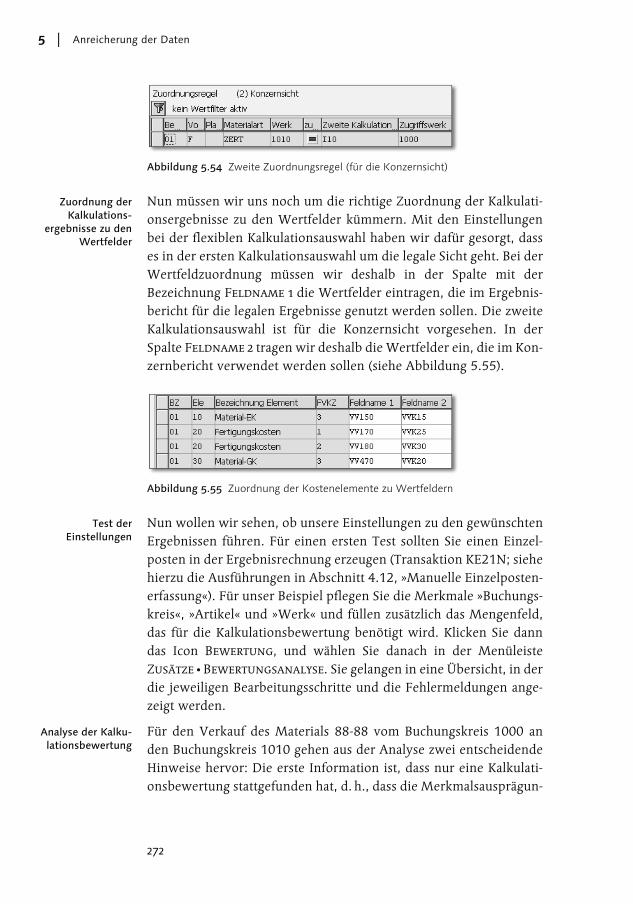

5.1 Die Merkmalsableitung ........................................... 2255.1.1 Einführung ................................................. 2265.1.2 Automatisch generierte Standard-

ableitungen ............................................... 2275.1.3 Eigendefinierte Merkmalsableitungen ........ 2305.1.4 User Exit für die Merkmalsableitung ........... 2435.1.5 Definition einer Ableitungsstrategie ........... 246

5.2 Bewertung mit Kalkulationen .................................. 2505.2.1 Einführung ................................................. 2505.2.2 Die Bewertungsstrategie ............................ 2515.2.3 Die Kalkulationsauswahl ............................ 2535.2.4 Die flexible Kalkulationsauswahl ................ 2565.2.5 Die Zuordnung der Wertfelder ................... 264

Inhalt

10

5.2.6 Zusammenfassung ...................................... 2665.2.7 Buchungsbeispiel ........................................ 267

5.3 Bewertung über Konditionen .................................. 2755.3.1 Konditionstabellen pflegen ......................... 2765.3.2 Zugriffsfolgen festlegen ............................... 2785.3.3 Konditionsarten und Kalkulationsschema

anlegen ...................................................... 2805.3.4 Besonderheiten bei der Verrechnung von

Konditionen ............................................... 2845.3.5 Konditionen mit Wertfeldern verknüpfen ... 2885.3.6 Bewertungsstrategie pflegen ....................... 2895.3.7 Zusammenfassung ...................................... 290

5.4 User Exit für die Bewertung ..................................... 2945.5 Zusammenfassung ................................................... 299

6 Erzeugung von Plandaten in der Ergebnisrechnung .................................................... 301

6.1 Einführung .............................................................. 3026.2 Grundeinstellungen für die Planung ......................... 305

6.2.1 Nummernkreise für Plandaten .................... 3056.2.2 Versionen für Plandaten ............................. 306

6.3 Die Planungsarchitektur .......................................... 3086.3.1 Allgemeine Grundlagen der Planungs-

architektur .................................................. 3086.3.2 Aufbau einer Planungsebene und eines

Planungspakets ........................................... 3116.4 Manuelle Planung mit Planungslayouts .................... 315

6.4.1 Einfache Planungslayouts ............................ 3156.4.2 Ausbaumöglichkeiten für Planungs-

layouts ....................................................... 3196.5 Planungsmethoden .................................................. 324

6.5.1 Die Periodenverteilung ............................... 3256.5.2 Die Top-down-Verteilung ........................... 3286.5.3 Bewertung mit Kalkulation und

CO-Konditionen ......................................... 3346.5.4 Kopieren .................................................... 340

6.6 Überleitung der Plandaten aus der Kostenstellenrechnung ............................................ 344

Inhalt

11

6.6.1 Grundlagen der Kostenstellen-verrechnung ............................................... 345

6.6.2 Einstellungen für die Kostenstellen-verrechnung ............................................... 349

6.7 Überleitung der Plandaten in die Profit-Center-Rechnung und in die Finanzbuchhaltung ................................................. 3526.7.1 Vorarbeiten in der Profit-Center-Rechnung

und in der Finanzbuchhaltung .................... 3526.7.2 Customizing in der Ergebnisrechnung ........ 354

6.8 Zusammenfassung ................................................... 358

7 Informationssystem ................................................ 361

7.1 Einführung .............................................................. 3627.2 Formularbasierte Berichte ....................................... 364

7.2.1 Rechenschema ........................................... 3657.2.2 Formular .................................................... 3687.2.3 Bericht ....................................................... 376

7.3 Ad-hoc-Berichte ..................................................... 3817.3.1 Erstellung eines Ad-hoc-Berichts ................ 3827.3.2 Auswertungsmöglichkeiten in einem

Ad-hoc-Bericht .......................................... 3847.4 Einzelpostenanalyse ................................................ 3877.5 Optimierungsmöglichkeiten für das

Informationssystem ................................................. 3917.5.1 Verdichtungsebenen .................................. 3917.5.2 Merkmalshierarchien ................................. 3957.5.3 Merkmalsattribute ..................................... 398

7.6 Fakturasimulation ................................................... 4017.7 Zusammenfassung ................................................... 406

8 Profit-Center-Bewertung ........................................ 409

8.1 Problemstellung ...................................................... 4098.1.1 Fall 1: Verrichtungsorientierte

Profit-Center-Bildung ................................. 4108.1.2 Fall 2: Objektorientierte

Profit-Center-Bildung ................................. 412

Inhalt

12

8.2 Voraussetzungen für eine parallele Bewertungssicht ...................................................... 4148.2.1 Parallele Bewertung in der Profit-

Center-Rechnung ....................................... 4158.2.2 Parallele Bewertung im Kosten-

rechnungskreis ........................................... 4168.2.3 Material-Ledger .......................................... 4168.2.4 Kontenfindung für interne

Warenlieferungen ....................................... 4188.2.5 Pflege der Transferpreise ............................ 4208.2.6 Plankalkulation für Profit-Center ................. 421

8.3 Profit-Center-Bewertung in der Ergebnisrechnung ... 4228.3.1 Währungstyp .............................................. 4238.3.2 Konten für interne Warenbewegungen ....... 4248.3.3 Aktivierung der Profit-Center-Bewertung .... 4258.3.4 Kalkulationsbewertung ............................... 4258.3.5 Beispiel ...................................................... 429

8.4 Zusammenfassung ................................................... 430

9 Buchhalterische Ergebnisrechnung ......................... 433

9.1 Struktur des Ergebnisbereichs .................................. 4349.1.1 Pflege des Ergebnisbereichs ........................ 4349.1.2 Aktivierung des Ergebnisbereichs ................ 435

9.2 Erzeugung der Ist-Daten .......................................... 4369.2.1 Überleitung der Fakturadaten ..................... 4369.2.2 Abrechnung der Kundenaufträge ................ 4369.2.3 Abrechnung der Produktions-

abweichungen ............................................ 4389.2.4 Pflege des Umlagezyklus ............................. 4399.2.5 Direktkontierung ........................................ 4409.2.6 Manuelle Belegerzeugung ........................... 440

9.3 Anreicherung der Daten .......................................... 4419.4 Planung ................................................................... 4429.5 Informationssystem ................................................. 442

9.5.1 Formularbasierte Berichte ........................... 4429.5.2 Ad-hoc-Berichte ......................................... 4449.5.3 Einzelpostenanalyse .................................... 444

9.6 Zusammenfassung ................................................... 444

10 Zusammenfassung ................................................... 447

Inhalt

13

Anhang ............................................................................ 449

A Literaturverzeichnis ........................................................... 451B Transaktionen für die Anwendung

in der Ergebnisrechnung ................................................... 453B.1 Stammdaten ........................................................... 453B.2 Planung .................................................................. 453B.3 Ist-Buchungen ........................................................ 454B.4 Informationssystem ................................................. 454B.5 Werkzeuge ............................................................. 454

C Der Autor ......................................................................... 455

Index ....................................................................................... 457

15

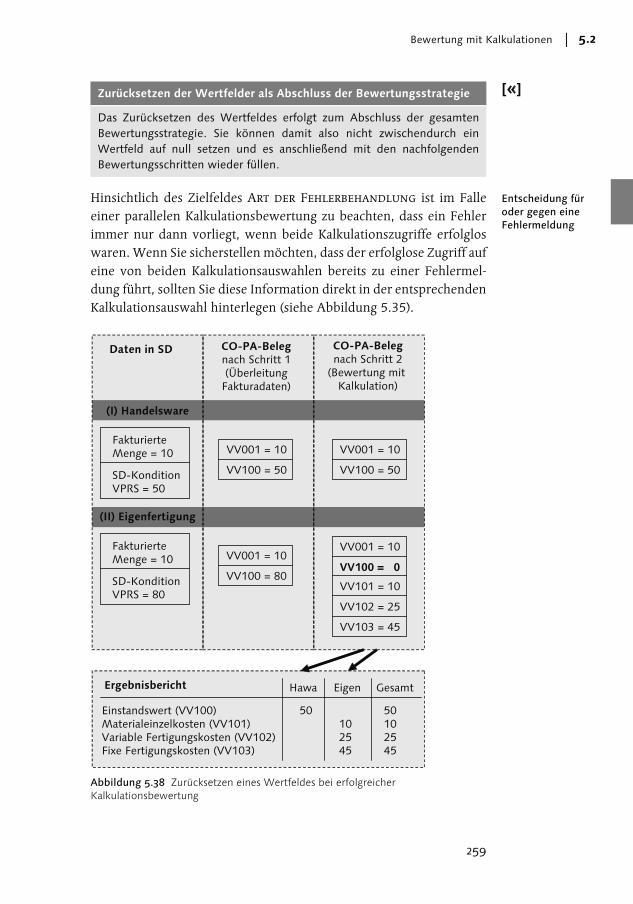

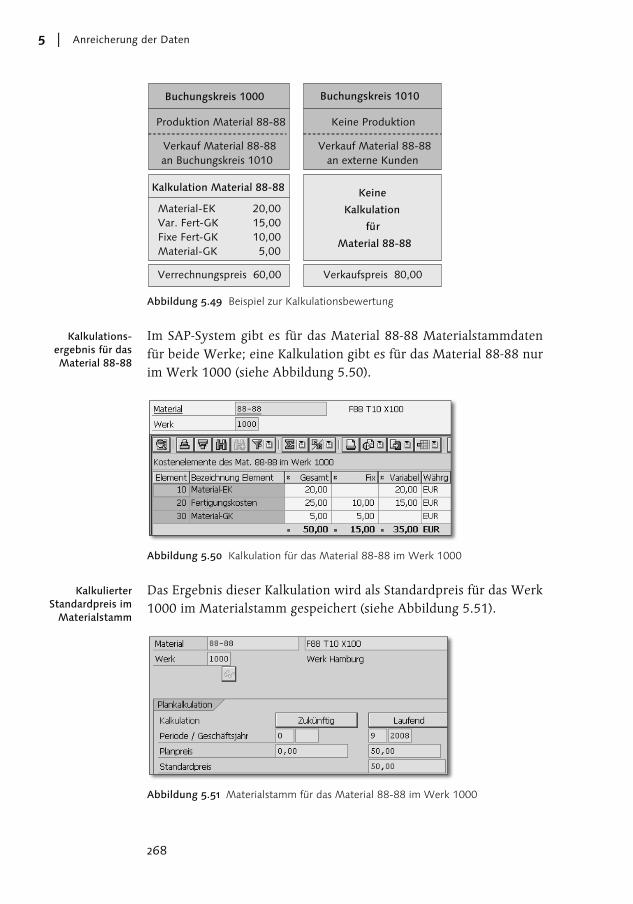

Trotz zahlreicher wichtiger Neuentwicklungen im Bereich der Controlling-Instrumente in den vergangenen Jahren konnte die Ergebnis- und Marktsegmentrechnung in SAP ERP ihren Stellenwert als wichtiges Instrument für ein effektives Ergeb-niscontrolling behaupten.

1 Einführung

Unabhängig von der Unternehmensgröße oder der Branche wird in den meisten Unternehmen eine Ergebnis- bzw. Deckungsbeitrags-rechnung für die Analyse von Marktsegmenten und Unternehmens-einheiten eingesetzt. Eine Deckungsbeitragsrechnung kann aber immer nur dann ein wirkungsvolles Controlling-Instrument sein, wenn mit ihr mindestens monatlich Informationen in Form von Plan- und Ist-Daten für Artikel, Kunden und andere Analysemerk-male bereitgestellt werden können. Die Erzeugung und Aufbereitung dieser Informationen stellt aufgrund des enormen Datenvolumens eine große Herausforderung dar.

Zur Bewältigung dieser Aufgabe ist der Controller auf ein geeignetes Werkzeug angewiesen, mit dessen Hilfe Plan- und Ist-Daten ohne großen manuellen Arbeitsaufwand bereitgestellt werden können. Mit der Ergebnis- und Marktsegmentrechnung (Controlling Profita-bility Analysis, kurz CO-PA) stellt SAP ein solches Werkzeug zur Ver-fügung, das sich bereits vielfach bewährt hat.

Dieses Buch soll Ihnen beim Aufbau der Marktsegment- und Ergeb-nisrechnung in Ihrem SAP-System helfen. Ich werde Ihnen zu den wichtigsten Problemstellungen die Lösungsalternativen mit ihren Vor- und Nachteilen vorstellen und konkrete Handlungsempfehlun-gen für eine erfolgreiche Implementierung geben.

Ich werde mich dabei schwerpunktmäßig auf die kalkulatorische Ergebnisrechnung konzentrieren, da diese Form der Ergebnisrech-nung wesentlich mehr Funktionalitäten liefert als die buchhalteri-sche Ergebnisrechnung und zusätzlich erheblich mehr Analysemög-lichkeiten bietet.

16

Einführung1

1.1 Aufbau des Buches

Betriebswirtschaft-liche Grundlagen

Bevor ich Ihnen die wichtigsten Details zum Aufbau einer Marktseg-ment- und Ergebnisrechnung liefere, möchte ich Ihnen in Kapitel 2kurz die betriebswirtschaftlichen Grundlagen zu diesem Thema dar-stellen. Zweifelsohne werden Sie hier nicht viel Neues erfahren, wenn Sie Controller sind und eine Deckungsbeitragsrechnung seit langem fester Bestandteil Ihres Reportings ist. Da es aber bei einer Deckungsbeitragsrechnung zahlreiche Darstellungsformen gibt, wird Ihnen dieses Kapitel zeigen, worin für mich die wesentlichen Ele-mente einer Deckungsbeitragsrechnung bestehen. Dies wird Ihnen das Verständnis einiger Darstellungen und Erläuterungen in nachfol-genden Kapiteln erleichtern.

Ergebnisbereich Eine Besonderheit der Ergebnis- und Marktsegmentrechnung im SAP-System besteht darin, dass Sie die Tabellen für die Bewegungsdaten selbst anlegen müssen. Die Auslieferung einer Standardtabelle mit vordefinierten Analysemerkmalen und Kennzahlen wäre nicht beson-ders sinnvoll, da der Informationsbedarf der Unternehmen stark unterschiedlich ausfällt. Aus diesem Grund müssen Sie in Abhängig-keit Ihrer unternehmensspezifischen Anforderungen Merkmale und Kennzahlen (Wertfelder) definieren und damit einen Ergebnisbereich aufbauen. Worauf Sie hierbei besonders achten müssen, erfahren Sie in Kapitel 3.

Ist-Daten Das Ergebnis eines Artikels oder Kunden ist immer die Summe der wertmäßigen Auswirkungen aller Geschäftsprozesse, in die der Artikel bzw. Kunde einbezogen ist. Dabei muss stets die gesamte Wertschöp-fungskette berücksichtigt werden. Aufgabe einer Ergebnisrechnung ist die Zusammenfassung dieser Werteflüsse. In einer Ergebnisrechnung werden keine Ist-Daten erzeugt, sondern es werden die Ist-Daten aus angrenzenden Applikationen übernommen. In Kapitel 4 erhalten Sie einen ausführlichen Überblick über die wichtigsten Werteströme. Besonderes Augenmerk liegt dabei auf der Überleitung der Fakturada-ten sowie der Abrechnung der Kundenaufträge, der Produktionsab-weichungen und der Kostenstellenkosten.

Ableitung und Bewertung

So praktisch es ist, die Daten aus anderen Applikationen übernehmen zu können, so unbefriedigend ist manchmal das Ergebnis. Mit Blick auf die gewünschten Auswertungsmöglichkeiten fehlt einigen Bele-gen das eine oder andere wichtige Merkmal bzw. die eine oder andere

17

Aufbau des Buches 1.1

Kennzahl. Zur Lösung dieses Problems werden mit der Ableitung und der Bewertung zwei sehr leistungsstarke Methoden in der Ergebnis-rechnung zur Verfügung gestellt. In Kapitel 5 beleuchte ich die Ein-satzmöglichkeiten dieser Methoden. Zahlreiche Beispiele werden Ihnen dabei helfen, die Funktionsweise dieser Methoden zu verste-hen, damit Sie sie optimal für Ihre Anforderungen einsetzen können.

PlandatenFehlerfreie Ist-Daten sind wichtig, aber ohne entsprechenden Ver-gleichsmaßstab wird die Beurteilung der Artikel- und Kundenergeb-nisse schwierig. Aus diesem Grund sollten Sie möglichst rasch über die Erzeugung von Plandaten in Ihrer Ergebnisrechnung nachden-ken. Kapitel 6 zeigt Ihnen die Möglichkeiten zur Erzeugung von Plandaten in der Ergebnisrechnung. Zweifelsohne gibt es inzwischen zahlreiche andere Planungstools, aber das bedeutet nicht zwingend, dass diese Planungstools für Sie geeignet sind und dass die Planung in der Ergebnisrechnung für Sie kein Thema mehr ist. Die Erläute-rungen in diesem Kapitel helfen Ihnen sicherlich bei Ihrer Entschei-dung.

Informations-system

Wenn Sie viel Zeit und Kraft in die Erzeugung fehlerfreier Plan- und Ist-Daten investiert haben, ist damit noch keineswegs sichergestellt, dass das Management Ihre Arbeit entsprechend honoriert. Vielmehr werden Sie nur dann ein Lob für Ihre Arbeit erhalten, wenn das Ergeb-nis in ansprechender Form sichtbar wird. Die Gestaltung der Berichte ist deshalb eine wichtige Aufgabe. In Kapitel 7 lernen Sie die Vorge-hensweise zur Erstellung von Berichten kennen. Dabei geht es aller-dings nicht nur um Berichte für das Management. Ebenso wichtig ist, dass Sie für sich selbst die Möglichkeiten der Datenanalyse beherr-schen. Ohne geeignete Ad-hoc-Berichte und Anzeigevarianten für die Einzelpostenanalyse werden Sie in Ihrer täglichen Arbeit als Control-ler viel Zeit verschenken, da Sie den Wald vor lauter Bäumen nicht sehen.

Profit-Center-SichtWenn Sie alles umgesetzt haben, was ich Ihnen bis einschließlich Kapitel 7 erläutert habe, dann besitzen Sie bereits eine sehr leistungs-fähige Deckungsbeitragsrechnung. Dass dieses Instrument im Zusam-menspiel mit der Profit-Center-Rechnung aber noch weitaus mehr kann, möchte ich Ihnen in Kapitel 8 vorführen. Im Mittelpunkt der Betrachtung stehen Profit-Center, die als eigenständige Unternehmen im Unternehmen betrachtet werden. Diese Fiktion erfordert, dass für Verrechnungen zwischen Profit-Centern innerhalb eines Unterneh-

18

Einführung1

mens Verrechnungspreise verwendet werden müssen. Daraus resul-tiert, dass es bei allen Werteflüssen neben der legalen Sicht noch eine Profit-Center-Sicht gibt. Wie Sie diese Profit-Center-Sicht als parallele Sicht in der Ergebnisrechnung aktivieren können, welche Informati-onen Sie daraus ableiten können und was Sie dafür in anderen Appli-kationen tun müssen, erfahren Sie in diesem Kapitel.

Buchhalterische Ergebnisrechnung

Ich habe eingangs bereits erwähnt, dass sich meine Ausführungen auf die kalkulatorische Ergebnisrechnung beziehen. Da Sie vielleicht aber mit dem Gedanken spielen, die buchhalterische Ergebnisrech-nung einzuführen, möchte ich Ihnen in Kapitel 9 einen kurzen Über-blick über die Möglichkeiten der buchhalterischen Ergebnisrech-nung geben. Da viele Funktionalitäten in beiden Formen der Ergebnisrechnung identisch sind, kann ich mich in diesem Kapitel kurz fassen und nur auf die wesentlichen Unterschiede zwischen den beiden Formen näher eingehen. Der Vergleich mit der kalkulatori-schen Ergebnisrechnung wird Ihnen aber zeigen, dass die buchhalte-rische Ergebnisrechnung einige Nachteile hat, die meines Erachtens durch die Vorteile nicht aufgewogen werden können. Hierzu sollten Sie sich aber selbstverständlich selbst ein Urteil bilden.

1.2 Wie können Sie mit diesem Buch arbeiten?

Um Ihnen das Auffinden wichtiger Informationen zu erleichtern, verwendet dieses Buch spezielle Symbole:

� Dieses Symbol kennzeichnet spezielle Empfehlungen, die Ihnen die Arbeit erleichtern können, und weist Sie auf besonders wich-tige Inhalte hin.

� Dieses Symbol leitet ein Beispiel ein. Oftmals werden wir die im Text besprochenen Themen und Funktionen durch ein Beispiel illustrieren.

� Die mit diesem Symbol markierten Textstellen fassen die wichtigs-ten Punkte des Abschnitts noch einmal zusammen.

19

Zielgruppe des Buches 1.3

1.3 Zielgruppe des Buches

Mitarbeiter im SAP-Team

Ich habe bei meinen Ausführungen sicherlich immer zuerst an dieje-nigen gedacht, die für den Aufbau der Marktsegment- und Ergebnis-rechnung verantwortlich sind. Aus diesem Grund finden Sie in die-sem Buch zahlreiche sehr konkrete Handlungsanweisungen mit entsprechenden Bildschirmabgriffen, die die Bearbeitungsschritte im Customizing erläutern.

Anwender aus der Fachabteilung

Da ich diese Beschreibungen aber stets mit allgemeinen Erläuterun-gen sowie zahlreichen schematischen Darstellungen und Beispielen angereichert habe, wird auch der reine Anwender aus der Fachabtei-lung viel über die Ergebnis- und Marktsegmentrechnung erfahren. Selbst wenn Sie nie eine Tabelle pflegen werden, ist es in meinen Augen unerlässlich, dass Sie verstehen, wie die Daten entstehen, die Sie täglich analysieren.

Der Aufbau einer Marktsegment- und Ergebnisrechnung wird nur gelingen, wenn das SAP-Team und die Fachabteilung eng zusammen-arbeiten und beide Seiten verstehen, worum es geht. Ich hoffe, dass ich hierfür mit diesem Buch einen kleinen Beitrag leisten kann.

225

Mit der Merkmalsableitung und der Bewertung beginnt der kreative Teil beim Aufbau einer Ergebnisrechnung. Ohne konsequenten Einsatz dieser Methoden ist die Bereitstellung von entscheidungsrelevanten Informationen kaum realisier-bar.

5 Anreicherung der Daten

Im vorangegangenen Kapitel haben Sie erfahren, wie Sie die Werte aus anderen Applikationen in die Ergebnisrechnung übernehmen können. Bei Betrachtung der dadurch erzeugten Einzelposten wird Ihnen in einigen Fällen die eine oder andere Merkmalsausprägung oder auch die eine oder andere detailliertere Information zu den aus-gewiesenen Werten fehlen. In diesem Kapitel lernen Sie daher die Möglichkeiten kennen, mit denen die erzeugten Belege mit zusätzli-chen Informationen angereichert werden können. Im folgenden Abschnitt 5.1 beschäftigen wir uns mit der Erzeugung zusätzlicher Merkmalsausprägungen. Anschließend zeige ich Ihnen in Abschnitt 5.2, »Bewertung mit Kalkulationen«, wie Sie für den Ausweis der Herstellkosten die Produktkalkulationen nutzen können. Danach erfahren Sie in den Abschnitten 5.3, »Bewertung mit Konditionen«, und 5.4, »User Exit für die Bewertung«, welche Möglichkeiten es für die Erzeugung kalkulatorischer Kosten gibt. Eine Zusammenfassung der wichtigsten Ergebnisse finden Sie schließlich in Abschnitt 5.5.

5.1 Die Merkmalsableitung

Erzeugung zusätz-licher Merkmals-werte mithilfe von Ableitungen

Mithilfe von Merkmalsableitungen können Sie in einem CO-PA-Ein-zelposten zusätzliche Merkmalswerte erzeugen. Bevor wir uns mit der Definition von Merkmalsableitungen beschäftigen, erläutere ich in Abschnitt 5.1.1 einige Grundlagen der Merkmalsableitungen. In Abschnitt 5.1.2 betrachten wir die Standardableitungen, die in Ihrem Ergebnisbereich automatisch generiert werden. Erst wenn Sie diese Standardableitungen analysiert haben, können Sie beurteilen, ob

226

Anreicherung der Daten5

zusätzliche Ableitungen erforderlich sind. Wenn dies der Fall ist, müssen Sie diese neuen Ableitungsschritte anlegen, was Gegenstand von Abschnitt 5.1.3 und 5.1.4 ist. Es ist davon auszugehen, dass Sie in Ihrem Ergebnisbereich relativ viele Ableitungsschritte benötigen. Damit diese Ableitungsschritte sich nicht gegenseitig behindern, son-dern Sie sinnvoll unterstützen, müssen Sie eine geeignete Ablei-tungsstrategie festlegen. Die hierzu erforderlichen Maßnahmen ler-nen Sie in Abschnitt 5.1.5 kennen.

5.1.1 Einführung

Merkmals-ableitung für Plan-

und Ist-Daten

Zu jedem Geschäftsvorfall, zu dem in CO-PA ein Einzelposten erzeugt wird, können zusätzlich zu den übernommenen Merk-malsausprägungen noch die Ausprägungen weiterer Merkmale ermittelt werden. Ermöglicht wird dies durch die Merkmalsablei-tung, die grundsätzlich bei der Erzeugung eines Einzelpostens im Ist oder Plan durchgeführt wird. Sie entscheiden somit nicht, ob eine Merkmalsableitung stattfindet. Sie legen aber fest, wie umfangreich die Aktivitäten bei der Durchführung der Merkmalsableitung sein sollen.

Übernommene Merkmals-

ausprägungen als Input der

Ableitungen

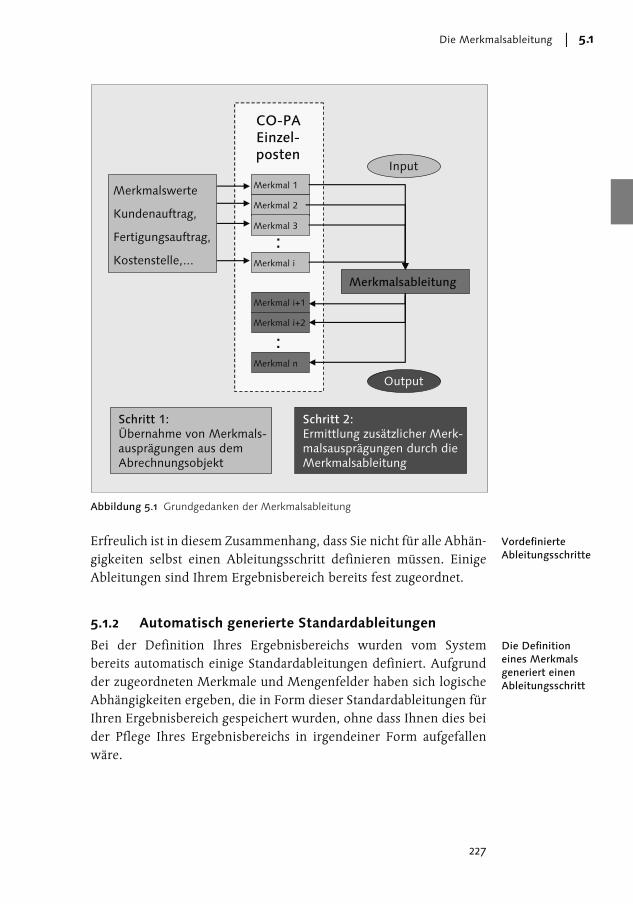

Bei der Merkmalsableitung werden die übernommenen Merk-malsausprägungen als Input genutzt (siehe Abbildung 5.1). Aufgrund logischer Abhängigkeiten werden weitere Merkmalsausprägungen ermittelt. Dabei können auch Informationen außerhalb des Ursprungsbelegs genutzt werden. Aus der Summe der Merkmalsaus-prägungen, die nach der Merkmalsableitung im Einzelposten vor-handen sind, wird das Ergebnisobjekt für diesen Einzelposten ermit-telt (Erläuterungen zur Bedeutung des Ergebnisobjekts finden Sie in Abschnitt 3.5, »Tabellen des Ergebnisbereichs«).

Merkmals-ableitung als

Folge zahlreicher Ableitungsschritte

Wenn wir von der Merkmalsableitung sprechen, geht es immer um eine ganze Reihe von Ableitungsschritten, anhand derer nacheinan-der die einzelnen Merkmalsausprägungen erzeugt werden. In jedem Ableitungsschritt wird festgelegt, wie aus einer Menge von Quellfel-dern (Input) eine Menge von Zielfeldern (Output) ermittelt werden kann. In den nachfolgenden Ausführungen werden Sie noch sehen, dass für die Abarbeitung eines Ableitungsschrittes Bedingungen fest-gelegt werden können und dass Sie die Ableitungsschritte durch die Bearbeitung von Schritt- und Feldeigenschaften erheblich beeinflus-sen können (nähere Einzelheiten hierzu erfahren Sie in Abschnitt 5.1.3, »Eigendefinierte Merkmalsableitungen«).

227

Die Merkmalsableitung 5.1

Abbildung 5.1 Grundgedanken der Merkmalsableitung

Vordefinierte Ableitungsschritte

Erfreulich ist in diesem Zusammenhang, dass Sie nicht für alle Abhän-gigkeiten selbst einen Ableitungsschritt definieren müssen. Einige Ableitungen sind Ihrem Ergebnisbereich bereits fest zugeordnet.

5.1.2 Automatisch generierte Standardableitungen

Die Definition eines Merkmals generiert einen Ableitungsschritt

Bei der Definition Ihres Ergebnisbereichs wurden vom System bereits automatisch einige Standardableitungen definiert. Aufgrund der zugeordneten Merkmale und Mengenfelder haben sich logische Abhängigkeiten ergeben, die in Form dieser Standardableitungen für Ihren Ergebnisbereich gespeichert wurden, ohne dass Ihnen dies bei der Pflege Ihres Ergebnisbereichs in irgendeiner Form aufgefallen wäre.

Merkmalswerte

Kundenauftrag,

Fertigungsauftrag,

Kostenstelle,...

CO-PAEinzel-posten

:

:

Merkmalsableitung

Merkmal 1

Merkmal 2

Merkmal 3

Merkmal i

Merkmal i+1

Merkmal i+2

Merkmal n

Input

Output

Schritt 1:Übernahme von Merkmals-ausprägungen aus dem Abrechnungsobjekt

Schritt 2:Ermittlung zusätzlicher Merk-malsausprägungen durch dieMerkmalsableitung

228

Anreicherung der Daten5

Analyse der vorhandenen

Standard-ableitungen

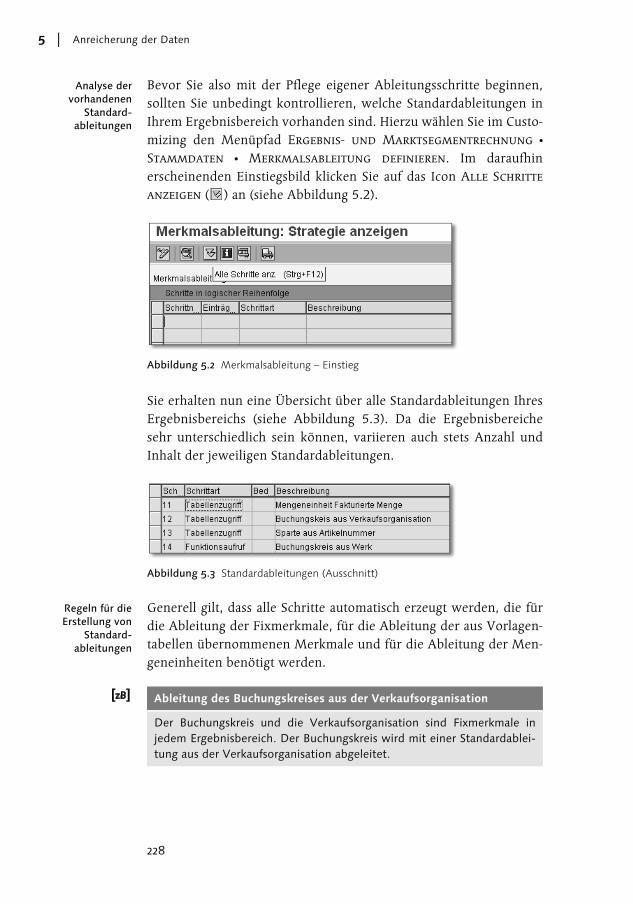

Bevor Sie also mit der Pflege eigener Ableitungsschritte beginnen, sollten Sie unbedingt kontrollieren, welche Standardableitungen in Ihrem Ergebnisbereich vorhanden sind. Hierzu wählen Sie im Custo-mizing den Menüpfad Ergebnis- und Marktsegmentrechnung �

Stammdaten � Merkmalsableitung definieren. Im daraufhin erscheinenden Einstiegsbild klicken Sie auf das Icon Alle Schritte

anzeigen ( ) an (siehe Abbildung 5.2).

Abbildung 5.2 Merkmalsableitung – Einstieg

Sie erhalten nun eine Übersicht über alle Standardableitungen Ihres Ergebnisbereichs (siehe Abbildung 5.3). Da die Ergebnisbereiche sehr unterschiedlich sein können, variieren auch stets Anzahl und Inhalt der jeweiligen Standardableitungen.

Abbildung 5.3 Standardableitungen (Ausschnitt)

Regeln für die Erstellung von

Standard-ableitungen

Generell gilt, dass alle Schritte automatisch erzeugt werden, die für die Ableitung der Fixmerkmale, für die Ableitung der aus Vorlagen-tabellen übernommenen Merkmale und für die Ableitung der Men-geneinheiten benötigt werden.

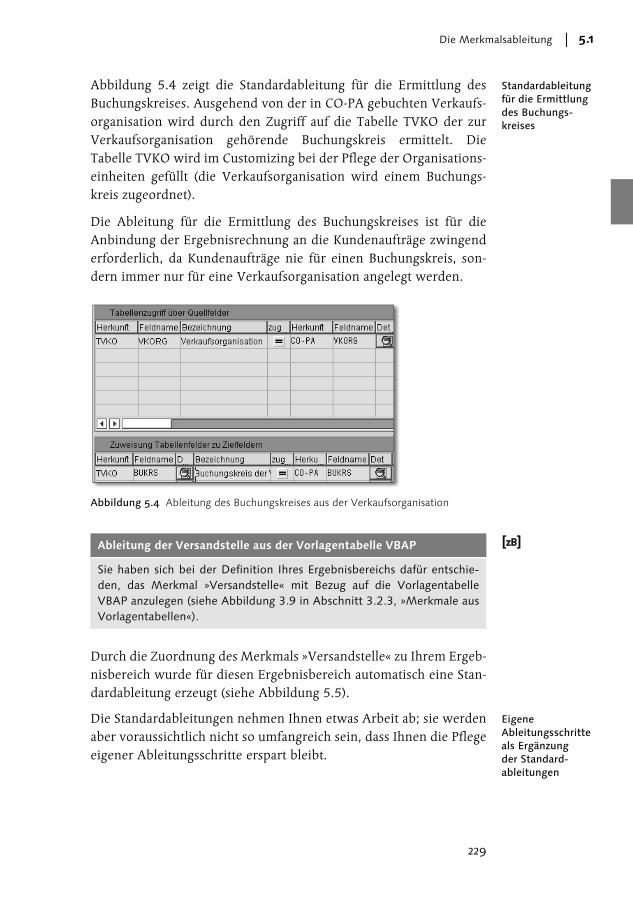

Ableitung des Buchungskreises aus der Verkaufsorganisation

Der Buchungskreis und die Verkaufsorganisation sind Fixmerkmale in jedem Ergebnisbereich. Der Buchungskreis wird mit einer Standardablei-tung aus der Verkaufsorganisation abgeleitet.

229

Die Merkmalsableitung 5.1

Standardableitung für die Ermittlung des Buchungs-kreises

Abbildung 5.4 zeigt die Standardableitung für die Ermittlung des Buchungskreises. Ausgehend von der in CO-PA gebuchten Verkaufs-organisation wird durch den Zugriff auf die Tabelle TVKO der zur Verkaufsorganisation gehörende Buchungskreis ermittelt. Die Tabelle TVKO wird im Customizing bei der Pflege der Organisations-einheiten gefüllt (die Verkaufsorganisation wird einem Buchungs-kreis zugeordnet).

Die Ableitung für die Ermittlung des Buchungskreises ist für die Anbindung der Ergebnisrechnung an die Kundenaufträge zwingend erforderlich, da Kundenaufträge nie für einen Buchungskreis, son-dern immer nur für eine Verkaufsorganisation angelegt werden.

Abbildung 5.4 Ableitung des Buchungskreises aus der Verkaufsorganisation

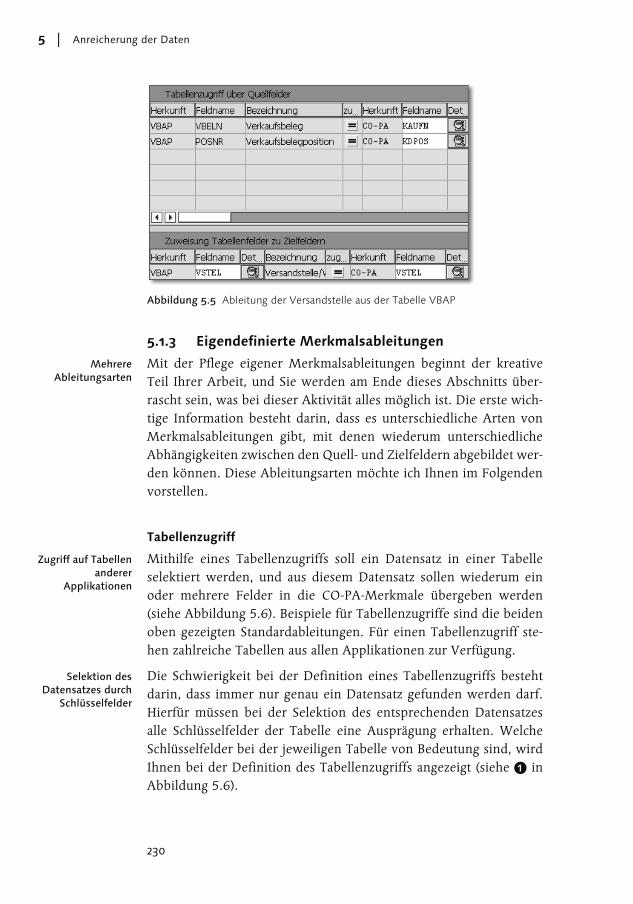

Durch die Zuordnung des Merkmals »Versandstelle« zu Ihrem Ergeb-nisbereich wurde für diesen Ergebnisbereich automatisch eine Stan-dardableitung erzeugt (siehe Abbildung 5.5).

Eigene Ableitungsschritte als Ergänzung der Standard-ableitungen

Die Standardableitungen nehmen Ihnen etwas Arbeit ab; sie werden aber voraussichtlich nicht so umfangreich sein, dass Ihnen die Pflege eigener Ableitungsschritte erspart bleibt.

Ableitung der Versandstelle aus der Vorlagentabelle VBAP

Sie haben sich bei der Definition Ihres Ergebnisbereichs dafür entschie-den, das Merkmal »Versandstelle« mit Bezug auf die Vorlagentabelle VBAP anzulegen (siehe Abbildung 3.9 in Abschnitt 3.2.3, »Merkmale aus Vorlagentabellen«).

230

Anreicherung der Daten5

Abbildung 5.5 Ableitung der Versandstelle aus der Tabelle VBAP

5.1.3 Eigendefinierte Merkmalsableitungen

Mehrere Ableitungsarten

Mit der Pflege eigener Merkmalsableitungen beginnt der kreative Teil Ihrer Arbeit, und Sie werden am Ende dieses Abschnitts über-rascht sein, was bei dieser Aktivität alles möglich ist. Die erste wich-tige Information besteht darin, dass es unterschiedliche Arten von Merkmalsableitungen gibt, mit denen wiederum unterschiedliche Abhängigkeiten zwischen den Quell- und Zielfeldern abgebildet wer-den können. Diese Ableitungsarten möchte ich Ihnen im Folgenden vorstellen.

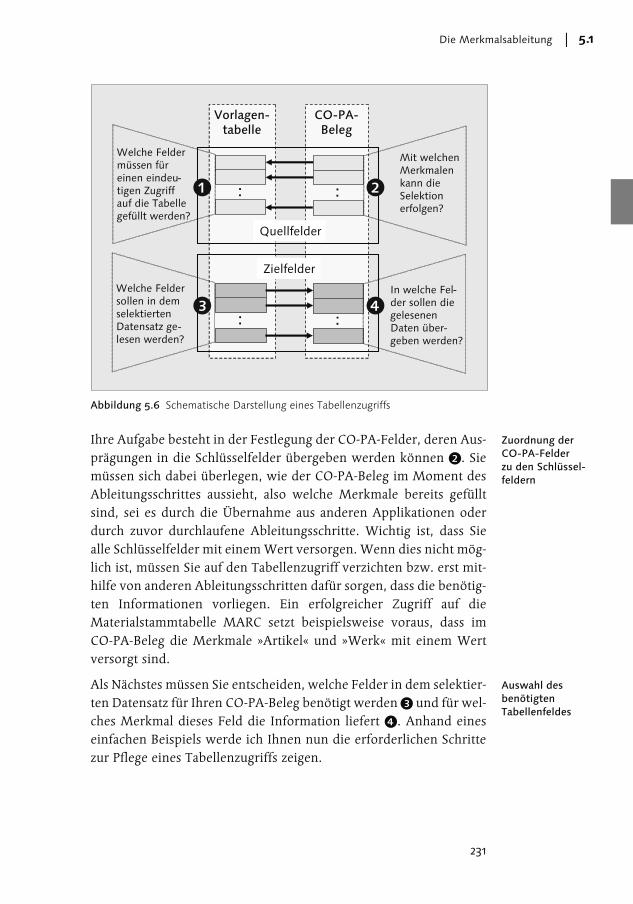

Tabellenzugriff

Zugriff auf Tabellen anderer

Applikationen

Mithilfe eines Tabellenzugriffs soll ein Datensatz in einer Tabelle selektiert werden, und aus diesem Datensatz sollen wiederum ein oder mehrere Felder in die CO-PA-Merkmale übergeben werden (siehe Abbildung 5.6). Beispiele für Tabellenzugriffe sind die beiden oben gezeigten Standardableitungen. Für einen Tabellenzugriff ste-hen zahlreiche Tabellen aus allen Applikationen zur Verfügung.

Selektion des Datensatzes durch

Schlüsselfelder

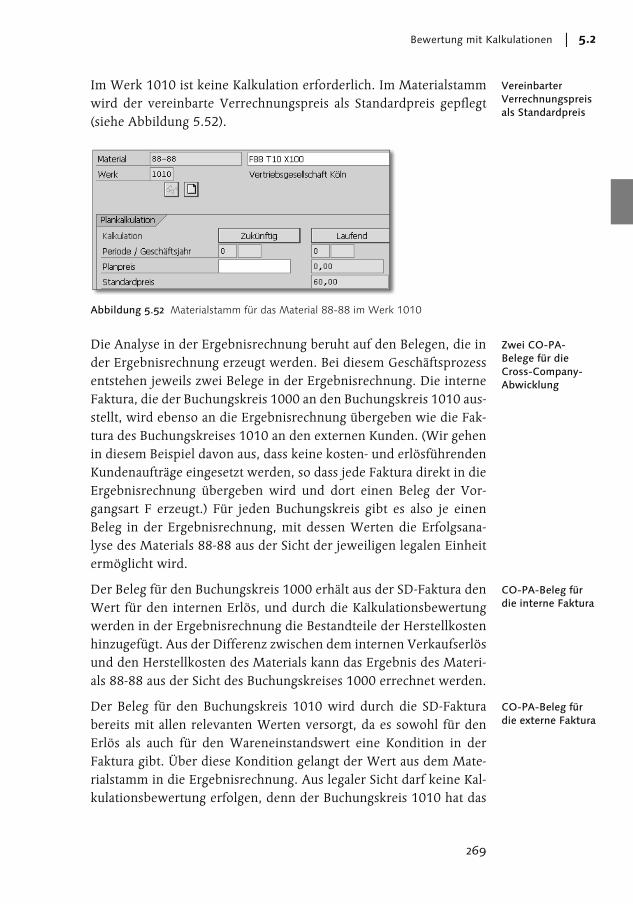

Die Schwierigkeit bei der Definition eines Tabellenzugriffs besteht darin, dass immer nur genau ein Datensatz gefunden werden darf. Hierfür müssen bei der Selektion des entsprechenden Datensatzes alle Schlüsselfelder der Tabelle eine Ausprägung erhalten. Welche Schlüsselfelder bei der jeweiligen Tabelle von Bedeutung sind, wird Ihnen bei der Definition des Tabellenzugriffs angezeigt (siehe 1 in Abbildung 5.6).

231

Die Merkmalsableitung 5.1

Abbildung 5.6 Schematische Darstellung eines Tabellenzugriffs

Zuordnung der CO-PA-Felder zu den Schlüssel-feldern

Ihre Aufgabe besteht in der Festlegung der CO-PA-Felder, deren Aus-prägungen in die Schlüsselfelder übergeben werden können 2. Sie müssen sich dabei überlegen, wie der CO-PA-Beleg im Moment des Ableitungsschrittes aussieht, also welche Merkmale bereits gefüllt sind, sei es durch die Übernahme aus anderen Applikationen oder durch zuvor durchlaufene Ableitungsschritte. Wichtig ist, dass Sie alle Schlüsselfelder mit einem Wert versorgen. Wenn dies nicht mög-lich ist, müssen Sie auf den Tabellenzugriff verzichten bzw. erst mit-hilfe von anderen Ableitungsschritten dafür sorgen, dass die benötig-ten Informationen vorliegen. Ein erfolgreicher Zugriff auf die Materialstammtabelle MARC setzt beispielsweise voraus, dass im CO-PA-Beleg die Merkmale »Artikel« und »Werk« mit einem Wert versorgt sind.

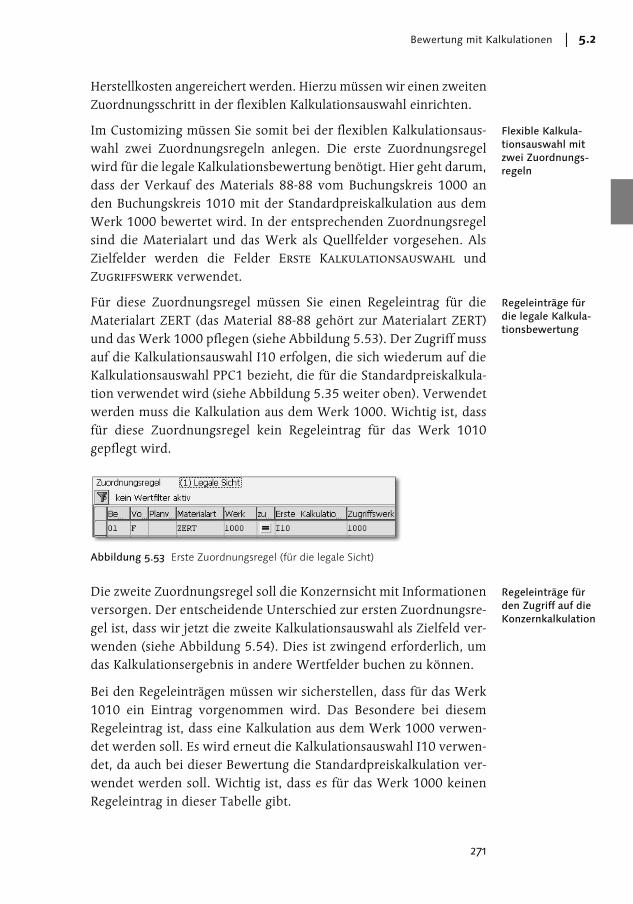

Auswahl des benötigten Tabellenfeldes

Als Nächstes müssen Sie entscheiden, welche Felder in dem selektier-ten Datensatz für Ihren CO-PA-Beleg benötigt werden 3 und für wel-ches Merkmal dieses Feld die Information liefert 4. Anhand eines einfachen Beispiels werde ich Ihnen nun die erforderlichen Schritte zur Pflege eines Tabellenzugriffs zeigen.

Vorlagen-tabelle

:

CO-PA-Beleg

:

: :

Welche Felder müssen für einen eindeu-tigen Zugriff auf die Tabelle gefüllt werden?

Welche Felder sollen in dem selektierten Datensatz ge-lesen werden?

Mit welchen Merkmalen kann die Selektion erfolgen?

In welche Fel-der sollen die gelesenen Daten über- geben werden?

Quellfelder

Zielfelder

232

Anreicherung der Daten5

Pflege des Tabellenzugriffs

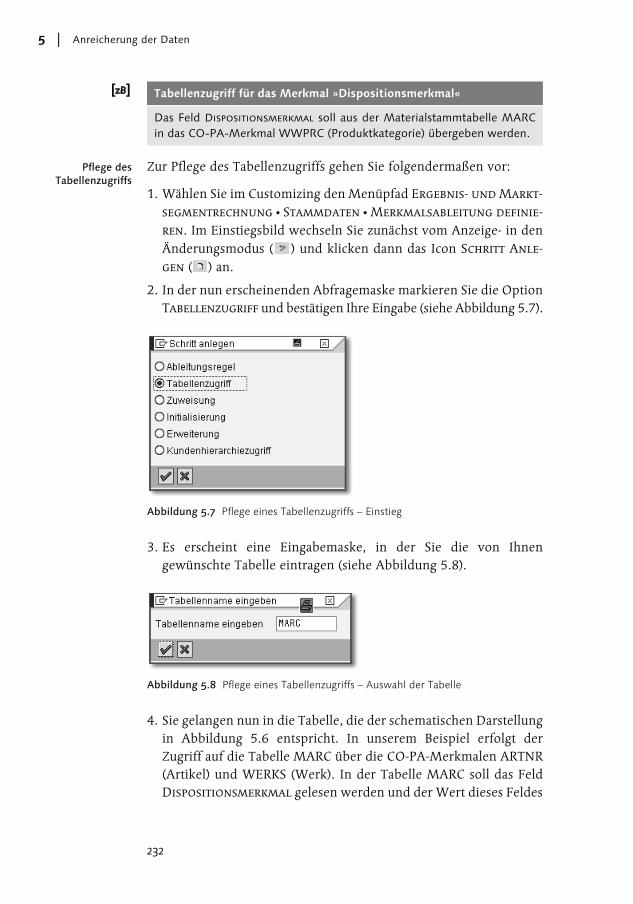

Zur Pflege des Tabellenzugriffs gehen Sie folgendermaßen vor:

1. Wählen Sie im Customizing den Menüpfad Ergebnis- und Markt-

segmentrechnung � Stammdaten � Merkmalsableitung definie-

ren. Im Einstiegsbild wechseln Sie zunächst vom Anzeige- in den Änderungsmodus ( ) und klicken dann das Icon Schritt Anle-

gen ( ) an.

2. In der nun erscheinenden Abfragemaske markieren Sie die Option Tabellenzugriff und bestätigen Ihre Eingabe (siehe Abbildung 5.7).

Abbildung 5.7 Pflege eines Tabellenzugriffs – Einstieg

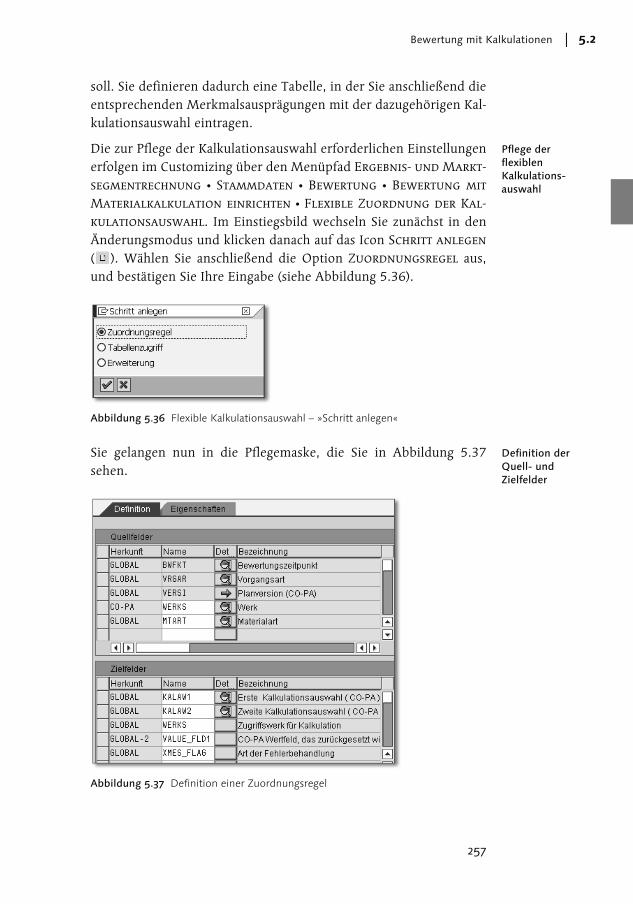

3. Es erscheint eine Eingabemaske, in der Sie die von Ihnen gewünschte Tabelle eintragen (siehe Abbildung 5.8).

Abbildung 5.8 Pflege eines Tabellenzugriffs – Auswahl der Tabelle

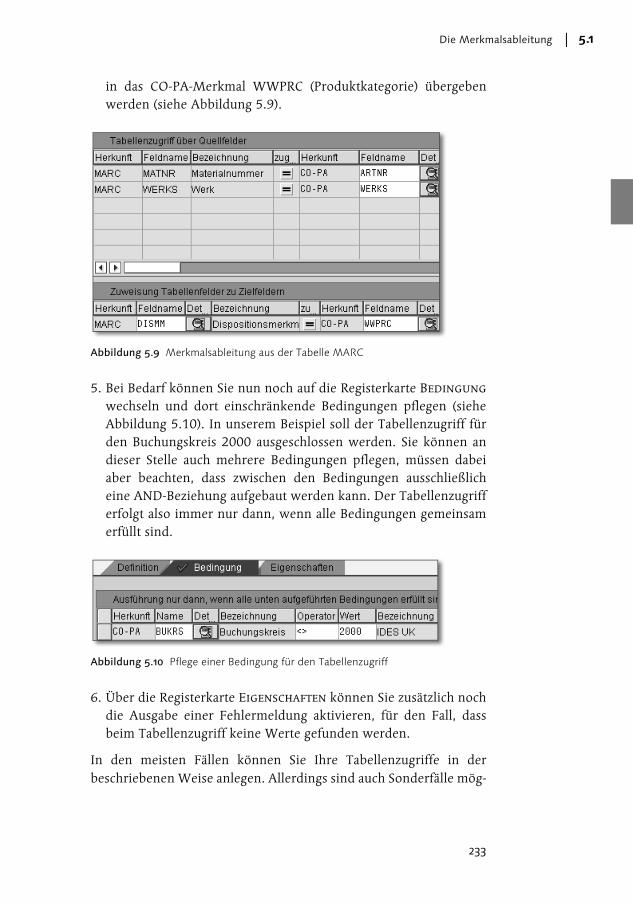

4. Sie gelangen nun in die Tabelle, die der schematischen Darstellung in Abbildung 5.6 entspricht. In unserem Beispiel erfolgt der Zugriff auf die Tabelle MARC über die CO-PA-Merkmalen ARTNR (Artikel) und WERKS (Werk). In der Tabelle MARC soll das Feld Dispositionsmerkmal gelesen werden und der Wert dieses Feldes

Tabellenzugriff für das Merkmal »Dispositionsmerkmal«

Das Feld Dispositionsmerkmal soll aus der Materialstammtabelle MARC in das CO-PA-Merkmal WWPRC (Produktkategorie) übergeben werden.

233

Die Merkmalsableitung 5.1

in das CO-PA-Merkmal WWPRC (Produktkategorie) übergeben werden (siehe Abbildung 5.9).

Abbildung 5.9 Merkmalsableitung aus der Tabelle MARC

5. Bei Bedarf können Sie nun noch auf die Registerkarte Bedingung

wechseln und dort einschränkende Bedingungen pflegen (siehe Abbildung 5.10). In unserem Beispiel soll der Tabellenzugriff für den Buchungskreis 2000 ausgeschlossen werden. Sie können an dieser Stelle auch mehrere Bedingungen pflegen, müssen dabei aber beachten, dass zwischen den Bedingungen ausschließlich eine AND-Beziehung aufgebaut werden kann. Der Tabellenzugriff erfolgt also immer nur dann, wenn alle Bedingungen gemeinsam erfüllt sind.

Abbildung 5.10 Pflege einer Bedingung für den Tabellenzugriff

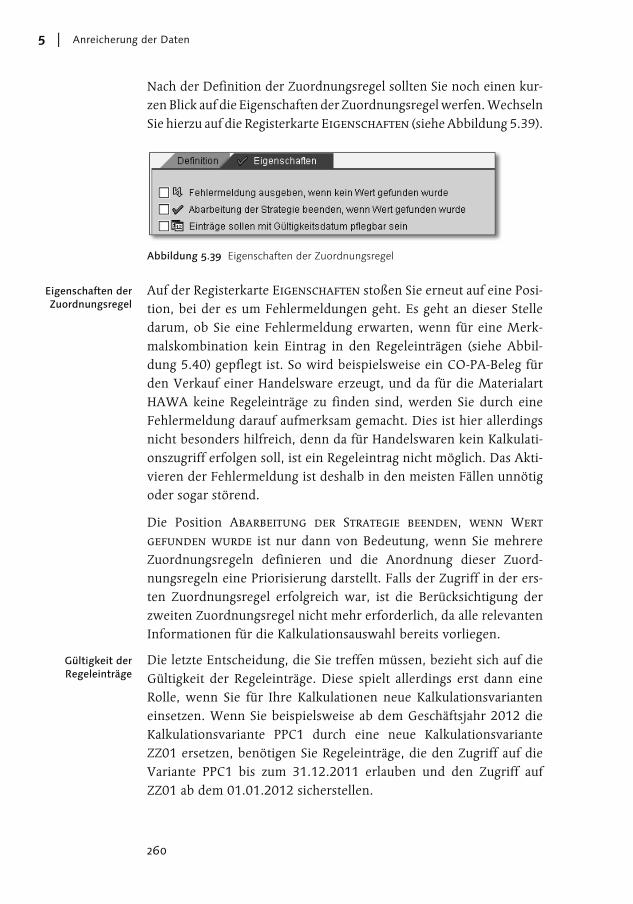

6. Über die Registerkarte Eigenschaften können Sie zusätzlich noch die Ausgabe einer Fehlermeldung aktivieren, für den Fall, dass beim Tabellenzugriff keine Werte gefunden werden.

In den meisten Fällen können Sie Ihre Tabellenzugriffe in der beschriebenen Weise anlegen. Allerdings sind auch Sonderfälle mög-

234

Anreicherung der Daten5

lich, in denen die im folgenden Abschnitt beschriebenen Erweite-rungsmöglichkeiten sehr hilfreich sein können.

Erweiterungsmöglichkeiten beim Tabellenzugriff

Sonderfälle bei der Definition von

Tabellenzugriffen

Eingangs habe ich darauf hingewiesen, dass ein Ableitungsschritt durch die Pflege von Schritt- und Feldeigenschaften maßgeblich beeinflusst werden kann. In diesem Abschnitt erfahren Sie, wie eine solche Einflussnahme aussieht und welche zusätzlichen Möglichkei-ten Sie dadurch bei der Merkmalsableitung erhalten.

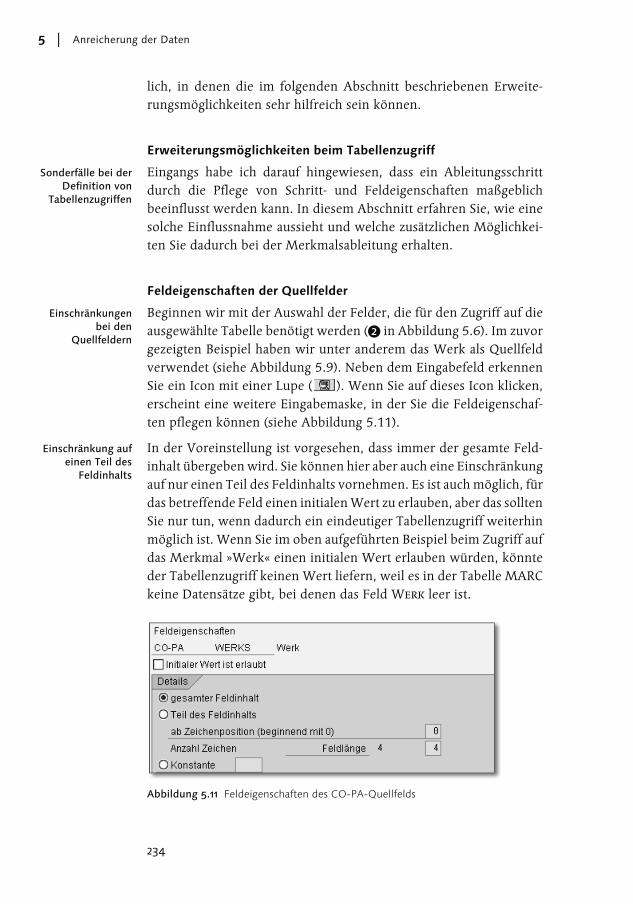

Feldeigenschaften der Quellfelder

Einschränkungen bei den

Quellfeldern

Beginnen wir mit der Auswahl der Felder, die für den Zugriff auf die ausgewählte Tabelle benötigt werden (2 in Abbildung 5.6). Im zuvor gezeigten Beispiel haben wir unter anderem das Werk als Quellfeldverwendet (siehe Abbildung 5.9). Neben dem Eingabefeld erkennen Sie ein Icon mit einer Lupe ( ). Wenn Sie auf dieses Icon klicken, erscheint eine weitere Eingabemaske, in der Sie die Feldeigenschaf-ten pflegen können (siehe Abbildung 5.11).

Einschränkung auf einen Teil des

Feldinhalts

In der Voreinstellung ist vorgesehen, dass immer der gesamte Feld-inhalt übergeben wird. Sie können hier aber auch eine Einschränkung auf nur einen Teil des Feldinhalts vornehmen. Es ist auch möglich, für das betreffende Feld einen initialen Wert zu erlauben, aber das sollten Sie nur tun, wenn dadurch ein eindeutiger Tabellenzugriff weiterhin möglich ist. Wenn Sie im oben aufgeführten Beispiel beim Zugriff auf das Merkmal »Werk« einen initialen Wert erlauben würden, könnte der Tabellenzugriff keinen Wert liefern, weil es in der Tabelle MARC keine Datensätze gibt, bei denen das Feld Werk leer ist.

Abbildung 5.11 Feldeigenschaften des CO-PA-Quellfelds

235

Die Merkmalsableitung 5.1

Verwendung einer Konstante oder eines anderen Merkmals

Hilfreich ist in einigen Fällen auch die Nutzung einer Konstante, wenn es für das erforderliche Feld kein CO-PA-Merkmal gibt bzw. wenn der zu bearbeitende CO-PA-Einzelposten keine Merkmalsaus-prägung enthält.

Feldeigenschaften der Zielfelder

Einschränkungen beim übernomme-nen Datenfeld

Bis jetzt haben wir uns um die Feldeigenschaften der CO-PA-Quell-felder gekümmert. Werfen wir nun einen Blick auf die Felder der Herkunftstabelle (siehe 3 in Abbildung 5.6). Zu den Feldeigenschaf-ten gelangen Sie erneut durch Anklicken des Lupen-Icons. Beim Zugriff auf ein Tabellenfeld können Sie entscheiden, ob Sie den gesamten Feldinhalt oder nur einen Teil des Feldes übernehmen möchten (siehe Abbildung 5.13).

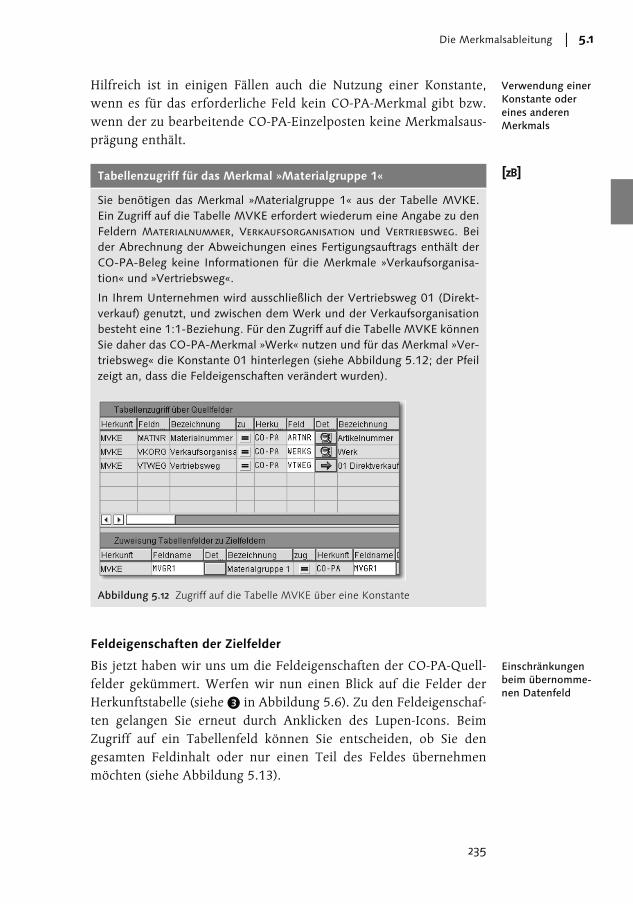

Tabellenzugriff für das Merkmal »Materialgruppe 1«

Sie benötigen das Merkmal »Materialgruppe 1« aus der Tabelle MVKE. Ein Zugriff auf die Tabelle MVKE erfordert wiederum eine Angabe zu den Feldern Materialnummer, Verkaufsorganisation und Vertriebsweg. Bei der Abrechnung der Abweichungen eines Fertigungsauftrags enthält der CO-PA-Beleg keine Informationen für die Merkmale »Verkaufsorganisa-tion« und »Vertriebsweg«.

In Ihrem Unternehmen wird ausschließlich der Vertriebsweg 01 (Direkt-verkauf) genutzt, und zwischen dem Werk und der Verkaufsorganisation besteht eine 1:1-Beziehung. Für den Zugriff auf die Tabelle MVKE können Sie daher das CO-PA-Merkmal »Werk« nutzen und für das Merkmal »Ver-triebsweg« die Konstante 01 hinterlegen (siehe Abbildung 5.12; der Pfeil zeigt an, dass die Feldeigenschaften verändert wurden).

Abbildung 5.12 Zugriff auf die Tabelle MVKE über eine Konstante

236

Anreicherung der Daten5

Abbildung 5.13 Feldeigenschaften für das übernommene Datenfeld

Einschränkungen beim CO-PA-

Zielfeld

Die gleiche Entscheidung können Sie treffen, wenn Sie die Feldeigen-schaften für das empfangende CO-PA-Merkmal pflegen (siehe Abbil-dung 5.14). Sie legen an dieser Stelle fest, ob Sie mit dem aus der Vor-lagentabelle übernommenen Feldinhalt das gesamte Feld des CO-PA-Merkmals füllen möchten oder ob der Feldinhalt an einer bestimm-ten Stelle eingefügt werden soll. Sie können auf diese Weise den Inhalt des Merkmalsfeldes auch in mehreren Schritten aufbauen.

Überschreiben eines bereits

gefüllten Merkmals

Zusätzlich können Sie bei den Feldeigenschaften festlegen, ob der durch diesen Ableitungsschritt ermittelte Merkmalswert immer übernommen werden soll oder nur dann, wenn das betreffende Merkmal in diesem Moment noch nicht gefüllt ist. Dies ist immer dann sehr nützlich, wenn es für ein Merkmal unterschiedliche Mög-lichkeiten der Datenherkunft gibt. So kann beispielsweise das Merk-mal »Sparte« aus dem Materialstamm oder aus dem Kundenauftrag abgeleitet werden. Wenn im Kundenauftrag die aktuellere Informa-tion steht, dieser Ableitungsschritt aber erst nach dem Material-stammzugriff möglich ist, müssen Sie das Überschreiben des Merk-mals »Sparte« unbedingt erlauben.

Abbildung 5.14 Feldeigenschaften des CO-PA Zielfeldes

237

Die Merkmalsableitung 5.1

Zusatzfelder zur Unterstützung des Tabellenzugriffs

Hilfsfelder als Zwischenspeicher

Neben der Pflege der Feldeigenschaften gibt es noch eine ganz beson-dere Erweiterungsmöglichkeit des Tabellenzugriffs (und aller ande-ren Ableitungsschritte): Zusätzlich zu den CO-PA-Merkmalen stehen Ihnen Hilfsfelder (z.B. USERTEMP1, USERTEMP2 …) zur Verfügung. Diese Hilfsfelder stellen in gewisser Weise einen Zwischenspeicher dar, der während der Bearbeitung aller Ableitungsschritte genutzt werden kann. In einem Ableitungsschritt füllen Sie das entspre-chende Hilfsfeld mit einer Feldausprägung, und in einem der nach-folgenden Ableitungsschritte nutzen Sie den Inhalt dieses Hilfsfeldes. Das Hilfsfeld ist also in seiner Funktion ein CO-PA-Merkmal. Dies bedeutet, dass Sie auf das Anlegen eines Merkmals verzichten kön-nen, wenn dessen einziger Nutzen die Unterstützung eines Ablei-tungsschrittes wäre.

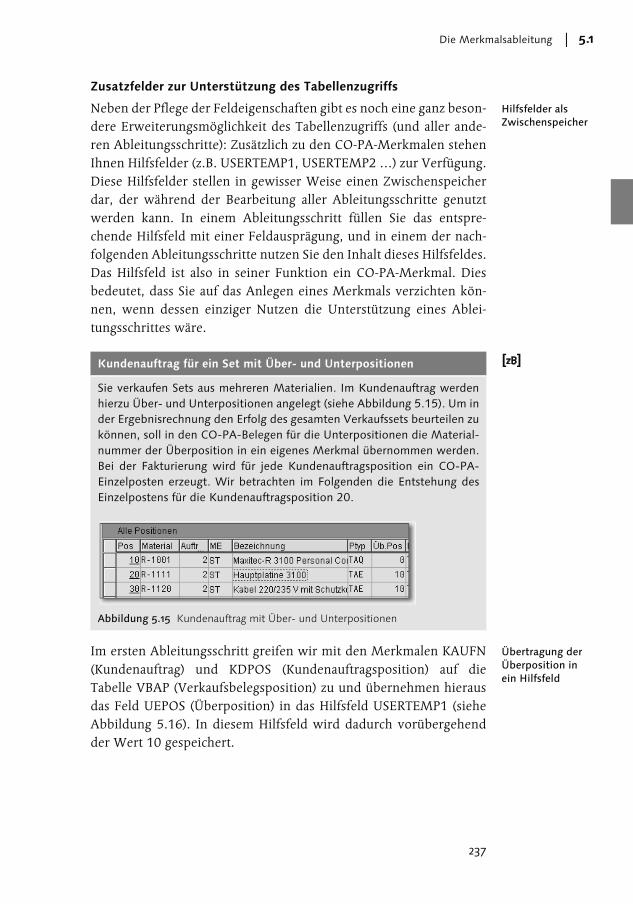

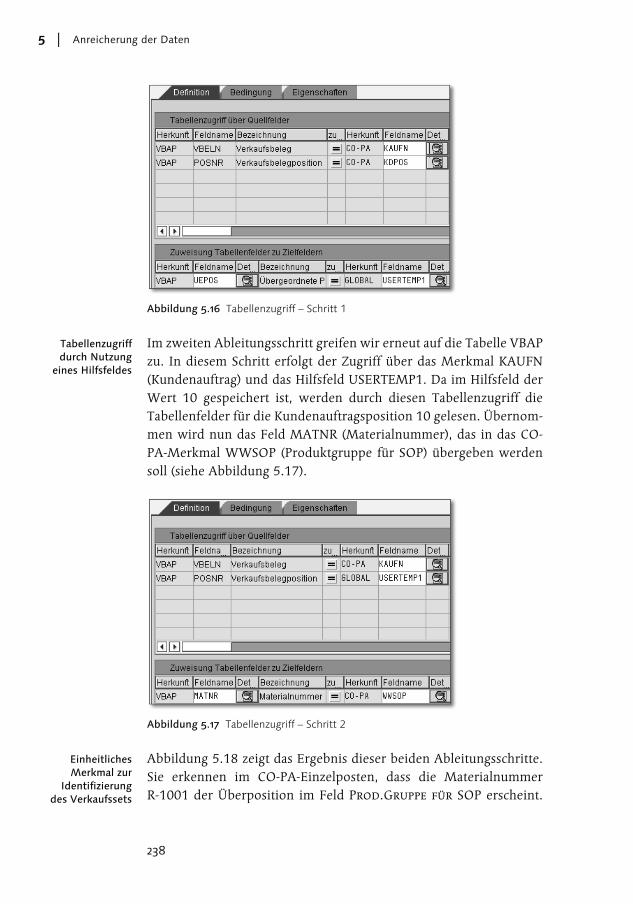

Übertragung der Überposition in ein Hilfsfeld

Im ersten Ableitungsschritt greifen wir mit den Merkmalen KAUFN (Kundenauftrag) und KDPOS (Kundenauftragsposition) auf die Tabelle VBAP (Verkaufsbelegsposition) zu und übernehmen hieraus das Feld UEPOS (Überposition) in das Hilfsfeld USERTEMP1 (siehe Abbildung 5.16). In diesem Hilfsfeld wird dadurch vorübergehend der Wert 10 gespeichert.

Kundenauftrag für ein Set mit Über- und Unterpositionen

Sie verkaufen Sets aus mehreren Materialien. Im Kundenauftrag werden hierzu Über- und Unterpositionen angelegt (siehe Abbildung 5.15). Um in der Ergebnisrechnung den Erfolg des gesamten Verkaufssets beurteilen zu können, soll in den CO-PA-Belegen für die Unterpositionen die Material-nummer der Überposition in ein eigenes Merkmal übernommen werden. Bei der Fakturierung wird für jede Kundenauftragsposition ein CO-PA-Einzelposten erzeugt. Wir betrachten im Folgenden die Entstehung des Einzelpostens für die Kundenauftragsposition 20.

Abbildung 5.15 Kundenauftrag mit Über- und Unterpositionen

238

Anreicherung der Daten5

Abbildung 5.16 Tabellenzugriff – Schritt 1

Tabellenzugriff durch Nutzung

eines Hilfsfeldes

Im zweiten Ableitungsschritt greifen wir erneut auf die Tabelle VBAP zu. In diesem Schritt erfolgt der Zugriff über das Merkmal KAUFN (Kundenauftrag) und das Hilfsfeld USERTEMP1. Da im Hilfsfeld der Wert 10 gespeichert ist, werden durch diesen Tabellenzugriff die Tabellenfelder für die Kundenauftragsposition 10 gelesen. Übernom-men wird nun das Feld MATNR (Materialnummer), das in das CO-PA-Merkmal WWSOP (Produktgruppe für SOP) übergeben werden soll (siehe Abbildung 5.17).

Abbildung 5.17 Tabellenzugriff – Schritt 2

Einheitliches Merkmal zur

Identifizierung des Verkaufssets

Abbildung 5.18 zeigt das Ergebnis dieser beiden Ableitungsschritte. Sie erkennen im CO-PA-Einzelposten, dass die Materialnummer R-1001 der Überposition im Feld Prod.Gruppe für SOP erscheint.

239

Die Merkmalsableitung 5.1

Das Merkmal Prod.Gruppe für SOP ist die Nummer des Verkaufs-sets, unter der alle Unterpositionen aufgrund des identischen Ein-trags zusammengefasst werden können.

Abbildung 5.18 CO-PA-Einzelposten nach der Ableitung

Sie haben nun bereits viele Möglichkeiten kennengelernt, wie Sie einen Tabellenzugriff sehr flexibel gestalten und dadurch viele Merk-male Ihres Ergebnisbereichs füllen können. Trotz der hohen Flexibi-lität hinsichtlich des Tabellenzugriffs können Sie mithilfe dieses Instruments allerdings nicht alle Merkmale befüllen. Weitere Mög-lichkeiten zur Befüllung von Merkmalen ergeben sich durch die nachfolgend beschriebene Ableitungsregel.

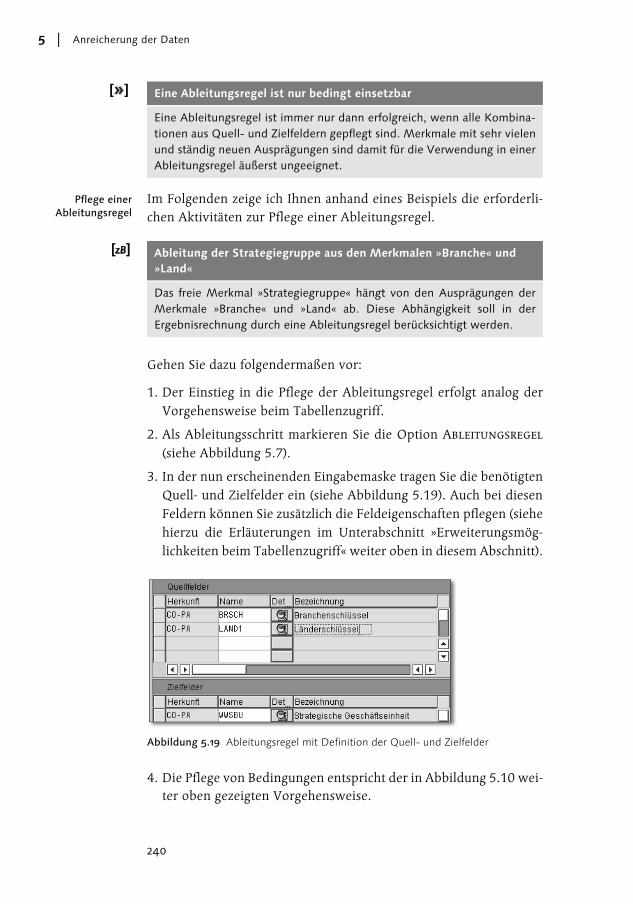

Ableitungsregel

Ableitungsregeln für freie Merkmale

Die Definition einer Ableitungsregel wird häufig zum Befüllen von freien Merkmalen benötigt. Sie haben ein Merkmal als freies Merk-mal angelegt, da der Zugriff auf die gewünschte Tabelle in einer ande-ren Applikation nicht möglich war (beachten Sie hierzu die Ausfüh-rungen in Abschnitt 3.2.4, »Freie Merkmale«). Damit das Feld zu diesem freien Merkmal im CO-PA-Beleg nicht leer bleibt, müssen Sie nun innerhalb der Ergebnisrechnung eine geeignete Ableitungsregel (oder Zuweisung) definieren.

Aufbau der Ableitungstabelle mit Quell- und Zielfeldern

Auch bei der Anwendung einer Ableitungsregel kommt es zu einem Tabellenzugriff. Der entscheidende Unterschied gegenüber der zuvor beschriebenen Ableitungsart besteht allerdings darin, dass es sich nicht um eine Tabelle aus einer anderen Applikation handelt, son-dern dass Sie die entsprechende Tabelle direkt für die Ergebnisrech-nung anlegen und auch dort pflegen. Die Struktur dieser Tabelle ist denkbar einfach: Sowohl für die Quellfelder als auch für die Zielfel-der definieren Sie eine oder mehrere Spalten. Durch die Einträge in dieser Tabelle wird festgelegt, welche Merkmalskombination in den Quellfeldern zu welchen Merkmalswerten in den Zielfeldern führt. Bei einer Ableitungsregel handelt es sich somit um eine Wenn-dann-Regel.

240

Anreicherung der Daten5

Pflege einer Ableitungsregel

Im Folgenden zeige ich Ihnen anhand eines Beispiels die erforderli-chen Aktivitäten zur Pflege einer Ableitungsregel.

Gehen Sie dazu folgendermaßen vor:

1. Der Einstieg in die Pflege der Ableitungsregel erfolgt analog der Vorgehensweise beim Tabellenzugriff.

2. Als Ableitungsschritt markieren Sie die Option Ableitungsregel

(siehe Abbildung 5.7).

3. In der nun erscheinenden Eingabemaske tragen Sie die benötigten Quell- und Zielfelder ein (siehe Abbildung 5.19). Auch bei diesen Feldern können Sie zusätzlich die Feldeigenschaften pflegen (siehe hierzu die Erläuterungen im Unterabschnitt »Erweiterungsmög-lichkeiten beim Tabellenzugriff« weiter oben in diesem Abschnitt).

Abbildung 5.19 Ableitungsregel mit Definition der Quell- und Zielfelder

4. Die Pflege von Bedingungen entspricht der in Abbildung 5.10 wei-ter oben gezeigten Vorgehensweise.

Eine Ableitungsregel ist nur bedingt einsetzbar

Eine Ableitungsregel ist immer nur dann erfolgreich, wenn alle Kombina-tionen aus Quell- und Zielfeldern gepflegt sind. Merkmale mit sehr vielen und ständig neuen Ausprägungen sind damit für die Verwendung in einer Ableitungsregel äußerst ungeeignet.

Ableitung der Strategiegruppe aus den Merkmalen »Branche« und »Land«

Das freie Merkmal »Strategiegruppe« hängt von den Ausprägungen der Merkmale »Branche« und »Land« ab. Diese Abhängigkeit soll in der Ergebnisrechnung durch eine Ableitungsregel berücksichtigt werden.

241

Die Merkmalsableitung 5.1

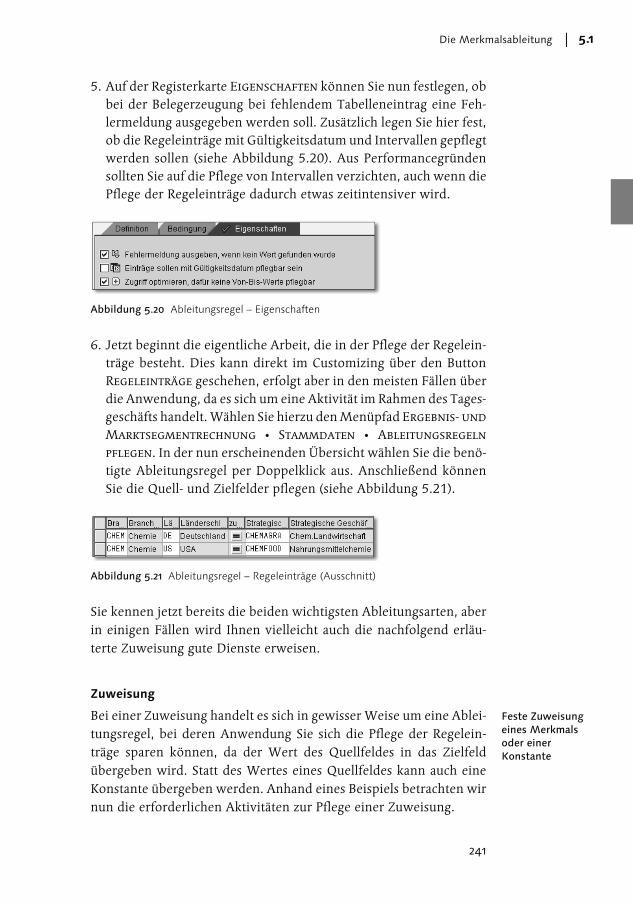

5. Auf der Registerkarte Eigenschaften können Sie nun festlegen, ob bei der Belegerzeugung bei fehlendem Tabelleneintrag eine Feh-lermeldung ausgegeben werden soll. Zusätzlich legen Sie hier fest, ob die Regeleinträge mit Gültigkeitsdatum und Intervallen gepflegt werden sollen (siehe Abbildung 5.20). Aus Performancegründensollten Sie auf die Pflege von Intervallen verzichten, auch wenn die Pflege der Regeleinträge dadurch etwas zeitintensiver wird.

Abbildung 5.20 Ableitungsregel – Eigenschaften

6. Jetzt beginnt die eigentliche Arbeit, die in der Pflege der Regelein-träge besteht. Dies kann direkt im Customizing über den Button Regeleinträge geschehen, erfolgt aber in den meisten Fällen über die Anwendung, da es sich um eine Aktivität im Rahmen des Tages-geschäfts handelt. Wählen Sie hierzu den Menüpfad Ergebnis- und

Marktsegmentrechnung � Stammdaten � Ableitungsregeln

pflegen. In der nun erscheinenden Übersicht wählen Sie die benö-tigte Ableitungsregel per Doppelklick aus. Anschließend können Sie die Quell- und Zielfelder pflegen (siehe Abbildung 5.21).

Abbildung 5.21 Ableitungsregel – Regeleinträge (Ausschnitt)

Sie kennen jetzt bereits die beiden wichtigsten Ableitungsarten, aber in einigen Fällen wird Ihnen vielleicht auch die nachfolgend erläu-terte Zuweisung gute Dienste erweisen.

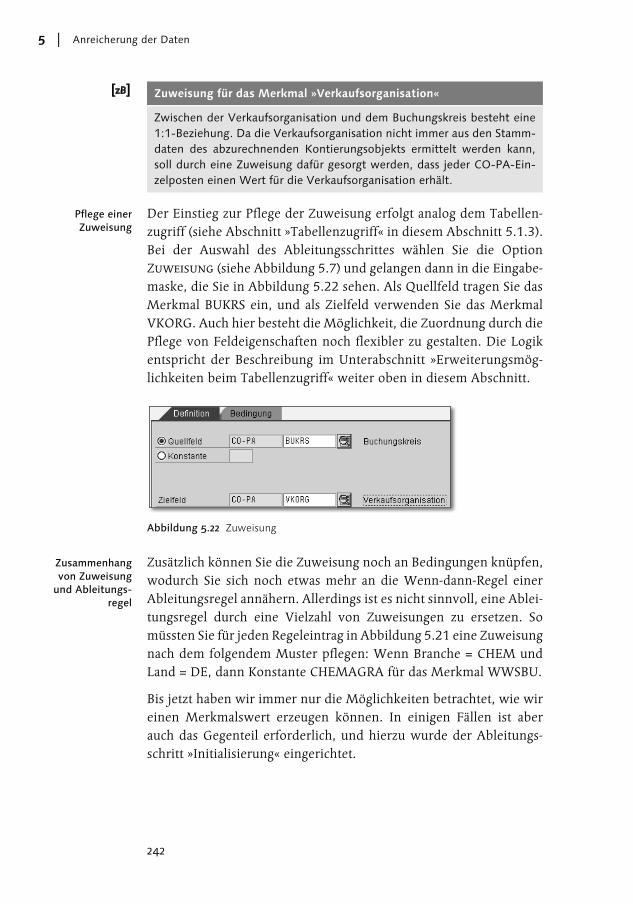

Zuweisung

Feste Zuweisung eines Merkmals oder einer Konstante

Bei einer Zuweisung handelt es sich in gewisser Weise um eine Ablei-tungsregel, bei deren Anwendung Sie sich die Pflege der Regelein-träge sparen können, da der Wert des Quellfeldes in das Zielfeld übergeben wird. Statt des Wertes eines Quellfeldes kann auch eine Konstante übergeben werden. Anhand eines Beispiels betrachten wir nun die erforderlichen Aktivitäten zur Pflege einer Zuweisung.

242

Anreicherung der Daten5

Pflege einer Zuweisung

Der Einstieg zur Pflege der Zuweisung erfolgt analog dem Tabellen-zugriff (siehe Abschnitt »Tabellenzugriff« in diesem Abschnitt 5.1.3). Bei der Auswahl des Ableitungsschrittes wählen Sie die Option Zuweisung (siehe Abbildung 5.7) und gelangen dann in die Eingabe-maske, die Sie in Abbildung 5.22 sehen. Als Quellfeld tragen Sie das Merkmal BUKRS ein, und als Zielfeld verwenden Sie das Merkmal VKORG. Auch hier besteht die Möglichkeit, die Zuordnung durch die Pflege von Feldeigenschaften noch flexibler zu gestalten. Die Logik entspricht der Beschreibung im Unterabschnitt »Erweiterungsmög-lichkeiten beim Tabellenzugriff« weiter oben in diesem Abschnitt.

Abbildung 5.22 Zuweisung

Zusammenhang von Zuweisung

und Ableitungs-regel

Zusätzlich können Sie die Zuweisung noch an Bedingungen knüpfen, wodurch Sie sich noch etwas mehr an die Wenn-dann-Regel einer Ableitungsregel annähern. Allerdings ist es nicht sinnvoll, eine Ablei-tungsregel durch eine Vielzahl von Zuweisungen zu ersetzen. So müssten Sie für jeden Regeleintrag in Abbildung 5.21 eine Zuweisung nach dem folgendem Muster pflegen: Wenn Branche = CHEM und Land = DE, dann Konstante CHEMAGRA für das Merkmal WWSBU.

Bis jetzt haben wir immer nur die Möglichkeiten betrachtet, wie wir einen Merkmalswert erzeugen können. In einigen Fällen ist aber auch das Gegenteil erforderlich, und hierzu wurde der Ableitungs-schritt »Initialisierung« eingerichtet.

Zuweisung für das Merkmal »Verkaufsorganisation«

Zwischen der Verkaufsorganisation und dem Buchungskreis besteht eine 1:1-Beziehung. Da die Verkaufsorganisation nicht immer aus den Stamm-daten des abzurechnenden Kontierungsobjekts ermittelt werden kann, soll durch eine Zuweisung dafür gesorgt werden, dass jeder CO-PA-Ein-zelposten einen Wert für die Verkaufsorganisation erhält.

243

Die Merkmalsableitung 5.1

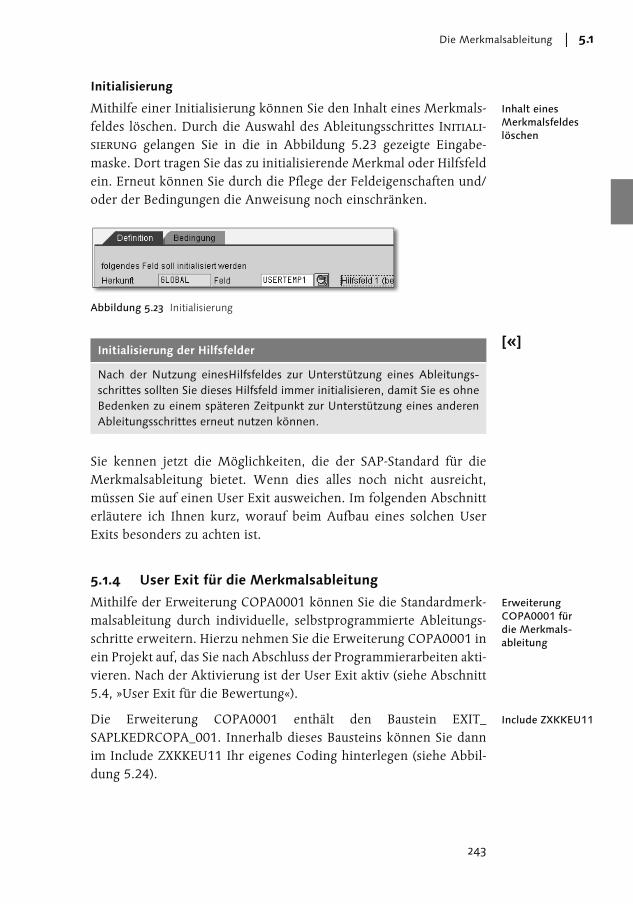

Initialisierung

Inhalt eines Merkmalsfeldes löschen

Mithilfe einer Initialisierung können Sie den Inhalt eines Merkmals-feldes löschen. Durch die Auswahl des Ableitungsschrittes Initiali-

sierung gelangen Sie in die in Abbildung 5.23 gezeigte Eingabe-maske. Dort tragen Sie das zu initialisierende Merkmal oder Hilfsfeld ein. Erneut können Sie durch die Pflege der Feldeigenschaften und/oder der Bedingungen die Anweisung noch einschränken.

Abbildung 5.23 Initialisierung

Sie kennen jetzt die Möglichkeiten, die der SAP-Standard für die Merkmalsableitung bietet. Wenn dies alles noch nicht ausreicht, müssen Sie auf einen User Exit ausweichen. Im folgenden Abschnitt erläutere ich Ihnen kurz, worauf beim Aufbau eines solchen User Exits besonders zu achten ist.

5.1.4 User Exit für die Merkmalsableitung

Erweiterung COPA0001 für die Merkmals-ableitung

Mithilfe der Erweiterung COPA0001 können Sie die Standardmerk-malsableitung durch individuelle, selbstprogrammierte Ableitungs-schritte erweitern. Hierzu nehmen Sie die Erweiterung COPA0001 in ein Projekt auf, das Sie nach Abschluss der Programmierarbeiten akti-vieren. Nach der Aktivierung ist der User Exit aktiv (siehe Abschnitt 5.4, »User Exit für die Bewertung«).

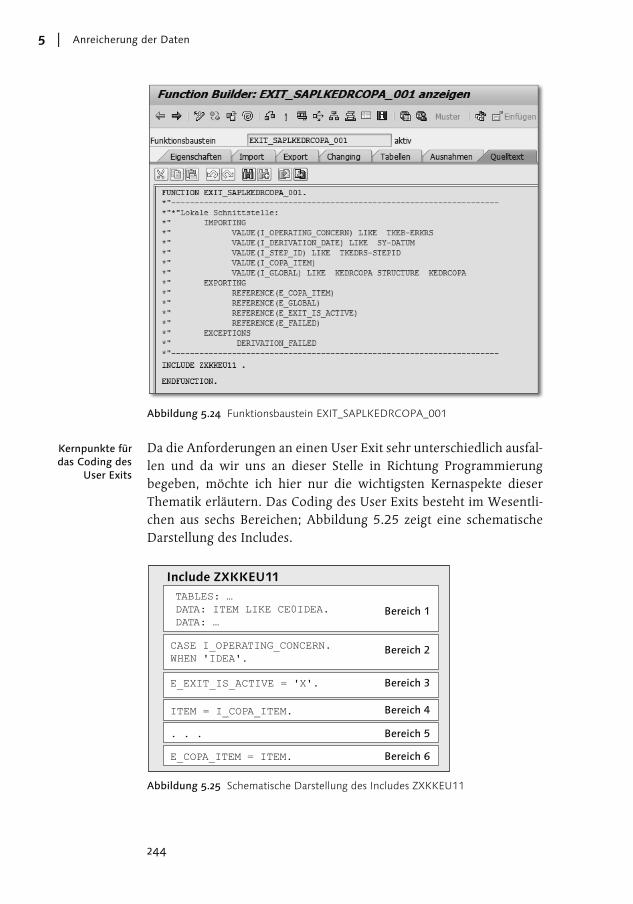

Include ZXKKEU11Die Erweiterung COPA0001 enthält den Baustein EXIT_SAPLKEDRCOPA_001. Innerhalb dieses Bausteins können Sie dann im Include ZXKKEU11 Ihr eigenes Coding hinterlegen (siehe Abbil-dung 5.24).

Initialisierung der Hilfsfelder

Nach der Nutzung einesHilfsfeldes zur Unterstützung eines Ableitungs-schrittes sollten Sie dieses Hilfsfeld immer initialisieren, damit Sie es ohne Bedenken zu einem späteren Zeitpunkt zur Unterstützung eines anderen Ableitungsschrittes erneut nutzen können.

244

Anreicherung der Daten5

Abbildung 5.24 Funktionsbaustein EXIT_SAPLKEDRCOPA_001

Kernpunkte für das Coding des

User Exits

Da die Anforderungen an einen User Exit sehr unterschiedlich ausfal-len und da wir uns an dieser Stelle in Richtung Programmierung begeben, möchte ich hier nur die wichtigsten Kernaspekte dieser Thematik erläutern. Das Coding des User Exits besteht im Wesentli-chen aus sechs Bereichen; Abbildung 5.25 zeigt eine schematische Darstellung des Includes.

Abbildung 5.25 Schematische Darstellung des Includes ZXKKEU11

Include ZXKKEU11TABLES: …DATA: ITEM LIKE CE0IDEA.DATA: …

CASE I_OPERATING_CONCERN.WHEN 'IDEA'.

E_EXIT_IS_ACTIVE = 'X'.

ITEM = I_COPA_ITEM.

. . .

E_COPA_ITEM = ITEM.

Bereich 1

Bereich 2

Bereich 3

Bereich 4

Bereich 5

Bereich 6

245

Die Merkmalsableitung 5.1

Im Folgenden beschreibe ich die sechs Bereiche des Codings des User Exits für die Merkmalsableitung:

� Bereiche 1 und 4Die CO-PA-Merkmalswerte werden im Parameter I_COPA_ITEMin Form der CE0xxxx-Struktur übergeben. Dabei entspricht »xxxx« der Nummer Ihres Ergebnisbereichs; unser Beispiel bezieht sich auf den Ergebnisbereich IDEA. Den Parameter I_COPA_ITEM soll-ten Sie einer Variablen mit passender Struktur zuweisen; hier wird die Variable ITEM verwendet.

� Bereich 2Da eine aktivierte Erweiterung sofort in allen Ergebnisbereichen wirksam wird, sollten Sie den Ergebnisbereichsnamen in Ihrem Coding abfragen.

� Bereich 3Damit der Ableitungsprozessor den User Exit innerhalb einer Transaktion mehrfach aufrufen kann, müssen Sie dem aufrufen-den Programm die Information geben, dass es für den Ergebnisbe-reich ein User-Exit-Coding gibt. Dies erfolgt in Bereich 4.

� Bereich 5Dieser Bereich steht Ihnen für Ihr eigenes Coding zur Verfügung.

� Bereich 6Das Ergebnis Ihres Ableitungsschrittes wird schließlich an das auf-rufende Programm zurückgegeben.

Ableitungsschritt für den User Exit

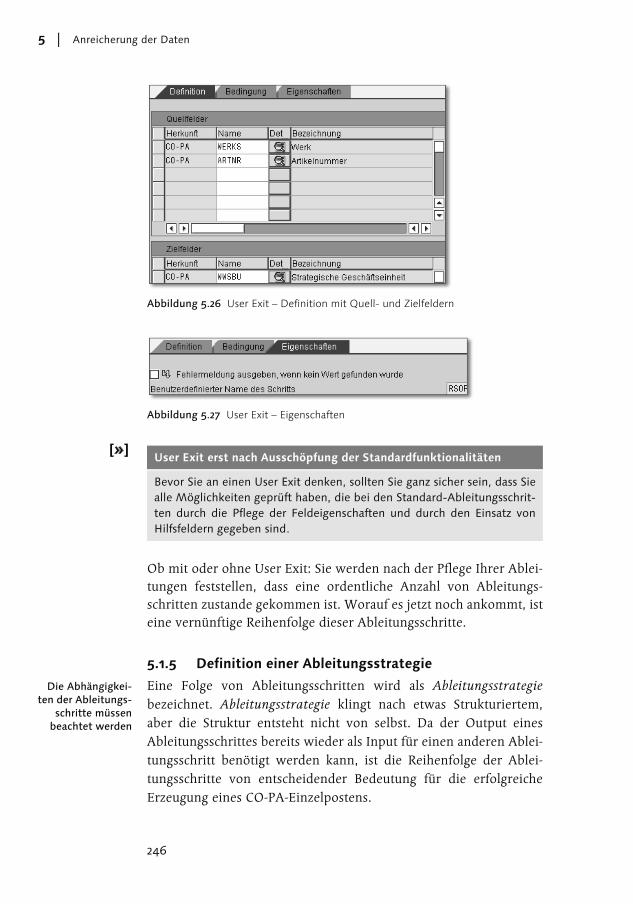

Das Coding ist allerdings nur die halbe Miete! Zusätzlich zur Pflege und Aktivierung des User Exits müssen Sie noch einen Ableitungs-schritt anlegen und in diesem Ableitungsschritt wiederum die benö-tigten Quell- und Zielfelder für den User Exit hinterlegen (siehe Abbildung 5.26).

Zusätzlich können Sie in der Registerkarte Eigenschaften einen Schlüssel für den Bearbeitungsschritt hinterlegen (siehe Abbildung 5.27). Dieser Schlüssel wird direkt an den User Exit durchgereicht und kann dort zur Unterscheidung der Schritte verwendet werden. Dadurch erhalten Sie die Möglichkeit, mehrfache Absprünge zum User Exit in Ihre Ableitungsschritte einzubauen.

246

Anreicherung der Daten5

Abbildung 5.26 User Exit – Definition mit Quell- und Zielfeldern

Abbildung 5.27 User Exit – Eigenschaften

Ob mit oder ohne User Exit: Sie werden nach der Pflege Ihrer Ablei-tungen feststellen, dass eine ordentliche Anzahl von Ableitungs-schritten zustande gekommen ist. Worauf es jetzt noch ankommt, ist eine vernünftige Reihenfolge dieser Ableitungsschritte.

5.1.5 Definition einer Ableitungsstrategie

Die Abhängigkei-ten der Ableitungs-

schritte müssen beachtet werden

Eine Folge von Ableitungsschritten wird als Ableitungsstrategiebezeichnet. Ableitungsstrategie klingt nach etwas Strukturiertem, aber die Struktur entsteht nicht von selbst. Da der Output eines Ableitungsschrittes bereits wieder als Input für einen anderen Ablei-tungsschritt benötigt werden kann, ist die Reihenfolge der Ablei-tungsschritte von entscheidender Bedeutung für die erfolgreiche Erzeugung eines CO-PA-Einzelpostens.

User Exit erst nach Ausschöpfung der Standardfunktionalitäten

Bevor Sie an einen User Exit denken, sollten Sie ganz sicher sein, dass Sie alle Möglichkeiten geprüft haben, die bei den Standard-Ableitungsschrit-ten durch die Pflege der Feldeigenschaften und durch den Einsatz von Hilfsfeldern gegeben sind.

247

Die Merkmalsableitung 5.1

Sinnvolle Beschrei-bung und Numme-rierung der Ableitungsschritte

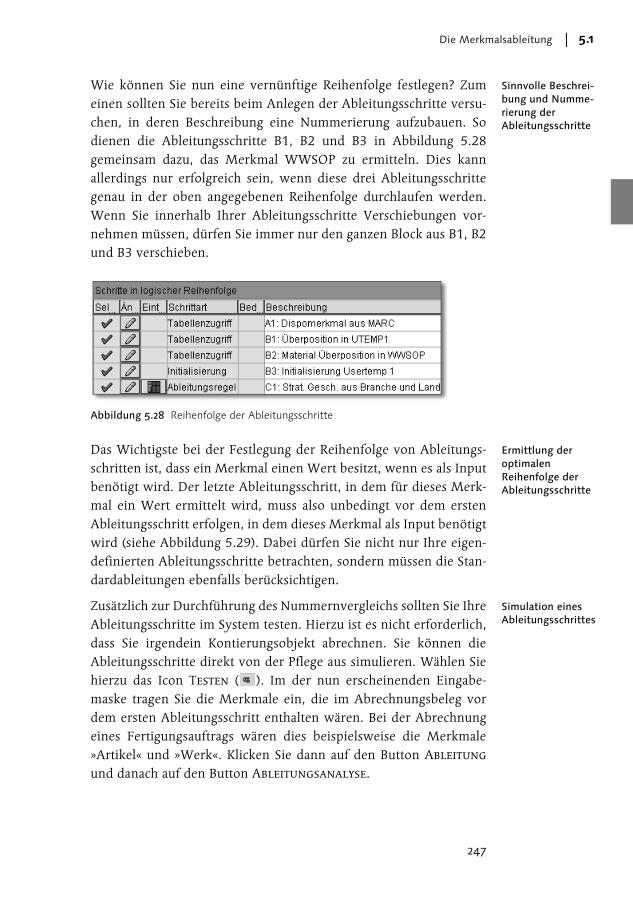

Wie können Sie nun eine vernünftige Reihenfolge festlegen? Zum einen sollten Sie bereits beim Anlegen der Ableitungsschritte versu-chen, in deren Beschreibung eine Nummerierung aufzubauen. So dienen die Ableitungsschritte B1, B2 und B3 in Abbildung 5.28gemeinsam dazu, das Merkmal WWSOP zu ermitteln. Dies kann allerdings nur erfolgreich sein, wenn diese drei Ableitungsschritte genau in der oben angegebenen Reihenfolge durchlaufen werden. Wenn Sie innerhalb Ihrer Ableitungsschritte Verschiebungen vor-nehmen müssen, dürfen Sie immer nur den ganzen Block aus B1, B2 und B3 verschieben.

Abbildung 5.28 Reihenfolge der Ableitungsschritte

Ermittlung der optimalen Reihenfolge der Ableitungsschritte

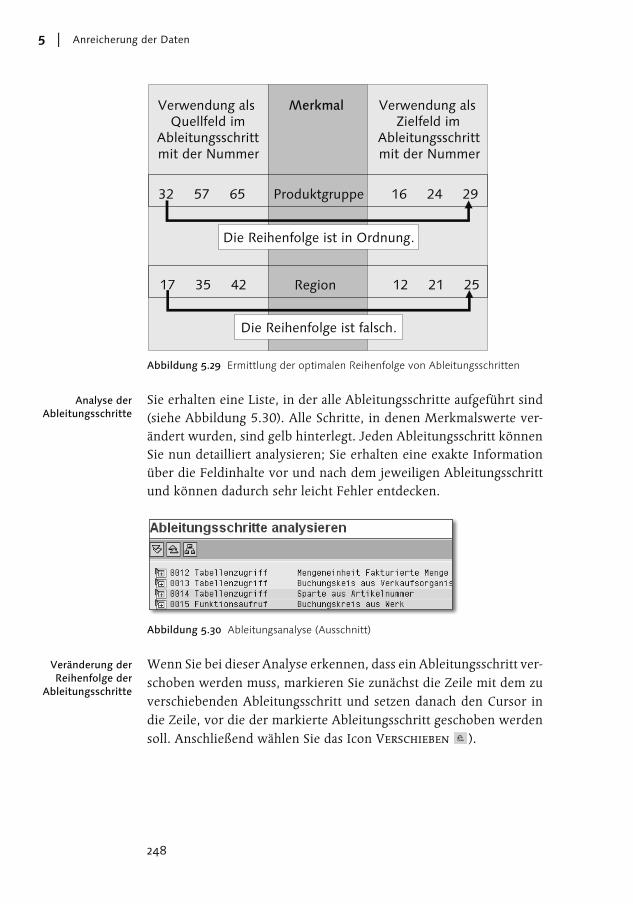

Das Wichtigste bei der Festlegung der Reihenfolge von Ableitungs-schritten ist, dass ein Merkmal einen Wert besitzt, wenn es als Input benötigt wird. Der letzte Ableitungsschritt, in dem für dieses Merk-mal ein Wert ermittelt wird, muss also unbedingt vor dem ersten Ableitungsschritt erfolgen, in dem dieses Merkmal als Input benötigt wird (siehe Abbildung 5.29). Dabei dürfen Sie nicht nur Ihre eigen-definierten Ableitungsschritte betrachten, sondern müssen die Stan-dardableitungen ebenfalls berücksichtigen.

Simulation eines Ableitungsschrittes

Zusätzlich zur Durchführung des Nummernvergleichs sollten Sie Ihre Ableitungsschritte im System testen. Hierzu ist es nicht erforderlich, dass Sie irgendein Kontierungsobjekt abrechnen. Sie können die Ableitungsschritte direkt von der Pflege aus simulieren. Wählen Sie hierzu das Icon Testen ( ). Im der nun erscheinenden Eingabe-maske tragen Sie die Merkmale ein, die im Abrechnungsbeleg vor dem ersten Ableitungsschritt enthalten wären. Bei der Abrechnung eines Fertigungsauftrags wären dies beispielsweise die Merkmale »Artikel« und »Werk«. Klicken Sie dann auf den Button Ableitung

und danach auf den Button Ableitungsanalyse.

248

Anreicherung der Daten5

Abbildung 5.29 Ermittlung der optimalen Reihenfolge von Ableitungsschritten

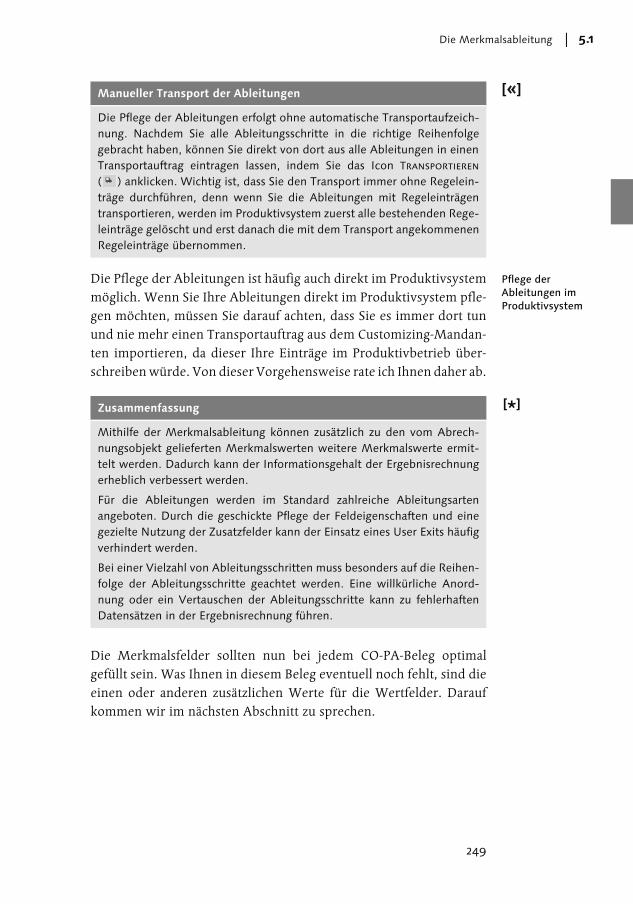

Analyse der Ableitungsschritte

Sie erhalten eine Liste, in der alle Ableitungsschritte aufgeführt sind (siehe Abbildung 5.30). Alle Schritte, in denen Merkmalswerte ver-ändert wurden, sind gelb hinterlegt. Jeden Ableitungsschritt können Sie nun detailliert analysieren; Sie erhalten eine exakte Information über die Feldinhalte vor und nach dem jeweiligen Ableitungsschritt und können dadurch sehr leicht Fehler entdecken.

Abbildung 5.30 Ableitungsanalyse (Ausschnitt)

Veränderung der Reihenfolge der

Ableitungsschritte

Wenn Sie bei dieser Analyse erkennen, dass ein Ableitungsschritt ver-schoben werden muss, markieren Sie zunächst die Zeile mit dem zu verschiebenden Ableitungsschritt und setzen danach den Cursor in die Zeile, vor die der markierte Ableitungsschritt geschoben werden soll. Anschließend wählen Sie das Icon Verschieben ).

Verwendung als Quellfeld im

Ableitungsschritt mit der Nummer

Verwendung als Zielfeld im

Ableitungsschritt mit der Nummer

Merkmal

Produktgruppe32 57 65 16 24 29

Die Reihenfolge ist in Ordnung.

Region17 35 42 12 21 25

Die Reihenfolge ist falsch.

249

Die Merkmalsableitung 5.1

Pflege der Ableitungen im Produktivsystem

Die Pflege der Ableitungen ist häufig auch direkt im Produktivsystem möglich. Wenn Sie Ihre Ableitungen direkt im Produktivsystem pfle-gen möchten, müssen Sie darauf achten, dass Sie es immer dort tun und nie mehr einen Transportauftrag aus dem Customizing-Mandan-ten importieren, da dieser Ihre Einträge im Produktivbetrieb über-schreiben würde. Von dieser Vorgehensweise rate ich Ihnen daher ab.

Die Merkmalsfelder sollten nun bei jedem CO-PA-Beleg optimal gefüllt sein. Was Ihnen in diesem Beleg eventuell noch fehlt, sind die einen oder anderen zusätzlichen Werte für die Wertfelder. Darauf kommen wir im nächsten Abschnitt zu sprechen.

Manueller Transport der Ableitungen

Die Pflege der Ableitungen erfolgt ohne automatische Transportaufzeich-nung. Nachdem Sie alle Ableitungsschritte in die richtige Reihenfolge gebracht haben, können Sie direkt von dort aus alle Ableitungen in einen Transportauftrag eintragen lassen, indem Sie das Icon Transportieren( ) anklicken. Wichtig ist, dass Sie den Transport immer ohne Regelein-träge durchführen, denn wenn Sie die Ableitungen mit Regeleinträgen transportieren, werden im Produktivsystem zuerst alle bestehenden Rege-leinträge gelöscht und erst danach die mit dem Transport angekommenen Regeleinträge übernommen.

Zusammenfassung

Mithilfe der Merkmalsableitung können zusätzlich zu den vom Abrech-nungsobjekt gelieferten Merkmalswerten weitere Merkmalswerte ermit-telt werden. Dadurch kann der Informationsgehalt der Ergebnisrechnung erheblich verbessert werden.

Für die Ableitungen werden im Standard zahlreiche Ableitungsarten angeboten. Durch die geschickte Pflege der Feldeigenschaften und eine gezielte Nutzung der Zusatzfelder kann der Einsatz eines User Exits häufig verhindert werden.

Bei einer Vielzahl von Ableitungsschritten muss besonders auf die Reihen-folge der Ableitungsschritte geachtet werden. Eine willkürliche Anord-nung oder ein Vertauschen der Ableitungsschritte kann zu fehlerhaften Datensätzen in der Ergebnisrechnung führen.

250

Anreicherung der Daten5

5.2 Bewertung mit Kalkulationen

Faktura liefert nur den Warenein-

standswert

Bei der Abrechnung der Kundenaufträge bzw. bei der Übernahme der Fakturadaten haben wir bereits erkannt, dass der CO-PA-Beleg den gesamten Warenwert der abgesetzten Menge in einer einzigen Zahl ausweist, aber keinerlei Hinweise darauf gibt, wie hoch der Anteil der Materialeinzelkosten, der Fertigungskosten usw. an diesem Wert ist (siehe Abschnitt 4.3, »Überleitung der Fakturadaten«). Diese zusätz-liche Information kann bei der Erzeugung des CO-PA-Belegs durch die Kalkulationsbewertung bereitgestellt werden. In diesem Abschnitt erfahren Sie, welche Möglichkeiten es hierzu gibt und welche Einstel-lungen in diesem Zusammenhang vorzunehmen sind.

In Abschnitt 5.2.1 erläutere ich kurz die Zusammenhänge der Bear-beitungsschritte, die für die Kalkulationsbewertung von Bedeutung sind. In Abschnitt 5.2.2 erfahren Sie, wie Sie in der Bewertungsstra-tegie den Kalkulationszugriff einrichten können. In Abschnitt 5.2.3 zeige ich Ihnen, wie Sie die richtigen Kalkulationsvarianten auswäh-len, und in Abschnitt 5.2.4 erfahren Sie, wie Sie den Zugriff auf diese Kalkulationsvarianten gestalten. In Abschnitt 5.2.5 erläutere ich, wie die Zuordnung der Kostenelemente zu den Wertfeldern vorzuneh-men ist, und in Abschnitt 5.2.6 fasse ich die wichtigsten Punkte noch einmal mithilfe einer Übersicht zusammen. In Abschnitt 5.2.7 wer-den schließlich die wichtigsten Zusammenhänge anhand eines Bei-spiels noch einmal verdeutlicht.

5.2.1 Einführung

Die Kalkulations-bewertung

erfordert vier Bearbeitungs-

schritte

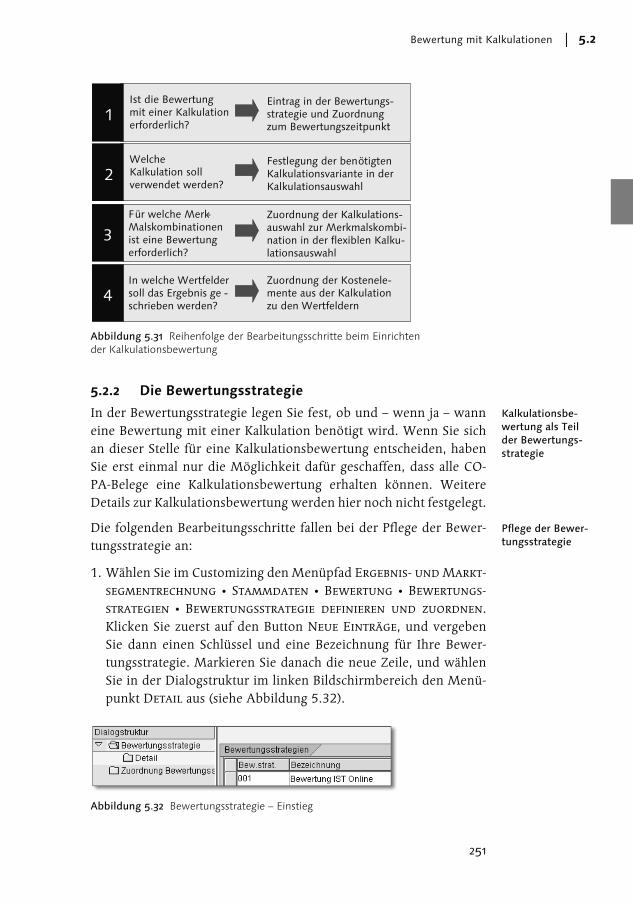

Für das Einrichten der Kalkulationsbewertung müssen Sie im Vorfeld vier Fragen beantworten (siehe Abbildung 5.31). Der allgemeine Wunsch nach einer Kalkulationsbewertung erfordert zunächst einen Eintrag in einer Bewertungsstrategie. Danach müssen Sie Ihre Anfor-derungen schrittweise präzisieren, indem Sie zunächst festlegen, welche Kalkulationsvarianten genutzt werden sollen und für welche Merkmalskombinationen der Zugriff erfolgen soll. Zuletzt treffen Sie noch die Entscheidung, in welche Wertfelder die Kostenelemente der Kalkulation übergeben werden müssen.

Der Aufbau dieses Kapitels erfolgt in Anlehnung an die Abfolge der in Abbildung 5.31 gezeigten Fragen, da die Pflege der Einstellungen im Customizing auch in derselben Reihenfolge erfolgt.

251

Bewertung mit Kalkulationen 5.2

Abbildung 5.31 Reihenfolge der Bearbeitungsschritte beim Einrichten der Kalkulationsbewertung

5.2.2 Die Bewertungsstrategie

Kalkulationsbe-wertung als Teil der Bewertungs-strategie

In der Bewertungsstrategie legen Sie fest, ob und – wenn ja – wann eine Bewertung mit einer Kalkulation benötigt wird. Wenn Sie sich an dieser Stelle für eine Kalkulationsbewertung entscheiden, haben Sie erst einmal nur die Möglichkeit dafür geschaffen, dass alle CO-PA-Belege eine Kalkulationsbewertung erhalten können. Weitere Details zur Kalkulationsbewertung werden hier noch nicht festgelegt.

Pflege der Bewer-tungsstrategie

Die folgenden Bearbeitungsschritte fallen bei der Pflege der Bewer-tungsstrategie an:

1. Wählen Sie im Customizing den Menüpfad Ergebnis- und Markt-

segmentrechnung � Stammdaten � Bewertung � Bewertungs-

strategien � Bewertungsstrategie definieren und zuordnen.

Klicken Sie zuerst auf den Button Neue Einträge, und vergeben Sie dann einen Schlüssel und eine Bezeichnung für Ihre Bewer-tungsstrategie. Markieren Sie danach die neue Zeile, und wählen Sie in der Dialogstruktur im linken Bildschirmbereich den Menü-punkt Detail aus (siehe Abbildung 5.32).

Abbildung 5.32 Bewertungsstrategie – Einstieg

Ist die Bewertung mit einer Kalkulation erforderlich?

Eintrag in der Bewertungs-strategie und Zuordnung zum Bewertungszeitpunkt

1

Welche Kalkulation soll verwendet werden?

Festlegung der benötigten Kalkulationsvariante in derKalkulationsauswahl

2

Für welche Merk-Malskombinationenist eine Bewertung erforderlich?

Zuordnung der Kalkulations-auswahl zur Merkmalskombi-nation in der flexiblen Kalku-lationsauswahl

3

In welche Wertfeldersoll das Ergebnis ge -schrieben werden?

Zuordnung der Kostenele-mente aus der Kalkulationzu den Wertfeldern

4

252

Anreicherung der Daten5

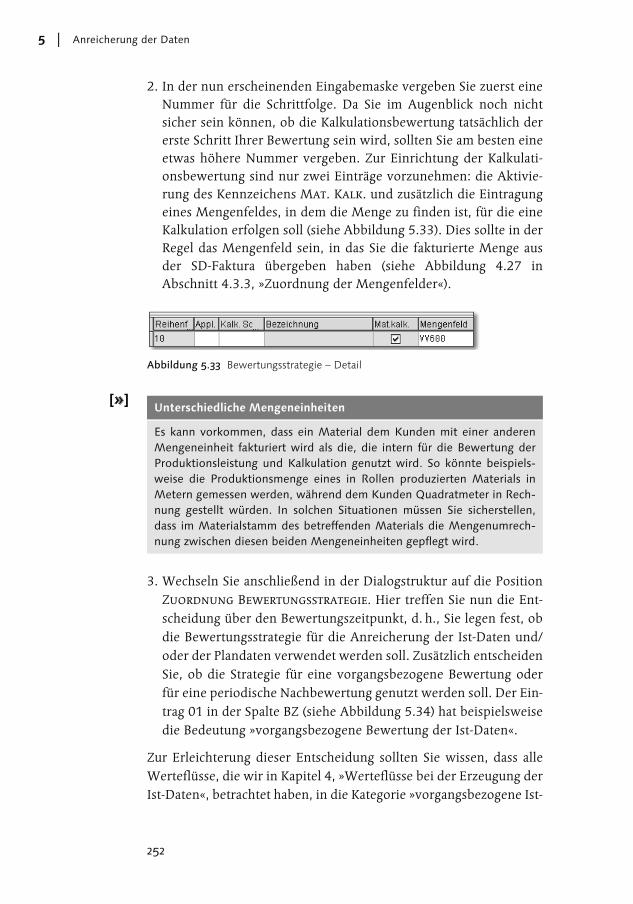

2. In der nun erscheinenden Eingabemaske vergeben Sie zuerst eine Nummer für die Schrittfolge. Da Sie im Augenblick noch nicht sicher sein können, ob die Kalkulationsbewertung tatsächlich der erste Schritt Ihrer Bewertung sein wird, sollten Sie am besten eine etwas höhere Nummer vergeben. Zur Einrichtung der Kalkulati-onsbewertung sind nur zwei Einträge vorzunehmen: die Aktivie-rung des Kennzeichens Mat. Kalk. und zusätzlich die Eintragung eines Mengenfeldes, in dem die Menge zu finden ist, für die eine Kalkulation erfolgen soll (siehe Abbildung 5.33). Dies sollte in der Regel das Mengenfeld sein, in das Sie die fakturierte Menge aus der SD-Faktura übergeben haben (siehe Abbildung 4.27 in Abschnitt 4.3.3, »Zuordnung der Mengenfelder«).

Abbildung 5.33 Bewertungsstrategie – Detail

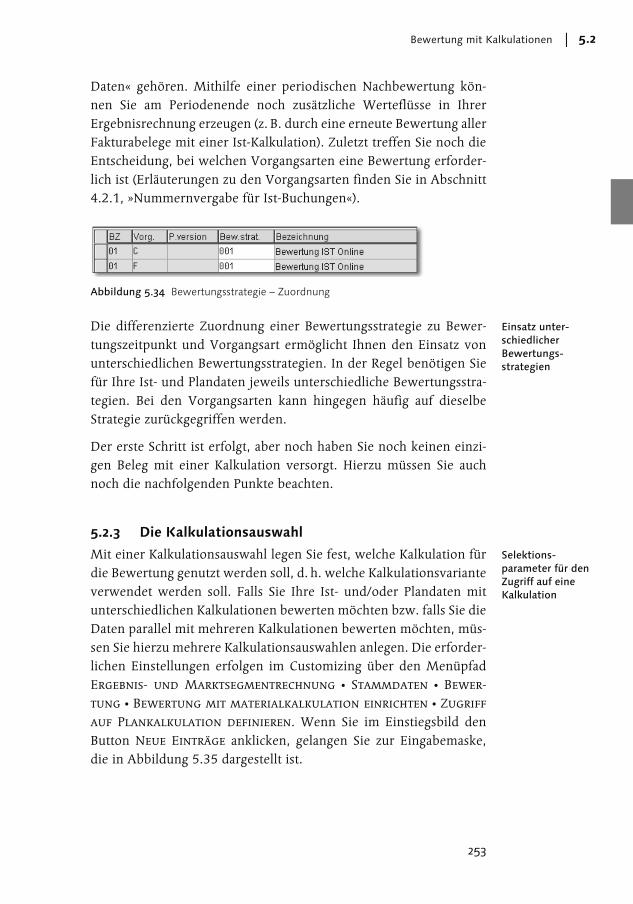

3. Wechseln Sie anschließend in der Dialogstruktur auf die Position Zuordnung Bewertungsstrategie. Hier treffen Sie nun die Ent-scheidung über den Bewertungszeitpunkt, d. h., Sie legen fest, ob die Bewertungsstrategie für die Anreicherung der Ist-Daten und/oder der Plandaten verwendet werden soll. Zusätzlich entscheiden Sie, ob die Strategie für eine vorgangsbezogene Bewertung oder für eine periodische Nachbewertung genutzt werden soll. Der Ein-trag 01 in der Spalte BZ (siehe Abbildung 5.34) hat beispielsweise die Bedeutung »vorgangsbezogene Bewertung der Ist-Daten«.

Zur Erleichterung dieser Entscheidung sollten Sie wissen, dass alle Werteflüsse, die wir in Kapitel 4, »Werteflüsse bei der Erzeugung der Ist-Daten«, betrachtet haben, in die Kategorie »vorgangsbezogene Ist-

Unterschiedliche Mengeneinheiten

Es kann vorkommen, dass ein Material dem Kunden mit einer anderen Mengeneinheit fakturiert wird als die, die intern für die Bewertung der Produktionsleistung und Kalkulation genutzt wird. So könnte beispiels-weise die Produktionsmenge eines in Rollen produzierten Materials in Metern gemessen werden, während dem Kunden Quadratmeter in Rech-nung gestellt würden. In solchen Situationen müssen Sie sicherstellen, dass im Materialstamm des betreffenden Materials die Mengenumrech-nung zwischen diesen beiden Mengeneinheiten gepflegt wird.

253

Bewertung mit Kalkulationen 5.2

Daten« gehören. Mithilfe einer periodischen Nachbewertung kön-nen Sie am Periodenende noch zusätzliche Werteflüsse in Ihrer Ergebnisrechnung erzeugen (z. B. durch eine erneute Bewertung aller Fakturabelege mit einer Ist-Kalkulation). Zuletzt treffen Sie noch die Entscheidung, bei welchen Vorgangsarten eine Bewertung erforder-lich ist (Erläuterungen zu den Vorgangsarten finden Sie in Abschnitt 4.2.1, »Nummernvergabe für Ist-Buchungen«).

Abbildung 5.34 Bewertungsstrategie – Zuordnung

Einsatz unter-schiedlicher Bewertungs-strategien

Die differenzierte Zuordnung einer Bewertungsstrategie zu Bewer-tungszeitpunkt und Vorgangsart ermöglicht Ihnen den Einsatz von unterschiedlichen Bewertungsstrategien. In der Regel benötigen Sie für Ihre Ist- und Plandaten jeweils unterschiedliche Bewertungsstra-tegien. Bei den Vorgangsarten kann hingegen häufig auf dieselbe Strategie zurückgegriffen werden.

Der erste Schritt ist erfolgt, aber noch haben Sie noch keinen einzi-gen Beleg mit einer Kalkulation versorgt. Hierzu müssen Sie auch noch die nachfolgenden Punkte beachten.

5.2.3 Die Kalkulationsauswahl

Selektions-parameter für den Zugriff auf eine Kalkulation

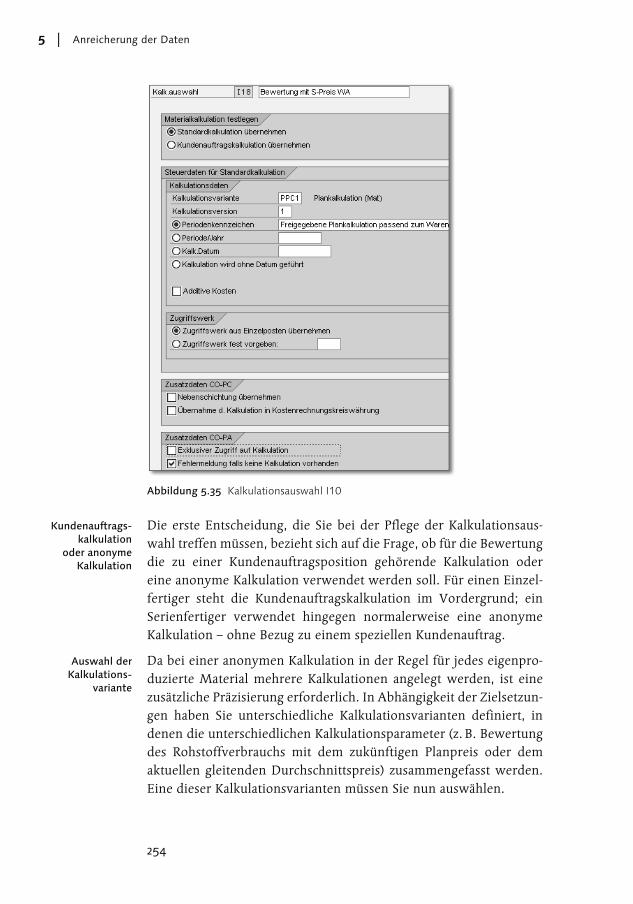

Mit einer Kalkulationsauswahl legen Sie fest, welche Kalkulation für die Bewertung genutzt werden soll, d. h. welche Kalkulationsvariante verwendet werden soll. Falls Sie Ihre Ist- und/oder Plandaten mit unterschiedlichen Kalkulationen bewerten möchten bzw. falls Sie die Daten parallel mit mehreren Kalkulationen bewerten möchten, müs-sen Sie hierzu mehrere Kalkulationsauswahlen anlegen. Die erforder-lichen Einstellungen erfolgen im Customizing über den Menüpfad Ergebnis- und Marktsegmentrechnung � Stammdaten � Bewer-

tung � Bewertung mit materialkalkulation einrichten � Zugriff

auf Plankalkulation definieren. Wenn Sie im Einstiegsbild den Button Neue Einträge anklicken, gelangen Sie zur Eingabemaske, die in Abbildung 5.35 dargestellt ist.

254

Anreicherung der Daten5

Abbildung 5.35 Kalkulationsauswahl I10

Kundenauftrags-kalkulation

oder anonyme Kalkulation

Die erste Entscheidung, die Sie bei der Pflege der Kalkulationsaus-wahl treffen müssen, bezieht sich auf die Frage, ob für die Bewertung die zu einer Kundenauftragsposition gehörende Kalkulation oder eine anonyme Kalkulation verwendet werden soll. Für einen Einzel-fertiger steht die Kundenauftragskalkulation im Vordergrund; ein Serienfertiger verwendet hingegen normalerweise eine anonyme Kalkulation – ohne Bezug zu einem speziellen Kundenauftrag.

Auswahl der Kalkulations-

variante

Da bei einer anonymen Kalkulation in der Regel für jedes eigenpro-duzierte Material mehrere Kalkulationen angelegt werden, ist eine zusätzliche Präzisierung erforderlich. In Abhängigkeit der Zielsetzun-gen haben Sie unterschiedliche Kalkulationsvarianten definiert, in denen die unterschiedlichen Kalkulationsparameter (z. B. Bewertung des Rohstoffverbrauchs mit dem zukünftigen Planpreis oder dem aktuellen gleitenden Durchschnittspreis) zusammengefasst werden. Eine dieser Kalkulationsvarianten müssen Sie nun auswählen.

255

Bewertung mit Kalkulationen 5.2

Perioden-kennzeichen oder Kalkulationsdatum

Durch die Auswahl einer Kalkulationsvariante ist allerdings noch kein eindeutiger Zugriff möglich, da es im Laufe der Zeit für ein Material mehrere Kalkulationen zu einer Kalkulationsvariante gibt. Somit ist noch eine Einschränkung auf das Kalkulationsdatum, eine Periode oder auf ein Periodenkennzeichen erforderlich. Zur Bewertung der Ist-Daten wird normalerweise der aktuell gültige Standardpreis her-angezogen. Zur Ermittlung eines Planergebnisses kann hingegen der künftig gültige Standardpreis für die Bewertung sinnvoll sein.

Auswahl des Kalkulationswerks

Falls es bei Ihnen nur eine einzige Produktionsgesellschaft mit nur einem produzierenden Werk und mehrere Vertriebsgesellschaften mit verkaufenden Werken gibt, legen Sie die Kalkulationen eventuell nur im produzierenden Werk an. In einem verkaufenden Werk wäre die Suche nach einer Kalkulation somit immer erfolglos. In solchen Fällen sollten Sie in der Kalkulationsauswahl direkt das produzie-rende Werk eintragen (alternativ hierzu können Sie dies allerdings auch in der flexiblen Kalkulationsauswahl vornehmen, wie Sie im fol-genden Abschnitt noch erfahren werden).

Kalkulation mit Nebenschichtung und Kosten-rechnungskreis-währung

Wenn Sie für die Kalkulationsbewertung eine Nebenschichtung bzw. eine Kalkulation in Kostenrechnungskreiswährung benötigen, müs-sen Sie in der Kalkulationsauswahl die entsprechenden Einträge akti-vieren. Den exklusiven Zugriff auf die gerade definierte Kalkulations-auswahl sollten Sie nur dann aktivieren, wenn Sie keine parallele Kalkulationsbewertung benötigen, denn durch das Aktivieren des entsprechenden Kennzeichens wird die Suche nach einer anderen Kalkulationsauswahl sofort abgebrochen.

Fehlermeldung bei misslungener Bewertung