Embed Size (px)

Citation preview

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum

Exposure Draft

Masterarbeit

zur Erlangung des akademischen Grades Master of Science

in Accounting, Auditing and Taxation

4. Fachsemester

eingereicht bei:

Univ.-Prof. Dr. Christoph Pelger

Professur für Financial Accounting

Institut für Rechnungswesen, Steuerlehre und Wirtschaftsprüfung

Fakultät für Betriebswirtschaft

Universität Innsbruck

vorgelegt von:

Justiná Dähne

Leipzig, den 03. September 2020

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

2

Inhaltsverzeichnis

1 Problemstellung .................................................................................................... 6

2 Einführung in den bisherigen Standard IAS 1: Darstellung des Abschlusses ..... 8

3 Die Entwicklung eines Modells zur Leistungsberichterstattung ........................ 11

3.1. Financial Statement Presentation – Performance Reporting 2001 – 2004 . 11

3.2 Die Untersuchungen der European Financial Reporting Advisory Group im

Rahmen der Pro-active Accounting Activities in Europe-Initiative ................. 12

3.3 Das Projekt des Financial Accounting Standards Board zur Disaggregation

von Leistungsinformationen .............................................................................. 15

3.4 Better Communication in Financial Reporting ........................................... 16

4 Hürden und Herausforderungen der IFRS-Standardsetzung .............................. 19

5 Diskussionen des International Accounting Standard Boards zum Projekt

„Primary Financial Statements“ ............................................................................ 22

6 Zusammenfassung der Beratungsgremien zum Projekt „Primary Financial

Statements“ ........................................................................................................... 32

7 Analyse des Exposure Draft ED/2019/7 „General Presentation and Disclosure“

............................................................................................................................... 36

7.1 Wesentliche Änderungen im Überblick ...................................................... 36

7.2 Wesentliche Änderungen im Einzelnen ...................................................... 37

7.2.1 Klassifizierung nach Kategorien in der Gewinn- und Verlustrechnung

....................................................................................................................... 37

7.2.2 Klassifizierung von Erträgen und Aufwendungen von integralen und

nicht-integralen assoziierten Unternehmen und Joint Ventures .................... 40

7.2.3 Die Rolle der primären Finanzberichte, Aggregation und Disaggregation

....................................................................................................................... 41

7.2.4 Erfolgskennzahlen im Jahresabschluss ................................................ 42

7.3 Erwartete Auswirkungen der Änderungsvorschläge ................................... 46

7.4 Einordnung des ED/2019/7 innerhalb des Due Process .............................. 48

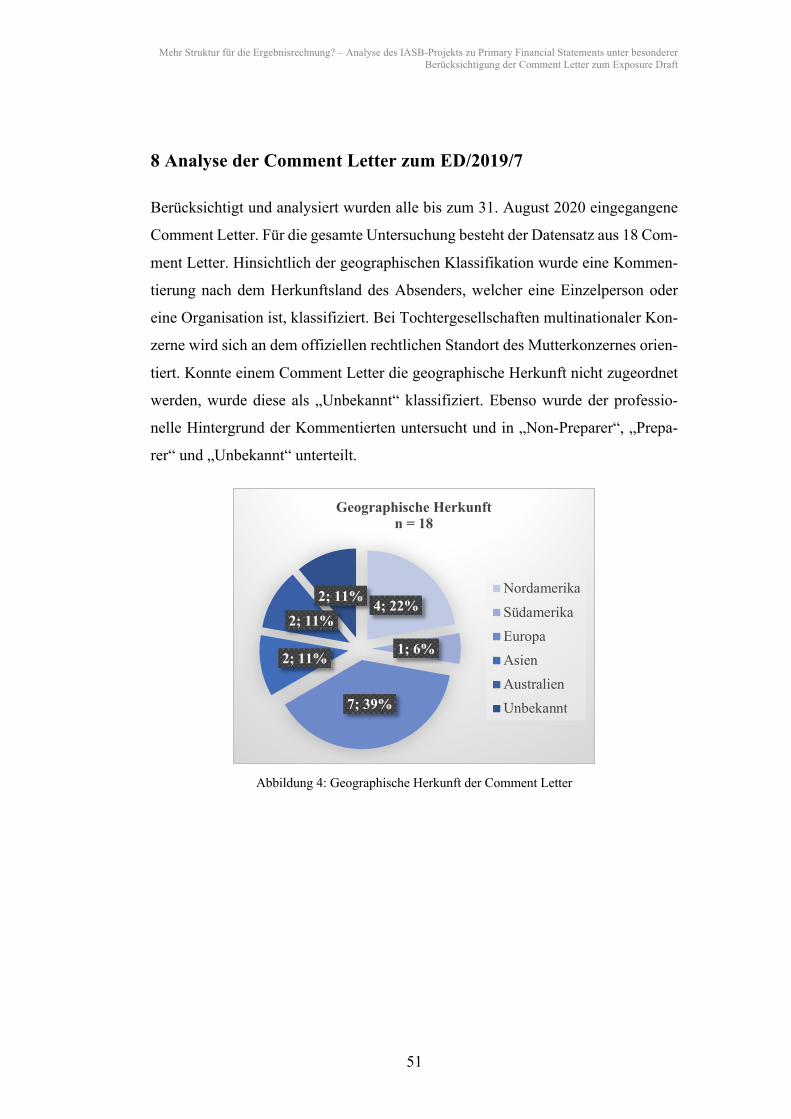

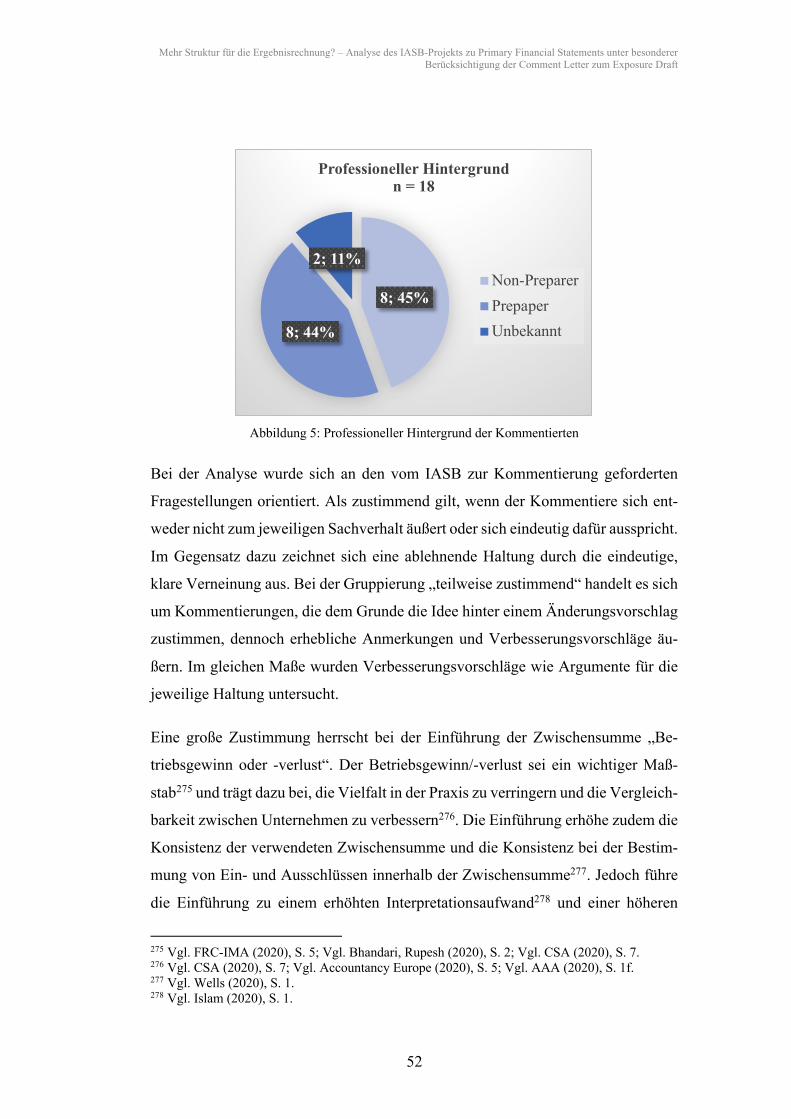

8 Analyse der Comment Letter zum ED/2019/7 ................................................... 51

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

3

9 Kritische Auseinandersetzung ............................................................................ 72

9.1 Nutzer von Jahresabschlüssen und Bereitstellung entscheidungsrelevanter

Informationen .................................................................................................... 72

9.2 Finanzberichte und ihre Entscheidungsnützlichkeit .................................... 74

9.3 Mehr Struktur in der Ergebnisrechnung? .................................................... 75

10 Thesenförmige Zusammenfassung ................................................................... 82

11 Anhang ............................................................................................................. 84

12 Literaturverzeichnis .......................................................................................... 89

12 Eidesstattliche Erklärung ............................................................................... 103

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

4

I Abkürzungsverzeichnis

AAA American Accounting Association

ASAF Accounting Standards Advisory Forum

CMAC Capital Markets Advisory Committee

CSA Canadian Securities Administrators

EBIT Earnings Before Interest and Taxes

EBITDA Earnings Before Interest, Taxes, Depreciation and

Amortization

EFRAG European Financial Reporting Advisory Group

EPS Earnings per Share

FASB Financial Accounting Standards Board

GPF Global Preparers Forum

IAS International Accounting Standard

IASB International Accounting Standards Board

IFRS International Financing Reporting Standards

LAPFF Local Authority Pension Fund Forum

MPM Management Performance Measures

OCI Other Comprehensive Income

PAAinE Pro-active Accounting Activities in Europe

UK FRC United Kingdom Financial Reporting Council

II Abbildungsverzeichnis

Abbildung 1: Better Communication in Financial Reporting ............................... 17

Abbildung 2: Struktur der neuen Gewinn- und Verlustrechnung ......................... 38

Abbildung 3: Klassifikation von Zins- und Dividenden-Cashflows ..................... 45

Abbildung 4: Geographische Herkunft der Comment Letter ................................ 51

Abbildung 5: Professioneller Hintergrund der Kommentierten ............................ 52

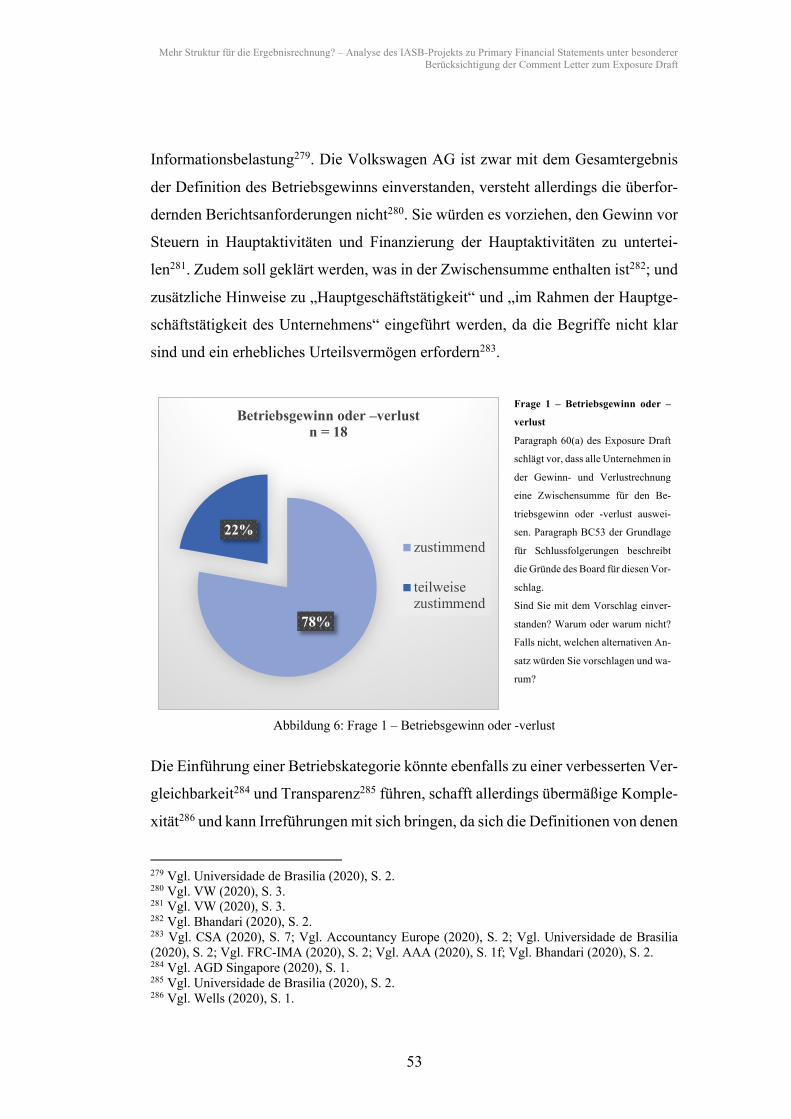

Abbildung 6: Frage 1 – Betriebsgewinn oder -verlust .......................................... 53

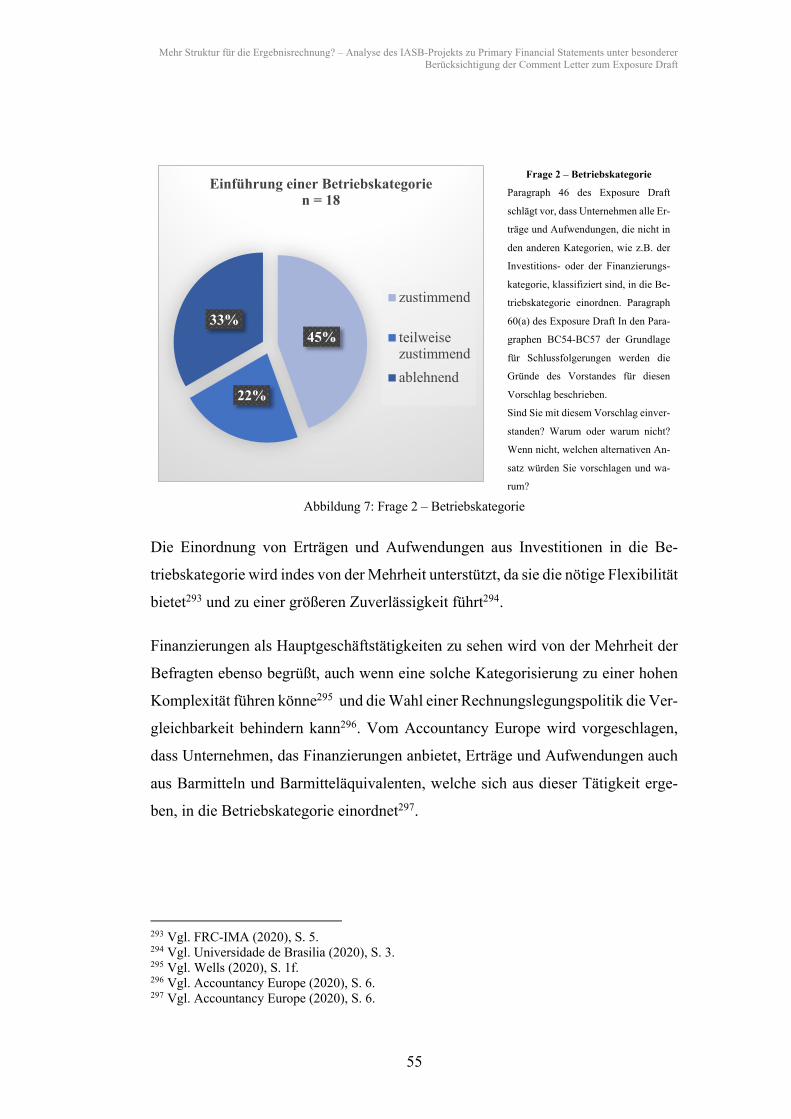

Abbildung 7: Frage 2 – Betriebskategorie ............................................................ 55

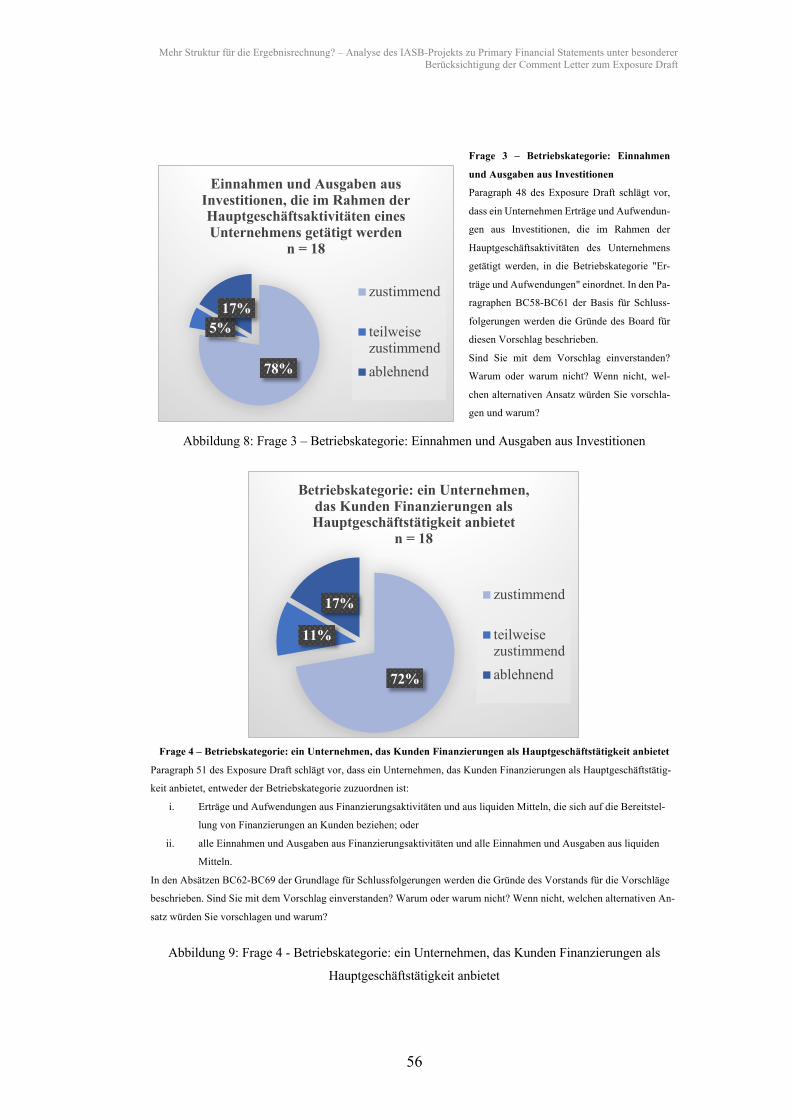

Abbildung 8: Frage 3 – Betriebskategorie: Einnahmen und Ausgaben aus

Investitionen .......................................................................................................... 56

Abbildung 9: Frage 4 - Betriebskategorie: ein Unternehmen, das Kunden

Finanzierungen als Hauptgeschäftstätigkeit anbietet ............................................ 56

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

5

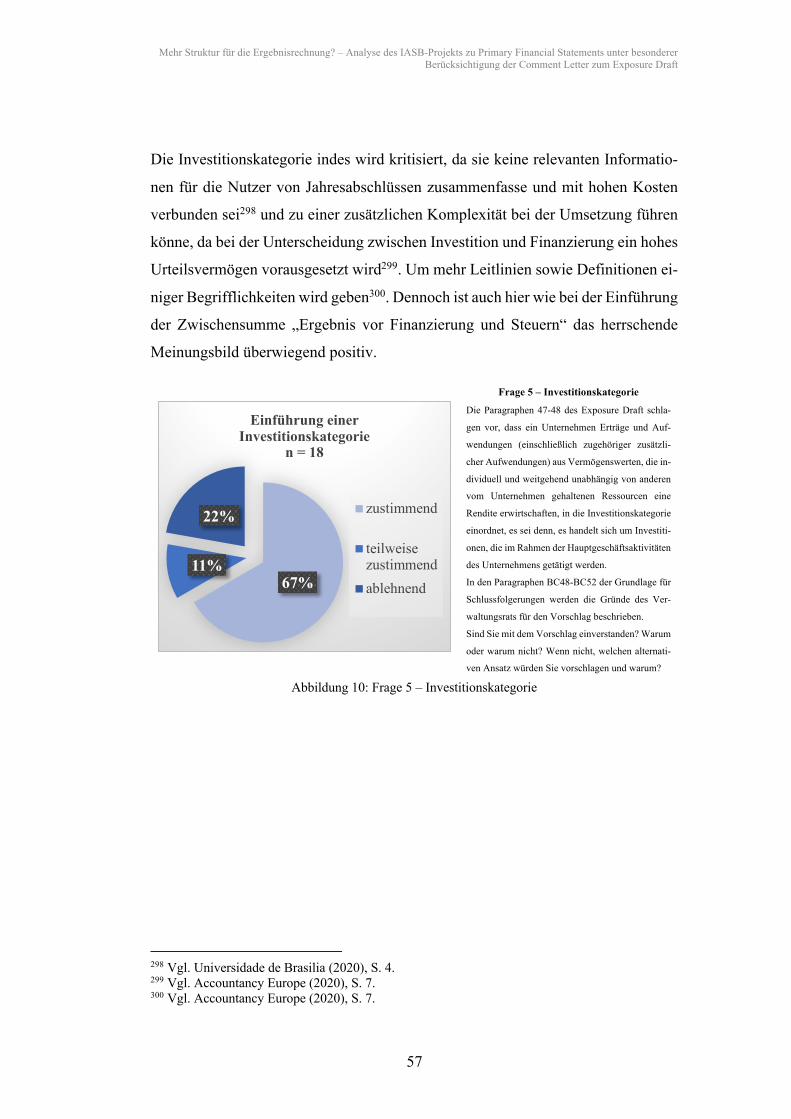

Abbildung 10: Frage 5 – Investitionskategorie ..................................................... 57

Abbildung 11: Frage 6 – Gewinn oder Verlust vor Finanzierung und

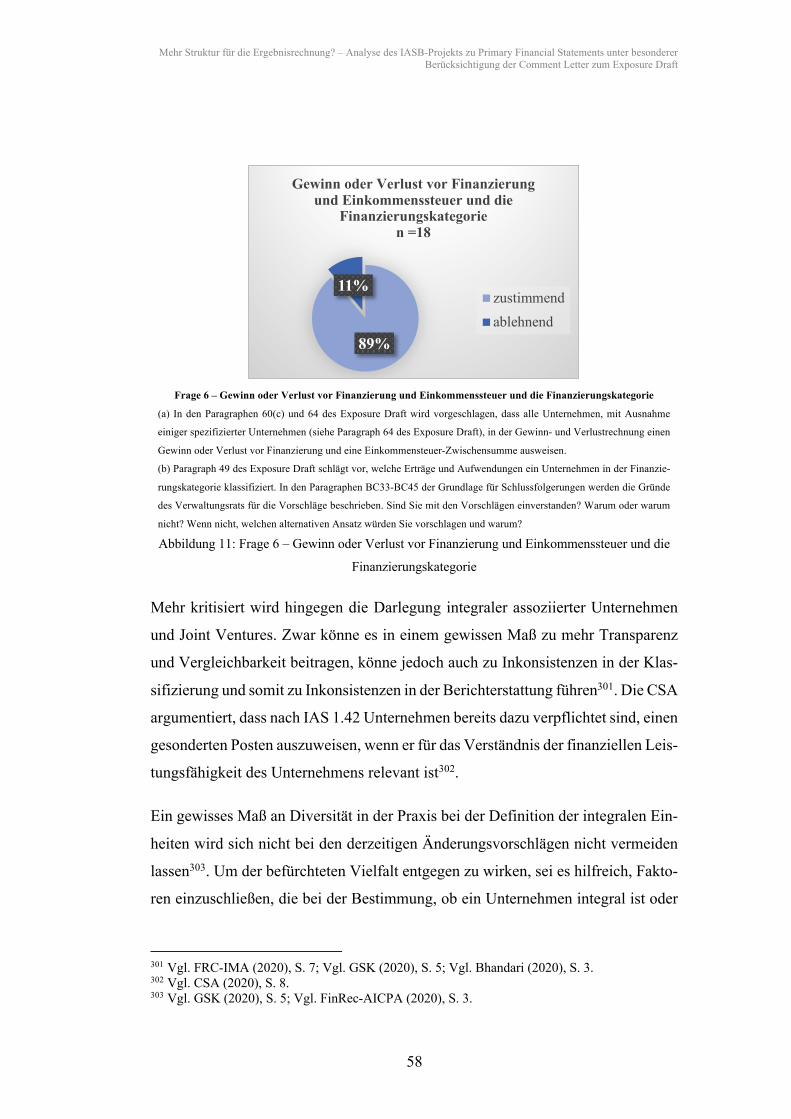

Einkommenssteuer und die Finanzierungskategorie ............................................. 58

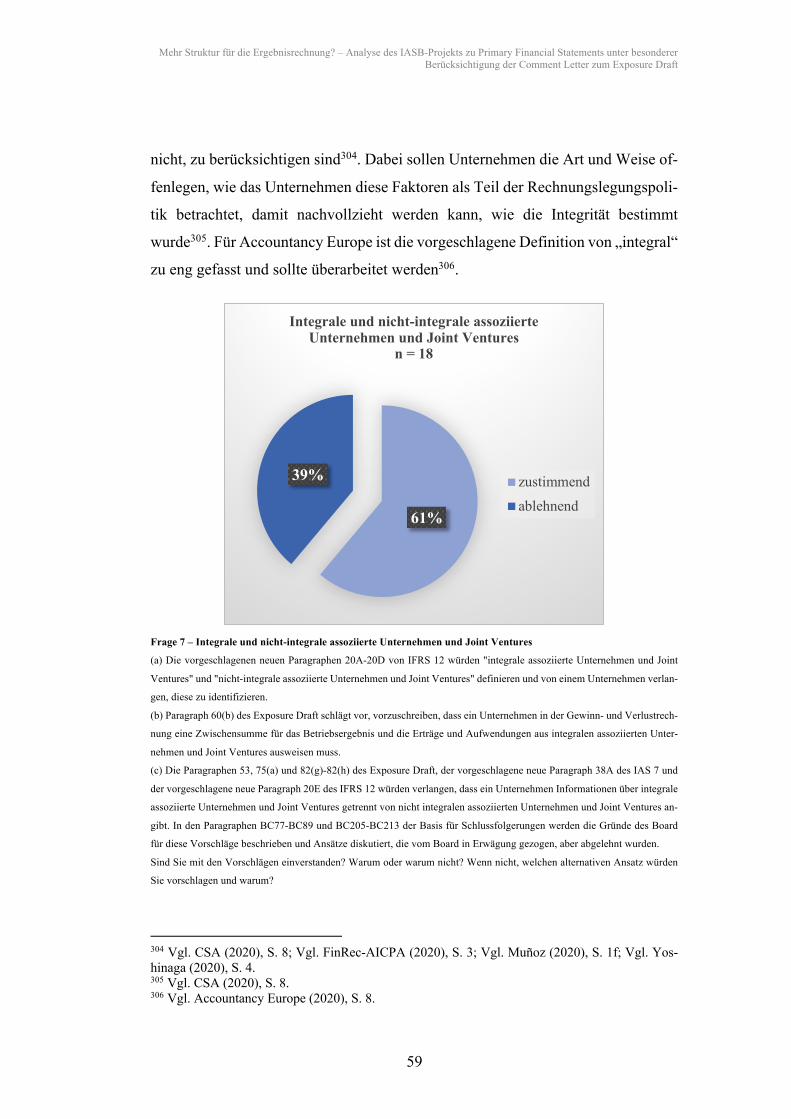

Abbildung 12: Frage 7 – Integrale und nicht-integrale assoziierte Unternehmen und

Joint Ventures ........................................................................................................ 60

Abbildung 13: Frage 8 – Rollen des primären Jahresabschlusses und des Anhangs,

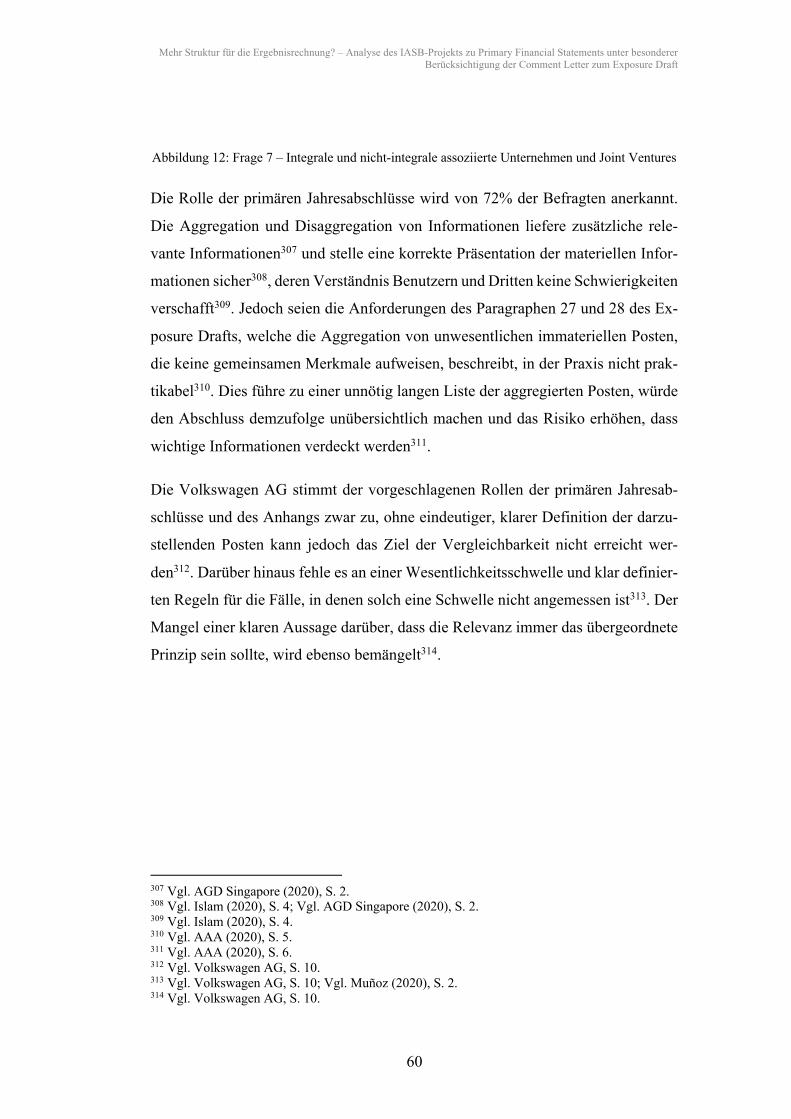

Aggregation und Disaggregation .......................................................................... 61

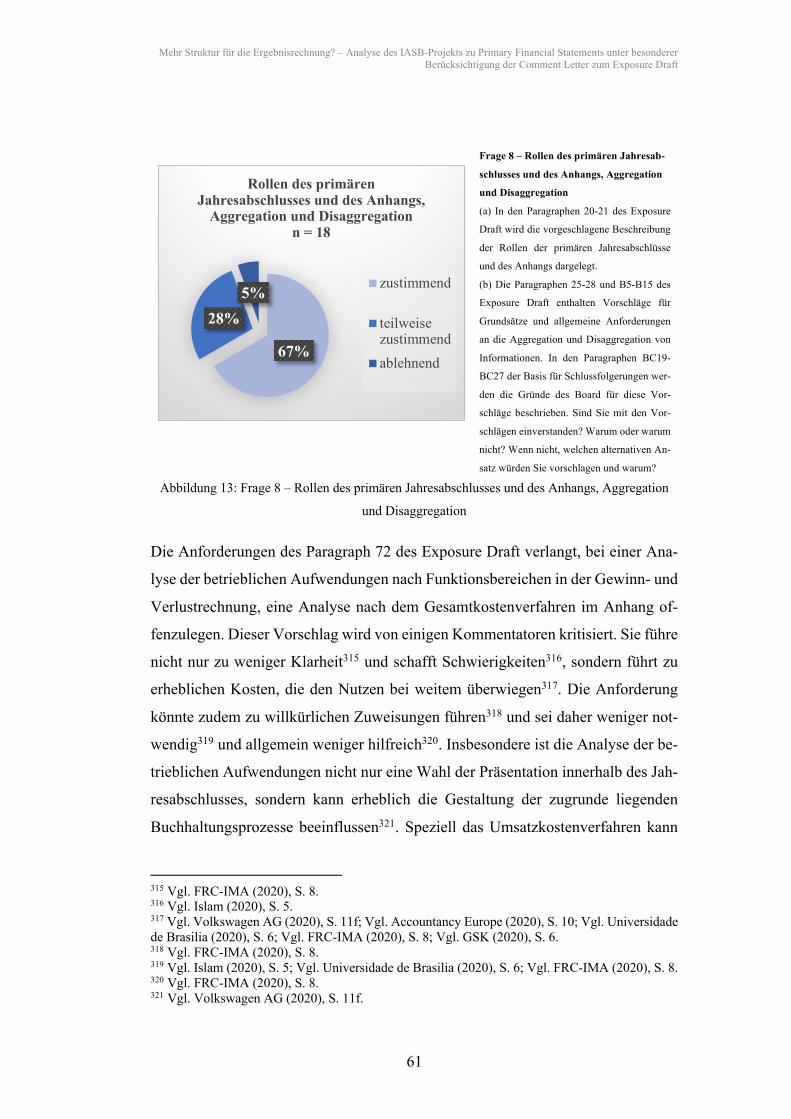

Abbildung 14: Frage 9 – Analyse der Betriebsausgaben ...................................... 62

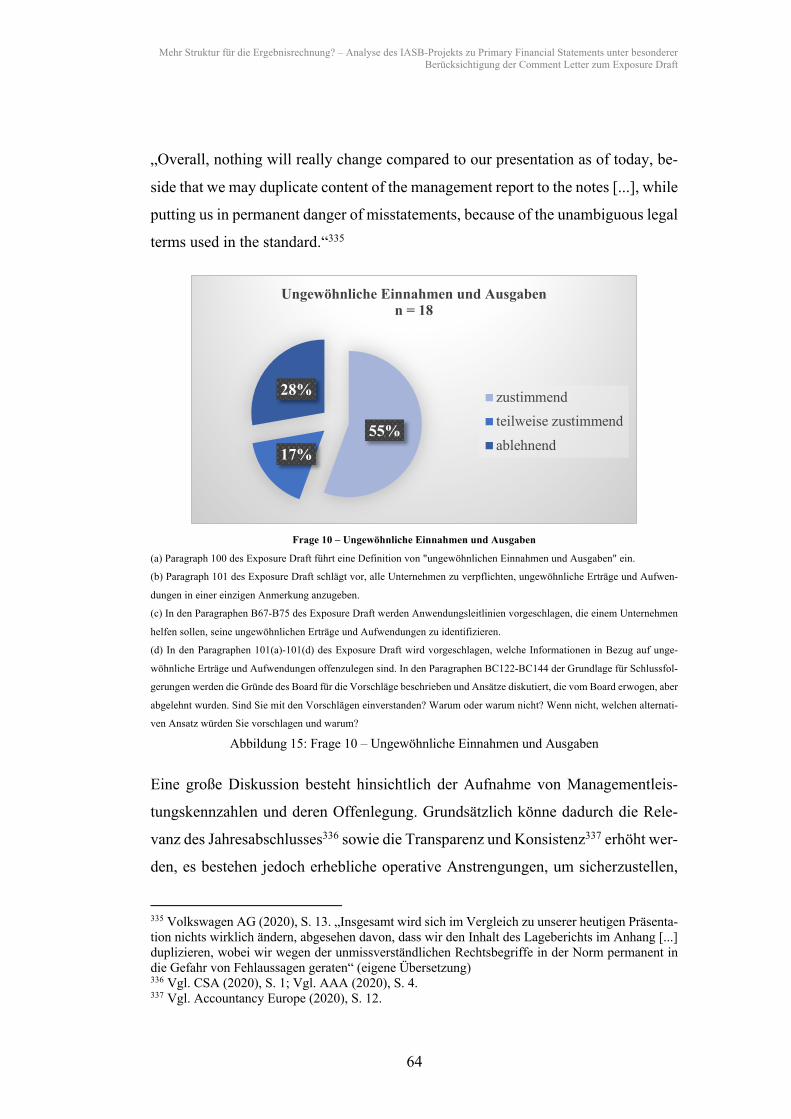

Abbildung 15: Frage 10 – Ungewöhnliche Einnahmen und Ausgaben ................ 64

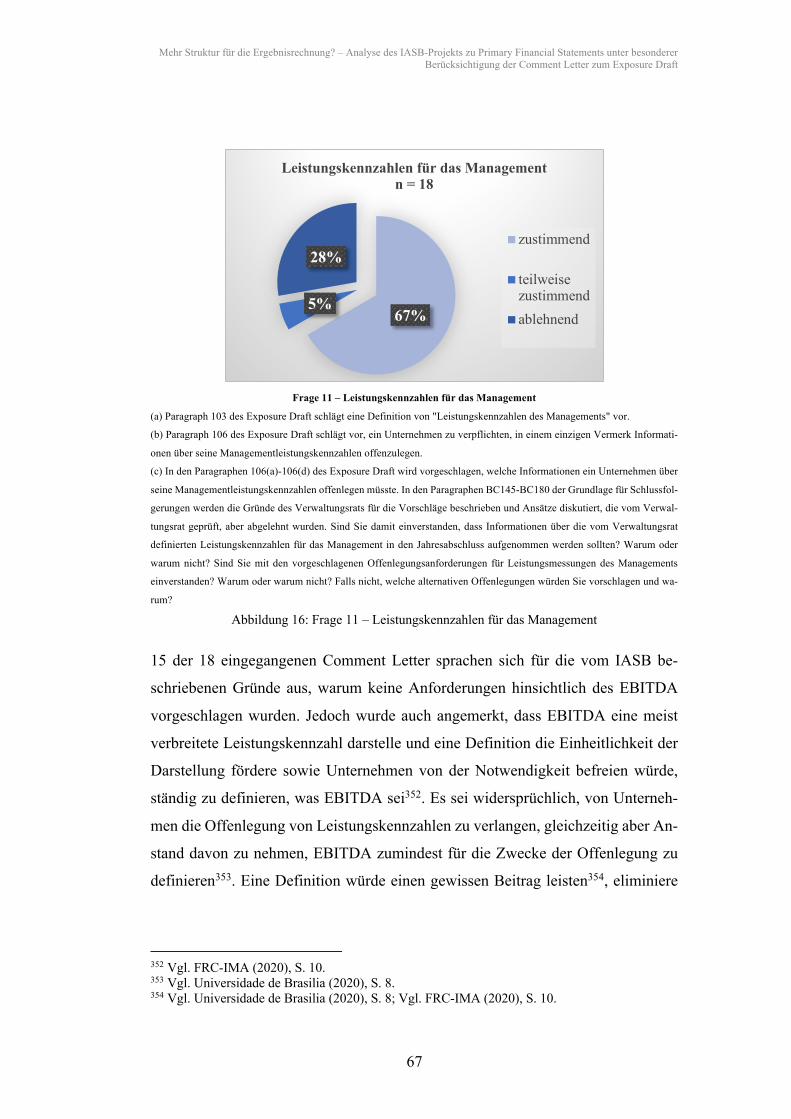

Abbildung 16: Frage 11 – Leistungskennzahlen für das Management ................. 67

Abbildung 17: Frage 12 – EBITDA ...................................................................... 68

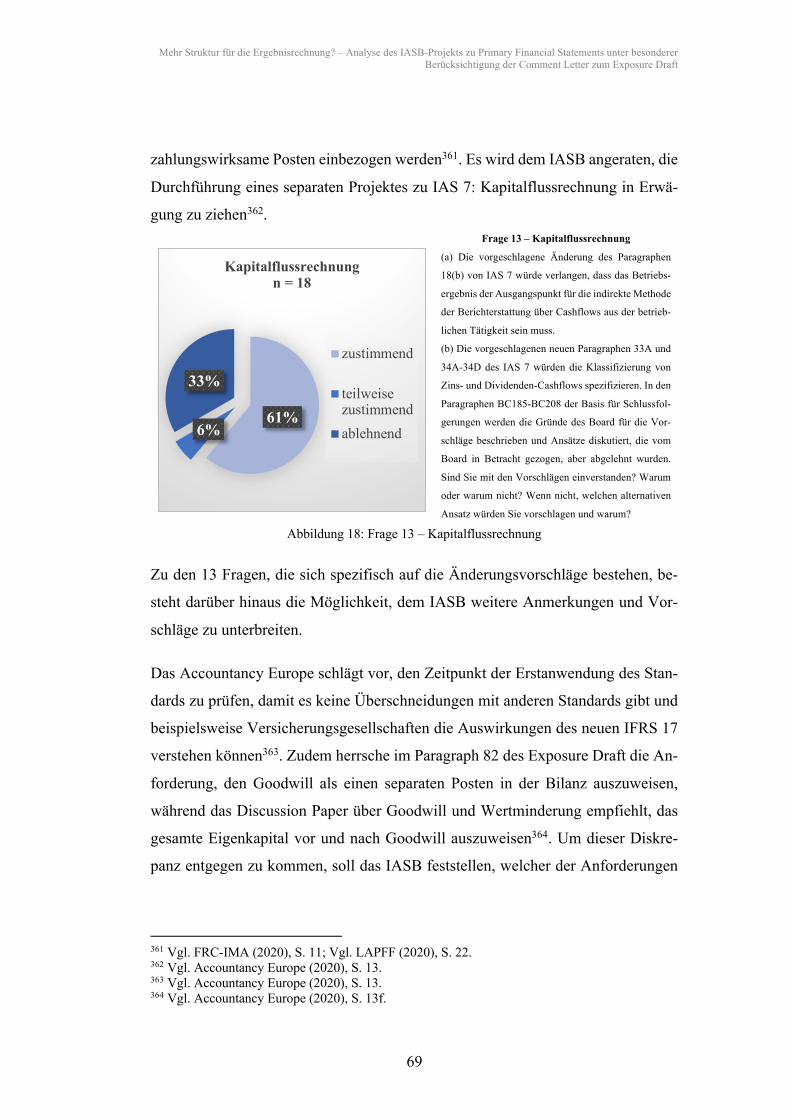

Abbildung 18: Frage 13 – Kapitalflussrechnung .................................................. 69

III Tabellenverzeichnis

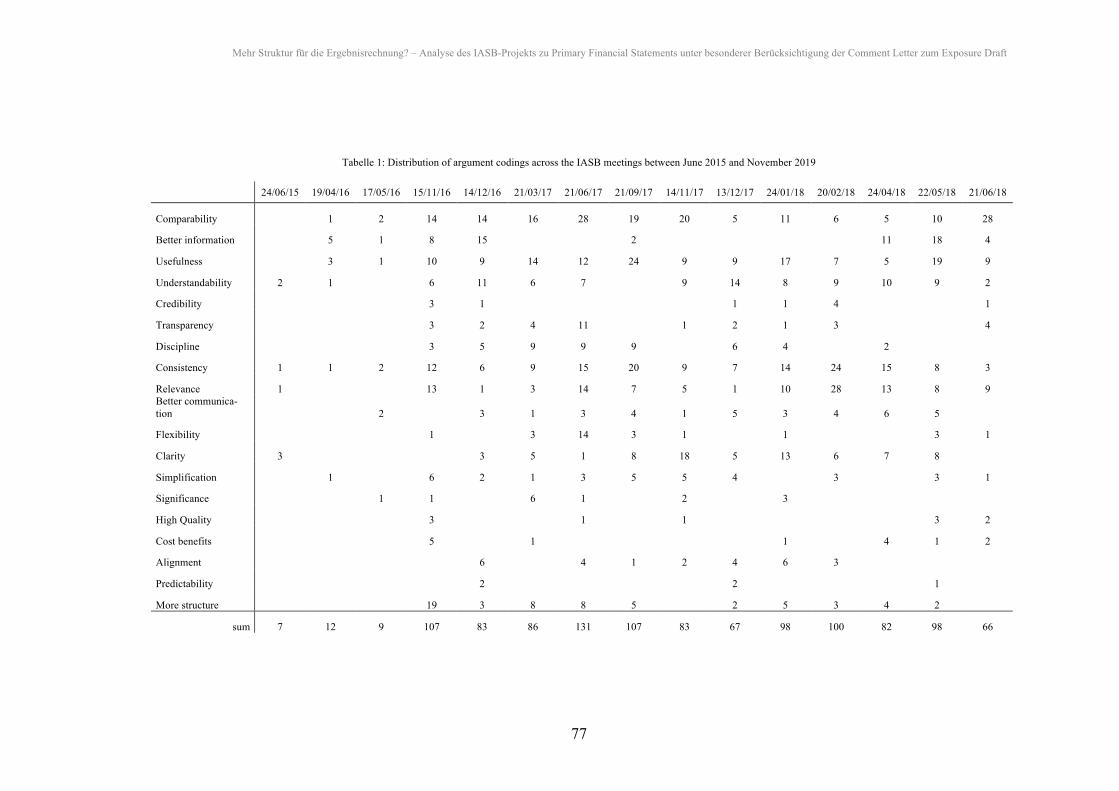

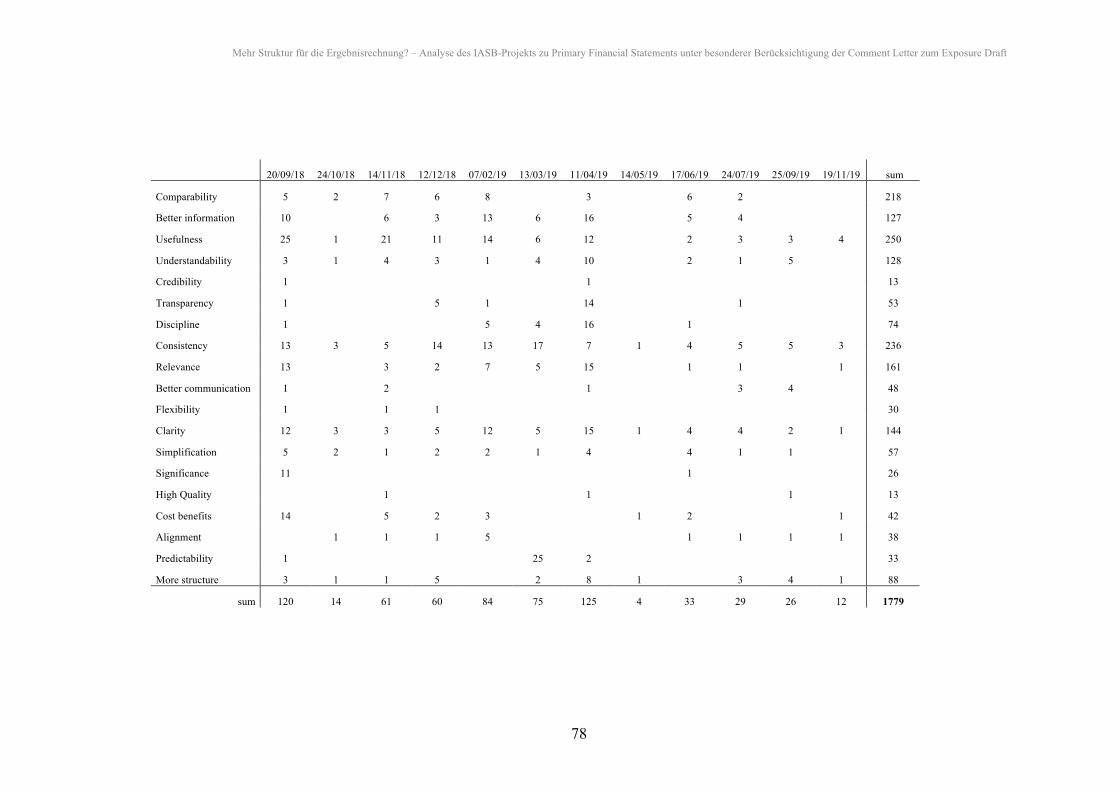

Tabelle 1: Distribution of argument codings across the IASB meetings between

June 2015 and November 2019 77

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

6

1 Problemstellung

Das International Accounting Standards Board (IASB) veröffentlichte im Dezem-

ber 2019 den ED/2019/7 „General Presentation and Disclosures“ zum Projekt „Pri-

mary Financial Statements“, mit dem Ziel, die Kommunikation in der Finanzbe-

richterstattung zu verbessern. In den letzten Jahren unterlag die Berichterstattung

einem starken Wandel, da immer mehr nicht-finanzielle Kennzahlen ausgewiesen

werden und die Analyse von Jahresabschlüssen durch die immense Informations-

fülle erschwert wird. Die im ED/2019/7 „General Presentation and Disclosures“

aufgeführten Änderungsvorschläge sollen den Investoren und anderen Interessen-

vertretern bessere Informationen liefern, um verschiedene Unternehmen miteinan-

der zu vergleichen.

Bereits mit dem Projekt „Disclosure Initiative – Principles of Disclosure“ strebt das

IASB einen Paradigmenwechsel an, der die Art und Weise der Offenlegung von

Informationen verändern wird. Mit dem Projekt „Primary Financial Statements“

beschäftigt sich derzeit das IASB, ob Informationen im primären Bericht oder im

Anhang anzugeben sind. In der Vergangenheit wurde u.a. die Darstellung einzelner

Rechnungslegungsposten bemängelt1. Kritisiert wurde, dass die International Fi-

nancing Reporting Standards (IFRS) der geltenden Struktur für die Berichterstat-

tung über Erträge und Aufwendungen sowie über den Periodengewinn/-verlust

nicht Rechnung tragen2. Insbesondere wurde angeführt, dass sowohl finanzielle als

auch nicht-finanzielle Informationen über die finanzielle Leistung des Unterneh-

mens nicht transparent dargestellt werden und somit die Vergleichbarkeit von Un-

ternehmen erschwert wird.

Ziel der vorliegenden Arbeit ist es, einen Überblick über den Entwurf und die vo-

raussichtlichen Änderungen in der Praxis für die Unternehmen zu geben. Für ein

besseres Grundlagenverständnis wird zunächst der aktuelle Standard IAS 1 und

seine Anforderungen beschrieben. Es wird aufgezeigt, welche Diskussionen in den

letzten zwei Jahrzehnten über die Kommunikation in der Finanzberichterstattung

stattfanden und welche Forderungen und Gründe nach einem Projekt zur Bericht-

erstattung vorlagen. Anschließend wird sich mit dem Standardentwurf ED/2019/7

1 Vgl. IASB (2015b), S. 1. 2 Vgl. IASB (2015b), S. 1f.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

7

und den dazugehörigen Dokumenten „Basis for Conclusions on Exposure Draft

General Presentation and Disclosures“ und „Illustrative Examples on Exposure

Draft General Presentation and Disclosures“ auseinandergesetzt. Bei der kritischen

Auseinandersetzung mit den Änderungsvorschlägen, die im derzeitigen Standard-

entwurf zu IAS 1: Darstellung im Abschluss enthalten sind, werden die bis zum

Stichtag 31.08.2020 eingegangen Comment Letter von Interessenvertretern analy-

siert. Um die Änderungsvorschläge entsprechend zu würdigen, wurden die seit Juni

2015 stattgefundenen Sitzungen des IASB kodiert und ausgewertet.

2 Einführung in den bisherigen Standard IAS 1: Darstellung des

Abschlusses

Der IFRS-Standard IAS 1: Darstellung des Abschlusses umfasst grundlegende

Prinzipien und Regelungen für die Darstellung von Jahresabschlüssen und liefert

Richtlinien für deren Struktur und Inhaltsanforderungen3. Mit Hilfe des Standards

soll die Vergleichbarkeit von Jahresabschlüssen des eigenen Unternehmens mit

früheren Abschlüssen als auch mit anderen Unternehmen sichergestellt werden4.

Ein Abschluss soll daher Informationen über

i. Vermögenswerte;

ii. Schulden;

iii. Eigenkapital;

iv. Erträge und Aufwendungen einschließlich Wertänderungen;

v. Änderungen des Eigenkapital; und

vi. Cashflows des Unternehmens

liefern, um das Ziel der wahrheitsgetreuen Darstellung der Vermögens-, Finanz-

und Ertragslage sowie über die Cashflows eines Unternehmens zu erfüllen5. Gemäß

IAS 1.10 setzt sich ein vollständiger Abschluss zusammen aus:

i. einer Bilanz zum Abschlussstichtag;

ii. einer Darlegung der Gesamtergebnisrechnung;

iii. einer Darstellung der Veränderung des Eigenkapitals für die Periode;

iv. einer Kapitalflussrechnung; und

v. dem Anhang einschließlich der Informationen über die gewählten Bilanzie-

rungsmethoden.

Des Weiteren sollen quantitative Vergleichsinformationen bezüglich der vorange-

gangenen Periode vorgelegt werden6. Zusätzlich zum Jahresabschluss veröffentli-

chen einige Unternehmen einen Bericht, der durch das Management erstellt wird

3 Vgl. IAS 1.1. 4 Vgl. IAS 1.1. 5 Vgl. IAS 1.9. 6 Vgl. IAS 1.10 i.V.m. IAS 1.38. Ein Unternehmen hat zumindest zwei Bilanzen und zwei Gesamt-ergebnisrechnungen sowie jeweils zwei Kapitalfluss- und Eigenkapitalveränderungsrechnungen vorzulegen, Vgl. IAS 1.38A.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

9

und wesentliche Elemente der Vermögens-, Finanz- und Ertragslage des Unterneh-

mens näher erläutert7.

Ein Unternehmen hat sicherzustellen, dass dessen Jahresabschlüsse die Darstellung

der Vermögens-, Finanz- und Ertragslage sowie der Kapitalflussrechnungen ein den

tatsächlichen Verhältnissen entsprechendes Bild vermitteln und im Einklang mit

den geltenden IFRS steht8. Jegliche Abweichungen von einer in einem IFRS ent-

haltenen Regelung gemäß IAS 1.19 müssen sorgfältig erklärt und dokumentiert

werden. Bei der Erstellung des Abschlusses hat ein Unternehmen zu untersuchen,

welche Posten in ihrer Art gleichartig sind und diese gesondert dargestellt werden

müssen9. Aufgrund der großen Anzahl von Geschäftsvorfällen und Transaktionen

werden diese im Abschluss strukturiert dargestellt, indem sie zu Gruppen zusam-

mengefasst werden10. Ein Posten, der für sich allein betrachtet in seiner Relevanz

nicht wesentlich ist, wird mit anderen Posten zusammengefasst11. Dabei dürfen we-

sentliche Informationen seitens des Unternehmens nicht dadurch verschleiert wer-

den, dass sie mit unwesentlichen Informationen oder mit wesentlichen Posten un-

terschiedlicher Art aggregiert werden12. Vermögenswerte und Schulden sowie Er-

träge und Aufwendungen dürfen im Abschluss nicht miteinander saldiert und müs-

sen gesondert ausgewiesen werden, soweit nicht die Saldierung von einem anderen

Standard erlaubt oder vorgeschrieben wird13. Gewinne und Verluste, die aus ähnli-

chen Geschäftsvorfällen resultieren, werden saldiert dargestellt, sind jedoch geson-

dert auszuweisen, wenn diese wesentlich sind14.

Zusätzliche Posten, Überschriften und Zwischensumme dürfen in der Gewinn- und

Verlustrechnung und im sonstigen Ergebnis nur präsentiert werden, wenn eine sol-

che Darlegung notwendig ist, um die Vermögens- und Finanzlage des Unterneh-

mens zu verstehen15. Im Zuge dessen muss ein Unternehmen bei der Darstellung

von Zwischensumme gemäß IAS 1.85A folgendes berücksichtigen:

7 Vgl. IAS 1.13. 8 Vgl. IAS 1.15 i.V.m. IAS 1.16. 9 Vgl. IAS 1.29. 10 Vgl. IAS 1.30. 11 Vgl. IAS 1.30. 12 Vgl. IAS 1.30A. 13 Vgl. IAS 1.32 i.V.m. IAS 1.33. 14 Vgl. IAS 1.35. 15 Vgl. IAS 1.85.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

10

i. die Zwischensumme muss sich aus Posten mit gemäß den IFRS bewerteten

und angesetzten Beträgen zusammensetzen;

ii. die Darstellung und Bezeichnung der Zwischensumme muss klar erkennen

lassen, aus welchen Posten die jeweilige Zwischensumme besteht;

iii. die Darstellung muss gemäß IAS 1.45 von Periode zu Periode stetig erfol-

gen; und

iv. die Zwischensumme darf nicht stärker hervorgehen werden als die (Zwi-

schen-)Summen, die gemäß IFRS in der Bilanz dargelegt werden müssen.

Ein Unternehmen hat dafür zu sorgen, dass eine Abstimmung zwischen der nach

IAS 1.85 dargestellten Zwischensumme und der gemäß IFRS auszuweisenden

(Zwischen-)Summe möglich ist16. Des Weiteren müssen wesentliche Ertrags- oder

Aufwandposten gesondert angegeben werden, wobei Informationen über Art und

Betrag vorliegen müssen17. Dabei hat ein Unternehmen ein Gliederungsschema für

die erfassten Aufwendungen anzuwenden, welches entweder auf der Art der Auf-

wendungen oder auf deren Funktionen beruht, unter der Berücksichtigung, welche

Darstellungsart verlässliche und relevantere Informationen liefert18. Die Aufstel-

lung eines vollständigen Jahresabschlusses einschließlich Vergleichsinformationen

hat mindestens jährlich zu erfolgen19.

16 Vgl. IAS 1.85B. 17 Vgl. IAS 1.97. 18 Vgl. IAS 1.99. 19 Vgl. IAS 1.36.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

11

3 Die Entwicklung eines Modells zur Leistungsberichterstattung

3.1. Financial Statement Presentation – Performance Reporting 2001 – 2004

Die Diskussion um eine Überarbeitung der derzeitigen Leistungsberichterstattung

herrscht bereits seit knapp zwei Jahrzehnten. Schon im Jahr 2001 wurde ein Projekt

in die Agenda aufgenommen, welches sich mit einem neuen Modell zur Berichter-

stattung von Erträgen und Aufwendungen in der Ergebnisrechnung sowie im Zuge

dessen mit den entsprechenden Anpassungen an die Kapitalflussrechnung ausei-

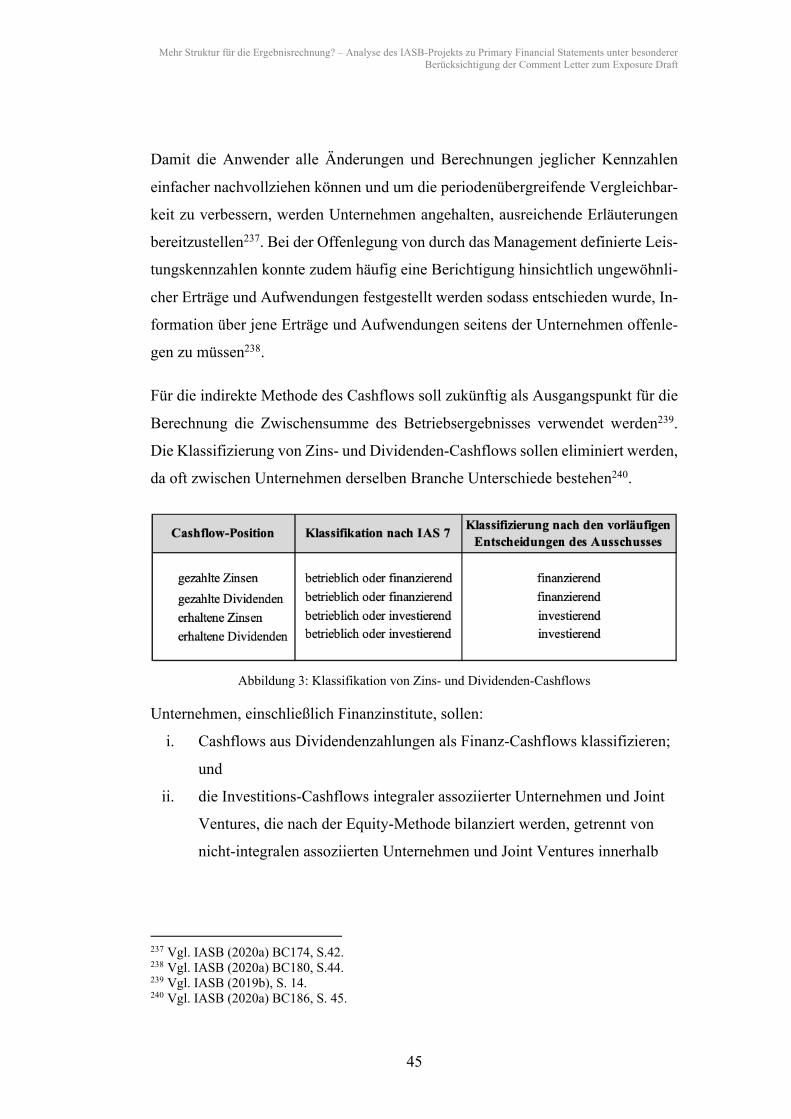

nandersetzte20.

Ziel des Projekts war die Entwicklung von Standards für die Darstellung von Infor-

mationen in den Jahresabschlüssen, um eine Beurteilung und Bewertung der finan-

ziellen Leistungsfähigkeit von Unternehmen zu erleichtern21. Eine der Gründe für

das Projekt war zum einen die zunehmende Erfassung von Posten mit größerer Be-

deutung im Eigenkapital und die immer beliebtere Berichterstattung von Pro-

forma-Kennzahlen durch die Unternehmen22.

Besonders in den Vordergrund rückt die Erfassung von sonstigen Erträgen und Auf-

wendungen. Das Fehlen einer gemeinsamen konzeptionellen Grundlage für die Er-

fassung von sonstigen Erträgen und Aufwendungen verstärke den Mangel einer

fehlenden Theorie in den Standards23. Insbesondere kann bei einer Fair-Value-Op-

tion in IAS 39 für zur Veräußerung gehaltene finanzielle Vermögenswerte der Fall

sein, dass dieselben wertrelevanten Ereignisse entweder zu einer Änderung des Er-

gebnisses oder der sonstigen erfassten Erträge und Aufwendungen führt24.

Einige wenige Studien weisen auch darauf hin, dass die Darstellung der gesamten

Erträge und Aufwendungen in einer einzigen Leistungsrechnung allgemein als

nützlicher für die Nutzer von Jahresabschlüssen gesehen werde als die Darstellung

20 Vgl. IASB (2015b), S. 4. 21 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 36. 22 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 36. 23 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 40. 24 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 40.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

12

der Informationen in der Eigenkapitalveränderungsrechnung25. Dies führe auch zu

einem verminderten Ertragsmanagement26.

Von 2001 bis 2004 arbeitete das IASB eigenständig an diesem Projekt, bis be-

schlossen wurde, das Projekt im Interesse der Konvergenz gemeinsam mit dem Fi-

nancial Accounting Standards Board (FASB) durchzuführen27. Somit wurden im

Rahmen des IASB-Projektes keine Änderungen am Standard IAS 1 vorgenom-

men28. Das neue Projekt wurde in „Financial Statement Presentation“ umbenannt29.

Im Juni 2010 wurde das Projekt jedoch eingestellt30. Man beschloss, weitere

Outreach-Aktivitäten durchzuführen, woraufhin ein Mitarbeiterentwurf veröffent-

licht wurde, um informelle Kommentare und Ansichten einzuholen. Das IASB

strebt Untersuchungen an, die gewonnenen Erkenntnisse zu diesem Projekt in das

Projekt zum primären Jahresabschluss einfließen zu lassen31.

3.2 Die Untersuchungen der European Financial Reporting Advisory Group im Rahmen der Pro-active Accounting Activities in Europe-Ini-tiative

Die Entwicklung des derzeitigen Modells der Leistungsberichterstattung geht auf

eine Zeit zurück, bei der sich das Vermögen von Unternehmen hauptsächlich aus

Vorräten, Maschinen und Gebäuden zusammensetzt und die Unternehmen vorwie-

gend der Herstellung oder dem Einzelhandel als betriebliche Tätigkeit nachgin-

gen32. Es herrscht jedoch starke Forderung nach einer Überarbeitung des Modells,

da Unternehmen zunehmend komplexere Betriebs- und Finanzierungsaktivitäten

durchführen und somit komplexere Unternehmensstrukturen aufweisen33.

Das European Financial Reporting Advisory Group (EFRAG) beschloss daher im

Rahmen der Pro-active Accounting Activities in Europe (PAAinE)-Initiative eigene

25 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 60. 26 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 60. 27 Vgl. IAS Plus (2020). 28 Vgl. IAS Plus (2020). 29 Vgl. IAS Plus (2020). 30 Vgl. IAS Plus (2020). 31 Vgl. IAS Plus (2020). 32 Vgl. EFRAG (2009), S. 3. 33 Vgl. EFRAG (2009), S. 3.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

13

Untersuchungen zu diesem Thema durchzuführen, um eine frühzeitige, umfassende

Debatte anzustoßen34. Im November 2006 wurde von dem spanischen Standard-

Setter Instituto de Contabilidad y Auditoría de Cuentas und dem EFRAG ein

PAAinE-Diskussionpapier herausgegeben, um den Rahmen des Diskurses abzuste-

cken und stichhaltige Argumente für oder gegen eine Überarbeitung des bisherigen

Modells zu analysieren35.

Die knappe Mehrheit der Befragten war überzeugt, dass eine Schlüsselzeile in der

Ertrags- und Aufwendungsrechnung des Jahresabschlusses, welche die Leistung

bündig zusammenfasst, als Ausgangspunkt für weitere Analysen dienen kann36.

Eine standardisierte Schlüsselzeile, wie z.B. das Nettoeinkommen, stelle einen

nützlichen Ausgangspunkt dar, jedoch werde eine Zusammenfassung der Leistung

nicht als notwendig betrachtet, da sich die Nutzer der Jahresabschlüsse aufgrund

unterschiedlicher Bedürfnisse auf unterschiedliche Aspekte der Leistung konzent-

rieren37. Zudem wurde der Begriff des Nettoeinkommens für nutzbringend und not-

wendig gehalten, da dieser als Abstimmungspunkt sowohl für Nicht-GAAP-Kenn-

zahlen als auch bei der Aufbereitung von Informationen für die Finanzmärkte die-

nen kann38.

Das Association of Chartered Certified Accountants wiederum bemängelte, dass

der Jahresgewinn nicht aussagekräftig sei, da bestimmte Posten, wie z.B. Fair-Va-

lue-Änderungen bei zur Veräußerung verfügbarer Finanzinstrumente, nicht enthal-

ten seien39.

Es äußerten sich einige kritisch hinsichtlich der gegenwärtigen IFRS-Bestimmun-

gen und führten an, dass die derzeitigen Anforderungen zu einer Darstellung füh-

ren, die nicht angemessen die wesentlichen Charakteristika der wirtschaftlichen

Transaktionen widerspiegeln40. Das Problem liege insbesondere darin, dass ein

34 Vgl. EFRAG (2009), S. 3. 35 Vgl. EFRAG (2009), S. 3. 36 Vgl. EFRAG (2009), S. 4. 37 Vgl. EFRAG (2009), S. 5. 38 Vgl. EFRAG (2009), S. 7. 39 Vgl. EFRAG (2009), S. 7. 40 Vgl. EFRAG (2009), S. 11.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

14

Mangel an Konsistenz zwischen den Kriterien, die zum einen in der Gewinn- und

Verlustrechnung und zum anderen in der Bilanz gefordert werden, herrsche41.

Es wurde für angemessen gehalten, eine standardisierte Definition und Offenlegung

des EBITDA einzuführen42. Um eine Vergleichbarkeit zwischen GAAP- und

Nicht-GAAP-Kennzahlen zu erreichen, wäre eine Integration von Nicht-GAAP-

Kennzahlen in die IFRS sinnvoll43. Im Gegensatz wurden Bedenken geäußert, dass

Nicht-GAAP-Kennzahlen zu unternehmensspezifisch seien und somit nicht stan-

dardisiert und in die IFRS aufgenommen werden sollen44. Darüber hinaus entwi-

ckeln sich diese Kennzahlen stetig weiter, sodass dies die Transparenz bei der Ein-

gliederung in die IFRS erschweren würde45.

Der Grad der Standardisierung im gegenwärtigen Standard wurde allgemein für

adäquat gehalten, gleichzeitig auch zusätzliche Verbesserungsvorschläge geäußert.

Zusätzliches Material und ein umfassendes Rahmenwerk sollen ausgearbeitet wer-

den, um die Verwendung von Überschriften in den Jahresabschlüssen zu regeln46.

Klare Definitionen, wie z.B. die des Betriebsgewinnes, würden ein optimales

Gleichgewicht zwischen Vergleichbarkeit und Flexibilität herstellen47. Die dazu

vorgeschlagenen Formate sollen als übergreifende Prinzipien gelten, und nicht als

detaillierte Regeln48. Ersteller von Jahresabschlüssen sollen innerhalb des geforder-

ten Mindestformates über die Flexibilität verfügen, ihre Daten und Informationen

so zu strukturieren, dass diese informativ sind und ein Verständnis der Leistung

ermöglichen49.

Die Anforderungen an IAS 1 wurden insbesondere kritisiert, weil der Standard zu

viel Flexibilität zulässt und ohne Disaggregationskriterien die Vergleichbarkeit

zwischen Unternehmen erschwert wird50. Folgende Aspekte wurden vorrangig be-

mängelt:

41 Vgl. EFRAG (2009), S. 11. Beispielsweise werden Zinserträge und -aufwendungen oft netto dar-gestellt; verzinsliche finanzielle Vermögenswerte und Verbindlichkeiten können jedoch verrechnet werden, wenn strengere Kriterien erfüllt sind, Vgl. EFRAG (2009), S.11. 42 Vgl. EFRAG (2009), S. 12. 43 Vgl. EFRAG (2009), S. 12. 44 Vgl. EFRAG (2009), S. 13. 45 Vgl. EFRAG (2009), S. 13. 46 Vgl. EFRAG (2009), S. 14. 47 Vgl. EFRAG (2009), S. 14. 48 Vgl. EFRAG (2009), S. 14. 49 Vgl. EFRAG (2009), S. 14. 50 Vgl. EFRAG (2006), S. 20.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

15

i. der Einsatz von Nicht-GAAP-Kennzahlen, da der Ansatz wenig konsistent

sei;

ii. das Spektrum unterschiedlicher Präsentationsformate, welche die Ver-

gleichbarkeit erschwere; und

iii. die Verwendung von Begriffen unterschiedlicher Bedeutung, was sowohl

die Vergleichbarkeit von Unternehmen sowie die Verständlichkeit beein-

trächtige51.

Um eine Divergenz zwischen externer und interner Berichterstattung, welche zu

erheblichen negativen Auswirkungen führen kann, zu verhindern, sei die Definition

und das Verständnis über den Begriff „Performance“ von hoher Relevanz52. Es sei

notwendig, unterschiedliche Kriterien für die Disaggregation zu verwenden, die In-

formationen darüber zur Verfügung stellen, ob Ertrags- und Aufwandsposten von

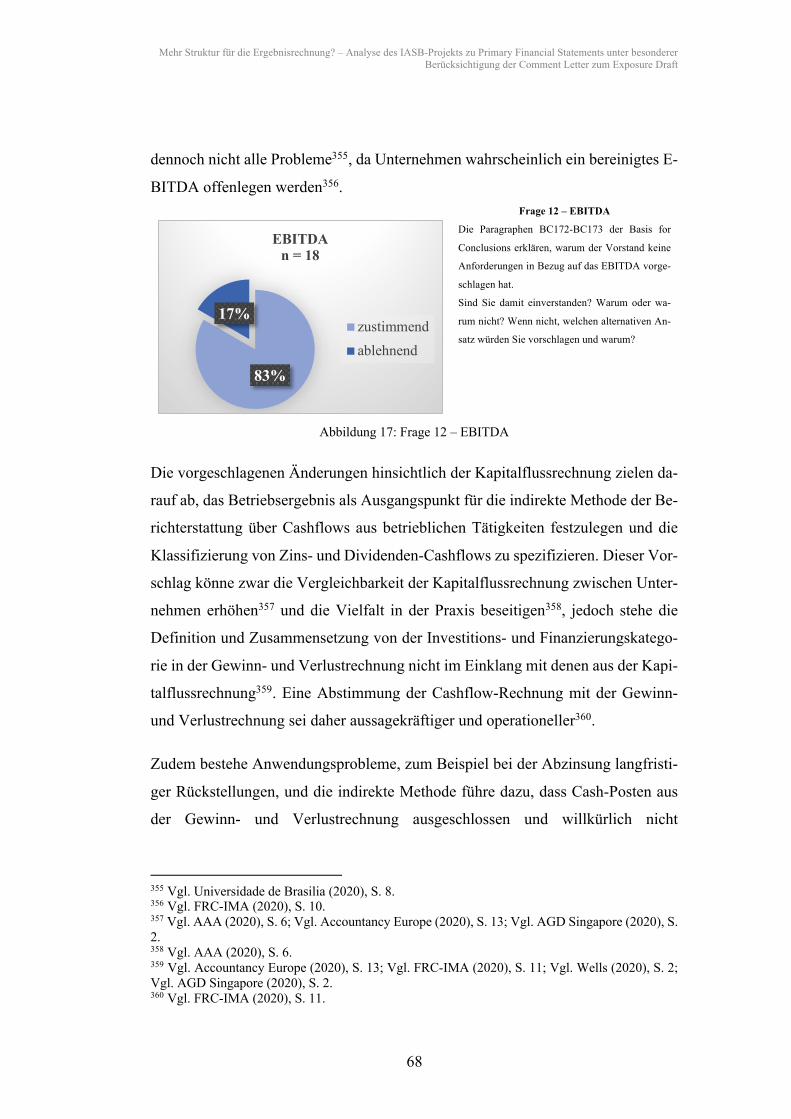

Faktoren, wie z.B. Zeit und Nachhaltigkeit, bestimmt werden, da dies aus den Jah-

resabschlüssen nicht hervorgeht53.

Die Richtung der PAAinE, sich auf die Analyse der wichtigsten Leistungsberichts-

linien und auf ein geeignetes Modell zur Disaggregation von Informationen zu kon-

zentrieren, wurde daher unterstützt. Das Projekt sei hingegen nutzbringender, wenn

sich die Arbeit der EFRAG enger an die des IASB anlehnen würde und einige Vor-

schläge des IASB berücksichtige54. Insbesondere sei das vom IASB vorgeschlagene

Disaggregationsmodell zu berücksichtigen und näher zu untersuchen55. Es sei

wichtig, Prinzipien zu entwickeln, die festlegen, was Leistung darstellt, da dies bis-

her von den IFRS nicht groß thematisiert werden56.

3.3 Das Projekt des Financial Accounting Standards Board zur Disag-gregation von Leistungsinformationen

Das FASB beschloss im Januar 2014 ein Projekt zur finanziellen Leistungsbericht-

erstattung auf seine Agenda zu setzen und sich auf zwei Aspekte zu konzentrieren:

i. die Disaggregation von Informationen über die finanzielle Leistung; und

51 Vgl. EFRAG (2006), S. 20. 52 Vgl. EFRAG (2006), S. 16. 53 Vgl. EFRAG (2006), S. 18. 54 Vgl. EFRAG (2010), S. 6. 55 Vgl. EFRAG (2010), S. 6. 56 Vgl. EFRAG (2010), S. 9.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

16

ii. die Struktur der Leistungserklärung57.

Viele der Befragten, die sich zur öffentlichen Stellungnahme äußerten, unterstützen

die Bemühungen des FASB nach einer Disaggregation von Leistungsinformationen

durch Präsentation oder Offenlegung, sodass sich der Vorstand entschlossen hat,

sich auf die Disaggregation entweder durch Darstellung in der Gewinn- und Ver-

lustrechnung oder durch Offenlegung im Anhang zu konzentrieren58.

Im Dezember 2019 wurde vorläufig beschlossen, die Forschung über das Projekt

zu unterbrechen, um die Fortschritte zum IASB-Projekt „Primary Financial State-

ments“ zu beobachten und zu verfolgen59. Nichtsdestotrotz wird das Projekt des

FASB weiterhin auf der aktiven technischen Agenda bleiben, und man plant, die

gewonnen Erkenntnisse des IASB-Projekts in das FASB-Projekt einfließen zu las-

sen60.

3.4 Better Communication in Financial Reporting

Im Jahr 2011 forderte die Teilnehmer der IASB-Agenda-Konsultation das IASB

auf, den Fokus primär auf die Berichterstattung der Leistungsfähigkeit zu setzen61.

Das IASB solle Richtlinien für die Erfassung und Darstellung von Rechnungsle-

gungsposten des sonstigen Gesamtergebnisses („Other Comprehensive Income“:

OCI) und die nachfolgende Umgliederung in die Gewinn- und Verlustrechnung zur

Verfügung stellen62. Im Juli 2013 veröffentlichten Discussion Paper „A Review of

the Conceptual Framework for Financial Reporting” gaben die Befragten an, dass

die Unterscheidung zwischen Periodenergebnis und dem sonstigen Gesamtergebnis

konzeptionell nicht robust genug sei und forderten, den Unterschied besser zu er-

läutern63. Des Weiteren herrschte das Meinungsbild, dass der Gewinn oder Verlust

57 Vgl. FASB (2020). 58 Vgl. FASB (2017), S. 3. 59 Vgl. FASB (2020). 60 Vgl. FASB (2020). 61 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 5. 62 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 5. 63 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 5f.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

17

nicht als Ausfallkategorie zu behandeln sei und als Gesamt- oder Zwischensumme

dargestellt werden sollte64.

Als Folge wurde ein Projekt zur besseren Kommunikation in der Finanzberichter-

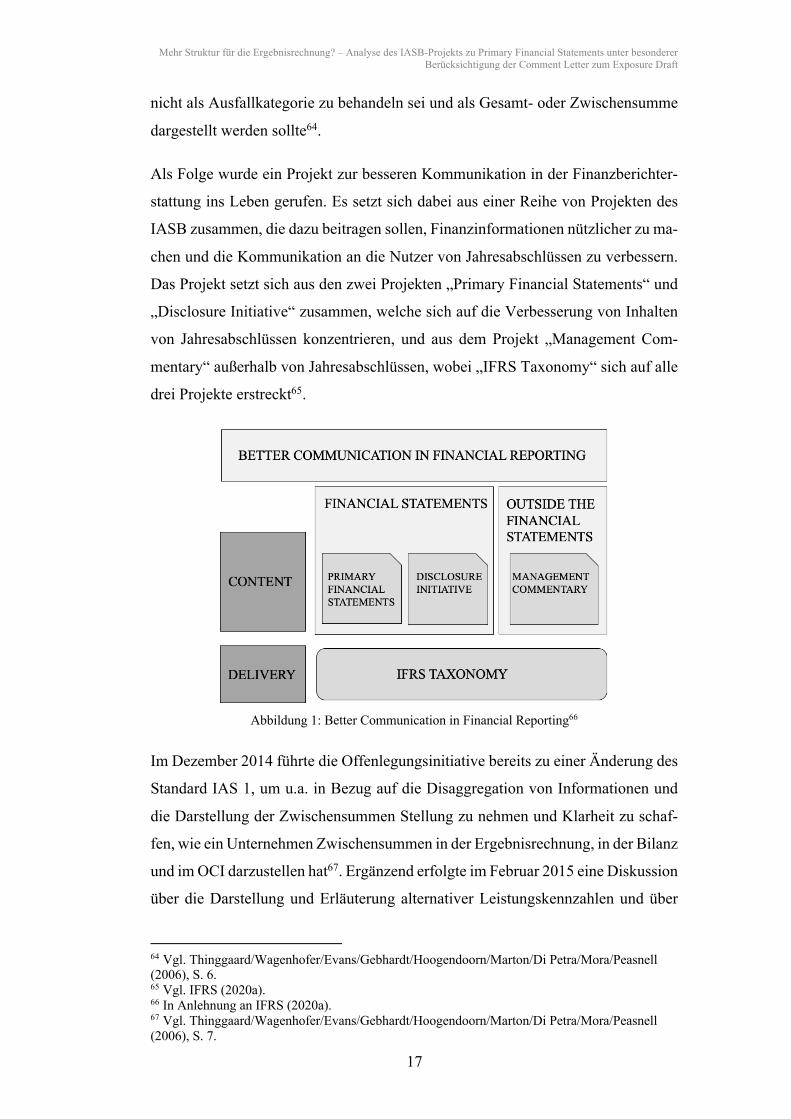

stattung ins Leben gerufen. Es setzt sich dabei aus einer Reihe von Projekten des

IASB zusammen, die dazu beitragen sollen, Finanzinformationen nützlicher zu ma-

chen und die Kommunikation an die Nutzer von Jahresabschlüssen zu verbessern.

Das Projekt setzt sich aus den zwei Projekten „Primary Financial Statements“ und

„Disclosure Initiative“ zusammen, welche sich auf die Verbesserung von Inhalten

von Jahresabschlüssen konzentrieren, und aus dem Projekt „Management Com-

mentary“ außerhalb von Jahresabschlüssen, wobei „IFRS Taxonomy“ sich auf alle

drei Projekte erstreckt65.

Abbildung 1: Better Communication in Financial Reporting66

Im Dezember 2014 führte die Offenlegungsinitiative bereits zu einer Änderung des

Standard IAS 1, um u.a. in Bezug auf die Disaggregation von Informationen und

die Darstellung der Zwischensummen Stellung zu nehmen und Klarheit zu schaf-

fen, wie ein Unternehmen Zwischensummen in der Ergebnisrechnung, in der Bilanz

und im OCI darzustellen hat67. Ergänzend erfolgte im Februar 2015 eine Diskussion

über die Darstellung und Erläuterung alternativer Leistungskennzahlen und über

64 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 6. 65 Vgl. IFRS (2020a). 66 In Anlehnung an IFRS (2020a). 67 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 7.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

18

ungewöhnliche, einmalig oder selten auftretender Posten68. Ebenso wurden Prinzi-

pien entwickelt, welche sich mit der Problematik beschäftigen, wie Informationen

im Jahresabschluss angemessen aggregiert und konsistent abgebildet werden sol-

len69.

Zudem gaben viele Befragen bei den Untersuchungen zum Offenlegungsprojekt an,

dass einige Themen für das Projekt zum primären Jahresabschluss relevanter seien,

sodass das IASB entschied, folgende Themen als Teil des Projekts „Primäre Jah-

resabschlüsse“ zu betrachten:

i. Rolle der primären Finanzberichte und des Anhangs;

ii. Darstellung des Earnings Before Interest and Taxes (EBIT) und Earnings

Before Interest, Taxes, Depreciation and Amortisation (EBITDA);

iii. die Darstellung von ungewöhnlichen oder selten auftretenden Gegenstän-

den; und

iv. die Darstellung von Managementleistungskennzahlen70.

68 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 7. 69 Vgl. Thinggaard/Wagenhofer/Evans/Gebhardt/Hoogendoorn/Marton/Di Petra/Mora/Peasnell (2006), S. 7. 70 Vgl. IFRS (2019), S. 12.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

19

4 Hürden und Herausforderungen der IFRS-Standardsetzung

Das IASB als privatrechtliche Institution hat sich im Laufe der letzten zwei Jahr-

zehnte ein gewisse verfahrensrechtliche als auch substanzielle Legitimität aufge-

baut71. Das Setzen von international Standards ist nicht dasselbe wie das Setzen von

Standards auf nationale Ebene, da ein internationaler Standardsetzer sich sowohl

mit den Rechtsordnungen als auch mit verschiedenen Vorbereitern, Nutzern und

Prüfern befassen muss72.

Die Herausforderung für das IASB besteht darin, die Auswirkungen auf den Um-

fang der Tätigkeiten vollständig zu erfassen73. Insbesondere die Rechtsprechungen

sind äußerst heterogen, u.a. in Bezug auf ihre politischen Möglichkeiten und wirft

seitens des IASB die Frage auf, wie diese Ansichten bei der Standardsetzung be-

rücksichtigt und abgewogen werden sollte74.

Durch die Zusammensetzung des Vorstandes und seine Ansichten zu Rechnungs-

legungsstandards sowie durch die Rolle der Konvergenz mit anderen Standards als

auch die Due-Process- und Outreach-Sitzungen ergeben sich für das IASB die im-

mense Herausforderung, die Beziehungen zwischen dem IASB und seinen hetero-

genen juristischen Konstituenten zu definieren75. Die zunehmende Ausarbeitung

des Standardsetzungsprozesses spiegelt die hohen Erwartungen an mehr Transpa-

renz, Verantwortung und Konsultation im Regulierungsbereich wider76. Zudem

muss das IASB seinen Blickwinkel ernsthaft um die Auswirkungen der Entwick-

lungen in der Informationstechnologie und um die Forderungen nach einer inte-

grierten Unternehmensberichterstattung erweitern77. Eine Strategie, sich auf ein-

zelne Jurisdiktionen und ihre Beziehungen zum IASB sowie auf reichhaltige

71 Vgl. Burlaud/Colasse (2017), S. 43. 72 Vgl. Burlaud/Colasse (2017), S. 41. 73 Vgl. Camfferman/Zeff (2017), S. 290. 74 Vgl. Camfferman/Zeff (2017), S. 290. 75 Vgl. Camfferman/Zeff (2017), S. 308. 76 Vgl. Camfferman/Zeff (2017), S. 308. 77 Vgl. Camfferman/Zeff (2017), S. 308.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

20

wissenschaftliche Erkenntnisse aus Studien zu konzentrieren, kann hilfreich sein,

um den immensen Herausforderungen auf angemessene Art und Weise zu begeg-

nen.

In der Agenda-Konsultation 2015 vom IASB wurde die evidenzbasierte Entschei-

dungsfindung als angemessene Arbeitsweise für den Standard Setting Process zu

Primary Financial Statements festgelegt78. Der Gedanke hinter einer evidenzge-

stützten Festlegung von Standards besteht darin, auf vorhandene empirische wis-

senschaftliche Erkenntnisse zurückzugreifen79. Bei einer evidenzbasierten Regu-

lierung der Finanzberichterstattung und der Offenlegung beruht bspw. die Regulie-

rung auf den derzeit besten verfügbaren wissenschaftlichen Erkenntnissen über die

Rechnungslegung80. Was genau unter Evidenz im Bereich Standardsetzung ver-

standen wird – wissenschaftlich fundierte Evidenz, Beobachtungen der Praxis oder

eine Kombination von beiden – sei bisher unklar81.

Das IASB neigt dazu, eine weit gefasste Definition zu verwenden, bei der alle Arten

von Nachweisen eingeschlossen werden, wobei die Zuverlässigkeit der verwende-

ten Beweise problematisch sei82. Insbesondere sei die Standardsetzung ein politi-

scher Prozess und der Druck seitens der Politiker, Industrien und einzelner Unter-

nehmen kann beträchtlich sein83. Das IASB muss während des Prozesses wissen-

schaftliche Erkenntnisse von anderen Informationsquellen sorgfältig abwägen und

untersuchen, wie die Standardsetzung im Einklang der Tradition der positiven

Rechnungslegungsforschung, die davon absieht, politische Schlussfolgerungen zu

ziehen, gebracht werden kann84.

Für die Erstaufnahme eines Projektes in das Forschungsprogramm besteht eine re-

lative niedrige Hürde, bei der sich darauf konzentriert wird, ob Bedenken

78 Vgl. IFRS (2015), S. 8. 79 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 270. 80 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 270. 81 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 271. 82 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 271. 83 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 271. 84 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 271f.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

21

hinsichtlich einer Rechnungslegungsmethodik bestehe und welche Fragen und As-

pekte der praktischen Anwendung näher beleuchtet werden sollen85. Projekte, die

eine weitere Untersuchung rechtfertigen, gehen anschließend in die Entwicklungs-

phase über. Dabei werden für notwendig gehaltene Änderungen an den IFRS be-

wertet, was voraussichtlich zur Veröffentlichung eines Diskussionpapiers führt86.

Birt et al. analysierten 113 eingereichte Kommentare, die im Rahmen der Agenda-

Konsultation 2015 eingingen, und haben die Kommentatoren in Gruppen unterteilt,

wobei diese gebeten wurden, eine relative Rangfolge der Bedeutung von For-

schungsprojekten zu vergeben87. Das von den Kommentatoren am zweithöchsten

eingestuften Projekt war Primary Financial Statements88. Dabei halten Industrie-

und Finanzunternehmen sowie Regulatoren das Projekt von mittlerer Bedeutung,

während die anderen Gruppen – Investoren, Wirtschaftsprüfer, Buchhaltungsfir-

men, Berufsverbände und national Gremien – dem Projekt eine sehr hohe Bedeu-

tung zuordneten89. Bei der Analyse jüngster Forschungsarbeiten konnten zwei

Hauptforschungsschwerpunkte festgehalten werden: das Präsentationsformat und

die Unterscheidung zwischen Gewinn oder Verlust und dem sonstigen Gesamter-

gebnis90. Birt et al. führen auf, dass letzteres einen Mehrwert schafft, eine weitere

Klärung der Unterscheidung dennoch unabdingbar sei91. Künftig soll das IASB

seine künftigen Bemühungen auf die primären Jahresabschlüsse und seine wich-

tigsten Bestandteile konzentrieren, da dies im Zusammenhang mit der Debatte über

die Bedeutung der Berichterstattung stehe92.

85 Vgl. IFRS (2015), S. 9. 86 Vgl. IFRS (2015), S. 9. 87 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 272. 88 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 273. 89 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 273f. Mehr als 50% aller Kommentatoren haben eine Rangliste erstellt, zu Primary Financial Statements erstellt. Bei Primary Financial State-ments lag der Ranking Score bei 68 %, Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 274. 90 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 276. 91 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 276. 92 Vgl. Birt/Hellman/Jorissen/Mason/Stephani (2016), S. 276.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

22

5 Diskussionen des International Accounting Standard Boards zum

Projekt „Primary Financial Statements“

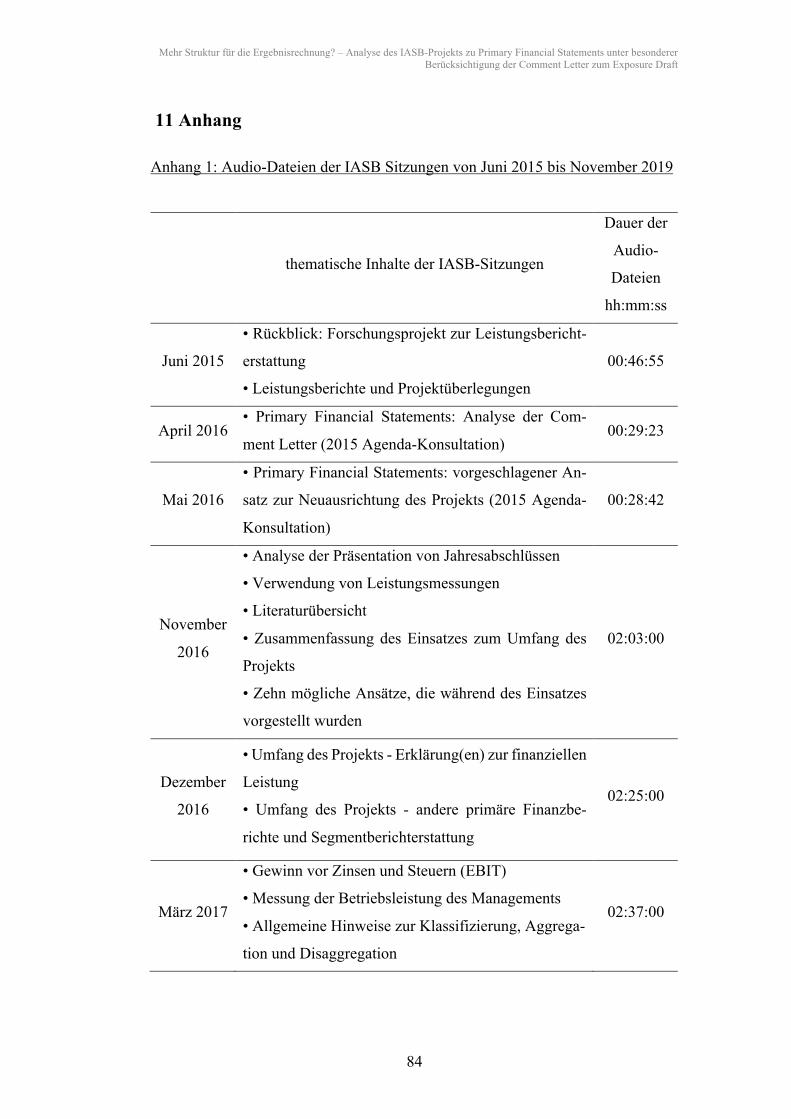

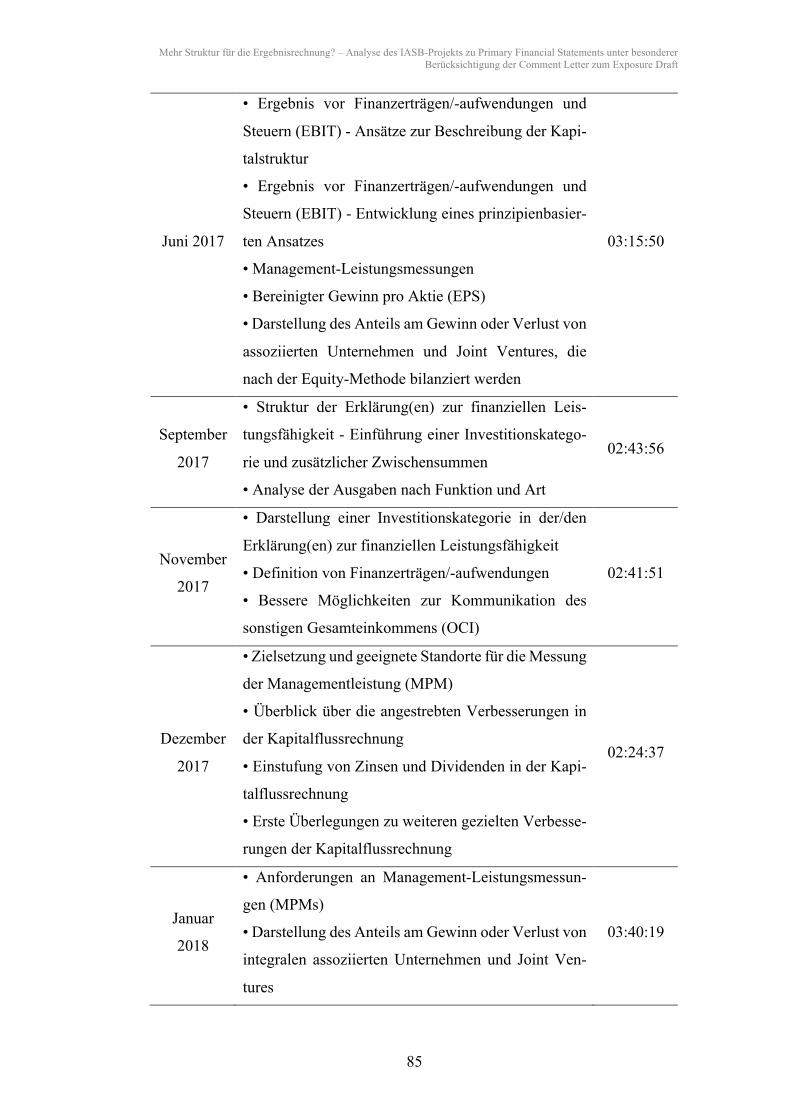

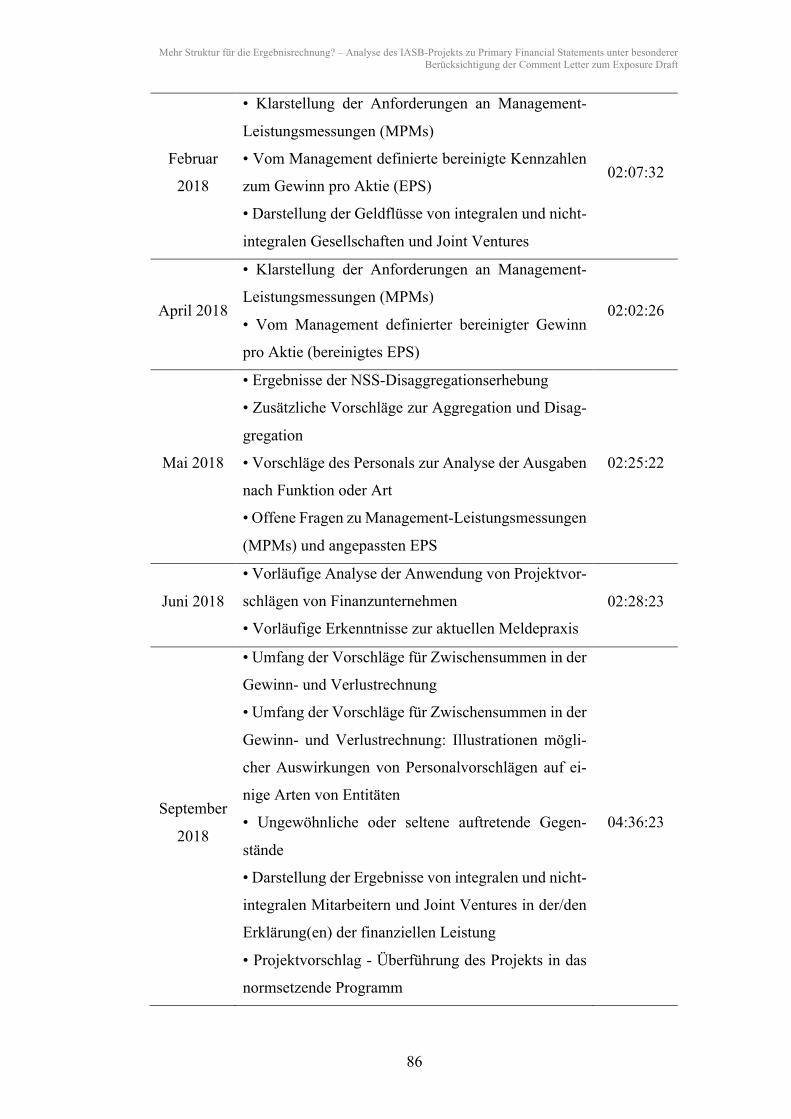

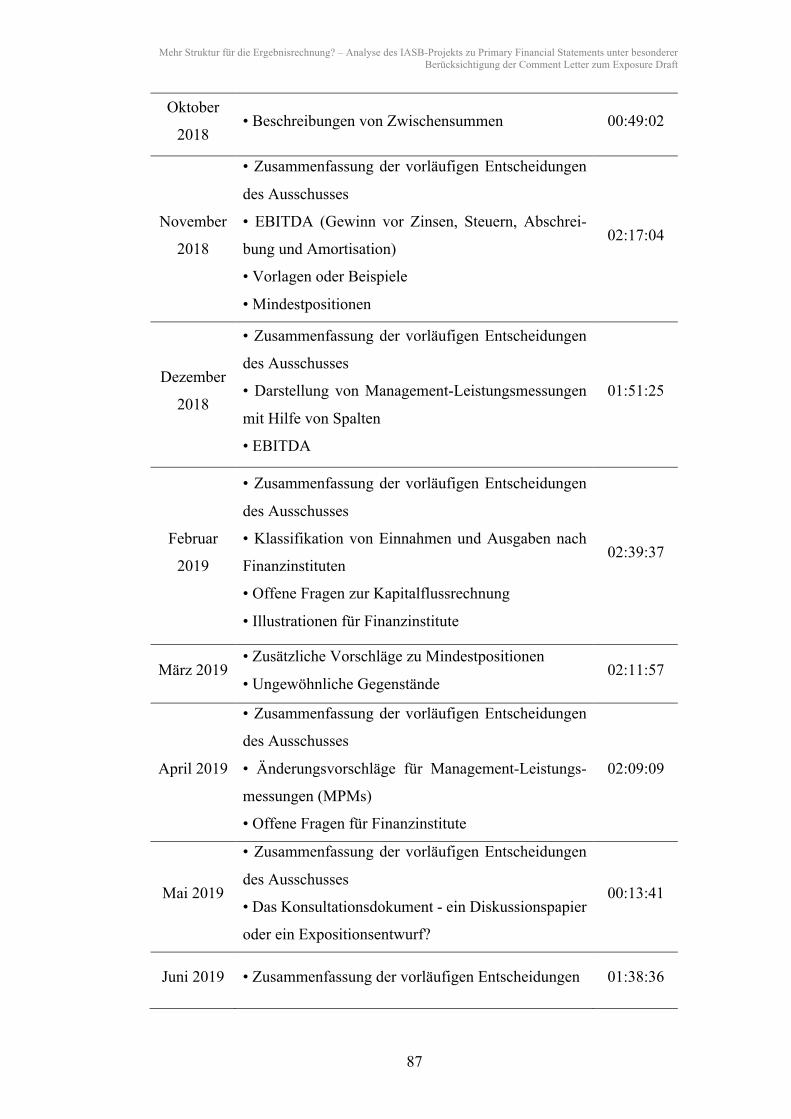

Zwischen Juni 2015 und November 2019 fanden 27 öffentliche Sitzungen des IASB

statt, in denen insgesamt 66 verschiedene Themen behandelt wurden93. Bei weite-

ren 23 Sitzungen wurde das Projekt zum primären Jahresabschluss mit den Bera-

tungsgruppen des IASB diskutiert, darunter mit den Mitgliedern des Capital Mar-

kets Advisory Committee (CMAC), des Global Preparers Forum (GPF), des Ac-

counting Standards Advisory Forum (ASAF) und der IFRS Taxonomy Consultative

Group94. Ebenso wurden mit verschiedenen Interessengruppen, u.a. mit Nutzern

von Jahresabschlüssen, 117 Outreach-Sitzungen abgehalten, um frühzeitige Rück-

meldungen zu Projektvorschlägen zu sammeln und Feldstudien durchzuführen95.

In der ersten Sitzung im Juni 2015 wurde eruiert, in welchem Zusammenhang das

Projekt zum primären Jahresabschluss steht und inwiefern es sich vom Projekt zu

den Grundsätzen der Offenlegung unterscheide:

„At the moment the principles of disclosure actually do cover the primary financial

statements as well because it's going to establish objectives, and quite general prin-

ciples about aggregation and so on. So, it's a very general standard. And then the

idea of […] this project is to [...] be more detailed and more specific about how you

structure the primary financial statements. In the same way if you go down to any

other standards, [...], you'll see the specific disclosure requirements that you might

use to create a particular note. We saw we're going to very general descriptions of

what the notes should look like how they work together, how to do cross referencing

and so on. But the specifics are in here.“96 (00:23:06 – 00:23:46)

93 Vgl. IASB (2019b), S. 4. 94 Vgl. IASB (2019b), S. 4. 95 Vgl. IASB (2019b), S. 4. 96 IASB (2015a). „Gegenwärtig gelten die Grundsätze der Offenlegung tatsächlich auch für die pri-mären Jahresabschlüsse, denn es werden Ziele und recht allgemeine Grundsätze zur Aggregation und so weiter festgelegt. Es handelt sich also um einen sehr allgemeinen Standard. Und die Idee dieses Projekts besteht darin, [...] detaillierter und spezifischer darauf einzugehen, wie man die pri-mären Jahresabschlüsse strukturiert. Auf die gleiche Weise wird man, wenn man auf andere Stan-dards zurückgreifen, [...] die spezifischen Offenlegungsanforderungen sehen, die man zur Erstellung

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

23

Im Mai 2016 beschloss das IASB, erste Recherchen und Untersuchungen über den

Umfang des Forschungsprojekts zum primären Jahresabschluss durchzuführen97.

Am 14. Dezember 2016 versammelte sich schließlich das IASB, um den Umfang

des Projektes zum primären Jahresabschluss zu diskutieren98. Die Mitglieder des

IASB waren sich einig, folgende Themen eingehender zu untersuchen und gezielte

Verbesserungen der Bilanz außen vorzulassen:

i. die Notwendigkeit zusätzlicher Zwischensumme(n) EBIT und/oder Be-

triebsgewinn;

ii. die Eliminierung einiger Darstellungsalternativen für Erträge und Aufwen-

dungen in bestehenden Standards;

iii. die Aufnahme häufig verwendeter Leistungskennzahlungen;

iv. die getrennte Darstellung von einmaligen, ungewöhnlichen oder selten auf-

tretenden Positionen innerhalb der Erfolgsmessung; und

v. bessere Möglichkeiten das OCI innerhalb der Erklärung(en) der finanziellen

Leistung zu kommunizieren99.

Im September 2018 wurde das Projekt von der aktiven Forschungsagenda auf die

standardsetzende Agenda verschoben und im Mai 2019 beschlossen, ein Exposure

Draft als Konsultationsdokument zu veröffentlichen100.

Vor 2003 verlange der Standard IAS 1, die Ergebnisse der betrieblichen Tätigkeit

in der Gewinn- und Verlustrechnung darzustellen101. Nach der Überarbeitung des

Standards im Jahr 2003 wurde diese Anforderung gestrichen, da betriebliche Tätig-

keiten im Standard selbst nicht definiert sind und daher die Offenlegung nicht ver-

langt werden kann102.

einer bestimmten Anmerkung verwenden könnte. Wir haben gesehen, dass wir zu sehr allgemeinen Beschreibungen darüber übergehen, wie die Anmerkungen aussehen sollten, wie sie zusammenwir-ken, wie man Querverweise macht und so weiter. Aber die Einzelheiten sind hier drin.“ (eigene Übersetzung) 97 Vgl. IASB (2016c), S. 2. 98 Vgl. IASB (2016b), S. 6. 99 Vgl. IASB (2016a) S. 1f. 100 Vgl. IASB (2019b), S. 3. 101 Vgl. IASB (2018a), S. 3. 102 Vgl. IASB (2018a), S. 3.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

24

Untersuchungen von 85 Entitäten ergaben, dass davon 58 einen Betriebsgewinn o-

der einen ähnlichen Maßstab in ihrer Erklärung auswiesen103. 42 von 85 Unterneh-

men stellen sowohl den Betriebsgewinn als auch den Anteil am Gewinn oder Ver-

lust von assoziierten Unternehmen und Joint Ventures dar104. Von diesen wiesen

31 Unternehmen letztere Zwischensumme unterhalb des Betriebsergebnisses aus,

zehn stellten den Anteil am Gewinn oder Verlust von assoziierten Unternehmen

und Joint Ventures innerhalb des Ergebnisses dar und lediglich ein von den 42 Un-

ternehmen wies das „Betriebsergebnis von Unternehmen, die nach der Equity-Me-

thode bilanziert werden“ und das „Betriebsergebnis nach Unternehmen, die nach

der Equity-Methode bilanziert werden“ aus105.

Der Vorstand führte ebenso Gespräche mit Versicherungsanalysten und Vorberei-

tern aus der Versicherungsbranche durch. Sie bestätigen, dass es für Versicherer

nicht angemessen sei, liquide Mittel als Teil ihrer Kapitalstruktur zu behandeln106.

Eine prinzipienbasierte Definition des Begriffs „Hauptgeschäftsaktivitäten“ vorzu-

legen, wurde nicht beschlossen, da in der Vergangenheit bereits Herausforderungen

bei der Definition der „gewöhnlichen Tätigkeiten“ eines Unternehmens bestan-

den107. Gleichermaßen wurde eine quantitative Anleitung nicht weiter geprüft, da

dies eher regel- statt prinzipienbasiert wäre und der Vorstand eine willkürliche Zahl

als prozentualen Schwellenwert festlegen müsste108.

Das IASB hat in ihren Nachforschungen beobachtet, dass viele Nutzer von Jahres-

abschlüssen versuchen, die Ergebnisse von Investitionen in assoziierte Unterneh-

men und Joint Ventures getrennt von den Ergebnissen der betrieblichen Tätigkeit

eines Unternehmens zu analysieren.109. Darüber hinaus sind die Ergebnisse von as-

soziierten Unternehmen und Joint Ventures von unterschiedlicher „Qualität“, da die

103 Vgl. IASB (2018a), S. 4. 104 Vgl. IASB (2018a), S. 7. 105 Vgl. IASB (2018a), S. 7. 106 Vgl. IASB (2019c), S. 5. 107 Vgl. IASB (2019c), S. 17. 108 Vgl. IASB (2019c), S. 17f. 109 Vgl. IASB (2018a), S. 7.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

25

Ergebnisse sich aus verschiedenen Beträgen (Geschäfts-, Investitions-, Finanzie-

rungs- und Steuerbeträge) zusammensetzen und die auf Einnahmen basierende

Margen von Unternehmen verzerrt sind, da sie die Ergebnisse von assoziierten Un-

ternehmen und Joint Ventures einschließen, diese jedoch keinen Beitrag zu den

Einnahmen leisten110.

Die Vielfalt in der Praxis hinsichtlich der Darstellung des Anteils am Ergebnis as-

soziierter Unternehmen und Joint Ventures wurde von Nutzern bemängelt, da sie

die Vergleichbarkeit verringert und die Durchführung der Analyse erschweren

kann111. Die mangelnde Übereinstimmung über die Platzierung jener Ergebnisse

wird auf das breite Spektrum von Geschäftsaktivitäten zurückgeführt112.

Im Zuge dessen sollen die Offenlegungsanforderungen von IFRS 12: Offenlegung

von Anteilen an anderen Unternehmen geändert werden, um der Einführung des

Anteils am Ergebnis assoziierter Unternehmen und Joint Ventures Rechnung zu

tragen. So soll unter anderem die Offenlegung in IFRS 12.20 zwischen integralen

und nicht integralen assoziierten Unternehmen aufgeteilt werden und bei der Of-

fenlegung jener Faktoren, die bei der Bestimmung integraler Unternehmen eine

Rolle spielen, berücksichtigt werden113.

Die Anforderungen an die Aggregation und Disaggregation im gegenwärtigen

Standard IAS 1 basieren auf der Entscheidung eines Unternehmens, ob ein Posten

wesentlich ist oder nicht. Diese prinzipienbasierten Anforderungen geben den Er-

stellern Flexibilität bei der Entscheidung, wie viele Details aggregiert und offenge-

legt werden müssen, um den Bedürfnissen der primären Nutzer gerecht zu werden,

genügend Informationen zur Verfügung zu haben114. Jedoch führt dies zu einem

Mangel an Vergleichbarkeit und Verständlichkeit der dargelegten Informationen,

110 Vgl. IASB (2018a), S. 7f. 111 Vgl. IASB (2018a), S. 3f. 112 Vgl. IASB (2018a), S. 7. 113 Vgl. IASB (2019b), S. 5. 114 Vgl. IASB (2016a), S. 13.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

26

sodass unter anderem eine stärkere Disaggregation Gegenstand der Diskussionen

darstellte115.

Das Offenlegungsprojekt „Principles of Disclosure“ hat bereits einige Richtlinien

zur Wesentlichkeit und Aggregation entwickelt, jedoch bislang keine allgemeinen

Richtlinien für die Disaggregation und Aggregation in den primären Jahresab-

schlüssen konzipiert116. Auch die durchgeführten Outreach-Aktivitäten haben ge-

zeigt, dass ein Wunsch nach Verständnis über die Änderungen der Beiträge des

Betriebskapitals besteht117. Eine stärkere Disaggregation der im Jahresabschluss

enthaltenen Informationen ermöglicht es den Benutzern, die Informationen sowohl

zwischen den Unternehmen als auch innerhalb desselben Unternehmens besser zu

vergleichen118.

Um die Persistenz der finanziellen Leistung eines Unternehmens beurteilen zu kön-

nen, sind viele Nutzer von Jahresabschlüssen der Meinung, dass die Offenlegung

über einmalige, ungewöhnliche oder seltene Posten nützlich sind119. Den Anwender

ist oft nicht klar, wie und warum Posten als ungewöhnlich/selten identifiziert wer-

den120. Darüber hinaus fehlt es an einer klaren Abgrenzung zwischen aus anderen

Gründen ausgeschlossenen Posten und ungewöhnlichen Posten, wobei einige Un-

ternehmen, diese zu einer einzigen Gruppe zusammenfassen121.

Hinsichtlich selten auftretender Posten bestanden Bedenken darüber, wann seltene

Transaktionen und Posten von Unternehmen ausgeschlossen werden, weil als selten

klassifizierte Transaktionen zu häufig vorkommen können und eine solche Klassi-

fizierung in Unternehmen uneinheitlich angewendet wird122. Die Forderung nach

einer zusätzlichen Offenlegung von selten auftretenden Posten anstelle einer

115 Vgl. IASB (2016a), S. 14. 116 Vgl. IASB (2016a), S. 14. 117 Vgl. IASB (2016a), S. 14. 118 Vgl. IASB (2017d), S. 4. 119 Vgl. IASB (2018c), S. 2f. Persistenz beschreibt das Ausmaß, in dem die ausgewiesenen Erträge zukünftig fortbestehen (werden), Vgl. IASB (2018c), S. 3. 120 Vgl. IASB (2018c), S. 3. 121 Vgl. IASB (2018c), S. 3. 122 Vgl. IASB (2017b), S. 5.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

27

Definition darüber, was als selten oder ungewöhnlich gilt, ermöglicht es eher den

Anwendern, selber zu entscheiden, ob die Posten angemessen klassifiziert sind123.

Von den 25 analysierten Unternehmen stellten zwölf Unternehmen Management-

leistungskennzahlen in ihren Abschlüssen dar124. Einige Unternehmen wiesen In-

formationen über Posten aus, die in der laufenden Geschäftsperiode aus der Kenn-

zahl für die betriebliche Leistung ausgeschlossen wurden125. In anderen Unterneh-

men waren die Informationen über die ausgeschlossenen Positionen weit gefasst

und die Aggregation von Posten erfolgte auf unterschiedliche Art und Weise126.

Auch welche Darstellungsform die Unternehmen für den Ausschluss ihrer Posten

wählten, war unterschiedlich127.

Betriebliche Leistungskennzahlen werden meistens verwendet, um die Leistung ei-

ner Einheit mit früheren Leistungen, mit den Zielen der Geschäftsführung oder mit

anderen Einheiten zu vergleichen128. Viele Benutzer von Jahresabschlüssen benö-

tigen Informationen, um die Persistenz oder Nachhaltigkeit der finanziellen Leis-

tung eines Unternehmens zu analysieren und somit Leistungskennzahlen des Ma-

nagements einen nützlichen Ausgangspunkt darstellen129. Insbesondere sei der

Ausschluss selten auftretender Posten von Bedeutung, wenn künftige Cashflows

prognostiziert werden sollen130. Diese Unternehmen präsentieren solche betriebli-

chen Kennzahlen, auch als alternative Leistungskennzahlen bezeichnet, oft nur au-

ßerhalb des Jahresabschlusses, z.B. in Pressemitteilungen131. Dahingehend wird oft

kritisiert, dass durch die Darstellung außerhalb des Jahresabschlusses ein Mangel

an Transparenz herrscht132.

123 Vgl. IASB (2017b), S. 15. 124 Vgl. IASB (2017b), S. 6. 125 Vgl. IASB (2017b), S. 7. 126 Vgl. IASB (2017b), S. 8. 127 Vgl. IASB (2017b), S. 8. 128 Vgl. IASB (2017b), S. 3. 129 Vgl. IASB (2017b), S. 4. 130 Vgl. IASB (2017b), S. 4. 131 Vgl. IASB (2017e), S. 15. 132 Vgl. IASB (2017e), S. 15f.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

28

Recherchen zum EBITDA haben gezeigt, dass EBITDA ein weit verbreiteter Maß-

stab ist und nicht alle Unternehmen eine Kennzahl vom Typ EBITDA offenle-

gen133. Auch bei einer Offenlegung ist die Kennzahl nicht unbedingt zwischen Un-

ternehmen vergleichbar134. Die Untersuchung von Jahresabschlüssen von 85 Un-

ternehmen hat ergeben, dass

i. 13 Unternehmen kein EBITDA inner-/außerhalb der Jahresabschlüsse ver-

wenden;

ii. 72 Unternehmen EBITDA verwenden, wobei davon

a. 41 EBITDA sowohl innerhalb als auch außerhalb des Jahresab-

schlusses verwenden;

b. 30 von den 85 Unternehmen das EBITDA nur außerhalb des Ab-

schlusses darstellen; und

c. lediglich ein Unternehmen die Kennzahl nur innerhalb des Jahres-

abschlusses ausweist135.

Bei den 42 Unternehmen, die EBITDA innerhalb des Jahresabschlusses darstellen,

konnte festgestellt werden, dass die Präsentation auf folgende Art und Weise er-

folgt:

i. als ein Segmentmaß für den Gewinn oder Verlust gemäß IFRS 8: Geschäfts-

segmente;

ii. in den Angaben zum Kapitalmanagement;

iii. als Zwischensumme in Übereinstimmung mit IAS 1.85 und 1.85A; und

iv. als Zwischensumme in der Kapitalflussrechnung unter Verwendung der in-

direkten Methode136.

Das Paper zur Offenlegungsinitiative enthielt bereits die Ansicht, dass klargestellt

werden soll, dass die Darstellung des „Earnings Before Interest, Taxes, Deprecia-

tion and Amortization“ (EBITDA) als Zwischensumme

133 Vgl. IASB (2018b), S. 5. 134 Vgl. IASB (2018b), S. 5. 135 Vgl. IASB (2018c), S. 13f. 136 Vgl. IASB (2018b), S. 7.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

29

i. eine faire Darstellung sein kann, wenn eine Analyse der Aufwendungen

nach ihrer Art erfolgt; jedoch

ii. kein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird,

wenn eine Analyse der Aufwendungen nach ihrer Funktion erfolgt137. Solch

eine Darlegung führe zu einer Mischung aus Art und Funktion der Aufwen-

dungen, welche die Analyse erschwere138.

Die meisten der IASB-Mitglieder stimmten dieser Ansicht zu, einige vertraten je-

doch die Meinung, die oben dargelegte Sicht nicht explizit in die IFRS aufzuneh-

men, da die Anforderungen in IAS 1 klar seien und solche Änderungen regelbasiert

wären139.

Die Mitarbeiter des IASB vertraten die Ansicht, EBITDA nicht in die Liste der

MPM aufzunehmen, da die Beschreibung des EBITDA auch eine Erläuterung des

EBIT verlangen würde, was bei diesem Projekt nicht getan wird140. Darüber hinaus

führt jene Einordnung zu einer Sonderbehandlung das EBITDA im Vergleich zu

anderen Leistungskennzahlen, was wiederum aufgrund der geäußerten Bedenken

hinsichtlich der Gültigkeit des Maßstabes nicht angemessen erscheint141.

„However, we argue in the paper that the board should not pursue this approach,

because, on the one hand, it would provide a special treatment for EBITDA com-

pared to other performance measures. And this again, may not be appropriate con-

sidering the concerns that exist around the validity of EBITDA as a measure of

performance. And then in addition, we think this would probably require the board

to define or describe EBITDA in some way, which could be difficult [...]“142

(00:05:47 – 00:06:14)

137 Vgl. IASB (2018b), S. 3. 138 Vgl. IASB (2018b), S. 3. 139 Vgl. IASB (2018b), S. 4. 140 Vgl. IASB (2018b), S. 10. 141 Vgl. IASB (2018b), S. 10. 142 Vgl. IASB (2018b). „Wir argumentieren in dem Papier jedoch, dass der Vorstand diesen Ansatz nicht weiterverfolgen sollte, da er einerseits eine Sonderbehandlung des EBITDA im Vergleich zu anderen Leistungskennzahlen vorsehen würde. Und dies wiederum könnte angesichts der Bedenken, die hinsichtlich der Gültigkeit des EBITDA als Leistungskennzahl bestehen, nicht angemessen sein. Und dann denken wir zusätzlich, dass dies wahrscheinlich erfordern würde, dass der Vorstand

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

30

Die Untersuchung von 25 Jahresabschlüssen diverser Unternehmen hat gezeigt,

dass die Unternehmen diese Posten an unterschiedlichen Stellen in der Kapitalfluss-

rechnung ausweisen143. Die Optionen bei der Klassifizierung von Cashflows aus

Zinsen und Dividenden verringern die Vergleichbarkeit von Informationen, sodass

eine einzige Klassifikation den von den Nutzern geäußerten Bedenken Rechnung

tragen würde144. Eine einzige Klassifikation verringere zudem die Vielfalt in der

Praxis dargestellten Cashflows und erleichtere es den Benutzern, vergleichende

Analysen durchzuführen145. Obwohl dadurch die Flexibilität der Ersteller einge-

schränkt wird, sei es wichtiger, die Vielfalt in der Kapitalflussrechnung zu reduzie-

ren als die Flexibilität beizubehalten146.

Das IASB bemängelt insbesondere die mangelnde Klarheit über die Investitionska-

tegorie in IAS 7, sodass eine Änderung des IAS 7 in Betracht gezogen werden

sollte, um die bestehenden Optionen zu eliminieren und die Klassifizierung klarer

zu gestalten147. Die Untersuchungen haben zudem gezeigt, dass die Definition des

Betriebsergebnisses und die Cashflows aus der betrieblichen Tätigkeit konsistent

sein sollte, um das Verständnis der Nutzer von Jahresabschlüssen und deren Ein-

blick in den Geldumwandlungszyklus zu verbessern148. Schließlich haben einige

Befragte geäußert, dass die Kapitalflussrechnung keine nützlichen Informationen

über die Kapitalflüsse einiger finanzieller Unternehmen liefere149. Eine substanti-

elle Revision der Struktur und des Inhalts des IAS 7 liegt jedoch außerhalb des

Rahmens des Projektes zum Primären Jahresabschlusses150.

Interessenvertreter und Nutzer von Jahresabschlüssen bemängelten innerhalb der

Erklärungen zur finanziellen Leistung die Einteilung der Wechselkursdifferenzen

EBITDA in irgendeiner Weise definiert oder beschreibt, was schwierig sein könnte [...]“ (eigene Übersetzung) 143 Vgl. IASB (2017c), S. 3f. 144 Vgl. IASB (2017c), S. 6. 145 Vgl. IASB (2017c), S. 6. 146 Vgl. IASB (2017c), S. 6. 147 Vgl. IASB (2017c), S. 16. 148 Vgl. IASB (2017f), S. 5. 149 Vgl. IASB (2017f), S. 14. 150 Vgl. IASB (2017f), S. 14.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

31

und der Fair-Value-Gewinne und -Verluste, die im Gewinn/Verlust aus Derivaten

enthalten sind. Die derzeitigen Standards enthalten nur wenige Darstellungsanfor-

derungen. So legt IAS 21: Auswirkungen von Wechselkursänderungen nicht fest,

wo Umrechnungsdifferenzen, die im Ergebnis enthalten sind, darzustellen sind151.

IFRS 9: Finanzinstrumente hingegen enthält Darstellungsleitlinien nur für die Ab-

sicherung einer Gruppe von Positionen152.

Bei einer Stichprobe von 25 Unternehmen konnte folgendes beobachtet werden:

i. Die meisten Unternehmen teilen ihre Wechselkursdifferenzen zwischen Be-

trieb und Finanzierung auf, einige klassifizieren alle Differenzen in den Fi-

nanzierungsbereich153.

ii. Es herrschen Unterschiede darin, wo Unternehmen den ineffektiven Teil für

bestimmte Derivate klassifizieren; und

iii. es bestehen Unterschiede bei der Bewertung zum beizulegenden Zeitwert

für nicht-designierte Derivate154.

Bedenken bestehen in diesem Zusammenhang bei der Klassifizierung von Fair-Va-

lue-Gewinnen und -Verluste auf Derivate, da sie nicht durch die Definition von

„Finanzierungsaktivitäten“ erfasst werden würden155. Fair-Value-Gewinne und -

Verluste aus Derivaten, die nicht der Definition von „Investitionsaktivitäten“ ent-

sprechen, würden im Betriebsabschnitt klassifiziert werden156. Aufgrund unter-

schiedlicher Auslegungen der Anforderungen könnte dies zu einer Vielfalt in der

Praxis führen, sodass entschieden wurde, Klassifikationsanforderungen für jene

Gewinne und Verluste aus Derivaten zu ergänzen, um die Vergleichbarkeit der ver-

schiedenen Zwischensummen zu verbessern und sicherzustellen, dass die Klassifi-

zierung die Risikomanagementaktivitäten eines Unternehmens angemessen wider-

spiegelt157.

151 Vgl. IASB (2019a), S. 5. 152 Vgl. IASB (2019a), S. 5. 153 Vgl. IASB (2019a), S. 27. 154 Vgl. IASB (2019a), S. 27. 155 Vgl. IASB (2019a), S. 9. 156 Vgl. IASB (2019a), S. 10. 157 Vgl. IASB (2019a), S. 10f.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

32

6 Zusammenfassung der Beratungsgremien zum Projekt „Primary

Financial Statements“

Das IASB führte nicht nur Outreach-Sitzungen mit Interessenvertretern und Nut-

zern von Jahresabschlüssen durch, sondern berücksichtigte und wertete ebenso das

Feedback seitens der Beratungsgremien aus. Zu jenen Gremien zählten das Ac-

counting Standards Advisory Forum (ASAF), das Capital Markets Advisory Com-

mittee (CMAC), das Global Preparers Forum (GPF), die World-Standard-setters,

das IFRS Advisory Council und die IFRS Taxonomy Consultative Group. Darüber

hinaus fanden im Zeitraum von Juli 2015 bis Dezember 2019 vier gemeinsame Sit-

zungen des IASB und FASB und fünf gemeinsame Treffen der CMAC und des

GPF statt. Nachfolgend sind die wichtigsten Sitzungen zusammengefasst.

Bezüglich des Betriebsgewinnes haben einige Beratungsgremien vorgeschlagen,

diese Leistungskennzahl zu definieren. So ermutigten die CMAC- und GPF-Mit-

glieder das IASB, Zwischensummen wie Betriebsgewinn und EBIT in der Gewinn-

und Verlustrechnung zu verlangen158. Das ASAF sprach sich im Allgemeinen für

die Einführung zusätzlicher Zwischensumme aus und forderten das IASB aktiv auf,

zu untersuchen, die Beschreibung der Zwischensumme über der Kategorie „Er-

träge/Aufwendungen aus Investitionen“ als „Betriebsgewinn zu untersuchen“159.

Die Mitglieder des ASAF, CMAC und des GPF sprachen sich hinsichtlich des Ge-

winns vor Finanzierung und Einkommensteuern für prinzipienbasierte Leitlinien

aus anstellen von normativen Anforderungen160.

Die meisten CMAC-Mitglieder finden Informationen über Management Perfor-

mance Measures nützlich, da es die Transparenz jener Kennzahlen und die auf sie

angewandte Disziplin erhöhen würde161. Diese vom IASB vorgeschlagenen Anfor-

derungen gebe den Nutzern mehr Vertrauen und liefere diejenigen Informationen,

158 Vgl. CMAC (2016), S. 10. 159 Vgl. ASAF (2018), S. 2f. 160 Vgl. IASB (2017a), S. 13. 161 Vgl. CMAC (2018), S. 1.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

33

die sie bei ihrer Analyse und bei eventuellen Anpassungen benötigen162. Darüber

hinaus würden die Vorschläge voraussetzen, dass sie an einer Stelle offengelegt

werden, was zur Effizienz der Analyse der Informationen durch die Nutzer bei-

trage163. Die meisten ASAF- und GPF-Mitglieder unterstützen die Vorschläge im

Allgemeinen, haben jedoch auch praktische Fragen im Hinblick auf die erforderli-

che Offenlegung der Auswirkungen auf die Steuer und der nicht-beherrschenden

Anteile angesprochen164. Insbesondere die Nützlichkeit dieser Angaben wurden in

Frage gestellt165. Die Offenlegung könnte fälschlicherweise zur Schätzung steuer-

liche Auswirkungen zukünftiger, ähnlicher Transaktionen und zu hohen Kosten

führen166.

Die Mitarbeiter des CMAC und GPF führten Recherchen durch, um Informationen

über die Verwendung des EBITDA durch Ersteller und Nutzer und über die Nütz-

lichkeit und Vielfalt des EBITDA zu sammeln. Es wurde festgestellt, dass

i. EBITDA von Erstellern und Nutzern von Jahresabschlüssen weithin ver-

wendet wird;

ii. Bedenken hinsichtlich der Gültigkeit des EBITDA als Leistungsmaßstab

bestehen; und

iii. EBITDA unterschiedlich definiert wird167.

Viele Mitglieder des CMAC und GPF waren der Meinung, dass das EBITDA ein

nützlicher Ausgangspunkt sei, um verschiedene Arten von Analysen durchzufüh-

ren, allerdings erhebliche Mängel aufweise168. Einige GPF-Mitglieder meinten,

dass diese Messgröße ein schlechter Proxy für operative Cashflows darstelle und

irreführend sein kann, da es häufig um andere Posten als Zinsen, Steuern,

162 Vgl. CMAC (2018), S. 1. 163 Vgl. CMAC (2018), S. 1. 164 Vgl. ASAF (2018), S. 29; Vgl. GPF (2018b), S. 3. 165 Vgl. ASAF (2018), S. 29. 166 Vgl. GPF (2018b), S. 3. 167 Vgl. GPF (2018a), S. 6f. 168 Vgl. GPF (2018a), S. 6.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

34

Abschreibungen und Amortisationen („ITDA“: Interest, Taxes, Depreciation and

Amortisation“) bereinigt werde169.

Das United Kingdom Financial Reporting Council (UK FRC) veröffentlichte im

Oktober 2016 das Discussion Paper „Improving the Statement of Cash Flows“, um

die Debatte über Möglichkeiten anzuregen, die Kapitalflussrechnung einer Überar-

beitung zu unterziehen und einen Beitrag zum Projekt über primäre Jahresab-

schlüsse zu liefern170. So hat das UK FRC u.a. vorgeschlagen, dass alle Cashflows

im Zusammenhang mit Finanzierungsverbindlichkeiten, einschließlich Zinszahlen,

in der Finanzierungskategorie der Kapitalflussrechnung ausgewiesen werden

sollte171.

Die ASAF-Mitglieder haben sich mit den Auswirkungen des UK FRC Discussion

Paper auseinandergesetzt, um zu untersuchen, ob einige darin enthaltenden Vor-

schläge im Projekt zum Primären Jahresabschluss berücksichtigt werden sollen.

Das ASAF machten darauf aufmerksam, dass die Variationen zwischen Unterneh-

men oft nicht aussagekräftig sind und sie sich für die Eliminierung von Optionen

für die Darstellung von Cashflows aussprechen172. Die Verbesserungen hängen je-

doch davon an, ob es dem IASB gelingt, ein vergleichbares Leistungsmaß zu defi-

nieren173.

Darüber hinaus wurde vom ASAF eine Umfrage in Neuseeland zum Benutzerbe-

darf über alternative Leistungskennzahlen ausgewertet. Die Nutzer halten jene

Kennzahlen für nützlich und befürworten eine Verwendung zusammen mit durch

IFRS-definierte Messgrößen174. Nichtsdestotrotz wurden Änderungsvorschläge un-

terbreitet, zum Beispiel die Definition einiger Kennzahlen und einmaliger Pos-

ten175.

169 Vgl. GPF (2018a), S. 6. 170 Vgl. UK FRC (2016). 171 Vgl. UK FRC (2016), S. 33. 172 Vgl. ASAF (2017), S. 5. 173 Vgl. ASAF (2017), S. 5. 174 Vgl. ASAF (2017), S. 2. 175 Vgl. ASAF (2017), S. 3.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

35

Einige Mitglieder des ASAF bemängelten den derzeitigen Grad der Disaggregation

und die nicht vorhandene Transparenz bei einzelnen Posten176. Diese Kritik unter-

stützen einige CMAC- und GPF-Mitglieder und sprachen sich allgemein für eine

stärkere Disaggregation aus177.

Die Beratungsgremien nehmen bei der Entwicklung von Rechnungslegungsstan-

dards einen hohen Stellenwert ein. Sie stehen dem IASB beratend zur Seite und

helfen, wichtige Perspektiven und Ansichten in die Projekte des IASB einfließen

zu lassen. Die Gremien liefern Beiträge und Vorschläge zu Konzepten und unter-

stützen bei der Kontaktaufnahme mit Nutzen von Jahresabschlüssen.

176 Vgl. IASB (2016a), S. 13. 177 Vgl. IASB (2016a), S. 3.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

36

7 Analyse des Exposure Draft ED/2019/7 „General Presentation

and Disclosure“

7.1 Wesentliche Änderungen im Überblick

Das International Accounting Standards Board veröffentlichte im Dezember 2019

den Standardentwurf ED/2019/7 „General Presentation and Disclosure“, welcher

den derzeitigen Standard IAS 1: Darstellung des Abschlusses ersetzen soll178. Von

diesen Änderungen betroffen werden alle nach IFRS bilanzierenden Unternehmen

sein. Unter Berücksichtigung der bis zum 30. September 2020 eingegangenen

Kommentaren und Anmerkungen kann es zu einer Modifizierung des Vorschlags

kommen179.

Der Entwurf zielt darauf ab, Verbesserungen bei der Bereitstellung und Darstellung

von Jahresabschlussinformationen vorzunehmen180. Insbesondere rückt dabei die

Aufstellung der Gewinn- und Verlustrechnung in den Vordergrund, während Än-

derungen hinsichtlich der Darstellungen der Cashflows und der Finanz- und Ver-

mögenslage eine eher nachgeordnete Rolle spielen181.

Im Standardentwurf lassen sich folgende wesentliche Änderungsvorschläge finden:

i. die Einführung von vordefinierten Zwischensummen;

ii. die Klassifizierung von Erträgen und Aufwendungen in der Gewinn- und

Verlustrechnung;

iii. der Ausweis und die Angaben von Erträgen und Aufwendungen von integ-

ralen und nicht-integralen assoziierten Unternehmen und Joint Ventures;

iv. Prinzipien zur Aggregation und Aufschlüsselung von Einzelposten;

v. Angaben zu unternehmensindividuellen Kennzahlen zur Verbesserung der

Transparenz;

vi. Vorgaben zur Analyse betrieblicher Aufwendungen; und

178 Vgl. IASB (2020b), S. 2. 179 Vgl. IASB (2020b), S. 2. 180 Vgl. IASB (2019b), S. 5. 181 Vgl. IASB (2019b), S. 5.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

37

vii. Vorschriften zu ungewöhnlichen Erträgen und Aufwendungen182.

7.2 Wesentliche Änderungen im Einzelnen 7.2.1 Klassifizierung nach Kategorien in der Gewinn- und Verlustrech-

nung

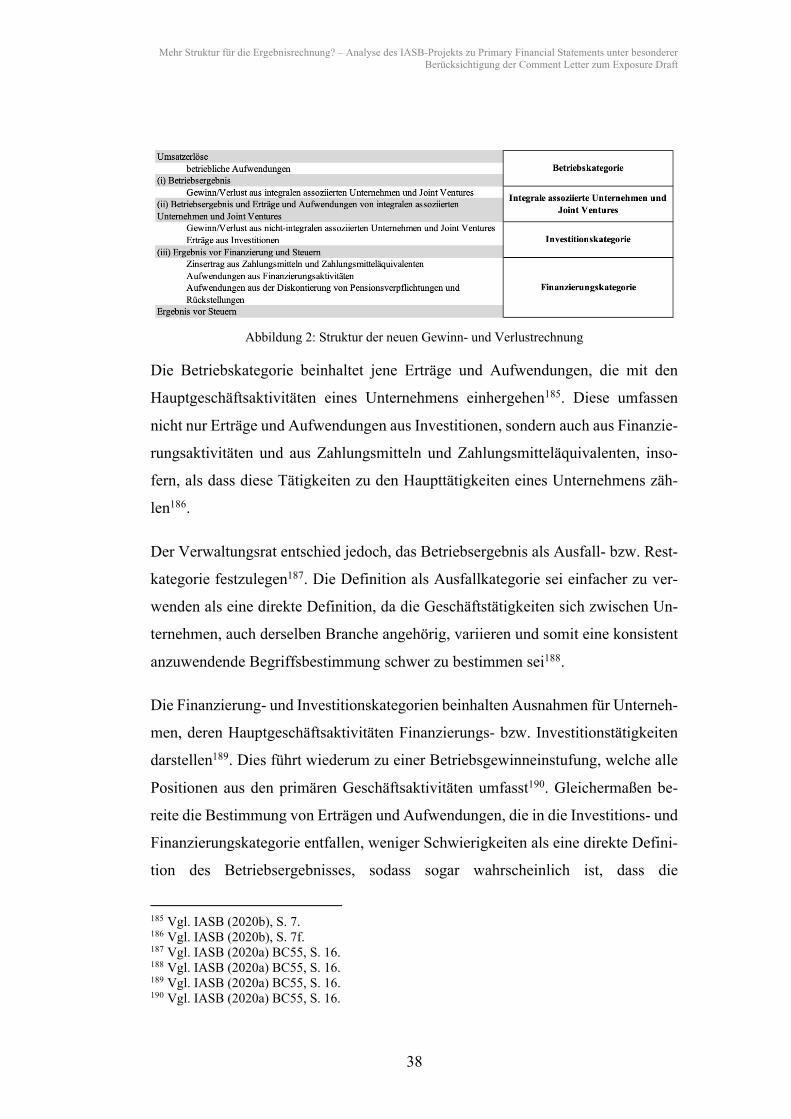

Das IASB schlägt vor, eine Kategorisierung der Erträge und Aufwendungen in der

Gewinn- und Verlustrechnung vorzunehmen. Dabei sei zwischen vier Kategorien

zu unterschieden:

i. Betrieb („Operating“);

ii. integrale assoziierten Unternehmen und Joint Ventures („Integral associates

and joint ventures“);

iii. Investitionen („Investing“); und

iv. Finanzierung („Financing“)183.

Zusätzlich sollen drei neue Zwischensummen aufgenommen werden:

i. Betriebsergebnis („operating profit or loss“)

ii. Betriebsergebnis und Erträge und Aufwendungen aus integralen assoziier-

ten Unternehmen und Joint Ventures („operating profit or loss and income

and expenses from integral associates and joint ventures“)

iii. Gewinn oder Verlust vor Finanzierung und Steuern („profit or loss before

financing and income tax“)184.

182 Vgl. IASB (2019b). 183 Vgl. IASB (2020b), S. 7. 184 Vgl. IASB (2020b), S. 7.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

38

Abbildung 2: Struktur der neuen Gewinn- und Verlustrechnung

Die Betriebskategorie beinhaltet jene Erträge und Aufwendungen, die mit den

Hauptgeschäftsaktivitäten eines Unternehmens einhergehen185. Diese umfassen

nicht nur Erträge und Aufwendungen aus Investitionen, sondern auch aus Finanzie-

rungsaktivitäten und aus Zahlungsmitteln und Zahlungsmitteläquivalenten, inso-

fern, als dass diese Tätigkeiten zu den Haupttätigkeiten eines Unternehmens zäh-

len186.

Der Verwaltungsrat entschied jedoch, das Betriebsergebnis als Ausfall- bzw. Rest-

kategorie festzulegen187. Die Definition als Ausfallkategorie sei einfacher zu ver-

wenden als eine direkte Definition, da die Geschäftstätigkeiten sich zwischen Un-

ternehmen, auch derselben Branche angehörig, variieren und somit eine konsistent

anzuwendende Begriffsbestimmung schwer zu bestimmen sei188.

Die Finanzierung- und Investitionskategorien beinhalten Ausnahmen für Unterneh-

men, deren Hauptgeschäftsaktivitäten Finanzierungs- bzw. Investitionstätigkeiten

darstellen189. Dies führt wiederum zu einer Betriebsgewinneinstufung, welche alle

Positionen aus den primären Geschäftsaktivitäten umfasst190. Gleichermaßen be-

reite die Bestimmung von Erträgen und Aufwendungen, die in die Investitions- und

Finanzierungskategorie entfallen, weniger Schwierigkeiten als eine direkte Defini-

tion des Betriebsergebnisses, sodass sogar wahrscheinlich ist, dass die

185 Vgl. IASB (2020b), S. 7. 186 Vgl. IASB (2020b), S. 7f. 187 Vgl. IASB (2020a) BC55, S. 16. 188 Vgl. IASB (2020a) BC55, S. 16. 189 Vgl. IASB (2020a) BC55, S. 16. 190 Vgl. IASB (2020a) BC55, S. 16.

Mehr Struktur für die Ergebnisrechnung? – Analyse des IASB-Projekts zu Primary Financial Statements unter besonderer Berücksichtigung der Comment Letter zum Exposure Draft

39

vorgeschlagene Definition konsistent angewendet wird und dies zu vergleichbare-

ren Informationen führt191.

Das Ziel der Investitionskategorie besteht darin, Erträge aus Investitionen zu erfas-

sen, die nicht Bestandteil der Hauptgeschäftsaktivitäten eines Unternehmens