Embed Size (px)

Citation preview

15-Kostenrechnungspraxis, 44. Jg., 2000,

Einleitung

Die Fahrzeugindustrie befindet sich welt-weit in einer Phase des Umbruchs, die sichin den 90-er Jahren in einem tiefgreifendenStrukturwandel manifestiert hat. Ausgelöstund beschleunigt wird der Wandel durchweltweite Überkapazitäten, eine Globali-sierung des Wettbewerbs, Unternehmens-konzentrationen und kürzere Produktle-benszyklen. Die Folge ist ein verschärfterQualitäts- und Kostenwettbewerb, eine Be-schleunigung der Innovationsgeschwin-digkeit und eine steigende Variantenviel-falt.

Hinzu kommt, daß die Fahrzeugkon-zepte der Zukunft aus Systemlösungen be-stehen. Elektronische und mechatronischeSysteme halten vermehrt Einzug in dasFahrzeug und erhöhen die Produktkom-plexität. Die Kernkompetenzen für Modu-le und Komponenten verlagern sich mehr

und mehr vom Hersteller zum Zulieferer.Das bedeutet, daß vom Fahrzeugherstel-ler in der Konzeptphase Anforderungen fürKomponenten definiert werden, die spä-ter beim Systemzulieferer entwickelt undgefertigt werden.

Im Zuge der Globalisierung zeichnetsich ein Trend ab, der durch die Verringe-rung der Fertigungs- und Entwicklungstie-fe gekennzeichnet ist (vgl. Fieten (1991),S. 16; Bullinger/ Thaler 1993, S. 25; Hei-ne 1995, S. 194). Im Kompetenzfeld zwi-schen Technologie und Ökonomie gewinntfür die Fahrzeughersteller als Integratorendie Ökonomie gegenüber der Technologieverstärkt an Bedeutung (siehe Abbildung 1).Die Komplexität der Systeme nimmt durchdie rasche technologische Entwicklung unddie Individualisierung der Kundenbedürf-nisse ständig zu. Die Wertschöpfungspart-ner übernehmen durch ihre neue Rolle alsSystemzulieferer mehr Verantwortung, so-wohl für die technische Funktionalität der

Controlling & ManagementKOSTEN

RECHNUNGSPRAXIS

ZEITSCHRIFT FÜR CONTROLLING,ACCOUNTING & SYSTEM-ANWENDUNGEN

Front Load Costing – Produktkosten-management auf Basis unvollkommener InformationThomas Neff/Michael Kokes/Heinz D. Mathes/Günther Hertel/Wilfried Virt

Dr.-Ing. Michael Kokesist Leiter der Grundsatz-entwicklung Systemtech-nik im Geschäftsfeld Nutz-fahrzeuge der Daimler-Chrysler AG.

Proaktives Produktkostenma-nagement setzt in der Kon-zeptphase der Produktent-wicklung an, denn dort bestehtnoch ein hoher Gestaltungs-spielraum.Frühzeitige Konzeptbewertun-gen werden dadurch er-schwert, daß viele technischeRandbedingungen und wirt-schaftliche Parameter nichtoder nur vage bekannt sind.Durch die systematische Nut-zung unvollkommener Infor-mation lassen sich Erkenntnis-prozesse zeitlich nach vorneverlagern.Ziel der Methodik Front LoadCosting (FLC) ist die frühzeiti-ge Bewertung technischer Sy-steme zur Entscheidungsunter-stützung im Spannungsfeldzwischen Zahlungsbereitschaftund Zielkosten.Durch den graphischen Model-lierungsansatz wird das Arbei-ten in interdisziplinären Teamsunterstützt.

▲▲

▲

Dipl.-Ing. Dipl.-Kfm.Thomas Neff ist wissen-schaftlicher Angestellterbei der DaimlerChryslerForschung FT2/K undDoktorand am Lehrstuhlfür Produktionswirtschaftder Universität Frank-furt/M. Anschrift: Daimler-Chrysler AG, Forschungund Technologie, Abt.FT2/K, Goldsteinstr. 235,D-60528 Frankfurt/Main.

Prof. Dr.-Ing. GüntherHertel ist Leiter des For-schungsbereiches FT2 derDaimlerChrysler AG undwar bis zum 30.09.1999Inhaber des Lehrstuhls fürVerkehrssystemtheorie undBahnverkehr an der Fakul-tät Verkehrswissenschaften„Friedrich List“ der Tech-nischen Universität Dres-den.

Prof. Dr. rer. pol. HeinzD. Mathes ist Inhaber desLehrstuhles für Produkti-onswirtschaft der JohannWolfgang Goethe Univer-sität Frankfurt/Main.

Dr. rer. pol. Wilfried Virtist Leiter des Labors „Kon-zepte für Bahn- und Luft-fahrzeuge“ der Daimler-Chrysler Forschung FT2/Kin Frankfurt/M.

▲▲

16

Thomas Neff/Michael Kokes/Heinz D. Mathes/Günther Hertel/Wilfried Virt

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

technischen Subsysteme als auch derenWirtschaftlichkeit. Diese Kompetenzver-lagerung von den Herstellern zu den Sy-stemzulieferern bedingt neue Formen derZusammenarbeit auch in den Fragen desKostenmanagements.

Problemstellung-Unsicherheit im Produkt-entstehungsprozeß

Der Produktentstehungsprozeß im Fahr-zeugbau läßt sich allgemein in zwei Ab-schnitte gliedern: die Produktplanung unddie Produktentwicklung. Die Produktent-wicklung läßt sich grob in eine Produktfin-dungsphase und eine Ausarbeitungsphaseeinteilen (siehe Abbildung 2). Vor Beginnder Ausarbeitung findet in der Konzepti-onsphase eine Definition der funktionalenProdukteigenschaften statt und es werdenalternative Lösungskonzepte entwickelt, diedann an den technischen und wirtschaftli-chen Anforderungen, die in der Planungs-phase definiert wurden, gemessen werdenmüssen. Dabei wird die Konzeptbewertungdadurch erschwert, daß in der Phase der Pro-duktkonzeption viele technische Randbe-dingungen und auch wirtschaftliche Para-meter nicht oder nur vage bekannt sind. Manmuß die Bewertung also auf Basis unvoll-kommener Information vornehmen. Unterunvollkommener Information wird dabeiunsichere Information (man kennt die Da-ten nicht exakt, aber kann Bereiche und

eventuell sogar Verteilungen angeben) oderunvollständige Information (teilweise feh-len noch Daten) verstanden. Dennoch mußaber zum Ende der Konzeptionsphase einKonzept ausgewählt werden und es müssenim Lastenheft Zielvorgaben für die weitereEntwicklung festgeschrieben werden. Diesgilt gleichermaßen, ob die Entwicklung imeigenen Haus erfolgt oder an Entwick-lungspartner vergeben wird. Wenn die Ent-wicklung aber nach außen gegeben wird, istes in der Regel um so schwerer, eine Be-wertung der Konzepte hinsichtlich ihrertechnischen Funktionen und ihrer Kostenvorzunehmen. In diesem Fall wird es be-sonders wichtig Kostentransparenz zuschaffen und besonders schwierig.

Um das Ziel der Kostentransparenz zuerreichen, bedarf es bereits zu einem sehrfrühen Zeitpunkt der Produktentwicklungeiner integrierten wirtschaftlich-techni-schen Bewertung der Entwicklungskon-zepte. Dabei müssen die Systemzuliefererin einer geeigneten Form mit einbezogenwerden. Proaktives Kostenmanagementsetzt in der Konzeptphase der Produktent-wicklung an, denn dort steht den Projekt-und Kostenverantwortlichen noch eingroßes Gestaltungspotential offen (vgl.Binder 1997, S. 3; Ehrlenspiel 1992, S.295). Die Kostenermittlung komplexer Sy-steme inklusive der kostenbeeinflussendenParameter ist die Voraussetzung für ein ef-fektives Kostenmanagement. Zu Beginnder Produktentwicklung herrscht aber ge-rade hier noch eine große Unsicherheit überdie technische Realisierung und die da-durch verursachten Kosten.

Deshalb stellt sich im folgenden die Fra-ge, ob und wie man auf Basis unsichererund unvollständiger Informationen zu sinn-vollen, tragfähigen Entscheidungen kom-men kann. Es stellt sich in diesem Zusam-menhang, wo die Bewertungsentscheidun-gen überwiegend auf Expertenschätzungenund Prognosen beruhen, auch die Fragenach der Güte der Ergebnisse einer Pro-duktkostenermittlung. Auf diese Fragensollen im vorliegenden Beitrag Antwortengegeben werden.

Frontloading

Mit der Verringerung der Produktlebens-dauer, wie sie sich in vielen Branchen seit

Abbildung 1: Veränderungstrend des Wett-bewerbsumfeldes von 1995bis 2005

Abbildung 2: Unsicherheit und Kostenmanagement im Produktentwicklungsprozeß (PEP)

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

17

Front Load Costing – Produktkostenmanagement auf Basis unvollkommener Information

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

Jahren darstellt, gewinnt eine frühe Markt-einführung zunehmend an Bedeutung unddamit steht die Verkürzung der Entwick-lungszeit als weiteres wichtiges Oberzielneben dem Produktkostenziel. Durch denAnsatz des Simultaneous Engineeringkonnte die Entwicklungszeit durch konse-quente Parallelisierung von Produkt- undProzeßentwicklungsaktivitäten und denEinsatz funktionsübergreifender Teams er-heblich reduziert werden (vgl. Eversheim1995, S. 14 f.). Durch die zeitliche Über-deckung infolge der Parallelisierungs-bemühungen ergeben sich aber auch einhöherer Koordinationsaufwand sowiehöhere Anforderungen an das Informati-onsmanagement. Eine rechtzeitige, d.h.frühzeitige Bereitstellung relevanter Infor-mationen unterbleibt häufig (vgl. Welp/En-debrock/Albrecht 1998, S. 260 f.), weil die-se noch nicht vollständig und noch mit Un-sicherheiten behaftet sind. Will man imSinne eines effizienten Entwicklungsma-nagements mögliche Parallelisierungspo-tentiale ausschöpfen und ein proaktivesProduktkostenmanagement umsetzen,reicht es nicht aus nur die sicheren Infor-mationen zu berücksichtigen (vgl. Derichs1997, S. 1 f.). Lediglich durch die frühzei-tige und konsequente Nutzung der infrühen Phasen vorhandenen unsicheren undunvollständigen Informationen kann es ge-lingen, Entwicklungszeitverkürzung undproaktives Produktkostenmanagement so-wie ein technisches Target Engineering zurSicherung des Kundennutzens zu realisie-ren.

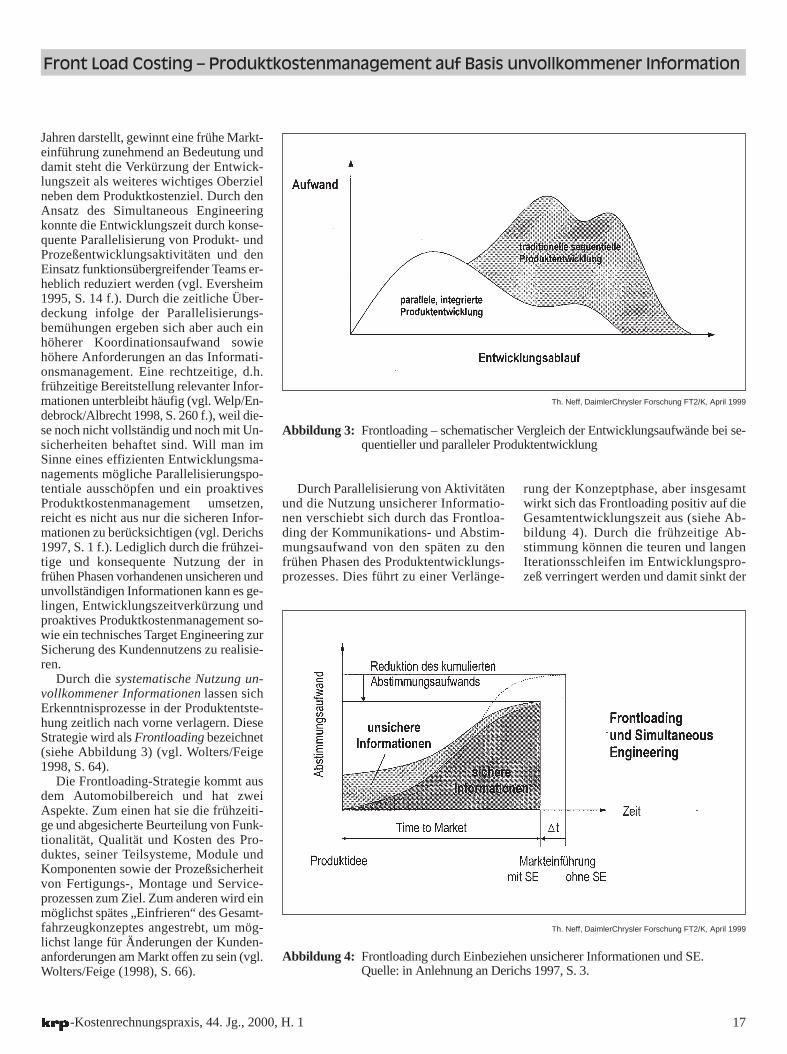

Durch die systematische Nutzung un-vollkommener Informationen lassen sichErkenntnisprozesse in der Produktentste-hung zeitlich nach vorne verlagern. DieseStrategie wird als Frontloading bezeichnet(siehe Abbildung 3) (vgl. Wolters/Feige1998, S. 64).

Die Frontloading-Strategie kommt ausdem Automobilbereich und hat zweiAspekte. Zum einen hat sie die frühzeiti-ge und abgesicherte Beurteilung von Funk-tionalität, Qualität und Kosten des Pro-duktes, seiner Teilsysteme, Module undKomponenten sowie der Prozeßsicherheitvon Fertigungs-, Montage und Service-prozessen zum Ziel. Zum anderen wird einmöglichst spätes „Einfrieren“ des Gesamt-fahrzeugkonzeptes angestrebt, um mög-lichst lange für Änderungen der Kunden-anforderungen am Markt offen zu sein (vgl.Wolters/Feige (1998), S. 66).

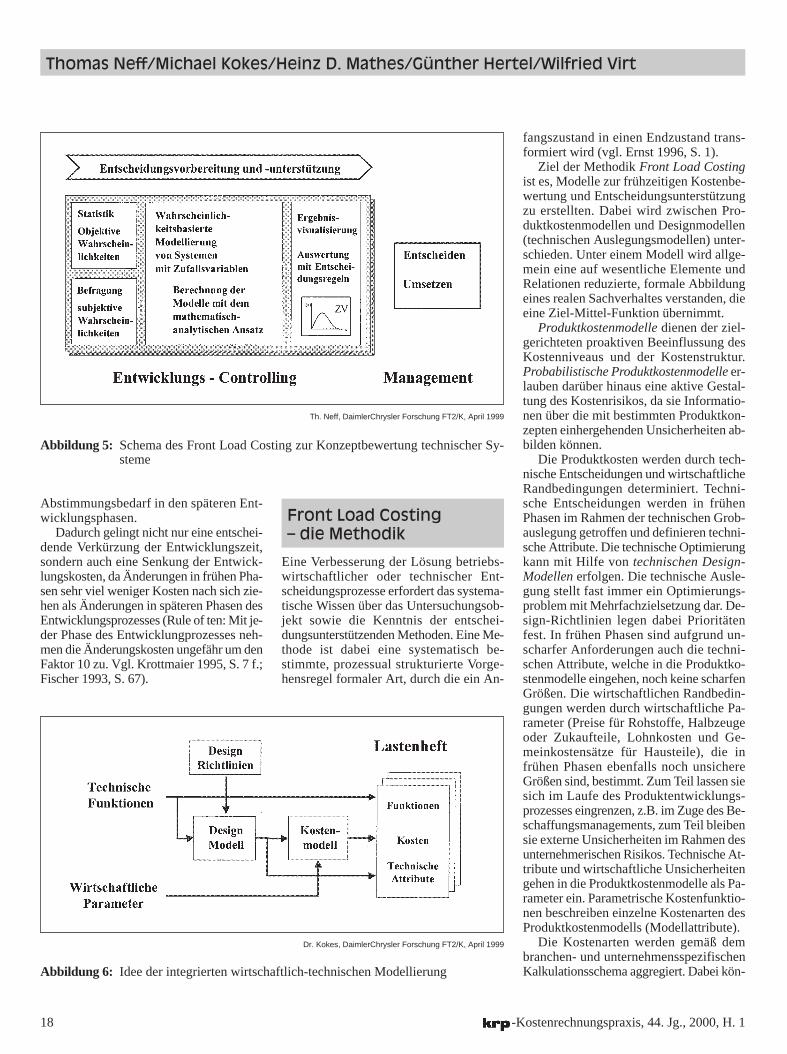

Durch Parallelisierung von Aktivitätenund die Nutzung unsicherer Informatio-nen verschiebt sich durch das Frontloa-ding der Kommunikations- und Abstim-mungsaufwand von den späten zu denfrühen Phasen des Produktentwicklungs-prozesses. Dies führt zu einer Verlänge-

rung der Konzeptphase, aber insgesamtwirkt sich das Frontloading positiv auf dieGesamtentwicklungszeit aus (siehe Ab-bildung 4). Durch die frühzeitige Ab-stimmung können die teuren und langenIterationsschleifen im Entwicklungspro-zeß verringert werden und damit sinkt der

Abbildung 3: Frontloading – schematischer Vergleich der Entwicklungsaufwände bei se-quentieller und paralleler Produktentwicklung

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

Abbildung 4: Frontloading durch Einbeziehen unsicherer Informationen und SE. Quelle: in Anlehnung an Derichs 1997, S. 3.

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

18

Thomas Neff/Michael Kokes/Heinz D. Mathes/Günther Hertel/Wilfried Virt

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

Abstimmungsbedarf in den späteren Ent-wicklungsphasen.

Dadurch gelingt nicht nur eine entschei-dende Verkürzung der Entwicklungszeit,sondern auch eine Senkung der Entwick-lungskosten, da Änderungen in frühen Pha-sen sehr viel weniger Kosten nach sich zie-hen als Änderungen in späteren Phasen desEntwicklungsprozesses (Rule of ten: Mit je-der Phase des Entwicklungprozesses neh-men die Änderungskosten ungefähr um denFaktor 10 zu. Vgl. Krottmaier 1995, S. 7 f.;Fischer 1993, S. 67).

Front Load Costing– die Methodik

Eine Verbesserung der Lösung betriebs-wirtschaftlicher oder technischer Ent-scheidungsprozesse erfordert das systema-tische Wissen über das Untersuchungsob-jekt sowie die Kenntnis der entschei-dungsunterstützenden Methoden. Eine Me-thode ist dabei eine systematisch be-stimmte, prozessual strukturierte Vorge-hensregel formaler Art, durch die ein An-

fangszustand in einen Endzustand trans-formiert wird (vgl. Ernst 1996, S. 1).

Ziel der Methodik Front Load Costingist es, Modelle zur frühzeitigen Kostenbe-wertung und Entscheidungsunterstützungzu erstellten. Dabei wird zwischen Pro-duktkostenmodellen und Designmodellen(technischen Auslegungsmodellen) unter-schieden. Unter einem Modell wird allge-mein eine auf wesentliche Elemente undRelationen reduzierte, formale Abbildungeines realen Sachverhaltes verstanden, dieeine Ziel-Mittel-Funktion übernimmt.

Produktkostenmodelle dienen der ziel-gerichteten proaktiven Beeinflussung desKostenniveaus und der Kostenstruktur.Probabilistische Produktkostenmodelle er-lauben darüber hinaus eine aktive Gestal-tung des Kostenrisikos, da sie Informatio-nen über die mit bestimmten Produktkon-zepten einhergehenden Unsicherheiten ab-bilden können.

Die Produktkosten werden durch tech-nische Entscheidungen und wirtschaftlicheRandbedingungen determiniert. Techni-sche Entscheidungen werden in frühenPhasen im Rahmen der technischen Grob-auslegung getroffen und definieren techni-sche Attribute. Die technische Optimierungkann mit Hilfe von technischen Design-Modellen erfolgen. Die technische Ausle-gung stellt fast immer ein Optimierungs-problem mit Mehrfachzielsetzung dar. De-sign-Richtlinien legen dabei Prioritätenfest. In frühen Phasen sind aufgrund un-scharfer Anforderungen auch die techni-schen Attribute, welche in die Produktko-stenmodelle eingehen, noch keine scharfenGrößen. Die wirtschaftlichen Randbedin-gungen werden durch wirtschaftliche Pa-rameter (Preise für Rohstoffe, Halbzeugeoder Zukaufteile, Lohnkosten und Ge-meinkostensätze für Hausteile), die infrühen Phasen ebenfalls noch unsichereGrößen sind, bestimmt. Zum Teil lassen siesich im Laufe des Produktentwicklungs-prozesses eingrenzen, z.B. im Zuge des Be-schaffungsmanagements, zum Teil bleibensie externe Unsicherheiten im Rahmen desunternehmerischen Risikos. Technische At-tribute und wirtschaftliche Unsicherheitengehen in die Produktkostenmodelle als Pa-rameter ein. Parametrische Kostenfunktio-nen beschreiben einzelne Kostenarten desProduktkostenmodells (Modellattribute).

Die Kostenarten werden gemäß dembranchen- und unternehmensspezifischenKalkulationsschema aggregiert. Dabei kön-

Abbildung 5: Schema des Front Load Costing zur Konzeptbewertung technischer Sy-steme

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

Abbildung 6: Idee der integrierten wirtschaftlich-technischen Modellierung

Dr. Kokes, DaimlerChrysler Forschung FT2/K, April 1999

19

Front Load Costing – Produktkostenmanagement auf Basis unvollkommener Information

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

nen Herstellkosten, Selbstkosten, Preiseund Lebenszykluskosten modelliert wer-den. Als Kalkulationsschemata können dieklassische Zuschlagskalkulation, Kurzkal-kulationen oder auch moderne prozeßori-entierte Kalkulationen gewählt werden(vgl. Günther / Schuh 1998, S. 381 ff.). DerAnwender ist bei der Modellierung auf keinspezielles Schema festgelegt. Kalkulati-onsschema und Produktstruktur bestimmendie Struktur des Produktkostenmodells. Diezweite wichtige Säule der Produktkosten-modellierung sind die Daten. Beim FrontLoad Costing können die Daten (techni-sche Attribute oder wirtschaftliche Para-meter) als unsichere oder als sichere, schar-fe Größen (reelle Zahlen) modelliert wer-den. Damit kann sich das Modell an die zu-nehmende Informationssicherheit im Lau-fe des Produktentwicklungsprozesses an-passen (siehe Abbildung 7). Unsichere Da-ten werden im gewählten wahrscheinlich-keitstheoretischen Ansatz durch Zufalls-variablen repräsentiert. Zufallsvariablensind probabilistische Größen, die durch ei-ne Verteilungsdichte charakterisiert wer-den (siehe Abbildung 8).

Durch Integration der Verteilungsdich-te erhält man die Verteilungsfunktion, ausder sich Wahrscheinlichkeitsurteile able-sen lassen. Den Verteilungsdichten der Zu-fallsvariablen können unterschiedliche Ver-teilungstypen, z.B. Gleichverteilung, Nor-malverteilung etc, zugeordnet werden. Jenach Verteilungstyp benötigt man ein,zwei, drei oder bis zu vier Parameter, umdie Dichtefunktion eindeutig zu bestim-men. Als allgemeine Beschreibungsformwurde die Betaverteilung gewählt, diedurch vier Parameter eindeutig beschrie-ben ist. Sie kann eine Vielzahl von Vertei-lungen durch Parametervariation erzeugen,z.B. Gleichverteilungen oder Exponential-verteilungen, und andere, wie z.B. die Nor-malverteilung, sehr gut approximieren (vgl.Johnson et al. 1995, S. 220). Die Zufalls-variablen können durch ihre Momentenäherungsweise beschrieben werden. MitHilfe eines mathematisch-analytischen An-satzes, der es erlaubt exakt bekannte undunsichere Größen gleichermaßen zu verar-beiten, können beliebige mathematischeOperationen durchgeführt werden (vgl.Neff et al. 1998, S. 574 ff.; McNichols1976; Springer 1978). Zur besseren Inter-pretation der vier Parameter, die eine all-gemeine Betaverteilung beschreiben, wer-den aus der Wahrscheinlichkeitsrechnung

und Statistik bekannte Kennzahlen heran-gezogen:

ZV = [EW, VK, SCH, EX]

Der Erwartungswert EW bezeichnet denWert, der sich bei unendlich vielen Zufalls-

experimenten als der Mittelwert der Grund-gesamtheit einstellt. Der Variationskoeffizi-ent VK ist ein Maß für die relative Abwei-chung vom Erwartungswert. Hat die Schie-fe SCH einen Wert ungleich Null, so ist dieVerteilungsdichte unsymmetrisch (schief).Wenn Schiefe SCH und Exzeß EX gleich

Abbildung 7: Konkretisierung der Produktkostenmodelle entlang des Produktentwick-lungsprozesses

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

Abbildung 8: Verteilungsdichte und Verteilungsfunktion einer stetigen Zufallsvariablen

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

20

Thomas Neff/Michael Kokes/Heinz D. Mathes/Günther Hertel/Wilfried Virt

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

null sind, ist die betrachtete Zufallsvaria-ble normalverteilt. Bei sehr kleinen Wertenfür Schiefe und Exzeß spricht man vonnäherungsweise normalverteilten Zufalls-variablen (Bosch 1993, S. 312). Bei hinrei-chend großer Modellierungstiefe ergebensich im allgemeinen näherungsweise nor-malverteilte Endergebnisse (zentralerGrenzwertsatz, vgl. Bosch 1993, S. 332).

Zur Darstellung von unvollkommenen,d.h. unsicheren und unvollständigen Infor-mationen kann allgemein ein Quadrupel aus

(Attribut, Objekt, Wert, Vertrauen)

verwendet werden (vgl. Dubois/Prade1988, S. 2). Die Attribute beschreiben ei-ne Funktion des zu bewertenden Objektes,dem ein Wert zugewiesen wird. Der Wertentspricht einer Untermenge aus der Ge-samtheit der für das Attribut zulässigenElemente. Das Vertrauensmaß gibt an, wiezuverlässig die Information ist.

Um beispielsweise die Kosten einesElektromotors anzugeben, kann man unterEinbezug des Wissens über Vorgängerpro-dukte oder ähnliche Motoren in anderenAnwendungsgebieten auf Basis der Wahr-scheinlichkeitstheorie die Aussage ma-chen:

(Kosten, E - Motor, 950, [900,1000]),bzw. (Kosten, E - Motor, 950, 0.05)

Dabei kann das Vertrauensmaß entweder alsVertrauensintervall oder mit Hilfe des Va-riationskoeffizienten beschrieben werden.

Graphische Modellierung– das Werkzeug

Um die beschriebenen Probleme im Be-reich des Produktkostenmanagement infrühen Phasen der Produktentwicklung mitden beschriebenen methodischen Ansätzenzu lösen, wurde parallel zur Methodik einSoftware-Tool auf Basis von MATLAB/SI-MULINK entwickelt. In Anlehnung an dieCAX – Tools wurde es als Computer AidedProbabilistic Evaluation (CAPE) – Tool be-zeichnet (siehe Abbildung 9).

Konventionelles Produktkostenmanage-ment wird meist auf Basis von Kosteninfor-mationen, losgelöst von den zugrundelie-genden technischen Determinanten, mit Ta-bellenkalkulations-Software durchgeführt.Die Aktualisierung erfolgt zu bestimmtenMeilensteinen oder ausgelöst durch Ent-

scheidungen, welche das Kostenniveau oderdie Kostenstruktur entscheidend beeinflus-sen. Durch die Verdichtung der Informati-on über Hierarchieebenen und Bereichs-grenzen hinweg besteht die Gefahr von In-formationsverlusten und Fehler können sicheinschleichen. Auf der Ebene der Entschei-dungsträger ist oft nicht mehr nachvollzieh-bar, welche Güte die Information hat oderwelchen Einfluß bestimmte wirtschaftlicheoder technische Einflußfaktoren haben.

Diese Nachteile können mit Hilfe einermodellhaften Abbildung des Produktsy-stems sowie den Möglichkeiten einer pro-babilistischen Datenmodellierung und -ver-arbeitung weitgehend überwunden werden.Die Produktkostenmodelle werden dabeiaus parametrischen Kostenfunktionen auf-gebaut, die jeweils bestimmte Kostenarten,z.B. Materialkosten, Fertigungskosten oderauch Wartungs- und Reparaturkosten, re-präsentieren. Die Produktkostenmodellegliedern sich in Submodelle, die der Pro-duktstruktur folgen. Dadurch werden dieProduktkosten in den beiden DimensionenProduktstruktur und Kostenart entwickelt.

Ziel ist es, die Modelle als Wissensspei-cher und Kommunikationsbrücken überHierarchie- und Bereichsgrenzen hinwegin multifunktionalen Teams nutzen zu kön-nen. Dazu bietet es sich an, die modernengraphischen Möglichkeiten der Modellie-rung wie sie aus Software-Tools zur Pro-duktions- und Geschäftsprozeß-Simulati-on bekannt sind, auch für die Produktko-stenmodellierung zu nutzen. Dazu wurdeam Forschungsstandort Frankfurt in Ver-bindung mit einer Methodik zur Verarbei-tung unvollkommener Information einSoftwareTool auf Basis von MATLAB/SI-MULINK entwickelt, das die Idee der gra-phischen Modellierung umsetzt. Das Werk-zeug sollte es ermöglichen, die Methodikder modellbasierten, probabilistischen Mo-dellierung für den Benutzer anwendungs-freundlich umzusetzen und sowohl die Mo-dellstruktur als auch die Modelldaten trans-parent zu dokumentieren. Weitere Anfor-derungen waren– die Möglichkeit einer hierarchischen

Modellierung, die sowohl top-down alsauch bottom-up durchführbar sein sollte,

– die leichte und intuitive Verständlichkeitund Handhabbarkeit, um eine hohe Ak-zeptanz des Tools und der Methodikbeim Anwender zu erreichen und

– die Möglichkeit der Deklaration un-scharfer Daten in Form von Zufallsva-Abbildung 9: Arbeitsoberfläche des CAPE – Tools

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

21

Front Load Costing – Produktkostenmanagement auf Basis unvollkommener Information

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

riablen, die entweder gleichverteilt, nor-malverteilt oder – als allgemeinste Dar-stellung – betaverteilt sein sollen.

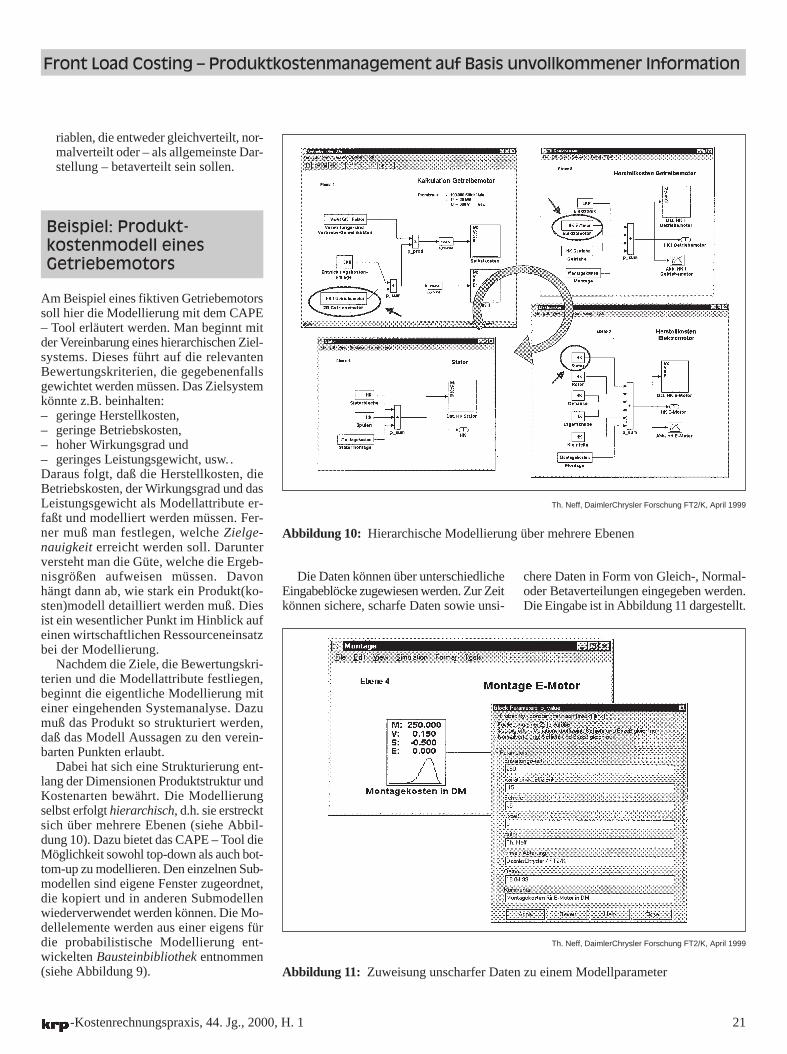

Beispiel: Produkt-kostenmodell eines Getriebemotors

Am Beispiel eines fiktiven Getriebemotorssoll hier die Modellierung mit dem CAPE– Tool erläutert werden. Man beginnt mitder Vereinbarung eines hierarchischen Ziel-systems. Dieses führt auf die relevantenBewertungskriterien, die gegebenenfallsgewichtet werden müssen. Das Zielsystemkönnte z.B. beinhalten:– geringe Herstellkosten,– geringe Betriebskosten,– hoher Wirkungsgrad und– geringes Leistungsgewicht, usw. .Daraus folgt, daß die Herstellkosten, dieBetriebskosten, der Wirkungsgrad und dasLeistungsgewicht als Modellattribute er-faßt und modelliert werden müssen. Fer-ner muß man festlegen, welche Zielge-nauigkeit erreicht werden soll. Darunterversteht man die Güte, welche die Ergeb-nisgrößen aufweisen müssen. Davonhängt dann ab, wie stark ein Produkt(ko-sten)modell detailliert werden muß. Diesist ein wesentlicher Punkt im Hinblick aufeinen wirtschaftlichen Ressourceneinsatzbei der Modellierung.

Nachdem die Ziele, die Bewertungskri-terien und die Modellattribute festliegen,beginnt die eigentliche Modellierung miteiner eingehenden Systemanalyse. Dazumuß das Produkt so strukturiert werden,daß das Modell Aussagen zu den verein-barten Punkten erlaubt.

Dabei hat sich eine Strukturierung ent-lang der Dimensionen Produktstruktur undKostenarten bewährt. Die Modellierungselbst erfolgt hierarchisch, d.h. sie erstrecktsich über mehrere Ebenen (siehe Abbil-dung 10). Dazu bietet das CAPE – Tool dieMöglichkeit sowohl top-down als auch bot-tom-up zu modellieren. Den einzelnen Sub-modellen sind eigene Fenster zugeordnet,die kopiert und in anderen Submodellenwiederverwendet werden können. Die Mo-dellelemente werden aus einer eigens fürdie probabilistische Modellierung ent-wickelten Bausteinbibliothek entnommen(siehe Abbildung 9).

Die Daten können über unterschiedlicheEingabeblöcke zugewiesen werden. Zur Zeitkönnen sichere, scharfe Daten sowie unsi-

chere Daten in Form von Gleich-, Normal-oder Betaverteilungen eingegeben werden.Die Eingabe ist in Abbildung 11 dargestellt.

Abbildung 10: Hierarchische Modellierung über mehrere Ebenen

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

Abbildung 11: Zuweisung unscharfer Daten zu einem Modellparameter

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

22

Thomas Neff/Michael Kokes/Heinz D. Mathes/Günther Hertel/Wilfried Virt

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

Ein Eingabefenster ermöglicht es, nebender eigentlichen Spezifikation des unsi-cheren Wertes auch Kontextinformationen,wie z.B. den Namen und die Abteilung des

schätzenden Experten, und in einer Kom-mentarzeile sonstige relevante Informatio-nen, z.B. ein bevorstehender Prototypen-test, der genauere Daten liefern oder Än-

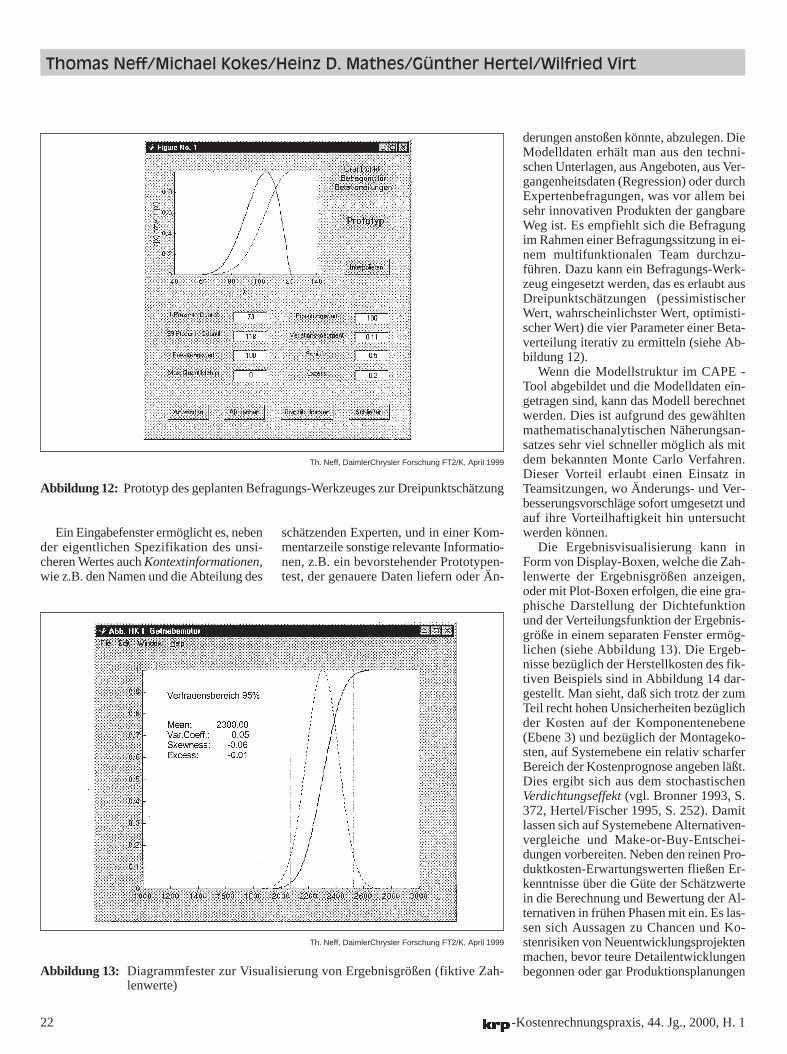

derungen anstoßen könnte, abzulegen. DieModelldaten erhält man aus den techni-schen Unterlagen, aus Angeboten, aus Ver-gangenheitsdaten (Regression) oder durchExpertenbefragungen, was vor allem beisehr innovativen Produkten der gangbareWeg ist. Es empfiehlt sich die Befragungim Rahmen einer Befragungssitzung in ei-nem multifunktionalen Team durchzu-führen. Dazu kann ein Befragungs-Werk-zeug eingesetzt werden, das es erlaubt ausDreipunktschätzungen (pessimistischerWert, wahrscheinlichster Wert, optimisti-scher Wert) die vier Parameter einer Beta-verteilung iterativ zu ermitteln (siehe Ab-bildung 12).

Wenn die Modellstruktur im CAPE -Tool abgebildet und die Modelldaten ein-getragen sind, kann das Modell berechnetwerden. Dies ist aufgrund des gewähltenmathematischanalytischen Näherungsan-satzes sehr viel schneller möglich als mitdem bekannten Monte Carlo Verfahren.Dieser Vorteil erlaubt einen Einsatz inTeamsitzungen, wo Änderungs- und Ver-besserungsvorschläge sofort umgesetzt undauf ihre Vorteilhaftigkeit hin untersuchtwerden können.

Die Ergebnisvisualisierung kann inForm von Display-Boxen, welche die Zah-lenwerte der Ergebnisgrößen anzeigen,oder mit Plot-Boxen erfolgen, die eine gra-phische Darstellung der Dichtefunktionund der Verteilungsfunktion der Ergebnis-größe in einem separaten Fenster ermög-lichen (siehe Abbildung 13). Die Ergeb-nisse bezüglich der Herstellkosten des fik-tiven Beispiels sind in Abbildung 14 dar-gestellt. Man sieht, daß sich trotz der zumTeil recht hohen Unsicherheiten bezüglichder Kosten auf der Komponentenebene(Ebene 3) und bezüglich der Montageko-sten, auf Systemebene ein relativ scharferBereich der Kostenprognose angeben läßt.Dies ergibt sich aus dem stochastischenVerdichtungseffekt (vgl. Bronner 1993, S.372, Hertel/Fischer 1995, S. 252). Damitlassen sich auf Systemebene Alternativen-vergleiche und Make-or-Buy-Entschei-dungen vorbereiten. Neben den reinen Pro-duktkosten-Erwartungswerten fließen Er-kenntnisse über die Güte der Schätzwertein die Berechnung und Bewertung der Al-ternativen in frühen Phasen mit ein. Es las-sen sich Aussagen zu Chancen und Ko-stenrisiken von Neuentwicklungsprojektenmachen, bevor teure Detailentwicklungenbegonnen oder gar Produktionsplanungen

Abbildung 12: Prototyp des geplanten Befragungs-Werkzeuges zur Dreipunktschätzung

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

Abbildung 13: Diagrammfester zur Visualisierung von Ergebnisgrößen (fiktive Zah-lenwerte)

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

23

Front Load Costing – Produktkostenmanagement auf Basis unvollkommener Information

-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

und Betriebsmittelinvestitionen getätigtwerden.

Aufwand und Nutzen der Methode

Die graphische Erstellung wahrscheinlich-keitsbasierter Modelle ist mit Aufwand fürdie Datenerhebung, Modellierung und Mo-dellpflege verbunden. Deshalb stellt sichfrüher oder später die Frage nach dem Nut-zen, der sich aus der Anwendung der Me-thodik in Verbindung mit dem Software-Werkzeug ergibt. Wie allgemein bei derModellierung gilt auch hier, daß der Wegdas Ziel ist. Durch die Modellierung wirdman gezwungen, das Problem strukturiertzu durchdenken und zielorientiert zu lösen.Darüber hinaus schaffen die probabilisti-schen Modelle Kosten- und Risikotrans-parenz, d.h. die Kosten- und Risikotreiberwerden offengelegt (siehe Abbildung 15).

Dies wiederum ist die Voraussetzung fürdie proaktive Einleitung von Maßnahmen,um die gesetzten Ziele zu erreichen. Fer-ner liefert das Modell eine Dokumentationdes modellierten Sachverhaltes, z.B. derProduktkostenstruktur inklusive der Pro-duktkostendaten. Auf Basis des Modellskann ein kontinuierliches Controlling an-setzen, indem kleine, effiziente Regelkrei-se implementiert werden.

Zusammenfassung

Im vorliegenden Beitrag wurde am Bei-spiel einer einfachen Grobkalkulation ei-nes fiktiven Getriebemotors gezeigt, wiemit Hilfe eines neuentwickelten graphi-schen Modellierungswerkzeuges probabi-listische Modelle zur Entscheidungsunter-stützung erstellt werden können. Dabeikommt der Möglichkeit der unscharfen Da-tenspezifikation über Zufallsvariablengroße Bedeutung zu. Durch die hierarchi-sche Modellierung hat man die Möglich-keit, Modelle über einen Zeitraum wach-sen zu lassen, indem neue Teilmodelle ein-gefügt und Daten, die zuerst nur mit großenUnsicherheiten angegeben werden können,im Laufe der Modellentwicklung konkre-tisiert werden. Durch den graphischen Mo-

dellierungsansatz bietet das Werkzeug dieMöglichkeit Modelle zu erstellen, die alsWissensspeicher und als Kommunikati-onsbrücken in multifunktionalen Teamseingesetzt werden können. Die Modellekönnen dann die notwendige Transparenz

für eine partnerschaftliche Zusammenar-beit im Rahmen der Produktentwicklungliefern.

Für das graphische Modellierungs-Werkzeug sind vielfältige Anwendungs-felder denkbar. Die Modelle können als

Abbildung 14: Produktkostenermittlung auf Basis unsicherer Daten am Beispiel einesGetriebemotors

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

Abbildung 15: Kosten- und Risikotreiberanalyse auf Basis probabilistischer Modelle

Th. Neff, DaimlerChrysler Forschung FT2/K, April 1999

24 -Kostenrechnungspraxis, 44. Jg., 2000, H. 1

Produktkostenmodelle (Front Load Co-sting), als technische Designmodelle (FrontLoad Design) oder auch im Rahmen vonModellen zur Produktionsplanung einge-setzt werden. Als allgemeines Modellie-rungs-Werkzeug kann es überall dort zumEinsatz kommen, wo quantitative Modellezur Entscheidungsvorbereitung und -un-terstützung benötigt werden.

Literaturhinweise

Binder, Markus: Technisch-wirtschaftlich integrier-te Steuerung von Produktkosten in den PhasenEntwicklung und Konstruktion, Dissertation Uni-versität Stuttgart, 1997.

Bronner, Albert: Entwicklungs- und konstruktions-begleitende Konstruktion, in: krp 37. Jg. (1993),Heft 6, S. 364 - 373.

Bullinger, Hans-Jörg / Thaler, Klaus: Vom Teilefer-tiger zum Wertschöpfungspartner, in: FB/IE 42.Jg. (1993), Heft 1, S. 24 - 27.

Derichs, Thomas: Informationsmanagement im Si-multaneous Engineering: Systematische Nutzungunsicherer Informationen zur Verkürzung der Pro-duktentwicklungszeiten, Aachen, 1997.

Dubois, Didier/ Prade, Henri: Possibility Theory –AnApproach to Computerized Processing of Uncer-tainty, London, 1988.

Ehrlenspiel, Klaus: Produktkosten-Controlling undSimultaneous Engineering, in: Horváth, P. (Hrsg.),Effektives und schlankes Controlling, Stuttgart,1992, S. 289308.

Ernst, Achim: Methoden im Beschaffungsmarketing,Fördergesellschaft ProduktMarketing, Köln, 1996.

Eversheim, Walter/Laufenberg, Ludger/Heyn, Mar-kus: Entwicklung von Fahrzeugsystemen im Ver-bund, in: VDI-Z 137. Jg. (1995), Heft 5, S. 32 -35.

Fieten, Robert: Erfolgsstrategien für Zulieferer, Wies-baden, 1991.

Fischer, Thomas: Kosten frühzeitig erkennen und be-einflussen. in: io Management Zeitschrift 62. Jg.(1993), Heft 9, S. 67 - 71.

Günther, Thomas; Schuh, Heiko: Näherungsverfah-ren für die frühzeitige Kalkulation von Produkt-und Auftragskosten. In: krp 42 (1990), S. 381 -389.

Heine, Andreas: Entwicklungsbegleitendes Produkt-kostenmanagement, Wiesbaden, 1 995.

Hertel, Günther/Fischer, Klaus: Qualitätssicherungin Dienstleistungsprozessen: Theoretische Grund-lagen für die strategische Planung von Qualitäts-zielen im Dienstleistungsbereich, Abschlußbe-

richt, FQS-DGQ-Schriftenreihe 85-04, Berlin, 1995.

Johnson, Norman L. /Kotz, Samuel/Balakrishnan, N.:Continuous Univariate Distributions, Volume 2,2. Edition, New York, 1995.

Kroffmaier, Johannes: Leitfaden Simultaneous En-gineering, Berlin, 1995.

McNichols, Gerald R.: On the Treatment of Uncer-tainty in Parametric Costing, George WashingtonUniversity, School of Engineering and AppliedScience, Doctoral Thesis, 1 976.

Neff, Thomas; Kokes, Michael; Mathes, Heinz D.;Virt, Wilfried; Hertel, Günther: Modellbasierte,computergestützte Konzeptoptimierung auf Basisunvollkommener Information, in: VDI-Berichte1411, Berechnung und Simulation im Fahrzeug-bau, Düsseldorf, 1998, S. 569 - 595.

Springer, Melvin D.: The Algebra of Random Varia-bles, New York, 1979.

Welp, Ewald G. /Endebrock, Klaus/Albrecht, Karsten:Entwicklungs- und konstruktionsbegleitende Ko-stenbeurteilung – Ergebnisse einer Befragung vonKonstruktionsleitern, in: krp 42. Jg. (1998), Heft5, S. 257 - 265.

Wolters, Heiko /Feige, Andreas: Änderungswut vorSerienanlauf, in: Automobil-Entwicklung o. Jg.(1998), Heft 5, S. 64 - 69.

Thomas Neff/Michael Kokes/

Heinz D. Mathes/Günther Hertel/

Wilfried Virt