Embed Size (px)

Citation preview

© DWS Steuerberater-Online-GmbH

Gesellschafterkonten bei Personengesellschaften im Steuerrecht und der E-Bilanz

Online-Seminar

Prof. Dr. Harald J. Schäfer, WP/StB Prof. Dr. Eberhard Schlarb, RA/StB

Seite 2 (von 37)

Inhaltsverzeichnis

A. GESELLSCHAFTERKONTEN IM STEUERRECHT ...................................................... 4

I. Gesellschafterkonten in der Steuerbilanz .................................................................... 4

1. Gesamtbilanz der Mitunternehmerschaft .................................................................. 4

2. Gesellschafterkonten in der steuerlichen Gesamthandsbilanz ................................. 4

3. Kapitalkonten in der Ergänzungsbilanz ..................................................................... 4

4. Kapitalkonten in der Sonderbilanz ............................................................................. 5

II. Kapitalkonto i. S. d. § 15a EStG ...................................................................................... 6

1. Grundproblematik des steuerlichen Verlustausgleichs ...................................... 6

2. Ermittlung der Höhe des Kapitalkontos ................................................................ 6

a) Zusammensetzung des Kapitalkontos i. S. d. § 15a EStG ................................. 6

b) Abgrenzung des Kapitalkontos vom Darlehenskonto des Gesellschafters ........ 7

c) Negative Tilgungsbestimmung ........................................................................... 8

d) Negative Darlehenskonten ................................................................................. 9

3. Verlustausgleich bis zur Höhe des Kapitalkontos ............................................. 10

a) Ausgleichsfähiger und verrechenbarer Verlust ................................................ 10

b) Auswirkungen von Einlagen auf das Kapitalkonto ........................................... 11

(1) Einlagen im Jahr der Verlustentstehung ................................................... 11

(2) Keine Berücksichtigung vorgezogener Einlagen ...................................... 12

4. Erweiterter Verlustausgleich bei überschießender Außenhaftung .................. 14

a) Außengesellschaften........................................................................................ 14

b) Innengesellschaften ......................................................................................... 14

5. Gewinnzurechnung bei Haftungs- oder Einlagenminderung ............................ 15

6. Statuswechsel ....................................................................................................... 16

a) Vom Komplementär zum Kommanditisten ....................................................... 16

b) Vom Kommanditisten zum Komplementär ....................................................... 16

7. Veräußerung eines Kommanditanteils mit negativem Kapitalkonto ................ 16

III. Übertragung von Einzelwirtschaftsgütern des Betriebsvermögens ....................... 18

1. Regelung des § 6 Abs. 5 EStG ............................................................................... 18

2. Ausgliederung einer Immobilie ................................................................................ 19

Seite 3 (von 37)

IV. Übertragung von Wirtschaftsgütern aus dem Privatvermögen ins Betriebsvermögen ........................................................................................................ 21

1. Einbringung von Privatvermögen ............................................................................ 21

2. Offene Sacheinlage ................................................................................................. 21

3. Verdeckte Sacheinlage ........................................................................................... 22

4. Gewährung von Gesellschaftsrechten .................................................................... 22

5. Einbringung aus dem Privatvermögen ins Gesellschaftsvermögen ........................ 24

V. Weitere Fälle mit steuerlicher Bedeutung des Kapitalkontos .................................. 26

1. Nichtabziehbare Schuldzinsen ................................................................................ 26

2. Begünstigung des nicht-entnommenen Gewinns .................................................... 27

3. Zinsschranke ........................................................................................................... 27

B. KAPITALKONTEN IN DER ELEKTRONISCHEN BILANZ ............................................ 28

I. Gesetzliche Regelungen .............................................................................................. 28

1. Steuerbilanz ............................................................................................................ 28

2. Kapitalkontenentwicklung ........................................................................................ 28

3. Sonder- und Ergänzungsbilanzen ........................................................................... 28

II. Gestaltungsmöglichkeiten ........................................................................................... 29

1. Überblick ................................................................................................................. 29

2. Wahl des Kontenmodells ......................................................................................... 29

3. Behandlung als zulässige oder unzulässige Entnahme .......................................... 30

4. Behandlung als Auszahlung .................................................................................... 30

III. Kapitalkonten und Kontenmodelle ............................................................................. 30

1. Kapitalkonten ........................................................................................................... 30

2. Kapitalkonten beim handelsrechtlichen Regelstatut ................................................ 31

3. Kapitalkonten beim Zwei-Konten-Modell ................................................................. 31

4. Kapitalkonten beim Drei-Konten-Modell .................................................................. 31

5. Kapitalkonten beim Vier-Konten-Modell .................................................................. 32

6. Darstellung der Kapitalkontenentwicklung .............................................................. 32

IV. Rechtsfolgen bei falschen Buchungen ...................................................................... 33

1. Fälle ......................................................................................................................... 33

2. Risiken ..................................................................................................................... 36

V. Sonder- und Ergänzungsbilanzen ............................................................................... 37

Seite 4 (von 37)

A. Gesellschafterkonten im Steuerrecht

I. Gesellschafterkonten in der Steuerbilanz

1. Gesamtbilanz der Mitunternehmerschaft

Die Personengesellschaft (im Folgenden „PersGes’t“) als solche ist zwar Subjekt der Gewinnerzielung, nicht aber Subjekt der Einkommensbesteuerung.1 Dies ist vielmehr der einzelne Gesellschafter („Ges’ter“). Der Gewinnanteil eines Ges'ters aus der steuerlichen Hauptbilanz und die Gewinnanteile aus den Ergänzungs- („ErgBil’en“) und Sonderbilanzen („SonderBil’en“), die ausschließlich ihm zuzu-rechnen sind, sind zu addieren. Der Gesamtgewinn wird nach der additiven Gewinnermittlung mit korrespondierender Bilanzie-rung ermittelt.2 Danach gelten folgende Besonderheiten:

Das Imparitätsprinzip gilt nicht zwischen PersGes’t und Ges’ter; z. B. sind Teilwert-(„TW“-)Abschrei-bungen auf Darlehensforderungen eines Ges'ters an die PersGes’t (in seiner SonderBil) nicht zuläs-sig.3

Die Sondervergütungsansprüche sind korrespondierend (zeit- und betragsgleich) zu bilanzieren. Beispielsweise werden Sondervergütungen (einschließlich Pensionszusagen) beim Ges’ter in dem Wirtschaftsjahr („Wj.“) gewinnmäßig erfasst, in dem sie in der Steuerbilanz („StBil“) als Aufwand be-rücksichtigt wurden.4

2. Gesellschafterkonten in der steuerlichen Gesamthandsbilanz

Bei Gewerbetreibenden, die auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, ist für den Schluss des Wj. das Betriebsvermögen („BV“) anzuset-zen, das nach den handelsrecht-(„HR“-)lichen Grundsätzen ordnungsmäßiger Buchführung aus-zuweisen ist, es sei denn, im Rahmen der Ausübung eines steuerlichen Wahlrechts wird ein anderer Ansatz gewählt.5 Auf Grund dieser Maßgeblichkeit der Handelsbilanz („HBil“) für die StBil ist die Struktur der in der steuerlichen Gesamthandsbilanz („GHBil“) auszuweisenden Kapitalkonten („KapKten“) der Ges’ter identisch mit derjenigen in der HBil. Zwar können sich infolge der Ausübung von steuerlichen Ansatz- und Bewertungswahlrechten Unterschiede in der Höhe des Eigenkapitals („EK“) der Ges’t und der KapKten der Ges’ter ergeben; die Struktur und die Rechtsnatur der KapKten wird dadurch jedoch nicht berührt.

3. Kapitalkonten in der Ergänzungsbilanz

Der aus der StBil abgeleitete Gewinnanteil eines Ges'ters (Mitunternehmers [„MU’ers“]) ist durch das Ergebnis einer ggf. für ihn aufzustellenden ErgBil (Wertkorrekturbilanz) zu korrigieren. ErgBil’en enthalten Korrekturen zu den Wertansätzen für die Wirtschaftsgüter („WG’er“) des Ges’ts-Vermögens in der steuerlichen Hauptbilanz. In ihnen spiegelt sich das Mehr- oder Minderkapital des betreffenden MU’ers wider (positive bzw. negative ErgBil’en).

1 PersGes’ten sind selbständige Steuersubjekte bei der Gewerbesteuer und der Umsatzsteuer.

2 L. Schmidt / Wacker, EStG-Kommentar, 33. Aufl. 2014, § 15 Rn. 401 m. w. N.

3 BFH; BStBl. II 1998, S. 180.

4 BFH; BStBl. II 1996, S. 219.

5 § 5 Abs. 1 Satz 1 EStG. Vgl. dazu BMF, Schreiben v. 12.03.2010 (BStBl. I 2010, S. 239).

Seite 5 (von 37)

Die Erstellung besonderer ErgBil’en der Ges’ter ist in folgenden Fällen erforderlich:

Inanspruchnahme personenbezogener Steuervergünstigungen nur für einige Ges’ter einer Pers-Ges’t 6

Übertragung von betrieblichen WG’ern des Ges'ters auf die PersGes’t 7

Einbringung eines Betriebes, Teilbetriebes oder MU’er-Anteils in eine PersGes’t 8

Ges’ter-Wechsel 9 Das Eigenkapital des Gesellschafters gemäß seiner – positiven oder negativen – Ergänzungsbilanz gehört zum steuerlichen Kapitalkonto des Gesellschafters, z.B. nach § 15a EStG.10

4. Kapitalkonten in der Sonderbilanz

Gegenstand der SonderBil’en sind die Sonderbetriebsvermögen („SBV“) der einzelnen Ges’ter. Für jeden Ges’ter, der SBV zu bilanzieren hat, wird eine eigene SonderBil erstellt. Die SonderBil’en sind reine StBil’en; sie sind nicht aus einer HBil abgeleitet. Die SonderBil’en weisen — positives und negati-ves — Vermögen des Ges’ters aus, nicht Vermögen der Ges’t (Gesamthand). In den SonderBil’en werden erfasst:

Aktive und passive WG’er des SBV des einzelnen Ges'ters

Sondervergütungen des jeweiligen Ges'ters 11

Andere Sonder-Betriebseinnahmen und Sonder-Betriebsausgaben des einzelnen Ges'ters, die ihre Ursache in der Beteiligung an der PersGes’t oder im SBV haben.

Das in der SonderBil ausgewiesene EK ist eine rein steuerliche Größe und daher nicht nach GesR-lichen oder HR-lichen Grundsätzen aufzugliedern.

6 Beispielsweise nach § 6b EStG.

7 § 6 Abs. 5 Satz 4 EStG.

8 § 24 Abs. 2 Satz 1 UmwStG; vgl. dazu UmwSt-Erlass v. 11.11.2011 (BStBl. I 2011, S. 1314), dort Rz. 24.13 f.

9 Beispielsweise Ausweis der das KapKto lt. GHBil übersteigenden Anschaffungskosten beim Erwerb eines MU’er-Anteils; vgl. L. Schmidt / Wacker, EStG-Kommentar, 33. Aufl. 2014, § 16 Rn. 481.

10 L. Schmidt / Wacker, a. a. O. § 15a Rn. 83 m. w. N.

11 § 15 Abs. 1 Satz 1 Nr. 2 Satz 1 Halbs. 2 EStG.

Seite 6 (von 37)

II. Kapitalkonto i.S.d. § 15a EStG

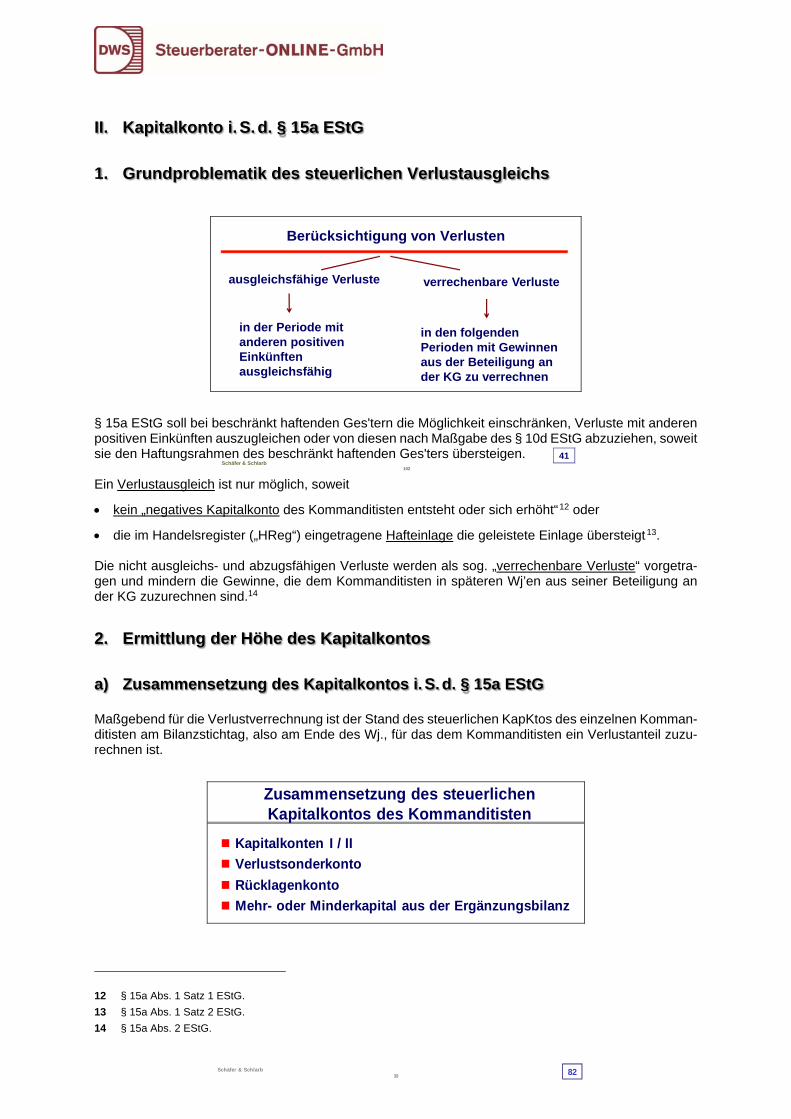

1. Grundproblematik des steuerlichen Verlustausgleichs

Schäfer & Schlarb102

Berücksichtigung von Verlusten

41

ausgleichsfähige Verluste verrechenbare Verluste

in der Periode mitanderen positivenEinkünften ausgleichsfähig

in den folgenden Perioden mit Gewinnenaus der Beteiligung ander KG zu verrechnen

§ 15a EStG soll bei beschränkt haftenden Ges'tern die Möglichkeit einschränken, Verluste mit anderen positiven Einkünften auszugleichen oder von diesen nach Maßgabe des § 10d EStG abzuziehen, soweit sie den Haftungsrahmen des beschränkt haftenden Ges'ters übersteigen. Ein Verlustausgleich ist nur möglich, soweit

kein „negatives Kapitalkonto des Kommanditisten entsteht oder sich erhöht“ 12 oder

die im Handelsregister („HReg“) eingetragene Hafteinlage die geleistete Einlage übersteigt 13. Die nicht ausgleichs- und abzugsfähigen Verluste werden als sog. „verrechenbare Verluste“ vorgetra-gen und mindern die Gewinne, die dem Kommanditisten in späteren Wj’en aus seiner Beteiligung an der KG zuzurechnen sind.14

2. Ermittlung der Höhe des Kapitalkontos

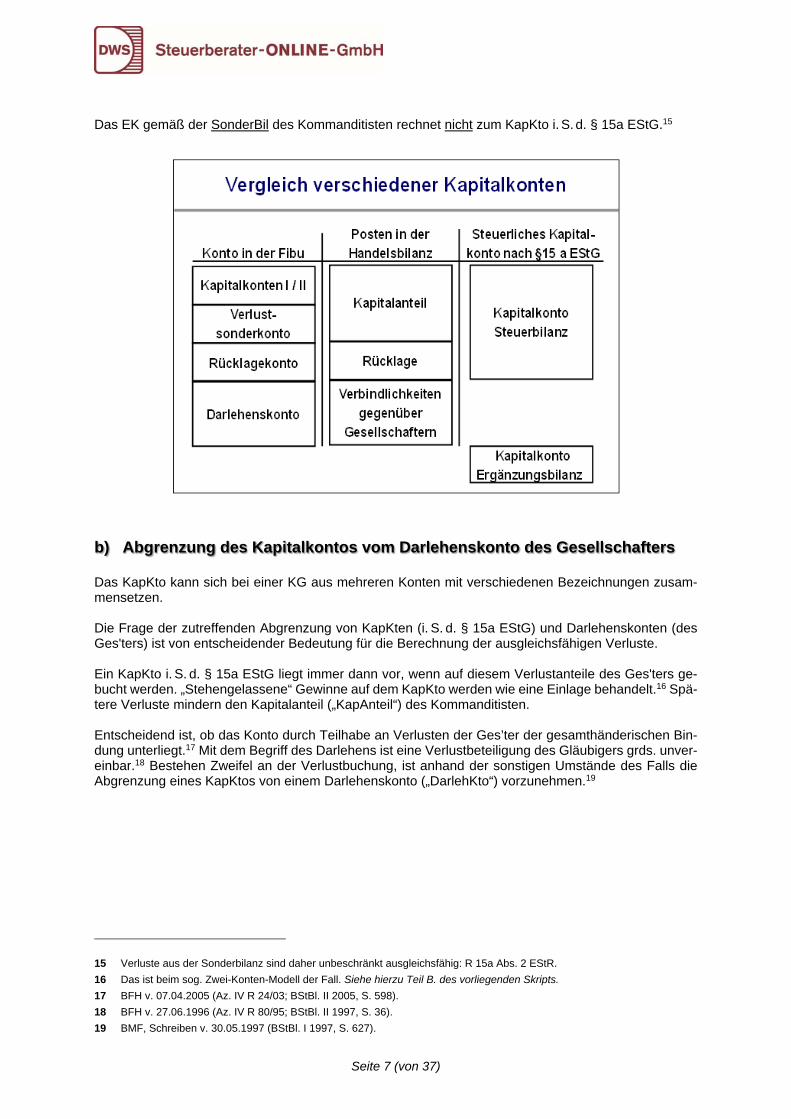

a) Zusammensetzung des Kapitalkontos i.S.d. § 15a EStG

Maßgebend für die Verlustverrechnung ist der Stand des steuerlichen KapKtos des einzelnen Komman-ditisten am Bilanzstichtag, also am Ende des Wj., für das dem Kommanditisten ein Verlustanteil zuzu-rechnen ist.

Schäfer & Schlarb39

Zusammensetzung des steuerlichen Kapitalkontos des Kommanditisten

Kapitalkonten I / II

Verlustsonderkonto

Rücklagenkonto

Mehr- oder Minderkapital aus der Ergänzungsbilanz

82

12 § 15a Abs. 1 Satz 1 EStG.

13 § 15a Abs. 1 Satz 2 EStG.

14 § 15a Abs. 2 EStG.

Seite 7 (von 37)

Das EK gemäß der SonderBil des Kommanditisten rechnet nicht zum KapKto i. S. d. § 15a EStG.15

b) Abgrenzung des Kapitalkontos vom Darlehenskonto des Gesellschafters

Das KapKto kann sich bei einer KG aus mehreren Konten mit verschiedenen Bezeichnungen zusam-mensetzen. Die Frage der zutreffenden Abgrenzung von KapKten (i. S. d. § 15a EStG) und Darlehenskonten (des Ges'ters) ist von entscheidender Bedeutung für die Berechnung der ausgleichsfähigen Verluste. Ein KapKto i. S. d. § 15a EStG liegt immer dann vor, wenn auf diesem Verlustanteile des Ges'ters ge-bucht werden. „Stehengelassene“ Gewinne auf dem KapKto werden wie eine Einlage behandelt.16 Spä-tere Verluste mindern den Kapitalanteil („KapAnteil“) des Kommanditisten. Entscheidend ist, ob das Konto durch Teilhabe an Verlusten der Ges’ter der gesamthänderischen Bin-dung unterliegt.17 Mit dem Begriff des Darlehens ist eine Verlustbeteiligung des Gläubigers grds. unver-einbar.18 Bestehen Zweifel an der Verlustbuchung, ist anhand der sonstigen Umstände des Falls die Abgrenzung eines KapKtos von einem Darlehenskonto („DarlehKto“) vorzunehmen.19

15 Verluste aus der Sonderbilanz sind daher unbeschränkt ausgleichsfähig: R 15a Abs. 2 EStR.

16 Das ist beim sog. Zwei-Konten-Modell der Fall. Siehe hierzu Teil B. des vorliegenden Skripts.

17 BFH v. 07.04.2005 (Az. IV R 24/03; BStBl. II 2005, S. 598).

18 BFH v. 27.06.1996 (Az. IV R 80/95; BStBl. II 1997, S. 36).

19 BMF, Schreiben v. 30.05.1997 (BStBl. I 1997, S. 627).

Seite 8 (von 37)

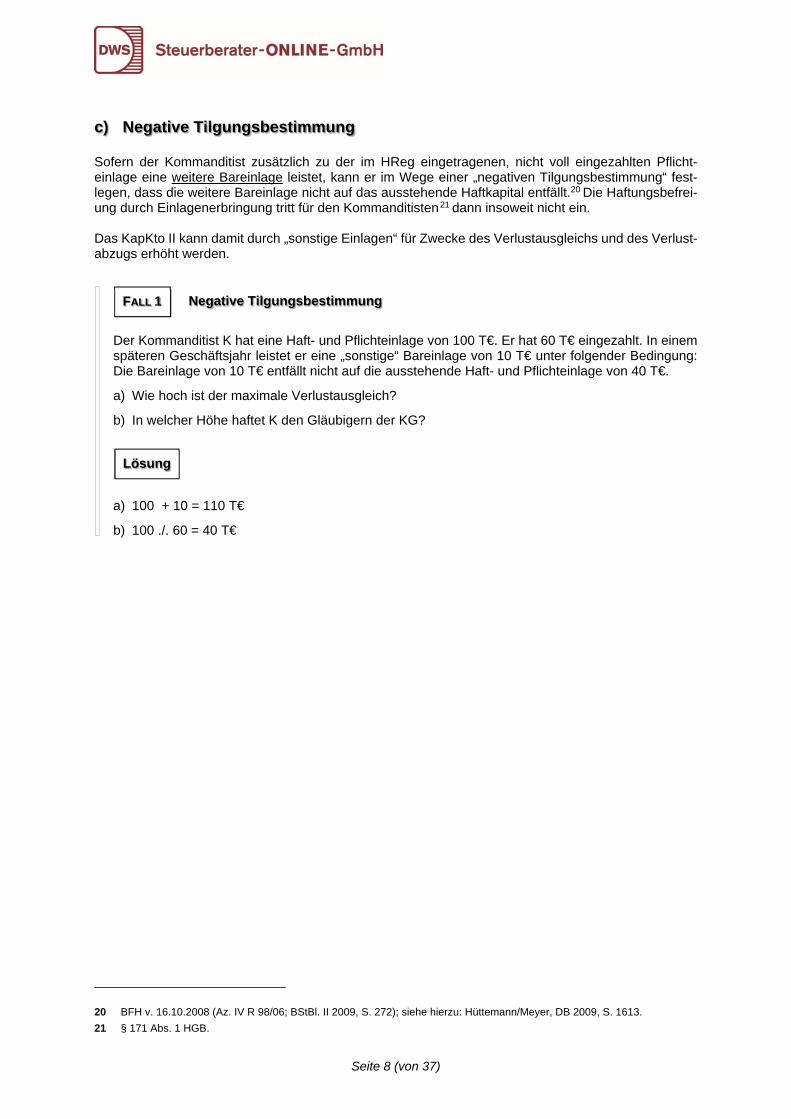

c) Negative Tilgungsbestimmung

Sofern der Kommanditist zusätzlich zu der im HReg eingetragenen, nicht voll eingezahlten Pflicht-einlage eine weitere Bareinlage leistet, kann er im Wege einer „negativen Tilgungsbestimmung“ fest-legen, dass die weitere Bareinlage nicht auf das ausstehende Haftkapital entfällt.20 Die Haftungsbefrei-ung durch Einlagenerbringung tritt für den Kommanditisten 21 dann insoweit nicht ein. Das KapKto II kann damit durch „sonstige Einlagen“ für Zwecke des Verlustausgleichs und des Verlust-abzugs erhöht werden.

Negative Tilgungsbestimmung

Der Kommanditist K hat eine Haft- und Pflichteinlage von 100 T€. Er hat 60 T€ eingezahlt. In einem späteren Geschäftsjahr leistet er eine „sonstige“ Bareinlage von 10 T€ unter folgender Bedingung: Die Bareinlage von 10 T€ entfällt nicht auf die ausstehende Haft- und Pflichteinlage von 40 T€.

a) Wie hoch ist der maximale Verlustausgleich?

b) In welcher Höhe haftet K den Gläubigern der KG?

a) 100 + 10 = 110 T€

b) 100 ./. 60 = 40 T€

20 BFH v. 16.10.2008 (Az. IV R 98/06; BStBl. II 2009, S. 272); siehe hierzu: Hüttemann/Meyer, DB 2009, S. 1613.

21 § 171 Abs. 1 HGB.

FALL 1

Lösung

Seite 9 (von 37)

d) Negative Darlehenskonten

Negative Darlehenskonten einer Personengesellschaft gegenüber ihrem Kommanditisten beeinträchti-gen das für § 15a EStG maßgebende Kapitalkonto nicht.22

Negative Darlehenskonten

Die V-GmbH & Co. KG hat in ihrem Gesellschaftsvertrag („GesV“) das Vier-Konten-Modell geregelt. Nach dem GesV sind Entnahmen nur für Steuerzahlungen zulässig.

Aufgrund eines Ges’ter-Beschlusses wird eine „Liquiditätsausschüttung“ an die Ges’ter vorgenom-men. Die Buchung erfolgt auf dem Ges’ter-DarlehKto, das aktivisch wird.

a) Wie ist die Entnahme HR-lich zu qualifizieren?

b) Wie ist das Ges’ter-Konto HR-lich zu qualifizieren?

c) Ist das Ges’ter-Konto in die Ermittlung des KapKtos i. S. d. § 15a EStG einzubeziehen?

a) Der Bundesfinanzhof („BFH“) 23 geht von zulässigen Entnahmen nur aus, wenn sie ihre Grundlage im Gesetz oder GesV haben. Im Fall beruht die Auskehrung der Liquidität nur auf einem Ges’ter-Beschluss. Der BFH wertete im Fall die Entnahme als unzulässig, weil sie keine Grundlage im GesV hatte.24

b) Der BFH 25 wertete das aktivisch gewordene Ges’ter-DarlehKto als Forderung der Ges’t ggü. dem Ges’ter.

c) Nein! Das aktivische Ges’ter-DarlehKto ist kein negatives KapKto.

22 BFH v. 16.10.2008 (Az. IV R 98/06; BStBl. II 2009, S. 272).

23 BFH v. 16.10.2008, a. a. O. 24 Es ist anzunehmen, dass im Fall des BFH der Ges’ter-Beschluss nicht einstimmig gefasst worden war: Ley, DStR 2009,

S. 613 (620).

25 BFH v. 16.10.2008 (Az. IV R 98/06; BStBl. II 2009, S. 272).

FALL 2

Lösung

Seite 10 (von 37)

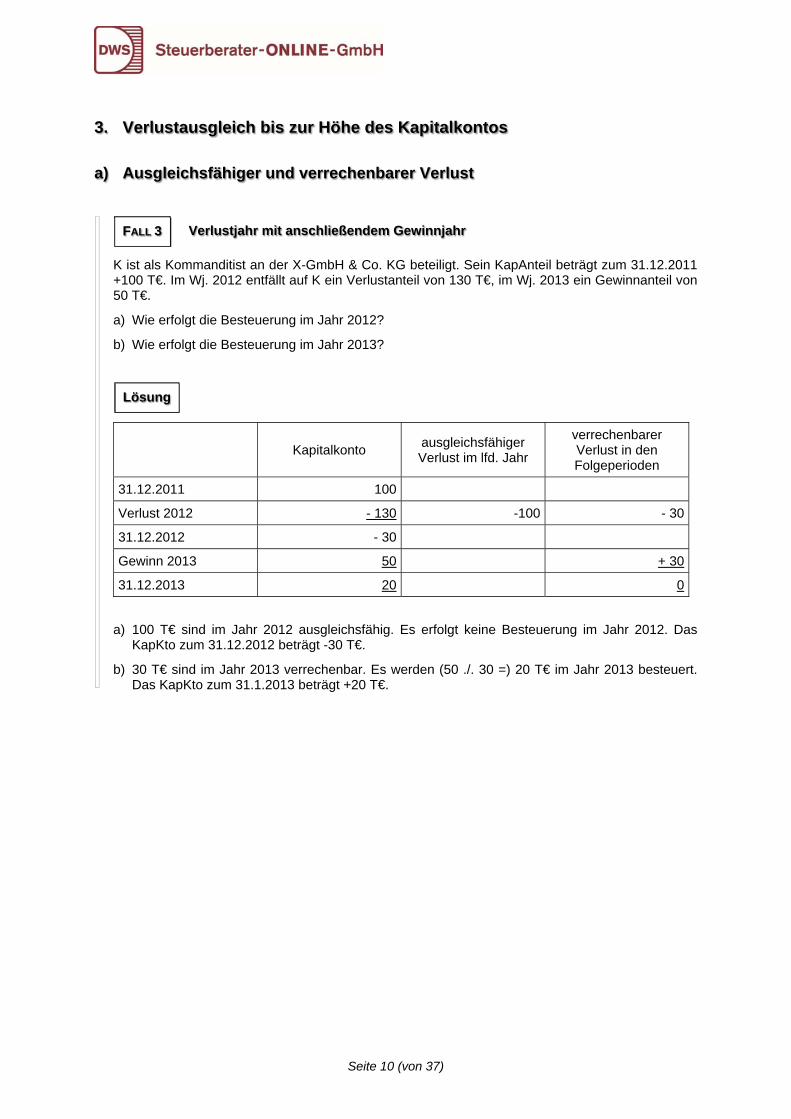

3. Verlustausgleich bis zur Höhe des Kapitalkontos

a) Ausgleichsfähiger und verrechenbarer Verlust

Verlustjahr mit anschließendem Gewinnjahr

K ist als Kommanditist an der X-GmbH & Co. KG beteiligt. Sein KapAnteil beträgt zum 31.12.2011 +100 T€. Im Wj. 2012 entfällt auf K ein Verlustanteil von 130 T€, im Wj. 2013 ein Gewinnanteil von 50 T€.

a) Wie erfolgt die Besteuerung im Jahr 2012?

b) Wie erfolgt die Besteuerung im Jahr 2013?

Kapitalkonto

ausgleichsfähiger Verlust im lfd. Jahr

verrechenbarer Verlust in den Folgeperioden

31.12.2011 100

Verlust 2012 - 130 -100 - 30

31.12.2012 - 30

Gewinn 2013 50 + 30

31.12.2013 20 0

a) 100 T€ sind im Jahr 2012 ausgleichsfähig. Es erfolgt keine Besteuerung im Jahr 2012. Das KapKto zum 31.12.2012 beträgt -30 T€.

b) 30 T€ sind im Jahr 2013 verrechenbar. Es werden (50 ./. 30 =) 20 T€ im Jahr 2013 besteuert. Das KapKto zum 31.1.2013 beträgt +20 T€.

FALL 3

Lösung

Seite 11 (von 37)

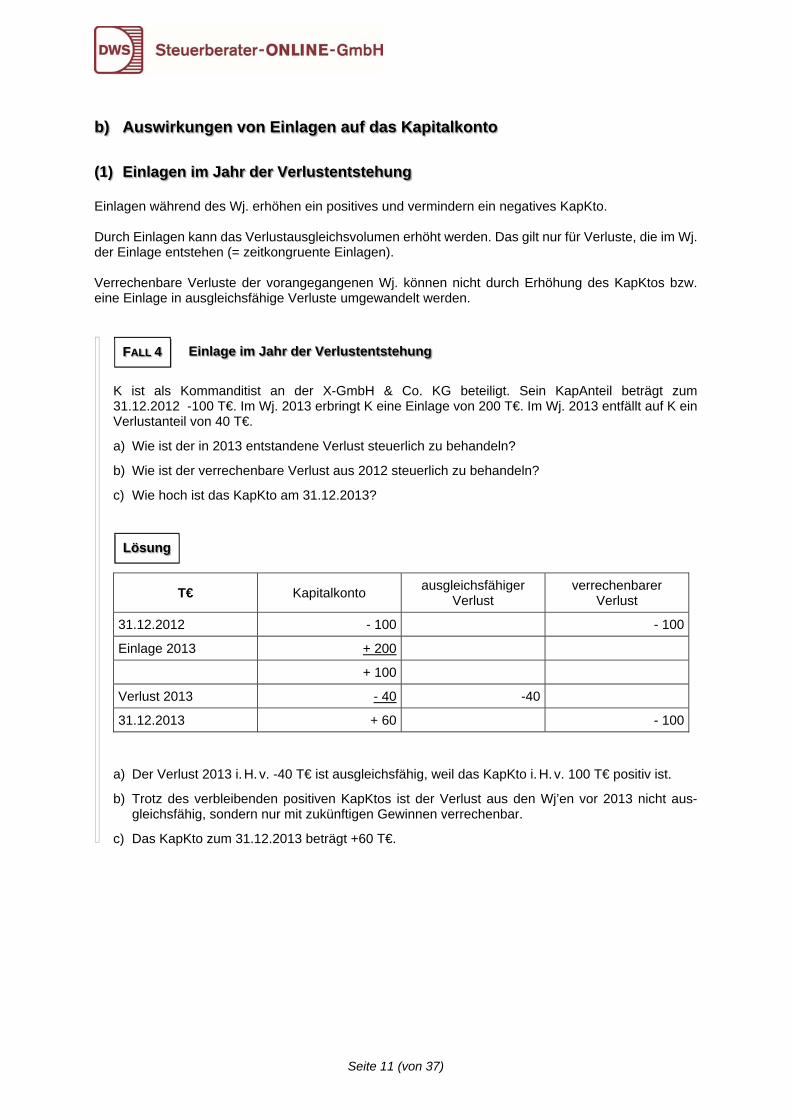

b) Auswirkungen von Einlagen auf das Kapitalkonto

(1) Einlagen im Jahr der Verlustentstehung

Einlagen während des Wj. erhöhen ein positives und vermindern ein negatives KapKto. Durch Einlagen kann das Verlustausgleichsvolumen erhöht werden. Das gilt nur für Verluste, die im Wj. der Einlage entstehen (= zeitkongruente Einlagen). Verrechenbare Verluste der vorangegangenen Wj. können nicht durch Erhöhung des KapKtos bzw. eine Einlage in ausgleichsfähige Verluste umgewandelt werden.

Einlage im Jahr der Verlustentstehung

K ist als Kommanditist an der X-GmbH & Co. KG beteiligt. Sein KapAnteil beträgt zum 31.12.2012 -100 T€. Im Wj. 2013 erbringt K eine Einlage von 200 T€. Im Wj. 2013 entfällt auf K ein Verlustanteil von 40 T€.

a) Wie ist der in 2013 entstandene Verlust steuerlich zu behandeln?

b) Wie ist der verrechenbare Verlust aus 2012 steuerlich zu behandeln?

c) Wie hoch ist das KapKto am 31.12.2013?

T€ Kapitalkonto ausgleichsfähiger

Verlust verrechenbarer

Verlust

31.12.2012 - 100 - 100

Einlage 2013 + 200

+ 100

Verlust 2013 - 40 -40

31.12.2013 + 60 - 100

a) Der Verlust 2013 i. H. v. -40 T€ ist ausgleichsfähig, weil das KapKto i. H. v. 100 T€ positiv ist.

b) Trotz des verbleibenden positiven KapKtos ist der Verlust aus den Wj’en vor 2013 nicht aus-gleichsfähig, sondern nur mit zukünftigen Gewinnen verrechenbar.

c) Das KapKto zum 31.12.2013 beträgt +60 T€.

FALL 4

Lösung

Seite 12 (von 37)

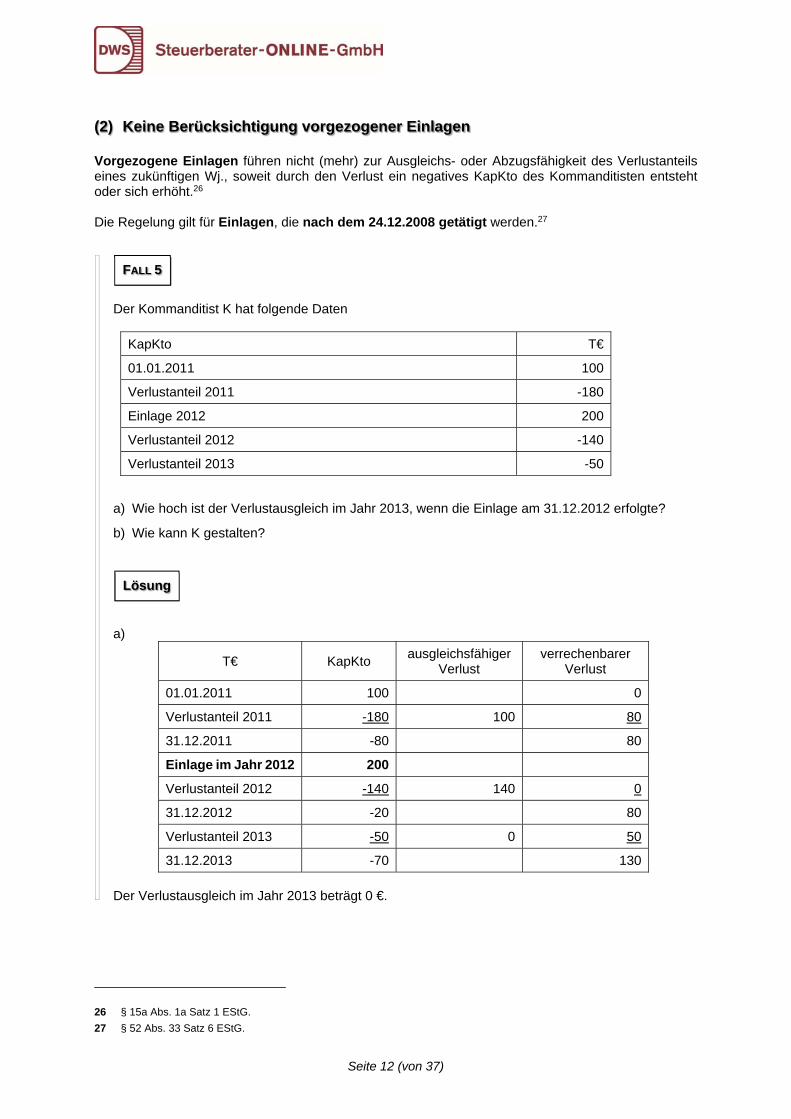

(2) Keine Berücksichtigung vorgezogener Einlagen

Vorgezogene Einlagen führen nicht (mehr) zur Ausgleichs- oder Abzugsfähigkeit des Verlustanteils eines zukünftigen Wj., soweit durch den Verlust ein negatives KapKto des Kommanditisten entsteht oder sich erhöht.26 Die Regelung gilt für Einlagen, die nach dem 24.12.2008 getätigt werden.27

Der Kommanditist K hat folgende Daten

KapKto T€

01.01.2011 100

Verlustanteil 2011 -180

Einlage 2012 200

Verlustanteil 2012 -140

Verlustanteil 2013 -50

a) Wie hoch ist der Verlustausgleich im Jahr 2013, wenn die Einlage am 31.12.2012 erfolgte?

b) Wie kann K gestalten?

a)

T€ KapKto ausgleichsfähiger

Verlust verrechenbarer

Verlust

01.01.2011 100 0

Verlustanteil 2011 -180 100 80

31.12.2011 -80 80

Einlage im Jahr 2012 200

Verlustanteil 2012 -140 140 0

31.12.2012 -20 80

Verlustanteil 2013 -50 0 50

31.12.2013 -70 130

Der Verlustausgleich im Jahr 2013 beträgt 0 €.

26 § 15a Abs. 1a Satz 1 EStG.

27 § 52 Abs. 33 Satz 6 EStG.

FALL 5

Lösung

Seite 13 (von 37)

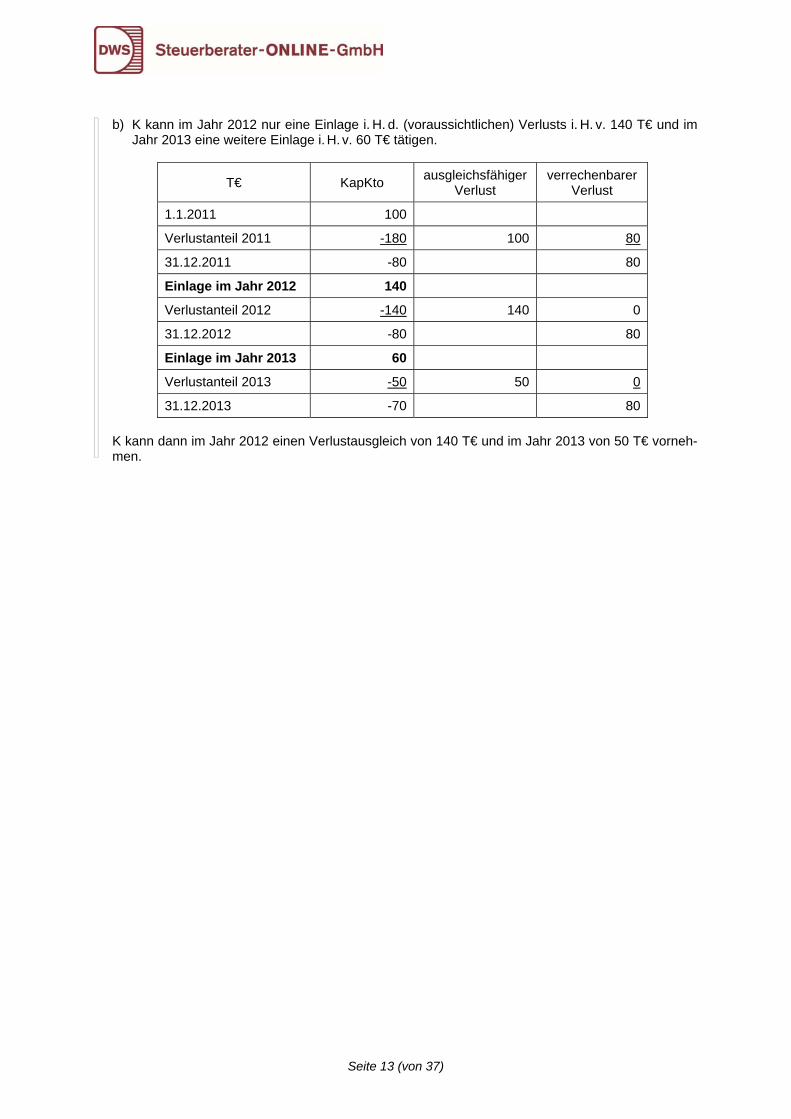

b) K kann im Jahr 2012 nur eine Einlage i. H. d. (voraussichtlichen) Verlusts i. H. v. 140 T€ und im Jahr 2013 eine weitere Einlage i. H. v. 60 T€ tätigen.

T€ KapKto ausgleichsfähiger

Verlust verrechenbarer

Verlust

1.1.2011 100

Verlustanteil 2011 -180 100 80

31.12.2011 -80 80

Einlage im Jahr 2012 140

Verlustanteil 2012 -140 140 0

31.12.2012 -80 80

Einlage im Jahr 2013 60

Verlustanteil 2013 -50 50 0

31.12.2013 -70 80

K kann dann im Jahr 2012 einen Verlustausgleich von 140 T€ und im Jahr 2013 von 50 T€ vorneh-men.

Seite 14 (von 37)

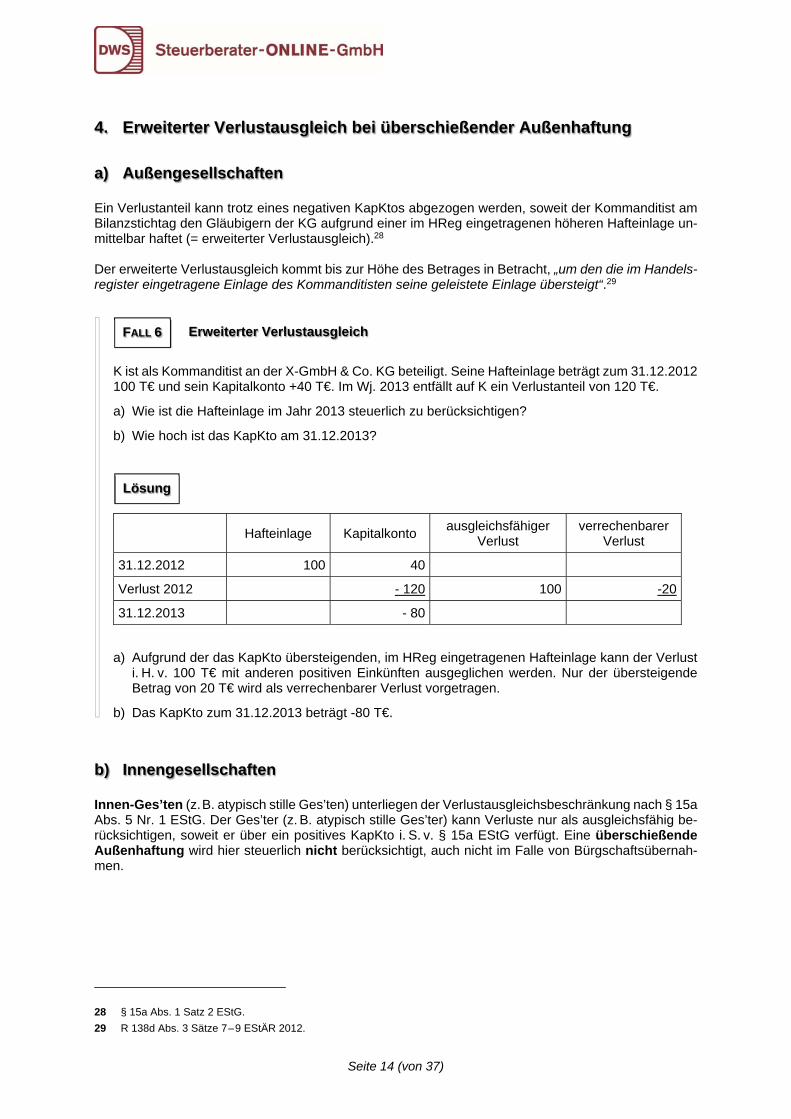

4. Erweiterter Verlustausgleich bei überschießender Außenhaftung

a) Außengesellschaften

Ein Verlustanteil kann trotz eines negativen KapKtos abgezogen werden, soweit der Kommanditist am Bilanzstichtag den Gläubigern der KG aufgrund einer im HReg eingetragenen höheren Hafteinlage un-mittelbar haftet (= erweiterter Verlustausgleich).28 Der erweiterte Verlustausgleich kommt bis zur Höhe des Betrages in Betracht, „um den die im Handels-register eingetragene Einlage des Kommanditisten seine geleistete Einlage übersteigt“.29

Erweiterter Verlustausgleich

K ist als Kommanditist an der X-GmbH & Co. KG beteiligt. Seine Hafteinlage beträgt zum 31.12.2012 100 T€ und sein Kapitalkonto +40 T€. Im Wj. 2013 entfällt auf K ein Verlustanteil von 120 T€.

a) Wie ist die Hafteinlage im Jahr 2013 steuerlich zu berücksichtigen?

b) Wie hoch ist das KapKto am 31.12.2013?

Hafteinlage Kapitalkonto

ausgleichsfähiger Verlust

verrechenbarer Verlust

31.12.2012 100 40

Verlust 2012 - 120 100 -20

31.12.2013 - 80

a) Aufgrund der das KapKto übersteigenden, im HReg eingetragenen Hafteinlage kann der Verlust i. H. v. 100 T€ mit anderen positiven Einkünften ausgeglichen werden. Nur der übersteigende Betrag von 20 T€ wird als verrechenbarer Verlust vorgetragen.

b) Das KapKto zum 31.12.2013 beträgt -80 T€.

b) Innengesellschaften

Innen-Ges’ten (z. B. atypisch stille Ges’ten) unterliegen der Verlustausgleichsbeschränkung nach § 15a Abs. 5 Nr. 1 EStG. Der Ges’ter (z. B. atypisch stille Ges’ter) kann Verluste nur als ausgleichsfähig be-rücksichtigen, soweit er über ein positives KapKto i. S. v. § 15a EStG verfügt. Eine überschießende Außenhaftung wird hier steuerlich nicht berücksichtigt, auch nicht im Falle von Bürgschaftsübernah-men.

28 § 15a Abs. 1 Satz 2 EStG.

29 R 138d Abs. 3 Sätze 7 – 9 EStÄR 2012.

FALL 6

Lösung

Seite 15 (von 37)

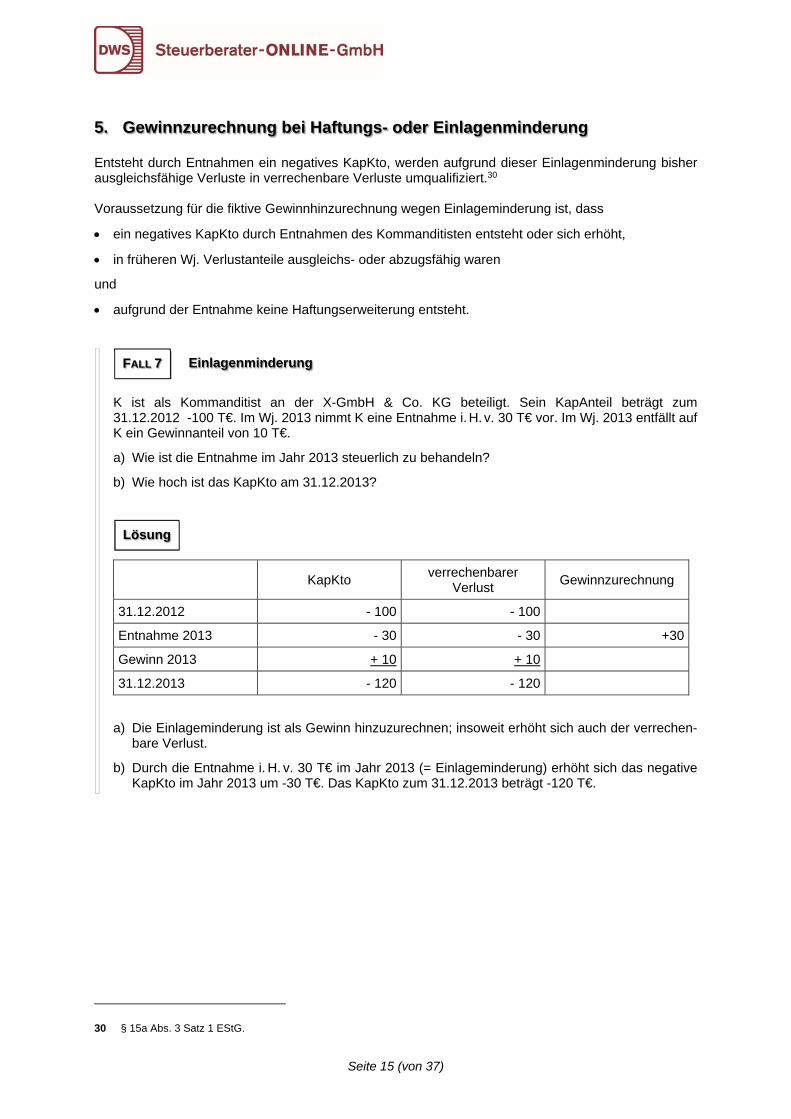

5. Gewinnzurechnung bei Haftungs- oder Einlagenminderung

Entsteht durch Entnahmen ein negatives KapKto, werden aufgrund dieser Einlagenminderung bisher ausgleichsfähige Verluste in verrechenbare Verluste umqualifiziert.30

Voraussetzung für die fiktive Gewinnhinzurechnung wegen Einlageminderung ist, dass

ein negatives KapKto durch Entnahmen des Kommanditisten entsteht oder sich erhöht,

in früheren Wj. Verlustanteile ausgleichs- oder abzugsfähig waren

und

aufgrund der Entnahme keine Haftungserweiterung entsteht.

Einlagenminderung

K ist als Kommanditist an der X-GmbH & Co. KG beteiligt. Sein KapAnteil beträgt zum 31.12.2012 -100 T€. Im Wj. 2013 nimmt K eine Entnahme i. H. v. 30 T€ vor. Im Wj. 2013 entfällt auf K ein Gewinnanteil von 10 T€.

a) Wie ist die Entnahme im Jahr 2013 steuerlich zu behandeln?

b) Wie hoch ist das KapKto am 31.12.2013?

KapKto

verrechenbarer Verlust

Gewinnzurechnung

31.12.2012 - 100 - 100

Entnahme 2013 - 30 - 30 +30

Gewinn 2013 + 10 + 10

31.12.2013 - 120 - 120

a) Die Einlageminderung ist als Gewinn hinzuzurechnen; insoweit erhöht sich auch der verrechen-bare Verlust.

b) Durch die Entnahme i. H. v. 30 T€ im Jahr 2013 (= Einlageminderung) erhöht sich das negative KapKto im Jahr 2013 um -30 T€. Das KapKto zum 31.12.2013 beträgt -120 T€.

30 § 15a Abs. 3 Satz 1 EStG.

FALL 7

Lösung

Seite 16 (von 37)

6. Statuswechsel

a) Vom Komplementär zum Kommanditisten

Wechselt ein persönlich haftender Gesellschafter („phGes’ter“) während des Wj. in die Rechtsstellung eines Kommanditisten, unterliegt er mit seinem gesamten Anteil am Jahresergebnis der Verlust-ausgleichsbeschränkung des § 15a EStG.31 Der BFH stützt sich auf die in ständiger Rechtsprechung („Rspr.“) betonte Stichtagsbetrachtung.

Die Rspr. legt es unter steuerlichen Aspekten nahe, den Wechsel zur beschränkten Haftung möglicherweise erst zum Tag nach dem Bilanz-

stichtag an wirksam werden zu lassen (wenn es haftungsrechtlich nicht dringend ist).

b) Vom Kommanditisten zum Komplementär

Umgekehrt hat der BFH 32 zum Statuswechsel vom beschränkt haftenden Ges’ter (hier: Kommanditis-ten) zum Komplementär entschieden, dass der Verlust, der im Wj. des Statuswechsels entstanden ist, insgesamt nicht der Ausgleichsbeschränkung des § 15a EStG unterliegt. Die Wirksamkeit des Statuswechsels entsteht bereits mit Fassung des Ges’ter-Beschlusses, nicht erst mit Eintragung im HReg.33 Der Statuswechsel eines beschränkt haftenden Ges'ters (hier: eines Kommanditisten) in die Rechts-stellung eines phGes'ters führt allerdings nicht dazu, dass bis zum Ende des Vorjahres aufgelaufene verrechenbare Verluste i. S. v. § 15a EStG zu ausgleichsfähigen Verlusten werden.34 Diese Verluste können nur mit späteren Gewinnanteilen aus der Ges’t verrechnet werden, auch mit Veräußerungsge-winnen.

7. Veräußerung eines Kommanditanteils mit negativem Kapitalkonto

Die Übertragung einer Kommanditbeteiligung mit negativem KapKto kann sein

eine entgeltliche Veräußerung und Anschaffung eines Kommanditanteils oder

eine unentgeltliche Übertragung, insbesondere im Rahmen vorweggenommener Erbfolge. Wird eine Beteiligung mit negativem KapKto für einen (symbolischen) Euro übertragen, ist regelmäßig eine entgeltliche Veräußerung gewollt, sofern nicht im Einzelfall ausdrücklich eine schenkweise Über-tragung vereinbart ist.35

31 BFH v. 14.10.2003 (Az. VIII R 81/02; BStBl. II 2004, S. 118).

32 BFH v. 12.02.2004 (Az. IV R 70/02; BStBl. II 2004, S. 423).

33 BFH v. 14.10.2003 (Az. VIII R 81/02; BStBl. II 2004, S. 115).

34 BFH v. 14.10.2003 (Az. VIII R 81/02; BStBl. II 2004, S. 115).

35 BFH v. 21.04.1994 (Az. IV R 70/92; BStBl. II 1994, S. 745) und v. 31.08.2011 (Az. IV B 72/10; BFH/NV 2012, S. 21).

Beratungsempfehlung

Seite 17 (von 37)

Veräußerung eines Kommanditanteils mit negativem Kapitalkonto

An der V-GmbH & Co. KG sind die Kommanditisten A, B und C zu je 1/ 3 beteiligt. Das KapKto des C ist auf Grund von Verlusten i. H. v. 100.000 € negativ. C verkauft seinen Kommanditanteil für 1 € an Erwerber E.

36

Es liegt eine entgeltliche Veräußerung der Kommanditbeteiligung des C an E vor. 1) Behandlung beim Veräußerer

Der Veräußerer erzielt einen Veräußerungsgewinn 37 i. H. d. Unterschiedes zwischen dem Veräu-ßerungserlös (1 €) und dem negativen KapKto (-100.000 €), hier also 100.001 €.

Der Veräußerer kann den Veräußerungsgewinn mit seinen verrechenbaren Verlusten 38 verrech-nen. Im Ergebnis entsteht damit für den Veräußerer C kein zu versteuernder Gewinn.

Wäre das KapKto durch Entnahmen negativ geworden und müsste C das KapKto nicht auffüllen (ausgleichen), hätte er den Gewinn von 100.001 € zu versteuern. 2) Behandlung beim Erwerber

Der Erwerber übernimmt das negative KapKto in der Ges’ts-Bilanz (GHBil). Künftige Gewinn-anteile sind zur Auffüllung des negativen KapKtos bis zum Ausgleich zu verwenden.39

In Höhe des negativen KapKtos hat der Erwerber Anschaffungskosten („AK“) auf seine Beteili-gung: 40 Er stockt in einer positiven ErgBil die Buchwerte („BW’e“) der ihm anteilig zuzurechnenden WG’er des GHV sowie einen nicht aktivierten Geschäftswert bis zur Höhe des negativen KapKtos auf. Die Aktivposten werden entsprechend dem Verbrauch der WG’er erfolgsmindernd abgeschrie-ben.

Ein mangels „Aufstockungsmasse“ verbleibender Betrag des Unterschieds zwischen Veräußerungs-preis und negativem KapKto stellt keinen Erwerbsverlust dar, sondern ist als Ausgleichsposten in der ErgBil des Erwerbers zu aktivieren und gegen künftige Gewinnanteile des Ges'ters abzuschrei-ben. Dadurch werden die zur Auffüllung des negativen KapKtos verwendeten Gewinne steuerlich neutralisiert.

Diese Behandlung des negativen KapKtos gilt auch bei der Veräußerung des Kommanditanteils an ei-nen Mit-Ges’ter.

36 BFH v. 31.08.2011 (Az. IV B 72/10M; BFH/NV 2012, S. 21). 37 §§ 16, 34 EStG. 38 § 15a Abs. 2 EStG.

39 § 167 Abs. 2 HGB; BFH v. 19.02.1998 (Az. IV R 59/96; BStBl. II 1999, S. 266).

40 BFH v. 21.04.1994 (Az. IV R 70/92; BStBl. II 1994, S. 745).

FALL 8

Lösung

Seite 18 (von 37)

III. Übertragung von Einzelwirtschaftsgütern des Betriebsvermögens

1. Regelung des § 6 Abs. 5 EStG

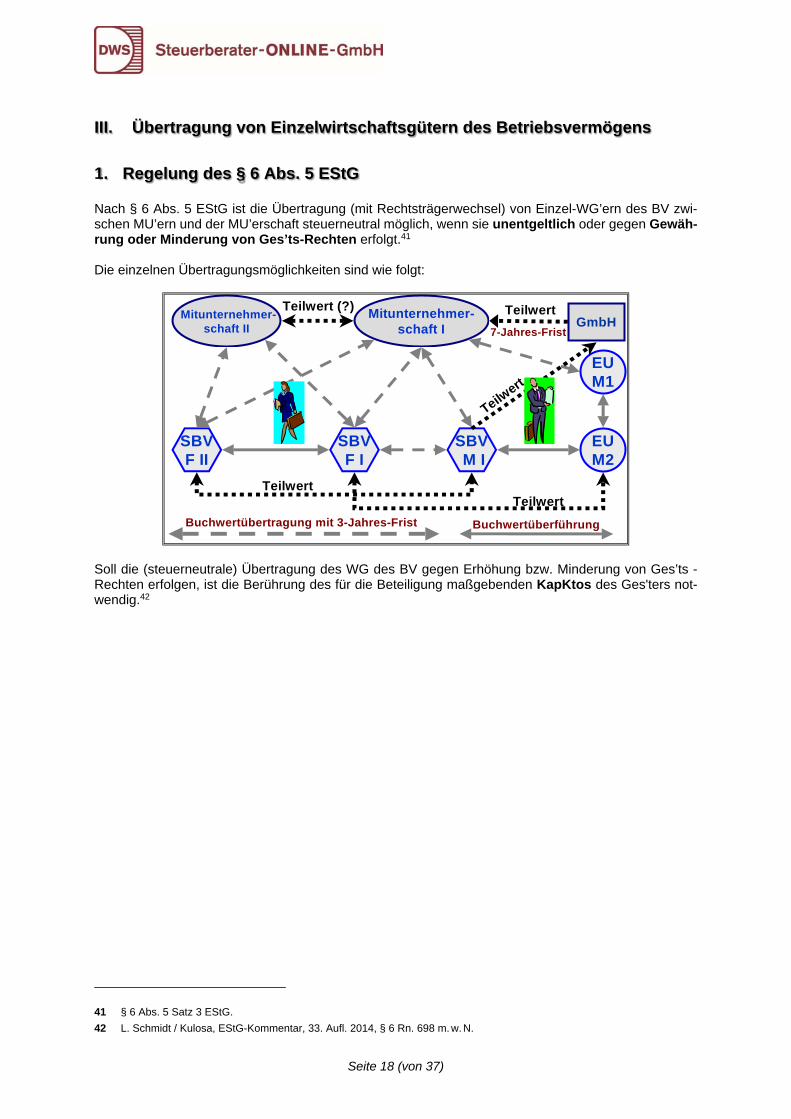

Nach § 6 Abs. 5 EStG ist die Übertragung (mit Rechtsträgerwechsel) von Einzel-WG’ern des BV zwi-schen MU’ern und der MU’erschaft steuerneutral möglich, wenn sie unentgeltlich oder gegen Gewäh-rung oder Minderung von Ges’ts-Rechten erfolgt.41 Die einzelnen Übertragungsmöglichkeiten sind wie folgt:

Soll die (steuerneutrale) Übertragung des WG des BV gegen Erhöhung bzw. Minderung von Ges’ts -Rechten erfolgen, ist die Berührung des für die Beteiligung maßgebenden KapKtos des Ges'ters not-wendig.42

41 § 6 Abs. 5 Satz 3 EStG.

42 L. Schmidt / Kulosa, EStG-Kommentar, 33. Aufl. 2014, § 6 Rn. 698 m. w. N.

Mitunternehmer-schaft I

EUM1

SBVM I

EUM2

SBVF I

SBVF II

Mitunternehmer-schaft II

Teilwert (?)

Teilwert

GmbHTeilwert

Buchwertübertragung mit 3-Jahres-Frist Buchwertüberführung

7-Jahres-Frist

Teilwert

Teilwert

Seite 19 (von 37)

2. Ausgliederung einer Immobilie

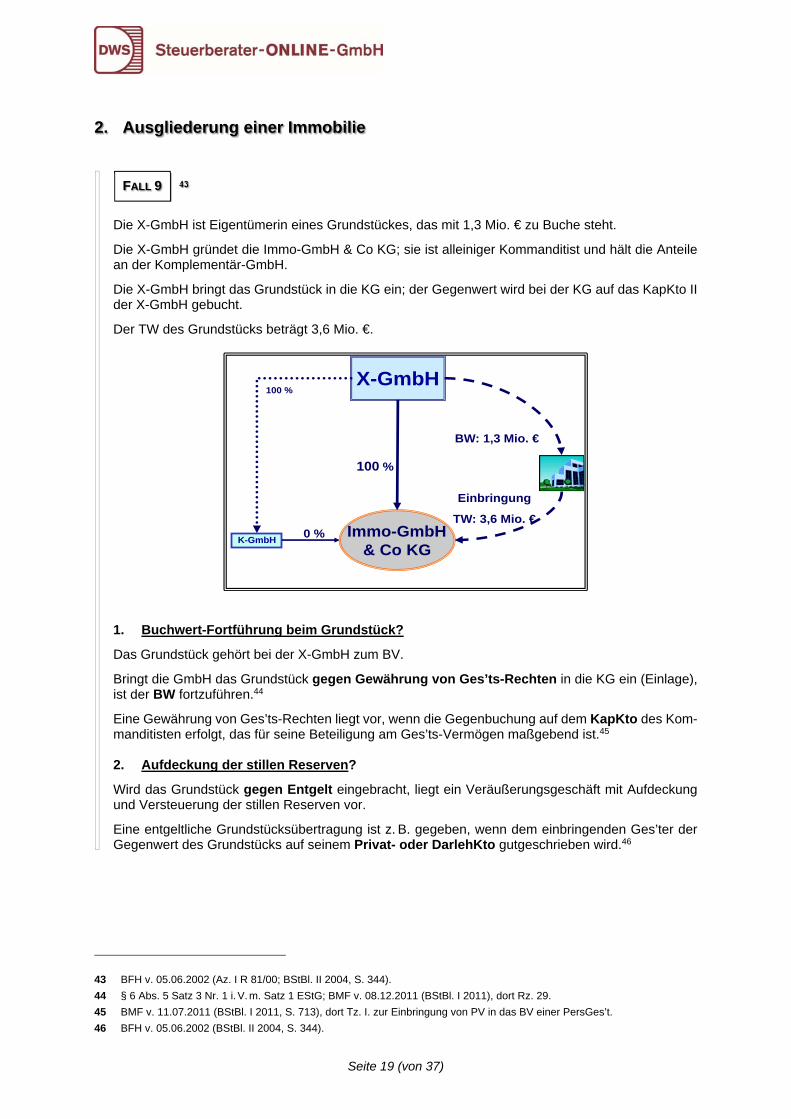

43

Die X-GmbH ist Eigentümerin eines Grundstückes, das mit 1,3 Mio. € zu Buche steht.

Die X-GmbH gründet die Immo-GmbH & Co KG; sie ist alleiniger Kommanditist und hält die Anteile an der Komplementär-GmbH.

Die X-GmbH bringt das Grundstück in die KG ein; der Gegenwert wird bei der KG auf das KapKto II der X-GmbH gebucht.

Der TW des Grundstücks beträgt 3,6 Mio. €.

1. Buchwert-Fortführung beim Grundstück?

Das Grundstück gehört bei der X-GmbH zum BV.

Bringt die GmbH das Grundstück gegen Gewährung von Ges’ts-Rechten in die KG ein (Einlage), ist der BW fortzuführen.44

Eine Gewährung von Ges’ts-Rechten liegt vor, wenn die Gegenbuchung auf dem KapKto des Kom-manditisten erfolgt, das für seine Beteiligung am Ges’ts-Vermögen maßgebend ist.45 2. Aufdeckung der stillen Reserven?

Wird das Grundstück gegen Entgelt eingebracht, liegt ein Veräußerungsgeschäft mit Aufdeckung und Versteuerung der stillen Reserven vor.

Eine entgeltliche Grundstücksübertragung ist z. B. gegeben, wenn dem einbringenden Ges’ter der Gegenwert des Grundstücks auf seinem Privat- oder DarlehKto gutgeschrieben wird.46

43 BFH v. 05.06.2002 (Az. I R 81/00; BStBl. II 2004, S. 344). 44 § 6 Abs. 5 Satz 3 Nr. 1 i. V. m. Satz 1 EStG; BMF v. 08.12.2011 (BStBl. I 2011), dort Rz. 29.

45 BMF v. 11.07.2011 (BStBl. I 2011, S. 713), dort Tz. I. zur Einbringung von PV in das BV einer PersGes’t.

46 BFH v. 05.06.2002 (BStBl. II 2004, S. 344).

X-GmbH

K-GmbHImmo-GmbH

& Co KG0 %

100 %

Einbringung

TW: 3,6 Mio. €

BW: 1,3 Mio. €

100 %

FALL 9

Seite 20 (von 37)

3. Was gilt für die Gegenbuchung auf dem Kapitalkonto II?

Das KapKto II kann ein EK-Konto oder ein Fremdkapital-(„FK“-)Konto (DarlehKto) sein.

Maßgebend ist nicht die Bezeichnung, sondern die Frage, ob die Zu- und Abgänge GesR-licher oder schuldrechtlicher Natur sind.

Ein (echtes) KapKto ist vor allem anzunehmen, wenn

auf dem KapKto II Verlustanteile des Ges'ters gebucht werden; eine Verlustbeteiligung ist mit einem DarlehKto nicht vereinbar;

das Konto beim Ausscheiden des Ges'ters oder der Liquidation der Ges’t in die Ermittlung des Abfindungsguthabens eingeht; ein DarlehKto kann allenfalls mit dem Abfindungsguthaben ver-rechnet werden;

auf dem Konto Entnahmen und Einlagen zu buchen sind (beim Zwei-Konten-Modell 47) 4. Entscheidung des BFH?

Die Vorinstanz (Hessisches Finanzgericht48) hat das KapKto II als DarlehKto angesehen. Der BFH ist dem gefolgt, da er an die Sachverhaltswürdigung des FG gebunden ist.49

Die X-GmbH muss daher einen laufenden Gewinn von (TW 3,6 Mio. € ./. BW 1,3 Mio. € =) 2,3 Mio. € versteuern. 5. Gewinn-Neutralisierung nach § 6b EStG?

Die X-GmbH könnte den Einbringungsgewinn nach § 6b EStG neutralisieren, wenn sie das Grund-stück mindestens 6 Jahre im Anlagevermögen („AV“) gehalten hat.50

Das Grundstück ist gleichzeitig

Veräußerungsobjekt bei der X-GmbH und

Reinvestitionsobjekt bei der Immo-GmbH & Co. KG.

§ 6b EStG ist Ges’ter-bezogen51, d. h. der bei der X-GmbH entstandene Veräußerungsgewinn kann nach § 6b EStG auf die AK der KG übertragen werden, d. h. die KG führt den BW fort.

Allerdings will die Finanzverwaltung („FinVerw“) 52 die Anwendung des § 6b EStG ausschließen, wenn ein WG von einer PersGes’t (z. B. GbR) auf eine Ges’ter-identische Schwester-PersGes’t (z. B. GmbH & Co. KG) gegen Minderung bzw. Erhöhung der KapKten der Ges’ter übertragen wird, da in diesem Falle keine neuen Ges’ts-Rechte gewährt würden, sondern lediglich Ges’ts-Rechte „ver-schoben“ würden. Durch eindeutige Regelung im GesV der PersGes’t sollte klargestellt sein, ob das „KapKto II“ ein echtes EK-Konto oder ein DarlehKto ist.

Entscheidend ist die Möglichkeit der Verlustverrechnung.53

47 BFH v. 16.10.2008 (BStBl. II 2009, S. 272 (275)).

48 Urteil v. 16.05.2000 (EFG 2000, S. 1013).

49 § 118 Abs. 2 FGO.

50 § 6b Abs. 1 Satz 1 i. V. m. Abs. 4 Satz 1 Nr. 2 EStG.

51 § 6b Abs. 4 Satz 1 Nr. 3 EStG.

52 OFD Frankfurt/Main v. 11.10.2013 (Az. S 2241 A –117 – St 213, DStR 2013, S. 2570).

53 BFH v. 27.06.1996 (BStBl. II 1997, S. 36); BMF v. 30.05.1997 (BStBl. I 1997, S. 627).

Seite 21 (von 37)

Formulierungsbeispiel:

„Verlustanteile der Gesellschafter werden auf Verlustvortragskonten gebucht. Verlustvortragskonten werden zunächst und in erster Linie mit Guthaben auf dem Kapitalkonto II verrechnet. Im Falle der Liquidation der Gesellschaft wird ein etwaiger Restbetrag des Verlustvortragskontos mit dem anteiligen Guthaben auf dem gesamthänderisch gebundenen Rücklagenkonto der Gesellschaft verrechnet...“

IV. Übertragung von Wirtschaftsgütern aus dem Privatvermögen ins Betriebsvermögen

1. Einbringung von Privatvermögen

Der BFH 54 behandelt die Übertragung eines Einzel-WG des steuerlichen Privatvermögens („PV“), z. B.

eines Privatgrundstücks

einer GmbH-Beteiligung i. S. d. § 17 EStG

in das betriebliche GHV einer PersGes’t als

tauschähnlichen Vorgang, wenn dem Einbringenden als Gegenleistung für das WG Ges’ts-Rechte gewährt werden, die dem Wert des WG entsprechen (offene Sacheinlage);

Einlage, wenn dem Einbringenden überhaupt keine Ges’ts-Rechte oder sonstige Gegenleistungen gewährt werden (verdeckte Sacheinlage);

gemischten Vorgang, wenn der Wert des übertragenen WG höher ist als die eingeräumten Ges’ts-Rechte:

─ tauschähnlicher Vorgang, soweit Gesellschaftsrechte gewährt werden;

─ verdeckte Einlage in Höhe des übersteigenden gemeinen Werts des Wirtschaftsguts. Die FinVerw folgt der BFH-Rspr.55

2. Offene Sacheinlage

Die offene Sacheinlage stellt ein Veräußerungsgeschäft (Tausch Grundstück usw. gegen Ges’ts-Rechte) dar: Dies liegt insbesondere vor bei der Einlage in das GHV einer PersGes’t gegen Gewährung von Ges’ts-Rechten

eine Kapitalgesellschaft.56 Eine Gewährung von Ges’ts-Rechten ist anzunehmen, wenn die durch die Übertragung des WG ein-tretende Erhöhung des Ges’ts-Vermögens dem KapKto des einbringenden Ges'ters gutgeschrieben wird, das für seine Beteiligung am Ges’ts-Vermögen maßgebend ist.57 Nach der üblichen Aufteilung der KapKten bei Personenhandelsgesellschaften liegt eine Gewährung von Ges’ts-Rechten vor, wenn die Erhöhung des Ges’ts-Vermögens dem Fest-KapKto und/oder dem variablen KapKto (KapKto II) des einbringenden Ges'ters gutgeschrieben wird.

54 BFH v. 19.10.1998 (BStBl. II 2000, S. 230).

55 BMF v. 29.03.2000 (BStBl. I 2000, S. 462); BMF v. 26.11.2004 (BStBl. I 2004, S. 1190).

56 § 23 Abs. 1 Satz 5 Nr. 2 EStG

57 BMF v. 11.07.2011; BStBl. I 2011, S. 713, Tz. I. zur Einbringung von PV in das BV einer PersGes’t.

Seite 22 (von 37)

Ein Veräußerungsgeschäft ist auch anzunehmen, wenn die Gutschrift auf dem DarlehKto des Ges'ters erfolgt, da er dann als Gegenleistung einen Anspruch gegen die Ges’t erhält (Tausch WG gegen For-derung). Dies bedeutet:

Bei der Einbringung eines zum PV gehörenden Grundstückes liegt ein steuerpflichtiges („stpfl.“) pri-vates Veräußerungsgeschäft (Spekulationsgeschäft) 58 vor, wenn die Einbringung innerhalb von 10 Jahren seit der Anschaffung oder Entnahme aus dem BV erfolgt.59

Bei der Einbringung einer zum PV gehörenden Kapitalbeteiligung i. S. d. § 17 EStG ist ein Veräuße-rungsgeschäft nach § 17 EStG bzw. § 20 EStG gegeben.60

3. Verdeckte Sacheinlage

Die Sacheinlage stellt dagegen kein Veräußerungsgeschäft i. S. d. der §§ 17, 20, 23 EStG dar bei der Einlage in

das BV des Einzelunternehmers

das SBV einer MU’erschaft

das GHV einer PersGes’t ohne Gewährung von Ges’ts-Rechten 61 Die Einlage eines Privatgrundstückes in das BV beinhaltet in diesen Fällen kein Spekulationsgeschäft. Es kommt jedoch zu einer nachlaufenden Besteuerung, wenn das Grundstück innerhalb von 10 Jah-ren nach seiner Anschaffung im PV aus dem BV heraus veräußert wird.62

4. Gewährung von Gesellschaftsrechten

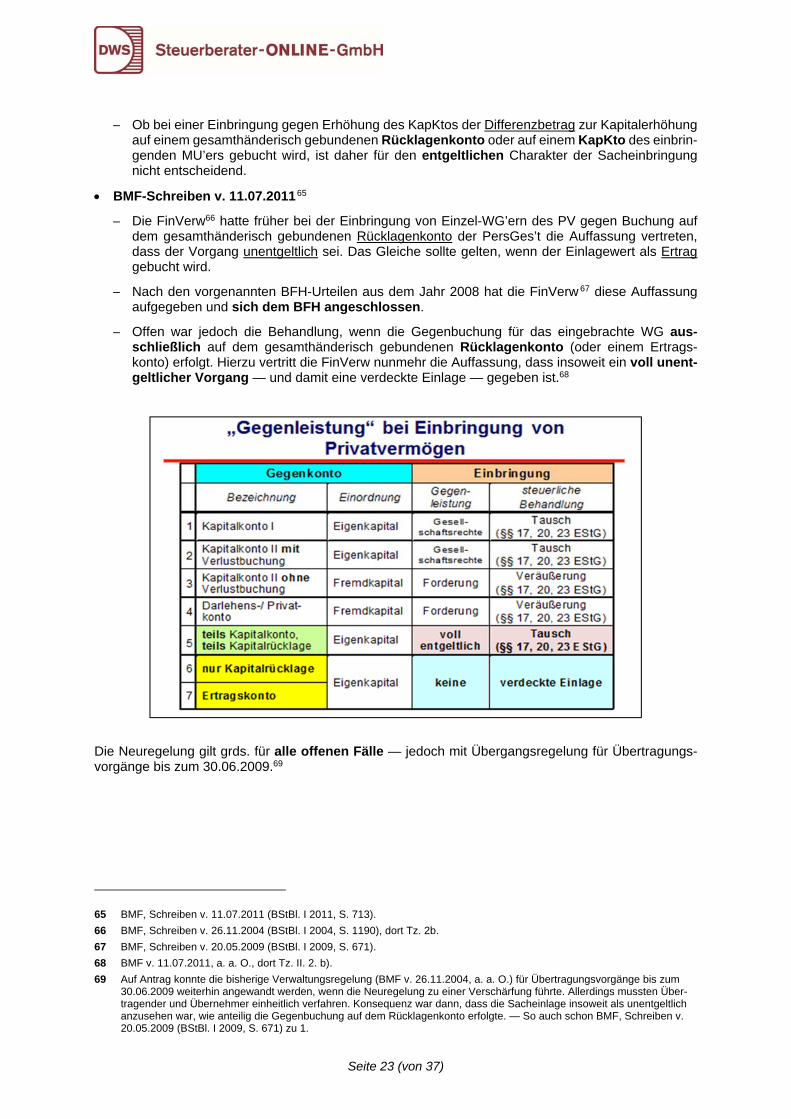

Maßgebend für die Beantwortung der Frage, ob der Einbringungsvorgang ein entgeltliches Geschäft (Veräußerung oder Tausch) oder eine unentgeltliche Sacheinlage darstellt, ist, ob der einbringende MU’er eine Gegenleistung für die von ihm erbrachte Sacheinlage in Gestalt neuer oder erhöhter Ges’ts-Rechte erhält. Hierbei ist vor allem problematisch die Erhöhung der sog. „gesamthänderisch gebundenen Kapital-rücklage“.

BFH-Urteile v. 24.01.2008 63 und 17.07.2008 64

─ Nach der Rspr. des BFH ist die Sacheinlage in eine PersGes’t auch insoweit ein Veräußerungs-geschäft — und keine bloße (verdeckte) Einlage —, als der Einbringungswert auch dem gesamt-händerisch gebundenen Rücklagenkonto zugewiesen wird.

─ Wird die Einlage teilweise einem KapKto (I oder II) und teilweise dem (gesamthänderisch gebun-denen) Rücklagenkonto gutgeschrieben, ist der Vorgang insgesamt als entgeltlicher Vorgang zu beurteilen.

58 § 23 EStG.

59 Bei einer Einbringung vor dem 01.07.2000 konnte auf Antrag der Vorgang noch als steuerneutrale Einlage behandelt wer-den (BMF v. 29.03.2000, a. a. O., dort Tz. IV.).

60 Ebenso bei Einbringung einbringungsgeborener GmbH-Anteile i. S. d. § 21 UmwStG.

61 BMF v. 29.03.2000 (BStBl. I 2000, S. 462).

62 § 23 Abs. 1 Satz 5 Nr. 1 EStG.

63 BFH, Urteil v. 24.01.2008 (Az. IV R 37/06; BStBl. II 2011, S. 617).

64 BFH, Urteil v. 17.07.2008 (Az. I R 77/06; BStBl. II 2009, S. 464).

Seite 23 (von 37)

─ Ob bei einer Einbringung gegen Erhöhung des KapKtos der Differenzbetrag zur Kapitalerhöhung auf einem gesamthänderisch gebundenen Rücklagenkonto oder auf einem KapKto des einbrin-genden MU’ers gebucht wird, ist daher für den entgeltlichen Charakter der Sacheinbringung nicht entscheidend.

BMF-Schreiben v. 11.07.2011 65

─ Die FinVerw66 hatte früher bei der Einbringung von Einzel-WG’ern des PV gegen Buchung auf dem gesamthänderisch gebundenen Rücklagenkonto der PersGes’t die Auffassung vertreten, dass der Vorgang unentgeltlich sei. Das Gleiche sollte gelten, wenn der Einlagewert als Ertrag gebucht wird.

─ Nach den vorgenannten BFH-Urteilen aus dem Jahr 2008 hat die FinVerw 67 diese Auffassung aufgegeben und sich dem BFH angeschlossen.

─ Offen war jedoch die Behandlung, wenn die Gegenbuchung für das eingebrachte WG aus-schließlich auf dem gesamthänderisch gebundenen Rücklagenkonto (oder einem Ertrags-konto) erfolgt. Hierzu vertritt die FinVerw nunmehr die Auffassung, dass insoweit ein voll unent-geltlicher Vorgang — und damit eine verdeckte Einlage — gegeben ist.68

Die Neuregelung gilt grds. für alle offenen Fälle — jedoch mit Übergangsregelung für Übertragungs-vorgänge bis zum 30.06.2009.69

65 BMF, Schreiben v. 11.07.2011 (BStBl. I 2011, S. 713).

66 BMF, Schreiben v. 26.11.2004 (BStBl. I 2004, S. 1190), dort Tz. 2b.

67 BMF, Schreiben v. 20.05.2009 (BStBl. I 2009, S. 671).

68 BMF v. 11.07.2011, a. a. O., dort Tz. II. 2. b).

69 Auf Antrag konnte die bisherige Verwaltungsregelung (BMF v. 26.11.2004, a. a. O.) für Übertragungsvorgänge bis zum 30.06.2009 weiterhin angewandt werden, wenn die Neuregelung zu einer Verschärfung führte. Allerdings mussten Über-tragender und Übernehmer einheitlich verfahren. Konsequenz war dann, dass die Sacheinlage insoweit als unentgeltlich anzusehen war, wie anteilig die Gegenbuchung auf dem Rücklagenkonto erfolgte. — So auch schon BMF, Schreiben v. 20.05.2009 (BStBl. I 2009, S. 671) zu 1.

Seite 24 (von 37)

Die gleiche Betrachtung soll nach FinVerw-Auffassung für die Fälle gelten, in denen auf der Ebene der vermögensmäßig beteiligten Ges’ter kein Interessengegensatz zu verzeichnen ist, wie z. B. bei der Ein-bringung in eine „Einmann-GmbH & Co. KG“.70 Insbesondere in Fällen der Übertragung von Grund-stücken auf eine „Einmann-GmbH & Co. KG“ soll aber zu prüfen sein, ob im Hinblick auf die Anwendung des § 23 EStG („Spekulationsgeschäft“) ein Gestaltungsmissbrauch i. S. d. § 42 AO anzunehmen ist, wenn die Übertragung des Grundstücks vollständig auf dem Kapitalrücklagenkonto der KG gutgeschrie-ben wird. Wann konkret ein Gestaltungsmissbrauch anzunehmen sein soll, lässt die FinVerw allerdings offen. Der BFH 71 hat dieser einschränkenden Auffassung ausdrücklich widersprochen: Er hält die Sperrfrist-regelung 72 für von vorneherein nicht anwendbar, wenn zum Zeitpunkt der Einbringung des WG nur der einbringende Ges’ter am Ergebnis und Vermögen der aufnehmenden PersGes’t beteiligt ist und sich hieran bis zur Veräußerung des WG innerhalb der Sperrfrist nichts ändert. Damit entfällt lt. BFH auch die Notwendigkeit einer negativen ErgBil zum Übertragungsstichtag. Die Sperrfristregelung macht in Fällen der Einmann-KG keinen Sinn, da es nicht zur Verlagerung stiller Reserven auf Mit-Ges’ter kommen kann.

5. Einbringung aus dem Privatvermögen ins Gesellschaftsvermögen

Einbringung eines Privatgrundstückes

A und B sind die Ges’ter der gewerblich tätigen AB-KG.

A bringt im Jahr 2014 ein Grundstück in das Ges’ts-Vermögen (GHV) der KG ein. A hat das Grund-stück im Jahr 2006 für 100 T€ im PV erworben; es hat jetzt einen Verkehrswert von 500 T€.

In der GHBil der AB-KG wird die Einbringung des Grundstücks wie folgt erfasst:

70 BMF v. 11.07.2011 (a. a. O.), dort Tz. II. 2. c). So auch schon BMF v. 26.11.2004 (BStBl. I 2004, S. 1190), dort Tz. 2. c).

71 BFH v. 31.07.2013 (Az. I R 44/12; DStR 2013, S. 2165); Besprechung von Wacker, in: NWB 43/2013, S. 3377 ff.

72 § 6 Abs. 5 Satz 4 EStG: 3-Jahres-Sperrfrist.

FallKonto

GrundstückKapitalkonten I/II

ges am thänderis ch gebundenes

Kapita lrück-lagenkonto

a 500.000 € 500.000 € -

b 500.000 € 100.000 € 400.000 €

c 500.000 € - 500.000 €

d 100.000 € 100.000 € - Sonderbilanz A Kapitalkonto Sonderbilanz

500.000 € 500.000 €

Einbringung G rundstück in KG

e -

FALL 10

Seite 25 (von 37)

Lösung Fall (a)

Das Grundstück ist mit seinem TW in der HBil der AB-KG auszuweisen.73 Erfolgt die Gegenbuchung ausschließlich auf einem KapKto (I oder II) des einbringenden Ges'ters, ist von einer Übertragung gegen Gewährung von Ges’ts-Rechten auszugehen.74

Der Vorgang ist daher in vollem Umfang entgeltlich.

Da das Grundstück noch keine 10 Jahre im Eigentum des A steht, liegt ein stpfl. privates Veräuße-rungsgeschäft (Spekulationsgeschäft) 75 vor (Überschuss: 400 T€). Lösung Fall (b)

Erfolgt die Gegenbuchung teilweise auf einem KapKto (I oder II) des Ges'ters und teilweise auf dem gesamthänderisch gebundenen Kapitalrücklagenkonto der PersGes’t, ist von einer Übertragung ge-gen Gewährung von Ges’ts-Rechten auszugehen.76

Der Vorgang ist in vollem Umfang entgeltlich; eine Aufteilung der Übertragung in einen entgeltlichen und einen unentgeltlichen Teil ist nicht vorzunehmen. Lösung Fall (c)

Erfolgt die Gegenbuchung ausschließlich auf dem gesamthänderisch gebundenen Kapitalrücklagen-konto der PersGes’t, ist von einer Übertragung ohne Gewährung von Ges’ts-Rechten auszugehen.77 Der Vorgang ist in vollem Umfang unentgeltlich (verdeckte Einlage).

Ein Veräußerungsgewinn fällt nicht an.

Allerdings setzt sich die 10-Jahres-Spekulationsfrist fort.78 Lösung Fall (d)

Wird das WG entsprechend der Einbringungsvereinbarung bewusst mit einem Wert unter dem ge-meinen Wert (z. B. dem BW) angesetzt und das KapKto (I oder II) des Ges'ters entsprechend erhöht, ist von einem teilentgeltlichen Vorgang auszugehen.79 Die Übertragung ist in einen tauschähnlichen Vorgang (entgeltlich) und eine Einlage (unentgeltlich) aufzuteilen.80 Aufteilungsmaßstab ist das Ver-hältnis des Werts der gewährten Ges’ts-Rechte zum gemeinen Wert des übertragenen WG.

Im Fall ist das eingebrachte Grundstück

hinsichtlich des entgeltlichen Teils mit dem Veräußerungspreis (100 T€) und

hinsichtlich des unentgeltlich übertragenen Teils mit dem Einlagewert, also dem anteiligen TW 81 (400 T€),

anzusetzen.82

73 § 6 Abs. 1 Nr. 5 Satz 1 Halbs. 1 EStG. 74 BMF v. 11.07.2011 (a. a. O.), dort Tz. I. 1. und II. 2. a).

75 § 23 Abs. 1 Satz 1 Nr. 1 EStG.

76 BMF v. 11.07.2011 (a. a. O.), dort Tz. II. 2. a).

77 BMF v. 11.07.2011 (a. a. O.), dort Tz. II. 2. b).

78 § 23 Abs. 1 Satz 5 Nr. 1 EStG.

79 BMF v. 11.07.2011 (a. a. O.), Tz. II. 2. d).

80 BMF v. 29.03.2000 (BStBl. I 2000, S. 462), dort Tz. II. 1. c).

81 § 4 Abs. 1 Satz 8 EStG i. V. m. § 6 Abs.1 Nr. 5 Satz 1 EStG.

82 BMF v. 11.07.2011 (a. a. O.) dort Tz. II. 2. d).

Lösung

Seite 26 (von 37)

Wegen der Teilentgeltlichkeit des Übertragungsvorgangs ist der die Gutschrift auf dem KapKto über-steigende Betrag von 400 T€ als Ertrag der KG zu behandeln. Die Ertragsbuchung ist außerbilanziell durch eine entsprechende gegenläufige Korrektur zu neutralisieren.

Da der Veräußerungserlös den AK des Grundstücks entspricht, ist ein stpfl. Spekulationsgewinn nicht entstanden.

Auch in diesem Fall setzt sich die 10-Jahres-Spekulationsfrist anteilig fort.83 Lösung Fall (e)

Überlässt A das Grundstück der KG lediglich zur Nutzung, wird das Grundstück SBV I des A bei der KG.

Die Einlage in das SBV führt nicht zum gewinnrealisierenden Tausch, da A keine Ges’ts-Rechte als Gegenleistung erhält. Die Einlage ist daher steuerneutral.84

Die Einlage erfolgt zum TW (500 T€), da A das Grundstück vor mehr als 3 Jahren angeschafft hat.85, 86 Die Gegenbuchung erfolgt auf dem KapKto des A in seiner SonderBil.

Nach Ablauf der Spekulationsfrist von 10 Jahren kann A das Grundstück aus dem SBV in das GHV der KG gegen Erhöhung seines KapKtos in der KG steuerneutral einbringen.87

V. Weitere Fälle mit steuerlicher Bedeutung des Kapitalkontos

1. Nichtabziehbare Schuldzinsen

Nach § 4 Abs. 4a EStG sind Schuldzinsen nicht abziehbar, wenn Überentnahmen getätigt worden sind.88 Eine Überentnahme liegt vor, wenn in einem Wj. die Entnahmen höher sind als die Summe aus Gewinn und Einlagen.89 Die nicht abziehbaren Schuldzinsen werden typisiert mit 6 % der Überentnahme des Wj. zzgl. der Überentnahmen vorangegangener Wj. und abzüglich der Beträge, um die in den vorangegangenen Wj. der Gewinn und die Einlagen die Entnahmen überstiegen haben (Unterentnahmen), ermittelt.90 Der sich dabei ergebende Betrag, höchstens jedoch der um 2.050 € verminderte Betrag der im Wj. angefallenen Schuldzinsen, ist dem Gewinn hinzuzurechnen.91 Der Abzug von Schuldzinsen für Darlehen zur Finanzierung von AK oder Herstellungskosten von WG’ern des AV bleibt unberührt.92

83 § 23 Abs. 1 Satz 5 Nr. 1 EStG.

84 BMF v. 05.10.2000 (BStBl. I 2000, S. 1383), dort Rz. 2.

85 § 6 Abs. 1 Nr. 5 Satz 1 Buchst. a EStG.

86 Die Einlage wird aber — rückwirkend — als privates Veräußerungsgeschäft behandelt, wenn das eingelegte Grundstück innerhalb eines Zeitraums von 10 Jahren seit der Anschaffung des Ges'ters im PV aus dem SBV der PersGes’t heraus veräußert wird (§ 23 Abs. 1 Satz 5 Nr. 1 EStG).

87 § 6 Abs. 5 Satz 3 Nr. 2 EStG.

88 § 4 Abs. 4a Satz 1 EStG. 89 § 4 Abs. 4a Satz 2 EStG.

90 § 4 Abs.4a Satz 3 EStG.

91 § 4 Abs. 4a Satz 4 EStG.

92 § 4 Abs. 4a Satz 5 EStG.

Seite 27 (von 37)

Bei MU’erschaften ist die Regelung Ges’ter-bezogen anzuwenden93 in dem Sinne, dass der Begriff der Überentnahme sowie die ihn bestimmenden Merkmale — wie Einlage, Entnahme, Gewinn und ggf. Verlust — sich auf den einzelnen Ges’ter bezieht. Die Überentnahme bestimmt sich nach dem Anteil des einzelnen MU’ers am Gesamtgewinn der MU’er-schaft (Anteil am Gewinn der Ges’t einschließlich ErgBil’en zzgl./abzgl. seines im SBV erzielten Ergeb-nisses) und der Höhe seiner Einlagen und Entnahmen (einschließlich SBV). Insoweit spielt das dem einzelnen Ges’ter zuzurechnende EK eine wichtige Rolle. Der Kürzungsbetrag von 2.050 € ist pro Ges’t nur 1 × zu gewähren und auf die einzelnen Ges’ter ent-sprechend ihrer Schuldzinsenquote aufzuteilen.94

2. Begünstigung des nicht-entnommenen Gewinns

Nach § 34a EStG kann der nicht-entnommene Gewinn aus einer MU’erschaft auf Antrag ermäßigt be-steuert werden mit 28,25 %. Bei MU’erschaften kann die Thesaurierungsbegünstigung sowohl für die Gewinne des GHV als auch für die Gewinne des SBV in Anspruch genommen werden. Entnahmen und Einlagen des Ges'ters (MU’ers) sind sowohl bei der Ermittlung des nicht-entnommenen Gewinns 95 als auch der „schädlichen“ Überentnahmen 96 zu berücksichtigen. Insoweit ist auch die Qua-lifizierung von Ges’ter-Einlagen und -Entnahmen von Bedeutung.

3. Zinsschranke

Zinsaufwendungen von Betrieben ab einer bestimmten Größenordnung sind grds. nur bis zur Höhe des „verrechenbaren EBITDA“ (30 % des bereinigten Gewinns) als Betriebsausgabe sofort abzugsfähig (Zinsschranke i. S. d. § 4h EStG). Bei der Ermittlung der sog. EK-Quote 97 des Betriebes spielt auch die Qualifizierung von Kapital-zuführungen des Ges'ters als EK oder FK eine Rolle.98

93 BFH v. 29.03.2007 (Az. IV R 72/02; BStBl. II 2007, S. 420); BMF v. 17.11.2005 (BStBl. I 2005, S. 1019), dort Tz. 30 f. i. d. F. des BMF-Schreibens v. 07.05.2008 (BStBl. I 2008, S. 588).

94 BFH v. 29.03.2007 a. a. O.

95 § 34a Abs. 2 EStG.

96 § 34a Abs. 4 EStG.

97 § 4h Abs. 2 Satz 3 ff. EStG.

98 Vgl. BMF, Schreiben v. 04.07.2008 (BStBl. I 2008, S. 718), dort Tz. 11 ff.

Seite 28 (von 37)

B. Kapitalkonten in der elektronischen Bilanz

I. Gesetzliche Regelungen

1. Steuerbilanz

Für den Veranlagungszeitraum („VZ“) 2013 ff. müssen die steuerlichen Abschlussdaten 99 elektronisch an die FinVerw übermittelt werden.100 Die FinVerw gibt den Umfang der Daten über die Taxonomie vor. Für die Komplementäre und die Kommanditisten müssen im „Modul Bilanz“ nur die Felder für die An-fangs- und Endbestände der KapKten befüllt werden, d. h.

(kumulierte) KapAnteile der Komplementäre

(kumulierte) KapAnteile der Kommanditisten

2. Kapitalkontenentwicklung

Für den VZ 2015 ff. müssen PersGes’ten zusätzlich eine KapKten-Entwicklung an die FinVerw übermit-teln. Die Anfangs- und Endbestände der KapKten 101 müssen mit den Anfangs- und Endbeständen im „Modul Bilanz“ übereinstimmen. Im „Modul Kapitalkontenentwicklung“ müssen die folgenden Felder zusätzlich befüllt werden:

Summe Anfangskapital

Summe Kapitalanpassungen nach BilMoG

Summe Kapitalanpassungen

Summe Einlagen

Summe Entnahmen

Summe Kapitaländerung durch Übertragung einer § 6b EStG-Rücklage

Summe Jahresüberschuss

Summe Kapitalumgliederungen

3. Sonder- und Ergänzungsbilanzen

Für den VZ 2013 ff. kann das Modul „Steuerliche Modifikationen“ verwendet werden. Dort werden Son-derBil’en und ErgBil’en in das Freitextfeld „Sonder- und Ergänzungsbilanzen“ eingestellt. Für den VZ 2015 ff. muss für jeden Ges’ter eine SonderBil oder ErgBil als eigener Datensatz (Stamm-daten und Jahresabschlussdaten) übermittelt werden.

99 Alternativ können auch die HR-lichen Abschlussdaten und eine Überleitungsrechnung übertragen werden.

100 § 5b EStG.

101 Als KapKten werden die EK-Konten und die FK-Konten der Komplementäre und der Kommanditisten bezeichnet.

Seite 29 (von 37)

II. Gestaltungsmöglichkeiten

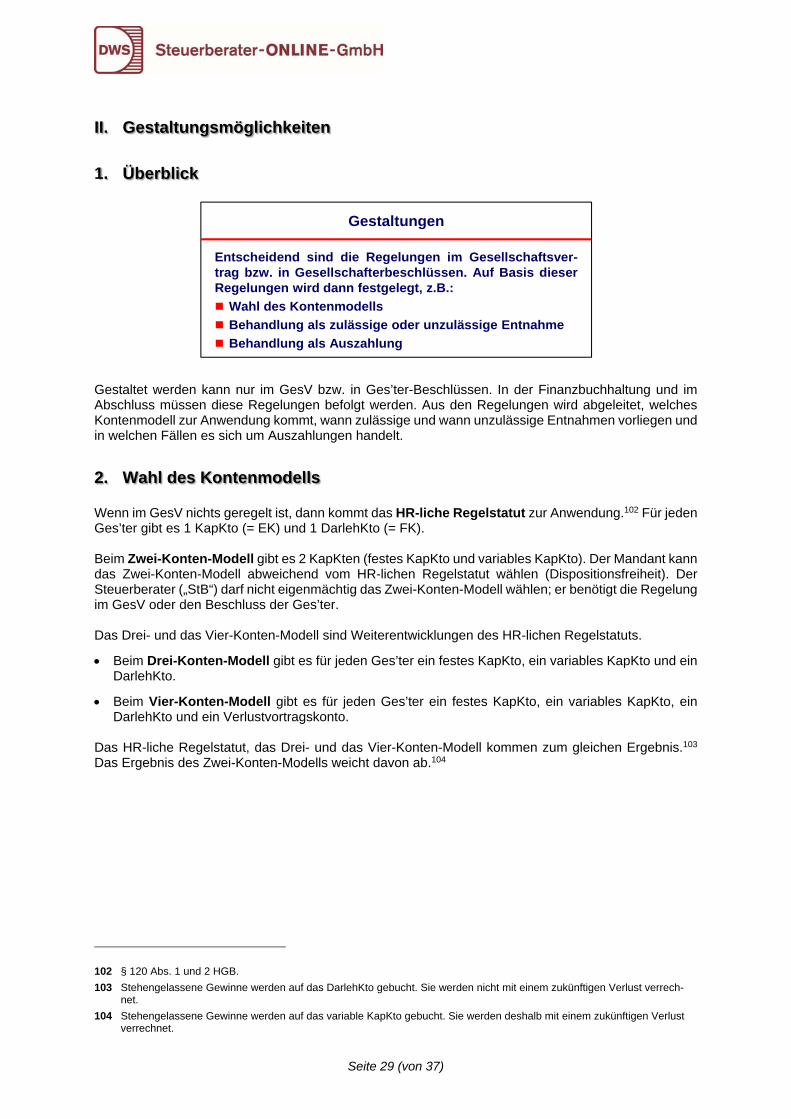

1. Überblick

Gestaltet werden kann nur im GesV bzw. in Ges’ter-Beschlüssen. In der Finanzbuchhaltung und im Abschluss müssen diese Regelungen befolgt werden. Aus den Regelungen wird abgeleitet, welches Kontenmodell zur Anwendung kommt, wann zulässige und wann unzulässige Entnahmen vorliegen und in welchen Fällen es sich um Auszahlungen handelt.

2. Wahl des Kontenmodells

Wenn im GesV nichts geregelt ist, dann kommt das HR-liche Regelstatut zur Anwendung.102 Für jeden Ges’ter gibt es 1 KapKto (= EK) und 1 DarlehKto (= FK). Beim Zwei-Konten-Modell gibt es 2 KapKten (festes KapKto und variables KapKto). Der Mandant kann das Zwei-Konten-Modell abweichend vom HR-lichen Regelstatut wählen (Dispositionsfreiheit). Der Steuerberater („StB“) darf nicht eigenmächtig das Zwei-Konten-Modell wählen; er benötigt die Regelung im GesV oder den Beschluss der Ges’ter. Das Drei- und das Vier-Konten-Modell sind Weiterentwicklungen des HR-lichen Regelstatuts.

Beim Drei-Konten-Modell gibt es für jeden Ges’ter ein festes KapKto, ein variables KapKto und ein DarlehKto.

Beim Vier-Konten-Modell gibt es für jeden Ges’ter ein festes KapKto, ein variables KapKto, ein DarlehKto und ein Verlustvortragskonto.

Das HR-liche Regelstatut, das Drei- und das Vier-Konten-Modell kommen zum gleichen Ergebnis.103 Das Ergebnis des Zwei-Konten-Modells weicht davon ab.104

102 § 120 Abs. 1 und 2 HGB.

103 Stehengelassene Gewinne werden auf das DarlehKto gebucht. Sie werden nicht mit einem zukünftigen Verlust verrech-net.

104 Stehengelassene Gewinne werden auf das variable KapKto gebucht. Sie werden deshalb mit einem zukünftigen Verlust verrechnet.

Gestaltungen

Entscheidend sind die Regelungen im Gesellschaftsver-trag bzw. in Gesellschafterbeschlüssen. Auf Basis dieserRegelungen wird dann festgelegt, z.B.:

Wahl des Kontenmodells

Behandlung als zulässige oder unzulässige Entnahme

Behandlung als Auszahlung

Seite 30 (von 37)

3. Behandlung als zulässige oder unzulässige Entnahme

Nur im GesV oder durch einstimmigen Ges’ter-Beschluss105 geregelte Entnahmen sind zulässige Ent-nahmen.106 Zulässige Entnahmen erfolgen vom KapKto. Zulässige Entnahmen verringern den Bilanz-posten „Kapitaleinlagen der Kommanditisten“. Wenn der passivische Bilanzposten nicht ausreicht, erfolgt der Ausweis unter dem aktivischen Bilanzposten „Nicht durch Vermögenseinlagen gedeckte Entnahmen der Kommanditisten“. Typische zulässige Entnahmen sind Entnahmen für Steuervoraus-zahlungen, wenn sie im GesV oder durch einstimmigen Ges’ter-Beschluss vereinbart sind. Zulässige Entnahmen wirken sich auf den Verlustausgleich nach § 15a EStG aus. Nicht im GesV oder durch einstimmigen Ges’ter-Beschluss107 geregelte Entnahmen sind unzulässige Entnahmen. Unzulässige Entnahmen erfolgen vom DarlehKto. Unzulässige Entnahmen verringern den Bilanzposten „Verbindlichkeiten gegenüber Gesellschaftern“. Wenn der passivische Bilanzposten nicht ausreicht, erfolgt der Ausweis unter dem aktivischen Bilanzposten „Forderungen gegen Gesellschafter“. Typische unzulässige Entnahmen sind Entnahmen aus der Liquidität (sog. gewinnunabhängige Aus-schüttungen), die nicht im GesV oder durch einstimmigen Ges’ter-Beschluss geregelt sind. Unzulässige Entnahmen wirken sich nicht auf den Verlustausgleich nach § 15a EStG aus.

4. Behandlung als Auszahlung

Die entnahmefähigen Gewinne108 werden beim HR-lichen Regelstatut, beim Drei- und Vier-Konten-Mo-dell auf das DarlehKto gebucht. Vom DarlehKto können jederzeit Auszahlungen vorgenommen wer-den.109

III. Kapitalkonten und Kontenmodelle

1. Kapitalkonten

Die KapKten-Entwicklung wird aus der Finanzbuchhaltung und dem Abschluss abgeleitet. Es ist wichtig, dass bereits in der Finanzbuchhaltung die Buchungslogik so ausgestaltet wird, dass die KapKten-Ent-wicklung aus den richtig gebuchten Daten generiert werden kann. Vereinfacht stehen für die Kommanditisten folgende Konten zur Verfügung:

Zuordnung

Kommandit-Kapital EK

Verlustausgleichskonto EK

Ges’ter-Darlehen (FK) FK

Konten, die dem Ges’ter-Darlehen zugeordnet sind 110 FK

KapKto (EK) EK

Konten, die dem KapKto zugeordnet sind 111 EK

105 Es sei denn, im GesV ist eine andere Regelung für diesen Fall vorgesehen.

106 BFH v. 16.10.2008 (Az. IV R 98/06; BStBl. II 2009, S. 272); BGH v. 12.03.2013 (Az. II ZR 73/11; DB 2013, S. 1406).

107 Es sei denn, im GesV ist eine andere Regelung für diesen Fall vorgesehen.

108 Wurde das EK durch Verluste gemindert, dann müssen zukünftige Gewinne zuerst zur Deckung der Verluste verwendet werden. Es handelt sich um nicht entnahmefähige Gewinne. Der übersteigende Betrag ist der entnahmefähige Gewinn.

109 Es sei denn, im GesV oder durch einstimmigen Ges’ter-Beschluss ist etwas anderes geregelt.

110 Beispielsweise unzulässige Entnahmen. 111 Beispielsweise zulässige Entnahmen.

Seite 31 (von 37)

Wenn bei einem Kontenmodell die falschen Konten angesprochen werden, erfolgt ein falscher Ausweis in der Kapitalkontenentwicklung.

2. Kapitalkonten beim handelsrechtlichen Regelstatut

Für das gesetzliche Regelstatut werden nur die folgenden KapKten und Unterkonten benötigt:

Zuordnung

Ges’ter-Darlehen FK

Konten, die dem Ges’ter-Darlehen zugeordnet sind FK

KapKto EK

Konten, die dem KapKto zugeordnet sind EK

3. Kapitalkonten beim Zwei-Konten-Modell

Für das Zwei-Konten-Modell werden nur die folgenden KapKten und Unterkonten benötigt:

Zuordnung

Kommandit-Kapital EK

KapKto EK

Konten, die dem KapKto zugeordnet sind EK

Beim Vorliegen von z. B. unzulässigen Entnahmen reicht das Zwei-Konten-Modell nicht aus. Es ist ein DarlehKto einzurichten.

4. Kapitalkonten beim Drei-Konten-Modell

Für das Drei-Konten-Modell werden nur die folgenden Konten und Unterkonten benötigt:

Zuordnung

Kommandit-Kapital EK

Ges’ter-Darlehen FK

Konten, die dem Ges’ter-Darlehen zugeordnet sind FK

KapKto EK

Konten, die dem KapKto zugeordnet sind EK

Seite 32 (von 37)

5. Kapitalkonten beim Vier-Konten-Modell

Für das Vier-Konten-Modell werden die folgenden KapKten und Unterkonten benötigt:

Zuordnung

Kommandit-Kapital EK

Verlustausgleichskonto EK

Ges’ter-Darlehen FK

Konten, die dem Ges’ter-Darlehen zugeordnet sind FK

KapKto EK

Konten, die dem KapKto zugeordnet sind EK

Nur beim Vier-Konten-Modell werden alle Konten benötigt.

6. Darstellung der Kapitalkontenentwicklung

Vereinfachte Darstellung einer KapKten-Entwicklung beim Vier-Konten-Modell:

Anfangs- bestand

Einlagen/ Erhöhungen

Entnahmen/ Verminderun-

gen Ergebnisanteil

End- bestand

Festkapital

Verlustvortrag nicht entnahme-fähige Gewinne

Variables Kapital

zulässige Entnahmen

Ges’ter- Darlehen

unzulässige Entnahmen

entnahmefähige Gewinne

Die KapKten-Entwicklung ist für jeden Ges’ter zu erstellen.

Seite 33 (von 37)

IV. Rechtsfolgen bei falschen Buchungen

Bei falschen Buchungen in der Finanzbuchhaltung ergibt sich in der Bilanz und in der KapKten-Entwicklung ein falscher Ausweis.

1. Fälle

Nicht existente Forderung

Bei der ABC GmbH & Co. KG werden Verluste i. H. v. 400 T€ auf Forderungen gegen den Ges’ter A gebucht.112

a) Ist die Bilanz fehlerhaft?

b) Ist die KapKten-Entwicklung fehlerhaft?

c) Was passiert im Insolvenzfall?

d) Was passiert strafrechtlich?

a) Ja, die Bilanz ist fehlerhaft. Es werden „Forderungen gegen Gesellschafter“ i. H. v. 400 T€ aus-gewiesen anstatt „Nicht durch Vermögenseinlagen gedeckte Fehlbeträge“. Der StB hat seinen Auftrag nicht ordnungsgemäß erfüllt. Er ist schadenersatzpflichtig.

b) Ja, die KapKten-Entwicklung ist fehlerhaft. Sie folgt der Finanzbuchhaltung und der Bilanz.

c) Im Insolvenzfall müssen Forderungen an die Ges’t ausgeglichen werden. Verluste müssen nicht ausgeglichen werden.

d) Es kann eine Beihilfe zur Insolvenzverschleppung durch den StB vorliegen. In der Bilanz wird ein Vermögensgegenstand dargestellt (Forderungen), der nicht existent ist.

Es wird keine bilanzielle Überschuldung ausgewiesen. Eine bilanzielle Überschuldung ist ein Indiz dafür, dass eine insolvenzrechtliche Überschuldung vorliegen kann.

Der Geschäftsführer muss bei einer bilanziellen Überschuldung prüfen, ob eine insolvenzrechtli-che Überschuldung vorliegt. Beim Vorliegen einer insolvenzrechtlichen Überschuldung muss er Insolvenz anmelden.

Durch die falsche Bilanz wird die Insolvenz zu spät angemeldet.

112 Fall aus der Praxis.

FALL 11.1

Lösung

Seite 34 (von 37)

Gewinnunabhängige Entnahme

Im Gesellschaftsvertrag der DEF GmbH & Co KG ist geregelt, dass Entnahmen nur für Zwecke der Steuervorauszahlungen, die die KG betreffen, vorgenommen werden dürfen.

Die KG macht Verluste. Sie verkauft einen Vermögensgegenstand für 3 Mio. € zum Buchwert. Die KG verfügt dann über 3 Mio. € Liquidität. Die Ges’ter D und E beschließen die Ausschüttung der 3 Mio. €.113

a) Konnten D und E die Ausschüttung beschließen?

b) Um was für eine Ausschüttung handelt es sich?

c) Wie ist die Ausschüttung zu verbuchen?

d) Wirkt sich die Ausschüttung auf die Verlustverrechnung nach § 15a EStG aus?

e) Wie ist die Ausschüttung während des Bestehens der Ges’t zu behandeln (Innenverhältnis 114)?

f) Wie ist die Ausschüttung im Insolvenzfall zu behandeln (Außenverhältnis 115)?

a) Nein, es ist ein einstimmiger Beschluss für eine Änderung des GesV erforderlich.

b) Es wurde ausgeschüttet, obwohl kein Gewinn vorlag. Es handelt sich um eine sog. gewinn-unabhängige Ausschüttung.

Die gewinnunabhängige Ausschüttung ist nicht im GesV geregelt. Es handelt sich deshalb um eine unzulässige Entnahme.

c) Die unzulässige Entnahme ist über das DarlehKto (= Verbindlichkeiten ggü. Ges'tern) zu ver-buchen, wenn ein Bestand vorhanden ist. Wenn kein Bestand vorhanden ist oder der Bestand nicht ausreicht, dann ist über das Forderungskonto (= Forderung gegen Ges’ter) zu buchen.

d) Nein!

e) Der Geschäftsführer und jeder Ges’ter kann die sofortige Rückzahlung einer unzulässigen Ent-nahme verlangen.

f) Der Insolvenzverwalter kann die Ausschüttung anfechten.

113 Der Fall ist dem Urteil des BFH v. 16.10.2008 (Az. IV R 98/06; BStBl. II 2009, S. 272) nachgebildet. 114 Innenverhältnis = Verhältnis der Ges’ter untereinander und ggü. der Ges’t.

115 Außenverhältnis = Verhältnis der Ges’ter und der KG ggü. Dritten.

FALL 11.2

Lösung

Seite 35 (von 37)

Verzinsung der Kapitalkonten

Bei der GHI GmbH & Co KG werden nach dem GesV die KapKten mit 5 % verzinst. Die Beträge sind nach dem GesV dem DarlehKto gutzuschreiben.

Die KG macht seit 5 Jahren Verluste. Dem Ges’ter G wurden 5 Jahre je 10 T€ Zinsen gutgeschrie-ben.

Die KG beschließt mit Mehrheit eine Sanierung. G soll im Rahmen der Sanierung die 50 T€ Zinsen an die KG zurückzahlen.116

a) Konnten die Ges’ter mit Mehrheit die Rückzahlung der Zinsen beschließen?

b) Um was für eine Ausschüttung handelt es sich?

c) Wie ist die Zinszahlung zu verbuchen?

d) Wirkt sich die Zinszahlung auf die Verlustverrechnung nach § 15a EStG aus?

e) Wie ist die Ausschüttung während des Bestehens der Ges’t zu behandeln (Innenverhältnis 117)?

f) Wie ist die Ausschüttung im Insolvenzfall zu behandeln (Außenverhältnis 118)?

a) Nein, es ist ein einstimmiger Beschluss für eine Änderung des GesV erforderlich.

b) Es wurden Zinsen auf das EK gezahlt, obwohl kein Gewinn vorlag. Es handelt sich um eine sog. gewinnunabhängige Ausschüttung.

Die Zinszahlung ist im GesV geregelt. Es handelt sich deshalb um eine zulässige Entnahme.

c) Die zulässige Entnahme ist über das „Kapitalkonto“ zu verbuchen, wenn ein Bestand vorhanden ist. Wenn kein Bestand vorhanden ist oder der Bestand nicht ausreicht, dann ist über das Konto „Nicht durch Vermögenseinlagen gedeckte Entnahmen“ zu buchen.

d) Ja!

e) Die Verpflichtung zur Rückzahlung war nicht im GesV geregelt. Der Geschäftsführer kann die Rückzahlung einer zulässigen Entnahme nicht verlangen.

f) Der Insolvenzverwalter kann die Zahlung der Zinsen anfechten.

116 Der Fall ist dem Urteil des BGH v. 12.03.2013 (Az. II ZR 73/11; DB 2013, S. 1406) nachgebildet. 117 Innenverhältnis = Verhältnis der Ges’ter untereinander und ggü. der Ges’t.

118 Außenverhältnis = Verhältnis der Ges’ter und der KG ggü. Dritten.

FALL 11.3

Lösung

Seite 36 (von 37)

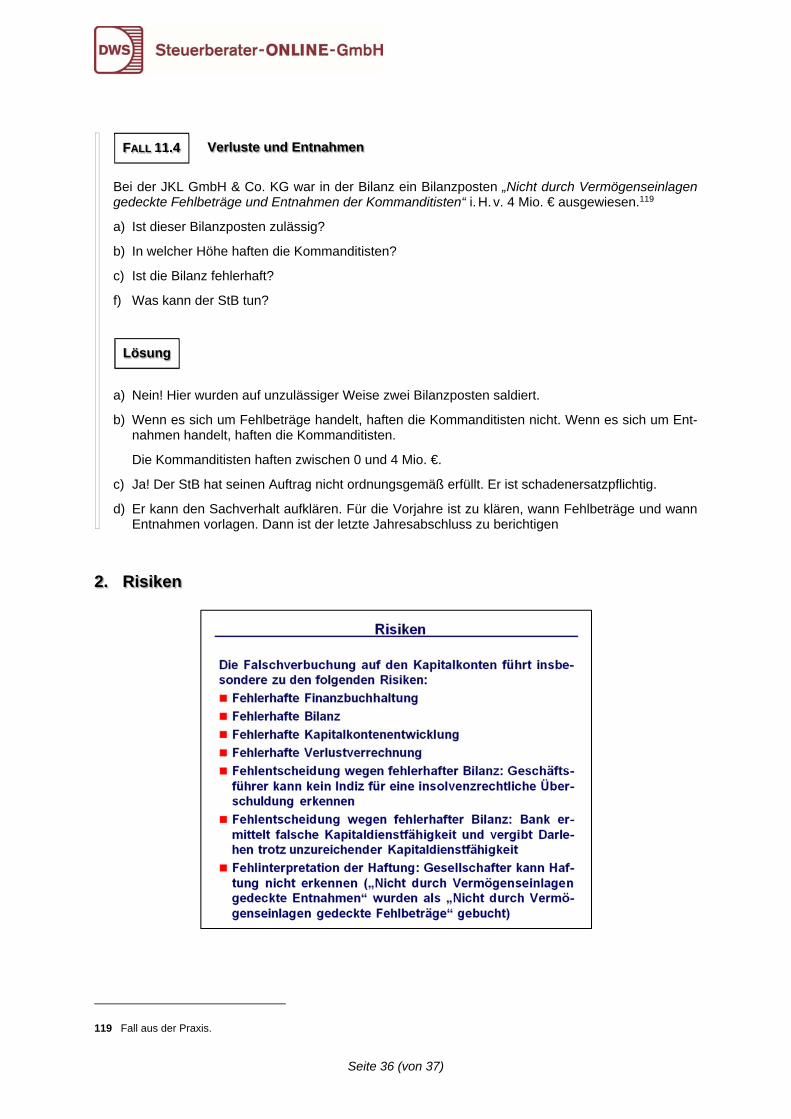

Verluste und Entnahmen

Bei der JKL GmbH & Co. KG war in der Bilanz ein Bilanzposten „Nicht durch Vermögenseinlagen gedeckte Fehlbeträge und Entnahmen der Kommanditisten“ i. H. v. 4 Mio. € ausgewiesen.119

a) Ist dieser Bilanzposten zulässig?

b) In welcher Höhe haften die Kommanditisten?

c) Ist die Bilanz fehlerhaft?

f) Was kann der StB tun?

a) Nein! Hier wurden auf unzulässiger Weise zwei Bilanzposten saldiert.

b) Wenn es sich um Fehlbeträge handelt, haften die Kommanditisten nicht. Wenn es sich um Ent-nahmen handelt, haften die Kommanditisten.

Die Kommanditisten haften zwischen 0 und 4 Mio. €.

c) Ja! Der StB hat seinen Auftrag nicht ordnungsgemäß erfüllt. Er ist schadenersatzpflichtig.

d) Er kann den Sachverhalt aufklären. Für die Vorjahre ist zu klären, wann Fehlbeträge und wann Entnahmen vorlagen. Dann ist der letzte Jahresabschluss zu berichtigen

2. Risiken

119 Fall aus der Praxis.

FALL 11.4

Lösung

Seite 37 (von 37)

V. Sonder- und Ergänzungsbilanzen

Übermittlung von Bilanzen bei Personengesellschaften ab 2015

An der X-GmbH & Co. KG sind beteiligt:

X-GmbH

Kommanditisten A, B und C Es werden eigene StBil’en erstellt.

Für die Kommanditisten werden je eine SonderBil und eine ErgBil erstellt.

Wieviel Bilanzen müssen für das Wj. 2015 mit eigenem Datensatz übermittelt werden?

StBil der GmbH 1

StBil der KG (= GHBil) 1

SonderBil’en der Kommanditisten 3

ErgBil’en der Kommanditisten 3

8 Es sind 8 StBil’en mit eigenem Datensatz elektronisch zu übermitteln.

FALL 12

Lösung