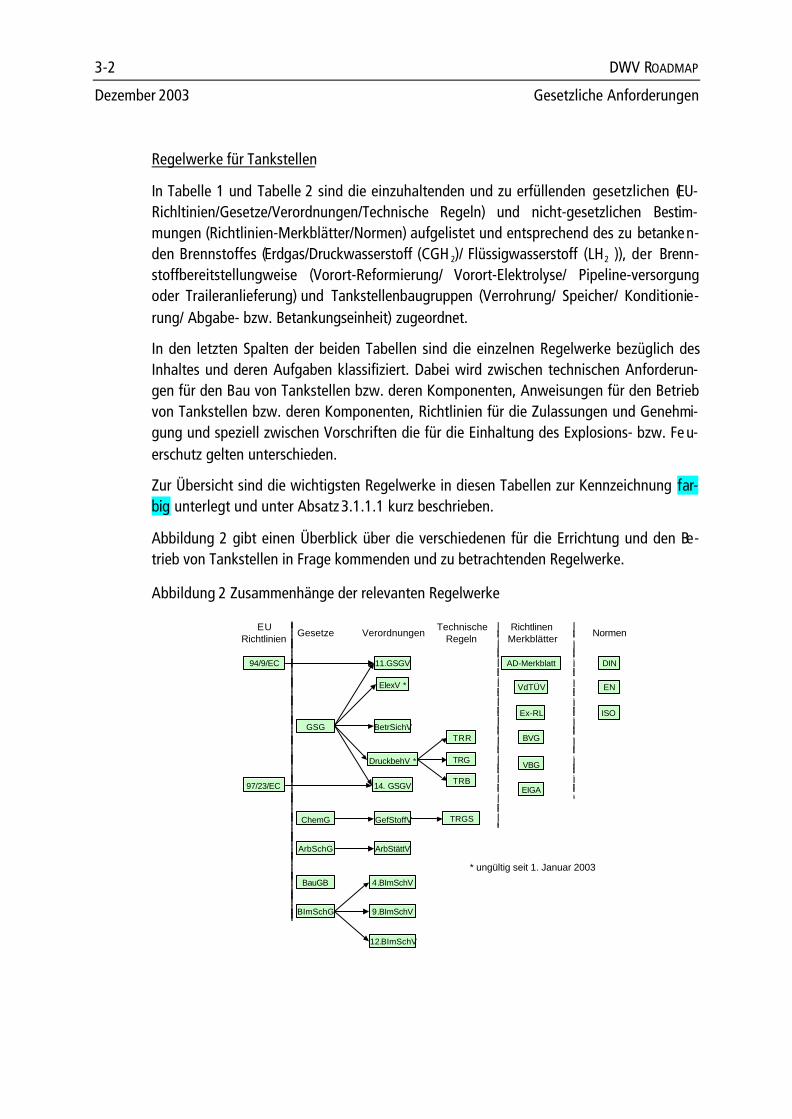

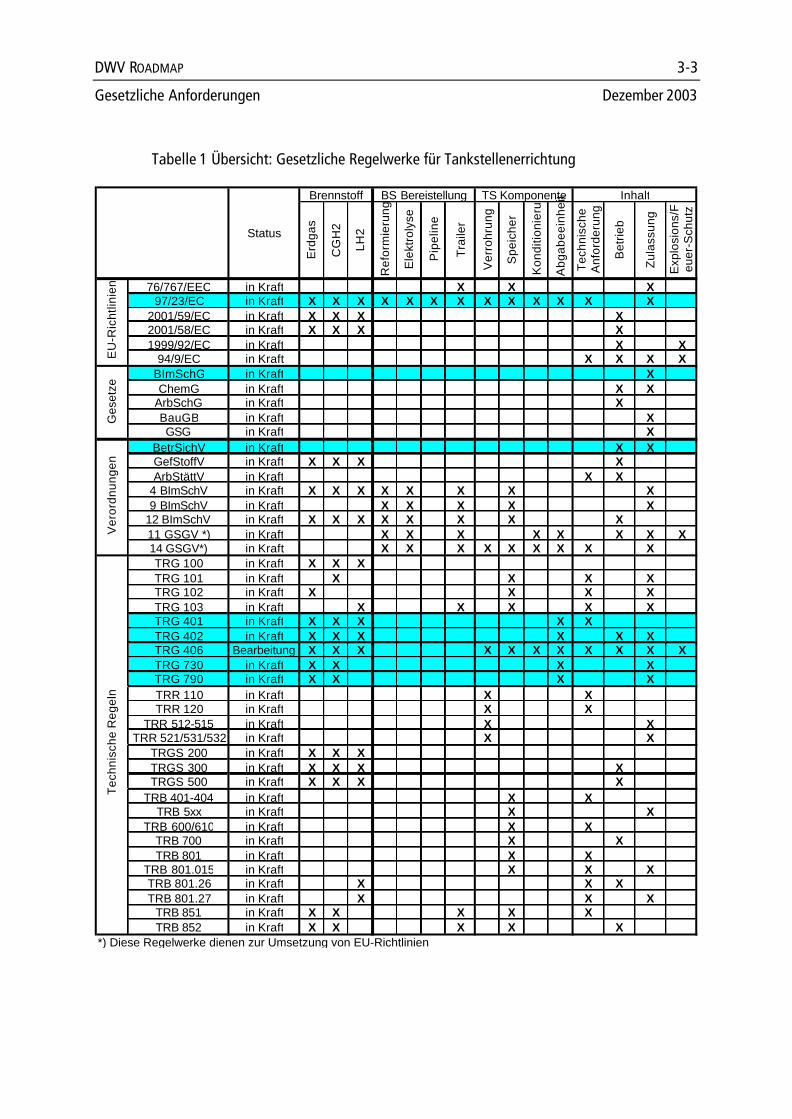

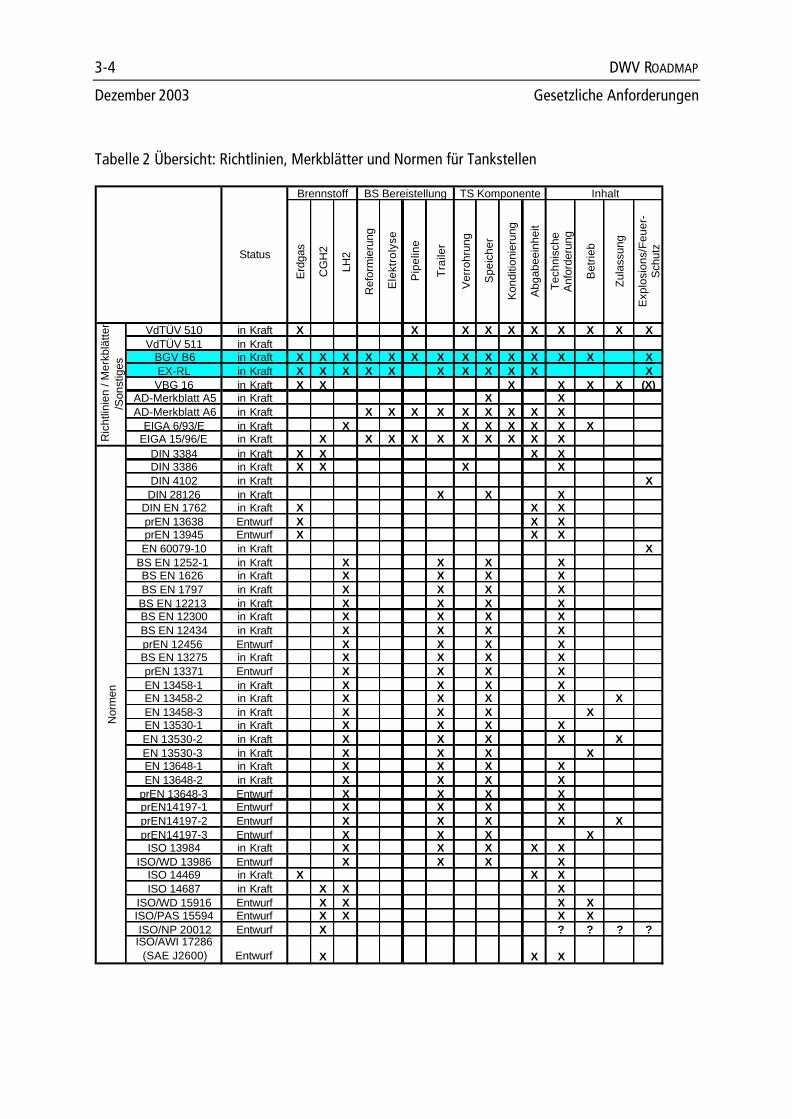

Embed Size (px)

Citation preview

H2-ROADMAP

AP1 “PRINZIPIELLE ANFORDERUNGEN AN DIE INFRASTRUKTUR”

Studie des DWV

Dezember 2003

DWV Deutscher Wasserstoff Verband e.V.Unter den Eichen 87

12205 Berlinwww.dwv-info.de

Die Studie wurde erstellt von der

L-B-Systemtechnik GmbH, 85521 Ottobrunn, www.lbst.de, [email protected]

Autoren: M. Altmann, H. Landinger, W. Weindorf, R. Wurster, M. Zerta

DWV ROADMAP

Inhaltsverzeichnis Dezember 2003

I

INHALTSVERZEICHNIS

0. Einleitung

1. Technische Anforderungen

2. Ökonomische Anforderungen

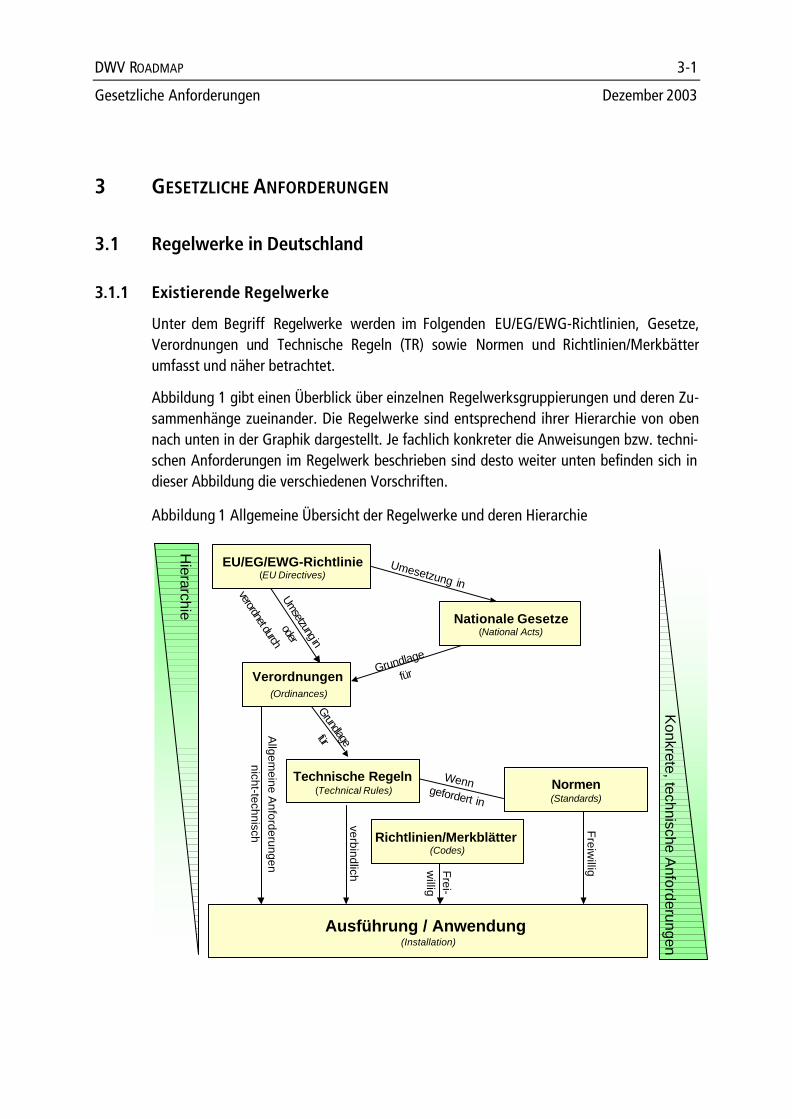

3. Gesetzliche Anforderungen

4. Politische Anforderungen

5. Unternehmerische Anforderungen

6. Empfehlungen für weitere Bearbeitungsstufen

DWV ROADMAP

Einleitung Aktualisierung Januar 2005

0-1

0 EINLEITUNG

Was wollte der DWV mit der Erstellung eines Roadmap-Papiers erreichen ?

Untersuchung des Aufbaus einer Wasserstoffinfrastruktur in Deutschland:

- Prinzipielle Anforderungen an die H2-Infrastruktur

- Stand und mögliche Entwicklung der Technologien

- Ermittlung von Kosten und ökonomisch sinnvollen Anlagengrößen

- Beschreibung der grundsätzlichen Phasen eines H2-Infrastrukturaufbaus; Festlegung von Teilzielen;Analyse von mindestens erforderlichen Zeiträumen; etc.

- Identifizierung von Abhängigkeiten verschiedener gesellschaftlicher Bereiche und Wirtschaftsbranchen(Politik, Infrastruktur-Industrie, Fahrzeugindustrie, Verbraucher, Finanzierungsinstitutionen, Versiche-rungen,....)

Was die H2-Roadmap nicht leisten sollte:

- Die H2-Roadmap sollte einen Baukasten zur Erstellung einer Einführungsstrategie liefern, nicht die Stra-tegie selbst

- Die H2-Roadmap sollte nicht die Abgabe einer Selbstverpflichtung der an ihrer Erstellung Beteiligten zurErreichung von formulierten Umsetzungszielen beinhalten

- Neben Infrastruktur für mobile Anwendungen sollte keine detaillierte Betrachtung von Infrastruktursy-stemen für portable und stationäre H2-Nutzungssysteme erfolgen (identifizierte Synergien sollten darge-stellt werden)

Abgrenzung der H2-Roadmap gegenüber anderen Aktivitäten:

- Die H2-Roadmap sollte ein öffentlich zugängliches Dokument werden

- Die H2-Roadmap sollte keine konkrete Implementierungsstrategie beinhalten, sondern die Entwicklungeiner solchen durch Industrie und Politik initiieren und unterstützen helfen

Abstimmung der H2-Roadmap mit anderen Aktivitäten:

- Der DWV strebte Kooperationen mit VES, CEP, CUTE und anderen Vorhaben an, um Doppelarbeiten,Überschneidungen und Widersprüche zu vermeiden. Die Zusammenarbeit sollte erleichtert werden durchdie Tatsache, dass viele der Partner der genannten Aktivitäten DWV-Mitglieder sind.

Die ursprüngliche Konzeption der Roadmap-Bearbeitung ging von 2 Projektphasen aus.

Phase 1 hatte zum Ziel, bis zum Sommer 2002 ein Startpapier auf Basis bei LBST vorhan-dener Dokumente und Informationen zu erstellen. Der zeitliche und Kostenaufwand für

DWV ROADMAP

Aktualisierung Januar 2005 Einleitung

0-2

dieses Dokument war sehr begrenzt (etwa eine Personenwoche). Auf Basis dieses Papierssollte bei den DWV-Industriemitgliedern und zusammen mit diesen bei den Bun-desministerien die Akquisition der erforderlichen Finanzierung für die geplante Erstellungeiner H2-Roadmap erfolgen.

Ergebnis des Phase 1-Startpapiers war eine Folienpräsentation mit folgenden Inhalten:

♦ Übersicht über wichtige weltweite Entwicklungen (staatliche Programme, industrielleEntwicklungs- und Kommerzialisierungsanstrengungen).

♦ Darstellung der angestrebten Ziele einer H2-Infrastruktur-Roadmap für Deutschland(Technologie, Konzepte, Mengen, Kosten, Zeithorizonte).

♦ Vorschlag der einzubindenden industriellen DWV-Mitglieder.

♦ Kosten- und Terminplanung für die Roadmap-Erstellung (Gesamtziele, Arbeitspaket-Inhalte und erwartete Ergebnisse, Budgetschätzung, Meilensteine etc.).

Phase 2 sollte beginnen, sobald die Finanzierung der „H2-Roadmap – Bausteine für eineEinführungsstrategie“ gesichert gewesen wäre. Der Aufwand für diesen Arbeitsschritt warmit etwa 9 Personenmonaten angesetzt, abzuarbeiten innerhalb maximal eines Jahres.

Ergebnisse dieser Phase 2 – „H2-Roadmap – Bausteine für eine Einführungsstrategie“ soll-ten sein:

♦ Prinzipielle Anforderungen an eine H2-Kraftstoffversorgungsinfrastruktur (technische,ökonomische, gesetzliche, politische und unternehmerische Voraussetzungen für dieRealisierung) à Abschätzung der Investkosten und Einnahmen (jährlich); daraus:Vorfinanzierungsbedarf (jährlich).

♦ Definition der unterschiedlichen Phasen der Einführung und Nutzung (Flottenphase,Einführungsphase, Penetrationsphase) nach zeitlichen und volumenmäßigen Bedin-gungen (zusammen mit industriellen DWV-Mitgliedern) à Ermittlung des Kraft-stoffbedarfs (jährlich)

♦ Erarbeitung eines Baukastens für die einzelnen Schritte der Entwicklung einer Betan-kungsinfrastruktur (Abhängigkeiten der Bausteine untereinander, Beschleuni-gungspotentiale, Auswirkungen auf die Umsetzung, Maßnahmen zur Erreichung ge-setzter Teilziele) à Maßnahmen zur Überführung der verschiedenen Phasen ineinan-der und in einen Massenmarkt (Wo zuerst? Wo Schwerpunktbildung? Entwicklung indie Fläche? Mögliche Entwicklungsgeschwindigkeit?).

Anmerkung: Ziel der Erstellung der H2-Roadmap ist die Analyse der Bedingungen, sachli-chen Zusammenhänge und Abhängigkeiten und die Identifizierung des Zeitbedarfs und

DWV ROADMAP

Einleitung Aktualisierung Januar 2005

0-3

möglicher Beschleunigungspotentiale. Es soll untersucht werden, was gemacht werdenmuss, aber es soll nicht dargestellt werden, wie etwas gemacht werden soll oder wird.

à Ergebnis: Bericht und Folienpräsentation sowie CD-ROM.

Die Budgetkosten für diese Phase zwei wurden auf etwa 150.000 Euro geschätzt.

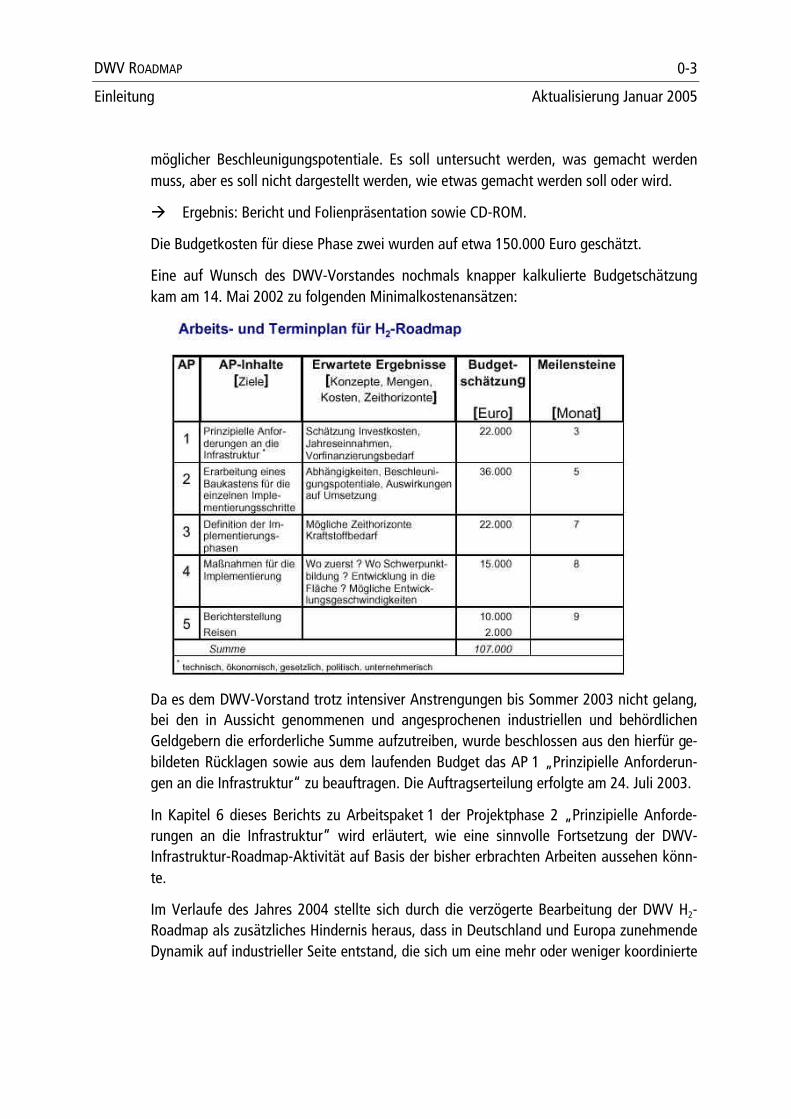

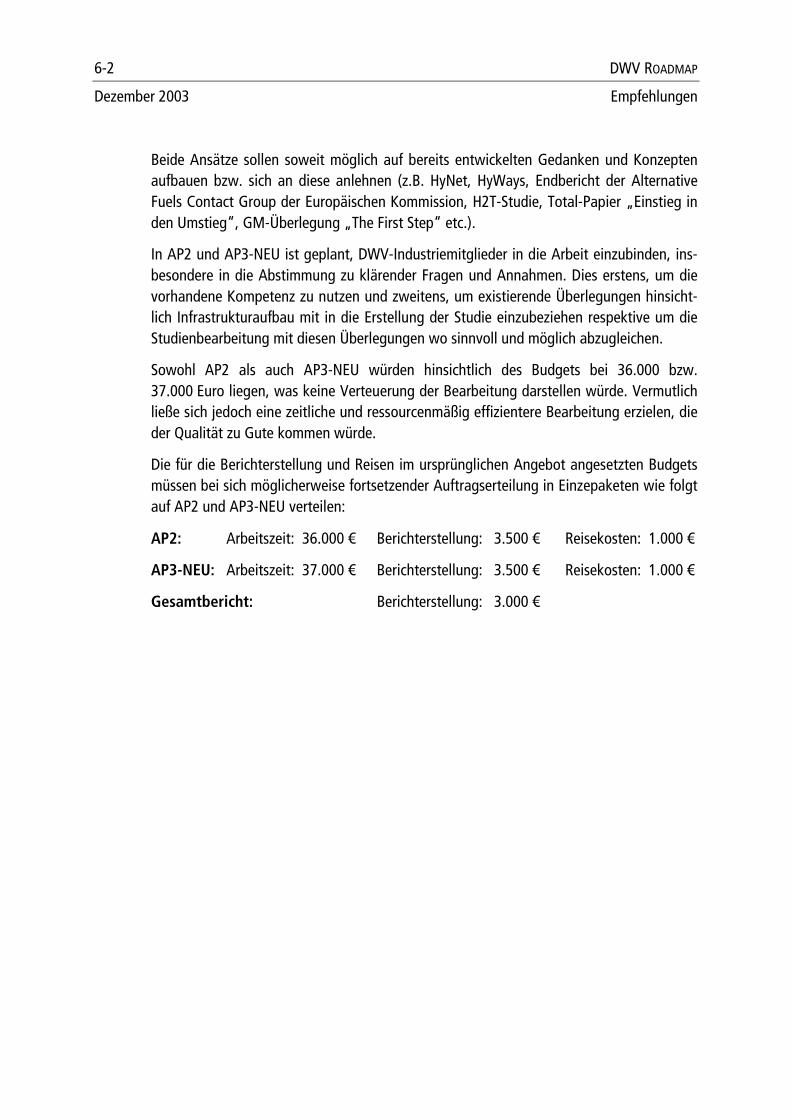

Eine auf Wunsch des DWV-Vorstandes nochmals knapper kalkulierte Budgetschätzungkam am 14. Mai 2002 zu folgenden Minimalkostenansätzen:

Da es dem DWV-Vorstand trotz intensiver Anstrengungen bis Sommer 2003 nicht gelang,bei den in Aussicht genommenen und angesprochenen industriellen und behördlichenGeldgebern die erforderliche Summe aufzutreiben, wurde beschlossen aus den hierfür ge-bildeten Rücklagen sowie aus dem laufenden Budget das AP 1 „Prinzipielle Anforderun-gen an die Infrastruktur“ zu beauftragen. Die Auftragserteilung erfolgte am 24. Juli 2003.

In Kapitel 6 dieses Berichts zu Arbeitspaket 1 der Projektphase 2 „Prinzipielle Anforde-rungen an die Infrastruktur“ wird erläutert, wie eine sinnvolle Fortsetzung der DWV-Infrastruktur-Roadmap-Aktivität auf Basis der bisher erbrachten Arbeiten aussehen könn-te.

Im Verlaufe des Jahres 2004 stellte sich durch die verzögerte Bearbeitung der DWV H2-Roadmap als zusätzliches Hindernis heraus, dass in Deutschland und Europa zunehmendeDynamik auf industrieller Seite entstand, die sich um eine mehr oder weniger koordinierte

DWV ROADMAP

Aktualisierung Januar 2005 Einleitung

0-4

Roadmaperstellung bemühte. Auf europäischer Seite ist diese über die gemeinsamen Ak-tivitäten HyNet und HyWays getragen von Industrie, KMUs, Instituten und der Europäi-schen Kommission bereits eingeleitet und am weitesten fortgeschritten. Auf deutscher Sei-te haben sich in der zweiten Hälfte des Jahres 2004, angestossen durch die zuvor genann-ten EU-Aktivitäten, erste Strategiekreise gebildet, die sich mit der Errichtung von Pla-nungsgruppen im Rahmen der EU-Lighthouse-Projekte befassen.

Vor diesem Hintergrund war es dem DWV offensichtlich nicht mehr möglich, die industri-ellen Kräfte zu bündeln und zur Finanzierung der Erstellung einer deutschen H2-Roadmapwenigstens für den Strassenverkehr zu gewinnen.

Der DWV hält es deshalb für angebracht, die bisher erarbeiteten Studien der Phase 1 undPhase 2 in der hier vorliegenden Broschüre zu veröffentlichen.

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-1

1 PRINZIPIELLE, TECHNISCHE ANFORDERUNGEN AN EINE H2-KRAFTSTOFF-VERSORGUNGSINFRASTRUKTUR

1.1 Übergeordnete Parameter

1.1.1 PKWs im Individualverkehr

Fahrzeugreichweite

Analog zu [HyNet, 03] wird für die weiteren Berechnungen und Auslegungen eineFahrzeugreichweite von 500 km pro Tankfüllung festgelegt. Dies deckt sich mit denZielen, die sich die Automobilindustrie für den europäischen Markt gesetzt hat.

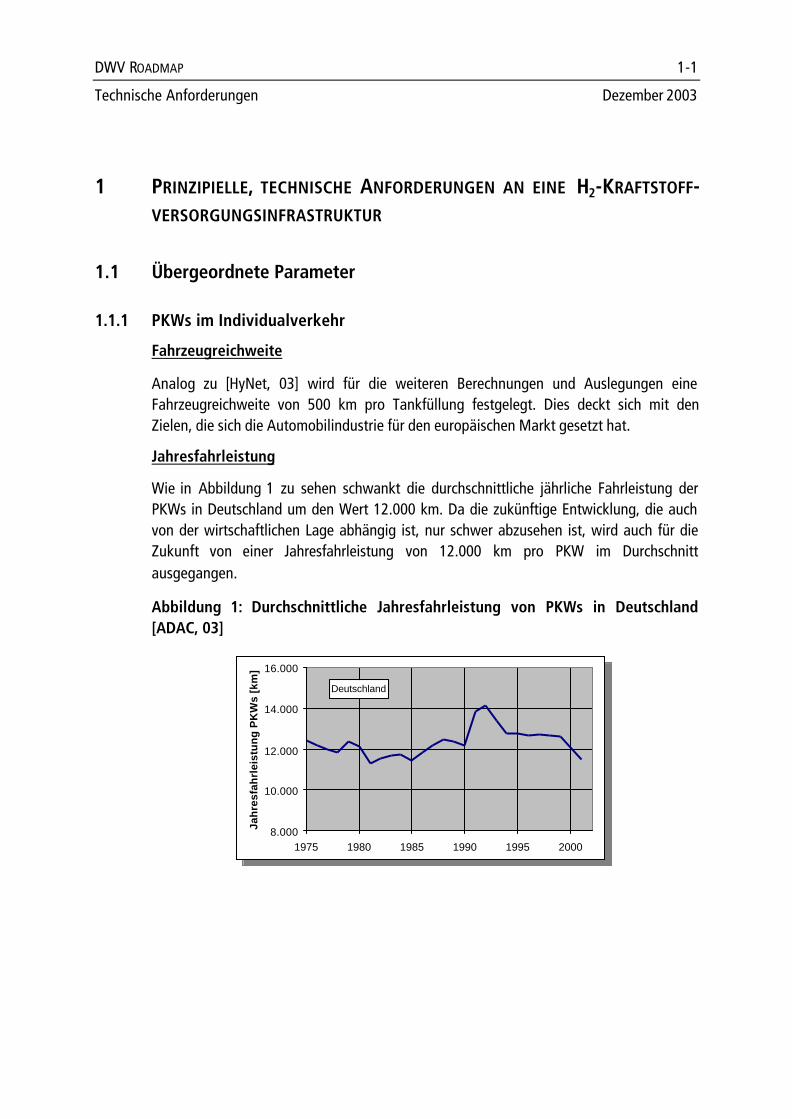

Jahresfahrleistung

Wie in Abbildung 1 zu sehen schwankt die durchschnittliche jährliche Fahrleistung derPKWs in Deutschland um den Wert 12.000 km. Da die zukünftige Entwicklung, die auchvon der wirtschaftlichen Lage abhängig ist, nur schwer abzusehen ist, wird auch für dieZukunft von einer Jahresfahrleistung von 12.000 km pro PKW im Durchschnittausgegangen.

Abbildung 1: Durchschnittliche Jahresfahrleistung von PKWs in Deutschland[ADAC, 03]

Deutschland

8.000

10.000

12.000

14.000

16.000

1975 1980 1985 1990 1995 2000

Jah

resf

ahrl

eist

un

g P

KW

s [k

m]

Deutschland

8.000

10.000

12.000

14.000

16.000

1975 1980 1985 1990 1995 2000

Jah

resf

ahrl

eist

un

g P

KW

s [k

m]

DWV ROADMAP

Dezember 2003 Technische Anforderungen

1-2

Kraftstoffverbrauch

Bei der Bestimmung des mittleren Kraftstoffverbrauchs wird davon ausgegangen, dasssowohl verbrennungsmotorisch als auch mit Brennstoffzelle angetriebeneWasserstoffahrzeuge, und zwar in einem Verhältnis von 1:1, in den Verkehr gebrachtwerden. Die durchschnittlichen Verbäuche werden wie folgt angenommen [HyNet, 03]:

Brennstoffzellenfahrzeug (BZ):

94 MJ / 100 km = 2,6 lDE / 100 km = 0,78 kgH2 / 100 km

verbrennungsmotorisch angetriebenes Fahrzeug (VM):

168 MJ /100 km = 4,7 lDE / 100 km = 1,40 kgH2 / 100 km

Sehr ähnliche Annahmen für den PKW-Flottenverbrauch im Jahr 2020 (BZ: 0,86 kgH2 / 100km; VM: 1,44 kgH2 / 100 km) werden auch in [BStMLU, 02] getroffen.

Ausgehend von der Festlegung, dass ebenso viele Brennstoffzellenfahrzeuge wieverbrennungsmotorisch angetriebene Fahrzeuge erwartet werden, ergibt sich derdurchschnittliche Verbrauch von 1,1 kgH2 / 100 km.

Füllmenge

Aus dem durchschnittlichen Verbrauch von 1,1 kgH2 / 100 km und einer Fahrzeug-reichweite von 500 km resultiert eine durchschnittliche Betankungsmenge von 5,5 kgH2,die bei jedem Betankungsvorgang abgegeben wird.

Jahresverbrauch

Bei einem durchschnittlichen Verbrauch von 1,1 kgH2 / 100 km und einer durch-schnittlichen Jahresfahrleistung von 12.000 km ergibt sich ein Jahresverbrauch von132 kgH2 pro PKW.

Tankfrequenz

Bei einer durchschnittlichen Jahresfahrleistung von 12.000 km und einer mittlerenReichweite von 500 km ergibt sich vereinfachend im Mittel eine Anzahl von 24Betankungen pro Jahr, was einem Intervall von etwa 15 Tagen entspricht.

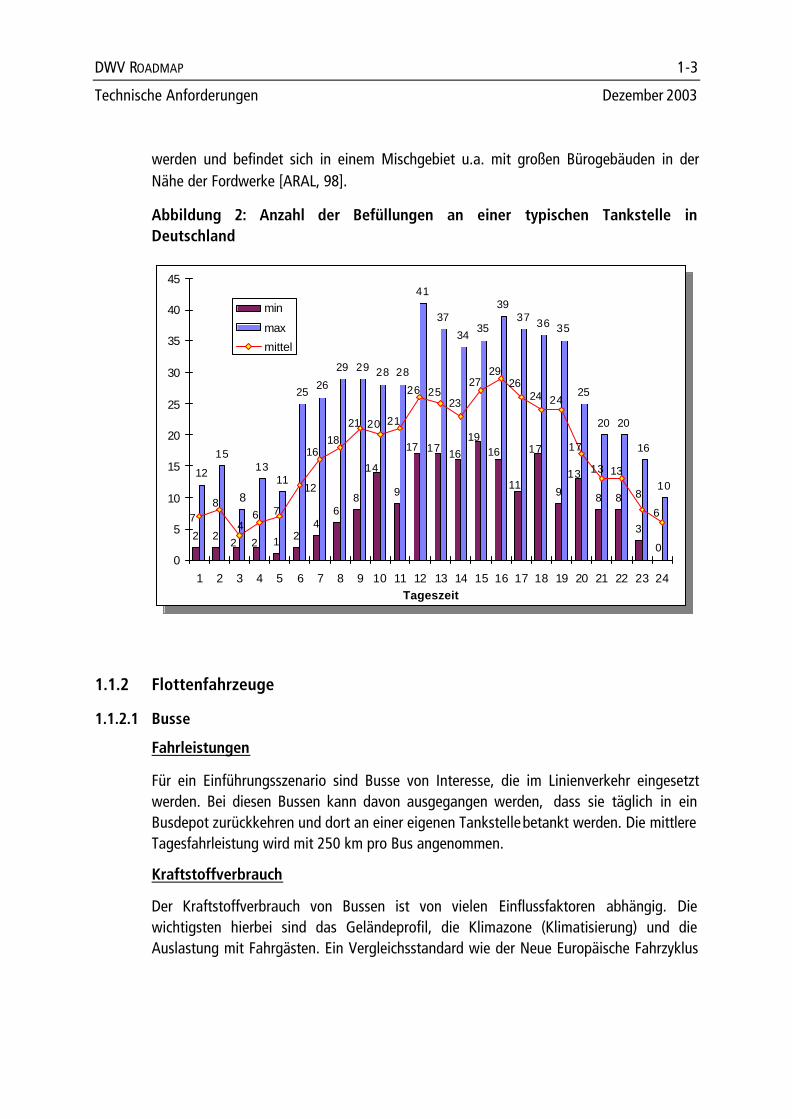

Tankstellenfrequentierung

Da Tankstellen über den Tagesverlauf unterschiedlich stark frequentiert werden, wurdeder in Abbildung 2 dargestellte Tageslastgang der ARAL Tankstelle Amsterdamer Straße194 in Köln herangezogen. Die Amsterdamer Straße kann als Einfallstraße betrachtet

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-3

werden und befindet sich in einem Mischgebiet u.a. mit großen Bürogebäuden in derNähe der Fordwerke [ARAL, 98].

Abbildung 2: Anzahl der Befüllungen an einer typischen Tankstelle inDeutschland

2 2 1 24

68 9 9 8 8

3

0

12

1513

11

25 26

29 28 28

41

37

34 35

3937 36 35

25

20 20

16

10

14

17 17 16

1916

11

17

13

2 2

8

29

87 6

8

1313

17

242426

2927

232526

212021

1816

7

12

64

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24Tageszeit

min

max

mittel

2 2 1 24

68 9 9 8 8

3

0

12

1513

11

2526

29 28 28

41

37

3435

3937 36 35

25

20 20

16

10

14

17 17 16

1916

11

17

13

2 2

8

29

87 6

8

1313

17

242426

2927

232526

212021

1816

7

12

64

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24Tageszeit

min

max

mittel

1.1.2 Flottenfahrzeuge

1.1.2.1 Busse

Fahrleistungen

Für ein Einführungsszenario sind Busse von Interesse, die im Linienverkehr eingesetztwerden. Bei diesen Bussen kann davon ausgegangen werden, dass sie täglich in einBusdepot zurückkehren und dort an einer eigenen Tankstelle betankt werden. Die mittlereTagesfahrleistung wird mit 250 km pro Bus angenommen.

Kraftstoffverbrauch

Der Kraftstoffverbrauch von Bussen ist von vielen Einflussfaktoren abhängig. Diewichtigsten hierbei sind das Geländeprofil, die Klimazone (Klimatisierung) und dieAuslastung mit Fahrgästen. Ein Vergleichsstandard wie der Neue Europäische Fahrzyklus

DWV ROADMAP

Dezember 2003 Technische Anforderungen

1-4

(NEFZ) für PKWs existiert für Busse nicht. Auch Zahlenmaterial der Hersteller ist nurbegrenzt verfügbar. Daher sind die unten angegeben Größen nur als Richtwerte zurGrobauslegung von Tankstellen anzusehen.

Bei Bussen mit Wasserstoffantrieb wird zwischen drei verschiedenen Antriebskonzeptenunterschieden, deren Wasserstoffbedarf wie folgt angenommen wird:

Brennstoffzelle (BZ):

400 kWh/100km = 40 lDE/100km = 12 kgH2/100km

hybridisierter Verbrennungsmotor (VM-H):

460 kWh/100km = 46 lDE/100km = 14 kgH2/100km

Verbrennungsmotor (VM):

520 kWh/100km = 52 lDE/100km = 16 kgH2/100km

Füllmenge

Entsprechend den oben angegebenen täglichen Fahrleistungen und Verbräuchen ergebensich die Füllmengen zu 30 kgH2 (BZ), 35 kgH2 (VM-H) und 40 kgH2(VM).

Jahresverbrauch

Ausgehend davon, dass der ÖPNV an 365 Tagen im Jahr zur Verfügung stehen muss, wirdzur Vereinfachung der tägliche Wasserstoffbedarf eines Busses als konstant über dasganze Jahr angenommen. Bei Wartungs- und Reparaturarbeiten wird ein Ersatzbus mitdem selben Kraftstoffverbrauchswert eingesetzt. Somit ergibt sich ein Jahresverbrauch anWasserstoff von 10,9 tH2 (BZ), 12,8 tH2 (VM-H) bzw. 14,6 tH2 (VM) pro Bus.

Depotgrößen

Als sinnvolle Depotgröße für mittlere und große Städte wird eine Anzahl von 100 Bussenpro Depot angesehen. In einer Einführungsphase und in kleineren Städten werden aberauch Depots, in denen weniger wasserstoffbetriebene Busse vorhanden sind, existieren.Aus diesem Grund wurden auch Depots mit 20 und 50 Bussen definiert.

Täglicher Wasserstoffumsatz

Je nach eingesetzter Technik und Besatzgröße des Busdepots ergeben sich die in Tabelle 1zusammengestellten täglichen Wasserstoffumsätze.

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-5

Tabelle 1: Täglicher Wasserstoffbedarf an Busdepots

20 Busse 50 Busse 100 Busse

Brennstoffzelle 600 kgH2/d 1.500 kgH2/d 3.000 kgH2/d

hybridisierter Verbrennungsmotor 700 kgH2/d 1.750 kgH2/d 3.500 kgH2/d

Verbrennungsmotor 800 kgH2/d 2.000 kgH2/d 4.000 kgH2/d

1.1.2.2 Lieferfahrzeuge

Fahrleistungen

Die Fahrleistungen von Lieferfahrzeugen variieren in Abhängigkeit von ihrer Anwendungsehr stark. Für die weiteren Berechnungen wird eine tägliche Fahrleistung von 350 kmangenommen.

Kraftstoffverbrauch

Die Erfahrungen aus dem W.E.I.T. Projekt in Hamburg haben gezeigt, dass der Verbraucheines mit Wasserstoff betriebenen Transporters mit Verbrennungsmotor rund1,33 kWh/km beträgt.

Setzt man (Autobahnfahrten ausgeschlossen) einen Verbrauchsvorteil von Brennstoff-zellenfahrzeugen von 40% gegenüber verbrennungsmotorisch angetriebenen Fahrzeugenvoraus, so ergibt sich für diese ein Verbrauch von 0,80 kWh/km.

Brennstoffzelle (BZ):

80 kWh/100km = 8,0 lDE/100km = 2,4 kgH2/100km

Verbrennungsmotor (VM):

133 kWh/100km = 13,3 lDE/100km = 4,0 kgH2/100km

Füllmenge

Entsprechend den oben angegebenen täglichen Fahrleistungen und Verbräuchen ergebensich die Füllmengen bei täglicher Betankung zu 8,4 kgH2 (BZ) und 14 kgH2 (VM).

Betankung

Es wird als sinnvoll angesehen, die Betankung von Lieferfahrzeugen nicht anfirmeneigenen Zapfsäulen sondern an öffentlichen Tankstellen vorzusehen, um dadurchdie während einer Einführungsphase geringe Auslastung dieser Tankstellen zu verbessern.

DWV ROADMAP

Dezember 2003 Technische Anforderungen

1-6

Die Auswirkung dieser Flottenfahrzeuge auf die Größe der zu errichtenden Tankstelle istabhängig von der Flottengröße und kann somit in einem allgemeinen Szenario nichtberücksichtigt werden, sondern muss für jeden Einzelfall separat betrachtet werden.

1.2 Diskussion der relevanten Speichertechnologien an Bord vonFahrzeugen

Eine der ersten Fragen, die man bei der Entwicklung einer Roadmap für den Aufbau einerWasserstoffinfrastruktur stellen muss, ist die Frage nach den Wasserstoffspeichern, die anBord der Fahrzeuge eingesetzt werden sollen. Diese entscheiden nicht nur über denAggregatzustand und die Konditionierung, die der Wasserstoff bei der Befüllunganzunehmen hat, sondern auch über Füllzeiten, eventuell erforderliche Hilfsmedien oder-aggregate, stationäre Speicherung usw.

1.2.1 Heute

Bei den bis heute vorgestellten Prototypen und Kleinserien von Wasserstoffahrzeugenwerden nahezu ausschließlich zwei Arten der Wasserstoffspeicherung im Fahrzeugangewendet. Dies sind die Flüssigwasserstoffspeicherung und die Druckwasserstoff-speicherung, bei der allerdings bereits verschiedene Druckniveaus zur Anwendunggekommen sind. Als wichtigste Druckstufen sind hier 25 MPa, 35 MPa und 70 MPa zunennen. Aufgrund der geringen volumetrischen Speicherdichte der 25 MPa Speicher undder fortgeschrittenen Verfügbarkeit und Akzeptanz der 35 MPa Speicherung kann manbereits heute erkennen, dass die Wasserstoffspeicherung in Fahrzeugen bei einem Druckvon 25 MPa in Zukunft keine relevante Rolle mehr spielen wird.

1.2.2 In 4 Jahren

Wenn in 2008 die ersten Automobilhersteller mit der Serienfertigung von Wasserstoff-fahrzeugen schrittweise beginnen werden, kann davon ausgegangen werden, dass genaudie oben genannten Arten der Wasserstoffspeicherung zur Anwendung kommen. DerZeitraum bis dorthin muss allerdings genutzt werden, um die Serienfertigung derWasserstoffspeicher vorzubereiten und somit die Kosteneinsparpotentiale umzusetzen.

Es ist als wahrscheinlich anzusehen, dass die Wasserstoffspeicherung auf einemDruckniveau von 35 MPa dann nur noch für Busse eingesetzt wird. Bei Bussen spielt derPlatzbedarf zur Integration der Wasserstoffspeicher keine so entscheidende Rolle wie diesbei PKWs der Fall ist. Die Tanks zur Wasserstoffdruckspeicherung in PKWs werdendagegen vermutlich auf einen Betriebsdruck von 70 MPa ausgelegt sein.

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-7

1.2.3 In 8 Jahren

Aus der Automobilindustrie ist bekannt, dass auch an fortgeschrittenenSpeicherkonzepten gearbeitet wird, um weitere Verbesserungen der volumetrischen undgravimetrischen Speicherdichten zu erreichen, die Sicherheit weiter zu verbessern undweitere Kostenreduzierungen zu realisieren. Zu diesen Technologien gehören u.a. Alanate,Kryoadsorption in Kohlenstoffen und andere Feststoffspeicherkonzepte. Aus heutiger Sichtwerden diese Speicherkonzepte in erster Linie mit gasförmigem Wasserstoff arbeiten.Diese Entwicklungen sind allerdings für den Aufbau einer Wasserstoffinfrastruktur in dennächsten 10-15 Jahren nicht maßgeblich, da sie frühestens in diesem Zeitrahmen zumarktfähigen Produkten entwickelt werden. Eine kurz- bis mittelfristig aufzubauende H2-Betankungsinfrastruktur (bis 2012) wird sich daher auf die vorhanden und kontinuierlichverbesserten Technologien (CGH 2 und LH2) stützen. Fortgeschrittene Speicherkonzeptewerden sich aus heutiger Sicht an die dann bereits existierenden CGH 2- und LH2-Tankstellen mit eventuell geringen Modifikationen anpassen.

1.3 Definition sinnvoller Tankstellenkapazitäten

Zur Erreichung von Kosteneinsparpotentialen durch die Effekte einer Serienfertigung ist esbereits von Beginn des Aufbaus einer Tankstelleninfrastruktur an notwendig, möglichsteinheitliche und geeignete Kapazitäten von Wasserstofftankstellen zu entwickeln, zubauen und einzusetzen. Als relevante Kapazitäten werden folgende täglichenWasserstoffabgabemengen angesehen: 50 kg, 500 kg, 1.300 kg. Warum gerade dieseKapazitäten gewählt wurden und wie viele Fahrzeuge jeweils versorgt werden können,wird nachfolgend erläutert.

1.3.1 Tankstellen mit einer täglichen Abgabekapazität von 50 kg

Mit einer Abgabekapazität von 50 kgH2 pro Tag sind Tankstellen dieser Größenordnungkleiner als die 9 bereits installierten Tankstellen des CUTE-Projekts, die fürWasserstoffkapazitäten im Bereich von 130 – 215 kg pro Tag ausgelegt sind.

Geht man allerdings ausschließlich von PKWs im Individualverkehr aus, ergibt sich mit deneingangs gemachten Annahmen, dass die Kapazität dieser Tankstellen bereits ausreicht,um 138 Fahrzeuge zu versorgen. Dies ist für eine frühe Phase der Einführung vonWasserstofftankstellen eine durchaus beachtliche Zahl.

( ) FzgaFzgkg

addkg

H

H 138/132

/365/50

2

2 =⋅

⋅

DWV ROADMAP

Dezember 2003 Technische Anforderungen

1-8

Hier ist 1 Zapfsäule mit 1 Füllschlauch noch vollkommen ausreichend, da jedes Fahrzeugnur ca. alle 15 Tage zur Tankstelle kommt und somit täglich etwa 9 Fahrzeuge zu befüllensind.

1.3.2 Tankstellen mit einer täglichen Abgabekapazität von 500 kg

Die 10-fache Kapazität ermöglicht demzufolge bereits die Versorgung von 1.380 PKWs.

Pro Tag sind hier im Durchschnitt 91 Betankungsvorgänge (BV) durchzuführen.

( )dBV

adaFzgBVFzg

/91/365

/24380.1=

⋅⋅

Obwohl für die Befüllung selbst nur etwa 3 Minuten anzusetzen sind, werden für dieGesamtzeit, die ein Fahrzeug an der Zapfsäule abgestellt ist, 7 Minuten angesetzt. Diesschließt das An- und Abkuppeln des Füllschlauchs und das Bezahlen im Tankstellenshopmit ein. Um Wartezeiten zu verhindern, empfiehlt es sich hier, 2 Zapfsäulen mit 2Füllschläuchen und 2 Meßwerken zu installieren, die von beiden Seiten zugänglich sind.An einer Zapfsäule können etwa 17 Fahrzeuge pro Stunde bedient werden. Würden alle91 Betankungsvorgänge unmittelbar nacheinander erfolgen, so würde dies ca. 3 Stundenerfordern. Da die Öffnungszeiten von Tankstellen selten unter 16 Stunden liegen, kannman aber davon ausgehen, dass sich die Betankungen statistisch über den Tag soverteilen, dass es zu keinen Wartezeiten kommt. Würde man nur 1 Zapfsäule errichten, sowäre die Tankstelle für ca. 5½ Stunden voll ausgelastet. Wartezeiten für Kunden könntendann nicht mehr ausgeschlossen werden.

1.3.3 Tankstellen mit einer täglichen Abgabekapazität von 1.300 kg

Nach [Bienert, 03] werden von den insgesamt rund 16.000 Tankstellen in Deutschlandnach allgemeiner Einschätzung der Branche in absehbarer Zeit nur noch rund 12.000übrigbleiben. Geht man davon aus, dass der PKW Bestand etwa beim heutigen Stand von44 Millionen Fahrzeugen [ADAC, 03] stagniert, so ergibt sich daraus, dass 1 Tankstelle imDurchschnitt 3.650 Fahrzeuge versorgen wird. Dazu wäre eine Tankstelle mit einerdurchschnittlichen Wasserstoffkapazität von 1.300 kg/d erforderlich.

Zur Abwicklung der 240 Betankungsvorgänge pro Tag sind 4 Zapfsäulen mit je zweiFüllschläuchen und Meßwerken erforderlich und müssen jeweils von beiden Seitenzugänglich sein.

( )dBV

adaFzgBVFzg

/240/365

/24650.3=

⋅⋅

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-9

Unter Ausnutzung der gesamten Kapazität könnten die Betankungen innerhalb von 3,5 habgeschlossen werden. Würde man auf eine Zapfsäule verzichten, wäre eine ausreichendeVersorgung theoretisch zwar möglich, allerdings wären die Zapfsäulen dann für beinahe5 h voll ausgelastet. Lastspitzen über den Tagesverlauf würden hier schnell zuungewünschten Wartezeiten der Tankstellenkunden führen.

1.4 Aufgliederung der verschiedenen Tankstellentypen und Diskussionder Einzelkomponenten

Grundsätzlich können Wasserstofftankstellen in drei verschiedene Hauptgruppenunterteilt werden. In der ersten Gruppe (CGH 2-Tankstellen) kommt Wasserstoff nur inseinem gasförmigem Aggregatzustand vor. In der zweiten Gruppe wird Wasserstoff zwarflüssig zur Tankstelle transportiert, aber gasförmig in die Fahrzeuge befüllt (LCGH 2-Tankstellen). Bei der dritten Gruppe (LH2-Tankstellen) wird Wasserstoff sowohl in flüssigerForm angeliefert als auch an die Kraftfahrzeuge abgegeben.

1.4.1 Herkunft des Wasserstoffs

Für die CGH 2 Kraftstoffkette kann in folgende vorgelagerte Energiepfade unterschiedenwerden:

• Stromnetz (onsite)

• Erdgas (onsite)

• Methanol (onsite)

• Biomasse (onsite)

• CGH2 über Pipelineanschluss

• CGH2 über Bündel- / Röhrentrailer

Bei den Kraftstoffketten LH2 und LCGH2 wird die Anlieferung über Tanklastzüge mitUmfüllung vor Ort aber auch das Auswechseln von leeren LH2 Containern gegen volleberücksichtigt.

Die oben erwähnten Hauptgruppen können nun weiter unterteilt werden, indem dieBetankungstechnologie genauer definiert wird.

DWV ROADMAP

Dezember 2003 Technische Anforderungen

1-10

1.4.2 Gasförmiger Wasserstoff (CGH2)

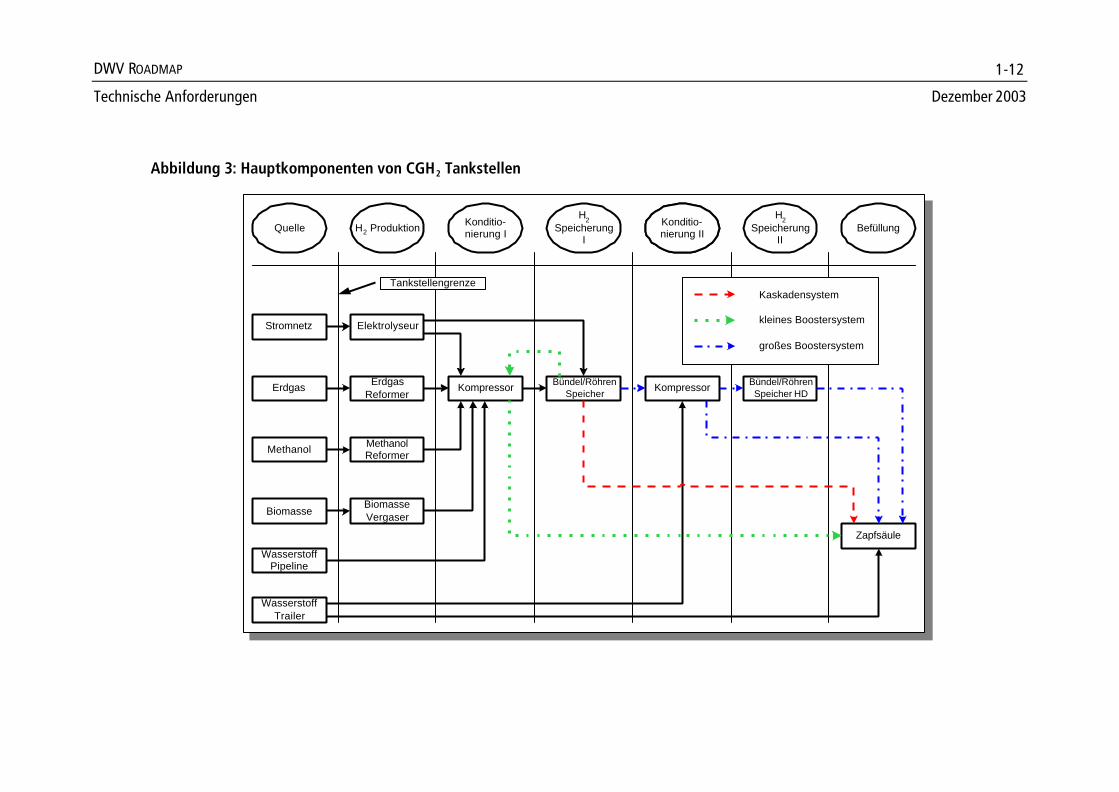

Bei CGH 2 Tankstellen kann in das Mehr-Bank Speichersystem, das Boosterkonzept fürkleine und das Boosterkonzept für große Tankstellen unterschieden werden. Abbildung 3zeigt, welche Hauptkomponenten bei den jeweiligen Systemen erforderlich sind.

Zusätzlich ergeben sich für die verschiedenen Betankungsdrücke technische Unterschiedean den Tankstellen. Auf diese wird bei der detaillierten Komponentenbetrachtungeingegangen.

1.4.2.1 Mehr-Bank Speichersystem

Bei einem Mehr-Bank Speichersystem ist der Wasserstoffspeicher in drei oder mehrerefunktionale Einheiten, sogenannte Speicherbänke, gegliedert, die im Betrieb aufunterschiedliche Minimaldrücke entleert werden. Bei einem Füllprozess strömt zunächstGas aus der Bank mit dem niedrigsten minimalen Betriebsdruck, der Niederdruckbank, indas Fahrzeug. Wenn die Druckdifferenz zwischen dieser Speicherbank und demFahrzeugspeicher so klein wird, dass nur noch geringe Wasserstoffmengen überströmen,schaltet das System auf die nächst höhere Stufe um. So verfährt das System weiter, bisschließlich die Hochdruckbank erreicht ist und diese den Befüllvorgang vollendet undabschließt. Der große Vorteil eines Mehr-Bank Speichersystems gegenüber einemeinstufigen Speicher ist die bessere Ausnutzung der Speicherkapazität. Bei diesemKonzept hat der Kompressor nur die Aufgabe, die entleerten Speicher nach einerBefüllung wieder auf den maximalen Speicherdruck zu befüllen. Dies kann für entleerteSpeicherbänke bereits erfolgen, während andere Bänke noch im Betankungsvorgang aktivsind.

1.4.2.2 Boosterkonzept für kleine Tankstellen

In einer frühen Phase der Einführung von Wasserstofftankstellen mit vergleichsweiseniedrigem Wasserstoffabsatz an den Tankstellen muss erhöhtes Augenmerk auf niedrigeInvestitionskosten gelegt werden. In dieser Phase spielt Effizienz beim Energieverbrauchzum Betrieb der Tankstelle eine untergeordnete Rolle. Deshalb wird die Tankstelle soausgelegt, dass nur ein einziger Kompressor erforderlich ist. Dieser dient sowohl zurBefüllung des stationären Wasserstoffspeichers als auch zum direkten Befüllen derFahrzeuge.

Im Lademodus verdichtet der Kompressor den Wasserstoff vom jeweiligen Eingangsdruckder Wasserstoffquelle (Trailer, Elektrolyseur, Reformer, ...) auf das obere Druckniveau desSpeichers (30 MPa). Im Boostermodus entnimmt er das Gas aus dem Speicher undkomprimiert es auf den jeweils erforderlichen Fülldruck (siehe Kapitel 2). Der minimaleBetriebsdruck des Speichers, der gleichzeitig auch den minmalen Ansaugdruck des

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-11

Verdichters im Boostermodus darstellt, wird bei etwa 12 MPa festgelegt. ImBoosterbetrieb ergibt sich aufgrund des höheren Vordrucks ein wesentlich höhererVolumenstrom, der erforderlich ist, um eine akzeptable Befüllzeit für die Fahrzeuge zuermöglichen. Um einen Fahrzeugtank mit einem Inhalt von 5 kgH2 innerhalb von 3 min zubefüllen, ist ein Volumenstrom von 1.100 Nm³/h erforderlich.

1.4.2.3 Boosterkonzept für große Tankstellen

Bei größeren Tankstellen hingegen werden für die unterschiedlichen Aufgabenverschiedene Kompressoren eingesetzt: einer, der die Befüllung des stationären Speichersübernimmt und einer, der den Befüllungsprozess übernimmt. Nimmt die Größe derTankstellen weiter zu, kann es durchaus sinnvoll sein, mehrere Verdichter imParallelbetrieb einzusetzen.

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-12

Abbildung 3: Hauptkomponenten von CGH2 Tankstellen

Quelle H2 Produktion Konditio-nierung I

H2Speicherung

IBefüllungKonditio-

nierung II

H2Speicherung

II

Erdgas

Stromnetz

Methanol

WasserstoffPipeline

WasserstoffTrailer

MethanolReformer

ErdgasReformer

Elektrolyseur

Kompressor Bündel/RöhrenSpeicher

Kompressor Bündel/RöhrenSpeicher HD

Zapfsäule

Kaskadensystem

kleines Boostersystem

großes Boostersystem

Tankstellengrenze

BiomasseBiomasseVergaser

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-13

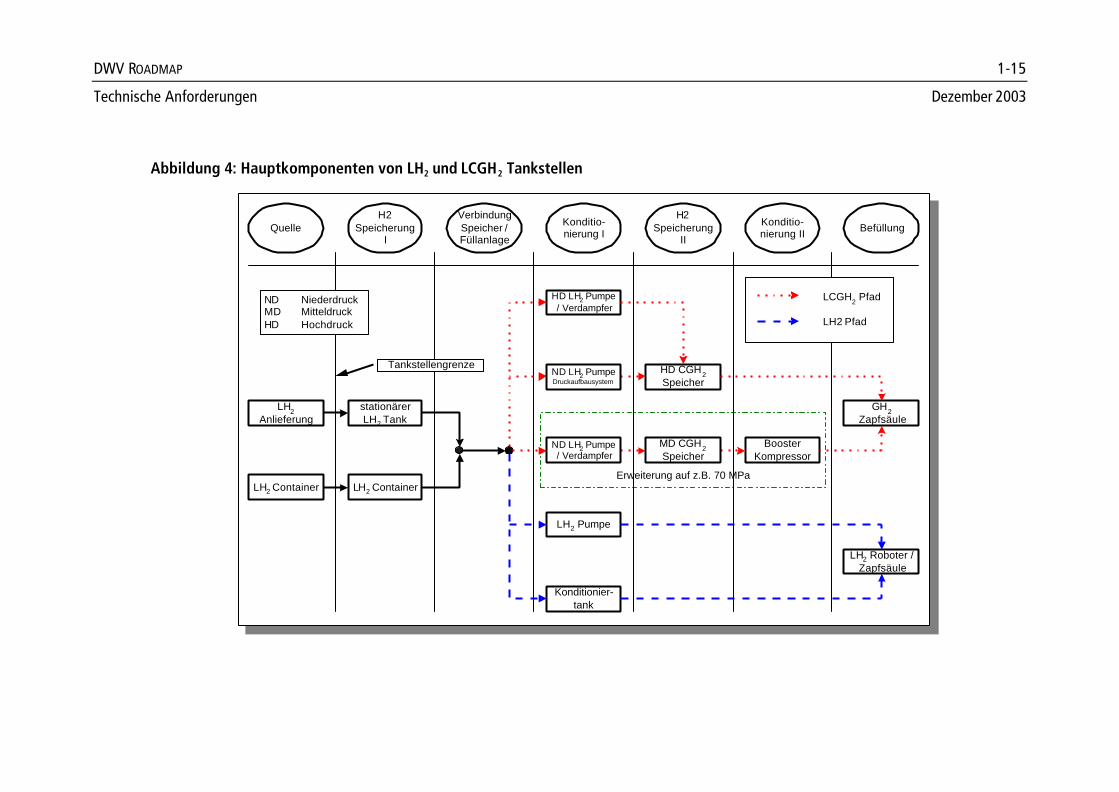

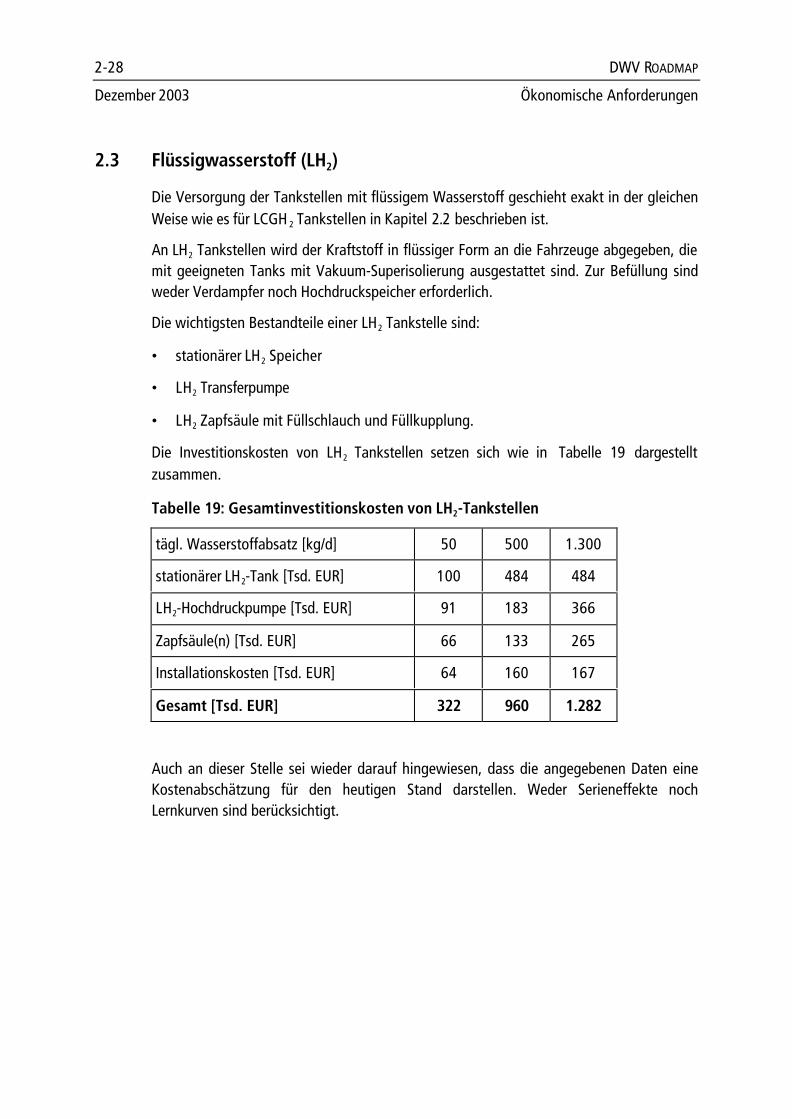

1.4.3 Flüssigwasserstoff (LH2)

Bei LH2 Tankstellen kann ebenfalls anhand der Befüllstrategie weiter unterschiedenwerden. Es gibt die Möglichkeit, Wasserstoff mit Hilfe einer Pumpe in den Fahrzeugtankzu fördern oder aber durch stationärseitigen Druckaufbau ein Druckgefälle zu erzeugen.

Die Hauptkomponenten einer LH2 Tankstelle sind in Abbildung 4 dargestellt.

1.4.3.1 Mit LH2 Pumpe

Eine Möglichkeit der Befüllung von flüssigem Wasserstoff von einem stationären Tank inein Fahrzeug ist die Verwendung einer Flüssigwasserstoffpumpe. Diese Pumpe kannentweder im stationären Speicher untergebracht werden, um die Pumpe ständig kühl zuhalten, oder in die Transferleitung eingebaut werden. Der erste Fall gestaltet sich zwarenergetisch günstiger, macht aber Wartungs- und Instandhaltungsarbeiten schwieriger.

1.4.3.2 Mit Konditioniertank

Durch die Verwendung eines Konditioniertanks können die vergleichsweise hohen Kosteneiner Flüssigwasserstoffpumpe vermieden werden und gleichzeitig kann die Anzahl anbewegten Teilen reduziert werden. Die Funktion kann wie folgt beschrieben werden: Einedefinierte Menge flüssigen Wasserstoffs wird in den Konditioniertank gefüllt. Dann wirdein kleiner Teil des eingefüllten Wasserstoffs verdampft und in den Konditioniertankzurückgeleitet, was dort zu einer Druckerhöhung führt. Die Druckdifferenz zwischen demKonditioniertank und dem Fahrzeugtank reicht nun aus, um den Wasserstoff ohne Pumpein einer akzeptablen Zeit in den Fahrzeugtank zu drücken.

1.4.4 Gasförmiger Wasserstoff aus Flüssigwasserstoff (LCGH2)

An LCGH 2-Tankstellen wird Wasserstoff in flüssiger Form (LH2 ) angeliefert und lokal in dieGasphase (CGH 2) überführt. Auskunft darüber, welche Hauptkomponenten dafürerforderlich sind, gibt Abbildung 4.

1.4.4.1 Mit Hochdruckpumpe

Dieses System verwendet eine LH2-Hochdruckpumpe, um den zur Befüllung derFahrzeugtanks erforderlichen Druck in der Flüssigphase zu erzeugen. NachgeschalteteWärmetauscher erwärmen den Wasserstoff um eine Beschädigung der Fahrzeugspeicherdurch zu tiefe Temperaturen zu verhindern.

DWV ROADMAP

Dezember 2003 Technische Anforderungen

1-14

1.4.4.2 Mit Konditioniersystem

Hier wird der zur Befüllung der Fahrzeugtanks erforderliche Druck mit Hilfe einesKonditioniersystems in Kombination mit Verdampfern aufgebaut, in dem der Wasserstoffverdampft und angewärmt wird. Nach der Druckerhöhung wird das Gas in ein Mehr-BankSpeichersystem geleitet beginnend mit der höchsten Stufe. Aus diesem Speichersystemwerden dann die Fahrzeuge durch Überströmen befüllt. Hier werden keine Pumpen oderKompressoren eingesetzt.

1.4.4.3 Mit Boosterkompressor

Durch den Einsatz eines Boosterkompressors kann wie bei den CGH2-Tankstellen imstationären Speichersystem auf die hohen Drücke verzichtet werden. EineFlüssigwasserstoffpumpe mit vergleichsweise niedrigem Ausgangsdruck und dienachfolgenden Wärmetauscher verdichten den Wasserstoff auf ein mittleres Druckniveau,auf dem er gespeichert wird, bis er über den Boosterkompressor in die Fahrzeuge befülltwird.

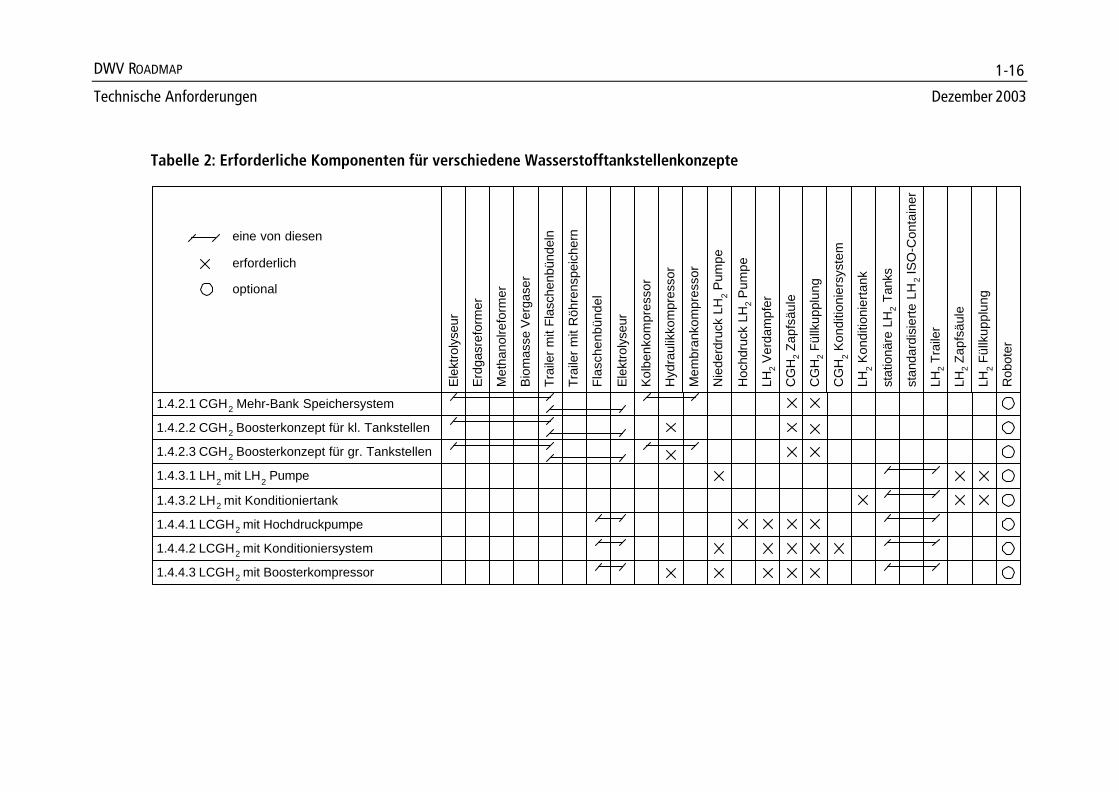

1.4.5 Überblick über die erforderlichen Hauptkomponenten in Abhängigkeitverschiedener Tankstellentechnologien

Tabelle 2 schafft eine Übersicht darüber, welche Hauptkomponenten für welchesTankstellenkonzept erforderlich sind.

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-15

Abbildung 4: Hauptkomponenten von LH2 und LCGH2 Tankstellen

Quelle Konditio-nierung II

H2Speicherung

IBefüllungKonditio-

nierung I

H2Speicherung

II

LH2Anlieferung

LH2 Container

stationärerLH2 Tank

HD CGH2Speicher

GH2Zapfsäule

LH2 Container

HD LH2 Pumpe/ Verdampfer

LH2 Pumpe

Konditionier-tank

VerbindungSpeicher /Füllanlage

BoosterKompressor

LH2 Roboter /Zapfsäule

ND LH2 PumpeDruckaufbausystem

ND LH2 Pumpe/ Verdampfer

MD CGH2Speicher

Erweiterung auf z.B. 70 MPa

LCGH2 Pfad

LH2 Pfad

ND NiederdruckMD MitteldruckHD Hochdruck

Tankstellengrenze

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-16

Tabelle 2: Erforderliche Komponenten für verschiedene Wasserstofftankstellenkonzepte

1.4.2.1 CGH2 Mehr-Bank Speichersystem

1.4.4.3 LCGH2 mit Boosterkompressor

1.4.4.2 LCGH2 mit Konditioniersystem

1.4.4.1 LCGH2 mit Hochdruckpumpe

1.4.3.2 LH2 mit Konditioniertank

1.4.3.1 LH2 mit LH2 Pumpe

1.4.2.3 CGH2 Boosterkonzept für gr. Tankstellen

1.4.2.2 CGH2 Boosterkonzept für kl. Tankstellen

Ele

ktro

lyse

ur

Rob

oter

CG

H2

Zap

fsäu

le

LH2

Ver

dam

pfer

Nie

derd

ruck

LH

2 P

umpe

Mem

bran

kom

pres

sor

Hyd

raul

ikko

mpr

esso

r

Ele

ktro

lyse

ur

Kol

benk

ompr

esso

r

Fla

sche

nbün

del

Tra

iler

mit

Röh

rens

peic

hern

Trai

ler

mit

Flas

chen

bünd

eln

Met

hano

lrefo

rmer

Erd

gasr

efor

mer

Hoc

hdru

ck L

H2

Pum

pe

CG

H2

Fül

lkup

plun

g

CG

H2

Kon

ditio

nier

syst

em

LH2

Kon

ditio

nier

tank

stat

ionä

re L

H2

Tank

s

stan

dard

isie

rte

LH2

ISO

-Con

tain

er

LH2

Tra

iler

LH2

Zap

fsäu

le

LH2

Fül

lkup

plun

g

eine von diesen

optional

erforderlich

Bio

mas

se V

erga

ser

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-17

1.5 Mögliche Synergien mit existierenden H2-Infrastruktursystemen inDeutschland sowie mit neuen stationären und portablenNischenanwendungen

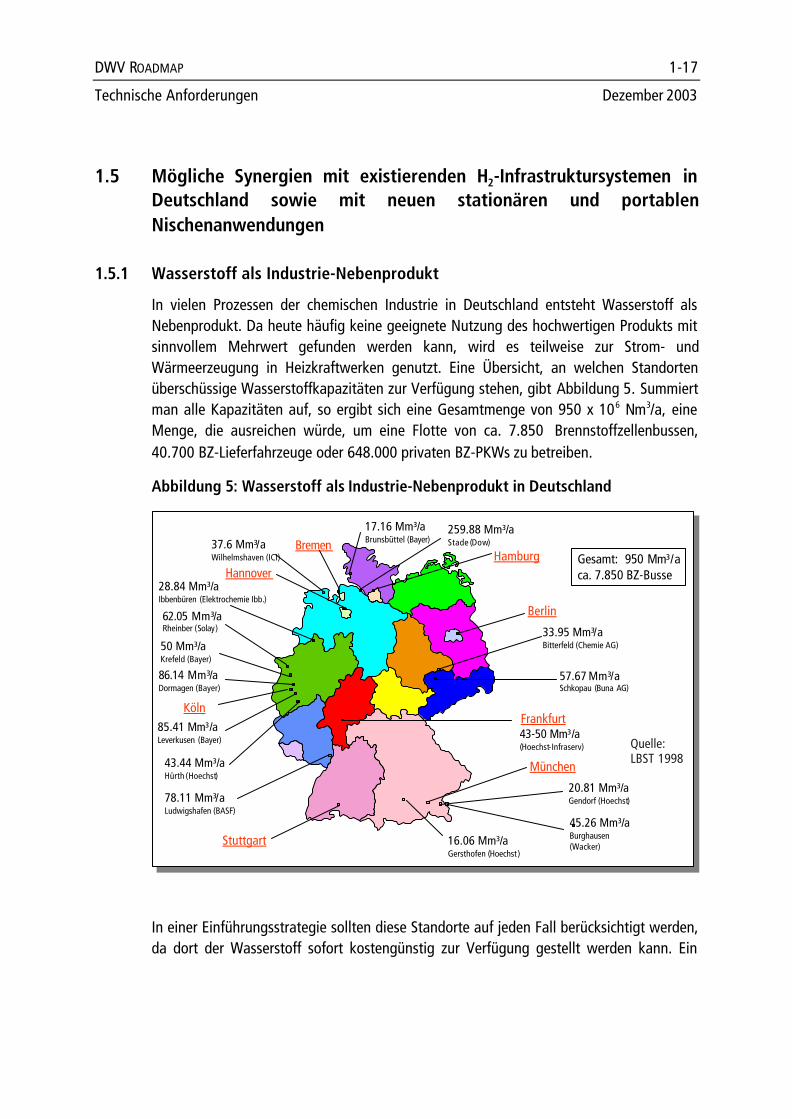

1.5.1 Wasserstoff als Industrie-Nebenprodukt

In vielen Prozessen der chemischen Industrie in Deutschland entsteht Wasserstoff alsNebenprodukt. Da heute häufig keine geeignete Nutzung des hochwertigen Produkts mitsinnvollem Mehrwert gefunden werden kann, wird es teilweise zur Strom- undWärmeerzeugung in Heizkraftwerken genutzt. Eine Übersicht, an welchen Standortenüberschüssige Wasserstoffkapazitäten zur Verfügung stehen, gibt Abbildung 5. Summiertman alle Kapazitäten auf, so ergibt sich eine Gesamtmenge von 950 x 106 Nm3/a, eineMenge, die ausreichen würde, um eine Flotte von ca. 7.850 Brennstoffzellenbussen,40.700 BZ-Lieferfahrzeuge oder 648.000 privaten BZ-PKWs zu betreiben.

Abbildung 5: Wasserstoff als Industrie-Nebenprodukt in Deutschland

HamburgBremen

Berlin

Hannover

München

Stuttgart

KölnFrankfurt

78.11 Mm³/aLudwigshafen (BASF)

43.44 Mm³/aHürth (Hoechst)

85.41 Mm³/aLeverkusen (Bayer) 43-50 Mm³/a

(Hoechst-Infraserv)

45.26 Mm³/aBurghausen (Wacker)

20.81 Mm³/aGendorf (Hoechst)

16.06 Mm³/aGersthofen (Hoechst )

86.14 Mm³/aDormagen (Bayer)

50 Mm³/aKrefeld (Bayer)

62.05 Mm³/aRheinber (Solay)

28.84 Mm³/aIbbenbüren (Elektrochemie Ibb.)

37.6 Mm³/aWilhelmshaven (ICI)

17.16 Mm³/aBrunsbüttel (Bayer)

259.88 Mm³/aStade (Dow)

33.95 Mm³/aBitterfeld (Chemie AG)

57.67 Mm³/aSchkopau (Buna AG)

Gesamt: 950 Mm³/aca. 7.850 BZ-Busse

Quelle:LBST 1998

In einer Einführungsstrategie sollten diese Standorte auf jeden Fall berücksichtigt werden,da dort der Wasserstoff sofort kostengünstig zur Verfügung gestellt werden kann. Ein

DWV ROADMAP

Dezember 2003 Technische Anforderungen

1-18

gutes Beispiel hierfür ist Infraserv in Frankfurt, die bereits an der Realisierung einerWasserstofftankstelle arbeiten und ca. 30 Mio. Nm³H2/a verfügbar machen könnten.

1.5.2 Industriegase

Auch die Gaseindustrie ist bereits heute in der Lage, nennenswerte Mengen anWasserstoff deutschlandweit zur Verfügung zu stellen. Vor allem dort, wo kurzfristigkleinere Mengen an Wasserstoff z.B. für Demo-Projekte, Schulungen etc. benötigt werden,bietet sich die Nutzung der bereits existierenden Infrastruktur an. Durch ihre Erfahrungenim Umgang mit Wasserstoff sind die Unternehmen auch prädestiniert dafür, aktiv amAufbau einer H2-Kraftstoffinfrastruktur mitzuwirken. Als wichtigste Unternehmen indiesem Bereich sind folgende zu nennen: Air Liquide, Air Products, Linde, MesserGriesheim, Praxair, Sauerstoffwerke Friedrichshafen, Westfalen Gas.

1.5.3 Tankstellen als Vertriebspunkte zur Versorgung von H2-Kleinverbrauchern

Das Henne-Ei Problem bei der Wasserstoffversorgung existiert nicht nur im Automobil-bereich, sondern auch für das Segment der Wasserstoff-Brennstoffzellenanwendungen imkleinen Leistungsbereich. Für diese Anwendungen kommen meist kleinereWasserstoffspeicher in Frage, die von ihren Abmessungen und ihrem Gewicht her auchohne Hilfsmittel noch leicht zu transportieren sind.

Hier könnte sich ein Zusatzgeschäft für die Tankstellen entwickeln, wenn sie in der Lagewären, diese Behälter vor Ort wiederzubefüllen. Eine separate Logistik zur Anlieferungsolcher Kleinbehälter würde sich besonders in einer Einführungsphase wesentlich teurergestalten.

1.5.4 Parallelnutzung von Wasserstofferzeugern für stationäre und mobileAnwendungen

In Gewerbe- und Industriegebieten erweist es sich eventuell als vorteilhaft,Wasserstofferzeuger, insbesondere ist hier an Erdgasreformer gedacht, gleichzeitigsowohl für stationäre Anwendungen (H2 als Prozessgas, Kraftwärmekopplung inBrennstoffzellen) als auch zur Versorgung von Tankstellen zu betreiben. Neben einerhöheren Produktionskapazität kann durch eine geeignete Betriebsführung eventuell auchdie Auslastung während des Tageslastgangs verbessert werden, was sich beides positivauf Investitions- und Betriebskosten auswirkt.

DWV ROADMAP

Technische Anforderungen Dezember 2003

1-19

1.6 Abkürzungen

BZ Brennstoffzelle

CGH2 gasförmiger Wasserstoff unter Druck (Compressed Gaseous Hydrogen)

LCGH 2 gasförmiger Wasserstoff unter Druck aus der Flüssigphase gewonnen

LH2 flüssiger Wasserstoff (Liquid Hydrogen)

VM Verbrennungsmotor

1.7 Literaturverzeichnis

[ADAC, 03] http://www.adac.de/images/8_948.pdf, 2003

[ARAL, 98] Aral: Aufstellung über die Anzahl der Tankvorgänge überden Tag an einer Tankstelle in Köln, 1998

[Bienert, 03] Bienert, M., Eberhardt, D., Herberg, I., Hübner, T., Müller,M.: Marktanalyse und Keyplayer im deutschen Tankstellen-markt, Fachhochschule Hannover, 2003

[BStMLU, 02] Altmann, M., Blandow, V., Niebauer, P., Schindler, J.,Schurig, V., Weindorf, W., Zittel, W.: Vergleich verschiedenerAntriebskonzepte im Individualverkehr im Hinblick aufEnergie- und Kraftstoffeinsparung, L-B-SystemtechnikGmbH, http://www.lbst.de/antriebskonzepte , 2002

[HyNet, 03] HyNet Kommunikation mit Alternative Fuels Contact Group,2003

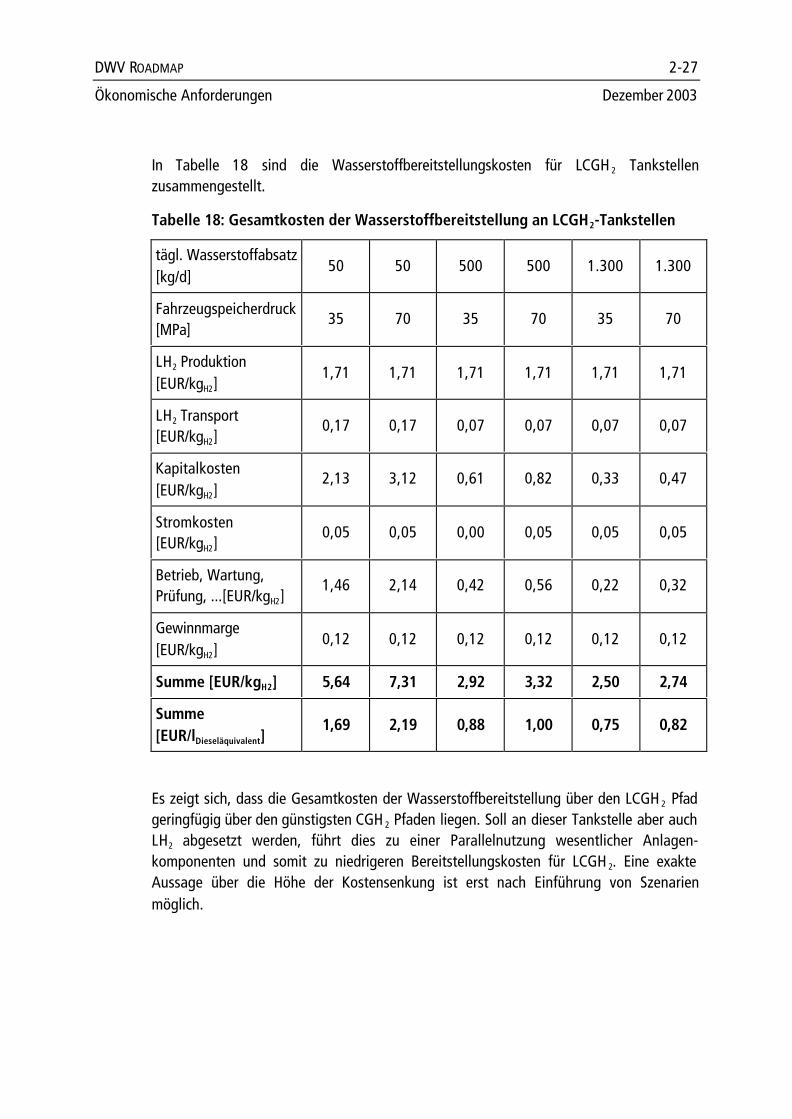

DWV ROADMAP 2-1

Ökonomische Anforderungen Dezember 2003

2 PRINZIPIELLE, ÖKONOMISCHE ANFORDERUNGEN AN EINE H2-KRAFT-STOFFVERSORGUNGSINFRASTRUKTUR

In diesem Kapitel werden für die in Kapitel 1 festgelegten Tankstellengrößen 50 kg/d,500 kg/d, 1.300 kg/d sowohl die Investitionskosten als auch die Wasserstoff-bereitstellungskosten abgeschätzt. Dazu wird die jeweils berücksichtigte Technologie kurzbeschrieben. Technische und ökonomische Daten stammen aus den Erfahrungen, die manbereits mit Wasserstoff- und Erdgastankstellen gewonnen hat, und aus Herstellerangaben.

Geht man von 6.000 Jahresvollbenutzungsstunden aus, so ergeben sich für dieWasserstofferzeuger vor Ort folgende Produktionskapazitäten:

• 34 Nm³/h (50 kg/d)

• 340 Nm³/h (500 kg/d)

• 880 Nm³/h (1.300 kg/d)

Die 6.000 Jahresvollbenutzungsstunden stellen einen sinnvollen Wert dar, derAuslastungsschwankungen bei den durchgeführten Betankungen berücksichtigt und einenrealistischen Kompromiss zwischen Produktionskapazität des Wasserstofferzeugers undder Größe des installierten Wasserstoffspeichers darstellt.

Bei allen in die Berechnung einbezogenen, nicht vor Ort installierten Wasserstoff-erzeugern, also den zentralen Reformern zur Anlieferung per Trailer und den dezentralenReformern zur Wasserstoffbereitstellung per Pipeline, wurden 8.000 Jahresvoll-benutzungsstunden angesetzt.

Festlegungen für die Berechnungen

• Wechselkurs EUR / US$ 1:1

• kalkulatorischer Zinssatz 8%

• Abschreibungsdauer 15 Jahre

• Erdgaspreise richten sich nach Bezugsmenge gemäß [Ruhrgas, 02] und LBST-Berechnungen

• Strompreise (Mittelspannungsebene) 0,05 EUR/kWh

• Strompreise (Niederspannungsebene) 0,065 EUR/kWh

2-2 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

2.1 Druckwasserstoff (CGH2)

2.1.1 Allgemeines

Wasserstofferzeugung bzw. -bereitstellung

Sechs verschiedene Wasserstoffbereitstellungspfade für CGH 2 werden in diesem Kapitelberücksichtigt:

• vor-Ort Elektrolyse

• vor-Ort Reformierung aus Erdgas

• vor-Ort Reformierung aus Methanol

• vor-Ort Biomassevergasung

• Wasserstoffversorgung mit Pipeline

• Wasserstoffversorgung mit CGH 2-Trailer

Bei den „vor-Ort“ Pfaden wird davon ausgegangen, dass sich die Erzeuger inunmittelbarer Nähe der Tankstelle befinden und daher keine Versorgungspipelineerforderlich ist. Im Falle der Anlieferung mittels Trailer wird angenommen, dass derWasserstoff in großen, zentralen Dampfreformern aus Erdgas erzeugt wird. Als mittlereEntfernung zwischen Tankstelle und Reformer wurden 50 km angesetzt. Die Variante„Pipeline-Versorgung“ berücksichtigt ebenfalls Erdgasdampfreformer, die abergrößenmäßig an das zu versorgende Netz angepasst sind. Die Pipelinelängen variieren imBereich von 2,3 bis 5,0 km pro angeschlossener Tankstelle. In Tabelle 2 bis Tabelle 4 sinddie Schlüsseldaten der verschiedenen Wasserstofferzeuger, die für die spätere Berechnungherangezogen werden, zusammengefasst.

2.1.2 Kurzbeschreibung der einzelnen Wasserstoffbereitstellungspfade

Elektrolyseur

Der Ausgangsdruck der zur Berechnung herangezogenen Elektrolyseure beträgt 2,6 MPa.Die Investitionskosten für den Elektrolyseur mit einer Produktionskapazität von 34 Nm³/hbelaufen sich auf 259.000 EUR.

Für die mittlere Tankstellengröße (500 kg/d) wird ein Elektrolyseur mit einer Kapazität von340 Nm³ benötigt, für den mit Investitionskosten von 1.800.000 EUR zu rechnen ist.

DWV ROADMAP 2-3

Ökonomische Anforderungen Dezember 2003

Da es sich bei der Elektrolyseurtechnik um eine Flächentechnik handelt, skalieren dieInvestitionskosten ab einer bestimmten Größe (ca. 200 Nm³/h) mit der Anlagengrößeannähernd linear. Damit ergeben sich Investitionskosten für den 880 Nm³/h Elektrolyseur(1.300 kg/d Tankstelle) von 4.660.000 EUR.

Erdgasreformer

In der erforderlichen Größenordnung (34 Nm³/h) sind heute Erdgasreformer mit partiellerOxidation (POX), Dampfreformer (SMR) und autotherme Reformer (ATR) kommerziellverfügbar. Nach [Myers, 02] stellen Erdgasdampfreformer gegenüber den anderenTechnologien (POX, ATR) die ökonomischste Variante der Erdgasreformierung dar.Aufgrund der ablaufenden Reaktionen können bei der Dampfreformierung höhereWirkungsgrade erreicht werden und dieser Wirkungsgradvorteil resultiert über dengesamten Abschreibungszeitraum in niedrigeren Wasserstoffgestehungskosten, auchwenn die Investitionskosten des Dampfreformers etwas über den Kosten derkonkurrierenden Technologien liegen. Belastbare Zahlen zu Investitionskosten vonDampfreformern mit einer Kapazität von 34 Nm³/h sind heute noch nicht verfügbar. Daherwurden die Investitionskosten durch Skalierung eines Reformers mit einer Kapazität von100 Nm³/h errechnet und ergeben sich zu 530.000 EUR.

Bei der Reformertechnologie handelt es sich um eine Volumentechnik, so dass diespezifischen Investitionskosten pro installierte Kapazität zu größeren Anlagen hin deutlichsinken. Das heißt aber auch, dass der Anteil der Kapitalkosten im Vergleich zu denvariablen Kosten kleiner wird und somit der Wirkungsgrad der Anlage an Bedeutunggewinnt. Daher kommen für mittlere und große Reformer an Tankstellen nurDampfreformer in Frage. Bei der mittelgroßen Tankstelle (500 kg/d) betragen dieInvestitionskosten für den Reformer ca. 2.060.00 EUR, der Reformer für die 1.300 kg/dTankstelle kostet ca. 2.310.000 EUR.

Zur Grobauslegung des Versorgungspfades ‚Pipeline‘ wurde für die kleine und mittlereTankstellenvariante ein Erdgasreformer mit einer Kapazität von 560 Nm³/h verwendet,dessen Kosten sich auf 2.170.000 EUR belaufen.

Sowohl für die ‚Pipeline-Variante‘ der großen Tankstelle als auch für die zentraleVersorgung (Trailerkonzepte) wurde ein Erdgas-Dampfreformer mit einer Produktions-kapazität von 100.000 Nm³/h und Investitionskosten von 77.700.000 EUR angesetzt.

Die Wasserstoffgestehungskosten frei zentralem Reformer errechnen sich zu0,025 EUR/kWh.

2-4 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

Methanolreformer

Die Bereitstellungskosten von Methanol am Hafen Rotterdam (Niederlande) werden mit150 EUR/t angenommen. Mit einer angenommenen Transportstrecke von 500 km(entspricht etwa der Entfernung Rotterdam – Berlin) ergeben sich Methanol-bereitstellungskosten an der Tankstelle von ca. 198 EUR/t (0,036 EUR pro kWh Methanol).

Die Investitionskosten für einen Methanolreformer mit einer Kapazität von 34 Nm³/hbetragen ca. 313.000 EUR. Für die Kapazitäten 340 Nm³/h bzw. 880 Nm³/h belaufen siesich auf 1.160.000 EUR bzw. 2.130.000 EUR.

Biomassevergaser

Biomassevergaser existieren heute im Prototypenstadium. Investitionskosten können aberbereits heute abgeschätzt werden. Allerdings ist es hier so, dass die kleinsteangenommene Anlagengröße von 34 Nm³/h ökonomisch keinen Sinn ergeben würde. Diemittlere Größe (340 Nm³/h) wurde aus einer Anlage mit 399 Nm³/h skaliert und esergaben sich Investitionskosten von 5.010.000 EUR. Ein Biomassevergaser zur Versorgungeiner Tankstelle der größten Kategorie erfordert Investitionen in Höhe von 6.050.000 EUR.

Versorgung über Wasserstoffpipeline

Bei der Versorgung der Tankstellen über dezentrale Pipeline-Netze wurde darauf geachtet,nur sinnvolle Netzstrukturen zu berücksichtigen und die Länge der Pipeline je Tankstelleauf ca. 5 km zu begrenzen.

Trailerversorgung

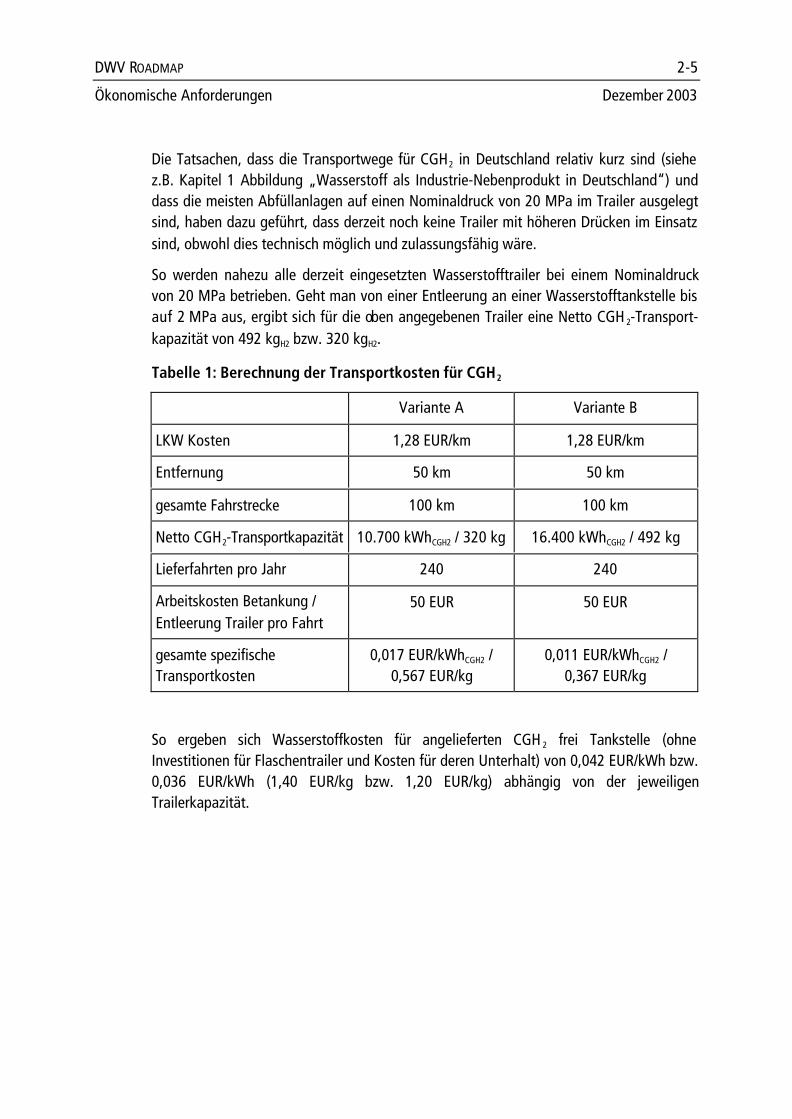

Wenn der Wasserstoff in einer zentralen Anlage produziert wird, entstehen auch Kostendurch den Transport mit CGH 2-Trailern vom Erzeugungsort zu den Tankstellen. Die LKW-Kosten belaufen sich auf ca. 1,28 EUR pro gefahrenem Kilometer unabhängig von dertransportierten Ladung. Der Trailer wird an der Tankstelle zurückgelassen und dient dortals stationärer Speicher. Von verschiedenen Herstellern wurden für zwei unterschiedlicheTrailerkonzepte Preise mitgeteilt:

• Variante A 284 Flaschen à 85l 146.000 EUR

• Variante B 225 Flaschen à 165l 320.000 EUR

Die Berechnung der Transportkosten ist in Tabelle 1 zusammengestellt. In der späterenBetrachtung wird für die kleinere Tankstelle (50 kg/d) der kleinere Trailer, für die beidenanderen Fälle der größere Trailer in die Berechnungen einbezogen.

DWV ROADMAP 2-5

Ökonomische Anforderungen Dezember 2003

Die Tatsachen, dass die Transportwege für CGH2 in Deutschland relativ kurz sind (siehez.B. Kapitel 1 Abbildung „Wasserstoff als Industrie-Nebenprodukt in Deutschland“) unddass die meisten Abfüllanlagen auf einen Nominaldruck von 20 MPa im Trailer ausgelegtsind, haben dazu geführt, dass derzeit noch keine Trailer mit höheren Drücken im Einsatzsind, obwohl dies technisch möglich und zulassungsfähig wäre.

So werden nahezu alle derzeit eingesetzten Wasserstofftrailer bei einem Nominaldruckvon 20 MPa betrieben. Geht man von einer Entleerung an einer Wasserstofftankstelle bisauf 2 MPa aus, ergibt sich für die oben angegebenen Trailer eine Netto CGH 2-Transport-kapazität von 492 kgH2 bzw. 320 kgH2.

Tabelle 1: Berechnung der Transportkosten für CGH2

Variante A Variante B

LKW Kosten 1,28 EUR/km 1,28 EUR/km

Entfernung 50 km 50 km

gesamte Fahrstrecke 100 km 100 km

Netto CGH2-Transportkapazität 10.700 kWhCGH2 / 320 kg 16.400 kWhCGH2 / 492 kg

Lieferfahrten pro Jahr 240 240

Arbeitskosten Betankung /Entleerung Trailer pro Fahrt

50 EUR 50 EUR

gesamte spezifischeTransportkosten

0,017 EUR/kWhCGH2 /0,567 EUR/kg

0,011 EUR/kWhCGH2 /0,367 EUR/kg

So ergeben sich Wasserstoffkosten für angelieferten CGH 2 frei Tankstelle (ohneInvestitionen für Flaschentrailer und Kosten für deren Unterhalt) von 0,042 EUR/kWh bzw.0,036 EUR/kWh (1,40 EUR/kg bzw. 1,20 EUR/kg) abhängig von der jeweiligenTrailerkapazität.

2-6 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

2.1.3 Zusammenfassung der Wasserstofferzeugungspfade

In den nachfolgenden Tabellen sind die wichtigsten Schlüsselinformationen derverschiedenen Wasserstofferzeuger aufgeteilt in die drei definierten Tageskapazitätendargestellt. Diese Informationen wurden dann zur Berechnung der gesamten Investitions-kosten und der Wasserstoffbereitstellungskosten zur Belieferung an den Endkunden(Autofahrer) weiter verwendet.

DWV ROADMAP 2-7

Ökonomische Anforderungen Dezember 2003

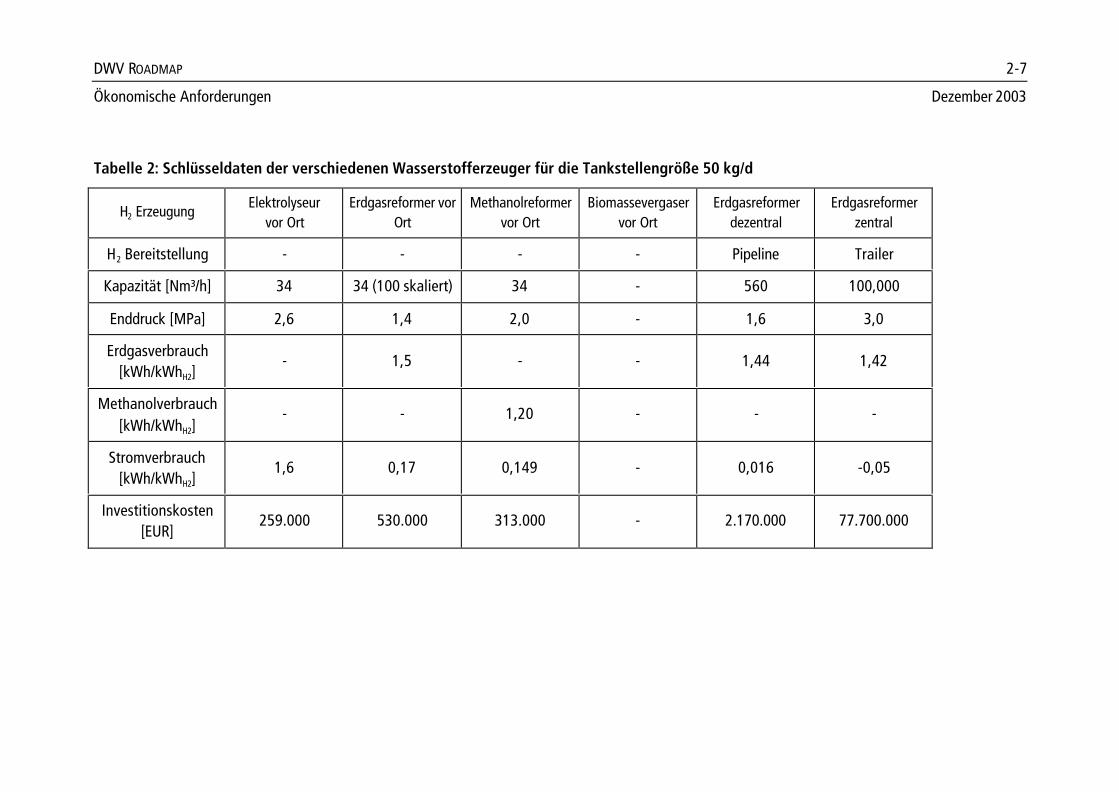

Tabelle 2: Schlüsseldaten der verschiedenen Wasserstofferzeuger für die Tankstellengröße 50 kg/d

H2 Erzeugung Elektrolyseurvor Ort

Erdgasreformer vorOrt

Methanolreformervor Ort

Biomassevergaservor Ort

Erdgasreformerdezentral

Erdgasreformerzentral

H2 Bereitstellung - - - - Pipeline Trailer

Kapazität [Nm³/h] 34 34 (100 skaliert) 34 - 560 100,000

Enddruck [MPa] 2,6 1,4 2,0 - 1,6 3,0

Erdgasverbrauch[kWh/kWhH2]

- 1,5 - - 1,44 1,42

Methanolverbrauch[kWh/kWhH2]

- - 1,20 - - -

Stromverbrauch[kWh/kWhH2]

1,6 0,17 0,149 - 0,016 -0,05

Investitionskosten[EUR]

259.000 530.000 313.000 - 2.170.000 77.700.000

DWV ROADMAP 2-8

Ökonomische Anforderungen Dezember 2003

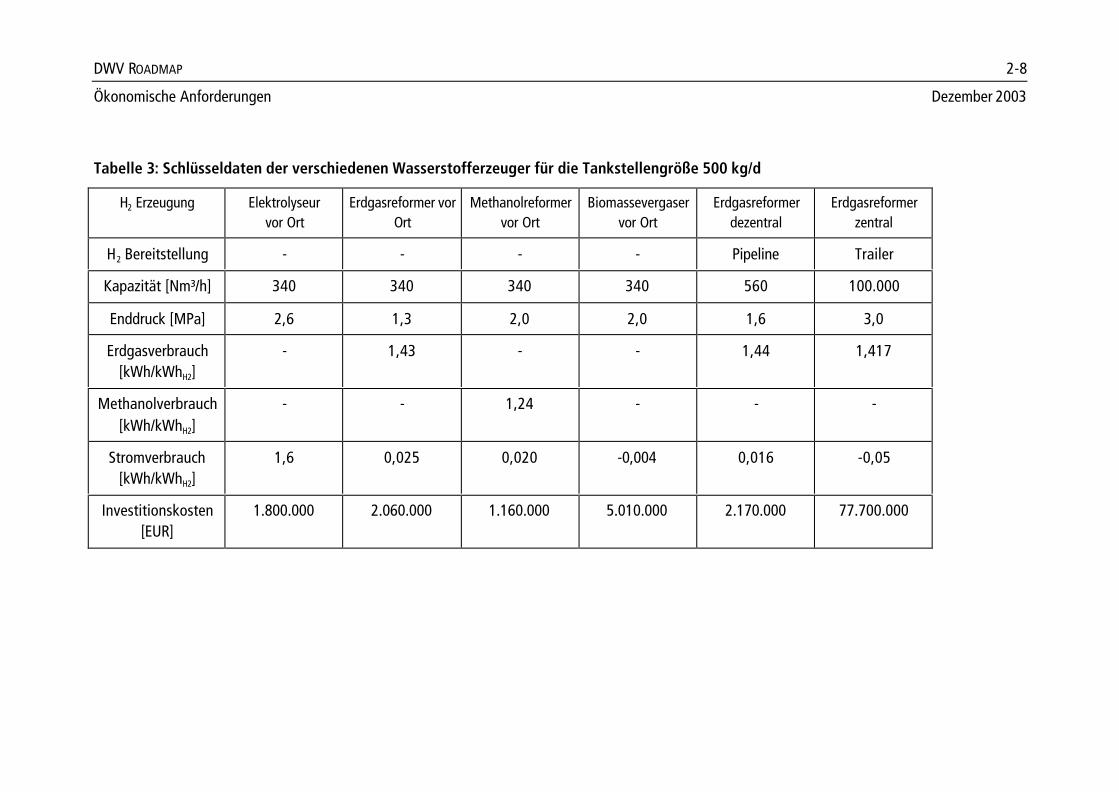

Tabelle 3: Schlüsseldaten der verschiedenen Wasserstofferzeuger für die Tankstellengröße 500 kg/d

H2 Erzeugung Elektrolyseurvor Ort

Erdgasreformer vorOrt

Methanolreformervor Ort

Biomassevergaservor Ort

Erdgasreformerdezentral

Erdgasreformerzentral

H2 Bereitstellung - - - - Pipeline Trailer

Kapazität [Nm³/h] 340 340 340 340 560 100.000

Enddruck [MPa] 2,6 1,3 2,0 2,0 1,6 3,0

Erdgasverbrauch[kWh/kWhH2]

- 1,43 - - 1,44 1,417

Methanolverbrauch[kWh/kWhH2]

- - 1,24 - - -

Stromverbrauch[kWh/kWhH2]

1,6 0,025 0,020 -0,004 0,016 -0,05

Investitionskosten[EUR]

1.800.000 2.060.000 1.160.000 5.010.000 2.170.000 77.700.000

DWV ROADMAP 2-9

Ökonomische Anforderungen Dezember 2003

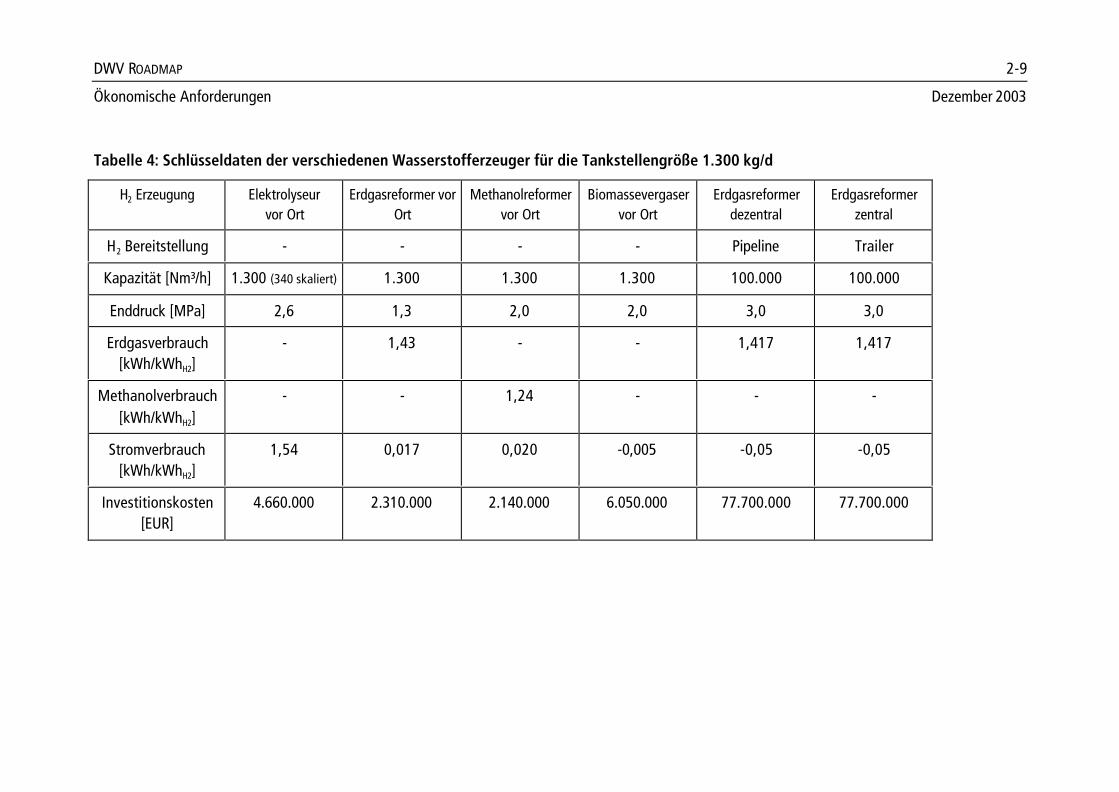

Tabelle 4: Schlüsseldaten der verschiedenen Wasserstofferzeuger für die Tankstellengröße 1.300 kg/d

H2 Erzeugung Elektrolyseurvor Ort

Erdgasreformer vorOrt

Methanolreformervor Ort

Biomassevergaservor Ort

Erdgasreformerdezentral

Erdgasreformerzentral

H2 Bereitstellung - - - - Pipeline Trailer

Kapazität [Nm³/h] 1.300 (340 skaliert) 1.300 1.300 1.300 100.000 100.000

Enddruck [MPa] 2,6 1,3 2,0 2,0 3,0 3,0

Erdgasverbrauch[kWh/kWhH2]

- 1,43 - - 1,417 1,417

Methanolverbrauch[kWh/kWhH2]

- - 1,24 - - -

Stromverbrauch[kWh/kWhH2]

1,54 0,017 0,020 -0,005 -0,05 -0,05

Investitionskosten[EUR]

4.660.000 2.310.000 2.140.000 6.050.000 77.700.000 77.700.000

2-10 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

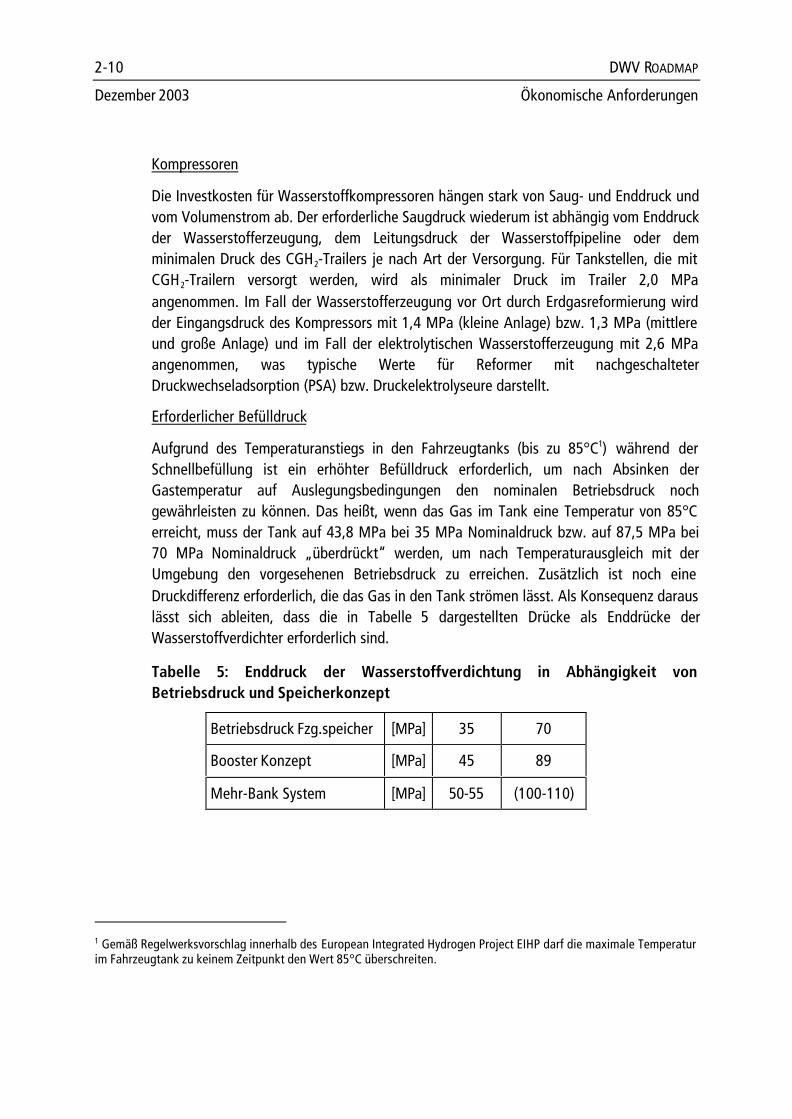

Kompressoren

Die Investkosten für Wasserstoffkompressoren hängen stark von Saug- und Enddruck undvom Volumenstrom ab. Der erforderliche Saugdruck wiederum ist abhängig vom Enddruckder Wasserstofferzeugung, dem Leitungsdruck der Wasserstoffpipeline oder demminimalen Druck des CGH2-Trailers je nach Art der Versorgung. Für Tankstellen, die mitCGH2-Trailern versorgt werden, wird als minimaler Druck im Trailer 2,0 MPaangenommen. Im Fall der Wasserstofferzeugung vor Ort durch Erdgasreformierung wirdder Eingangsdruck des Kompressors mit 1,4 MPa (kleine Anlage) bzw. 1,3 MPa (mittlereund große Anlage) und im Fall der elektrolytischen Wasserstofferzeugung mit 2,6 MPaangenommen, was typische Werte für Reformer mit nachgeschalteterDruckwechseladsorption (PSA) bzw. Druckelektrolyseure darstellt.

Erforderlicher Befülldruck

Aufgrund des Temperaturanstiegs in den Fahrzeugtanks (bis zu 85°C1) während derSchnellbefüllung ist ein erhöhter Befülldruck erforderlich, um nach Absinken derGastemperatur auf Auslegungsbedingungen den nominalen Betriebsdruck nochgewährleisten zu können. Das heißt, wenn das Gas im Tank eine Temperatur von 85°Cerreicht, muss der Tank auf 43,8 MPa bei 35 MPa Nominaldruck bzw. auf 87,5 MPa bei70 MPa Nominaldruck „überdrückt“ werden, um nach Temperaturausgleich mit derUmgebung den vorgesehenen Betriebsdruck zu erreichen. Zusätzlich ist noch eineDruckdifferenz erforderlich, die das Gas in den Tank strömen lässt. Als Konsequenz darauslässt sich ableiten, dass die in Tabelle 5 dargestellten Drücke als Enddrücke derWasserstoffverdichter erforderlich sind.

Tabelle 5: Enddruck der Wasserstoffverdichtung in Abhängigkeit vonBetriebsdruck und Speicherkonzept

Betriebsdruck Fzg.speicher [MPa] 35 70

Booster Konzept [MPa] 45 89

Mehr-Bank System [MPa] 50-55 (100-110)

1 Gemäß Regelwerksvorschlag innerhalb des European Integrated Hydrogen Project EIHP darf die maximale Temperaturim Fahrzeugtank zu keinem Zeitpunkt den Wert 85°C überschreiten.

DWV ROADMAP 2-11

Ökonomische Anforderungen Dezember 2003

Sollte es gelingen, durch etwaige Maßnahmen sicherstellen zu können, dass dieTemperatur im Fahrzeugtank nicht so stark ansteigt, so kann natürlich der maximalerforderliche Kompressorenddruck entsprechend angepasst werden.

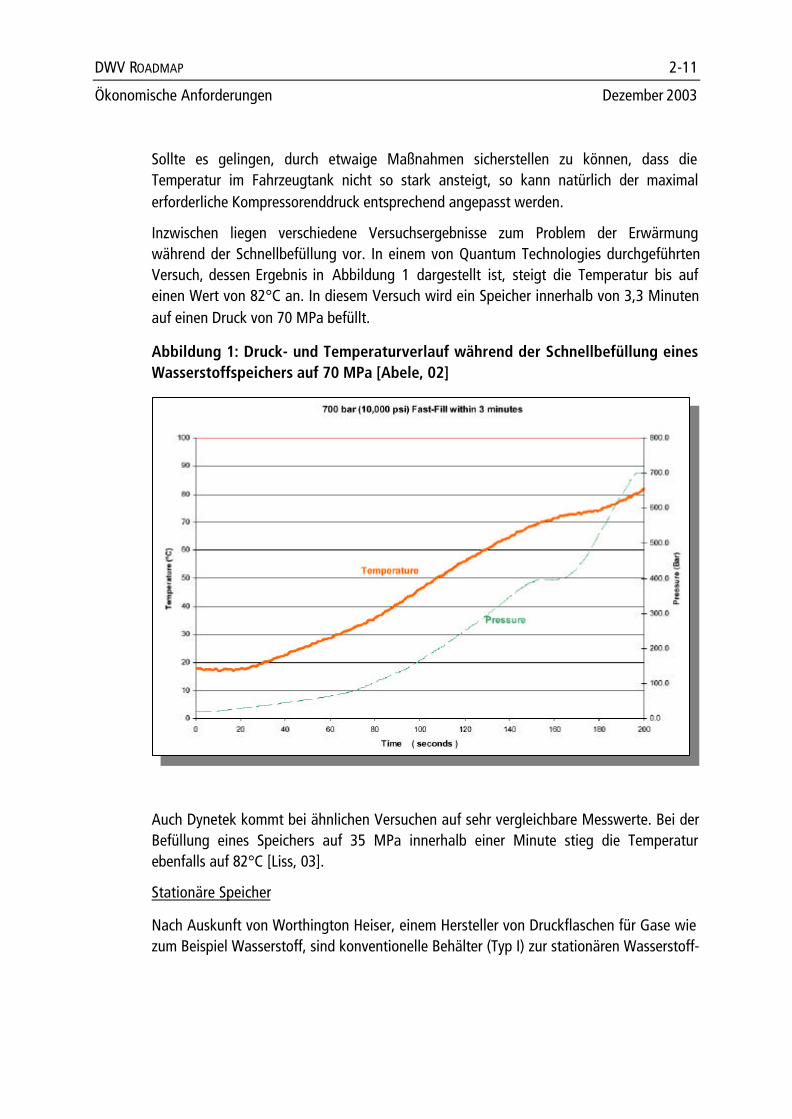

Inzwischen liegen verschiedene Versuchsergebnisse zum Problem der Erwärmungwährend der Schnellbefüllung vor. In einem von Quantum Technologies durchgeführtenVersuch, dessen Ergebnis in Abbildung 1 dargestellt ist, steigt die Temperatur bis aufeinen Wert von 82°C an. In diesem Versuch wird ein Speicher innerhalb von 3,3 Minutenauf einen Druck von 70 MPa befüllt.

Abbildung 1: Druck- und Temperaturverlauf während der Schnellbefüllung einesWasserstoffspeichers auf 70 MPa [Abele, 02]

Auch Dynetek kommt bei ähnlichen Versuchen auf sehr vergleichbare Messwerte. Bei derBefüllung eines Speichers auf 35 MPa innerhalb einer Minute stieg die Temperaturebenfalls auf 82°C [Liss, 03].

Stationäre Speicher

Nach Auskunft von Worthington Heiser, einem Hersteller von Druckflaschen für Gase wiezum Beispiel Wasserstoff, sind konventionelle Behälter (Typ I) zur stationären Wasserstoff-

2-12 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

speicherung nur bis zu einem Druck von 45 MPa kommerziell verfügbar, was aber für einMehr-Banksystem, wie aus Tabelle 5 zu entnehmen ist, weder für einen Betriebsdruck imFahrzeug von 35 MPa noch für 70 MPa ausreichend ist.

Ab 2004 wird Dynetek Europe 50 MPa Druckbehälter zur stationären Speicherung vonWasserstoff kommerziell anbieten. Die bereits der Öffentlichkeit vorgestelltenDruckbehälter bestehen aus einem Kernbehälter (Liner) aus Stahl, der im zylindrischenBereich durch hochfeste Kohlenstofffasern, eingebettet in Epoxidharz, verstärkt wird.Diese Speicher werden für das Mehr-Bank System zur 35 MPa Befüllung herangezogen.

Bei Anlagen zur Befüllung von 70 MPa Fahrzeugspeichern unter Verwendung desBoosterkonzepts bietet sich der Einsatz von bereits heute vielfach genutzten 30 MPaStahlflaschen an, da dies die kostengünstigste Variante darstellt. Geht man von einemminimalen Speicherdruck von 12 MPa aus, so erreicht man hierbei eine gute Speicher-ausnutzung und auch die Verdichtertechnik, um Wasserstoff in einem 2-stufigenHydraulikverdichter von 12 MPa auf die maximal erforderlichen 89 MPa zu komprimieren,steht bereits heute zur Verfügung.

Aus heutiger Sicht erscheint ein reines Mehr-Bank System zur Befüllung vonFahrzeugspeichern mit einem Betriebsdruck von 70 MPa aufgrund der hohenSpeicherdrücke von 100 – 110 MPa als nicht sinnvoll. Speicher für dieses Druckniveausind derzeit nur als Sonderanfertigungen verfügbar. Deshalb wird im weiteren Vorgehennur das Boosterkonzept zur Befüllung von 70 MPa Fahrzeugspeichern betrachtet.

Die Druckniveaus der stationären Speicher sind in Tabelle 6 zusammengefasst.

Tabelle 6: Obere nominale Betriebsdrücke der stationären Speicher für dieverschiedenen Tankstellenkonzepte

Konzept 35 MPaMehr-Bank System

35 MPaBooster Konzept

70 MPaBooster Konzept

oberer nominalerBetriebsdruck

50 MPa 30 MPa 30 MPa

Die an der Tankstelle erforderliche CGH 2 Speicherkapazität richtet sich nach der Wasser-stofferzeugung und dem Frequentierungsprofil der Tankstelle. Wenn die Erzeugung vorOrt stattfindet, werden wie bereits oben erwähnt 6.000 Vollbenutzungsstunden pro Jahrangesetzt. Neben der Speicherung des kontinuierlich produzierten Wasserstoffs muss derSpeicher aber auch in der Lage sein, Lastspitzen bei den Fahrzeugbetankungenabzudecken. Aufgrund von Gleichzeitigkeitsfaktoren kann davon ausgegangen werden,

DWV ROADMAP 2-13

Ökonomische Anforderungen Dezember 2003

dass die relative Differenz zwischen Spitzenauslastung und mittlerer Auslastung beigrößeren Tankstellen kleiner ist als bei kleinen Tankstellen. Daher können Speicher fürgroße Tankstellen relativ gesehen kleiner ausgelegt werden als dies für kleine Tankstellenmöglich ist. Speichergrößen werden meist im Verhältnis zur täglichen Wasserstoffabgabean der Tankstelle angegeben, so dass für die in dieser Betrachtung gewähltenTankstellengrößen die Speicher wie folgt festgelegt wurden:

• 50 kg/d ≥ 50% der täglich verkauften Wasserstoffmenge

• 500 kg/d ≥ 30% der täglich verkauften Wasserstoffmenge

• 1.300 kg/d ≥ 30% der täglich verkauften Wasserstoffmenge

Mit den in Tabelle 6 dargestellten Drücken und den oben angegebenen Verhältnissenzwischen Speicher- und Tankstellengröße ergeben sich die in Tabelle 7 dargestelltenSpeichervolumina.

Tabelle 7: Erforderliche Speichervolumina für die verschiedenenTankstellenkonzepte und –größen (Mehr-Bank System: pmax = 50 MPa; BoosterKonzept: pmax = 30 MPa)

tägl. Wasserstoffabsatz erforderliches Speichervolumen

35 MPa 70 MPa

Mehr-Bank System Booster Konzept Booster Konzept

[kg/d] [m³] [m³] [m³]

50 1,83 2,1 2,1

500 11,0 12,7 12,7

1.300 28,5 33,0 33,0

Die Speicherausnutzungsfaktoren liegen für das Mehr-Bank System bei 43% und beimBooster Konzept, das in einem Druckbereich zwischen 12 und 30 MPa arbeitet, bei 56%.Obwohl der Speicherausnutzungsfaktor bei den Booster-Konzepten höher ist, erfordern siedennoch ein etwas größer geometrisches Speichervolumen. Der Grund hierfür sind diehöheren oberen Speicherdrücke beim Mehr-Bank System (50 MPa anstatt 30 MPa).Demgegenüber stehen aber die niedrigeren Investitionskosten von Druckbehältern mitniedrigerem Betriebsdruck. Diese liegen bei 30 MPa Speichern bei etwa 3,86 EUR/lgeometrischen Volumens und bei 50 MPa Speichern bei 10,5 EUR/l.

2-14 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

Wasserstofftrailer

Die Speicherkapazität des größeren CGH2-Trailers reicht bei der Tankstelle mit einemTagesbedarf von 500 kg nur für ca. 1 Tag, bei der mit einem Tagesbedarf von 1.300 kgnur für 0,38 Tage, d.h. in diesem Fall müssen pro Tag 3 Trailer angeliefert werden (waskaum als sinnvoll erachtet wird).

2.1.4 Investitionskosten der verschiedenen Tankstellenkonzepte

In den nachfolgenden Tabellen sind die Investitionskosten für die verschiedenen,untersuchten Tankstellenkonzepte zusammengestellt.

Achtung: Die angegebenen Investitionskosten beziehen sich auf den heutigenStand und gehen davon aus, dass nur 1 Tankstelle errichtet wird. Serieneffekte,Lernkurven, Szenarien etc. wurden hier nicht berücksichtigt. Der vorliegende Teilder Entwicklung einer Wasserstoff-Roadmap soll als Datenbasis für die nächstenArbeitspakete dienen, in denen Lernkurven und Szenarien eingeführt werden.

DWV ROADMAP 2-15

Ökonomische Anforderungen Dezember 2003

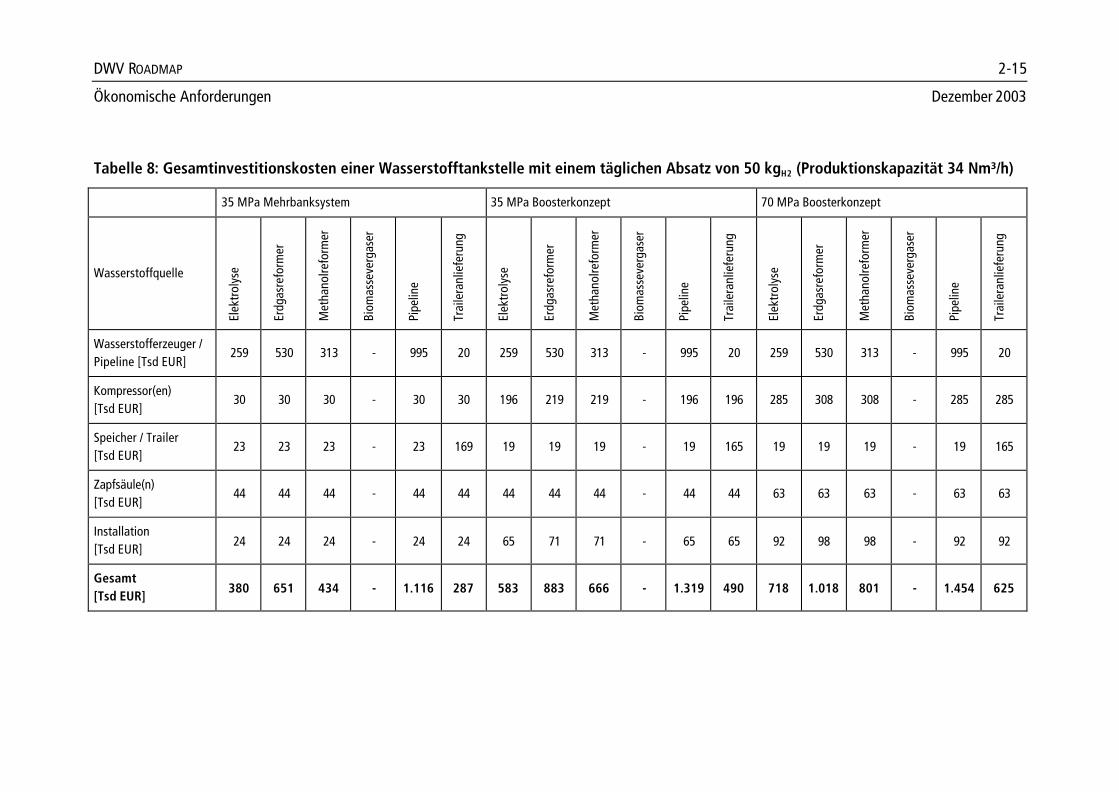

Tabelle 8: Gesamtinvestitionskosten einer Wasserstofftankstelle mit einem täglichen Absatz von 50 kgH2 (Produktionskapazität 34 Nm³/h)

35 MPa Mehrbanksystem 35 MPa Boosterkonzept 70 MPa Boosterkonzept

Wasserstoffquelle

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Wasserstofferzeuger /Pipeline [Tsd EUR]

259 530 313 - 995 20 259 530 313 - 995 20 259 530 313 - 995 20

Kompressor(en)[Tsd EUR]

30 30 30 - 30 30 196 219 219 - 196 196 285 308 308 - 285 285

Speicher / Trailer[Tsd EUR]

23 23 23 - 23 169 19 19 19 - 19 165 19 19 19 - 19 165

Zapfsäule(n)[Tsd EUR]

44 44 44 - 44 44 44 44 44 - 44 44 63 63 63 - 63 63

Installation[Tsd EUR] 24 24 24 - 24 24 65 71 71 - 65 65 92 98 98 - 92 92

Gesamt[Tsd EUR] 380 651 434 - 1.116 287 583 883 666 - 1.319 490 718 1.018 801 - 1.454 625

DWV ROADMAP 2-16

Ökonomische Anforderungen Dezember 2003

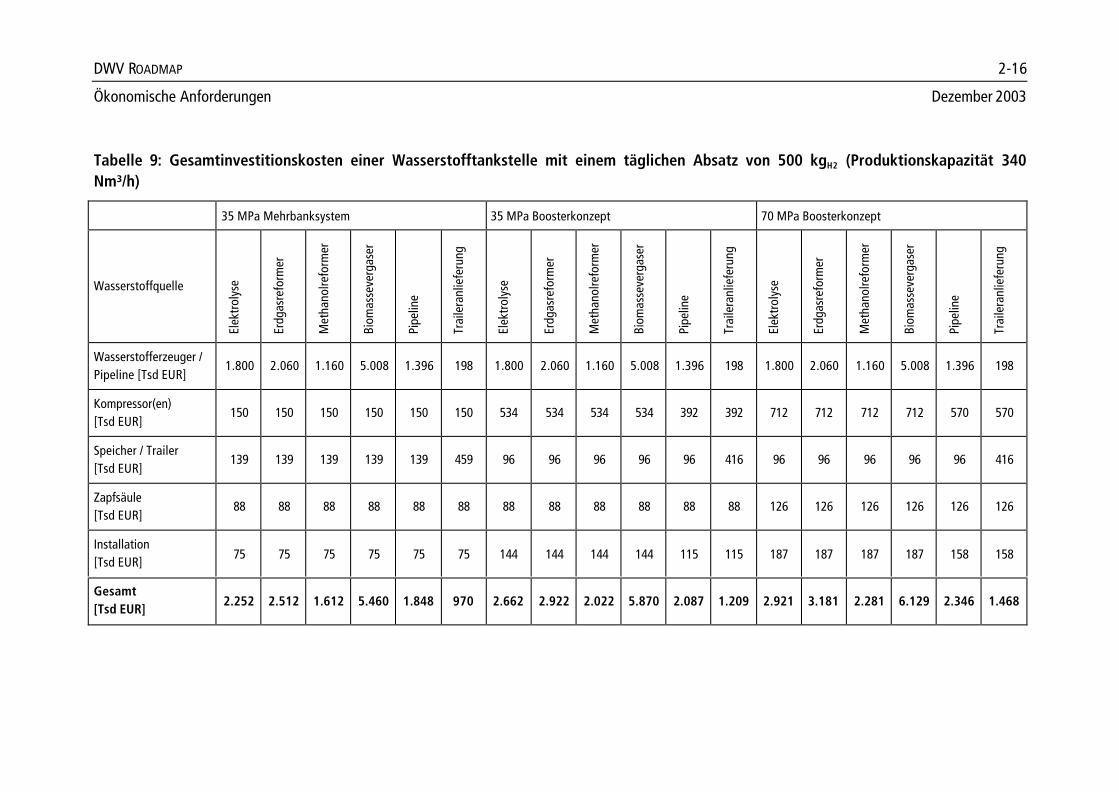

Tabelle 9: Gesamtinvestitionskosten einer Wasserstofftankstelle mit einem täglichen Absatz von 500 kgH2 (Produktionskapazität 340Nm³/h)

35 MPa Mehrbanksystem 35 MPa Boosterkonzept 70 MPa Boosterkonzept

Wasserstoffquelle

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Wasserstofferzeuger /Pipeline [Tsd EUR]

1.800 2.060 1.160 5.008 1.396 198 1.800 2.060 1.160 5.008 1.396 198 1.800 2.060 1.160 5.008 1.396 198

Kompressor(en)[Tsd EUR]

150 150 150 150 150 150 534 534 534 534 392 392 712 712 712 712 570 570

Speicher / Trailer[Tsd EUR]

139 139 139 139 139 459 96 96 96 96 96 416 96 96 96 96 96 416

Zapfsäule[Tsd EUR]

88 88 88 88 88 88 88 88 88 88 88 88 126 126 126 126 126 126

Installation[Tsd EUR] 75 75 75 75 75 75 144 144 144 144 115 115 187 187 187 187 158 158

Gesamt[Tsd EUR] 2.252 2.512 1.612 5.460 1.848 970 2.662 2.922 2.022 5.870 2.087 1.209 2.921 3.181 2.281 6.129 2.346 1.468

DWV ROADMAP 2-17

Ökonomische Anforderungen Dezember 2003

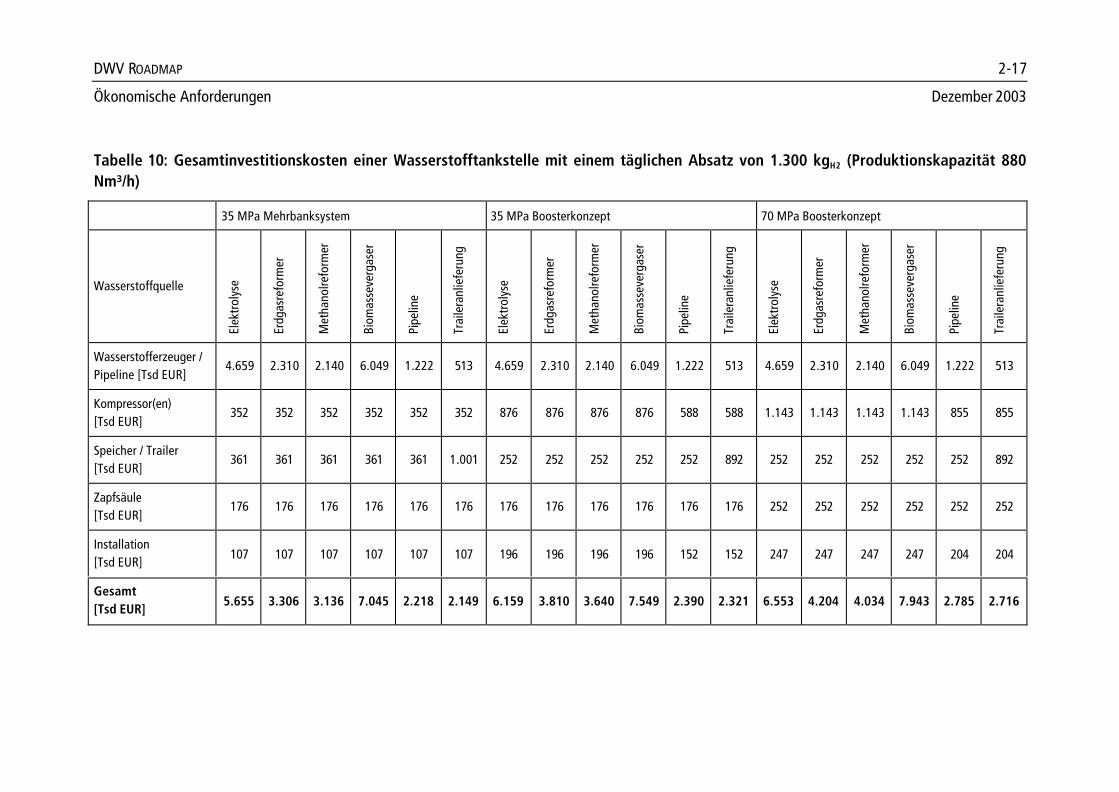

Tabelle 10: Gesamtinvestitionskosten einer Wasserstofftankstelle mit einem täglichen Absatz von 1.300 kgH2 (Produktionskapazität 880Nm³/h)

35 MPa Mehrbanksystem 35 MPa Boosterkonzept 70 MPa Boosterkonzept

Wasserstoffquelle

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Wasserstofferzeuger /Pipeline [Tsd EUR]

4.659 2.310 2.140 6.049 1.222 513 4.659 2.310 2.140 6.049 1.222 513 4.659 2.310 2.140 6.049 1.222 513

Kompressor(en)[Tsd EUR]

352 352 352 352 352 352 876 876 876 876 588 588 1.143 1.143 1.143 1.143 855 855

Speicher / Trailer[Tsd EUR]

361 361 361 361 361 1.001 252 252 252 252 252 892 252 252 252 252 252 892

Zapfsäule[Tsd EUR]

176 176 176 176 176 176 176 176 176 176 176 176 252 252 252 252 252 252

Installation[Tsd EUR] 107 107 107 107 107 107 196 196 196 196 152 152 247 247 247 247 204 204

Gesamt[Tsd EUR] 5.655 3.306 3.136 7.045 2.218 2.149 6.159 3.810 3.640 7.549 2.390 2.321 6.553 4.204 4.034 7.943 2.785 2.716

2-18 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

2.1.5 Gesamtkosten der Wasserstoffbereitstellung für die verschiedenenTankstellenkonzepte

Für alle bereits erwähnten Bereitstellungspfade wurden auch die Wasserstoff-gestehungskosten errechnet, die in den nach folgenden Tabellen dargestellt sind.

Achtung: Die angegebenen Investitionskosten und die daraus abgeleitetenWasserstoffgesamtkosten beziehen sich auf den heutigen Stand und gehen davon aus,dass nur 1 Tankstelle errichtet wird. Serieneffekte, Lernkurven, Szenarien etc. wurden hiernicht berücksichtigt. Der vorliegende Teil der Entwicklung einer Wasserstoff-Roadmap sollals Datenbasis für die nächsten Arbeitspakete dienen, in denen Lernkurven und Szenarieneingeführt werden.

DWV ROADMAP 2-19

Ökonomische Anforderungen Dezember 2003

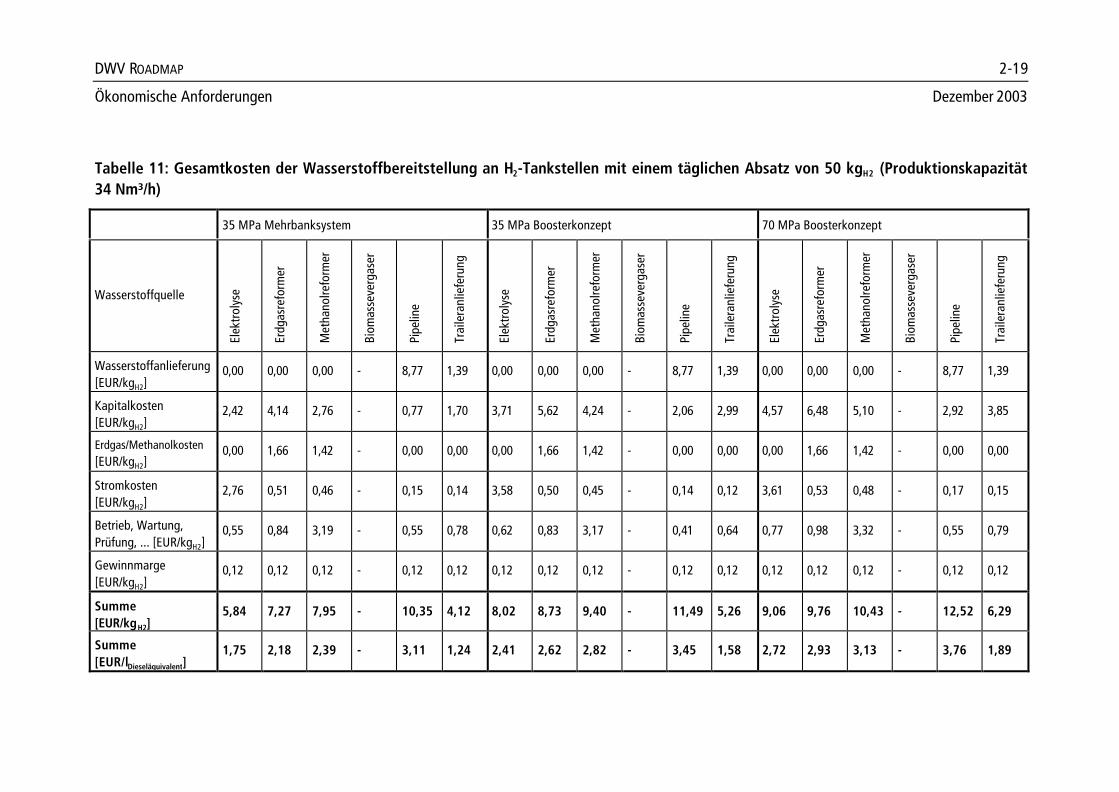

Tabelle 11: Gesamtkosten der Wasserstoffbereitstellung an H2-Tankstellen mit einem täglichen Absatz von 50 kgH2 (Produktionskapazität34 Nm³/h)

35 MPa Mehrbanksystem 35 MPa Boosterkonzept 70 MPa Boosterkonzept

Wasserstoffquelle

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Wasserstoffanlieferung[EUR/kgH2]

0,00 0,00 0,00 - 8,77 1,39 0,00 0,00 0,00 - 8,77 1,39 0,00 0,00 0,00 - 8,77 1,39

Kapitalkosten[EUR/kgH2]

2,42 4,14 2,76 - 0,77 1,70 3,71 5,62 4,24 - 2,06 2,99 4,57 6,48 5,10 - 2,92 3,85

Erdgas/Methanolkosten[EUR/kgH2]

0,00 1,66 1,42 - 0,00 0,00 0,00 1,66 1,42 - 0,00 0,00 0,00 1,66 1,42 - 0,00 0,00

Stromkosten[EUR/kgH2]

2,76 0,51 0,46 - 0,15 0,14 3,58 0,50 0,45 - 0,14 0,12 3,61 0,53 0,48 - 0,17 0,15

Betrieb, Wartung,Prüfung, ... [EUR/kgH2]

0,55 0,84 3,19 - 0,55 0,78 0,62 0,83 3,17 - 0,41 0,64 0,77 0,98 3,32 - 0,55 0,79

Gewinnmarge[EUR/kgH2]

0,12 0,12 0,12 - 0,12 0,12 0,12 0,12 0,12 - 0,12 0,12 0,12 0,12 0,12 - 0,12 0,12

Summe[EUR/kgH2]

5,84 7,27 7,95 - 10,35 4,12 8,02 8,73 9,40 - 11,49 5,26 9,06 9,76 10,43 - 12,52 6,29

Summe[EUR/lDieseläquivalent]

1,75 2,18 2,39 - 3,11 1,24 2,41 2,62 2,82 - 3,45 1,58 2,72 2,93 3,13 - 3,76 1,89

DWV ROADMAP 2-20

Ökonomische Anforderungen Dezember 2003

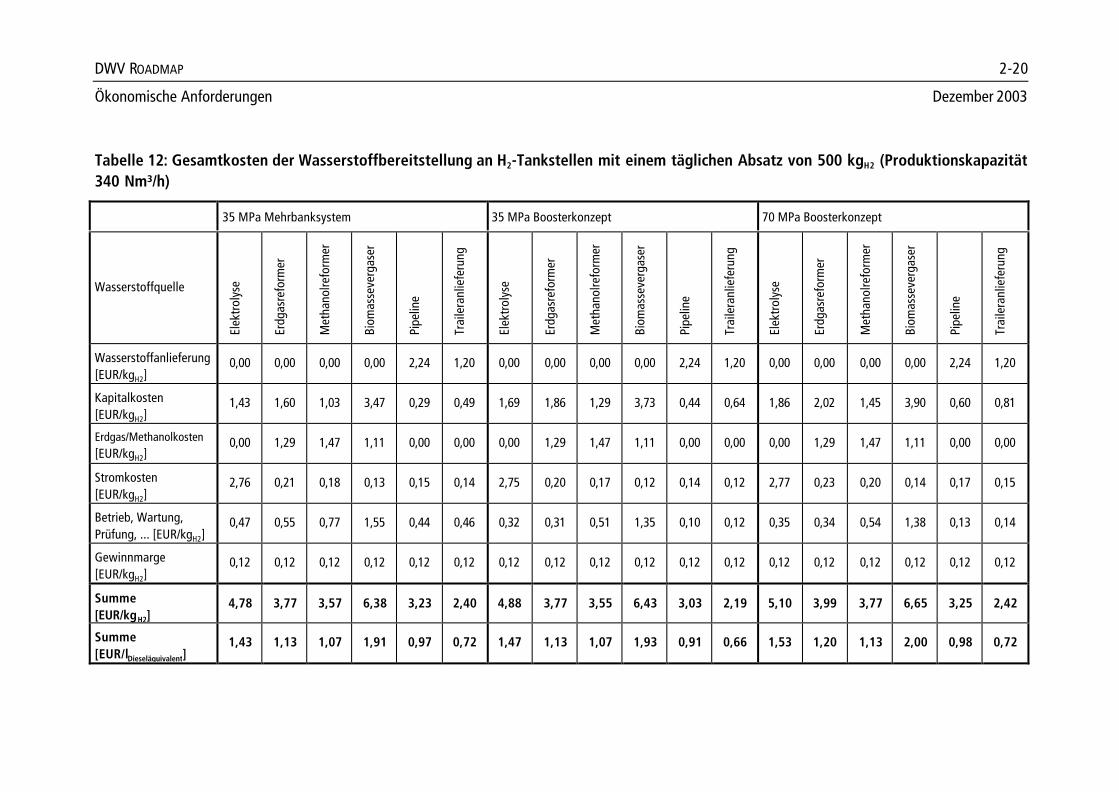

Tabelle 12: Gesamtkosten der Wasserstoffbereitstellung an H2-Tankstellen mit einem täglichen Absatz von 500 kgH2 (Produktionskapazität340 Nm³/h)

35 MPa Mehrbanksystem 35 MPa Boosterkonzept 70 MPa Boosterkonzept

Wasserstoffquelle

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Wasserstoffanlieferung[EUR/kgH2]

0,00 0,00 0,00 0,00 2,24 1,20 0,00 0,00 0,00 0,00 2,24 1,20 0,00 0,00 0,00 0,00 2,24 1,20

Kapitalkosten[EUR/kgH2]

1,43 1,60 1,03 3,47 0,29 0,49 1,69 1,86 1,29 3,73 0,44 0,64 1,86 2,02 1,45 3,90 0,60 0,81

Erdgas/Methanolkosten[EUR/kgH2]

0,00 1,29 1,47 1,11 0,00 0,00 0,00 1,29 1,47 1,11 0,00 0,00 0,00 1,29 1,47 1,11 0,00 0,00

Stromkosten[EUR/kgH2]

2,76 0,21 0,18 0,13 0,15 0,14 2,75 0,20 0,17 0,12 0,14 0,12 2,77 0,23 0,20 0,14 0,17 0,15

Betrieb, Wartung,Prüfung, ... [EUR/kgH2]

0,47 0,55 0,77 1,55 0,44 0,46 0,32 0,31 0,51 1,35 0,10 0,12 0,35 0,34 0,54 1,38 0,13 0,14

Gewinnmarge[EUR/kgH2]

0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12

Summe[EUR/kgH2]

4,78 3,77 3,57 6,38 3,23 2,40 4,88 3,77 3,55 6,43 3,03 2,19 5,10 3,99 3,77 6,65 3,25 2,42

Summe[EUR/lDieseläquivalent]

1,43 1,13 1,07 1,91 0,97 0,72 1,47 1,13 1,07 1,93 0,91 0,66 1,53 1,20 1,13 2,00 0,98 0,72

DWV ROADMAP 2-21

Ökonomische Anforderungen Dezember 2003

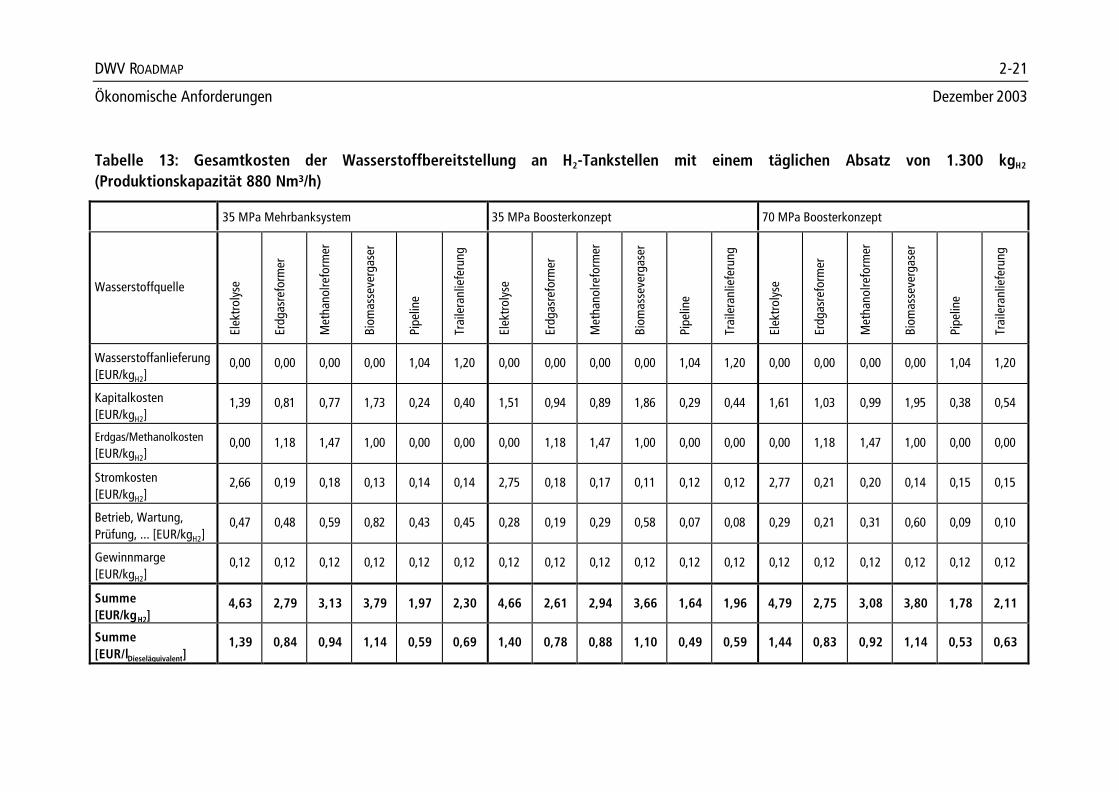

Tabelle 13: Gesamtkosten der Wasserstoffbereitstellung an H2-Tankstellen mit einem täglichen Absatz von 1.300 kgH2

(Produktionskapazität 880 Nm³/h)

35 MPa Mehrbanksystem 35 MPa Boosterkonzept 70 MPa Boosterkonzept

Wasserstoffquelle

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Elek

troly

se

Erdg

asre

form

er

Met

hano

lrefo

rmer

Biom

asse

verg

aser

Pipe

line

Trai

lera

nlie

feru

ng

Wasserstoffanlieferung[EUR/kgH2]

0,00 0,00 0,00 0,00 1,04 1,20 0,00 0,00 0,00 0,00 1,04 1,20 0,00 0,00 0,00 0,00 1,04 1,20

Kapitalkosten[EUR/kgH2]

1,39 0,81 0,77 1,73 0,24 0,40 1,51 0,94 0,89 1,86 0,29 0,44 1,61 1,03 0,99 1,95 0,38 0,54

Erdgas/Methanolkosten[EUR/kgH2]

0,00 1,18 1,47 1,00 0,00 0,00 0,00 1,18 1,47 1,00 0,00 0,00 0,00 1,18 1,47 1,00 0,00 0,00

Stromkosten[EUR/kgH2]

2,66 0,19 0,18 0,13 0,14 0,14 2,75 0,18 0,17 0,11 0,12 0,12 2,77 0,21 0,20 0,14 0,15 0,15

Betrieb, Wartung,Prüfung, ... [EUR/kgH2]

0,47 0,48 0,59 0,82 0,43 0,45 0,28 0,19 0,29 0,58 0,07 0,08 0,29 0,21 0,31 0,60 0,09 0,10

Gewinnmarge[EUR/kgH2]

0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12 0,12

Summe[EUR/kgH2]

4,63 2,79 3,13 3,79 1,97 2,30 4,66 2,61 2,94 3,66 1,64 1,96 4,79 2,75 3,08 3,80 1,78 2,11

Summe[EUR/lDieseläquivalent]

1,39 0,84 0,94 1,14 0,59 0,69 1,40 0,78 0,88 1,10 0,49 0,59 1,44 0,83 0,92 1,14 0,53 0,63

2-22 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

2.1.6 Zusammenfassung Druckwasserstoff (CGH2)

An dieser Stelle wird aus Gründen der Veranschaulichung ein stark vereinfachendesAufbauszenario für Wasserstofftankstellen in Deutschland skizziert.

Die Anzahl der Tankstellen, die man in Deutschland benötigt, um eine grobe Flächen-deckung zu erreichen, wird mit 2.000 angenommen. In die Betrachtung werden die„kleinen“ Tankstellen (50 kg/d; 34 Nm³/h) einbezogen, die immerhin 138 PKWs(Individualverkehr) versorgen können. Das heißt, dieses Netz könnte bereits 276.000private PKWs versorgen.

Da sich im PKW Bereich aus heutiger Sicht die 70 MPa gegenüber der 35 MPa Technikdurchsetzen wird, wurde das 70 MPa Boosterverfahren ausgewählt.

Als Tankstellenkonzepte wurden sowohl eine vor-Ort Variante als auch eine Variante mitexterner Wasserstoffproduktion ausgewählt. Es wurde jeweils das Konzept mit denniedrigsten Wasserstoffbereitstellungskosten ausgewählt. Es wird ausdrücklichnoch einmal darauf hingewiesen, dass zur Errechnung dieser Werte Annahmenz.B. für Energiekosten getroffen werden mussten, die sich in Zukunft andersdarstellen könnten, und dass weder Lernkurven noch Serieneffekte bei derHerstellung der verschiedenen Anlagenkomponenten berücksichtigt sind.

Für die vor-Ort Variante wurde die Elektrolyse als Erzeugungspfad ausgewählt, derenInvestitionskosten für die gesamte Tankstelle 718.000 EUR betragen. Parallel dazu wurdedie Trailervariante mit Investitionskosten von 625.000 EUR für die weiteren Überlegungenherangezogen. Es wird angenommen, dass der zentrale Reformer zum größten Teil fürandere Abnehmer produziert und nur ein kleiner Teil seiner Produktion an Tankstellengelangt. Die Kapazität des zentralen Reformers würde ausreichen, um 3.922 kleineTankstellen zu versorgen.

Die Wasserstoffbereitstellungskosten der beiden Konzepte betragen 2,72 EUR/lDieseläquivalent

(9,06 EUR/kg; Elektrolyse) bzw. 1,89 EUR/lDieseläquivalent (6,29 EUR/kg; Trailer; unter Annahmeeiner Transportentfernung von 50 km).

Unter Berücksichtigung der getroffenen Annahmen ergibt sich ein Investitionsbedarf von1,436 Milliarden EUR (Elektrolyse-Variante) bzw. 1,25 Milliarden EUR (Trailer-Variante),um ein weitgehend flächendeckendes Wasserstofftankstellennetz zu errichten (siehe auchAbschnitt 5.1.3).

DWV ROADMAP 2-23

Ökonomische Anforderungen Dezember 2003

2.2 Gasförmiger Wasserstoff aus Flüssigwasserstoff (LCGH2)

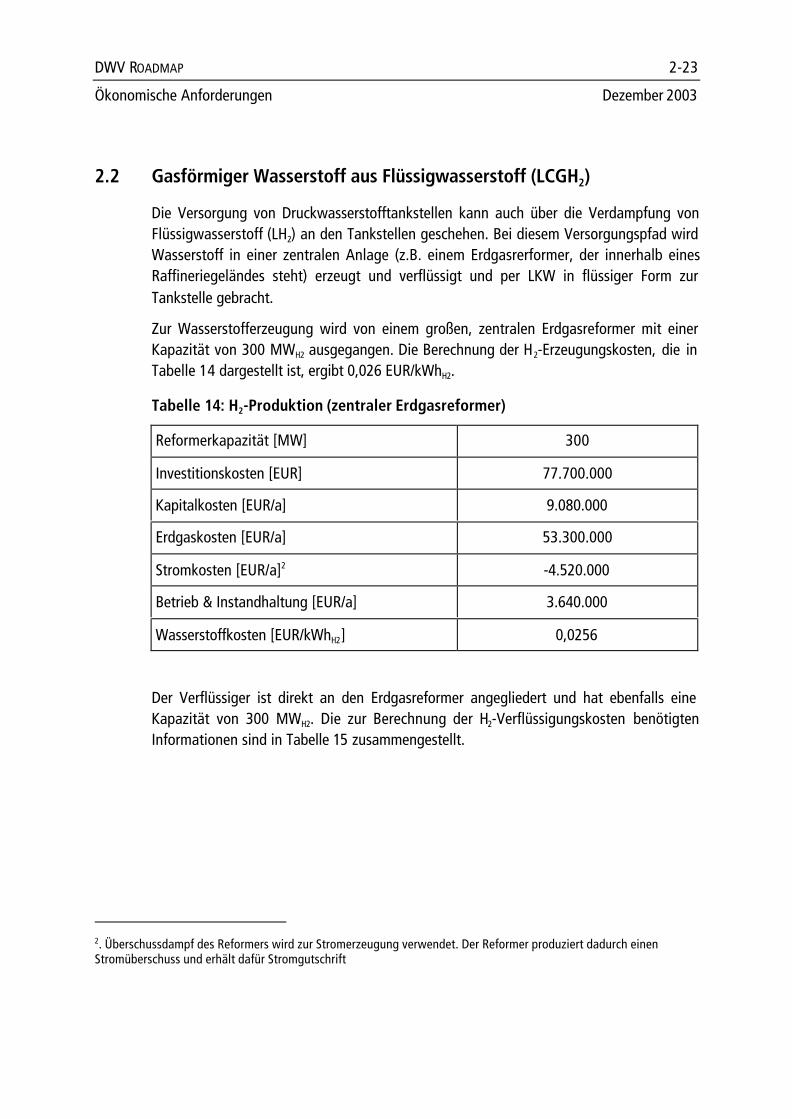

Die Versorgung von Druckwasserstofftankstellen kann auch über die Verdampfung vonFlüssigwasserstoff (LH2) an den Tankstellen geschehen. Bei diesem Versorgungspfad wirdWasserstoff in einer zentralen Anlage (z.B. einem Erdgasrerformer, der innerhalb einesRaffineriegeländes steht) erzeugt und verflüssigt und per LKW in flüssiger Form zurTankstelle gebracht.

Zur Wasserstofferzeugung wird von einem großen, zentralen Erdgasreformer mit einerKapazität von 300 MWH2 ausgegangen. Die Berechnung der H2-Erzeugungskosten, die inTabelle 14 dargestellt ist, ergibt 0,026 EUR/kWhH2.

Tabelle 14: H2-Produktion (zentraler Erdgasreformer)

Reformerkapazität [MW] 300

Investitionskosten [EUR] 77.700.000

Kapitalkosten [EUR/a] 9.080.000

Erdgaskosten [EUR/a] 53.300.000

Stromkosten [EUR/a]2 -4.520.000

Betrieb & Instandhaltung [EUR/a] 3.640.000

Wasserstoffkosten [EUR/kWhH2] 0,0256

Der Verflüssiger ist direkt an den Erdgasreformer angegliedert und hat ebenfalls eineKapazität von 300 MWH2. Die zur Berechnung der H2-Verflüssigungskosten benötigtenInformationen sind in Tabelle 15 zusammengestellt.

2. Überschussdampf des Reformers wird zur Stromerzeugung verwendet. Der Reformer produziert dadurch einenStromüberschuss und erhält dafür Stromgutschrift

2-24 DWV ROADMAP

Dezember 2003 Ökonomische Anforderungen

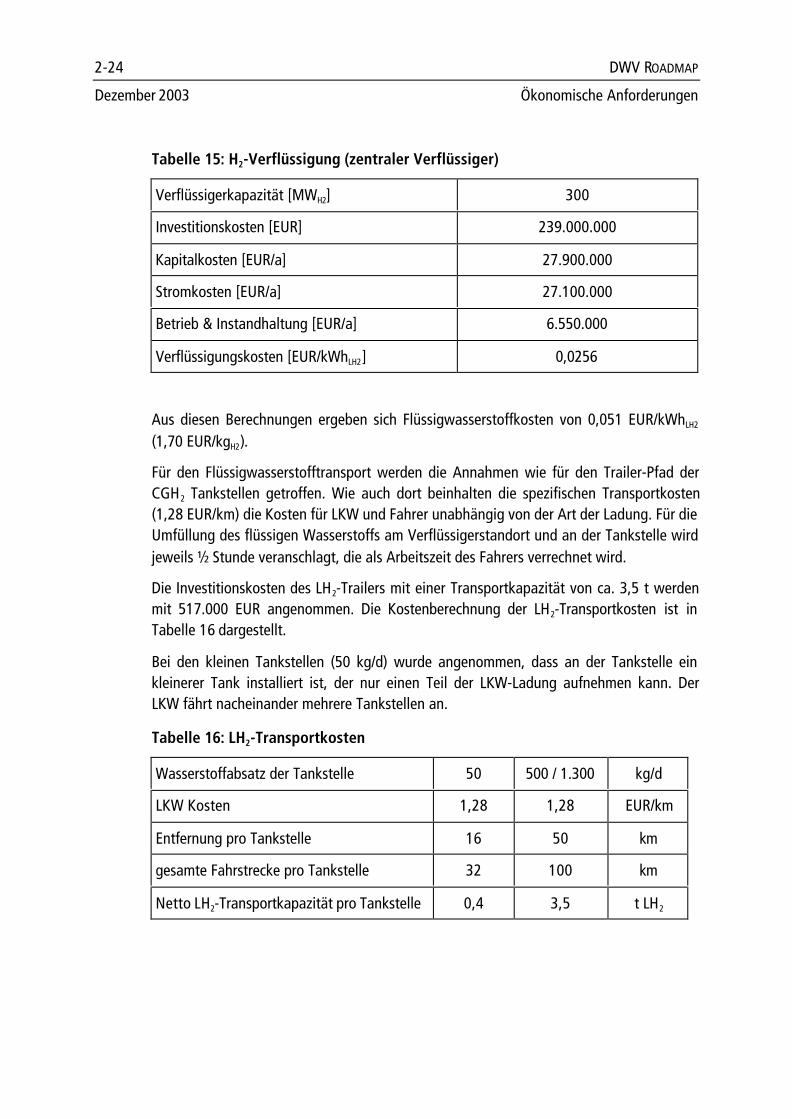

Tabelle 15: H2-Verflüssigung (zentraler Verflüssiger)

Verflüssigerkapazität [MWH2] 300

Investitionskosten [EUR] 239.000.000

Kapitalkosten [EUR/a] 27.900.000

Stromkosten [EUR/a] 27.100.000

Betrieb & Instandhaltung [EUR/a] 6.550.000

Verflüssigungskosten [EUR/kWhLH2] 0,0256

Aus diesen Berechnungen ergeben sich Flüssigwasserstoffkosten von 0,051 EUR/kWhLH2

(1,70 EUR/kgH2).

Für den Flüssigwasserstofftransport werden die Annahmen wie für den Trailer-Pfad derCGH2 Tankstellen getroffen. Wie auch dort beinhalten die spezifischen Transportkosten(1,28 EUR/km) die Kosten für LKW und Fahrer unabhängig von der Art der Ladung. Für dieUmfüllung des flüssigen Wasserstoffs am Verflüssigerstandort und an der Tankstelle wirdjeweils ½ Stunde veranschlagt, die als Arbeitszeit des Fahrers verrechnet wird.