Embed Size (px)

Citation preview

Hannover Rück -der etwas andere Rückversicherer

April 2011

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Hannover Rück-Konzern…………………………………………………………………………….. 1 - 16 Schaden-Rückversicherung................................................................................................... 17 - 25 Personen-Rückversicherung................................................................................................. 26 - 35 Investment-Management ....................................................................................................... 36 - 42 Risiko-Management............................................................................................................... 43 - 47 Kapital-Management.............................................................................................................. 48 - 57 Ergebnisse 2010................................................................................................................. 58 - 66 Ausblick ................................................................................................................................. 67 - 68

Inhalt

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |HR Konzern

Hannover Rück: Ein ertragsstarker Rückversicherer. . .. . .mit dem "somewhat different" Ansatz

Starke Marktposition –

einer der führenden Rückversicherer weltweit

Sehr gute Bonität (S&P: AA-) sichert Zugang zu attraktivem Neugeschäft

Starkes qualitatives und quantitatives Risikomanagement

Bewährte Strategie: "volume

is

vanity, profit

is

sanity"

Deutlich höhere Profitabilität im 5-Jahres-Durchschnitt im Vergleich zu den Wettbewerbern

Aktives Zyklusmanagement in der Schaden-Rückversicherung

Zentrales Ziel: Ergebnisvolatilität reduzieren und Sicherheit für Dividendenzahlung erhöhen durch Eingrenzung des Risikoappetits bei Katastrophendeckungen und Ausbau der Personen-Rückversicherung

Gut positioniert für weiteres profitables Wachstum!

1

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Kanada Toronto

USA Charlotte Chicago Denver Orlando

Kolumbien Bogotá

Bermuda Hamilton

Mexiko Mexiko-Stadt

Südafrika Johannesburg

Australien Sydney

Malaysia Kuala Lumpur

China Hongkong Shanghai

Taiwan Taipeh

Japan Tokio

Südkorea Seoul

Bahrain Manama

Spanien Madrid

Irland Dublin

Großbritannien London

Frankreich Paris

Deutschland Hannover

Italien Mailand

Schweden Stockholm

Amerika

Europa

Asien

Afrika Australien

Indien Mumbai

Brasilien Rio de Janeiro

Präsent auf allen 5 Kontinenten

2

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

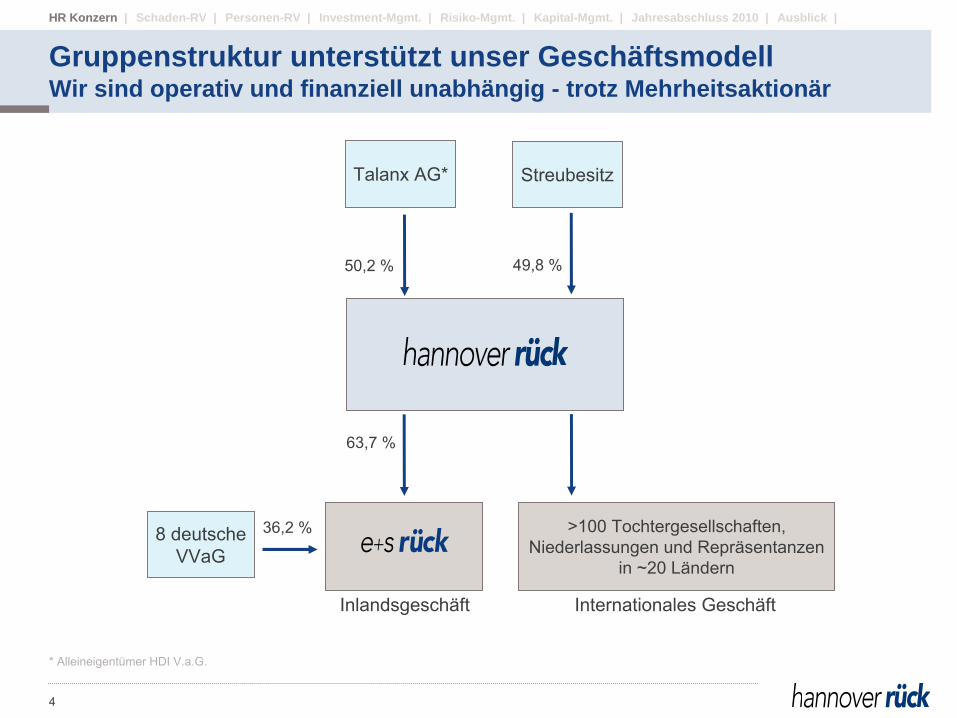

1966 gegründet

Mehrheitsaktionär: HDI Haftpflichtverband der Deutschen Industrie V.a.G., mit 50,2 % der Hannover Rück Aktien über Talanx AG

Schaden-Rückversicherung seit 1966

Personen-Rückversicherung (Hannover Life Re) als strategisches Wachstumssegment seit 1990

Mehr als 100 Tochtergesellschaften, Niederlassungen und Repräsentanzen auf allen Kontinenten

Ca. 2.200 Mitarbeiter

Über 5.000 Versicherungskunden in ungefähr 150 Ländern

Fakten zur Hannover Rück

3

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

>100 Tochtergesellschaften,Niederlassungen und Repräsentanzen

in ~20 Ländern

Inlandsgeschäft

63,7 %

Internationales Geschäft

36,2 %8 deutscheVVaG

49,8 %

StreubesitzTalanx AG*

50,2 %

* Alleineigentümer HDI V.a.G.

Gruppenstruktur unterstützt unser GeschäftsmodellWir sind operativ und finanziell unabhängig - trotz Mehrheitsaktionär

4

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

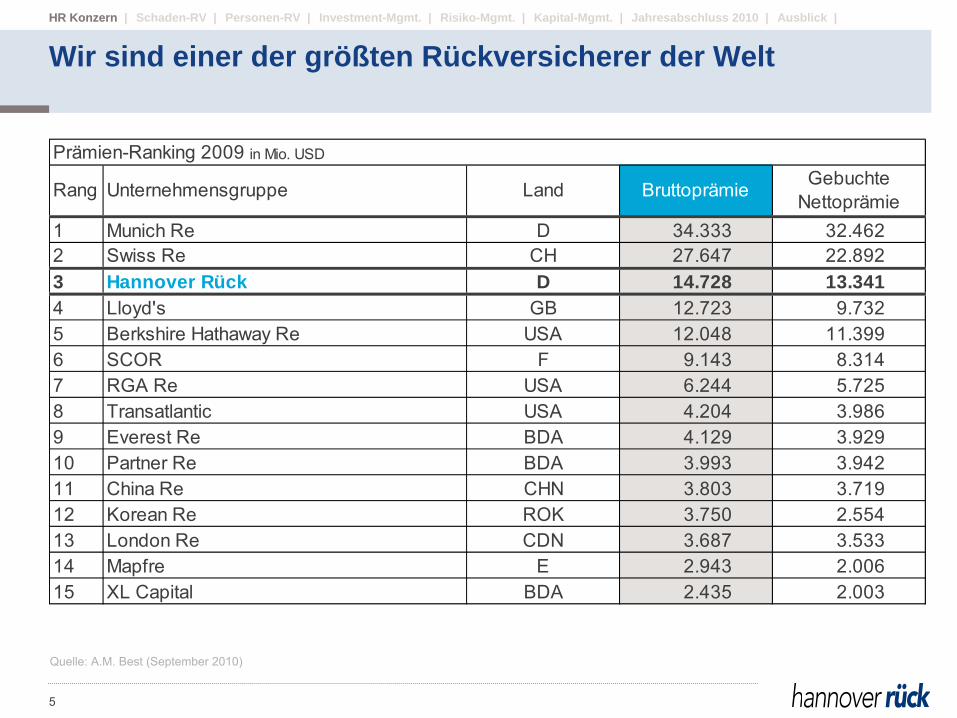

Quelle: A.M. Best (September 2010)

Prämien-Ranking 2009 in Mio. USD

1 Munich Re D 34.333 32.462 2 Swiss Re CH 27.647 22.892 3 Hannover Rück D 14.728 13.341 4 Lloyd's GB 12.723 9.732 5 Berkshire Hathaway Re USA 12.048 11.399 6 SCOR F 9.143 8.314 7 RGA Re USA 6.244 5.725 8 Transatlantic USA 4.204 3.986 9 Everest Re BDA 4.129 3.929 10 Partner Re BDA 3.993 3.942 11 China Re CHN 3.803 3.719 12 Korean Re ROK 3.750 2.554 13 London Re CDN 3.687 3.533 14 Mapfre E 2.943 2.006 15 XL Capital BDA 2.435 2.003

Rang Bruttoprämie GebuchteNettoprämieUnternehmensgruppe Land

Wir sind einer der größten Rückversicherer der Welt

5

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

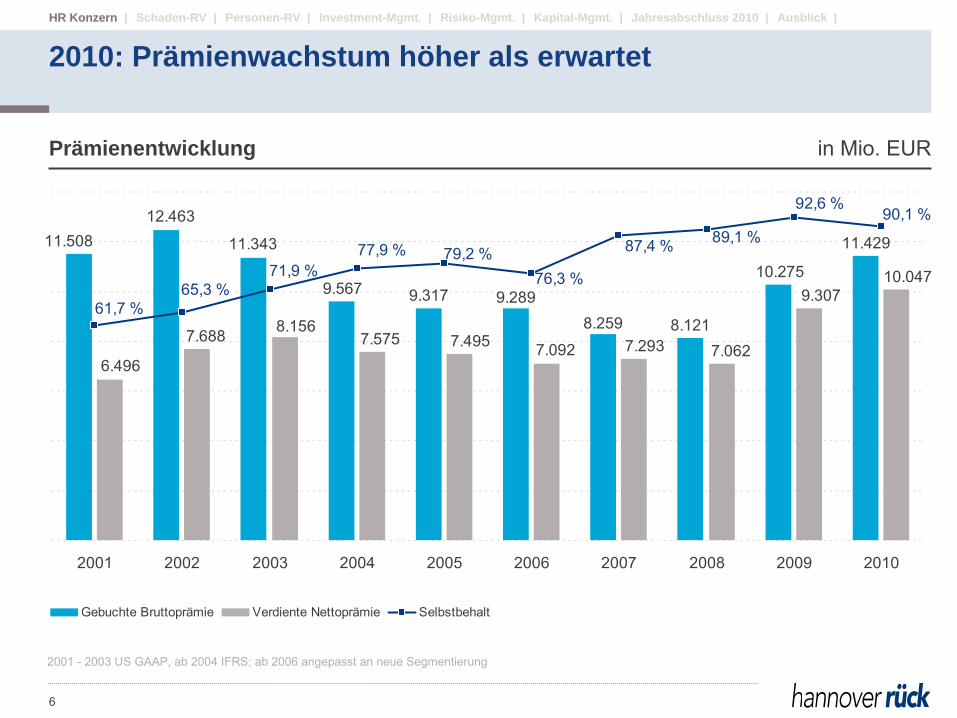

11.429

10.275

8.1218.2599.2899.567

11.343

12.46311.508

9.31710.047

9.307

7.2937.495 7.0927.5757.688 8.156

6.4967.062

90,1 %92,6 %

89,1 %87,4 %

76,3 %79,2 %77,9 %

71,9 %65,3 %

61,7 %

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Gebuchte Bruttoprämie Verdiente Nettoprämie Selbstbehalt

2001 -

2003 US GAAP, ab 2004 IFRS; ab 2006 angepasst an neue Segmentierung

Prämienentwicklung in Mio. EUR

2010: Prämienwachstum höher als erwartet

6

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

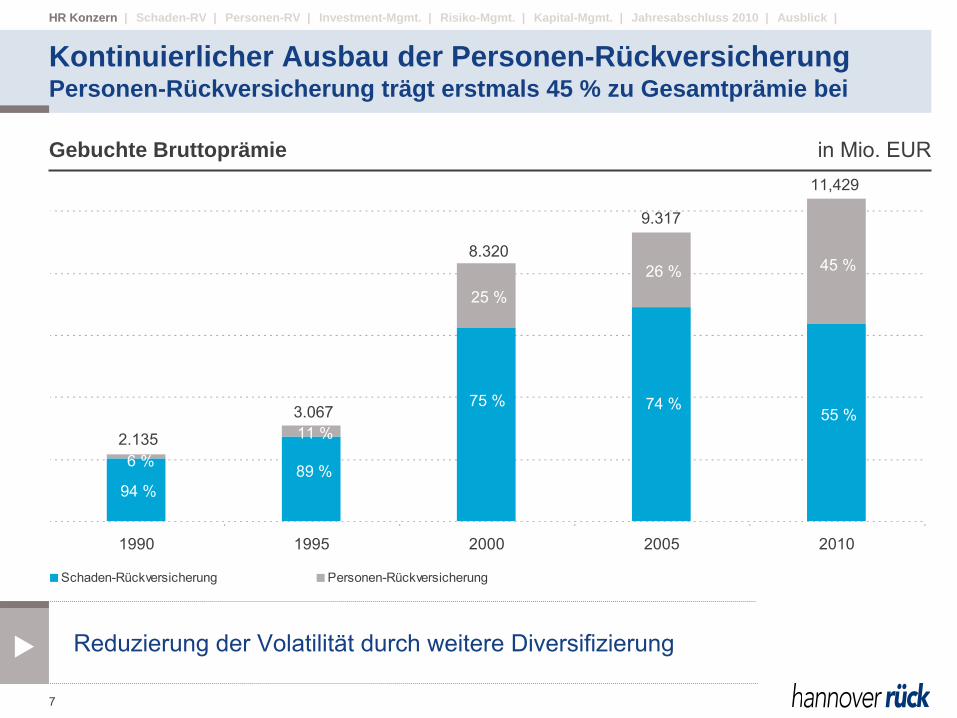

Gebuchte Bruttoprämie in Mio. EUR

1990 1995 2000 2005 2010

Schaden-Rückversicherung Personen-Rückversicherung

2.135

3.067

8.320

9.317

6 %

11 %

25 %26 % 45 %

11,429

Reduzierung der Volatilität durch weitere Diversifizierung

55 %74 %75 %

89 %94 %

Kontinuierlicher Ausbau der Personen-RückversicherungPersonen-Rückversicherung trägt erstmals 45 % zu Gesamtprämie bei

7

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

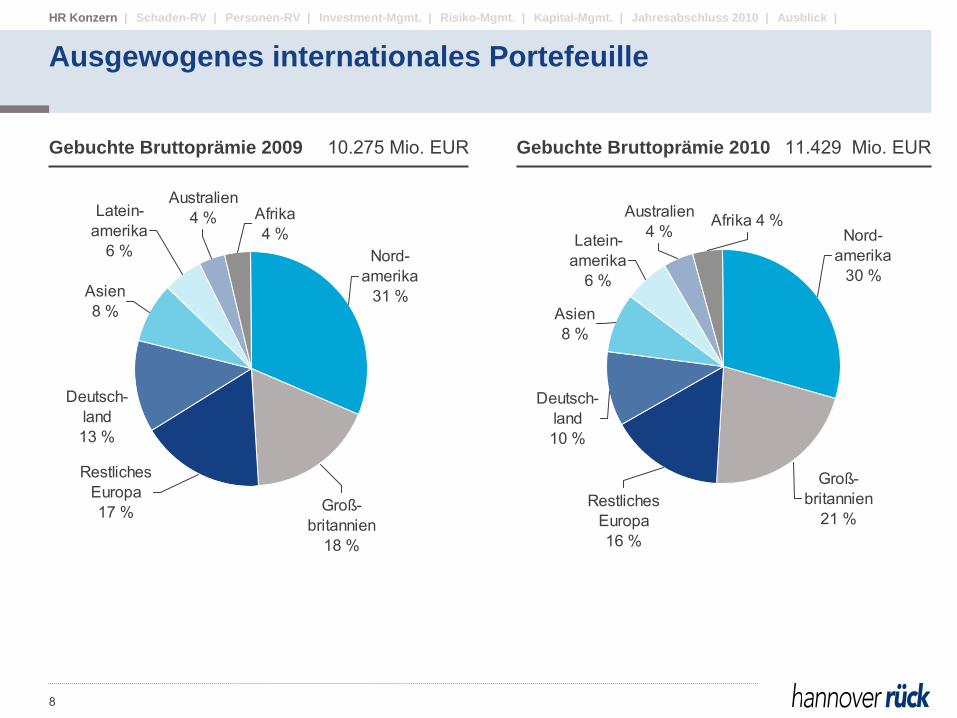

Gebuchte Bruttoprämie 2009 10.275 Mio. EUR Gebuchte Bruttoprämie 2010 11.429 Mio. EUR

Australien4 % Afrika

4 %

Groß-britannien

18 %

Nord-amerika

31 %

Restliches Europa17 %

Deutsch-land13 %

Latein-amerika

6 %

Asien8 %

Latein-amerika

6 %

Australien 4 %

Afrika 4 %

Asien 8 %

Deutsch-land 10 %

Restliches Europa 16 %

Groß-britannien

21 %

Nord-amerika

30 %

Ausgewogenes internationales Portefeuille

8

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Wir sind schnell, flexibel, undogmatisch und gehen unseren eigenen Weg

Wir sind sparsam und haben schlanke Strukturen

Fokus auf Profitabilität statt auf Ranglisten und Marktanteil

Effizientes Kapital-Management ist unser Schlüssel zum Erfolg

•

Diversifikation sichert optimale Kapitalnutzung

•

Optimale EK-Basis dank effizienter Nutzung von Hybridkapital, Risikoverbriefungen und Retrozessionen

Wir erwirtschaften hohe Eigenkapital-Renditen

Ertrag geht vor Umsatz ("volume

is

vanity, profit

is

sanity")

Wir sind der etwas andere Rückversicherer

9

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Gewinn und Wertschöpfung sind die Grundlage einer nachhaltigen Entwicklung im Interesse unserer Kunden, Aktionäre, Mitarbeiter und anderen Geschäftspartner

Unsere Gewinnziele im Einzelnen

•

Mindest-EK-Rendite

750 Basispunkte über "risikofreiem" Zins

•

Einer der drei profitabelsten Rückversicherer weltweit

•

Jährlich zweistelliges Wachstum von

EBIT, Ergebnis je Aktie und Buchwert je Aktie ("Triple-10-Target")

Aktienperformance soll über einen Drei-Jahres-Zeitraum den gewichteten RBS Global Reinsurance Index übertreffen

Unser oberstes Ziel: Gewinn und WertschöpfungAlle weiteren strategischen Ziele leiten sich daraus ab

10

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

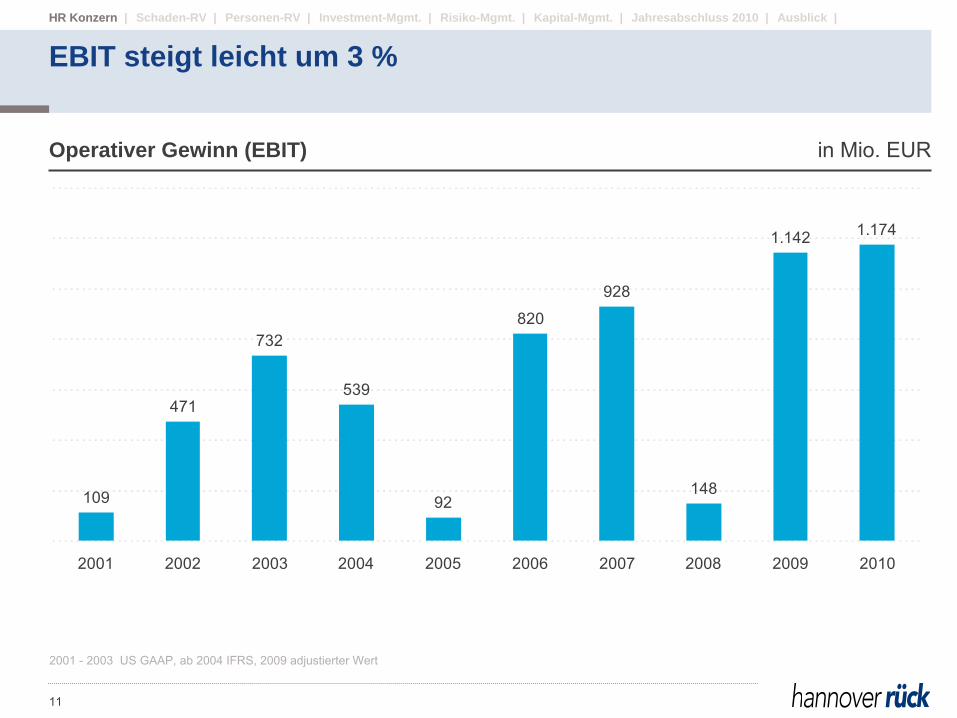

Operativer Gewinn (EBIT) in Mio. EUR

109

471

732

539

820

928

148

1.142 1.174

92

0

200

400

600

800

1.000

1.200

1.400

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

2001 -

2003 US GAAP, ab 2004 IFRS, 2009 adjustierter Wert

11

EBIT steigt leicht um 3 %HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

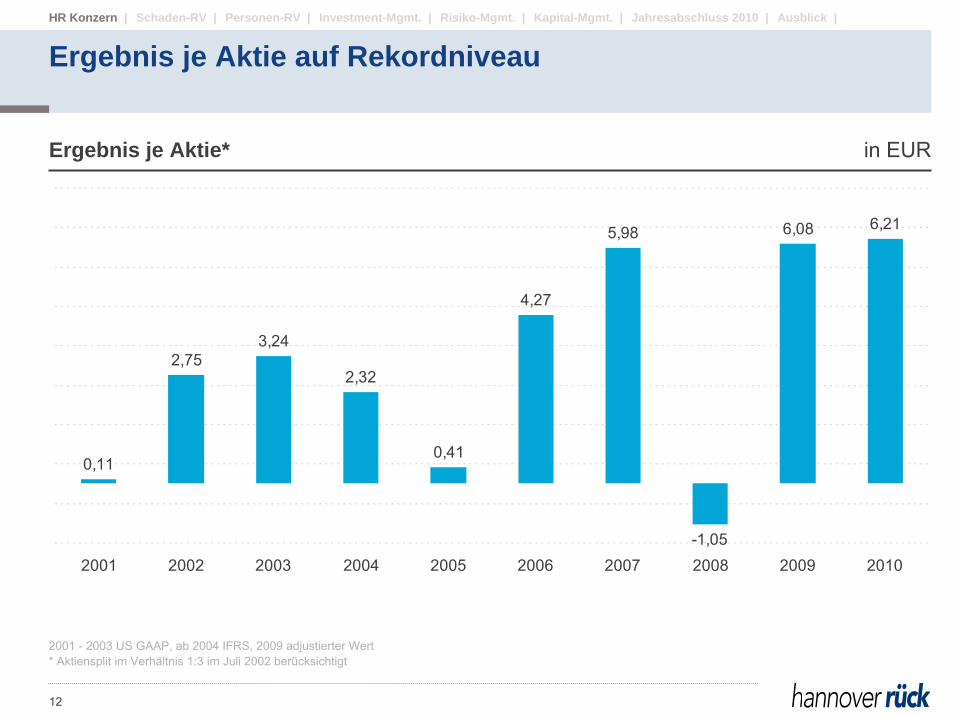

Ergebnis je Aktie* in EUR

0,11

2,753,24

2,32

0,41

4,27

5,98

-1,05

6,08 6,21

-2

-1

1

2

3

4

5

6

7

8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

2001 -

2003 US GAAP, ab 2004 IFRS, 2009 adjustierter Wert* Aktiensplit

im Verhältnis 1:3 im Juli 2002 berücksichtigt

12

Ergebnis je Aktie auf RekordniveauHR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

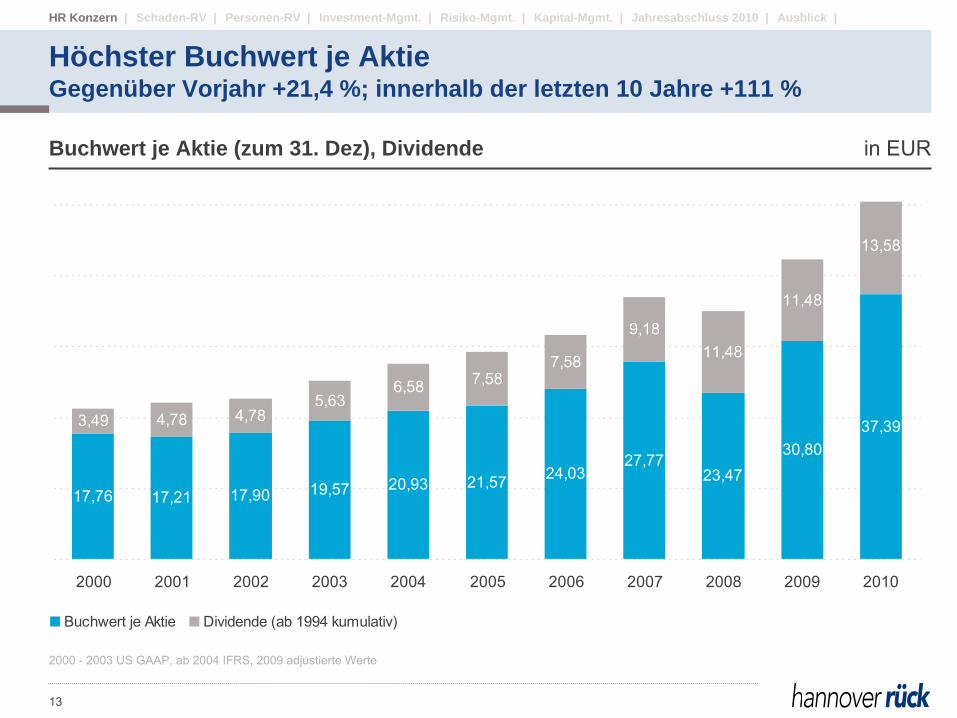

Buchwert je Aktie (zum 31. Dez), Dividende in EUR

17,76 17,21 17,90 19,57 20,93 21,57 24,0327,77

23,4730,80

37,393,49 4,78 4,785,63

6,58 7,587,58

9,1811,48

11,48

13,58

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Buchwert je Aktie Dividende (ab 1994 kumulativ)

2000 -

2003 US GAAP, ab 2004 IFRS, 2009 adjustierte Werte

Höchster Buchwert je AktieGegenüber Vorjahr +21,4 %; innerhalb der letzten 10 Jahre +111 %

13

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

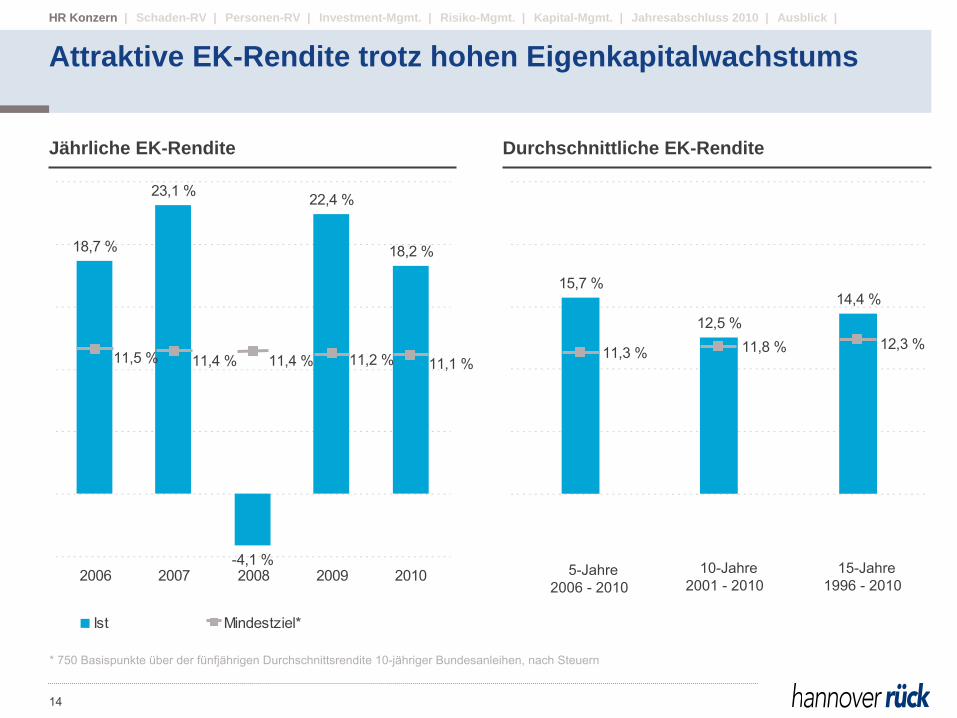

Jährliche EK-Rendite Durchschnittliche EK-Rendite

18,7 %

23,1 %

-4,1 %

22,4 %

18,2 %

11,1 %11,2 %11,4 %11,4 %11,5 %

-5%

0%

5%

10%

15%

20%

25%

2006 2007 2008 2009 2010

Ist Mindestziel*

15,7 %

12,5 %14,4 %

12,3 %11,8 %11,3 %

0

0

0

0

0

0

* 750 Basispunkte über der fünfjährigen Durchschnittsrendite 10-jähriger Bundesanleihen, nach Steuern

5-Jahre

2006 -

201010-Jahre

2001 -

201015-Jahre

1996 -

2010

Attraktive EK-Rendite trotz hohen Eigenkapitalwachstums

14

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

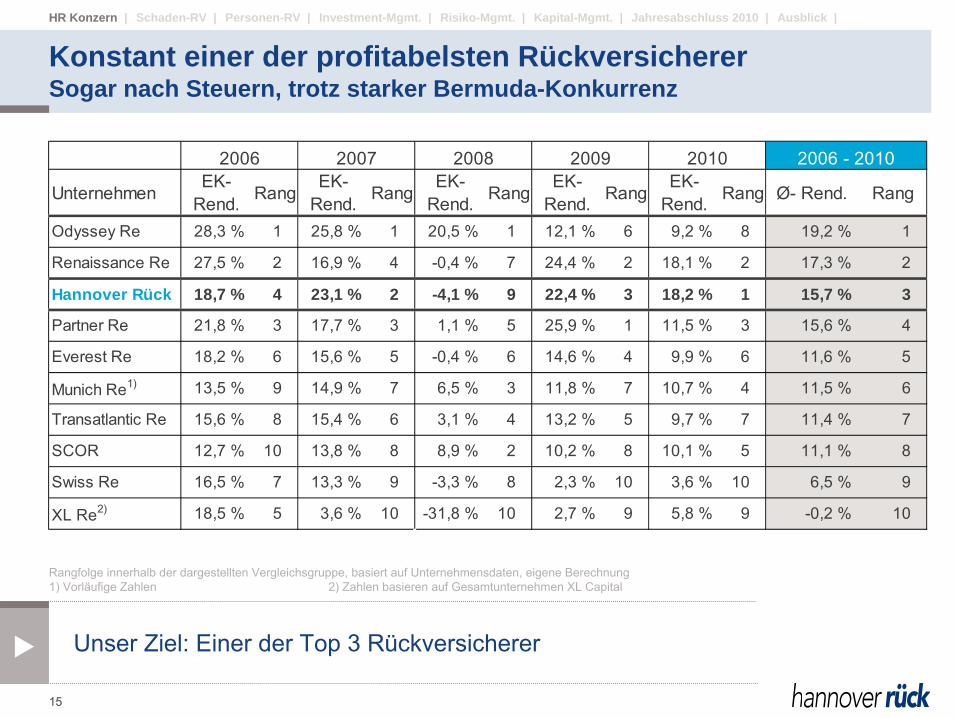

2006 2007 2008 2009 2010 2006 - 2010

UnternehmenEK-

Rend. RangEK-

Rend. RangEK-

Rend. RangEK-

Rend. RangEK-

Rend. Rang Ø- Rend. Rang

Odyssey Re 28,3 % 1 25,8 % 1 20,5 % 1 12,1 % 6 9,2 % 8 19,2 % 1

Renaissance Re 27,5 % 2 16,9 % 4 -0,4 % 7 24,4 % 2 18,1 % 2 17,3 % 2

Hannover Rück 18,7 % 4 23,1 % 2 -4,1 % 9 22,4 % 3 18,2 % 1 15,7 % 3

Partner Re 21,8 % 3 17,7 % 3 1,1 % 5 25,9 % 1 11,5 % 3 15,6 % 4

Everest Re 18,2 % 6 15,6 % 5 -0,4 % 6 14,6 % 4 9,9 % 6 11,6 % 5

Munich Re1) 13,5 % 9 14,9 % 7 6,5 % 3 11,8 % 7 10,7 % 4 11,5 % 6

Transatlantic Re 15,6 % 8 15,4 % 6 3,1 % 4 13,2 % 5 9,7 % 7 11,4 % 7

SCOR 12,7 % 10 13,8 % 8 8,9 % 2 10,2 % 8 10,1 % 5 11,1 % 8

Swiss Re 16,5 % 7 13,3 % 9 -3,3 % 8 2,3 % 10 3,6 % 10 6,5 % 9

XL Re2) 18,5 % 5 3,6 % 10 -31,8 % 10 2,7 % 9 5,8 % 9 -0,2 % 10

Unser Ziel: Einer der Top 3 Rückversicherer

Konstant einer der profitabelsten RückversichererSogar nach Steuern, trotz starker Bermuda-Konkurrenz

Rangfolge innerhalb der dargestellten Vergleichsgruppe, basiert auf Unternehmensdaten, eigene Berechnung1) Vorläufige Zahlen

2) Zahlen basieren auf Gesamtunternehmen XL Capital

15

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

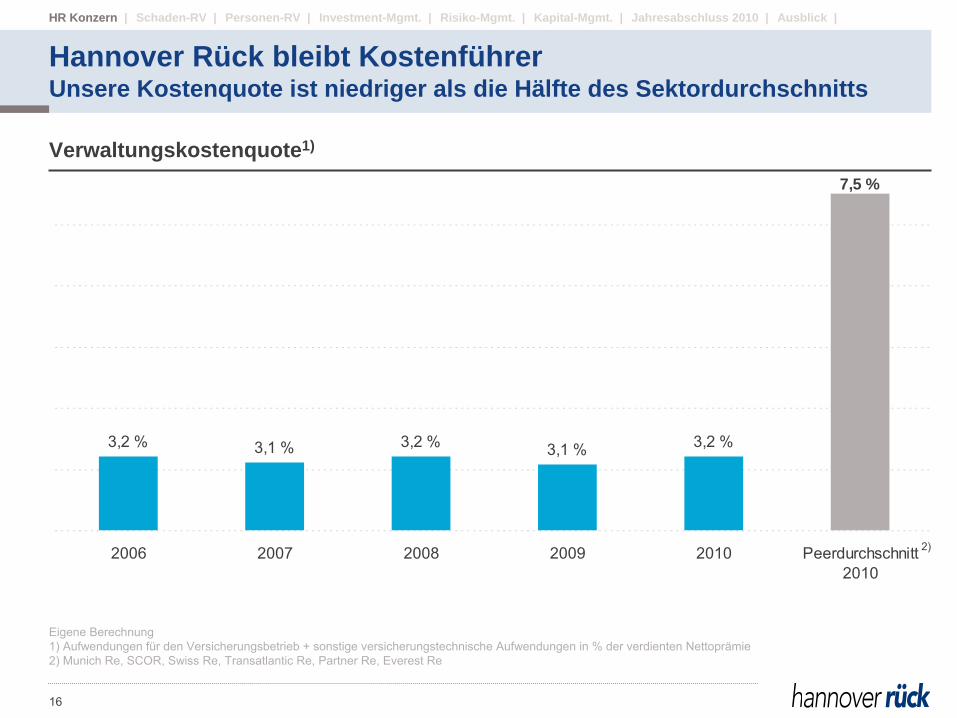

Verwaltungskostenquote1)

Eigene Berechnung1) Aufwendungen für den Versicherungsbetrieb + sonstige versicherungstechnische Aufwendungen in % der verdienten Nettoprämie 2) Munich Re, SCOR, Swiss Re, Transatlantic

Re, Partner Re, Everest Re

Hannover Rück bleibt KostenführerUnsere Kostenquote ist niedriger als die Hälfte des Sektordurchschnitts

16

3,2 % 3,1 % 3,2 % 3,1 % 3,2 %

7,5 %

0

0

0

0

0

0

2006 2007 2008 2009 2010 Peerdurchschnitt2010

2)

HR Konzern

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

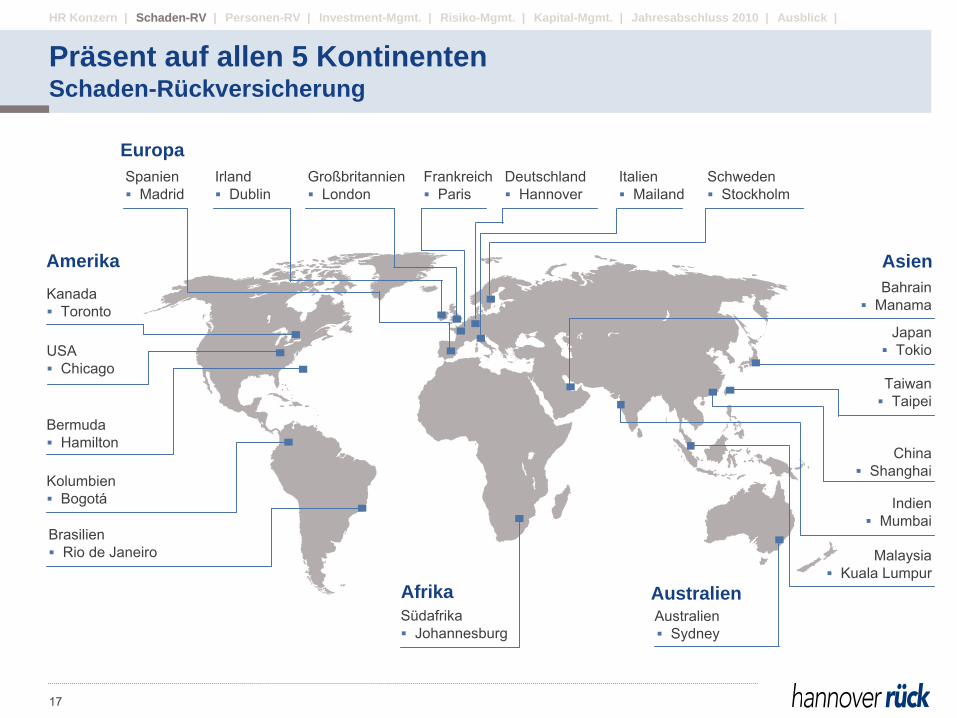

Kanada Toronto

USA Chicago

Kolumbien Bogotá

Bermuda Hamilton

Südafrika Johannesburg

Australien Sydney

Malaysia Kuala Lumpur

Taiwan Taipei

Japan Tokio

Bahrain Manama

Spanien Madrid

Irland Dublin

Großbritannien London

Frankreich Paris

Deutschland Hannover

Italien Mailand

Schweden Stockholm

Amerika

Europa

Asien

Afrika Australien

Brasilien Rio de Janeiro

Indien Mumbai

China Shanghai

Schaden-RV

Präsent auf allen 5 KontinentenSchaden-Rückversicherung

17

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Zentralisierte Zeichnungspolitik•

Stellt Zeichnungsdisziplin und Zyklus-Management sicher•

Schnelle, schlanke und effiziente Infrastruktur; keine Zeichnungsvollmacht in USA

Zyklus-Management•

Wachstum nur im harten Markt•

Wir verfolgen keine Prämienwachstums-, sondern ausschließlich Profitabilitätsziele

Reservierung•

Oberste Priorität in unserem Risiko-Management•

Traditionell hohes Konfidenzniveau

(> 50 %)

Vertriebsweg über Makler

Kein Interesse an Akquisitionen•

Bedarfsgerechte Zeichnung durch Zyklus-Management

Schnörkellos und opportunistisch

Wir sind der etwas andere Rückversicherer

18

Schaden-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Strategische Zielsetzung

Nicht der Größte, aber einer der profitabelsten Rückversicherer

Richtige Einschätzung unserer Exponierung

Angemessene Quotierungen und Vertragsbedingungen

Stets adäquate Reservierung

Prämien-

und Marktanteilsreduzierung im weichen Markt; Ausweitung im harten Markt

Marktpositionierung

Undogmatische, flexible und innovative Ergänzung und Alternative zu den Marktführern

Führungsposition nur, wenn notwendig

Infrastruktur und Know-how, um jedes Geschäft quotieren und führen zu können

Service

Nur, wenn unumgänglich

Kein Aufbau von Fixkostenstrukturen

Kunden/Märkte

Gewinn bringende Kunden bevorzugt

Erweiterte Profitabilitätsbewertung

bei loyalen Kunden

Vertriebswege/Entscheidungswege

Überwiegend maklerorientiert

Lokale Büros nur, wo notwendig und rentabel

Zentralisierte Zeichnung von Vertragsgeschäft

Strategie

19

Schaden-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

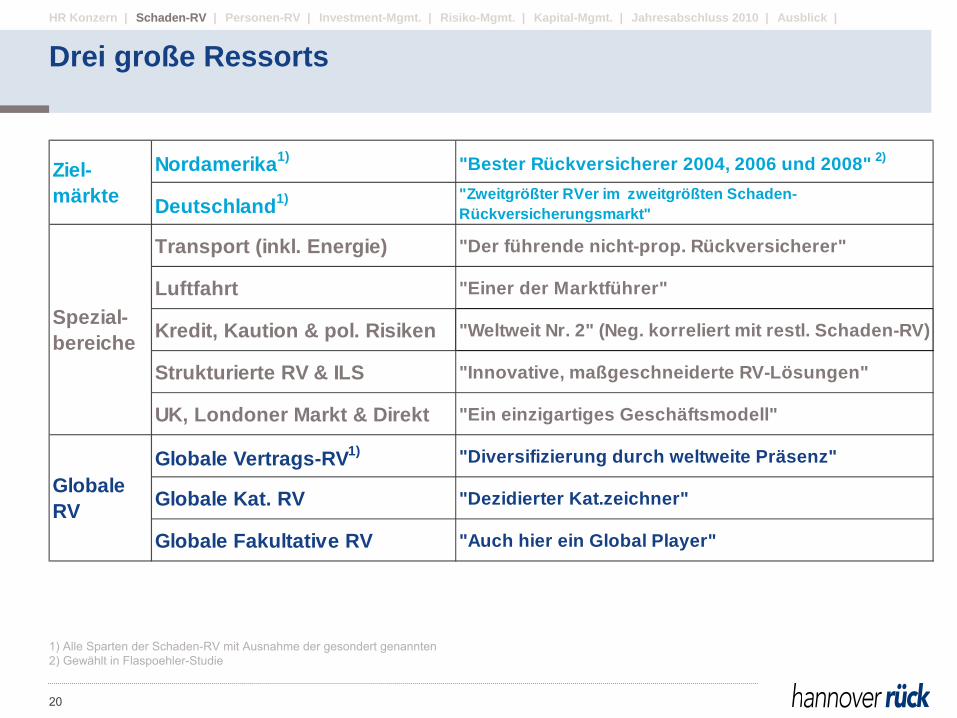

1) Alle Sparten der Schaden-RV

mit Ausnahme der gesondert genannten

2) Gewählt in Flaspoehler-Studie

Nordamerika1) "Bester Rückversicherer 2004, 2006 und 2008" 2)

Deutschland1) "Zweitgrößter RVer im zweitgrößten Schaden-Rückversicherungsmarkt"

Transport (inkl. Energie) "Der führende nicht-prop. Rückversicherer"

Luftfahrt "Einer der Marktführer"

Kredit, Kaution & pol. Risiken "Weltweit Nr. 2" (Neg. korreliert mit restl. Schaden-RV)

Strukturierte RV & ILS "Innovative, maßgeschneiderte RV-Lösungen"

UK, Londoner Markt & Direkt "Ein einzigartiges Geschäftsmodell"

Globale Vertrags-RV1) "Diversifizierung durch weltweite Präsenz"

Globale Kat. RV "Dezidierter Kat.zeichner"

Globale Fakultative RV "Auch hier ein Global Player"

Ziel-märkte

Spezial-bereiche

Globale RV

Drei große Ressorts

20

Schaden-RV

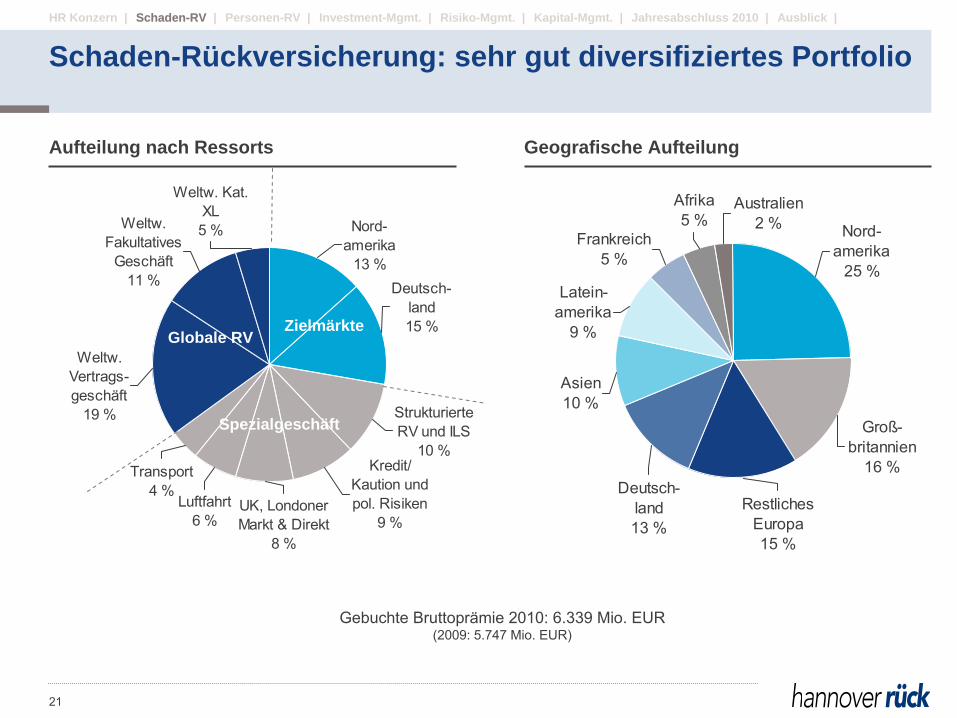

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Aufteilung nach Ressorts Geografische Aufteilung

UK, Londoner Markt & Direkt

8 %

Luftfahrt6 %

Kredit/Kaution und pol. Risiken

9 %

Strukturierte RV und ILS

10 %

Nord-amerika

13 %Deutsch-

land15 %

Weltw. Kat. XL5 %Weltw.

Fakultatives Geschäft

11 %

Weltw. Vertrags-geschäft

19 %

Transport4 %

Frankreich 5 %

Afrika 5 %

Australien 2 % Nord-

amerika 25 %

Groß-britannien

16 %

Restliches Europa 15 %

Deutsch-land 13 %

Latein-amerika

9 %

Asien 10 %

Gebuchte Bruttoprämie 2010: 6.339 Mio. EUR

(2009: 5.747 Mio. EUR)

Zielmärkte

Spezialgeschäft

Globale RV

21

Schaden-Rückversicherung: sehr gut diversifiziertes PortfolioSchaden-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

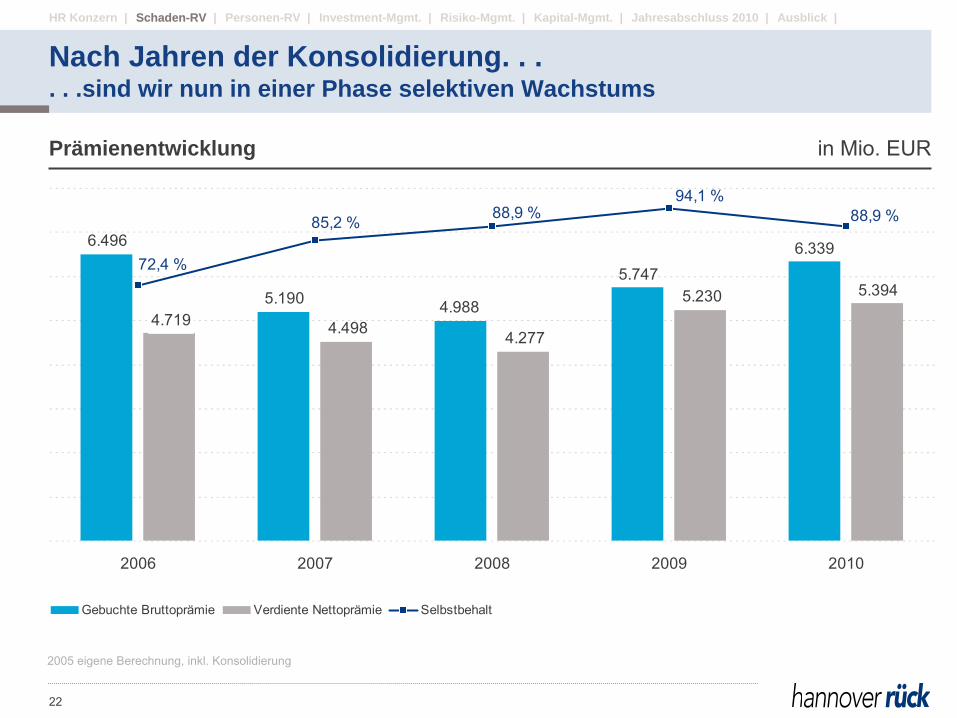

5.747

4.9885.190

6.496 6.339

5.3945.230

4.498 4.2774.719

88,9 %94,1 %

88,9 %85,2 %

72,4 %

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2006 2007 2008 2009 2010

Gebuchte Bruttoprämie Verdiente Nettoprämie Selbstbehalt

2005 eigene Berechnung, inkl. Konsolidierung

Prämienentwicklung in Mio. EUR

Nach Jahren der Konsolidierung. . .. . .sind wir nun in einer Phase selektiven Wachstums

22

Schaden-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

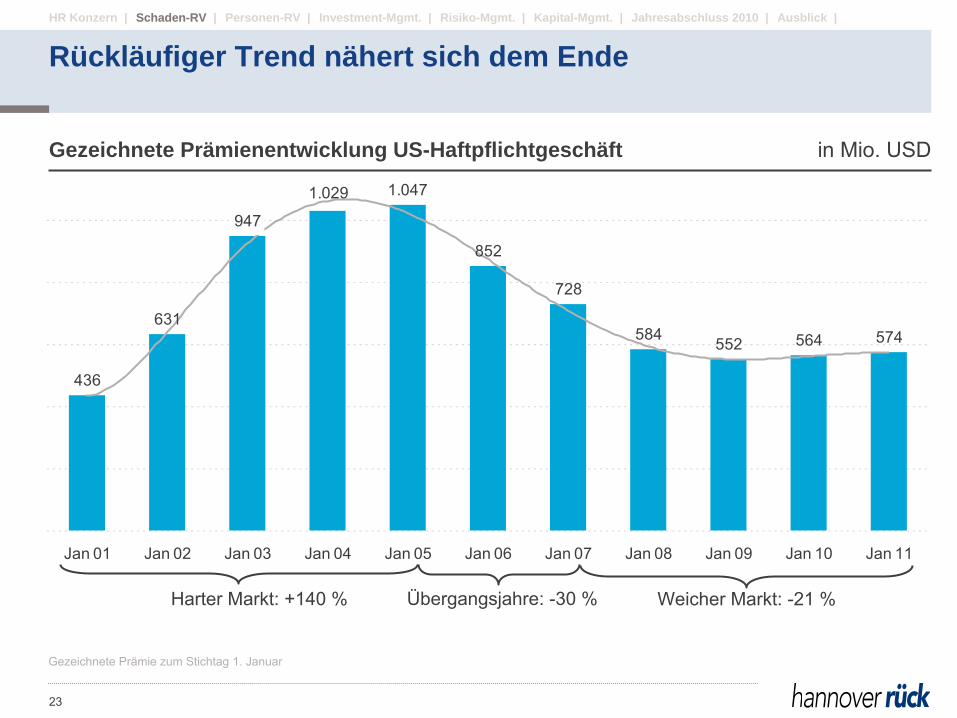

436

631

852

728

584 552 564 574

1.0471.029

947

0

200

400

600

800

1.000

Jan 01 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11

Harter Markt: +140 % Weicher Markt: -21 %Übergangsjahre: -30 %

Gezeichnete Prämie zum Stichtag 1. Januar

Gezeichnete Prämienentwicklung US-Haftpflichtgeschäft in Mio. USD

Rückläufiger Trend nähert sich dem Ende

23

Schaden-RV

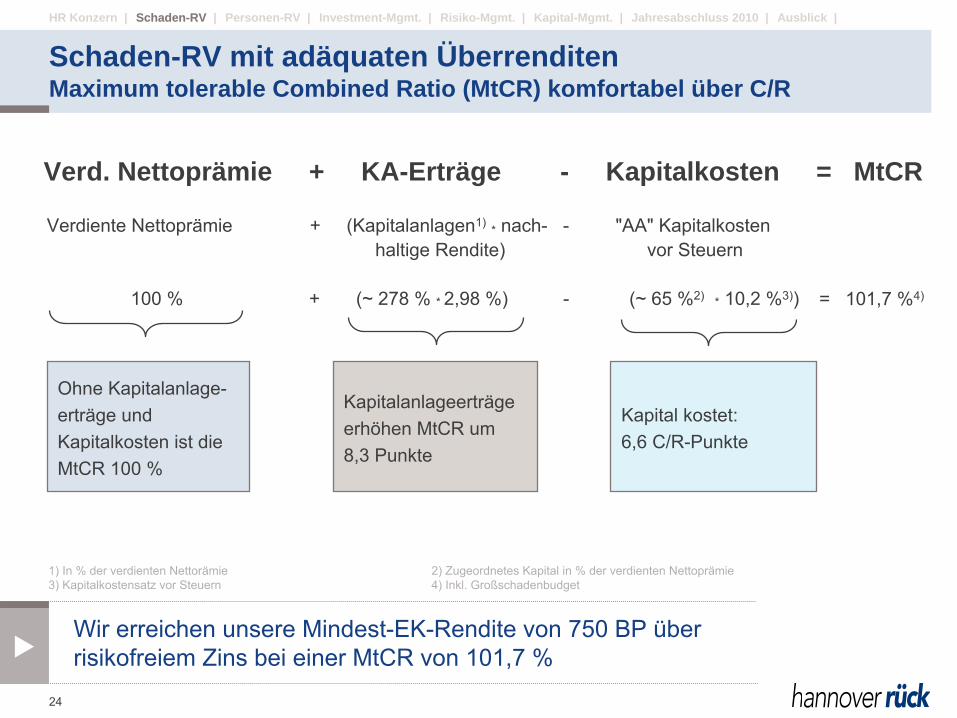

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Verdiente Nettoprämie + (Kapitalanlagen1)

*

nach-

-

"AA" Kapitalkosten haltige

Rendite) vor Steuern

100 %

Ohne Kapitalanlage-

erträge

und Kapitalkosten ist die MtCR

100 %

+ (~ 278 % * 2,98 %)

Kapitalanlageerträge erhöhen MtCR

um 8,3 Punkte

- (~ 65 %2)

*

10,2 %3))

Kapital kostet: 6,6 C/R-Punkte

= 101,7 %4)

Verd. Nettoprämie + KA-Erträge - Kapitalkosten = MtCR

1) In % der verdienten Nettorämie

2) Zugeordnetes Kapital in % der verdienten Nettoprämie

3) Kapitalkostensatz vor Steuern

4) Inkl. Großschadenbudget

Wir erreichen unsere Mindest-EK-Rendite

von 750 BP über

risikofreiem Zins bei einer MtCR

von 101,7 %

Schaden-RV mit adäquaten ÜberrenditenMaximum tolerable Combined Ratio (MtCR) komfortabel über C/R

24

Schaden-RV

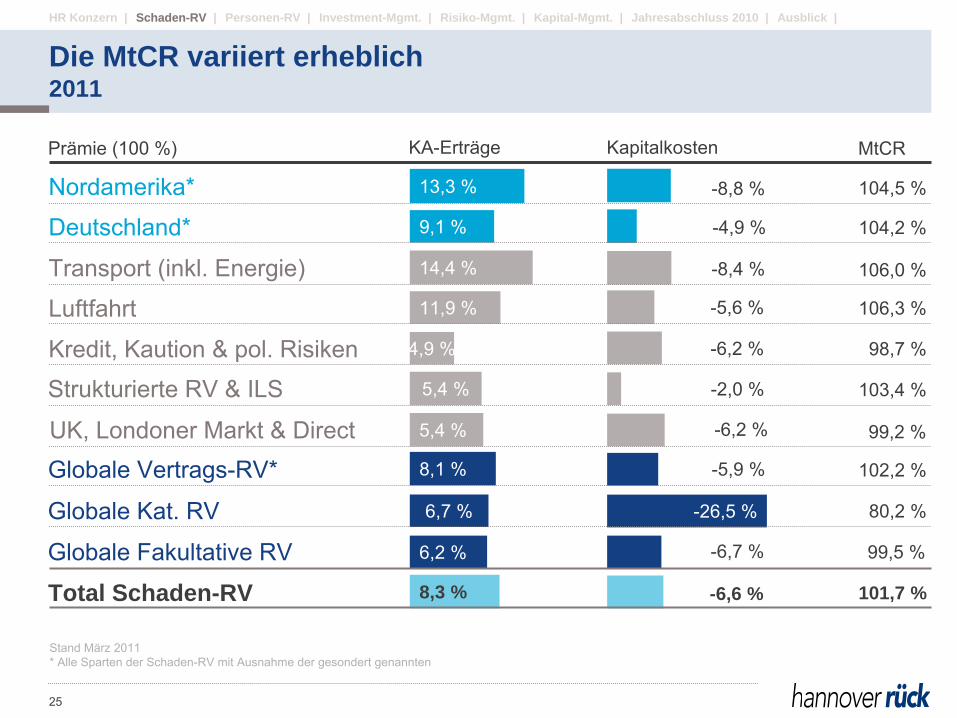

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Nordamerika*

Deutschland*

Transport (inkl. Energie)

Luftfahrt

Kredit, Kaution & pol. Risiken

Globale Fakultative RV

Globale Kat. RV

Globale Vertrags-RV*

Total Schaden-RV

KapitalkostenPrämie (100 %) MtCR

104,5 %

104,2 %

106,0 %

106,3 %

98,7 %

102,2 %

80,2 %

99,5 %

101,7 %

13,3 %

9,1 %

14,4 %

11,9 %

4,9 %

8,3 %

KA-Erträge

-8,8 %

-4,9 %

-8,4 %

-5,6 %

-6,2 %

-5.7%

-6,7 %

-6,6 %

Strukturierte RV & ILS 103,4 %5,4 % -2,0 %

6,2 %

6,7 %

8,1 %

Stand März 2011

* Alle Sparten der Schaden-RV

mit Ausnahme der gesondert genannten

-26,5 %

-5,9 %

UK, Londoner Markt & Direct 5,4 % -6,2 % 99,2 %

Die MtCR variiert erheblich2011

25

Schaden-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

USA Charlotte Denver Orlando New York

Bermuda Hamilton

Mexiko Mexiko-Stadt

Südafrika Johannesburg

Australien Sydney

Malaysia Kuala Lumpur

China Hongkong Shanghai

Taiwan Taipei

Japan Tokio

Südkorea Seoul

Spanien Madrid

Irland Dublin

Großbritannien London

Frankreich Paris

Deutschland Hannover

Italien Mailand

Schweden Stockholm

Amerika

Europa

Afrika Australien

Bahrain Manama

Asien

Indien Mumbai

Personen-RV

Brasilien Rio de Janeiro

Präsent auf allen 5 KontinentenPersonen-Rückversicherung

26

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

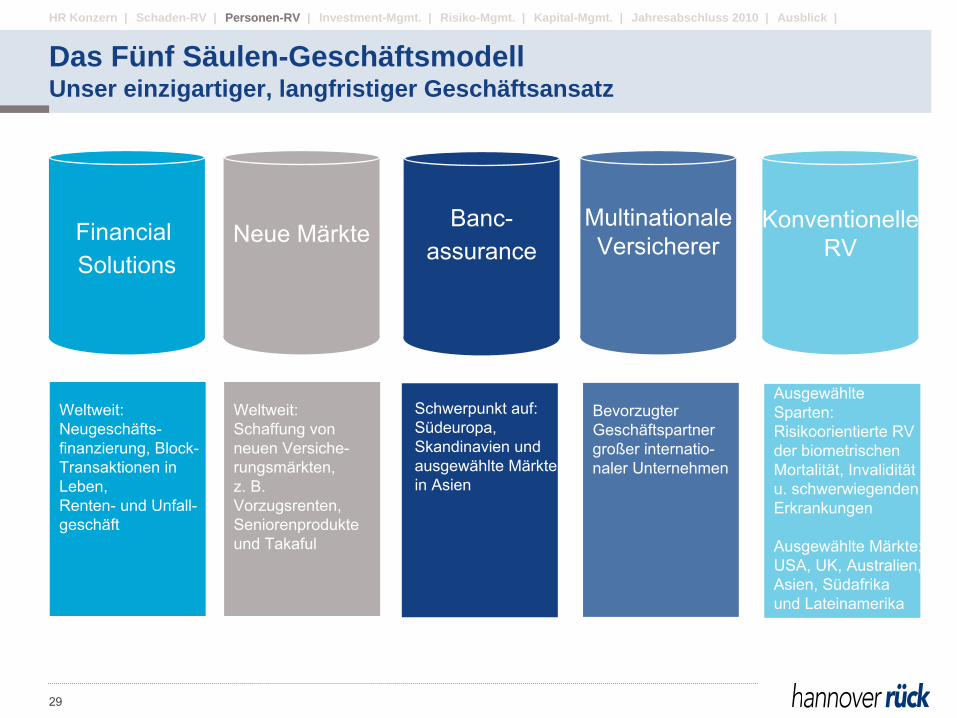

Konzentration auf 5 strategische Bereiche (unsere fünf Säulen):

10 Kernmärkte = 87 % unseres gesamten Geschäftes; 50 Hauptkunden = 80 % unseres Portefeuilles

Anspruchsvolles Kundenbetreuungskonzept

•

Unterscheidung zwischen Wert schaffenden und Wert zerstörenden Kunden

•

Herbeiführung von win-win-Situationen

(kein Nullsummenspiel)

Interesse an Akquisitionen

•

Nur, wenn sie in unsere Strategie passen

•

Wir bezahlen keine strategischen Preise

Zielorientierter gewinnbringender, wachstumsorientierter Ansatz

Wir sind der etwas andere Rückversicherer

27

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Strategische Zielsetzung

Weiterer Ausbau unserer Position als "dritte Kraft" im Markt

Marktführer in Finanzierungs-RV

für Leben-, Renten-

und Unfallgeschäft

Führende Rolle im Seniorenmarkt

Kunden/Märkte

Wir wollen nicht auf allen Hochzeiten tanzen, sondern uns auf die Segmente konzentrieren, die wir besonders beherrschen (fünf Säulen)

Ressourcenbereitstellung

Asiatische Wachstumsmärkte

Kontinentaleuropäische Märkte

US Personen-Rückversicherungsgeschäft (ING Life Re Portfolioerwerb)

Kundenbeziehungen

CRM*-gestützte

Kundensegmentierung

Vorrangig für Wert schaffende Kunden

Zielkunden und -produkte:

•

Fondsgebundene Produkte, Bancassurance in deutsch-

und romanischsprachigen Märkten

•

Kleinere bis mittlere Nischen-

und Spezialversicherer

•

Marktführer in entwickelten Märkten

Vertriebswege

Dezentrales Marketing

Netzwerk

Keine Intermediäre

* Customer Relationship

Management (Kundenmanagement)

Strategie

28

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Neue

MärkteMultinationaleVersicherer

KonventionelleRV

Financial Solutions

Banc-assurance

Weltweit: Neugeschäfts-finanzierung, Block-Transaktionen inLeben, Renten-

und Unfall-geschäft

AusgewählteSparten: Risikoorientierte RV der biometrischen Mortalität, Invalidität u. schwerwiegenden Erkrankungen

Ausgewählte Märkte: USA, UK, Australien,Asien, Südafrikaund Lateinamerika

Bevorzugter Geschäftspartnergroßer internatio-naler

Unternehmen

Weltweit:

Schaffung von neuen Versiche-

rungsmärkten, z. B. Vorzugsrenten, Seniorenprodukteund Takaful

Schwerpunkt auf: Südeuropa,Skandinavien und ausgewählte Märktein Asien

Das Fünf Säulen-GeschäftsmodellUnser einzigartiger, langfristiger Geschäftsansatz

29

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

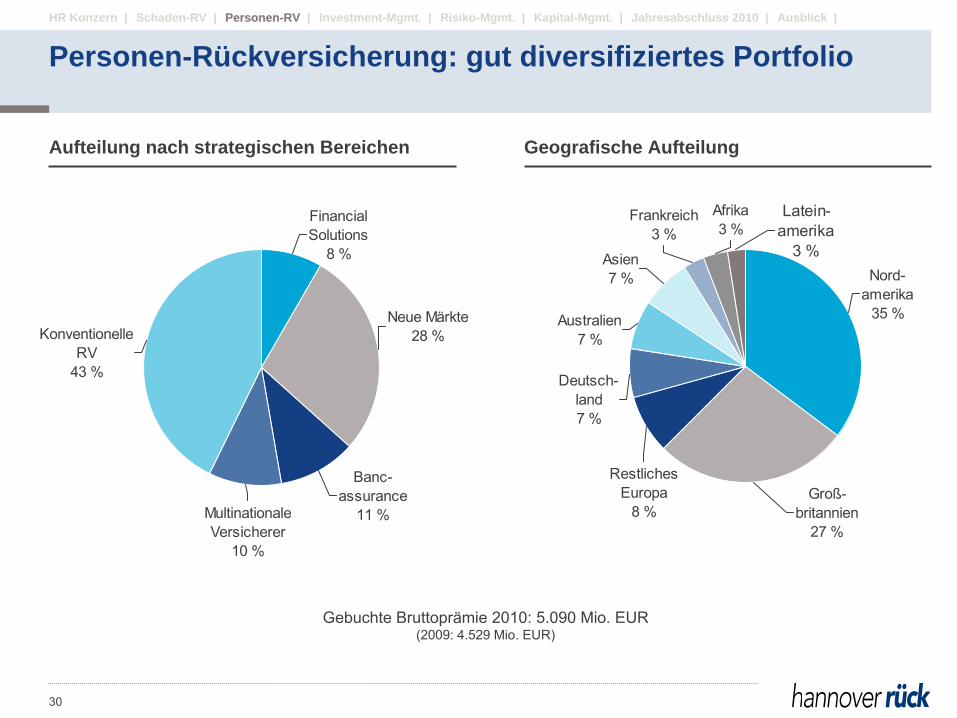

Aufteilung nach strategischen Bereichen Geografische Aufteilung

Konventionelle RV

43 %

Multinationale Versicherer

10 %

Banc-assurance

11 %

Financial Solutions

8 %

Neue Märkte28 %

Frankreich3 %

Afrika3 %

Latein-amerika

3 %

Groß-britannien

27 %

Nord-amerika

35 %

Restliches Europa

8 %

Deutsch-land7 %

Asien7 %

Australien7 %

Gebuchte Bruttoprämie 2010: 5.090 Mio. EUR

(2009: 4.529 Mio. EUR)

Personen-Rückversicherung: gut diversifiziertes Portfolio

30

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

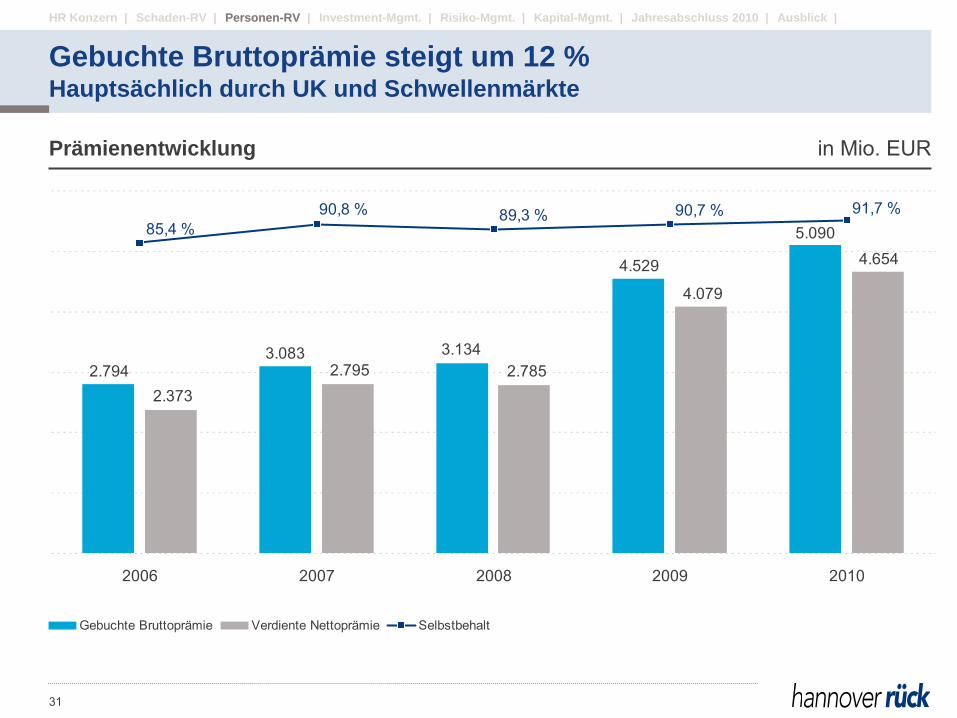

4.529

3.1343.0832.794

5.0904.654

4.079

2.795 2.7852.373

91,7 %90,7 %89,3 %90,8 %85,4 %

0

1.000

2.000

3.000

4.000

5.000

6.000

2006 2007 2008 2009 2010

Gebuchte Bruttoprämie Verdiente Nettoprämie Selbstbehalt

Prämienentwicklung in Mio. EUR

31

Gebuchte Bruttoprämie steigt um 12 %Hauptsächlich durch UK und Schwellenmärkte

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Wachsende Mittelklasse in Wachstumsmärkten und demographische Entwicklung durch alternde Gesellschaft in gesättigten Märkten

Sehr gute Marktposition: Vorreiter bei Langlebigkeitsrisiken, z. B. bei Vorzugsrenten

Verbesserte Marktposition im US-Versicherungsmarkt durch die Übernahme des ING Life Re-Portefeuilles sowie einer Infrastruktur, um neue Rückversicherungsverträge zu zeichnen

Erweiterte Infrastruktur in den Wachstumsmärkten Brasilien, China, Indien und Bahrain (Takafulgeschäft) unterstützt das Neugeschäftswachstum sowie die Entwicklung der lokalen Märkte

Wachstumstreiber in der Personen-Rückversicherung

32

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

HR verwendet die vom CFO Forum veröffentlichten MCEV Prinzipien

•

Keine Berücksichtigung einer Liquiditätsprämie als Folge der Spread-Ausweitung

•

Deshalb wurde eine Sensitivität einer Liquiditätsprämie von 10 BP nicht berechnet

Starke Entwicklung des MCEV im Vergleich zum Vorjahr:

•

Solider operativer Zuwachs

•

Positive Entwicklung der Kapitalmärkte

•

Zusätzliche Überbrückungsfinanzierung für die ING Life Re Akquisition

Wert des Neugeschäfts (VNB) von 83,9 Mio. EUR

Totales Wachstum des MCEV (nach Konsolidierung): 33,8 % Wachstum durch operativen MCEV Gewinn: 10,8 %

Finanzoptionen und -garantien (FOGs) sind mit 7,1 Mio. EUR nicht wesentlich

Alle MCEV-Folien

enthalten Zahlen nach Steuern vor Anteilen anderer Gesellschafter

MCEV 2009: Schlaglichter

33

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

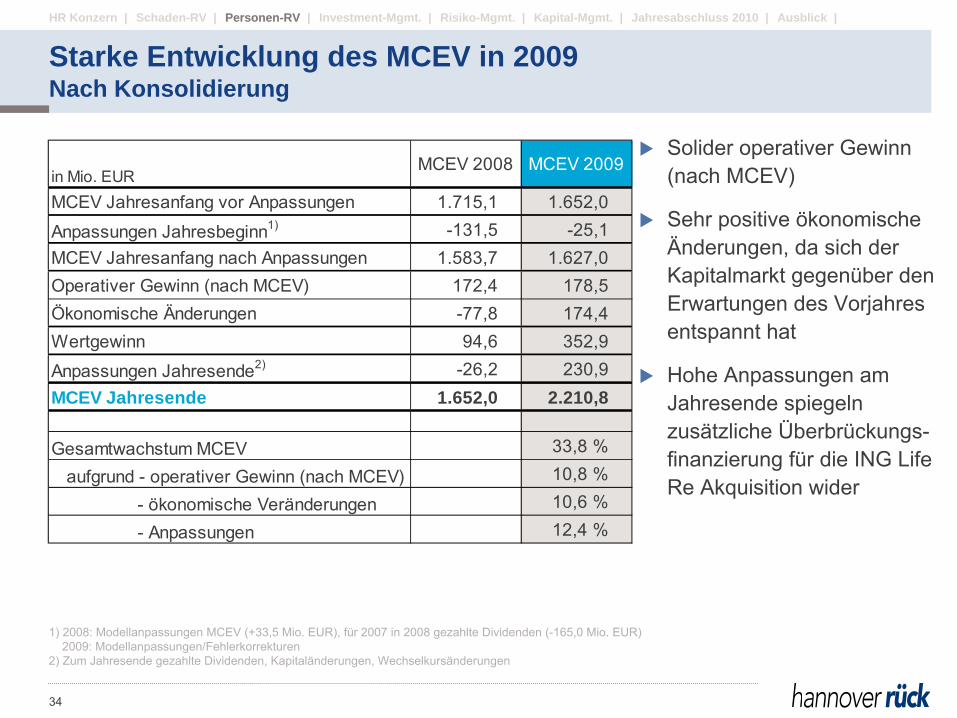

1) 2008: Modellanpassungen MCEV (+33,5 Mio. EUR), für 2007 in 2008 gezahlte Dividenden (-165,0 Mio. EUR)2009: Modellanpassungen/Fehlerkorrekturen

2) Zum Jahresende gezahlte Dividenden, Kapitaländerungen, Wechselkursänderungen

in Mio. EURMCEV 2008 MCEV 2009

MCEV Jahresanfang vor Anpassungen 1.715,1 1.652,0

Anpassungen Jahresbeginn1) -131,5 -25,1MCEV Jahresanfang nach Anpassungen 1.583,7 1.627,0Operativer Gewinn (nach MCEV) 172,4 178,5Ökonomische Änderungen -77,8 174,4Wertgewinn 94,6 352,9

Anpassungen Jahresende2) -26,2 230,9MCEV Jahresende 1.652,0 2.210,8

Gesamtwachstum MCEV 33,8 %

aufgrund - operativer Gewinn (nach MCEV) 10,8 %

- ökonomische Veränderungen 10,6 %

- Anpassungen 12,4 %

Solider operativer Gewinn (nach MCEV)

Sehr positive ökonomische Änderungen, da sich der Kapitalmarkt gegenüber den Erwartungen des Vorjahres entspannt hat

Hohe Anpassungen am Jahresende spiegeln zusätzliche Überbrückungs-

finanzierung

für die ING Life Re Akquisition wider

Starke Entwicklung des MCEV in 2009Nach Konsolidierung

34

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

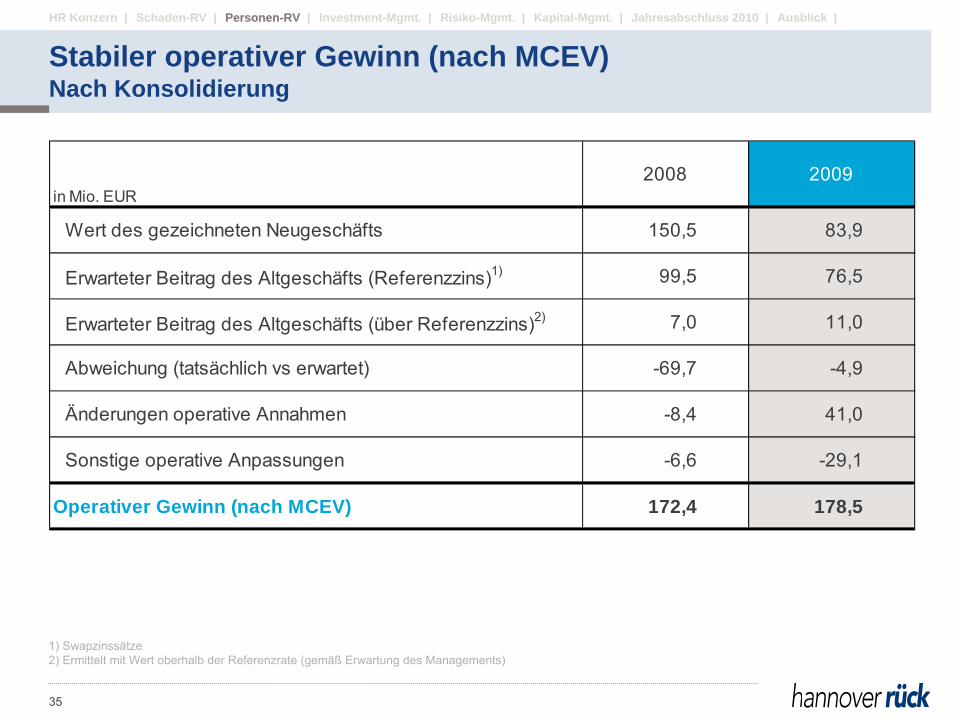

in Mio. EUR2008 2009

Wert des gezeichneten Neugeschäfts 150,5 83,9

Erwarteter Beitrag des Altgeschäfts (Referenzzins)1) 99,5 76,5

Erwarteter Beitrag des Altgeschäfts (über Referenzzins)2) 7,0 11,0

Abweichung (tatsächlich vs erwartet) -69,7 -4,9

Änderungen operative Annahmen -8,4 41,0

Sonstige operative Anpassungen -6,6 -29,1

Operativer Gewinn (nach MCEV) 172,4 178,5

1) Swapzinssätze2) Ermittelt mit Wert oberhalb der Referenzrate (gemäß

Erwartung des Managements)

Stabiler operativer Gewinn (nach MCEV)Nach Konsolidierung

35

Personen-RV

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |Investment-Mgmt.

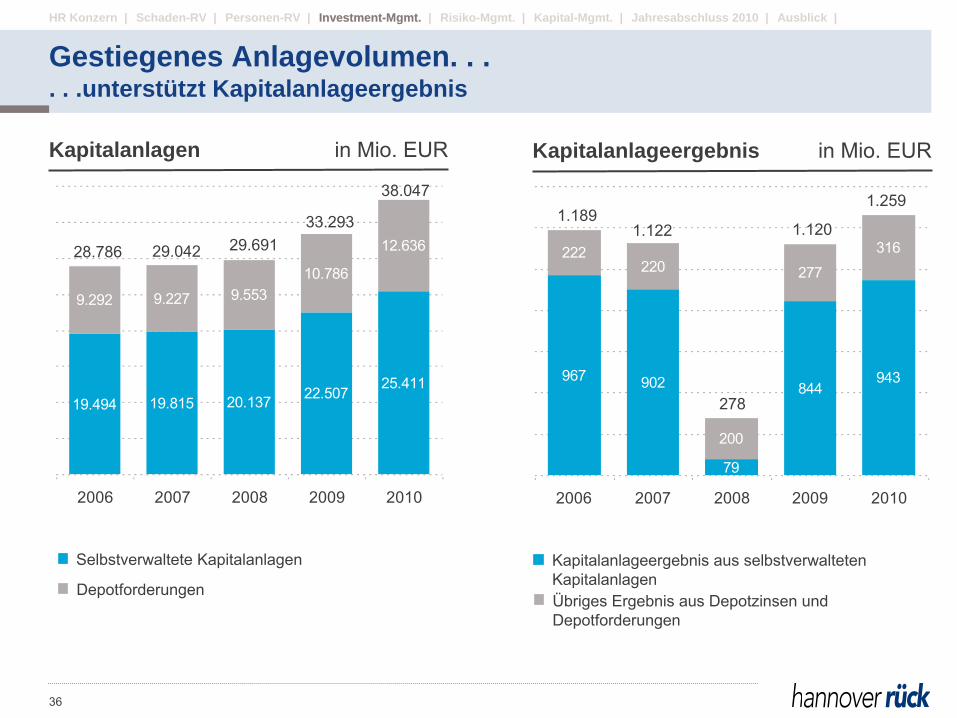

Kapitalanlagen in Mio. EUR

19.815 20.137 22.507

9.292 9.227 9.55310.786

12.636

25.41119.494

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2006 2007 2008 2009 2010

Kapitalanlageergebnis in Mio. EUR

28.786 29.042 29.691

902

79

844

222220

200

277

316

943967

0

200

400

600

800

1.000

1.200

1.400

2006 2007 2008 2009 2010

Kapitalanlageergebnis aus selbstverwalteten KapitalanlagenÜbriges Ergebnis aus Depotzinsen und Depotforderungen

Selbstverwaltete Kapitalanlagen

Depotforderungen

1.1891.122

278

1.12033.293

38.047 1.259

Gestiegenes Anlagevolumen. . .. . .unterstützt Kapitalanlageergebnis

36

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

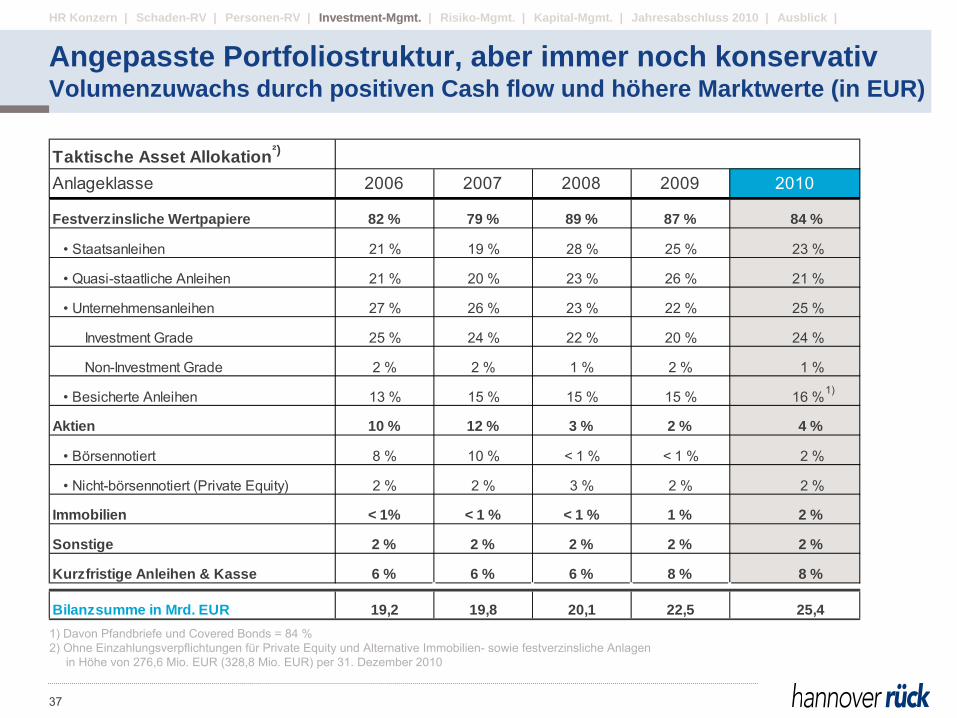

Taktische Asset Allokation²)

Anlageklasse 2006 2007 2008 2009 2010

Festverzinsliche Wertpapiere 82 % 79 % 89 % 87 % 84 %

• Staatsanleihen 21 % 19 % 28 % 25 % 23 %

• Quasi-staatliche Anleihen 21 % 20 % 23 % 26 % 21 %

• Unternehmensanleihen 27 % 26 % 23 % 22 % 25 %

Investment Grade 25 % 24 % 22 % 20 % 24 %

Non-Investment Grade 2 % 2 % 1 % 2 % 1 %

• Besicherte Anleihen 13 % 15 % 15 % 15 % 16 %

Aktien 10 % 12 % 3 % 2 % 4 %

• Börsennotiert 8 % 10 % < 1 % < 1 % 2 %

• Nicht-börsennotiert (Private Equity) 2 % 2 % 3 % 2 % 2 %

Immobilien < 1% < 1 % < 1 % 1 % 2 %

Sonstige 2 % 2 % 2 % 2 % 2 %

Kurzfristige Anleihen & Kasse 6 % 6 % 6 % 8 % 8 %

Bilanzsumme in Mrd. EUR 19,2 19,8 20,1 22,5 25,41) Davon Pfandbriefe und Covered

Bonds = 84 %

2) Ohne Einzahlungsverpflichtungen für Private Equity und Alternative Immobilien-

sowie festverzinsliche Anlagen in Höhe von 276,6 Mio. EUR (328,8 Mio. EUR) per 31. Dezember 2010

1)

37

Angepasste Portfoliostruktur, aber immer noch konservativVolumenzuwachs durch positiven Cash flow und höhere Marktwerte (in EUR)

Investment-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

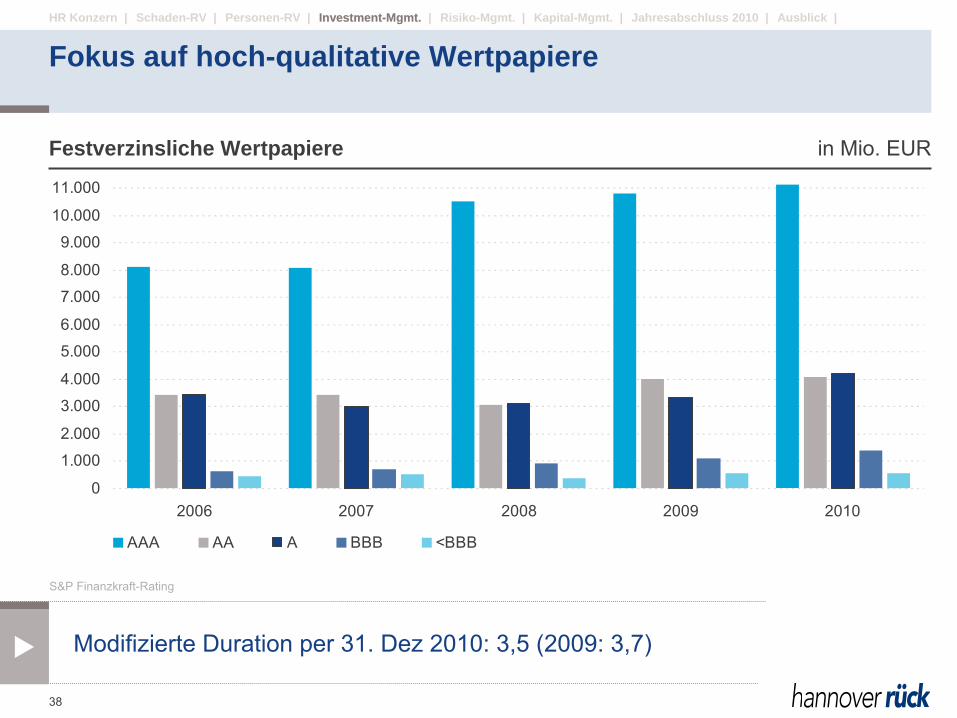

S&P Finanzkraft-Rating

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

2006 2007 2008 2009 2010

AAA AA A BBB <BBB

Festverzinsliche Wertpapiere in Mio. EUR

Modifizierte Duration

per 31. Dez 2010: 3,5 (2009: 3,7)

38

Fokus auf hoch-qualitative WertpapiereInvestment-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

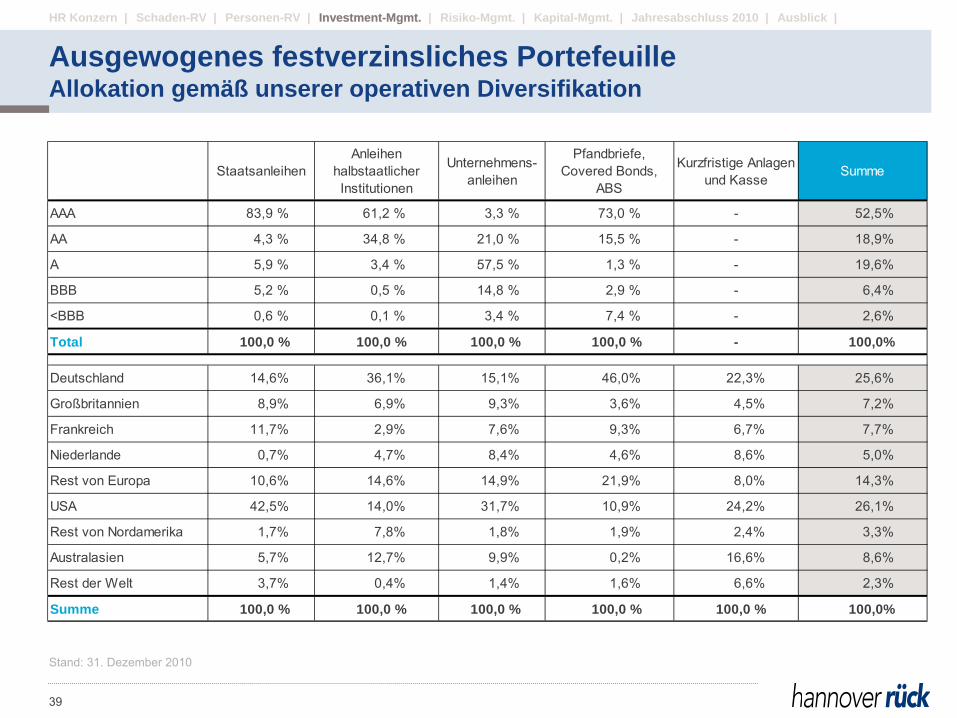

StaatsanleihenAnleihen

halbstaatlicher Institutionen

Unternehmens- anleihen

Pfandbriefe, Covered Bonds,

ABS

Kurzfristige Anlagen und Kasse

Summe

AAA 83,9 % 61,2 % 3,3 % 73,0 % - 52,5%

AA 4,3 % 34,8 % 21,0 % 15,5 % - 18,9%

A 5,9 % 3,4 % 57,5 % 1,3 % - 19,6%

BBB 5,2 % 0,5 % 14,8 % 2,9 % - 6,4%

<BBB 0,6 % 0,1 % 3,4 % 7,4 % - 2,6%

Total 100,0 % 100,0 % 100,0 % 100,0 % - 100,0%

Deutschland 14,6% 36,1% 15,1% 46,0% 22,3% 25,6%

Großbritannien 8,9% 6,9% 9,3% 3,6% 4,5% 7,2%

Frankreich 11,7% 2,9% 7,6% 9,3% 6,7% 7,7%

Niederlande 0,7% 4,7% 8,4% 4,6% 8,6% 5,0%

Rest von Europa 10,6% 14,6% 14,9% 21,9% 8,0% 14,3%

USA 42,5% 14,0% 31,7% 10,9% 24,2% 26,1%

Rest von Nordamerika 1,7% 7,8% 1,8% 1,9% 2,4% 3,3%

Australasien 5,7% 12,7% 9,9% 0,2% 16,6% 8,6%

Rest der Welt 3,7% 0,4% 1,4% 1,6% 6,6% 2,3%

Summe 100,0 % 100,0 % 100,0 % 100,0 % 100,0 % 100,0%

Ausgewogenes festverzinsliches PortefeuilleAllokation gemäß unserer operativen Diversifikation

39

Stand: 31. Dezember 2010

Investment-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

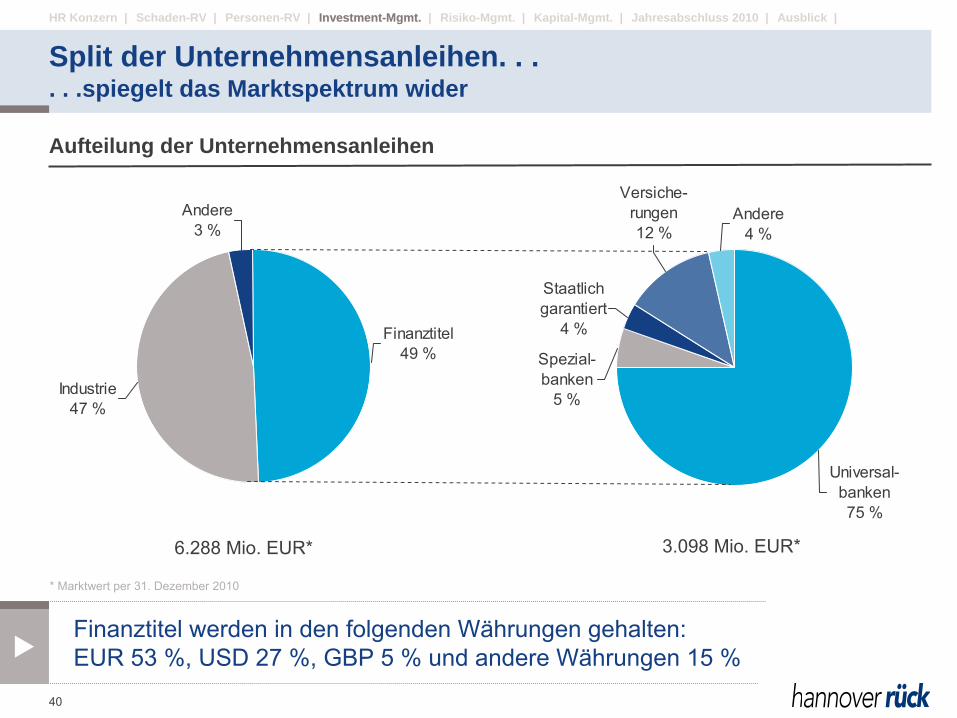

Aufteilung der Unternehmensanleihen

Industrie47 %

Finanztitel49 %

Andere3 %

Spezial-banken

5 %

Universal-banken75 %

Staatlich garantiert

4 %

Versiche-rungen12 %

Andere4 %

6.288 Mio. EUR* 3.098 Mio. EUR*

* Marktwert per 31. Dezember 2010

Finanztitel werden in den folgenden Währungen gehalten:EUR 53 %, USD 27 %, GBP 5 % und andere Währungen 15 %

Split der Unternehmensanleihen. . .. . .spiegelt das Marktspektrum wider

40

Investment-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

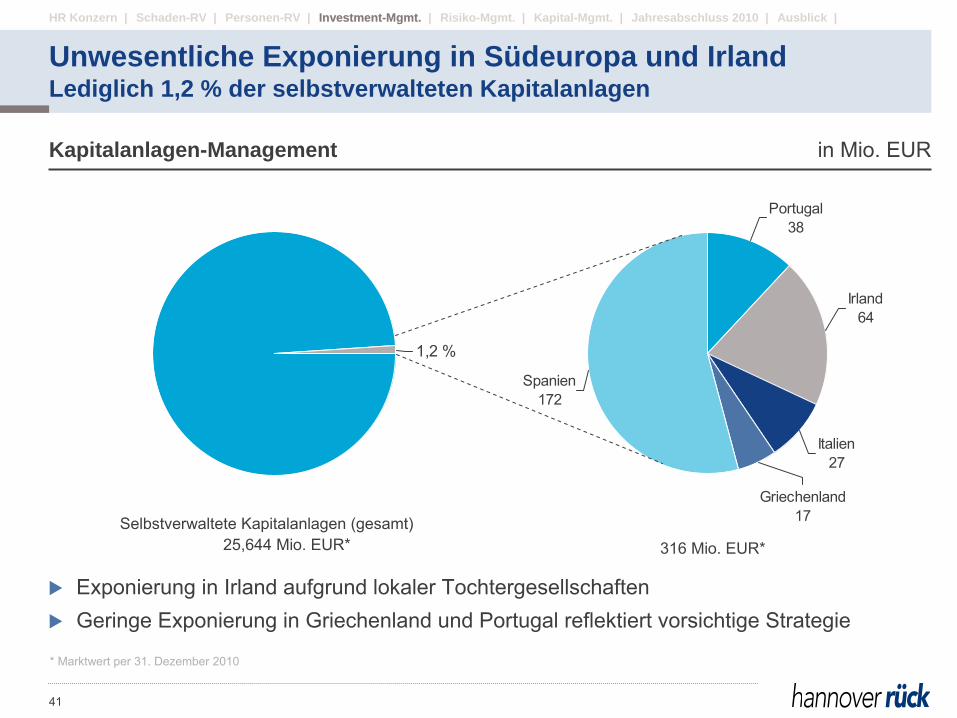

1,2 %

Kapitalanlagen-Management in Mio. EUR

* Marktwert per 31. Dezember 2010

Selbstverwaltete Kapitalanlagen (gesamt)

25,644 Mio. EUR*

Portugal38

Irland64

Italien27

Griechenland17

Spanien172

316 Mio. EUR*

Exponierung in Irland aufgrund lokaler Tochtergesellschaften

Geringe Exponierung in Griechenland und Portugal reflektiert vorsichtige Strategie

Unwesentliche Exponierung in Südeuropa und IrlandLediglich 1,2 % der selbstverwalteten Kapitalanlagen

41

Investment-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

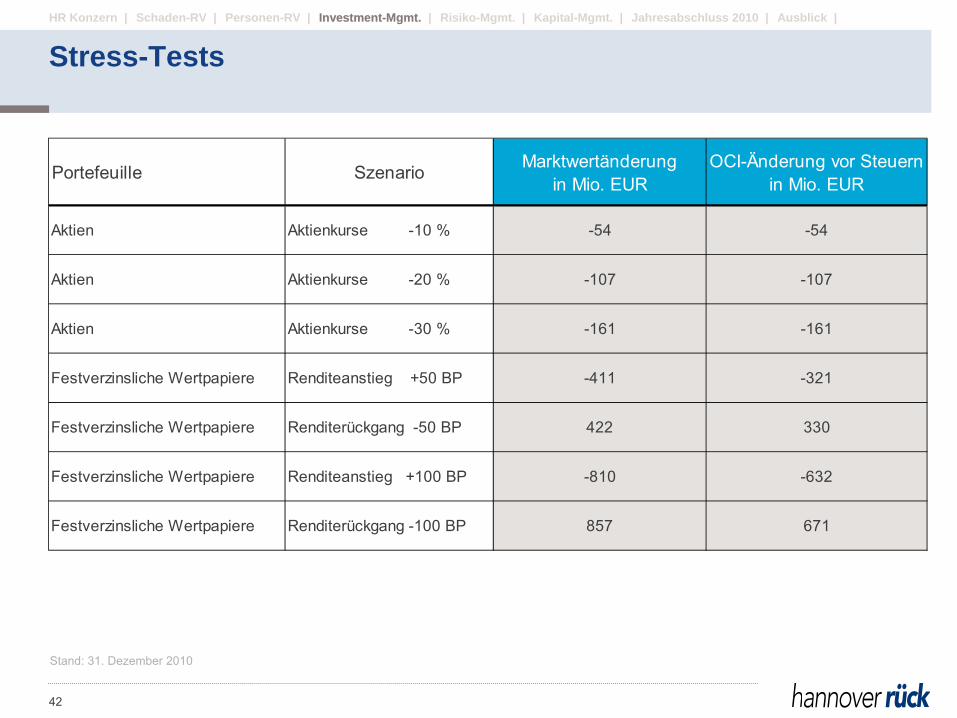

Portefeuille Szenario Marktwertänderungin Mio. EUR

OCI-Änderung vor Steuern in Mio. EUR

Aktien Aktienkurse -10 % -54 -54

Aktien Aktienkurse -20 % -107 -107

Aktien Aktienkurse -30 % -161 -161

Festverzinsliche Wertpapiere Renditeanstieg +50 BP -411 -321

Festverzinsliche Wertpapiere Renditerückgang -50 BP 422 330

Festverzinsliche Wertpapiere Renditeanstieg +100 BP -810 -632

Festverzinsliche Wertpapiere Renditerückgang -100 BP 857 671

Stand: 31. Dezember 2010

Stress-Tests

42

Investment-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

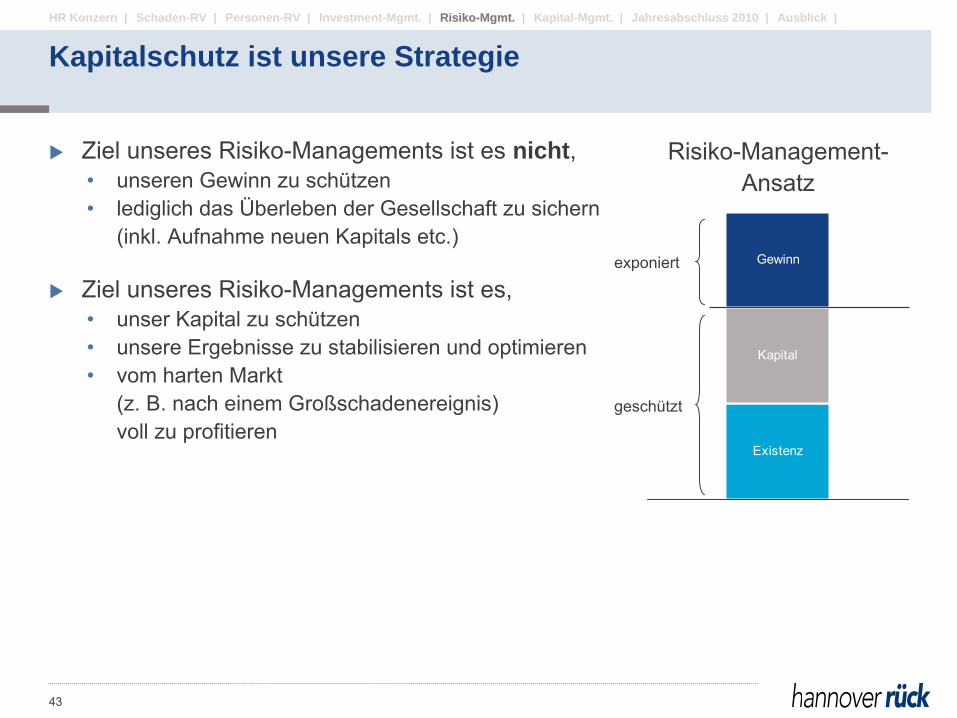

Ziel unseres Risiko-Managements ist es nicht,•

unseren Gewinn zu schützen•

lediglich das Überleben der Gesellschaft zu sichern

(inkl. Aufnahme neuen Kapitals etc.)

Ziel unseres Risiko-Managements ist es,•

unser Kapital zu schützen•

unsere Ergebnisse zu stabilisieren und optimieren•

vom harten Markt (z. B. nach einem Großschadenereignis) voll zu profitieren

Existenz

Kapital

Gewinn

Risiko-Management- Ansatz

exponiert

geschützt

Risiko-Mgmt.

Kapitalschutz ist unsere Strategie

43

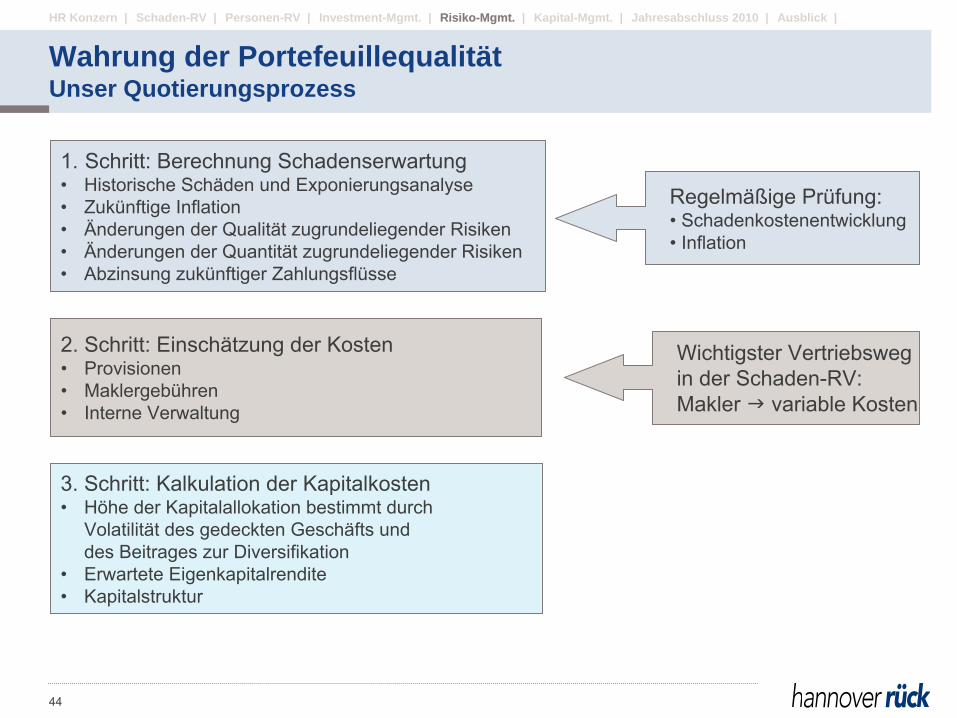

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

1. Schritt: Berechnung Schadenserwartung•

Historische Schäden und Exponierungsanalyse•

Zukünftige Inflation•

Änderungen der Qualität zugrundeliegender Risiken•

Änderungen der Quantität zugrundeliegender Risiken•

Abzinsung zukünftiger Zahlungsflüsse

2. Schritt: Einschätzung der Kosten•

Provisionen •

Maklergebühren•

Interne Verwaltung

3. Schritt: Kalkulation der Kapitalkosten•

Höhe der Kapitalallokation bestimmt durch Volatilität des gedeckten Geschäfts und des Beitrages zur Diversifikation

•

Erwartete Eigenkapitalrendite•

Kapitalstruktur

Regelmäßige Prüfung:• Schadenkostenentwicklung• Inflation

Wichtigster Vertriebsweg in der Schaden-RV: Makler

variable Kosten

Wahrung der PortefeuillequalitätUnser Quotierungsprozess

44

Risiko-Mgmt.

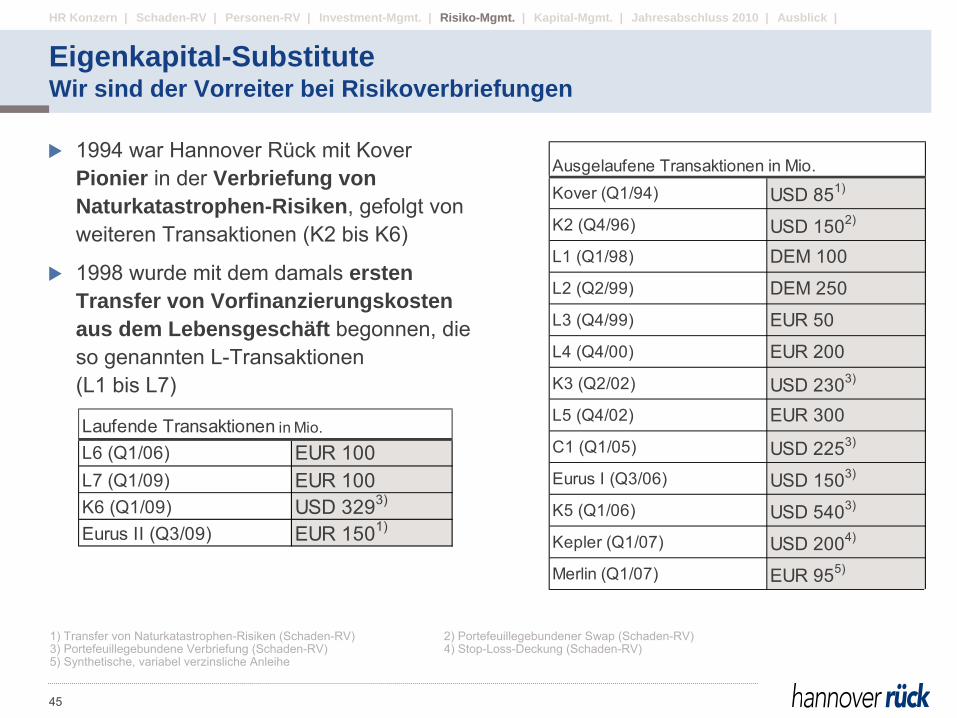

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Ausgelaufene Transaktionen in Mio.Kover (Q1/94) USD 851)

K2 (Q4/96) USD 1502)

L1 (Q1/98) DEM 100

L2 (Q2/99) DEM 250

L3 (Q4/99) EUR 50

L4 (Q4/00) EUR 200

K3 (Q2/02) USD 2303)

L5 (Q4/02) EUR 300

C1 (Q1/05) USD 2253)

Eurus I (Q3/06) USD 1503)

K5 (Q1/06) USD 5403)

Kepler (Q1/07) USD 2004)

Merlin (Q1/07) EUR 955)

1) Transfer von Naturkatastrophen-Risiken (Schaden-RV)

2) Portefeuillegebundener Swap

(Schaden-RV)3) Portefeuillegebundene Verbriefung (Schaden-RV)

4) Stop-Loss-Deckung

(Schaden-RV)5) Synthetische, variabel verzinsliche Anleihe

1994 war Hannover Rück mit Kover Pionier in der Verbriefung von Naturkatastrophen-Risiken, gefolgt von weiteren Transaktionen (K2 bis K6)

1998 wurde mit dem damals ersten Transfer von Vorfinanzierungskosten aus dem Lebensgeschäft begonnen, die so genannten L-Transaktionen

(L1 bis L7)

Laufende Transaktionen in Mio.

L6 (Q1/06) EUR 100L7 (Q1/09) EUR 100K6 (Q1/09) USD 3293)

Eurus II (Q3/09) EUR 1501)

Eigenkapital-SubstituteWir sind der Vorreiter bei Risikoverbriefungen

45

Risiko-Mgmt.

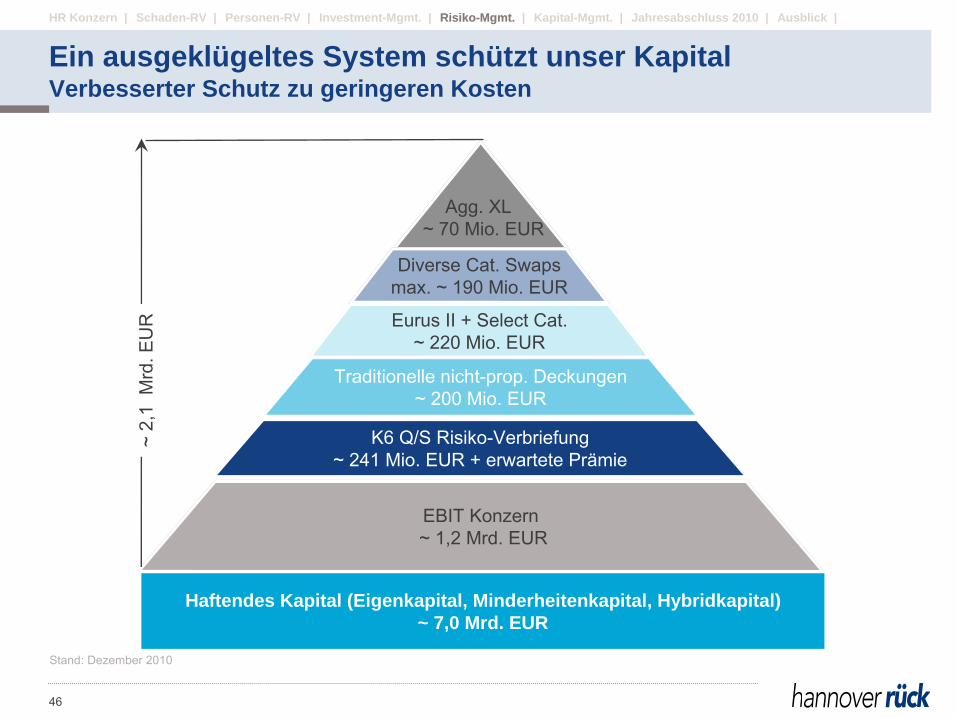

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Agg. XL ~ 70 Mio. EUR

Diverse Cat. Swapsmax. ~ 190 Mio. EUR

Eurus II + Select Cat.~ 220 Mio. EUR

Traditionelle nicht-prop. Deckungen~ 200 Mio. EUR

K6 Q/S Risiko-Verbriefung~ 241 Mio. EUR + erwartete Prämie

EBIT Konzern~ 1,2 Mrd. EUR

Haftendes Kapital (Eigenkapital, Minderheitenkapital, Hybridkapital)~ 7,0 Mrd. EUR

~ 2,

1 M

rd. E

UR

Stand: Dezember 2010

Ein ausgeklügeltes System schützt unser KapitalVerbesserter Schutz zu geringeren Kosten

46

Risiko-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Auswirkung auf den prognostizierten Gewinn in Mio. EUR 2009 2010

100-Jahres-Schaden Sturm Europa -114,7 -146,5

100-Jahres-Schaden Sturm USA -281,8 -259,8

100-Jahres-Schaden Sturm Japan -204,3 -189,4

100-Jahres-Schaden Erdbeben Tokio -201,4 -195,1

100-Jahres-Schaden Erdbeben Kalifornien -244,9 -233,1

100-Jahres-Schaden Erdbeben Sydney -150,6 -72,5

Das Risiko ist tragbar

47

Risiko-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Eigenkapital ist mit Abstand am teuersten Daher optimieren wir den Einsatz von Eigenkapital-Substituten, wie

Hybridkapital

•

2001: 138 Mio. EUR (30 nc

10; 212 Mio. EUR in unbefristete 2005er Anleihe getauscht)

•

2004: 750 Mio. EUR (20 nc

10)

•

2005: 500 Mio. EUR (perp. nc

10)

•

2010: 500 Mio. EUR (30 nc

10)

Nutzung konventioneller Rückversicherung/Retrozessionen auf opportunistischer Basis

Risikoverbriefungen (Risikotransfer in die Kapitalmärkte)

Kapital-Mgmt.

Wir haben die niedrigsten Kapitalkosten der Branche

Mehr als nur EigenkapitalHybridkapital, Risikoverbriefungen senken Kap.kosten, erhöhen EK-Rendite

48

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

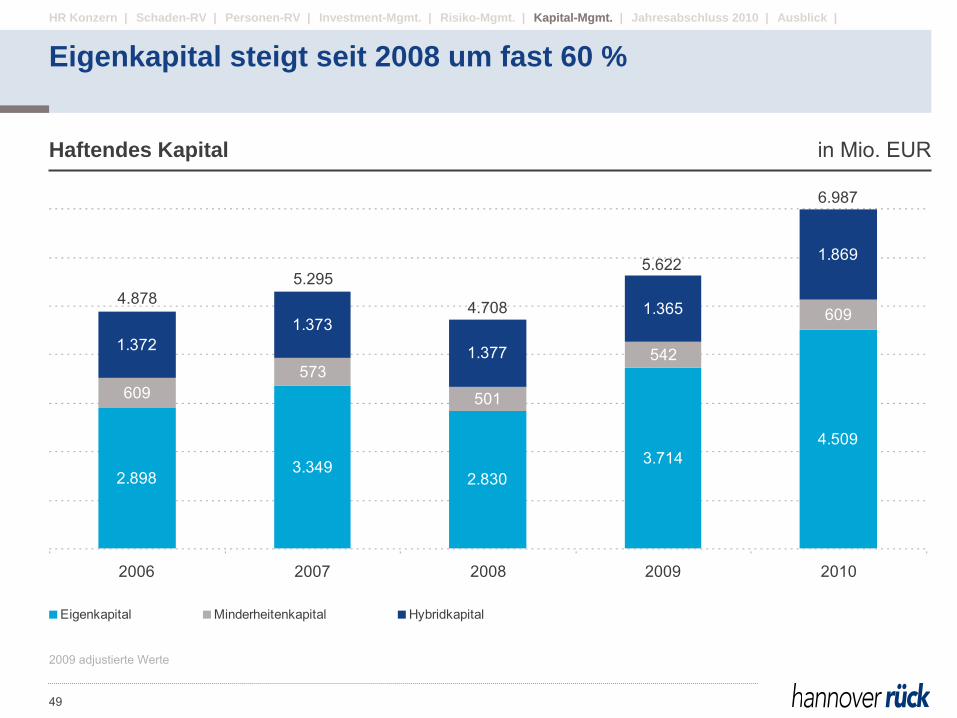

Haftendes Kapital in Mio. EUR

3.3492.830

3.714

609573

501

542

609

1.3721.373

1.377

1.365

1.869

2.898

4.509

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2006 2007 2008 2009 2010

Eigenkapital Minderheitenkapital Hybridkapital

4.8785.295

4.708

5.622

6.987

2009 adjustierte Werte

49

Eigenkapital steigt seit 2008 um fast 60 %Kapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

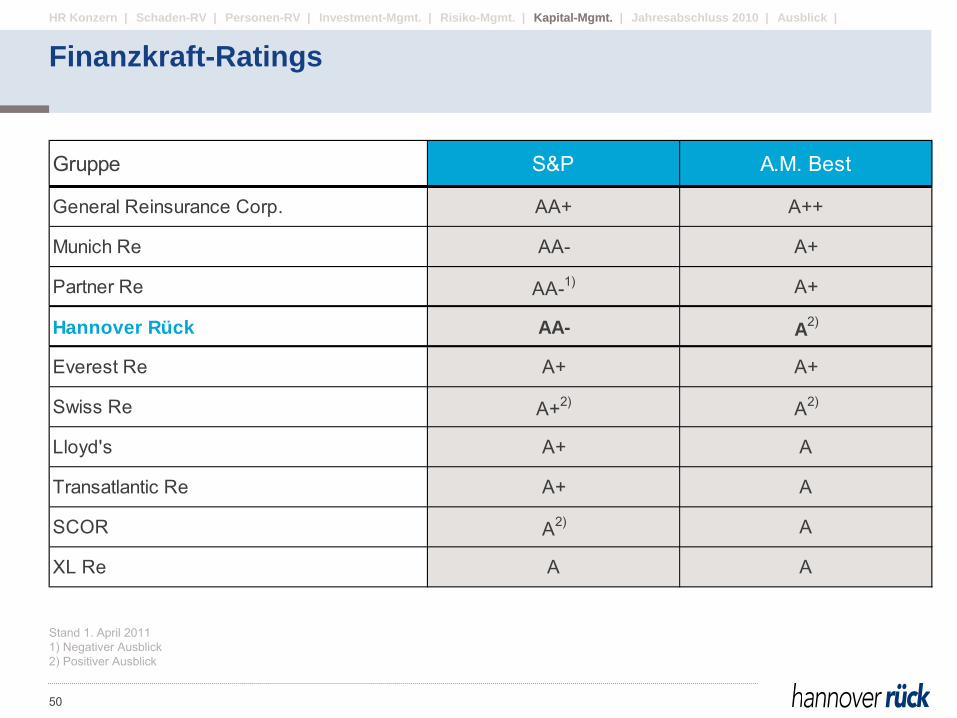

Stand 1. April 2011

1) Negativer Ausblick2) Positiver Ausblick

Gruppe S&P A.M. Best

General Reinsurance Corp. AA+ A++

Munich Re AA- A+

Partner Re AA-1) A+

Hannover Rück AA- A2)

Everest Re A+ A+

Swiss Re A+2) A2)

Lloyd's A+ A

Transatlantic Re A+ A

SCOR A2) A

XL Re A A

Finanzkraft-Ratings

50

Kapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Wir bekommen mehr Geschäft angeboten•

Zugang zu allen Geschäftszweigen•

Wir haben ein optimal diversifiziertes, hochwertiges Portefeuille

Wir sind auf praktisch jeder Makler-

und Zedenten-Securityliste

Wir erhalten hohe Zuteilungen, wenn wir ein Geschäft quotieren •

>90 % im Gegensatz zu ~50 % für Bermuda-Neugründungen

Wir sorgen für geringe Risikokapitalbelastungen in den Ratingmodellen

unserer Zedenten•

S&P Kapitalbelastung für "AA" RV-Forderungen = 0,8 % ("A" = 1,4 %, BBB = 3,1 %)

•

Mit unserem überdurchschnittlichen Rating

minimieren wir die Kapitalkosten unserer Zedenten

Unsere eigenen Finanzierungskosten sind niedriger•

Geringerer Aufschlag bei Hybrid-Anleihen•

Bessere Konditionen für Letters

of Credit und Kreditlinien

Wir werden für unser gutes Rating

(noch) nicht extra bezahlt,

aber wir profitieren von einer Vielzahl anderer Vorteile

Vorteile eines überdurchschnittlichen Ratings

51

Kapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

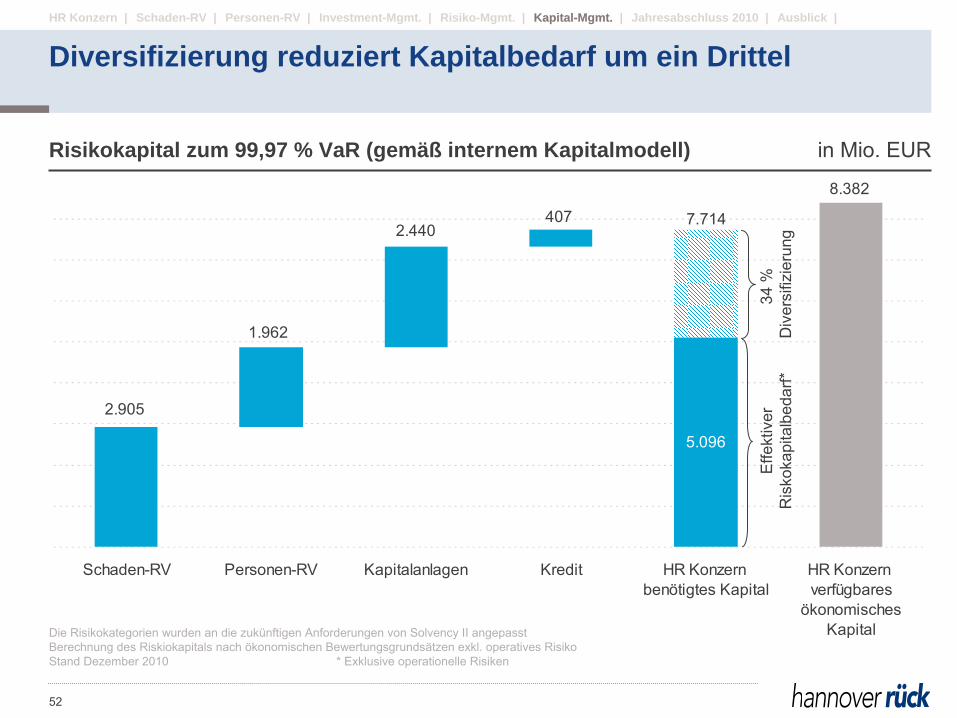

Risikokapital zum 99,97 % VaR (gemäß internem Kapitalmodell) in Mio. EUR

8.382

5.096

4072.440

1.962

2.905

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Schaden-RV Personen-RV Kapitalanlagen Kredit HR Konzern benötigtes Kapital

HR Konzern verfügbares

ökonomischesKapital

7.714

34 %

D

iver

sifiz

ieru

ngE

ffekt

iver

Ris

koka

pita

lbed

arf*

Die Risikokategorien wurden an die zukünftigen Anforderungen von Solvency

II angepasstBerechnung des Riskiokapitals

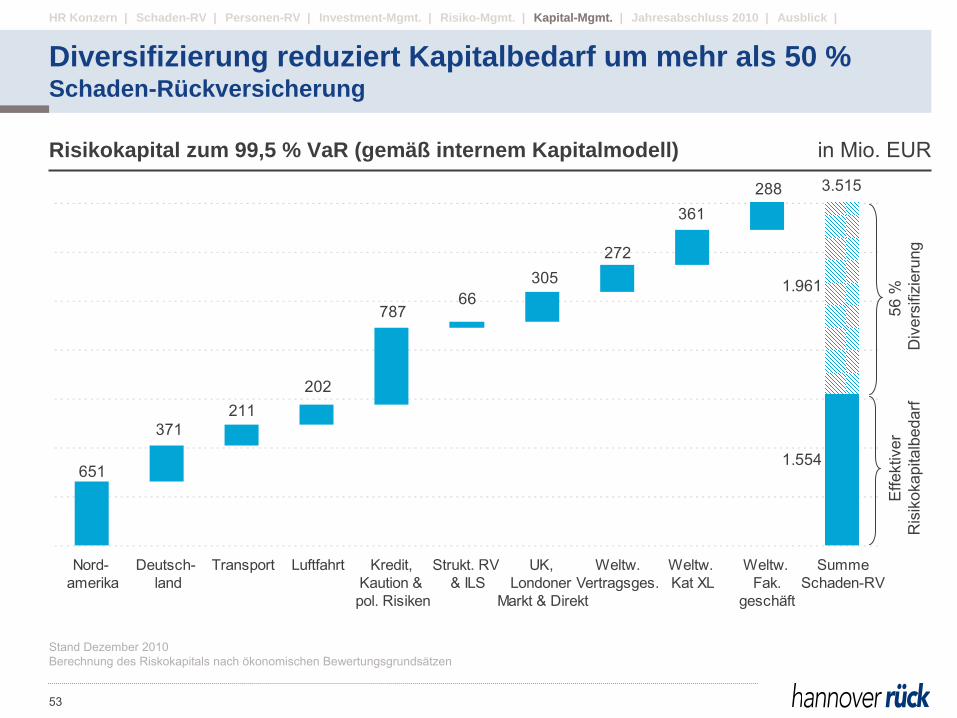

nach ökonomischen Bewertungsgrundsätzen exkl. operatives RisikoStand Dezember 2010

* Exklusive operationelle Risiken

52

Diversifizierung reduziert Kapitalbedarf um ein DrittelKapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

1.554

1.961

288361

272305

66787

202211

371

651

0

500

1.000

1.500

2.000

2.500

3.000

3.500

Nord- amerika

Deutsch- land

Transport Luftfahrt Kredit, Kaution & pol. Risiken

Strukt. RV & ILS

UK, Londoner

Markt & Direkt

Weltw.Vertragsges.

Weltw. Kat XL

Weltw. Fak.

geschäft

SummeSchaden-RV

3.515

Risikokapital zum 99,5 % VaR (gemäß internem Kapitalmodell) in Mio. EUR

Stand Dezember 2010Berechnung des Riskokapitals

nach ökonomischen Bewertungsgrundsätzen

Diversifizierung reduziert Kapitalbedarf um mehr als 50 %Schaden-Rückversicherung

53

56 %

D

iver

sifiz

ieru

ngE

ffekt

iver

Ris

ikok

apita

lbed

arf

Kapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

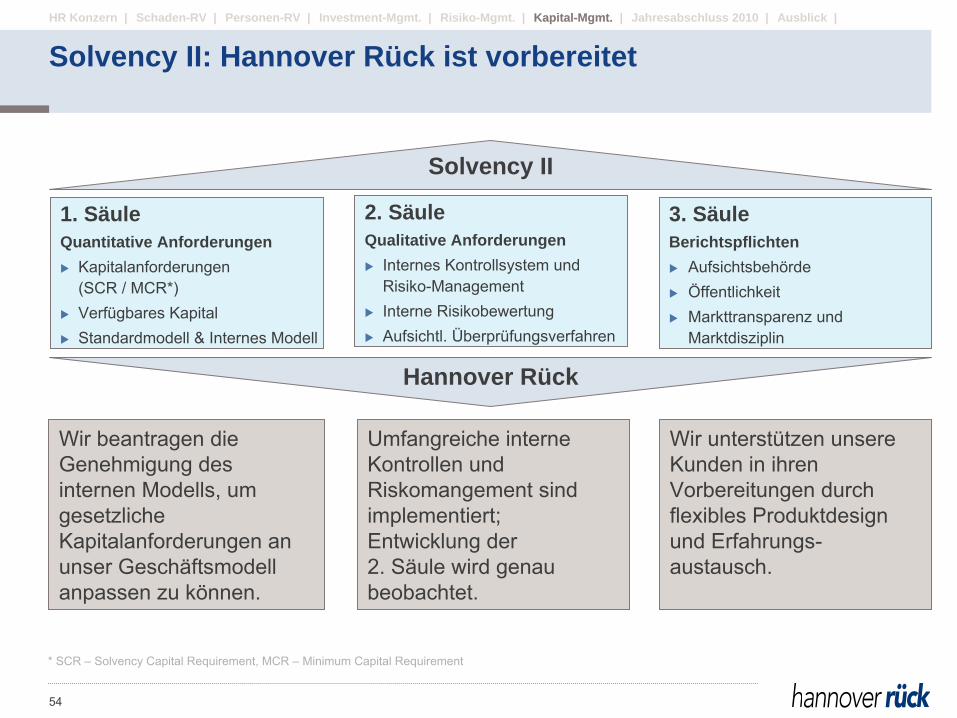

Solvency II

1. SäuleQuantitative Anforderungen

Kapitalanforderungen (SCR / MCR*)

Verfügbares Kapital

Standardmodell & Internes Modell

Wir beantragen die Genehmigung des internen Modells, um gesetzliche Kapitalanforderungen an unser Geschäftsmodell anpassen zu können.

Umfangreiche interne Kontrollen und Riskomangement

sind implementiert; Entwicklung der 2. Säule wird genau beobachtet.

Wir unterstützen unsere Kunden in ihren Vorbereitungen durch flexibles Produktdesign und Erfahrungs-

austausch.

3. SäuleBerichtspflichten

Aufsichtsbehörde

Öffentlichkeit

Markttransparenz und

Marktdisziplin

Hannover Rück

2. SäuleQualitative Anforderungen

Internes Kontrollsystem und Risiko-Management

Interne Risikobewertung

Aufsichtl. Überprüfungsverfahren

* SCR –

Solvency

Capital Requirement, MCR –

Minimum Capital Requirement

Solvency II: Hannover Rück ist vorbereitet

54

Kapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Versicherer•

mit sehr volatilen Ergebnissen •

mit einem großen Reservevolumen•

die auf Rückversicherer mit schlechtem Rating

vertrauen Ausfallrisiko•

mit limitiertem Zugang zu den Kapitalmärkten

(z. B. VVaGs, Neugründungen, Nischenversicherer)

•

die mit einer minimalen Kapitalbasis operieren (z. B. firmeneigene Versicherungen)

•

mit modernsten internen Modellen und effizientem Kapitalmanagement jedoch niedrigen EK-Renditen

Kleine & mittelständische Versicherer•

die sich bei der Berechnung des SCR auf das Standardmodel verlassen müssen

•

die bei der Umsetzung der 2. Säule (qualitative Anforderungen) überfordert sein könnten

Spezialversicherer mit wenig Spartendiversifizierung

Nachfrage

Zusatzkapital

Gutes Rating

Hoch bewertete Geschäftspartner

Rückversicherungskapazität

Know-how und Support

(im Hinblick auf Solvency

II und bestimmte Risiken)•

Kurzfristig: während der Einführung des Standardmodels

•

Langfristig:

für das Standardmodel/

bei der Entwicklung interner Modelle

Freisetzung von Kapital durch BATs

und LPTs

Solvency II: Wen es betrifft und was es mit sich bringt

55

Kapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Wir sind ein solider und risikoarmer Vertragspartner mit ausgezeichnetem Rating

Mehrfachnutzung unseres durch die Entwicklung des internen Kapitalmodells gewonnenen Know-Hows

Durch Konvergenz von Aufsichts-, Rating-

und internen Kapitalanforderungen erwarten wir eine Entlastung. Dies bringt zusätzliche Rückversicherungskapazitäten.

Mit Advanced

Solutions bieten wir effizienten Kapitalersatz durch strukurierte

RV- Produkte

•

Prämien abgeben, aber Gewinne behalten

•

Volatiltät

im Zeitablauf verringern

•

Hohes SCR aufgrund hoher Reservevolumina durch LPTs

verringern

Solvency II: Chancen für die Hannover RückGut gerüstet, um die Märkte mit maßgeschneiderten Produkten zu versorgen

56

Kapital-Mgmt.

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Durch maßgeschneiderte Rückversicherungslösungen helfen wir, die Solvenzanforderungen zu reduzieren

Durch individuelle Finanzierungslösungen, wie z. B. über nachrangige Darlehen, können wir zusätzliches Haftungskapital zur Verfügung stellen

Unsere langjährige Erfahrung mit dem Transfer von Risiken in den Kapitalmarkt bietet weitere Möglichkeiten, um Kapital freizusetzen

Unsere Marktführerkompetenz hinsichtlich biometrischer Risiken nutzen wir bei der Modellierung für unsere Kunden

Unsere profunden Kenntnisse in Sachen Risikomanagement und unser

Vorteil der Gruppendiversifikation ermöglichen es, unseren Kunden attraktive Lösungen zur Verbesserung ihrer Solvenzmarge anzubieten

Solvency II: Chancen für die Hannover Rück (Forts.)Gut gerüstet, um die Märkte mit maßgeschneiderten Produkten zu versorgen

57

Kapital-Mgmt.

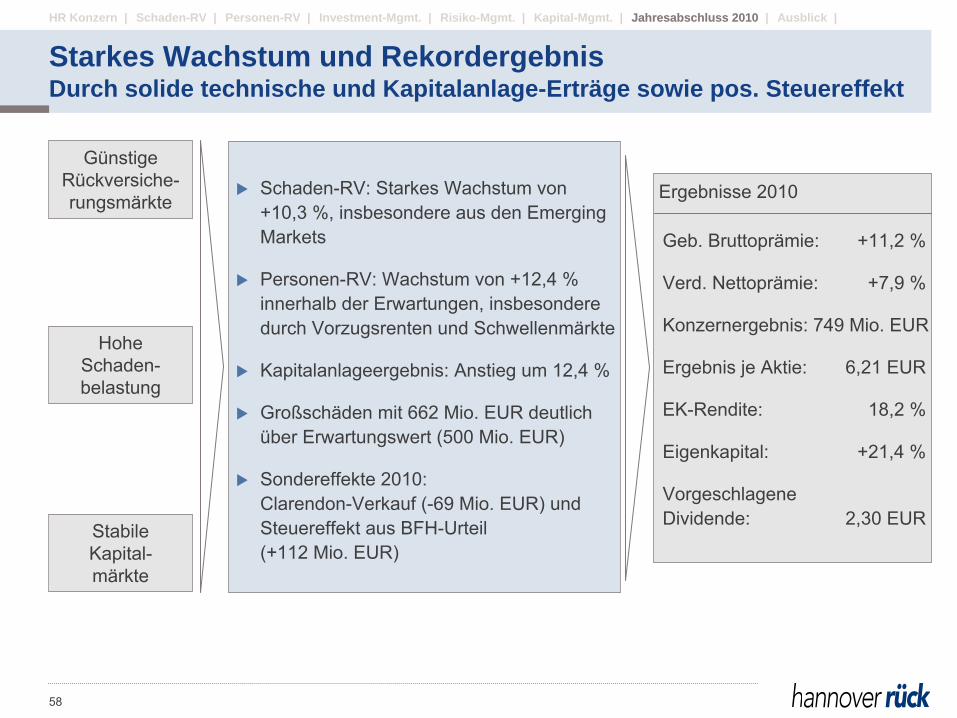

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |Jahresabschluss 2010

Schaden-RV: Starkes Wachstum von

+10,3 %, insbesondere aus den Emerging

Markets

Personen-RV: Wachstum von +12,4 % innerhalb der Erwartungen, insbesondere durch Vorzugsrenten und Schwellenmärkte

Kapitalanlageergebnis: Anstieg um 12,4 %

Großschäden mit 662 Mio. EUR deutlich über Erwartungswert (500 Mio. EUR)

Sondereffekte 2010: Clarendon-Verkauf

(-69 Mio. EUR) und Steuereffekt aus BFH-Urteil (+112 Mio. EUR)

Ergebnisse 2010

Geb. Bruttoprämie: +11,2 %

Verd. Nettoprämie: +7,9 %

Konzernergebnis: 749 Mio. EUR

Ergebnis je Aktie:

6,21 EUR

EK-Rendite: 18,2 %

Eigenkapital: +21,4 %

Vorgeschlagene

Dividende: 2,30 EUR

Günstige Rückversiche-

rungsmärkte

Hohe Schaden-

belastung

Stabile Kapital-

märkte

58

Starkes Wachstum und RekordergebnisDurch solide technische und Kapitalanlage-Erträge sowie pos. Steuereffekt

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

in Mio. EUR 2009 Q1-3/2010 Q4/2010 2010 ∆

Gebuchte Bruttoprämie 10.275 8.555 2.874 11.429 +11,2 %

Verdiente Nettoprämie 9.307 7.471 2.576 10.047 +7,9 %

Versicherungstechnisches Ergebnis -100 -153 -32 -185 +84,3 %

- Vers.-techn. Ergebnis inkl. Depotzinsen 176 71 61 131 -25,5 %

Kapitalanlageergebnis 1.120 872 387 1.259 +12,4 %

- aus selbstverwalteten Kapitalanlagen 844 648 294 943 +11,7 %

- Depotzinsen 277 224 93 316 +14,3 %

Übriges Ergebnis 123 143 -43 100 -18,4 %

Operatives Ergebnis (EBIT) 1.142 862 312 1.174 +2,7 % Zinsen auf Hybridkapital -77 -59 -27 -85 +11,2 %

Steueraufwand/-ertrag 1.066 803 285 1.089 +2,1 % Steuern -292 -149 -109 -258 -11,7 %

Jahresergebnis 774 654 177 831 +7,3 % - Anderen Gesellschaftern zustehendes Erg. 40 72 10 82 +103,3 %

Konzerergebnis 734 582 167 749 +2,1 % Selbstbehalt 92,6 % 91,0 % 87,6 % 90,1 %Komb. Schaden-/Kostenquote (inkl. Depotzinsen) 98,1 % 99,1 % 97,6 % 98,7 %KA-Rendite (ohne Depotzinsen) 4,0 % 3,6 % 4,6 % 3,9 %EBIT-Rendite (EBIT/verdiente Nettoprämie) 12,3 % 11,5 % 12,1 % 11,7 %Steuerquote 27,4 % 18,5 % 38,1 % 23,7 %Ergebnis je Aktie 6,08 4,83 1,38 6,21

59

Gewinnziel übertroffenPositiv beeinflusst durch Einmal-Steuereffekt

Jahresabschluss 2010

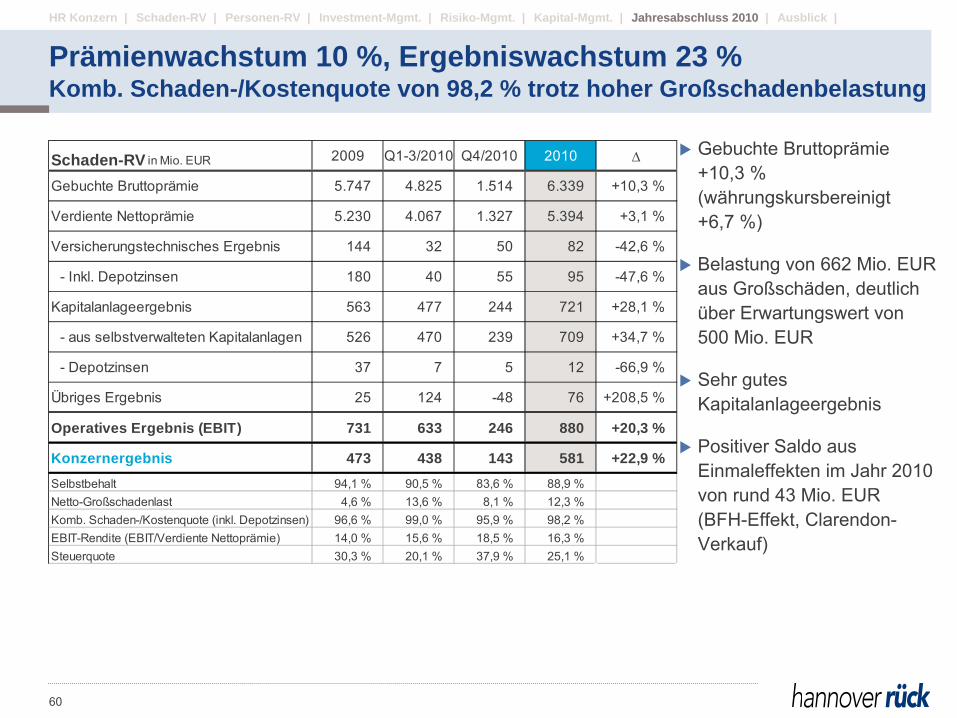

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Schaden-RV in Mio. EUR 2009 Q1-3/2010 Q4/2010 2010

Gebuchte Bruttoprämie 5.747 4.825 1.514 6.339 +10,3 %

Verdiente Nettoprämie 5.230 4.067 1.327 5.394 +3,1 %

Versicherungstechnisches Ergebnis 144 32 50 82 -42,6 %

- Inkl. Depotzinsen 180 40 55 95 -47,6 %

Kapitalanlageergebnis 563 477 244 721 +28,1 %

- aus selbstverwalteten Kapitalanlagen 526 470 239 709 +34,7 %

- Depotzinsen 37 7 5 12 -66,9 %

Übriges Ergebnis 25 124 -48 76 +208,5 %

Operatives Ergebnis (EBIT) 731 633 246 880 +20,3 %

Konzernergebnis 473 438 143 581 +22,9 %Selbstbehalt 94,1 % 90,5 % 83,6 % 88,9 %Netto-Großschadenlast 4,6 % 13,6 % 8,1 % 12,3 %Komb. Schaden-/Kostenquote (inkl. Depotzinsen) 96,6 % 99,0 % 95,9 % 98,2 %EBIT-Rendite (EBIT/Verdiente Nettoprämie) 14,0 % 15,6 % 18,5 % 16,3 %Steuerquote 30,3 % 20,1 % 37,9 % 25,1 %

Prämienwachstum 10 %, Ergebniswachstum 23 %Komb. Schaden-/Kostenquote von 98,2 % trotz hoher Großschadenbelastung

Gebuchte Bruttoprämie +10,3 % (währungskursbereinigt +6,7 %)

Belastung von 662 Mio. EUR aus Großschäden, deutlich über Erwartungswert von 500 Mio. EUR

Sehr gutes Kapitalanlageergebnis

Positiver Saldo aus Einmaleffekten im Jahr 2010 von rund 43 Mio. EUR (BFH-Effekt, Clarendon-

Verkauf)

60

Jahresabschluss 2010

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

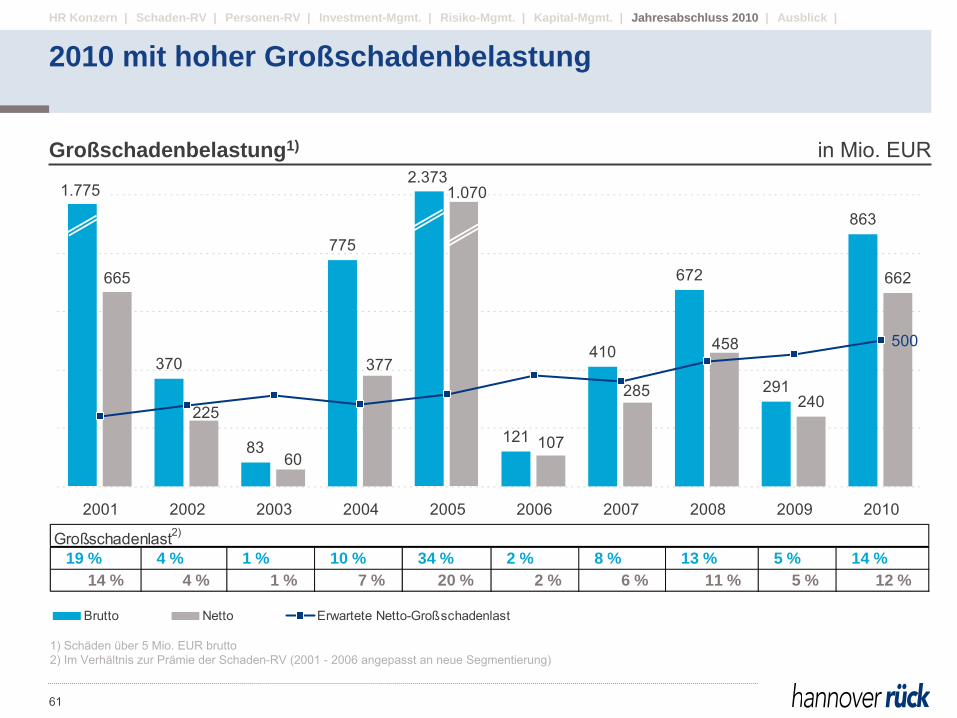

Großschadenbelastung1) in Mio. EUR

370

83

775

121

410

672

291

863

240

662

285

458

665

60

225

377

107

500

0

200

400

600

800

1.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Brutto Netto Erwartete Netto-Großschadenlast

1.7752.373

1.070

Großschadenlast2)

19 % 4 % 1 % 10 % 34 % 2 % 8 % 13 % 5 % 14 %14 % 4 % 1 % 7 % 20 % 2 % 6 % 11 % 5 % 12 %

1) Schäden über 5 Mio. EUR brutto 2) Im Verhältnis zur Prämie der Schaden-RV

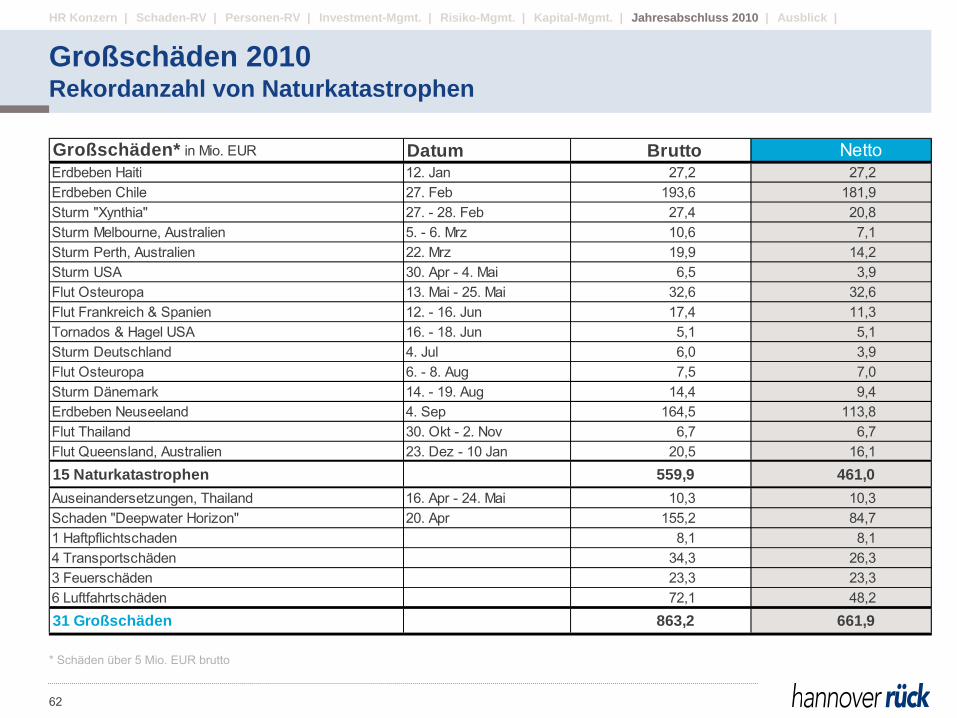

(2001 -

2006 angepasst an neue Segmentierung)

2010 mit hoher Großschadenbelastung

61

Jahresabschluss 2010

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Großschäden* in Mio. EUR Datum Brutto NettoErdbeben Haiti 12. Jan 27,2 27,2 Erdbeben Chile 27. Feb 193,6 181,9 Sturm "Xynthia" 27. - 28. Feb 27,4 20,8 Sturm Melbourne, Australien 5. - 6. Mrz 10,6 7,1 Sturm Perth, Australien 22. Mrz 19,9 14,2 Sturm USA 30. Apr - 4. Mai 6,5 3,9 Flut Osteuropa 13. Mai - 25. Mai 32,6 32,6 Flut Frankreich & Spanien 12. - 16. Jun 17,4 11,3 Tornados & Hagel USA 16. - 18. Jun 5,1 5,1 Sturm Deutschland 4. Jul 6,0 3,9 Flut Osteuropa 6. - 8. Aug 7,5 7,0 Sturm Dänemark 14. - 19. Aug 14,4 9,4 Erdbeben Neuseeland 4. Sep 164,5 113,8 Flut Thailand 30. Okt - 2. Nov 6,7 6,7 Flut Queensland, Australien 23. Dez - 10 Jan 20,5 16,1 15 Naturkatastrophen 559,9 461,0 Auseinandersetzungen, Thailand 16. Apr - 24. Mai 10,3 10,3 Schaden "Deepwater Horizon" 20. Apr 155,2 84,7 1 Haftpflichtschaden 8,1 8,1 4 Transportschäden 34,3 26,3 3 Feuerschäden 23,3 23,3 6 Luftfahrtschäden 72,1 48,2 31 Großschäden 863,2 661,9

* Schäden über 5 Mio. EUR brutto

Großschäden 2010Rekordanzahl von Naturkatastrophen

62

Jahresabschluss 2010

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

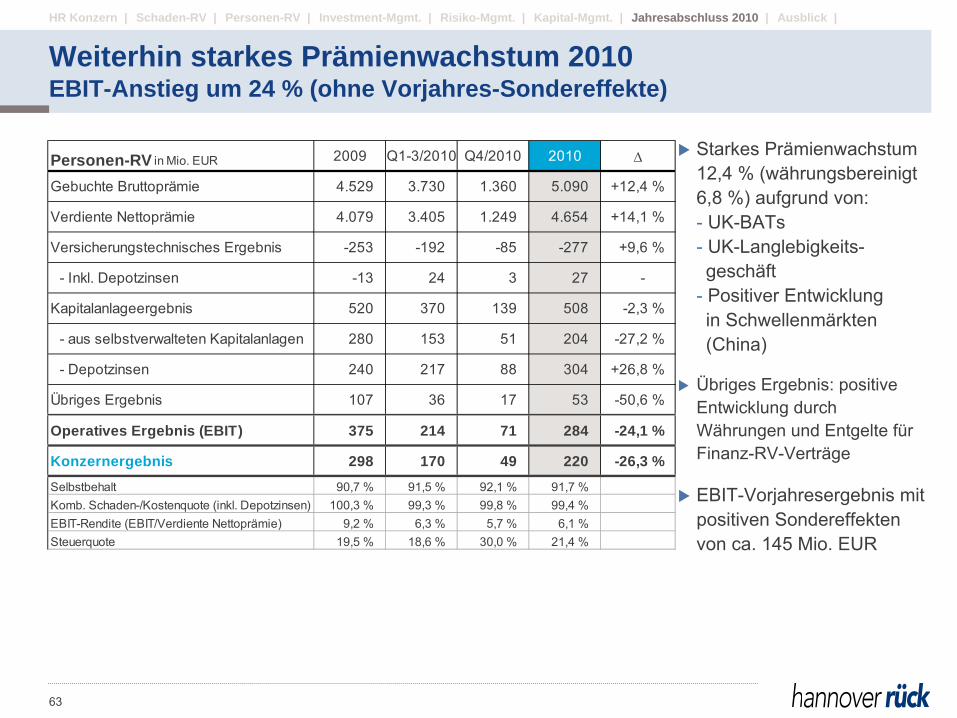

Personen-RV in Mio. EUR 2009 Q1-3/2010 Q4/2010 2010

Gebuchte Bruttoprämie 4.529 3.730 1.360 5.090 +12,4 %

Verdiente Nettoprämie 4.079 3.405 1.249 4.654 +14,1 %

Versicherungstechnisches Ergebnis -253 -192 -85 -277 +9,6 %

- Inkl. Depotzinsen -13 24 3 27 -

Kapitalanlageergebnis 520 370 139 508 -2,3 %

- aus selbstverwalteten Kapitalanlagen 280 153 51 204 -27,2 %

- Depotzinsen 240 217 88 304 +26,8 %

Übriges Ergebnis 107 36 17 53 -50,6 %

Operatives Ergebnis (EBIT) 375 214 71 284 -24,1 %

Konzernergebnis 298 170 49 220 -26,3 % Selbstbehalt 90,7 % 91,5 % 92,1 % 91,7 %Komb. Schaden-/Kostenquote (inkl. Depotzinsen) 100,3 % 99,3 % 99,8 % 99,4 %EBIT-Rendite (EBIT/Verdiente Nettoprämie) 9,2 % 6,3 % 5,7 % 6,1 %Steuerquote 19,5 % 18,6 % 30,0 % 21,4 %

Starkes Prämienwachstum 12,4 % (währungsbereinigt 6,8 %) aufgrund von:

-

UK-BATs

-

UK-Langlebigkeits-

geschäft

-

Positiver Entwicklung in Schwellenmärkten (China)

Übriges Ergebnis: positive Entwicklung durch Währungen und Entgelte für Finanz-RV-Verträge

EBIT-Vorjahresergebnis

mit positiven Sondereffekten von ca. 145 Mio. EUR

Weiterhin starkes Prämienwachstum 2010EBIT-Anstieg um 24 % (ohne Vorjahres-Sondereffekte)

63

Jahresabschluss 2010

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

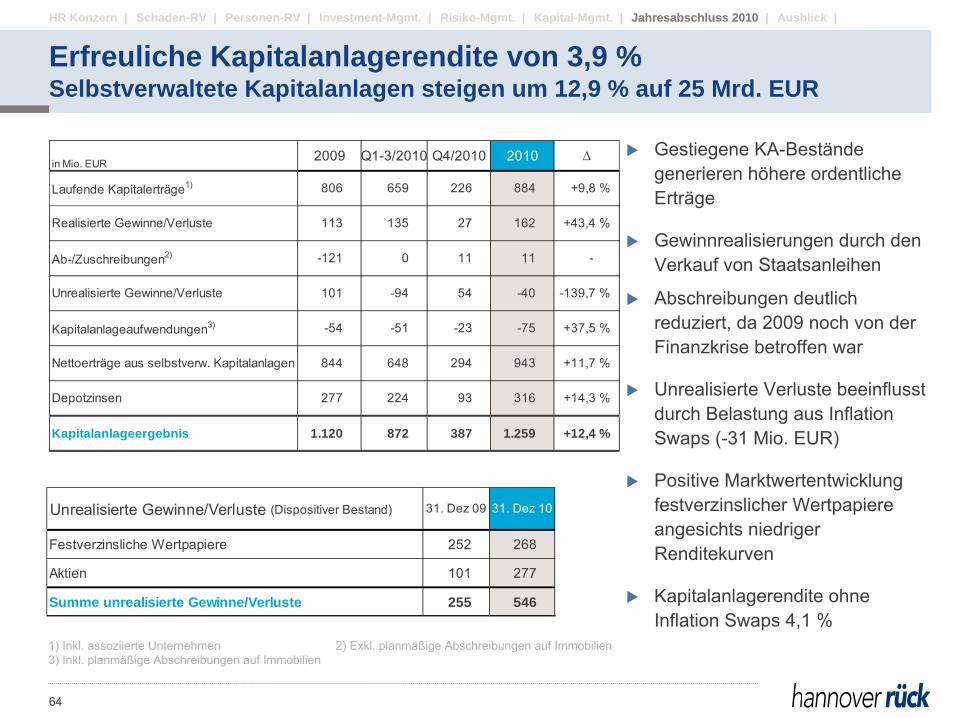

in Mio. EUR 2009 Q1-3/2010 Q4/2010 2010

Laufende Kapitalerträge1) 806 659 226 884 +9,8 %

Realisierte Gewinne/Verluste 113 135 27 162 +43,4 %

Ab-/Zuschreibungen2) -121 0 11 11 -

Unrealisierte Gewinne/Verluste 101 -94 54 -40 -139,7 %

Kapitalanlageaufwendungen3) -54 -51 -23 -75 +37,5 %

Nettoerträge aus selbstverw. Kapitalanlagen 844 648 294 943 +11,7 %

Depotzinsen 277 224 93 316 +14,3 %

Kapitalanlageergebnis 1.120 872 387 1.259 +12,4 %

1) Inkl. assoziierte Unternehmen

2) Exkl. planmäßige Abschreibungen auf Immobilien3) Inkl. planmäßige Abschreibungen auf Immobilien

Unrealisierte Gewinne/Verluste (Dispositiver Bestand) 31. Dez 09 31. Dez 10

Festverzinsliche Wertpapiere 252 268

Aktien 101 277

Summe unrealisierte Gewinne/Verluste 255 546

Gestiegene KA-Bestände generieren höhere ordentliche Erträge

Gewinnrealisierungen durch den Verkauf von Staatsanleihen

Abschreibungen deutlich reduziert, da 2009 noch von der Finanzkrise betroffen war

Unrealisierte Verluste beeinflusst durch Belastung aus Inflation Swaps

(-31 Mio. EUR)

Positive Marktwertentwicklung festverzinslicher Wertpapiere angesichts niedriger Renditekurven

Kapitalanlagerendite ohne Inflation Swaps

4,1 %

64

Erfreuliche Kapitalanlagerendite von 3,9 %Selbstverwaltete Kapitalanlagen steigen um 12,9 % auf 25 Mrd. EUR

Jahresabschluss 2010

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

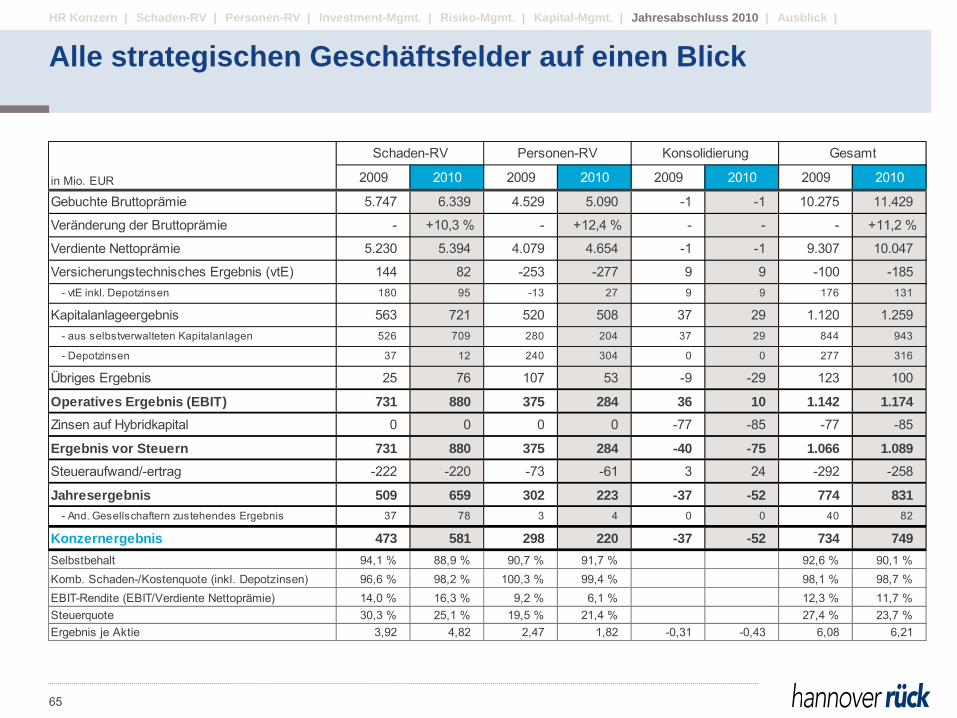

Schaden-RV Personen-RV Konsolidierung

in Mio. EUR 2009 2010 2009 2010 2009 2010 2009 2010

Gebuchte Bruttoprämie 5.747 6.339 4.529 5.090 -1 -1 10.275 11.429

Veränderung der Bruttoprämie - +10,3 % - +12,4 % - - - +11,2 %

Verdiente Nettoprämie 5.230 5.394 4.079 4.654 -1 -1 9.307 10.047

Versicherungstechnisches Ergebnis (vtE) 144 82 -253 -277 9 9 -100 -185- vtE inkl. Depotzinsen 180 95 -13 27 9 9 176 131

Kapitalanlageergebnis 563 721 520 508 37 29 1.120 1.259- aus selbstverwalteten Kapitalanlagen 526 709 280 204 37 29 844 943

- Depotzinsen 37 12 240 304 0 0 277 316

Übriges Ergebnis 25 76 107 53 -9 -29 123 100

Operatives Ergebnis (EBIT) 731 880 375 284 36 10 1.142 1.174Zinsen auf Hybridkapital 0 0 0 0 -77 -85 -77 -85

Ergebnis vor Steuern 731 880 375 284 -40 -75 1.066 1.089Steueraufwand/-ertrag -222 -220 -73 -61 3 24 -292 -258

Jahresergebnis 509 659 302 223 -37 -52 774 831- And. Gesellschaftern zustehendes Ergebnis 37 78 3 4 0 0 40 82

Konzernergebnis 473 581 298 220 -37 -52 734 749Selbstbehalt 94,1 % 88,9 % 90,7 % 91,7 % 92,6 % 90,1 %Komb. Schaden-/Kostenquote (inkl. Depotzinsen) 96,6 % 98,2 % 100,3 % 99,4 % 98,1 % 98,7 %EBIT-Rendite (EBIT/Verdiente Nettoprämie) 14,0 % 16,3 % 9,2 % 6,1 % 12,3 % 11,7 %Steuerquote 30,3 % 25,1 % 19,5 % 21,4 % 27,4 % 23,7 %Ergebnis je Aktie 3,92 4,82 2,47 1,82 -0,31 -0,43 6,08 6,21

Gesamt

Alle strategischen Geschäftsfelder auf einen Blick

65

Jahresabschluss 2010

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

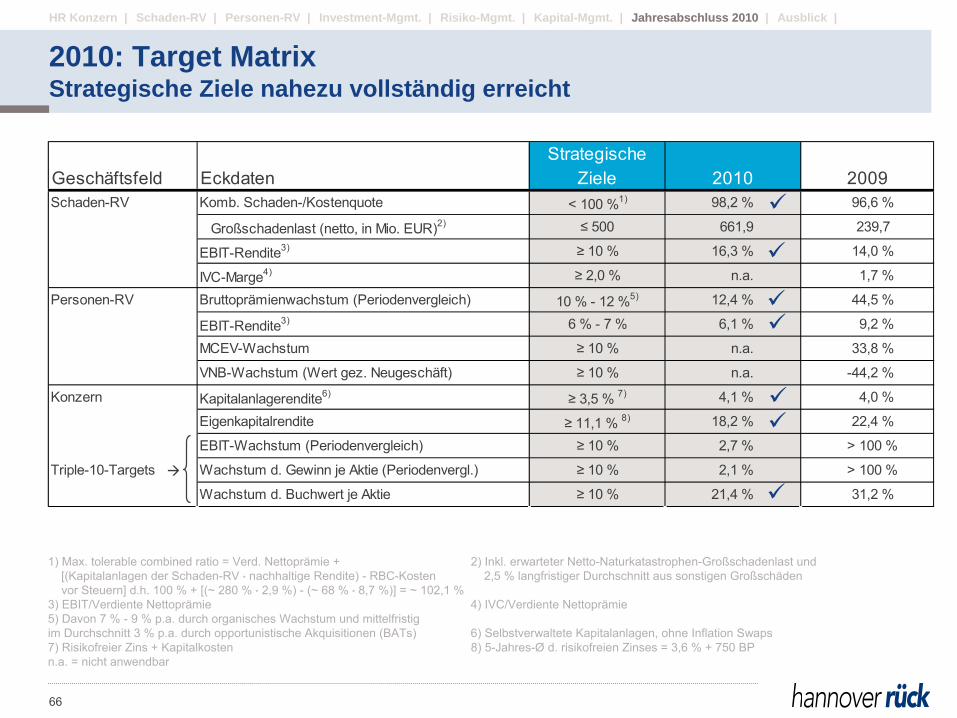

StrategischeGeschäftsfeld Eckdaten Ziele 2010 2009Schaden-RV Komb. Schaden-/Kostenquote < 100 %1) 98,2 % 96,6 %

Großschadenlast (netto, in Mio. EUR)2) ≤ 500 661,9 239,7

EBIT-Rendite3) ≥ 10 % 16,3 % 14,0 %

IVC-Marge4) ≥ 2,0 % n.a. 1,7 %

Personen-RV Bruttoprämienwachstum (Periodenvergleich) 10 % - 12 %5) 12,4 % 44,5 %

EBIT-Rendite3) 6 % - 7 % 6,1 % 9,2 %

MCEV-Wachstum ≥ 10 % n.a. 33,8 %

VNB-Wachstum (Wert gez. Neugeschäft) ≥ 10 % n.a. -44,2 %

Konzern Kapitalanlagerendite6) ≥ 3,5 % 7) 4,1 % 4,0 %

Eigenkapitalrendite ≥ 11,1 % 8) 18,2 % 22,4 %

EBIT-Wachstum (Periodenvergleich) ≥ 10 % 2,7 % > 100 %

Triple-10-Targets Wachstum d. Gewinn je Aktie (Periodenvergl.) ≥ 10 % 2,1 % > 100 %

Wachstum d. Buchwert je Aktie ≥ 10 % 21,4 % 31,2 %

1) Max. tolerable combined

ratio

= Verd. Nettoprämie + 2) Inkl. erwarteter Netto-Naturkatastrophen-Großschadenlast und [(Kapitalanlagen der Schaden-RV

*

nachhaltige Rendite) -

RBC-Kosten

2,5 % langfristiger Durchschnitt aus sonstigen Großschäden

vor Steuern] d.h. 100 % + [(~ 280 % *

2,9 %) -

(~ 68 % *

8,7 %)] = ~ 102,1 %3) EBIT/Verdiente Nettoprämie

4) IVC/Verdiente Nettoprämie

5) Davon 7 % -

9 % p.a. durch organisches Wachstum und mittelfristig

im Durchschnitt 3 % p.a. durch opportunistische Akquisitionen (BATs) 6) Selbstverwaltete Kapitalanlagen, ohne Inflation Swaps

7) Risikofreier Zins + Kapitalkosten

8) 5-Jahres-Ø

d. risikofreien Zinses

= 3,6 % + 750 BPn.a. = nicht anwendbar

2010: Target MatrixStrategische Ziele nahezu vollständig erreicht

66

Jahresabschluss 2010

Ausblick

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

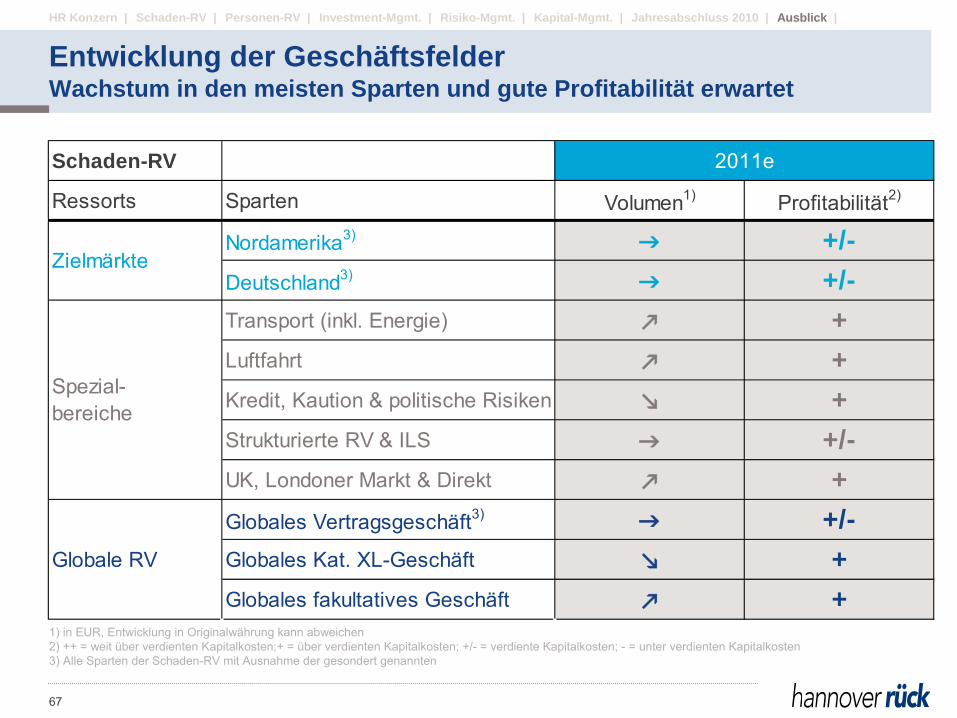

Schaden-RV 2011e

Ressorts Sparten Volumen1) Profitabilität2)

Nordamerika3) +/-Deutschland3) +/-Transport (inkl. Energie) +Luftfahrt +Kredit, Kaution & politische Risiken +Strukturierte RV & ILS +/-UK, Londoner Markt & Direkt +Globales Vertragsgeschäft3) +/-Globales Kat. XL-Geschäft +Globales fakultatives Geschäft +

Zielmärkte

Spezial-bereiche

Globale RV

Ausblick

1) in EUR, Entwicklung in Originalwährung kann abweichen 2) ++ = weit über verdienten Kapitalkosten;+ = über verdienten Kapitalkosten; +/-

= verdiente Kapitalkosten; -

= unter verdienten Kapitalkosten 3) Alle Sparten der Schaden-RV

mit Ausnahme der gesondert genannten

Entwicklung der GeschäftsfelderWachstum in den meisten Sparten und gute Profitabilität erwartet

67

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

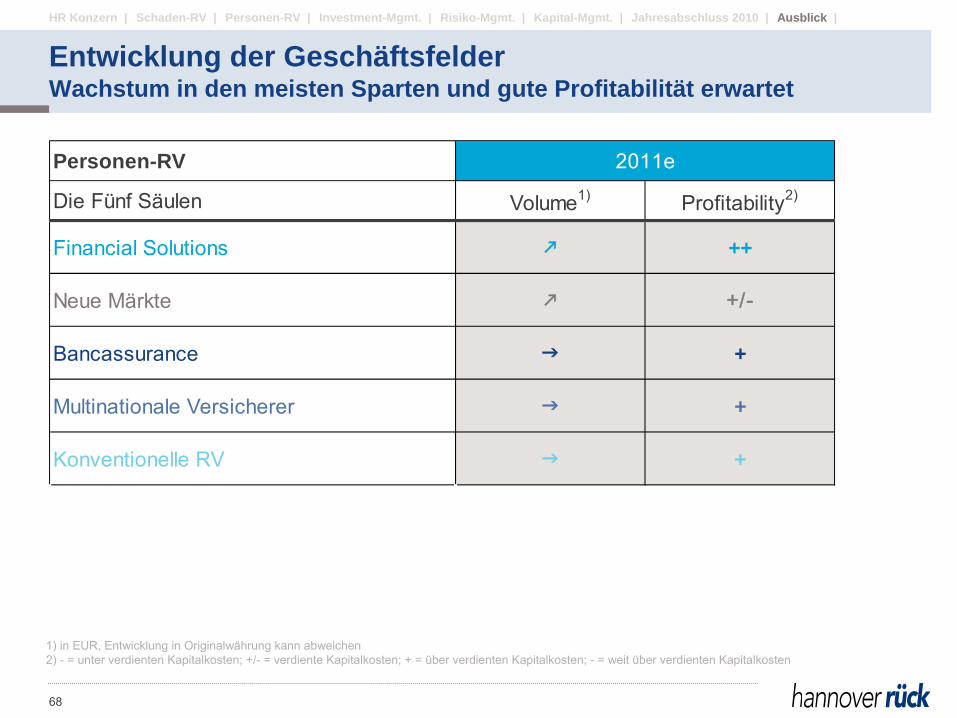

Personen-RV

Die Fünf Säulen Volume1) Profitability2)

Financial Solutions ++

Neue Märkte +/-

Bancassurance +

Multinationale Versicherer +

Konventionelle RV +

2011e

1) in EUR, Entwicklung in Originalwährung kann abweichen 2) -

= unter verdienten Kapitalkosten; +/-

= verdiente Kapitalkosten; + = über verdienten Kapitalkosten; -

= weit über verdienten Kapitalkosten

Entwicklung der GeschäftsfelderWachstum in den meisten Sparten und gute Profitabilität erwartet

68

Ausblick

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

9. März 2011

Bilanzpressekonferenz

10. März 2011

Analystenkonferenzen Frankfurt/Main und London

3. Mai 2011 Hauptversammlung

3. Mai 2011

Zwischenbericht 1/2011

23. Juni 2011

Investorentag 2011

8. August 2011

Zwischenbericht 2/2011

9. November 2011

Zwischenbericht 3/2011

Finanzkalender

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

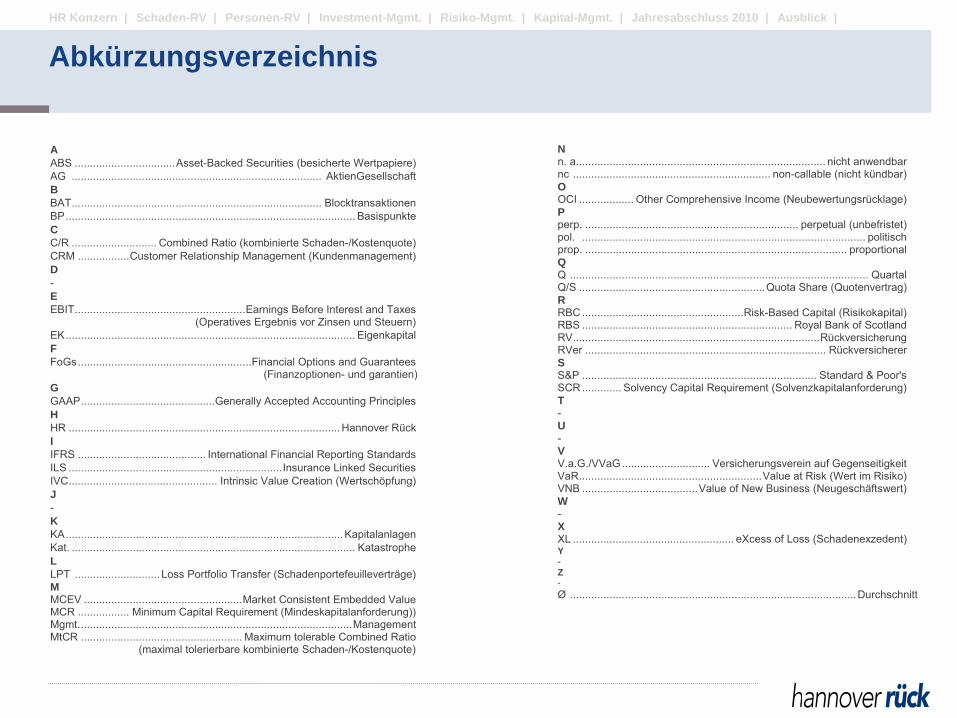

A ABS .................................Asset-Backed Securities (besicherte Wertpapiere) AG .................................................................................. AktienGesellschaft B BAT.................................................................................. Blocktransaktionen BP............................................................................................... Basispunkte C C/R ............................ Combined Ratio (kombinierte Schaden-/Kostenquote) CRM .................Customer Relationship Management (Kundenmanagement) D - E EBIT........................................................Earnings Before Interest and Taxes (Operatives Ergebnis vor Zinsen und Steuern) EK............................................................................................... Eigenkapital F FoGs .........................................................Financial Options and Guarantees

(Finanzoptionen- und garantien) G GAAP............................................Generally Accepted Accounting Principles H HR ......................................................................................... Hannover Rück I IFRS .......................................... International Financial Reporting Standards ILS ...................................................................... Insurance Linked Securities IVC................................................. Intrinsic Value Creation (Wertschöpfung) J - K KA...........................................................................................Kapitalanlagen Kat. ............................................................................................. Katastrophe L LPT ............................ Loss Portfolio Transfer (Schadenportefeuilleverträge) M MCEV ....................................................Market Consistent Embedded Value MCR ................. Minimum Capital Requirement (Mindeskapitalanforderung)) Mgmt..........................................................................................Management MtCR ..................................................... Maximum tolerable Combined Ratio (maximal tolerierbare kombinierte Schaden-/Kostenquote)

N n. a.................................................................................. nicht anwendbar nc ................................................................. non-callable (nicht kündbar) O OCI .................. Other Comprehensive Income (Neubewertungsrücklage) P perp. ...................................................................... perpetual (unbefristet) pol. ............................................................................................. politisch prop. ...................................................................................... proportional Q Q .................................................................................................. Quartal Q/S .............................................................Quota Share (Quotenvertrag) R RBC .....................................................Risk-Based Capital (Risikokapital) RBS ..................................................................... Royal Bank of Scotland RV.................................................................................Rückversicherung RVer ............................................................................... Rückversicherer S S&P ............................................................................. Standard & Poor's SCR ............. Solvency Capital Requirement (Solvenzkapitalanforderung) T - U - V V.a.G./VVaG............................. Versicherungsverein auf Gegenseitigkeit VaR............................................................Value at Risk (Wert im Risiko) VNB ......................................Value of New Business (Neugeschäftswert) W - X XL ..................................................... eXcess of Loss (Schadenexzedent) Y - Z - Ø ..............................................................................................Durchschnitt

Abkürzungsverzeichnis

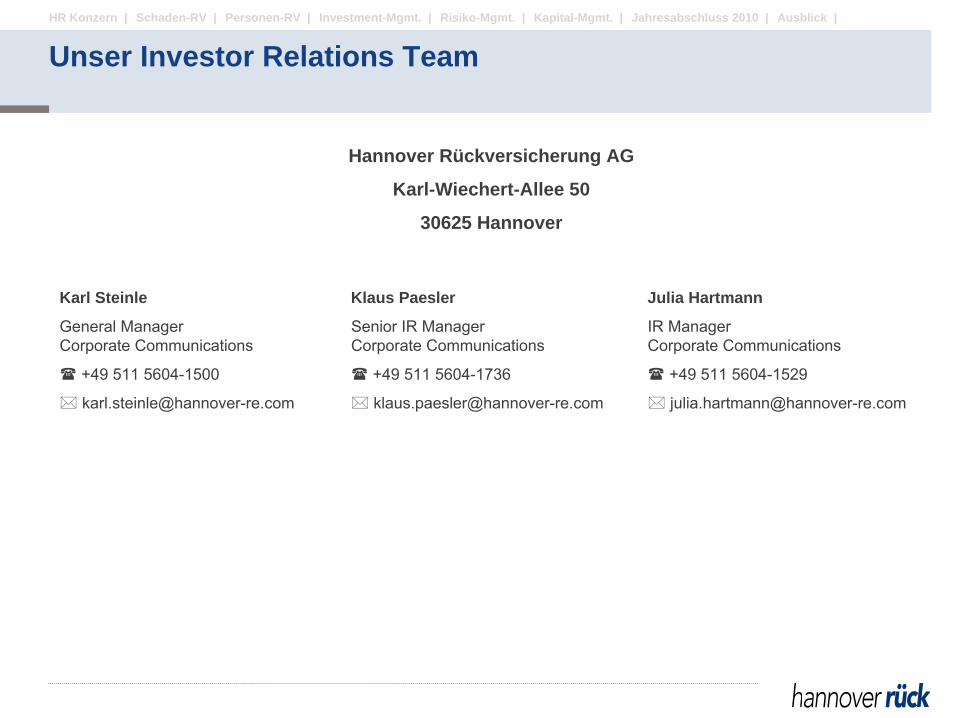

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Hannover Rückversicherung AG

Karl-Wiechert-Allee 50

30625 Hannover

Karl Steinle Klaus Paesler Julia Hartmann

General Manager

Senior IR Manager

IR Manager

Corporate Communications

Corporate Communications Corporate Communications

+49 511 5604-1500

+49 511 5604-1736

+49 511 5604-1529

Unser Investor Relations Team

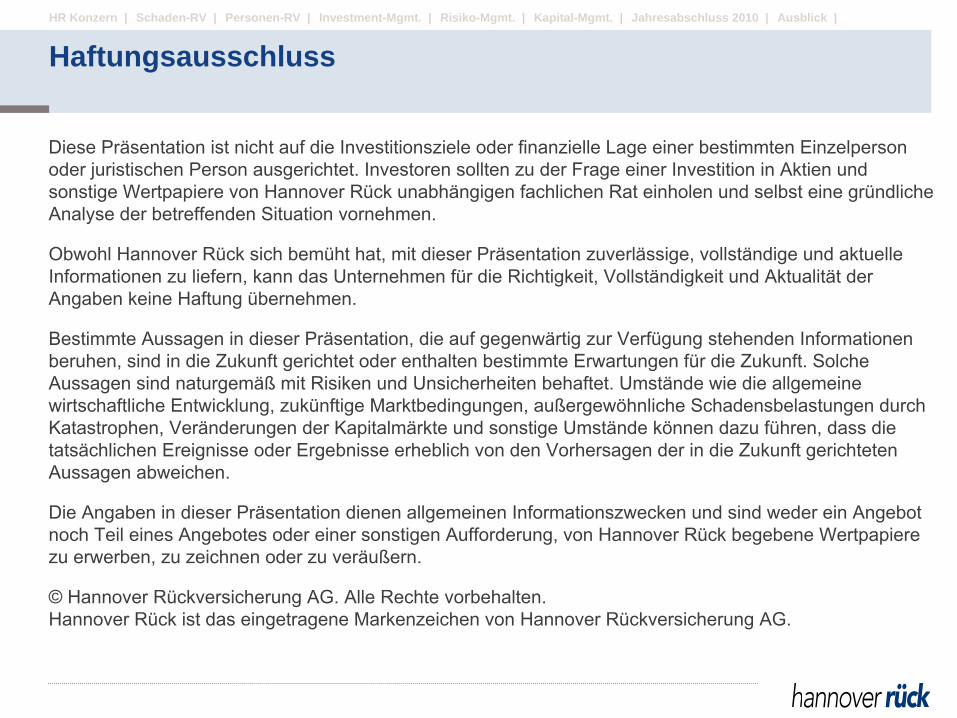

HR Konzern | Schaden-RV | Personen-RV | Investment-Mgmt. | Risiko-Mgmt. | Kapital-Mgmt. | Jahresabschluss 2010 | Ausblick |

Diese Präsentation ist nicht auf die Investitionsziele oder finanzielle Lage einer bestimmten Einzelperson oder juristischen Person ausgerichtet. Investoren sollten zu der

Frage einer Investition in Aktien und sonstige Wertpapiere von Hannover Rück unabhängigen fachlichen Rat einholen und selbst eine gründliche Analyse der betreffenden Situation vornehmen.

Obwohl Hannover Rück sich bemüht hat, mit dieser Präsentation zuverlässige, vollständige und aktuelle Informationen zu liefern, kann das Unternehmen für die Richtigkeit, Vollständigkeit und Aktualität der Angaben keine Haftung übernehmen.

Bestimmte Aussagen in dieser Präsentation, die auf gegenwärtig zur Verfügung stehenden Informationen beruhen, sind in die Zukunft gerichtet oder enthalten bestimmte Erwartungen für die Zukunft. Solche Aussagen sind naturgemäß

mit Risiken und Unsicherheiten behaftet. Umstände wie die allgemeine wirtschaftliche Entwicklung, zukünftige Marktbedingungen, außergewöhnliche Schadensbelastungen durch Katastrophen, Veränderungen der Kapitalmärkte und sonstige Umstände können dazu führen, dass die tatsächlichen Ereignisse oder Ergebnisse erheblich von den Vorhersagen der in die Zukunft gerichteten Aussagen abweichen.

Die Angaben in dieser Präsentation dienen allgemeinen Informationszwecken und sind weder ein Angebot noch Teil eines Angebotes oder einer sonstigen Aufforderung, von

Hannover Rück begebene Wertpapiere zu erwerben, zu zeichnen oder zu veräußern.

©

Hannover Rückversicherung AG. Alle Rechte vorbehalten. Hannover Rück ist das eingetragene Markenzeichen von Hannover Rückversicherung AG.

Haftungsausschluss