Embed Size (px)

DESCRIPTION

CRM & Finanzberatung im Einfluss von Web 2.0

Citation preview

i-Bank 2.0 – Social CRM

bestbankingbestbanking.at

Sonderdruck.9|10 �� 2009

„Bereinigen“ SieIhre Geschäftsprozesse

Flächendeckender Qualitäts-standard in der Beratung

Im CRM Modul erhält der Kunden-berater einen Überblick über seine Kun-den, inkl. aller verkaufsrelevanten Infor-mationen, wie z.B. Verkaufschancen, aus-laufende Verträge, Soll/Ist Vergleiche undGesamtanalysen des Kunden. Für dieKreditberater wird eine Zusammenstel-lung aller wichtigen Daten für ein kun-dengerechtes Kreditgespräch bereitge-stellt. Da sich der Entwicklungsprozessvon i-Bank an den Kundenwünschen undan allgemeinen Entwicklungen orientiertwerden weitere zukunftsweisende Verbes-serungen angedacht.

2 bestbanking 9|10 2009

i-Bank 2.0 – Social CRMCRM & Finanzberatung im Einfluss von Web 2.0

Auch Banken stehen vor der Herausforderung, sich dem Tempo der Geschäftswelt anzupassen. Sie müssen agiler werden,sowohl im Verhalten gegenüber den Kunden als auch bei der Ausrichtung ihrer Vertriebsstrukturen. Die wachsendePopularität von Web 2.0 ist ein Faktum. Neue Arbeitsweisen der „Digital Natives“ – (die Facebook Generation), dieMobilität der Mitarbeiter und auch jene der Kunden unterliegen einem Wandel, der zu berücksichtigen ist und zuverbesserter Kommunikation, sowohl intern als auch extern, vor allem aber zu geringerer Komplexität und höhererEffizienz führen muss. Diesen neuen Anforderungen trägt i-Bank 2.0 Rechnung. bestbanking im Gespräch mit dem „Erfinder“ von i-Bank. Herbert Wagger

IT & Software

�

Bereichen, wie Kontoeröffnung, Veranla-gung, Vorsorge und Kredite rasch funk-tionieren und sowohl dem Kunden alsauch dem Verkäufer die Sicherheit einereffizienten Beratung geben. Für die Pla-nung und das Controlling sollten ent-sprechende Tools zur Verfügung stehen.

Eine Bankensoftware, die alle„Stücke“ spielt

Die Lösung i-Bank umfasst heute nachca. 9 Jahren Einsatz viel mehr Unterstützungals ursprünglich geplant war. Die ständigeWeiterentwicklung, Verbesserungen undProblemlösungen aus der Bankpraxis führ-ten zu einer Software, die nun „alle Stücke“spielt. Tools zur Planung von Geschäftszie-len mit der Möglichkeit Einzelziele darzu-stellen, sowie dem Controlling dieser Zieleermöglichen den Vertriebsverantwortlicheneine effektive Darstellung aller Verkaufsakti-vitäten. Über das Modul „Kampagnenman-

gement“ werden mehrstufigeAkquisitionstätigkeiten zurErhöhung der Cross-Sel-ling-Rate vorbereitet und ge-steuert. Über die einzelnenDrehbücher wird der gesam-te Verkauf von der Kontoer-öffnung, über Kreditverkaufbis zur effektiven Wertpa-pierberatung mit Lösungs-vorschlägen abgewickelt undvertraglich vorbereitet. Einflächendeckender Qualitäts-standard in der Beratungwird dadurch ermöglicht.

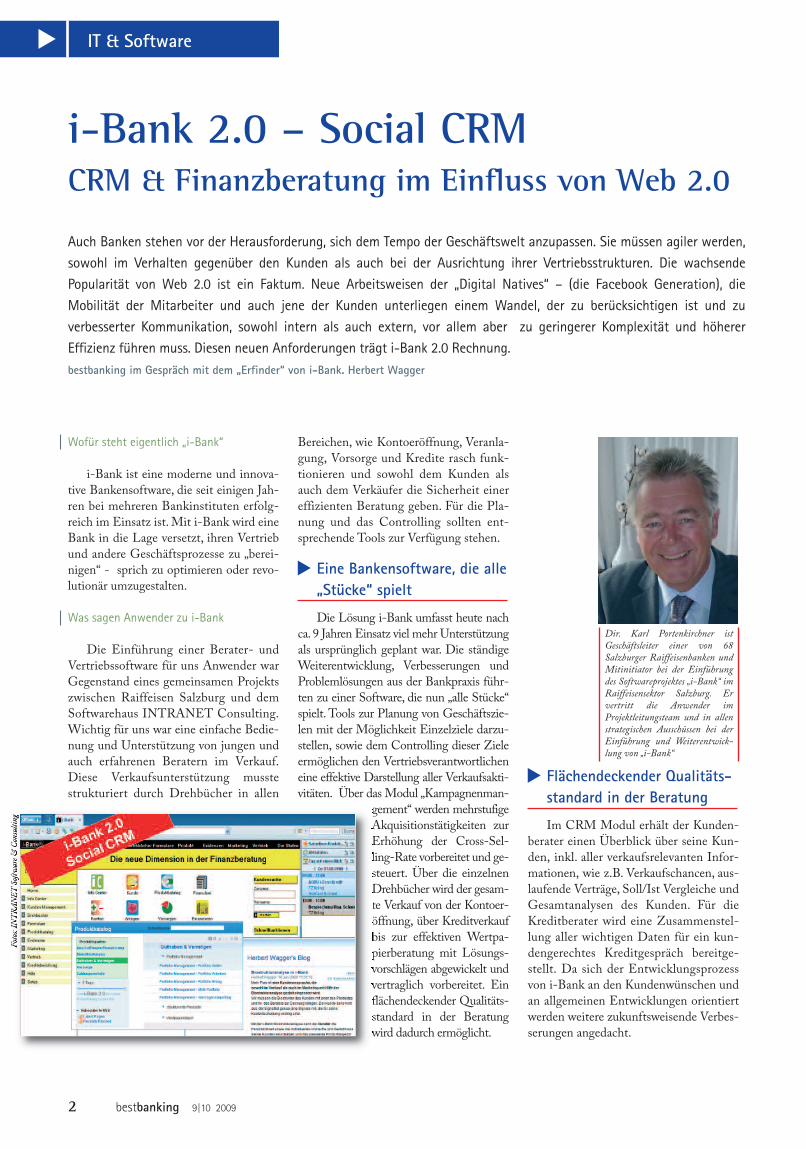

Wofür steht eigentlich „i-Bank“

i-Bank ist eine moderne und innova-tive Bankensoftware, die seit einigen Jah-ren bei mehreren Bankinstituten erfolg-reich im Einsatz ist. Mit i-Bank wird eineBank in die Lage versetzt, ihren Vertriebund andere Geschäftsprozesse zu „berei-nigen“ - sprich zu optimieren oder revo-lutionär umzugestalten.

Was sagen Anwender zu i-Bank

Die Einführung einer Berater- undVertriebssoftware für uns Anwender warGegenstand eines gemeinsamen Projektszwischen Raiffeisen Salzburg und demSoftwarehaus INTRANET Consulting.Wichtig für uns war eine einfache Bedie-nung und Unterstützung von jungen undauch erfahrenen Beratern im Verkauf.Diese Verkaufsunterstützung musstestrukturiert durch Drehbücher in allen

Dir. Karl Portenkirchner istGeschäftsleiter einer von 68Salzburger Raiffeisenbanken undMitinitiator bei der Einführungdes Softwareprojektes „i-Bank“ imRaiffeisensektor Salzburg. Ervertritt die Anwender imProjektleitungsteam und in allenstrategischen Ausschüssen bei derEinführung und Weiterentwick-lung von „i-Bank“

Foto

s: IN

TR

ANE

T S

oftw

are &

Con

sulti

ng

�

�

Was bedeutet soziales CRM ?

Web 2.0 Anwendungen wie Face-book, Twitter, Xing etc. haben die Art derKommunikation im privaten Bereich undin sozialen Netzwerken stark verändert.Die Generation, die mit dem Web bereitsaufgewachsen ist („Digital Natives“),steht heute schon in der Arbeitswelt, istselbst Konsument und fordert vergleich-bare Anwendungen im Unternehmen, dieeine Zusammenarbeit intern erleichtertund die Vertriebseffektivität steigern.Speziell Vertriebsmitarbeiter müssen sichdiesen neuen Herausforderungen stellenund soziale Web 2.0 Anwendungen alsErgänzung zu traditionellen CRM-Sy-stemen nutzen.

Welchen neuen Herausforderungen musssich ein moderner Vertrieb stellen?

Die Rollen im Vertrieb haben sichgeändert. Im Gegensatz zu früher habenheute die Käufer die Macht (empoweredcustomers). Kunden wissen teilweise überProdukte besser bescheid als die Berater.Produkte und Dienstleistungen werdenvon Kunden im Netz bewertet. All dieseneuen Möglichkeiten des Web 2.0 erfor-dern auch neue Verkaufsmodelle. Syste-me müssen "verschmelzen" um jede Re-gung des Kunden mitzubekommen, alsoum ständige Interaktion.

Web 2.0 mit sozialen Inhalten ändertdie Wertvorstellung der ersten Generati-on von CRM-Systemen. Zuerst ging esdarum, möglichst viel zu berichten. Jetztgeht es darum, “mehr zu verkaufen undweniger zu berichten“. Viele Unterneh-men investieren in CRM-Anwendungen,weil sie sich davon schnelle Verbesserun-gen erhoffen. Diese sind jedoch nur sogut wie die Daten, die eingegeben wer-

bestbanking 9|10 2009 3

den. Leider fehlt Vertriebsmitarbeiternoft die Zeit oder die Motivation, wichtigeDaten zu erfassen. Warum – verkaufen isthärter geworden, in den meisten Fällenzählt nur die Quote. Die meisten Anwen-dungen sind nicht intuitiv und es mangeltan Effizienz in der Zusammenarbeit, undzwar nicht nur zu Kunden, sondern auchintern und zu Kollegen.

Was sind die Merkmale und die Vorteilevon sozialem CRM ?

Netzwerkeffekt (OptimaleZusammenarbeit)

Verbesserung der internen Kommuni-kation durch Kollaborations-Tools oderMobilitätslösungen für die Mitarbeiter. Inder Regel bilden heute E-Mails dieGrundlage für eine Zusammenarbeit. DieInteraktion beschränkt sich jedoch nur aufdie Empfänger der e-mail zu einem be-stimmten Zeitpunkt. Mit der Zeit gehtdieses Wissen jedoch verloren.

Durch den sogenannten Netzwerkef-fekt sind Benutzer in der Lage, Inhalte zuentwickeln, die den sich ändernden ge-

schäftlichen Erfordernissen entsprechen.Die Inhalte können von der Communitygeteilt werden. Beispiel - Vertriebs-Wikis:unterstützen die Mitarbeiter, da der Ein-zelne das Wissen der gesamten Commu-nity (z.B. Verkaufsteam, Verkaufsspeziali-sten) nutzen kann. Neue Erkenntnisse(über Produkte oder Verkaufsaktivitäten)können leicht an andere weitergegebenwerden und durch Tags und Bewertungen

IT & Software

�

„Zuerst ging es darum,

möglichst viel zu berichten.

Jetzt geht es darum, “mehr

zu verkaufen und weniger

zu berichten”

verbessert werden. Soziale Anwendungensetzen sich über organisatorische, physi-sche und regionale Grenzen hinweg undfördern die Zusammenarbeit unter Mitar-beitern im Unternehmen.

Intuitive Anwendungen(iPhone als Vorbild)

Vertriebsmitarbeiter benötigen An-wendungen, die ihnen helfen, potenzielleKunden ausfindig zumachen, einen 360°Grad Panoramablicküber diese Kunden zuerlangen, Verkaufskam-pagnen durchzuführen,den Kunden erstklassigzu beraten und über-zeugende Verkaufsprä-sentationen zu liefern.

Diese Anwendun-gen sollten praktischohne Dateneingabeauskommen und sokonzipiert sein, dass sieeinen augenblicklichenNutzen bringen, ohnedass Schulungen oder Benutzerhandbü-cher erforderlich sind.

Herbert Wagger ist geschäftsführender Gesellschafterder 1997 gegründeten INTRANET GmbH.Er hat langjährige Erfahrung im Design undOptimierung von Bank- und Vertriebsprozessen sowieder Entwicklung von CRM- und Beratungssoftware.

„Der Einzelne kann das

Wissen der Community

nutzen.”

„Die Generation, die mit

dem Web bereits

aufgewachsen ist („Digital

Natives“), fordert

vergleichbare

Anwendungen im

Unternehmen.“

�

�

Anstatt vom Benutzer die (nach-trägliche) Eingabe von Daten zu er-fordern, sollten soziale Anwendun-gen Vertriebsaktivitäten in Form vonDrehbüchern modellieren und Datenerfassen, wenn die Benutzer ihrenalltäglichen Verkaufs- und Bera-tungstätigkeiten nachgehen.

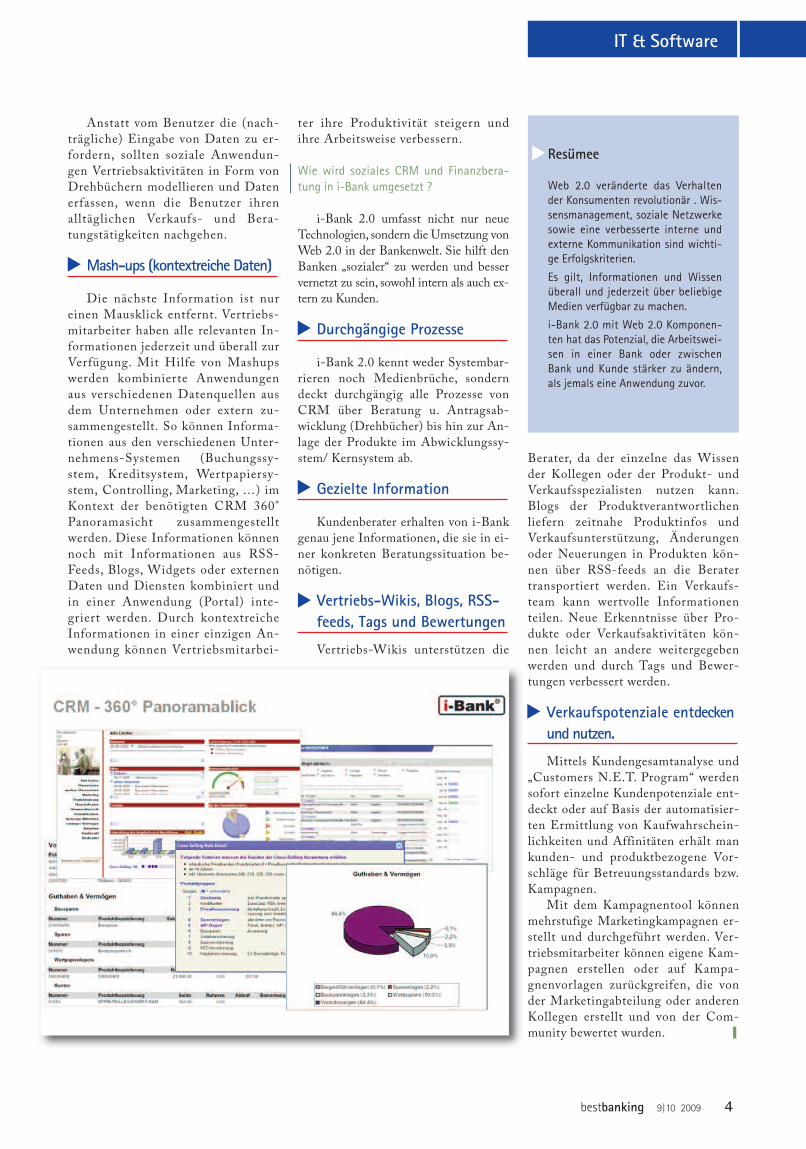

Mash-ups (kontextreiche Daten)

Die nächste Information ist nureinen Mausklick entfernt. Vertriebs-mitarbeiter haben alle relevanten In-formationen jederzeit und überall zurVerfügung. Mit Hilfe von Mashupswerden kombinierte Anwendungenaus verschiedenen Datenquellen ausdem Unternehmen oder extern zu-sammengestellt. So können Informa-tionen aus den verschiedenen Unter-nehmens-Systemen (Buchungssy-stem, Kreditsystem, Wertpapiersy-stem, Controlling, Marketing, …) imKontext der benötigten CRM 360°Panoramasicht zusammengestelltwerden. Diese Informationen könnennoch mit Informationen aus RSS-Feeds, Blogs, Widgets oder externenDaten und Diensten kombiniert undin einer Anwendung (Portal) inte-griert werden. Durch kontextreicheInformationen in einer einzigen An-wendung können Vertriebsmitarbei-

Resümee

Web 2.0 veränderte das Verhaltender Konsumenten revolutionär . Wis-sensmanagement, soziale Netzwerkesowie eine verbesserte interne undexterne Kommunikation sind wichti-ge Erfolgskriterien.

Es gilt, Informationen und Wissenüberall und jederzeit über beliebigeMedien verfügbar zu machen.

i-Bank 2.0 mit Web 2.0 Komponen-ten hat das Potenzial, die Arbeitswei-sen in einer Bank oder zwischenBank und Kunde stärker zu ändern,als jemals eine Anwendung zuvor.

�

ter ihre Produktivität steigern undihre Arbeitsweise verbessern.

Wie wird soziales CRM und Finanzbera-tung in i-Bank umgesetzt ?

i-Bank 2.0 umfasst nicht nur neueTechnologien, sondern die Umsetzung vonWeb 2.0 in der Bankenwelt. Sie hilft denBanken „sozialer“ zu werden und besservernetzt zu sein, sowohl intern als auch ex-tern zu Kunden.

Durchgängige Prozesse

i-Bank 2.0 kennt weder Systembar-rieren noch Medienbrüche, sonderndeckt durchgängig alle Prozesse vonCRM über Beratung u. Antragsab-wicklung (Drehbücher) bis hin zur An-lage der Produkte im Abwicklungssy-stem/ Kernsystem ab.

Gezielte Information

Kundenberater erhalten von i-Bankgenau jene Informationen, die sie in ei-ner konkreten Beratungssituation be-nötigen.

Vertriebs-Wikis, Blogs, RSS-feeds, Tags und Bewertungen

Vertriebs-Wikis unterstützen die

bestbanking 9|10 2009 4

Berater, da der einzelne das Wissender Kollegen oder der Produkt- undVerkaufsspezialisten nutzen kann.Blogs der Produktverantwortlichenliefern zeitnahe Produktinfos undVerkaufsunterstützung, Änderungenoder Neuerungen in Produkten kön-nen über RSS-feeds an die Beratertransportiert werden. Ein Verkaufs-team kann wertvolle Informationenteilen. Neue Erkenntnisse über Pro-dukte oder Verkaufsaktivitäten kön-nen leicht an andere weitergegebenwerden und durch Tags und Bewer-tungen verbessert werden.

Verkaufspotenziale entdeckenund nutzen.

Mittels Kundengesamtanalyse und„Customers N.E.T. Program“ werdensofort einzelne Kundenpotenziale ent-deckt oder auf Basis der automatisier-ten Ermittlung von Kaufwahrschein-lichkeiten und Affinitäten erhält mankunden- und produktbezogene Vor-schläge für Betreuungsstandards bzw.Kampagnen.

Mit dem Kampagnentool könnenmehrstufige Marketingkampagnen er-stellt und durchgeführt werden. Ver-triebsmitarbeiter können eigene Kam-pagnen erstellen oder auf Kampa-gnenvorlagen zurückgreifen, die vonder Marketingabteilung oder anderenKollegen erstellt und von der Com-munity bewertet wurden. �

IT & Software

�

��

�

�