Embed Size (px)

Citation preview

Ihr Weg zum

Controlling-Master der

Universität Hohenheim

UNIVERSITÄT HOHENHEIM

I N S T I T U T F Ü R F I N A N C I A L M A N A G E M E N T

Lehrstuhl Controlling

Professor Dr. Ernst Troßmann

© Lehrstuhl Controlling

der Universität Hohenheim

Stand: 1. Oktober 2017

- 3 -

Ihr Weg zum

Controlling-Master der

Universität Hohenheim

- 4 -

Seite

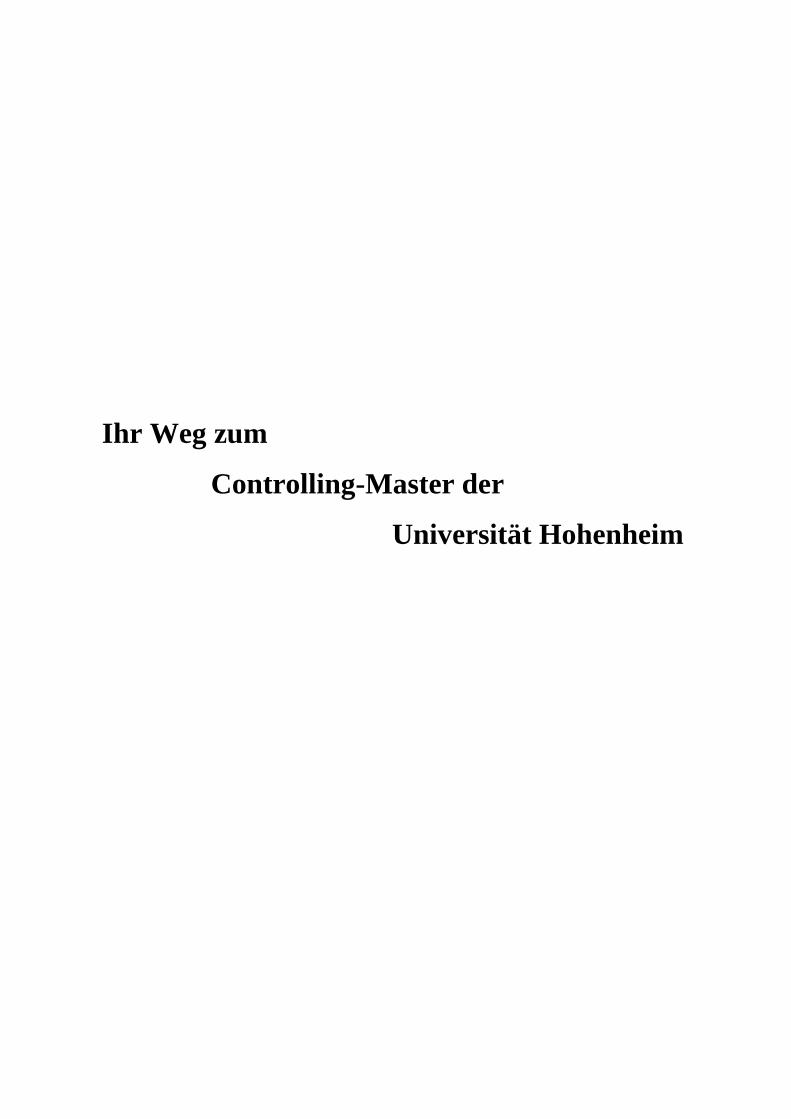

I. Ob ich wohl Controller werden will? . . . . . . . . . . . . . . . 6

II. Was ist Controlling? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

III. Wie werde ich ein Hohenheimer Controlling-Master? . . . 10

1. Wie gliedert sich das Controlling-Studium

in das Hohenheimer Master-System ein? . . . . . . . . . . 10

2. Das Kapitel für den Controller der

Schwergewichtsklasse . . . . . . . . . . . . . . . . . . . . . . . . . 14

3. Das Kapitel für den "Auch"-Controller .. . . . . . . . . . . 21

4. Das Kapitel für den "Mit"-Controller . . . . . . . . . . . . . 23

IV. Wie ist das Fach Controlling im Masterstudium

aufgebaut? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

1. Der Controlling-Masterstudienplan . . . . . . . . . . . . . . 24

2. Kurzüberblick zu den Inhalten der einzelnen

Veranstaltungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3. Welche Literatur ist für das Controlling-

Studium empfehlenswert? . . . . . . . . . . . . . . . . . . . . . . 33

V. Welche Einzelheiten sind in meinem Controlling-

Masterstudiums-Alltag zu beachten? . . . . . . . . . . . . . . . . 35

1. Die ersten Controlling-Schritte . . . . . . . . . . . . . . . . . 35

2. Was habe ich für das Controlling-Seminar

zu tun? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Inhalt

- 5 -

3. Was habe ich für das Controlling-Integrations-

kolloquium und das mündliche Abschluss-

examen zu tun? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4. Wie komme ich zur Master-Thesis? . . . . . . . . . . . . . . 39

5. Werden auswärtige Studienleistungen anerkannt? . . . 41

6. Wie hole ich mir persönliche Information

und Beratung? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

VI. Mit wem habe ich es am Lehrstuhl Controlling zu tun? . . . 43

- 6 -

I. Ob ich wohl Controller werden will?

Sie überlegen, ob Sie ein Masterstudium anfangen wollen, um Con-

troller zu werden? Sie fragen sich, ob Sie dazu in Hohenheim richtig

sind? Sie möchten wissen, was Sie erwartet – zuerst im (kurzen) Stu-

dium und danach in der (langen) Berufsausübung?

Dann sind Sie hier richtig. Nehmen Sie sich einige Minuten Zeit und

lesen Sie, wie wir Ihnen den Weg zum Controlling-Master vorbereitet

haben. Und: fühlen Sie sich entspannt. Denn Sie können nach jedem

Absatz sagen: Das ist nicht mein Ding. Dann steigen Sie aus der wei-

teren Lektüre aus, wählen eine der vielen anderen Möglichkeiten, ein

Master zu werden – oder . . .

Zunächst sollten Sie sich die Frage stellen: Will ich überhaupt Control-

ler werden? Es erwartet Sie nämlich ein Berufsleben

- in verborgener Schlauheit, wenn Sie Ihren Beruf beherrschen,

- in demütiger Zurückhaltung, wenn ein prinzipiell untaugliches In-

strument trotz allem (noch) eine Zeitlang brauchbare Ergebnisse

bringt,

- in stiller Freude, wenn die gewöhnlichen Lehrbuch-Tricks mal wie-

der in völlig vorhersehbarer Weise wirken,

- in intelligenter und fleißiger Analyse, sehr oft mit diffizilen Rech-

nungen bestückt, wenn eine Entscheidung seriös vorzubereiten ist,

- in endloser Geduld, wenn wieder und wieder mit völlig untaugli-

chen Rechnungen und regelrecht falschen Zahlenergebnissen argu-

mentiert wird,

- in kritischer Aufmerksamkeit dort, wo Manager eine fertige Rech-

nung, deren Zustandekommen ungeklärt bis undurchsichtig ist, als

Ausgangspunkt einer Entscheidungskette wählen,

- im ständigen Bemühen, nicht besserwisserisch dazustehen, obwohl

Sie es tatsächlich besser wissen (oder wissen sollten),

- 7 -

- im Ungewissen, ob Sie wirklich recht haben, wenn Sie mit den Wöl-

fen oder wenn Sie gegen sie heulen,

- in der Gewissheit, dass Sie regelmäßig der Einzige sind, der die

Qualität einer quantitativen Argumentation wirklich durchschauen

und überprüfen kann und auf den man sich daher verlässt.

Wollen Sie das alles wirklich? Wenn ja: blättern Sie um, wenn nein:

schauen Sie sich um (nach was anderem).

- 8 -

Gut, Sie haben umgeblättert. Willkommen auf dem Weg zum Control-

ler! Sie erfahren jetzt

- wie wir in Hohenheim Controlling verstehen,

- wie sich das Controlling-Studium in das Hohenheim Master-Stu-

dium eingliedert,

- was Sie tun müssen, um Controller zu werden,

- wie die Details des Hohenheimer Controlling-Studiums aussehen,

- welche konkreten Einzelschritte Sie im Controlling-Studium beach-

ten müssen.

II. Was ist Controlling?

Eine erste Abgrenzung

Controlling gehört seit Jahren unverändert zu den am stärksten nach-

gefragten betriebswirtschaftlichen Teilgebieten. Dies wird besonders

deutlich, wenn man die Stellenanzeigen der einschlägigen überregio-

nalen Tageszeitungen durchsieht.

Aber Vorsicht: Nicht alles, was da als Tätigkeitsfeld des gesuchten

Controllers beschrieben wird, ist tatsächlich auch Controlling im ei-

gentlichen Sinn. So weit, wie es das Spektrum solcher Stellenangebote

zunächst vortäuschen mag, reicht das Gebiet des Controlling nicht

(wenn auch einem Controller ein breites betriebswirtschaftliches Ge-

neralwissen gut ansteht).

Andererseits ist Controlling aber auch nicht treffend gekennzeichnet,

wenn man es, wie es bisweilen geschieht, nur als Kostenrechnung be-

greift. Zwar liegt der Tätigkeitsschwerpunkt eines Controllers häufig

im internen Rechnungswesen eines Betriebes. Controlling geht aber

darüber hinaus und umfasst in diesem Zusammenhang vor allem auch

- 9 -

wichtige Fragen zum Zweck, zur Struktur und zur Anwendung von

Zahleninformationen.

Die Verwendung bereitgestellter Informationen für Planungszwecke,

ihre Anwendung in der betrieblichen Steuerung und Kontrolle ver-

deutlicht, dass eine sinnvolle Abgrenzung des Faches Controlling ins-

gesamt bei den betrieblichen Führungsfunktionen, wie der Zielaus-

richtung, der Planung oder der Informationsbereitstellung anzusetzen

hat. So ordnet man nach einer zwar weiten, aber doch abgegrenzten

Definition dem Controlling heute vor allem die Koordinationsaufga-

ben im Führungsbereich des Betriebes zu. Eine Hauptaufgabe ist es

dabei, Planungsansätze einerseits und Methoden sowie Informationen

des Rechnungswesens andererseits aufeinander abzustimmen.

Wofür ist ein Controller im Betrieb zuständig?

Das Tätigkeitsfeld des Controllers im Betrieb richtet sich natürlich

nach der dort vorliegenden organisatorischen Aufgabenverteilung.

Nachdem auch im wissenschaftlichen Bereich vielerorts einige Zeit

Unklarheit über einen zweckmäßigen Controlling-Begriff vorge-

herrscht hat, ist es nicht verwunderlich, wenn man heute für Controller

in der betrieblichen Praxis ganz unterschiedliche Tätigkeitsbilder fin-

det.

Sieht man aber von einigen exotischen Varianten ab, ist der Schwer-

punkt der Controller-Tätigkeit in folgenden Gebieten zu sehen:

- der Kosten- und Leistungsrechnung,

- dem gesamten weiteren internen Rechnungswesen, insbesondere

der Investitionsrechnung,

- der operativen Planung, insbesondere der Budgetierung,

- dem Berichtswesen.

Wie weit Gebiete des externen Rechnungswesens in der Praxis dazu

zählen werden, hängt unter anderem von der Größe des Betriebes ab.

Der Tätigkeitsschwerpunkt des Controllers verlagert sich immer stär-

- 10 -

ker von der Betreuung einzelner Rechensysteme zu einer umfassenden,

anwendungsspezifischen Gestaltung von Führungs- und Steuerungspa-

rametern und ganzer Planungs- und Informationssysteme.

Im Vordergrund stehen in der praktischen Anwendung fast ausschließ-

lich computergestützte Systeme, deren Anwendung, Modifikation, ggf.

auch Auswahl oder sogar Konstruktion der Controller betreut.

Um seine Koordinationsaufgabe erfüllen zu können, bedarf der Con-

troller daneben einer ganzen Reihe betriebswirtschaftlicher Fähigkeiten

des betrieblichen Alltags. Das beste Planungs- und Rechensystem ist

nutz- und wirkungslos, wenn es nicht (richtig und mit Überzeugung)

angewendet wird. Ein guter Controller geht also psychologisch ge-

schickt vor, versucht behutsam in kleinen Schritten Änderungen durch-

zusetzen und, und, und . . .

Er ist einfach ein guter Betriebswirt.

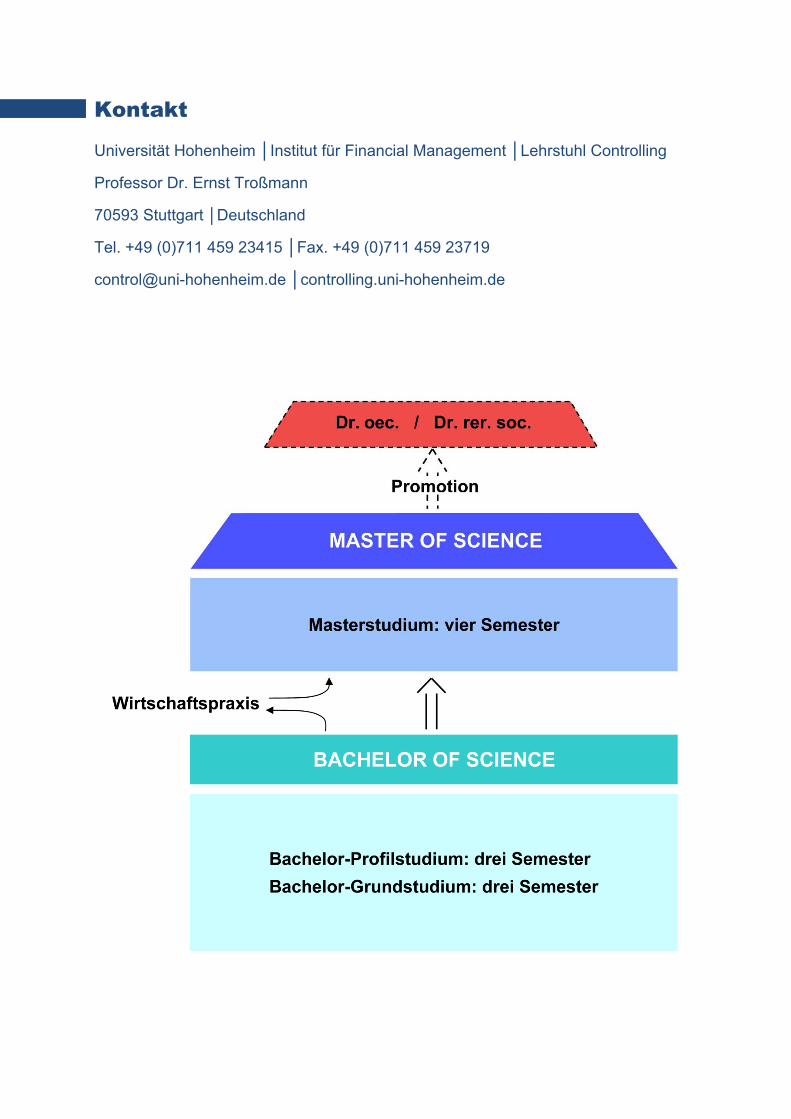

III. Wie werde ich ein Hohenheimer Controlling-Master?

1. Wie gliedert sich das Controlling in das Hohenheimer Master-

System ein?

Zuerst einmal vorab: Das Master-Studium in Hohenheim ist ein uni-

versitäres. Und das heißt, dass nicht jedes Fach, das wir anbieten,

gleich zu einem eigenen Masterabschluss führt (wie es bei anderen

Hochschultypen mit weit weniger tiefgehenden Studienangeboten der

Fall ist). Sonst hätten wir in Hohenheim alleine an betriebswirtschaft-

lichen Masterabschlüssen weit mehr als ein Dutzend. Und dabei wä-

ren integriert betriebs- und volkswirtschaftlich konzipierte Master

noch gar nicht mitgezählt. Nein: Bei uns erwerben Sie einen Master-

titel mit Spezialisierungsangaben, wie ihn die Personalchefs kennen

und als solide, seriös und hochwertig schätzen.

Während der Bachelor-Abschluss eine eher breit angelegte akademi-

sche Basisbildung nachweist und deshalb regelmäßig große Profil-

- 11 -

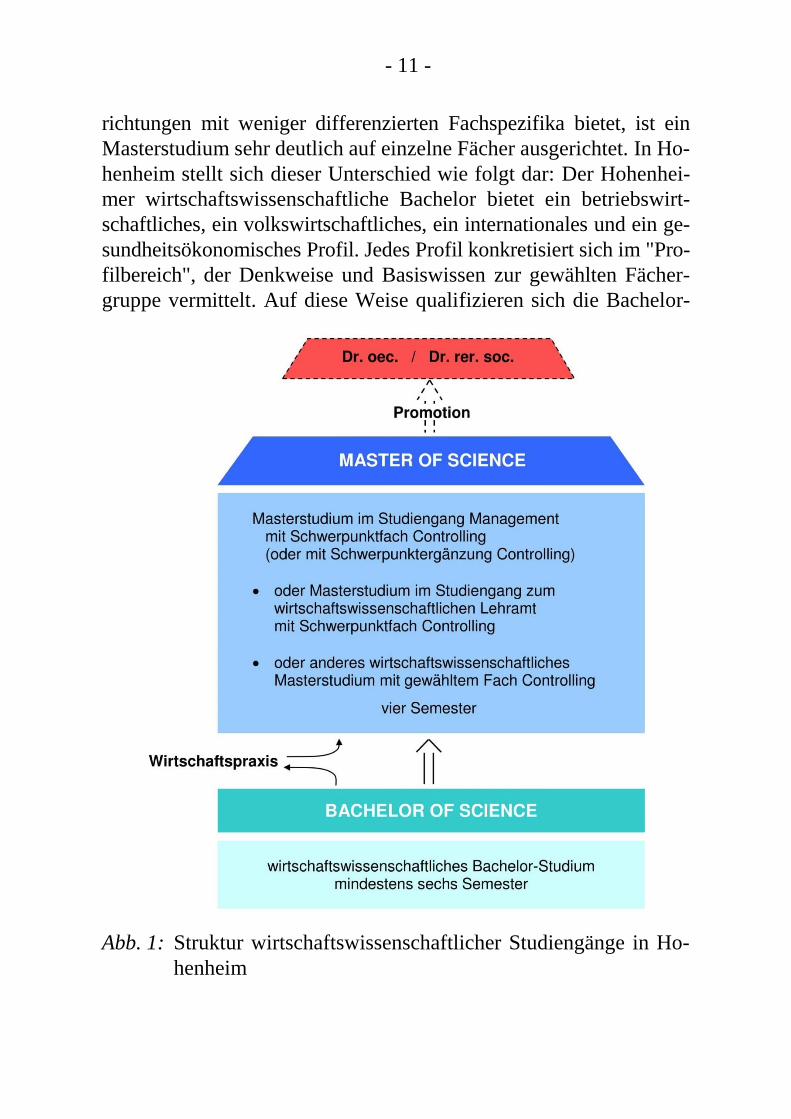

richtungen mit weniger differenzierten Fachspezifika bietet, ist ein

Masterstudium sehr deutlich auf einzelne Fächer ausgerichtet. In Ho-

henheim stellt sich dieser Unterschied wie folgt dar: Der Hohenhei-

mer wirtschaftswissenschaftliche Bachelor bietet ein betriebswirt-

schaftliches, ein volkswirtschaftliches, ein internationales und ein ge-

sundheitsökonomisches Profil. Jedes Profil konkretisiert sich im "Pro-

filbereich", der Denkweise und Basiswissen zur gewählten Fächer-

gruppe vermittelt. Auf diese Weise qualifizieren sich die Bachelor-

Abb. 1: Struktur wirtschaftswissenschaftlicher Studiengänge in Ho-

henheim

- 12 -

Studierenden in breiter Ausrichtung für betriebliche Stellen, bei denen

ein grundsätzliches akademisches Wissens- und Methodenniveau er-

forderlich ist. Demgegenüber bietet das Masterstudium eine umfas-

sende fachspezifische Qualifikation in der gewählten Fachrichtung,

mit der sowohl anspruchsvolle Fach- und Führungsaufgaben in der

Wirtschaftspraxis übernommen werden können, als auch (bei entspre-

chendem Leistungsniveau) der Weg zur Promotion offen steht. Daher

ist ein Masterstudium deutlich auf einzelne Fachrichtungen und letzt-

lich Schwerpunktfächer ausgerichtet.

In Hohenheim gibt es mehrere wirtschaftswissenschaftliche Master-

studiengänge:

- den Masterstudiengang Management, ein wirtschaftswissenschaftli-

cher Masterstudiengang mit betriebswirtschaftlicher Ausrichtung:

der "Hohenheimer Management-Master";

- den Masterstudiengang Economics, ein wirtschaftswissenschaftli-

cher Masterstudiengang mit volkswirtschaftlicher Ausrichtung;

- den Masterstudiengang International Business and Economics, ein

wirtschaftswissenschaftlicher Masterstudiengang mit integriert be-

triebswirtschaftlichen und volkswirtschaftlichen Komponenten, die

auf internationales Management und internationale Wirtschaftsbe-

ziehungen ausgerichtet sind;

- den Masterstudiengang zum wirtschaftswissenschaftlichen Lehr-

amt, ein wirtschaftswissenschaftlicher Masterstudiengang, der für

das Lehramt in betriebswirtschaftlichen Fächern sowie zusätzlich

in Volkswirtschaftslehre oder in einem anderen ausgewählten

Zweitfach an staatlichen oder privaten Schulen qualifiziert.

Die Grundstruktur der Hohenheimer Masterstudiengänge ist einheit-

lich.

- 13 -

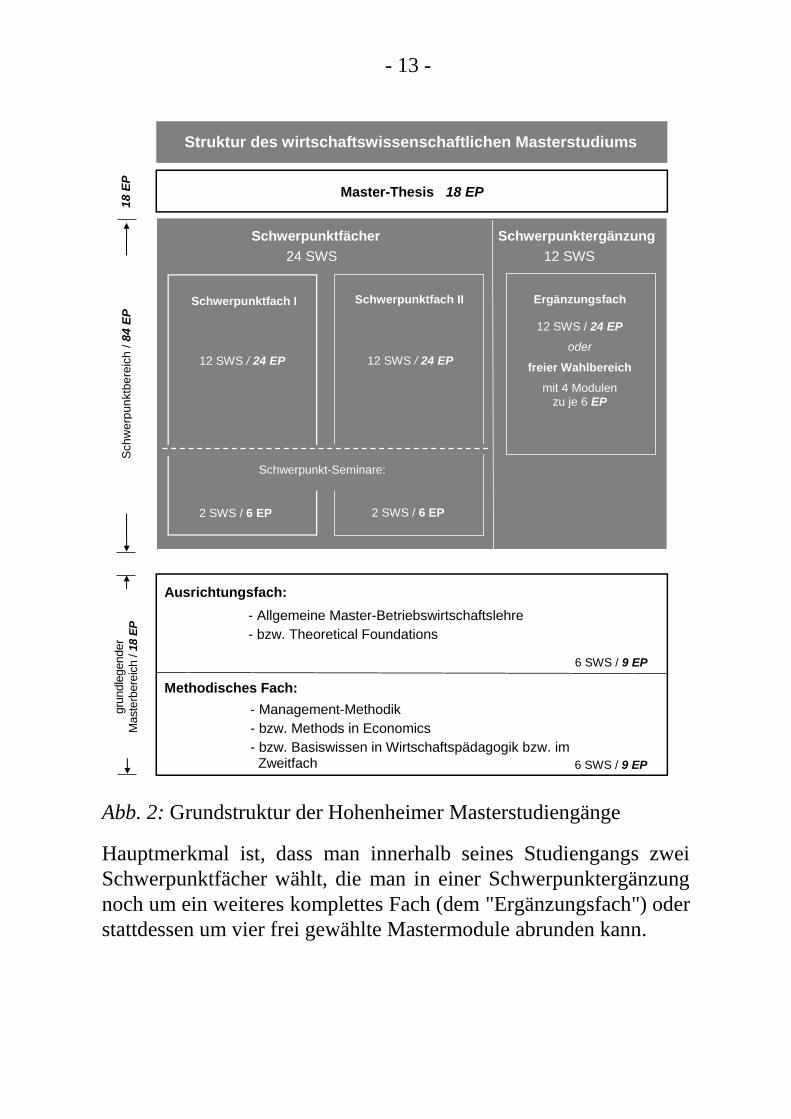

Abb. 2: Grundstruktur der Hohenheimer Masterstudiengänge

Hauptmerkmal ist, dass man innerhalb seines Studiengangs zwei

Schwerpunktfächer wählt, die man in einer Schwerpunktergänzung

noch um ein weiteres komplettes Fach (dem "Ergänzungsfach") oder

stattdessen um vier frei gewählte Mastermodule abrunden kann.

6 SWS / 9 EP

Allgemeine Master-Betriebswirtschaftslehre

- bzw. Theoretical Foundations

Methodisches Fach:

6 SWS / 9 EP

gru

ndle

gender

Maste

rbere

ich / 1

8 E

P

Schwerpunktfächer Schwerpunktergänzung

Ausrichtungsfach:

12 SWS

Master-Thesis 18 EP

24 SWS

12 SWS / 24 EP

Schwerpunktfach II

Schwerpunktfach I

Sch

werp

un

ktb

ere

ich

/ 8

4 E

P

18

EP

Management-Methodik

- bzw. Methods in Economics

- bzw. Basiswissen in Wirtschaftspädagogik bzw. im Zweitfach

Ergänzungsfach

12 SWS / 24 EP

oder

freier Wahlbereich

mit 4 Modulen zu je 6 EP

2 SWS / 6 EP

2 SWS / 6 EP

Struktur des wirtschaftswissenschaftlichen Masterstudiums

Schwerpunkt-Seminare:

12 SWS / 24 EP

- 14 -

Daraus ergibt sich ein Hauptweg und einige Nebenwege zum Gebiet

Controlling. Wir unterscheiden hier drei Möglichkeiten:

(1) Sie wollen vor allem Controller werden und ein dafür sinnvolles

Masterstudium zusammenstellen, das Ihren Interessen und Ihrer

gewünschten Ausrichtung am besten entspricht und sich auch am

angestrebten späteren Tätigkeitsschwerpunkt orientiert. Sie wer-

den ein Controller der Schwergewichtsklasse. Wir unterhalten

uns dazu gleich im nächsten Teilkapitel.

(2) Sie haben einen bestimmten Anwendungsbereich im Visier oder

streben neben Controlling die Qualifizierung in einer weiteren

Führungsfunktion an. Über Sie sprechen wir in Abschnitt 3, dem

Kapitel für "Auch"-Controller.

(3) Sie möchten eigentlich nicht in erster Linie Controller werden,

haben aber doch das Gefühl, nicht ganz ohne dieses schöne und

wichtige Gebiet auskommen zu wollen. Dann treffen wir uns

wieder in Abschnitt 4, dem Kapitel für "Mit"-Controller.

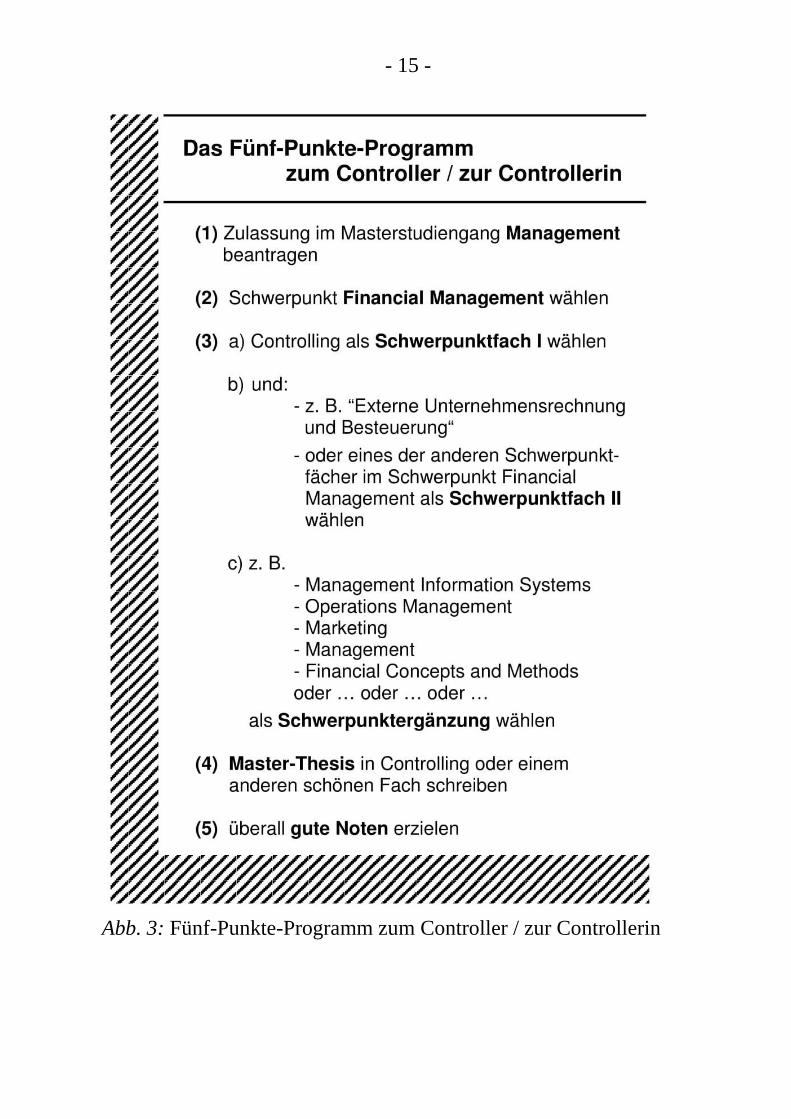

2. Das Kapitel für Controller der Schwergewichtsklasse

Die controllerspezifische Wahl bei den Masteralternativen

Sie wollen ein Controller werden, wie man ihn erwartet? Dann gibt es

dazu einen klaren Hauptweg. Und der ist im Fünfpunkteprogramm

der folgenden Abbildung festgehalten:

- 15 -

Abb. 3: Fünf-Punkte-Programm zum Controller / zur Controllerin

- 16 -

Einige Worte dazu zur Erläuterung: Die Wahl von Controlling als

Schwerpunktfach setzt voraus, dass Sie im Masterstudiengang Ma-

nagement immatrikuliert sind (das wussten Sie schon). Innerhalb des

Hohenheimer Management-Masters gibt es vier Schwerpunkte, von

denen man einen wählen kann und muss:

(1) Financial Management,

(2) Interorganisational Management and Performance,

(3) Marketing and Management,

(4) Health Care and Public Management.

Die Schwerpunkte unterscheiden sich darin, welche Gebiete als die

beiden Schwerpunktfächer zugelassen sind. Zugelassen sind nämlich

jeweils nur sinnvolle Kombinationen, die den gewählten Schwer-

punkt charakterisieren. Controlling als Schwerpunktfach gehört zum

Schwerpunkt Financial Management. Für Sie als werdender Control-

ler ist darin das Schwerpunktfach 1 mit Controlling gesetzt. Ihr Stu-

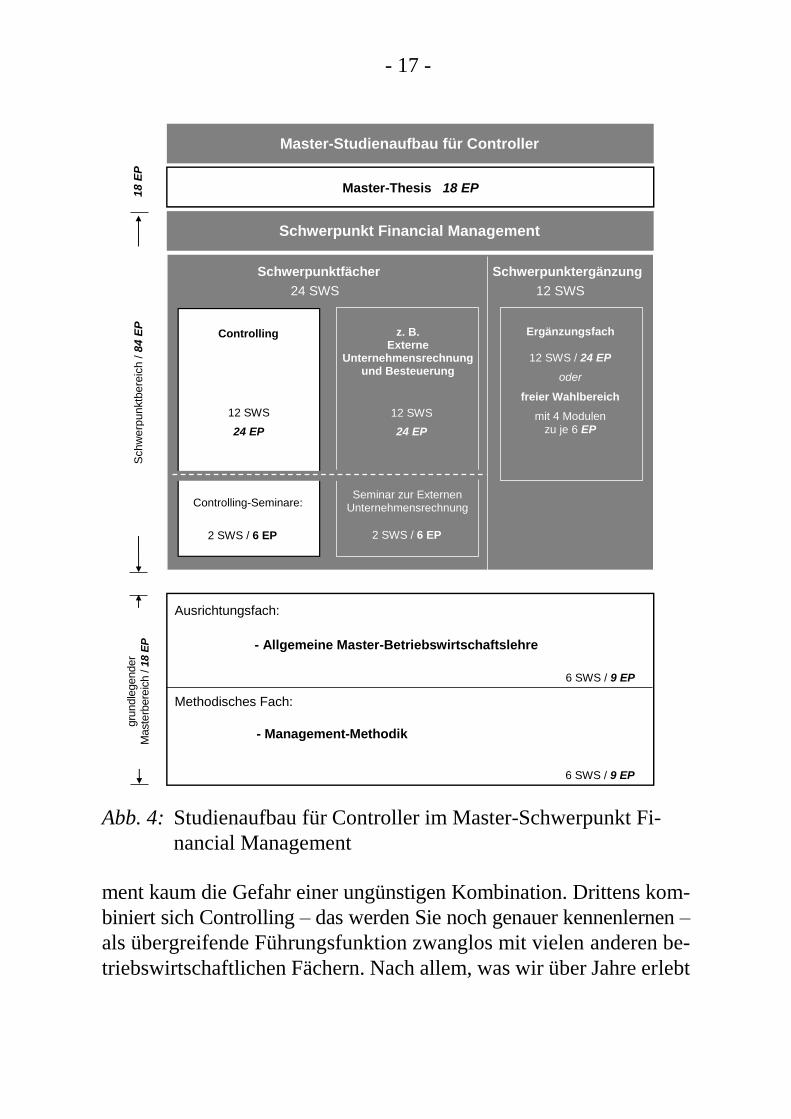

dienaufbau sieht also bis dahin so aus, wie es Abbildung 4 zeigt.

Was Sie im Schwerpunktfach Controlling selbst erwartet, welche

Pflicht- und Wahlmodule es gibt, welche Leistungen zu erbringen

sind, wie die Controlling-Note entsteht und vieles mehr lesen Sie bitte

in Kapitel IV.

Was wähle ich nun als zweites Schwerpunktfach und als Schwerpunk-

tergänzung? Nun, das hängt von der Zielrichtung ab, die ich meinem

Controlling-Studium geben möchte – und dem Berufsbild, das mir

vorschwebt, also kurz gesagt: von meinen speziellen Detailinteressen.

Zur Beruhigung: Gehen Sie dabei getrost und aufregungslos diesem

Interesse nach. Erstens bewegen Sie sich bereits im Umfeld des Con-

trolling. Zweitens bieten die zugelassenen Alternativen für die Wahl

des zweiten Schwerpunktfachs im Schwerpunkt Financial Manage-

- 17 -

Abb. 4: Studienaufbau für Controller im Master-Schwerpunkt Fi-

nancial Management

ment kaum die Gefahr einer ungünstigen Kombination. Drittens kom-

biniert sich Controlling – das werden Sie noch genauer kennenlernen –

als übergreifende Führungsfunktion zwanglos mit vielen anderen be-

triebswirtschaftlichen Fächern. Nach allem, was wir über Jahre erlebt

6 SWS / 9 EP

Allgemeine Master-Betriebswirtschaftslehre

Methodisches Fach:

6 SWS / 9 EP

gru

ndle

gender

Maste

rbere

ich / 1

8 E

P

Schwerpunktfächer Schwerpunktergänzung

Ausrichtungsfach:

12 SWS

Master-Thesis 18 EP

24 SWS

12 SWS

24 EP

z. B. Externe

Unternehmensrechnung und Besteuerung

Controlling

Sch

we

rpun

ktb

ere

ich

/ 8

4 E

P

18

EP

Management-Methodik

Ergänzungsfach

12 SWS / 24 EP

oder

freier Wahlbereich

mit 4 Modulen zu je 6 EP

2 SWS / 6 EP

2 SWS / 6 EP

Master-Studienaufbau für Controller

Controlling-Seminare:

12 SWS

24 EP

Seminar zur Externen Unternehmensrechnung

Schwerpunkt Financial Management

- 18 -

haben – bei guter und bei schlechter Konjunkturlage –, gilt als empi-

risch ziemlich sicher: Richtig brotlose Fachkombinationen mit Con-

trolling gibt es wohl nicht. Jedenfalls sind die bisher deutlich über

2.000 Controlling-Vertiefer, die am Lehrstuhl Controlling in Hohen-

heim absolviert haben, durchweg (mehr oder weniger gut natürlich) in

der heimischen und der internationalen Wirtschaft untergekommen.

Unterdessen ziehen auch manche frühere Absolventen junge Nach-

wuchskräfte nach.

Aber natürlich gibt es einerseits Standardwege und andererseits etwas

individuellere Kombinationen. Grundsätzliche Fälle sind:

(1) der heute typische Controller im engeren Sinn,

(2) der Controller als Leiter des Rechnungswesens.

Beide Kombinationen werden nachfolgend einzeln beschrieben.

Der heute typische Controller

Der heutige typische Controller kennt sich natürlich im engeren Kern-

gebiet des Controlling aus, und er hat auch ein fundiertes Wissen zum

Kernbereich des externen Rechnungswesens. Wer diese Qualifikation

anstrebt, wählt deshalb

- Controlling als erstes Schwerpunktfach

- Unternehmensrechnung und Besteuerung als zweites Schwer-

punktfach.

Das zweitgenannte Fach ist eine u. a. speziell als Controlling-Kom-

plement angebotene Auswahl des externen Rechnungswesens und der

betriebswirtschaftlichen Steuerlehre nach dem "Best-of"-Prinzip. Mit

diesen beiden Schwerpunktfächern haben Sie eine sehr ordentliche

Controlling-Basis.

- 19 -

In dieser Ausgangslage können Sie die Schwerpunktergänzung nut-

zen, sich methodisch-konzeptionell abzurunden oder einen Anwen-

dungsbereich zum Controlling zu ergänzen. Zur methodisch-konzep-

tionellen Abrundung bieten sich mehrere typische Möglichkeiten an:

- Für den durchführungspraktisch orientierten Controller ist sicher-

lich das Fach Management Information Systems (von Professorin

Schoop angeboten) eine erste Wahl;

- für den einfühlsam und kommunikativ orientierten Controller, der

gezielt seine zweite Controlling-Komponente (die nicht rechneri-

sche) schärfen und vertiefen will, ist zum Beispiel das Fach Ma-

nagement (von Professorin Büttgen angeboten) eine gute Ergän-

zung;

- für den mathematisch beschlagenen Analytiker, der insbesondere

Operations-Research-Methoden zum guten Controlling-Nutzen tie-

fer durchdringen möchte, empfiehlt sich Operations Management

(von Professorin Schimmelpfeng angeboten).

Für alle, die eine Fachfunktions-Vorliebe mit der Führungsfunktion

Controlling verbinden möchten, bietet sich die Qualifizierung in ei-

nem Fachrichtungs-Controlling an. Hierzu gibt es viele Möglichkei-

ten:

- Je nachdem, ob Sie Produktions-Controller, Logistik-Controller, Fi-

nanz-Controller, Marketing-Controller oder Health-Care-Controller

(übrigens ein sehr innovativer Bereich mit großer Zukunft) werden

wollen, wählen Sie als Schwerpunktergänzung das Ergänzungsfach

Operations Management, Supply Chain Planung, Financial Con-

cepts and Methods, Marketing oder Core Concepts of Health Care

Management.

Nehmen Sie die genannten Kombinationen als Beispiele, zu denen es

durchaus weitere gibt. Wir beraten Sie am Lehrstuhl gerne, wenn Sie

in der Wahl Ihrer Fächer zum Schwerpunktbereich unsicher sind.

- 20 -

Im Übrigen: als Schwerpunktergänzung können Sie auch vier Master-

module aus unterschiedlichen Fächern frei zusammenstellen. Sie

müssen nur darauf achten, dass Sie die jeweils erforderlichen Vor-

kenntnisse haben. Durch diese freie Modulwahl gibt es entsprechend

mehr Möglichkeiten, sich durch ein ausgewähltes Spezialwissen zu

komplettieren.

Der Controller als Leiter des Rechnungswesens

Wer ein klassischer Rechnungswesen-Leiter werden möchte, sollte

sich im internen Rechnungswesen, im externen Rechnungswesen und

auch im betriebswirtschaftlichen Steuerbereich besonders gut ausken-

nen. Dazu wählt man als Schwerpunktfächer

- Controlling für das interne Rechnungswesen,

- Externe Unternehmensrechnung und Unternehmensbewertung

für das externe Rechnungswesen

sowie

- Betriebswirtschaftliche Steuerlehre als Schwerpunktergänzung.

Wer etwas mehr steueraffin ist, wählt

- Controlling

- Betriebswirtschaftliche Steuerlehre

als die beiden Schwerpunktfächer sowie

- Externe Unternehmensrechnung und Unternehmensbewertung

als Schwerpunktergänzung.

Damit ist der akademische Werdegang des "klassischen" Rechnungs-

wesen-Leiters beschrieben. Varianten davon ergeben sich, wenn man

als Schwerpunktfach einerseits Controlling und andererseits Externe

Unternehmensrechnung und Besteuerung wählt und diese Grundaus-

stattung um ein anderes, rechnungswesennahes Fach, etwa Financial

Concepts and Methods ergänzt.

- 21 -

3. Das Kapitel für den "Auch"-Controller

Als "Auch"-Controller haben Sie mindestens zwei Interessenbereiche

im Auge, von denen eines Controlling ist. Mehrere Unterfälle dazu

sind möglich:

(1) Sie möchten Wirtschaftsprüfer werden.

(2) Sie möchten Fachcontroller werden.

(3) Sie möchten der intelligente zweite Mann / die intelligente zweite

Frau im Management werden . . . und später vielleicht einmal der

/ die erste.

Zum ersten Fall: Wer Wirtschaftsprüfer wird, wählt das Schwerpunkt-

fach Externe Unternehmensrechung und Unternehmensbewertung.

Die Kombination mit Controlling, zum Beispiel als zweitem Schwer-

punktfach (oder auch als Schwerpunktergänzung), ist nach dem heu-

tigen Berufsfeld des Wirtschaftsprüfers sehr empfehlenswert, handelt

es sich doch üblicherweise um das einzige Fach im Schwerpunktbe-

reich, das neben dem zahlen- und finanzorientierten Argumentieren

zusätzlich eine grundsätzlichere Management-Komponente aufweist.

Wenn man darüber hinaus an Teilgebiete wie das interne Kontrollsys-

tem und die interne Revision denkt, liegt diese Kombination nahe.

Manche kleinere wirtschaftswissenschaftliche Fakultät in Deutsch-

land hat sogar einen Kombinations-Lehrstuhl für "Controlling und

Wirtschaftsprüfung". Ein spezielles Wirtschaftsprüfungsmodul ist

übrigens innerhalb des Faches Controlling als Anwendungsgebiet

wählbar. Eine ebenso empfehlenswerte Fachausrichtung für den Wirt-

schaftsprüfer ist die betriebswirtschaftliche Steuerlehre. Zu überlegen

wäre dann noch, welches der beiden Fächer Controlling und Betriebs-

wirtschaftliche Steuerlehre Sie als Schwerpunktfach, welches als

Ergänzungsfach nehmen . . .

Zum zweiten Fall: Wenn Sie Fachcontroller werden möchten, dann

kombinieren Sie eine Fachausrichtung mit dem Controlling. Liegt

dieses Fach im Schwerpunktfach-Angebot des Financial Manage-

ment, dann sind damit die beiden Schwerpunktfächer festgelegt. Dies

- 22 -

trifft zum Beispiel für das Finanzcontrolling, das Bankcontrolling und

das Steuercontrolling zu. Als Ergänzungsfach bietet sich aus Sicht des

Controlling zum Beispiel eine Abrundung im externen Rechnungswe-

sen (Externe Unternehmensrechnung und Besteuerung) oder in der

Wirtschaftsinformatik (Management Information Systems) an.

Eine Spur sorgfältiger sind Fachkombinationen abzuwägen, wenn das

anvisierte Fach nicht im Bereich Financial Management liegt, also

etwa Operations Management, Marketing oder Core Concepts of

Health Care Management. Dann kann nur eines der beiden Fächer

(Controlling oder das Anwendungsfach) als Schwerpunktfach ge-

wählt werden. Das liegt übrigens daran, dass die Schwerpunkt-Gliede-

rung im Hohenheimer Master einem traditionellen Einteilungsmuster

folgt (das auch die einstellenden Praktiker gut kennen). Das andere

Fach wählen Sie dann als Ergänzungsfach.

Ihren Schwerpunkt sollten Sie so wählen, dass Sie das dritte, noch

freie Fach gut unterbringen. Wenn Sie beispielsweise zur Controlling-

Abrundung Externe Unternehmensrechnung und Unternehmensbewer-

tung wählen wollen (was aus Controlling-Sicht durchaus empfehlens-

wert ist), spricht das für den Schwerpunkt Financial Management. In

dieser Variante lässt sich für jede der in Hohenheim angebotenen

Fachrichtungen ein Fachcontrolling studieren (Marketingcontrolling,

Produktionscontrolling, . . .). Möchten Sie dagegen Management In-

formation Systems zur Abrundung nehmen (ebenfalls aus Controlling-

Sicht sehr empfehlenswert), gleichzeitig aber Produktions- und Lo-

gistik-Controller werden wollen, dann empfiehlt sich der Schwer-

punkt Interorganizational Management and Performance. Control-

ling ist dann Ihre Schwerpunktergänzung.

Im dritten Fall bietet sich eine Fächerkombination an, die neben Con-

trolling weitere Führungsfunktionen abdeckt. In Frage kommen zum

Beispiel Management (allgemein) und Management Information Sys-

tems als vollständige Fächer sowie passend gewählte Module des

- 23 -

Wahlbereichs. Dafür empfehlen sich beispielsweise Module zur Wirt-

schaftsprüfung, zum Steuerrecht, zum Recht im Unternehmen, zum

internationalen Management, zur Managementsoziologie und zur

Ökonometrie. In der Regel wird die neben Controlling zweite dieser

Führungsfunktionen als Schwerpunktergänzung in Ihrem Studienplan

auftreten. Einzelne Kombinationen sind auch dadurch realisierbar,

dass Sie den Schwerpunkt Interorganizational Management and Per-

formance wählen und dann Controlling als Ergänzungsfach haben.

Beachten Sie bitte, dass in diesem letztgenannten Fall keines der bei-

den Schwerpunkt-Seminare im Fach Controlling liegt. Abgesehen

von diesem (wenngleich wichtigen) Punkt, ist das Controlling-Pro-

gramm des Ergänzungsfachs identisch mit dem des Schwerpunkt-

fachs.

4. Das Kapitel für den "Mit"-Controller

Herzlichen Glückwunsch! Sie sind ein Sekundär-Fan des Controlling.

Was immer Sie als Kernfächer Ihres Masterstudiums wählen, Sie den-

ken, eine Abrundung durch Controlling würde Ihrer Wahl gut anste-

hen. Ja, das tut es.

Bitte prüfen Sie nochmals, ob Sie wirklich Interesse am Fachinhalt

haben – oder vielleicht doch nur an der so bezeichneten Rubrik im

Zeugnis. Im letzten Fall würden wir Ihnen eher abraten, da das Fach

doch auch einen gewissen Einsatz erfordert, der in Kombination mit

Freude einfach besser zu erbringen ist.

Wenn Sie aber dieses freudige Engagement mitbringen, dann sind Sie

richtig, wenn Sie Controlling als Ergänzungsfach wählen. Das Pro-

gramm entspricht dem des Schwerpunktfachs Controlling, ausgenom-

men die Tatsache, dass Sie kein Controlling-Seminar absolvieren. Die

Feinheiten zum Studium finden Sie in Kapitel IV – die Ausführungen

zum Controlling-Seminar überspringen Sie.

- 24 -

Für alle diejenigen, denen das Ergänzungsfach Controlling zu um-

fangreich ist, bietet sich schließlich noch die Wahl einzelner Control-

ling-Module innerhalb einer modulweise zusammengestellten

Schwerpunktergänzung an. Dafür kommen primär die Module Con-

trolling-Instrumentarium und Entscheidungsorientiertes Rechnungs-

wesen in Frage (sie werden im Kapitel IV erläutert). Andere Control-

ling-Module setzen die Kenntnisse dieser beiden Kernelemente des

Faches voraus. Durch die modulare Wahl erhalten Sie natürlich nur

einen Teil-Einblick in das Gesamtgebiet des Controlling. Es ist

sicherlich eine wertvolle Abrundung eines betriebswirtschaftlichen

Studiums; Ihnen fehlen indessen wichtige zentrale Teile des heutigen

Controlling. Deshalb ist es nur denjenigen zu empfehlen, die sich mit

einem zwar fundierten, aber unvollständigen Blick in die Controlling-

Welt begnügen möchten.

IV. Wie ist das Fach Controlling im Masterstudium aufgebaut?

1. Der Controlling-Masterstudienplan

Das Studium des Faches Controlling im Masterstudium gibt es in ei-

ner umfassenden Version als Schwerpunktfach Controlling sowie in

einigen Teilversionen. Das Ergänzungsfach Controlling stimmt im

Studienplan bis auf das Controlling-Seminar mit dem Schwerpunkt-

fach überein. Jenes gehört zum Schwerpunktfach, nicht aber zum Er-

gänzungsfach. In der modulweisen Schwerpunktergänzung wählen

Sie nur einzelne Module des Gesamtprogramms aus. Schließlich tre-

ten die Komponenten, die im Fach Controlling das interne Rech-

nungswesen ausmachen, als Bausteine im Schwerpunktfach Rech-

nungswesen auf. Jenes ist eines der wählbaren Schwerpunktfächer im

Financial Management. Es enthält neben den eben genannten Veran-

staltungen zum internen Rechnungswesen, die 50 % ausmachen, wei-

tere 50 % Rechnungswesenkomponenten aus dem externen Rech-

nungswesen.

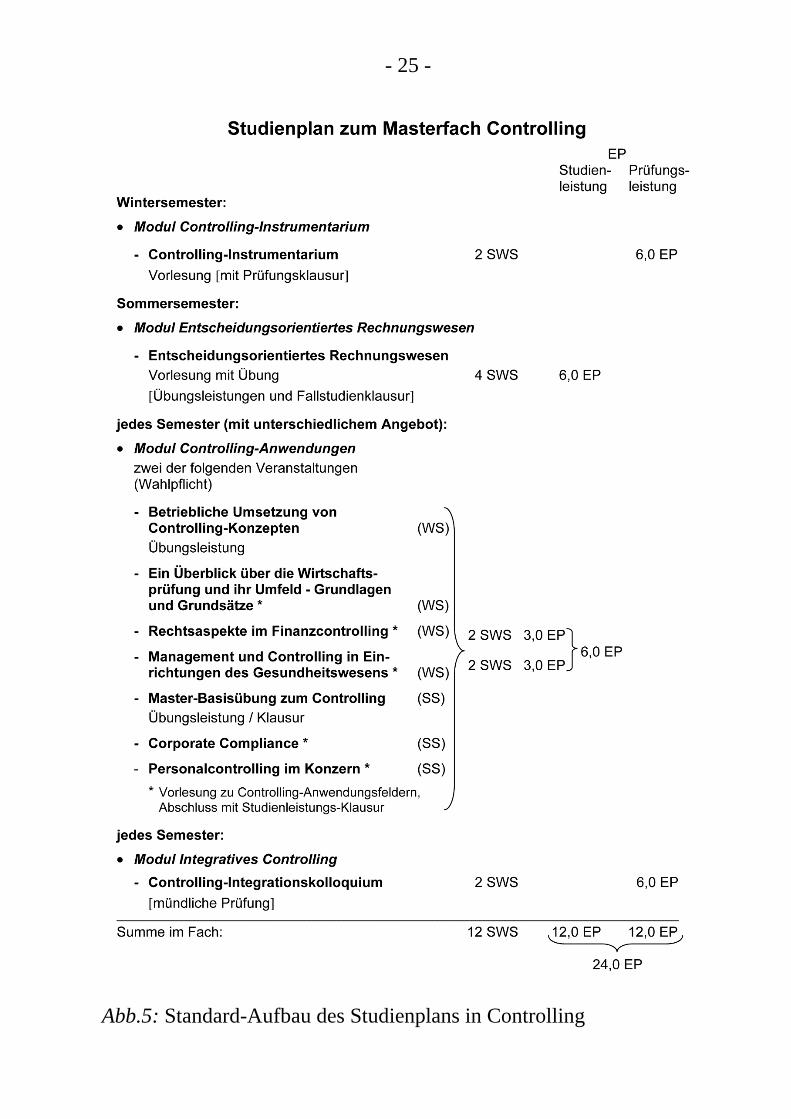

Nachfolgend beschreiben wir den Gesamtstudienplan Controlling als

Master-Schwerpunktfach mit seinen Modulen im Einzelnen. Den

Aufbau zeigt Abb. 5.

- 25 -

Abb.5: Standard-Aufbau des Studienplans in Controlling

- 26 -

Inhaltliche Voraussetzung für ein erfolgreiches Belegen des Faches

Controlling im Masterstudium sind allgemein betriebswirtschaftliche

Kenntnisse aus einem vorher absolvierten wirtschaftswissenschaftli-

chen Bachelor-Studium. Insbesondere werden Basiskenntnisse zum

betrieblichen Rechnungswesen erwartet, sowohl zum internen, als

auch zum externen Rechnungswesen. Weiterhin ist es sicherlich gün-

stig, wenn im Bachelor-Studium bereits eine Überblicksveranstaltung

zu den Controlling-Grundlagen gehört worden ist.

Das Hohenheimer Master-Studium im Controlling besteht im Ein-

gangsteil aus zwei gleichwichtigen Säulen: Die eine Säule betrifft das

entscheidungsorientierte interne Rechnungswesen, in der anderen geht

es um diejenigen Instrumente des Controlling, die dem Rechnungs-

wesen im engeren Sinn nicht zuzuordnen sind. Damit ist das Hohen-

heimer Controlling-Studium weder nach der einen, noch nach der an-

deren Extremform der üblichen Controlling-Auffassungen orientiert.

Vielmehr streben wir mit dem Studienplan an, den Controlling-Stu-

dierenden einen ausgewogenen Einblick in die traditionellen und mo-

dernen, einerseits rechnerischen und andererseits (nur) quantitativ ba-

sierten, argumentativen Controlling-Instrumente zu vermitteln. Die

ersten beiden Semester des Controlling-Studiums werden jeweils ei-

ner dieser beiden Säulen gewidmet. Da beide nicht aufeinander auf-

bauen, kann das Controlling-Studium problemlos sowohl im Sommer-

semester, als auch im Wintersemester gestartet werden.

2. Kurzüberblick zu den Inhalten der einzelnen Veranstaltungen

– Controlling-Instrumentarium

Das Modul Controlling-Instrumentarium besteht aus einer zweistün-

digen Vorlesung, in der ein Überblick über Controlling-Instrumente

gegeben wird und ausgewählte, wichtige Controlling-Instrumente im

Detail besprochen werden. Hier geht es beispielsweise um das betrieb-

- 27 -

liche Berichtswesen, um die Möglichkeiten einer wertorientierten Un-

ternehmungssteuerung, um Balanced Scorecards und allgemeine

Kennzahlensysteme, um die Budgetierung sowie um die interne Steu-

erung mit Lenkpreisen. Gefragt wird nach den Gestaltungsmöglichkei-

ten, die hier für das Controlling bestehen, sowie nach den sinnvollen

Einsatzmöglichkeiten der verschiedenen Controlling-Instrumente.

Diese Vorlesung verlangt u. a. ein intensives begleitendes Literaturstu-

dium, was sich auch in der entsprechenden Workload dieses Moduls

niederschlägt. Es schließt mit einer Prüfungsklausur ab, die neben der

Kenntnis der Vorlesungsinhalte auch ein gewisses Reflektieren der Li-

teraturmeinungen dazu voraussetzt. In der Prüfungsklausur ist deshalb

auch Umsetzungs- und Analysefähigkeit nachzuweisen. Die Vorlesung

zum Controlling-Instrumentarium findet in jedem Wintersemester

statt; die zugehörige Prüfungsklausur kann aber in jedem Semester ab-

gelegt werden.

Als Prüfungsklausur zum Modul Controlling-Instrumentarium ist ein

Fachaufsatz zu verfassen. Damit weisen Sie nach, dass Sie in der Lage

sind, ein komplexes Controlling-Problem zu systematisieren, seine

Hauptaspekte herauszugreifen und verständlich darzulegen. Hierfür

werden Ihnen zwei Themen zur Wahl gestellt, von denen Sie eines in

einem Zeitraum von 120 Minuten zu bearbeiten haben.

Mit der Ausgestaltung als Fachaufsatz bietet die Prüfungsklausur in

gewissem Sinn ein Gegengewicht zur betont quantitativ-methodisch

ausgerichteten Fallstudienklausur des entscheidungsorientierten Rech-

nungswesens. Damit sollen einerseits die typischen Controller-Quali-

täten adäquat erfasst werden, andererseits ergibt sich in der Gesamt-

wirkung für die Controlling-Vertiefer auch eine Noten-Risikoreduzie-

rung (insbesondere bei ungleicher Fähigkeiten-Verteilung). Beachten

Sie bitte, dass es sich formal um eine Prüfungsklausur handelt, zu der

Sie sich beim Prüfungsamt anmelden müssen.

- 28 -

– Entscheidungsorientiertes Rechnungswesen

Die Rechnungswesen-Säule wird durch das Modul Entscheidungsori-

entiertes Rechnungswesen realisiert. Dabei handelt es sich um eine

vier Semesterwochenstunden umfassende Veranstaltung, die teils als

Vorlesung, teils als Übung gestaltet ist. Inhaltlich werden hier die

Grundkenntnisse zum internen Rechnungswesen aus dem Bachelor-

Studium vertieft und ergänzt. Dies umfasst einerseits die Kosten- und

Leistungsrechnung, andererseits die Investitionsrechnung. Im ent-

scheidungsorientierten Rechnungswesen werden theoretische und

methodische Grundfragen entscheidungsbezogenen Rechnens geklärt.

Darauf aufbauend behandeln wir zahlreiche Spezialfälle von Entschei-

dungssituationen und deren adäquate Informationsgrundlage. Zu den

Methoden, die hier vertieft angesprochen werden, gehören Sonderfälle

von Kalkulationen, die flexible Grenzplankostenrechnung nach Kil-

ger, das Rechnen mit relativen Einzelkosten nach Riebel, spezielle

Formen der Prozesskostenrechnung, die Lebenszyklusrechnung, neuere

Ansätze des Kostenmanagements sowie wichtige Anwendungsfälle

verschiedener Typen von Investitionsrechnungen. Dieser Veranstal-

tungsblock setzt ein hohes Engagement sowie eine gewisse Freude

am Arbeiten mit Zahlen voraus.

Im Modul Entscheidungsorientiertes Rechnungswesen wird gezielt

mit Fallstudien gearbeitet, die didaktisch aufbereitete Fälle aus der

betrieblichen Praxis bzw. praxisnahe Fälle behandeln. Ziel ist es, die

Teilnehmer in die Lage zu versetzen, typische Entscheidungsprob-

leme der betrieblichen Praxis rechnerisch abzubilden und einen fun-

diert begründbaren Lösungsvorschlag herzuleiten. Dazu gehören die

Auswahl einer passenden Lösungsmethode, ihre Anwendung sowie

die Lösungsinterpretation. Die Lehrveranstaltung schließt mit einer

Fallstudienklausur als Studienleistung ab.

- 29 -

Im Übungsteil der zugehörigen Lehrveranstaltung im Sommersemes-

ter werden Sie auf diese Anforderungen vorbereitet. Ziel ist, Sie in die

Lage zu versetzen, ein konkretes Problem aus dem Controlling-Be-

reich mit dem Instrumentarium des entscheidungsorientierten Rech-

nungswesens zu lösen. Dies lernen und erarbeiten Sie sich im Laufe des

Semesters. Begleitend zur Vorlesung erhalten Sie über das Semester

verteilt eine Reihe von Fallstudien, zu denen Sie – gerne in einem Team

mit bis zu fünf Mitgliedern – jeweils einen Lösungsvorschlag ausarbei-

ten, schriftlich niederlegen und abgeben. In den Übungssitzungen wer-

den die (vielleicht unterschiedlichen) Lösungsvorschläge der Teams

diskutiert und beurteilt. Dabei lernen Sie zielführende Lösungswege

von Holzwegen zu unterscheiden. Am Ende des Semesters schreiben

Sie eine 120-minütige Klausur, in der Sie schriftlich (allerdings nicht

im Team) eine Fallstudie lösen. Die zugehörigen Leistungspunkte er-

halten Sie, wenn Sie sich während des Semesters an allen Fallstudien-

Übungen beteiligen, also schriftlich Lösungsvorschläge ausarbeiten,

diese ggf. auch vorstellen und dann in der Fallstudienklausur mindes-

tens ausreichende Leistungen erzielen.

Die komplette Studienleistung im entscheidungsorientierten Rech-

nungswesen können Sie jedes Sommersemester ablegen. Empfohlen

ist sie für das zweite Master-Semester. Da sie keine andere Control-

ling-Veranstaltung voraussetzt, eignet sich der Erwerb dieser Studien-

leistung auch für Controlling-Anfänger.

Übrigens: Viele Controlling-Vertiefer entwickeln gerade für das me-

thodisch orientierte Arbeiten mit Fallstudien eine besondere Vorliebe.

Reservieren Sie aber für das Sommersemester in der Summe einen

ganzen Arbeitstag pro Woche für Vorlesung und Übung zum entschei-

dungsorientierten Rechnungswesen, für Vor- und Nachbereiten, Aus-

arbeiten von Lösungen, Teambesprechungen usw.

- 30 -

– Controlling-Anwendungen

Im Modul Controlling-Anwendungen stellen wir Ihnen mehrere Ver-

anstaltungen zur Wahl, von denen Sie zwei nach Ihren Interessen, ggf.

auch Vorkenntnissen auswählen. Alle Veranstaltungen dieses Moduls

sind also Wahlpflichtveranstaltungen. Sie umfassen durchweg zwei

Semesterwochenstunden; in jeder dieser Veranstaltungen sind drei

Leistungspunkte zu erwerben. Das Angebot berücksichtigt u. a. auch

die unterschiedlichen inhaltlichen Controlling-Vorkenntnisse, die

Master-Studierende des Controlling mitbringen. Einige dieser Wahl-

angebote finden im Winter-, einige im Sommersemester statt.

Sofern Sie im Bachelor-Studium nur geringe Grundkenntnisse im

Controlling erworben haben, empfehlen wir Ihnen die Master-Basis-

übung zum Controlling. Hier wird Grundlagenstoff zum Controlling in

Übungsform, teils in Teamarbeit aufgearbeitet und an interessanten

kleineren Fallbeispielen praktiziert. Diese Übung ist als Anwen-

dungsübung auch für Studierende mit guten Controlling-Vorkenntnis-

sen interessant, konzentriert sie sich doch vor allem auf Einsatzfälle,

dennoch gibt sie auch Studierenden ohne breite Controlling-Basis die

Möglichkeit, im Anwendungszusammenhang die Controlling-Grund-

lagen bis zu einem einheitlichen Ausgangslevel aufzuarbeiten. Die

Master-Basisübung wird im Sommersemester angeboten.

Bei der betrieblichen Umsetzung von Controlling-Konzepten handelt

es sich um eine Übung, die sich vor allem an solche Teilnehmer rich-

tet, die sicheres betriebswirtschaftliches Grundwissen mitbringen, aber

gezielt dessen Anwendung auf betriebliche Fälle, in denen man es re-

gelmäßig mit Nicht-Controllern zu tun hat, üben möchten. Für diese

Übung, die jeweils im Wintersemester angeboten wird, organisiert der

Lehrstuhl Kooperationspartner, die dem Instrumentarium des Con-

trolling zumindest "neutral" (bisweilen auch sehr zurückhaltend bis

feindlich) gegenüberstehen. Ziel der Übung ist es, Controlling-Nicht-

freunde von der Sinnhaftigkeit guter Controlling-Instrumente in deren

eigenen Anwendungsfeldern zu überzeugen. Das Konzept dieser

Übung lässt sich in die klassischen Lehr-Lern-Kategorien nur schwer

einordnen. Es handelt sich um ein innovatives Lehrkonzept, für das

der Lehrstuhl Controlling vor einigen Jahren den Deutschen Arbeit-

geberpreis für Bildung erhalten hat.

- 31 -

Bei den weiteren Wahlpflichtangeboten zu Controlling-Anwendungs-

feldern handelt es sich um jeweils zweistündige Vorlesungen von an-

deren Lehrstühlen und Lehrbeauftragten. Hier werden besondere The-

men, die einzelne Anwendungsspezialitäten des Controlling betref-

fen, behandelt. Dazu zählen:

- die von Professor Dr. Förschler jeweils im Wintersemester angebo-

tene Vorlesung Rechtsaspekte im Finanzcontrolling: Hier werden

auswählte Controlling-Fragestellungen aus dem Kundenmanage-

ment, der Forderungssicherung und dem außergerichtlichen Kon-

fliktmanagement aus rechtlicher Sicht analysiert;

- die vom Lehrstuhl Betriebswirtschaftliche Steuerlehre jeweils im

Wintersemester angebotene Vorlesung Grundlagen der Wirt-

schaftsprüfung: Ein Überblick über die Wirtschaftsprüfung und

ihr Umfeld: Hier wird die Schnittstelle von internem und externem

Rechnungswesen ins Blickfeld gerückt. Im Vordergrund stehen in-

terne und externe Kontrollsysteme sowie Prüfungsplanungen und

entsprechende Beratungsplanungen für Investoren;

- die von Professor Dr. Ernst jeweils im Sommersemester angebotene

Vorlesung Management und Controlling in Einrichtungen des Ge-

sundheitswesens: Hier werden insbesondere die Controlling-As-

pekte aus dem Bereich des Managements sozialer Einrichtungen,

insbesondere dem Krankenhausmanagement behandelt und die spe-

ziellen Aspekte der sozialen Institutionen problematisiert.

- die von Professor Dr. Förschler jeweils im Sommersemester ange-

botene Vorlesung Corporate Compliance: Hier werden ausgewählte

Instrumente zur Sicherstellung eines regelkonformen Verhaltens

der Mitarbeiter sowie die damit verbundenen Controlling-Aufgaben

erörtert.

- die von unserem externen Dozenten Dr. Oehler jeweils im Sommer-

semester angebotene Vorlesung Personalcontrolling im Konzern:

Hier wird ein Überblick über die in einem größeren Unternehmen

auftretenden Themen des Personalcontrolling gegeben sowie eine

Reihe ausgewählter Problemstellungen zur eigenen Lösung vorgelegt.

- 32 -

– Controlling-Integrationskolloquium

Im Modul Integratives Controlling wird ein Integrationskolloquium

zum Controlling angeboten, das auf die mündliche Prüfung im Fach

Controlling vorbereitet. Das Integrationskolloquium ist eine im univer-

sitären Alltag eher untypische Veranstaltung. Hier geht es darum, sich

auf sachlich fundiertem Niveau in der Diskussion auszutauschen. Dabei

können und sollen Vorlesungs-Inhalte wiederholt und vertieft werden,

indem man interessante Einzelaspekte herausgreift und problematisiert.

Das Integrationskolloquium zum Controlling eignet sich dazu, ein-

zelne Fragen des Fachgebiets zu vertiefen, mit anderen zu diskutieren

oder auch einfach fürs Examen zu wiederholen. Thematisch ist das

Integrationskolloquium nicht vollständig festgelegt, sondern kann die

Wünsche und Vorschläge der Teilnehmer berücksichtigen. Das Integ-

rationskolloquium ist in jedem Fall als Kleingruppenveranstaltung or-

ganisiert. Und es ist nach Art eines Arbeitskreises aufgebaut. Daher

gilt, um es gleich zu sagen, die Regel: Hier arbeiten die Teilnehmer.

Und sie arbeiten regelmäßig, stetig und verlässlich. Und es arbeiten

alle Kolloquiumsteilnehmer.

Die Teilnehmer treffen sich in wöchentlichem Abstand für jeweils zwei

Stunden. In der ersten Sitzung des Semesters werden Themengebiete

(aus dem Standard-Controlling-Masterprogramm) vereinbart, die ge-

meinsam bearbeitet werden sollen. Außerdem wird ein Terminplan für

das Semester vereinbart, aus dem sich ergibt, wann welches Thema zu

behandeln ist.

Zur jeweiligen Sitzung sind alle vorbereitet. Einer der Teilnehmer gibt

jedoch zu Beginn einen wiederholenden Überblick, bringt ein Beispiel

oder führt anderweitig in die Problematik ein. Im Übrigen leitet er die

Sitzung. Alle übernehmen diese Aufgabe mindestens einmal im Se-

mester.

Der betreuende Assistent steht ergänzend für fachliche Problemfälle

zur Verfügung. Er gibt allgemeine Hinweise zur zweckmäßigen Ar-

beitsorganisation und erforderlichenfalls verbindliche Auskünfte zu

fachlichen Fragen. Im Übrigen geht es im Integrationskolloquium vor

allem um das gemeinsame Diskutieren fachlicher Controlling-Proble-

me unter Anleitung. Wichtig ist: Habe ich mich einmal für die Mitar-

beit in einem Integrationskolloquium entschieden, bin ich zur lückenlo-

- 33 -

sen Teilnahme über das ganze Semester verpflichtet, da sich die ande-

ren Kolloquiumsteilnehmer auf meine Mitarbeit verlassen. Integrati-

onskolloquien gibt es jedes Semester. Die Teilnahme setzt voraus, dass

die anderen Controlling-Module bereits absolviert wurden oder zumin-

dest parallel abgeschlossen werden.

– Controlling-Seminar

Jeder Controlling-Schwerpunktfächler muss einmal an einem Control-

ling-Seminar teilnehmen. Ein solches Seminar ist eine geschlossene

Veranstaltung. Das heißt: Teilnehmen kann nur, wer sich angemeldet,

einen Platz bekommen und damit auch eine Aufgabe übernommen hat.

Diese Aufgabe besteht darin, zu einem der Seminarthemen eine

schriftliche Arbeit zu erstellen und einen Vortrag zu seinem Thema zu

halten.

Daneben übernimmt jeder Seminar-Teilnehmer die Pflicht, für seine

Kommilitonen eine zweiseitige Kurzfassung seines Referates herzu-

stellen und natürlich bei jeder Sitzung dabei zu sein. Die Kurzfassung

– und das wird bei dieser Gelegenheit auch eingeübt – ist nach Art einer

Vorstandsvorlage zu gestalten, gerade so, wie es im späteren Berufs-

alltag von Ihnen erwartet wird.

Im Verlauf des Semesters unternehmen die Seminar-Teilnehmer eine

Betriebsexkursion, um die behandelte Thematik durch einen Blick in

die betriebliche Praxis zu ergänzen. Dabei oder auch zu einem beson-

deren Seminar-Termin, dem "Symposium", wird den Seminar-Teil-

nehmern Gelegenheit geboten, mit Vertretern der Praxis zum The-

menkomplex des Seminars zu diskutieren. Am Ende des Semesters

wird eine Klausur geschrieben. Ein Controlling-Seminar wird jedes

Semester angeboten.

3. Welche Literatur ist für das Controlling-Studium empfehlens-

wert?

Das Masterstudium jedes Faches führt die Studierenden an die ein-

schlägige aktuelle Literatur heran. Sie erschließt sich stets durch

Lehrbücher, Zeitschriftenaufsätze, Handwörterbuchartikel und andere

Veröffentlichungen. Die empfohlene Lektüre zu den einzelnen Con-

- 34 -

trolling-Veranstaltungen setzt sich daher oft aus einer größeren Zahl

verschiedener Quellen zusammen, von denen jeweils nur bestimmte

Passagen einen diskutierten Aspekt betreffen.

Es erweist sich daher als zweckmäßig, in jeder Controlling-Vorlesung

spezifische Literatur mit präzisen Einzelangaben zu empfehlen. Sie

finden diese Literaturhinweise in den Vorlesungsbegleitern, die zu den

Veranstaltungen des laufenden Semesters jeweils neu aufgelegt wer-

den.

Als ersten Einstieg in das Gebiet Controlling ist die Lektüre einfüh-

render Lehrbücher zweckmäßig. Hierzu eignen sich beispielsweise

folgende Werke:

- für das Gebiet des Rechnungswesens:

Schweitzer, Marcell u. a.: Systeme der Kosten- und Erlös- rechnung. 11. Aufl., München 2016.

Troßmann, Ernst: Investition als Führungsentschei- dung. Projektrechnung für Control- ler. 2. Aufl., München 2013.

Troßmann, Ernst Internes Rechnungswesen. Kosten- und Alexander Baumeister: rechnung als Standardinstrument im

Controlling. München 2015.

- als Überblick für das Gesamtgebiet des Controlling:

Friedl, Birgit: Controlling. 2. Aufl., Stuttgart 2013.

Küpper, Hans-Ulrich u. a.: Controlling. 6. Aufl., Stuttgart 2013.

Troßmann, Ernst: Controlling als Führungsfunktion. Eine Einführung in die Mechanis- men betrieblicher Koordination. München 2013.

Troßmann, Ernst, Fallstudien im Controlling. Lö- Baumeister, Alexander sungsstrategien in der Praxis. 3. und Clemens Werkmeister: Aufl., München 2013.

Weber, Jürgen und Einführung in das Controlling. Utz Schäffer: 15. Aufl., Stuttgart 2016.

- 35 -

V. Welche Einzelheiten sind in meinem Controlling-Masterstu-

diums-Alltag zu beachten?

1. Die ersten Controlling-Schritte

Was muss ich als Controlling-Studi wissen?

Anders als im Bachelor-Studium und mehr als bei den für alle verbind-

lichen Pflichtmodulen des Masterstudiums entsteht in einem gewähl-

ten Schwerpunkt- oder großem Ergänzungsfach eine enge Orientierung

an den anbietenden Lehrstuhl. Der erste Kontakt ist dabei noch sehr

oberflächlich: Man liest die Mitteilungen des Lehrstuhls auf der Home-

page oder der Anschlagtafel und holt sich auch das vorliegende Heft-

chen.

Soweit sind Sie, liebe Leserin, lieber Leser, auch gekommen. Wie geht

es weiter?

Die wichtigsten Ablaufschritte im Controlling-Studium sind nachfol-

gend beschrieben: Einstieg in das Controlling-Studium – Anmeldemo-

dalitäten – Verfassen der Seminararbeit – Integrationskolloquium –

Master-Thesis – Examen – allgemeines Sprechstundenverfahren.

Wie beginne ich das Controlling-Studium?

Wenn ich ins Controlling-Studium einsteige, stelle ich zunächst den

für mich aktuell gültigen Studienplan fest. Er sagt mir, was ich alles im

Controlling-Studium tun muss und wo ich welche Wahl habe. In allen

Fällen aber ist der erste Schritt gleich:

- Beginne ich in einem Wintersemester, besuche ich die Vorlesung

Controlling-Instrumentarium;

- ist aber gerade Sommersemester, dann nehme ich zunächst an der

Veranstaltung Entscheidungsorientiertes Rechnungswesen teil.

Beide Einstiegspunkte sind gleich gut und setzen sich nicht gegenseitig

voraus. In jedem Fall empfiehlt sich, sobald wie möglich das Modul

Controlling-Anwendungen zu besuchen. Einerseits erfährt man hier

viel zu konkreten Controlling-Anwendungen; andererseits besteht hier

auch die Möglichkeit, Lücken im Controlling-Vorwissen auszuglei-

- 36 -

chen oder Vergessenes wieder aufzufrischen. Wenn ich mir nicht si-

cher bin, was in meiner eigenen Situation das Empfehlenswerte ist,

nehme ich zu meinem individuellen Fall das Beratungsangebot des

Controlling-Lehrstuhlassistenten hierzu in Anspruch.

Für welche Controlling-Module muss ich mich vorab anmelden?

Für manche Module im Controlling-Studium ist es erforderlich, sich

vorher anzumelden und eine Teilnahmezulassung zu erhalten. Das ist

überall dort so, wo eine individuelle Leistung zu erbringen ist, die dem-

gemäß auch eine individuelle, persönlich Betreuung erfordert, und

auch dort, wo die Veranstaltung Kleingruppencharakter hat und des-

halb in der Teilnehmerzahl begrenzt ist oder in mehreren Gruppen

stattfindet. Im Controlling-Studium gilt dies für einzelne Veranstaltun-

gen im Modul Controlling-Anwendungen, für das Controlling-Semi-

nar, für das Controlling-Integrationskolloquium sowie für die Master-

Thesis im Fach Controlling. Die Zulassung und Gruppenzuordnung zu

einem Modul umfasst in der Regel gleichzeitig die Anmeldung zum

zugehörigen Leistungspunkte-Erwerb, soweit es sich um eine Stu-

dienleistung handelt. Ist es dagegen eine Prüfungsleistung, ist zusätz-

lich die ordnungsgemäße und rechtsverbindliche Prüfungsanmeldung

beim Prüfungsamt erforderlich.

Im Modul Controlling-Anwendungen sind vorherige Anmeldungen er-

forderlich für die in verschiedenen Versionen angebotene Übung Be-

triebliche Umsetzung von Controlling-Konzepten, für die Master-Ba-

sisübung zum Controlling, für die Veranstaltungen Rechtsaspekte im

Finanzcontrolling, Corporate Compliance sowie Personalcontrolling

im Konzern. In allen fünf Fällen gibt es einen Anmeldezeitraum, der in

der Regel etwa vier Wochen läuft. Die genauen Termine entnehmen

Sie bitte jeweils gegen Ende des vorherigen Semesters den Lehrstuhl-

Bekanntmachungen für die Veranstaltungen des Folgesemesters. Sie

können sich dabei nicht nur für die Veranstaltungen des aktuellen Se-

mesters anmelden, sondern jeweils auch bereits für die Veranstaltun-

gen des darauffolgenden Semesters, um einen verlässlichen Gesamt-

plan zu bilden.

Zu den anderen anmeldepflichtigen Modulen sind nachfolgend Details

zum Leistungserwerb beschrieben. Dabei wird auch auf die Anmelde-

Modalitäten eingegangen.

- 37 -

2. Was habe ich für ein Controlling-Seminar zu tun?

Wie erhalte ich einen Platz im Controlling-Seminar?

In den letzten Wochen des laufenden Semesters werden die Einzelhei-

ten des im folgenden Semester angebotenen Controlling-Seminars be-

kannt gemacht. Ein Anschlag an der Lehrstuhltafel informiert über

Termine, Themen und Anmeldemodalitäten.

Als Interessent habe ich einige Tage Gelegenheit, mir zu überlegen,

ob ich an diesem Seminar teilnehmen möchte und welches der Themen

ich mit größerer oder kleinerer Priorität übernehmen würde. Habe ich

mich zur Teilnahme entschlossen, melde ich mich als Seminar-Inte-

ressent an. Dies geschieht durch ein Anmeldeformular. Ich kann es

downloaden; aber eine genügend große Anzahl steht auch unmittelbar

an der Lehrstuhl-Anschlagtafel zur Verfügung. Ich fülle das Blatt aus

und werfe es innerhalb des Anmeldezeitraums in den Lehrstuhl-Brief-

kasten am Sekretariat. Die abgefragten Angaben, insbesondere zu den

Themenpräferenzen, dienen dazu, die Seminar-Plätze möglichst inte-

ressenspezifisch und gerecht zu verteilen. Sowohl für die Vergabe der

Seminar-Plätze als auch für die Themenzuordnung auf die zugelasse-

nen Teilnehmer spielt die Reihenfolge der Anmeldungen keine Rolle.

Das unter dem Namen "Windhundverfahren" bekannte Verteilungs-

prinzip wird also in keinem Fall herangezogen.

Allerdings: Es gilt ein Anmeldeschluss für die Seminar-Anmeldung.

Er ist der ausgehängten Seminarankündigung zu entnehmen und liegt

in der Regel in der vorletzten Semesterwoche. Die bis dahin eingehen-

den Anmeldungen werden gesammelt, unmittelbar danach werden die

Themen vergeben. Wenige Tage nach Anmeldeschluss informiert ein

Aushang über Zulassung und Themenzuordnung.

Wie schreibe ich eine Seminararbeit?

Gegen Ende des vorherigen Semesters oder zu Beginn der vorlesungs-

freien Zeit findet eine gemeinsame Vorbesprechung für die Teilnehmer

des folgenden Seminars statt. Hier erhalten sie allgemeine Informatio-

nen für die Bearbeitung eines Themas und gezielte Literaturhinweise.

- 38 -

Außerdem werden auch wichtige Grundregeln für einen Vortrag ver-

mittelt. Die weitere themen- und einzelfallspezifische Beratung ge-

schieht in den üblichen Sprechstunden. Ansprechpartner ist zunächst

der Lehrstuhlassistent. Der Abgabetermin für die schriftlichen Ausar-

beitungen liegt stets unmittelbar vor Beginn des Semesters.

Für die formale Gestaltung der Seminararbeiten gibt es exakte Richtli-

nien. Sie sind in einem Papier zusammengestellt, das in der Seminarein-

führungssitzung sowie ständig im Sekretariat des Lehrstuhls (Öff-

nungszeiten siehe unter VI.) erhältlich ist. Eine markante Missachtung

der formalen Richtlinien beeinflusst die Seminarnote negativ.

Der Lehrstuhl Controlling fördert Teamarbeit. Ein Referat in Teamar-

beit zu erstellen, bedeutet, dass ein Team von zwei oder drei Bearbei-

tern ein gemeinsames Vorgehenskonzept zu einem Seminarthema ent-

wickelt und eine gemeinsame Gliederung erstellt. Die Bearbeitung der

einzelnen Abschnitte wird dann jeweils einem Teammitglied zugeord-

net. Damit wird eine individuelle Verantwortlichkeit definiert und eine

isolierte Benotung möglich. Der Teil jedes Bearbeiters sollte daher in

Inhalt und Umfang etwa gleichgewichtig sein. Im Zweifel empfiehlt es

sich, Gliederung und Arbeitsverteilung mit dem Lehrstuhlassistenten

zu besprechen.

3. Was habe ich für das Controlling-Integrationskolloquium und

das mündliche Abschlussexamen zu tun?

Wie erhält man einen Platz im Integrationskolloquium?

Die Integrationskolloquien werden in jedem Semester angeboten. Bis

zum Beginn des neuen Semesters kann ich mich anmelden. Der An-

meldeschluss liegt regelmäßig in der Mitte der ersten Vorlesungswo-

che des Semesters. Das Nähere ist einer entsprechenden Ankündigung

an der Anschlagtafel und auf der Homepage zu entnehmen. Wenn ich

bereits in einem Team arbeite, weise ich bei der Anmeldung darauf

hin, damit dies bei der Bildung der Kolloquiumsgruppen berücksich-

tigt werden kann.

- 39 -

Das mündliche Controlling-Abschlussexamen

Das Controlling-Integrationskolloquium schließt mit dem mündlichen

Controlling-Examen ab. Hier führen Sie mit Ihrem Professor ein Fach-

gespräch zu den von Ihnen studierten Einzelgebieten des Controlling.

Gegenstand sind also die Inhalte Ihres individuellen Studienpro-

gramms aus den Controlling-Pflichtveranstaltungen und den von Ihnen

gewählten Veranstaltungen im Modul Controlling-Anwendungen. Die

Atmosphäre ist persönlicher als in anderen Prüfungsformen; insbeson-

dere ist es möglich, auf Ihre individuelle Argumentation einzugehen.

Für das Ablegen dieser mündlichen Prüfung melden Sie sich bitte beim

Prüfungsamt an. Die inhaltliche Konzeption des Integrationskolloqui-

ums und der Zweck der abschließenden Prüfung weisen darauf hin,

dass es empfehlenswert ist, dieses Modul gegen Ende des Controlling-

Studiums zu absolvieren.

4. Wie komme ich zur Master-Thesis?

Was ist eine Master-Thesis?

In der Master-Thesis sollen die Studierenden zeigen, dass sie mit dem

erlernten Instrumentarium ihres Faches eine bestimmte Problemstel-

lung auf wissenschaftlichem Niveau bearbeiten können. Diese sehr all-

gemeine Formulierung zeigt schon, dass es eine breite Vielfalt denk-

barer Aufgabenstellungen für eine Master-Thesis gibt. Insbesondere

darf eine Master-Thesis auch ein ganz eng abgestecktes, vielleicht nur

in einem bestimmten Anwendungsfall vorhandenes Problem behan-

deln.

Häufig ergibt sich beispielsweise ein Thema für die Master-Thesis aus

der speziellen Fragestellung eines praktischen Einzelfalls heraus. An-

dererseits kann die Themenstellung auch zunächst aus der Literatur

aufgegriffen werden. Wichtig ist in jedem Fall: Das Thema muss in

- 40 -

irgendeinem Punkt von wissenschaftlichem Interesse sein. Es muss

eine Fragestellung vorliegen, deren Antwort nicht von vornherein fest-

steht.

Wie erhalte ich ein Thema für die Master-Thesis im Fach Controlling?

Eine Master-Thesis ist eine individuelle Arbeit: Sie richtet sich daher

terminlich und thematisch weitgehend nach dem persönlichen Studien-

plan. Von guten Erfahrungen berichten diejenigen, die ihre Master-The-

sis während oder nach dem 3. Master-Semester geschrieben haben. In

jedem Fall sollte man das Controlling-Seminar bereits erfolgreich ab-

solviert haben. Auch die Inhalte der Controlling-Veranstaltungen sollte

man zu einem Großteil bereits kennen. Darüber hinaus gibt es aller-

dings keinen Grund, den Beginn einer Master-Thesis hinauszuzögern.

Insbesondere wird nicht empfohlen, die Master-Thesis erst als aller-

letzte Prüfungsleistung zu schreiben.

Für eine Master-Thesis bedarf es einer Betreuungszusage durch den

Lehrstuhl und eines Themas. Zusagen werden zweimal im Jahr für das

jeweils folgende Halbjahr erteilt. Es gilt folgendes Verfahren:

- Wer innerhalb des Zeitraums vom 1. Mai bis 1. Dezember eines Jah-

res mit seiner Master-Thesis beginnen möchte, muss sich bis spätes-

tens 15. März am Lehrstuhl hierfür verbindlich angemeldet haben.

Bis 1. April erhält er Mitteilung, ob eine Betreuung seiner Arbeit

möglich ist. Masterstudierende, die ihr Studium zu einem bestimm-

ten Semesterende abschließen wollen, müssen ihre Master-Thesis

entsprechend frühzeitig beginnen. Im Übrigen gilt für den Anfangs-

termin der oben festgelegte Zeitraum bis 1. Dezember.

- Wer zwischen 1. Dezember und 1. Mai des Folgejahres eine Master-

Thesis übernehmen möchte, meldet sich bis spätestens 15. Oktober

hierfür an. Anfang November wird er über Annahme oder Ableh-

nung informiert. Bis zum 1. Mai besteht dann Zeit und Gelegenheit,

ein Thema zu übernehmen und die Dreimonatsfrist der Bearbeitung

beginnen zu lassen.

- 41 -

Wie schreibe ich eine Master-Thesis?

Erste Aufgabe einer Master-Thesis ist die Suche nach einem Thema.

Als Master-Aspirant sollte ich bereits mit möglichst präzisen Vorstel-

lungen zur Thesis-Beratung kommen. In verschiedenen Beratungsrun-

den beim Lehrstuhlassistenten und beim Professor werden die The-

menvorschläge präzisiert. Dies mündet schließlich in eine Themen-

vergabe.

Im weiteren Ablauf richtet sich die Betreuung danach, welche Nach-

frage ich während der Bearbeitungszeit der Master-Thesis entwickle.

Ein Betreuungsangebot besteht jede Woche. Auch bei geringst denk-

barer Inanspruchnahme der Lehrstuhlbetreuung sollte man zumindest

einmal seine Gliederung besprechen. Im Normalfall sind allerdings

mehrere Beratungstermine zweckmäßig.

Für die Master-Thesis sind wiederum verschiedene formale Regeln zu

beachten. Aber das kenne ich als Controlling-Fan ja schon von meinem

früheren Controlling-Seminar. Der besseren Erinnerung ist es freilich

sehr dienlich, wenn ich das Richtlinienpapier des Lehrstuhls nochmals

herannehme, um auch in Einzelheiten exakt zu sein.

5. Werden auswärtige Studienleistungen anerkannt?

Noch ein Hinweis für alle, die ein Auslandssemester in ihr Studienpro-

gramm eingeschoben haben: Wenn Sie an Ihrer Gastuniversität eine

Leistung abgelegt haben, die inhaltlich unserem Hohenheimer Pro-

gramm ähnlich ist, prüfen wir nach Ihrer Rückkehr gerne, ob sie als

eine der Controlling-Studienleistungen anerkannt werden kann. Erfah-

rungsgemäß bieten sich dafür am ehesten die Veranstaltungen des

Moduls Controlling-Anwendungen oder das Referat des Controlling-

Seminars an.

- 42 -

6. Wie hole ich mir persönliche Information und Beratung?

Wie komme ich in die Sprechstunden?

An einem Lehrstuhl gibt es je nach aufgetretener Frage verschiedene

Ansprechpartner: den Professor, einen Assistenten oder die Sekretä-

rin. Meistens ist klar, zu wem ich will. Was die Assistenten betrifft,

gilt am Lehrstuhl Controlling folgende Regelung: einer von ihnen ist

der Lehrstuhlassistent. Er ist zuständig für die Betreuung der Control-

ling-Studierenden sowie für die allgemeine Studienberatung im Fach-

gebiet Controlling. Er dürfte in vielen Zweifelsfällen meine erste An-

laufstelle sein.

Die Sprechstunden von Professor und Assistenten finden in der Regel

wöchentlich statt. Die gültigen Zeiten sind einem entsprechenden Aus-

hang an der Lehrstuhl-Anschlagtafel sowie der Controlling-Homepage

zu entnehmen. Um Wartezeiten klein zu halten, empfiehlt sich eine An-

meldung im Sekretariat. Sie erhalten dann einen Termin. Auch ohne

Termin können Sie zur Sprechstunde kommen. Alle angemeldeten

Kommilitoninnen und Kommilitonen haben jedoch Vorrang vor Ihnen,

so dass dies ein unerquicklicher Nachmittag für den Nichtangemelde-

ten werden kann.

Zur Anmeldung rufen Sie im Sekretariat an (Telefon: 0711 / 459 -

23415) oder kommen dort persönlich vorbei. In beiden Fällen denken

Sie daran: auch die Sekretärin möchte nicht ständig in ihrem Arbeits-

fluss unterbrochen werden. Halten Sie deshalb in beiden Fällen auch

hier die vorgegebenen Publikumszeiten ein.

Das Sekretariat ist für Sie geöffnet: Dienstag bis Freitag, jeweils 14.30

- 15.30 Uhr. Hier melden Sie sich für die anderen Sprechstunden an,

hier erhalten Sie Studienpläne, Merkblätter und Formulare, hier geben

Sie Unterlagen ab (auch Seminararbeiten, nicht aber die Master-The-

sis – für jene ist das zentrale Prüfungsamt zuständig).

- 43 -

Wie erfahre ich meine Noten, wie komme ich an den kennwortgeschütz-

ten Bereich der Controlling-Homepage heran?

Als Controlling-Vertiefer erhalten Sie auf Wunsch eine persönliche

Identifikationsnumer (PIN) und ein Controlling-Kennwort. Damit

werden geschützte Bereiche auf unserem Lehrstuhlserver für Sie zu-

gänglich, in denen Sie Ihre am Lehrstuhl Controlling erbrachten Lei-

stungen abrufen können.

Um an PIN und Kennwort zu gelangen, leisten Sie bitte einmal Ihre

Unterschrift auf einem entsprechenden Formular. Damit geben Sie

dem Lehrstuhl die Erlaubnis, die entsprechenden Daten für Sie abrufbar

bereitzustellen. Das Formular erhalten Sie im Sekretariat, oder Sie rufen

es unter der Adresse http://controlling.uni-hohenheim.de im Internet

ab.

VI. Mit wem habe ich es am Lehrstuhl Controlling zu tun?

Der Lehrstuhlinhaber:

Professor Dr. Ernst Troßmann

Dienstzimmer: 32/111

Telefon: 0711 / 459 - 23415

e-mail: [email protected]

Internet: controlling.uni-hohenheim.de

Sprechstunden: jede Woche zu einem gleichbleibenden Termin;

den derzeit gültigen Termin entnehmen Sie bitte

einem gesonderten Aushang an der Lehrstuhl-

Anschlagtafel.

Anmeldung im Sekretariat.

- 44 -

Die Lehrstuhlsekretärin:

Frau Carolin Glaunsinger

Dienstzimmer: 32/112

Telefon: 0711 / 459 - 23415

e-mail: [email protected]

Internet: controlling.uni-hohenheim.de

Sprechstunden: Dienstag bis Freitag, 14.30 - 15.30 Uhr.

Frau Glaunsinger hilft Ihnen in allen organisatorischen Fragen des

Lehrstuhlbetriebs.

Die Assistenten:

- Stefan Hermann, M. Sc. (der Lehrstuhlassistent)

- Kevin Brian, M. Sc.

- Fabian Kremer, M. Sc.

- Sebastian Kuch, M. Sc.

- Mark Mayer, M. Sc.

- Tim Nießer, M. Sc.

- Stefan Onken, M. Sc.

- Marcel Röser, M. Sc.

Der Lehrstuhlassistent ist der erste Ansprechpartner in allen Zweifels-

fällen. Er ist zuständig für die allgemeine Studienbetreuung am Lehr-

stuhl, für die Beratung im Fach Controlling sowie für die allgemeine

betriebswirtschaftliche Fachberatung in den kommunikationswissen-

schaftlichen Studiengängen, im Masterstudiengang zum wirtschafts-

wissenschaftlichen Lehramt, im Masterstudiengang Agribusiness und

im Bachelor-Studiengang Wirtschaftsinformatik. Die Sprechstunden

der Assistenten finden jede Woche zu einem gleichbleibenden Termin

statt. Die derzeit gültigen Termine entnehmen Sie bitte dem entspre-

chenden Aushang an der Lehrstuhl-Anschlagtafel.

- 45 -

Bitte beachten Sie: Der Montag ist der interne Arbeitstag des Lehr-

stuhls. An diesem Tag versuchen wir, größere Arbeiten am Stück zu

erledigen. Bitte haben Sie Verständnis, dass an diesem Tag auch das

Sekretariat keine Sprechzeit anbietet.

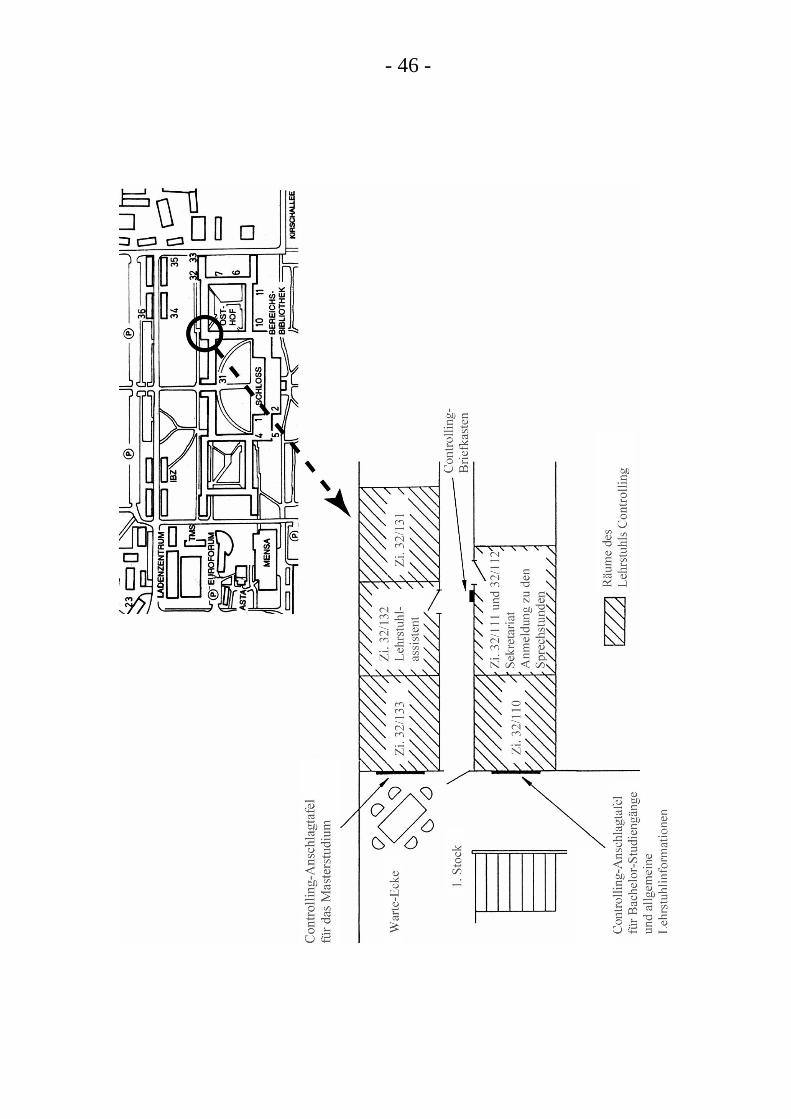

Die Lehrstuhlräume befinden sich im sogenannten Geräteflügel, d. h.

auf der Nordseite des Schloss-Osthofes im Obergeschoss. Die Lage

entnehmen Sie bitte dem nachfolgend abgedruckten Universitätslage-

plan. Die Raumzuordnung ersehen Sie aus dem danach abgebildeten

Grundrissausschnitt des Geräteflügels.

Beachten Sie den Standort der Lehrstuhl-Anschlagtafeln im Treppen-

haus über Torbogen 5: eine für die Lehrstuhlangelegenheiten und das

Fach Controlling im Masterprogramm, die andere für spezielle Fragen

des Controlling-Studiums in den Bachelorprogrammen.

Bei den Anschlagtafeln finden Sie auch eine vergleichsweise gemütli-

che Sitzecke. Dort können Sie die bisweilen unvermeidliche Wartezeit

für die Sprechstunden zubringen. Wenn Sie angemeldet sind, holt man

Sie – ohne dass es besonderer Maßnahmen von Ihrer Seite bedarf – von

diesem Platz ab. Zur Beruhigung: sollte einer Ihrer Kommilitonen un-

geduldig vor einer Lehrstuhltüre auf und ab gehen, kann er dadurch

weder seine Wartezeit verkürzen, noch die vereinbarte Reihenfolge

ändern.

Der Briefkasten befindet sich unmittelbar neben dem Eingang zum

Sekretariat. Hier können Sie termingerecht Unterlagen aller Art abge-

ben.

Aktuelle Informationen, Details zum Studium, Termine, Anmeldefor-

mulare und vieles mehr können Sie auch unseren Internetseiten unter

der Adresse http://controlling.uni-hohenheim.de entnehmen.

Wir wünschen Ihnen bei Ihrem Studium gutes Gelingen und viel Er-

folg. Vielleicht mag Ihnen dieser Studienführer eine kleine Hilfe dabei

sein.

- 46 -

Kontakt

Universität Hohenheim │Institut für Financial Management │Lehrstuhl Controlling

Professor Dr. Ernst Troßmann

70593 Stuttgart │Deutschland

Tel. +49 (0)711 459 23415 │Fax. +49 (0)711 459 23719

[email protected] │controlling.uni-hohenheim.de