Embed Size (px)

DESCRIPTION

Vierteljährliche Kurzberichte über Studien und Gutachten, Fakten und Trends rund um das Thema Immobilien

Citation preview

Institut der deutschen Wirtschaft Köln, Nr. 3/2009

_f_fu=

Bedarf an Büroflächen ist rück-läufig Mit dem IW-Büroimmobilienbedarfsindex (BIBIX) hat das Institut der deutschen Wirtschaft Köln einen neuen Frühindikator für den Büromarkt entwickelt.* Der BIBIX erfasst die Veränderungen bei Bürobeschäftigten, also die Entwicklung von Arbeitslosigkeit und offenen Stellen in diesem Segment des Arbeitsmarktes. Da die Büroflächen-nachfrage der Bürobeschäftigung folgt, steht somit ein Indikator für die zu erwartende Flächennachfrage zur Ver-fügung. Erste empirische Untersuchungen belegen vor allem die hohe Prognosekraft des BIBIX für die Entwick-lung des Leerstands. Weitere Vorteile des BIBIX sind die monatliche Frequenz, die zeitnahe Veröffentlichung der Ergebnisse und die regionale Differenzierung. Bislang wird der BIBIX für Deutschland sowie die Bürometropo-len Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart bestimmt. Eine Erweiterung auf insgesamt zwanzig Standorte ist bereits geplant.=

16,9

17,4

15,7

22,5

12,8

5,1

3,9

7,4

0 5 10 15 20 25

Frankfurt

München

Hamburg

Stuttgart

Düsseldorf

Köln

Berlin

Deutschland

Um die Auswirkungen der Wirtschaftskrise auf die Büro-märkte zu verdeutlichen, wurde der BIBIX für alle Stand-orte im Juni 2008 auf den Wert 100 normiert. Danach nahm die Finanzkrise mit ersten schwächelnden Banken sowie vor allem mit der Insolvenz der Investmentbank Lehman Brothers ihren Lauf. Seitdem ist der BIBIX für Deutschland um etwas mehr als 7 Prozent gesunken (Schaubild). In absoluten Zahlen ausgedrückt bedeutet dies, dass seitdem knapp 50.000 Menschen ihren Bürojob

verloren haben und die Zahl der offenen Stellen um etwa 25.000 zurückgegangen ist. Besser geschlagen als im Bundesdurchschnitt haben sich Köln und Berlin. Hier lagen die Rückgänge nur bei 4 Pro-zent (Berlin) bzw. 5 Prozent (Köln). Insgesamt haben die Metropolen jedoch stärkere Einbußen hinnehmen müssen. So lag der durchschnittliche Rückgang des BIBIX über die 7 A-Standorte hinweg bei 13,5 Prozent. Neben Frankfurt am Main als Finanzzentrum hat die Krise besonders die süddeutschen Metropolen München und Stuttgart getroffen. In Stuttgart ist der BIBIX sogar um 22,5 Prozent zurückge-gangen. Tatsächlich zeigt eine vor kurzem veröffentlichte Studie der IW Consult, dass die Wirtschaftskrise vor allem den ansonsten wirtschaftlich sehr starken Süden trifft, weil dort besonders viele Exportgüter hergestellt werden.** Noch sind die Auswirkungen jedoch kaum spürbar, denn schließlich ist die Bürobeschäftigung immer noch ver-gleichsweise hoch. Im Vergleich zum Jahr 2003, als die Krise der New Economy den Büroimmobilienmarkt traf, liegt der BIBIX für Deutschland immer noch fast 50 Pro-zent höher. Allerdings wird allgemein davon ausgegangen, dass die Arbeitslosigkeit erst nächstes Jahr steigt. Nach dem Consensus Forecast, also dem Mittelwert verschiede-ner Prognosen, könnte die Arbeitslosenquote von heute 8,3 Prozent im Jahr 2010 auf 10,3 Prozent ansteigen. Da-mit wäre wieder annähernd das Niveau von 2003 erreicht.

Stuttgart trifft es am härtesten Rückgang des BIBIX zwischen Juni 2008 und Juli 2009 in Pro-zent

Legt man ein solches Szenario zugrunde, wäre mit ei-nem erheblichen Anstieg der Leerstände zu rechnen. Im Durchschnitt der 7 A-Standorte würde die Leerstandsquote nach den empirischen Ergebnissen dann um 1,7 Prozent-punkte steigen. In Frankfurt am Main, Stuttgart und Mün-chen wären sogar noch stärkere Anstiege zu erwarten. In Berlin dürfte die Erhöhung der Leerstandsquote hingegen auch bei einem Anstieg der Arbeitslosenquote auf über 10 Prozent sehr viel geringer ausfallen. Schließlich ist der Anteil der eher krisensicheren Verwaltungsjobs in der Bundeshauptstadt besonders hoch. Quelle: IW Köln

= G=jáÅÜ~Éä=sçáÖíä®åÇÉê=EOMMVFI=_f_fu=Ó=aÉê=_ΩêçáããçJÄáäáÉåÄÉÇ~êÑëáåÇÉñ=ÇÉë=ft=h∏äåI=îÉêÑΩÖÄ~ê=ìåíÉê=ïïïKáããçÄáäáÉåçÉâçåçãáâKÇÉ=aÉê=_f_fu=ïáêÇ=~Ä=pÉéíÉãÄÉê=OMMV=ãçå~íäáÅÜ=áã=j~Ö~òáå=fããçÄáäáÉå=j~å~ÖÉê=îÉê∏ÑÑÉåíäáÅÜíK=aáÉ=bêÖÉÄåáëëÉ=ÑáåÇÉå=ëáÅÜ=~ì≈ÉêÇÉã=ìåíÉê=ïïïKáããçÄáäáÉåçÉâçåçãáâKÇÉ=GG=ft=`çåëìäí=EOMMVFI=hêáëÉåêáëáâçáåÇÉñI=îÉêÑΩÖÄ~ê=ìåíÉê=ïïïKáïÅçåëìäíKÇÉ==

www.immobilienoekonomik.de [email protected] Redaktion: 0221 4981-741

fããçÄáäáÉåJjçåáíçê= kêK=PLOMMV

fããçÄáäáÉå=

Eie o

erts 3

nschrou itt

,hr

bils

tet werden, stellt sich die Immobilienbraies si

nisse, die das IW Köln in einem gemGutachten mit dem ZEW Mannheim im Auftrag dener immobilienwirtschaftlicher Verbände hat.*

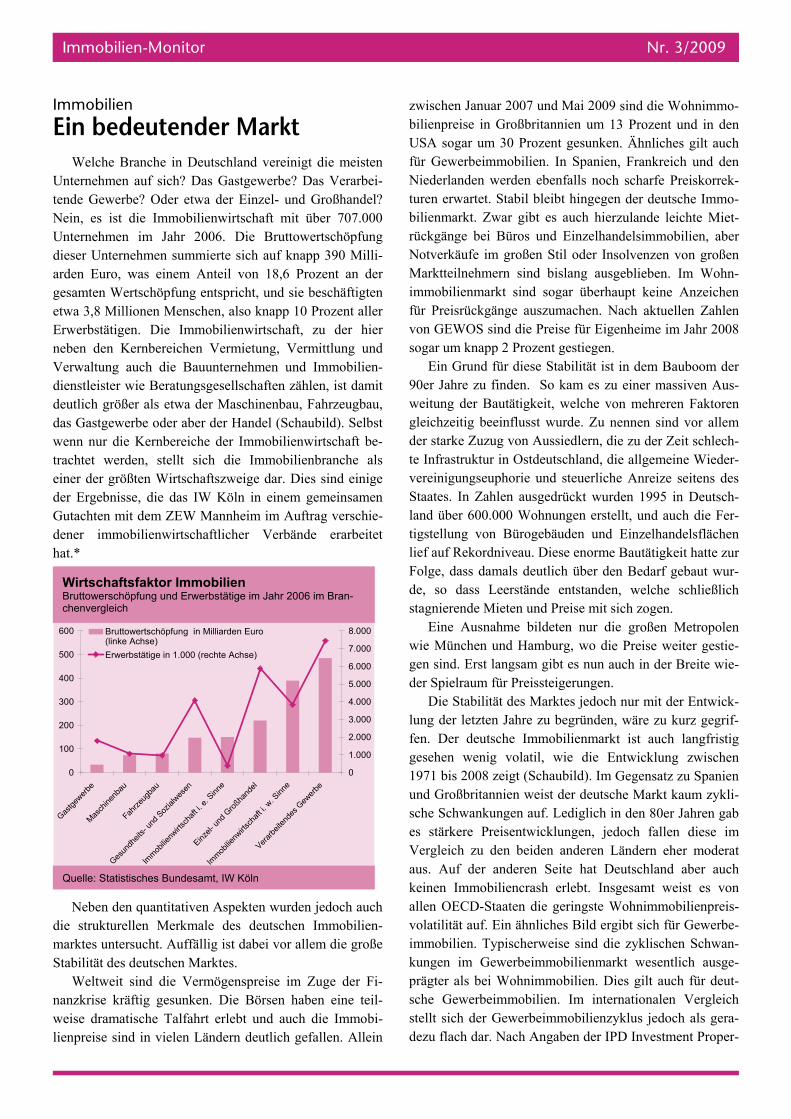

in bedeutender Markt Welche Branche in Deutschland vereinigt d

Unternehmen auf sich? Das Gastgewerbe? Dastende Gewerbe? Oder etwa der Einzel- und GrNein, es ist die Immobilienwirtschaft mit übUnternehmen im Jahr 2006. Die Bruttowerdieser Unternehmen summierte sich auf knapparden Euro, was einem Anteil von 18,6 Prozegesamten Wertschöpfung entspricht, und sie beetwa 3,8 Millionen Menschen, also knapp 10 PErwerbstätigen. Die Immobilienwirtschaft, zneben den Kernbereichen Vermietung, VermVerwaltung auch die Bauunternehmen und Imdienstleister wie Beratungsgesellschaften zählendeutlich größer als etwa der Maschinenbau, Fadas Gastgewerbe oder aber der Handel (Schauwenn nur die Kernbereiche der Immobilienwirttrach

meisten Verarbei-ßhandel? 707.000 chöpfung 90 Milli-t an der äftigten

zent aller der hier

lung und mobilien- ist damit zeugbau, d). Selbst chaft be-nche als nd einige einsamen

einer der größten Wirtschaftszweige dar. Dder Ergeb

verschie-erarbeitet

0

100

u au en

200

300

400

500

600

Ge I Im

ne rbe

Gastge

werbe

Masch

inenb

a

Fahrze

ugb

sund

heits

- und

Soz

ialwes

mmobilie

nwirts

chaft

i. e.

Sinne

Einzel-

und G

roßha

ndel

mobilie

nwirts

chaft

i. w. S

in

Verarbe

itend

es G

ewe

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000Bruttowertschöpfung in Milliarden Euro(linke Achse)Erwerbstätige in 1.000 (rechte Achse)

Neben den quantitativen Aspekten wurden jedoch auch die strukturellen Merkmale des deutschen Immobilien-marktes untersucht. Auffällig ist dabei vor allem die große Stabilität des deutschen Marktes.

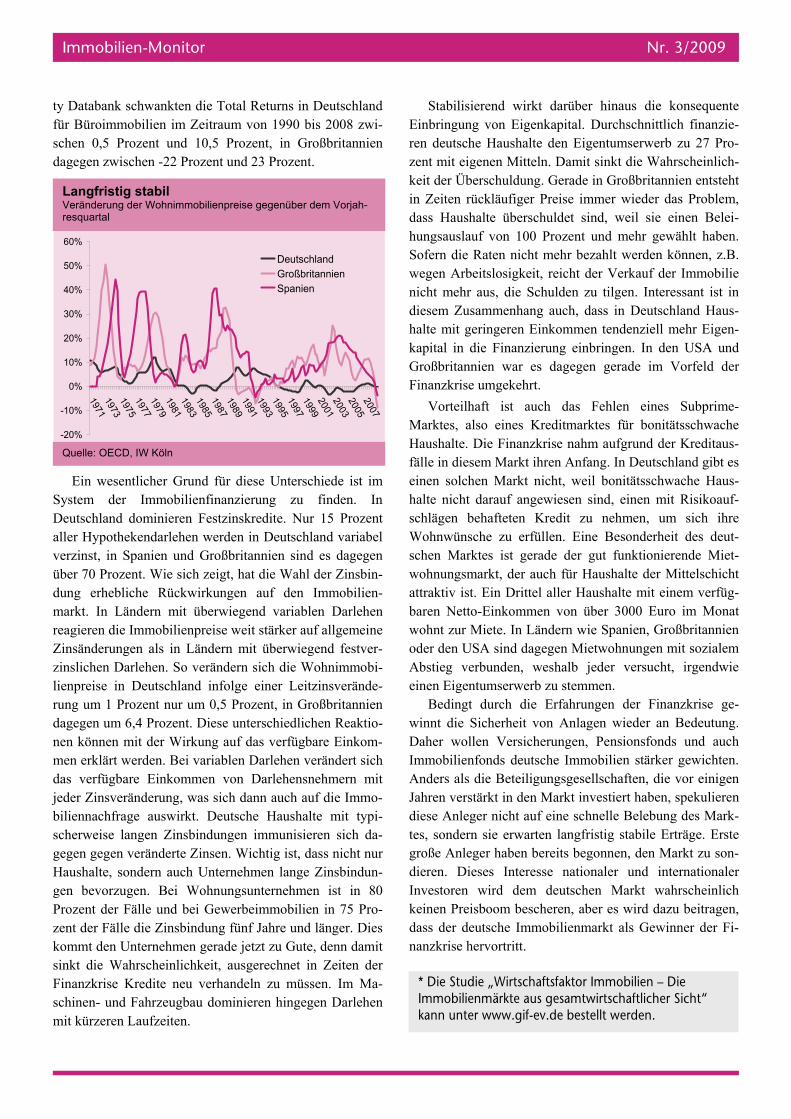

Weltweit sind die Vermögenspreise im Zuge der Fi-nanzkrise kräftig gesunken. Die Börsen haben eine teil-weise dramatische Talfahrt erlebt und auch die Immobi-lienpreise sind in vielen Ländern deutlich gefallen. Allein

sind die Wohnimmo-13 Prozent und in den

. Ähnliches gilt auch n, Frankreich und den

ch scharfe Preiskorrek- der deutsche Immo-

rzulande leichte Miet-ndelsimmobilien, aber solvenzen von großen geblieben. Im Wohn-aupt keine Anzeichen

h aktuellen Zahlen enheime im Jahr 2008 . t in dem Bauboom der u einer massiven Aus-on mehreren Faktoren nennen sind vor allem ie zu der Zeit schlech-ie allgemeine Wieder-

Anreize seitens des rückt wurden 1995 in Deutsch-

ellt, und auch die Fer-d Einzelhandelsflächen e Bautätigkeit hatte zur en Bedarf gebaut wur-

, welche schließlich ich zogen. großen Metropolen

ie Preise weiter gestie-auch in der Breite wie- nur mit der Entwick-, wäre zu kurz gegrif-

kt ist auch langfristig Entwicklung zwischen Gegensatz zu Spanien

e Markt kaum zykli-den 80er Jahren gab

edoch fallen diese im Ländern eher moderat

aus. Auf der anderen Seite hat Deutschland aber auch keinen Immobiliencrash erlebt. Insgesamt weist es von allen OECD-Staaten die geringste Wohnimmobilienpreis-volatilität auf. Ein ähnliches Bild ergibt sich für Gewerbe-immobilien. Typischerweise sind die zyklischen Schwan-kungen im Gewerbeimmobilienmarkt wesentlich ausge-prägter als bei Wohnimmobilien. Dies gilt auch für deut-sche Gewerbeimmobilien. Im internationalen Vergleich stellt sich der Gewerbeimmobilienzyklus jedoch als gera-dezu flach dar. Nach Angaben der IPD Investment Proper-

zwischen Januar 2007 und Mai 2009bilienpreise in Großbritannien um USA sogar um 30 Prozent gesunkenfür Gewerbeimmobilien. In SpanieNiederlanden werden ebenfalls noturen erwartet. Stabil bleibt hingegenbilienmarkt. Zwar gibt es auch hierückgänge bei Büros und EinzelhaNotverkäufe im großen Stil oder InMarktteilnehmern sind bislang ausimmobilienmarkt sind sogar überhfür Preisrückgänge auszumachen. Nacvon GEWOS sind die Preise für Eigsogar um knapp 2 Prozent gestiegen

Ein Grund für diese Stabilität is90er Jahre zu finden. So kam es zweitung der Bautätigkeit, welche vgleichzeitig beeinflusst wurde. Zu der starke Zuzug von Aussiedlern, dte Infrastruktur in Ostdeutschland, dvereinigungseuphorie und steuerlicheStaates. In Zahlen ausgedland über 600.000 Wohnungen ersttigstellung von Bürogebäuden unlief auf Rekordniveau. Diese enormFolge, dass damals deutlich über dde, so dass Leerstände entstandenstagnierende Mieten und Preise mit s

Eine Ausnahme bildeten nur diewie München und Hamburg, wo dgen sind. Erst langsam gibt es nun der Spielraum für Preissteigerungen.

Die Stabilität des Marktes jedochlung der letzten Jahre zu begründenfen. Der deutsche Immobilienmargesehen wenig volatil, wie die 1971 bis 2008 zeigt (Schaubild). Imund Großbritannien weist der deutschsche Schwankungen auf. Lediglich in es stärkere Preisentwicklungen, jVergleich zu den beiden anderen

fããçÄáäáÉåJjçåáíçê= kêK=PLOMMV

Wirtschaftsfaktor Immobilien Bruttowerschöpfung und Erwerbstätige im Jahr 2006 im Bchenvergleich

ran-

Quelle: Statistisches Bundesamt, IW Köln

fããçÄáäáÉåJjçåáíçê= kêK=PLOMMV

e 2

t, in Großbt.

ty Databank schwankten die Total Returns in Dfür Büroimmobilien im Zeitraum von 1990 bisschen 0,5 Prozent und 10,5 Prozen

utschland 008 zwi-ritannien

dagegen zwischen -22 Prozent und 23 Prozen

-20%

-10%

0%

1971197319751977197919811983198519871989199119931995199719992

10%

20%

30%

40%

50%

60%

001200320052007

DeutschlandGroßbritannienSpanien

iein15ndeser Zimmn al

endhn

ßbn

reänhm die

Zinsbindungen immunisieren sgegen gegen veränderte Zinsen. Wichtig ist, dass nicht nur Haushalte, sondern auch Unternehmen lange Zinsbindun-gen bevorzugen. Bei Wohnungsunternehmen ist in 80 Prozent der Fälle und bei Gewerbeimmobilien in 75 Pro-zent der Fälle die Zinsbindung fünf Jahre und länger. Dies kommt den Unternehmen gerade jetzt zu Gute, denn damit sinkt die Wahrscheinlichkeit, ausgerechnet in Zeiten der Finanzkrise Kredite neu verhandeln zu müssen. Im Ma-schinen- und Fahrzeugbau dominieren hingegen Darlehen mit kürzeren Laufzeiten.

inaus die konsequente rchschnittlich finanzie-umserwerb zu 27 Pro-kt die Wahrscheinlich-roßbritannien entsteht

r wieder das Problem, weil sie einen Belei- mehr gewählt haben. lt werden können, z.B. Verkauf der Immobilie gen. Interessant ist in

Zusammenhang auch, dass in Deutschland Haus-endenziell mehr Eigen-gen. In den USA und erade im Vorfeld der

hlen eines Subprime-für bonitätsschwache

ufgrund der Kreditaus- In Deutschland gibt es onitätsschwache Haus-, einen mit Risikoauf-ehmen, um sich ihre esonderheit des deut-

ktionierende Miet-shalte der Mittelschicht alte mit einem verfüg-3000 Euro im Monat

panien, Großbritannien hnungen mit sozialem

r versucht, irgendwie . der Finanzkrise ge-wieder an Bedeutung. nsionsfonds und auch lien stärker gewichten.

rs als die Beteiligungsgesellschaften, die vor einigen t investiert haben, spekulieren

hnelle Belebung des Mark- langfristig stabile Erträge. Erste

große Anleger haben bereits begonnen, den Markt zu son-dieren. Dieses Interesse nationaler und internationaler Investoren wird dem deutschen Markt wahrscheinlich keinen Preisboom bescheren, aber es wird dazu beitragen, dass der deutsche Immobilienmarkt als Gewinner der Fi-nanzkrise hervortritt.

Stabilisierend wirkt darüber hEinbringung von Eigenkapital. Duren deutsche Haushalte den Eigentzent mit eigenen Mitteln. Damit sinkeit der Überschuldung. Gerade in Gin Zeiten rückläufiger Preise immedass Haushalte überschuldet sind, hungsauslauf von 100 Prozent undSofern die Raten nicht mehr bezahwegen Arbeitslosigkeit, reicht der nicht mehr aus, die Schulden zu tildiesem

Langfristig stabil Veränderung der Wohnimmobilienpreise gegenüber demresquartal

Vorjah-

Ein wesentlicher Grund für diese Untersch

System der Immobilienfinanzierung zu fDeutschland dominieren Festzinskredite. Nur aller Hypothekendarlehen werden in Deutschlaverzinst, in Spanien und Großbritannien sind über 70 Prozent. Wie sich zeigt, hat die Wahl ddung erhebliche Rückwirkungen auf den Imarkt. In Ländern mit überwiegend variablereagieren die Immobilienpreise weit stärker auf Zinsänderungen als in Ländern mit überwiegzinslichen Darlehen. So verändern sich die Wolienpreise in Deutschland infolge einer Leitzinsrung um 1 Prozent nur um 0,5 Prozent, in Grodagegen um 6,4 Prozent. Diese unterschiedlichenen können mit der Wirkung auf das verfügbamen erklärt werden. Bei variablen Darlehen verdas verfügbare Einkommen von Darlehensnejeder Zinsveränderung, was sich dann auch aufbiliennachfrage auswirkt. Deutsche Haushaltescherweise langen

de ist im den. In Prozent variabel dagegen

halte mit geringeren Einkommen tkapital in die Finanzierung einbrinGroßbritannien war es dagegen gFinanzkrise umgekehrt.

Vorteilhaft ist auch das FeMarktes, also eines Kreditmarktes Haushalte. Die Finanzkrise nahm afälle in diesem Markt ihren Anfang.einen solchen Markt nicht, weil bhalte nicht darauf angewiesen sindschlägen behafteten Kredit zu nWohnwünsche zu erfüllen. Eine Bschen Marktes ist gerade der gut fun

Quelle: OECD, IW Köln

nsbin-obilien-

Darlehen lgemeine festver-immobi-verände-ritannien Reaktio- Einkom-dert sich ern mit

wohnungsmarkt, der auch für Hauattraktiv ist. Ein Drittel aller Haushbaren Netto-Einkommen von über wohnt zur Miete. In Ländern wie Soder den USA sind dagegen MietwoAbstieg verbunden, weshalb jedeeinen Eigentumserwerb zu stemmen

Bedingt durch die Erfahrungenwinnt die Sicherheit von Anlagen Daher wollen Versicherungen, PeImmobilienfonds deutsche ImmobiAnde

Immo-it typi-ich da-

Jahren verstärkt in den Markdiese Anleger nicht auf eine sctes, sondern sie erwarten

m

G=aáÉ=píìÇáÉ=łtáêíëÅÜ~ÑíëÑ~âíçê=fããçÄáäáÉå=Ó=aáÉ=fããçÄáäáÉåã®êâíÉ=~ìë=ÖÉë~ãíïáêíëÅÜ~ÑíäáÅÜÉê=páÅÜí“=â~åå=ìåíÉê=ïïïKÖáÑJÉîKÇÉ=ÄÉëíÉääí=ïÉêÇÉåK==

eÉê~ìëÖÉÄÉêW=fåëíáíìí=ÇÉê=ÇÉìíëÅÜÉå=táêíëÅÜ~Ñí=h∏ äåI=mçëíÑ~ÅÜ=NM=NV=QOI=RMSSU=h∏ äåI=hçåê~ÇJ^ÇÉå~ìÉêJrÑÉê=ON===sÉê~åíïçêíäáÅÜ=ÑΩê=ÇÉå=fåÜ~äíW=aêK=jáÅÜ~Éä=sçáÖíä®åÇÉêI=h∏ äå=√=qÉäÉÑçåW=MOON=QVUNJTQN=√=îçáÖíä~ÉåÇÉê]áïâçÉäåKÇÉ

rpJfããçÄáäáÉåéêÉáëÄä~ëÉ=

Ne

desrbis

eh deul

th Sealase 1720,

ase 19die Asien Krise 1997 und die aktuellen Immobiblasen, zum Beispiel in den USA und in Großbrit

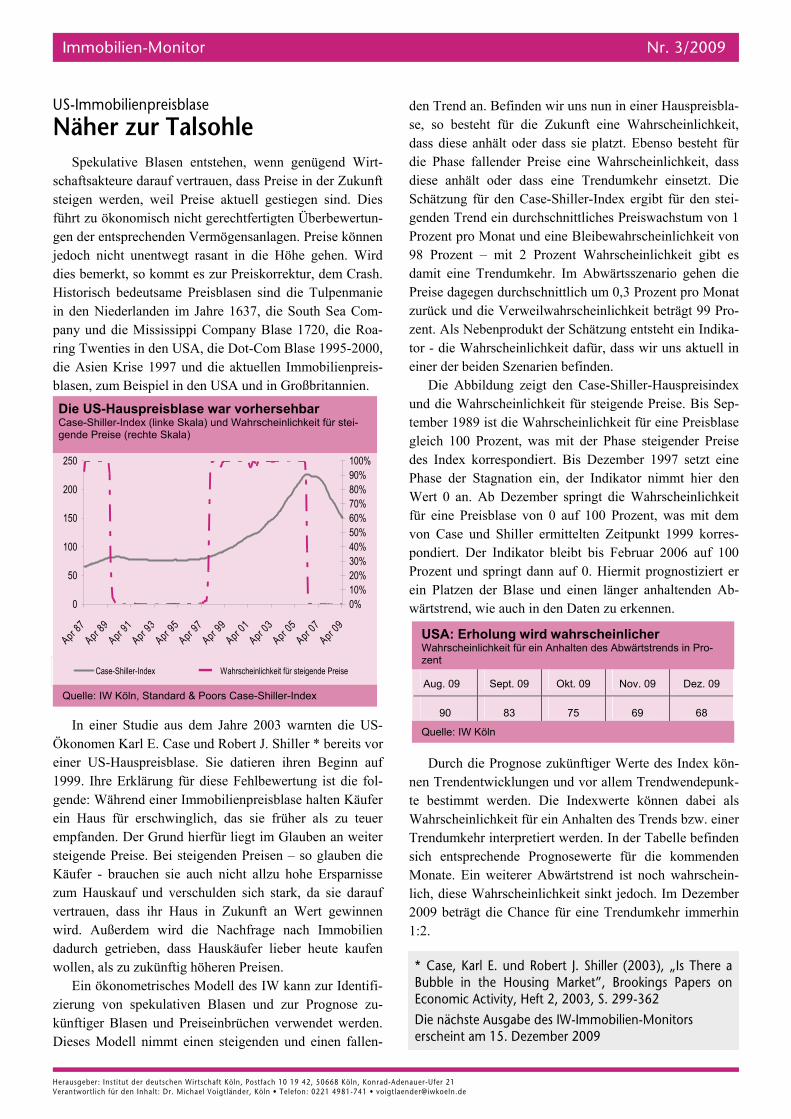

äher zur Talsohle Spekulative Blasen entstehen, wenn genüg

schaftsakteure darauf vertrauen, dass Preise in steigen werden, weil Preise aktuell gestiegen führt zu ökonomisch nicht gerechtfertigten Übegen der entsprechenden Vermögensanlagen. Prejedoch nicht unentwegt rasant in die Höhe gdies bemerkt, so kommt es zur Preiskorrektur,Historisch bedeutsame Preisblasen sind die Tin den Niederlanden im Jahre 1637, die Sou

nd Wirt-r Zukunft ind. Dies ewertun-e können en. Wird m Crash. penmanie

Com-die Roa-95-2000, lienpreis-annien.

pany und die Mississippi Company Bring Twenties in den USA, die Dot-Com Bl

0

Apr 8

50

100

150

200

250

7Apr 8

9Apr 9

1Apr 9

3Apr 9

5Apr 9

7Apr 9

9Apr 0

1Apr 0

3Apr 0

5Apr 0

7Apr 0

9

0%10%20%30%40%50%60%70%80%90%100%

Case-Shiller-Index Wahrscheinlichkeit für steigende

In einer Studie aus dem Jahre 2003 warnte

Ökonomen Karl E. Case und Robert J. Shiller *einer US-Hauspreisblase. Sie datieren ihren B1999. Ihre Erklärung für diese Fehlbewertung g

Pr

n be auf

isltels

glauKäufer - brauchen sie auch nicht allzu hohe Ersparnisse zum Hauskauf und verschulden sich stark, da sie darauf vertrauen, dass ihr Haus in Zukunft an Wert gewinnen wird. Außerdem wird die Nachfrage nach Immobilien dadurch getrieben, dass Hauskäufer lieber heute kaufen wollen, als zu zukünftig höheren Preisen.

Ein ökonometrisches Modell des IW kann zur Identifi-zierung von spekulativen Blasen und zur Prognose zu-künftiger Blasen und Preiseinbrüchen verwendet werden. Dieses Modell nimmt einen steigenden und einen fallen-

in einer Hauspreisbla-e Wahrscheinlichkeit, zt. Ebenso besteht für ahrscheinlichkeit, dass dumkehr einsetzt. Die ex ergibt für den stei- Preiswachstum von 1

wahrscheinlichkeit von einlichkeit gibt es

ärtsszenario gehen die nt pro Monat

ichkeit beträgt 99 Pro-ung entsteht ein Indika-dass wir uns aktuell in .

hiller-Hauspreisindex gende Preise. Bis Sep-keit für eine Preisblase hase steigender Preise ember 1997 setzt eine ikator nimmt hier den

springt die Wahrscheinlichkeit 0 auf 100 Prozent, was mit dem

en Zeitpunkt 1999 korres-ier In b is Februar 2006 auf 100

Prozent und springt dann auf 0. Hiermit prognostiziert er ze nger anhaltenden Ab-

wärtstrend, wie auch in den Daten zu erkennen.

eise

die US-ereits vor ginn

t die fol- Käufer

zu teuer ende: Während einer Immobilienpreisblase ha

ein Haus für erschwinglich, das sie früher aempfanden. Der Grund hierfür liegt im Glauben asteigende Preise. Bei steigenden Preisen – so

den Trend an. Befinden wir uns nunse, so besteht für die Zukunft eindass diese anhält oder dass sie platdie Phase fallender Preise eine Wdiese anhält oder dass eine TrenSchätzung für den Case-Shiller-Indgenden Trend ein durchschnittlichesProzent pro Monat und eine Bleibe98 Prozent – mit 2 Prozent Wahrschdamit eine Trendumkehr. Im AbwPreise dagegen durchschnittlich um 0,3 Proze

n

n weiter ben die

zurück und die Verweilwahrscheinlzent. Als Nebenprodukt der Schätztor - die Wahrscheinlichkeit dafür, einer der beiden Szenarien befinden

Die Abbildung zeigt den Case-Sund die Wahrscheinlichkeit für steitember 1989 ist die Wahrscheinlichgleich 100 Prozent, was mit der Pdes Index korrespondiert. Bis DezPhase der Stagnation ein, der IndWert 0 an. Ab Dezember für eine Preisblase vonvon Case und Shiller ermitteltpond t. Der dikator leibt b

ein Plat n der Blase und einen lä

Aug. 09 Sept. 09 Okt. 09 Nov. 09 Dez. 09

90 83 75 69 68

Durch die Prognose zukünftiger Werte des Index kön-llem Trendwendepunk-erte können dabei als

n Anhalten des Trends bzw. einer rden. In der Tabelle befinden

sich entsprechende Prognosewerte für die kommenden Monate. Ein weiterer Abwärtstrend ist noch wahrschein-lich, diese Wahrscheinlichkeit sinkt jedoch. Im Dezember 2009 beträgt die Chance für eine Trendumkehr immerhin 1:2.

nen Trendentwicklungen und vor ate bestimmt werden. Die IndexwWahrscheinlichkeit für eiTrendumkehr interpretiert we

fããçÄáäáÉåJjçåáíçê= kêK=PLOMMV

G=`~ëÉI=h~êä= bK=ìåÇ=oçÄÉêí= gK= pÜáääÉê= EOMMPFI=łfë= qÜÉêÉ=~=_ìÄÄäÉ= áå= íÜÉ= eçìëáåÖ= j~êâÉíÒI= _êççâáåÖë= m~éÉêë= çå=bÅçåçãáÅ=^ÅíáîáíóI=eÉÑí=OI=OMMPI=pK=OVVJPSO===aáÉ=å®ÅÜëíÉ=^ìëÖ~ÄÉ=ÇÉë=ftJfããçÄáäáÉåJjçåáíçêë==ÉêëÅÜÉáåí=~ã=NRK=aÉòÉãÄÉê=OMMV=

Quelle: IW Köln, Standard & Poors Case-Shiller-Index

Die US-Hauspreisblase war vorhersehbar Case-Shiller-Index (linke Skala) und Wahrscheinlichkeit fürgende Preise (rechte Skala)

stei-

USA: Erholung wird wahrscheWahrscheinlichkeit für ein Anhalten des zent

inlicher Abwärtstrends in Pro-

Quelle: IW Köln