Embed Size (px)

Citation preview

1Inhalt Stand: 10.2.2016

Umsatzsteuer-TrainingGrundstück in München

Fall

2Inhalt Stand: 10.2.2016

Inhaltsverzeichnis

Fall Grundstück in München

Lösung Unternehmer Grundstückslieferung Abzugsverfahren Unternehmensvermögen Vermietung Vorsteuerabzug

3Inhalt Stand: 10.2.2016

FallGrundstück in München

4Inhalt Stand: 10.2.2016

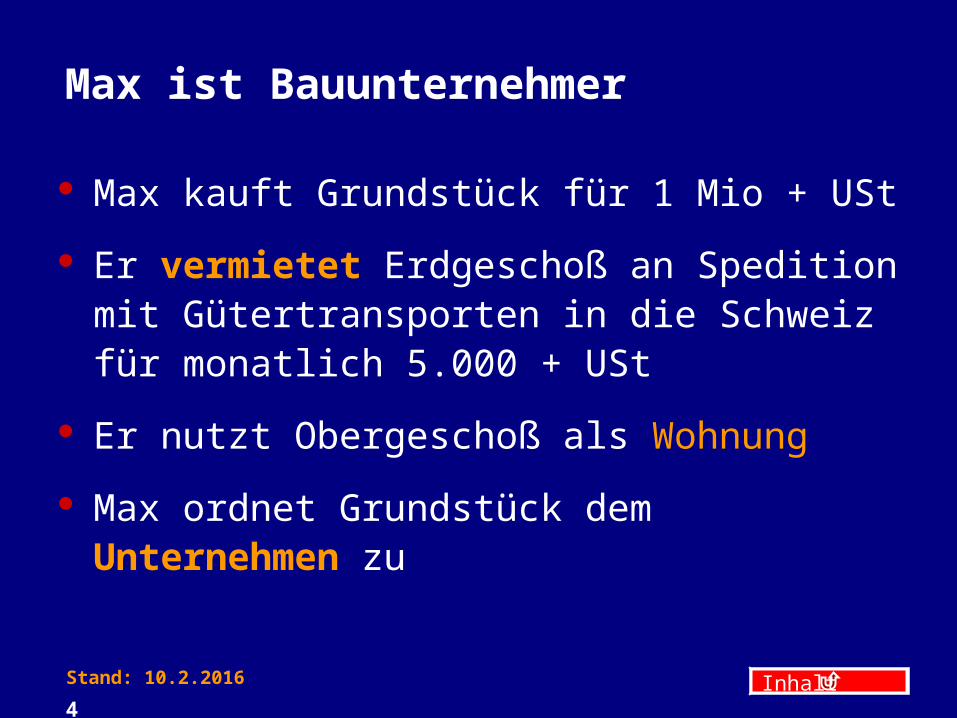

Max ist Bauunternehmer

Max kauft Grundstück für 1 Mio + USt

Er vermietet Erdgeschoß an Speditionmit Gütertransporten in die Schweizfür monatlich 5.000 + USt

Er nutzt Obergeschoß als Wohnung

Max ordnet Grundstück dem Unternehmen zu

5Inhalt Stand: 10.2.2016

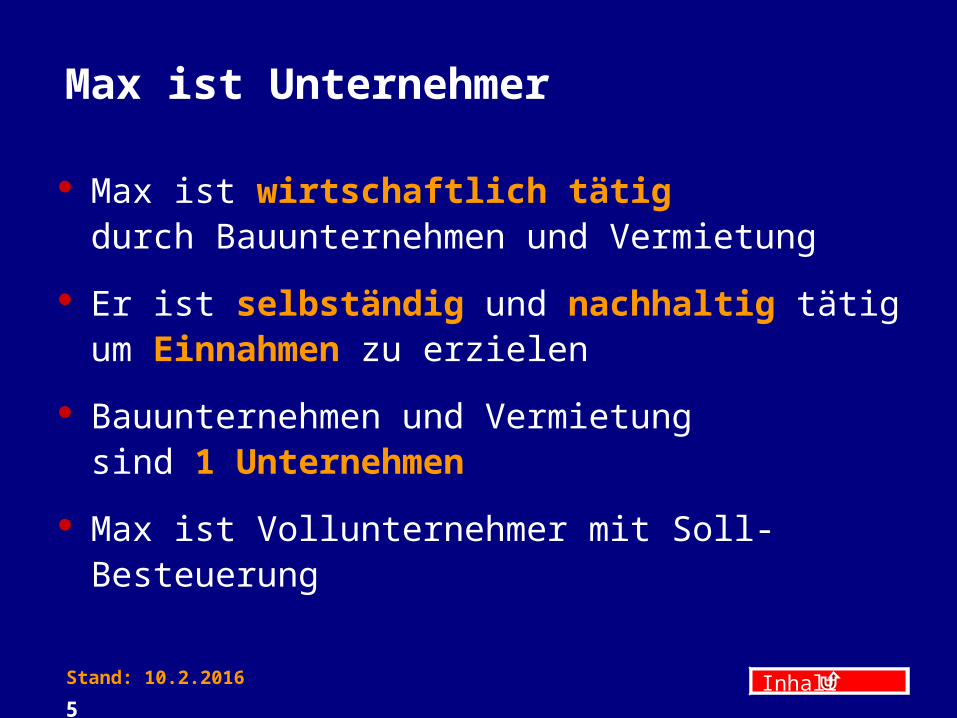

Max ist Unternehmer

Max ist wirtschaftlich tätigdurch Bauunternehmen und Vermietung

Er ist selbständig und nachhaltig tätigum Einnahmen zu erzielen

Bauunternehmen und Vermietungsind 1 Unternehmen

Max ist Vollunternehmer mit Soll-Besteuerung

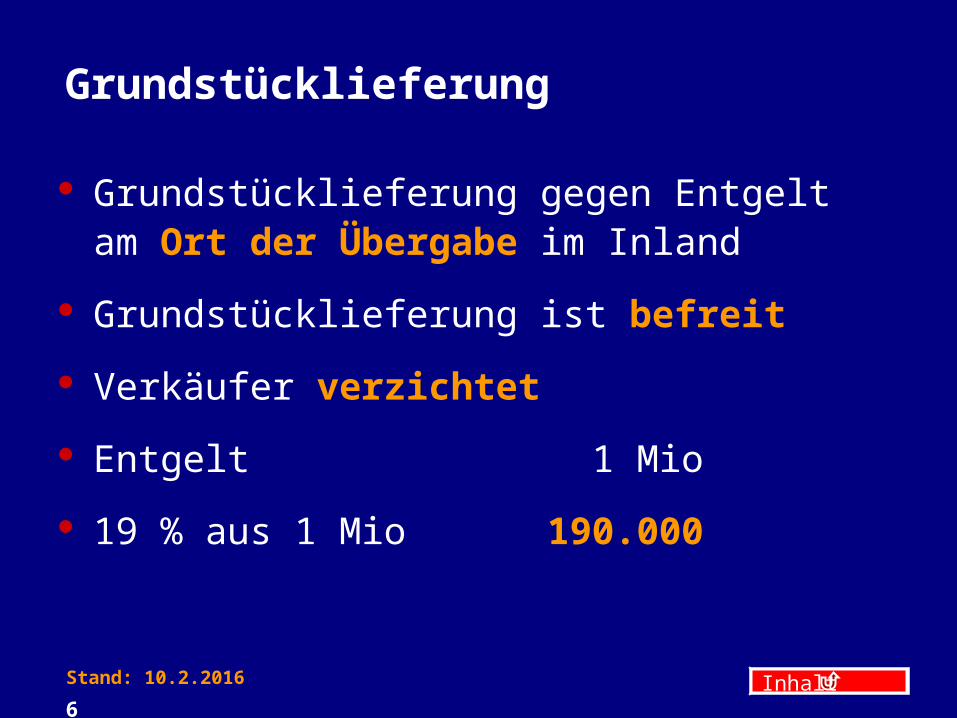

6Inhalt Stand: 10.2.2016

Grundstücklieferung

Grundstücklieferung gegen Entgeltam Ort der Übergabe im Inland

Grundstücklieferung ist befreit Verkäufer verzichtet Entgelt 1 Mio

19 % aus 1 Mio 190.000

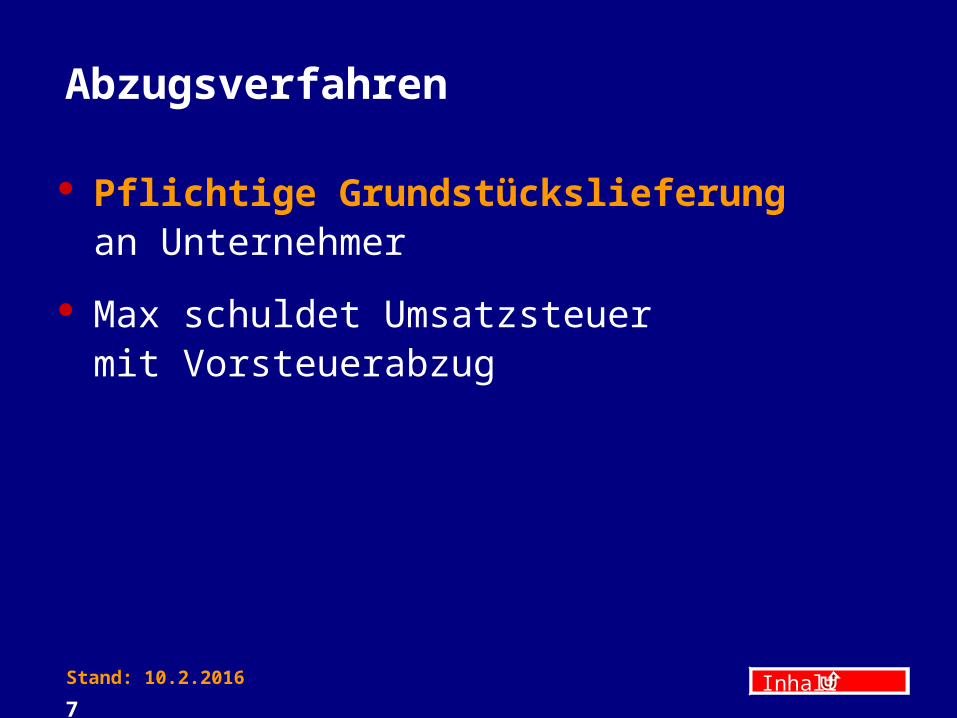

7Inhalt Stand: 10.2.2016

Abzugsverfahren

Pflichtige Grundstückslieferungan Unternehmer

Max schuldet Umsatzsteuermit Vorsteuerabzug

8Inhalt Stand: 10.2.2016

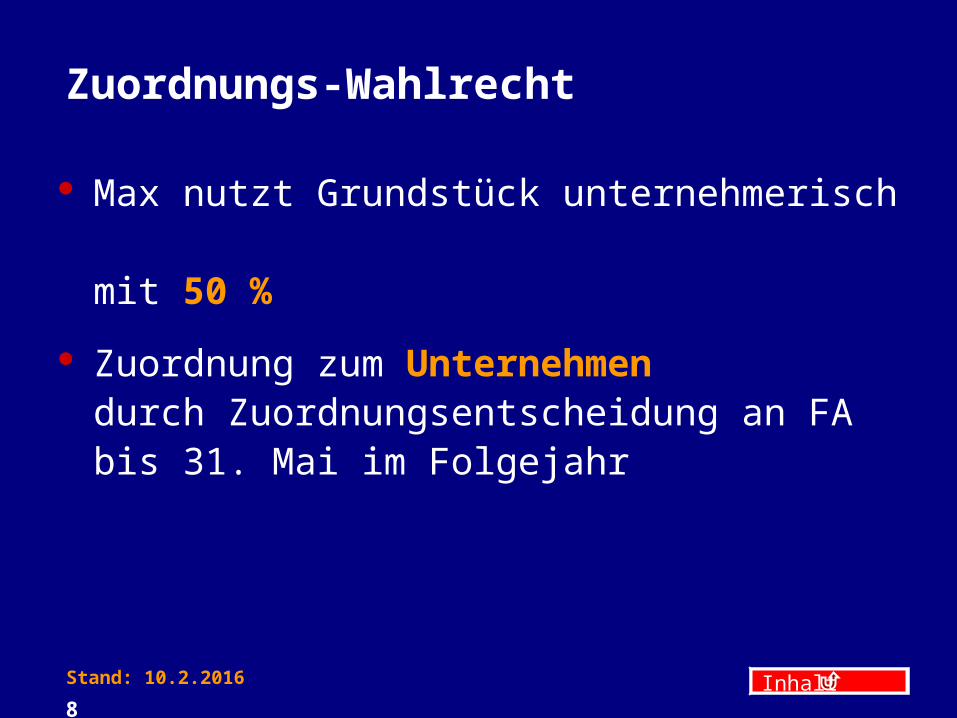

Zuordnungs-Wahlrecht

Max nutzt Grundstück unternehmerisch mit 50 %

Zuordnung zum Unternehmendurch Zuordnungsentscheidung an FAbis 31. Mai im Folgejahr

9Inhalt Stand: 10.2.2016

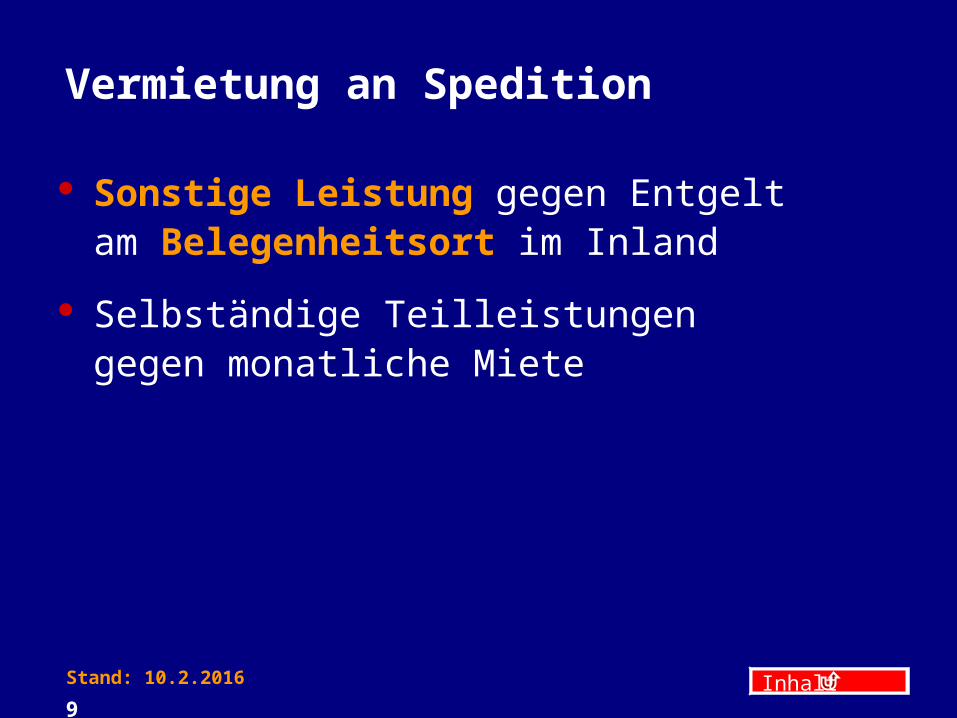

Vermietung an Spedition

Sonstige Leistung gegen Entgeltam Belegenheitsort im Inland

Selbständige Teilleistungengegen monatliche Miete

10Inhalt Stand: 10.2.2016

Vermietung ist befreit

Max verzichtet Max vermietet an Unternehmer

mit Abzugsumsätzen Güterbeförderung ins Drittland ist befreit

aber Abzugsumsatz

11Inhalt Stand: 10.2.2016

Selbstgenutzte Wohnung im Obergeschoß

Selbstgenutzte Wohnung im Unternehmendurch Zuordnungsentscheidung

Selbstnutzung ist nichtsteuerbar

12Inhalt Stand: 10.2.2016

Vorsteuerabzug aus Grundstückslieferung

Max verwendet GrundstückŸ mit 50 % für pflichtige Vermietung AbzugsumsatzŸ mit 50 % als selbstgenutzte Wohnung Ausschlußumsatz

Vorsteuerabzug mit 50 %

13Inhalt Stand: 10.2.2016

Sofortabzug der Vorsteuer

mit der Grundstückslieferungnach der Verwendungsabsichtfür Abzugs- oder Ausschlußumsätze

Vorsteuerberichtigung bei Nutzungsänderung in den 10 Folgejahren

14Inhalt Stand: 10.2.2016

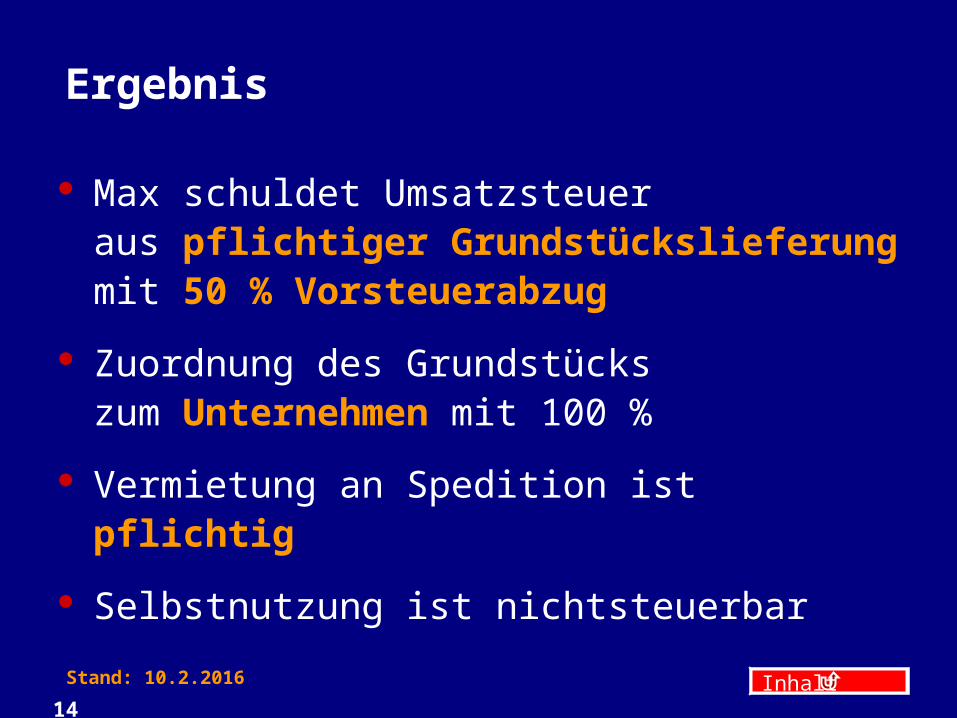

Ergebnis

Max schuldet Umsatzsteueraus pflichtiger Grundstückslieferungmit 50 % Vorsteuerabzug

Zuordnung des Grundstückszum Unternehmen mit 100 %

Vermietung an Spedition ist pflichtig Selbstnutzung ist nichtsteuerbar

15Inhalt Stand: 10.2.2016

Umsatzsteuer-TrainingGrundstück in München

Lösung

16Inhalt Stand: 10.2.2016

Unternehmer

17Inhalt Stand: 10.2.2016

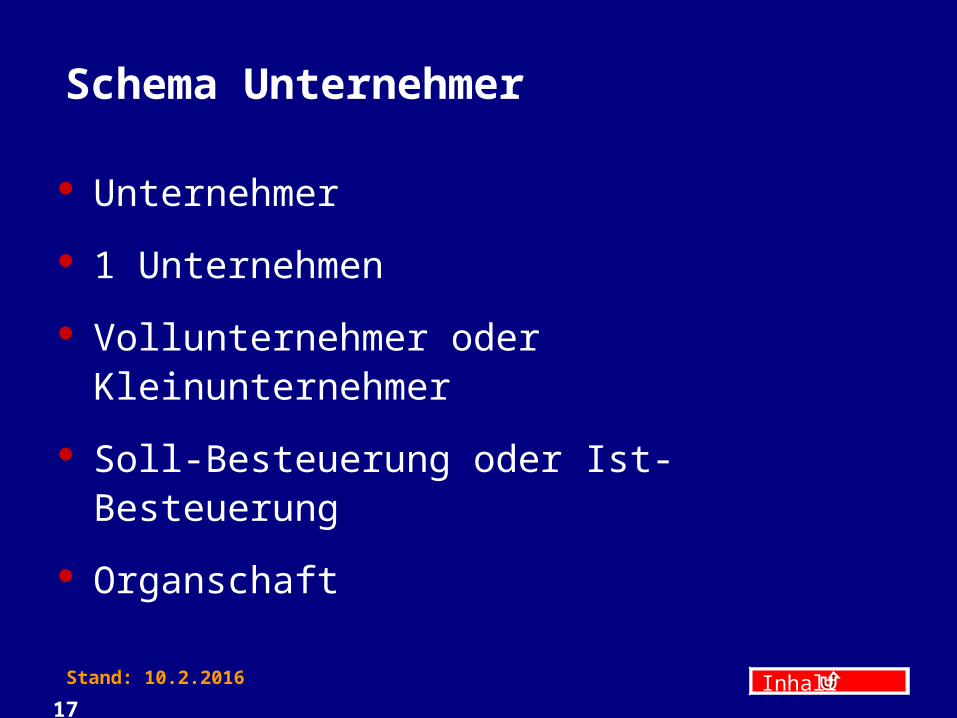

Schema Unternehmer

Unternehmer

1 Unternehmen

Vollunternehmer oder Kleinunternehmer

Soll-Besteuerung oder Ist-Besteuerung

Organschaft

18Inhalt Stand: 10.2.2016

Unternehmer setzt voraus

selbständig

nachhaltig

wirtschaftlich tätig

Einnahmenerzielungsabsicht

Auftreten nach außen

19Inhalt Stand: 10.2.2016

1 Unternehmen

Der Unternehmer hat 1 Unternehmen Einheit des Unternehmens

1 USt-Erklärung für alle Umsätze

Leistungen im Unternehmen sind Innenumsätze

20Inhalt Stand: 10.2.2016

Grundstückslieferung

21Inhalt Stand: 10.2.2016

Grundstückslieferung

Lieferung oder Geschäftsveräußerung Pflichtige Grundstückslieferung

mit Abzugsverfahren Geschäftsveräußerung

mit Fußstapfentheorie bei der Vorsteuerberichtigung

22Inhalt Stand: 10.2.2016

Verkauf von vermieteten Grundstücken

Geschäftsveräußerungwenn der Käufer die Vermietung fortführt

Vorsteuerabzug des Verkäuferswird dem Käufer zugerechnetbei der Vorsteuerberichtigung

23Inhalt Stand: 10.2.2016

Grundstückslieferung

Pflichtig oder befreit Pflichtige Grundstückslieferung

mit Abzugsverfahren Verkäufer verzichtet im ersten Kaufvertrag

24Inhalt Stand: 10.2.2016

Abzugsverfahren

25Inhalt Stand: 10.2.2016

Schema Abzugsverfahren

Werklieferung oder sonstige Leistungdurch einen ausländischen Unternehmer

Grundstückslieferung

Sicherungsübereignung

Bauleistung

an einen Unternehmer

Vorsteuerabzug mit Nullregel

26Inhalt Stand: 10.2.2016

Leistung an Unternehmer

für das Unternehmen oder den Privatbereich

27Inhalt Stand: 10.2.2016

Unternehmensvermögen

28Inhalt Stand: 10.2.2016

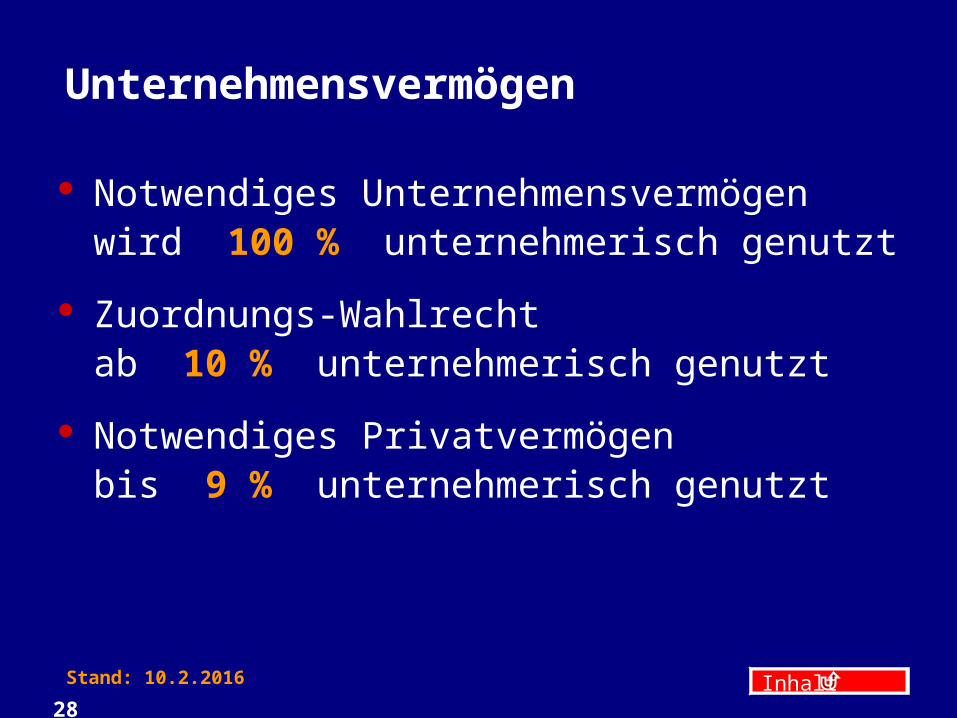

Unternehmensvermögen

Notwendiges Unternehmensvermögenwird 100 % unternehmerisch genutzt

Zuordnungs-Wahlrechtab 10 % unternehmerisch genutzt

Notwendiges Privatvermögenbis 9 % unternehmerisch genutzt

29Inhalt Stand: 10.2.2016

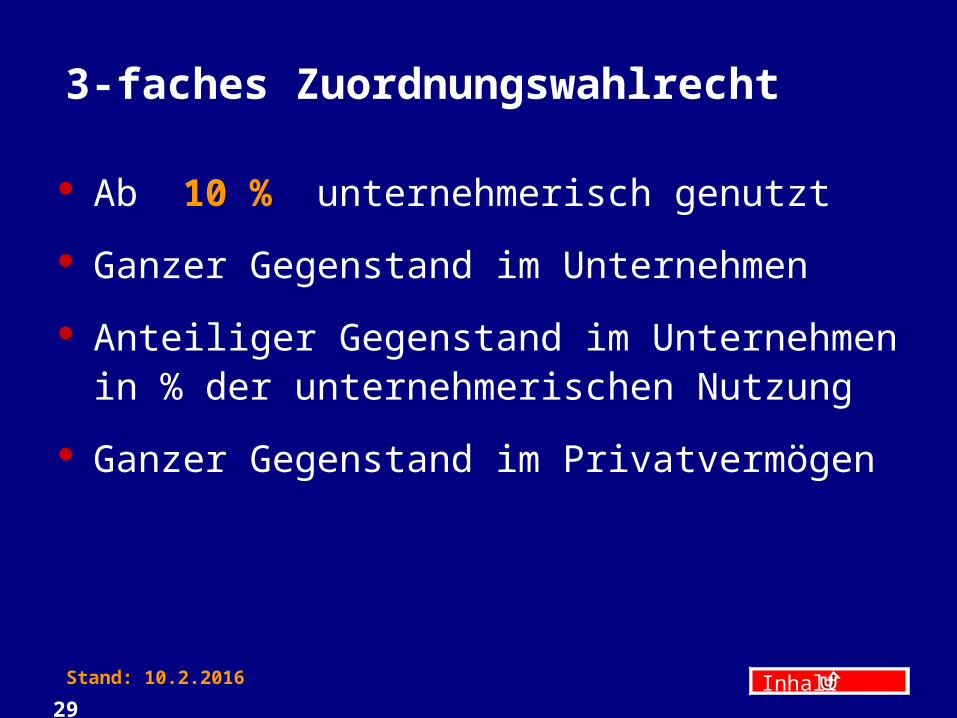

3-faches Zuordnungswahlrecht

Ab 10 % unternehmerisch genutzt

Ganzer Gegenstand im Unternehmen

Anteiliger Gegenstand im Unternehmenin % der unternehmerischen Nutzung

Ganzer Gegenstand im Privatvermögen

30Inhalt Stand: 10.2.2016

Zuordnung zum Unternehmen

durch den Vorsteuerabzugaus den Anschaffungs- oder Herstellungskosten

Zuordnungsentscheidung gegenüber FA bis 31. Mai im Folgejahr

31Inhalt Stand: 10.2.2016

Vermietung

32Inhalt Stand: 10.2.2016

Grundstücksvermietung

ist befreit Vermieter kann verzichten

bei Vermietung an Unternehmer mit Abzugsumsätzen

33Inhalt Stand: 10.2.2016

Vorsteuerabzug

34Inhalt Stand: 10.2.2016

Schema Vorsteuerabzug

Leistungsempfänger

Leistung für das Unternehmen

Verwendung für Abzugsumsätze

Rechnung mit Steuerausweis

Geschuldete Umsatzsteuer ist abziehbar

Vorsteuerberichtigung

35Inhalt Stand: 10.2.2016

Sofortabzug der Vorsteuer

mit der Leistung undRechnung mit Steuerausweis

Sofortabzug nach der Verwendungsabsichtfür Abzugs- oder Ausschlußumsätze

36Inhalt Stand: 10.2.2016

Vorsteueraufteilung

Unternehmer verwendet die Leistungfür Abzugs- und Ausschlußumsätzez. B. pflichtige und befreite Vermietung

Wirtschaftlicher Schlüsselz. B. nach qm

Umsatzschlüsselz. B. nach der Miete

37Inhalt Stand: 10.2.2016

Vorsteuerberichtigung

Wenn sich die Abzugsquote ändertim Berichtigungszeitraum von 5 oder 10 Jahren

Nutzungsänderung Veräußerung oder Entnahme

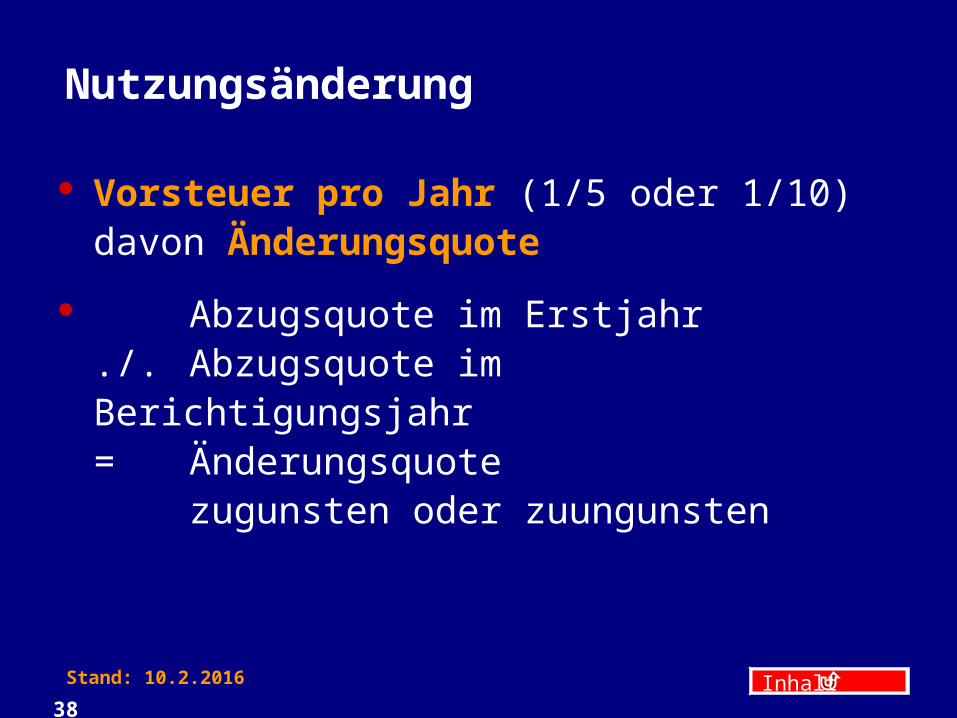

38Inhalt Stand: 10.2.2016

Nutzungsänderung

Vorsteuer pro Jahr (1/5 oder 1/10)davon Änderungsquote

Abzugsquote im Erstjahr./. Abzugsquote im Berichtigungsjahr= Änderungsquote

zugunsten oder zuungunsten

39Inhalt Stand: 10.2.2016

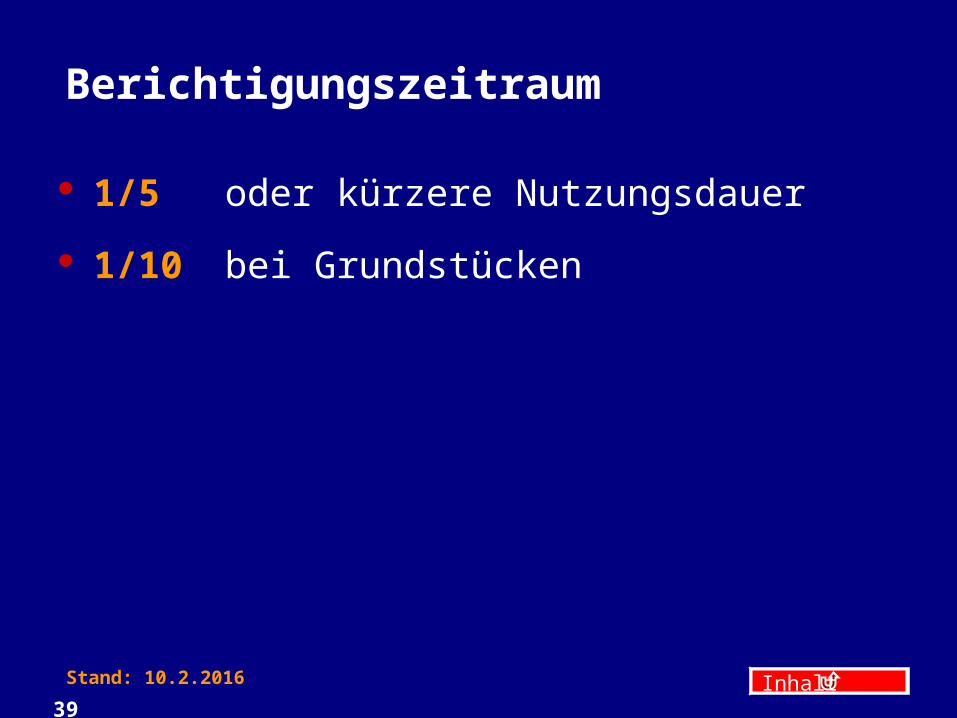

Berichtigungszeitraum

1/5 oder kürzere Nutzungsdauer

1/10 bei Grundstücken