Embed Size (px)

DESCRIPTION

Guide für Vermögensverwalter 2015, Sonderausgabe ETF

Citation preview

mai 2015

SonderauSgabe ETF

guide 2015 für VermögensVerwalter

CouvOK 10_DE.indd 1 8/04/15 22:47:43

ETFs OHNE VERBORGENE ZUTATEN.

ETFs sollten kein Geheimnis sein, welches enträtselt werden muss. Darum sind SPDR® ETFs transparent ausgelegt — in einer Vielfalt an Investmentoptionen um genau Ihrer Anlagestrategie zu entsprechen.

Egal für welches Marktsegment Sie sich interessieren, wir bieten Ihnen das exakt passende Produkt. Nicht mehr. Nicht weniger.

Erfahren Sie mehr auf spdretfsinsights.com

SPDR Ad_Family_Transparency_WYSWYG_DE_200x200.indd 1 25/03/2015 10:22P2.indd 2 8/04/15 22:53:08

I N H A L T MAI 2015 – INVEST’NEWS SONDERAUSGABE ETF

Chefredaktorin: Nejra Baždarević - Editorin: Nathalie Praz - Bearbeitung: Sita Seidel - Gestaltung: Cyrille MorillonMitwirkende dieser Ausgabe: Rochus Appert, Isabelle Bourcier, Matthäus Den Otter, Benoît Garcia, Ana Harris,

Danielle Mair, Raimund Müller, Tanita Spitaleri, Sven Württemberger.Übersetzung: www.businessediting.com - Kaufmännische Leitung: Souad Dous - Druck und Herstellung: Stämpfli SA, Bern

Herausgeber: Voxia communication SA, 20 rue Adrien-Lachenal, 1207 Genf - T +41 22 591 22 66www.voxia.ch

invest’news, Sonderausgabe ETF Mai 2015

8

12

16

24

18 20

22

4 Editorial

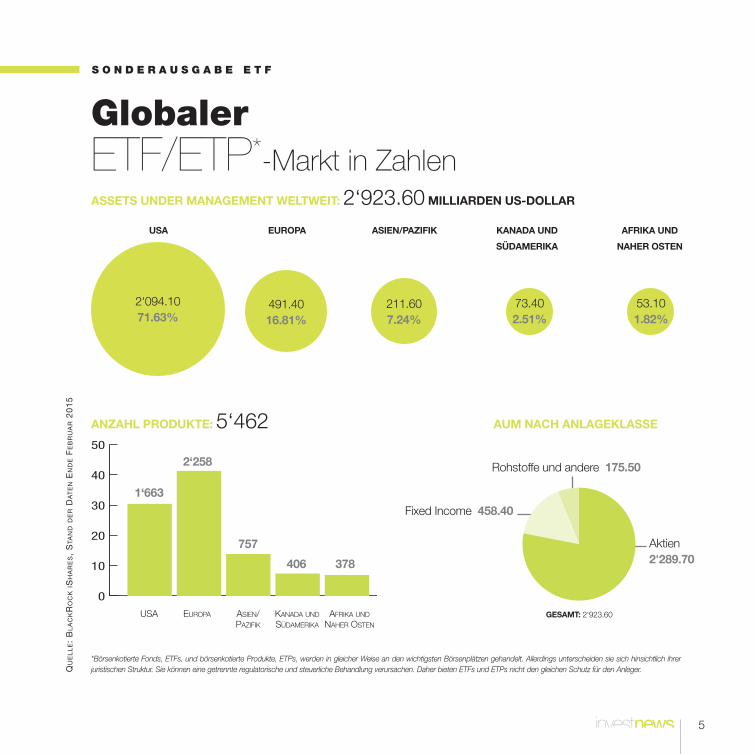

5 GlobalEr EtF/EtP Markt in ZahlEn

6 15 yEars oF EtFs in switZErland

8 suchE nach ErträGEn Sven Württemberger, iShares BlackRock

12 advancEd bEta: EinE invEstMEntlösunG Für diE GlobalE wirtschaFtlichE divErGEnZ Rochus Appert und Ana Harris, State Street Global Advisors

16 rohstoFFE – EinMal andErs Isabelle Bourcier, Ossiam

18 EtFs iM Fokus dEr innovation Benoît Garcia, Amundi

20 das Jahr dEr rEkordE Danielle Mair, SIX Swiss Exchange

22 diE risikEn dEr EtFs Matthäus Den Otter, BDO Financial Services

24 anlEihE. währunGsabGEsichErtE anlEihE Raimund Müller, UBS

ETF_Sommaire_DE.indd 3 10/04/15 17:22:04

4

Edito

ist das Geburtsjahr eines Stars unter den Finanzproduk-ten. 22 Jahre später setzen die ETFs ihre Kometenlaufbahn stetig fort. Davon zeugen glänzende Zahlen: über 2,9 Milliarden US-Dollar verwaltetes Vermö-gen und fast 5’500 Produkte weltweit im Februar 2015! Der Löwenanteil ent-fällt auf die USA, während der bescheidene europäische Beitrag nur der Vorbote eines aufblitzenden Potenzials ist. Ein weiteres gutes Omen: Bis 2020 wird ein Anstieg des weltweit verwalteten Gesamtvermögens auf 5 Mil-liarden US-Dollar erwartet.Auf dem Schweizer Markt feiern die ETFs dieses Jahr ihren 15. Geburtstag. Das hiesige Biotop zählt rund 1000, in vielfältige Strategien integrierte Pro-dukte von 19 Anbietern, die an der Schweizer Börse Rekordvolumen ver-zeichnen. Fast könnte diese Entwicklung den ETFs den Rang einer gesonderten Anlageklasse sichern. Tatsächlich sind sie – wohldosiert – zu einem festen Bestandteil der Portfoliokonstruktion geworden. Vieles spricht für sie: fein kalibrierte, immer komplexere Risikoexposition, geringere Gebüh-ren, mehr Transparenz, unkomplizierte Verwendung und Verhandlung, über-schaubare inhärente Risiken. Zudem tüfteln die grossen Anbieter Innovationen aus, welche die Grenzen zwischen aktiver und passiver Verwaltung verwi-schen und heftige Debatten entfachen.

Das rege Interesse der Vermögensverwalter für diese Finanzinstrumente hat uns bewegt, als Beilage des Guide für Vermögensverwalter 2015 ein Son-derdossier zu erstellen. Es ist eine Art Teleskop, das die ETFs am Sternen-himmel des Schweizer Finanz-Universums sowie einige, auf die derzeitigen Markttendenzen abgestimmte Strategien beleuchtet.

1993Von Nejra BazdarevicVoxia communication

Die ETFs glänzen weiter am Sternenhimmel der Finanzwelt

ETF_Edito.indd 4 9/04/15 12:29:36

5

S O N D E R A U S G A B E E T FQ

ue

ll

e:

Bl

ac

kR

oc

k iS

ha

Re

S,

Sta

nd

de

R d

at

en

en

de F

eB

Ru

aR

20

15

Globaler ETF/ETP*-Markt in ZahlenAssets under MAnAgeMent weltweit: 2‘923.60 MilliArden us-dollAr

AnzAhl Produkte: 5‘462 AuM nAch AnlAgeklAsse

*Börsenkotierte Fonds, ETFs, und börsenkotierte Produkte, ETPs, werden in gleicher Weise an den wichtigsten Börsenplätzen gehandelt. Allerdings unterscheiden sie sich hinsichtlich ihrer juristischen Struktur. Sie können eine getrennte regulatorische und steuerliche Behandlung verursachen. Daher bieten ETFs und ETPs nicht den gleichen Schutz für den Anleger.

usA

USA ASien/PAzifik

kAnAdA Und SüdAmerikA

AfrikA Und nAher OSten

euroPA

eUrOPA

Asien/PAzifik

gesAMt: 2‘923.60

kAnAdA und

südAMerikA

AfrikA und

nAher osten

2‘094.1071.63%

491.4016.81%

211.607.24%

73.402.51%

53.101.82%

0

10

20

30

40

50

1‘663

2‘258

757

406 378

Aktien 2‘289.70

Fixed Income 458.40

Rohstoffe und andere 175.50

0

10

20

30

40

50

P5_DE.indd 5 8/04/15 23:02:55

15 YEARS OF ETFs

SO

UR

CE

:

SI

X

SW

IS

S

EX

CH

AN

GE

P6_7_FR_DE.indd 6 8/04/15 23:00:56

15 YEARS OF ETFs

IN SWITZERLAND

P6_7_FR_DE.indd 7 8/04/15 23:01:08

8

S O N D E R A U S G A B E E T F

eit Jahren kämpfen Anleger mit dem Tief-zinsumfeld und seit Mitte Januar hat sich diese Heraus-forderung für Franken-Investoren nochmals verschärft. Der SNB-Entscheid vom 15. Januar – Aufhebung des Euro-Mindestkurses – liess die Renditen der Schweizer Eidgenossen nochmals tiefer in den Keller rasseln. Die-ser Schritt zeigte zudem sehr eindrücklich, dass unge-sicherte Fremdwährungspositionen rasch zu einem Renditekiller mutieren können. Die berechtigte Frage vieler Franken-Anleger lautet daher: Wo finden sich potenzielle Erträge?

S Per Ende Februar notierte der 10-jährige Eidgenosse mit einer Rendite von null Prozent. Unter Berücksichtigung von Vermögensverwaltungskosten ist derzeit eine solche Investition ein Verlustgeschäft. Anleger, die nach Ein-kommen suchen, müssen also mehr Risiko eingehen. Ein Weg könnte sein, verstärkt in Unternehmensanleihen zu investieren.

Um das Risiko dennoch breit abzustützen, sollte das Investment möglichst breit gestreut werden. Hinzu kom-men die Produktkosten, schliesslich fressen diese an der

Es ist nicht immEr Einfach für EinEn invEstorEn, diE für ihn vortEilhaftEn anlagEn zu idEntifiziErEn. hiEr EinigE vorschlägE, wiE

man zwischEn wErtpapiErEn in schwEizEr frankEn, untEr BErücksichtigung dEs risikos

und dEr ausschüttung von dividEndEn in EinEm unsichErEn umfEld dEn optimalEn nutzEn aus sEinEn anlagEn ziEhEn kann.

Suche nach

Erträgen

S v e n W ü r t t e m b e r g e r

Leiter iShares DeutschschweiziShares BlackRock

ishares.ch

ETF_4P_Ishares_DE.indd 8 10/04/15 15:25:13

9

nnn

Um das Risiko dennoch breit abzustützen, sollte das Investment möglichst breit gestreut werden. Hinzu kom-men die Produktkosten, schliesslich fressen diese an der Rendite. Damit also die Kosten nicht vollumfänglich die potenziellen Renditepunkte wegschmelzen lassen, sind kostengünstige Anlagevehikel zu bevorzugen.

Mit ETFs können sozusagen zwei Fliegen mit einer Klappe geschlagen werden: Breite Diversifikation und attraktive Verwaltungskosten. Dazu trumpfen diese Produkte mit der Karte Liquidität. ETFs können börsentäglich – analog wie eine Aktie – an der Börse ge- und verkauft werden. Für die nötige Kursversorgung sind etablierte Market Maker verantwortlich. Dies ist insbesondere in Zeiten mit erhöhten Unsicherheiten sehr zentral.

Franken-anleihenEin Investor kann nun auf verschiedene Arten von höhe-ren Renditen profitieren. Derzeit stehen beispielsweise Hochzins-Obligationen hoch im Kurs. Darunter sind Unternehmensobligationen mit geringerer Bonität zu ver-stehen. Aufgrund des höheren Risikos werfen sie in der Regel höhere Renditen ab, als Unternehmensobligatio-nen mit besserer Bonität.

Hochzins-Obligationen sind aufgrund der niedrigen Zin-sen zu einer bedeutenden Anlageklasse mutiert. Hier lohnen sich breit diversifizierte Anlageformen, denn das

Risiko eines Ausfalles ist sicherlich höher als bei her-kömmlichen Unternehmensanleihen. Der iShares Glo-bal High Yield Corporate Bond CHF Hedged UCITS ermöglicht dem Anleger genau diese breite Diversifika-tion mit nur einer Investition. Der zugrundeliegende Index investiert in die liquidesten Unternehmensanlei-hen von entwickelten Volkswirtschaften rund um den Globus. Damit allfällige Währungskapriolen die Fran-ken-Rendite nicht vermiesen, ist dieser ETF währungs-gesichert. Das heisst: Die Währungsrisiken zwischen CHF und den Währungen der im Index enthaltenen Wertpapiere werden reduziert.

Eine weitere Einkommensquelle, die über den Renditen der Eidgenossen liegen, sind Franken-Unternehmensan-leihen, die an der SIX Swiss Exchange kotiert sind. Da diese alle in CHF notieren geht ein hiesiger Anleger damit keine zusätzlichen Fremdwährungsrisiken ein. Auch hier sind aus Diversifikationsüberlegungen breit gefasste Indexfonds eine gute Wahl.

Damit die Kosten die Rendite nicht wegschmelzen, sind kostengünstige Anlagevehikel zu bevorzugen.

ETF_4P_Ishares_DE.indd 9 8/04/15 23:05:16

10

S O N D E R A U S G A B E E T F

nnn In der Schweiz gibt es genau einen börsengehandelten Indexfonds, der den breiten Swiss Bond Index Corpo-rate Total Return abbildet. Der iShares Core CHF Corpo-rate Bond (CH) repliziert diesen Index ziemlich präzise.

Aktuell sind im ETF über 475 Positionen aus dem SBI-Index enthalten. Das Produkt weist per Ende Februar einen Coupon von 1,98% auf und liegt damit bedeutend höher als die Rendite von Schweizer Eidgenossen. Die Gesamtkostenquote liegt bei 15 Basispunkten.

Der neue Zins: DiviDenDen?Einkommensorientierte Anleger, die Aktienkursrisiken nicht scheuen, finden bei Dividendenwerten eine weitere attraktive Ertragsquelle. Die Kraft der Dividenden ist nach wie vor sehr gross und Schweizer Unternehmen im SPI-Index zahlen dieses Jahr rekordhohe Ausschüttungen. Doch nur eine nachhaltige Dividendenrendite ist für eine langfristig ausgelegte Anlagestrategie erfolgsverspre-chend. Eine solche Möglichkeit bietet der SPI Select Dividend 20 Index, der nach einer intelligenten Indexme-

thodik zusammengesetzt wird. Im Detail investiert der Index in 20 Dividendenperlen des SPI-Universums. Dabei lautet die Regel: Nur Titel mit hohen Dividenden-renditen, einer konstanten Auszahlungspolitik und einer hohen Marktliquidität fliessen in den Index. Die Aktien müssen mindestens vier der letzten fünf Jahre eine Divi-dende ausgeschüttet haben.

Von der Entwicklung des Index können Anleger mit dem iShares Swiss Dividend (CH) partizipieren. Durch die spezielle Indexzusammensetzung wird eine Stabilität des Dividendeneinkommens erreicht. Und das ist für einen langfristig orientierten Anleger zentral. Doch dieser muss mögliche Aktienkursrückschläge verkraften können. Hier können Dividenden als Puffer betrachtet werden, denn genau diese Unternehmen zahlen in der Regel auch in schwierigen Zeiten eine Dividende aus.

FaZitAnleger müssen den Kopf trotz anspruchsvollen Markt-situationen und dem Niedrigzinsumfeld nicht in den Sand stecken. Auch in diesem Umfeld gibt es zahlreiche erfolgsversprechende Strategien, die dank kosteneffizi-enten ETFs einfach umgesetzt werden können. Deren zentrale Vorteile – breite Risikodiversifikation, tiefe Kos-ten, jederzeit verfügbare Börsenliquidität – spielen dem Anleger dabei geradezu in die Hände. •

Dank der kosteneffizienten ETFs sind vielzählige

Strategien umsetzbar.

DAS WichTiGSTE iN KüRzE

iShares SwiSS DiviDenD (CH) • ISIN CH0237935637

• TER 0.15%

• AuM CHF 103.96M

iShares Global HiGH YielD Corp bonD CHF HeDGeD UCiTS eTF • ISIN IE00B988C465

• TER 0.55%

• AuM CHF 128.93M

iShares Core CHF CorporaTe bonD• ISIN CH0226976816

• TER 0.15%

• AuM CHF 362.77M

ETF_4P_Ishares_DE.indd 10 8/04/15 23:05:44

11

J o s e p h i n e s t e m p e l

Unabhängige Vermögensverwalter & Family Offices Kunden

+41 44 297 73 [email protected]

m a r c o s t r o h m e i e r

Privatbanken+41 44 297 73 88

m a r i a s a l a

Asset [email protected]

+41 44 205 53 64

Das Wichtigste in Kürze

iShares SwiSS DiviDenD (CH) • ISIN CH0237935637

• TER 0.15%

• AuM CHF 103.96M

iShares Global HiGH YielD Corp bonD CHF HeDGeD UCiTS eTF • ISIN IE00B988C465

• TER 0.55%

• AuM CHF 128.93M

iShares Core CHF CorporaTe bonD• ISIN CH0226976816

• TER 0.15%

• AuM CHF 362.77M

Quelle: Bloomberg, Stand der Daten am 31. März 2015

ETF_4P_Ishares_DE.indd 11 8/04/15 23:05:51

12

S O N D E R A U S G A B E E T F

AdvAnced BetA-StrAtegien Sind im Aufwind. Sie ermöglichen eine Aktive oder pASSive verwAltung mit einer lAngfriStigen perSpektive. der BeitrAg legt einen fokuS Auf dieSe inveStmentlöSung, die für unSichere konjunkturelle lAgen ideAl iSt.

Advanced Beta: eine Investmentlösung für die globale wirtschaftliche Divergenz

wurden Anleger daran erinnert, dass Finanzmärkte sich selten

geradlinig entwickeln. Die US-Wirtschaft kommt in Schwung, während Europa nur dank Massnahmen der EZB Fort-schritte macht: Das Jahr 2015 wird von stark divergierenden geldpolitischen Ansätzen und Wachstumsraten geprägt sein. Angesichts der Risiken sollten Anleger genau hinschauen, bevor sie investieren. Dennoch dürfte sich das globale Wachstum dank der Verbesserungen in den Industrie- wie in den Entwicklungsländern 2015 verstärken.

Der wahre wachstumsmotor Der weltwirtschaft könnten 2015 Die usa seinGute Gründe sprechen für einen optimistischen Ausblick auf die Vereinigten Staaten. Die allgemeine Stimmung ist

R o c h u s A p p e R t Head of Sales & Relationship

Management Intermediary Business Group Switzerland State Street Global

Advisors (SSGA) & SPDR ETFsspdrs.com

A n A h A R R i s Portfolio Strategist, State Street Global Advisors (SSGA)

2014 positiv. Das gilt für die Fundamentaldaten der Haushalte bis hin zur Erholung der Industrieunternehmen. Die nied-rigeren Erdölpreise und die Stärke des Dollars haben der Wirtschaft Rückenwind gegeben.

In Europa hat EZB-Präsident Mario Draghi die Märkte mit seinen Worten vorm Absturz bewahrt, als er 2012 versprach alles Erdenkliche zum Schutz des Euro zu tun. Doch selbst wenn er alle Mittel der EZB ausspielt, bleiben strukturelle Probleme, die nicht zu lösen sind. In Deutschland stieg die Industrieproduktion seit der Einführung der Eurozone um rund 20%, während sie in Frankreich und Italien um 10% bzw. 20% zurückging. Der Wechselkurs als traditionelles Instrument zur Wiederherstellung eines ausgewogenen Wettbewerbs zwischen Ländern steht nicht mehr zur Verfügung.

SSgA_DE.indd 12 8/04/15 23:16:52

13

Advanced Beta: eine Investmentlösung für die globale wirtschaftliche Divergenz

nnn

Das Wirtschaftswachstum wird 2015 insgesamt ansteigen, wobei eine Diskrepanz zwischen den USA und Europa zu erwarten ist. Innerhalb Europas schneidet Grossbritannien weiterhin besser ab als seine Nachbarländer. Das Fed und die Bank of England (BoE) werden voraussichtlich ihre Zins-sätze erhöhen, während die EZB alle möglichen Massnah-men zur Stimulierung des Wachstums und zur Abwendung der Deflationsgefahr treffen wird.

ChanCen der divergenzDiese Divergenz auf weltweiter Ebene bereitet Schwie-rigkeiten, aber sie bietet auch Chancen, um zusätzliche Rendite zu generieren. Die Rahmenbedingungen – nied-rige Erdölpreise, niedrige Renditen der Staatsanleihen, ansteigende Wachstumsraten – dürften weiterhin den Aktienmarkt unterstützen.

Mit Blick auf das Portfolio-Management ist es unerläss-lich zu verstehen, welche Chancen das divergente Umfeld aufweist und welche Faktoren die kurz- und langfristige Performance begünstigen.

advanCed Beta: die revolution geht weiterAdvanced Beta ist ein Bereich, der sich schnell entwi-ckelt. Die Zeiten der ersten Fundamentalfaktor-gewich-

teten Indizes und der Debatte, ob eine solche Strategie aktiv oder passiv ist, sind längst vorbei. Mittlerweile besteht ein gewisser Konsens über die Hauptfaktoren: Value, Size oder Small Cap, Low Volatility, High Quality und Momentum. Advanced Beta-Strategien sind erfolg-reich, weil sie den Anlegern Instrumente anbieten, um eine gezieltere Performance anzustreben. Nach einer von SSGA in Auftrag gegebenen Längsschnittstudie sind bereits 42% der Anlagen institutioneller Investoren mittels Advanced Beta-Faktoren umgesetzt. Eine ver-gleichbare Untersuchung von Russell kam zu ähnlichen Ergebnissen. Sie zeigte zudem auf, dass bisher funda-mental gewichtete (wertorientierte) und auf geringe Vola-tilität ausgerichtete Strategien den Grossteil der Alloka-tionen auf sich vereinigen.

Insgesamt überzeugen die Argumente für Advanced Beta die Anleger zunehmend. Investoren schätzen es, die erwähnten Faktoren in ihre Investmententscheide einzubeziehen. SSGA verfügt im Rahmen seines SPDR ETF-Sortiments über eine Vielfalt von Investitionsinstru-menten, welche Advanced Beta Faktoren abbilden.

Advanced Beta ist ein Bereich, der sich schnell entwickelt.

SSgA_DE.indd 13 8/04/15 23:16:59

14

S O N D E R A U S G A B E E T F

nnn Welchen Umfang erreichen advanced Beta-allokationen heUte?Anfang 2015 führte Morningstar eine eingehende Ana-lyse der Tragweite von Advanced Beta-Strategien in Europa durch. Die Anzahl und das Anlagevolumen von offenen Investmentfonds hat erheblich zugenommen: Ende Dezember 2014 waren 73 Mrd. Euro in 345 Fonds angelegt, was einem Anstieg von 356% zwischen 2009 und 2014 entspricht. Dabei dominieren Fonds, die auf geringe Volatilität, Small Caps (gleichgewichtet), Dividen-den und Wert (fundamental gewichtet) abzielen.

das timing: strategische oder taktische allokation?Die wichtigste Entscheidung bei Advanced Beta-Ansätzen ist die Auswahl des Faktors bzw. der Faktoren, der oder die am besten mit den Überzeugungen und Zielsetzungen des Anlegers übereinstimmen. Advanced Beta-Strategien erfordern strategische und langfristige Allokationen.

Doch auch für taktische Allokationen besteht ein Spiel-raum. Wenn wir die Performance-Entwicklungen der Vergangenheit betrachten, stellen wir fest, dass bestimmte Faktoren wie Value und Small Cap stärker prozyklisch wirken, während andere wie Low Volatility und High Quality eher defensiv geprägt sind.

Allerdings muss man die Wechselwirkungen zwischen den Faktoren bedenken. Zwar ändert sich das Ausmass dieser Wechselwirkungen im Laufe der Zeit, aber kaum der allgemeine Trend. Es besteht zum Beispiel eine posi-tive Wechselwirkung zwischen Small Cap und Value, während die Korrelation zwischen Value und High Quality eher negativ ist.

Wenn wir die jüngsten Performances der Faktoren – und ihre Bewertungen – betrachten, so hat Value offenbar gute Chancen neu bewertet zu werden, besonders wenn sich das Wirtschaftsumfeld weiterhin verbessert. Auf der anderen Seite mag der Faktor Low Volatility zwar vom Standpunkt des Renditepotenzials weniger attraktiv, für eine Risikoreduzierung jedoch genau das richtige Inst-rument sein.

SSGA legte mehrere SPDR ETFs mit dem Faktor Value auf. Sie ergänzen hervorragend das bestehende Advanced Beta-Angebot der SPDR ETFs, die auf niedrige Volatilität (S&P Low Vol, Eurostoxx Low Risk), Qualität und ertragsorientierte Komponenten (Dividend Aristocrats) fokussieren. Solche Bausteine sind sehr wertvoll für Anleger in einem Wirtschaftsumfeld, das sich verbessert, aber immer noch nicht vernachlässig-bare Risiken birgt. •

DAS WichTiGSTE iN KüRzE

SPDR® MSCI EuRoPE ValuE WEIghtED uCItS EtF• ISIN: IE00BSPLC306

• TER: 0.25%

• AuM: EUR 12.68M

SPDR® S&P® uS DIVIDEnD aRIStoCRatS uCItS EtF• ISIN: IE00B6YX5D40

• TER: 0.35%

• AuM: USD 2.52B

SPDR® BaRClayS EMERgIng MaRkEtS loCal BonD uCItS EtF• ISIN: IE00B4613386

• AuM: USD 1.57B

• TER: 0.55%

SSgA_DE.indd 14 8/04/15 23:17:10

15

Das Wichtigste in Kürze

SPDR® MSCI EuRoPE ValuE WEIghtED uCItS EtF• ISIN: IE00BSPLC306

• TER: 0.25%

• AuM: EUR 12.68M

SPDR® S&P® uS DIVIDEnD aRIStoCRatS uCItS EtF• ISIN: IE00B6YX5D40

• TER: 0.35%

• AuM: USD 2.52B

SPDR® BaRClayS EMERgIng MaRkEtS loCal BonD uCItS EtF• ISIN: IE00B4613386

• TER: 0.55%

• AuM: USD 1.57B

Y a n n - a l e x a n d r e C r o s e t

Vice President, Sales & Relationship Manager

State Street Global Advisors (SSGA)Intermediary Business Group

Tel: +41 44 245 70 27 [email protected]

r o C h u s a p p e r t , C e F a Vice President, Head of Sales &

Relationship Management Intermediary Business Group Switzerland

& SPDR ETFsState Street Global Advisors (SSGA)

Tel: +41 44 245 70 21 [email protected]

a d r i a n h e i n i m a n n Vice President, Sales & Relationship Manager

Intermediary Business GroupState Street Global Advisors (SSGA)

Tel: +41 44 245 70 26 [email protected]

Quelle: Bloomberg, stand des Daten am 31. März 2015

SSgA_DE.indd 15 9/04/15 11:06:38

16

S O N D E R A U S G A B E E T F

Die 1991 eingeführten inDizes, unD allgemein inDexbasierte ProDukte auf rohstoff-futures, sinD eine beDeutenDe entwicklung. sie ermöglichen es, unkomPliziert unD kostengünstig in Diese assetklasse zu investieren.

neffiziente traditionelle MethodenInnovation heisst nicht automatisch Qualität: Traditionelle Methoden der Indexierung auf Rohstoff-Terminkontrakte sind wenig effizient. Die Rollover-Kosten, d.h. die Kosten, die mit den nötigen Käufen bzw. Verkäufen von Future-Kontrakten verbunden sind, wie auch die Konzentration des Portfolios auf gewisse Rohstoffe, stellen Risikofaktoren dar und haben einen Einfluss auf die Performance dieser Indizes. Die Wahl des Kontraktes für jeden zugrundelie-

Rohstoffe – einmal

anders

genden Basiswert ist somit bereits die erste Investitions-entscheidung. Aus diesem Grund wurden “intelligente Roll-Indizes” gegründet, die auch Indizes zweiter Genera-tion genannt werden.

effiziente Positionierung nach laufzeiten Da der Preis des Futures auf Rohstoffe in der Regel höher liegt als der erwartete Spotpreis am Verfalltag des Termin-kontrakes (Contango-Situation), können mit längeren

I s a b e l l e b o u r c I e r

Partner, Head of Business DevelopmentOssiam

ossiam.com

I

16_17_OssiamDE.indd 16 9/04/15 10:28:11

17

Anteil des Energiesektors auf rund 25% der Gesamtge-wichtung heruntergeschraubt. Gleichzeitig wird die Gewichtung anderer Sektoren, wie etwa viehwirtschaftli-cher Produkte, innerhalb des Portfolios erhöht. Diese tragen somit erheblich zur Performance des Index bei.

Ziel: Verringerung der Volatilität des exposures in rohstoffen Eine solche Strategie, welche die Optimierung der Rollo-ver-Kosten und der Risikogewichtung durch die Volatilitä-ten kombiniert, bietet der Risk Weighted Enhanced Com-modities Ex. Grains Index TR, der eine Reduzierung der Volatilität um 44%1 gegenüber dem S&P GSCI ermög-licht. Dies resultiert zu 82% aus der Portfolio-Allokation und zu 18% aus der Kontrolle der Laufzeiten der zugrun-deliegenden Kontrakte.Rohstoffindizes der neuen Generation, welche moderne Portfolio-Allokationstechniken mit effizientem Manage-ment der einzelnen Engagements kombinieren, entwi-ckeln sich weiter und ermöglichen die optimierte Alloka-tion in dieser Assetklasse. Diese Entwicklungen knüpfen an Smart-Beta-Strategien an, welche in den letzten Jahren auf den Aktienmärkten vermehrt zu beobachten sind. Hier werden die gleichen Allokationsprinzipien ange-wendet, die an die Gegebenheiten der Rohstoff-Termin-märkte angepasst sind. •

1 Quelle: Bloomberg – Berechnungen durch Ossiam zwischen dem Risk Weighted Enhanced Commodity Ex. Grains TR-Index (lanciert am 25.02.2013) und den S&P GSCI TR-Indizes, in der Periode zwischen dem 02/01/2003 und dem 31/12/2014. Die Zahlen zwischen dem 02.01.2003 und dem 25.02.2002 stammen aus einem Backtesting.

Der Risk Weighted Enhanced Commodity Index bietet Anlegern ein Engagement in einem diversifizierten Portfolio von Terminkontrakten auf Rohstoffe (ausser Getreide) mit einer Optimie-rung der Rollover-Kosten und versucht die Gesamtvolatilität des Portfolios zu verringern. Dieser Index wird von Standard & Poor’s (S&P) berechnet und veröffentlicht: Risk Weighted Enhanced Commodity Ex. Grains TR2, Auflegung am 25.02.2013. Da der Index ein Engagement in Rohstoffen hält, kann er einer starken Volatilität unterliegen.

Laufzeiten die Rollkosten reduziert werden. Nun je länger die Laufzeit, desto tiefer die Volatilität des Futurepreises (s. Grafik). Terminkontrakte mit kürzeren Laufzeiten sind nämlich in der Regel weit anfälliger für Unsicherheiten der Marktteilnehmer.

risiko gewichtenUm eine effizientere Allokation hinsichtlich der einzelnen Rohstoffe zu erreichen, müssen weitere Aspekte in Betracht gezogen werden. Die klassische Gewichtung der Roh-stoffindizes nach Produktions- und Liquiditätszahlen stellt den Energiesektor in den Vordergrund, was die Risikofak-toren aus dem Gleichgewicht bringt und zu einer nominel-len Gewichtung von 72% und 85% des Risikos (berechnet nach der Volatilität aller Terminkontrakte auf Rohstoffe) innerhalb des S&P GSCI Index führt.Unter den alternativen Gewichtungsmethoden stellt der Risk Weighted-Ansatz eine effizente Lösung gegen die Überkonzentration der traditionellen Indizes dar. Indem dieser Ansatz jedem Rohstoff das gleiche Volatilitätsbud-get gewährt, wird die Diversifikation verbessert. Zusam-men mit der Risikoreduktion durch die erwähnte Optimie-rung der Wahl der Terminkontrakte wird dadurch der

ann

ualis

iert

e Vo

lati

lität

laufzeit (Monate)1

24%

23%

22%

21%

20%

19%

18%2 3 4 5 6

Volatilität der S&P GSCI-Indizes nach Laufzeit der Terminkontrakte (Zeitrahmen 2000-2014)

Que

lle: B

loom

berg

, Ber

echn

unge

n O

ssia

m

16_17_OssiamDE.indd 17 8/04/15 23:39:15

18

S O N D E R A U S G A B E E T F

InnovatIon Ist gleIchermassen eIn schlüsselelement und eIn wesentlIcher wachstumsmotor des etF-markts. eIn überblIck über dIe neuen anlagemöglIchkeIten.

TFs decken heute alle wesentlichen Anlage-klassen ab und bieten Zugang zu zahlreichen Exposures – und dies in mehreren Währungen. Mit Blick auf die wach-sende Nachfrage von Investoren und ihre Anlagerestriktionen haben ETF- und Indexanbieter verschiedene Ansätze entwi-ckelt, um ETF-Innovationen zu lancieren. Doch welche Aspekte stehen bei diesen neuen ETFs konkret im Fokus? Hier die fünf wichtigsten Antworten.

z 1 AuswAhl oder Ausschluss von TiTeln Aus besTehenden indizes

Nehmen wir das Beispiel eines Schweizer Vermögensver-walters, der in europäische Aktien anlegen möchte, aber bereits einen erheblichen Anteil seines Portfolios in inländi-

ETFs im Fokus der

Innovation

schen Aktien investiert hat. Eine Lösung wäre, in einen ETF auf den MSCI Europe Index zu investieren. Allerdings ent-fallen 14 % dieses Indexes auf Schweizer Titel, so dass der Anleger sein Engagement auf dem Heimatmarkt ent-sprechend erhöhen würde. Die Alternative besteht darin, einen ETF auf den MSCI Europe Ex-Switzerland zu wählen, um von einer Europaaktien-Diversifikation zu pro-fitieren, ohne den Anteil an Schweizer Titeln zu erhöhen.

z 2 bildung von unTersegmenTen besTehender indizes miT blick Auf rATings oder lAufzeiTen

Mit der Aufteilung eines bestehenden Indexes in bestimmte Rating- oder Laufzeittranchen können gezielt neue Exposures erschlossen werden. Diese

b e n o î T g A r c i A , c e f AHead of ETF & Indexing Sales SwitzerlandAmundiamundietf.com

E

18_19_Amundi_DE.indd 18 8/04/15 23:36:52

19

ETFs im Fokus der

Innovation dass alle Titel des Portfolios nach dem Liquiditätskrite-rium gefiltert werden. Diese Methode wurde vor allem bei ETFs auf europäische Hochzinsanleihen ange-wandt. Auch Anlagethemen sind eine Quelle von ETF-Innovatio-nen. So kann man einen ETF auf einen Index entwickeln, bei dem alle Titel eines globalen Aktienindexes nach bestimmten Themen gefiltert werden. ETFs mit Fokus auf die Luxusbranche sind hierfür ein gutes Beispiel.

z 5 Anwendung AlternAtiver gewichtungsstrAtegien Das Angebot an Smart-Beta-ETFs hat sich in den letz-ten Jahren stark entwickelt. Je nach Marktumfeld erlau-ben mehrere Ein-Faktor-ETFs die passgenaue Umset-zung der Markterwartung. Das gilt etwa für Minimum Volatility-, Mid Cap-, Small Cap-, Growth-, Value- und High Dividend-Strategien. Vor kurzem aufgelegte ETFs gehen noch weiter und kombinieren mehrere Strate-gien, um die langfristige Performance zu verbessern. Diese neuartigen Smart-Beta-Strate-gien bieten eine Alternative zu Indizes, die auf der Börsenkapitalisierung basieren und finden zunehmend Anklang bei institutio-nellen Anlegern. Die Innovationskraft der Index-Anbieter, vielfältige Einsatzmöglichkeiten, Transparenz und geringe Kosten machen die ETFs heute zu unverzicht-baren Anlageinstrumenten. •

Hinweis: Wie alle Finanzinstrumente beinhalten ETFs Risiken. Es ist wichtig, dass die Anleger vor jeder Anlageentscheidung die Merkmale des gewählten Finanzprodukts sowie die damit verbundenen Risiken verstehen.

Methode wurde vor allem bei Anleihe-ETFs ange-wandt, wo in den vergangenen Jahren einschneidende Innovationen entwickelt wurden.

Nehmen wir das Beispiel des wichtigsten Indexes auf Staatsanleihen der Eurozone, den FTSE MTS Eurozone Government Broad IG. ETFs erlauben heute ein entspre-chendes Indexengagement nach Laufzeittranchen. Anle-ger können so in einer einzigen Transaktion diversifizier-tere Zinskurven-Strategien umzusetzen. Ergänzend dazu wurden zwei zusätzliche Unterindizes des FTSE MTS Eurozone Government Broad IG geschaffen: abgebildet werden einerseits Investment-Grade-Anleihen der Euro-zonenländer mit den besten Ratings und andererseits die so genannten Peripheriestaaten. Der FTSE MTS Lowest-Rated Eurozone Government Bond IG wird wiederum mit verschiedenen Laufzeiten angeboten.

z 3 integrAtion einer wechselkursAbsicherung Auch ETFs, bei denen das Wechselkursrisiko auf ein Minimum reduziert wird, sind heute verfügbar. Diese so genannten „gehedgten“ ETFs kombinieren ein Aktienex-posure mit einer integrierten Wechselkursabsicherung. Sie bieten eine einfach in einer einzigen Transaktion umzusetzende Lösung, um das Wechselkursrisiko eines Aktienengagements zu beschränken.

z 4 Anwendung eines Filters AuF bestehende indizes ETFs bieten Anlegern die Möglichkeit, sehr spezifische Engagements einzugehen und beispielsweise Faktoren wie die Liquidität in den Fokus zu stellen. In diesem Fall haben Indexanbieter ihre Indexmethode so adaptiert,

Angesichts der wachsenden Nachfrage der Anleger werden zahlreiche ETFs aufgelegt.

18_19_Amundi_DE.indd 19 8/04/15 23:37:02

20

S O N D E R A U S G A B E E T F

ETFs sETzEn ihrE ErFolgsgEschichTE in dEr schwEiz ForT. diEsEr ErFolg isT mEssbar: diE schwEizEr börsE vErzEichnET nEuE rEkordE bEi koTiErTEn ProdukTEn und gEhandElTEn volumEn.

er Start ins neue Börsenjahr wurde schon nach wenigen Tagen von einem Paukenschlag geprägt: dem Entscheid der Schweizerischen Natio-nalbank, am 15. Januar 2015 den Euro-Franken-Min-destkurs aufzuheben. Daraus resultierten grosse Umschichtungen von Investitionen und Risikopositio-nen, was im Aktienhandel an der Schweizer Börse zu Rekordvolumen führte. Auch im ETF-Segment gab es im Januar neue Rekorde. So wurden am 28. Januar 2,7 Milliarden Franken in ETFs über SIX Swiss Exchange gehandelt – ein Allzeithoch.

Das Jahr der Rekorde

Ein Erfolg mit AnsAgEDieser Rekord kam jedoch nicht aus heiterem Himmel, er hatte sich bereits angekündigt. Schon in den letzten beiden Jahren erreichte das ETF-Handelsvolumen über 90 Milliarden Franken. Somit trug das Segment zuletzt mehr als 8 % zum Gesamtumsatz an der Börse bei. Die Anzahl der getätigten Transaktionen lag dabei jeweils über 900‘000, das sind rund doppelt so viele wie noch 2009.

In diesem Zeitraum hat das ETF-Segment weiter an Attraktivität für Investoren gewonnen. Die Zahl der han-delbaren Produkte ist von Jahr zu Jahr kontinuierlich

D a n i e l l e M a i r

ETF/ETP Sales ManagerSIX Swiss Exchangesix-swiss-exchange.com

D

20_21_SIX_DE.indd 20 8/04/15 23:40:20

21

Benchmarks und Transparenz als BausTeine des erfolgs Die steigende Produktauswahl wäre nicht denkbar, ohne das Wachstum des Indexangebots. Während die ersten ETFs breite Aktienindizes replizierten, kamen im Verlauf der Zeit immer neue Anlageklassen hinzu. So können Investoren immer gezielter in die von ihnen gewünschten Themen und Trends investieren. Dass Anleger unter ver-schiedenen Einsatzmöglichkeiten wählen können, gehört zu den grossen Stärken von ETFs.

Ein aktuelles Beispiel einer Index-Innovation ist der von STOXX 2014 lancierte SPI Select Dividend 20 Index. Dieser fokussiert auf Unternehmen mit hohen Dividenden und einer konstanten Dividendenpolitik. Die Aufnahme in den Index setzt unter anderem voraus, dass die selektio-nierten Firmen ein durchschnittliches tägliches Handels-volumen über die letzten 12 Monate von mindestens 2 Millionen Franken aufweisen und in mindestens vier der letzten fünf Geschäftsjahre eine Dividende ausgeschüttet haben. Ein wenig später lancierter ETF ermöglicht Inves-toren, an der Entwicklung dieses Index zu partizipieren.

Zu den grossen Vorteilen von ETFs als indexbasierten Anla-geprodukten zählt auch die Transparenz. Sie erleichtert Investoren, die für sie passenden Anlageentscheide zu tref-fen. Um die Transparenz zu fördern, publiziert die Schweizer Börse umfassende Informationen wie Publikationen, aktu-elle News sowie statistische Daten und Auswertungen zum ETF-Handel. Auf ihrer Webseite sind alle relevanten Han-delsinformationen verfügbar, und das Online-Tool «Market Quality Metrics» ermöglicht die Überwachung des Kosten-faktors «Spread» (Geld-Brief-Spanne). •

gestiegen. Allein im Jahr 2014 kamen 162 neue ETFs hinzu. Der vorläufige Höhepunkt wurde im März 2015 erreicht, als die Auswahl auf über 1‘000 Produkte anstieg. Dieses Wachstum ging Hand in Hand mit dem Marktein-tritt neuer Anbieter. Zuletzt betrat WisdomTree Europe als 19. Emittent den Schweizer Markt mit Smart-Beta-Pro-dukten, während 23 verschiedene Market Maker jeder-zeit Kurse stellen und die Liquidität gewährleisten.

inTernaTionalisierung und innovaTionenGleichzeitig wurde das ETF-Segment immer internationa-ler. So wurde beispielsweise die Mehrwährungsfähigkeit ausgebaut. Als erste europäische Börse führte SIX Swiss Exchange im Juli 2014 die Kotierung und den Handel in Singapur-Dollars (SGD) ein. Insgesamt können ETFs der-zeit in bis zu acht Währungen gehandelt werden, denn nebst Schweizer Franken, Euro, US-Dollar und Britischem Pfund stehen auch Yen sowie Kanadischer und Australi-scher Dollar zur Verfügung. So können Investoren die ETFs in der für sie idealen Währung handeln. Die Internationali-sierung zeigt sich auch daran, dass seit 2014 ein ETF erstmals Zugang zu chinesischen A-Aktien gewährt.

Ein weiterer Meilenstein im ETF-Handel an der Schwei-zer Börse erfolgte im März 2014 mit der Aufnahme von aktiven ETFs. Hier optimieren Portfoliomanager laufend die Zusammensetzung der Produkte, indem sie ausge-wählte Aktien oder andere Wertpapiere aktiv (ver-)kaufen. So können die Portfoliomanager umgehend auf Marktbewegungen reagieren und versuchen, den jewei-ligen Benchmark des Produkts zu übertreffen.

20_21_SIX_DE.indd 21 8/04/15 23:40:32

22

S O N D E R A U S G A B E E T F

Börsengehandelte Indexfonds (ETF) erfreuen sich immer grösserer Beliebtheit. Obwohl sie erst ab

dem Jahr 2000, viel später als die herkömmlichen Indexfonds, aus den USA auf die europäischen

Märkte gelangten, gehören sie zu den wichtigsten Innovationen der letzten Jahrzehnte.

as Besondere an ETFs ist, dass sie einerseits regulierte Fonds und anderseits börsenkotierte Aktien sind. Während die Vorteile - tiefe Kosten, Anlegerschutz und Transparenz gemäss Fondsgesetzgebung, Flexibilität und grosses Angebot - auf der Hand liegen, sind auch ETFs mit Risiken verbunden. An den Kapitalmärkten gibt es keine „free lunches“; nur wer gewisse Risiken zu tragen bereit ist, kann auch eine ansprechende Rendite erwirtschaften. Was aber sind nun die zu beachtenden Risiken?

Markt- und Währungsrisiko

Zunächst sind die klassischen Risiken einer jeden Anlage zu beachten: das allgemeine Marktrisiko, d.h. die Abhän-gigkeit von den Kursschwankungen am relevanten Markt. Da ETFs einen Index nahezu perfekt abbilden, bewegen sie sich auch im Gleichschritt mit diesem nach oben und nach unten. Da die Währungen, in welche der ETF investiert, schwanken können, bestehen zudem Währungsrisiken. Diese sind vor allem dann bedeutend, wenn der Anleger

Die Risiken der ETFs

seinerseits Depot und Konto noch in einer anderen Wäh-rung, wie z. B. dem Schweizer Franken, hält. Dieses Risiko kann allerdings durch sogenannte währungsgesicherte Anteilsklassen des ETF eliminiert werden.

index- und index-tracking risiko

Die Fähigkeit eines Fonds, eine hohe Korrelation zwi-schen der Performance des Fonds und dem abzubilden-den Index zu erzielen, kann durch Schwankungen auf Wertpapiermärkten, Änderungen an der Zusammenset-zung des Indizes, sowie Cashflows in und aus dem Fonds heraus beeinträchtigt werden. Zudem kann das Index-Tracking durch die Neugewichtung des relevanten Indexes und andere Faktoren beeinträchtigt werden.

Liquiditätsrisiko

Illiquide Anlagen unterliegen Restriktionen bezüglich ihres Weiterverkaufs, werden nur ausserbörslich gehandelt oder haben unter Umständen gar keinen aktiven Handelsmarkt.

D r . M a t t h ä u s D e n O t t e r

DirectorBDO Financial Services

bdo.chD

22_23_MatthaeusDen OtterDE.indd 22 8/04/15 23:42:20

23

Die Risiken der ETFsIm Gegensatz dazu bilden die synthetisch replizierenden ETFs den Index nur mittels Derivaten ab, entweder durch Abschluss eines Total Return Swap oder eines Funded Swap. Trotz hinterlegter Sicherheiten könnte es im Insolvenzfall des Kontrahenten zu Verlusten kommen, weshalb es in den letzten Jahren einen Trend hin zur physischen Replikation gegeben hat.

z GeGenparteirisiko beim securities-LendinG

Die einschlägige Gesetzgebung (in der Schweiz: das Kollektivanlagengesetz) gestattet an sich die Ausleihe von Wertpapieren aus dem Fondsvermögen, womit Zusatzerträge für die Anleger erzielt werden. Allerdings bergen diese Transaktionen das Risiko, dass der Gläu-biger zahlungsunfähig wird oder seine Verpflichtungen zur Rückgabe der entsprechenden Wertschriften aus anderen Gründen nicht erfüllen kann.Verschiedene Gesellschaften haben die maximal zuläs-sige Wertpapierleihe freiwillig (so im Falle der UBS kürz-lich auf 50% der Aktiven ihrer Aktien-ETF) beschränkt.

Auch wenn ETFs im Allgemeinen transparent und leicht verständlich erscheinen mögen, sollten sich Anleger dennoch zumindest summarisch im Factsheet (nicht reguliert, daher nicht standardisiert) oder im gesetzlich normierten KIID (Key Investor Information Document) informieren. Wer es noch genauer wissen will, sollte zumindest die Ausführungen über Anlageziel , Anlagepolitik und Risiken im jeweiligen Prospekt lesen, um Risiken langfristig einschätzen und ruhig schlafen zu können! •

Zudem werden sie oft mit einem Abschlag gehandelt und ihr Marktwert unterliegt höheren Schwankungen als liquidere Aktiva.

GeGenparteirisiko Am meisten Anlass zu Diskussionen gab in den letzten Jahren das sogenannte Gegenparteirisiko bei gewissen ETFs. Dieses manifestiert sich sowohl bei sogenannten „synthetisch replizierenden“ ETFs als auch bei Securities Lending-Geschäften.

z GeGenparteirisiko bei „synthetischen“ etFs

ETFs können die Aktiva, welche den massgebenden Index bilden, entweder vollständig physisch halten („physische Replikation“) oder – um Kosten und Auf-wand zu sparen – nur eine repräsentative Auswahl der dem Index zugrundeliegenden Wertpapiere erwerben (sogenanntes „Sampling“).

22_23_MatthaeusDen OtterDE.indd 23 8/04/15 23:42:30

24

S O N D E R A U S G A B E E T F

Die Dynamische entwicklung Des etF-segments erFasst nun auch Die FixeD-income-

märkte. anleger haben nunmehr Die möglichkeit, ihr obligationen-engagement im

PortFolio auF unterschieDliche weise umzusetzen: mit einem regionalen

schwerPunkt oDer währungssPeziFischen anleihen, mit einem Fokus auF einer kurzen Duration oDer mit einer abDeckung aller

lauFzeiten oDer auF grunDlage Der reFerenzwährung mit währungsabsicherung,

um Die basiswährung auF Die PortFoliowährung abzustimmen. auFgrunD

Des kaPitalschutzes mit garantiertem einkommen Durch regelmässige

couPonzahlungen kann ein obligationen-engagement Das gesamtrisiko reDuzieren.

Damit obligationen-renDiten stabil unD unverFälscht bleiben, schützen

währungsabgesicherte anleihen-etFs vor ungewollten währungsschwankungen.

Anleihe. Währungsabgesicherte Anleihe

R a i m u n d m ü l l e R , C i i aDirectorLeiter UBS ETF Switzerland & LiechtensteinUBS AGubs.com

Welt der ObligatiOnen-etFsLaut Informationen der Beratungsfirma ETFGI ist das Seg-ment der Obligationen-ETFs in den letzten beiden Jahren rapide gewachsen. Gemessen am Vermögen betrug der Anteil von Obligationen-ETFs am gesamten europäischen ETF-Markt 22% (99 Milliarden US-Dollar per Ende 2014), derweil er Ende 2012 mit 68 Millarden US-Dollar bei 18% gelegen hatte. Damit verzeichneten Obligationen-ETFs allein in den letzten zwei Jahren einen Nettozufluss von über 30 Millarden US-Dollar. Im Segment der Obligationen-ETFs wiesen Staatsanleihen-ETFs Ende 2014 den Löwen-anteil von 40% auf, gefolgt von ETFs mit Investment-Gra-de-Unternehmensanleihen und High-Yield-Anleihen mit einem Anteil von jeweils 30% und 7%.

PlädOyer Für ObligatiOnen-etFsAktienrenditen sind in der Regel stärkeren Schwankungen ausgesetzt. Im Gegensatz dazu können Obligationen-An-lagen stabilere Erträge generieren. Anleihen gelten im All-gemeinen als sicherer als Aktien, weil ein Emittent bei einem Zahlungsausfall die Anleiheninhaber vor den Aktionären auszahlen muss. Gleichwohl hängt der Risikograd von der

24_26_UBS_DE.indd 24 9/04/15 10:26:23

25

nnnArt der Anleihe ab. Das Halten von Unternehmensanleihen bietet üblicherweise höhere Renditen als Staatsanleihen. Allerdings sind Unternehmensanleihen mit einem höheren Risiko behaftet, weil das Zahlungsrisiko durch einen Ausfall des Unternehmens höher sein kann. Die historisch gute Wertentwicklung von Obligationen-Anlagen kann mit dem sinkenden Inflationsdruck und tieferen Zinsen assoziiert werden. Dabei ist Folgendes zu beachten: In den Jahren, in denen die Aktienmärkte erhebliche Verluste verbuchten (wie beim Platzen der Dotcom-Blase oder der Kreditkrise von 2008), wurde dieses Minus in der Regel durch positive Renditen von Obligationen-Anlagen kompensiert. Oder aber die Verluste waren, wie beispielsweise 2008, deutlich geringer als an den Aktienmärkten. Damit stellten Obligati-onen ihre Bedeutung für stärker ausgewogene und risiko-ärmere Portfolios unter Beweis.

Wichtige Aspekte beim kAuf von obligAtionen-etfsObligationen-Titel weisen in der Regel komplexere Merk-male auf als Aktien. Im weitesten Sinne steht der Begriff Obligation für jegliche Anlagen, in deren Rahmen der Emit-tent verpflichtet ist, nach einem festen Zeitplan feste Zah-lungen zu leisten und das Kapital am Fälligkeitstermin zurückzuzahlen. Nachfolgend die wichtigsten Standardpa-rameter von Obligationen, die Anleger beachten müssen: z Region und Sektor des Emittentenz Bonität des Emittentenz Typ und Verbriefung der begebenen Anleihez Emissionsdatum und Fälligkeit der begebenen Anleihez Kapitalbetrag und Kuponz Währung der Anleihe z Liquidität bzw. Handelbarkeit

Anleger greifen primär auf ETFs zurück, da sie einfach zu implementieren sind und einen spezifischen Obligationen-Benchmark nachbilden. Die meisten der vorgenannten

Merkmale werden von einem Indexanbieter nach automa-tisierten Abläufen gewährleistet und vom ETF-Portfolioma-nager gemäss vorab festgelegten Regeln umgesetzt. Bei-spielsweise umfasst der Barclays US Liquid Corporate 1-5 Year Index festverzinsliche USD-Investment-Grade-Wert-papiere, die von US-Unternehmen vor weniger als zwei Jahren begeben wurden und eine Restlaufzeit von 1-5 Jah-ren aufweisen. Darüber hinaus muss das Emissionsvolu-men der Anleihen mindestens 1 Millarde US-Dollar betra-gen. Dieser Index umfasst öffentlich gehandelte Wertpapiere von US-Unternehmen, die bestimmten Auflagen im Hin-blick auf Fälligkeit, Kreditqualität und Liquidität gerecht wer-den. Eine qualitativ hochwertige physische Nachbildung bei ETFs lässt sich nur mit Liquidität gewährleisten. Bei diesem Index wird dies durch die Festlegung einer Mindestgrösse und einer kurzen Zeitspanne seit Emission erreicht. Ent-sprechend kennt ein Anleger, der einen ETF kauft, der den Barclays US Liquid Corporate 1-5 Year Index nachbildet, alle Merkmale der zugrunde liegenden Anleihen. Gleichzei-tig braucht er sich nicht darum zu kümmern, ein solch fest-gelegtes Portfolio oder die Liquidität einzelner Anleihen aufrechtzuerhalten. Obligationen-ETFs sind heutzutage an allen grossen Fixed-Income-Märkten verfügbar. Neben dem zugrunde liegenden Engagement ist es wichtig, auch die Auswirkungen von Schwankungen der Fremdwährung zu verstehen, da dies die Volatilität des Portfolios beträcht-lich erhöhen und letztlich die Renditen in der Heimatwäh-rung des Anlegers wesentlich beeinflussen kann.

Anleihe. WährungsAbgesicherte Anleihe.Eines der wesentlichen Merkmale von Fixed-Income-ETFs besteht darin, dass sie den Anlegern ermöglichen, sich transparent und kosteneffizient an den wichtigsten Märkten für Unternehmensanleihen zu engagieren. Als Beispiel kann ein Schweizer Anleger genannt werden, der über einen ETF in den Barclays US Liquid Corporate Index investieren möchte1. Traditionell ist in diesem Fall der Schweizer Fran-

24_26_UBS_DE.indd 25 9/04/15 10:26:09

26

S O N D E R A U S G A B E E T F

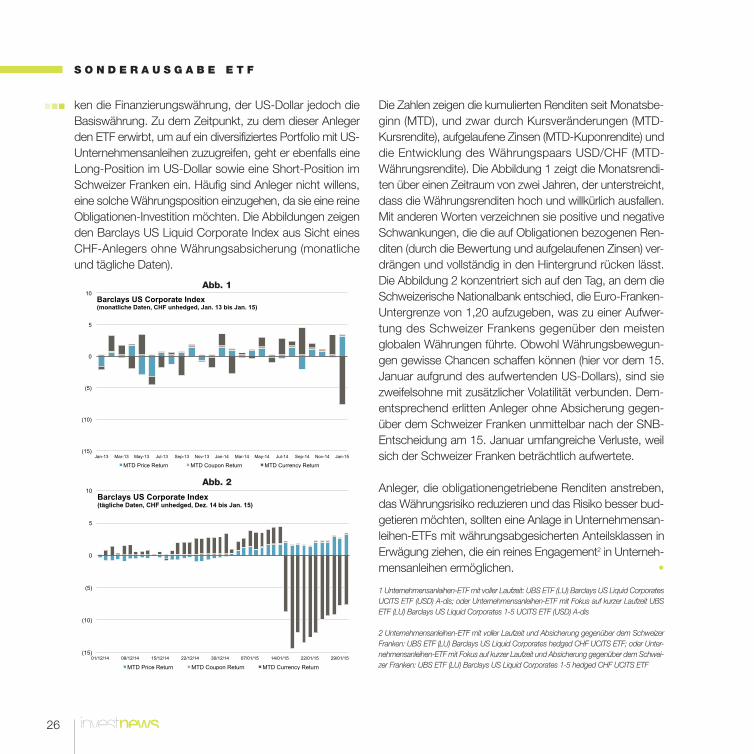

■■■ ken die Finanzierungswährung, der US-Dollar jedoch die Basiswährung. Zu dem Zeitpunkt, zu dem dieser Anleger den ETF erwirbt, um auf ein diversifiziertes Portfolio mit US-Unternehmensanleihen zuzugreifen, geht er ebenfalls eine Long-Position im US-Dollar sowie eine Short-Position im Schweizer Franken ein. Häufig sind Anleger nicht willens, eine solche Währungsposition einzugehen, da sie eine reine Obligationen-Investition möchten. Die Abbildungen zeigen den Barclays US Liquid Corporate Index aus Sicht eines CHF-Anlegers ohne Währungsabsicherung (monatliche und tägliche Daten).

Die Zahlen zeigen die kumulierten Renditen seit Monatsbe-ginn (MTD), und zwar durch Kursveränderungen (MTD-Kursrendite), aufgelaufene Zinsen (MTD-Kuponrendite) und die Entwicklung des Währungspaars USD/CHF (MTD-Währungsrendite). Die Abbildung 1 zeigt die Monatsrendi-ten über einen Zeitraum von zwei Jahren, der unterstreicht, dass die Währungsrenditen hoch und willkürlich ausfallen. Mit anderen Worten verzeichnen sie positive und negative Schwankungen, die die auf Obligationen bezogenen Ren-diten (durch die Bewertung und aufgelaufenen Zinsen) ver-drängen und vollständig in den Hintergrund rücken lässt. Die Abbildung 2 konzentriert sich auf den Tag, an dem die Schweizerische Nationalbank entschied, die Euro-Franken-Untergrenze von 1,20 aufzugeben, was zu einer Aufwer-tung des Schweizer Frankens gegenüber den meisten globalen Währungen führte. Obwohl Währungsbewegun-gen gewisse Chancen schaffen können (hier vor dem 15. Januar aufgrund des aufwertenden US-Dollars), sind sie zweifelsohne mit zusätzlicher Volatilität verbunden. Dem-entsprechend erlitten Anleger ohne Absicherung gegen-über dem Schweizer Franken unmittelbar nach der SNB-Entscheidung am 15. Januar umfangreiche Verluste, weil sich der Schweizer Franken beträchtlich aufwertete.

Anleger, die obligationengetriebene Renditen anstreben, das Währungsrisiko reduzieren und das Risiko besser bud-getieren möchten, sollten eine Anlage in Unternehmensan-leihen-ETFs mit währungsabgesicherten Anteilsklassen in Erwägung ziehen, die ein reines Engagement2 in Unterneh-mensanleihen ermöglichen. •

1 Unternehmensanleihen-ETF mit voller Laufzeit: UBS ETF (LU) Barclays US Liquid Corporates UCITS ETF (USD) A-dis; oder Unternehmensanleihen-ETF mit Fokus auf kurzer Laufzeit UBS ETF (LU) Barclays US Liquid Corporates 1-5 UCITS ETF (USD) A-dis

2 Unternehmensanleihen-ETF mit voller Laufzeit und Absicherung gegenüber dem Schweizer Franken: UBS ETF (LU) Barclays US Liquid Corporates hedged CHF UCITS ETF; oder Unter-nehmensanleihen-ETF mit Fokus auf kurzer Laufzeit und Absicherung gegenüber dem Schwei-zer Franken: UBS ETF (LU) Barclays US Liquid Corporates 1-5 hedged CHF UCITS ETF

(15)

(10)

(5)

0

5

10

Jan-13 Mar-13 May-13 Jul-13 Sep-13 Nov-13 Jan-14 Mar-14 May-14 Jul-14 Sep-14 Nov-14 Jan-15

Barclays US Corporate Index (monatliche Daten, CHF unhedged, Jan. 13 bis Jan. 15)

MTD Price Return MTD Coupon Return MTD Currency Return

(15)

(10)

(5)

0

5

10

01/12/14 08/12/14 15/12/14 22/12/14 30/12/14 07/01/15 14/01/15 22/01/15 29/01/15

Barclays US Corporate Index (tägliche Daten, CHF unhedged, Dez. 14 bis Jan. 15)

MTD Price Return MTD Coupon Return MTD Currency Return

Abb. 1

Abb. 2

24_26_UBS_DE.indd 26 9/04/15 11:57:19

the Forumfor WealthManagers

organiser: Voxia communication www.foruminvest.ch - [email protected]

Exchange Traded Funds Meet the leaders

get to the next level

30th September & 1st october 2015 | Bâtiment des Forces Motrices, Geneva

3emeCouvETF_DE_FR.indd 27 10/04/2015 15:26

Verstehen. Handeln. iThinking.

*Mit einem verwalteten Vermögen (AuM) von 4,525 Billionen US-Dollar am 30.09.2014, BlackRock. Die europäischen iShares ETFs sind in der Schweiz, Irland und Deutschland domiziliert. BlackRock Asset Management Schweiz AG, Bahnhofstrasse 39, CH-8001 Zürich ist Vertreterin in der Schweiz und JPMorgan Chase Bank, National Association, Columbus, Zürich branch, Dreikönigstrasse 21, CH-8002 Zürich Zahlstelle. Der Prospekt, der Prospekt mit integriertem Fondsvertrag, die wesentlichen Anlegerinformationen, die Statuten sowie die Jahres- und Halbjahresberichte können kostenlos bei BlackRock Asset Management Schweiz AG bezogen werden. Bevor Sie investieren, lesen Sie bitte den Prospekt sowie das Dokument mit den wesentlichen Anlegerinformationen. iShares® und BlackRock® sind eingetragene Marken der BlackRock, Inc., oder ihrer Tochtergesellschaften in den Vereinigten Staaten und in anderen Ländern. © 2015 BlackRock Advisors (UK) Limited. Eingetragen unter Registrierungnummer. Ref: EMEAiS-0079.

Die Expertise von BlackRock für iShares Exchange Traded Funds (ETFs) nutzen.

Intelligentes Investieren. iShares.ch/iThinking

Mit iThinking.Transformieren: Aus Trends erfolgreiche Investmentchancen schaffen.

Antizipieren: Marktbewegungen erkennen bevor es andere tun.

Konzipieren: iThinking nutzen und eigene Anlagestrategien entwickeln.

BlackRock. Die Fondsgesellschaft, der weltweit am meisten Geld anvertraut wird.*

P28.indd 28 8/04/15 23:51:54