Embed Size (px)

Citation preview

Ges

chäf

tsbe

rich

t 201

8K

arls

ruhe

r Le

bens

vers

iche

rung

AG

Geschäftsbericht 2018Karlsruher Lebensversicherung AG

www.karlsruher.de

Organe 2 Aufsichtsrat 2 Vorstand 2 Beirat (bis 31.10.2018) 3

Lagebericht 4 Unternehmensfortführung 4 Grundlagen 4 Wirtschaftsbericht 6 Chancen- und Risikobericht 10 Prognosebericht 15 Sonstige Angaben 16

Jahresabschluss 18 Bilanz zum 31. Dezember 2018 18 Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2018 22 Anhang 24

Überschussanteile für 2019 55

Bestätigungsvermerk 93

Bericht des Aufsichtsrats 99

Karlsruher Lebensversicherung AG Inhaltsverzeichnis

Aufsichtsrat

Dr. Wolfgang Oehler Vorsitzender

Ehemaliger Vorsitzender der Vorstände Württembergische Lebensversicherung AG Württembergische Versicherung AG Prof. Dr. Wolfgang Müller Stellvertretender Vorsitzender Vorsitzender des Vorstands BBBank eG Norbert Heinen

Vorsitzender der Vorstände Württembergische Lebensversicherung AG Württembergische Versicherung AG (bis 30.06.2018) Mitglied der Vorstände (ab 01.07.2018)

Vorsitzender des Vorstands Württembergische Krankenversicherung AG

Vorstand

Dr. Sven Koryciorz

Leiter Produktmanagement Leben Württembergische Lebensversicherung AG

Leistungsservice Vertragsservice Marketing Verkaufsförderung Vertrieb Kapitalanlage Abteilungen Produkte / Mathematik Rückversicherung Dr. Gerd Sautter

Mitglied des Vorstands Württembergische Krankenversicherung AG

Controlling / Risikomanagement Personal Betriebsorganisation Revision Rechnungswesen Strategie / Organangelegenheiten Grundsatzfragen Öffentlichkeitsarbeit Compliance

Karlsruher Lebensversicherung AG Organe

2

Karlsuher Lebensversicherung AG

Lagebericht

Beirat (bis 31.10.2018)

Dr. Wolfgang Oehler Vorsitzender

Norbert Heinen

Klaus Knapp

Dr. Wolfgang Kuhn

Oliver Lüsch

Carsten Müller

Helmut Ochs

Kurt Reinstädtler

Roland Schäfer

Erhard Stoll

Dr. Wolfgang Thomasberger

Toralf Weimer

Karlsruher Lebensversicherung AG

Lagebericht

3

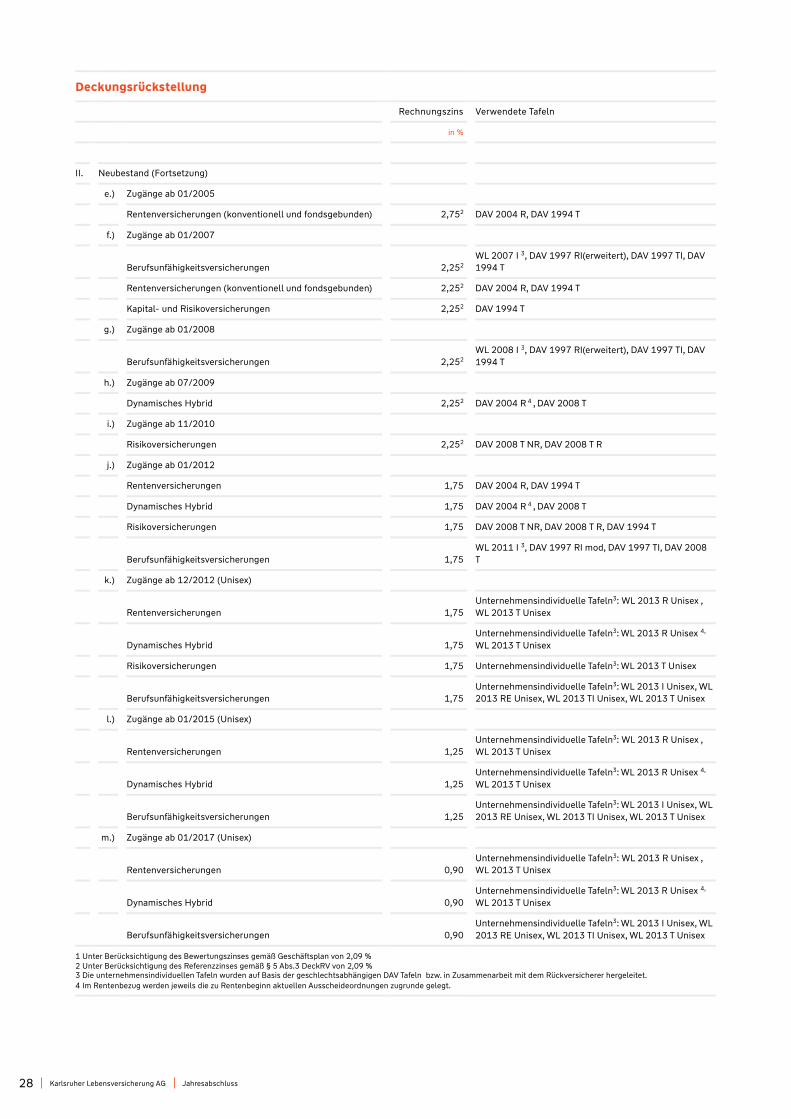

Unternehmensfortführung

Begrenzte Unternehmensfortführung

Sowohl der Vorstand der Württembergische Lebensversi-cherung AG als auch der Vorstand der Karlsruher Lebens-versicherung AG haben im Geschäftsjahr 2017 beschlos-sen, dass die Karlsruher Lebensversicherung AG im Laufe des Jahres 2019 rückwirkend zum 1. Januar 2019 im Wege der Verschmelzung und unter Aufgabe der eigenen Rechtspersönlichkeit auf ihr Mutterunternehmen – die Württembergische Lebensversicherung AG – übertragen werden soll. Grundlagen

Geschäftsmodell

Überblick über die Karlsruher Lebensversicherung AG

Die Karlsruher Lebensversicherung AG mit Sitz in Karls-ruhe betreibt das Geschäftsmodell der Lebensversiche-rung und der Altersvorsorge. Ihr Kernmarkt ist Deutsch-land.

Sie bildet zusammen mit der Württembergische Lebens-versicherung AG, der Württembergische Krankenversiche-rung AG, der Württembergische Versicherung AG sowie der Allgemeine Rentenanstalt Pensionskasse AG die Württembergische Versicherungsgruppe.

Die Konzernmutter Wüstenrot & Württembergische AG verbindet die beiden Geschäftsfelder BausparBank und Versicherung als gleich starke Säulen und bietet Vorsor-gelösungen aus einer Hand für Privat- und Firmenkunden. Sie positioniert sich damit mit ihren Tochtergesellschaften als Vorsorge-Spezialistin für Absicherung, Wohneigentum, Risikoschutz und Vermögensbildung in allen Lebenslagen.

Produktmix

Das Tarifspektrum im Bestand der Karlsruher Lebensver-sicherung AG umfasst folgende Versicherungen:

■ Klassische sowie fondsgebundene Rentenversicherun-gen,

■ Riester-Rente, fondsgebundene Riester-Rente, ■ Basisrente, fondsgebundene Basisrente,

■ Berufsunfähigkeitsschutz als Zusatzversicherung, ■ Risikolebensversicherungen.

Vertriebswege

Der W&W-Konzern und somit auch die Karlsruher Lebens-versicherung AG erreicht seine Kunden über einen Multi-kanalvertrieb und setzt dabei vor allem auf die Kompetenz und die Verlässlichkeit persönlicher Beratung. Im Mittel-punkt steht hierbei der Ausschließlichkeitsvertrieb der Württembergischen mit seinen rund 3 000 Außendienst-partnern. Unterstützt wird dessen Vertriebskraft durch ca. 3 000 Berater von Wüstenrot.

Starke Kooperationspartner aus dem Bankensektor tragen maßgeblich zum Geschäftserfolg bei.

Regulatorische Anforderungen

Die unter Solvency II notwendigen quartalsweisen Mel-dungen sowie die Jahresmeldungen haben wir stets frist-gerecht an die Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin) übermittelt. Die Anforderungen an die Bedeckungsquoten wurden jederzeit übererfüllt.

„W&W Besser!“ – Aufbruch zeigt Erfolge!

Die Karlsruher Lebensversicherung AG ist als Servicever-sicherer Teil des Vorsorge-Spezialisten W&W. Die Vision des W&W-Konzerns ist „Werte schaffen, Werte sichern“. In diesem Sinne haben wir auch im Jahr 2018 unser Ge-schäftsmodell weiter entwickelt. Indem wir regelmäßig mit neuen Initiativen Gutes noch besser machen, wollen wir den erfolgreichen Kurs fortsetzen.

Die W&W und damit auch der Konzern WürttLeben sind auf einem guten Weg in die digitale und auf den Kunden ausgerichtete Zukunft.

Bei „W&W Besser!“ als Anspruchshaltung stehen der Nut-zen für den Kunden und das einmalige W&W-Konzept der Vorsorge aus einer Hand im Mittelpunkt.

Die sieben Handlungsfelder von „W&W Besser!“ sind:

■ Kunden begeistern und unsere Vertriebe stärken! ■ Neue Geschäftsmodelle aufbauen! ■ Profitable Wachstumsfelder ausbauen!

Karlsruher Lebensversicherung AG Lagebericht

4

Karlsuher Lebensversicherung AG

Lagebericht

■ Effizienz und Servicequalität steigern! ■ Mitarbeiter begeistern! ■ IT-Voraussetzungen schaffen! ■ Regulatorische Voraussetzungen schaffen!

Bereits im ersten Jahr von W&W Besser! konnten wesent-liche Umsetzungserfolge erzielt werden.

Neben den neuen, sehr erfolgreich gestarteten Digitalini-tiativen bleibt das ganzheitliche, persönliche Angebot für die finanzielle Vorsorge-Kernkompetenz der W&W-Gruppe. Bereits über 750 Außendienstpartner der Wüs-tenrot und der Württembergischen arbeiten mittlerweile im gemeinsamen Cross-Selling-Vertriebsformat Tandem. Neben einem besseren Service vor Ort sichert dies den W&W-Kunden die passende persönliche Expertenbera-tung in allen Lebenslagen.

■ Um auch zukünftig zu den Gewinnern am Markt zu ge-hören, hat die W&W-Gruppe 2018 eine große Qualifi-zierungsoffensive zur digitalen Transformation gestar-tet. Bislang haben sich über 1 300 Innendienstmitar-beiter zu digitalen Themen und Kundenbedürfnissen weitergebildet.

■ Die Marke „Württembergische“ wurde 2018 durch eine umfassende Markenkampagne gestärkt. Mit dem Mar-kenslogan „Ihr Fels in der Brandung“ und einer „Gut-beraten-Garantie“ konnte die nationale Markenbe-kanntheit um rund 10 % gesteigert werden.

Die Kunden der Württembergischen profitieren bereits seit 2017 vom Kundenportal „Meine Württembergische“. Neben der Möglichkeit, rund um die Uhr digital die Ver-träge einzusehen, konnten erste Self-Services auf der Plattform etabliert werden.

■ Im Rahmen der Initiative Vertrieb.Besser! strukturierte die Württembergische ihren Vertriebsinnendienst neu. Darüber hinaus wird der Außendienst weiter von admi-nistrativen Tätigkeiten entlastet, um die Beratung und die Betreuung der Kunden als zentrale Kernaufgaben noch weiter zu verstärken.

■ Der Finanzassistent FinanzGuide bietet die Möglich-keit, digital auf alle Finanzprodukte wie z.B. Konten, De-pots, Versicherungen und Bausparen zuzugreifen. Be-reits im ersten Jahr hat dieses Angebot über 20 000 Ansatzpunkte zur Finanz-Optimierung für die Nutzer geliefert.

Steuerungssystem

Das integrierte Steuerungssystem des W&W-Konzerns ist auf Werthaltigkeit ausgerichtet. Auf Basis der Geschäfts-strategie wird eine Geschäftsplanung für drei Jahre er-stellt und dem Aufsichtsrat vorgelegt. Aus der vom Auf-sichtsrat für das folgende Geschäftsjahr verabschiedeten Planung werden die wesentlichsten Steuerungsgrößen als quantitative Unternehmensziele für das Management festgelegt. Auf deren Basis erfolgt die Ableitung der be-deutsamsten Leistungsindikatoren.

Die operative Planung überprüfen wir im laufenden Ge-schäftsjahr mit zwei Hochrechnungen. Die unterjährige Steuerung erfolgt anhand eines „Steuerungscockpits“. Darin wird monatlich verfolgt, ob die geplanten Ziele er-reicht werden. Bei sich abzeichnenden Abweichungen werden bei Bedarf gegensteuernde Maßnahmen ergriffen.

Zur adäquaten Steuerung der Karlsruher Lebensversiche-rung AG wurden bedeutsamste Leistungsindikatoren defi-niert.

Für die Geschäftsjahre 2018 und 2019 wird übergreifend der Jahresüberschuss nach Steuern als zentraler bedeut-samster Leistungsindikator verwendet. Weiterhin werden die Verwaltungskostenquote sowie die Abschlusskosten-quote der Karlsruher Lebensversicherung AG gemäß GDV-Kennzahlenkatalog als bedeutsamste Leistungsindi-katoren definiert und zur Steuerung verwendet.

Mitarbeiterinnen und Mitarbeiter

Wir danken allen Mitarbeiterinnen und Mitarbeitern, so-wie denjenigen aus verbundenen Unternehmen, die für die Gesellschaft tätig waren, für ihr hohes Engagement.

Karlsruher Lebensversicherung AG

Lagebericht

5

Wirtschaftsbericht

Geschäftsumfeld

Gesamtwirtschaftliches Umfeld

Gemäß vorläufigen Berechnungen verzeichnete die deut-sche Wirtschaft 2018 im Vergleich zum Vorjahr einen ge-ringeren Anstieg des Bruttoinlandsprodukts um 1,5 (Vj. 2,5) %. Für die Verlangsamung der Konjunktur waren be-sonders eine nachlassende Nachfrage des Auslands nach deutschen Gütern sowie der geschwächte Automobilsek-tor verantwortlich. Wichtigste Konjunkturstütze war 2018 die Konsumnachfrage der Privathaushalte. Auch die In-vestitionen trugen zur positiven Entwicklung der Konjunk-tur bei. Während der Bausektor sich weiterhin dynamisch entwickelte, zogen auch die Ausrüstungsinvestitionen der Unternehmen an. Damit stellte sich das konjunkturelle Umfeld 2018 trotz einer etwas niedrigeren Wachstumsdy-namik noch freundlich dar.

Kapitalmärkte

Anleihemärkte

Die langfristigen Zinsen am deutschen Anleihemarkt stie-gen zu Jahresbeginn zunächst spürbar an. So erhöhte sich die Rendite der marktführenden zehnjährigen Bundesan-leihe von einem Jahresendwert 2017 von 0,43 % bis An-fang Februar 2018 auf 0,8 %. Politische Risiken wie die Bildung einer populistischen, EU-kritischen Regierungs-koalition in Italien sorgten dann dafür, dass die Rendite kurzzeitig auf Werte um 0,2 % fiel. Anfang Juni beruhigten sich die Anleihemärkte jedoch wieder. Im Schlussquartal führten dann enttäuschende Konjunkturmeldungen, an-haltende politische Spannungen wie der Brexit oder der US-Handelsstreit mit China und eine ausgeprägte Kurs-schwäche an den Aktienmärkten zu einer hohen Nach-frage nach Bundesanleihen, sodass die Rendite zehnjähri-ger Bundesanleihen Ende 2018 nur noch bei 0,24 % lag. Sie verzeichnete somit im Jahresverlauf einen Rückgang um 19 Basispunkte.

Die Renditen im kurzfristigen Laufzeitenbereich wiesen angesichts der passiven Leitzinspolitik der EZB eher ge-ringe Veränderungen auf. So schwankte die Verzinsung zweijähriger Bundesanleihen zwischen - 0,5 % und - 0,7 %. Zum Ende des Jahres 2018 lag sie bei - 0,61 % und damit zwei Basispunkte höher als zum Jahresende 2017.

Aktienmärkte

Europäische Aktien, die an den ersten Handelstagen des Jahres 2018 noch erfreuliche Kursgewinne erzielt hatten, vollzogen von Anfang Februar bis Ende März eine deutli-che Kurskorrektur. Auslöser war ein überraschend hohes Lohnwachstum in den USA, das Befürchtungen noch ra-scherer Leitzinserhöhungen der Fed weckte. Entspre-

chende negative Kursvorgaben der US-Aktienmärkte so-wie Positionsauflösungen der Anleger zur Vermeidung weiterer Verluste belasteten dann auch die Kursentwick-lung in Europa. Im April und Mai stiegen die europäischen Aktienkurse wieder an. Grund waren wachsende Hoffnun-gen, dass US-Präsident Trump doch keinen globalen Han-delskrieg vom Zaun brechen würde. Zudem setzte ab Mitte April eine spürbare Euro-Abwertung ein, die die Kursentwicklung europäischer Exportunternehmen be-günstigte. Diese Erholung fand jedoch in der zweiten Mai-hälfte ein abruptes Ende, als die Wirren um die Bildung ei-ner Regierung in Italien die Anleger verunsicherten und insbesondere italienische Bankentitel zeitweise massiv belasteten. Zudem verschärfte sich über die Sommermo-nate ausgehend von den USA doch der globale Handels-streit. Die damit verbundenen Wachstumssorgen ver-stärkten sich im weiteren Jahresverlauf, als die in der EWU gemeldeten Wirtschaftsdaten nahezu kontinuierlich enttäuschten und die politischen Probleme (globaler Han-delsstreit, italienische Fiskalpolitik und Brexit) keine end-gültige Lösung fanden. Im Ergebnis gaben die Aktienkurse deutlich nach. Damit verzeichnete der EUROSTOXX im Jahresverlauf 2018 einen Kursrückgang um 14,3 %. Der deutsche Leitindex DAX, der aufgrund der hohen Gewich-tung exportstarker Unternehmen noch stärker unter ei-nem globalen Handelsstreit litt, sank im Kalenderjahr 2018 um 18,3 %.

Branchenentwicklung

Trotz Niedrigzinsphase konnte die Überschussbeteiligung im Jahr 2018 in der Versicherungsbranche stabil gehalten werden.

Die folgenden Angaben basieren auf vorläufigen Bran-chenzahlen für das Jahr 2018, veröffentlicht vom Gesamt-verband der Deutschen Versicherungswirtschaft e. V.

Lebensversicherungen

Die Branche der Lebensversicherer verzeichnete 2018 ei-nen Anstieg des Neugeschäfts. Der laufende Neubeitrag der Branche stieg um 2,1 % auf 5,3 Mrd €. Auch das Ge-schäft gegen Einmalbeitrag verzeichnete ein Plus von 7,0 % gegenüber dem Vorjahr. Der Neubeitrag der Lebens-versicherer stieg 2018 um 6,2 % auf 31,8 (Vj. 29,9) Mrd €. Gemessen an der Beitragssumme des Neugeschäfts war ein Anstieg um 4,0 % auf 149,9 (Vj. 144,2) Mrd € zu ver-zeichnen.

Die gebuchten Bruttobeiträge der Lebensversicherer stie-gen im Berichtszeitraum vor allem aufgrund des höheren Einmalbeitragsgeschäfts auf 88,6 (Vj. 86,5) Mrd €.

Wettbewerb/Marktumfeld

In einem schwierigen Marktumfeld konnte die Karlsruher Lebensversicherung AG die Erwartungen erfüllen.

6

Karlsuher Lebensversicherung AG

Lagebericht

Geschäftsverlauf und Lage des Unternehmens

Geschäftsverlauf

Die Karlsruher Lebensversicherung AG weist im Ge-schäftsjahr 2018 einen Jahresüberschuss von 0,45 (Vj. 0,38) Mio € aus.

Durch das Stellen der Zinszusatzreserve und Zinsverstär-kung wurden auch 2018 die künftigen Leistungen an un-sere Kunden weiter abgesichert.

Geschäftsergebnis

Rückläufiges Ergebnis aus Kapitalanlagen Das Netto-Ergebnis aus Kapitalanlagen ging gegenüber dem Vorjahr von 26,7 Mio € auf 18,4 Mio € zurück. Die laufenden Erträge aus Kapitalanlagen lagen mit 18,7 Mio € unter dem Niveau des Vorjahres von 23,1 Mio €. Das Er-gebnis aus dem Abgang von Kapitalanlagen verbesserte sich aufgrund der Gewinnrealisierung bei Immobilien von 4,3 Mio € auf 7,7 Mio €. Der Saldo aus Zu- und Abschrei-bungen betrug -6,7 (Vj. 0,9) Mio €, da sich hier Abschrei-bungen auf einen in Emerging Markets investierenden Rentenfonds in Höhe von 6,4 Mio € auswirkten.

Vor diesem Hintergrund sank die Nettoverzinsung der Ka-pitalanlagen auf 2,5 (Vj. 3,6) %.

Ergebnis der normalen Geschäftstätigkeit Das versicherungstechnische Ergebnis belief sich auf 2,9 (Vj. -0,8) Mio €. Nach Abzug des sonstigen Ergebnis-ses, das bei -1,3 (Vj. -0,8) Mio € lag, wurde ein Ergebnis der normalen Geschäftstätigkeit von 1,5 (Vj. -1,6) Mio € erzielt.

Steuern Im Vergleich zum Vorjahr ergaben sich bei den Steuern vom Einkommen und Ertrag saldiert negative Auswirkun-gen aus steuerlichen Wertabweichungen.

Jahresüberschuss Der Jahresüberschuss der Karlsruher Lebensversicherung AG lag im Geschäftsjahr 2018 bei 0,45 (Vj. 0,38) Mio €. Der Rohüberschuss erhöhte sich im Berichtszeitraum von 0,4 Mio € auf 5,2 Mio € und entspricht dem Gesamtüber-schuss. Der Rückstellung für Beitragsrückerstattung (RfB) wurden 4,8 (Vj. 0,0) Mio € zugeführt.

Angemessene Überschussbeteiligung Die Karlsruher Lebensversicherung AG setzt angesichts der anhaltend niedrigen Zinsen ihre Politik zur Sicherung der Garantien fort.

Die laufende Verzinsung (einschließlich Garantieverzin-sung) liegt für 2019 bei 2,40 %. Die Gesamtverzinsung be-trägt damit 2,86 %. Außerdem ergeben sich für die Mehr-zahl der Tarife noch zusätzliche Risiko- und Kostenüber-schussanteile. Hinzu kommen unter Berücksichtigung der jeweils aktuellen Kapitalmarktsituation bei Auszahlung

gegebenenfalls noch zusätzliche Beträge, die über der de-klarierten Mindestbeteiligung an Bewertungsreserven lie-gen. Für die Bestimmung der verteilungsfähigen Bewer-tungsreserven werden die aktuell gültigen gesetzlichen und aufsichtsrechtlichen Regelungen berücksichtigt. Der-zeit ist gemäß § 139 VAG ein eventuell bestehender Siche-rungsbedarf mindernd anzusetzen. Über die deklarierte Mindestbeteiligung an Bewertungsreserven hinaus zahl-ten wir unseren Versicherungsnehmern im Jahr 2018 hierzu insgesamt für auslaufende Verträge einen Betrag von 0,03 (Vj. 0,05) Mio €. Ein vorhandener Sicherungsbe-darf ist dabei berücksichtigt worden.

Dividende Infolge des im August 2014 im Bundesgesetzblatt veröf-fentlichten Lebensversicherungsreformgesetzes greift bei der Karlsruher Lebensversicherung AG eine Ausschüt-tungssperre. Im Zuge dessen wird für das Geschäftsjahr 2018 keine Dividende gezahlt und der Hauptversammlung vorgeschlagen, den Gewinn von 0,45 Mio € in die Ge-winnrücklage einzustellen und somit unsere Eigenmittel weiter zu stärken.

Ertragslage

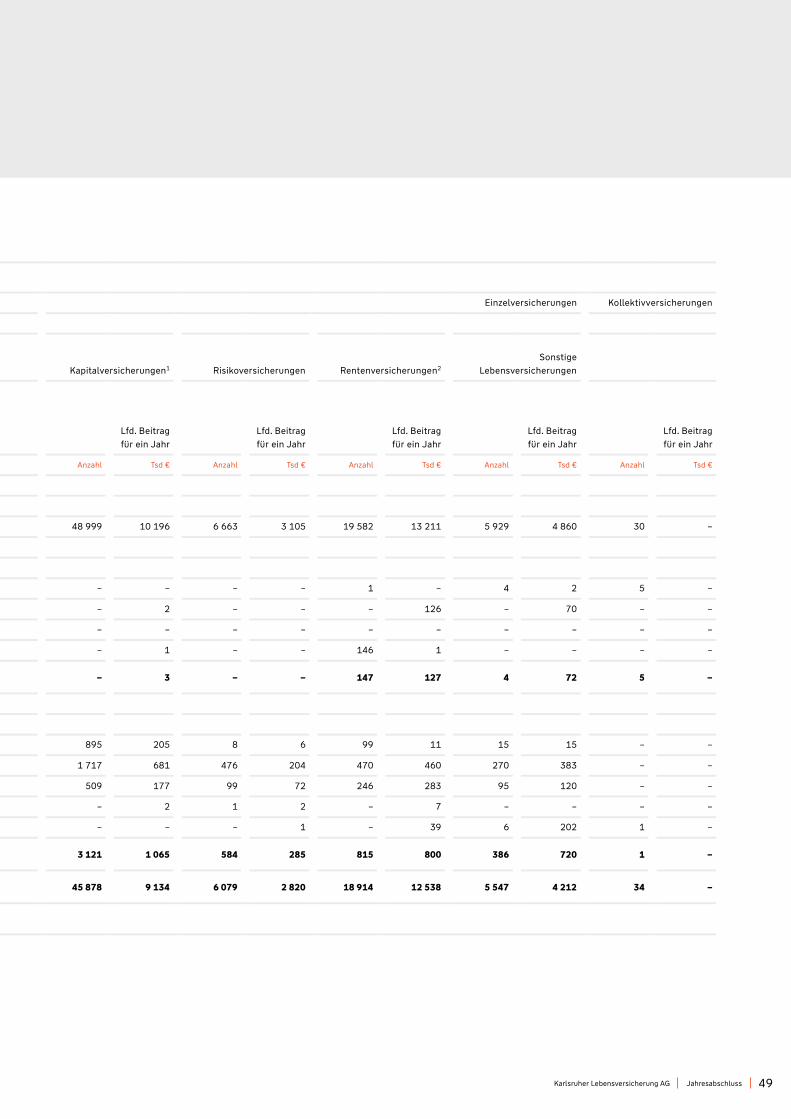

Entwicklung des Neuzugangs

Der Neubeitrag der Karlsruher Lebensversicherung AG entwickelte sich entsprechend unserer Erwartungen rück-läufig, da im Geschäftsjahr 2018 keine verkaufsoffenen Ta-rife mehr angeboten werden. Er reduzierte sich im Be-richtszeitraum deutlich von 3,8 Mio € auf 2,2 Mio €. Das Neugeschäft gegen laufenden Beitrag lag bei 0,2 (Vj. 0,3) Mio €. Die Einmalbeiträge gingen wie erwartet ebenfalls deutlich zurück und erreichten einen Stand von 2,0 (Vj. 3,5) Mio €. Die Beitragssumme des Neugeschäfts redu-zierte sich damit auf 9,5 (Vj. 17,1) Mio €.

Beitragsentwicklung

Die gebuchten Bruttobeiträge des abgelaufenen Ge-schäftsjahres reduzierten sich von 36,0 Mio € auf 32,0 Mio €. Dies ist vor allem auf den eingeplanten Rückgang der Einmalbeiträge zurückzuführen.

Bestandsentwicklung und Stornoquote

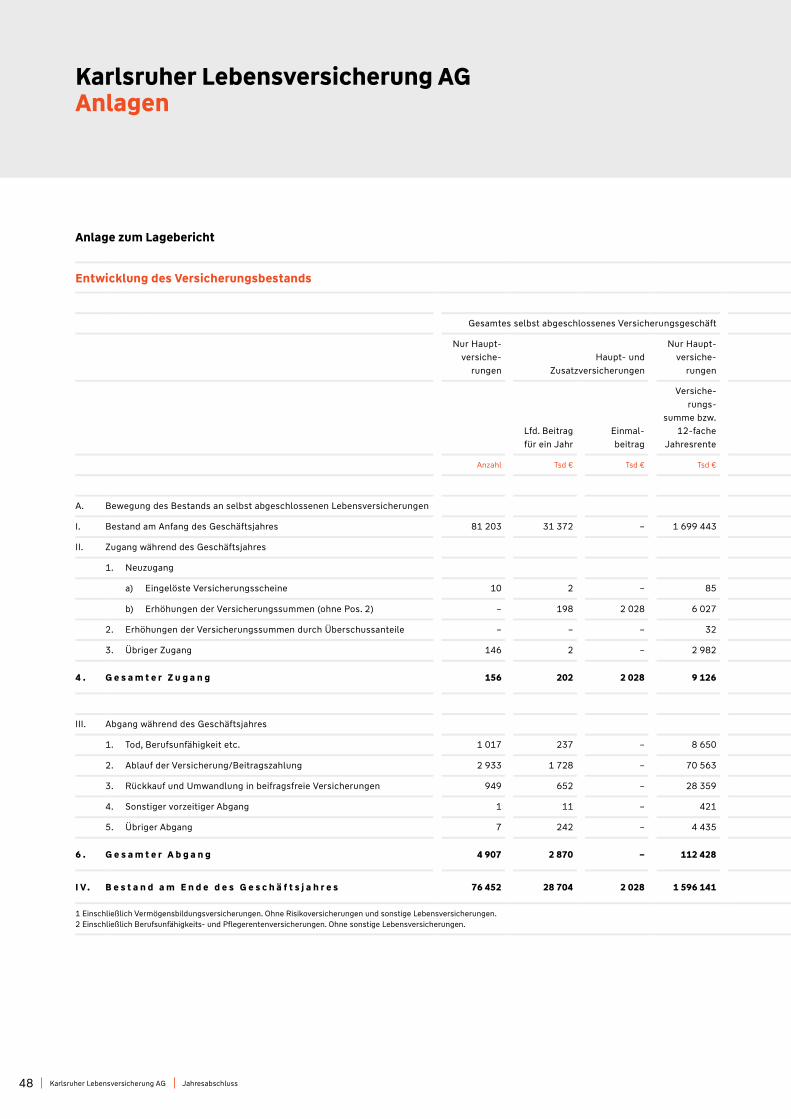

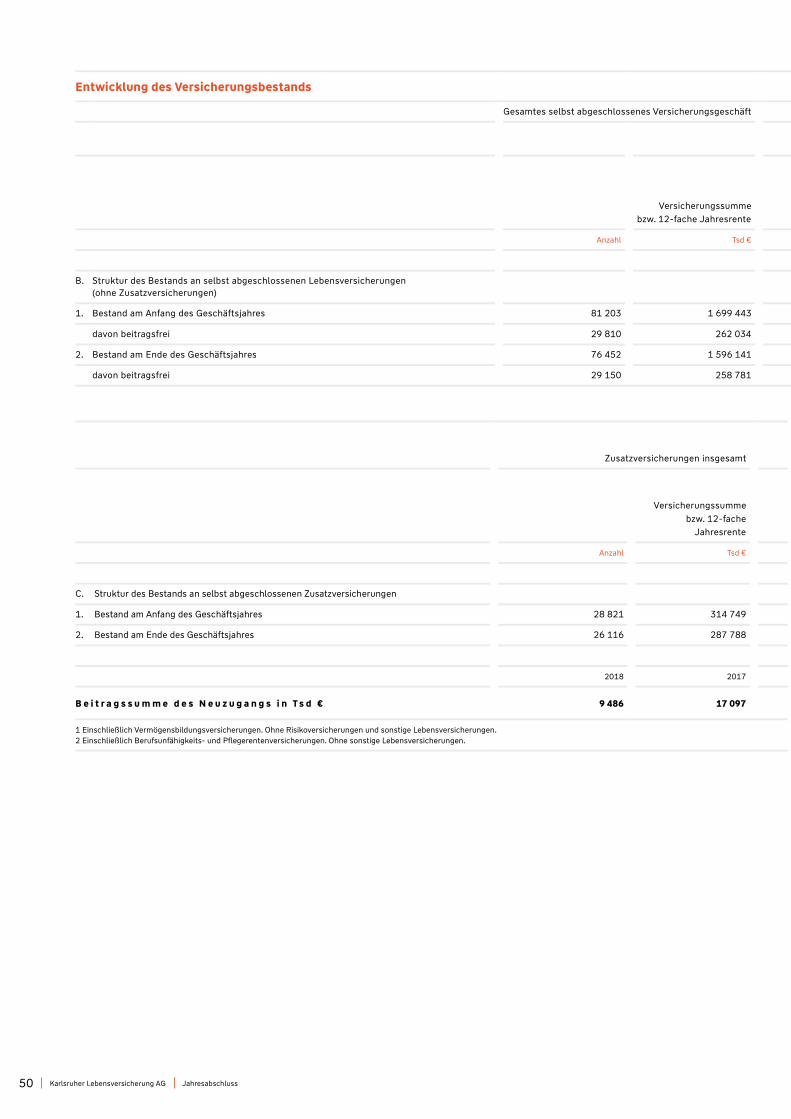

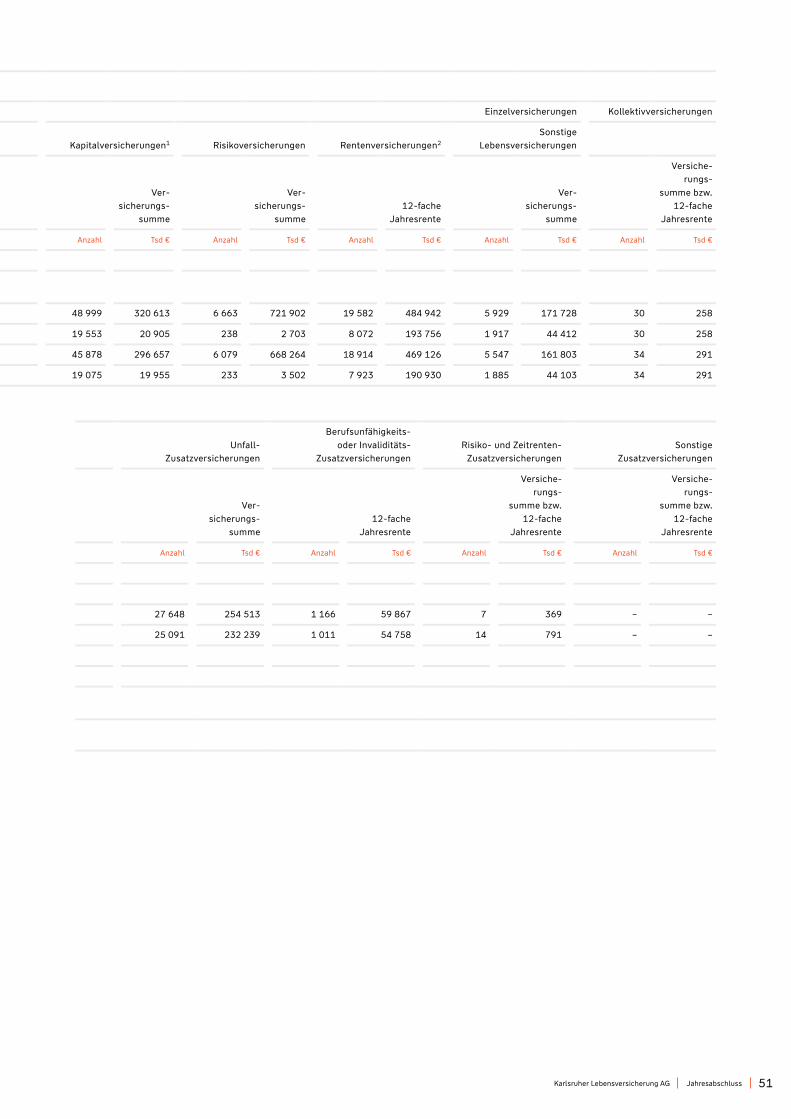

Bestand Der Versicherungsbestand der Karlsruher Lebensversi-cherung AG, gemessen am laufenden Jahresbeitrag, redu-zierte sich von 31,4 Mio € auf 28,7 Mio €. Diese Entwick-lung ist vor allem auf hohe Abläufe zurückzuführen. Die Entwicklung des Versicherungsbestands ist in der „An-lage zum Lagebericht“ zu finden.

Stornoquote Die Stornoquote, gemessen am laufenden Jahresbeitrag lag bei 2,2 (Vj. 2,6) %.

Karlsruher Lebensversicherung AG

Lagebericht

7

Kosten und Versicherungsleistungen

Verwaltungskosten- und Abschlusskostenquote Die Abschlussaufwendungen reduzierten sich im Be-richtszeitraum um 29,7 % auf 0,7 (Vj. 1,0) Mio €. Im Ver-hältnis zu der Beitragssumme des Neugeschäfts ergibt sich eine Abschlusskostenquote von 7,3 (Vj. 5,8) %. Die Verwaltungsaufwendungen blieben auf dem Vorjahresni-veau von 0,9 Mio €. Die Verwaltungskostenquote, die sich aus dem Verhältnis der Verwaltungsaufwendungen zu den gebuchten Bruttobeiträgen ergibt, stieg auf 2,8 (Vj. 2,5) %.

Leistungsauszahlungen Im Geschäftsjahr 2018 haben wir Leistungen in Höhe von 62,7 (Vj. 67,0) Mio € an unsere Kunden ausgezahlt. Der Rückgang der Leistungen resultiert vor allem aus Abläu-fen im Vorjahr. Im Berichtsjahr wurden Leistungen für Ab-läufe in Höhe von 39,2 (Vj. 43,0) Mio € gezahlt. Die Zah-lungen für Rückkäufe lagen mit 7,5 Mio € leicht unter Vor-jahr.

Die künftigen Leistungsverpflichtungen gegenüber unse-ren Kunden, die sich aus der Deckungsrückstellung, den Überschussguthaben und der Rückstellung für Beitrags-rückerstattung zusammensetzen, reduzierten sich um 3,2 % auf 795,4 (Vj. 821,9) Mio €.

Vermögenslage

Kapitalanlagen

Herausforderungen für die Kapitalanlagen

Das schwierige Umfeld für die Kapitalanlagepolitik durch die anhaltende Niedrigzinsphase und durch ökonomische sowie geopolitische Risiken dauerte im Geschäftsjahr 2018 an. Es erfolgte eine durchgängige enge Abstimmung zwischen Markt und Marktfolge. So haben wir die hohen Anforderungen an die Qualität unserer Kapitalanlagen weiterhin sichergestellt.

Den vielfältigen Herausforderungen begegneten wir durch eine aktive Durationssteuerung der verzinslichen Anlagen und durch den Einsatz geeigneter Anlageinstrumente und -strategien.

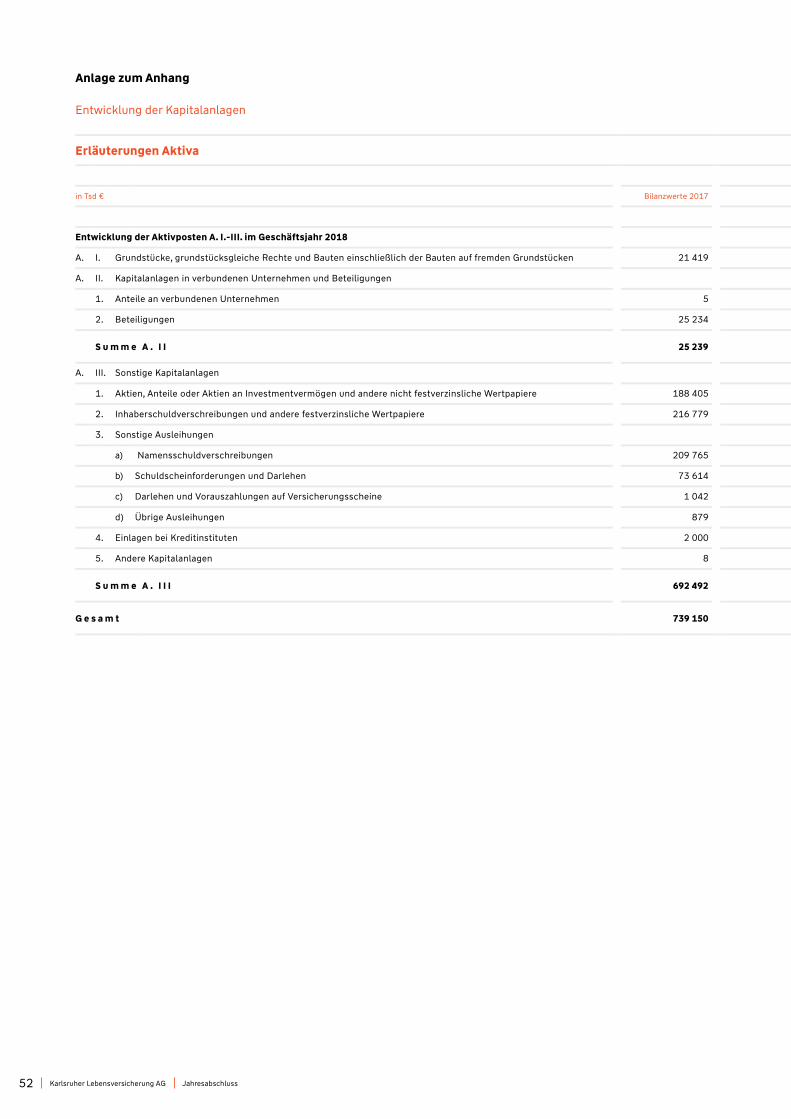

Der gesamte Buchwert der Kapitalanlagen nahm um 0,6 % von 739,2 Mio € auf 743,8 Mio € leicht zu. Wieder-anlagen freier unterjähriger Liquidität erfolgten zum größ-ten Teil in Inhaberschuldverschreibungen im Direktbe-stand. Diese Anlagen waren breit diversifiziert in Emissio-nen öffentlicher Schuldner und von Finanzinstituten.

Festverzinsliche Papiere bilden dominierende Asset-Klasse

Der Bestand an Namensschuldverschreibungen, Schuld-scheinforderungen und Darlehen sowie übrigen Auslei-hungen nahm im abgelaufenen Geschäftsjahr leicht ab.

Ihr Buchwert ging von 285,3 auf 280,9 Mio € zurück. Ihr Anteil an den gesamten Kapitalanlagen reduzierte sich von 38,5 % auf 37,6 %.

Aufgrund der umfangreichen Neuanlagen in Höhe von 85,6 Mio € nahm der Buchwert der Inhaberschuldver-schreibungen im Direktbestand unter Berücksichtigung von Tilgungen und Verkäufen von 216,8 auf 287,0 Mio € zu. Ihre Bestandsquote stieg auf 38,6 (Vj. 29,3) %. Damit bildeten diese Titel nunmehr die größte Position des Kapi-talanlagenbestands der Karlsruher Lebensversicherung AG.

Aufgrund von Zertifikatsrückgaben bei Rentenfonds ging der Buchwert der Anteile an Investmentvermögen auf 149,7 (Vj. 188,4) Mio € zurück. Ihr Anteil an den gesamten Kapitalanlagen verminderte sich auf 20,1 (Vj. 25,5) %.

Angesichts der hohen Marktvolatilität bestand unter Risi-kogesichtspunkten bei der Karlsruher Lebensversicherung AG kein Aktienexposure.

Beteiligungen

Der Buchwert der Beteiligungen und Anteile an verbunde-nen Unternehmen belief sich auf 24,0 (Vj. 25,2) Mio €. Diese Engagements bestanden fast ausschließlich in den Bereichen Erneuerbare Energien und Private Equity.

Immobilien

Im Geschäftsjahr 2018 wurden aus dem Immobilienbe-stand der Karlsruher Lebensversicherung AG zwei Ge-schäftshäuser in Berlin und Frankfurt veräußert. Zum Jah-resende 2018 befand sich lediglich noch eine Wohnimmo-bilie im Bestand. Der Buchwert der Immobilien sank von 21,4 Mio € auf 0,8 Mio €.

Aus den Objektverkäufen entstand ein Abgangsgewinn in Höhe von 8,4 Mio €.

Derivative Finanzinstrumente

Derivative Finanzinstrumente wurden von der Karlsruher Lebensversicherung AG wie auch in den Vorjahren zu Ab-sicherungszwecken von Fremdwährungspositionen und Zinsrisiken eingesetzt. Dabei wurden die aufsichtsrechtli-chen Bestimmungen beachtet. Die erforderlichen organi-satorischen Strukturen, insbesondere die strikte Trennung von Handel und Abwicklung, waren jederzeit gegeben.

Abnahme der Bewertungsreserven

Obwohl im Jahresverlauf 2018 die Kapitalmarktzinsen im Euroraum geringfügig gesunken sind, verminderten sich die Netto-Reserven, also der Saldo aus Reserven und Las-ten, auf 69,4 (Vj. 86,7) Mio €. Ursächlich hierfür waren vor allem die Gewinnrealisierung bei Immobilien und ausge-weitete Credit-Spreads bei lang laufenden Rentenwerten. Durch die Bewertung von Inhaberschuldverschreibungen

8

Karlsuher Lebensversicherung AG

Lagebericht

nach § 341 b Abs. 2 HGB wurden im Geschäftsjahr Ab-schreibungen in Höhe von 2,1 (Vj. 1,8) Mio € vermieden.

Eine genaue Übersicht über die Reservensituation ist in den „Erläuterungen Aktiva“ im Anhang aufgeführt.

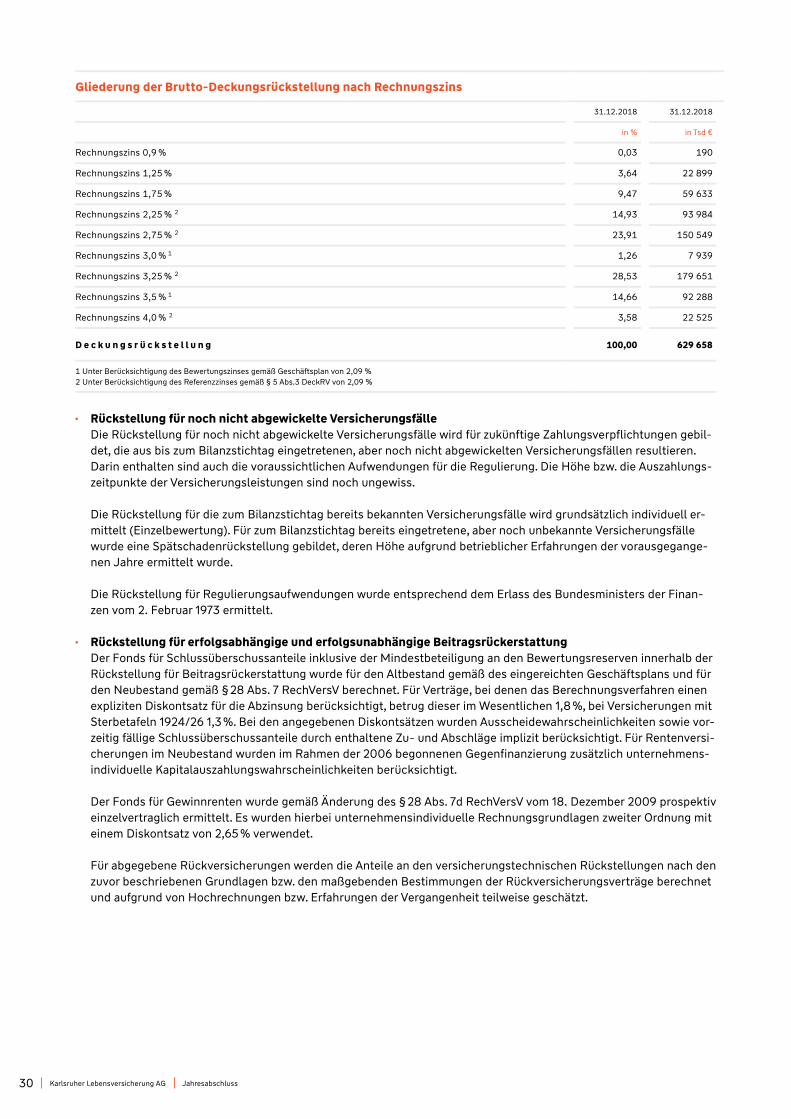

Unter Einbeziehung der noch nicht für die Überschussbe-teiligung festgelegten Mittel der Rückstellung für Bei-tragsrückerstattung reduzierte sich das gesamte Reserve-niveau um 11,8 % von 124,5 Mio € auf 109,9 Mio €. Das entspricht 17,5 (Vj. 19,6) % der Brutto-Deckungsrückstel-lung. Dabei entfielen 27,0 (Vj. 24,9) Mio € der Reserven auf die freie Rückstellung für Beitragsrückerstattung.

Finanzlage

Kapitalstruktur

Aufgrund des Geschäftsmodells der Lebensversicherung dominieren auf der Passivseite die versicherungstechni-schen Rückstellungen.

Diese betragen insgesamt 681,0 (Vj. 672,7) Mio €. Davon entfallen 629,4 (Vj. 622,5) Mio € auf die Deckungsrück-stellung, 46,7 (Vj. 43,8) Mio € auf die Rückstellung für Beitragsrückerstattung, 2,7 (Vj. 2,8) Mio € auf die Bei-tragsüberträge und 2,2 (Vj. 3,5) Mio € auf die Rückstel-lung für noch nicht abgewickelte Versicherungsfälle.

Die Deckungsrückstellung beinhaltet auch die Zinszusatz-reserve und die Zinsverstärkung, die im Berichtsjahr um 2,5 Mio € gesenkt wurden (Vj. Erhöhung um 16,9 Mio €). Die Höhe der Zinszusatzreserve wird wesentlich durch den Referenzzins bestimmt. Die Berechnung des Refe-renzzinses nach § 5 Abs. 3 Deckungsrückstellungsverord-nung (DeckRV) wurde mit Wirkung zum 23. Oktober 2018 mit der Korridormethode neu geregelt und führte im Ge-schäftsjahr 2018 zu einem im mittleren einstelligen Millio-nenbereich geringeren Aufbau der Zinszusatzreserve in-klusive Zinsverstärkung. Zudem wurden 2018 erstmalig unternehmensindividuelle Kapitalauszahlungswahr-scheinlichkeiten bei der Ermittlung unterstellt, die den Aufbau ebenfalls um einen mittleren einstelligen Millio-nenbetrag reduzierten. Die Zinszusatzreserve inklusive der Zinsverstärkung beträgt nun 44,2 Mio €. Wir sorgen damit bereits jetzt für die Erfüllung der zukünftigen Zins-verpflichtungen im Niedrigzinsumfeld vor und sichern die Leistungen an unsere Kunden ab. Der durchschnittliche Rechnungszins der Deckungsrückstellung beträgt 2,03 (Vj. 2,13) %.

Im Geschäftsjahr wurde ein Rückversicherungsvertrag rückwirkend zum 1. Januar 2016 von Normal- auf Risiko-basis umgestellt. Die Umstellung erfolgte durch einen Portfolioaustritt von 16 Mio €, der nicht über die Gewinn- und Verlustrechnung erfasst wurde. Zusätzlich erfolgte im Geschäftsjahr die Korrektur der geschätzten Abrechnun-gen auf Normalbasis der Jahre 2016 und 2017. Insgesamt ergab sich aus der Umstellung sowie der Korrektur ein Aufwand von 0,8 Mio € für die KLN.

Zur Stärkung des Eigenkapitals wurde von der WL eine sonstige Zuzahlung in die Kapitalrücklage von 10 Mio € nach § 272 Abs. 2 Nr. 4 HGB geleistet.

Liquidität

Die Liquidität der Karlsruher Lebensversicherung AG war im Berichtsjahr jederzeit gewährleistet. Wir gewinnen Li-quidität aus unserem operativen Versicherungsgeschäft sowie aus unseren Kapitalanlagen. Weitere Informationen zum Liquiditätsmanagement sind im Risikobericht enthal-ten.

Vergleich der Geschäftsentwicklung mit der Prognose

Mit einem Jahresüberschuss von 0,45 Mio € wurde die Prognose erreicht.

Aufgrund des nur leichten Rückgangs der Verwaltungs-aufwendungen stieg die Verwaltungskostenquote gemäß GDV-Kennzahlenkatalog entgegen der Prognose an. Wie erwartet stieg die Abschlusskostenquote aufgrund des starken Rückgangs der Beitragssumme des Neugeschäfts an.

Gesamtaussage

Die Ertrags-, Vermögens- und Finanzlage der Karlsruher Lebensversicherung AG ist stabil und geordnet. Mit Blick auf das von anhaltend niedrigen Zinsen und steigenden regulatorischen Anforderungen geprägte Umfeld sind wir mit dem erzielten Ergebnis zufrieden.

Karlsruher Lebensversicherung AG

Lagebericht

9

Chancen- und Risikobericht

Chancenbericht

Der Vorstand der Württembergische Lebensversicherung AG als auch der Vorstand der Karlsruher Lebensversiche-rung AG haben im Geschäftsjahr 2017 beschlossen, dass die Karlsruher Lebensversicherung AG im Laufe des Jah-res 2019 im Wege der Verschmelzung und unter Aufgabe der eigenen Rechtspersönlichkeit auf ihr Mutterunterneh-men – die Württembergische Lebensversicherung AG – übertragen werden soll. Wir sind überzeugt, mit diesem Schritt die zukünftigen Marktchancen besser nutzen und Herausforderungen effizienter begegnen zu können.

Weiterhin verfolgt die Karlsruher Lebensversicherung AG das Ziel, Chancen für 2019 systematisch zu identifizieren, zu analysieren, zu bewerten und geeignete Maßnahmen zu ihrer Nutzung aufzusetzen.

Ausgangspunkt sind unsere bewährten Strategie-, Pla-nungs- und Steuerungsprozesse. Dabei beurteilen wir un-ter anderem Markt- und Umfeldtrends, Kostentreiber so-wie weitere kritische Erfolgsfaktoren.

Wir verfügen über solide Steuerungs- und Kontrollstruk-turen, die sicherstellen, dass wir Chancen auf der Basis ih-res Potenzials, der benötigten Investitionen und des Risi-koprofils bewerten und stringent verfolgen. Für weitere Informationen zum Risikoprofil der Karlsruher Lebensver-sicherung AG verweisen wir auf den Risikobericht dieses Lageberichts.

Wenn nicht anders angegeben, betreffen Chancen in un-terschiedlichem Ausmaß sämtliche Unternehmensseg-mente. Sofern es wahrscheinlich ist, dass die Chancen eintreten, haben wir sie in unsere Geschäftspläne und un-sere Prognose für 2019 aufgenommen. Sie werden im wei-teren Verlauf dieses Lageberichts aufgezeigt.

Risikobericht

Risikomanagementsystem der Karlsruher Lebensversicherung AG

Integraler Bestandteil unserer Unternehmenssteuerung ist es, Risiken gezielt und kontrolliert zu übernehmen und dabei die gesetzten Renditeziele zu erreichen. Als Versi-cherungsunternehmen ist der Umgang mit Risiken für uns eine Kernkompetenz. Entsprechend ist unser Risikomana-gementsystem ein Element unserer Geschäftsorganisa-tion.

Es umfasst alle internen und externen Regelungen, die ei-nen strukturierten Umgang mit Risiken sicherstellen. Um-fang und Intensität unserer Risikomanagementaktivitäten variieren gemäß dem Proportionalitätsprinzip nach dem Risikogehalt der betriebenen Geschäfte. Als Teil der W&W-Gruppe leiten wir unser Risikomanagementsystem konsistent aus den Gruppenvorgaben ab und sind in das Risikomanagementsystem der W&W-Gruppe integriert.

Kernfunktionen und Ziele

Die Aufgaben und Ziele des Risikomanagements orientie-ren sich an folgenden Kernfunktionen:

■ Legalfunktion: Sicherstellung der Compliance mit den einschlägigen risikobezogenen internen und externen Anforderungen.

■ Existenzsicherungsfunktion: Vermeidung von be-standsgefährdenden Risiken – Sicherung des Unter-nehmens als Ganzes, Erhalt der Kapitalbasis als we-sentliche Voraussetzung für den kontinuierlichen Un-ternehmensbetrieb.

■ Qualitätssicherungsfunktion: Etablierung eines ge-meinsamen Risikoverständnisses, eines ausgeprägten Risikobewusstseins, einer Risikokultur und einer trans-parenten Risikokommunikation.

■ Wertschöpfungsfunktion: Steuerungs- und Hand-lungsimpulse bei Abweichungen vom Risikoprofil, Im-pulse zur Risikoabsicherung und zur Werterhaltung, Förderung und Sicherstellung einer nachhaltigen Wert-schöpfung für Aktionäre, Wahrnehmung von Chancen.

Darüber hinaus verfolgt das Risikomanagement das Ziel, die Reputation der Karlsruher Lebensversicherung AG als Teil der W&W-Gruppe, zu schützen. Der Ruf des Unter-nehmens als solider, verlässlicher und vertrauenswürdiger Partner unserer Kunden ist ein wesentlicher Faktor für un-seren nachhaltigen Erfolg.

Risk Management Framework

Die Risikostrategie legt Mindestanforderungen an die risi-kopolitische Ausrichtung und an den risikopolitischen Rahmen fest. Sie ist abgeleitet aus der Geschäftsstrategie und der integrierten Risikostrategie der W&W-Gruppe und beschreibt Art und Umfang der wesentlichen Risiken bei der Karlsruher Lebensversicherung AG. Sie definiert Ziele, Risikotoleranz, Limits, Maßnahmen und Instrumente, um mit eingegangenen oder künftigen Risiken umzugehen. Die Risikostrategie wird durch den Vorstand beschlossen und mindestens einmal jährlich im Aufsichtsrat erörtert.

Wir streben grundsätzlich an, die Geschäftschancen mit den damit verbundenen Risiken auszubalancieren. Hierbei steht stets im Vordergrund, den Fortbestand des Unter-nehmens dauerhaft zu sichern. Ziel ist es, das Eingehen von bestandsgefährdenden oder unkalkulierbaren Risiken zu vermeiden.

10

Karlsuher Lebensversicherung AG

Lagebericht

In der gruppenweit gültigen Group Risk Policy übersetzen wir die risikostrategischen Vorgaben in einen organisato-rischen Rahmen des Risikomanagementsystems. Dieser berücksichtigt sowohl die spezifischen Anforderungen der Karlsruher Lebensversicherung AG als auch des W&W-Konzerns. So schaffen wir die Voraussetzungen für eine effektive und ganzheitliche Risikosteuerung.

Kapitalmanagement in der Karlsruher Lebensversicherung AG

In der Karlsruher Lebensversicherung AG wird Risikokapi-tal vorgehalten. Es dient dazu, etwaige Verluste aus einge-gangenen Risiken zu decken. Das Risikomanagement steuert und überwacht die Kapitaladäquanz bzw. die Risi-kotragfähigkeit. Diese Kennzahl ist das Verhältnis von Ri-sikokapital und Risikokapitalbedarf.

Deren Steuerung erfolgt parallel aus drei Sichtweisen:

1. Aufsichtsrechtliche Kapitaladäquanz: Bei der aufsichtsrechtlichen Kapitaladäquanz wird das Verhältnis von anrechnungsfähigen Eigenmitteln zur Solvenzkapitalanforderung betrachtet. Hierbei ver-wenden wir das Standardmodell der Europäischen Versicherungsaufsichtsbehörde EIOPA. Auf Basis die-ser Kennziffer stellen wir auch unsere Risikolage ge-genüber der Öffentlichkeit dar.

2. Ökonomische Kapitaladäquanz: Im Rahmen der unternehmenseigenen Risiko- und Solvabilitätsbeurteilung wird – basierend auf dem auf-sichtsrechtlichen Standardmodell– ein ökonomischer Risikokapitalbedarf ermittelt und dem vorhandenen ökonomischen Kapital gegenübergestellt. Basierend auf diesen Berechnungen wird das zur Verfügung ste-hende Risikokapital allokiert und Limite abgeleitet. Das ökomische Modell nutzen wir zur Risikosteuerung.

3. Bilanzorientiertes Risikotragfähigkeitsmodell: Mit diesem Modell wird berechnet und analysiert, in-wiefern der geplante beziehungsweise der aktuell hochgerechnete Jahresüberschuss nach handels- und aufsichtsrechtlichen Gesichtspunkten erreichbar ist.

Die ersten beiden Sichtweisen dienen der Aufrechterhal-tung der Solvabilität. Die dritte Sichtweise dient dem Schutz eines positiven Jahresergebnisses und somit der laufenden Sicherstellung der Unternehmensexistenz. Un-sere Risk Governance ist in der Lage, unsere zentralen und dezentralen Risiken zu steuern und gleichzeitig si-cherzustellen, dass das Gesamtrisikoprofil mit den risiko-strategischen Zielsetzungen übereinstimmt.

Risikoprofil und wesentliche Risiken

Um unsere Risiken transparent darzustellen, fassen wir gleichartige Risiken gruppenweit einheitlich zu sogenann-ten Risikobereichen zusammen. Folgende Risikobereiche sind relevant:

■ Marktpreisrisiken ■ Adressrisiken ■ versicherungstechnische Risiken ■ operationelle Risiken ■ Geschäftsrisiken ■ Liquiditätsrisiken

Quantifiziert werden die Risikobereiche nach unserem ökonomischen Modell. Auf die Marktpreisrisiken entfallen 62,6 (Vj. 68,1) %, auf die Adressrisiken 0,3 (Vj. 1,2) %, auf die versicherungstechnischen Risiken 29,7 (Vj. 23,1) % und auf die operationellen Risiken 7,4 (Vj. 7,6) % des Gesamtri-sikokapitalbedarfs. Zum Berichtsstichtag 31. Dezember 2018 belief sich der Gesamtrisikokapitalbedarf der Karls-ruher Lebensversicherung AG auf 32,5 Mio €. In den fol-genden Abschnitten werden die einzelnen Risikobereiche und – sofern für die Gesamtbeurteilung relevant – ein-zelne Risikoarten beschrieben.

Marktpreisrisiken

Unter Marktpreisrisiken verstehen wir mögliche Verluste, die sich aus der Unsicherheit über die künftige Entwick-lung (Höhe, Volatilität und Struktur) von Marktrisikofakto-ren ergeben können. Solche Marktrisikofaktoren sind bei-spielsweise Zinsen, Aktien- und Rohstoffkurse, Immobi-lienpreise oder auch Unternehmenswerte sowie die Risi-koprämien (Credit Spreads) für ein gegebenes Bonitätsri-siko sowie Fremdwährungsrisiken.

Die Grundlage unserer Kapitalanlagepolitik und somit ei-ner der wesentlichen Einflussfaktoren auf unsere Risikosi-tuation im Bereich der Marktpreisrisiken bildet die strate-gische Asset Allocation. Wir legen dabei Wert auf eine an-gemessene Mischung und Streuung von Assetklassen so-wie eine breite Diversifikation nach Branchen, Regionen und Anlagestilen. Bei unseren Kapitalanlagen verfolgen wir eine sicherheitsorientierte Anlagepolitik. Den regula-torischen Rahmen für unsere Kapitalanlagepolitik bildet der im Versicherungsaufsichtsgesetz kodifizierte „Grund-satz der unternehmerischen Vorsicht“, der einen prinzi-pienbasierten Ansatz darstellt. Hinzu kommen diverse Auslegungsentscheidungen der BaFin zu Themen mit Ka-pitalanlagenbezug. Bei der Kapitalanlage sind Sicherheit, Qualität, Liquidität und Rentabilität des Portfolios als Ganzes sicherzustellen. Den Grundsatz der unternehmeri-schen Vorsicht greift unsere Interne Kapitalanlagerichtli-nie auf, die genaue Regelungen zur Einhaltung der Anla-gegrundsätze und einen unternehmensindividuellen Anla-gekatalog in qualitativer und quantitativer Hinsicht ent-hält.

Neben der allgemeinen internen Richtlinie bestehen noch spezielle Richtlinien unter anderem für den Einsatz von Vorkäufen, Vorverkäufen, derivativen Finanzinstrumenten und strukturierten Produkten sowie für den Einsatz von Asset-Backed-Securities.

Ergänzt werden die genannten internen Richtlinien, die die operativen Kapitalanlageaktivitäten regeln, durch eine Interne Richtlinie für das Kapitalanlagerisikomanagement.

Karlsruher Lebensversicherung AG

Lagebericht

11

Sie beschreibt den strategischen, organisatorischen und operativen Rahmen des Kapitalanlagerisikomanagements.

Zinsrisiko Durch die Verankerung in § 5 Deckungsrückstellungsver-ordnung (DeckRV) hat der Gesetzgeber den auch steuer-lich anerkannten Rahmen für eine Stärkung der De-ckungsrückstellung in Form einer Zinszusatzreserve im Neubestand erweitert. Maßgeblich für die Höhe der Zins-zusatzreserve ist der Referenzzins, der auf dem 10-jähri-gen Durchschnitt von Null-Kupon-Euro-Zinsswapsätzen mit 10-jähriger Laufzeit basiert. Für den Jahresabschluss 2018 wird dabei erstmals die Korridormethode angewen-det, bei der die Berechnung des Referenzzinses dahinge-hend angepasst wird, dass die Veränderung gegenüber dem Vorjahr begrenzt wird. Der Referenzzins sank 2018 auf 2,09 (Vj. 2,21) %. Im Altbestand wurde in Anlehnung an die Regelungen zur Zinszusatzreserve eine im Geschäfts-plan geregelte Zinsverstärkung gestellt. Maßgeblich für die Höhe der Zinsverstärkung ist der sogenannte Bewer-tungszins, der für die Karlsruher Lebensversicherung AG 2,09 (Vj. 2,21) % beträgt. Um den Aufbau der Zinszusatz-reserve und Zinsverstärkung möglichst realistisch darzu-stellen, kamen unternehmensindividuelle Kapitalauszah-lungswahrscheinlichkeiten zur Anwendung. Auf dieser Ba-sis und aufgrund der Korridormethode erfolgte 2018 eine Reduzierung der Zinszusatzreserve sowie der Zinsverstär-kung um 2,5 (Vj. Aufstockung um 16,9) Mio €. Für 2019 gehen wir von einem weiteren Rückgang der für die Be-wertung maßgeblichen Zinssätze und damit von einem weiteren Anstieg der Zinszusatzreserve und Zinsverstär-kung aus. Eine Gliederung der Deckungsrückstellung nach Rechnungszins ist im Anhang bei den Erläuterungen zum Jahresabschluss enthalten.

Bei einem anhaltend niedrigen Zinsniveau können Ergeb-nisrisiken entstehen, da Neu- und Wiederanlagen nur zu niedrigeren Zinsen erfolgen können, gleichzeitig aber die bisher zugesagten Zinsverpflichtungen gegenüber den Kunden erfüllt werden müssen (Zinsgarantierisiko). Zur Beurteilung der Marktpreisrisiken führen wir für unsere festverzinslichen Anlagen (inklusive der zinsbezogenen Derivate) regelmäßig Simulationen durch, die uns die Wertveränderung unseres Portfolios in Abhängigkeit von Marktschwankungen aufzeigen. Dabei gehen wir als Stressannahme per 31. Dezember 2018 von einer Verände-rung der jeweiligen Zinsstrukturkurve um +/− 50 bezie-hungsweise +/− 100 Basispunkten aus.

■ Anstieg um 50 Basispunkte -36,6 Mio € ■ Anstieg um 100 Basispunkte -71,1 Mio € ■ Rückgang um 100 Basispunkte +80,3 Mio € ■ Rückgang um 50 Basispunkte +38,8 Mio.€

Immobilienpreisrisiko Plötzliche und starke Rückgänge der Immobilienpreise können die Ergebnissituation und die Risikotragfähigkeit beeinträchtigen. Das Risiko schätzen wir aufgrund der Wertstabilität unserer Immobilie als gering ein.

Fremdwährungsrisiko Aus offenen Nettodevisenpositionen in global ausgerich-teten Investmentfonds sowie aus Fremdwährungsanlei-hen oder Eigenkapitaltiteln können Fremdwährungsrisi-ken resultieren. Entsprechend unserer strategischen Aus-richtung konzentrieren wir unser Fremdwährungsexpo-sure auf Dänische Kronen und US-Dollar. Ferner sind wir mit einem kleinen Anteil in weiteren Währungen enga-giert. Die offenen Fremdwährungsanlagen sind für unser Gesamtanlagenportfolio bislang nur von untergeordneter Bedeutung.

Credit-Spread-Risiko Das Credit-Spread-Risiko umfasst das Risiko von Wertver-änderungen der Forderungspositionen durch Veränderung des gültigen Credit Spreads für den jeweiligen Emittenten bzw. Kontrahenten. Mit dem Credit Spread wird der Risi-koaufschlag in Form einer höheren Verzinsung für ein kre-ditrisikobehaftetes Wertpapier im Verhältnis zu einem ver-gleichbaren risikolosen Wertpapier bezeichnet. Hier wird eine klare Trennung von Credit-Spread-Risiko, Migrations-risiko und erwartetem Ausfallrisiko vorgenommen. Be-trachtet werden für Wertpapiere folglich nur jene Credit-Spread-Veränderungen, welche nicht aus einer Verände-rung (Migration inklusive Ausfall) des Ratings resultieren. Der Risikokapitalbedarf wird dabei als Value at Risk zum Sicherheitsniveau von 99,5 % unter Zugrundelegung von Änderungen der Credit-Spreads über einen Horizont von einem Jahr berechnet.

Kernelemente unserer Risikomanagementmethoden und unseres Risikocontrollings für den Risikobereich Markt-preisrisiko sind im Wesentlichen: Asset-Liability-Manage-ment, Limitsystem, bilanzorientiertes und ökonomisches Risikotragfähigkeitsmodell, Beteiligungscontrolling, Neue Produkte-Prozess, Monitoring der Märkte.

Adressrisiken

Unter Adressrisiken sind potenzielle Verluste zu verste-hen, die sich aus dem Ausfall oder aus der Bonitätsver-schlechterung von Kreditnehmern, Kapitalanlagen oder sonstigen Schuldnern (zum Beispiel Rückversicherern, Vermittlern) ergeben können.

Adressrisiken begrenzen wir durch die sorgfältige Auswahl der Emittenten sowie durch breit diversifizierte Anlagen. Dabei berücksichtigen wir die für Versicherungen gelten-den einschlägigen aufsichtsrechtlichen Vorschriften. Dazu zählen auch die erforderlichen eigenen Kreditrisikobewer-tungen. Die Vertragspartner und Wertpapiere beschrän-ken sich vornehmlich auf erstklassige Bonitäten im In-vestmentgrade-Bereich. Die Adressrisiken werden durch die Risikogremien im Geschäftsfeld Versicherung strate-gisch und strukturell auf Basis der in der Risikostrategie verabschiedeten Vorgaben gesteuert.

Wir prüfen Kreditrisiken nicht nur auf Einzelebene, son-dern bewerten sie auf Portfolioebene mit unserem grup-penweiten Kreditportfoliomodell. Als Steuerungsinstru-

12

Karlsuher Lebensversicherung AG

Lagebericht

mentarium ermöglicht unser kontinuierlich weiterentwi-ckeltes Kreditportfoliomodell, Kreditlinien an Ratingver-änderungen dynamisch anzupassen.

Adressausfallrisiko Kapitalanlagen Die Bonitätsstruktur unseres Rentenportfolios ist gemäß unserer strategischen Ausrichtung mit 96,5 (Vj. 95,2) % der Anlagen im Investmentgrade-Bereich konservativ ausgerichtet. Unser Renten-Exposure weist generell eine gute Besicherungsstruktur auf, wobei die Kapitalanlagen bei Finanzinstituten überwiegend durch Staatshaftung oder Deckungsmassen besichert sind.

Über ein Wertpapier-Sondervermögen sind wir in Anleihen von Emittenten im Bereich der Emerging Markets inves-tiert. Das Marktsegment wird beeinträchtigt durch welt-weite ökonomische und politische Risiken sowie länder-spezifische Probleme, wobei die Ursachen der ökonomi-schen Schwierigkeiten ganz unterschiedlicher Natur sind. Das Exposure wird kritisch beobachtet. Für besonders problematische Schuldner besteht ein Neu- und Wieder-anlageverbot. Konkrete Ausfälle sind in unserem Fonds-mandat gegenwärtig nicht erkennbar. Sein Volumen be-läuft sich zum 31. Dezember 2018 auf Buchwertbasis auf 49,7 Mio €, das entspricht 6,7 % unseres Anlageportfolios. Wir halten an diesem Engagement fest, da wir hier ein langfristiges Entwicklungspotenzial bei attraktiven Rendi-ten sehen.

Versicherungstechnische Risiken

Das versicherungstechnische Risiko im Bereich der Le-bensversicherung beinhaltet alle spezifischen Risiken des Personenversicherungsgeschäftes, wie biometrische Risi-ken, das Storno- sowie das Kosten- und Kalkulationsri-siko.

Risikorelevante Sachverhalte und Analyseergebnisse wer-den im vierteljährlichen Risikobericht dargestellt und im Vorstand sowie in regelmäßig zusammentreffenden Gre-mien und in diversen Arbeitsgruppen und Projekten erör-tert. Um versicherungstechnische Risiken zu messen, ver-wenden wir ein ökonomisches Modell. Für die Karlsruher Lebensversicherung AG erfolgt die Quantifizierung des versicherungstechnischen Risikos in Anlehnung an die unter Solvency II vorgesehenen Stressszenarien. Dabei wird die Auswirkung des jeweiligen Stressszenarios auf die vorhandenen ökonomischen Eigenmittel betrachtet. Für Verluste aus versicherungstechnischen Risiken wird ein Risikolimit vorgegeben. Die Limitauslastung wird lau-fend überwacht.

Das Zinsrisiko der Lebensversicherung ist sowohl als ver-sicherungstechnisches Risiko als auch als Marktpreisri-siko anzusehen. In unseren quantitativen Modellen bilden wir das Zinsrisiko im Rahmen des Marktpreisrisikos ab. Es wird in enger Abstimmung zwischen Versicherungstech-nik und Kapitalanlage untersucht und unter der Rubrik Marktpreisrisiken beschrieben.

Die versicherungstechnischen Risiken in der Lebensversi-cherung unterliegen laufend einer aktuariellen Analyse. Um diese Risiken möglichst exakt einzuschätzen, stützt sich die Karlsruher Lebensversicherung AG zusätzlich auf Branchenempfehlungen und Richtlinien der Deutschen Aktuarvereinigung (DAV). Die Ergebnisse werden in versi-cherungsmathematischen Modellen zur Produkt- und Ta-rifgestaltung berücksichtigt. Die Rechnungsgrundlagen zur Tarifierung und Reservierung unter HGB enthalten Si-cherheitszuschläge, die Abweichungen der Kalkulations-annahmen bezüglich Biometrie, Zins und Kosten von der Realität ausgleichen können. Bei langfristigen Änderungs-trends werden die Rückstellungen durch zusätzliche Re-serven verstärkt. Unsere Rechnungsgrundlagen werden der Aufsichtsbehörde gemeldet und vom Verantwortli-chen Aktuar laufend auf ihre Angemessenheit überprüft. Sie werden sowohl vom Verantwortlichen Aktuar als auch von der Aufsichtsbehörde als angemessen angesehen.

Operationelle Risiken

Unter operationellen Risiken verstehen wir mögliche Ver-luste, die sich aus der Unangemessenheit oder dem Ver-sagen von internen Verfahren, Menschen und Systemen oder infolge extern getriebener Ereignisse ergeben. Rechtliche und steuerliche Risiken zählen ebenfalls dazu. Um operationelle Risiken zu erfassen, schätzen Experten diese regelmäßig im Rahmen der Risikoinventur ein.

Operationelle Risiken sind bei der allgemeinen Geschäfts-tätigkeit von Unternehmen unvermeidlich.

Kernelemente unserer Risikomanagementmethoden und unseres Risikocontrollings für den Risikobereich „Operati-onelle Risiken“ sind im Wesentlichen: Risk Assessments, Schadenfalldatenbank, Informationssicherheitsmanage-ment, Business Continuity Management, Internes Kon-trollsystem, Personalmanagement, Compliance Manage-ment-System sowie Limitsystem und ökonomisches Risi-kotragfähigkeitsmodell.

Geschäftsrisiken

Unter Geschäftsrisiken verstehen wir mögliche Verluste, die aus Entscheidungen des Managements hinsichtlich der Geschäftsstrategie oder deren Ausführung bzw. eines Nichterreichens der gesetzten strategischen Ziele resul-tieren. Dies beinhaltet auch die Risiken auf den Absatz- und Beschaffungsmärkten sowie Kosten- und Ertragsrisi-ken. Neben diesen strategischen Risiken betrachten wir die Gefahren, die sich aus einem veränderten rechtlichen, politischen oder gesellschaftlichen Umfeld sowie aus der Reputation ergeben können.

Geschäftsrisiken sind bei der allgemeinen Geschäftstätig-keit sowie bei Veränderungen im Branchenumfeld unver-meidlich. Im Rahmen der Risikoinventur analysieren wir regelmäßig die Gesamtheit aller Geschäftsrisiken.

Würde der Ruf des Unternehmens oder der Marke be-schädigt, besteht das Risiko, direkt Geschäftsvolumen zu

Karlsruher Lebensversicherung AG

Lagebericht

13

verlieren. Dadurch könnte sich der Unternehmenswert verringern. Als Versicherer sind wir in besonderem Maße bei den Kunden und Geschäftspartnern auf unsere Repu-tation als solides, sicheres Unternehmen angewiesen. Wir beobachten laufend das Bild der Karlsruher Lebensversi-cherung AG in der Öffentlichkeit und versuchen, bei kriti-schen Sachverhalten durch transparente Kommunikati-onspolitik unsere Reputation zu erhalten.

Die strategischen Ziele der Karlsruher Lebensversiche-rung AG werden in strategischen Maßnahmen operationa-lisiert und vorangetrieben. Im Vordergrund steht dabei ak-tuell die für 2019 geplante Verschmelzung auf die Mutter-gesellschaft, die Württembergische Lebensversicherung AG.

Grundsätze und Ziele der Geschäftspolitik sind in der Ge-schäftsstrategie enthalten. Die Steuerung der Ge-schäftsrisiken obliegt dem Vorstand. Abhängig von der Tragweite einer Entscheidung ist gegebenenfalls die Ab-stimmung mit der W&W-Gruppe und mit dem Aufsichtsrat notwendig.

Liquiditätsrisiken

Unter Liquiditätsrisiken verstehen wir mögliche Verluste, die dadurch entstehen können, dass liquide Geldmittel nur teurer als erwartet zu beschaffen sind (Marktliquidi-tätsrisiko) sowie das Risiko nachhaltig fehlender Zah-lungsmittel (Zahlungsunfähigkeitsrisiko), um unsere fälli-gen Zahlungsverpflichtungen zu erfüllen.

Marktliquiditätsrisiken entstehen hauptsächlich aufgrund unzulänglicher Markttiefe oder Marktstörungen in Krisen-situationen. Beim Eintritt von Krisen können Kapitalanla-gen entweder überhaupt nicht oder nur in geringen Volu-mina beziehungsweise unter Inkaufnahme von Abschlä-gen veräußert werden. Die derzeitige Lage an den Kapital-märkten lässt keine akuten materiellen Marktliquiditätsri-siken für die Kapitalanlagen erkennen.

Unser Liquiditätsmanagement ist darauf ausgerichtet, un-seren finanziellen Verpflichtungen jederzeit und dauerhaft nachkommen zu können. Der Fokus unserer Anlagepolitik liegt unter anderem darauf, die Liquidität jederzeit sicher-zustellen. Wir beachten dabei bestehende gesetzliche, aufsichtsrechtliche und interne Bestimmungen und erfül-len diese dauerhaft. Die eingerichteten Systeme sollen durch vorausschauende Planung und operative Cash-Dis-position Liquiditätsengpässe frühzeitig erkennen und ab-sehbaren Liquiditätsengpässen mit geeigneten Maßnah-men frühzeitig begegnen.

Bewertung des Gesamtrisikoprofils

Im Jahr 2018 hat die Karlsruher Lebensversicherung AG die aufsichtsrechtlichen Anforderungen an die Solvabilität jederzeit erfüllt. Von der Bundesanstalt für Finanzdienst-leistungsaufsicht (BaFin) wurde die Genehmigung für die Anwendung eines Rückstellungstransitionals erteilt.

Die Karlsruher Lebensversicherung AG verfügt über ein Risikomanagement- und Risikocontrollingsystem, das es innerhalb der betrachteten Grenzen ermöglicht, die beste-henden und absehbaren künftigen Risiken rechtzeitig zu erkennen, angemessen zu bewerten, zu steuern und zu kommunizieren. Zum Berichtszeitpunkt sind keine unmit-telbaren Risiken erkennbar, die die Karlsruher Lebensver-sicherung AG in 2019 gefährden.

Weiterentwicklungen und Ausblick

Durch die ständige Weiterentwicklung und Verbesserung unserer Systeme, Verfahren und Prozesse tragen wir den sich ändernden internen und externen Rahmenbedingun-gen und deren Auswirkungen auf die Risikolage unseres Unternehmens Rechnung.

Eine systematische Fortentwicklung des bestehenden Ri-sikomanagements erfolgt im Gleichklang mit der Mutter-gesellschaft, der Württembergische Lebensversicherung AG, auf die die Karlsruher Lebensversicherung AG im Laufe des Jahres 2019 verschmolzen werden soll. Die er-reichten Standards in unserem Risikomanagement wer-den insofern auch im Geschäftsjahr 2019 beibehalten.

Darüber hinaus bereitet sich die W&W-Gruppe durch um-fangreiche gruppenweite Projekte gezielt auf künftige auf-sichtsrechtliche Anforderungen vor. Insgesamt ist die Karlsruher Lebensversicherung AG angemessen gerüstet, die internen und externen Anforderungen an das Risiko-management erfolgreich umzusetzen.

14

Karlsuher Lebensversicherung AG

Lagebericht

Prognosebericht

Gesamtwirtschaftliche Prognose

Die weiterhin hohe Binnennachfrage spricht für eine an-haltend positive Entwicklung der deutschen Wirtschaft, sodass sich der W&W-Konzern auch 2019 voraussichtlich in einem grundsätzlich freundlichen konjunkturellen Um-feld bewegen wird. Die wichtigsten Wachstumsstützen dürften dabei die private Konsumnachfrage und die Un-ternehmensinvestitionen bilden. Die Aussichten für den deutschen Immobiliensektor bleiben angesichts immer noch sehr niedriger Zinsen sowie eines anhaltend hohen Wohnraum- und Sanierungsbedarfs gut. Die meisten Ana-lysten sehen für 2019 einen Zuwachs der deutschen Wirt-schaftsleistung im Bereich von 0,8-1,2 %. Der Konjunktur-ausblick ist insofern etwas verhaltener als 2018, aber wei-terhin freundlich.

Wir rechnen damit, dass die historische Niedrigzinsphase an den europäischen Anleihemärkten 2019 weiter andau-ern wird. Das Potenzial für steigende Zinsen bleibt auch begrenzt, da die US-Notenbank Fed zunächst eine Pause in ihrem Zinserhöhungszyklus in Aussicht gestellt hat. Die EZB selbst möchte frühestens im Herbst 2019 erstmals die Leitzinsen anheben. Die Zinsstrukturkurve dürfte leicht steiler ausfallen. Voraussetzung für dieses Szenario ist jedoch, dass die politische Lage stabil bleibt.

An den europäischen Aktienmärkten bestehen grundsätz-lich günstige Voraussetzungen. Hierzu gehören steigende Unternehmensgewinne und auch mangelnde Anlagealter-nativen sprechen für die Anlage in Aktien. Allerdings dürf-ten auch dieses Jahr die Kursschwankungen hoch blei-ben. Hintergrund sind verstärkte politische Risiken, die den wirtschaftlichen Ausblick gefährden und die Risikobe-reitschaft der Anleger und damit ihr Interesse an Aktien verringern könnten. Insbesondere bei einer Eskalation des aktuellen Handelsstreits der führenden Wirtschaftsregio-nen drohen eine deutliche Eintrübung der globalen Kon-junktur und eine spürbare Verschlechterung des ökono-mischen Umfelds für die Unternehmen. Daneben hat die nachlassende konjunkturelle Dynamik das Potenzial, sich dämpfend auf das Handelsgeschehen auszuwirken.

Branchenausblick

Eine große Herausforderung für die Lebensversicherungs-branche bleibt auch 2019 das fortdauernde Niedrigzins-umfeld. Der Gesamtverband der Deutschen Versiche-rungswirtschaft e. V. (GDV) erwartet für 2019 einen leich-ten Anstieg des Neugeschäfts sowohl aus laufenden Bei-trägen als auch aus Einmalbeitragsgeschäft. Insgesamt wird ein leichtes Plus der Beitragseinnahmen erwartet.

Künftige Geschäftsentwicklung und Gesamtaussage

Die folgenden Prognosen betreffen das kommende Ge-schäftsjahr und basieren auf den Einschätzungen im Kapi-tel „Gesamtwirtschaftliche Prognose“. Für die Prognosen gingen wir in unseren Planungsprämissen von moderat ansteigenden Zinsen und Aktienkursen aus.

Die Geschäftsentwicklung der Karlsruher Lebensversiche-rung AG wird im Jahr 2019 weiter durch die Auswirkungen der begrenzten Unternehmensfortführung geprägt sein. Weitere Informationen hierzu sind im Kapitel „Unterneh-mensfortführung“ zu finden.

Die Gesellschaft wird auch im Jahr 2019 keine verkaufsof-fenen Tarife mehr anbieten. Aussagen zur Beitragssumme des Neugeschäfts und der darauf basierenden Abschluss-kostenquote sind daher an dieser Stelle nicht mehr aussa-gekräftig und können entfallen. Die Verwaltungskosten-quote wird sich 2019 aufgrund geringerer Verwaltungsauf-wendungen deutlich reduzieren.

Für das Geschäftsjahr 2019 prognostizieren wir einen Jah-resüberschuss auf Vorjahresniveau.

Chancen und Risiken könnten in der weiteren Entwicklung der Zinsen und Kapitalmärkte, der Konjunktur oder des politischen Umfelds liegen. Weitere Risiken ergeben sich aus möglichen Adressausfällen und erhöhten regulatori-schen oder gesetzlichen Anforderungen. Weitere Informa-tionen zu Chancen und Risiken enthält der Chancen- und Risikobericht.

Unser Liquiditätsmanagement ist darauf ausgerichtet, un-seren finanziellen Verpflichtungen jederzeit und dauerhaft nachzukommen. Die Liquiditätsplanung zeigt, dass uns 2019 stets ausreichend Liquiditätsmittel bereitstehen. Weitere Informationen zur Liquiditätslage enthält der Chancen- und Risikobericht im Abschnitt „Liquiditätsrisi-ken“.

Vorbehalt bei Zukunftsaussagen

Der vorliegende Geschäftsbericht und insbesondere der Prognosebericht enthalten zukunftsgerichtete Aussagen und Informationen.

Diese vorausschauenden Angaben stellen Einschätzungen dar, die auf Basis der zum heutigen Zeitpunkt zur Verfü-gung stehenden und als wesentlich bewerteten Informati-onen getroffen wurden. Sie können mit bekannten und unbekannten Risiken, Ungewissheiten und Unsicherhei-ten, aber auch mit Chancen verbunden sein. Die Vielzahl von Faktoren, die unsere Geschäftstätigkeit beeinflussen, kann dazu führen, dass die tatsächlichen von den zurzeit erwarteten Ergebnissen abweichen.

Eine Gewähr können wir für die zukunftsgerichteten An-gaben daher nicht übernehmen. Eine Verpflichtung, Zu-kunftsaussagen an die tatsächlichen Ergebnisse anzupas-sen und sie zu aktualisieren, besteht nicht.

Karlsruher Lebensversicherung AG

Lagebericht

15

Sonstige Angaben

Beziehungen zu verbundenen Unternehmen

Die Württembergische Lebensversicherung AG, Stuttgart, hält 100 % unseres Aktienkapitals.

Die W&W AG besitzt die Mehrheitsbeteiligung an der Württembergische Lebensversicherung AG.

Die gemeinnützige Wüstenrot Stiftung Gemeinschaft der Freunde Deutscher Eigenheimverein e. V. hält ihre mittel-bare Beteiligung an der Wüstenrot & Württembergische AG in Höhe von 66,31 % über zwei in ihrem Alleineigentum stehenden Holdinggesellschaften. Die Wüstenrot Hol-ding AG besitzt 39,91 % und die WS Holding AG 26,40 % der Anteile, bezogen auf die Gesamtzahl der ausgegebe-nen Aktien. Weiterer Hauptaktionär der Wüstenrot & Württembergische AG ist mit mehr als 10 % der Anteile die Horus Finanzholding GmbH. 0,14 % der ausgegebenen Ak-tien sind nicht stimmberechtigte eigene Aktien. Der Freefloat beträgt 23,55 %. Rund 10 (Vj. 11) % der Aktien sind ausländischen Aktionären zuzuordnen.

Mit verschiedenen Konzernunternehmen bestehen enge Beziehungen aufgrund von Dienstleistungs- und Funkti-onsausgliederungs-Verträgen. Sie regeln die ganz oder teilweise übertragenen Dienstleistungen einschließlich einer angemessenen Vergütung. Die Vergütung der W&W Asset Management GmbH erfolgt volumenabhängig.

Der Vorstand hat entsprechend § 312 AktG einen Bericht über die Beziehungen zu verbundenen Unternehmen (Ab-hängigkeitsbericht) erstellt. Darin hat der Vorstand ab-schließend erklärt, dass er bei den im Bericht über Bezie-hungen zu verbundenen Unternehmen aufgeführten Rechtsgeschäften nach den Umständen, die ihm in dem Zeitpunkt bekannt waren, in dem die Rechtsgeschäfte vorgenommen wurden, bei jedem Rechtsgeschäft eine an-gemessene Gegenleistung erhalten hat. Maßnahmen auf Veranlassung oder im Interesse der herrschenden Unter-nehmen oder der mit ihnen verbundenen Unternehmen wurden weder getroffen noch unterlassen.

16

Karlsuher Lebensversicherung AG

Lagebericht

Karlsruher Lebensversicherung AG

Lagebericht

17

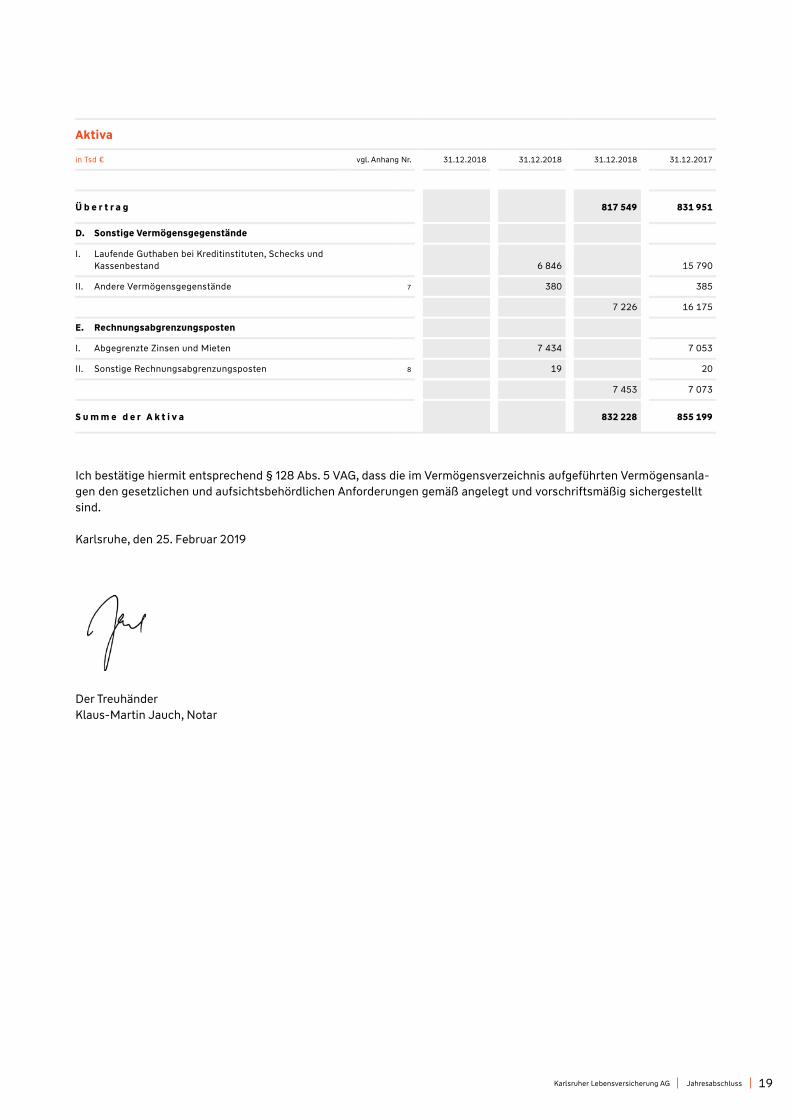

Bilanz zum 31. Dezember 2018

Aktiva

in Tsd € vgl. Anhang Nr. 1 31.12.2018 31.12.2018 31.12.2018 31.12.2017

A. Kapitalanlagen

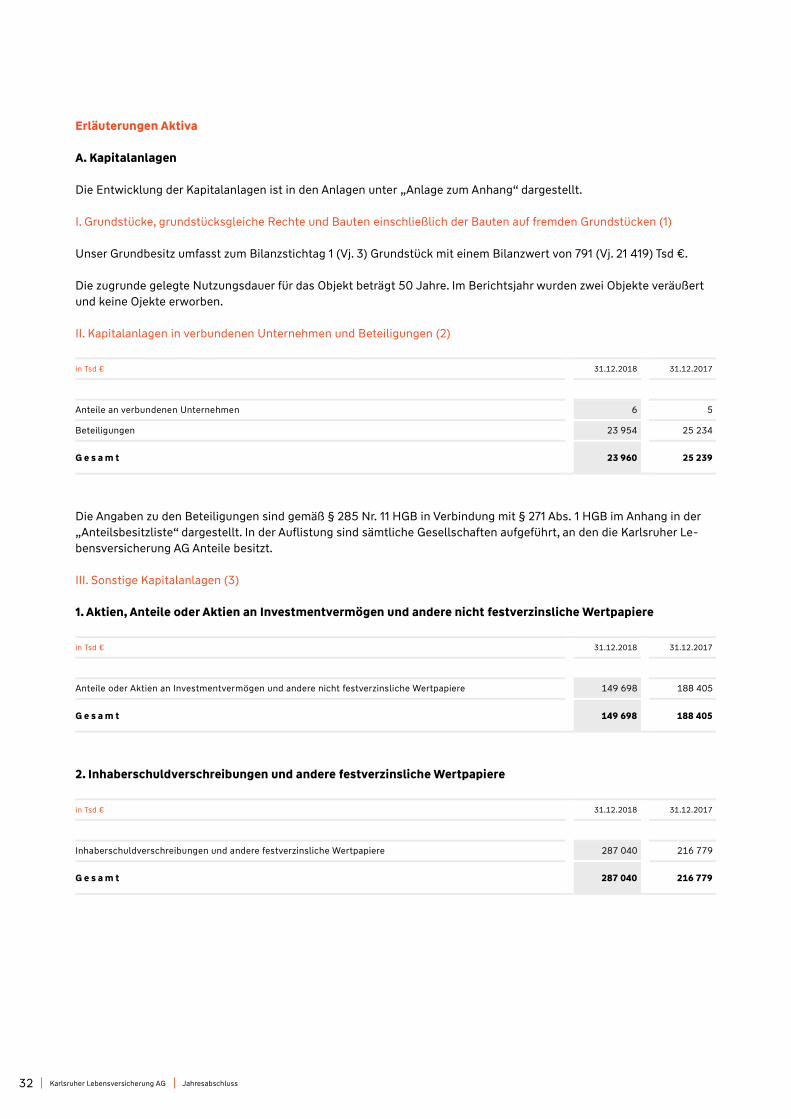

I. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken 1 791 21 419

II. Kapitalanlagen in verbundenen Unternehmen und Beteiligungen 2

1. Anteile an verbundenen Unternehmen 6 5

2. Beteiligungen 23 954 25 234

23 960 25 239

III. Sonstige Kapitalanlagen 3

1. Aktien, Anteile oder Aktien an Investmentvermögen und andere nicht festverzinsliche Wertpapiere 149 698 188 405

2. Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere 287 040 216 779

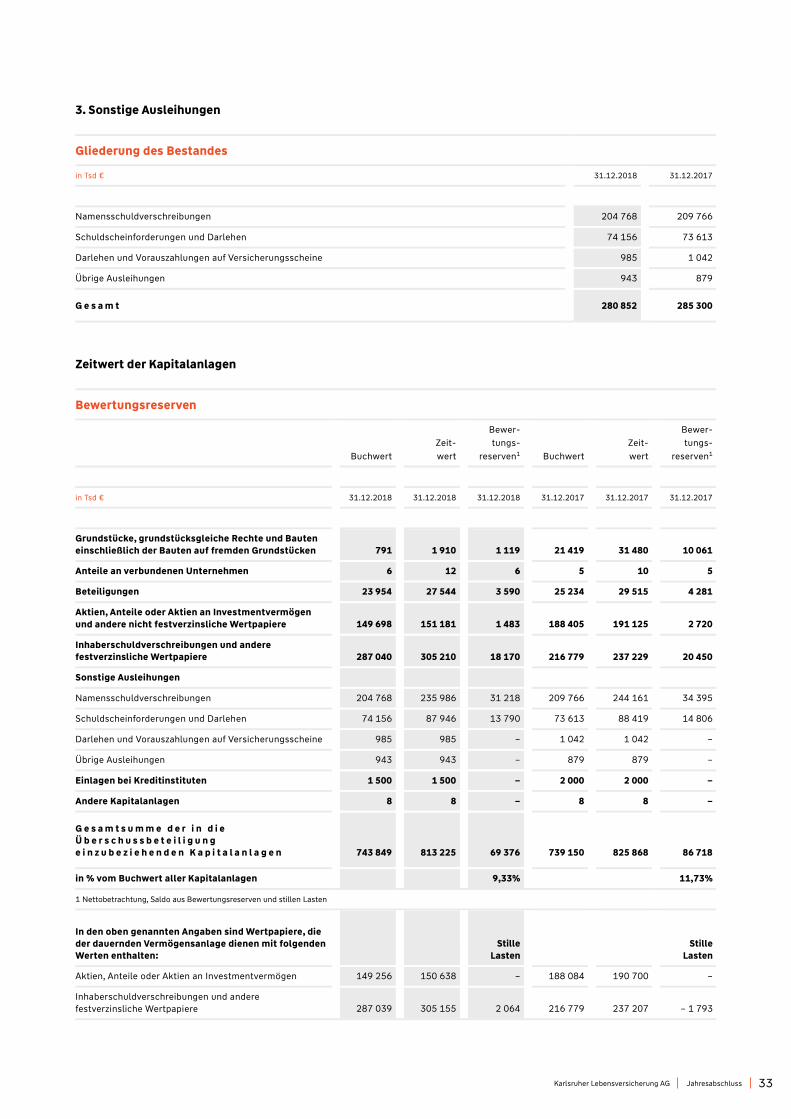

3. Sonstige Ausleihungen 280 852 285 300

4. Einlagen bei Kreditinstituten 1 500 2 000

5. Andere Kapitalanlagen 8 8

719 098 692 492

743 849 739 150

B. Kapitalanlagen für Rechnung und Risiko von Inhabern von Lebensversicherungspolicen 4 71 211 88 138

C. Forderungen

I. Forderungen aus dem selbst abgeschlossenen Versicherungsgeschäft an: 5

1. Versicherungsnehmer 1 015 1 419

2. Versicherungsvermittler 2 1

1 017 1 420

II. Sonstige Forderungen 6 1 472 3 243

Davon an verbundenen Unternehmen 12 (VJ. 82) Tsd € 2 489 4 663

Ü b e r t r a g

817 549 831 951

1 Siehe nummerierte Erläuterungen im Anhang ab Seite"Erläuterungen Aktiva".

Karlsruher Lebensversicherung AG Jahresabschluss

18

Karlsruher Lebensversicherung AG

Jahresabschluss

Aktiva

in Tsd € vgl. Anhang Nr. 31.12.2018 31.12.2018 31.12.2018 31.12.2017

Ü b e r t r a g

817 549 831 951

D. Sonstige Vermögensgegenstände

I. Laufende Guthaben bei Kreditinstituten, Schecks und Kassenbestand 6 846 15 790

II. Andere Vermögensgegenstände 7 380 385

7 226 16 175

E. Rechnungsabgrenzungsposten

I. Abgegrenzte Zinsen und Mieten 7 434 7 053

II. Sonstige Rechnungsabgrenzungsposten 8 19 20

7 453 7 073

S u m m e d e r A k t i v a

832 228 855 199

Ich bestätige hiermit entsprechend § 128 Abs. 5 VAG, dass die im Vermögensverzeichnis aufgeführten Vermögensanla-gen den gesetzlichen und aufsichtsbehördlichen Anforderungen gemäß angelegt und vorschriftsmäßig sichergestellt sind.

Karlsruhe, den 25. Februar 2019

Der Treuhänder Klaus-Martin Jauch, Notar

Karlsruher Lebensversicherung AG

Jahresabschluss

19

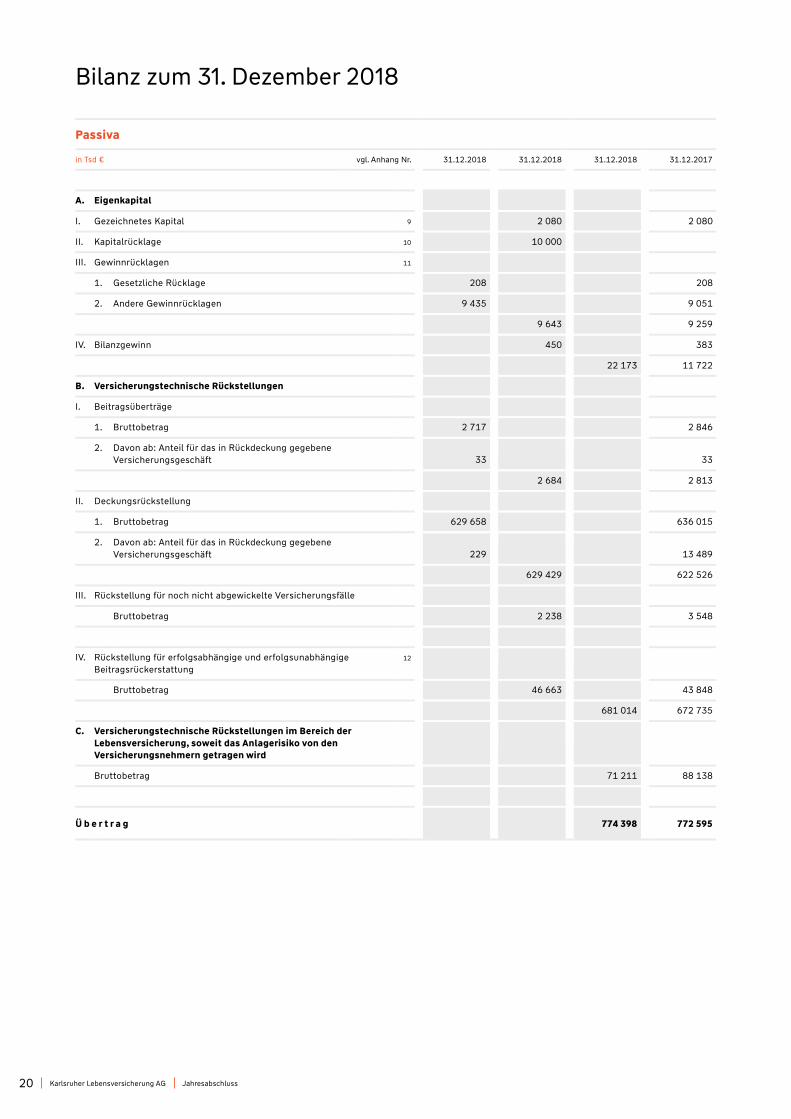

Bilanz zum 31. Dezember 2018

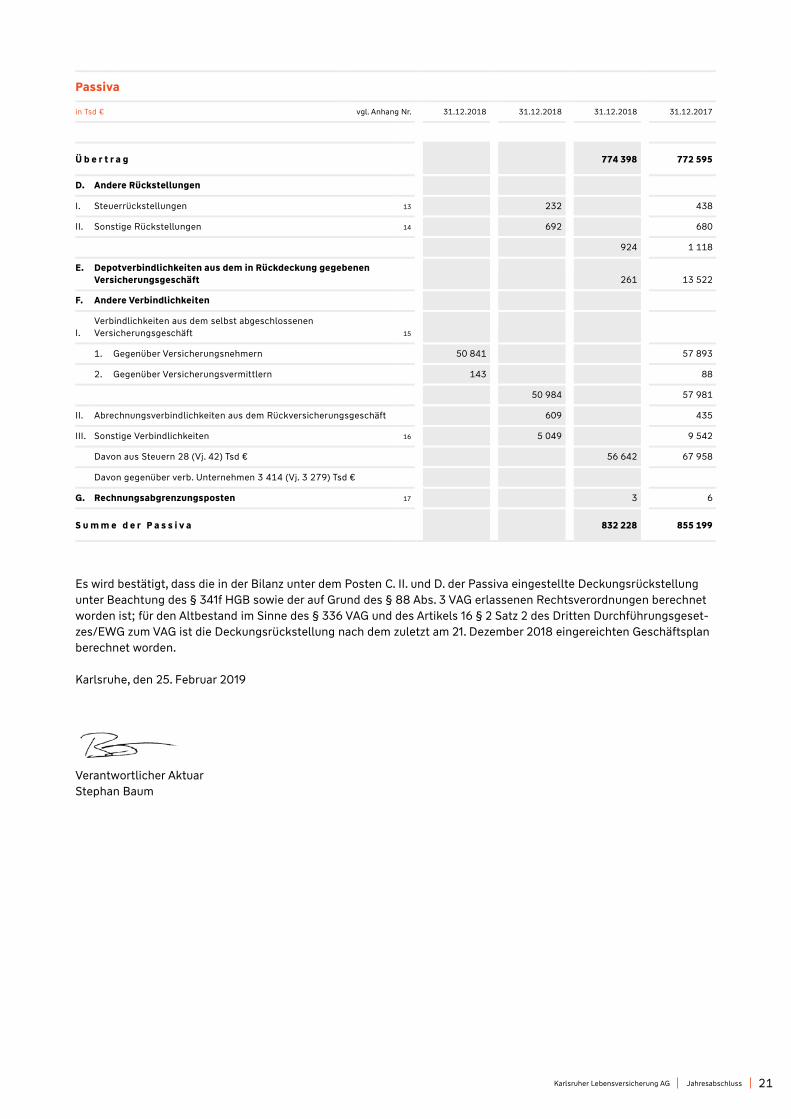

Passiva

in Tsd € vgl. Anhang Nr. 31.12.2018 31.12.2018 31.12.2018 31.12.2017

A. Eigenkapital

I. Gezeichnetes Kapital 9 2 080 2 080

II. Kapitalrücklage 10 10 000

III. Gewinnrücklagen 11

1. Gesetzliche Rücklage 208 208

2. Andere Gewinnrücklagen 9 435 9 051

9 643 9 259

IV. Bilanzgewinn 450 383

22 173 11 722

B. Versicherungstechnische Rückstellungen

I. Beitragsüberträge

1. Bruttobetrag 2 717 2 846

2. Davon ab: Anteil für das in Rückdeckung gegebene Versicherungsgeschäft

33 33

2 684 2 813

II. Deckungsrückstellung

1. Bruttobetrag 629 658 636 015

2. Davon ab: Anteil für das in Rückdeckung gegebene Versicherungsgeschäft

229 13 489

629 429 622 526

III. Rückstellung für noch nicht abgewickelte Versicherungsfälle

Bruttobetrag 2 238 3 548

IV. Rückstellung für erfolgsabhängige und erfolgsunabhängige Beitragsrückerstattung

12

Bruttobetrag 46 663 43 848

681 014 672 735

C. Versicherungstechnische Rückstellungen im Bereich der Lebensversicherung, soweit das Anlagerisiko von den Versicherungsnehmern getragen wird

Bruttobetrag 71 211 88 138

Ü b e r t r a g

774 398 772 595

20

Karlsruher Lebensversicherung AG

Jahresabschluss

Passiva

in Tsd € vgl. Anhang Nr. 31.12.2018 31.12.2018 31.12.2018 31.12.2017

Ü b e r t r a g

774 398 772 595

D. Andere Rückstellungen

I. Steuerrückstellungen 13 232 438

II. Sonstige Rückstellungen 14 692 680

924 1 118

E. Depotverbindlichkeiten aus dem in Rückdeckung gegebenen Versicherungsgeschäft 261 13 522

F. Andere Verbindlichkeiten

I. Verbindlichkeiten aus dem selbst abgeschlossenen Versicherungsgeschäft 15

1. Gegenüber Versicherungsnehmern 50 841 57 893

2. Gegenüber Versicherungsvermittlern 143 88

50 984 57 981

II. Abrechnungsverbindlichkeiten aus dem Rückversicherungsgeschäft 609 435

III. Sonstige Verbindlichkeiten 16 5 049 9 542

Davon aus Steuern 28 (Vj. 42) Tsd € 56 642 67 958

Davon gegenüber verb. Unternehmen 3 414 (Vj. 3 279) Tsd €

G. Rechnungsabgrenzungsposten 17 3 6

S u m m e d e r P a s s i v a

832 228 855 199

Es wird bestätigt, dass die in der Bilanz unter dem Posten C. II. und D. der Passiva eingestellte Deckungsrückstellung unter Beachtung des § 341f HGB sowie der auf Grund des § 88 Abs. 3 VAG erlassenen Rechtsverordnungen berechnet worden ist; für den Altbestand im Sinne des § 336 VAG und des Artikels 16 § 2 Satz 2 des Dritten Durchführungsgeset-zes/EWG zum VAG ist die Deckungsrückstellung nach dem zuletzt am 21. Dezember 2018 eingereichten Geschäftsplan berechnet worden.

Karlsruhe, den 25. Februar 2019

Verantwortlicher Aktuar Stephan Baum

Karlsruher Lebensversicherung AG

Jahresabschluss

21

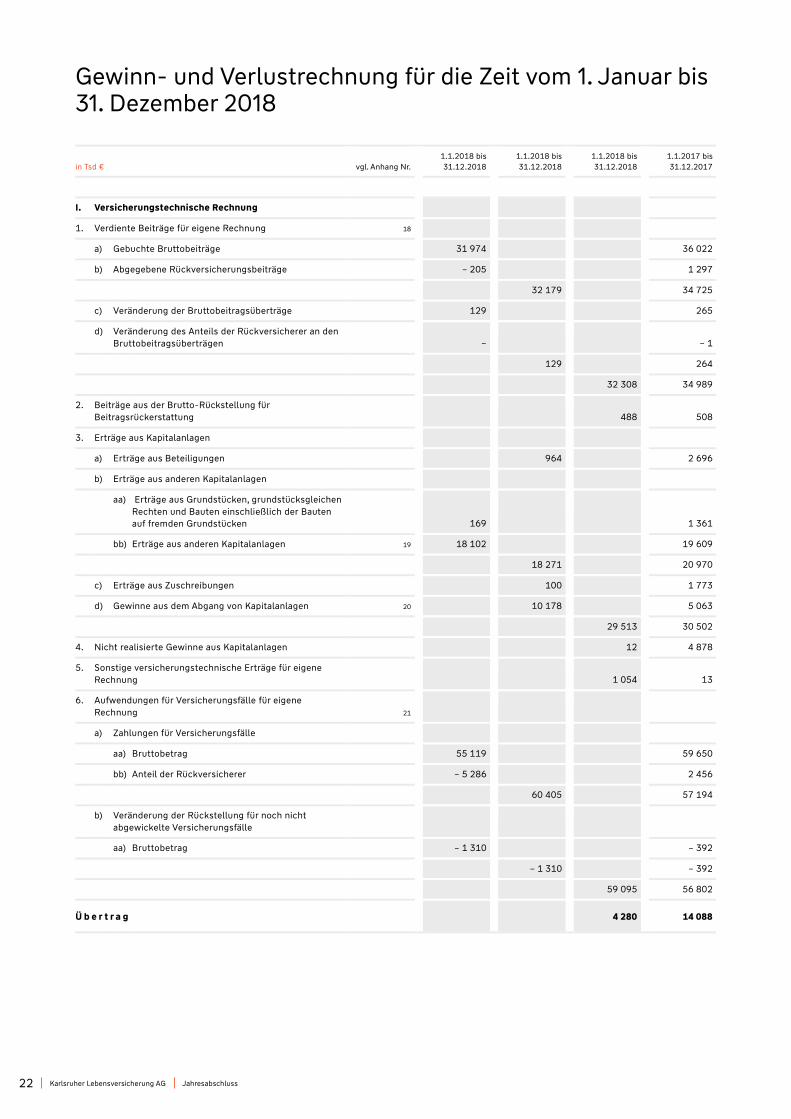

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2018

in Tsd € vgl. Anhang Nr. 1.1.2018 bis 31.12.2018

1.1.2018 bis 31.12.2018

1.1.2018 bis 31.12.2018

1.1.2017 bis 31.12.2017

I. Versicherungstechnische Rechnung

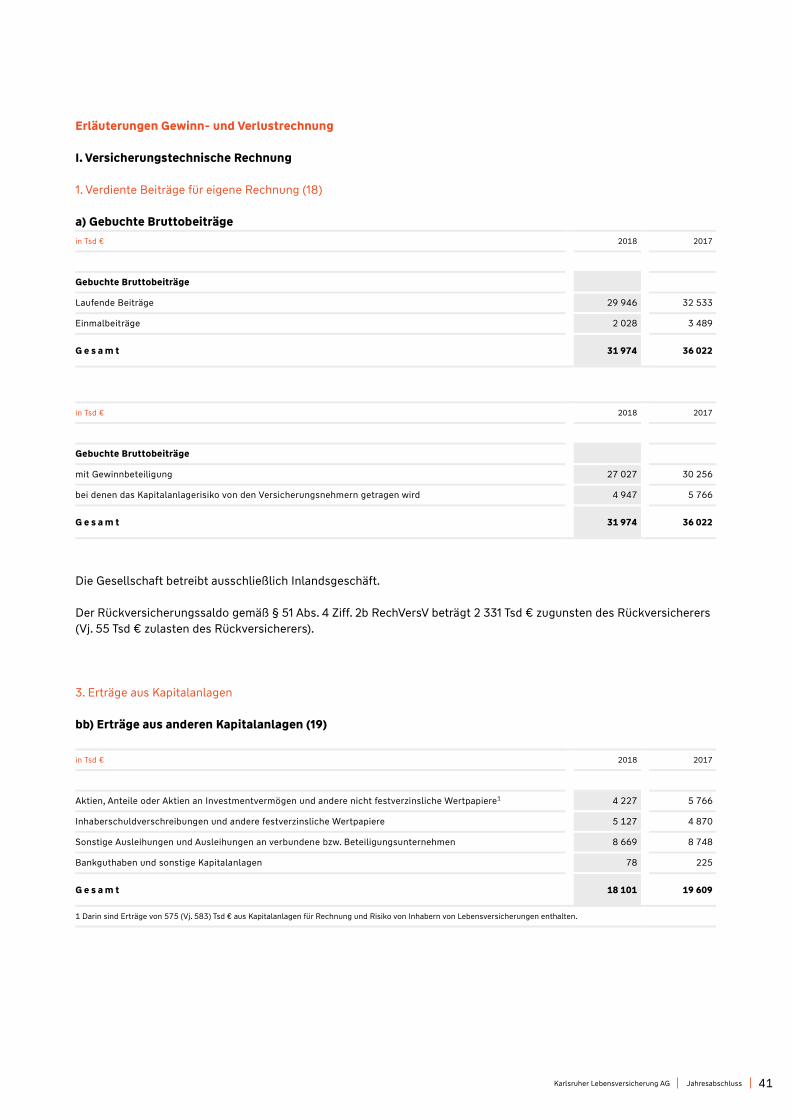

1. Verdiente Beiträge für eigene Rechnung 18

a) Gebuchte Bruttobeiträge 31 974 36 022

b) Abgegebene Rückversicherungsbeiträge – 205 1 297

32 179 34 725

c) Veränderung der Bruttobeitragsüberträge 129 265

d) Veränderung des Anteils der Rückversicherer an den

Bruttobeitragsüberträgen – – 1

129 264

32 308 34 989

2. Beiträge aus der Brutto-Rückstellung für Beitragsrückerstattung 488 508

3. Erträge aus Kapitalanlagen

a) Erträge aus Beteiligungen 964 2 696

b) Erträge aus anderen Kapitalanlagen

aa) Erträge aus Grundstücken, grundstücksgleichen Rechten und Bauten einschließlich der Bauten auf fremden Grundstücken 169 1 361

bb) Erträge aus anderen Kapitalanlagen 19 18 102 19 609

18 271 20 970

c) Erträge aus Zuschreibungen 100 1 773

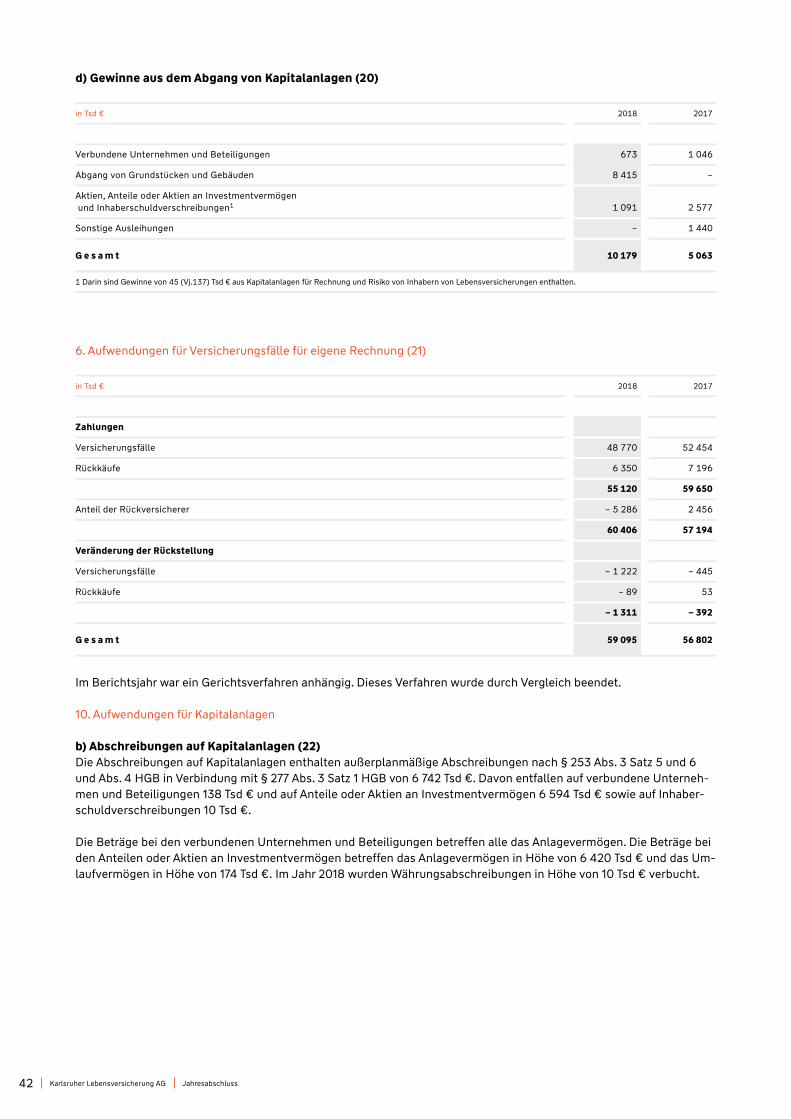

d) Gewinne aus dem Abgang von Kapitalanlagen 20 10 178 5 063

29 513 30 502

4. Nicht realisierte Gewinne aus Kapitalanlagen 12 4 878

5. Sonstige versicherungstechnische Erträge für eigene Rechnung 1 054 13

6. Aufwendungen für Versicherungsfälle für eigene Rechnung 21

a) Zahlungen für Versicherungsfälle

aa) Bruttobetrag 55 119 59 650

bb) Anteil der Rückversicherer – 5 286 2 456

60 405 57 194

b) Veränderung der Rückstellung für noch nicht

abgewickelte Versicherungsfälle

aa) Bruttobetrag – 1 310 – 392

– 1 310 – 392

59 095 56 802

Ü b e r t r a g

4 280 14 088

22

Karlsruher Lebensversicherung AG

Jahresabschluss

in Tsd € vgl. Anhang Nr. 1.1.2018 bis 31.12.2018

1.1.2018 bis 31.12.2018

1.1.2018 bis 31.12.2018

1.1.2017 bis 31.12.2017

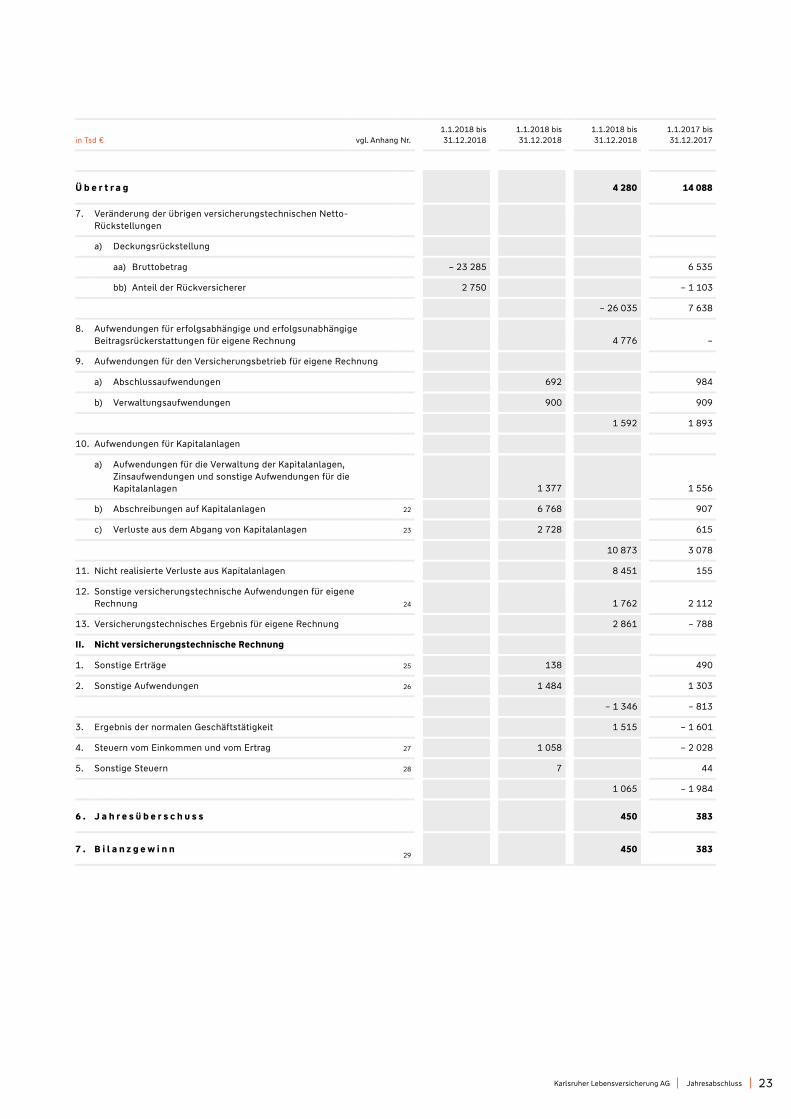

Ü b e r t r a g 4 280 14 088

7. Veränderung der übrigen versicherungstechnischen Netto-Rückstellungen

a) Deckungsrückstellung

aa) Bruttobetrag – 23 285 6 535

bb) Anteil der Rückversicherer 2 750 – 1 103

– 26 035 7 638

8. Aufwendungen für erfolgsabhängige und erfolgsunabhängige Beitragsrückerstattungen für eigene Rechnung 4 776 –

9. Aufwendungen für den Versicherungsbetrieb für eigene Rechnung

a) Abschlussaufwendungen 692 984

b) Verwaltungsaufwendungen 900 909

1 592 1 893

10. Aufwendungen für Kapitalanlagen

a) Aufwendungen für die Verwaltung der Kapitalanlagen, Zinsaufwendungen und sonstige Aufwendungen für die Kapitalanlagen 1 377 1 556

b) Abschreibungen auf Kapitalanlagen 22 6 768 907

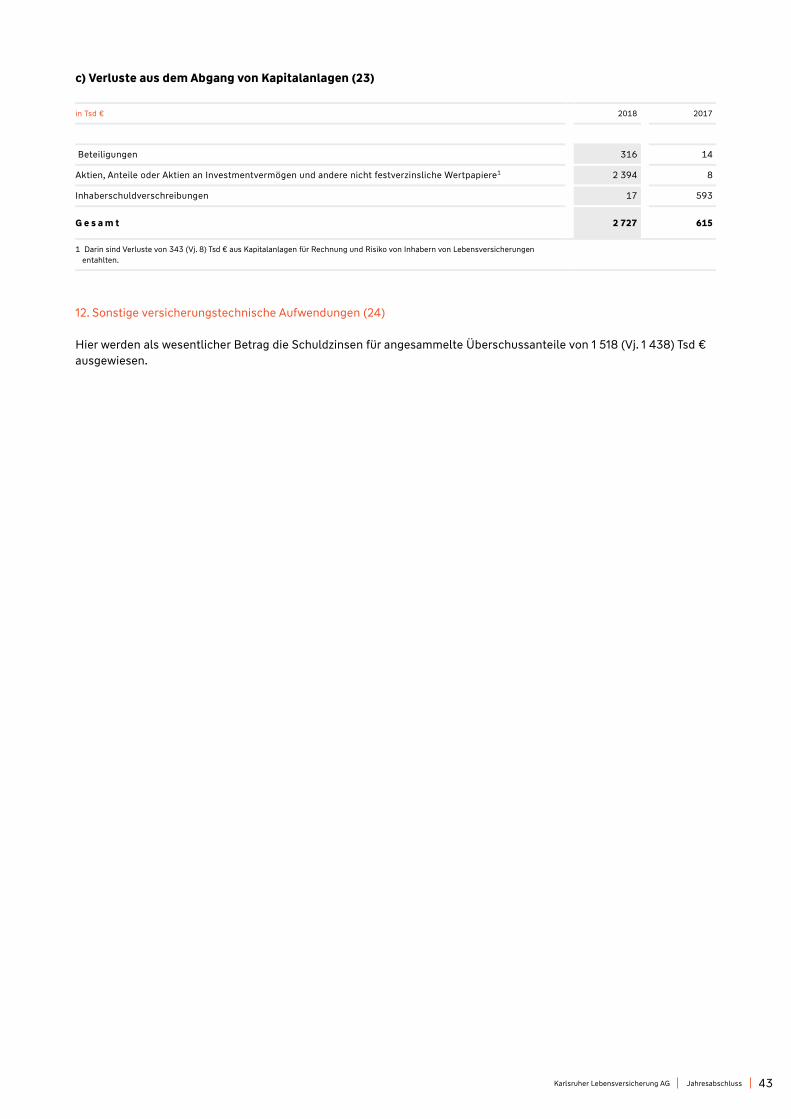

c) Verluste aus dem Abgang von Kapitalanlagen 23 2 728 615

10 873 3 078

11. Nicht realisierte Verluste aus Kapitalanlagen 8 451 155

12. Sonstige versicherungstechnische Aufwendungen für eigene Rechnung 24 1 762 2 112

13. Versicherungstechnisches Ergebnis für eigene Rechnung 2 861 – 788

II. Nicht versicherungstechnische Rechnung

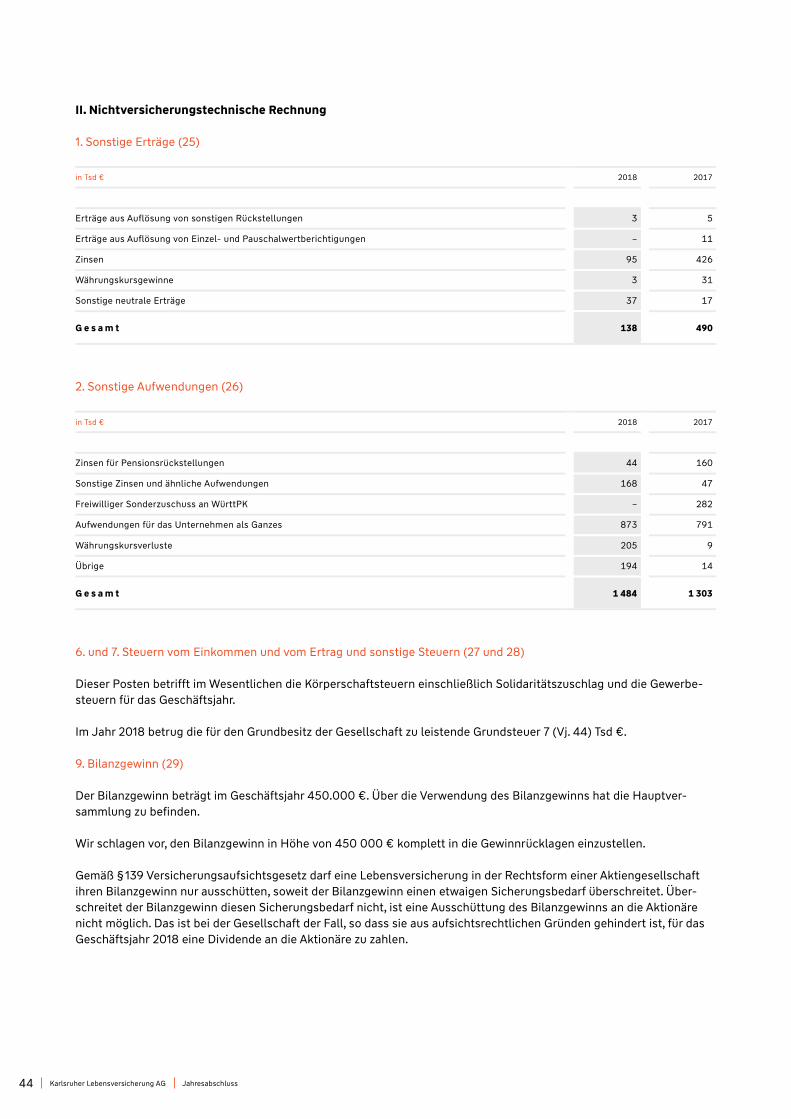

1. Sonstige Erträge 25 138 490

2. Sonstige Aufwendungen 26 1 484 1 303

– 1 346 – 813

3. Ergebnis der normalen Geschäftstätigkeit 1 515 – 1 601

4. Steuern vom Einkommen und vom Ertrag 27 1 058 – 2 028

5. Sonstige Steuern 28 7 44

1 065 – 1 984

6 . J a h r e s ü b e r s c h u s s

450 383

7 . B i l a n z g e w i n n 29

450 383

Karlsruher Lebensversicherung AG

Jahresabschluss

23

Anhang

Erläuterungen zum Jahresabschluss

Bilanzierungs- und Bewertungsmethoden Aktiva

Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken

Innerhalb des Postens Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken werden die Vermögensgegenstände zu Anschaffungs- bzw. Herstellungskosten, vermindert um die zu-lässigen linearen planmäßigen Abschreibungen, oder mit einem niedrigeren beizulegenden Wert bewertet. Außerplan-mäßige Abschreibungen werden nur bei einer voraussichtlich dauernden Wertminderung vorgenommen und der niedri-gere beizulegende Wert angesetzt. Sind die Gründe für einen niedrigeren Wertansatz weggefallen, so erfolgt eine Zu-schreibung bis maximal zu den fortgeführten historischen Anschaffungs- oder Herstellungskosten.

Anteile an verbundenen Unternehmen

Anteile an verbundenen Unternehmen werden zu Anschaffungskosten bewertet. Gemäß § 341b Abs. 1 HGB in Verbin-dung mit § 253 Abs. 3 Satz 5 HGB werden außerplanmäßige Abschreibungen auf den niedrigeren beizulegenden Wert nur bei einer voraussichtlich dauernden Wertminderung vorgenommen (gemildertes Niederstwertprinzip). Sind die Gründe für einen niedrigeren Wertansatz weggefallen, so erfolgt eine Zuschreibung bis maximal zu den historischen Anschaffungskosten.

Beteiligungen

Beteiligungen werden zu Anschaffungskosten bewertet. Gemäß § 341b Abs. 1 HGB in Verbindung mit § 253 Abs. 3 Satz 5 HGB werden außerplanmäßige Abschreibungen auf den niedrigeren beizulegenden Wert nur bei einer voraus-sichtlich dauernden Wertminderung vorgenommen (gemildertes Niederstwertprinzip). Sind die Gründe für einen niedri-geren Wertansatz weggefallen, so erfolgt eine Zuschreibung bis maximal zu den historischen Anschaffungskosten.

Aktien, Anteile oder Aktien an Investmentvermögen und andere nicht festverzinsliche Wertpapiere

Aktien, Anteile oder Aktien an Investmentvermögen und andere nicht festverzinsliche Wertpapiere werden zu den durchschnittlichen Anschaffungskosten eines Papiers, vermindert um außerplanmäßige Abschreibungen nach dem strengen Niederstwertprinzip gemäß § 341b Abs. 2 HGB in Verbindung mit § 253 Abs. 4 HGB angesetzt. Sind die Gründe für einen niedrigeren Wertansatz weggefallen, so erfolgt eine Zuschreibung bis maximal zu den historischen Anschaffungskosten.

Wertpapiere innerhalb dieser Position, die dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen, werden unter Anwendung der Regelungen gemäß § 341b Abs. 2 2. Halbsatz HGB in Verbindung mit § 253 Abs. 3 Satz 5 HGB ange-setzt und nach dem gemilderten Niederstwertprinzip zu den Anschaffungskosten oder dem niedrigeren beizulegenden Wert bewertet. Außerplanmäßige Abschreibungen werden nur bei voraussichtlich dauerhafter Wertminderung vorge-nommen.

Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere

Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere werden zu den durchschnittlichen Anschaf-fungskosten eines Papiers, vermindert um außerplanmäßige Abschreibungen nach dem strengen Niederstwertprinzip gemäß § 341b Abs. 2 HGB in Verbindung mit § 253 Abs. 4 HGB, angesetzt und unter Berücksichtigung des Wertaufho-lungsgebots bewertet.

Wertpapiere innerhalb dieser Position, die dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen, werden unter Anwendung der Regelungen gemäß § 341b Abs. 2 2. Halbsatz HGB in Verbindung mit § 253 Abs. 3 Satz 5 HGB ange-setzt und nach den für das Anlagevermögen geltenden Vorschriften zu den Anschaffungskosten oder dem niedrigeren beizulegenden Wert bewertet. Zur Ermittlung von dauernden Wertminderungen werden Bonitätsanalysen für Emitten-ten vorgenommen, deren Rating sich um zwei oder mehr Notches verschlechtert hat oder deren Emissionen eine stille Last von mindestens 10 % aufweisen. Sofern aufgrund der Bonitätsanalysen nicht mehr von der vertragskonformen Rückzahlung der Papiere ausgegangen werden kann, erfolgt eine Abschreibung auf den niedrigeren beizulegenden Wert.

24

Karlsruher Lebensversicherung AG

Jahresabschluss

Sonstige Ausleihungen

Die Position Sonstige Ausleihungen enthält Namensschuldverschreibungen, Schuldscheinforderungen und Darlehen, Darlehen und Vorauszahlungen auf Versicherungsscheine sowie übrige Ausleihungen. Diese Forderungen werden nach den für das Anlagevermögen geltenden Vorschriften bewertet.

Namensschuldverschreibungen werden abweichend hiervon gemäß § 341c Abs. 1 HGB mit ihrem Nennwert abzüglich geleisteter Tilgungen bilanziert. Agio- und Disagiobeträge werden linear auf die Laufzeit verteilt.

Die Bewertung von Schuldscheinforderungen und Darlehen sowie der übrigen Ausleihungen erfolgt gemäß § 341c Abs. 3 HGB zu fortgeführten Anschaffungskosten, indem die Differenz zwischen den Anschaffungskosten und dem Rückzah-lungsbetrag mithilfe der Effektivzinsmethode über die Restlaufzeit verteilt wird.

Die in den übrigen Ausleihungen enthaltenen Beiträge an den Sicherungsfonds der Lebensversicherer werden zu An-schaffungskosten bewertet.

Policendarlehen und Vorauszahlungen auf Versicherungsscheine werden mit den Anschaffungskosten abzüglich Til-gungen angesetzt.

Bei Namensschuldverschreibungen sowie Schuldscheinforderungen und Darlehen werden zur Ermittlung von dauern-den Wertminderungen Bonitätsanalysen für Emittenten vorgenommen, deren Rating sich um zwei oder mehr Notches verschlechtert hat oder deren Emissionen eine stille Last von mindestens 10 % aufweisen. Sofern aufgrund der Boni-tätsanalysen nicht mehr von der vertragskonformen Rückzahlung der Papiere ausgegangen werden kann, erfolgt eine Abschreibung auf den niedrigeren beizulegenden Wert. Darüber hinaus werden bei Namensschuldverschreibungen Pauschalwertberichtigungen auf Portfoliobasis vorgenommen, welche nach den Erfahrungswerten der letzten Jahre gebildet werden.

Einlagen bei Kreditinstituten

Einlagen bei Kreditinstituten werden zu Nominalbeträgen angesetzt.

Andere Kapitalanlagen

Andere Kapitalanlagen werden zu Anschaffungskosten bewertet.

Übrige Aktiva

Kapitalanlagen für Rechnung und Risiko von Inhabern von Lebensversicherungspolicen werden mit dem Zeitwert (Rücknahmepreis der zugrunde liegenden Investmentzertifikate) angesetzt.

Forderungen und sonstige Vermögensgegenstände werden zu Anschaffungskosten beziehungsweise zu Nominalbeträ-gen angesetzt. Für erkennbare Risiken werden Einzel- und Pauschalwertberichtigungen gebildet und aktivisch abge-setzt.

Von dem Wahlrecht zum Ansatz aktiver latenter Steuern aufgrund sich ergebender Steuerentlastungen nach § 274 Abs. 1 Satz 2 HGB wird kein Gebrauch gemacht.

Wertaufholungen

Bei Vermögensgegenständen, die in den Vorjahren auf einen niedrigeren beizulegenden Wert abgeschrieben worden sind, muss eine Wertaufholung erfolgen, wenn die Gründe für die Wertberichtigung weggefallen sind. Die Wertaufho-lungen erfolgen in Übereinstimmung mit den Grundsätzen des § 253 Abs. 5 HGB bis maximal zu den fortgeführten An-schaffungskosten.

Derivate

Devisentermingeschäfte wurden zur ökonomischen Sicherung von Beteiligungen, Anteilen oder Aktien an Investment-vermögen sowie Rentenpapieren abgeschlossen. Deren Bewertung erfolgt einzelgeschäftsbezogen. Für drohende Ver-luste aus diesen Geschäften werden Rückstellungen gebildet.

Karlsruher Lebensversicherung AG

Jahresabschluss

25

Zeitwertermittlungen

Die Zeitwerte für Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grund-stücken werden fortlaufend überprüft und ergeben sich nach dem Discounted-Cashflow-Verfahren.

Als Zeitwert von verbundenen Unternehmen und Beteiligungen legen wir den Ertragswert bzw. einen nach dem Netto-Inventarwertverfahren (Net Asset Value-Verfahren) ermittelten Zeitwert, in Einzelfällen auch die Anschaffungskosten, den Liquidationswert oder das anteilige Eigenkapital zugrunde.

Für die Zeitwerte der übrigen Kapitalanlagen wird der letzte verfügbare Börsenkurs oder ein auf Basis anerkannter, marktüblicher finanzmathematischer Modelle ermittelter Marktwert angesetzt.

Anteile oder Aktien an Investmentvermögen werden mit dem letzten verfügbaren Rücknahmepreis angesetzt.

26

Karlsruher Lebensversicherung AG

Jahresabschluss

Bilanzierungs- und Bewertungsmethoden Passiva

Versicherungstechnische Rückstellungen

■ Beitragsüberträge Die Beitragsüberträge berechnen wir unter Berücksichtigung des Beginnmonats und der Zahlungsweise jeder einzel-nen Versicherung monatsgenau. Steuerliche Bestimmungen werden beachtet.