Embed Size (px)

Citation preview

Sommer 2011 – SA 1Eidgenössische Technische Hochschule ZürichSwiss Federal Institute of Technology Zurich

KOF Analysen

Spezialanalyse:Der Einfluss der Wechselkursentwicklung auf die schweizerischen Warenexporte: eine disaggregierte Analyse

Deckel_Sommer_2011_SA_1_Layout 1 15.06.2011 08:58 Seite 1

ETH ZürichKOF KonjunkturforschungsstelleWEH D 4Weinbergstrasse 358092 Zürich

Telefon +41 44 632 85 35Fax +41 44 632 12 [email protected]

Deckel_Sommer_2011_SA_1_Layout 1 15.06.2011 08:58 Seite 2

Zusammenfassung: Angesichts der massiven Aufwertung des Schweizerfrankens im letzten Jahrstellt sich die Frage nach den Konsequenzen für die Entwicklung der Exporte. Bei der Untersuchungdieser Problematik berücksichtigen wir, dass sich Wechselkursschwankungen je nach Branche unter-schiedlich auswirken können. Entsprechend führen wir nach Absatzländern und Warenarten diffe-renzierte ökonometrische Schätzungen durch. In der Tat stellen wir eine starke Heterogenität derWechselkurselastizität fest. Es zeigt sich zudem, dass der Wechselkurseffekt insgesamt nicht so starkist, wie vielfach vermutet wird. Dies ist wohl darauf zurückzuführen dass in manchen Branchen dernichtpreisliche Wettbewerb im Vordergrund steht. Auf der anderen Seite zeigt die Analyse, dass dieEntwicklung der Exporte in hohem Mass von der Auslandsnachfrage beeinflusst wird. Vor dem Hinter-grund dieser Resultate überrascht es nicht, dass sich die schweizerischen Exporte trotz der sehr starkenund schnellen Aufwertung bis zuletzt günstig entwickelt haben.

Stichworte: Wechselkurs, Aussenhandel, Konjunktur, Spezialisierung

SPEZIALANALYSEN – 1

MICHAEL LAMLA

ANDREA LASSMANN

1 EINLEITUNG UND FRAGESTELLUNG

Die Wirtschaftsentwicklung in der Schweiz erwies sich während der jüngsten Rezessionim Vergleich mit anderen Industrieländern als sehr robust. Indessen haben sich im ver-gangenen Jahr die Turbulenzen in der Eurozone verschärft. Da die Schweizer Währungerneut als «Safe Haven» diente, nahm der Aussenwert des Frankens stark zu, eine Ent-wicklung, die auch durch die massiven Devisenmarktinterventionen der Schweizerische Nationalbank (SNB) nicht verhindert werden konnte.

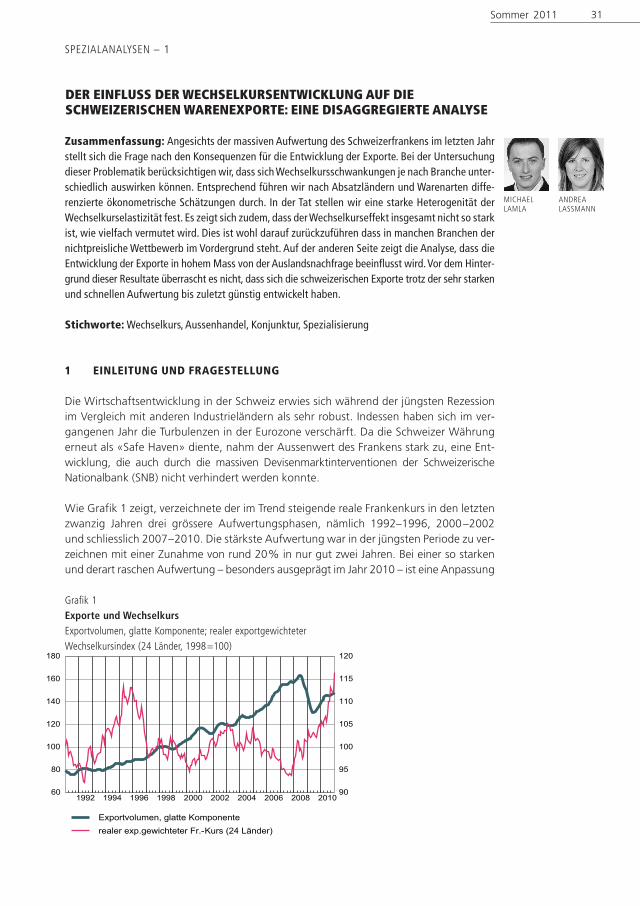

Wie Grafik 1 zeigt, verzeichnete der im Trend steigende reale Frankenkurs in den letztenzwanzig Jahren drei grössere Aufwertungsphasen, nämlich 1992–1996, 2000–2002und schliesslich 2007–2010. Die stärkste Aufwertung war in der jüngsten Periode zu ver-zeichnen mit einer Zunahme von rund 20% in nur gut zwei Jahren. Bei einer so starkenund derart raschen Aufwertung – besonders ausgeprägt im Jahr 2010 – ist eine Anpassung

31Sommer 2011

DER EINFLUSS DER WECHSELKURSENTWICKLUNG AUF DIE SCHWEIZERISCHEN WARENEXPORTE: EINE DISAGGREGIERTE ANALYSE

1992 1994 1996 1998 2000 2002 2004 2006 2008 201060

80

100

120

140

160

180

90

95

100

105

110

115

120

Exportvolumen, glatte Komponente

realer exp.gewichteter Fr.-Kurs (24 Länder)

Grafik 1Exporte und WechselkursExportvolumen, glatte Komponente; realer exportgewichteter Wechselkursindex (24 Länder, 1998=100)

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 31

der Exportwirtschaft schwierig, so dass erhebliche Absatzverluste zu erwarten wären. ImGegensatz dazu ist der kräftige Anstieg der realen Exporte bislang, d.h. bis Ende 2010,lediglich zum Stillstand gekommen, wie ebenfalls aus Grafik 1 hervorgeht. Da sich jedochim Laufe von 2010 auch die Auslandkonjunktur wieder verbesserte, widerspiegelt dieEntwicklung der Exporte gemäss Grafik 1 nicht nur den Wechselkurseffekt, sondernauch den die Exporte stützenden Nachfrageeffekt.

Der Einfluss des Wechselkurses auf die Exporte der Schweiz wird im Allgemeinen auf aggre-gierter Ebene untersucht.1 Die Exporte sind jedoch nicht homogen, weder hinsichtlich derAbsatzländer noch der exportierten Waren. Insbesondere sind die verschiedenen Arten vonWaren nicht in gleichem Mass dem Preiswettbewerb ausgesetzt. Entsprechend erwarten wir,dass die Exporte der einzelnen Branchen unterschiedlich stark und rasch auf eine Verände-rung des Wechselkurses reagieren. So ist zu vermuten, dass technologisch hochwertige Pro-dukte (z.B. Pharmazeutika) von Wechselkursschwankungen weniger betroffen sind als Güterpreissensitiver Bereiche (z.B. Papier). Relativ gering könnte die Wechselkursanfälligkeitauch jener Waren sein, die – basierend auf einer attraktiven Marke oder einem guten Image – im höheren Qualitätssegment angesiedelt sind, z.B. Luxusuhren. Im Weiteren ist davonauszugehen, dass die Exporte je nach Destination unterschiedlich auf Veränderungen desWechselkurses reagieren, unter anderem weil die Zusam mensetzung der Exporte eineandere ist.

Vor diesem Hintergrund zielt der vorliegende Beitrag darauf ab, die Wechselkursabhängig-keit der schweizerischen Exporte auf disaggregierter Ebene zu untersuchen, d.h. differen-ziert nach Warenarten und für jede Warenart nach den wichtigsten Absatzländern. Im Wei-teren versuchen wir – ebenfalls nach Ländern und Warenarten differenziert –, für den Nach-frageeffekt zu kontrollieren, der sich aus der Konjunkturentwicklung im Ausland ergibtund dem Aufwertungseffekt entgegenwirken könnte.

Im nächsten Abschnitt geben wir einen kurzen Überblick über die Exportaktivitäten derSchweizer Wirtschaft, wobei die Struktur nach Warenarten und Absatzländern im Vor-dergrund steht. In einer ersten empirischen Teiluntersuchung bestimmen wir mit Hilfeder Schätzung von Einzelgleichungen nach Ländern und Warenarten disaggregierteWechselkurselastizitäten (Kapitel 3). Die zweite ökonometrische Analyse beruht auf derSchätzung eines vektorautoregressiven Modells, mit dem die Auswirkungen eines Wechsel-kurs- und eines Nachfrageschocks auf die realen Exporte über einen Zeitraum von zwölfMonaten ermittelt werden (Kapitel 4). Im Schlusskapitel fassen wir die wichtigsten Resul-tate zusammen.

32 Spezialanalysen

1 Eine Ausnahme ist z.B. die Untersuchung von Abrahamsen und Simmons-Süer (2011), in der Wechsel -kurselastizitäten für die Branchen Tourismus, Metallverarbeitung und Maschinen/Elektrotechnik geschätzt wurden.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 32

2. DESKRIPTIVE ANALYSE DER STRUKTUR DER GÜTEREXPORTE

Die Schweiz ist eine kleine offene Volkswirtschaft, die wirtschaftlich stark mit dem Aus-land verflochten ist. So beträgt Anteil der realen Gesamtexporte, d.h. der Summe derWaren und Dienstleistungsexporte, am realen BIP derzeit rund 50%. Berücksichtigt man –wie es im vorliegenden Beitrag der Fall ist – nur die Warenexporte sind es 40%.

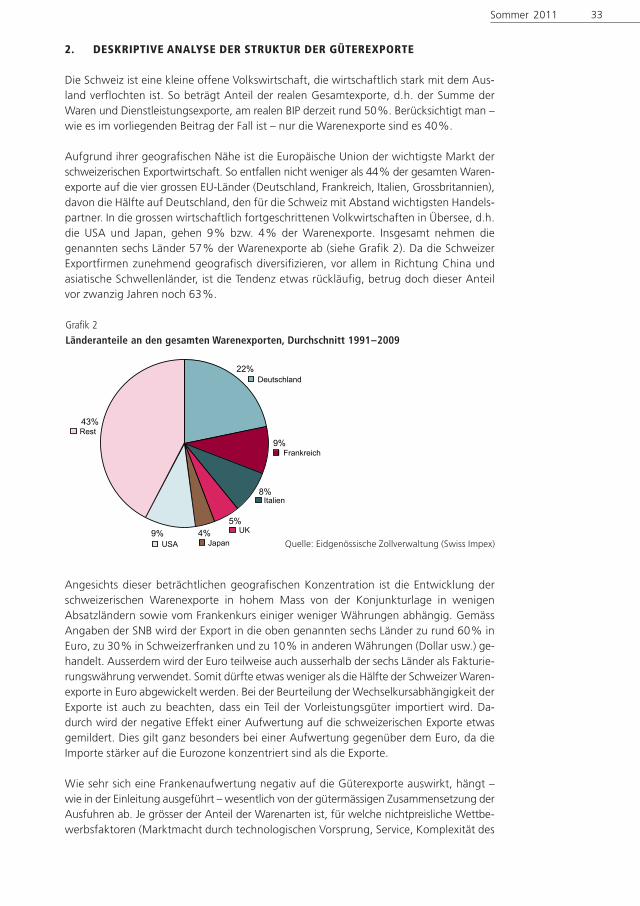

Aufgrund ihrer geografischen Nähe ist die Europäische Union der wichtigste Markt derschweizerischen Exportwirtschaft. So entfallen nicht weniger als 44% der gesamten Waren-exporte auf die vier grossen EU-Länder (Deutschland, Frankreich, Italien, Grossbritannien),davon die Hälfte auf Deutschland, den für die Schweiz mit Abstand wichtigsten Handels-partner. In die grossen wirtschaftlich fortgeschrittenen Volkwirtschaften in Übersee, d.h.die USA und Japan, gehen 9% bzw. 4% der Warenexporte. Insgesamt nehmen die genannten sechs Länder 57% der Warenexporte ab (siehe Grafik 2). Da die SchweizerExportfirmen zunehmend geografisch diversifizieren, vor allem in Richtung China undasiatische Schwellenländer, ist die Tendenz etwas rückläufig, betrug doch dieser Anteilvor zwanzig Jahren noch 63%.

Angesichts dieser beträchtlichen geografischen Konzentration ist die Entwicklung derschweizerischen Warenexporte in hohem Mass von der Konjunkturlage in wenigen Absatzländern sowie vom Frankenkurs einiger weniger Währungen abhängig. GemässAngaben der SNB wird der Export in die oben genannten sechs Länder zu rund 60% inEuro, zu 30% in Schweizerfranken und zu 10% in anderen Währungen (Dollar usw.) ge-handelt. Ausserdem wird der Euro teilweise auch ausserhalb der sechs Länder als Fakturie-rungswährung verwendet. Somit dürfte etwas weniger als die Hälfte der Schweizer Waren-exporte in Euro abgewickelt werden. Bei der Beurteilung der Wechselkursabhängigkeit derExporte ist auch zu beachten, dass ein Teil der Vorleistungsgüter importiert wird. Da-durch wird der negative Effekt einer Aufwertung auf die schweizerischen Exporte etwasgemildert. Dies gilt ganz besonders bei einer Aufwertung gegenüber dem Euro, da dieImporte stärker auf die Eurozone konzentriert sind als die Exporte.

Wie sehr sich eine Frankenaufwertung negativ auf die Güterexporte auswirkt, hängt –wie in der Einleitung ausgeführt – wesentlich von der gütermässigen Zusammensetzung derAusfuhren ab. Je grösser der Anteil der Warenarten ist, für welche nichtpreisliche Wettbe-werbsfaktoren (Marktmacht durch technologischen Vorsprung, Service, Komplexität des

33Sommer 2011

Grafik 2Länderanteile an den gesamten Warenexporten, Durchschnitt 1991–2009

22%

8%

5%4%9%

43%

9%

Deutschland

Frankreich

Italien

UKJapanUSA

Rest

Quelle: Eidgenössische Zollverwaltung (Swiss Impex)

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 33

Produkts, Produktdifferenzierung, Patent- und Markenschutz, Flexibilität bei Kunden-wünschen usw.) im Vordergrund stehen, umso weniger dürfte die Exportentwicklung durcheine Frankenaufwertung tangiert werden. Ebenso ist zu erwarten, dass die Wechselkurs -abhängigkeit der Exporte je nach Absatzland differiert, da die gütermässige Zusammen-setzung der Lieferungen unterschiedlich ist. Dies gilt umso mehr, als auch der Mix derWährungen, in denen die Exporte in die einzelnen Länder fakturiert werden, sowie dieKursentwicklung von Euro, Dollar, Pfund und Yen nicht einheitlich sind.

Tabelle 1 zeigt die Zusammensetzung der gesamten Güterexporte nach zwölf Waren -arten. Die Exporte sind nach diesen Kategorien stark konzentriert. So entfallen gut zweiDrittel der Ausfuhren auf lediglich drei Warenarten, nämlich «Chemikalien (wobei Pharma -produkte die wichtigste Komponente darstellen), «Maschinen /Apparate /Elektronik» sowie «Präzisionsinstrumente /Uhren /Bijouterie». Es ist zu vermuten, dass in allen dreiBereichen die Segmente, bei denen nichtpreisliche Wettbewerbsfaktoren eine grosse Rollespielen, ins Gewicht fallen. Entsprechend lässt sich die These aufstellen, dass die Wechsel -kursentwicklung die Güterexporte nur mässig beeinflusst. Die ökonometrischen Unter-suchungen in den Kapiteln 3 und 4 werden zeigen, ob diese Vermutung zutrifft.

Im Weiteren zeigt die Tabelle, dass sich die Struktur der Exporte im Laufe der letztenzwanzig Jahre erheblich verändert hat. Insbesondere hat der Anteil der Warenart«Chemie/Pharma» primär auf Kosten der anderen beiden «grossen Bereiche» zugenommen.Da der Anteilsgewinn von «Chemie /Pharma» ausschliesslich auf eine enorme Zunahmeder Pharmaexporte zurückzuführen ist, für die der Preiswettbewerb von untergeordneterBedeutung ist, dürfte die Wechselkursabhängigkeit der aggregierten Güterexporte imLaufe der letzten zwei Dekaden insgesamt geringer geworden sein. Diese Hypothesewird in diesem Artikel nicht weiterverfolgt.

34 Spezialanalysen

Tabelle 1: Zusammensetzung der realen Exporte nach Warenarten

(Prozent, Durchschnitt der Periode 1991–2009)

Warenart Mittelwert Standard- 1991 20091991–2009 abweichung

01 AGRI 4.6 0.5 4 6

02 ENE 1.5 1.4 0 3

03 TEXT 4.1 1.3 6 3

04 PAP 2.7 0.4 3 2

05 LED 3.2 0.3 3 3

06 CHEM 29.1 3.9 23 34

07 STE 1.2 0.1 1 1

08 MET 8.6 0.9 9 7

09 MAE 23.7 2.5 26 20

10 FAHR 3.8 1.1 3 5

11 UHR 15.6 2.5 19 16

12 WOHN 1.9 0.4 2 1

Quelle: Eidgenössiche Zollverwaltung (Swiss Impex); die nominellen Daten wurden mit dem Mittelwertindex deflationiert. Warenarten 2-Steller (EZV): AGRI: Land- und forstwirtschaft -liche Produkte, Fischerei; ENE: Energieträger; TEXT: Textilien, Bekleidung, Schuhe; PAP: Papier,Papierwaren und Grafische Erzeugnisse; LED: Leder, Kautschuk, Kunststoffe; CHEM: Chemi-kalien und verwandte Erzeugnisse; STE: Steine und Erden; MET: Metalle; MAE: Maschinen,Apparate, Elektronik; FAHR: Fahrzeuge; UHR: Präzisionsinstrumente, Uhren und Bijouterie;WOHN: Wohnungseinrichtungen, Spielzeuge usw.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 34

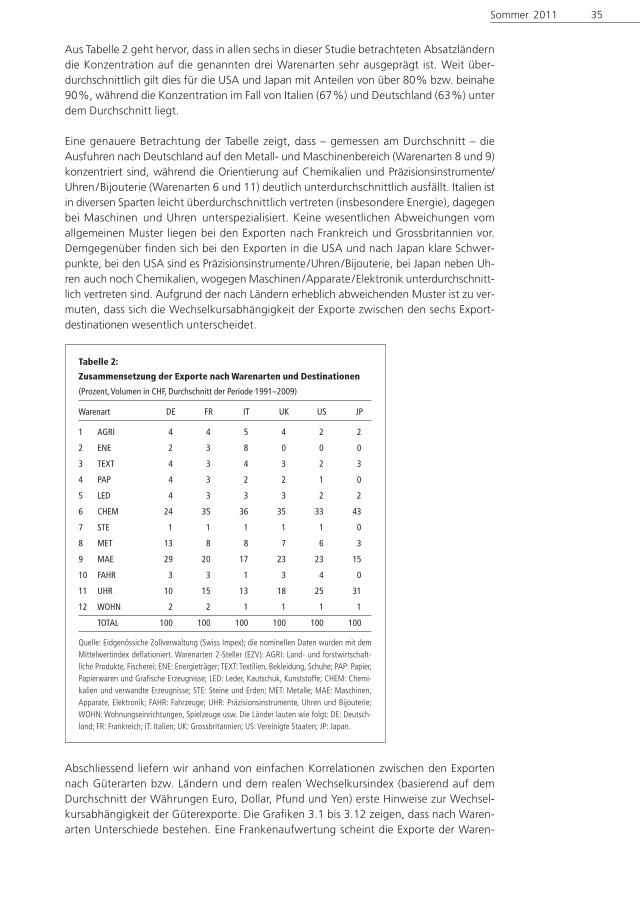

Aus Tabelle 2 geht hervor, dass in allen sechs in dieser Studie betrachteten Absatz länderndie Konzentration auf die genannten drei Warenarten sehr ausgeprägt ist. Weit über-durchschnittlich gilt dies für die USA und Japan mit Anteilen von über 80% bzw. beinahe90%, während die Konzentration im Fall von Italien (67%) und Deutschland (63%) unterdem Durchschnitt liegt.

Eine genauere Betrachtung der Tabelle zeigt, dass – gemessen am Durchschnitt – dieAusfuhren nach Deutschland auf den Metall- und Maschinenbereich (Warenarten 8 und 9)konzentriert sind, während die Orientierung auf Chemikalien und Präzisionsins tru mente/Uhren /Bijouterie (Warenarten 6 und 11) deutlich unterdurchschnittlich ausfällt. Italien istin diversen Sparten leicht überdurchschnittlich vertreten (insbesondere Energie), dagegenbei Maschinen und Uhren unterspezialisiert. Keine wesentlichen Abweichungen vomallgemeinen Muster liegen bei den Exporten nach Frankreich und Grossbritannien vor.Demgegenüber finden sich bei den Exporten in die USA und nach Japan klare Schwer-punkte, bei den USA sind es Präzisionsinstrumente/Uhren/Bijouterie, bei Japan neben Uh-ren auch noch Chemikalien, wogegen Maschinen/Apparate /Elektronik unterdurchschnitt-lich vertreten sind. Aufgrund der nach Ländern erheblich abweichenden Muster ist zu ver-muten, dass sich die Wechselkursabhängigkeit der Exporte zwischen den sechs Export -destinationen wesentlich unterscheidet.

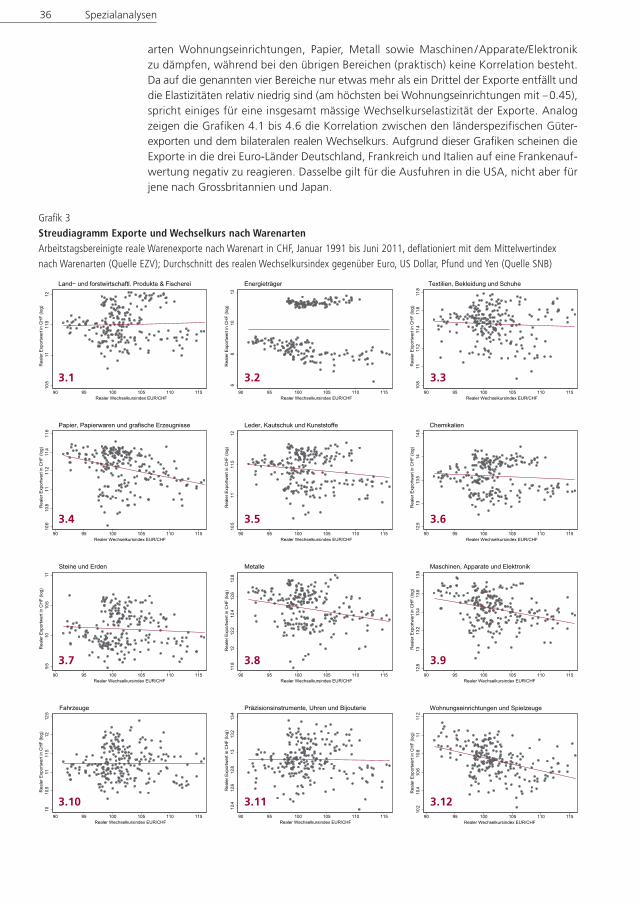

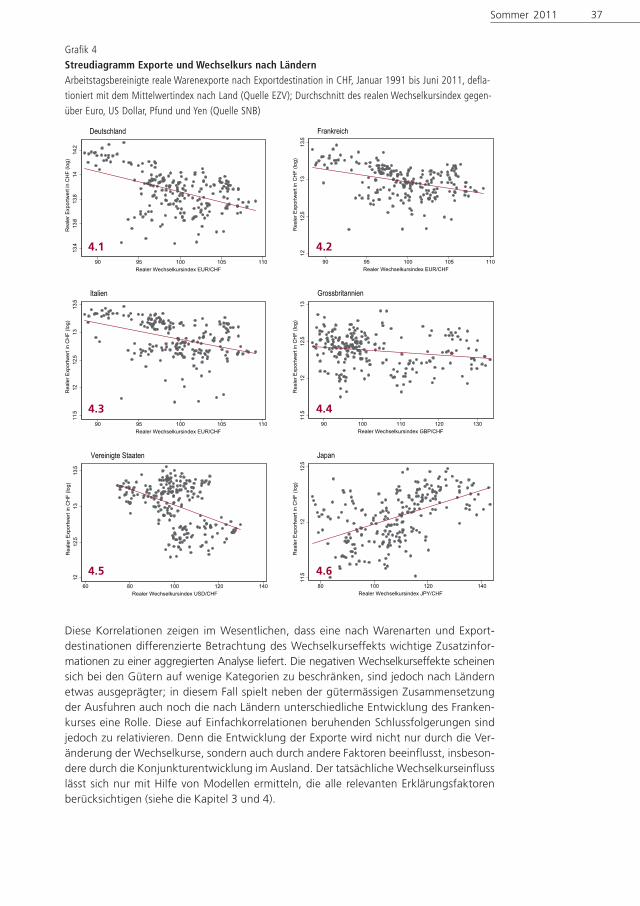

Abschliessend liefern wir anhand von einfachen Korrelationen zwischen den Exportennach Güterarten bzw. Ländern und dem realen Wechselkursindex (basierend auf demDurchschnitt der Währungen Euro, Dollar, Pfund und Yen) erste Hinweise zur Wechsel-kursabhängigkeit der Güterexporte. Die Grafiken 3.1 bis 3.12 zeigen, dass nach Waren-arten Unterschiede bestehen. Eine Frankenaufwertung scheint die Exporte der Waren -

35Sommer 2011

Tabelle 2:

Zusammensetzung der Exporte nach Warenarten und Destinationen

(Prozent, Volumen in CHF, Durchschnitt der Periode 1991–2009)

Warenart DE FR IT UK US JP

1 AGRI 4 4 5 4 2 2

2 ENE 2 3 8 0 0 0

3 TEXT 4 3 4 3 2 3

4 PAP 4 3 2 2 1 0

5 LED 4 3 3 3 2 2

6 CHEM 24 35 36 35 33 43

7 STE 1 1 1 1 1 0

8 MET 13 8 8 7 6 3

9 MAE 29 20 17 23 23 15

10 FAHR 3 3 1 3 4 0

11 UHR 10 15 13 18 25 31

12 WOHN 2 2 1 1 1 1

TOTAL 100 100 100 100 100 100

Quelle: Eidgenössiche Zollverwaltung (Swiss Impex); die nominellen Daten wurden mit dem Mittelwertindex deflationiert. Warenarten 2-Steller (EZV): AGRI: Land- und forstwirtschaft -liche Produkte, Fischerei; ENE: Energieträger; TEXT: Textilien, Bekleidung, Schuhe; PAP: Papier,Papierwaren und Grafische Erzeugnisse; LED: Leder, Kautschuk, Kunststoffe; CHEM: Chemi-kalien und verwandte Erzeugnisse; STE: Steine und Erden; MET: Metalle; MAE: Maschinen,Apparate, Elektronik; FAHR: Fahrzeuge; UHR: Präzisionsinstrumente, Uhren und Bijouterie;WOHN: Wohnungseinrichtungen, Spielzeuge usw. Die Länder lauten wie folgt: DE: Deutsch-land; FR: Frankreich; IT: Italien; UK: Grossbritannien; US: Vereinigte Staaten; JP: Japan.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 35

arten Wohnungseinrichtungen, Papier, Metall sowie Maschinen /Apparate/Elektronikzu dämpfen, während bei den übrigen Bereichen (praktisch) keine Korrelation besteht.Da auf die genannten vier Bereiche nur etwas mehr als ein Drittel der Exporte entfällt unddie Elastizitäten relativ niedrig sind (am höchsten bei Wohnungseinrichtungen mit –0.45),spricht einiges für eine insgesamt mässige Wechselkurselastizität der Exporte. Analog zeigen die Grafiken 4.1 bis 4.6 die Korrelation zwischen den länderspezifischen Güter -exporten und dem bilateralen realen Wechselkurs. Aufgrund dieser Grafiken scheinen dieExporte in die drei Euro-Länder Deutschland, Frankreich und Italien auf eine Frankenauf-wertung negativ zu reagieren. Dasselbe gilt für die Ausfuhren in die USA, nicht aber fürjene nach Grossbritannien und Japan.

36 Spezialanalysen

10

.51

11

1.5

12

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Land− und forstwirtschaftl. Produkte & Fischerei

68

10

12

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Energieträger

10

.81

11

1.2

11

.41

1.6

11

.8

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Textilien, Bekleidung und Schuhe

10

.61

0.8

11

11

.21

1.4

11

.6

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Papier, Papierwaren und grafische Erzeugnisse

10

.51

11

1.5

12

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Leder, Kautschuk und Kunststoffe

12

.51

31

3.5

14

14

.5

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Chemikalien

9.5

10

10

.51

1

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Steine und Erden

11

.81

21

2.2

12

.41

2.6

12

.8

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Metalle

12

.81

31

3.2

13

.41

3.6

13

.8

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Maschinen, Apparate und Elektronik

10

10

.51

11

1.5

12

12

.5

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Fahrzeuge

12

.41

2.6

12

.81

31

3.2

13

.4

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Präzisionsinstrumente, Uhren und Bijouterie

10

.21

0.4

10

.61

0.8

11

11

.2

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110 115

Realer Wechselkursindex EUR/CHF

Wohnungseinrichtungen und Spielzeuge

Grafik 3Streudiagramm Exporte und Wechselkurs nach WarenartenArbeitstagsbereinigte reale Warenexporte nach Warenart in CHF, Januar 1991 bis Juni 2011, deflationiert mit dem Mittelwertindexnach Warenarten (Quelle EZV); Durchschnitt des realen Wechselkursindex gegenüber Euro, US Dollar, Pfund und Yen (Quelle SNB)

3.1 3.2 3.3

3.4 3.5 3.6

3.7 3.8 3.9

3.10 3.11 3.12

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 36

37Sommer 2011

Grafik 4Streudiagramm Exporte und Wechselkurs nach LändernArbeitstagsbereinigte reale Warenexporte nach Exportdestination in CHF, Januar 1991 bis Juni 2011, defla-tioniert mit dem Mittelwertindex nach Land (Quelle EZV); Durchschnitt des realen Wechselkursindex gegen-über Euro, US Dollar, Pfund und Yen (Quelle SNB)

13.4

13.6

13.8

14

14.2

Reale

r E

xport

wert

in C

HF

(lo

g)

90 95 100 105 110

Realer Wechselkursindex EUR/CHF

Deutschland

12

12.5

13

13.5

Reale

r E

xport

wert

in C

HF

(lo

g)

90 95 100 105 110

Realer Wechselkursindex EUR/CHF

Frankreich

11

.51

21

2.5

13

13

.5

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 95 100 105 110

Realer Wechselkursindex EUR/CHF

Italien1

1.5

12

12

.51

3

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

90 100 110 120 130

Realer Wechselkursindex GBP/CHF

Grossbritannien

12

12.5

13

13.5

Reale

r E

xport

wert

in C

HF

(lo

g)

60 80 100 120 140

Realer Wechselkursindex USD/CHF

Vereinigte Staaten

11.5

12

12.5

Re

ale

r E

xp

ort

we

rt in

CH

F (

log

)

80 100 120 140

Realer Wechselkursindex JPY/CHF

Japan

4.1 4.2

4.3 4.4

4.5 4.6

Diese Korrelationen zeigen im Wesentlichen, dass eine nach Warenarten und Export -destinationen differenzierte Betrachtung des Wechselkurseffekts wichtige Zusatzinfor-mationen zu einer aggregierten Analyse liefert. Die negativen Wechselkurseffekte scheinensich bei den Gütern auf wenige Kategorien zu beschränken, sind jedoch nach Ländernetwas ausgeprägter; in diesem Fall spielt neben der gütermässigen Zusammensetzungder Ausfuhren auch noch die nach Ländern unterschiedliche Entwicklung des Franken-kurses eine Rolle. Diese auf Einfachkorrelationen beruhenden Schlussfolgerungen sindjedoch zu relativieren. Denn die Entwicklung der Exporte wird nicht nur durch die Ver -änderung der Wechselkurse, sondern auch durch andere Faktoren beeinflusst, insbeson-dere durch die Konjunkturentwicklung im Ausland. Der tatsächliche Wechselkurseinflusslässt sich nur mit Hilfe von Modellen ermitteln, die alle relevanten Erklärungsfaktoren berücksichtigen (siehe die Kapitel 3 und 4).

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 37

3. EINFLUSS DER WECHSELKURSENTWICKLUNG AUF DIE WARENEXPORTE GEMÄSS EINZELGLEICHUNGSSCHÄTZUNGEN

3.1 DatenFür die ökonometrischen Untersuchungen werden die realen Exporte verwendet. Basiszur Messung dieser Variablen sind die nominellen monatlichen Exportwerte in CHF gemäss der Aussenhandelsstatistik der Eidg. Zollverwaltung (EZV). Die Exportwertewerden nach den in der Tabelle 3 aufgeführten zwölf Warenarten (2-Steller-Ebene) undsechs Absatzländern differenziert. Zur Deflationierung der nominellen Exportwerte dienendie entsprechenden Exportmittelwertindizes.

Als Indikator für die Wechselkursentwicklung verwenden wir den Index des realen Wechsel-kurses der jeweiligen Währung (Euro, Dollar, Pfund, Yen). Die Auslandkonjunktur, welchedie Nachfrageseite erfasst, messen wir anhand des Index der realen Industrieproduktiondes jeweiligen Handelspartners.

Die Untersuchung deckt den Zeitraum zwischen Januar 1991 (dem ersten Jahr nach der deut-schen Vereinigung) und Juni 2010 ab, wobei Monatswerte verwendet werden.

3.2 ModellspezifikationIm Folgenden ermitteln wir den Einfluss des realen Wechselkurses auf die realen Waren-exporte anhand von OLS-Regressionen mit robusten Standardfehlern, und zwar disag-gregiert nach Ländern und Warenarten («Branchen»). Die Schätzgleichung lautet wie folgt:

Die realen Exporte, die zu erklärende Variable, wird spezifiziert als logarithmierte Vorjahres-differenz der Exportwerte (in CHF), dividiert durch die Anzahl Arbeitstage des jeweiligenMonats (Variable dlv).2 Die realen Exporte werden durch drei Variablen erklärt, die durch-wegs als monatliche Verzögerungen mit einem maximalen Lag von drei Monaten3 in die Glei-chung eingehen. Bei den drei Variablen handelt es sich um die verzögerten, logarithmiertenVorjahresdifferenzen der Exporte dlv (Parameter β), des Wechselkursindexes wkr (Para-meter θ) und der Industrieproduktion ip (Parameter ρ). Bei der gewählten funktionalenForm lassen sich die drei Parameter als Elastizitäten interpretieren.4 Zusätzlich werden jahres-spezifische Effekte berücksichtigt (Parameter δ); monatsspezifische Effekte erwiesen sich alsnicht signifikant und wurden deshalb nicht einbezogen.

3.3 ResultateDie Tabellen A1 bis A6 im Anhang weisen für jedes der sechs Länder die Ergebnisse derSchätzungen für die zwölf Warenarten aus. Wie erwartet sind die Resultate nach Handels-partnern und Warenarten sehr heterogen. Generell zeigen die Schätzungen, dass dierealen Exporte am stärksten durch die Industrieproduktion in den Absatzländern und die

38 Spezialanalysen

3 3 3

1 1 1

t j t j j t j j t j t tj j j

dlv dlv wkr ip Z

2 Schätzungen, die anstelle der deflationierten Exportwerte auf die exportierten Mengen (in kg) abstellen,lieferten ähnliche Ergebnisse.

3 Die Anzahl der zeitverzögerten Variablen wurde anhand des «Bayesian Information Criterion» (BIC)festgelegt.

4 Das Modell ist log-linear in Bezug auf den Wechselkursindex und die Industrieproduktion. Diesbedeutet, dass ein Anstieg des Index um einen Indexpunkt das Exportwachstum um 100*theta%bzw. 100*rho% verändert. Die Koeffizienten in Tabelle 3 wurden bereits mit 100 multipliziert.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 38

verzögerten Exporte beeinflusst werden. Die Auslandkonjunktur und die Trägheit derAnpassung der Exporte selbst stehen also als Bestimmungsfaktoren im Vordergrund.

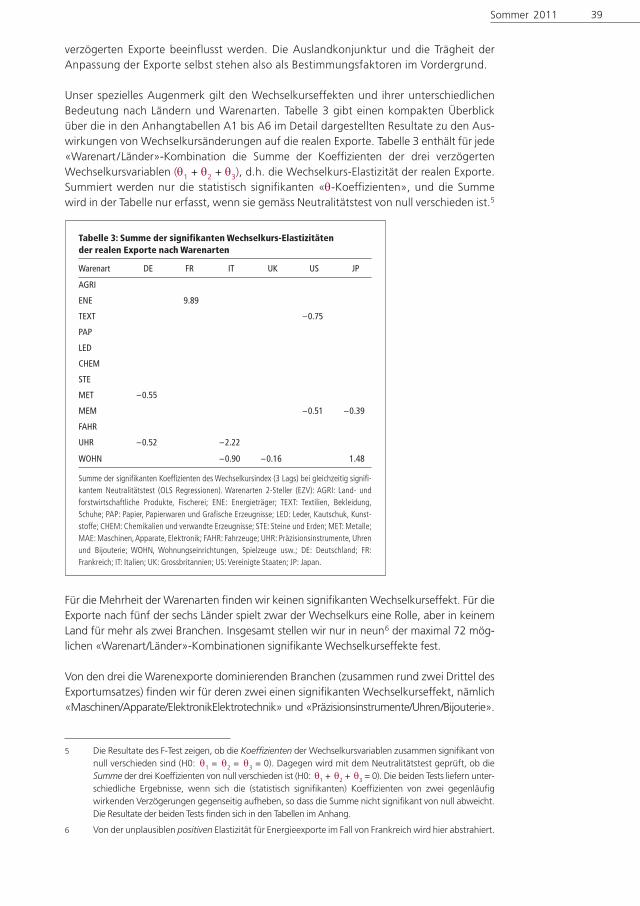

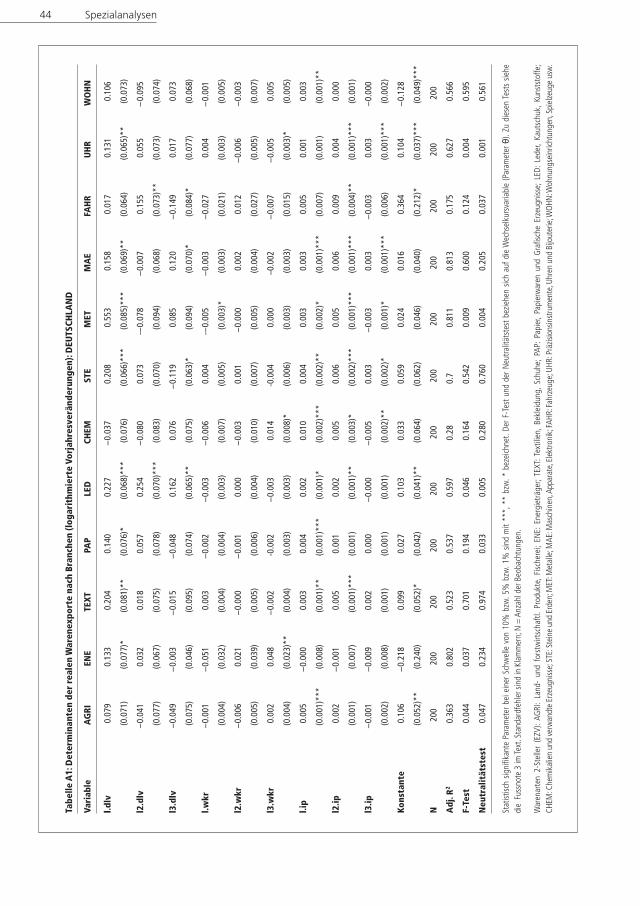

Unser spezielles Augenmerk gilt den Wechselkurseffekten und ihrer unterschiedlichenBedeutung nach Ländern und Warenarten. Tabelle 3 gibt einen kompakten Überblicküber die in den Anhangtabellen A1 bis A6 im Detail dargestellten Resultate zu den Aus-wirkungen von Wechselkursänderungen auf die realen Exporte. Tabelle 3 enthält für jede«Warenart /Länder»-Kombination die Summe der Koeffizienten der drei verzögertenWechselkursvariablen (θ1 + θ2 + θ3), d.h. die Wechselkurs-Elastizität der realen Exporte.Summiert werden nur die statistisch signifikanten «θ-Koeffizienten», und die Summewird in der Tabelle nur erfasst, wenn sie gemäss Neutralitätstest von null verschieden ist.5

Für die Mehrheit der Warenarten finden wir keinen signifikanten Wechselkurseffekt. Für dieExporte nach fünf der sechs Länder spielt zwar der Wechselkurs eine Rolle, aber in keinemLand für mehr als zwei Branchen. Insgesamt stellen wir nur in neun6 der maximal 72 mög -lichen «Warenart/Länder»-Kombinationen signifikante Wechselkurseffekte fest.

Von den drei die Warenexporte dominierenden Branchen (zusammen rund zwei Drittel desExportumsatzes) finden wir für deren zwei einen signifikanten Wechselkurseffekt, nämlich«Maschinen/Apparate/ElektronikElektrotechnik» und «Präzisionsinstrumente/Uhren/Bijouterie».

39Sommer 2011

5 Die Resultate des F-Test zeigen, ob die Koeffizienten der Wechselkursvariablen zusammen signifikant vonnull verschieden sind (H0: θ1 = θ2 = θ3 = 0). Dagegen wird mit dem Neutralitätstest geprüft, ob dieSumme der drei Koeffizienten von null verschieden ist (H0: θ1 + θ2 + θ3 = 0). Die beiden Tests liefern unter-schiedliche Ergebnisse, wenn sich die (statistisch signifikanten) Koeffizienten von zwei gegenläufig wirkenden Verzögerungen gegenseitig aufheben, so dass die Summe nicht signifikant von null abweicht.Die Resultate der beiden Tests finden sich in den Tabellen im Anhang.

6 Von der unplausiblen positiven Elastizität für Energieexporte im Fall von Frankreich wird hier abstrahiert.

Tabelle 3: Summe der signifikanten Wechselkurs-Elastizitäten der realen Exporte nach Warenarten

Warenart DE FR IT UK US JP

AGRI

ENE 9.89

TEXT –0.75

PAP

LED

CHEM

STE

MET –0.55

MEM –0.51 –0.39

FAHR

UHR –0.52 –2.22

WOHN –0.90 –0.16 1.48

Summe der signifikanten Koeffizienten des Wechselkursindex (3 Lags) bei gleichzeitig signifi-kantem Neutralitätstest (OLS Regressionen). Warenarten 2-Steller (EZV): AGRI: Land- undforstwirtschaftliche Produkte, Fischerei; ENE: Energieträger; TEXT: Textilien, Bekleidung,Schuhe; PAP: Papier, Papierwaren und Grafische Erzeugnisse; LED: Leder, Kautschuk, Kunst-stoffe; CHEM: Chemikalien und verwandte Erzeugnisse; STE: Steine und Erden; MET: Metalle;MAE: Maschinen, Apparate, Elektronik; FAHR: Fahrzeuge; UHR: Präzisionsinstrumente, Uhrenund Bijouterie; WOHN, Wohnungseinrichtungen, Spielzeuge usw.; DE: Deutschland; FR:Frankreich; IT: Italien; UK: Grossbritannien; US: Vereinigte Staaten; JP: Japan.

5

6

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 39

Allerdings gilt dies in beiden Fällen nur für zwei Destinationen, im ersten für die USA undJapan, im zweiten für Italien und Deutschland. Mögliche Erklärungen für die stärkere Wechsel-kursreaktion der Ausfuhren nach den beiden Destinationen in Übersee sind leichtereSubstitutionsmöglichkeiten und der kostspieligere Transport, der bei höherem Produkt-gewicht und grösserer geografischer Entfernung eine Rolle spielen könnte. Die Elas ti -zitäten betragen rund –0.5 ausser bei den Uhrenexporten nach Italien, die offensichtlichsehr wechselkursabhängig sind (Elastizität –2.2). Insbesondere im Fall von Deutschland istder Wechselkurseffekt möglicherweise deshalb signifikant, weil in überdurchschnitt lichemMass Uhren des günstigeren Preissegments importiert werden7. Der Export der wichtigstenBranche (Chemikalien), die gleich viel im Ausland absetzt wie die eben genannten bei denWarenarten zusammen, reagiert nicht auf eine Veränderung des Wechselkurses. In dieser spitzentechnologischen Branche dürfte also der nichtpreisliche Wettbewerb dominieren.

Von den übrigen Branchen ist die Wechselkursabhängigkeit bei «Wohnungseinrichtungen»am stärksten (drei Länder mit teilweise recht hohen Elastizitäten). Im Weiteren finden wir signifikante Wechselkurseffekte für Textilien (USA: Elastizität –0.8) und Metall (Deutschland;Elastizität –0.5).

Die generell geringe Wechselkursabhängigkeit dürfte auf den in der Schweizer Industriegrossen Anteil technologisch und qualitativ hochstehender Güter sowie die starke Spezia -lisierung auf Nischenprodukte zurückzuführen sein.8

4. DYNAMISCHER EFFEKT DER AUSLANDNACHFRAGE UND DES WECHSELKURSESAUF DIE WARENEXPORTE – EINE ANALYSE ANHAND EINES VAR-MODELLS

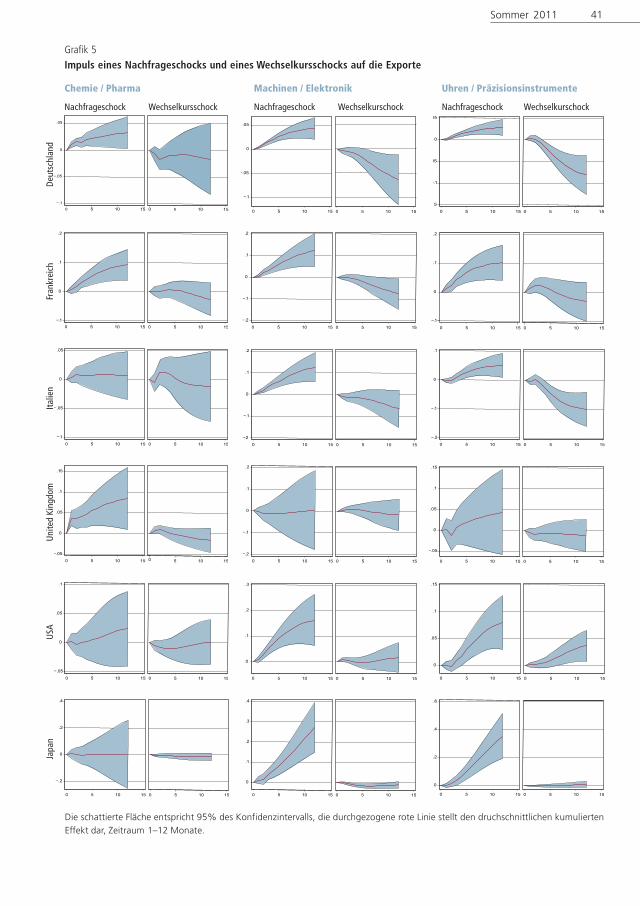

4.1 VorgehenZur Ergänzung des Einzelgleichungsansatzes schätzen wir auch ein Vektorautoregressions-Modell (VAR), das sich aus einem System von drei autoregressiven Gleichungen für die Variablen Export, Wechselkurs und Industrieproduktion zusammensetzt. Ziel dieser Analyseist es, das Wechselspiel von Veränderungen der Exporte, des Wechselkurses und der Aus-landkonjunktur in ihrer zeitlichen Dynamik vollständig zu erfassen. Im Vordergrund des Interesses steht dabei die Frage, wie stark und mit welcher Verzögerung sich eine Franken-aufwertung und ein positiver Nachfrageschock (Auslandkonjunktur) auf die realen Exporteauswirken. Zu diesem Zweck berechnen wir auf der Basis des VAR-Modells die kumulierten«Impulsantwortfolgen» und deren Konfidenzbänder (mittels «Bootstrap»-Verfahren).Ähnlich wie zuvor kontrollieren wir zusätzlich für Zeiteffekte.

Bei der Darstellung der Resultate beschränken wir uns auf die drei wichtigsten Branchen,(Chemikalien, Maschinen , Uhren), auf die – wie in Kapitel 2 dargelegt – zwei Drittel derWaren exporte entfallen. Grafik 5 zeigt für die sechs Länder, wie sich ein Nachfrageschockbzw. ein Wechselkursschock auf die realen Exporte über die nächsten zwölf Monate auswirkt.Die durchgezogene Linie stellt den durchschnitt lichen Effekt dar, während die schattierteFläche das 95%-Konfidenzintervall signalisiert. Liegt die Nullinie ausserhalb des Intervalls, istder kumulierte Effekt statistisch von null verschieden, so dass man davon ausgehen kann, dasssich ein Nachfrage- bzw. ein Wechselkursschock tatsächlich auf das Exportvolumen auswirkt.

40 Spezialanalysen

7 Im Fall von Deutschland ist der Exportmittelwert (Unit Value), d.h. der Wert je kg in CHF, im Vergleichzu den anderen Destinationen gering.

8 Dass die Schweiz in dieser Hinsicht klare Vorteile gegenüber den meisten anderen Ländern aufweist,zeigt die detaillierte Analyse von Arvanitis et al. (2005).

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:37 Seite 40

41Sommer 2011

−. 1

−.05

0

.05

0 5 10 15 0 5 10 15

Grafik 5Impuls eines Nachfrageschocks und eines Wechselkursschocks auf die Exporte

Nachfrageschock Wechselkursschock

−.1

−.05

0

.05

0 5 10 15 0 5 10 15

Nachfrageschock Wechselkurschock

5

−.1

05

0

05

0 5 10 15 0 5 10 15

Nachfrageschock Wechselkurschock

Chemie / Pharma Machinen / Elektronik Uhren / Präzisionsinstrumente

Deut

schl

and

−.1

0

.1

.2

0 5 10 15 0 5 10 15

−.2

−.1

0

.1

.2

0 5 10 15 0 5 10 15

−.1

0

.1

.2

0 5 10 15 0 5 10 15

Fran

krei

ch

−.1

−.05

0

.05

0 5 10 15 0 5 10 15

−.2

−.1

0

.1

.2

0 5 10 15 0 5 10 15

−.2

−.1

0

.1

0 5 10 15 0 5 10 15

Italie

n

−.05

0

.05

.1

.15

0 5 10 15 0 5 10 15

−.2

−.1

0

.1

.2

0 5 10 15 0 5 10 15

−.05

0

.05

.1

.15

0 5 10 15 0 5 10 15

Uni

ted

King

dom

−.05

0

.05

.1

0 5 10 15 0 5 10 15

0

.1

.2

.3

0 5 10 15 0 5 10 15

0

.05

.1

.15

0 5 10 15 0 5 10 15

USA

−.2

0

.2

.4

0 5 10 15 0 5 10 15

0

.1

.2

.3

.4

0 5 10 15 0 5 10 15

0

.2

.4

.6

0 5 10 15 0 5 10 15

Japa

n

Die schattierte Fläche entspricht 95% des Konfidenzintervalls, die durchgezogene rote Linie stellt den druchschnittlichen kumuliertenEffekt dar, Zeitraum 1–12 Monate.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:38 Seite 41

42 Spezialanalysen

4.2 ResultateEine detailliertere Betrachtung der Resultate zeigt, dass in der Branche «Chemie/Pharma»der Wechselkurs die realen Exporte in keinem einzigen der sechs Absatzländer tatsächlich(d.h. statistisch signifikant) beeinflusst. Wie schon im Kommentar zu den Einzelgleichungs-schätzungen festgehalten, dürfte dieses Ergebnis auf die Dominanz des nichtpreislichenWettbewerbs zurückzuführen sein. Allerdings finden wir auch nur für drei der vier grossenEU-Länder einen (positiven) Nachfrageeffekt, nicht aber für das vierte (Italien) und auchnicht für Japan und die USA.

Die Exporte der Branche «Maschinen/Apparate/Elektronik» reagieren auf Veränderungendes Frankenkurses nur in den Ländern Deutschland und Frankreich. Dieses Resultat deutetdarauf hin, dass die für die schweizerische Maschinenindustrie typische starke Speziali-sierung auf Nischenprodukte einen erheblichen Schutz gegenüber der Preiskonkurrenzdarstellt. Diese Resultate zum Wechselkurseffekt entsprechen nicht den Ergebnissen derEinzelgleichungsschätzungen und hängen somit von der Modellselektion ab, welche –wenn auch nur für die USA und Japan – Elastizitäten von –0.5 bzw. –0.4 erbrachten. DerNachfrageeffekt ist gemäss den Impulsfolgen-Berechnungen – ausser für Frankreich –durchwegs signifikant positiv und damit – verglichen mit der Branche «Chemie/Pharma» –geografisch breiter abgestützt.

Die Resultate zum Einfluss des Wechselkurses auf die Exporte von «Uhren/ Instrumenten»decken sich mit jenen der Einzelgleichungsschätzungen. Eine Frankenaufwertung reduziertlediglich die Exporte nach Deutschland und Italien. Der Nachfrageeffekt ist – ausser für denbritischen Markt – durchwegs positiv, ausgeprägt für Frankreich, die USA und Japan, ehermarginal für Deutschland und Italien. Die insgesamt moderate Wechselkursabhängigkeitder Exporte dürfte auch in dieser Branche auf die grosse Bedeutung der nichtpreislichenWettbewerbsfähigkeit zurückzuführen sein, im Fall der Instrumente – wie bei der Ma-schinenindustrie – aufgrund der Spezialisierung auf Nischenprodukte, bei den Uhrenaufgrund der marketinggestützten Überlegenheit (Reputation, Marken usw.).

5. ZUSAMMENFASSUNG

In dieser Studie untersuchen wir den Einfluss von Veränderungen des Wechselkurses undder Auslandkonjunktur (Nachfrage) auf die Entwicklung der realen Warenexporte derSchweizer Wirtschaft. Dabei gehen wir davon aus, dass die Preiskonkurrenz nicht für alleBranchen von gleicher Bedeutung ist, da Preiswettbewerb in hochtechnologischen Branchennur eine untergeordnete Rolle spielt. Deshalb wählen wir einen stark disaggregiertenAnsatz und führen – getrennt nach sechs Absatzländern – Modellschätzungen für zwölfWarenarten durch. Die Studie basiert einerseits auf der Bestimmung von Wechselkurs -elastizitäten mit Hilfe von Einzelgleichungsschätzungen, andererseits auf der Schätzungeines VAR-Modells, das eine Darstellung der zeitlichen Dynamik der Entwicklung derWechselkurs- und Nachfrageschocks erlaubt.

Die Studie zeigt erstens, dass die Wechselkursabhängigkeit tatsächlich nach Branchenund Ländern heterogen ist. Eine disaggregierte Untersuchung der Wechselkurselastizitätder Exporte erweist sich also als sinnvoll. Zweitens wird die Exportentwicklung durch Ver-änderungen des Wechselkurses in den für die Schweiz mit Abstand wichtigsten Branchen(«Chemie/Pharma», «Maschinen/Apparate/Elektronik» und«Präzisionsinstrumente/Uhren/ Bijouterie») weniger stark beeinflusst als üblicherweise angenommen, bei «Chemie/Pharma»sind die Exporte in keinem einzigen der sechs Absatzländer von Wechselkursschwan-kungen abhängig. Drittens ergeben sich fast durchwegs mehr oder weniger erhebliche

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:38 Seite 42

43Sommer 2011

Nachfrageeffekte, was bei der gegenwärtigen Entwicklung der Weltwirtschaft und derFinanzmärkte impliziert, dass vorhandene negative Auswirkungen der Frankenaufwer-tung teilweise durch die positiven Effekte der Verbesserung der Auslandkonjunktur kom-pensiert werden.

Der vergleichsweise mässige Einfluss des Wechselkurses auf die wichtigsten Exportbranchender Schweizer Wirtschaft könnte damit zusammenhängen, dass die Industrie dank Inno-vationen und Spezialisierung dem Preiswettbewerb relativ wenig ausgesetzt ist (Markt-macht), aufgrund des Imports von Vorleistungsgütern ausreichend Spielraum hinsicht-lich der Margen hat oder die Firmen aufgrund starken Wettbewerbsdrucks zu Preissen-kungen gezwungen sind.

Die Schweiz ist eine kleine Volkswirtschaft, die stark von ihrer internationalen Verflech-tung lebt und von ihr abhängig ist. Sehr deutlich zeigte dies die jüngste Rezession, welche dieExporte einbrechen liess. Dass sich die schweizerischen Exporteure in den letzten Jahrenmit einigem Erfolg vermehrt auf die dynamischen Märkte Asiens ausgerichtet haben,welche auch in weltwirtschaftlich weniger günstigen Zeiten wachsen, wird zu einer ver-gleichsweise stabilen Exportentwicklung beitragen. Dies gilt umso mehr als die Export -industrie die periodisch auftretenden Probleme mit dem Wechselkurs dank ihrer hohennichtpreislichen Konkurrenzfähigkeit relativ gut absorbieren kann.

LITERATUR

Abrahamsen, Y. und B. Simmons-Süer (2011):Die Wechselkursabhänigigkeit der SchweizerWirtschaft, KOF Analysen, Frühjahr 2011,KOF Konjunkturforschungsstelle, ETH Zürich.

Arvanitis, S., Hollenstein, H. und D. Marmet (2005): Internationale Wettbewerbsfähigkeit:Wo steht der Standort Schweiz? Eine Analyse auf sektoraler Ebene, vdf Hochschul-verlag, Zürich.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:38 Seite 43

44 Spezialanalysen

Tabe

lle A

1: D

eter

min

ante

n de

r re

alen

War

enex

port

e na

ch B

ranc

hen

(log

arit

hmie

rte

Vorj

ahre

sver

ände

rung

en):

DEU

TSCH

LAN

D

Vari

able

AG

RIEN

ETE

XT

PAP

LED

CHEM

STE

MET

MA

EFA

HR

UH

RW

OH

N

l.dlv

0.07

90.

133

0.20

40.

140

0.22

7–0

.037

0.20

80.

553

0.15

80.

017

0.13

10.

106

(0.0

71)

(0.0

77)*

(0.0

81)*

*(0

.076

)*(0

.068

)***

(0.0

76)

(0.0

66)*

**(0

.085

)***

(0.0

69)*

*(0

.064

)(0

.065

)**

(0.0

73)

l2.d

lv–0

.041

0.03

20.

018

0.05

70.

254

–0.0

800.

073

-–0.

078

–0.0

070.

155

0.05

5–

0.09

5

(0.0

77)

(0.0

67)

(0.0

75)

(0.0

78)

(0.0

70)*

**(0

.083

)(0

.070

)(0

.094

)(0

.068

)(0

.073

)**

(0.0

73)

(0.0

74)

l3.d

lv–0

.049

–0.0

03–0

.015

–0.0

480.

162

0.07

6–0

.119

0.08

50.

120

–0.1

490.

017

0.07

3

(0.0

75)

(0.0

46)

(0.0

95)

(0.0

74)

(0.0

65)*

*(0

.075

)(0

.063

)*(0

.094

)(0

.070

)*(0

.084

)*(0

.077

)(0

.068

)

l.wkr

–0

.001

–0.0

510.

003

–0.0

02–0

.003

–0.0

060.

004

-–0.

005

–0.0

03–0

.027

0.00

4–

0.00

1

(0.0

04)

(0.0

32)

(0.0

04)

(0.0

04)

(0.0

03)

(0.0

07)

(0.0

05)

(0.0

03)*

(0.0

03)

(0.0

21)

(0.0

03)

(0.0

05)

l2.w

kr

–0.0

060.

021

–0.0

00–0

.001

0.00

0–0

.003

0.00

1–0

.000

0.00

20.

012

–0.0

06–0

.003

(0.0

05)

(0.0

39)

(0.0

05)

(0.0

06)

(0.0

04)

(0.0

10)

(0.0

07)

(0.0

05)

(0.0

04)

(0.0

27)

(0.0

05)

(0.0

07)

l3.w

kr

0.00

20.

048

–0.0

02-0

.002

–0.0

030.

014

-0.0

040.

000

–0.0

02–0

.007

–0.0

050.

005

(0.0

04)

(0.0

23)*

*(0

.004

)(0

.003

)(0

.003

)(0

.008

)*(0

.006

)(0

.003

)(0

.003

)(0

.015

)(0

.003

)*(0

.005

)

l.ip

0.00

5–0

.000

0.00

30.

004

0.00

20.

010

0.00

40.

003

0.00

30.

005

0.00

10.

003

(0.0

01)*

**(0

.008

)(0

.001

)**

(0.0

01)*

**(0

.001

)*(0

.002

)***

(0.0

02)*

*(0

.002

)*(0

.001

)***

(0.0

07)

(0.0

01)

(0.0

01)*

*

l2.ip

0.00

2–0

.001

0.00

50.

001

0.00

20.

005

0.00

60.

005

0.00

60.

009

0.00

40.

000

(0.0

01)

(0.0

07)

(0.0

01)*

**(0

.001

)(0

.001

)**

(0.0

03)*

(0.0

02)*

**(0

.001

)***

(0.0

01)*

**(0

.004

)**

(0.0

01)*

**(0

.001

)

l3.ip

–0.0

01–0

.009

0.00

20.

000

–0.0

00–0

.005

0.00

3–0

.003

0.00

3–0

.003

0.00

3–0

.000

(0.0

02)

(0.0

08)

(0.0

01)

(0.0

01)

(0.0

01)

(0.0

02)*

*(0

.002

)*(0

.001

)*(0

.001

)***

(0.0

06)

(0.0

01)*

**(0

.002

)

Kons

tant

e0.

106

–0.2

180.

099

0.02

70.

103

0.03

30.

059

0.02

40.

016

0.36

40.

104

–0.1

28

(0.0

52)*

*(0

.240

)(0

.052

)*(0

.042

)(0

.041

)**

(0.0

64)

(0.0

62)

(0.0

46)

(0.0

40)

(0.2

12)*

(0.0

37)*

**(0

.049

)***

N20

020

020

020

020

020

020

020

020

020

020

020

0

Adj

. R2

0.36

30.

802

0.52

30.

537

0.59

70.

280.

70.

811

0.81

30.

175

0.62

70.

566

F-Te

st0.

044

0.03

70.

701

0.19

40.

046

0.16

40.

542

0.00

90.

600

0.12

40.

004

0.59

5

Neu

tral

ität

stes

t 0.

047

0.23

40.

974

0.03

30.

005

0.28

00.

760

0.00

40.

205

0.03

70.

001

0.56

1

Stat

istisc

h sig

nifik

ante

Par

amet

er b

ei e

iner

Sch

wel

le v

on 1

0% b

zw. 5

% b

zw. 1

% s

ind

mit

***,

**

bzw

. * b

ezei

chne

t. De

r F-

Test

und

der

Neu

tralit

ätst

est

bezi

ehen

sic

h au

f die

Wec

hsel

kurs

varia

ble

(Par

amet

er θ

). Zu

die

sen

Test

s sie

he

die

Fus

snot

e 3

im Te

xt. S

tand

ardf

ehle

r sin

d in

Kla

mm

ern;

N =

Anz

ahl d

er B

eoba

chtu

ngen

.

War

enar

ten

2-St

elle

r (E

ZV):

AGRI

:La

nd-

und

fors

twirt

scha

ftl.

Prod

ukte

, Fi

sche

rei;

ENE:

Ene

rgie

träge

r; TE

XT: T

extil

ien,

Bek

leid

ung,

Sch

uhe;

PAP

: Pa

pier

, Pa

pier

war

en u

nd G

rafis

che

Erze

ugni

sse;

LED

: Le

der,

Kaut

schu

k, K

unst

stof

fe;

CHEM

: Che

mik

alie

n un

d ve

rwan

dte

Erze

ugni

sse;

STE

: Ste

ine

und

Erde

n; M

ET: M

etal

le; M

AE: M

asch

inen

, App

arat

e, E

lekt

roni

k; FA

HR: F

ahrz

euge

; UHR

: Prä

zisio

nsin

stru

men

te, U

hren

und

Bijo

uter

ie; W

OHN

: Woh

nung

sein

richt

unge

n, S

piel

zeug

e us

w.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:38 Seite 44

45Sommer 2011

Tabe

lle A

2: D

eter

min

ante

n de

r re

alen

War

enex

port

e na

ch B

ranc

hen

(log

arit

hmie

rte

Vorj

ahre

sver

ände

rung

en):

FRA

NK

REIC

H

Vari

able

AG

RIEN

ETE

XT

PAP

LED

CHEM

STE

MET

MA

EFA

HR

UH

RW

OH

N

l.dlv

0.20

40.

275

0.24

10.

221

0.16

5-0

.106

0.17

40.

278

0.14

1–0

.105

0.00

40.

234

(0.0

80)*

*(0

.085

)***

(0.0

75)*

**(0

.084

)***

(0.0

77)*

*(0

.072

)(0

.081

)**

(0.0

70)*

**(0

.082

)*(0

.072

)(0

.065

)(0

.078

)***

l2.d

lv–0

.059

0.23

9–0

.203

0.01

1–0

.017

–0.1

930.

049

0.08

70.

028

–0.1

04–0

.028

0.14

4

(0.0

74)

(0.0

89)*

**(0

.071

)***

(0.0

71)

(0.0

81)

(0.0

95)*

*(0

.080

)(0

.074

)(0

.092

)(0

.084

)(0

.077

)(0

.063

)**

l3.d

lv0.

159

-–0.

233

–0.1

190.

096

–0.0

370.

056

0.06

50.

212

0.14

7–0

.191

–0.0

95–0

.049

(0.0

70)*

*(0

.086

)***

(0.0

74)

(0.0

67)

(0.0

88)

(0.0

70)

(0.0

68)

(0.0

75)*

**(0

.086

)*(0

.066

)***

(0.0

78)

(0.0

67)

l.wkr

–0

.009

–0.0

45–0

.003

0.00

2–0

.005

0.00

2–0

.002

-0.0

04–0

.001

–0.0

280.

012

–0.0

04

(0.0

04)*

*(0

.045

)(0

.004

)(0

.005

)(0

.005

)(0

.009

)(0

.007

)(0

.004

)(0

.005

)(0

.046

)(0

.009

)(0

.007

)

l2.w

kr

0.01

10.

099

–0.0

13–0

.006

–0.0

00–0

.004

–0.0

07–0

.002

0.00

20.

050

–0.0

010.

001

(0.0

06)*

(0.0

53)*

(0.0

08)

(0.0

07)

(0.0

07)

(0.0

13)

(0.0

11)

(0.0

05)

(0.0

08)

(0.0

64)

(0.0

12)

(0.0

11)

l3.w

kr

–0.0

020.

022

0.01

4–0

.001

0.00

40.

010

0.00

80.

002

–0.0

02–0

.069

-0.0

060.

005

(0.0

04)

(0.0

40)

(0.0

05)*

**(0

.005

)(0

.004

)(0

.008

)(0

.008

)(0

.003

)(0

.005

)(0

.042

)(0

.009

)(0

.008

)

l.ip

0.00

50.

015

0.01

1–0

.000

0.01

30.

006

0.01

40.

013

0.00

5–0

.006

0.01

30.

003

(0.0

04)

(0.0

26)

(0.0

03)*

**(0

.003

)(0

.003

)***

(0.0

07)

(0.0

05)*

**(0

.002

)***

(0.0

04)

(0.0

29)

(0.0

07)*

(0.0

06)

l2.ip

0.00

20.

003

0.00

20.

007

–0.0

010.

008

0.00

10.

007

0.01

30.

001

0.00

10.

003

(0.0

04)

(0.0

32)

(0.0

04)

(0.0

04)

(0.0

04)

(0.0

07)

(0.0

07)

(0.0

03)*

*(0

.005

)***

(0.0

35)

(0.0

08)

(0.0

07)

l3.ip

0.00

1–0

.021

0.00

60.

002

–0.0

040.

009

0.00

7–0

.005

-–0.

003

0.01

50.

010

–0.0

05

(0.0

03)

(0.0

27)

(0.0

04)

(0.0

03)

(0.0

03)

(0.0

07)

(0.0

06)

(0.0

03)*

(0.0

04)

(0.0

30)

(0.0

08)

(0.0

06)

Kons

tant

e0.

113

–0.3

820.

023

0.04

90.

059

0.13

60.

037

0.14

50.

013

–0.0

220.

188

–0.0

41

(0.0

50)*

*(0

.425

)(0

.050

)(0

.042

)(0

.047

)(0

.098

)(0

.077

)(0

.049

)***

(0.0

64)

(0.4

76)

(0.1

04)*

(0.0

88)

N20

020

020

020

020

020

020

020

020

020

020

020

0

Adj

. R2

0.32

70.

471

0.50

20.

495

0.31

40.

183

0.57

20.

777

0.63

0.11

10.

294

0.41

4

F-Te

st0.

105

0.01

40.

004

0.07

50.

287

0.42

0.66

0.13

40.

951

0.18

90.

220.

747

Neu

tral

ität

stes

t 0.

862

0.01

30.

664

0.03

60.

715

0.21

10.

930.

126

0.63

10.

053

0.42

60.

726

Stat

istisc

h sig

nifik

ante

Par

amet

er b

ei e

iner

Sch

wel

le v

on 1

0% b

zw. 5

% b

zw. 1

% s

ind

mit

***,

**

bzw

. * b

ezei

chne

t. De

r F-

Test

und

der

Neu

tralit

ätst

est

bezi

ehen

sic

h au

f die

Wec

hsel

kurs

varia

ble

(Par

amet

er θ

). Zu

die

sen

Test

s sie

he

die

Fus

snot

e 3

im Te

xt. S

tand

ardf

ehle

r sin

d in

Kla

mm

ern;

N =

Anz

ahl d

er B

eoba

chtu

ngen

.

War

enar

ten

2-St

elle

r (E

ZV):

AGRI

:La

nd-

und

fors

twirt

scha

ftl.

Prod

ukte

, Fi

sche

rei;

ENE:

Ene

rgie

träge

r; TE

XT: T

extil

ien,

Bek

leid

ung,

Sch

uhe;

PAP

: Pa

pier

, Pa

pier

war

en u

nd G

rafis

che

Erze

ugni

sse;

LED

: Le

der,

Kaut

schu

k, K

unst

stof

fe;

CHEM

: Che

mik

alie

n un

d ve

rwan

dte

Erze

ugni

sse;

STE

: Ste

ine

und

Erde

n; M

ET: M

etal

le; M

AE: M

asch

inen

, App

arat

e, E

lekt

roni

k; FA

HR: F

ahrz

euge

; UHR

: Prä

zisio

nsin

stru

men

te, U

hren

und

Bijo

uter

ie; W

OHN

: Woh

nung

sein

richt

unge

n, S

piel

zeug

e us

w.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:38 Seite 45

46 Spezialanalysen

Tabe

lle A

3: D

eter

min

ante

n de

r re

alen

War

enex

port

e na

ch B

ranc

hen

(log

arit

hmie

rte

Vorj

ahre

sver

ände

rung

en):

ITA

LIEN

Vari

able

AG

RIEN

ETE

XT

PAP

LED

CHEM

STE

MET

MA

EFA

HR

UH

RW

OH

N

l.dlv

–0.

038

–0.

058

0.21

30.

445

0.10

5–

0.00

4–

0.05

60.

195

0.05

70.

152

–0.

006

0.34

2

(0.1

10)

(0.0

95)

(0.0

91)*

*(0

.080

)***

(0.0

92)

(0.0

70)

(0.0

74)

(0.0

70)*

**(0

.086

)(0

.086

)*(0

.056

)(0

.085

)***

l2.d

lv–

0.14

2–

0.12

30.

104

0.02

2–

0.11

50.

063

–0.

138

–0.

003

–0.

053

0.08

10.

082

0.06

6

(0.0

76)*

(0.1

29)

(0.0

82)

(0.0

79)

(0.0

80)

(0.0

69)

(0.0

75)*

(0.0

77)

(0.0

80)

(0.0

77)

(0.0

90)

(0.0

79)

l3.d

lv–

0.25

30.

100

–0.

061

0.09

0–

0.07

0–

0.06

8–

0.13

6–

0.11

80.

144

–0.

164

–0.

150

0.00

4

(0.0

69)*

**(0

.067

)(0

.086

)(0

.085

)(0

.076

)(0

.064

)(0

.081

)*(0

.067

)*(0

.070

)**

(0.0

89)*

(0.0

71)*

*(0

.072

)

l.wkr

–

0.01

0–

0.09

0–

0.00

6–

0.00

8–

0.00

5–

0.00

4–

0.01

1–

0.01

6–

0.00

70.

092

–0.

004

–0.

019

(0.0

07)

(0.0

44)*

*(0

.004

)(0

.006

)(0

.005

)(0

.008

)(0

.008

)(0

.006

)***

(0.0

07)

(0.0

42)*

*(0

.006

)(0

.007

)***

l2.w

kr

–0.

003

0.06

6–

0.00

30.

004

–0.

004

0.02

20.

024

0.01

40.

004

–0.

127

0.01

10.

030

(0.0

11)

(0.0

54)

(0.0

08)

(0.0

09)

(0.0

08)

(0.0

11)*

*(0

.012

)**

(0.0

09)

(0.0

10)

(0.0

60)*

*(0

.009

)(0

.010

)***

l3.w

kr

0.00

80.

031

0.00

10.

001

–0.

004

–0.

019

–0.

018

–0.

001

0.00

60.

070

–0.

022

–0.

020

(0.0

07)

(0.0

27)

(0.0

05)

(0.0

06)

(0.0

06)

(0.0

08)*

*(0

.008

)**

(0.0

07)

(0.0

08)

(0.0

42)*

(0.0

07)*

**(0

.007

)***

l.ip

0.00

5–

0.00

20.

010

0.00

10.

007

0.00

40.

002

0.00

90.

011

–0.

004

–0.

003

0.00

2

(0.0

04)

(0.0

12)

(0.0

03)*

**(0

.003

)(0

.004

)(0

.005

)(0

.004

)(0

.003

)***

(0.0

03)*

**(0

.024

)(0

.004

)(0

.004

)

l2.ip

0.00

80.

003

0.00

1–

0.00

40.

003

0.00

20.

004

0.01

20.

001

–0.

025

0.00

50.

007

(0.0

05)*

(0.0

19)

(0.0

03)

(0.0

04)

(0.0

05)

(0.0

07)

(0.0

06)

(0.0

04)*

**(0

.004

)(0

.024

)(0

.004

)(0

.006

)

l3.ip

–0.

003

–0.

018

–0.

001

0.00

4–

0.00

4–

0.00

5–

0.00

30.

002

0.00

60.

026

0.00

90.

009

(0.0

04)

(0.0

14)

(0.0

03)

(0.0

03)

(0.0

04)

(0.0

06)

(0.0

06)

(0.0

04)

(0.0

04)

(0.0

23)

(0.0

03)*

**(0

.005

)

Kons

tant

e–

0.05

7–

0.44

00.

006

–0.

021

–0.

026

–0.

105

–0.

237

0.01

30.

010

–0.

406

–0.

170

–0.

076

(0.0

48)

(0.3

14)

(0.0

59)

(0.1

30)

(0.0

77)

(0.1

03)

(0.1

04)*

*(0

.077

)(0

.093

)(0

.195

)**

(0.1

18)

(0.1

17)

N20

020

020

020

020

020

020

020

020

020

020

020

0

Adj

. R2

0.13

30.

677

0.64

40.

621

0.41

80.

238

0.41

20.

738

0.52

30.

175

0.37

50.

751

F-Te

st0.

051

0.14

50.

019

0.53

20.

004

0.05

60.

144

0.03

10.

460

0.14

20.

000

0.00

6

Neu

tral

ität

stes

t0.

274

0.78

20.

006

0.45

40.

000

0.85

60.

289

0.40

20.

670

0.19

30.

000

0.04

Stat

istisc

h sig

nifik

ante

Par

amet

er b

ei e

iner

Sch

wel

le v

on 1

0% b

zw. 5

% b

zw. 1

% s

ind

mit

***,

**

bzw

. * b

ezei

chne

t. De

r F-

Test

und

der

Neu

tralit

ätst

est

bezi

ehen

sic

h au

f die

Wec

hsel

kurs

varia

ble

(Par

amet

er θ

). Zu

die

sen

Test

s sie

he

die

Fus

snot

e 3

im Te

xt. S

tand

ardf

ehle

r sin

d in

Kla

mm

ern;

N =

Anz

ahl d

er B

eoba

chtu

ngen

.

War

enar

ten

2-St

elle

r (E

ZV):

AGRI

:La

nd-

und

fors

twirt

scha

ftl.

Prod

ukte

, Fi

sche

rei;

ENE:

Ene

rgie

träge

r; TE

XT: T

extil

ien,

Bek

leid

ung,

Sch

uhe;

PAP

: Pa

pier

, Pa

pier

war

en u

nd G

rafis

che

Erze

ugni

sse;

LED

: Le

der,

Kaut

schu

k, K

unst

stof

fe;

CHEM

: Che

mik

alie

n un

d ve

rwan

dte

Erze

ugni

sse;

STE

: Ste

ine

und

Erde

n; M

ET: M

etal

le; M

AE: M

asch

inen

, App

arat

e, E

lekt

roni

k; FA

HR: F

ahrz

euge

; UHR

: Prä

zisio

nsin

stru

men

te, U

hren

und

Bijo

uter

ie; W

OHN

: Woh

nung

sein

richt

unge

n, S

piel

zeug

e us

w.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:38 Seite 46

47Sommer 2011

Tabe

lle A

4: D

eter

min

ante

n de

r re

alen

War

enex

port

e na

ch B

ranc

hen

(log

arit

hmie

rte

Vorj

ahre

sver

ände

rung

en):

GRO

SSBR

ITA

NN

IEN

Vari

able

AG

RIEN

ETE

XT

PAP

LED

CHEM

STE

MET

MA

EFA

HR

UH

RW

OH

N

l.dlv

0.01

4–

0.07

50.

053

–0.

134

0.12

1–

0.32

9–

0.08

30.

266

0.36

70.

016

–0.

133

–0.

022

(0.0

92)

(0.0

83)

(0.0

73)

(0.0

64)*

*(0

.075

)(0

.086

)***

(0.0

77)

(0.0

76)*

**(0

.090

)***

(0.0

87)

(0.0

67)*

*(0

.075

)

l2.d

lv–

0.01

50.

295

–0.

095

0.01

50.

162

–0.

163

0.00

40.

194

0.10

7–

0.12

5–

0.10

80.

020

(0.0

75)

(0.0

87)*

**(0

.076

)(0

.072

)(0

.079

)**

(0.0

72)*

*(0

.074

)(0

.087

)**

(0.0

87)

(0.0

73)*

(0.0

89)

(0.0

74)

l3.d

lv0.

017

0.22

2–

0.03

5–

0.05

00.

011

–0.

084

–0.

027

–0.

022

0.09

3–

0.05

7–

0.02

0–

0.09

0

(0.0

78)

(0.0

85)*

**(0

.067

)(0

.083

)(0

.068

)(0

.066

)(0

.064

)(0

.076

)(0

.121

)(0

.072

)(0

.083

)(0

.074

)

l.wkr

–

0.00

3–

0.00

2–

0.00

4–

0.00

4–

0.00

30.

008

0.00

2–

0.00

30.

005

0.03

0–

0.00

6–

0.00

7

(0.0

04)

(0.0

13)

(0.0

03)

(0.0

05)

(0.0

03)

(0.0

04)*

*(0

.006

)(0

.003

)(0

.004

)(0

.023

)(0

.006

)(0

.006

)

l2.w

kr

–0.

003

–0.

014

–0.

006

–0.

010

–0.

001

–0.

003

–0.

004

0.00

1–

0.00

4–

0.00

80.

002

0.01

9

(0.0

07)

(0.0

24)

(0.0

05)

(0.0

07)

(0.0

04)

(0.0

07)

(0.0

08)

(0.0

04)

(0.0

07)

(0.0

35)

(0.0

10)

(0.0

10)*

*

l3.w

kr

–0.

005

–0.

010

0.00

4–

0.00

10.

000

–0.

004

–0.

001

–0.

003

–0.

003

0.00

40.

003

–0.

021

(0.0

04)

(0.0

18)

(0.0

03)

(0.0

04)

(0.0

03)

(0.0

05)

(0.0

06)

(0.0

03)

(0.0

05)

(0.0

27)

(0.0

08)

(0.0

08)*

**

l.ip

0.00

60.

025

0.02

00.

005

0.01

30.

037

0.01

80.

009

-0.0

020.

083

0.00

20.

025

(0.0

08)

(0.0

27)

(0.0

07)*

**(0

.010

)(0

.007

)*(0

.011

)***

(0.0

13)

(0.0

06)

(0.0

08)

(0.0

54)

(0.0

14)

(0.0

16)

l2.ip

–0.

012

0.00

20.

004

0.00

40.

010

–0.

010

–0.

006

0.00

1–

0.00

5–

0.01

7–

0.01

80.

007

(0.0

11)

(0.0

33)

(0.0

10)

(0.0

11)

(0.0

06)

(0.0

11)

(0.0

15)

(0.0

07)

(0.0

12)

(0.0

59)

(0.0

18)

(0.0

19)

l3.ip

–0.

002

–0.

047

–0.

005

–0.

016

0.00

40.

000

0.01

8–

0.00

00.

006

–0.

035

0.02

5–

0.03

0

(0.0

08)

(0.0

24)*

*(0

.007

)(0

.009

)*(0

.006

)(0

.009

)(0

.012

)(0

.005

)(0

.010

)(0

.057

)(0

.013

)*(0

.016

)*

Kons

tant

e0.

052

–0.

127

–0.

012

–0.

151

0.23

00.

088

0.04

60.

104

–0.

070

–0.

442

–0.

090

–0.

343

(0.1

28)

(0.3

16)

(0.0

82)

(0.1

44)

(0.0

81)*

**(0

.130

)(0

.136

)(0

.058

)*(0

.111

)(0

.724

)(0

.147

)(0

.154

)**

N20

020

020

020

020

020

020

020

020

020

020

020

0

Adj

. R2

0.43

30.

513

0.47

80.

423

0.53

30.

265

0.21

40.

594

0.45

10.

265

0.14

80.

291

F-Te

st0.

007

0.14

80.

000

0.00

00.

214

0.07

70.

820

0.04

80.

355

0.21

80.

563

0.02

3

Neu

tral

ität

stes

t0.

001

0.02

10.

003

0.00

00.

049

0.82

00.

465

0.00

60.

482

0.12

00.

838

0.01

5

Stat

istisc

h sig

nifik

ante

Par

amet

er b

ei e

iner

Sch

wel

le v

on 1

0% b

zw. 5

% b

zw. 1

% s

ind

mit

***,

**

bzw

. * b

ezei

chne

t. De

r F-

Test

und

der

Neu

tralit

ätst

est

bezi

ehen

sic

h au

f die

Wec

hsel

kurs

varia

ble

(Par

amet

er θ

). Zu

die

sen

Test

s sie

he

die

Fus

snot

e 3

im Te

xt. S

tand

ardf

ehle

r sin

d in

Kla

mm

ern;

N =

Anz

ahl d

er B

eoba

chtu

ngen

.

War

enar

ten

2-St

elle

r (E

ZV):

AGRI

:La

nd-

und

fors

twirt

scha

ftl.

Prod

ukte

, Fi

sche

rei;

ENE:

Ene

rgie

träge

r; TE

XT: T

extil

ien,

Bek

leid

ung,

Sch

uhe;

PAP

: Pa

pier

, Pa

pier

war

en u

nd G

rafis

che

Erze

ugni

sse;

LED

: Le

der,

Kaut

schu

k, K

unst

stof

fe;

CHEM

: Che

mik

alie

n un

d ve

rwan

dte

Erze

ugni

sse;

STE

: Ste

ine

und

Erde

n; M

ET: M

etal

le; M

AE: M

asch

inen

, App

arat

e, E

lekt

roni

k; FA

HR: F

ahrz

euge

; UHR

: Prä

zisio

nsin

stru

men

te, U

hren

und

Bijo

uter

ie; W

OHN

: Woh

nung

sein

richt

unge

n, S

piel

zeug

e us

w.

Dok_3_2011_sommer_spezialanalysen_1_ML_AL_Layout 1 20.06.2011 11:38 Seite 47

48 Spezialanalysen

Tabe

lle A

5: D

eter

min

ante

n de

r re

alen

War

enex

port

e na

ch B

ranc

hen

(log

arit

hmie

rte

Vorj

ahre

sver

ände

rung

en):

USA

Vari

able

AG

RIEN

ETE

XT

PAP

LED

CHEM

STE

MET

MA

EFA

HR

UH

RW

OH

N

l.dlv

0.11

30.

137

0.00

80.

006

0.18

80.

152

0.03

40.

129

0.02

80.

022

0.14

20.

230

(0.0

72)

(0.1

12)

(0.0

79)

(0.0

65)

(0.0

72)*

*(0

.071

)**

(0.0

84)

(0.0

77)*

(0.0

67)

(0.0

86)

(0.0

76)*

(0.0

91)*

*

l2.d

lv0.

010

0.14

3–

0.06

4–

0.05

80.

100

0.08

7–

0.04

00.

132

–0.

003

0.06

50.

147

–0.

154

(0.0

64)

(0.0

99)

(0.0

72)

(0.0

67)

(0.0

73)

(0.0

72)

(0.0

75)

(0.0

69)*

(0.0

72)

(0.0

75)

(0.0

71)*

*(0

.085

)*

l3.d

lv0.

085

0.38

8–

0.00

9–

0.03

20.

165

0.05

2–

0.03

40.

153

0.18

70.

017

0.04

50.

046

(0.0

63)

(0.0

88)*

**(0

.074

)(0

.072

)(0

.069

)**

(0.0

66)

(0.0

72)

(0.0

62)*

*(0

.064

)***

(0.0

80)

(0.0

70)

(0.0

77)

l.wkr

0.

001

0.00

0–

0.00

8–

0.00

80.

002

–0.

008

–0.

008

0.00

1–

0.00

10.

015

–0.

003

–0.

007

(0.0

05)

(0.0

15)

(0.0

04)*

*(0

.005

)(0

.003

)(0

.004

)**

(0.0

07)

(0.0

02)

(0.0

02)

(0.0

15)

(0.0

03)

(0.0

07)

l2.w

kr

0.00

0–

0.00

1–

0.00

20.

003

–0.

005

0.01

40.

004

–0.

006

–0.

005

–0.

053

0.00

50.

001

(0.0

06)

(0.0

23)

(0.0

04)

(0.0

08)

(0.0

04)

(0.0

06)*