Embed Size (px)

Citation preview

Konzernbericht 2010

BVV Versicherungsverein des Bankgewerbes a.G., Berlin

Altersversorgung für die Finanzwirtschaft

1

Seite

Organe, Abschlussprüfer............................................................................................... 2

Konzernlagebericht....................................................................................................... 4

Konzernabschluss 2010

Konzern-Bilanz .............................................................................................................. 14

Konzern-Gewinn- und Verlustrechnung ........................................................................... 16

Konzernanhang

Aufstellungsgrundsätze ................................................................................................. 18

Bilanzierungs- und Bewertungsgrundsätze .................................................................... 19

Erläuterungen zur Konzern-Bilanz – Aktivseite – ............................................................ 24

Erläuterungen zur Konzern-Bilanz – Passivseite – .......................................................... 29

Erläuterungen zur Konzern-Gewinn- und Verlustrechnung ............................................... 30

Sonstige Angaben ......................................................................................................... 32

Konzern-Kapitalflussrechnung ....................................................................................... 33

Entwicklung des Konzerneigenkapitals........................................................................... 33

Bestätigungsvermerk des Abschlussprüfers ................................................................... 34

Bericht des Aufsichtsrates ............................................................................................. 35

Inhalt

2

Aufsichtsrat

Heinz Laber Mitglied des Vorstandes, stellv. Vorsitzender bis 25.06.2010 UniCredit Bank AG, MünchenVorsitzender ab 25.06.2010

Dr. Horst Müller Ehemaliges Mitglied des Vorstandes,Vorsitzender bis 25.06.2010 Dresdner Bank AG, Frankfurt Main;

ehem. Mitglied des Vorstandes, Allianz AG, München

Gabriele Platscher Vorsitzende des Betriebsrates,stellv. Vorsitzende Deutsche Bank, Braunschweig/Hildesheim

Ulrich Sieber Mitglied des Vorstandes,stellv. Vorsitzender ab 25.06.2010 Commerzbank AG, Frankfurt am Main

Hans-Hermann Altenschmidt Stellvertretender Vorsitzender des Betriebsrates,Commerzbank AG, Essen

Renate Bloß-Barkowski Mitglied des Vorstandes, SEB AG, Frankfurt am Main

Peter Gatti Vorsitzender des Wirtschaftsbeirates, Hauck & Aufhäuserbis 25.06.2010 Privatbankiers KGaA, Frankfurt am Main und München

Harold Hörauf Mitglied des Aufsichtsrates,Bankhaus HSBC, Trinkaus & Burkhardt AG, Düsseldorf

Bettina Kies-Hartmann Stellvertretende Vorsitzende des örtlichen Personalrates, Landesbank Baden-Württemberg, Stuttgart

Michael Klaus Mitglied des Partnerkreises, B. Metzler seel. Sohn & Co.ab 25.06.2010 Holding AG, Frankfurt am Main

Peter König Vorsitzender des Gesamtbetriebsrates, UniCredit Bank AG, München

Hermann-Josef Lamberti Mitglied des Vorstandes,Deutsche Bank AG, Frankfurt am Main

Annegret Oerder Mitglied des Betriebsrates, Commerzbank AG, Köln

Dr. Hans-Walter Peters Sprecher der persönlich haftenden Gesellschafter,ab 25.06.2010 Joh. Berenberg, Gossler & Co. KG, Hamburg

Karin Ruck Mitglied des Betriebsrates,Deutsche Bank AG, Frankfurt am Main

Helene Strinja Vorsitzende des Betriebsrates,SEB AG, Frankfurt am Main

Alexander Stuhlmann Ehemaliger Vorsitzender des Vorstandes,bis 25.06.2010 WestLB AG, Düsseldorf

Dr. Volker van Rüth Persönlich haftender Gesellschafter, Hauck & Aufhäuserab 25.06.2010 Privatbankiers KGaA, Frankfurt am Main

3

Vorstand

Dr. Helmut Aden BerlinRainer Jakubowski Berlin

Abschlussprüfer

PricewaterhouseCoopersAktiengesellschaftWirtschaftsprüfungsgesellschaftBerlin

Geschäft undRahmenbedingungen

Der BVV Konzern ist mit Aufnahme des Geschäftsbetriebes des BVV Pensionsfonds desBankgewerbes AG im Jahr 2008 entstanden. DerBVV Versicherungsverein des Bankgewerbes a.G.hält daran eine 100-prozentige Kapitalbeteili-gung.

Der BVV Versicherungsverein des Bankgewer-bes a.G. ist eine überbetriebliche Pensionskassein der Rechtsform des Versicherungsvereins aufGegenseitigkeit. Er bietet seinen Mitgliedsunter-nehmen betriebliche Altersversorgung als Pen-sionsversicherung sowie auch als Rückdeckungs-versicherung für die zugesagten Leistungen derBVV Versorgungskasse des Bankgewerbes e.V. –der Unterstützungskasse des BVV – und des BVVPensionsfonds des Bankgewerbes AG.

Mitglieder beim BVV Versicherungsverein sinddeutsche Banken, Finanzdienstleister und die-sen verbundene Dienstleistungsunternehmen,deren versicherte Mitarbeiter sowie ehemaligeMitarbeiter, die ihre Versicherung freiwillig fortsetzen. Mitglieder sind auch die BVV Versor-gungskasse und der BVV Pensionsfonds.

Der BVV Pensionsfonds steht insbesondereden Mitgliedsunternehmen zur Verfügung, beiBedarf bestehende Direktzusagen in den BVVKonzern zu übernehmen.

Gegenstand der Versicherung ist die Erbrin-gung einer Rentenleistung nach Erreichen der Altersgrenze, bei andauernder Berufsunfähigkeitoder Erwerbsminderung sowie die Zahlung von Hinterbliebenenrenten und Sterbegeldern.

In den letzten Jahren war die gesamte Lebens-versicherungs- und Altersvorsorgebranche vonder Finanzmarkt- und Wirtschaftskrise geprägt.Im Berichtszeitraum hat sich jedoch die allge-meine Wirtschaftslage zunehmend verbessert.Die deutschen Lebensversicherer und Anbieterder betrieblichen Altersversorgung gehören an

den Kapitalmärkten zu den wichtigsten institu-tionellen Anlegern. Die Wahrung der Funktions-tüchtigkeit und Sicherheit der Finanzmärkte istspeziell für diese Unternehmen von essentiellerBedeutung und hat auch auf der politischen Ebe-ne hohe Priorität. Im Vergleich zu anderen Bran-chen und unter Berücksichtigung der wirtschaft-lichen Lage waren die Geschäftsentwicklungenin den letzten Jahren relativ stabil.

Der BVV konnte sich in diesem schwierigenUmfeld sehr gut behaupten. Eine gestiegeneGuthabenverzinsung, ein deutlicher Zuwachs imVersichertenbestand und eine erneut rückläufigeVerwaltungskostenquote machen uns zuver-sichtlich, auch den vielfachen Herausforderun-gen in den kommenden Jahren erfolgreich begegnen zu können.

Jahresabschluss, Überschuss, Gewinnquellen

Die Vermögens-, Finanz- und Ertragslage desKonzerns ist maßgeblich durch die Geschäftsent-wicklung und Rahmenbedingungen des BVV Versi-cherungsvereins geprägt.

Aus dem Konzernüberschuss des Geschäftsjah-res von 32,3 (51,8)1 Mio. Euro wurden 30,0(0,0) Mio. Euro in die Verlustrücklage eingestelltund 2,3 (2,4) Mio. Euro als Direktgutschriften aus-geschüttet. Die Rückstellung für Beitragsrückerstat-tung wurde im Geschäftsjahr 2010 nicht dotiert(49,4 Mio. Euro). Nach Steuern ergab sich ein Jahresüberschuss von 30,0 Mio. Euro (10,0 Tsd. Eu-ro). Unter Berücksichtigung des Gewinnvortragesaus dem Vorjahr wurden 8,3 Tsd. Euro der gesetz-lichen Rücklage zugeführt sowie 157,2 Tsd. Euro alsBilanzgewinn ausgewiesen.

Im pensionsfondstechnischen Teil der Gewinn-und Verlustrechnung wird aufgrund von Konsoli-dierungsmaßnahmen ein Fehlbetrag in Höhe von740,6 (470,2) Tsd. Euro ausgewiesen. Unter Be-rücksichtigung des Ergebnisses aus den zur Bede-

4

Konzernlagebericht

1 Angaben in Klammern jeweils Vorjahreszahlen

5

ckung der pensionsfondstechnischen Rückstel-lungen dienenden Kapitalanlagen in Höhe von977,6 (708,2) Tsd. Euro, deren Ausweis im versi-cherungstechnischen Teil der Gewinn- und Ver-lustrechnung für das Lebensversicherungsge-schäft erfolgt, ergibt sich ein positives pensions-fondstechnisches Ergebnis in Höhe von 237,0(238,0) Tsd. Euro.

Geschäftsverlauf und Lage

Bestandsentwicklung

Die Anzahl aller Anwärter, die direkt oder überdie Rückdeckungsverträge bei uns versichertsind, hat sich wie auch die Anzahl aller Leis-tungsempfänger im Berichtsjahr erneut erhöht.Einschließlich beitragsfreier Versicherungen hat-te der BVV Konzern 339.047 (330.967) Anwärterund 96.442 (94.035) Rentner.

Leistungsempfänger

Der Rentenbestand entwickelte sich stetig. AmEnde des Berichtsjahres wurden 66.614 (64.642)Altersrenten, 12.276 (12.152) Invalidenrentenund 17.552 (17.241) Hinterbliebenenrenten ge-zahlt. Die Inanspruchnahme von Altersrenten vorVollendung des 65. Lebensjahres (vorgezogeneAltersrente) ist sowohl bei den Männern als auchbei den Frauen rückläufig.

Mitgliedsunternehmen

Am 31. Dezember 2010 waren 707 (704) Unter-nehmen Vollmitglied im BVV Konzern.

Im Berichtsjahr wurden 30 (51) neue Unter-nehmen für die Vollmitgliedschaft gewonnen; gleichzeitig haben 27 (24) Unternehmen zumeistwegen Fusion oder Liquidation ihre Mitglied-schaft beendet.

Insgesamt bestand am 31. Dezember 2010 für286 (270) Unternehmen die außerordentlicheMitgliedschaft im BVV Konzern.

Ertragslage

Beiträge

Die Beitragseinnahmen erhöhten sich um42,1 Mio. Euro auf 590,4 (548,3) Mio. Euro. Indiesem Betrag sind die Einmalbeiträge des BVVPensionsfonds in Höhe von 61,3 (18,8) Mio. Euroenthalten. Das Beitragswachstum des Konzernsist im Wesentlichen auf die gestiegenen Einmal-beiträge des BVV Pensionsfonds zurückzuführen.

Erträge aus Kapitalanlagen

Die laufenden Erträge stiegen im Berichtsjahrauf 871,8 (836,0) Mio. Euro. Unter Einbeziehungvon realisierten Gewinnen aus dem Abgang vonKapitalanlagen in Höhe von 45,9 (44,3) Mio. Eu-ro ergaben sich Gesamterträge von 917,7 (880,7)Mio. Euro. Zuschreibungen waren anders als imVorjahr (0,4 Mio. Euro) nicht zu verzeichnen. Un-ter Berücksichtigung des außerordentlichen Er-gebnisses betrug die Nettoverzinsung 4,2 (4,1)Prozent. Der BVV Pensionsfonds trug mit 237,2 Tsd. Euro zum Gesamtergebnis bei.

Rentenleistungen

Die Summe der Rentenzahlungen ist von568,9 Mio. Euro auf 545,1 Mio. Euro gesunken.Hiervon entfallen Versorgungsaufwendungen inHöhe von 1.281,8 (709,1) Tsd. Euro auf das Pen-sionsfondsgeschäft. Die Verringerung des Auf-wandes um 23,8 Mio. Euro ist ungeachtet der gestiegenen laufenden Rentenleistungen mitdem Wegfall der Zahlungen für den Sonderzu-schlag zu begründen.

Steuerzahlungen

Die Konzernunternehmen unterliegen der uneingeschränkten Steuerpflicht. Die Aufwen-dungen für Körperschaft-, Kapitalertrag- und Ge-werbeertragsteuer wurden mit dem voraussicht-lichen Erfüllungsbetrag bemessen, sodass fürdas Geschäftsjahr 2010 ein Gesamtaufwand voninsgesamt 71,5 (71,8) Tsd. Euro anzusetzen ist.

Konzernlagebericht

Verwaltungskosten

Die Verwaltungskosten des Konzerns sind wiein der Lebensversicherungswirtschaft als „Ver-waltungsaufwendungen für den Versicherungs-betrieb“ ausgewiesen. Mit 1,4 (1,6) Prozent derBeitragseinnahmen konnte der Verwaltungskos-tensatz abermals um 20 Basispunkte unter Vor-jahresniveau gesenkt werden. Er liegt damitnachhaltig deutlich unter dem Durchschnitt derLebensversicherungsbranche.

Finanz- und Vermögenslage

Kapitalanlagen

Auch im Jahr 2010 wirkten die Folgen der welt-weiten Finanzmarkt- und Wirtschaftskrise an denKapitalmärkten nach. Infolge der Stützungsmaß-nahmen der Staaten, die die Realwirtschaft sta-bilisieren konnten, gerieten diese selbst in denFokus. Diskussionen um die Kreditwürdigkeitund Zahlungsfähigkeit hoch verschuldeter Euro-Peripherie-Länder sorgten für Turbulenzenan den Kapitalmärkten. Im Zuge der sich zuspit-zenden Schuldenkrise fungierten deutscheStaatsanleihen als sicherer Hafen. Entsprechen-de Kapitalströme drückten im Jahresverlauf dieRendite in allen Laufzeitbereichen unter 3 Pro-zent. Die festverzinslichen Anlagen des Konzernsbetragen rund 18,0 Mrd. Euro beziehungsweise83 Prozent der Kapitalanlagen und sind mehr-heitlich in Papieren von europäischen Ausstel-lern angelegt. Mit der Staatsschuldenkrise in Eu-ropa und dem Niedrigzinsumfeld in Deutschlandist damit das Kernanlagespektrum des BVV Ver-bundes betroffen. Die Investitionen in Staatsan-leihen vermeintlich stärker gefährdeter Länder(Portugal, Irland, Italien, Griechenland, Spanien)betrugen zum Bilanzstichtag 4,4 Prozent der Ka-pitalanlagen. Die von der Europäischen Union(EU) und dem Internationalen Währungsfonds(IWF) auf den Weg gebrachten Stützungsmaß-nahmen haben zum Ziel, die Finanzierung derStaatshaushalte zu sichern. Die am Markt notier-ten Preise für Anleihen dieser Staaten beinhal-

ten dennoch zum Teil bereits die Erwartung vonUmschuldungsmaßnahmen. In Ermangelungschneller und einfacher Lösungen wird diesesThema mit Sicherheit auch in den kommendenGeschäftsjahren ein marktbestimmender Faktorsein.

Die Kapitalanlagen des Konzerns stiegen in2010 insgesamt um 847 Mio. Euro beziehungs-weise 4 Prozent auf 21,8 Mrd. Euro. Als Folge desnicht hinreichenden Renditeniveaus traditionel-ler Anlagen wie Bundesanleihen und Pfandbriefewurde die Diversifikation des Portfolios konse-quent vorangetrieben. Im Jahresverlauf wurdenrisikokontrollierte Investments in Rohstoffe undAktien sowie Anleihen der Emerging Marketsumgesetzt beziehungsweise ausgeweitet. Dasim Vorjahr aufgebaute Portfolio in Unterneh-mensanleihen entwickelte sich wertstabil undlieferte erwartungsgemäß überdurchschnittlichhohe Erträge.

Vor dem Hintergrund des beschleunigtenstrukturellen Wandels der Schwellenländer, ei-ner sich insbesondere in Deutschland stabilisie-renden Wirtschaft und relativer Unattraktivitätzinstragender Papiere, konnten risikobehafteteAnlagen wie Aktien deutliche Zuwachsraten ver-buchen. Die Entwicklung an den internationalenAktienmärkten verlief jedoch sehr heterogen.Während die meisten asiatischen und amerika-nischen Märkte ein zweistelliges Plus zu ver-zeichnen hatten, gelang dies in Europa unter dengroßen Volkswirtschaften nur dem deutschenDAX-Index mit +16 Prozent und dem britischenFTSE100-Index mit +10 Prozent. Belastet von derDiskussion um Staatsschulden schloss der Eu-rostoxx50-Index TR hingegen mit einem Minusvon knapp 3 Prozent. Die substanzielle Verbes-serung der wirtschaftlichen Lage in der gesam-ten Breite wurde in der nochmals deutlich besse-ren Entwicklung von Nebenwerten sichtbar. DerBVV Konzern konnte durch die Verstärkung derPositionen in asiatischen Aktien und europäi-schen Nebenwerten daran partizipieren. Die dynamische Absicherung des Aktienportfolios

6

Konzernlagebericht

7

mit Verkaufsoptionen wurde wie in den Vorjah-ren beibehalten. Die Anlagen in Aktien, Invest-mentanteilen und nicht festverzinslichen Wert-papieren erhöhten sich um ca. 0,9 Mrd. Euro auf5,4 Mrd. Euro.

Der Bestand der indirekt über Fonds sowie imDirektbestand gehaltenen Immobilien beläuftsich am Bilanzstichtag auf 6,4 Prozent des Ge-samtvermögens. Im Segment der Alternativen In-vestments haben sich die Anlagen positiv entwi-ckelt. Der Portfolioaufbau im Bereich PrivateEquity vollzieht sich planmäßig und ist im Ergeb-nis als sehr erfreulich zu bewerten.

Das vorerst anhaltende Niedrigzinsniveau, diezu Tage getretene Staatsschuldenkrise in denentwickelten Ländern, die möglichen Folgen derungebremsten Geldmengenausweitung sowieein mögliches Abkühlen des Booms in denSchwellenländern, aber auch politische Risikenlassen für die kommenden zwei Jahre ein weiter-hin herausforderndes Anlageumfeld erwarten.Die konsequente Diversifikation der Kapitalanla-gen in den vergangenen Jahren und die vorhan-dene Substanz sollten die Risikotragfähigkeituntermauern und Basis für ein zufriedenstellen-des Kapitalanlageergebnis sein.

Deckungsrückstellung

Die Deckungsrückstellung bildet die notwendigeReserve, um die laufenden und zukünftigen Verpflichtungen aus dem Direkt- und dem Rück-deckungsgeschäft unter Berücksichtigung dernoch zu zahlenden Beiträge und der Verzinsung zu erfüllen. Zum 31. Dezember 2010 erhöhte sichdie Deckungsrückstellung gegenüber 2009 von20,166 Mrd. Euro um 4,0 Prozent auf 20,975 Mrd.Euro. Hierin sind 5,2 Mio. Euro zur Deckung der Anpassungszuschläge 2011 enthalten. Zur Berück-sichtigung des erhöhten Risikos aus der gestiege-nen Lebenserwartung wurde ein zusätzlicher Betrag von 128,6 Mio. Euro zurückgestellt sowieweitere 20,2 Mio. Euro zur Stärkung der Reservenim Zinsbereich.

Deckungsrückstellung entsprechend demVermögen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern

Aufgrund der Eliminierung der konzerninter-nen Geschäfte wurden dem wirtschaftlichen Gehalt der vom BVV Pensionsfonds bei dem BVVVersicherungsverein abgeschlossenen Rück-deckungsversicherung entsprechend die für dieBedeckung der pensionsfondstechnischen Rück-stellungen dienenden Kapitalanlagen für Rech-nung und Risiko von Arbeitnehmern und Arbeit-gebern den konventionellen Kapitalanlagen zu-geordnet.

Rückstellung für erfolgsabhängige und erfolgsunabhängige Beitragsrückerstattung

Aus der Rückstellung für Beitragsrückerstat-tung werden Anpassungszuschläge für unsereVersicherten und Rentenempfänger finanziert.

Für das Jahr 2012 wurden die Überschussantei-le angesichts der fortbestehenden Unsicherhei-ten an den Kapitalmärkten unverändert belas-sen.

In der Rückstellung für Beitragsrückerstattungsind 9,5 (5,9) Mio. Euro für den Anpassungszu-schlag 2012 gebunden.

Eigenkapital

Das Konzerneigenkapital hat sich im Vergleichzum Vorjahr infolge der Dotierung der Verlust-rücklage, der gesetzlichen Rücklage sowie durchdie Erwirtschaftung eines Bilanzgewinns erhöht.Eine ausreichende Eigenkapitalausstattung desBVV Konzerns nach Kapitalausstattungsverord-nung ist sichergestellt. Die Eigenkapitalquoteunter Hinzurechnung der Nachrangdarlehen so-wie der ungebundenen Teile der Rückstellung fürBeitragsrückerstattung beträgt im Verhältnis zurDeckungsrückstellung 5,1 Prozent.

Konzernlagebericht

8

Liquidität

Die Finanzlage des Konzerns ist durch eineausreichende Liquidität in Form von Barmittelnsowie jederzeit veräußerbaren Wertpapieren ge-kennzeichnet. Liquiditätsengpässe, die infolgeeiner unzureichenden Marktliquidität der Kapi-talanlagen oder aufgrund erhöhter Zahlungsan-forderungen auftreten können, sind konzernweitnicht zu erwarten.

Nachtragsbericht

Vorgänge von besonderer Bedeutung, die nachdem Schluss des Geschäftsjahres eingetretensind, waren nicht zu verzeichnen.

Risikobericht des Konzerns

Risikomanagement

Der BVV Konzern erfüllt mit den vorhandenenSystemen und Einrichtungen zur laufenden Risi-koüberwachung und -steuerung die für Versiche-rungsunternehmen in Deutschland geltendengesetzlichen und aufsichtsrechtlichen Anforde-rungen an das Risikomanagement. Das Risiko-management des BVV Konzerns wird kontinuier-lich durch die Interne Revision geprüft. Ferner erfolgt die in den Mindestanforderungen an dasRisikomanagement (MaRisk) vorgeschriebeneRisikoberichterstattung an die Bundesanstalt fürFinanzdienstleistungsaufsicht (BaFin) und denAufsichtsrat.

Ziel des im Konzern installierten Risiko-managements ist die frühzeitige und vollständigeIdentifikation, Analyse, Bewertung, Überwa-chung und Steuerung von bestandsgefährden-den Risiken oder von Entwicklungen, die zu be-standsgefährdenden Risiken führen könnten.Die Verantwortung für die Identifikation, Be-schreibung, Messung und Bewertung der Einzel-risiken ist dezentral bei den einzelnen Fachberei-chen des Konzerns angesiedelt. Das zentrale Ge-

samtrisikomanagement verantwortet das imple-mentierte Risikomanagementsystem, dessenPflege und Weiterentwicklung. Es hat die Aufga-be, nach Sammlung, Plausibilisierung und Aggregation der Einzelrisiken, die Gesamtrisiko-lage des Konzerns zu bewerten, zu überwachenund darüber zu berichten. Basis ist dabei dievom Vorstand vorgegebene Risikostrategie, diedie Rahmenbedingungen der Übernahme von Risiken sowie den Umgang mit Risiken vorgibt.

Die Gesamtrisikolage wird im Rahmen einerunternehmensweit durchgeführten jährlichen Risiko-Inventur durch Prognosen von Eintritts-wahrscheinlichkeit und Schadenpotenzial er-mittelt. Ein im Unternehmen etablierter Asset-Liability-Management-Prozess stellt sicher, dasszukünftige Entwicklungen hinsichtlich ihrer Aus-wirkung auf die Risikosituation des Konzerns bewertet werden können.

Über wesentliche Risiken wird monatlich berich-tet, es existiert ein im Unternehmen implemen-tiertes Ad-hoc-Reporting bei kurzfristigen, schwer-wiegenden Änderungen der Risikosituation. Durchdie Einbindung des Vorstandes in den regelmäßi-gen und den Ad-hoc-Reportingprozess ist sicher-gestellt, dass dieser jederzeit über die Risikositua-tion des Konzerns informiert ist.

Mit Hilfe des so etablierten Risikomanage-mentsystems kann der BVV Konzern frühzeitigrelevante Entwicklungen hinsichtlich der hierausresultierenden Risiken erkennen und bewerten.Das Risikomanagement ist damit wichtiger Bestandteil des Unternehmensplanungs- und-steuerungsprozesses.

Asset-Liability-Management

Zentrales Element des Risikomanagements imBVV Konzern stellt das Asset-Liability-Manage-ment (ALM) dar. Es dient der Überwachung derlangfristigen Erfüllbarkeit der versicherungstech-nischen Verpflichtungen und ist wesentlicher Be-standteil des strukturierten Investmentprozes-ses im Konzern. Im Rahmen von Asset-Liability-Studien werden die Verpflichtungen und Kapital-

Konzernlagebericht

anlagen des Konzerns umfassend modelliert.Anhand von Szenariorechnungen wird so über-prüft, inwieweit der Konzern von zukünftigenSchwankungen an den Kapitalmärkten sowie an-deren nicht in den Tarifen einkalkulierten negati-ven Entwicklungen betroffen sein kann. An der Erstellung der Asset-Liability-Studien sindSpezialisten aus den Bereichen Versicherungs-technik, Gesamtrisikomanagement, Portfolioma-nagement, Kapitalanlagecontrolling und Rech-nungslegung beteiligt. Die Ergebnisse werdenumfassend mit dem Vorstand diskutiert und beider Produkt- und Tarifentwicklung sowie dem Investmentprozess und der Gesamtrisikosteue-rung berücksichtigt. Mit Hilfe des ALM kann der Konzern somit seine langfristige Risikotrag-fähigkeit quantifizieren und in die zentralenSteuerungsprozesse des Konzerns einbeziehen.

Risiken und Chancen

Derzeit wird die Vermögens-, Finanz- und Ertragslage des BVV Konzerns nicht durch bestandsgefährdende Risiken beeinträchtigt.

Der BVV Konzern berücksichtigt die folgendengenannten Risikokategorien:

• Risiken aus Asset-Liability-Mismatch,

• Risiken aus Kapitalanlagen,

• versicherungstechnische Risiken,

• operationelle Risiken und

• strategische Risiken.

Diese werden nachfolgend näher erläutert.

Die nachhaltige Sicherung des Unternehmens-fortbestandes beinhaltet neben der Risikosteue-rung auch eine intensive Analyse und Bewer-tung von Chancen.

Risiken aus Asset-Liability-Mismatch

Das bedeutendste Risiko für Pensionskassenund Lebensversicherungsunternehmen im Allge-meinen besteht darin, dass die den Kunden zu-gesagte Mindestverzinsung aufgrund ungünsti-ger Kapitalmarktentwicklungen nicht durch denErtrag der Vermögensanlagen gedeckt werdenkann. Dem andauernden niedrigen Zinsniveauauf den Rentenmärkten geschuldet, sind in derRechnungsgrundlage Zins zurzeit nur noch gerin-ge Sicherheiten vorhanden.

Dieses Risiko begrenzt der Konzern durch einelangfristig ausgerichtete Anlagepolitik, eine an-gemessene Überschussbeteiligung und einenRechnungszins von 2,25 Prozent für neu zuge-hende Verträge seit 1. Januar 2007. Zur Berück-sichtigung zukünftiger Zinsverpflichtungen wur-den in Anbetracht des derzeitigen Kapitalmarkt-umfeldes 20,2 Mio. Euro zurückgestellt. Im BVVPensionsfonds werden die Verpflichtungen beidem BVV Versicherungsverein kongruent rück-gedeckt, sodass beim BVV Pensionsfonds keineRisiken aus Asset-Liability-Mismatch existieren.

Risiken aus Kapitalanlagen

Die Kapitalanlagen des Konzerns gewährleis-ten in erster Linie die dauerhafte Erfüllbarkeitder sich aus den Versicherungsverträgen erge-benden Zahlungsverpflichtungen. Risiken, dieaus einzelnen Kapitalanlagen resultieren, kön-nen die Anlageziele Rentabilität, Sicherheit undLiquidität gefährden. Der Grundsatz der Mi-schung und Streuung bildet daher einen wesent-lichen Maßstab bei der Risikosteuerung der Kapitalanlagen. Darüber hinaus sind für die Risi-ken aus Kapitalanlagen Risikobudgets definiert,die sich aus der Risikotragfähigkeit des Konzernsableiten. Bei Überschreitung dieser Risikobud-gets werden vorab definierte Prozesse ausge-löst, deren Ziel es ist, die dauerhafte Risikotrag-fähigkeit des Konzerns zu erhalten.

Die Überwachung und Bewertung der Risikenaus Kapitalanlagen erfolgt durch das Kapitalanla-gecontrolling. Als Element des Gesamtrisikoma-nagements stellt es die Identifikation, Analyse

9

Konzernlagebericht

10

und Bewertung von Risiken aus Kapitalanlagensicher und fungiert innerhalb des Investmentpro-zesses als unabhängige Kontroll- und Überwa-chungsinstanz. Die hierbei eingesetzten Model-le, Instrumente und Verfahren unterliegen einemkontinuierlichen Qualitätssicherungs- undWeiterentwicklungsprozess.

Die Risiken aus Kapitalanlagen lassen sich indie vier Kategorien Marktrisiko, Bonitätsrisiko,Konzentrationsrisiko und Liquiditätsrisiko unter-teilen.

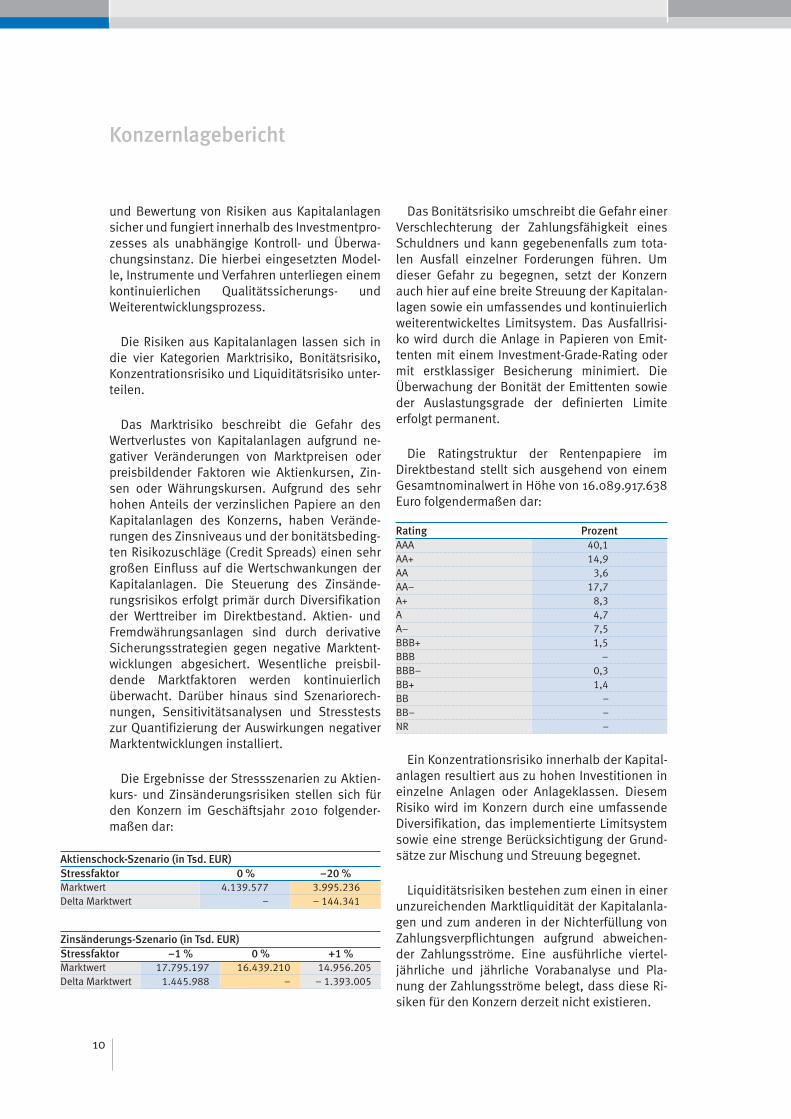

Das Marktrisiko beschreibt die Gefahr desWertverlustes von Kapitalanlagen aufgrund ne-gativer Veränderungen von Marktpreisen oderpreisbildender Faktoren wie Aktienkursen, Zin-sen oder Währungskursen. Aufgrund des sehrhohen Anteils der verzinslichen Papiere an denKapitalanlagen des Konzerns, haben Verände-rungen des Zinsniveaus und der bonitätsbeding-ten Risikozuschläge (Credit Spreads) einen sehrgroßen Einfluss auf die Wertschwankungen derKapitalanlagen. Die Steuerung des Zinsände-rungsrisikos erfolgt primär durch Diversifikationder Werttreiber im Direktbestand. Aktien- undFremdwährungsanlagen sind durch derivative Sicherungsstrategien gegen negative Marktent-wicklungen abgesichert. Wesentliche preisbil-dende Marktfaktoren werden kontinuierlichüberwacht. Darüber hinaus sind Szenariorech-nungen, Sensitivitätsanalysen und Stresstestszur Quantifizierung der Auswirkungen negativerMarktentwicklungen installiert.

Die Ergebnisse der Stressszenarien zu Aktien-kurs- und Zinsänderungsrisiken stellen sich fürden Konzern im Geschäftsjahr 2010 folgender-maßen dar:

Das Bonitätsrisiko umschreibt die Gefahr einerVerschlechterung der Zahlungsfähigkeit einesSchuldners und kann gegebenenfalls zum tota-len Ausfall einzelner Forderungen führen. Umdieser Gefahr zu begegnen, setzt der Konzernauch hier auf eine breite Streuung der Kapitalan-lagen sowie ein umfassendes und kontinuierlichweiterentwickeltes Limitsystem. Das Ausfallrisi-ko wird durch die Anlage in Papieren von Emit-tenten mit einem Investment-Grade-Rating odermit erstklassiger Besicherung minimiert. DieÜberwachung der Bonität der Emittenten sowieder Auslastungsgrade der definierten Limite erfolgt permanent.

Die Ratingstruktur der Rentenpapiere im Direktbestand stellt sich ausgehend von einemGesamtnominalwert in Höhe von 16.089.917.638Euro folgendermaßen dar:

Ein Konzentrationsrisiko innerhalb der Kapital-anlagen resultiert aus zu hohen Investitionen ineinzelne Anlagen oder Anlageklassen. DiesemRisiko wird im Konzern durch eine umfassendeDiversifikation, das implementierte Limitsystemsowie eine strenge Berücksichtigung der Grund-sätze zur Mischung und Streuung begegnet.

Liquiditätsrisiken bestehen zum einen in einerunzureichenden Marktliquidität der Kapitalanla-gen und zum anderen in der Nichterfüllung vonZahlungsverpflichtungen aufgrund abweichen-der Zahlungsströme. Eine ausführliche viertel-jährliche und jährliche Vorabanalyse und Pla-nung der Zahlungsströme belegt, dass diese Ri-siken für den Konzern derzeit nicht existieren.

Konzernlagebericht

Aktienschock-Szenario (in Tsd. EUR)Stressfaktor 0 % –20 %Marktwert 4.139.577 3.995.236Delta Marktwert – – 144.341

Zinsänderungs-Szenario (in Tsd. EUR)Stressfaktor –1 % 0 % +1 %Marktwert 17.795.197 16.439.210 14.956.205Delta Marktwert 1.445.988 – – 1.393.005

Rating ProzentAAA 40,1AA+ 14,9AA 3,6AA– 17,7A+ 8,3A 4,7A– 7,5BBB+ 1,5BBB –BBB– 0,3BB+ 1,4BB –BB– –NR –

11

Auswirkungen der Verschuldungskrise

Das Jahr 2010 war geprägt von starken Turbu-lenzen auf den Finanzmärkten infolge der sichzuspitzenden Verschuldungskrise einzelnerStaaten des Euro-Raumes. Angeführt von Grie-chenland gerieten Irland sowie Portugal und zumTeil auch Spanien in den Fokus der Kapitalmärk-te, die Konsolidierungsmaßnahmen verlangten.Der Einbruch der Wirtschaft, Ratingherabstufun-gen und ein dramatischer Anstieg der Risiko-zuschläge für Staatsanleihen dieser Länder waren die Folge. Erst das Eingreifen der EU sowiedes IWF mit gemeinsamen Kreditpaketen fürGriechenland und Irland führte zu einer temporä-ren Beruhigung der Märkte. Die EU arbeitet der-zeit an einer langfristigen Lösung und Stabilisie-rung der Refinanzierungsmöglichkeiten der betroffenen Länder. Auch in den Folgejahrenwird das Verschuldungsproblem einzelner Länder die Märkte bewegen.

Versicherungs- und Pensionsfondstechnische Risiken

Risiken, die sich aus der Abweichung von tat-sächlichen Zahlungsströmen aus dem Versiche-rungsgeschäft gegenüber den ursprünglich erwar-teten Werten ergeben, werden als versicherungs-und pensionsfondstechnische Risiken bezeichnet.

Die Ermittlung der Rechnungsgrundlagen für dieVerpflichtungen aus dem Versicherungsgeschäftbasiert auf Annahmen zur zukünftigen Entwicklungvon versicherungstechnischen Faktoren. Wesentli-che Kalkulationsparameter stellen Annahmen zumZinsniveau, zur Biometrie (vor allem die Entwick-lung der Lebenserwartung und der Berufs- sowieErwerbsunfähigkeit) und zu den Verwaltungskos-ten dar, die sich im Zeitablauf signifikant verän-dern können. Dieses Risiko nicht ausreichender Sicherheiten in den Rechnungsgrundlagen wirddurch laufende aktuarielle Analysen und umfang-reiche Prognoserechnungen kontrolliert.

Dem Risiko nicht ausreichender Rechnungs-grundlagen begegnet der BVV Konzern u. a. durcheine vorsichtige Kalkulation der Versicherungstari-fe. Ferner hat der Konzern zur Berücksichtigung derzukünftigen weiteren Verlängerung der Lebenser-

wartung im Berichtsjahr insgesamt eine zusätzli-che Rückstellung in Höhe von 128,6 Mio. Euro gebildet. Die verwendeten biometrischen Rech-nungsgrundlagen sind aus heutiger Sicht ausrei-chend. Die Angemessenheit der Rechnungsgrund-lagen wird jedoch weiterhin jährlich überprüft.

Aufgrund der engen Verbindung des Konzernsund seiner Versicherungsleistungen mit dem pri-vaten Bankgewerbe hängt die Entwicklung desVersichertenbestandes stark von der dortigenBeschäftigungssituation ab. Um dem Risiko ei-nes Mitgliederrückganges beim BVV Konzerndurch Veränderungen der Beschäftigtenzahlenim Bankgewerbe zu begegnen, erfolgt ein zielge-richteter Ausbau des Leistungsangebotes, wiezum Beispiel die Rückdeckung der Übernahmevon Direktzusagen der Mitgliedsunternehmendurch den BVV Pensionsfonds, die Abwicklungdes externen Versorgungsausgleiches für unsereMitgliedsunternehmen sowie eine kontinuierli-che Erweiterung der potenziellen Mitglieder aufdie gesamte Finanzdienstleistungsbranche.

Operationelle Risiken

Die operationellen Risiken betreffen den lau-fenden Geschäftsbetrieb. Dazu zählen Risiken,die sich infolge von Unangemessenheit oder vonVersagen der internen Verfahren, Menschen undSysteme oder infolge von externen Ereignissenergeben können. Dies schließt Rechtsrisiken ein.

Die Informationstechnik nimmt innerhalb desGeschäftsbetriebes des BVV Konzerns eine be-sondere Stellung ein. Daher unterliegen die hier-aus resultierenden Risiken einem stringentenÜberwachungs- und Kontrollprozess.

Das in die Geschäftsprozesse integrierte Inter-ne Kontroll- und Steuerungssystem (IKS) redu-ziert das Risiko aus menschlichem Fehlverhaltendurch das Vorhandensein von Kontrollmaßnah-men wie das Vier-Augen-Prinzip, durch Funk-tionstrennungen und ergänzende Stichproben-verfahren sowie stringente Kompetenzregelun-gen. Zusätzlich überwacht die Interne Revisiondie Wirksamkeit und Funktionsfähigkeit des IKSim Rahmen ihres Prüfungsauftrages.

Konzernlagebericht

12

Strategische Risiken

Das Management strategischer Risiken erfolgtu. a. innerhalb des strukturierten Prozesses zurStrategieentwicklung für den Konzern unter Ein-beziehung aller Abteilungen des BVV. Die Zieler-reichung im Rahmen des Strategieprozessesüberwacht das installierte strategische Control-ling.

Ausblick und Perspektiven

Eine maßgebliche Einflussgröße für die Er-tragssituation in den kommenden zwei Jahrenwird die weitere Entwicklung der Weltkonjunktursein, welche die Perspektiven an den internatio-nalen Kapitalmärkten determiniert.

Die aktuelle wirtschaftliche Lage hat sich imVergleich zum Jahresbeginn 2010 aufgehellt,wenngleich die Unsicherheit hoch bleibt. Die Anlagepolitik des BVV Konzerns wird daher auchin Zukunft flexibel bleiben und innerhalb des ge-gebenen Rahmens nach attraktiven Investitions-möglichkeiten suchen. Der Weg in eine Verbreite-rung der Anlagethemen und -märkte wird fortge-setzt. Dabei tragen wir auch der wachsenden Bedeutung der aufstrebenden Länder Rechnung.

Das für die Anlagepolitik des Konzerns be-sonders wichtige Zinsniveau stellt auf dem an-haltend niedrigen Niveau eine große Herausfor-derung dar, was folgerichtig nur geringen Spiel-raum für eine Überschussbeteiligung offen lässt.

Priorität haben – auch im Interesse der Versi-cherten und Mitgliedsunternehmen – die Stär-kung der Finanzkraft des BVV Konzerns, die Ver-besserung der Risikotragfähigkeit und die Be-rücksichtigung der Langlebigkeitseffekte im Ver-sichertenbestand.

Auch in den kommenden zwei Jahren wird sichder BVV Konzern auf das Kollektivgeschäft imSegment der Finanzwirtschaft konzentrieren unddie sich bietenden Chancen nutzen, neue Mit-gliedsunternehmen zu gewinnen. Insbesonderewird das Geschäft zur Übertragung von Direktzu-sagen auf den BVV Pensionsfonds weiter konse-quent ausgebaut. Der BVV Konzern agiert kom-petent und professionell. Für die Bewältigungder anstehenden Herausforderungen ist er gutgerüstet.

Im Rahmen der angebotenen Durchführungs-wege entwickelt der BVV Verbund auf seine Mit-gliedsunternehmen zugeschnittene Konzepteder betrieblichen Altersversorgung und setzt siein praxisnahe Lösungen um. Mit der traditionellfinanzierten und über hundertjährigen Pensions-kasse und dem im Jahr 2008 gegründeten Pen-sionsfonds, ist der BVV Konzern auch für die Zu-kunft sehr gut aufgestellt. In den kommendenGeschäftsjahren erwarten wir eine angemessenepositive Entwicklung und gehen davon aus, dasGeschäftsergebnis stabil zu halten.

Konzernlagebericht

13

14

Konzernabschluss 2010

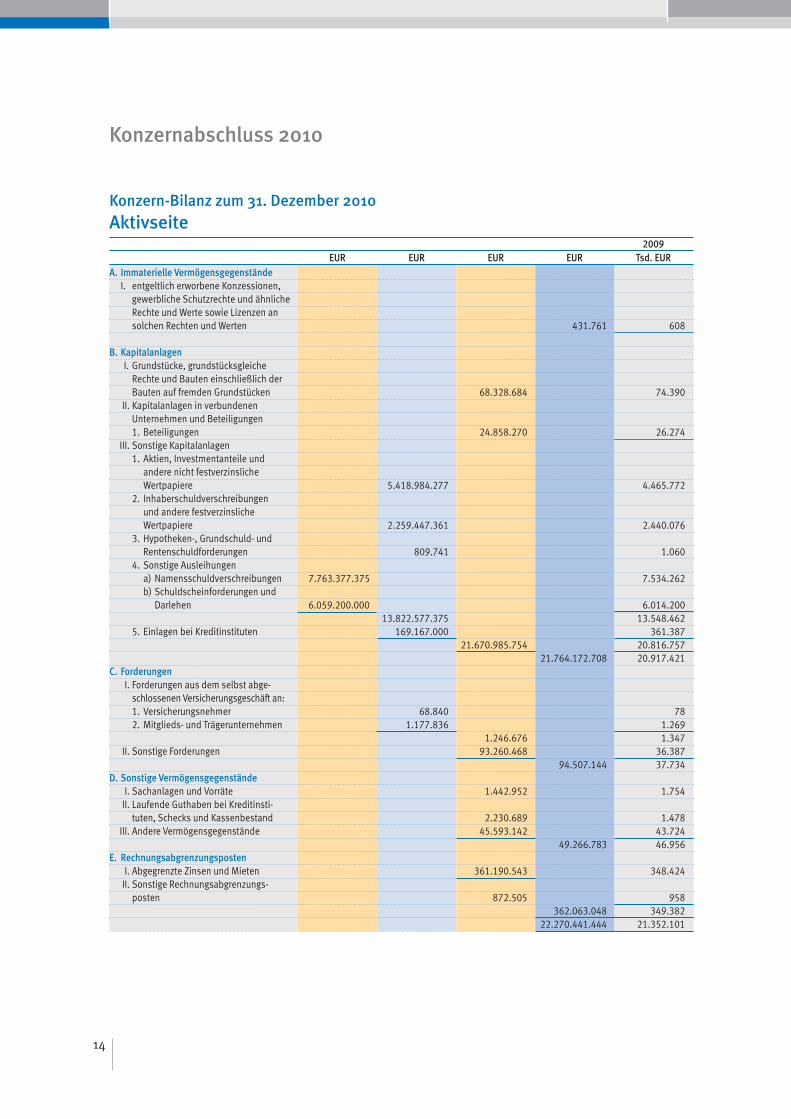

Konzern-Bilanz zum 31. Dezember 2010Aktivseite

A. Immaterielle Vermögensgegenstände I. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 431.761 608 B. Kapitalanlagen I. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken 68.328.684 74.390 II. Kapitalanlagen in verbundenen Unternehmen und Beteiligungen 1. Beteiligungen 24.858.270 26.274 III. Sonstige Kapitalanlagen 1. Aktien, Investmentanteile und andere nicht festverzinsliche Wertpapiere 5.418.984.277 4.465.772 2. Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere 2.259.447.361 2.440.076 3. Hypotheken-, Grundschuld- und Rentenschuldforderungen 809.741 1.060 4. Sonstige Ausleihungen a) Namensschuldverschreibungen 7.763.377.375 7.534.262 b) Schuldscheinforderungen und Darlehen 6.059.200.000 6.014.200 13.822.577.375 13.548.462 5. Einlagen bei Kreditinstituten 169.167.000 361.387 21.670.985.754 20.816.757 21.764.172.708 20.917.421C. Forderungen I. Forderungen aus dem selbst abge- schlossenen Versicherungsgeschäft an: 1. Versicherungsnehmer 68.840 78 2. Mitglieds- und Trägerunternehmen 1.177.836 1.269 1.246.676 1.347 II. Sonstige Forderungen 93.260.468 36.387 94.507.144 37.734D. Sonstige Vermögensgegenstände I. Sachanlagen und Vorräte 1.442.952 1.754 II. Laufende Guthaben bei Kreditinsti- tuten, Schecks und Kassenbestand 2.230.689 1.478 III. Andere Vermögensgegenstände 45.593.142 43.724 49.266.783 46.956E. Rechnungsabgrenzungsposten I. Abgegrenzte Zinsen und Mieten 361.190.543 348.424 II. Sonstige Rechnungsabgrenzungs- posten 872.505 958 362.063.048 349.382 22.270.441.444 21.352.101

2009 EUR EUR EUR EUR Tsd. EUR

15

Konzernabschluss 2010

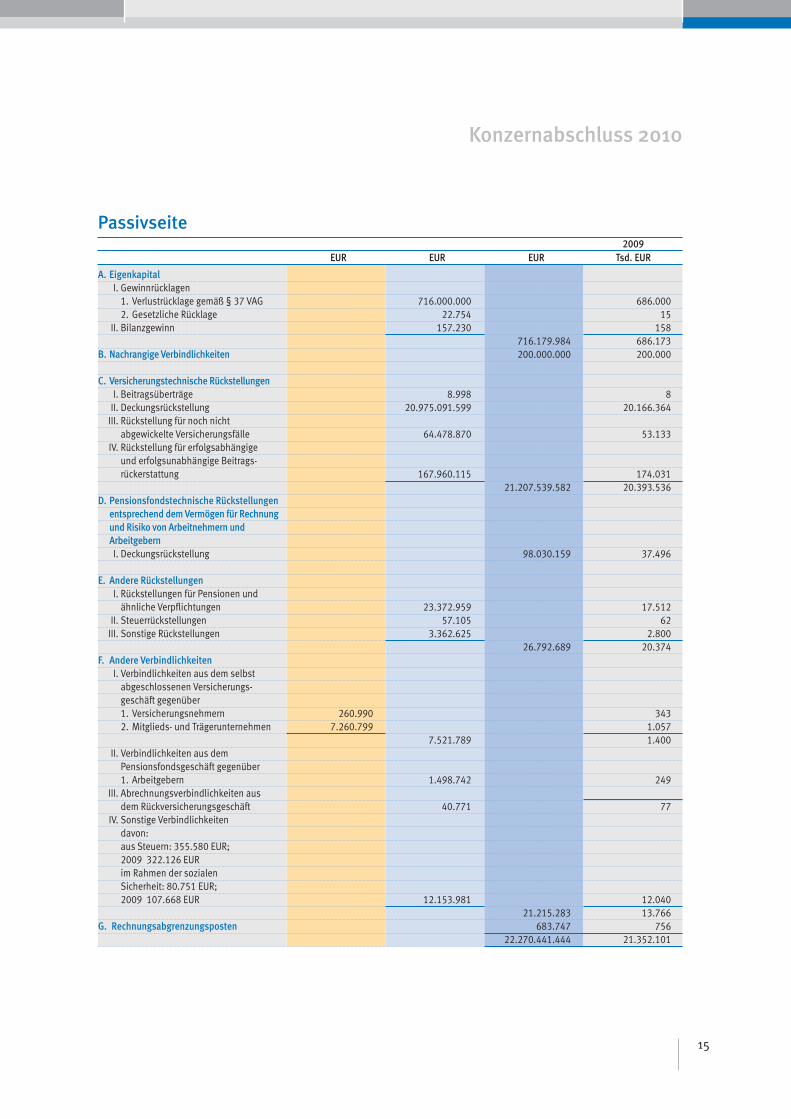

Passivseite 2009 EUR EUR EUR Tsd. EUR

A. Eigenkapital I. Gewinnrücklagen 1. Verlustrücklage gemäß § 37 VAG 716.000.000 686.000 2. Gesetzliche Rücklage 22.754 15 II. Bilanzgewinn 157.230 158 716.179.984 686.173B. Nachrangige Verbindlichkeiten 200.000.000 200.000

C. Versicherungstechnische Rückstellungen I. Beitragsüberträge 8.998 8 II. Deckungsrückstellung 20.975.091.599 20.166.364 III. Rückstellung für noch nicht abgewickelte Versicherungsfälle 64.478.870 53.133 IV. Rückstellung für erfolgsabhängige und erfolgsunabhängige Beitrags- rückerstattung 167.960.115 174.031 21.207.539.582 20.393.536

D. Pensionsfondstechnische Rückstellungen entsprechend dem Vermögen für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern I. Deckungsrückstellung 98.030.159 37.496

E. Andere Rückstellungen I. Rückstellungen für Pensionen und ähnliche Verpflichtungen 23.372.959 17.512 II. Steuerrückstellungen 57.105 62 III. Sonstige Rückstellungen 3.362.625 2.800 26.792.689 20.374F. Andere Verbindlichkeiten I. Verbindlichkeiten aus dem selbst abgeschlossenen Versicherungs- geschäft gegenüber 1. Versicherungsnehmern 260.990 343 2. Mitglieds- und Trägerunternehmen 7.260.799 1.057 7.521.789 1.400 II. Verbindlichkeiten aus dem Pensionsfondsgeschäft gegenüber 1. Arbeitgebern 1.498.742 249 III. Abrechnungsverbindlichkeiten aus dem Rückversicherungsgeschäft 40.771 77 IV. Sonstige Verbindlichkeiten davon: aus Steuern: 355.580 EUR; 2009 322.126 EUR im Rahmen der sozialen Sicherheit: 80.751 EUR; 2009 107.668 EUR 12.153.981 12.040 21.215.283 13.766

G. Rechnungsabgrenzungsposten 683.747 756 22.270.441.444 21.352.101

16

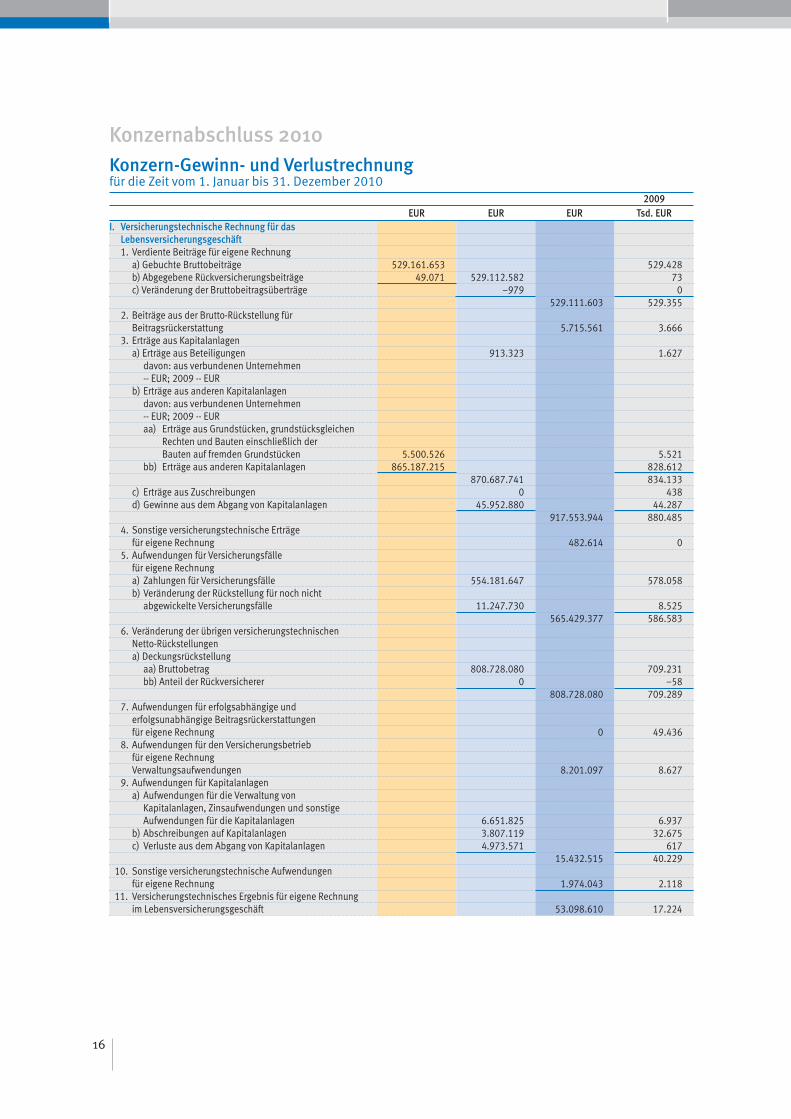

Konzernabschluss 2010Konzern-Gewinn- und Verlustrechnungfür die Zeit vom 1. Januar bis 31. Dezember 2010

I. Versicherungstechnische Rechnung für das Lebensversicherungsgeschäft 1. Verdiente Beiträge für eigene Rechnung a) Gebuchte Bruttobeiträge 529.161.653 529.428 b) Abgegebene Rückversicherungsbeiträge 49.071 529.112.582 73 c) Veränderung der Bruttobeitragsüberträge –979 0 529.111.603 529.355 2. Beiträge aus der Brutto-Rückstellung für Beitragsrückerstattung 5.715.561 3.666 3. Erträge aus Kapitalanlagen a) Erträge aus Beteiligungen 913.323 1.627 davon: aus verbundenen Unternehmen -- EUR; 2009 -- EUR b) Erträge aus anderen Kapitalanlagen davon: aus verbundenen Unternehmen -- EUR; 2009 -- EUR aa) Erträge aus Grundstücken, grundstücksgleichen Rechten und Bauten einschließlich der Bauten auf fremden Grundstücken 5.500.526 5.521 bb) Erträge aus anderen Kapitalanlagen 865.187.215 828.612 870.687.741 834.133 c) Erträge aus Zuschreibungen 0 438 d) Gewinne aus dem Abgang von Kapitalanlagen 45.952.880 44.287 917.553.944 880.485 4. Sonstige versicherungstechnische Erträge für eigene Rechnung 482.614 0 5. Aufwendungen für Versicherungsfälle für eigene Rechnung a) Zahlungen für Versicherungsfälle 554.181.647 578.058 b) Veränderung der Rückstellung für noch nicht abgewickelte Versicherungsfälle 11.247.730 8.525 565.429.377 586.583 6. Veränderung der übrigen versicherungstechnischen Netto-Rückstellungen a) Deckungsrückstellung aa) Bruttobetrag 808.728.080 709.231 bb) Anteil der Rückversicherer 0 –58 808.728.080 709.289 7. Aufwendungen für erfolgsabhängige und erfolgsunabhängige Beitragsrückerstattungen für eigene Rechnung 0 49.436 8. Aufwendungen für den Versicherungsbetrieb für eigene Rechnung Verwaltungsaufwendungen 8.201.097 8.627 9. Aufwendungen für Kapitalanlagen a) Aufwendungen für die Verwaltung von Kapitalanlagen, Zinsaufwendungen und sonstige Aufwendungen für die Kapitalanlagen 6.651.825 6.937 b) Abschreibungen auf Kapitalanlagen 3.807.119 32.675 c) Verluste aus dem Abgang von Kapitalanlagen 4.973.571 617 15.432.515 40.229

10. Sonstige versicherungstechnische Aufwendungen für eigene Rechnung 1.974.043 2.118

11. Versicherungstechnisches Ergebnis für eigene Rechnung im Lebensversicherungsgeschäft 53.098.610 17.224

2009 EUR EUR EUR Tsd. EUR

17

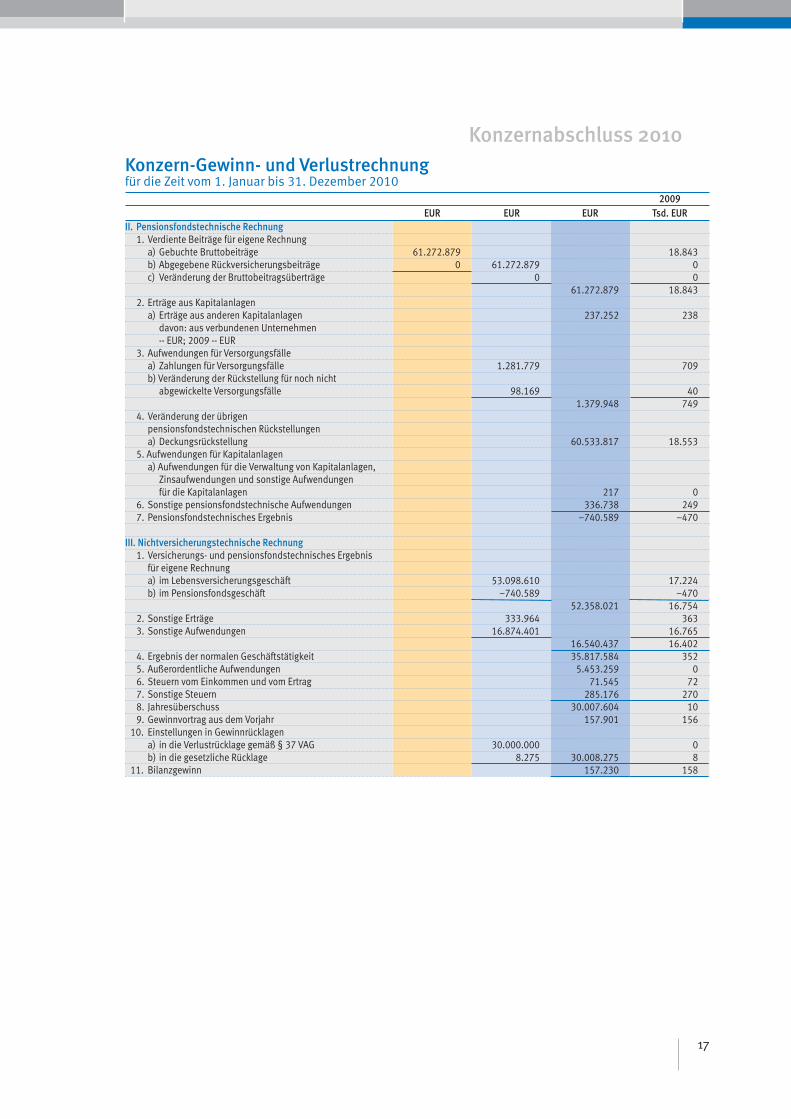

Konzernabschluss 2010Konzern-Gewinn- und Verlustrechnungfür die Zeit vom 1. Januar bis 31. Dezember 2010

II. Pensionsfondstechnische Rechnung 1. Verdiente Beiträge für eigene Rechnung a) Gebuchte Bruttobeiträge 61.272.879 18.843 b) Abgegebene Rückversicherungsbeiträge 0 61.272.879 0 c) Veränderung der Bruttobeitragsüberträge 0 0 61.272.879 18.843 2. Erträge aus Kapitalanlagen a) Erträge aus anderen Kapitalanlagen 237.252 238 davon: aus verbundenen Unternehmen -- EUR; 2009 -- EUR 3. Aufwendungen für Versorgungsfälle a) Zahlungen für Versorgungsfälle 1.281.779 709 b) Veränderung der Rückstellung für noch nicht abgewickelte Versorgungsfälle 98.169 40 1.379.948 749 4. Veränderung der übrigen pensionsfondstechnischen Rückstellungen a) Deckungsrückstellung 60.533.817 18.553 5. Aufwendungen für Kapitalanlagen a) Aufwendungen für die Verwaltung von Kapitalanlagen, Zinsaufwendungen und sonstige Aufwendungen für die Kapitalanlagen 217 0 6. Sonstige pensionsfondstechnische Aufwendungen 336.738 249 7. Pensionsfondstechnisches Ergebnis –740.589 –470

III. Nichtversicherungstechnische Rechnung 1. Versicherungs- und pensionsfondstechnisches Ergebnis für eigene Rechnung a) im Lebensversicherungsgeschäft 53.098.610 17.224 b) im Pensionsfondsgeschäft –740.589 –470 52.358.021 16.754 2. Sonstige Erträge 333.964 363 3. Sonstige Aufwendungen 16.874.401 16.765 16.540.437 16.402 4. Ergebnis der normalen Geschäftstätigkeit 35.817.584 352 5. Außerordentliche Aufwendungen 5.453.259 0 6. Steuern vom Einkommen und vom Ertrag 71.545 72 7. Sonstige Steuern 285.176 270 8. Jahresüberschuss 30.007.604 10 9. Gewinnvortrag aus dem Vorjahr 157.901 156

10. Einstellungen in Gewinnrücklagen a) in die Verlustrücklage gemäß § 37 VAG 30.000.000 0 b) in die gesetzliche Rücklage 8.275 30.008.275 8

11. Bilanzgewinn 157.230 158

2009 EUR EUR EUR Tsd. EUR

18

Aufstellungsgrundsätze

Grundlagen der RechnungslegungDer Konzernabschluss wurde nach den Bestim-

mungen des Handelsgesetzbuches (HGB), desAktiengesetzes (AktG), des Gesetzes zur Beauf-sichtigung der Versicherungsunternehmen Versi-cherungsaufsichtsgesetz (VAG) und der Ver-ordnung über die Rechnungslegung von Versi-cherungsunternehmen sowie Pensionsfonds (RechVersV, RechPensV) erstellt.

Grundsätzlich orientiert sich der Ausweis derBilanz- und GuV-Positionen an den Formblattvor-schriften der RechVersV. Aufgrund der Einbezie-hung des BVV Pensionsfonds werden den Be-sonderheiten der Bilanzierung eines Pensions-fonds entsprechend Postenbezeichnungen an-gepasst und neue Posten hinzugefügt.

Aufgrund der Eliminierung der konzerninter-nen Geschäfte wurden dem wirtschaftlichen Gehalt der vom BVV Pensionsfonds bei dem BVVVersicherungsverein abgeschlossenen Rückde-ckungsversicherung entsprechend die für die Bedeckung der pensionsfondstechnischen Rück-stellungen dienenden Kapitalanlagen für Rech-nung und Risiko von Arbeitnehmern und Arbeit-gebern den konventionellen Kapitalanlagen zugeordnet.

KonsolidierungskreisDer BVV Versicherungsverein ist das Mutter-

unternehmen des Konzerns. Der Konsolidie-rungskreis umfasst das Mutterunternehmen undsämtliche Tochterunternehmen soweit diese fürdie Darstellung der Vermögens-, Finanz- und Ertragslage des Konzerns nicht von untergeord-neter Bedeutung sind.

Der Konzernabschluss umfasst die Einzelab-schlüsse des BVV Versicherungsverein des Bank-gewerbes a.G. sowie des BVV Pensionsfonds desBankgewerbes AG.

Angaben gemäß § 313 Abs. 2 HGB

Der BVV Versicherungsverein des Bankgewer-bes a.G. ist mit 100 Prozent der Stimmrechte anfolgenden Unternehmen beteiligt:

BVV Pensionsfonds des Bankgewerbes AG Kurfürstendamm 111–11310711 Berlin

Das Eigenkapital des BVV Pensionsfonds be-trägt 5.340.984 Euro. Das Ergebnis des Geschäfts-jahres 2010 beläuft sich auf 157.230 Euro.

KonzernbilanzstichtagDer Konzernabschluss ist auf den Bilanzstich-

tag des Mutterunternehmens aufgestellt. Ab-schlussstichtag der in den Konzernabschlusseinbezogenen Unternehmen ist der 31.12.2010.

KonsolidierungsmethodenIm Rahmen des Konzernabschlusses wird die

Methode der Vollkonsolidierung angewandt.

Die Kapitalkonsolidierung erfolgt nach derNeubewertungsmethode. Im Rahmen der Konso-lidierung haben sich kein aktivischer und keinpassivischer Unterschiedsbetrag ergeben. DieGrundlage der Konsolidierung bilden die Wert-verhältnisse zum Zeitpunkt des Erwerbs der Anteile des einbezogenen Unternehmens.

Forderungen und Verbindlichkeiten zwischenden einbezogenen Unternehmen stehen sich ingleicher Höhe gegenüber und wurden gegenein-ander aufgerechnet.

Aufwendungen und Erträge aus konzerninter-nen Geschäften der einbezogenen Unternehmenwerden konsolidiert.

Konzernanhang

19

Bilanzierungs- undBewertungsgrundsätze

Die in den Konzernabschluss übernommenenVermögensgegenstände und Schulden der ein-bezogenen Unternehmen sind nach den auf den Jahresabschluss des Mutterunternehmensanwendbaren Bewertungsmethoden einheitlichbewertet.

Immaterielle Vermögensgegenstände werdenmit den Anschaffungskosten aktiviert und plan-mäßig linear abgeschrieben.

Grundstücke werden zu Anschaffungs- oderHerstellungskosten – vermindert um die plan-mäßigen linearen und erforderlichen außerplan-mäßigen Abschreibungen – bilanziert.

Die wie Anlagevermögen behandelten Wertpa-piere, Inhaberschuldverschreibungen und Invest-mentanteile sowie Anteile an verbundenenUnternehmen und die Beteiligungen werdennach dem gemilderten Niederstwertprinzip mitihren jeweiligen Anschaffungskosten oder durch-schnittlichen Anschaffungskosten bewertet.Außerplanmäßige Abschreibungen werden aus-schließlich bei voraussichtlich dauernder Wert-minderung vorgenommen. Zuschreibungen er-folgen, soweit zuvor außerplanmäßige Abschrei-bungen vorgenommen wurden und die Gründehierfür nicht mehr bestehen.

Hypotheken-, Grundschuld- und Renten-schuldforderungen werden zum Nennwert ange-setzt.

Namensschuldverschreibungen, Schuldschein-forderungen und Darlehen sind grundsätzlich mit den Nominalbeträgen bilanziert. Die den Namensschuldverschreibungen zuzurechnen-den Nullkupon-Anleihen werden mit ihren Anschaffungskosten zuzüglich der aufgrund derkapitalabhängigen Effektivzinsberechnung er-mittelten Zuschreibung aktiviert. Das beim Kaufvon Schuldscheinforderungen und Namens-

schuldverschreibungen anfallende Disagio oderAgio wird entsprechend der tatsächlichen Lauf-zeit der jeweiligen Darlehen auf die künftigenJahre verteilt.

Die unter den Einlagen bei Kreditinstitutenausgewiesenen Tagesgelder werden zum Nenn-wert bilanziert.

Forderungen aus dem selbst abgeschlossenenVersicherungsgeschäft sind mit den Nominalbe-trägen bilanziert. Einzelwertberichtigungen wer-den vorgenommen, soweit die zu Grunde liegen-den Beitragsforderungen uneinbringlich sind.

Sonstige Forderungen und Andere Vermögens-gegenstände sind zum Nennwert bewertet; fürzweifelhafte Miet- und Nebenkostenforderungenbesteht eine Pauschalwertberichtigung. Einzelri-siken werden jeweils individuell wertberichtigt.

Die Bewertung der Betriebs- und Geschäftsaus-stattung erfolgt zu Anschaffungskosten nach Abzug planmäßiger Abschreibungen. Die jeweili-gen Abschreibungsbeträge werden ausgehendvom Zeitpunkt der Anschaffung im Geschäftsjahrpro rata temporis verrechnet. Geringwertige Wirt-schaftsgüter werden gemäß § 6 Abs. 2 Satz 1 EStGim Jahr der Anschaffung voll abgeschrieben.

Die Bewertung der Vorräte wird nach der Fifo-Methode unter Berücksichtigung des strengenNiederstwertprinzips vorgenommen.

Die laufenden Guthaben bei Kreditinstitutenwerden mit dem Nominalbetrag angesetzt.

Die unter dem Rechnungsabgrenzungspostenausgewiesenen, noch nicht fälligen Zinsen undMieten werden zum Nominalwert bilanziert. Dieabgegrenzten Agiobeträge werden über die Lauf-zeit der zu Grunde liegenden Papiere aufgelöst.Die sonstigen Abgrenzungen werden mit dem je-weiligen Nominalwert angesetzt.

Die Verlustrücklage wird in Übereinstimmungmit § 37 VAG gebildet.

Konzernanhang

20

Die gesetzliche Rücklage wird nach den Vor-schriften des § 150 Abs. 2 AktG dotiert.

Das unter den nachrangigen Verbindlichkeitenauszuweisende Nachrangdarlehen ist zum Erfül-lungsbetrag bewertet. Ein bei Ausgabe angefal-lenes Disagio wurde unter den Rechnungsab-grenzungsposten aktiviert und ist nach Maßgabedes zu Grunde liegenden Nachrangdarlehensjährlich aufzulösen.

Die Beitragsüberträge werden für jeden Versi-cherungsvertrag einzeln berechnet, wobei vomtechnischen Beginn der Verträge ausgegangenwird.

Die Deckungsrückstellung wird auf der Grund-lage des aufsichtsbehördlich genehmigten Ge-schäftsplanes mit den aus dem eigenen Bestandentwickelten biometrischen Rechnungsgrundla-gen berechnet.

Für den Bestand des Alttarifs wird die Berech-nung individuell prospektiv mit einem Rech-nungszins von 4 Prozent durchgeführt. Basis istdie Höhe der individuell erworbenen Rentenan-wartschaften, einschließlich bereits zugeteilterÜberschüsse, getrennt nach Geburtsjahren fürMänner und Frauen sowie für beitragspflichtigeund beitragsfreie Versicherungen für die ver-schiedenen Zusatzversicherungen und für alleRentenarten. Die Barwerte der zukünftigen Bei-träge und der hierfür anzurechnenden zukünfti-gen Rentensteigerungen werden auf Basis der in-dividuellen Werte ermittelt. Dabei gehen die zu-künftigen Beiträge unter Abzug von 5,5 Prozentfür Verwaltungskosten in die Berechnung ein.Dieser Verwaltungskostensatz dient zur Deckungder Verwaltungskosten und zur Dotierung derVerwaltungskostenrückstellung.

Im Neutarif wird die Berechnung der Deckungs-rückstellung getrennt durchgeführt. Dies erfolgtjeweils für alle Versicherten und Rentner indivi-duell prospektiv. Dies gilt auch für die in demJahr 2002 eingeführten neuen Zusatztarife. Eswerden dabei die folgenden Rechnungszinssät-ze verwendet:

Zur Berücksichtigung zukünftiger Zinsver-pflichtungen wurden in Anbetracht des derzei-tigen Kapitalmarktumfeldes 20,2 Mio. Euro zu-rückgestellt.

Die Rechnungsgrundlagen für die Neutarife abdem Jahr 2007 berücksichtigen einen auch in Zukunft anhaltenden Trend zur Langlebigkeit.Mit der neuen Tarifgeneration berücksichtigt derBVV daher nicht nur das Alter des Versicherten,sondern auch sein Geburtsjahr. Diese Rech-nungsgrundlagen sind aus aktueller Sicht auchin Zukunft mit ausreichenden Sicherheiten ver-sehen.

Die fortschreitende Zunahme der Lebenser-wartung macht es erforderlich, auch für beste-hende Verträge mit Beginn vor dem Jahr 2007neue biometrische Rechnungsgrundlagen anzu-wenden. Diese Rechnungsgrundlagen sind fürden Bestand aus heutiger Sicht ebenfalls ausrei-chend. Die Angemessenheit der Rechnungs-grundlagen wird jährlich überprüft.

Zur Deckung der Verwaltungskosten und Dotie-rung der Verwaltungskostenrückstellung sindrund 5,5 Prozent der Bruttobeiträge vorgesehen.

Die Verwaltungskostenrückstellung ist im Alt-und Neutarif in Höhe von 2 Prozent der Deckungsrückstellung für Renten und Anwart-schaften der Versicherten zuzüglich 1 Prozentdes Aktivenrentenbarwertes für beitragsfreieVersicherungen im Alttarif und alle Versichertendes Neutarifs in der Deckungsrückstellung ent-halten.

Konzernanhang

Tarif RechnungszinsNeutarife 1998 4,00 %Zusatztarife ab 2002 3,25 %Zusatztarife ab 2004 undNeutarife ab 2005 2,75 %Neutarife ab 2007 inkl. Ergänzungs-tarife und Zusatztarife ab 2007 2,25 %

21

Die Rückstellung für noch nicht abgewickelteVersicherungsfälle wird entsprechend der vor-aussichtlichen Inanspruchnahme für Versiche-rungsfälle der letzten Geschäftsjahre bilanziert.

Die Höhe der Rückstellung für Beitragsrücker-stattung ergibt sich aus den Entnahmen für denAnpassungszuschlag sowie der Zuführung ausdem Überschuss des Geschäftsjahres; die Ver-teilung erfolgt nach den im Geschäftsplan ent-haltenen Grundsätzen zur Überschussverwen-dung getrennt für die Abrechnungsverbände Alttarife, Neutarife 1998, Neutarife 2005 undNeutarife 2007 sowie Zusatztarife 2002, Zusatz-tarife 2004 und Zusatztarife 2007. Die Berech-nung der Deckungsrückstellung für Rechnungund Risiko von Arbeitnehmern und Arbeitgebernerfolgt einzelvertraglich nach einer retrospekti-ven Methode. Es wurden zur Bedeckung der Ver-pflichtungen Rückdeckungsversicherungen beidem BVV Versicherungsverein abgeschlossen.

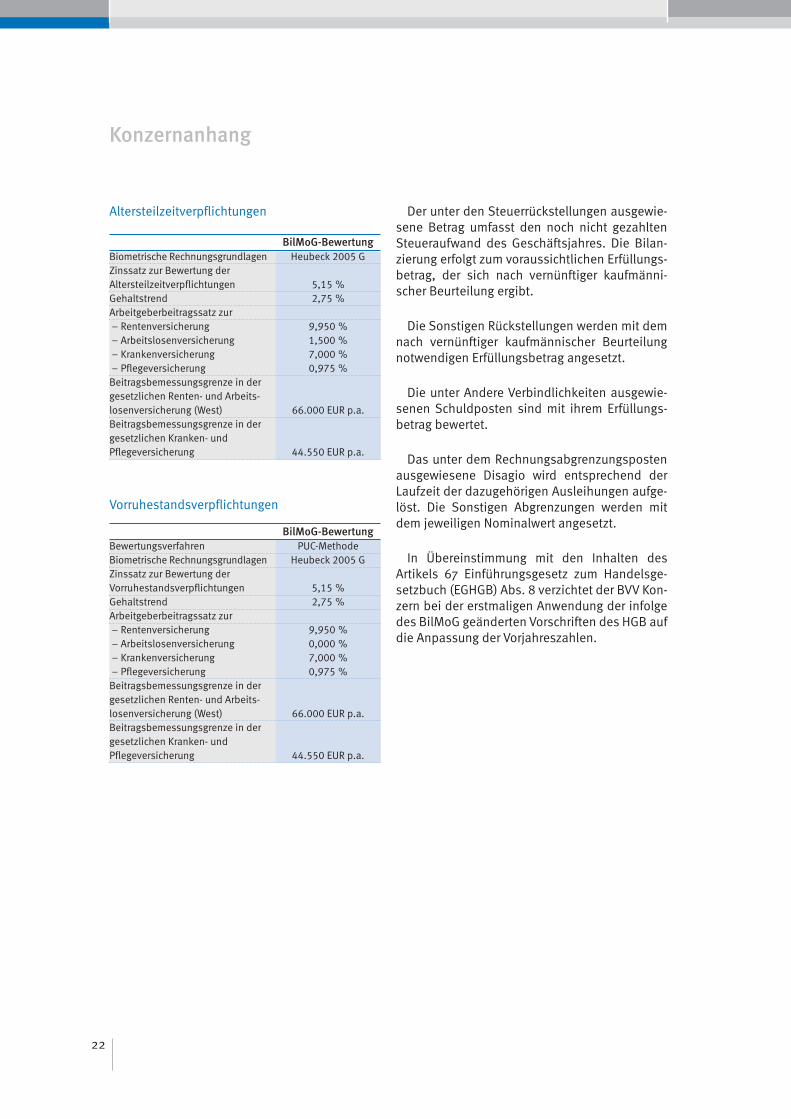

Die Rückstellungen für Pensionen, Jubiläums-zahlungen und Altersteilzeitleistungen sowie fürVerpflichtungen zur Zahlung von Vorruhestands-leistungen werden nach den infolge des Bilanz-rechtsmodernisierungsgesetzes (BilMoG) geän-derten Vorschriften des HGB berechnet. Dabeiwurden bei der Bewertung der einzelnen Perso-nalrückstellungen folgende Annahmen zu Grunde gelegt.

Konzernanhang

BilMoG-BewertungBewertungsverfahren PUC-Methode 1)

Biometrische Rechnungsgrundlagen Heubeck 2005 GZinssatz zur Bewertung derPensionsverpflichtungen 5,15 %Gehaltstrend 2,75 %Trend für die Erhöhung derBeitragsbemessungsgrenzen 2,00 %Rententrend 2,00 %/3,50 % Bewertung von Witwen-/Witwer-rentenanwartschaften kollektivPensionierungsalter– Altersteilzeitbeschäftigte Ende ATZ 2)

– Schwerbehinderte 60, 61 oder 62frühestmögliche Rentenbeginn-

alter gemäßRV-AltAnpG 3) 2007

– Sonstige– Männer 63– Frauen 60 oder 63

frühestmögliche Rentenbeginn-

alter gemäß RV-AltAnpG 2007

Fluktuations- alters- und wahrscheinlichkeiten geschlechtsabhängig

(0,00 % bis 5,61 %, durchschnittlich

2,1 %)

1) PUC-Methode = Projected Unit Credit Method2) ATZ = Altersteilzeit3) RV-AltAnpG = Rentenversicherung Altersgrenzenanpas-

sungsgesetz

Pensionsverpflichtungen

BilMoG-BewertungBewertungsverfahren PUC-MethodeBiometrische Rechnungsgrundlagen Heubeck 2005 GZinssatz zur Bewertung derJubiläumsverpflichtungen 5,15 %Pensionierungsalter– Mitarbeiter in Altersteilzeit Ende ATZ– Sonstige frühestmögliche

Rentenbeginn-alter gemäß

RV-AltAnpG 2007Fluktuations- alters- undwahrscheinlichkeiten geschlechtsabhängig

Jubiläumsverpflichtungen

Der unter den Steuerrückstellungen ausgewie-sene Betrag umfasst den noch nicht gezahltenSteueraufwand des Geschäftsjahres. Die Bilan-zierung erfolgt zum voraussichtlichen Erfüllungs-betrag, der sich nach vernünftiger kaufmänni-scher Beurteilung ergibt.

Die Sonstigen Rückstellungen werden mit demnach vernünftiger kaufmännischer Beurteilungnotwendigen Erfüllungsbetrag angesetzt.

Die unter Andere Verbindlichkeiten ausgewie-senen Schuldposten sind mit ihrem Erfüllungs-betrag bewertet.

Das unter dem Rechnungsabgrenzungspostenausgewiesene Disagio wird entsprechend derLaufzeit der dazugehörigen Ausleihungen aufge-löst. Die Sonstigen Abgrenzungen werden mitdem jeweiligen Nominalwert angesetzt.

In Übereinstimmung mit den Inhalten des Artikels 67 Einführungsgesetz zum Handelsge-setzbuch (EGHGB) Abs. 8 verzichtet der BVV Kon-zern bei der erstmaligen Anwendung der infolgedes BilMoG geänderten Vorschriften des HGB aufdie Anpassung der Vorjahreszahlen.

22

BilMoG-BewertungBiometrische Rechnungsgrundlagen Heubeck 2005 GZinssatz zur Bewertung der Altersteilzeitverpflichtungen 5,15 %Gehaltstrend 2,75 %Arbeitgeberbeitragssatz zur– Rentenversicherung 9,950 %– Arbeitslosenversicherung 1,500 %– Krankenversicherung 7,000 %– Pflegeversicherung 0,975 %Beitragsbemessungsgrenze in dergesetzlichen Renten- und Arbeits-losenversicherung (West) 66.000 EUR p.a.Beitragsbemessungsgrenze in dergesetzlichen Kranken- und Pflegeversicherung 44.550 EUR p.a.

Altersteilzeitverpflichtungen

BilMoG-BewertungBewertungsverfahren PUC-MethodeBiometrische Rechnungsgrundlagen Heubeck 2005 GZinssatz zur Bewertung derVorruhestandsverpflichtungen 5,15 %Gehaltstrend 2,75 %Arbeitgeberbeitragssatz zur– Rentenversicherung 9,950 %– Arbeitslosenversicherung 0,000 %– Krankenversicherung 7,000 %– Pflegeversicherung 0,975 %Beitragsbemessungsgrenze in dergesetzlichen Renten- und Arbeits-losenversicherung (West) 66.000 EUR p.a.Beitragsbemessungsgrenze in dergesetzlichen Kranken- und Pflegeversicherung 44.550 EUR p.a.

Vorruhestandsverpflichtungen

Konzernanhang

23

Konzernanhang

24

Konzernanhang

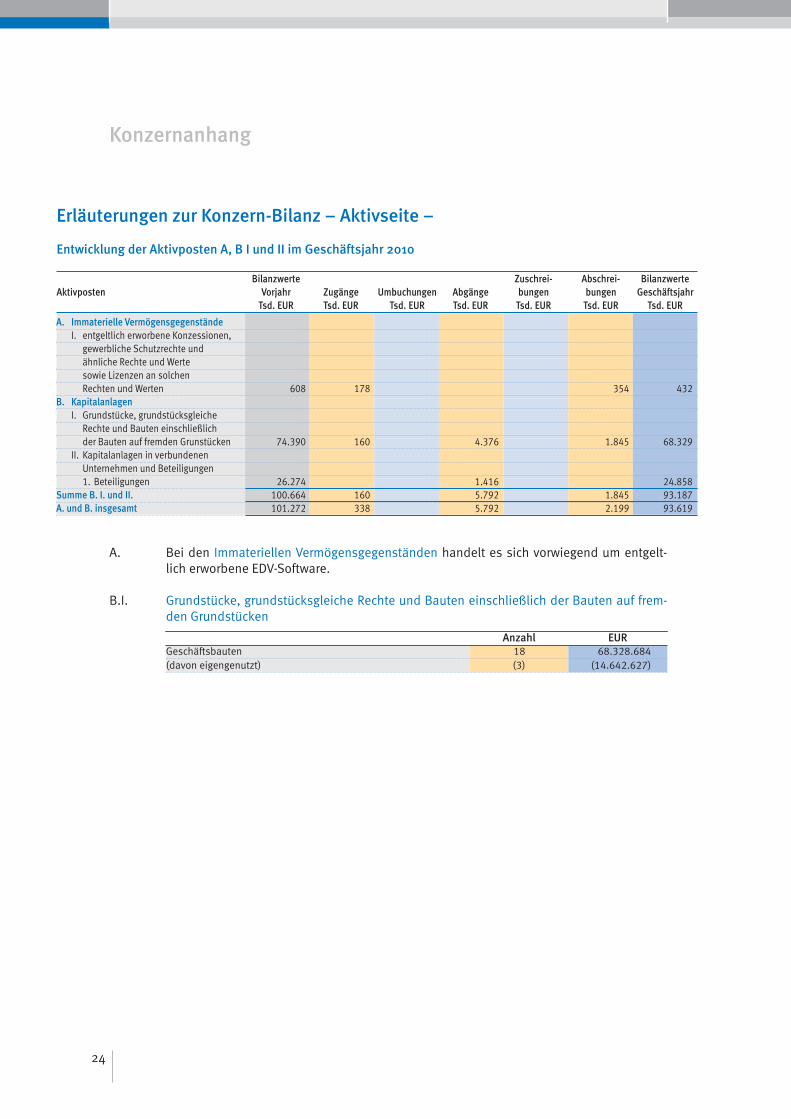

Erläuterungen zur Konzern-Bilanz – Aktivseite –

Entwicklung der Aktivposten A, B I und II im Geschäftsjahr 2010

A. Immaterielle Vermögensgegenstände I. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 608 178 354 432B. Kapitalanlagen I. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grunstücken 74.390 160 4.376 1.845 68.329 II. Kapitalanlagen in verbundenen Unternehmen und Beteiligungen 1. Beteiligungen 26.274 1.416 24.858Summe B. I. und II. 100.664 160 5.792 1.845 93.187A. und B. insgesamt 101.272 338 5.792 2.199 93.619

Bilanzwerte Zuschrei- Abschrei- BilanzwerteAktivposten Vorjahr Zugänge Umbuchungen Abgänge bungen bungen Geschäftsjahr Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR Tsd. EUR

A. Bei den Immateriellen Vermögensgegenständen handelt es sich vorwiegend um entgelt-lich erworbene EDV-Software.

B.I. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf frem-den Grundstücken

Geschäftsbauten 18 68.328.684(davon eigengenutzt) (3) (14.642.627)

Anzahl EUR

25

Konzernanhang

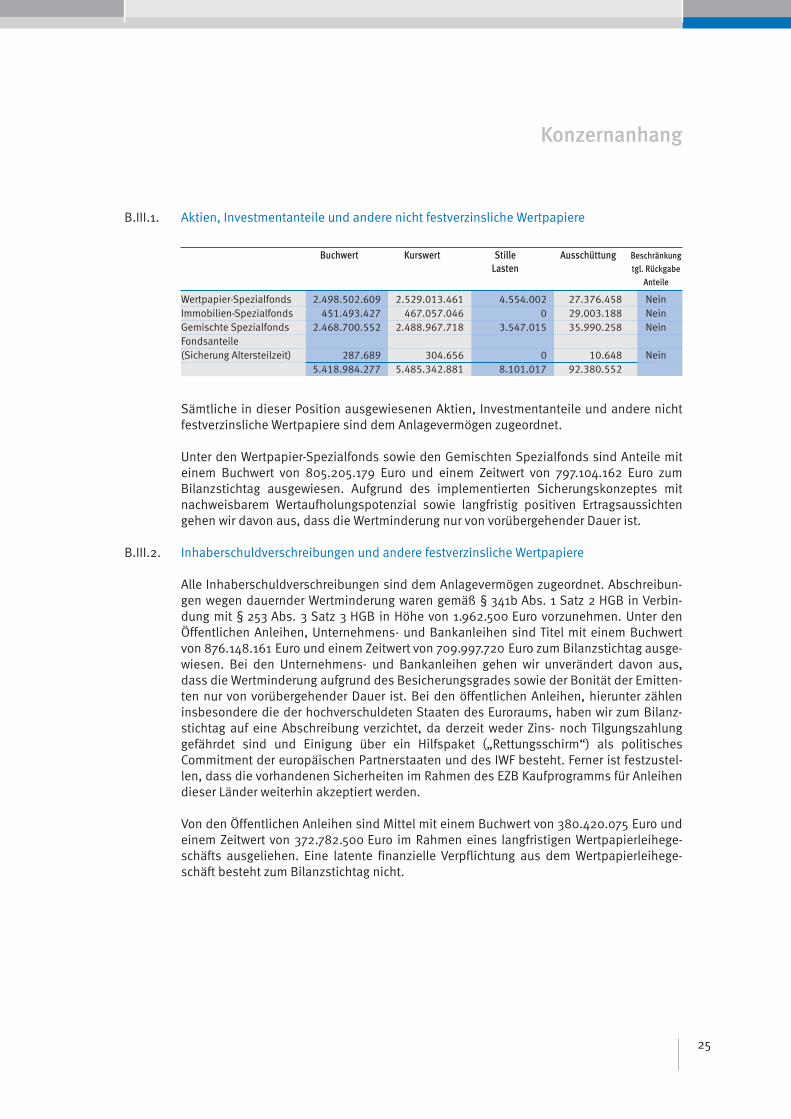

B.III.1. Aktien, Invest ment an teile und andere nicht festver zins liche Wert pa piere

Sämtliche in dieser Position ausgewiesenen Aktien, Investmentanteile und andere nichtfestverzinsliche Wertpapiere sind dem Anlagevermögen zugeordnet.

Unter den Wertpapier-Spezialfonds sowie den Gemischten Spezialfonds sind Anteile miteinem Buchwert von 805.205.179 Euro und einem Zeitwert von 797.104.162 Euro zum Bilanzstichtag ausgewiesen. Aufgrund des implementierten Sicherungskonzeptes mitnachweisbarem Wertaufholungspotenzial sowie langfristig positiven Ertragsaussichtengehen wir davon aus, dass die Wertminderung nur von vorübergehender Dauer ist.

B.III.2. Inha ber schuld ver schrei bungen und andere festver zins liche Wert pa piere

Alle Inhaberschuldverschreibungen sind dem Anlagevermögen zugeordnet. Abschreibun-gen wegen dauernder Wertminderung waren gemäß § 341b Abs. 1 Satz 2 HGB in Verbin-dung mit § 253 Abs. 3 Satz 3 HGB in Höhe von 1.962.500 Euro vorzunehmen. Unter den Öffentlichen Anleihen, Unternehmens- und Bankanleihen sind Titel mit einem Buchwertvon 876.148.161 Euro und einem Zeitwert von 709.997.720 Euro zum Bilanzstichtag ausge-wiesen. Bei den Unternehmens- und Bankanleihen gehen wir unverändert davon aus,dass die Wertminderung aufgrund des Besicherungsgrades sowie der Bonität der Emitten-ten nur von vorübergehender Dauer ist. Bei den öffentlichen Anleihen, hierunter zähleninsbesondere die der hochverschuldeten Staaten des Euroraums, haben wir zum Bilanz-stichtag auf eine Abschreibung verzichtet, da derzeit weder Zins- noch Tilgungszahlung gefährdet sind und Einigung über ein Hilfspaket („Rettungsschirm“) als politisches Commitment der europäischen Partnerstaaten und des IWF besteht. Ferner ist festzustel-len, dass die vorhandenen Sicherheiten im Rahmen des EZB Kaufprogramms für Anleihendieser Länder weiterhin akzeptiert werden.

Von den Öffentlichen Anleihen sind Mittel mit einem Buchwert von 380.420.075 Euro undeinem Zeitwert von 372.782.500 Euro im Rahmen eines langfristigen Wertpapierleihege-schäfts ausgeliehen. Eine latente finanzielle Verpflichtung aus dem Wertpapierleihege-schäft besteht zum Bilanzstichtag nicht.

Wertpapier-Spezialfonds 2.498.502.609 2.529.013.461 4.554.002 27.376.458 NeinImmobilien-Spezialfonds 451.493.427 467.057.046 0 29.003.188 NeinGemischte Spezialfonds 2.468.700.552 2.488.967.718 3.547.015 35.990.258 NeinFondsanteile (Sicherung Altersteilzeit) 287.689 304.656 0 10.648 Nein 5.418.984.277 5.485.342.881 8.101.017 92.380.552

Buchwert Kurswert Stille Ausschüttung Beschränkung

Lasten tgl. Rückgabe

Anteile

26

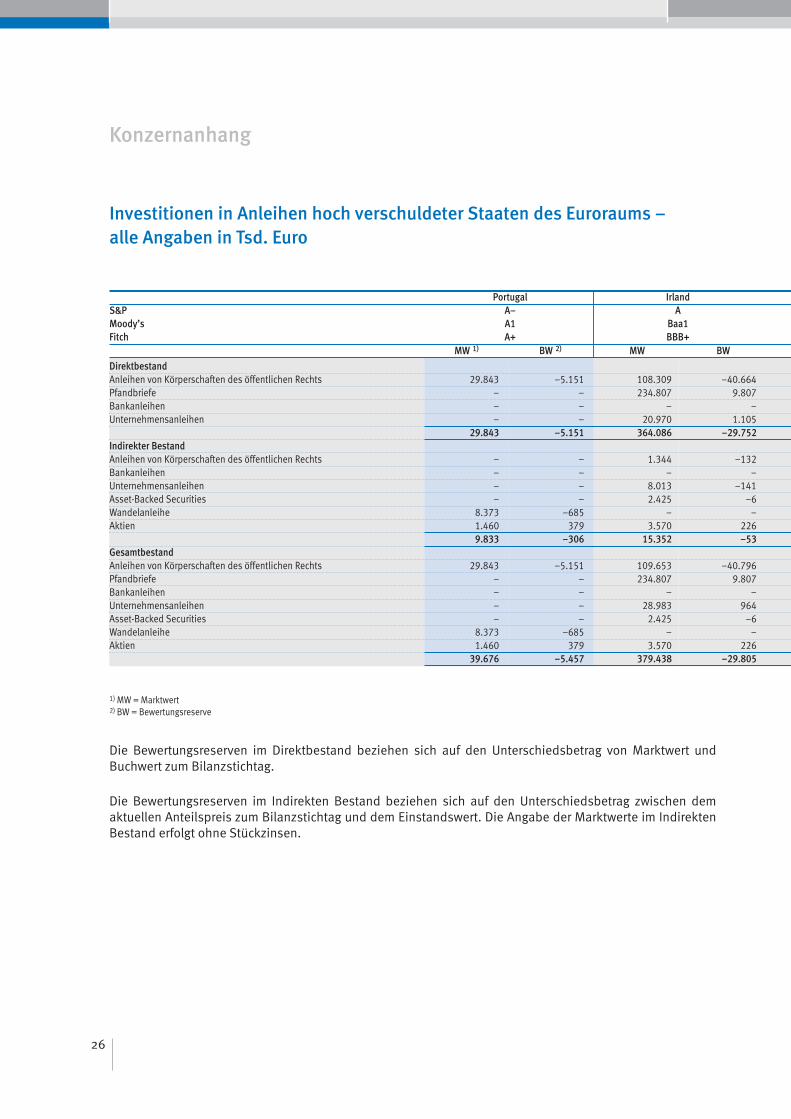

Investitionen in Anleihen hoch verschuldeter Staaten des Euroraums –alle Angaben in Tsd. Euro

Portugal IrlandS&P A– AMoody’s A1 Baa1Fitch A+ BBB+ MW 1) BW 2) MW BW

1) MW = Marktwert2) BW = Bewertungsreserve

Die Bewertungsreserven im Direktbestand beziehen sich auf den Unterschiedsbetrag von Marktwert undBuchwert zum Bilanzstichtag.

Die Bewertungsreserven im Indirekten Bestand beziehen sich auf den Unterschiedsbetrag zwischen dem aktuellen Anteilspreis zum Bilanzstichtag und dem Einstandswert. Die Angabe der Marktwerte im IndirektenBestand erfolgt ohne Stückzinsen.

DirektbestandAnleihen von Körperschaften des öffentlichen Rechts 29.843 –5.151 108.309 –40.664 Pfandbriefe – – 234.807 9.807 Bankanleihen – – – – Unternehmensanleihen – – 20.970 1.105 29.843 –5.151 364.086 –29.752

Indirekter BestandAnleihen von Körperschaften des öffentlichen Rechts – – 1.344 –132 Bankanleihen – – – – Unternehmensanleihen – – 8.013 –141 Asset-Backed Securities – – 2.425 –6 Wandelanleihe 8.373 –685 – – Aktien 1.460 379 3.570 226 9.833 –306 15.352 –53

Gesamtbestand Anleihen von Körperschaften des öffentlichen Rechts 29.843 –5.151 109.653 –40.796 Pfandbriefe – – 234.807 9.807 Bankanleihen – – – – Unternehmensanleihen – – 28.983 964 Asset-Backed Securities – – 2.425 –6 Wandelanleihe 8.373 –685 – – Aktien 1.460 379 3.570 226 39.676 –5.457 379.438 –29.805

Konzernanhang

27

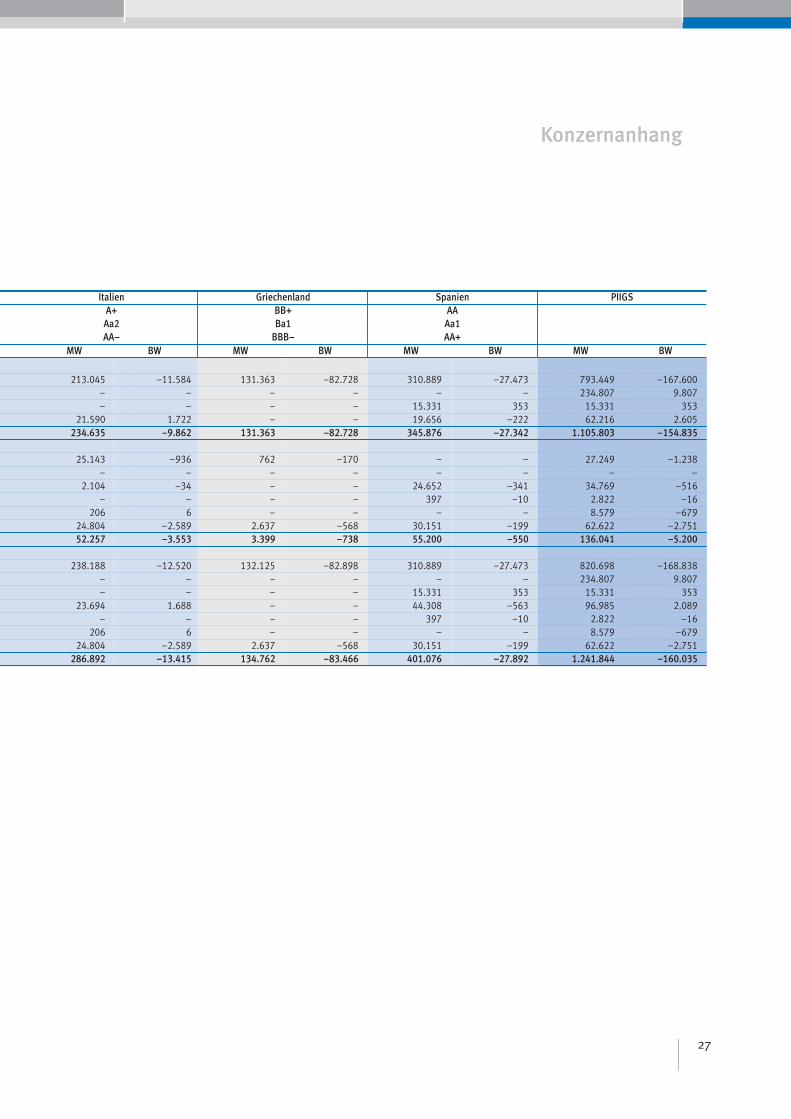

Italien Griechenland Spanien PIIGSA+ BB+ AA

Aa2 Ba1 Aa1AA– BBB– AA+

MW BW MW BW MW BW MW BW

213.045 –11.584 131.363 –82.728 310.889 –27.473 793.449 –167.600 – – – – – – 234.807 9.807 – – – – 15.331 353 15.331 353 21.590 1.722 – – 19.656 –222 62.216 2.605 234.635 –9.862 131.363 –82.728 345.876 –27.342 1.105.803 –154.835

25.143 –936 762 –170 – – 27.249 –1.238 – – – – – – – – 2.104 –34 – – 24.652 –341 34.769 –516 – – – – 397 –10 2.822 –16 206 6 – – – – 8.579 –679 24.804 –2.589 2.637 –568 30.151 –199 62.622 –2.751 52.257 –3.553 3.399 –738 55.200 –550 136.041 –5.200

238.188 –12.520 132.125 –82.898 310.889 –27.473 820.698 –168.838 – – – – – – 234.807 9.807 – – – – 15.331 353 15.331 353 23.694 1.688 – – 44.308 –563 96.985 2.089 – – – – 397 –10 2.822 –16 206 6 – – – – 8.579 –679 24.804 –2.589 2.637 –568 30.151 –199 62.622 –2.751 286.892 –13.415 134.762 –83.466 401.076 –27.892 1.241.844 –160.035

Konzernanhang

28

B.III.4.a) Namens schuld ver schrei bungen

Die Nullkupon-Anleihen sind zu Anschaffungskosten zuzüglich der aufgelaufenen Zinsenaktiviert. Unter den Nullkupon-Anleihen sind Namensschuldverschreibungen mit einemBuchwert von 702.467.193 Euro und einem Zeitwert von 675.807.035 Euro zum Bilanz-stichtag ausgewiesen. Aufgrund der Bonität der Emittenten gehen wir davon aus, dass dieWertminderung nur von vorübergehender Dauer ist.

D.III. Die Position Andere Vermögensgegenstände enthält überwiegend Rentenvorauszah-lungen für Januar 2011.

E.II. Der unter Sonstige Rechnungsabgrenzungsposten ausgewiesene Betrag betrifft haupt-sächlich die Gehaltsvorauszahlungen für Januar. Ferner wurde ein Disagio aus der Bege-bung eines Nachrangdarlehens in Höhe von 104.675 Euro eingestellt sowie Agiobeträgegemäß § 341c HGB in Höhe von 1.770 Euro.

Konzernanhang

29

Konzernanhang

Erläuterungen zur Konzern-Bilanz – Passivseite –

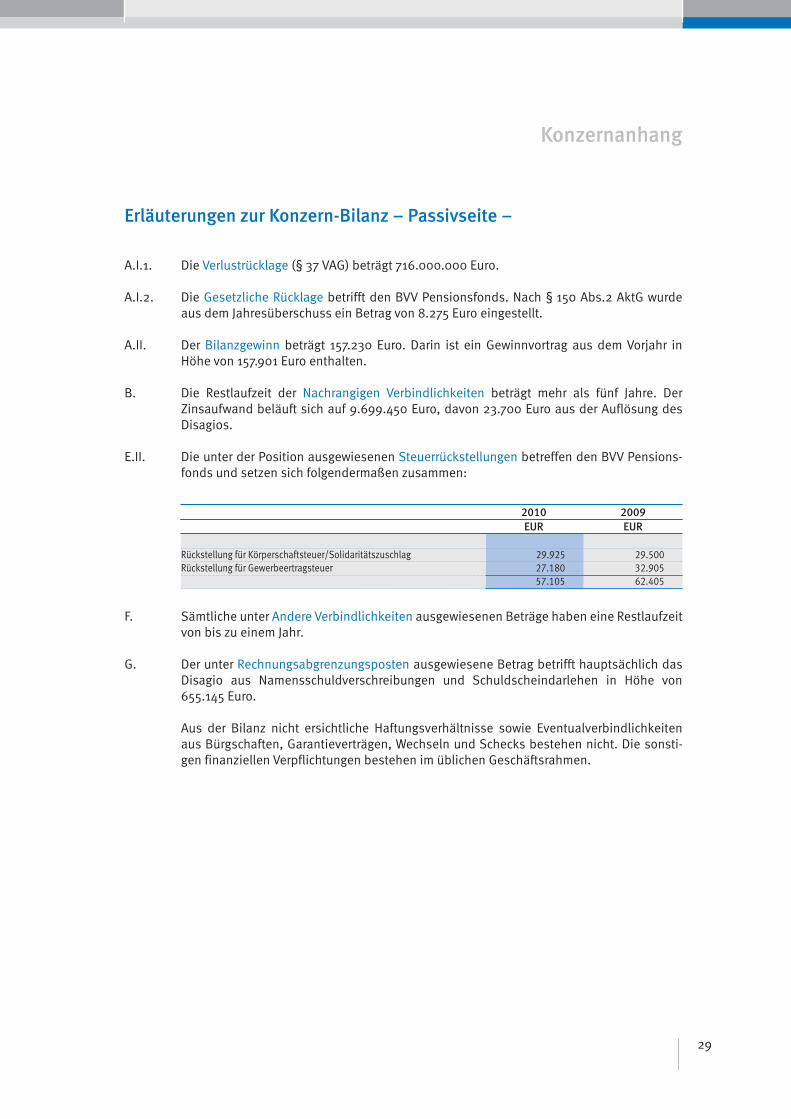

A.I.1. Die Verlustrücklage (§ 37 VAG) beträgt 716.000.000 Euro.

A.I.2. Die Gesetzliche Rücklage betrifft den BVV Pensionsfonds. Nach § 150 Abs.2 AktG wurdeaus dem Jahresüberschuss ein Betrag von 8.275 Euro eingestellt.

A.II. Der Bilanzgewinn beträgt 157.230 Euro. Darin ist ein Gewinnvortrag aus dem Vorjahr in Höhe von 157.901 Euro enthalten.

B. Die Restlaufzeit der Nachrangigen Verbindlichkeiten beträgt mehr als fünf Jahre. Der Zinsaufwand beläuft sich auf 9.699.450 Euro, davon 23.700 Euro aus der Auflösung desDisagios.

E.II. Die unter der Position ausgewiesenen Steuerrückstellungen betreffen den BVV Pensions-fonds und setzen sich folgendermaßen zusammen:

Rückstellung für Körperschaftsteuer/Solidaritätszuschlag 29.925 29.500Rückstellung für Gewerbeertragsteuer 27.180 32.905 57.105 62.405

2010 2009 EUR EUR

F. Sämtliche unter Andere Verbindlichkeiten ausgewiesenen Beträge haben eine Restlaufzeitvon bis zu einem Jahr.

G. Der unter Rechnungsabgrenzungsposten ausgewiesene Betrag betrifft hauptsächlich dasDisagio aus Namensschuldverschreibungen und Schuldscheindarlehen in Höhe von655.145 Euro.

Aus der Bilanz nicht ersichtliche Haftungsverhältnisse sowie Eventualverbindlichkeitenaus Bürgschaften, Garantieverträgen, Wechseln und Schecks bestehen nicht. Die sonsti-gen finanziellen Verpflichtungen bestehen im üblichen Geschäftsrahmen.

30

Erläuterungen zur Konzern-Gewinn- und Verlustrechnung

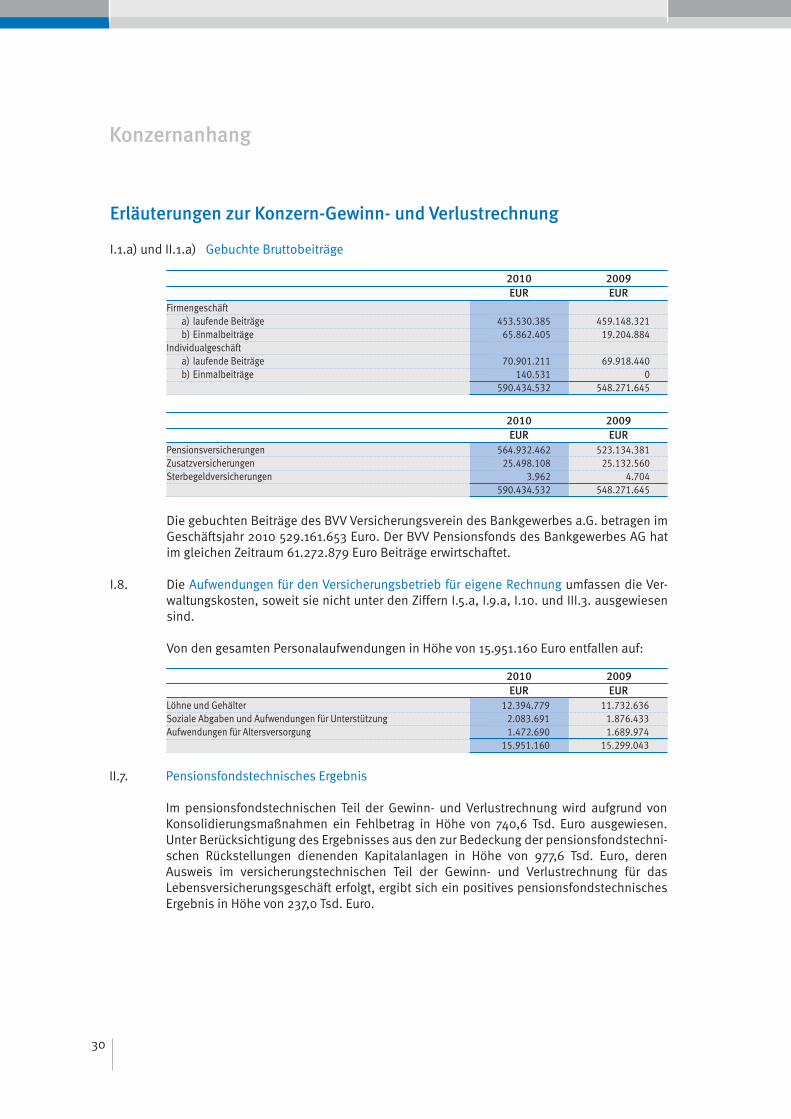

I.1.a) und II.1.a) Gebuchte Bruttobeiträge

Firmengeschäft a) laufende Beiträge 453.530.385 459.148.321 b) Einmalbeiträge 65.862.405 19.204.884Individualgeschäft a) laufende Beiträge 70.901.211 69.918.440 b) Einmalbeiträge 140.531 0 590.434.532 548.271.645

2010 2009 EUR EUR

Pensionsversicherungen 564.932.462 523.134.381Zusatzversicherungen 25.498.108 25.132.560Sterbegeldversicherungen 3.962 4.704 590.434.532 548.271.645

2010 2009 EUR EUR

Löhne und Gehälter 12.394.779 11.732.636Soziale Abgaben und Aufwendungen für Unterstützung 2.083.691 1.876.433Aufwendungen für Altersversorgung 1.472.690 1.689.974 15.951.160 15.299.043

Die gebuchten Beiträge des BVV Versicherungsverein des Bankgewerbes a.G. betragen imGeschäftsjahr 2010 529.161.653 Euro. Der BVV Pensionsfonds des Bankgewerbes AG hatim gleichen Zeitraum 61.272.879 Euro Beiträge erwirtschaftet.

I.8. Die Aufwendungen für den Versicherungsbetrieb für eigene Rechnung umfassen die Ver-waltungskosten, soweit sie nicht unter den Ziffern I.5.a, I.9.a, I.10. und III.3. ausgewiesensind.

Von den gesamten Personalaufwendungen in Höhe von 15.951.160 Euro entfallen auf:

2010 2009 EUR EUR

II.7. Pensionsfondstechnisches Ergebnis

Im pensionsfondstechnischen Teil der Gewinn- und Verlustrechnung wird aufgrund vonKonsolidierungsmaßnahmen ein Fehlbetrag in Höhe von 740,6 Tsd. Euro ausgewiesen. Unter Berücksichtigung des Ergebnisses aus den zur Bedeckung der pensionsfondstechni-schen Rückstellungen dienenden Kapitalanlagen in Höhe von 977,6 Tsd. Euro, deren Ausweis im versicherungstechnischen Teil der Gewinn- und Verlustrechnung für das Lebensversicherungsgeschäft erfolgt, ergibt sich ein positives pensionsfondstechnischesErgebnis in Höhe von 237,0 Tsd. Euro.

Konzernanhang

31

Konzernanhang

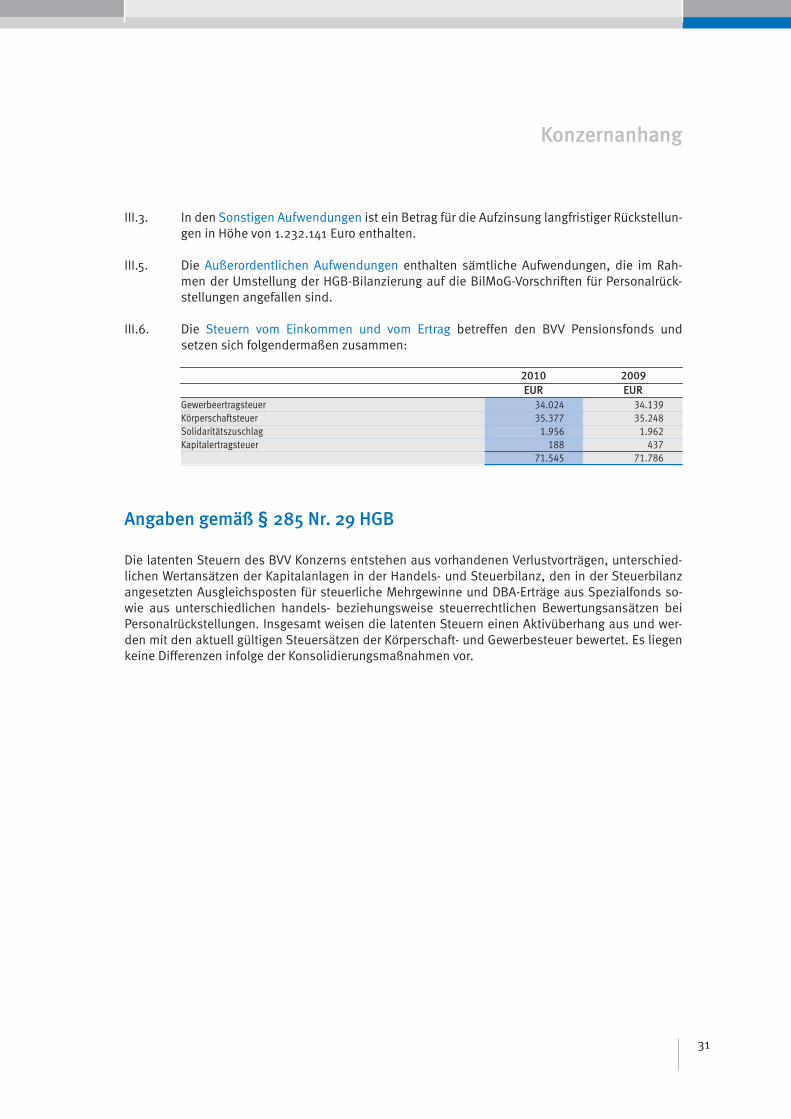

Angaben gemäß § 285 Nr. 29 HGB

Die latenten Steuern des BVV Konzerns entstehen aus vorhandenen Verlustvorträgen, unterschied-lichen Wertansätzen der Kapitalanlagen in der Handels- und Steuerbilanz, den in der Steuerbilanzangesetzten Ausgleichsposten für steuerliche Mehrgewinne und DBA-Erträge aus Spezialfonds so-wie aus unterschiedlichen handels- beziehungsweise steuerrechtlichen Bewertungsansätzen beiPersonalrückstellungen. Insgesamt weisen die latenten Steuern einen Aktivüberhang aus und wer-den mit den aktuell gültigen Steuersätzen der Körperschaft- und Gewerbesteuer bewertet. Es liegenkeine Differenzen infolge der Konsolidierungsmaßnahmen vor.

III.3. In den Sonstigen Aufwendungen ist ein Betrag für die Aufzinsung langfristiger Rückstellun-gen in Höhe von 1.232.141 Euro enthalten.

III.5. Die Außerordentlichen Aufwendungen enthalten sämtliche Aufwendungen, die im Rah-men der Umstellung der HGB-Bilanzierung auf die BilMoG-Vorschriften für Personalrück-stellungen angefallen sind.

III.6. Die Steuern vom Einkommen und vom Ertrag betreffen den BVV Pensionsfonds und setzen sich folgendermaßen zusammen:

Gewerbeertragsteuer 34.024 34.139Körperschaftsteuer 35.377 35.248Solidaritätszuschlag 1.956 1.962Kapitalertragsteuer 188 437 71.545 71.786

2010 2009 EUR EUR

32

Konzernanhang

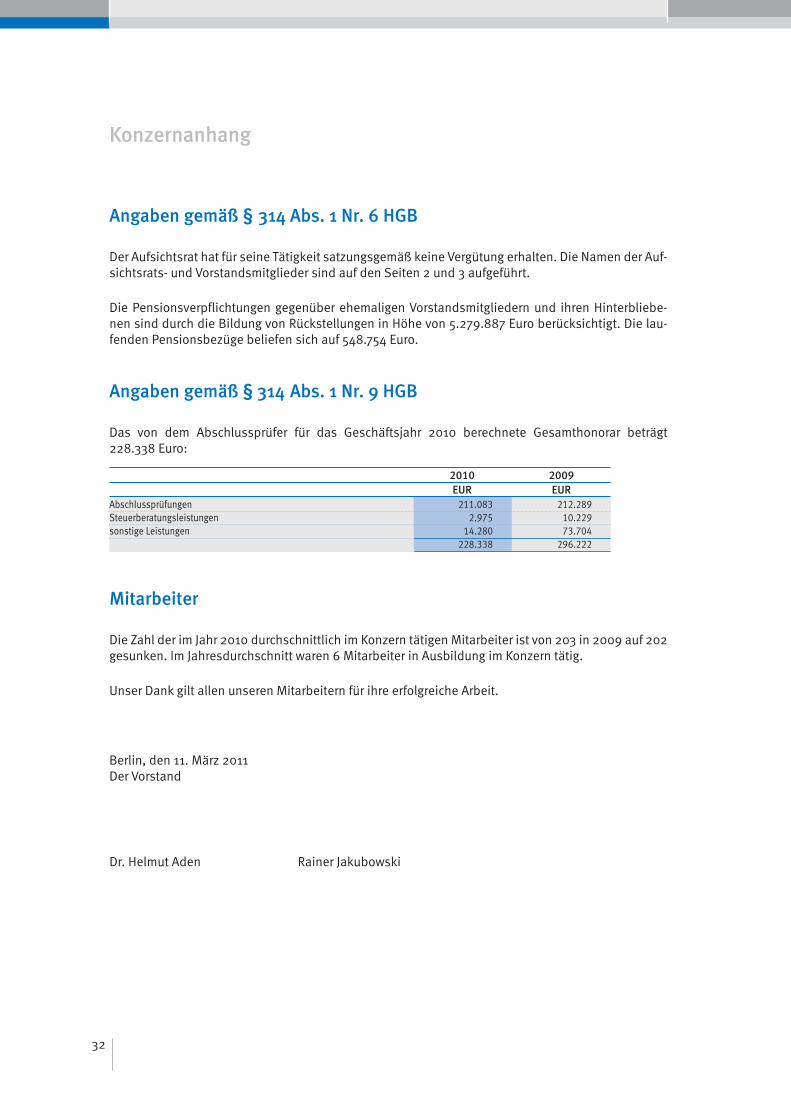

Angaben gemäß § 314 Abs. 1 Nr. 6 HGB

Der Aufsichtsrat hat für seine Tätigkeit satzungsgemäß keine Vergütung erhalten. Die Namen der Auf-sichtsrats- und Vorstandsmitglieder sind auf den Seiten 2 und 3 aufgeführt.

Die Pensionsverpflichtungen gegenüber ehemaligen Vorstandsmitgliedern und ihren Hinterbliebe-nen sind durch die Bildung von Rückstellungen in Höhe von 5.279.887 Euro berücksichtigt. Die lau-fenden Pensionsbezüge beliefen sich auf 548.754 Euro.

Angaben gemäß § 314 Abs. 1 Nr. 9 HGB

Das von dem Abschlussprüfer für das Geschäftsjahr 2010 berechnete Gesamthonorar beträgt228.338 Euro:

Abschlussprüfungen 211.083 212.289Steuerberatungsleistungen 2.975 10.229sonstige Leistungen 14.280 73.704 228.338 296.222

2010 2009 EUR EUR

Mitarbeiter

Die Zahl der im Jahr 2010 durchschnittlich im Konzern tätigen Mitarbeiter ist von 203 in 2009 auf 202gesunken. Im Jahresdurchschnitt waren 6 Mitarbeiter in Ausbildung im Konzern tätig.

Unser Dank gilt allen unseren Mitarbeitern für ihre erfolgreiche Arbeit.

Berlin, den 11. März 2011Der Vorstand

Dr. Helmut Aden Rainer Jakubowski

33

Konzernanhang

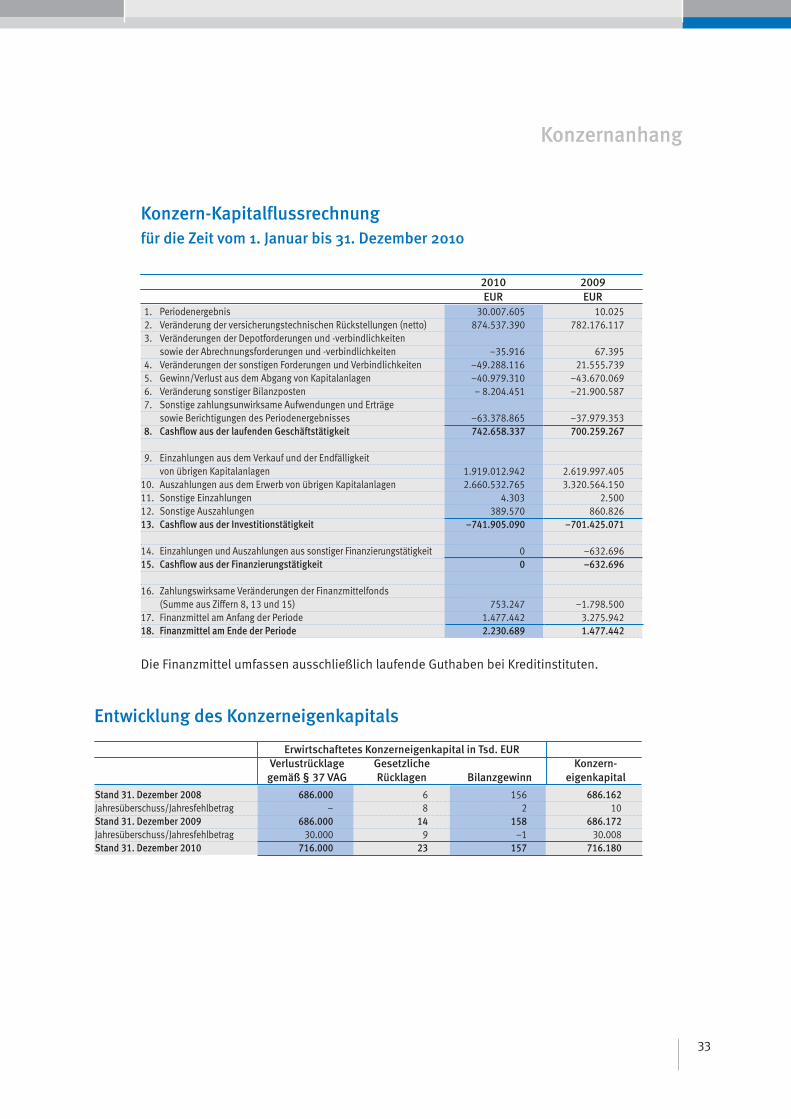

Konzern-Kapitalflussrechnungfür die Zeit vom 1. Januar bis 31. Dezember 2010

1. Periodenergebnis 30.007.605 10.025 2. Veränderung der versicherungstechnischen Rückstellungen (netto) 874.537.390 782.176.117 3. Veränderungen der Depotforderungen und -verbindlichkeiten sowie der Abrechnungsforderungen und -verbindlichkeiten –35.916 67.395 4. Veränderungen der sonstigen Forderungen und Verbindlichkeiten –49.288.116 21.555.739 5. Gewinn/Verlust aus dem Abgang von Kapitalanlagen –40.979.310 –43.670.069 6. Veränderung sonstiger Bilanzposten – 8.204.451 –21.900.587 7. Sonstige zahlungsunwirksame Aufwendungen und Erträge sowie Berichtigungen des Periodenergebnisses –63.378.865 –37.979.353 8. Cashflow aus der laufenden Geschäftstätigkeit 742.658.337 700.259.267

9. Einzahlungen aus dem Verkauf und der Endfälligkeit von übrigen Kapitalanlagen 1.919.012.942 2.619.997.40510. Auszahlungen aus dem Erwerb von übrigen Kapitalanlagen 2.660.532.765 3.320.564.15011. Sonstige Einzahlungen 4.303 2.50012. Sonstige Auszahlungen 389.570 860.82613. Cashflow aus der Investitionstätigkeit –741.905.090 –701.425.071

14. Einzahlungen und Auszahlungen aus sonstiger Finanzierungstätigkeit 0 –632.69615. Cashflow aus der Finanzierungstätigkeit 0 –632.696

16. Zahlungswirksame Veränderungen der Finanzmittelfonds (Summe aus Ziffern 8, 13 und 15) 753.247 –1.798.50017. Finanzmittel am Anfang der Periode 1.477.442 3.275.94218. Finanzmittel am Ende der Periode 2.230.689 1.477.442

2010 2009 EUR EUR

Entwicklung des Konzerneigenkapitals

Stand 31. Dezember 2008 686.000 6 156 686.162Jahresüberschuss/Jahresfehlbetrag – 8 2 10Stand 31. Dezember 2009 686.000 14 158 686.172Jahresüberschuss/Jahresfehlbetrag 30.000 9 –1 30.008Stand 31. Dezember 2010 716.000 23 157 716.180

Erwirtschaftetes Konzerneigenkapital in Tsd. EUR Verlustrücklage Gesetzliche Konzern- gemäß § 37 VAG Rücklagen Bilanzgewinn eigenkapital

Die Finanzmittel umfassen ausschließlich laufende Guthaben bei Kreditinstituten.

34

Bestätigungsvermerk desAbschlussprüfers

Wir haben den von dem BVV Versicherungs-verein des Bankgewerbes a.G., Berlin, aufgestell-ten Konzernabschluss – bestehend aus Bilanz,Gewinn- und Verlustrechnung, Anhang, Kapital-flussrechnung und Eigenkapitalspiegel – und denKonzernlagebericht für das Geschäftsjahr vom1. Januar bis 31. Dezember 2010 geprüft. Die Aufstellung von Konzernabschluss und Konzernla-gebericht nach den deutschen handelsrechtlichenVorschriften liegt in der Verantwortung des Vor-stands des Vereins. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Konzernab-schluss und den Konzernlagebericht abzugeben.

Wir haben unsere Konzernabschlussprüfungnach § 317 HGB unter Beachtung der vom Institutder Wirtschaftsprüfer (IDW) festgestellten deut-schen Grundsätze ordnungsmäßiger Abschluss-prüfung vorgenommen. Danach ist die Prüfung sozu planen und durchzuführen, dass Unrichtigkei-ten und Verstöße, die sich auf die Darstellung desdurch den Konzernabschluss unter Beachtung derGrundsätze ordnungsmäßiger Buchführung unddurch den Konzernlagebericht vermittelten Bildesder Vermögens-, Finanz- und Ertragslage wesent-lich auswirken, mit hinreichender Sicherheit er-kannt werden. Bei der Festlegung der Prüfungs-handlungen werden die Kenntnisse über die Ge-schäftstätigkeit und über das wirtschaftliche undrechtliche Umfeld des Konzerns sowie die Erwartungen über mögliche Fehler berücksichtigt.Im Rahmen der Prüfung werden die Wirksamkeitdes rechnungslegungsbezogenen internen Kon-trollsystems sowie Nachweise für die Angaben inKonzernabschluss und Konzernlagebericht über-wiegend auf der Basis von Stichproben beurteilt.

Die Prüfung umfasst die Beurteilung der Jahresab-schlüsse der in den Konzernabschluss einbezoge-nen Unternehmen, der Abgrenzung des Konsoli-dierungskreises, der angewandten Bilanzierungs-und Konsolidierungsgrundsätze und der wesent-lichen Einschätzungen des Vorstands sowie dieWürdigung der Gesamtdarstellung des Konzern-abschlusses und des Konzernlageberichts. Wirsind der Auffassung, dass unsere Prüfung einehinreichend sichere Grundlage für unsere Beurtei-lung bildet.

Unsere Prüfung hat zu keinen Einwendungengeführt.

Nach unserer Beurteilung aufgrund der bei derPrüfung gewonnenen Erkenntnisse entspricht derKonzernabschluss den gesetzlichen Vorschriftenund vermittelt unter Beachtung der Grundsätzeordnungsmäßiger Buchführung ein den tatsäch-lichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Kon-zerns. Der Konzernlagebericht steht im Einklangmit dem Konzernabschluss, vermittelt insgesamtein zutreffendes Bild von der Lage des Konzernsund stellt die Chancen und Risiken der zukünfti-gen Entwicklung zutreffend dar.

Berlin, den 30. März 2011PricewaterhouseCoopersAktiengesellschaftWirtschaftsprüfungsgesellschaft

Lothar Schreiber ppa. Sören KreißlWirtschaftsprüfer Wirtschaftsprüfer

Konzernabschluss 2010

35

Der Aufsichtsrat hat im Rahmen seiner satzungsgemäßen Aufgaben die Geschäftsfüh-rung des Vorstandes laufend überwacht und sichvon ihrer Ordnungsmäßigkeit überzeugt.

Im Berichtsjahr haben vier Sitzungen des Auf-sichtsrates sowie eine Sitzung des Finanz- undPrüfungsausschusses des BVV Versicherungs-verein des Bankgewerbes a.G. stattgefunden.

Der Personalausschuss des Aufsichtsrates desBVV Versicherungsvereins hat einmal getagt.Hierbei wurden Vorstandsangelegenheiten behandelt und entschieden.

Der Aufsichtsrat hat sich durch Vorlage umfas-sender Quartalsberichte über die Entwicklungdes Konzerns und alle wichtigen Geschäftsvor-fälle informiert. Alle grundsätzlichen Fragen zurGeschäftsführung, zur Geschäftspolitik und zurstrategischen Ausrichtung der Kapitalanlagewurden beraten.

Der Konzernabschluss für das Geschäfts-jahr 2010 sowie der Konzernlagebericht wurdenvom Aufsichtsrat geprüft. Gegen den Abschlusssind keine Einwendungen zu erheben. Den Prüfungsbericht der beauftragten Pricewaterhou-seCoopers Aktiengesellschaft Wirtschaftsprü-fungsgesellschaft, Berlin, die den uneinge-schränkten gesetzlichen Bestätigungsvermerkerteilt hat, hat der Aufsichtsrat mit den Wirt-schaftsprüfern erörtert und schließt sich ihm an.Der vom Vorstand aufgestellte Konzernabschlussfür das Geschäftsjahr 2010 wird gebilligt. Somitist der Konzernabschluss festgestellt.

In den Mitgliederversammlungen und derHauptversammlung am 25. Juni 2010 fandenNeuwahlen des Aufsichtsrates der BVV Unter-nehmen statt. Für Herrn Peter Gatti, Herrn Dr. Horst Müller und Herrn Alexander Stuhlmannsind jeweils Herr Michael Klaus, Mitglied desPartnerkreises B. Metzler seel. Sohn & Co. Holding AG, Frankfurt am Main, Herr Dr. Hans-Walter Peters, Sprecher der persönlich haften-den Gesellschafter Joh. Berenberg, Gossler & Co.KG, Hamburg, und Herr Dr. Volker van Rüth, per-sönlich haftender Gesellschafter Hauck & Auf-häuser Privatbankiers KGaA, Frankfurt am Main,in den Aufsichtsrat gewählt worden. Alle ande-ren Aufsichtsratsmitglieder haben ihre Mandatebeibehalten. Herr Heinz Laber ist jeweils zumneuen Aufsichtsratsvorsitzenden gewählt wor-den. Frau Gabriele Platscher und Herr Ulrich Sieber sind seine Stellvertreter. Es wurden neueAusschüsse eingerichtet.

Der Aufsichtsrat dankt Herrn Dr. Müller für sei-ne langjährige und engagierte Leitung des Auf-sichtsrates sowie Herrn Gatti und Herrn Stuhl-mann für ihre ebenfalls langjährige und kon-struktive Mitarbeit in den Aufsichtsräten derBVV-Unternehmen.

Berlin, den 29. April 2011Der Aufsichtsrat

Heinz LaberVorsitzender

Bericht des Aufsichtsrates

36

BVV Versicherungsverein des Bankgewerbes a.G.BVV Versorgungskasse des Bankgewerbes e.V.BVV Pensionsfonds des Bankgewerbes AGKurfürstendamm 111–11310711 Berlin

Telefon: 030 / 896 01-0Telefax: 030 / 896 01-791