Embed Size (px)

Citation preview

1

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Schaden-/Unfallversicherer

Beschlussfassung im September 2019

LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

2

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Rating

LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Kolde-Ring 21

48126 Münster

Telefon: 0251 702-0

Telefax: 0251 702-1099

E-Mail: [email protected]

Das Gesamtergebnis setzt sich aus folgenden Einzelergebnissen zusammen, die mit unterschiedlicher Gewich-tung in die Bewertung eingehen:

Teilqualität Note Gewichtung

Sicherheit exzellent 33,33 %

Erfolg sehr gut 22,22 %

Kundenorientierung exzellent 33,33 %

Wachstum/Attraktivität im Markt exzellent 11,11 %

3

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Ergebnisdarstellung

Sicherheit

Der LVM Landwirtschaftliche Versicherungsverein Münster a.G. (im Folgenden LVM genannt) weist nach Ansicht von Assekurata eine exzellente Sicherheitslage auf.

Der LVM verfügt über sehr hohe Sicherheitsmittel, die größtenteils auf das Eigenkapital entfallen. Dieses wuchs auch 2018 um weitere 189,0 Mio. € auf insge-samt 2.160,5 Mio. € an. Trotz des erneut deutlichen Beitragswachstums stieg in der Folge die Eigenkapital-quote weiter auf 94,2 % (Vorjahr: 90,6 %) und lag da-mit deutlich über dem Marktdurchschnitt (45,4 %).

Darüber hinaus verfolgt der LVM eine vorsichtige Scha-denreservierungspolitik, was sich insbesondere in der Kraftfahrthaftpflichtversicherung in einer überdurch-schnittlichen Schadenreservequote und konstant ho-hen Abwicklungsergebnissen widerspiegelt.

Die exzellente Sicherheitslage des LVM wird zudem durch die deutliche Übererfüllung der aufsichtsrechtli-chen Anforderungen nach Solvency II bestätigt. Ohne Inanspruchnahme von Übergangsmaßnahmen er-reicht die Gesellschaft einen Deckungsgrad von 338,5 %.

Darüber hinaus verfügt der LVM nach Auffassung von Assekurata über ein sehr fortschrittliches Risikoma-nagement in Verbindung mit einem ausgeprägten Risi-kobewusstsein. So zeichnet sich das Unternehmen bei-spielsweise durch ein weit entwickeltes Asset-Liability-Management (ALM) aus, dessen Erkenntnisse auch für die strategische Steuerung des Unternehmens genutzt werden. In der Versicherungstechnik verstärkt die Ge-sellschaft mittels aktuarieller Reserveanalysen die oh-nehin schon sehr vorsichtige Reservierungspolitik und wirkt so nach Ansicht von Assekurata angemessen den Unsicherheiten aus lang abwickelnden Schäden entge-gen.

Erfolg

Die Erfolgssituation des LVM bewegt sich nach Auffas-sung von Assekurata auf einem sehr guten Niveau.

Schadenbedingt sank zwar das versicherungstechni-sche Ergebnis 2018 vor Veränderung der

Schwankungsrückstellung auf 132,3 Mio. €, die versi-cherungstechnische Ergebnisquote lag mit 5,4 % aller-dings weiter über dem Marktdurchschnitt von 4,5 %.

Maßgeblichen Einfluss auf die versicherungstechni-sche Ergebnisentwicklung nehmen die Kraftfahrt-, die Wohngebäudeversicherung und 2018 auch die Feuer-versicherung. In der Kraftfahrtversicherung stieg das Ergebnis insbesondere aufgrund der rückläufigen Schadenbelastung an und lag unverändert auf einem vergleichsweise hohen Niveau. Nachdem in den Vor-jahren die Ergebnissituation auch durch Sanierungs-maßnahmen erfolgreich verbessert werden konnte, wies das Unternehmen in der verbundenen Wohnge-bäudeversicherung 2018 aufgrund einer hohen Belas-tung durch Unwetterschäden einen versicherungs-technischen Verlust aus. Und auch das Ergebnis in der Feuerverssicherung war 2018 deutlich geprägt von zahlreichen Großschäden, begünstigt durch den hei-ßen Sommer.

Trotz der insgesamt spürbar gestiegenen Schadenbe-lastung ging der Gesamterfolg des LVM durch die Auf-lösung von Schwankungsrückstellungen im Geschäfts-jahr 2018 nur leicht zurück. Nach 12,5 % im Vorjahr, lag die Bruttoüberschussquote 2018 bei 11,2 %. Damit rangiert der LVM deutlich über dem Marktdurch-schnitt von 7,9 %. Die Nettoverzinsung sank 2018 deutlich, von 3,3 % auf 2,4 %. Der Rückgang ist dabei auf einen erhöhten Abschreibungsaufwand zurückzu-führen, weshalb für das laufende Geschäftsjahr wieder mit einem Anstieg der Nettoverzinsung zu rechnen ist.

Assekurata liegen derzeit keine Erkenntnisse vor, die kurz- bis mittelfristig eine systematische Veränderung dieser überdurchschnittlichen Ertragslage erwarten lassen. Vor dem Hintergrund der ausdrücklichen Posi-tionierung des LVM als Serviceversicherer und der da-mit verbundenen Kostenaspekte sind diese Erträge aus Sicht von Assekurata auch unbedingt erforderlich, um der eigenen strategischen Ausrichtung dauerhaft ge-recht werden zu können.

Kundenorientierung

Der LVM verfügt aus Sicht von Assekurata über eine exzellente Kundenorientierung.

4

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Das Urteil basiert insbesondere auf dem Ergebnis der im Auftrag von Assekurata durchgeführten Kundenbe-fragung. Hier kann der LVM die, gemessen an den an-deren von Assekurata gerateten Schaden-/Unfallversi-cherern, hohen Zufriedenheits- und Bindungswerte er-neut bestätigen und erreicht ein exzellentes Ergebnis. Besonders zufrieden sind die Versicherten dabei mit der Betreuung durch Ihre Ansprechpartner (Vertrau-ensleute) und deren persönlichen Einsatz. Hier kann das Unternehmen sogar auf hohem Niveau eine Ver-besserung erzielen. Hatten sich in der Vorbefragung noch 84,5% der Versicherten vollkommen oder sehr zufrieden mit dem Einsatz ihres Ansprechpartners ge-zeigt, äußern sich aktuell 89,4 % auf diese Weise. Zum Vergleich: Der Assekurata-Durchschnitt kommt hier auf einen Wert von 87,3 %.

In den Kundenbefragungsergebnissen wirkt sich nach Ansicht von Assekurata die hohe Serviceorientierung aller LVM-Gesellschaften aus. Alle Aktivitäten im Un-ternehmen dienen dem strategischen Ziel, sich lang-fristig als Top-Service-Versicherer am Markt zu positi-onieren und die Kundenzufriedenheit zu steigern. Kernelement dieser Ausrichtung ist der „LVM-Service-verbund“, in welchem die marktübliche Trennung von Innen- und Außendienst innerhalb der LVM-Gruppe aufgelöst wurde, um den Kunden optimal zu beraten und zu betreuen. Die LVM-Gruppe kann hierzu auf eine im Marktvergleich außergewöhnliche IT-Plattform zu-rückgreifen, die eine einheitliche Verwaltung und de-zentrale Nutzung aller Kundendaten ermöglicht und ständig weiterentwickelt wird.

Erste Ansprechpartner für die Kunden sind dabei die LVM-Vertrauensleute. Auch zukünftig will das Unter-nehmen am personengebundenen Vertrieb festhalten und fokussiert die Agentur daher noch stärker als zent-rale Schnittstelle zum Kunden. Dabei erhalten LVM-Vertrauensleute, wo immer möglich, digitale Instru-mente zur Verfügung gestellt, die einen noch zielge-richteteren Service gegenüber den Kunden ermögli-chen sollen. Daneben wird auch das Kundenportal „Meine LVM“ um weitere Self-Services erweitert und bietet den Versicherten eine einfache und schnelle

Möglichkeit, Ihre Anliegen zu erledigen. Versicherte des LVM haben bspw. die Möglichkeit, einen Kfz-Scha-den schnell und unkompliziert (auch per App) zu mel-den. Die Daten werden verschlüsselt übertragen und sind somit vor unbefugtem Zugriff geschützt.

Wachstum/Attraktivität im Markt

Wachstum und Attraktivität des LVM bewertet Asse-kurata mit exzellent.

2018 setzte sich die positive Wachstumsentwicklung beim LVM weiter fort. Sowohl nach Beitragseinnah-men als auch nach Vertragsstückzahlen wies das Un-ternehmen überdurchschnittliche Zuwachsraten auf. Bei den Beitragseinnahmen entfalteten dabei unter anderem die Beitragsanpassungen in der Rechtschutz-versicherung sowie der Wohngebäudeversicherung eine positive Wirkung. Aber auch in allen anderen Zweigen erzielt das Unternehmen dauerhaft positive Beitragszuwächse, so dass die gebuchten Bruttoprä-mien beim LVM im Geschäftsjahr 2018 insgesamt um 5,7 % (Vorjahr: 4,8 %) stiegen. Im Marktdurchschnitt betrug der Beitragszuwachs 2018 lediglich 4,0 %. Die Attraktivität des Unternehmens und seiner Produkte zeigt sich auch in der Zuwachsrate der Verträge, die mit 3,3 % überdurchschnittlich hoch ausfällt (Markt: 1,1 %).

Neben der starken Serviceorientierung spiegelt sich in diesen Wachstumskennzahlen auch das nach Ansicht von Assekurata umfassend an den Bedürfnissen der Kunden ausgerichtete und dementsprechend kontinu-ierlich weiterentwickelte Produkt- und Leistungsange-bot wider. Ergänzt wird das Leistungsspektrum durch sinnvolle Assistance- und Service-Leistungen. Insge-samt dürften diese Rahmenbedingungen nach Auffas-sung von Assekurata dazu beitragen, dass der LVM auch künftig positive Zuwachsraten ausweisen kann.

5

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

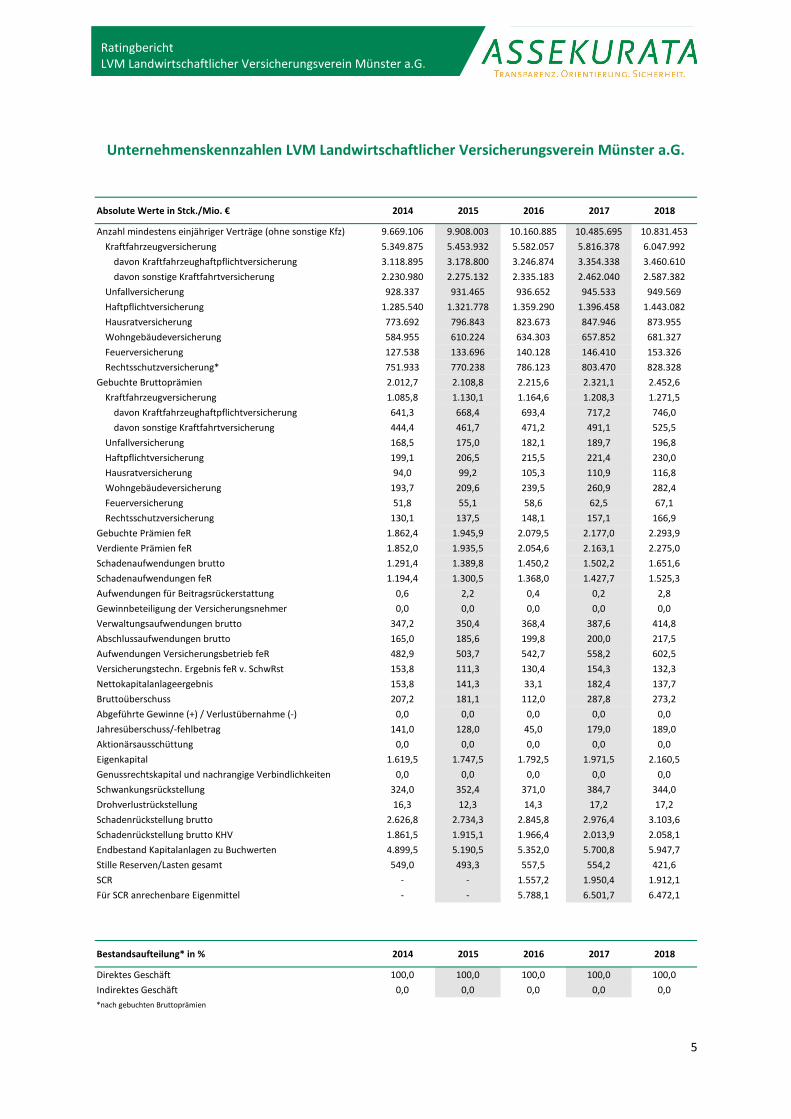

Unternehmenskennzahlen LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Absolute Werte in Stck./Mio. € 2014 2015 2016 2017 2018

Anzahl mindestens einjähriger Verträge (ohne sonstige Kfz) 9.669.106 9.908.003 10.160.885 10.485.695 10.831.453Kraftfahrzeugversicherung 5.349.875 5.453.932 5.582.057 5.816.378 6.047.992

davon Kraftfahrzeughaftpflichtversicherung 3.118.895 3.178.800 3.246.874 3.354.338 3.460.610davon sonstige Kraftfahrtversicherung 2.230.980 2.275.132 2.335.183 2.462.040 2.587.382

Unfallversicherung 928.337 931.465 936.652 945.533 949.569Haftpflichtversicherung 1.285.540 1.321.778 1.359.290 1.396.458 1.443.082Hausratversicherung 773.692 796.843 823.673 847.946 873.955Wohngebäudeversicherung 584.955 610.224 634.303 657.852 681.327Feuerversicherung 127.538 133.696 140.128 146.410 153.326Rechtsschutzversicherung* 751.933 770.238 786.123 803.470 828.328

Gebuchte Bruttoprämien 2.012,7 2.108,8 2.215,6 2.321,1 2.452,6Kraftfahrzeugversicherung 1.085,8 1.130,1 1.164,6 1.208,3 1.271,5

davon Kraftfahrzeughaftpflichtversicherung 641,3 668,4 693,4 717,2 746,0davon sonstige Kraftfahrtversicherung 444,4 461,7 471,2 491,1 525,5

Unfallversicherung 168,5 175,0 182,1 189,7 196,8Haftpflichtversicherung 199,1 206,5 215,5 221,4 230,0Hausratversicherung 94,0 99,2 105,3 110,9 116,8Wohngebäudeversicherung 193,7 209,6 239,5 260,9 282,4Feuerversicherung 51,8 55,1 58,6 62,5 67,1Rechtsschutzversicherung 130,1 137,5 148,1 157,1 166,9

Gebuchte Prämien feR 1.862,4 1.945,9 2.079,5 2.177,0 2.293,9Verdiente Prämien feR 1.852,0 1.935,5 2.054,6 2.163,1 2.275,0Schadenaufwendungen brutto 1.291,4 1.389,8 1.450,2 1.502,2 1.651,6Schadenaufwendungen feR 1.194,4 1.300,5 1.368,0 1.427,7 1.525,3Aufwendungen für Beitragsrückerstattung 0,6 2,2 0,4 0,2 2,8Gewinnbeteiligung der Versicherungsnehmer 0,0 0,0 0,0 0,0 0,0Verwaltungsaufwendungen brutto 347,2 350,4 368,4 387,6 414,8Abschlussaufwendungen brutto 165,0 185,6 199,8 200,0 217,5Aufwendungen Versicherungsbetrieb feR 482,9 503,7 542,7 558,2 602,5Versicherungstechn. Ergebnis feR v. SchwRst 153,8 111,3 130,4 154,3 132,3Nettokapitalanlageergebnis 153,8 141,3 33,1 182,4 137,7Bruttoüberschuss 207,2 181,1 112,0 287,8 273,2Abgeführte Gewinne (+) / Verlustübernahme (-) 0,0 0,0 0,0 0,0 0,0Jahresüberschuss/-fehlbetrag 141,0 128,0 45,0 179,0 189,0Aktionärsausschüttung 0,0 0,0 0,0 0,0 0,0Eigenkapital 1.619,5 1.747,5 1.792,5 1.971,5 2.160,5Genussrechtskapital und nachrangige Verbindlichkeiten 0,0 0,0 0,0 0,0 0,0Schwankungsrückstellung 324,0 352,4 371,0 384,7 344,0Drohverlustrückstellung 16,3 12,3 14,3 17,2 17,2Schadenrückstellung brutto 2.626,8 2.734,3 2.845,8 2.976,4 3.103,6Schadenrückstellung brutto KHV 1.861,5 1.915,1 1.966,4 2.013,9 2.058,1Endbestand Kapitalanlagen zu Buchwerten 4.899,5 5.190,5 5.352,0 5.700,8 5.947,7Stille Reserven/Lasten gesamt 549,0 493,3 557,5 554,2 421,6SCR - - 1.557,2 1.950,4 1.912,1Für SCR anrechenbare Eigenmittel - - 5.788,1 6.501,7 6.472,1

Bestandsaufteilung* in % 2014 2015 2016 2017 2018

Direktes Geschäft 100,0 100,0 100,0 100,0 100,0Indirektes Geschäft 0,0 0,0 0,0 0,0 0,0*nach gebuchten Bruttoprämien

6

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

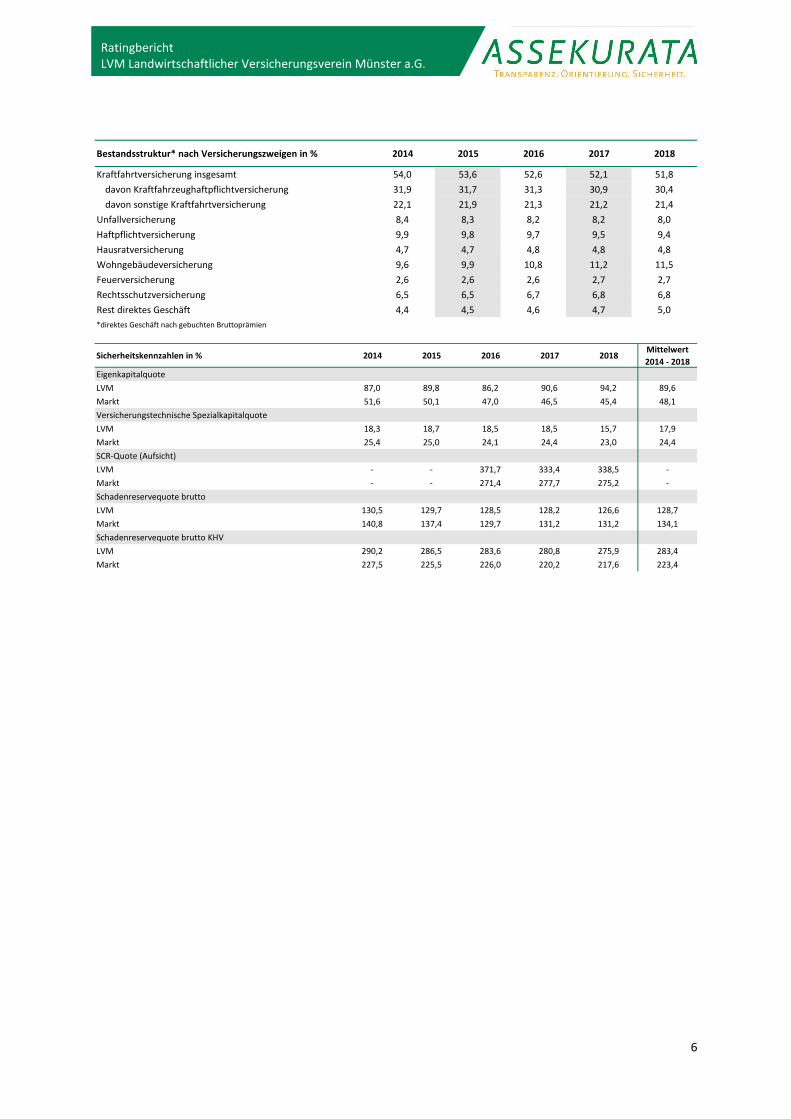

Bestandsstruktur* nach Versicherungszweigen in % 2014 2015 2016 2017 2018

Kraftfahrtversicherung insgesamt 54,0 53,6 52,6 52,1 51,8davon Kraftfahrzeughaftpflichtversicherung 31,9 31,7 31,3 30,9 30,4davon sonstige Kraftfahrtversicherung 22,1 21,9 21,3 21,2 21,4

Unfallversicherung 8,4 8,3 8,2 8,2 8,0Haftpflichtversicherung 9,9 9,8 9,7 9,5 9,4Hausratversicherung 4,7 4,7 4,8 4,8 4,8Wohngebäudeversicherung 9,6 9,9 10,8 11,2 11,5Feuerversicherung 2,6 2,6 2,6 2,7 2,7Rechtsschutzversicherung 6,5 6,5 6,7 6,8 6,8Rest direktes Geschäft 4,4 4,5 4,6 4,7 5,0*direktes Geschäft nach gebuchten Bruttoprämien

Sicherheitskennzahlen in % 2014 2015 2016 2017 2018Mittelwert 2014 - 2018

EigenkapitalquoteLVM 87,0 89,8 86,2 90,6 94,2 89,6Markt 51,6 50,1 47,0 46,5 45,4 48,1Versicherungstechnische SpezialkapitalquoteLVM 18,3 18,7 18,5 18,5 15,7 17,9Markt 25,4 25,0 24,1 24,4 23,0 24,4SCR-Quote (Aufsicht)LVM - - 371,7 333,4 338,5 -Markt - - 271,4 277,7 275,2 -Schadenreservequote bruttoLVM 130,5 129,7 128,5 128,2 126,6 128,7Markt 140,8 137,4 129,7 131,2 131,2 134,1Schadenreservequote brutto KHVLVM 290,2 286,5 283,6 280,8 275,9 283,4Markt 227,5 225,5 226,0 220,2 217,6 223,4

7

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

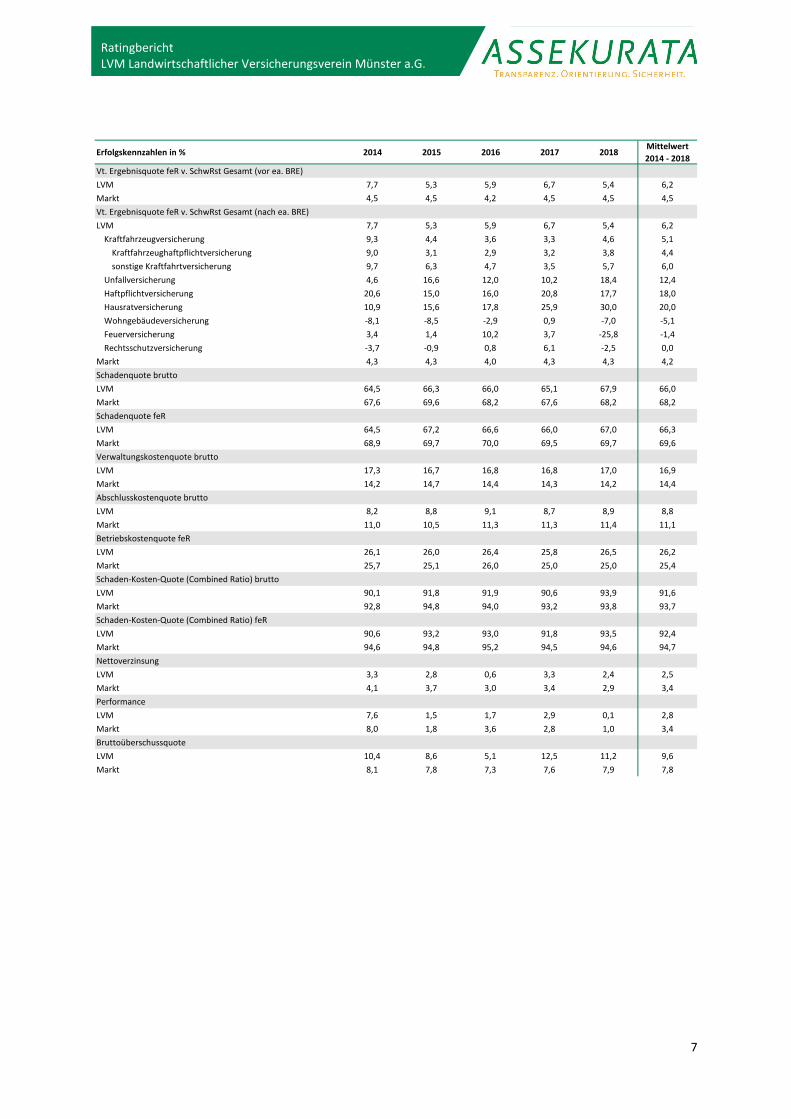

Erfolgskennzahlen in % 2014 2015 2016 2017 2018Mittelwert 2014 - 2018

Vt. Ergebnisquote feR v. SchwRst Gesamt (vor ea. BRE)LVM 7,7 5,3 5,9 6,7 5,4 6,2Markt 4,5 4,5 4,2 4,5 4,5 4,5Vt. Ergebnisquote feR v. SchwRst Gesamt (nach ea. BRE)LVM 7,7 5,3 5,9 6,7 5,4 6,2

Kraftfahrzeugversicherung 9,3 4,4 3,6 3,3 4,6 5,1Kraftfahrzeughaftpflichtversicherung 9,0 3,1 2,9 3,2 3,8 4,4sonstige Kraftfahrtversicherung 9,7 6,3 4,7 3,5 5,7 6,0

Unfallversicherung 4,6 16,6 12,0 10,2 18,4 12,4Haftpflichtversicherung 20,6 15,0 16,0 20,8 17,7 18,0Hausratversicherung 10,9 15,6 17,8 25,9 30,0 20,0Wohngebäudeversicherung -8,1 -8,5 -2,9 0,9 -7,0 -5,1Feuerversicherung 3,4 1,4 10,2 3,7 -25,8 -1,4Rechtsschutzversicherung -3,7 -0,9 0,8 6,1 -2,5 0,0

Markt 4,3 4,3 4,0 4,3 4,3 4,2Schadenquote bruttoLVM 64,5 66,3 66,0 65,1 67,9 66,0Markt 67,6 69,6 68,2 67,6 68,2 68,2Schadenquote feRLVM 64,5 67,2 66,6 66,0 67,0 66,3Markt 68,9 69,7 70,0 69,5 69,7 69,6Verwaltungskostenquote bruttoLVM 17,3 16,7 16,8 16,8 17,0 16,9Markt 14,2 14,7 14,4 14,3 14,2 14,4Abschlusskostenquote bruttoLVM 8,2 8,8 9,1 8,7 8,9 8,8Markt 11,0 10,5 11,3 11,3 11,4 11,1Betriebskostenquote feRLVM 26,1 26,0 26,4 25,8 26,5 26,2Markt 25,7 25,1 26,0 25,0 25,0 25,4Schaden-Kosten-Quote (Combined Ratio) brutto LVM 90,1 91,8 91,9 90,6 93,9 91,6Markt 92,8 94,8 94,0 93,2 93,8 93,7Schaden-Kosten-Quote (Combined Ratio) feR LVM 90,6 93,2 93,0 91,8 93,5 92,4Markt 94,6 94,8 95,2 94,5 94,6 94,7NettoverzinsungLVM 3,3 2,8 0,6 3,3 2,4 2,5Markt 4,1 3,7 3,0 3,4 2,9 3,4PerformanceLVM 7,6 1,5 1,7 2,9 0,1 2,8Markt 8,0 1,8 3,6 2,8 1,0 3,4BruttoüberschussquoteLVM 10,4 8,6 5,1 12,5 11,2 9,6Markt 8,1 7,8 7,3 7,6 7,9 7,8

8

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

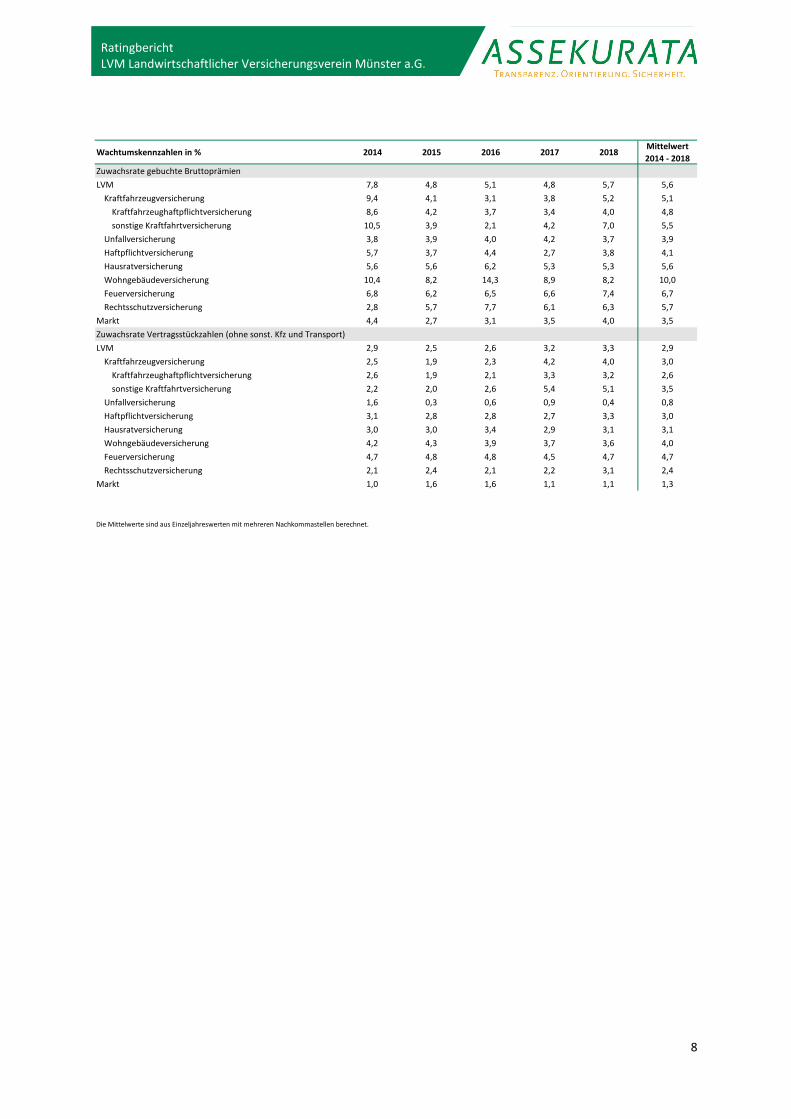

Wachtumskennzahlen in % 2014 2015 2016 2017 2018Mittelwert 2014 - 2018

Zuwachsrate gebuchte BruttoprämienLVM 7,8 4,8 5,1 4,8 5,7 5,6

Kraftfahrzeugversicherung 9,4 4,1 3,1 3,8 5,2 5,1Kraftfahrzeughaftpflichtversicherung 8,6 4,2 3,7 3,4 4,0 4,8sonstige Kraftfahrtversicherung 10,5 3,9 2,1 4,2 7,0 5,5

Unfallversicherung 3,8 3,9 4,0 4,2 3,7 3,9Haftpflichtversicherung 5,7 3,7 4,4 2,7 3,8 4,1Hausratversicherung 5,6 5,6 6,2 5,3 5,3 5,6Wohngebäudeversicherung 10,4 8,2 14,3 8,9 8,2 10,0Feuerversicherung 6,8 6,2 6,5 6,6 7,4 6,7Rechtsschutzversicherung 2,8 5,7 7,7 6,1 6,3 5,7

Markt 4,4 2,7 3,1 3,5 4,0 3,5Zuwachsrate Vertragsstückzahlen (ohne sonst. Kfz und Transport)LVM 2,9 2,5 2,6 3,2 3,3 2,9

Kraftfahrzeugversicherung 2,5 1,9 2,3 4,2 4,0 3,0Kraftfahrzeughaftpflichtversicherung 2,6 1,9 2,1 3,3 3,2 2,6sonstige Kraftfahrtversicherung 2,2 2,0 2,6 5,4 5,1 3,5

Unfallversicherung 1,6 0,3 0,6 0,9 0,4 0,8Haftpflichtversicherung 3,1 2,8 2,8 2,7 3,3 3,0Hausratversicherung 3,0 3,0 3,4 2,9 3,1 3,1Wohngebäudeversicherung 4,2 4,3 3,9 3,7 3,6 4,0Feuerversicherung 4,7 4,8 4,8 4,5 4,7 4,7Rechtsschutzversicherung 2,1 2,4 2,1 2,2 3,1 2,4

Markt 1,0 1,6 1,6 1,1 1,1 1,3

Die Mittelwerte sind aus Einzeljahreswerten mit mehreren Nachkommastellen berechnet.

9

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

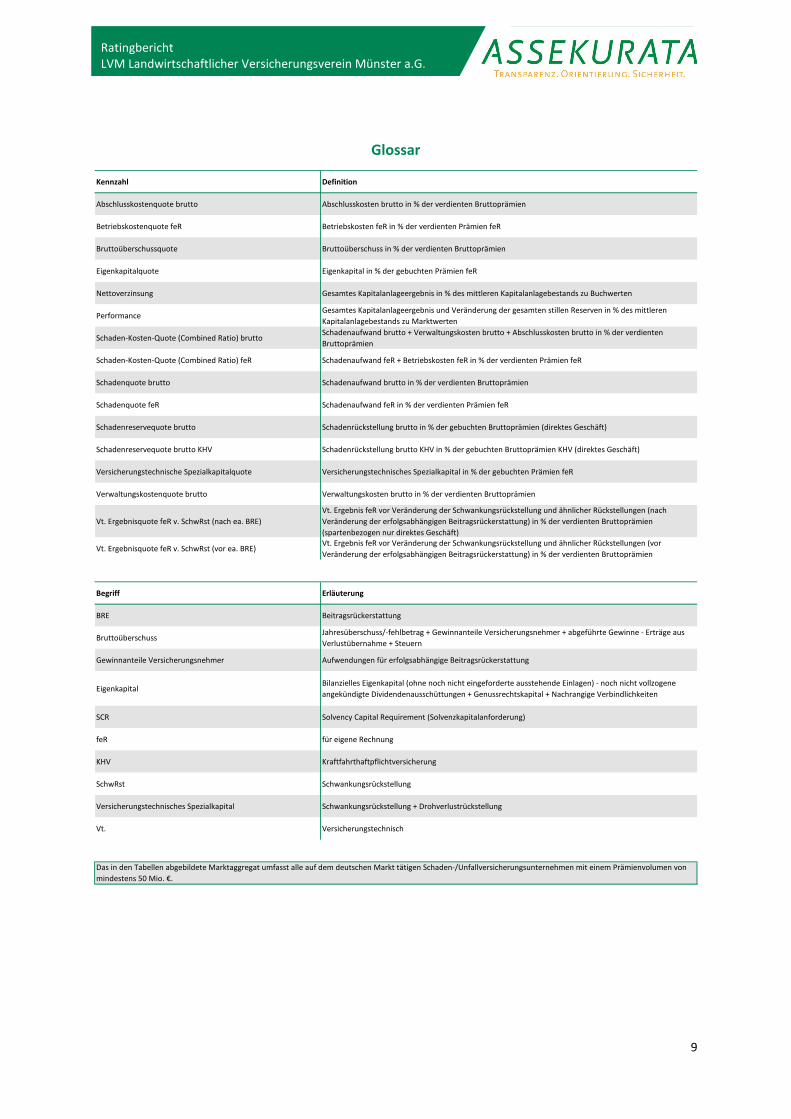

Glossar

Kennzahl Definition

Abschlusskostenquote brutto Abschlusskosten brutto in % der verdienten Bruttoprämien

Betriebskostenquote feR Betriebskosten feR in % der verdienten Prämien feR

Bruttoüberschussquote Bruttoüberschuss in % der verdienten Bruttoprämien

Eigenkapitalquote Eigenkapital in % der gebuchten Prämien feR

Nettoverzinsung Gesamtes Kapitalanlageergebnis in % des mittleren Kapitalanlagebestands zu Buchwerten

PerformanceGesamtes Kapitalanlageergebnis und Veränderung der gesamten stillen Reserven in % des mittleren Kapitalanlagebestands zu Marktwerten

Schaden-Kosten-Quote (Combined Ratio) bruttoSchadenaufwand brutto + Verwaltungskosten brutto + Abschlusskosten brutto in % der verdienten Bruttoprämien

Schaden-Kosten-Quote (Combined Ratio) feR Schadenaufwand feR + Betriebskosten feR in % der verdienten Prämien feR

Schadenquote brutto Schadenaufwand brutto in % der verdienten Bruttoprämien

Schadenquote feR Schadenaufwand feR in % der verdienten Prämien feR

Schadenreservequote brutto Schadenrückstellung brutto in % der gebuchten Bruttoprämien (direktes Geschäft)

Schadenreservequote brutto KHV Schadenrückstellung brutto KHV in % der gebuchten Bruttoprämien KHV (direktes Geschäft)

Versicherungstechnische Spezialkapitalquote Versicherungstechnisches Spezialkapital in % der gebuchten Prämien feR

Verwaltungskostenquote brutto Verwaltungskosten brutto in % der verdienten Bruttoprämien

Vt. Ergebnisquote feR v. SchwRst (nach ea. BRE)Vt. Ergebnis feR vor Veränderung der Schwankungsrückstellung und ähnlicher Rückstellungen (nach Veränderung der erfolgsabhängigen Beitragsrückerstattung) in % der verdienten Bruttoprämien (spartenbezogen nur direktes Geschäft)

Vt. Ergebnisquote feR v. SchwRst (vor ea. BRE)Vt. Ergebnis feR vor Veränderung der Schwankungsrückstellung und ähnlicher Rückstellungen (vor Veränderung der erfolgsabhängigen Beitragsrückerstattung) in % der verdienten Bruttoprämien

Begriff Erläuterung

BRE Beitragsrückerstattung

BruttoüberschussJahresüberschuss/-fehlbetrag + Gewinnanteile Versicherungsnehmer + abgeführte Gewinne - Erträge aus Verlustübernahme + Steuern

Gewinnanteile Versicherungsnehmer Aufwendungen für erfolgsabhängige Beitragsrückerstattung

EigenkapitalBilanzielles Eigenkapital (ohne noch nicht eingeforderte ausstehende Einlagen) - noch nicht vollzogene angekündigte Dividendenausschüttungen + Genussrechtskapital + Nachrangige Verbindlichkeiten

SCR Solvency Capital Requirement (Solvenzkapitalanforderung)

feR für eigene Rechnung

KHV Kraftfahrthaftpflichtversicherung

SchwRst Schwankungsrückstellung

Versicherungstechnisches Spezialkapital Schwankungsrückstellung + Drohverlustrückstellung

Vt. Versicherungstechnisch

Das in den Tabellen abgebildete Marktaggregat umfasst alle auf dem deutschen Markt tätigen Schaden-/Unfallversicherungsunternehmen mit einem Prämienvolumen von mindestens 50 Mio. €.

10

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Ratingmethodik und -vergabe

Methodik

Beim Assekurata-Rating handelt es sich um eine Beur-teilung, der sich die Versicherungsunternehmen frei-willig unterziehen. Die Bewertung basiert in hohem Maße auf vertraulichen Unternehmensinformationen und nicht nur auf veröffentlichtem Datenmaterial. Das Gesamtrating ergibt sich durch Zusammenfassung der Einzelergebnisse von vier Teilqualitäten, die aus Kun-densicht zentrale Qualitätsanforderungen an ein Ver-sicherungsunternehmen darstellen. Für Schaden-/Un-fallversicherer handelt es sich dabei im Einzelnen um:

• Unternehmenssicherheit Wie sicher ist die Existenz des Versicherers?

• Erfolg Wie erfolgreich wirtschaftet der Versicherer mit den Kundengeldern?

• Kundenorientierung Welchen Service bietet der Versicherer den Kunden?

• Wachstum/Attraktivität im Markt Wie attraktiv ist der Versicherer aus Sicht der Ver-braucher?

Geprüft werden die Teilqualitäten anhand umfangrei-cher Informationen. Hierzu gehören eine systemati-sche und detaillierte Kennzahlenanalyse auf Basis der internen und externen Rechnungslegung. Ausführliche Interviews mit den Mitgliedern des Vorstands der Ge-sellschaft und eine empirische Kundenbefragung für die Ermittlung der Kundenzufriedenheit und der Kun-denbindung runden das Rating ab. Zu diesem Zweck wird eine Zufallsstichprobe gezogen, aus der 800 Kun-den von einem professionellen Marktforschungsinsti-tut telefonisch befragt werden.

Die Zufriedenheit der Kunden wird in unterschiedli-chen Detaillierungsgraden gemessen. Einerseits be-fragt Assekurata die Kunden nach ihrer allgemeinen Zufriedenheit mit dem Unternehmen, andererseits er-fassen die Rating-Analysten die Zufriedenheit in Bezug auf spezielle Bereiche. Sowohl die Kundenzufrieden-heit als auch die Kundenbindung fließen in Form von Indices in das Gesamturteil der Kundenbefragung ein.

Gesamturteil

Die einzeln bewerteten Teilqualitäten werden ab-schließend mittels des Assekurata-Ratingverfahrens zu einem Gesamturteil zusammengefasst. Hierbei wer-den unterschiedliche Gewichtungen zugrunde gelegt (siehe Seite 2). Das Ratingteam fasst die Ergebnisse der Teilqualitäten in einem Ratingbericht zusammen und legt diesen dem Ratingkomitee als Ratingvorschlag vor.

Unabhängig von den Gewichtungsfaktoren erfahren die Ergebnisse der Kundenorientierung und Sicherheit eine besondere Bedeutung. Falls eines dieser Kriterien schlechter als noch zufriedenstellend ausfällt, wird das Gesamtrating auf diesen Wert herabgestuft (soge-nannter Durchschlagseffekt).

Ratingkomitee

Das Assekurata-Rating ist ein Expertenurteil. Die Ra-tingvergabe erfolgt durch das Ratingkomitee. Es setzt sich aus dem leitenden Rating-Analysten, einem Be-reichsleiter Analyse und mindestens zwei externen Ex-perten zusammen. Das Ratingkomitee prüft und disku-tiert den Vorschlag. Das endgültige Rating muss mit Einstimmigkeit beschlossen werden.

11

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Ratingvergabe

Das auf Basis des Assekurata-Ratingverfahrens ein-stimmig beschlossene Rating führt zu einer Positionie-rung des Versicherungsunternehmens innerhalb der Assekurata-Ratingskala. Diese unterscheidet elf Quali-tätsurteile von A++ (exzellent) bis D (mangelhaft). As-sekurata stellt mit einem Rating keine Bewertungs-rangfolge auf.

Rating Definition

A++ exzellent

A+ sehr gut

A gut

A- weitgehend gut

B+ voll zufriedenstellend

B zufriedenstellend

B- noch zufriedenstellend

C+ schwach

C sehr schwach

C- extrem schwach

D mangelhaft

Die einzelnen Qualitätsklassen können einfach, mehr-fach oder nicht besetzt sein. Hierbei können die Versi-cherungsunternehmen innerhalb der Bandbreite der Qualitätsklassen unterschiedlich positioniert sein. Bei-spielsweise kann ein Versicherer mit sehr gut (A+) be-wertet sein und sich an der Grenze zu exzellent (A++) befinden, während ein anderer – ebenfalls mit A+ be-werteter – Versicherer an der Grenze zu gut (A) liegen kann. Dies gilt auch für die Bewertung der einzelnen Teilqualitäten.

12

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Wichtige Hinweise – Haftungsausschluss

Als Leitender Rating-Analyst fungierte bei diesem Ra-ting der LVM Landwirtschaftlicher Versicherungsver-ein Münster a.G.:

Für die Genehmigung des Ratings zeichnet das Asseku-rata-Ratingkomitee verantwortlich. Dieses setzte sich beim Rating der LVM Landwirtschaftlicher Versiche-rungsverein Münster a.G. aus folgenden Personen zu-sammen:

Interne Mitglieder des Rating-Komitees:

• Leitender Rating-Analyst Dennis Wittkamp • Assekurata-Bereichsleiter Lars Heermann

Externe Mitglieder des Rating-Komitees:

• Dr. Walter Botermann, ehemaliger Vorstandsvorsit-zender einer Versicherungsgesellschaft

• Marlies Hirschberg-Tafel, Aktuarin (DAV), ehemaliger Vorstand einer Versicherungsgesellschaft

• Rolf-Peter Hoenen, ehemaliger Vorstand einer Versi-cherungsgesellschaft und ehemaliger Präsident des Gesamtverbandes der Deutschen Versicherungswirt-schaft (GDV)

• Dipl.-Kfm. Rainer Husch, ehemaliger Partner einer re-nommierten Wirtschaftsprüfungsgesellschaft

• Ulrich Rüther, ehemaliger Vorstand einer Versiche-rungsgesellschaft

Die im Ratingverfahren verwandten Daten werden mittels Einleseroutinen maschinell auf Inkonsistenzen und Erfassungsfehler geprüft. Die inhaltliche Prüfung der Daten umfasst einen Abgleich und die

Plausibilisierung der Informationen aus unterschiedli-chen Quellen, bspw. dem Jahresabschluss, der inter-nen Rechnungslegung und den Berichten der Wirt-schaftsprüfer.

Darüber hinaus wird für alle erhobenen Informationen im Rahmen des Ratingverfahrens eine detaillierte Sichtprüfung durch die am Rating beteiligten Analys-ten vorgenommen. Während des gesamten Ratings steht die ASSEKURATA Assekuranz Rating-Agentur GmbH in einem intensiven Kontakt mit dem Unterneh-men. Von dessen Seite nimmt der operative Ansprech-partner (Rating-Koordinator) die Aufgabe wahr, einen reibungslosen und zeitnahen Informationsaustausch sicherzustellen.

Die im Rahmen des Ratings 2019 der LVM Landwirt-schaftlicher Versicherungsverein Münster a.G. bereit-gestellten Daten zeigten keine qualitativen Mängel auf.

Gemäß der EU-Verordnung 1060/2009 über Ratinga-genturen vom 16.09.2009 sowie der darauf aufbauen-den Richtlinie „Nebendienstleistungen“ der ASSEKU-RATA Assekuranz Rating-Agentur GmbH gewährleistet die Assekurata, dass die Erbringung von Nebendienst-leistungen keinen Interessenkonflikt mit ihren Rating-tätigkeiten verursacht und legt in dem Abschlussbe-richt eines Ratings offen, welche Nebendienstleistun-gen für das bewertete Unternehmen oder für diesem verbundene Dritte erbracht wurden.

Es wurden die folgenden Nebendienstleistungen er-bracht:

• Qualitätszertifikat (LVM Lebensversicherungs-AG) • Qualitätszertifikat (LVM Krankenversicherungs-AG) • Studien (LVM Krankenversicherungs-AG)

Dennis Wittkamp Senior-Analyst Tel.: 0221 27221-72 Fax: 0221 27221-77 E-Mail: [email protected]

13

Ratingbericht LVM Landwirtschaftlicher Versicherungsverein Münster a.G.

Diese Publikation ist weder als Aufforderung, Angebot oder Empfehlung zu einem Vertragsabschluss mit dem untersuchten Unternehmen noch zu einem Erwerb o-der zur Veräußerung von Finanzanlagen oder zur Vor-nahme sonstiger Geldgeschäfte im Zusammenhang mit dem untersuchten Unternehmen zu verstehen. Das Rating spiegelt die Meinung und die Bewertung der ASSEKURATA Assekuranz Rating-Agentur GmbH wider. Sofern Einschätzungen zur zukünftigen Entwick-lung abgegeben werden, basieren diese auf unserer heutigen Beurteilung der aktuellen Unternehmens- und Marktsituation. Diese können sich jederzeit

verändern. Daher ist die Ratingaussage unverbindlich und begrenzt verlässlich.

Das Rating basiert grundsätzlich auf Daten, die der AS-SEKURATA Assekuranz Rating-Agentur GmbH von Drit-ten zur Verfügung gestellt wurden. Obwohl die von Dritten zur Verfügung gestellten Informationen – so-fern dies möglich ist – auf ihre Richtigkeit überprüft werden, übernimmt die ASSEKURATA Assekuranz Ra-ting-Agentur GmbH keine Verantwortung für die Rich-tigkeit, Verlässlichkeit und die Vollständigkeit dieser Angaben.

ASSEKURATA Assekuranz Rating-Agentur GmbH • Venloer Straße 301-303 • 50823 Köln Geschäftsführer: Dr. Christoph Sönnichsen, Dr. Reiner Will

Tel.: 0221 27221-0 Fax: 0221 27221-77 E-Mail: [email protected] Internet: www.assekurata.de