Embed Size (px)

Citation preview

William Jórasz

Kosten- und LeistungsrechnungLehrbuch mit Aufgaben und Lösungen

5. Auflage

William Jórasz

Kosten- undLeistungsrechnungLehrbuch mit Aufgabenund Lösungen

5., überarbeitete Auflage

2009Schäffer-Poeschel Verlag Stuttgart

Dozenten finden Folien undeine Fallstudie für dieses Lehrbuchunter www.sp-dozenten.de(Registrierung erforderlich).

Bibliografische Information Der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der DeutschenNationalbibliografie; detaillierte bibliografische Daten sind im Internetüber <http://dnb.d-nb.de> abrufbar.

Dieses Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt.Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohneZustimmung des Verlages unzulässig und strafbar. Das gilt insbesondere fürVervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherungund Verarbeitung in elektronischen Systemen.

©2013 Schäffer-Poeschel Verlag für Wirtschaft · Steuern · Recht [email protected]

Einbandgestaltung: Melanie Frasch (Abbildung: Shutterstoc, Inc.™)

Layout: Ingrid Gnoth|GD 90Herstellung: Antje WachsmannSatz: Dörr + Schiller GmbH, Stuttgart

September 2013

Schäffer-Poeschel Verlag StuttgartEin Tochterunternehmen der Verlagsgruppe Handelsblatt

E-Book ISBN 978-3-7992-6432-7

Vorwort des Autors zur 5. Auflage

Die Kosten- und Leistungsrechnung ausführlich in ihren instrumentellenGrundlagen und modernen Ausgestaltungsmöglichkeiten zu behandeln, fandbisher großen Zuspruch. Insbesondere die durchgängige Darstellung des Kos-tenflusses anhand einheitlicher Ausgangsgrößen – auch für die alternativenVerfahren der Gemeinkostenverrechnung – fand eine positive Resonanz. Der Er-läuterung der Kostenverrechnung und Kostenkontrolle wurde das Beispiel-unternehmen, die Speedy GmbH, zugrunde gelegt, mit dem die verschiedenenFragestellungen in einem Gesamtrahmen beantwortet werden können. Das er-folgreiche Konzept wurde für diese Auflage noch weiter verfeinert.

Dem Verständnis des Systems der Kosten- und Leistungsrechnung soll eineweitere Fallstudie zur Velo GmbH im Kapitel 9 dienen. Sie behandelt vor demHintergrund einer Einzel-/Auftrags-/Serien-, Massen- und Sortenfertigung – beigleichen Ausgangsdaten – ausführlich die Vollkostenrechnung und die Teil-kostenrechnung. Einzelne Ausgestaltungsvarianten wurden an entsprechenderStelle ebenso integriert wie z. B. die Überleitung des Vollkostenergebnisses zumTeilkostenergebnis. Zudem ist die Plankostenrechnung Bestandteil. Ausführlichund Schritt für Schritt werden zu gegebener Zeit die jeweils notwendigen Dateneingeführt und deren weitere Verrechnung dargestellt. Somit kann gezeigt wer-den, wie eine Kosten- und Leistungsrechnung die an sie gestellten Aufgaben(Kalkulation, Betriebsergebnisermittlung, Bestandsbewertung, Kostenkontrolleund Informationsbereitstellung für Entscheidungsrechnungen) erfüllen kann.

Für diejenigen, die Berührungspunkte mit den kostenrechnerischen Zusam-menhängen der Kontenklasse 9 des Industriekontenrahmens (IKR) einschließ-lich der Überleitung zum Ergebnis der Gewinn- und Verlustrechnung der Finanz-buchhaltung haben, wurde eine eigenständige und geschlossene Fallstudie imKapitel 7 beibehalten.

Eine Vielzahl von Übungsfragen und -aufgaben mit Lösungshinweisen und-wegen dienen der Lernzielkontrolle.

Für Interessierte stehen zur Unterstützung beim Verlag unter www.sp-do-zenten.de Folien und die Fallstudie zur Velo GmbH mit didaktisch aufbereiteten(noch unfertigen) Vorlagen und ausführlichen Lösungen zur Verfügung.

Der Verfasser wünscht sich auch weiterhin einen regen Meinungsaustausch([email protected]).

Würzburg, im Juli 2009 William Jórasz

Inhaltsverzeichnis

Vorwort des Autors zur 5. Auflage . . . . . . . . . . . . . . . . . . . . . V

1 Kosten- und Leistungsrechnung als zentrales Instrumentdes operativen Controllings . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.1 Controllingbegriff . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21.2 Operatives und strategisches Controlling . . . . . . . . . . . . . . . . 61.3 Bedeutung der Kosten- und Leistungsrechnung . . . . . . . . . . . 10

2 Charakterisierung und Gestaltung einer Kosten-und Leistungsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.1 Externes und internes Rechnungswesen . . . . . . . . . . . . . . . . . 152.2 Merkmale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.3 Abgrenzung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.4 Zwecke . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232.5 Teilgebiete . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262.6 Verrechnungsprinzipien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.7 Kostenrechnungssysteme (Grundtypen) . . . . . . . . . . . . . . . . . 30

3 Grundbegriffe des Rechnungswesens . . . . . . . . . . . . . . . . . 353.1 Stromgrößen des Rechnungswesens . . . . . . . . . . . . . . . . . . . . 363.2 Abgrenzung von Auszahlung, Ausgabe, Aufwand und Kosten 433.3 Abgrenzung von Einzahlung, Einnahme, Ertrag und Leistung 51

4 Kostenartenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 594.1 Aufgaben der Kostenartenrechnung . . . . . . . . . . . . . . . . . . . . 604.2 Gliederung der Kostenarten . . . . . . . . . . . . . . . . . . . . . . . . . . 614.3 Erfassung der primären Kostenarten . . . . . . . . . . . . . . . . . . . . 684.3.1 Personalkosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 684.3.2 Materialkosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 724.3.2.1 Materialarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 734.3.2.2 Verbrauchsmengenermittlung . . . . . . . . . . . . . . . . . . . . . . . . . 744.3.2.3 Bewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 774.3.3 Kalkulatorische Abschreibungen . . . . . . . . . . . . . . . . . . . . . . 804.3.3.1 Zielsetzungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 804.3.3.2 Abschreibungsursachen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 824.3.3.3 Ermittlungsfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 824.3.3.4 Abschreibungsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 844.3.3.5 Sonderfragen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 894.3.3.6 Abschreibungen im Rechnungswesen . . . . . . . . . . . . . . . . . . . 914.3.4 Kalkulatorische Zinsen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 924.3.4.1 Problematik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 924.3.4.2 Ermittlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

VIII

Jórasz: Kosten- und LeitungsrechnungInhaltsverzeichnis

4.3.5 Fremdleistungskosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 994.3.6 Wagniskosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1004.3.7 Steuern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1034.4 Kostenartenplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

5 Kostenstellenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1175.1 Aufgaben und Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1185.2 Kostenstellenbildung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1205.3 Kostenstellenplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1215.4 Betriebsabrechnungsbogen . . . . . . . . . . . . . . . . . . . . . . . . . . . 1215.4.1 Problematik der Gemeinkostenverrechnung . . . . . . . . . . . . . . 1215.4.2 Formaler Aufbau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1235.4.3 Verteilung der primären Gemeinkosten . . . . . . . . . . . . . . . . . . 1265.4.4 Verrechnung der sekundären Gemeinkosten . . . . . . . . . . . . . . 1305.4.4.1 Problematik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1305.4.4.2 Sukzessive Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1345.4.4.3 Simultanverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1405.4.4.4 Einzelleistungsverrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . 1485.4.5 Ermittlung der Kalkulationssätze . . . . . . . . . . . . . . . . . . . . . . 1515.4.6 Durchführung einer Wirtschaftlichkeitskontrolle . . . . . . . . . . . 156

6 Kostenträgerrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1656.1 Aufgaben und Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1666.2 Kalkulationsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1676.2.1 Systematik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1676.2.2 Zuschlagskalkulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1696.2.2.1 Summarische Zuschlagskalkulation . . . . . . . . . . . . . . . . . . . . . 1696.2.2.2 Differenzierte Zuschlagskalkulation . . . . . . . . . . . . . . . . . . . . 1716.2.3 Divisionskalkulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1856.2.3.1 Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1856.2.3.2 Ein- und mehrstufige Divisionskalkulation . . . . . . . . . . . . . . . 1866.2.3.3 Divisionskalkulation mit Äquivalenzziffern . . . . . . . . . . . . . . 1906.2.3.4 Kuppelkalkulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1956.3 Kurzfristige Erfolgsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . 1996.3.1 Gesamtkostenverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2016.3.2 Umsatzkostenverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203

7 Die Kosten- und Leistungsrechnung im Industrie-kontenrahmen (IKR) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213

7.1 Gemeinschaftskontenrahmen der Industrie und Industrie-kontenrahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213

7.2 Empfehlungen zur Kontenklasse 9 . . . . . . . . . . . . . . . . . . . . . 2147.2.1 Kosten- und Leistungsrechnung . . . . . . . . . . . . . . . . . . . . . . . 2157.2.2 Abstimmung mit der Finanzbuchhaltung . . . . . . . . . . . . . . . . 2217.3 Durchführung der Kosten- und Leistungsrechnung (Beispiel) 222

IX

Inhaltsverzeichnis

8 Weiterentwicklungen der Kosten- und Leistungs-rechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

8.1 Plankostenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2448.1.1 Abgrenzung zu anderen Kostenrechnungssystemen . . . . . . . . . 2448.1.2 Voraussetzungen der Kostenplanung . . . . . . . . . . . . . . . . . . . 2458.1.3 Verfahren der Kostenauflösung . . . . . . . . . . . . . . . . . . . . . . . 2508.1.4 Kostenplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2588.1.4.1 Bildung des Planpreissystems . . . . . . . . . . . . . . . . . . . . . . . . . 2588.1.4.2 Planung der Einzelkosten . . . . . . . . . . . . . . . . . . . . . . . . . . . 2608.1.4.3 Planungsprobleme bei ausgewählten Gemeinkostenarten . . . . . 2628.1.4.4 Kostenstellenpläne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2638.1.5 Abweichungsanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2658.1.5.1 Kostenabweichungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2658.1.5.2 Umsatzabweichungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2748.2 Entscheidungsorientierte Kosten- und Leistungsrechnung . . . . 2798.2.1 Teilkostenprinzip . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2798.2.2 Deckungsbeitrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2808.2.3 Mängel von Vollkostenrechnungen . . . . . . . . . . . . . . . . . . . . . 2838.2.4 Teilkostenrechnungssysteme . . . . . . . . . . . . . . . . . . . . . . . . . 2868.2.4.1 Direct Costing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2868.2.4.2 Fixkostendeckungsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . 2898.2.4.3 Deckungsbeitragsrechnung mit relativen Einzelkosten . . . . . . 2938.2.4.4 Grenzplankostenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . 2948.2.4.5 Ausgewählte Anwendungsgebiete . . . . . . . . . . . . . . . . . . . . . . 2948.3 Kostenmanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3058.3.1 Prozesskostenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3058.3.2 Target Costing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 310

9 Fallstudie »Velo GmbH« . . . . . . . . . . . . . . . . . . . . . . . . . . . 3239.1 Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3239.2 Der Aufbau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3249.3 Aufgabenstellungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3279.4 Lösungshinweise zur Fallstudie »Velo GmbH« . . . . . . . . . . . . . 368

10 Lösungshinweise zu den Aufgaben . . . . . . . . . . . . . . . . . . . 375

Sachregister . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 409

1Kosten- und Leistungsrechnung als zentralesInstrument des operativen Controllings

Die Speedy GmbH ist ein international tätiges Unternehmen der Fahrzeugindus-trie, das als Hersteller und Anbieter von Automobilen seine Marktschwerpunktein Deutschland und dem europäischen Ausland hat. Eines der Kernprodukte derSpeedy GmbH ist ein familienfreundlicher Personenkraftwagen auf neuestemtechnischen Stand, der mit einer Brennstoffzelle betrieben und in verschiede-nen Produktvarianten angeboten wird. Es wird eine langfristige Wachstumsstra-tegie verfolgt, die das Ziel hat, auch neue, dem Kerngeschäft nahe stehendeGeschäftsfelder zu erschließen.

Seit einiger Zeit treten jedoch neue Anbieter mit vergleichbaren Produktenund niedrigeren Preisen am Absatzmarkt auf. Die über Jahre hinweg positiveErgebnissituation der Speedy GmbH weist in der jüngeren Vergangenheit einerückläufige und damit wenig zufriedenstellende Tendenz auf.

Dr. Karl-Heinz Scharrenbacher, neu berufener Vorsitzender der Geschäftsfüh-rung, möchte sich deshalb von Manfred Kolb, seinem Leiter der Finanzabteilungund zuständig für das Rechnungswesen, ein genaues Bild über die derzeitigeKostensituation geben lassen. So interessieren ihn z.B. die Selbstkosten allerProduktvarianten, die jeweils zugehörige langfristige und kurzfristige Preisun-tergrenze, das Betriebsergebnis aufgeschlüsselt nach Produkten und Regionen,die Wirtschaftlichkeit bestehender Verantwortungsbereiche. Auch wünscht erAussagen darüber, ob gegebenenfalls eine Fremdvergabe derzeit selbst gefer-tigter Teile sinnvoll wäre, ob sich Produktionsverlagerungen rechnen oder obsich mittelfristig die Ergebnisentwicklung wieder positiver gestaltet.

FLeitfragenWas versteht man unter Controlling?

� Welche Funktionen hat dasControlling zu erfüllen?

� Was besagt das von der Inter-national Group of Controlling (IGC)entwickelte Controller-Leitbild?

� Wie trägt Controlling zur Unter-nehmenssteuerung bei?

Wie sind strategisches undoperatives Controlling miteinanderverknüpft?

� In welche zeitlichen Abschnittesollte der Planungsprozess unter-gliedert werden?

� Welche gemeinsamen Bausteinebeinhalten das strategische und dasoperative Controlling?

� Wie grenzen sich strategisches undoperatives Controlling voneinanderab?

Welche Bedeutung hat dieKosten- und Leistungsrechnungfür das Controlling?

2

1.1 Kosten- und Leistungsrechnung als Instrument des operativen ControllingsControllingbegriff

Doch Dr. Karl-Heinz Scharrenbacher muss feststellen, dass schon auf diesewenigen Fragen derzeit keine zufriedenstellenden Antworten zu erhalten sind.Über die vom Gesetzgeber geforderten Jahresabschlussrechnungen hinaus wer-den bisher keine Instrumente des internen Rechnungswesens genutzt.

Die Geschäftsführung ist sich deshalb sehr schnell einig, dass sofort zeitnahAktivitäten eingeleitet werden müssen, damit alle Entscheidungsträger zukünf-tig auch über derartige Informationen verfügen können. Manfred Kolb wird be-auftragt, zunächst ein leistungsfähiges Kostenrechnungssystem zu installieren,das einmal Bestandteil eines Controllingkonzeptes werden soll.

Mit dieser Aufgabenstellung werden bereits die Bedeutung einer ausgeprägtenKosten- und Leistungsrechnung und deren herausragende Stellung als Instru-ment der Unternehmensführung angedeutet.

Bevor jedoch die eigentliche Aufgabe von Manfred Kolb, nämlich die Erstel-lung eines leistungsfähigen Kostenrechnungssystems als Bestandteil eines Con-trollingkonzeptes, in Angriff genommen wird, sollen zunächst überblickshafteinige Grundlagen zum Controllingverständnis, sowie zur Einordnung und Be-deutung einer Kosten- und Leistungsrechnung in bzw. für das Controlling gege-ben werden.

1.1 Controllingbegriff

Controlling wird mitunter noch immer mit Kontrolle gleichgesetzt und der Con-troller somit mit einem Kontrolleur verglichen – eine Meinung, die deshalbfalsch ist, weil die Kontrolltätigkeit nur eine der Controllingfunktionen ist. DieAbleitung vom englischen »control« beinhaltet vielmehr »regeln«, »lenken«,»steuern«, »beherrschen« und nicht kontrollieren. Dies macht deutlich, dassControlling vielmehr einen Steuerungsprozess beinhaltet und somit eine Ma-nagementfunktion darstellt.

Controlling ist als ein zielorientiertes Steuerungssystem im Management-prozess zu verstehen, das funktionsübergreifend unternehmerische Entschei-dungen durch Informationserarbeitung und -verarbeitung unterstützt.

Daraus lassen sich folgende Funktionen (Aufgaben) des Controllings ableiten:� Die systembildende Funktion des Controllings wirkt darauf hin, dass einzelne

Teilsysteme (z. B. ein Personalführungssystem) überhaupt existieren.� Die systemkoppelnde Funktion beinhaltet die Koordination zum Beispiel des

Personalführungssystems mit anderen Managementteilsystemen. Dazu mussvom Controlling ein praxisgerechtes effizientes Instrumentarium bereitge-stellt werden. Es hilft durch systematische Planung und der daraus resultie-renden Kontrolle, die angestrebten Unternehmensziele zu erreichen. Dassetzt wiederum ein betriebliches Zielsystem mit qualitativen Wertvorstel-

Funktionen des Controllings

3

1.1Controllingbegriff

lungen und quantifizierbaren Werten voraus. Obwohl das Controlling aucheine Kontrollfunktion beinhaltet, ist besonders der Aspekt der Planung undSteuerung von unternehmerischen Prozessen neben der Kontrolle von gro-ßer Bedeutung.

� Auch eine Informationsversorgungsfunktion zeigt sich in der Umschreibungvon Controlling.

� Die Berichts- und Dokumentationsfunktion ist ebenso dem Controlling zuzu-ordnen wie

� die Systemgestaltungsfunktion, die neben der Gestaltung auch die Imple-mentierung und Pflege der Controllinginstrumente einschließt, und

� die betriebswirtschaftliche Beratung und damit die Unterstützung aller Ent-scheidungsträger.

Controlling im Sinne von beherrschen, lenken, steuern oder regeln von Prozes-sen stellt eine zentrale Managementaufgabe dar. Jeder Manager übt auch Con-trolling aus. Der Controller selbst macht kein »Controlling«. Er unterstützt viel-mehr die Führung hierbei. Controlling bezeichnet die Funktion und Controllerden Funktionsträger.

Controller nehmen somit sehr unterschiedliche Funktionen oder Aufgabender Managementunterstützung wahr. Von der International Group of Control-ling ist ein aktuelles Controllerleitbild entwickelt worden, um der Unterneh-menspraxis eine Unterstützung bei der Erstellung ihres eigenen Leitbildesdurch eine Kennzeichnung wichtiger Grundpositionen der Controllerrolle zu er-möglichen.

Dieses Standardleitbild muss unternehmensindividuell modifiziert werden.Der Entscheidungsträger trifft die Entscheidungen, der Controller unter-

stützt ihn bei der Umsetzung und informiert ihn über den jeweiligen Stand desErreichten. Typische Controllerfragen beschäftigen sich damit, welcher Weg der

Controllerleitbild

Abb. 1.1

Aktuelles Controller-Leitbild

Controller leisten begleitenden betriebswirtschaftlichen Service für das Managementzur zielorientierten Planung und Steuerung.

Das heißt:� Controller sorgen für Ergebnis-, Finanz-, Prozess- und Strategietransparenz und tragen

somit zu höherer Wirtschaftlichkeit bei.� Controller koordinieren Teilziele und Teilpläne ganzheitlich und organisieren unter-

nehmungsübergreifend ein zukunftsorientiertes Berichtswesen.� Controller moderieren den Controlling-Prozess so, dass jeder Entscheidungsträger

zielorientiert handeln kann.� Controller sichern die dazu erforderliche Daten- und Informationsversorgung.� Controller gestalten und pflegen die Controlling-Systeme.

Controller sind interne betriebswirtschaftliche Berater aller Entscheidungsträger undwirken als Navigator zur Zielerreichung.

4

1.1 Kosten- und Leistungsrechnung als Instrument des operativen ControllingsControllingbegriff

richtige und inwieweit dieser Weg ökonomisch machbar ist, ob Vorhaben finan-ziell realisierbar oder ob die angestrebten Ziele erreichbar sind. Ein wichtigerControllinggrundsatz lautet:

Vorher überlegen macht nachher überlegen!

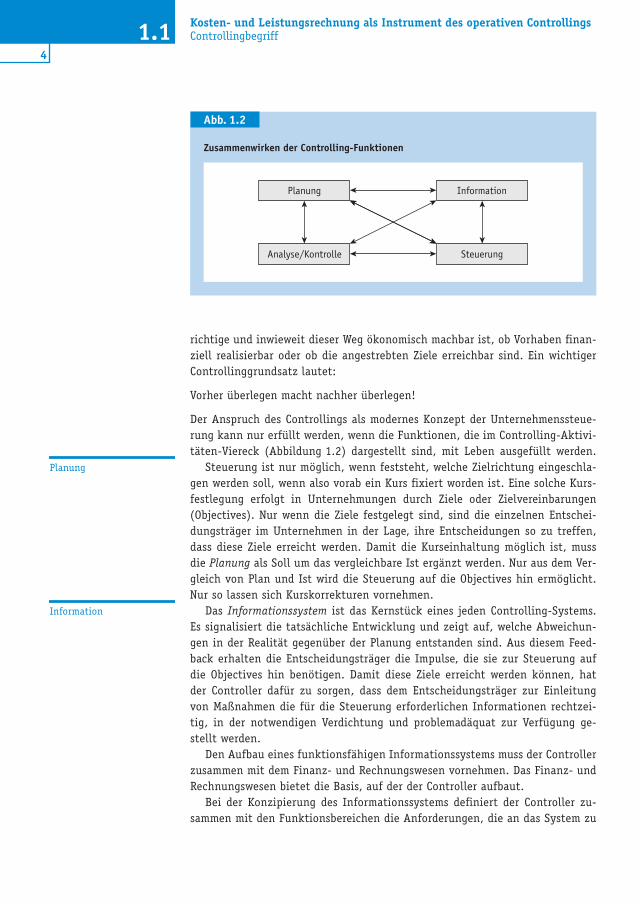

Der Anspruch des Controllings als modernes Konzept der Unternehmenssteue-rung kann nur erfüllt werden, wenn die Funktionen, die im Controlling-Aktivi-täten-Viereck (Abbildung 1.2) dargestellt sind, mit Leben ausgefüllt werden.

Steuerung ist nur möglich, wenn feststeht, welche Zielrichtung eingeschla-gen werden soll, wenn also vorab ein Kurs fixiert worden ist. Eine solche Kurs-festlegung erfolgt in Unternehmungen durch Ziele oder Zielvereinbarungen(Objectives). Nur wenn die Ziele festgelegt sind, sind die einzelnen Entschei-dungsträger im Unternehmen in der Lage, ihre Entscheidungen so zu treffen,dass diese Ziele erreicht werden. Damit die Kurseinhaltung möglich ist, mussdie Planung als Soll um das vergleichbare Ist ergänzt werden. Nur aus dem Ver-gleich von Plan und Ist wird die Steuerung auf die Objectives hin ermöglicht.Nur so lassen sich Kurskorrekturen vornehmen.

Das Informationssystem ist das Kernstück eines jeden Controlling-Systems.Es signalisiert die tatsächliche Entwicklung und zeigt auf, welche Abweichun-gen in der Realität gegenüber der Planung entstanden sind. Aus diesem Feed-back erhalten die Entscheidungsträger die Impulse, die sie zur Steuerung aufdie Objectives hin benötigen. Damit diese Ziele erreicht werden können, hatder Controller dafür zu sorgen, dass dem Entscheidungsträger zur Einleitungvon Maßnahmen die für die Steuerung erforderlichen Informationen rechtzei-tig, in der notwendigen Verdichtung und problemadäquat zur Verfügung ge-stellt werden.

Den Aufbau eines funktionsfähigen Informationssystems muss der Controllerzusammen mit dem Finanz- und Rechnungswesen vornehmen. Das Finanz- undRechnungswesen bietet die Basis, auf der der Controller aufbaut.

Bei der Konzipierung des Informationssystems definiert der Controller zu-sammen mit den Funktionsbereichen die Anforderungen, die an das System zu

Planung

Information

Abb. 1.2

Zusammenwirken der Controlling-Funktionen

Planung Information

Analyse/Kontrolle Steuerung

5

1.1Controllingbegriff

stellen sind. Dem einzelnen Entscheidungsträger sind nur solche Informationenzu liefern, die er auch beeinflussen kann. Die Informationen müssen entschei-dungs- und problemorientiert aufbereitet sein. Jeder Entscheidungsträger mussInformationen zu den Bereichen bekommen, für die seine Objectives formuliertsind.

Die Informationsfunktion des Controllers erstreckt sich damit auf den Auf-bau eines Management-Informations-Systems (MIS), das das Ziel- und Pla-nungssystem um das entsprechende Informationssystem ergänzt, das für dieVerantwortungseinheiten konform konzipiert ist und das garantiert, dass dieInformationen rechtzeitig beim richtigen Empfänger in der notwendigen Ver-dichtung vorhanden sind.

Die Kontrolltätigkeit im Rahmen des Controllings bezieht verfahrens- und er-gebnisorientierte Kontrollen ein.

Verfahrensorientierte Kontrollen beschränken sich auf die Kontrolle der Akti-vitäten von Unternehmenseinheiten bei der Planerstellung, Informationser-mittlung und Gegensteuerung. Der Controller muss überwachen, dass diese Tä-tigkeiten nach den von ihm vorgegebenen Richtlinien ablaufen. Werden bei derErstellung einer Jahresplanung bestimmte Planungsrichtlinien nicht beachtet,gehen dadurch die Plausibilität und Integrierbarkeit der Planung der Teilberei-che verloren. Fehler in diesem Stadium wirken sich spätestens beim Soll-Ist-Vergleich und den Möglichkeiten zur Gegensteuerung in erheblichem Maße aus.Sie führen dazu, dass ein wirksames Gegensteuern kaum möglich ist.

Ergebnisorientierte Kontrollen beinhalten den Vergleich von Soll und Ist desJahres, des Monats oder sonstiger Zeiträume. Abweichungen der Eckwerte allerwesentlichen Bereiche wie Absatz, Technik, Beschaffung, Umsatzstruktur, Kos-tenstellen, Budgets, Investitionsetats usw. werden kontrolliert. Diese Kontroll-tätigkeiten bilden den Einstieg für die aktive Gegensteuerung im Rahmen desControllings, reichen aber nicht allein aus, um die Gegensteuerung zu garantie-ren.

Die Kontrolltätigkeiten sind zu ergänzen um eine intensive Analyse. Wäh-rend Kontrolle immer feedback-orientiert ist, ermöglicht erst die darauf auf-bauende Analyse den Übergang zu einem feed-forward-orientierten Steuern.Hier liegt der wesentliche Unterschied zwischen »kontrollorientierten« Con-trollern, die Abweichungen als Schuldbeweise betrachten und dem »steuern-den« Controller, der die Kontrollinformationen als Einstieg für tiefer gehendeAnalysen und Gegensteuerungen verwendet. Dazu gehört

� die Ursachenanalyse der Abweichungen,� die Suche nach Lösungen zur Vermeidung der Abweichungen und� die Beobachtung der Auswirkungen der Maßnahmen.

Für die Steuerung ist nicht so sehr entscheidend, dass Abweichungen entstan-den sind, sondern welche Ursachen diese Abweichungen hervorgerufen haben.Aufgabe des Controllers ist es, ein effizientes Analyseinstrumentarium bereit-zustellen, um gemeinsam mit den betroffenen Bereichen die Abweichungen zuuntersuchen.

Analyse/Kontrolle

6

1.2 Kosten- und Leistungsrechnung als Instrument des operativen ControllingsOperatives und strategisches Controlling

Nachdem die Abweichungsursachen festgestellt sind, ist es Aufgabe des Con-trollers dafür zu sorgen, dass Maßnahmen eingeleitet werden, damit diese Ab-weichungen künftig nicht mehr auftreten.

Sind die Maßnahmen eingeleitet und umgesetzt, so liegt die wesentlicheAufgabe darin zu prüfen, ob diese Maßnahmen gegriffen haben. Auch hier istwieder ein ständiger Kontroll- und Analysevorgang erforderlich, um den Erfolgder Maßnahmen feststellen zu können.

Der Regelkreis des Controlling-Aktivitäten-Vierecks wird über die Planung,Information, Analyse und Kontrolle mit der Steuerung als Antwort auf dasFeedback geschlossen. Während alle vorgelagerten Funktionen die Aufgabe ha-ben, die Kursfixierung festzulegen, ihre Einhaltung zu signalisieren und Ab-weichungen aufzuzeigen, ist die Steuerung die zukunftsgerichtete regulie-rende Funktion, mit der das Unternehmen wieder auf Kurs gebracht wird.

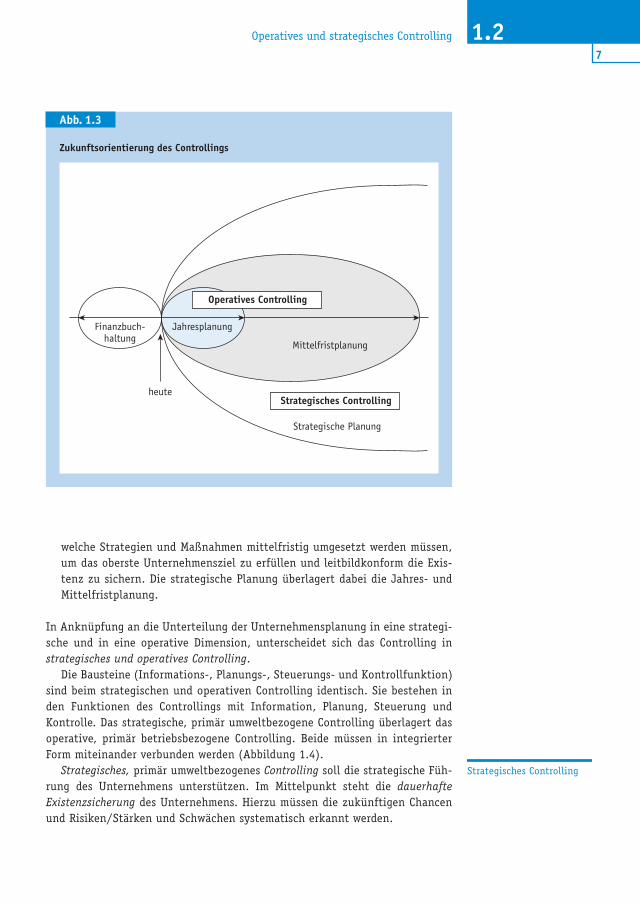

1.2 Operatives und strategisches Controlling

Controlling ist zukunftsorientiert (Abbildung 1.3).� Der erste Schritt der Zukunftsausrichtung ist der Aufbau der Jahresplanung,

mit der die Objectives für die einzelnen Bereiche über Budgets für die kom-mende Periode fixiert werden. Die (alleinige) Jahresplanung besitzt aber ei-nen großen Nachteil: Je weiter man im Jahr fortschreitet, umso kürzer wirdder Zeitraum für eine zukunftsorientierte Steuerung, bis er zum Jahresendeauf null zusammenschmilzt. Dies hat zur Erweiterung der Jahresplanung ge-führt.

� Die Mittelfristplanung soll die Jahresplanung ergänzen und den bei der Jah-resplanung enger werdenden Horizont erweitern. In der Regel stellt die Mit-telfristplanung die Fortschreibung der Jahresplanung durch Extrapolationfür einen Zeitraum von 3 bis 5 Jahren dar. Der Zeitraum für Gegensteue-rungsmaßnahmen wird hierdurch erweitert, da die Jahresplanung in dasSystem der Mittelfristplanung rollierend integriert ist.

� In vielen Unternehmen wird die Mittelfristplanung ergänzt um eine Lang-fristplanung als Fortschreibung und Extrapolation der Mittelfristplanung füreinen Zeitraum von 5 bis 10 Jahren. Allerdings werden aufgrund der Lang-fristigkeit die Möglichkeiten der Gegensteuerung nicht erweitert. Bei dersich permanent verändernden Umwelt bricht das langfristige Planungsgerüstin der Regel nach zwei Jahren zusammen, da sich die Prämissen grundle-gend verändert haben. Aus diesem Grund wurde in letzter Zeit verstärkt diestrategische Planung entwickelt.

� Die strategische Planung geht bewusst von den Planungstechniken der Jah-res-, Mittelfrist- und Langfristplanung ab und versucht, die dort auftreten-den Mängel zu beseitigen. Sie ist keine Planung in Zahlen, sondern ist alsverbale Planung zu verstehen, die keine Begrenzung des Zeithorizonteskennt. Sie zeigt auf, wo die Existenzberechtigung des Unternehmens liegt,

Steuerung

Zukunftsorientierung

7

1.2Operatives und strategisches Controlling

welche Strategien und Maßnahmen mittelfristig umgesetzt werden müssen,um das oberste Unternehmensziel zu erfüllen und leitbildkonform die Exis-tenz zu sichern. Die strategische Planung überlagert dabei die Jahres- undMittelfristplanung.

In Anknüpfung an die Unterteilung der Unternehmensplanung in eine strategi-sche und in eine operative Dimension, unterscheidet sich das Controlling instrategisches und operatives Controlling.

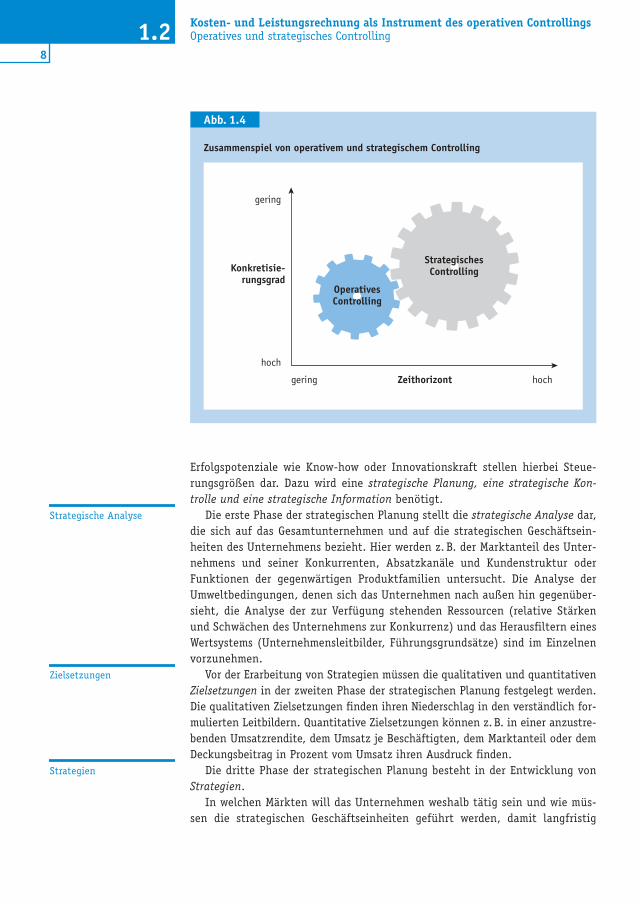

Die Bausteine (Informations-, Planungs-, Steuerungs- und Kontrollfunktion)sind beim strategischen und operativen Controlling identisch. Sie bestehen inden Funktionen des Controllings mit Information, Planung, Steuerung undKontrolle. Das strategische, primär umweltbezogene Controlling überlagert dasoperative, primär betriebsbezogene Controlling. Beide müssen in integrierterForm miteinander verbunden werden (Abbildung 1.4).

Strategisches, primär umweltbezogenes Controlling soll die strategische Füh-rung des Unternehmens unterstützen. Im Mittelpunkt steht die dauerhafteExistenzsicherung des Unternehmens. Hierzu müssen die zukünftigen Chancenund Risiken/Stärken und Schwächen systematisch erkannt werden.

Strategisches Controlling

Abb. 1.3

Zukunftsorientierung des Controllings

Mittelfristplanung

Strategische Planung

Strategisches Controlling

Finanzbuch-haltung

heute

Jahresplanung

Operatives Controlling

8

1.2 Kosten- und Leistungsrechnung als Instrument des operativen ControllingsOperatives und strategisches Controlling

Erfolgspotenziale wie Know-how oder Innovationskraft stellen hierbei Steue-rungsgrößen dar. Dazu wird eine strategische Planung, eine strategische Kon-trolle und eine strategische Information benötigt.

Die erste Phase der strategischen Planung stellt die strategische Analyse dar,die sich auf das Gesamtunternehmen und auf die strategischen Geschäftsein-heiten des Unternehmens bezieht. Hier werden z. B. der Marktanteil des Unter-nehmens und seiner Konkurrenten, Absatzkanäle und Kundenstruktur oderFunktionen der gegenwärtigen Produktfamilien untersucht. Die Analyse derUmweltbedingungen, denen sich das Unternehmen nach außen hin gegenüber-sieht, die Analyse der zur Verfügung stehenden Ressourcen (relative Stärkenund Schwächen des Unternehmens zur Konkurrenz) und das Herausfiltern einesWertsystems (Unternehmensleitbilder, Führungsgrundsätze) sind im Einzelnenvorzunehmen.

Vor der Erarbeitung von Strategien müssen die qualitativen und quantitativenZielsetzungen in der zweiten Phase der strategischen Planung festgelegt werden.Die qualitativen Zielsetzungen finden ihren Niederschlag in den verständlich for-mulierten Leitbildern. Quantitative Zielsetzungen können z.B. in einer anzustre-benden Umsatzrendite, dem Umsatz je Beschäftigten, dem Marktanteil oder demDeckungsbeitrag in Prozent vom Umsatz ihren Ausdruck finden.

Die dritte Phase der strategischen Planung besteht in der Entwicklung vonStrategien.

In welchen Märkten will das Unternehmen weshalb tätig sein und wie müs-sen die strategischen Geschäftseinheiten geführt werden, damit langfristig

Strategische Analyse

Zielsetzungen

Strategien

Abb. 1.4

Zusammenspiel von operativem und strategischem Controlling

OperativesControlling

StrategischesControlling

hoch

hoch

gering

gering Zeithorizont

Konkretisie-rungsgrad

9

1.2Operatives und strategisches Controlling

Gewinne erzielt werden können (durch Kostenvorsprung, durch Nischenpro-dukte usw.).

Die Besonderheit der strategischen Kontrolle besteht darin, dass sie nichterst im Nachhinein durchgeführt wird, sondern den Planungs- und Realisie-rungsprozess von Anfang an begleiten muss. Störgrößen sind frühzeitig zu er-kennen, damit gegebenenfalls die Strategie verändert werden kann. Die Ent-wicklung eines Frühwarnsystems erfordert hierbei die Festlegung vonIndikatoren (z. B. Hochrechnung kalkulatorischer Ergebnisse, Preispolitik derKonkurrenten, Einkaufsverhalten der Kunden, Auftragseingänge usw.).

Die strategische Planung und Kontrolle macht eine ausreichende Informati-onsversorgung notwendig, damit zur richtigen Zeit am richtigen Ort die not-wendigen Informationen in der erforderlichen Aufbereitung zur Verfügung ste-hen. Hierzu ist mit der Bereitstellung von DV-Potenzialen die Informationsbe-schaffung (z. B. Datenbanken), die Informationsbearbeitung (z. B. Selektion),die Informationsaufbereitung (z. B. Textverarbeitung) und die Informationsver-teilung (z. B. Geschäftsführung) zu organisieren.

Das operative Controlling wird vom strategischen überlagert. Operativ lässtsich immer nur das erreichen, was strategisch zuvor geschaffen wurde. DerSchwerpunkt des operativen Controllings liegt in der Gewinnsteuerung. Wirt-schaftlichkeit, Rentabilität und Gewinn als Zielgrößen können durch die quan-tifizierbaren Größen Aufwand und Ertrag, Kosten und Leistungen ermitteltwerden.

Das operative Controlling beginnt in der Gegenwart und betrachtet kurz-und mittelfristige Zeiträume – in der Regel bis zu einem Jahr (in Monate unter-teilt). Um die Gewinne sicherzustellen oder zu erhöhen, ist in Anlehnung andie strategische Vorgehensweise das operative Geschehen ebenfalls zu planen,zu kontrollieren und zu steuern.

Die operative Planung leitet sich aus der strategischen ab. Sie wird weitge-hend durch die bereits getroffenen langfristigen Entscheidungen bestimmt undhat naturgemäß einen höheren Detaillierungsgrad.

Die aus der operativen Planung abgeleiteten Vorgaben von Leistungszielenund Kostenwerten werden im Rahmen der operativen Kontrolle mit dem ent-sprechenden Istzustand verglichen und Abweichungen festgestellt. Das erfor-dert natürlich, dass sich sowohl Soll- wie Istzustand in zeitlicher und sachli-cher Hinsicht entsprechen.

Die aus dem Soll-Ist-Vergleich ermittelten Abweichungen sind für eine ope-rative Steuerung auf ihre Abweichungsursachen hin zu analysieren, sodass da-raufhin entsprechende Korrekturmaßnahmen eingeleitet werden können. Einadäquates Berichtswesen sollte in diesem Prozess enthalten sein.

Beim strategischen Controlling steht eine Vielzahl von Instrumenten zurVerfügung. Es setzt zur Unternehmensführung u. a. Portfoliomethoden, Lebens-zyklusanalysen, Sensitivitäts- und Risikoanalysen oder Szenariotechniken ein,um zukünftige Entwicklungen möglichst qualitativ und quantitativ aufzeigenund beurteilen zu können.

Strategische Kontrolle

Operatives Controlling

Operative Planung,Kontrolle

Operative Steuerung

Strategisches Controlling

10

1.3 Kosten- und Leistungsrechnung als Instrument des operativen ControllingsBedeutung der Kosten- und Leistungsrechnung

Beim operativen Controlling gelangen insbesondere Instrumente des betriebli-chen Rechnungswesens zum Einsatz, die auf der Finanzbuchhaltung und derKosten- und Leistungsrechnung basieren. Darüber hinaus werden Analyse- undBerichtssysteme mithilfe von Kennzahlen entwickelt, um die Ebenen des opera-tiven Managements hinsichtlich seiner Führungsfunktionen zu unterstützen. In-strumente für das operative Controlling können z. B. die Kostenstellenrechnungzu Vollkosten, die Kostenträgerrechnung zu Vollkosten, die Plankostenrechnungzu Vollkosten, die Grenzplankostenrechnung, die einstufige Deckungsbeitrags-rechnung, die mehrstufige Deckungsbeitragsrechnung, Kennzahlensysteme, dieKosten- oder die Gewinn-Vergleichsrechnung, die Prozesskostenrechnung, dieKapitalflussrechnung, ABC-Analysen oder die Budgetierung sein.

1.3 Bedeutung der Kosten- und Leistungsrechnung

Damit die Funktion des Controllings erfüllt werden kann, bedarf es integrierterInformationssysteme. Sie sind so aufzubauen, zu gestalten und zu pflegen,dass eine systematische Informationsbedarfsermittlung, Informationserzeu-gung sowie entscheidungsebenenorientierte oder anwendungsbezogene Infor-mationsbereitstellung ermöglicht wird (Abbildung 1.6).

Operatives Controlling

Abb. 1.5

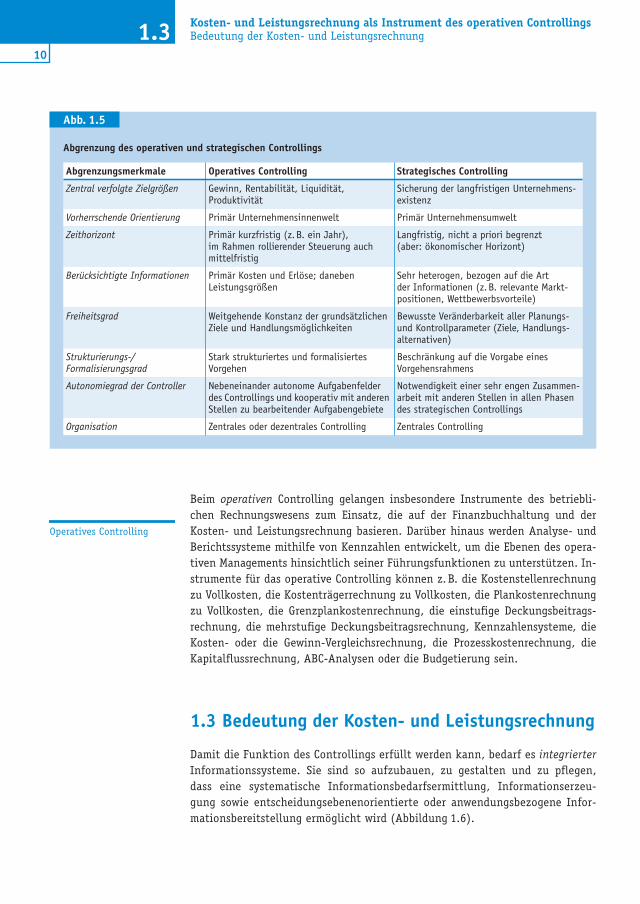

Abgrenzung des operativen und strategischen Controllings

Abgrenzungsmerkmale Operatives Controlling Strategisches Controlling

Zentral verfolgte Zielgrößen Gewinn, Rentabilität, Liquidität,Produktivität

Sicherung der langfristigen Unternehmens-existenz

Vorherrschende Orientierung Primär Unternehmensinnenwelt Primär Unternehmensumwelt

Zeithorizont Primär kurzfristig (z.B. ein Jahr),im Rahmen rollierender Steuerung auchmittelfristig

Langfristig, nicht a priori begrenzt(aber: ökonomischer Horizont)

Berücksichtigte Informationen Primär Kosten und Erlöse; danebenLeistungsgrößen

Sehr heterogen, bezogen auf die Artder Informationen (z.B. relevante Markt-positionen, Wettbewerbsvorteile)

Freiheitsgrad Weitgehende Konstanz der grundsätzlichenZiele und Handlungsmöglichkeiten

Bewusste Veränderbarkeit aller Planungs-und Kontrollparameter (Ziele, Handlungs-alternativen)

Strukturierungs-/Formalisierungsgrad

Stark strukturiertes und formalisiertesVorgehen

Beschränkung auf die Vorgabe einesVorgehensrahmens

Autonomiegrad der Controller Nebeneinander autonome Aufgabenfelderdes Controllings und kooperativ mit anderenStellen zu bearbeitender Aufgabengebiete

Notwendigkeit einer sehr engen Zusammen-arbeit mit anderen Stellen in allen Phasendes strategischen Controllings

Organisation Zentrales oder dezentrales Controlling Zentrales Controlling

11

1.3Bedeutung der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung stellt mit ihren vielfältigen Ausgestal-tungsmöglichkeiten das zentrale Instrument des operativen Controllings dar.Sie bezieht sich auf vergangene, gegenwärtige und zukünftige Vorgänge im Un-ternehmen und in den Beziehungen zwischen dem Unternehmen und seinerUmwelt. Der Einsatz der Kosten- und Leistungsrechnung im Controlling ergibtsich aus den oben genannten Controllingfunktionen. Das oberste (monetäre)Ziel stellt grundsätzlich das Streben nach maximaler Ergebniserwirtschaftung(Gewinnmaximierung oder Verlustminimierung) dar, um das Unternehmen zuerhalten und erfolgreich weiterzuentwickeln. Betrachtungsobjekte sind (nichtnur, aber insbesondere) Leistungen und Leistungsprozesse, die Prozesse im Be-schaffungs-, Fertigungs- und Absatzbereich. Die Kosten- und Leistungsrech-nung stellt ein spezielles Informationsinstrument dar, dessen Ergebnisse in denLeitungs- und Führungsbereichen zur Erfüllung der jeweiligen Aufgaben benö-tigt werden. Die Abbildung 1.6 verdeutlicht zudem, wie die Kosten- und Leis-tungsrechnung in einem integrierten betrieblichen Informationssystem einzu-ordnen ist.

Die Kosten- und Leistungsrechnung ist als Informationssystem mengen- undwertmäßiger Daten für das Management zu betrachten.

Abb. 1.6

Integrierte betriebliche Informationssysteme

Fünfte Ebene Entscheidungsunterstützungssysteme:z.B. Expertensysteme

Vierte Ebene Gesamtunternehmensorientierte Informationssysteme:Insbesondere Integration der bereichsorientierten Analyse- und Berichtssysteme

Dritte Ebene Bereichsbezogene Analyse- und Berichtssysteme:z.B. für die Bereiche Beschaffung, Produktion, Vertrieb, Logistik, Personal

Zweite Ebene Wertorientierte Abrechnungssysteme:Finanzbuchhaltung, Kosten- und Leistungsrechnung

Basissysteme Mengenorientierte Erfassungssysteme:z.B. Erfassung von Lagerbeständen, Anwesenheitszeiten des Personals, Absatzmengen

Management-Datenaufbereitung

Anlagen, Lager-, Kreditoren-, Debitoren-, Lohn- und Gehaltsbuchhaltung, Auftrags- und Projektabwicklung

12

1.3 Kosten- und Leistungsrechnung als Instrument des operativen ControllingsBedeutung der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung hat sich von einem Gewinnermittlungs- zueinem Gewinnsteuerungsinstrument entwickelt.

Hierzu sind unter anderem geeignete Kosten-, Deckungsbeitrags- und Er-gebnisinformationen für spezifische Entscheidungen (Produktionsprogramm-planung, Eigenfertigung/Fremdbezug usw.) bereitzustellen. Mithilfe der ge-wonnenen Informationen wird aus der angemessen ausgestalteten Kosten- undLeistungsrechnung eine fundamentale Grundlage für die Aufgabenerfüllung desControllings gewonnen.

Eine für das Controlling erforderliche Kosten- und Leistungsrechnung machtes erforderlich, dass sie auf die Planungs- und Kontrollprozesse des Unterneh-mens ausgerichtet ist. Damit sind wirksame periodische Kostenplanungen und-kontrollen möglich.

Es werden vielfältige Anforderungen an eine Kosten- und Leistungsrechnunggestellt, die von einem einzelnen Kostenrechnungssystem nicht bewältigt wer-den können. Es muss deshalb eine Auswahl getroffen werden, damit der ange-strebte Nutzen in einem vertretbaren Maße zu seinem Aufwand steht (Prinzipder Wirtschaftlichkeit). Aber es ergeben sich auch gewisse inhaltliche Notwen-digkeiten. Zwar wird die Deckungsbeitragsrechnung (= Teilkostenrechnung) alsein grundlegendes Instrument für das Controlling angesehen, doch hat sie ihreGrenzen dort, wo beispielsweise Vollkostenkalkulationen (Bestandsbewertung,Kalkulation bei öffentlichen Aufträgen) notwendig werden.

Um die herausragende Bedeutung der Kosten- und Leistungsrechnung undderen Möglichkeiten beurteilen zu können, werden im Folgenden sukzessivedie verschiedenen Kostenrechnungssysteme erarbeitet.

Gewinnsteuerungs-instrument

» … Wie bei vielen Familienunternehmen hat der Erfolg vonDachser mehrere Geheimnisse. Ein strenger Gesellschafter-vertrag zählt dazu, auch die Verbundenheit der Familie. Dochbei dem Unternehmen aus Kempten sticht vor allem eineStrategie heraus: die Bereitschaft, viel Geld für exakte stan-dardisierte Prozesse auszugeben. Controlling, verbunden mitdem Einsatz modernster Software, wird bei Dachser großgeschrieben. Das gilt für die Finanzen ebenso wie fürs Pro-zesscontrolling und ist längst nicht selbstverständlich fürein Familienunternehmen. Controlling fängt bei Dachserschon bei der Strategie an. Die Gesellschafter geben strengeVorgaben, die die Unabhängigkeit sichern sollen. Nach ihrenVorgaben darf die Eigenkapitalquote auch bei Übernahmennicht unter 30 Prozent abrutschen. Dachser übernimmt des-halb keine Großunternehmen, sondern nur kleinere Firmen,die sich leichter integrieren lassen. Als das Unternehmen imJahr 1930 gegründet wurde, waren Steuerung durch Kosten-rechnung oder Deckungsbeiträge noch Fremdwörter. Zwarhat Sparsamkeit und Fleiß in der Familie Tradition. ›MeinGroßvater war aber mehr Unternehmer als Kostenrechner‹,

Aus der Praxis

sagt Bernhard Simon, Sprecher der Geschäftsführung undEnkel des Firmengründers Thomas Dachser. Damals hat maneben einen LKW angeschafft, wenn man ihn brauchte undirgendwie abstottern konnte. In den 50er-Jahren gab esimmerhin die damals modernen Lochkarten zur Speditions-verwaltung. An dieser Technik hielt Dachser lange fest, bisdie Tochter des Firmengründers, Christa Rohde-Dachser, insUnternehmen eintrat. Sie brachte Kenntnisse moderner Kos-tenrechnung aus dem BWL-Studium ein – teilweise gegendie Bedenken ihres Vaters …« (Handelsblatt vom 27.03.06,S. 20)

»… Eine aktuelle an der WHU durchgeführte empirischeStudie in überwiegend mittelständischen Unternehmenweist einen signifikant positiven Zusammenhang zwischendem Einsatz von Kostenrechnung und dem Erfolg des Unter-nehmens nach. Allerdings zeigt die Studie auch, dass esweniger auf instrumentelle Brillanz denn auf Unterstützungdes Managements bei der Nutzung der Kostenrechnungankommt …« (Handelsblatt vom 04.08.2000, S. k04)

13

1.3Aufgaben

Aufgaben Kapitel 1

1. Erläutern Sie das Leitbild des Controllers.

2. Wie kann der Anspruch des Controllings als modernes Konzept derUnternehmenssteuerung nur erfüllt werden?

3. Charakterisieren Sie operatives und strategisches Controlling!

4. Wie ist die Kosten- und Leistungsrechnung in das Controlling einzuordnen?

Lösungen

Die Lösungen zu den Aufgaben finden Sie im Kapitel 10.

Literatur Kapitel 1

Deyhle, A./Radinger, G.: Controller Handbuch, 5 Bände, 6. Auflage, Offenburgund Wörthsee 2008.

Ebert, G./Koinecke, J./Peemöller, V. H.: Controlling, 6. Auflage, Landsberg amLech 2000.

Horváth, P.: Controlling, 10. Auflage, München 2006.Peemöller, V. H.: Controlling. Grundlagen und Einsatzgebiete, Herne/Berlin

2005.Weber, J.: Einführung in das Controlling, 12. Auflage, Stuttgart 2008.Wollenberg, K. (Hrsg.): Taschenbuch der Betriebswirtschaft, 2. Auflage,

Leipzig 2004.

Internetadressen

www.controllerakademie.de (Controller-Akademie in Gauting bei München)www.controllerverein.de (Controller-Verein e. V. München)www.gefiu.de (Gesellschaft für Finanzwirtschaft in der Unternehmens-

führung e. V. Frankfurt)

2Charakterisierung und Gestaltungeiner Kosten- und Leistungsrechnung

Vor der Einführung einer effizienten Kosten- und Leistungsrechnung will sichManfred Kolb, der auch für das Rechnungswesen zuständige Leiter der Finanz-abteilung der Speedy GmbH, über die Unterschiede gegenüber dem gesetzlichvorgeschriebenen externen Rechnungswesen und über die grundsätzlichen Aus-gestaltungsmöglichkeiten einer Kosten- und Leistungsrechnung klar werden.Danach wird er in der Lage sein, eine Entscheidung über das einzuführende Sys-tem vorbereiten zu können.

2.1 Externes und internes Rechnungswesen

Für die verschiedenen Betrachtungen stehen im Mittelpunkt alle Aktivitätenim Rahmen des Transformationsprozesses eines Unternehmens, der die be-schafften Produktionsfaktoren zu den spezifischen Leistungen überführt, diezur Erreichung bestimmter Ziele (Gewinn-, Umsatz-, Wachstumsziele usw.) vonden Entscheidungsträgern festgelegt wurden. Um diesen Transformationspro-zess planen, durchführen und kontrollieren zu können, werden Informationenbenötigt.

Da der Controller einen Planungs- und Steuerungsapparat (Methoden- undSystementwicklungen) aufzubauen und zu handhaben hat, der darauf hin-wirkt, dass das Unternehmen am Ende Gewinn erzielt, muss ein geeignetes

FLeitfragenWie ist die Kosten- und Leistungs-rechnung in das InformationssystemRechnungswesen einzuordnen?

� Wie wird das Rechnungswesen unter-gliedert?

� Was sind typische Merkmale einerKostenrechnung?

� Wodurch unterscheidet sich dieKosten- und Leistungsrechnung vonder Finanzbuchhaltung?

Wie sieht der grundsätzliche Aufbauvon Kostenrechnungssystemen aus?

� Welche Aufgaben hat eine Kosten-und Leistungsrechnung zu erfüllen?

� In welche Abrechnungsstufen unter-teilt sich ein Kostenrechnungssystem?

� Welche Verrechnungsprinzipienmüssen oder können zur Anwendungkommen?

� Welche Kostenrechnungssystemewerden grundsätzlich unterschieden?

Bereitstellungvon Informationen

16

2.1 Charakterisierung und Gestaltung einer Kosten- und LeistungsrechnungExternes und internes Rechnungswesen

Rechnungswesen zur Verfügung gestellt werden. So kann durch diese Bereitstel-lung von Zahlen die Voraussetzung zur Verwirklichung von Controlling geschaf-fen werden. Steuern und regeln kann man jedoch nur, wenn eine Planung exis-tiert. Durch den Vergleich einer Istsituation mit einem Sollzustand, derAbweichungsermittlung, kann gezielt reagiert werden.

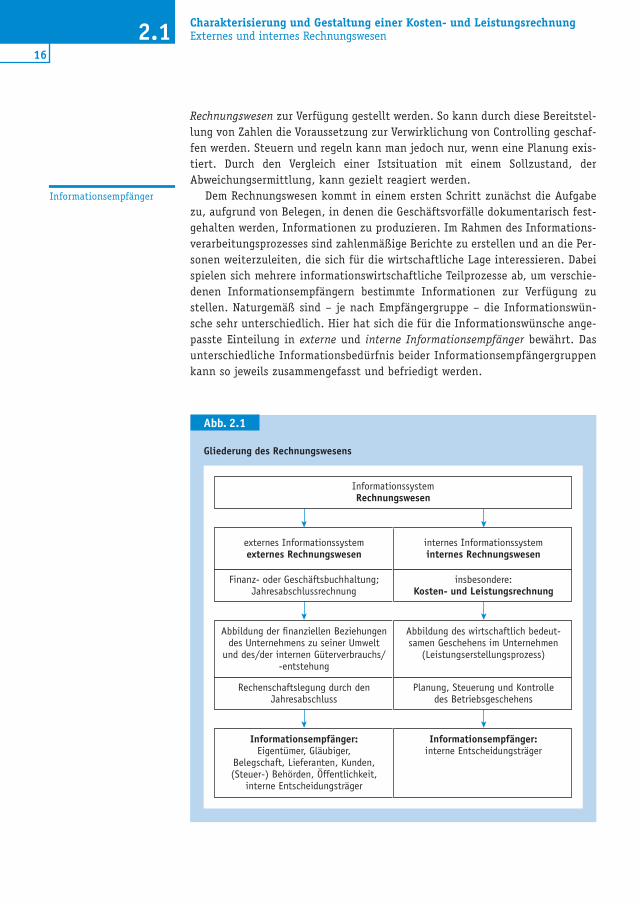

Dem Rechnungswesen kommt in einem ersten Schritt zunächst die Aufgabezu, aufgrund von Belegen, in denen die Geschäftsvorfälle dokumentarisch fest-gehalten werden, Informationen zu produzieren. Im Rahmen des Informations-verarbeitungsprozesses sind zahlenmäßige Berichte zu erstellen und an die Per-sonen weiterzuleiten, die sich für die wirtschaftliche Lage interessieren. Dabeispielen sich mehrere informationswirtschaftliche Teilprozesse ab, um verschie-denen Informationsempfängern bestimmte Informationen zur Verfügung zustellen. Naturgemäß sind – je nach Empfängergruppe – die Informationswün-sche sehr unterschiedlich. Hier hat sich die für die Informationswünsche ange-passte Einteilung in externe und interne Informationsempfänger bewährt. Dasunterschiedliche Informationsbedürfnis beider Informationsempfängergruppenkann so jeweils zusammengefasst und befriedigt werden.

Informationsempfänger

Abb. 2.1

Gliederung des Rechnungswesens

InformationssystemRechnungswesen

externes Informationssystemexternes Rechnungswesen

internes Informationssysteminternes Rechnungswesen

Finanz- oder Geschäftsbuchhaltung;Jahresabschlussrechnung

insbesondere: Kosten- und Leistungsrechnung

Rechenschaftslegung durch den Jahresabschluss

Planung, Steuerung und Kontrolle des Betriebsgeschehens

Abbildung der finanziellen Beziehungen des Unternehmens zu seiner Umwelt

und des/der internen Güterverbrauchs/-entstehung

Abbildung des wirtschaftlich bedeut-samen Geschehens im Unternehmen

(Leistungserstellungsprozess)

Informationsempfänger:Eigentümer, Gläubiger,

Belegschaft, Lieferanten, Kunden, (Steuer-) Behörden, Öffentlichkeit,

interne Entscheidungsträger

Informationsempfänger:interne Entscheidungsträger

17

2.1Externes und internes Rechnungswesen

Es bietet sich an, das Rechnungswesen entsprechend in ein externes und inein internes Rechnungswesen zu gliedern. Beide Teilbereiche unterscheidensich hinsichtlich ihres Informationsgegenstandes und der Informationsempfän-ger, d. h. welcher Ausschnitt des wirtschaftlichen Geschehens zahlenmäßig dar-gestellt und für wen berichtet wird.

Das externe Rechnungswesen bildet den internen Güterverzehr und die Gü-terentstehung und alle finanziellen Vorgänge ab, die sich zwischen dem Unter-nehmen und der Umwelt abspielen. Basis dafür sind die allen Geschäftsvorfäl-len zu irgendeinem Zeitpunkt zugrunde liegenden Zahlungen. Zur Umweltzählen insbesondere die Partner auf den verschiedenen Beschaffungs- und Ab-satzmärkten, die Kapitalgeber und -empfänger sowie der Staat. Seinen zusam-menfassenden Abschluss findet das externe Rechnungswesen in der Bilanz undin der Gewinn- und Verlustrechnung, dem sogenannten Jahresabschluss. Erdient in erster Linie der vergangenheitsorientierten Dokumentation und Re-chenschaftslegung. Da er sich insbesondere an externe Informationsempfängerrichtet, die in der Regel keine weiteren Einblicksmöglichkeiten haben, existie-ren umfangreiche gesetzliche Vorschriften für die Erstellung des Jahresab-schlusses und die Gestaltung des ihm zugrunde liegenden Rechenwerks, der Fi-nanz- oder Geschäftsbuchhaltung. Natürlich liefern auch die Finanzbuchhal-tung und Jahresabschlussrechnung Informationen für unternehmerischeEntscheidungen (z. B. für die Finanzplanung).

Das interne Rechnungswesen bildet die wirtschaftlich bedeutsamen Vor-gänge ab, die gänzlich durch die im Unternehmen tätigen Personen beeinflusstoder gesteuert werden. Eine Hauptaufgabe des internen Rechnungswesens be-steht darin, den Verzehr von Produktionsfaktoren und die damit verbundeneEntstehung von Leistungen mengen- und wertmäßig zu erfassen und die Wirt-schaftlichkeit der Leistungserstellung zu überwachen. Von Ausnahmen bei öf-fentlichen Aufträgen abgesehen, müssen die Zahlen und Kalkulationen des in-ternen Rechnungswesens Dritten nicht zugänglich gemacht werden, sonderndienen zur Information der Entscheidungsträger, die sie zur Planung, Steue-rung und Kontrolle des Betriebsgeschehens verwenden. So gibt es im Gegensatzzum externen Rechnungswesen kaum zwingende gesetzliche Vorschriften.

Zur Abbildung des wirtschaftlich bedeutsamen Geschehens im Unternehmen(Leistungserstellungsprozess) wird man jedoch nicht allein auf die Informatio-nen der Kosten- und Leistungsrechnung zurückgreifen. Daneben werden auchin irgendeiner organisatorischen Form die Betriebsstatistik, in der Daten inübersichtlicher Form dargestellt, komprimiert oder mittels mathematischerVerfahren analysiert werden, und die Planung vorhanden sein müssen.

Externes Rechnungswesen

Internes Rechnungswesen

18

2.2 Charakterisierung und Gestaltung einer Kosten- und LeistungsrechnungMerkmale

2.2 Merkmale

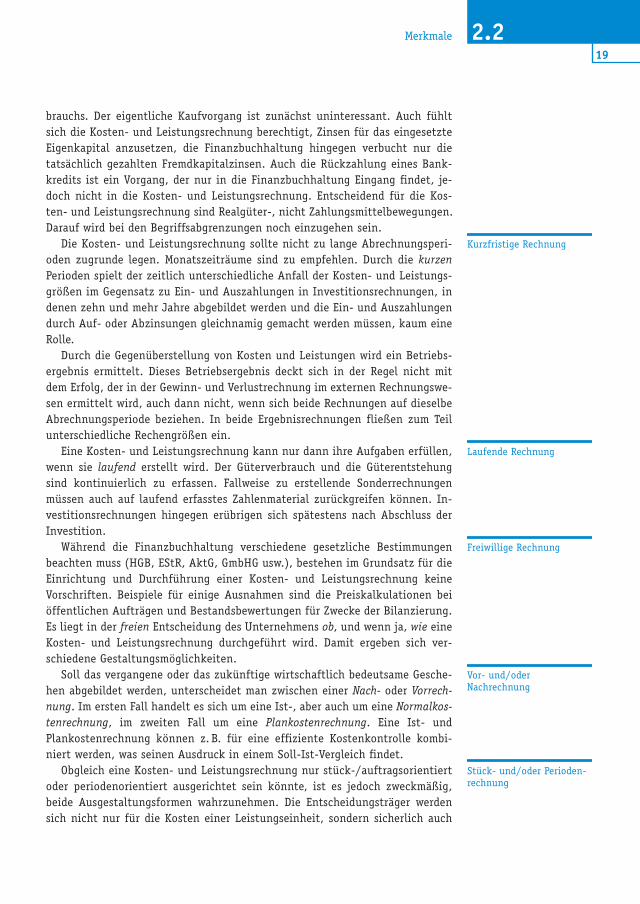

Die Gliederung des Rechnungswesens in einen externen und einen internen Teilgibt zunächst jedoch noch keinen Aufschluss darüber, wieso es überhaupt eineKosten- und Leistungsrechnung neben der Finanzbuchhaltung geben soll. Mankönnte argumentieren, der Gesetzgeber habe schließlich Vorschriften erlassen,die dazu beitragen, dass auch ein Außenstehender einen Einblick in die Fi-nanz-, Vermögens- und Ertragslage erhält. Die sich mit der Kosten- und Leis-tungsrechnung zusätzlich eröffnenden Gestaltungsmöglichkeiten werden je-doch bereits durch die Darstellung der Merkmale deutlich:

Die in Abbildung 2.1 dargestellte Einteilung des Rechnungswesens zeigt,dass die Kosten- und Leistungsrechnung ein Teilgebiet des internen Rechnungs-wesens umfasst, während die Finanzbuchhaltung mit ihrer Jahresabschluss-rechnung zum externen Rechnungswesen gehört. Dies ist insofern bedeutsam,weil die jeweilig zu verarbeitenden Informationen – je nach Informationsemp-fänger – sich inhaltlich und von ihrer Darstellung und Verwertbarkeit her un-terscheiden.

Die Charakterisierung der Kosten- und Leistungsrechnung in Abbildung 2.2als kalkulatorische Rechnung mag zunächst überraschen, denn anders ausge-drückt heißt dies doch, dass es sich um eine rechnerische Rechnung handelt.Doch damit soll zum Ausdruck kommen, dass die Kosten- und Leistungsrech-nung im Gegensatz zur Finanzbuchhaltung auch fiktive Rechengrößen berück-sichtigt.

In die Finanzbuchhaltung hingegen gehen nur solche Geschäftsvorfälle ein,denen zu irgendeinem Zeitpunkt Zahlungen zugrunde liegen. Sie ist deshalbeine pagatorische Rechnung.

Letztlich werden Zahlungsströme zwischen der Umwelt und dem Unterneh-men abgebildet. Während – wie später noch zu zeigen ist – die Finanzbuchhal-tung den Kauf von Rohstoffen zum Zeitpunkt des Kaufs erfasst, verrechnet dieKosten- und Leistungsrechnung die Rohstoffe erst zum Zeitpunkt des Ver-

Bestandteil des internenRechnungswesens

Kalkulatorische Rechnung

Pagatorische Rechnung

Abb. 2.2

Merkmale der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung

ist� Bestandteil des internen Rechnungs-

wesens.� eine kalkulatorische Rechnung.� eine vorwiegend kurzfristige Rechnung.� eine Erfolgsrechnung.� vorwiegend eine laufend erstellte

Rechnung.� eine freiwillig durchgeführte Rechnung.

kann� eine Vor- und/oder Nachrechnung sein.� eine Stück- und/oder Periodenrechnung

sein.� eine Voll- und/oder Teilkostenrechnung

sein.� eine Ermittlungs- und/oder Entschei-

dungsrechnung sein.

19

2.2Merkmale

brauchs. Der eigentliche Kaufvorgang ist zunächst uninteressant. Auch fühltsich die Kosten- und Leistungsrechnung berechtigt, Zinsen für das eingesetzteEigenkapital anzusetzen, die Finanzbuchhaltung hingegen verbucht nur dietatsächlich gezahlten Fremdkapitalzinsen. Auch die Rückzahlung eines Bank-kredits ist ein Vorgang, der nur in die Finanzbuchhaltung Eingang findet, je-doch nicht in die Kosten- und Leistungsrechnung. Entscheidend für die Kos-ten- und Leistungsrechnung sind Realgüter-, nicht Zahlungsmittelbewegungen.Darauf wird bei den Begriffsabgrenzungen noch einzugehen sein.

Die Kosten- und Leistungsrechnung sollte nicht zu lange Abrechnungsperi-oden zugrunde legen. Monatszeiträume sind zu empfehlen. Durch die kurzenPerioden spielt der zeitlich unterschiedliche Anfall der Kosten- und Leistungs-größen im Gegensatz zu Ein- und Auszahlungen in Investitionsrechnungen, indenen zehn und mehr Jahre abgebildet werden und die Ein- und Auszahlungendurch Auf- oder Abzinsungen gleichnamig gemacht werden müssen, kaum eineRolle.

Durch die Gegenüberstellung von Kosten und Leistungen wird ein Betriebs-ergebnis ermittelt. Dieses Betriebsergebnis deckt sich in der Regel nicht mitdem Erfolg, der in der Gewinn- und Verlustrechnung im externen Rechnungswe-sen ermittelt wird, auch dann nicht, wenn sich beide Rechnungen auf dieselbeAbrechnungsperiode beziehen. In beide Ergebnisrechnungen fließen zum Teilunterschiedliche Rechengrößen ein.

Eine Kosten- und Leistungsrechnung kann nur dann ihre Aufgaben erfüllen,wenn sie laufend erstellt wird. Der Güterverbrauch und die Güterentstehungsind kontinuierlich zu erfassen. Fallweise zu erstellende Sonderrechnungenmüssen auch auf laufend erfasstes Zahlenmaterial zurückgreifen können. In-vestitionsrechnungen hingegen erübrigen sich spätestens nach Abschluss derInvestition.

Während die Finanzbuchhaltung verschiedene gesetzliche Bestimmungenbeachten muss (HGB, EStR, AktG, GmbHG usw.), bestehen im Grundsatz für dieEinrichtung und Durchführung einer Kosten- und Leistungsrechnung keineVorschriften. Beispiele für einige Ausnahmen sind die Preiskalkulationen beiöffentlichen Aufträgen und Bestandsbewertungen für Zwecke der Bilanzierung.Es liegt in der freien Entscheidung des Unternehmens ob, und wenn ja, wie eineKosten- und Leistungsrechnung durchgeführt wird. Damit ergeben sich ver-schiedene Gestaltungsmöglichkeiten.

Soll das vergangene oder das zukünftige wirtschaftlich bedeutsame Gesche-hen abgebildet werden, unterscheidet man zwischen einer Nach- oder Vorrech-nung. Im ersten Fall handelt es sich um eine Ist-, aber auch um eine Normalkos-tenrechnung, im zweiten Fall um eine Plankostenrechnung. Eine Ist- undPlankostenrechnung können z. B. für eine effiziente Kostenkontrolle kombi-niert werden, was seinen Ausdruck in einem Soll-Ist-Vergleich findet.

Obgleich eine Kosten- und Leistungsrechnung nur stück-/auftragsorientiertoder periodenorientiert ausgerichtet sein könnte, ist es jedoch zweckmäßig,beide Ausgestaltungsformen wahrzunehmen. Die Entscheidungsträger werdensich nicht nur für die Kosten einer Leistungseinheit, sondern sicherlich auch

Kurzfristige Rechnung

Laufende Rechnung

Freiwillige Rechnung

Vor- und/oderNachrechnung

Stück- und/oder Perioden-rechnung