Embed Size (px)

Citation preview

Aus der Kapitalmarktforschung

Von Thomas Stephan undReinhold Hafner

Börsen-Zeitung, 6.8.2009In seinem inzwischen zu Weltruhmgelangten Buch prägte der Wertpa-pierhändler und Essayist Nassim Ni-cholas Taleb den Begriff „schwarzeSchwäne“ für Ereignisse, die extremselten, kaum vorhersehbar und imNachhinein von großem Einfluss aufunser Denken und Handeln sind. Obdie aktuelle Finanzmarkt- und Bör-sensituation unvorhersehbar war, da-

rüber lässt sich trefflich streiten –fest steht jedoch, dass sie ein extremseltenes Ereignis darstellt. Auchzeichnet sich bereits ab, dass sie zumAnlass genommen wird, etablierteModelle und Vorgehensweisen deswirtschaftlichen Denkens und Han-delns kritisch zu hinterfragen und an-zupassen.

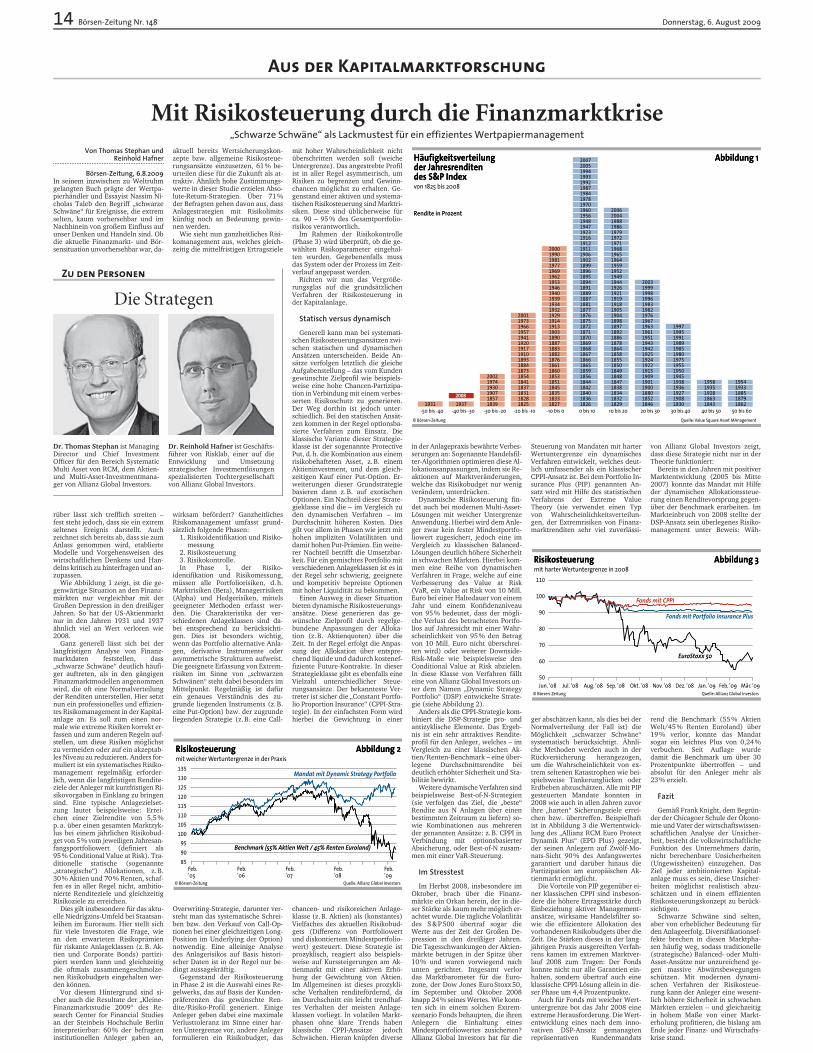

Wie Abbildung 1 zeigt, ist die ge-genwärtige Situation an den Finanz-märkten nur vergleichbar mit derGroßen Depression in den dreißigerJahren. So hat der US-Aktienmarktnur in den Jahren 1931 und 1937ähnlich viel an Wert verloren wie2008.

Ganz generell lässt sich bei derlangfristigen Analyse von Finanz-marktdaten feststellen, dass„schwarze Schwäne“ deutlich häufi-ger auftreten, als in den gängigenFinanzmarktmodellen angenommenwird, die oft eine Normalverteilungder Renditen unterstellen. Hier setztnun ein professionelles und effizien-tes Risikomanagement in der Kapital-anlage an. Es soll zum einen nor-male wie extreme Risiken korrekt er-fassen und zum anderen Regeln auf-stellen, um diese Risiken möglichstzu vermeiden oder auf ein akzeptab-les Niveau zu reduzieren. Anders for-muliert ist ein systematisches Risiko-management regelmäßig erforder-lich, wenn die langfristigen Rendite-ziele der Anleger mit kurzfristigen Ri-sikovorgaben in Einklang zu bringensind. Eine typische Anlagezielset-zung lautet beispielsweise: Errei-chen einer Zielrendite von 5,5 %p. a. über einen gesamten Marktzyk-lus bei einem jährlichen Risikobud-get von 5 % vom jeweiligen Jahresan-fangsportfoliowert (definiert als95% Conditional Value at Risk). Tra-ditionelle statische (sogenannte„strategische“) Allokationen, z. B.30 % Aktien und 70 % Renten, schaf-fen es in aller Regel nicht, ambitio-nierte Renditeziele und gleichzeitigRisikoziele zu erreichen.

Dies gilt insbesondere für das aktu-elle Niedrigzins-Umfeld bei Staatsan-leihen im Euroraum. Hier stellt sichfür viele Investoren die Frage, wiean den erwarteten Risikoprämienfür riskante Anlageklassen (z. B. Ak-tien und Corporate Bonds) partizi-piert werden kann und gleichzeitigdie oftmals zusammengeschmolze-nen Risikobudgets eingehalten wer-den können.

Vor diesem Hintergrund sind si-cher auch die Resultate der „Kleine-Finanzmarktstudie 2009“ des Re-search Center for Financial Studiesan der Steinbeis Hochschule Berlininterpretierbar: 60 % der befragteninstitutionellen Anleger gaben an,

aktuell bereits Wertsicherungskon-zepte bzw. allgemeine Risikosteue-rungsansätze einzusetzen, 61 % be-urteilen diese für die Zukunft als at-traktiv. Ähnlich hohe Zustimmungs-werte in dieser Studie erzielen Abso-lute-Return-Strategien. Über 71 %der Befragten gehen davon aus, dassAnlagestrategien mit Risikolimitskünftig noch an Bedeutung gewin-nen werden.

Wie sieht nun ganzheitliches Risi-komanagement aus, welches gleich-zeitig die mittelfristigen Ertragsziele

wirksam befördert? GanzheitlichesRisikomanagement umfasst grund-sätzlich folgende Phasen:

1. Risikoidentifikation und Risiko-messung

2. Risikosteuerung3. Risikokontrolle.In Phase 1, der Risiko-

identifikation und Risikomessung,müssen alle Portfoliorisiken, d. h.Marktrisiken (Beta), Managerrisiken(Alpha) und Hedgerisiken, mittelsgeeigneter Methoden erfasst wer-den. Die Charakteristika der ver-schiedenen Anlageklassen sind da-bei entsprechend zu berücksichti-gen. Dies ist besonders wichtig,wenn das Portfolio alternative Anla-gen, derivative Instrumente oderasymmetrische Strukturen aufweist.Die geeignete Erfassung von Extrem-risiken im Sinne von „schwarzenSchwänen“ steht dabei besonders imMittelpunkt. Regelmäßig ist dafürein genaues Verständnis des zu-grunde liegenden Instruments (z. B.eine Put-Option) bzw. der zugrundeliegenden Strategie (z. B. eine Call-

Overwriting-Strategie, darunter ver-steht man das systematische Schrei-ben bzw. den Verkauf von Call-Op-tionen bei einer gleichzeitigen Long-Position im Underlying der Option)notwendig. Eine alleinige Analysedes Anlagerisikos auf Basis histori-scher Daten ist in der Regel nur be-dingt aussagekräftig.

Gegenstand der Risikosteuerungin Phase 2 ist die Auswahl eines Re-gelwerks, das auf Basis der Kunden-präferenzen das gewünschte Ren-dite/Risiko-Profil generiert. EinigeAnleger geben dabei eine maximaleVerlusttoleranz im Sinne einer har-ten Untergrenze vor, andere Anlegerformulieren ein Risikobudget, das

mit hoher Wahrscheinlichkeit nichtüberschritten werden soll (weicheUntergrenze). Das angestrebte Profilist in aller Regel asymmetrisch, umRisiken zu begrenzen und Gewinn-chancen möglichst zu erhalten. Ge-genstand einer aktiven und systema-tischen Risikosteuerung sind Marktri-siken. Diese sind üblicherweise fürca. 90 – 95 % des Gesamtportfolio-risikos verantwortlich.

Im Rahmen der Risikokontrolle(Phase 3) wird überprüft, ob die ge-wählten Risikoparameter eingehal-ten wurden. Gegebenenfalls mussdas System oder der Prozess im Zeit-verlauf angepasst werden.

Richten wir nun das Vergröße-rungsglas auf die grundsätzlichenVerfahren der Risikosteuerung inder Kapitalanlage.

Statisch versus dynamischGenerell kann man bei systemati-

schen Risikosteuerungsansätzen zwi-schen statischen und dynamischenAnsätzen unterscheiden. Beide An-sätze verfolgen letztlich die gleicheAufgabenstellung – das vom Kundengewünschte Zielprofil wie beispiels-weise eine hohe Chancen-Partizipa-tion in Verbindung mit einem verbes-serten Risikoschutz zu generieren.Der Weg dorthin ist jedoch unter-schiedlich. Bei den statischen Ansät-zen kommen in der Regel optionsba-sierte Verfahren zum Einsatz. Dieklassische Variante dieser Strategie-klasse ist der sogenannte ProtectivePut, d. h. die Kombination aus einemrisikobehafteten Asset, z. B. einemAktieninvestment, und dem gleich-zeitigen Kauf einer Put-Option. Er-weiterungen dieser Grundstrategiebasieren dann z. B. auf exotischenOptionen. Ein Nachteil dieser Strate-gieklasse sind die – im Vergleich zuden dynamischen Verfahren – imDurchschnitt höheren Kosten. Diesgilt vor allem in Phasen wie jetzt mithohen impliziten Volatilitäten unddamit hohen Put-Prämien. Ein weite-rer Nachteil betrifft die Umsetzbar-keit. Für ein gemischtes Portfolio mitverschiedenen Anlageklassen ist es inder Regel sehr schwierig, geeigneteund kompetitiv bepreiste Optionenmit hoher Liquidität zu bekommen.

Einen Ausweg in dieser Situationbieten dynamische Risikosteuerungs-ansätze. Diese generieren das ge-wünschte Zielprofil durch regelge-bundene Anpassungen der Alloka-tion (z. B. Aktienquoten) über dieZeit. In der Regel erfolgt die Anpas-sung der Allokation über entspre-chend liquide und dadurch kostenef-fiziente Future-Kontrakte. In dieserStrategieklasse gibt es ebenfalls eineVielzahl unterschiedlicher Steue-rungsansätze. Der bekannteste Ver-treter ist sicher die „Constant Portfo-lio Proportion Insurance“ (CPPI-Stra-tegie). In der einfachsten Form wirdhierbei die Gewichtung in einer

chancen- und risikoreichen Anlage-klasse (z. B. Aktien) als (konstantes)Vielfaches des aktuellen Risikobud-gets (Differenz von Portfoliowertund diskontiertem Mindestportfolio-wert) gesteuert. Diese Strategie istprozyklisch, reagiert also beispiels-weise auf Kurssteigerungen am Ak-tienmarkt mit einer aktiven Erhö-hung der Gewichtung von Aktien.Im Allgemeinen ist dieses prozykli-sche Verhalten renditefördernd, daim Durchschnitt ein leicht trendhaf-tes Verhalten der meisten Anlage-klassen vorliegt. In volatilen Markt-phasen ohne klare Trends habenklassische CPPI-Ansätze jedochSchwächen. Hieran knüpfen diverse

in der Anlagepraxis bewährte Verbes-serungen an: Sogenannte Handelsfil-ter-Algorithmen optimieren diese Al-lokationsanpassungen, indem sie Re-aktionen auf Marktveränderungen,welche das Risikobudget nur wenigverändern, unterdrücken.

Dynamische Risikosteuerung fin-det auch bei modernen Multi-Asset-Lösungen mit weicher UntergrenzeAnwendung. Hierbei wird dem Anle-ger zwar kein fester Mindestportfo-liowert zugesichert, jedoch eine imVergleich zu klassischen Balanced-Lösungen deutlich höhere Sicherheitin schwachen Märkten. Hierbei kom-men eine Reihe von dynamischenVerfahren in Frage, welche auf eineVerbesserung des Value at Risk(VaR, ein Value at Risk von 10 Mill.Euro bei einer Haltedauer von einemJahr und einem Konfidenzniveauvon 95 % bedeutet, dass der mögli-che Verlust des betrachteten Portfo-lios auf Jahressicht mit einer Wahr-scheinlichkeit von 95 % den Betragvon 10 Mill. Euro nicht überschrei-ten wird) oder weiterer Downside-Risk-Maße wie beispielsweise denConditional Value at Risk abzielen.In diese Klasse von Verfahren fällteine von Allianz Global Investors un-ter dem Namen „Dynamic StrategyPortfolio“ (DSP) entwickelte Strate-gie (siehe Abbildung 2).

Anders als die CPPI-Strategie kom-biniert die DSP-Strategie pro- undantizyklische Elemente. Das Ergeb-nis ist ein sehr attraktives Rendite-profil für den Anleger, welches – imVergleich zu einer klassischen Ak-tien/Renten-Benchmark – eine über-legene Durchschnittsrendite beideutlich erhöhter Sicherheit und Sta-bilität bewirkt.

Weitere dynamische Verfahren sindbeispielsweise Best-of-N-Strategien(sie verfolgen das Ziel, die „beste“Rendite aus N Anlagen über einenbestimmten Zeitraum zu liefern) so-wie Kombinationen aus mehrerender genannten Ansätze: z. B. CPPI inVerbindung mit optionsbasierterAbsicherung, oder Best-of-N zusam-men mit einer VaR-Steuerung.

Im StresstestIm Herbst 2008, insbesondere im

Oktober, brach über die Finanz-märkte ein Orkan herein, der in die-ser Stärke als kaum mehr möglich er-achtet wurde. Die tägliche Volatilitätdes S & P 500 übertraf sogar dieWerte aus der Zeit der Großen De-pression in den dreißiger Jahren.Die Tagesschwankungen der Aktien-märkte betrugen in der Spitze über10 % und waren vorwiegend nachunten gerichtet. Insgesamt verlordas Marktbarometer für die Euro-zone, der Dow Jones Euro Stoxx 50,im September und Oktober 2008knapp 24 % seines Wertes. Wie konn-ten sich in einem solchen Extrem-szenario Fonds behaupten, die ihrenAnlegern die Einhaltung einesMindestportfoliowertes zusicherten?Allianz Global Investors hat für die

Steuerung von Mandaten mit harterWertuntergrenze ein dynamischesVerfahren entwickelt, welches deut-lich umfassender als ein klassischerCPPI-Ansatz ist. Bei dem Portfolio In-surance Plus (PIP) genannten An-satz wird mit Hilfe des statistischenVerfahrens der Extreme ValueTheory (sie verwendet einen Typvon Wahrscheinlichkeitsverteilun-gen, der Extremrisiken von Finanz-marktrenditen sehr viel zuverlässi-

ger abschätzen kann, als dies bei derNormalverteilung der Fall ist) dieMöglichkeit „schwarzer Schwäne“systematisch berücksichtigt. Ähnli-che Methoden werden auch in derRückversicherung herangezogen,um die Wahrscheinlichkeit von ex-trem seltenen Katastrophen wie bei-spielsweise Tankerunglücken oderErdbeben abzuschätzen. Alle mit PIPgesteuerten Mandate konnten in2008 wie auch in allen Jahren zuvorihre „harten“ Sicherungsziele errei-chen bzw. übertreffen. Beispielhaftist in Abbildung 3 die Wertentwick-lung des „Allianz RCM Euro ProtectDynamik Plus“ (EPD Plus) gezeigt,der seinen Anlegern auf Zwölf-Mo-nats-Sicht 90 % des Anfangswertesgarantiert und darüber hinaus diePartizipation am europäischen Ak-tienmarkt ermöglicht.

Die Vorteile von PIP gegenüber ei-ner klassischen CPPI sind insbeson-dere die höhere Ertragsstärke durchEinbeziehung aktiver Management-ansätze, wirksame Handelsfilter so-wie die effizientere Allokation desvorhandenen Risikobudgets über dieZeit. Die Stärken dieses in der lang-jährigen Praxis ausgereiften Verfah-rens kamen im extremen Marktver-lauf 2008 zum Tragen: Der Fondskonnte nicht nur alle Garantien ein-halten, sondern übertraf auch eineklassische CPPI-Lösung allein in die-ser Phase um 4,4 Prozentpunkte.

Auch für Fonds mit weicher Wert-untergrenze bot das Jahr 2008 eineextreme Herausforderung. Die Wert-entwicklung eines nach dem inno-vativen DSP-Ansatz gemanagtenrepräsentativen Kundenmandats

von Allianz Global Investors zeigt,dass diese Strategie nicht nur in derTheorie funktioniert:

Bereits in den Jahren mit positiverMarktentwicklung (2005 bis Mitte2007) konnte das Mandat mit Hilfeder dynamischen Allokationssteue-rung einen Renditevorsprung gegen-über der Benchmark erarbeiten. ImMarkteinbruch von 2008 stellte derDSP-Ansatz sein überlegenes Risiko-management unter Beweis: Wäh-

rend die Benchmark (55 % AktienWelt/45 % Renten Euroland) über19 % verlor, konnte das Mandatsogar ein leichtes Plus von 0,24 %verbuchen. Seit Auflage wurdedamit die Benchmark um über 30Prozentpunkte übertroffen – undabsolut für den Anleger mehr als23 % erzielt.

FazitGemäß Frank Knight, dem Begrün-

der der Chicagoer Schule der Ökono-mie und Vater der wirtschaftswissen-schaftlichen Analyse der Unsicher-heit, besteht die volkswirtschaftlicheFunktion des Unternehmers darin,nicht berechenbare Unsicherheiten(Ungewissheiten) einzugehen. DasZiel jeder ambitionierten Kapital-anlage muss es sein, diese Unsicher-heiten möglichst realistisch abzu-schätzen und in einem effizientenRisikosteuerungskonzept zu berück-sichtigen.

Schwarze Schwäne sind selten,aber von erheblicher Bedeutung fürden Anlageerfolg. Diversifikationsef-fekte brechen in diesen Marktpha-sen häufig weg, sodass traditionelle(strategische) Balanced- oder Multi-Asset-Ansätze nur unzureichend ge-gen massive Abwärtsbewegungenschützen. Mit modernen dynami-schen Verfahren der Risikosteue-rung kann der Anleger eine wesent-lich höhere Sicherheit in schwachenMärkten erzielen – und gleichzeitigin hohem Maße von einer Markt-erholung profitieren, die bislang amEnde jeder Finanz- und Wirtschafts-krise stand.

Dr. Thomas Stephan ist ManagingDirector und Chief InvestmentOfficer für den Bereich SystematicMulti Asset von RCM, dem Aktien-und Multi-Asset-Investmentmana-ger von Allianz Global Investors.

Dr. Reinhold Hafner ist Geschäfts-führer von Risklab, einer auf dieEntwicklung und Umsetzungstrategischer Investmentlösungenspezialisierten Tochtergesellschaftvon Allianz Global Investors.

Zu den Personen

Die Strategen

Mit Risikosteuerung durch die Finanzmarktkrise„Schwarze Schwäne“ als Lackmustest für ein effizientes Wertpapiermanagement

14 Börsen-Zeitung Nr. 148 Donnerstag, 6. August 2009