Embed Size (px)

Citation preview

Modellvorschläge der apoBankzur Krankenhaus-investitionsfinanzierung33. Deutscher Krankenhaustag

Düsseldorf, 18. November 2010

2

Eine Präsentation der apoBank

Inhalt

Leistungsspektrum der apoBank für Krankenhäuser

Finanzierungsaspekte bei Krankenhäusern

apoBank im Überblick

Kontakt

Modellvorschläge für die Krankenhausfinanzierung

3

Eine Präsentation der apoBank

Kerndaten

� Universalbank mit Spezialisierung auf die Betreuung der Heilberufsangehörigen

� Gegründet 1902

� Bundesweite Marktabdeckung

� Enge Beziehungen zu den berufsständischen Organisationen (KVen, Kammern etc.)

� Mehr als 100.000 Mitglieder (davon 49% Ärzte, 20% Zahnärzte und 10% Apotheker)

� Stabiles, langjährig erfolgreiches Geschäftsmodell

� Marktanteile in den Heilberufsgruppen jeweils ca. 60 %

� Bilanzsumme per 31.12.2009: 41,2 Mrd. Euro

� Haftendes Eigenkapital per 31.12.2009: 2,5 Mrd. Euro

� Größte genossenschaftliche Primärbank

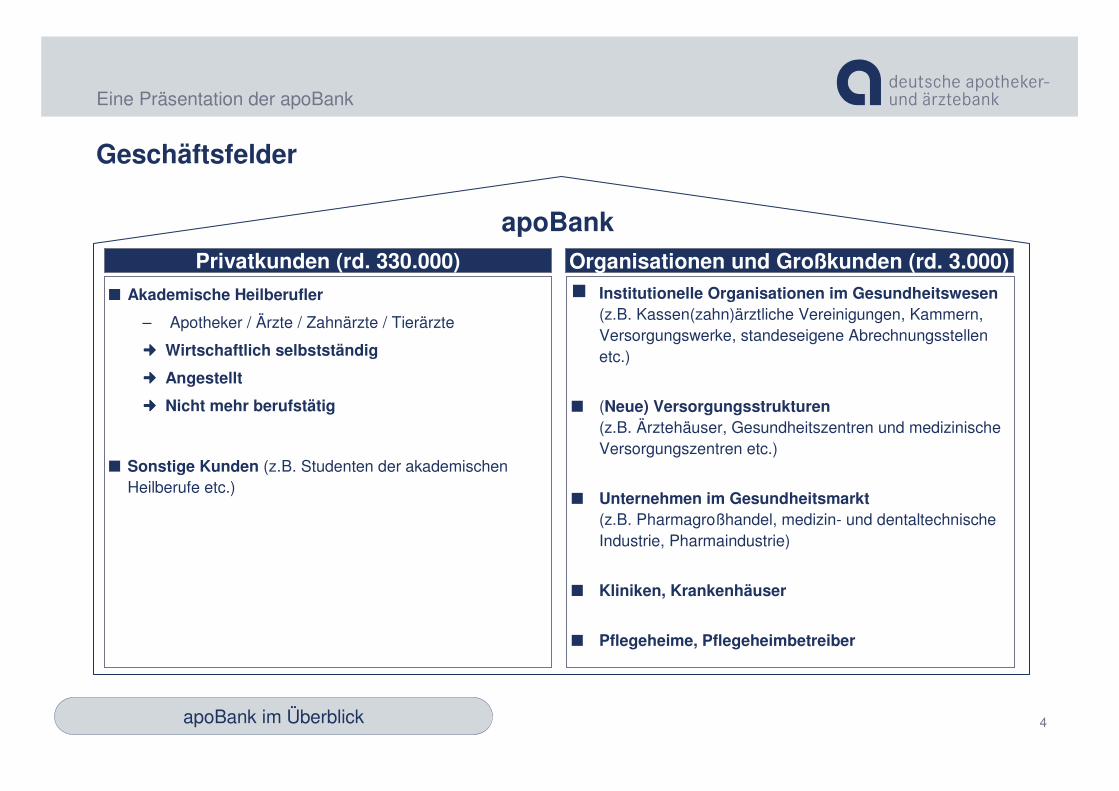

apoBank im Überblick

4

Eine Präsentation der apoBank

n Akademische Heilberufler

– Apotheker / Ärzte / Zahnärzte / Tierärzte

���� Wirtschaftlich selbstständig

���� Angestellt

���� Nicht mehr berufstätig

n Sonstige Kunden (z.B. Studenten der akademischen Heilberufe etc.)

Privatkunden (rd. 330.000)

� Institutionelle Organisationen im Gesundheitswesen(z.B. Kassen(zahn)ärztliche Vereinigungen, Kammern, Versorgungswerke, standeseigene Abrechnungsstellen etc.)

n (Neue) Versorgungsstrukturen(z.B. Ärztehäuser, Gesundheitszentren und medizinische Versorgungszentren etc.)

n Unternehmen im Gesundheitsmarkt(z.B. Pharmagroßhandel, medizin- und dentaltechnische Industrie, Pharmaindustrie)

n Kliniken, Krankenhäuser

n Pflegeheime, Pflegeheimbetreiber

Organisationen und Großkunden (rd. 3.000)

apoBank

apoBank im Überblick

Geschäftsfelder

5

Eine Präsentation der apoBank

Filialvertrieb

Mobiler Außenvertrieb

Freie Vermittler

E-Banking, Call Center

Versorgungsstrukturen und Firmenkunden (VSFK)

Vertrieb Privatkunden (VPK)

Finanzierung

Zahlungsverkehr

Liquiditätsmanagement

Risikomanagement

Multi-Channel-Vertrieb Produkte/ServicesGeschäftsfelder

Finanzierung

Zahlungsverkehr

Anlageberatung

Einlagengeschäft

Altersvorsorge

Zentrale und dezentrale Kundenbetreuung

Multi-Channel-Banking der apoBank

Standesorganisationen, Institutionelle Anleger (STO,

WPIA)

Liquiditätsmanagement

Risikomanagement

Assetmanagement

Zentrale Kundenbetreuung

apoBank im Überblick

6

Eine Präsentation der apoBank

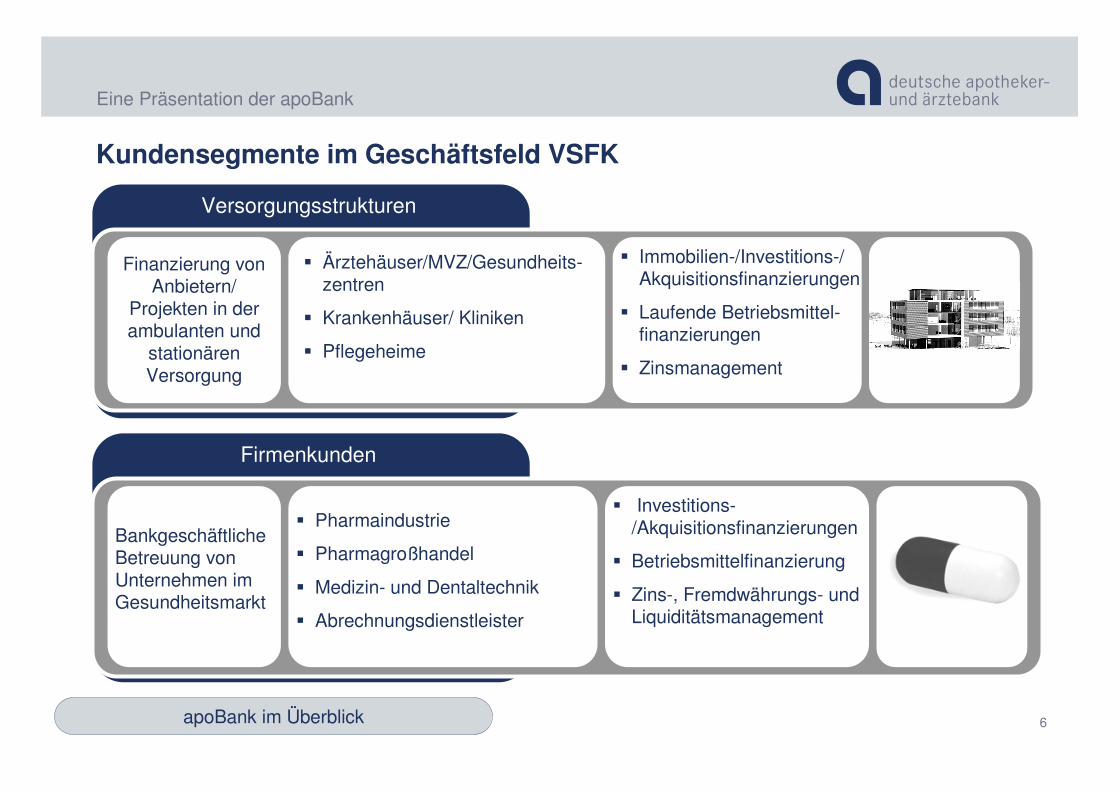

Kundensegmente im Geschäftsfeld VSFK

Versorgungsstrukturen

� Ärztehäuser/MVZ/Gesundheits-zentren

� Krankenhäuser/ Kliniken

� Pflegeheime

Firmenkunden

� Immobilien-/Investitions-/ Akquisitionsfinanzierungen

� Laufende Betriebsmittel-finanzierungen

� Zinsmanagement

� Pharmaindustrie

� Pharmagroßhandel

� Medizin- und Dentaltechnik

� Abrechnungsdienstleister

� Investitions-/Akquisitionsfinanzierungen

� Betriebsmittelfinanzierung

� Zins-, Fremdwährungs- und Liquiditätsmanagement

Finanzierung von Anbietern/

Projekten in der ambulanten und

stationären Versorgung

Bankgeschäftliche Betreuung von Unternehmen im Gesundheitsmarkt

apoBank im Überblick

7

Eine Präsentation der apoBank

Probleme der Krankenhausfinanzierung (1)

� Die duale Finanzierung im Krankenhaussektor ist aufgrund der weiter angespannten Haushaltslage der öffentlichen Hand faktisch (nicht rechtlich) am Ende und muss weiterentwickelt werden.

� Die DRG-Einführung hat den Investitionsbedarf weiter erhöht. Investitionen sind notwendig, um Leistungen betriebskostenoptimal und qualitativ hochwertig erbringen zu können

� Schätzungen beziffern den Investitionsstau auf ca. € 25-50 Mrd., wobei es erhebliche regionale Unterschiede gibt

� Seit vielen Jahren steigen die Kosten stärker als die Erträge

� Der Finanzierungsbeitrag der Krankenhäuser im Rahmen des GKV-FinG i.H.v. € 500 Mio. in 2011 wird die Situation zusätzlich verschärfen.

Finanzierungsaspekte bei Krankenhäusern

8

Eine Präsentation der apoBank

Probleme der Krankenhausfinanzierung (2)

� Kein Zugang zum Kapitalmarkt

� Kreditaufnahme setzt eigene Rechtspersönlichkeit des Krankenhauses voraus

� Verschuldete Kommunen untersagen ihren Krankenhäusern häufig die Kreditaufnahme

� Zudem kommt bei kommunalen Häusern die Eigenkapitalfinanzierung in der Regel nicht in Betracht

� Erschwerte Kreditaufnahme bei Geschäftsbanken wegen oftmals schwacher Ertragslage und Basel II/III (Bonitätsprüfung, Rating)

� Späte oder sogar verweigerte Zahlungen der GKV belasten die Liquidität (gesetzliches Zahlungsziele von 14 Tagen wird oftmals überschritten)

Finanzierungsaspekte bei Krankenhäusern

9

Eine Präsentation der apoBank

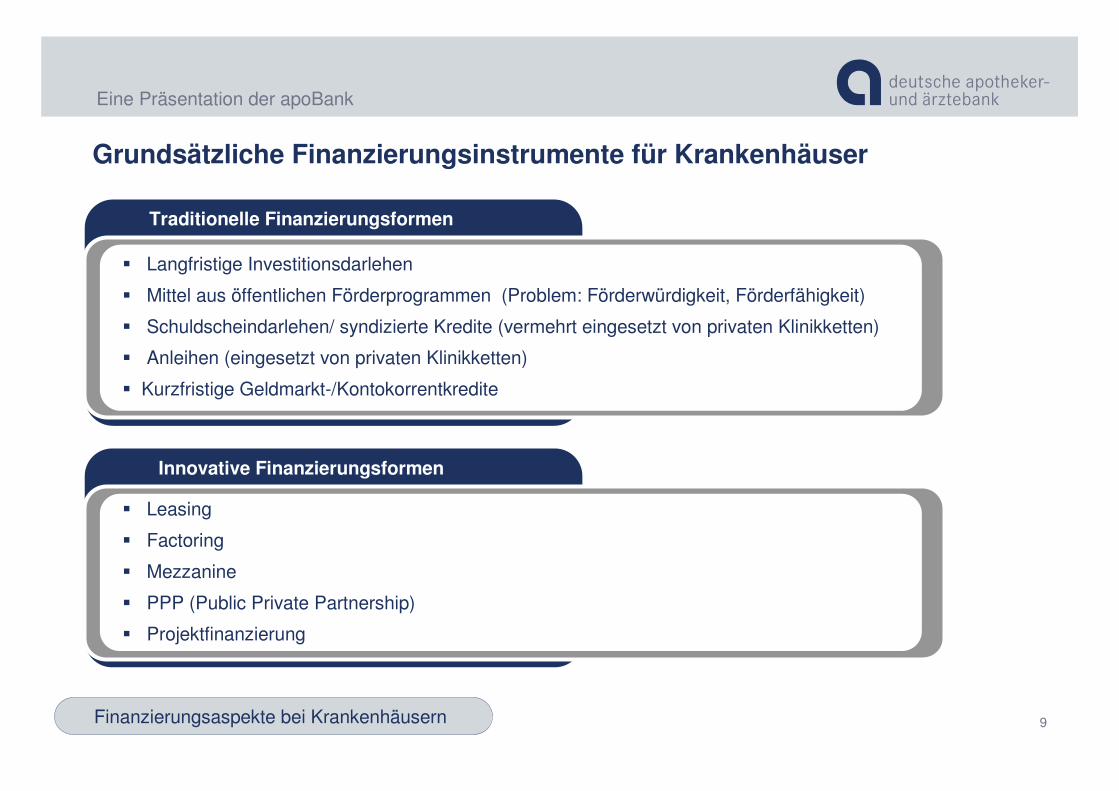

Grundsätzliche Finanzierungsinstrumente für Krankenhäuser

Finanzierungsaspekte bei Krankenhäusern

Traditionelle Finanzierungsformen

� Langfristige Investitionsdarlehen

� Mittel aus öffentlichen Förderprogrammen (Problem: Förderwürdigkeit, Förderfähigkeit)

� Schuldscheindarlehen/ syndizierte Kredite (vermehrt eingesetzt von privaten Klinikketten)

� Anleihen (eingesetzt von privaten Klinikketten)

� Kurzfristige Geldmarkt-/Kontokorrentkredite

Innovative Finanzierungsformen

� Leasing

� Factoring

� Mezzanine

� PPP (Public Private Partnership)

� Projektfinanzierung

10

Eine Präsentation der apoBank

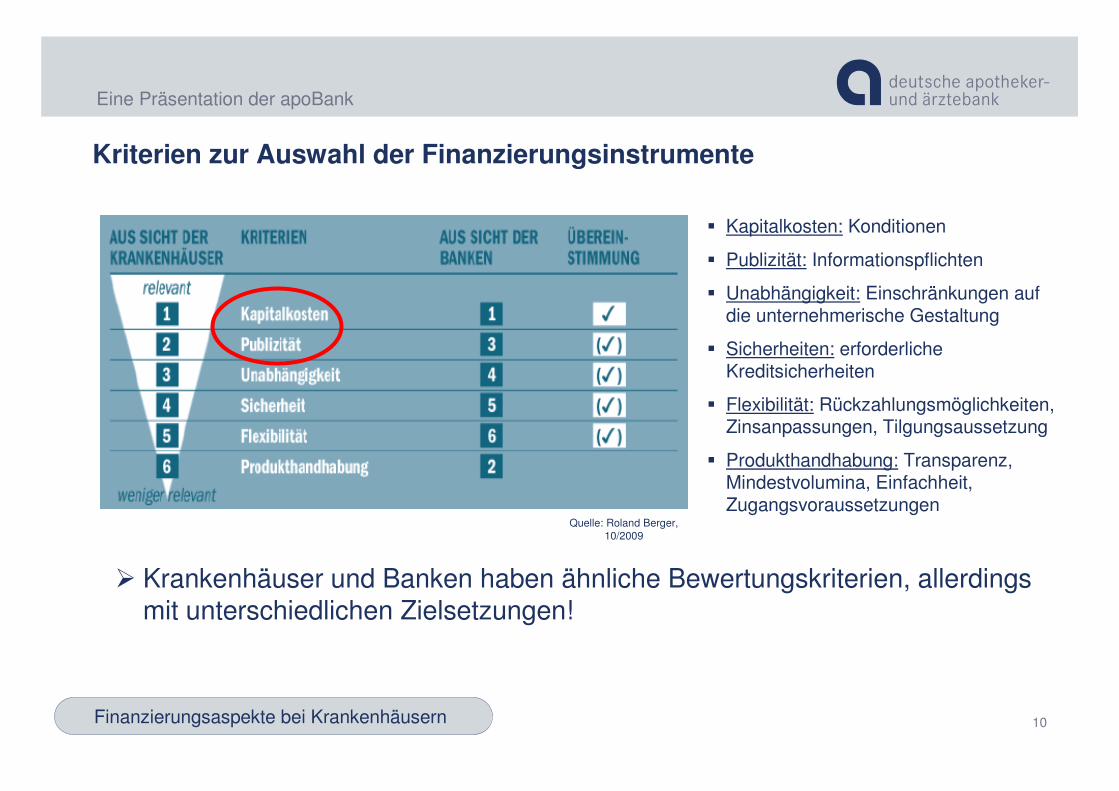

Kriterien zur Auswahl der Finanzierungsinstrumente

� Kapitalkosten: Konditionen

� Publizität: Informationspflichten

� Unabhängigkeit: Einschränkungen auf die unternehmerische Gestaltung

� Sicherheiten: erforderliche Kreditsicherheiten

� Flexibilität: Rückzahlungsmöglichkeiten, Zinsanpassungen, Tilgungsaussetzung

� Produkthandhabung: Transparenz, Mindestvolumina, Einfachheit, Zugangsvoraussetzungen

Finanzierungsaspekte bei Krankenhäusern

Quelle: Roland Berger, 10/2009

� Krankenhäuser und Banken haben ähnliche Bewertungskriterien, allerdings mit unterschiedlichen Zielsetzungen!

11

Eine Präsentation der apoBank

Modellvorschlag: Bauinvestitionen (1/3)

Modellvorschläge für die Krankenhausfinanzierung

� Öffentliche Förderdarlehen bieten vielfach attraktive Konditionen (Preisklassensystematik)

� Die Hausbank übernimmt die Beantragung und Durchleitung der Mittel

� Starre Ausgestaltungsformen mit geringer Flexibilität sowie lineare Tilgungsstrukturen (keine Annuitäten)

� Öffentliche Förderdarlehen sollten ggf. im Rahmen eines größeren syndizierten Finanzierungspaketes ergänzend hinzugezogen werden. Auf diese Weise können alle Besonderheiten und Finanzierungsanforderungen berücksichtigt werden und zugleich der Durchschnittszinssatz reduziert werden

� Die Zinsbindungsfristen können je nach Zinssituation über Zinsderivate individuell gestaltet werden

Finanzierungsoption: Öffentliche Förderdarlehen

12

Eine Präsentation der apoBank

Modellvorschlag: Bauinvestitionen (2/3)

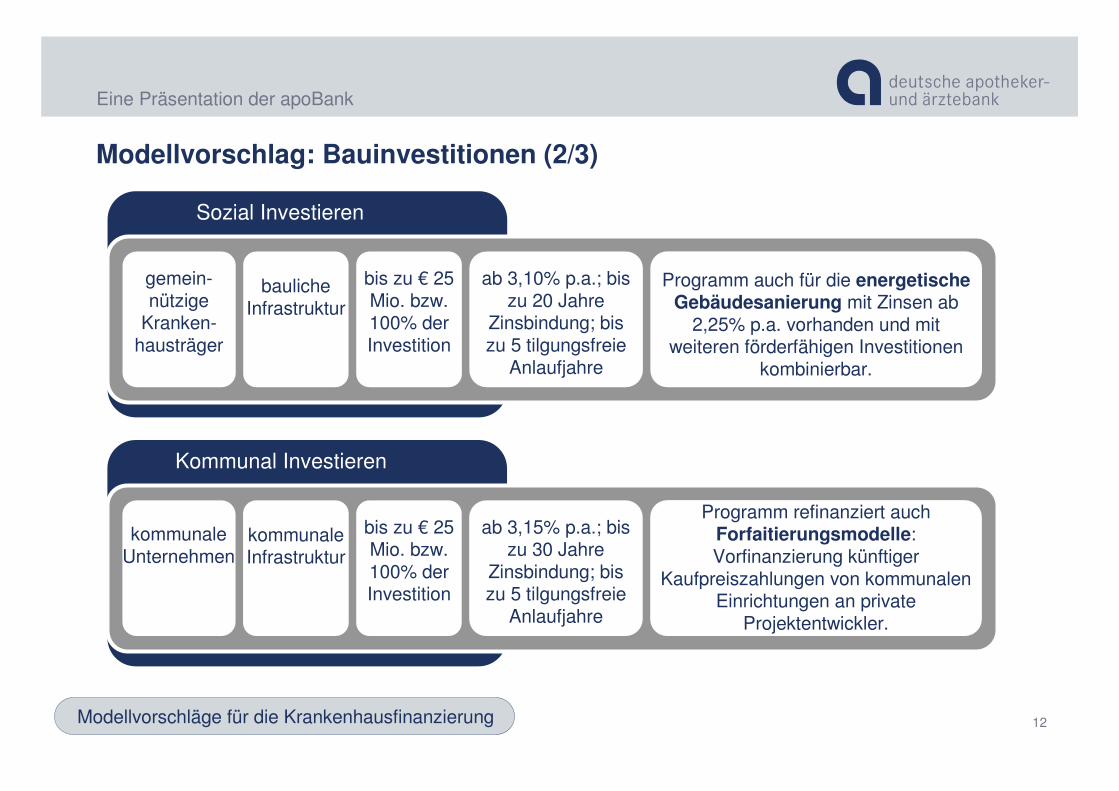

Sozial Investieren

gemein-nützige

Kranken-hausträger

bauliche Infrastruktur

bis zu € 25 Mio. bzw. 100% der Investition

ab 3,10% p.a.; bis zu 20 Jahre

Zinsbindung; bis zu 5 tilgungsfreie

Anlaufjahre

Programm auch für die energetische Gebäudesanierung mit Zinsen ab

2,25% p.a. vorhanden und mit weiteren förderfähigen Investitionen

kombinierbar.

Kommunal Investieren

kommunale Unternehmen

kommunale Infrastruktur

bis zu € 25 Mio. bzw. 100% der Investition

ab 3,15% p.a.; bis zu 30 Jahre

Zinsbindung; bis zu 5 tilgungsfreie

Anlaufjahre

Programm refinanziert auch Forfaitierungsmodelle: Vorfinanzierung künftiger

Kaufpreiszahlungen von kommunalen Einrichtungen an private

Projektentwickler.

Finanzierungsaspekte bei KrankenhäusernModellvorschläge für die Krankenhausfinanzierung

13

Eine Präsentation der apoBank

Modellvorschlag: Bauinvestitionen (3/3)

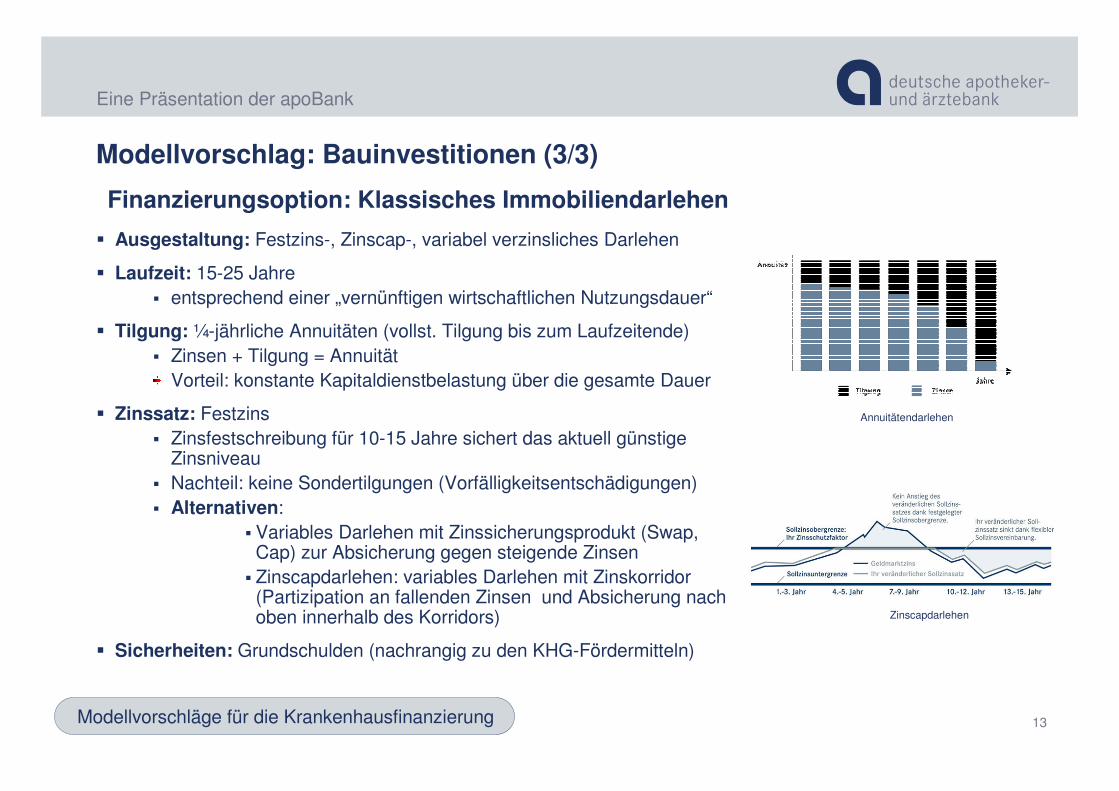

� Ausgestaltung: Festzins-, Zinscap-, variabel verzinsliches Darlehen

� Laufzeit: 15-25 Jahre� entsprechend einer „vernünftigen wirtschaftlichen Nutzungsdauer“

� Tilgung: ¼-jährliche Annuitäten (vollst. Tilgung bis zum Laufzeitende)� Zinsen + Tilgung = Annuität

Vorteil: konstante Kapitaldienstbelastung über die gesamte Dauer

� Zinssatz: Festzins� Zinsfestschreibung für 10-15 Jahre sichert das aktuell günstige

Zinsniveau� Nachteil: keine Sondertilgungen (Vorfälligkeitsentschädigungen)� Alternativen:

� Variables Darlehen mit Zinssicherungsprodukt (Swap, Cap) zur Absicherung gegen steigende Zinsen

� Zinscapdarlehen: variables Darlehen mit Zinskorridor (Partizipation an fallenden Zinsen und Absicherung nach oben innerhalb des Korridors)

� Sicherheiten: Grundschulden (nachrangig zu den KHG-Fördermitteln)

Annuitätendarlehen

Zinscapdarlehen

Finanzierungsoption: Klassisches Immobiliendarlehen

Modellvorschläge für die Krankenhausfinanzierung

14

Eine Präsentation der apoBank

Modellvorschlag: Medizintechnik (1/2)

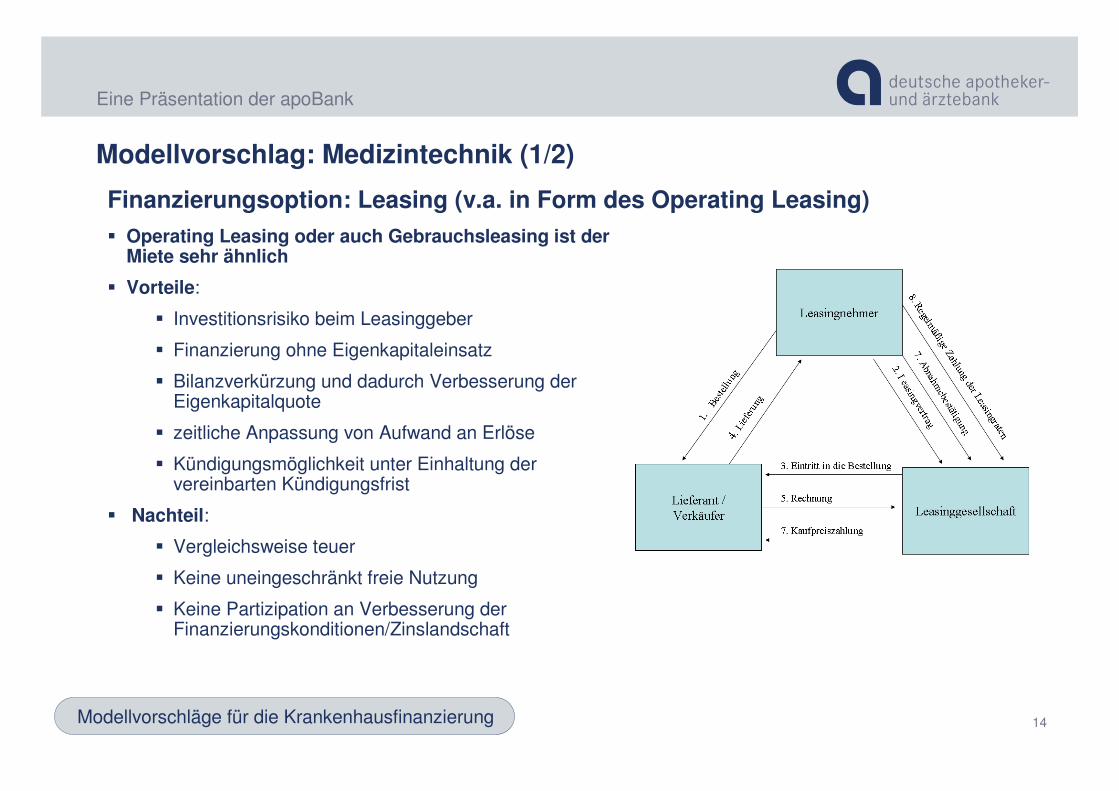

Finanzierungsoption: Leasing (v.a. in Form des Operating Leasing)

� Operating Leasing oder auch Gebrauchsleasing ist der Miete sehr ähnlich

� Vorteile:

� Investitionsrisiko beim Leasinggeber

� Finanzierung ohne Eigenkapitaleinsatz

� Bilanzverkürzung und dadurch Verbesserung der Eigenkapitalquote

� zeitliche Anpassung von Aufwand an Erlöse

� Kündigungsmöglichkeit unter Einhaltung der vereinbarten Kündigungsfrist

� Nachteil:

� Vergleichsweise teuer

� Keine uneingeschränkt freie Nutzung

� Keine Partizipation an Verbesserung der Finanzierungskonditionen/Zinslandschaft

Modellvorschläge für die Krankenhausfinanzierung

15

Eine Präsentation der apoBank

Modellvorschlag: Medizintechnik (2/2)

Finanzierungsoption: Investitionsdarlehen

� Ausgestaltung: Festzins-, Zinscap-, variabel verzinsliches Darlehen

� Laufzeit: 3 - 7 Jahre

� entsprechend der Abschreibungsdauer

� Tilgung: endfällig/ annuitätisch/ linear

� Sondertilgungsrecht zu Zinsanpassungsterminen (bei variabel verzinslichen Darlehen)

� Zinssatz: Festzins oder variabel verzinslich auf EURIBOR-Basis

� ggf. Zinssicherung über Zinssicherungsprodukte

� Sicherheiten: Sicherheitsübereignung der finanzierten Geräte

� Vorteile:

– zumeist geringere Kapitalkosten

– maximale Flexibilität im Hinblick auf Laufzeit, Zinsanpassung, Tilgung

Modellvorschläge für die Krankenhausfinanzierung

16

Eine Präsentation der apoBank

Modellvorschlag: Finanzierungsmodelle für KHG-Fördermittel

� Zwischenfinanzierung von Fördermittelzusagen über variables Darlehen:

– Überbrückung der Zeit zwischen Erhalt des Förderbescheid und Auszahlung der Investitionsförderung

– Konditionen auf Basis Geldmarktzinssätze (EURIBOR). Günstiger als Kontokorrentkreditlinien

– Voraussetzungen: � Vorlage des Förderbescheid� unklar bleibt, in wie weit Forderungen aus einem Förderbescheid ggü. einer Bank

abgetreten werden können

� Spezialthema: Baupauschale NRW:

– ausdrücklich für den Kapitaldienst von langfristigen Darlehen einsetzbar� Beispiel: Laufzeit 20 J.; Zinssatz: 4,5 % p.a.

� Kreditvolumen bis zum ca. 13-fachen der jährlichen Baupauschale darstellbar

– Allerdings keine Abtretung der Baupauschale an Banken zulässig (§20 KHGG NRW)

– Problem: Baupauschale in der betraglichen Höhe schwankend (Abhängig von Leistungskennziffern des Vorjahres)

Modellvorschläge für die Krankenhausfinanzierung

17

Eine Präsentation der apoBank

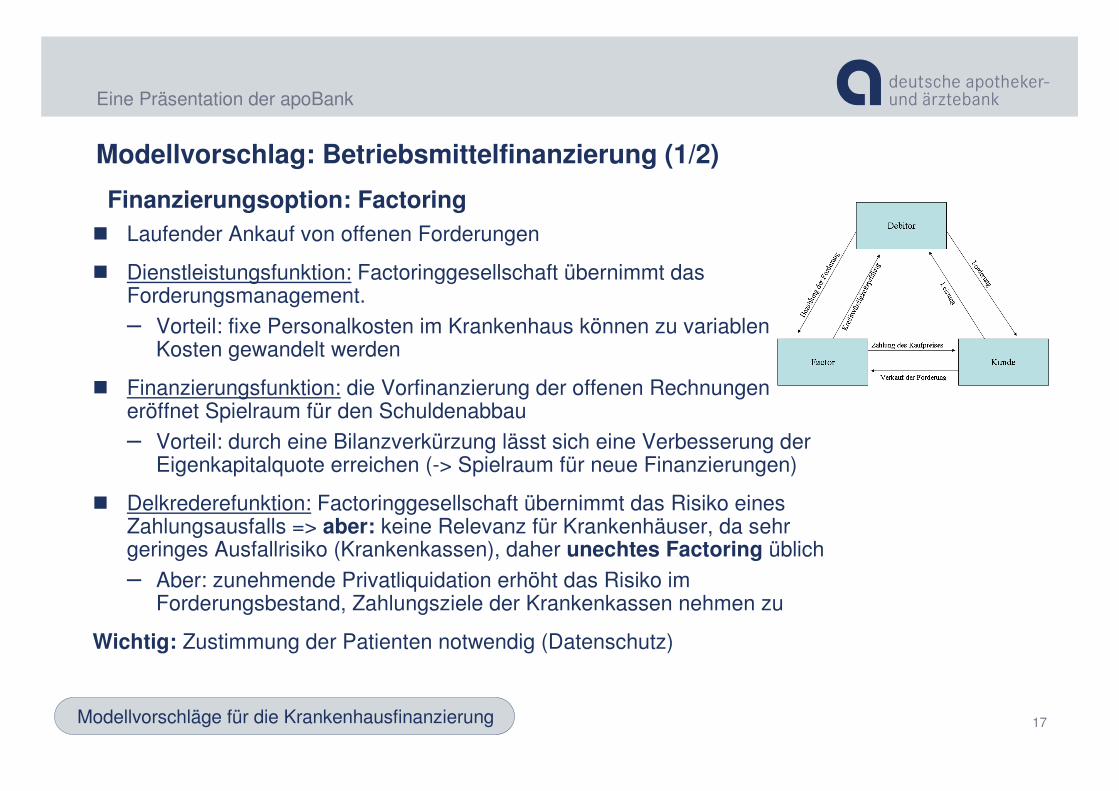

Modellvorschlag: Betriebsmittelfinanzierung (1/2)

� Laufender Ankauf von offenen Forderungen

� Dienstleistungsfunktion: Factoringgesellschaft übernimmt das Forderungsmanagement.

– Vorteil: fixe Personalkosten im Krankenhaus können zu variablen Kosten gewandelt werden

� Finanzierungsfunktion: die Vorfinanzierung der offenen Rechnungen eröffnet Spielraum für den Schuldenabbau

– Vorteil: durch eine Bilanzverkürzung lässt sich eine Verbesserung der Eigenkapitalquote erreichen (-> Spielraum für neue Finanzierungen)

� Delkrederefunktion: Factoringgesellschaft übernimmt das Risiko eines Zahlungsausfalls => aber: keine Relevanz für Krankenhäuser, da sehr geringes Ausfallrisiko (Krankenkassen), daher unechtes Factoring üblich

– Aber: zunehmende Privatliquidation erhöht das Risiko im Forderungsbestand, Zahlungsziele der Krankenkassen nehmen zu

Wichtig: Zustimmung der Patienten notwendig (Datenschutz)

Finanzierungsoption: Factoring

Modellvorschläge für die Krankenhausfinanzierung

18

Eine Präsentation der apoBank

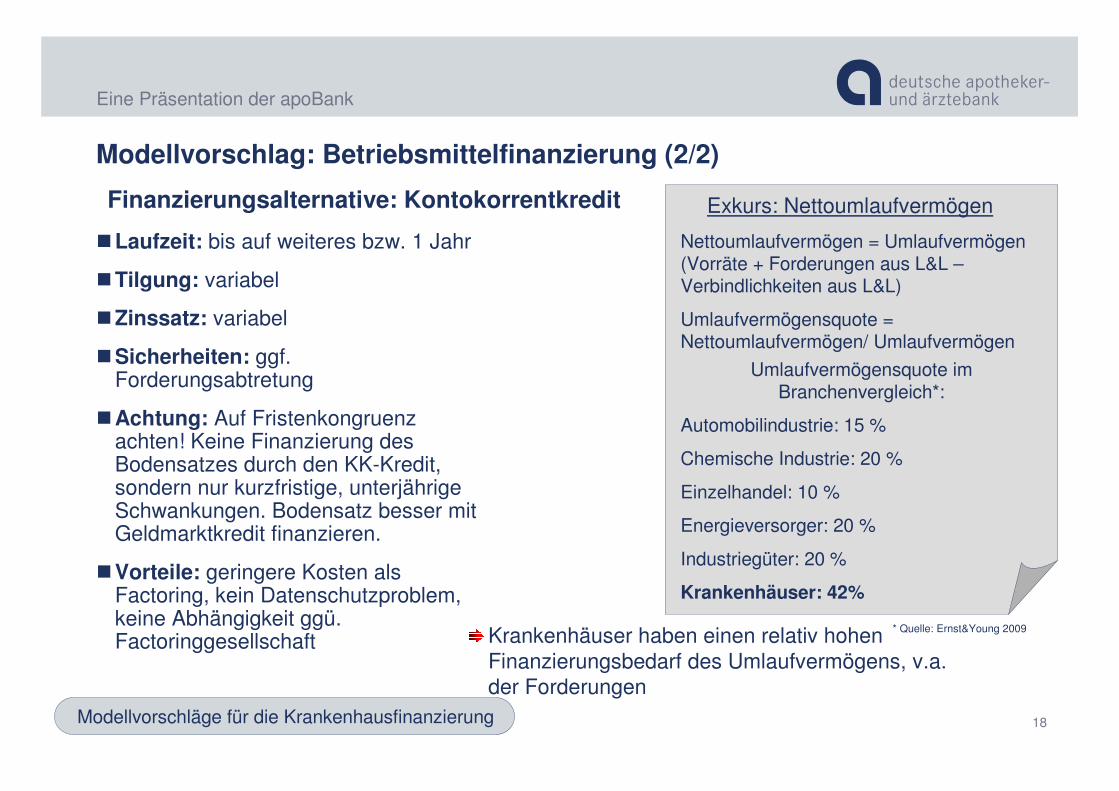

Finanzierungsalternative: Kontokorrentkredit

�Laufzeit: bis auf weiteres bzw. 1 Jahr

�Tilgung: variabel

�Zinssatz: variabel

�Sicherheiten: ggf. Forderungsabtretung

�Achtung: Auf Fristenkongruenz achten! Keine Finanzierung des Bodensatzes durch den KK-Kredit, sondern nur kurzfristige, unterjährige Schwankungen. Bodensatz besser mit Geldmarktkredit finanzieren.

�Vorteile: geringere Kosten als Factoring, kein Datenschutzproblem, keine Abhängigkeit ggü. Factoringgesellschaft

Modellvorschlag: Betriebsmittelfinanzierung (2/2)

Exkurs: Nettoumlaufvermögen

Nettoumlaufvermögen = Umlaufvermögen (Vorräte + Forderungen aus L&L –Verbindlichkeiten aus L&L)

Umlaufvermögensquote = Nettoumlaufvermögen/ Umlaufvermögen

Umlaufvermögensquote im Branchenvergleich*:

Automobilindustrie: 15 %

Chemische Industrie: 20 %

Einzelhandel: 10 %

Energieversorger: 20 %

Industriegüter: 20 %

Krankenhäuser: 42%

Krankenhäuser haben einen relativ hohen Finanzierungsbedarf des Umlaufvermögens, v.a. der Forderungen

* Quelle: Ernst&Young 2009

Modellvorschläge für die Krankenhausfinanzierung

19

Eine Präsentation der apoBank

Modellvorschlag: Haftmittelstärkung

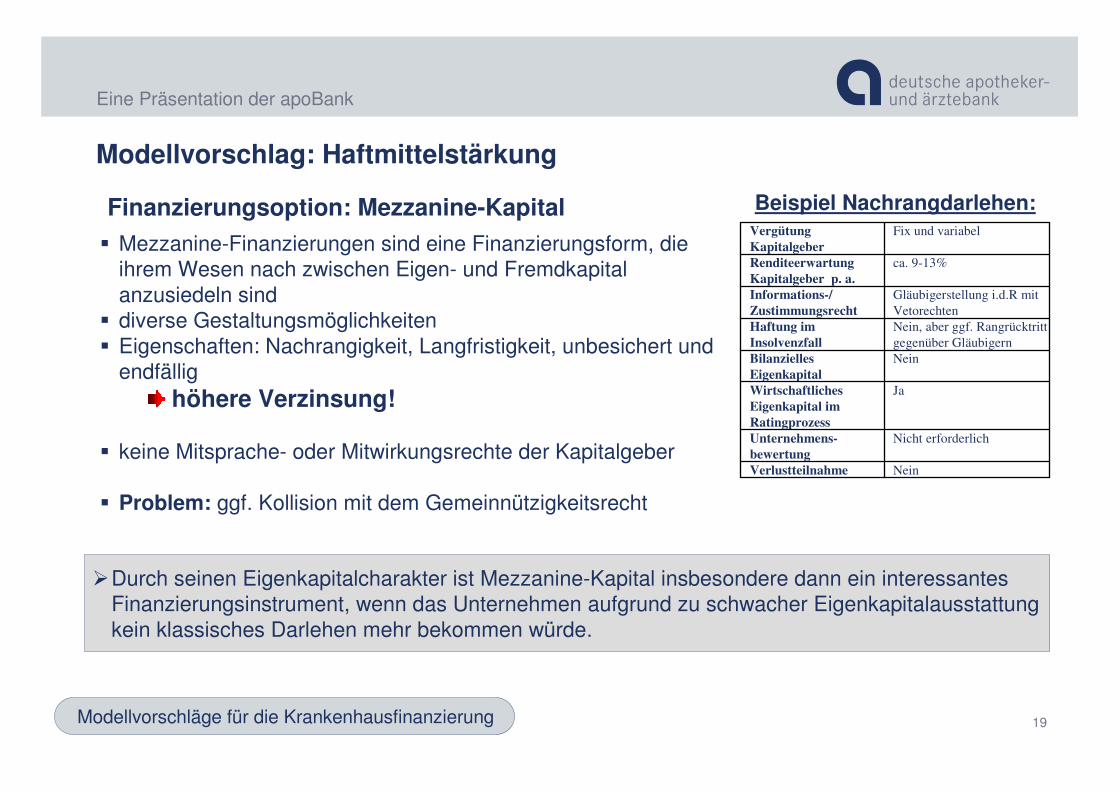

NeinVerlustteilnahme

Nicht erforderlichUnternehmens-

bewertung

JaWirtschaftliches

Eigenkapital im

Ratingprozess

NeinBilanzielles

Eigenkapital

Nein, aber ggf. Rangrücktritt

gegenüber Gläubigern

Haftung im

Insolvenzfall

Gläubigerstellung i.d.R mit

Vetorechten

Informations-/

Zustimmungsrecht

ca. 9-13%Renditeerwartung

Kapitalgeber p. a.

Fix und variabelVergütung

Kapitalgeber

Beispiel Nachrangdarlehen:

� Mezzanine-Finanzierungen sind eine Finanzierungsform, die ihrem Wesen nach zwischen Eigen- und Fremdkapital anzusiedeln sind

� diverse Gestaltungsmöglichkeiten� Eigenschaften: Nachrangigkeit, Langfristigkeit, unbesichert und

endfällighöhere Verzinsung!

� keine Mitsprache- oder Mitwirkungsrechte der Kapitalgeber

� Problem: ggf. Kollision mit dem Gemeinnützigkeitsrecht

�Durch seinen Eigenkapitalcharakter ist Mezzanine-Kapital insbesondere dann ein interessantes Finanzierungsinstrument, wenn das Unternehmen aufgrund zu schwacher Eigenkapitalausstattung kein klassisches Darlehen mehr bekommen würde.

Finanzierungsoption: Mezzanine-Kapital

Modellvorschläge für die Krankenhausfinanzierung

20

Eine Präsentation der apoBank

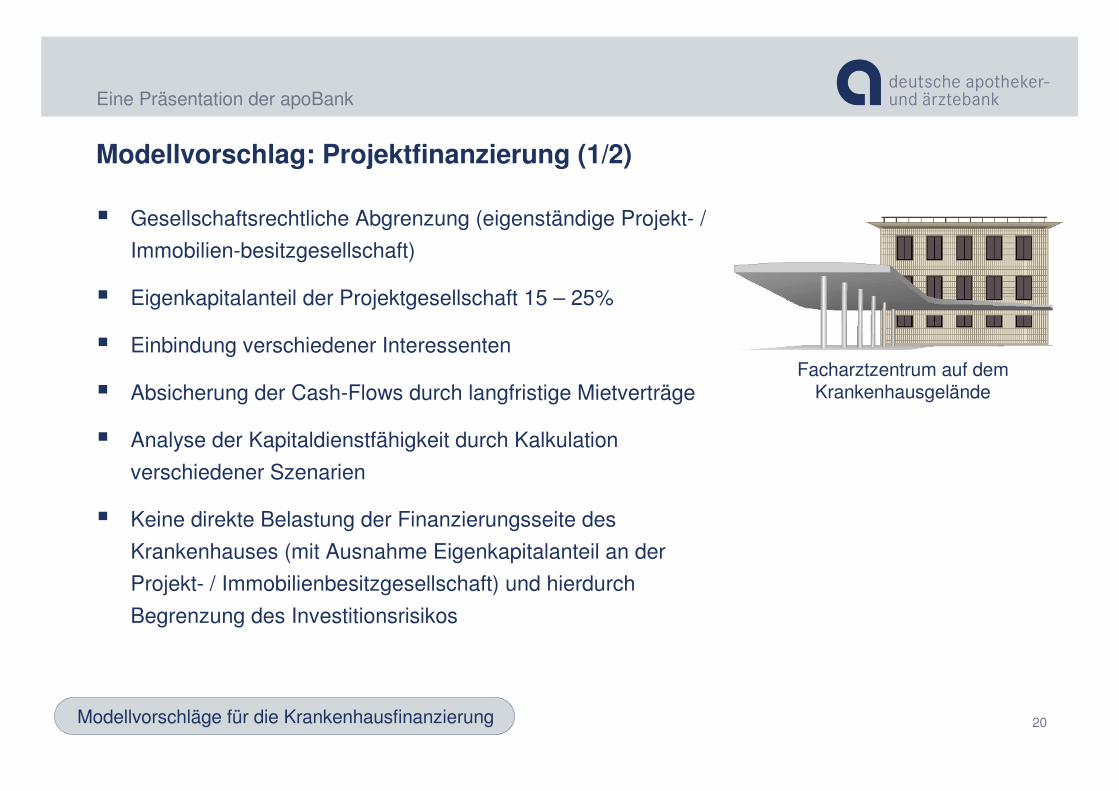

Modellvorschlag: Projektfinanzierung (1/2)

� Gesellschaftsrechtliche Abgrenzung (eigenständige Projekt- /

Immobilien-besitzgesellschaft)

� Eigenkapitalanteil der Projektgesellschaft 15 – 25%

� Einbindung verschiedener Interessenten

� Absicherung der Cash-Flows durch langfristige Mietverträge

� Analyse der Kapitaldienstfähigkeit durch Kalkulation

verschiedener Szenarien

� Keine direkte Belastung der Finanzierungsseite des

Krankenhauses (mit Ausnahme Eigenkapitalanteil an der

Projekt- / Immobilienbesitzgesellschaft) und hierdurch

Begrenzung des Investitionsrisikos

Facharztzentrum auf dem Krankenhausgelände

Modellvorschläge für die Krankenhausfinanzierung

21

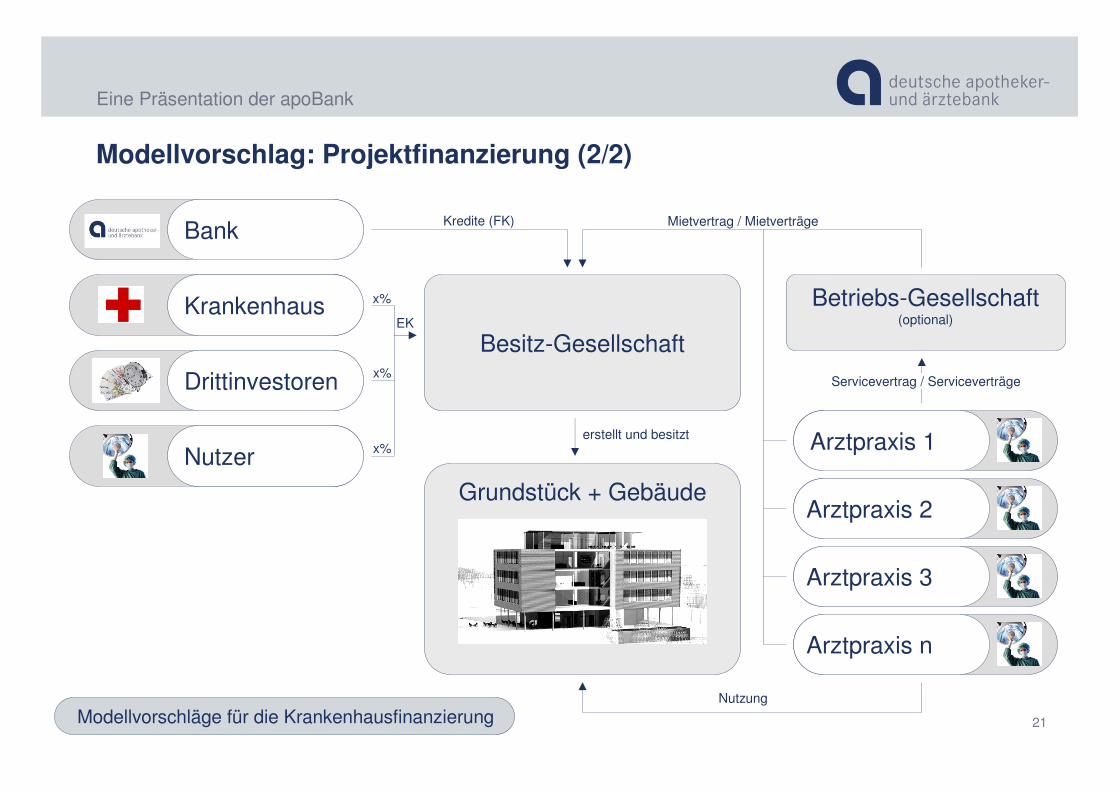

Eine Präsentation der apoBank

Betriebs-Gesellschaft(optional)

Bank

Krankenhaus

Drittinvestoren

Nutzer

Besitz-Gesellschaft

Grundstück + Gebäude

x%

x%

x%

Kredite (FK)

EK

erstellt und besitzt Arztpraxis 1

Arztpraxis 2

Arztpraxis 3

Arztpraxis n

Mietvertrag / Mietverträge

Nutzung

Servicevertrag / Serviceverträge

Modellvorschlag: Projektfinanzierung (2/2)

Modellvorschläge für die Krankenhausfinanzierung

22

Eine Präsentation der apoBank

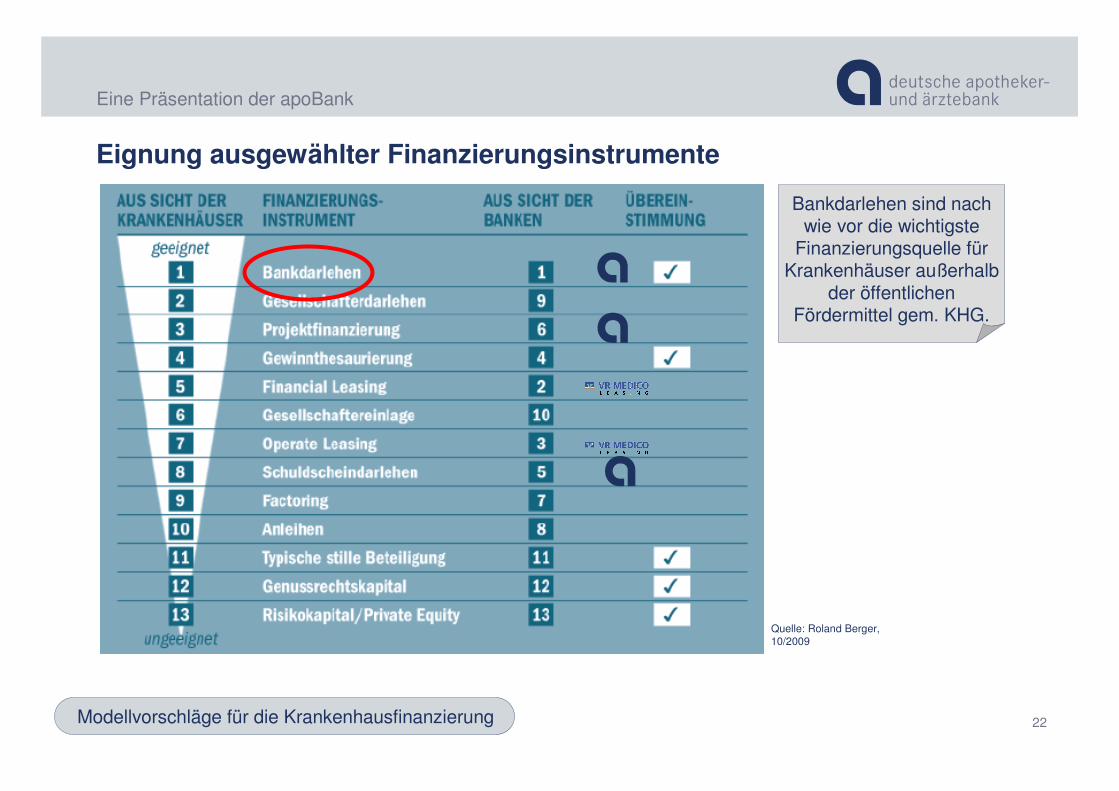

Eignung ausgewählter Finanzierungsinstrumente

Bankdarlehen sind nach wie vor die wichtigste

Finanzierungsquelle für Krankenhäuser außerhalb

der öffentlichen Fördermittel gem. KHG.

Quelle: Roland Berger, 10/2009

Modellvorschläge für die Krankenhausfinanzierung

23

Eine Präsentation der apoBank

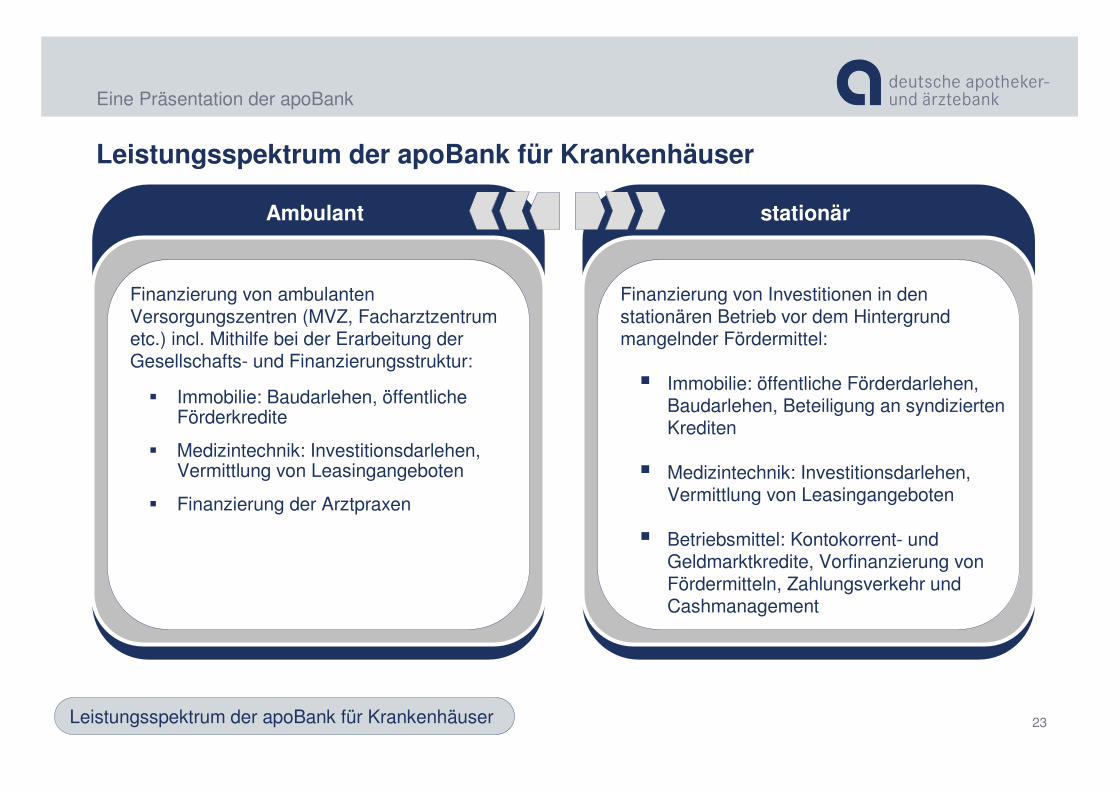

Leistungsspektrum der apoBank für Krankenhäuser

Ambulant

Leistungsspektrum der apoBank für Krankenhäuser

Finanzierung von ambulanten Versorgungszentren (MVZ, Facharztzentrum etc.) incl. Mithilfe bei der Erarbeitung der Gesellschafts- und Finanzierungsstruktur:

� Immobilie: Baudarlehen, öffentliche Förderkredite

� Medizintechnik: Investitionsdarlehen, Vermittlung von Leasingangeboten

� Finanzierung der Arztpraxen

stationär

Finanzierung von Investitionen in den stationären Betrieb vor dem Hintergrund mangelnder Fördermittel:

� Immobilie: öffentliche Förderdarlehen, Baudarlehen, Beteiligung an syndizierten Krediten

� Medizintechnik: Investitionsdarlehen, Vermittlung von Leasingangeboten

� Betriebsmittel: Kontokorrent- und Geldmarktkredite, Vorfinanzierung von Fördermitteln, Zahlungsverkehr und Cashmanagement

24

Eine Präsentation der apoBank

Bonitätsprüfung bei Krankenhausfinanzierungen

� Kriterien bei der Bonitätsprüfung von Krankenhäusern:

� Träger und dessen Bonität (Stadt, Kommune, kirchlich, frei-gemeinnützig, privat)

� Marktstellung / Wettbewerb (Größe / lokale Bedeutung / Standort / Einweisernetzwerk)

� Strategie (Versorgungsangebot, Fokussierung, Kooperationen)

� Basisfallwert im Vergleich zum Landesbasisfallwert, Case Mix Index

� Konvergenzerfolge

� Auslastung / Verweildauer / Patientenpotenzial

� Fördermittelsituation (bestehende und beantragte Fördermittel)

� Datensatz nach § 21 KHEntgG (abrechnungsrelevante Daten zu den Leistungen)

� Jahresabschlussunterlagen und Planzahlen

� Kreditsicherheiten:

� Grundschulden von Krankenhäusern nur von geringer Bedeutung, da Drittverwendungsmöglichkeit nur eingeschränkt gegeben

� Abtretung von Forderungen und Sicherungsübereignung von Geräten somit einzig nennenswerte Sicherheiten

Leistungsspektrum der apoBank für Krankenhäuser

25

Eine Präsentation der apoBank

Bereichsleiter Versorgungsstrukturen und Firmenkunden

Deutsche Apotheker- und Ärztebank

Richard-Oskar-Mattern-Str. 6

40547 Düsseldorf

Tel.: 0211 5998-9380

Fax: 0211 5998-9388

Kontakt

Thilo Gewaltig