Embed Size (px)

Citation preview

Naschmarkt - Preisbildung durchbilaterale Verhandlungenlernender

Softwareagenten

KennzahlJ151

Matrikel-Nr.: 9250011

Diplomarbeit

Eingereichtvon

Bernhard E. Beran

amInstitut fur

InformationsverarbeitungundInformationswirtschaft,

Abteilungfur AngewandteInformatik

insbesondereBetriebsinformatik

anderWIRTSCHAFTSUNIVERSITAT WIEN

Studienrichtung:Betriebswirtschaft

Begutachter:Univ.Prof.Dkfm.Dr. WolfgangH. Janko

BetreuenderAssistent:Dr. MichaelHahsler

Wien,Freitag,13. Juli 2001

Ehrenwortliche Erkl arung

Ich erklarehiermit ehrenwortlich, daßich dieseDiplomarbeitselbststandigver-faßt,keineanderenalsdie angegebenenHilfsmittel undQuellenverwendet,michauchsonstkeinerunerlaubtenHilfsmittel bedientunddieseDiplomarbeitwederim In- nochim Auslandin irgendeinerForm alsPrufungsarbeitvorgelegt habe.

BernhardE. Beran Freitag,13. Juli 2001

Inhaltsverzeichnis

1 Einleitung 11.1 MotivationundBeitrag . . . . . . . . . . . . . . . . . . . . . . . 21.2 AufbauderArbeit . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2 Automatisierte Verhandlungen 52.1 Agenteneinsatzim ElectronicCommerce . . . . . . . . . . . . . 52.2 AnsatzezurProblemlosung. . . . . . . . . . . . . . . . . . . . . 7

2.2.1 Kooperativeundnicht kooperativeVerhandlungen . . . . 82.2.2 ModelledesVerhandlungsmechanismus. . . . . . . . . . 8

2.3 Softwareagenten . . . . . . . . . . . . . . . . . . . . . . . . . . 92.4 Verhandlungsunterstutzungund

Automatisation . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.4.1 NegotiationSupportSystems. . . . . . . . . . . . . . . . 112.4.2 Auktionen. . . . . . . . . . . . . . . . . . . . . . . . . . 122.4.3 DistributedArtificial Intelligence . . . . . . . . . . . . . 14

2.5 ProblemeautomatisierterVerhandlungen . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.5.1 Ontologie . . . . . . . . . . . . . . . . . . . . . . . . . . 172.5.2 Nutzenmodellierung. . . . . . . . . . . . . . . . . . . . 172.5.3 Reputationsmechanismen. . . . . . . . . . . . . . . . . 182.5.4 Verhandlungsstrategie . . . . . . . . . . . . . . . . . . . 18

2.6 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . 18

3 Mikr ookonomischeGrundlagen 203.1 VollkommeneKonkurrenz . . . . . . . . . . . . . . . . . . . . . 203.2 MonopolistischeKonkurrenz . . . . . . . . . . . . . . . . . . . . 213.3 NeueInstitutionenokonomik . . . . . . . . . . . . . . . . . . . . 22

3.3.1 Transaktionskosten . . . . . . . . . . . . . . . . . . . . . 233.3.2 Quasi-Renten. . . . . . . . . . . . . . . . . . . . . . . . 25

3.4 Ein Marktmodellmit dezentralemHandel. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3

3.4.1 HomogeneHandelsguter . . . . . . . . . . . . . . . . . . 263.4.2 Die Handler. . . . . . . . . . . . . . . . . . . . . . . . . 263.4.3 MatchingundAnonymitat . . . . . . . . . . . . . . . . . 263.4.4 GroßedesVerhandlungsspielraums. . . . . . . . . . . . 27

3.5 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . 28

4 SpieltheoretischerAnsatz 294.1 DasbilateraleVerhandlungsspiel. . . . . . . . . . . . . . . . . . 29

4.1.1 DerStrategieraum . . . . . . . . . . . . . . . . . . . . . 304.1.2 DerAuszahlungsraum. . . . . . . . . . . . . . . . . . . 32

4.2 PraferenzenderSpieler . . . . . . . . . . . . . . . . . . . . . . . 334.2.1 RisikoeinstellungderSpieler . . . . . . . . . . . . . . . . 354.2.2 Die KonstruktioneinerNutzenfunktion . . . . . . . . . . 364.2.3 ZeitpraferenzderSpieler . . . . . . . . . . . . . . . . . . 38

4.3 Losungskonzepte . . . . . . . . . . . . . . . . . . . . . . . . . . 414.3.1 Nash-Gleichgewicht . . . . . . . . . . . . . . . . . . . . 414.3.2 TeilspielperfektesGleichgewicht . . . . . . . . . . . . . . 42

4.4 Informationsstande . . . . . . . . . . . . . . . . . . . . . . . . . 454.4.1 CommonKnowledge . . . . . . . . . . . . . . . . . . . . 454.4.2 PerfekteundimperfekteInformation. . . . . . . . . . . . 464.4.3 VollstandigeundunvollstandigeInformation . . . . . . . 464.4.4 PerfectRecall . . . . . . . . . . . . . . . . . . . . . . . . 47

4.5 Losungskonzeptbei asymmetrischerInformation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 474.5.1 SequentiellesGleichgewicht . . . . . . . . . . . . . . . . 484.5.2 Lernenmit derBayesschenRegel . . . . . . . . . . . . . 494.5.3 Spielausgang. . . . . . . . . . . . . . . . . . . . . . . . 50

4.6 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . 51

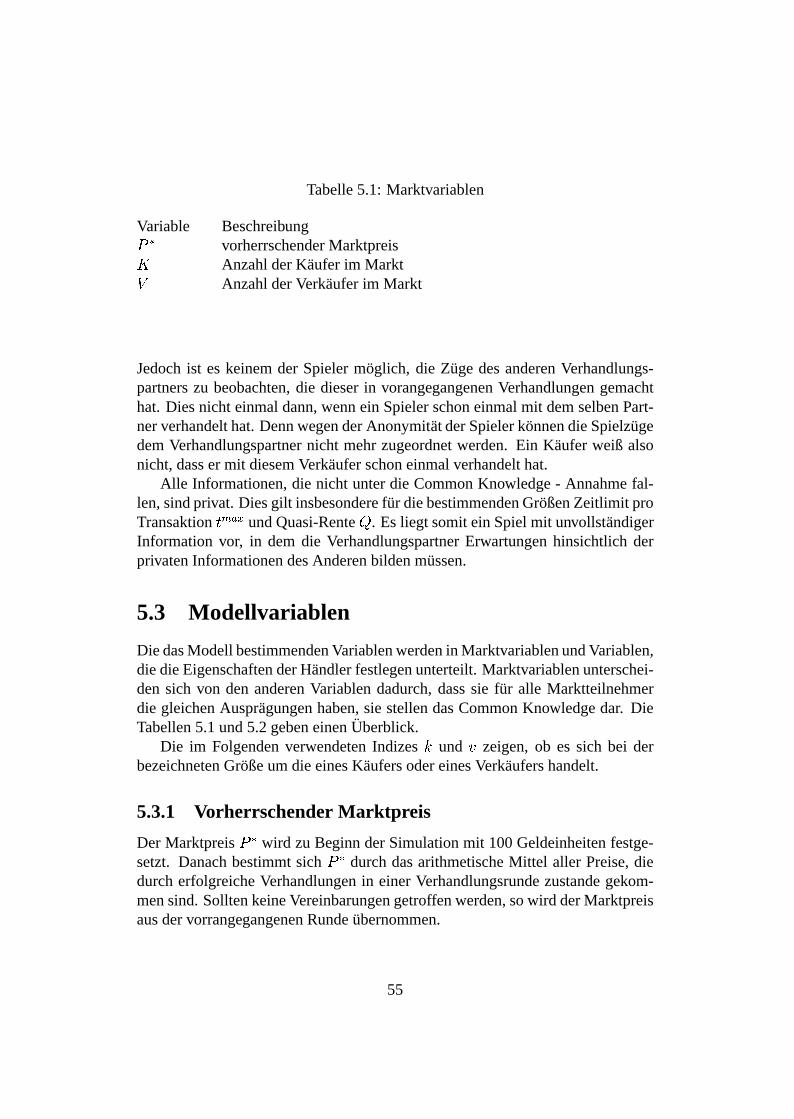

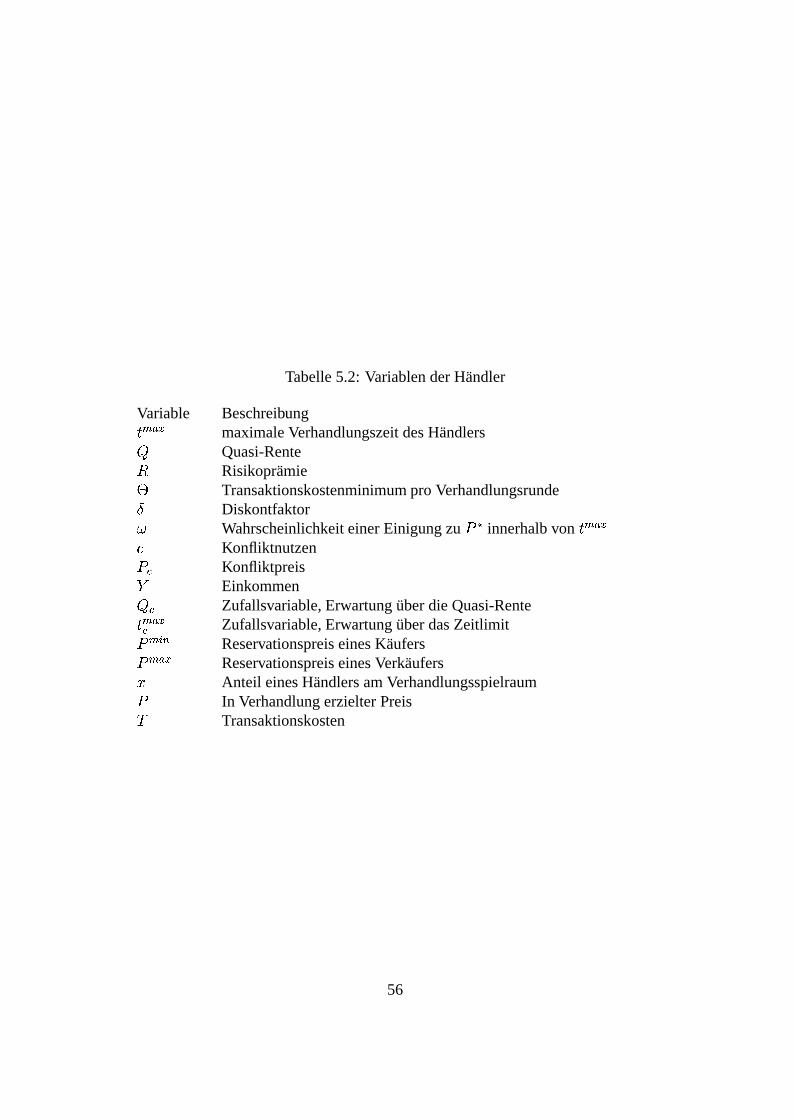

5 Dokumentation der Simulation 535.1 Aufgabe,Ziel undBewertung. . . . . . . . . . . . . . . . . . . . 545.2 Informationsstande . . . . . . . . . . . . . . . . . . . . . . . . . 545.3 Modellvariablen. . . . . . . . . . . . . . . . . . . . . . . . . . . 55

5.3.1 VorherrschenderMarktpreis . . . . . . . . . . . . . . . . 555.3.2 TransaktionskostenminimumproRunde. . . . . . . . . . 575.3.3 MaximaleVerhandlungszeit. . . . . . . . . . . . . . . . 575.3.4 Quasi-Rente. . . . . . . . . . . . . . . . . . . . . . . . . 575.3.5 Konfliktnutzen . . . . . . . . . . . . . . . . . . . . . . . 585.3.6 Konfliktpreis . . . . . . . . . . . . . . . . . . . . . . . . 58

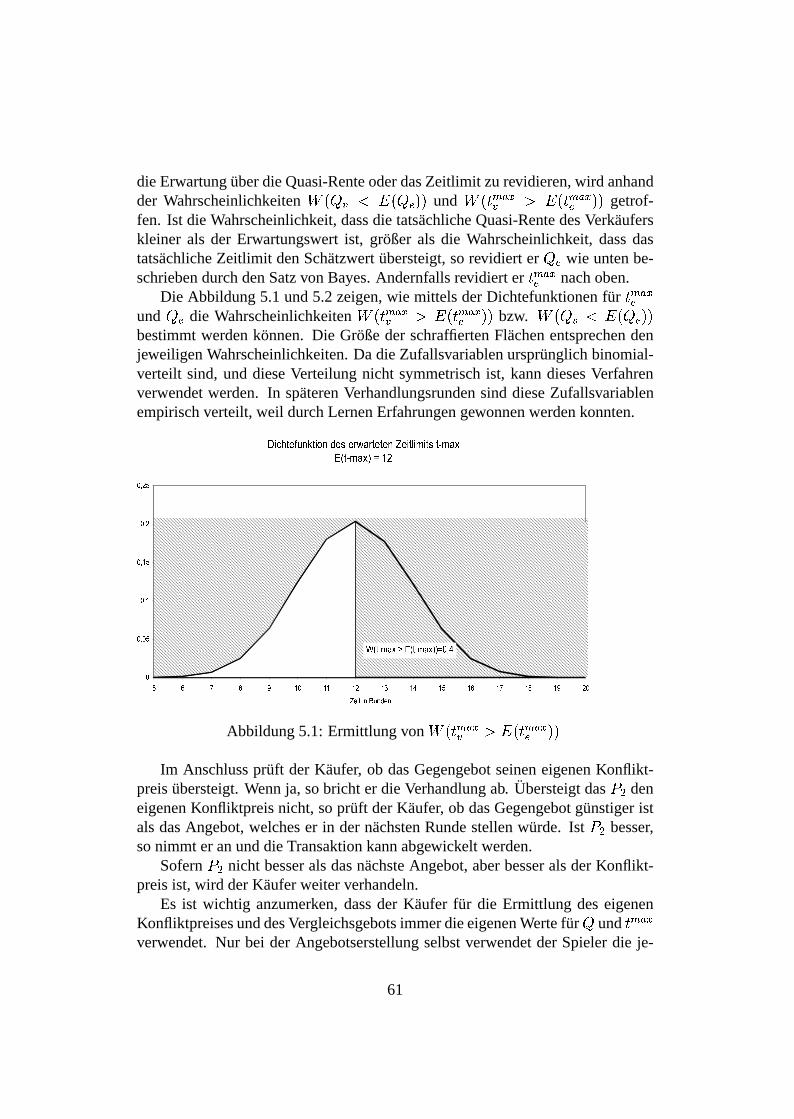

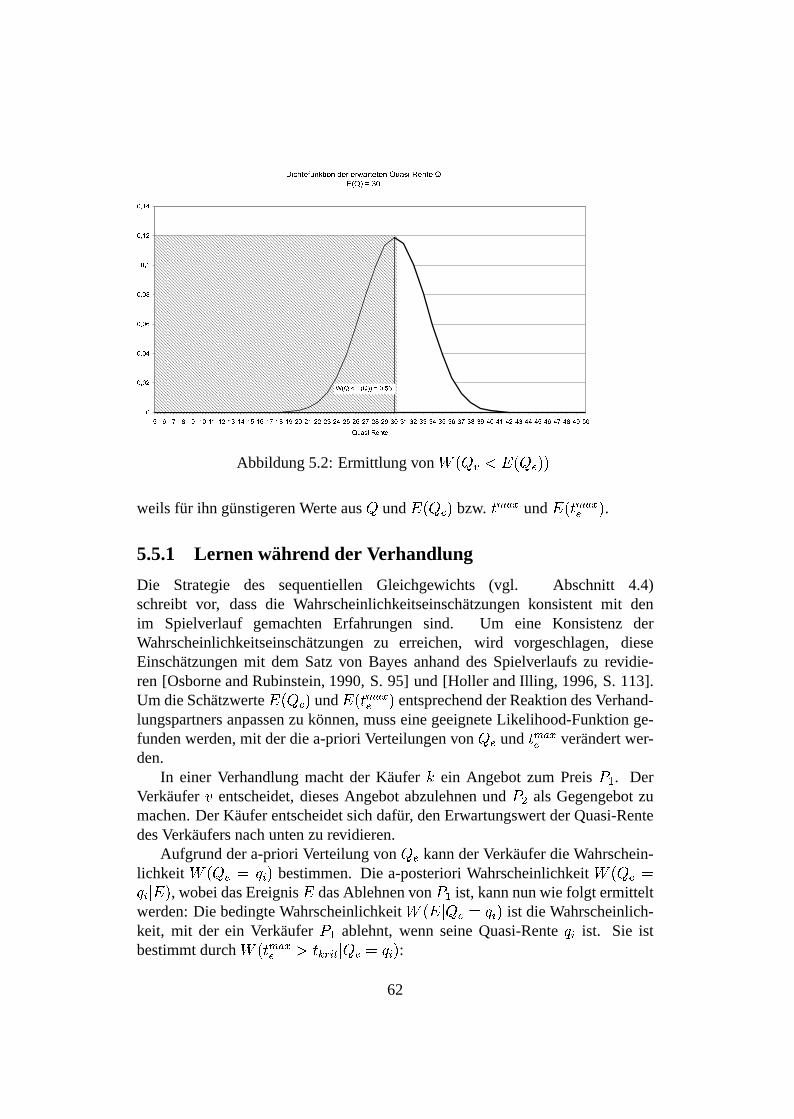

5.4 ErwartungenderMarktteilnehmer . . . . . . . . . . . . . . . . . 595.5 Ablauf einerVerhandlung. . . . . . . . . . . . . . . . . . . . . . 59

4

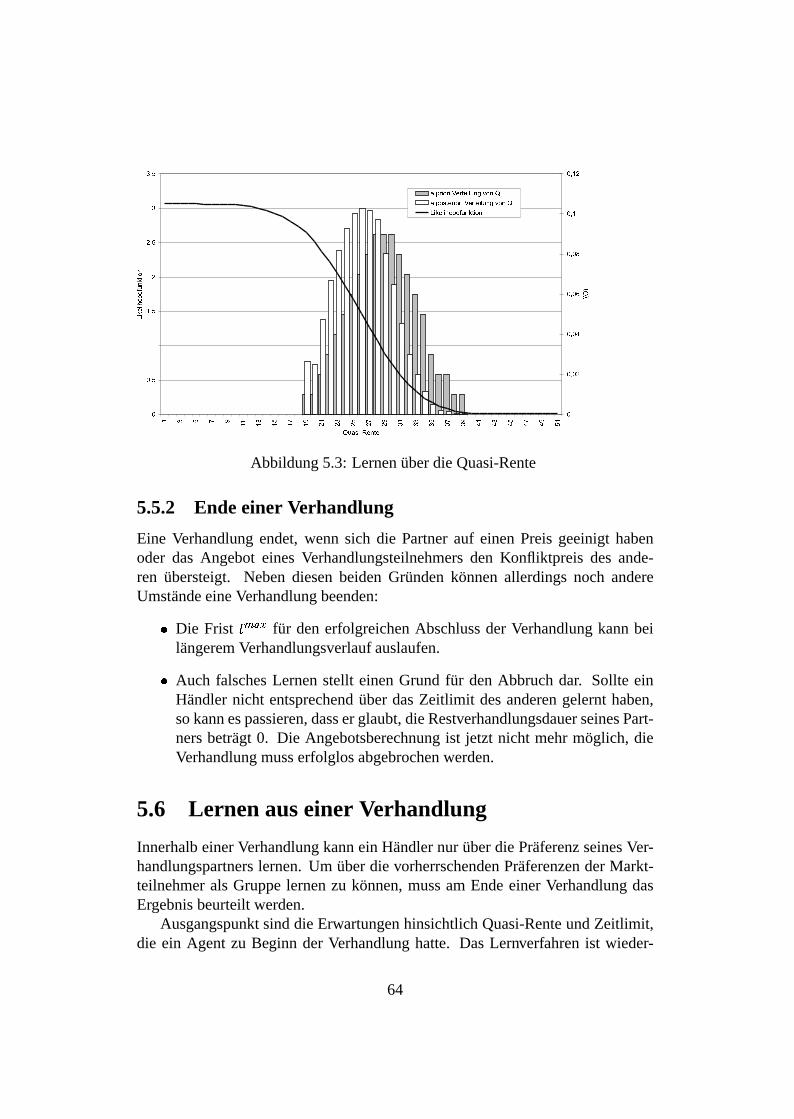

5.5.1 LernenwahrendderVerhandlung . . . . . . . . . . . . . 625.5.2 EndeeinerVerhandlung . . . . . . . . . . . . . . . . . . 64

5.6 LernenauseinerVerhandlung . . . . . . . . . . . . . . . . . . . 64

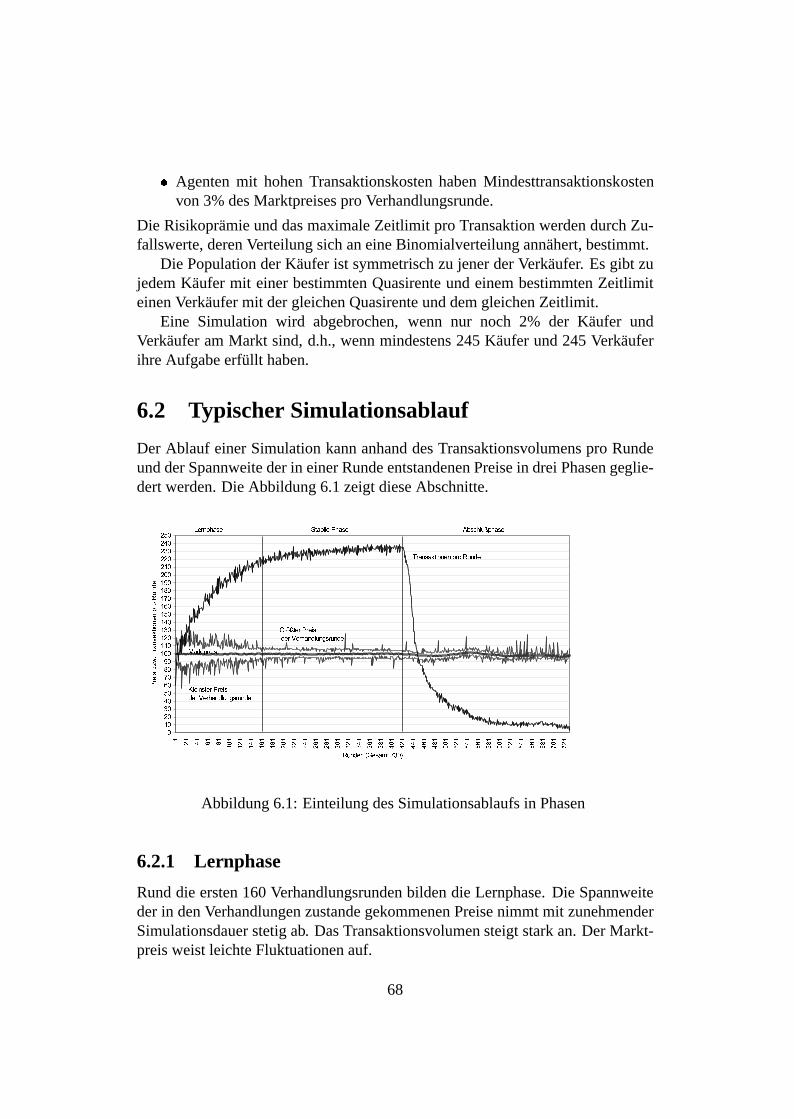

6 Ergebnisseder Simulation 676.1 Simulationsaufbau . . . . . . . . . . . . . . . . . . . . . . . . . 676.2 TypischerSimulationsablauf . . . . . . . . . . . . . . . . . . . . 68

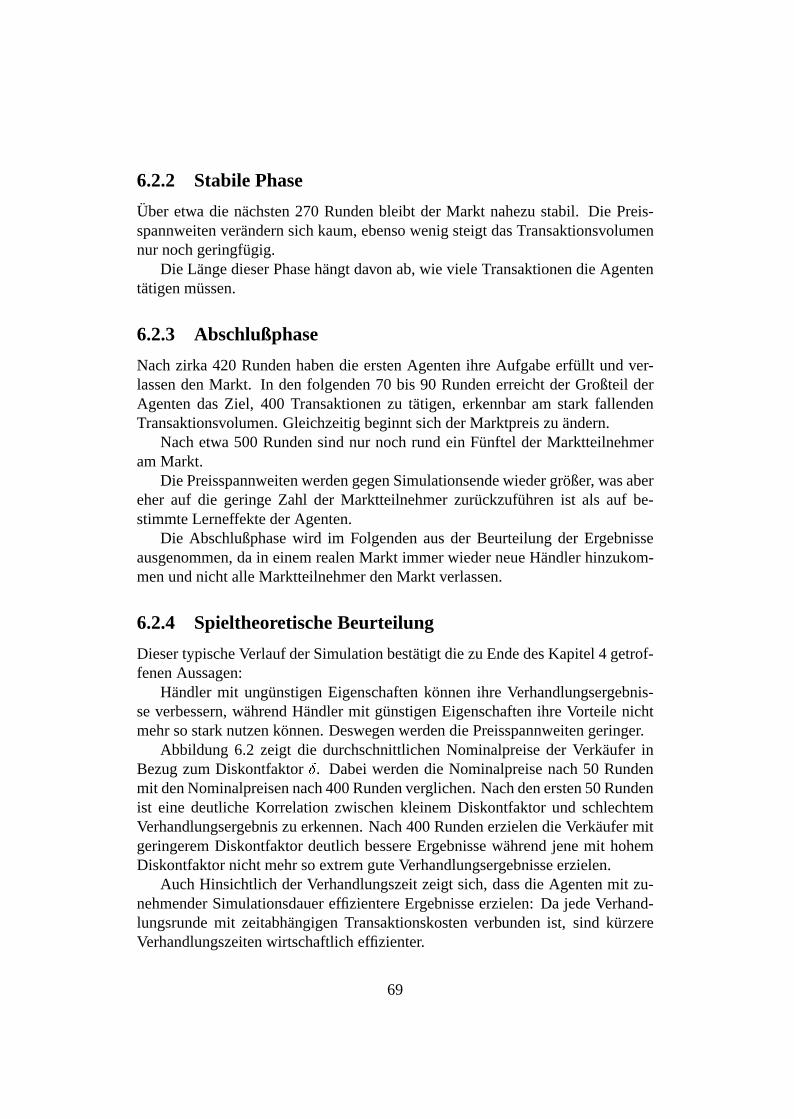

6.2.1 Lernphase. . . . . . . . . . . . . . . . . . . . . . . . . . 686.2.2 StabilePhase . . . . . . . . . . . . . . . . . . . . . . . . 696.2.3 Abschlußphase. . . . . . . . . . . . . . . . . . . . . . . 696.2.4 SpieltheoretischeBeurteilung . . . . . . . . . . . . . . . 69

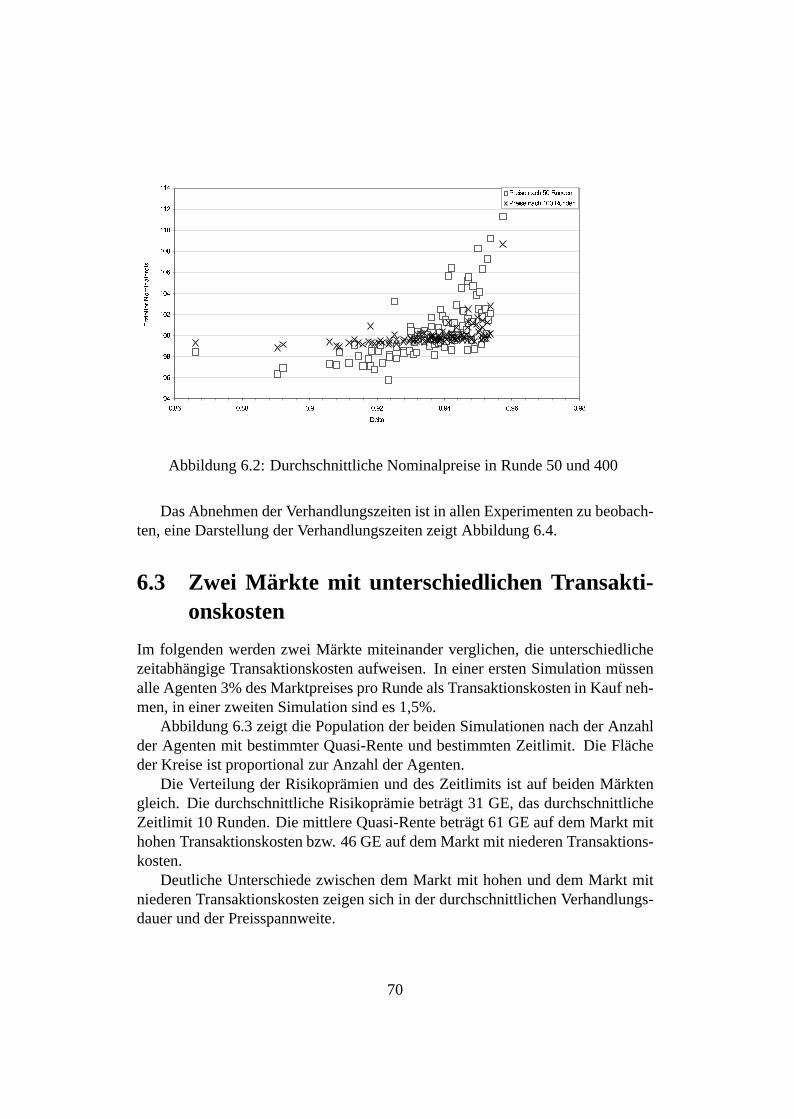

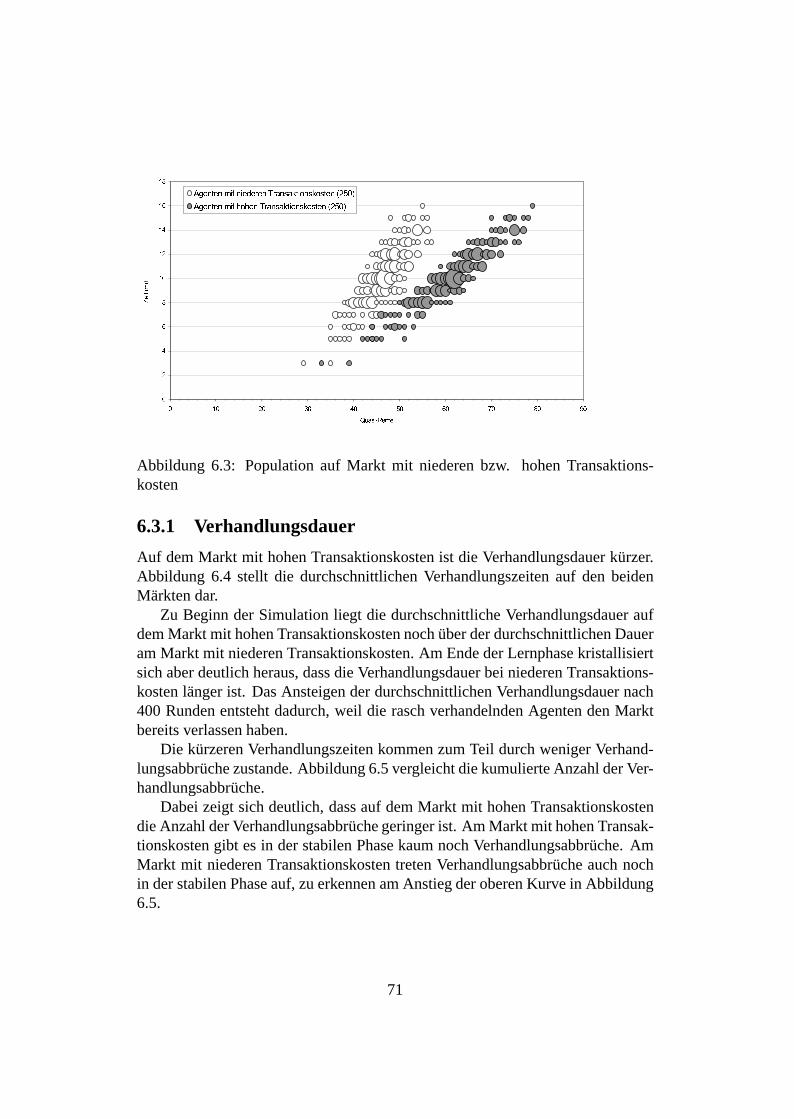

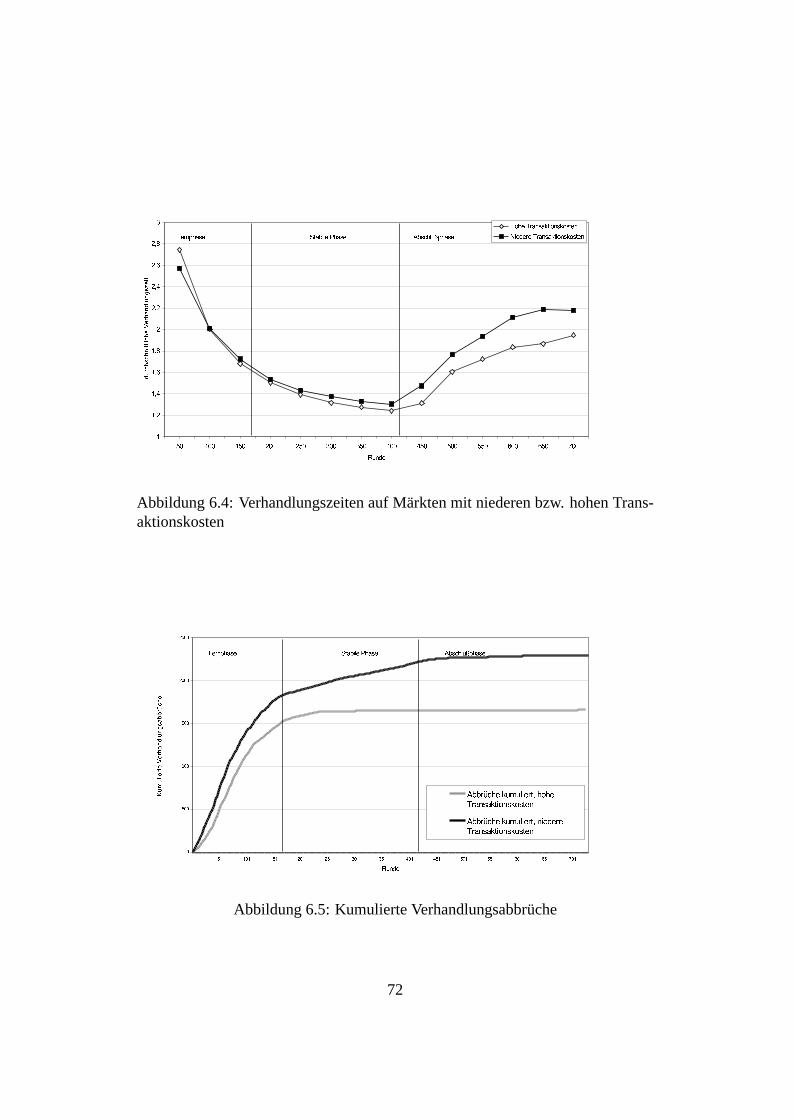

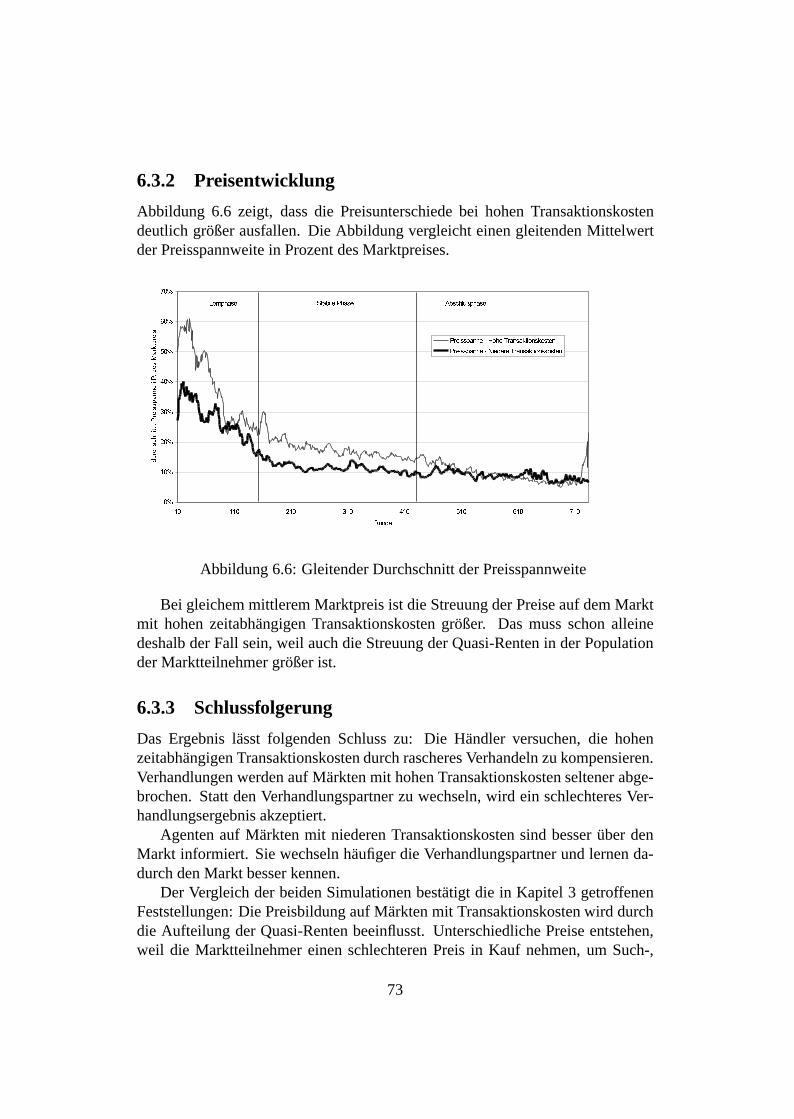

6.3 Zwei Marktemit unterschiedlichenTransaktionskosten . . . . . . 706.3.1 Verhandlungsdauer. . . . . . . . . . . . . . . . . . . . . 716.3.2 Preisentwicklung. . . . . . . . . . . . . . . . . . . . . . 736.3.3 Schlussfolgerung. . . . . . . . . . . . . . . . . . . . . . 73

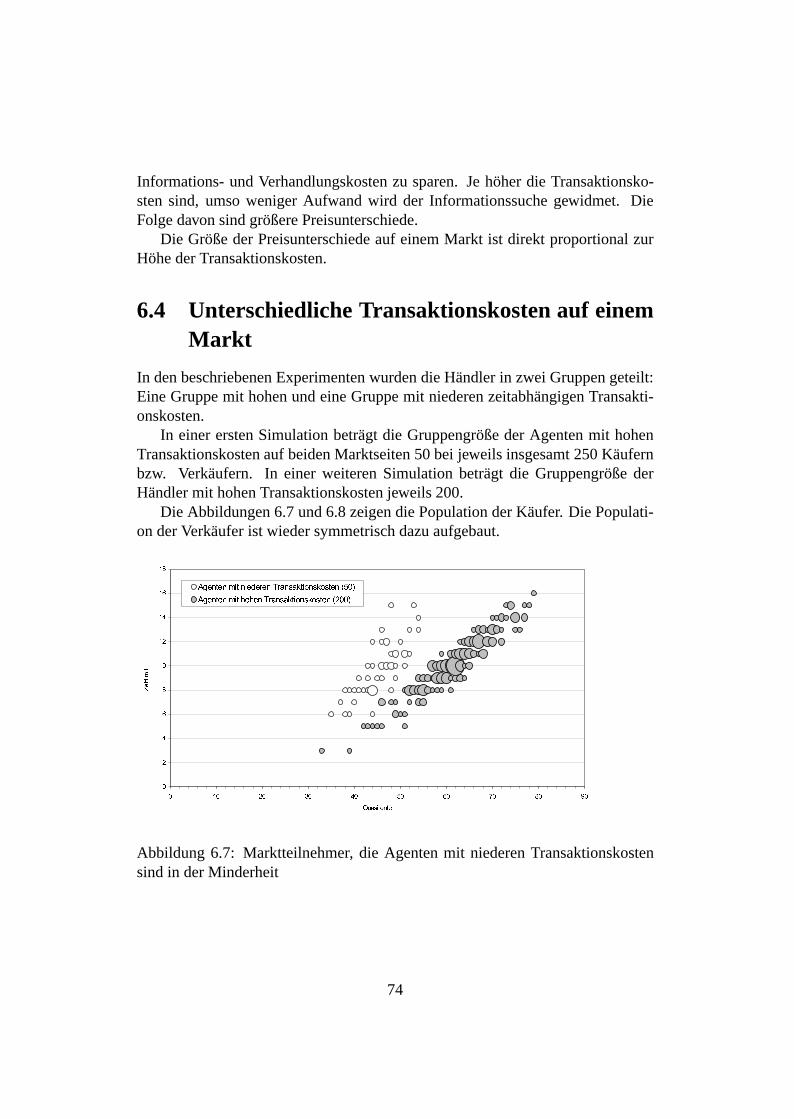

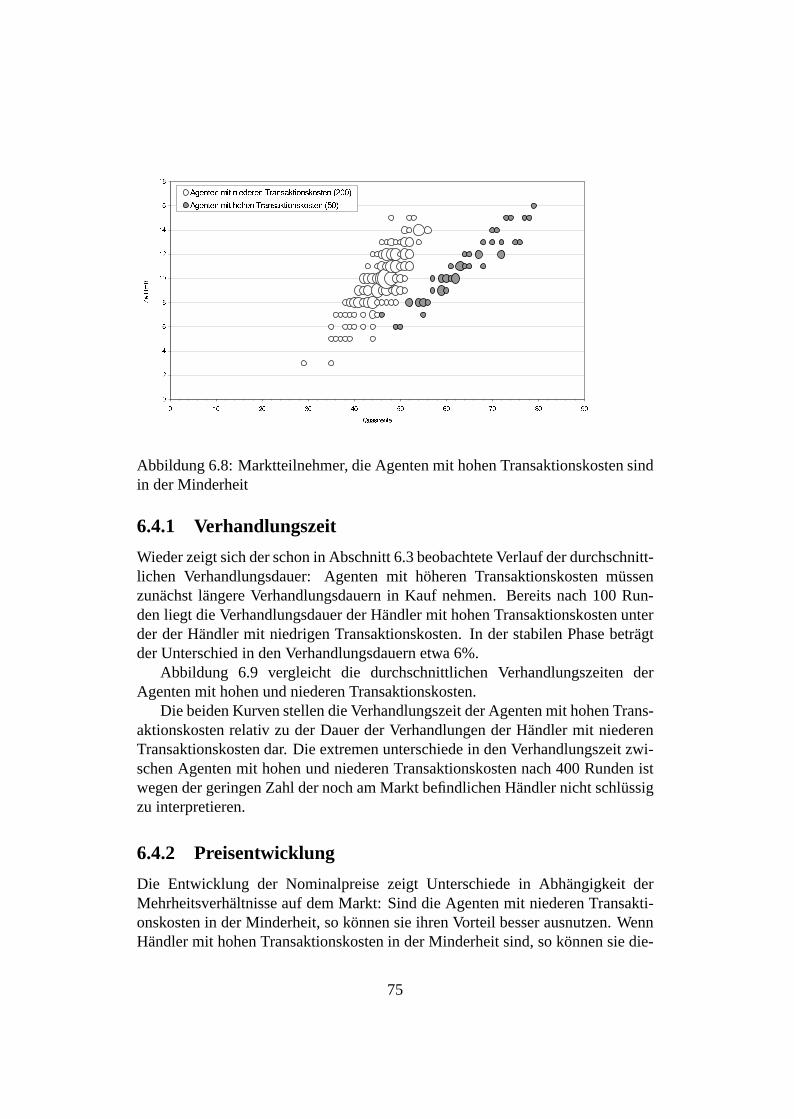

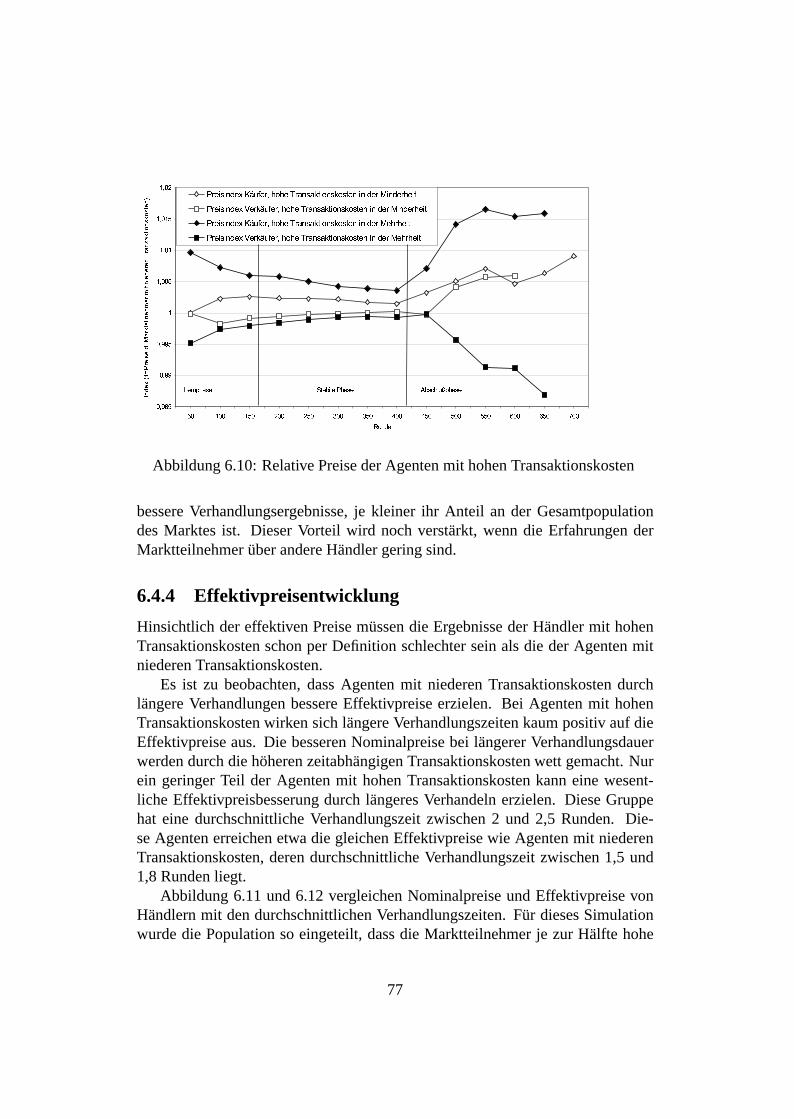

6.4 UnterschiedlicheTransaktionskostenaufeinemMarkt . . . . . . . 746.4.1 Verhandlungszeit. . . . . . . . . . . . . . . . . . . . . . 756.4.2 Preisentwicklung. . . . . . . . . . . . . . . . . . . . . . 756.4.3 Schlussfolgerung. . . . . . . . . . . . . . . . . . . . . . 766.4.4 Effektivpreisentwicklung. . . . . . . . . . . . . . . . . . 77

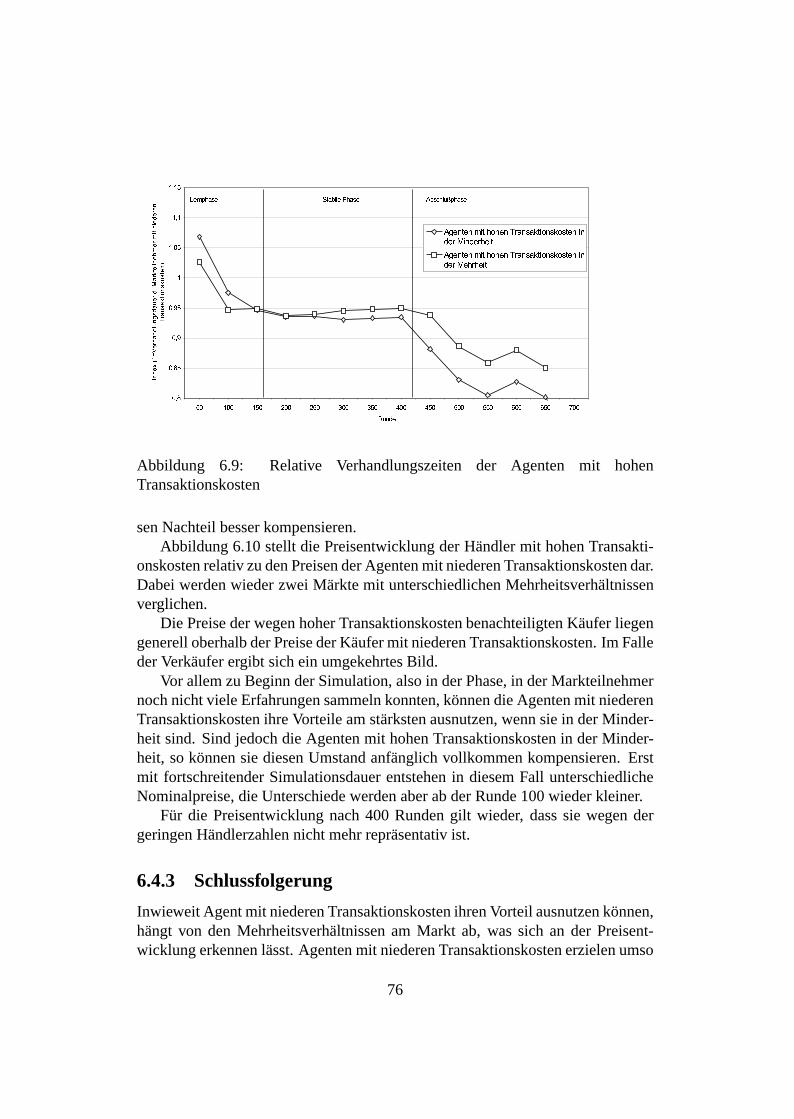

6.5 ZusammenfassungderErgebnisse . . . . . . . . . . . . . . . . . 786.6 Verhandlungsbeispiele. . . . . . . . . . . . . . . . . . . . . . . 80

7 Zusammenfassung 827.1 SpieltheoriealsLosungsansatz. . . . . . . . . . . . . . . . . . . 827.2 LernennachderbayesschenRegel . . . . . . . . . . . . . . . . . 847.3 Einsatzmoglichkeiten . . . . . . . . . . . . . . . . . . . . . . . . 85

A Benutzerhinweisezu NASCHMARKT 90A.1 Simulationseinstellungen. . . . . . . . . . . . . . . . . . . . . . 90A.2 ErlauterungderDateien. . . . . . . . . . . . . . . . . . . . . . . 93

A.2.1 Dateimktdat.txt . . . . . . . . . . . . . . . . . . . . . . 93A.2.2 Dateiagtdat.txt. . . . . . . . . . . . . . . . . . . . . . . 94A.2.3 Dateitrcdat.txt . . . . . . . . . . . . . . . . . . . . . . . 95

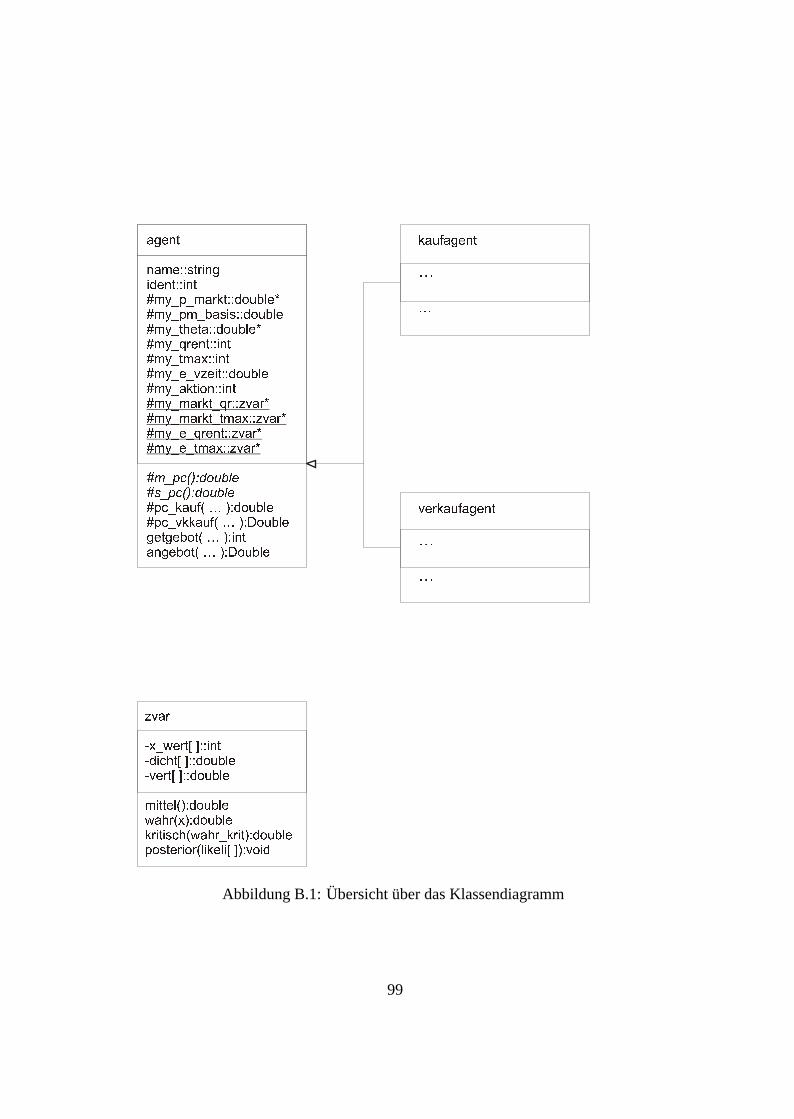

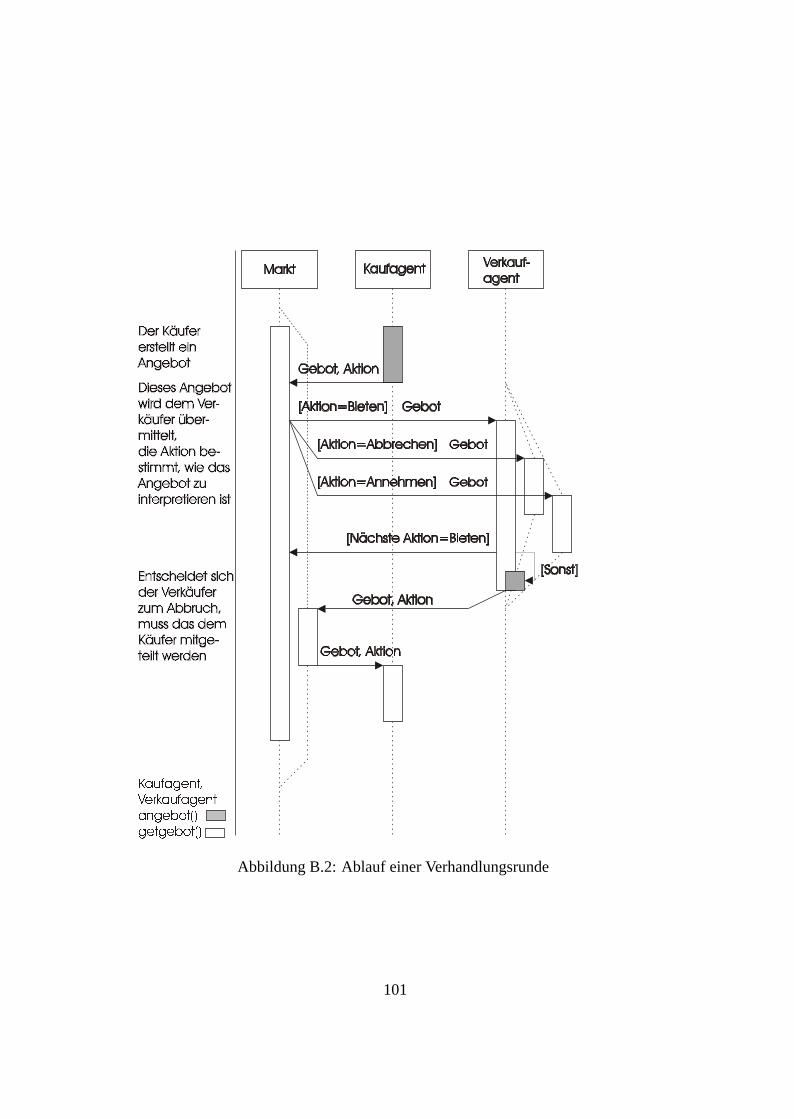

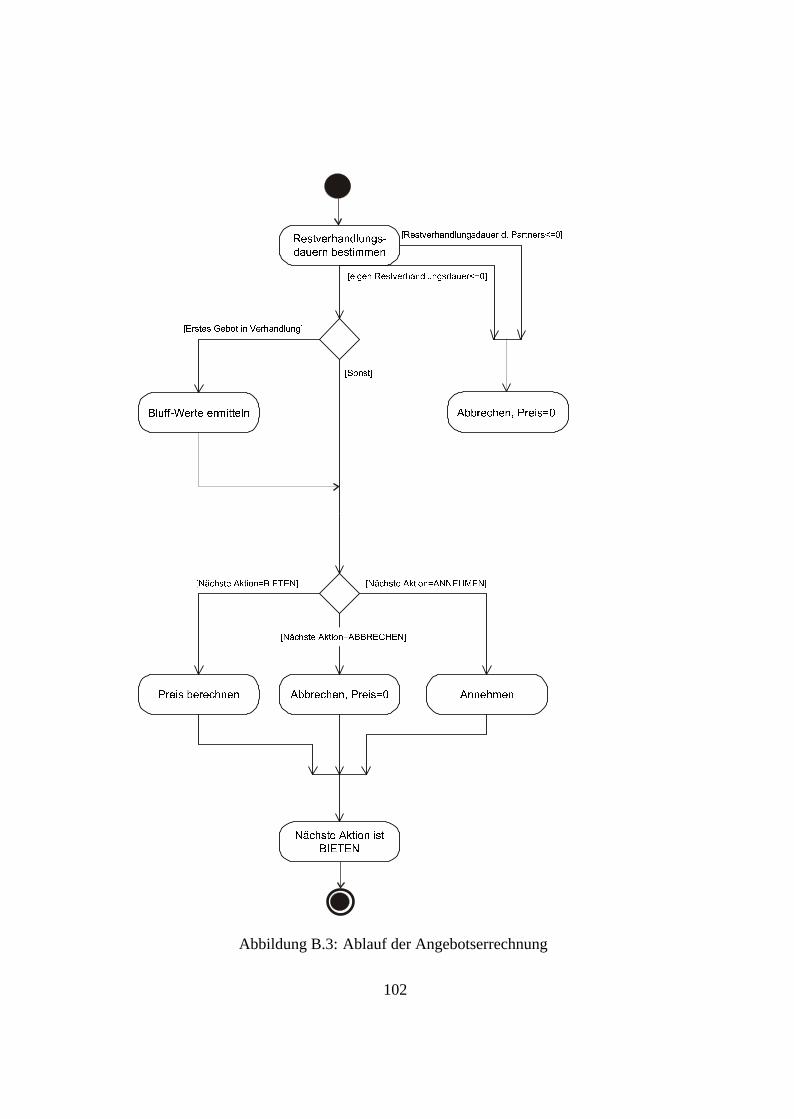

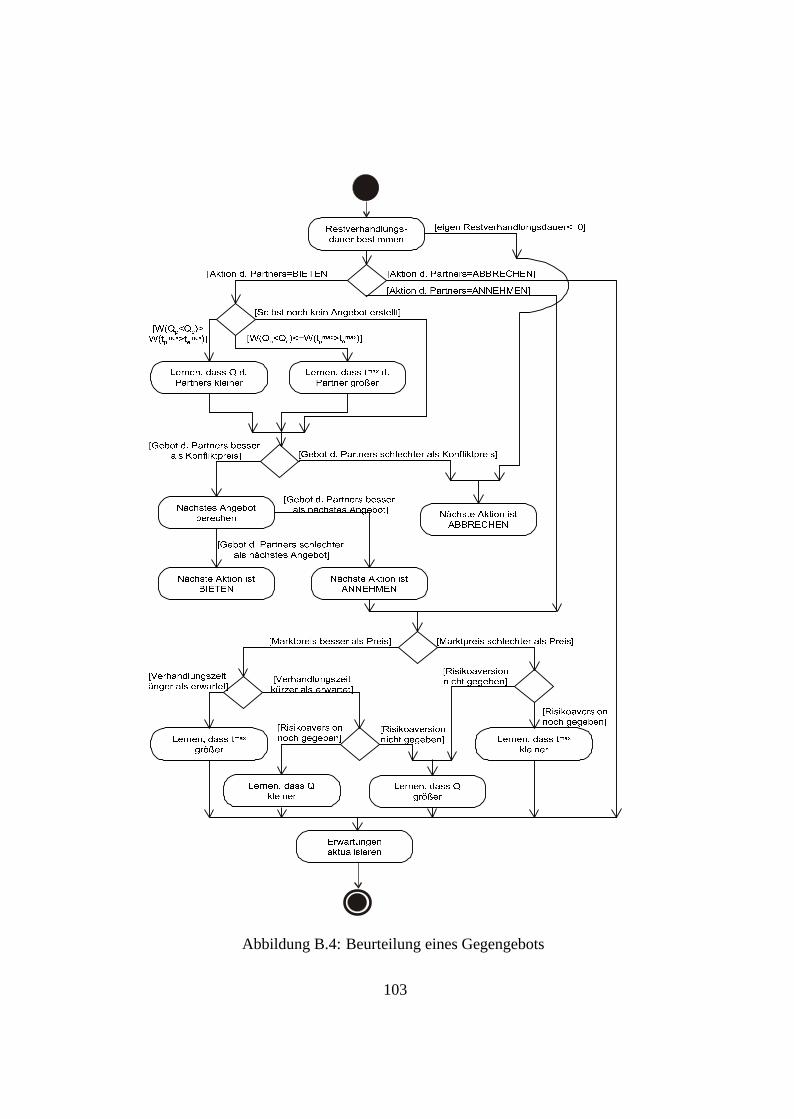

B Dokumentation desQuellcodes 97B.1 DerVerhandlungsablauf . . . . . . . . . . . . . . . . . . . . . . 98

B.1.1 Die Klasseagent . . . . . . . . . . . . . . . . . . . . . 100B.1.2 Konfliktpreisberechnung. . . . . . . . . . . . . . . . . . 104

B.2 Die Klassezvar . . . . . . . . . . . . . . . . . . . . . . . . . . 104B.3 Simulationsablauf. . . . . . . . . . . . . . . . . . . . . . . . . . 105

5

B.4 Parameter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

C C++ Quellcode 107C.1 MathematischeFunktionen . . . . . . . . . . . . . . . . . . . . . 107

C.1.1 Header-Dateimeinmath.h . . . . . . . . . . . . . . . . . 107C.1.2 C++ Codemeinmath.cpp. . . . . . . . . . . . . . . . . . 109

C.2 Agenten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117C.2.1 Header-Dateiagentpt.h. . . . . . . . . . . . . . . . . . . 117C.2.2 C++ Codeagentpt.cpp. . . . . . . . . . . . . . . . . . . 121

C.3 Verhandlungssteurung. . . . . . . . . . . . . . . . . . . . . . . . 140C.3.1 Header-Dateimarktpt.h. . . . . . . . . . . . . . . . . . . 140C.3.2 C++ Codemarktpt.cpp. . . . . . . . . . . . . . . . . . . 141

6

Zusammenfassung

Diese Arbeit beschaftigt sich mit automatisiertenVerhandlungen,also derUbertragungder Aufgabe, sich uber die Aufteilung von Ressourceneinig zuwerden,an den Computer. Basierendauf einemvon Osborneund Rubinstein[OsborneandRubinstein,1990] entworfenenMarktmodellwird gezeigt,welcheFaktorenauf die PreisbildungEinflussnehmen.Damit soll gezeigtwerden,wiemit automatisiertenVerhandlungenAllokationsproblemeaufkunstlichenMarktenkosteneffizientgelostwerdenkonnen.

Um dieGrundlagenderPreisbildungaufzuarbeiten,werdendieMarktmodelledervollkommenenunddermonopolistischenKonkurrenzkurz erlautert,um dar-auf aufbauenddie Transaktionskostentheoriedarzustellen.Mit ihrer Hilfe kanndasEntstehenunddie GroßevonVerhandlungsspielraumenerklartwerden.

Wie dieseVerhandlungsspielraumeaufgeteiltwerden,erklartdieSpieltheorie,wobeidassequentielleGleichgewicht alsLosungskonzeptverwendetwird.

DasvonOsborneundRubinsteinaufgestellteMarktmodellwird konkretisiert,um darauseineSimulationzu entwickeln, in demTransaktionskosten,die Risi-koeinstellungder Handlerund derenGeduldEinflussauf den Marktpreisneh-men. Dabeiverhandelnnutzenorientierte,lernendeSoftwareagentenbei gegebe-nenTransaktionskostenum denPreiseineshomogenenGutes.

Kapitel 1

Einleitung

InternetundWorld WideWebwerdeneinimmermehranBedeutunggewinnenderKanalfur dieAbwicklungvonwirtschaftlichenTransaktionen.AndersonConsul-ting (http://www.ac.com), ein fuhrendesBeratungsunternehmen,meldetfur dasJahr2000einenUmsatzvon167,1Milliarden U.S.Dollar fur Business-to-BusinesseCommerceund50,7Milliarden U.S.Dollar fur Business-to-ConsumereCommerce.Bereitsfur 2001wird im Business-to-BusinessBereichein Umsatzvon 320Mrd. U.S.Dollarprognostiziert,dersich2002verdoppelnsollte.

TrotzdieserZahlenunddergroßentechnischenMoglichkeitenhabensichdieGeschaftspraktiken nochkaumdenneuenMedienangepasst.Der elektronischeHandel ist noch immer weitgehendnicht automatisiert. Obwohl Produkt-undPreisinformationenuberdasInternetimmer leichterzuganglichwerdenund derSchrift- und Zahlungsverkehr uberelektronischeMedienabgewickelt wird, sindnochimmerMenschenin allenPhasendesKaufprozessintegriert.

ModerneTechnologien,wie intelligenteSoftwareagenten,konnteneinenBei-tragzurUmgestaltungvonwirtschaftlichenAblaufendarstellen.SoftwareagentensindProgramme,die im AuftragdesAnwendersvon ihm vorgegebeneAufgabenselbstandigausfuhren[Maeset al., 1999].

In dieser Arbeit wird das Konzept der intelligenten SoftwareagentenaufdasVerhandlungsproblemangewandt. Wenn ein Verkaufer eine hoherePreis-vorstellungals der Kaufer hat, so mussensich beide im Verhandlungsprozessauf einen von beidenakzeptiertenPreis einigen. Wie sich dieser Preis bil-den konnte,wenn die Verhandlungspartnerkeine MenschensondernSoftware-programmesind,soll im Folgendenbeleuchtetwerden.

1

1.1 Moti vation und Beitrag

Verhandlungen,wie sieaufMarktenstattfinden,werdenschonlangevonderMi-krookonomieundder Spieltheorieuntersucht.MikrookonomieundSpieltheoriestellenalsoeinwichtigesWerkzeugfur dasDesignvonMulti-Agenten-Systemendar. DieseDisziplinenermoglicheneinegezieltereHerausarbeitungder Proble-me,die in Zusammenhangmit derAuswahl von VerhandlungsmechanismenundStrategienverbundensind. Spezielldie SpieltheoriebietetMethoden,mit denenVerhandlungsproblemeklassifiziertundAnleitungenfur optimaleHandlungenge-gebenwerdenkonnen[BinmoreandVulkan,1997].

Obwohl daswirtschaftlichePotentialdesEinsatzesvon intelligentenSoftwa-reagentennochnicht vollkommenabgeschatzt werdenkann,kristallisierensichdie VorteiledieserTechnologieheraus.Fur die Anwenderist eineVerbesserungder Effizienzund Effektivitat zu erwarten. Agentensind in der Lage,Aufgabenrascherdurchzufuhren.Auchim Vergleichmit erfahrenenUsernerzielenAgentenoft bessereErgebnisse.Menschenbegnugensichoft mit der erstbestenLosung.SpeziellbeiderInformationsflutim InternetwerdenbessereAlternativenoft nichtbetrachtet,weil der Aufwandfur die Suchezu hochist. AgentenkonnendieseProblemelosen,sie erhohendie Transparenzvon Markten,weil sie Informatio-nenausmehrQuellenvergleichenkonnen[Brenneret al., 1998,S.15f].

BargainFinder, um ein Beispielzu nennen,ermoglicht es,zehnHandlerseitennachdemgunstigstenAngebotfur eineCD zu durchsuchen.Der Anwenderspe-zifiziert InterpretundTitel einesAlbums.Als Antwort erhalt derAnwendereineListe mit Handlern,die dasgewunschteAlbum fuhren. So konnenPreiseraschverglichen werden,fur detaillierte Informationenuber LieferkonditionenbietetBargainFinderVerweiseauf die Handler-Homepagesan,von denendasProduktbezogenwerdenkann[Brenneret al., 1998, S.270f].

Bei der BetrachtungbereitsexistierenderMarktplatze und experimentellerSysteme(Kapitel 2) zeigt sich, dassautomatisierteVerhandlungenin der Pra-xis noch nicht eingesetztwerden. Arbeiten uberautomatisierteVerhandlungenberucksichtigennoch kaum volkswirtschaftlicheund spieltheoretischeErkennt-nisseundbauenoft auf intuitivenAnnahmenubermenschlichesVerhaltenauf.

Hier wird der Problembereichsowohl ausvolkswirtschaftlicherals auchausspieltheoretischerSichtbetrachtet.Zum einenwird geklart, warumein Verhand-lungsspielraumentstehtundwelcheFaktorenauf dessenGroßeEinflussnehmen.Hier stehtder Beitrag der Volkswirtschaftslehreim Vordergrund. Andererseitswird gezeigt,welcheVariablenfur dieAufteilungdiesesSpielraumsrelevantsind,dabeiwerdenspieltheoretischeErkenntnisseverarbeitet.

DurchdieKombinationvonVolkswirtschaftslehreundSpieltheoriesoll in die-serArbeit versuchtwerden,eingeschlossenesModell zuentwickeln.

Aus einerpraxisorientiertenSichtweisebetrachtetgehtdieseArbeit von zwei

2

Fragestellungenaus:

� Welcheeinfacheund fur den Anwendernoch nachvollziehbareMethodekannentwickelt werden,um einenSoftwareagentensozu parametrisieren,dassernochim SinneseinesAuftraggebershandelt?

� Kann ein Softwareagentso programmiertwerden,dassseineHandlungennoch als plausibelbeurteiltwerdenkonnen,wennman sie mit menschli-chemHandelnvergleicht?

1.2 Aufbau der Arbeit

DieseArbeit gibt in Kapitel2 einenUberblickubertechnischeMoglichkeitendesEinsatzesvonSoftwareagentenin einemtypischenBeschaffungsprozessundfuhrtin die ProblemstellungderautomatisiertenVerhandlungenein. Dabeiwerdenbe-stehendeLosungsansatzein systematischerGliederungbeschriebenundProblemeaufgezeigt.Somitkonnendie Ansatze,andenensichdieseArbeit orientiert,her-vorgehobenwerdenundmit anderenLosungswegenverglichenwerden.

In Kapitel 3 werdenMarkteausmikrookonomischerSichtbetrachtet,um dieGrundlagenfur ein Marktmodellzu entwickeln undzu zeigen,warumVerhand-lungenzurPreisbestimmungnotwendigsind.Dabeiwird vor allemaufdieTrans-aktionskostentheoriezuruckgegriffen. Sie versuchtzu klaren,warum Verhand-lungsspielraumebei der Preisbildungbestehenund welcheFaktorenauf dieseSpielraumeEinflussnehmen.DasModell dervollkommenenKonkurrenzliefertdabeidie Grundlagefur einenvorherrschendenMarktpreis,derdurchTransakti-onskostenverzerrtwird.

Um zu erklaren,wie sich Verhandlungspartnerauf einenPreiseinigen,wirdin Kapitel 4 die Spieltheorieherangezogen.SpieltheoretischeLosungskonzeptezeigeneinengeeignetenWeg auf, Verhandlungsstrategien fur Softwareagentenzu entwickeln. ZunachstwerdendasVerhandlungsspielerklart und die Spiel-regeln dargestelltum im Anschlussdaranein Losungskonzeptfur diesesSpielzu prasentieren.Mit diesemLosungskonzept,demsequentiellenGleichgewicht,wird gezeigt, welche Strategien Verhandlungspartneranwenden,um sich aufeinenPreiszueinigen.

Da fur die BeurteilungdesVerhandlungsausgangseineNutzenfunktionmo-delliertwerdenmuss,werdendiePrinzipienderNutzentheorienachvonNeumann- Morgensternebenfalls in Kapitel 4 dargestellt.

Nachdemdie theoretischenGrundlagensowohl aus volkswirtschaftlicherals auch spieltheoretischerSicht aufgearbeitetwurden, wird in Kapitel 5daraus ein geschlossenesSimulationsmodell entwickelt und dokumentiert.Dabei wird vom Marktmodell mit asymmetrischerInformationsverteilung

3

und dem Risiko des Verhandlungsabbruchsnach Osborne und Rubinstein[OsborneandRubinstein,1990]ausgegangen.Die GroßedesVerhandlungsspiel-raumsist vonalsgegebenangenommenenTransaktionskostenundderRisikoein-stellungderHandlerabhangig.Die RisikoeinstellungderMarktteilnehmerundih-reZeitpraferenzenwerdenanhandeinesPreislimitsundeinesZeitlimits bestimmt.

Mit der Simulationsoll gezeigtwerden,dassdasspieltheoretischeModellnach Osborneund Rubinsteinherangezogenwerden kann, um einen Mech-anismuszu entwickeln, der die entgegengesetztenInteressenvon KaufernundVerkauferneffizient ausgleicht.Die EffizienzdesMechanismuskannanhandderKosten,die erverursacht,beurteiltwerden.

Im Vordergrundstehtdie EntwicklungeineslernendenSoftwareagenten,derVerhandlungsproblemeselbstandig losenkann. Aus mehrerendieserAgentenwird dannein kunstlicherMarkt fur die Simulationaufgebaut.

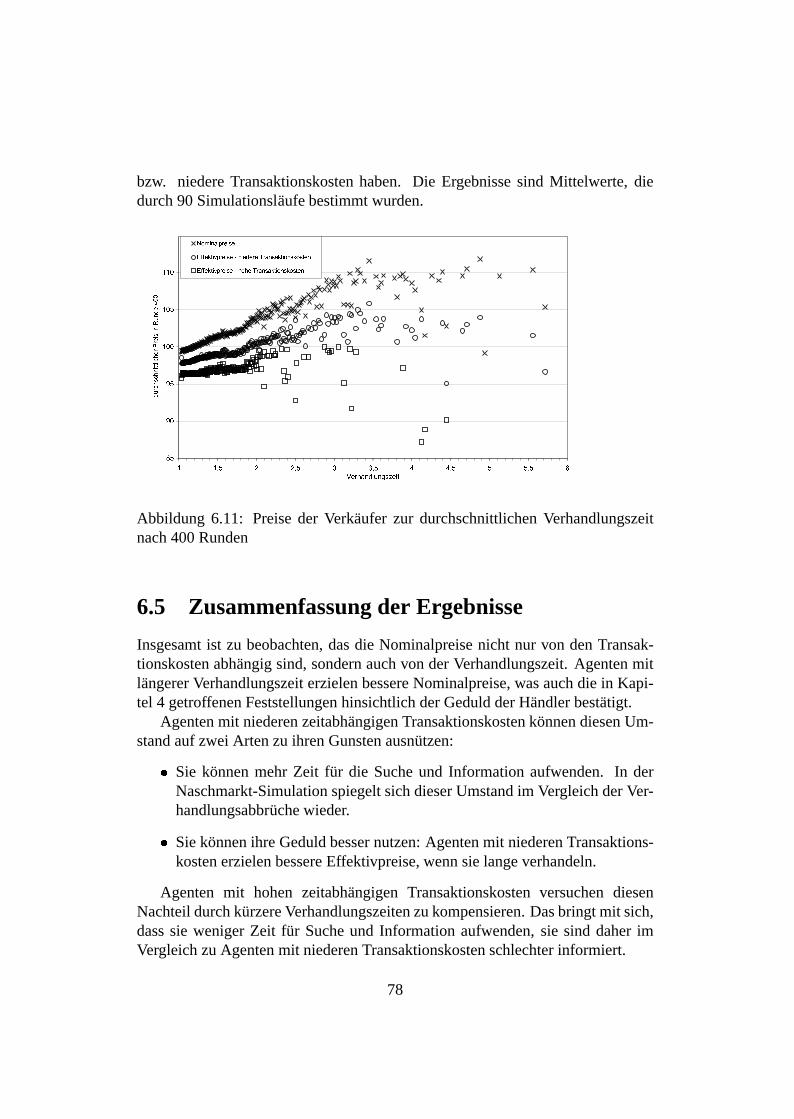

Die ErgebnissederSimulationwerdenin Kapitel 6 dargestellt.Die Resultatewerdendabeimit denSchlussfolgerungenverglichen,die ausdenKapiteln3 und4 hervorgegangensind. Eswird gezeigt,wie sichunterschiedlicheTransaktions-kostenauf die Verhandlungsstrategie und die erreichtenVerhandlungslosungenauswirken. Weiterszeigt sich, dassder InteressensausgleichzwischenKaufernundVerkaufernnacheiner“ Lernphase”geringerezeitabhangigeVerhandlungsko-stenverursacht,weil raschereineEinigungerzieltwerdenkann.Trotzdemkonnendie AgentenVorteile,die in ihrenPraferenzenhinsichtlichVerhandlungszeitundPreisbegrundetliegen,immernochausnutzen.

In derabschließendenZusammenfassungim Kapitel 7 wird auf die ProblemedesverwendetenLosungsansatzeseingegangen.Die restriktivenAnnahmenderSpieltheorieundderenmathematischeKomplexitat stehendabeiim MittelpunktderUberlegungen.

In Hinblick auf die Einsatzmoglichkeitenzeigt sich derzeit,dasses bis zurPraxisreifeautomatisierterVerhandlungennochein langerWeg ist. VorallemdieKomplexitat derSpieltheorieundderenrestriktiveModellannahmenmachendenpraktischenEinsatzzurZeit nochnichtmoglich.

4

Kapitel 2

Automatisierte Verhandlungen

EineVerhandlungist einProzess,beidemzweiodermehrereParteienmultilateraluberdie Aufteilung von Ressourcenhandeln,in derAbsichtgegenseitigVorteilezu erzielen. Eine Verhandlungist dannautomatisiert,wenndie Verhandlungs-funktion selbstvonComputernausgefuhrt wird [BeamandSegev, 1997,S.3].

ZwischenMenschenstellenVerhandlungenextrem komplexe Prozessedar.Die ModellierungsolcherAblaufemit demZiel, dieseAufgabezu automatisie-ren,bringtdurchdie im Modell notwendigeAbstraktionundVereinfachungvieleProblememit sich.

DerAbschnitt2.1diesesKapitelsgliedertdieEinsatzmoglichkeitenvonSoft-wareagentenim Beschaffungsprozess.Abschnitt2.2 systematisiertdie verschie-denenLosungsansatze,die fur Verhandlungsproblemeverwendetwerdenkonnen.DanachstelltAbschnitt2.3dasKonzeptderSoftwareagentenvor.

WelcheSystemezurLosungundUnterstutzungvonVerhandlungenheuteexi-stieren,beschreibtAbschnitt2.4.

DasKapitelschließtmit einemUberblickuberdieProblemfelder, dieautoma-tisierteVerhandlungenmit sichbringen.

2.1 Agenteneinsatzim Electronic Commerce

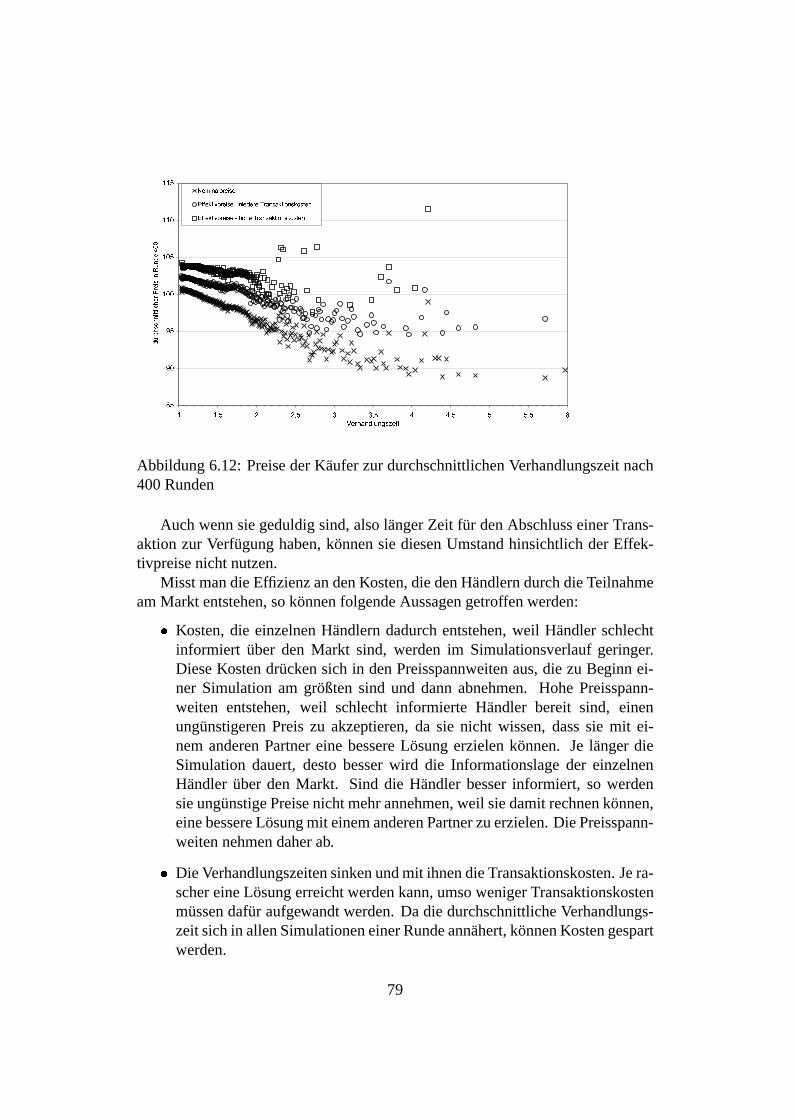

In einemBeschaffungsprozesskanndieAgenten-Technologiein allenPhasenan-gewandtwerden.SokonntederPapierverbraucheinesUnternehmensvon einemSoftwareagentenuberwachtwerden,deranhandderVerbrauchsmusterrechtzeitigKauf-Agentenbeauftragt,potentielleLieferantenzu kontaktieren.Die Agentensammelnnun InformationenuberProdukte,Preise,Liefer- und Zahlungskondi-tionenundwahleneinenLieferantenaus.Sie fuhrenselbstandigVerhandlungenmit Anbieterndurch,schließenletztendlicheinenVertragab und sorgenfur dieAbwicklung [Maeset al., 1999].

5

SystematischlassensichsechsPhasenim Beschaffungsprozessherausarbeiten[Maeset al., 1999]:

1. IdentifikationdesBedarfsAm BeginndesBeschaffungsvorgangsmussderKaufersichdemBedurfnisnacheinembestimmtenProduktbewusstwerden. So bietetdasInternet-Auktionshausatrada.de(http://www.atrada.de) einenAngebots-agenten,derUseruberihrenInteressenentsprechendeAngeboteinformiert.

2. ProduktsucheNachdemder Bedarferkanntwurde,mussein Produktgefundenwerden,dassdiesenBedarfdeckenkann.

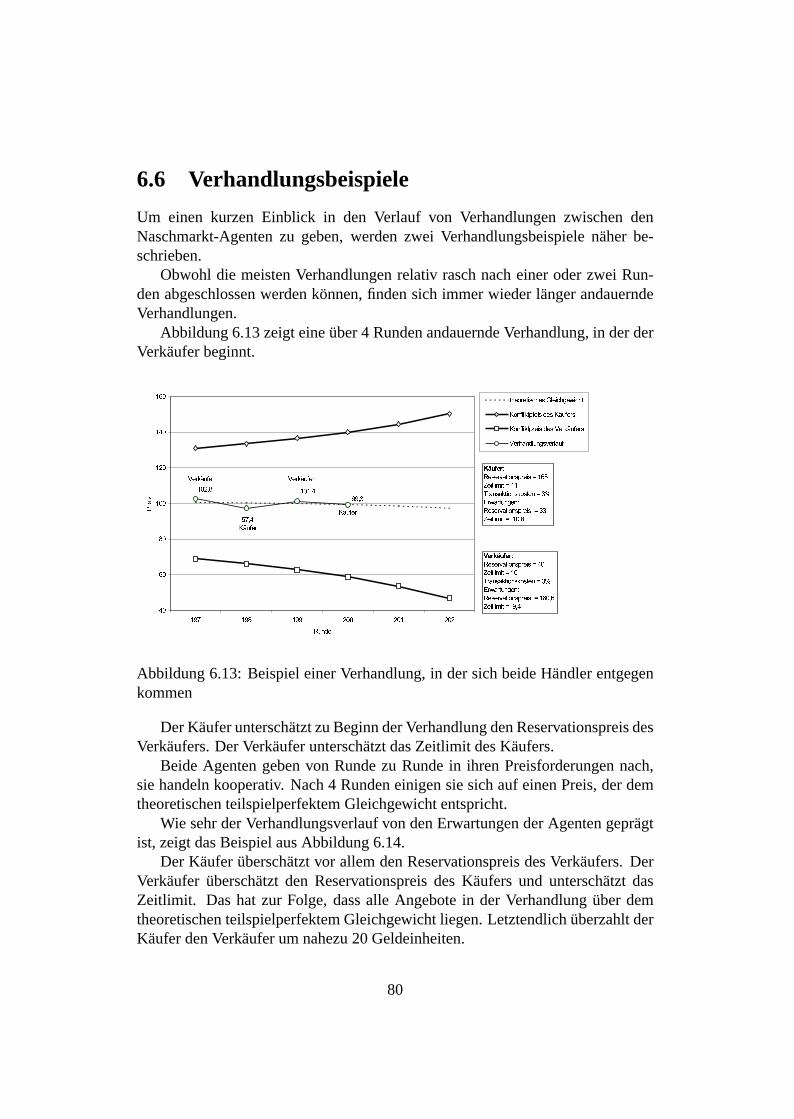

PersonaLogic(http://www.personalogic.com) hilft Konsumen-ten,ihre WunschehinsichtlichverschiedenerGuterzu spezifizieren.Dabeiwird derAnwenderdurcheinenFragebogengeleitet,derdurchBeurteilungvon ProdukteigenschaftendurchdenUsergeeigneteGuterauswahlt.

Diese System verwenden meist kollaborative Filtertechniken[Goldberg et al., 1992]. Dabei werden Produktbeurteilungenmit de-nen von anderenAnwendernverglichen. Konsumentenmit ahnlichenBeurteilungsprofilenerhaltenProduktempfehlungenvoneinander.

3. HandlersucheBei derHandlersucheunterstutzenSystemewie BargainFindervonAndersonConsultingoderJango(http://jango.excite.com) denKonsumenten.BargainFinderersuchtum Preisauskunfte bei verschiede-nenHandlersites.Ahnlich arbeitetJango,allerdingswerdenhierdieAnfra-genvom WebbrowserdesUsersausgestartetundnicht von einerzentralenSeite. Damit kanndasProblem,dassviele HandlersolcheAnfragenvonDienstleisternabblocken,umgangenwerden.

4. VerhandlungsfuhrungIn dieserPhasewerdendie Vertragskonditionenbestimmt. WahrendimKonsumentengeschaft bisherPreisedurchdie Anbieterfestgesetztwerdensindin Business-to-BusinessGeschaftenPreisfestsetzungendurchVerhand-lungenin der Uberzahl.DurchdasInternetzeigtsichhier mit demErfolgder Online-Auktionjedochauchein Trendhin zur PreisfestsetzungdurchVerhandlungenbei Konsumentengeschaften.

EinenUberblickuberdenStandderVerhandlungsunterstutzungdurchver-schiedeneSystemegibt Abschnitt2.4.

5. LieferungundZahlungIn vielen Fallen erfolgt die Zahlung noch auf herkommlichenWeg per

6

Nachnahme.Mit der Verbreitungvon sicherenelektronischenZahlungs-systemenist aberauchhier mit einervermehrtenAbwicklung uberdasIn-ternetzu rechnen.

SET - SecureElectronic Transfer(http://www.mastercard.at)etwaermoglichtdasVersendenvonKreditkarteninformationenohnedasderHandlerdieseeinsehenkann.Fur denHandlerbestehtderVorteil diesesSy-stemsdarin,dasser von der AbwicklungsstelleAuskunft uberdie BonitatdesKundenerhalt. SofernessichbeiderTransaktionnichtumeinInforma-tionsguthandeltsindbei derAuslieferungherkommlicheVersandvariantenunumganglich.

6. ServiceProduktserviceund Konsumentenbetreuungfindet heuteschonvermehrtuber dasInternetstatt. So sind fur diverseHardwareproduktegeeigneteTreiberkostenlosuberdasInterneterhaltlich, vieleUnternehmenbietenaufihrenHomepagesService-undWartungsanleitungenan.

Ziel aller Bemuhungen, Kaufern und Verkaufern funktionsfahige Un-terstutzungssystemezur Verfugungzu stellen,ist, letztendlichdie Vereinfachungvon wirtschaftlichenTransaktionenund die damit verbundeneReduktion anTransaktionskosten[Maeset al., 1999].

Die obendargestelltenPhasendesWirtschaftsprozessespassensich immermehrdenMoglichkeiten,die durchInternetundWWW entstandensind,an. DieUnterstutzungin dereigentlichenVerhandlungsphaseist heuteabernochunzurei-chend.GegenwartigeeCommerce-WerkzeugeundTechnologiensindnochnichtin derLage,die komplexeAufgabevon Geschaftsverhandlungenzu ubernehmen[BeamandSegev, 1996].

Da jedochVerhandlungenim Wirtschaftslebenvon großerBedeutungsind,solltedie Forschungin dieserRichtungforciertwerden.

2.2 Ansatzezur Problemlosung

DasProblemfeldder automatisiertenVerhandlungsfuhrungkannanhandzweierDimensionenanalysiertwerden.VerhandlungsproblemkonnennachdemZiel derVerhandlungin kooperative und nicht kooperative Problemegegliedertwerden.Die zweiteDimensionist durchdenMechanismus,derdieVerhandlungsstrategieerzeugt,bestimmt[BeamandSegev, 1996].

7

2.2.1 Kooperativeund nicht kooperativeVerhandlungen

DasZiel, dasdurcheineVerhandlungerreichtwerdensoll, kannfur die Verhand-lungspartnerident sein. In diesemFalle sprichtmanvon kooperativenVerhand-lungsproblemen.

Typischekooperative Problemeentstehenbei derEntwicklungeinerSoftwa-reapplikationim Team.JedesMitglied hatdasgleicheZiel, dieEntwicklungeinergutenLosung,jedochmussuberdie Aufteilung dereinzelnenAufgabenverhan-deltwerden.Weil alle ParteienaneinemgemeinsamenZiel arbeitenist diePreis-gabevonInformationen,wie z.B.KostenangabenoderFertigstellungstermine,imgemeinsamenInteresse,jedeParteihatdadurchdengroßtmoglichenFreiheitsgradin VerhandlungenubereinenZeitplan.

Preisverhandlungenstellenhingegennicht kooperative Verhandlungsproble-medar. WahrendderKaufereinenmoglichstniederenPreiserzielenwill, ist derVerkauferbestrebt,genaudasGegenteilzuerreichen.Die Zielesindverschieden.

Nimmt eineVerhandlungsparteiirrtumlichan,in einerkooperativenVerhand-lungssituationzusein,sobestehtgroßeGefahr, dassdurchdieseFehleinschatzungkostspieligeFehlerentstehen.DerGrunddafur liegt darin,dassdiePreisgabevonInformationenandie Verhandlungspartnerin kooperativenVerhandlungssituatio-nenvon Vorteil ist, sich bei nicht kooperativen Problemenallerdingsnachteiligauswirkt. Gibt der Kauferbekannt,welchenBetrager maximalbereitwarezuzahlen,so kannder Verkauferauf diesemPreisbeharrenund demKauferkannkein Vorteil auseinerVerhandlungentstehen.

Preisverhandlungensolltendeswegen immer als nicht kooperative Verhand-lungenmodelliertwerden[BeamandSegev, 1996].

Die Einteilung in kooperative und nicht kooperative Verhandlungsproblemdarf nicht mit der Einteilung in kooperative und nicht kooperative Spieltheorieverwechseltwerden.

2.2.2 Modelle desVerhandlungsmechanismus

NachBeamund Segev kannder Entwurf von Verhandlungsalgorithmenin dreiunterschiedlicheAnsatzeaufgespaltetwerden[BeamandSegev, 1996]:

”Human FactorsApproach”: Diese Schule versucht, Auswirkungen vonmenschlichenFaktorenwie Stolz, Egoismusund kulturelle Einflussezuuntersuchen.Die BedeutungdiesesAnsatzesist eherfur dasVerstandnisvon Anwenderpraferenzenund menschlichenVerhandlungenvon Bedeu-tung,nicht jedochin Hinblick aufautomatisierteVerhandlungen.ElectronicCommerceverdrangtgroßtenteilsdenmenschlichenFaktor und versucht,sich auf die reinenWirtschafts-und Verhandlungsprozessezu konsentrie-ren.

8

Okonomischerund spieltheoretischerAnsatz: Okonomie, Spieltheorie undVerhandlungstheoriesehendasProblemvon einer mehr mathematischenSeite. Der okonomischeZugangzielt auf die Gestaltungvon optimalenPreisfestsetzungsmechanismenab. Die Spieltheorieversucht,Handlungs-richtlinien in Verhandlungenzu geben,um ein vorteilhaftesErgebniszuerzielen. Dabeinimmt sie Rucksichtauf die Strategie desVerhandlungs-partners.Der wesentlicheNachteildesspieltheoretischenZugangsist dieAnnahmedesrationalenHandelns,die in derRealitat oft nichterfullt ist.

ComputerwissenschaftlicherAnsatz: Kunstliche Intelligenz und intelligenteSoftwareagentenstehenim Mittelpunkt dieserDenkrichtung. Der Ansatzist meisteherein experimenteller, bei typischenForschungsprojektenwer-denmeistverschiedeneAgentenprogrammiert,die im Wettbewerbgegen-einanderantreten.

Der computerwissenschaftlicheZugang bietet den großenVorteil, dassmenschlicheFaktoreneinen geringenEinfluss nehmenund die Annah-me der Superrationalitat deswegennicht so unrealistischscheint. WeiterskonnenSoftwareagententechnischeinfacherin bestehendeeCommerceSy-stemeeingegliedertwerden.

Diese Arbeit versucht,nicht kooperative Verhandlungsproblemeaus Sichtder Spieltheoriezu betrachtenund darausAnsatze fur Verhandlungsstrategi-en zu entwickeln. Dabei wird das Modell des bilateralenVerhandlungsspielsmit dem Risiko desVerhandlungsabbruchsnachOsborneund Rubinsteinver-wendet [OsborneandRubinstein,1990]. Die fur dieses Spiel maßgeblicheLosungsstrategiebildet danndie Grundlagefur einenAlgorithmus,nachdemdieSoftwareagentenhandeln.Sowird versucht,einenBogenvonderMikrookonomieundSpieltheoriezumcomputerwissenschaftlichenAnsatzzuspannen.

2.3 Softwareagenten

Softwareagentensind von MenschendelegierteEinheiten,die eineAufgabefurihren Meistererledigen. Agentensollendem AnwenderArbeit abnehmenunddieseautonomdurchfuhren[Cheong,1996, S. 9]. Autonombedeutet,dassderAgent nicht unterunmittelbarerKontrolle desAnwendersagiert,seinVerhaltenwird durchseineeigeneErfahrungbestimmt.

Ein Agentnimmt seineUmwelt durchSensorenwahrundreagiertdurchsei-ne eigenenHandlungenauf dieseUmwelt. DabeisollenseineAktionen auf einbestimmtesZiel hin ausgerichtetsein[RussellandNorvig, 1995, S.35].

Russellund Norvig [RussellandNorvig, 1995, S. 40ff] unterscheidenvierverschiedeneTypenvon Softwareagenten:

9

Einfache Reflex-Agenten: Einfache Reflex-Agenten handeln nach fest vor-gegebenenRegeln. Die Wahrnehmungenwerdenmit den in den RegelnbeschriebenenZustandenverglichen, bei Ubereinstimmungwird die ent-sprechendeHandlunggesetzt.

Agenten,die ihr eUmwelt beobachten: Im Gegensatzzu den nach ReflexenhandelndenAgentenverfugt dieseForm uberein Modell wie sichdie Um-welt entwickelt und welche eigenenAktionen die Umwelt beeinflussen.Durch diesesModell ist der Agent nun in der Lage, seineUmwelt aktivzu beobachten,d.h.,er kannunterschiedlicheUmweltzustandehinsichtlichihrer Auswirkungenunterscheiden,auchwenndieseZustandedie gleichenSensorreizeproduzieren.

Zielgerichtete Agenten: ZielgerichteteAgentenmussen,bevor sieHandlungensetzen,die AuswirkungendieserHandlungenauf die Umwelt untersuchen.Der potentiell veranderteUmweltzustandwird dann mit den Zielen desAgentenverglichen,so konnenAktionen ausgewahlt werden,die in Hin-blick auf diegestellteAufgabezielgerichtetsind.

Nutzenorientierte Agenten: NutzenorientierteAgentenbeurteilendie Auswir-kungihrer Handlungnicht bezogenauf einenbestimmtenWunschzustand,sondernversuchen,eineNutzenfunktionzumaximieren.Die Nutzenfunkti-onbildetverschiedeneUmweltzustandeaufeinerSkalaab,diePraferenzenhinsichtlich verschiedenerZustande beschreibt. So wird der Agent indie Lageversetzt,auchZielkonflikte zwischenmehrerenwunschenswertenZustandenzubeurteilen.

Die in dieserArbeit entwickeltenAgentenbeobachtenihreUmwelt, indemsieReaktionenderVerhandlungspartnerverarbeiten.Die Naschmarkt-Agentensindnutzenorientiert.Die Agentenversuchen,denNutzen,densieauseinemverhan-deltenPreiserzielen,zumaximieren.ZeitabhangigeVerhandlungskostenreduzie-ren dabeidenNutzen. Ein Agent mussdaherversuchen,ein OptimumausdemNutzendesPreisesabzuglich der Nutzeneinbußendurchdie Verhandlungsdauerzuerreichen.

2.4 Verhandlungsunterstutzung undAutomatisation

In denletztenJahrenhabensich drei Ansatzezur Unterstutzungbzw. Automa-tisierungvon Verhandlungenherauskristallisiert,Negotiation SupportSystems,

10

kurzNSS,AuktionenundDistributetArtificial Intelligence(DAI). DieseAnsatzewerdenkurzbeschrieben.

2.4.1 NegotiationSupport Systems

NegotiationSupportSystems(NSS)sindProgramme,die denmenschlichenEnt-scheidungsprozesswahrendVerhandlungenunterstutzenundsobessereundpro-duktivereEntscheidungenerlauben.Sie stelleneineUntergruppevon Entschei-dungsunterstutzungssystemendar. NSSkonnenkeineautomatisiertenVerhand-lungendurchfuhren,konnenaberalseinSchritt in dieseRichtungbetrachtetwer-den[BeamandSegev, 1997,S.5].

Als Beispiel einesNSS wird kurz dasInterNeg Projekt mit dem Negotiati-on SupportSystemINSPIRE der CarletonUniversity & ConcordiaUniversityOttawa-Montreal,Canadavorgestellt(http://interneg.carleton.ca)[KerstenandNoronha,1999]. INSPIREist einWeb-basiertesSystem,somitwer-denVerhandlungenauchubergroßegeographischeDistanzenmoglich.Unterstutzt werdendrei Verhandlungsphasen,die Vorbereitung,die Verhandlungim eigentlichenSinneunddieNachbearbeitung.

Verhandlungsvorbereitung: Die Verhandlungsvorbereitungbefasstsichmit derSpezifikationdesVerhandlungsproblems.Ziel ist es,eineNutzenfunktionzu entwickeln, die den NutzenunterschiedlicherVerhandlungsergebnissebewertet. Der Anwender legt individuell die einzelnenverhandelbarenPunktefest und bewertet derenmogliche Auspragungen. Da wegen dergroßenAnzahlanKombinationenunterschiedlicherAuspragungennichtal-le Variantenerfasstwerdenkonnen,wird eineNutzenfunktionanhandeinerAuswahlvomBenutzerbewertetenAlternativenerrechnet.

Verhandlungsphase:WahrenddereigentlichenVerhandlunghilft dasNSS,An-gebotezu erstellenundzu ubermitteln,sowie Gegenangebotezu bewerten.Bei derErzeugungvon Angebotenwird der NutzendesAngebotsberech-net,um denVerhandlereineOrientierungshilfezu bieten. Der Nutzenver-lauf von Angebotenund Gegengebotenkannzur besserenUbersichtgra-phischdargestelltwerden.Auch konnenin dieserPhasedie ParameterderNutzenfunktiongeandertwerden.Zusatzlich zu den Angeboten konnen die VerhandlungspartnerText-nachrichtenubermitteln,um mit verbalenArgumentenein gunstigesVer-handlungsklimazuschaffen.

Nachbearbeitung: Solltensichdie Parteienauf ein Ergebnisgeeignethaben,soubernimmtdasNSSdieRolleeinesMediators.DasErgebniswird aufseinePareto-Effizienz hin untersucht.Sollte sich ein Verhandlungspartnerjetzt

11

noch besserstellenkonnen,ohneden anderenzu benachteiligen,schlagtdasSystemverschiedenalternative Verhandlungslosungenvor, um einenparetooptimalenZustandherzustellen.

NSSstellenrelativ hoheAnforderungenandenBenutzer. DerAnwendermusssowohl dasProblemformulierenalsauchdasSystemstandigmit neuen,aktuellenDatenversorgen. Die EntscheidunguberdenVerhandlungsausgangliegt ebensobeimAnwender[Beamet al., 1997, S.5].

2.4.2 Auktionen

Eine Auktion stellt einenMechanismuszur Preisfestsetzungdar. DabeikonnenmeistmehrereBieter innerhalbeinerFrist Angeboteabgeben.Am EndedieserFrist werden Bieter und Verkaufer entsprechendden Angebotenzusammen-gefuhrt undsoderMarkt geraumt[Bichler et al., 1999, S.2].

Die Auktionsregelnlassensichin vier Grundtypeneinteilen:English,Dutch,First-pricesealed-bidund Second-pricesealed-bidAuctions, auchals VickeryAuktion bekannt[Lucking-Reiley, 1999].

English Auction: DieseVariantestellt die wohl bekanntesteAuktionsregel dar.Bei derEnglishAuction machendie BietersichgegenseitigubersteigendeAngebote.WennkeinhoheresAngebotmehrgestelltwird, erhalt derMeist-bieterdenZuschlagzumvon ihm gebotenenPreis.

Dutch Auction: Im Gegensatzzur EnglishAuction arbeitetdie Dutch Auctionmit fallendenPreisen.Eine offentlich sichtbare

”Preisuhrßeigteinenkon-

tinuierlich fallendenPreis. Die Auktion endet,wennder ersteBieter denPreisniedergenugfur ein Gebothalt. Er erhalt denZuschlagzumvon derUhr angezeigtenPreis.

First-price sealed-bidAuction: Stellendie Englishunddie DutchAuction Ver-fahrendar, die in Echtzeitablaufen,so sind die Sealed-bidMechanismennicht aneinenEchtzeitprozessgebunden.Beim First-pricesealed-bidVer-fahrengebendieBieterihreAngeboteverschlossenab. NachdemEndederAngebotsfristwerdendie Gebotegesichtet,der Bieter mit dem hochstenPreiserhalt denZuschlagzumvon ihm gebotenenPreis.

Second-pricesealed-bidAuction: Dieser AuktionsmechanismusunterscheidetsichnurgeringvonderFirst-pricesealed-bidAuction. DerUnterschiedbe-stehtdarin,dassderMeistbieterdenZuschlagzumPreisdesnachstbestenGebotserhalt.

12

Die Second-pricesealed-bidAuction liefert die gleichenErlose wie dieEnglishAuction,wennmanannimmt,dassderMeistbieterbeieinerEnglishAuctionnureinengeringfugigenZuschlagaufdaszweitbesteGebotzahlenmuss.

Die Bietermussenim Falle derSecond-pricesealed-bidAuctionabernichtuberdie Angeboteder Mitbieter informiert sein. Der Vorteil diesesVer-fahrensbestehtdemnachim wirtschaftlichenEinsatzvon Information,dieein Bieterzur ErstellungeinesoptimalenGebotsbenotigt. Esgenugt, dassein Bieternur seineeigenenPreisvorstellungenkennt,nicht jedochdie derAnderen.Deswegenmussensichdie anderAuktion teilnehmendenwederzeitlichnochortlich verabreden.[Riley andSamuelson,1981].

Beam und Segev bieten anhandeiner Analyse von 100 Internetauktions-hauserneinenUberblick uberdie aktuelleEntwicklung. Die ErgebnissedieserUntersuchungseinim folgendenkurzdargestellt[BeamandSegev, 1998]:

Mehr als die Halfte der beobachtetenAuktionsplatzebietenAuktionen vonBusiness-to-Consumeran,einviertel derSitesbietenConsumer-to-ConsumerAuktionen.Business-to-BusinessAuktionenstehenmit 6%anderletz-tenStelle. Als Auktionsguterkommenmeisteinfachzu versendende,materielleGuter in Frage,gefolgt von immateriellenGuternwie Software. DabeiwerdenmehrheitlichneueundgebrauchteKonsumguterversteigert,etwazweiDrittel derUnternehmenhabensichaufbestimmteProduktgruppenspezialisiert.

Fastdrei Viertel derUnternehmenhabenausschließlichInternetauktionenalsHauptgeschaftsfeld,13%setzensichausklassischenAuktionshausernzusammen,die ihre DiensteauchuberdasInternetanbieten.

Obwohl die technischenMoglichkeitenkomplexereAuktionsregelnerlaubenwurden,werdenvon nahezuallen AuktionshauserneinfacheRegeln angewandt.Der Auktionsschlusswird meistdurchein Zeitlimit bestimmt.Der Zuschlager-folgt meist in absteigenderReihenfolgeder Preise,wenn mehrereStuck einesGutesangebotenwerden.Als haufigsterAuktionsmechanismuswird dieEnglish-Auction angewandt (85%), dies ist auf die Einfachheitund die allgemeineBe-kanntheitdesVerfahrenszuruckzufuhren.

16 deruntersuchtenEnglish-AuctionserlaubenesdenTeilnehmern,unterein-anderKontaktaufzunehmen.Diesist insofernuberraschend,weil nachderAukti-onstheoriegeradeAbsprachenunterdenBieternein fur denAuktionatorschlech-teresErgebniserwarten lassen. Beamund Segev fuhrendazuan, dassAukti-onshauserdieseMoglichkeitendeshalbbieten,um eine

”Communityaufzubauen

undsoKundenzubinden.Ebenfallsbemerkenswertist derUmstand,dassnurknappmehralseinViertel

derAnbieterVerschlusselungs-undSicherheitstechnologienbieten,oft auchdannnicht,wennperKreditkartegezahltwerdenkann.

13

DaAuktionsregelnklar definiertundmeistauchrelativ einfachgestaltetsind,konnenanderAuktion Teilnehmendeihre Strategien im vorhineinalsSoftware-agentenprogrammieren[BeamandSegev, 1997, S.9]. DieseEinfachheitist auchderGrunddafur, dassAuktionshauserwie eBayoderOnsalesich im Interneter-folgreichbehauptenkonnen[Bichler et al., 1999, S.2]. Ein zweiterErfolgsfaktorscheintdie FreudederAnwenderzu sein,aneinerInternetauktionteilzunehmen.So bietetetwa Onsaledie Moglichkeit, Gebotemit Kommentarenzu versehen,nicht zuletzt deswegenan, weil Mitteilungenwie

”Do not outbid me or I´ll be

back!”denUnterhaltungswerteinerAuktion erhohen[BeamandSegev, 1998, S.10].

Als großerNachteil der Auktion erweistsich, dasslediglich um den PreisverhandeltwerdenkannundandereAttributewie Qualitat,Liefer- undZahlungs-konditionennicht odernur schwerverhandelbarsind [BeamandSegev, 1997, S.2].

2.4.3 Distrib uted Artificial Intelligence

Der DAI-Ansatz befasst sich mit der Erstellung von Softwareagenten,dieVerhandlungennach vom Anwender spezifiziertenEinschrankungenautonomdurchfuhren. Die Entwicklung zeigt zwei Hauptrichtungen,Agentenmit aus-schließlichvorprogrammiertenStrategienundsolche,die wahrenddesVerhand-lungsprozesseslernen[BeamandSegev, 1997, S.7].

Nicht lernendeAgenten

Nicht lernendeAgentenbenotigen einegroßeAnzahl vordefinierterStrategien,um auf jedemoglicheVerhandlungssituationreagierenzukonnen.Die dabeiver-wendetenStrategien sind meist einfach. Sie folgen einenGebot-Gegengebot-Zyklus, wobei vom Benutzerfestgelegte Nutzenfunktionenals Zielfunktionenverwendetwerden[BeamandSegev, 1996].

Ein BeispieleinessolchenMulti-Agent-Systemsist Kasbah(http://ecommerce.media.mit.edu), ein Projekt des MIT MediaLaboratory. Kasbaharbeitetmit Kauf- und Verkaufagenten,die vom AnwendergeneriertwerdenundautonomamMarkt agieren.

Ein Kaufagentwird parametrisiertdurcheineFrist, bis zu der der Kauf er-folgensoll, dengewunschtenPreisunddenhochstenakzeptierbarenPreis.BeimVerkaufsagentenist statteinemHochstpreisderniedrigsteakzeptierbarePreisan-zugeben.Als Verhandlungsstrategie stehendemAuftraggeberdrei VariantenzurVerfugung: Der Agent kanndenPreislinear, quadratischoderkubischuberdieVerhandlungsdauererhohenbzw. verringern.Der Agent beginnt dabeimit dem

14

Wunschpreis,kannkeinVertragspartnergefundenwerden,anderterdenPreisent-sprechendderfestgelegtenStrategie. Wahrendein AgentamMarkt tatig ist kannderAnwenderjederzeitdie ParameterdesAgentenandern.

In Experimentenmit Kasbahhatsichgezeigt,dassdieAkzeptanzvonAgentenstarkdamit zusammenhangt,ob Benutzerdie Prinzipien,nachdenenein Agenthandelt,verstehen.ProblematischbeurteiltwurdederUmstand,dassAgentenoft-malseindeutig

”dummeAktionensetzten,wie einAngebotzuakzeptieren,obwohl

amMarkt bessereGebotevorhandenwaren.Letztlich erwarten sich Benutzervon ihren Agentenmehr Selbstandigkeit.

So mussdem Agentendie Anweisung”Wechslevon einer kubischenzu einer

quadratischenPreisverringerungsfunktion”gegebenwerden,soll ein Gut schnel-ler verkauftwerden.Im Falle einesmenschlichenAgentenwurdedie Anweisung

”VerkaufedasGutschneller”genugen,dieArt undWeise,wie diesesZiel erreicht

werdenkannliegt im VerantwortungsbereichdesAgenten.Außerdemwunschensich die Anwender, dassder Agent in der Lageseinsollte, denWunschpreiszubestimmen,beispielsweisedurchVergleichmit Agenten,die vergleichbareGuterkaufenoderverkaufen[MaesandChaves,1996][Guttmanet al., 1998].

LernendeAgenten

Die Entwicklungbei lernendenAgentenzeigtzwei Hauptansatzeauf. Einerseitswird versucht,Lernprozessemit genetischenAlgorithmenumzusetzen,anderer-seitswird die bayesscheStatistikherangezogen.

GenetischeAlgorithmenbasierenauf derEvolutionstheorie.JederSoftware-agentbeginnt zunachstmit einer Populationan zufallig generierten,nicht not-wendigerWeiseerfolgversprechender, Verhandlungsstrategien. DiesePopulationwird nun in der Verhandlungmit anderenAgentenverwendet. NachdemVer-handlungsprozesswerdendie einzelnenStrategiendurchdenWertdesproduzier-tenErgebnissesbeurteilt.Die besserenStrategienwerdenanschließendalsElternfur neueStrategienherangezogen,Mutationenkonnenzufallig eingefuhrtwerden[BeamandSegev, 1996]. Eine kurze Einfuhrungzum ThemagenetischeAlgo-rithmengibt Sangalli[Sangalli,1998].

Als wesentlicherNachteil dieserMethodewird die großeZahl an Versu-chengesehen,bis ein Agent eine geeigneteStrategie erlernt hat. Alle Versu-che mussenmit Partnerndurchgefuhrt werden,die so realistischwie moglichsind. WegendeshohenAufwandsist es jedochkaummoglich, einenmensch-lichenVerhandlungspartnerzumTrainingzuverwenden[BeamandSegev, 1997][BeamandSegev, 1996]. In einerMulti-Agent-UmgebungkanndiesesVerfahrennichts destoTrotz angewandt werden,weil die Agentengegenseitigvoneinan-der lernen.Oliver [Oliver, 1996] zeigt in verschiedenenExperimenten,wie Soft-wareagentendurchVerhandlungenvoneinanderbessereVerhandlungsmethoden

15

lernen. Dazu werdengenetischeAlgorithmen und genetischesProgrammierenverwendet.

Ein aufderbayesschenMethodeberuhendesProjektist ZengundSycarasBa-zaar[ZengandSycara,1998]. Zwei Agenten,derKauferundderVerkaufer, han-delnumeinenganzzahligenPreisim Intervall von0 bis100.Die AgentenmachenabwechselndPreisvorschlage,derBeginnendewird zufallig ermitteln.Als priva-te InformationbesitzendieVerhandlungspartnerihreneigenenReservationspreis.Das ist fur denKauferder Preis,dener maximalbereit ist zu zahlen. Fur denVerkauferist derReservationspreisderkleinstePreis,dener bereitist zu akzep-tieren. Die Nutzenfunktionenwerdenals linear angenommen.JederAgent darfseineAngebotenur strengmonotonstellen,d.h., der Verkaufer kann in keinerRundeeinenhoherenPreisverlangenals in einerRundedavor. Fur denKaufergilt diesanalog.

Die Vorstellungder AgentenuberdenReservationspreisdesjeweils anderenwird durcheinediskreteWahrscheinlichkeitsverteilungausgedruckt,alsSchatzerdiesesReservationspreiseswird dasarithmetischeMittel verwendet.Die bedingteVerteilung,mit derdieseVorstellungenuberdengegnerischenReservationspreisaktualisiertwerden,ist fest vorgegeben.Sie besagt,welchenVorschlagder Ver-handlungspartnerunterderBedingungeinesbestimmtenReservationspreisesma-chenwurde. AnhanddeseigenenReservationspreisesunddesSchatzwertesdesReservationspreisesdesVerhandlungspartnerswird ein Angeboterrechnet.

Zengund Sycaraszeigenin ihrem Experiment,dassbei Verhandlungen,andenenzwei lernendeAgentenbeteiligtsind,fur beidePartnerbessereErgebnisseerzielt werden,verglichen mit den Konstellationen:Ein lernendergegeneinennicht lernendenAgentenundzweinicht lernendeAgentengegeneinander.

Auch die zumZwecke derSimulationin dieserArbeit verwendetenAgentensind lernendeAgenten,die nachder bayesschenMethodeihr Wissenuber dieUmwelt aktualisieren.

2.5 ProblemeautomatisierterVerhandlungen

Dem praktischenEinsatzbei der Verwendungvon Softwareagentenauf kunst-lichenMarktenstellensichderzeitnochProblemein denWeg. DasFehleneinergemeinsamenSprache,geeigneteReputationsmechanismen,unzureichendeMe-thodender Nutzenmessungund Schwierigkeiten beim Findeneiner geeignetenVerhandlungsstrategiebildendie vier Problemfelder.

16

2.5.1 Ontologie

Eine Ontologieist eineexplizite Beschreibung der Begriffswelt. Der Ausdruckstammtausder Philosophie,wo damit einesystematischeDarstellungdesSeinsgemeintist [Gruber, 1993].

Menschenverfugenmit SpracheundSchrift ubereinhochentwickeltesKom-munikationsmedium,mit demdie realeWelt beschriebenwerdenkann. Als On-tologiebezeichnetmaneinenWeg, wie BeschreibungundBedeutungeinesrealenObjektssemantischrichtig einemSoftwareagentenubertragenwerdenkonnen.EineOntologieist notwendig,umsicherzustellen,dassmiteinanderverhandeln-deAgentensichaufdie gleichenDingebeziehen.

DasProblem,einegeeigneteOntologiezu finden,steigtmit derKomplexitatdesVerhandlungsgegenstandes.Mag esbei einerCD nochrelativ simpelsein,einegeeigneteKategorisierungihrer Merkmalezu finden,so stellt sich die Be-schreibungeinesAutosodereinerSpeisein allennotwendigenDetailswesentlichschwierigerdar. NebenderProduktbeschreibungspielenin VerhandlungennochAttribute wie Lieferzeit, Menge,Qualitat oderFinanzierungs-und Zahlungsbe-dingungeneinewichtigeRolle. Ein Agentmussin derLagesein,all dieseDingezu bewertenundZielkonfliktezwischendeneinzelnenAttributendesVertragszubeurteilen[BeamandSegev, 1997, S.4].

2.5.2 Nutzenmodellierung

Ziel einerVerhandlungist es,denNutzendesVerhandlungsergebniszumaximie-ren. Wennein SoftwareagentdieseAufgabeubernehmensoll, ist esunerlasslich,demAgentendiePraferenzen,diederAuftraggeberbezuglichmehrererVerhand-lungsausgangehat,mitzuteilen.Nutzenmodellierungbedeutet,diesePraferenzeneinemAgentenmitzuteilen.

Die großteSchwierigkeit bestehtdarin,dassMenschennicht uberausreichenddefinierteNutzenfunktionenverfugen.MenschlicheVorstellungenuberdie Ord-nungverschiedenerAlternativensindoft nicht vollkommenlogischerklarbar, sokonnenbei derenAbbildung Konflikte entstehen.Spezielldann,wenndasVer-handlungsresultatnicht nur eindimensionalist, sondernsichausmehrerenVaria-blenwie etwa Preis,Menge,Qualitat undLieferzeit,zusammensetzt,konnendieZusammenhangezwischendeneinzelnenAttributenschwerdargestelltwerden.

In diesemZusammenhangkommtderGestaltungderBenutzerschnittstelleei-newichtigeBedeutungzu. DieamBildschirmdargestellteReprasentationderAn-wenderpraferenzenmusssoaufgebautsein,dasseinerseitsein geeignetesmathe-matischesModell darausformuliertwerdenkannundandererseitsdemAnwenderdieBedeutungderdargestelltenInformationverstandlichist [Bichler et al., 1999,S.8].

17

2.5.3 Reputationsmechanismen

Die Akteure auf virtuellen Marktplatzenhabenmeist nur unzureichendeInfor-mationenuberdie Identitat von anderenTeilnehmern. Und selbstwennsolcheInformationenbekanntsind, kannderenRichtigkeit oft nicht uberpruft werden.Weitersist esrelativ einfach,die IdentitataufeinemelektronischenMarktplatzzuwechseln.

DarausresultiertnundasProblem,dasseinMarktteilnehmernichtausreichendprufen kann,wie verlasslichseinHandelspartnerist. Es bestehtdie Gefahr derNichterfullungvonVertragen,etwaweil derKaufernichtzahltoderderVerkaufereineanderealsdie versprocheneQualitat liefert.

Reputationsmechanismenversuchen,aussagekraftige BeurteilungenuberdieVerlasslichkeit von Marktteilnehmernzu schaffen, die auf derEinschatzungbis-herigerTauschpartnerberuhen.

Zwei Problemekristallisierensich bei der EntwicklungsolcherRatingsher-aus:ZumeinenkonnenMarktteilnehmerihre Identitatwechseln,wennihreBeur-teilungzuschlechtwird, etwaunterhalbdesWerteseinesneuenMarktteilnehmersfallt. Zweitensbestehtdie Moglichkeit, dassMarktteilnehmeruntereinanderAb-sprachenubereinegroßeZahl anScheintransaktionentreffen. DabeikonnensiesichwechselseitigguteBewertungenausstellen,umihreReputationzuverbessern[Guttmanet al., 1998].

2.5.4 Verhandlungsstrategie

BeamundSegev weisenauf dasProblemhin, dassein Verhandlungspartnerbe-nachteiligt ist, wenn dem anderenVerhandlungsteilnehmerseineStrategie be-kanntist. AngenommendieStrategieeinesVerkaufersist es,nichtunterhalbeinesbestimmtenPreiseszu verkaufenundjedesAngebotdaruberzu akzeptieren.DerKauferkannnun, soferner in KenntnisdieserStrategie ist, einenPreisvon 0,-vorschlagenunddiesensolangein kleinenSchrittenerhohen,biserdenMindest-preisdesVerkauferserreichthat. In dieserSituationkannderVerkauferausderVerhandlungkeinenzusatzlichenNutzenziehen[BeamandSegev, 1997, S.5].

Um Handlungsempfehlungenin Verhandlungenzugeben,kanndieSpieltheo-rie herangezogenwerden,wie in Kapitel 4.

2.6 Zusammenfassung

Ein Beschaffungsprozess lauft in sechs abgrenzbarenPhasen, Bedarfs-identifikation,Produktsuche,Handlersuche,Verhandlungsfuhrung,LieferungundZahlungsowie Serviceab. Vor allemin denerstenvier Phasenist derEinsatzvon

18

Softwareagentendenkbar. DieseArbeit konzentriertsichaufdiePhasedereigent-lichenVerhandlungsfuhrung.

DasVerhandlungsproblemkannnachdem“ HumanFactorsApproach”,demokonomisch-spieltheoretischenunddemcomputerwissenschaftlichenAnsatzbe-trachtetwerden.Hier wird nachdemMarktmodellvon OsborneundRubinstein[OsborneandRubinstein,1990] ein okonomisch-spieltheoretischerLosungsweggewahlt.

Der computerwissenschaftlicheAnsatzbleibt nicht unberucksichtigt,da furdieSimulationSoftwareagentenentwickelt wurden,die ihrenNutzenmaximierenundausBeobachtungenderUmwelt Ruckschlusseauf selbigeziehen.

Als alternative Losungskonzeptefur Verhandlungsproblemesind Negotiati-on SupportSystems(NSS) und Auktionen zu betrachten.NSS erfordernvomAnwendereinenhohenBedienungs-und Spezifikationsaufwand, die Verhand-lungsfuhrungerfolgt nachwie vor manuell.Auktionsmechanismenkonntensichdurchdie EntwicklungdesInternetstarkverbreiten.

Die großtenProblemim praktischenEinsatzvon Softwareagentenzur Ver-handlungsfuhrungergebensich durcheineunzureichendeOntologie. Damit istdie sinngemaßeBeschreibung realer Objekte gemeint. Auch die Nutzenmo-dellierungerweistsich als schwierig,da menschlichePraferenzenoft nicht mitmathematisch-formalenBeschreibungenerfassbarsind. Ebenfalls problematischerweißtsichdie EntwicklunggeeigneterReputationsmechanismenim anonymenInternet. Das Problemder Verhandlungsstrategie versuchtdie Spieltheoriezulosen,indemsieHandlungsempfehlungenin klar definiertenSituationengibt.

19

Kapitel 3

Mikr ookonomischeGrundlagen

Ein Markt ist durchdasAufeinandertreffen von AngebotundNachfrage,welchedurchdenPreismechanismusausgeglichenwerden,gekennzeichnet.

Im Abschnitt3.1wird dasMarktmodelldervollkommenenKonkurrenzvorge-stellt, nachdemsichein einheitlicherMarktpreisbildet. Abschnitt3.2 zeigt,dasbei monopolistischerKonkurrenzunterschiedlichePreisedurch Monopolmachtentstehen.

DurchdenAnsatzder neuenInstitutionenokonomie,der in Abschnitt3.3 er-klart wird, werdenTransaktionskostenin dasModell miteinbezogen.Die Trans-aktionskostentheorieerklart,warumaufeinemMarkt unterschiedlichePreiseent-stehenkonnen.

In Abschnitt 3.4 werdendie GrundlageneinesMarktmodellsnachOsborneund Rubinstein[OsborneandRubinstein,1990] beschrieben,auf dasder spiel-theoretischeAnsatzin Kapitel 4 aufbaut.

3.1 VollkommeneKonkurr enz

DasModell der vollkommenenKonkurrenzist durchvier Merkmalecharakteri-siert[Mansfield,1996,S.248]:

AtomistischeAngebots-und Nachfragestruktur: DieAnzahlderAnbieterundderNachfragerist sogroß,dasssowohl einbeliebigerAnbieteralsaucheinbeliebigerNachfragernicht in derLageist, durcheigeneMaßnahmendenPreiszubeeinflussen.

HomogeneGuter: Die am Markt gehandeltenGuter unterscheidensich in denAugen der Marktteilnehmernicht, oderwederAnbieter noch NachfragerhabenPraferenzenmit bestimmtenNachfragernbzw. AnbieternKaufver-trageabzuschließen[Schuhmannet al., 1999, S.207].

20

VollstandigeTransparenzdesMarktes: Alle Marktteilnehmersind zu jederZeit uberdenPreisinformiert, esgibt keineasymmetrischeInformations-verteilung.Oderandersformuliert: JedeInformation,diemindestenseinemMarktteilnehmerbekanntist, druckt sichsofort in einerPreisanderungaus,sodassInsiderdadurchkeineVorteilehaben[Otrubaet al., 1996,S.293].

VollkommeneMobilit at der Ressourcen: Es bestehenkeineMarkteintrittsbar-rieren,diepotentielleMarktteilnehmerabhalten,amHandelteil zunehmen.Die Abwicklungvon TransaktionenverursachtkeineKosten.

Unter diesenAnnahmensiehtsich ein einzelnerAnbietereinervollkommenelastischenNachfragefunktiongegenuber. Ein Anbieterkannfolglich keinenEin-flussauf denPreisnehmen,Anpassungensind nur uberdie angeboteneMengemoglich [SamuelsonandNordhaus,1992, S.141].

Setzt man einen s-formigen Verlauf der Gesamtkostenkurve voraus[Lechneret al., 1994, S. 368ff]), und handelndie Anbietergewinnorientiert,sowerdensiedie Absatzmengesoanpassen,dassdie GrenzkostendemMarktpreisentsprechen[Mansfield,1996, S.249f]. JederhoherePreiswurdedieAbsatzmen-geaufnull reduzieren,jedergeringerePreisverletztdieAnnahmedesgewinnma-ximierendenHandelns.

SchwankungendesMarktpreiseswerdenin diesemModell dadurcherklart,dasssich die gesamteNachfrage,z.B. auf Grund von Geschmacksanderungenaller Nachfrager, oderdasgesamteAngebot,z.B. durchAnderungenderFaktor-preise,verandert.DurchdiezumTeil sehrstriktenModellpramissenwird alsoeinVerhandlungsspielraumbezuglich desPreiseszwischeneinzelnenAnbieternundNachfragernausgeschlossen[Mansfield,1996, S.266].

3.2 MonopolistischeKonkurr enz

DasMarktmodellder monopolistischenKonkurrenzunterscheidetsich von demder vollkommenenKonkurrenzdadurch,dassdie Nachfragerdie angebotenenGuter nicht mehr als vollstandig gleichwertigerachten,jedochals starke Sub-stitute [Mansfield,1996, S. 340]. Durch ProduktdifferenzierungversuchendieNachfragerein gewissesMaßanMonopolmachtaufzubauen.DieseDifferenzie-rung ist etwa durchMarkenmoglich. Die Produkteunterscheidensichhinsicht-lich Qualitat,ErscheinungsbildoderReputation[PindyckandRubinfeld,1998, S.523]. Da sichdie Guternunvon denenderKonkurrentenunterscheiden,verlauftdie Nachfragekurve nach untengeneigt,die Preiseund damit auch die Gren-zerlosesindvonderangebotenenMengeabhangig[PindyckandRubinfeld,1998,S.546].

21

Ein gewinnorientierterUnternehmerwahlt nun die Ausbringungsmengeso,dassdie GrenzkostengleichdenGrenzerlosensind. Bei dieserMengeliegt nunderMarktpreisuberdenGrenzkosten.

NebendenGrenzkostenist derPreisnunabhangigvonderPreiselastizitatderNachfrage,der sich der Anbietergegenubersieht. Die Preiselastizitat ist durchProduktdifferenzierungbeeinflussbar. JebessereseinemAnbietergelingt, sichvon denKonkurrentenabzuheben,umsogroßerwird seineMonopolmachtsein,undje hoherdervon ihm erzieltePreis[PindyckandRubinfeld,1998, S.523ff].

DasModell der monopolistischenKonkurrenzerklart denMarktpreissomitdurchdasAuftretenvon Monopolmacht.Dadurchwird esdeneinzelnenAnbie-ternmoglich,denPreiszumTeil unabhangigvondenMitbewerbernfestzusetzen.DerMarkteintrittwird insofernerschwert,alsdasMarkteintrittsbarrieren,wie z.B.hoherWerbeaufwand,bestehenundsomitpotentielleKonkurrentenabgeschrecktwerden.

3.3 NeueInstitutionen okonomik

Sowohl unter vollkommenerals auchunter monopolistischerKonkurrenzwirddieEinrichtungdesMarktesalskostenfreinutzbareKoordinationsplattformange-nommen.Die neueInstitutionenokonomiklasstdieseAnnahmefallenundbeziehtdie Kosten,die durchBereitstellungundAnderungsowie durchNutzungdesKo-ordinationssystemsentstehen,in dasModell mit ein. Durch EinbeziehendieserKostensoll geklart werden,warumrealeMarktenicht demIdealtypusdesvoll-kommenenMarktesentsprechen[RichterandFurubon,1996, S.340f].

Als Institution wird ein Systemvon anerkanntenNormenund Regeln ein-schließlichVorkehrungenzu derenDurchsetzungverstanden.DieseNormenundRegelnkommendurchkodifizierteGesetze,Sitten,GebraucheunddurchVerein-barungenzumAusdruck.ZweckeinerInstitutionist es,individuellesVerhalteninbestimmteRichtungenzu steuernundsoOrdnung,SicherheitundBerechenbar-keit zuetablieren[RichterandFurubon,1996, S.7].

Als TransaktionverstehtdieneueInstitutionenokonomikdieUbertragungvonVerfugungsrechtenan materiellenoder immateriellenGutern [Brosse,1999, S.365]. Transaktionenkonnenunternehmensinternoderextern,d.h.aufdemMarkt,durchgefuhrt werden. Sie sind die Folge einer komplexen, arbeitsteiligenGe-sellschaft,in der Guter von Produktionsstufezu Produktionsstufeweitergeleitetwerdenund der Zukauf von Halb- und FertigerzeugnissenaufgrunddeshohenSpezialisierungsgradesunumganglichist [RichterandFurubon,1996, S.48].

Ein Markt kanndemnachals Institutionbetrachtetwerden,derenAusgestal-tung durchkodifiziertesRecht,SittenundGebrauchesowie individuelleVerein-barungenerfolgt. Wie RichterundFurubonbetonen,bestehtder Markt ausden

22

institutionellenRegeln und densie anwendendensowie gestaltendenMenschen[RichterandFurubon,1996, S. 310]. Im angelsachsischenRaumwerdenInsti-tutionenunterschiedennach

”institiutionalenvironmentsund

”institutionalarran-

gements”. Die”institutionalarrangements”bezeichnendie individuellenAbma-

chungenvon Wirtschaftssubjekten,alsoVertrage,die im Rahmenobjektiver Re-geln, den

”institiutional environments”geschlossenwerden[Brosse,1999, 362].

Ein Vertragist danneinedurchWirtschaftssubjekteindividuell ausgestalteteIn-stitution,mit derVerfugungsrechteanGuternzugeordnetwerden[Brosse,1999,S. 361ff]. Ein Markt ist der institutionelleRahmen,innerhalbdessenVertrageerzeugtwerden.

In unseremgegenwartigenWirtschaftssystemmussein aufwendigesSystemanInstitutionenaufrechterhaltenwerden.NebendenKostenvonInstitutionenimSinnedesobjektivenRechts,dassindInstitutionendie ihre Auspragungin Formvon GesetzenunddendamitverbundnenErzeugungs-undDurchsetzungsmecha-nismenfinden,verursachenauchInstitutionenim SinnedessubjektivenRechts,die Vertrage,Kosten.DiesevertragsbezogenenTransaktionskostensindnunGe-genstanddesfolgendenAbschnitts.

3.3.1 Transaktionskosten

Mit demBegriff der Transaktionskostenwird nun zumAusdruckgebracht,dassdie Schaffung, Anderung,Nutzung und Aufrechterhaltungeines institutionel-len Rahmenszur Durchfuhrung von Transaktionenmit Kostenverbunden ist[RichterandFurubon,1996, S. 49]. Nachihrem BezugzumVertraglassensichTransaktionskostenwie folgt einteilen [RichterandFurubon,1996, S. 50f und318ff]:

Kostender Vertragsanbahnung: DieseKostenentstehenvor allemdurchSuch-und Informationskosten,sind also mit der Informationsbeschaffung uberGuterpreiseund Produktqualitat verbunden. Sie entstehendurch unmit-telbareAufwendungenwie Werbung oderKundenbesucheoderdurchdieSchaffung organisierterMarkte,wie beispielsweiseWertpapierborsenoderMessen.Auch Kommunikationskosten(Porti, Telekommunikationskosten,etc.) aufgrundder KontaktaufnahmezwischenVertragspartnernsind hiermit einzubeziehen.WeitersentstehenKostenwegen Qualitatskontrollen,einBeispieldafur ist die UberprufungvonBefahigungeneinerArbeitskraftbei derPersonalbeschaffung.

KostendesVertragsabschlusses:SiebestehenausVerhandlungs-undEntschei-dungskosten. VerhandlungskostenkonnendurchZeitaufwandund juristi-scheBeratungsleistungenentstehen.Entscheidungskostenentstehendurch

23

die Aufarbeitungvon Informationals Entscheidungsgrundlage.In diesemProzesssind oftmalsexterneFachleuteeingebunden,die ebenfalls zu ent-lohnensind.

Uberwachungs-und Durchsetzungskosten: Sofernein Vertragnicht simultanzum Zeitpunkt desAbschlusseserfullt wird, kann es zur nicht ordentli-chenErfullung kommen. Dahermussdie Erfullung uberwacht werden,die Vertragemussenim nachhineinadaptiertwerden. ZunachstmussenUberwachungsmechanismengeschaffen werdenum Lieferfristen,QualitatundQuantitatvonProduktenzuuberprufen. Im Falledernichtvertragskon-formenErfullungentstehenKosten,umVertragsbestimmungendurchzuset-zen,beispielsweiseGerichtskostenundAnwaltskostensowie Aufwendun-gen,die mit derSchaffung von Schiedsgerichtenverbundensind.

Transaktionskostenlassensichhinsichtlichihrer bestimmendenGroßennachfolgendendrei Kriterienunterscheiden:

Unsicherheit: Fur denvollstandigenVertragwird unterstellt,dassalle Leistun-gen, Gegenleistungenund Eventualitaten im vorhinein fur die Vertrags-laufzeit erfasstund geregelt werdenkonnenbzw. Zweifelsfalle durchdasRechtssystemgelostwerden[Brosse,1999,S.372].

Unsicherheitbedeutet,dassmit einemVertragnicht alle zukunftigen Si-tuationenabgedecktwerdenkonnen,weil sie beim Abschlussnicht be-kannt sind, also auch nicht mit der Wahrscheinlichkeit ihres Eintretensbewertet werden konnen. Vertrage sind demnachimmer unvollstandigund erforderneine Anpassungim nachhinein[Williamson,1990, S. 64f][Schuhmannet al., 1999, S.476].

Transaktionshaufigkeit: Die Haufigkeit von Transaktionenist insofernvon Be-deutung,weil die damit verbundenenKostenpro TransaktiondurchSka-lenertragemit hohererTransaktionshaufigkeit fallen [Williamson,1990, S.69].

Faktorspezifitat: Als wichtige Determinanteder Transaktionskosten wird inder Literatur die Faktorspezifitat hervorgehoben. Faktorspezifitat bedeu-tet, dassKostendurch Investitionen(z.B. in Produktionsmittel,WerbungoderAusbildung)entstehen,dievor AbschlusseinesVertragesgetatigtwer-denmussen.Kommt die Transaktiondannnicht zustande,so mussendieFaktoreneineralternativen Verwendungzugefuhrt werden. Dies ist aller-dingsoftmalsnicht in vollem Ausmaßmoglich. Der Teil der

”versunkenen

Kosten”(vgl. [Schaub,1997,S. 14, 25, 228]) ist umsohoher, je speziel-ler die Investitionenauf einebestimmteTransaktionzugeschnittenwaren

24

[Williamson,1990, S. 37 und59]. Die DifferenzzwischendemErtragderInvestitionundderalternativenVerwendungwird alsQuasi-Rentebezeich-net.

3.3.2 Quasi-Renten

Dasauf WilliamsonzuruckgehendeKonzeptdefiniertdie Quasi-RentealsDif fe-renzzwischendemErtrageinerInvestitionunddemErtragihrer nachstbestenal-ternativenVerwendung.WilliamsonfuhrtdieQuasi-RenteaufdieFaktorspezifitatzuruck [Williamson,1990]. Beispielsweisewird fur einenProduzentenaufgrundeinesVertragseineInvestitionin eineSpezialmaschinezur ProduktiondesVer-tragsgegenstandsnotwendig. Kommt der Vertragallerdingsnicht zu stande,sokonnenmit derMaschinezwar andere,ahnlicheGuterproduziertwerden,die amMarkt allerdingsgeringereAbsatzchancenhabenunddeswegenkleinereErtrageliefern.

Die ExistenzeinerQuasi-Rentebietet folglich Gelegenheitfur opportunisti-schesVerhalten. Dabeiversuchtein an der Transaktionbeteiligterdurch

”List,

Lugenund Betrugen”, sich die Quasi-Renteanzueignen.Die Annahmedesop-portunistischenVerhaltenswird damitbegrundet,dassdieseArt derAusbeutungimmerim Eigeninteresseeinesrationalen,nutzenmaximierendenWirtschaftssub-jekt liegt [Williamson,1990, S.54].

Der Vertragspartnerkannsich die ExistenzeinerQuasi-Rentenun zu NutzemachenunddenPreisdermit derSpezialmaschinehergestelltenGuterunterAn-drohungderVertragskundigungnachuntendrucken[Brosse,1999,S. 371]. WieSchaubanhandeinesahnlichenBeispielserlautert,konnenQuasi-Rentenaufbei-denSeitender an der TransaktionBeteiligtenentstehen[Schaub,1997,S. 235].So konnteder Produzentnun seinerseitsgeltendmachen,dassdie SuchenacheinemanderenProduzenten,verbundenmit neuenVertragsverhandlungen,demAbnehmerebenfallserheblicheKostenverursachenwurde.

In einerKaufverhandlungkanndemnachjederVerhandlungsteilnehmerfol-gendesArgumentgeltendmachen:

”Schließejetzt mit mir zu einemfur mich

gunstigerenPreisab, dennwennDu Dir einenanderenVertragspartnersuchst,warall derAufwandfur Suche,InformationsgewinnungundVertragsverhandlun-genumsonst,undDu musstall dieseKostennochmalsin Kauf nehmen.”

Die Transaktionskostentheoriezeigt,dassdiePreisbildungnichtnurdurchdieMarktform alleineerklart werdenkann,sonderndassauchKostender Nutzungdes Marktmechanismusmit einbezogenwerdenmussen. Die dadurchentste-hendenQuasi-RenteneroffneneinenVerhandlungsspielraumbei derPreisgestal-tung, zur Erklarungder Aufteilung von Quasi-RentenkonnenspieltheoretischeAnsatzebeitragen[Schaub,1997,S. 235]. DieseAufteilung von Quasi-Rentenscheintoftmals sehrunterschiedlichzu sein. So zitieren Richter und Furubon

25

[RichterandFurubon,1996, S.57] verschiedeneStudien,die erheblichePreisun-terschiedefur ahnlicheodersogargleicheGuter feststellen.SiebegrundendiesePreisunterschiededamit, dassKonsumentenzwar bewusstist, dassdasProduktbilliger zu erwerbensei, sie aberoftmalsdenAufwandfur die SuchenachdemBestbieternicht in Kauf nehmenwollen.

3.4 Ein Marktmodell mit dezentralemHandel

Aufbauendauf die mikrookonomischeTheorie wird im folgendenein Markt-modell beschrieben,dass die Rahmenbedingungenfur die AusfuhrungeninKapitel 4 absteckt. Innerhalb dieses Rahmenskonnen die Handler Prei-se in bilateralen Verhandlungenbestimmten. Das Modell geht zuruck auf[OsborneandRubinstein,1990,S.124ff].

3.4.1 HomogeneHandelsguter

Ein nicht teilbares,homogenesGutwird gegenein teilbares,homogenesGutaus-getauscht,wobeiletzteresim FolgendenalsGeldbezeichnetwerdensoll.

Homogenbedeutetin diesemZusammenhang,dassdie Guterhinsichtlichih-rer Merkmalein denAugender Marktteilnehmergleich bewertetwerden. Un-terschiedlichePreiseaufgrundvon Monopolmachtwerdendamitausgeschlossen(vgl. Abschnitt3.2).

3.4.2 Die Handler

Am Markt agierenzwei Gruppenvon Handlern: Kaufer und Verkaufer. JederVerkauferbesitzteinunteilbaresGut,dasergegeneinteilbares,dasGeld,welchesderKauferbesitzt,eintauscht.JedeTransaktionwird zu einembestimmtenPreisundzueinembestimmtenZeitpunktabgeschlossen.

JederHandlerkannalle PaarungenausPreisundZeitpunktnacheinerRang-ordnungordnen,die durcheinevon Neumann-MorgensternNutzenfunktion(sie-he Abschnitt4.2) reprasentiertwerdenkann. Die Handlerhandelnrationalundsindbestrebt,ihrenNutzenzumaximieren.

3.4.3 Matching und Anonymit at

Die GestaltungderVerhandlungsmodalitatenhateinenwesentlichenEinflussaufdie Ergebnisseder Verhandlung.In diesemZusammenhangist nicht nur der ei-

26

gentlicheVerhandlungsprozessvon Bedeutung,sondernauchdie Auswahl derVerhandlungspartner.

Ein Verkauferhatdie Moglichkeit, einenhoherenPreiszu erzielen,wennerdamitdroht,dasGut aneinenalternativenKauferzu verkaufen.Diessetztaller-dingsvoraus,dassderVerkaufer

� andereKauferidentifizierenkannund

� in derLageist, alternativeKauferselbstzuwahlen.

Um solcheVerzerrungenauszuschließen,wird angenommen,dassdie Markt-teilnehmeranonym sind. Die BestimmungderPaarungen,dasMatching,erfolgtzufallig. Die Wahrscheinlichkeit, mit der ein KaufereinenVerhandlungspartnerfindet,betragt1, wenndie AnzahlderKaufergroßerodergleichderAnzahlderVerkauferist. Ist die AnzahlderKaufergeringeralsdie derVerkaufer, entsprichtdieWahrscheinlichkeit,mit dereinKaufereinenVerhandlungspartnerfindet,demVerhaltnisausKaufernzuVerkaufern.

Ebenfalls zufallig bestimmtwird, wer die Verhandlungbeginnendarf. Dabeiwird der Beginnendemit einer Wahrscheinlichkeit von 0,5 ausdem Paar aus-gewahlt [OsborneandRubinstein,1990, S.139.].

Der Ablauf derVerhandlungwird im Detail im Kapitel 4 gemeinsammit denspieltheoretischenGrundlagenerklart.

3.4.4 GroßedesVerhandlungsspielraums

OsborneundRubinsteindefinierendenVerhandlungsspielraumbeiPreisverhand-lungenim Intervall von0 bis1 [OsborneandRubinstein,1990,S.124].

Wie Abschnitt3.3zeigt,ist derVerhandlungsspielraumamMarkt beiExistenzvon Transaktionskostendurchdie Quasi-Rente

�bestimmt. ��� ist der Markt-

preis,der sich untervollkommenerKonkurrenz(vgl. Abschnitt3.1), alsoohneTransaktionskosten,ergibt. HateinKauferdieQuasi-Rente

���undderVerkaufer

eineQuasi-Rentein derHohevon���

, sobetragtderVerhandlungsspielraumjetzt�������. Kannsichein VerkauferdurchopportunistischesVerhaltendie Quasi-

RentedesKaufersvollkommenaneignen,soergibt sicheinePreisobergrenzevon

���� ������ � ����� (3.1)

DiesePreisobergrenzestellt den ReservationspreisdesKaufersdar. Es istjenerPreis,denderKaufermaximalbereitist fur dasGutzuzahlen.

KannsichumgekehrtderKauferdieQuasi-RentedesVerkaufersvollkommenaneignen,sogilt fur die Preisuntergrenze:

� ����� ��� ��� ��� (3.2)

27

Der ReservationspreisdesVerkaufersist derPreis,denderVerkauferalsmi-nimalesEntgeltfur dasGutakzeptiert.Er ist gleichderPreisuntergrenze.

3.5 Zusammenfassung

NachdemMarktmodelldervollkommenenKonkurrenzkommtauf einemMarktgenauein Preiszustande,der von einzelnenMarktteilnehmernnicht beeinflusstwerdenkann. Sowohl KauferundVerkauferkonnennur zu diesemPreisTrans-aktionentatigen,ein Verhandlungsspielraumist ausgeschlossen.

AuchdieAnnahmendermonopolistischenKonkurrenzschließenVerhandlun-genderMarktteilnehmeraus,unterschiedlichePreisewerdendurchProduktdiffe-renzierungundderdamitverbundenenMonopolstellungerklart.

ErstdieneueInstitutionenokonomikerklartdurchTransaktionskostendasZu-standekommenvon Verhandlungsspielraumenbei der Preisbildungam Markt.Ausgehendvom Marktpreisauf einemperfektemMarkt sindnochQuasi-Rentenzu berucksichtigen,die durch Faktorspezifitat entstehen.Die Marktteilnehmerversuchendann, sich durch opportunistischesVerhaltendie Quasi-RentedesTauschpartnersanzueignen.Wie dieserAneignungsprozessablauft, erklart dieSpieltheorie,diedenInhalt desKapitels4 bildet.

28

Kapitel 4

SpieltheoretischerAnsatz

Im vorangegangenenKapitelwurdeaufgezeigt,welcheGestaltungsspielraumebeiderPreisfestsetzungdurchdieExistenzvonTransaktionskostenentstehen.Durchdie ModellierungeinesgeeignetenVerhandlungsspielsundderBeschreibungei-nesLosungskonzeptsfur diesesSpielsoll im folgendendieAufteilungdieserDif-ferenzerklartwerden.

Abschnitt4.1erlautertzunachstdasbilateraleVerhandlungsspielundfuhrt indie Spieltheorieein.

Im Abschnitt4.2 wird eineNutzenfunktionentwickelt, die Spielerzur Beur-teilungdesSpielausgangsheranziehen.Danachwird erlautert,zu welchemZeit-punktdie SpielereineEinigungbevorzugen.

Anschließendprasentiertder Abschnitt4.3 ein Losungskonzeptfur dasVer-handlungsspielunterperfekterundvollkommenerInformation.

Der Abschnitt4.4befasstsichmit derBedeutungvon Informationenundde-renVerteilungin Spielsituationen.Im anschließendenAbschnitt4.5wird gezeigt,welcheLosungskonzeptezur Anwendungkommen,wenn InformationennichtmehrgleichunterdenSpielernverteilt sind.

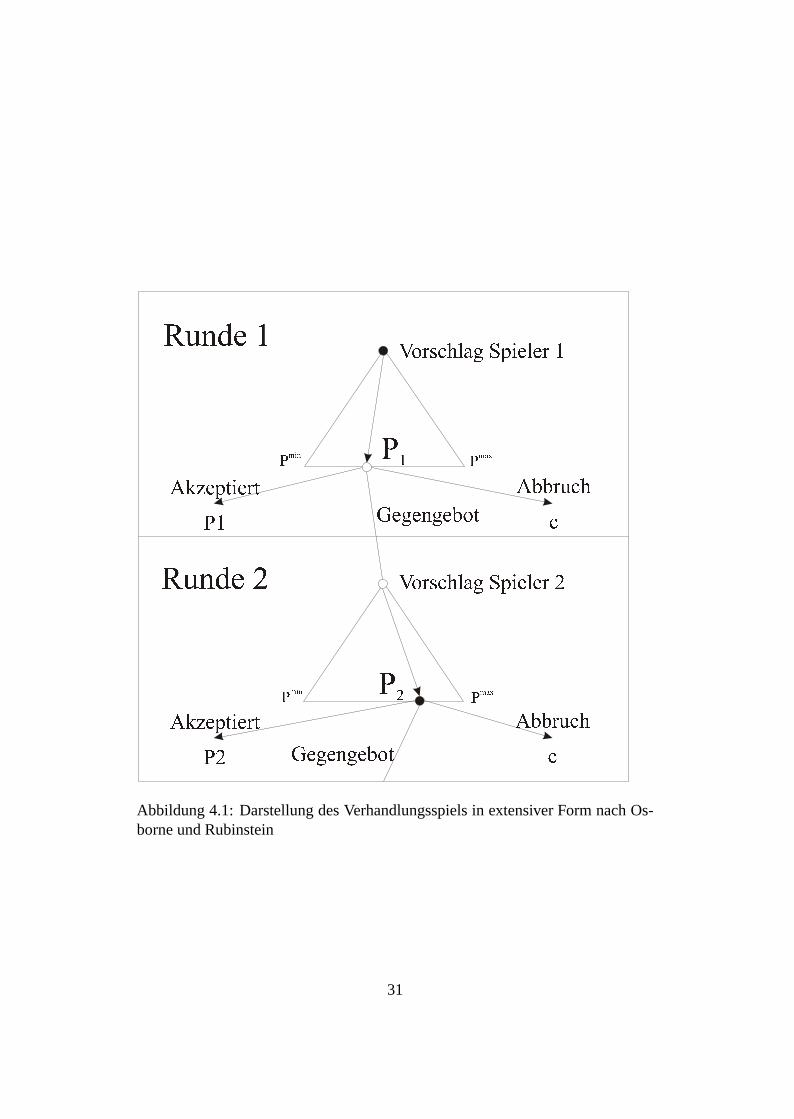

4.1 Dasbilaterale Verhandlungsspiel

EinePreisverhandlungstellt ein bilateralesVerhandlungsspieldar, bei demzweiSpieler, der Kaufer � und der Verkaufer � , um die Aufteilung der Dif ferenzaus(hoherer)PreisvorstellungdesVerkaufersund(niederer)PreisvorstellungdesKaufersspielen. Gibt eseinenMarktpreis � � , ist dieseDifferenzzwischendenPreisvorstellungenderHandlerbestimmtdurch

���������.

Die MengedermoglichenVereinbarungwird im folgendendargestelltalsAn-teil � an

��� �!���. Erhalt der VerkauferdenAnteil � � so erhalt der Kauferden

29

Rest� � �#" � � � . Der ausgehandeltePreis � ergibt sichsomitdurch

�$��� �%� � �&����� � �'��� (4.1)

DiesesSpiel gehtvom”Kuchenteilspielaus,bei demein Kuchenzwischenzwei

Spielernvollstandigaufgeteiltwird [OsborneandRubinstein,1990, S.30].BeideSpielerhabendie Moglichkeit, die Verhandlungenabzubrechen,esbe-

stehtkeineVereinbarungdaruber, dasssichdieSpielereinigenmussen.SoferndieVerhandlungtatsachlichabgebrochenwird, kannvon denSpielerndie Konflikt-auszahlung( realisiertwerden.KonnensichdieSpielerubereineAufteilung,d.h.auf einenPreis,einigen,soist diesdasErgebnisderEntscheidungenderSpieler.DasVerhandlungsspielist demnachein nicht kooperativesSpiel [Rieck,1993,S.27ff].

DasSpielselbstlauft alternierendin Rundenab. Zunachstwird ausdemPaarKaufer, Verkauferzufallig ein Spieler1 gezogen,der dasSpiel beginnt. In dererstenRundeschlagtSpieler1 einenPreis �%) vor. Spieler2 kann ��) akzeptieren,dieVerhandlungabbrechen,wobei ( realisiertwird, odererkannsichentscheiden,dasSpiel fortzusetzenund einenVorschlag��* in der 2. Rundezu unterbreiten.Nun kannwiederSpieler1 akzeptieren,abbrechenoderdasSpiel in der drittenRundemit einemVorschlag��+ weiterfuhren.

In jederungeradzahligenRundeist alsoSpieler1 daran,einenVorschlagzuunterbreiten,in jedergeradzahligenSpieler2. BeidehabendieAlternativenzuak-zeptieren,einGegengebotzulegenoderdieVerhandlungabzubrechen.JedeRun-dediesesSpielskonstituierteinTeilspiel,ausdemdasgesamteVerhandlungsspielzusammengesetztist.

Abbildung4.1zeigtdasSpiel in extensiverForm. An denschwarzenKnotendesSpielbaumstrif ft Spieler1 eineEntscheidung,andenweißenKnotenSpieler2. Wennein SpielereinenPreisvorschlagt, so kanner jedenPreisim Intervall� ����� bis � �, -� wahlen.Im SpielbaumwerdendieseEntscheidungsmoglichkeitendurchDreiecke dargestellt. In einerRundekannein SpielerjedenPreisauf derunterenKantedesDreieckswahlen[OsborneandRubinstein,1990, S.56].

Bevor aufdieverschiedenenLosungsansatzefur dasVerhandlungsspieleinge-gangenwird, werdenzumleichterenVerstandnisim FolgendeneinigeGrundlagenderSpieltheorieerklart.

4.1.1 Der Strategieraum

Der Strategieraumist die Mengealler Strategien,die denSpielernzur Verfugungstehen.Eine reineStrategie ist ein Plan,der fur alle EntscheidungeninnerhalbeinesSpielseinenZug vorschreibt. Eine Strategie enthalt auchPlanefur Ent-scheidungssituationen,die im Spielverlaufnichterreichtwerden.

30

.0/

132

4 576$879 :

;�<>=@?BA>CEDF?HGICJLK

MON�NQPSRUTHVT

W X7Y$Z7[ \

]�^>_@`Ba>bEcF`HdIbe�f

gih�hQjIkUlHml

npo�qsrutHvxwzy|{$}�~U�F�|wz�Hq��

�p���s�u�H�x�z�|�$���U�F�|�z�H���

���|�Q�H�x�Q�B� �,�

���|�Q�H�x�Q�H� �, ¡£¢¥¤ ¦ §£¨ª©¬«

£®¥¯ ° ±£²ª³¬´

Abbildung4.1: DarstellungdesVerhandlungsspielsin extensiver Form nachOs-borneundRubinstein

31

Strategien konnenaus diskretenZugmoglichkeiten aber auch aus stetigenZugmoglichkeitenbestehen.Verhandelnzwei Spieleruber denKaufpreiszwi-schen0 und 10 Geldeinheitund ist eineGeldeinheitnicht mehrunterteilbar, sokannjederSpieleraus11Zugmoglichkeitenwahlen.Esliegt einediskreteStrate-gie vor. Wird aberum die Aufteilung einerTorteverhandelt,sogibt esunendlichviele Moglichkeiten,die Tortezu teilen.Die Zugmoglichkeitensindstetig.

Bei einer gemischten Strategie wahlt ein Spieler nach einer be-stimmten Wahrscheinlichkeitsverteilung zufallig eine seiner reinen Strategien[Holler andIlling, 1996,S.33].

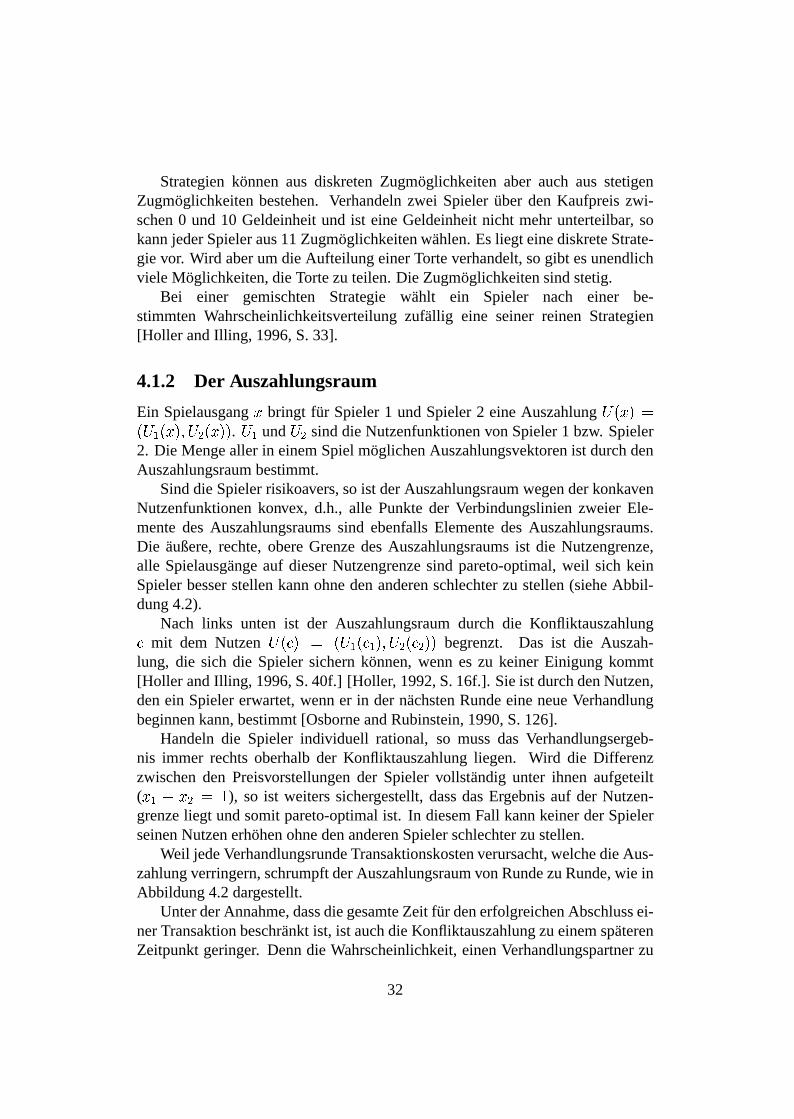

4.1.2 Der Auszahlungsraum

Ein Spielausgang� bringt fur Spieler1 und Spieler2 eineAuszahlungµ·¶¸�º¹·�¶»µ%)&¶¸�º¹ª¼'µ�*½¶¸�º¹F¹ . µ%) und µ�* sinddie Nutzenfunktionenvon Spieler1 bzw. Spieler2. Die Mengealler in einemSpielmoglichenAuszahlungsvektorenist durchdenAuszahlungsraumbestimmt.

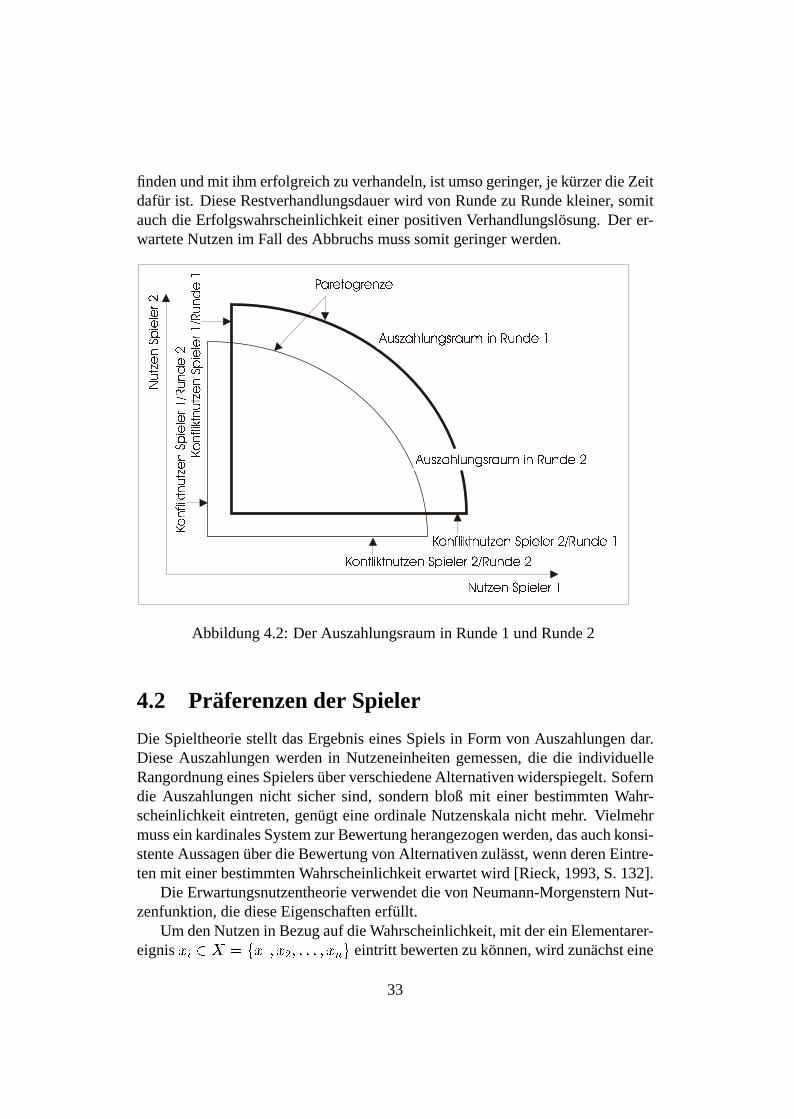

Sinddie Spielerrisikoavers,soist derAuszahlungsraumwegenderkonkavenNutzenfunktionenkonvex, d.h., alle Punkteder Verbindungslinienzweier Ele-mentedesAuszahlungsraumssind ebenfalls ElementedesAuszahlungsraums.Die außere,rechte,obereGrenzedesAuszahlungsraumsist die Nutzengrenze,alle Spielausgangeauf dieserNutzengrenzesind pareto-optimal,weil sich keinSpielerbesserstellenkannohnedenanderenschlechterzu stellen(sieheAbbil-dung4.2).

Nach links unten ist der Auszahlungsraumdurch die Konfliktauszahlung( mit dem Nutzen µ¾¶¿(&¹#� ¶»µ%)&¶À(S)z¹ª¼'µ�*½¶À(ª*ª¹F¹ begrenzt. Das ist die Auszah-lung, die sich die Spielersichernkonnen,wenn es zu keiner Einigung kommt[Holler andIlling, 1996,S.40f.] [Holler, 1992, S.16f.]. Sieist durchdenNutzen,denein Spielererwartet,wenner in der nachstenRundeeineneueVerhandlungbeginnenkann,bestimmt[OsborneandRubinstein,1990,S.126].

Handelndie Spieler individuell rational, so mussdas Verhandlungsergeb-nis immer rechtsoberhalbder Konfliktauszahlungliegen. Wird die Differenzzwischenden Preisvorstellungender Spieler vollstandig unter ihnen aufgeteilt( �Á) � �Â*L� " ), so ist weiterssichergestellt,dassdasErgebnisauf der Nutzen-grenzeliegt undsomitpareto-optimalist. In diesemFall kannkeinerderSpielerseinenNutzenerhohenohnedenanderenSpielerschlechterzustellen.

Weil jedeVerhandlungsrundeTransaktionskostenverursacht,welchedieAus-zahlungverringern,schrumpftderAuszahlungsraumvonRundezuRunde,wie inAbbildung4.2dargestellt.

UnterderAnnahme,dassdiegesamteZeit fur denerfolgreichenAbschlussei-nerTransaktionbeschranktist, ist auchdieKonfliktauszahlungzueinemspaterenZeitpunktgeringer. Denndie Wahrscheinlichkeit, einenVerhandlungspartnerzu

32

findenundmit ihm erfolgreichzuverhandeln,ist umsogeringer, je kurzerdieZeitdafur ist. DieseRestverhandlungsdauerwird von Rundezu Rundekleiner, somitauchdie Erfolgswahrscheinlichkeit einerpositivenVerhandlungslosung.Der er-warteteNutzenim Fall desAbbruchsmusssomitgeringerwerden.

ÃÅÄSÆ¿ÇÉÈHÊ½Ë Ä½Ì&ÍÎÆ»Ï ÈHĽÐ7Ñ ÌxÒ½ÄÓÌSÔÎÕ×Ö

ØÅÙSÚ¿ÛÉÜHÝ½Þ Ù½ß&àÎÚ»á ÜHÙ½â7ã ßxä½ÙÓßSåÎæèçé-êHë ìîí�ïsðBë ì£ñ&òÉì

óHô'õ÷öÉø£ùQúªûÎü ø£ý ø£þsÿ

� �� �� �� �� � � �

�� ������ � ����������� ���"!$#%� �%� ��&('*),+����.-%�/'0�1�2�3�4 5 6�782�9$7;: <�2"=?>%5 <�4 <%@BADC�E�9B2.F%<HG

I JKLMNOP K QP RS KT UN SMS VWXY QKZ SW

[ \ ]^_`ab ] cb de ]f g` e_e hijk c]l em

Abbildung4.2: DerAuszahlungsraumin Runde1 undRunde2

4.2 Praferenzender Spieler

Die Spieltheoriestellt dasErgebniseinesSpielsin Form von Auszahlungendar.DieseAuszahlungenwerdenin Nutzeneinheitengemessen,die die individuelleRangordnungeinesSpielersuberverschiedeneAlternativenwiderspiegelt. Soferndie Auszahlungennicht sichersind, sondernbloß mit einer bestimmtenWahr-scheinlichkeit eintreten,genugt eineordinaleNutzenskalanicht mehr. VielmehrmusseinkardinalesSystemzurBewertungherangezogenwerden,dasauchkonsi-stenteAussagenuberdieBewertungvonAlternativenzulasst,wennderenEintre-tenmit einerbestimmtenWahrscheinlichkeit erwartetwird [Rieck,1993, S.132].

Die Erwartungsnutzentheorieverwendetdie von Neumann-MorgensternNut-zenfunktion,die dieseEigenschaftenerfullt.

Um denNutzenin BezugaufdieWahrscheinlichkeit,mit dereinElementarer-eignis � � npo �rqI�Á)ª¼z�Â*I¼.s.s.s'¼F� � t eintritt bewertenzukonnen,wird zunachsteine

33

Lotterie u�� ¶ �Á) ¼wv|)ª¼z�Â*I¼wvH*S¼.s�s.s'¼z� � ¼wv � ¹ definiert,bei derjedesElementarereignis�yx nzo mit derWahrscheinlichkeit {}|~v�x�|$" mit �·�#"�s.s.s�� eintritt.Die folgendenAxiomecharakterisierennundiegefordertenEigenschaftender

von Neumann- MorgensternNutzenfunktion[Rieck,1993, S.133f]:

1. EsexistierteineschwacheOrdnunguberdie Elementarereignisse.

Fur jedesPaar � � ¼z�yx nzo gilt � ��� �yx oder � ��� �yx .DiesesAxiom besagt,dassein Spielerin derLageist, alle Alternativen ineinermonotonenReihenfolgenachseinenPraferenzenzu ordnen.Weil dieLotterie ¶ � � ¼S"î¼z�yxÓ¼D{u¹ identischist mit demElementarereignis� � geltenallefolgendenForderungenauchfur Elementarereignisse.

2. Eine zusammengesetzteLotterie ist gleich zu bewertenwie eine LotterieuberElementarereignisse,wenndie Elementarereignissein beidenFallenmit dengleichenWahrscheinlichkeiteneintreten.Esgilt: