Embed Size (px)

Citation preview

„Neuregelungen

bei der

Umsatzsteuer -

Was Sie als

Physiotherapeut(in)

wissen sollten“

Vortragsveranstaltung - 28. März 2012 - Hotel „Park Inn“ Weimar Legefeld

Maik LinselSteuerberater

Leiter der NiederlassungWeimar

Torsten HenkelDiplom-Kaufmann

Steuerberater

Leiter der Niederlassung Arnstadt

„Wir sind Jessing & Partner“

und ein Team von 14 Mitarbeitern

Zweigniederlassung Gerastraße 8

99310 ArnstadtTelefon: 03628 / 661 45 45Telefax: 03628 / 661 45 44

HauptniederlassungRheinmetallstraße 12 a99610 SömmerdaTelefon: 03634 / 68 28-0Telefax: 03634 / 68 28-20

ZweigniederlassungKantstraße 12

99425 WeimarTelefon: 03643 / 49 98 64Telefax: 03643 / 49 98 65

www.jessing.de [email protected]

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Inhaltsübersicht

a) Allgemeines zur Umsatzsteuer

b) Merkmale der Steuerbefreiung

c) Problemfelder

d) Was tun bei Steuerpflicht?

e) Praktische Umsetzung und

Gestaltungsempfehlungen

f) Vertiefung

Inhaltsübersicht Seite 4 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

a) Allgemeines zur Umsatzsteuer

Ø jeder Unternehmer:- gewerbliche/berufliche Tätigkeit(nachhaltige Tätigkeit zur Erzielung von Einnahmen)

- selbständig (nicht Arbeitnehmer)Ø Gewinnerzielungsabsicht ist unbedeutendØ besteuert wird der UmsatzØ Steuersatz 7% oder 19%Ø Vorsteuer kann gegengerechnet werdenØ Steuerbefreiungen sind möglichØ Besonderheit Kleinunternehmer

Allgemeines zur Umsatzsteuer Seite 5 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Berechnungsschema der Umsatzsteuer

Umsatzx Steuersatz 7% / 19%= Umsatzsteuer- Vorsteuer (aus Eingangsrechnungen)= Zahllast / Erstattung

Allgemeines zur Umsatzsteuer Seite 6 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

b) Merkmale der Steuerbefreiung

Ø Physiotherapeuten erbringen grundsätzlich umsatzsteuerfreieLeistungen (arztähnliche Leistungen)

Ø gesetzliche Regelung im § 4 Nr. 14 Buchst. a) UStGØ Ergänzung durch Artikel 13 Teil A Buchst. C der 6.

Mehrwertsteuer-SystemRichtlinie (EU-Richtlinie)Ø Nach EU-Richtlinie:

Heilbehandlungen im Bereich der Humanmedizin, die im Rahmen der Ausübung der von dem betreffenden Mitgliedstaat definierten ärztlichen oder arztähnlichen Berufe erbracht werden.

Ø Die Steuerbefreiung in Deutschland wird richtlinienkonform, dass heißt so ausgelegt, dass im Zweifel die EU-Richtlinie maßgebend ist (Spezialfälle).

Merkmale der Steuerbefreiung Seite 7 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Was sind die Merkmale?

1. Heilbehandlung umfasst die medizinische Betreuung von Patienten:

- durch Diagnose, - Behandlung,- soweit möglich durch Heilung von Krankheiten oder anderen Gesundheitsstörungen,

- einschließlich Vorsorgemaßnahmen zum Schutz der menschlichen Gesundheit.

2. entscheidend ist das Ziel der Betreuung, nicht allein die berufliche Qualifikation (i.d.R. Kostentragung durch die gesetzliche Sozialversicherung)

Merkmale der Steuerbefreiung Seite 8 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

3. Rechtsform/Einkunftsart des Unternehmens (Einzelpraxis, GbR, GmbH etc.) ist unerheblich

4. Arztähnliche Leistungen erfordern den Besitz der beruflichen Befähigungsnachweise. Davon ist auszugehen:

- wenn gesetzliche Berufszugangs- oder Berufsausübungsregelung besteht

- bei Zulassung des Unternehmers oder der Berufsgruppedurch gesetzliche Krankenkassen (Physiotherapeuten)

Wichtig: Ausreichend ist bereits die entsprechende Befähigung eines Angestellten des Unternehmers

Merkmale der Steuerbefreiung Seite 9 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

5. Leistung muss nicht ausschließlich an den Patienten erbracht werden (gesetzliche Krankenkasse als Leistungsempfänger möglich)

6. unerheblich ist zudem, ob die Heilbehandlung von den Sozialversicherungsträgern tatsächlich finanziert wird (Rezeptgebühr, Zuzahlungen)

7. Nebenleistungen (z.B. Überlassung von Handtüchern, Trainingsgeräten etc.) sind ebenfalls steuerfrei

Ø Steuerbefreiung ist für jeden einzelnen Umsatz zu prüfen!

Merkmale der Steuerbefreiung Seite 10 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

c) Problemfelder der Umsatzsteuer:

Ø Heilbehandlung oder WellnessØ Primärprävention oder SekundärpräventionØ ärztliche Anordnung oder ärztliche EmpfehlungenØ Zuzahlungen oder SelbstzahlerleistungenØ AnschlussbehandlungenØ Hilfsgeschäfte (Verkauf von Anlagevermögen)Ø Ort der Ausübung der TätigkeitenØ Umsatzsteuerpflichtig oder -freiØ Kleinunternehmer oder RegelunternehmerØ Steuersatz 7% oder 19%

Problemfelder Seite 11 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

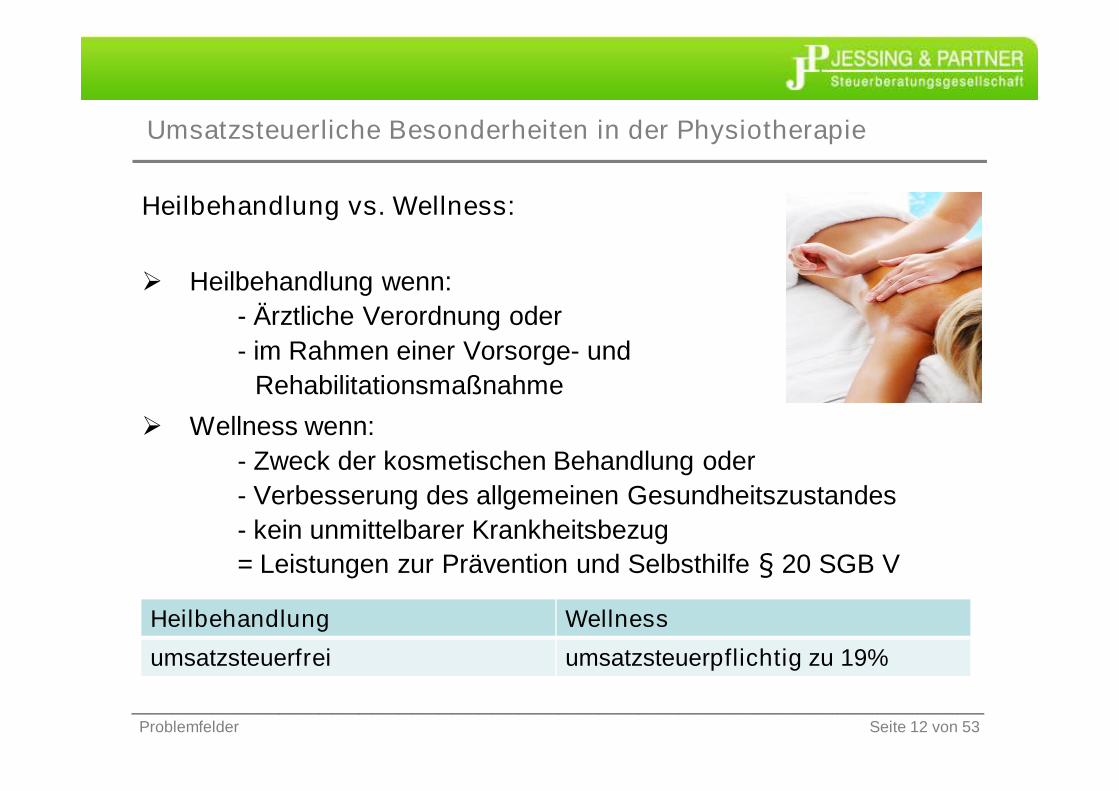

Heilbehandlung vs. Wellness:

Ø Heilbehandlung wenn: - Ärztliche Verordnung oder- im Rahmen einer Vorsorge- und

RehabilitationsmaßnahmeØ Wellness wenn:

- Zweck der kosmetischen Behandlung oder- Verbesserung des allgemeinen Gesundheitszustandes- kein unmittelbarer Krankheitsbezug= Leistungen zur Prävention und Selbsthilfe § 20 SGB V

Problemfelder

Heilbehandlung Wellnessumsatzsteuerfrei umsatzsteuerpflichtig zu 19%

Seite 12 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

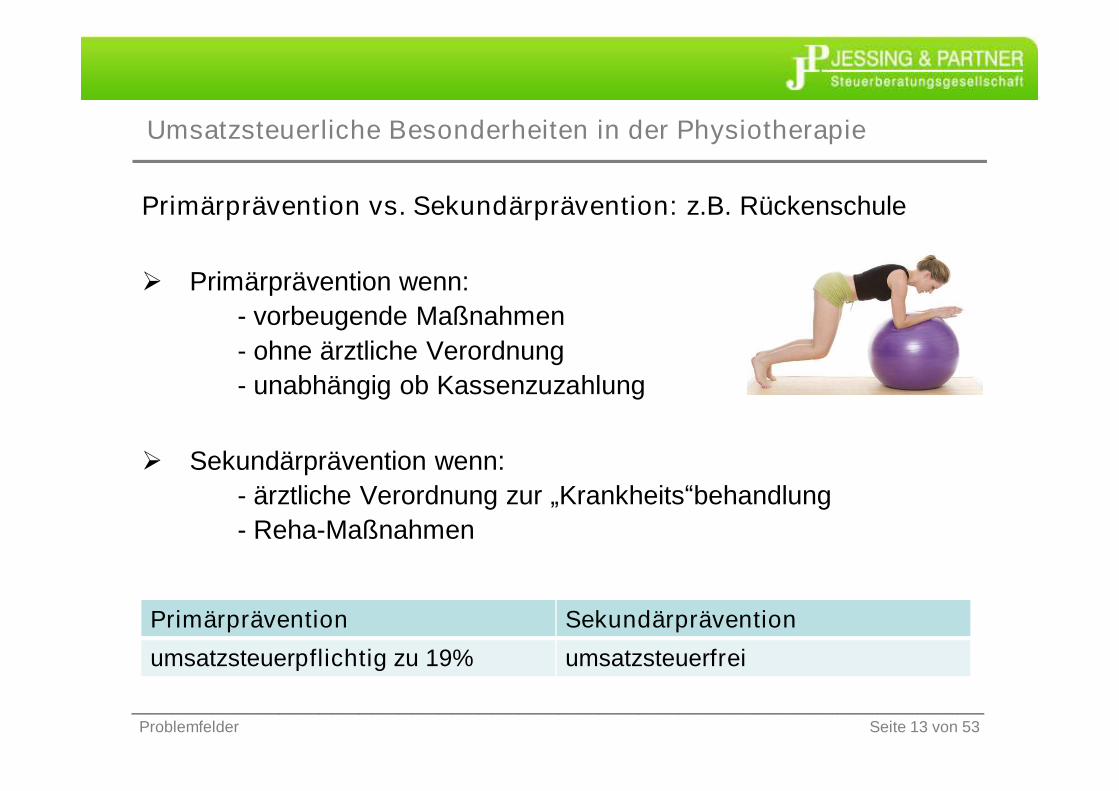

Primärprävention vs. Sekundärprävention: z.B. Rückenschule

Ø Primärprävention wenn: - vorbeugende Maßnahmen- ohne ärztliche Verordnung- unabhängig ob Kassenzuzahlung

Ø Sekundärprävention wenn:- ärztliche Verordnung zur „Krankheits“behandlung- Reha-Maßnahmen

Problemfelder

Primärprävention Sekundärpräventionumsatzsteuerpflichtig zu 19% umsatzsteuerfrei

Seite 13 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Ärztliche Verordnung vs. Ärztliche Empfehlung

Ø Ärztliche Verordnung: - für „echte“ Heilbehandlungen- Ausstellung von Rezepten

Ø Ärztliche Empfehlung:- bei vorbeugenden Maßnahmen- für Zuzahlungen von Krankenkassen

Ø Noch ungeklärt: FirstContactPracticioner / Direct Acces

Problemfelder

Ärztliche Verordnung Ärztliche Empfehlungumsatzsteuerfrei Umsatzsteuerpflichtig zu 7%/19%

Seite 14 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

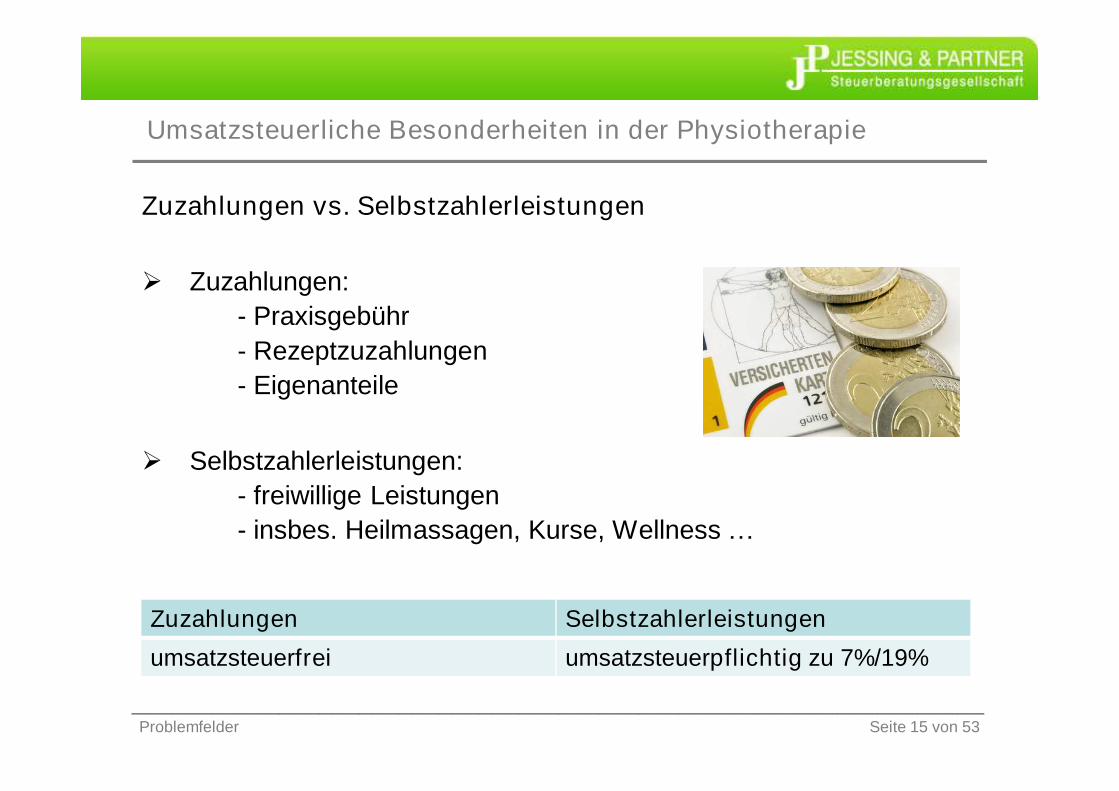

Zuzahlungen vs. Selbstzahlerleistungen

Ø Zuzahlungen: - Praxisgebühr- Rezeptzuzahlungen- Eigenanteile

Ø Selbstzahlerleistungen:- freiwillige Leistungen- insbes. Heilmassagen, Kurse, Wellness …

Problemfelder

Zuzahlungen Selbstzahlerleistungenumsatzsteuerfrei umsatzsteuerpflichtig zu 7%/19%

Seite 15 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

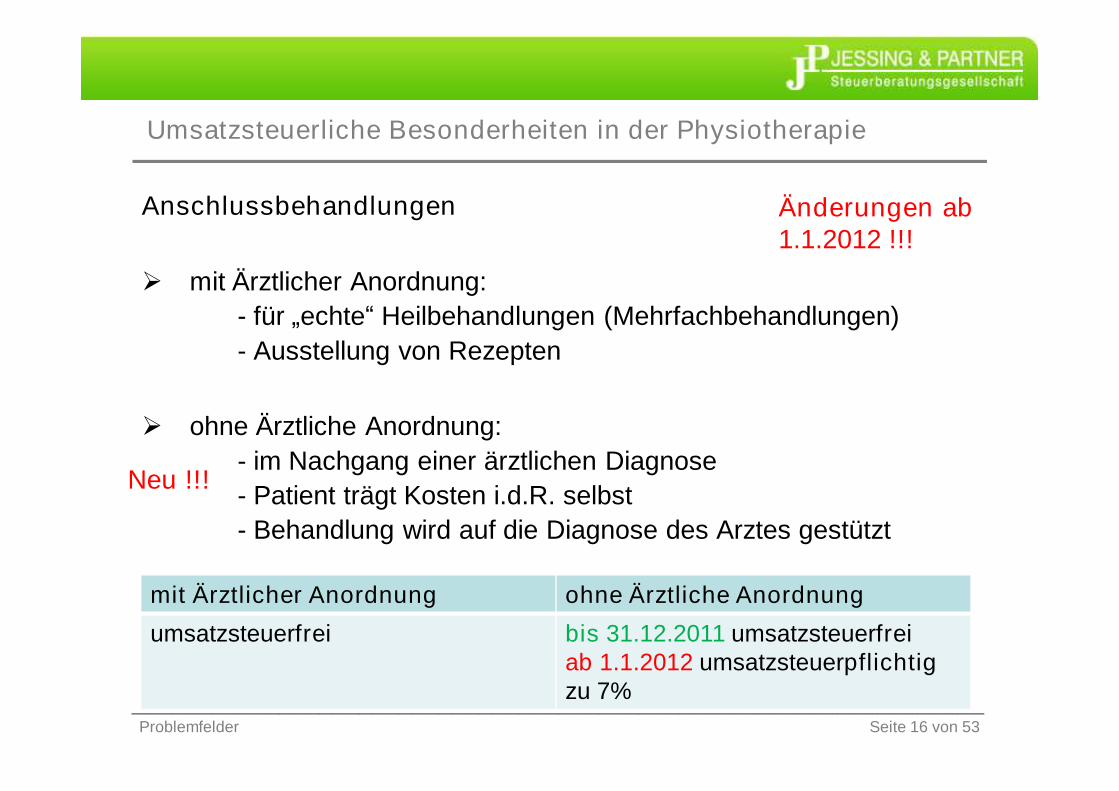

Anschlussbehandlungen

Ø mit Ärztlicher Anordnung: - für „echte“ Heilbehandlungen (Mehrfachbehandlungen)- Ausstellung von Rezepten

Ø ohne Ärztliche Anordnung:- im Nachgang einer ärztlichen Diagnose- Patient trägt Kosten i.d.R. selbst- Behandlung wird auf die Diagnose des Arztes gestützt

Problemfelder

mit Ärztlicher Anordnung ohne Ärztliche Anordnungumsatzsteuerfrei bis 31.12.2011 umsatzsteuerfrei

ab 1.1.2012 umsatzsteuerpflichtigzu 7%

Änderungen ab 1.1.2012 !!!

Neu !!!

Seite 16 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

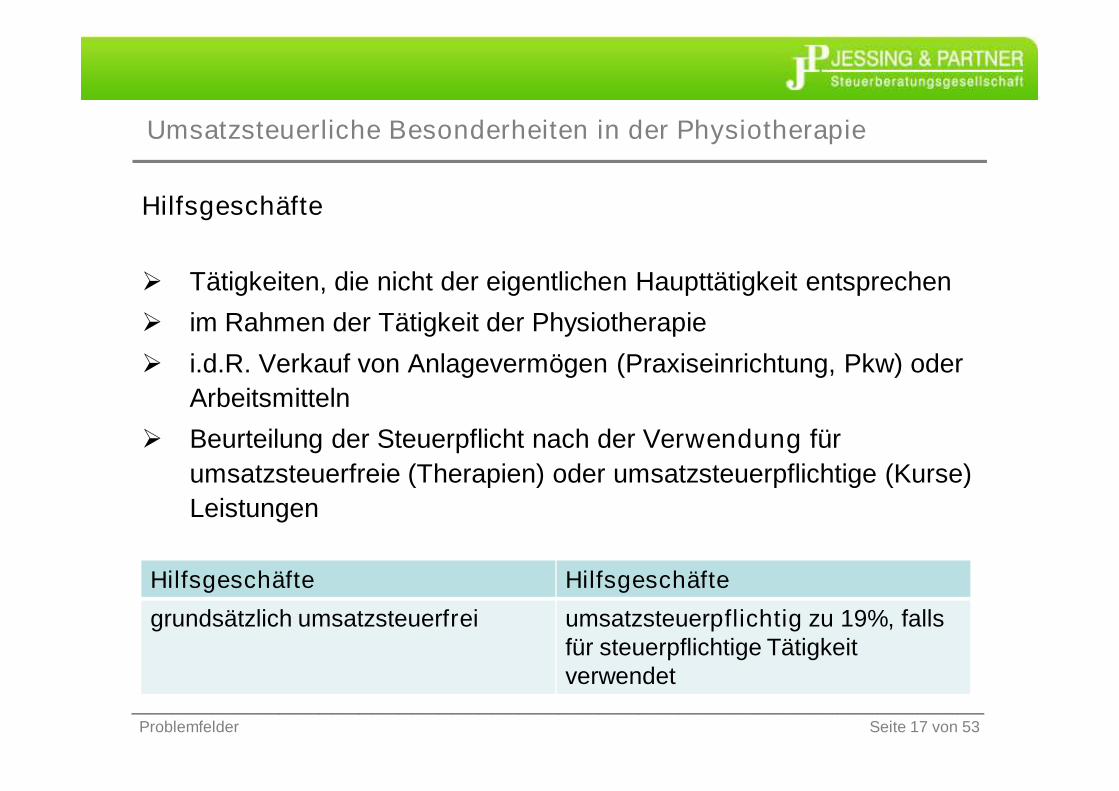

Hilfsgeschäfte

Ø Tätigkeiten, die nicht der eigentlichen Haupttätigkeit entsprechenØ im Rahmen der Tätigkeit der PhysiotherapieØ i.d.R. Verkauf von Anlagevermögen (Praxiseinrichtung, Pkw) oder

ArbeitsmittelnØ Beurteilung der Steuerpflicht nach der Verwendung für

umsatzsteuerfreie (Therapien) oder umsatzsteuerpflichtige (Kurse) Leistungen

Problemfelder

Hilfsgeschäfte Hilfsgeschäftegrundsätzlich umsatzsteuerfrei umsatzsteuerpflichtig zu 19%, falls

für steuerpflichtige Tätigkeit verwendet

Seite 17 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

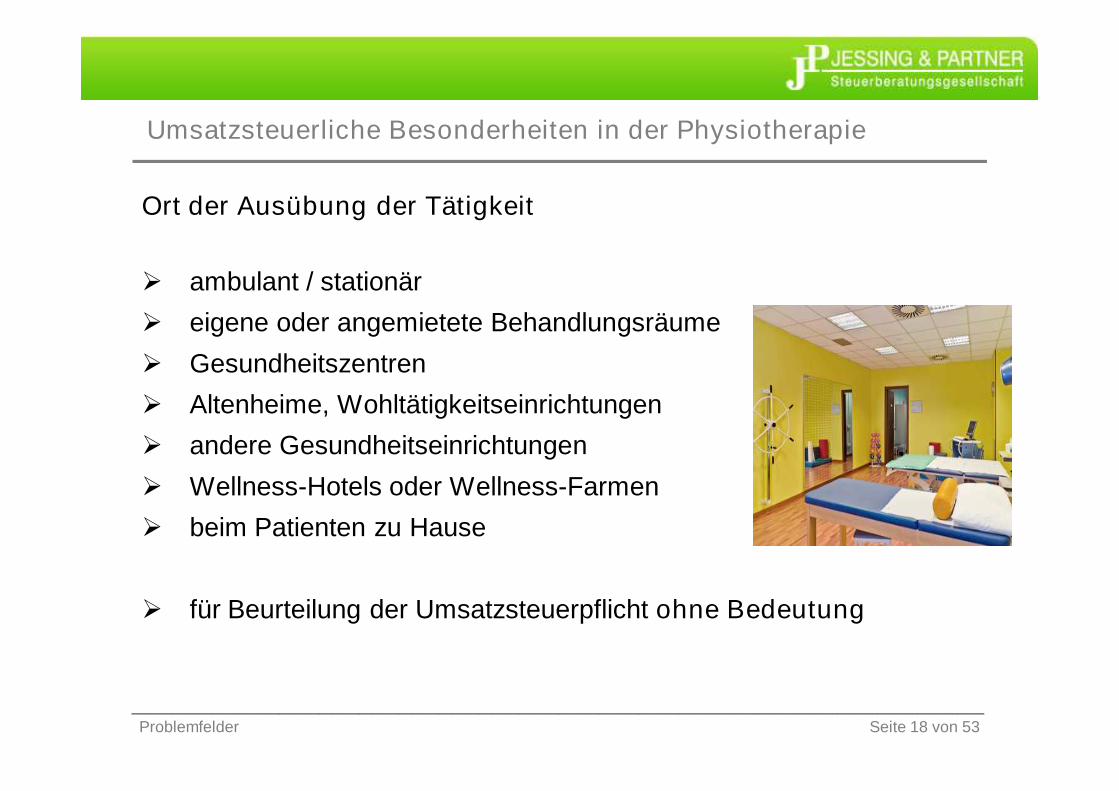

Ort der Ausübung der Tätigkeit

Ø ambulant / stationärØ eigene oder angemietete BehandlungsräumeØ GesundheitszentrenØ Altenheime, WohltätigkeitseinrichtungenØ andere GesundheitseinrichtungenØ Wellness-Hotels oder Wellness-FarmenØ beim Patienten zu Hause

Ø für Beurteilung der Umsatzsteuerpflicht ohne Bedeutung

Problemfelder Seite 18 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

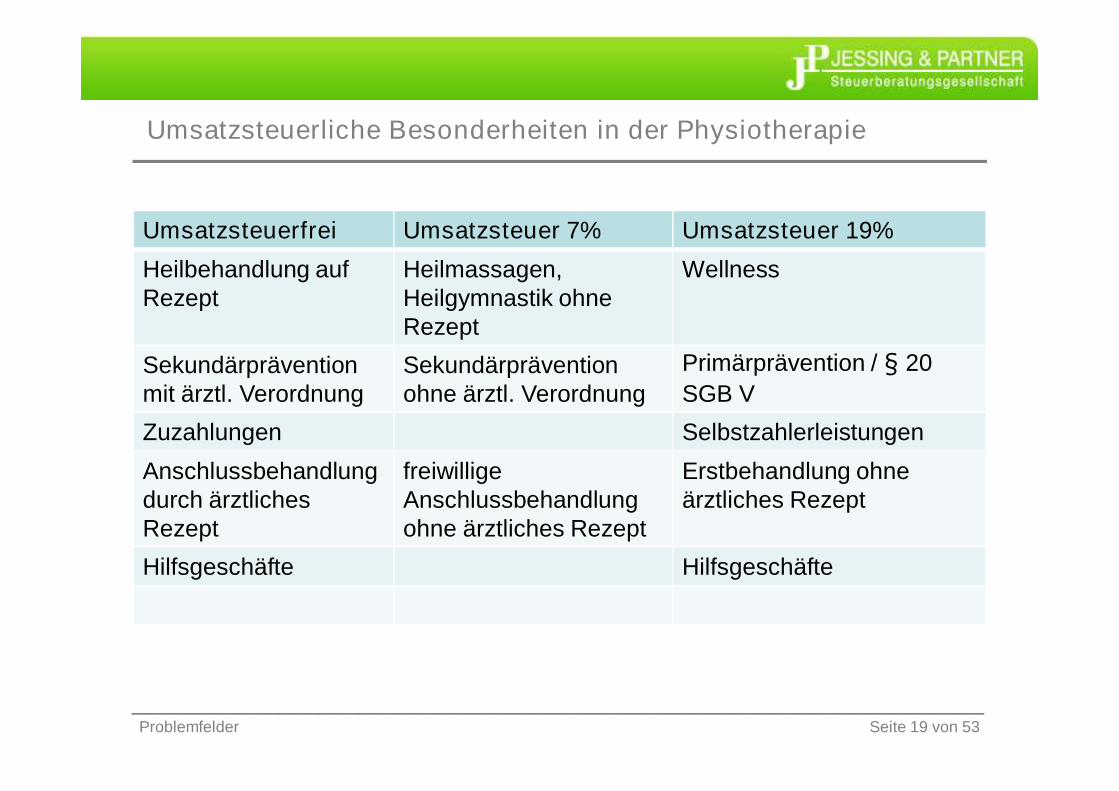

Problemfelder

Umsatzsteuerfrei Umsatzsteuer 7% Umsatzsteuer 19%Heilbehandlung auf Rezept

Heilmassagen, Heilgymnastik ohne Rezept

Wellness

Sekundärprävention mit ärztl. Verordnung

Sekundärprävention ohne ärztl. Verordnung

Primärprävention / § 20 SGB V

Zuzahlungen SelbstzahlerleistungenAnschlussbehandlung durch ärztliches Rezept

freiwilligeAnschlussbehandlung ohne ärztliches Rezept

Erstbehandlung ohne ärztliches Rezept

Hilfsgeschäfte Hilfsgeschäfte

Seite 19 von 53

________________________________________________________________

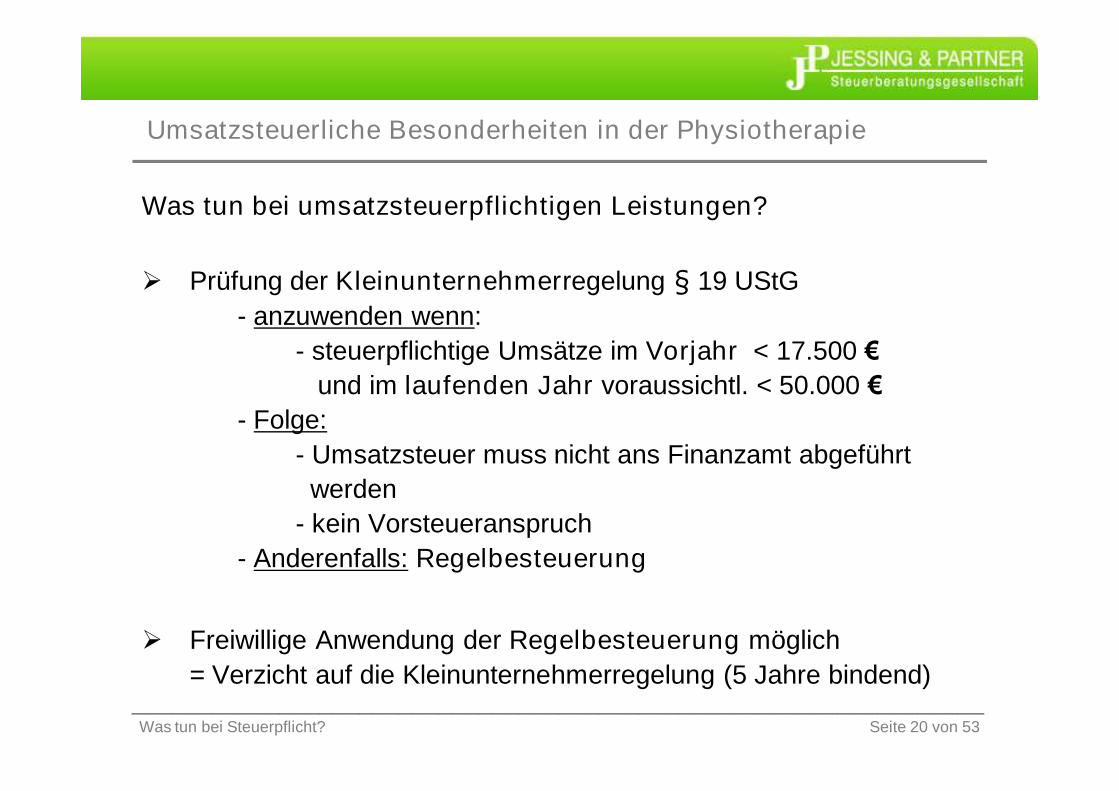

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Was tun bei umsatzsteuerpflichtigen Leistungen?

Ø Prüfung der Kleinunternehmerregelung § 19 UStG- anzuwenden wenn:

- steuerpflichtige Umsätze im Vorjahr < 17.500 €und im laufenden Jahr voraussichtl. < 50.000 €

- Folge: - Umsatzsteuer muss nicht ans Finanzamt abgeführt

werden- kein Vorsteueranspruch

- Anderenfalls: Regelbesteuerung

Ø Freiwillige Anwendung der Regelbesteuerung möglich = Verzicht auf die Kleinunternehmerregelung (5 Jahre bindend)

Was tun bei Steuerpflicht? Seite 20 von 53

________________________________________________________________

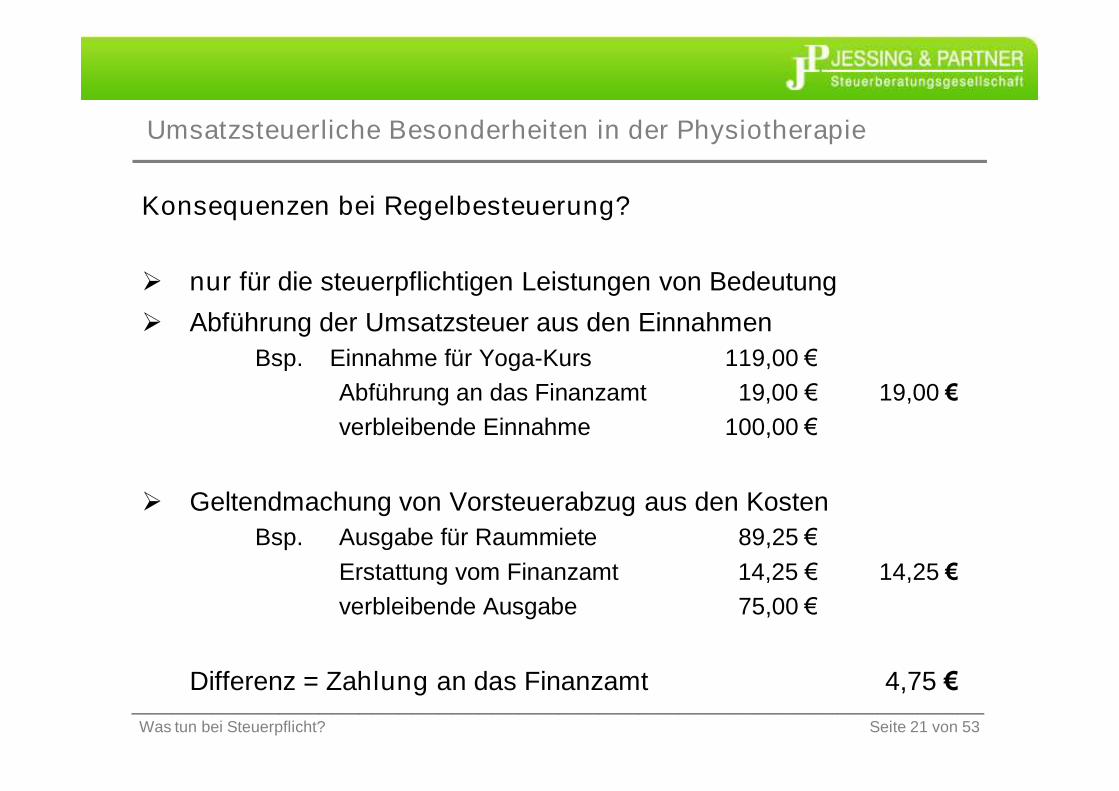

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Konsequenzen bei Regelbesteuerung?

Ø nur für die steuerpflichtigen Leistungen von BedeutungØ Abführung der Umsatzsteuer aus den Einnahmen

Bsp. Einnahme für Yoga-Kurs 119,00 €Abführung an das Finanzamt 19,00 € 19,00 €verbleibende Einnahme 100,00 €

Ø Geltendmachung von Vorsteuerabzug aus den KostenBsp. Ausgabe für Raummiete 89,25 €

Erstattung vom Finanzamt 14,25 € 14,25 €verbleibende Ausgabe 75,00 €

Differenz = Zahlung an das Finanzamt 4,75 €Was tun bei Steuerpflicht? Seite 21 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

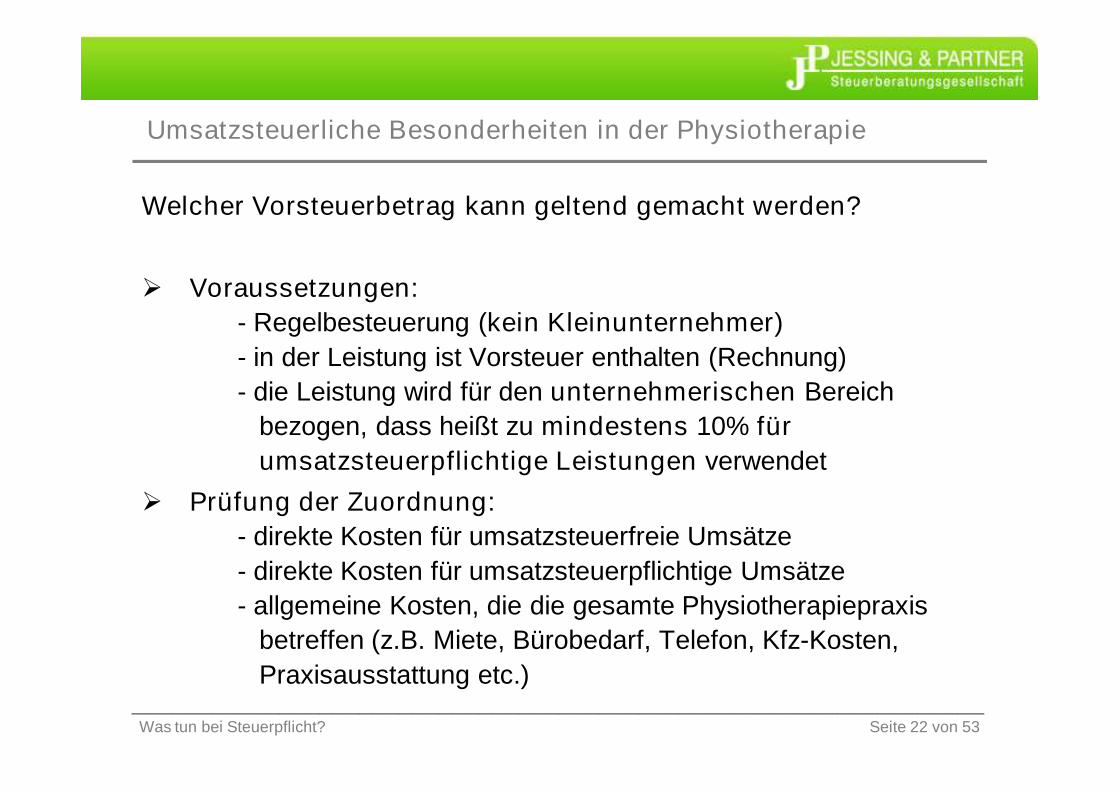

Welcher Vorsteuerbetrag kann geltend gemacht werden?

Ø Voraussetzungen: - Regelbesteuerung (kein Kleinunternehmer)- in der Leistung ist Vorsteuer enthalten (Rechnung)- die Leistung wird für den unternehmerischen Bereich

bezogen, dass heißt zu mindestens 10% für umsatzsteuerpflichtige Leistungen verwendet

Ø Prüfung der Zuordnung:- direkte Kosten für umsatzsteuerfreie Umsätze- direkte Kosten für umsatzsteuerpflichtige Umsätze- allgemeine Kosten, die die gesamte Physiotherapiepraxis

betreffen (z.B. Miete, Bürobedarf, Telefon, Kfz-Kosten, Praxisausstattung etc.)

Was tun bei Steuerpflicht? Seite 22 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

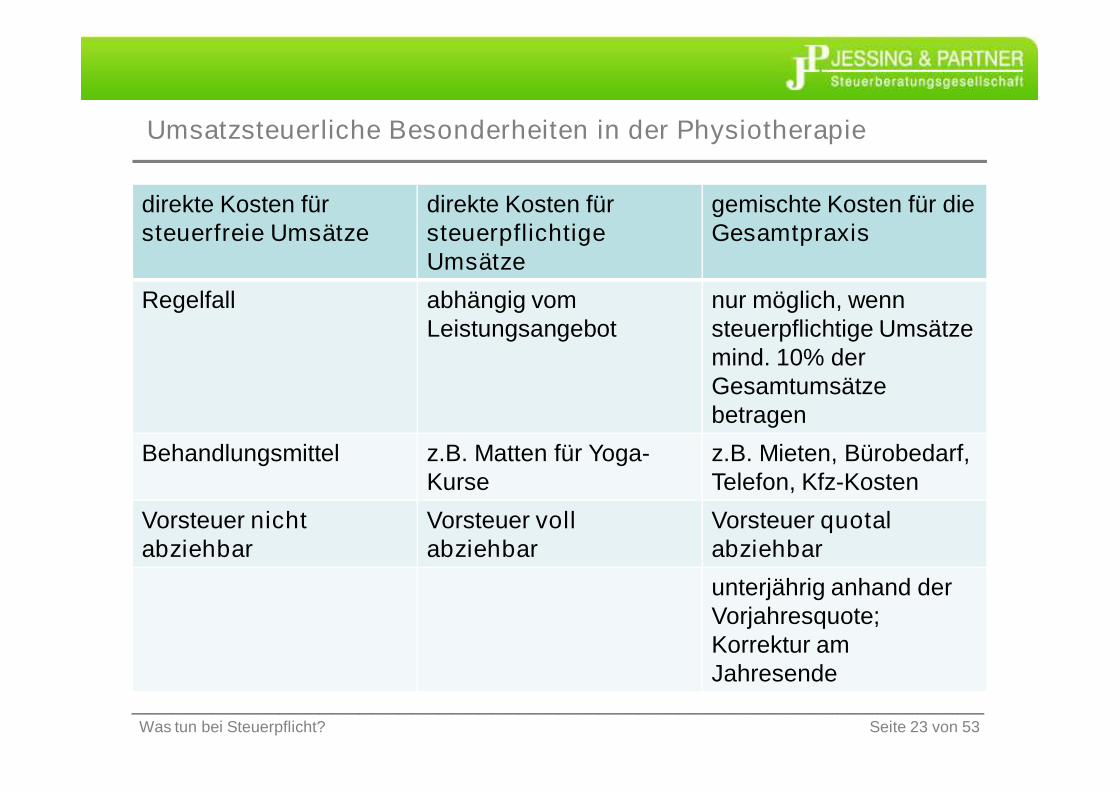

direkte Kosten für steuerfreie Umsätze

direkte Kosten für steuerpflichtigeUmsätze

gemischte Kosten für die Gesamtpraxis

Regelfall abhängig vom Leistungsangebot

nur möglich, wenn steuerpflichtige Umsätze mind. 10% der Gesamtumsätze betragen

Behandlungsmittel z.B. Matten für Yoga-Kurse

z.B. Mieten, Bürobedarf, Telefon, Kfz-Kosten

Vorsteuer nichtabziehbar

Vorsteuer voll abziehbar

Vorsteuer quotal abziehbarunterjährig anhand der Vorjahresquote; Korrektur am Jahresende

Was tun bei Steuerpflicht? Seite 23 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

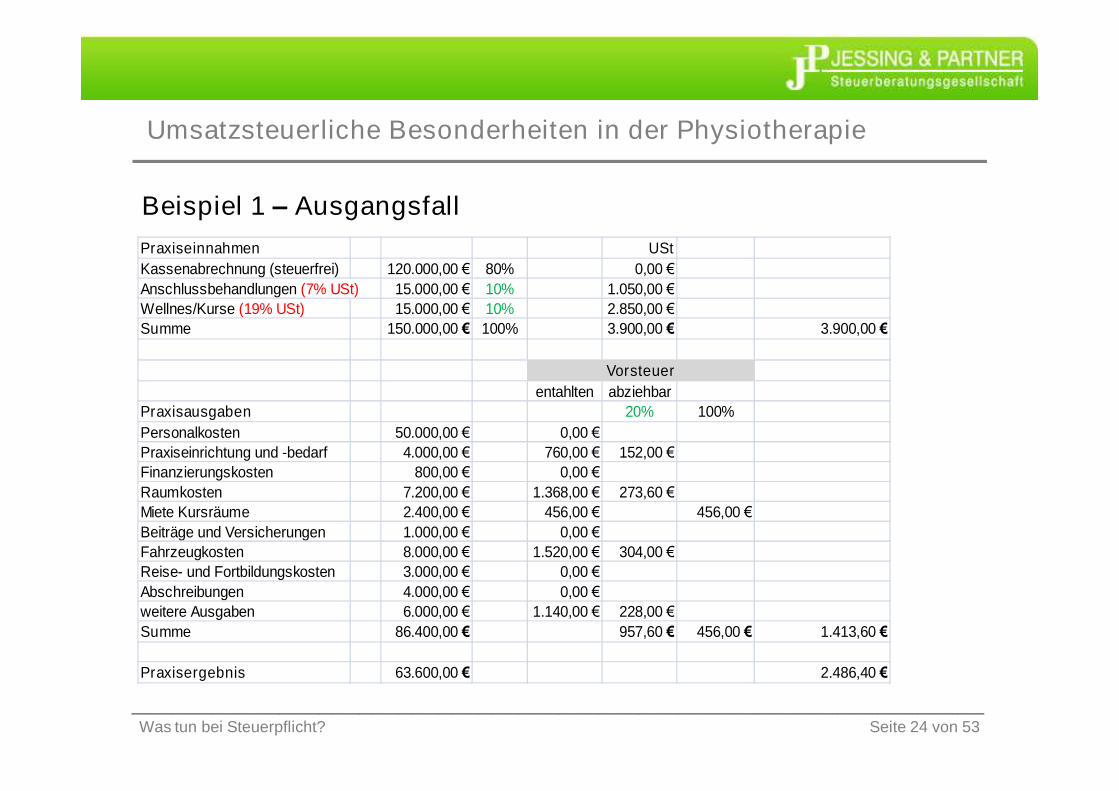

Beispiel 1 – Ausgangsfall

Was tun bei Steuerpflicht? Seite 24 von 53

Praxiseinnahmen UStKassenabrechnung (steuerfrei) 120.000,00 € 80% 0,00 €Anschlussbehandlungen (7% USt) 15.000,00 € 10% 1.050,00 €Wellnes/Kurse (19% USt) 15.000,00 € 10% 2.850,00 €Summe 150.000,00 € 100% 3.900,00 € 3.900,00 €

entahlten abziehbarPraxisausgaben 20% 100%Personalkosten 50.000,00 € 0,00 €Praxiseinrichtung und -bedarf 4.000,00 € 760,00 € 152,00 €Finanzierungskosten 800,00 € 0,00 €Raumkosten 7.200,00 € 1.368,00 € 273,60 €Miete Kursräume 2.400,00 € 456,00 € 456,00 €Beiträge und Versicherungen 1.000,00 € 0,00 €Fahrzeugkosten 8.000,00 € 1.520,00 € 304,00 €Reise- und Fortbildungskosten 3.000,00 € 0,00 €Abschreibungen 4.000,00 € 0,00 €weitere Ausgaben 6.000,00 € 1.140,00 € 228,00 €Summe 86.400,00 € 957,60 € 456,00 € 1.413,60 €

Praxisergebnis 63.600,00 € 2.486,40 €

Vorsteuer

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

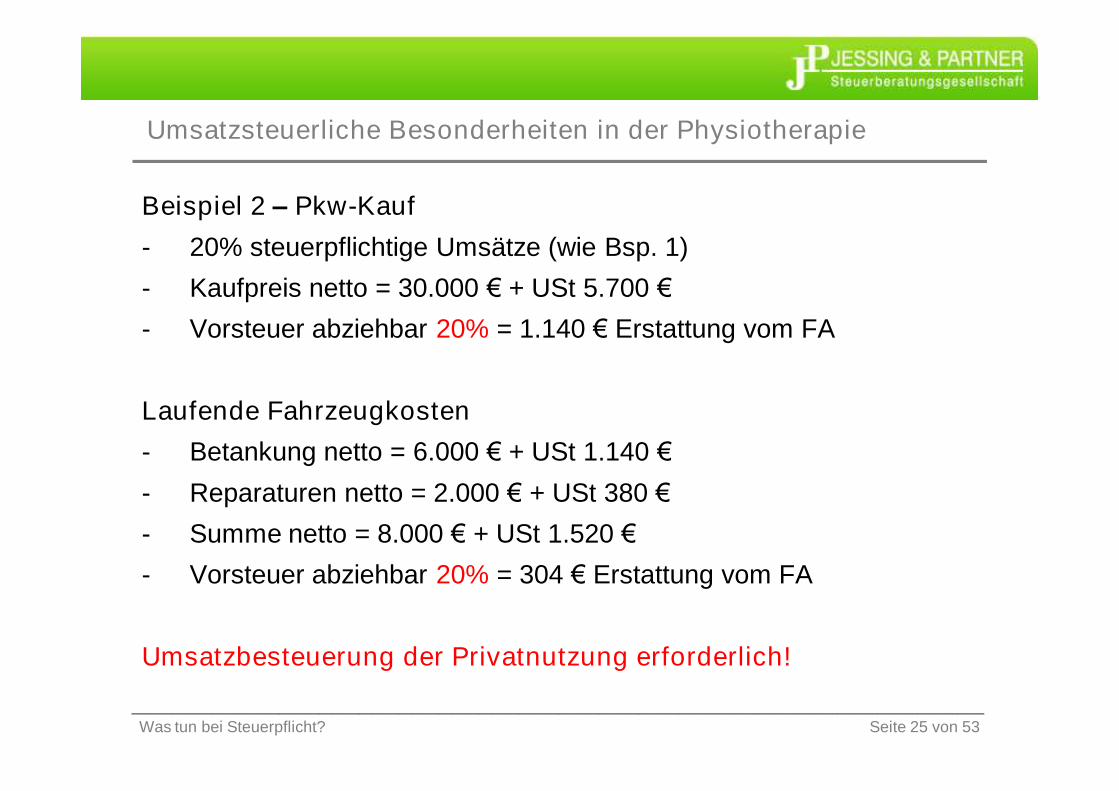

Beispiel 2 – Pkw-Kauf- 20% steuerpflichtige Umsätze (wie Bsp. 1)- Kaufpreis netto = 30.000 € + USt 5.700 €- Vorsteuer abziehbar 20% = 1.140 € Erstattung vom FA

Laufende Fahrzeugkosten- Betankung netto = 6.000 € + USt 1.140 €- Reparaturen netto = 2.000 € + USt 380 €- Summe netto = 8.000 € + USt 1.520 €- Vorsteuer abziehbar 20% = 304 € Erstattung vom FA

Umsatzbesteuerung der Privatnutzung erforderlich!

Was tun bei Steuerpflicht? Seite 25 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

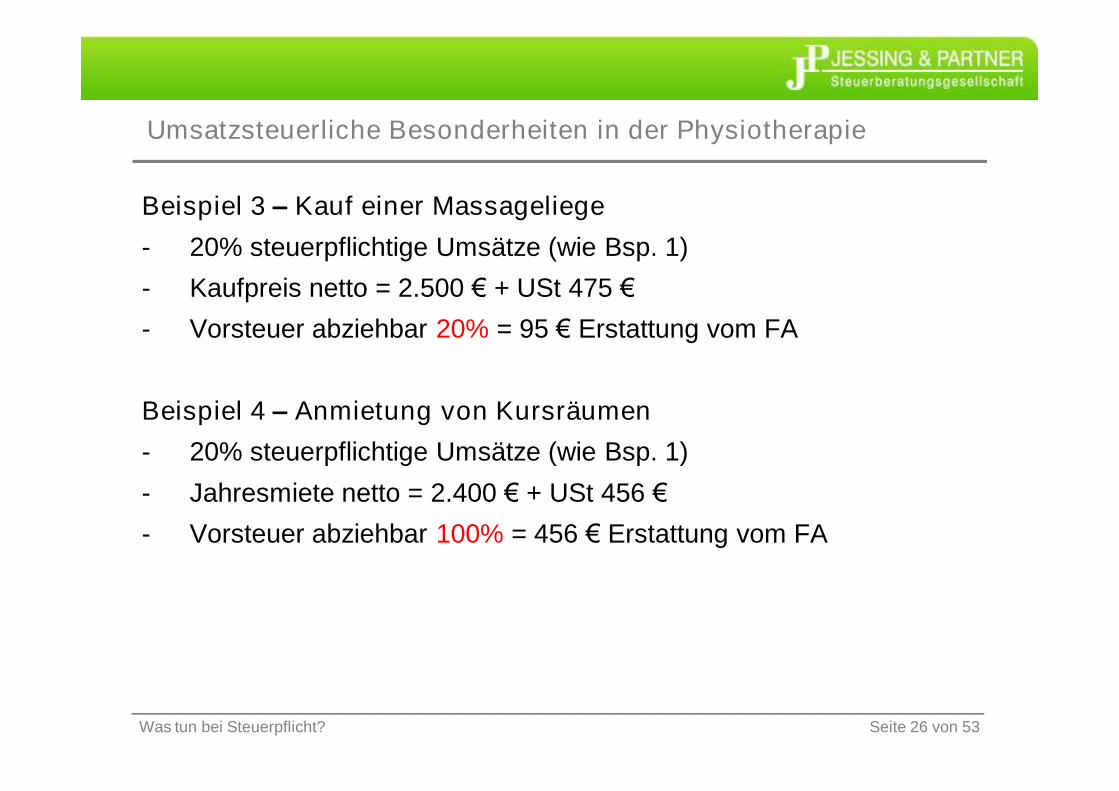

Beispiel 3 – Kauf einer Massageliege- 20% steuerpflichtige Umsätze (wie Bsp. 1)- Kaufpreis netto = 2.500 € + USt 475 €- Vorsteuer abziehbar 20% = 95 € Erstattung vom FA

Beispiel 4 – Anmietung von Kursräumen- 20% steuerpflichtige Umsätze (wie Bsp. 1)- Jahresmiete netto = 2.400 € + USt 456 €- Vorsteuer abziehbar 100% = 456 € Erstattung vom FA

Was tun bei Steuerpflicht? Seite 26 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

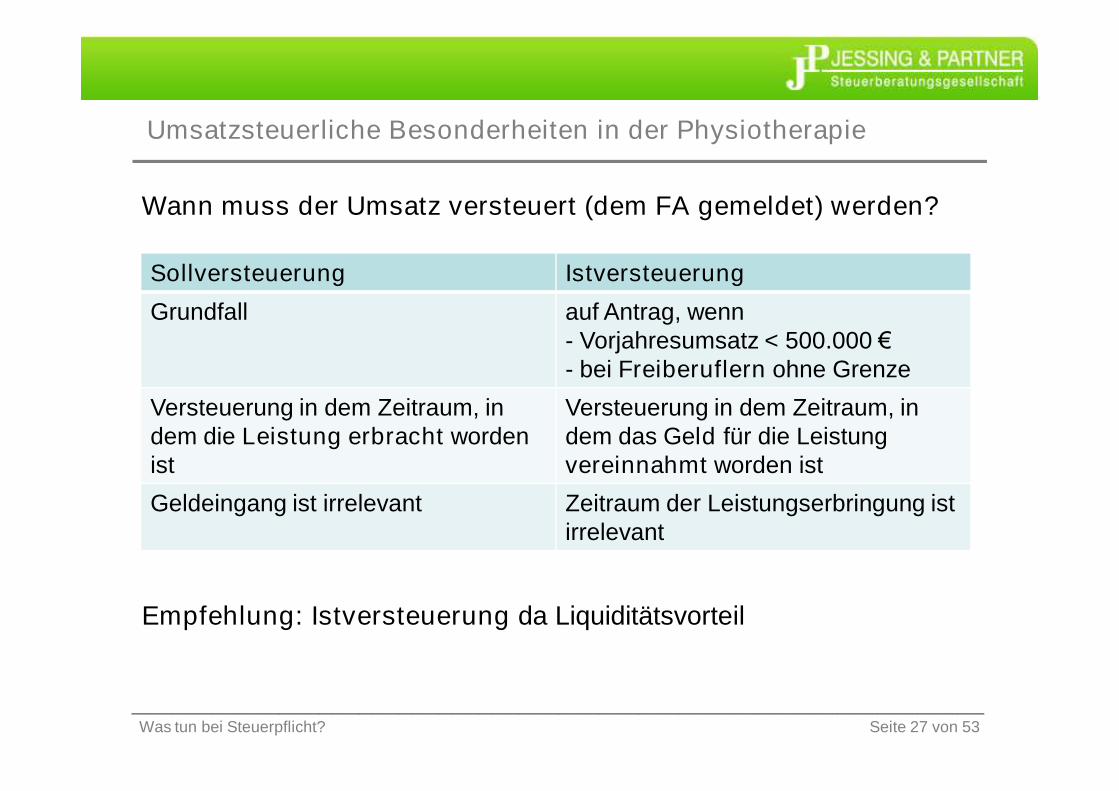

Wann muss der Umsatz versteuert (dem FA gemeldet) werden?

Empfehlung: Istversteuerung da Liquiditätsvorteil

Was tun bei Steuerpflicht?

Sollversteuerung IstversteuerungGrundfall auf Antrag, wenn

- Vorjahresumsatz < 500.000 €- bei Freiberuflern ohne Grenze

Versteuerung in dem Zeitraum, in dem die Leistung erbracht worden ist

Versteuerung in dem Zeitraum, in dem das Geld für die Leistungvereinnahmt worden ist

Geldeingang ist irrelevant Zeitraum der Leistungserbringung ist irrelevant

Seite 27 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Wann kann die Vorsteuer geltend gemacht werden?

Ø unabhängig von Soll- oder Istversteuerung

Ø unter folgenden Voraussetzungen:

- Leistung wurde bereits bezogen- eine ordnungsgemäße Rechnung liegt vor(bis 150 € vereinfacht, darüber hinaus 12 Pflichtangaben)

- eine Bezahlung muss noch nicht erfolgt seinAusnahme: bei Anzahlungsrechnungen

Was tun bei Steuerpflicht? Seite 28 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Wie erfolgt die Meldung der Umsätze an das Finanzamt?

Ø Abgabe von Umsatzsteuer-VoranmeldungenØ durch elektronische ÜbermittlungØ für Existenzgründer im ersten und zweiten Jahr monatlichØ für bestehende Unternehmen

- jährlich: wenn Vorjahreszahlung bis 1.000 €- vierteljährlich: wenn Vorjahreszahlung bis 7.500 €- monatlich: wenn Vorjahreszahlung > 7.500 €

Ø endgültige Meldung mit der jährlichen Umsatzsteuererklärung

Was tun bei Steuerpflicht? Seite 29 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Was wird an das Finanzamt gemeldet?

pro VoranmeldungszeitraumØ steuerpflichtige Umsätze 100,00 €Ø darauf entfallende Umsatzsteuer 19,00 €Ø steuerfreie Umsätze 2.500 €Ø abziehbare Vorsteuerbeträge 14,25 €Ø Zahllast 4,75 €

pro JahrØ wie zuvor, nur Jahreswerte

Was tun bei Steuerpflicht? Seite 30 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Bis wann muss die Meldung an das Finanzamt erfolgen?

Ø bei Umsatzsteuer-Voranmeldungen- bis zum 10. des Folgemonats

(z.B. für März 2012 bis 10.04.2012)- Möglichkeit der Dauerfristverlängerung um einen

Monat (w.o. dann bis 10.05.2012), wenn:

Was tun bei Steuerpflicht?

monatliche Voranmeldungen vierteljährliche Voranmeldungen

auf Antrag und nur gegen Zahlung von 1/11 der Vorjahressteuer

auf Antrag ohne Zahlung

Folge:Gutschrift dieser Zahlung mit der letzten Voranmeldung des Jahres

Seite 31 von 53Neu ab 2012 !!! Steuerhinterziehung bei ständig verspäteter Abgabe

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Bis wann muss die Meldung an das Finanzamt erfolgen?

Ø bei Umsatzsteuer-Erklärungen

- grundsätzlich bis zum 31.05. des Folgejahres(z.B. für 2010 bis 31.05.2011)

- bei Erstellung durch den Steuerberaterbis 31.12. des Folgejahres

- Fristverlängerungen werden nur in besonderen Ausnahmefällen gewährt (Krankheit, höhere Gewalt …)

Was tun bei Steuerpflicht? Seite 32 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

e) Hinweise für die Praxis: Empfehlung

Ø Anwendung der Regelbesteuerung:- Kalkulation der Preise zuzüglich Umsatzsteuer- Verbuchung der Einnahmen auf separaten Konten- Aufzeichnung von direkt zuordenbaren Kosten zu den

steuerpflichtigen Umsätzen- Prüfung auf ordnungsgemäße Eingangsrechnungen

Ø Vorteil: anteilige Vorsteuerbeträge werden vom Finanzamt erstattet

Ø Nachteil: Preisakzeptanz bei den PatientenVerwaltungsaufwand

Praktische Umsetzung und Gestaltungsempfehlungen Seite 33 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Hinweise für die Praxis: Alternative

Ø Anwendung der Kleinunternehmerregelung empfehlenswert, wenn Umsatzsteuer nicht aufgeschlagen wird :

Ø Vorteil: - geringere Preise sind durchsetzbar, da keine Umsatz-steuer berechnet werden muss

(Leistungsempfänger i.d.R. Privatpersonen)- geringerer Aufwand (keine Voranmeldungen,

Jahreserklärungen)

Ø Risiko: - unbemerktes Überschreiten der Kleinunternehmer-grenze von 17.500 € (keine Kontrolle der Steuerpflicht)

- Nachzahlungen nach Betriebsprüfungen möglich

Praktische Umsetzung und Gestaltungsempfehlungen Seite 34 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Hinweise für die Praxis: Risikominimierung

Ø bei Unklarheiten zur Steuerpflicht:- verbindliche Auskunft beim Finanzamt (kostenpflichtig)- im Zweifel als umsatzsteuerpflichtig kalkulieren(wenn nicht umsetzbar: mindestens die kalkulatorische

Umsatzsteuer ansparen)

Praktische Umsetzung und Gestaltungsempfehlungen Seite 35 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

f) Vertiefung

Beispiel 1Physiotherapeut P erbringt eine Massagebehandlung an den Patienten X, welcher ein schweres Rückenleiden hat. X verfügt nicht über eine ärztliche Verordnung.

Lösung?- steuerpflichtig, da keine ärztliche Verordnung- 7% USt

Vertiefung Seite 36 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Beispiel 2Physiotherapeut P erbringt ohne ärztliche Verordnung eine Massagebehandlung an den Patienten X, welcher ein schweres Rückenleiden hat. Nach Abschluss dieser Behandlung empfiehlt P eine Anschlussbehandlung, der Patient willigt ein.

Lösung?- steuerpflichtig, da keine ärztliche Verordnung- 7% USt

Vertiefung Seite 37 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Beispiel 3Physiotherapeut P erbringt mit ärztlicher Verordnung eine Massagebehandlung an den Patienten X, welcher ein schweres Rückenleiden hat.

Lösung?- steuerfrei, da ärztliche Verordnung

Vertiefung Seite 38 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Beispiel 4Physiotherapeut P erbringt mit ärztlicher Verordnung eine Massagebehandlung an den Patienten X, welcher ein schweres Rückenleiden hat. Nach Abschluss dieser Behandlung empfiehlt der Arzt eine Anschlussbehandlung, der Patient willigt ein.

Lösung für Anschlussbehandlung?- steuerpflichtig, da keine ärztliche Verordnung- 7% USt

Vertiefung Seite 39 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Beispiel 5Physiotherapeut P erbringt eine Massagebehandlung an den Patienten X, welcher ein schweres Rückenleiden hat. X verfügt über eine ärztliche Empfehlung.

Lösung, wenn X Privatpatient ist?- steuerpflichtig, da keine ärztliche Verordnung- 7% UStLösung, wenn X Kassenpatient ist?- steuerpflichtig, da keine ärztliche Verordnung- 7% USt

Vertiefung Seite 40 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

Beispiel 6Physiotherapeut P erbringt eine Aromaöl-Massagebehandlung an den Patienten X, welcher Verspannungen im Nackenbereich hat. X verfügt nicht über eine ärztliche Empfehlung.

Lösung?- steuerpflichtig, da keine ärztliche Verordnung- 19% USt (da keine Heilmassage, sondern Wellness)

Vertiefung Seite 41 von 53

________________________________________________________________

Umsatzsteuerliche Besonderheiten in der Physiotherapie

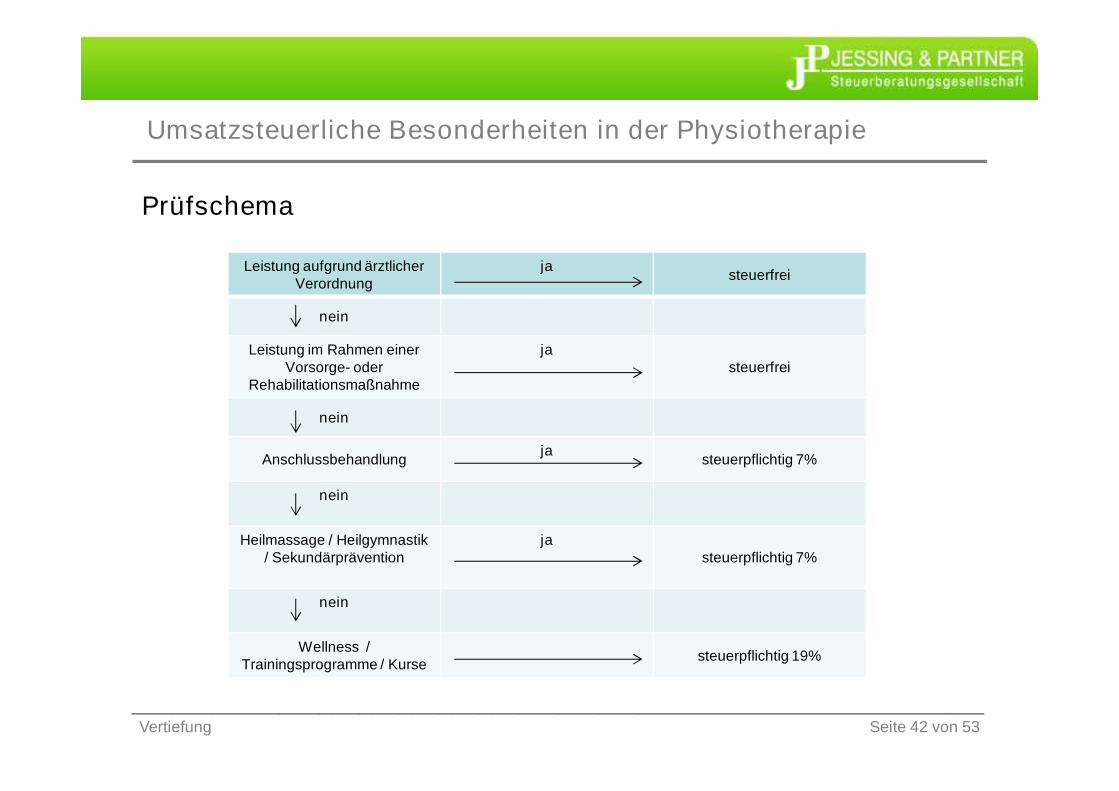

Prüfschema

Vertiefung Seite 42 von 53

Leistung aufgrund ärztlicher Verordnung

ja steuerfrei

nein

Leistung im Rahmen einer Vorsorge- oder

Rehabilitationsmaßnahme

jasteuerfrei

nein

Anschlussbehandlung ja steuerpflichtig 7%

nein

Heilmassage / Heilgymnastik / Sekundärprävention

jasteuerpflichtig 7%

nein

Wellness / Trainingsprogramme / Kurse steuerpflichtig 19%

Leistungen

speziell für

Physiotherapeuten

________________________________________________________________

Leistungen speziell für Physiotherapeuten

Leistungen speziell für Physiotherapeuten Seite 44 von 53

________________________________________________________________

3a) Basispaket

Ø Finanzbuchhaltungu.a. mit

- Auswertungen- ggf. Umsatzsteuer-Voranmeldungen

Ø Gewinnermittlung und Steuererklärungen u.a. mit- EÜR- ggf. Umsatzsteuererklärung- ggf. Gewerbesteuererklärung

Ø Lohnbuchhaltung

Leistungen speziell für Physiotherapeuten Seite 45 von 53

________________________________________________________________

3b) Individuelle Module

Modul UNTERNEHMENSPLANUNG

Ø Planung der zukünftigen Praxisentwicklung

Ø Überblick über den Stand der gesteckten wirtschaftlichen Ziele

Ø sofortige Reaktionsmöglichkeit, wenn etwas aus dem Ruder laufen sollte

Ø Schutz vor bösen Überraschungen am Jahresende

Leistungen speziell für Physiotherapeuten Seite 46 von 53

________________________________________________________________

3b) Individuelle Module

Modul BETRIEBSWIRTSCHAFTLICHE KENNZAHLEN

Ø Vergleich zu anderen Physiotherapeuten

Ø Wo wirtschaften Sie besser oder schlechter?

Ø Vergleich Ihrer Praxis zum Vorjahr

Ø Darstellung der wichtigsten Kennzahlen

Ø Grafische Aufbereitung

Leistungen speziell für Physiotherapeuten Seite 47 von 53

________________________________________________________________

3b) Individuelle Module

Modul QUARTALSGESPRÄCH

Ø Persönliches, individuelles Beratungsgespräch

Ø Wichtigste Zahlen systematisch aufbereitet (Ampelsystem)

Ø Analysierung der Vergangenheit und Ableitung von Maßnahmen für die Zukunft

Ø Wo steckt Potential für Ergebnisverbesserung?

Ø Was ist dafür erforderlich?Leistungen speziell für Physiotherapeuten Seite 48 von 53

________________________________________________________________

3b) Individuelle Module

Modul PREISKALKULATION

Ø Welcher Stundensatz ist für Kostendeckung nötig?

Ø Ab wann rechnet sich eine Einzelleistung?

Ø Wie muss der Zielpreis für Ihren gewünschten finanziellen Bedarf aussehen?

Ø Ab wann rechnen sich zusätzliche Kurse für Sie?

Ø Wie können Sie treue Kunden belohnen?

Leistungen speziell für Physiotherapeuten Seite 49 von 53

________________________________________________________________

3b) Individuelle Module

Modul BUCHFÜHRUNG mit ZUKUNFT

Ø Keine Kontoauszüge für die Buchhaltung erforderlich

Ø Belegablage bei Ihnen, der elektronische Beleg (Fax, E-Mail) für uns

Ø Gestellung Faxgerät + technischen Support dazu

Ø Auswertungen vom eigenen PC direkt in Ihrer Praxis einsehbar

Ø Belegzugriff jederzeit möglich

Leistungen speziell für Physiotherapeuten Seite 50 von 53

________________________________________________________________

3b) Individuelle Module

Modul STEUERPAKET

Ø rechtzeitigen Überblick über die Steuerbelastung

Ø Konkrete Gestaltungshinweise zur Steuerminimierung

Ø Laufende Hochrechnungen für finanzielle Planungssicherheit

Ø Steuererstattung bereits unterjährig und nicht erst mit dem Einreichen der Steuererklärungen

Leistungen speziell für Physiotherapeuten Seite 51 von 53

________________________________________________________________

„Gras ist uns zu wenig, mit uns wachsen Bäume“

Sicherheit für Ihr Handeln durch kompetente Beratung von Spezialisten

Erfolg durch zielgerichtete Planung und zeitnahe Überwachung

Geld verdienen, in dem Sie Ihr Praxisergebnis optimieren

Zeit für Ihre Patienten, Ihre Familie oder um sich „Meer“ zu gönnen

Seite 52 von 53

NiederlassungsleiterMaik LinselSteuerberater

www.jessing.de [email protected]

Kantstraße 1299425 Weimar

Telefon: 0 36 43 / 49 98 64Telefax: 0 36 43 / 49 98 65

Welche Fragen kann ich Ihnen noch beantworten?Gern auch in einem persönlichen Gespräch!

![INDEX [] · INDEX Abgabe von Speisen und Getränken (EUGH) 49/März 2009 Abgabenänderungsgesetz 2011 78/August 2011 Abgabenänderungsgesetz 2012 – Umsatzsteuerliche Änderungen](https://img.pdfslide.org/doc/110x75/60dd6790715df21ebc1ba539/index-index-abgabe-von-speisen-und-getrnken-eugh-49mrz-2009-abgabennderungsgesetz.jpg)