Embed Size (px)

Citation preview

ISSN 1346-9029

研究レポート

No.406 April 2013

インドの消費者・小売業の特徴と日本企業の可能性

上席主任研究員 長島 直樹

インドの消費者・小売業の特徴と日本企業の可能性

富士通総研 経済研究所

上席主任研究員 長島 直樹

< 要 旨 >

インドの中間所得者層の増加や生活者のライフスタイル変化を背景に、食品・日用品な

どの小売需要が質量ともに大きな変化を遂げている。産業としてのインド小売業は、伝統

的な小規模店舗(キラナ)が 9割以上を占める中、地場財閥系資本の食品スーパーやハイ

パーマーケットなどモダン流通店舗も急拡大している。こうした中、日本の小売業、特に

コンビニエンスストアにおいてビジネス機会があるとの問題意識に立ち、チェンナイ、コ

インバトールにおける消費者調査を実施し、以下 3点を結論として得た。

① インスタント食品、冷凍食品など先進国型の食品需要はライフスタイル変化を背景と

して、高所得者から次第に普及しつつある。

② 公共料金の支払い、バス・電車などのチケット予約と発券、荷物の発送や受け取りと

いったサービス機能に対するニーズは大きい。

③ 小売店舗への来店客は、商品の品質や価格だけでなく、店内の雰囲気、店員の対応と

いった要素も重視しており、顧客満足に影響を及ぼす差別化要因になっている。こう

した顧客経験に関する要素において、既存のスーパーなどに対する不満も散見される。

以上から、日本のコンビニエンスストアにとってインド市場は大きなビジネス機会と考

えることができる。中間所得者層、特に家事時間を節約したい共働き世帯等において、お

弁当やお惣菜など中食需要は確実に見込まれる。また、食品・日用品だけでなく旺盛なサ

ービス需要を満たす機能を備えていれば、ワンストップショッピングの利便性も提供でき

る。また、清潔な店内、きちんと教育されたセールス・スタッフなど日本的品質はインド

の消費者に訴求することが可能とみられる。

キーワード:

インド、消費者、小売業、コンビニエンスストア、サービス、顧客経験

< 目 次 >

page

Ⅰ はじめに ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 1

Ⅱ インド小売業の現状 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 2

1.小売業の成長性 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 2

2.消費者のライフスタイルと価値観の変化 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 3

3.インド小売業の特徴とビジネス展開の困難性 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4

Ⅲ インド消費者の実態 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6

1.仮説と検討課題 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6

2.調査の概要 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 7

3.調査結果 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 8

Ⅳ 結び ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 18

1.結論とインプリケーション ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 18

2.今後の課題 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 19

<参考文献> ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 20

<付属資料> ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 21

1

Ⅰ. はじめに

多くの分野においてインドにおけるビジネス機会が拡大している。小売分野もその 1 つ

であり、背景には人口動態、所得増加、消費者のライフスタイル変化、インド政府の方針・

政策がある。人口要因では、12 億人の人口の半数以上が 25 歳以下、日本の小中学生に相当

する子供の人口も 2 億人以上いる。また、総人口は 2020 年代前半には中国を上回る見通し

となっているi。経済成長に伴って、生活者の中長期的な所得増加も著しい。インド国立応

用経済研究所(NCAER)は、世帯年収 20 万ルピー以上を中間所得者層以上と定義してお

りii、現在は 15%弱、約 1 億 8000 万人が該当している。現在中間所得者層は毎年 10%のペ

ースで増加しており、McKinsey (2010) は、2025 年には人口の約 70%がこのカテゴリー

に入ってくると予測する。また、消費者のライフスタイルも大都市近郊に存在する衛星都

市を中心に、共働きや外食機会の増加、インスタント食品の普及といった先進国化が進み

つつある。また、都市化によって都市部の人口が増え続けており、2030 年までに全人口の

40%以上が都市部に集まると予想されているiii。

また、マンモハン・シン政権は、第 12 次 5 カ年計画によるインフラの近代化とともに、

外資への開放路線を進めている。2012 年 9 月には懸案となっていた小売業の外資への開放

を決定した。これにより、スーパーマーケット、コンビニエンスストアなど複数ブランド

を有する小売業がインドでビジネスを展開することが可能になった。ただし、インド企業

との資本提携が前提となっており、資本の上限は 51%である。また、最低出資額は 1 億ド

ル、かつその半分以上は倉庫など後方インフラへ投資することが義務づけられており、巨

大外国資本を利用しつつ、小売業の近代化を図るインド政府の方針を読み取ることができ

る。

人口動態、経済成長による所得増加、ライフスタイル変化、現政権の政策――いずれも

が小売業のビジネスチャンスを示唆している。こうした変化は数年前からすでに予想され

たことであり、例えば米国資本のウォルマートは卸売り業態としてすでにインド市場への

参入を果たしている。インド地場企業の Bharti グループと提携し、同社の小売店に独占的

に商品を供給する。こうしてインドの商習慣や消費者の特性を学ぶとともに、政界や経済

界との人脈作りを着々と進めている。このような動きは、英国資本テスコ、フランス資本

カルフール、ドイツ資本メトロなどにも見られる。一方、日本の大手小売業は現地拠点な

どを設置し、検討を続けているものの、欧米の大手小売企業に比べてやや出遅れていると

言わざるを得ない。自動車、家電など製造業において、いち早くインド進出を果たしなが

ら、1990 年代後半以降、韓国企業に市場を奪われた教訓は生かされているのだろうか。

インド進出を躊躇している日本企業の多くは、インドの電力・道路などインフラ事情、

商習慣・法制度、労務管理等への懸念を隠さない。しかし、巨大かつ有望な市場がそこに

存在し、その市場を獲得しようとする企業は中小企業を含めて世界中にひしめいているの

が実情である。したがって、インフラなどの問題はもちろん克服すべき課題に違いないが、

より本質的には、どんな商品・サービスをどのように提供して、消費者ニーズに応えるか

2

ではないだろうか。また、新市場の獲得には相応のリスクテイクも必要になるが、リスク

を認識する上でも市場の状況・消費者ニーズに対する理解が欠かせない。

以上の問題意識に基づき、本稿ではインドの小売ビジネスの状況、消費者の状況を分析

し、日本的なコンビニエンスストアのビジネス機会、及び進出形態に関する検討を行う。

以下、第Ⅱ章でインド小売業の現状を IIM(Indian Institute of Management)の Sinha

教授へのヒアリング、及び関連文献に従って概説する。第Ⅲ章においては、独自に実施し

た CLT(Central Location Test)の結果に基づいて、インド消費者のニーズ及び店舗評価

の構造を検討する。第Ⅳ章で結論とインプリケーションを整理し、今後の課題を検討する。

Ⅱ. インド小売業の現状

1. 小売業の成長性

ICRIER(Indian Council for Research on International Economic Relations)によると、

2011 年のインド小売業の売上高は約 7,000 億ドルであり、インド GDP の 2 割超に相当し

ている。現在、売上げは年率 10%のペースで拡大しており、このペースで拡大を続ければ、

2020 年には 1.6 兆ドル規模の産業となる。2011 年現在で、キラナと呼ばれる伝統的な小規

模ストアが全店舗の 93.5%を占めるものの、食品スーパー、ハイパーマーケット、百貨店、

ショッピングモール、家電量販店といったモダン流通店舗の売上げは近年、年率 40%のペ

ースで成長しており、2013 年の売上げ規模は 1,070 億ドルに達している。また、モダン流

通店舗の売上げ比率は、2015 年までに 14~18%に達する見通しである(Sinha and Uniyal

2012)。

分野別にみると、シェアが最も大きい分野は食料品(68%)だが、衣料品、耐久消費財、

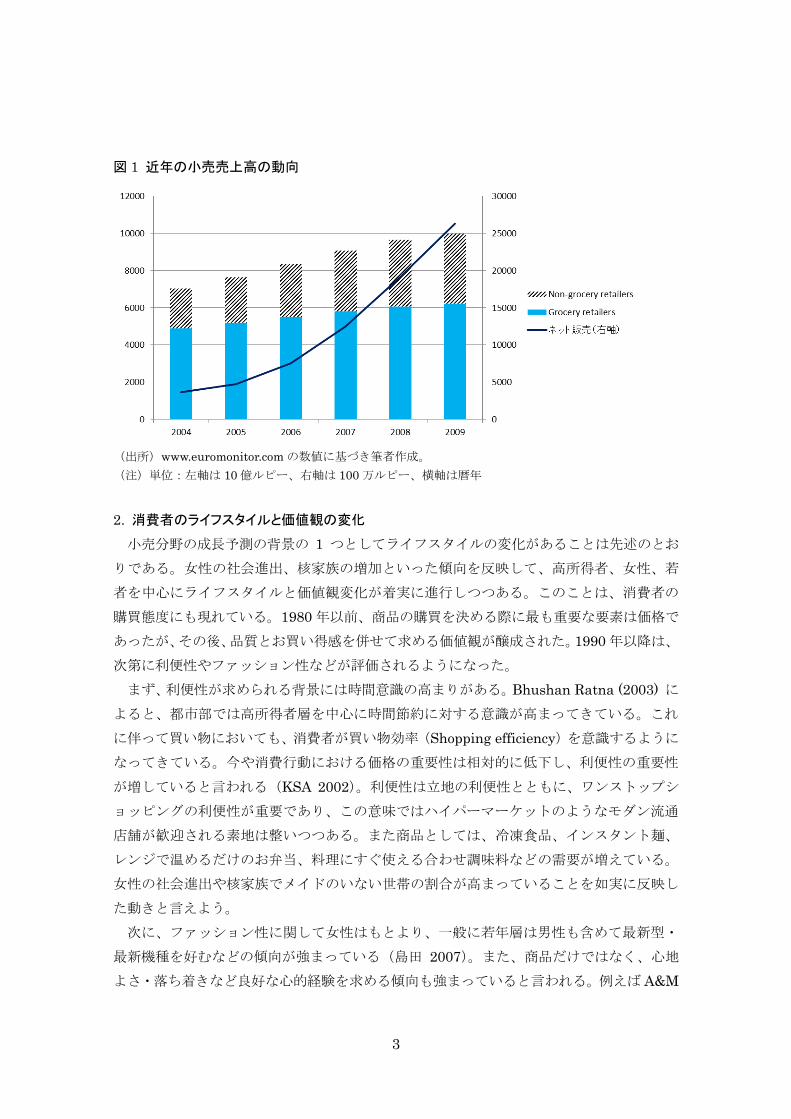

化粧品など食料品以外の分野の伸びは食料品を上回っている。図 1 は grocery(食料品・雑

貨)とそれ以外に分けて近年の売上高の動きを示したものである。ネットストアによるオ

ンライン販売はまだ小さな規模ではあるが、この分野の伸び率も高い。

Sinha et al. (2012) はモダン流通店舗による供給可能性とその成長見込みの違いによっ

て、消費カテゴリーを 3 分野に分けている。最も有望な分野を Ready-to-go category とし、

穀類、同加工品、インスタント食品、日用品、家庭用品、家電製品、男性用衣料品、スポ

ーツ用品、本、音楽関連商品を挙げる。次いで有望な分野を、Shape/Adapt と名づけ、生

鮮食品、女性衣料品、ファーストフード、家具、Do-it-yourself 製品としている。このカテ

ゴリーはサプライチェーンへの巨額投資が必要であるとともに、購買パターンを変えても

らうように消費者を説得する必要があるとする。例えば、生鮮食品は現在、専売店、露天

商、行商人などから買う習慣が一般的であり、またベジタリアンは肉や魚を一緒に売って

いる店では買い物をしたがらない。モダン流通店舗で購入してもらえるように、こうした

習慣を徐々に変えていくような働きかけが必要と指摘する。まだ有望といえない分野は、

Wait-and-watch とし、医薬品(Over the counter drugs)、酒類を例示している。これらの

分野は規制が多く、ビジネスの可能が拓けるには時間がかかるとする。

3

図 1 近年の小売売上高の動向

(出所)www.euromonitor.com の数値に基づき筆者作成。

(注)単位:左軸は 10 億ルピー、右軸は 100 万ルピー、横軸は暦年

2. 消費者のライフスタイルと価値観の変化

小売分野の成長予測の背景の 1 つとしてライフスタイルの変化があることは先述のとお

りである。女性の社会進出、核家族の増加といった傾向を反映して、高所得者、女性、若

者を中心にライフスタイルと価値観変化が着実に進行しつつある。このことは、消費者の

購買態度にも現れている。1980 年以前、商品の購買を決める際に最も重要な要素は価格で

あったが、その後、品質とお買い得感を併せて求める価値観が醸成された。1990 年以降は、

次第に利便性やファッション性などが評価されるようになった。

まず、利便性が求められる背景には時間意識の高まりがある。Bhushan Ratna (2003) に

よると、都市部では高所得者層を中心に時間節約に対する意識が高まってきている。これ

に伴って買い物においても、消費者が買い物効率(Shopping efficiency)を意識するように

なってきている。今や消費行動における価格の重要性は相対的に低下し、利便性の重要性

が増していると言われる(KSA 2002)。利便性は立地の利便性とともに、ワンストップシ

ョッピングの利便性が重要であり、この意味ではハイパーマーケットのようなモダン流通

店舗が歓迎される素地は整いつつある。また商品としては、冷凍食品、インスタント麺、

レンジで温めるだけのお弁当、料理にすぐ使える合わせ調味料などの需要が増えている。

女性の社会進出や核家族でメイドのいない世帯の割合が高まっていることを如実に反映し

た動きと言えよう。

次に、ファッション性に関して女性はもとより、一般に若年層は男性も含めて最新型・

最新機種を好むなどの傾向が強まっている(島田 2007)。また、商品だけではなく、心地

よさ・落ち着きなど良好な心的経験を求める傾向も強まっていると言われる。例えば A&M

4

(2001) によると、若者は良い雰囲気で社交できる場所、つまり仲間と集まる場所やデート

の場所を欲しがっているという。Sinha et al. (2012) は、インドの消費者に関して、経済的・

機能的価値とともに、現代的なファッション性を重視する美的価値を求める傾向が今後強

まると予測する。

こうした価値観変化の結果、Banerjee et al. (2000) は消費者の店舗・商品の選択におけ

る評価基準は、今や商品の品質、お買い得感、品揃え(選択肢の多さ)、時間節約度、ファ

ッション性――の 5 要素であるとしている。お買い得感の項目と関連するものの、価格が

単独ではもはや要素として含まれていないという事実に、インド消費者の変化を見ること

ができるだろう。

3. インド小売業の特徴とビジネス展開の困難性

本節ではインド小売業の環境や特徴を踏まえ、モダン流通店舗のビジネス展開において、

克服しなければならない課題を整理する。まず、インド小売業の供給サイドはきわめて細

分化されている。小売店舗数はインド全体で 1,500 万店舗あり、人口当たりの店舗密集度

は世界で最も高い。また、伝統的な小規模店舗であるキラナが店舗全体の 93.5%を占める。

さらに、小売店の 96%は面積が 500 平方フィート未満であり、インドの人口 1 人あたりの

店舗面積は 2 平方フィートとなっている。これは米国の 8 分の 1 に相当し、世界最小であ

る(Sinha et al. 2012)。このため第 1 に、食品スーパー、ハイパーマーケットなどモダン

流通店舗のビジネス展開を考えるとき、キラナとの競合は大きな課題となる。単にキラナ

がモダン流通店舗の展開に反対しているだけでなく、キラナは地域社会に根を下ろしてお

り、その意味で大きな競争力を持っているためだ。

まず、モダン流通店舗がキラナとコスト面で対抗することはほぼ不可能である。キラナ

は店主が自家を使って 1 人あるいは家族で営業していれば、地代や労賃を別途支払う必要

はなく、小規模ビジネスのため通常は課税もされていない。また、長年営業しているキラ

ナが多く、店主は顧客の家族構成、購買履歴、ニーズを心得ている場合が多い。顧客の家

族が何世代も続けて顧客であり続けているケースもある。この意味で、キラナは ICT によ

るのではなく、経験を通じて CRM を丹念に実施していることと等しい。しかも、たいてい

の場合、顧客はキラナに大きな不満は持っていない。得意先にはツケ払いも許容し、近隣

に対しては配達サービスも提供する。このため、主食、飲食料品、雑貨、日用品の場合、

インド消費者は家から店まで、1~1.5km 以内しか移動しない傾向がある。

次に、適当な土地や労働力の確保が難しいという問題がある。土地は近年の急激な地価

高騰によって、デリー、ムンバイなど大都市中心部では確保がほとんど不可能な状況であ

る。また、デリーなどでは鉄道省や軍関連の政府機関が広大な土地を所有しており、民間

や外資企業が入ることは困難である(中島・岩垂 2012)。また、労働力はほとんどがフル

タイムの労働者である。パートタイム労働という形態はインドの労働法でも扱いがなく、

小売業の従業員も 90%はフルタイムとなっている。パートタイム労働の確保が難しいため、

5

時間帯や季節に応じた労働投入の調節など、先進国並みの柔軟性はあまり期待できない

(Sinha et al. 2012)。また、社会主義的経済運営の名残が強く残る労働法は、労働者保護

の色彩が強く、解雇には多くの手続きや当局の認可を必要とするため、事実上困難である。

このほか、外資企業がインドでビジネス展開する際、インフラの未整備や煩瑣な法制度・

税制が問題となることが多い。インフラでは道路事情の悪さがよく指摘される。第 12 次 5

ヵ年計画による道路建設・地下鉄建設も進んでいるが、自動車増加のペースに追いついて

いないとする見方もある(白水 2009)。電力事情の悪さも進出を検討する段階では不安視

されることが多い。しかし、ムンバイやグジャラート州のようにほとんど停電が起こらな

い地域もある。その他の地域では確かに停電は多いものの、工場や店舗などの事業所が、

自家発電を常備するのはほぼ常識となっているiv。ただ、その分がコスト増加要因になるこ

とは確かである。

商習慣や法制度では、特に複雑な税制に注目が集まる。州境を越える取引に対しては、

州内の取引にかかる税に加えて別途課税されることによって、全国展開のビジネスが規模

の経済性を発揮することを妨げている。ただ、欧州型の統一的付加価値税(GST)も検討

されており、数年内にはこうした煩瑣な税制も改善されるとする見方もあるv。

また、インド市場が広域に広がる市場であり、農村部に 7 割近くの人口が居住しており、

小売売上げの半分以上が農村地域であると推測されるviという事実も注目される。現政権は

近年、NREGA(National Rural Employment Guarantee Act)に対する連邦予算額を増や

しており、これが農村地域の購買力増加に寄与している。

この特徴はビジネス展開を検討している外資企業にとって、困難な課題であると同時に

ビジネスチャンスとも考えられる。農村部では日用品・雑貨などいわゆる FMCG(Fast

Moving Consumer Goods)の売上げが急増しており、事実、FMCG の製造を得意としてい

る Godreiji, Hindustan Unilever (HUL), Nestle が農村部での雇用を増やしている。

McKinsey Global Index (MGI) は、2005 年から 2025 年までの 20 年間で、農村部の消費

支出は 3 倍になると予測する(図 2)。Sinha et al. (2011) は、衣料品、コンビニエンスス

トア、金融サービス店は高所得者向けであり、20~25 の大都市だけをターゲットにすれば

よいが、食料品、ガソリンはまだ競争が激化していない TierⅡの都市を併せて検討すべき

時期にきていると指摘する。

その他、小売業という業種の産業としての地位が低いため、様々な制約を受けることが

ある。例えば、モール建設は産業とみなされないので、政府金融機関による融資は受けら

れないといった制約が存在する。しかし、小売業の業界団体である Indian Retail Council

が CII(Confederation of Indian Industry)の援助の下で 2000 年に創設され、政府との折

衝などに当たる役割を担うことになった。それまでは、地域ごとに寄り合い的な組合が存

在したに過ぎなかった。今後、統一的な税制、合理的な物品税、煩瑣な制度や慣行の改変

などを求めていくものと思われる。

6

図 2 農村部の消費動向

(出典)MGI India Consumer Demand Model, v1.0.

(注)単位:縦軸は 10 億ルピー(2000 年基準)、横軸は暦年

Ⅲ.インド消費者の実態

1. 本研究の問題意識と仮説

多数の日本企業がインド進出を検討しているものの、果たさないまま見送っている現状

がある。その主な理由は、インフラ、土地と労働力の確保、複雑な税制、その他環境要因

とみられる。小売業の中では、例えば A 社はインドをビジネス展開の射程に入れていない

理由として、長期の土地リース契約が必要であること、パートタイム労働力の確保が困難

であること、商習慣や許認可行政の不透明性が強いことを挙げる。

また、B 社は海外進出の判定基準は 5W1H に従って検討するという。Why は「その国

(地域)での事業は、B 社の収益及びブランド価値の向上に貢献するか」、What は「そ

の国(地域)は本当に B 社が提供するような日本型のサービスを求めているのか」、

Where と When は「1 人当たり GDP が 3000 ドル以上、1 世帯あたり可処分所得が 1

万ドル以上という条件を満たす地域、また満たしたとき」、Who は「直営か合弁かなど」、

How は「インフラや商習慣などビジネスを取り巻く環境」とする。この中で、インド

は How がボトルネックになると考えている。特に煩瑣な税制など法的な制約が強く、

現状では B 社の経営資源が活かされやすい環境にはないと判断している。このため、

結局は BRICs よりも東南アジア重視の考え方に傾きつつある。

How の重要性はもちろん重要だが、しかし Why や What の条件を満たすと判断される

とき、How を克服すべき課題と捉えて検討を進めることも時に必要となろう。確かにイン

ドのビジネス環境には懸念される条件も多く、中には克服に時間のかかる課題もある。し

かし、それらは日本企業だけが直面している状況ではない。外資系企業共通に、場合によ

っては地場企業にとっても同様の条件が存在している。What すなわち消費者ニーズに関し

て、A 社はお弁当など”ready to eat”食品、つまり中食の需要状況の把握に関心を示す。B

7

社は、消費者ニーズに関しては先進国が辿ってきた道のりを振り返ることによって大まか

な把握は可能であるとする。こうした見解は一定の道理と説得力を有しているし、ビジネ

ス環境を精査する重要性は言を待たないであろう。ただ、ビジネス環境を精査しているこ

とと比較すると、消費者ニーズに関する問題設定は抽象的な段階にとどまっている印象も

拭えない。どんな商品・サービスをどのように届けるのか、すなわち提供価値の内容と方

法、場合によってはターゲットも含めて検討することが肝要ではないだろうか。

本研究は以下の仮説に基づき、実態調査を実施したものである。インド消費者の所得増

加と価値観変化を考慮すれば、日本的なコンビニエンスストアは大きな成功を収める可能

性がある。中食需要だけではなく、公共料金の支払い、荷物の発送・受け取り、チケット

予約等々、日本のコンビニエンスストアが提供するようなサービスに対する需要も相当程

度あるのではないだろうか。また、清潔な店舗や心地よいスタッフ(店員)の対応といっ

た、買い物経験もインド消費者に対して価値訴求が可能なのではないだろうか。

以下、上記の仮説に基づき、インドの消費者特性を抽出するための調査と分析結果を提

示する。調査結果から、日本の小売業がインドビジネスにおいて提供し得る価値に関して

検討することを最終目的とする。

2. 調査の概要

インド南部の都市、チェンナイ(人口 470 万人、都市圏では 770 万人)、コインバトー

ル(同 92 万人、都市圏では 145 万人)の 2 都市、いずれかに居住する 20~40 代の中間所

得者層、計 320 人を対象とした消費意識・消費行動調査を実施した。最終回答者は以下の 4

グループに 80 人ずつに分かれる。

① チェンナイ居住者・日常的にスーパーマーケットかハイパーマーケットを利用して

食品を購入する

(以下、「グループ①」または「チェンナイ・食品」と表記)

② チェンナイ居住者・過去半年以内に家電量販店にて家電製品を購入した

(以下、「グループ②」または「チェンナイ・家電」と表記)

③ コインバトール居住者・日常的にスーパーマーケットかハイパーマーケットを利用

して食品を購入する

(以下、「グループ③」または「コインバトール・食品」と表記)

④ コインバトール居住者・過去半年以内に家電量販店にて家電製品を購入した

(以下、「グループ④」または「コインバトール・家電」と表記)

ここで、中間所得者の定義は世帯年収が 20万ルピー以上の世帯とし、また上記の①と②、

あるいは③と④双方に属すること(両方に回答すること)は回避している。年齢は 5 歳刻

みで、①~④のグループごとにほぼ均等になるように割り付けている。調査方法は CLT

(Central Location Test)とした。すなわち、予備調査によって回答適格者を抽出した上

で、調査協力者に会場に集まってもらって、質問表を用いた 1 対 1 の対面調査を実施した。

8

調査で用いた質問項目は以下のとおりである。

① モダン流通店舗の評価構造・ロイヤルティの状況

② 現在の店舗(キラナ・モダン流通店舗)に対する満足要因・不満要因

③ 店頭でのサービス・ニーズ

④ その他(クチコミの影響、ネットの活用、クレジットカード保有状況等)

3. 調査結果

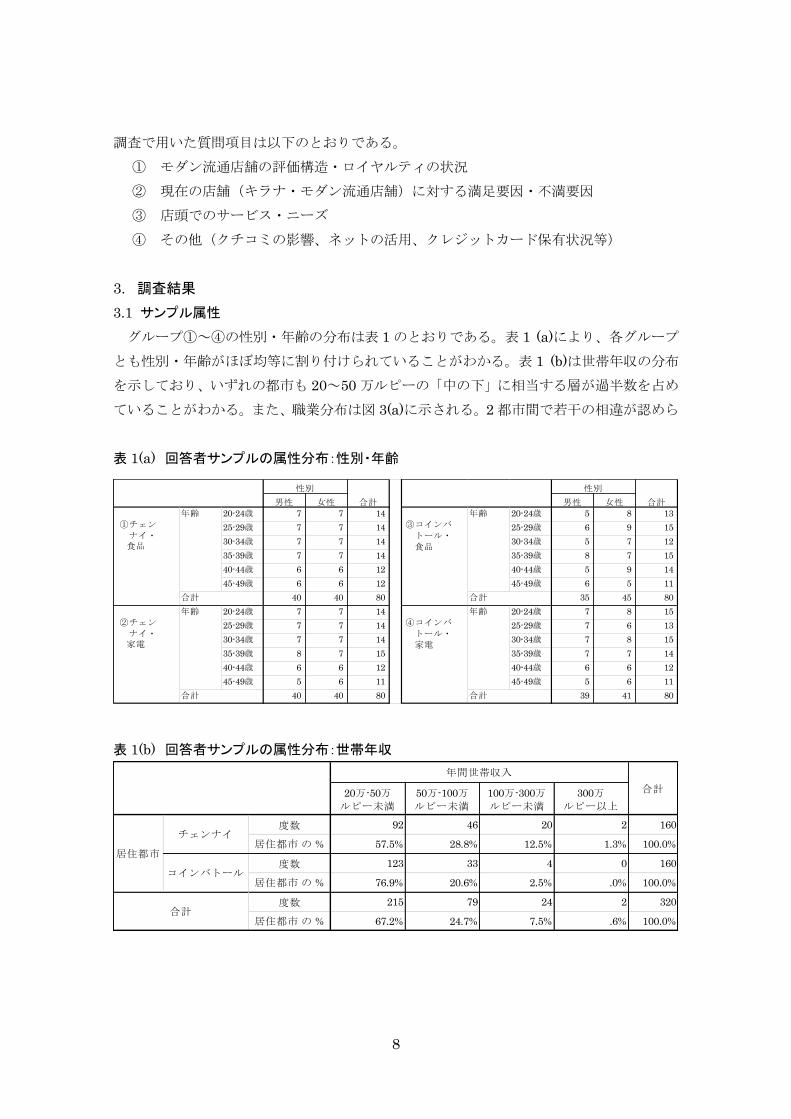

3.1 サンプル属性

グループ①~④の性別・年齢の分布は表 1 のとおりである。表 1 (a)により、各グループ

とも性別・年齢がほぼ均等に割り付けられていることがわかる。表 1 (b)は世帯年収の分布

を示しており、いずれの都市も 20~50 万ルピーの「中の下」に相当する層が過半数を占め

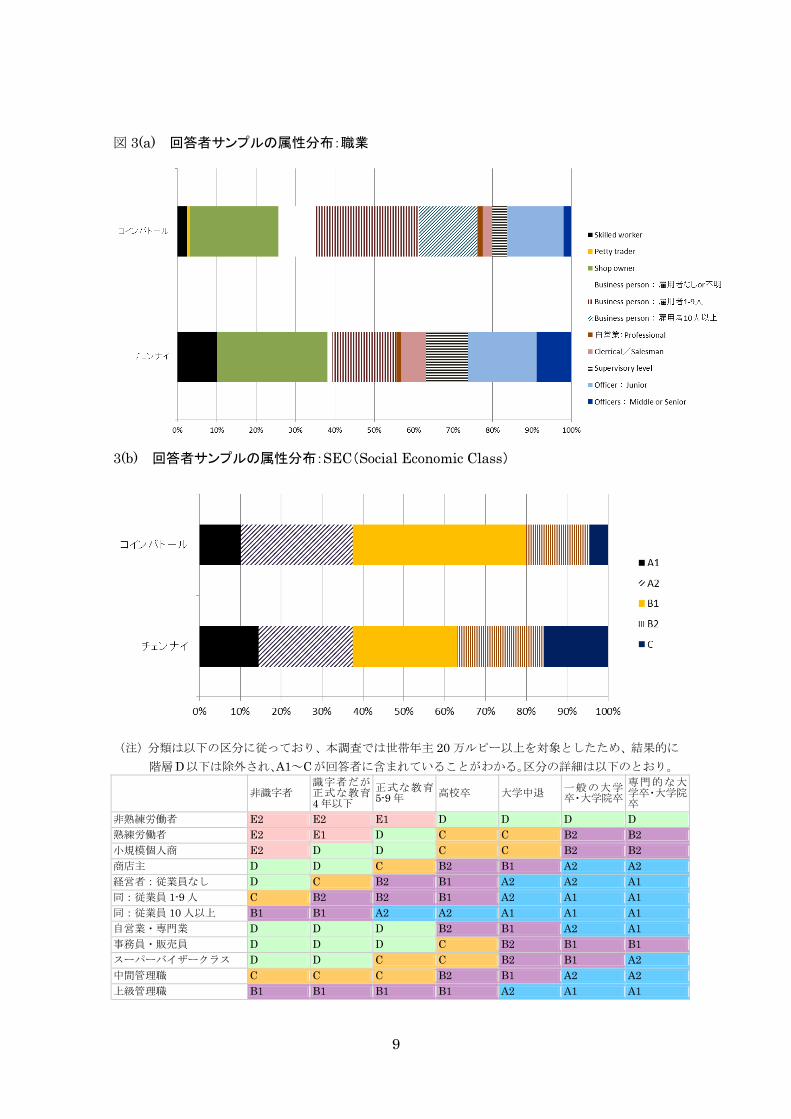

ていることがわかる。また、職業分布は図 3(a)に示される。2 都市間で若干の相違が認めら

表 1(a) 回答者サンプルの属性分布:性別・年齢

男性 女性 男性 女性

20-24歳 7 7 14 20-24歳 5 8 13

25-29歳 7 7 14 25-29歳 6 9 15

30-34歳 7 7 14 30-34歳 5 7 12

35-39歳 7 7 14 35-39歳 8 7 15

40-44歳 6 6 12 40-44歳 5 9 14

45-49歳 6 6 12 45-49歳 6 5 11

40 40 80 35 45 80

20-24歳 7 7 14 20-24歳 7 8 15

25-29歳 7 7 14 25-29歳 7 6 13

30-34歳 7 7 14 30-34歳 7 8 15

35-39歳 8 7 15 35-39歳 7 7 14

40-44歳 6 6 12 40-44歳 6 6 12

45-49歳 5 6 11 45-49歳 5 6 11

40 40 80 39 41 80

性別

合計

③コインバ

トール・

食品

年齢

合計

④コインバ

トール・

家電

年齢

合計

①チェン

ナイ・ 食品

年齢

合計

②チェン

ナイ・ 家電

年齢

合計

性別

合計

表 1(b) 回答者サンプルの属性分布:世帯年収

20万-50万

ルピー未満

50万-100万

ルピー未満

100万-300万

ルピー未満

300万

ルピー以上

度数 92 46 20 2 160

居住都市 の % 57.5% 28.8% 12.5% 1.3% 100.0%

度数 123 33 4 0 160

居住都市 の % 76.9% 20.6% 2.5% .0% 100.0%

度数 215 79 24 2 320

居住都市 の % 67.2% 24.7% 7.5% .6% 100.0%

年間世帯収入

合計

居住都市

チェンナイ

コインバトール

合計

9

図 3(a) 回答者サンプルの属性分布:職業

3(b) 回答者サンプルの属性分布:SEC(Social Economic Class)

(注)分類は以下の区分に従っており、本調査では世帯年主 20 万ルピー以上を対象としたため、結果的に

階層D以下は除外され、A1~Cが回答者に含まれていることがわかる。区分の詳細は以下のとおり。

非識字者 識字者だが正式な教育4 年以下

正式な教育5-9 年

高校卒 大学中退 一般の大学卒・大学院卒

専門的な大学卒・大学院卒

非熟練労働者 E2 E2 E1 D D D D

熟練労働者 E2 E1 D C C B2 B2

小規模個人商 E2 D D C C B2 B2

商店主 D D C B2 B1 A2 A2

経営者:従業員なし D C B2 B1 A2 A2 A1

同:従業員 1-9 人 C B2 B2 B1 A2 A1 A1

同:従業員 10 人以上 B1 B1 A2 A2 A1 A1 A1

自営業・専門業 D D D B2 B1 A2 A1

事務員・販売員 D D D C B2 B1 B1

スーパーバイザークラス D D C C B2 B1 A2

中間管理職 C C C B2 B1 A2 A2

上級管理職 B1 B1 B1 B1 A2 A1 A1

10

れる。チェンナイでは、Shop owner(小売・卸売り店主)が 3 割弱、Officer(公務員)も

各水準を合算すれば 3 割弱と多く、Business person(企業経営者)が 2 割弱となっている。

これに対して、コインバトールでは、Business person が半数以上と多く、Shop owner が

2 割強、Officer も約 2 割の構成比となっており、距離的には遠くない都市間でも相当に異

なっていることがわかる。

図 3(b)は SEC (Social Economic Class) の分布を示している。これは Market Research

Society of India が世帯の主収入貢献者viiの職業と最終学歴で A1~E2 まで 8 階層に分けた

社会的階層であり、インドのマーケティング等で広く使用される分類である。これによる

と、チェンナイでは、A1~C の 5 階層がほぼ均等に分布しているのに対し、コインバトー

ルでは A2~B2 といった回答者の中でも中間的な階層が約 85%を占めていることがわかる。

チェンナイのような大都市においては、社会階層がより広く分布しているため、ターゲテ

ィングが難しいことが推測される。

次節以降は、日常的にスーパーマーケットかハイパーマーケットを利用して食品を購入

する人(すなわち、前述のグループ①、③)を対象として、調査から浮かび上がった消費

者ニーズの特徴、及び現在の食品スーパーやハイパーマーケットに対する消費者の評価構

造を探る。

3.2 消費者ニーズ

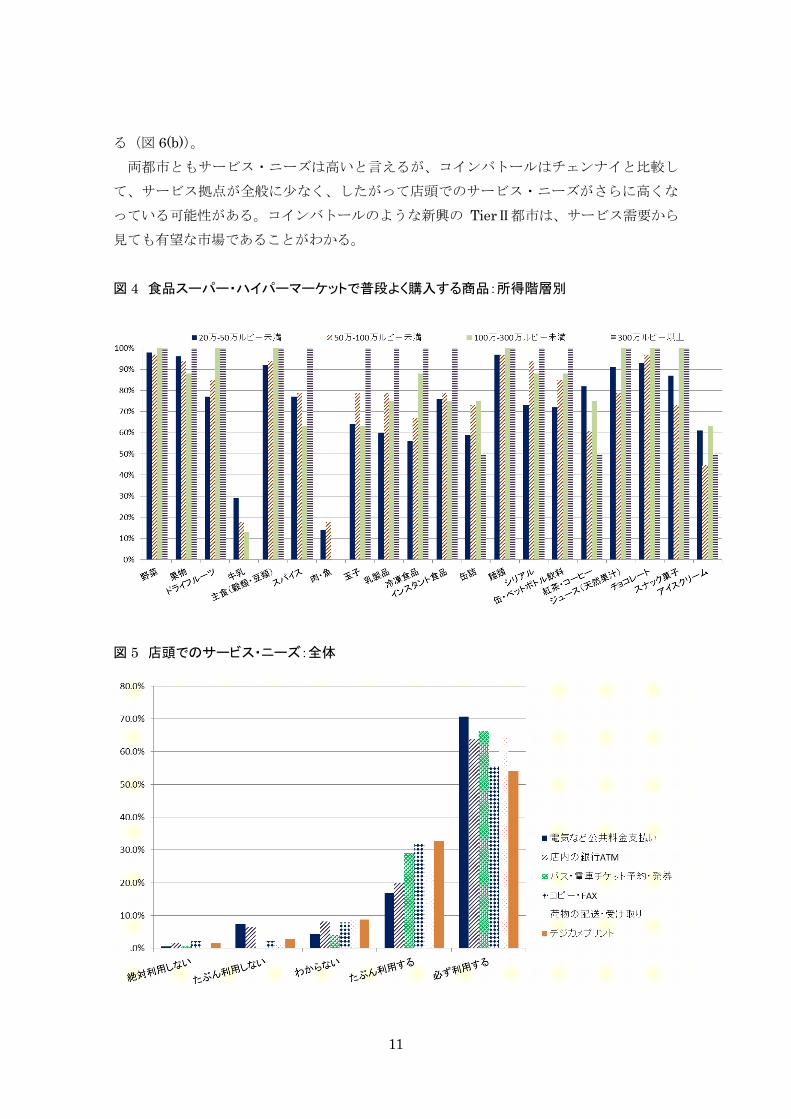

図 4 は普段よく購入する商品を所得階層ごとに示したものである。所得階層によらずよ

く購入されているのは、野菜、果物、主食、麺類、チョコレートといった品目である。こ

れに対して、冷凍食品、インスタント食品といった品目は所得階層が上がるほど購入率が

高くなっている。こうした「中食」に近いカテゴリーが、高所得者から普及しつつある様

子が推測される。また、牛乳、肉・魚といった生鮮食品はいずれの所得階層においても購

入率が低い。スーパーやハイパーマーケットの商品は物流拠点から長距離輸送を伴うこと

が多く、鮮度において地元の市場や専門店に劣っていることが多いという事情を物語って

いる。コールドチェーンなど物流システムの工夫によって状況の改善余地が大きいとの解

釈も成り立つ。

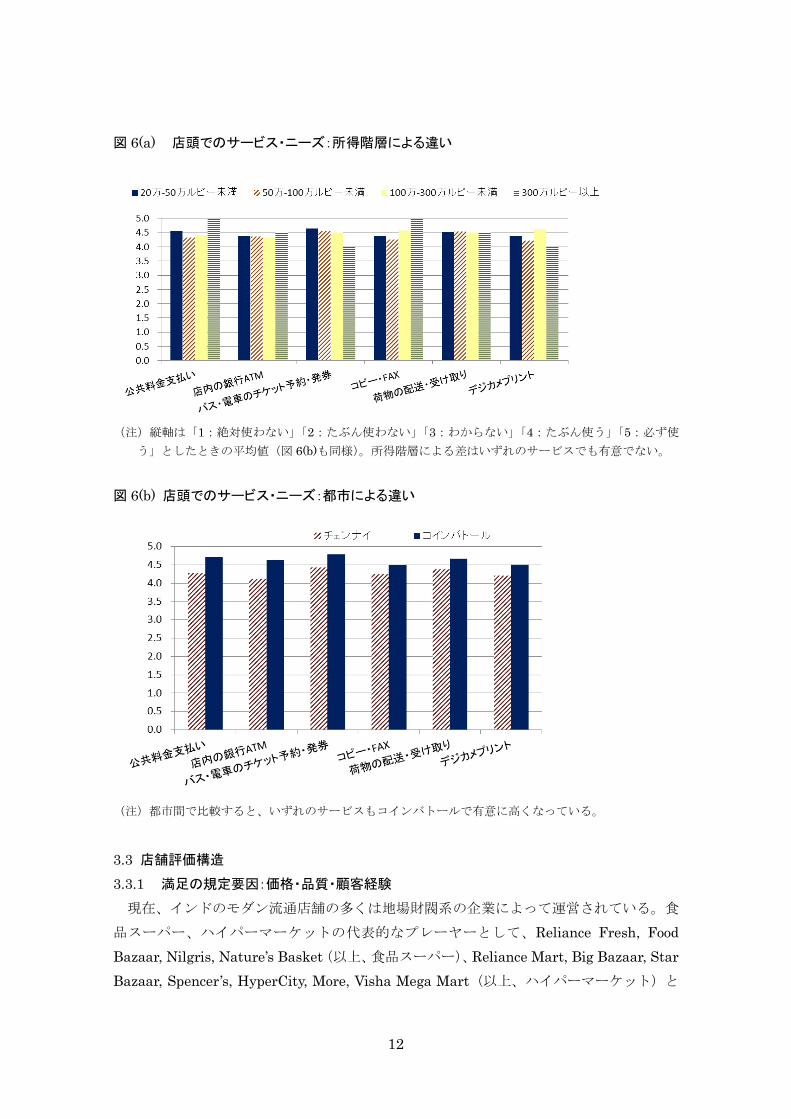

サービスに対するニーズは旺盛である。図 5 は店頭で受けられるサービスとして存在す

れば、使いたいかという意図を「1:絶対使わない」「2:たぶん使わない」「3:わからない」

「4:たぶん使う」「5:必ず使う」の 5 段階から選択してもらった結果である。現在は、モ

ダン流通店舗でもこうしたサービスは限定的だが、ニーズは大きいことがわかる。「必ず利

用する」の割合が高い順に、「電気などの公共料金支払い」「バス・電車などのチケット予

約・発券」「荷物の配送・受け取り」「店内設置の銀行 ATM」「コピー・FAX」「デジカメ・

プリント」となっており、いずれのサービスも「必ず利用する」比率が 50%を超えている。

これは所得階層に依存しないが(図 6(a))、2 つの都市間では統計的に有意な差が認められ

11

る(図 6(b))。

両都市ともサービス・ニーズは高いと言えるが、コインバトールはチェンナイと比較し

て、サービス拠点が全般に少なく、したがって店頭でのサービス・ニーズがさらに高くな

っている可能性がある。コインバトールのような新興の TierⅡ都市は、サービス需要から

見ても有望な市場であることがわかる。

図 4 食品スーパー・ハイパーマーケットで普段よく購入する商品:所得階層別

図 5 店頭でのサービス・ニーズ:全体

12

図 6(a) 店頭でのサービス・ニーズ:所得階層による違い

(注)縦軸は「1:絶対使わない」「2:たぶん使わない」「3:わからない」「4:たぶん使う」「5:必ず使

う」としたときの平均値(図 6(b)も同様)。所得階層による差はいずれのサービスでも有意でない。

図 6(b) 店頭でのサービス・ニーズ:都市による違い

(注)都市間で比較すると、いずれのサービスもコインバトールで有意に高くなっている。

3.3 店舗評価構造

3.3.1 満足の規定要因:価格・品質・顧客経験

現在、インドのモダン流通店舗の多くは地場財閥系の企業によって運営されている。食

品スーパー、ハイパーマーケットの代表的なプレーヤーとして、Reliance Fresh, Food

Bazaar, Nilgris, Nature’s Basket(以上、食品スーパー)、Reliance Mart, Big Bazaar, Star

Bazaar, Spencer’s, HyperCity, More, Visha Mega Mart(以上、ハイパーマーケット)と

13

いったプレーヤーが存在する。

インドの消費者は、こうしたモダン流通店舗をどのように評価しているのだろうか。店

舗の総合評価は、主として商品に対する満足、買い物プロセスに対する満足、価格に対す

る満足によって決まると仮定する。商品に対する満足は、普段購入する商品の品質や使用

感に対する満足感であり、結果評価と表現することができる。買い物プロセスに対する満

足は立地、品揃え、ワンストップショッピングの利便性、売り場案内表示のわかりやすさ、

商品タグの明瞭さ、売り場スタッフの態度や説明の明瞭さ、店舗の清潔さや雰囲気、店舗

や会計レジの混雑、買い物全体としての楽しさ――等々多くの要素を含み、買い物の快適

性、すなわち顧客経験価値の内容に相当している。これらを総称して以下、プロセス評価

と呼ぶ。価格に対する満足は、普段購入する商品を安いと感じていれば満足感は高いし、

高いと感じていれば満足感は低くなると考えられ、価格評価とする。

図 7 は食品スーパーかハイパーマーケットの利用者が自身が普段利用する店舗(1 店舗に

限定)をどのように評価しているかを尋ねた際の評価の分布を示している。いずれの項目

も 0(最低)~10(最高)の 11 段階のリッカート・スケール(評定尺度)に拠っている。

概ね高評価に偏っているのは、気に入って繰り返し利用している店を評価しているという

背景が考えられる。すなわち、ここでの回答者は、ある程度食品スーパーやハイパーマー

ケットの理解者・信奉者である可能性が高い。

図 7 店舗評価の分布:総合評価・商品評価・プロセス評価・価格評価

(構成比)

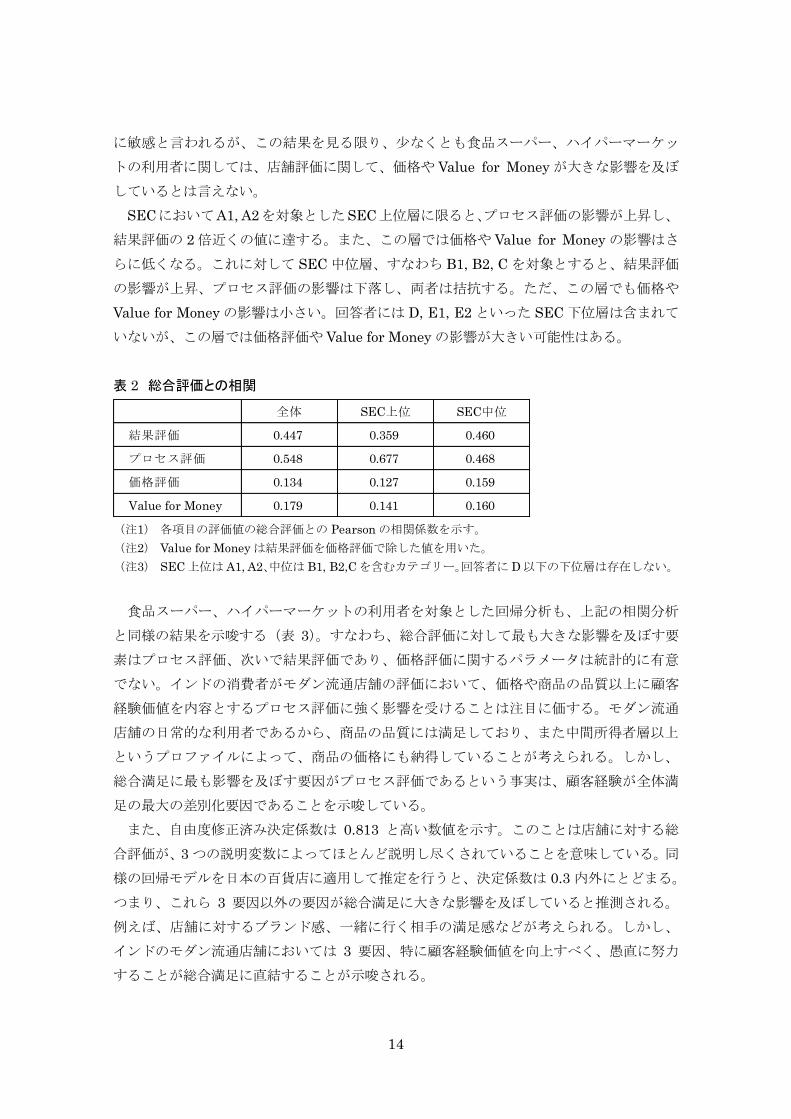

次に、総合評価が結果評価、プロセス評価、価格評価のいずれと相関が高いかを示した

ものが表 2 である。食品スーパー、ハイパーマーケットの利用者全体では、プロセス評価

の総合評価との相関が最も高く、次いで結果評価となる。価格評価の総合評価に対する影

響はあまり大きくない。結果評価を価格評価で除した値を Value for Money としているが、

これも総合評価との相関は高くない。一般に、インドの消費者は価格や Value for Money

14

に敏感と言われるが、この結果を見る限り、少なくとも食品スーパー、ハイパーマーケッ

トの利用者に関しては、店舗評価に関して、価格や Value for Money が大きな影響を及ぼ

しているとは言えない。

SECにおいてA1, A2を対象としたSEC上位層に限ると、プロセス評価の影響が上昇し、

結果評価の 2 倍近くの値に達する。また、この層では価格や Value for Money の影響はさ

らに低くなる。これに対して SEC 中位層、すなわち B1, B2, C を対象とすると、結果評価

の影響が上昇、プロセス評価の影響は下落し、両者は拮抗する。ただ、この層でも価格や

Value for Money の影響は小さい。回答者には D, E1, E2 といった SEC 下位層は含まれて

いないが、この層では価格評価や Value for Money の影響が大きい可能性はある。

表 2 総合評価との相関

全体 SEC上位 SEC中位

結果評価 0.447 0.359 0.460

プロセス評価 0.548 0.677 0.468

価格評価 0.134 0.127 0.159

Value for Money 0.179 0.141 0.160

(注1) 各項目の評価値の総合評価との Pearson の相関係数を示す。

(注2) Value for Money は結果評価を価格評価で除した値を用いた。

(注3) SEC 上位は A1, A2、中位は B1, B2,C を含むカテゴリー。回答者に D 以下の下位層は存在しない。

食品スーパー、ハイパーマーケットの利用者を対象とした回帰分析も、上記の相関分析

と同様の結果を示唆する(表 3)。すなわち、総合評価に対して最も大きな影響を及ぼす要

素はプロセス評価、次いで結果評価であり、価格評価に関するパラメータは統計的に有意

でない。インドの消費者がモダン流通店舗の評価において、価格や商品の品質以上に顧客

経験価値を内容とするプロセス評価に強く影響を受けることは注目に価する。モダン流通

店舗の日常的な利用者であるから、商品の品質には満足しており、また中間所得者層以上

というプロファイルによって、商品の価格にも納得していることが考えられる。しかし、

総合満足に最も影響を及ぼす要因がプロセス評価であるという事実は、顧客経験が全体満

足の最大の差別化要因であることを示唆している。

また、自由度修正済み決定係数は 0.813 と高い数値を示す。このことは店舗に対する総

合評価が、3 つの説明変数によってほとんど説明し尽くされていることを意味している。同

様の回帰モデルを日本の百貨店に適用して推定を行うと、決定係数は 0.3 内外にとどまる。

つまり、これら 3 要因以外の要因が総合満足に大きな影響を及ぼしていると推測される。

例えば、店舗に対するブランド感、一緒に行く相手の満足感などが考えられる。しかし、

インドのモダン流通店舗においては 3 要因、特に顧客経験価値を向上すべく、愚直に努力

することが総合満足に直結することが示唆される。

15

表 3 回帰分析結果:総合満足への影響

パラメータ推定値 標準偏差誤差 t 値 有意確率

定数項 0.329 0.186 1.766 0.079

商品評価 0.352 0.071 4.944 0.000

プロセス評価 0.497 0.067 7.382 0.000

価格評価 -0.009 0.042 -0.203 0.840

(注1) 被説明変数は総合評価。定数項以外の変数(被説明変数、及び説明変数)は自然対数をとっている。

(注2) 自由度修正済み決定係数(R2adj)は 0.813。

3.3.2 店舗へのロイヤルティとコミットメント

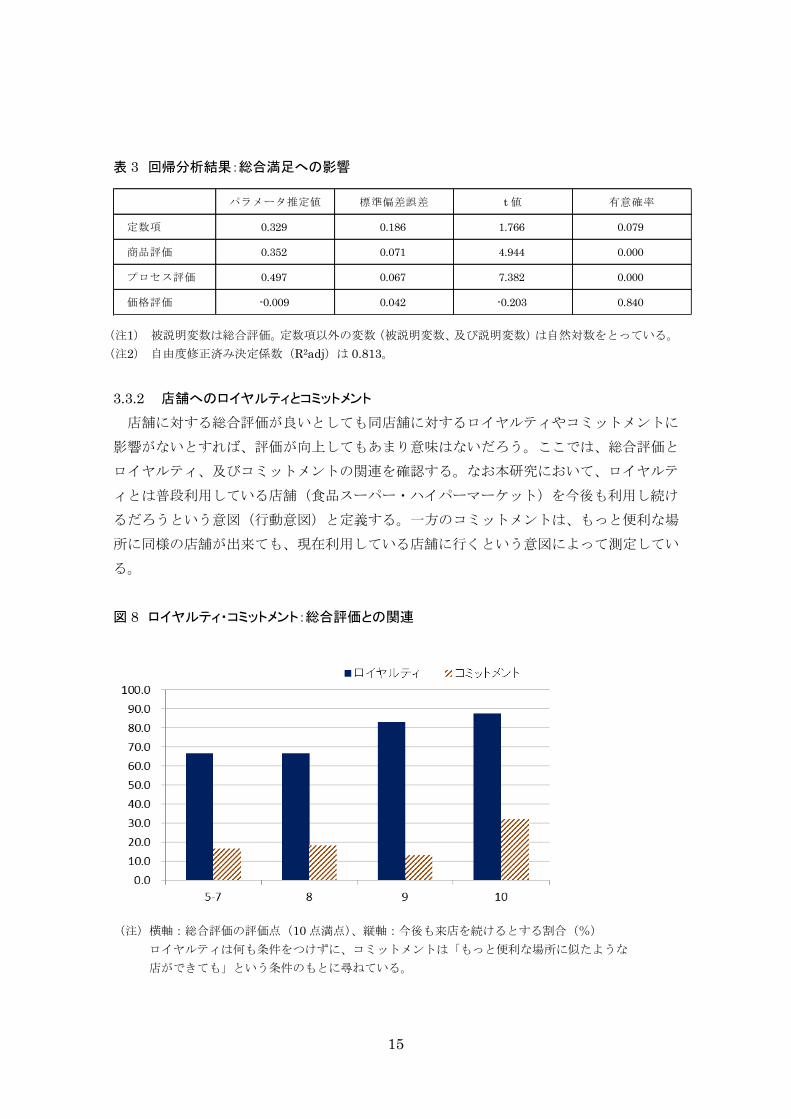

店舗に対する総合評価が良いとしても同店舗に対するロイヤルティやコミットメントに

影響がないとすれば、評価が向上してもあまり意味はないだろう。ここでは、総合評価と

ロイヤルティ、及びコミットメントの関連を確認する。なお本研究において、ロイヤルテ

ィとは普段利用している店舗(食品スーパー・ハイパーマーケット)を今後も利用し続け

るだろうという意図(行動意図)と定義する。一方のコミットメントは、もっと便利な場

所に同様の店舗が出来ても、現在利用している店舗に行くという意図によって測定してい

る。

図 8 ロイヤルティ・コミットメント:総合評価との関連

(注)横軸:総合評価の評価点(10 点満点)、縦軸:今後も来店を続けるとする割合(%)

ロイヤルティは何も条件をつけずに、コミットメントは「もっと便利な場所に似たような

店ができても」という条件のもとに尋ねている。

16

図 8 はロイヤルティとコミットメントの状況を総合評価ごとに示している。ロイヤルテ

ィをみると、総合評価が中立からやや良い程度でも 6 割超がロイヤル顧客であり、総合評

価が 9 点を超えればロイヤル顧客は 8 割超に上昇する。一方、コミットメントは、総合評

価が最高評価の 10 点になって初めて 3 割超に達し、総合評価が中立から 9 点に上昇しても

コミットメントを示す顧客の比率は上がらない。

これは、競合他社がいない状況では比較的ロイヤル顧客を獲得しやすい半面、競合他社

の出現する状況では、顧客満足を徹底的に高めないと競合に顧客を奪われることを示唆し

ている。この意味では、ブルーオーシャンの状態で先行者利益を享受し、競合が出現する

時期までに試行錯誤を重ねつつ、顧客満足向上の施策を工夫するという経営方針が成立す

るだろう。しかも、総合評価はプロセス評価と密接に結びついていることが前節までの分

析によって判明している。顧客満足のための差別化はプロセス、すなわち顧客経験価値を

高めることが近道であると思われる。

3.3.3 店舗形態別の満足・不満の具体的内容

では、プロセス評価の具体的内容はどのようなものだろうか。上記までは、総合評価、

結果評価、プロセス評価という区分によって分析結果を提示してきたが、ここでは、満足

要因・不満要因を自由回答で尋ねた結果を提示し、プロセス評価における主な具体的内容

を明らかにする。

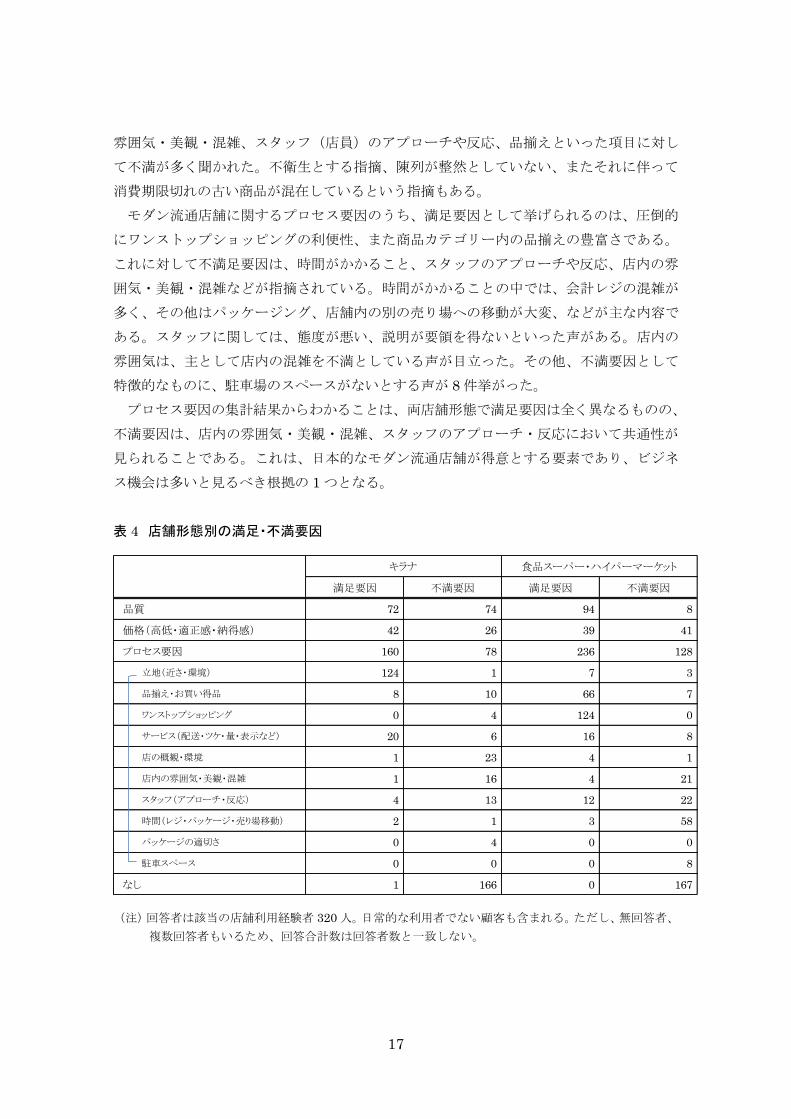

表 4 はキラナとモダン流通店舗(食品スーパーとハイパーマーケット)それぞれについ

て、満足要因・不満要因を自由回答で尋ね、集計した結果である。満足・不満の各要因を

商品の品質(結果)、価格、プロセスの 3 つに分けると、プロセスに関する指摘が多いこと

がわかる。品質に関してみると、キラナ利用者は満足と不満が拮抗しており、モダン流通

店舗では満足要因に挙げる利用者が多いことがわかる。逆に価格に関しては、キラナでは

満足要因とする利用者が多く、モダン流通店舗では満足・不満がほぼ同数となっている。

商品の品質と価格だけをみると、キラナでは価格が、モダン流通店舗では品質が差別化要

因となっていると推測される。

一方、指摘の多いプロセス要因、すなわち顧客経験価値を決める要因は多岐に及ぶ。立

地、(同一商品カテゴリー内の)品揃え、ワンストップショッピングの利便性(多くのカテ

ゴリーの取扱い)、店の概観、店内の雰囲気、提供サービス、スタッフの対応等々がその内

容となる。キラナもモダン流通店舗も満足要因としての指摘が不満要因としての指摘の約 2

倍あり、いずれの店舗もプロセス要因は差別化のための重要な要素であることがわかる。

このうち、キラナのプロセス要因のうち、満足要因として多く挙げられたのが立地、次

いでサービスとなっている。立地に関しては、家から近いので緊急時のニーズを満たして

くれるという指摘が多い。またサービスについては、具体的内容として、配送サービスを

してくれること、ツケ払いに応じてくれること、量り売りなど必要最小限の少量販売をし

てくれるといった指摘が多数ある。キラナの不満要因としては、店の概観・環境、店内の

17

雰囲気・美観・混雑、スタッフ(店員)のアプローチや反応、品揃えといった項目に対し

て不満が多く聞かれた。不衛生とする指摘、陳列が整然としていない、またそれに伴って

消費期限切れの古い商品が混在しているという指摘もある。

モダン流通店舗に関するプロセス要因のうち、満足要因として挙げられるのは、圧倒的

にワンストップショッピングの利便性、また商品カテゴリー内の品揃えの豊富さである。

これに対して不満足要因は、時間がかかること、スタッフのアプローチや反応、店内の雰

囲気・美観・混雑などが指摘されている。時間がかかることの中では、会計レジの混雑が

多く、その他はパッケージング、店舗内の別の売り場への移動が大変、などが主な内容で

ある。スタッフに関しては、態度が悪い、説明が要領を得ないといった声がある。店内の

雰囲気は、主として店内の混雑を不満としている声が目立った。その他、不満要因として

特徴的なものに、駐車場のスペースがないとする声が 8 件挙がった。

プロセス要因の集計結果からわかることは、両店舗形態で満足要因は全く異なるものの、

不満要因は、店内の雰囲気・美観・混雑、スタッフのアプローチ・反応において共通性が

見られることである。これは、日本的なモダン流通店舗が得意とする要素であり、ビジネ

ス機会は多いと見るべき根拠の 1 つとなる。

表 4 店舗形態別の満足・不満要因

満足要因 不満要因 満足要因 不満要因

品質 72 74 94 8

価格(高低・適正感・納得感) 42 26 39 41

プロセス要因 160 78 236 128

立地(近さ・環境) 124 1 7 3

品揃え・お買い得品 8 10 66 7

ワンストップショッピング 0 4 124 0

サービス(配送・ツケ・量・表示など) 20 6 16 8

店の概観・環境 1 23 4 1

店内の雰囲気・美観・混雑 1 16 4 21

スタッフ(アプローチ・反応) 4 13 12 22

時間(レジ・パッケージ・売り場移動) 2 1 3 58

パッケージの適切さ 0 4 0 0

駐車スペース 0 0 0 8

なし 1 166 0 167

食品スーパー・ハイパーマーケットキラナ

(注)回答者は該当の店舗利用経験者 320 人。日常的な利用者でない顧客も含まれる。ただし、無回答者、

複数回答者もいるため、回答合計数は回答者数と一致しない。

18

Ⅳ. 結び

1. 結論とインプリケーション

前章の調査・分析結果から得られる主な結論は以下 3 点に整理される。

① インスタント食品、冷凍食品など先進国型の食品需要はライフスタイル変化を背景と

して、高所得者から次第に普及しつつある。

② 公共料金の支払い、バス・電車などのチケット予約と発券、荷物の発送や受け取りと

いったサービス機能に対するニーズは大きい。

③ 小売店舗への来店客は、商品の品質や価格だけでなく、店内の雰囲気、店員の対応と

いった要素も重視しており、顧客満足に影響を及ぼす差別化要因になっている。こう

した顧客経験に関する要素において、既存のスーパーなどに対する不満も散見される。

以上から、日本のコンビニエンスストアにとってインド市場は大きなビジネス機会と考

えられるだろう。中間所得者層、特に家事時間を節約したい共働き世帯、核家族世帯、メ

イドのいない世帯において、お弁当やお惣菜などの中食需要は確実に見込まれる。また、

食品・日用品だけでなく旺盛なサービス需要を満たす機能を備えていれば、ワンストップ

ショッピングの利便性も提供できる。場所によってはイートイン・コーナーの敷設も考え

られよう。また、清潔な店内、きちんと教育されたセールス・スタッフなど日本的品質は

インドの消費者に喜ばれることは間違いないviii。

米国巨大資本であるウォルマートがインド市場展開の準備を着々と進めていることは冒

頭に述べた。しかし、地場財閥系の Big Bazaar、Reliance Mart などとの差別化に苦心す

るであろうことは専門家も予想するix。また、インドは地域差が大きく、例えば言語もロー

カル言語は 1,600 以上あると言われる。嗜好も千差万別であり、例えば穀類や食用油とい

った基礎食品も州ごとに売れ筋がすべて異なっている。このため、全国展開の巨大スーパ

ーにとっても規模の経済性を発揮しにくい環境である。事実、地場の大手スーパーでも地

域密着型のローカル店と比較して利益率は低いと言われる。こうした事情から、日本の大

手スーパー・チェーンも進出の検討を重ねているものの、競合の激しさだけではなく、ビ

ジネス環境は困難と認識し、現在は様子見の状況である。

これに対し、コンビニエンスストアは全国展開ではなく、通常は「ドミナント戦略」す

なわち地域や都市を絞った集中出店戦略となるため、必ずしも地域差がビジネスの阻害要

因とはならない。むしろ、地域のニーズに適した商品・サービスを見極めることが重要な

課題となり、ビジネスチャンスともなる。コンビニエンスストアはインドに根づいていな

い業態であるだけにリスクもあり、試行錯誤・紆余曲折が予想されるものの、成長機会は

大きいと見られる。

進出に当たっては、進出先の選定も重要なカギとなる。第Ⅱ章で述べたように、キラナ

との競合はとりわけ難題となろう。この意味でデリー、ムンバイの市街地など、キラナの

密集地域を進出先とすることは難しい。コインバトールのような新興都市、グルガオンの

19

ような大都市近郊の衛星都市では、中間所得者層も厚く、ライフスタイルも先進国型にな

りつつある。これらは TierⅠと呼ばれる大都市ではなく、TierⅡに分類される都市である。

大都市の中では、IT、金融、コンサルティングなど近代的職業への就業者が多いバンガロ

ールやハイデラバードといった選択肢も考えられるだろう。

また、デリーやムンバイは進出先として困難としたが、キラナと共存共栄するという考

え方もあり得る。キラナ店主の中には子供が後継者とならず、引き継ぎ手に苦慮している

ケースも多い。こうしたキラナに ICT を導入、卸売り元を一元化し、携帯メールやネット

による注文を可能にするなど、効率化と利便性向上を目指すという考え方もあるx。ただ、

こうしたビジネスの可能性・有効性については、キラナ店主の意識調査を含む現地調査な

ど、綿密なフィージビリティ・スタディが必要となろう。

2. 今後の課題

本稿で得られた結論は、チェンナイ、コインバトールの 2 都市から得られた結論であり、

具体的に進出先を選定するに当たっては、候補となる都市において入念な消費者調査が必

要となろう。また、ドミナント戦略で進出する場合は、現地のサプライヤーとの関係構築、

物流手段の確保、土地・労働力の入手など、実務的な課題は多い。

一方、研究として今後深めるべき課題に、ロイヤルティ、コミットメントの形成プロセ

スの検討・究明がある。顧客との関係を重視して CRM に取り組むのも、究極的には顧客の

ロイヤルティ、コミットメントを獲得して顧客の生涯価値を高めることが目的となる。こ

れはインドの消費者に限るものではないが、日本の顧客との比較等は今後の大きなテーマ

となり得る。

また、前項の中でキラナに ICT を導入して、キラナと共存共栄を図る考え方もあり得る

としたが、実際には高いハードルが存在する。例えば、初期投資の負担、キラナ店主の意

識――の 2 点が障害となるおそれがある。ICT に関する初期投資は、まず利用者からの注

文とキラナから代理店への商品発注の 2 系統を制御する必要があり、初期投資の回収には

かなりの期間を要するとみられる。また、モダン流通業に対して反感を感じているキラナ

店主の説得は容易でないかもしれない。何よりも ICT 導入のメリットを納得してもらわな

ければ、推進することは困難になる。

しかし、インド政府及び各州政府はインド流通業の合理化を喫緊の課題と認識しており、

ICT を用いた近代化の方向性は揺らぐことはないだろう。短時間での変化はないにせよ、

早晩、卸売業者、代理店などが「中抜き圧力」に晒されることは避けられない。こうした

大きな流れを見据えつつ、中長期的な視点から施策を考えていくことが必要と思われる。

20

<参考文献>

・ A&M (2001), “Thousand Malls Boom," 28, February, 2001, pp.34-41.

・ Banerjee, Arindam and Bibek Banerjee (2000), "Effective Retail Promotion

Management: Use of Point of Sales Information,” Vikalpa, Vol.25, No.4,

October-December, pp.51-59.

・ Bhushan Ratna (2003), “It Got to be a Mass Act,” The Hindu Business Line,

Internet edn, Thursday, 30, January, 2003

・ KSA (2002), “Consumer Outlook Study— KSA Technopak, 2002”

・ McKinsey (2010), India's urban awakening: Building inclusive cities, sustaining

economic growth, McKinsey Global Institute, McKinsey & Company, April 2010.

・ Sinha, Piyush Kumar and Dwarika Prasad Uniyal (2012), “Managing Retailing, 2nd

edition” Oxford University Press.

・ 島田卓(2007)『トヨタとインドとモノづくり:トヨタ流インドビジネスの真髄』日刊

工業新聞社

・ 中島久雄・岩垂好彦編(2012)『転換期を迎えるインド:変化をチャンスに変える日本

企業の戦略』東洋経済新報社

i 国連 World Population Prospects: The 2010 Revision による。 ii 外国為替市場の 2013 年 4 月 11 日終値ベースで 1 ルピーは約 1.83 円、ただしインドの物価は日本の約 3

分の 1 から 5 分の 1 と言われる。 iii National Institute of Urban Affairs による。都市部の人口推移は、2001 年時点で 2 億 8,500 万人、2011

年時点で 3 億 7,700 万人(全人口の 31.16%)と急速に都市化が進みつつある。 iv C 社(コンサルティング会社)への取材に基づく。 v D 社(コンサルティング会社)、E 団体(研究機関)への取材に基づく。 vi http://www.ibef.org/industry/retail.aspx による。 vii 日本の世帯主とほぼ同義。 viii ただし、インドは地域差が大きいため、本研究の調査結果が 2 都市に関するものであることには留意を

要するだろう。 ix IIM(Indian Institute of Management)の Professor P. K. Sinha 氏への取材に基づく。 x D 社(コンサルティング会社)への取材に基づく。

21

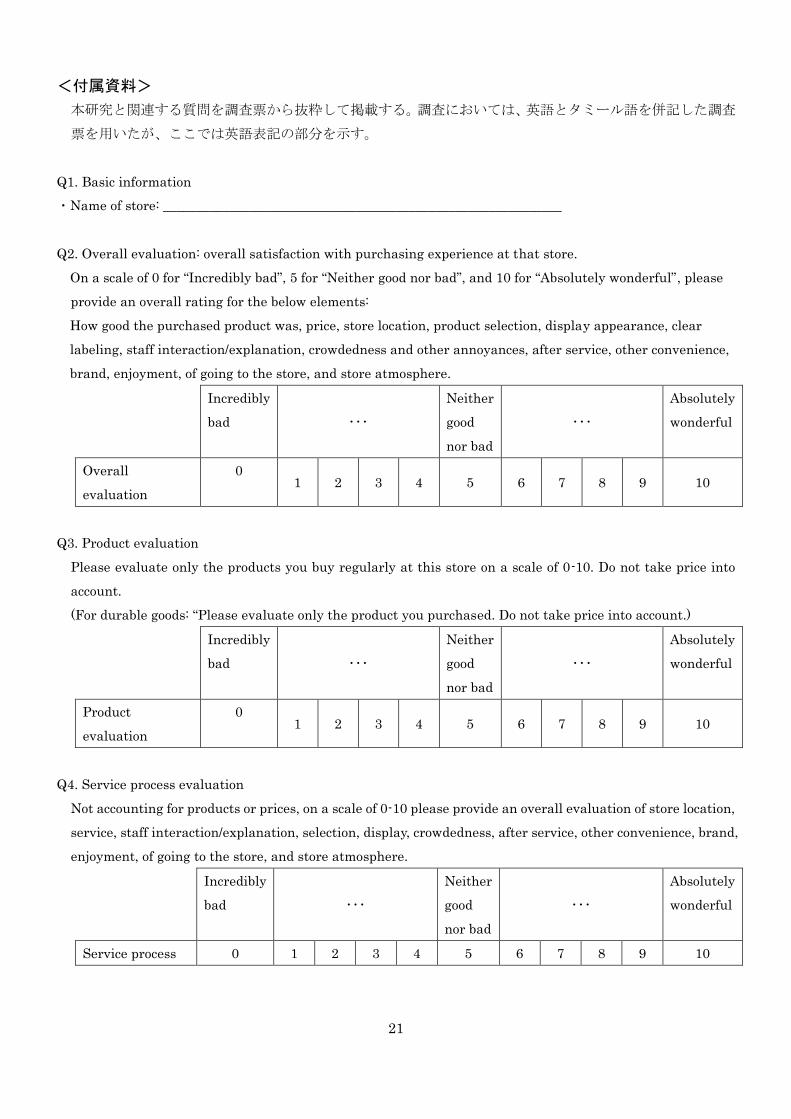

<付属資料>

本研究と関連する質問を調査票から抜粋して掲載する。調査においては、英語とタミール語を併記した調査

票を用いたが、ここでは英語表記の部分を示す。

Q1. Basic information

・Name of store: ____________________________________________________________

Q2. Overall evaluation: overall satisfaction with purchasing experience at that store.

On a scale of 0 for “Incredibly bad”, 5 for “Neither good nor bad”, and 10 for “Absolutely wonderful”, please

provide an overall rating for the below elements:

How good the purchased product was, price, store location, product selection, display appearance, clear

labeling, staff interaction/explanation, crowdedness and other annoyances, after service, other convenience,

brand, enjoyment, of going to the store, and store atmosphere.

Incredibly

bad ・・・

Neither

good

nor bad

・・・

Absolutely

wonderful

Overall

evaluation

0 1 2 3 4 5 6 7 8 9 10

Q3. Product evaluation

Please evaluate only the products you buy regularly at this store on a scale of 0-10. Do not take price into

account.

(For durable goods: “Please evaluate only the product you purchased. Do not take price into account.)

Incredibly

bad ・・・

Neither

good

nor bad

・・・

Absolutely

wonderful

Product

evaluation

0 1 2 3 4 5 6 7 8 9 10

Q4. Service process evaluation

Not accounting for products or prices, on a scale of 0-10 please provide an overall evaluation of store location,

service, staff interaction/explanation, selection, display, crowdedness, after service, other convenience, brand,

enjoyment, of going to the store, and store atmosphere.

Incredibly

bad ・・・

Neither

good

nor bad

・・・

Absolutely

wonderful

Service process 0 1 2 3 4 5 6 7 8 9 10

22

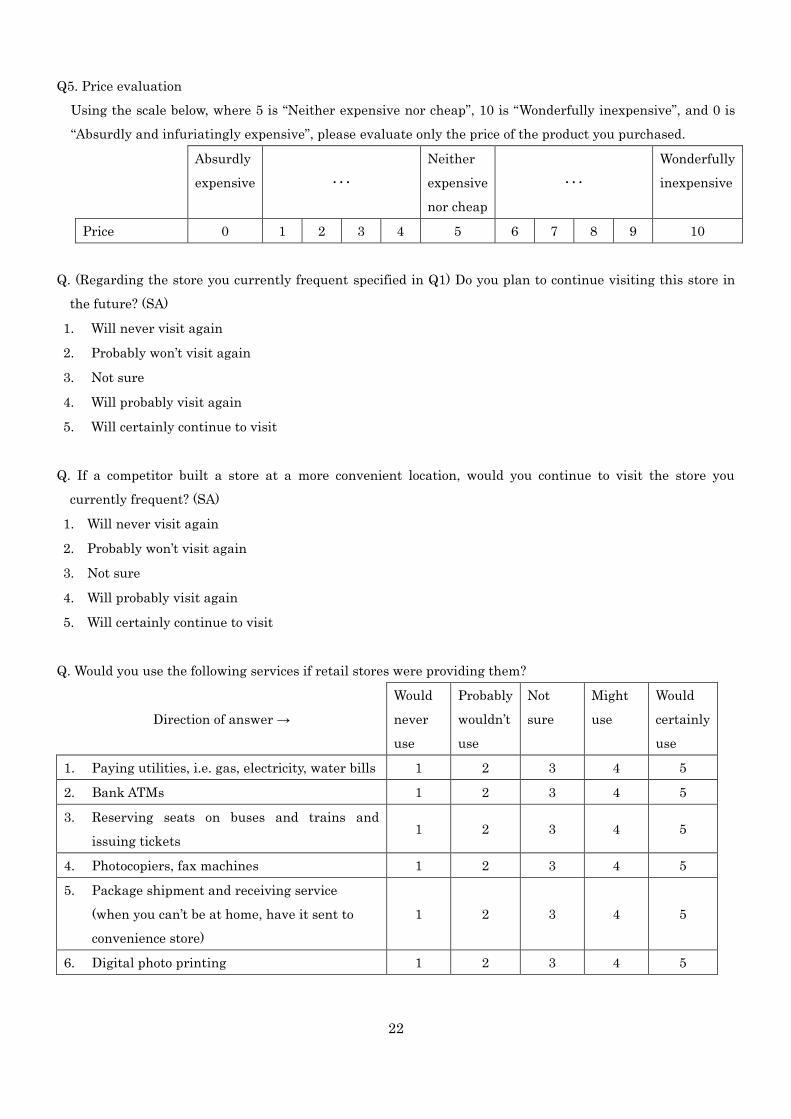

Q5. Price evaluation

Using the scale below, where 5 is “Neither expensive nor cheap”, 10 is “Wonderfully inexpensive”, and 0 is

“Absurdly and infuriatingly expensive”, please evaluate only the price of the product you purchased.

Absurdly

expensive ・・・

Neither

expensive

nor cheap

・・・

Wonderfully

inexpensive

Price 0 1 2 3 4 5 6 7 8 9 10

Q. (Regarding the store you currently frequent specified in Q1) Do you plan to continue visiting this store in

the future? (SA)

1. Will never visit again

2. Probably won’t visit again

3. Not sure

4. Will probably visit again

5. Will certainly continue to visit

Q. If a competitor built a store at a more convenient location, would you continue to visit the store you

currently frequent? (SA)

1. Will never visit again

2. Probably won’t visit again

3. Not sure

4. Will probably visit again

5. Will certainly continue to visit

Q. Would you use the following services if retail stores were providing them?

Direction of answer →

Would

never

use

Probably

wouldn’t

use

Not

sure

Might

use

Would

certainly

use

1. Paying utilities, i.e. gas, electricity, water bills 1 2 3 4 5

2. Bank ATMs 1 2 3 4 5

3. Reserving seats on buses and trains and

issuing tickets 1 2 3 4 5

4. Photocopiers, fax machines 1 2 3 4 5

5. Package shipment and receiving service

(when you can’t be at home, have it sent to

convenience store)

1 2 3 4 5

6. Digital photo printing 1 2 3 4 5

23

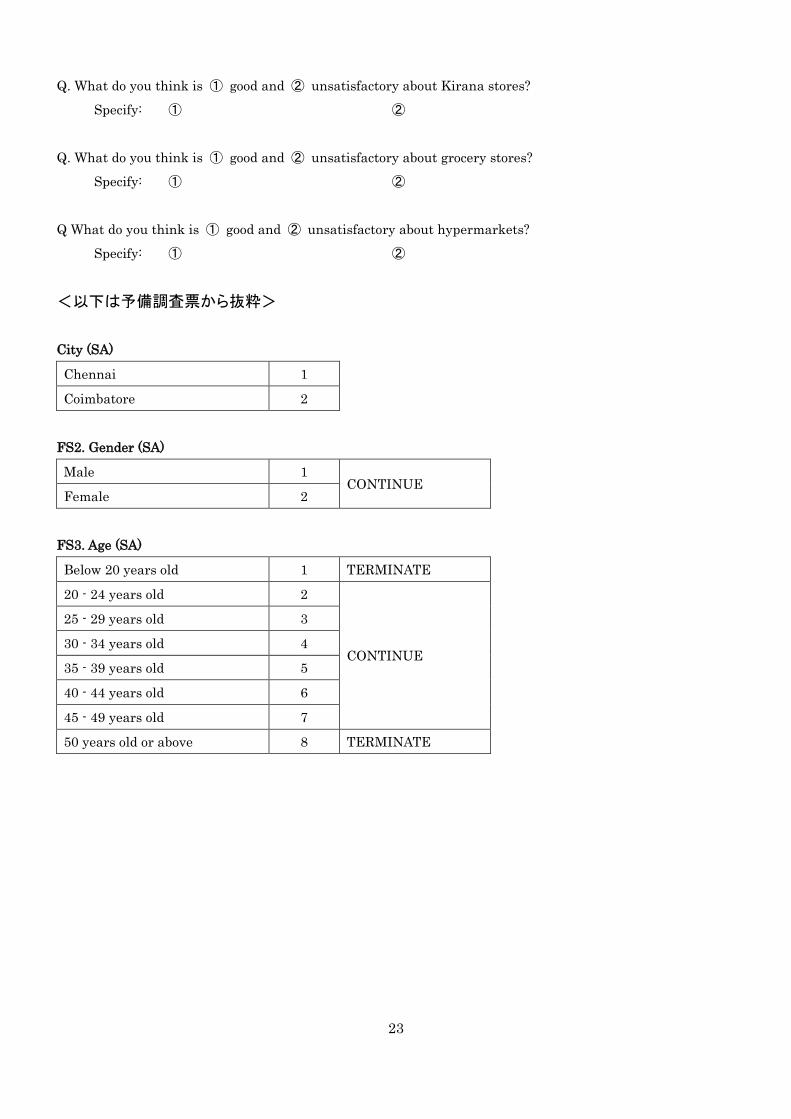

Q. What do you think is ① good and ② unsatisfactory about Kirana stores?

Specify: ① ②

Q. What do you think is ① good and ② unsatisfactory about grocery stores?

Specify: ① ②

Q What do you think is ① good and ② unsatisfactory about hypermarkets?

Specify: ① ②

<以下は予備調査票から抜粋>

City (SA)

Chennai 1

Coimbatore 2

FS2. Gender (SA)

Male 1 CONTINUE

Female 2

FS3. Age (SA)

Below 20 years old 1 TERMINATE

20 - 24 years old 2

CONTINUE

25 - 29 years old 3

30 - 34 years old 4

35 - 39 years old 5

40 - 44 years old 6

45 - 49 years old 7

50 years old or above 8 TERMINATE

24

FS8. What is the main earner’s occupation? If you are not main earner, please tell me your occupation.

If main earner is a retired person, please tell me his/her last occupation. (SA each)

FS8a:

main earner

FS8b: yourself

(If you are NOT

main earner)

Unskilled workers 1 1

Skilled workers 2 2

Petty traders 3 3

Shop owners 4 4

Businessmen/Industrialists With number of employees -

None/Don't know 5 5

Businessmen/Industrialists With number of employees - 1 - 9 6 6

Businessmen/Industrialists With number of employees - 10 + 7 7

Self-employed – Professional 8 8

Clerical/ Salesman 9 9

Supervisory level 10 10

Officers/ Executives – junior 11 11

Officers/ Executives - middle/senior 12 12

Not working now 13

Student 14

25

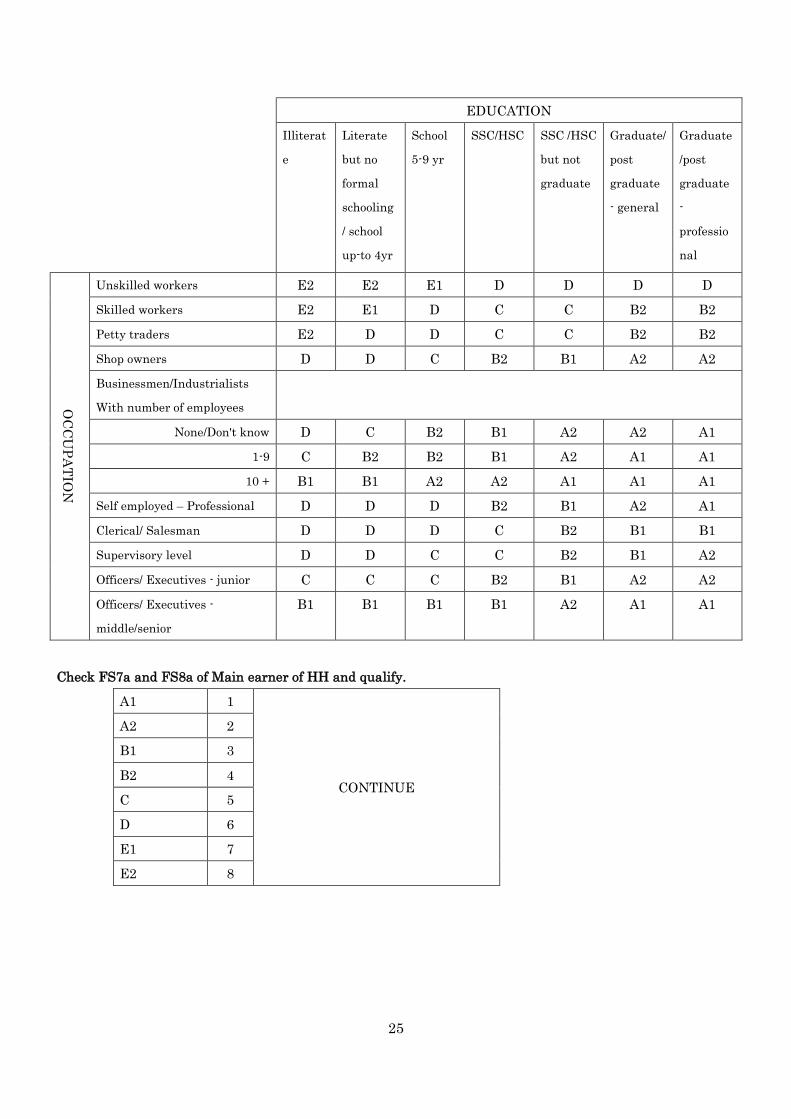

EDUCATION

Illiterat

e

Literate

but no

formal

schooling

/ school

up-to 4yr

School

5-9 yr

SSC/HSC SSC /HSC

but not

graduate

Graduate/

post

graduate

- general

Graduate

/post

graduate

-

professio

nal

OC

CU

PA

TIO

N

Unskilled workers E2 E2 E1 D D D D

Skilled workers E2 E1 D C C B2 B2

Petty traders E2 D D C C B2 B2

Shop owners D D C B2 B1 A2 A2

Businessmen/Industrialists

With number of employees

None/Don't know D C B2 B1 A2 A2 A1

1-9 C B2 B2 B1 A2 A1 A1

10 + B1 B1 A2 A2 A1 A1 A1

Self employed – Professional D D D B2 B1 A2 A1

Clerical/ Salesman D D D C B2 B1 B1

Supervisory level D D C C B2 B1 A2

Officers/ Executives - junior C C C B2 B1 A2 A2

Officers/ Executives -

middle/senior

B1 B1 B1 B1 A2 A1 A1

Check FS7a and FS8a of Main earner of HH and qualify.

A1 1

CONTINUE

A2 2

B1 3

B2 4

C 5

D 6

E1 7

E2 8

26

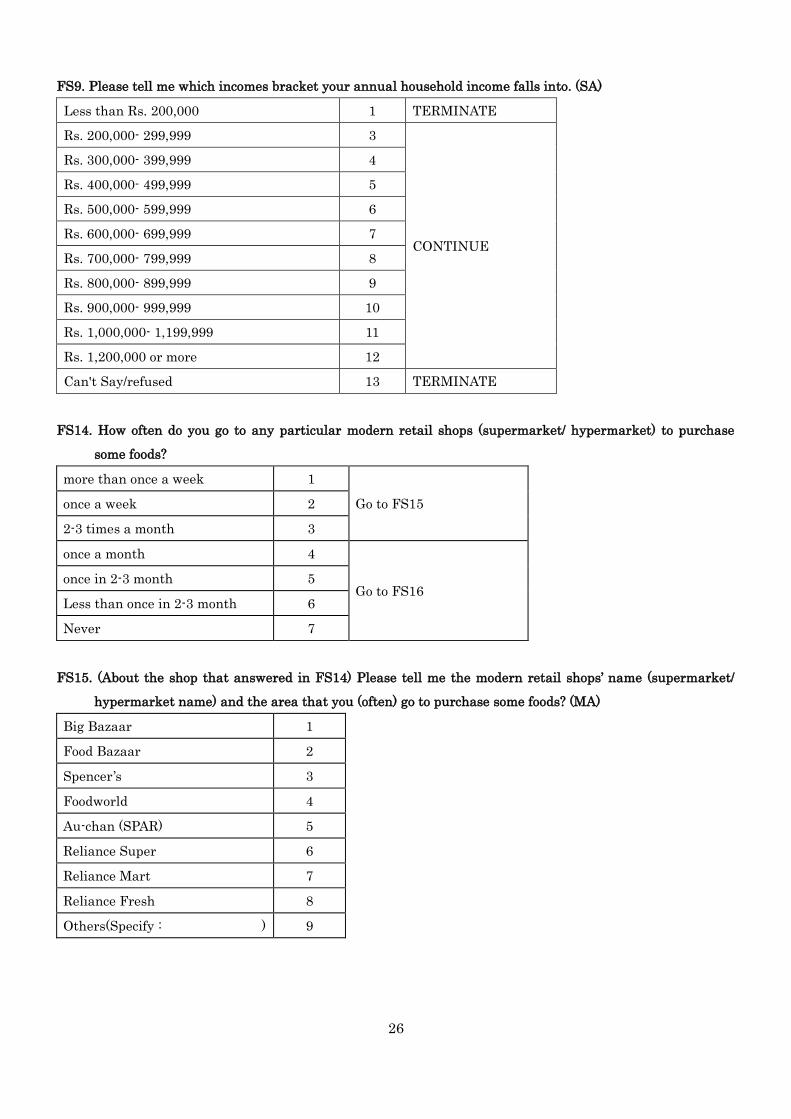

FS9. Please tell me which incomes bracket your annual household income falls into. (SA)

Less than Rs. 200,000 1 TERMINATE

Rs. 200,000- 299,999 3

CONTINUE

Rs. 300,000- 399,999 4

Rs. 400,000- 499,999 5

Rs. 500,000- 599,999 6

Rs. 600,000- 699,999 7

Rs. 700,000- 799,999 8

Rs. 800,000- 899,999 9

Rs. 900,000- 999,999 10

Rs. 1,000,000- 1,199,999 11

Rs. 1,200,000 or more 12

Can't Say/refused 13 TERMINATE

FS14. How often do you go to any particular modern retail shops (supermarket/ hypermarket) to purchase

some foods?

more than once a week 1

Go to FS15 once a week 2

2-3 times a month 3

once a month 4

Go to FS16 once in 2-3 month 5

Less than once in 2-3 month 6

Never 7

FS15. (About the shop that answered in FS14) Please tell me the modern retail shops’ name (supermarket/

hypermarket name) and the area that you (often) go to purchase some foods? (MA)

Big Bazaar 1

Food Bazaar 2

Spencer’s 3

Foodworld 4

Au-chan (SPAR) 5

Reliance Super 6

Reliance Mart 7

Reliance Fresh 8

Others(Specify : ) 9

27

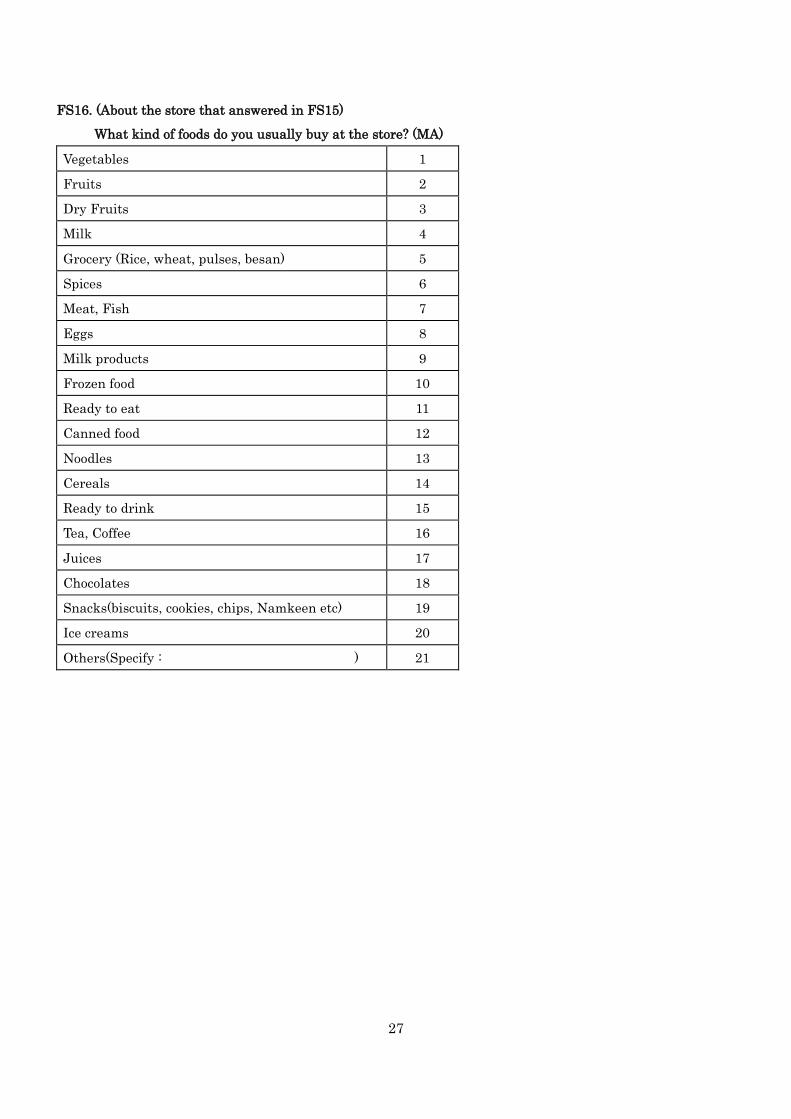

FS16. (About the store that answered in FS15)

What kind of foods do you usually buy at the store? (MA)

Vegetables 1

Fruits 2

Dry Fruits 3

Milk 4

Grocery (Rice, wheat, pulses, besan) 5

Spices 6

Meat, Fish 7

Eggs 8

Milk products 9

Frozen food 10

Ready to eat 11

Canned food 12

Noodles 13

Cereals 14

Ready to drink 15

Tea, Coffee 16

Juices 17

Chocolates 18

Snacks(biscuits, cookies, chips, Namkeen etc) 19

Ice creams 20

Others(Specify : ) 21

研究レポート一覧

No.406 インドの消費者・小売業の特徴と日本企業の可能性 長島 直樹 (2013年4月)

No.405 日本における再生可能エネルギーの可能性と課題-エネルギー技術モデル(JMRT)を用いた定量的評価-

濱崎 博 (2013年4月)

No.404 System Analysis of Japanese Renewable Energy Hiroshi Hamasaki

Amit Kanudia(2013年4月)

No.403 自治体の空き家対策と海外における対応事例 米山 秀隆 (2013年4月)

No.402 医療サービス利用頻度と医療費の負担感について高年齢者の所得と医療需要、負担感に関するシミュレーション

河野 敏鑑 (2013年4月)

No.401 グリーン経済と水問題対応への企業戦略 生田 孝史 (2013年3月)

No.400 電子行政における外字問題の解決に向けて-人間とコンピュータの関係から外字問題を考える-

榎並 利博 (2013年2月)

No.399 中国の国有企業改革と競争力 金 堅敏 (2013年1月)

No.398 チャイナリスクの再認識-日本企業の対中投資戦略への提言-

柯 隆(2012年12月)

No.397 インド進出企業の事例研究から得られる示唆 長島 直樹(2012年10月)

No.396 再生可能エネルギー拡大の課題-FITを中心とした日独比較分析-

梶山 恵司 (2012年9月)

No.395 Living Lab(リビングラボ)-ユーザー・市民との共創に向けて-

西尾 好司 (2012年9月)

No.394 ドイツから学ぶ、3.11後の日本の電力政策 ~脱原発、再生可能エネルギー、電力自由化~

高橋 洋 (2012年6月)

No.393 韓国企業の競争力と残された課題 金 堅敏 (2012年5月)

No.392 空き家率の将来展望と空き家対策 米山 秀隆 (2012年5月)

No.391 円高と競争力、空洞化の関係の再考 米山 秀隆 (2012年5月)

No.390 ソーシャルメディアに表明される声の偏り 長島 直樹 (2012年5月)

No.389 超高齢未来に向けたジェロントロジー(老年学) ~「働く」に焦点をあてて~

河野 敏鑑倉重佳代子

(2012年4月)

No.388 日本企業のグローバルITガバナンス 倉重佳代子 (2012年4月)

No.387 高まる中国のイノベーション能力と残された課題 金 堅敏 (2012年3月)

No.386 BOP市場開拓のための戦略的CSR 生田 孝史 (2012年3月)

No.385 地域経済を活性化させるための新たな地域情報化モデル-地域経済活性化5段階モデルと有効なIT活用に関する研究-

榎並 利博 (2012年2月)

No.384 組織間の共同研究活動における地理的近接性の意味-特許データを用いた実証分析-

齊藤有希子 (2012年2月)

No.383 企業集積の効果-マイクロ立地データを用いた実証分析-

齊藤有希子 (2012年2月)

No.382 BOPビジネスの戦略的展開 金 堅敏 (2012年1月)

http://jp.fujitsu.com/group/fri/report/research/

研究レポートは上記URLからも検索できます