Embed Size (px)

Citation preview

Osteuropa kompakt

www.pwc.de

Aktuelles aus Steuern und Wirtschaft

Ausgabe 98, Oktober 2012

Inhalt Deutsche Übersetzung ............................................................................................................ 3 Kasachstan ........................................................................................................................... 3 Anpassung des Leitzinses der Nationalbank ......................................................................... 3 Lettland ................................................................................................................................. 3 Lettland wird attraktiver als Standort für Holding-Gesellschaften ..................................... 3 Moldawien ............................................................................................................................ 5 Verabschiedung der sogenannten Erklärung über verfügbare Finanzmittel ...................... 5 Polen ...................................................................................................................................... 6 Veröffentlichung eines Gesetzesentwurfs mit wichtigen Änderungen der Einkommen- sowie Körperschaftsteuergesetze .................................................................... 6 Veröffentlichung des Entwurfs zur Änderung des Umsatzsteuergesetzes .......................... 7 Russland ............................................................................................................................... 8 Bevorstehende Änderungen des Verfahrens zur Bestimmung des erwarteten Preises von nicht-börsennotierten Wertpapieren ................................................................. 8 Entwurf einer Liste mit Gütern, die der Verrechnungspreiskontrolle unterliegen .......... 10 Änderungen bei der Anzeige von Geschäftsbeziehungen, die der Überwachung der Verrechnungspreise unterliegen. ................................................................................... 11 Serbien ................................................................................................................................. 12 Neuer Mehrwertsteuersatz von 20 % sowie Änderungen bei den Verbrauchssteuern ................................................................................................................. 12 Vorgeschlagene Änderungen des Einkommensteuergesetzes und der Gesetze zur Steuerverwaltung sowie zum Steuerverfahren..................................................................... 12 Slowakei ............................................................................................................................... 12 Frist zur Abgabe des Antrags auf Registrierung einer Umsatzsteuergruppe ..................... 12 Die Einführung der verbindlichen Abgabe von elektronischen Steuererklärungen wird erneut verschoben ......................................................................... 13 Tschechien .......................................................................................................................... 13 Hat ein im Urlaub erkrankter Arbeitnehmer Anspruch auf Ausgleich für die entgangene Freizeit? .............................................................................................................. 13 Welche sozialversicherungsrechtlichen Neuigkeiten gibt es in der EU? ............................ 13 Ukraine .................................................................................................................................14 Visa Update ............................................................................................................................14 Am 1. Januar 2013 tritt ein neues Arbeitsgesetz in Kraft ....................................................14 Blog ........................................................................................................................................ 15

Osteuropa kompakt Ausgabe 98, Oktober 2012 2

Englische Übersetzung .......................................................................................................... 15 Kazakhstan .......................................................................................................................... 15 National Bank’s refinancing rate .......................................................................................... 15 Latvia .................................................................................................................................... 15 Latvia becomes attractive for establishing holding companies........................................... 15 Moldova ................................................................................................................................ 17 Approval of the Declaration on available financial means .................................................. 17 Poland ................................................................................................................................... 17 A draft version of important amendments to the Acts on Personal Income Tax and Corporate Income Tax was published ........................................................................... 17 The draft significant amendments to the Act on VAT were published .............................. 18 Russia ...................................................................................................................................19 Changes ahead in procedure for determining estimated price of non-quoted securities .................................................................................................................................19 Draft list of goods that are subject to transfer pricing control ............................................ 21 Two types of notifications on transactions subject to transfer pricing (TP) control ................................................................................................................................... 22 Serbia ................................................................................................................................... 23 20 % VAT rate and new excise duty amounts applicable as of today ................................ 23 Proposed amendments to Personal Income Tax Law and Tax Administration and Tax Procedure Law ........................................................................................................ 23 Slovakia ............................................................................................................................... 23 Deadline for filing the application for VAT group registration .......................................... 23 The deadline for obligatory electronic filing is postponed again ....................................... 23 Czech Republic .................................................................................................................. 23 Employee ill during vacation? Are they entitled to its compensation? ............................. 23 What is new in the EU with regard to social security rules? .............................................. 24 Ukraine ................................................................................................................................ 24 Visa Update ........................................................................................................................... 24 A new law on employment becomes effective on 1 January 2013 ...................................... 25 Blog ....................................................................................................................................... 25

Über uns ................................................................................................................................ 25 Ihre Ansprechpartner ........................................................................................................... 25

Bestellung und Abbestellung ................................................................................................ 25

Osteuropa kompakt Ausgabe 98, Oktober 2012 3

Deutsche Übersetzung

Kasachstan

Anpassung des Leitzinses der Nationalbank Der Verwaltungsrat der kasachischen Nationalbank hat den offiziellen Leitzins zum 6. August 2012 auf 5,5 % herabgesenkt. Zwischen dem 4. Juli und dem 5. August lag die-ser noch bei 6 %. Ihr Ansprechpartner vor Ort: Abdulkhamid Muminov, Telefon: +7 727 298-0448

Lettland

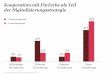

Lettland wird attraktiver als Standort für Holding-Gesellschaften Statistik Nach den offiziellen Zahlen zu ausländischen Direktinvestitionen durch den Erwerb von Anteilen an lettischen Unternehmen im Zeitraum 1991 – 2012 ist das Nachbarland Estland mit 807 Millionen Lats (ca. EUR 1,155 Milliarden) absolut führend. Danach kommen Schweden (526 Millionen Lats, davon 199 Millionen im Bankensektor – ca. EUR 753 / 285 Millionen), die Niederlande (401 Millionen Lats – ca. EUR 574 Millio-nen) und Zypern (291 Millionen Lats – ca. EUR 417 Millionen). Russland liegt mit 209 Millionen Lats (ca. EUR 300 Millionen) an siebenter Stelle. Deutschland (101,4 Milli-onen Lats – ca. EUR 145,4 Millionen) liegt knapp vor Malta (101 Millionen Lats – ca. EUR 144,6 Millionen) auf Platz 12. Es wird angenommen, dass viele der Anteilseigner der ausländischen Unternehmen mit Direktinvestitionen in Lettland tatsächlich in Lettland leben, obwohl es hierzu kaum öffentlich zugängliche Informationen gibt. Gründe für die Halten von inländi-schen betrieblichen Vermögen über Anteile an ausländischen Unternehmen sind oft die Minimierung der Steuerbelastung und die Verschiebung der Besteuerung auf den Zeitpunkt des Zuflusses von Einkünften(vom Zeitpunkt des Geschäftsvorgangs). Es ist erstaunlich, dass Malta als Holdingstandort relativ weit oben auf der Liste (Platz 13 von 131 Ländern) der Direktinvestitionen steht. Dies scheint unter anderem mit seinem für Holding-Gesellschaften attraktiven Steuersystem zusammenzuhängen. Nun hat auch Lettland vor kurzem erste Schritte in dieselbe Richtung unternommen. Lettland auf dem Reformweg Ende 2011 verabschiedete das lettische Parlament wichtige Änderungen des Körper-schaftsteuergesetzes, die wesentliche Bestimmungen enthalten, welche es Lettland ermöglichen sollen, ein attraktiver Standort für Beteiligungsgesellschaften in den Jah-ren 2013 / 2014 zu werden. Verkauf von Anteilen Erlöse aus dem Verkauf von Anteilen (außer bei Anteilen an Unternehmen in Steuer-oasen) unterliegen ab 2013 nicht mehr der Unternehmensbesteuerung. Dementspre-chend können allerdings auch Veräußerungsverluste nicht mehr steuerlich geltend gemacht werden. Die Definition von „Anteilen“ ist nach dem Gesetz weit gefasst und beinhaltet Anteile an privat gehaltenen oder öffentlich zugänglichen Kapitalgesell-schaften oder Genossenschaften sowie alle anderen Wertpapiere, die ein Recht auf den Erhalt von Dividenden begründen.

Osteuropa kompakt Ausgabe 98, Oktober 2012 4

Die neuen Regelungen des lettischen Unternehmenssteuergesetzes sind insoweit sehr großzügig gehalten, daher gibt es für die steuerliche Freistellung keine Einschränkun-gen, wie etwa einen Mindestprozentsatz für die Beteiligung (10 % in vielen Ländern inkl. Malta) oder einen Zeitraum, innerhalb dessen die Unternehmensanteile gehalten werden müssen. Daher sind sogar solche Gewinne steuerbefreit, die in vielen anderen Ländern als sogenannte Spekulationsgewinne steuerpflichtig sind (z.B. aus der Veräu-ßerung des Anteils von 1 % am Unternehmenskapital nach einer Haltedauer von nur einem Monat). Das Ziel der Liberalisierung soll die Etablierung Estlands als ein attrak-tiver Standort für Beteiligungsgesellschaften sein und die Möglichkeit, vergleichbar zu Estland, Zypern und Malta ausländische Investitionen anzuziehen. Durch die gesetzlichen Änderungen soll es für Investoren in Lettland möglich werden, ihre Anlagen so zu strukturieren, dass sie die zu zahlende Körperschaftsteuer mini-mieren, die Steuerersparnis reinvestieren und den Zeitpunkt der anfallenden Steuer selbst beeinflussen können. In anderen Worten: Anstatt einer Zahlung von 15 % Kör-perschaftsteuer auf Kapitalgewinne, sobald ein Vermögensgegenstand verkauft wurde, ist es möglich, nur Steuern in Höhe von 10 % zu zahlen, und erst dann, wenn auf die erworbenen Anteile Dividenden gezahlt werden (siehe hierzu sogleich). Dividenden Nach dem derzeitigen Wortlaut des Körperschaftsteuergesetzes sind Dividenden, die an lettische Unternehmen mit Körperschaftsteuerbefreiung – z. B. Freihafenunter-nehmen -, von ausländischen (nicht-EWR) Unternehmen, an denen das beteiligte Unternehmen weniger als 25 % der Anteile oder Stimmrechte besitzt oder von Unter-nehmen mit Sitz in Steueroasen gezahlt werden, steuerpflichtig. Ab 2013 sollen nur noch Dividenden von Unternehmen aus Steueroasen körperschaftsteuerpflichtig sein. Darüber hinaus sind derzeit nur Dividenden, die von lettischen Unternehmen an EU- und EWR-Unternehmen gezahlt werden, von der Quellensteuer befreit. Dividenden an Anteilseigner in anderen Staaten werden entweder mit 10 % oder mit 5 % besteuert. Ab 2014 sollen alle Dividenden, die an ausländische Steuerpflichtige (Ausnahme: An-teilseigner in Steueroasen) gezahlt werden, von der Quellensteuer befreit werden. Die-se Änderung hat daher besondere Relevanz für Unternehmen, die in Lettland investie-ren und die ihren Sitz außerhalb der EU oder des EWR haben, z. B. in Russland oder den USA. Dividenden, die von lettischen Unternehmen an Anteilseigner in Steueroa-sen gezahlt werden, sollen ab 2014 sogar einem erhöhten Quellensteuersatz von 15 % unterliegen. Zinsen und Lizenzgebühren Auch Zinsen und Lizenzgebühren, die an ausländische Unternehmen gezahlt werden, sollen ab 2014 generell von der Quellensteuer befreit werden (aktuell 10 % / 5 % bzw. 15 % / 5 %) Was wird sich noch verändern? Nach dem Körperschaftsteuergesetz wird derzeit bei der Besteuerung von Erträgen aus der Veräußerung von Wertpapieren (das sind nach dem Gesetzeswortlaut öffentlich gehandelte Anteile und Anleihen sowie alle Arten von Investmentzertifikaten) danach unterschieden, ob die Wertpapiere aus EWR-Ländern oder aus Drittstaaten stammen. Gewinne aus dem Verkauf von EWR-Wertpapieren sind nicht steuerpflichtig, entspre-chend sind Verluste im Jahr des Verkaufs und auch später nicht abziehbar. Entspre-chende Geschäfte mit Wertpapieren aus Drittstaaten unterliegen der Körperschafts-teuer, entsprechend können Verluste steuermindernd geltend gemacht werden. Es ist zu beachten, dass der Begriff „Wertpapier“ weiter ist als der Anteilsbegriff und darüber hinaus auch Anleihen, Schuldscheine und andere öffentlich gehandelte Wertpapiere beinhaltet. Ab dem Jahr 2013 sollen nunmehr Gewinne aus dem Verkauf von Wertpapieren (aus-genommen Anteile – siehe hierzu oben) steuerpflichtig und Verluste im Jahr des Ver-

Osteuropa kompakt Ausgabe 98, Oktober 2012 5

kaufs abziehbar werden. Danach wird es also keinen Unterschied mehr machen, ob Anleihen aus EWR-Staaten oder Drittländern stammen. Entscheidend für die Frage der Steuerpflicht ist dann allein, ob es sich bei den verkauften Vermögensgütern um Unternehmensanteile handelt (dann Erlöse grundsätzlich steuerfrei), oder ob der Ver-kauf andere Wertpapiere im Sinne des Gesetzes betrifft (dann grundsätzlich steuer-bar). In diesem Zusammenhang ist darauf hinzuweisen, dass nach der Gesetzesreform auch die Regelungen zum Verlustvortrag mit Bezug auf Verluste aus Wertpapiergeschäften ab 2013 keine Anwendung mehr finden sollen. Dies bedeutet zum einen, dass Verluste aus der Veräußerung von Wertpapieren (ausgenommen Unternehmensanteile) im Jahr der Veräußerung mit sonstigen steuerlichen Gewinnen des Unternehmens ver-rechnet werden können. Für Steuerpflichtige, die auf der Grundlage der bisherigen Regelungen beträchtliche Verluste aus der Veräußerung von Wertpapieren und Antei-len angehäuft und vorgetragen haben, ist dies zum anderen jedoch mit unter Umstän-den erheblichen Nachteilen verbunden, weil verbleibende Verluste ab 2013 nicht mehr vorgetragen werden können und daher verfallen würden. Diese Situation kann jedoch gemildert werden, wenn die Ausführungsbestimmungen des Ministerkabinetts zur Anwendung des Körperschaftsteuergesetzes Anwendung finden, die es unter bestimm-ten Umständen erlauben, kumulierte Verluste aus dem Verkauf von Wertpapieren als „reguläre“ steuerliche Verluste zu behandeln und in den folgenden Jahren stufenweise zu verrechnen. Fazit Falls Sie derzeit überlegen, wie Sie Ihre Unternehmensgruppe zukünftig organisieren und wo Sie Ihre Beteiligungsgesellschaft platzieren wollen, sollten Sie Lettland auf die Liste der potenziellen Kandidaten setzen. Nach den Gesetzesreformen dürfte der dies-bezügliche Hauptwettbewerbsvorteil des Landes in seinen sehr liberalen Regelungen bestehen. Daneben gibt es dort schon seit geraumer Zeit vergleichsweise geringe Un-ternehmensgründungs- und Unternehmensfortführungskosten. Ihre Ansprechpartnerin vor Ort: Zlata Elksnina-Zascirinska, Telefon: +371 67 09-4400

Moldawien

Verabschiedung der sogenannten Erklärung über verfügbare Finanzmit-tel Das Finanzministerium hat das neue Formular zur sogenannten Erklärung über ver-fügbare Finanzmittel bei natürlichen Personen sowie die Anweisungen zum Ausfüllen des Formulars bestätigt. Die neue Regelung gilt ab dem Veranlagungszeitrum 2012. Die Erklärung ist Teil der Einführung sogenannter indirekter Methoden zur Schätzung des steuerpflichtigen Einkommens von Steuerpflichtigen und verlangt Angaben hin-sichtlich:

• des Barvermögens, welches in nationaler Währung und / oder Fremdwährung gehalten wird;

• des sonstigen Vermögens, welches auf Konten moldawischer und / oder aus-ländischer Kreditinstitute liegt;

• der Vermögenspositionen, die sich aus der Gewährung von Darlehen an ande-re Personen ergeben.

Die Erklärung über verfügbare Finanzmittel muss von allen in Moldawien steuer-pflichtigen Personen eingereicht werden, die keine gewerbliche Tätigkeit ausüben und die im Zeitraum seit dem 1. Januar 2012 Finanzmittel in Höhe von mehr als MDL

Osteuropa kompakt Ausgabe 98, Oktober 2012 6

500.000 (ca. EUR 31.257) bzw. dem entsprechendem Wert in Fremdwährung beses-sen haben. Die Frist zur Einreichung der Erklärung bei der zuständigen Veranlagungsbehörde ist der 31. Dezember 2012. Ihr Ansprechpartner vor Ort: Maxim Banaga, Telefon: +373 22 23-8122

Polen

Veröffentlichung eines Gesetzesentwurfs mit wichtigen Änderungen der Einkommen- sowie Körperschaftsteuergesetze Der am 24. August 2012 veröffentlichte Gesetzesentwurf sieht u. a. vor:

• Anwendung des Körperschaftssteuergesetzes auf sogenannte Kommanditge-sellschaften auf Aktien (KGaAs);

• Einführung von Regelungen zur Ermittlung der Anschaffungswerte von Gü-

tern des betrieblichem Vermögens bei der Europäischen Aktiengesellschaft, der Europäischen Genossenschaft und bei Betriebsstätten von ausländischen Unternehmen in Polen;

• Aufhebung der Steuerbefreiung für Dividenden und andere Einkünfte, die von

den zahlenden Unternehmen ihrerseits als betriebliche Ausgaben abgesetzt werden können (sogenannte Gewinnbeteiligungsdarlehen);

• Einführung von Regelungen zur Bestimmung des Wertes von Forderungen auf

den Erhalt von Naturalleistungen;

• Änderung der Ausführungsvorschriften hinsichtlich der steuerlichen Behand-lung von Gewinnrücklagen;

• Präzisierung der Regelungen über Unterkapitalisierung (Thin-Capitalization-

Rules) und Erweiterung ihres Anwendungsbereichs auch auf indirekte An-teilseigner;

• Änderung der Regelungen mit Bezug auf Verrechnungspreise und die steuerli-

chen Anforderungen an die Verrechnungspreisdokumentation;

• Präzisierung der gesetzlichen Abfindungsregelungen beim Ausscheiden eines Gesellschafters aus einer Personengesellschaft;

• Angleichung der Definitionen von Derivaten und des Zeitpunkts der Besteue-

rung von Einkünfte aus diesen Anlageformen bei den Einkommen- und Kör-perschaftsteuergesetzen;

• Angleichung der Einkommen- sowie körperschaftsteuerlichen Regelungen mit

Bezug auf die Abgeltungssteuer bei Dividenden oder anderen Kapitaleinkünf-ten aus der Beteiligung an Unternehmen;

• Aktualisierung der in Anhang Nr. 4 des Körperschaftssteuergesetzes einbezo-

genen Gesellschaftsformen infolge der Richtlinie 2011/96/EU vom 30. No-vember 2011 über das gemeinsame Steuersystem bei Mutter- und Tochterge-sellschaften verschiedener Mitgliedstaaten (Neufassung der Mutter-Tochter-Richtlinie);

Osteuropa kompakt Ausgabe 98, Oktober 2012 7

• Präzisierung der Regelungen zu den Informationspflichten nach Richtlinie

2003/48/EC vom 3. Juni 2003 über die Besteuerung von Zinseinkünften aus Kapitalvermögen ;

• Präzisierung der einkommen- und körperschaftsteuerlichen Regelungen zur

steuerlichen Absetzbarkeit von Anschaffungsnebenkosten in Fällen der Rück-gabe von Aktien aufgrund eines Aktientauschs sowie zu den Vorschriften in Bezug auf die Ermittlung des steuerpflichtigen Veräußerungserlöses bei Wirt-schaftsgütern des Betriebsvermögens;

Nach dem derzeitigen Entwurf soll das Gesetz schon am 1. Januar 2013 in Kraft treten. Veröffentlichung des Entwurfs zur Änderung des Umsatzsteuergesetzes Wesentliche Änderungen des Entwurfs:

• Modifizierung der Definition von Export und Import;

• Änderungen bei den Anforderungen an die physische oder elektronische um-satzsteuerliche Rechnung in Umsetzung der Richtlinie 2006/112/EU;

• Erstmalige Einführung des umsatzsteuerlichen Begriffs der Baustelle;

• Präzisierung der Voraussetzung unter denen eine kostenlose Warenlieferung

als umsatzsteuerpflichtige Lieferung angesehen werden kann (u.a. in den Fäl-len, in denen der Steuerpflichtige zuvor Vorsteuer für die Beschaffung oder Herstellung der gelieferten Waren geltend gemacht hatte);

• Erhöhung der Wertgrenzen für Geschenke, die als Betriebsausgaben gelten

(von PLN 10 – 20; ca. EUR 2,44 – 4,88);

• Änderung der Definition einer Warenprobe;

• Prozessuale Vereinfachungen bei innergemeinschaftlichen Lieferungen;

• Einführung von Regelungen hinsichtlich eines sogenannten steuerlichen Ver-treters als neue Kategorie von Steuerpflichtigen und Liberalisierung der Vo-raussetzungen, die für einen Steuervertreter gelten;

• geringfügige Änderungen bei der Definition des Steuerpflichtigen;

• Einführung wichtiger Änderungen bei der Bestimmung des Zeitpunkts des

Entstehens der Steuerschuld;

• Änderungen bei den Vorschriften zur Ermittlung der Steuerbemessungs-grundlage;

• Regeln zur Bewertung von in Fremdwährungen ausgewiesenen Wirtschaftsgü-

tern (anwendbarer Umrechnungskurs);

• Präzisierung der Voraussetzungen zur Befreiung von der Umsatzsteuer bei in-nergemeinschaftlichen Warenlieferungen;

• Änderungen bei geltenden Befreiungen von der Umsatzsteuer;

• Änderungen bei den Regeln zum Abzug der Vorsteuer ;

Osteuropa kompakt Ausgabe 98, Oktober 2012 8

• Abschaffung der Verpflichtung zum Nachweis der Empfangsbestätigung bei einer korrigierten Rechnung, wenn der Empfänger diese nicht unterzeichnet;

• Einführung von Regelungen hinsichtlich der umsatzsteuerlichen Rechnung,

u. a. Abschaffung sogenannter interner Rechnungen; Vereinfachung der Vor-schriften zur Ausstellung elektronischer Rechnungen;

• Änderung der Umsatzsteuersätze für einige Waren.

Geplantes Datum zum Inkrafttreten der meisten Bestimmungen: 1. Januar 2013 Ihre Ansprechpartnerin vor Ort: Wieslawa Ksycka, Telefon: +48 71 356-1161

Russland

Bevorstehende Änderungen des Verfahrens zur Bestimmung des erwar-teten Preises von nicht-börsennotierten Wertpapieren Was ist neu? Entsprechend eines Beschlussentwurfs der Staatlichen Finanzmarktaufsicht Russ-lands wird es Änderungen des Verfahrens zur Bestimmung des erwarteten Preises von nicht-börsennotierten Wertpapieren geben. Die Änderungen werden wohl im Dezem-ber 2012 genehmigt werden. Angesichts dieser Änderungen sollten sich Steuerpflichti-ge, die Tätigkeiten mit nicht-börsennotierten Wertpapieren ausüben, mit dem Doku-ment vertraut machen und dessen mögliche Auswirkung auf ihre Geschäftstätigkeiten bewerten. Wichtige Änderungen des Verfahrens zur Bestimmung des geschätzten Preises Zur Bestimmung des erwarteten Preises wurde eine neue Methode auf Grundlage der am Wertpapiermarkt existierenden Preise vorgeschlagen:

• Der erwartete Preis soll als Mittelwert zwischen den Quoten für den Kauf und Verkauf von nicht-börsennotierten Wertpapieren, die durch Börsenmakler, Händler und/oder Manager angekündigt werden, bestimmt werden. Das bis-herige Verfahren zur Bestimmung der erwarteten Preise von Wertpapieren lie-fert Methoden auf Grundlage von Kursnotierungen nur für Käufe von nicht-börsennotierten Wertpapieren;

• Der erwartete Preis von ausländischen nicht-börsennotierten Wertpapieren

soll als Mittelwert zwischen den Quoten für den Kauf und Verkauf von nicht-börsennotierten Wertpapieren, die durch ausländische Unternehmen (mit ei-nem Status, der dem Börsenmakler, Händler und/oder Manager ähnelt) ange-kündigt werden, bestimmt werden;

• Die Bestimmung des geschätzten Preises mit dieser Methode ist möglich, falls

die Quoten durch mindestens drei Organisationen angekündigt werden und falls die Differenz zwischen dem Preisangebot des Steuerpflichtigen für den Verkauf und dem Preisangebot für den Kauf von nicht-börsennotierten Wert-papieren in jedem Fall 10 % übersteigt.

Der geschätzte Preis bei der Platzierung und Einlösung ausgabefähiger Wertpapiere soll dem jeweiligen Platzierungs- bzw. Einlösungspreis entsprechen.

Osteuropa kompakt Ausgabe 98, Oktober 2012 9

Für die Bestimmung des erwarteten Preises von nicht-börsennotierten Wertpapieren kann der Steuerpflichtige in seinen Steuerbilanzierungsrichtlinien ein individuelles Verfahren zur Bestimmung von Datenquellen und Methoden zur Berechnung von Zinsraten festlegen. Der Steuerpflichtige kann die Höhe des Risikos einer Investition in nicht-börsennotierte Wertpapiere durch die Beschäftigung einer dritten Person bestimmen, sofern das in den Steuerbilanzierungsrichtlinien vorgesehen ist. Der Steuerpflichtige kann eine Methode zur Bestimmung des erwarteten Preises von nicht-börsennotierten Wertpapieren in seinen Steuerbilanzierungsrichtlinien festle-gen. Dies ist allerdings nur möglich, falls die Methoden (zur Bestimmung des entspre-chenden Preises von nicht-börsennotierten Wertpapieren) auf Grundlage der für sol-che Wertpapiere existierenden Marktpreise sowie besondere im Verfahren vorgesehe-ne Regelungen zur Bestimmung des erwarteten Preises nicht angewendet werden können. Weitere Änderungen Das aktuelle Verfahren sieht vor, dass der Steuerpflichtige die Methode zur Bestim-mung des erwarteten Preises auf Grundlage existierender Marktpreise für solche Arten von Wertpapieren nutzen kann. Diese Methode wird als zusammengesetzter Preis für den Kauf von nicht-börsennotierten Wertpapieren (Thomas Reuters Composite bid), die von der Thomas Reuters Informationsstelle am Ende eines jeden Tags angekündigt werden, auf Transaktionen mit nicht-börsennotierten Wertpapieren berechnet. Neuen Ergänzungen entsprechend kann der Steuerpflichtige den Zeitpunkt, an dem er den von Thomas Reuters angekündigten Preis in seinen Steuerbilanzierungsrichtlinien aufnimmt, festlegen. Das aktuelle Verfahren sieht vor, dass der Steuerpflichtige die Methode zur Bestim-mung des erwarteten Preises auf Grundlage existierender Marktpreise, die als durch-schnittliche Schlusspreise für nicht-börsennotierte Wertpapiere berechnet werden (Bloomberg generic Mid/Last), nutzen kann. Neuen Ergänzungen entsprechend kann der Steuerpflichtige durch das Fehlen eines solchen Preises den Geld-, Brief- oder Schlusskurs von Bloomberg entsprechend den Ergebnissen des Tages, an dem der Steuerpflichtige eine Transaktion mit nicht-börsennotierten Wertpapieren durchführt, nutzen. Hinsichtlich der Formeln zur Berechnung der erwarteten Preise für Anleihen, Dis-kontsolawechsel und Zinssolawechsel wurden Korrekturen gemacht. Was bedeutet das für Sie? Der Wortlaut der o. g. Änderungen des Verfahrens zur Bestimmung des erwarteten Preises für nicht-börsennotierte Wertpapiere kann noch geändert werden und neue, wichtige Änderungen können ebenfalls noch gemacht werden. Auf Grundlage des aktuellen Wortlauts der Änderungen empfehlen wir Ihnen Folgen-des:

• Ziehen Sie die Möglichkeit der Anwendung der neuen Methode zur Bestim-mung des erwarteten Preises in Betracht;

• Bestimmen Sie die Methoden in Fällen, in denen Sie ein Wahlrecht haben

(auch im Hinblick auf Datenquellen). Dokumentieren Sie die Methoden in Ih-ren Steuerbilanzierungsrichtlinien nachdem der Beschluss in Kraft getreten ist;

• Entscheiden Sie mit der Gruppe der dritten Personen, die möglicherweise zur

Bestimmung der Höhe des Investitionsrisikos beschäftigt ist;

Osteuropa kompakt Ausgabe 98, Oktober 2012 10

• Ändern Sie, falls notwendig, interne Kontrollverfahren. Entwurf einer Liste mit Gütern, die der Verrechnungspreiskontrolle un-terliegen Was ist neu? Der Verrechnungspreiskotrolle unterliegen ab dem 1. Januar auch Import- und Ex-portgeschäfte zwischen unabhängigen Personen, falls Gegenstand dieser Geschäfte weltweit börsengehandelte Güter sind. Entsprechend Art. 105.14 SteuerGB RF gehören hierzu folgende Güter:

1. Öl und Ölprodukte; 2. Eisenmetalle; 3. Nichteisenmetalle; 4. Mineraldünger; 5. Edelmetalle und Edelsteine.

Eine entsprechende Liste der davon erfassten Waren wird vom russischen Ministeri-um für Industrie und Handel veröffentlicht. Solange dies noch nicht erfolgt ist, bleibt unklar welche Geschäfte, die entsprechende Güter zum Gegenstand haben, der Ver-rechnungspreiskontrolle unterliegen, auch wenn diese nicht zwischen abhängigen Personen geschlossen werden. Letzte Woche veröffentlichte das russische Ministerium für Industrie und Handel den Entwurf eines Beschlusses auf seiner Internetseite mit einer Liste von Gütern, die, falls sie Bestandteil einer Außenhandels-Transaktion sind, kontrolliert werden. Welche Güter sind ausdrücklich in der Liste enthalten? Öl und Ölprodukte Diese Liste enthält eine ausführliche Liste mit Gütern einschließlich Benzin, Heizöl usw.; die Zolltarifnummern dieser Güter lauten: 2709 00 900 1, 2709 00 900 2, 2709 00 900 3, 2709 00 900 4, 2710 12 410 0, 2710 12 450 0, 2710 12 490 0, 2710 12 510 0, 2710 12 590 0, 2710 19 290 0, 2710 19 310 0, 2710 19 350 0, 2710 19 420 0, 2710 19 460 0, 2710 19 480 0, 2710 19 510 1, 2710 19 550 1, 2710 19 620 1, 2710 19 640 1, 2710 19 660 1, 2710 19 680 1, 2710 20 110 0, 2710 20 150 0, 2710 20 190 0, 2710 20 310 1, 2710 20 350 1, 2710 20 370 1, 2710 20 390 1. Nichteisenmetalle Kupfer, Nickel, Aluminium, Blei, Zink, Zinn (Zolltarifnummern: 7403 11 000 0, 7502 10 000 0, 7601 10 000 0, 7601 20 100, 7801 10 000 0, 7901 11 000 0, 8001 10 000 0). Edelmetalle Silber, Gold, Platin, Palladium (Zolltarifnummern: 91 000 1, 7108 12 000 1, 7110 11 000 1, 7110 21 000 1). Eisenmetalle, Mineraldünger und Edelsteine sind in der Liste nicht enthalten. Nächste Schritte Falls Ihr Unternehmen einige der o. g. Güter importiert oder exportiert und der Ge-samtumsatz aus solchen Transaktionen im Jahr 2012 RUB 100 Millionen (ca. EUR 2.485.120) übersteigt, sind diese Transaktionen bis 20. Mai 2013 bei den Steuerbe-hörden anzeigen. Auch sollte eine entsprechende Dokumentation der Preisbildung für diese Geschäfte vorgehalten werden.

Osteuropa kompakt Ausgabe 98, Oktober 2012 11

Änderungen bei der Anzeige von Geschäftsbeziehungen, die der Überwa-chung der Verrechnungspreise unterliegen. Am 3. August 2012 veröffentlichten die russischen Steuerbehörden den Entwurf eines Schreibens, in dem die Anzeigepflichten des Steuerpflichtigen im Zusammenhang mit Geschäftsbeziehungen, die der Überwachung von Verrechnungspreisen unterliegen, dargestellt werden. Demnach haben die Steuerpflichtigen den Anzeigepflichten bei der Steuerbehörde nachzukommen sind. Nachfolgend erhalten Sie eine vergleichende Darstellung unter besonderer Berücksichtigung der Verrechnungspreisregelungen. Anzeigepflicht des Steuerpflichtigen (#1) Ab dem 1. Januar 2012 bestehen gesetzliche Meldepflichten über Geschäfte, die der Verrechnungspreiskontrolle unterliegen. Die steuerpflichtigen Unternehmen müssen nunmehr im Zusammenhang mit ihrer Geschäftstätigkeit in Russland eine jährliche Mitteilung über die der Verrechnungspreiskontrolle unterliegenden Transaktionen vorbereiten und abgeben. Die entsprechenden Transaktionen sind im Kalenderjahr 2012 bis spätestens zum 20. Mai 2013 anzumelden. Anzeige durch die Steuerbehörden (#2) Sofern der Steuerpflichtige Geschäfte, die der Verrechnungspreiskontrolle unterliegen, nicht anzeigt und dies durch einen Betriebsprüfer im Rahmen einer Betriebsprüfung beim Steuerpflichtigen (vor Ort oder am Veranlagungsplatz) aufgedeckt wird, hat der Betriebsprüfer eine entsprechende Anzeige dieser Geschäfte vorzunehmen. Die Anzei-ge ist dann an das Amt für Verrechnungspreise und Internationale Zusammenarbeit zu senden. Der Anzeige können auch weitere Erkenntnisse beigefügt werden, die bele-gen, dass der Steuerpflichtige der Überwachung unterliegt und dies nicht mitgeteilt hat. Dem Entwurf nach kann die Anzeige (#2) folgende Auskünfte enthalten:

• Gründe für die Überwachung der Transaktion; • Auskünfte über die zu überwachende Transaktion, besonders Transaktionsbe-

dingungen; die Preismethode und Informationsquellen zur Bestimmung der Marktpreise;

• Betrag der erzielten Einnahmen / entstandenen Kosten des Steuerpflichtigen; • Informationen zum Inhalt der Transaktion – Bezeichnung des entsprechen-

den Guts, Arbeit, Dienstleistung usw.; • Informationen über die Rechts-/Einzelperson, die an der überwachten Trans-

aktion beteiligt ist. Ausgehend von dem Entwurf des Schreibens soll der Steuerpflichtige darüber infor-miert werden, welche Informationen über eine bestimmte Transaktion an das Amt weitergeleitet wurden. Dies soll formlos innerhalb von 10 Tagen nach Versendung der Anzeige #2 an das Amt für Verrechnungspreise und Internationale Zusammenarbeit erfolgen. Welche Auswirkungen hat dies auf Sie? Die Steuerbehörden haben einen verbesserten Prozess zur Sammlung von Informatio-nen zu Zwecken der Verrechnungspreise eingeführt. Falls ein Steuerpflichtiger eine zu überwachende Transaktion nicht selbst anzeigt, erheben die Steuerbehörden im Rah-men von Betriebsprüfungen die relevanten Daten selbst und übermitteln diese an das Amt für Verrechnungspreise und Internationale Zusammenarbeit. Die Steuerbehörden behandeln solche Anzeigen wohl als „Mini“-Dokumentation für überwachte Transaktionen. Auf Grundlage der in der Anzeige enthaltenen Informatio-nen bestimmen die Steuerbehörden, welcher Steuerpflichtige geprüft werden sollen. Dabei sollten die Steuerpflichtigen nicht darauf vertrauen, dass ihnen keine Mitteilun-gen der Steuerbehörden über die Versendung von Anzeigen #2 vorliegen, denn der Sachverhalt kann bei der Steuerbehörde noch in Bearbeitung sein.

Osteuropa kompakt Ausgabe 98, Oktober 2012 12

Ihre Ansprechpartner in Deutschland: Tanja Galander, Telefon: +49 30 2636-5483 Daniel Kast, Telefon: +49 30 2636-5252 Stanislav Rogojine, Telefon: +49 30 2636-5207 Russland-Blog: http://blogs.pwc.de/russland-news

Serbien

Neuer Mehrwertsteuersatz von 20 % sowie Änderungen bei den Ver-brauchssteuern Die Änderungen der Umsatzsteuer- sowie der Verbrauchssteuergesetze wurden am 28. September im Amtsblatt (Nr. 93/2012) veröffentlicht, nachdem die serbische Regie-rung die Änderungen am 25. September angenommen hatte. Die Erhöhung des Mehrwertsteuersatzes gilt bereits seit 1. Oktober 2012. Die weiteren Änderungen beim Umsatzsteuergesetz sollen jedoch erst zum 1. Januar 2013 in Kraft treten. Die Änderungen bei den Verbrauchssteuergesetzen traten auch bereits zum 1. Oktober 2012 in Kraft. Als Ausnahme wird erst am 1. Januar 2013 die Verpflichtung von Ziga-rettenherstellern und –importeuren zur regelmäßigen Durchführung von Inventuren ihrer Warenbestände wirksam. Vorgeschlagene Änderungen des Einkommensteuergesetzes und der Ge-setze zur Steuerverwaltung sowie zum Steuerverfahren Die serbische Regierung hat dem Parlament Reformvorschläge zum Einkommensteu-ergesetz und den Gesetzen zur Steuerverwaltung sowie zum Steuerverfahren vorgelegt, die im Rahmen eines beschleunigten Verfahren umgesetzt werden sollen. Entspre-chend dem Gesetzentwurf sollen die Änderungen (mit Ausnahme bestimmter Best-immungen, deren Einführung verschoben wurde) bereits vom Tage des Inkrafttretens des Entwurfs gelten. Ausweislich des Gesetzesentwurfes verfolgen die Änderungen hauptsächlich profiska-lische Ziele durch eine Erhöhung der Haushaltseinnahmen und damit verbunden eine Senkung der Staatsschulden. Kurzfristig soll hierdurch auch eine Reduzierung der Auswirkungen der Wirtschaftskrise in Serbien ermöglicht werden. Zusätzlich bezwe-cken Teile der Änderungen auch die Harmonisierung der nationalen Gesetze mit den EU-Regelungen sowie die Präzision bestimmter gesetzlicher Begriffe. Ihr Ansprechpartner vor Ort: Predrag Milovanovic, Telefon: +381 11 33 02-100

Slowakei

Frist zur Abgabe des Antrags auf Registrierung einer Umsatzsteuer-gruppe Steuerpflichtige, die sich für den Zeitraum ab dem 1. Januar 2013 als Umsatzsteuer-gruppe registrieren lassen wollen, müssen den entsprechenden Antrag bis spätestens 31. Oktober 2012 einreichen. Falls der Antrag nach diesem Datum eingeht, ist die Re-gistrierung als Umsatzsteuergruppe frühestens zum 1. Januar 2014 möglich.

Osteuropa kompakt Ausgabe 98, Oktober 2012 13

Eine Umsatzsteuergruppe, die aus mehreren finanziell, wirtschaftlich und organisato-risch miteinander verbundenen Gesellschaften besteht, kann ihre Mitglieder registrie-ren lassen, sofern es sich um in der Slowakei unbeschränkt steuerpflichtige Unter-nehmen handelt. Folge der Registrierung als Umsatzsteuergruppe ist die Behandlung als ein Umsatzsteuerpflichtiger, d.h. sämtliche Lieferungen innerhalb der Gruppe sind von der Umsatzsteuer befreit. Die Einführung der verbindlichen Abgabe von elektronischen Steuerer-klärungen wird erneut verschoben Entsprechend dem aktuellen Entwurf zur Änderung der Steuergesetze, der bereits dem slowakischen Nationalrat vorgelegt wurde, wurde die Einführung der verbindlichen Abgabe von elektronischen Steuererklärungen erneut verschoben, dieses Mal auf den 1. Januar 2014. Ihr Ansprechpartner vor Ort: Tomas Alaxin, Telefon: +421 259 350-664

Tschechien

Hat ein im Urlaub erkrankter Arbeitnehmer Anspruch auf Ausgleich für die entgangene Freizeit? Der Europäische Gerichtshof hat sich erneut mit der Frage der vorübergehenden Ar-beitsunfähigkeit aufgrund von Krankheit während des Urlaubs beschäftigt. Das Ge-richt hatte bereits zuvor entschieden, dass ein im Urlaub erkrankter Arbeitnehmer einen Anspruch darauf hat, seinen Urlaub zu einem anderen Zeitpunkt erneut nehmen zu können. Das Urteil aus dem Juni 2012 hat nunmehr ergänzend festgestellt, dass es grundsätz-lich unerheblich sei, ob die Erkrankung bereits vor dem Urlaub oder erst währenddes-sen begonnen hat. Falls ein Arbeitnehmer während des Urlaubs in einer Weise er-krankt, dass er arbeitsunfähig wird, können diese Tage nicht als Urlaub angesehen werden. Nach dem EuGH bestehe der Zweck des Urlaubs in der Entspannung und Freizeit und damit in der Erholung der Arbeitnehmer, dies während einer Erkrankung nicht möglich. Es sei daher notwendig, dem betroffenen Mitarbeiter Ersatzurlaub an-zubieten. Um Missbrauch vorzubeugen, beinhaltet das Urteil aber auch ein Recht der Arbeitge-ber, nachzuprüfen, ob es sich tatsächlich um eine Erkrankung handelt, die eine Ar-beitsunfähigkeit während des Urlaubs begründet oder ob es sich um eine ungerecht-fertigte Verlängerung der arbeitsfreien Zeit durch den Arbeitnehmer handelt. Welche sozialversicherungsrechtlichen Neuigkeiten gibt es in der EU? Am 1. Juni 2012 sind Norwegen, Liechtenstein und Island dem EU-Abkommen zur Koordinierung der im Bereich der Sozialversicherungen anwendbaren Regeln beige-treten. Seit diesem Tag unterliegen die drei Länder im Bereich der Sozial- und Kran-kenversicherung denselben Regeln wie die übrigen EU-Mitgliedstaaten. Die Anwen-dung der in dem Abkommen enthaltenen Grundsätze und Bestimmungen betreffen vor allem Einzelpersonen, die in diese Länder zum Arbeiten entsandt werden. Eine wesentliche Änderung gibt es seit dem Mai 2010 bei den Regelungen zur Be-stimmung des Staates, an welchen die Beiträge zu den Sozialversicherungen gezahlt werden müssen. Das betrifft vor allem Situationen, in denen ein Arbeitnehmer in mehreren EU-Mitgliedstaaten für denselben Arbeitgeber arbeitet oder Konstellatio-

Osteuropa kompakt Ausgabe 98, Oktober 2012 14

nen, in denen eine Person bei zwei oder mehr Arbeitgebern in unterschiedlichen EU-Staaten beschäftigt ist. Der Staat, in dessen Sozialversicherungssystem ein Arbeitnehmer beitragspflichtig wird (und damit auch die Arbeitgeber), bestimmt sich in diesen Fällen danach, wo der Arbeitnehmer den wesentlichen Teil seiner Tätigkeiten ausübt, wo er seinen Wohnsitz hat, und wie viele Arbeitgeber er in den verschiedenen EU-Mitgliedstaaten hat. Ihre Ansprechpartnerin vor Ort: Lenka Mrázová, Telefon: +420 2 5115-2553

Ukraine

Visa Update Ukrainische Botschaften im Ausland stellen derzeit keine Geschäftsvisa des Typs “C” für Einzelpersonen mehr aus, die dem visa-freien System unterliegen (bis zu 90 Tage Aufenthalt in einem Zeitraum von 180 Tagen). Obwohl es offenbar keine offiziell sanktionierte Änderung der Einreisevorschriften gegeben hat, wurden kürzlich mehrere Anträge von EU-Bürgern auf die Erteilung von Geschäftsvisa abgelehnt. Ohne die Option des Geschäftsvisums könnte Personen, die bei ihrem Aufenthalt in der Ukraine die 90-Tage-Grenze (innerhalb eines Zeitraums von 180 Tagen) über-schreiten, ohne eine individuelle Arbeitserlaubnis die erneute Einreise in die Ukraine verwehrt werden. Ebenfalls könnte bei Überschreiten der 90-Tage-Grenze (innerhalb eines Zeitraums von 180 Tagen) bei der Ausreise am Flughafen ein Bußgeld erhoben werden. Am 1. Januar 2013 tritt ein neues Arbeitsgesetz in Kraft Am 15. August 2012 unterzeichnete der ukrainische Präsident das neue Arbeitsgesetz Nr. 5067-VI, welches am 1. Januar 2013 in Kraft treten soll. Das Gesetz führt u. a. folgende Änderungen ein:

• die Einführung einer verpflichtenden Mindestquote für Unternehmen mit mehr als 20 Angestellten in Höhe von 5 % für die Beschäftigung von soge-nannten Personen mit zusätzlichen Beschäftigungsgarantien (z. B. Hochschul-absolventen, die auf der Suche nach der ersten Anstellung sind, Eltern mit Kindern unter 6 Jahren, usw.);

• die Möglichkeit der Vergabe von Fördermitteln an Arbeitgeber zur Schaffung

neuer Arbeitsplätze und für die Beschäftigung von Personen, die von den Ar-beitsämtern eigens an die Unternehmen verwiesen werden;

• die Möglichkeit von unbezahlten Praktika für Hochschulabsolventen oder

Studenten; und

• die Möglichkeit zur Verhängung zusätzlicher Bußgelder für Verstöße im Be-reich der Arbeitsschutzgesetze (in einigen Fällen mit Bußgeldern in Höhe von bis zu dem 20fachen Mindestgehalt).

Ihr Ansprechpartner vor Ort: Andreas Pfeil, Telefon: +380 44 4906-777

Osteuropa kompakt Ausgabe 98, Oktober 2012 15

Blog

Zusätzliche Informationen zum Thema Osteuropa finden Sie auch in unserem Blog unter: http://blogs.pwc.de/blickpunkt-osteuropa

Englische Übersetzung

Kazakhstan

National Bank’s refinancing rate The Governing Board of the National Bank of the Republic of Kazakhstan (NBRK) decreased the official refinancing rate to 5.5 % effective 6 August 2012. Between 4 July and 5 August, the rate was 6.0 %.

Latvia

Latvia becomes attractive for establishing holding companies Some statistics According to the official figures of foreign direct investment in the share capital of Latvian companies over the period from 1991 to 2012, the absolute leader is Estonia with 807 million lats, Sweden comes second with Ls 526m, including Ls 199m invested in the banking sector, the Netherlands third (Ls 401m) and Cyprus fourth (Ls 291m). Russia lies seventh with Ls 209m. Germany (12th with Ls 101.5m) and Malta (13th with Ls 101m) are treading on each other’s heels. The actual owners of some of those foreign investments are living in Latvia, however there is no publicly available data to confirm this. Among other things, the Latvian entrepreneur prefers to invest in Latvia from another country, as this can reduce the tax charge (achieve a lower rate) and defer the tax point (to when money is paid, rather than at the time of transaction). It is quite interesting to see Malta so high up on the list (13th out of 131 countries), right after Germany. Malta is conquering the world with its especially attractive tax regime. And Latvia has recently taken its first steps in the same e direction. Latvia hits the road in pursuit of happiness In late 2011 the Latvian parliament passed significant amendments to the Corporate Income Tax (CIT) Act, which, among other things, include provisions that will enable Latvia to become an attractive country for establishing holding companies in 2013–2014. Share disposal Income arising on the disposal of any shares other than those in companies estab-lished in tax havens will no longer attract CIT as from 2013. Accordingly, losses will

Osteuropa kompakt Ausgabe 98, Oktober 2012 16

not be deductible for CIT purposes. The law takes “shares” to mean shares in private and public limited companies and cooperative societies, as well as other documents that create a right to receive dividends. In fact the Latvian CIT Act is very liberal, as it does not impose a minimum sharehold-ing percentage (10 % in many countries including Malta) or a minimum shareholding period, nor any other restrictions. Even income from a 1 % interest in a company’s capital held for one month (speculative income) will be exempt. Many countries classi-fy income arising on the disposal of shares held in the short term (for less than a year) as taxable trading income. This opens up opportunities for Latvia to become an attrac-tive country for establishing holding companies and – like Estonia, Cyprus and Malta – to attract foreign investment. This allows a Latvian entrepreneur, who buys and sells various capital assets such as shares and properties to achieve a lower tax rate on income earned, to use the saving for new investment, and to put off paying tax to a later date. In other words, instead of paying 15 % personal income tax (PIT) on capital gains when an asset is sold, he can pay 10 % PIT when a private limited company he owns pays him dividends. Dividends According to the current wording of the CIT Act, tax is payable on dividends received from Latvian companies enjoying CIT relief, such as free-port companies, from foreign (non-EEA) companies in which a Latvian taxpayer owns less than 25 % of capital and voting power, and from tax havens. Only dividends received from tax havens will at-tract CIT as from 2013. Only dividends paid to EU and EEA companies are currently free of withholding tax, while dividends paid to other countries are taxed at a rate of either 10% or 5%. Divi-dends paid to any non-residents other than tax havens will be exempt as from 2014. This amendment is especially significant if a Latvian company’s shareholder is incor-porated outside the EU or EEA, for instance in Russia or the USA. Yet dividends paid by Latvian companies to tax havens will attract a higher rate (15 % instead of the cur-rent 10 %). Interest and royalties Interest and royalties paid to foreign companies will be free of tax (currently 10 %/5 % or 15 %/5 % respectively) as from 2014. What else is going to change? There is currently a different treatment under the CIT Act for dealings in public EEA securities (publicly traded shares and bonds as well as all types of investment fund certificates) and for dealings in all other securities (including public securities of third countries such as Russia, Ukraine and the USA). In other words, profits arising on the sale of EEA public securities are not taxable, and losses are not deductible in the year of disposal or later. “Securities” is a broader term than “shares” and includes bonds and debentures as well as shares. As from 2013 profits arising on the disposal of any securities other than shares will become taxable and losses deductible in the year of disposal. This is in fact the com-plete opposite of the current arrangement: it will no longer matter whether they are public or other EEA securities, but rather whether they are shares (within the meaning of the law) or other securities (including publicly traded EEA bonds etc.). Also, the clause that allows a company to carry forward losses arising on the sale of securities for use in subsequent years will cease to apply as from 2013. This is both good news and potentially bad news. It is good news in the sense that a company’s losses arising on the disposal of all types of securities (other than shares) can be offset against taxable income generated by its other lines of business. Yet this is potentially bad news for taxpayers that have accumulated substantial losses on the sale of securi-

Osteuropa kompakt Ausgabe 98, Oktober 2012 17

ties, because they can no longer be carried forward or offset against profits arising on the sale of other securities as from 2013. Those losses will be forfeited unless the Cabi-net of Ministers’ rules for the application of the CIT Act include provisions that allow accumulated losses on the sale of securities to be treated as “normal” tax losses and gradually offset in subsequent years. Conclusion If you are currently contemplating how to arrange your group of companies and where to place your holding company, then it is time to add Latvia to the list of potential countries. Latvia’s key advantages are its very liberal legislation and comparatively low company formation and maintenance costs.

Moldova

Approval of the Declaration on available financial means The Ministry of Finance has approved the form of the Declaration on available finan-cial means of individuals as of 1 January 2012 (hereinafter "Declaration") and its filing instructions. The form was approved under the implementation of indirect methods for estimating individuals’ taxable income and contains information related to:

• Financial means in national currency and / or foreign currency held in cash; • Financial means in the accounts of Moldovan and / or foreign financial insti-

tutions; • Financial means lent to other people.

The Declaration needs to be submitted by individuals, citizens of the Republic of Mol-dova, who do not carry out entrepreneurial activity and, as of 1 January 2012, had financial means of more than 500,000 MDL or its equivalent in foreign currency. The deadline for submitting the Declaration with the territorial state tax inspectorate by individual’s place of domicile is 31 December 2012.

Poland

A draft version of important amendments to the Acts on Personal Income Tax and Corporate Income Tax was published The published draft Act of 24 August 2012 stipulates, among other things:

• including limited joint-stock partnerships in the subject scope of the Act on CIT;

• introducing principles for determining the initial value of assets of a European

Company, a European Cooperative Society, and of a foreign establishment lo-cated in the territory of the Republic of Poland;

• eliminating the right to use tax exemption in respect of dividend and other in-

come (revenue) with reference to shares in profits of legal entities deductible by the paying company (a so-called profit participating loan);

• introducing regulations indicating the manner of determining the value of in-

kind revenues and benefits;

Osteuropa kompakt Ausgabe 98, Oktober 2012 18

• amending the editorial part of regulations relating to retained earnings;

• specifying more precisely the regulations on insufficient capitalization and ex-tending their use onto indirect relationships;

• specifying more precisely the regulations relating to transfer pricing and the

related tax documentation;

• specifying more precisely the algorithm used when a partner is leaving the partnership;

• standardizing the definitions of derivative financial instruments and the mo-

ment of revenue on their realization arising in the Acts on PIT and CIT;

• unifying the PIT and CIT regulations in the scope relating to payers of lump-sum tax on dividend and other income in respect of share in profits of legal en-tities;

• updating the list of entities specified in Appendix No. 4 of the Act on CIT in

connection with the coming into force of the Directive 2011/96/EU of 30 No-vember 2011 on the common system of taxation applicable in the case of par-ent companies and subsidiaries of different Member States;

• specifying more precisely the regulations in the area of information duties in-

troduced by Directive 2003/48/EC of 3 June 2003 on taxation of savings in-come in the form of interest payments;

• specifying more precisely the PIT and CIT regulations in respect of the manner

of determining costs of earning revenue in the event of redemption of shares as a result of the exchange of shares, and the provisions of the PIT Act in re-spect of determining revenue from the sale of assets used in business opera-tions at a charge;

According to the draft, the act would come into force as of 1 January 2013. The draft significant amendments to the Act on VAT were published Main assumptions of the draft:

• change in the definition of export and import;

• introducing the definition of an invoice and electronic invoice which reflect the definitions included in Directive 2006/112/EU;

• introducing the definition of construction areas;

• specifying more precisely the conditions for considering free-of-charge deliv-

ery of goods as VAT-taxable delivery (when the taxpayer is entitled to a VAT deduction in respect of the widely-meant acquisition or manufacture of goods, or their parts, transferred free of charge);

• increasing the value limit in respect of small value gifts (from PLN 10 to PLN

20);

• modifying the definition of a sample;

• simplifying the intra-Community transactions;

Osteuropa kompakt Ausgabe 98, Oktober 2012 19

• introducing regulations relating to tax representatives as a new category of taxpayers;

• liberalizing the terms and conditions to be met by a tax representative;

• small changes to the definition of a taxpayer;

• introducing material changes to determining the time of a tax liability arising;

- change in the manner of determining the tax base;

• rules for determining the tax base in respect of amounts denominated in for-eign currencies (rate applied);

• specifying more precisely the terms and conditions for using the 0 % rate in

intra-Community delivery of goods;

• changes in tax exemptions;

• changes in the rules for deducting the input tax from the output tax in connec-tion with changes in the moment of the tax duty arising;

• abolishing the obligation to have a confirmation of an adjusting invoice when

it cannot be obtained despite a documented attempt at delivering it;

• introducing regulations relating to invoicing, including among other things eliminating internal invoices; liberalizing conditions for issuing electronic in-voices;

• changing the VAT rates on some goods.

Planned date of most of the provisions of the Act coming into force: 1 January 2013.

Russia

Changes ahead in procedure for determining estimated price of non-quoted securities What's new? In accordance with a draft order from Russia's Federal Service for Financial Markets (FSFM), changes will be made in the procedure for determining the estimated price of non-quoted securities. The changes are expected to be approved by December 2012. In light of these changes, taxpayers that perform operations with non-quoted securities should familiarize themselves with the document and assess its possible impact on their business. Significant amendments to the procedure for determining estimated prices A new method has been proposed for determining the estimated price based on exist-ing prices on the securities market:

• Estimated price shall be determined as a weighted average of quotes for pur-chase and sale of non-quoted securities announced by brokers, dealers and/or managers. While the current version of the procedure for determining the es-timated price of securities provides methods based on quotations only for the purchase of non-quoted securities;

Osteuropa kompakt Ausgabe 98, Oktober 2012 20

• Estimated price of foreign unquoted securities may be determined as a weighted average of quotes for purchase and sale of non-quoted securities an-nounced by foreign companies having status similar to brokers, dealers and/or managers;

• Determination of estimated price with this method is possible if the quotes are

announced by at least three organisations and if the difference between the taxpayer's price quotes for sale and price quotes for purchase of non-quoted securities exceeds 10% in each case.

The estimated price when placing and redeeming issuable securities shall be the plac-ing and redeeming price, respectively. The taxpayer may individually establish in its tax accounting policy a procedure for determining data sources and methods for calculating interest rates to determine es-timated prices for non-quoted securities. The taxpayer may determine the risk level of investing in non-quoted securities by engaging third parties if this is provided for in the tax accounting policy. The taxpayer may establish a methodology for determining estimated price of non-quoted securities in its tax accounting policy. However, the taxpayer may do so only if, in order to determine the corresponding price of the non-quoted securities, the meth-ods based on the existing market prices for such securities, as well as special regula-tions provided for by the procedure, cannot be applied to determine the estimated price. Other amendments Current version of the procedure provides that the taxpayer can use the method for determining the estimated price based on existing market prices for these kinds of securities. This method is calculated as a composite price for buying non-quoted secu-rities, (Thomson Reuters Composite bid), which is announced by the Thomson Reu-ters information agency at the end of each day, on the transactions that they made with non-quoted securities. According to new additions, the taxpayer may specify the time at which they uses the prices announced by Thomson Reuters in their tax ac-counting policies. Current version of the procedure provides that the taxpayer may use the method for determining the estimated price based on the existing market prices for such securities calculated as the average closing price (Bloomberg generic Mid/Last) for non-quoted securities. According to new additions, in the absence of such a price the taxpayer may use the Bid, Ask or Last Price published by Bloomberg according to the results of the day when the taxpayer concludes a transaction involving non-quoted securities. Corrections were made to parts of the formulas for calculating estimated prices for bonds, discount promissory notes and interest promissory notes. What does this mean for you? The wording of the above amendments to the procedure for determining estimated prices for non-quoted securities may still change and new, significant amendments may be made. Based on the current wording of the draft modifications, we recommend the following:

• Consider the possibility of applying the newly proposed method for determin-ing the estimated price;

Osteuropa kompakt Ausgabe 98, Oktober 2012 21

• Identify the methods for determining estimated prices in cases where you have the right to choose (including with regards to data sources). Document the methods in your tax accounting policy after the order comes into force;

• Decide with the group of third parties which may be engaged in order to de-

termine the level of investment risk;

• Amend internal control procedures, if necessary. Draft list of goods that are subject to transfer pricing control What's new? Under the Russian transfer pricing (TP) rules in effect since 1 January 2012, im-port/export transactions with unrelated parties may also be subject to TP control if such transactions involve global exchange-traded commodities. According to Article 105.14 of the Russian Tax Code, such commodities may include:

1. oil and oil products; 2. ferrous metals; 3. non-ferrous metals; 4. mineral fertilizers; 5. precious metals and precious stones.

The specific list must be approved by the Russian Ministry of Industry and Trade (MIT). But, until that happens, it remains unclear which transactions involving what commodities will be subject to control even if they are conducted between unrelated parties. Last week, the MIT published a draft order on its website featuring a list of goods, foreign trade transactions with which may be controlled. Specifically, which goods are included in the draft list? Oil and oil products An extensive list of goods including gasoline, fuel oil, etc. (the codes of these goods, in accordance with the uniform Goods Nomenclature for Foreign Economic Activity of the Customs Union, are: 2709 00 900 1, 2709 00 900 2, 2709 00 900 3, 2709 00 900 4, 2710 12 410 0, 2710 12 450 0, 2710 12 490 0, 2710 12 510 0, 2710 12 590 0, 2710 19 290 0, 2710 19 310 0, 2710 19 350 0, 2710 19 420 0, 2710 19 460 0, 2710 19 480 0, 2710 19 510 1, 2710 19 550 1, 2710 19 620 1, 2710 19 640 1, 2710 19 660 1, 2710 19 680 1, 2710 20 110 0, 2710 20 150 0, 2710 20 190 0, 2710 20 310 1, 2710 20 350 1, 2710 20 370 1, 2710 20 390 1) Non-ferrous metals Copper, nickel, aluminum, lead, zinc, tin (codes: 7403 11 000 0, 7502 10 000 0, 7601 10 000 0, 7601 20 100, 7801 10 000 0, 7901 11 000 0, 8001 10 000 0) Precious metals Silver, gold, platinum, palladium (codes: 7106 91 000 1, 7108 12 000 1, 7110 11 000 1, 7110 21 000 1) Ferrous metals, mineral fertilizers and precious gems are not included in the draft list. Next steps If your company imports or exports some of the goods listed above and the total turn-over from such transactions exceeds RUB 100 million (approximately USD 3 million) in 2012, then you must file notifications on these transactions with the tax authorities by 20 May 2013 and be prepared to substantiate the price levels of such transactions.

Osteuropa kompakt Ausgabe 98, Oktober 2012 22

Two types of notifications on transactions subject to transfer pricing (TP) control On 3 August 2012, the Russian Federal Tax Service (FTS) published a draft order that establishes the form of the notification to be filed by the tax authorities. This note summarizes the form and compares it with the form of notification to be filed by tax-payers and assesses its potential impact on TP matters. Notification to be filed by taxpayers (Notification #1) The amendments to the Russian Tax Code which became effective from 1 January 2012 introduced transfer pricing (TP) reporting requirements for taxpayers. To comply with these requirements, corporate taxpayers doing business in Russia need to prepare and file an annual notification on transactions subject to TP control. The notification for transactions in 2012 calendar year will be due by 20 May 2013. Notification to be prepared by tax authorities (Notification #2) This form of notification is filled out by a tax inspector that is conducting a tax audit (either field or desk) if the inspector discovers any controlled transactions that the taxpayer failed properly to report. The notification, once prepared, must be sent to the Department of Transfer Pricing and International Cooperation (DTPIC). Together with the notification, the tax authority can submit any other critical infor-mation to the DTPIC that suggests that a taxpayer's transaction is controlled and the taxpayer had tried to conceal the controlled transaction. Under the draft order, Notification# 2 may include the following information:

• Grounds for controlling the transaction (group of identical transactions) • Information on the controlled transaction (group of identical transactions), in

particular transaction terms; the pricing method and information sources to determine market prices

• The amount of revenue earned/expenses incurred by the taxpayer • Information on the subject of the transaction (group of identical transactions)

- the relevant commodity, work, service, or other object of civil rights • Information on the entity/individual participating in the controlled transac-

tion (group of identical transactions) Based on the text of the draft order, the taxpayer will be informed about what infor-mation on which specific transactions has been submitted to the DTPIC (in free format within 10 days from the date the Notification#2 is sent to the DTPIC). What does it mean for you? The tax authorities have introduced a more streamlined information collection process for TP purposes. If a taxpayer fails to report a controlled transaction on its own, in future the tax authorities will gather the relevant information during tax audits them-selves and submit this to the DTPIC using the required notification form. The general view is that the tax authorities treat notifications as “mini” documentation for controlled transactions. On the basis of the information in the forms, the tax au-thorities will determine which taxpayers to select for audit. Therefore taxpayers should not rely on the absence of notifications as they may be prepared by local tax authori-ties.

Osteuropa kompakt Ausgabe 98, Oktober 2012 23

Serbia

20 % VAT rate and new excise duty amounts applicable as of today Amendments to the VAT Law and Excise Duty Law, adopted by the Serbian Parlia-ment on 25 September, have been published in the Official Gazette of RS, No. 93/2012 on Friday, 28 September. 20 % VAT rate is applicable starting from 1 October while the majority of other amendments will be applicable starting from 1 January 2013. The Excise Duty Law Amendments come into force on 1 October with the only excep-tion related to the obligation of producers and importers of cigarettes to perform stock count and pay any difference in excise duty and provisions that relate to excise duty refund to agricultural producers which will be applicable as of 1. January 2013. Proposed amendments to Personal Income Tax Law and Tax Administra-tion and Tax Procedure Law Serbian Government proposed amendments to Personal Income Tax Law and Tax Administration and Tax Procedure Law to the Serbian Parliament that are to be con-sidered and adopted in urgent procedure. According to the proposed changes, amendments (except certain provisions, which implementation is postponed) are to be implemented on the day of entry into force. According to the document explaining rationale for the proposed changes in legisla-tion, the main intent of the amendments was to increase the budget revenue, to de-crease the public debt and to reduce the effects of the economic crisis in Serbia. In addition, certain amendments are introduced with the aim to harmonize domestic legislation with EU rules, and to specify meaning of certain provisions.

Slovakia

Deadline for filing the application for VAT group registration Taxpayers who wish to be registered as a VAT group from 1 January 2013 are required to apply for VAT group registration no later than 31 October 2012. If the request is made after this date, the VAT group registration is possible with effect from 1 January 2014 at the earliest. A VAT group (i.e. one taxable person) can register more taxable persons established, or with a place of business or VAT establishment in Slovakia, who are linked financial-ly, economically and organizationally. The deadline for obligatory electronic filing is postponed again According to the latest draft amendment to the Tax Code (Act no. 563/2009 Coll) which was sent to National Council of the Slovak Republic, the deadline for obligatory electronic filing will again be postponed, this time to 1 January 2014.

Czech Republic

Employee ill during vacation? Are they entitled to its compensation? The European Court of Justice (ECJ) once again addressed the question of the tempo-rary incapacity for work during vacation. It has already expressed the opinion that the

Osteuropa kompakt Ausgabe 98, Oktober 2012 24

employee that is affected by a temporary incapacity during vacation shall be entitled to choose on his request this vacation in another period. The judgment from June of this year specified that it does not matter whether the temporary incapacity begin before or during the vacation. If an employee takes a few weeks’ vacation and during the vacation he becomes temporarily incapable of working for a few days, these days cannot be considered vacation. It is therefore necessary up-on request to provide replacement vacation. Based on the opinion of ECJ the purpose of vacation is to allow the employees to rest and have time for relaxation and non-work interests which in the temporary incapacity for work is not possible. The decision, therefore, suggests that employers should keep track of whether the in-capacity during vacation is reasoned or is a deliberate extension of the time outside work by the employee. What is new in the EU with regard to social security rules? Norway, Liechtenstein and Iceland joined the amended EU regulation coordinating the rules applicable in the field of social security as of 1 June 2012. From this date these countries shall act in the field of social security and health insurance according to the same rules, updated in May 2010, as EU Member States. Application of same principles and current provisions will affect in particular individuals who are newly dispatched to work in those countries. Further change applies on the rules for determination of the country to which the in-surance is to be paid. This concerns situations where an employee is working in two or more EU member states for the same employer or in situations where a person is em-ployed by two or more employers in different countries of the EU. In these cases it is necessary to determine if the employee performs a significant part of the working activities in the country where he lives and how many employers he has in the various member states. On the basis of such an assessment only one country in which the employee and his employer(s) will pay the insurance premiums is deter-mined.

Ukraine

Visa Update It appears that Ukrainian embassies abroad are no longer issuing business visas type “C” for the individuals who are covered by visa free regime (up to 90 days within 180-day period). This does not appear to be an official change in the regulations, but we are aware of the number of European nationals that have recently had their applications for busi-ness visas rejected. If the “business-visa” option is no longer available, there is a likelihood that individu-als exceeding 90 days stay in Ukraine during a 180-day period will not be allowed to return to Ukraine without a Ukrainian work permit. If they exceed 90 days within 180-day period, they are likely to be fined at the airport at time of departure.

Osteuropa kompakt Ausgabe 98, Oktober 2012 25

A new law on employment becomes effective on 1 January 2013 On 15 August 2012 the President of Ukraine signed law No. 5067-VI On Employment of Population which will come into effect on 1 January 2013. The Law introduces, among other things, the following changes:

• a 5 % quota for mandatory employment of people who have additional labour guarantees (e. g. graduates employed for the first time, parents with children under 6 years old, etc.) for companies with more than 20 employees;

• subsidies to employers for creating new jobs and employing individuals who

are directed to the company by the employment authorities;

• permitting the possibility of unpaid internships for graduates/students; and

• additional financial penalties for violations in the area of employment are es-tablished (including in some instances fines of up to 20 minimum salaries).

Blog Please visit our blog for additional information about Eastern Europe. http://blogs.pwc.de/blickpunkt-osteuropa

Über uns

Ihre Ansprechpartner

Ina Enache Tel.: +49 30 2636-1249 [email protected]

Tanja Galander Tel.: +49 30 2636-5483 [email protected]

Daniel Kast Tel.: +49 30 2636-5252 [email protected]

Stanislav Rogojine Tel.: +49 30 2636-5207 [email protected]

Bestellung und Abbestellung Wenn Sie den PDF-Newsletter Osteuropa kompakt bestellen oder abbestellen möchten, senden Sie bitte eine leere E-Mail mit der Betreffzeile „Bestellung“ bzw. „Abbestellung“ an folgende Adresse: [email protected]

Die Beiträge sind als Hinweise für unsere Mandanten bestimmt. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die angegebenen Quellen oder die Unterstützung unserer Büros zurück. Teile dieser Veröffentlichung/Information dürfen nur nach vorheriger schriftlicher Zustimmung durch den Herausgeber nachgedruckt und vervielfältigt werden. Meinungsbeiträge geben die Auffassung der einzelnen Autoren wieder. © Oktober 2012 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers Internatio-nal Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

www.pwc.de