Embed Size (px)

Citation preview

Auf dem Trockenen Wie man dürregeschädigte Bauern gegen Naturgefahren absichert

Ab ins GrüneWie EU-Vize Valdis Dombrovskis nachhaltige Geldanlage fördert

Auf die SchlicheWie Versicherer mit digitaler Technik Betrüger überführen

ZugepflastertImmer mehr Flächen werden asphaltiert und bebaut.

Bei Starkregen heißt das: Land unter. Versicherer sorgen mit dafür, dass die Fluten besser ablaufen können

Das Magazin der Deutschen Versicherer

Posi

tion

en#

3_20

18 Positionen

EDITORIAL INHALT

Liebe Leserinnen, liebe Leser,

#03_2018

iese Ausgabe von „Positionen“ widmet sich einem Thema, das bei der Debatte um die besten Wege, dem Klimawandel zu begegnen, ein Randdasein fristet: die Frage, wie man den grassierenden Flä-chenfraß stoppen kann, das Zubetonieren von Stadt und Land. Wir stellen dieses Thema dorthin, wo es hingehört: ins Zentrum.

Jeden Tag wird in Deutschland eine Fläche von 90 Fußballfel-dern zur Bebauung freigegeben. Wegen der Wohnungsnot werden selbst in den verdichteten Großstädten mehr und mehr Grünflä-chen mit neuen Häusern zugeplant. Das hat gravierende Folgen: Bei Starkregen fehlen diese offenen Flächen als Auffangreservoir gegen Überflutungen. Die Schäden nehmen zu. Ziel unserer Branche ist es stets, Schäden gar nicht erst entstehen zu lassen. Daher sind wir Versicherer vorn mit dabei beim Bemühen, unsere Städte besser gegen Überschwemmungen zu wappnen. In unserer Titelgeschichte (ab Seite 8) zeigen wir, wie das funktionieren kann und wie die Assekuranz dabei unterstützt. Bevor es zu spät ist und Starkregen immer öfter ganze Landstriche unter Wasser setzt.

Apropos zu spät: Als „Positionen“-Redakteur Thomas Wen-del in Brüssel eintraf, um den Vizepräsidenten der EU-Kommissi-on, Valdis Dombrovskis, zum Thema nachhaltige Kapitalanlagen zu interviewen, wurde er von dessen Mitarbeitern gewarnt, dass sich der EU-Kommissar leider verspäten werde. Wendel bangte um die wertvolle Gesprächszeit mit Dombrovskis und fragte vorsich-tig, auf wie viel Verspätung er sich denn einstellen müsse. Antwort: „Drei Minuten.“ Und tatsächlich konnte das Gespräch 180 Sekun-den später beginnen (ab Seite 18). Seitdem ist Wendel um die

EU nicht mehr so sehr in Sorge: Seine Hoffnung ist gestiegen, dass sie die Kurve kriegt. Vielleicht sogar schneller, als man denkt. Selbst wenn sie spät dran ist.

d04 Nachrichten

TITEL08 Flächenversiegelung: Jedes

Jahr verschwinden Hunderte Quadratkilometer Freiland unter Beton und Asphalt. Mit bösen Folgen – nicht nur für die Natur

16 Infografik: Überflutungen bei Starkregen: So gefährdet sind Deutschlands Großstädte

ERFINDEN18 Interview: Valdis Dombrovskis,

Vizepräsident der EU-Kommission, erklärt, wie er mehr Kapital in nachhaltige Anlagen lenken will

23 Um den Globus: Warum Italien Vorreiter bei Telematiktarifen in Autoversicherungen ist

24 Versicherungsbetrug: Kriminelle manipulieren Daten, um Leistungen zu ergaunern. Die Assekuranz weiß sich zu wehren

27 Verortet: Nordrhein-Westfalen und Bayern sind Riester-Meister

Wolfgang Weiler Präsident des GDV

Folgen Sie uns auf twitter: Von A wie Altersvorsorge bis Z wie Zinszusatz-reserve: täglich Nachrichten, Meinungen und

Positionen aus der Versicherungsbranche.twitter.com/gdv_de

02 03

REGELN40 Betriebliche

Altersversorgung: Seit dem Jahr 2004 müssen gesetzlich Versicherte knapp 20 Prozent der Auszahlungs- summe ihrer betrieblichen Altersversorgung an ihre Krankenkasse abführen, sobald die Zusatzversorgung fällig wird. Dabei zahlen sie nicht nur den Arbeitnehmer-, sondern auch den Arbeit- geberanteil von Kranken- und Pflegeversicherung. Viele Betroffene halten das für ungerecht und protestieren

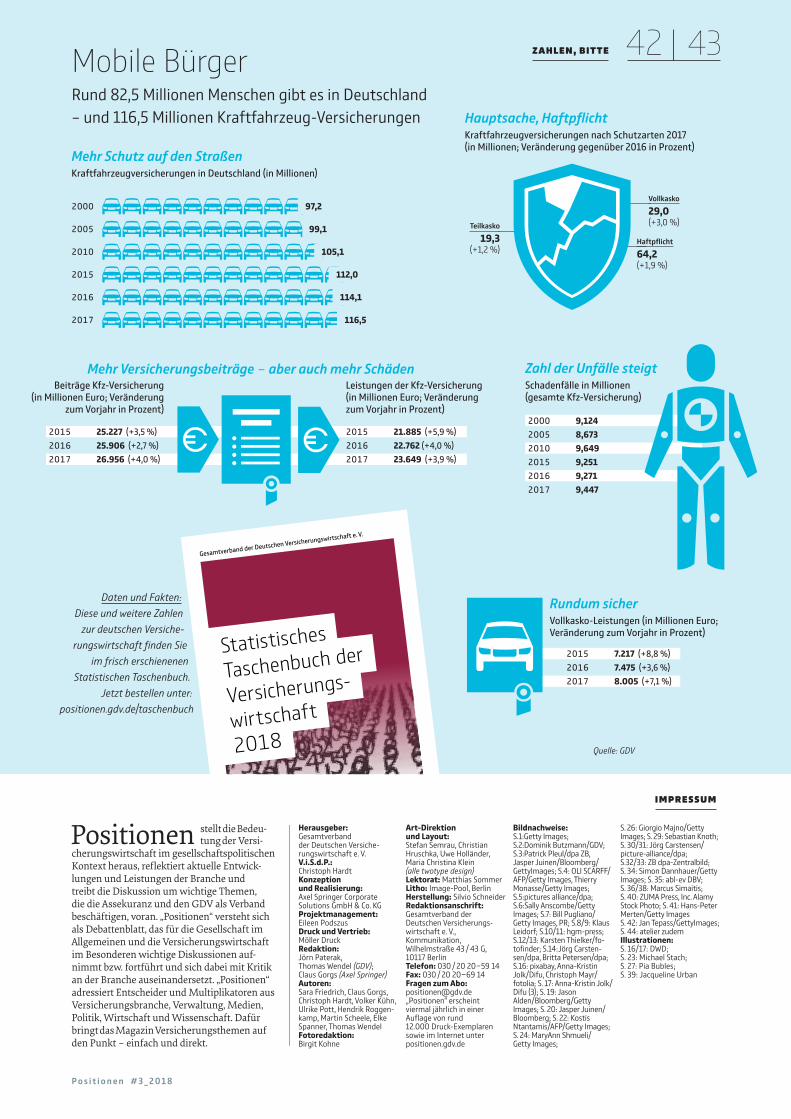

43 Zahlen, bitte: Deutschland wird von Jahr zu Jahr mobiler – und dabei steigt gleichzeitig das Sicherheitsbedürfnis der Autofahrer immer weiter an

44 Die schönste Versicherungssache der Welt: Was ist eigentlich ein Leopard mit Gendefekt wert? Etliche Millionen, zumindest wenn er gleichzeitig auch noch ein Filmstar ist

SCHÜTZEN28 Reden wir über Sicherheit:

Maik Künzel jagt kriminelle Hacker im Internet. Er erklärt, wie sich Firmen vor Cyberangriffen schützen können – und wann es besser ist, unsichtbar zu sein

30 Ernteausfälle: Erst Dürre auf dem Acker, dann Flaute auf dem Konto: Warum deutsche Bauern stärker als ihre europäischen Nachbarn unter der Hitzewelle des diesjährigen Sommers leiden. Und wie sich das ändern ließe

35 Pro&Contra: Brauchen wir nach der Dürre eine Reform staatlicher Hilfen für die Landwirtschaft?

36 Interview: 68 Jahre lang stand Peter Greisler in Diensten eines einzigen Unternehmens. Der langjährige Debeka-Chef über erfolgreichen Vertrieb, Fleiß und die Zukunft der Altersvorsorge

39 Kolumne: Der Brexit ist ein Anlass, sich der Stärken Europas wieder bewusst zu werden, sagt GDV-Chefvolkswirt Klaus Wiener

»Altersvorsorge war immer mehr als

sparen. Das ist zu stark in den Hinter-

grund gerückt«Peter Greisler, langjähriger Vorstands-

und Aufsichtsratschef der Debeka

Im OktoberStarkregen, Sturm, Unwetter:

Die „Positionen“-Titelgeschichte ist nur ein Vorgeschmack: Im Herbst erscheint

der Naturgefahrenreport 2018 mit allen Daten und Fakten zum Thema. Aktuelle

Nachrichten und den Download gibt’s unter www.gdv.de/naturgefahren

30 18Ernteausfälle: Viele deutsche Landwirte bleiben auf ihren Verlusten durch die Dürre sitzen. Andere Länder haben das Problem besser gelöst

Valdis Dombrovskis: Grün heißt nicht risikofrei, sagt der EU-Kommissar über nachhaltige Geldanlagen

P o s i t i o n e n # 3 _ 2 0 1 8

Gesamtverband der Deutschen Versicherungswirtschaft e. V.

Naturgefahrenreport 2018

Die Schaden-Chronik der deutschen Versicherer

EU-Austritt Großbritanniens: Die Hoffnungen auf ein Abkommen zwischen Europäischer Union und britischer Regierung schwinden. Banken und Versicherungen bereiten sich auf den Worst Case vor

G roßbritanniens neuer Brexit-Minister Dominic Raab gibt gern den Opti-misten: „Das Ausstiegs-abkommen ist zu 80 Pro-

zent fertig“, sagte er Ende August. Zwar gab zuletzt in der Tat Fortschritte, den-noch steht der alerte Politiker mit sei-ner Einschätzung ziemlich allein da. Denn die entscheidende Frage, ob mit-ten in Irland wieder eine Grenze errich-tet wird, ist weiter ungelöst.

Wenig später richtet der Bun-desverband der Deutschen Indus trie (BDI) über die „Financial Times“ eine Warnung an die britische Regierung:

„Wenn es bis Mitte November keine Ei-nigung gibt, werden die deutschen Fir-men beginnen, ihre Notfallpläne um-zusetzen für einen No-Deal-Brexit“, so BDI-Geschäftsführer Joachim Lang.

Notfall heißt Abzug. Schließung von Fabriken. Jobverluste. Lang treibt die Sorge um, dass Ende März nur noch wenig funktioniert in der mit Festland-Europa eng verwobenen bri-tischen Just-in-Time-Industrie. Dass etwa Autobauer keine Zulieferteile mehr unkompliziert auf die britischen Inseln liefern können oder von dort er-halten. Daher bereitet sich die Indus-trie auf Produktionsverlagerungen vor.

Brexit-Minister Raab: Der neue Chef unterhändler der Briten steht mit

seinem Optimismus ziemlich allein

Operation →Hard Brexit←

NAcHRIcHTEN

P o s i t i o n e n # 3 _ 2 0 1 8

Auch die Finanzbranche macht sich auf alles gefasst. Felix Hufeld, Chef der Finanzaufsicht BaFin, warnt vor „schlimmen Konsequenzen“ für jene Banken und Versicherungen, die noch nicht für den Notfall gerüstet sind. Niemand solle sich darauf verlassen, dass es bei einem ungeregelten „Hard Brexit“ lange Übergangsregelungen durch die Regulierungsbehörden dies- und jenseits des Ärmelkanals gebe.

Sorge um Clearing und LizenzenDer Exodus aus London hat längst be-gonnen. Hufeld zufolge bearbeitet al-lein die BaFin 25 Anträge auf Bankli-zenzen. Dabei gilt das deutsche Finanz-zentrum Frankfurt nur als eines von vielen Zielen der Londoner Banker und Versicherer im EU-Raum, neben Paris, Luxemburg, Brüssel, Dublin und Malta. Lloyd’s etwa baut in Belgien seine Euro-pa-Zentrale auf, Aviva in Irland.

Die Versicherer fürchten zweier-lei: dass bestehende Geschäftsverbin-dungen plötzlich ein „unerlaubtes Ver-sicherungsgeschäft“ werden, weil sich die nötigen aufsichtsrechtlichen Lizen-zen gar nicht so schnell beantragen und ausstellen lassen; und dass die Bran-che von April an keine britischen Clea-ringstellen (CCPs) mehr nutzen kann.

Während GDV-Chefvolkswirt Klaus Wiener anerkennt, dass die bri-tische Regierung zumindest Geschäfte für eine Übergangsphase weiterlaufen lassen möchte (siehe Seite 39), geht es bei den Clearingstellen ans Eingemach-te: Denn über die CCPs läuft das Gros der Zins-Absicherungsgeschäfte in Euro, mit denen sich Banken und Versi-cherer vor Risiken an den Finanzmärk-ten schützen. Gibt es hier bis zum Aus-trittstermin keine Vereinbarung, wä-ren die milliardenschweren Geschäfte möglicherweise von einem Tag auf den nächsten nichtig. Um sicherzugehen, muss die Branche bisherige Kontrakte von London in den Euro-Raum über-führen, was aufwendig und teuer ist. Die dafür nötigen Clearingstellen wer-den gerade erst geschaffen.

Weniger Schäden durch Naturkatastrophen

Wenn die Retter Betrüger sind

Schäden durch Naturkatastrophen im

1. Halbjahr 2018

33 Mrd. US $

Hohe Winterschäden in Europa

3,9 Mrd. €

Etwa die Hälfte der Schäden ist versichert

17 Mrd. US $

Teuerstes Ereignis: Sturm Friederike

2,2 Mrd. €

Naturkatastrophen haben im ersten Halbjahr 2018 zu geringeren Schäden geführt als im gleichen Zeitraum der Vorjahre. Mit 33 Milliarden US-Dollar sank die weltweite Schadenbilanz der Versicherer auf den niedrigsten Stand seit 2005, berichtet der Rückversicherer Munich Re. Die klirrend kalten Wochen zu Jahresbeginn sorgten jedoch für höhere Winter-schäden in Europa und den USA.

Nepal geht gegen eine besonders perfide Form des Versicherungsbetrugs vor. Immer wieder hatten Bergfüh-rer im Himalaja die Luftrettung alarmiert, um angeblich in Not geratene Touristen auszuflie-gen – selbst wenn diese nur un-ter normalen Höhenbeschwer-den wie Kopfschmerzen litten. Den Versicherern der Reisenden wurden anschließend überhöh-te Rechnungen für Hubschrau-bereinsatz und Krankenhausauf-enthalt präsentiert. Dem will die Regierung nun ein Ende machen: Künftig darf nur die Polizei Ret-tungsflüge anordnen. Die Koor-dination läuft über eine zentrale Notrufnummer – kostenlos.

Quelle: Munich Re NatCatSERVICE

04 05NAcHRIcHTEN

P o s i t i o n e n # 3 _ 2 0 1 8

NAcHRIcHTEN

Nur n ch kurz die Welt retten!

Der Sicherheitsgurt rettet täglich Leben im Straßenverkehr. Trotzdem sind laut einer Studie der GDV-Unfallforschung noch immer zwei Prozent der Autofahrer Gurtmuffel

N A C H G E Z Ä H LT

G R A P H Z A H L

Die zehn wertvollsten Fintechs der Welt

Insgesamt 260 Start-ups mit einem Firmenwert von mehr als einer Milliarde Dollar, sogenannte Einhörner, hat die US-Markt forschungsgesellschaft CB Insights

weltweit identifiziert. „Positionen“ hat daraus die zehn größten Fintechs der Welt herausgefischt

(nach Firmenwert in Milliarden Dollar).

Versicherer machen das Leben sicherer - weil sie Normen und Technologien fordern und fördern, die den Menschen schützen. Zum Beispiel: den Sicherheitsgurt.20.000 Verkehrstote? Pro Jahr? Was heute unvorstellbar ist, war in den 1970er-Jahren üblicher Horror auf bundesdeutschen Straßen. Zwar hat-te der schwedische Volvo-Ingenieur Nils Ivar Bohlin bereits 1959 den modernen Sicherheitsgurt erfunden, doch viele Autofahrer wollten sich nicht „anketten“ – dabei betonten seit 1960er-Jahren wissenschaftli-che Studien und viele Verkehrsexperten, dass der Gurt, konsequent ein-geführt, die Unfalltotenzahlen um bis zu 70 Prozent reduzieren könnte. „Gurt oder Tod!“ lautete der Titel eines Buches, das der Allianz-Autosi-cherheitsforscher Maximilian Danner 1983 veröffentlichte. Der Versi-cherungsmann, selbst Ingenieur, hatte über Jahrzehnte Crashtests aus-gewertet – und lieferte ein Konvolut an Argumenten für die Anschnall-pflicht. Die kam endgültig 1984: Ab dann musste jeder 40 Mark zahlen, der ohne Gurt erwischt wurde. 2017 starben noch 3177 Menschen auf

deutschen Straßen. Rund 200 von ihnen könnten noch leben, wären auch sie vorschriftsmäßig angeschnallt gewesen.

40,7 % 5922 Euroder 30- bis 59-jährigen Deut-schen sehen private Renten-versicherungen als ideal für die Altersvorsorge an. So die „Generation Mitte“-Umfrage im Auftrag des GDV.

brutto hat ein Vollzeitbeschäftig-ter in der Versicherungsbranche im 1. Quartal 2018 durchschnitt-lich pro Monat verdient, so Desta-tis. Inklusive Sonderzahlungen. Ohne sie waren es 5138 Euro.

P o s i t i o n e n # 3 _ 2 0 1 8

Quelle: CB Insights „The Global Unicorn Club“, Stand: 31.8.2018

18,5Lu.com

Online-Darlehen für Unternehmen, China

5,7

One97 Communications

Zahlungssystem- anbieter, Indien

2,0

Affirm Online-Konsumenten-

kredite, USA

2,5

Klarna Zahlungssystem- anbieter, Schweden

4,5

SoFi Social Finance

Vermögensverwaltungs- Community, USA

5,6

Robinhood Online-Geldanlage, USA

3,5

Credit Karma Kredit-Plattform für Privatkunden, USA

3,0

BGL Group Online-Versicherun-gen, Großbritannien

2,0

Nubank Online-Kreditkarten-anbieter, Brasilien

9,2Stripe

Zahlungssystem - anbieter, USA

weise noch dadurch, dass viele ihre Le-benserwartung zu niedrig einschätzen. Sie orientieren sich an ihren Eltern oder Großeltern und wissen nicht, dass die Lebenserwartung pro Generation um rund siebeneinhalb Jahre steigt.Wie ließe sich das den Leuten bewusst machen?JR: Man muss deutlicher erläutern, dass die Rentenversicherung den Le-bensstandard absichert – unabhängig davon, wie alt man wird. Dann ist jeder Monat, in dem der Konsumbedarf im Alter abgedeckt ist, ein „Gewinn“, und es wird nicht mehr unterbewusst be-wertet, ob man mehr oder weniger he-rausbekommt, als man eingezahlt hat. Bei dieser Sichtweise ist die Verrentung weniger riskant als ein Auszahlungs-plan oder das Sparbuch, bei dem das Geld irgendwann aufgebraucht ist. Es kommt also sehr darauf an, wie man die Versicherung erklärt.Haben die Unternehmen da in der Vergangenheit etwas falsch gemacht?JR: Es war sicher ein Fehler, die Renten-versicherung lange Jahre als Rendite-produkt zu vermarkten. Sie ist in erster Linie ein Absicherungsprodukt, eben eine Versicherung gegen das Risiko, länger zu leben, als das Geld reicht.

Herr Ruß, wenn eine Rentenpolice fällig wird, wählen die meisten Menschen die Einmalzahlung. Ist das schlau?Jochen Ruß: Das hängt natürlich immer von der individuellen Lebenssituation ab. Generell wäre es aber für die meis-ten Menschen klüger, eine lebenslange Rente zu nehmen. Was spricht gegen die Einmalzahlung?JR: Gegenfrage: Wissen Sie heute schon, wie alt Sie werden?Keine Ahnung.JR: Sehen Sie, und damit sind Sie nicht allein. Deshalb können Sie auch nicht richtig planen. Weil Sie nicht wissen, wie lange ihr Geld reichen muss, kann es sein, dass die Ersparnisse weg sind, Sie aber noch leben. Diese Unsicher-heit nimmt Ihnen die Rentenversiche-rung ab. Aber vielleicht gehöre ich ja zu denen, die früh sterben.JR: Wenn Sie zu Rentenbeginn krank sind und wissen, dass Sie voraussicht-lich nicht lange leben werden, kann es klüger sein, die Einmalauszahlung zu wählen. Wenn Sie aber zur normal ge-sunden Bevölkerung gehören, haben Sie mit Rentenbeginn voraussichtlich noch 20 bis 25 Jahre vor sich. Wie lange genau, ist aber sehr unsicher. Sie kön-nen mit 75 sterben, aber auch 90 oder 100 Jahre alt werden. Und das Geld soll-te in jedem Fall lebenslang reichen.Viele Verbraucher überzeugt das nicht.JR: Die Menschen betrachten eine Ren-tenversicherung oft als Investment. Sie rechnen sich vor: Was habe ich einge-zahlt, was bekomme ich heraus? Die Aussicht, im Falle eines frühen Todes

„Verluste“ zu machen, wird übergewich-tet und hält die meisten von einer Ver-rentung ab. Verstärkt wird diese Denk-

Es ist unklug, sich eine private Rentenversicherung als Einmalbetrag auszahlen zu lassen, sagt der Finanzwissenschaftler Jochen Ruß. Die monatliche Rente biete mehr Sicherheit als jedes andere Finanzprodukt

Reicht fürs Leben

Dr. Jochen Ruß ist Geschäftsführer des Instituts für Finanz- und Aktuarwissenschaften (ifa) in Ulm

2,91 Milliarden sensible Daten-sätze wie Kreditkartendaten wurden 2017 gestohlen. So viele haben zumindest IBM-Datensicher-heitsforscher weltweit registriert. Schuld daran waren aber nicht aus-gefuchste Trojaner oder Viren. Gut zwei Drittel der Datensätze fielen in falsche Hände, weil die Server, auf denen sie gespeichert waren, offe-nen Scheunentoren glichen: Wegen nachlässiger Konfiguration der In-ternetrechner konnten die Daten frei vom Web aus abgegriffen werden, so IBM. Die Kriminellen brauchten nur zu wissen, wo sie suchen mussten.

Detroit ist die Stadt mit den teu-ersten Kfz-Versicherungen in den USA. Im Schnitt 5414 US-Dollar pro Jahr müssen Autofahrer in Motor City laut „Economist“ berappen – ein Fünftel des Haushaltsdurchschnitts-einkommens. Grund: Ein Gesetz im US-Bundesstaat Michigan verpflich-tet Kfz-Halter, eine Police inklusive Insassen-Unfallversicherung ohne Deckungsbegrenzung abzuschließen. Das lädt offenbar zu Missbrauch ein: Behandlungskosten für Unfallopfer haben sich verdreifacht.

Server offen wie Scheunentore

Autoversicherung für 5414 Dollar

06 07NAcHRIcHTEN

P o s i t i o n e n # 3 _ 2 0 1 8

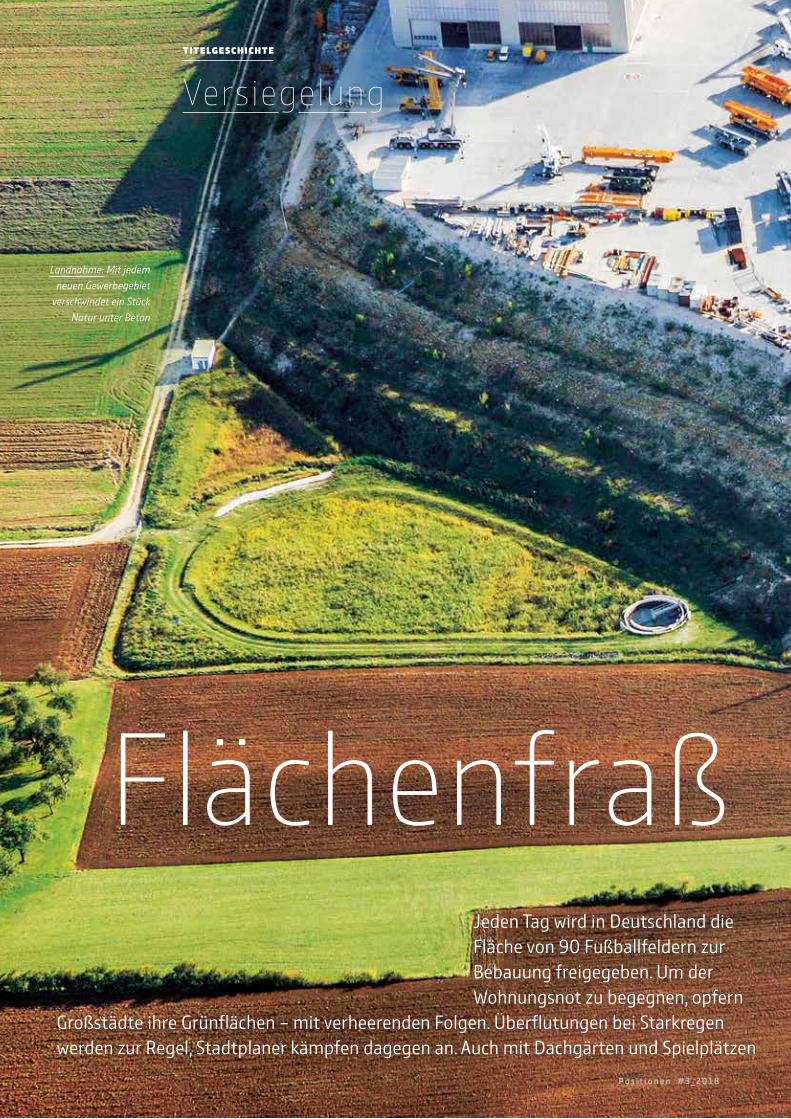

Versiegelung

Landnahme: Mit jedem neuen Gewerbegebiet

verschwindet ein Stück Natur unter Beton

FlächenfraßJeden Tag wird in Deutschland die Fläche von 90 Fußballfeldern zur Bebauung freigegeben. Um der Wohnungsnot zu begegnen, opfern

Großstädte ihre Grünflächen – mit verheerenden Folgen. Überflutungen bei Starkregen werden zur Regel, Stadtplaner kämpfen dagegen an. Auch mit Dachgärten und Spielplätzen

TITELGEScHIcHTE

P o s i t i o n e n # 3 _ 2 0 1 8

08 09

W er mit dem Mauszeiger im Internet bei Google Earth über Berlin fliegt, erlebt eine Zeitreise – in doppelter Hinsicht. Einerseits sind die Sa-tellitenbilder der Stra-ßen, Häuser und Parks

da unten meist schon ein paar Monate alt: Man-che Ecke sieht inzwischen ganz anders aus. An-dererseits erlaubt das Programm einen Blick in die Zukunft. Zum Beispiel im Bezirk Trep-tow-Köpenick, Ortsteil Adlershof. An der New-ton-Straße tauchen unter der Maus seltsam asym-metrische Hausfassaden auf, mit schräg stehen-den Strukturen, an denen Grünpflanzen wuchern wie in einer Dschungelstadt. Einige Mauswischer südöstlich lassen an der Köpenicker Straße nied-rige Betonmauern in einer Rasenfläche an Korn-kreise denken. Und ringshe rum wachsen auf er-staunlich vielen Flachdächern Gräser, Sträucher und Blumen.

Wasserwirtschaftler haben ein Zauberwort im Kampf gegen Starkregen: SchwammstadtDas ist die Zukunft – zumindest, wenn es nach Kay Joswig geht. Der Stratege der Berliner Wasser-betriebe wünscht sich, dass die Hauptstadt bald an viel mehr Stellen so oder so ähnlich aussieht. Denn die grünen Hausdächer und Betonmäuer-chen sind ein Teil seiner Antwort auf eine zentra-le Herausforderung aller Großstädte: Starkregen.

Das ist der Teil der Zukunft, den die Satelliten-bilder auf Google Earth nicht zeigen. Die Städte liegen darauf in ewigem Sonnenschein. Tatsäch-lich aber entladen sich über ihnen auch als Folge der Erderwärmung immer häufiger Unwetter. Da-bei geht es um mehr als sommerliche Wolkenbrü-che: Starkregen ist eine Naturgewalt. Binnen kür-zester Zeit stürzt derartig viel Wasser vom Him-mel, dass Keller und Tiefgaragen volllaufen, Bäche und Flüsse über die Ufer treten und manchmal sogar verheerende Sturzfluten durch die Straßen schießen. Die zunehmende Versiegelung des Un-tergrunds verschärft das Problem: Statt an Ort und Stelle zu versickern, schießt das Wasser in die Gullys und lässt sie überlaufen. „Damit ist auch die beste Kanalisation überfordert“, sagt Joswig.

Vor zehn Jahren sprach man bei solchen Er-eignissen noch von außergewöhnlichen Ausnah-

Früher hieß es: Wasser raus aus der Stadt! Die Formel gilt nicht mehr

W E T T E R W I S S E N

➊ StarkregenAls Starkregen bezeichnet man Niederschläge von mehr als 25 Litern pro Stunde oder mehr als 35 Litern in sechs Stunden jeweils je Quad-ratmeter. Dann gibt der Deutsche Wetterdienst eine Unwetterwarnung heraus. Häufig ge-hen starke Gewit-ter damit einher.

➋ KlimawandelMeteorologen er-warten, dass mit der Erderwär-mung die Gefahr von Starkregen steigt: Wegen der erhöhten Tempe-raturen ist mehr Energie in der At-mosphäre, zudem verdunsten grö-ßere Wassermen-gen. Die Folge: Starkregen, Tor-nados, Hurrikane.

Großstadtdschungel: Grüne Fassaden nehmen

Regen auf, der später verdunsten kann. Nebenbei

verbessern sie das KlimaT E X T: V O L K E R K Ü H N

TITELGEScHIcHTE

P o s i t i o n e n # 3 _ 2 0 1 8

men. Doch das Bild ändert sich. Die Intervalle da-zwischen sind zu kurz. Münster 2014, Braunsbach und Simbach 2016, Berlin 2017 – allein diese vier Starkregen der jüngsten Zeit gehören zu den hef-tigsten, die seit Beginn der Aufzeichnungen über Deutschland niedergingen. Die rasche Aufeinan-derfolge und die Millionenschäden machen deut-lich: Deutschlands Städte und Dörfer brauchen neue Konzepte im Kampf gegen Starkregen.

Wasserwirtschaftler wie Kay Joswig haben ein Zauberwort dafür: Schwammstadt. Anstatt un-ter den Regenfluten abzusaufen, sollen die Städte das Wasser speichern wie ein Schwamm und spä-ter langsam wieder abgeben. Darum die ummau-erten Mulden im Rasen, in denen sich der Regen staut , bis er versickert. Darum die begrünten Dä-cher, in denen er aufgefangen und zurückgehalten wird und später langsam verdunsten kann.

10 11TITELGEScHIcHTE

P o s i t i o n e n # 3 _ 2 0 1 8

„Die Idealvorstellung ist die, dass der Regen dort bleibt, wo er auf die Erde trifft“, sagt Joswig. „Das funktioniert natürlich nicht überall. Daher muss man das Wasser aus besonders kritischen Bereichen wie vor U-Bahn-Eingängen oder Um-spannwerken wegleiten – und zwar in Bereiche, in denen es weniger Schaden anrichten kann.“ Dafür kommen dem Experten zufolge etwa Parks oder Spielplätze infrage. Manchmal könne es auch ratsam sein, das Wasser mithilfe erhöh-ter Bordsteine auf einer Straße zu halten. Immer noch besser, als wenn es in einen Keller fließt.

Die alten Strategien funktionieren nicht mehr. Dafür sind die Unwetter zu heftigDie Schwammstadt ist eine radikale Abkehr von der Strategie, die jahrzehntelang in der Wasser-wirtschaft vorherrschte. „Früher hat man ver-sucht, Starkregen so schnell wie möglich über die Kanalisation abzuleiten“, sagt Wolfgang Gün-thert. Er ist Professor am Institut für Wasserwe-sen der Universität der Bundeswehr und ein re-nommierter Experte auf seinem Gebiet. „Heute hat man erkannt, dass das angesichts der Regen-mengen, die bei besonders heftigen Unwettern vom Himmel fallen, nur mit gigantischem Auf-wand möglich wäre. Wenn überhaupt.“

Ein eindrucksvolles Beispiel dafür lieferte im Juni dieses Jahres ein Gullydeckel in Essen. Aus ihm schoss nach einem Wolkenbruch eine bis zu 20 Meter hohe Fontäne. Handyvideos da-von schafften es in jede Nachrichtensendung und wurden zum Klick-Hit auf YouTube. „So etwas passiert, wenn zu viel Wasser in kurzer Zeit in die Kanalisation eindringt“, erklärten die Stadtwerke.

Wollte man solche Ereignisse allein über ei-nen Ausbau der Kanäle verhindern, müssten in Deutschlands Straßen Zigtausende neue Gully-deckel verlegt und U-Bahn-Tunnel-große Abwas-serschächte durch den Untergrund getrieben wer-den. Ganz abgesehen von den Milliardenkosten wäre das vielerorts schon aufgrund der räumli-chen Gegebenheiten unmöglich. Der Platz unter den Städten ist begrenzt.

Günthert sieht zudem noch ein weiteres Pro-blem: Die meiste Zeit über wären diese Kanäle völlig überdimensioniert. Denn auch wenn Häu-figkeit und Intensität der Starkregen zunehmen, würden sie wohl nur im Rhythmus mehrerer Jah-re oder Jahrzehnte volllaufen, manche vielleicht

nie. In den übrigen Zeiten müssten sie mit hohem Kostenaufwand gespült werden, um sie zu reini-gen und zu verhindern, dass stinkende Faulgase aufsteigen.

Wenn es aber nicht möglich ist, die Kana-lisation auch für den stärksten Starkregen fit zu machen, kommt man an Konzepten wie der Schwammstadt nicht vorbei. Die Idee dahinter ist simpel: Jeder Milliliter, der nicht in einen Gul-ly fließt, entlastet die Kanalisation. Deshalb soll der Regen zunehmend nicht mehr zentral über das Abwassersystem abgeleitet, sondern dezent-ral dort behandelt werden, wo er auf die Erde fällt – am besten, indem er im Untergrund versickert.

Doch die Städte sind dafür bislang kaum ge-schaffen. Gerade die Metropolen und Ballungs-zentren sind in den vergangenen Jahren stark ge-wachsen. Auf den erhöhten Siedlungsdruck und steigende Mieten reagieren Stadtplaner mit soge-nannter Nachverdichtung: Brachliegende Flächen werden für Wohnhäuser erschlossen, Baulücken nach und nach geschlossen. Deutschland pflastert

1996 2000 2005 2010 2015 2030

131,1120

61

30

P R O Z E N T

der Stadtfläche Münchens sind bebaut, asphal-tiert, gepflastert oder zubetoniert. Damit ist die bay-

erische Landes-hauptstadt die

Metropole mit der höchsten Flächen-

versiegelung in Deutschland (siehe Grafik

Seite 16).

Ziel

Durchschnittswert: 1993–1996

25

0

50

75

100

125

150

* Statistisches Bundesamt, Wiesbaden 2016

47

Deutschland pflastert sich weiter zuZusätzlich genehmigte Bebauung durch Siedlungen und Straßen in Deutschland (in Hektar pro Tag)

Abflussfrei: Wo es keine Sickerflächen gibt,

sucht sich der Regen andere Wege in den Untergrund.

U-Bahn-Eingänge zum Beispiel

TITELGEScHIcHTE

P o s i t i o n e n # 3 _ 2 0 1 8

sich zu – und wertvolle Versickerungsflächen ge-hen verloren.

Im Umweltbundesamt beobachtet Thomas Abeling diesen Trend mit Sorge. Der Mitarbeiter des Kompetenzzentrums für Klimafolgen und An-passung verweist auf die offizielle Statistik zur Flächenversiegelung. Ihr zufolge wurden 2016 je-den Tag in Deutschland mehr als 60 Hektar neu zur Bebauung freigegeben. Das entspricht fast 90 Fußballfeldern. Zwar bekennt sich die Bun-desregierung in ihrer Nachhaltigkeitsstrategie zu dem Ziel, den Flächenfraß bis 2030 auf unter 30 Hektar pro Tag zu begrenzen. „Die Neuversie-gelung in Deutschland ist aber immer noch zu hoch“, sagt Abeling.

Natürlich ist es nicht möglich, inmitten von Metropolen Auwälder oder Moore anzulegen, die Regenwasser speichern könnten. Auch der groß-flächige Rückbau von Siedlungsflächen ist unre-alistisch. Aber schon die begrünten Dächer von Berlin zeigen, dass es auch in einer wachsenden Stadt Wege gibt, der Starkregengefahr mit archi-

tektonischen Mitteln zu begegnen. Supermarkt-parkplätze können mit durchlässigen Rasenkam-mersteinen ausgelegt werden, statt sie zu asphal-tieren. Und unter so mancher Grünfläche lässt sich eine Zisterne anlegen, die bei Bedarf vollläuft.

Zu den Städten, die in dieser Hinsicht als vorbildlich gelten, zählt das hochwassergeplag-te Dresden, das Bauherren umfangreiche Maß-nahmen zum Gewässermanagement vorschreibt. Auch die 160.000-Einwohner-Stadt Solingen in Nordrhein-Westfalen geht neue Wege. Dort haben die kommunalen Technischen Betriebe jüngst den „Blauen Kompass“ gewonnen, mit dem das Um-weltbundesamt innovative Projekte im Umgang mit Klimafolgen auszeichnet. Die Solinger sehen ihr Kanalnetz nicht mehr als einzige Option zur Entwässerung, sondern setzen auf Alternativen: auf die Entsiegelung von Flächen und auf Not-wasserwege, über die Regenfluten in unkritische Bereiche abgeleitet werden können.

Für solche Maßnahmen ist es allerdings nö-tig, erst einmal zu identifizieren, welche Ge-

»Die Neu-versiegelung in Deutsch-land ist immer noch zu hoch«Thomas Abeling, Umweltbundesamt

12 13

P o s i t i o n e n # 3 _ 2 0 1 8

S TA R K R E G E N V O R S O R G E

➊ InformierenDas Bundesamt für Bevölke-rungsschutz und Katastro-phenhilfe rät vor allem Bewoh-nern von Häusern in Hanglage oder in Mulden, sich die Risiken von Überflutungen bewusst zu machen, etwa mithilfe öffent-licher Gefahrenkarten, die jede Kommune ausweisen sollte.

➋ VorbeugenEigentümer sollten ihr Haus auch baulich schützen. Zu solchen Maßnahmen gehö-ren höhergelegte Eingänge, Rückstausicherungen gegen aufsteigendes Wasser aus der Kanalisation und das Anle-gen von Abflussmöglichkeiten rings um das Haus.

➌ Richtig reagieren Bei einem Starkregen oder einer Sturzflut geht der Schutz von Leib und Leben vor. So soll-te man sich nicht leichtfertig in Gefahr begeben und etwa Keller meiden. Materielle Güter lassen sich im Zweifel ersetzen.

Mit ihrer Initiative Stadt.Land.unter klären Versi-cherer über die wachsende Gefahr heftiger Regenfälle auf und zei-gen, wie sich Mieter und Immobi-lienbesitzer schützen können. www.stadtlandunter.de #stadtlandunter

Die Starkregen-Initiative der Versicherer

TITELGEScHIcHTE

41

Leben mit der Flutgefahr: Holland zeigt, dass es funktioniert

P R O Z E N T

der Häuser in Deutschland sind

gegen Überflutun-gen durch Starkre-gen oder Hochwas-ser versichert. Vie-le Menschen aber verzichten auf ei-

nen solchen Schutz – ohne zu ahnen,

dass auch ihr Haus von Überschwem-mung durch Stark-regen bedroht ist.

Sammelbecken: Starkregen kann in Straßentunnel fließen (links), besser sind jedoch präventiv angelegte Sickermulden (unten)

biete besonders gefährdet sind. Deshalb gehört zu einer umfassenden Vorsorge aus Sicht des Bun-desamts für Bevölkerungsschutz und Katastro-phenhilfe auch die Erstellung flächendeckender Gefahrenkarten. „Darauf erkennen Sie genau, welche Wege das Wasser bei einem Starkregen in einer Kommune nimmt und wo es sich sam-melt“, erklärt Wolfram Geier, der die Abteilung für Risikomanagement in der Behörde leitet. Auf dieser Basis könnten Stadtplaner und Anwohner dann die nötigen Schritte einleiten.

Versicherungen ersetzen materielle Schäden, aber nicht den Verlust persönlicher DingeAuf so manchen Hausbesitzer dürften damit In-vestitionen zukommen. Zudem kursiert die Be-fürchtung, dass Immobilien in gefährdeten Be-reichen an Wert verlieren könnten. Deswegen auf Gefahrenkarten zu verzichten sei aber abwegig, meint Professor Günthert vom Institut für Wass-erwesen der Universität der Bundeswehr: „Es geht darum, Leib und Leben zu schützen. Bei dieser Frage darf man keine Abstriche machen.“

Geier argumentiert genauso. Er sieht bei der Starkregenvorsorge eine Hol- und eine Bring-schuld: Die Kommunen seien in der Pflicht, In-formationen über Risikozonen bereitzustellen. Die Bürger müssten sich diese Auskünfte aktiv beschaffen, um Vorsorge zu treffen. Dazu zähl-ten sowohl der Abschluss entsprechender Versi-cherungen als auch bauliche Maßnahmen – etwa die Errichtung eines Betonsockels vor gefährde-ten Kellerfenstern.

Auf beiden Feldern hapert es allerdings. Laut Oliver Hauner, Leiter Sachversicherungen beim GDV, sind in Deutschland erst 41 Prozent der

Häuser gegen Überflutungen durch Starkregen oder Hochwasser versichert. Über eine gewöhnli-che Wohngebäude- oder Hausratspolice sind sol-che Schäden nicht abgedeckt, nötig ist vielmehr ein erweiterter Naturgefahrenschutz (Elementar-schadenversicherung). Gleichzeitig ist es Hauner zufolge nicht ratsam, sich ausschließlich auf die Versicherung zu verlassen. Vorbeugende Maß-nahmen am Haus müssten den Versicherungs-schutz flankieren. „Eine Versicherung gleicht den Schaden finanziell aus und sichert die Existenz. Sie kann aber persönliche Gegenstände, die das Wasser zerstört hat, nicht wiederbringen.“

Bei Starkregen kommt die Gefahr nicht nur von oben, sondern auch durch den AbflussDeshalb plädiert er wie die Wasserwirtschaftler dafür, präventiv tätig zu werden und etwa in au-tomatische Rückstausicherungen zu investieren. „Ein infolge von Starkregen überflutetes Haus ist ärgerlich. Richtig schlimm wird es aber, wenn die Kanalisation vollgelaufen ist und Fäkalien durch die Abwasserleitung zurück ins Haus gedrückt werden. Eine automatische Rückstauklappe ver-hindert das“, sagt Hauner. Bei einem Neubau kos-te eine solche Sicherung nur wenige Hundert Euro, vorgeschrieben sei sie allerdings nicht über-all. Der GDV-Experte sieht darin ein Versäumnis im Baurecht. „Die Landesbauordnungen regeln die Griffsicherheit der Handläufe von Treppen, aber um drängende Themen wie Hochwasser- und Starkregensicherheit machen alle einen Bogen. Das ist weder zeitgemäß noch nachhaltig.“

Dass rechtliche Verpflichtungen durchaus hilfreich sein könnten, beweist aus Sicht von Ka-tastrophenschutzexperte Geier ein Blick in die Niederlande. Das extrem hochwassergefährde-te Land, das in weiten Teilen unterhalb des Mee-resspiegels liegt, setze schon viel länger auf einen Mix aus Pflichten und Anreizen – mit dem Ergeb-nis, dass die Kommunen und Privathaushalte bes-ser als in Deutschland vor möglichen Überflutun-gen geschützt sind.

„Es ist ein psychologisches Phänomen“, sagt Geier. „Wer in einem Risikogebiet lebt, ist sich der Gefahren bewusst. Wer noch nie mit Hochwasser zu tun hatte, ist dagegen viel schwieriger zur Vor-sorge zu bewegen.“ Das Problem sei, dass hierzu-lande viele noch nicht erkannt hätten, dass auch sie in einem Risikogebiet leben.

14 15TITELGEScHIcHTE

P o s i t i o n e n # 3 _ 2 0 1 8

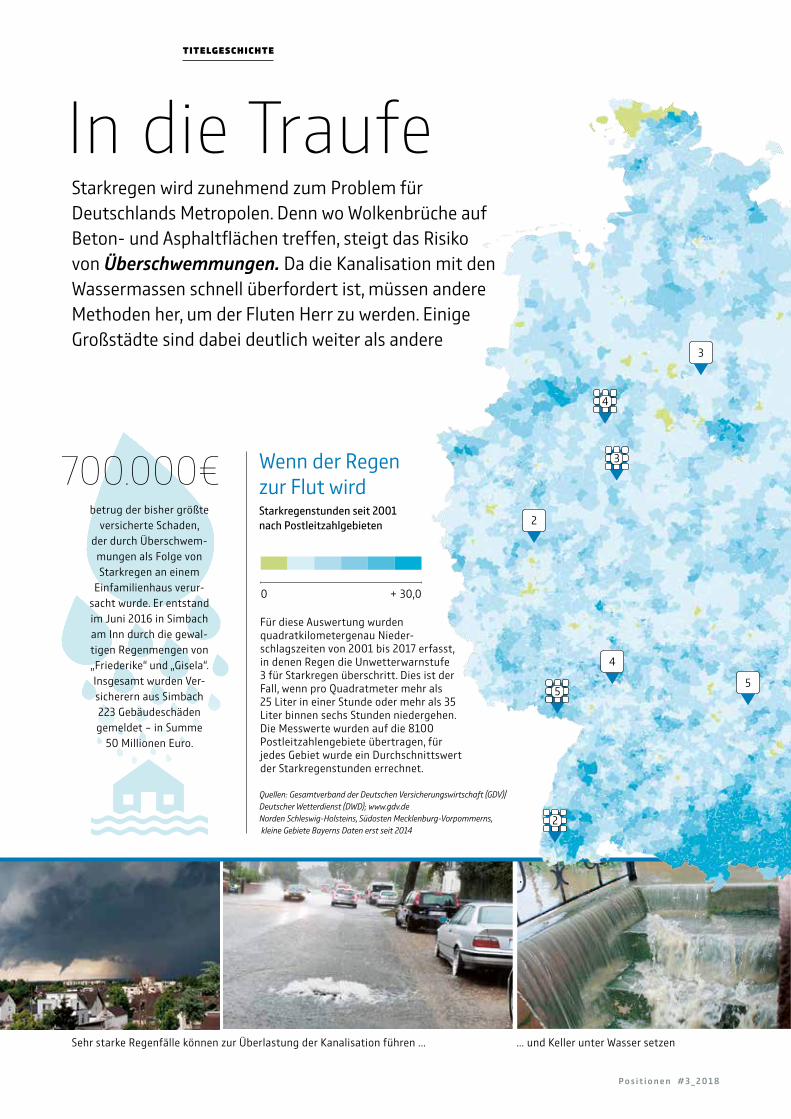

In die TraufeStarkregen wird zunehmend zum Problem für Deutschlands Metropolen. Denn wo Wolkenbrüche auf Beton- und Asphaltflächen treffen, steigt das Risiko von Überschwemmungen. Da die Kanalisation mit den Wassermassen schnell überfordert ist, müssen andere Methoden her, um der Fluten Herr zu werden. Einige Großstädte sind dabei deutlich weiter als andere

Wenn der Regen zur Flut wirdStarkregenstunden seit 2001 nach Postleitzahlgebieten

Sehr starke Regenfälle können zur Überlastung der Kanalisation führen ... ... und Keller unter Wasser setzen

Für diese Auswertung wurden quadratkilometergenau Nieder- schlagszeiten von 2001 bis 2017 erfasst, in denen Regen die Unwetterwarnstufe 3 für Starkregen überschritt. Dies ist der Fall, wenn pro Quadratmeter mehr als 25 Liter in einer Stunde oder mehr als 35 Liter binnen sechs Stunden niedergehen. Die Messwerte wurden auf die 8100 Postleitzahlengebiete übertragen, für jedes Gebiet wurde ein Durchschnittswert der Starkregenstunden errechnet.

3

4

5

2

4

3

2

5

700.000€betrug der bisher größte

versicherte Schaden, der durch Überschwem-

mungen als Folge von Starkregen an einem

Einfamilienhaus verur-sacht wurde. Er entstand im Juni 2016 in Simbach am Inn durch die gewal-tigen Regenmengen von „Friederike“ und „Gisela“. Insgesamt wurden Ver-sicherern aus Simbach 223 Gebäudeschäden gemeldet – in Summe

50 Millionen Euro.

Quellen: Gesamtverband der Deutschen Versicherungswirtschaft (GDV)/Deutscher Wetterdienst (DWD); www.gdv.deNorden Schleswig-Holsteins, Südosten Mecklenburg-Vorpommerns, kleine Gebiete Bayerns Daten erst seit 2014

0 + 30,0

TITELGEScHIcHTE

P o s i t i o n e n # 3 _ 2 0 1 8

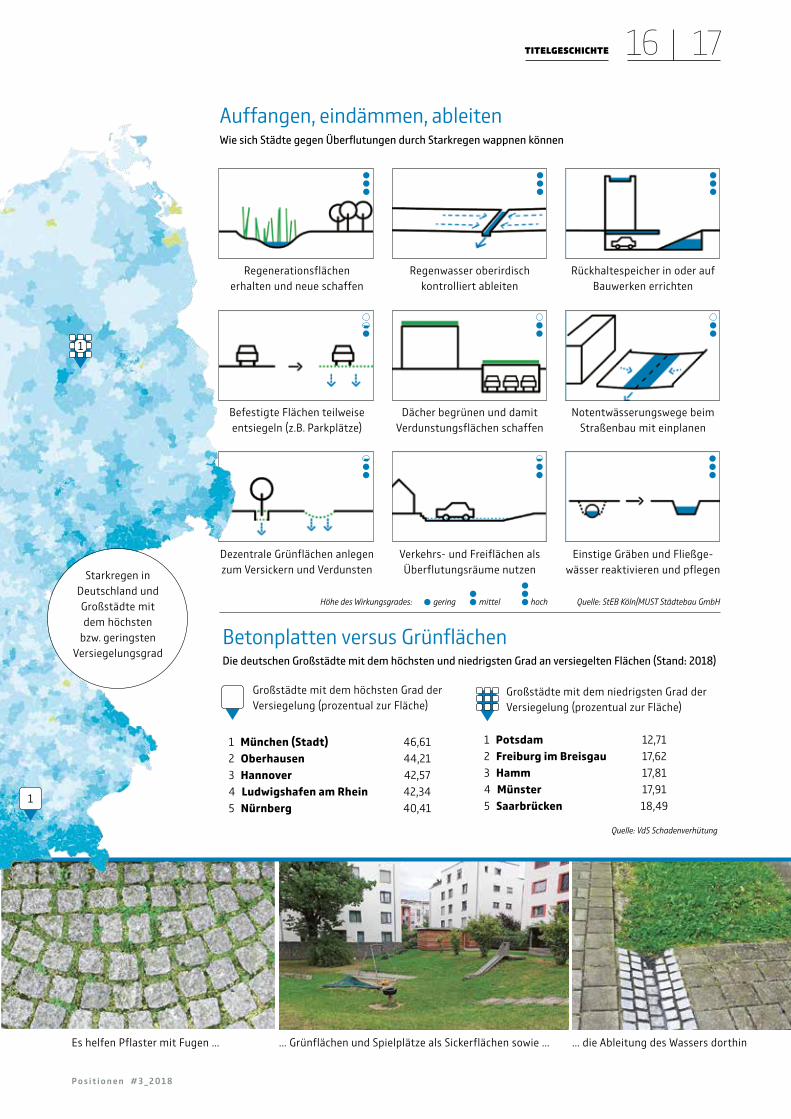

Auffangen, eindämmen, ableitenWie sich Städte gegen Überflutungen durch Starkregen wappnen können

Regenerationsflächen erhalten und neue schaffen

Es helfen Pflaster mit Fugen ... ... die Ableitung des Wassers dorthin... Grünflächen und Spielplätze als Sickerflächen sowie ...

Quelle: VdS Schadenverhütung

Betonplatten versus GrünflächenDie deutschen Großstädte mit dem höchsten und niedrigsten Grad an versiegelten Flächen (Stand: 2018)

1 München (Stadt) 46,612 Oberhausen 44,213 Hannover 42,574 Ludwigshafen am Rhein 42,345 Nürnberg 40,41

1 Potsdam 12,712 Freiburg im Breisgau 17,623 Hamm 17,814 Münster 17,915 Saarbrücken 18,49

Befestigte Flächen teilweise entsiegeln (z.B. Parkplätze)

Dezentrale Grünflächen anlegen zum Versickern und Verdunsten

Regenwasser oberirdisch kontrolliert ableiten

Dächer begrünen und damit Verdunstungsflächen schaffen

Verkehrs- und Freiflächen als Überflutungsräume nutzen

Rückhaltespeicher in oder auf Bauwerken errichten

Notentwässerungswege beim Straßenbau mit einplanen

Einstige Gräben und Fließge-wässer reaktivieren und pflegen

Großstädte mit dem höchsten Grad der Versiegelung (prozentual zur Fläche)

Großstädte mit dem niedrigsten Grad der Versiegelung (prozentual zur Fläche)

Starkregen in Deutschland und Großstädte mit dem höchsten

bzw. geringsten Versiegelungsgrad

Quelle: StEB Köln/MUST Städtebau GmbH

1

1

16 17TITELGEScHIcHTE

P o s i t i o n e n # 3 _ 2 0 1 8

Höhe des Wirkungsgrades: hochmittelgering

Die EU-Kommission will erreichen, dass mehr Geld in nachhaltige Investments fließt, und dafür regulatorische Anreize setzen. Valdis Dombrovskis, Vizepräsident der EU-Kommission, erklärt, warum freie Kapitalmärkte und klimapolitische Vorgaben aus Brüssel keine Gegensätze sind

W enn es in Euro-pa um die Umwelt und ums Geld geht, kommt an Valdis Dombrovskis keiner vorbei: Der Lette ist

nicht nur als Vize-Kommissionschef zuständig für den Euro und den sozi-alen Dialog in der Europäischen Uni-on, er ist als Finanzmarkt-Kommissar auch erster Ansprechpartner beim The-ma klimafreundliche Investments. Im

„Positionen“-Interview verteidigt er den Ansatz der EU-Kommission, nachhalti-ge Kapitalanlagen durch ein Anreizsys-tem zu fördern: Ein dirigistischer Ein-griff in den Markt sei das nicht. Viel-mehr könne die Finanzindustrie erst so ihrer Rolle im Kampf gegen den Kli-mawandel gerecht werden. „Am Ende bleibt es jedem Investor selbst überlas-sen, was er mit seinem Geld macht“, verspricht Dombrovskis. Herr Kommissar, nutzen Sie privat eigentlich Solarenergie zum Heizen oder für die Stromerzeugung?Valdis Dombrovskis: Weder noch. Ich wohne in einem Mehrfamilienhaus, und das hat eine Zentralheizung und einen ganz normalen Stromanschluss.Das zeigt doch: Einerseits will die EU der Finanzindustrie vorschreiben, ihr

�→Der�Markt�entscheidet, nicht�die�Politik←

25,0 %der Ausgaben im nächsten Finanzrahmen der Europäischen Union sollen in Projekte zum Klimaschutz fließen

Geld in grüne Anlagen zu stecken. Andererseits kommen die EU-Staa-ten in Sachen Energiewende oder E-Mobilität kaum voran. Müssen Banken und Versicherungen ausbaden, was Brüssel in Sachen Klimaschutz nicht hinkriegt?VD: Das sehe ich anders. Die Euro-päische Kommission tut alles, um den Ausstoß von Klimagasen zu re-duzieren. Die Mitgliedsstaaten ha-ben sich auf einen Klima-Aktions-plan mit eindeutigen Zielen geei-nigt: Die Emission von Klimagasen soll bis 2030 um 40 Prozent gegen-über 1990 fallen. Um dies aber zu erreichen, wird noch sehr viel Geld für Investitionen benötigt. Hier muss die Finanzindustrie ihre Rol-le ausfüllen.Zeigt nicht der Abgasskandal in der Automobilindustrie, dass die EU zwar ehrgeizige Ziele formuliert, die Mitgliedsstaaten diese aber nicht durchsetzen?VD: Wenn jemand betrügt, muss durchgegriffen werden. Wir kön-nen keine Branche von den Klima-zielen ausnehmen, nur weil jemand erfolgreich unsere Vorgaben unter-laufen hat. Stellen wir fest, dass die Vorgaben nur lax kontrolliert wer-den, müssen wir eingreifen.

ERfINDEN

P o s i t i o n e n # 3 _ 2 0 1 8

I N T E R V I E W : T H O M A S W E N D E L 18 19ERfINDEN

P o s i t i o n e n # 3 _ 2 0 1 8

VD: Wir schreiben bewusst keine kon-kreten Zahlen vor. Das ist bei unserem eigenen Haushalt anders: Im kommen-den Finanzrahmen der Europäischen Kommission sollen mindestens 25 Pro-zent der Ausgaben in Klimaschutzpro-jekte fließen. Für die Finanzbranche verzichten wir auf solche Vorgaben. Wir wollen vielmehr Klarheit darüber herstellen, worin investiert wird – und wir möchten deutlich machen, dass es zu den Aufgaben der Finanzwirtschaft gehört, die Anlagewünsche ihrer Kun-den in Sachen Nachhaltigkeit zu ken-nen und auf sie einzugehen.Und auf lange Sicht?VD: Langfristig hoffen wir natürlich, dass alle Investitionen nachhaltigen,

Das sieht man ja auch in der Autoin-dustrie: Europaweit ist inzwischen ein neues Testverfahren eingeführt wor-den. Die Abgasdaten sind jetzt realitäts-näher und verlässlicher.Banken und Versicherer sind reguliert. Mit denen haben Sie es leichter.VD: Das stimmt nur teilweise. Ledig-lich die Banken werden durch die EZB direkt beaufsichtigt. Für die Versiche-rungen gibt es sehr kompetente natio-nale Aufsichtsbehörden. Die EU setzt den Rechtsrahmen, die Aufsicht erfolgt national.Deutschlands Erstversicherer haben 1,35 Billionen Euro investiert. Wie viel davon sollten sie künftig in nachhaltige Kapitalanlagen stecken?

klimafreundlichen Kriterien genügen. Aber wie gesagt, wir geben keine nu-merischen Ziele vor.Das Problem ist doch wohl eher, dass es zwar viele willige Anleger gibt, aber zu wenig Möglichkeiten für grüne Investments.VD: Wir brauchen Bewegung von bei-den Seiten! Sie müssen das als Gesamt-paket sehen: Einerseits geben wir ge-mäß dem Pariser Klimaabkommen harte Emissionsziele für die unter-schiedlichsten Sektoren wie Immobi-lien, Autos oder Energie vor. Anderer-seits müssen wir Anreize setzen, dass diese Ziele auch erreicht werden kön-nen: Wir brauchen dazu europaweit bis 2030 jährlich im Schnitt 180 Milliarden

Mehr Grün, bitte: EU-Vizepräsident Valdis Dombrovskis hofft, dass langfristig alle Investments den klimafreundlichen Kriterien zur Kapitalanlage genügen

ErfindEn

P o s i t i o n e n # 3 _ 2 0 1 8

D E R A U F S T E I G E R

Als Vizepräsident der Europä-ischen Kommission ist Valdis Dombrovskis seit 2014 zu-ständig für den Euro und so-zialen Dialog. Als der britische Finanz kommissar Jonathan Hill 2016 wegen des Brexits zu-rücktrat, übernahm der Lette zusätzlich auch dessen Ressort.

Von 2009 bis Ende 2013 stand der Physiker und Ökonom als Ministerpräsident Lett-lands insgesamt dreimal an der Spitze bürgerlicher Koali-tionsregierungen in Riga. Zu-vor war er Europaabgeordne-ter und Finanzminister seines Heimatlandes.

Verfahren zu reden, in dem später diese Kriterien formuliert werden.Planen Sie eine neue Behörde?VD: Wir wollen ein Verfahren schaf-fen, in dem sich öffentliche wie pri-vate Interessen widerspiegeln. Aber da das in der EU Zeit braucht, haben wir zunächst eine Expertengruppe zusammengerufen, die schon einmal anfängt, Kriterienkataloge für nach-haltige Investments zu entwickeln. Gleich nach diesem Gespräch besu-che ich übrigens das erste Treffen die-ser Arbeitsgruppe.Ist eine finanziell nachhaltige Geldan-lage nicht per se auch ökologisch nach-haltig? Umweltverschmutzer werden dank strengerer Gesetze kaum noch gute Renditen erwirtschaften.VD: Das ist sicherlich richtig auf lange Sicht. Aber der Klimawandel gefähr-det zunehmend auch die Sicherheit des Finanzsystems: 2017 mussten die Versicherer weltweit Rekordsummen für Schäden aus Naturkatastrophen auszahlen – 110 Milliarden Euro. Des-halb müssen wir in beide Richtungen arbeiten: Einerseits brauchen wir mehr Transparenz und Anreize für das Inves-tieren in nachhaltige Anlagen, anderer-seits klare regulatorische Vorgaben für die Emission von Klimagasen.

Wie wollen Sie vermeiden, dass mehr Nachhaltigkeit zu weniger finanzieller Sicherheit bei der Kapitalanlage führt?VD: Wenn Sie sich unsere Vorschläge ansehen, werden Sie nichts darin fin-den, was zu einer geringeren Finanz-stabilität führen kann.Indem Sie Green Supporting Factors einführen, die ökologischen Anlagen einen Bonus verschaffen, machen Sie das Risiko zu einem Zweitkriterium.VD: Ich habe die Schaffung dieser Green Supporting Factors unterstützt, weil so Investitionen etwa in Elek troautos oder energieeffiziente Technik durch geringere Eigenkapital anforderungen attraktiver werden könnten. Derzeit gibt es dafür aber keine Mehrheiten im EU-Parlament sowie in den Mitglieds-staaten. Konzeptionell ist das aber der richtige Weg: Wir haben bereits ver-gleichbare Anreize für Europas Banken geschaffen, damit diese leichter Kredi-te an kleinere und mittlere Unterneh-men vergeben können. Oder neh-

Euro Investitionen in klimafreundliche Technologien. Damit wir das erreichen, müssen wir aber zuerst einen Bewer-tungsmaßstab, eine Taxonomie, fest-legen, mit der für jeden Geldanleger klar wird, in welchem Umfang eine be-stimmte Investition Nachhaltigkeits-zielen entspricht oder eben nicht. Wir brauchen diese Vergleichsmaßstäbe, nur sie schaffen Transparenz. Es geht darum, zwischen wirklich nachhalti-gen Investments und solchen zu un-terscheiden, die nur eine grüne Fassade haben, also Greenwashing sind.Vor zehn Jahren steckten viele Anleger ihr Geld in Solarfirmen, die als besonders nachhaltig galten. Heute sind die Börsenstars von einst fast alle pleite. Wie wollen Sie verhindern, dass nachhaltige Investments im finanziellen Fiasko enden?VD: Grün heißt nicht risikofrei. Jede neue Technologie hat ihre Risiken. Deshalb wollen wir keineswegs nur im Bereich Nachhaltigkeit für Anleger Transparenz herstellen. Wir haben eine Reihe von Initiativen auf den Weg ge-bracht, die es ermöglichen sollen, ge-nerell Risiken besser abzuschätzen. So diskutieren wir mit der Versicherungs-wirtschaft im Rahmen der Priips-Initi-ative, welche grundlegenden Informa-tionen künftig beim Abschluss etwa ei-ner Lebensversicherungspolice vorlie-gen müssen – und zwar in Form eines Info-Papiers, das einen schnellen Über-blick erlaubt. Nur wenige Kunden sind nämlich in der Lage, die vielen Seiten Kleingedrucktes in der Anlage eines Vertrags zu verstehen. Eines ist aber immer klar: Das Investieren in Unter-nehmen ist nie risikofrei.Fürchten Sie nicht, dass findige Anlage-verkäufer Schlupflöcher bei den Nach-haltigkeitskriterien ausnutzen werden?VD: Wir werden das neue Nachhaltig-keitssystem nicht auf einen Schlag ein-führen. Wenn wir jetzt über die Kri-terien diskutieren, heißt das für die EU-Kommission, erst einmal über ein

»Der Klimawandel gefährdet zunehmend die Sicherheit des Finanzsystems. Deshalb brauchen wir mehr Anreize für das Investieren in nachhaltige Anlagen«Valdis Dombrovskis

20 21ERfINDEN

P o s i t i o n e n # 3 _ 2 0 1 8

men Sie die Versicherungswirtschaft: Dort gelten geringere Eigenkapitalan-forderungen für Investitionen in In- frastrukturprojekte. Diese Erleichte-rungen sind sorgfältig abgestuft. Das Risiko bleibt und muss wie bei jeder In-vestition abgewogen werden.Neben der Förderung grüner Invest-ments ist auch die finanzielle Bestra-fung von klimaschädlichen Investitio-nen im Gespräch …VD: Das wurde diskutiert, ich bin aber kein Freund davon: Wenn ich zwischen diesen Brown Penalizing Factors und der Unterstützung grüner Investitio-nen entscheiden muss, würde ich mich immer für die Förderlösung entschei-

den. Für die Brown Penalizing Factors müssten wir nicht nur ebenso eine Taxonomie entwickeln, was genau zu den klimaschädlichen Investitionen zählt. Wir müssten zudem die Kapital-vorhaltungsvorschriften für Investitio-nen etwa in fossile Energieträger ver-schärfen – was wir nicht möchten, da mit dem Basel-III-Rahmen die Finanz-industrie derzeit ohnehin zusätzlich Kapitalpuffer bilden muss.Die Versicherer gehörten zu den ersten Branchen, aus denen Klimapolitiker viel Rückhalt erfahren haben. Zeigt das nicht, dass der Markt sich ganz gut selbst regulieren kann?VD: Wir freuen uns sehr über das Vo-rangehen des Finanzsektors beim Klimaschutz. Wir wollen keinesfalls durch Regulierung Innovationen ver-hindern. Aber können wir deshalb alles der Selbstregulierung überlassen? Die vergangene globale Wirtschaftskrise begann als Finanzkrise. Und die konnte nur entstehen, weil es davor in Mode war, die Finanzwirtschaft zu deregulie-ren. Ich wäre da also vorsichtig.Mehr Regulierung bedeutet auch mehr Bürokratie. Wird Europa so nicht immer unbeweglicher?VD: Wir wollen nur Klarheit für die Marktteilnehmer, was grün ist und was nicht. Dafür müssen wir bestimmte Zielgrößen definieren. Wenn Produk-te diese Kriterien erfüllen, haben be-sonders Kleinanleger Gewissheit darü-ber, was sie kaufen. Damit wird Europa nicht unbeweglicher.Aber bergen diese Anreizsysteme nicht die Gefahr, dass Anlageentschei-dungen künftig politisch getroffen werden?VD: Viele Branchen und Unternehmen haben sich ja schon selbst verpflichtet, Abstand zu nehmen von gewissen In-dustrien, etwa von Kohlekraftwerken. Wir wollen lediglich einen Rahmen aus Anreizen und Transparenz bauen, um nachhaltige Investitionen zu fördern. Am Ende bleibt es aber jedem Investor selbst überlassen, was er mit seinem Geld macht. Der Markt entscheidet, nicht die Politik.

»Die Finanzkrise konnte nur entstehen, weil es davor in Mode war, die Finanzwirtschaft zu deregulieren. Ich wäre daher vorsichtig, alles der Selbstregulierung zu überlassen«Valdis Dombrovskis

ERfINDEN

P o s i t i o n e n # 3 _ 2 0 1 8

Erdbebenversicherung Der Einsturz der Autobahn-brücke in Genua, bei dem 43 Menschen starben, hat dem Land die Verwundbar-keit selbst der mächtigs-ten Bauwerke tragisch vor Augen geführt. Italien lebt seit Jahr und Tag mit die-ser Angst: Viele Regionen sind erdbebengefährdet. Umso erstaunlicher, dass in der achtgrößten Volks-wirtschaft der Welt nur ein Bruchteil der privaten Häu-ser gegen Erdbeben versi-chert sind. Bei öffentlichen Gebäuden ist die Quote hö-her. Bei der Brücke in Ge-nua greifen übrigens wohl Haftpflicht- und Betrieb-sunterbrechungsversi-cherungen, den Wie-deraufbau müssen der Betreiber oder der Staat selbst finanzieren.

Versicherungsbetrug Das Klischee, ein Hort der Kriminalität zu sein, wird das Land so schnell nicht los. Ein besonders dreister Fall von Versicherungsbetrug machte kürzlich Schlag-zeilen: Zwei Banden auf Sizilien fügten Menschen mit Hanteln Knochenbrü-che zu, um Verkehrsunfäl-le vorzutäuschen und hohe Versicherungssummen zu kassieren. Die Verletzten wurden neben fingierten Unfallwagen am Straßen-rand drapiert, falsche Zeu-gen belogen Rettungskräf-te. Den Opfern wurden 30 Prozent der Versicherungs-summe versprochen, oft erhielten sie aber nur 50 oder 100 Euro.

Drohnenversicherung Italiener lieben Drohnen, überall schwirren die sir-renden Minicopter her-um. Die Politik hat auf den Boom mit strengen Ge-setzen reagiert, die Flug-höhe für Hobbyflieger ist auf 70 Meter beschränkt (Deutschland: 100 Meter). In Städten wie Rom und Venedig gilt für Drohnen sogar ein generelles Flug-verbot, ebenso an Stränden. Wer einen der Miniflieger betreiben will, braucht eine spezielle Drohnen-Haft-pflichtversicherung, die

Schäden bis 750.000 Euro abdeckt. In

Drohnen-Foren gilt Italien als „kompliziert“.

Telematiktarife Nirgends erfreuen sich Telematiktarife so großer Beliebtheit wie in Itali-

en. Die Kfz-Versicherer sind sogar verpflichtet, mindestens einen Tarif anzubieten, dessen Prä-

mie sich am individuel-len Fahrverhalten orien-

tiert. Rund 20 Prozent der privaten Autofahrer haben eine entsprechende Police abgeschlossen. Versiche-rer bemessen damit ihre Tarife anhand der Daten aus sieben Millionen Fahr-zeugen. Der Grund für die Begeisterung der Italie-ner dafür ist simpel: Beim Telematiktarif gibt es bei defensiver Fahrweise am Jahresende eine Gutschrift, mit der die Fahrer richtig sparen können.

Die Versicherungsdichte rund um den Apennin ist eine der höchsten der Welt. Eifrig wird in Lebensversicherungen eingezahlt. Geht es aber ums eigene Haus, ist man in Italien eher risikofreudig. Bei Telematiktarifen für Autos ist das Land dagegen führend

Um den Globus: Italien

T E X T: M A R T I N S C H E E L E I L L U S T R AT I O N : M I C H A E L S TA C H

ERfINDEN 22 23

P o s i t i o n e n # 3 _ 2 0 1 8

D ieses Jahr, 2018, ist wieder so ein verflixtes. Wegen der Fußball-Weltmeister-schaft. Vor einem solchen sportlichen Großereignis

steigt regelmäßig die Zahl der gemelde-ten Versicherungsschäden – vor allem der Anteil sogenannter nicht plausibler Schäden. So gehen in Deutschland in einem WM-Jahr deutlich mehr Fern-seher kaputt als üblicherweise. Zufall? Eher nicht. Einer Auswertung des Ge-samtverbands der Deutschen Versi-cherungswirtschaft (GDV) zufolge ist etwa jeder vierte Schaden an TV-Gerä-ten unplausibel.

Zwar ist das Gros der Versicherten ehrlich. Doch bei fast zehn Prozent al-ler Versicherungsfälle kommen den Ex-perten Zweifel, und sie prüfen, ob nicht Betrüger am Werk sind.

Die Täter stammen aus sämtli-chen sozialen Schichten und machen vor keiner Sparte halt. Die Bandbreite reicht von Smartphones, die vor einem Modellwechsel vermehrt kaputtgehen, über Safes, die wenige Tage nach Ver-sicherungsbeginn aufgebrochen und ausgeräumt werden, bis zu verschwun-

denen Lkw-Ladungen, die in Wahrheit nie existiert haben. Auf bis zu fünf Mil-liarden Euro beziffert Roland Stoffels, Vorsitzender der Geschäftsführung der Generali Deutschland Schaden-management GmbH und Vorsitzen-der der GDV-Kommission Kriminali-tätsbekämpfung, den jährlichen Scha-den, der den Versicherern durch solche kriminellen Machenschaften entsteht.

„Geld, das die mehrheitlich redlichen Kunden über ihre Beiträge mitbezah-len“, so Stoffels.

Kriminelle Clans und RockercliquenUnter den Tätern sind Gelegenheits-betrüger, die den Blechschaden nach einem Auffahrunfall gegenüber dem Versicherer größer machen, als er tat-sächlich ist. Immer häufiger haben es die Versicherer aber auch mit organi-sierter Kriminalität zu tun. Die Entde-ckungswahrscheinlichkeit ist gering und das Strafmaß meist niedrig. Das lockt kriminelle Clans und Rockercli-quen an, ebenso Banden, die mit digi-taler Technik gezielt Schäden vortäu-schen oder deren Ausmaß manipulie-ren – um anschließend abzukassieren.

5

ERfINDEN

P o s i t i o n e n # 3 _ 2 0 1 8

Milliarden Euro beträgt der geschätzte Schaden, der pro Jahr in

Deutschland durch Versicherungsbetrug entsteht

Seit es Versicherungen gibt, versuchen Kriminelle, sich deren Leistungen zu ergaunern. Die Digitalisierung bringt neue Methoden

des Versicherungsbetrugs hervor – aber auch für dessen Bekämpfung. Mit Textforensik, künstlicher Intelligenz

und Psychologie jagt die Assekuranz die Täter

Du lügst!

Besonders beliebt sind manipulierte di-gitale Bilddateien. Ein paar Mausklicks, und schon ziert ein dicker Kratzer die Fahrertür des teuren SUV. „Mit bloßem Auge ist kaum zu erkennen, ob das Bild manipuliert wurde“, sagt Stoffels.

„Manche Betrüger testen ganz ge-zielt die Erkennungsmechanismen von Online- und Direktversicherern“, ergänzt Jens Ringel, Geschäftsführer der Versicherungsforen Leipzig. In der Anonymität des Internets fühlten sie sich weitgehend sicher.

Doch das könnte sich als ein Trug-schluss erweisen.

Versicherer schlagen digital zurückDenn viele Versicherer haben inzwi-schen technisch aufgerüstet. Mithilfe von Algorithmen scannen sie Bild- und Textdateien, um verdächtige Muster zu erkennen und Widersprüche aufzude-cken. Das hilft nicht nur im Kampf ge-gen die Betrüger, es macht die Unter-nehmen auch schneller und kunden-freundlicher. So wickelt etwa die Alli-anz schon heute einen sehr großen Teil der Glasschäden vollautomatisch ab. Das spart Zeit und senkt Kosten. Und

es schafft personelle Kapazitäten für ganz neue Herausforderungen.

„Mit der rasant fortschreitenden Digitalisierung haben wir uns auch auf veränderte Vorgehensweisen beim Versicherungsbetrug eingestellt“, sagt Rüdiger Hackhausen, Leiter des Fach-bereichs Schaden bei der Allianz. So häuften sich in letzter Zeit etwa die Fälle von Identitätsmissbrauch: Hier nutzen die Täter die Daten Dritter und rechnen unter deren Namen fingierte Schäden ab.

Aufdecken kann man diese Art von Versicherungsbetrug mittels Textfo-rensik, einer Art automatisierter Spu-rensuche. Eine Software vergleicht eine eingereichte Schadenbeschrei-bung mit anderen Texten. „Handelt es sich um ein und denselben Autor, schlägt ein solches Programm Alarm“, berichtet Christian Winter vom Fraun-hofer-Institut in Darmstadt. So ließen sich etwa Methoden organisierter Kriminalität aufdecken, die bundes-weit mit gleichlautenden Schadenbe-schreibungen Geld kassieren wollen. Außerdem wurde die modellbasierte Ziffern analyse entwickelt. Sie stellt

ungewöhnliche Häufungen bestimm-ter Zahlen fest und lässt Rückschlüsse auf systematisch überhöhte Schaden-summen zu.

Mit Software gegen BetrügerDer Markt für Betrugserkennungs-software wächst. Aber nicht alles, was technisch möglich ist, kann auch ohne Weiteres in der Assekuranz eingesetzt werden. „Neben den rechtlichen Vor-aussetzungen bedarf es sowohl einer gesellschaftlichen als auch einer wis-senschaftlichen Akzeptanz der Me-thoden“, sagt Generali-Manager Stof-fels. Speziell der Datenschutz sei in Deutschland ein besonders sensibles Thema.

Gleichwohl erklärte der Bundesge-richtshof im Mai Filmaufnahmen von Dashcams als Beweismittel für zulässig

– wenn sie datenschutzkonform ver-wendet werden. Zwar werden die Ge-räte Verkehrsteilnehmer aus Sicht der Versicherer nicht besser schützen kön-nen. Doch lässt sich ein Unfallhergang mithilfe so gewonnener Bilddaten oft besser rekonstruieren. Auch verspricht sich die Assekuranz dadurch Hilfe

T E X T: S A R A F R I E D R I C H 24 25ERfINDEN

P o s i t i o n e n # 3 _ 2 0 1 8

bei der Aufklärung absichtlich verur-sachter Verkehrsunfälle.

Auf Software allein werden sich Unternehmen bei der Betrugsbekämp-fung aber auch künftig nicht verlassen können. „Die Expertise unserer Mitar-beiter wird auch weiterhin ein extrem wichtiger und unverzichtbarer Faktor bei der Erkennung und Aufklärung be-trugsrelevanter Konstellationen sein“, sagt Allianz-Manager Hackhausen. Kein noch so elaboriertes Programm kann die Urteilskraft eines erfahrenen Spezialisten ersetzen. Und auch wenn künstliche Intelligenz eines Tages ent-larvende Gesten oder verräterisches Verhalten erkennen könnte: Ohne eine fachlich fundierte Interpretation und das menschliche Wissen über Motive und Vorgehensweisen der Täter wird es auch dann nicht gehen.

Mensch schlägt MaschineDass Rechenkünste Intuition und Men-schenkenntnis nicht ersetzen können, zeigt das Beispiel der Stimmanalyse: Ob ein Mensch lügt oder nicht, kann eine Software kaum erkennen. Schließ-lich gibt es eher emotionale und eher

rationale Charaktere – für einen Com-puter ein echtes Problem. Hier wird der Mensch der Maschine noch sehr lange überlegen sein.

Psychologisches Wissen hilftViele Versicherer investieren daher beim Kampf gegen die Betrüger nicht nur in Technik, sondern auch in die Ausbil-dung ihrer Mitarbeiter. Über spezielle Schulungen wird ihnen das nötige psy-chologische Wissen vermittelt, die Täter zu enttarnen. Zwar wird dabei nicht aus jedem ein Dr. Cal Lightman. Dem Foren-siker aus der beliebten US-Serie „Lie to Me“ gelingt es stets, Menschen anhand ihrer Mimik ad hoc zu durchschauen. Doch in jedem Fall hilft es Beschäftig-ten in der Schadenannahme und Scha-denregulierern im Außendienst, verrä-terisches Verhalten von Tätern künftig noch besser zu erkennen.

Bis in vier Jahren die nächste Fuß-ball-WM in Katar stattfindet, wird sich die Betrugsabwehr der Asseku-ranz jedenfalls noch ein ganzes Stück weiterentwickelt haben. Vielleicht ge-hen 2022 dann ja auch weniger Fern-seher kaputt.

ErfindEn

P o s i t i o n e n # 3 _ 2 0 1 8

10Prozent

der in Deutschland ausgezahlten Schaden-Versicherungsleistungen gehen

auf das Konto von Betrügern

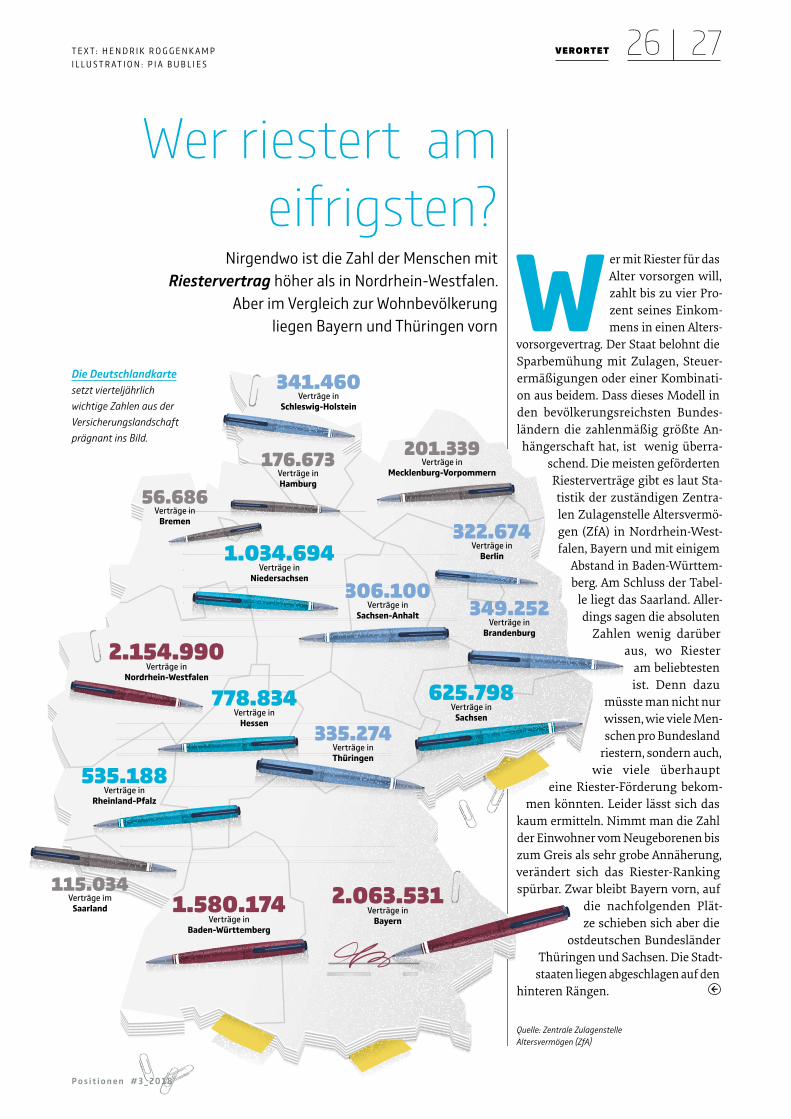

W er mit Riester für das Alter vorsorgen will, zahlt bis zu vier Pro-zent seines Einkom-mens in einen Alters-

vorsorgevertrag. Der Staat belohnt die Sparbemühung mit Zulagen, Steuer- ermäßigungen oder einer Kombinati-on aus beidem. Dass dieses Modell in den bevölkerungsreichsten Bundes-ländern die zahlenmäßig größte An-hängerschaft hat, ist wenig überra-

schend. Die meisten geförderten Riesterverträge gibt es laut Sta-tistik der zuständigen Zentra-len Zulagenstelle Altersvermö-gen (ZfA) in Nordrhein-West-falen, Bayern und mit einigem

Abstand in Baden-Württem-berg. Am Schluss der Tabel-

le liegt das Saarland. Aller-dings sagen die absoluten

Zahlen wenig darüber aus, wo Riester

am beliebtesten ist. Denn dazu

müsste man nicht nur wissen, wie viele Men-schen pro Bundesland

riestern, sondern auch, wie viele überhaupt

eine Riester-Förderung bekom-men könnten. Leider lässt sich das

kaum ermitteln. Nimmt man die Zahl der Einwohner vom Neugeborenen bis zum Greis als sehr grobe Annäherung, verändert sich das Riester-Ranking spürbar. Zwar bleibt Bayern vorn, auf

die nachfolgenden Plät-ze schieben sich aber die

ostdeutschen Bundesländer Thüringen und Sachsen. Die Stadt-

staaten liegen abgeschlagen auf den hinteren Rängen.

Nirgendwo ist die Zahl der Menschen mit Riestervertrag höher als in Nordrhein-Westfalen.

Aber im Vergleich zur Wohnbevölkerung liegen Bayern und Thüringen vorn

Wer riestert am eifrigsten?

Quelle: Zentrale Zulagenstelle Altersvermögen (ZfA)

T E X T: H E N D R I K R O G G E N K A M P I L L U S T R AT I O N : P I A B U B L I E S

Die Deutschlandkarte setzt vierteljährlich wichtige Zahlen aus der Versicherungslandschaft prägnant ins Bild.

Verträge in Mecklenburg-Vorpommern

201.339

Verträge in Bremen

56.686

Verträge in Niedersachsen

1.034.694

Verträge in Hessen

778.834

Verträge in Hamburg

176.673

Verträge in Sachsen-Anhalt

306.100

Verträge in Schleswig-Holstein

341.460

Verträge in Thüringen

335.274

Verträge in Bayern

2.063.531Verträge in

Baden-Württemberg

1.580.174Verträge im Saarland

115.034

Verträge in Nordrhein-Westfalen

2.154.990

Verträge in Rheinland-Pfalz

535.188

Verträge in Brandenburg

349.252

Verträge in Berlin

322.674

Verträge in Sachsen

625.798

VERORTET 26 27

P o s i t i o n e n # 3 _ 2 0 1 8

Die Bedrohung für Unternehmen durch Cyberkriminelle nimmt immer weiter zu. Maik Künzel, Sicherheitsexperte im Cyber Defense Center der Deutschen Telekom, über seinen Job im Verborgenen und das Wesen des Hackers

I N T E R V I E W : C L A U S G O R G S F O T O : S E B A S T I A N K N O T H

Katze oder Einbrecher

Reden wir über Sicherheit Jeder möchte sich sicher fühlen, doch für jeden bedeutet Sicherheit etwas anderes. Was das ist, darüber sprechen wir in jeder Ausgabe mit Menschen, die ein besonderes Verhältnis zur Sicherheit haben.

Mit der Initiative CyberSicher sensibilisieren

die Versicherer für die Gefahren aus dem Cyberspace und zeigen, wie sich kleine und mittlere Unternehmen schützen können. www.gdv.de/cybersicher #cyberSicher

Herr Künzel, Sie heißen eigentlich anders. Warum wollen Sie Ihre wahre Identität nicht preisgeben?MK: In meinem Job ist es sehr wichtig, im Blick zu haben, wer was über mich weiß. Wenn mein Name und das, was ich tue, bekannt würden, könnte das gegen mich verwendet werden.Wie das?MK: Wer den Namen einer Person kennt, kann leicht ein detailliertes Pro-fil erstellen. Über Social-Media-Seiten lässt sich herausfinden, wo jemand wohnt, wie er aussieht, wo er arbeitet. Da kommt es vor, dass man eine Twit-ter-Nachricht erhält: „Wir wissen, wo du wohnst. Hör auf, unsere Schadsoft-ware zu analysieren.“ Wir haben es in der Cybersecurity mit Kriminellen zu tun, da muss man vorsichtig sein.Wurden Sie schon einmal bedroht?MK: Ich selbst nicht, aber ich kenne Leute, denen das passiert ist. So was möchte man nicht erleben. Ich erzäh-le nur meinen besten Freunden, was ich tue. Alle anderen glauben, ich hal-te die Website der Telekom am Laufen.

flossen sind. Das wäre der schlimmste Fall. Kundendaten sind heilig.Was raten Sie Firmen, die keine eigene IT-Sicherheitsabteilung haben und mit den Cyberrisiken überfordert sind?MK: Es ist essenziell, Sicherheits- und Software-Upates sofort einzuspielen. Hacker analysieren diese Updates ge-nau und finden die Sicherheitslücken, die damit geschlossen werden sollen. Wer monatelang mit dem Update war-tet, macht sich zur Zielscheibe. Unter-nehmen ohne eigene IT-Abteilung soll-ten einen vertrauenswürdigen Dienst-leister beauftragen.Wer sind die Gegner, die Sie jagen?Wir haben dieselbe Bandbreite wie in der realen Welt auch. Kleinkriminelle, Industriespione, organisierte Krimi-nalität, die ganze Palette.Was passiert Tätern, die Sie erwischen?MK: Ein Unternehmen kann natürlich niemanden verhaften, und es wäre il-legal, wenn wir anfangen würden, un-sererseits die Angreifer zu hacken. Wir kooperieren mit den Sicherheitsbehör-den, aber die Strafverfolgung der Täter ist extrem schwierig. Die sitzen meist im Ausland, wo die deutschen Behör-den kaum eine Handhabe haben. Ist das nicht sehr frustrierend für Sie?MK: Ja, klar. Unsere einzige Chance ist, besser zu sein als die Angreifer, die Si-cherheitslücken vor ihnen zu finden und zu schließen. Das motiviert mich. Würden Sie sich als Hacker bezeichnen?MK: Ein Hacker ist für mich jemand, der Spaß hat, mit Systemen zu spielen und diese auch kaputt zu spielen. Bei mir ist es anders herum: Mir macht es Spaß, Systeme so zu bauen, dass sie niemand mehr kaputt machen kann. Ein Hacker hat immer auch etwas Zerstörerisches, ich nicht.

Und was machen Sie tatsächlich?MK: Wir bauen in unserem Team Si-cherheitsarchitekturen und erstellen Bedrohungsanalysen für unsere Kun-den. Wo sind die Schwachstellen? Wie lässt sich das System am besten gegen Angreifer verteidigen? Außerdem füh-ren wir Informationen aus allen Teilen des Systems zusammen, um Auffällig-keiten zu erkennen, die auf einen An-griff hindeuten können. Es ist wie bei einem Bewegungsmelder: Sobald das System eine Auffälligkeit signalisiert, schauen wir nach, ob es ein Einbrecher ist oder doch nur Nachbars Katze.Wie funktionieren diese Alarmsysteme?MK: Wir kontrollieren sowohl die Zu-gänge zu unseren Netzwerken als auch das Innere der Systeme. Wenn versucht wird, von einer unserer Datenbanken größere Datenmengen herunterzula-den, sehen wir das. Oder wir suchen nach logischen Widersprüchen: Es ist komisch, wenn ein Nutzer aus Frank-furt versucht, sich um 10.15 Uhr bei uns einzuwählen, und es um 10.30 Uhr noch einmal aus Moskau probiert.Und wenn es doch einem Angreifer gelingt, in Ihre Systeme einzudringen?MK: Dann können wir ihn verfolgen, se-hen, wo er sich im Netzwerk ausbreitet, und dementsprechend reagieren.Was heißt das genau?MK: Zuerst analysiert unser Cyber Emergency Response Team das Aus-maß des Schadens: Wer ist betroffen? Was ist betroffen? Wie viele Rechner? Dann folgt eine sogenannte forensi-sche Analyse: Alle betroffenen Systeme werden auf Eis gelegt und durchforstet. Da wird sich jede Log-Datei angeschaut, um festzustellen, mit wem wir es tun haben und wie er reingekommen ist. Und wir kontrollieren, ob Daten abge-

ScHüTzEN

P o s i t i o n e n # 3 _ 2 0 1 8

D E R C Y B E R - C O P

Maik Künzel, 25, jagt Internetkriminelle im Cyber Defense Center der Deutschen Telekom in Bonn. Zum Interview war er nur bereit unter der Be-dingung, anonym zu bleiben. Wäre er erkennbar, könnten seine Gegner ihn auch in der virtuellen Welt enttarnen, ihn erpressen und bedrohen – oder versuchen, seinen Account zu hacken, um die Telekom zu infiltrieren. Rund 200 IT-Experten wer-ten im Cyber-Sicherheitszentrum täglich mehr als 3000 Datenquellen aus. Gearbeitet wird im Drei-schichtbetrieb, 24 Stunden täglich, sieben Tage pro Woche. Neben dem Schutz der eigenen Netzwerke kümmert sich die Telekom als Dienstleister auch um die Sicherheit von mehr als 30 Großunterneh-men, darunter der Dax-Konzern Linde.

28 29ScHüTzEN

P o s i t i o n e n # 3 _ 2 0 1 8

Auf dem TrockenenNach der wochenlangen Dürre stehen Tausende von

Landwirten vor dem Ruin, weil sie die hohen Ernteausfälle nicht kompensieren können. Anders als in anderen Ländern

sind Bauern in Deutschland gegen Klimarisiken selten versichert. Dabei gäbe es Lösungen

ScHüTzEN

P o s i t i o n e n # 3 _ 2 0 1 8

Verwüstet: Nach einer ausgeprägten Trockenperiode kann der Boden lange Zeit kaum Wasser aufnehmen

30 31ScHüTzEN

P o s i t i o n e n # 3 _ 2 0 1 8

Meik Schmidt steht auf seinem Acker und flucht. Ungläubig schweift sein Blick über seine Felder in Saar-mund südlich von Pots-

dam. Mais, Kartoffeln, Sonnenblumen – alles hier macht einen ziemlich geknick-ten Eindruck. Schmidt zieht einen Rog-genstängel aus dem Boden. Um diese Zeit müsste der noch grün sein, statt-dessen schimmert die Pflanze sanft gelb.

Die Hitze und Trockenheit des Sommers haben das Getreide viel zu schnell reifen lassen. Der 55-Jährige, seit 30 Jahren Landwirt in Branden-burg, zerreibt die Ähre zwischen den Fingern. „Die Körner sind viel kleiner als in früheren Jahren, und sie schme-cken auch anders.“

Dürreperioden könnten infolge des Klimawandels zur Regel werdenSieben Wochen hat es auf seinen Fel-dern nicht mehr geregnet, es herrscht Wüstenatmosphäre. Erstmals in der Geschichte seiner Genossenschaft Agro Saarmund sind sogar die Brun-nen entlang des Flüss chens Nuthe ver-siegt. Auf 30 Prozent taxiert Schmidt den Ernteverlust bei Getreide. Bei den Grünflächen, die das Futter für seine Tiere liefern, schätzt er das Minus so-gar auf bis zu 70 Prozent. Unter dem Strich bedeutet das rund ein Drittel we-niger Einnahmen – ein Debakel für den Landwirt, der mit 60 Mitarbeitern gut 3500 Hektar bewirtschaftet.

Deutschland 2018. Während Eisca-fés, Brauereien und Schwimmbäder Umsatzrekorde einfahren, ist der Re-kordsommer für die meisten Bauern ein Albtraum. Der Deutsche Bauernver-band rechnet mit einer Getreideernte von rund 36 Millionen Tonnen. 2017 waren es 25 Prozent mehr. Rund 10.000 landwirtschaftliche Betriebe bangen um ihre Existenz. 340 Millionen Euro Soforthilfe haben Bund und Länder den besonders betroffenen Höfen zugesagt, doch das Geld gleicht einem Regen-schauer nach wochenlanger Trocken-heit: Es lindert allenfalls die akute Not, das eigentliche Problem löst es nicht.

Nur 0,02 Prozent der landwirt-schaftlichen Anbaufläche in Deutschland sind gegen Dürreschäden versichert

Vertrocknet: Dem Getreide setzte die Hitzewelle besonders zu. In einzelnen Regionen lag die Ernte um 35 Prozent unter der des Vorjahres

Infolge des Klimawandels könnten sol-che Dürreperioden zur Regel werden, fürchtet Raimund Lichtmannegger, Hauptabteilungsleiter Landwirtschaft der Versicherungskammer Bayern. Und darauf sind die wenigsten deut-schen Agrarbetriebe vorbereitet. „Wir brauchen dringend ein Absicherungs-konzept für die deutschen Landwirte“, fordert Lichtmannegger. Nur welches?

Keine andere Branche ist derart ab-hängig vom Wetter wie die Landwirt-schaft. „Im Durchschnitt der letzten 25 Jahre haben Wetterrisiken – also Sturm und Starkregen, Hagel, Trockenheit oder Überschwemmungen – jährliche Ern-teausfälle von gut 500 Millionen Euro in Deutschland verursacht“, sagt Sieg-mund Prummer, Chef der Münchener & Magdeburger Agrar AG in München. „Aber die diesjährige Dürre hat alle ne-gativen Rekorde gebrochen.“

Prummer erinnert sich an lang andauernde Trockenperioden 1993 und 2003, die große Ernteausfälle zur Folge hatten. Doch das war nichts im Vergleich zu diesem Sommer. „Der

ScHüTzEN

P o s i t i o n e n # 3 _ 2 0 1 8

Die Folge: Nur kümmerliche 5000 Hektar sind hierzulande über soge-nannte Mehrgefahrenversicherungen geschützt, die auch Dürre abdecken – das sind 0,02 Prozent der deutschen Ackerfläche. Zum Vergleich: Gegen Hagelschäden sind rund 75 Prozent der Felder versichert. „Bei Hagel kann man innerhalb weniger Minuten seine gesamte Ernte verlieren, aber das Wet-terphänomen kommt nicht großflächig daher“, sagt Rainer Langer, Vorstands-vorsitzender der Vereinigten Hagelver-sicherung. Trockenheit dagegen sei ein sogenanntes Kumulrisiko, so Langer.

Wenn es für längere Zeit nicht regne, seien davon weite Landstriche betrof-fen, entsprechend groß sei der Scha-den. „Und zwar sowohl beim einzel-nen Landwirt als auch für die gesam-te Volkswirtschaft.“

Hier bestünde eine Möglichkeit, den Hebel für ein Zukunftskonzept an-zusetzen: So könnte ein staatlicher Ri-sikofonds einen Teil der notwendigen Absicherung übernehmen und damit die private Vorsorge für die Landwir-te erschwinglicher machen. Doch die Nachteile überwiegen, sagen Experten. „Wenn der Staat einen solchen Fonds verwaltet und die Gelder auszahlt, ist zu befürchten, dass der Prozess extrem bürokratisch ausfällt“, erklärt Langer. Auch der Deutsche Bauernverband lehnt dieses Konstrukt ab.

Eine Alternative wäre, den Land-wirten die Bildung steuerfreier Rück-lagen zu ermöglichen. Dabei sparen die Bauern einen Teil ihres Gewinns für künftige Krisen an, ohne dass für diesen Gewinnanteil Steuern entrich-tet werden müssen. „So könnte in

Minder ertrag durch das fehlende Was-ser ist nach unseren Schätzungen mit 2,5 Milliarden Euro zu beziffern.“

Durch eine Diversifizierung der angebauten Sorten oder eine auf-wendige Bewässerung lassen sich Dürreschäden kaum reduzieren. Be-regnungsanlagen haben einen Radi-us von maximal 50 Metern; der Auf-wand, um große Felder abzudecken, wäre viel zu hoch. Zudem ist der Bo-den bei Dürre so hart, dass er das Was-ser kaum aufnimmt.

Staatliche Risikofonds und steuerfreie Rücklagen helfen kaumHinzu kommt: Sich in Deutschland ge-gen Dürreschäden zu versichern, ist vergleichsweise teuer. Beispiel Getrei-de: Die durchschnittlichen Erlöse pro Hektar liegen bei einer Erntemenge von acht Tonnen und Preisen von 180 Euro je Tonne bei rund 1500 Euro. Da-von wäre ein großer Teil als Prämie fäl-lig – was kaum ein Bauer zahlen kann, zumal im Schadenfall auch noch ein Selbstbehalt zu tragen ist.

Drastischer Rückgang: Beim Raps lag die Ernte 2018 bundesweit 15,5 Prozent unter dem Vorjahreswert, beim Weizen um 17,7 und beim Roggen sogar um 19,5 Prozent

»Das Günstigste für uns Landwirte wäre eine staatlich geförderte Mehr - gefahrenversicherung«Meik Schmidt, Landwirt in Brandenburg

D I E F O L G E N D E R H I T Z E W E L L E 2 0 1 8

Auf den Feldern vertrocknetEntwicklung der Ernte mengen ausgewählter Anbau kulturen (in 1000 Tonnen)

1 inkl. Wintermenggetreide; 2 inkl. Rübsen; 3 vorläufiges Ergebnis / Quelle: Statistisches Bundesamt

24.463,83.173,84.597,6

2016

Weizen

Roggen1 Raps2

24.481,62.737,44.275,6

2017

20.142,3 2.204,3 3.656,8

20183

T E X T: M A R T I N S C H E E L E 32 33ScHüTzEN

P o s i t i o n e n # 3 _ 2 0 1 8

D E R L A N G F R I S T I G E T E M P E R AT U R T R E N D

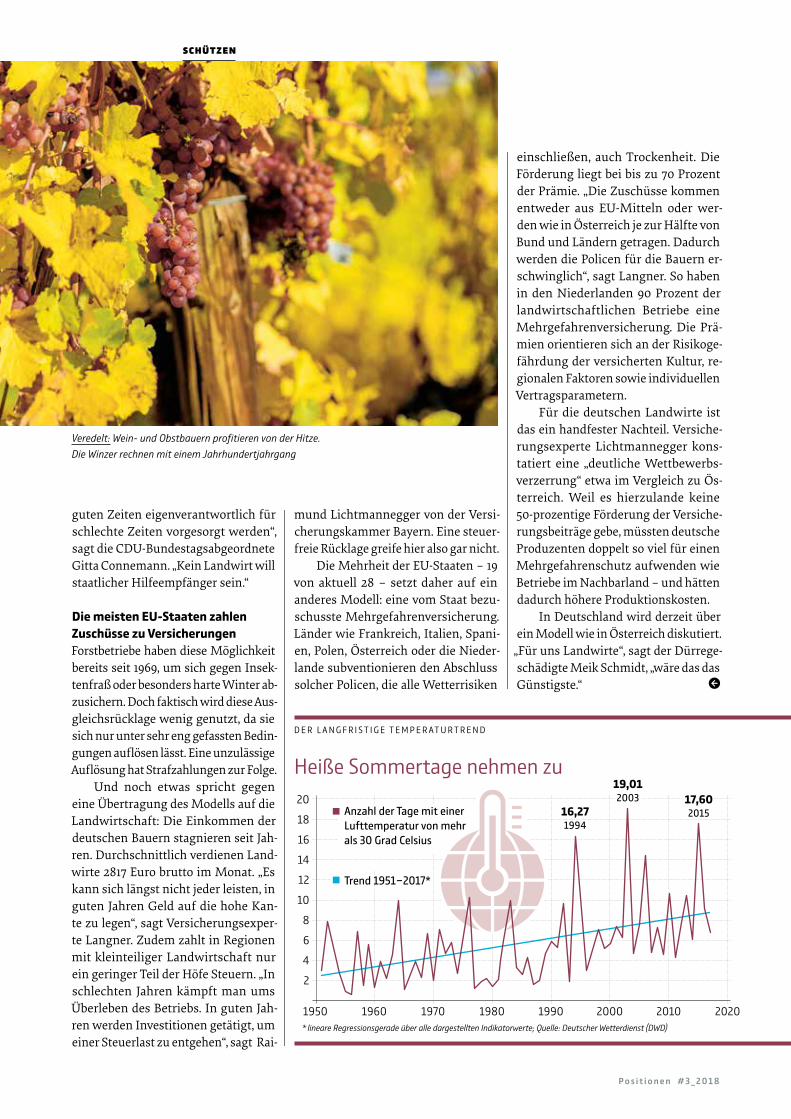

Heiße Sommertage nehmen zu

guten Zeiten eigenverantwortlich für schlechte Zeiten vorgesorgt werden“, sagt die CDU-Bundestagsabgeordnete Gitta Connemann. „Kein Landwirt will staatlicher Hilfeempfänger sein.“

Die meisten EU-Staaten zahlen Zuschüsse zu VersicherungenForstbetriebe haben diese Möglichkeit bereits seit 1969, um sich gegen Insek-tenfraß oder besonders harte Winter ab-zusichern. Doch faktisch wird diese Aus-gleichsrücklage wenig genutzt, da sie sich nur unter sehr eng gefassten Bedin-gungen auflösen lässt. Eine unzulässige Auflösung hat Strafzahlungen zur Folge.

Und noch etwas spricht gegen eine Übertragung des Modells auf die Landwirtschaft: Die Einkommen der deutschen Bauern stagnieren seit Jah-ren. Durchschnittlich verdienen Land-wirte 2817 Euro brutto im Monat. „Es kann sich längst nicht jeder leisten, in guten Jahren Geld auf die hohe Kan-te zu legen“, sagt Versicherungsexper-te Langner. Zudem zahlt in Regionen mit kleinteiliger Landwirtschaft nur ein geringer Teil der Höfe Steuern. „In schlechten Jahren kämpft man ums Überleben des Betriebs. In guten Jah-ren werden Investitionen getätigt, um einer Steuerlast zu entgehen“, sagt Rai-

mund Lichtmann egger von der Versi-cherungskammer Bayern. Eine steuer-freie Rücklage greife hier also gar nicht.

Die Mehrheit der EU-Staaten – 19 von aktuell 28 – setzt daher auf ein anderes Modell: eine vom Staat bezu-schusste Mehrgefahrenversicherung. Länder wie Frankreich, Italien, Spani-en, Polen, Österreich oder die Nieder-lande subventionieren den Abschluss solcher Policen, die alle Wetterrisiken

einschließen, auch Trockenheit. Die Förderung liegt bei bis zu 70 Prozent der Prämie. „Die Zuschüsse kommen entweder aus EU-Mitteln oder wer-den wie in Österreich je zur Hälfte von Bund und Ländern getragen. Dadurch werden die Policen für die Bauern er-schwinglich“, sagt Langner. So haben in den Niederlanden 90 Prozent der landwirtschaftlichen Betriebe eine Mehrgefahrenversicherung. Die Prä-mien orientieren sich an der Risikoge-fährdung der versicherten Kultur, re-gionalen Faktoren sowie individuellen Vertragsparametern.

Für die deutschen Landwirte ist das ein handfester Nachteil. Versiche-rungsexperte Lichtmannegger kons-tatiert eine „deutliche Wettbewerbs-verzerrung“ etwa im Vergleich zu Ös-terreich. Weil es hierzulande keine 50-prozentige Förderung der Versiche-rungsbeiträge gebe, müssten deutsche Produzenten doppelt so viel für einen Mehrgefahrenschutz aufwenden wie Betriebe im Nachbarland – und hätten dadurch höhere Produktionskosten.

In Deutschland wird derzeit über ein Modell wie in Österreich diskutiert.

„Für uns Landwirte“, sagt der Dürrege-schädigte Meik Schmidt, „wäre das das Günstigste.“

Veredelt: Wein- und Obstbauern profitieren von der Hitze. Die Winzer rechnen mit einem Jahrhundertjahrgang

* lineare Regressionsgerade über alle dargestellten Indikatorwerte; Quelle: Deutscher Wetterdienst (DWD)

20202010200019901980197019601950

2

4

6

8

10

12

14

16

18

20Anzahl der Tage mit einer Lufttemperatur von mehr als 30 Grad Celsius

Trend 1951-2017*

19,01 2003

16,27 1994

17,60 2015

ScHüTzEN

P o s i t i o n e n # 3 _ 2 0 1 8

Pro & ContraDieser Sommer macht klar: Die mit dem Kli-mawandel zunehmen-den Wetterextreme bedrohen nicht nur ferne In-selstaaten und die Arktis. Auch wir sind betroffen. Die Bauern sind die wirtschaftlich am stärksten Betroffenen, sowohl vom Dauerregen im letzten

Herbst als auch von der Trockenheit in diesem Sommer. Diese Auswirkungen lassen sich

weder wegversichern, noch machen sie ei-nen großen Unterschied zwischen konven-tionellen Betrieben und Biokollegen. Die wichtigste Konsequenz muss sein, beim Klimaschutz schneller zu werden. Weitere Kohleverstromung ist das Gegenteil davon. Alle müssen ihren Beitrag leisten, auch die Landwirtschaft.

Wir müssen unsere Betriebe wider-standsfähiger gestalten und gleichzeitig weniger Treibhausgase ausstoßen sowie

unsere besondere Fähigkeit ausspielen, klima-schädliches CO2 in wertvollen Bodenhumus zu verwandeln. Zentral dafür ist eine größere Vielfalt in der Acker-Fruchtfolge, eine bodenschonende Be-wirtschaftung, der Erhalt von Wiesen und Weiden sowie auch von Hecken als Wind- und Erosions-bremse. Vieles davon hilft zudem, um die Artenviel-falt zu erhalten und weniger chemische Pflanzen-schutzmittel einzusetzen. Auch in der Tierhaltung stehen wir vor wirklich riesigen Veränderungen.