Embed Size (px)

Citation preview

2016. 10. 7

부동산 디벨로퍼

부동산 패러다임 변화에 따른 디벨로퍼의 진화!

● 한국은 부동산 공급과잉의 시대에 건설사 주도의 분양시장에서 디벨로퍼 중심의 임대시장으로 전이 중. 즉, 공급자 일변도의 시장에서 수요자의 변화하는 니즈를 충족시킬 수 있는 전문 디벨로퍼에 대한 시장의 관심 증가. 이에 일찍부터 디벨로퍼 모델이 발달한 일본 사례의 비교를 통해 향후 우리나라 디벨로퍼 시장의 변화와 이에 맞게 진화하고 있는 우리나라의 디벨로퍼의 현황을 점검

● 국내 디벨로퍼 시장은 아직 초기 단계이지만 일본 디벨로퍼의 사업 및 자금조달 방식 등을 활용한 다양한 개발방식이 활용되고 있는 상황. 이에 전문 디벨로퍼로의 성장이 기대되는 현대산업, SK디앤디, 에머슨퍼시픽에 관심을 가질 필요

● 현대산업은 자체주택사업, 토목인프라사업, 상업용 디벨로퍼 비즈니스, AMC를 활용한 플랫폼 비즈니스까지 아우르는 사업영역에서 풍부한 자금력과 시공경험으로 가장 빠르게 선진형 디벨로퍼 모델로 진화하고 있어 밸류에이션 리레이팅이 기대. 목표주가 67,000원으로 BUY 투자의견을 유지. 이외에 선진형 커머셜 디벨로퍼인 SK디앤디와 최고급 리조트 디벨로퍼인 에머슨퍼시픽이 향후 빠른 성장이 기대. SK디앤디 (목표가 63,000원, 투자의견 BUY)와 에머슨퍼시픽 (목표가 45,000원, 투자의견 BUY)에 대해 커버리지 개시

WHAT’S THE STORY

부동산 패러다임의 대전환 - 공급과잉의 시대에 스마트한 디벨로퍼의 부상: 부동산 시장의 뉴노멀 (New normal) - 1) 투자중심에서 실수요자 중심 시장으로 재편, 2) 주택수요 다변화, 3) 월세중심으로 임대시장의 변화, 4) 주택 소유가 아닌 임대주택 시장의 육성으로의 정책 전환, 5) 도시재생사업 활성화로 대변되는 급격한 환경변화에 스마트한 개발주체로서 전문화된 부동산 디벨로퍼가 전면으로 부상하는 기회가 되고 있다. 일본 디벨로퍼 성장의 implication - 도시재생사업, 높은 공실률, 세제혜택이 디벨로퍼 시장 확대의 세가지 촉매제: 과거 건설사 주도의 분양시장이 디벨로퍼 중심의 임대시장으로 조금씩 변화하고 있고 이러한 트렌드는 공히 주거용 (기업형임대주택사업 ‘뉴스테이’)과 도시재생사업의 주요 대상이 되는 상업용 부동산까지 공통적으로 나타나고 있다. 일본 디벨로퍼의 급속한 성장사례를 살펴보면 이러한 변화의 촉매제는 도시재생사업의 활성화, 높은 공실률, 세제혜택인 것으로 나타난다. 우리나라의 경우도 노후화된 도심의 재생사업이 점차 늘어날 것으로 예상되고 있고 최근 상업용 및 주거용 부동산의 공실률 증가로 인해 임대수익률이 하락하고 있는 반면 리츠, 부동산펀드 등 부동산 증권화를 통한 부동산금융이 급성장하고 있어 부동산개발을 기획, 개발부터 운영까지 전담할 수 있는 전문 디벨로퍼의 부상이 기대되는 상황이다. 부동산 패러다임 변화 = 전문 디벨로퍼의 성장기회: 한국의 디벨로퍼는 크게 5개 그룹 – 1) 시공사기반의 디벨로퍼 (현대산업), 2) 토지소유를 기반으로한 디벨로퍼 (서부T&D, 해성산업), 3) 종합부동산 디벨로퍼 (SK디앤디), 4) 그룹콘텐츠를 기반으로한 captive 디벨로퍼 (신세계프라퍼티, 롯데자산개발, KT에스테이트), 5) 리조트 디벨로퍼 (에머슨퍼시픽, 용평리조트)으로 나뉘어질 수 있다. 국내 디벨로퍼 시장은 아직 초기 단계이지만 일본 디벨로퍼의 사업 및 자금조달 방식 등을 활용한 다양한 개발방식이 활용되고 있는 상황이다. 이에 전문 디벨로퍼로의 성장이 기대되는 현대산업, SK디앤디, 에머슨퍼시픽을 살펴보았다.

윤석모 Analyst [email protected] 02 2020 7843

한주기 Research Associate [email protected] 02 2020 7789

AT A GLANCE

현대산업 (012630 KS, 50,800 원)

목표주가: 67,000원 (31.9%)

SK 디앤디 (210980 KS, 46,150 원)

목표주가: 63,000원 (36.5%)

에머슨퍼시픽 (025980 KS, 36,050 원)

목표주가: 45,000원 (24.8%)

Sector Update

건설

2016. 10. 7

삼성증권 2

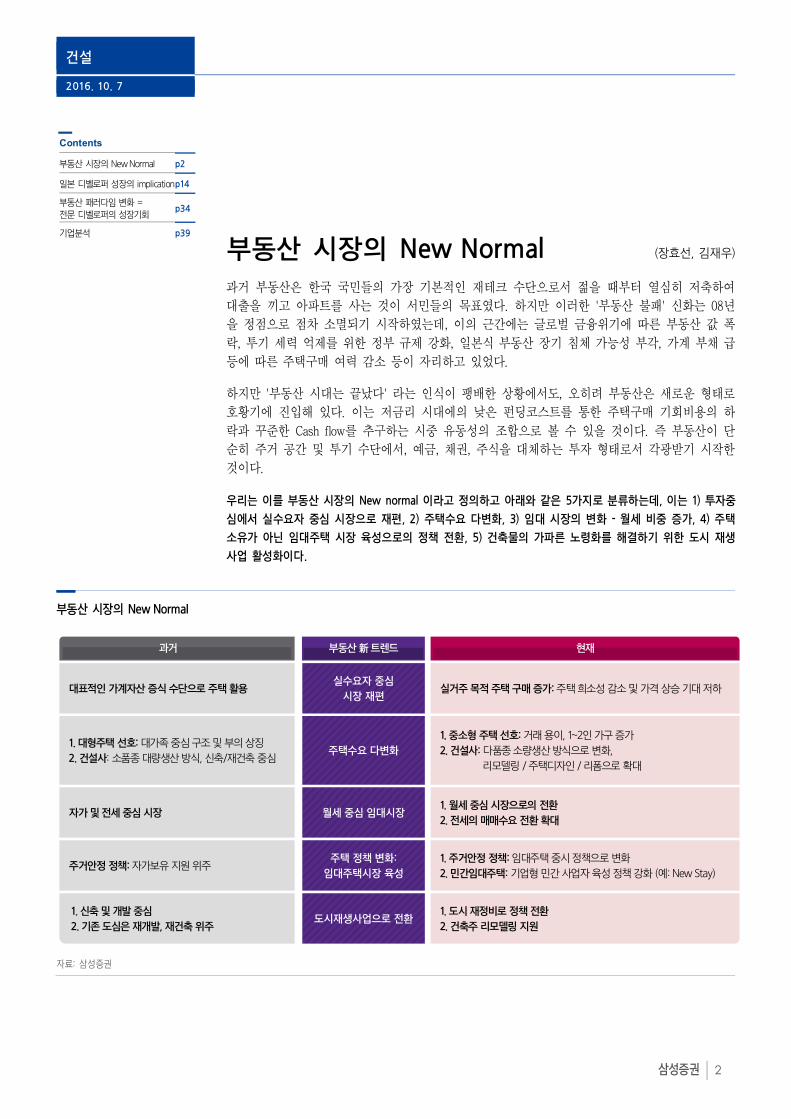

부동산 시장의 New Normal (장효선, 김재우) 과거 부동산은 한국 국민들의 가장 기본적인 재테크 수단으로서 젊을 때부터 열심히 저축하여 대출을 끼고 아파트를 사는 것이 서민들의 목표였다. 하지만 이러한 '부동산 불패' 신화는 08년을 정점으로 점차 소멸되기 시작하였는데, 이의 근간에는 글로벌 금융위기에 따른 부동산 값 폭락, 투기 세력 억제를 위한 정부 규제 강화, 일본식 부동산 장기 침체 가능성 부각, 가계 부채 급등에 따른 주택구매 여력 감소 등이 자리하고 있었다. 하지만 '부동산 시대는 끝났다' 라는 인식이 팽배한 상황에서도, 오히려 부동산은 새로운 형태로 호황기에 진입해 있다. 이는 저금리 시대에의 낮은 펀딩코스트를 통한 주택구매 기회비용의 하락과 꾸준한 Cash flow를 추구하는 시중 유동성의 조합으로 볼 수 있을 것이다. 즉 부동산이 단순히 주거 공간 및 투기 수단에서, 예금, 채권, 주식을 대체하는 투자 형태로서 각광받기 시작한 것이다. 우리는 이를 부동산 시장의 New normal 이라고 정의하고 아래와 같은 5가지로 분류하는데, 이는 1) 투자중심에서 실수요자 중심 시장으로 재편, 2) 주택수요 다변화, 3) 임대 시장의 변화 - 월세 비중 증가, 4) 주택 소유가 아닌 임대주택 시장 육성으로의 정책 전환, 5) 건축물의 가파른 노령화를 해결하기 위한 도시 재생 사업 활성화이다.

부동산 시장의 New Normal

자료: 삼성증권

실수요자 중심

시장 재편실거주 목적 주택 구매 증가: 주택 희소성 감소 및 가격 상승 기대 저하대표적인 가계자산 증식 수단으로 주택 활용

주택수요 다변화

1. 중소형 주택 선호: 거래 용이, 1~2인 가구 증가

2. 건설사: 다품종 소량생산 방식으로 변화,

리모델링 / 주택디자인 / 리폼으로 확대

1. 대형주택 선호: 대가족 중심 구조 및 부의 상징

2. 건설사: 소품종 대량생산 방식, 신축/재건축 중심

월세 중심 임대시장1. 월세 중심 시장으로의 전환

2. 전세의 매매수요 전환 확대자가 및 전세 중심 시장

주택 정책 변화:

임대주택시장 육성

1. 주거안정 정책: 임대주택 중시 정책으로 변화

2. 민간임대주택: 기업형 민간 사업자 육성 정책 강화 (예: New Stay)주거안정 정책: 자가보유 지원 위주

도시재생사업으로 전환1. 도시 재정비로 정책 전환

2. 건축주 리모델링 지원

현재부동산 新 트렌드과거

1. 신축 및 개발 중심

2. 기존 도심은 재개발, 재건축 위주

Contents

부동산 시장의 New Normal p2 일본 디벨로퍼 성장의 implication p14 부동산 패러다임 변화 = 전문 디벨로퍼의 성장기회

p34

기업분석 p39

건설

2016. 10. 7

삼성증권 3

1. 투자중심에서 실수요자 중심 시장으로 재편

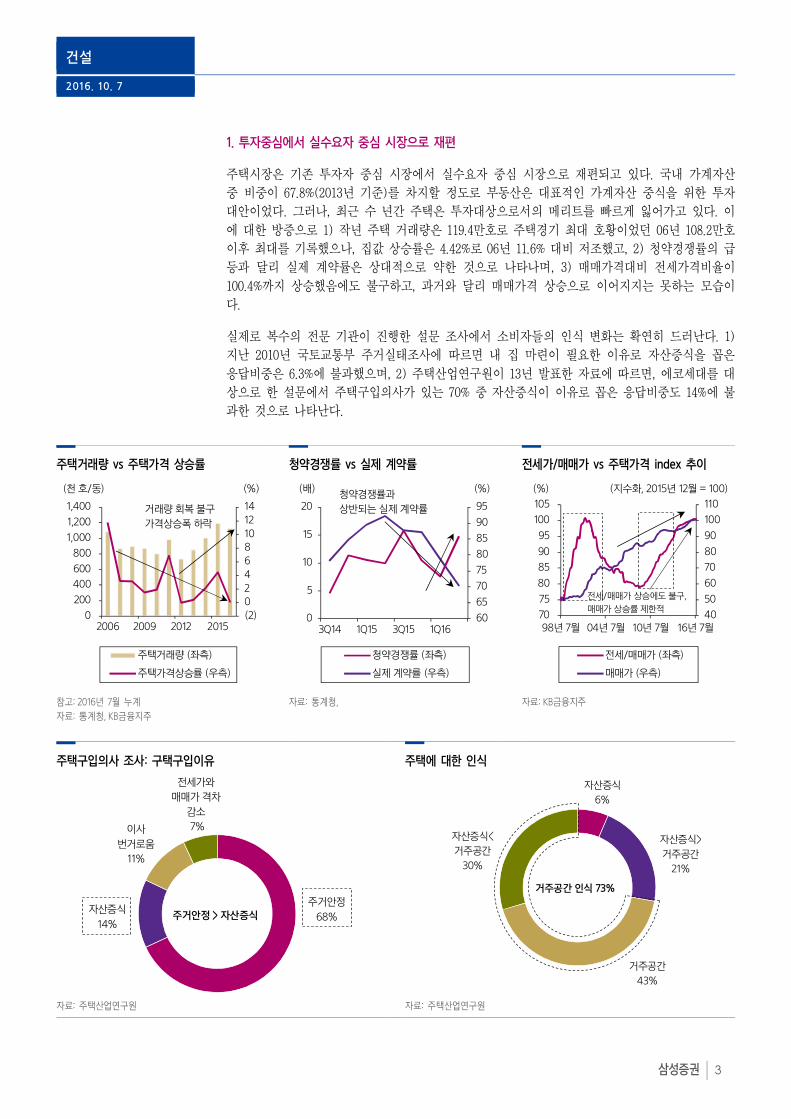

주택시장은 기존 투자자 중심 시장에서 실수요자 중심 시장으로 재편되고 있다. 국내 가계자산 중 비중이 67.8%(2013년 기준)를 차지할 정도로 부동산은 대표적인 가계자산 중식을 위한 투자 대안이었다. 그러나, 최근 수 년간 주택은 투자대상으로서의 메리트를 빠르게 잃어가고 있다. 이에 대한 방증으로 1) 작년 주택 거래량은 119.4만호로 주택경기 최대 호황이었던 06년 108.2만호 이후 최대를 기록했으나, 집값 상승률은 4.42%로 06년 11.6% 대비 저조했고, 2) 청약경쟁률의 급등과 달리 실제 계약률은 상대적으로 약한 것으로 나타나며, 3) 매매가격대비 전세가격비율이 100.4%까지 상승했음에도 불구하고, 과거와 달리 매매가격 상승으로 이어지지는 못하는 모습이다. 실제로 복수의 전문 기관이 진행한 설문 조사에서 소비자들의 인식 변화는 확연히 드러난다. 1) 지난 2010년 국토교통부 주거실태조사에 따르면 내 집 마련이 필요한 이유로 자산증식을 꼽은 응답비중은 6.3%에 불과했으며, 2) 주택산업연구원이 13년 발표한 자료에 따르면, 에코세대를 대상으로 한 설문에서 주택구입의사가 있는 70% 중 자산증식이 이유로 꼽은 응답비중도 14%에 불과한 것으로 나타난다.

주택거래량 vs 주택가격 상승률 청약경쟁률 vs 실제 계약률 전세가/매매가 vs 주택가격 index 추이

참고: 2016년 7월 누계

자료: 통계청, KB금융지주

자료: 통계청, 자료: KB금융지주

주택구입의사 조사: 구택구입이유 주택에 대한 인식

자료: 주택산업연구원 자료: 주택산업연구원

(2)

02

4

6

810

12

14

0

200

400

600

800

1,000

1,200

1,400

2006 2009 2012 2015

주택거래량 (좌측)

주택가격상승률 (우측)

(천 호/동) (%)

거래량 회복 불구

가격상승폭 하락

60

65

70

75

80

85

90

95

0

5

10

15

20

3Q14 1Q15 3Q15 1Q16

청약경쟁률 (좌측)

실제 계약률 (우측)

(배) (%)청약경쟁률과

상반되는 실제 계약률

주거안정

68%자산증식

14%

이사

번거로움

11%

전세가와

매매가 격차

감소

7%

주거안정 > 자산증식

자산증식

6%

자산증식>

거주공간

21%

거주공간

43%

자산증식<

거주공간

30%

거주공간 인식 73%

40

50

60

70

80

90

100

110

70

75

80

85

90

95

100

105

98년 7월 04년 7월 10년 7월 16년 7월

전세/매매가 (좌측)

매매가 (우측)

(%) (지수화, 2015년 12월 = 100)

전세/매매가 상승에도 불구,

매매가 상승률 제한적

건설

2016. 10. 7

삼성증권 4

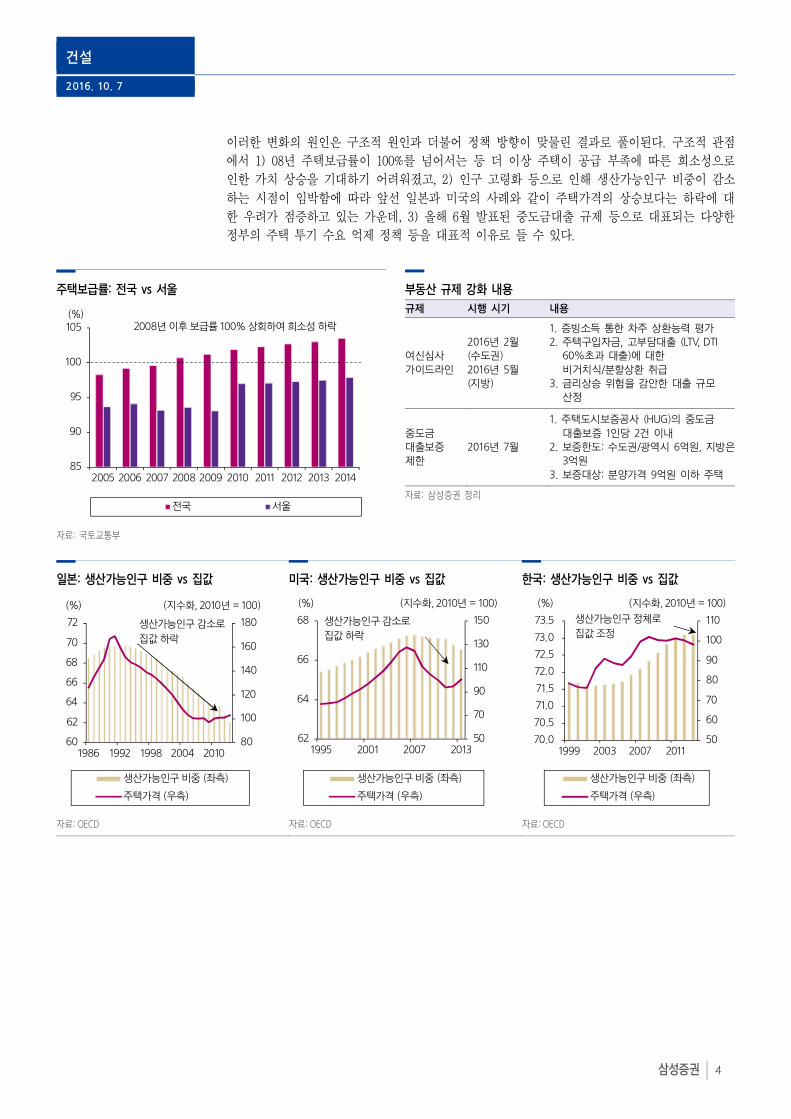

이러한 변화의 원인은 구조적 원인과 더불어 정책 방향이 맞물린 결과로 풀이된다. 구조적 관점에서 1) 08년 주택보급률이 100%를 넘어서는 등 더 이상 주택이 공급 부족에 따른 희소성으로 인한 가치 상승을 기대하기 어려워졌고, 2) 인구 고령화 등으로 인해 생산가능인구 비중이 감소하는 시점이 임박함에 따라 앞선 일본과 미국의 사례와 같이 주택가격의 상승보다는 하락에 대한 우려가 점증하고 있는 가운데, 3) 올해 6월 발표된 중도금대출 규제 등으로 대표되는 다양한 정부의 주택 투기 수요 억제 정책 등을 대표적 이유로 들 수 있다.

주택보급률: 전국 vs 서울 부동산 규제 강화 내용

규제 시행 시기 내용

여신심사 가이드라인

2016년 2월 (수도권) 2016년 5월 (지방)

1. 증빙소득 통한 차주 상환능력 평가 2. 주택구입자금, 고부담대출 (LTV, DTI

60%초과 대출)에 대한 비거치식/분할상환 취급

3. 금리상승 위험을 감안한 대출 규모 산정

중도금 대출보증 제한

2016년 7월

1. 주택도시보증공사 (HUG)의 중도금 대출보증 1인당 2건 이내

2. 보증한도: 수도권/광역시 6억원, 지방은3억원

3. 보증대상: 분양가격 9억원 이하 주택 자료: 삼성증권 정리

자료: 국토교통부

일본: 생산가능인구 비중 vs 집값 미국: 생산가능인구 비중 vs 집값 한국: 생산가능인구 비중 vs 집값

자료: OECD 자료: OECD 자료: OECD

85

90

95

100

105

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

전국 서울

(%)2008년 이후 보급률 100% 상회하여 희소성 하락

80

100

120

140

160

180

60

62

64

66

68

70

72

1986 1992 1998 2004 2010

생산가능인구 비중 (좌측)

주택가격 (우측)

(%) (지수화, 2010년 = 100)

생산가능인구 감소로

집값 하락

50

70

90

110

130

150

62

64

66

68

1995 2001 2007 2013

생산가능인구 비중 (좌측)

주택가격 (우측)

(%) (지수화, 2010년 = 100)

생산가능인구 감소로

집값 하락

50

60

70

80

90

100

110

70.0

70.5

71.0

71.5

72.0

72.5

73.0

73.5

1999 2003 2007 2011

생산가능인구 비중 (좌측)

주택가격 (우측)

(%) (지수화, 2010년 = 100)

생산가능인구 정체로

집값 조정

건설

2016. 10. 7

삼성증권 5

2. 주택수요 다변화

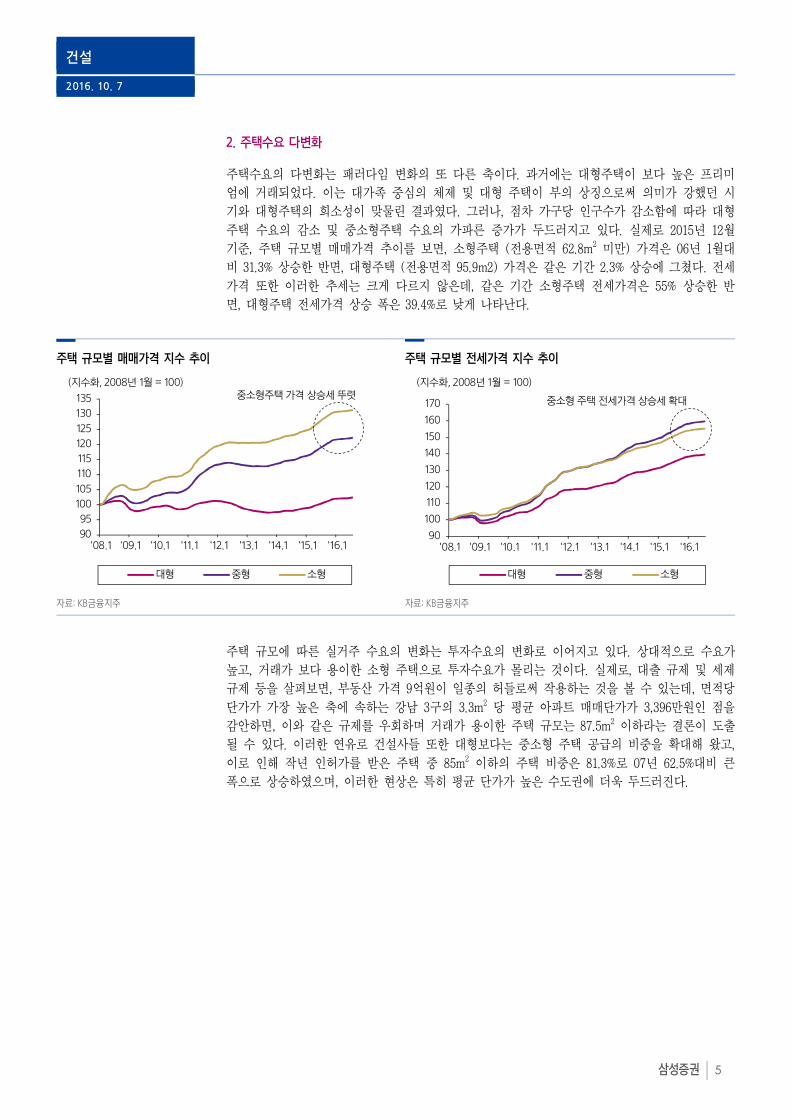

주택수요의 다변화는 패러다임 변화의 또 다른 축이다. 과거에는 대형주택이 보다 높은 프리미엄에 거래되었다. 이는 대가족 중심의 체제 및 대형 주택이 부의 상징으로써 의미가 강했던 시기와 대형주택의 희소성이 맞물린 결과였다. 그러나, 점차 가구당 인구수가 감소함에 따라 대형주택 수요의 감소 및 중소형주택 수요의 가파른 증가가 두드러지고 있다. 실제로 2015년 12월 기준, 주택 규모별 매매가격 추이를 보면, 소형주택 (전용면적 62.8m2 미만) 가격은 06년 1월대비 31.3% 상승한 반면, 대형주택 (전용면적 95.9m2) 가격은 같은 기간 2.3% 상승에 그쳤다. 전세가격 또한 이러한 추세는 크게 다르지 않은데, 같은 기간 소형주택 전세가격은 55% 상승한 반면, 대형주택 전세가격 상승 폭은 39.4%로 낮게 나타난다.

주택 규모별 매매가격 지수 추이 주택 규모별 전세가격 지수 추이

자료: KB금융지주 자료: KB금융지주

주택 규모에 따른 실거주 수요의 변화는 투자수요의 변화로 이어지고 있다. 상대적으로 수요가 높고, 거래가 보다 용이한 소형 주택으로 투자수요가 몰리는 것이다. 실제로, 대출 규제 및 세제 규제 등을 살펴보면, 부동산 가격 9억원이 일종의 허들로써 작용하는 것을 볼 수 있는데, 면적당 단가가 가장 높은 축에 속하는 강남 3구의 3.3m2 당 평균 아파트 매매단가가 3,396만원인 점을 감안하면, 이와 같은 규제를 우회하며 거래가 용이한 주택 규모는 87.5m2 이하라는 결론이 도출될 수 있다. 이러한 연유로 건설사들 또한 대형보다는 중소형 주택 공급의 비중을 확대해 왔고, 이로 인해 작년 인허가를 받은 주택 중 85m2 이하의 주택 비중은 81.3%로 07년 62.5%대비 큰 폭으로 상승하였으며, 이러한 현상은 특히 평균 단가가 높은 수도권에 더욱 두드러진다.

90

95

100

105

110

115

120

125

130

135

'08.1 '09.1 '10.1 '11.1 '12.1 '13.1 '14.1 '15.1 '16.1

대형 중형 소형

(지수화, 2008년 1월 = 100)중소형주택 가격 상승세 뚜렷

90

100

110

120

130

140

150

160

170

'08.1 '09.1 '10.1 '11.1 '12.1 '13.1 '14.1 '15.1 '16.1

대형 중형 소형

(지수화, 2008년 1월 = 100)

중소형 주택 전세가격 상승세 확대

건설

2016. 10. 7

삼성증권 6

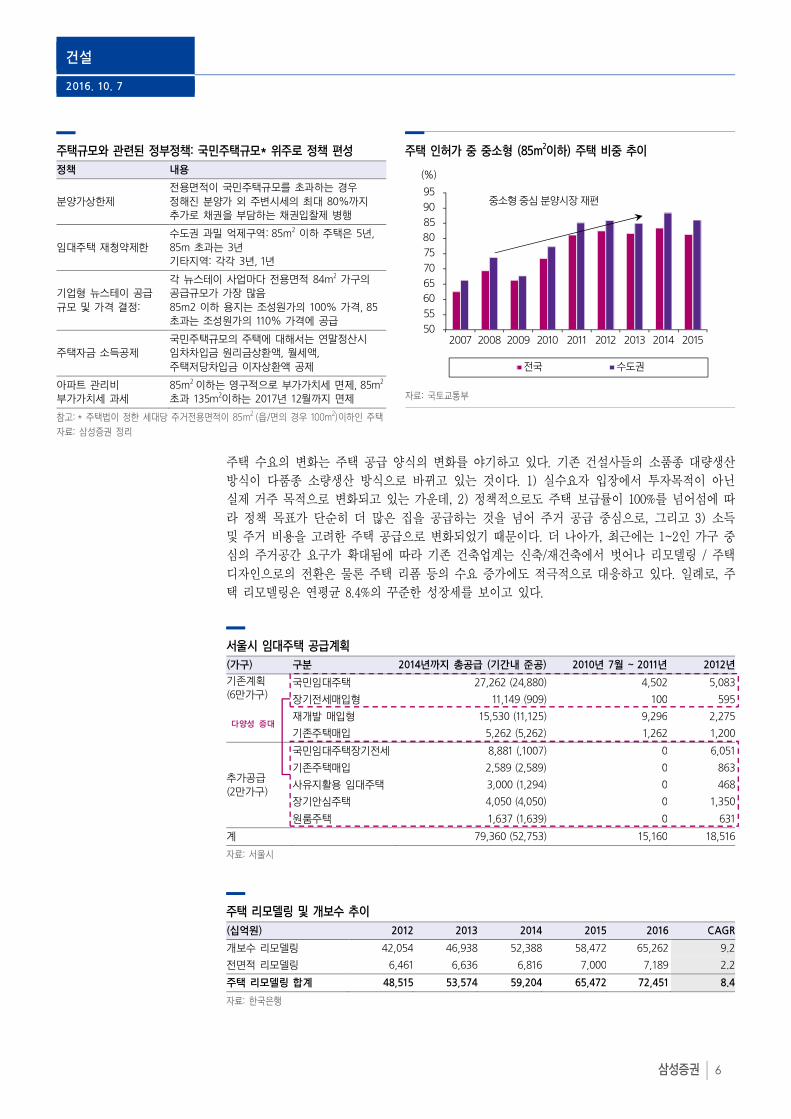

주택규모와 관련된 정부정책: 국민주택규모* 위주로 정책 편성

정책 내용

분양가상한제 전용면적이 국민주택규모를 초과하는 경우 정해진 분양가 외 주변시세의 최대 80%까지 추가로 채권을 부담하는 채권입찰제 병행

임대주택 재청약제한 수도권 과밀 억제구역: 85m2 이하 주택은 5년, 85m 초과는 3년 기타지역: 각각 3년, 1년

기업형 뉴스테이 공급 규모 및 가격 결정:

각 뉴스테이 사업마다 전용면적 84m2 가구의 공급규모가 가장 많음 85m2 이하 용지는 조성원가의 100% 가격, 85 초과는 조성원가의 110% 가격에 공급

주택자금 소득공제 국민주택규모의 주택에 대해서는 연말정산시 임차차입금 원리금상환액, 월세액, 주택저당차입금 이자상환액 공제

아파트 관리비 부가가치세 과세

85m2 이하는 영구적으로 부가가치세 면제, 85m2 초과 135m2이하는 2017년 12월까지 면제

참고: * 주택법이 정한 세대당 주거전용면적이 85m2 (읍/면의 경우 100m2)이하인 주택

자료: 삼성증권 정리

주택 인허가 중 중소형 (85m2이하) 주택 비중 추이

자료: 국토교통부

주택 수요의 변화는 주택 공급 양식의 변화를 야기하고 있다. 기존 건설사들의 소품종 대량생산 방식이 다품종 소량생산 방식으로 바뀌고 있는 것이다. 1) 실수요자 입장에서 투자목적이 아닌 실제 거주 목적으로 변화되고 있는 가운데, 2) 정책적으로도 주택 보급률이 100%를 넘어섬에 따라 정책 목표가 단순히 더 많은 집을 공급하는 것을 넘어 주거 공급 중심으로, 그리고 3) 소득 및 주거 비용을 고려한 주택 공급으로 변화되었기 때문이다. 더 나아가, 최근에는 1~2인 가구 중심의 주거공간 요구가 확대됨에 따라 기존 건축업계는 신축/재건축에서 벗어나 리모델링 / 주택디자인으로의 전환은 물론 주택 리폼 등의 수요 증가에도 적극적으로 대응하고 있다. 일례로, 주택 리모델링은 연평균 8.4%의 꾸준한 성장세를 보이고 있다.

서울시 임대주택 공급계획

(가구) 구분 2014년까지 총공급 (기간내 준공) 2010년 7월 ~ 2011년 2012년기존계획 (6만가구)

국민임대주택 27,262 (24,880) 4,502 5,083 장기전세매입형 11,149 (909) 100 595 재개발 매입형 15,530 (11,125) 9,296 2,275 기존주택매입 5,262 (5,262) 1,262 1,200

추가공급 (2만가구)

국민임대주택장기전세 8,881 (,1007) 0 6,051 기존주택매입 2,589 (2,589) 0 863 사유지활용 임대주택 3,000 (1,294) 0 468 장기안심주택 4,050 (4,050) 0 1,350 원룸주택 1,637 (1,639) 0 631

계 79,360 (52,753) 15,160 18,516 자료: 서울시

주택 리모델링 및 개보수 추이

(십억원) 2012 2013 2014 2015 2016 CAGR 개보수 리모델링 42,054 46,938 52,388 58,472 65,262 9.2 전면적 리모델링 6,461 6,636 6,816 7,000 7,189 2.2 주택 리모델링 합계 48,515 53,574 59,204 65,472 72,451 8.4 자료: 한국은행

50

55

60

65

70

75

80

85

90

95

2007 2008 2009 2010 2011 2012 2013 2014 2015

전국 수도권

(%)

중소형 중심 분양시장 재편

다양성 증대

건설

2016. 10. 7

삼성증권 7

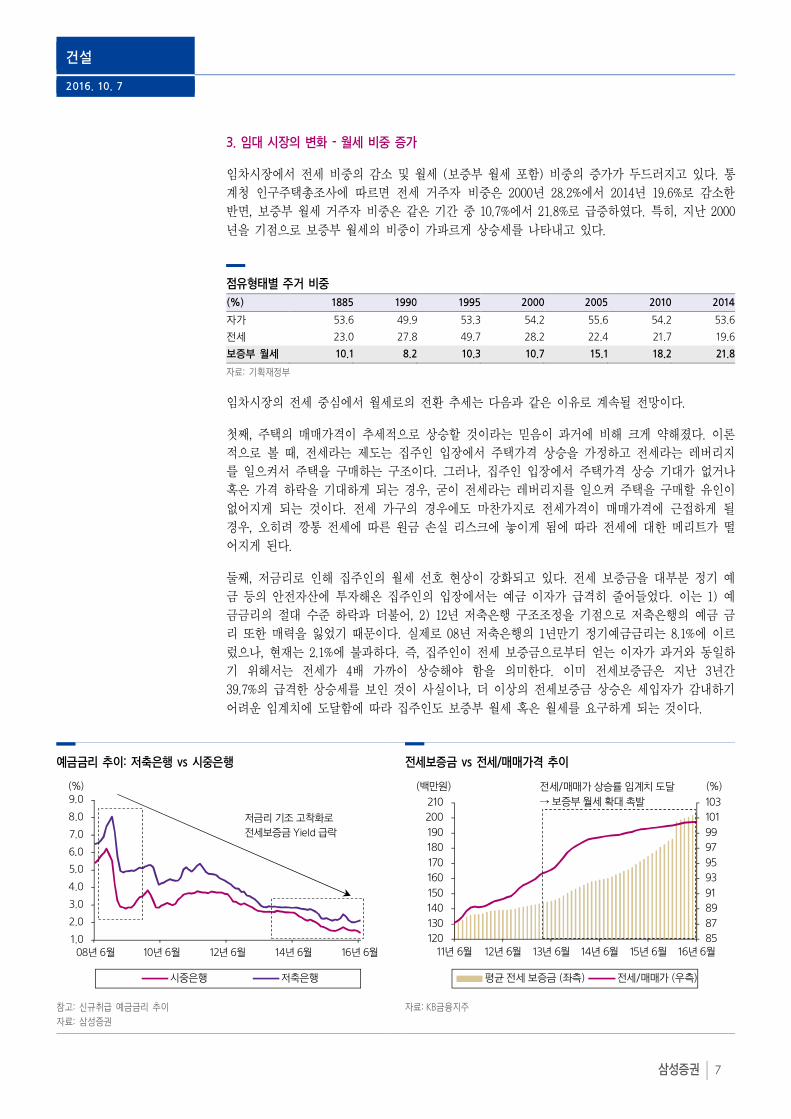

3. 임대 시장의 변화 - 월세 비중 증가

임차시장에서 전세 비중의 감소 및 월세 (보증부 월세 포함) 비중의 증가가 두드러지고 있다. 통계청 인구주택총조사에 따르면 전세 거주자 비중은 2000년 28.2%에서 2014년 19.6%로 감소한 반면, 보증부 월세 거주자 비중은 같은 기간 중 10.7%에서 21.8%로 급증하였다. 특히, 지난 2000년을 기점으로 보증부 월세의 비중이 가파르게 상승세를 나타내고 있다.

점유형태별 주거 비중

(%) 1885 1990 1995 2000 2005 2010 2014 자가 53.6 49.9 53.3 54.2 55.6 54.2 53.6 전세 23.0 27.8 49.7 28.2 22.4 21.7 19.6 보증부 월세 10.1 8.2 10.3 10.7 15.1 18.2 21.8 자료: 기획재정부

임차시장의 전세 중심에서 월세로의 전환 추세는 다음과 같은 이유로 계속될 전망이다. 첫째, 주택의 매매가격이 추세적으로 상승할 것이라는 믿음이 과거에 비해 크게 약해졌다. 이론적으로 볼 때, 전세라는 제도는 집주인 입장에서 주택가격 상승을 가정하고 전세라는 레버리지를 일으켜서 주택을 구매하는 구조이다. 그러나, 집주인 입장에서 주택가격 상승 기대가 없거나 혹은 가격 하락을 기대하게 되는 경우, 굳이 전세라는 레버리지를 일으켜 주택을 구매할 유인이 없어지게 되는 것이다. 전세 가구의 경우에도 마찬가지로 전세가격이 매매가격에 근접하게 될 경우, 오히려 깡통 전세에 따른 원금 손실 리스크에 놓이게 됨에 따라 전세에 대한 메리트가 떨어지게 된다. 둘째, 저금리로 인해 집주인의 월세 선호 현상이 강화되고 있다. 전세 보증금을 대부분 정기 예금 등의 안전자산에 투자해온 집주인의 입장에서는 예금 이자가 급격히 줄어들었다. 이는 1) 예금금리의 절대 수준 하락과 더불어, 2) 12년 저축은행 구조조정을 기점으로 저축은행의 예금 금리 또한 매력을 잃었기 때문이다. 실제로 08년 저축은행의 1년만기 정기예금금리는 8.1%에 이르렀으나, 현재는 2.1%에 불과하다. 즉, 집주인이 전세 보증금으로부터 얻는 이자가 과거와 동일하기 위해서는 전세가 4배 가까이 상승해야 함을 의미한다. 이미 전세보증금은 지난 3년간 39.7%의 급격한 상승세를 보인 것이 사실이나, 더 이상의 전세보증금 상승은 세입자가 감내하기 어려운 임계치에 도달함에 따라 집주인도 보증부 월세 혹은 월세를 요구하게 되는 것이다.

예금금리 추이: 저축은행 vs 시중은행 전세보증금 vs 전세/매매가격 추이

참고: 신규취급 예금금리 추이

자료: 삼성증권

자료: KB금융지주

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

08년 6월 10년 6월 12년 6월 14년 6월 16년 6월

시중은행 저축은행

(%)

저금리 기조 고착화로

전세보증금 Yield 급락

85

87

89

91

93

95

97

99

101

103

120

130

140

150

160

170

180

190

200

210

11년 6월 12년 6월 13년 6월 14년 6월 15년 6월 16년 6월

평균 전세 보증금 (좌측) 전세/매매가 (우측)

(백만원) (%)전세/매매가 상승률 임계치 도달

→ 보증부 월세 확대 촉발

건설

2016. 10. 7

삼성증권 8

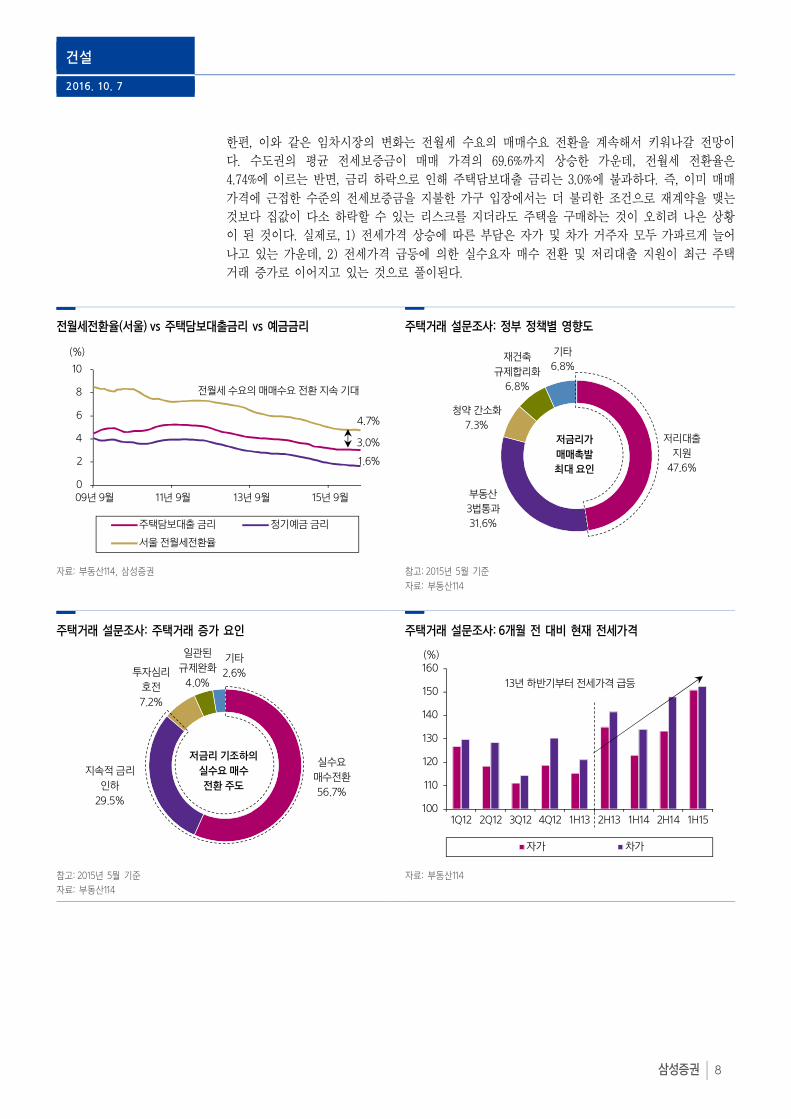

한편, 이와 같은 임차시장의 변화는 전월세 수요의 매매수요 전환을 계속해서 키워나갈 전망이다. 수도권의 평균 전세보증금이 매매 가격의 69.6%까지 상승한 가운데, 전월세 전환율은 4.74%에 이르는 반면, 금리 하락으로 인해 주택담보대출 금리는 3.0%에 불과하다. 즉, 이미 매매가격에 근접한 수준의 전세보증금을 지불한 가구 입장에서는 더 불리한 조건으로 재계약을 맺는 것보다 집값이 다소 하락할 수 있는 리스크를 지더라도 주택을 구매하는 것이 오히려 나은 상황이 된 것이다. 실제로, 1) 전세가격 상승에 따른 부담은 자가 및 차가 거주자 모두 가파르게 늘어나고 있는 가운데, 2) 전세가격 급등에 의한 실수요자 매수 전환 및 저리대출 지원이 최근 주택 거래 증가로 이어지고 있는 것으로 풀이된다.

전월세전환율(서울) vs 주택담보대출금리 vs 예금금리 주택거래 설문조사: 정부 정책별 영향도

자료: 부동산114, 삼성증권 참고: 2015년 5월 기준

자료: 부동산114

주택거래 설문조사: 주택거래 증가 요인 주택거래 설문조사: 6개월 전 대비 현재 전세가격

참고: 2015년 5월 기준

자료: 부동산114

자료: 부동산114

0

2

4

6

8

10

09년 9월 11년 9월 13년 9월 15년 9월

주택담보대출 금리 정기예금 금리

서울 전월세전환율

(%)

전월세 수요의 매매수요 전환 지속 기대

4.7%

3.0%

1.6%

실수요

매수전환

56.7%

지속적 금리

인하

29.5%

투자심리

호전

7.2%

일관된

규제완화

4.0%

기타

2.6%

저금리 기조하의

실수요 매수

전환 주도

100

110

120

130

140

150

160

1Q12 2Q12 3Q12 4Q12 1H13 2H13 1H14 2H14 1H15

자가 차가

(%)

13년 하반기부터 전세가격 급등

저리대출

지원

47.6%

부동산

3법통과

31.6%

청약 간소화

7.3%

재건축

규제합리화

6.8%

기타

6.8%

저금리가

매매촉발

최대 요인

건설

2016. 10. 7

삼성증권 9

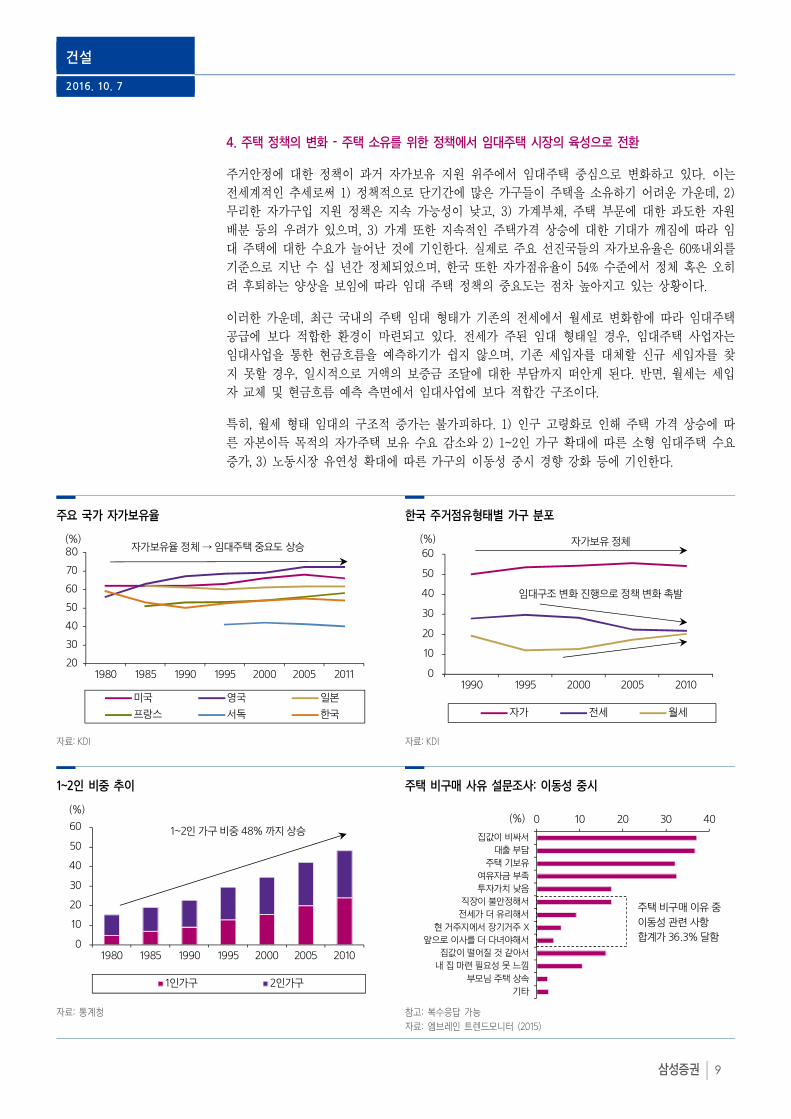

4. 주택 정책의 변화 - 주택 소유를 위한 정책에서 임대주택 시장의 육성으로 전환

주거안정에 대한 정책이 과거 자가보유 지원 위주에서 임대주택 중심으로 변화하고 있다. 이는 전세계적인 추세로써 1) 정책적으로 단기간에 많은 가구들이 주택을 소유하기 어려운 가운데, 2) 무리한 자가구입 지원 정책은 지속 가능성이 낮고, 3) 가계부채, 주택 부문에 대한 과도한 자원배분 등의 우려가 있으며, 3) 가계 또한 지속적인 주택가격 상승에 대한 기대가 깨짐에 따라 임대 주택에 대한 수요가 늘어난 것에 기인한다. 실제로 주요 선진국들의 자가보유율은 60%내외를 기준으로 지난 수 십 년간 정체되었으며, 한국 또한 자가점유율이 54% 수준에서 정체 혹은 오히려 후퇴하는 양상을 보임에 따라 임대 주택 정책의 중요도는 점차 높아지고 있는 상황이다. 이러한 가운데, 최근 국내의 주택 임대 형태가 기존의 전세에서 월세로 변화함에 따라 임대주택 공급에 보다 적합한 환경이 마련되고 있다. 전세가 주된 임대 형태일 경우, 임대주택 사업자는 임대사업을 통한 현금흐름을 예측하기가 쉽지 않으며, 기존 세입자를 대체할 신규 세입자를 찾지 못할 경우, 일시적으로 거액의 보증금 조달에 대한 부담까지 떠안게 된다. 반면, 월세는 세입자 교체 및 현금흐름 예측 측면에서 임대사업에 보다 적합간 구조이다. 특히, 월세 형태 임대의 구조적 증가는 불가피하다. 1) 인구 고령화로 인해 주택 가격 상승에 따른 자본이득 목적의 자가주택 보유 수요 감소와 2) 1~2인 가구 확대에 따른 소형 임대주택 수요 증가, 3) 노동시장 유연성 확대에 따른 가구의 이동성 중시 경향 강화 등에 기인한다.

주요 국가 자가보유율 한국 주거점유형태별 가구 분포

자료: KDI

자료: KDI

1~2인 비중 추이 주택 비구매 사유 설문조사: 이동성 중시

자료: 통계청 참고: 복수응답 가능

자료: 엠브레인 트렌드모니터 (2015)

0 10 20 30 40

집값이 비싸서

대출 부담

주택 기보유

여유자금 부족

투자가치 낮음

직장이 불안정해서

전세가 더 유리해서

현 거주지에서 장기거주 X

앞으로 이사를 더 다녀야해서

집값이 떨어질 것 같아서

내 집 마련 필요성 못 느낌

부모님 주택 상속

기타

(%)

주택 비구매 이유 중

이동성 관련 사항

합계가 36.3% 달함

20

30

40

50

60

70

80

1980 1985 1990 1995 2000 2005 2011

미국 영국 일본

프랑스 서독 한국

(%)자가보유율 정체 → 임대주택 중요도 상승

0

10

20

30

40

50

60

1990 1995 2000 2005 2010

자가 전세 월세

(%) 자가보유 정체

임대구조 변화 진행으로 정책 변화 촉발

0

10

20

30

40

50

60

1980 1985 1990 1995 2000 2005 2010

1인가구 2인가구

(%)

1~2인 가구 비중 48% 까지 상승

건설

2016. 10. 7

삼성증권 10

반면, 한국의 임대주택 시장의 성숙도는 낮다. 우선, 한국의 임대주택은 대부분 민간에 의해 공급되어 온 반면, 장기 공공임대주택의 재고는 5%에 불과하고, 장기간 안정적으로 거주할 수 있는 제도권 임대주택 또한 부족하다. 일례로, 13년 기준 약 800만 임차가구 중 20.1%인 161만 가구만이 등록 임대주택에 거주하고 있는 것으로 파악되고 있다. 또한, 민간 임대주택 공급은 대부분 집을 투 채 이상 보유한 개인에 의해 사적인 계약에 따라 이뤄지고 있으며, 이마저도 06년 84만호에서 13년 64만호로 23.8% 감소하였다. 이로 인해 야기된 임차시장의 불안은 임차가구의 주거불안이라는 사회 문제를 심화시키고 있다.

임대주택: 민간 vs 공공 추이 임차가구의 주거 불안 원인 (%) 임차기간 중

퇴거요구짧은

임대차 기간

계약만료 후 임대료

상승

계약만료 후이사할 주택

마련 곤란저소득층 (1~4분위) 19.8 23.1 42.2 19.9중간소득층 (5~8분위) 24.9 28.4 49.4 27.8고소득층 (9~10분위) 20.2 25 46.3 20.3참고: 2011년 주거실태조사

자료: 국토교통부

자료: 국토교통부

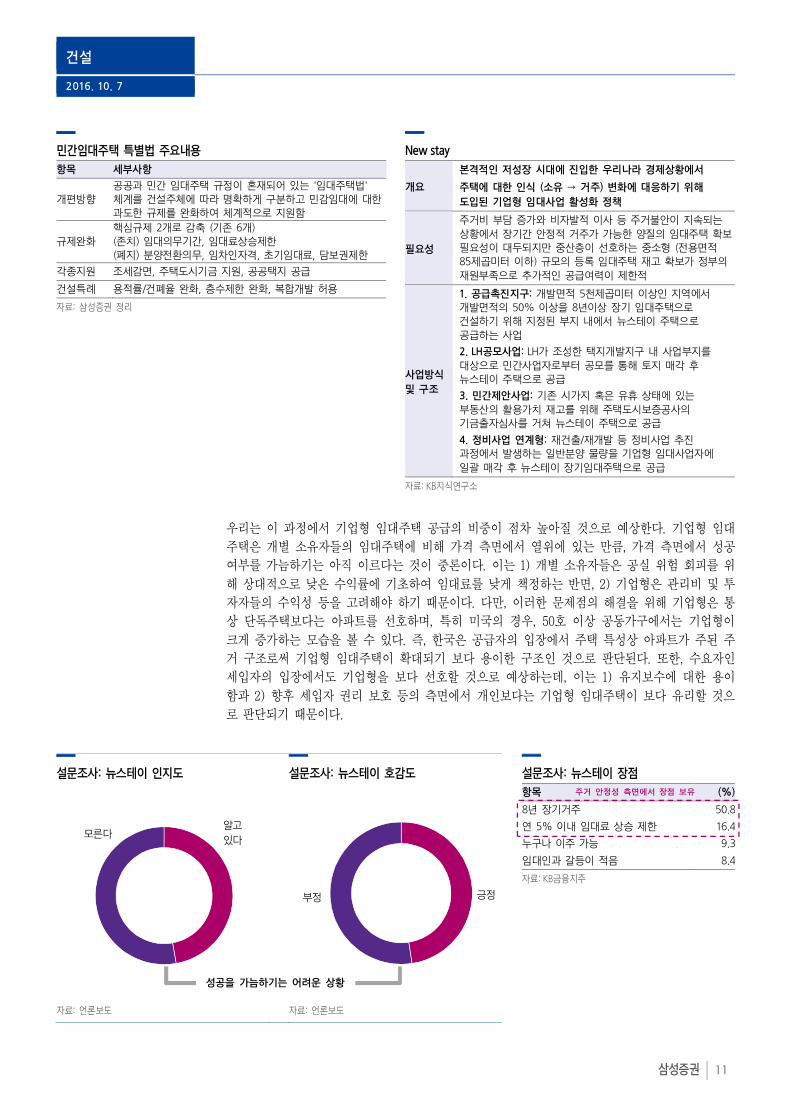

이러한 문제점들을 해결하기 위해 정부의 주택 정책 기본 방향은 1) 분양위주 주택정책에서 임대주택 공급 중심의 주택정책으로 바꾸고, 2) 임대주택 공급 또한 다양한 계층을 대상으로 하는 방향으로 전환되었다. 즉, 정부는 연간 11만호 수준의 공공임대주택을 공급, 12년 기준 93만호인 장기공공임대주택을 향후 2022년, 190만호까지 늘릴 계획을 발표하였다. 특히, 정부는 민간의 임대주택 시장 참여를 최대한 이끌어내기 위한 다양한 지원방안을 내놓고 있다. 이는 무분별한 공공 임대주택의 공급은 1) 시장가격의 왜곡과 2) 민간 임대업자들의 시장 참여 부담 증대, 3) 정부의 과도한 재정 부담을 초래할 수 있다는 문제점이 있기 때문이다. 즉, 정부는 1) 소형주택 임대사업자를 위한 세제, 금융지원을 강화하고, 2) 기업형 임대사업자 육성을 위한 제도를 마련하는 등의 노력을 기울이고 있다. 이와 관련하여 지난 15년 정부는 민간임대주택 특별법을 발표하기도 하였으며, 최근 대두되는 New Stay 정책은 이러한 정부 노력의 대표적인 결과물이다.

공공주택 준공 계획

(천호) 2013년 2014년 2015년 2016년 2017년 2018년 공공임대 주택 77 90 110 110 110 연 110 자료: 국토교통부

임대주택 공급 현황 및 목표

(천가구) 2012 2013 2014 2015 2016 2017 건설 임대 21 42 57 70 70 77 매입/전세 임대 43 39 35 50 40 40 공공임대 합계 64 81 92 120 110 117 참고: 2015년부터 계획물량

자료: 국토교통부

0

200

400

600

800

1,000

1,200

2006 2008 2010 2012 2013

공공 민간

(천호)

공공임대주택에 대한 의존도 확대

건설

2016. 10. 7

삼성증권 11

민간임대주택 특별법 주요내용

항목 세부사항

개편방향 공공과 민간 임대주택 규정이 혼재되어 있는 '임대주택법' 체계를 건설주체에 따라 명확하게 구분하고 민감임대에 대한 과도한 규제를 완화하여 체계적으로 지원함

규제완화 핵심규제 2개로 감축 (기존 6개) (존치) 임대의무기간, 임대료상승제한 (폐지) 분양전환의무, 임차인자격, 초기임대료, 담보권제한

각종지원 조세감면, 주택도시기금 지원, 공공택지 공급 건설특례 용적률/건폐율 완화, 층수제한 완화, 복합개발 허용 자료: 삼성증권 정리

New stay

개요 본격적인 저성장 시대에 진입한 우리나라 경제상황에서 주택에 대한 인식 (소유 → 거주) 변화에 대응하기 위해 도입된 기업형 임대사업 활성화 정책

필요성

주거비 부담 증가와 비자발적 이사 등 주거불안이 지속되는 상황에서 장기간 안정적 거주가 가능한 양질의 임대주택 확보 필요성이 대두되지만 중산층이 선호하는 중소형 (전용면적 85제곱미터 이하) 규모의 등록 임대주택 재고 확보가 정부의 재원부족으로 추가적인 공급여력이 제한적

사업방식 및 구조

1. 공급촉진지구: 개발면적 5천제곱미터 이상인 지역에서 개발면적의 50% 이상을 8년이상 장기 임대주택으로 건설하기 위해 지정된 부지 내에서 뉴스테이 주택으로 공급하는 사업 2. LH공모사업: LH가 조성한 택지개발지구 내 사업부지를 대상으로 민간사업자로부터 공모를 통해 토지 매각 후 뉴스테이 주택으로 공급 3. 민간제안사업: 기존 시가지 혹은 유휴 상태에 있는 부동산의 활용가치 재고를 위해 주택도시보증공사의 기금출자심사를 거쳐 뉴스테이 주택으로 공급 4. 정비사업 연계형: 재건출/재개발 등 정비사업 추진 과정에서 발생하는 일반분양 물량을 기업형 임대사업자에 일괄 매각 후 뉴스테이 장기임대주택으로 공급

자료: KB지식연구소

우리는 이 과정에서 기업형 임대주택 공급의 비중이 점차 높아질 것으로 예상한다. 기업형 임대주택은 개별 소유자들의 임대주택에 비해 가격 측면에서 열위에 있는 만큼, 가격 측면에서 성공 여부를 가늠하기는 아직 이르다는 것이 중론이다. 이는 1) 개별 소유자들은 공실 위험 회피를 위해 상대적으로 낮은 수익률에 기초하여 임대료를 낮게 책정하는 반면, 2) 기업형은 관리비 및 투자자들의 수익성 등을 고려해야 하기 때문이다. 다만, 이러한 문제점의 해결을 위해 기업형은 통상 단독주택보다는 아파트를 선호하며, 특히 미국의 경우, 50호 이상 공동가구에서는 기업형이 크게 증가하는 모습을 볼 수 있다. 즉, 한국은 공급자의 입장에서 주택 특성상 아파트가 주된 주거 구조로써 기업형 임대주택이 확대되기 보다 용이한 구조인 것으로 판단된다. 또한, 수요자인 세입자의 입장에서도 기업형을 보다 선호할 것으로 예상하는데, 이는 1) 유지보수에 대한 용이함과 2) 향후 세입자 권리 보호 등의 측면에서 개인보다는 기업형 임대주택이 보다 유리할 것으로 판단되기 때문이다.

설문조사: 뉴스테이 인지도 설문조사: 뉴스테이 호감도 설문조사: 뉴스테이 장점

항목 (%)8년 장기거주 50.8연 5% 이내 임대료 상승 제한 16.4누구나 이주 가능 9.3임대인과 갈등이 적음 8.4자료: KB금융지주

자료: 언론보도 자료: 언론보도

알고

있다모른다

긍정부정

주거 안정성 측면에서 장점 보유

성공을 가늠하기는 어려운 상황

건설

2016. 10. 7

삼성증권 12

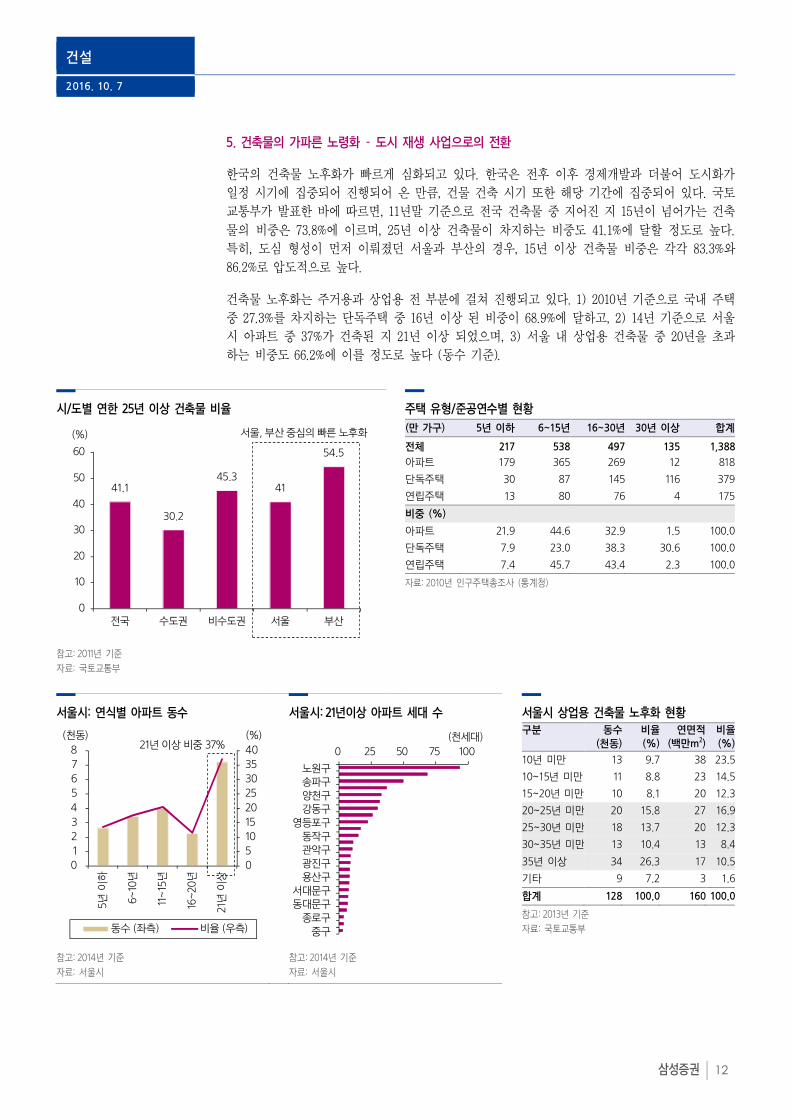

5. 건축물의 가파른 노령화 – 도시 재생 사업으로의 전환

한국의 건축물 노후화가 빠르게 심화되고 있다. 한국은 전후 이후 경제개발과 더불어 도시화가 일정 시기에 집중되어 진행되어 온 만큼, 건물 건축 시기 또한 해당 기간에 집중되어 있다. 국토교통부가 발표한 바에 따르면, 11년말 기준으로 전국 건축물 중 지어진 지 15년이 넘어가는 건축물의 비중은 73.8%에 이르며, 25년 이상 건축물이 차지하는 비중도 41.1%에 달할 정도로 높다. 특히, 도심 형성이 먼저 이뤄졌던 서울과 부산의 경우, 15년 이상 건축물 비중은 각각 83.3%와 86.2%로 압도적으로 높다. 건축물 노후화는 주거용과 상업용 전 부분에 걸쳐 진행되고 있다. 1) 2010년 기준으로 국내 주택 중 27.3%를 차지하는 단독주택 중 16년 이상 된 비중이 68.9%에 달하고, 2) 14년 기준으로 서울시 아파트 중 37%가 건축된 지 21년 이상 되었으며, 3) 서울 내 상업용 건축물 중 20년을 초과하는 비중도 66.2%에 이를 정도로 높다 (동수 기준).

시/도별 연한 25년 이상 건축물 비율 주택 유형/준공연수별 현황

(만 가구) 5년 이하 6~15년 16~30년 30년 이상 합계전체 217 538 497 135 1,388아파트 179 365 269 12 818단독주택 30 87 145 116 379연립주택 13 80 76 4 175비중 (%) 아파트 21.9 44.6 32.9 1.5 100.0 단독주택 7.9 23.0 38.3 30.6 100.0 연립주택 7.4 45.7 43.4 2.3 100.0 자료: 2010년 인구주택총조사 (통계청)

참고: 2011년 기준

자료: 국토교통부

서울시: 연식별 아파트 동수 서울시: 21년이상 아파트 세대 수 서울시 상업용 건축물 노후화 현황 구분

동수(천동)

비율(%)

연면적(백만m2)

비율(%)

10년 미만 13 9.7 38 23.5 10~15년 미만 11 8.8 23 14.5 15~20년 미만 10 8.1 20 12.3 20~25년 미만 20 15.8 27 16.9 25~30년 미만 18 13.7 20 12.3 30~35년 미만 13 10.4 13 8.4 35년 이상 34 26.3 17 10.5 기타 9 7.2 3 1.6 합계 128 100.0 160 100.0 참고: 2013년 기준

자료: 국토교통부

참고: 2014년 기준

자료: 서울시

참고: 2014년 기준

자료: 서울시

0 25 50 75 100

노원구송파구양천구강동구

영등포구동작구관악구광진구용산구

서대문구동대문구

종로구중구

(천세대)

0

5

10

15

20

25

30

35

40

0

1

2

3

4

5

6

7

8

5년이

하

6~

10년

11~

15년

16~

20년

21년

이상

동수 (좌측) 비율 (우측)

(천동) (%)21년 이상 비중 37%

41.1

30.2

45.341

54.5

0

10

20

30

40

50

60

전국 수도권 비수도권 서울 부산

(%) 서울, 부산 중심의 빠른 노후화

건설

2016. 10. 7

삼성증권 13

건축물의 가파른 노후화로 인해 도시 재정비에 대한 필요성 또한 빠르게 높아지고 있다. 1) 이주 여력을 보유한 가구들은 신규 주택을 찾아 지역을 이탈하게 되고, 2) 이에 따른 지역 내 구매력 저하는 인근 상권의 침체를 야기하게 되는 한편, 3) 상업용 오피스 빌딩들 또한 과도한 노후화 및 건물 비용 효율성 저하 등으로 임차인 이탈이 야기되기 때문이다. 한편, 정부는 지난 13년들어 낙후된 도심을 살리는 개발방식을 기존의 재개발, 재건축 위주에서 도시 재생 중심으로 전환하였다. 노후화된 건물을 철거한 후, 새로 건물을 짓는 개념에서 낡은 도로, 교량, 건물 등을 부분적으로 리모델링하고, 지역 특성을 살릴 수 있는 복지 문화 시설을 확충하는 방향으로 정책을 변경한 것이다. 이는 1) 글로벌 금융위기 이후, 부동산 가격의 추세적인 상승에 대한 회의적인 시각이 확대됨에 따라, 재개발, 재건축의 사업성 확보가 예전에 비해 어려워졌고, 2) 도심의 노후화가 빠르게 진행되는 과정에서 재개발, 재건축보다 비용 및 소요 시간 측면에서 부담이 덜하기 때문이다.

도시 재개발/재건축 vs 도시재생 비교

재개발 도시재생 주체 토지/건물 소유자 중심 (개발이익 중요) 거주자 중심 (자력기반 및 지역활성화 중요) 주요목적 민간 수익성 극대화 도시 경제 산업기반 재구축

(지방 대도시, 중소도시 포함) 주요기능 물리적 환경정비

(공동주택, 주상복합 위주) 창조산업 유치 및 공공시설 확보 (사회, 경제, 문화, 물리환경 등)

토지비 부담 높음 (사업 시행자가 토지 전부 매입) 낮음 (공공용지 위탁개발/현물출자) 시행자 민간단독 민관공동 사업지원 주택도시기금 등 금융지원,

입지규제최소구역 등 규제완화 주변지역 연계성 낮음 (해당 부지 개발계획만 수립) 높음 (지역주민상인 상생계획 수립) 자료: 국토교통부

또한, 정부는 건축주의 리모델링 비용 부담을 지원하기 위한 정책 등을 내놓고 있다. 대표적으로 정부가 내놓은 ‘그린 리모델링’의 경우, 건축주가 에너지성능 개선 공사비를 은행에서 저리로 대출 받고, 공사 완료 이후 절감되는 냉, 난방비로 사업비를 장기간에 걸쳐 상환하는 제도이다. 즉, 이를 통해 에너지 사용량을 절감하고, 쾌적한 생활환경을 제공해 기존 건물의 가치를 향상시키는 것이 주된 의도로써, 국토교통부는 대상 건축물 규모를 500만동으로, 시장 규모는 68조원에 이르는 것으로 예상하고 있다.

건설

2016. 10. 7

삼성증권 14

일본 디벨로퍼 성장의 implication 앞서 언급한 부동산시장의 환경변화는 그동안 소외되었던 디벨로퍼가 전면으로 부상하는 기회가 되고 있다. 광의의 디벨로퍼의 개념은 토지확보부터 설계계획, 건설 및 운영/매각까지에 이르는 전반적인 부동산 개발 프로세스의 주체를 의미한다, 우리나라에서 디벨로퍼의 가장 기본적인 개념은 시행사이다. 사실 시행사라는 개념조차 우리나라에서는 생긴지가 얼마 안되다 보니 특정 주택이나 상업용 시설공사를 지칭할 때, 시행사 보다는 시공사의 이름이나 브랜드로 알려지는 경우가 대부분이다. 그러나 일찍부터 시행과 시공개념이 분리되어 있고 자본력으로 무장한 디벨로퍼가 발달한 선진국의 경우에는 대부분 시행사의 브랜드로 분양이 이루어지고 시공사는 건설단계에서 단순도급만 받기 때문에 일반 대중이 모르는 경우가 대부분이다.

부동산 개발 프로세스

자료: 해외 부동산 투자&개발 바이블

Contents

부동산 시장의 New Normal p2 일본 디벨로퍼 성장의 implication p14 부동산 패러다임 변화 = 전문 디벨로퍼의 성장기회

p34

기업분석 p39

� 착공계 완료

� 목표한 공사비 내 준공 스케줄 관리

� 공사비 예산 관리

3. 건설

� 단기/장기 생애 주기 동안의 자산관리 전략 수립

� 자산 가치 극대화 후 매각을 통한 수익률 최적화5. 자산관리 / 매각

� 토지 분석과 시장 분석

� 사업성 분석

� 최유효 이용의 결정

� 토지 실사 후 구매 계약1. 토지 확보

� 타겟에 맞춘 최적의 디자인 결정

� 디자인 인허가 완료

� 적정 공사비 확정

� 실시설계 완료2. 설계 계획

� 적정 임대 스케줄 관리

� 임대 마케팅 및 홍보

� 임대료 조정을 통한 공실 관리

4. 임대완료 / 안정화� 효율적인 운영 비용 관리

건설

2016. 10. 7

삼성증권 15

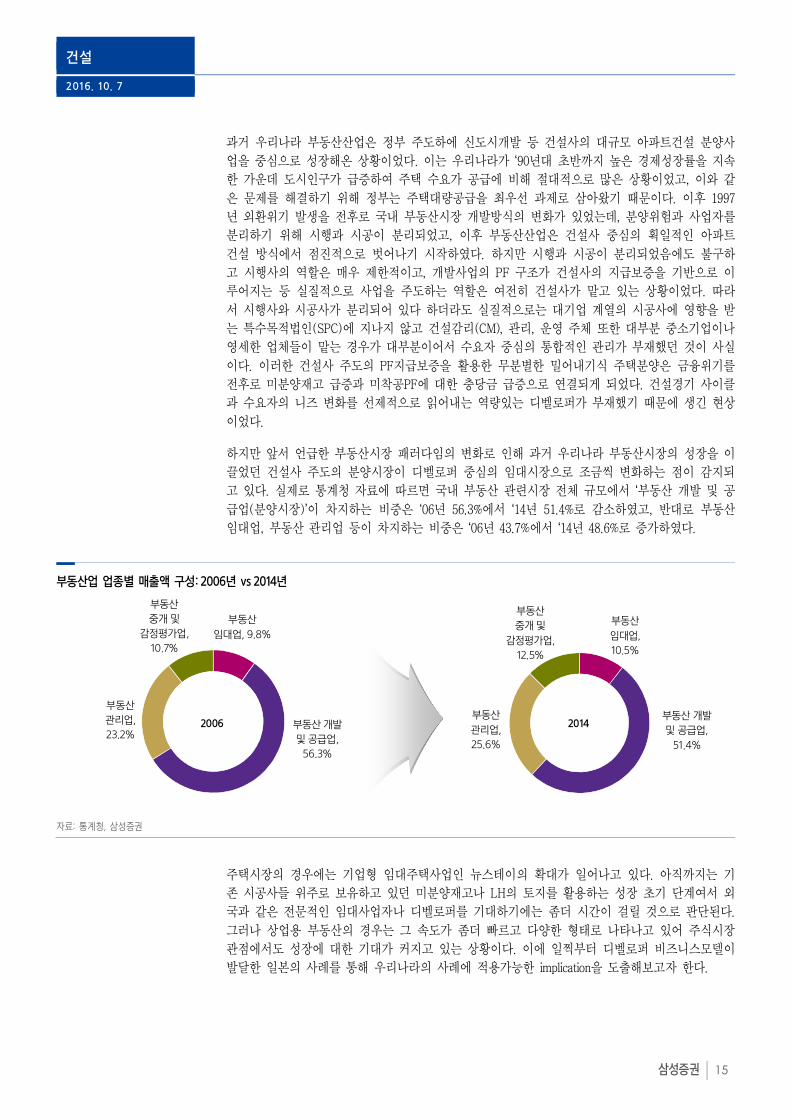

과거 우리나라 부동산산업은 정부 주도하에 신도시개발 등 건설사의 대규모 아파트건설 분양사업을 중심으로 성장해온 상황이었다. 이는 우리나라가 ‘90년대 초반까지 높은 경제성장률을 지속한 가운데 도시인구가 급증하여 주택 수요가 공급에 비해 절대적으로 많은 상황이었고, 이와 같은 문제를 해결하기 위해 정부는 주택대량공급을 최우선 과제로 삼아왔기 때문이다. 이후 1997년 외환위기 발생을 전후로 국내 부동산시장 개발방식의 변화가 있었는데, 분양위험과 사업자를 분리하기 위해 시행과 시공이 분리되었고, 이후 부동산산업은 건설사 중심의 획일적인 아파트 건설 방식에서 점진적으로 벗어나기 시작하였다. 하지만 시행과 시공이 분리되었음에도 불구하고 시행사의 역할은 매우 제한적이고, 개발사업의 PF 구조가 건설사의 지급보증을 기반으로 이루어지는 등 실질적으로 사업을 주도하는 역할은 여전히 건설사가 맡고 있는 상황이었다. 따라서 시행사와 시공사가 분리되어 있다 하더라도 실질적으로는 대기업 계열의 시공사에 영향을 받는 특수목적법인(SPC)에 지나지 않고 건설감리(CM), 관리, 운영 주체 또한 대부분 중소기업이나 영세한 업체들이 맡는 경우가 대부분이어서 수요자 중심의 통합적인 관리가 부재했던 것이 사실이다. 이러한 건설사 주도의 PF지급보증을 활용한 무분별한 밀어내기식 주택분양은 금융위기를 전후로 미분양재고 급증과 미착공PF에 대한 충당금 급증으로 연결되게 되었다. 건설경기 사이클과 수요자의 니즈 변화를 선제적으로 읽어내는 역량있는 디벨로퍼가 부재했기 때문에 생긴 현상이었다. 하지만 앞서 언급한 부동산시장 패러다임의 변화로 인해 과거 우리나라 부동산시장의 성장을 이끌었던 건설사 주도의 분양시장이 디벨로퍼 중심의 임대시장으로 조금씩 변화하는 점이 감지되고 있다. 실제로 통계청 자료에 따르면 국내 부동산 관련시장 전체 규모에서 ‘부동산 개발 및 공급업(분양시장)’이 차지하는 비중은 ‘06년 56.3%에서 ‘14년 51.4%로 감소하였고, 반대로 부동산 임대업, 부동산 관리업 등이 차지하는 비중은 ‘06년 43.7%에서 ‘14년 48.6%로 증가하였다.

부동산업 업종별 매출액 구성: 2006년 vs 2014년

자료: 통계청, 삼성증권

주택시장의 경우에는 기업형 임대주택사업인 뉴스테이의 확대가 일어나고 있다. 아직까지는 기존 시공사들 위주로 보유하고 있던 미분양재고나 LH의 토지를 활용하는 성장 초기 단계여서 외국과 같은 전문적인 임대사업자나 디벨로퍼를 기대하기에는 좀더 시간이 걸릴 것으로 판단된다. 그러나 상업용 부동산의 경우는 그 속도가 좀더 빠르고 다양한 형태로 나타나고 있어 주식시장 관점에서도 성장에 대한 기대가 커지고 있는 상황이다. 이에 일찍부터 디벨로퍼 비즈니스모델이 발달한 일본의 사례를 통해 우리나라의 사례에 적용가능한 implication을 도출해보고자 한다.

부동산

임대업, 9.8%

부동산 개발

및 공급업,

56.3%

부동산

관리업,

23.2%

부동산

중개 및

감정평가업,

10.7%

2006

부동산

임대업,

10.5%

부동산 개발

및 공급업,

51.4%

부동산

관리업,

25.6%

부동산

중개 및

감정평가업,

12.5%

2014

건설

2016. 10. 7

삼성증권 16

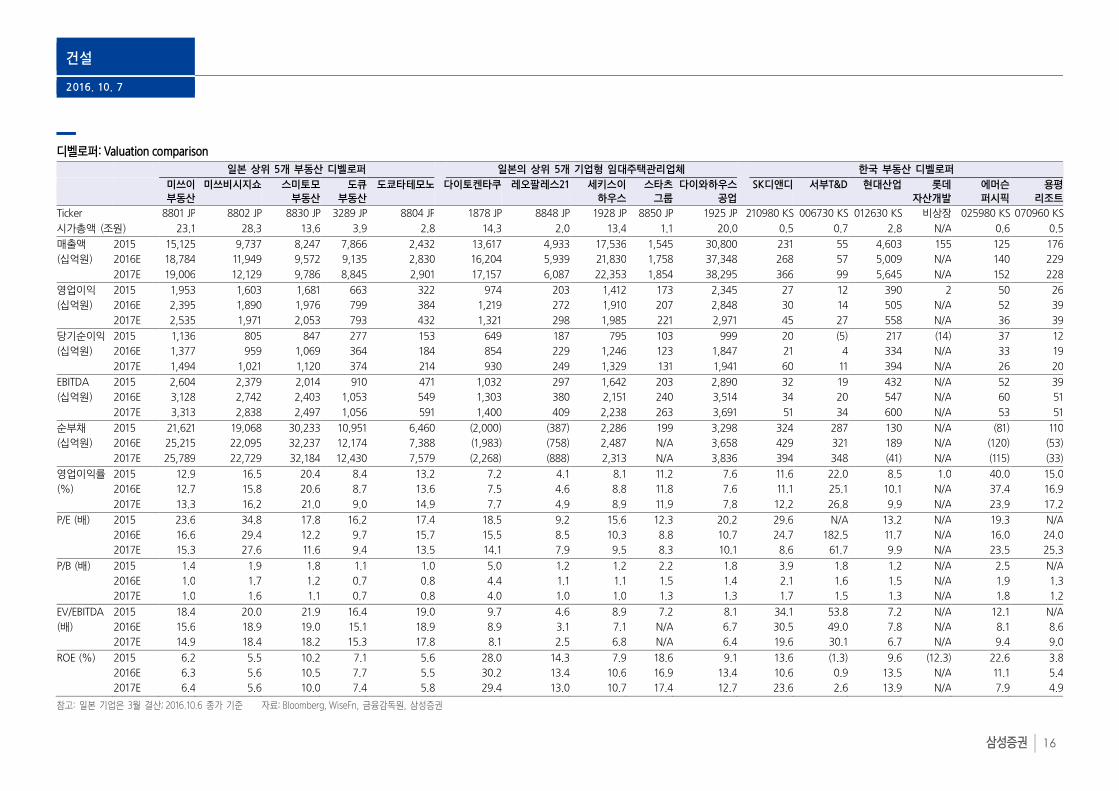

디벨로퍼: Valuation comparison

일본 상위 5개 부동산 디벨로퍼 일본의 상위 5개 기업형 임대주택관리업체 한국 부동산 디벨로퍼 미쓰이

부동산미쓰비시지쇼 스미토모

부동산도큐

부동산도쿄타테모노 다이토켄타쿠 레오팔레스21 세키스이

하우스스타츠

그룹다이와하우스

공업SK디앤디 서부T&D 현대산업 롯데

자산개발에머슨퍼시픽

용평리조트

Ticker 8801 JP 8802 JP 8830 JP 3289 JP 8804 JP 1878 JP 8848 JP 1928 JP 8850 JP 1925 JP 210980 KS 006730 KS 012630 KS 비상장 025980 KS 070960 KS시가총액 (조원) 23.1 28.3 13.6 3.9 2.8 14.3 2.0 13.4 1.1 20.0 0.5 0.7 2.8 N/A 0.6 0.5 매출액 2015 15,125 9,737 8,247 7,866 2,432 13,617 4,933 17,536 1,545 30,800 231 55 4,603 155 125 176 (십억원) 2016E 18,784 11,949 9,572 9,135 2,830 16,204 5,939 21,830 1,758 37,348 268 57 5,009 N/A 140 229 2017E 19,006 12,129 9,786 8,845 2,901 17,157 6,087 22,353 1,854 38,295 366 99 5,645 N/A 152 228 영업이익 2015 1,953 1,603 1,681 663 322 974 203 1,412 173 2,345 27 12 390 2 50 26 (십억원) 2016E 2,395 1,890 1,976 799 384 1,219 272 1,910 207 2,848 30 14 505 N/A 52 39 2017E 2,535 1,971 2,053 793 432 1,321 298 1,985 221 2,971 45 27 558 N/A 36 39 당기순이익 2015 1,136 805 847 277 153 649 187 795 103 999 20 (5) 217 (14) 37 12 (십억원) 2016E 1,377 959 1,069 364 184 854 229 1,246 123 1,847 21 4 334 N/A 33 19 2017E 1,494 1,021 1,120 374 214 930 249 1,329 131 1,941 60 11 394 N/A 26 20 EBITDA 2015 2,604 2,379 2,014 910 471 1,032 297 1,642 203 2,890 32 19 432 N/A 52 39 (십억원) 2016E 3,128 2,742 2,403 1,053 549 1,303 380 2,151 240 3,514 34 20 547 N/A 60 51 2017E 3,313 2,838 2,497 1,056 591 1,400 409 2,238 263 3,691 51 34 600 N/A 53 51 순부채 2015 21,621 19,068 30,233 10,951 6,460 (2,000) (387) 2,286 199 3,298 324 287 130 N/A (81) 110 (십억원) 2016E 25,215 22,095 32,237 12,174 7,388 (1,983) (758) 2,487 N/A 3,658 429 321 189 N/A (120) (53) 2017E 25,789 22,729 32,184 12,430 7,579 (2,268) (888) 2,313 N/A 3,836 394 348 (41) N/A (115) (33)영업이익률 2015 12.9 16.5 20.4 8.4 13.2 7.2 4.1 8.1 11.2 7.6 11.6 22.0 8.5 1.0 40.0 15.0 (%) 2016E 12.7 15.8 20.6 8.7 13.6 7.5 4.6 8.8 11.8 7.6 11.1 25.1 10.1 N/A 37.4 16.9 2017E 13.3 16.2 21.0 9.0 14.9 7.7 4.9 8.9 11.9 7.8 12.2 26.8 9.9 N/A 23.9 17.2 P/E (배) 2015 23.6 34.8 17.8 16.2 17.4 18.5 9.2 15.6 12.3 20.2 29.6 N/A 13.2 N/A 19.3 N/A 2016E 16.6 29.4 12.2 9.7 15.7 15.5 8.5 10.3 8.8 10.7 24.7 182.5 11.7 N/A 16.0 24.0 2017E 15.3 27.6 11.6 9.4 13.5 14.1 7.9 9.5 8.3 10.1 8.6 61.7 9.9 N/A 23.5 25.3 P/B (배) 2015 1.4 1.9 1.8 1.1 1.0 5.0 1.2 1.2 2.2 1.8 3.9 1.8 1.2 N/A 2.5 N/A 2016E 1.0 1.7 1.2 0.7 0.8 4.4 1.1 1.1 1.5 1.4 2.1 1.6 1.5 N/A 1.9 1.3 2017E 1.0 1.6 1.1 0.7 0.8 4.0 1.0 1.0 1.3 1.3 1.7 1.5 1.3 N/A 1.8 1.2 EV/EBITDA 2015 18.4 20.0 21.9 16.4 19.0 9.7 4.6 8.9 7.2 8.1 34.1 53.8 7.2 N/A 12.1 N/A(배) 2016E 15.6 18.9 19.0 15.1 18.9 8.9 3.1 7.1 N/A 6.7 30.5 49.0 7.8 N/A 8.1 8.6 2017E 14.9 18.4 18.2 15.3 17.8 8.1 2.5 6.8 N/A 6.4 19.6 30.1 6.7 N/A 9.4 9.0 ROE (%) 2015 6.2 5.5 10.2 7.1 5.6 28.0 14.3 7.9 18.6 9.1 13.6 (1.3) 9.6 (12.3) 22.6 3.8 2016E 6.3 5.6 10.5 7.7 5.5 30.2 13.4 10.6 16.9 13.4 10.6 0.9 13.5 N/A 11.1 5.4 2017E 6.4 5.6 10.0 7.4 5.8 29.4 13.0 10.7 17.4 12.7 23.6 2.6 13.9 N/A 7.9 4.9 참고: 일본 기업은 3월 결산; 2016.10.6 종가 기준 자료: Bloomberg, WiseFn, 금융감독원, 삼성증권

건설

2016. 10. 7

삼성증권 17

일본 디벨로퍼의 비즈니스 모델과 한국의 유사사례

1. 일본 디벨로퍼와 임대주택관리업체의 사업영역

일본 상위 5개 디벨로퍼의 주요 사업영역

사업분야 미쓰이부동산 미쓰비시지쇼 스미토모부동산 도큐부동산 도쿄타테모노

주택 � 단독주택, 아파트 � 별장 � 아파트 (파크하우스)

� 단독주택, 아파트 분양 및 임대

� 청소, 가사대행 서비스 등 � 아파트, 단독주택 분양 � 임대주택

� 주택 판매 및 임대, 관리 � 별장 판매 및 임대, 관리

빌딩/오피스 � 빌딩종합관리 � 마루노우치 빌딩 � 도쿄빌딩 � 오피스 임대 및 관리 � 오피스 개발·관리·운영 � 오피스 임대·운영·관리

호텔/리조트 � 도쿄 디즈니리조트 � 로얄파크호텔 � Villa Fontaine Hotel � Village Izukougen � Tokyu Hervest Club � 리조트, 호텔, 골프장 등

개발 및 운영

상업시설 � 쇼핑센터 (라라포트) � 아울렛몰

(미츠이 아울렛파크)

� 아울렛몰 (첼시 프리미엄 아울렛)

� 복합 상업시설 (이므즈)

� 스포츠센터 (에스포르타) � 골프장

(이즈미 컨트리클럽) � 세이부백화점 재건축 � 도쿄 Tatemono

Headquarter 빌딩 재건축 자료: 일본의 임대주택관리업

일본의 주요 부동산 디벨로퍼의 사업영역은 광범위하며 저마다의 특화된 비즈니스 모델을 갖고 있다. 일례로 일본 최대의 부동산 디벨로퍼인 미츠이부동산은 오피스빌딩, 쇼핑센터 (라라포트 등), 아웃렛몰 (미츠이 아울렛파크 등), 호텔, 리조트 (도쿄 디즈니랜드), 주택 등을 아우르는 기업집단이다. 2위 업체인 미츠비시지쇼는 마루노우치 빌딩을 개발하고 우리에게도 익숙한 첼시 프리미엄아웃렛몰로 일본 아웃렛몰의 선두주자를 달리고 있으며 서비스아파트인 “SOMERSET” 관리운용 이외에도 설계감리, 주택, 건자재, 부동산 자산운용까지 업무영역을 넓혀나갔다. 우리나라에서 디벨로퍼로서 가장 앞서 나가있는 기업은 현대산업이다. 시공사 기반으로 시작하여 주택사업에서도 외주도급 주택사업보다는 자체로 용지를 사들여 직접 개발하여 분양하는 자체용지 주택사업에서 탁월한 트랙레코드를 보유하고 있다. 즉, 주택사업에서도 단순 시공사가 아닌 디벨로퍼로서의 경험을 쌓아왔다. 이러한 메인 시공비즈니스를 바탕으로 쇼핑몰, 호텔, 면세점까지 아우르는 소위 운영 비즈니스로 확장하였다.

현대산업의 사업영역

사업영역 계열사 주요 비즈니스 부동산개발 아이앤콘스 � 아파트, 오피스텔 등 주거용 부동산 개발 전문업체

부동산 자산관리 아이서비스 � 빌딩 경영관리 전문업체 � 건물 경영자산관리 � 인테리어, 리모델링 서비스 제공

부동산 관리/운영 현대아이파크몰 � 복합 쇼핑몰 호텔아이파크 � 호텔 개발 및 운영 HDC신라면세점 � 보세 유통업

인프라 운영 북항아이브리지 � 교량운영 부산컨테이너터미널 � 항만운영 통영에코파워 � 발전운영

제조·건자재 현대EP � 전자 자동차용 소재생산 유화업체 현대PCE � 콘크리트관, 기타 구조용 콘크리트 생산

기타 아이콘트롤스 � 빌딩자동제어, 홈네트워크 시스템 서비스 제공업체 HDC자산운용 � 주식, 채권, 파생상품 자산운용

자료: 현대산업

건설

2016. 10. 7

삼성증권 18

현대산업: AMC 추진 방향

자료: 현대산업

최근에는 리츠 AMC 설립을 추진중이다. 궁극적으로는 리츠와 부동산 펀드를 아우르는 AMC를 설립하여 오피스, 숙박, 물류, 인프라 등 다양한 부동산 개발 및 투자에 관여할 계획이다. AMC를 통해 플랫폼 자산을 확대하고 지속성장 가능한 그룹의 포트폴리오를 완성시키겠다는 복안이다. 개발사업 중심의 리츠는 신규 AMC가 개발하는 비즈니스에 투자하고 딜소싱 중심의 부동산 펀드는 기존 HDC자산운용을 활용할 계획이다. 이를 통해 4.7조원 수준인 현재의 매출을 2025년까지 13조원까지 늘리겠다는 계획이다. 기존 개발 시공 이외에도 운영비즈니스에 해당하는 서비스 컨텐츠 부분을 크게 육성한다는 것이 타사와는 차별화된 부분이다. 상기 디벨로퍼 이외에도 일본의 임대주택관리업체는 1965년부터 등장하기 시작하여 2012년 기준 업체수가 1,600개에 달한다. 일본 민간 임대주책 호수는 1,260만호에 달하는데 이중 상위 5개 업체가 전체 민간임대주택 호수의 약 20%를 관리하고 있다. 이러한 임대관리시장 성장의 배경에는 토지를 장기 임대해 직접 주택을 짓고 임대 관리하는 디벨로퍼의 비즈니스모델이 적용된 데에 따른 것으로 판단된다. 다양한 이해관계자들의 임대주택관리업의 유인을 살펴보면 아래와 같다.

일본 상위 5개 임대주택관리업체의 주요 사업영역

사업분야 다이토켄타쿠 레오팔레스21 세키스이하우스 스타츠그룹 다이와리빙 임대 주택 임대 및

관리 주택 임대 및 관리 (Monthly 레오팔레스) 맨션 분양 주택 임대 및 관리

(스타츠 Pitat하우스) 임대주택 관리 및 운영 (D-Room)

건축 주택, 공장, 오피스 등 주택 건축 주택 건설

(세키와건설) 단독주택 건축시공 리폼 등 (스타츠CAM) 조립주택사업

호텔/ 리조트

호텔 르메르디앙 쿠알라룸프

레오팔레스 리조트 괌 레오팔레스 호텔 스타츠호텔개발 다이와로얄호텔

기타 대동스틸 (주택용 철골자재 공급)

실버사업 여행대리점 (레오팔레스 Travel)

주택 리폼 보안사업 유통사업 (유니클로)

자료: 일본의 임대주택관리업

AMC

Investor / Lender개발 / 시공

HDC

오피스레지던스

New Stay복합 상업시설 호텔

개발 / 시공

아이앤콘스

시공(IT)

아이콘트롤스

의사결정 및 운영전략 주도

REITs

PM / LM / FM

아이서비스

OM

아이파크몰

OM

호텔아이파크

건설

2016. 10. 7

삼성증권 19

• 토지소유자: 도심권 노후주택을 보유한 노년층에게 재개발에 따른 비용은 임대주택관리업자가 부담하고 상속세 등의 세제혜택은 늘어나는 상황에서 임대주택관리업자와의 마스터리스를 통한 안정적인 임대수익 확보가 가능.

• 임대주택관리업체(디벨로퍼): 다양한 형태의 도심재생 및 재개발을 통해 관리대상 주택을 늘림으로써 규모의 경제 활용가능. 부동산중개 서비스를 겸업함으로써 보다 효율적인 포트폴리오 구성이 가능토록하는 부동산 컨설팅서비스, 노인들을 위한 실버서비스, 주택리폼 비즈니스, 리조트 휴양시설 비즈니스를 통한 수익원 다양화가 가능

• 투자자 입장: 리츠 혹은 부동산펀드를 통한 투자는 부동산에 직접 투자하는 것에 비해 자산관리회사에 운용을 맡기므로 관리에 드는 시간과 노력을 줄일 수 있고 수익의 변동성을 낮출 수 있으며, 상장이 이루어질 경우, 유동성 제고가 가능하고 소규모 자금으로 대형 부동산에 투자할 수 있다는 장점이 있다.

건설

2016. 10. 7

삼성증권 20

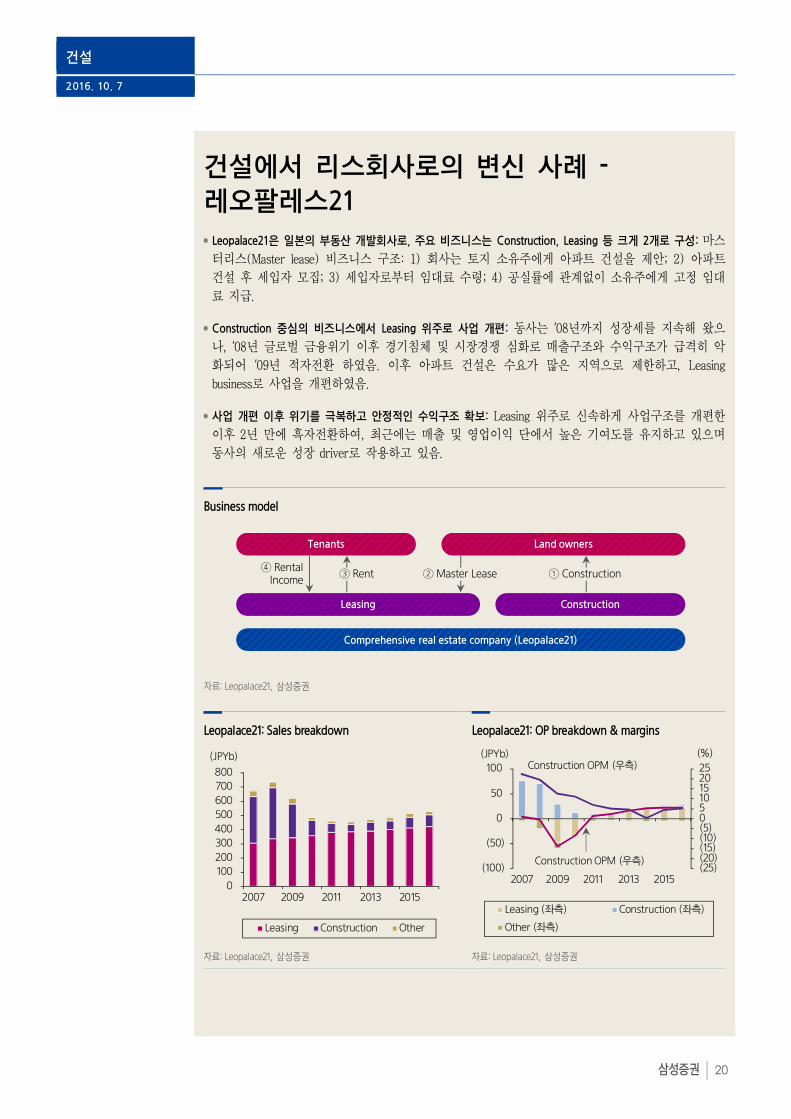

건설에서 리스회사로의 변신 사례 - 레오팔레스21 • Leopalace21은 일본의 부동산 개발회사로, 주요 비즈니스는 Construction, Leasing 등 크게 2개로 구성: 마스

터리스(Master lease) 비즈니스 구조: 1) 회사는 토지 소유주에게 아파트 건설을 제안; 2) 아파트 건설 후 세입자 모집; 3) 세입자로부터 임대료 수령; 4) 공실률에 관계없이 소유주에게 고정 임대료 지급.

• Construction 중심의 비즈니스에서 Leasing 위주로 사업 개편: 동사는 ‘08년까지 성장세를 지속해 왔으나, ‘08년 글로벌 금융위기 이후 경기침체 및 시장경쟁 심화로 매출구조와 수익구조가 급격히 악화되어 ‘09년 적자전환 하였음. 이후 아파트 건설은 수요가 많은 지역으로 제한하고, Leasing business로 사업을 개편하였음.

• 사업 개편 이후 위기를 극복하고 안정적인 수익구조 확보: Leasing 위주로 신속하게 사업구조를 개편한 이후 2년 만에 흑자전환하여, 최근에는 매출 및 영업이익 단에서 높은 기여도를 유지하고 있으며 동사의 새로운 성장 driver로 작용하고 있음.

Business model

자료: Leopalace21, 삼성증권

Leopalace21: Sales breakdown Leopalace21: OP breakdown & margins

자료: Leopalace21, 삼성증권 자료: Leopalace21, 삼성증권

Tenants Land owners

Leasing

Comprehensive real estate company (Leopalace21)

Construction

④ Rental Income

③ Rent ② Master Lease ① Construction

0

100

200

300

400

500

600

700

800

2007 2009 2011 2013 2015

Leasing Construction Other

(JPYb)

(25)(20)(15)(10)(5)0510152025

(100)

(50)

0

50

100

2007 2009 2011 2013 2015

Leasing (좌측) Construction (좌측)

Other (좌측)

Construction OPM (우측)(%)

Construction OPM (우측)

(JPYb)

건설

2016. 10. 7

삼성증권 21

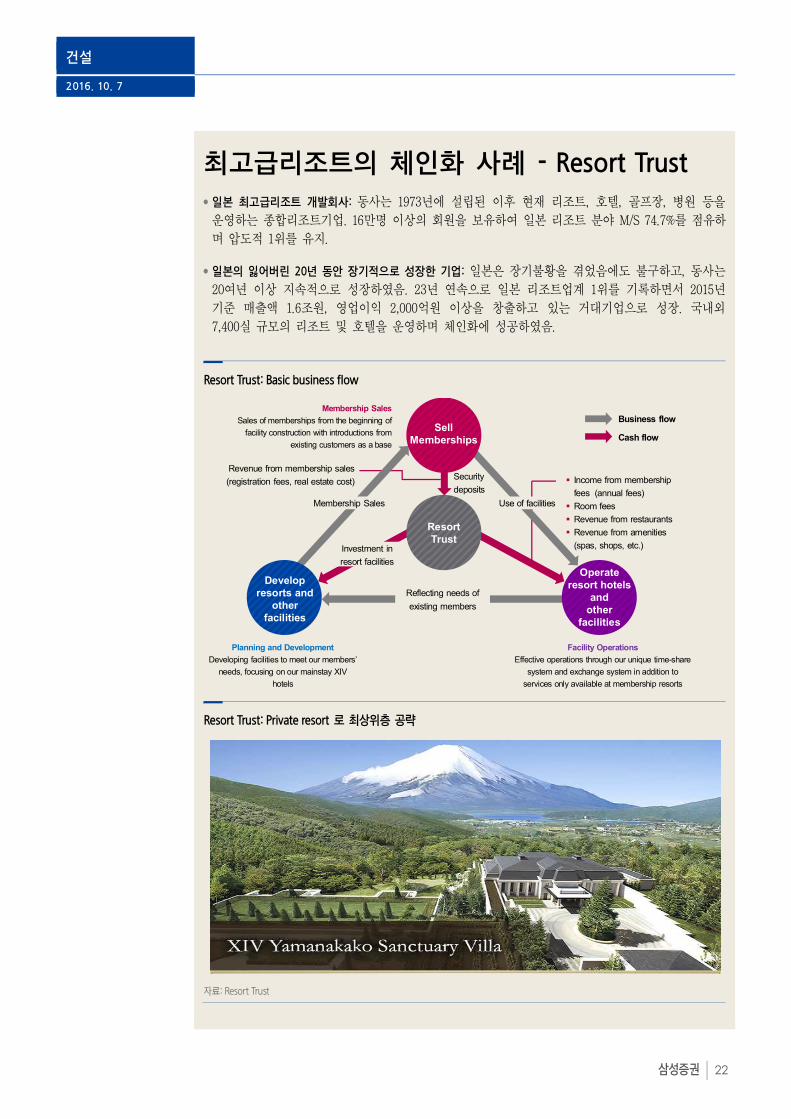

한국의 경우는 2013년 주택법 개정안이 국회통과되어 주택임대관리업이 본격적으로 시작되었다. 중 소형 임대주택관리업체는 이미 기존에도 존재하였으나 우리레오 PMC, KD리빙 등 전문 임대관리업체가 등장하기 시작하였다. 국토교통부에 따르면 ‘16년3월 기준 공식 등록된 주택임대관리업체는 180개, 관리실적은 총 2만7,134가구로 지난해 5월 대비 등록업체는 25% (36개), 관리실적은 206% (1만8,295가구) 늘어났다. 이는 앞서 언급한 임대수요의 증가 및 정부의 기업형임대주택사업 (“뉴스테이”)의 확대와 맞물려 일어난 결과이다. 현재 국내 주택임대관리사업자 중에서 가장 큰 회사는 일본에서 55만호를 임대관리하고 있는 레오팔레스21과 우리나라 공동주택 시설관리업체인 우리관리와의 합작회사인 우리레오PMC로 현재 1,500여 가구를 임대관리 중이며 2018년에는 현대건설, 서희건설 등과 계약한 뉴스테이 1,500가구를 더해 약 4,000여가구까지 규모가 커질 것으로 예상된다. 그러나 일본의 임대주택 관리업체들은 중개업을 겸업하고 있고 전대와 서브리스 등을 적극 활용하고 있으며 상속세 혜택 등이 주어지고 있으나 우리나라는 그렇지 않아 일본만큼의 급속한 성장을 기대하기는 현재 어려워 보인다. 일본의 임대주택시장은 순수 임대주택 이외에도 분양주택의 임대주택 시장도 상당히 큰 규모이며, 이러한 분양주택의 관리와 운영을 대형 디벨로퍼도 하고 있다. 앞서 일본 대형 디벨로퍼의 사업영역에서 살펴본 바와 같이, 국민의 소득수준의 향상과 고령화 등의 수요요인과 호텔전문 리츠의 등장으로 공급요인이 맞물려 대부분의 일본의 종합 디벨로퍼들은 호텔/리조트 개발사업에 진출하였다. 이중 유통업계의 category killer처럼 일본의 상류층을 대상으로한 리조트 전문 개발회사인 Resort Trust를 살펴 보고자 한다.

건설

2016. 10. 7

삼성증권 22

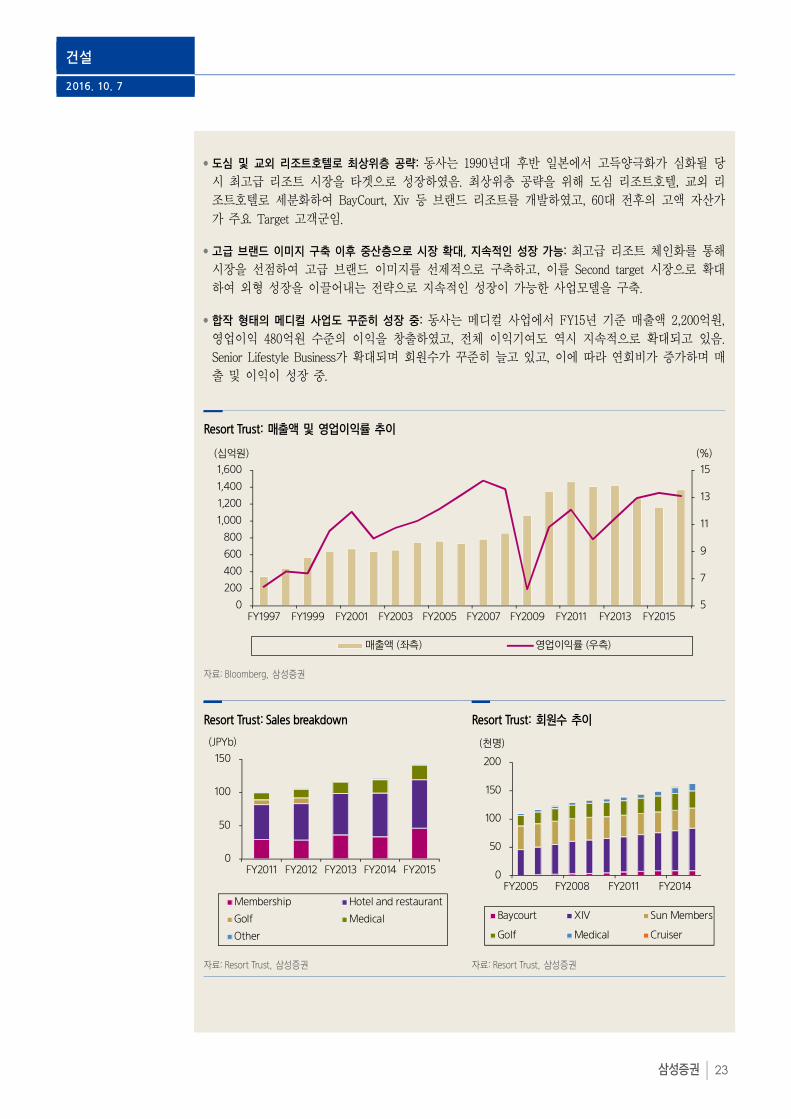

최고급리조트의 체인화 사례 - Resort Trust • 일본 최고급리조트 개발회사: 동사는 1973년에 설립된 이후 현재 리조트, 호텔, 골프장, 병원 등을

운영하는 종합리조트기업. 16만명 이상의 회원을 보유하여 일본 리조트 분야 M/S 74.7%를 점유하며 압도적 1위를 유지.

• 일본의 잃어버린 20년 동안 장기적으로 성장한 기업: 일본은 장기불황을 겪었음에도 불구하고, 동사는 20여년 이상 지속적으로 성장하였음. 23년 연속으로 일본 리조트업계 1위를 기록하면서 2015년 기준 매출액 1.6조원, 영업이익 2,000억원 이상을 창출하고 있는 거대기업으로 성장. 국내외 7,400실 규모의 리조트 및 호텔을 운영하며 체인화에 성공하였음.

Resort Trust: Basic business flow

Resort Trust: Private resort 로 최상위층 공략

자료: Resort Trust

Reflecting needs of

existing members

Facility Operations

Effective operations through our unique time-share

system and exchange system in addition to

services only available at membership resorts

Planning and Development

Developing facilities to meet our members’

needs, focusing on our mainstay XIV

hotels

Membership Sales

Sales of memberships from the beginning of

facility construction with introductions from

existing customers as a base

Sell

Memberships

Operate

resort hotels

and

other

facilities

Develop

resorts and

other

facilities

Resort

Trust

Membership Sales

Investment in

resort facilities

Security

deposits

Revenue from membership sales

(registration fees, real estate cost)

Use of facilities

� Income from membership

fees (annual fees)

� Room fees

� Revenue from restaurants

� Revenue from amenities

(spas, shops, etc.)

Business flow

Cash flow

건설

2016. 10. 7

삼성증권 23

• 도심 및 교외 리조트호텔로 최상위층 공략: 동사는 1990년대 후반 일본에서 고득양극화가 심화될 당시 최고급 리조트 시장을 타겟으로 성장하였음. 최상위층 공략을 위해 도심 리조트호텔, 교외 리조트호텔로 세분화하여 BayCourt, Xiv 등 브랜드 리조트를 개발하였고, 60대 전후의 고액 자산가가 주요 Target 고객군임.

• 고급 브랜드 이미지 구축 이후 중산층으로 시장 확대, 지속적인 성장 가능: 최고급 리조트 체인화를 통해 시장을 선점하여 고급 브랜드 이미지를 선제적으로 구축하고, 이를 Second target 시장으로 확대하여 외형 성장을 이끌어내는 전략으로 지속적인 성장이 가능한 사업모델을 구축.

• 합작 형태의 메디컬 사업도 꾸준히 성장 중: 동사는 메디컬 사업에서 FY15년 기준 매출액 2,200억원, 영업이익 480억원 수준의 이익을 창출하였고, 전체 이익기여도 역시 지속적으로 확대되고 있음. Senior Lifestyle Business가 확대되며 회원수가 꾸준히 늘고 있고, 이에 따라 연회비가 증가하며 매출 및 이익이 성장 중.

Resort Trust: 매출액 및 영업이익률 추이

자료: Bloomberg, 삼성증권

Resort Trust: Sales breakdown Resort Trust: 회원수 추이

자료: Resort Trust, 삼성증권 자료: Resort Trust, 삼성증권

5

7

9

11

13

15

0

200

400

600

800

1,000

1,200

1,400

1,600

FY1997 FY1999 FY2001 FY2003 FY2005 FY2007 FY2009 FY2011 FY2013 FY2015

매출액 (좌측) 영업이익률 (우측)

(십억원) (%)

0

50

100

150

FY2011 FY2012 FY2013 FY2014 FY2015

Membership Hotel and restaurant

Golf Medical

Other

(JPYb)

0

50

100

150

200

FY2005 FY2008 FY2011 FY2014

Baycourt XIV Sun Members

Golf Medical Cruiser

(천명)

건설

2016. 10. 7

삼성증권 24

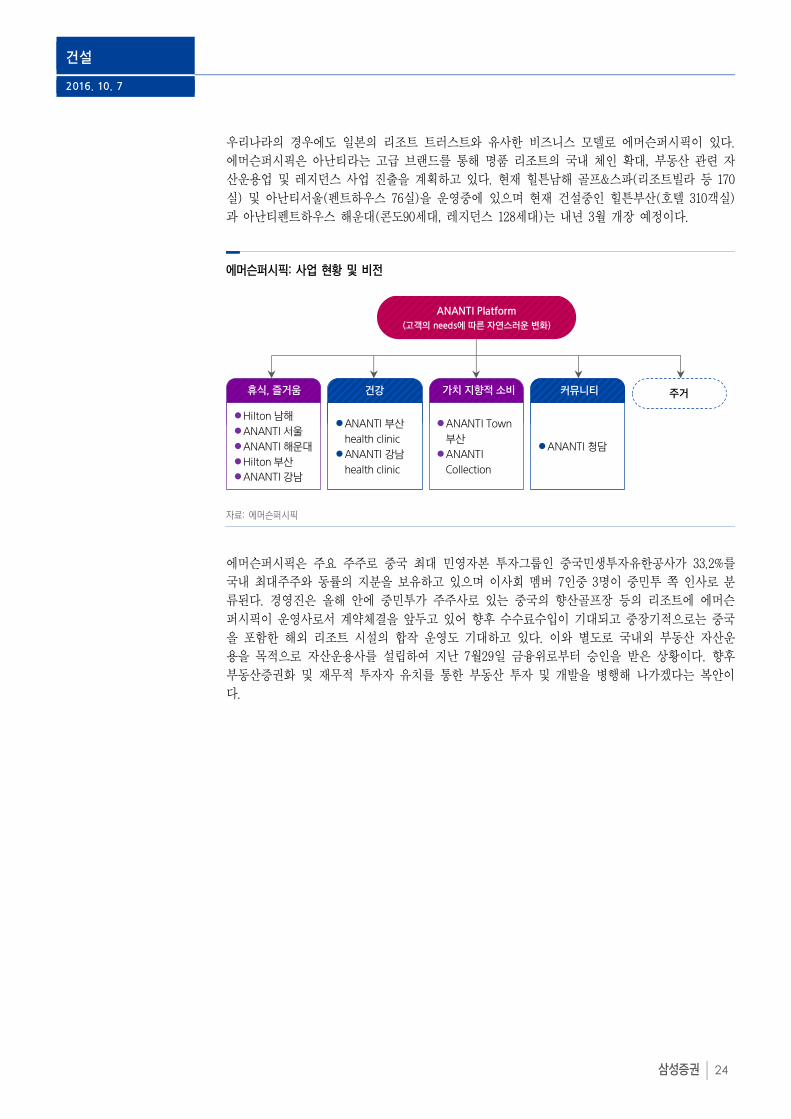

우리나라의 경우에도 일본의 리조트 트러스트와 유사한 비즈니스 모델로 에머슨퍼시픽이 있다. 에머슨퍼시픽은 아난티라는 고급 브랜드를 통해 명품 리조트의 국내 체인 확대, 부동산 관련 자산운용업 및 레지던스 사업 진출을 계획하고 있다. 현재 힐튼남해 골프&스파(리조트빌라 등 170실) 및 아난티서울(펜트하우스 76실)을 운영중에 있으며 현재 건설중인 힐튼부산(호텔 310객실)과 아난티펜트하우스 해운대(콘도90세대, 레지던스 128세대)는 내년 3월 개장 예정이다.

에머슨퍼시픽: 사업 현황 및 비전

자료: 에머슨퍼시픽

에머슨퍼시픽은 주요 주주로 중국 최대 민영자본 투자그룹인 중국민생투자유한공사가 33.2%를 국내 최대주주와 동률의 지분을 보유하고 있으며 이사회 멤버 7인중 3명이 중민투 쪽 인사로 분류된다. 경영진은 올해 안에 중민투가 주주사로 있는 중국의 향산골프장 등의 리조트에 에머슨퍼시픽이 운영사로서 계약체결을 앞두고 있어 향후 수수료수입이 기대되고 중장기적으로는 중국을 포함한 해외 리조트 시설의 합작 운영도 기대하고 있다. 이와 별도로 국내외 부동산 자산운용을 목적으로 자산운용사를 설립하여 지난 7월29일 금융위로부터 승인을 받은 상황이다. 향후 부동산증권화 및 재무적 투자자 유치를 통한 부동산 투자 및 개발을 병행해 나가겠다는 복안이다.

ANANTI Platform(고객의 needs에 따른 자연스러운 변화)

주거

�ANANTI 부산

health clinic

�ANANTI 강남

health clinic

건강

�ANANTI 청담

커뮤니티

�Hilton 남해

�ANANTI 서울

�ANANTI 해운대

�Hilton 부산

�ANANTI 강남

휴식, 즐거움

�ANANTI Town

부산

�ANANTI

Collection

가치 지향적 소비

건설

2016. 10. 7

삼성증권 25

2. 일본 디벨로퍼의 사업 및 자금조달 방식

일본 부동산 디벨로퍼들이 개발사업을 진행할 때, 사용하는 사업방식은 크게 네가지 - 1) 사업수탁방식, 2) 등가교환방식, 3) 정기차지권 방식으로 나뉠 수 있다. 먼저 사업수탁 방식이란 개발업에 대한 노하우가 없는 토지소유주로부터 디벨로퍼가 사업을 수탁 받아 기획입안부터 건축 및 관리 운영까지 디벨로퍼가 지원하는 방식이다. 그렇다 하더라도 사업의 주체는 여전히 토지소유주이다. 통상 임대 및 운영 업무 대행의 경우에는 디벨로퍼가 일괄적으로 임대후 제3자에게 전대하는 형식이므로 토지소유주는 안정적인 수익확보가 가능하다. 토지소유주가 건축 개발비용을 부담할 수 있을 만큼 충분한 재원이 있지만 개발노하우가 없는 경우 가능한 방식이다.

일본 부동산디벨로퍼의 사업방식: 1) 사업수탁방식

자료: 일본의 임대주택관리업

등가교환방식은 앞서 언급한 사업수탁방식과 유사하지만 토지소유주가 개발비용을 부담할 재원이 없는 경우에 해당한다. 토지소유자는 토지가치에 해당하는 지분을 사업완료후 완성된 건물에 대해서 취득하는 방식이다. 나머지 재원은 디벨로퍼가 파이낸싱을 포함한 기획을 입안하여 개발, 관리, 운영하는 방식이다. 따라서 좀더 대규모의 재개발 및 리모델링 사업에 유용하게 사용될 수 있다. 이 경우에도 통상적으로 일괄임대후 제3자에게 전대하는 마스터리스 방식을 사용하기 떄문에 토지소유주에게는 안정적인 임대수익도 기대할 수 있다.

일본 부동산디벨로퍼의 사업방식: 2) 등가교환방식

자료: 일본의 임대주택관리업

기획입안 건설 관리 및 운영

건설

2016. 10. 7

삼성증권 26

세번째로 정기차지권방식이란 디벨로퍼가 토지소유주로부터 일정기간 동안 토지를 임대받아 개발하고 토지소유주는 그 대가로 보증금과 지대를 받는 방식이다. 건물의 용도에 따라 상속세, 고정자산세도 경감되어 세금감면의 효과도 얻을 수 있다. 이러한 정해진 기간동안의 토지사용권을 정기 차지권이라고 하는데 그 기간과 건물 양도 여부 등에 따라 정기차지권의 종류가 나뉜다.

일본 부동산디벨로퍼의 사업방식: 3) 정기차지권방식

자료: 일본의 임대주택관리업

정기차지권의 형태

구분 일반정기차지권 건물양도특약차지권 사업용 차지권 차지권계약기간 50년 이상 30년 이상 10년~20년 이하 건물의 용도 제한 없음 제한 없음 주택을 제외한 사업용

건물 계약 갱신 없음 건물 양도시점에 계약 종료 없음 계약종료 후 토지건물의 취급

건물 매수청구 불가능, 갱지로 반환

건물을 양도하고 토지를 반환

건물 매수청구 불가능, 갱지로 반환

자료: 일본의 임대주택관리업

한국의 경우도 디벨로퍼들이 토지를 매입하여 선매각하는 경우도 있으나 최근 마스터리스를 활용한 토지소유주와의 등가교환 방식이나 정기차지권 방식으로 진행하는 경우도 늘어나고 있다. 마스터리스란 부동산 디벨로퍼가 토지소유주로부터 토지 및 건물을 통째로 임대하여 관리하는 사업방식으로, 디벨로퍼는 건물을 장기임대하고 이를 재임대하여 수익을 얻는 구조이다. 계약기간 동안 디벨로퍼는 임차인 유치, 건물 관리 등 모든 업무를 위임 받아 총괄적으로 이를 관리하며, 이로부터 얻는 수익에서 임대인(집주인)에게 보장된 수수료를 차감한 것이 디벨로퍼의 이익이 된다. 이는 디벨로퍼 입장에서 토지나 건물 전체를 매입하기 위한 대규모의 자금조달의 부담을 덜 수 있고, 토지 소유주 입장에서도 재개발을 통한 개발이익과 안정적인 임대수익을 누릴 수 있어 win-win 할 수 있는 사업방식으로 각광을 받고 있는 상황이다.

건설

2016. 10. 7

삼성증권 27

마스터리스(Master lease) 구조

자료: 삼성증권

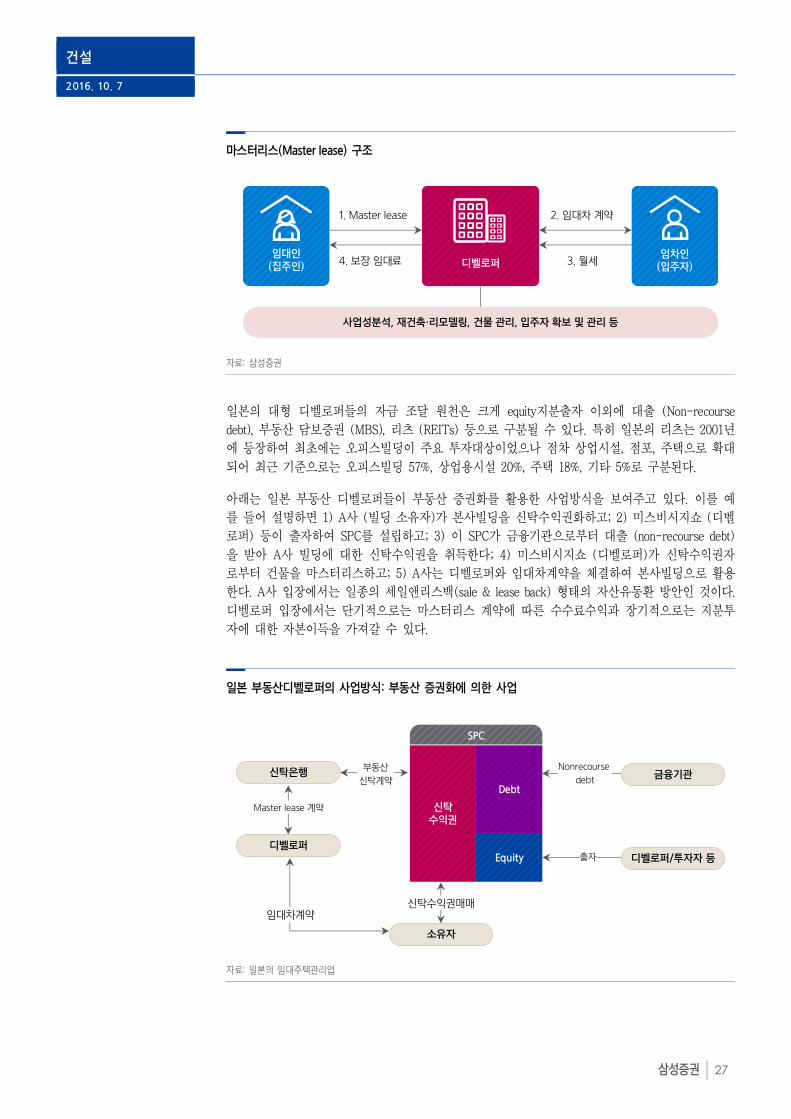

일본의 대형 디벨로퍼들의 자금 조달 원천은 크게 equity지분출자 이외에 대출 (Non-recourse debt), 부동산 담보증권 (MBS), 리츠 (REITs) 등으로 구분될 수 있다. 특히 일본의 리츠는 2001년에 등장하여 최초에는 오피스빌딩이 주요 투자대상이었으나 점차 상업시설, 점포, 주택으로 확대되어 최근 기준으로는 오피스빌딩 57%, 상업용시설 20%, 주택 18%, 기타 5%로 구분된다. 아래는 일본 부동산 디벨로퍼들이 부동산 증권화를 활용한 사업방식을 보여주고 있다. 이를 예를 들어 설명하면 1) A사 (빌딩 소유자)가 본사빌딩을 신탁수익권화하고; 2) 미스비시지쇼 (디벨로퍼) 등이 출자하여 SPC를 설립하고; 3) 이 SPC가 금융기관으로부터 대출 (non-recourse debt)을 받아 A사 빌딩에 대한 신탁수익권을 취득한다; 4) 미스비시지쇼 (디벨로퍼)가 신탁수익권자로부터 건물을 마스터리스하고; 5) A사는 디벨로퍼와 임대차계약을 체결하여 본사빌딩으로 활용한다. A사 입장에서는 일종의 세일앤리스백(sale & lease back) 형태의 자산유동환 방안인 것이다. 디벨로퍼 입장에서는 단기적으로는 마스터리스 계약에 따른 수수료수익과 장기적으로는 지분투자에 대한 자본이득을 가져갈 수 있다.

일본 부동산디벨로퍼의 사업방식: 부동산 증권화에 의한 사업

자료: 일본의 임대주택관리업

디벨로퍼임대인

(집주인)임차인

(입주자)

1. Master lease 2. 임대차 계약

3. 월세4. 보장 임대료

사업성분석, 재건축·리모델링, 건물 관리, 입주자 확보 및 관리 등

신탁은행

SPC

Equity

Debt

신탁수익권

디벨로퍼

금융기관

소유자

Nonrecourse

debt

출자

신탁수익권매매

Master lease 계약

부동산

신탁계약

디벨로퍼/투자자 등

임대차계약

건설

2016. 10. 7

삼성증권 28

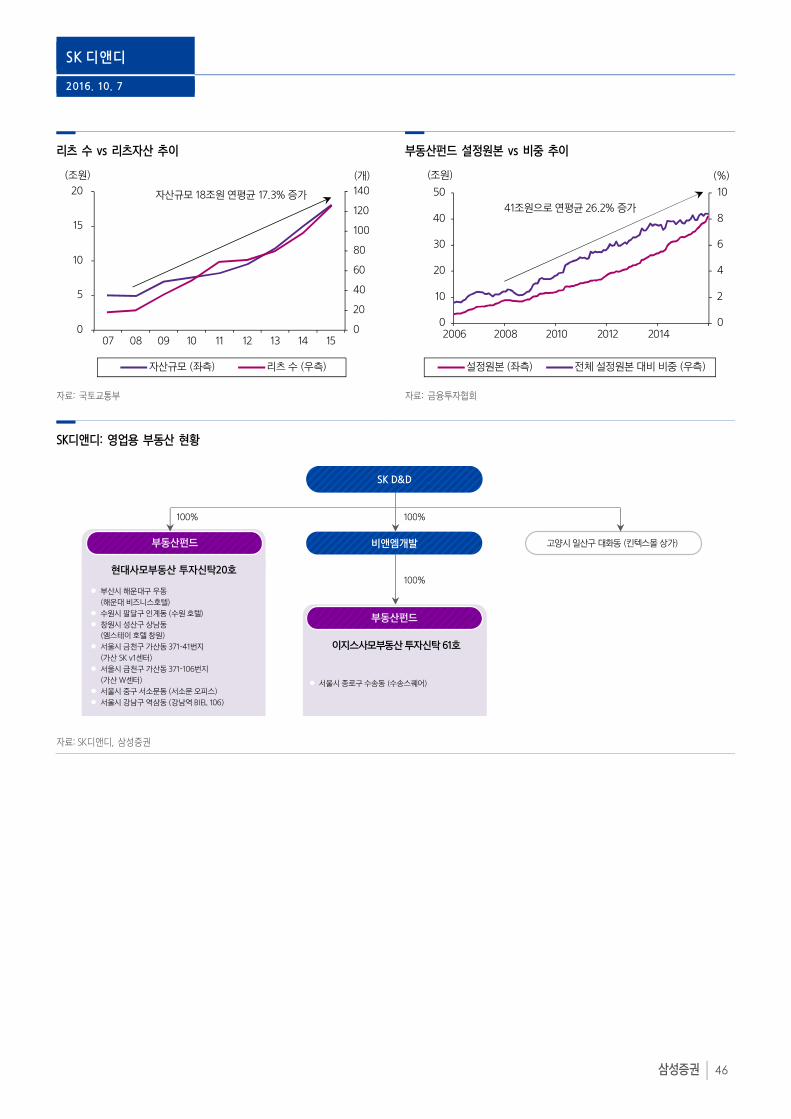

한국의 리츠시장은 2008년 금융위기를 기점으로 성장세가 빨라지고 있다. 2008년4.9조원 수준이던 자산규모는 2015년 말에는 18조원까지 3.7배 가까이 성장하였고 리츠 개수 또한 125개까지 늘어났다. 리츠보다 늦은 2004년에 도입된 부동산 펀드는 ‘16년7월 기준 설정총액 40.7조원 규모로까지 성장하였다. 이처럼 빠른 성장의 이유는 리츠와 부동산펀드가 부동산 디벨로퍼와 투자자 모두에게 기존 PF펀딩방식 대비 높은 효용을 제공하기 때문인 것으로 보인다. ‘14년 6월말 기준 국내 리츠의 자산규모별 구성을 살펴보면 오피스 69%, 리테일 19%, 호텔 4%로 상업용 부동산에 집중되어 있고 나머지는 주택 3.7%, 공장 2.5% 등으로 구성된다. • 시공사 및 은행 입장: 기존의 (미착공) PF보증부채가 부외부채이지만 연체이자에 허덕이는 시행

사에 대한 우발채무이므로 이러한 기존 미착공PF의 clean-up이 마무리되지 않은 상황에서 신규PF 설정의 부담이 큰 상황이다. 건설분양시장이 금융위기 이후 점차적으로 개선된 것은 사실이나 채권은행의 신규PF 대출에 대한 저항이 여전히 크다.

• 디벨로퍼 입장: 이러한 상황에서 리츠와 부동산 펀드와 같은 지분형 자금 조달은 부동산 PF, ABS, ABCP와 같은 부채형 자금조달 방식에 비해 자금조달 비용이 저렴하고 디벨로퍼 입장에서 장기적인 시각으로 사업을 추진케 하는 등 경영의 자율성과 안정성이 보장된다는 장점이 있다.

• 투자자 입장: 리츠와 부동산펀드에 대한 투자는 부동산에 직접 투자하는 것에 비해 자산관리회사에 운용을 맡기므로 관리에 드는 시간과 노력을 줄일 수 있고 수익의 변동성을 낮출 수 있으며, 상장이 이루어질 경우, 유동성 제고가 가능하고 소규모 자금으로 대형 부동산에 투자할 수 있다는 장점이 있다.

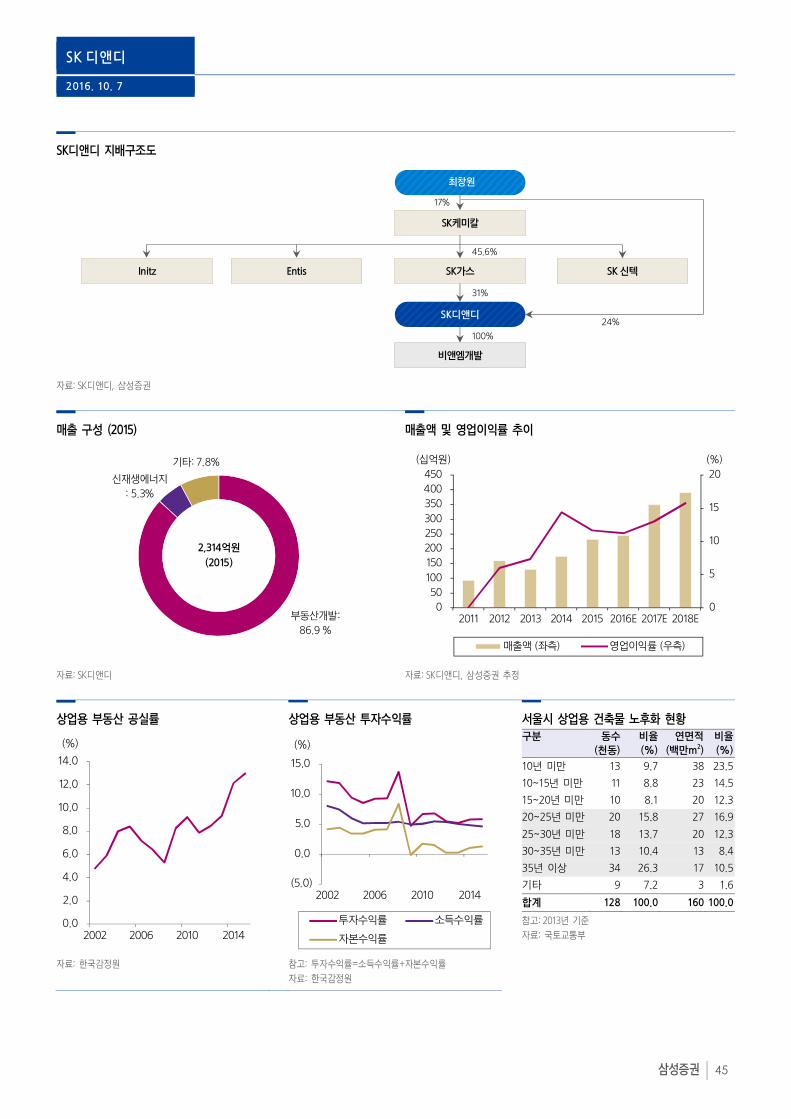

SK디앤디의 경우 대부분의 분양사업은 토지나 건물을 매입한 후 개발을 시작하고 개발과정에서 투자자들에게 선매각하는 방식으로 사업을 추진해왔다. 이러한 사업형태는 도심권 오피스빌딩 혹은 오피스텔 재개발이나 아파트형공장 등 상업용 및 수익형부동산까지도 이러한 형태로 개발사업을 진행해왔다. 이를 위해 자금조달은 SK디앤디가 지분을 소유한 부동산펀드나 100% 완전자회사인 비앤엠개발이 소유한 부동산 펀드를 통해 조달하는 방식이다.

SK디앤디: 영업용 부동산 현황

자료: SK디앤디, 삼성증권

비앤엠개발부동산펀드

현대사모부동산 투자신탁20호

� 부산시 해운대구 우동

(해운대 비즈니스호텔)

� 수원시 팔달구 인계동 (수원 호텔)

� 창원시 성산구 상남동

(엠스테이 호텔 창원)

� 서울시 금천구 가산동 371-41번지

(가산 SK v1센터)

� 서울시 금천구 가산동 371-106번지

(가산 W센터)

� 서울시 중구 서소문동 (서소문 오피스)

� 서울시 강남구 역삼동 (강남역 BIEL 106)

부동산펀드

이지스사모부동산 투자신탁 61호

� 서울시 종로구 수송동 (수송스퀘어)

고양시 일산구 대화동 (킨텍스몰 상가)

100% 100%

100%

SK D&D

건설

2016. 10. 7

삼성증권 29

일례로 비앤엠개발이 100% 소유하고 있는 이지스사모부동산 펀드는 과거 제일모직의 본사빌딩으로 활용되었던 수송스퀘어빌딩의 리노베이션을 위해 설정되었다. 비앤엠개발은 지난해 말 이 건물을 해당 부동산펀드를 통해 사들였고 지난해 말부터 리노베이션을 하여 내년 1분기 중에 완공을 목표로 하고 있다. 입주계약은 이미 끝난 상황이고 건물 매각은 올해 안에 마무리한다는 계획이다. 비앤엠개발은 이러한 영업용 자금 조달을 위해 KTB펀드 (end-investor는 다수의 연기금)에 RCPS를 발행하였다. SK디앤디가 보유하고 있는 비앤엠개발의 지분은 현재 100%이나 RCPS의 보통주 전환시 77%까지 낮아질 수 있다. 그러나 비앤엠개발이 콜옵션을 보유하고 있기 때문에 전환권행사 전에 콜행사를 통해 SK디앤디의 100% 지분은 유지될 것으로 보인다. 따라서 SK디앤디 입장에서는 자회사가 투자한 부동산펀드와 자회사의 레버리지를 활용해 해당 프로젝트를 개발하는 사례라고 볼수 있다. 이와 별도로 일부 pilot test형식으로 신사동 가로수길과 서교동에서 마스터리스 형태로 임대계약을 체결하고 건물 리모델링이나 신축을 통해서 세입자(tenant)를 재구성하여 임대수익을 향상시키는 프로젝트를 진행해왔다. 아직까지 전체 수익에서 차지하는 부분은 미미한 수준이나 토지나 원래의 건물 매입없이 마스터리스를 활용한 형태의 리모델링 사업도 도심재개발에 큰 축이 될 것으로 전망된다.

SK디앤디: Mater Lease 사례

자료: 일본의 임대주택관리업

건설

2016. 10. 7

삼성증권 30

디벨로퍼 성장의 세가지 catalyst – 도시재생사업, 높은 공실률, 세제혜택

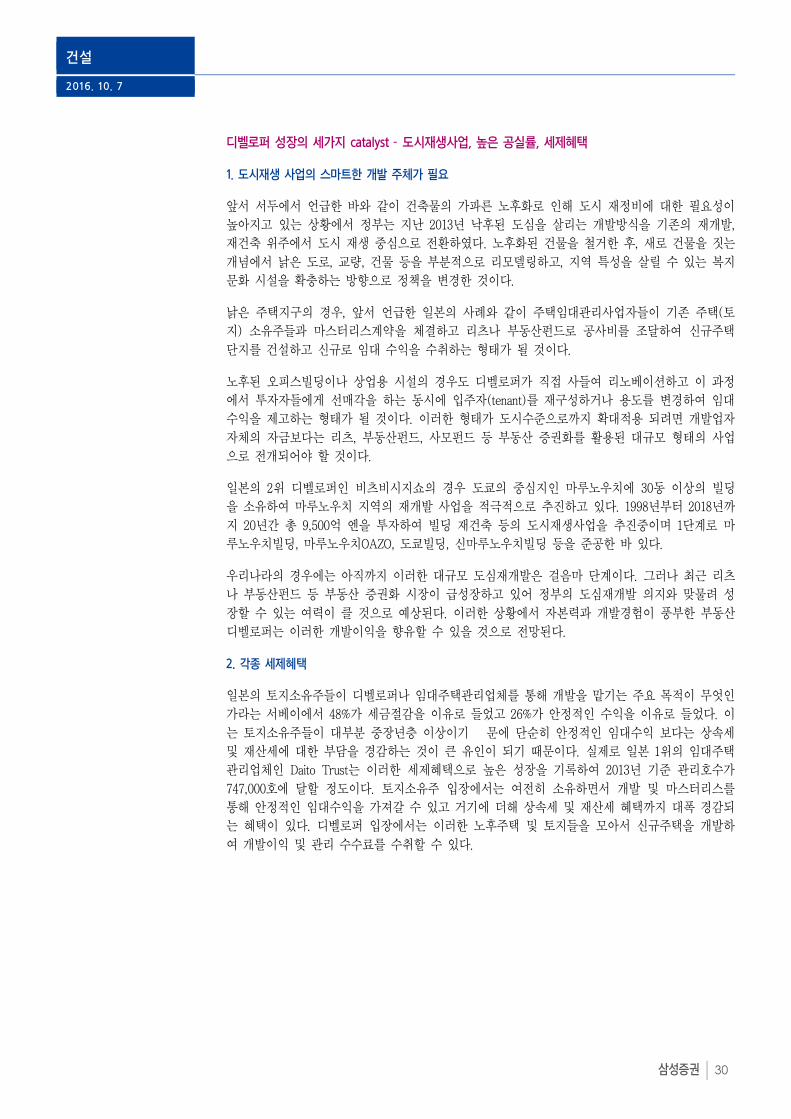

1. 도시재생 사업의 스마트한 개발 주체가 필요

앞서 서두에서 언급한 바와 같이 건축물의 가파른 노후화로 인해 도시 재정비에 대한 필요성이 높아지고 있는 상황에서 정부는 지난 2013년 낙후된 도심을 살리는 개발방식을 기존의 재개발, 재건축 위주에서 도시 재생 중심으로 전환하였다. 노후화된 건물을 철거한 후, 새로 건물을 짓는 개념에서 낡은 도로, 교량, 건물 등을 부분적으로 리모델링하고, 지역 특성을 살릴 수 있는 복지 문화 시설을 확충하는 방향으로 정책을 변경한 것이다. 낡은 주택지구의 경우, 앞서 언급한 일본의 사례와 같이 주택임대관리사업자들이 기존 주택(토지) 소유주들과 마스터리스계약을 체결하고 리츠나 부동산펀드로 공사비를 조달하여 신규주택 단지를 건설하고 신규로 임대 수익을 수취하는 형태가 될 것이다. 노후된 오피스빌딩이나 상업용 시설의 경우도 디벨로퍼가 직접 사들여 리노베이션하고 이 과정에서 투자자들에게 선매각을 하는 동시에 입주자(tenant)를 재구성하거나 용도를 변경하여 임대수익을 제고하는 형태가 될 것이다. 이러한 형태가 도시수준으로까지 확대적용 되려면 개발업자 자체의 자금보다는 리츠, 부동산펀드, 사모펀드 등 부동산 증권화를 활용된 대규모 형태의 사업으로 전개되어야 할 것이다. 일본의 2위 디벨로퍼인 비츠비시지쇼의 경우 도쿄의 중심지인 마루노우치에 30동 이상의 빌딩을 소유하여 마루노우치 지역의 재개발 사업을 적극적으로 추진하고 있다. 1998년부터 2018년까지 20년간 총 9,500억 엔을 투자하여 빌딩 재건축 등의 도시재생사업을 추진중이며 1단계로 마루노우치빌딩, 마루노우치OAZO, 도쿄빌딩, 신마루노우치빌딩 등을 준공한 바 있다. 우리나라의 경우에는 아직까지 이러한 대규모 도심재개발은 걸음마 단계이다. 그러나 최근 리츠나 부동산펀드 등 부동산 증권화 시장이 급성장하고 있어 정부의 도심재개발 의지와 맞물려 성장할 수 있는 여력이 클 것으로 예상된다. 이러한 상황에서 자본력과 개발경험이 풍부한 부동산 디벨로퍼는 이러한 개발이익을 향유할 수 있을 것으로 전망된다. 2. 각종 세제혜택

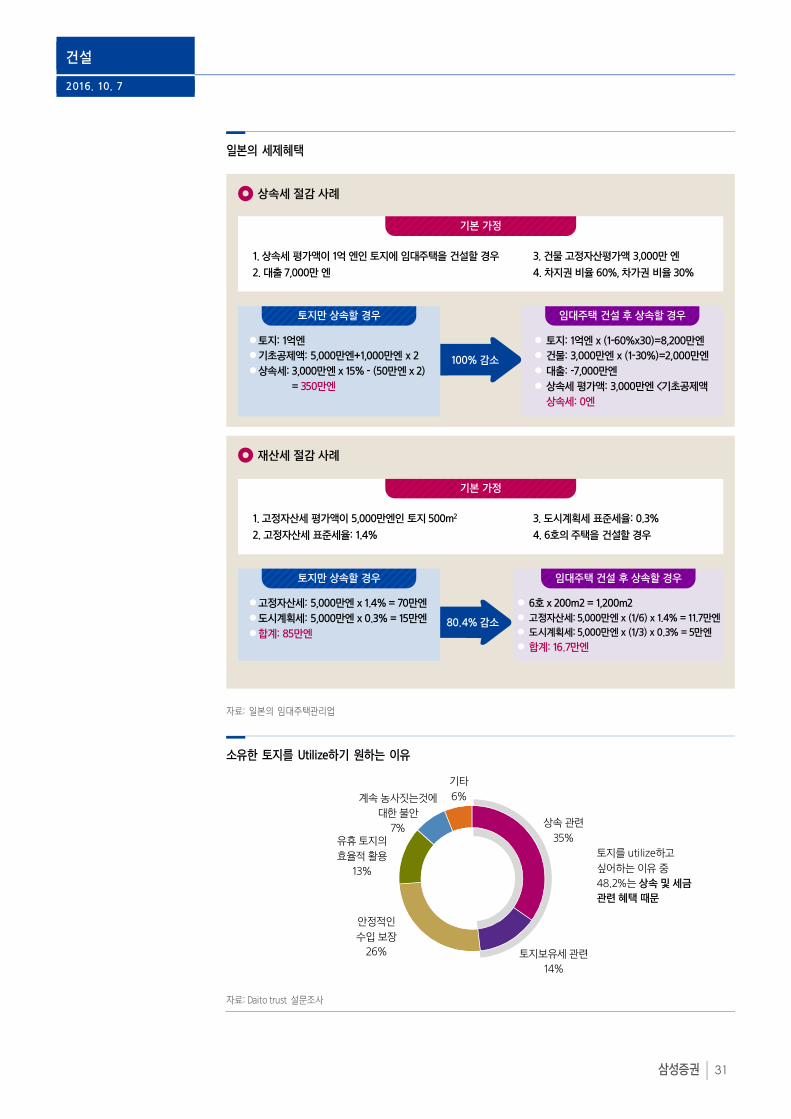

일본의 토지소유주들이 디벨로퍼나 임대주택관리업체를 통해 개발을 맡기는 주요 목적이 무엇인가라는 서베이에서 48%가 세금절감을 이유로 들었고 26%가 안정적인 수익을 이유로 들었다. 이는 토지소유주들이 대부분 중장년층 이상이기 떄문에 단순히 안정적인 임대수익 보다는 상속세 및 재산세에 대한 부담을 경감하는 것이 큰 유인이 되기 때문이다. 실제로 일본 1위의 임대주택관리업체인 Daito Trust는 이러한 세제혜택으로 높은 성장을 기록하여 2013년 기준 관리호수가 747,000호에 달할 정도이다. 토지소유주 입장에서는 여전히 소유하면서 개발 및 마스터리스를 통해 안정적인 임대수익을 가져갈 수 있고 거기에 더해 상속세 및 재산세 혜택까지 대폭 경감되는 혜택이 있다. 디벨로퍼 입장에서는 이러한 노후주택 및 토지들을 모아서 신규주택을 개발하여 개발이익 및 관리 수수료를 수취할 수 있다.

건설

2016. 10. 7

삼성증권 31

일본의 세제혜택

자료: 일본의 임대주택관리업

소유한 토지를 Utilize하기 원하는 이유

자료: Daito trust 설문조사

상속 관련

35%

토지보유세 관련

14%

안정적인

수입 보장

26%

유휴 토지의

효율적 활용

13%

계속 농사짓는것에

대한 불안

7%

기타

6%

토지를 utilize하고

싶어하는 이유 중

48.2%는 상속 및 세금

관련 혜택 때문

상속세 절감 사례

기본 가정

1. 상속세 평가액이 1억 엔인 토지에 임대주택을 건설할 경우

2. 대출 7,000만 엔

100% 감소

3. 건물 고정자산평가액 3,000만 엔

4. 차지권 비율 60%, 차가권 비율 30%

토지만 상속할 경우 임대주택 건설 후 상속할 경우

� 토지: 1억엔 x (1-60%x30)=8,200만엔

� 건물: 3,000만엔 x (1-30%)=2,000만엔

� 대출: -7,000만엔

� 상속세 평가액: 3,000만엔 <기초공제액

상속세: 0엔

�토지: 1억엔

�기초공제액: 5,000만엔+1,000만엔 x 2

�상속세: 3,000만엔 x 15% - (50만엔 x 2)

= 350만엔

기본 가정

1. 고정자산세 평가액이 5,000만엔인 토지 500m2

2. 고정자산세 표준세율: 1.4%

80.4% 감소

3. 도시계획세 표준세율: 0.3%

4. 6호의 주택을 건설할 경우

토지만 상속할 경우 임대주택 건설 후 상속할 경우

� 6호 x 200m2 = 1,200m2

� 고정자산세: 5,000만엔 x (1/6) x 1.4% = 11.7만엔

� 도시계획세: 5,000만엔 x (1/3) x 0.3% = 5만엔

� 합계: 16.7만엔

�고정자산세: 5,000만엔 x 1.4% = 70만엔

�도시계획세: 5,000만엔 x 0.3% = 15만엔

�합계: 85만엔

재산세 절감 사례

건설

2016. 10. 7

삼성증권 32

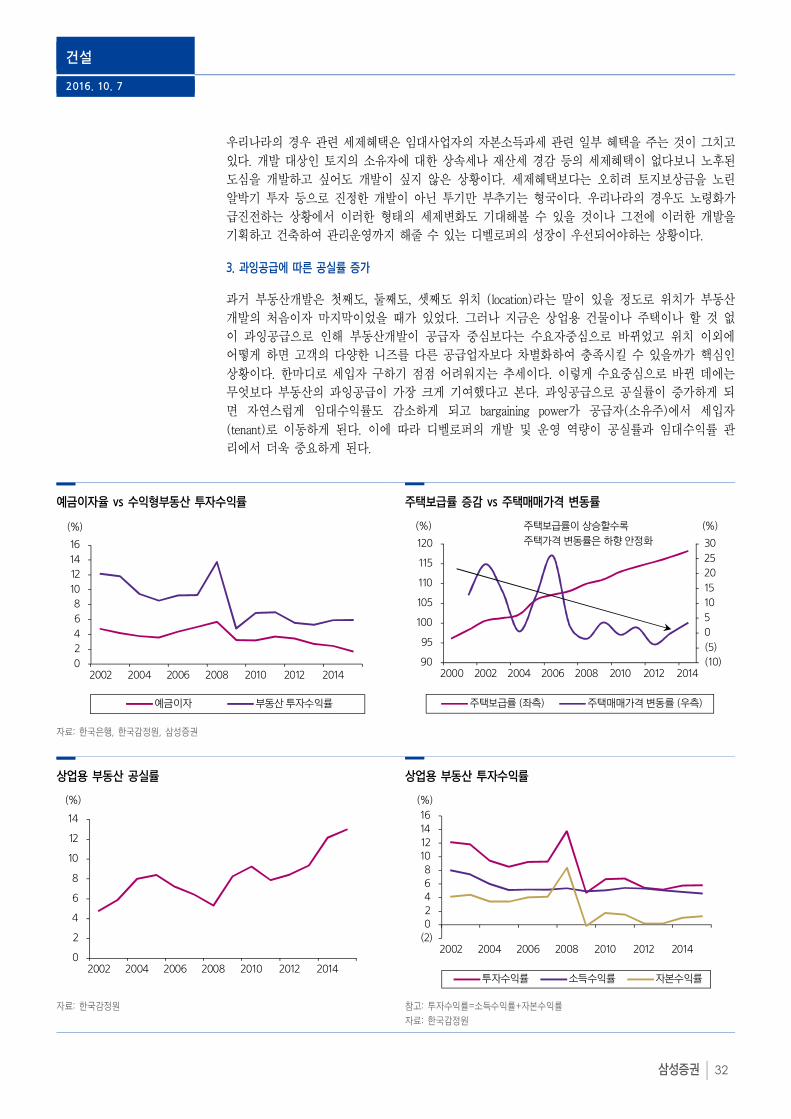

우리나라의 경우 관련 세제혜택은 임대사업자의 자본소득과세 관련 일부 혜택을 주는 것이 그치고 있다. 개발 대상인 토지의 소유자에 대한 상속세나 재산세 경감 등의 세제혜택이 없다보니 노후된 도심을 개발하고 싶어도 개발이 싶지 않은 상황이다. 세제혜택보다는 오히려 토지보상금을 노린 알박기 투자 등으로 진정한 개발이 아닌 투기만 부추기는 형국이다. 우리나라의 경우도 노령화가 급진전하는 상황에서 이러한 형태의 세제변화도 기대해볼 수 있을 것이나 그전에 이러한 개발을 기획하고 건축하여 관리운영까지 해줄 수 있는 디벨로퍼의 성장이 우선되어야하는 상황이다. 3. 과잉공급에 따른 공실률 증가

과거 부동산개발은 첫째도, 둘째도, 셋째도 위치 (location)라는 말이 있을 정도로 위치가 부동산 개발의 처음이자 마지막이었을 때가 있었다. 그러나 지금은 상업용 건물이나 주택이나 할 것 없이 과잉공급으로 인해 부동산개발이 공급자 중심보다는 수요자중심으로 바뀌었고 위치 이외에 어떻게 하면 고객의 다양한 니즈를 다른 공급업자보다 차별화하여 충족시킬 수 있을까가 핵심인 상황이다. 한마디로 세입자 구하기 점점 어려워지는 추세이다. 이렇게 수요중심으로 바뀐 데에는 무엇보다 부동산의 과잉공급이 가장 크게 기여했다고 본다. 과잉공급으로 공실률이 증가하게 되면 자연스럽게 임대수익률도 감소하게 되고 bargaining power가 공급자(소유주)에서 세입자(tenant)로 이동하게 된다. 이에 따라 디벨로퍼의 개발 및 운영 역량이 공실률과 임대수익률 관리에서 더욱 중요하게 된다.

예금이자율 vs 수익형부동산 투자수익률 주택보급률 증감 vs 주택매매가격 변동률

자료: 한국은행, 한국감정원, 삼성증권

상업용 부동산 공실률 상업용 부동산 투자수익률

자료: 한국감정원 참고: 투자수익률=소득수익률+자본수익률

자료: 한국감정원

(10)

(5)

0

5

10

15

20

25

30

90

95

100

105

110

115

120

2000 2002 2004 2006 2008 2010 2012 2014

주택보급률 (좌측) 주택매매가격 변동률 (우측)

(%) (%)주택보급률이 상승할수록

주택가격 변동률은 하향 안정화

0

2

4

6

8

10

12

14

2002 2004 2006 2008 2010 2012 2014

(%)

(2)02468

10121416

2002 2004 2006 2008 2010 2012 2014

투자수익률 소득수익률 자본수익률

(%)

0

2

4

6

8

10

12

14

16

2002 2004 2006 2008 2010 2012 2014

예금이자 부동산 투자수익률

(%)

건설

2016. 10. 7

삼성증권 33

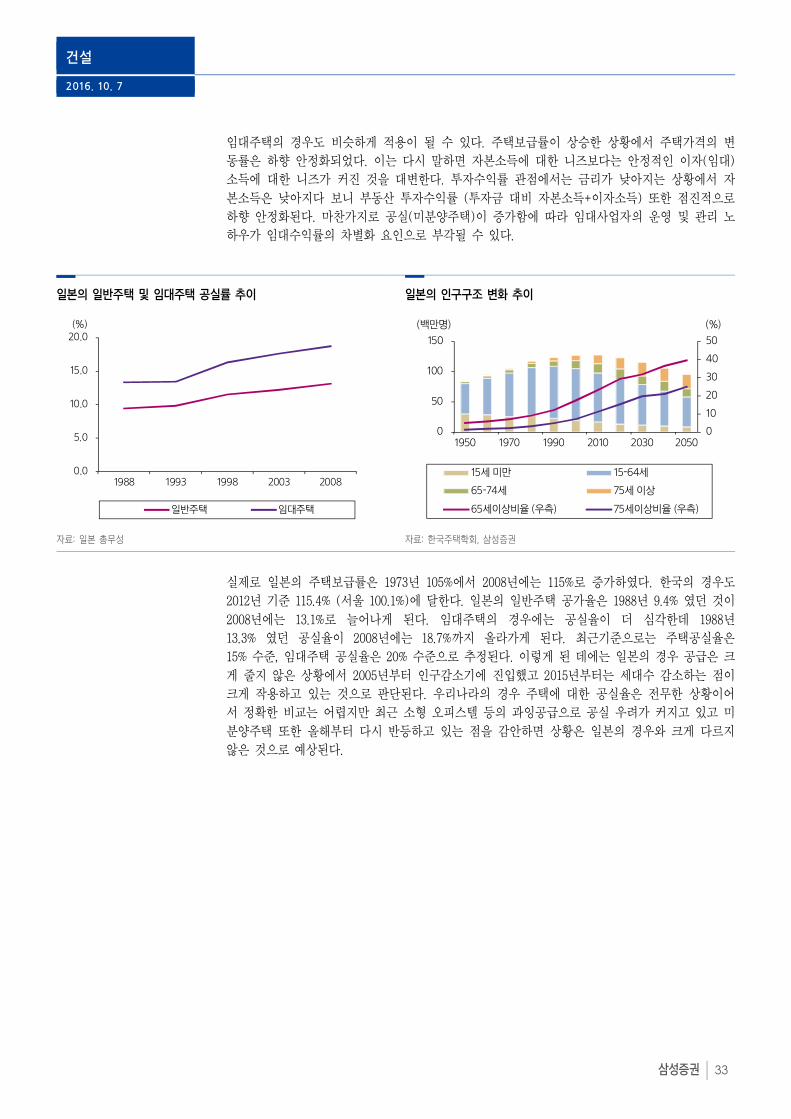

임대주택의 경우도 비슷하게 적용이 될 수 있다. 주택보급률이 상승한 상황에서 주택가격의 변동률은 하향 안정화되었다. 이는 다시 말하면 자본소득에 대한 니즈보다는 안정적인 이자(임대)소득에 대한 니즈가 커진 것을 대변한다. 투자수익률 관점에서는 금리가 낮아지는 상황에서 자본소득은 낮아지다 보니 부동산 투자수익률 (투자금 대비 자본소득+이자소득) 또한 점진적으로 하향 안정화된다. 마찬가지로 공실(미분양주택)이 증가함에 따라 임대사업자의 운영 및 관리 노하우가 임대수익률의 차별화 요인으로 부각될 수 있다.

일본의 일반주택 및 임대주택 공실률 추이 일본의 인구구조 변화 추이

자료: 일본 총무성 자료: 한국주택학회, 삼성증권

실제로 일본의 주택보급률은 1973년 105%에서 2008년에는 115%로 증가하였다. 한국의 경우도 2012년 기준 115.4% (서울 100.1%)에 달한다. 일본의 일반주택 공가율은 1988년 9.4% 였던 것이 2008년에는 13.1%로 늘어나게 된다. 임대주택의 경우에는 공실율이 더 심각한데 1988년 13.3% 였던 공실율이 2008년에는 18.7%까지 올라가게 된다. 최근기준으로는 주택공실율은 15% 수준, 임대주택 공실율은 20% 수준으로 추정된다. 이렇게 된 데에는 일본의 경우 공급은 크게 줄지 않은 상황에서 2005년부터 인구감소기에 진입했고 2015년부터는 세대수 감소하는 점이 크게 작용하고 있는 것으로 판단된다. 우리나라의 경우 주택에 대한 공실율은 전무한 상황이어서 정확한 비교는 어렵지만 최근 소형 오피스텔 등의 과잉공급으로 공실 우려가 커지고 있고 미분양주택 또한 올해부터 다시 반등하고 있는 점을 감안하면 상황은 일본의 경우와 크게 다르지 않은 것으로 예상된다.

0.0

5.0

10.0

15.0

20.0

1988 1993 1998 2003 2008

일반주택 임대주택

(%)

0

10

20

30

40

50

0

50

100

150

1950 1970 1990 2010 2030 2050

15세 미만 15-64세

65-74세 75세 이상

65세이상비율 (우측) 75세이상비율 (우측)

(백만명) (%)

건설

2016. 10. 7

삼성증권 34

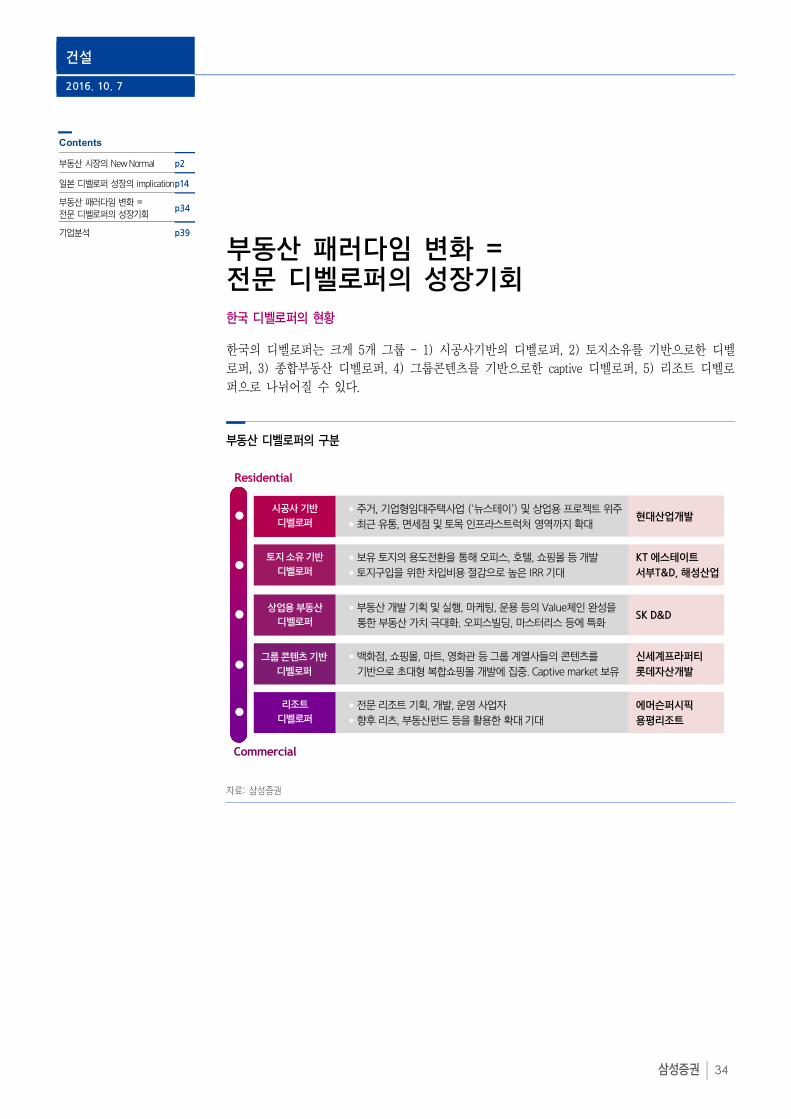

부동산 패러다임 변화 = 전문 디벨로퍼의 성장기회 한국 디벨로퍼의 현황

한국의 디벨로퍼는 크게 5개 그룹 - 1) 시공사기반의 디벨로퍼, 2) 토지소유를 기반으로한 디벨로퍼, 3) 종합부동산 디벨로퍼, 4) 그룹콘텐츠를 기반으로한 captive 디벨로퍼, 5) 리조트 디벨로퍼으로 나뉘어질 수 있다.

부동산 디벨로퍼의 구분

자료: 삼성증권

Contents

부동산 시장의 New Normal p2 일본 디벨로퍼 성장의 implication p14 부동산 패러다임 변화 = 전문 디벨로퍼의 성장기회

p34

기업분석 p39

Residential

Commercial

현대산업개발• 주거, 기업형임대주택사업 (‘뉴스테이’) 및 상업용 프로젝트 위주

• 최근 유통, 면세점 및 토목 인프라스트럭처 영역까지 확대

시공사 기반

디벨로퍼

KT 에스테이트

서부T&D, 해성산업

• 보유 토지의 용도전환을 통해 오피스, 호텔, 쇼핑몰 등 개발

• 토지구입을 위한 차입비용 절감으로 높은 IRR 기대

토지 소유 기반

디벨로퍼

SK D&D• 부동산 개발 기획 및 실행, 마케팅, 운용 등의 Value체인 완성을

통한 부동산 가치 극대화. 오피스빌딩, 마스터리스 등에 특화

상업용 부동산

디벨로퍼

신세계프라퍼티

롯데자산개발

• 백화점, 쇼핑몰, 마트, 영화관 등 그룹 계열사들의 콘텐츠를

기반으로 초대형 복합쇼핑몰 개발에 집중. Captive market 보유

그룹 콘텐츠 기반

디벨로퍼

에머슨퍼시픽

용평리조트

• 전문 리조트 기획, 개발, 운영 사업자

• 향후 리츠, 부동산펀드 등을 활용한 확대 기대

리조트

디벨로퍼

건설

2016. 10. 7

삼성증권 35

1. 시공사 기반의 디벨로퍼 – 천수답 분양시장에서 안정적인 운영비즈니스로의 전환

과거 건설사들은 아파트나 주상복합빌딩을 지으면 운영이나 상권창출에는 관심없이 최대한 빨리 팔아서 이익을 남기거나 PF대출 갚는 데에 주력하는 분위기였다. 그러나 최근 신도시 아파트나 주상복합내 상가에서는 건설사들이 직접 운영을 맡아 업체를 선정하는 등 다른 양상이 나타나고 있다. 올해 GS건설이 울산 남구 스트리트형 테라스상가 ‘더 테라스 가든’을 100% 직접운영하고 있다. 1-4층을 각각 다른 테마로 구성하고 본사 상업시설 PM팀이 전체 구성과 마케팅을 돕고 있다. 대림산업도 지난해 분양한 용인 한숲시티 단지 내 상가 ‘한숲 애비뉴’를 직영할 계획이다. 경기 동탄2 신도시에서 분양하고 있는 우미건설은 300여 실 규모의 ‘레이크 꼬모 (Lake COMO)’ 점포를 일반에 분양하지 않고, 65%는 직영하고 나머지 35%는 분양한 뒤 이를 자회사가 마스터리스 (master lease) 방식으로 임대해 운영할 계획이다. 이러한 변화에는 1) 상권을 활성화하여 부가가치를 높인 다음 분양으로 전환하는 것이 더 유리하고 2) 저금리 상황에서 분양을 통한 PF대금 상환 보다는 상가 운영을 통한 임대수익이 더 낫다는 계산에 기인한다. 자금 부담 때문에 분양에만 주력했던 건설사들이 단순시공이 아니라 성장동력 확보차원에서 자체사업을 추진하는 디벨로퍼로 변신하고 있는 것이다. 대형 건설사들의 경우 전문 디벨로퍼처럼 빠른 의사결정과 개발 및 운영 노하우를 보유하고 있지는 않지만 풍부한 자금동원력과 시공을 통한 부동산 밸류체인에 대한 노하우를 활용하여 운영사업에 진출 중이다. 특히 천수답 구조인 주택분양 사업이 언제 포화에 달할지 모르는 상황이다 보니 새로운 성장동력 확보차원에서도 이러한 변화는 절실한 상황이다. 이러한 개발 노하우와 자금력 등의 측면에서 선두를 달리고 있는 건설사는 현대산업개발, 대림산업 등을 둘 수 있다. 2. 상업용 디벨로퍼 – 리츠 확대와 마스터리스를 활용한 도시재생사업의 성장

개발 규모 기준을 볼 때 우리나라 상업용 디벨로퍼의 선두주자는 거대 유통기업의 captive 디벨로퍼를 들 수 있다. 최근 개장한 국내 최대규모의 신세계 스타필드 하남점의 경우에서처럼 유통기업들이 신규출점에서 복합화를 통해 규모경쟁을 하는 추세이다 보니 다양한 구조의 쇼핑몰 복합개발이 앞다투어 이루어지고 있다. 대표적으로 신세계프라퍼티와 롯데자산개발이 이러한 디벨로퍼인데, 이들의 특징은 1) 그룹계열의 복합쇼핑몰 출점시, 디벨로퍼사가 출점 지역별로 별도의 주식회사를 설립하여 레버리지를 일으키는 구조여서 큰 자금 부담 없이 출점을 확대할 수 있고, 2) 글로벌 쇼핑몰 운영기업의 지분투자를 유치해 운영노하우를 공유할 수 있으며, 3) 계열 유통회사로부터 매출에 비례한 임대 및 관리 수수료 수취하는 구조여서 해당 쇼핑몰의 지분을 보유한 디벨로퍼 입장에서 높은 레버리지 효과를 누릴 수 있다는 점이다. 대표적인 사례로 최근 오픈한 ‘하남 스타필드’의 경우, 디벨로퍼인 신세계프라퍼티가 별도의 주식회사 ‘하남유니온스퀘어’를 통해 쇼핑몰 개발을 진행했는데, 신세계프라퍼티는 미국 쇼핑몰 운영기업인 Taubman의 지분투자를 유치해 자금 부담을 축소시켰을 뿐만 아니라 전 세계에서 다양한 쇼핑몰 개발 경험이 있는 Taubman과의 쇼핑몰 운영노하우를 공유하여 국내 최대규모의 복합쇼핑몰 개발에 성공하였다.

건설

2016. 10. 7

삼성증권 36

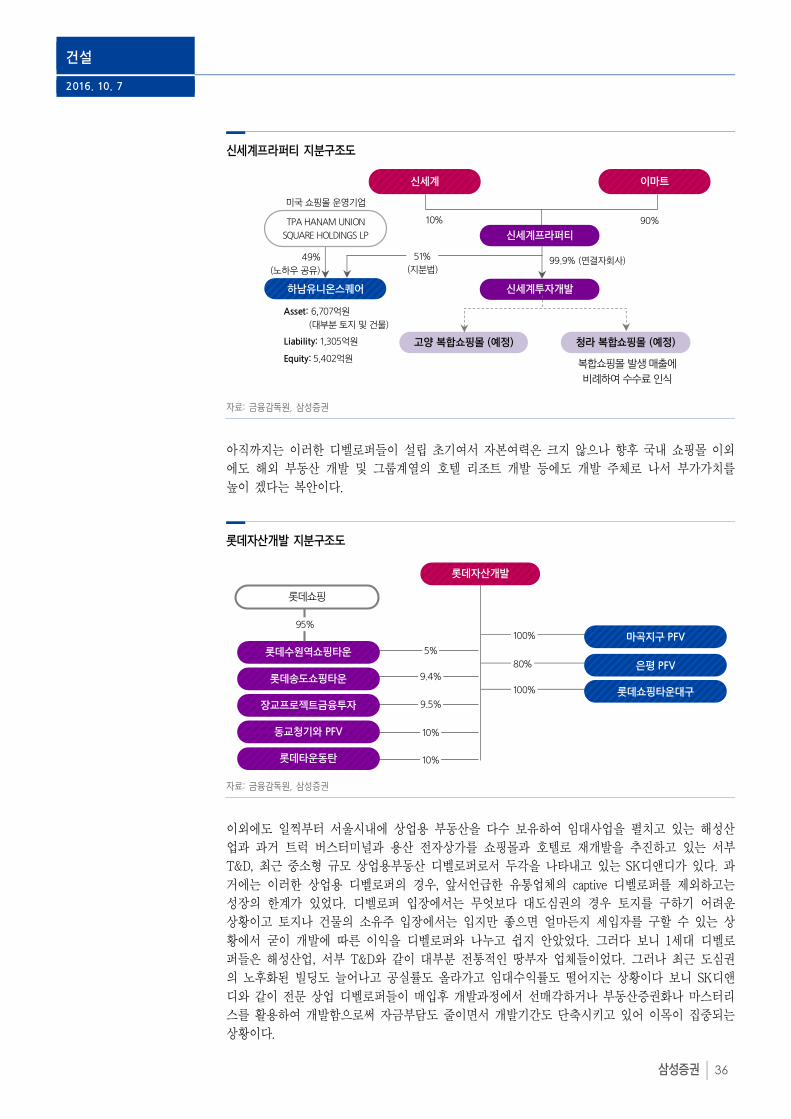

신세계프라퍼티 지분구조도

자료: 금융감독원, 삼성증권

아직까지는 이러한 디벨로퍼들이 설립 초기여서 자본여력은 크지 않으나 향후 국내 쇼핑몰 이외에도 해외 부동산 개발 및 그룹계열의 호텔 리조트 개발 등에도 개발 주체로 나서 부가가치를 높이 겠다는 복안이다.

롯데자산개발 지분구조도

자료: 금융감독원, 삼성증권

이외에도 일찍부터 서울시내에 상업용 부동산을 다수 보유하여 임대사업을 펼치고 있는 해성산업과 과거 트럭 버스터미널과 용산 전자상가를 쇼핑몰과 호텔로 재개발을 추진하고 있는 서부 T&D, 최근 중소형 규모 상업용부동산 디벨로퍼로서 두각을 나타내고 있는 SK디앤디가 있다. 과거에는 이러한 상업용 디벨로퍼의 경우, 앞서언급한 유통업체의 captive 디벨로퍼를 제외하고는 성장의 한계가 있었다. 디벨로퍼 입장에서는 무엇보다 대도심권의 경우 토지를 구하기 어려운 상황이고 토지나 건물의 소유주 입장에서는 입지만 좋으면 얼마든지 세입자를 구할 수 있는 상황에서 굳이 개발에 따른 이익을 디벨로퍼와 나누고 쉽지 안았었다. 그러다 보니 1세대 디벨로퍼들은 해성산업, 서부 T&D와 같이 대부분 전통적인 땅부자 업체들이었다. 그러나 최근 도심권의 노후화된 빌딩도 늘어나고 공실률도 올라가고 임대수익률도 떨어지는 상황이다 보니 SK디앤디와 같이 전문 상업 디벨로퍼들이 매입후 개발과정에서 선매각하거나 부동산증권화나 마스터리스를 활용하여 개발함으로써 자금부담도 줄이면서 개발기간도 단축시키고 있어 이목이 집중되는 상황이다.

마곡지구 PFV

은평 PFV

롯데쇼핑타운대구

롯데수원역쇼핑타운

롯데송도쇼핑타운

장교프로젝트금융투자

동교청기와 PFV

롯데타운동탄

롯데자산개발

롯데쇼핑

95%

80%

100%

100%

5%

9.4%

9.5%

10%

10%

10% 90%

하남유니온스퀘어

49%

(노하우 공유)

51%

(지분법)

청라 복합쇼핑몰 (예정)

99.9% (연결자회사)

고양 복합쇼핑몰 (예정)

신세계 이마트

신세계프라퍼티TPA HANAM UNION

SQUARE HOLDINGS LP

신세계투자개발

복합쇼핑몰 발생 매출에

비례하여 수수료 인식

Liability: 1,305억원

Equity: 5,402억원

Asset: 6,707억원

(대부분 토지 및 건물)

미국 쇼핑몰 운영기업

건설

2016. 10. 7

삼성증권 37

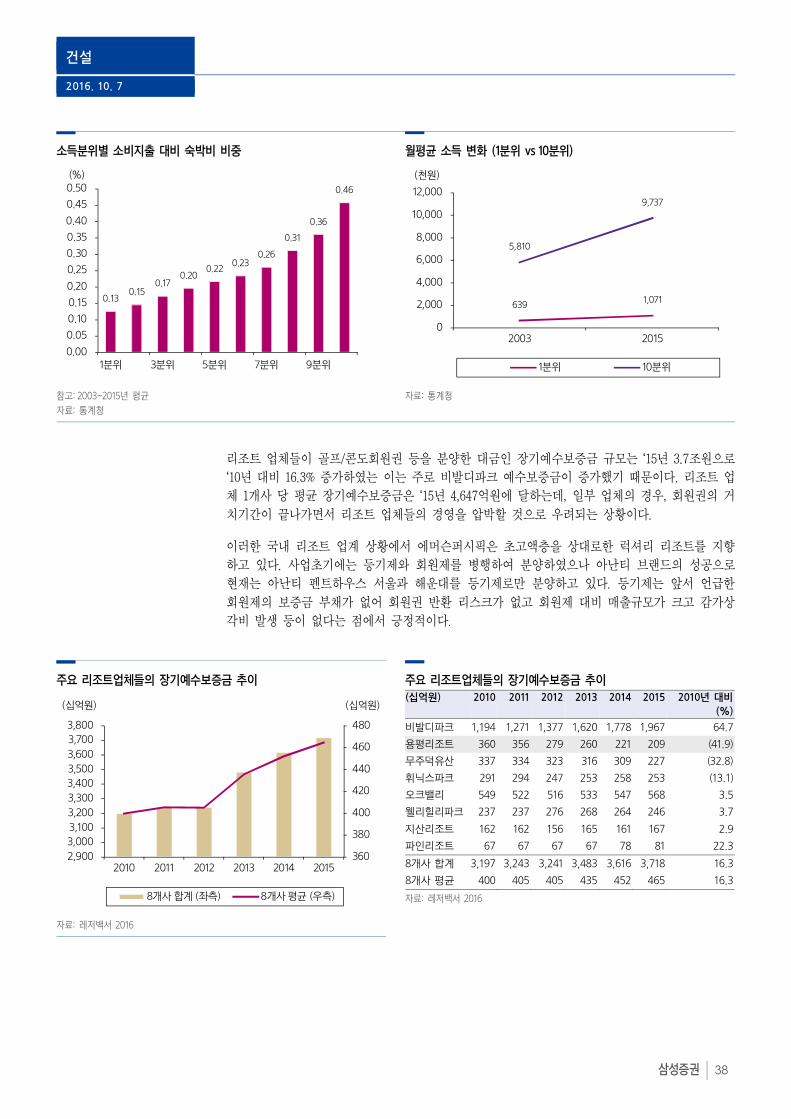

3. 리조트 디벨로퍼 – 리조트 시장의 급부상으로 해외소비 대체기대

리조트 호텔 전문 디벨로퍼로는 에머슨퍼시픽과 용평리조트를 둘 수 있다. 전반적으로 휴식과 힐링에 대한 가치를 높이 두는 최근 트렌드를 반영하여 휴식을 위한 콘도, 호텔, 골프장 뿐만아니라 의료검진을 위한 헬스클리닉까지 설치하고 있다. 최근 휴가와 관련된 트렌드를 살펴보면 소비지출 대비 숙박비 비중이 높아지고 있다. 이는 소비성향이 리조트 등 레져생활을 중요시한다는 의미이다. 하지만 국내 휴양콘도 매출액 추이를 보면 최근 성장률이 한계에 도달한 것으로 보인다.

소비지출 대비 숙박비 비중 국내 휴양콘도 시장규모 추이

자료: 통계청 자료: 통계청

이러한 원인은 해외여행에 대한 지출이 늘어나는 데에 있다고 판단된다. 실재로 우리나라 국민의 국외소비지출은 매해 지속적으로 증가하는 상황이며 이중 숙박비가 차지하는 비중 (최근 7.6%) 및 절대금액 모두 해마다 증가세를 기록하고 있다. 또한 소득분위별로 소비지출 대비 숙박비 비중을 비교해보면 소득이 높을수록 숙박비 비중이 높고; 2) 고소득 계층의 소득증가 속도가 빠른 점을 종합해보면 돈 많은 사람들이 숙박비에 지출하는 돈의 절대적인 규모가 훨씬 빠르게 증가한다는 의미이다. 따라서 해외 레저소비를 대체할만한 국내 high-end 리조트의 성장 잠재력이 크다는 것을 알 수 있다.

국외소비지출 추이 1회 평균 해외여행 지출액 vs 숙박비 비중

자료: 한국은행 자료: 문화체육관광부, 삼성증권

0.20

0.25

0.30

0.35

0.40

2003 2005 2007 2009 2011 2013 2015

(%)

(20)

(10)

0

10

20

30

40

0

500

1,000

1,500

2,000

2007 2008 2009 2011 2012 2013 2014

휴양콘도 운영업 매출액 (좌측) 성장률 (우측)

(십억원) (% y-y)

0

5

10

15

20

25

30

2005 2007 2009 2011 2013 2015

(조원)

4.7

5.6

7.6

0

1

2

3

4

5

6

7

8

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2,200

2013 2014 2015

1회 평균 해외여행 지출액 (좌측) 숙박비 비중 (우측)

(천원) (%)

건설

2016. 10. 7

삼성증권 38

소득분위별 소비지출 대비 숙박비 비중 월평균 소득 변화 (1분위 vs 10분위)

참고: 2003~2015년 평균

자료: 통계청

자료: 통계청

리조트 업체들이 골프/콘도회원권 등을 분양한 대금인 장기예수보증금 규모는 ‘15년 3.7조원으로 ‘10년 대비 16.3% 증가하였는 이는 주로 비발디파크 예수보증금이 증가했기 때문이다. 리조트 업체 1개사 당 평균 장기예수보증금은 ‘15년 4,647억원에 달하는데, 일부 업체의 경우, 회원권의 거치기간이 끝나가면서 리조트 업체들의 경영을 압박할 것으로 우려되는 상황이다. 이러한 국내 리조트 업계 상황에서 에머슨퍼시픽은 초고액층을 상대로한 럭셔리 리조트를 지향하고 있다. 사업초기에는 등기제와 회원제를 병행하여 분양하였으나 아난티 브랜드의 성공으로 현재는 아난티 펜트하우스 서울과 해운대를 등기제로만 분양하고 있다. 등기제는 앞서 언급한 회원제의 보증금 부채가 없어 회원권 반환 리스크가 없고 회원제 대비 매출규모가 크고 감가상각비 발생 등이 없다는 점에서 긍정적이다.

주요 리조트업체들의 장기예수보증금 추이 주요 리조트업체들의 장기예수보증금 추이 (십억원)

2010 2011 2012 2013 2014 2015 2010년 대비 (%)

비발디파크 1,194 1,271 1,377 1,620 1,778 1,967 64.7 용평리조트 360 356 279 260 221 209 (41.9) 무주덕유산 337 334 323 316 309 227 (32.8) 휘닉스파크 291 294 247 253 258 253 (13.1) 오크밸리 549 522 516 533 547 568 3.5 웰리힐리파크 237 237 276 268 264 246 3.7 지산리조트 162 162 156 165 161 167 2.9 파인리조트 67 67 67 67 78 81 22.3 8개사 합계 3,197 3,243 3,241 3,483 3,616 3,718 16.3 8개사 평균 400 405 405 435 452 465 16.3 자료: 레저백서 2016

자료: 레저백서 2016

0.13 0.15

0.17 0.20

0.22 0.23

0.26

0.31

0.36

0.46

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

0.50

1분위 3분위 5분위 7분위 9분위

(%)

639 1,071

5,810

9,737

0

2,000

4,000

6,000

8,000

10,000

12,000

2003 2015

1분위 10분위

(천원)

360

380

400

420

440

460

480

2,900

3,000

3,100

3,200

3,300

3,400

3,500

3,600

3,700

3,800

2010 2011 2012 2013 2014 2015

8개사 합계 (좌측) 8개사 평균 (우측)

(십억원) (십억원)

2016. 10. 7

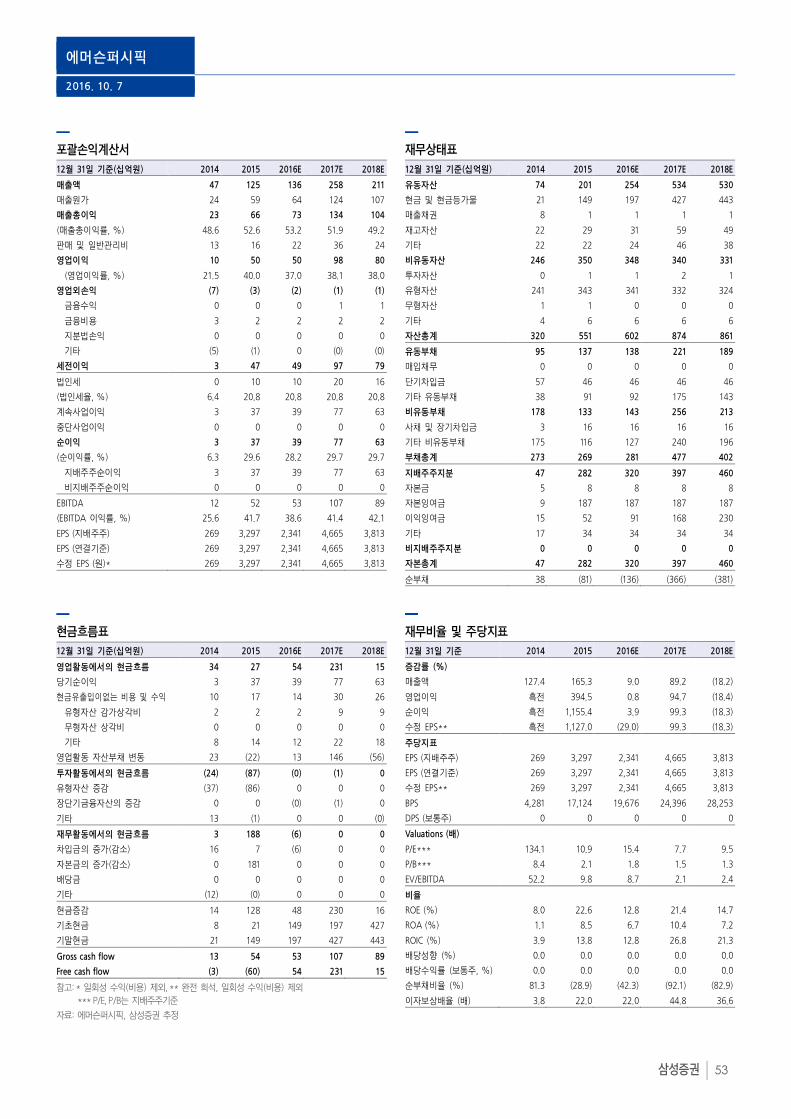

현대산업 (012630)

국내 최고의 종합 부동산 디벨로퍼

● 종합 부동산 디벨로퍼로의 성장 관점에서 동사의 자체주택사업, 토목인프라사업, 상업용 디벨로퍼 비즈니스, AMC를 활용한 플랫폼 비즈니스의 성장 전략과 전망을 분석

● 올해 말 기준으로 예상되는 동사의 순현금 (별도기준) 1조원, (연결기준) 6~7천억은 국내 디벨로퍼 중 압도적인 자금력을 의미. 이외에도 주거용 및 상업용을 아우르는 종합 디벨로퍼로서 국내사 중 선진형 종합 부동산 디벨로퍼 모델에 가장 근접한 사업구조 보유

● 매수 투자의견에 목표주가 67,000원 유지

WHAT’S THE STORY

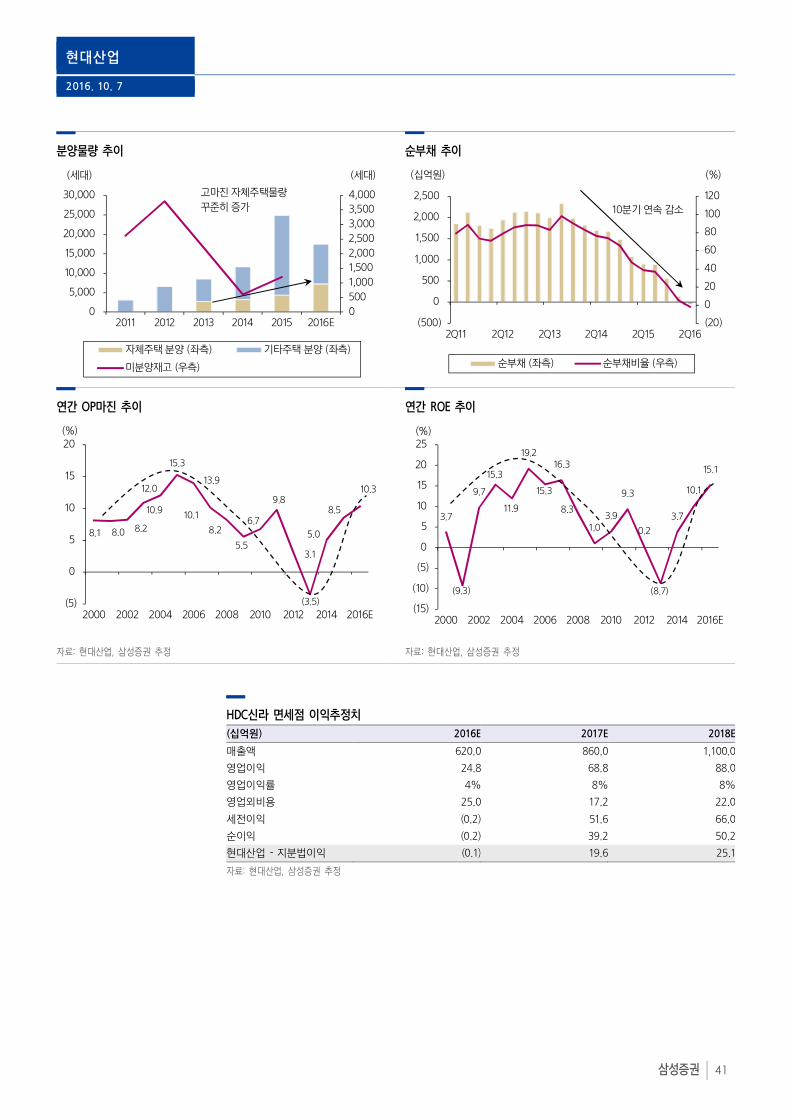

선진형 종합 부동산 디벨로퍼 모델에 가장 근접한 사업구조 보유: 우리나라에서 디벨로퍼로서 가장 앞서 나가있는 기업은 현대산업이다. 시공사 기반으로 시작하여 주택사업에서도 외주도급 주택사업보다는 자체로 용지를 사들여 직접 개발하여 분양하는 자체용지 주택사업에서 탁월한 트랙레코드를 보유하고 있다. 즉, 주택사업에서도 단순 시공사가 아닌 디벨로퍼로서의 경험을 쌓아왔다. 이러한 메인 시공비즈니스를 바탕으로 쇼핑몰, 호텔, 면세점까지 아우르는 소위 운영 비즈니스로 확장하였다. 8.25 대책 이후 자체사업의 경쟁력 더욱 높아질 전망 – 수원에 이어 올해 말부터 분양예정인 파주에 기대: 특히, 정부가 최근 8.25 가계부채관리대책에서 주택공급의 각 단계별(택지매입/인허가/분양/준공)로 주택공급 물량을 통합조절 하겠다고 밝혔는데 이에 따라 LH 등을 통한 신규 토지매입은 어려워질 것으로 보이는 반면 자체용지 사업의 강점이 있는 동사는 경쟁력이 더욱 높아질 것으로 전망된다. 자체용지 주택사업의 성공사례인 수원 아이파크에 이어’14-15년에 낮은 가격에 매입한 파주도 올해 말부터 분양예정이어서 동사 자체주택의 모멘텀은 당분간 강화될 전망이다. 종합 부동산 인프라 디벨로퍼로의 포지셔닝 확대 – 토목매출 5년내 세배 이상 기대: 주택사업 이외에도 부산신항만 2-4단계 개발, 통영 LNG복합화력발전, KTX, 고속도로 등 토목 인프라 부문의 성장도 빨라질 전망이다. 이에 따라 2015년 4천억 수준이던 토목매출은 올해 5~6천억, 2017년 8~9천억, 2018년 이후 1조~1.5조 원 가량을 예상한다. 이러한 토목 인프라 프로젝트들은 기존 저가입찰로 인한 저마진 도급공사와는 달리 기획, 입안 및 개발 단계부터 참여하고 일부 지분투자를 통한 디벨로퍼로서 참여하고 있어 안정적인 마진 및 추후 개발이나 매각 차익도 기대해볼 수 있을 것이다.

(다음 페이지에 계속)

AT A GLANCE

목표주가 67,000원 (31.9%)

현재주가 50,800원

시가총액 3.8조원

Shares (float) 75,384,180주 (79.0%)

52 주 최저/최고 35,350원/62,700원

60 일-평균거래대금 151.1억원

ONE-YEAR PERFORMANCE

1M 6M 12M

현대산업 (%) 8.3 8.1 -14.5

Kospi 지수 대비 (%pts) 8.4 3.2 -17.6

KEY CHANGES

(원) New Old Diff

투자의견 BUY BUY

목표주가 67,000 67,000 0.0%

2016E EPS 4,840 4,840 0.0%

2017E EPS 6,439 6,439 0.0%

SAMSUNG vs THE STREET

No of estimates 18

Target price 64,111

Recommendation 4.1

BUY★★★: 5 / BUY: 4 / HOLD: 3 / SELL: 2 / SELL★★★: 1

윤석모 Analyst [email protected] 02 2020 7843

한주기 Research Associate [email protected] 02 2020 7789

Company Update

현대산업

2016. 10. 7

삼성증권 40

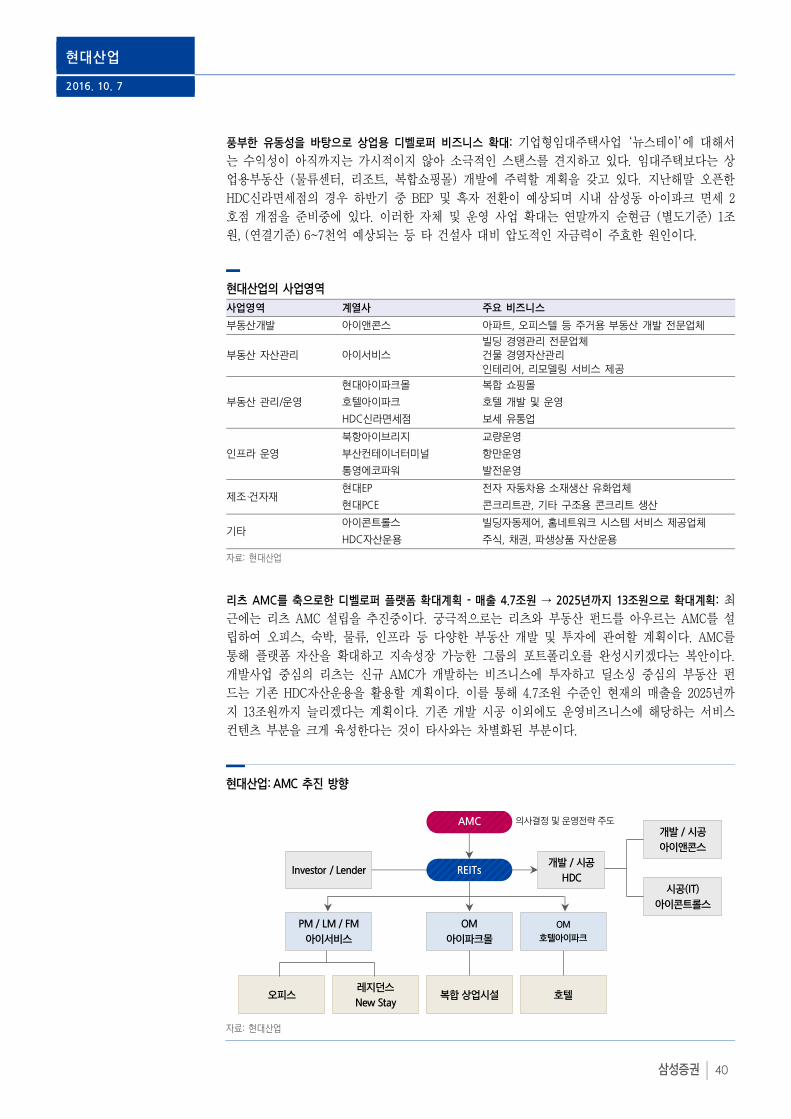

풍부한 유동성을 바탕으로 상업용 디벨로퍼 비즈니스 확대: 기업형임대주택사업 ‘뉴스테이’에 대해서는 수익성이 아직까지는 가시적이지 않아 소극적인 스탠스를 견지하고 있다. 임대주택보다는 상업용부동산 (물류센터, 리조트, 복합쇼핑몰) 개발에 주력할 계획을 갖고 있다. 지난해말 오픈한 HDC신라면세점의 경우 하반기 중 BEP 및 흑자 전환이 예상되며 시내 삼성동 아이파크 면세 2호점 개점을 준비중에 있다. 이러한 자체 및 운영 사업 확대는 연말까지 순현금 (별도기준) 1조원, (연결기준) 6~7천억 예상되는 등 타 건설사 대비 압도적인 자금력이 주효한 원인이다.

현대산업의 사업영역

사업영역 계열사 주요 비즈니스 부동산개발 아이앤콘스 아파트, 오피스텔 등 주거용 부동산 개발 전문업체

부동산 자산관리 아이서비스 빌딩 경영관리 전문업체 건물 경영자산관리 인테리어, 리모델링 서비스 제공

부동산 관리/운영 현대아이파크몰 복합 쇼핑몰 호텔아이파크 호텔 개발 및 운영 HDC신라면세점 보세 유통업

인프라 운영 북항아이브리지 교량운영 부산컨테이너터미널 항만운영 통영에코파워 발전운영

제조·건자재 현대EP 전자 자동차용 소재생산 유화업체 현대PCE 콘크리트관, 기타 구조용 콘크리트 생산

기타 아이콘트롤스 빌딩자동제어, 홈네트워크 시스템 서비스 제공업체 HDC자산운용 주식, 채권, 파생상품 자산운용

자료: 현대산업

리츠 AMC를 축으로한 디벨로퍼 플랫폼 확대계획 - 매출 4.7조원 → 2025년까지 13조원으로 확대계획: 최근에는 리츠 AMC 설립을 추진중이다. 궁극적으로는 리츠와 부동산 펀드를 아우르는 AMC를 설립하여 오피스, 숙박, 물류, 인프라 등 다양한 부동산 개발 및 투자에 관여할 계획이다. AMC를 통해 플랫폼 자산을 확대하고 지속성장 가능한 그룹의 포트폴리오를 완성시키겠다는 복안이다. 개발사업 중심의 리츠는 신규 AMC가 개발하는 비즈니스에 투자하고 딜소싱 중심의 부동산 펀드는 기존 HDC자산운용을 활용할 계획이다. 이를 통해 4.7조원 수준인 현재의 매출을 2025년까지 13조원까지 늘리겠다는 계획이다. 기존 개발 시공 이외에도 운영비즈니스에 해당하는 서비스 컨텐츠 부분을 크게 육성한다는 것이 타사와는 차별화된 부분이다.

현대산업: AMC 추진 방향

자료: 현대산업

AMC

Investor / Lender개발 / 시공

HDC

오피스레지던스

New Stay복합 상업시설 호텔

개발 / 시공

아이앤콘스

시공(IT)

아이콘트롤스

의사결정 및 운영전략 주도

REITs

PM / LM / FM

아이서비스

OM

아이파크몰

OM

호텔아이파크

현대산업

2016. 10. 7

삼성증권 41

분양물량 추이 순부채 추이

연간 OP마진 추이 연간 ROE 추이

자료: 현대산업, 삼성증권 추정 자료: 현대산업, 삼성증권 추정

HDC신라 면세점 이익추정치

(십억원) 2016E 2017E 2018E매출액 620.0 860.0 1,100.0 영업이익 24.8 68.8 88.0 영업이익률 4% 8% 8%영업외비용 25.0 17.2 22.0 세전이익 (0.2) 51.6 66.0 순이익 (0.2) 39.2 50.2 현대산업 - 지분법이익 (0.1) 19.6 25.1 자료: 현대산업, 삼성증권 추정

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

0

5,000

10,000

15,000

20,000

25,000

30,000

2011 2012 2013 2014 2015 2016E

자체주택 분양 (좌측) 기타주택 분양 (좌측)

미분양재고 (우측)

(세대) (세대)

고마진 자체주택물량

꾸준히 증가

(20)

0

20

40

60

80

100

120

(500)

0

500

1,000

1,500

2,000

2,500

2Q11 2Q12 2Q13 2Q14 2Q15 2Q16

순부채 (좌측) 순부채비율 (우측)

(%)(십억원)

10분기 연속 감소

3.7

(9.3)

9.7

15.3

11.9

19.2

15.3

16.3

8.3

1.0 3.9

9.3

0.2

(8.7)

3.7

10.1

15.1

(15)

(10)

(5)

0

5

10

15

20

25

2000 2002 2004 2006 2008 2010 2012 2014 2016E

(%)

8.1 8.0 8.2

10.9

12.0

15.3

13.9

10.1

8.2

5.5

6.7

9.8

3.1

(3.5)

5.0

8.5

10.3

(5)

0

5

10

15

20

2000 2002 2004 2006 2008 2010 2012 2014 2016E

(%)

현대산업

2016. 10. 7

삼성증권 42

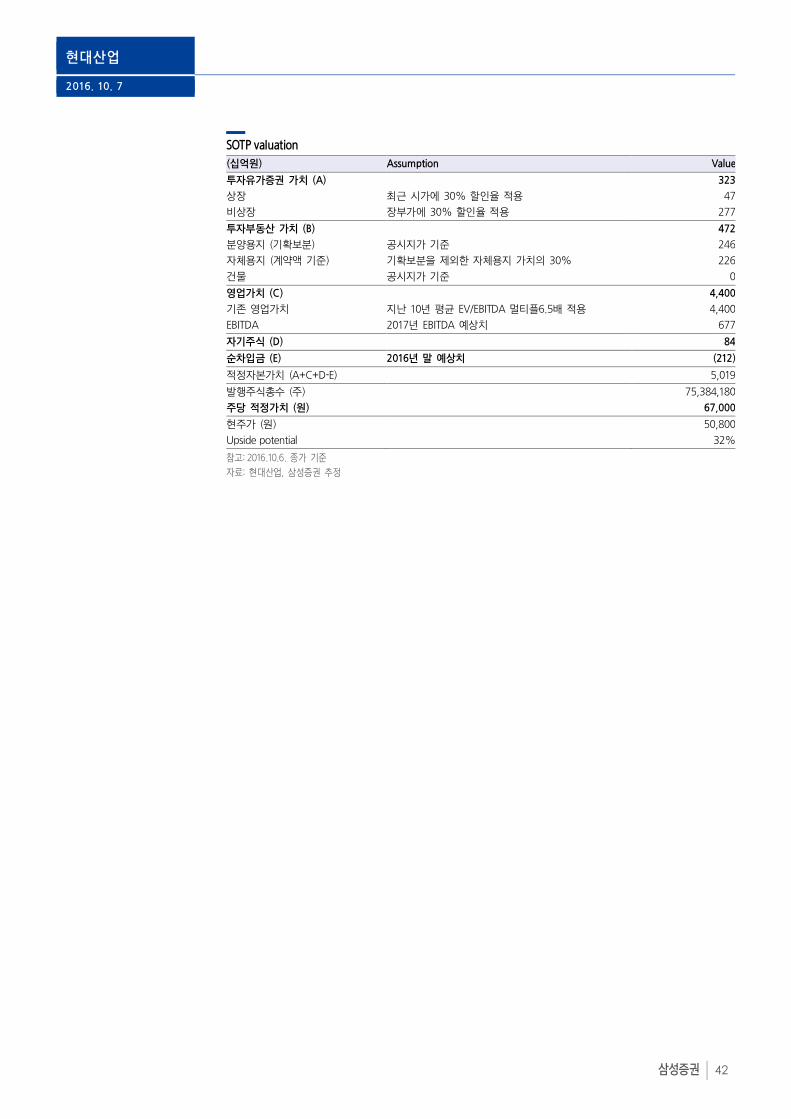

SOTP valuation

(십억원) Assumption Value투자유가증권 가치 (A) 323 상장 최근 시가에 30% 할인율 적용 47 비상장 장부가에 30% 할인율 적용 277 투자부동산 가치 (B) 472 분양용지 (기확보분) 공시지가 기준 246 자체용지 (계약액 기준) 기확보분을 제외한 자체용지 가치의 30% 226 건물 공시지가 기준 0 영업가치 (C) 4,400 기존 영업가치 지난 10년 평균 EV/EBITDA 멀티플 6.5배 적용 4,400 EBITDA 2017년 EBITDA 예상치 677 자기주식 (D) 84 순차입금 (E) 2016년 말 예상치 (212)적정자본가치 (A+C+D-E) 5,019 발행주식총수 (주) 75,384,180 주당 적정가치 (원) 67,000 현주가 (원) 50,800 Upside potential 32%참고: 2016.10.6. 종가 기준

자료: 현대산업, 삼성증권 추정

현대산업

2016. 10. 7

삼성증권 43

포괄손익계산서

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 매출액 4,477 4,603 5,040 5,760 6,373 매출원가 3,974 3,806 4,077 4,615 5,120 매출총이익 504 796 963 1,145 1,253 (매출총이익률, %) 11.3 17.3 19.1 19.9 19.7 판매 및 일반관리비 278 407 444 506 558 영업이익 225 390 519 639 695

(영업이익률, %) 5.0 8.5 10.3 11.1 10.9 영업외손익 (104) (65) 9 64 104

금융수익 36 40 39 67 103 금융비용 91 78 42 34 35 지분법손익 3 2 14 20 25 기타 (51) (29) (2) 11 11

세전이익 122 324 528 703 798 법인세 38 86 127 169 192 (법인세율, %) 31.5 26.4 24.0 24.0 24.0 계속사업이익 83 239 402 534 607 중단사업이익 0 0 0 0 0 순이익 83 239 402 534 607 (순이익률, %) 1.9 5.2 8.0 9.3 9.5

지배주주순이익 69 217 365 485 551 비지배주주순이익 14 22 37 49 55

EBITDA 267 432 559 677 730 (EBITDA 이익률, %) 6.0 9.4 11.1 11.8 11.5 EPS (지배주주) 913 2,876 4,840 6,439 7,314 EPS (연결기준) 1,105 3,165 5,326 7,086 8,049 수정 EPS (원)* 913 2,876 4,840 6,439 7,314

현금흐름표

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 영업활동에서의 현금흐름 528 1,028 918 1,117 1,067 당기순이익 83 239 402 534 607 현금유출입이없는 비용 및 수익 136 228 154 152 133

유형자산 감가상각비 40 41 39 36 34 무형자산 상각비 2 1 1 1 1 기타 94 185 114 114 97

영업활동 자산부채 변동 365 540 491 565 450 투자활동에서의 현금흐름 (165) (64) 25 22 19 유형자산 증감 (20) (24) 0 0 0 장단기금융자산의 증감 (132) 30 25 22 19 기타 (13) (71) 0 0 0 재무활동에서의 현금흐름 (404) (665) (506) (2) (1) 차입금의 증가(감소) (387) (657) (469) 34 36 자본금의 증가(감소) 0 0 0 0 0 배당금 (6) (25) (37) (37) (37) 기타 (11) 17 0 0 0 현금증감 (41) 300 345 956 736 기초현금 289 248 548 893 1,849 기말현금 248 548 893 1,849 2,585 Gross cash flow 219 466 555 686 739 Free cash flow 507 1,004 918 1,117 1,067 참고: * 일회성 수익(비용) 제외, ** 완전 희석, 일회성 수익(비용) 제외

*** P/E, P/B는 지배주주기준

자료: 현대산업, 삼성증권 추정

재무상태표

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 유동자산 3,981 3,409 3,324 3,871 4,294 현금 및 현금등가물 248 548 893 1,849 2,585 매출채권 292 275 301 344 381 재고자산 1,459 998 848 636 477 기타 1,983 1,589 1,282 1,042 852 비유동자산 1,955 2,101 2,167 2,328 2,667 투자자산 494 548 654 854 1,228 유형자산 856 844 806 769 735 무형자산 19 15 13 12 11 기타 586 693 693 693 693 자산총계 5,937 5,510 5,491 6,199 6,962 유동부채 2,568 2,020 1,617 1,779 1,923 매입채무 363 353 387 442 489 단기차입금 799 520 546 577 610 기타 유동부채 1,405 1,146 685 760 824 비유동부채 1,096 1,020 1,038 1,087 1,136 사채 및 장기차입금 577 482 482 482 482 기타 비유동부채 518 538 556 605 654 부채총계 3,664 3,039 2,655 2,866 3,059 지배주주지분 2,181 2,358 2,686 3,134 3,649 자본금 377 377 377 377 377 자본잉여금 179 179 179 179 179 이익잉여금 1,726 1,917 2,245 2,694 3,208 기타 (101) (115) (115) (115) (115) 비지배주주지분 92 113 150 199 254 자본총계 2,273 2,471 2,836 3,333 3,903 순부채 1,506 578 (212) (1,112) (1,794)

재무비율 및 주당지표

12월 31일 기준 2014 2015 2016E 2017E 2018E 증감률 (%) 매출액 6.2 2.8 9.5 14.3 10.6 영업이익 흑전 72.9 33.3 23.2 8.7 순이익 흑전 186.3 68.3 33.0 13.6 수정 EPS** 흑전 214.9 68.3 33.0 13.6 주당지표 EPS (지배주주) 913 2,876 4,840 6,439 7,314 EPS (연결기준) 1,105 3,165 5,326 7,086 8,049 수정 EPS** 913 2,876 4,840 6,439 7,314 BPS 29,634 32,039 36,497 42,594 49,587 DPS (보통주) 300 500 500 500 500 Valuations (배) P/E*** 55.6 17.7 10.5 7.9 6.9 P/B*** 1.7 1.6 1.4 1.2 1.0 EV/EBITDA 20.3 10.5 6.7 4.3 3.1 비율 ROE (%) 3.2 9.6 14.5 16.7 16.3 ROA (%) 1.3 4.2 7.3 9.1 9.2 ROIC (%) 4.2 9.3 16.1 25.3 38.0 배당성향 (%) 32.1 17.0 10.1 7.6 6.7 배당수익률 (보통주, %) 0.6 1.0 1.0 1.0 1.0 순부채비율 (%) 66.3 23.4 (7.5) (33.4) (46.0) 이자보상배율 (배) 2.7 6.0 12.2 18.8 19.7

2016. 10. 7

SK디앤디 (210980)

상업용 디벨로퍼의 신흥 강자

● SK디앤디는 종합부동산 디벨로퍼로 주로 부동산 개발사업을 영위. 국내 6,000여개 업체 중 독보적인 규모

● 상업용 부동산 공실률 증가 및 임대수익률이 하락하는 상황에서 SK디앤디는 이를 해결해주는 개발 주체로 성장할 전망이며, 리츠시장의 성장으로 자금조달 또한 더욱 용이해질 전망. 현재 진행중인 프로젝트 외 5개 이상의 신규 프로젝트가 예정되어 실적 성장성이 확보된 상황

● 동사에 대한 BUY투자의견과 목표주가 63,000원으로 커버리지 개시

WHAT’S THE STORY

국내 유일무이한 선진국형 전문 디벨로퍼: 동사는 ‘04년 설립된 SK그룹 계열의 부동산 전문 개발업체로, 주요 사업영역은 1) 부동산개발(‘15년 매출액의 86.9%), 2) 신재생에너지(5.3%), 3) 가구판매(7.8%) 등 크게 세 가지로 구성된다. ‘04년 설립 이후 분양 및 광고 대행서비스를 시작으로 디벨로퍼의 기반을 마련하여 현재는 비즈니스호텔, 오피스 등 개발사업 및 임대사업(Master Lease) 등으로 사업 영역을 확장하였다. 과잉공급에 따른 공실률 증가 및 임대수익률 하락을 해결해주는 스마트한 개발 주체: 2013년 기준 서울시 상업용 건축물 중 20년 이상 노후화된 건물의 비중은 연면적 기준으로 약 50%에 육박한다. 건축물이 가파르게 노후화되며 상업용 부동산의 공실률은 2000년 이후 꾸준히 증가하고 있고, 반면 상업용 부동산의 투자수익률은 점진적으로 하향 안정화되는 상황이다. 이는 건축물의 노후화 및 건물 비용 효율성 저하로 인해 임차인이 이탈되기 때문인데, 이러한 상황에서 동사는 전문적으로 상업용 부동산을 개발했던 경험을 바탕으로 노후화된 부동산을 Value-up시켜주는 개발 주체가 될 것으로 전망된다. 부동산 간접투자시장 시장의 성장으로 자금 조달 용이해질 전망: 동사는 부동산 개발 프로젝트에서 통상적으로 전체 사업규모의 15%를 equity 지분출자하며, 나머지 자금 조달의 원천은 주로 사모 부동산펀드이다. 향후 한국의 리츠시장 성장으로 동사의 수혜가 예상되는데, 이는 리츠를 통해 펀딩이 더욱 용이해질 뿐만 아니라 디벨로퍼 입장에서는 장기적인 시각으로 개발사업을 영위할 수 있는 사업환경이 마련되기 때문이다. 풍부한 신규수주 파이프라인으로 실적 성장성 확보: 동사는 ‘15년 6월 Kospi 상장 및 올해 전환사채 발행 등으로 운영자금을 확보하여 신규 프로젝트를 지속적으로 추진하고 있다. 현재 기 진행중인 8개의 부동산 개발프로젝트 외에 추가로 5개 이상의 신규 프로젝트를 추진 중이며, 착공시기 및 사업기간 등을 고려하면 최소한 2019년까지는 상당히 가시적인 성장성이 전망된다. BUY투자의견 및 목표주가 63,000원으로 커버리지 개시: SK디앤디에 대해 BUY투자의견 및 목표주가 63,000원을 제시하며 커버리지를 개시한다. Fair P/B (3.7배) 절대가치 평가법에 의한 동사의 목표주가는 63,000원이다. 이는 일본의 부동산 디벨로퍼 5개사의 2016E 평균 P/E 16.7배의 20% 할인되어 거래되는 수준이다. 올해 4분기 이후 본격적인 실적 성장이 기대되는 점을 감안하면 현 주가 밸류에이션은 매력적인 수준이라고 판단된다.

AT A GLANCE

목표주가 63,000원 (36.5%)

현재주가 46,150원

시가총액 4,970.4억원

Shares (float) 10,770,000주 (44.9%)

52 주 최저/최고 46,150원/70,700원

60 일-평균거래대금 7.8억원

ONE-YEAR PERFORMANCE

1M 6M 12M

SK 디앤디 (%) -7.0 -18.0 -16.1

Kospi 지수 대비 (%pts) -7.0 -21.8 -19.1

KEY CHANGES

(원) New Old Diff

투자의견 0 0

목표주가 63,000 n/a n/a

2016E EPS 1,880 n/a n/a

2017E EPS 5,233 n/a n/a

SAMSUNG vs THE STREET

No of estimates 5

Target price 75,800

Recommendation 4.2

BUY★★★: 5 / BUY: 4 / HOLD: 3 / SELL: 2 / SELL★★★: 1

윤석모 Analyst [email protected] 02 2020 7843

한주기 Research Associate [email protected] 02 2020 7789

Company Update

SK 디앤디

2016. 10. 7

삼성증권 45

SK디앤디 지배구조도

자료: SK디앤디, 삼성증권

매출 구성 (2015) 매출액 및 영업이익률 추이

자료: SK디앤디

자료: SK디앤디, 삼성증권 추정

상업용 부동산 공실률 상업용 부동산 투자수익률 서울시 상업용 건축물 노후화 현황 구분

동수 (천동)

비율 (%)

연면적 (백만m2)

비율 (%)

10년 미만 13 9.7 38 23.5 10~15년 미만 11 8.8 23 14.5 15~20년 미만 10 8.1 20 12.3 20~25년 미만 20 15.8 27 16.9 25~30년 미만 18 13.7 20 12.3 30~35년 미만 13 10.4 13 8.4 35년 이상 34 26.3 17 10.5 기타 9 7.2 3 1.6 합계 128 100.0 160 100.0 참고: 2013년 기준

자료: 국토교통부

자료: 한국감정원 참고: 투자수익률=소득수익률+자본수익률

자료: 한국감정원

부동산개발:

86.9 %

신재생에너지

: 5.3%

기타: 7.8%

2,314억원

(2015)

0

5

10

15

20

0

50

100

150

200

250

300

350

400

450

2011 2012 2013 2014 2015 2016E 2017E 2018E

매출액 (좌측) 영업이익률 (우측)

(십억원) (%)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2002 2006 2010 2014

(%)

(5.0)

0.0

5.0

10.0

15.0

2002 2006 2010 2014

투자수익률 소득수익률

자본수익률

(%)

비앤엠개발

SK가스

SK디앤디

SK 신텍EntisInitz

SK케미칼

최창원

17%

45.6%

31%

100%

24%

SK 디앤디

2016. 10. 7

삼성증권 46

리츠 수 vs 리츠자산 추이 부동산펀드 설정원본 vs 비중 추이

자료: 국토교통부

자료: 금융투자협회

SK디앤디: 영업용 부동산 현황

자료: SK디앤디, 삼성증권

0

2

4

6

8

10

0

10

20

30

40

50

2006 2008 2010 2012 2014

설정원본 (좌측) 전체 설정원본 대비 비중 (우측)

(조원) (%)

41조원으로 연평균 26.2% 증가

0

20

40

60

80

100

120

140

0

5

10

15

20

07 08 09 10 11 12 13 14 15

자산규모 (좌측) 리츠 수 (우측)

(조원) (개)

자산규모 18조원 연평균 17.3% 증가

비앤엠개발부동산펀드

현대사모부동산 투자신탁20호

� 부산시 해운대구 우동

(해운대 비즈니스호텔)

� 수원시 팔달구 인계동 (수원 호텔)

� 창원시 성산구 상남동

(엠스테이 호텔 창원)

� 서울시 금천구 가산동 371-41번지

(가산 SK v1센터)

� 서울시 금천구 가산동 371-106번지

(가산 W센터)

� 서울시 중구 서소문동 (서소문 오피스)

� 서울시 강남구 역삼동 (강남역 BIEL 106)

부동산펀드

이지스사모부동산 투자신탁 61호

� 서울시 종로구 수송동 (수송스퀘어)

고양시 일산구 대화동 (킨텍스몰 상가)

100% 100%

100%

SK D&D

SK 디앤디

2016. 10. 7

삼성증권 47

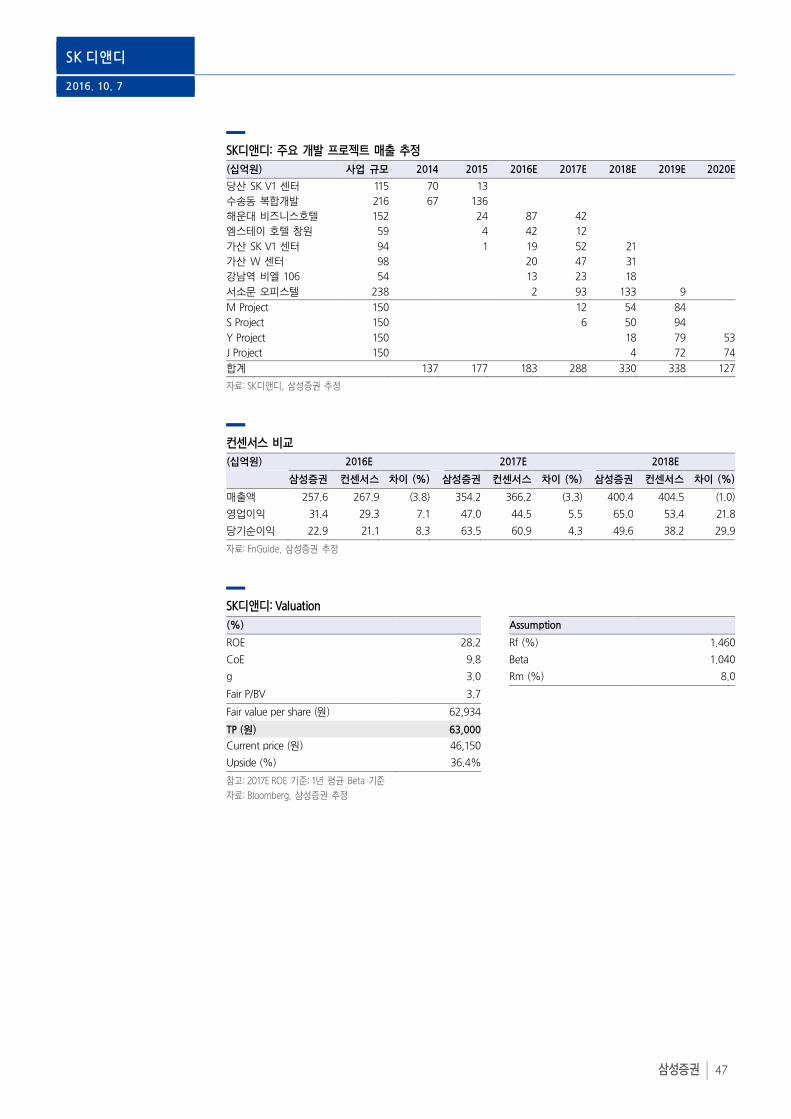

SK디앤디: 주요 개발 프로젝트 매출 추정

(십억원) 사업 규모 2014 2015 2016E 2017E 2018E 2019E 2020E 당산 SK V1 센터 115 70 13 수송동 복합개발 216 67 136 해운대 비즈니스호텔 152 24 87 42 엠스테이 호텔 창원 59 4 42 12 가산 SK V1 센터 94 1 19 52 21 가산 W 센터 98 20 47 31 강남역 비엘 106 54 13 23 18 서소문 오피스텔 238 2 93 133 9 M Project 150 12 54 84 S Project 150 6 50 94 Y Project 150 18 79 53 J Project 150 4 72 74 합계 137 177 183 288 330 338 127 자료: SK디앤디, 삼성증권 추정

컨센서스 비교

(십억원) 2016E 2017E 2018E 삼성증권 컨센서스 차이 (%) 삼성증권 컨센서스 차이 (%) 삼성증권 컨센서스 차이 (%)매출액 257.6 267.9 (3.8) 354.2 366.2 (3.3) 400.4 404.5 (1.0)영업이익 31.4 29.3 7.1 47.0 44.5 5.5 65.0 53.4 21.8 당기순이익 22.9 21.1 8.3 63.5 60.9 4.3 49.6 38.2 29.9 자료: FnGuide, 삼성증권 추정

SK디앤디: Valuation

(%) Assumption ROE 28.2 Rf (%) 1.460 CoE 9.8 Beta 1.040 g 3.0 Rm (%) 8.0 Fair P/BV 3.7 Fair value per share (원) 62,934 TP (원) 63,000 Current price (원) 46,150 Upside (%) 36.4% 참고: 2017E ROE 기준; 1년 평균 Beta 기준

자료: Bloomberg, 삼성증권 추정

SK 디앤디

2016. 10. 7

삼성증권 48

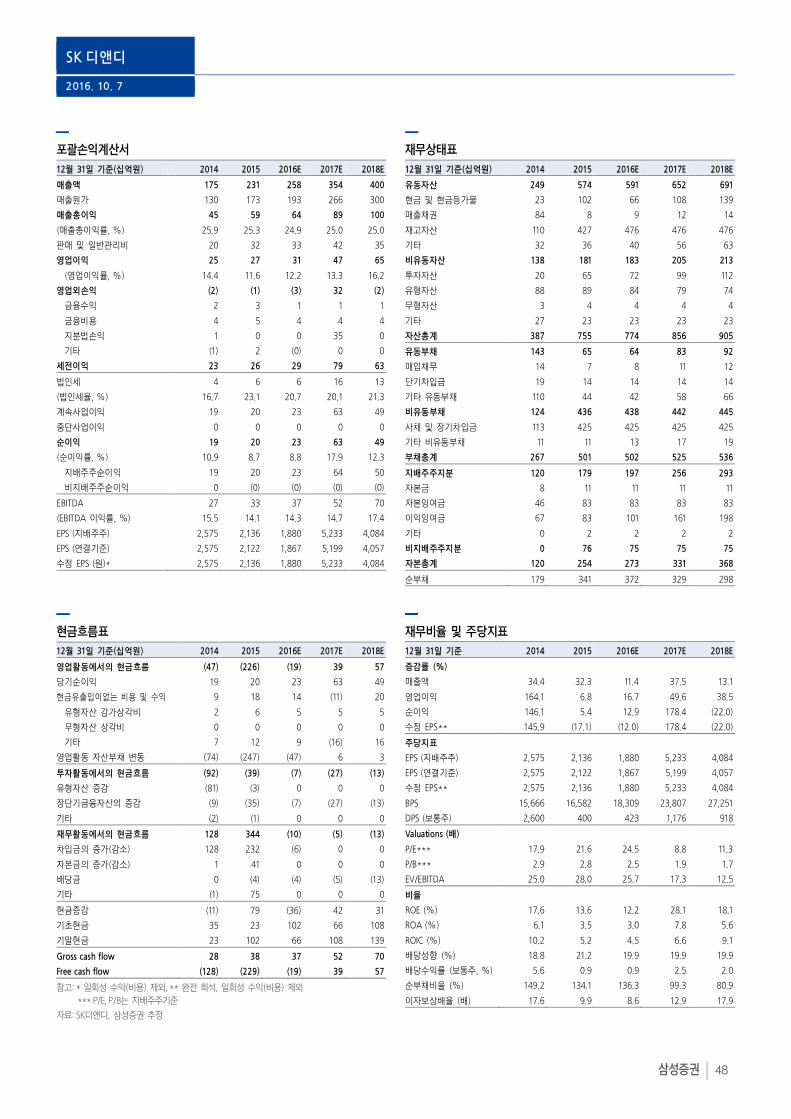

포괄손익계산서

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 매출액 175 231 258 354 400 매출원가 130 173 193 266 300 매출총이익 45 59 64 89 100 (매출총이익률, %) 25.9 25.3 24.9 25.0 25.0 판매 및 일반관리비 20 32 33 42 35 영업이익 25 27 31 47 65

(영업이익률, %) 14.4 11.6 12.2 13.3 16.2 영업외손익 (2) (1) (3) 32 (2)

금융수익 2 3 1 1 1 금융비용 4 5 4 4 4 지분법손익 1 0 0 35 0 기타 (1) 2 (0) 0 0

세전이익 23 26 29 79 63 법인세 4 6 6 16 13 (법인세율, %) 16.7 23.1 20.7 20.1 21.3 계속사업이익 19 20 23 63 49 중단사업이익 0 0 0 0 0 순이익 19 20 23 63 49 (순이익률, %) 10.9 8.7 8.8 17.9 12.3

지배주주순이익 19 20 23 64 50 비지배주주순이익 0 (0) (0) (0) (0)

EBITDA 27 33 37 52 70 (EBITDA 이익률, %) 15.5 14.1 14.3 14.7 17.4 EPS (지배주주) 2,575 2,136 1,880 5,233 4,084 EPS (연결기준) 2,575 2,122 1,867 5,199 4,057 수정 EPS (원)* 2,575 2,136 1,880 5,233 4,084

현금흐름표

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 영업활동에서의 현금흐름 (47) (226) (19) 39 57 당기순이익 19 20 23 63 49 현금유출입이없는 비용 및 수익 9 18 14 (11) 20

유형자산 감가상각비 2 6 5 5 5 무형자산 상각비 0 0 0 0 0 기타 7 12 9 (16) 16

영업활동 자산부채 변동 (74) (247) (47) 6 3 투자활동에서의 현금흐름 (92) (39) (7) (27) (13) 유형자산 증감 (81) (3) 0 0 0 장단기금융자산의 증감 (9) (35) (7) (27) (13) 기타 (2) (1) 0 0 0 재무활동에서의 현금흐름 128 344 (10) (5) (13) 차입금의 증가(감소) 128 232 (6) 0 0 자본금의 증가(감소) 1 41 0 0 0 배당금 0 (4) (4) (5) (13) 기타 (1) 75 0 0 0 현금증감 (11) 79 (36) 42 31 기초현금 35 23 102 66 108 기말현금 23 102 66 108 139 Gross cash flow 28 38 37 52 70 Free cash flow (128) (229) (19) 39 57 참고: * 일회성 수익(비용) 제외, ** 완전 희석, 일회성 수익(비용) 제외

*** P/E, P/B는 지배주주기준

자료: SK디앤디, 삼성증권 추정

재무상태표

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 유동자산 249 574 591 652 691 현금 및 현금등가물 23 102 66 108 139 매출채권 84 8 9 12 14 재고자산 110 427 476 476 476 기타 32 36 40 56 63 비유동자산 138 181 183 205 213 투자자산 20 65 72 99 112 유형자산 88 89 84 79 74 무형자산 3 4 4 4 4 기타 27 23 23 23 23 자산총계 387 755 774 856 905 유동부채 143 65 64 83 92 매입채무 14 7 8 11 12 단기차입금 19 14 14 14 14 기타 유동부채 110 44 42 58 66 비유동부채 124 436 438 442 445 사채 및 장기차입금 113 425 425 425 425 기타 비유동부채 11 11 13 17 19 부채총계 267 501 502 525 536 지배주주지분 120 179 197 256 293 자본금 8 11 11 11 11 자본잉여금 46 83 83 83 83 이익잉여금 67 83 101 161 198 기타 0 2 2 2 2 비지배주주지분 0 76 75 75 75 자본총계 120 254 273 331 368 순부채 179 341 372 329 298

재무비율 및 주당지표

12월 31일 기준 2014 2015 2016E 2017E 2018E 증감률 (%) 매출액 34.4 32.3 11.4 37.5 13.1 영업이익 164.1 6.8 16.7 49.6 38.5 순이익 146.1 5.4 12.9 178.4 (22.0) 수정 EPS** 145.9 (17.1) (12.0) 178.4 (22.0) 주당지표 EPS (지배주주) 2,575 2,136 1,880 5,233 4,084 EPS (연결기준) 2,575 2,122 1,867 5,199 4,057 수정 EPS** 2,575 2,136 1,880 5,233 4,084 BPS 15,666 16,582 18,309 23,807 27,251 DPS (보통주) 2,600 400 423 1,176 918 Valuations (배) P/E*** 17.9 21.6 24.5 8.8 11.3 P/B*** 2.9 2.8 2.5 1.9 1.7 EV/EBITDA 25.0 28.0 25.7 17.3 12.5 비율 ROE (%) 17.6 13.6 12.2 28.1 18.1 ROA (%) 6.1 3.5 3.0 7.8 5.6 ROIC (%) 10.2 5.2 4.5 6.6 9.1 배당성향 (%) 18.8 21.2 19.9 19.9 19.9 배당수익률 (보통주, %) 5.6 0.9 0.9 2.5 2.0 순부채비율 (%) 149.2 134.1 136.3 99.3 80.9 이자보상배율 (배) 17.6 9.9 8.6 12.9 17.9

2016. 10. 7

에머슨퍼시픽 (025980)

최고급 리조트 디벨로퍼

● 에머슨퍼시픽은 국내 최고급 리조트 디밸로퍼로 리조트운영 및 분양사업을 영위

● 기존 운영중이던 남해, 가평 리조트 및 ‘17년부터 본격적인 운영이 시작되는 해운대 프로

젝트로가 동사의 성장을 견인할 전망. 그 외 중국 및 제주도 등 추가 신규 프로젝트 확장을 계획 중. 성장잠재력이 큰 high-end 리조트 시장에서 가장 진화된 형태의 독보적인 디벨로퍼로 성장할 전망

● 동사에 대한 BUY투자의견 및 목표주가 45,000원으로 커버리지 개시

WHAT’S THE STORY

국내 최고의 고품격 리조트 디밸로퍼: 동사는 최고급 리조트 및 호텔을 개발, 운영하는 국내의 유일무이한 고급 리조트 디밸로퍼이다. 현재 운영중인 곳은 ‘힐튼 남해 골프&스파 리조트’와 ‘아난티 펜트하우스 서울’ 등 두 군데이며, 개발중인 곳은 ‘힐튼 부산호텔&아난티 펜트하우스 해운대’로 ‘16년말-‘17년초 완공 예정이다. 한편, 동사가 보유한 ‘금강산 아난티 리조트’는 금강산 관광 중단으로 인해 ‘08년 완공 이후 현재까지 운영이 제한된 상황이다. 성장잠재력이 가장 큰 High-end 리조트 시장의 독보적인 디벨로퍼로 성장할 전망: 최근 레저·관광 트렌드를 살펴보면 1) 시간이 경과함에 따라 소비지출 대비 숙박비 비중이 높아지고 있고, 2) 소득분위별 소득 변화를 살펴보면 고소득 계층의 소득증가 속도가 중산층 및 저소득층 대비 훨씬 빠르다는 것을 알 수 있다. 이를 종합하면 고소득층이 숙박비에 지출하는 절대적인 돈의 규모가 훨씬 빠르다고 볼 수 있어, 결과적으로 high-end 리조트시장의 성장 잠재력이 가장 높다고 판단된다. 이러한 상황에서 동사는 초고액층을 타겟으로 럭셔리 리조트를 지향할 뿐만 아니라 이 시장에서 가장 많은 경험을 보유하고 있어, high-end 리조트 시장의 독보적인 디벨로퍼로의 성장이 기대된다. 힐튼부산 & 아난티 해운대의 성공 여부가 브랜드 체인화의 Key: 에머슨퍼시픽은 ‘힐튼 남해 골프&스파 리조트’를 시작으로 ‘아난티 펜트하우스 서울’로 브랜드를 알리고, ‘힐튼 부산&아난티 펜트하우스 해운대’를 통해 브랜드 인지도 확대를 도모하고 있다. 최근 아난티 해운대의 분양이 차질 없이 진행되고 있어 당분간 분양매출이 동사의 매출성장을 견인할 전망이다. 다만 앞으로 필요한 것은 해운대 프로젝트의 분양매출 기여도가 줄어드는 ‘18년 이후부터의 성장동력이다. 이를 위해 동사는 2대주주인 중국민생투자유한공사가 주주사로 있는 중국의 향산골프장 등 리조트의 운영사로서 계약체결을 앞두고 있고, 국내에서도 제주도 부지 등을 물색하는 등 Post-해운대 프로젝트를 검토 중에 있다. 이러한 상황에서 Post-해운대 프로젝트뿐만 아니라 중장기적인 관점에서 브랜드 체인화의 성공을 위해서는 무엇보다 힐튼부산&아난티 해운대의 성공 여부가 중요한 역할을 할 것으로 판단된다. 가장 진화된 형태의 복합 리조트 디벨로퍼: 동사는 국내외 부동산 자산운용을 목적으로 자산운용사(에머슨퍼시픽코브)를 설립하여 지난 7월29일 금융위로부터 승인 받고, 또한 여행업(퍼시픽컨시어즈) 및 식음료 유통업(에머슨브랜디) 목적의 자회사들도 설립하였다. 이는 동사가 향후 부동산증권화 및 재무적 투자자 유치를 통한 부동산 투자 및 개발을 병행해 나가겠다는 뜻으로 해석되며, 각 자회사들을 통해 리조트업계의 Value-chain을 아우르는 복합 리조트 디벨로퍼로의 성장이 전망된다.

(다음 페이지에 계속)

AT A GLANCE

목표주가 45,000원 (24.8%)

현재주가 36,050원

시가총액 5,935.3억원

Shares (float) 16,464,183주 (65.6%)

52 주 최저/최고 26,650원/47,800원

60 일-평균거래대금 16.7억원

ONE-YEAR PERFORMANCE

1M 6M 12M

에머슨퍼시픽 (%) -4.1 11.4 2.7

Kosdaq 지수 대비 (%pts)

-4.8 13.0 3.4

KEY CHANGES

(원) New Old Diff

투자의견 BUY Not Rated

목표주가 45,000 n/a n/a

2016E EPS 2,341 n/a n/a

2017E EPS 4,665 n/a n/a

SAMSUNG vs THE STREET

No of estimates 1

Target price 50,000

Recommendation 4.0

BUY★★★: 5 / BUY: 4 / HOLD: 3 / SELL: 2 / SELL★★★: 1

윤석모 Analyst [email protected] 02 2020 7843

한주기 Research Associate [email protected] 02 2020 7789

Company Update

에머슨퍼시픽

2016. 10. 7

삼성증권 50

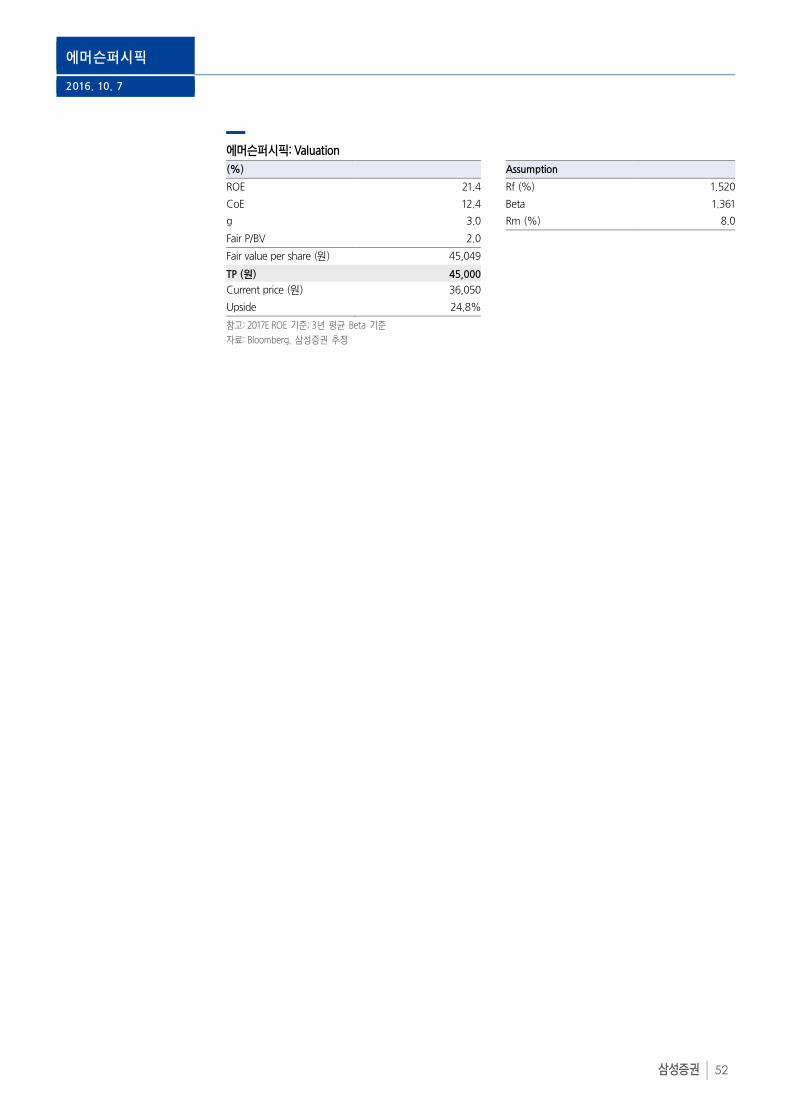

BUY투자의견 및 목표주가 45,000원으로 커버리지 개시: Fair P/B multiple (2.0배)을 이용한 동사의 절대가치는 45,000원이며 현 주가 대비 약 25%의 Upside가 존재한다. 현재 동사의 주가는 2016E-2017E P/E 15.4배 7.7배에 거래되고 있으며, 이는 글로벌 Peer그룹 평균 P/E 23.8배, 20.4배 대비 각각 35.3%, 62.1% 할인되어 거래되는 수준이다. 현재 동사의 주가가 절대가치 및 상대가치 대비 저평가 구간에 머물러있는 점을 감안하여 동사에 대한 BUY 투자의견 및 목표주가 45,000원으로 커버리지를 개시한다.

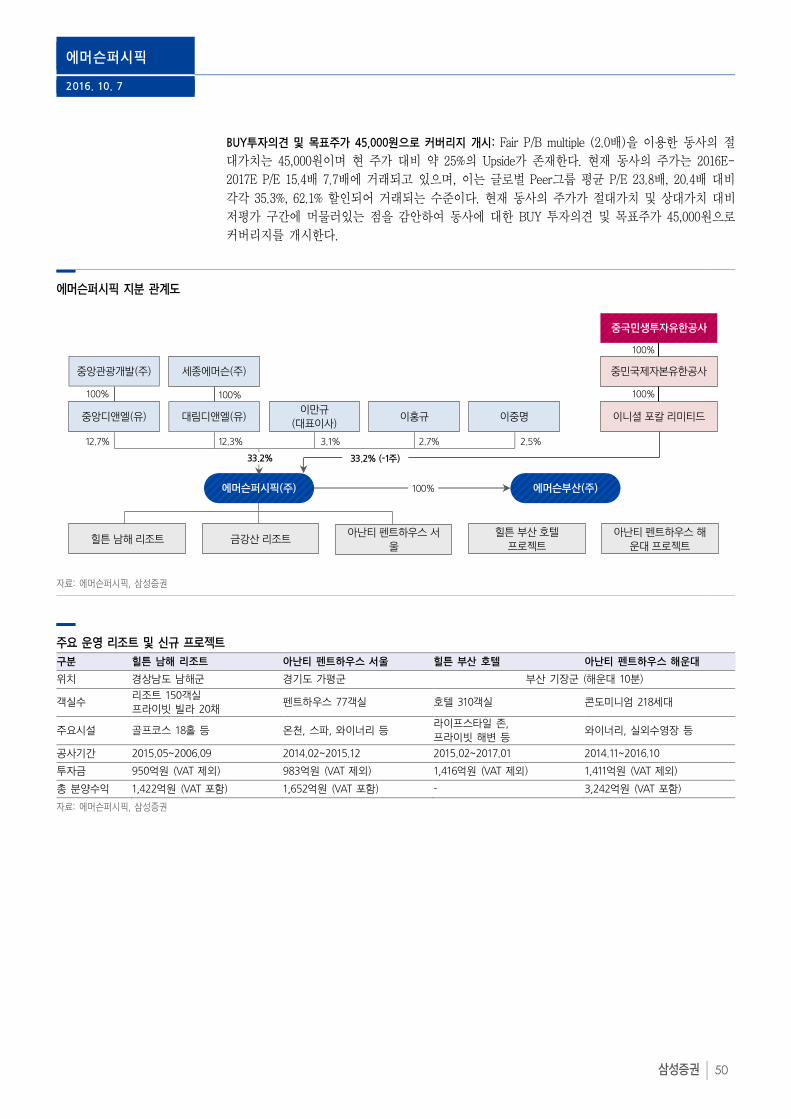

에머슨퍼시픽 지분 관계도

자료: 에머슨퍼시픽, 삼성증권

주요 운영 리조트 및 신규 프로젝트

구분 힐튼 남해 리조트 아난티 펜트하우스 서울 힐튼 부산 호텔 아난티 펜트하우스 해운대 위치 경상남도 남해군 경기도 가평군 부산 기장군 (해운대 10분) 객실수 리조트 150객실

프라이빗 빌라 20채 펜트하우스 77객실 호텔 310객실 콘도미니엄 218세대

주요시설 골프코스 18홀 등 온천, 스파, 와이너리 등 라이프스타일 존, 프라이빗 해변 등 와이너리, 실외수영장 등

공사기간 2015.05~2006.09 2014.02~2015.12 2015.02~2017.01 2014.11~2016.10 투자금 950억원 (VAT 제외) 983억원 (VAT 제외) 1,416억원 (VAT 제외) 1,411억원 (VAT 제외) 총 분양수익 1,422억원 (VAT 포함) 1,652억원 (VAT 포함) - 3,242억원 (VAT 포함) 자료: 에머슨퍼시픽, 삼성증권

중앙관광개발(주)

100%

중앙디앤엘(유)

세종에머슨(주)

대림디앤엘(유)이만규

(대표이사)이홍규 이중명 이니셜 포칼 리미티드

중민국제자본유한공사

중국민생투자유한공사

100%100% 100%

12.3%12.7% 3.1% 2.5%

33.2% (-1주)

100%

힐튼 남해 리조트 금강산 리조트아난티 펜트하우스 서

울

힐튼 부산 호텔프로젝트

아난티 펜트하우스 해운대 프로젝트

에머슨퍼시픽(주) 에머슨부산(주)

33.2%

2.7%

에머슨퍼시픽

2016. 10. 7

삼성증권 51

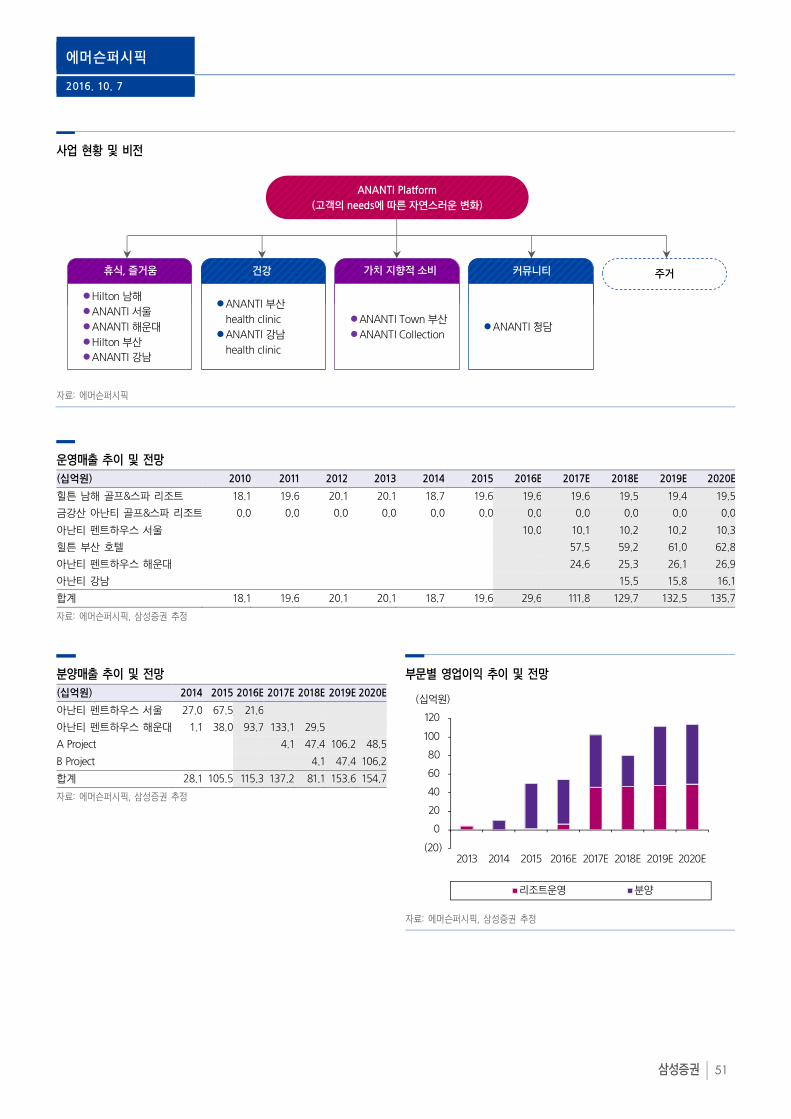

사업 현황 및 비전

자료: 에머슨퍼시픽

운영매출 추이 및 전망

(십억원) 2010 2011 2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E힐튼 남해 골프&스파 리조트 18.1 19.6 20.1 20.1 18.7 19.6 19.6 19.6 19.5 19.4 19.5 금강산 아난티 골프&스파 리조트 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 아난티 펜트하우스 서울 10.0 10.1 10.2 10.2 10.3 힐튼 부산 호텔 57.5 59.2 61.0 62.8 아난티 펜트하우스 해운대 24.6 25.3 26.1 26.9 아난티 강남 15.5 15.8 16.1 합계 18.1 19.6 20.1 20.1 18.7 19.6 29.6 111.8 129.7 132.5 135.7 자료: 에머슨퍼시픽, 삼성증권 추정

분양매출 추이 및 전망

(십억원) 2014 2015 2016E 2017E 2018E 2019E 2020E아난티 펜트하우스 서울 27.0 67.5 21.6 아난티 펜트하우스 해운대 1.1 38.0 93.7 133.1 29.5 A Project 4.1 47.4 106.2 48.5 B Project 4.1 47.4 106.2 합계 28.1 105.5 115.3 137.2 81.1 153.6 154.7 자료: 에머슨퍼시픽, 삼성증권 추정

부문별 영업이익 추이 및 전망

자료: 에머슨퍼시픽, 삼성증권 추정

(20)

0

20

40

60

80

100

120

2013 2014 2015 2016E 2017E 2018E 2019E 2020E

리조트운영 분양

(십억원)

ANANTI Platform

(고객의 needs에 따른 자연스러운 변화)

주거

�ANANTI 부산