Embed Size (px)

Citation preview

Konzernrechnungslegung

zusammengefasst von Dr.-Ing. Olaf Kintzel (www.kintzel.net)

für das Modul 32761 der Fernuniversität in Hagen

„Rechnungslegung und Gewinnermittlung“

basierend auf Kurs 42240 „Grundzüge der Konzernrechnungs-legung“, 04/11, Univ.-Prof. Dr. Michael Hinz, Fernuniversität Hagen

September 2013

Konzernrechnungslegung

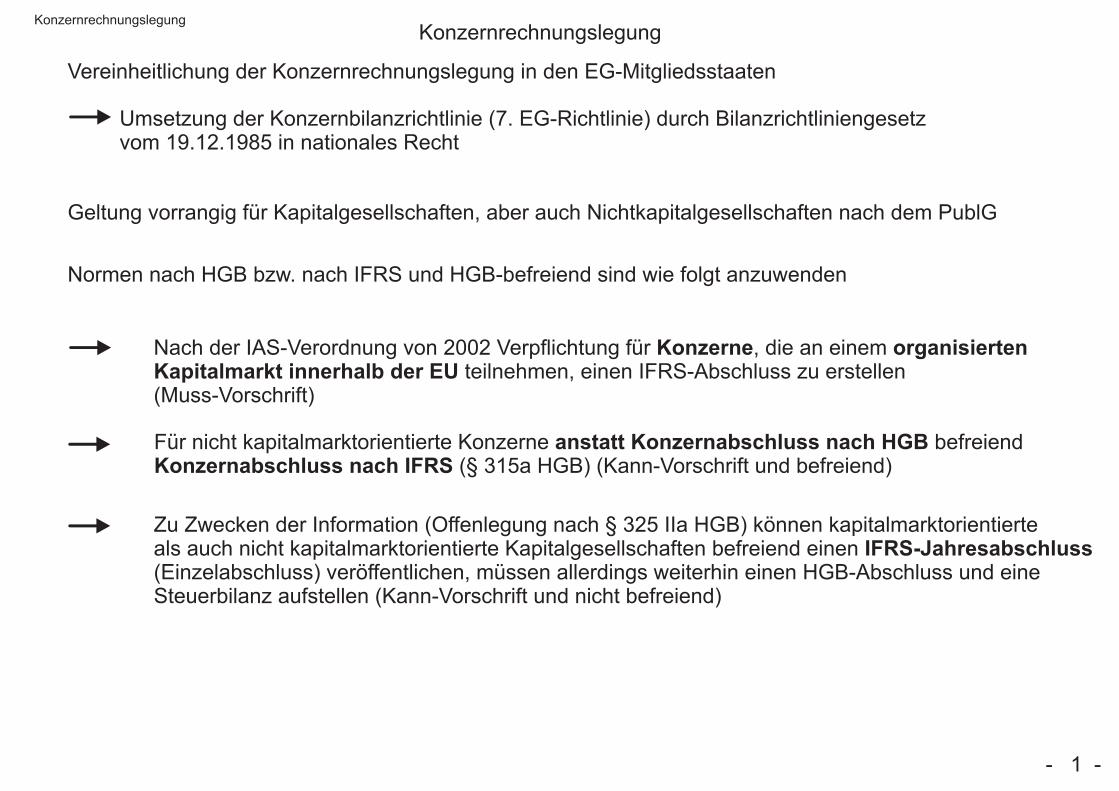

Vereinheitlichung der Konzernrechnungslegung in den EG-Mitgliedsstaaten

Umsetzung der Konzernbilanzrichtlinie (7. EG-Richtlinie) durch Bilanzrichtliniengesetzvom 19.12.1985 in nationales Recht

Geltung vorrangig für Kapitalgesellschaften, aber auch Nichtkapitalgesellschaften nach dem PublG

Normen nach HGB bzw. nach IFRS und HGB-befreiend sind wie folgt anzuwenden

Nach der IAS-Verordnung von 2002 Verpflichtung für Konzerne, die an einem organisiertenKapitalmarkt innerhalb der EU teilnehmen, einen IFRS-Abschluss zu erstellen(Muss-Vorschrift)

Für nicht kapitalmarktorientierte Konzerne anstatt Konzernabschluss nach HGB befreiendKonzernabschluss nach IFRS (§ 315a HGB) (Kann-Vorschrift und befreiend)

Zu Zwecken der Information (Offenlegung nach § 325 IIa HGB) können kapitalmarktorientierteals auch nicht kapitalmarktorientierte Kapitalgesellschaften befreiend einen IFRS-Jahresabschluss(Einzelabschluss) veröffentlichen, müssen allerdings weiterhin einen HGB-Abschluss und eineSteuerbilanz aufstellen (Kann-Vorschrift und nicht befreiend)

- 1 -

Konzernrechnungslegung

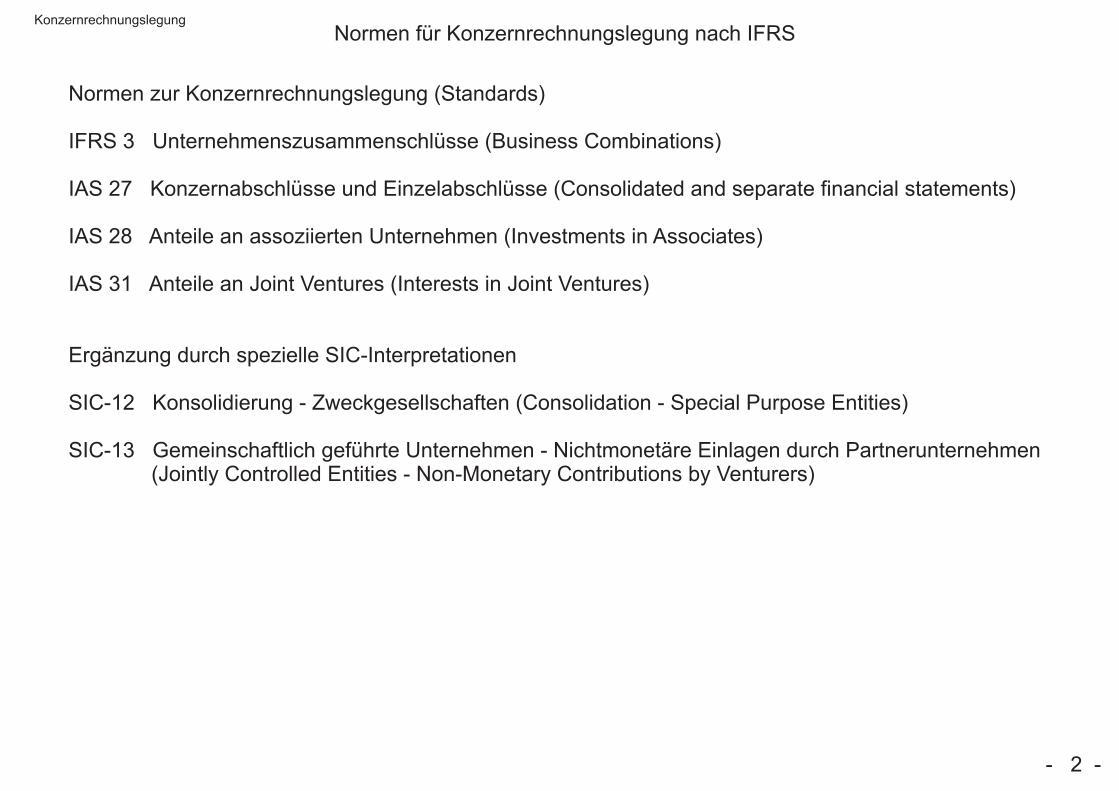

Normen für Konzernrechnungslegung nach IFRS

Normen zur Konzernrechnungslegung (Standards)

IFRS 3 Unternehmenszusammenschlüsse (Business Combinations)

IAS 27 Konzernabschlüsse und Einzelabschlüsse (Consolidated and separate financial statements)

IAS 28 Anteile an assoziierten Unternehmen (Investments in Associates)

IAS 31 Anteile an Joint Ventures (Interests in Joint Ventures)

Ergänzung durch spezielle SIC-Interpretationen

SIC-12 Konsolidierung - Zweckgesellschaften (Consolidation - Special Purpose Entities)

SIC-13 Gemeinschaftlich geführte Unternehmen - Nichtmonetäre Einlagen durch Partnerunternehmen (Jointly Controlled Entities - Non-Monetary Contributions by Venturers)

- 2 -

Konzernrechnungslegung

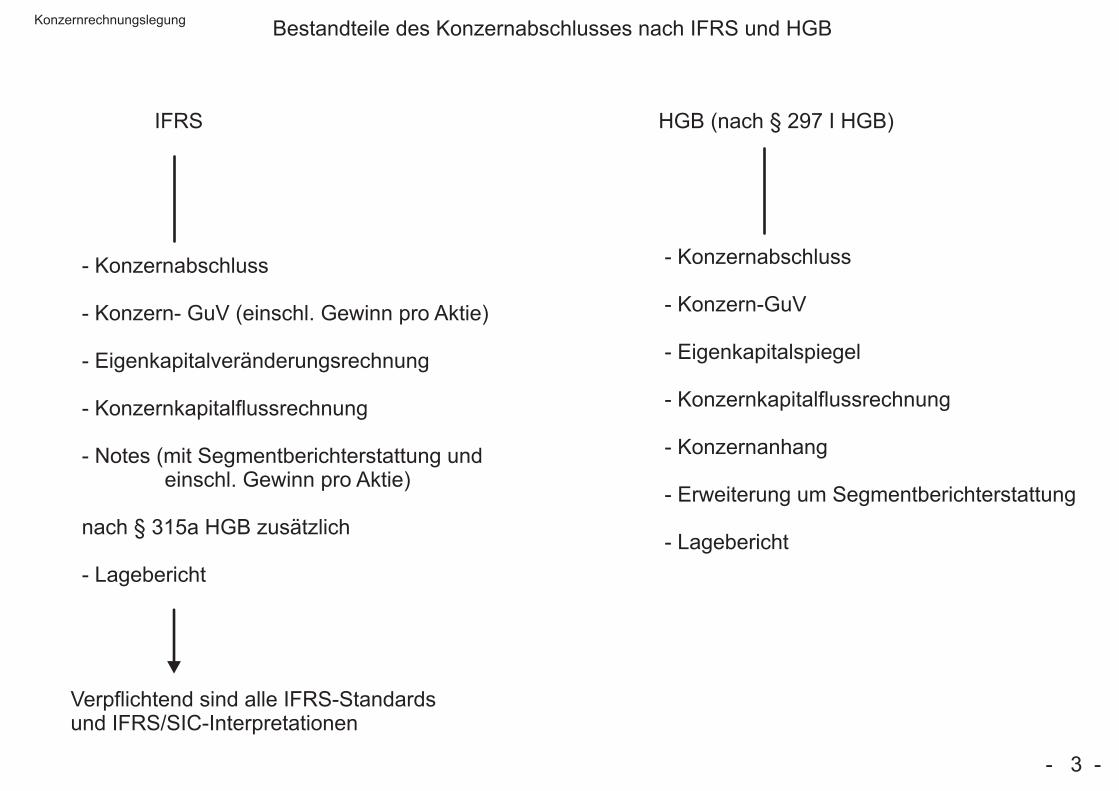

Bestandteile des Konzernabschlusses nach IFRS und HGB

IFRS HGB (nach § 297 I HGB)

- Konzernabschluss

- Konzern- GuV (einschl. Gewinn pro Aktie)

- Eigenkapitalveränderungsrechnung

- Konzernkapitalflussrechnung

- Notes (mit Segmentberichterstattung und einschl. Gewinn pro Aktie)

nach § 315a HGB zusätzlich

- Lagebericht

Verpflichtend sind alle IFRS-Standardsund IFRS/SIC-Interpretationen

- Konzernabschluss

- Konzern-GuV

- Eigenkapitalspiegel

- Konzernkapitalflussrechnung

- Konzernanhang

- Erweiterung um Segmentberichterstattung

- Lagebericht

- 3 -

Konzernrechnungslegung

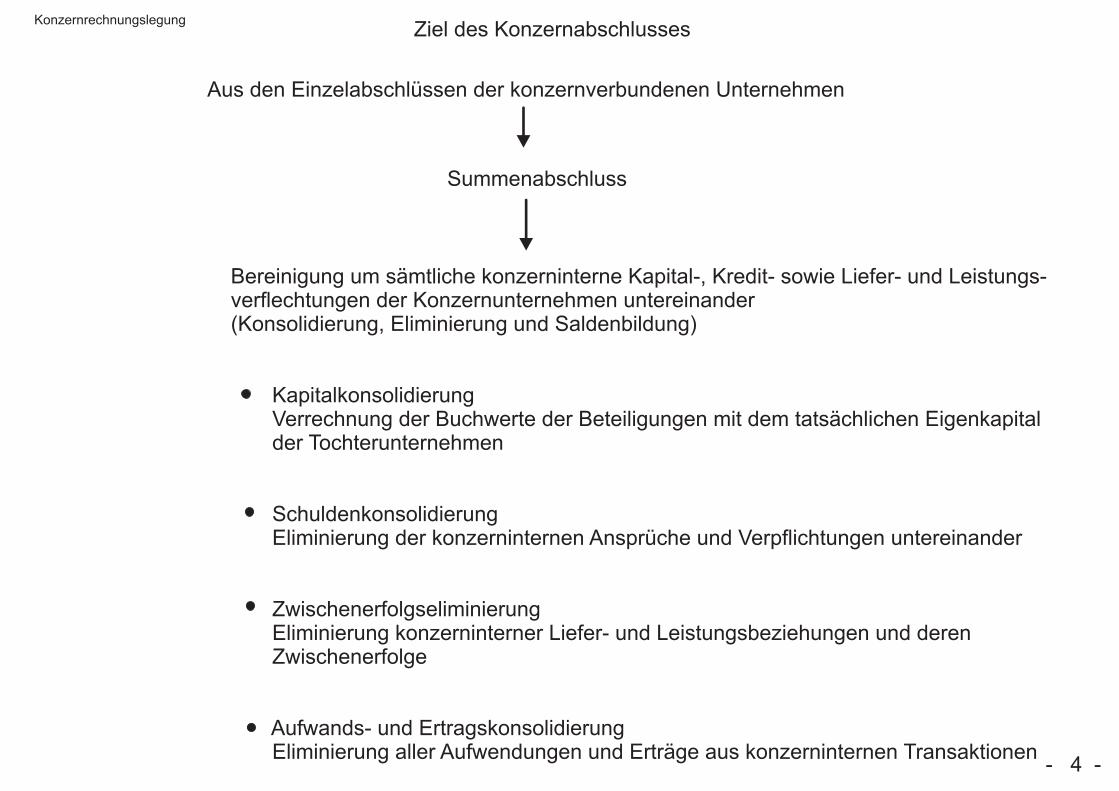

Ziel des Konzernabschlusses

Aus den Einzelabschlüssen der konzernverbundenen Unternehmen

Summenabschluss

Bereinigung um sämtliche konzerninterne Kapital-, Kredit- sowie Liefer- und Leistungs-verflechtungen der Konzernunternehmen untereinander(Konsolidierung, Eliminierung und Saldenbildung)

Kapitalkonsolidierung Verrechnung der Buchwerte der Beteiligungen mit dem tatsächlichen Eigenkapital der Tochterunternehmen

Schuldenkonsolidierung Eliminierung der konzerninternen Ansprüche und Verpflichtungen untereinander

Zwischenerfolgseliminierung Eliminierung konzerninterner Liefer- und Leistungsbeziehungen und deren Zwischenerfolge

Aufwands- und Ertragskonsolidierung Eliminierung aller Aufwendungen und Erträge aus konzerninternen Transaktionen

- 4 -

Konzernrechnungslegung

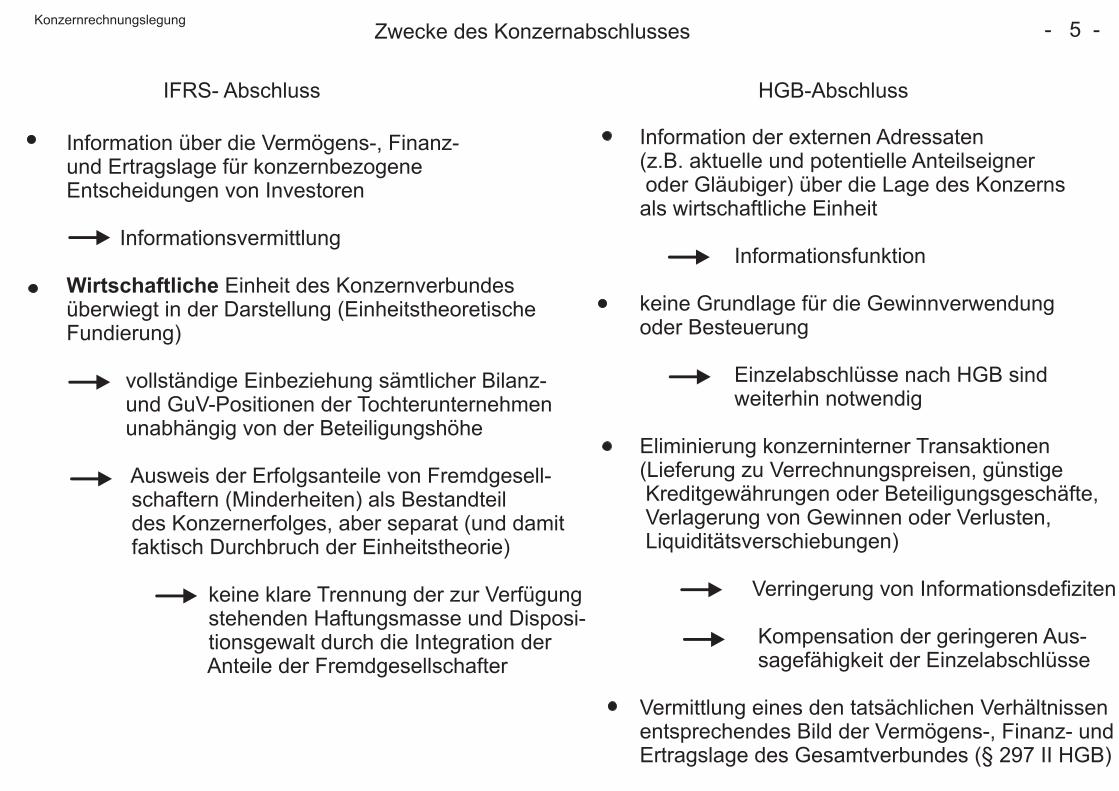

Zwecke des Konzernabschlusses

IFRS- Abschluss HGB-Abschluss

Information über die Vermögens-, Finanz-und Ertragslage für konzernbezogeneEntscheidungen von Investoren Informationsvermittlung

Wirtschaftliche Einheit des Konzernverbundesüberwiegt in der Darstellung (EinheitstheoretischeFundierung)

vollständige Einbeziehung sämtlicher Bilanz- und GuV-Positionen der Tochterunternehmen unabhängig von der Beteiligungshöhe

Ausweis der Erfolgsanteile von Fremdgesell- schaftern (Minderheiten) als Bestandteil des Konzernerfolges, aber separat (und damit faktisch Durchbruch der Einheitstheorie)

keine klare Trennung der zur Verfügung stehenden Haftungsmasse und Disposi- tionsgewalt durch die Integration der Anteile der Fremdgesellschafter

Information der externen Adressaten(z.B. aktuelle und potentielle Anteilseigner oder Gläubiger) über die Lage des Konzernsals wirtschaftliche Einheit

Informationsfunktion

keine Grundlage für die Gewinnverwendungoder Besteuerung

Einzelabschlüsse nach HGB sind weiterhin notwendig

Eliminierung konzerninterner Transaktionen(Lieferung zu Verrechnungspreisen, günstige Kreditgewährungen oder Beteiligungsgeschäfte, Verlagerung von Gewinnen oder Verlusten, Liquiditätsverschiebungen)

Verringerung von Informationsdefiziten

Kompensation der geringeren Aus- sagefähigkeit der Einzelabschlüsse

Vermittlung eines den tatsächlichen Verhältnissenentsprechendes Bild der Vermögens-, Finanz- undErtragslage des Gesamtverbundes (§ 297 II HGB)

- 5 -Konzernrechnungslegung

Aufstellungspflicht nach IFRS (1)

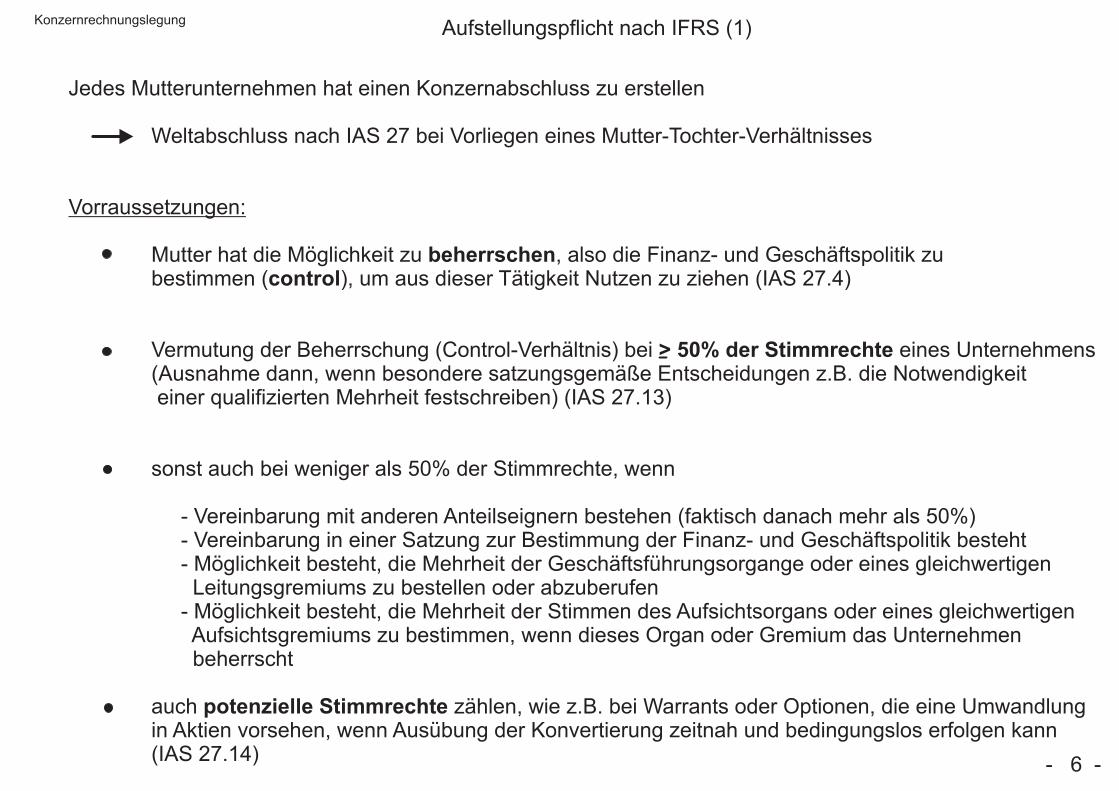

Jedes Mutterunternehmen hat einen Konzernabschluss zu erstellen Weltabschluss nach IAS 27 bei Vorliegen eines Mutter-Tochter-Verhältnisses

Vorraussetzungen:

Mutter hat die Möglichkeit zu beherrschen, also die Finanz- und Geschäftspolitik zu bestimmen (control), um aus dieser Tätigkeit Nutzen zu ziehen (IAS 27.4)

Vermutung der Beherrschung (Control-Verhältnis) bei > 50% der Stimmrechte eines Unternehmens (Ausnahme dann, wenn besondere satzungsgemäße Entscheidungen z.B. die Notwendigkeit einer qualifizierten Mehrheit festschreiben) (IAS 27.13)

sonst auch bei weniger als 50% der Stimmrechte, wenn

- Vereinbarung mit anderen Anteilseignern bestehen (faktisch danach mehr als 50%) - Vereinbarung in einer Satzung zur Bestimmung der Finanz- und Geschäftspolitik besteht - Möglichkeit besteht, die Mehrheit der Geschäftsführungsorgange oder eines gleichwertigen Leitungsgremiums zu bestellen oder abzuberufen - Möglichkeit besteht, die Mehrheit der Stimmen des Aufsichtsorgans oder eines gleichwertigen Aufsichtsgremiums zu bestimmen, wenn dieses Organ oder Gremium das Unternehmen beherrscht

auch potenzielle Stimmrechte zählen, wie z.B. bei Warrants oder Optionen, die eine Umwandlung in Aktien vorsehen, wenn Ausübung der Konvertierung zeitnah und bedingungslos erfolgen kann (IAS 27.14) - 6 -

Konzernrechnungslegung

Aufstellungspflicht nach IFRS (2)

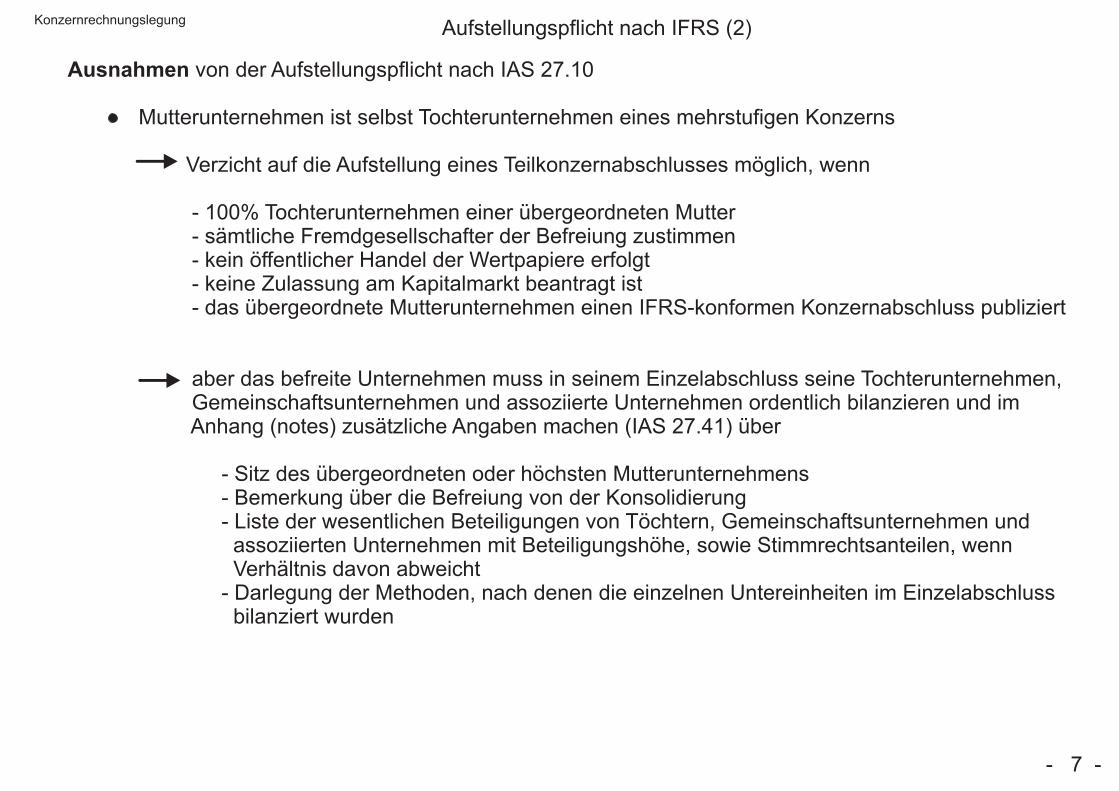

Ausnahmen von der Aufstellungspflicht nach IAS 27.10

Mutterunternehmen ist selbst Tochterunternehmen eines mehrstufigen Konzerns

Verzicht auf die Aufstellung eines Teilkonzernabschlusses möglich, wenn

- 100% Tochterunternehmen einer übergeordneten Mutter - sämtliche Fremdgesellschafter der Befreiung zustimmen - kein öffentlicher Handel der Wertpapiere erfolgt - keine Zulassung am Kapitalmarkt beantragt ist - das übergeordnete Mutterunternehmen einen IFRS-konformen Konzernabschluss publiziert

aber das befreite Unternehmen muss in seinem Einzelabschluss seine Tochterunternehmen, Gemeinschaftsunternehmen und assoziierte Unternehmen ordentlich bilanzieren und im Anhang (notes) zusätzliche Angaben machen (IAS 27.41) über

- Sitz des übergeordneten oder höchsten Mutterunternehmens - Bemerkung über die Befreiung von der Konsolidierung - Liste der wesentlichen Beteiligungen von Töchtern, Gemeinschaftsunternehmen und assoziierten Unternehmen mit Beteiligungshöhe, sowie Stimmrechtsanteilen, wenn Verhältnis davon abweicht - Darlegung der Methoden, nach denen die einzelnen Untereinheiten im Einzelabschluss bilanziert wurden

- 7 -

Konzernrechnungslegung

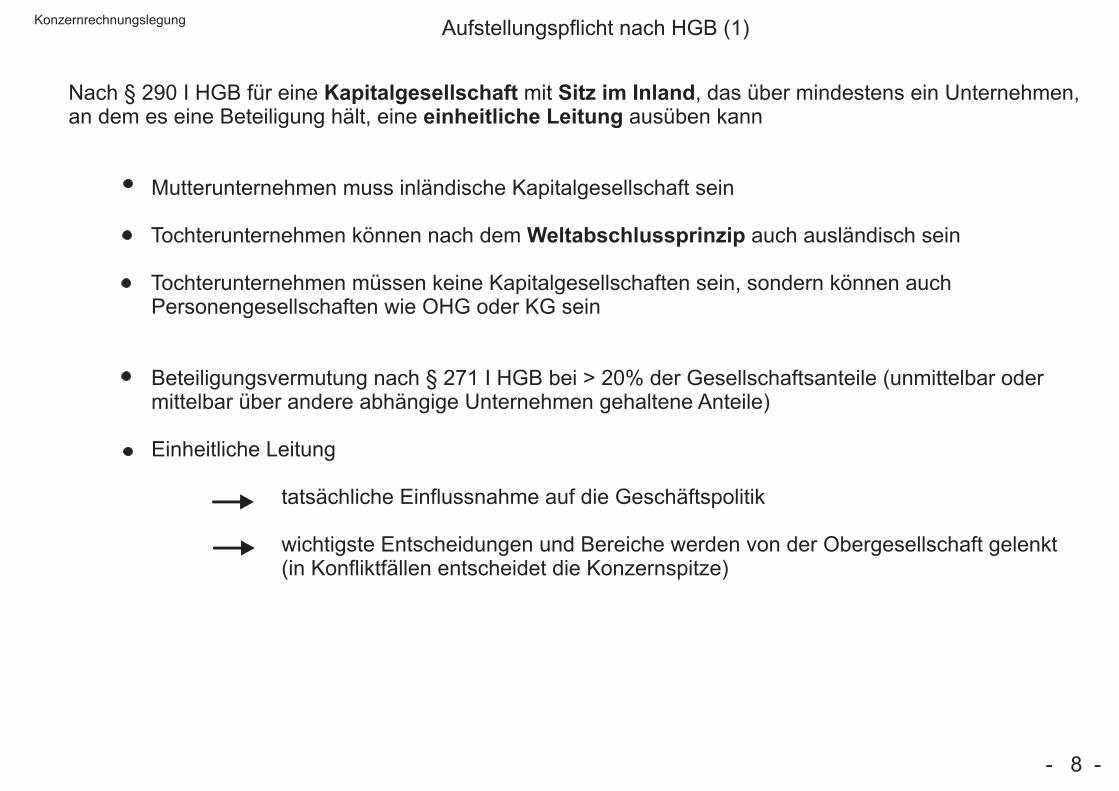

Aufstellungspflicht nach HGB (1)

Nach § 290 I HGB für eine Kapitalgesellschaft mit Sitz im Inland, das über mindestens ein Unternehmen,an dem es eine Beteiligung hält, eine einheitliche Leitung ausüben kann

Mutterunternehmen muss inländische Kapitalgesellschaft sein

Tochterunternehmen können nach dem Weltabschlussprinzip auch ausländisch sein

Tochterunternehmen müssen keine Kapitalgesellschaften sein, sondern können auch Personengesellschaften wie OHG oder KG sein

Beteiligungsvermutung nach § 271 I HGB bei > 20% der Gesellschaftsanteile (unmittelbar oder mittelbar über andere abhängige Unternehmen gehaltene Anteile)

Einheitliche Leitung

tatsächliche Einflussnahme auf die Geschäftspolitik wichtigste Entscheidungen und Bereiche werden von der Obergesellschaft gelenkt (in Konfliktfällen entscheidet die Konzernspitze)

- 8 -

Konzernrechnungslegung

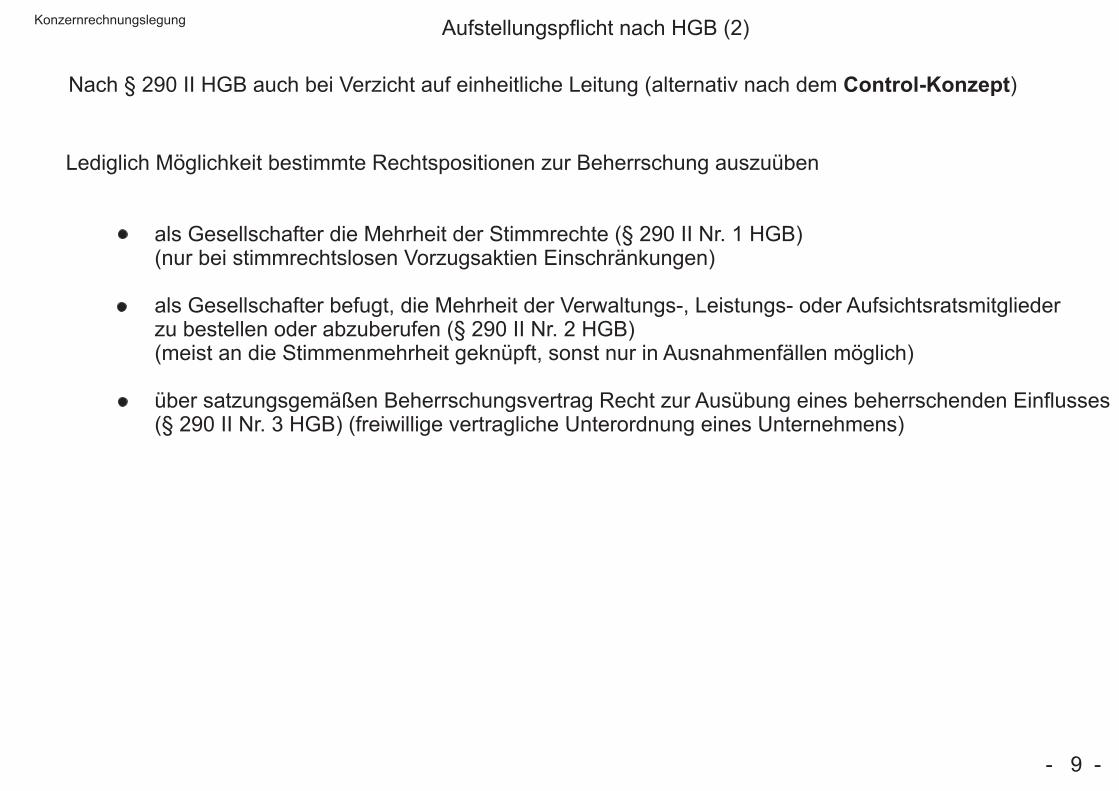

Aufstellungspflicht nach HGB (2)

Nach § 290 II HGB auch bei Verzicht auf einheitliche Leitung (alternativ nach dem Control-Konzept)

Lediglich Möglichkeit bestimmte Rechtspositionen zur Beherrschung auszuüben

als Gesellschafter die Mehrheit der Stimmrechte (§ 290 II Nr. 1 HGB) (nur bei stimmrechtslosen Vorzugsaktien Einschränkungen)

als Gesellschafter befugt, die Mehrheit der Verwaltungs-, Leistungs- oder Aufsichtsratsmitglieder zu bestellen oder abzuberufen (§ 290 II Nr. 2 HGB) (meist an die Stimmenmehrheit geknüpft, sonst nur in Ausnahmenfällen möglich)

über satzungsgemäßen Beherrschungsvertrag Recht zur Ausübung eines beherrschenden Einflusses (§ 290 II Nr. 3 HGB) (freiwillige vertragliche Unterordnung eines Unternehmens)

- 9 -

Konzernrechnungslegung

Aufstellungspflicht nach HGB (3)

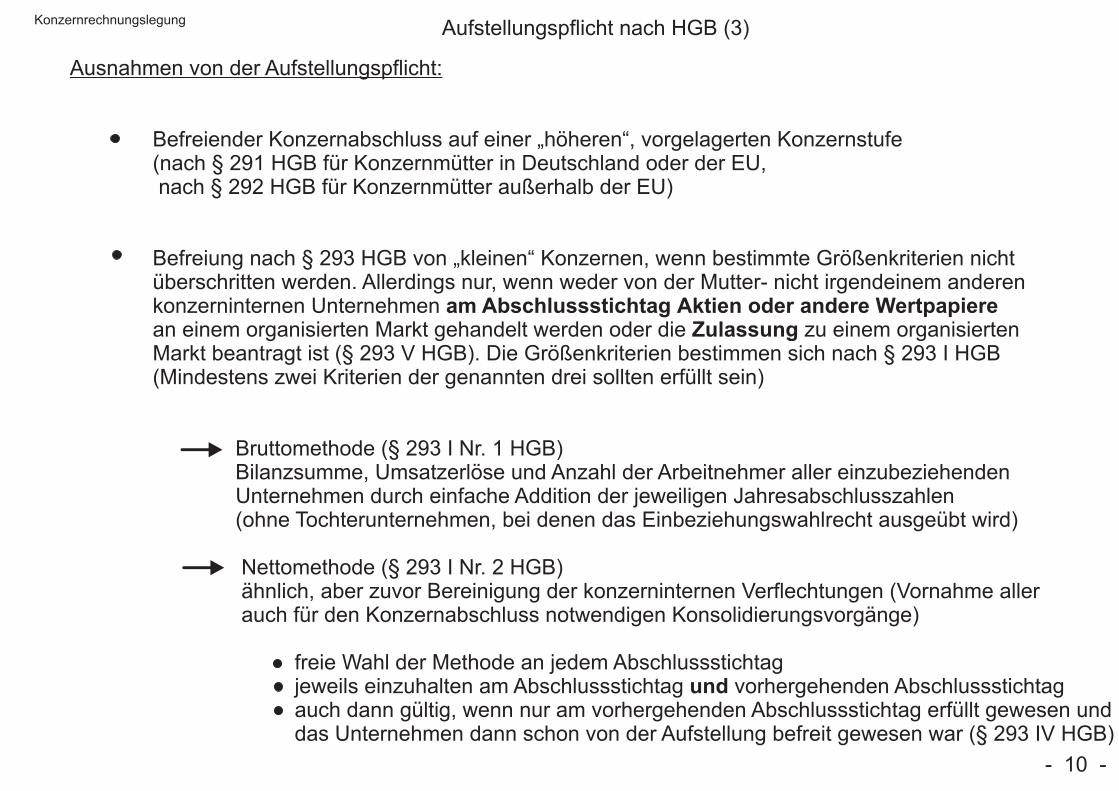

Ausnahmen von der Aufstellungspflicht:

Befreiender Konzernabschluss auf einer „höheren“, vorgelagerten Konzernstufe (nach § 291 HGB für Konzernmütter in Deutschland oder der EU, nach § 292 HGB für Konzernmütter außerhalb der EU)

Befreiung nach § 293 HGB von „kleinen“ Konzernen, wenn bestimmte Größenkriterien nicht überschritten werden. Allerdings nur, wenn weder von der Mutter- nicht irgendeinem anderen konzerninternen Unternehmen am Abschlussstichtag Aktien oder andere Wertpapiere an einem organisierten Markt gehandelt werden oder die Zulassung zu einem organisierten Markt beantragt ist (§ 293 V HGB). Die Größenkriterien bestimmen sich nach § 293 I HGB (Mindestens zwei Kriterien der genannten drei sollten erfüllt sein)

Bruttomethode (§ 293 I Nr. 1 HGB) Bilanzsumme, Umsatzerlöse und Anzahl der Arbeitnehmer aller einzubeziehenden Unternehmen durch einfache Addition der jeweiligen Jahresabschlusszahlen (ohne Tochterunternehmen, bei denen das Einbeziehungswahlrecht ausgeübt wird)

Nettomethode (§ 293 I Nr. 2 HGB) ähnlich, aber zuvor Bereinigung der konzerninternen Verflechtungen (Vornahme aller auch für den Konzernabschluss notwendigen Konsolidierungsvorgänge)

freie Wahl der Methode an jedem Abschlussstichtag jeweils einzuhalten am Abschlussstichtag und vorhergehenden Abschlussstichtag auch dann gültig, wenn nur am vorhergehenden Abschlussstichtag erfüllt gewesen und das Unternehmen dann schon von der Aufstellung befreit gewesen war (§ 293 IV HGB)

- 10 -

Konzernrechnungslegung

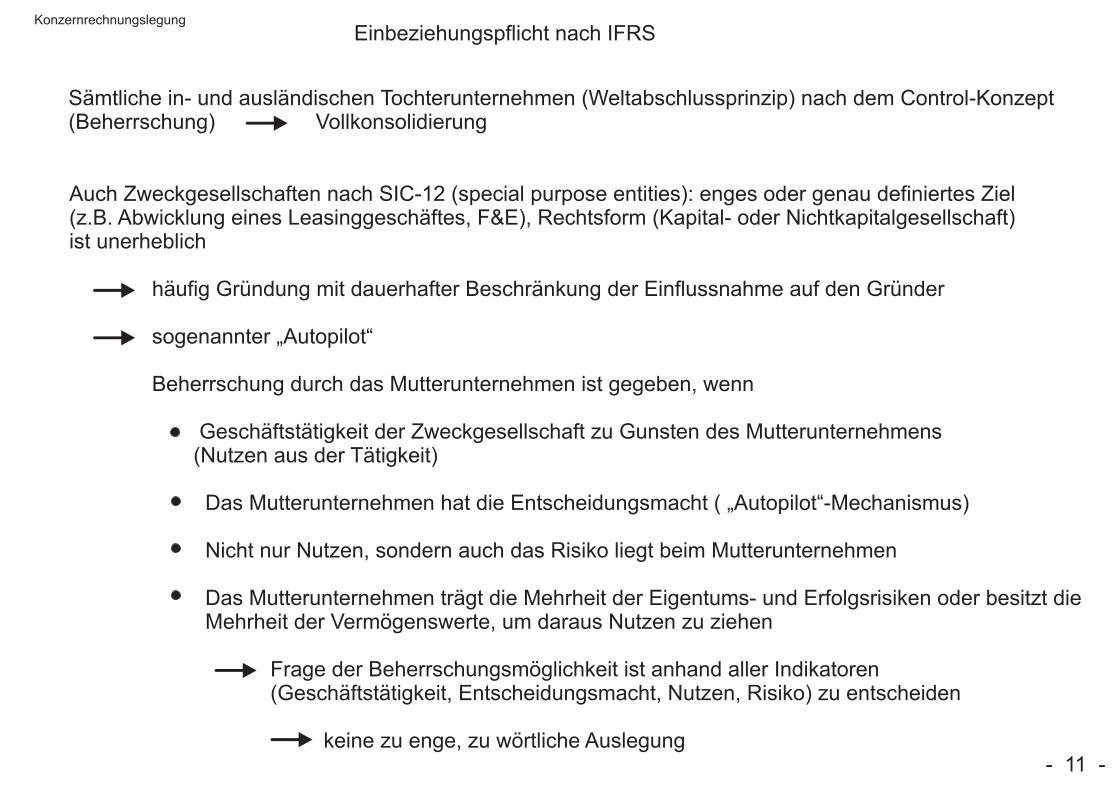

Einbeziehungspflicht nach IFRS

Sämtliche in- und ausländischen Tochterunternehmen (Weltabschlussprinzip) nach dem Control-Konzept(Beherrschung) Vollkonsolidierung

Auch Zweckgesellschaften nach SIC-12 (special purpose entities): enges oder genau definiertes Ziel(z.B. Abwicklung eines Leasinggeschäftes, F&E), Rechtsform (Kapital- oder Nichtkapitalgesellschaft)ist unerheblich

häufig Gründung mit dauerhafter Beschränkung der Einflussnahme auf den Gründer

sogenannter „Autopilot“

Beherrschung durch das Mutterunternehmen ist gegeben, wenn

Geschäftstätigkeit der Zweckgesellschaft zu Gunsten des Mutterunternehmens (Nutzen aus der Tätigkeit)

Das Mutterunternehmen hat die Entscheidungsmacht ( „Autopilot“-Mechanismus)

Nicht nur Nutzen, sondern auch das Risiko liegt beim Mutterunternehmen

Das Mutterunternehmen trägt die Mehrheit der Eigentums- und Erfolgsrisiken oder besitzt die Mehrheit der Vermögenswerte, um daraus Nutzen zu ziehen

Frage der Beherrschungsmöglichkeit ist anhand aller Indikatoren (Geschäftstätigkeit, Entscheidungsmacht, Nutzen, Risiko) zu entscheiden

keine zu enge, zu wörtliche Auslegung- 11 -

Konzernrechnungslegung

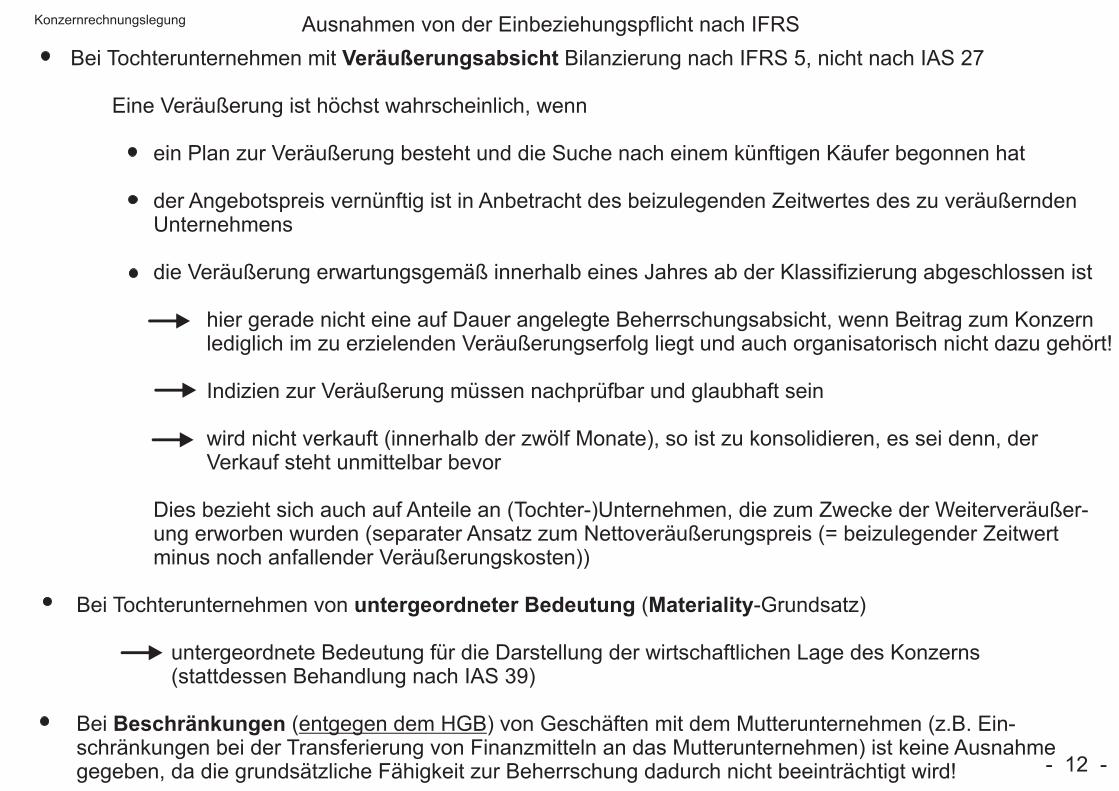

Ausnahmen von der Einbeziehungspflicht nach IFRS

Bei Tochterunternehmen mit Veräußerungsabsicht Bilanzierung nach IFRS 5, nicht nach IAS 27

Eine Veräußerung ist höchst wahrscheinlich, wenn

ein Plan zur Veräußerung besteht und die Suche nach einem künftigen Käufer begonnen hat

der Angebotspreis vernünftig ist in Anbetracht des beizulegenden Zeitwertes des zu veräußernden Unternehmens

die Veräußerung erwartungsgemäß innerhalb eines Jahres ab der Klassifizierung abgeschlossen ist

hier gerade nicht eine auf Dauer angelegte Beherrschungsabsicht, wenn Beitrag zum Konzern lediglich im zu erzielenden Veräußerungserfolg liegt und auch organisatorisch nicht dazu gehört!

Indizien zur Veräußerung müssen nachprüfbar und glaubhaft sein

wird nicht verkauft (innerhalb der zwölf Monate), so ist zu konsolidieren, es sei denn, der Verkauf steht unmittelbar bevor

Dies bezieht sich auch auf Anteile an (Tochter-)Unternehmen, die zum Zwecke der Weiterveräußer- ung erworben wurden (separater Ansatz zum Nettoveräußerungspreis (= beizulegender Zeitwert minus noch anfallender Veräußerungskosten))

Bei Tochterunternehmen von untergeordneter Bedeutung (Materiality-Grundsatz) untergeordnete Bedeutung für die Darstellung der wirtschaftlichen Lage des Konzerns (stattdessen Behandlung nach IAS 39)

Bei Beschränkungen (entgegen dem HGB) von Geschäften mit dem Mutterunternehmen (z.B. Ein- schränkungen bei der Transferierung von Finanzmitteln an das Mutterunternehmen) ist keine Ausnahme gegeben, da die grundsätzliche Fähigkeit zur Beherrschung dadurch nicht beeinträchtigt wird! - 12 -

Konzernrechnungslegung

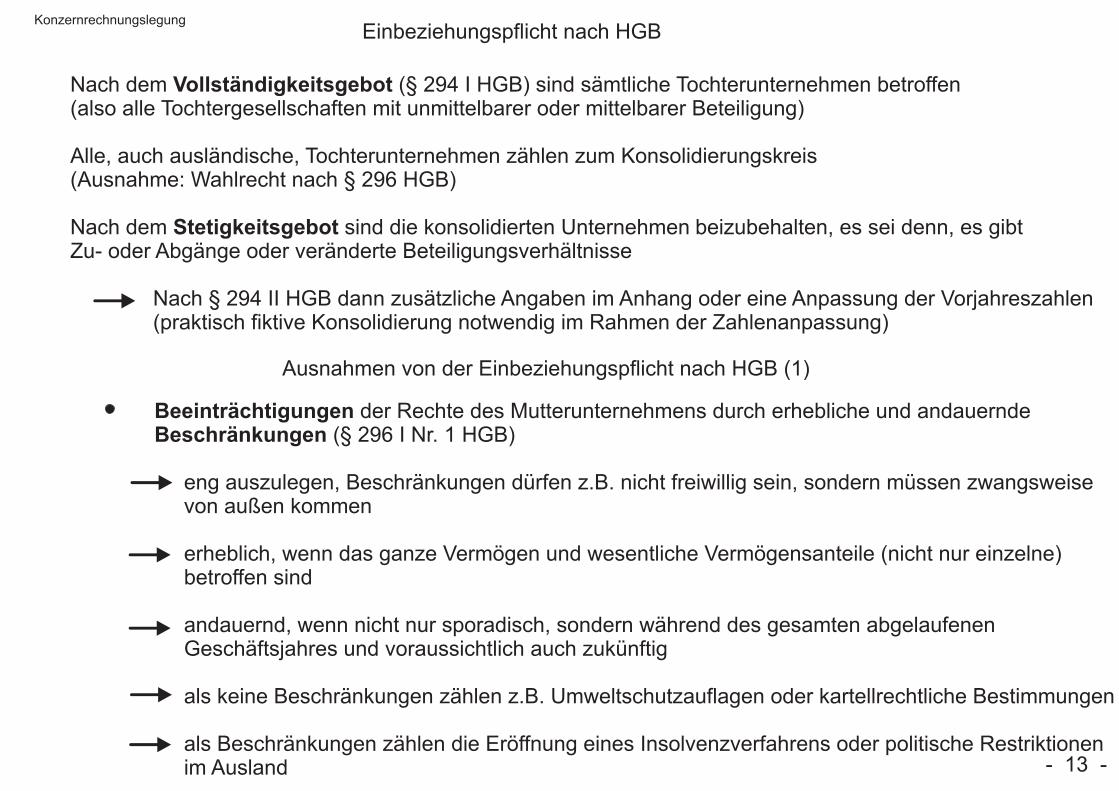

Einbeziehungspflicht nach HGB

Nach dem Vollständigkeitsgebot (§ 294 I HGB) sind sämtliche Tochterunternehmen betroffen(also alle Tochtergesellschaften mit unmittelbarer oder mittelbarer Beteiligung)

Alle, auch ausländische, Tochterunternehmen zählen zum Konsolidierungskreis(Ausnahme: Wahlrecht nach § 296 HGB)

Nach dem Stetigkeitsgebot sind die konsolidierten Unternehmen beizubehalten, es sei denn, es gibtZu- oder Abgänge oder veränderte Beteiligungsverhältnisse

Nach § 294 II HGB dann zusätzliche Angaben im Anhang oder eine Anpassung der Vorjahreszahlen (praktisch fiktive Konsolidierung notwendig im Rahmen der Zahlenanpassung)

Ausnahmen von der Einbeziehungspflicht nach HGB (1)

Beeinträchtigungen der Rechte des Mutterunternehmens durch erhebliche und andauerndeBeschränkungen (§ 296 I Nr. 1 HGB)

eng auszulegen, Beschränkungen dürfen z.B. nicht freiwillig sein, sondern müssen zwangsweise von außen kommen

erheblich, wenn das ganze Vermögen und wesentliche Vermögensanteile (nicht nur einzelne) betroffen sind

andauernd, wenn nicht nur sporadisch, sondern während des gesamten abgelaufenen Geschäftsjahres und voraussichtlich auch zukünftig

als keine Beschränkungen zählen z.B. Umweltschutzauflagen oder kartellrechtliche Bestimmungen

als Beschränkungen zählen die Eröffnung eines Insolvenzverfahrens oder politische Restriktionen im Ausland - 13 -

Konzernrechnungslegung

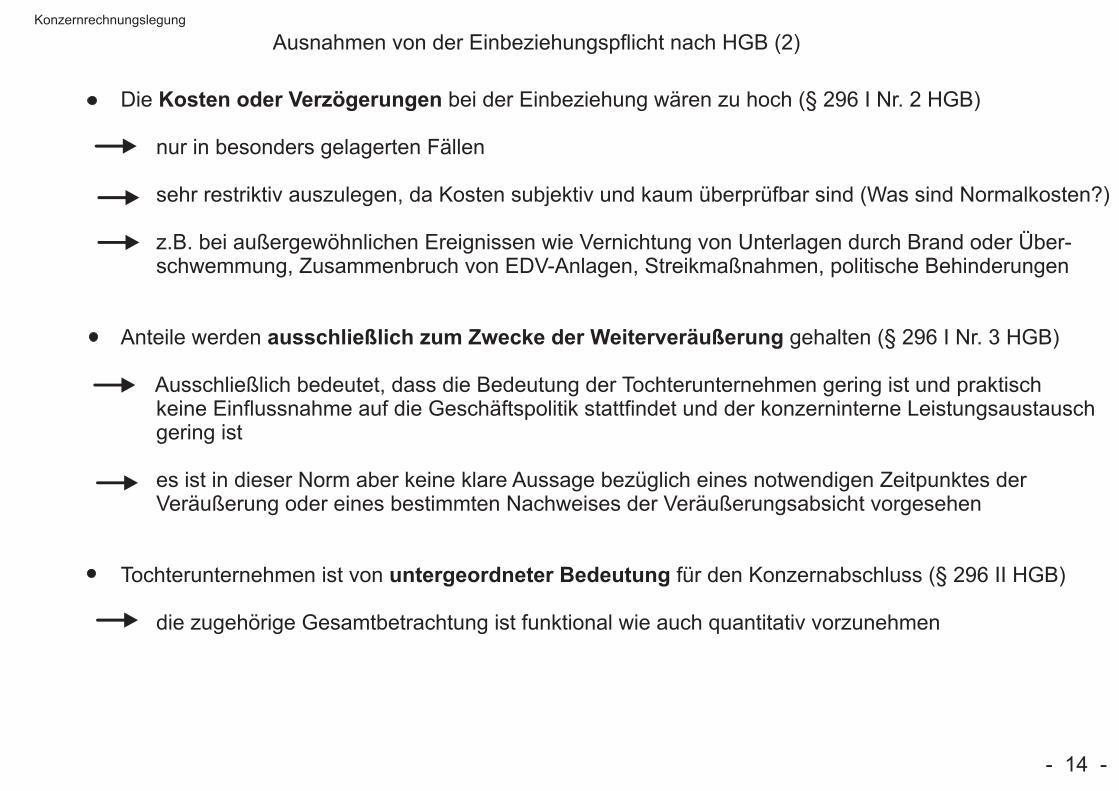

Ausnahmen von der Einbeziehungspflicht nach HGB (2)

Die Kosten oder Verzögerungen bei der Einbeziehung wären zu hoch (§ 296 I Nr. 2 HGB)

nur in besonders gelagerten Fällen

sehr restriktiv auszulegen, da Kosten subjektiv und kaum überprüfbar sind (Was sind Normalkosten?)

z.B. bei außergewöhnlichen Ereignissen wie Vernichtung von Unterlagen durch Brand oder Über- schwemmung, Zusammenbruch von EDV-Anlagen, Streikmaßnahmen, politische Behinderungen

Anteile werden ausschließlich zum Zwecke der Weiterveräußerung gehalten (§ 296 I Nr. 3 HGB)

Ausschließlich bedeutet, dass die Bedeutung der Tochterunternehmen gering ist und praktisch keine Einflussnahme auf die Geschäftspolitik stattfindet und der konzerninterne Leistungsaustausch gering ist

es ist in dieser Norm aber keine klare Aussage bezüglich eines notwendigen Zeitpunktes der Veräußerung oder eines bestimmten Nachweises der Veräußerungsabsicht vorgesehen

Tochterunternehmen ist von untergeordneter Bedeutung für den Konzernabschluss (§ 296 II HGB)

die zugehörige Gesamtbetrachtung ist funktional wie auch quantitativ vorzunehmen

- 14 -

Konzernrechnungslegung

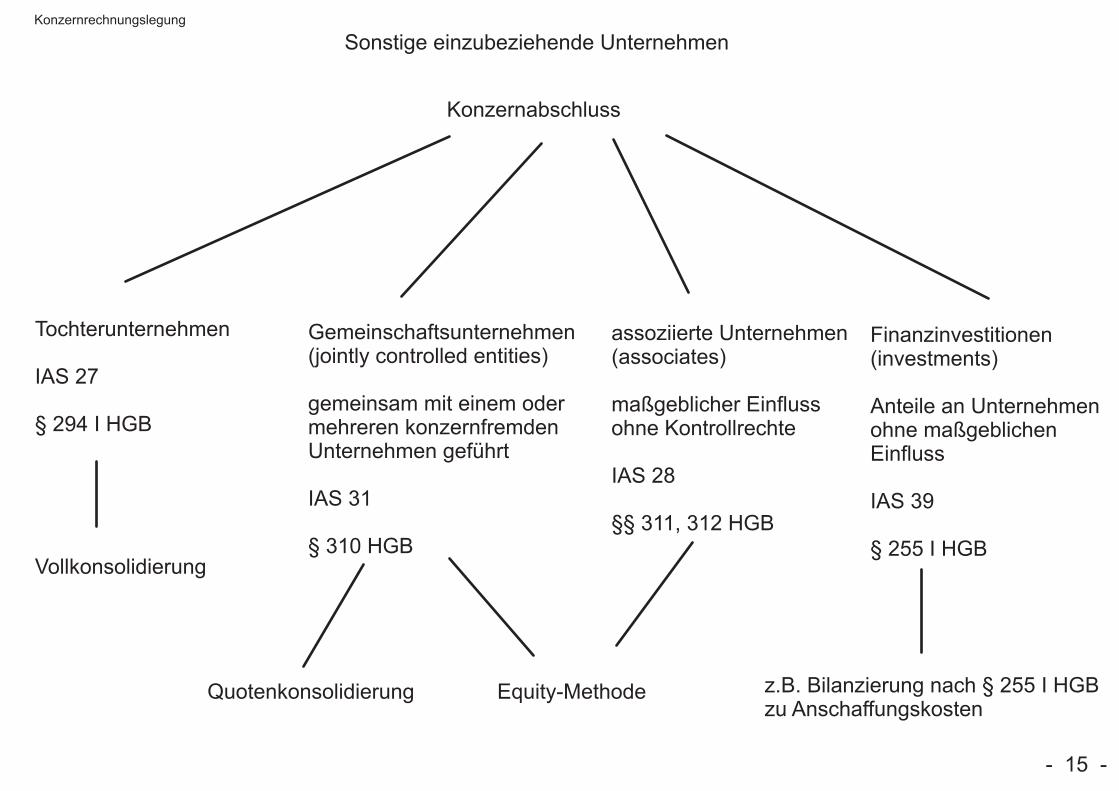

Sonstige einzubeziehende Unternehmen

Konzernabschluss

Tochterunternehmen

IAS 27

§ 294 I HGB

Vollkonsolidierung

Gemeinschaftsunternehmen(jointly controlled entities)

gemeinsam mit einem odermehreren konzernfremdenUnternehmen geführt

IAS 31

§ 310 HGB

Quotenkonsolidierung Equity-Methode

assoziierte Unternehmen(associates)

maßgeblicher Einflussohne Kontrollrechte

IAS 28

§§ 311, 312 HGB

Finanzinvestitionen(investments)

Anteile an Unternehmenohne maßgeblichenEinfluss

IAS 39 § 255 I HGB

z.B. Bilanzierung nach § 255 I HGBzu Anschaffungskosten

- 15 -

Konzernrechnungslegung

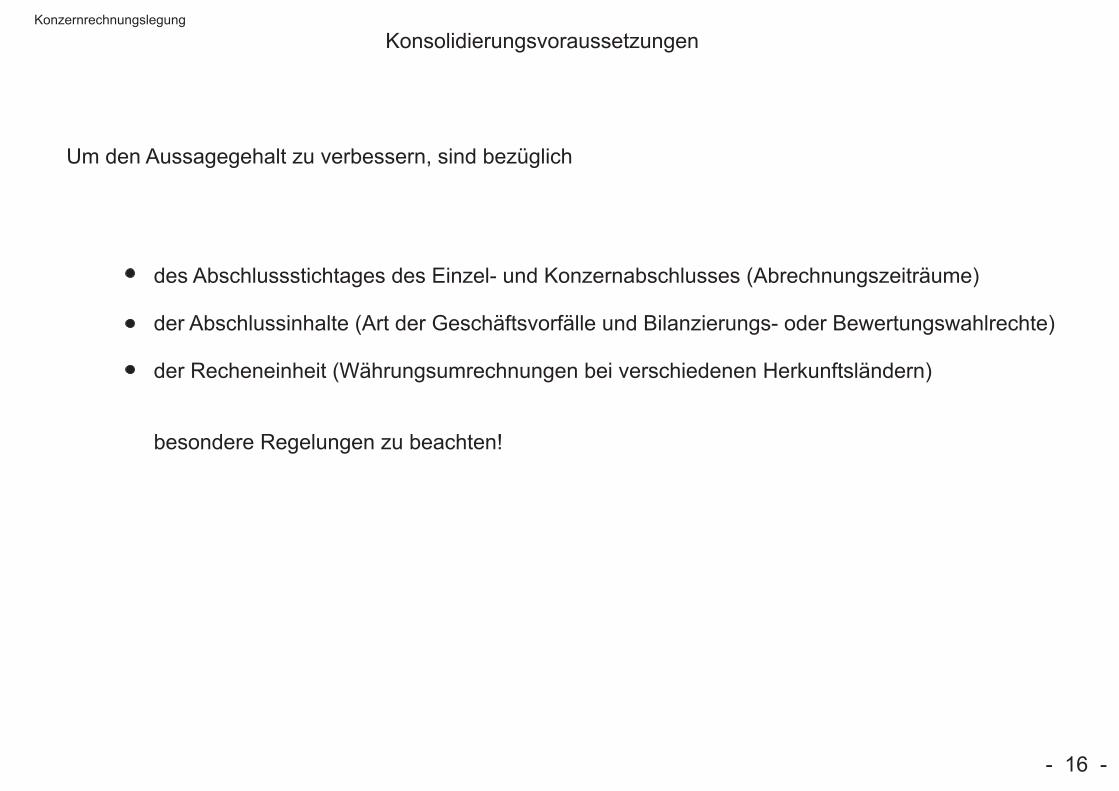

Konsolidierungsvoraussetzungen

Um den Aussagegehalt zu verbessern, sind bezüglich

des Abschlussstichtages des Einzel- und Konzernabschlusses (Abrechnungszeiträume)

der Abschlussinhalte (Art der Geschäftsvorfälle und Bilanzierungs- oder Bewertungswahlrechte)

der Recheneinheit (Währungsumrechnungen bei verschiedenen Herkunftsländern)

besondere Regelungen zu beachten!

- 16 -

Konzernrechnungslegung

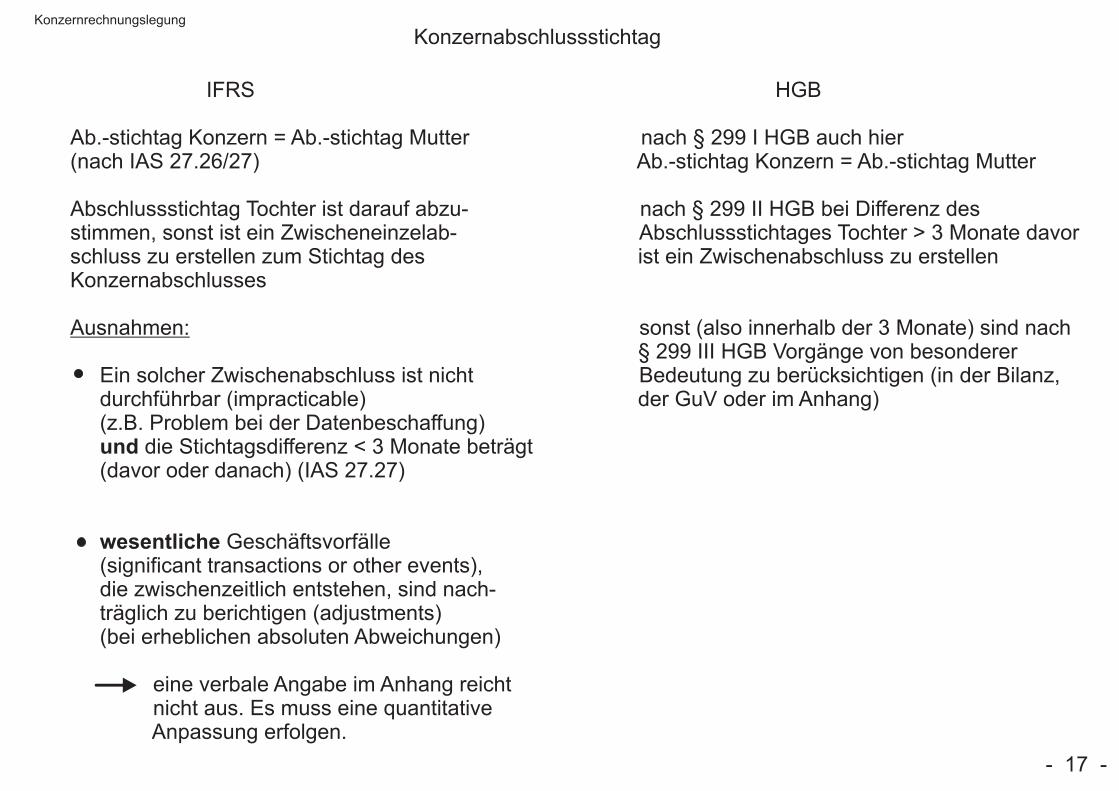

Konzernabschlussstichtag

IFRS HGB

Ab.-stichtag Konzern = Ab.-stichtag Mutter nach § 299 I HGB auch hier(nach IAS 27.26/27) Ab.-stichtag Konzern = Ab.-stichtag Mutter

Abschlussstichtag Tochter ist darauf abzu- nach § 299 II HGB bei Differenz desstimmen, sonst ist ein Zwischeneinzelab- Abschlussstichtages Tochter > 3 Monate davorschluss zu erstellen zum Stichtag des ist ein Zwischenabschluss zu erstellenKonzernabschlusses

Ausnahmen: sonst (also innerhalb der 3 Monate) sind nach § 299 III HGB Vorgänge von besonderer Ein solcher Zwischenabschluss ist nicht Bedeutung zu berücksichtigen (in der Bilanz, durchführbar (impracticable) der GuV oder im Anhang) (z.B. Problem bei der Datenbeschaffung) und die Stichtagsdifferenz < 3 Monate beträgt (davor oder danach) (IAS 27.27)

wesentliche Geschäftsvorfälle (significant transactions or other events), die zwischenzeitlich entstehen, sind nach- träglich zu berichtigen (adjustments) (bei erheblichen absoluten Abweichungen)

eine verbale Angabe im Anhang reicht nicht aus. Es muss eine quantitative Anpassung erfolgen.

- 17 -

Konzernrechnungslegung

Einheitlichkeit der Abschlussinhalte

IFRS

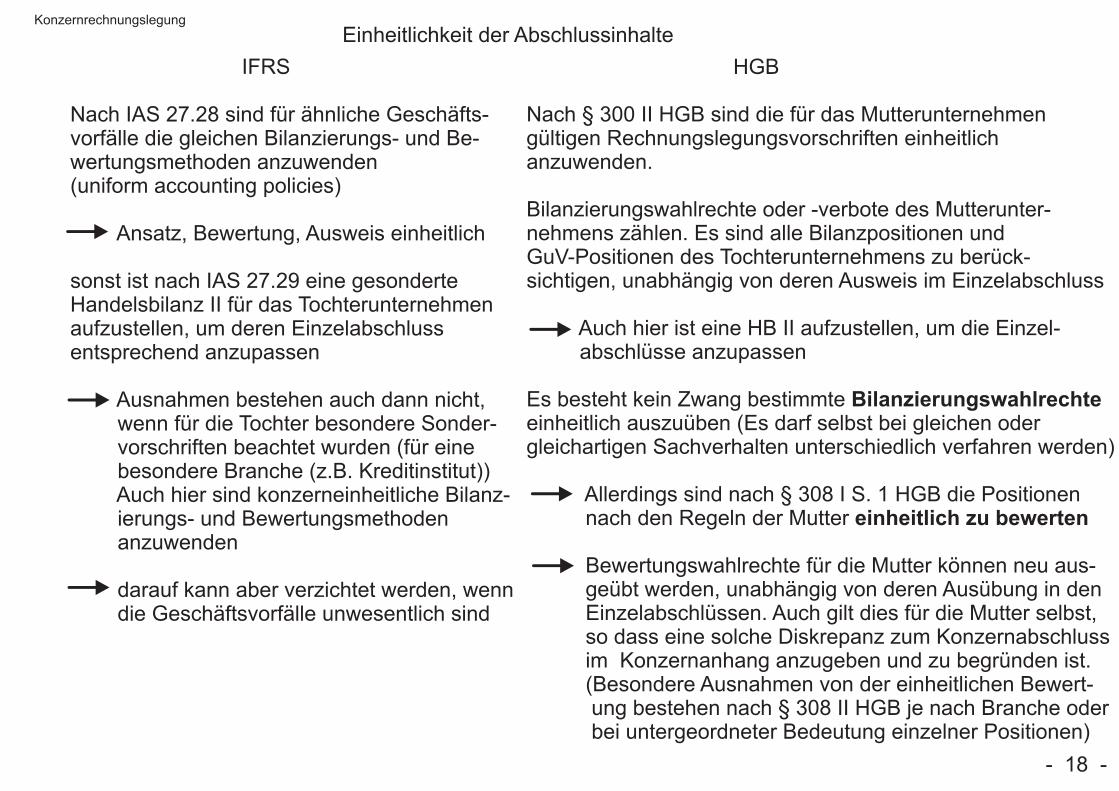

Nach IAS 27.28 sind für ähnliche Geschäfts-vorfälle die gleichen Bilanzierungs- und Be-wertungsmethoden anzuwenden(uniform accounting policies)

Ansatz, Bewertung, Ausweis einheitlich sonst ist nach IAS 27.29 eine gesonderteHandelsbilanz II für das Tochterunternehmenaufzustellen, um deren Einzelabschlussentsprechend anzupassen

Ausnahmen bestehen auch dann nicht, wenn für die Tochter besondere Sonder- vorschriften beachtet wurden (für eine besondere Branche (z.B. Kreditinstitut)) Auch hier sind konzerneinheitliche Bilanz- ierungs- und Bewertungsmethoden anzuwenden

darauf kann aber verzichtet werden, wenn die Geschäftsvorfälle unwesentlich sind

HGB

Nach § 300 II HGB sind die für das Mutterunternehmengültigen Rechnungslegungsvorschriften einheitlichanzuwenden.

Bilanzierungswahlrechte oder -verbote des Mutterunter-nehmens zählen. Es sind alle Bilanzpositionen undGuV-Positionen des Tochterunternehmens zu berück-sichtigen, unabhängig von deren Ausweis im Einzelabschluss

Auch hier ist eine HB II aufzustellen, um die Einzel- abschlüsse anzupassen

Es besteht kein Zwang bestimmte Bilanzierungswahlrechteeinheitlich auszuüben (Es darf selbst bei gleichen odergleichartigen Sachverhalten unterschiedlich verfahren werden)

Allerdings sind nach § 308 I S. 1 HGB die Positionen nach den Regeln der Mutter einheitlich zu bewerten

Bewertungswahlrechte für die Mutter können neu aus- geübt werden, unabhängig von deren Ausübung in den Einzelabschlüssen. Auch gilt dies für die Mutter selbst, so dass eine solche Diskrepanz zum Konzernabschluss im Konzernanhang anzugeben und zu begründen ist. (Besondere Ausnahmen von der einheitlichen Bewert- ung bestehen nach § 308 II HGB je nach Branche oder bei untergeordneter Bedeutung einzelner Positionen)

- 18 -

Konzernrechnungslegung

Währungsumrechnung

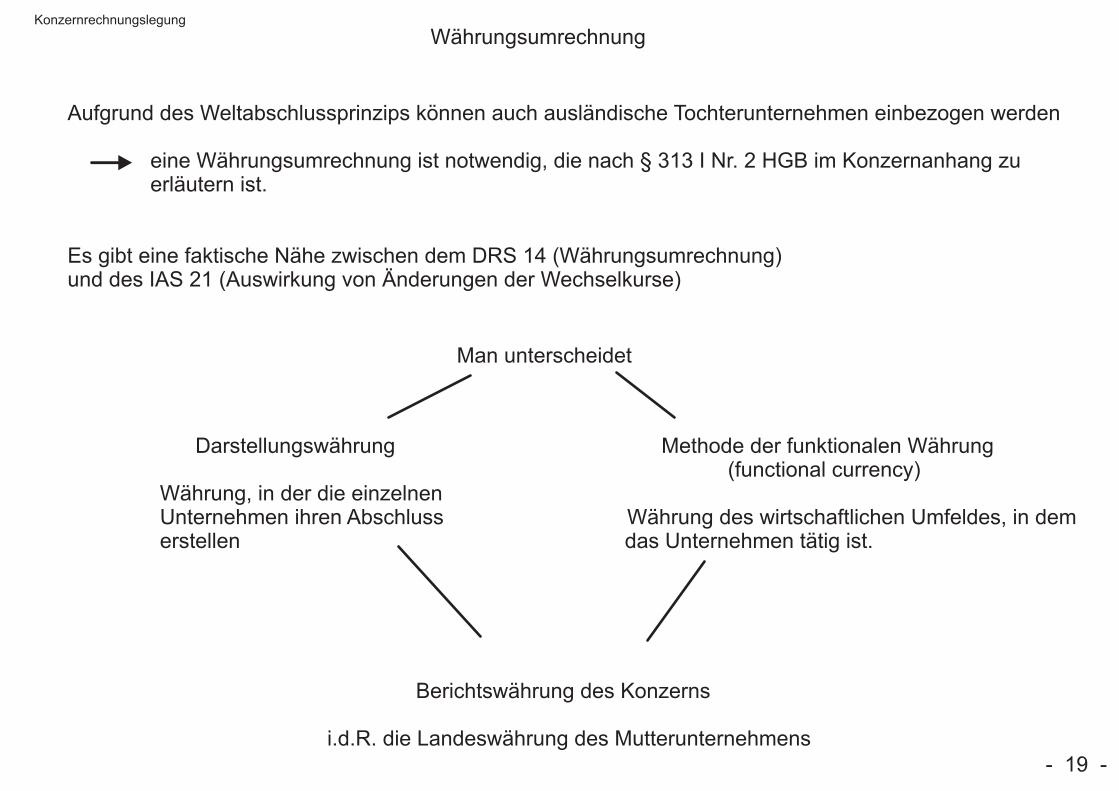

Aufgrund des Weltabschlussprinzips können auch ausländische Tochterunternehmen einbezogen werden

eine Währungsumrechnung ist notwendig, die nach § 313 I Nr. 2 HGB im Konzernanhang zu erläutern ist.

Es gibt eine faktische Nähe zwischen dem DRS 14 (Währungsumrechnung)und des IAS 21 (Auswirkung von Änderungen der Wechselkurse)

Man unterscheidet

Darstellungswährung Methode der funktionalen Währung (functional currency)Währung, in der die einzelnen Unternehmen ihren Abschluss Währung des wirtschaftlichen Umfeldes, in demerstellen das Unternehmen tätig ist.

Berichtswährung des Konzerns

i.d.R. die Landeswährung des Mutterunternehmens- 19 -

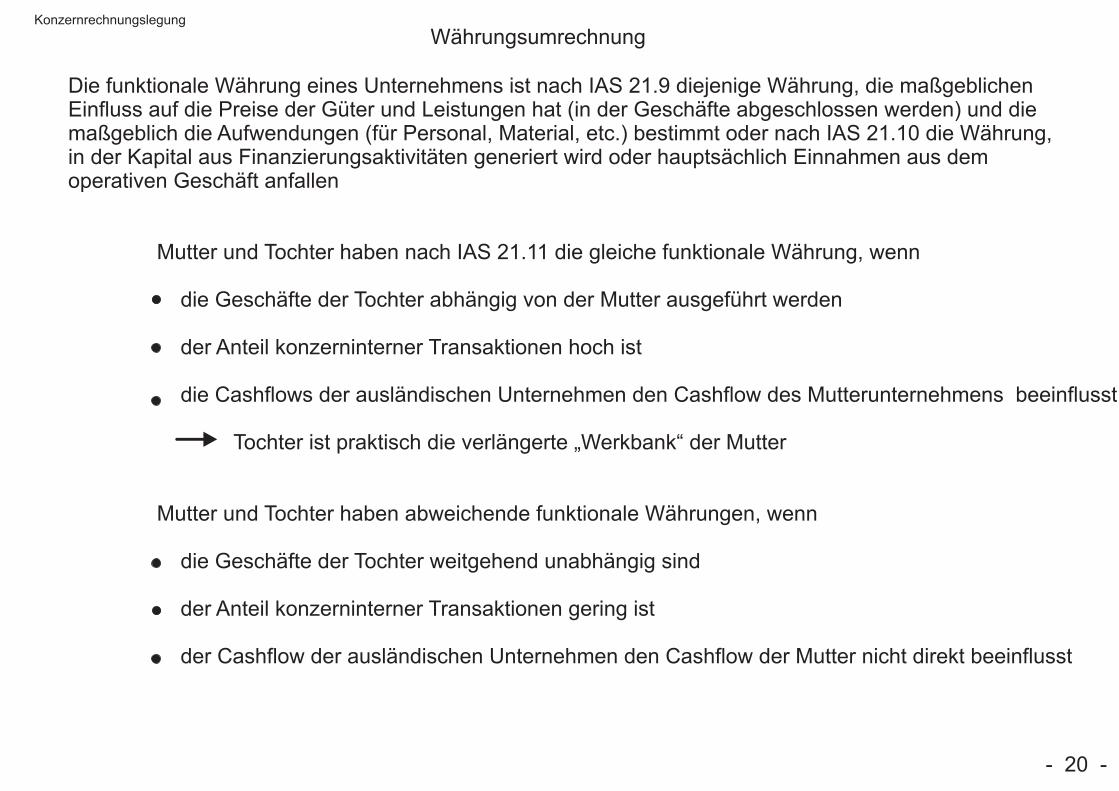

Konzernrechnungslegung

Währungsumrechnung

Die funktionale Währung eines Unternehmens ist nach IAS 21.9 diejenige Währung, die maßgeblichenEinfluss auf die Preise der Güter und Leistungen hat (in der Geschäfte abgeschlossen werden) und diemaßgeblich die Aufwendungen (für Personal, Material, etc.) bestimmt oder nach IAS 21.10 die Währung,in der Kapital aus Finanzierungsaktivitäten generiert wird oder hauptsächlich Einnahmen aus demoperativen Geschäft anfallen

Mutter und Tochter haben nach IAS 21.11 die gleiche funktionale Währung, wenn

die Geschäfte der Tochter abhängig von der Mutter ausgeführt werden

der Anteil konzerninterner Transaktionen hoch ist

die Cashflows der ausländischen Unternehmen den Cashflow des Mutterunternehmens beeinflusst

Tochter ist praktisch die verlängerte „Werkbank“ der Mutter

Mutter und Tochter haben abweichende funktionale Währungen, wenn

die Geschäfte der Tochter weitgehend unabhängig sind

der Anteil konzerninterner Transaktionen gering ist

der Cashflow der ausländischen Unternehmen den Cashflow der Mutter nicht direkt beeinflusst

- 20 -

Konzernrechnungslegung

Währungsumrechnung

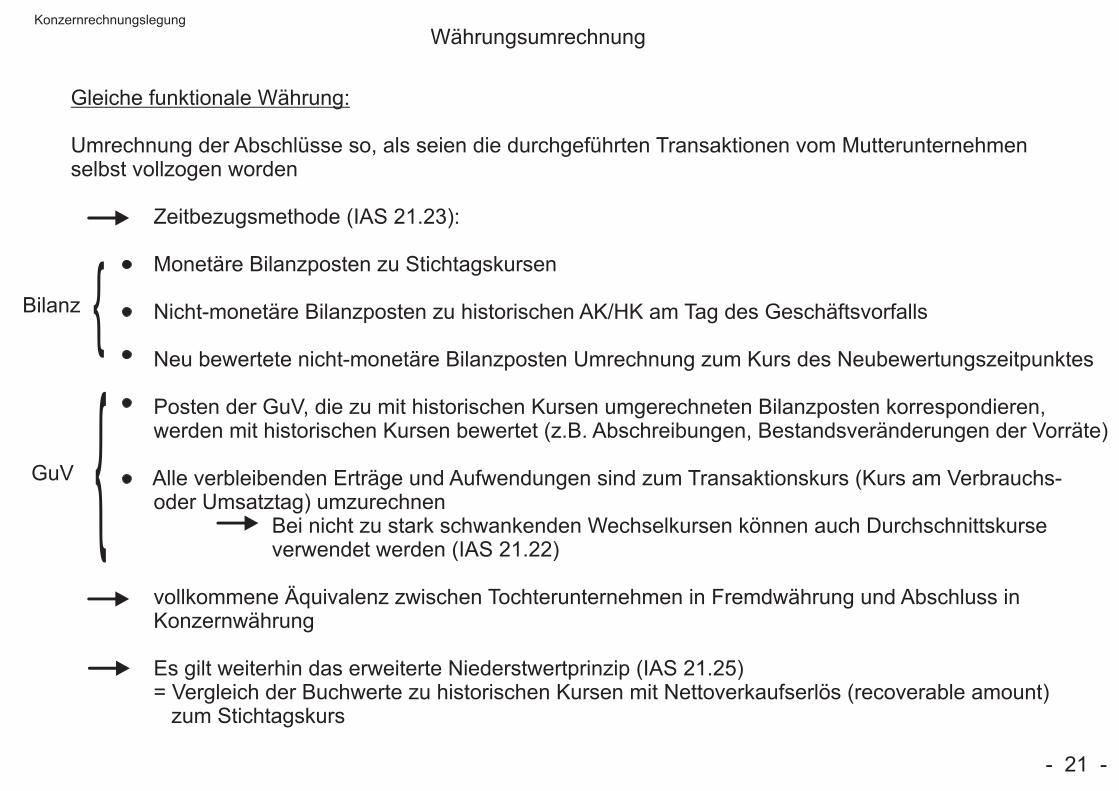

Gleiche funktionale Währung:

Umrechnung der Abschlüsse so, als seien die durchgeführten Transaktionen vom Mutterunternehmenselbst vollzogen worden

Zeitbezugsmethode (IAS 21.23):

Monetäre Bilanzposten zu Stichtagskursen

Nicht-monetäre Bilanzposten zu historischen AK/HK am Tag des Geschäftsvorfalls

Neu bewertete nicht-monetäre Bilanzposten Umrechnung zum Kurs des Neubewertungszeitpunktes

Posten der GuV, die zu mit historischen Kursen umgerechneten Bilanzposten korrespondieren, werden mit historischen Kursen bewertet (z.B. Abschreibungen, Bestandsveränderungen der Vorräte)

Alle verbleibenden Erträge und Aufwendungen sind zum Transaktionskurs (Kurs am Verbrauchs- oder Umsatztag) umzurechnen Bei nicht zu stark schwankenden Wechselkursen können auch Durchschnittskurse verwendet werden (IAS 21.22)

vollkommene Äquivalenz zwischen Tochterunternehmen in Fremdwährung und Abschluss in Konzernwährung

Es gilt weiterhin das erweiterte Niederstwertprinzip (IAS 21.25) = Vergleich der Buchwerte zu historischen Kursen mit Nettoverkaufserlös (recoverable amount) zum Stichtagskurs

{

{Bilanz

GuV

- 21 -

Konzernrechnungslegung

Währungsumrechnung

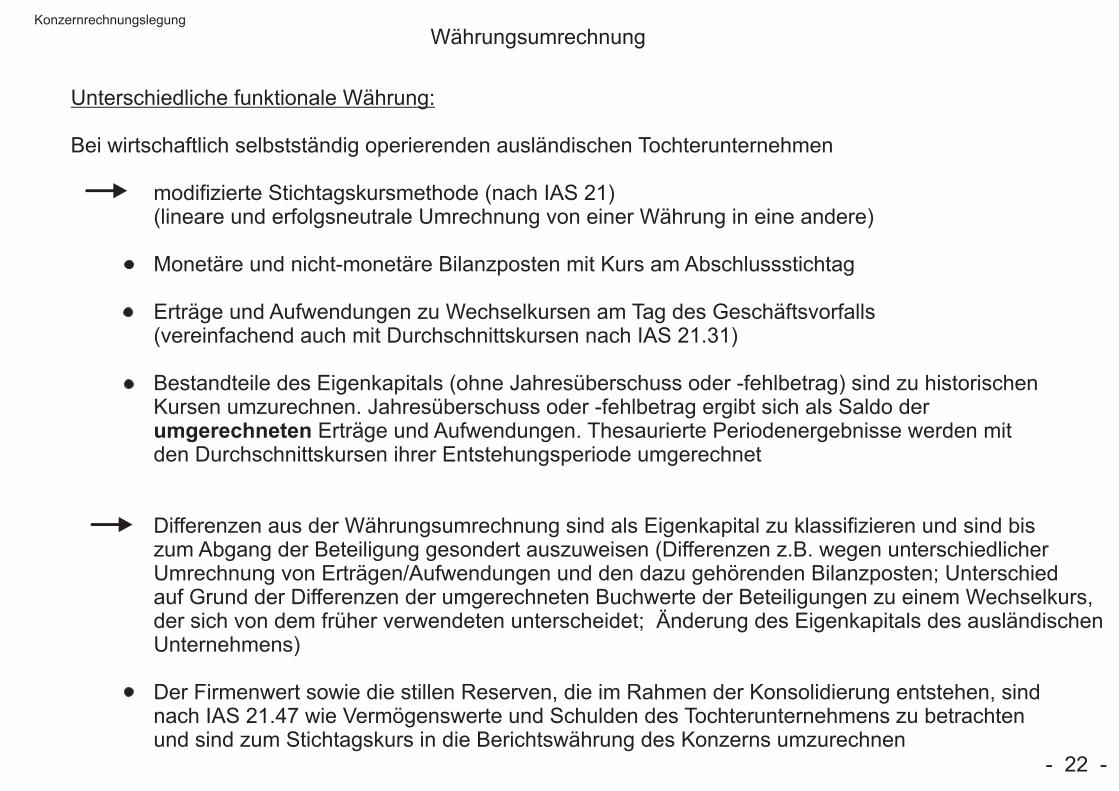

Unterschiedliche funktionale Währung:

Bei wirtschaftlich selbstständig operierenden ausländischen Tochterunternehmen

modifizierte Stichtagskursmethode (nach IAS 21) (lineare und erfolgsneutrale Umrechnung von einer Währung in eine andere)

Monetäre und nicht-monetäre Bilanzposten mit Kurs am Abschlussstichtag

Erträge und Aufwendungen zu Wechselkursen am Tag des Geschäftsvorfalls (vereinfachend auch mit Durchschnittskursen nach IAS 21.31)

Bestandteile des Eigenkapitals (ohne Jahresüberschuss oder -fehlbetrag) sind zu historischen Kursen umzurechnen. Jahresüberschuss oder -fehlbetrag ergibt sich als Saldo der umgerechneten Erträge und Aufwendungen. Thesaurierte Periodenergebnisse werden mit den Durchschnittskursen ihrer Entstehungsperiode umgerechnet

Differenzen aus der Währungsumrechnung sind als Eigenkapital zu klassifizieren und sind bis zum Abgang der Beteiligung gesondert auszuweisen (Differenzen z.B. wegen unterschiedlicher Umrechnung von Erträgen/Aufwendungen und den dazu gehörenden Bilanzposten; Unterschied auf Grund der Differenzen der umgerechneten Buchwerte der Beteiligungen zu einem Wechselkurs, der sich von dem früher verwendeten unterscheidet; Änderung des Eigenkapitals des ausländischen Unternehmens)

Der Firmenwert sowie die stillen Reserven, die im Rahmen der Konsolidierung entstehen, sind nach IAS 21.47 wie Vermögenswerte und Schulden des Tochterunternehmens zu betrachten und sind zum Stichtagskurs in die Berichtswährung des Konzerns umzurechnen

- 22 -

Konzernrechnungslegung

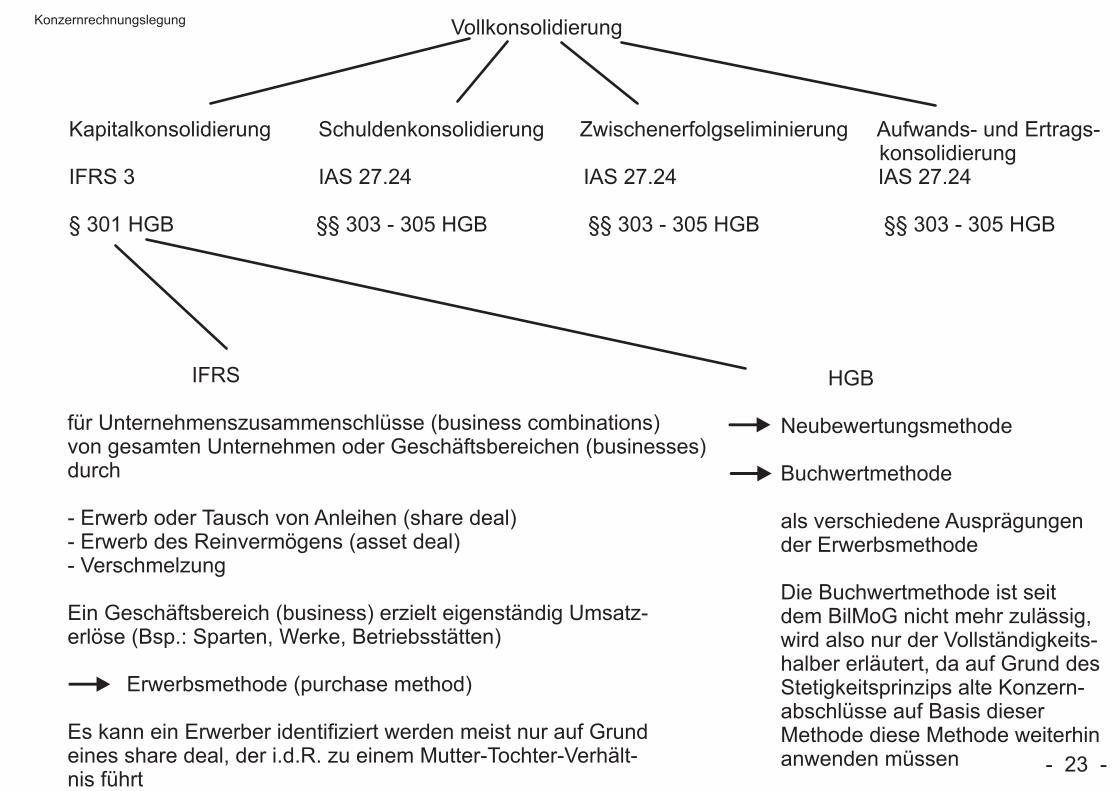

Vollkonsolidierung

Kapitalkonsolidierung Schuldenkonsolidierung Zwischenerfolgseliminierung Aufwands- und Ertrags- konsolidierungIFRS 3 IAS 27.24 IAS 27.24 IAS 27.24

§ 301 HGB §§ 303 - 305 HGB §§ 303 - 305 HGB §§ 303 - 305 HGB

IFRS

für Unternehmenszusammenschlüsse (business combinations)von gesamten Unternehmen oder Geschäftsbereichen (businesses)durch

- Erwerb oder Tausch von Anleihen (share deal)- Erwerb des Reinvermögens (asset deal)- Verschmelzung

Ein Geschäftsbereich (business) erzielt eigenständig Umsatz-erlöse (Bsp.: Sparten, Werke, Betriebsstätten)

Erwerbsmethode (purchase method)

Es kann ein Erwerber identifiziert werden meist nur auf Grundeines share deal, der i.d.R. zu einem Mutter-Tochter-Verhält-nis führt

HGB

Neubewertungsmethode

Buchwertmethode

als verschiedene Ausprägungen der Erwerbsmethode

Die Buchwertmethode ist seit dem BilMoG nicht mehr zulässig, wird also nur der Vollständigkeits- halber erläutert, da auf Grund des Stetigkeitsprinzips alte Konzern- abschlüsse auf Basis dieser Methode diese Methode weiterhin anwenden müssen - 23 -

Konzernrechnungslegung

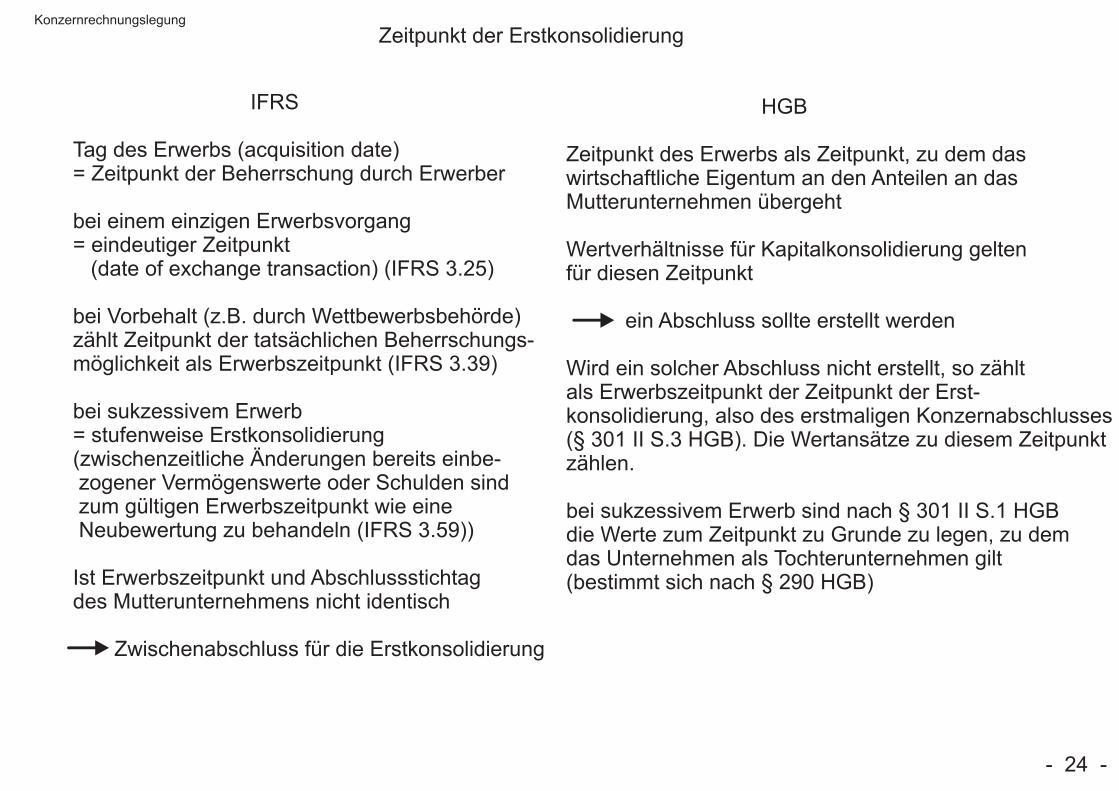

Zeitpunkt der Erstkonsolidierung

IFRS

Tag des Erwerbs (acquisition date)= Zeitpunkt der Beherrschung durch Erwerber

bei einem einzigen Erwerbsvorgang= eindeutiger Zeitpunkt (date of exchange transaction) (IFRS 3.25)

bei Vorbehalt (z.B. durch Wettbewerbsbehörde)zählt Zeitpunkt der tatsächlichen Beherrschungs-möglichkeit als Erwerbszeitpunkt (IFRS 3.39)

bei sukzessivem Erwerb= stufenweise Erstkonsolidierung(zwischenzeitliche Änderungen bereits einbe- zogener Vermögenswerte oder Schulden sind zum gültigen Erwerbszeitpunkt wie eine Neubewertung zu behandeln (IFRS 3.59))

Ist Erwerbszeitpunkt und Abschlussstichtagdes Mutterunternehmens nicht identisch

Zwischenabschluss für die Erstkonsolidierung

HGB

Zeitpunkt des Erwerbs als Zeitpunkt, zu dem daswirtschaftliche Eigentum an den Anteilen an dasMutterunternehmen übergeht

Wertverhältnisse für Kapitalkonsolidierung geltenfür diesen Zeitpunkt

ein Abschluss sollte erstellt werden

Wird ein solcher Abschluss nicht erstellt, so zähltals Erwerbszeitpunkt der Zeitpunkt der Erst-konsolidierung, also des erstmaligen Konzernabschlusses(§ 301 II S.3 HGB). Die Wertansätze zu diesem Zeitpunktzählen.

bei sukzessivem Erwerb sind nach § 301 II S.1 HGBdie Werte zum Zeitpunkt zu Grunde zu legen, zu demdas Unternehmen als Tochterunternehmen gilt(bestimmt sich nach § 290 HGB)

- 24 -

Konzernrechnungslegung

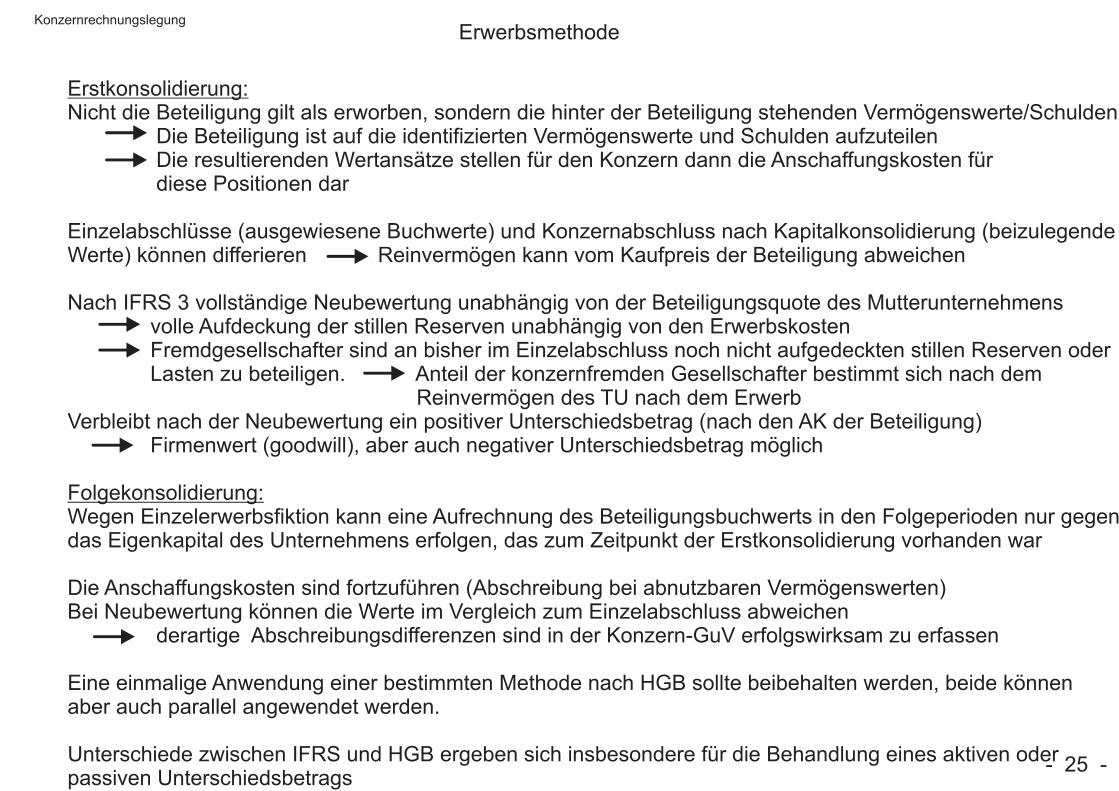

Erwerbsmethode

Erstkonsolidierung:Nicht die Beteiligung gilt als erworben, sondern die hinter der Beteiligung stehenden Vermögenswerte/Schulden Die Beteiligung ist auf die identifizierten Vermögenswerte und Schulden aufzuteilen Die resultierenden Wertansätze stellen für den Konzern dann die Anschaffungskosten für diese Positionen dar

Einzelabschlüsse (ausgewiesene Buchwerte) und Konzernabschluss nach Kapitalkonsolidierung (beizulegendeWerte) können differieren Reinvermögen kann vom Kaufpreis der Beteiligung abweichen

Nach IFRS 3 vollständige Neubewertung unabhängig von der Beteiligungsquote des Mutterunternehmens volle Aufdeckung der stillen Reserven unabhängig von den Erwerbskosten Fremdgesellschafter sind an bisher im Einzelabschluss noch nicht aufgedeckten stillen Reserven oder Lasten zu beteiligen. Anteil der konzernfremden Gesellschafter bestimmt sich nach dem Reinvermögen des TU nach dem ErwerbVerbleibt nach der Neubewertung ein positiver Unterschiedsbetrag (nach den AK der Beteiligung) Firmenwert (goodwill), aber auch negativer Unterschiedsbetrag möglich

Folgekonsolidierung:Wegen Einzelerwerbsfiktion kann eine Aufrechnung des Beteiligungsbuchwerts in den Folgeperioden nur gegendas Eigenkapital des Unternehmens erfolgen, das zum Zeitpunkt der Erstkonsolidierung vorhanden war

Die Anschaffungskosten sind fortzuführen (Abschreibung bei abnutzbaren Vermögenswerten)Bei Neubewertung können die Werte im Vergleich zum Einzelabschluss abweichen derartige Abschreibungsdifferenzen sind in der Konzern-GuV erfolgswirksam zu erfassen

Eine einmalige Anwendung einer bestimmten Methode nach HGB sollte beibehalten werden, beide könnenaber auch parallel angewendet werden.

Unterschiede zwischen IFRS und HGB ergeben sich insbesondere für die Behandlung eines aktiven oderpassiven Unterschiedsbetrags

- 25 -

Konzernrechnungslegung

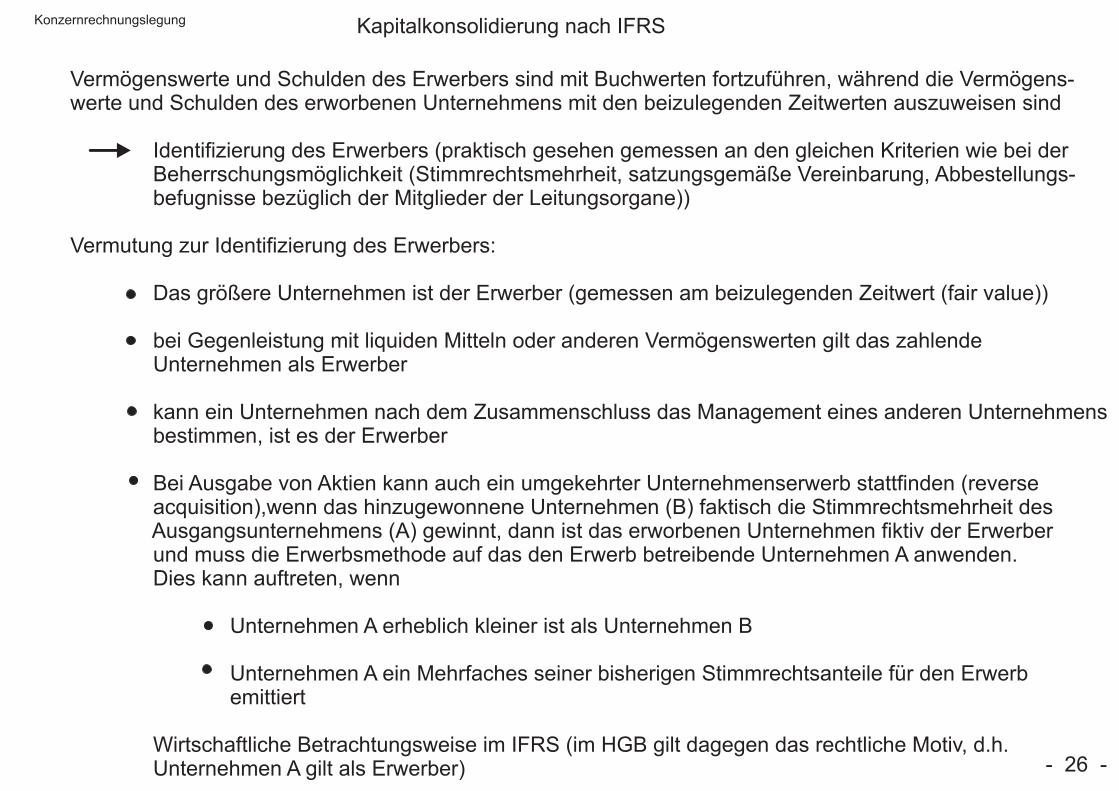

Kapitalkonsolidierung nach IFRS

Vermögenswerte und Schulden des Erwerbers sind mit Buchwerten fortzuführen, während die Vermögens-werte und Schulden des erworbenen Unternehmens mit den beizulegenden Zeitwerten auszuweisen sind

Identifizierung des Erwerbers (praktisch gesehen gemessen an den gleichen Kriterien wie bei der Beherrschungsmöglichkeit (Stimmrechtsmehrheit, satzungsgemäße Vereinbarung, Abbestellungs- befugnisse bezüglich der Mitglieder der Leitungsorgane))

Vermutung zur Identifizierung des Erwerbers:

Das größere Unternehmen ist der Erwerber (gemessen am beizulegenden Zeitwert (fair value)) bei Gegenleistung mit liquiden Mitteln oder anderen Vermögenswerten gilt das zahlende Unternehmen als Erwerber

kann ein Unternehmen nach dem Zusammenschluss das Management eines anderen Unternehmens bestimmen, ist es der Erwerber

Bei Ausgabe von Aktien kann auch ein umgekehrter Unternehmenserwerb stattfinden (reverse acquisition),wenn das hinzugewonnene Unternehmen (B) faktisch die Stimmrechtsmehrheit des Ausgangsunternehmens (A) gewinnt, dann ist das erworbenen Unternehmen fiktiv der Erwerber und muss die Erwerbsmethode auf das den Erwerb betreibende Unternehmen A anwenden. Dies kann auftreten, wenn

Unternehmen A erheblich kleiner ist als Unternehmen B Unternehmen A ein Mehrfaches seiner bisherigen Stimmrechtsanteile für den Erwerb emittiert

Wirtschaftliche Betrachtungsweise im IFRS (im HGB gilt dagegen das rechtliche Motiv, d.h. Unternehmen A gilt als Erwerber) - 26 -

Konzernrechnungslegung

Kapitalkonsolidierung nach IFRS

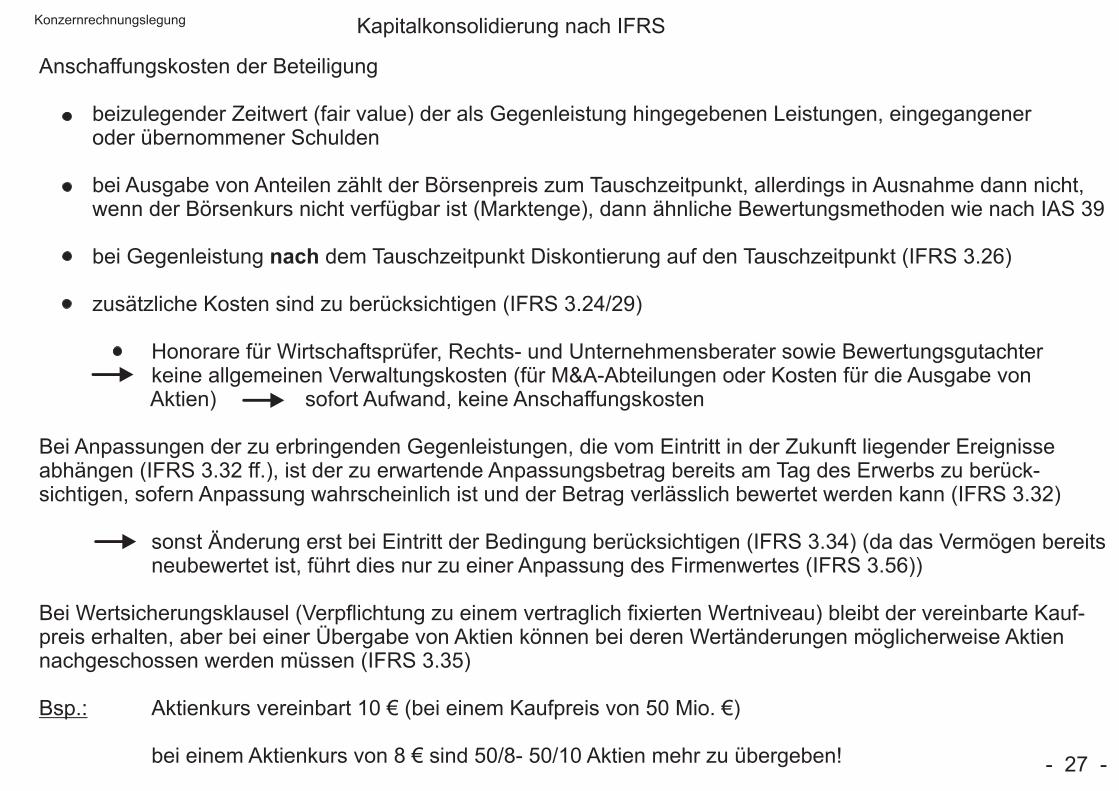

Anschaffungskosten der Beteiligung

beizulegender Zeitwert (fair value) der als Gegenleistung hingegebenen Leistungen, eingegangener oder übernommener Schulden

bei Ausgabe von Anteilen zählt der Börsenpreis zum Tauschzeitpunkt, allerdings in Ausnahme dann nicht, wenn der Börsenkurs nicht verfügbar ist (Marktenge), dann ähnliche Bewertungsmethoden wie nach IAS 39

bei Gegenleistung nach dem Tauschzeitpunkt Diskontierung auf den Tauschzeitpunkt (IFRS 3.26)

zusätzliche Kosten sind zu berücksichtigen (IFRS 3.24/29) Honorare für Wirtschaftsprüfer, Rechts- und Unternehmensberater sowie Bewertungsgutachter keine allgemeinen Verwaltungskosten (für M&A-Abteilungen oder Kosten für die Ausgabe von Aktien) sofort Aufwand, keine Anschaffungskosten

Bei Anpassungen der zu erbringenden Gegenleistungen, die vom Eintritt in der Zukunft liegender Ereignisseabhängen (IFRS 3.32 ff.), ist der zu erwartende Anpassungsbetrag bereits am Tag des Erwerbs zu berück-sichtigen, sofern Anpassung wahrscheinlich ist und der Betrag verlässlich bewertet werden kann (IFRS 3.32)

sonst Änderung erst bei Eintritt der Bedingung berücksichtigen (IFRS 3.34) (da das Vermögen bereits neubewertet ist, führt dies nur zu einer Anpassung des Firmenwertes (IFRS 3.56))

Bei Wertsicherungsklausel (Verpflichtung zu einem vertraglich fixierten Wertniveau) bleibt der vereinbarte Kauf-preis erhalten, aber bei einer Übergabe von Aktien können bei deren Wertänderungen möglicherweise Aktiennachgeschossen werden müssen (IFRS 3.35)

Bsp.: Aktienkurs vereinbart 10 € (bei einem Kaufpreis von 50 Mio. €)

bei einem Aktienkurs von 8 € sind 50/8- 50/10 Aktien mehr zu übergeben! - 27 -

Konzernrechnungslegung

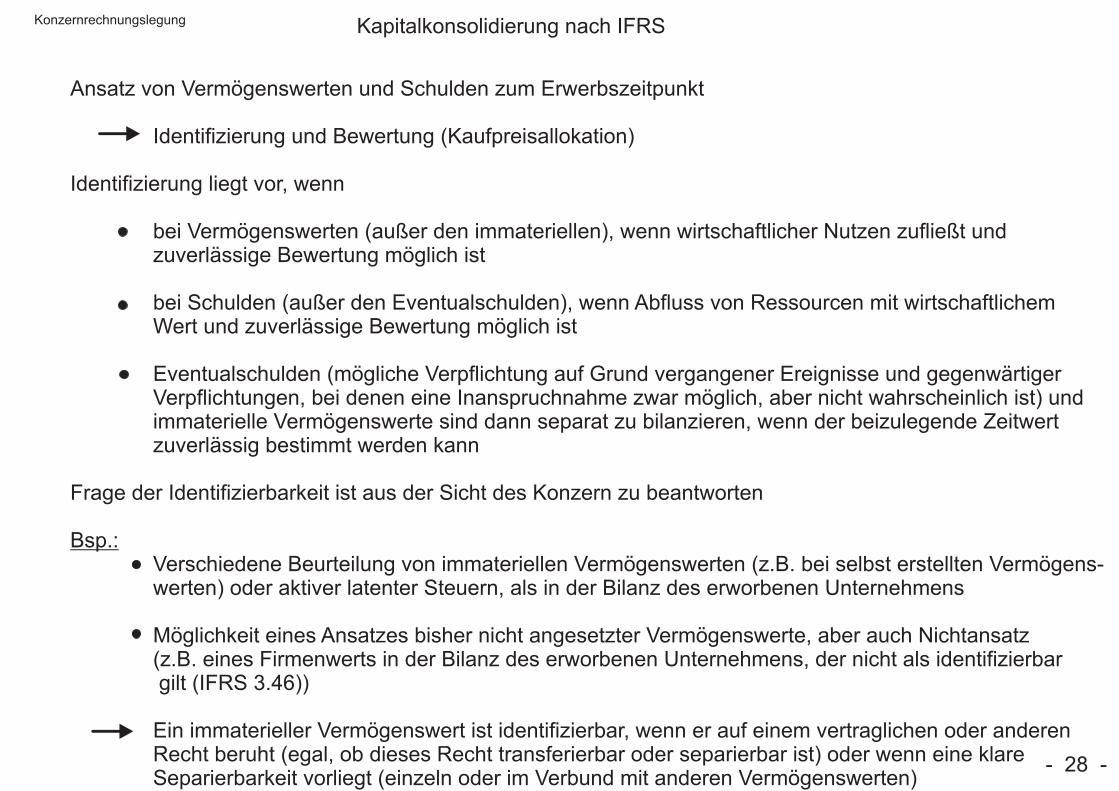

Kapitalkonsolidierung nach IFRS

Ansatz von Vermögenswerten und Schulden zum Erwerbszeitpunkt Identifizierung und Bewertung (Kaufpreisallokation)

Identifizierung liegt vor, wenn bei Vermögenswerten (außer den immateriellen), wenn wirtschaftlicher Nutzen zufließt und zuverlässige Bewertung möglich ist

bei Schulden (außer den Eventualschulden), wenn Abfluss von Ressourcen mit wirtschaftlichem Wert und zuverlässige Bewertung möglich ist

Eventualschulden (mögliche Verpflichtung auf Grund vergangener Ereignisse und gegenwärtiger Verpflichtungen, bei denen eine Inanspruchnahme zwar möglich, aber nicht wahrscheinlich ist) und immaterielle Vermögenswerte sind dann separat zu bilanzieren, wenn der beizulegende Zeitwert zuverlässig bestimmt werden kann

Frage der Identifizierbarkeit ist aus der Sicht des Konzern zu beantworten

Bsp.: Verschiedene Beurteilung von immateriellen Vermögenswerten (z.B. bei selbst erstellten Vermögens- werten) oder aktiver latenter Steuern, als in der Bilanz des erworbenen Unternehmens

Möglichkeit eines Ansatzes bisher nicht angesetzter Vermögenswerte, aber auch Nichtansatz (z.B. eines Firmenwerts in der Bilanz des erworbenen Unternehmens, der nicht als identifizierbar gilt (IFRS 3.46))

Ein immaterieller Vermögenswert ist identifizierbar, wenn er auf einem vertraglichen oder anderen Recht beruht (egal, ob dieses Recht transferierbar oder separierbar ist) oder wenn eine klare Separierbarkeit vorliegt (einzeln oder im Verbund mit anderen Vermögenswerten)

- 28 -

Konzernrechnungslegung

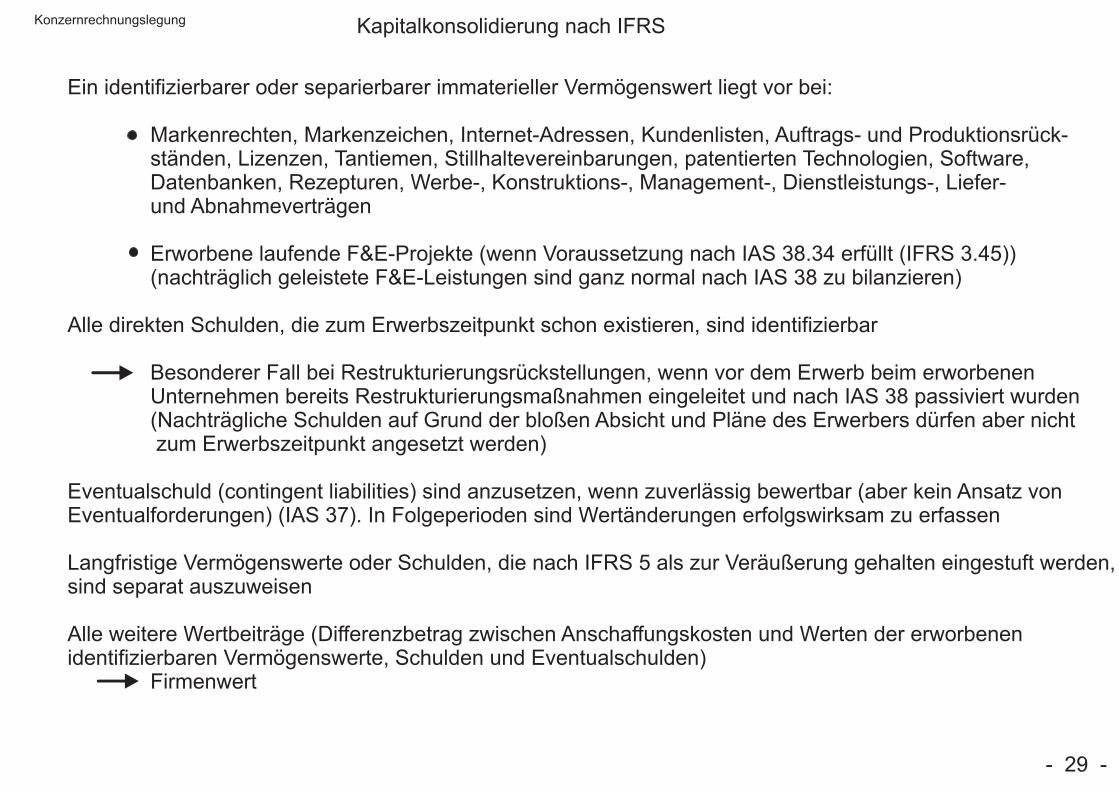

Kapitalkonsolidierung nach IFRS

Ein identifizierbarer oder separierbarer immaterieller Vermögenswert liegt vor bei:

Markenrechten, Markenzeichen, Internet-Adressen, Kundenlisten, Auftrags- und Produktionsrück- ständen, Lizenzen, Tantiemen, Stillhaltevereinbarungen, patentierten Technologien, Software, Datenbanken, Rezepturen, Werbe-, Konstruktions-, Management-, Dienstleistungs-, Liefer- und Abnahmeverträgen

Erworbene laufende F&E-Projekte (wenn Voraussetzung nach IAS 38.34 erfüllt (IFRS 3.45)) (nachträglich geleistete F&E-Leistungen sind ganz normal nach IAS 38 zu bilanzieren)

Alle direkten Schulden, die zum Erwerbszeitpunkt schon existieren, sind identifizierbar

Besonderer Fall bei Restrukturierungsrückstellungen, wenn vor dem Erwerb beim erworbenen Unternehmen bereits Restrukturierungsmaßnahmen eingeleitet und nach IAS 38 passiviert wurden (Nachträgliche Schulden auf Grund der bloßen Absicht und Pläne des Erwerbers dürfen aber nicht zum Erwerbszeitpunkt angesetzt werden)

Eventualschuld (contingent liabilities) sind anzusetzen, wenn zuverlässig bewertbar (aber kein Ansatz vonEventualforderungen) (IAS 37). In Folgeperioden sind Wertänderungen erfolgswirksam zu erfassen

Langfristige Vermögenswerte oder Schulden, die nach IFRS 5 als zur Veräußerung gehalten eingestuft werden,sind separat auszuweisen

Alle weitere Wertbeiträge (Differenzbetrag zwischen Anschaffungskosten und Werten der erworbenenidentifizierbaren Vermögenswerte, Schulden und Eventualschulden) Firmenwert

- 29 -

Konzernrechnungslegung

Kapitalkonsolidierung nach IFRS

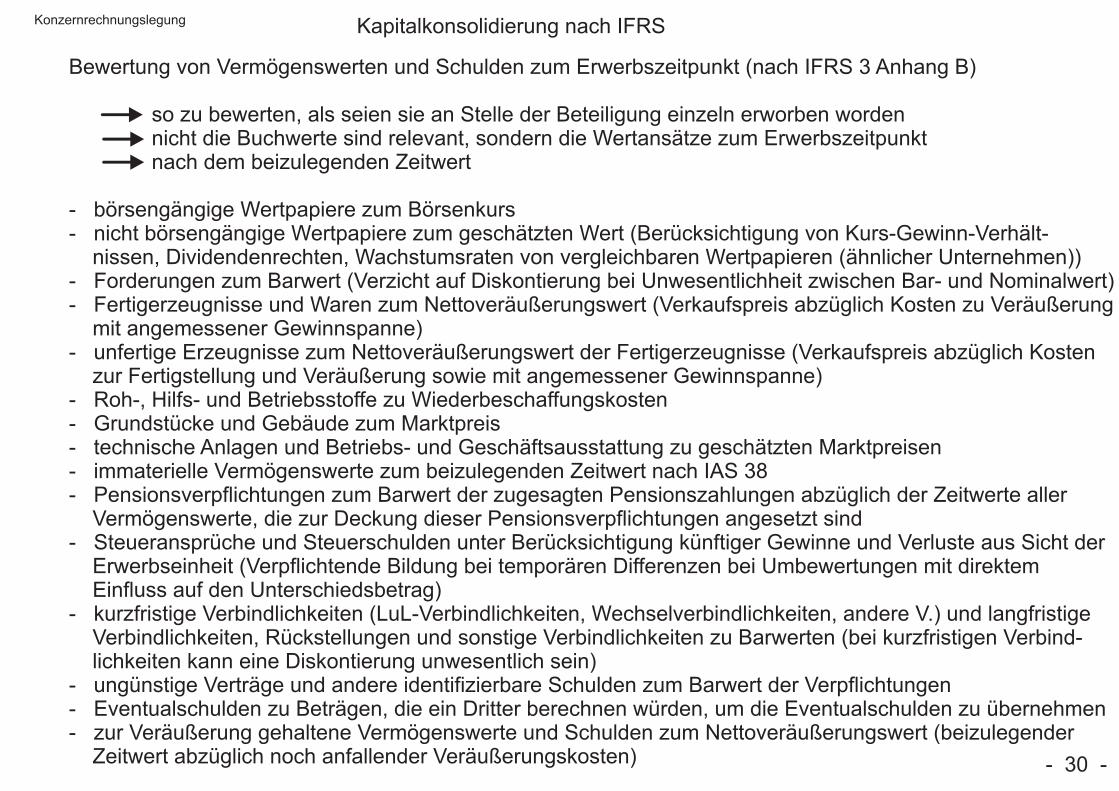

Bewertung von Vermögenswerten und Schulden zum Erwerbszeitpunkt (nach IFRS 3 Anhang B)

so zu bewerten, als seien sie an Stelle der Beteiligung einzeln erworben worden nicht die Buchwerte sind relevant, sondern die Wertansätze zum Erwerbszeitpunkt nach dem beizulegenden Zeitwert

- börsengängige Wertpapiere zum Börsenkurs- nicht börsengängige Wertpapiere zum geschätzten Wert (Berücksichtigung von Kurs-Gewinn-Verhält- nissen, Dividendenrechten, Wachstumsraten von vergleichbaren Wertpapieren (ähnlicher Unternehmen))- Forderungen zum Barwert (Verzicht auf Diskontierung bei Unwesentlichheit zwischen Bar- und Nominalwert)- Fertigerzeugnisse und Waren zum Nettoveräußerungswert (Verkaufspreis abzüglich Kosten zu Veräußerung mit angemessener Gewinnspanne)- unfertige Erzeugnisse zum Nettoveräußerungswert der Fertigerzeugnisse (Verkaufspreis abzüglich Kosten zur Fertigstellung und Veräußerung sowie mit angemessener Gewinnspanne)- Roh-, Hilfs- und Betriebsstoffe zu Wiederbeschaffungskosten- Grundstücke und Gebäude zum Marktpreis- technische Anlagen und Betriebs- und Geschäftsausstattung zu geschätzten Marktpreisen- immaterielle Vermögenswerte zum beizulegenden Zeitwert nach IAS 38- Pensionsverpflichtungen zum Barwert der zugesagten Pensionszahlungen abzüglich der Zeitwerte aller Vermögenswerte, die zur Deckung dieser Pensionsverpflichtungen angesetzt sind- Steueransprüche und Steuerschulden unter Berücksichtigung künftiger Gewinne und Verluste aus Sicht der Erwerbseinheit (Verpflichtende Bildung bei temporären Differenzen bei Umbewertungen mit direktem Einfluss auf den Unterschiedsbetrag)- kurzfristige Verbindlichkeiten (LuL-Verbindlichkeiten, Wechselverbindlichkeiten, andere V.) und langfristige Verbindlichkeiten, Rückstellungen und sonstige Verbindlichkeiten zu Barwerten (bei kurzfristigen Verbind- lichkeiten kann eine Diskontierung unwesentlich sein)- ungünstige Verträge und andere identifizierbare Schulden zum Barwert der Verpflichtungen- Eventualschulden zu Beträgen, die ein Dritter berechnen würden, um die Eventualschulden zu übernehmen- zur Veräußerung gehaltene Vermögenswerte und Schulden zum Nettoveräußerungswert (beizulegender Zeitwert abzüglich noch anfallender Veräußerungskosten) - 30 -

Konzernrechnungslegung

Kapitalkonsolidierung nach IFRS

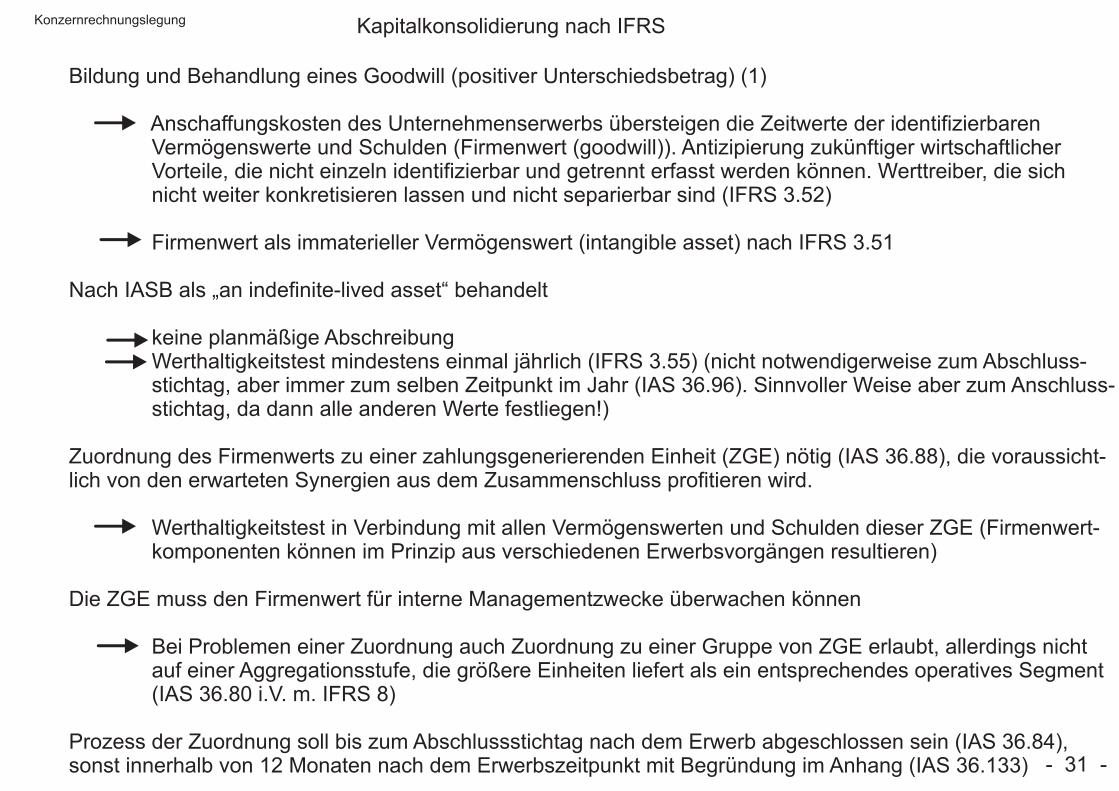

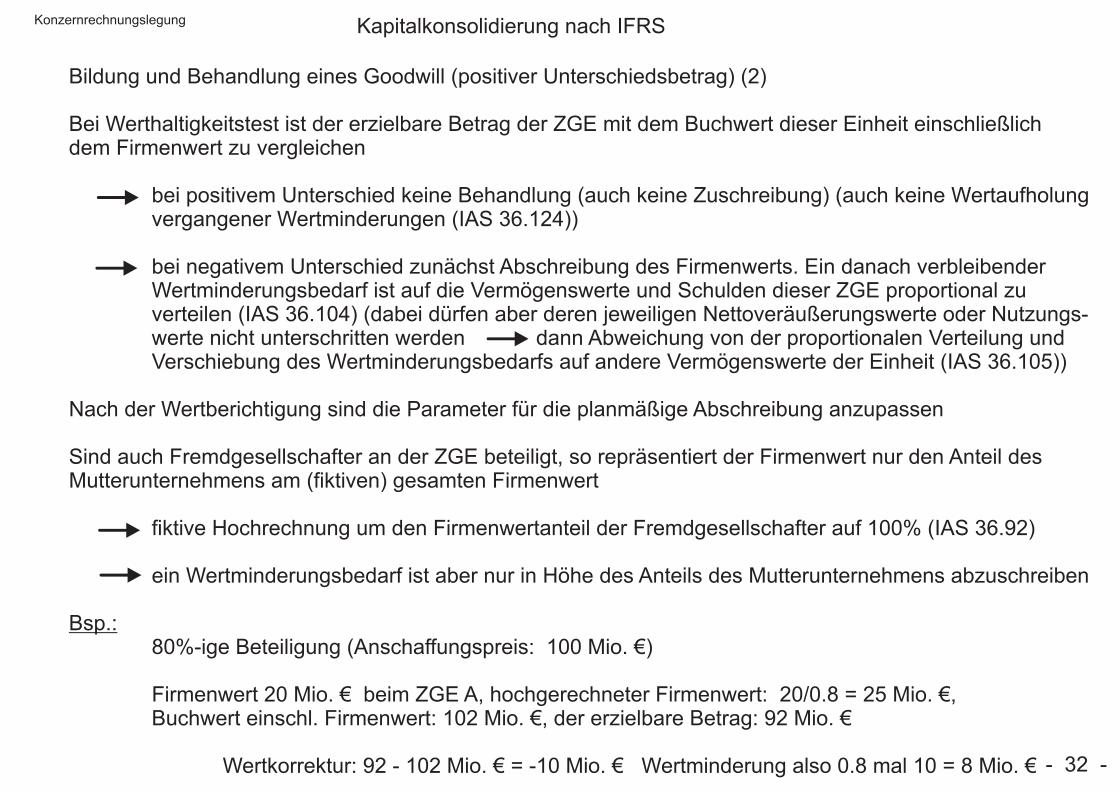

Bildung und Behandlung eines Goodwill (positiver Unterschiedsbetrag) (1)

Anschaffungskosten des Unternehmenserwerbs übersteigen die Zeitwerte der identifizierbaren Vermögenswerte und Schulden (Firmenwert (goodwill)). Antizipierung zukünftiger wirtschaftlicher Vorteile, die nicht einzeln identifizierbar und getrennt erfasst werden können. Werttreiber, die sich nicht weiter konkretisieren lassen und nicht separierbar sind (IFRS 3.52)

Firmenwert als immaterieller Vermögenswert (intangible asset) nach IFRS 3.51

Nach IASB als „an indefinite-lived asset“ behandelt keine planmäßige Abschreibung Werthaltigkeitstest mindestens einmal jährlich (IFRS 3.55) (nicht notwendigerweise zum Abschluss- stichtag, aber immer zum selben Zeitpunkt im Jahr (IAS 36.96). Sinnvoller Weise aber zum Anschluss- stichtag, da dann alle anderen Werte festliegen!)

Zuordnung des Firmenwerts zu einer zahlungsgenerierenden Einheit (ZGE) nötig (IAS 36.88), die voraussicht-lich von den erwarteten Synergien aus dem Zusammenschluss profitieren wird.

Werthaltigkeitstest in Verbindung mit allen Vermögenswerten und Schulden dieser ZGE (Firmenwert- komponenten können im Prinzip aus verschiedenen Erwerbsvorgängen resultieren)

Die ZGE muss den Firmenwert für interne Managementzwecke überwachen können

Bei Problemen einer Zuordnung auch Zuordnung zu einer Gruppe von ZGE erlaubt, allerdings nicht auf einer Aggregationsstufe, die größere Einheiten liefert als ein entsprechendes operatives Segment (IAS 36.80 i.V. m. IFRS 8)

Prozess der Zuordnung soll bis zum Abschlussstichtag nach dem Erwerb abgeschlossen sein (IAS 36.84),sonst innerhalb von 12 Monaten nach dem Erwerbszeitpunkt mit Begründung im Anhang (IAS 36.133) - 31 -

Konzernrechnungslegung

Kapitalkonsolidierung nach IFRS

Bildung und Behandlung eines Goodwill (positiver Unterschiedsbetrag) (2)

Bei Werthaltigkeitstest ist der erzielbare Betrag der ZGE mit dem Buchwert dieser Einheit einschließlichdem Firmenwert zu vergleichen

bei positivem Unterschied keine Behandlung (auch keine Zuschreibung) (auch keine Wertaufholung vergangener Wertminderungen (IAS 36.124))

bei negativem Unterschied zunächst Abschreibung des Firmenwerts. Ein danach verbleibender Wertminderungsbedarf ist auf die Vermögenswerte und Schulden dieser ZGE proportional zu verteilen (IAS 36.104) (dabei dürfen aber deren jeweiligen Nettoveräußerungswerte oder Nutzungs- werte nicht unterschritten werden dann Abweichung von der proportionalen Verteilung und Verschiebung des Wertminderungsbedarfs auf andere Vermögenswerte der Einheit (IAS 36.105))

Nach der Wertberichtigung sind die Parameter für die planmäßige Abschreibung anzupassen

Sind auch Fremdgesellschafter an der ZGE beteiligt, so repräsentiert der Firmenwert nur den Anteil desMutterunternehmens am (fiktiven) gesamten Firmenwert

fiktive Hochrechnung um den Firmenwertanteil der Fremdgesellschafter auf 100% (IAS 36.92)

ein Wertminderungsbedarf ist aber nur in Höhe des Anteils des Mutterunternehmens abzuschreiben

Bsp.: 80%-ige Beteiligung (Anschaffungspreis: 100 Mio. €) Firmenwert 20 Mio. € beim ZGE A, hochgerechneter Firmenwert: 20/0.8 = 25 Mio. €, Buchwert einschl. Firmenwert: 102 Mio. €, der erzielbare Betrag: 92 Mio. €

Wertkorrektur: 92 - 102 Mio. € = -10 Mio. € Wertminderung also 0.8 mal 10 = 8 Mio. €

- 32 -

Konzernrechnungslegung

Kapitalkonsolidierung nach IFRS

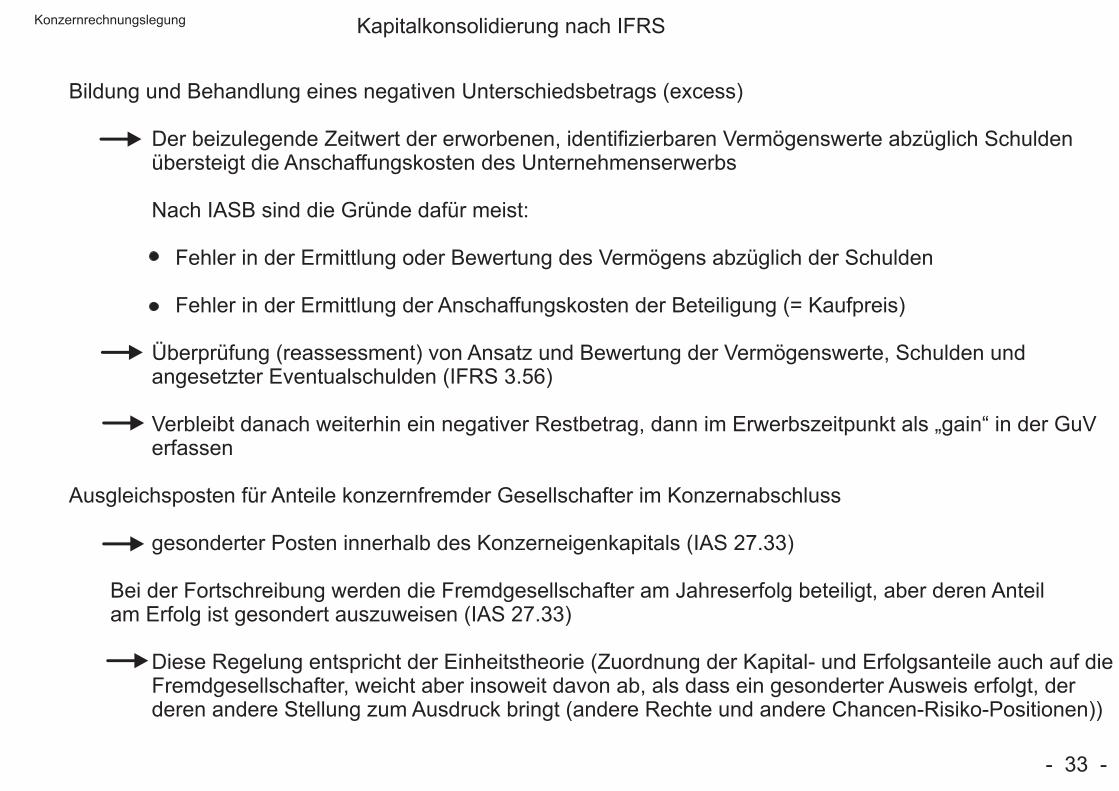

Bildung und Behandlung eines negativen Unterschiedsbetrags (excess)

Der beizulegende Zeitwert der erworbenen, identifizierbaren Vermögenswerte abzüglich Schulden übersteigt die Anschaffungskosten des Unternehmenserwerbs

Nach IASB sind die Gründe dafür meist:

Fehler in der Ermittlung oder Bewertung des Vermögens abzüglich der Schulden

Fehler in der Ermittlung der Anschaffungskosten der Beteiligung (= Kaufpreis)

Überprüfung (reassessment) von Ansatz und Bewertung der Vermögenswerte, Schulden und angesetzter Eventualschulden (IFRS 3.56)

Verbleibt danach weiterhin ein negativer Restbetrag, dann im Erwerbszeitpunkt als „gain“ in der GuV erfassen

Ausgleichsposten für Anteile konzernfremder Gesellschafter im Konzernabschluss

gesonderter Posten innerhalb des Konzerneigenkapitals (IAS 27.33)

Bei der Fortschreibung werden die Fremdgesellschafter am Jahreserfolg beteiligt, aber deren Anteil am Erfolg ist gesondert auszuweisen (IAS 27.33)

Diese Regelung entspricht der Einheitstheorie (Zuordnung der Kapital- und Erfolgsanteile auch auf die Fremdgesellschafter, weicht aber insoweit davon ab, als dass ein gesonderter Ausweis erfolgt, der deren andere Stellung zum Ausdruck bringt (andere Rechte und andere Chancen-Risiko-Positionen))

- 33 -

Konzernrechnungslegung

Kapitalkonsolidierung nach HGB (alte Buchwertmethode)

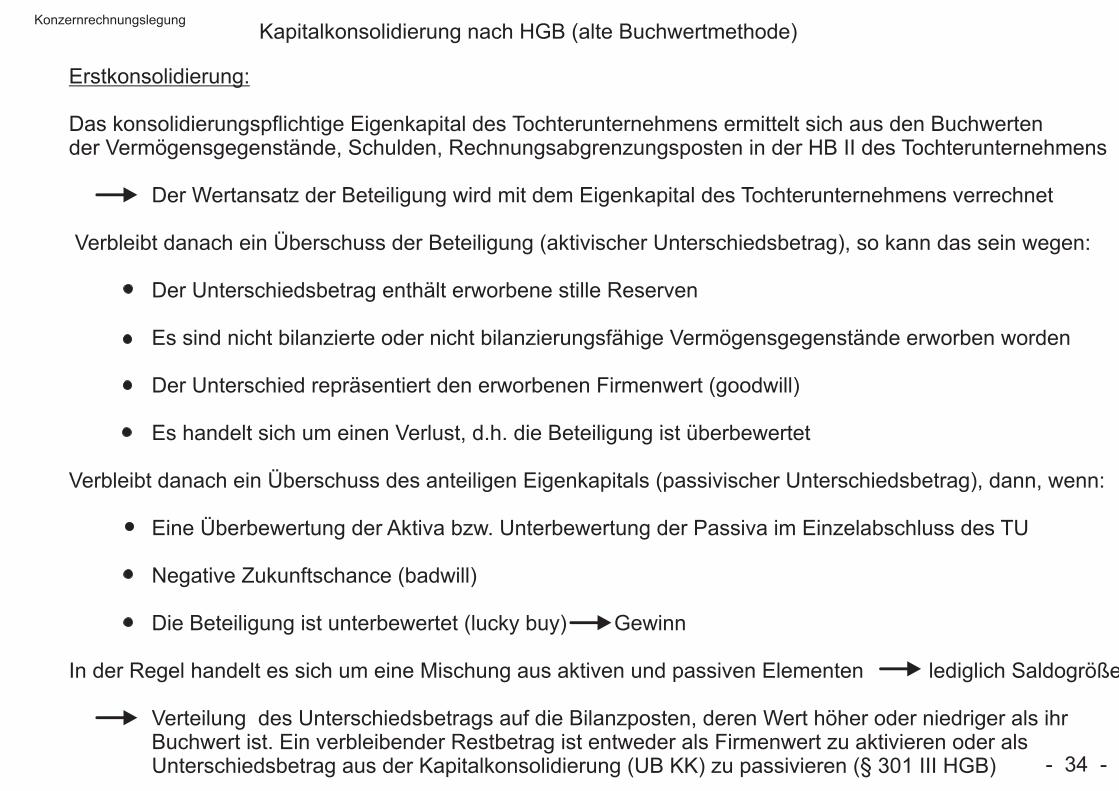

Erstkonsolidierung:

Das konsolidierungspflichtige Eigenkapital des Tochterunternehmens ermittelt sich aus den Buchwertender Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten in der HB II des Tochterunternehmens

Der Wertansatz der Beteiligung wird mit dem Eigenkapital des Tochterunternehmens verrechnet Verbleibt danach ein Überschuss der Beteiligung (aktivischer Unterschiedsbetrag), so kann das sein wegen:

Der Unterschiedsbetrag enthält erworbene stille Reserven

Es sind nicht bilanzierte oder nicht bilanzierungsfähige Vermögensgegenstände erworben worden

Der Unterschied repräsentiert den erworbenen Firmenwert (goodwill)

Es handelt sich um einen Verlust, d.h. die Beteiligung ist überbewertet

Verbleibt danach ein Überschuss des anteiligen Eigenkapitals (passivischer Unterschiedsbetrag), dann, wenn:

Eine Überbewertung der Aktiva bzw. Unterbewertung der Passiva im Einzelabschluss des TU

Negative Zukunftschance (badwill)

Die Beteiligung ist unterbewertet (lucky buy) Gewinn

In der Regel handelt es sich um eine Mischung aus aktiven und passiven Elementen lediglich Saldogröße

Verteilung des Unterschiedsbetrags auf die Bilanzposten, deren Wert höher oder niedriger als ihr Buchwert ist. Ein verbleibender Restbetrag ist entweder als Firmenwert zu aktivieren oder als Unterschiedsbetrag aus der Kapitalkonsolidierung (UB KK) zu passivieren (§ 301 III HGB) - 34 -

Konzernrechnungslegung

Kapitalkonsolidierung nach HGB (alte Buchwertmethode)

Erstkonsolidierung:

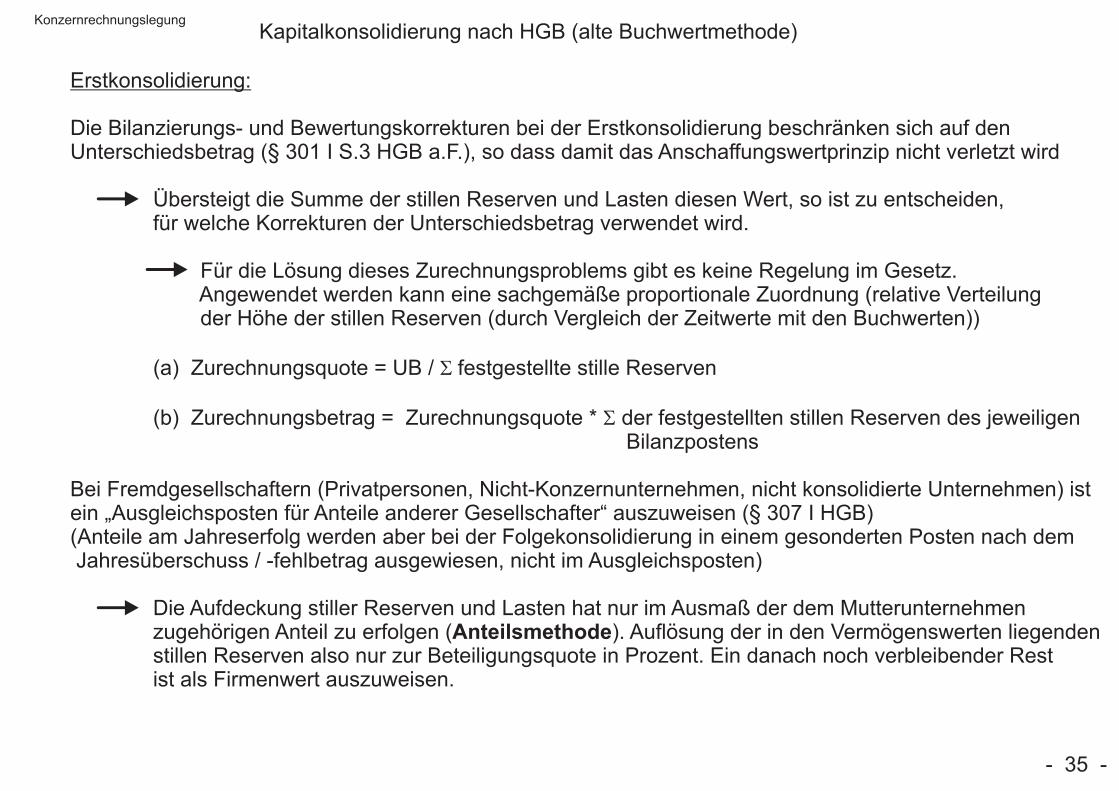

Die Bilanzierungs- und Bewertungskorrekturen bei der Erstkonsolidierung beschränken sich auf denUnterschiedsbetrag (§ 301 I S.3 HGB a.F.), so dass damit das Anschaffungswertprinzip nicht verletzt wird

Übersteigt die Summe der stillen Reserven und Lasten diesen Wert, so ist zu entscheiden, für welche Korrekturen der Unterschiedsbetrag verwendet wird.

Für die Lösung dieses Zurechnungsproblems gibt es keine Regelung im Gesetz. Angewendet werden kann eine sachgemäße proportionale Zuordnung (relative Verteilung der Höhe der stillen Reserven (durch Vergleich der Zeitwerte mit den Buchwerten)) (a) Zurechnungsquote = UB / S festgestellte stille Reserven

(b) Zurechnungsbetrag = Zurechnungsquote * S der festgestellten stillen Reserven des jeweiligen Bilanzpostens

Bei Fremdgesellschaftern (Privatpersonen, Nicht-Konzernunternehmen, nicht konsolidierte Unternehmen) istein „Ausgleichsposten für Anteile anderer Gesellschafter“ auszuweisen (§ 307 I HGB)(Anteile am Jahreserfolg werden aber bei der Folgekonsolidierung in einem gesonderten Posten nach dem Jahresüberschuss / -fehlbetrag ausgewiesen, nicht im Ausgleichsposten)

Die Aufdeckung stiller Reserven und Lasten hat nur im Ausmaß der dem Mutterunternehmen zugehörigen Anteil zu erfolgen (Anteilsmethode). Auflösung der in den Vermögenswerten liegenden stillen Reserven also nur zur Beteiligungsquote in Prozent. Ein danach noch verbleibender Rest ist als Firmenwert auszuweisen.

- 35 -

Konzernrechnungslegung

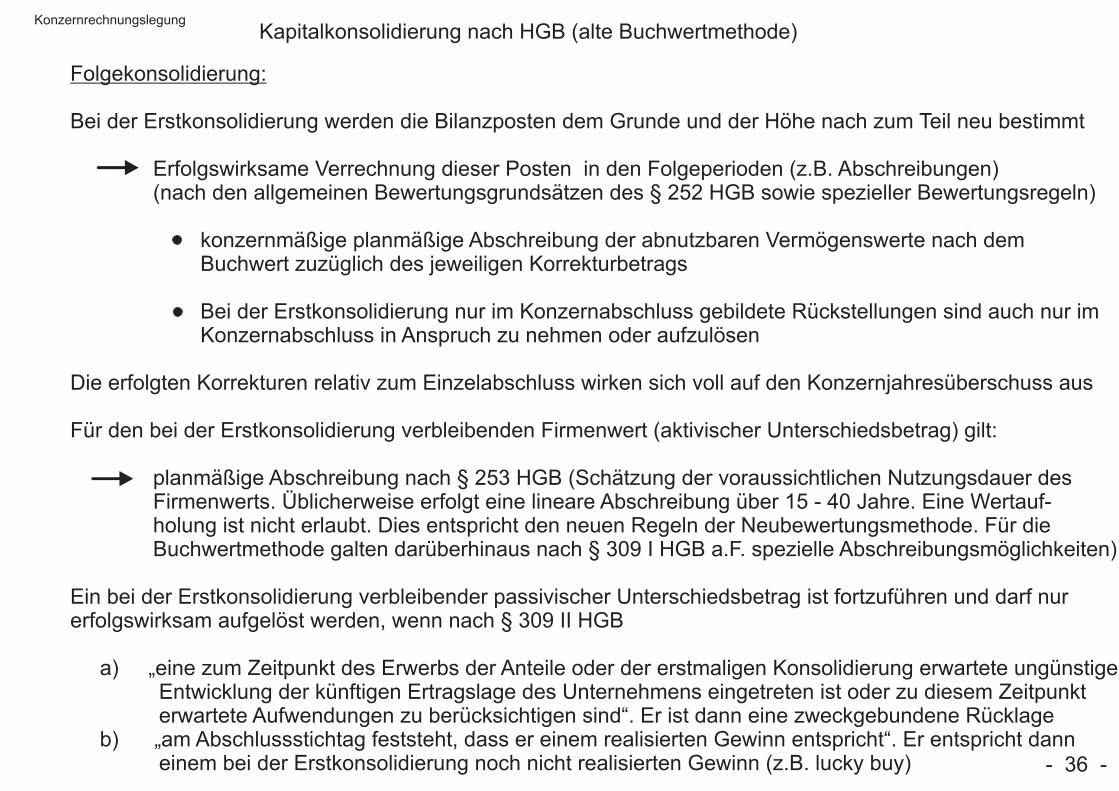

Kapitalkonsolidierung nach HGB (alte Buchwertmethode)

Folgekonsolidierung:

Bei der Erstkonsolidierung werden die Bilanzposten dem Grunde und der Höhe nach zum Teil neu bestimmt

Erfolgswirksame Verrechnung dieser Posten in den Folgeperioden (z.B. Abschreibungen) (nach den allgemeinen Bewertungsgrundsätzen des § 252 HGB sowie spezieller Bewertungsregeln)

konzernmäßige planmäßige Abschreibung der abnutzbaren Vermögenswerte nach dem Buchwert zuzüglich des jeweiligen Korrekturbetrags

Bei der Erstkonsolidierung nur im Konzernabschluss gebildete Rückstellungen sind auch nur im Konzernabschluss in Anspruch zu nehmen oder aufzulösen

Die erfolgten Korrekturen relativ zum Einzelabschluss wirken sich voll auf den Konzernjahresüberschuss aus

Für den bei der Erstkonsolidierung verbleibenden Firmenwert (aktivischer Unterschiedsbetrag) gilt:

planmäßige Abschreibung nach § 253 HGB (Schätzung der voraussichtlichen Nutzungsdauer des Firmenwerts. Üblicherweise erfolgt eine lineare Abschreibung über 15 - 40 Jahre. Eine Wertauf- holung ist nicht erlaubt. Dies entspricht den neuen Regeln der Neubewertungsmethode. Für die Buchwertmethode galten darüberhinaus nach § 309 I HGB a.F. spezielle Abschreibungsmöglichkeiten)

Ein bei der Erstkonsolidierung verbleibender passivischer Unterschiedsbetrag ist fortzuführen und darf nurerfolgswirksam aufgelöst werden, wenn nach § 309 II HGB

a) „eine zum Zeitpunkt des Erwerbs der Anteile oder der erstmaligen Konsolidierung erwartete ungünstige Entwicklung der künftigen Ertragslage des Unternehmens eingetreten ist oder zu diesem Zeitpunkt erwartete Aufwendungen zu berücksichtigen sind“. Er ist dann eine zweckgebundene Rücklage b) „am Abschlussstichtag feststeht, dass er einem realisierten Gewinn entspricht“. Er entspricht dann einem bei der Erstkonsolidierung noch nicht realisierten Gewinn (z.B. lucky buy) - 36 -

Konzernrechnungslegung

Kapitalkonsolidierung nach HGB (alte Buchwertmethode)

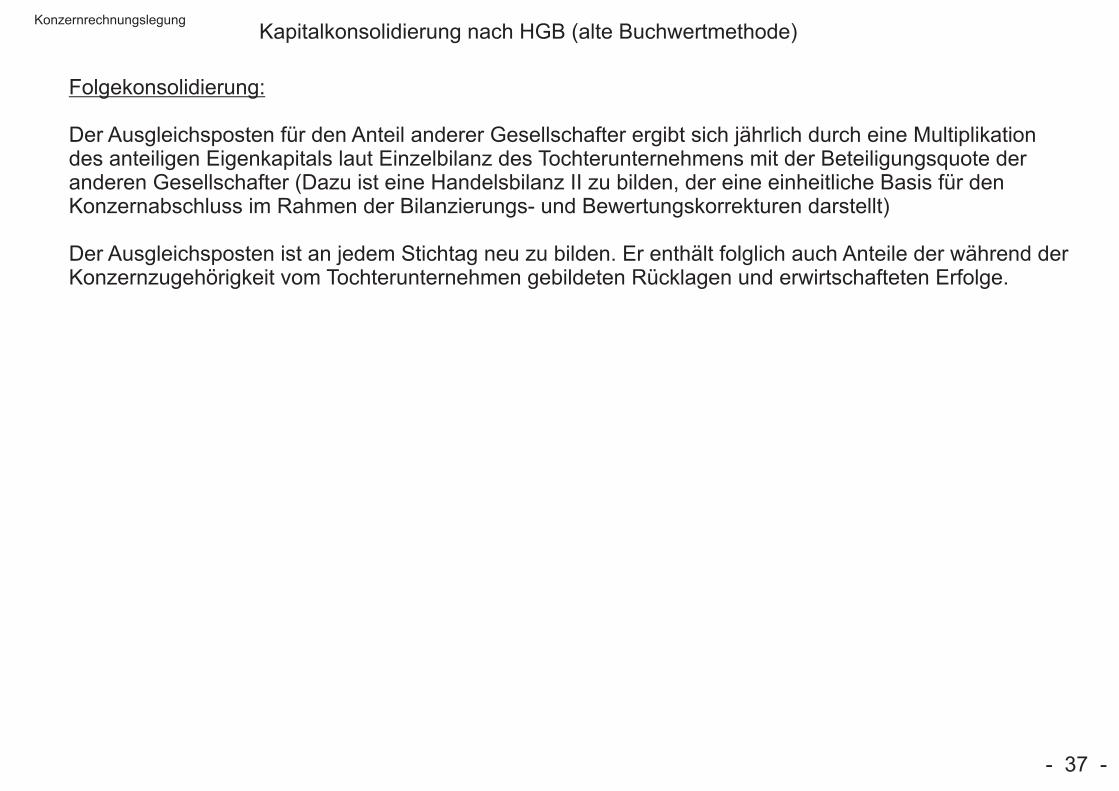

Folgekonsolidierung:

Der Ausgleichsposten für den Anteil anderer Gesellschafter ergibt sich jährlich durch eine Multiplikationdes anteiligen Eigenkapitals laut Einzelbilanz des Tochterunternehmens mit der Beteiligungsquote deranderen Gesellschafter (Dazu ist eine Handelsbilanz II zu bilden, der eine einheitliche Basis für denKonzernabschluss im Rahmen der Bilanzierungs- und Bewertungskorrekturen darstellt)

Der Ausgleichsposten ist an jedem Stichtag neu zu bilden. Er enthält folglich auch Anteile der während derKonzernzugehörigkeit vom Tochterunternehmen gebildeten Rücklagen und erwirtschafteten Erfolge.

- 37 -

Konzernrechnungslegung

Kapitalkonsolidierung nach HGB (Neubewertungsmethode)

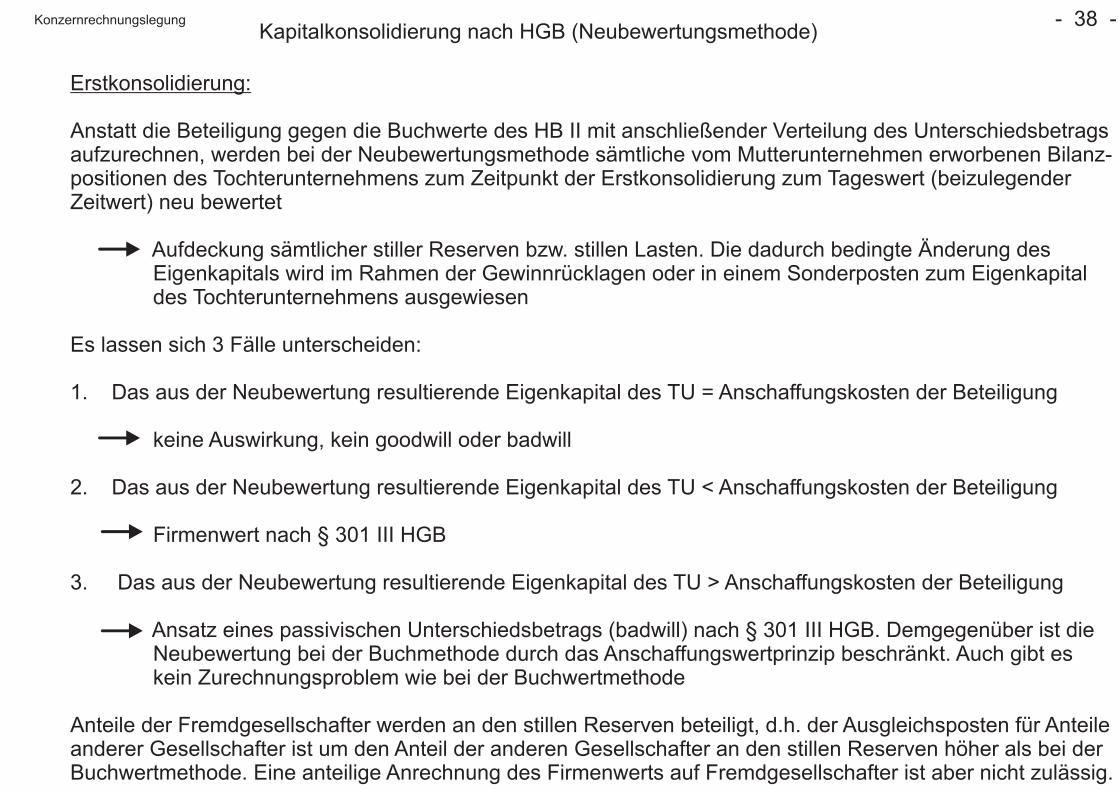

Erstkonsolidierung:

Anstatt die Beteiligung gegen die Buchwerte des HB II mit anschließender Verteilung des Unterschiedsbetragsaufzurechnen, werden bei der Neubewertungsmethode sämtliche vom Mutterunternehmen erworbenen Bilanz-positionen des Tochterunternehmens zum Zeitpunkt der Erstkonsolidierung zum Tageswert (beizulegenderZeitwert) neu bewertet

Aufdeckung sämtlicher stiller Reserven bzw. stillen Lasten. Die dadurch bedingte Änderung des Eigenkapitals wird im Rahmen der Gewinnrücklagen oder in einem Sonderposten zum Eigenkapital des Tochterunternehmens ausgewiesen

Es lassen sich 3 Fälle unterscheiden:

1. Das aus der Neubewertung resultierende Eigenkapital des TU = Anschaffungskosten der Beteiligung

keine Auswirkung, kein goodwill oder badwill

2. Das aus der Neubewertung resultierende Eigenkapital des TU < Anschaffungskosten der Beteiligung

Firmenwert nach § 301 III HGB

3. Das aus der Neubewertung resultierende Eigenkapital des TU > Anschaffungskosten der Beteiligung

Ansatz eines passivischen Unterschiedsbetrags (badwill) nach § 301 III HGB. Demgegenüber ist die Neubewertung bei der Buchmethode durch das Anschaffungswertprinzip beschränkt. Auch gibt es kein Zurechnungsproblem wie bei der Buchwertmethode

Anteile der Fremdgesellschafter werden an den stillen Reserven beteiligt, d.h. der Ausgleichsposten für Anteileanderer Gesellschafter ist um den Anteil der anderen Gesellschafter an den stillen Reserven höher als bei derBuchwertmethode. Eine anteilige Anrechnung des Firmenwerts auf Fremdgesellschafter ist aber nicht zulässig.

- 38 -Konzernrechnungslegung

Kapitalkonsolidierung nach HGB (Neubewertungsmethode)

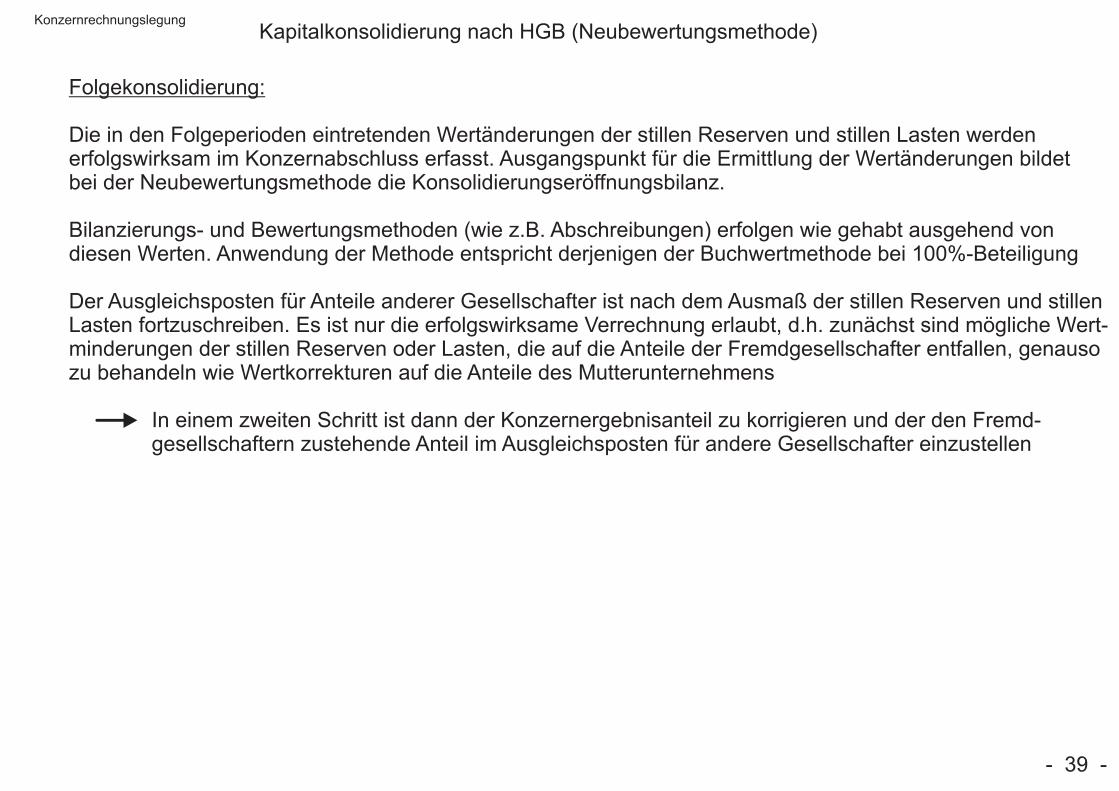

Folgekonsolidierung:

Die in den Folgeperioden eintretenden Wertänderungen der stillen Reserven und stillen Lasten werdenerfolgswirksam im Konzernabschluss erfasst. Ausgangspunkt für die Ermittlung der Wertänderungen bildetbei der Neubewertungsmethode die Konsolidierungseröffnungsbilanz.

Bilanzierungs- und Bewertungsmethoden (wie z.B. Abschreibungen) erfolgen wie gehabt ausgehend vondiesen Werten. Anwendung der Methode entspricht derjenigen der Buchwertmethode bei 100%-Beteiligung

Der Ausgleichsposten für Anteile anderer Gesellschafter ist nach dem Ausmaß der stillen Reserven und stillenLasten fortzuschreiben. Es ist nur die erfolgswirksame Verrechnung erlaubt, d.h. zunächst sind mögliche Wert-minderungen der stillen Reserven oder Lasten, die auf die Anteile der Fremdgesellschafter entfallen, genausozu behandeln wie Wertkorrekturen auf die Anteile des Mutterunternehmens

In einem zweiten Schritt ist dann der Konzernergebnisanteil zu korrigieren und der den Fremd- gesellschaftern zustehende Anteil im Ausgleichsposten für andere Gesellschafter einzustellen

- 39 -

Konzernrechnungslegung

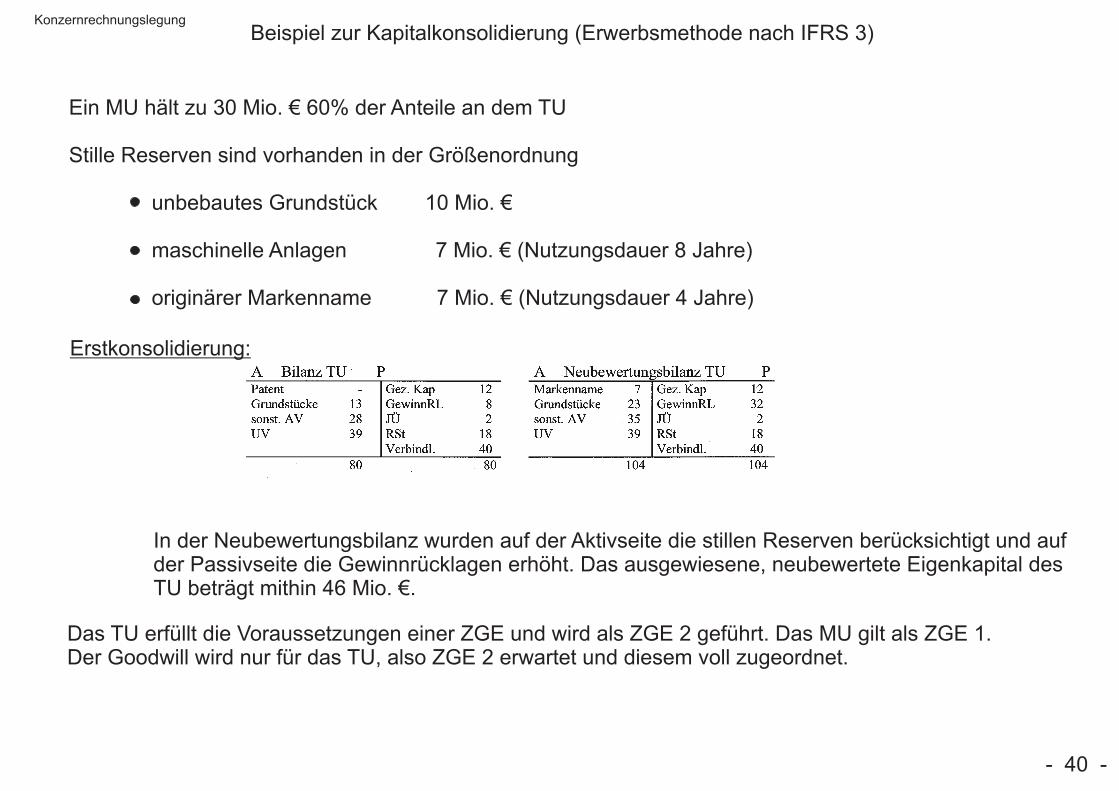

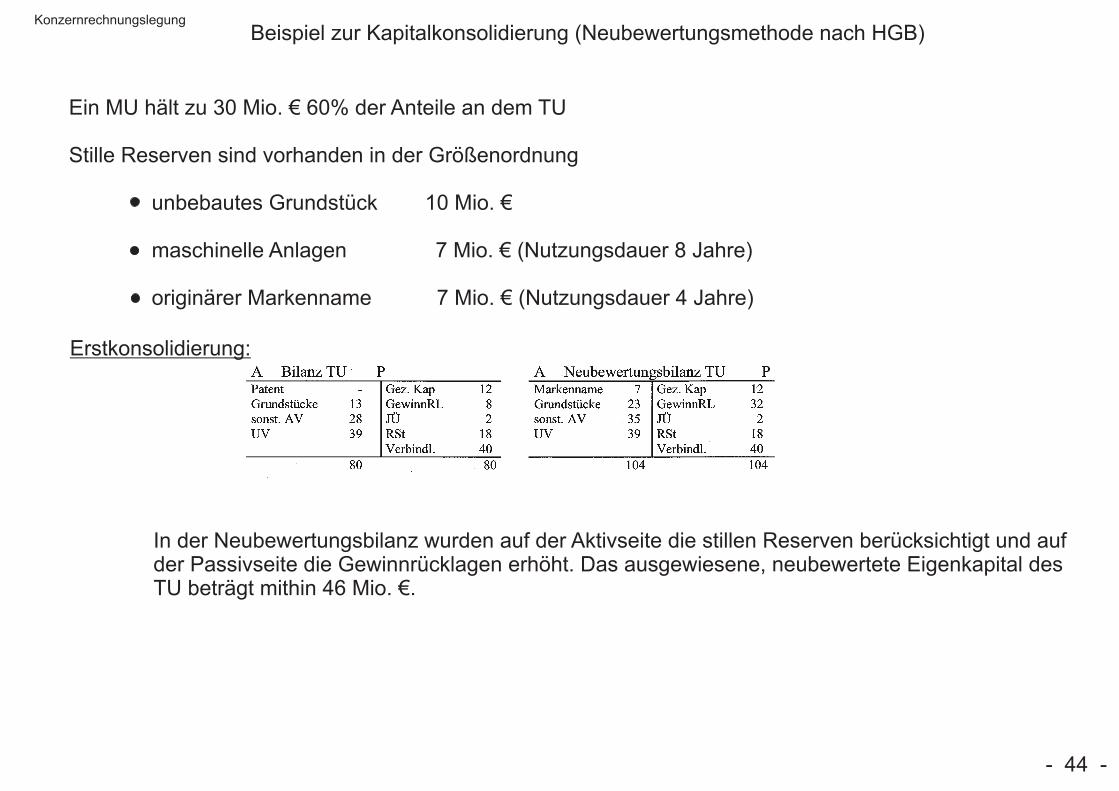

Beispiel zur Kapitalkonsolidierung (Erwerbsmethode nach IFRS 3)

Ein MU hält zu 30 Mio. € 60% der Anteile an dem TU

Stille Reserven sind vorhanden in der Größenordnung

unbebautes Grundstück 10 Mio. €

maschinelle Anlagen 7 Mio. € (Nutzungsdauer 8 Jahre)

originärer Markenname 7 Mio. € (Nutzungsdauer 4 Jahre)

In der Neubewertungsbilanz wurden auf der Aktivseite die stillen Reserven berücksichtigt und aufder Passivseite die Gewinnrücklagen erhöht. Das ausgewiesene, neubewertete Eigenkapital desTU beträgt mithin 46 Mio. €.

Das TU erfüllt die Voraussetzungen einer ZGE und wird als ZGE 2 geführt. Das MU gilt als ZGE 1.Der Goodwill wird nur für das TU, also ZGE 2 erwartet und diesem voll zugeordnet.

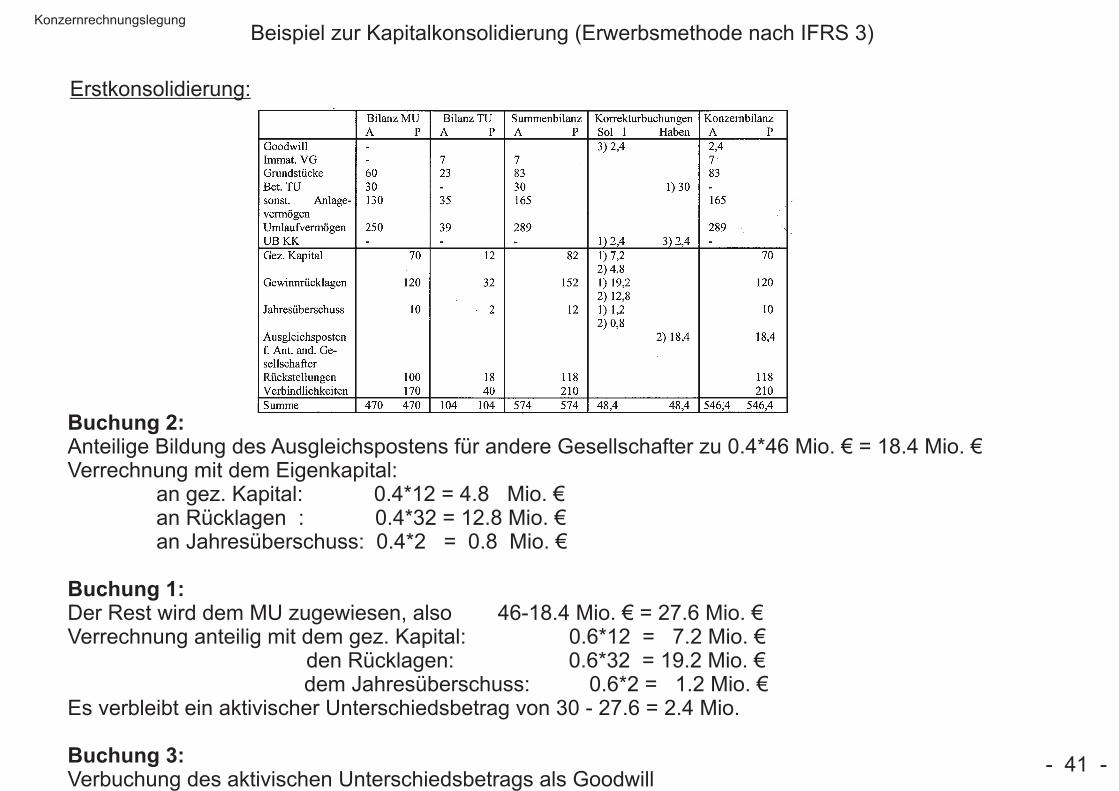

Erstkonsolidierung:

- 40 -

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (Erwerbsmethode nach IFRS 3)

Erstkonsolidierung:

Buchung 2:Anteilige Bildung des Ausgleichspostens für andere Gesellschafter zu 0.4*46 Mio. € = 18.4 Mio. €Verrechnung mit dem Eigenkapital: an gez. Kapital: 0.4*12 = 4.8 Mio. € an Rücklagen : 0.4*32 = 12.8 Mio. € an Jahresüberschuss: 0.4*2 = 0.8 Mio. €

Buchung 1:Der Rest wird dem MU zugewiesen, also 46-18.4 Mio. € = 27.6 Mio. €Verrechnung anteilig mit dem gez. Kapital: 0.6*12 = 7.2 Mio. € den Rücklagen: 0.6*32 = 19.2 Mio. € dem Jahresüberschuss: 0.6*2 = 1.2 Mio. €Es verbleibt ein aktivischer Unterschiedsbetrag von 30 - 27.6 = 2.4 Mio.

Buchung 3:Verbuchung des aktivischen Unterschiedsbetrags als Goodwill

- 41 -

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (Erwerbsmethode nach IFRS 3)

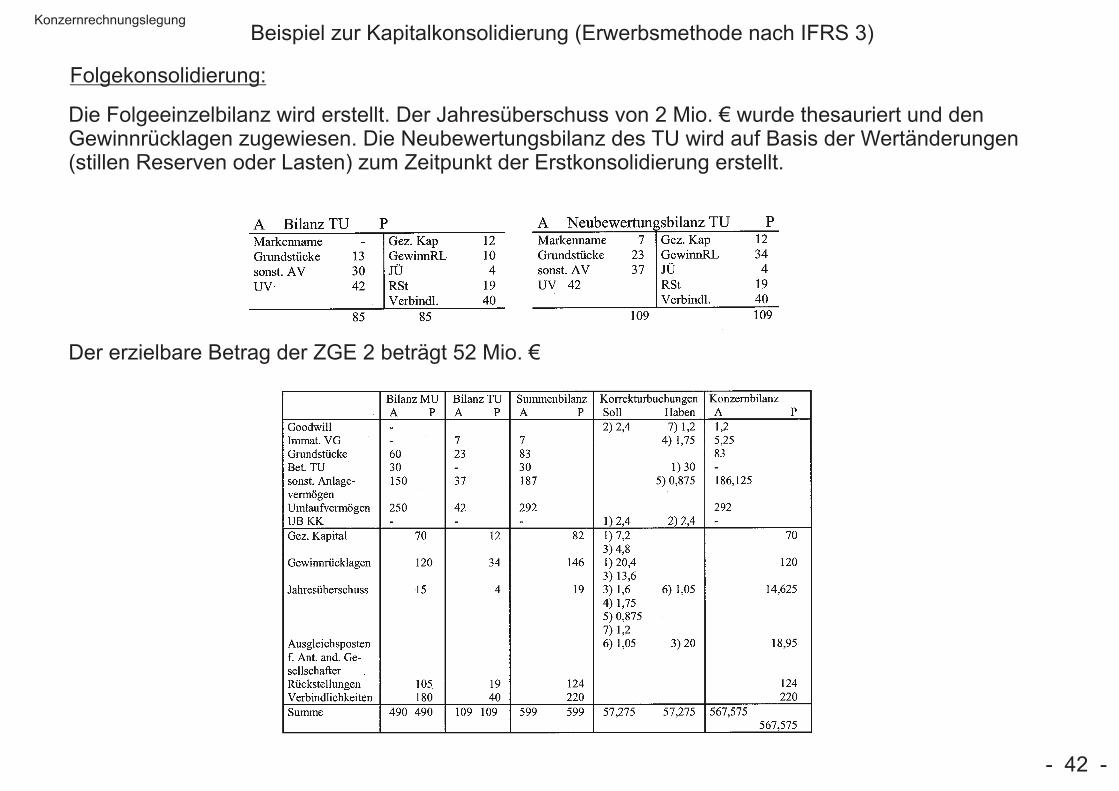

Folgekonsolidierung:

Die Folgeeinzelbilanz wird erstellt. Der Jahresüberschuss von 2 Mio. € wurde thesauriert und denGewinnrücklagen zugewiesen. Die Neubewertungsbilanz des TU wird auf Basis der Wertänderungen(stillen Reserven oder Lasten) zum Zeitpunkt der Erstkonsolidierung erstellt.

Der erzielbare Betrag der ZGE 2 beträgt 52 Mio. €

- 42 -

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (Erwerbsmethode nach IFRS 3)

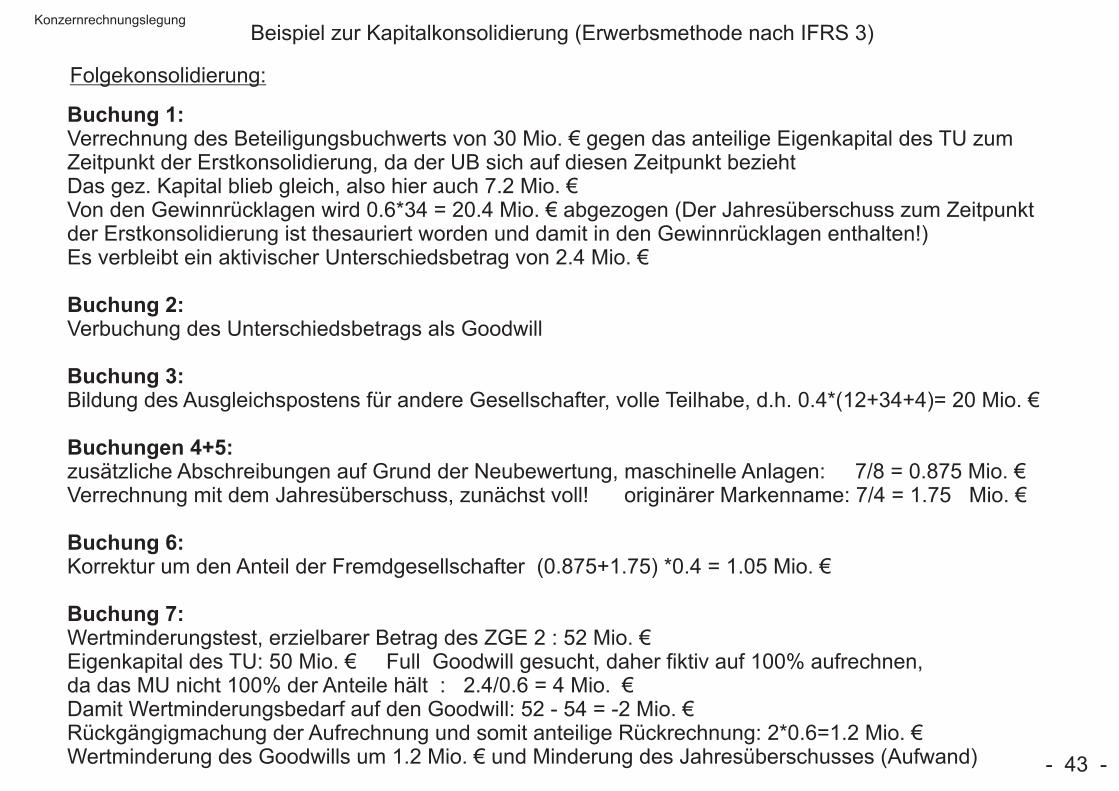

Folgekonsolidierung:

Buchung 1:Verrechnung des Beteiligungsbuchwerts von 30 Mio. € gegen das anteilige Eigenkapital des TU zumZeitpunkt der Erstkonsolidierung, da der UB sich auf diesen Zeitpunkt bezieht Das gez. Kapital blieb gleich, also hier auch 7.2 Mio. €Von den Gewinnrücklagen wird 0.6*34 = 20.4 Mio. € abgezogen (Der Jahresüberschuss zum Zeitpunktder Erstkonsolidierung ist thesauriert worden und damit in den Gewinnrücklagen enthalten!)Es verbleibt ein aktivischer Unterschiedsbetrag von 2.4 Mio. €

Buchung 2:Verbuchung des Unterschiedsbetrags als Goodwill

Buchung 3:Bildung des Ausgleichspostens für andere Gesellschafter, volle Teilhabe, d.h. 0.4*(12+34+4)= 20 Mio. €

Buchungen 4+5:zusätzliche Abschreibungen auf Grund der Neubewertung, maschinelle Anlagen: 7/8 = 0.875 Mio. €Verrechnung mit dem Jahresüberschuss, zunächst voll! originärer Markenname: 7/4 = 1.75 Mio. €

Buchung 6:Korrektur um den Anteil der Fremdgesellschafter (0.875+1.75) *0.4 = 1.05 Mio. €

Buchung 7:Wertminderungstest, erzielbarer Betrag des ZGE 2 : 52 Mio. €Eigenkapital des TU: 50 Mio. € Full Goodwill gesucht, daher fiktiv auf 100% aufrechnen,da das MU nicht 100% der Anteile hält : 2.4/0.6 = 4 Mio. €Damit Wertminderungsbedarf auf den Goodwill: 52 - 54 = -2 Mio. €Rückgängigmachung der Aufrechnung und somit anteilige Rückrechnung: 2*0.6=1.2 Mio. €Wertminderung des Goodwills um 1.2 Mio. € und Minderung des Jahresüberschusses (Aufwand) - 43 -

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (Neubewertungsmethode nach HGB)

Ein MU hält zu 30 Mio. € 60% der Anteile an dem TU

Stille Reserven sind vorhanden in der Größenordnung

unbebautes Grundstück 10 Mio. €

maschinelle Anlagen 7 Mio. € (Nutzungsdauer 8 Jahre)

originärer Markenname 7 Mio. € (Nutzungsdauer 4 Jahre)

In der Neubewertungsbilanz wurden auf der Aktivseite die stillen Reserven berücksichtigt und aufder Passivseite die Gewinnrücklagen erhöht. Das ausgewiesene, neubewertete Eigenkapital desTU beträgt mithin 46 Mio. €.

Erstkonsolidierung:

- 44 -

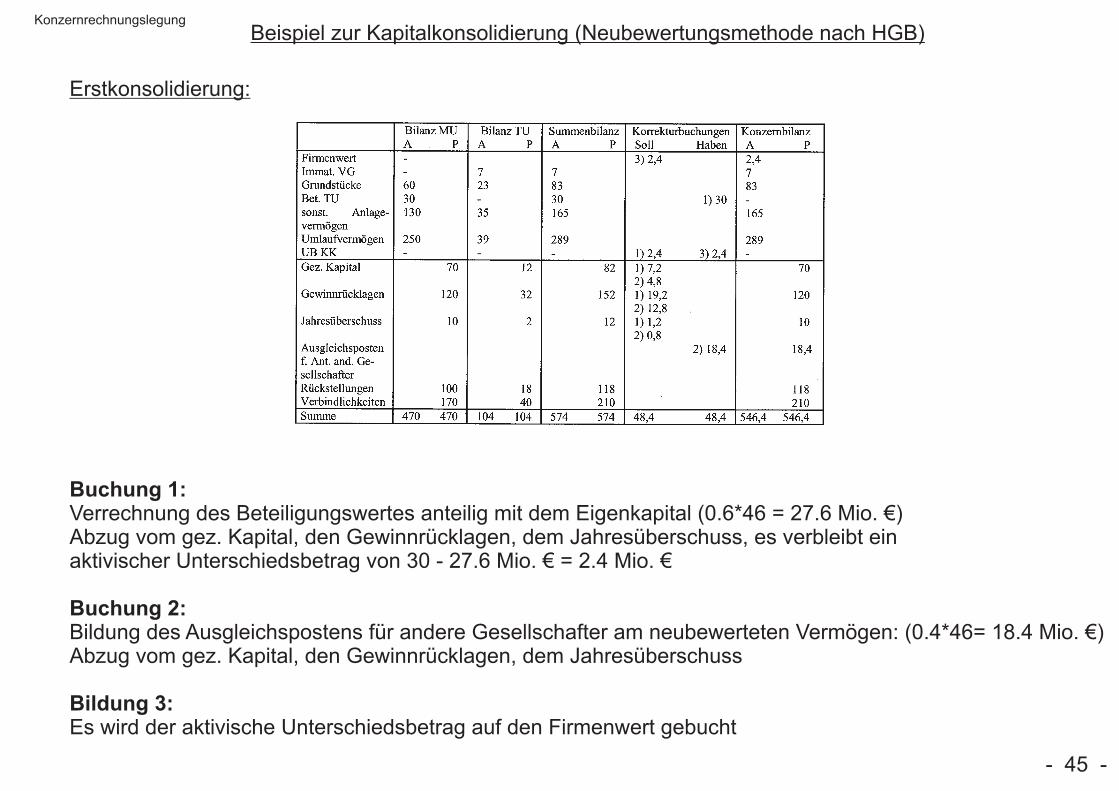

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (Neubewertungsmethode nach HGB)

Erstkonsolidierung:

Buchung 1:Verrechnung des Beteiligungswertes anteilig mit dem Eigenkapital (0.6*46 = 27.6 Mio. €)Abzug vom gez. Kapital, den Gewinnrücklagen, dem Jahresüberschuss, es verbleibt einaktivischer Unterschiedsbetrag von 30 - 27.6 Mio. € = 2.4 Mio. €

Buchung 2:Bildung des Ausgleichspostens für andere Gesellschafter am neubewerteten Vermögen: (0.4*46= 18.4 Mio. €)Abzug vom gez. Kapital, den Gewinnrücklagen, dem Jahresüberschuss

Bildung 3:Es wird der aktivische Unterschiedsbetrag auf den Firmenwert gebucht

- 45 -

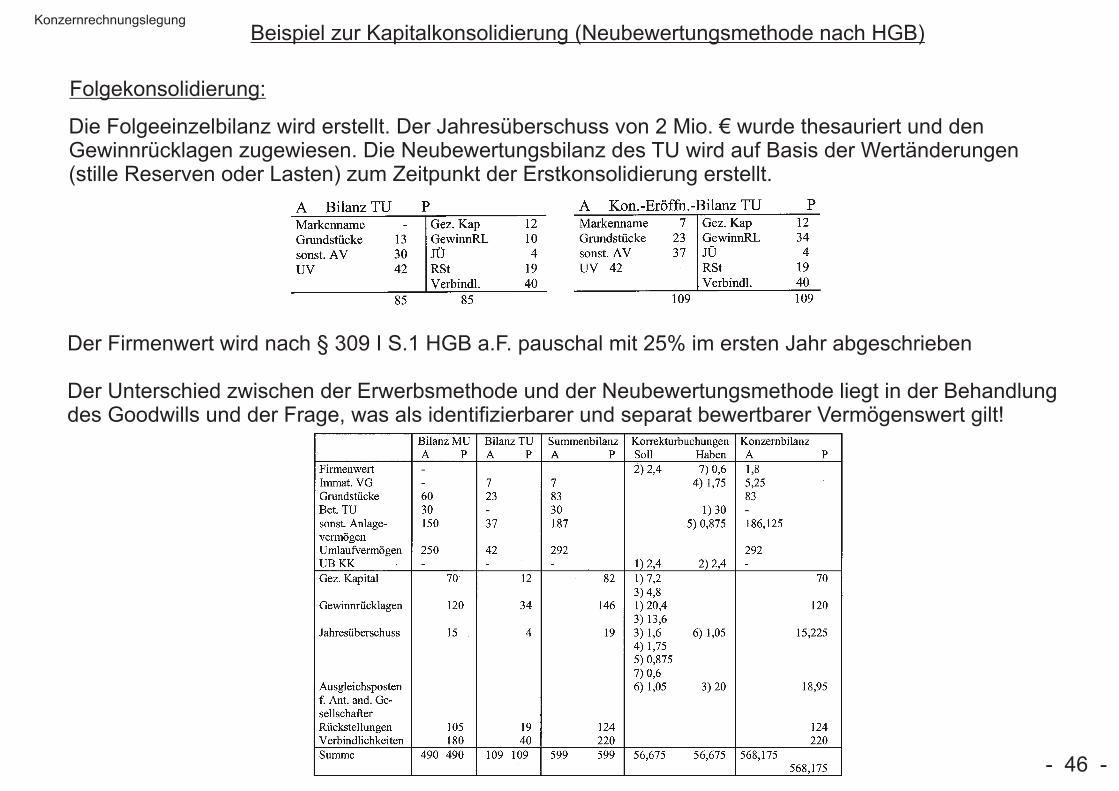

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (Neubewertungsmethode nach HGB)

Folgekonsolidierung:

Die Folgeeinzelbilanz wird erstellt. Der Jahresüberschuss von 2 Mio. € wurde thesauriert und denGewinnrücklagen zugewiesen. Die Neubewertungsbilanz des TU wird auf Basis der Wertänderungen(stille Reserven oder Lasten) zum Zeitpunkt der Erstkonsolidierung erstellt.

Der Firmenwert wird nach § 309 I S.1 HGB a.F. pauschal mit 25% im ersten Jahr abgeschrieben

Der Unterschied zwischen der Erwerbsmethode und der Neubewertungsmethode liegt in der Behandlungdes Goodwills und der Frage, was als identifizierbarer und separat bewertbarer Vermögenswert gilt!

- 46 -

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (Neubewertungsmethode nach HGB)

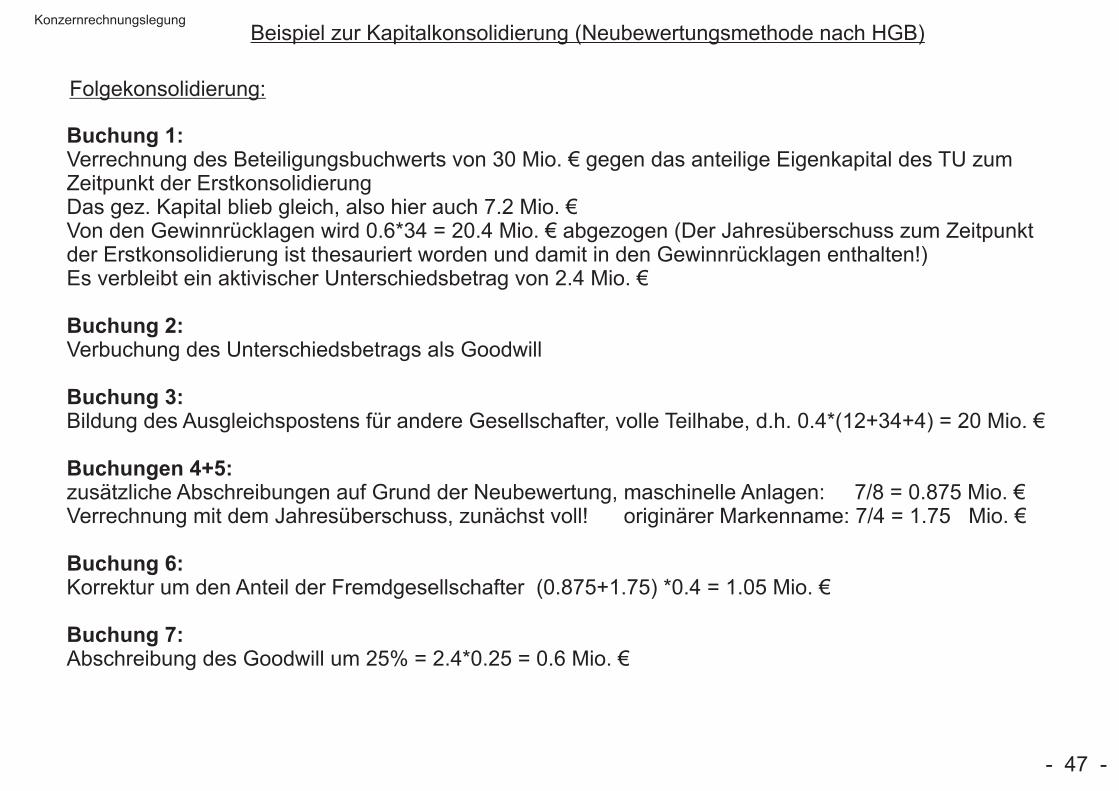

Folgekonsolidierung:

Buchung 1:Verrechnung des Beteiligungsbuchwerts von 30 Mio. € gegen das anteilige Eigenkapital des TU zumZeitpunkt der Erstkonsolidierung Das gez. Kapital blieb gleich, also hier auch 7.2 Mio. €Von den Gewinnrücklagen wird 0.6*34 = 20.4 Mio. € abgezogen (Der Jahresüberschuss zum Zeitpunktder Erstkonsolidierung ist thesauriert worden und damit in den Gewinnrücklagen enthalten!)Es verbleibt ein aktivischer Unterschiedsbetrag von 2.4 Mio. €

Buchung 2:Verbuchung des Unterschiedsbetrags als Goodwill

Buchung 3:Bildung des Ausgleichspostens für andere Gesellschafter, volle Teilhabe, d.h. 0.4*(12+34+4) = 20 Mio. €

Buchungen 4+5:zusätzliche Abschreibungen auf Grund der Neubewertung, maschinelle Anlagen: 7/8 = 0.875 Mio. €Verrechnung mit dem Jahresüberschuss, zunächst voll! originärer Markenname: 7/4 = 1.75 Mio. €

Buchung 6:Korrektur um den Anteil der Fremdgesellschafter (0.875+1.75) *0.4 = 1.05 Mio. €

Buchung 7:Abschreibung des Goodwill um 25% = 2.4*0.25 = 0.6 Mio. €

- 47 -

Konzernrechnungslegung

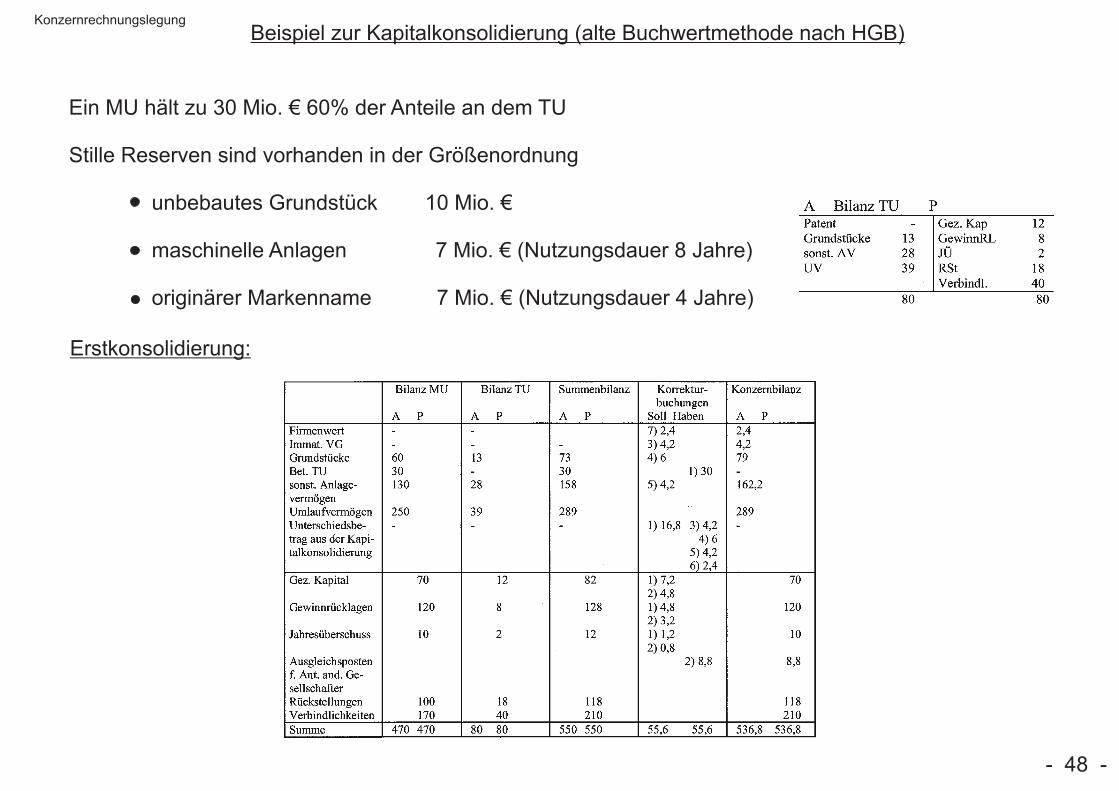

Beispiel zur Kapitalkonsolidierung (alte Buchwertmethode nach HGB)

Ein MU hält zu 30 Mio. € 60% der Anteile an dem TU

Stille Reserven sind vorhanden in der Größenordnung

unbebautes Grundstück 10 Mio. €

maschinelle Anlagen 7 Mio. € (Nutzungsdauer 8 Jahre)

originärer Markenname 7 Mio. € (Nutzungsdauer 4 Jahre)

Erstkonsolidierung:

- 48 -

Konzernrechnungslegung

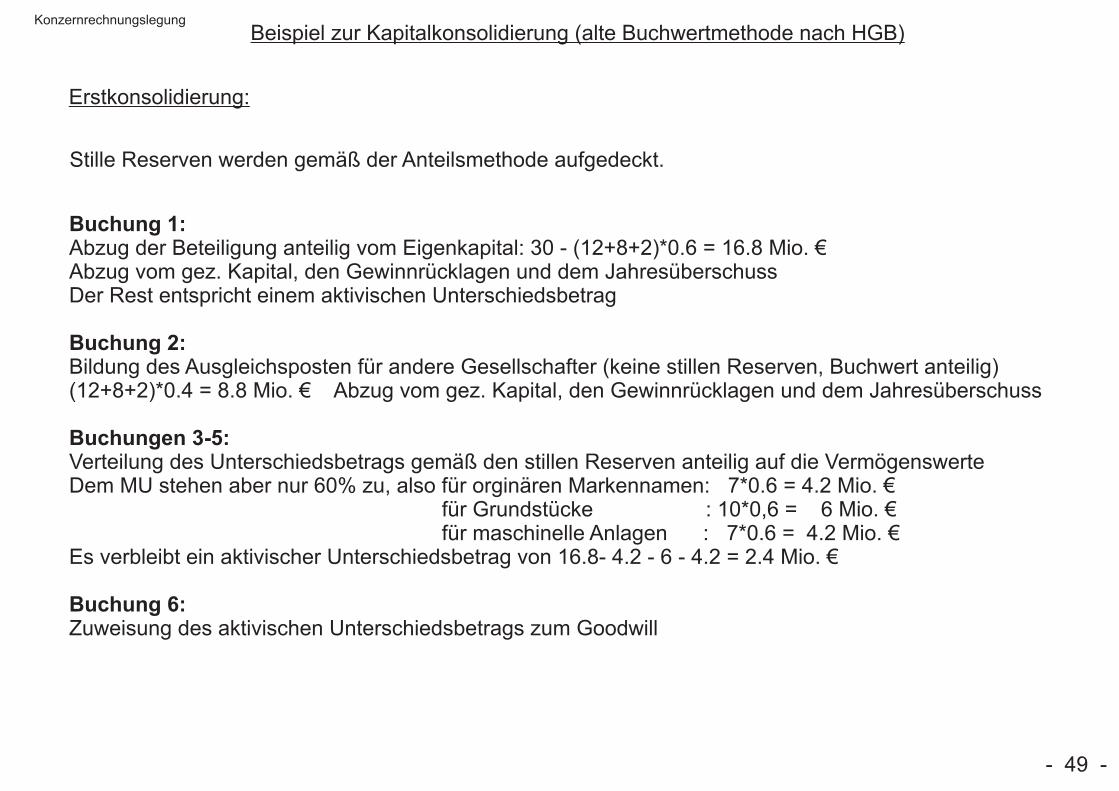

Stille Reserven werden gemäß der Anteilsmethode aufgedeckt.

Beispiel zur Kapitalkonsolidierung (alte Buchwertmethode nach HGB)

Buchung 1:Abzug der Beteiligung anteilig vom Eigenkapital: 30 - (12+8+2)*0.6 = 16.8 Mio. €Abzug vom gez. Kapital, den Gewinnrücklagen und dem JahresüberschussDer Rest entspricht einem aktivischen Unterschiedsbetrag

Buchung 2:Bildung des Ausgleichsposten für andere Gesellschafter (keine stillen Reserven, Buchwert anteilig)(12+8+2)*0.4 = 8.8 Mio. € Abzug vom gez. Kapital, den Gewinnrücklagen und dem Jahresüberschuss

Buchungen 3-5:Verteilung des Unterschiedsbetrags gemäß den stillen Reserven anteilig auf die VermögenswerteDem MU stehen aber nur 60% zu, also für orginären Markennamen: 7*0.6 = 4.2 Mio. € für Grundstücke : 10*0,6 = 6 Mio. € für maschinelle Anlagen : 7*0.6 = 4.2 Mio. €Es verbleibt ein aktivischer Unterschiedsbetrag von 16.8- 4.2 - 6 - 4.2 = 2.4 Mio. €

Buchung 6:Zuweisung des aktivischen Unterschiedsbetrags zum Goodwill

Erstkonsolidierung:

- 49 -

Konzernrechnungslegung

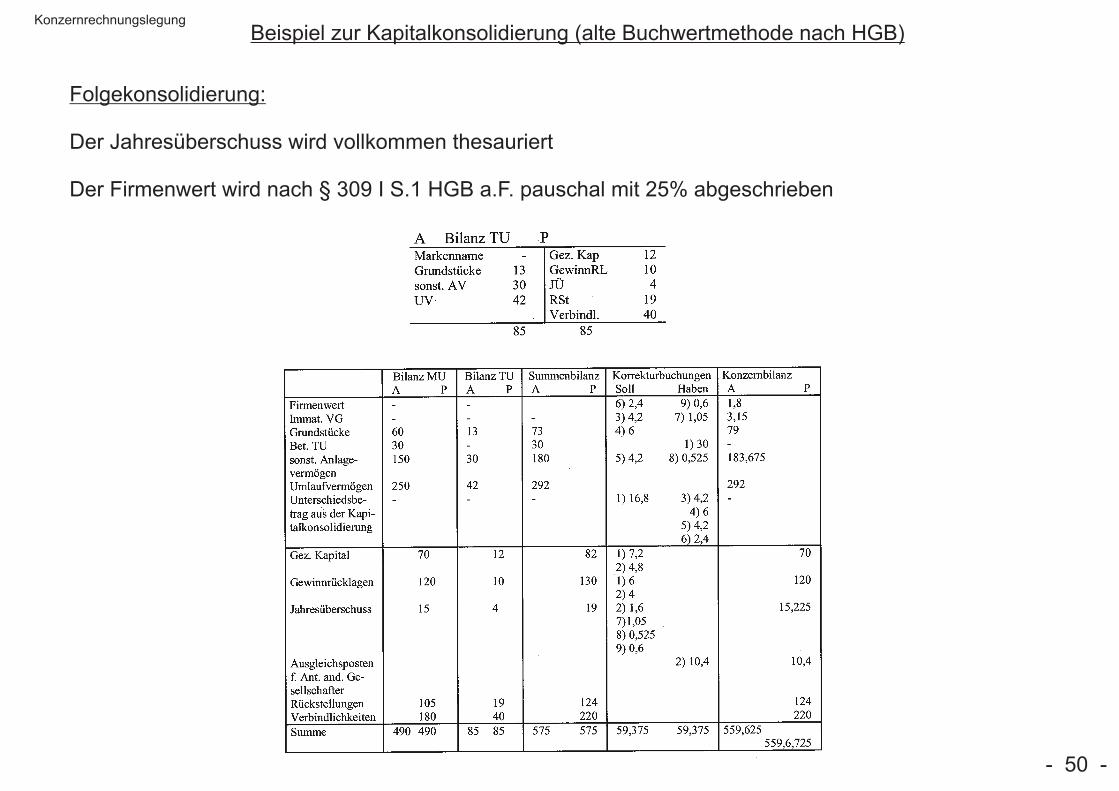

Beispiel zur Kapitalkonsolidierung (alte Buchwertmethode nach HGB)

Folgekonsolidierung:

Der Jahresüberschuss wird vollkommen thesauriert

Der Firmenwert wird nach § 309 I S.1 HGB a.F. pauschal mit 25% abgeschrieben

- 50 -

Konzernrechnungslegung

Beispiel zur Kapitalkonsolidierung (alte Buchwertmethode nach HGB)

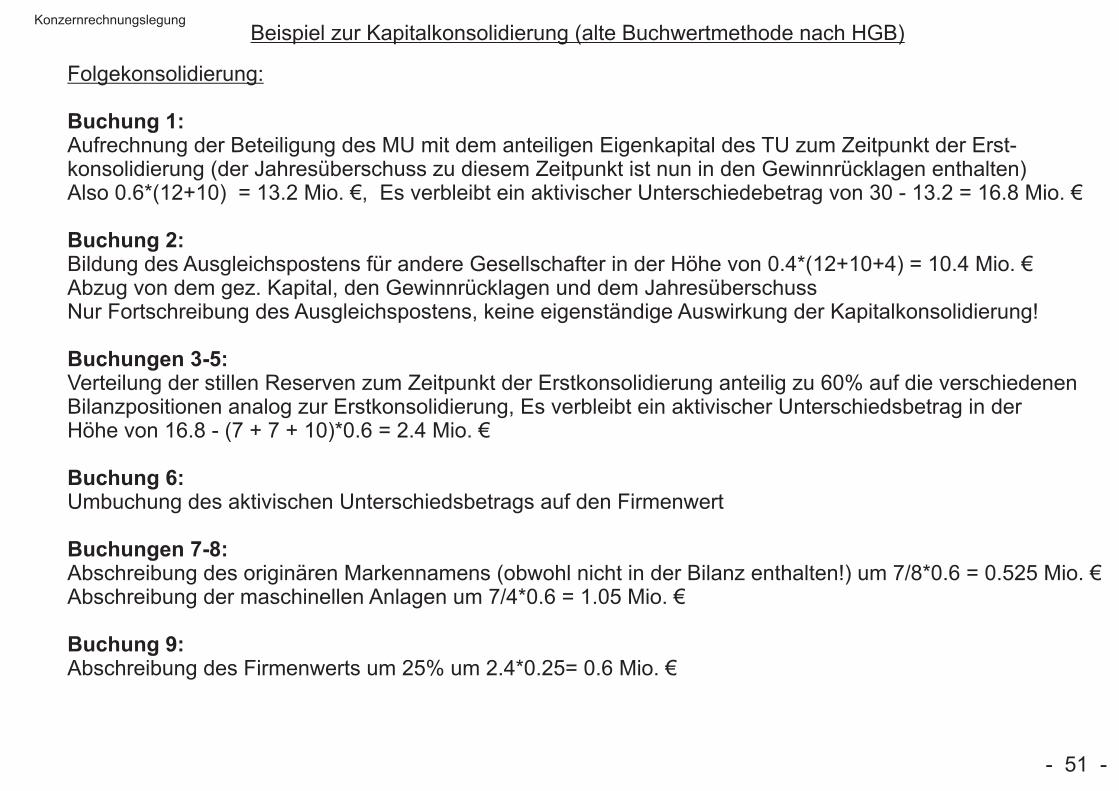

Folgekonsolidierung:

Buchung 1:Aufrechnung der Beteiligung des MU mit dem anteiligen Eigenkapital des TU zum Zeitpunkt der Erst-konsolidierung (der Jahresüberschuss zu diesem Zeitpunkt ist nun in den Gewinnrücklagen enthalten)Also 0.6*(12+10) = 13.2 Mio. €, Es verbleibt ein aktivischer Unterschiedebetrag von 30 - 13.2 = 16.8 Mio. €

Buchung 2:Bildung des Ausgleichspostens für andere Gesellschafter in der Höhe von 0.4*(12+10+4) = 10.4 Mio. €Abzug von dem gez. Kapital, den Gewinnrücklagen und dem JahresüberschussNur Fortschreibung des Ausgleichspostens, keine eigenständige Auswirkung der Kapitalkonsolidierung!

Buchungen 3-5:Verteilung der stillen Reserven zum Zeitpunkt der Erstkonsolidierung anteilig zu 60% auf die verschiedenenBilanzpositionen analog zur Erstkonsolidierung, Es verbleibt ein aktivischer Unterschiedsbetrag in der Höhe von 16.8 - (7 + 7 + 10)*0.6 = 2.4 Mio. €

Buchung 6:Umbuchung des aktivischen Unterschiedsbetrags auf den Firmenwert

Buchungen 7-8:Abschreibung des originären Markennamens (obwohl nicht in der Bilanz enthalten!) um 7/8*0.6 = 0.525 Mio. €Abschreibung der maschinellen Anlagen um 7/4*0.6 = 1.05 Mio. €

Buchung 9:Abschreibung des Firmenwerts um 25% um 2.4*0.25= 0.6 Mio. €

- 51 -

Konzernrechnungslegung

Schuldenkonsolidierung nach IFRS

Verrechnung konzerninterner Forderungen und Verpflichtungen (IAS 27.24) unabhängig von der Beteiligungs-höhe des Mutterunternehmens und der Tatsache, ob Fremdgesellschafter am Tochterunternehmenbeteiligt sind oder nicht.

Elimination grundsätzlich in voller Höhe Konzernabschluss frei von konzerninternen Beziehungen

Soweit in den „notes“ Angaben zu Eventualschulden bzw. -forderungen zu machen sind, sind auch dieseeinzubeziehen, so weit sie konzerninternen Charakter haben (IAS 37.86/89)

Bestehen Ansprüche und Verbindlichkeiten in gleicher Höhe, so ist die Eliminierung erfolgsneutral

keine Auswirkung auf den Konzernjahresüberschuss

Bei Aufrechnungsdifferenzen (unechte oder echte), d.h. wenn

Anspruch < Verpflichtung oder

Anspruch > Verpflichtung

dann auch erfolgswirksame Verrechnung möglich

- 52 -

Konzernrechnungslegung

Schuldenkonsolidierung nach IFRS

Unechte Aufrechnungsdifferenzen: rühren von buchungstechnischen Unzulänglichkeiten her

entsprechende Korrekturen, so dass die verspäteten oder fehlerhaften Buchungen im Konzernab- schluss beseitigt werden

je nach Erfolgscharakter der Geschäftsvorfälle kann die Behandlung erfolgsneutral, aber auch erfolgswirksam sein

Echte Aufrechnungsdifferenzen: Wenn sich Ansprüche und Verpflichtungen in unterschiedlicher Höhe gegenüber stehen

Zum Zwecke der periodengerechten Ermittlung des Konzernerfolgs sind diese in der Periode der Entstehung oder nachträglichen Veränderung erfolgswirksam zu behandeln, danach

aber erfolgsneutral, um die Auswirkung nicht mehrfach erfolgswirksam zu erfassen. Die Gegenbuchung vollzieht sich danach nur in einem Sonderposten zum Eigenkapital

Nach dem Framework und IAS 1 ist der Grundsatz der Wesentlichkeit (materiality) zu beachten

Verzicht auf Schuldenkonsolidierung bei unwesentlichen Fällen (F.29 f., IAS 1.31)

dies muss für alle Fälle gelten, in denen auf eine Schuldenkonsolidierung verzichtet wird

(in den darauf folgenden Konzernabschlüssen)

- 53 -

Konzernrechnungslegung

Schuldenkonsolidierung nach IFRS

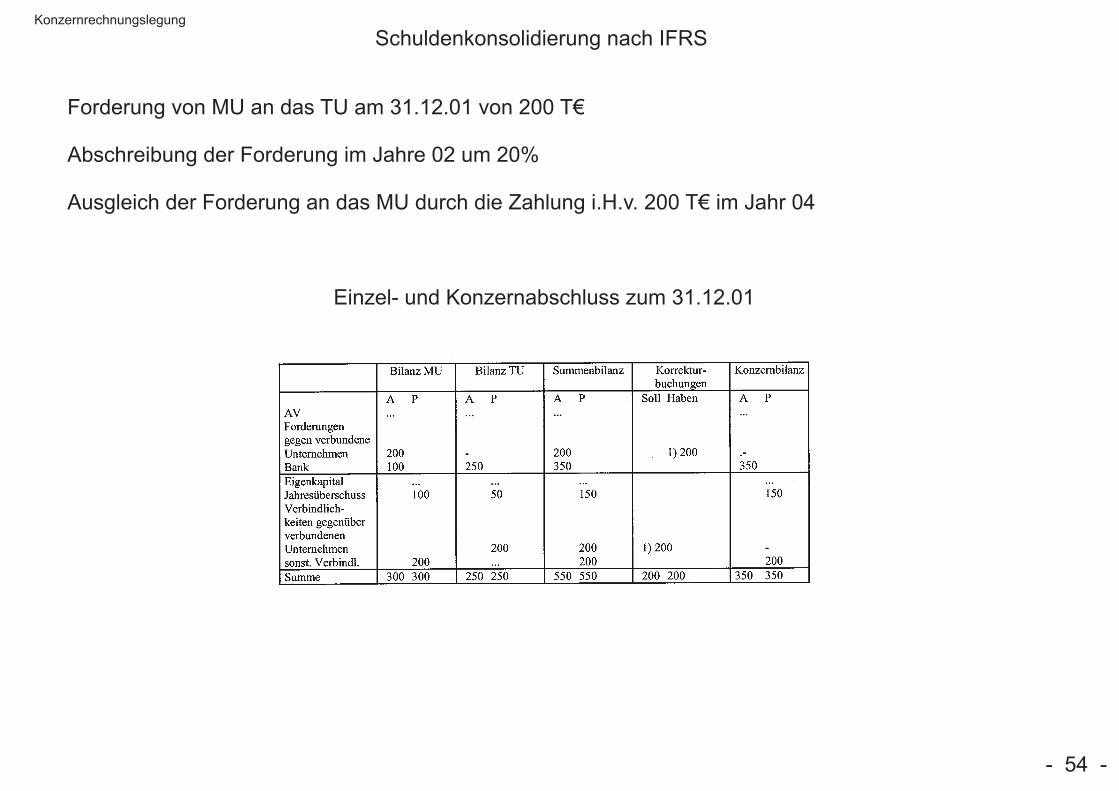

Forderung von MU an das TU am 31.12.01 von 200 T€

Abschreibung der Forderung im Jahre 02 um 20%

Ausgleich der Forderung an das MU durch die Zahlung i.H.v. 200 T€ im Jahr 04

Einzel- und Konzernabschluss zum 31.12.01

- 54 -

Konzernrechnungslegung

Schuldenkonsolidierung nach IFRS

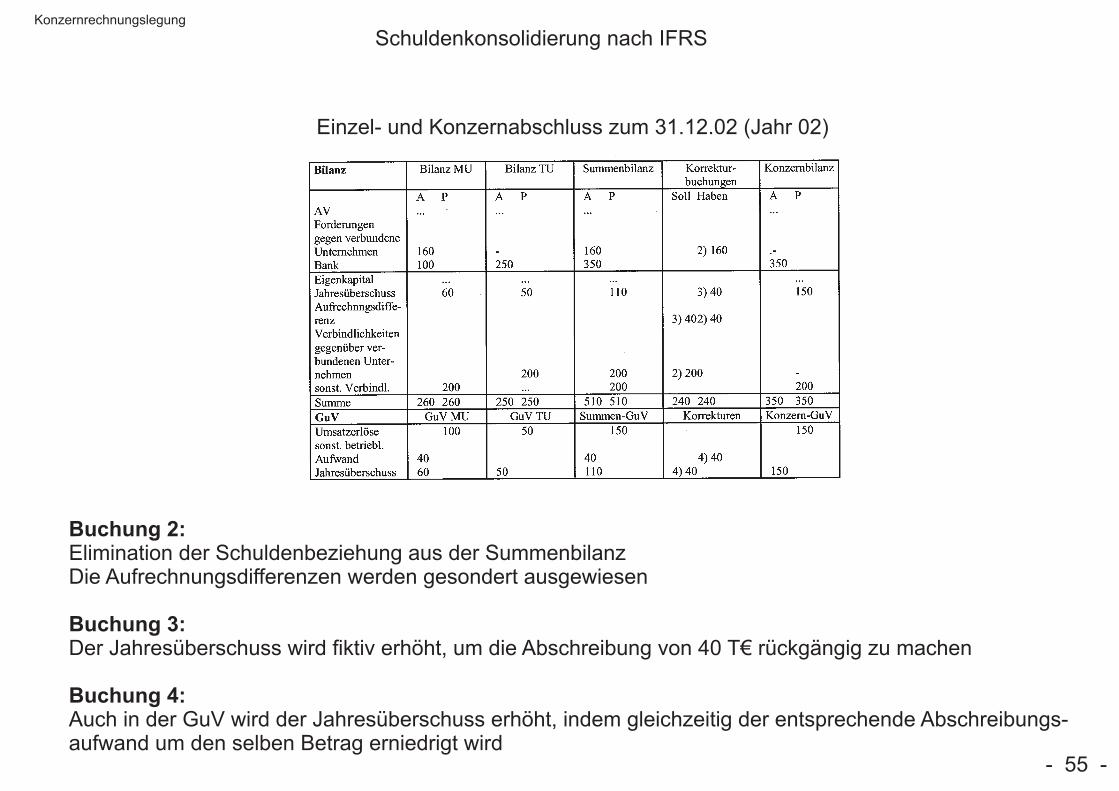

Einzel- und Konzernabschluss zum 31.12.02 (Jahr 02)

Buchung 2:Elimination der Schuldenbeziehung aus der SummenbilanzDie Aufrechnungsdifferenzen werden gesondert ausgewiesen

Buchung 3:Der Jahresüberschuss wird fiktiv erhöht, um die Abschreibung von 40 T€ rückgängig zu machen

Buchung 4:Auch in der GuV wird der Jahresüberschuss erhöht, indem gleichzeitig der entsprechende Abschreibungs-aufwand um den selben Betrag erniedrigt wird

- 55 -

Konzernrechnungslegung

Schuldenkonsolidierung nach IFRS

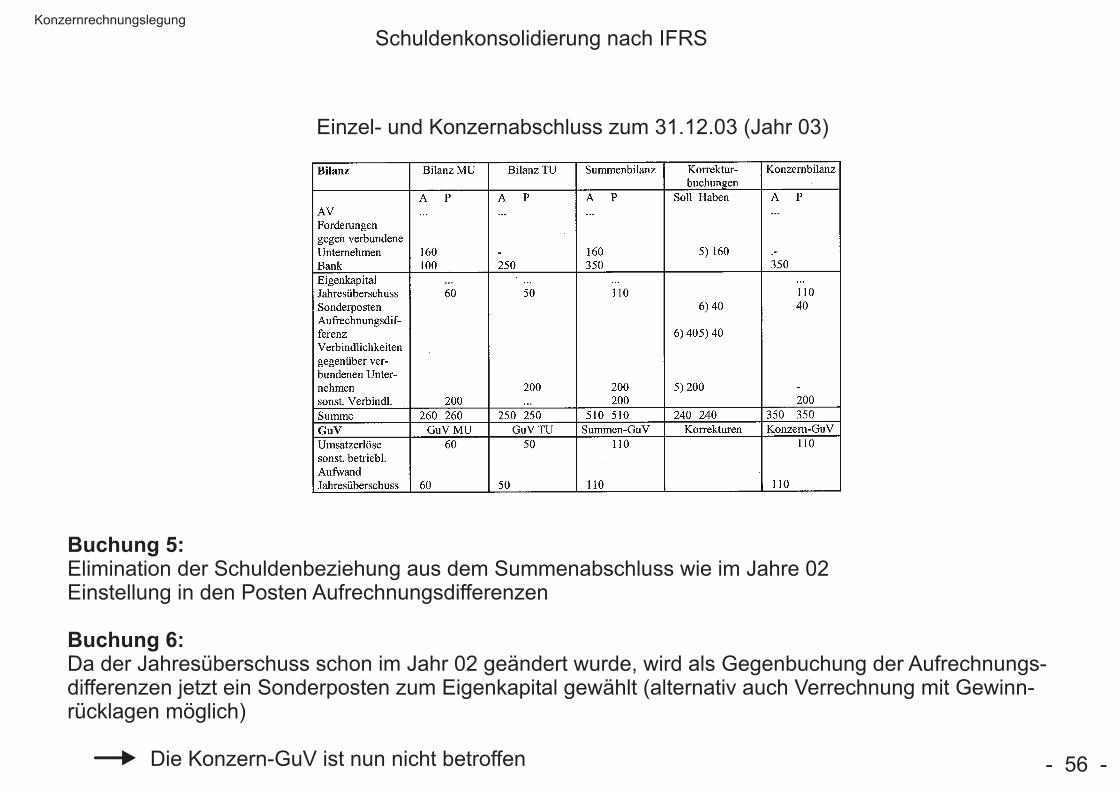

Einzel- und Konzernabschluss zum 31.12.03 (Jahr 03)

Buchung 5:Elimination der Schuldenbeziehung aus dem Summenabschluss wie im Jahre 02Einstellung in den Posten Aufrechnungsdifferenzen

Buchung 6:Da der Jahresüberschuss schon im Jahr 02 geändert wurde, wird als Gegenbuchung der Aufrechnungs-differenzen jetzt ein Sonderposten zum Eigenkapital gewählt (alternativ auch Verrechnung mit Gewinn-rücklagen möglich)

Die Konzern-GuV ist nun nicht betroffen - 56 -

Konzernrechnungslegung

Schuldenkonsolidierung nach IFRS

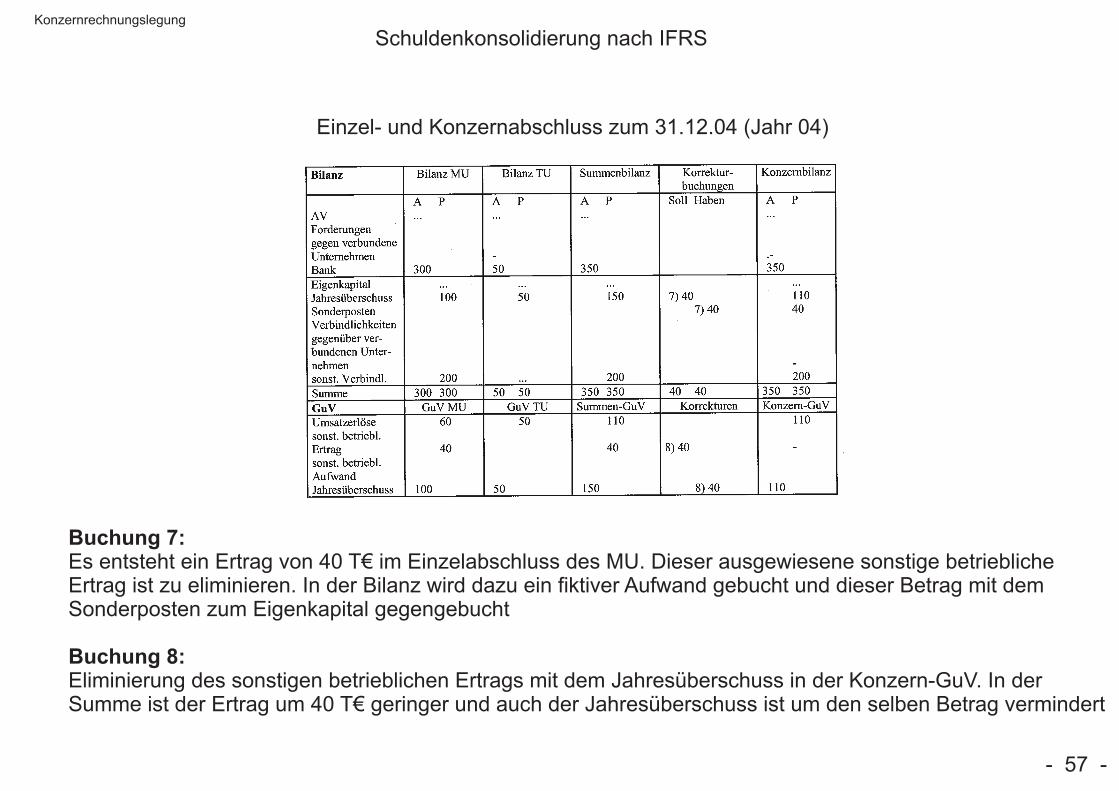

Einzel- und Konzernabschluss zum 31.12.04 (Jahr 04)

Buchung 7:Es entsteht ein Ertrag von 40 T€ im Einzelabschluss des MU. Dieser ausgewiesene sonstige betrieblicheErtrag ist zu eliminieren. In der Bilanz wird dazu ein fiktiver Aufwand gebucht und dieser Betrag mit demSonderposten zum Eigenkapital gegengebucht

Buchung 8:Eliminierung des sonstigen betrieblichen Ertrags mit dem Jahresüberschuss in der Konzern-GuV. In derSumme ist der Ertrag um 40 T€ geringer und auch der Jahresüberschuss ist um den selben Betrag vermindert

- 57 -

Konzernrechnungslegung

Schuldenkonsolidierung nach HGB

Nach § 303 I HGB sind konzerninterne Forderungen und Verbindlichkeiten zu eliminieren.

Bei Wertgleichheit kein Saldo aus der Schuldenkonsolidierung

Bei Aufrechnungsdifferenzen wie nach IFRS bei erstmaliger Eliminierung in der Konzern-GuV erfolgswirksamverrechnen. In Folgeperioden sind dann diese Differenzen erfolgsneutral zu behandeln und beeinflussendas Konzernergebnis nicht. Bei einer Veränderung der Aufrechnungsdifferenzen in einer Folgeperiode istdieser Saldo wiederum erfolgswirksam zu berücksichtigen

Nach § 303 II HGB kann bei Unwesentlichkeit (Grundsatz der Wesentlichkeit (materiality)) eine Aufrechnungunterbleiben, „wenn die wegzulassenden Beträge für die Ermittlung eines den tatsächlichen Verhältnissenentsprechenden Bildes der Vermögens-, Finanz- und Ertragslage des Konzerns nur von untergeordneterBedeutung sind“

Maßgebend für den Verzicht ist nicht der sich ergebende Differenzbetrag, sondern die jeweilige Summe dieser Forderungen bzw. Verbindlichkeiten

Die Technik der Schuldenkonsolidierung analog zur Schuldenkonsolidierung nach IFRS (siehe vor)

- 58 -

Konzernrechnungslegung

Zwischenerfolgseliminierung nach IFRS

Zwischenerfolge oder -verluste (unrealisierte Gewinne oder Verluste aus konzerninternen Lieferungen undLeistungen) entstehen, wenn die in den Einzelabschlüssen geltenden Anschaffungs- oder Herstellungskosten(ggf. planmäßig oder außerplanmäßig abgeschrieben) von den im Konzernabschluss ansetzbarenKonzernanschaffungs- und -herstellkosten abweichen

In der Periode, in der ein Zwischengewinn oder -verlust ausgewiesen ist, ist der Ansatz in der Konzernbilanzund der Konzerngewinn bzw. -verlust zu reduzieren bzw. zu erhöhen. In der Folgeperiode ist der Zwischenerfolgnur erfolgsneutral mit dem Konzerneigenkapital zu verrechnen. Ist der Zwischengewinn bzw. -verlustrealisiert (durch eine Veräußerung an einen konzernfremden Dritten), ist der Konzernerfolg dann im Vergleichzur Summe der Einzelerfolge zu erhöhen bzw. zu vermindern.

Zwischengewinne aus konzerninternen Transaktionen sind stets in voller Höhe zu eliminieren (unabhängig vonder Beteiligungsquote möglicher Fremdgesellschafter) (unabhängig von einem upstream- (TU liefert an MU)oder downstream- (MU liefert an TU) Geschäft)

Zwischenverluste aus konzerninternen Transaktionen sind ebenso vollständig zu eliminieren (egal, obupstream- oder downstream-Geschäfte). Meist sind die Abwertungsgründe aber auch aus Konzernsichterfüllt, so dass es nur in Ausnahmefällen zu einer Zwischenverlusteliminierung kommen wird.

Man unterscheidet Konzernanschaffungskosten (sämtliche Aufwendungen, um einen Vermögensgegenstandzu erwerben und in einen betriebsbereiten Zustand zu versetzen) (Voraussetzung: direkte Zurechenbarkeit)(IAS 2, IAS 16, IAS 18 und IAS 23) und Konzernherstellungskosten (Anschaffungskosten der Einsatzfaktoren,Kosten des Herstellungsaufwands sowie alle übrigen Kosten, um das Erzeugnis in seinen betriebsbereitenZustand zu versetzen und an seinen Betriebsstandort zu bringen) (keine nicht unmittelbar zurechenbarenKosten wie Kosten der allgemeinen Verwaltung) (IAS 2, IAS 16 und IAS 23)

Nach dem Grundsatz der Wesentlichkeit kann die Eliminierung von Zwischenerfolgen in unwesentlichen Fällenunterbleiben.

- 59 -

Konzernrechnungslegung

Zwischenerfolgseliminierung nach HGB

Nach § 304 I HGB Pflicht zur Eliminierung von Zwischenergebnissen aus dem Vergleich der Wertansätze derVermögensgegenstände in der HB II mit den Konzernanschaffungs- und -herstellungskosten zum Stichtag desKonzernabschlusses so, als wenn die in den Konzernabschluss einbezogenen Unternehmen auch rechtlichein einziges Unternehmen bilden würden. (Für Anschaffungs- und Herstellungskosten gelten die allgemeinenRegeln nach §§ 253-256 HGB)

Konzernanschaffungskosten nach § 255 I HGB

Konzernherstellungskosten:Nach § 255 II/III HGB Einbeziehungspflichten und -wahlrechte. Die anzusetzenden Aufwandspositionen sindschon zum Zeitpunkt der Erstellung der HB II zu bestimmen (§§ 300 und 308 HGB)

Konzernhöchstwert (Bewertungsobergrenze) und Konzernmindestwert (ansatzpflichtige Bestandteile)

liegt im Ermessen des Konzernabschlusserstellers unter Anwendung des Grundsatzes der Bewertungsstetigkeit (§ 298 I i.V.m. § 252 I Nr.6 HGB)

Die bei dem liefernden Unternehmen angefallenen Herstellungskosten bilden die Basis. Es ist also zu prüfen,

ob diese Bestandteile Aufwendungen umfassen, die aus Konzernsicht nicht aktivierungsfähig sind (Herstellungskostenminderungen)

Bsp.: an andere konzerninterne Unternehmen gezahlte Fertigungslizenzen oder Miet-, Pacht- und/oder Leasingzahlungen für Fertigungsanlagen

ob es Aufwendungen gibt, die aus Konzernsicht aktivierungspflichtig bzw. aktivierungsfähig sind, im Einzelabschluss jedoch nicht aktiviert werden dürfen (Herstellungskostenmehrungen)

Bsp.: Transporten sind bei Unternehmen nicht aktivierbare Vertriebskosten, aus Konzernsicht aber aktivierungspflichtige innerbetriebliche Transportkosten - 60 -

Konzernrechnungslegung

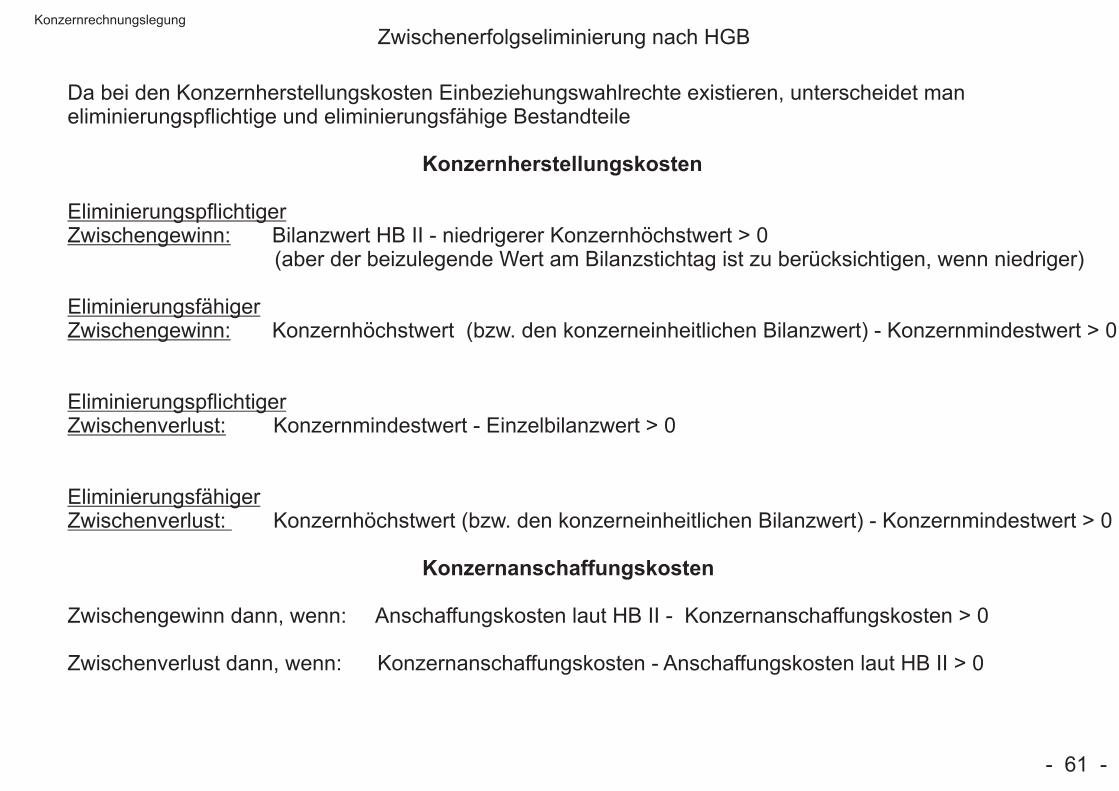

Zwischenerfolgseliminierung nach HGB

Da bei den Konzernherstellungskosten Einbeziehungswahlrechte existieren, unterscheidet maneliminierungspflichtige und eliminierungsfähige Bestandteile

Konzernherstellungskosten

EliminierungspflichtigerZwischengewinn: Bilanzwert HB II - niedrigerer Konzernhöchstwert > 0 (aber der beizulegende Wert am Bilanzstichtag ist zu berücksichtigen, wenn niedriger)

EliminierungsfähigerZwischengewinn: Konzernhöchstwert (bzw. den konzerneinheitlichen Bilanzwert) - Konzernmindestwert > 0

EliminierungspflichtigerZwischenverlust: Konzernmindestwert - Einzelbilanzwert > 0

EliminierungsfähigerZwischenverlust: Konzernhöchstwert (bzw. den konzerneinheitlichen Bilanzwert) - Konzernmindestwert > 0

Konzernanschaffungskosten

Zwischengewinn dann, wenn: Anschaffungskosten laut HB II - Konzernanschaffungskosten > 0

Zwischenverlust dann, wenn: Konzernanschaffungskosten - Anschaffungskosten laut HB II > 0

- 61 -

Konzernrechnungslegung

Zwischenerfolgseliminierung nach HGB

Eine Zwischenerfolgseliminierung ist nicht zulässig, wenn der Bilanzansatz laut HB II aus einer außerplan-mäßigen Abschreibung auf den niedrigeren beizulegenden Wert herrührt

Nach dem Imparitätsprinzip ist der HB II-Wertansatz auch in die Konzernbilanz zu übernehmen

Nach § 304 II HGB kann bei einer Unwesentlichkeit die Eliminierung unterbleiben, wenn die Eliminierungdes Zwischenerfolges für die Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes derVermögens-, Finanz- und Ertragslage des Konzerns von untergeordneter Bedeutung ist

Es ist der gesamte Konzern zu betrachten. Als Bewertungsmaßstab bieten sich die Bewertungs- unterschiede zwischen den Einzelbilanzwerten und den nach § 304 I HGB anzusetzenden Werten sowie deren ergebniswirksame Veränderungen gegenüber dem Vorjahr an

- 62 -

Konzernrechnungslegung

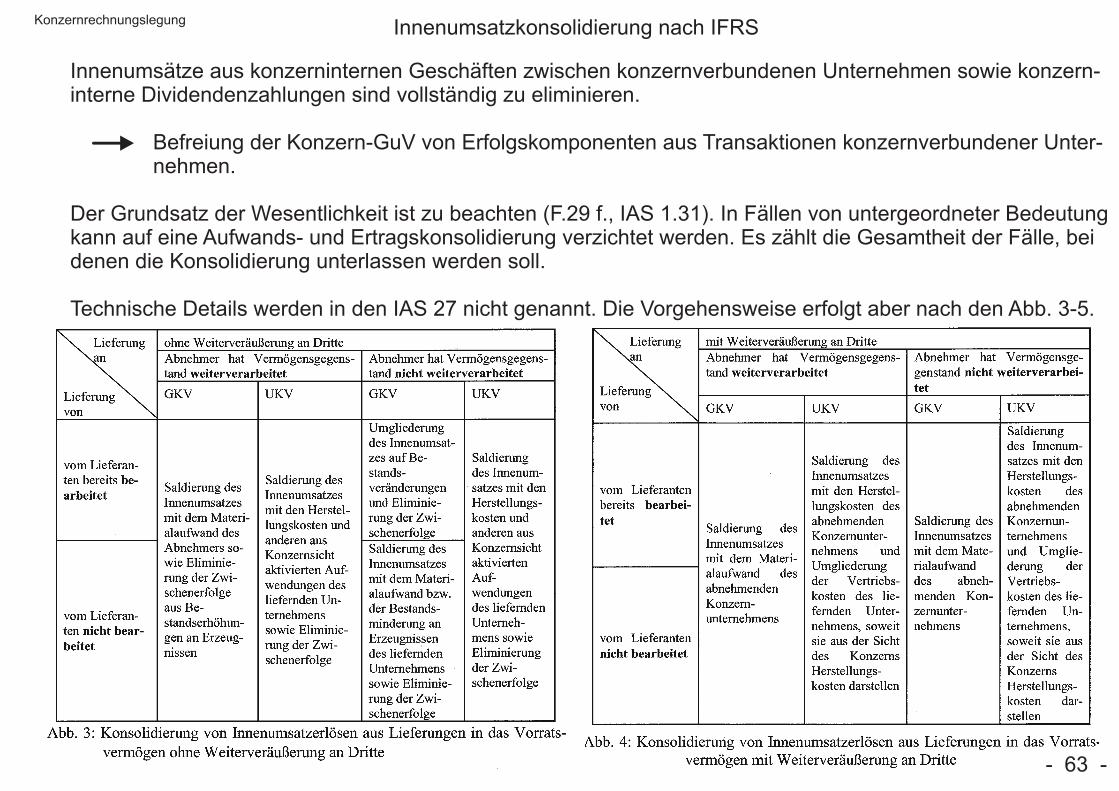

Innenumsatzkonsolidierung nach IFRS

Innenumsätze aus konzerninternen Geschäften zwischen konzernverbundenen Unternehmen sowie konzern-interne Dividendenzahlungen sind vollständig zu eliminieren.

Befreiung der Konzern-GuV von Erfolgskomponenten aus Transaktionen konzernverbundener Unter- nehmen.

Der Grundsatz der Wesentlichkeit ist zu beachten (F.29 f., IAS 1.31). In Fällen von untergeordneter Bedeutungkann auf eine Aufwands- und Ertragskonsolidierung verzichtet werden. Es zählt die Gesamtheit der Fälle, beidenen die Konsolidierung unterlassen werden soll.

Technische Details werden in den IAS 27 nicht genannt. Die Vorgehensweise erfolgt aber nach den Abb. 3-5.

- 63 -

Konzernrechnungslegung

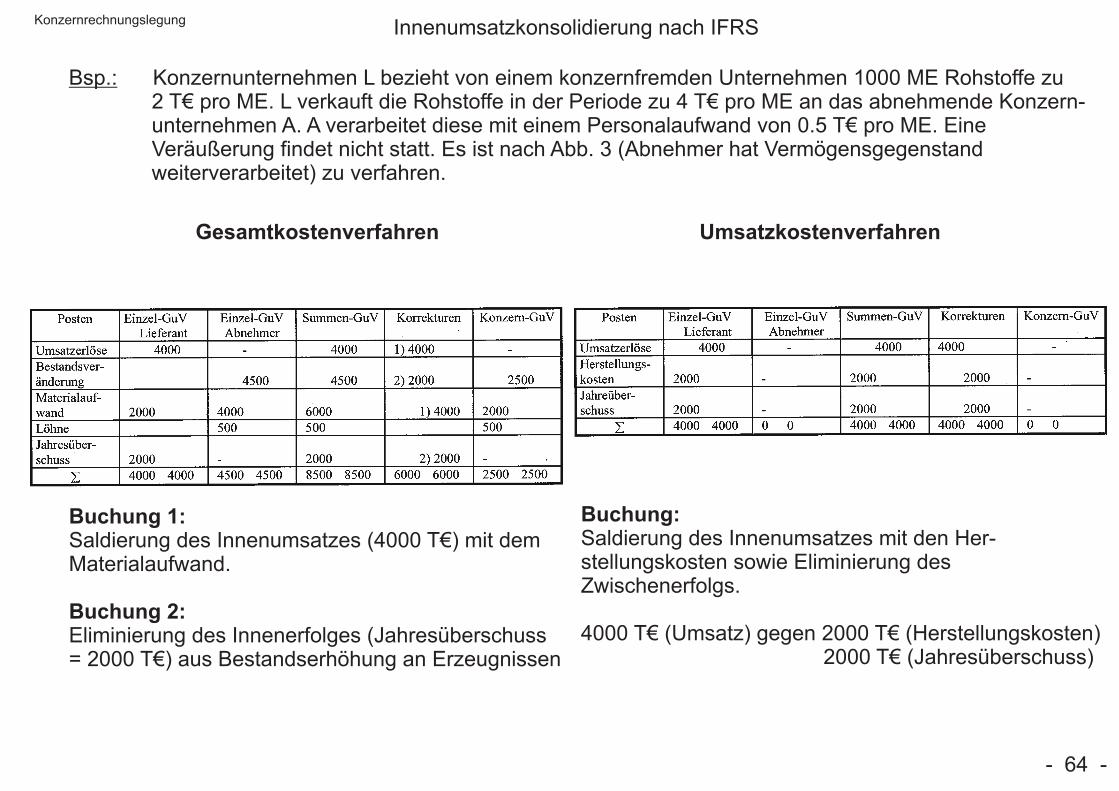

Innenumsatzkonsolidierung nach IFRS

Bsp.: Konzernunternehmen L bezieht von einem konzernfremden Unternehmen 1000 ME Rohstoffe zu 2 T€ pro ME. L verkauft die Rohstoffe in der Periode zu 4 T€ pro ME an das abnehmende Konzern- unternehmen A. A verarbeitet diese mit einem Personalaufwand von 0.5 T€ pro ME. Eine Veräußerung findet nicht statt. Es ist nach Abb. 3 (Abnehmer hat Vermögensgegenstand weiterverarbeitet) zu verfahren.

Gesamtkostenverfahren Umsatzkostenverfahren

Buchung 1:Saldierung des Innenumsatzes (4000 T€) mit demMaterialaufwand.

Buchung 2:Eliminierung des Innenerfolges (Jahresüberschuss= 2000 T€) aus Bestandserhöhung an Erzeugnissen

Buchung:Saldierung des Innenumsatzes mit den Her-stellungskosten sowie Eliminierung desZwischenerfolgs.

4000 T€ (Umsatz) gegen 2000 T€ (Herstellungskosten) 2000 T€ (Jahresüberschuss)

- 64 -

Konzernrechnungslegung

Innenumsatzkonsolidierung nach IFRS

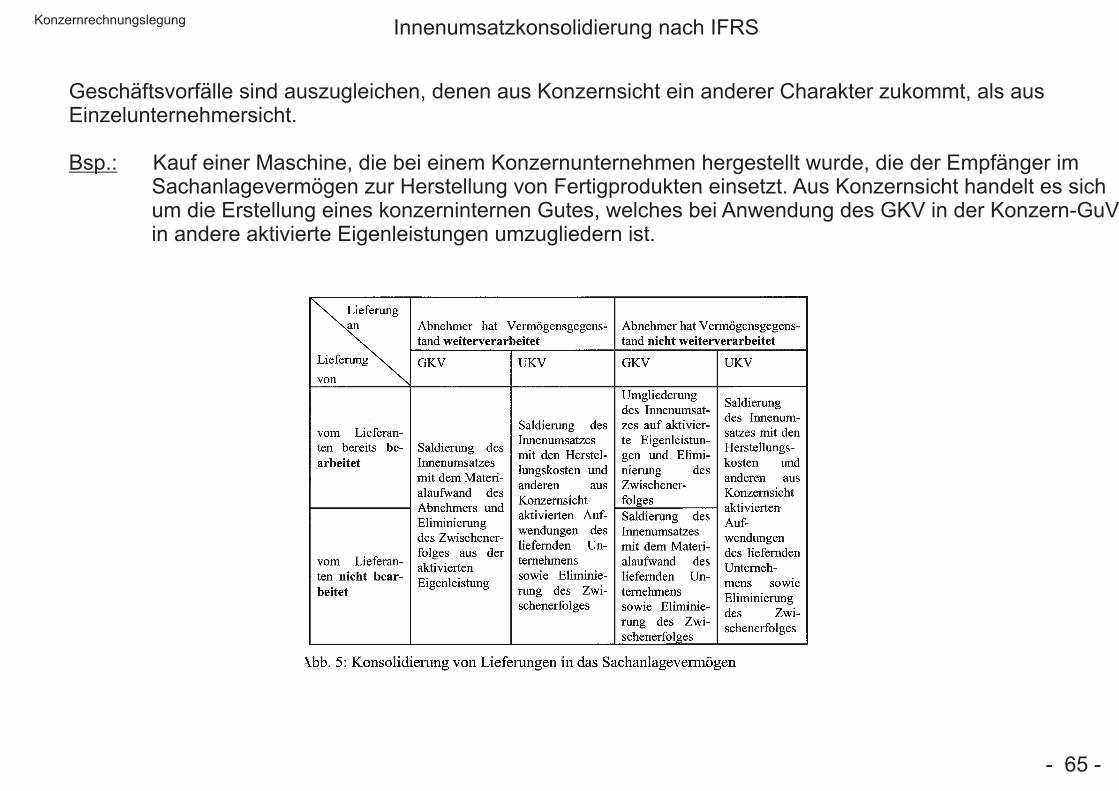

Geschäftsvorfälle sind auszugleichen, denen aus Konzernsicht ein anderer Charakter zukommt, als ausEinzelunternehmersicht.

Bsp.: Kauf einer Maschine, die bei einem Konzernunternehmen hergestellt wurde, die der Empfänger im Sachanlagevermögen zur Herstellung von Fertigprodukten einsetzt. Aus Konzernsicht handelt es sich um die Erstellung eines konzerninternen Gutes, welches bei Anwendung des GKV in der Konzern-GuV in andere aktivierte Eigenleistungen umzugliedern ist.

- 65 -

Konzernrechnungslegung

Innenumsatzkonsolidierung nach IFRS

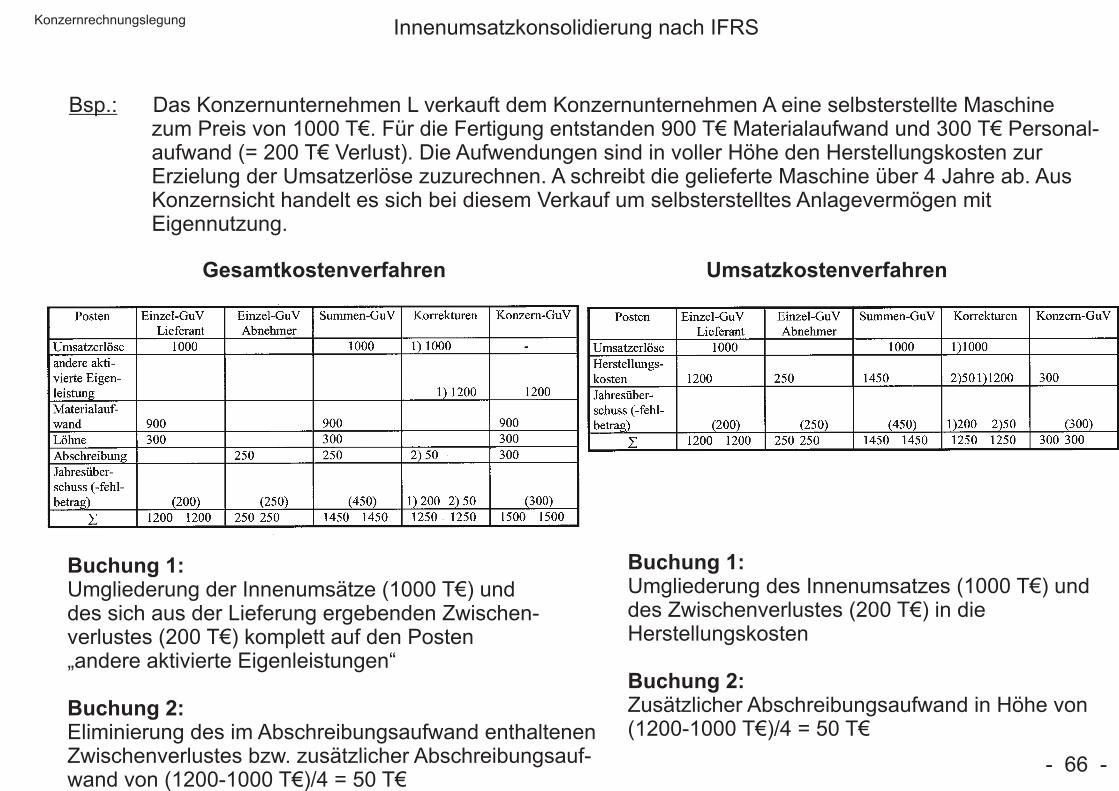

Bsp.: Das Konzernunternehmen L verkauft dem Konzernunternehmen A eine selbsterstellte Maschine zum Preis von 1000 T€. Für die Fertigung entstanden 900 T€ Materialaufwand und 300 T€ Personal- aufwand (= 200 T€ Verlust). Die Aufwendungen sind in voller Höhe den Herstellungskosten zur Erzielung der Umsatzerlöse zuzurechnen. A schreibt die gelieferte Maschine über 4 Jahre ab. Aus Konzernsicht handelt es sich bei diesem Verkauf um selbsterstelltes Anlagevermögen mit Eigennutzung.

Gesamtkostenverfahren Umsatzkostenverfahren

Buchung 1:Umgliederung der Innenumsätze (1000 T€) unddes sich aus der Lieferung ergebenden Zwischen-verlustes (200 T€) komplett auf den Posten„andere aktivierte Eigenleistungen“

Buchung 2:Eliminierung des im Abschreibungsaufwand enthaltenenZwischenverlustes bzw. zusätzlicher Abschreibungsauf-wand von (1200-1000 T€)/4 = 50 T€

Buchung 1:Umgliederung des Innenumsatzes (1000 T€) unddes Zwischenverlustes (200 T€) in die Herstellungskosten

Buchung 2:Zusätzlicher Abschreibungsaufwand in Höhe von(1200-1000 T€)/4 = 50 T€

- 66 -

Konzernrechnungslegung

Innenumsatzkonsolidierung nach HGB

Nach § 305 I Nr.1 HGB sind Umsatzerlöse mit den entsprechenden Aufwendungen zu verrechnen, sofernsie nicht in die Posten „Erhöhung des Bestands an fertigen und unfertigen Erzeugnissen“ oder „andereaktivierte Eigenleistungen“ umzugliedern sind.

Nach § 305 I Nr.2 HGB sind andere Erträge aus LuL mit den entsprechenden Aufwendungen zu verrechnen,sofern sie nicht in den Posten „andere aktivierte Eigenleistungen“ einzustellen sind.(Umgliederung nur im GKV möglich, da im UKV diese Posten mit den darauf entfallenen Aufwendungen saldiert werden)

Innenumsatzerlöse sind zu eliminieren, damit in der Konzern-GuV nur Außenumsatzerlöse ausgewiesenwerden.

Je nach Art des Vermögensgegenstandes (Vorrats- oder Anlagevermögen), der Be- oder Verarbeitung durchdas liefernde oder abnehmende Konzernunternehmen und einer möglichen Weiterveräußerung gelten Abb. 3-5

Nach § 305 HGB kann auf die Konsolidierung verzichtet werden, „wenn die wegzulassenden Beträge fürdie Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Finanz-und Ertragslage des Konzern nur von untergeordneter Bedeutung sind“.(Es ist nicht der Einzelfall zu betrachten, sondern die Gesamtheit der wegzulassenden Fälle)

- 67 -

Konzernrechnungslegung

Konsolidierung von Gemeinschaftsunternehmen nach IFRS

Bei joint ventures handelt es sich um eine vertragliche Vereinbarung, in der zwei oder mehr Parteieneine wirtschaftliche Aktivität unter gemeinsamer Führung ausüben.

Nach IAS 31.7 (Interests in joint ventures) gibt es 3 Formen von joint ventures:

Gemeinsam geführte Tätigkeiten (jointly controlled operations)

- keine Begründung einer rechtlichen Einheit (Kapital-, Personengesellschaft oder anderes) - gemeinsame Verwendung von Vermögenswerten - jeder besitzt aber sein eigenes Vermögen, es gibt kein Gesamthandsvermögen oder Bruchteileigentum

Einzelabschluss mit Ausweis der aus der gemeinsam ausgeführten Tätigkeit sowie die der Verfügungsmacht unterliegenden

Vermögenswerte und Schulden sowie der getätigten Aufwendungen (IAS 31.15)

keine Anpassungen notwendig, Abgrenzungsprobleme werden bereits auf der Einzelabschlussebene gelöst

Gemeinsam geführtes Vermögen (jointly controlled assets)

- keine Begründung einer rechtlichen Einheit - gemeinsame Führung und häufig gemeinsames Eigentum an Vermögenswerten

Jeder Partner hat seinen Anteil an den gemeinsam geführten Vermögenswerten und Schulden sowie am Ertrag und Aufwand in seinen Einzelabschluss aufzunehmen (IAS 31.21)

keine besondere Konsolidierungspflicht