Embed Size (px)

Citation preview

8-9 Sonderbeilage August/September 2007 / 5,00 Euro

Das Magazin für Investoren und Entrepreneure

VentureCapitalMagazin

Vent

ureC

apita

lM

agaz

inPrivate Equity • Buyouts • M&A

Das neue Private Equity-Gesetz +++ Operative Potenziale erkennen und heben +++Konzertierung des M&A-Prozesses +++ Private Equity-Investments in Deutschland+++ LBOs in der Schweiz +++ Incentivierung des Managements +++ u. v. m.

Munich Private EquityTraining 2007

Munich Private EquityTraining 2007

SONDERBEILAGESONDERBEILAGE

www.vc-magazin.de

P+P ist spezialisiert auf Rechts- und Steuerberatung für Unter-nehmenskauf (M&A), Private Equity / Venture Capital, Immobilien, Unternehmer und Großvermögen (Family Offi ce). Wir sind ein junges Team mit 22 Partnern und insgesamt 85 Anwälten und Steuerberatern in Büros in Berlin, München und Frankfurt.

Arbeitsbereiche

Wir konzentrieren uns auf die zwei Wirtschaftsbereiche, in denen wir den „Stand der Technik“ (best practice) kennen – aus eigener Tätigkeit in Beratung, Unternehmen und Verwaltung. In diesen Arbeitsgebieten stehen P+P-Partner regelmäßig an der Spitze internationaler und nationaler Ranglisten:

Transaktionen

Unternehmenskauf, -gründung, -nachfolge

(mit Private Equity, Venture Capital, Fonds-Strukturierung und Screening, Listing / Delisting, Nachfolge- und Steuergestaltung)

und

Immobilien

Asset Management

Vermögensanlage, -planung, -nachfolge

(mit Family Offi ce, Großvermögen, Investmentbanken, Fonds, Finanzprodukten, Trusts, Stiftungen, Steuerzusagen / -prü-fungen)

P+P ist völlig unabhängig. Wir arbeiten freundschaftlich zusam-men, untereinander, mit fachlich führenden Kollegen anderer So-zietäten und mit Beratern, Banken usw. Über die Hälfte unserer Mandate ist auslandbezogen.

Mehr Info: www.pplaw.com

P+P MünchenProf. Dr. Reinhard Pöllath, LL.M., RA, FAStRDr. Matthias Bruse, LL.M., RADr. Andrea von Drygalski, RAinAndres Schollmeier, RA, FAStR Dr. Michael Best, StBPhilipp von Braunschweig, LL.M., RAOtto Haberstock, M.C.J., RADr. Margot Gräfi n von Westerholt, RAinDr. Benedikt Hohaus, RA, FAStRDr. Michael Inhester, RAJens Hörmann, RADipl.-Kfm. Alexander Pupeter RA, StBDr. Alice Broichmann, RAinDr. Georg Greitemann, LL.M., RAChristoph Philipp, LL.M., RADr. Frank Thiäner, RADr. Barbara Koch-Schulte, RAin, StBin

Fünf HöfeKardinal-Faulhaber-Straße 10D-80333 MünchenTel.: +49 (0)89 – 24 240 - 0Fax: +49 (0)89 – 24 240 - [email protected]

P+P BerlinProf. Dr. Dieter Birk, StBDr. Andreas Rodin, RADr. Thomas Töben, StBAndreas Wilhelm, RADr. Matthias Durst, RADr. Carsten Führling, RA Uwe Bärenz, RADr. Stefan Lebek, RAAmos Veith, LL.M., RADr. Andreas Richter, M.A., LL.M., RA, FAStRSilke Hecker, RAin, FAVwRRaphael Söhlke, RAHelder Schnittker, LL.M., RAPatricia Volhard, LL.M., RAinDipl.-Kfm. Konrad Enderlein, StBKim Delphine Weber, RAinDr. Philip Schwarz van Berk, LL.M., RA

Potsdamer Platz 5D-10785 BerlinTel.: +49 (0)30 – 253 53 - 0Fax: +49 (0)30 – 253 53 - [email protected]

P+P Frankfurt/MainRalph Wagner, RAWolfgang Tischbirek, LL.M., RA, StBDr. Julian Lemor, RANelson Gameiro, LL.M., RA

HauptwacheZeil 127D-60313 Frankfurt/MainTel.: +49 (0)69 – 24 70 47 - 0Fax: +49 (0)69 – 24 70 47 - [email protected]

P+P Pöllath + PartnersRechtsanwälte · Steuerberater

Sonderbeilage „Munich Private Equity Training 2007“ 3

Vorwort

Mehr Transparenz für Private Equity!

InhaltEinführung

Leuchtturm im Nebel neuer Gesetze 48. MUPET – Munich Private Equity Training 2007Das neue Private Equity-Gesetz 6Anmerkungen und erste Würdigung

Recht & SteuernOperative Potenziale erkennen und heben 8Externe Teams sichern WertsteigerungKonzertierung des M&A-Prozesses durch M&A-Berater 10Auswahl des M&A-Beraters und seine Rolle

Investment„Die Strategen sind aggressiver geworden“ 12Panel-Diskussion: Private Equity-Investments in DeutschlandLeveraged Buyouts in der Schweiz 16Die steuerrechtlichen Rahmenbedingungen im VergleichIncentivierung bei IPOs PE-finanzierter Unternehmen 18Mit Matching Stocks das Management beteiligen

RatgeberBedeutung, Kosten und Nutzen von Prävention 19Einfluss ökonomischer Rahmenbedingungen auf die Gesundheit

Impressum

8. Jg. 2007, Nr. 08-09

„Munich Private Equity Training 2007“ Sonderbeilage des VentureCapital Magazins

Verlag:GoingPublic Media AG, Bahnhofstr. 26, 82515 Wolfratshausen, Tel.: 08171-419650, Fax: 08171-419656, eMail: [email protected],Internet: www.vc-magazin.de, www.goingpublic.de

Redaktion: Andreas Uhde (Chefredakteur), Torsten Paßmann, Mathias Renz, Silke Schneider

Gestaltung: Silke Schneider

Druck: Joh. Walch GmbH & Co. KG, Augsburg

VentureCapitalMagazin

Als im Jahr 2000 das erste MunichPrivate Equity Training stattfand, er-lebte die Private Equity-Branche inDeutschland den Höhepunkt desBooms der New Economy. In einerPhase der Konsolidierung ist unsereBranche danach weiter gereift; heu-te ist sie ein selbstverständlicher Be-standteil des Wirtschaftsgesche-hens in Deutschland und von nach-haltigem Wachstum geprägt. Allein2006 investierte unsere Branchehierzulande in Unternehmen mit fast300.000 Beschäftigten und einem ku-mulierten Umsatz von fast 50 Mrd.Euro. Insgesamt verdienen mittler-weile knapp eine Million Bundesbür-ger ihren Lohn in Private Equity-fi-nanzierten Unternehmen.

Das Spektrum dieser Unternehmenreicht vom Start-up bis zum Kon-zern. Mehr als drei Viertel der finan-zierten Unternehmen beschäftigenallerdings weniger als 100 Beschäf-tigte und erwirtschaften einen Um-satz von weniger als 10 Mio. Euro.Dies zeigt: Private Equity ist mittler-

weile auch im Mittelstand, demRückgrat der deutschen Volkswirt-schaft, als Finanzierungsform ge-schätzt und gefragt. Gerade im Mit-telstand, aber auch in anderen Berei-chen besteht ungeachtet dessennoch ein hohes Wachstumspotenzi-al. Dies verdeutlicht ein Vergleichmit Ländern mit einer stärker eta-blierten Private Equity-Branche wieGroßbritannien oder Skandinavien.Während hier die Private Equity-In-vestitionen ein Volumen von 1% desBruttoinlandsprodukts oder mehrerreichen, liegt dieser Wert inDeutschland erst bei 0,12%.

Private Equity kann also noch eineMenge in Deutschland bewegen...wenn man uns lässt. Die jüngstenDiskussionen und Entscheidungenim politischen Raum helfen uns hier-bei nur bedingt, denn trotz der ver-besserten Rahmenbedingungen ge-rade für Venture Capital ist eine wei-tergehende Angleichung an interna-tionale Standards unterblieben. Ausden vielfältigen Diskussionen im Um-

feld dieses Gesetzgebungsverfah-rens habe ich persönlich aber aucheines selbstkritisch lernen müssen:Wir müssen mehr über unser Han-deln informieren!

Die MUPET bot dazu auch in diesemJahr ein gutes Forum. Wir solltendas offene Gesprächsklima und denintensiven Austausch als Ausgangs-punkt nehmen, in Zukunft auch in ei-ner breiteren Öffentlichkeit mehrVerständnis für Private Equity zuschaffen. So legen wir die Basis, umauch in den kommenden Jahren wei-ter überdurchschnittlich zu wach-sen und damit einen entscheiden-den Beitrag zum nachhaltigen Erfolgeiner Vielzahl von Unternehmen je-der Größenordnung zu leisten.

Rolf Christof Dienst,Vorsitzender des BVK

Einf

ühru

ng

Sonderbeilage „Munich Private Equity Training 2007“4

Zinsschranke, GmbH-Reform oder Cash-Pooling – dassind nur einige der Herausforderungen 2007 für PrivateEquity-Manager und ihre Berater. Auch wenn bei man-chen Aspekten derzeit nur im Nebel gestochert werdenkann, gibt es einen Leuchtturm für die Branche: das Mu-nich Private Equity Training (MUPET), ausgerichtet vomDeutschen Venture Capital Institut und der Kanzlei P+PPöllath + Partners. In der bereits achten Auflage konntendie Teilnehmer in Workshops, Vorträgen und Panel-Dis-kussionen ihr Wissen vertiefen und sich über aktuelleTendenzen informieren.

„Interessante Themen, neues Wissen“Permanente regulatorische Änderungen im BereichPrivate Equity erfordern ebenso permanente Fortbil-dung der Marktteilnehmer. Um den Wissensdurst zustillen, richtet die Münchner Kanzlei P+P Pöllath +Partners mit dem „Munich Private Equity Training“,kurz MUPET, seit 2000 eine fokussierte Fortbildungs-veranstaltung für die Private Equity-Szene aus. In nursieben Jahren entwickelte sie sich zu einer festen Insti-tution, die am 21. und 22. Juni 2007 Fondsmanager, An-wälte, Berater und Geschäftsführer nicht nur aus demganzen Bundesgebiet in das Loft des Münchner Litera-turhauses lockte, sondern auch aus Österreich, derSchweiz und gar New York. „Es gibt ganz interessanteThemen, ich kann hier einiges an neuem Wissen auf-nehmen. Viele Vorträge bringen mich auch fachlich

weiter“, lobte z. B. Detlef Mackewicz, Director bei Capi-tal Dynamics und ein alter Hase im Private Equity-Ge-schäft. Ähnlich äußerte sich auch Joachim Wolff, Ven-ture Partner bei Gamma Capital Partners: „Aufgrundder Branchenkompetenz von Pöllath + Partners ist dieMUPET für mich ein fixer Termin. Ich erhalte hier Ein-blicke in die gesetzliche und steuerliche Entwicklungim deutschen VC-Sektor, u. a. auch um einzuschätzen,wie die Branche sich weiter entwickeln wird.“ Die Ex-pertise in Sachen Private Equity-Weiterbildung reichtnoch viel weiter zurück als bis zur ersten MUPET imJahr 2000, wie BVK-Präsident Rolf Dienst im Eröff-nungsvortrag aus seinen Anfangstagen berichtete:„Als wir 1983 mit TVM anfingen, hatten wir keine Ah-nung von dem, was wir machen – es gab noch kein Pri-vate Equity. Reinhard Pöllath hat uns in den berühm-ten Nachtschichten ein tragfähiges Gerüst entwickelt.“

REITs, LBOs und höhere MathematikDer hohe Detaillierungsgrad der Vorträge war es, derviele der 175 angemeldeten Teilnehmer, die Referentensowie die Mitarbeiter des Gastgebers nicht mitgerech-net, zum Besuch der Veranstaltung bewegte. Zum Auf-takt, quasi als Aufwärmprogramm, fassten die AnwälteDr. Andreas Rodin, Uwe Bärenz und Amos Veith (alleP+P) aktuelle Entwicklungen zu Private Equity-Fondszusammen, bevor es mit einer hochkarätig besetztenPanel-Diskussion zu Private Equity-Investments in

Leuchtturm im Nebel neuer Gesetze

8. MUPET – Munich Private Equity Training 2007

Einführung

Sonderbeilage „Munich Private Equity Training 2007“ 5

Deutschland (siehe dazu die Seiten 12 bis 15) in dieTiefe ging. Unterschiedlichen Zuspruch ernteten diedrei Workshops nach der Mittagspause: Für „Das neueREIT-Gesetz – Highlights aus aufsichts- und steuer-rechtlicher Sicht“ und „Leveraged Buyouts in derSchweiz aus Sicht ausländischer Investoren“ interes-sierte sich rund ein Drittel der Teilnehmer, die Mehr-heit wollte mehr über „Recap – bilanzielle, steuerlicheund rechtliche Gesichtspunkte“ erfahren. RüdigerKnopf und Boris Messner, beide Anwälte bei SJ Ber-win, gelang dabei der Spagat, das komplexe Thema ih-res Workshops anschaulich und vor allem nachvoll-ziehbar darzustellen. „Das war höhere Mathematik,aber interessant“, fasste einer der Zuhörer seinen Ein-druck zusammen. In der anschließenden Panel-Diskus-sion „Konzertierung des M&A-Prozesses durch M&A-Berater und Interimsmanager“ zog Dr. Roland Schlager(Geschäftsführer bei 2i International), der als geistigerVater der Sanierung von Suse Linux gilt, das Auditori-um mit knackigen Formulierungen in seinen Bann. Bei-spielsweise zum Verhältnis von Produzent zu Produkt:„Deutsche Unternehmer haben ein Produkt, das naheam Nobelpreis ist, aber nicht am Kunden. Das Manage-ment kann sich auch kaum lösen, da ist alles mit Blutgeschrieben. In den USA ist das andersherum.“ Einähnliches Phänomen erlebten die Teilnehmer selbst,denn auch sie konnten sich von Unternehmenssteuer-reform oder Zinsschranke auf der bewährten Sommer-party in den Räumen von Pöllath + Partners zuerstkaum lösen. Aber bei feinem asiatischen Essen, einerchinesischen Künstlergruppe, einem dezent aufspie-lenden Bar-Trio sowie einer afrikanischen Trommel-gruppe aus Ghana mit pulsierenden Tribal-Rhythmenlenkten die 320 Teilnehmer dann doch zu „weicheren“Themen über.

Oberthema VertragsrechtDie Schonfrist für die Besucher der Sommerparty, diewie im Vorjahr von einem harten Kern erst gegen 4:30Uhr verlassen wurde, war kurz: Christian Tönies, An-walt bei P+P, eröffnete den zweiten Tag mit einem Vor-trag über die Aufhebung von Ergebnisabführungs-verträgen im Rahmen von M&A-Transaktionen. Auchzwei weitere Programmpunkte standen unter dem

Überbegriff Vertragsrecht: Dr. Reinhard Hermes, Part-ner der Anwaltskanzlei Allen & Overy und dort imFrankfurter Büro ansässig, sprach über aktuelle Ent-wicklungen im Bereich der Gewährleistungsklauselninsbesondere im Zusammenhang mit Auktionen; diebeiden in München tätigen Juristen Dr. Achim Herfs,Partner bei Hengeler Mueller, und Dr. Michael Inhester,Partner bei P+P, zeigten auf, welche Fragen im Verkaufs-prozess eines Unternehmens gestellt werden sollten,um aus den Antworten mögliche Haftungsgrundlagenzu schaffen. Die Devise: Je konkreter, umso besser. Einweiterer Höhepunkt des Vormittags war die gemeinsa-me Präsentation von Dr. Rolf Möhlenbrock, Bundesmi-nisterium der Finanzen, und Dr. Thomas Töben, P+P, diesich mit den Auswirkungen des § 8 a KStG beschäftig-ten. Dabei wurde deutlich, dass die angedachte Umset-zung der Zinsschranke weit mehr Unternehmen betref-fen könnte, als zunächst erhofft. Die Aussage von Möh-lenbrock, dass die vollständigen Auswirkungen derZinsschranke erst in der Praxis deutlich würden, spen-dete zwar keinen Trost, sorgte aber zumindest für Erhei-terung. Nach weiteren Exkursionen, u. a. in die Themen-gebiete Fondsstrukturen in Österreich, geschlosseneFonds und Grenzen der Vinkulierung von Geschäftsan-teilen und Aktien, setzte Prof. Dr. Dr. Thomas Philippvom Universitätsklinikum Essen den Schlusspunkt miteinem Vortrag über Work-Life-Balance.

Erschöpft – aber zufriedenAuch wenn 15 Programmelemente an zwei Tagen Aus-dauer und volle Konzentration erforderten, hielt dieSpannung bis zum Schluss. Neben einer gewissen Er-schöpfung zeigte sich in vielen Gesichtern Zufrieden-heit über den Besuch der Veranstaltung – so wie beiDr. Christopher Riedel, Rechtsanwalt bei BeitenBurkhardt: „Was mich motiviert, im nächsten Jahr wie-derzukommen, ist, dass das ein wirkliches Branchen-treffen ist. So eine Dichte an guten Vorträgen sowierenommierten und kompetenten Leuten findet manselten.“ Ähnlich sahen es auch andere Teilnehmer, diesich in Treppenhaus oder Lift mit „dann bis zurMUPET 2008“ verabschiedeten.

Einf

ühru

ng

Sonderbeilage „Munich Private Equity Training 2007“6

Am 29. Juni 2007 wurde vom Bundesministerium derFinanzen der Referentenentwurf eines Gesetzes zur Mo-dernisierung der Rahmenbedingungen für Kapital-beteiligungen (MoRaKG) vorgelegt, das Anfang 2008 inKraft treten soll. Die Autoren fassen nachfolgend die we-sentlichen Eckpunkte des Entwurfs zusammen und gebenhierzu eine erste Einschätzung.

Dreigliedriger AnsatzDer Gesetzgeber verfolgt mit dem MoRaKG einen drei-gliedrigen Ansatz zur Regulierung von Private Equity:(i) Einführung eines neuen Wagniskapitalbeteiligungs-gesetzes (WKBG), (ii) Modifizierung des existierendenGesetzes über Unternehmensbeteiligungsgesellschaf-ten (UBGG) und (iii) Erlass eines Gesetzes zur Begren-zung der mit Finanzinvestitionen verbundenen Risi-ken.

Erster Ansatz: Wagniskapitalbeteiligungsgesetz – AnwendungsbereichMit der Schaffung des WKBG will der Gesetzgeber dieRahmenbedingungen für die Eigenkapital- oder eigen-kapitalnahe Finanzierung junger innovativer Unter-nehmen, insbesondere aus dem Spitzen- und hochwer-tigen Technologiebereich, verbessern.

Das WKBG ist auf Kapitalbeteiligungen an jungenUnternehmen zugeschnitten. Als Wagniskapitalbeteili-gungen gelten dabei Eigenkapitalbeteiligungen annicht börsennotierten oder anderweitig gehandeltenKapitalgesellschaften mit einem Alter von höchstenszehn Jahren und einem Eigenkapital von maximal 20Mio. Euro zum Zeitpunkt des Anteilserwerbs. Sitz undGeschäftsleitung müssen im Bereich des Europäi-schen Wirtschaftsraumes liegen.

– Steuerliche RegelungenDer Entwurf des WKBG sieht vor, dass Tätigkeiten ei-ner Wagniskapitalbeteiligungsgesellschaft (WKB) inder Rechtsform einer Personengesellschaft steuerlichals vermögensverwaltend einzustufen sind, soweit siesich auf den Erwerb, das Halten, die Verwaltung unddie Veräußerung von Zielgesellschaften oder anderenKapitalgesellschaften mit Sitz und Geschäftsleitung in-nerhalb der Europäischen Union oder des Europäi-

schen Wirtschaftsraums beschränken. Dies gilt jedochnur unter eingeschränkten Voraussetzungen. Das Wag-niskapitalbeteiligungsgesetz beinhaltet einen nicht ab-schließenden Katalog mit Regelbeispielen für gewerb-liche Tätigkeiten, bei deren Vorliegen der Grundsatzder privaten Vermögensverwaltung durchbrochenwird. Der Katalog ist zum Teil an die Kriterien aus demBMF-Schreiben vom 23. Dezember 2003 angelehnt. Soist es steuerlich „schädlich“ und führt gegebenenfallszur Gewerblichkeit, wenn die Wagniskapitalbeteili-gungsgesellschaft (i) Wertpapiere, Geldmarktinstru-mente, Bankguthaben oder Investmentanteile erwirbt,(ii) Wagniskapitalbeteiligungen kurzfristig handelt,(iii) einen Markt unter Einsatz beruflicher Erfahrungenausnutzt oder (iv) Zielgesellschaften berät, diesenDarlehen oder Bürgschaften gewährt, Kredite auf-nimmt oder Genussrechte oder Schuldverschreibun-gen begibt.

Die Erfüllung der genannten Regelbeispiele ist hin-gegen für den vermögensverwaltenden Status derWKB unschädlich, wenn die entsprechenden Tätigkei-ten von einer 100%-igen Tochterkapitalgesellschaftausgeführt werden.

Das neue Private Equity-Gesetz

Anmerkungen und erste Würdigung

Das Bundesministerium der Finanzen in Berlin

Einführung

Sonderbeilage „Munich Private Equity Training 2007“ 7

Die Einordnung der WKB als vermögensverwalten-de Gesellschaft hat zur Folge, dass auf ihrer Ebene kei-ne Gewerbesteuer anfällt und auf Ebene der (inländi-schen und ausländischen) Anleger die volle steuerli-che Transparenz gilt.

Bei Übernahme von Anteilen an einer Zielgesell-schaft durch eine WKB bleiben die Verlustvorträge derZielgesellschaft anteilig erhalten. Gleiches gilt beimExit einer WKB, wenn die Anteile an der Zielgesell-schaft mindestens vier Jahre von der WKB gehaltenwurden.Business Angels erhalten ein Incentive dadurch, dassder Freibetrag für Gewinne aus der Veräußerung we-sentlicher Beteiligungen auf 20.000 Euro p. a. angeho-ben wird.

Zur Gegenfinanzierung der steuerlichen Vergünsti-gungen wird für Carry generell das Teileinkünftever-fahren eingeführt.

– Aufsicht, Anlagevorschriften und AnlegerschutzAufsichtsrechtliche Anforderungen ergeben sich dar-aus, dass Wagniskapitalbeteiligungsgesellschaftendurch die Bundesanstalt für Finanzdienstleistungsauf-sicht (BaFin) zugelassen werden müssen und dort ei-ner Aufsicht unterliegen.

Die BaFin übt die ständige Aufsicht über von ihr zu-gelassene WKB aus. Dabei überwacht sie insbesonde-re, ob die vom WKBG vorgesehenen Anlagebestim-mungen eingehalten werden. Hierzu gehört, dass derAnteil der Wagniskapitalbeteiligungen am Gesamtwertdes insgesamt von der WKB verwalteten Vermögensmindestens 70% beträgt, wobei auf eine einzelne Betei-ligung nicht mehr als 40% des Vermögens der Beteili-gungsgesellschaft entfallen dürfen. Drei Jahre nachIPO gilt eine Portfoliogesellschaft nicht mehr als Ziel-gesellschaft im Sinne des WKB. Zudem dürfen Wagnis-kapitalbeteiligungen nicht länger als 15 Jahre gehaltenwerden und Beteiligungen am Eigenkapital einer Ziel-gesellschaft 90% nicht übersteigen.

Zu Zwecken des Anlegerschutzes sind Mindesttran-chen in Höhe von 50.000 Euro für Beteiligungen anWagniskapitalbeteiligungsgesellschaften vorgeschrie-ben, da Investitionen in Wagniskapitalbeteiligungsge-sellschaften risikobehaftet sind und daher für Kleinan-leger erschwert werden sollen.

Zweiter Ansatz: Novellierung des UBGGDurch die Novellierung des Gesetzes über Unterneh-mensbeteiligungsgesellschaften (UBGG) soll eine Verbes-serung der Rahmenbedingungen für den gesamten Be-reich der Mittelstandsfinanzierung durch Beteiligungska-pital gewährleistet werden. Hierfür soll das UBGG in eini-gen Punkten erweitert und präzisiert werden. Die Zustän-digkeit für die Aufsicht über Unternehmensbeteiligungs-gesellschaften verbleibt bei den Ländern.

Dritter Ansatz: Begrenzung der mit Finanzinvestitionen verbundenen RisikenAls dritte Maßnahme hat der Gesetzgeber das Gesetzzur Begrenzung der mit Finanzinvestitionen verbunde-nen Risiken geschaffen. Dieses umfasst die Einführungverschiedener Anlegerschutzmechanismen.

WürdigungDas WKBG ist eine Fördermaßnahme zur Schließungder privaten Finanzierungslücke im Frühphasenseg-ment. Diese Fördermaßnahme ist uneingeschränkt zubegrüßen. Nach herber Kritik an der Definition desFrühphasensegments im Eckpunktepapier hat dasBMF die Kriterien im Ergebnis jetzt realitätsnah be-stimmt. Die Anlagebestimmungen und die Aufsichtsind nach erster Einschätzung insgesamt praxisge-recht.

Frühphaseninvestitionen erfordern neben derInvestition von Geld vielfach eine intensive Betreuungder Unternehmen durch Beratung. Volle steuerlicheTransparenz unter Einbeziehung von Beratungslei-stung ist ein steuerlicher Anreiz. Dass das BMF diesenpolitischen Gestaltungswillen gezeigt hat, verdient An-erkennung. Dass er nicht auch auf Distressed Invest-ments ausgedehnt wurde, ist eine zu respektierendeEntscheidung des Gesetzgebers.

Zu bedauern ist, dass das BMF die Gelegenheitnicht genutzt hat, für das Mittelstands- und Buyout-segment ein modernes Kapitalmarktgesetz zu schaf-fen. Keiner hat für diese Segmente Förderanreize ge-fordert. Aber der Kapitalmarktstandort Deutschlandbraucht insgesamt Planungs- und Rechtssicherheit.Auf die wird er noch warten müssen. Die UBGG-Novel-le ist jedenfalls kein adäquates Kapitalmarktgesetz.Aber ein solches wird kommen müssen.

Zu den Autoren

Uwe Bärenz ([email protected], links) undAmos Veith, LL.M., ([email protected]) sindRechtsanwälte und Partner bei P+P Pöllath + Part-ners, Berlin. Ihre Tätigkeitsschwerpunkte liegen inden Bereichen Private Equity und Mezzanine.

Rec

ht &

Ste

uern

Sonderbeilage „Munich Private Equity Training 2007“8

Immer mehr Private Equity-Häuser bemühen sich inDeutschland um eine nur wenig steigende Anzahl anTransaktionen. Der starke Wettbewerb treibt die Bewer-tungsmultiplikatoren und die daraus resultierendenPreise bei Transaktionen zunehmend in die Höhe. Wäh-rend früher in vielen Fällen die Fähigkeit genügte, einenDeal zu strukturieren, um interessante Renditen zu er-wirtschaften, müssen heute alle wesentlichen Wertpoten-ziale identifiziert und vor allem realisiert werden.Corporate Finance-Berater, Rechtsanwälte und Wirt-schaftsprüfer leisten dabei besonders während des Kaufsund Verkaufs einer Portfoliofirma wertvolle Beiträge füreine erfolgreiche und strategisch passende Transaktion.Die tatsächliche, monetarisierbare Wertsteigerung desUnternehmens findet jedoch dazwischen statt.

Überdurchschnittliche Renditen als ZielDer Großteil des Wertzuwachses eines Unternehmenswird zwischen Kauf und Verkauf erzielt, sprich wäh-rend der Haltedauer. In dieser entscheidenden Phase

müssen sowohl eine passende Strategie definiert undziel- bzw. exitorientiert umgesetzt als auch sämtlicheoperativen Potenziale erkannt und gehoben werden.Der operative Einfluss der Private Equity-Häuser istdabei gleichzeitig meist auf eine beratende und kon-trollierende Rolle im Aufsichtsrat der Unternehmenbegrenzt. In dieser Situation können durch den geziel-ten Einsatz von externen Teams aus erfahrenen Spe-zialisten und Interimsmanagern bei der operativenSteuerung und „Business Execution“ die Weichen fürden Erfolg des Investments gestellt werden.

Verbindung von Strategie und UmsetzungSolche eingespielten externen und umsetzungsorien-tierten Teams schließen dabei die „operative“ Lückeund den häufig auftretenden operativen Disconnectzwischen Private Equity-Häusern und ihren Portfolio-unternehmen. Dabei hängt das Erreichen von strategi-schen und operativen Zielen in einem ersten Schrittvon der Schaffung der notwendigen Transparenz ab,die durch eine auf die individuelle Unternehmenssi-tuation fokussierte, kompetente und objektive Analy-se geschaffen werden kann. Hierbei spielen neben ei-ner fundierten methodischen Vorgehensweise auchbesonders das richtige Fingerspitzengefühl und Erfah-rung eine wesentliche Rolle. Das Ergebnis ist ein maß-geschneidertes und individuelles Umsetzungspaket.

Um alle wesentlichen Bereiche wirklich zu durch-dringen, haben es hier allerdings „Einzelkämpfer“schwer zu bestehen. Der Einsatz von kleinen und ein-gespielten Teams bietet deutliche Vorteile.

Der wahre Schlüssel zum Erfolg liegt jedoch darin,dass sich im Unterschied zu vielen „klassischen Bera-tungsunternehmen“ solche Teams aus Spezialistenund Interimsmanagern nicht nur auf das richtige stra-tegische Konzept für bessere Performance beschrän-ken. Der Kernfokus solcher Teams ist die Umsetzungder zuvor gemeinsam erarbeiteten und sowohl mitdem Management als auch dem Aufsichtsrat abge-stimmten Maßnahmenpakete. Das erklärte Ziel ist dieumfassende, operative Realisierung GuV-relevanterErgebnisse.

Operative Potenziale erkennen und heben

Eingespielte und schlagkräftige externe Teams aus Spezialisten undInterimsmanagern zur Sicherung der Wertsteigerung

Recht &

Steuern

Sonderbeilage „Munich Private Equity Training 2007“ 9

Die Teams aus Spezialisten und Interimsmanagernfungieren somit als operatives Bindeglied zwischenPrivate Equity-Haus und Portfoliounternehmen undstellen gleichzeitig die ergebnisorientierte Umsetzungder gemeinsam entwickelten Strategien sowie die ziel-orientierte Positionierung der Unternehmen im Hin-blick auf einen Exit sicher. Beide genannten Faktorenhaben einen nachhaltigen Einfluss auf die Wertent-wicklung der Portfoliounternehmen und stellen in al-ler Regel die Grundvoraussetzung für einen geplantenExit dar.

Optimales Multiple im VerkaufsfallDie Einsatzmöglichkeiten für die Teams aus Spezialis-ten und Interimsmanagern sind vielfältig. Sie könnendas organische Wachstum beschleunigen, „Buy &Build“-Konzepte unterstützen oder Restrukturierun-gen erfolgreich durchführen. Zu Beginn können sie ge-nerell auf Basis einer operativen Due Diligence desPortfoliounternehmens alle wichtigen Maßnahmenzur Realisierung der jeweiligen Strategie bestimmenund mit den Zielen des Private Equity-Hauses abglei-chen. Diese Maßnahmenpakete folgen dabei immerdem Prinzip der Erreichung der in der Unternehmens-strategie definierten Ziele und beschränken sich – jenach Situation des Portfoliounternehmens – meist kei-nesfalls auf Maßnahmen wie Kostenreduzierung oderOptimierung des „Working Capital“. Ebenso wichtigsind operative Maßnahmen zur Maximierung der Um-sätze: neue Kundengruppen bzw. Märkte erschließenbzw. diese „sauber“ adressieren und abarbeiten, dieWettbewerbsposition stärken und das Produkt- wieLeistungsangebot verbessern. Alle Aktivitäten solltendabei konsequent auf eine bestmögliche Exitstrategieausgerichtet sein, um dem Private Equity-Haus ein op-timales Timing und Multiple im Verkaufsfall zu si-chern.

Fokus auf der Realisierung von ZielenErfolgreiche Teams aus Spezialisten und Interimsma-nagern zeichnen sich durch einige Eigenschaften und

Fähigkeiten aus, die für dieSteigerung des Unterneh-menswertes von PrivateEquity-Portfoliofirmen es-senziell sind. Natürlichsollten die einzelnen Indi-viduen über langjährigeoperative Erfahrung undumfassendes Fachwissenverfügen, komplexe Situa-tionen schnell erfassenund wesentliche Heraus-forderungen zeitnah iden-tifizieren können. Auch

sollten sie im Umgang mit unterschiedlichen Interes-senslagen, wie sie im Rahmen von Private Equity-Investments häufig auftreten, geschult sein. Ein tiefgreifendes Verständnis beider „Parteien“ ist dabei un-erlässlich. Das wichtigste Kriterium ist jedoch das Um-setzungsvermögen. Nur ein starkes und umsetzungs-orientiertes Team aus Spezialisten und Interimsmana-gern kann zum einen alle angemessenen Maßnahmenzur Wertsteigerung der Portfoliofirma durchsetzenund zum anderen ihre ergebnisorientierte Umsetzungsteuern, kontrollieren sowie gegebenenfalls anpassen.

Fazit:Umsetzungsorientierte Teams aus Spezialisten und In-terimsmanagern können in vielfältiger Weise die Wert-entwicklung von Portfoliofirmen positiv beeinflussen.Für Private Equity-Häuser sind sie ein operatives Bin-deglied in das Portfoliounternehmen hinein und einVehikel, um die Wahrscheinlichkeit zur Erzielung über-durchschnittlicher Renditen deutlich zu steigern.

Zum Autor

Dr. Roland Schlager istManaging Director bei 2iInternational, München,die in den letzten Jahrenu. a. die Umstrukturie-rung der Suse Linux AGoder der Ixos AG erfolg-reich umgesetzt hat.

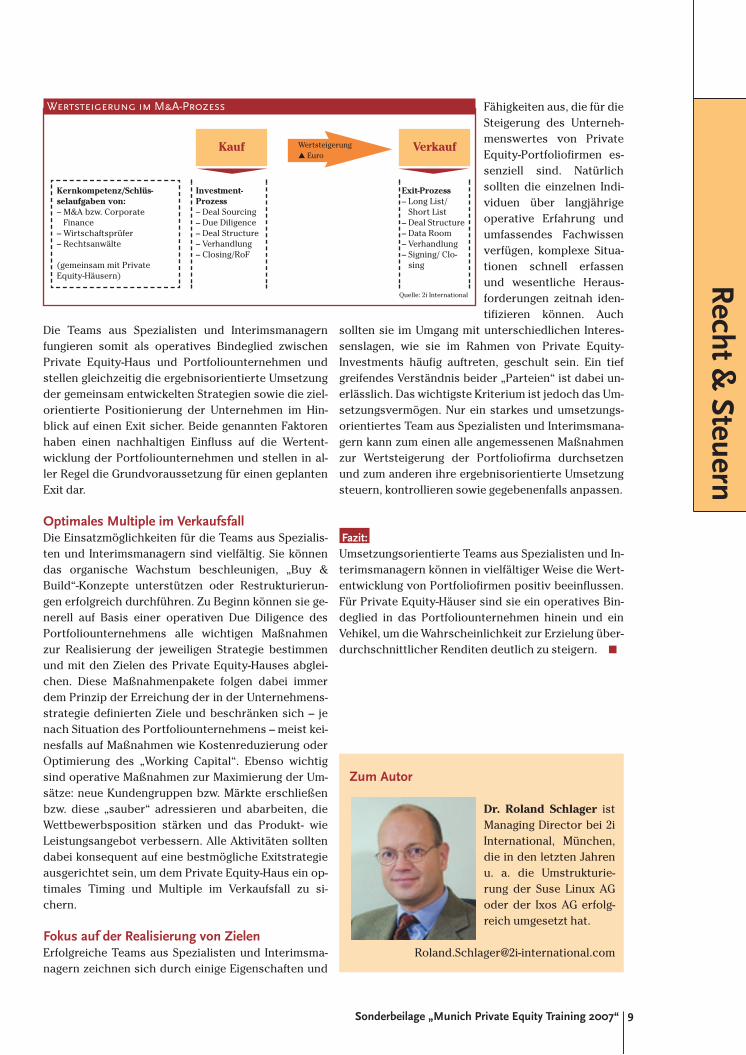

Wertsteigerung im M&A-Prozess

Kauf Verkauf

Quelle: 2i International

Investment-Prozess– Deal Sourcing– Due Diligence– Deal Structure– Verhandlung– Closing/RoF

Kernkompetenz/Schlüs-selaufgaben von:– M&A bzw. Corporate

Finance– Wirtschaftsprüfer– Rechtsanwälte

(gemeinsam mit PrivateEquity-Häusern)

Exit-Prozess– Long List/

Short List– Deal Structure– Data Room– Verhandlung– Signing/ Clo-

sing

Wertsteigerung▲ Euro

Rec

ht &

Ste

uern

Sonderbeilage „Munich Private Equity Training 2007“10

Ein M&A-Prozess ist kein standardisiertes Produkt. Ein gutvorbereiteter und strukturiert durchgeführter Prozess er-höht die Wahrscheinlichkeit eines erfolgreichen Abschlus-ses. Ein qualifizierter M&A-Berater kann dabei einenentscheidenden Wertbeitrag leisten, wie im Folgenden amBeispiel eines Verkaufsprozesses dargestellt wird.

Aufgaben des M&A-Beraters im TransaktionsprozessDie Einbeziehung eines M&A-Beraters hat vielfältigeBedeutung für einen Transaktionsprozess. In erster Li-nie signalisiert der Verkäufer, dass Markt herrscht, esalso mehr als einen Bieter gibt, und der Wille vorhan-den ist, tatsächlich zu veräußern. Gleichzeitig wirdden Interessenten die Bereitschaft zur erforderlichenTransparenz, professionellen Bearbeitung und Einhal-tung eines Zeitplans vermittelt. Nicht zuletzt hat derM&A-Berater in der Innenfunktion die Aufgabe, Ma-nagement, Gesellschafter und andere Berater (Rechts-anwälte, Steuerberater) im Rahmen des Prozesses zusteuern. Ein professioneller M&A-Berater deckt sämtli-che Beratungsleistungen in der M&A-Prozesskette ab,wie im folgenden Schaubild dargestellt.

In der Vorbereitungsphase nimmt der M&A-Berater ei-ne interne Due Diligence des Unternehmens vor, um ei-ne SWOT-Analyse als Basis für die Ansprache poten-zieller Käufer zu erarbeiten. Zur Abdeckung derSchwächen und Risiken des Unternehmens soll ein ge-eigneter Partner gefunden werden, Stärken und Chan-cen stellen die Verkaufsargumente im M&A-Prozessdar. Von besonderer Bedeutung ist zudem die intensi-ve Recherche und Analyse der Informationen über po-tenzielle Käufer sowie die Zusammenstellung aussage-kräftiger Anspracheunterlagen, wie z. B. Informations-memorandum, Blindprofil und Vertraulichkeitserklä-rung.

Der Eintritt in die Verhandlungsphase beginnt be-reits mit der Erstansprache der potenziellen Käufer. Ei-ne individuelle, auf den Käufer zugeschnittene Anspra-chestrategie sichert die Positionierung des Unterneh-mens als attraktiven Partner für einzelne Interessen-ten und eine positive Marktresonanz. Aufgabe desM&A-Beraters in der Verhandlungsphase ist es insbe-sondere, eine Wettbewerbsspannung zwischen deneinzelnen potenziellen Bietern aufzubauen. Es gilt hierim Einzelfall abzuwägen, ob das Verkaufsobjekt eine li-mitierte Auktion erlaubt oder ob eine individualisierteAnsprache präferiert wird.

Die aufgebaute Erwartungshaltung der Interessen-ten kann durch eine professionell durchgeführte DueDiligence inklusive Datenraum, ManagementMeetings und Q&A-Sessions gestützt werden. Bei derVerhandlung der wirtschaftlichen Konditionen sowieder Verträge in Abstimmung mit den Anwälten desVerkäufers in der Abschlussphase liefert ein M&A-Berater den höchsten Wertbeitrag. Aufgabe ist dieOptimierung der Transaktionsziele aus wirtschaft-licher Perspektive, eine kreative Verhandlungsfüh-rung zur Optimierung einer Transaktion genauso wieein effizientes Zeit- und Ressourcenmanagement biszum Signing bzw. Closing. Von entscheidenderBedeutung für den erfolgreichen Abschluss der Ver-handlungen ist eine enge Abstimmung und guteTeamarbeit zwischen M&A-Berater und Rechtsanwäl-ten.

Konzertierung des M&A-Prozessesdurch M&A-Berater

Auswahl des M&A-Beraters und seine Rolle für einen erfolgreichenM&A-Prozess

Vorberei-

tungs-

phase

Verhand-

lungs-

phase I

Verhand-

lungs-

phase II

Abschluss

Aufgaben des M&A-Beraters im Verkaufsprozess

Quelle: Mummert & Company

– Unterneh-mensanalyse

– AbstimmungZiele d. Trans-aktion

– Vorbereitungs-arbeiten (u. a.ErstellungInfo-Memo)

– Identifizierungund AuswahlpotenziellerKäufer

– Ansprache potenziellerKäufer

– Sondierungs-gespräche &Beantwortungvon Fragen

– VorbereitungDue Diligence

– Qualifizierungvon indikati-ven Angebo-ten, ggf. Nach-verhandlung

– Due Diligenceinkl. Daten-raum, Manage-ment Meetings,Site Visits,Q&A-Sessions

– Vorbereitungder Kaufver-träge

– Qualifizierungvon bindendenAngeboten,ggf. Nachver-handlung

– Auswahl derAngebote fürdie Schlussver-handlungen

– AbschließendeDue Diligence

– Schlussver-handlungen

Recht &

Steuern

Sonderbeilage „Munich Private Equity Training 2007“ 11

Auswahlkriterien für einen M&A-BeraterProfessionelle M&A-Berater beherrschen das bran-chenübliche Handwerkszeug, d. h. die Abdeckung dergesamten Prozesskette wie oben dargestellt, und ver-fügen über das notwendige Fachwissen.

Entscheidend für den Erfolg eines Transaktionspro-zesses sind jedoch häufig vor allem weitere strategi-sche Faktoren, die bei der Auswahl des geeignetenM&A-Beraters berücksichtigt werden sollten:

• Umfassende Transaktionserfahrung und ausge-prägtes Industrie-Know-how: Durch eine Vielzahlabgeschlossener Transaktionen kennt der M&A-Be-rater die Spezifika der jeweiligen Märkte, die Markt-treiber und die relevanten Marktteilnehmer. Einaktives, persönliches Kontaktnetzwerk des M&A-Beraters auf Ebene der relevanten Entscheidungs-träger erleichtert die Ansprache von Käufern undkann zu einer erheblichen Beschleunigung des Pro-zesses beitragen.

• Internationale Kompetenz: Aufgrund einer ständigzunehmenden Anzahl an grenzüberschreitendenTransaktionen ist neben der lokalen Expertise vorallem die internationale Kompetenz des M&A-Bera-ters sowie die einschlägige Erfahrung bei grenz-überschreitenden Verhandlungen von entschei-dender Bedeutung. Im Idealfall sichert ein Büro vorOrt, z. B. in den USA, den direkten Zugang zu poten-ziellen Erwerbern.

• Breites Netzwerk bei nationalen und internationa-len Kapitalgebern: Finanzinvestoren gewinnen alspotenzielle Erwerber von Unternehmen zuneh-mend an Bedeutung, da diese derzeit günstige Fi-nanzierungsbedingungen für Investitionen vorfin-den und bereit sind, attraktive Bewertungen abzu-geben. Ein starkes Netzwerk des M&A-Beraters beinationalen und internationalen Finanzinvestoren(Venture Capital, Private Equity, Banken, Privatin-vestoren) sichert die Auswahl geeigneter Investo-ren und den Zugang zu dieser Bietergruppe.

• Abwicklung durch erfahrene Projektleiter in allenPhasen der Transaktion: Von entscheidender Be-deutung für den M&A-Prozess ist es, dass der ver-antwortliche Projektleiter ein Projekt nicht nur „aufdem Papier“ betreut, sondern sich persönlich mitallen Details einer Transaktion befasst. Die Ver-handlungsführung sollte durch erfahrene Projekt-leiter erfolgen, die in zahlreichen Transaktionenein Gespür für unterschiedliche Interessenslagenund taktische Möglichkeiten entwickelt haben.

• Unternehmerische Lösungen: Gerade im mittel-ständischen Bereich stehen für Verkäufer pragma-tische, unternehmerische Lösungen bei der Ab-wicklung des Verkaufsprozesses im Vordergrund.Operative Erfahrung des M&A-Beraters in der

Industrie ermöglicht die schnelle Entwicklung undBewertung von Transaktionsalternativen und er-laubt ein umfassendes Verständnis für die Interes-sen von Käufern und Verkäufern.

• Kooperation aller Berater im Projektteam: DieZusammenarbeit des M&A-Beraters mit weiterenBeteiligten im Prozess, u. a. Rechtsanwälte undSteuerberater/Wirtschaftsprüfer, ist vor allem inder Verhandlungsphase von Bedeutung. GuteTeamarbeit, Kommunikationsfähigkeit und engeinterne Abstimmung können entscheidenden Wertgenerieren.

• Unabhängigkeit des M&A-Beraters: Nicht zuletzt istdie Unabhängigkeit des M&A-Beraters ein wichti-ges Entscheidungskriterium. Ein M&A-Berater soll-te ausschließlich den Interessen seines Mandantenverpflichtet sein und vermeiden, mehrere Projektegleichzeitig zu begleiten, wenn sich daraus Interes-senskonflikte ergeben könnten.

Fazit:Für die Abwicklung eines M&A-Prozesses ist nicht aus-schließlich die Beherrschung der relevanten Projekt-schritte durch den M&A-Berater von Bedeutung. Wei-tere Faktoren wie Transaktionserfahrung, Industrie-netzwerk und internationale Kompetenz des M&A-Be-raters sowie die Einbindung der Projektleiter in alleDetails einer Transaktion sind vorrangig dafür ent-scheidend, dass ein komplexer M&A-Prozess erfolg-reich abgeschlossen und der Wert maximiert wird.

Zu den Autoren

Harald Maehrle ([email protected])ist Managing Partner, Monika Friedrich([email protected]) Senior Asso-ciate bei der Mummert & Company Corporate Fi-nance GmbH, München. Mummert & Company istein international tätiger Corporate Finance-Beratermit Büros in München, Princeton (USA) und Wien.

Inve

stm

ent

Sonderbeilage „Munich Private Equity Training 2007“12

Ein Höhepunkt der MUPET 2007 war die mit Dr. GeorgNolting-Hauff (Carlyle), Tomas Aubell (EQT) und Dr.Christian Näther (Apax) hochkarätig besetzte Panel-Dis-kussion. Eine Stunde lang analysierten sie die Entwick-lung von Private Equity-Investitionen in Deutschland,fassten den aktuellen Stand zusammen und wagten Aus-blicke. Dr. Matthias Bruse von P+P Pöllath+Partnersführte souverän durch die Diskussion.

Bruse: Wie empfinden Sie die derzeitige Markt-situation?Nolting-Hauff: In den vergangenen Jahren ist der euro-päische Buyout-Markt mit grob einer Verdreifachungzwischen 2003 und 2006 stark gewachsen – insbeson-dere die „großen Deals“ von über 500 Mio. Euro habendabei überproportional an Bedeutung gewonnen. InBezug auf die Entwicklung der Akquisitionspreise – ge-messen anhand EBITDA- oder EBIT-Multiples – lässtsich ein Anstieg feststellen, der u. a. durch den Markt-eintritt zusätzlicher „neuer“ Private Equity-Häuser,durch im Durchschnitt größere Fondsvolumina sowie

durch bessere Fremdfinanzierungsbedingungen verur-sacht ist.Aubell: Der Markt ist in den vergangenen Jahren deut-lich gewachsen, aber nicht durch neue Deals, sonderndurch Secondary- und Tertiary-Transaktionen. DiePreisentwicklung erinnert mich ein wenig an2000/2001, als es auch sehr schwer war, Deals zu gutenPreisen zu bekommen.Näther: Besonders im Midmarket-Segment hat derWettbewerb zugenommen, es gibt kaum Transaktio-nen im einstelligen Multiplikatorbereich. Bei Bavariagab es anfangs 15 Bieter und Debt Levels bis zu 9,3 Mal– das zeigt, wie wettbewerbsintensiv der Markt gewor-den ist. Vor 24 Monaten hat man den Midmarket-Be-reich positiv herausgestellt, da man dort noch von be-grenztem Wettbewerb ausging – so schnell ändernsich die Zeiten. Auch fällt auf, dass einzelne Branchen,und zwar die mit hohen Multiplikatoren von Haus aus,von strategischen Investoren geprägt sind. PrivateEquity-Häuser können bei Luxusgütern oder bei OTC-Produkten aufgrund des relativ geringen Leverage-Ef-

„Die Strategen sind in den letzten 24 Monaten aggressiver geworden“

Panel-Diskussion: Private Equity-Investments in Deutschland

v. l. n. r.: Dr. Matthias Bruse (P+P), Dr. Christian Näther (Apax), Tomas Aubell (EQT), Dr. Georg Nolting-Hauff (Carlyle)

Investment

Sonderbeilage „Munich Private Equity Training 2007“ 13

fektes kaum mithalten. Zudem können Strategen Syn-ergieeffekte erzielen und daher ein zusätzliches Premi-um rechtfertigen.

Bruse: Welche Vorteile bringt Strategen und PrivateEquity in dieser Situation ein gemeinschaftliches Vor-gehen?Näther: Unsere Rolle auf der finanziellen Seite kommtvor allem dann zum Tragen, wenn ein strategischerPartner ein Unternehmen übernehmen möchte, das,gemessen am Ergebnis, ähnlich groß oder größer ist.Bei einer solchen Transaktion ist es vorteilhaft, wenndie Eigenkapital-Finanzierung der Transaktion durchPrivate Equity ganz oder teilweise erfolgt. Außerdemverfügen wir über enorme Transaktionserfahrung, vonder strategische Partner profitieren können.Nolting-Hauff: In jüngster Vergangenheit hat man eineprominente konkrete Situation in der Presse beobach-ten können, bei der alle drei Möglichkeiten (IPO, TradeSale und Private Equity Buyout) miteinander konkur-rieren. Laut Presse spielt das Management bei diesemProzess eine nicht unmaßgebliche Rolle und mag einegewisse Präferenz für ein IPO gegenüber einem TradeSale entwickelt haben, um die Eigenständigkeit des Un-ternehmens sicherzustellen. Ausgedrückt durch deren(niedrigere) Bewertung scheinen in diesem konkretenFall Finanzinvestoren ausnahmsweise nicht den „bestbuyer“ darzustellen, der den höchsten Preis bietenkann.Aubell: Meiner Meinung nach präferieren Manage-mentteams Private Equity anstelle eines IPO, weil ihreBusinesspläne sich in einer mittelfristigen Perspektiveentwickeln können. Auch die Governance, die wir in-stallieren können, hilft einem Management mehr alsder Aufsichtsrat einer börsennotierten Gesellschaft,wo es eher um Gesetze, Rechte und Pflichten als umdie Entwicklung des Geschäfts geht. Wenn zwei Strate-gen zusammengehen, finden sie manchmal schwer ih-re Rolle. Private Equity als Sponsor kann als unabhän-giger, fairer Vermittler agieren. Wir haben vor kurzemzwei Firmen zusammengebracht, die es zehn Jahre al-leine vergeblich versucht haben, weil keiner vom an-

deren übernommen werden wollte. Ein weiterer Vor-teil ist die Finanzierungs- und Merger-Erfahrung derBranche, die anderen Erwerbern oftmals fehlt. Kleine-ren notierten Firmen, etwa aus dem MDax, unterlaufenFehler, die Transaktionen unnötig verteuern.

Bruse: Nehmen Taking Private-Transaktionen zuRecht einen großen Raum in der öffentlichen Diskussi-on ein, und gibt es visible „Private Investments in Pu-blic Equity“?Nolting-Hauff: Das Volumen von Private Investmentsin Public Equity und vereinzelt auch Taking Private-Transaktionen – letzteres insbesondere basierend aufPaketerwerb – könnten in den nächsten Jahren even-tuell ansteigen, weil mehr Kapital zur Verfügung stehtund investiert werden will bei einer nur begrenztenAnzahl von Private-Transaktionen. Letzten Endes kön-nen einige solcher Transaktionen eine vernünftigeRendite versprechen, wenn auch wahrscheinlich imDurchschnitt nicht auf dem Niveau einer guten Prima-ry-Transaktion im normalen M&A-Markt. Generell giltauch, dass die Finanzierungsmöglichkeiten solcherTransaktionen tendenziell einfacher geworden sind,weil die strukturellen Anforderungen und Bedingun-gen für die dafür benötigten Kredite weniger streng alsin der Vergangenheit geregelt werden. Näther: Derzeit ist ein Taking Private in Deutschlandnur schwer möglich. Ab 75% können Sie ein Unterneh-men von der Börse nehmen, aber die 25% Minderheits-aktionäre wollen in der privaten Situation mehr Ein-fluss nehmen als in der öffentlichen. Und ab 95% biszum Squeeze-out zu kommen, ist einfach zu teuer. Wasman aber machen kann: Sich an gelisteten Unterneh-men beteiligen, wenn man das Management als sehrstark einschätzt. Dann kann man auch gemeinsam mitdem Management das Unternehmen etwas sportlicherentwickeln.

Bruse: Vor kurzem gab es bei der Eismann GmbH denFall, dass der Finanzinvestor verkaufen wollte, das Ma-nagement mit einem anderen Finanzinvestor den Dealaber selbst durchzog. Ist das eine neue Entwicklung,

Inve

stm

ent

Sonderbeilage „Munich Private Equity Training 2007“14

stehen Sie jetzt auch im Wettbewerb zum Manage-ment?Nolting-Hauff: Das ist meines Erachtens kein Trend. Inden letzten zwölf Monaten sind meines Wissens nachzwei, vielleicht drei solcher Fälle bekannt geworden.Aber das scheint eher eine zufällige Häufung zu sein.Ein wirklicher Trend ist aber das „Maturing“ des Pri-vate Equity-Geschäfts, der auch die Management-ebene betrifft: In der Vergangenheit waren PrivateEquity und seine Strukturen besonders im Mittelstandwenig bekannt. Man musste viel Überzeugungsarbeitleisten und konnte Managementteams andererseitsenorm mit einem Ausblick auf mögliche Wertsteige-rungen incentivieren. Mittlerweile ist der Bekannt-heitsgrad von Private Equity und der Management-Be-teiligungsstrukturen gestiegen, so dass man oft auf we-sentlich besser informierte und vorbereitete Manage-mentteams trifft, die dann auch von Fall zu Fall einennicht unerheblichen Einfluss auf den Transaktionsaus-gang ausüben können.Aubell: Für uns ist das Management ein enger Partner,ohne den bei den Portfoliounternehmen nichts passie-ren würde. Es ist also eher die Frage, wie man mit demManagement umgeht, um solche Geschichten zu ver-meiden. Es ist normal, dass Interessen divergierenkönnen, aber Konflikte muss man vor einem Exit lösen,sonst erzielt man kein gutes Ergebnis.Näther: Ein Managementteam, das sich so verhält,wandert auf einem schmalen Pfad und kann schnellsein gesamtes Investment verlieren. Dafür gibt es im

Regelfall bestimmte Regularia. Es kann nicht sein, dassMinderheitsgesellschafter Deals zu Lasten des Mehr-heitsgesellschafters optimieren. Vielleicht wurde es indiesem Beispiel versäumt, das klarzustellen.

Bruse: Das Fremdfinanzierungsumfeld ist derzeit sehrpermissiv, es gibt Multiplier auf das EBITDA, die vorfünf Jahren kaum denkbar waren. Einige Stimmen war-nen schon, dass in ein, zwei Jahren verstärkt Unter-nehmen die Schuldenlast nicht mehr tragen können.Wo geht die Reise hin?Nolting-Hauff: Interessanterweise sind nicht nur dieFinanzierungen in der relativen Höhe – gemessen z. B.an EBITDA-Multiples – aggressiver geworden, sondernauch in der Struktur und den Voraussetzungen derKreditnehmer. Das neue Schlagwort lautet „Covenantlite“ und beinhaltet Verträge, die weniger strenge Per-formancehürden und -kontrollen vorsehen. Auf dieserBasis werden Verstöße gegen den Kreditvertrag („De-faults“), trotz höherer Schulden und Zinsen, eher ab-nehmen. Die Frage ist in der Tat, inwieweit sich dieseEntwicklung in Form weiterer struktureller Vereinfa-chungen von Kreditverträgen fortsetzt. Aubell: Bei den heutigen Verträgen dauert es tatsäch-lich lange, bis es Verstöße gegen die Covenants gibt.Allerdings hat dies auch zur Folge, dass, wenn ein Un-ternehmen gegen solche Covenants verstößt, es be-reits in erheblichen Schwierigkeiten stecken muss.Näther: Mein Gefühl ist, dass der Markt sich immerstärker differenziert, aber Equity und Debt immer stär-

Investment

Sonderbeilage „Munich Private Equity Training 2007“ 15

ker zusammenwachsen. Wodurch unterscheidet sichein Debt, ohne Zinszahlung aber mit fester Verzinsung,von einer präferierten Aktie mit Garantiedividende,die nicht an Kurssteigerungen partizipiert? Das Risikoerwächst daher aus dem Businessplan und der Frage:Wie rezessionssicher ist er? Kommt es zu einem opera-tiven Einbruch, so verlieren die Finanzierungselemen-te entsprechend ihrer Rangfolge das Kapital ganz oderteilweise. Heute gibt es genügend Distressed Debt-In-vestoren, die gerne solche Kredite übernehmen. Mei-ner Meinung nach wird es auf der Debt-Seite keinenEinbruch, sondern eher Korrekturen geben.

Bruse: Durch die Unternehmenssteuerreform habenwir die Zinsschranke vor uns, von der bisher kaum ei-ner weiß, wie man praktisch damit umzugehen hat.Gibt es im Private Equity-Bereich Überlegungen, wel-che Auswirkungen das auf künftige Dealstrukturen ha-ben könnte?Nolting-Hauff: Die geplante Reform stellt momentannoch einen gewissen Unsicherheitsfaktor dar. Nochwird ja diskutiert, ob es vielleicht doch gewisse Aus-nahmeregelungen, Stichwort Private Equity-Gesetz,geben kann. Für Bemessungen des angestrebten Debt-Packages müssen Eventualitäten – was passiert, wenndie momentanen Entwurfsregelungen greifen sollten –berücksichtigt werden. Das ist ein Faktor, der momen-tan im Einzelfall einen begrenzten Einfluss auf Bewer-tungen haben kann. Der vorliegende Entwurf für einPrivate Equity-Gesetz verspricht zurzeit keine fördern-

den Impulse für Buyouts, sondern ausschließlich fürein kleines Segment im Bereich Venture Capital.Aubell: Es ist schwer, direkte Schlussfolgerungen zuziehen. Die Zinsschranke wird aber nicht direkt in diegebotenen Preis-Levels des Marktes einfließen. Mitkreativen Strukturierungen kann man einige der neuenNachteile sicherlich ausgleichen.

Bruse: Trade Sale, Secondary und Tertiary oder IPO:Welche Tendenzen zum Thema Exit kann man für 2007erkennen?Näther: Es gibt automatisch mehr Deals im Bereich Se-condary und Tertiary, weil mehr Unternehmen in derHand von Finanzinvestoren sind. Grundsätzlich gibt esso etwas wie ein „Best Owners-Prinzip“: Private Equi-ty ist wahrscheinlich der beste Eigentümer, wenn es zuDiskontinuitäten kommt – etwa bei einer Unterneh-mensnachfolge-Situation oder einer aggressiven Kon-solidierungsstrategie. Der Public Market ist dagegenideal bei einer kontinuierlichen Entwicklung, und wervon Strategen übernommen wird, hat offensichtlichdas Recht auf eigenständige Unternehmensentwick-lung verloren. Ich denke, der Trend zu dualen Ver-kaufsprozessen wird sich fortsetzen: Die Unterneh-men lassen Private Equity-Häuser und strategische In-teressenten in einem Bietverfahren gegen ein IPO kon-kurrieren, um herauszufinden, wer „the best owner“ist. Und dann entscheidet der Markt sehr effizient.Aubell: Aus meiner Sicht sind die Strategen in den letz-ten 24 Monaten aggressiver geworden. Vor drei Jahrenhat sich Private Equity fast immer durchgesetzt, auchweil viele Strategen sich überhaupt nicht beteiligt ha-ben. Aber dann hat sich bei ihnen scheinbar die Mei-nung durchgesetzt, sie müssten schnell den Rück-stand aufholen, der auf fünf Jahren Passivität beruht.Derzeit sehen wir bei EQT den Exitkanal IPO sehr posi-tiv, auch weil es keine Closing-Risiken wie beim Ver-kauf an Strategen gibt und das Cashflow-Profil für dieIRR besser ist.Nolting-Hauff: Wir sehen im Moment ein äußerst posi-tives Umfeld für IPOs, und insofern hat diese Exit-Route, die entsprechend mit der Börsenstimmung kor-reliert, kurzfristig gesehen, an Attraktivität gewonnen.Hinsichtlich des Cashflow-Profils ist ein wesentlicherAspekt, dass beim IPO mittlerweile eine signifikant hö-here Tranche von Anteilen verkauft werden kann als infrüheren Perioden. In kleinerem Maßstab spiegelt sichdie zunehmende Wettbewerbsintensität auch in denVerkaufsverträgen beim Trade Sale oder SecondaryBuyout wider: Cash-Positionen, die auf einem Treu-handkonto zurückgehalten werden, sind heute deut-lich reduziert.

Protokolliert von Torsten Paß[email protected]

Inve

stm

ent

Sonderbeilage „Munich Private Equity Training 2007“16

Die Schweiz ist ein attraktiver Markt für Leveraged Buyout-Transaktionen. Insbesondere eine große Anzahl anstehen-der Nachfolgeregelungen mittelständischer Unternehmenund wissenschaftlich hochstehende Start-ups bieten Chan-cen. Im letzten Jahr wurden in der Schweiz in 166 (Vorjahr:191) Deals 837 Mio. Euro (Vorjahr: 363 Mio. Euro) inves-tiert; die Tendenz ist steigend. Branchenmäßig betraf diesvor allem die Bereiche Medizinal- und Biotechnologie, In-formations- und Kommunikationstechnologie sowie dasTransport- und Gesundheitswesen. Der folgende Beitragsoll, ohne Anspruch auf Vollständigkeit zu erheben, auslän-dischen Investoren einige steuerliche Aspekte solcherTransaktionen näher bringen.

Steuern? Im gesetzlichen Rahmen Verhandlungssache!Die direkten Steuern unterteilen sich in Bundessteu-ern, Kantonssteuern und Gemeindesteuern. Darüberhinaus wird auf Dividenden und gewisse Zinsen vomBund eine sogenannte Verrechnungssteuer erhoben.Diese ist grundsätzlich aufgrund eines Schweizer Steu-erdomizils oder auf der Basis von entsprechendenDoppelbesteuerungsabkommen ganz oder teilweiserückforderbar. Steuerlich bedeutend ist insbesonderedie Unterscheidung zwischen Einkommen und Kapital-gewinn, denn Kapitalgewinne natürlicher Personensind grundsätzlich steuerfrei, was Auswirkungen aufdie Strukturierung einer Transaktion haben kann.

Die Schweiz verfügt überdies über ein ausgezeich-netes Netz an Doppelbesteuerungsabkommen, was füreine internationale Wirtschaftstätigkeit wichtig und at-traktiv ist. Ein weiterer bedeutender Standortvorteilist die „flexible Rulingpraxis“ der schweizerischenSteuerbehörden. Es ist in der Schweiz möglich, auf derBasis eines konkreten Sachverhalts und unter Offen-legung der Identität innerhalb von ca. vier bis sechsWochen von den Steuerbehörden rechtsverbindlicheVorbescheide betreffend der steuerlichen Folgen einerTransaktion zu erhalten. Dabei können die Steuer-folgen mit den Behörden innerhalb des gesetzlichenRahmens verhandelt werden.

Steueraspekte der Bilateralen Schweiz-EU IIDie wichtigste Neuerung durch die Bilateralen II ist dieAbschaffung der Quellensteuern auf Dividenden, Zin-

sen und Lizenzzahlungen, wenn vor der Zahlung wäh-rend mindestens zwei Jahren eine Beteiligung von 25%oder mehr gehalten wurde. Falls ein anwendbaresDoppelbesteuerungsabkommen eine günstigere Lö-sung vorsieht, geht diese vor. Besonders zu beachtenist jedoch, dass die Quellensteuer auf Dividenden nurfür direkte Zahlungen von einer Tochtergesellschaft anihre Muttergesellschaft aufgehoben ist, nicht jedochbeispielsweise bei Financial Assistance zugunsten ei-ner nahe stehenden Gesellschaft, obwohl auch einesolche steuerlich als Dividende qualifiziert wird.Schließlich bleiben Missbrauchsbestimmungen vor-behalten.

Doppelbesteuerungsabkommen Deutschland-SchweizDas Doppelbesteuerungsabkommen Deutschland-Schweiz (DBA) entspricht weitgehend dem OECD Mu-sterabkommen, weist jedoch einige Besonderheitenauf, die für umzugswillige deutsche Investoren von Be-deutung sind. Nachfolgend werden einige dieser Be-stimmungen erläutert:• Gemäß Art. 4 Abs. 3 DBA bleibt eine natürliche Per-

son trotz steuerlicher Ansässigkeit in der Schweiz inDeutschland unbeschränkt steuerpflichtig, wenn siein Deutschland über eine ständige Wohnstätte ver-fügt. Dies führt aus steuerlicher Sicht dazu, dass beieinem Umzug in die Schweiz eine deutsche Wohn-stätte aufgegeben werden muss.

• Gemäß Art. 4 Abs. 4 DBA kann Deutschland wäh-rend fünf Jahren nach einem (steuerlichen) Umzugeiner natürlichen Person in die Schweiz die ausdeutschen Quellen stammenden Einkünfte besteu-ern. Diese „Wegzugsbesteuerung“ kann die steuerli-che Wirksamkeit eines Umzuges erheblich verzö-gern.

• Gemäß Art. 4 Abs. 6 DBA gilt eine in der Schweiz der(vorteilhaften) Aufwandbesteuerung unterliegendePerson für die Zwecke des DBA nicht als ansässig,womit kein DBA-Schutz besteht. Als Folge dieser Be-stimmung müssen Einkünfte, für die ein solcherSchutz benötigt wird, in der Schweiz der ordentli-chen Besteuerung zugeführt werden, was die Wirk-samkeit der Aufwandbesteuerung empfindlich redu-zieren kann.

Leveraged Buyouts in der Schweiz

Vergleich der steuerrechtlichen Rahmenbedingungen mit Deutschland

Investment

Sonderbeilage „Munich Private Equity Training 2007“ 17

Financial Assistance – steuerliche AspekteIm Schweizer Steuerrecht gibt es, außer für dieZwecke der Mehrwertsteuer, auf die hier nicht einge-gangen wird, keine konsolidierte Betrachtung. JedeGesellschaft wird als eigenständiges Steuersubjektveranlagt und darf mit nahe stehenden Personen oderGesellschaften nur Transaktionen abschließen, diedem Drittvergleich standhalten. Transaktionen, die alsFinancial Assistance qualifiziert werden, halten die-sem Vergleich nicht stand und werden steuerlich alsDividende qualifiziert. Demzufolge werden geleisteteZahlungen dem steuerbaren Gewinn hinzugerechnetund unterliegen der Verrechnungssteuer von 35%. Beider Bestimmung der Rückerstattbarkeit ist zu beach-ten, dass die empfangende Gesellschaft (z. B. eineSchwestergesellschaft) und nicht die Muttergesell-schaft als begünstigt gilt, womit nicht die entsprechen-de Mutter-Tochter-Regelung angerufen werden kann.Typische Financial Assistance-Transaktionen sind dieGewährung von Konzerndarlehen oder von Garantien.Gemäß der geltenden Praxis der Steuerverwaltungenwerden diese Transaktionen als Dividende qualifiziert,sobald das entsprechende Darlehen nicht mehr wert-haltig ist bzw. der Garantiefall eintritt.

„Debt Push Down“Die im Ausland typische „leveraged“ Akquisitions-struktur, bei der ein verschuldetes Akquisitionsvehi-kel mit dem Target fusioniert wird, um einen „DebtPush Down“ zu erreichen, wird von den SchweizerSteuerbehörden nicht anerkannt. Als Folge wird derZinsaufwand während fünf Jahren nicht zum Abzug zu-gelassen. Je nach Ausgangslage kann jedoch durch ge-schickte Strukturierung der Transaktion ein dem DebtPush Down ähnlicher Effekt erzielt werden.

Indirekte TeilliquidationBeim Erwerb von mindestens 20% der Anteile einerUnternehmung, die von in der Schweiz steuerpflichti-gen natürlichen Personen gehalten werden, gilt es, dieseit dem 1. Januar 2007 neu geregelte „indirekte Teilli-

quidation“ zu beachten. Diese besagt, dass der Käuferwährend fünf Jahren nach dem Erwerb keine Aus-schüttung von nichtbetriebsnotwendigen Reserven,die handelsrechtlich zum Zeitpunkt des Erwerbs aus-schüttungsfähig waren, vornehmen darf. Ebenfalls alsschädliche Ausschüttung gelten eine Fusion des Kauf-objekts mit der Käuferin sowie Financial Assistance-Transaktionen. Eine Verletzung dieser Vorschriftenführt bei den Verkäufern zu einer Umqualifikation dessteuerfreien Kapitalgewinnes zu einem steuerbarenVermögensertrag. Die indirekte Teilliquidation er-schwert die Verwendung von in der Zielgesellschaftvorhandenen Mitteln für die Kaufpreisfinanzierungstark. Zu beachten ist im Weiteren, dass diese Regelnauch bei öffentlichen Übernahmen, d. h. beim formel-len Erwerb einer börsennotierten Gesellschaft, gelten.

MindestkapitalisierungsvorschriftenAuch für Schweizer Steuerzwecke bestehen Richtlini-en zur steuerlichen Abgrenzung von Fremd- und Eigen-kapital bei Darlehen von Beteiligten oder diesen nahestehenden Personen, wobei die Berechnung des steu-erlich zulässigen Fremdkapitals aufgrund der Aktivpo-sitionen der Gesellschaft vorgenommen wird. AlsFaustregel ist eine Fremdverschuldung von ca. 70%steuerlich zulässig. Ein überschießender Betrag giltsteuerlich als Eigenkapital, womit darauf bezahlteSchuldzinsen einerseits nicht abzugsfähig sind und an-dererseits der Verrechnungssteuer unterliegen.

Dieser Beitrag erscheint in gekürzter Form. Der voll-ständige, um rechtliche Fragestellungen ergänzte Ar-tikel ist kostenlos unter www.vc-magazin.de abrufbar!

Zu den Autoren

Dr. Michael Nordin (links) und Dr. OliverTriebold sind Partner der RechtsanwaltskanzleiSchellenberg Wittmer. Nordin leitet die Fach-gruppe Steuern im Züricher Büro der Gesellschaft,Triebold ist in der Fachgruppe Corporate/M&Atätig.

Inve

stm

ent

Sonderbeilage „Munich Private Equity Training 2007“18

Verschärfungen der Insider- und Publizitätspflichten sindZeichen gestiegener Corporate Governance-Anforderun-gen an Managementbeteiligungsprogramme. Investorenfordern inzwischen Modelle, die nur bei Erfüllung be-stimmter Anforderungen zur Auszahlung kommen. Damitsollen „Selbstbedienungsprogramme“ vermieden wer-den, die ohne Einsatz einen hohen Gewinn ermöglichen.Während sich diese Erkenntnis im Kapitalmarkt erst seitein paar Jahren durchsetzt, ist sie in der Private Equity-Welt von jeher fest verankert.

Managementbeteiligungen am KapitalmarktBei Unternehmensverkäufen an Finanzinvestoren bin-den diese häufig das Management durch eine Eigenka-pitalbeteiligung unternehmerisch an die Gesellschaft.Hierbei investiert der Manager einen signifikanten Be-trag, der im Gegenzug einen deutlich höheren Hebelaufweist als einfache Eigenkapitalbeteiligungen. Da-durch geht er neben der Gewinnchance auch ein ent-sprechendes Verlustrisiko ein. Dieser Effekt lässt sicham Kapitalmarkt mit einer Kombination aus Aktienin-vestment und entsprechendem Leverage erzielen: demMatching Stock-Programm (MSP), bei dem zwei Grund-formen kapitalmarktorientierter Mitarbeiterbeteili-gungsprogramme verknüpft werden – die Zuteilungvon Aktienoptionen oder Phantom Stocks (Optionen)ist an den Erwerb und das Halten von Aktien gekoppelt.Kein Wunder also, dass diese Beteiligungsart häufig ge-wählt wird, wenn ein Finanzinvestor vor dem IPOHauptgesellschafter war. Ein Hebel wird durch die mitdem Aktienerwerb verbundene Berechtigung auf Op-tionen geschaffen (z. B. berechtigt eine Aktie zu siebenOptionen). Neben der Risikokomponente werden wei-tere Ziele implementiert: Durch eine Erfolgshürde –häufig an den Aktienkurs geknüpft – ist die Optionsaus-übung nur sinnvoll, wenn gewisse Mindestkurssteige-rungsziele erreicht wurden und die Option im Geld ist.

Fristen, Ansprüche und ZuteilungsrechteUm eine zeitliche Bindung des Managers zu erreichen,können Optionen erst nach einer Sperrfrist (in der Re-gel mindestens zwei Jahre) ausgeübt werden bzw. dieZuteilung von weiteren Optionen erfolgt jährlich aufsNeue (d. h. der Manager erhält jedes Jahr weitere sie-ben Optionen pro gehaltener Aktie). Verlässt der Ma-nager das Unternehmen, verliert er den Anspruch aufnoch nicht ausgeübte Optionen, verkauft er seine Ak-tien, verliert er das Zuteilungsrecht auf neue Optio-nen. Bei den Private Equity-dominierten IPOs dientdas MSP-Programm oft als Nachfolgeprogramm derbestehenden Managementbeteiligung, so z. B. bei Ger-resheimer, Versatel, Demag Cranes und MTU. Manager,die bereits durch Management Equity-Programme dasUnternehmertum „gelebt“ haben, sind häufig daran in-teressiert, auch beim IPO wieder zu partizipieren. Au-ßerdem begrüßen es Investoren, wenn sich die Mana-ger weiterhin beteiligen und somit ihr Vertrauen insUnternehmen zeigen.

Fazit:Matching Stock-Programme ähneln Managementbeteili-gungen Private Equity-geführter Unternehmen hinsicht-lich gefordertem Eigeninvestment und Leverage. Auchfür Unternehmen, die beim Börsengang zum ersten Maldas Management beteiligen wollen, kann ein MSP attrak-tiv sein, da es in Abhängigkeit der Ausgestaltung vom Ka-pitalmarkt akzeptiert und für Mitarbeiter attraktiv ist.

Incentivierung bei IPOs PrivateEquity-finanzierter Unternehmen

Mit Matching Stocks das Management beteiligen

Zur Autorin

Bettina Ambacher istProjektmanagerin beiBlättchen & Partner undbetreut u. a. Management-teams im Rahmen vonMBOs. Die Beratungsge-sellschaft hat sich auf Fi-nanzstrategie und -kom-munikation spezialisiert.

Ratgeber

Sonderbeilage „Munich Private Equity Training 2007“ 19

Kardiovaskuläre Krankheiten, sprich Schlaganfall, Herzin-farkt und Herzschwäche, sind noch vor allen Krebserkran-kungen die häufigste Todesursache in Deutschland. Vieledieser Krankheiten sind durch Früherkennung und frühzei-tige Therapie zu verhindern bzw. zu heilen. Unser durch-aus anspruchsvolles Gesundheitswesen in Deutschlandvernachlässigt jedoch präventive Ansätze, da sie das finan-ziell ausufernde Gesundheitswesen weiter belasten.

Mangelnde PräventionskulturNach Angaben der OECD liegen die Gesundheitskos-ten in Deutschland bezogen auf das Bruttosozialpro-dukt im Vergleich mit westlichen Industrieländern imoberen Bereich, die Ausgaben für Prävention hingegenan vorletzter Stelle. Der Politik ist diese Differenz seitlangem bekannt – die Forderung nach „Stärkung derPrävention“ im Zeitalter immenser Anstrengungen, dieexplodierenden Gesundheitskosten einzudämmen,verhallt hingegen nahezu ungehört. Dennoch beste-hen bereits Lösungen, mittels moderner Diagnostik ef-fektive Präventionsuntersuchungen zu moderatenKosten durchzuführen. Beispielhaft sei hier auf dieZahlen des Preventicums Essen und London verwie-sen, wo sich in den letzten drei Jahren über 6.000 Per-sonen untersuchen ließen.

Kosten-EffektivitätsrelationBei über 7% von 3.500 ausgewerteten Personen wurdenwesentliche, sofortige Konsequenzen erfordernde Be-funde erhoben. Bei 4% waren es Vorstufen von Tumorenund bei ca. 1% bösartige Tumoren in einem fast immernoch heilbaren Stadium. Auf der Basis dieser Daten wur-den Kosten-Effektivitätskalkulationen hinsichtlich derErfassung von Colon-Karzinomen und der Neufeststel-lung eines behandlungsbedürftigen Bluthochdrucksdurchgeführt. Hierbei wurden zusätzliche Untersu-chungskosten und gewonnene Lebensjahre durch Früh-erkennung und Behandlung gegenübergestellt.

Die für ein gewonnenes Lebensjahr veranschlagtenKosten liegen zwischen 9.300 und 23.000 Euro. Die Kos-ten-Effektivitätsrelation ist noch deutlich günstiger,wenn die weiteren bei einem Check-up feststellbaren Ri-siken, etwa an Herz- und Kreislaufsystem oder im Be-reich der internistischen und speziell kardiologischen

Untersuchung, berücksichtigt werden. Problematischbleibt, dass Prävention zunächst mehr Kosten verur-sacht, der Gewinn hingegen erst viel später durch Le-bensdauer und Lebensqualität rückvergütet wird. Ent-sprechend sollte jeder einzelne, aber auch die Politikund Krankenkassen sich fragen, ob sie von einer kurzfri-stigen auf eine weitsichtige und Spätfolgen verhindern-de Perspektive umschwenken. Dass hierbei Eigenbeteili-gungen von Versicherungsnehmern oder auch privateInitiativen mit eingefordert werden können, muss gesell-schaftlich diskutiert werden.

AusblickErnst & Young haben mit Daten des Statistischen Bun-desamtes berechnet, dass sich die Gesundheitskostenin Deutschland in den nächsten 15 Jahren nahezu ver-doppeln werden, die Anteile der Gesetzlichen Kran-kenversicherungen aber um weniger als 50% steigenwerden. Die Lücke muss durch Eigeninitiative, Selbst-beteiligung und privat finanzierte Gesundheitsvorsor-ge geschlossen werden, sodass auch dieser Aspekt da-für spricht, dass „Prävention sich lohnt“.

Bedeutung, Kosten und Nutzen von Prävention

Einfluss ökonomischer Rahmenbedingungen auf die Gesundheit

Zum Autor

Prof. Dr. med. Dr. h.c.Thomas Philipp ist Di-rektor der Abteilung fürNieren- und Hochdruck-krankheiten am Universi-tätsklinikum Essen sowieHerausgeber und Gut-achter verschiedener in-ternationaler Fachzeit-schriften.

Kosten-Effektivitätsrelation(Euro/gerettetem Lebensjahr)Diagnose Gesamtkunden Firmenkunden

= 3.500 Personen = 1.100 Personen

Dickdarmkrebs 19.362 Euro 23.232 Euro

Nierenkrebs 9.641 Euro 9.372 Euro

Bluthochdruck 21.797 Euro 10.783 Euro

Munich Private Equity Training9. MUPET

19. + 20. Juni 2008Literaturhaus, Salvatorplatz 1, 80333 München

Deutsches-Venture-Capital-InstitutÖffentliche Stiftung privaten Rechtswww.dvci.de

P+PPöllath + PartnersRechtsanwälte . Steuerberater

www.pplaw.com