Embed Size (px)

Citation preview

630

880

DRUCKSEITE

Laufrichtung

Walch 1631913 16148-61 (-01) GREIFER 25mm 880x630 26/04/16 "Sparda Bank GB 2015"

Anlage

RITZ**

Anla

ge RITZ

209 5.5 197

1010

280

13

316

314

210

Sparda-Bank Augsburg eG

Prinzregentenstraße 23

86150 Augsburg

Telefon 0821 3207-0

Telefax 0821 3207-81130

E-Mail [email protected]

Internet www.sparda-a.de

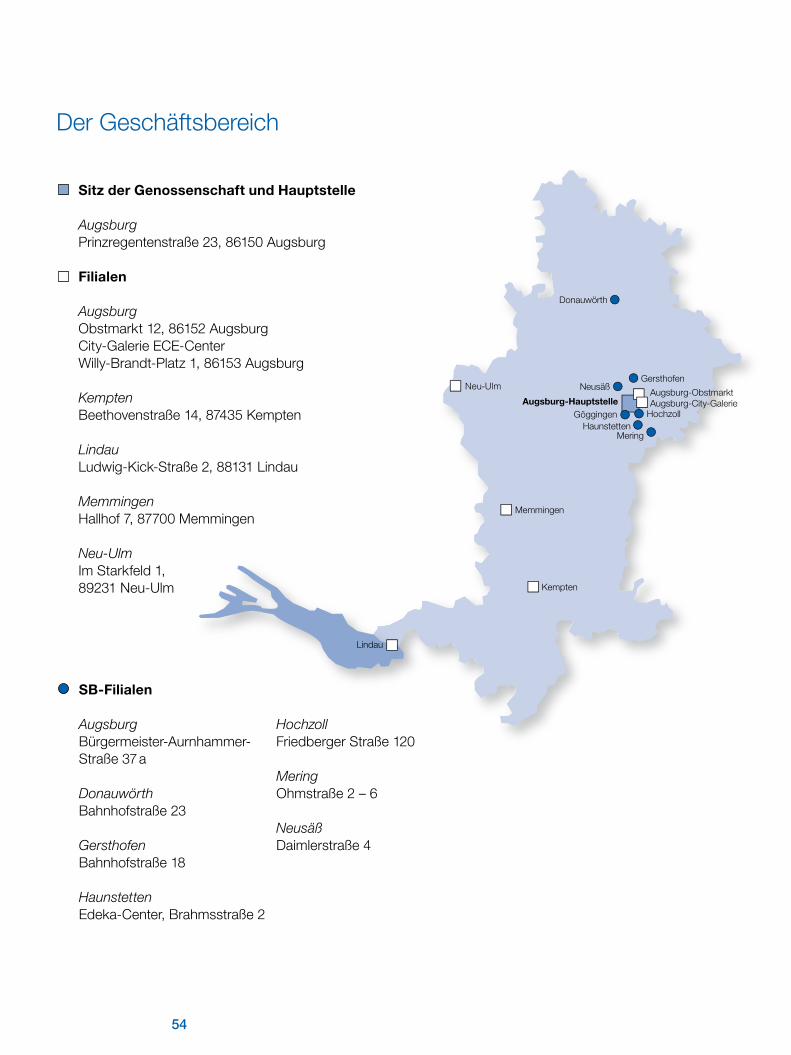

Der Geschäftsbereich

Neu-Ulm

Mering

GöggingenHochzoll

NeusäßGersthofen

Donauwörth

Memmingen

Kempten

Lindau

Haunstetten

Augsburg-City-Galerie Augsburg-HauptstelleAugsburg-Obstmarkt

Sitz der Genossenschaft und Hauptstelle

AugsburgPrinzregentenstraße 23, 86150 Augsburg

Filialen

AugsburgObstmarkt 12, 86152 AugsburgCity-Galerie ECE-CenterWilly-Brandt-Platz 1, 86153 Augsburg

KemptenBeethovenstraße 14, 87435 Kempten

LindauLudwig-Kick-Straße 2, 88131 Lindau

MemmingenHallhof 7, 87700 Memmingen

Neu-UlmIm Starkfeld 1,89231 Neu-Ulm

SB-Filialen

AugsburgBürgermeister-Aurnhammer-Straße 37 a

DonauwörthBahnhofstraße 23

GersthofenBahnhofstraße 18

HaunstettenEdeka-Center, Brahmsstraße 2

HochzollFriedberger Straße 120

MeringOhmstraße 2 – 6

NeusäßDaimlerstraße 4

GB 2015 Umschlag_K1.indd 1 07.05.16 11:45

Geschäftsbericht 2015 der Sparda-Bank Augsburg eG / 63. Geschäftsjahr

»ALLES IM FLUSS«

Geschäftsbericht der Sparda-Bank Augsburg eG / 65. Geschäftsjahr

SPARDA-BANK – DIE DIGITALE BANK!

2

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 3

SPARDA-BANK – DIE DIGITALE BANK!

4 Vorwort 4 Digitalisierung 8 Das Jahr 2017 8 Aufschwung gewinnt an Dynamik 8 Konsum weiter zentraler Wachstumsmotor 9 Investitionen etwas lebhafter 9 Beschäftigungsaufbau hält an 9 Inflationsrate bleibt unter 2 % 10 Finanzmärkte12 Zeitlos zeitgemäß

13 Ausblick auf das Jahr 2018

16 Die Geschäftstätigkeit der Sparda-Bank Augsburg eG 16 Street Food Augsburg 16 Vom Berufstraum zum Traumberuf 16 Barrierefreie Filiale Kempten 17 Geldanlage zum Anfassen – Erlebnisausstellung mit der Union Investment 17 Nahe an den Menschen – Promotionaktionen in unseren Filialen17 Die Sparda-Bank – modern und zukunftsorientiert17 Digitalisierung – die Sparda-Bank auf Facebook 18 Unsere Kooperationspartner19 Gewinnsparen: Einfach gut. Dreifach besser.22 Der Bericht des Aufsichtsrats24 Die Vertreterversammlung25 Die Mitglieder der Vertreterversammlung

29 Der Jahresabschluss und der Lagebericht 201730 Die Jahresbilanz32 Die Gewinn- und Verlustrechnung

33 Der Anhang

42 Der Lagebericht

49 Der Bestätigungsvermerk des unabhängigen Abschlussprüfers

54 Der Geschäftsbereich

55 Impressum

Inhalt

4

Digitalisierung

Vorwort

Digitalisierung – der Megatrend unserer Zeit. Vielleicht denken Sie jetzt, ich kann das Thema nicht mehr hören. Aber wir sind schon mittendrin und die Veränderungs-geschwindigkeit wird noch deutlich zunehmen. Auch wenn Sie vielleicht eher zu den Zweiflern gehören, sind Sie mit Sicherheit selbst auch schon »digitaler« unter-wegs als früher. Warum? Weil wir es einfach können.

Bevor wir uns jedoch dem Titelthema unseres Geschäftsberichts zuwenden, gestatten Sie uns einen Blick in das vergangene Jahr.

Am 20. Januar 2017 wurde Donald Trump als 45. Prä-sident der Vereinigten Staaten von Amerika vereidigt. Ein knappes Jahr später ist der durch ihn geprägte Begriff der »alternativen Fakten« zum Unwort des Jahres gekürt worden. Daneben sind insbesondere seine Drohgebärden im Zusammenhang mit Nordkorea besorgniserregend und tragen maßgeblich zu einer gestiegenen globalen Unsicherheit bei. Der gelebte Protektionismus unter dem Schlagwort »America First« hat nicht unerhebliche Auswirkungen auf die weltwirtschaftlichen Beziehungen. Man kann von der Globalisierung halten was man will, aber ein stabiles und zuverlässiges Netz an wirtschaftlichen Beziehun-gen ist die Voraussetzung für wachsenden Wohlstand und Sicherheit.

Schwierige Regierungsbildung in Deutschland

Nach der Bundestagswahl am 24. September 2017 amtierte bis zur Feststellung des Ergebnisses des Mitgliederentscheides der SPD am 3. März 2018 in Deutschland eine geschäftsführende Bundesregierung. Die Regierungsbildung des ökonomisch stärksten Lan-des der Europäischen Union, dem Land mit der bislang größten politischen Stabilität und das Land, das als der verlässliche Partner in der EU gilt, gestaltete sich als sehr schwierig und langwierig.

Es ist für uns weniger die Sorge der Instabilität, denn das parlamentarische System ist fest verankert, als die sich in der Zusammensetzung des Parlaments widerspiegelnde gesellschaftliche Entwicklung. Es muss unabdingbares Ziel der neuen Regierung sein, das Ver-trauen der Bürgerinnen und Bürger wiederherzustellen und die den Vertrauensverlust verursachenden Proble-me wie Flüchtlingsintegration, bezahlbarer Wohnraum

oder Altersarmut ernsthaft anzugehen. Weiteren extre-men Entwicklungen und damit der Spaltung der Gesell-schaft muss der Nährboden damit entzogen werden.

Selbst wenn die aktuellen Flüchtlingszahlen deutlich unter den Zahlen von 2016 liegen, sucht die Bevölke-rung nach langfristigen Antworten, wie eine Integration der vielen Einwanderer ohne Verlust unserer kulturellen Identität erfolgen kann. Hier ist einerseits die Politik ge-fordert, andererseits ist es auch eine gesellschaftliche Aufgabe. Es ist ein vielfältiges Engagement unserer Zi-vilgesellschaft zu beobachten. Wir als Sparda-Bank Augsburg leisten unseren konkreten Beitrag durch Aus-bildung eines jungen Schutzsuchenden, der wie viele andere junge Menschen, ohne Familie, also unbegleitet, nach Deutschland kam.

Stabiles Wirtschaftswachstum, die Arbeitslosenquote auf Rekordtief

Obgleich der politischen und gesellschaftlichen Her-ausforderungen, der internationalen Konflikte sowie der unverändert bestehenden terroristischen Bedrohungs-lage geht es uns in Deutschland so gut wie nie. Seit über acht Jahren ist die Wirtschaft nach der Euro- und Finanzkrise nun in der Aufwärtsbewegung, was sich in immer höheren Dax-Ständen widerspiegelt. Für 2018 wurden die Wachstumsprognosen unisono auf über 2,5 % angehoben. Die Arbeitslosenquote ist mit 5,7 %

V.l.: Peter Lachenmayr (Vorstandsmitglied), Ralph Puschner (stellvertretender Vorstandsvorsitzender) und Peter Noppinger (Vorstandsvorsitzender)

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 5

VORWORT

auf ein Rekordtief seit 1991 gesunken und zuletzt sind die Zinsen wieder moderat gestiegen. Dennoch wird das weiterhin bestehende niedrige Zinsumfeld die gro-ße Herausforderung für uns Banken in den nächsten Jahren bleiben: Hinzu kommt die eingangs erwähnte Digitalisierung, welche eine Bedrohung oder eine Chan-ce für unsere Branche und damit auch unser Haus sein kann.

Nüchtern betrachtet ist Digitalisierung nur ein Verände-rungsprozess, wie es ihn in der Vergangenheit schon vielfältig gegeben hat. Allen Veränderungsprozessen gemein ist, dass wir nur eine geringe Vorstellungskraft davon haben, wo die Entwicklung hingeht, beziehungs-weise was, insbesondere technisch, möglich ist. Wir Menschen sind geneigt, linear zu denken, der vor uns liegende Weg verläuft aber exponentiell, d. h. Entwick-lungszyklen verkürzen sich und die einhergehenden Innovationssprünge sind deutlich größer als in der Ver-gangenheit.

So hat Sir William Henry Preece, Chefingenieur der bri-tischen Post im Jahre 1896 verlauten lassen: »Die Ame-rikaner brauchen vielleicht das Telefon, wir aber nicht. Wir haben sehr viele Eilboten.« Und damit war das kabelgebundene Telefon gemeint, welches fast 100 Jahre »unverändert« Bestand hatte. Das Handy hat für seine Durchdringung deutlich weniger Jahre gebraucht und der Siegeszug des Smartphones ist in noch kürze-rer Zeit vonstatten gegangen.

Jetzt mögen Sie anmerken, dass es sich um ein Bei-spiel aus dem Jahr 1896 handelt. Bill Gates, dessen visionäre Denkfähigkeit unbestritten ist, formulierte 1993: »Das Internet ist nur ein Hype«.

Digitalisierung geht uns alle an

Wir sind schon mitten in der Digitalisierung. Besitzen Sie ein Smartphone? Waren Sie im letzten Monat in einer Bankfiliale oder Buchhandlung? Nutzen Sie Dienstleistungsplattformen wie »MyHammer« oder »Airbnb«? Verfügt Ihr Auto schon über Assistenzsyste-me wie Spurassistent oder Notbremsassistent? Wurde die Korrektur Ihrer Sehstärke mittels Laser von einem Menschen oder Roboter vorgenommen?

Auch wir haben uns auf den Weg der Digitalisierung gemacht. Wo und wie erfahren Sie in diesem Geschäfts-bericht. Unter verschiedenen Schlagworten beleuchten wir Aspekte der Digitalisierung und präsentieren Ihnen unsere Antworten darauf.

In einer Zeit der Digitalisierung, der Übernahme von Tätigkeiten durch technische Hilfsmittel, um nicht zu sagen von Robotern, spielen für die Sparda-Bank Wer-te, Kultur und der Mensch immer noch die entschei-dende Rolle. Wir sind der Überzeugung, dass Digita-lisierung nicht grundsätzlich Arbeitsplätze vernichtet, Berufsbilder werden sich jedoch inhaltlich stark verän-dern. Digitalisierung ändert die Kompetenzanforderun-gen. Wir müssen die Menschen befähigen, sich dem Wandel anzupassen und ihre Beschäftigungsfähigkeit zu erhalten.

Wir bedanken uns bei unseren Mitarbeiterinnen und Mitarbeitern ganz herzlich für das Engagement im Geschäftsjahr 2017 sowie bei unseren Kunden für das entgegengebrachte Vertrauen und freuen uns, in einer immer digitaleren Welt, Ihr empathischer Partner zu sein.

Peter Noppinger Ralph Puschner Peter LachenmayrVorstandsvorsitzender stellvertretender Vorstandsmitglied Vorstandsvorsitzender

V.l.: Peter Lachenmayr (Vorstandsmitglied), Ralph Puschner (stellvertretender Vorstandsvorsitzender) und Peter Noppinger (Vorstandsvorsitzender)

Foto

: Her

ber

t G

airh

os (C

rom

os)

6

Foto

: Eck

hart

Mat

täus

_ww

w.e

m-f

oto.

de_

tim

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 7

SPARDA-BANK – DIE DIGITALE BANK!

Digitalisierung – die Geschichte

Wenn wir die Geschichte der Digitalisierung erzählen wollen, stellt sich zuerst die Frage »Wann und womit fangen wir an?« Ist es die Erfindung des Telefons, oder müssen wir noch weiter in die Geschichte eintauchen, z. B. zur industriellen Revolution oder zu Henry Ford? Vielleicht ist es aber gar nicht so sehr das »Wann und Woher«, sondern viel eher das »Was und Wie« mit wel-chem wir uns beschäftigen müssen, wenn wir die Ent-wicklung der Digitalisierung beschreiben wollen.

Riesige Schreib- und Rechenmaschinen

Betrachten wir dazu unsere eigene Vergangenheit als Sparda-Bank, so stellen wir fest, dass wir im Grün-dungsjahr 1952 noch einfache, aber riesengroße und mechanische Schreib- und Rechenmaschinen und komplexe und vor allem raumgreifende Ablagesyste-me hatten. Ganze Berge von Papier, Listen und Doku-menten wurden akribisch sortiert, beschriftet und auf-bewahrt.

Über die Entwicklung von Lochkarten und Microfiches entstanden dann die Anfänge der elektronischen Daten-verarbeitung, bis 1975 das erste elektronische Daten- erfassungssystem mit Datenkassetten eingeführt wurde. 1990 löste das so genannte »Modulare Banken-system« die alten Maschinen ab und damit konnen wir zum ersten Mal die Daten in Echtzeit verarbeiten.

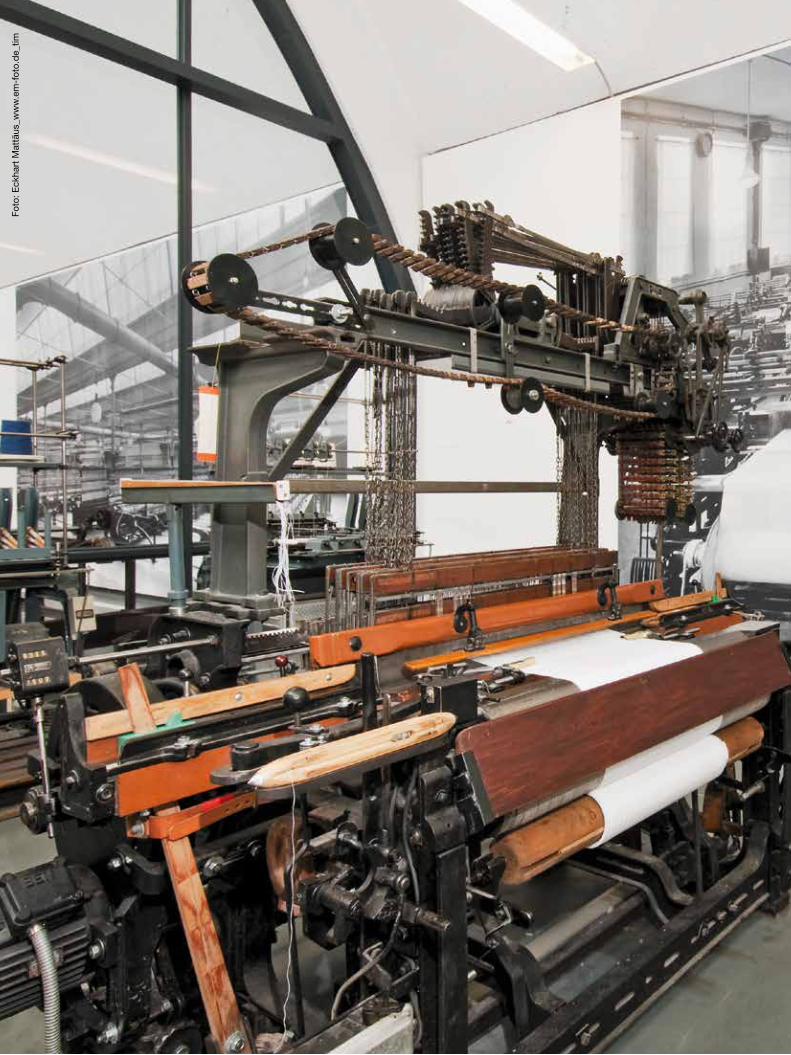

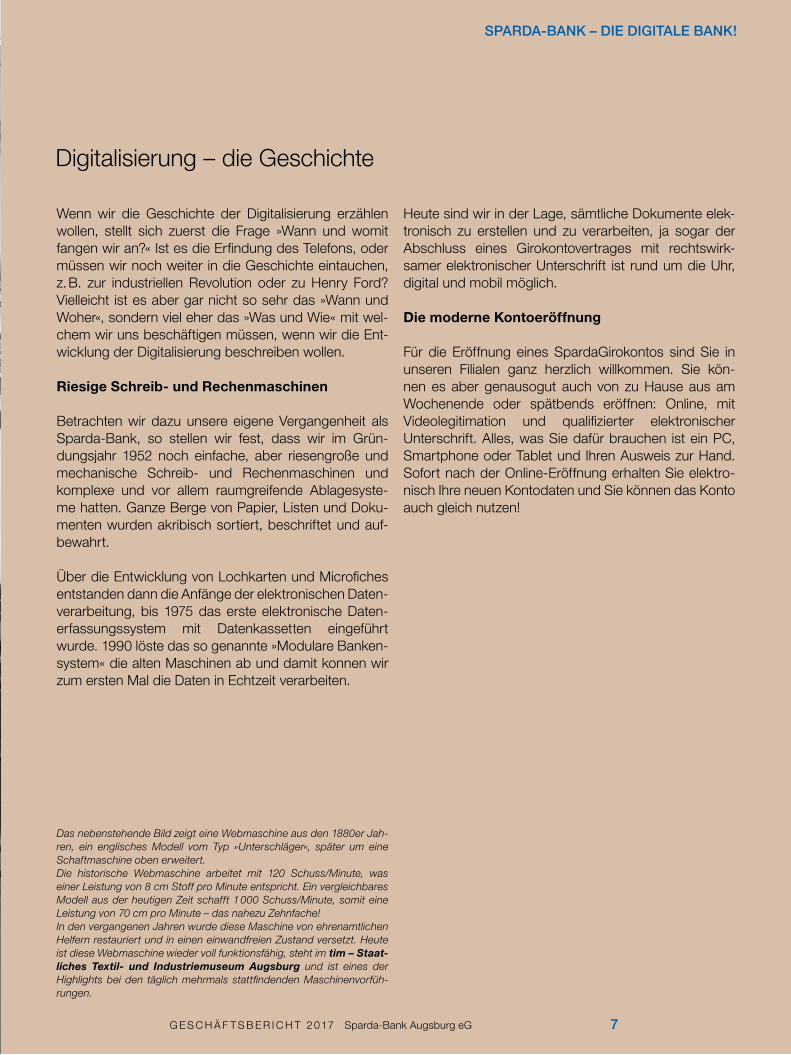

Das nebenstehende Bild zeigt eine Webmaschine aus den 1880er Jah-ren, ein englisches Modell vom Typ »Unterschläger«, später um eine Schaftmaschine oben erweitert.Die historische Webmaschine arbeitet mit 120 Schuss/Minute, was einer Leistung von 8 cm Stoff pro Minute entspricht. Ein vergleichbares Modell aus der heutigen Zeit schafft 1 000 Schuss/Minute, somit eine Leistung von 70 cm pro Minute – das nahezu Zehnfache!In den vergangenen Jahren wurde diese Maschine von ehrenamtlichen Helfern restauriert und in einen einwandfreien Zustand versetzt. Heute ist diese Webmaschine wieder voll funktionsfähig, steht im tim – Staat-liches Textil- und Industriemuseum Augsburg und ist eines der Highlights bei den täglich mehrmals stattfindenden Maschinenvorfüh-rungen.

Heute sind wir in der Lage, sämtliche Dokumente elek-tronisch zu erstellen und zu verarbeiten, ja sogar der Abschluss eines Girokontovertrages mit rechtswirk-samer elektronischer Unterschrift ist rund um die Uhr, digital und mobil möglich.

Die moderne Kontoeröffnung

Für die Eröffnung eines SpardaGirokontos sind Sie in unseren Filialen ganz herzlich willkommen. Sie kön-nen es aber genausogut auch von zu Hause aus am Wochenende oder spätbends eröffnen: Online, mit Videolegitimation und qualifizierter elektronischer Unterschrift. Alles, was Sie dafür brauchen ist ein PC, Smartphone oder Tablet und Ihren Ausweis zur Hand. Sofort nach der Online-Eröffnung erhalten Sie elektro-nisch Ihre neuen Kontodaten und Sie können das Konto auch gleich nutzen!

8

Aufschwung gewinnt an Dynamik

Konsum weiter zentraler Wachstumsmotor

Das Jahr 2017

Der bereits seit dem Jahr 2013 andauernde Konjunk-turaufschwung in Deutschland schritt in 2017 weiter voran und führte erneut zu einem überdurchschnittli-chen gesamtwirtschaftlichen Wachstum. Das preisbe-reinigte Bruttoinlandsprodukt (BIP) legte nach ersten amtlichen Schätzungen gegenüber dem Vorjahr um 2,2 % zu und expandierte damit noch etwas stärker als in 2016 (+ 1,9 %). Insgesamt erfuhr das preis-, kalender- und saisonbereinigte BIP im bisherigen Verlauf des Auf-schwungs und auch in 2017 von Quartal zu Quartal nur relativ geringe Schwankungen. Globale Unsicherheiten, wie beispielsweise die protektionistischen Tendenzen der neuen US-Regierung und der angekündigte harte Austritt Großbritanniens aus der EU, störten das Wirt-schaftswachstum Deutschlands offenbar nur wenig. Grund hierfür dürfte nicht zuletzt sein, dass das Wachs-tum weniger durch außenwirtschaftliche, sondern viel-mehr durch binnenwirtschaftliche Faktoren getrieben wurde.

Foto

: Syd

a_P

rod

uctio

ns_f

otol

ia.d

e

Haupttreiber des gesamtwirtschaftlichen Wachstums waren in 2017 abermals die staatlichen und privaten Konsumausgaben. Angesichts der unvermindert güns-tigen Arbeitsmarkt- und Lohnentwicklung sowie der nach wie vor lediglich moderaten Teuerung der Ver-braucherpreise erhöhten die privaten Haushalte ihre Ausgaben ähnlich deutlich wie in 2016 (+ 1,9 % gegen-über + 2,1 %). Befördert wurde der private Verbrauch zudem durch die im Rahmen der Flüchtlingsmigration ausgeweiteten staatlichen Transferzahlungen und die merkliche Anhebung der Altersrenten vom Vorjahr, die erst 2017 voll wirkte. Von der vorgenommenen Entlas-tung bei der Einkommensteuer gingen hingegen kaum Effekte aus, da dieser ein Anstieg des Beitragssatzes für die gesetzliche Pflegeversicherung gegenüberstand. Der Privatkonsum war zusammen mit den Konsumaus-gaben des Staates, die um 1,6 % stiegen, für 1,3 Pro-zentpunkte des BIP-Wachstums verantwortlich.

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 9

DAS JAHR 2017

Investitionen etwas lebhafter

Beschäftigungsaufbau hält an

Inflationsrate bleibt unter 2 %

Nach einem eher schwachen Vorjahr nahm das Wachs-tum der Ausrüstungsinvestitionen etwas an Fahrt auf (+ 4,0 % gegenüber + 2,2 %). Die globalen Unsicherhei-ten, die zuvor das Investitionsklima merklich belasteten, traten allmählich in den Hintergrund. Zudem machte die zunehmende Kapazitätsauslastung in der Industrie zusätzliche Investitionen notwendig und die Finanzie-rungsbedingungen für den Unternehmenssektor waren nach wie vor ausgesprochen günstig. Bei den Bauinves-titionen blieb das Wachstumstempo hoch (+ 2,7 %). Insbesondere in Wohngebäude wurde angesichts der soliden Einkommenszuwächse und der niedrigen Finanzierungskosten deutlich mehr investiert. Der gewerbliche und der öffentliche Bau wurde durch Fak-toren wie die steigenden Ausrüstungsinvestitionen und die bessere Finanzlage vieler Kommunen angeregt.

Am Arbeitsmarkt setzten sich die günstigen Trends der Vorjahre fort. Die Anzahl der erwerbstätigen Men-schen mit inländischem Arbeitsort stieg im Vorjahres-vergleich um 653 000 auf rund 44,3 Mio. Wichtigster Motor des Arbeitskräftezuwachses war weiterhin der Anstieg der sozialversicherungspflichtigen Beschäftig-ten. Demgegenüber war die Zahl der Arbeitnehmer, die ausschließlich einen Minijob ausüben, und die Zahl der Selbstständigen erneut rückläufig. Die Arbeitslosenzahl sank von knapp 2,7 Mio. Menschen in 2016 auf etwa 2,5 Mio. Die Arbeitslosenquote nahm im Vorjahresver-gleich um 0,4 Prozentpunkte auf 5,7 % ab und befand sich damit auf dem niedrigsten Stand seit der deut-schen Wiedervereinigung.

Die Verbraucherpreise erfuhren 2017 von der Tendenz her zunächst eine Berg- und dann eine Talfahrt. Zu Jah-resbeginn stieg die Inflationsrate zeitweise um über 2 %. Preistreibend wirkten dabei insbesondere der Wegfall der entlastenden Wirkung des Ölpreisrückgangs vom Winterhalbjahr 2015/2016 sowie die im Zuge schwa-cher Ernten in Südeuropa zunehmenden Nahrungs-mittelpreise. Ab dem Frühsommer sorgten dann aber Faktoren wie die Aufwertung des Euro-Wechselkur-ses gegenüber dem US-Dollar, die Importe tendenziell verbilligt, und die zeitweise abnehmenden Ölpreise für einen Rückgang der Inflationsrate. Im Jahresdurch-schnitt legten die Verbraucherpreise um 1,8 % zu, nach-dem sie 2016 um 0,50 % gestiegen waren.

Foto

: Arc

hiv

Pet

er F

lach

10

Bundesanleiherenditen legen zu

Die Renditen von Bundesanleihen sind im vergange-nen Jahr moderat gestiegen. Auf Jahressicht stieg die Rendite zehnjähriger Bundeswertpapiere um 22 Basis-punkte auf 0,42 %. Die Renditen zwei- und fünfjähriger Bundesanleihen stiegen ähnlich stark, allerdings blie-ben ihre Renditen mit - 0,63 % und - 0,20 % zum Jah-resultimo im negativen Bereich. Ausschlaggebend für das Renditeplus bei Bundesanleihen waren Anpas-sungen der geldpolitischen Erwartungen im Zuge des konjunkturellen Aufschwungs im Euroraum. Ab Jah-resmitte setzte sich an den Kapitalmärkten die Auffas-sung durch, dass die EZB eher eine Normalisierung als eine weitere Lockerung ihrer Geldpolitik anstrebe. Angesichts der sich spürbar bessernden konjunkturel-len Lage im Euroraum engten sich auch die Rendite-spreads der Euro-Staaten zu Bundeswertpapieren ein. Insbesondere Staatsanleihen aus Portugal und Grie-chenland erlebten einen spürbaren Nachfrageanstieg, der sich auf Jahressicht in einem deutlichen Rückgang ihrer Renditen niederschlug. Darüber hinaus trieb die geldpolitische Normalisierung in den USA die Rendi-ten von Bundesanleihen über den Kanal der weltwei-ten Zinsführerschaft von Staatsanleihen der Vereinigten Staaten. Im Zuge der sukzessiven Leitzinserhöhungen der Fed legten in den USA vor allem am kurzen Ende der Strukturkurve die Renditen zu. So stieg die Rendite von zweijährigen US-Treasuries im Jahresverlauf um 69 Basispunkte auf 1,89 %. Zehnjährige US-Treasuries no-tierten mit einem Jahresendwert von 2,41 % hingegen nahe ihrem Vorjahresultimo. Grund hierfür war unter an-derem, dass die Normalisierung der US-Geldpolitik be-reits in 2016 in den längerfristig laufenden Staatsanlei-hen eingepreist worden war.

Finanzmärkte

Positive Stimmung an den Finanzmärkten 2017

Nach Jahren politischer wie auch wirtschaftlicher Unsicherheit besserte sich in 2017 die Stimmung an den Finanzmärkten nachhaltig. Grund hierfür war in erster Linie die Rückkehr eines robusten Wirtschafts-wachstums sowohl im Euroraum als auch in den USA. Für die wachsende Zuversicht sorgte dabei vor allem das Wachstum im Euroraum. In 2017 expandierten nicht nur die Volkswirtschaften der Kern- sondern auch der Peripherie-Staaten des Währungsraums. Die Ver-unsicherung an den Finanzmärkten im Zuge der Trump- Präsidentschaft oder die schwierig verlaufenden Brexit-Verhandlungen hielten sich demgegenüber in Grenzen. Auch konnten die kriegerischen Konflikte im Nahen Osten und die angespannte Lage zwischen Nordkorea und seinen direkten Nachbarstaaten die Stimmung an den Finanzmärkten nicht nachträglich dämpfen. Zum Ende des Jahres sorgte noch die rasan-te Aufwertung der Digitalwährung Bitcoin und ande-rer Kryptowährungen für Aufsehen. Binnen Jahresfrist vervielfachte sich der Bitcoin-Kurs von 998 auf 14 156 US-Dollar je Bitcoin. Treiber dieser Entwicklung dürften Spekulationen auf weitere Kurssteigerungen gewesen sein.

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 11

DAS JAHR 2017

DAX auf neuem Allzeithoch

Das vergangene Jahr war für die Aktienmärkte ein gutes Jahr. Dies- wie jenseits des Atlantiks legten die Kurse an den Börsen spürbar zu. Zunächst stiegen die Aktienkurse am DAX ab Mitte April 2017 innerhalb we-niger Wochen um rund 1 000 Punkte auf knapp unter 13 000 Zähler. Grund hierfür war ein gestärktes Vertrau-en in die Wirtschaft Deutschlands aber auch des ge-samten Euroraumes, nachdem wichtige Wirtschaftsin-dikatoren auf ein stärkeres Wachstum hingewiesen hat-ten, als zu Jahresbeginn erwartet worden war. Im Hoch-sommer gab der deutsche Leitindex vorübergehend fast seine gesamten zuvor angesammelten Kursgewinne wieder ab. Grund hierfür war zum einen der erstarkende Euro. Viele Investoren fürchteten, der höhere Außenwert des Euro werde die Konjunktur in Deutschland und dem

Euroraum dämpfen. Zum anderen verunsicherte die Krise in der Automobilindustrie im Zuge des Diesel-Skan-dals viele Investoren. Erst im Herbst marschierte der DAX wieder unbeirrt in Richtung der Marke von 13 000 Punkten, welche er Mitte Oktober wieder reißen konnte. Sein Jahreshoch von 13 478 Zählern markierte der DAX nur kurze Zeit später am 3. November 2017. Getrieben wurde dieser fulminante Anstieg erneut von einem wie-der zunehmenden Konjunkturoptimismus dies- wie jen-seits des Atlantiks. Das hohe Niveau konnte der DAX zwar nicht lange halten. Gleichwohl beendete der Deut-sche Aktienindex das Jahr 2017 mit 12 918 Punkten auf einem deutlich höheren Niveau als zum Vorjahresultimo. Insgesamt belief sich das Jahresplus auf 12,5 %.

Foto

: Arc

hiv

Pet

er F

lach

12

Eine immens wichtige Rolle für diese stabilen Gemein-schaften spielt die genossenschaftliche Mitgliedschaft. Mitglieder können mitbestimmen, die Genossenschaft mitgestalten und partizipieren zugleich am Erfolg der Genossenschaft.

Mitglieder sind die Basis für die Gemeinschaft

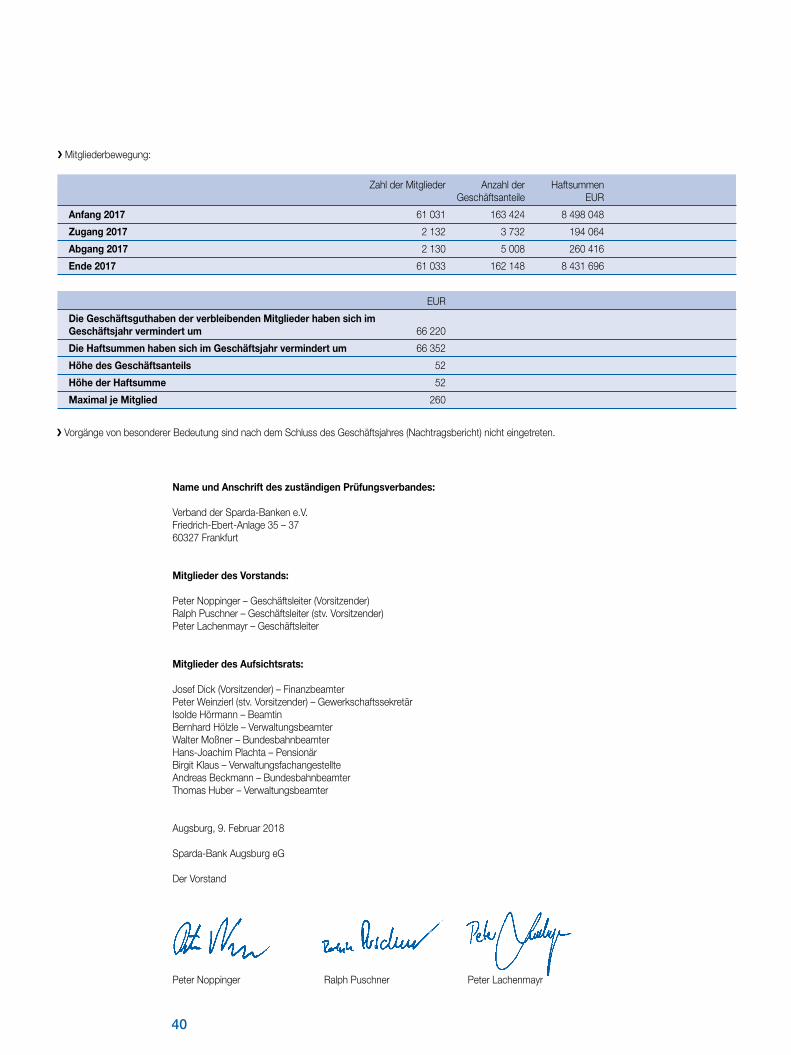

Auch bei der Sparda-Bank Augsburg bilden die Mitglie-der die Basis. Jede einzelne Bank existiert nur durch ihre Mitglieder und für ihre Mitglieder. Jeder Kunde einer Genossenschaftsbank kann auch Mitglied seiner Bank werden. Die Förderung des wirtschaftlichen Erfolges unserer Mitglieder ist auch heute noch das oberste Ziel. Des-halb profitieren unsere Kunden und Mitglieder auch 2017 vom wirtschaftlichen Erfolg ihrer Sparda-Bank.Durch den Verzicht auf 3,3 Mio. Euro Kontoführungsge-bühren entstand unseren Mitgliedern auch 2017 wieder ein enormer Vorteil. 2017 blieb die Mitgliederzahl konstant. Ende 2017 hat-ten wir 61 033 Mitglieder. Die Zahl der Geschäftsanteile zum 31. Dezember 2017 beträgt 162 148.

Zeitlos zeitgemäß

Die Idee von der großen Gemeinschaft

Friedrich Wilhelm Raiffeisen wäre in diesem Jahr 200 Jahre alt geworden. Zahlreiche Genossenschaften fei-ern diesen Geburtstag. Schließlich gilt Raiffeisen zu-sammen mit Hermann Schulze-Delitzsch als der Weg-bereiter für die Genossenschaften. Der Name Raiffeisen steht zweifellos für viel mehr als für eine Reminiszenz an eine herausragende Persön-lichkeit. Er steht für eine Idee, die so mächtig ist, dass sie immer wieder aufs Neue als moderne Antwort auf die Fragen der Zeit empfunden wird – eine Idee, die nie in die Jahre kommt, sondern die sich immer wieder als zeitgemäß und wandlungsfähig erweist – ohne dabei ihr Fundament aus dem Blick zu verlieren.

Was macht die Idee so besonders?

»Was einer alleine nicht schafft, das schaffen viele«, ist das wohl am weitesten verbreitete Zitat des genossen-schaftlichen Gründers. So simpel die Aussage, so sehr steht sie doch auch für eine herausragende Eigenschaft der genossenschaftlichen Idee: die Kraft der Gemein-schaft. Viele kleine Kräfte können Großes schaffen! Ge-meinsam!

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 13

DAS JAHR 2018

Deutsche Wirtschaft in einer Hochkonjunktur

Ausblick auf das Jahr 2018

Der bereits seit dem Jahr 2013 andauernde wirtschaft-liche Aufschwung in Deutschland hat spürbar an Kraft gewonnen. Das preisbereinigte Bruttoinlandsprodukt (BIP) dürfte 2017 gegenüber dem Vorjahr um 2,2 % stei-gen und damit den Zuwachs von 2016 (1,9 %) übertref-fen. In 2018 ist mit einem ähnlich soliden Wirtschafts-wachstum (2,2 %) zu rechnen. Damit verdichten sich die Hinweise dafür, dass sich die deutsche Wirtschaft in einer Hochkonjunktur befindet. Wie bereits im bisherigen Verlauf des Aufschwungs und in 2017 dürften auch in 2018 die steigenden Kon-sumausgaben der wichtigste Motor des BIP-Wachs-tums bleiben. Von den Investitionen dürften ebenfalls merkliche Wachstumsimpulse ausgehen, wobei sich eine Verschiebung der Haupttriebkräfte von den Bau- hin zu den Ausrüstungsinvestitionen abzeichnet. Der Außenhandel dürfte hingegen rechnerisch keinen Bei-trag zum gesamtwirtschaftlichen Wachstum leisten.

Chancen und Risiken derzeit ausgeglichen

Die Risiken einer ungünstigeren Wirtschaftsentwick-lung und die Chancen auf ein noch höheres Wachstum scheinen derzeit ausgeglichen zu sein. Es gibt durchaus globale Risiken, die das Potenzial haben, das hiesige Wirtschaftswachstum merklich zu beeinträchtigen. So könnte es beispielsweise in China vor dem Hintergrund der hohen Verschuldung zu ökonomischen Verwer-fungen kommen. Andererseits ist aber auch denkbar, dass sich die weltwirtschaftlichen Rahmenbedingun-gen günstiger entwickeln werden als erwartet. Sollte der Welthandel stärker expandieren als angenommen, könnte dies auch in Deutschland zu mehr Investitions- und Konsumausgaben führen.

Quelle: Volkswirtschaft kompakt; BVR 13. Dezember 2017

Foto

: sin

gkha

m_f

otol

ia.d

e

14

Foto

: Ad

dic

tive_

Sto

ck_f

otol

ia.d

e

15

SPARDA-BANK – DIE DIGITALE BANK!

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG

Digitalisierung – unsere Arbeitswelt

Heute arbeiten viele Menschen rund um den Globus für ein und das selbe Unternehmen, sind unabhängig von Tageszeiten oder Örtlichkeiten. Dazu kommt eine unein-geschränkte Erreichbarkeit, die alle Grenzen – Grenzen in den Öffnungszeiten, räumliche Grenzen, ideelle Gren-zen – überwindet.

Für viele Arbeitnehmer sind persönliche Anwesenhei-ten nicht mehr an der Tagesordnung, Telefon- oder Webkonferenzen ersetzen die Reisezeiten und ermög-lichen eine weltweite Vernetzung und Zusammenar-beit. Neue Arbeitszeitmodelle entstehen und die flexible Gestaltung von Arbeitsplätzen bis hin zur sporadischen Anmietung von Räumlichkeiten für einzelne Projekte gewinnen mehr und mehr an Bedeutung.

Arbeit 4.0

Aber nicht nur im Großen, sondern auch in unserem Büroalltag ist die Digitalisierung allgegenwärtig. Unter dem Schlagwort »Arbeit 4.0« oder »Industrie 4.0« arbeiten und verarbeiten wir selbstverständlich und rund um die Uhr Daten, Dokumente und Informatio-nen ausschließlich am Bildschirm oder per Tablet. Wir sind losgelöst von festen Schreibtischen oder vorgege-benen Büroplätzen und tauschen uns in Lounges oder an Meetingpoints aus. Viele von uns genießen es auch, mal im Cafe um die Ecke oder von zu Hause aus zu arbeiten.

Unsere Kunden profitieren davon, weil wir nicht mehr ausschließlich an Öffnungszeiten gebunden sind, schneller reagieren können und besseren Service bereitstellen. Das Online-Banking mit Fotoüberweisung, die elektronische Steuererklärung oder der automa-tisierte Kauf einer Fahrkarte gehören heute längst zur täglichen Praxis.

Bargeld abheben mit digitaler Hilfe – wo Sie wollen

Mit SpardaBargeld sind Sie ab sofort nicht länger auf die Geldautomaten der Sparda-Bank angewiesen, son-dern können an 10 000 Standorten Bargeld abheben – wo Sie wollen und vor allem: kostenlos!

Sie verwenden dazu einfach die SpardaApp auf Ihrem Smartphone, rufen die Funktion »SpardaBargeld« auf, geben den von Ihnen gewünschten Betrag ein und erzeugen einen Strichcode. Diesen zeigen Sie an der Kasse (z. B. Ihres REWE-Supermarktes) vor und neh-men Ihr Bargeld in Empfang. Ihre nächst gelegene »Auszahlstelle« finden Sie direkt in der SpardaApp.

16

Street Food Augsburg

Barrierefreie Filiale Kempten

Die Geschäftstätigkeit der Sparda-Bank Augsburg eG

Gutes, gesundes Essen für Körper und Seele, frisch zubereitet in rollenden Hipsterküchen!Was in Deutschland die Imbissbude ist, sind anders-wo die »fliegenden« Essenshändler. In Südamerika, Asien oder auch im Nahen Osten gehören Verkäufer, die ihren Kunden quasi im Vorübergehen allerlei frisch zubereitete Speisen auf die Hand anbieten, an vielen Orten zum Straßenbild. Das Street Food auf dem Fest-platz in Göggingen ist eine tolle Gelegenheit, sich kulina-risch auf Weltreise zu begeben und sich mit exotischen und gesunden, veganen oder vegetarischen Lecker-bissen verwöhnen zu lassen. Diesen Trend hat die Sparda-Bank im Jahr 2017 zum ersten Mal sehr gerne unterstützt.

Die ersten Tage in einer neuen Welt! Was kommt auf mich zu? Welche Menschen werden mir begegnen? Was wird von mir erwartet? Diese Fragen stellen sich zu Beginn der Ausbildung wohl alle jungen Menschen. Um unseren Auszubildenden den Start in die Arbeits-welt zu erleichtern, veranstalten wir in der Sparda-Bank in der ersten Ausbildungswoche eine Tournee durch alle Abteilungen bis hin zur Vorstandsetage. Die jungen Kol-legen dürfen Fragen stellen, bekommen einen ersten Eindruck der Arbeitsabläufe, dürfen alle Mitarbeiter ken-nen lernen und im Telefonservice-Center sogar selbst zum Hörer greifen.

In einer Zeit, in der viele Wettbewerber Filialen schlie-ßen, investiert die Sparda-Bank Augsburg in ihr Filial-netz. »Bankfilialen als Begegnungsstätten haben auch heute ihre Berechtigung«, ist Vorstandsvorsitzender Peter Noppinger überzeugt. Und weil zu guten Ge-sprächen ein ansprechendes Umfeld gehört, haben wir unsere Fililale in Kempten im Jahr 2017 aufwändig reno-viert und mit Hilfe eines neuen Aufzuges einen barriere-freien Zugang geschaffen. Mit einem bunten und fröh-lichen Fest haben wir die Wiedereröffnung gefeiert und in rundum zufriedene Gesichter bei Kunden und Gästen aus Kempten und Umgebung geblickt.

Vom Berufstraum zum Traumberuf

Über den barrierefreien Zugang empfängt Filial-leiter Philipp Huber sei-ne Kunden.

Karin Sporer erläutert den neuen Auszubilden-den die Abteilung Omni-kanal-Vertrieb.

Foto

: Str

eet

Food

Aug

sbur

g M

arkt

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 17

DIE GESCHÄFTSTÄTIGKEIT

Geldanlage zum Anfassen – Erlebnisausstellung mit der Union Investment

Haben Sie Ihre Geldanlage schon einmal in die Hand genommen? Oder gespürt, welchen Widrigkeiten Ihre Wertpapiere ausgesetzt waren und wie sie wieder auf Kurs gelangt sind? Als einzige Bank in Bayern hatte die Sparda-Bank Augsburg eG eine einzigartige und ganz auf Kundenbedürfnisse zugeschnittene Erlebnisaus-stellung zu Gast. Unsere Kundenberater haben diese Gelegenheit ausführlich genutzt, den Kunden die Geld-anlage »zum Anfassen« zu zeigen. Wer die Frage nach der Anzahl der Vermögensbälle beantworten wollte, nahm am Gewinnspiel teil und hatte die Chance, ein tol-les iPad zu gewinnen.

Nahe an den Menschen – Promotionaktionen in unseren Filialen

Die Sparda-Bank – modern und zukunftsorientiert

In unseren Filialen sind wir täglich vor Ort für Sie da, führen Beratungen für Geldanlagen oder Baufinanzie-rungen durch und erfüllen Ihre Wünsche nach Service-leistungen. Hin und wieder genügt uns das aber nicht und wir kommen zu Ihnen in die Fußgängerzone oder in ein Einkaufszentrum. Damit suchen wir den persön-lichen Kontakt zu unseren Kunden, aber auch zu den Menschen, die uns noch nicht so gut kennen, um für unsere Produkte, vor allem für das SpardaGirokonto mit all seinen Vorteilen zu werben. Was wir im Jahr 2017 mit den Promotionaktionen in Augsburg und Neu-Ulm erfolgreich begonnen haben, werden wir in 2018 wei-terführen und ausbauen – wir freuen uns, Sie zu treffen!

Als Genossenschaftsbank sind wir vor allem dem Wohl unserer Mitglieder verpflichtet. Dieser Verantwortung kommen wir nach, indem wir eine nachhaltige und um-sichtige Geschäftspolitik betreiben. Dazu gehört aber auch, dass wir stets am Puls der Zeit bleiben, modern, zukunftsorientiert und flexibel agieren und neue Wege suchen und einschlagen. Dazu zählt das Überdenken von herkömmlichen Strukturen, ohne deren Qualität und Bedeutung infrage stellen zu wollen, die Gewin-nung von neuen Kunden, z. B. mit dem neuen, digi-tal gestützten Empfehlungsmarketing oder dem Anreiz eines Startguthabens und die Beschreitung neuer Wege in Form neuer Produkte, wie z. B. SpardaFon.

Digitalisierung – die Sparda-Bank auf Facebook

Wir sind im Kontakt – untereinander und mit Ihnen, un-seren Mitgliedern und Kunden. Diesen Kontakt pflegen wir persönlich, am Telefon oder online. Im Frühjahr 2017 haben wir dazu einen weiteren Schritt in die digitalisierte Welt unternommen und unsere eigene Facebook-Sei-te eingerichtet. Hier zeigen wir Ihnen, wie wir arbeiten, was wir leisten, wer wir sind, wofür wir uns interessieren und was wir gemeinsam unternehmen. Bitte treten Sie weiterhin mit uns in den Dialog, stellen Sie Fragen und geben Sie uns Ihr Feedback!

Unser Redaktionsteam Facebook (v.l.): Karin Sporer, Kerstin Seth, Hagen Burkard und Dominik Feth. Fo

to u

nd F

oto

Sei

te 1

6 un

ten:

Her

ber

t G

airh

os (C

rom

os)

18

Die starken Partner unserer Genossenschaft

Sie wollen Ihre Familie versichern?Sie suchen ein neues Zuhause?Sie wollen in eine sorgenfreie Zukunft investieren?

Dann sind sie bei uns und unseren Partnern richtig. Seit vielen Jahren arbeiten wir in einem engen Vertrauensver-hältnis zusammen. Unsere Partner und wir setzen alles daran, unseren Kunden stets umfassende Lösungen in allen Finanzfragen zu bieten. Unsere Finanzpartner sind jeder für sich Experten auf ihrem Gebiet und verlässliche und leistungsstarke Partner unseres Hauses. Und gemeinsam sind wir Spitzenklasse!

Das Geschäftsjahr 2017 verlief für die DEVK insgesamt erfolgreich: Die Neugeschäftsbeiträge konnten um 4,4 % auf rund 780 Mio. Euro gesteigert werden. Mit einem Beitragsplus von 3,8 % wurde die Marktstellung im inländischen Direktgeschäft weiter ausgebaut. Nach der Anzahl der Verträge ist die DEVK Deutschlands drittgrößter Hausrat-, fünftgrößter PKW- und sechstgrößter Haftpflichtversicherer. Mehr als 6 000 DEVK-Mitarbeiter betreuen bundesweit über 4 Mio. Kunden mit 14,6 Mio. Risiken in allen Versicherungssparten. Seit vielen Jahren sind die DEVK Versicherun-gen ein verlässlicher Partner der Sparda-Banken.

Das Geschäftsjahr 2017 verlief für die Bausparkasse Schwäbisch Hall trotz des unverändert herausfordern-den Umfelds insgesamt erfreulich. Der Marktanteil von mehr als 30 % beim Bausparen bestätigt und gibt mit einem Volumen von 28 Mrd. Euro einen eindrucksvollen Beleg dafür, dass die Kunden den Wert des Bau-sparens gerade in Niedrigzinszeiten erkennen. Schwäbisch Hall ist im Geschäftsfeld der Baufinanzierungen erneut stärker gewachsen als der Markt. Mit einem Neugeschäftsvolumen von 14,6 Mrd. Euro wurde ein beachtlicher Absatz erreicht. Die Bausparkasse Schwäbisch Hall gehört damit zu den drei größten Anbie-tern im Markt.

Mit über 60 Jahren Erfahrung im Fondsgeschäft zählt Union Investment zu den führenden Fondsgesell-schaften in Deutschland. Als Experte für Asset Management ist es das erklärte Ziel von Union Investment, das Vermögen der Anleger zu vermehren und so ihr Vertrauen zu verdienen. Über 4 Mio. Kunden vertrauen der Leistung von Union Investment. Das gemanagte Vermögen belief sich zum 31.12.2017 auf 323,9 Mrd. Euro. Mit einem Neugeschäft von 25,1 Mrd. Euro wurde 2017 das zweithöchste Ergebnis in der Unternehmensgeschichte erzielt. Zum sechzehnten Mal in Folge wurde die Bestnote von Capital für eine Fondsgesellschaft erreicht. »Unser Auftrag ist es, das Vermögen unserer Anleger zu vermehren«. (Hans Joachim Reinke – Vorstandsvorsitzender Union Investment).

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 19

DIE GESCHÄFTSTÄTIGKEIT

Gewinnsparen: Einfach gut. Dreifach besser.

Unser Gewinnsparen bietet seinen Mitgliedern die Mög-lichkeit, sich und vielen anderen ganz einfach etwas Gutes zu tun – und das bereits ab 5 Euro im Monat:Mit der Teilnahme wird über das Jahr ein Guthaben angesammelt, es existiert alle zwei Monate die Chan-ce auf einen attraktiven Geld- oder Sachgewinn und es werden zugleich bedürftige Mitmenschen sowie gemeinnützige Projekte aus Kultur, Sport und Bildung unterstützt. Denn 25 % des Spielkapitals gehen als Zweckertrag an soziale Einrichtungen.

Die Anzahl der Lose des Gewinnsparvereins im abgelaufenen Geschäftsjahr 2017 belief sich auf 66 610. Bei konstant bleibender Mitgliederzahl konnte der Gewinnsparverein einen Loszuwachs von 1 957 Stück verzeichnen.

SpardaSpendenwahl

Der Gewinnsparverein der Sparda-Bank Augsburg e.V. beteiligt seine Mitglieder aktiv an der Spendenvergabe. Ziel ist es, neben der Förderung des Spargedankens auch eine Verteilung von Spendengeldern innerhalb des Gebietes des Gewinnsparvereins zu ermöglichen, frei nach dem Gedanken »aus der Region, für die Region«.

Ausschüttung von Gewinnen: Geld- und Sonderpreise

Im vergangenen Gewinnspieljahr wurden 454 072,54 Euro in den sechs Verlosungen ausgeschüttet. Die Gewinner der Geldpreise in Höhe von 10 Euro bis 5 000 Euro wurden im Rahmen der alle zwei Monate stattfindenden Auslosungen ermittelt. Jedes 17. Los konnte im abgelaufenen Gewinnspieljahr einen Gewinn verzeichnen. Als zusätzliche Sonderpreise wur-den ein Fahrzeug – ein VW Tiguan –, ein Geldgewinn über 10 000 Euro sowie zwölf iPads und sechs iPhones verlost.

Dank der Fördermittel aus dem Gewinnsparen standen im Jahr 2017 insgesamt rund 200 000 Euro zur Verfü-gung. Damit wurden Projekte wie beispielsweise »Am Rande des Regenbogens« in Zusammenarbeit mit dem EUKITEA-Theater und »Baumentdecker in Schwaben« in Zusammenarbeit mit dem WWF Deutschland unter-stützt.

Gerda Schwarz (zweite von rechts) freut sich über den Gewinn ihres neuen VW Tiguans.

Foto

s: W

WF

20

Foto

: Raw

pix

el.c

om_f

otol

ia.d

e

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 21

SPARDA-BANK – DIE DIGITALE BANK!

21

SPARDA-BANK – DIE DIGITALE BANK!

Digitalisierung – betrifft uns alle

Digitalisierung verändert unser Leben. Im persönlichen und privaten Bereich haben wir den Vorteil, dass jeder Einzelne von uns den Grad der Digitalisierung selbst bestimmen kann. Wir können uns entscheiden, voll im Trend zu sein, jeweils die neuesten Geräte zu kau-fen und auf allen angesagten sozialen Kanälen präsent zu sein, oder aber ganz bewusst nur einzelne Teile der Digitalisierung zu nutzen oder sich ganz davon fernzu-halten.

Doch die Vorteile liegen klar auf der Hand: Durch die Vernetzung und den einfachen und schnellen Onlinezu-gang sparen wir uns Zeit, die wir wiederum für die wich-tigen Dinge des Lebens nutzen können, z. B. mit unse-ren Familien oder für Freunde.

Vorteile der neuen Technologien

Die Beschaffung von Informationen, die Organisation von Terminen, Buchungen von Reisen oder Konzertkar-ten, Behördenunterlagen, sportliche Aktivitäten, Rou-tenplaner, der digitale Einkaufszettel oder einfach nur ein kurzer Gruß aus dem Urlaub sind nur einige weni-ge Beispiele für die Vorteile, welche wir durch die neu-en Technologien jederzeit im Alltag und in den Familien nutzen können.

Unabhängig vom Nutzungsgrad von Smartphone, Tablet oder Social Networks beinhaltet der Umgang damit aber ein hohes Maß an Verantwortung. Wer sich in den sozialen Netzwerken bewegt oder die verschie-denen Onlinedienste nutzt, sollte sich immer darüber im Klaren sein, dass er seine Daten preisgibt. Wem und in welchem Umfang Sie Ihre Daten zugänglich machen, entscheiden Sie immer selbst, indem Sie die entpre-chenden Einstellungen dazu vornehmen.

Die SpardaApp ist die ganz private Digitalisierung Ihres SpardaGirokontos

Mit der SpardaApp haben Sie Ihre Konten immer und überall dabei – ganz einfach im Taschenformat. Die SpardaApp gibt es für iOS und Android für Ihr Smart-phone oder Tablet. Mit Ihrer SpardaApp haben Sie alle Kontostände im Blick, installieren Daueraufträge, ver-einbaren Termine, senden Nachrichten an die Sparda- Bank oder führen Umbuchungen und Überweisungen aus. Besonders einfach und schnell geht das per Fotoüber-weisung. Hier fotografieren Sie Ihre Rechnung, kontrol-lieren die Daten und geben den Auftrag frei.

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG

22

Der Bericht des AufsichtsratsDer Vorstand informierte den Aufsichtsrat und die Ausschüsse des Aufsichtsrats in regelmäßig statt-findenden Sitzungen über strategische Fragen der Geschäftspolitik, der Ertragsentwicklung sowie über besondere Ereignisse. Die Geschäfts- und Risiko- strategien wurden mit dem Vorstand erläutert.

Darüber hinaus stand der Aufsichtsratsvorsitzende in einem engen Informations- und Gedankenaustausch mit dem Vorstand.

Im Jahr 2017 hat der Gesamtaufsichtsrat sechs ordent- liche Sitzungen, zudem eine Strategiesitzung und eine gemeinsame Sitzung mit dem Prüfungsverband abgehalten. Daneben wurden laufend Sitzungen der gebildeten Ausschüsse absolviert.

Die Vorsitzenden des Personalausschusses (Josef Dick), des Gesamtbanksteuerungsausschusses (Isolde Hörmann), des Prüfungsausschusses (Bernhard Hölzle), und des Kreditausschusses (Walter Moßner) berichten über ihre Tätigkeit regelmäßig in den Sitzun-gen des Gesamtaufsichtsrats.

Prüfungsausschuss

Die Ausschüsse prüfen und tagen in einem festgelegten laufenden Turnus im gesamten Geschäftsjahr. Der Ausschuss für Gesamtbanksteuerung tagt zeitnah vor den Aufsichtsratssitzungen. Dabei werden u. a. der vierteljährige Risikobericht sowie die Steuerungsmaß-nahmen des Vorstandes ausführlich vorbesprochen und ein Fachthema geschult und erörtert.Der Prüfungsausschuss prüft den Jahresabschluss und tagt vierteljährlich unter laufender Einbeziehung des Lei-ters der Internen Revision und bei Bedarf des Leiters des Risikocontrollings. Neben ihrer Prüfungstätigkeit werden die Ausschussmitglieder zusätzlich von Fachre-ferenten über Spezialthemen informiert.

Zu Lasten der deutschen Sparer wird von der EZB trotz einer inzwischen fast 2 %igen Inflationsrate immer noch eine Null-Zins-Politik betrieben und über die Zentralbanken ein Billionen-Anleihe-Kaufprogramm durchgezogen. Bundesbankpräsident Jens Weidmann forderte zuletzt ein baldiges Auslaufen dieses EZB- Anleihe-Kaufprogramms. Für ihn sind die Anleihekäu-fe durch die EZB eine »Staatsfinanzierung durch die Notenpresse«. Dringend notwendige Strukturmaßnah-men in wirtschaftsschwachen EU-Mitgliedsländern werden damit untergraben.

Ein baldiger moderater Zinsanstieg würde auch den deutschen Genossenschaftsbanken und Sparkassen helfen, ihr grundsolides Geschäftsmodell ohne das risikoorientierte und oft spekulative Investmentbanking weiter betreiben zu können.

Führt der europäische Weg in eine gesamtschuld-nerische Haftungsgemeinschaft? Bei Einführung des Euro wurde den deutschen Wählern noch ver-sprochen, dass genau dies nicht passiert. Und heißt der Spruch »weg vom Spardiktat« nicht verklausu-liert, dass man durch die Hintertür einen exorbitanten Anstieg der Staatsverschuldung anstrebt? Bei dem aktuellen Wirtschaftswachstum, den sprudelnden Steu-ereinnahmen und den niedrigen Zinsen wäre vielmehr ein Abbau der Staatsschulden geboten. Auch für dringend notwendige Infrastrukturmaßnahmen und in digitale Zukunftstechnologien sollten die Steuermehreinnah-men investiert werden.

Vorstand und Aufsichtsrat der Sparda-Bank

Der Aufsichtsrat der Sparda-Bank Augsburg hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Aufgaben erfüllt. Er nahm seine Überwachungsfunktion wahr und fasste die in seinen Zuständigkeitsbereich fallenden Beschlüsse.

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 23

DIE GESCHÄFTSTÄTIGKEIT

Der Aufsichtsrat empfiehlt der Vertreterversammlung, den vom Vorstand vorgelegten Jahresabschluss zum 31. Dezember 2017 festzustellen und die vorgeschlage-ne Verwendung des Jahresüberschusses zu beschlie-ßen.

Der Aufsichtsrat spricht dem Vorstand und allen Mit-arbeiterinnen und Mitarbeitern Dank und Anerken-nung für die sehr engagierte und erfolgreiche Arbeit im Geschäftsjahr 2017 aus.

Augsburg, 9. Februar 2018

Der Vorsitzende des Aufsichtsrats

Josef Dick

Der Kreditausschuss prüft, neben seiner Mitwirkung bei der Kreditgewährung, turnusmäßig mindestens ein-mal monatlich die nach Risikogesichtspunkten ausge-wählten Kredit-Engagements. Auch der Personalausschuss hat feste Sitzungs- vorgaben. Neben der Beurteilung der Vergütungssyste-me der Sparda-Bank Augsburg unterstützt er u. a. den Aufsichtsrat bei der Vorbereitung von Wahlvorschlägen für die Wahl des Aufsichtsrats. Hierbei berücksichtigt der Ausschuss die Ausgewogenheit und Unterschied-lichkeit der Kenntnisse, Fähigkeiten und Erfahrungen aller Mitglieder des Aufsichtsrats. Des Weiteren soll darauf hingewirkt werden, dass mindestens ein Drittel der Aufsichtsratsmandate von Frauen besetzt sind.

Prüfungsbericht und Jahresabschluss

Im Prüfungsbericht des Verbandes der Sparda- Banken e. V. vom 22. September 2017 (TP I) wird fest- gestellt, dass der Aufsichtsrat der Sparda-Bank Augs-burg seinen genossenschaftlichen und bankaufsichts-rechtlichen Mitwirkungs- und Überwachungspflichten nachgekommen ist.

Der vorliegende Jahresabschluss 2017 mit Lagebericht wird vom Verband der Sparda-Banken e. V., Frankfurt am Main, geprüft. Über das Prüfungsergebnis wird in der Vertreterversammlung berichtet. Den Jahresab-schluss, den Lagebericht und den Vorschlag für die Ver-wendung des Jahresüberschusses hat der Aufsichtsrat geprüft und für in Ordnung befunden. Der Vorschlag für die Verwendung des Jahresüber-schusses entspricht den Vorschriften der Satzung.

Josef Dick, Vorsitzender des Aufsichtsrats

Foto

: Ber

nd M

ülle

r

24

Die Vertreterversammlung

Für den großen Einsatz, die positive Bereitschaft Ver-änderungen mitzugestalten sowie die Loyalität zu ihrer Sparda-Bank bedankte sich Peter Noppinger im Namen des Vorstands bei den Mitarbeitern.

Die Vertreterversammlung beschloss die Verwendung des Jahresüberschusses entsprechend dem Vorschlag des Vorstandes. Neben der Rücklagenzuführung wurde eine Dividende von 3,0 %, dies entspricht einer Summe von 255 586,97 Euro, beschlossen. Sowohl Aufsichtsrat als auch Vorstand wurden einstimmig entlastet.

Ausscheiden und Wiederwahl von drei Aufsichtsräten

Mit dem Tag der Vertreterversammlung schieden tur-nusgemäß Birgit Klaus, Bernhard Hölzle und Walter Moßner aus dem Aufsichtsrat aus. Die Wiederwahl der ausscheidenden Aufsichtsratsmitglieder war nach § 24 Abs. 3 der Satzung zulässig. Birgit Klaus, Bernhard Hölzle und Walter Moßner wurden von der Vertreterver-sammlung für eine weitere Amtszeit von drei Jahren ge-wählt.

Am 27. Juni 2017 fand im Sparda-KomMed-Zentrum in Augsburg die 65. ordentliche Vertreterversammlung der Sparda-Bank Augsburg eG statt. Es handelte sich dabei um die erste Versammlung der 2016 neu gewähl-ten Vertreter, deren Wahlperiode bereits Mitte letzten Jahres begann.

Der Aufsichtsratsvorsitzende, Josef Dick, stellte fest, dass der Vorstand die Geschäfte nach Gesetz, Sat-zung und Geschäftsordnung mit Umsicht und Sorgfalt führt und seiner Verpflichtung zur Förderung der Mit-glieder der Genossenschaft voll nachkommt. Des Wei-teren verlas Josef Dick die zusammengefasste Schluss-bemerkung des Prüfungsberichtes des Verbandes, die keinerlei Beanstandungen aufwies.

Erfolgreiches Geschäftsjahr 2016

Vorstandsvorsitzender Peter Noppinger konnte auf ein erfolgreiches Geschäftsjahr 2016 zurückblicken, in dem sich die Sparda-Bank insgesamt gut behaupten konnte. Belebt wurde das Geschäft vor allem durch die anhal-tende Nachfrage nach Baufinanzierungen. Dies führte auch zu einem deutlichen Zuwachs von Kunden und Mitgliedern. Auf der Anlageseite wird wieder zuneh-mend auf die Beratungsleistungen zurückgegriffen und auch vermehrt in Produkte des Kapitalmarktes ange-legt.

Vorstand und Aufsichtsrat der Sparda-Bank Augsburg (v.l.): Peter Noppinger, Peter Lachenmayr, Andreas Beckmann, Josef Dick, Bernhard Hölzle, Isolde Hörmann, Birgit Klaus, Hans-Joachim Plachta, Thomas Huber, Peter Weinzierl, Ralph Puschner, Walter Moßner

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 25

DIE GESCHÄFTSTÄTIGKEIT

Die Mitglieder der VertreterversammlungWilfried Kuhn HeimertingenHermann Lamina AugsburgSabine Lechner RettenbergenSusanne Lerbinger StadtbergenGerda Lidl Neu-UlmThomas Löhnert MeringOswald Löwlein Neu-UlmPetra Maasch MemmingenChristina Maier KissingGünther Martin LindauMargot Mayer-Flügel AugsburgChristoph Meier IchenhausenHans-Werner Meisl AugsburgMartina Moser KutzenhausenWolfgang Müller AugsburgClaudia Nützel GersthofenVolker Ostertag Harburg-EbermergenRoland Paul LangweidPatrick Peuker KemptenAmalie Pfister-Falk AugsburgArthur Rau WesterstettenHubert Rauh WiggensbachErhard Rauscher GersthofenThomas Regauer MeringUlrike Reiber RammingenPeter Schiefer GersthofenSebastian Schlegel NeusäßLothar Schmölzer AugsburgPatricia Schönherr HorgauGeorg Schuster StadtbergenKarl Schwarz GundremmingenIlona Sommerreißer AugsburgAlois Stadler BuchloeBarbara Stang DonauwörthUlrich Stange FünfstettenHubert Stuhler Asbach-BäumenheimWalter Vietz BiessenhofenKlaus Walsdorf MeringMichaela Walser GersthofenHorst Waschek MeringSilvia Weh AugsburgAchim Weigert KemptenManuela Weppner KemptenHorst Werian AugsburgReinhold Werner AugsburgFritz Winkler AugsburgGerhard Wohlfarth AsselfingenMargit Wörner AugsburgWerner Zeiser AugsburgHelmut Zott Wehringen

Anna-Elisabeth Ackermann DiedorfSiegmar Adams AugsburgHelmuth Albertshofer AugsburgHelmut Amelunxen SchongauRalf Baumeister FriedbergHelmut Baur NeusäßWerner Becker LindauAdalbert Bertelmann TürkheimChristian Bittrich MemmingenClaus Braun ThierhauptenHelmut Burkert FünfstettenRobert Dachs AugsburgHeinrich Daumiller DiedorfMichael Egger AugsburgArmin Falkenhein Bobingen Michael Ferber DonauwörthManfred Fischer FüssenMarie-Luise Fröhlich AugsburgMonika Gartner LangweidOswald Gassner AltusriedElfriede Gentner SendenGertraud Graf LangweidMichael Graf MeitingenErhard Granzow Markt RettenbachWolfgang Günter AugsburgChristine Güntner KemptenReinhard Habesreiter GersthofenHelmut Hack MargertshausenErnst Hauschild KemptenAngelika Heimstädt NeusäßClaus-Dieter Helmer AugsburgNorbert Hergenröder DiedorfRoland Hilgart FischachLorenz Huber KemptenPaula Huchatz AugsburgWolfgang Hyrenbach LindauManfred John StadtbergenJürgen Kempfle AugsburgGünther Kinzel GersthofenMarcus Klopfer AugsburgRüdiger Ingo Kluge AugsburgWerner Köbach LindauClaus Kopold LangweidClaudia Kränzle GessertshausenTanja Kraus GersthofenRonald Kraus KissingMaximilian Kraus AugsburgVictoria Kraus AugsburgMichael Kriener KühbachOliver Kroll Kempten

26

Foto

: sve

tab

ezu_

foto

lia.d

e

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 27

SPARDA-BANK – DIE DIGITALE BANK!

Digitalisierung – Bedrohung oder Chance?

Wie oft am Tag schauen Sie auf Ihr Smartphone? Lesen Sie auch im Urlaub Ihre geschäftlichen E-Mails? Wie fühlen Sie sich, wenn Sie morgens ins Büro kom-men und feststellen, dass Sie Ihr Handy zu Hause ver-gessen haben?

Bei allen Vorteilen und Chancen, welche die Digitali-sierung zweifelsohne für uns alle mit sich bringt, birgt sie das Risiko, dass durch die permanente Erreichbar-keit von Menschen und unbegrenzte Verfügbarkeit von Informationen, durch die Vermischung von privaten und beruflichen Kontakten ein Leistungsdruck entsteht, der zu Problematiken führen kann, die über das gesunde Maß hinausgehen. Gerade für Jugendliche und Kinder ist es deshalb wichtig zu lernen, dass eine bewusste Entscheidung, z. B. am Abend keine Posts mehr einzu-stellen oder nicht mehr auf Nachrichten zu antworten, ein hohes Maß an Selbstdisziplin erfordert, aber auch eine Form von persönlicher Freiheit ist.

Masse oder Verfügbarkeit?

Durch die nahezu grenzenlose Anzahl von Filmen, Bil-dern, Fotos, Musik, Kunst, Nachrichten, Informationen und vieles mehr kann einerseits der Wert Einzelner in der Masse untergehen, wird andererseits aber auch der Zugang für viele Interessierte geöffnet. Wo früher spezi-fizierte Informationen oder Kunstwerke nur über Bücher und Bibliotheken oder Museen und Kunstsammlungen zugänglich waren, können wir uns heute über elektro-nische Enzyklopädien und Suchmaschinen sofort infor-mieren und weiterbilden.

Unternehmensgründer und Businesseinsteiger profi- tieren von digitalen Plattformen, die ihnen regionale Brancheninformationen, relevante Software, Netzwer-ke, Erfahrungen, zielgerichtete Werbemöglichkeiten und dergleichen bereitstellen.

Eigenständiges, analytisches, kausales und vernetztes Denken und Handeln zählen zu den Kernkompetenzen des Menschen. Die Digitalisierung ermöglicht es uns, diese Fähigkeiten mit Hilfe der modernen Technik weiter zu entwickeln, zu verfeinern und intensiver zu nutzen.

Die SpardaSecureApp gibt Ihnen alle Freiheiten – wo und wann immer Sie wollen!

Mit der SpardaSecureApp können Sie Ihre Transaktio-nen im SpardaNet-Banking einfach und sicher auf bis zu zehn Geräten ohne TAN-Eingabe freigeben. Zur Frei-schaltung benötigen Sie einen Aktivierungscode, den Sie direkt im SpardaNet-Banking oder telefonisch bei uns anfordern können.

Am einfachsten ist mobiles Banking, wenn Sie Ihren Auftrag per SpardaApp erfassen und dann sofort mit der SpardaSecureApp freigeben. Damit sind Sie zeitlich und räumlich völlig unabhängig.

28

SPARDA-BANK – DIE DIGITALE BANK!

630

880

DRUCKSEITE

Laufrichtung

Walch 1631913 16148-61 (-01) GREIFER 25mm 880x630 26/04/16 "Sparda Bank GB 2015"

Anlage

RITZ**

Anla

ge RITZ

209 5.5 197

1010

280

13

316

314

210

Sparda-Bank Augsburg eG

Prinzregentenstraße 23

86150 Augsburg

Telefon 0821 3207-0

Telefax 0821 3207-81130

E-Mail [email protected]

Internet www.sparda-a.de

Der Geschäftsbereich

Neu-Ulm

Mering

GöggingenHochzoll

NeusäßGersthofen

Donauwörth

Memmingen

Kempten

Lindau

Haunstetten

Augsburg-City-Galerie Augsburg-HauptstelleAugsburg-Obstmarkt

Sitz der Genossenschaft und Hauptstelle

AugsburgPrinzregentenstraße 23, 86150 Augsburg

Filialen

AugsburgObstmarkt 12, 86152 AugsburgCity-Galerie ECE-CenterWilly-Brandt-Platz 1, 86153 Augsburg

KemptenBeethovenstraße 14, 87435 Kempten

LindauLudwig-Kick-Straße 2, 88131 Lindau

MemmingenHallhof 7, 87700 Memmingen

Neu-UlmIm Starkfeld 1,89231 Neu-Ulm

SB-Filialen

AugsburgBürgermeister-Aurnhammer-Straße 37 a

DonauwörthBahnhofstraße 23

GersthofenBahnhofstraße 18

HaunstettenEdeka-Center, Brahmsstraße 2

HochzollFriedberger Straße 120

MeringOhmstraße 2 – 6

NeusäßDaimlerstraße 4

GB 2015 Umschlag_K1.indd 1 07.05.16 11:45

Geschäftsbericht 2015 der Sparda-Bank Augsburg eG / 63. Geschäftsjahr

»ALLES IM FLUSS«

29G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG

DER JAHRESABSCHLUSS / DER LAGEBERICHT

65. Geschäftsjahr

Der Jahresabschluss und der Lagebericht 2017

30

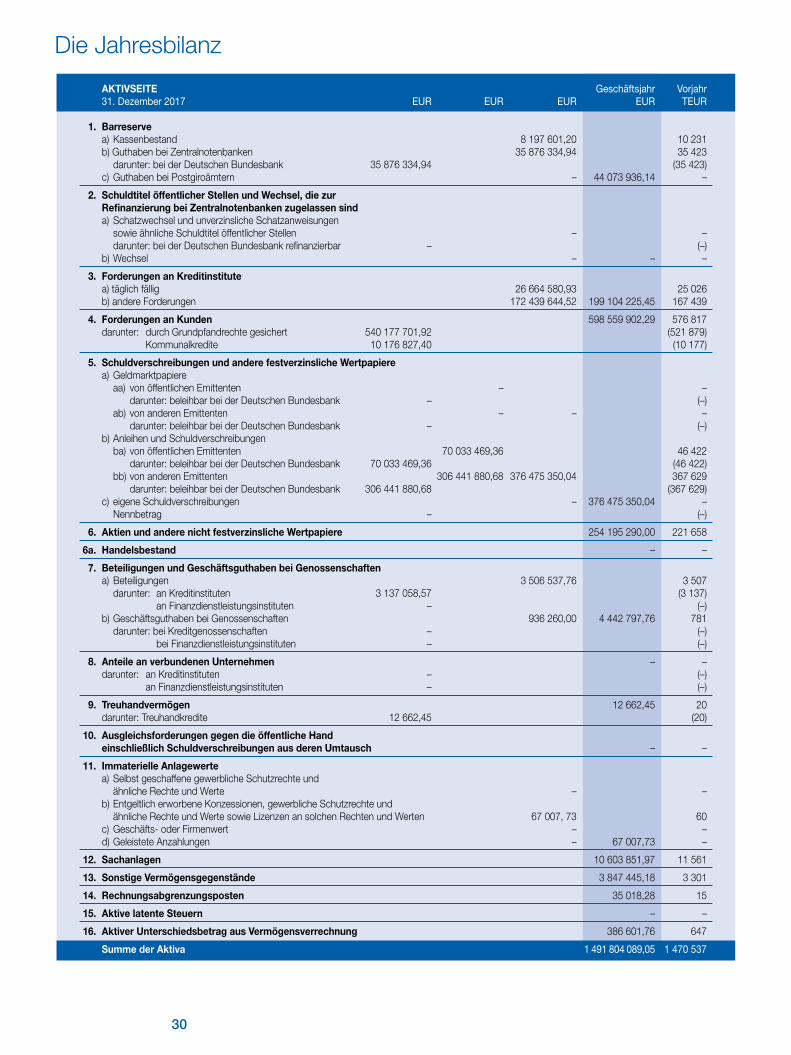

Die Jahresbilanz

AKTIVSEITE Geschäftsjahr Vorjahr 31. Dezember 2017 EUR EUR EUR EUR TEUR 1. Barreserve a) Kassenbestand 8 197 601,20 10 231 b) Guthaben bei Zentralnotenbanken 35 876 334,94 35 423 darunter: bei der Deutschen Bundesbank 35 876 334,94 (35 423) c) Guthaben bei Postgiroämtern – 44 073 936,14 –

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind a) Schatzwechsel und unverzinsliche Schatzanweisungen sowie ähnliche Schuldtitel öffentlicher Stellen – – darunter: bei der Deutschen Bundesbank refinanzierbar – (–) b) Wechsel – – –

3. Forderungen an Kreditinstitute a) täglich fällig 26 664 580,93 25 026 b) andere Forderungen 172 439 644,52 199 104 225,45 167 439

4. Forderungen an Kunden 598 559 902,29 576 817 darunter: durch Grundpfandrechte gesichert 540 177 701,92 (521 879) Kommunalkredite 10 176 827,40 (10 177)

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere a) Geldmarktpapiere aa) von öffentlichen Emittenten – – darunter: beleihbar bei der Deutschen Bundesbank – (–) ab) von anderen Emittenten – – – darunter: beleihbar bei der Deutschen Bundesbank – (–) b) Anleihen und Schuldverschreibungen ba) von öffentlichen Emittenten 70 033 469,36 46 422 darunter: beleihbar bei der Deutschen Bundesbank 70 033 469,36 (46 422) bb) von anderen Emittenten 306 441 880,68 376 475 350,04 367 629 darunter: beleihbar bei der Deutschen Bundesbank 306 441 880,68 (367 629) c) eigene Schuldverschreibungen – 376 475 350,04 – Nennbetrag – (–)

6. Aktien und andere nicht festverzinsliche Wertpapiere 254 195 290,00 221 658

6a. Handelsbestand – –

7. Beteiligungen und Geschäftsguthaben bei Genossenschaften a) Beteiligungen 3 506 537,76 3 507 darunter: an Kreditinstituten 3 137 058,57 (3 137) an Finanzdienstleistungsinstituten – (–) b) Geschäftsguthaben bei Genossenschaften 936 260,00 4 442 797,76 781 darunter: bei Kreditgenossenschaften – (–) bei Finanzdienstleistungsinstituten – (–)

8. Anteile an verbundenen Unternehmen – – darunter: an Kreditinstituten – (–) an Finanzdienstleistungsinstituten – (–)

9. Treuhandvermögen 12 662,45 20 darunter: Treuhandkredite 12 662,45 (20)

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuldverschreibungen aus deren Umtausch – –

11. Immaterielle Anlagewerte a) Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte – – b) Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 67 007, 73 60 c) Geschäfts- oder Firmenwert – – d) Geleistete Anzahlungen – 67 007,73 –

12. Sachanlagen 10 603 851,97 11 561

13. Sonstige Vermögensgegenstände 3 847 445,18 3 301

14. Rechnungsabgrenzungsposten 35 018,28 15

15. Aktive latente Steuern – –

16. Aktiver Unterschiedsbetrag aus Vermögensverrechnung 386 601,76 647

Summe der Aktiva 1 491 804 089,05 1 470 537

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 31

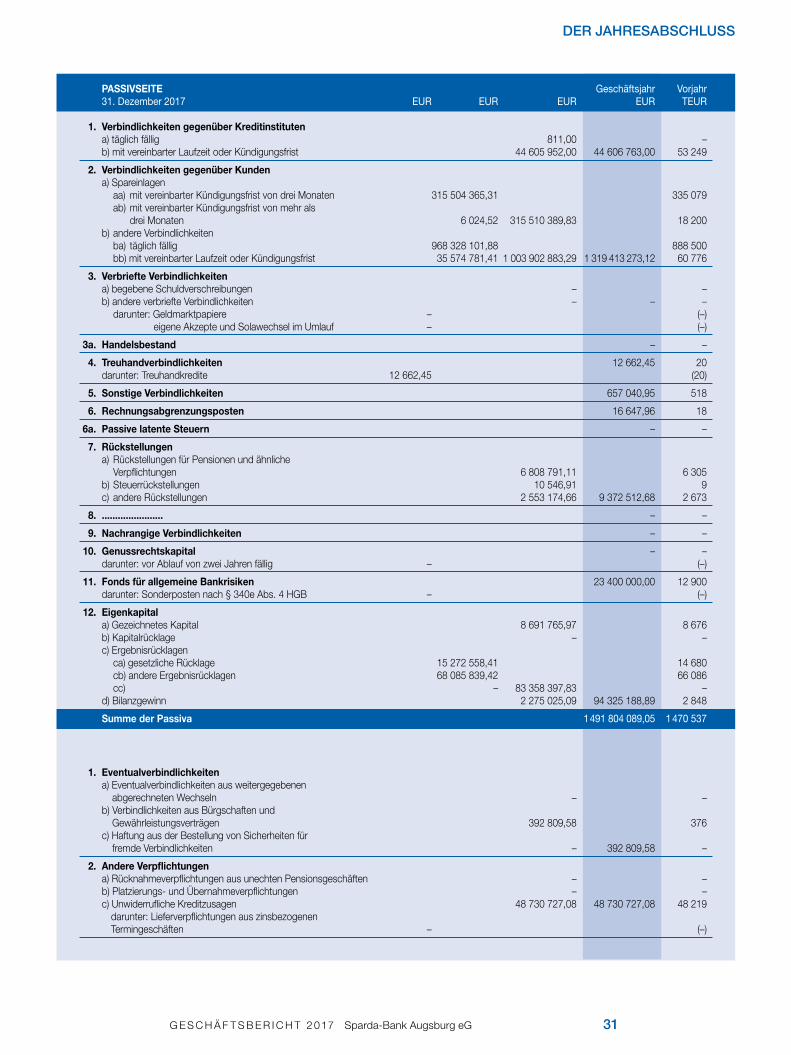

DER JAHRESABSCHLUSS

PASSIVSEITE Geschäftsjahr Vorjahr 31. Dezember 2017 EUR EUR EUR EUR TEUR 1. Verbindlichkeiten gegenüber Kreditinstituten a) täglich fällig 811,00 – b) mit vereinbarter Laufzeit oder Kündigungsfrist 44 605 952,00 44 606 763,00 53 249

2. Verbindlichkeiten gegenüber Kunden a) Spareinlagen aa) mit vereinbarter Kündigungsfrist von drei Monaten 315 504 365,31 335 079 ab) mit vereinbarter Kündigungsfrist von mehr als drei Monaten 6 024,52 315 510 389,83 18 200 b) andere Verbindlichkeiten ba) täglich fällig 968 328 101,88 888 500 bb) mit vereinbarter Laufzeit oder Kündigungsfrist 35 574 781,41 1 003 902 883,29 1 319 413 273,12 60 776

3. Verbriefte Verbindlichkeiten a) begebene Schuldverschreibungen – – b) andere verbriefte Verbindlichkeiten – – – darunter: Geldmarktpapiere – (–) eigene Akzepte und Solawechsel im Umlauf – (–)

3a. Handelsbestand – –

4. Treuhandverbindlichkeiten 12 662,45 20 darunter: Treuhandkredite 12 662,45 (20)

5. Sonstige Verbindlichkeiten 657 040,95 518

6. Rechnungsabgrenzungsposten 16 647,96 18

6a. Passive latente Steuern – –

7. Rückstellungen a) Rückstellungen für Pensionen und ähnliche Verpflichtungen 6 808 791,11 6 305 b) Steuerrückstellungen 10 546,91 9 c) andere Rückstellungen 2 553 174,66 9 372 512,68 2 673

8. ....................... – –

9. Nachrangige Verbindlichkeiten – –

10. Genussrechtskapital – – darunter: vor Ablauf von zwei Jahren fällig – (–)

11. Fonds für allgemeine Bankrisiken 23 400 000,00 12 900 darunter: Sonderposten nach § 340e Abs. 4 HGB – (–)

12. Eigenkapital a) Gezeichnetes Kapital 8 691 765,97 8 676 b) Kapitalrücklage – – c) Ergebnisrücklagen ca) gesetzliche Rücklage 15 272 558,41 14 680 cb) andere Ergebnisrücklagen 68 085 839,42 66 086 cc) – 83 358 397,83 – d) Bilanzgewinn 2 275 025,09 94 325 188,89 2 848

Summe der Passiva 1 491 804 089,05 1 470 537

1. Eventualverbindlichkeiten a) Eventualverbindlichkeiten aus weitergegebenen abgerechneten Wechseln – – b) Verbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen 392 809,58 376 c) Haftung aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten – 392 809,58 –

2. Andere Verpflichtungen a) Rücknahmeverpflichtungen aus unechten Pensionsgeschäften – – b) Platzierungs- und Übernahmeverpflichtungen – – c) Unwiderrufliche Kreditzusagen 48 730 727,08 48 730 727,08 48 219 darunter: Lieferverpflichtungen aus zinsbezogenen Termingeschäften – (–)

32

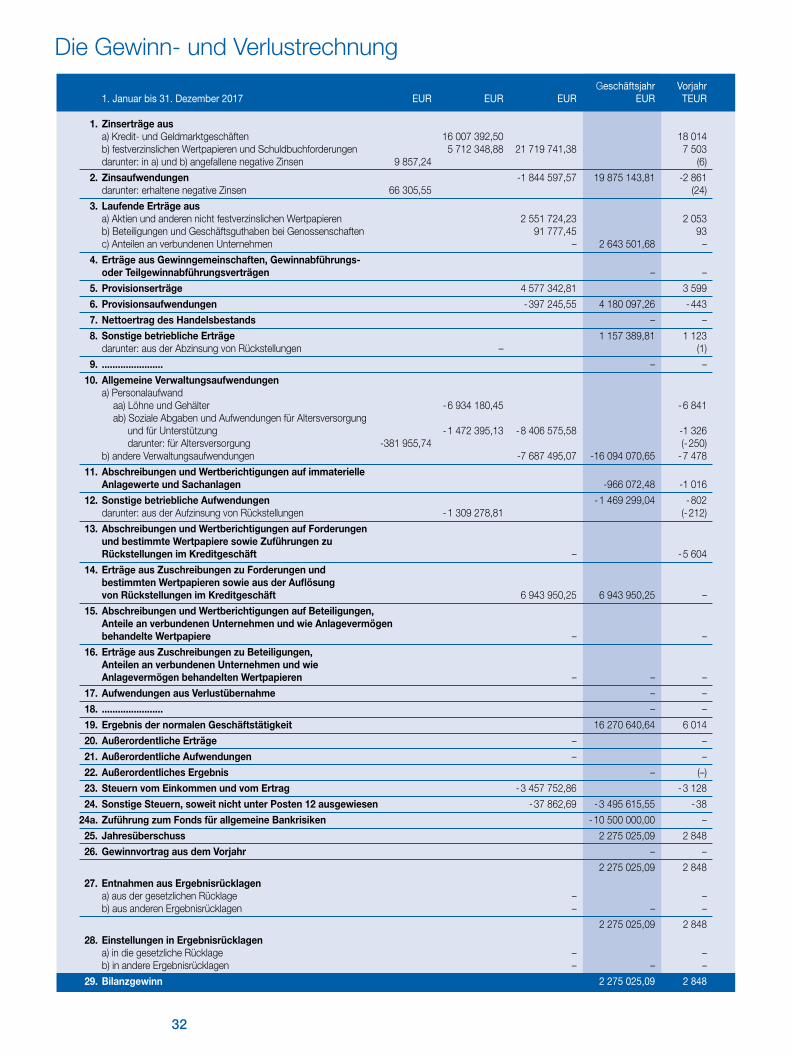

Die Gewinn- und Verlustrechnung Geschäftsjahr Vorjahr 1. Januar bis 31. Dezember 2017 EUR EUR EUR EUR TEUR 1. Zinserträge aus a) Kredit- und Geldmarktgeschäften 16 007 392,50 18 014 b) festverzinslichen Wertpapieren und Schuldbuchforderungen 5 712 348,88 21 719 741,38 7 503 darunter: in a) und b) angefallene negative Zinsen 9 857,24 (6)

2. Zinsaufwendungen -1 844 597,57 19 875 143,81 -2 861 darunter: erhaltene negative Zinsen 66 305,55 (24)

3. Laufende Erträge aus a) Aktien und anderen nicht festverzinslichen Wertpapieren 2 551 724,23 2 053 b) Beteiligungen und Geschäftsguthaben bei Genossenschaften 91 777,45 93 c) Anteilen an verbundenen Unternehmen – 2 643 501,68 –

4. Erträge aus Gewinngemeinschaften, Gewinnabführungs- oder Teilgewinnabführungsverträgen – –

5. Provisionserträge 4 577 342,81 3 599

6. Provisionsaufwendungen - 397 245,55 4 180 097,26 - 443

7. Nettoertrag des Handelsbestands – –

8. Sonstige betriebliche Erträge 1 157 389,81 1 123 darunter: aus der Abzinsung von Rückstellungen – (1)

9. ....................... – –

10. Allgemeine Verwaltungsaufwendungen a) Personalaufwand aa) Löhne und Gehälter - 6 934 180,45 - 6 841 ab) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung - 1 472 395,13 - 8 406 575,58 -1 326 darunter: für Altersversorgung -381 955,74 (- 250) b) andere Verwaltungsaufwendungen -7 687 495,07 -16 094 070,65 - 7 478

11. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen -966 072,48 -1 016

12. Sonstige betriebliche Aufwendungen - 1 469 299,04 - 802 darunter: aus der Aufzinsung von Rückstellungen - 1 309 278,81 (- 212)

13. Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft – - 5 604

14. Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft 6 943 950,25 6 943 950,25 –

15. Abschreibungen und Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere – –

16. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren – – –

17. Aufwendungen aus Verlustübernahme – –

18. ....................... – –

19. Ergebnis der normalen Geschäftstätigkeit 16 270 640,64 6 014

20. Außerordentliche Erträge – –

21. Außerordentliche Aufwendungen – –

22. Außerordentliches Ergebnis – (–)

23. Steuern vom Einkommen und vom Ertrag - 3 457 752,86 - 3 128

24. Sonstige Steuern, soweit nicht unter Posten 12 ausgewiesen - 37 862,69 - 3 495 615,55 - 38

24a. Zuführung zum Fonds für allgemeine Bankrisiken - 10 500 000,00 –

25. Jahresüberschuss 2 275 025,09 2 848

26. Gewinnvortrag aus dem Vorjahr – –

2 275 025,09 2 848

27. Entnahmen aus Ergebnisrücklagen a) aus der gesetzlichen Rücklage – – b) aus anderen Ergebnisrücklagen – – –

2 275 025,09 2 848

28. Einstellungen in Ergebnisrücklagen a) in die gesetzliche Rücklage – – b) in andere Ergebnisrücklagen – – –

29. Bilanzgewinn 2 275 025,09 2 848

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 33

DER ANHANG

Der Anhang

Die Bewertung der Vermögensgegenstände und Schulden entspricht den allge- meinen Bewertungsvorschriften der §§ 252 ff. HGB unter Berücksichtigung der für Kreditinstitute geltenden Sonderregelungen (§§ 340 ff. HGB).

Bei der Aufstellung der Bilanz und der Gewinn- und Verlustrechnung wurden im Einzelnen folgende Bilanzierungs-, Bewertungs- und Umrechnungsmethoden angewandt:

Forderungen

Forderungen wurden mit dem Nennwert ausgewiesen. Unterschiedsbeträge zwischen Auszahlungsbetrag und Nennwert wurden in Rechnungsabgrenzungs- posten eingestellt und zeitanteilig aufgelöst.Die in den Forderungen an Kunden enthaltenen Bonitätsrisiken haben wir durch die Bildung von Einzelwertberichtigungen in ausreichender Höhe abgedeckt.Eine unversteuerte Pauschalwertberichtigung war nach dem steuerlichen Berech-nungsschema des BMF vom 10.01.1994 nicht zu bilden.Zur Sicherung gegen die besonderen Risiken des Geschäftszweiges haben wir ferner Vorsorgereserven gemäß § 340f HGB im Bestand.

Wertpapiere

Die wie Umlaufvermögen behandelten Wertpapiere wurden nach dem strengen Niederstwertprinzip mit ihren Anschaffungskosten bzw. mit dem niedrigeren Börsen- oder Marktpreis oder dem niedrigeren beizulegenden Zeitwert bewertet.

Beteiligungen und Geschäftsguthaben bei Genossenschaften sowie Anteile an verbundenen Unternehmen

Die Beteiligungen und die Geschäftsguthaben bei Genossenschaftsbanken wurden zu Anschaffungskosten bilanziert, ggf. vermindert um Abschreibungen.

Treuhandvermögen

Die Bewertung des Treuhandvermögens erfolgte zu Anschaffungskosten bzw. zum Nennwert.

Die Sparda-Bank Augsburg eG, Augsburg, ist beim Amtsgericht Augsburg unter der Genossenschaftsregister-Nummer 1476 eingetragen.

Der Jahresabschluss wurde nach den für Kreditinstitute geltenden Vorschriften des Handelsgesetzbuches (HGB) und der Verordnung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute (RechKredV) aufgestellt.

Die Gliederung der Bilanz und der Gewinn- und Verlustrechnung richtet sich nach den vorgeschriebenen Formblättern.

A. Allgemeine Angaben

B. Erläuterungen zu den Bilanzierungs-, Bewertungs- und Umrechnungsmethoden

Immaterielle Anlagewerte und Sachanlagen

Die Bewertung der immateriellen Anlagewerte und Sachanlagen erfolgte zu Anschaffungskosten und, soweit abnutzbar, vermindert um planmäßige Abschrei-bungen nach der linearen Methode.Den planmäßigen Abschreibungen liegen die der geschätzten wirtschaftlichen Nutzungsdauer entsprechenden Abschreibungssätze zugrunde, die sich grund-sätzlich an den von der Finanzverwaltung veröffentlichten Abschreibungstabellen orientieren.Soweit hierbei Bandbreiten bestehen, wählen wir in der Regel die höchst zulässige Nutzungsdauer.Geringwertige Wirtschaftsgüter bis 410 EUR werden als sofort abziehbare Betriebsausgaben behandelt.

Sonstige Vermögensgegenstände

Sonstige Vermögensgegenstände wurden zum Nennwert unter Beachtung des strengen Niederstwertprinzips bewertet.

Latente Steuern

Zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen, Schulden und Rechnungsabgrenzungsposten und ihren steuerlichen Wertansätzen bestehen zeitliche oder quasi-permanente Differenzen, die sich in späteren Geschäftsjahren voraussichtlich abbauen.Bei einer Gesamtdifferenzbetrachtung errechnet sich ein aktiver Überhang von latenten Steuern, der in Ausübung des Wahlrechts nach § 274 Abs. 1 Satz 2 HGB nicht angesetzt wurde.Aktive Steuerlatenzen bestehen insbesondere aufgrund von zeitlichen bzw. quasi-permanenten Differenzen in den Postitionen Forderungen an Kunden, Wertpapiere und Rückstellungen.

Verbindlichkeiten

Die Passivierung der Verbindlichkeiten erfolgte zum jeweiligen Erfüllungsbetrag.

34

Treuhandverbindlichkeiten

Die Bewertung der Treuhandverbindlichkeiten erfolgte zum Erfüllungsbetrag, der mit dem Nennwert der Verpflichtung übereinstimmt.

Rückstellungen

Rückstellungen wurden in Höhe des Erfüllungsbetrages gebildet, der nach vernünftiger kaufmännischer Beurteilung notwendig ist. Sie berücksichtigen alle erkennbaren Risiken und ungewissen Verpflichtungen. Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr wurden gemäß § 253 Abs. 2 HGB mit dem Rechnungszins der Rückstellungsabzinsungsverordnung (RückAbzinsV) abgezinst.Den Pensionsrückstellungen und den Rückstellungen für Alterstelzeit liegen versicherungsmathematische Berechnungen auf Basis der »Richttafeln 2005 G« (Prof. Dr. Klaus Heubeck) zugrunde. Die Verpflichtungen aus Anwartschaften auf Pensionen werden mittels modifizierten Teilwertverfahren angesetzt. Laufende Rentenverpflichtungen und Altersversorgungsverpflichtungen gegenüber ausge- schiedenen Mitarbeitern sind mit dem Barwert bilanziert.Als Lohn- und Gehaltstrend für die Pensionsrückstellungen werden soweit erfor-derlich 2,5 % und als Rententrend 2,0 % angenommen.Die Abzinsung der Pensionsrückstellungen erfolgte unter Annahme einer Rest-laufzeit von 15 Jahren (Vereinfachungsregel) mit 3,68 % (durchschnittlicher Marktzinssatz der vergangenen zehn Jahre auf Basis des von der Deutschen Bundesbank per Dezember 2017 ermittelten Zinssatzes). Im Vergleich zu einer Abzinsung mit einem entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Jahre ergibt sich ein Unterschiedsbetrag von 2 344 666 EUR.

Erfolgswirkungen aus einer Änderung des Diskontierungssatzes im Zusammenhang mit den Pensionsrückstellungen werden im sonstigen betrieblichen Ergebnis gezeigt.Bei Altersversorgungsverpflichtungen und vergleichbaren langfristigen Verpflich-tungen, die die Voraussetzungen des § 246 Abs. 2 Satz 2 HGB erfüllen, haben wir die Verpflichtungen mit den ihnen zuzurechnenden Vermögensgegenständenverrechnet.Die historischen Anschaffungskosten der zu verrechnenden Vermögensgegen-stände betrugen 7 715 503,78 EUR. Der beizulegende Zeitwert der zu ver-rechnenden Vermögensgegenstände betrug 8 456 077,65 EUR.Der Erfüllungsbetrag der verrechneten Schulden betrug 9 980 537 EUR.

Im Übrigen wurden für ungewisse Verbindlichkeiten Rückstellungen in ange-messener Höhe gebildet.

Verlustfreie Bewertung der zinsbezogenen Geschäfte des Bankbuchs

Die Finanzinstrumente des Zinsbuchs werden im Rahmen einer Gesamt-betrachtung aller zinstragenden bilanziellen und außerbilanziellen Positionen des Bankbuchs nach Maßgabe von IDW RS BFA 3 verlustfrei bewertet. Hierbei werden die zinsinduzierten Barwerte den Buchwerten gegenübergestellt und von dem positiven Überschuss die Risiko- und Bestandsverwaltungskosten abgezogen.Für einen danach eventuell verbleibenden Verlustüberhang wird eine Droh- verlustrückstellung gebildet, die unter den anderen Rückstellungen ausgewiesen wird. Nach dem Ergebnis der Berechnungen zum 31.12.2017 war keine Rück-stellung zu bilden.

Vermerke unter dem Bilanzstrich

Von den unwiderruflichen Kreditzusagen zum 31. Dezember 2017 in Höhe von 48 730 727,08 EUR betreffen 39 997 374,81 EUR Zusagen von Buchkrediten an Nichtbanken. Innerhalb des Spezialfonds bestehen Zusagen in Höhe von 8 733 352,27 EUR aus Kapitalabrufen für Immobilienspezialfonds.Wir gewähren unwiderrufliche Kreditzusagen, um den Finanzierungsbedürfnissen unserer Kunden zu entsprechen. Unwiderrufliche Kreditzusagen umfassen die nicht in Anspruch genommenen Anteile der gewährten Zusagen, welche nicht durch uns widerrufen werden können.Die Kreditzusagen werden mit dem Nominalbetrag gezeigt.Die unwiderruflichen Kreditzusagen werden bei der Überwachung der Kreditrisiken berücksichtigt.

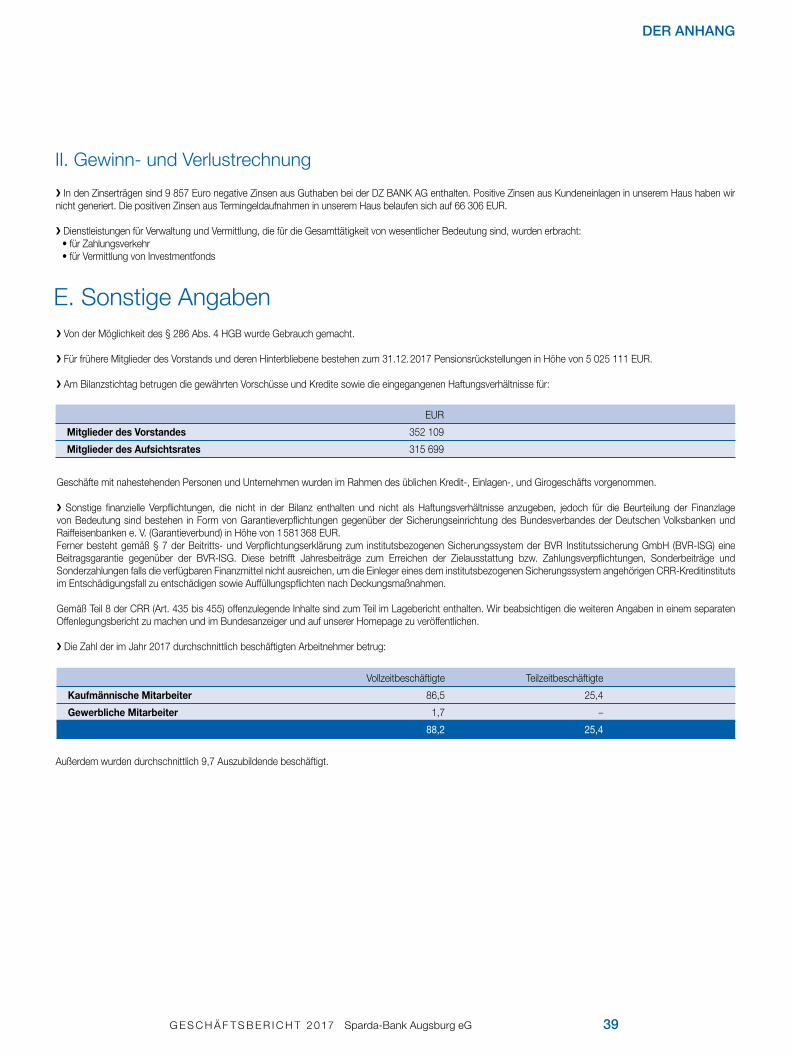

Zinserträge/Zinsaufwendungen

Negative Zinsen aus Aktivgeschäften werden im Zinsertrag erfasst (Reduktion des Zinsertrags). Negative Zinsen aus Passivgeschäften werden im Zinsaufwand erfasst (Reduktion des Zinsaufwands).

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 35

DER ANHANG

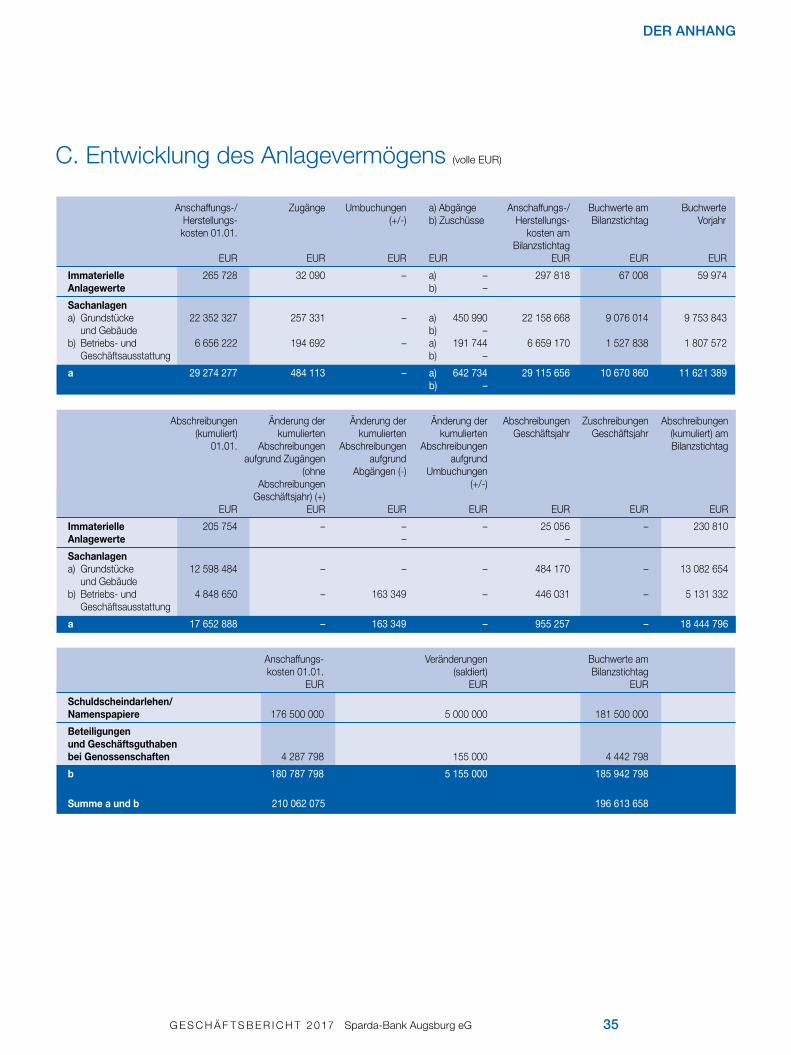

C. Entwicklung des Anlagevermögens (volle EUR)

Anschaffungs-/ Zugänge Umbuchungen a) Abgänge Anschaffungs-/ Buchwerte am Buchwerte Herstellungs- (+/-) b) Zuschüsse Herstellungs- Bilanzstichtag Vorjahr kosten 01.01. kosten am Bilanzstichtag EUR EUR EUR EUR EUR EUR EUR

Immaterielle 265 728 32 090 – a) – 297 818 67 008 59 974 Anlagewerte b) –

Sachanlagen a) Grundstücke 22 352 327 257 331 – a) 450 990 22 158 668 9 076 014 9 753 843 und Gebäude b) – b) Betriebs- und 6 656 222 194 692 – a) 191 744 6 659 170 1 527 838 1 807 572 Geschäftsausstattung b) –

a 29 274 277 484 113 – a) 642 734 29 115 656 10 670 860 11 621 389 b) –

Abschreibungen Änderung der Änderung der Änderung der Abschreibungen Zuschreibungen Abschreibungen (kumuliert) kumulierten kumulierten kumulierten Geschäftsjahr Geschäftsjahr (kumuliert) am 01.01. Abschreibungen Abschreibungen Abschreibungen Bilanzstichtag aufgrund Zugängen aufgrund aufgrund (ohne Abgängen (-) Umbuchungen Abschreibungen (+/-) Geschäftsjahr) (+) EUR EUR EUR EUR EUR EUR EUR

Immaterielle 205 754 – – – 25 056 – 230 810 Anlagewerte – –

Sachanlagen a) Grundstücke 12 598 484 – – – 484 170 – 13 082 654 und Gebäude b) Betriebs- und 4 848 650 – 163 349 – 446 031 – 5 131 332 Geschäftsausstattung

a 17 652 888 – 163 349 – 955 257 – 18 444 796

Anschaffungs- Veränderungen Buchwerte am kosten 01.01. (saldiert) Bilanzstichtag EUR EUR EUR

Schuldscheindarlehen/ Namenspapiere 176 500 000 5 000 000 181 500 000

Beteiligungen und Geschäftsguthaben bei Genossenschaften 4 287 798 155 000 4 442 798

b 180 787 798 5 155 000 185 942 798

Summe a und b 210 062 075 196 613 658

36

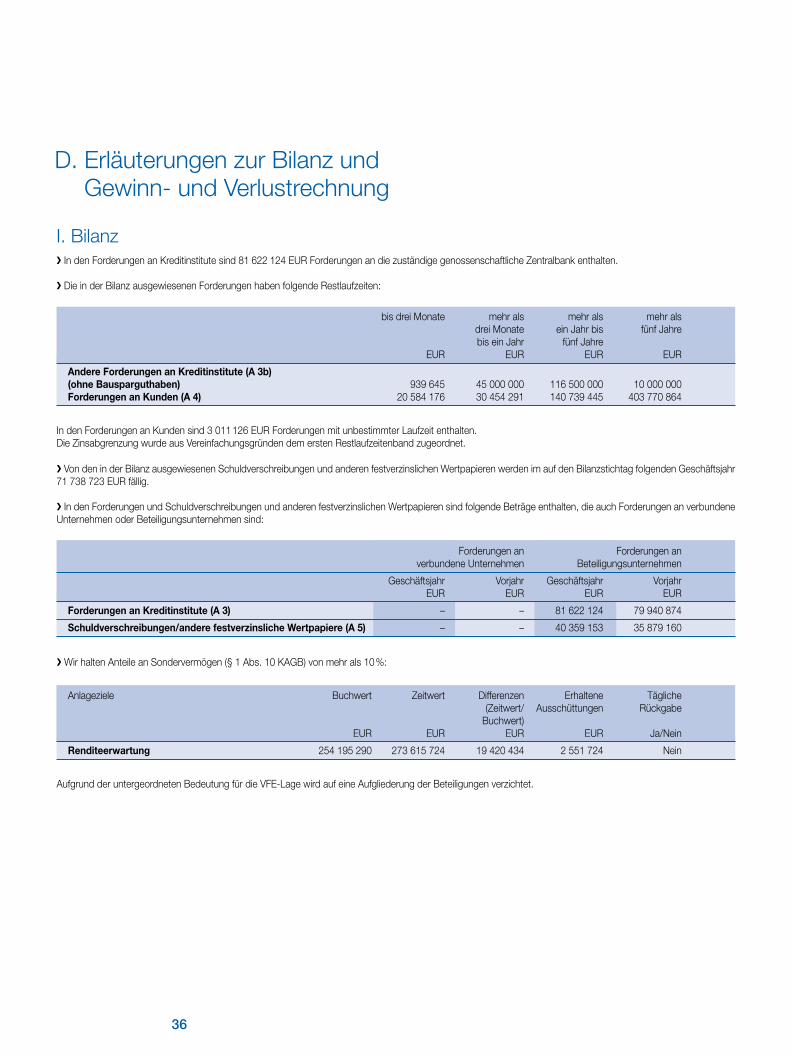

D. Erläuterungen zur Bilanz und Gewinn- und Verlustrechnung

I. Bilanz� In den Forderungen an Kreditinstitute sind 81 622 124 EUR Forderungen an die zuständige genossenschaftliche Zentralbank enthalten.

� Die in der Bilanz ausgewiesenen Forderungen haben folgende Restlaufzeiten:

bis drei Monate mehr als mehr als mehr als drei Monate ein Jahr bis fünf Jahre bis ein Jahr fünf Jahre EUR EUR EUR EUR

Andere Forderungen an Kreditinstitute (A 3b) (ohne Bausparguthaben) 939 645 45 000 000 116 500 000 10 000 000 Forderungen an Kunden (A 4) 20 584 176 30 454 291 140 739 445 403 770 864

In den Forderungen an Kunden sind 3 011 126 EUR Forderungen mit unbestimmter Laufzeit enthalten.Die Zinsabgrenzung wurde aus Vereinfachungsgründen dem ersten Restlaufzeitenband zugeordnet.

Aufgrund der untergeordneten Bedeutung für die VFE-Lage wird auf eine Aufgliederung der Beteiligungen verzichtet.

� Von den in der Bilanz ausgewiesenen Schuldverschreibungen und anderen festverzinslichen Wertpapieren werden im auf den Bilanzstichtag folgenden Geschäftsjahr 71 738 723 EUR fällig.

� In den Forderungen und Schuldverschreibungen und anderen festverzinslichen Wertpapieren sind folgende Beträge enthalten, die auch Forderungen an verbundene Unternehmen oder Beteiligungsunternehmen sind:

Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr EUR EUR EUR EUR

Forderungen an Kreditinstitute (A 3) – – 81 622 124 79 940 874

Schuldverschreibungen/andere festverzinsliche Wertpapiere (A 5) – – 40 359 153 35 879 160

Forderungen an Forderungen an verbundene Unternehmen Beteiligungsunternehmen

Anlageziele Buchwert Zeitwert Differenzen Erhaltene Tägliche (Zeitwert/ Ausschüttungen Rückgabe Buchwert) EUR EUR EUR EUR Ja/Nein

Renditeerwartung 254 195 290 273 615 724 19 420 434 2 551 724 Nein

� Wir halten Anteile an Sondervermögen (§ 1 Abs. 10 KAGB) von mehr als 10 %:

G E S C H Ä F T S B E R I C H T 2 017 Sparda-Bank Augsburg eG 37

DER ANHANG

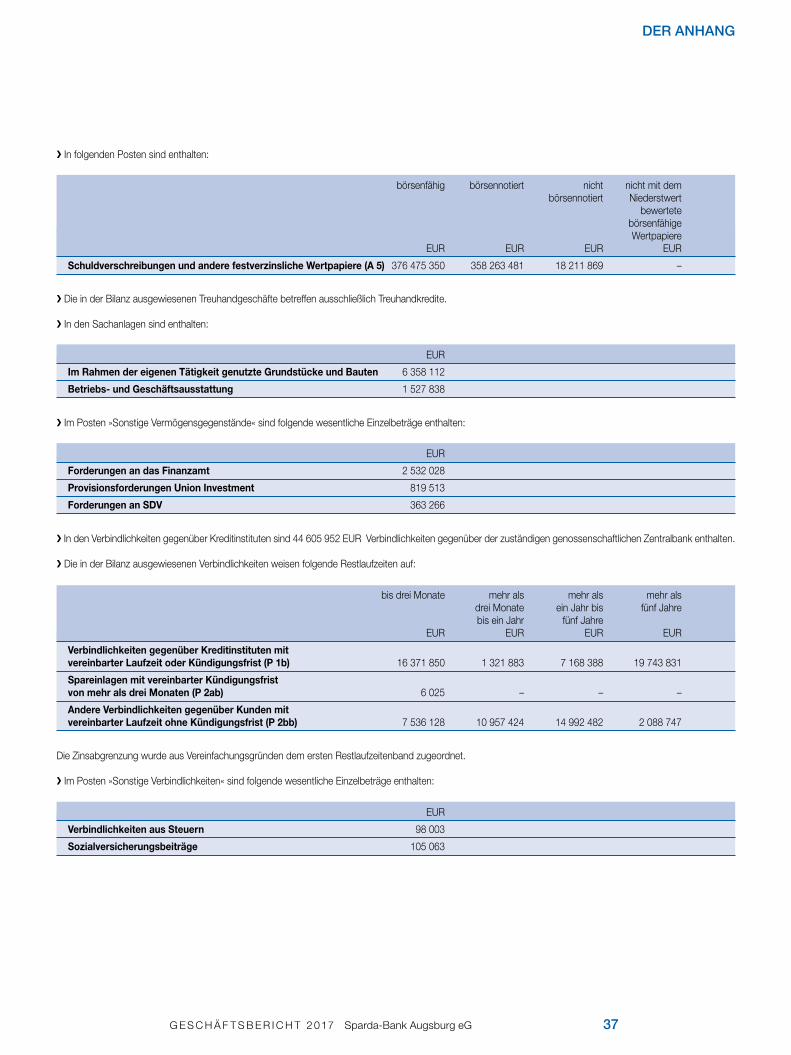

börsenfähig börsennotiert nicht nicht mit dem börsennotiert Niederstwert bewertete börsenfähige Wertpapiere EUR EUR EUR EUR

Schuldverschreibungen und andere festverzinsliche Wertpapiere (A 5) 376 475 350 358 263 481 18 211 869 –

� In folgenden Posten sind enthalten:

EUR

Im Rahmen der eigenen Tätigkeit genutzte Grundstücke und Bauten 6 358 112

Betriebs- und Geschäftsausstattung 1 527 838

EUR

Forderungen an das Finanzamt 2 532 028

Provisionsforderungen Union Investment 819 513

Forderungen an SDV 363 266

� Die in der Bilanz ausgewiesenen Treuhandgeschäfte betreffen ausschließlich Treuhandkredite.

� In den Sachanlagen sind enthalten:

� Im Posten »Sonstige Vermögensgegenstände« sind folgende wesentliche Einzelbeträge enthalten:

bis drei Monate mehr als mehr als mehr als drei Monate ein Jahr bis fünf Jahre bis ein Jahr fünf Jahre EUR EUR EUR EUR

Verbindlichkeiten gegenüber Kreditinstituten mit vereinbarter Laufzeit oder Kündigungsfrist (P 1b) 16 371 850 1 321 883 7 168 388 19 743 831

Spareinlagen mit vereinbarter Kündigungsfrist von mehr als drei Monaten (P 2ab) 6 025 – – –

Andere Verbindlichkeiten gegenüber Kunden mit vereinbarter Laufzeit ohne Kündigungsfrist (P 2bb) 7 536 128 10 957 424 14 992 482 2 088 747

� In den Verbindlichkeiten gegenüber Kreditinstituten sind 44 605 952 EUR Verbindlichkeiten gegenüber der zuständigen genossenschaftlichen Zentralbank enthalten.

� Die in der Bilanz ausgewiesenen Verbindlichkeiten weisen folgende Restlaufzeiten auf:

Die Zinsabgrenzung wurde aus Vereinfachungsgründen dem ersten Restlaufzeitenband zugeordnet.

� Im Posten »Sonstige Verbindlichkeiten« sind folgende wesentliche Einzelbeträge enthalten:

EUR

Verbindlichkeiten aus Steuern 98 003

Sozialversicherungsbeiträge 105 063

38

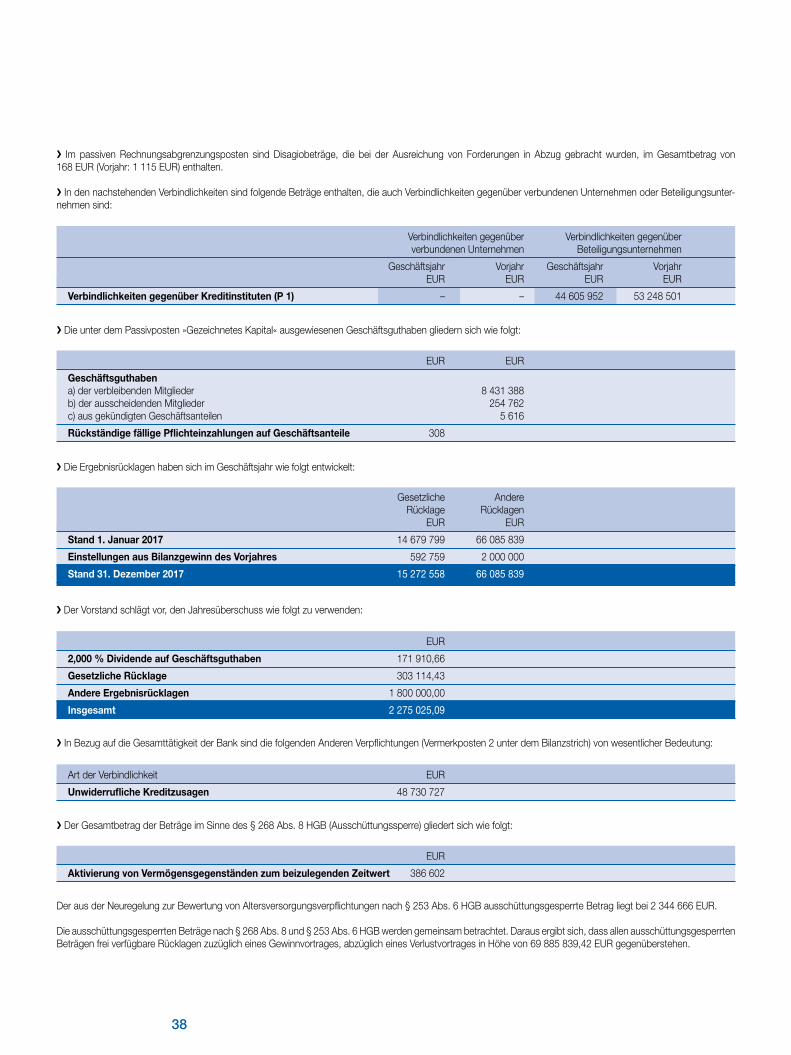

� Im passiven Rechnungsabgrenzungsposten sind Disagiobeträge, die bei der Ausreichung von Forderungen in Abzug gebracht wurden, im Gesamtbetrag von 168 EUR (Vorjahr: 1 115 EUR) enthalten.

� In den nachstehenden Verbindlichkeiten sind folgende Beträge enthalten, die auch Verbindlichkeiten gegenüber verbundenen Unternehmen oder Beteiligungsunter-nehmen sind:

Der aus der Neuregelung zur Bewertung von Altersversorgungsverpflichtungen nach § 253 Abs. 6 HGB ausschüttungsgesperrte Betrag liegt bei 2 344 666 EUR.