Embed Size (px)

Citation preview

Steuerrechtliche Rahmenbedingungen von Fundraising an Hochschulen

I. Hochschulen im Steuerrecht

II. Spendenrecht

III. Stiftungen

IV. Förder- & Alumnivereine

V. Sponsoring

VI. Beispielsfälle

Seite 328.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

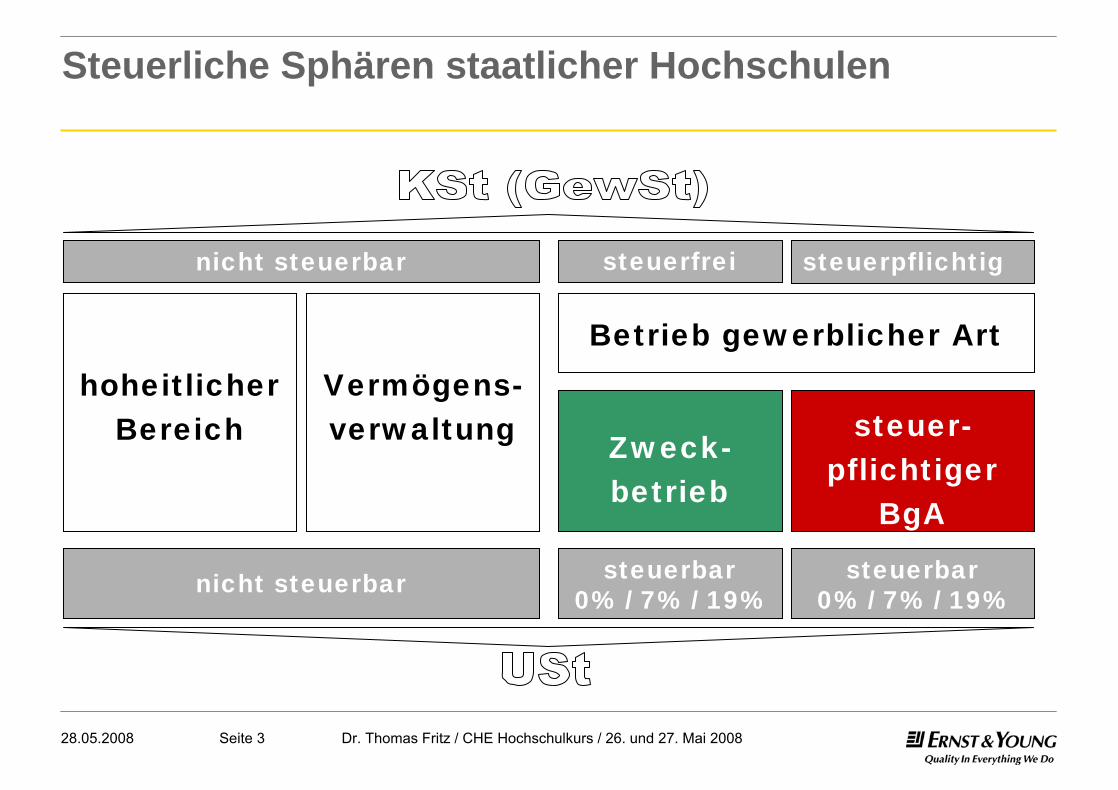

Steuerliche Sphären staatlicher Hochschulen

hoheitlicher Bereich

Vermögens-verwaltung Zweck-

betrieb

steuer-pflichtiger

BgA

nicht steuerbar steuerpflichtig

nicht steuerbar steuerbar 0% / 7% / 19%

steuerbar0% / 7% / 19%

Betrieb gewerblicher Art

steuerfrei

Seite 428.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

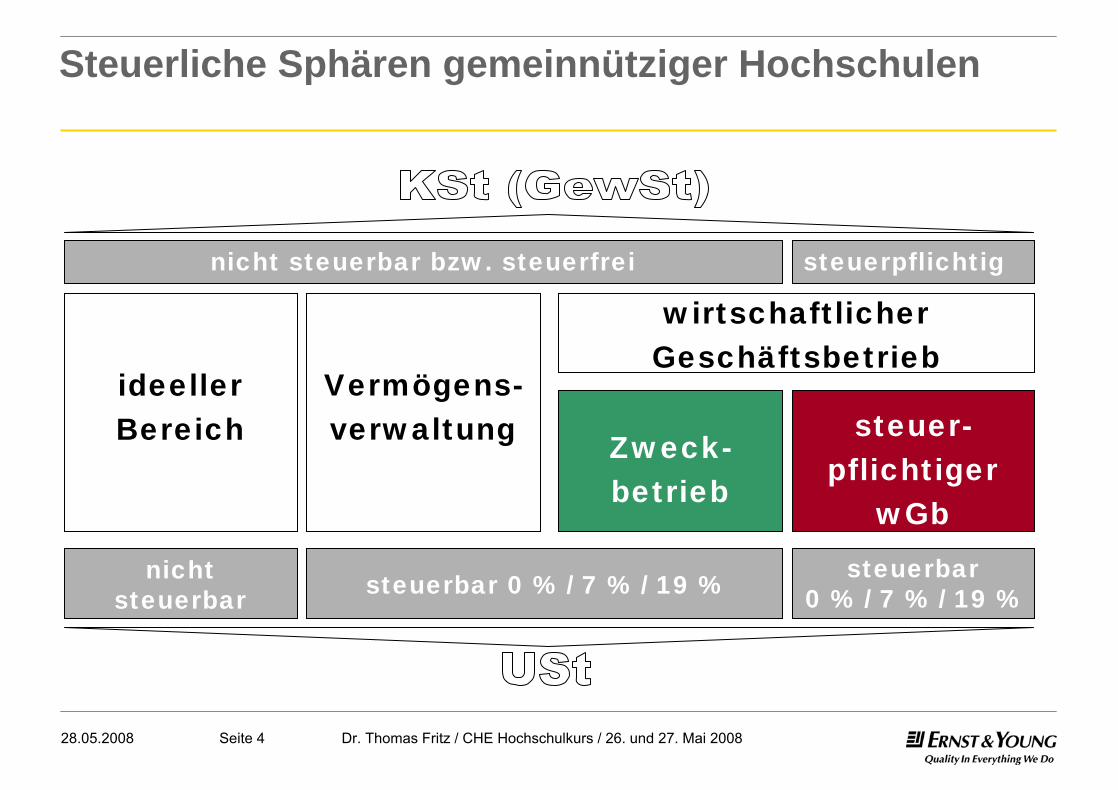

Steuerliche Sphären gemeinnütziger Hochschulen

ideeller Bereich

Vermögens-verwaltung Zweck-

betrieb

steuer-pflichtiger

wGb

nicht steuerbar bzw. steuerfrei steuerpflichtig

nicht steuerbar steuerbar 0 % / 7 % / 19 % steuerbar

0 % / 7 % / 19 %

wirtschaftlicher Geschäftsbetrieb

Seite 528.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

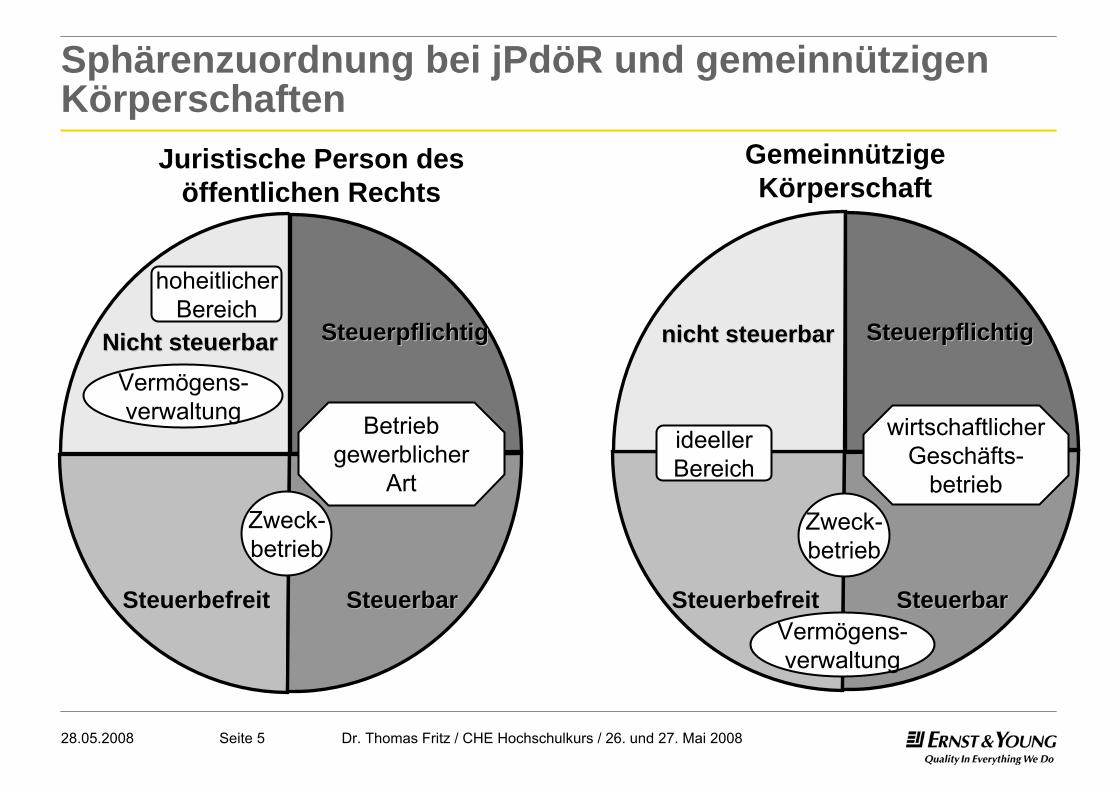

Sphärenzuordnung bei jPdöR und gemeinnützigen Körperschaften

Gemeinnützige Körperschaft

Nicht steuerbarNicht steuerbar SteuerpflichtigSteuerpflichtig

SteuerbefreitSteuerbefreit SteuerbarSteuerbar

Juristische Person des öffentlichen Rechts

hoheitlicherBereich

Vermögens-verwaltung

ideellerBereich

Zweck-betrieb

Vermögens-verwaltung

wirtschaftlicherGeschäfts-

betrieb

nicht steuerbarnicht steuerbar SteuerpflichtigSteuerpflichtig

SteuerbefreitSteuerbefreit SteuerbarSteuerbar

Betriebgewerblicher

ArtZweck-betrieb

Seite 628.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

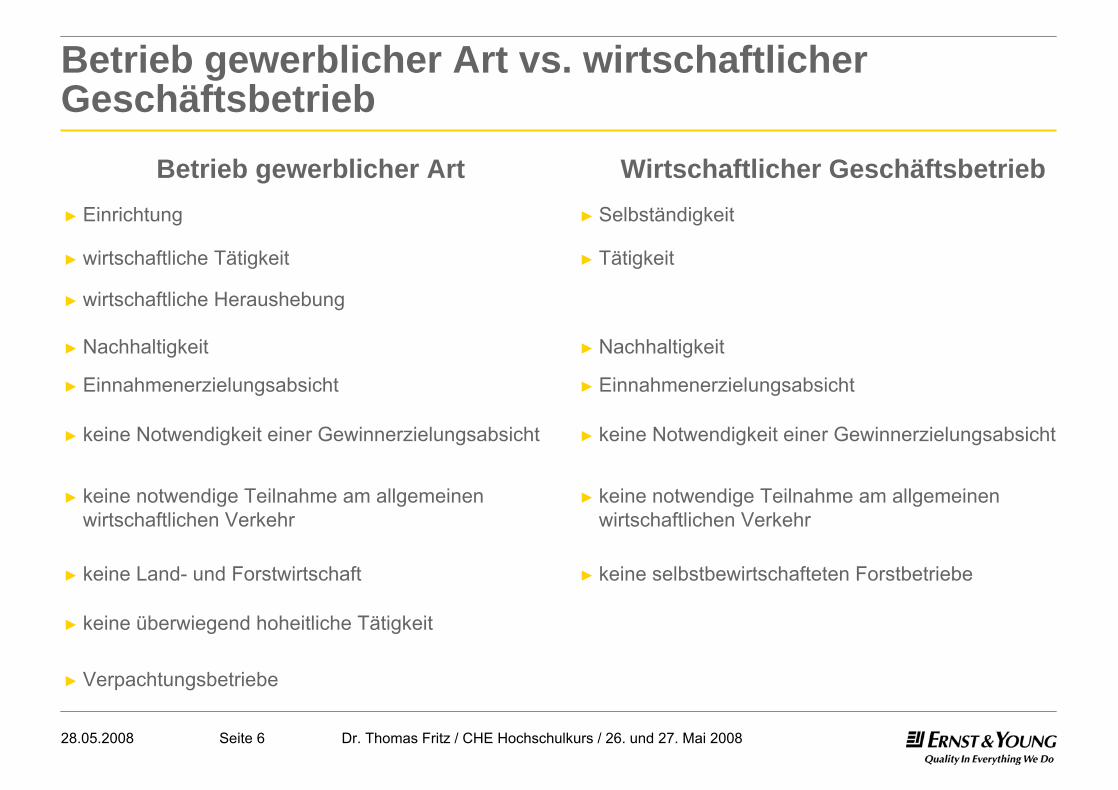

Betrieb gewerblicher Art vs. wirtschaftlicher Geschäftsbetrieb

Betrieb gewerblicher Art Wirtschaftlicher Geschäftsbetrieb► Einrichtung ► Selbständigkeit

► wirtschaftliche Tätigkeit ► Tätigkeit

► Nachhaltigkeit ► Nachhaltigkeit

► Einnahmenerzielungsabsicht ► Einnahmenerzielungsabsicht

► keine überwiegend hoheitliche Tätigkeit

► keine Notwendigkeit einer Gewinnerzielungsabsicht ► keine Notwendigkeit einer Gewinnerzielungsabsicht

► keine notwendige Teilnahme am allgemeinen wirtschaftlichen Verkehr

► keine notwendige Teilnahme am allgemeinen wirtschaftlichen Verkehr

► keine Land- und Forstwirtschaft ► keine selbstbewirtschafteten Forstbetriebe

► wirtschaftliche Heraushebung

► Verpachtungsbetriebe

Seite 728.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

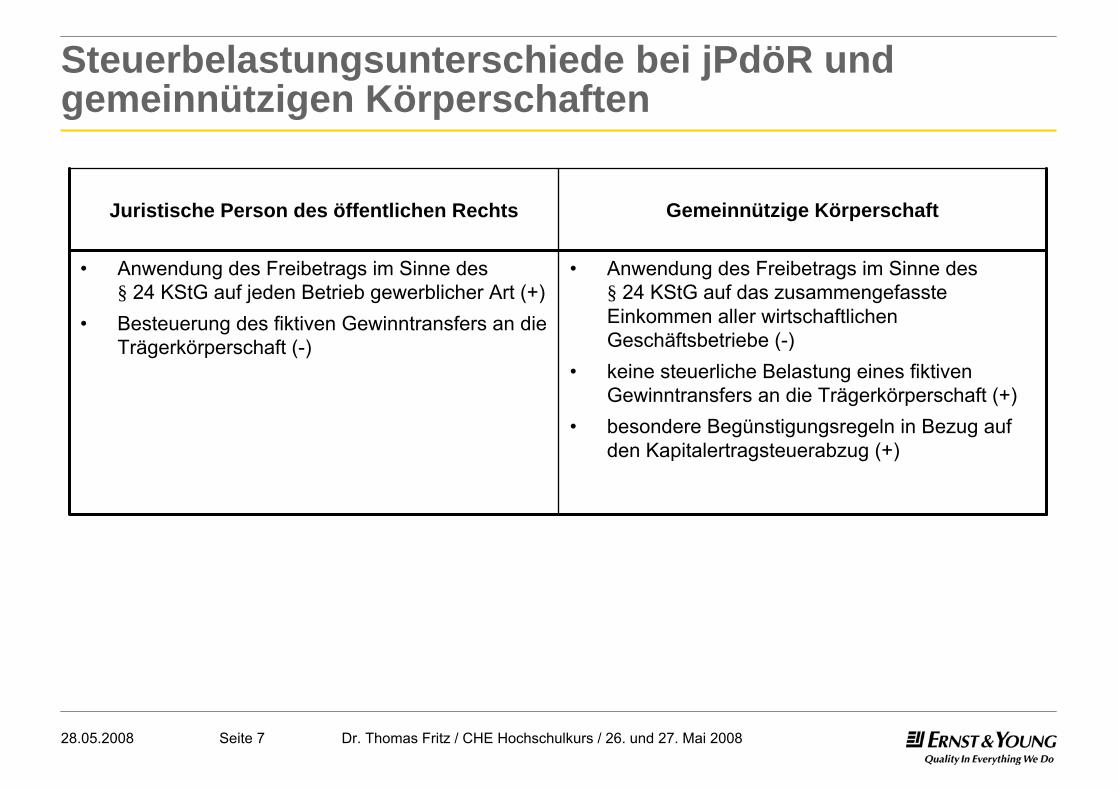

Steuerbelastungsunterschiede bei jPdöR und gemeinnützigen Körperschaften

Juristische Person des öffentlichen Rechts Gemeinnützige Körperschaft

• Anwendung des Freibetrags im Sinne des § 24 KStG auf jeden Betrieb gewerblicher Art (+)

• Besteuerung des fiktiven Gewinntransfers an die Trägerkörperschaft (-)

• Anwendung des Freibetrags im Sinne des § 24 KStG auf das zusammengefasste Einkommen aller wirtschaftlichen Geschäftsbetriebe (-)

• keine steuerliche Belastung eines fiktiven Gewinntransfers an die Trägerkörperschaft (+)

• besondere Begünstigungsregeln in Bezug auf den Kapitalertragsteuerabzug (+)

Seite 828.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

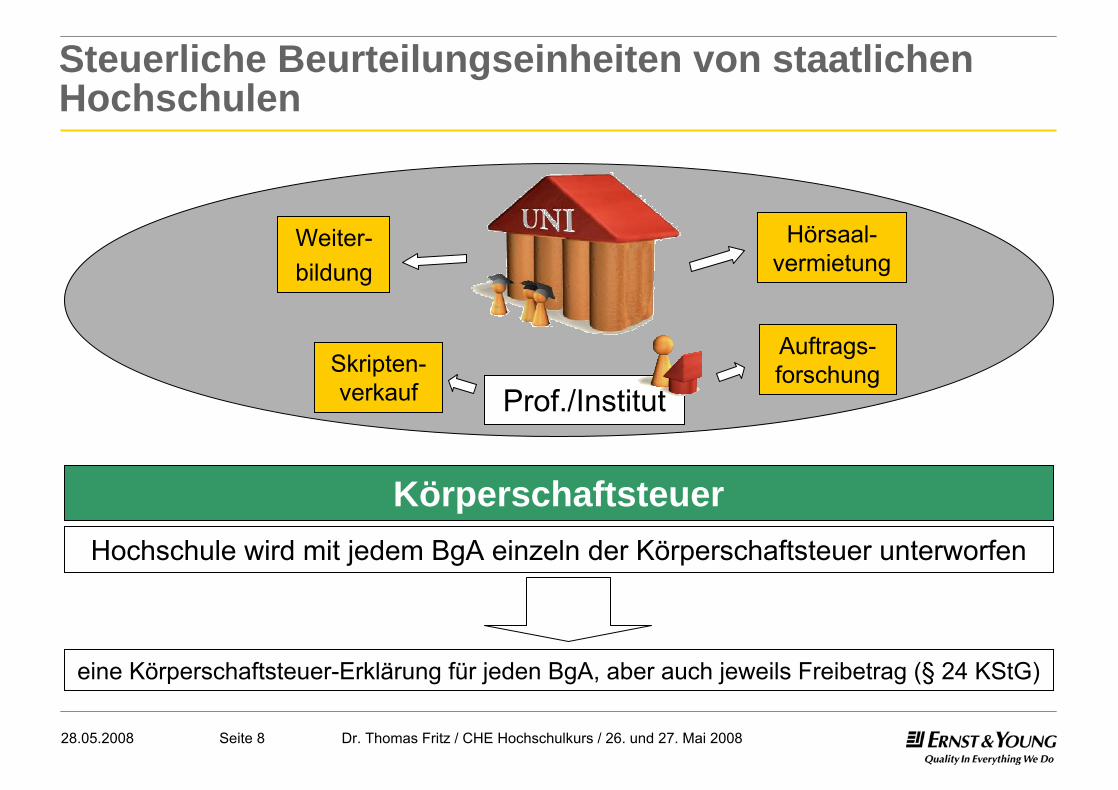

Steuerliche Beurteilungseinheiten von staatlichen Hochschulen

Weiter-bildung

Skripten-verkauf

Auftrags-forschung

Hörsaal-vermietung

Prof./Institut

KörperschaftsteuerHochschule wird mit jedem BgA einzeln der Körperschaftsteuer unterworfen

eine Körperschaftsteuer-Erklärung für jeden BgA, aber auch jeweils Freibetrag (§ 24 KStG)

Seite 928.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Ideeller Bereich(bei gemeinnützigen Körperschaften)

► Leistungserbringung ohne Gegenleistung► Einnahmen:

► echte Mitgliedsbeiträge► Spenden, Vermächtnisse, Schenkungen

► Ausgaben:► Zweckverwirklichung► Verwaltung

Seite 1028.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

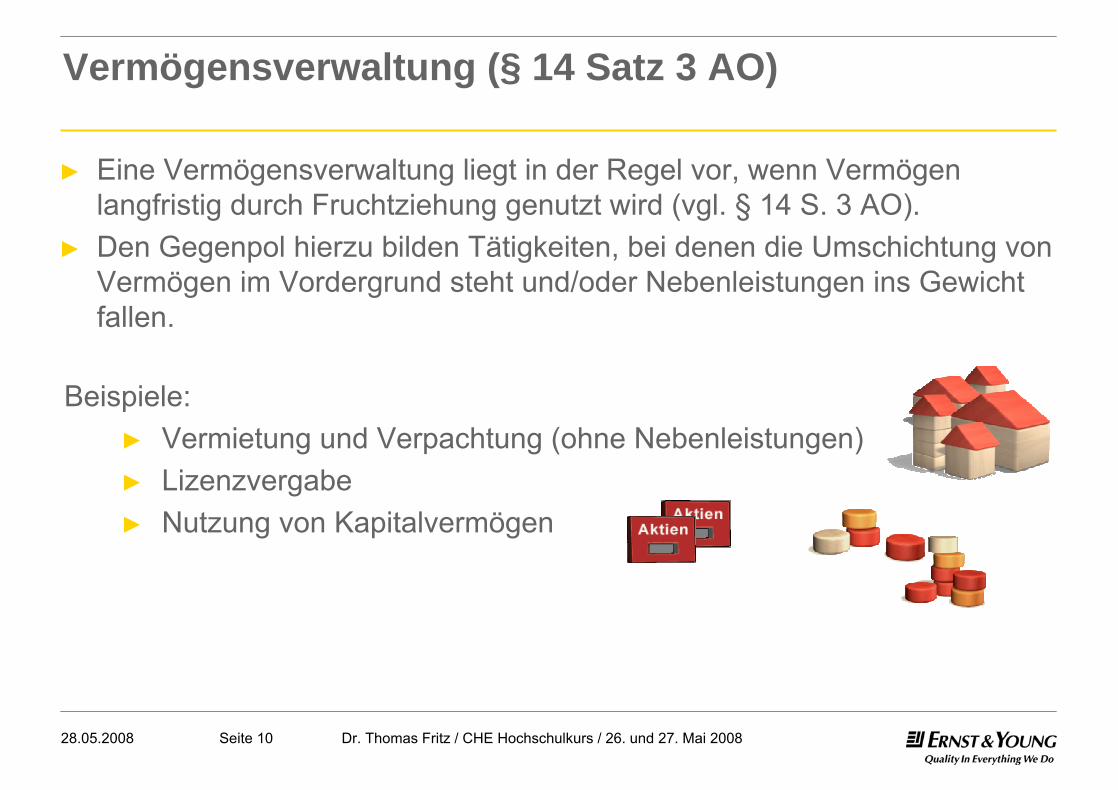

Vermögensverwaltung (§ 14 Satz 3 AO)

► Eine Vermögensverwaltung liegt in der Regel vor, wenn Vermögen langfristig durch Fruchtziehung genutzt wird (vgl. § 14 S. 3 AO).

► Den Gegenpol hierzu bilden Tätigkeiten, bei denen die Umschichtung von Vermögen im Vordergrund steht und/oder Nebenleistungen ins Gewicht fallen.

Beispiele:► Vermietung und Verpachtung (ohne Nebenleistungen)► Lizenzvergabe► Nutzung von Kapitalvermögen

Seite 1128.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

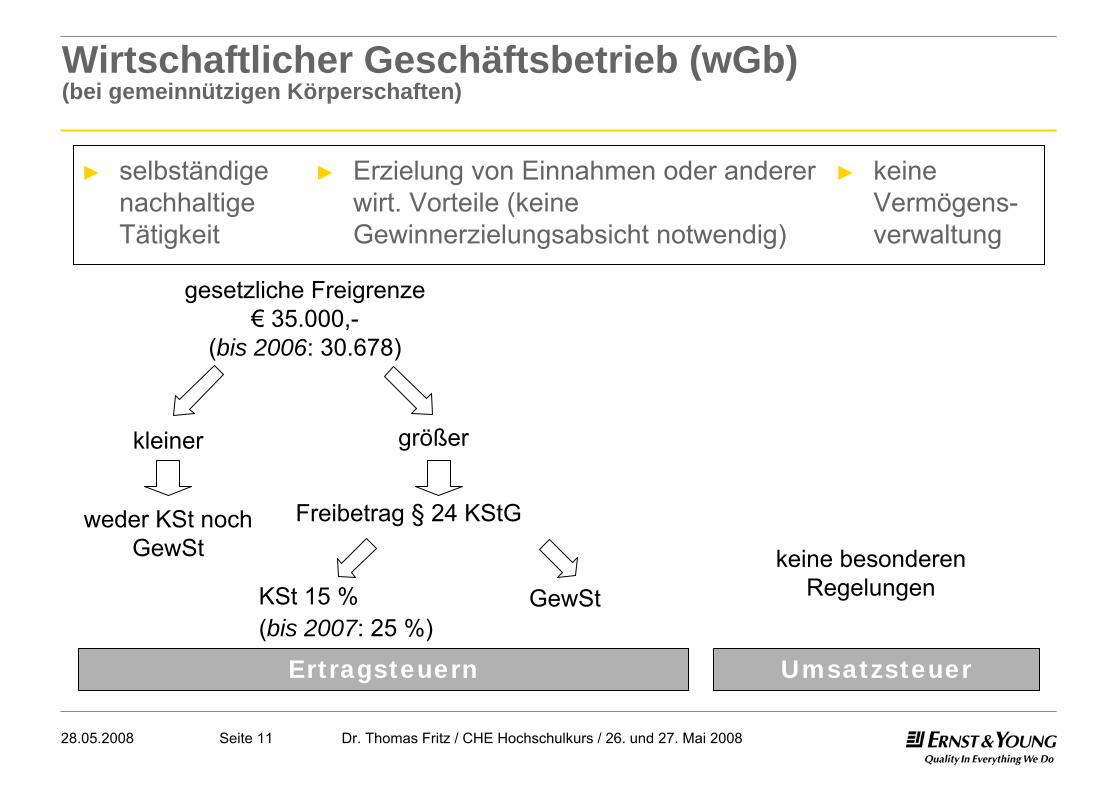

Wirtschaftlicher Geschäftsbetrieb (wGb) (bei gemeinnützigen Körperschaften)

weder KSt noch GewSt

gesetzliche Freigrenze€ 35.000,-

(bis 2006: 30.678)

kleiner größer

Freibetrag § 24 KStG

GewStkeine besonderen

Regelungen

► selbständige nachhaltige Tätigkeit

► Erzielung von Einnahmen oder anderer wirt. Vorteile (keine Gewinnerzielungsabsicht notwendig)

► keine Vermögens-verwaltung

KSt 15 %(bis 2007: 25 %)

Ertragsteuern Umsatzsteuer

Seite 1228.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

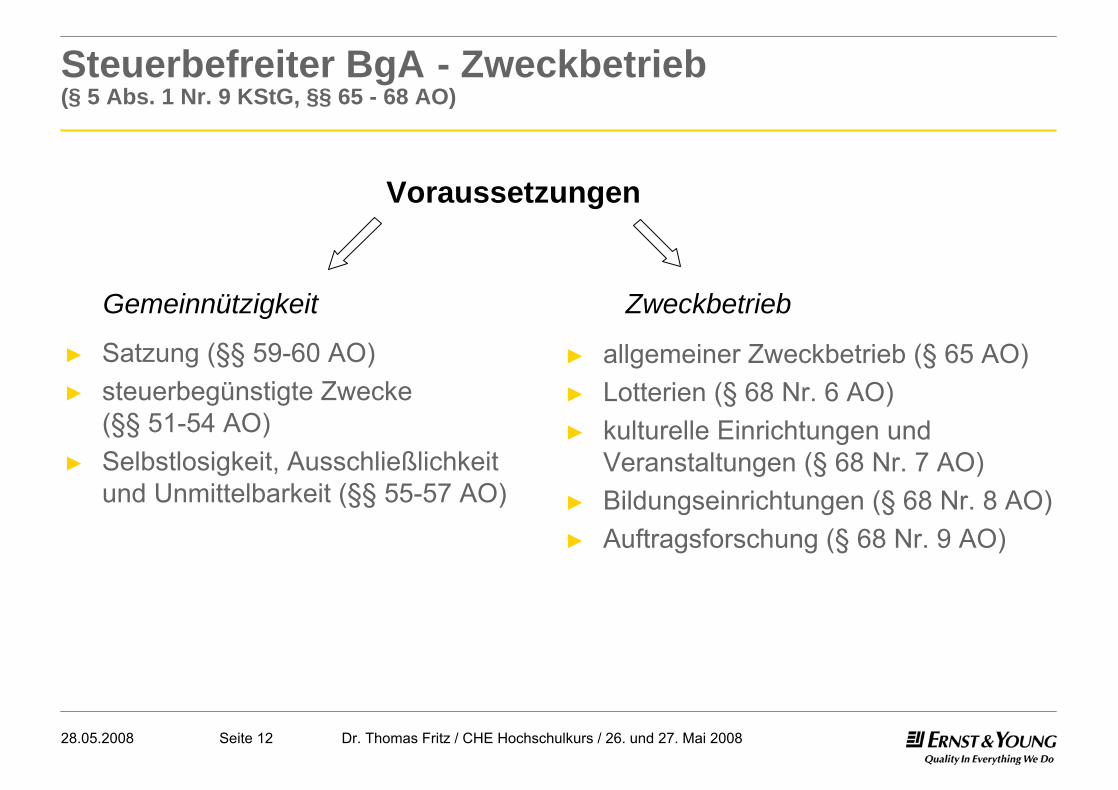

Steuerbefreiter BgA - Zweckbetrieb(§ 5 Abs. 1 Nr. 9 KStG, §§ 65 - 68 AO)

Voraussetzungen

Gemeinnützigkeit Zweckbetrieb

► Satzung (§§ 59-60 AO)► steuerbegünstigte Zwecke

(§§ 51-54 AO)► Selbstlosigkeit, Ausschließlichkeit

und Unmittelbarkeit (§§ 55-57 AO)

► allgemeiner Zweckbetrieb (§ 65 AO)► Lotterien (§ 68 Nr. 6 AO)► kulturelle Einrichtungen und

Veranstaltungen (§ 68 Nr. 7 AO)► Bildungseinrichtungen (§ 68 Nr. 8 AO)► Auftragsforschung (§ 68 Nr. 9 AO)

Seite 1328.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

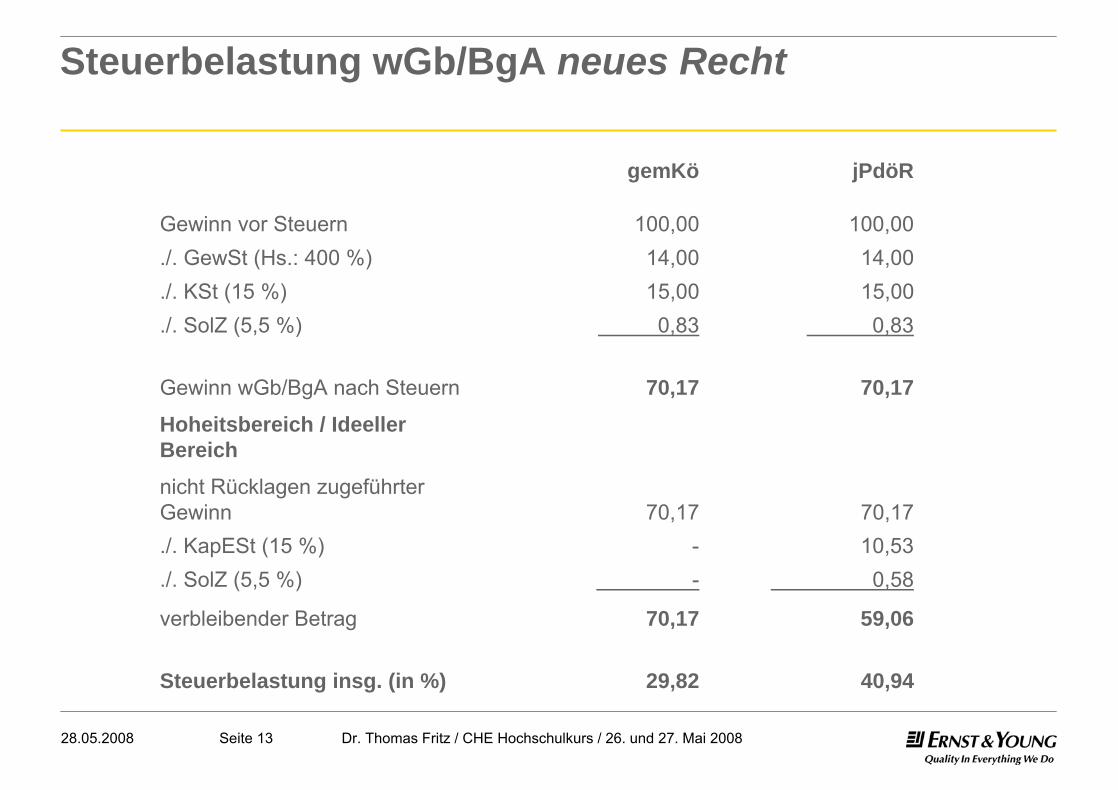

Steuerbelastung wGb/BgA neues Recht

gemKö jPdöR

Gewinn vor Steuern 100,00 14,00

./. KSt (15 %) 15,00 15,00

./. KapESt (15 %) - 10,53

0,83

70,17

70,17

-

70,17

29,82

100,00 ./. GewSt (Hs.: 400 %) 14,00

./. SolZ (5,5 %) 0,83

Gewinn wGb/BgA nach Steuern 70,17 Hoheitsbereich / Ideeller Bereichnicht Rücklagen zugeführter Gewinn 70,17

./. SolZ (5,5 %) 0,58

verbleibender Betrag 59,06

Steuerbelastung insg. (in %) 40,94

Seite 1428.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

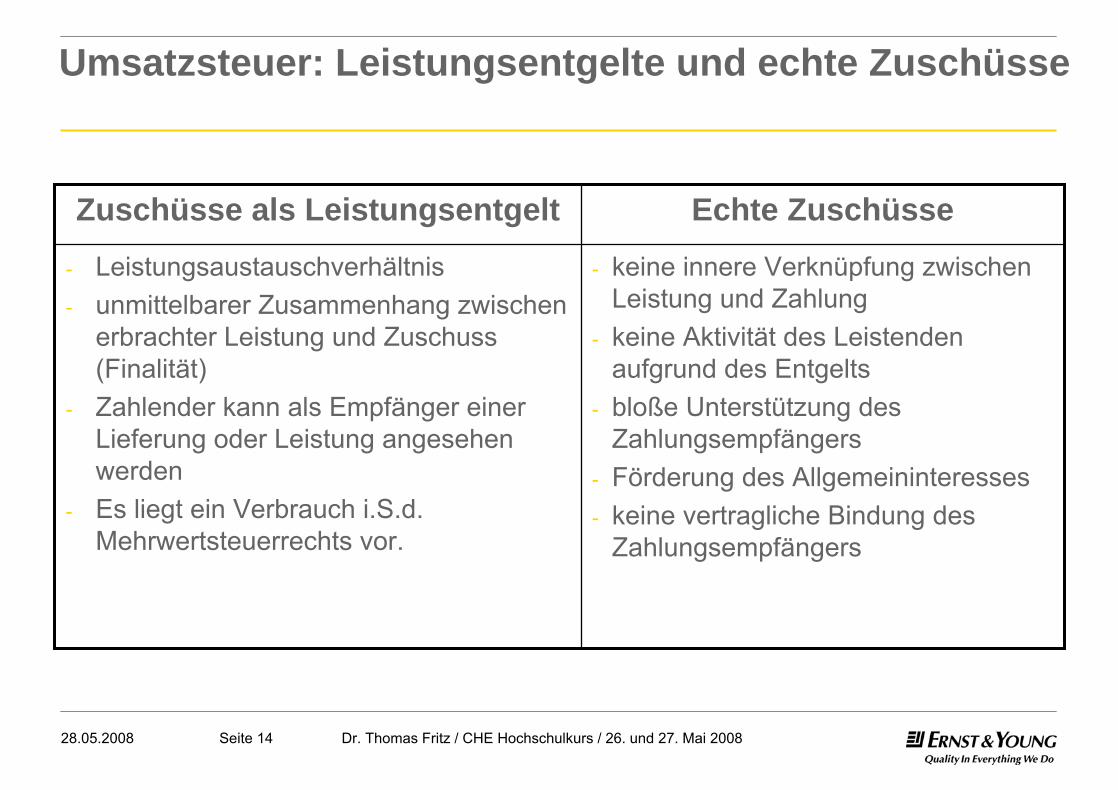

Umsatzsteuer: Leistungsentgelte und echte Zuschüsse

Zuschüsse als Leistungsentgelt Echte Zuschüsse- Leistungsaustauschverhältnis - unmittelbarer Zusammenhang zwischen

erbrachter Leistung und Zuschuss (Finalität)

- Zahlender kann als Empfänger einer Lieferung oder Leistung angesehen werden

- Es liegt ein Verbrauch i.S.d. Mehrwertsteuerrechts vor.

- keine innere Verknüpfung zwischen Leistung und Zahlung

- keine Aktivität des Leistenden aufgrund des Entgelts

- bloße Unterstützung des Zahlungsempfängers

- Förderung des Allgemeininteresses- keine vertragliche Bindung des

Zahlungsempfängers

I. Hochschulen im Steuerrecht

II. Spendenrecht

III. Stiftungen

IV. Förder- & Alumnivereine

V. Sponsoring

VI. Beispielsfälle

Seite 1628.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

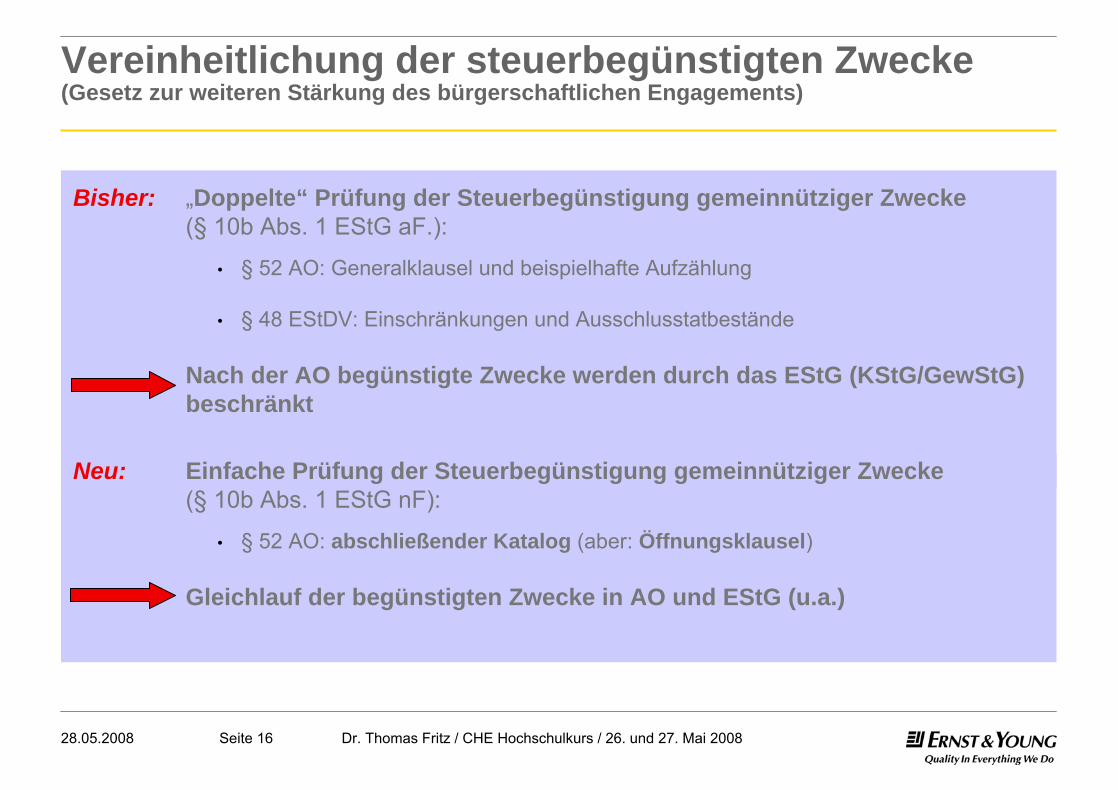

Vereinheitlichung der steuerbegünstigten Zwecke(Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

Bisher: „Doppelte“ Prüfung der Steuerbegünstigung gemeinnütziger Zwecke(§ 10b Abs. 1 EStG aF.):

• § 52 AO: Generalklausel und beispielhafte Aufzählung

• § 48 EStDV: Einschränkungen und Ausschlusstatbestände

Nach der AO begünstigte Zwecke werden durch das EStG (KStG/GewStG) beschränkt

Neu: Einfache Prüfung der Steuerbegünstigung gemeinnütziger Zwecke(§ 10b Abs. 1 EStG nF):

• § 52 AO: abschließender Katalog (aber: Öffnungsklausel)

Gleichlauf der begünstigten Zwecke in AO und EStG (u.a.)

Seite 1728.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

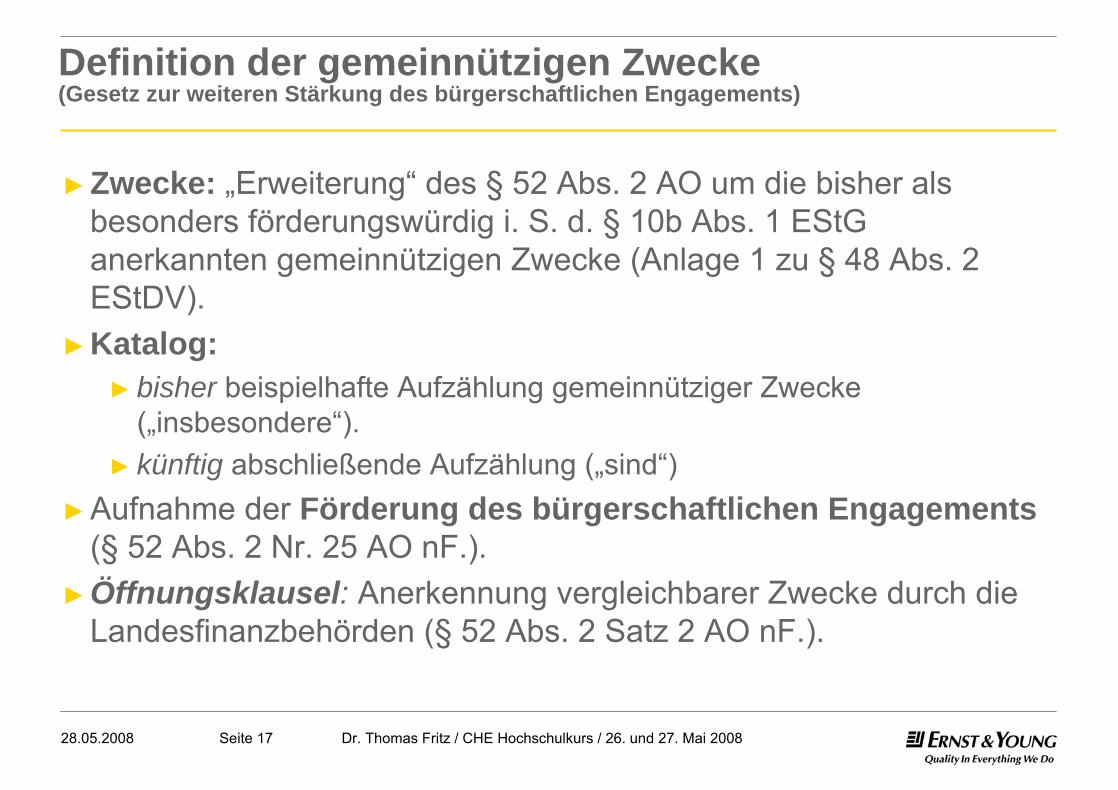

Definition der gemeinnützigen Zwecke (Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

►Zwecke: „Erweiterung“ des § 52 Abs. 2 AO um die bisher als besonders förderungswürdig i. S. d. § 10b Abs. 1 EStG anerkannten gemeinnützigen Zwecke (Anlage 1 zu § 48 Abs. 2 EStDV).

►Katalog:► bisher beispielhafte Aufzählung gemeinnütziger Zwecke

(„insbesondere“).► künftig abschließende Aufzählung („sind“)

►Aufnahme der Förderung des bürgerschaftlichen Engagements(§ 52 Abs. 2 Nr. 25 AO nF.).

►Öffnungsklausel: Anerkennung vergleichbarer Zwecke durch die Landesfinanzbehörden (§ 52 Abs. 2 Satz 2 AO nF.).

Seite 1828.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

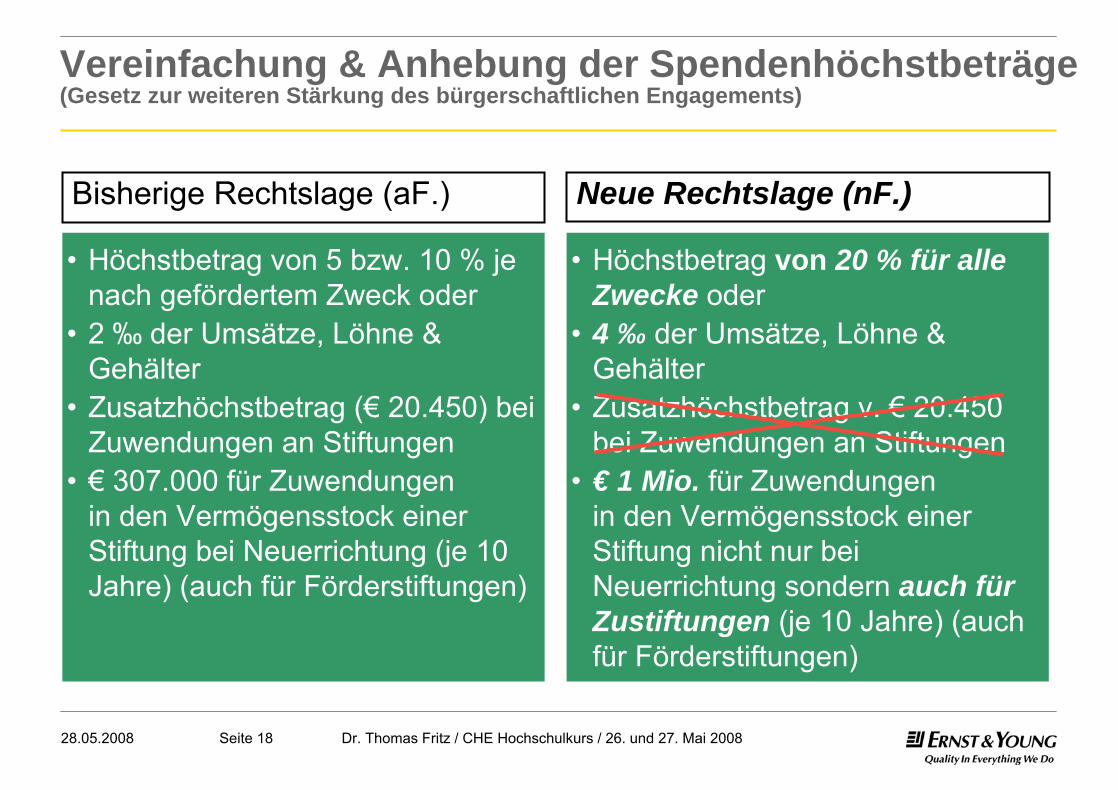

Vereinfachung & Anhebung der Spendenhöchstbeträge (Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

Bisherige Rechtslage (aF.) Neue Rechtslage (nF.)

• Höchstbetrag von 5 bzw. 10 % je nach gefördertem Zweck oder

• 2 ‰ der Umsätze, Löhne & Gehälter

• Zusatzhöchstbetrag (€ 20.450) bei Zuwendungen an Stiftungen

• € 307.000 für Zuwendungenin den Vermögensstock einer Stiftung bei Neuerrichtung (je 10 Jahre) (auch für Förderstiftungen)

• Höchstbetrag von 20 % für alle Zwecke oder

• 4 ‰ der Umsätze, Löhne & Gehälter

• Zusatzhöchstbetrag v. € 20.450 bei Zuwendungen an Stiftungen

• € 1 Mio. für Zuwendungenin den Vermögensstock einer Stiftung nicht nur bei Neuerrichtung sondern auch für Zustiftungen (je 10 Jahre) (auch für Förderstiftungen)

Seite 1928.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

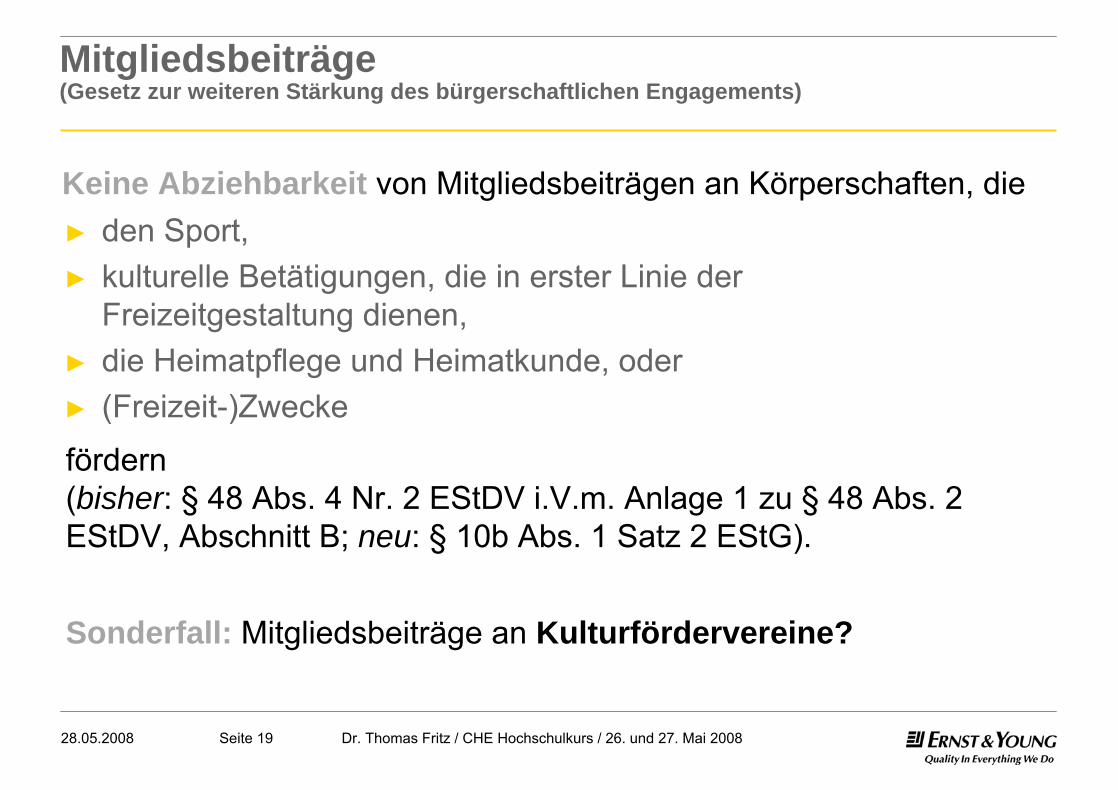

Mitgliedsbeiträge(Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

Keine Abziehbarkeit von Mitgliedsbeiträgen an Körperschaften, die ► den Sport,► kulturelle Betätigungen, die in erster Linie der

Freizeitgestaltung dienen,► die Heimatpflege und Heimatkunde, oder► (Freizeit-)Zwecke

fördern (bisher: § 48 Abs. 4 Nr. 2 EStDV i.V.m. Anlage 1 zu § 48 Abs. 2 EStDV, Abschnitt B; neu: § 10b Abs. 1 Satz 2 EStG).

Sonderfall: Mitgliedsbeiträge an Kulturfördervereine?

Seite 2028.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

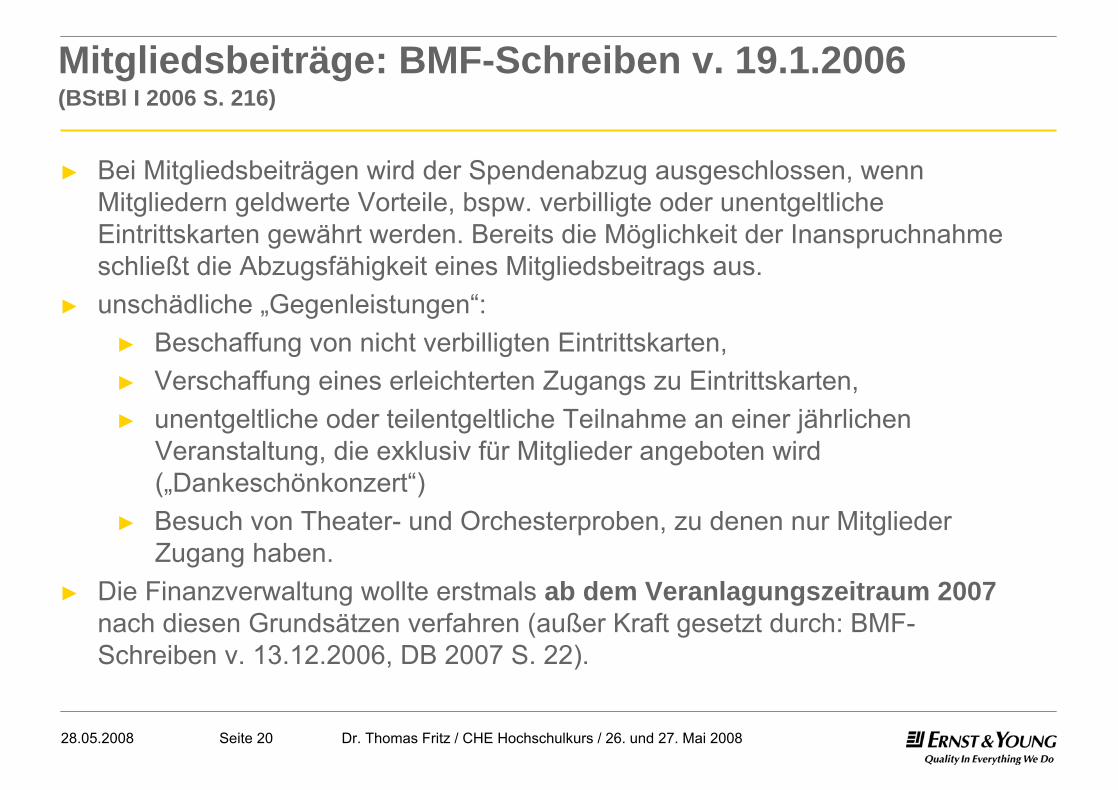

Mitgliedsbeiträge: BMF-Schreiben v. 19.1.2006 (BStBl I 2006 S. 216)

► Bei Mitgliedsbeiträgen wird der Spendenabzug ausgeschlossen, wenn Mitgliedern geldwerte Vorteile, bspw. verbilligte oder unentgeltliche Eintrittskarten gewährt werden. Bereits die Möglichkeit der Inanspruchnahme schließt die Abzugsfähigkeit eines Mitgliedsbeitrags aus.

► unschädliche „Gegenleistungen“:► Beschaffung von nicht verbilligten Eintrittskarten, ► Verschaffung eines erleichterten Zugangs zu Eintrittskarten,► unentgeltliche oder teilentgeltliche Teilnahme an einer jährlichen

Veranstaltung, die exklusiv für Mitglieder angeboten wird („Dankeschönkonzert“)

► Besuch von Theater- und Orchesterproben, zu denen nur Mitglieder Zugang haben.

► Die Finanzverwaltung wollte erstmals ab dem Veranlagungszeitraum 2007nach diesen Grundsätzen verfahren (außer Kraft gesetzt durch: BMF-Schreiben v. 13.12.2006, DB 2007 S. 22).

Seite 2128.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

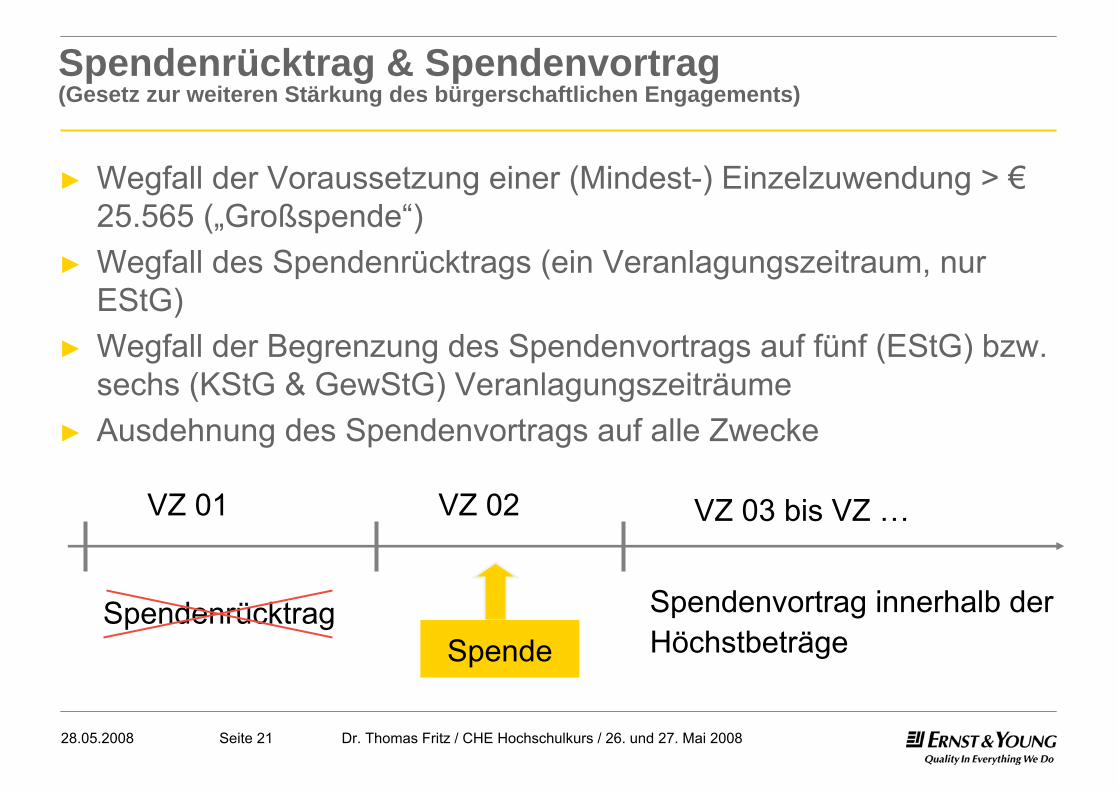

Spendenrücktrag & Spendenvortrag(Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

► Wegfall der Voraussetzung einer (Mindest-) Einzelzuwendung > €25.565 („Großspende“)

► Wegfall des Spendenrücktrags (ein Veranlagungszeitraum, nur EStG)

► Wegfall der Begrenzung des Spendenvortrags auf fünf (EStG) bzw. sechs (KStG & GewStG) Veranlagungszeiträume

► Ausdehnung des Spendenvortrags auf alle Zwecke

VZ 01 VZ 02 VZ 03 bis VZ …

SpendeSpendenvortrag innerhalb der Höchstbeträge

Spendenrücktrag

Seite 2228.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Wahlrecht für in 2007 getätigte Zuwendungen(Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

Wahlrecht: Anwendung von § 10b Abs. 1 EStG a.F. für im Veranlagungszeitraum 2007 geleistete Zuwendungen auf Antrag:

Grundsatz: Anwendung der Neuregelungen für nach dem 31.12.2006 geleistete Zuwendungen.

Spendenrücktrag auf das Vorjahr, aber Spendenabzug für laufende Zuwendungen nur nach den bisherigen Spendenhöchstsätzen

Seite 2328.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Einführung der Abgeltungsteuer auf Kapitaleinkünfte Spendenbegünstigung

Abgeltungssteuer (ab 2009): ► Besteuerung von Kapitaleinkünften mit 25 % (zzgl. SolZ & KiSt)► Grundsatz: Keine Veranlagung und damit kein Spendenabzug► Wahlrecht: Veranlagung möglich, wenn Günstigerprüfung niedrigere

Einkommensteuer ergibt SpendenabzugAuf Antrag werden Kapitaleinkünfte bei Ermittlung des Spendenabzugshöchstbetrags für die Veranlagung der übrigen Einkünfte berücksichtigt (§ 2 Abs. 5b EStG nF.)

Fazit: Für Einkommensteuerpflichtige mit Kapitaleinkünften und Steuersätzen jenseits von 25 % sinkt aufgrund der Abgeltungssteuer die Anreizwirkung des (erhöhten) Spendenabzugs.

Seite 2428.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

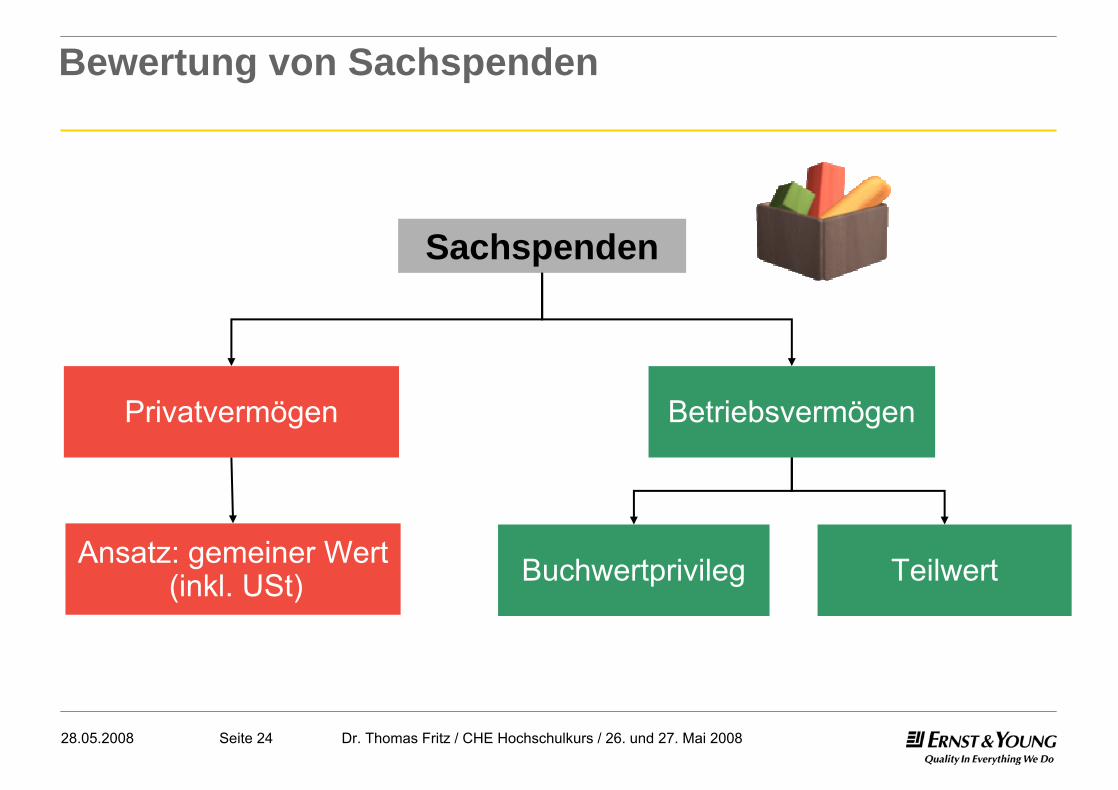

Bewertung von Sachspenden

Sachspenden

Privatvermögen

Ansatz: gemeiner Wert(inkl. USt)

Betriebsvermögen

Buchwertprivileg Teilwert

Seite 2528.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Aufwandspenden(§ 10b Abs. 3 Satz 4 und 5 EStG)

„Aufwendungen zugunsten einer zum Empfang steuerlich abzugsfähiger Zuwendungen berechtigten Körperschaft sind nur abzugsfähig, wenn ein Anspruch auf die Erstattung der Aufwendungen durch Vertrag oder Satzung eingeräumt und auf die Erstattung verzichtet worden ist. Der Anspruch darf nicht unter der Bedingung des Verzichts eingeräumt worden sein.“

Seite 2628.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Spendenhaftung (§ 10b Abs. 4 Satz 2 und 3 EStG)

„Wer vorsätzlich oder grob fahrlässig eine unrichtige Bestätigung ausstellt oder wer veranlasst, dass Zuwendungen nicht zu den in der Bestätigung angegebenen steuerbegünstigten Zwecken verwendet werden, haftet für die entgangene Steuer. Diese ist mit 30 % des zugewendeten Betrags anzusetzen.“

Seite 2728.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Formalvoraussetzungen für Zuwendungsbestätigungen (Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

► Muster aus BMF-Schreiben v. 13.12.2007 sind verbindlich► Zuwendungsbestätigungen sind anhand dieser Muster selbst zu

erstellen (BMF-Schreiben v. 2.6.2000, BStBl. I 2000 S. 592). ► „Neue“ Muster sind grundsätzlich für Zuwendungen ab dem

1. Januar 2007 zu verwenden. ► Übergangsregelung bis zum 31.12.2008 (BMF-Schreiben v.

31.3.2008). Rein redaktionelle Anpassungen aufgrund der Gesetzesänderungen können in diesem Fall selbständig vorgenommen werden.

► Vereinfachter Spendennachweis für Beträge bis zu € 200(bisher: 100 €, § 50 Abs. 2 Nr. 2 EStDV nF.)

Seite 2828.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Erbschaftsteuer- / Schenkungsteuerbefreiung

► Erbschaften und Schenkungen an eine gemeinnützige Körperschaft sind von der Erbschaft- und Schenkungsteuer befreit (§ 13 Abs. 1 Nr. 16 Buchst. b ErbStG)

► nachträgliches Erlöschen der ErbSt bei Weitergabe an eine gemeinnützige Stiftung (§ 29 Abs. 1 Nr. 4 ErbStG)

Seite 2928.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

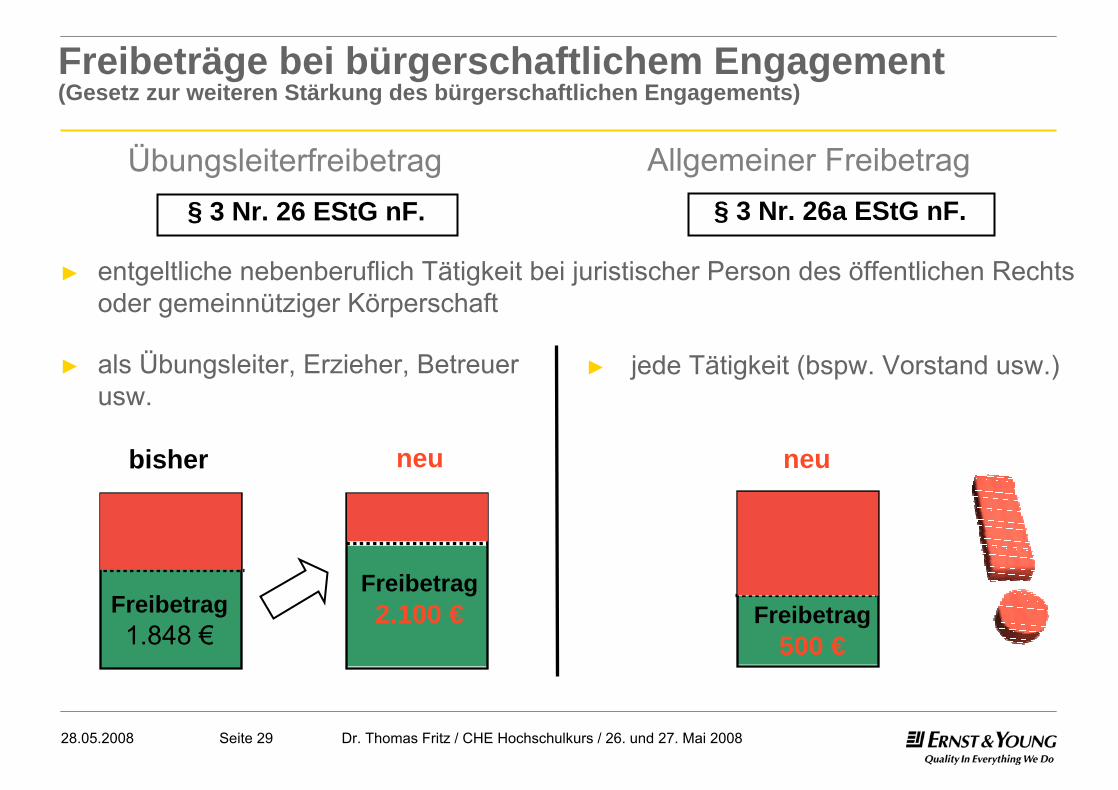

Freibeträge bei bürgerschaftlichem Engagement (Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

Allgemeiner FreibetragÜbungsleiterfreibetrag§ 3 Nr. 26a EStG nF.§ 3 Nr. 26 EStG nF.

► entgeltliche nebenberuflich Tätigkeit bei juristischer Person des öffentlichen Rechts oder gemeinnütziger Körperschaft

► jede Tätigkeit (bspw. Vorstand usw.)► als Übungsleiter, Erzieher, Betreuer usw.

neubisher neu

Freibetrag500 €

Freibetrag1.848 €

Freibetrag2.100 €

Seite 3028.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Satzungsmäßige Vermögensbindung (Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements)

► Grundsatz der Vermögensbindung: ► Verwendung des Vermögens bei Auflösung & Aufhebung der

Körperschaft oder Wegfall des bisherigen Zwecks nur für steuerbegünstigte Zwecke (§ 55 Abs. 1 Nr. 4 AO)

► genaue Bestimmung des Zwecks in der Satzung grundsätzlich erforderlich (§ 61 Abs. 1 AO)

► bisheriges Recht: ► Ausnahmeregelung bei zwingenden Gründen

(§ 61 Abs. 2 AO)

► Reform:► Streichung der Ausnahmeregelung ► Übergangsregelung angekündigt!

I. Hochschulen im Steuerrecht

II. Spendenrecht

III. Stiftungen

IV. Förder- & Alumnivereine

V. Sponsoring

VI. Beispielsfälle

Seite 3228.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Überblick / Statistik

► Rd. 15.500 rechtsfähige Stiftungen des bürgerlichen Rechts in Deutschland

► „Stiftungsboom“: 2007 > 1.000 neu errichtete Stiftungen (26 % Steigerung gegenüber 2006)

► Verbesserung der rechtlichen Rahmenbedingungen:► Gesetz zur weiteren steuerlichen Förderung von Stiftungen (2000)► Gesetz zur Modernisierung des Stiftungsrechts (2002)► Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements (2007)

Seite 3328.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

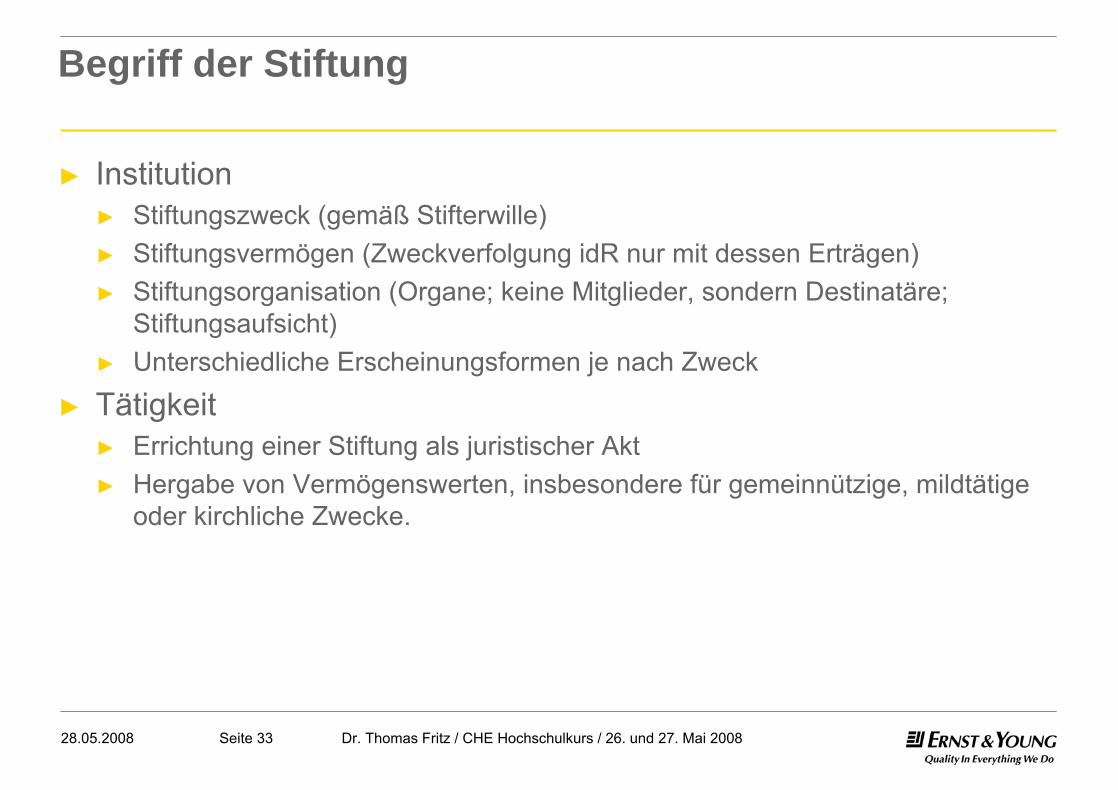

Begriff der Stiftung

► Institution► Stiftungszweck (gemäß Stifterwille)► Stiftungsvermögen (Zweckverfolgung idR nur mit dessen Erträgen)► Stiftungsorganisation (Organe; keine Mitglieder, sondern Destinatäre;

Stiftungsaufsicht)► Unterschiedliche Erscheinungsformen je nach Zweck

► Tätigkeit ► Errichtung einer Stiftung als juristischer Akt ► Hergabe von Vermögenswerten, insbesondere für gemeinnützige, mildtätige

oder kirchliche Zwecke.

Seite 3428.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

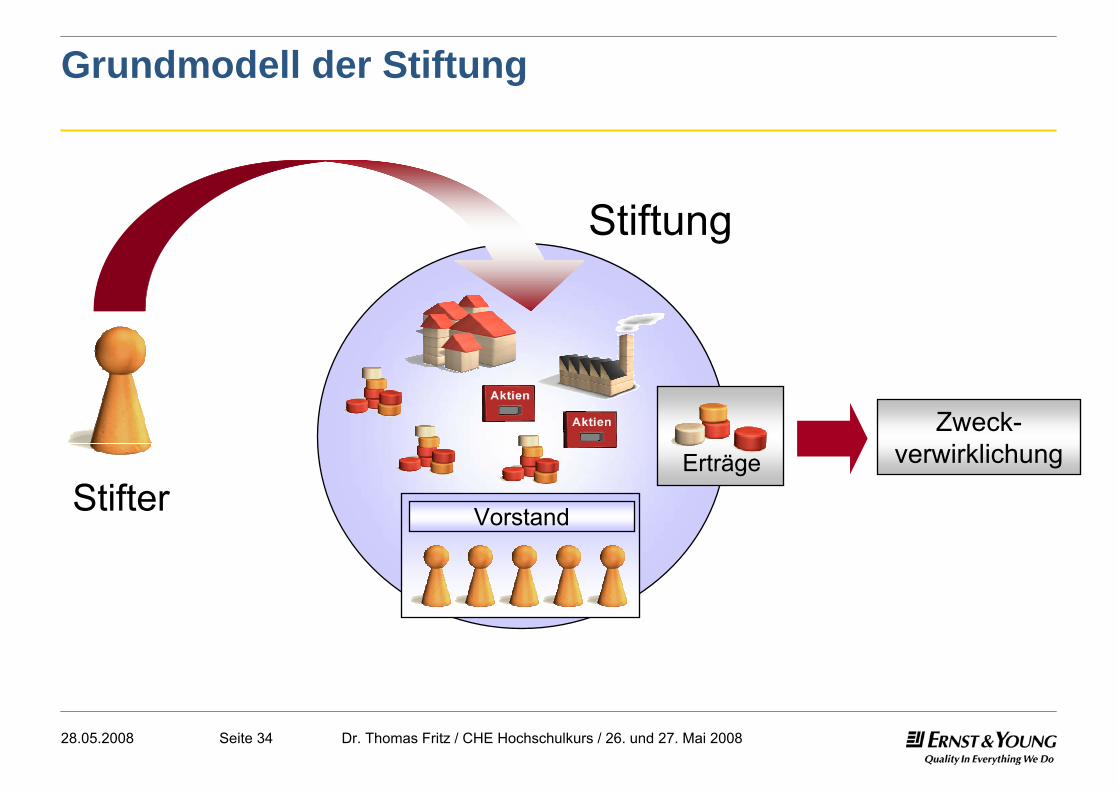

Grundmodell der Stiftung

StifterErträge

Vorstand

Stiftung

Zweck-verwirklichung

Seite 3528.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

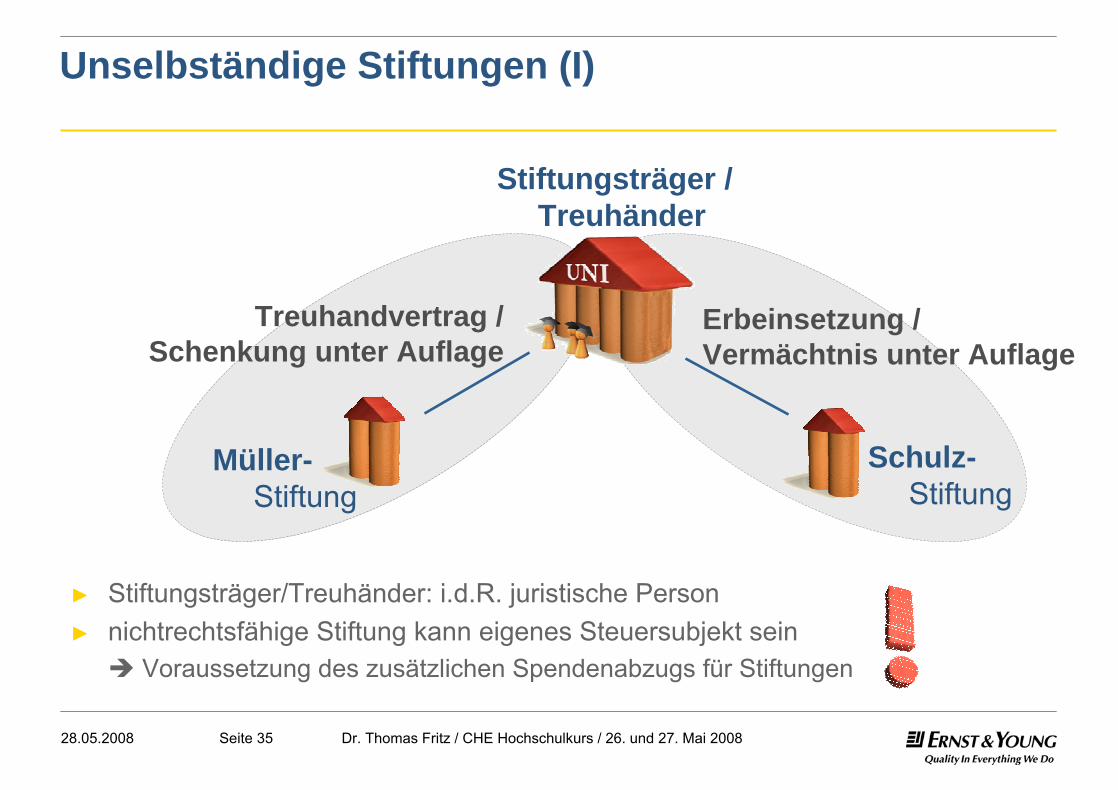

Unselbständige Stiftungen (I)

► Stiftungsträger/Treuhänder: i.d.R. juristische Person► nichtrechtsfähige Stiftung kann eigenes Steuersubjekt sein

Voraussetzung des zusätzlichen Spendenabzugs für Stiftungen

Schulz-Stiftung

Stiftungsträger / Treuhänder

Müller-Stiftung

Treuhandvertrag /Schenkung unter Auflage

Erbeinsetzung /Vermächtnis unter Auflage

Seite 3628.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Unselbständige Stiftungen (II)

Kriterien der wirtschaftlichen und damit steuerlichen Selbständigkeit:

► Stiftungsvermögen muss aus dem Vermögendes Stifters ausgeschieden sein,

► getrennte Verwaltung des Stiftungsvermögens vom übrigen Vermögen des Stiftungsträgers,

► Stiftungsträger muss gehindert sein, das Stiftungsvermögen oder dessen Erträge für seine eigenen Zwecke zu verwenden,

► unterschiedliche Stiftungszwecke (im Vergleich zum Stiftungsträger),

► eigene Stiftungsgremien der unselbständigen Stiftung.

I. Hochschulen im Steuerrecht

II. Spendenrecht

III. Stiftungen

IV. Förder- & Alumnivereine

V. Sponsoring

VI. Beispielsfälle

Seite 3828.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Förder- & Alumnivereine

► Mögliche gemeinnützige Satzungszwecke:► Förderung von Wissenschaft und Forschung (!);► Förderung der Erziehung, Volks- und Berufsbildung

einschließlich der Studentenhilfe (?);► Förderung von Kunst und Kultur (?); ► die Förderung des bürgerschaftlichen Engagements

zugunsten gemeinnütziger Zwecke (?).

Seite 3928.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

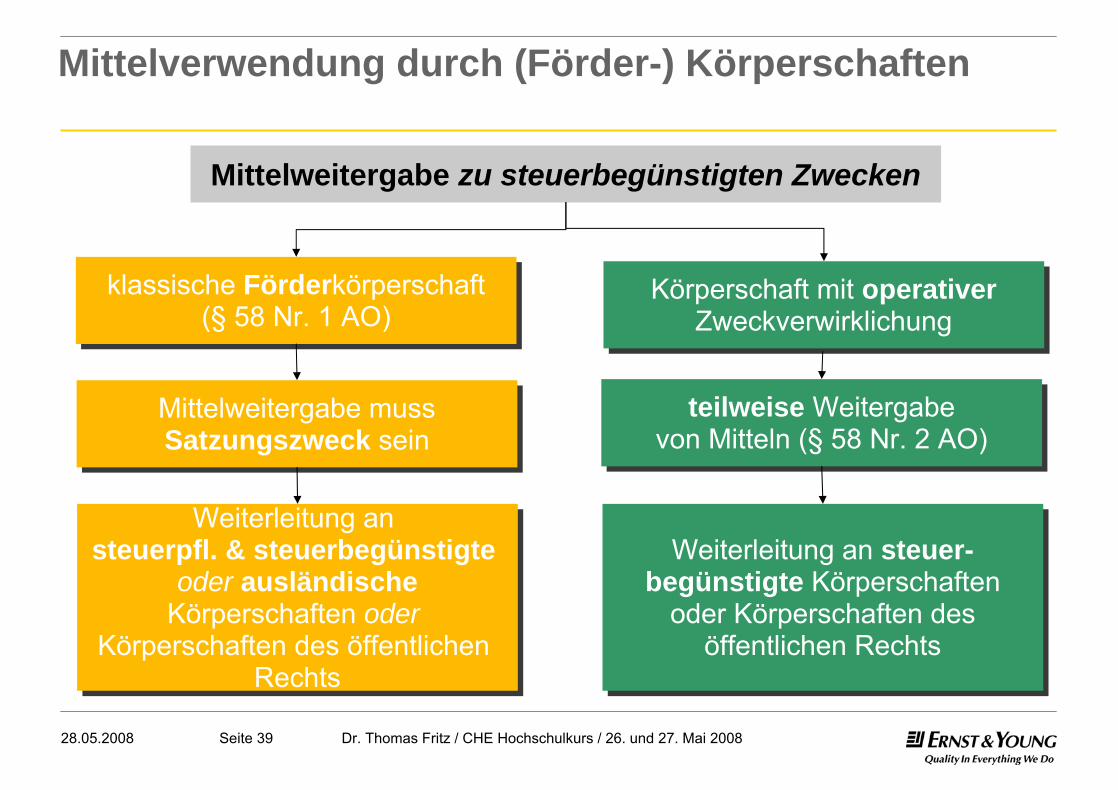

Mittelverwendung durch (Förder-) Körperschaften

Mittelweitergabe zu steuerbegünstigten Zwecken

Körperschaft mit operativerZweckverwirklichung

Körperschaft mit operativerZweckverwirklichung

Mittelweitergabe mussSatzungszweck sein

Mittelweitergabe mussSatzungszweck sein

Weiterleitung an steuerpfl. & steuerbegünstigte

oder ausländischeKörperschaften oder

Körperschaften des öffentlichen Rechts

Weiterleitung an steuerpfl. & steuerbegünstigte

oder ausländischeKörperschaften oder

Körperschaften des öffentlichen Rechts

teilweise Weitergabevon Mitteln (§ 58 Nr. 2 AO)

teilweise Weitergabevon Mitteln (§ 58 Nr. 2 AO)

Weiterleitung an steuer-begünstigte Körperschaften

oder Körperschaften des öffentlichen Rechts

Weiterleitung an steuer-begünstigte Körperschaften

oder Körperschaften des öffentlichen Rechts

klassische Förderkörperschaft(§ 58 Nr. 1 AO)

klassische Förderkörperschaft(§ 58 Nr. 1 AO)

Seite 4028.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Förder- & Alumnivereine: Problemstellungen (I)

► Grundsatz: Nicht in erster Linie Verfolgung eigenwirtschaftlicher Zwecke (§ 55 Abs. 1 Satz 1 AO)

► wenn im Erwerbsinteresse der Mitglieder oder zum Zwecke der materiellen gegenseitigen Selbsthilfe gegründet. Selbstlosigkeit wird verneint, wenn berufsständische oder berufsförderndeVereinigungen ihre Mitglieder fördern, beispielsweise durch Arbeitsplatzbeschaffung

► Nicht jeder Nutzen für die Mitglieder ist schädlich, wenn notwendiges Nebenprodukt der Tätigkeit. Die Selbstlosigkeit scheidet aus, wenn der wirtschaftliche Eigennutz der Mitglieder in den Vordergrund tritt (BFH v. 27.4.2005, BB 2005, 1670).

Seite 4128.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Förder- & Alumnivereine: Problemstellungen (II)

► Gegenleistungen gefährden den steuerlichen Spendenabzug für den Mitgliedsbeitrag

► Unschädlichkeit von Vergünstigungen (unentgeltliche bzw. vergünstigte Teilname an kostenpflichtigen Hochschulveranstaltungen, bspw. Weiterbildungsangeboten?)

I. Hochschulen im Steuerrecht

II. Spendenrecht

III. Stiftungen

IV. Förder- & Alumnivereine

V. Sponsoring

VI. Beispielsfälle

Seite 4328.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

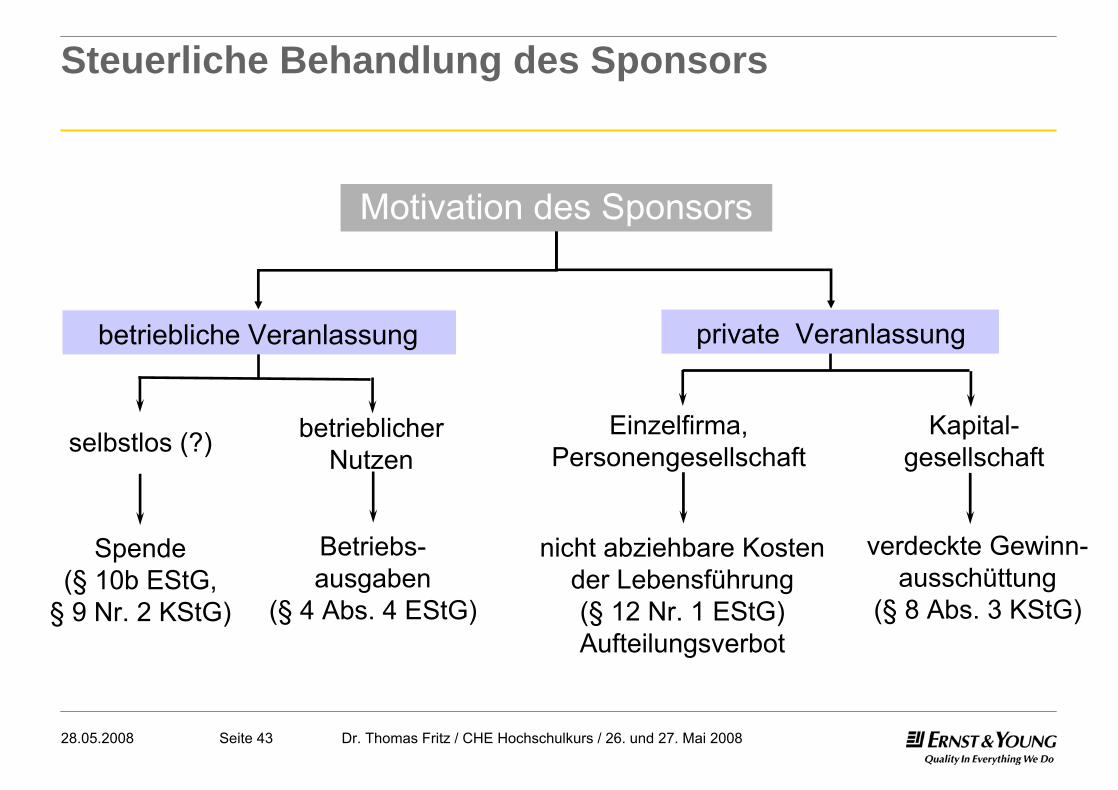

Steuerliche Behandlung des Sponsors

Motivation des Sponsors

Einzelfirma,Personengesellschaft

Kapital-gesellschaft

nicht abziehbare Kostender Lebensführung(§ 12 Nr. 1 EStG)Aufteilungsverbot

verdeckte Gewinn-ausschüttung

(§ 8 Abs. 3 KStG)

private Veranlassung

selbstlos (?) betrieblicherNutzen

Spende(§ 10b EStG,

§ 9 Nr. 2 KStG)

Betriebs-ausgaben

(§ 4 Abs. 4 EStG)

betriebliche Veranlassung

Seite 4428.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

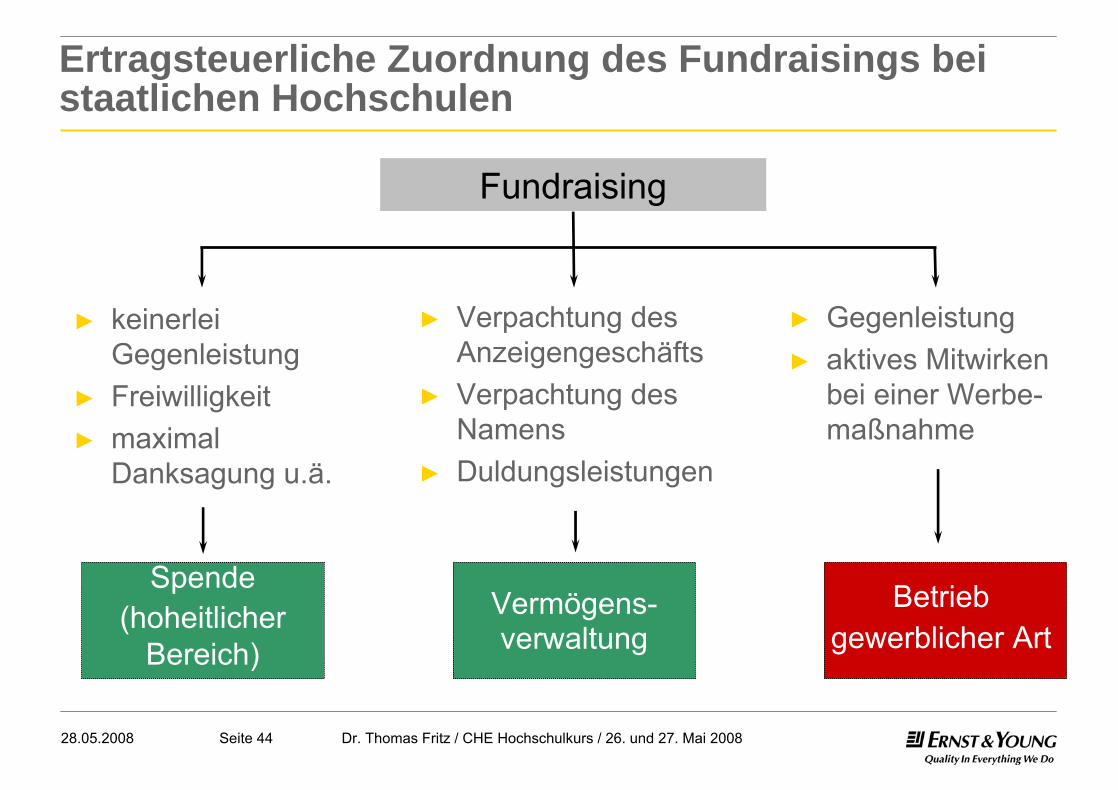

Ertragsteuerliche Zuordnung des Fundraisings bei staatlichen Hochschulen

Fundraising

► Verpachtung des Anzeigengeschäfts

► Verpachtung des Namens

► Duldungsleistungen

► Gegenleistung► aktives Mitwirken

bei einer Werbe-maßnahme

► keinerleiGegenleistung

► Freiwilligkeit► maximal

Danksagung u.ä.

Spende(hoheitlicher

Bereich)Vermögens-verwaltung

Betriebgewerblicher Art

Seite 4528.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

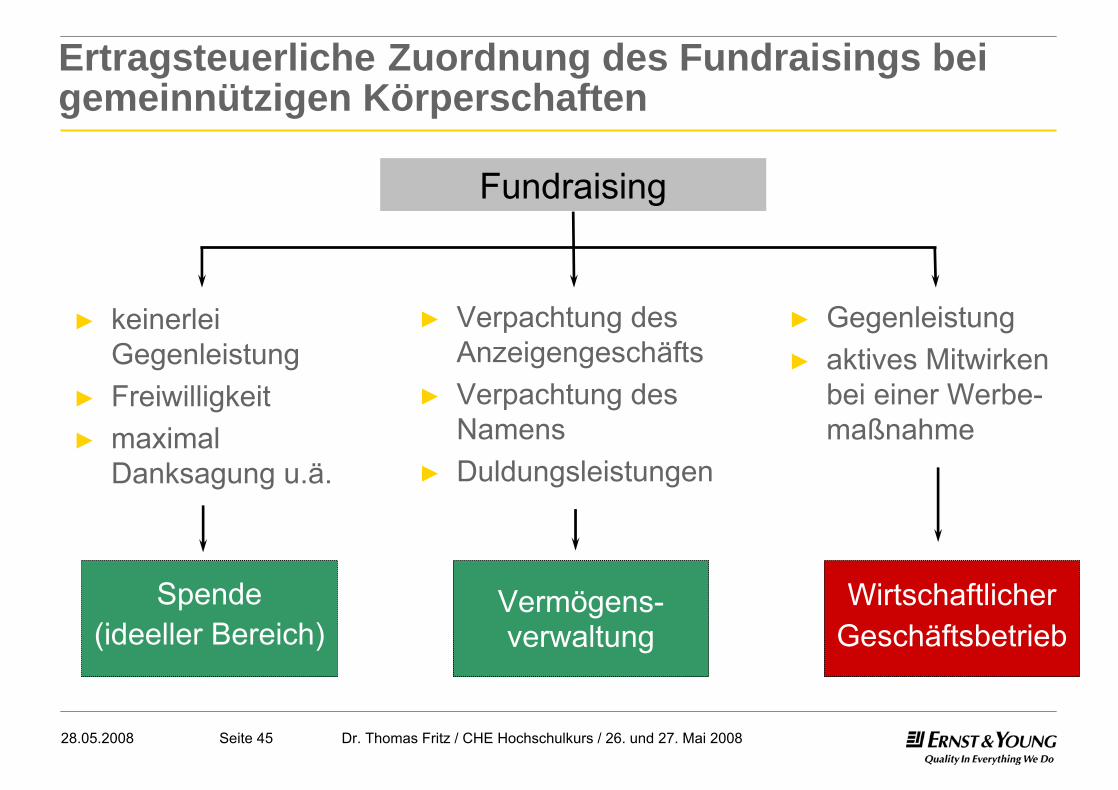

Ertragsteuerliche Zuordnung des Fundraisings bei gemeinnützigen Körperschaften

Fundraising

► Verpachtung des Anzeigengeschäfts

► Verpachtung des Namens

► Duldungsleistungen

► Gegenleistung► aktives Mitwirken

bei einer Werbe-maßnahme

► keinerleiGegenleistung

► Freiwilligkeit► maximal

Danksagung u.ä.

Spende (ideeller Bereich)

Vermögens-verwaltung

WirtschaftlicherGeschäftsbetrieb

Seite 4628.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

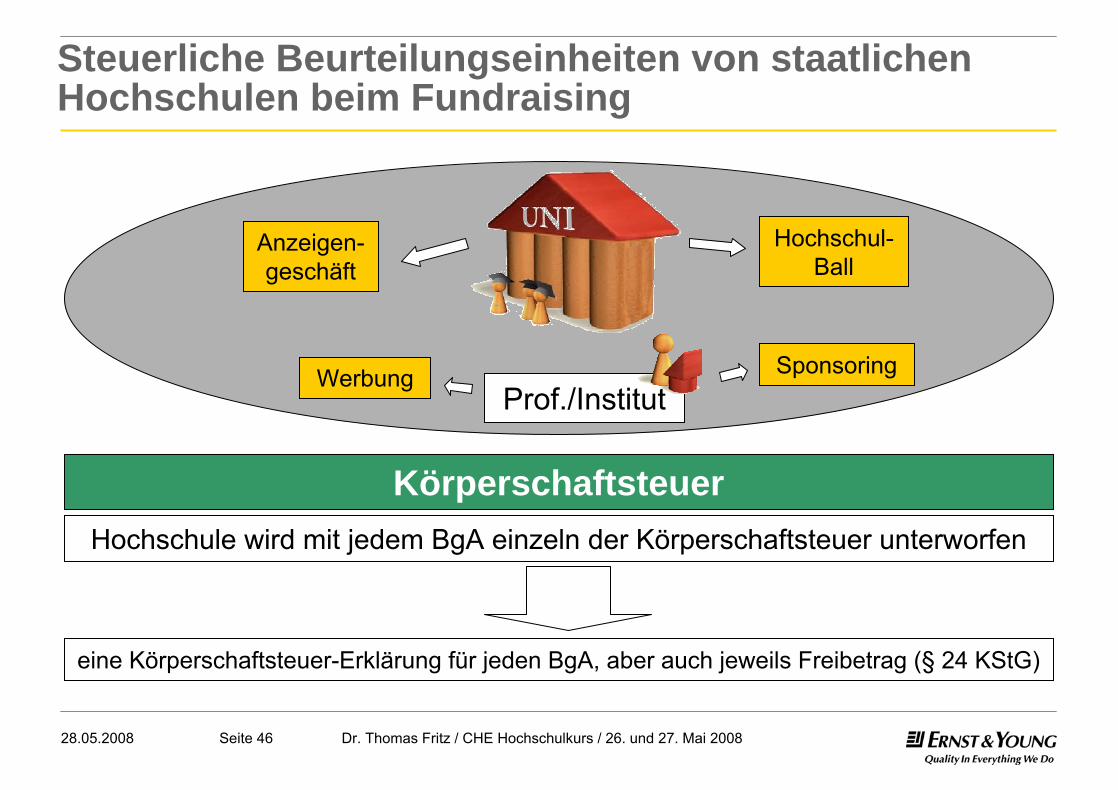

Steuerliche Beurteilungseinheiten von staatlichen Hochschulen beim Fundraising

Anzeigen-geschäft

Prof./InstitutWerbung Sponsoring

Hochschul-Ball

KörperschaftsteuerHochschule wird mit jedem BgA einzeln der Körperschaftsteuer unterworfen

eine Körperschaftsteuer-Erklärung für jeden BgA, aber auch jeweils Freibetrag (§ 24 KStG)

Seite 4728.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

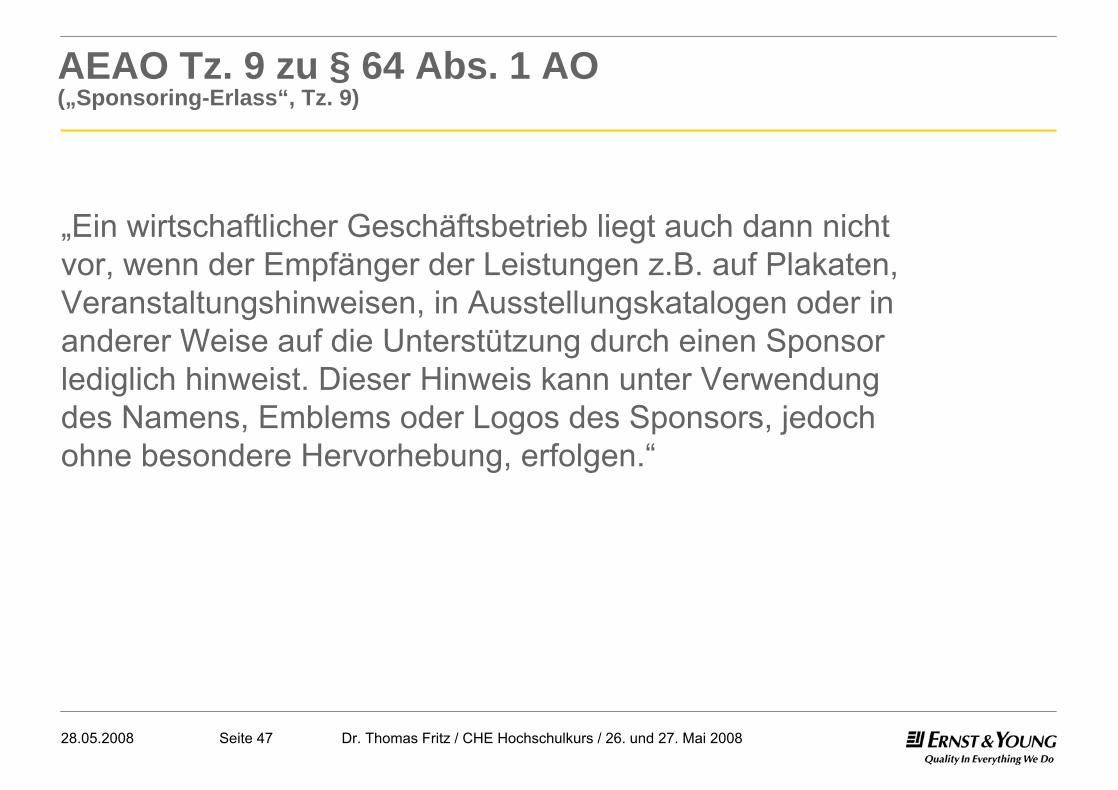

AEAO Tz. 9 zu § 64 Abs. 1 AO(„Sponsoring-Erlass“, Tz. 9)

„Ein wirtschaftlicher Geschäftsbetrieb liegt auch dann nicht vor, wenn der Empfänger der Leistungen z.B. auf Plakaten,Veranstaltungshinweisen, in Ausstellungskatalogen oder inanderer Weise auf die Unterstützung durch einen Sponsorlediglich hinweist. Dieser Hinweis kann unter Verwendungdes Namens, Emblems oder Logos des Sponsors, jedochohne besondere Hervorhebung, erfolgen.“

Seite 4828.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Aktuelles BFH-Urteil zum Sponsoring (I)(BFH v. 7.11.2007 – I R 42/06)

„Verpflichtet sich der Sponsor eines eingetragenen, wegen Förderung des Sports i.S. von § 52 AO als gemeinnützig anerkannten Vereins, die Vereinstätigkeit (finanziell und organisatorisch) zu fördern, und räumt der Verein dem Sponsor im Gegenzug u.a. das Recht ein, in einem von dem Verein herausgegebenen Publikationsorgan Werbeanzeigen zu schalten, einschlägige sponsorbezogene Themen darzustellen und bei Vereinsveranstaltungen die Vereinsmitglieder über diese Themen zu informieren und dafür zu werben, dann liegt in diesen Gegenleistungen ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb“

Seite 4928.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

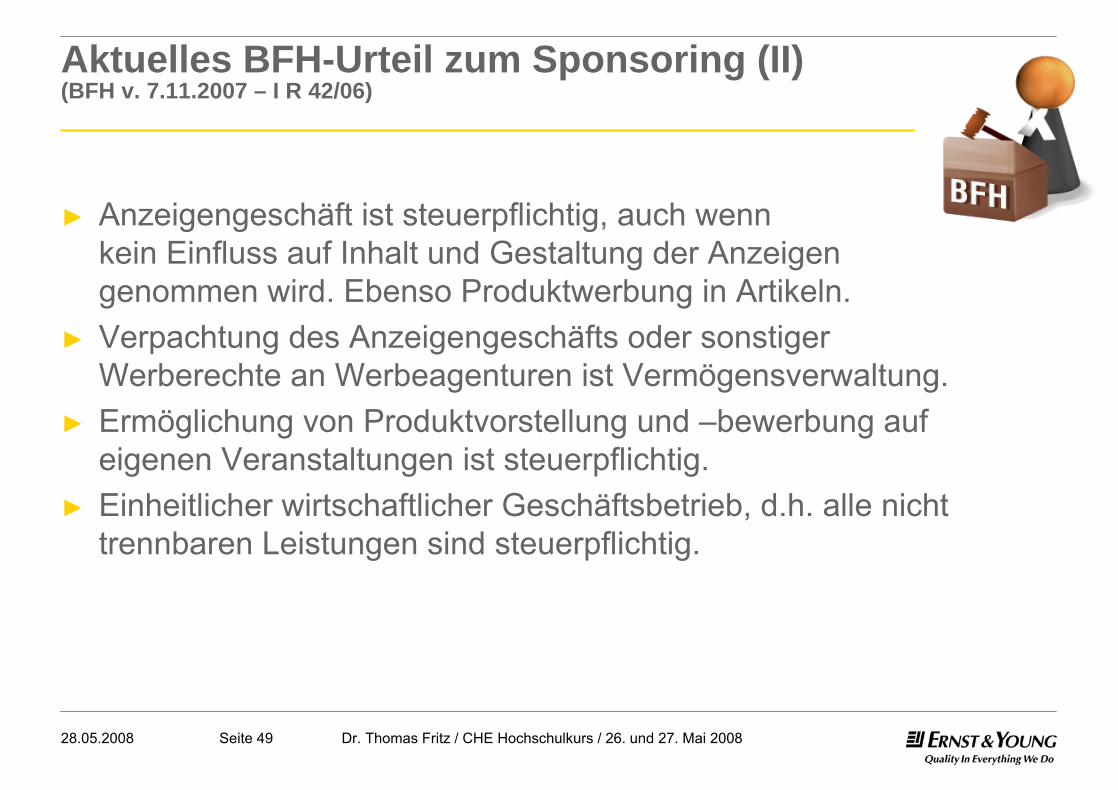

Aktuelles BFH-Urteil zum Sponsoring (II)(BFH v. 7.11.2007 – I R 42/06)

► Anzeigengeschäft ist steuerpflichtig, auch wenn kein Einfluss auf Inhalt und Gestaltung der Anzeigen genommen wird. Ebenso Produktwerbung in Artikeln.

► Verpachtung des Anzeigengeschäfts oder sonstiger Werberechte an Werbeagenturen ist Vermögensverwaltung.

► Ermöglichung von Produktvorstellung und –bewerbung auf eigenen Veranstaltungen ist steuerpflichtig.

► Einheitlicher wirtschaftlicher Geschäftsbetrieb, d.h. alle nicht trennbaren Leistungen sind steuerpflichtig.

Seite 5028.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

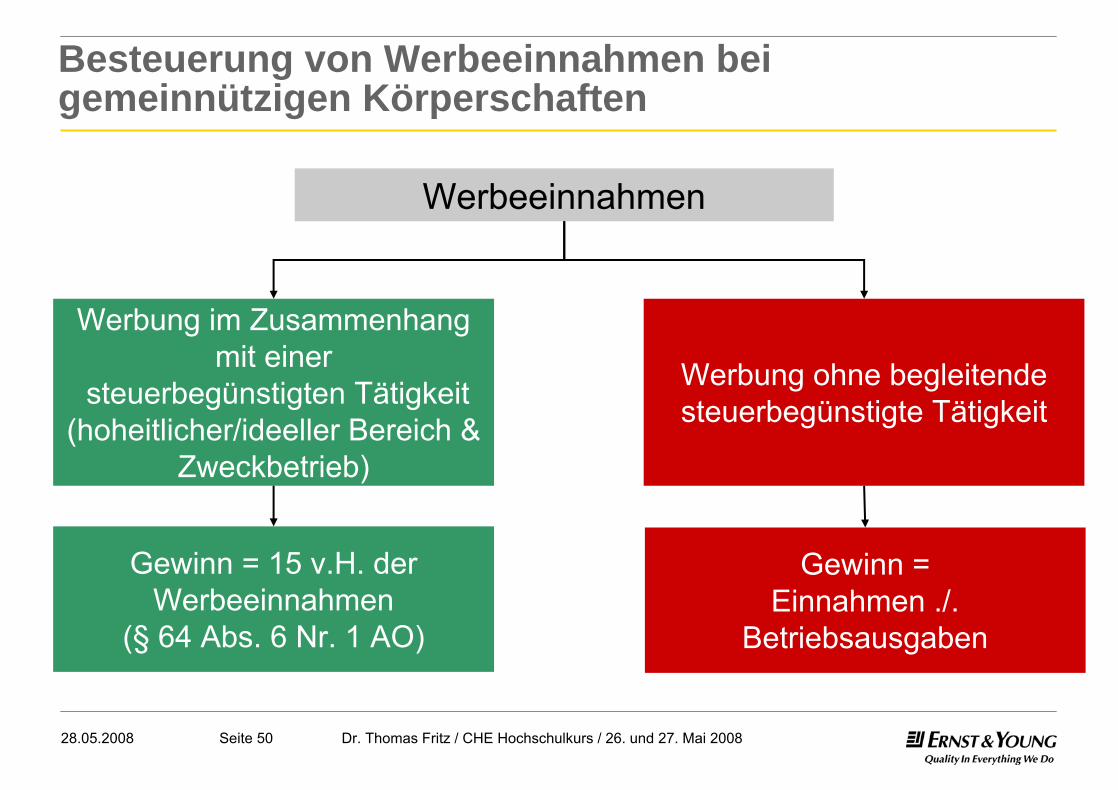

Besteuerung von Werbeeinnahmen bei gemeinnützigen Körperschaften

Werbeeinnahmen

Gewinn = 15 v.H. der Werbeeinnahmen

(§ 64 Abs. 6 Nr. 1 AO)

Werbung im Zusammenhang mit einer

steuerbegünstigten Tätigkeit(hoheitlicher/ideeller Bereich &

Zweckbetrieb)

Werbung ohne begleitendesteuerbegünstigte Tätigkeit

Gewinn =Einnahmen ./.

Betriebsausgaben

Seite 5128.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

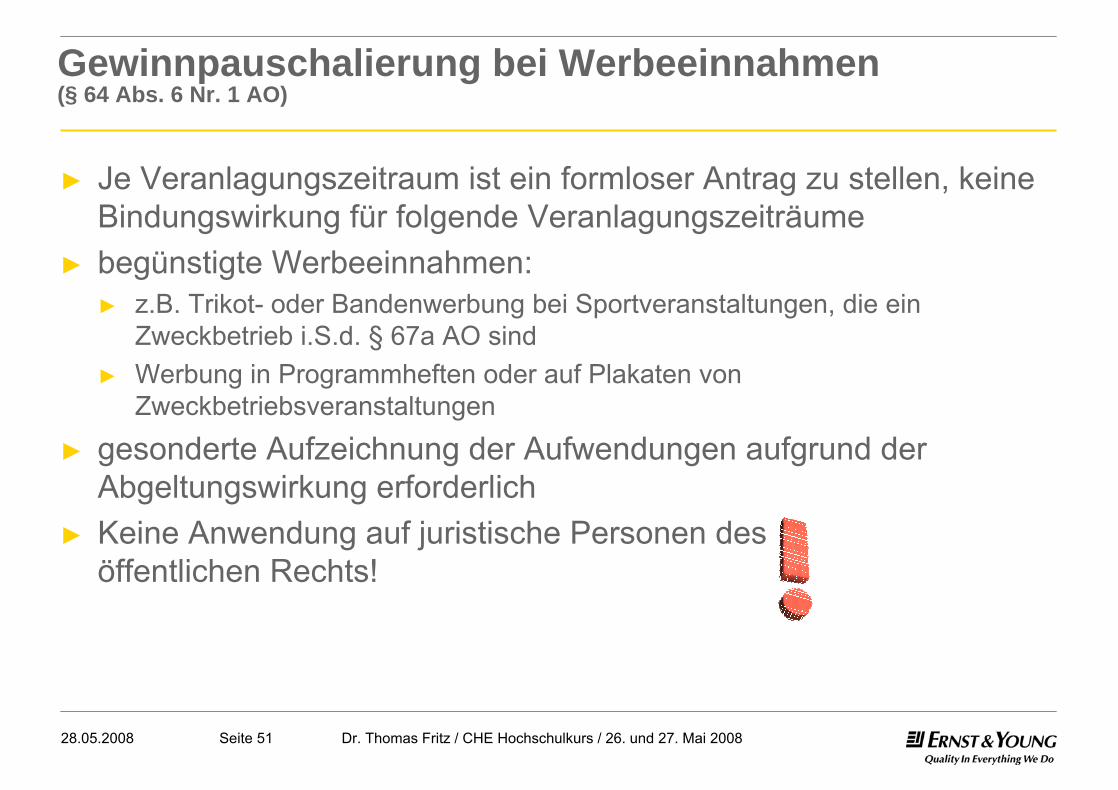

Gewinnpauschalierung bei Werbeeinnahmen (§ 64 Abs. 6 Nr. 1 AO)

► Je Veranlagungszeitraum ist ein formloser Antrag zu stellen, keine Bindungswirkung für folgende Veranlagungszeiträume

► begünstigte Werbeeinnahmen: ► z.B. Trikot- oder Bandenwerbung bei Sportveranstaltungen, die ein

Zweckbetrieb i.S.d. § 67a AO sind► Werbung in Programmheften oder auf Plakaten von

Zweckbetriebsveranstaltungen

► gesonderte Aufzeichnung der Aufwendungen aufgrund der Abgeltungswirkung erforderlich

► Keine Anwendung auf juristische Personen des öffentlichen Rechts!

Seite 5228.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

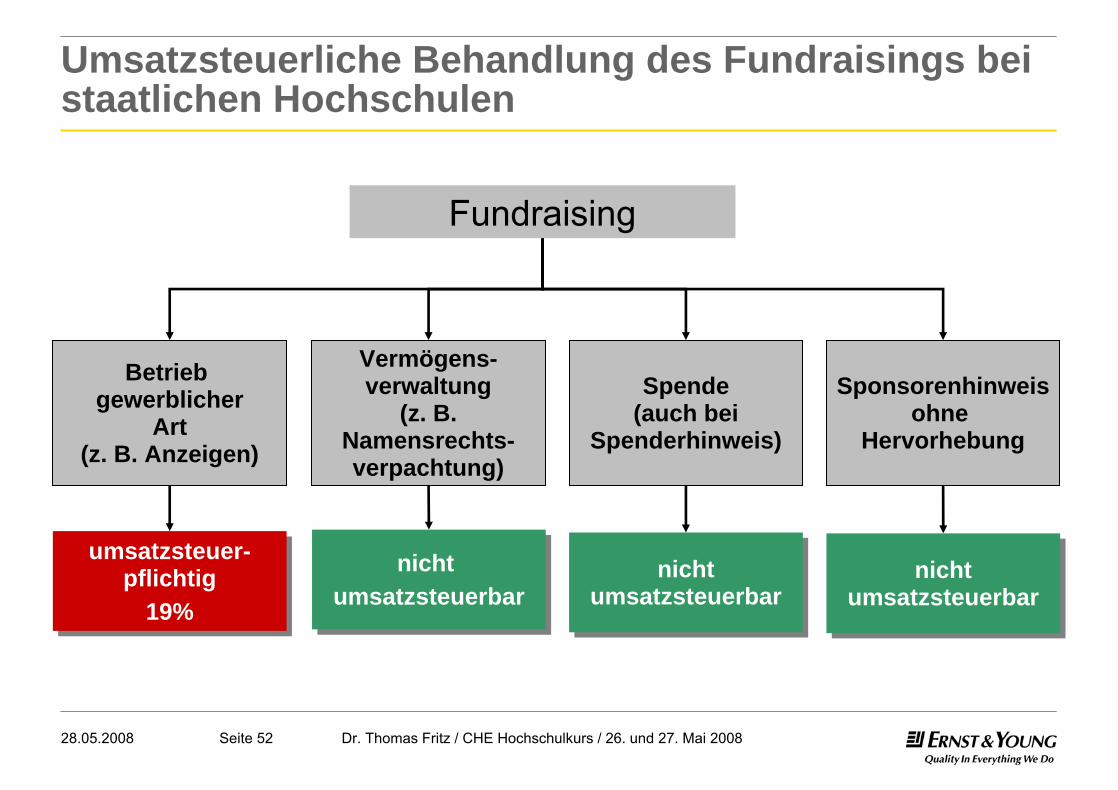

Umsatzsteuerliche Behandlung des Fundraisings bei staatlichen Hochschulen

Spende(auch bei

Spenderhinweis)

Sponsorenhinweisohne

Hervorhebung

umsatzsteuer-pflichtig

19%

umsatzsteuer-pflichtig

19%

nichtumsatzsteuerbar

nichtumsatzsteuerbar

nichtumsatzsteuerbar

nichtumsatzsteuerbar

Betriebgewerblicher

Art(z. B. Anzeigen)

Vermögens-verwaltung

(z. B.Namensrechts-verpachtung)

nichtumsatzsteuerbar

nichtumsatzsteuerbar

Fundraising

Seite 5328.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

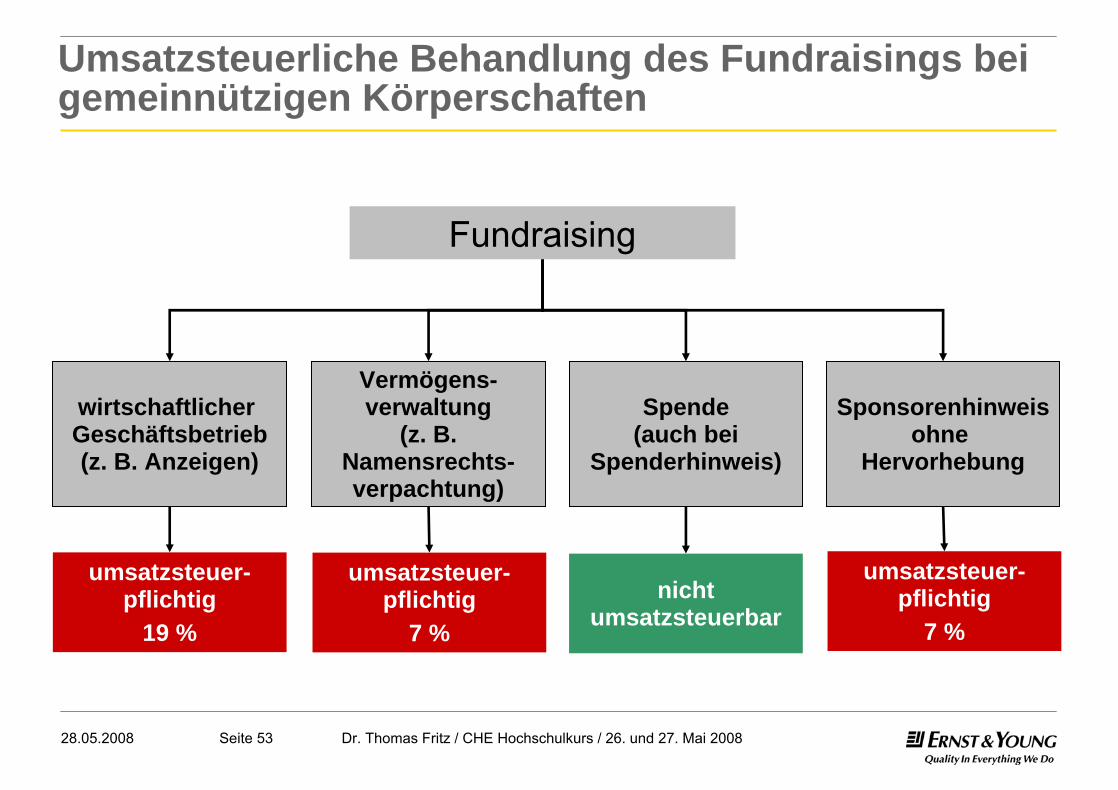

Umsatzsteuerliche Behandlung des Fundraisings bei gemeinnützigen Körperschaften

Spende(auch bei

Spenderhinweis)

Sponsorenhinweisohne

Hervorhebung

umsatzsteuer-pflichtig

19 %

nichtumsatzsteuerbar

wirtschaftlicher Geschäftsbetrieb(z. B. Anzeigen)

Vermögens-verwaltung

(z. B.Namensrechts-verpachtung)

Fundraising

umsatzsteuer-pflichtig

7 %

umsatzsteuer-pflichtig

7 %

I. Hochschulen im Steuerrecht

II. Spendenrecht

III. Stiftungen

IV. Förder- & Alumnivereine

V. Sponsoring

VI. Beispielsfälle

Seite 5528.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

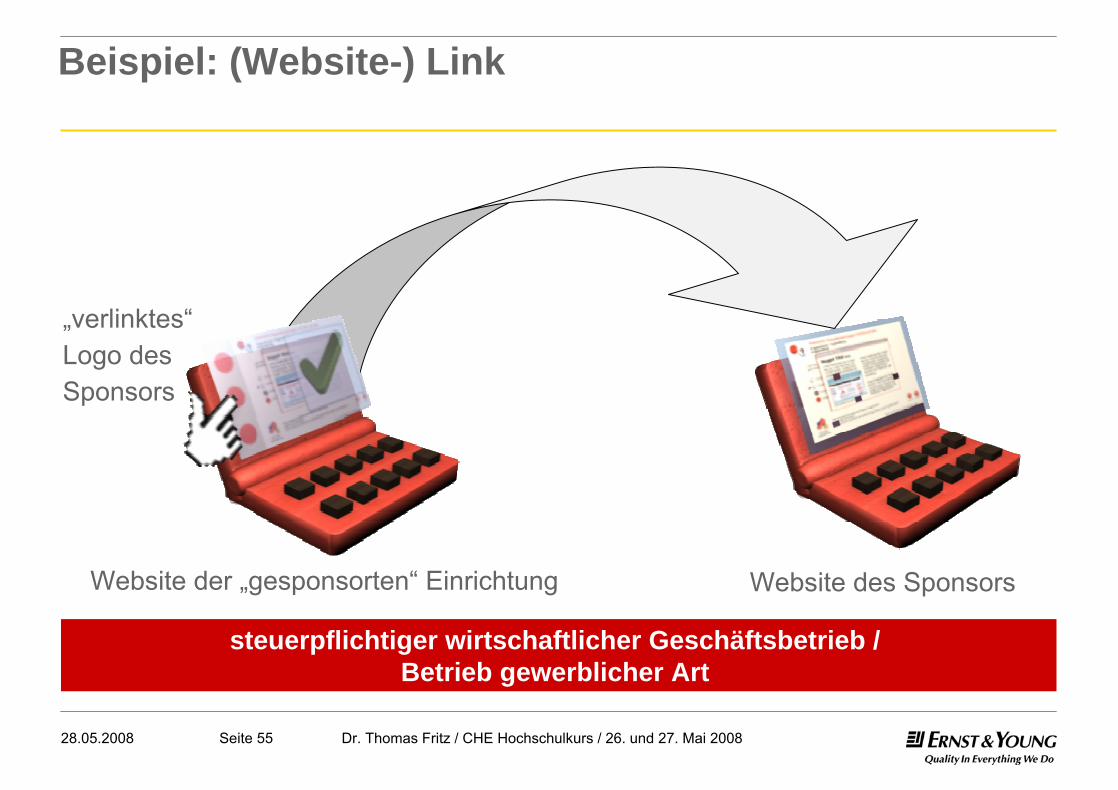

Beispiel: (Website-) Link

Website des SponsorsWebsite der „gesponsorten“ Einrichtung

„verlinktes“Logo des Sponsors

steuerpflichtiger wirtschaftlicher Geschäftsbetrieb / Betrieb gewerblicher Art

Seite 5628.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

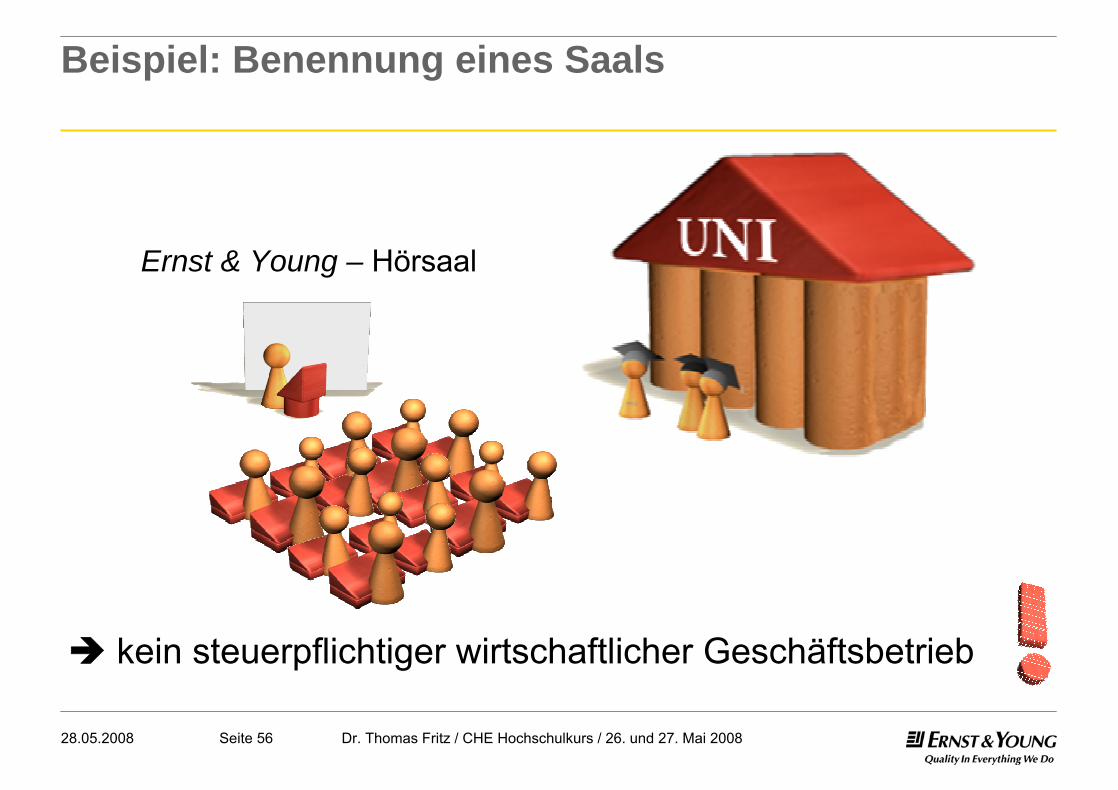

Beispiel: Benennung eines Saals

Ernst & Young – Hörsaal

kein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

Seite 5728.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Beispiel: Geldleistungen

Sachverhalt:Versicherung V zahlt dem Sportverein S für eine Sportveranstaltung einen Zuschuss i. H. v. € 1.000. Auf die finanzielle Unterstützung soll durch den Abdruck des Firmenlogos der V in der Festschrift hingewiesen werden. Gegenüber der Bank B, die ebenfalls einen Zuschuss i. H. v. € 1.000 zahlt, verpflichtet sich S neben dem Banklogo auch einen allgemeinen Werbeslogan abzudrucken.

► (Duldungs-) Leistung an V: Vermögensverwaltung, Umsatzsteuer: 7 %

► (Werbe-) Leistung an B: steuerpflichtiger wirtschaftlicherGeschäftsbetrieb, Umsatzsteuer: 19 %

Seite 5828.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Beispiel: Standvermietung(FG Hamburg v. 15.6.2006 – 2 K 10/05 rkr.)

► Die parallel zu einem Ärztekongress durchgeführte Vermietung von Ausstellungsflächen an Industrieaussteller stellt einen steuerpflichtigen wirtschaftlichen Geschäftsbetrieb und keine steuerbefreite Vermögensverwaltung dar.

► Durch die Vermietung an Industrieaussteller führt der Verein keine Werbung im Sinne des § 64 Abs. 6 Nr. 1 AO aus, sondern ermöglicht lediglich Werbung.

► Zusammenhang zum Kongress fehlt, da Werbung nur in den Pausen, vor und nach der Veranstaltung möglich.

► Keine Anwendung der Gewinnpauschalierung!► Kein Abzug anteiliger Betriebsausgaben!

Seite 5928.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Beispiel: Werbeflächen

► Entgeltliche Übertragung des Rechts zur Nutzung von Werbeflächen auf der Sportkleidung ist stets als steuerpflichtiger wirtschaftlicher Geschäftsbetrieb zu behandeln (AEAO Nr. 9 Satz 4 zu § 67a AO).

► Keine Werbeleistung (FG Köln v. 17.2.2006 – 11 K 827/03, rkr. DStRE 2006 S. 1222), ► wenn ein Unternehmen einem Sportverein Trikots mit einem Werbeaufdruck

zur Verfügung stellt, ► er sich weder zur Nutzung der Trikots verpflichtet► noch eine Werbewirkung bei Nutzung der Trikots im Rahmen sportlicher

Veranstaltungen auf Grund der Umstände des Einzelfalls (wenig bis gar keinPublikum / keine Produkte für “Otto Normalverbraucher) erzielt werden kann.

Seite 6028.05.2008 Dr. Thomas Fritz / CHE Hochschulkurs / 26. und 27. Mai 2008

Literaturauswahl

► Buchna, Gemeinnützigkeit im Steuerrecht. Die steuerlichen Begünstigungen für Vereine, Stiftungen und andere Körperschaften – steuerliche Spendenbehandlung, 9. Auflage, Achim 2008

► Hey, Hochschulsponsoring – öffentlich-rechtliche und steuerrechtliche Aspekte, Wissenschaftsrecht (WissR) 2001, S. 1-26.

► Schauhoff, Handbuch der Gemeinnützigkeit, Verein – Stiftung –GmbH, 2. Aufl., München 2005

► Troll/Wallenhorst/Halaczinsky, Die Besteuerung gemeinnütziger Vereine, Stiftungen und der juristischen Personen des öffentlichen Rechts, 5. Aufl., München 2004

► von Campenhausen (Hrsg.), Handbuch des Stiftungsrechts. 3. Aufl., München 2008 (in Vorbereitung)