Embed Size (px)

Citation preview

STUDIE | BANKEN & KRANKENHÄUSER 2017

Strategie und Digitalisierung in Krankenhäusern – Rolle der Banken?

www.eb.de/krankenhaus

Status quo von Zielen und Erfolgs-faktoren der Zusammenarbeit von Banken und Krankenhäusern Spezialthema: Digitalisierung

Vorwort

Sehr geehrte Damen und Herren,

mit dieser Studienschrift präsentieren wir zum zweiten Mal die Ergebnisse der Befragung zum Status quo sowie den Erfolgsfaktoren der Zusammenarbeit von Krankenhäusern und Banken. In diesem Jahr bildet die Digitalisierung und wie Banken und Krankenhäuser hierbei zusammenarbeiten das spezielle Untersu-chungsthema der Studie.

Das gezeigte Interesse und die positiven Rückmeldungen aus Wissenschaft, Bankwirtschaft und Gesund-heitswirtschaft auf die letztjährige Studie gaben den Ausschlag zum erneuten Durchführen und bestärkten den Plan, diese zu wiederholen, um Veränderungen in der Kooperation dieser beiden Sektoren im Zeitablauf zu messen und zu dokumentieren. Die Studie wurde vom IMCOG Institut im Auftrag der Evangelischen Bank eG durchgeführt.

Die Ergebnisse sollen den Entscheidern und Spezialisten in Krankenhäusern und Banken ermöglichen, einen Einblick in die Sichtweise der jeweils anderen Partei zu erhalten sowie Ziele und Erfolgsfaktoren, aber auch Finanzierungsansätze der Digitalisierung in der Gesundheitswirtschaft zu ermitteln. Außerdem dient die Studienschrift dem wissenschaftlichen und gesellschaftlichen Austausch über die Finanzierung von Krankenhäusern und dem damit verbundenen System der dualen Finanzierung.

Um die Rolle der Banken bei der Strategie und Digitalisierung von Krankenhäusern darzustellen, wurde im Rahmen der Studie mit Hilfe von qualitativen und quantitativen Befragungen der Status quo der Zusam-menarbeit beider Parteien ermittelt. Hierzu wurde zum einen untersucht, unter welchen Gesichtspunkten Banken bei der Krankenhausfinanzierung agieren. Des Weiteren ging es um deren Produkte und Sichtweisen im Hinblick auf die zunehmende Digitalisierung im Krankenhaussektor. Zum anderen wurden aus Krankenhaussicht das allgemeine Verständnis für Finanzprodukte, die allgemeinen Geschäftsbeziehungen mit Banken sowie die Rolle der Banken bei der Digitalisierung – sowohl hinsichtlich digitaler Bankprodukte als auch bei der Finanzierung der Digitalisierung der Krankenhäuser – untersucht.

Wir wünschen Ihnen eine aufschlussreiche und interessante Lektüre.

Christian FerchlandEvangelische Bank eG

Prof. Dr. Björn MaierIMCOG GmbH

Prof. Dr. Marcus SidkiIMCOG GmbH

Inhalt

Management Summary 09 Studiendesign 1.1 Aufbau und Ziele der Studie 111.2 Besonderheiten des Studiendesigns 12 1.2.1 Befragung und Teilnehmerstruktur der Banken 12 1.2.2 Befragung und Teilnehmerstruktur der Krankenhäuser 13

Ergebnisse im Detail 2.1 Ergebnisse der Experteninterviews mit den Banken 15

2.1.1 Geschäftsfeld Gesundheitswirtschaft / Krankenhaus 15 2.1.2 Strukturierte Prozesse für den Umgang mit dem Krankenhaussektor 18 2.1.3 Informationspolitik von Krankenhäusern 19

2.2 Ergebnisse der Befragung der Krankenhäuser 20

2.2.1 Beziehung zu Banken 20 2.2.2 Finanz- und Ergebniskennzahlen 26

Banken und Krankenhäuser im Kontext der Digitalisierung 3.1 Ergebnisse der Experteninterviews mit den Banken 313.2 Ergebnisse der Befragung der Krankenhäuser 343.3 Zusammenfassung der Ergebnisse der Befragungen von Banken und

Krankenhäusern zur Digitalisierung 40

Zusammenfassung 43

Kurzporträt der Herausgeber 45Kontakt 47

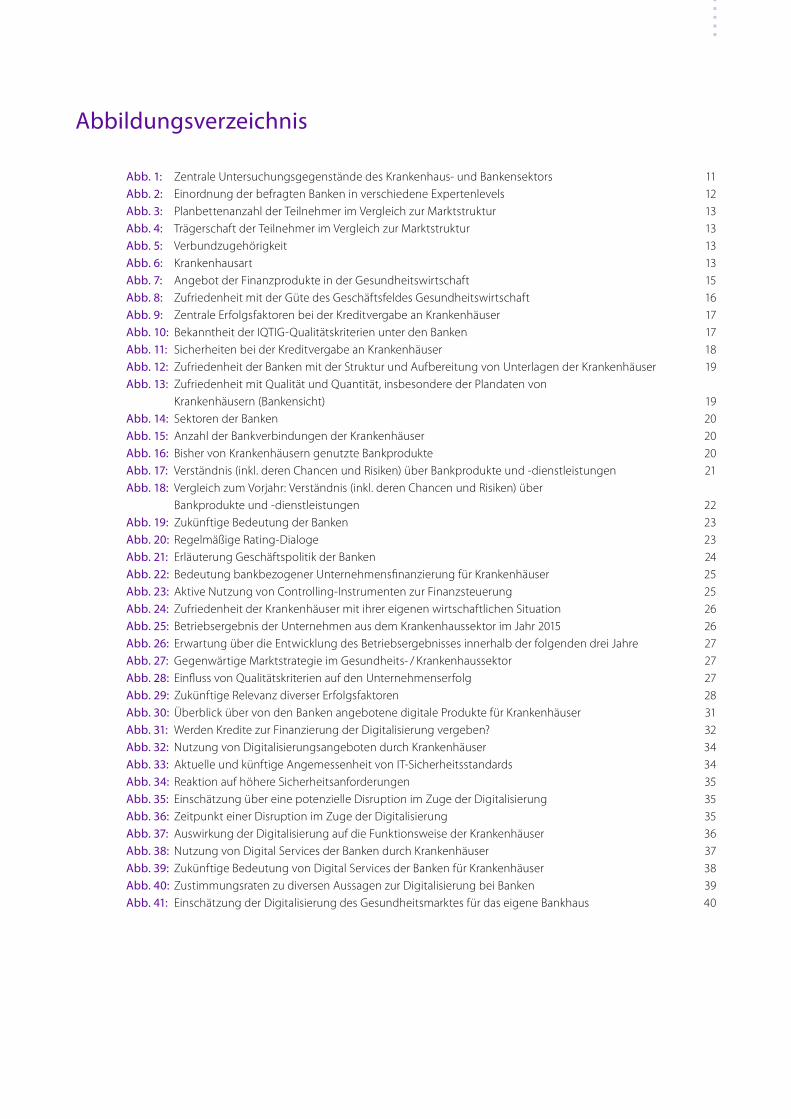

Abbildungsverzeichnis

Abb. 1: Zentrale Untersuchungsgegenstände des Krankenhaus- und Bankensektors 11Abb. 2: Einordnung der befragten Banken in verschiedene Expertenlevels 12Abb. 3: Planbettenanzahl der Teilnehmer im Vergleich zur Marktstruktur 13Abb. 4: Trägerschaft der Teilnehmer im Vergleich zur Marktstruktur 13Abb. 5: Verbundzugehörigkeit 13Abb. 6: Krankenhausart 13Abb. 7: Angebot der Finanzprodukte in der Gesundheitswirtschaft 15Abb. 8: Zufriedenheit mit der Güte des Geschäftsfeldes Gesundheitswirtschaft 16Abb. 9: Zentrale Erfolgsfaktoren bei der Kreditvergabe an Krankenhäuser 17Abb. 10: Bekanntheit der IQTIG-Qualitätskriterien unter den Banken 17Abb. 11: Sicherheiten bei der Kreditvergabe an Krankenhäuser 18Abb. 12: Zufriedenheit der Banken mit der Struktur und Aufbereitung von Unterlagen der Krankenhäuser 19Abb. 13: Zufriedenheit mit Qualität und Quantität, insbesondere der Plandaten von

Krankenhäusern (Bankensicht) 19Abb. 14: Sektoren der Banken 20Abb. 15: Anzahl der Bankverbindungen der Krankenhäuser 20Abb. 16: Bisher von Krankenhäusern genutzte Bankprodukte 20Abb. 17: Verständnis (inkl. deren Chancen und Risiken) über Bankprodukte und -dienstleistungen 21Abb. 18: Vergleich zum Vorjahr: Verständnis (inkl. deren Chancen und Risiken) über

Bankprodukte und -dienstleistungen 22Abb. 19: Zukünftige Bedeutung der Banken 23Abb. 20: Regelmäßige Rating-Dialoge 23Abb. 21: Erläuterung Geschäftspolitik der Banken 24Abb. 22: Bedeutung bankbezogener Unternehmensfinanzierung für Krankenhäuser 25Abb. 23: Aktive Nutzung von Controlling-Instrumenten zur Finanzsteuerung 25Abb. 24: Zufriedenheit der Krankenhäuser mit ihrer eigenen wirtschaftlichen Situation 26Abb. 25: Betriebsergebnis der Unternehmen aus dem Krankenhaussektor im Jahr 2015 26Abb. 26: Erwartung über die Entwicklung des Betriebsergebnisses innerhalb der folgenden drei Jahre 27Abb. 27: Gegenwärtige Marktstrategie im Gesundheits- / Krankenhaussektor 27Abb. 28: Einfluss von Qualitätskriterien auf den Unternehmenserfolg 27Abb. 29: Zukünftige Relevanz diverser Erfolgsfaktoren 28Abb. 30: Überblick über von den Banken angebotene digitale Produkte für Krankenhäuser 31Abb. 31: Werden Kredite zur Finanzierung der Digitalisierung vergeben? 32Abb. 32: Nutzung von Digitalisierungsangeboten durch Krankenhäuser 34Abb. 33: Aktuelle und künftige Angemessenheit von IT-Sicherheitsstandards 34Abb. 34: Reaktion auf höhere Sicherheitsanforderungen 35Abb. 35: Einschätzung über eine potenzielle Disruption im Zuge der Digitalisierung 35Abb. 36: Zeitpunkt einer Disruption im Zuge der Digitalisierung 35Abb. 37: Auswirkung der Digitalisierung auf die Funktionsweise der Krankenhäuser 36Abb. 38: Nutzung von Digital Services der Banken durch Krankenhäuser 37Abb. 39: Zukünftige Bedeutung von Digital Services der Banken für Krankenhäuser 38Abb. 40: Zustimmungsraten zu diversen Aussagen zur Digitalisierung bei Banken 39Abb. 41: Einschätzung der Digitalisierung des Gesundheitsmarktes für das eigene Bankhaus 40

8

9

Die Studie wurde im Winter / Frühjahr 2017 bereits zum zweiten Mal durch eine schriftliche bzw. Online-Befragung von Krankenhäusern sowie durch Experteninterviews bei ausgewählten Banken und Sparkassen deutschlandweit durchgeführt. Die diesjährige Studie verfolgt die nachfolgenden zentralen Ziele:

Erhebung des aktuellen Status quo zum Thema Zusammenarbeit von Banken und Krankenhäusern bei der Krankenhausfinanzierung, inklusive der Identifikation etwaiger Veränderungen zur Vorjahresstudie

Identifikation möglicher Wissensdefizite und deren Einflussfaktoren, insbesondere beim Thema der Digitalisie-rung von Krankenhäusern und der Rolle des Bankgewerbes hierbei

Aufzeigen von Handlungsoptionen für Banken und Krankenhäuser zum Abbau möglicher Wissensdefizite mit Hilfe neuer digitaler Produkte

Durch die zunächst isolierte und anschließend zusammengeführte Auswertung der erhobenen qualitativen und quantitativen Daten aus den Experteninterviews mit den Banken und dem Fragebogen für Krankenhäuser können folgende zentrale Erkenntnisse formuliert werden:

Der Status quo der Beziehungen zwischen Banken und Krankenhäusern hat sich gegenüber der Vorjahres-studie nur wenig verändert. Die Banken sehen die Gesundheitswirtschaft weiterhin als wichtigen Sektor an, in dem sie zukünftig ihr Engagement sogar ausbauen wollen. Für die Krankenhäuser gilt: Sie sind bereits jetzt auf klassische Bankprodukte / -dienstleistungen zur Fremdfinanzierung angewiesen und schätzen die zukünftige Bedeutung alternativer Produkte als relevant ein.

Es bestehen weiterhin Informationsdefizite zwischen beiden Parteien. Insbesondere bei der Qualität und Quantität der den Banken zur Verfügung gestellten Informationen besteht weiterhin Verbesserungspotenzial. Bei der formalen Struktur und bei Aufbereitung und Darstellung der Daten hält der Trend einer Verbesserung weiterhin an und die Banken sind insgesamt zufriedener als im Vorjahr.

Den Trend der Digitalisierung im Gesundheitsmarkt sehen die Banken positiv. Die durch die Digitalisierung implizierten Wachstumsmöglichkeiten sind eine Chance für den gesamten Gesundheitsmarkt und auch für das eigene Bankhaus. Jedoch ist das Angebot an speziell auf die Digitalisierung ausgerichteten Finanzprodukten zum jetzigen Zeitpunkt noch sehr gering. Die Banken erwarten jedoch, dass dieses in Zukunft steigen wird. Die Digitalisierung alleine führt aber nicht dazu, dass Informationsdefizite zwischen Banken und Krankenhäusern gänzlich verschwinden.

Ein Viertel der Krankenhäuser erwartet, dass es in absehbarer Zeit zu einem größeren technologiebeding-ten Wandel und damit zu einer Disruption der Geschäftsmodelle kommt. Die Krankenhäuser sehen in der Digitalisierung viele positive Konsequenzen für ihre eigene Funktionsweise. Zwei Drittel der Krankenhäuser erwarten, dass die Digitalisierung die Qualität von Bankdienstleistungen erhöht. Kein einheitliches Bild gibt es hinsichtlich der Rolle der Krankenhäuser im Prozess der Digitalisierung von Gesundheitsdienstleistungen.

Darauf aufbauende und zentrale Schlussfolgerung:

Es bestehen weiterhin Informationsdefizite zwischen Banken und Krankenhäusern und Unkenntnis über die jeweils anderen Geschäftsmodelle und -prozesse. Die Überwindung dieser Defizite wird auch nicht alleine durch die Digitalisierung erfolgen, sondern erfordert zusätzlich eine Intensivierung der Kommunikation und einen erhöhten Informationsaustausch.

Management Summary

StudiendesignStudiendesign

11

STUDIENDESIGN

Aufbau und Ziele der Studie1.1

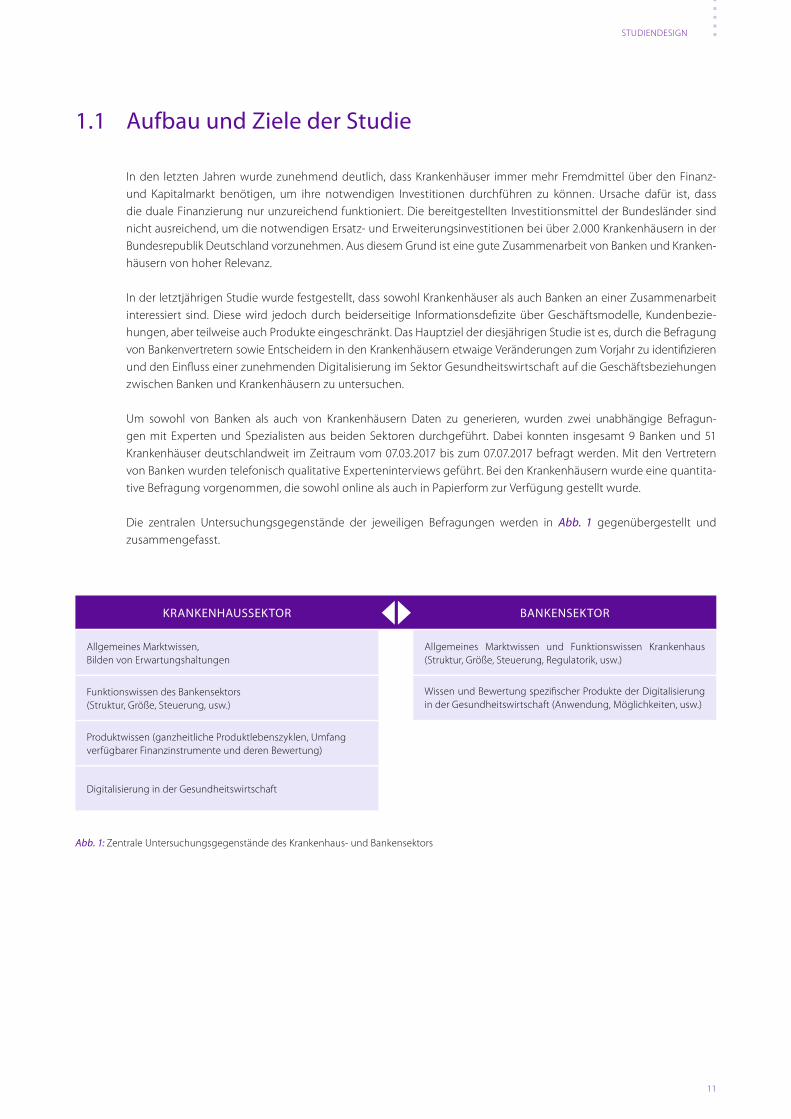

In den letzten Jahren wurde zunehmend deutlich, dass Krankenhäuser immer mehr Fremdmittel über den Finanz- und Kapitalmarkt benötigen, um ihre notwendigen Investitionen durchführen zu können. Ursache dafür ist, dass die duale Finanzierung nur unzureichend funktioniert. Die bereitgestellten Investitionsmittel der Bundesländer sind nicht ausreichend, um die notwendigen Ersatz- und Erweiterungsinvestitionen bei über 2.000 Krankenhäusern in der Bundesrepublik Deutschland vorzunehmen. Aus diesem Grund ist eine gute Zusammenarbeit von Banken und Kranken-häusern von hoher Relevanz.

In der letztjährigen Studie wurde festgestellt, dass sowohl Krankenhäuser als auch Banken an einer Zusammenarbeit interessiert sind. Diese wird jedoch durch beiderseitige Informationsdefi zite über Geschäftsmodelle, Kundenbezie-hungen, aber teilweise auch Produkte eingeschränkt. Das Hauptziel der diesjährigen Studie ist es, durch die Befragung von Bankenvertretern sowie Entscheidern in den Krankenhäusern etwaige Veränderungen zum Vorjahr zu identifi zieren und den Einfl uss einer zunehmenden Digitalisierung im Sektor Gesundheitswirtschaft auf die Geschäftsbeziehungen zwischen Banken und Krankenhäusern zu untersuchen.

Um sowohl von Banken als auch von Krankenhäusern Daten zu generieren, wurden zwei unabhängige Befragun-gen mit Experten und Spezialisten aus beiden Sektoren durchgeführt. Dabei konnten insgesamt 9 Banken und 51 Krankenhäuser deutschlandweit im Zeitraum vom 07.03.2017 bis zum 07.07.2017 befragt werden. Mit den Vertretern von Banken wurden telefonisch qualitative Experteninterviews geführt. Bei den Krankenhäusern wurde eine quantita-tive Befragung vorgenommen, die sowohl online als auch in Papierform zur Verfügung gestellt wurde.

Die zentralen Untersuchungsgegenstände der jeweiligen Befragungen werden in Abb. 1 gegenübergestellt und zusammengefasst.

KRANKENHAUSSEKTOR BANKENSEKTOR

Allgemeines Marktwissen, Bilden von Erwartungshaltungen

Allgemeines Marktwissen und Funktionswissen Krankenhaus (Struktur, Größe, Steuerung, Regulatorik, usw.)

Funktionswissen des Bankensektors (Struktur, Größe, Steuerung, usw.)

Wissen und Bewertung spezifi scher Produkte der Digitalisierung in der Gesundheitswirtschaft (Anwendung, Möglichkeiten, usw.)

Produktwissen (ganzheitliche Produktlebenszyklen, Umfang verfügbarer Finanzinstrumente und deren Bewertung)

Digitalisierung in der Gesundheitswirtschaft

Abb. 1: Zentrale Untersuchungsgegenstände des Krankenhaus- und Bankensektors

12

STUDIENDESIGN

Besonderheiten des Studiendesigns1. 2

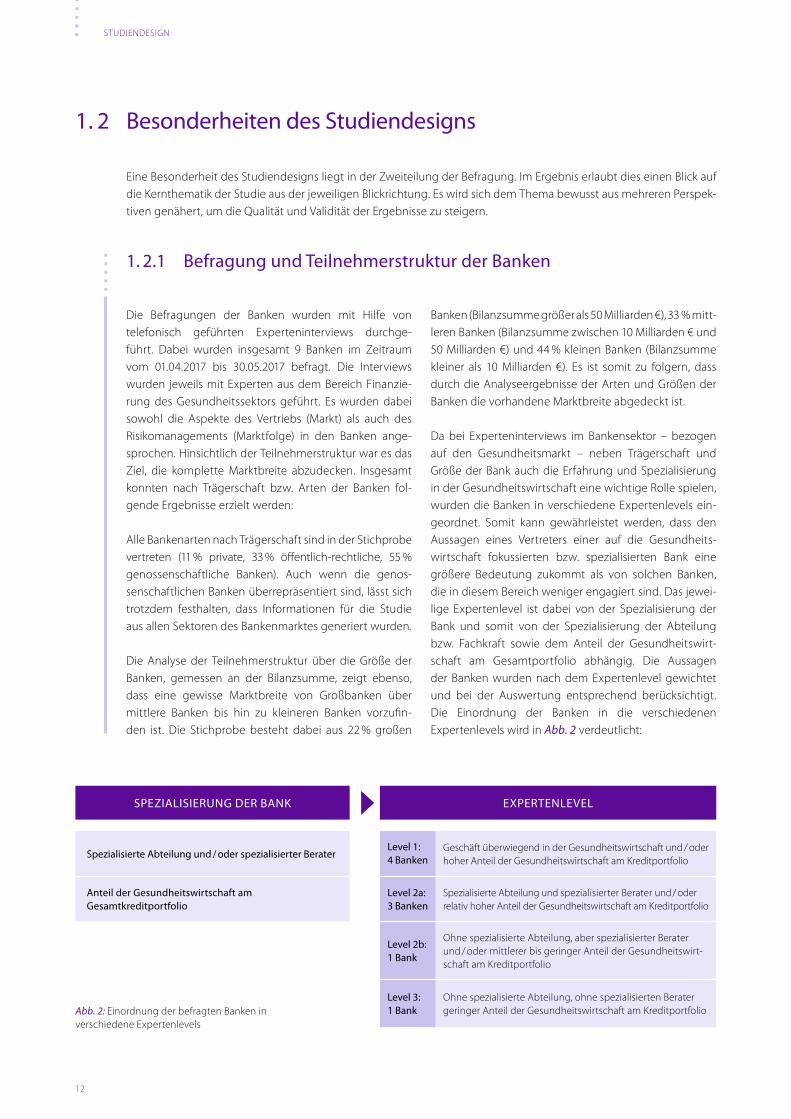

1. 2.1 Befragung und Teilnehmerstruktur der Banken

Eine Besonderheit des Studiendesigns liegt in der Zweiteilung der Befragung. Im Ergebnis erlaubt dies einen Blick auf die Kernthematik der Studie aus der jeweiligen Blickrichtung. Es wird sich dem Thema bewusst aus mehreren Perspek-tiven genähert, um die Qualität und Validität der Ergebnisse zu steigern.

Die Befragungen der Banken wurden mit Hilfe von telefonisch geführten Experteninterviews durchge-führt. Dabei wurden insgesamt 9 Banken im Zeitraum vom 01.04.2017 bis 30.05.2017 befragt. Die Interviews wurden jeweils mit Experten aus dem Bereich Finanzie-rung des Gesundheitssektors geführt. Es wurden dabei sowohl die Aspekte des Vertriebs (Markt) als auch des Risikomanagements (Marktfolge) in den Banken ange-sprochen. Hinsichtlich der Teilnehmerstruktur war es das Ziel, die komplette Marktbreite abzudecken. Insgesamt konnten nach Trägerschaft bzw. Arten der Banken fol-gende Ergebnisse erzielt werden:

Alle Bankenarten nach Trägerschaft sind in der Stichprobe vertreten (11 % private, 33 % öffentlich-rechtliche, 55 % genossenschaftliche Banken). Auch wenn die genos-senschaftlichen Banken überrepräsentiert sind, lässt sich trotzdem festhalten, dass Informationen für die Studie aus allen Sektoren des Bankenmarktes generiert wurden.

Die Analyse der Teilnehmerstruktur über die Größe der Banken, gemessen an der Bilanzsumme, zeigt ebenso, dass eine gewisse Marktbreite von Großbanken über mittlere Banken bis hin zu kleineren Banken vorzufin-den ist. Die Stichprobe besteht dabei aus 22 % großen

Banken (Bilanzsumme größer als 50 Milliarden €), 33 % mitt-leren Banken (Bilanzsumme zwischen 10 Milliarden € und 50 Milliarden €) und 44 % kleinen Banken (Bilanzsumme kleiner als 10 Milliarden €). Es ist somit zu folgern, dass durch die Analyseergebnisse der Arten und Größen der Banken die vorhandene Marktbreite abgedeckt ist.

Da bei Experteninterviews im Bankensektor – bezogen auf den Gesundheitsmarkt – neben Trägerschaft und Größe der Bank auch die Erfahrung und Spezialisierung in der Gesundheitswirtschaft eine wichtige Rolle spielen, wurden die Banken in verschiedene Expertenlevels ein-geordnet. Somit kann gewährleistet werden, dass den Aussagen eines Vertreters einer auf die Gesundheits- wirtschaft fokussierten bzw. spezialisierten Bank eine größere Bedeutung zukommt als von solchen Banken, die in diesem Bereich weniger engagiert sind. Das jewei-lige Expertenlevel ist dabei von der Spezialisierung der Bank und somit von der Spezialisierung der Abteilung bzw. Fachkraft sowie dem Anteil der Gesundheitswirt-schaft am Gesamtportfolio abhängig. Die Aussagen der Banken wurden nach dem Expertenlevel gewichtet und bei der Auswertung entsprechend berücksichtigt. Die Einordnung der Banken in die verschiedenen Expertenlevels wird in Abb. 2 verdeutlicht:

SPEZIALISIERUNG DER BANK EXPERTENLEVEL

Spezialisierte Abteilung und / oder spezialisierter BeraterLevel 1: 4 Banken

Geschäft überwiegend in der Gesundheitswirtschaft und / oder hoher Anteil der Gesundheitswirtschaft am Kreditportfolio

Anteil der Gesundheitswirtschaft am Gesamtkreditportfolio

Level 2a: 3 Banken

Spezialisierte Abteilung und spezialisierter Berater und / oder relativ hoher Anteil der Gesundheitswirtschaft am Kreditportfolio

Level 2b: 1 Bank

Ohne spezialisierte Abteilung, aber spezialisierter Berater und / oder mittlerer bis geringer Anteil der Gesundheitswirt-schaft am Kreditportfolio

Level 3: 1 Bank

Ohne spezialisierte Abteilung, ohne spezialisierten Berater geringer Anteil der Gesundheitswirtschaft am KreditportfolioAbb. 2: Einordnung der befragten Banken in

verschiedene Expertenlevels

13

8%6%

22% Psychiatrisches /psychosomatisches Fachkrankenhaus

Gemischte Einrichtung

SomatischesAkutkrankenhaus

64%

Rehaklinik

47% 53%

Ja

Nein

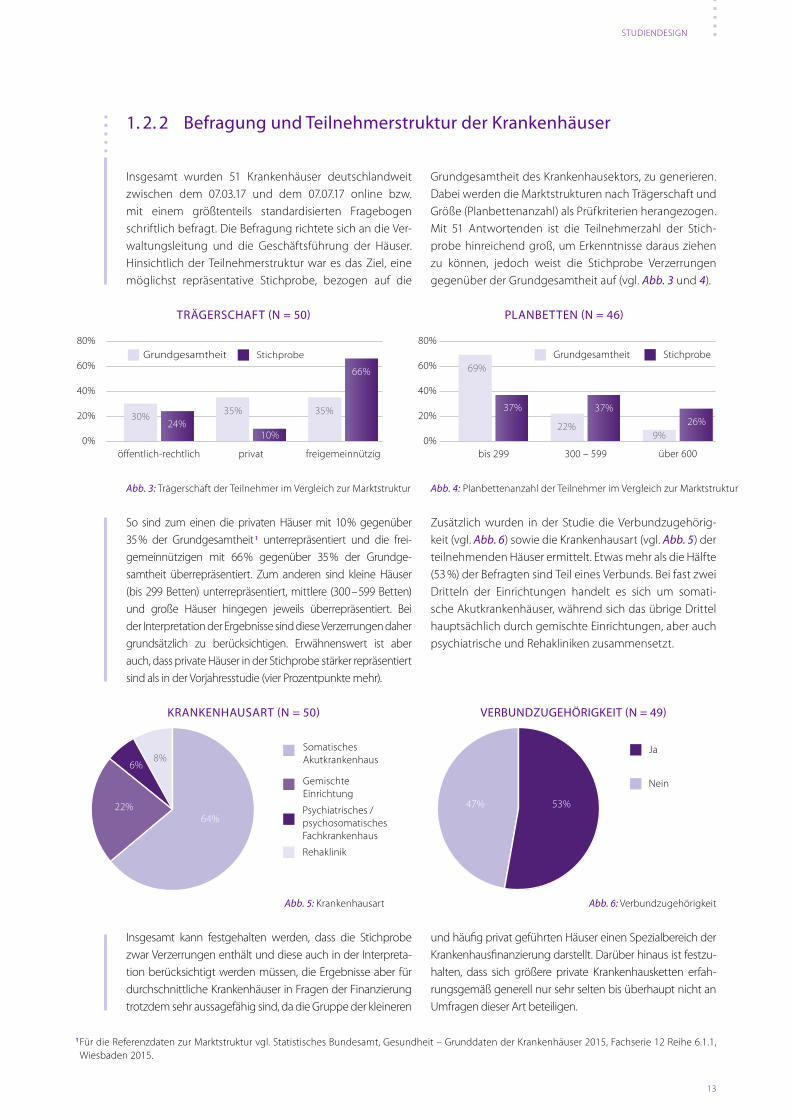

1. 2. 2 Befragung und Teilnehmerstruktur der Krankenhäuser

Insgesamt wurden 51 Krankenhäuser deutschlandweit zwischen dem 07.03.17 und dem 07.07.17 online bzw. mit einem größtenteils standardisierten Fragebogen schriftlich befragt. Die Befragung richtete sich an die Ver-waltungsleitung und die Geschäftsführung der Häuser. Hinsichtlich der Teilnehmerstruktur war es das Ziel, eine möglichst repräsentative Stichprobe, bezogen auf die

Grundgesamtheit des Krankenhausektors, zu generieren. Dabei werden die Marktstrukturen nach Trägerschaft und Größe (Planbettenanzahl) als Prüfkriterien herangezogen. Mit 51 Antwortenden ist die Teilnehmerzahl der Stich-probe hinreichend groß, um Erkenntnisse daraus ziehen zu können, jedoch weist die Stichprobe Verzerrungen gegenüber der Grundgesamtheit auf (vgl. Abb. 3 und 4).

So sind zum einen die privaten Häuser mit 10 % gegenüber 35 % der Grundgesamtheit 1 unterrepräsentiert und die frei-gemeinnützigen mit 66 % gegenüber 35 % der Grundge-samtheit überrepräsentiert. Zum anderen sind kleine Häuser (bis 299 Betten) unterrepräsentiert, mittlere (300 – 599 Betten) und große Häuser hingegen jeweils überrepräsentiert. Bei der Interpretation der Ergebnisse sind diese Verzerrungen daher grundsätzlich zu berücksichtigen. Erwähnenswert ist aber auch, dass private Häuser in der Stichprobe stärker repräsentiert sind als in der Vorjahresstudie (vier Prozentpunkte mehr).

Zusätzlich wurden in der Studie die Verbundzugehörig-keit (vgl. Abb. 6) sowie die Krankenhausart (vgl. Abb. 5) der teilnehmenden Häuser ermittelt. Etwas mehr als die Hälfte (53 %) der Befragten sind Teil eines Verbunds. Bei fast zwei Dritteln der Einrichtungen handelt es sich um somati-sche Akutkrankenhäuser, während sich das übrige Drittel hauptsächlich durch gemischte Einrichtungen, aber auch psychiatrische und Rehakliniken zusammensetzt.

1 Für die Referenzdaten zur Marktstruktur vgl. Statistisches Bundesamt, Gesundheit – Grunddaten der Krankenhäuser 2015, Fachserie 12 Reihe 6.1.1, Wiesbaden 2015.

STUDIENDESIGN

Abb. 3: Trägerschaft der Teilnehmer im Vergleich zur Marktstruktur

TRÄGERSCHAFT (N = 50) PLANBETTEN (N = 46)

Abb. 4: Planbettenanzahl der Teilnehmer im Vergleich zur Marktstruktur

KRANKENHAUSART (N = 50) VERBUNDZUGEHÖRIGKEIT (N = 49)

Abb. 5: Krankenhausart Abb. 6: Verbundzugehörigkeit

Insgesamt kann festgehalten werden, dass die Stichprobe zwar Verzerrungen enthält und diese auch in der Interpreta-tion berücksichtigt werden müssen, die Ergebnisse aber für durchschnittliche Krankenhäuser in Fragen der Finanzierung trotzdem sehr aussagefähig sind, da die Gruppe der kleineren

und häufig privat geführten Häuser einen Spezialbereich der Krankenhausfinanzierung darstellt. Darüber hinaus ist festzu-halten, dass sich größere private Krankenhausketten erfah-rungsgemäß generell nur sehr selten bis überhaupt nicht an Umfragen dieser Art beteiligen.

Grundgesamtheit Stichprobe

0%

20%

40%

60%

80%

freigemeinnützigprivatöffentlich-rechtlich

30% 35%

10%

35%

66%

24%

Grundgesamtheit Stichprobe

0%

20%

40%

60%

80%

über 600300 – 599bis 299

69%

22%

37%

9%26%

37%

Ergebnisse im Detail

15

ERGEBNISSE IM DETAIL

Ergebnisse der Experteninterviews mit den Banken2. 1

Um den aktuellen Status quo über die Aktivitäten und angebotenen Produkte für Gesundheitswirt-schaft / Krankenhaus in Erfahrung zu bringen, wurden die Banken in diesem Jahr ebenfalls wieder nach ihrer grundlegenden Haushaltspolitik in diesem Geschäfts-feld befragt. Dabei wird deutlich, dass die Banken die Branchen Non-Profi t Sektor, Gesundheitsbetriebe und Krankenhäuser als Zukunftsfelder für die Kreditvergabe

sehen. Die überwiegende Mehrheit der Banken ver-folgt eine wachstumsorientierte Kreditpolitik in allen drei Bereichen. Lediglich eine Bank verfolgt eine abwar-tende Kreditpolitik in den angesprochenen Sektoren.

Die Banken bieten für ihre Kunden im Gesundheits-sektor folgende Finanzprodukte an:

Es wird deutlich, dass die klassischen Finanzprodukte Zahlungsverkehr und Finanzierungen weiterhin das Angebot dominieren. Diese gehören zum Angebot von allen Banken. Im Vergleich zum Vorjahr werden Spar- und Geldanlageprodukte nicht mehr von allen Banken ange-boten. Weitere Finanzprodukte sind Schuldscheindar-lehen, Kapitalmarktgeschäfte, M&A Transaktionen, das bereits erwähnte Sparen / Geldanlagen, sowie Beratung und Analysen.

Die angebotene Finanzierung dient dabei größtenteils der Finanzierung von Immobilien, welche von allen 9 befragten Banken angeboten wird. Somit nimmt im Vergleich zum Vorjahr die Immobilieninvestition weiterhin die Spitzenposition ein. Weiterhin dienen Finanzierungen häufi g der Umsetzung von organischem

Wachstum (6 Nennungen), was in diesem Umfang im Vergleich zum Vorjahr neu ist und eine deutliche Steigerung darstellt. Weitere Zwecke sind Betriebs-mittelkredite und die Investition von Mobilien (je 5 Nennungen). Krankenhäuser finanzieren insbesondere Letzteres häufi g über Hersteller-Leasing, welches tech-nischen Support für die Geräte beinhaltet und von Banken nicht geleistet werden kann.

Ein wichtiger Punkt für die Beziehung zwischen Banken und Krankenhäusern ist die Bewertung des Geschäfts-feldes Gesundheitswirtschaft aus Sicht der Banken. In den Interviews wurden die Bankenexperten gefragt, wie zufrieden sie mit der prozessualen Abwicklung und im Hinblick auf Risiko- / Rendite-Gesichtspunkte mit den Krankenhauspartnern sind.

KLASSISCHE FINANZPRODUKTE WEITERE PRODUKTE

Zahlungsverkehr Wird von allen Banken angeboten

Schuldscheindarlehen

Finanzierungen Kapitalmarktgeschäfte

M&A Transaktionen

Sparen / Geldanlage

Beratung / Analysen

2. 1.1 Geschäftsfeld Gesundheitswirtschaft / Krankenhaus

Abb. 7: Angebot der Finanzprodukte in der Gesundheitswirtschaft

16

ERGEBNISSE DER STUDIE IM DETAIL

„Abwicklung der Transaktionen mit den Partnern und die Qualität dieser stellt die Bank zufrieden.“

„Geltendes Marktniveau setzt Margen unter Druck. Renditeerwartungen der Bank werden nicht in jedem Fall erreicht.“

Zufrieden Weniger zufrieden

Zufrieden Weniger zufrieden

ZUFRIEDENHEIT MIT DER PROZESSUALEN ABWICKLUNG:

ZUFRIEDENHEIT AUS RISIKO- / RENDITE-GESICHTSPUNKTEN:

Abb. 8: Zufriedenheit mit der Güte des Geschäftsfeldes Gesundheitswirtschaft

„Bei manchen Prozessen ist weiterhin erhöhter Beratungsbedarf innerhalb der Branche vorhanden.“

Die überwiegende Mehrheit der Banken ist zufrieden mit der prozessualen Abwicklung der Transaktionen, auch wenn einige Banken einen weiterhin erhöhten Beratungsbedarf auf Seiten der Krankenhäuser sehen und die Informations-lage der dortigen Entscheidungsträger verbessert werden sollte. Im Gegensatz dazu besteht auf Bankenseite große Unzufriedenheit aus Risiko- / Rendite-Gesichtspunkten. Als Gründe für diese Unzufriedenheit nannten die Gesprächs-partner den großen Margendruck im Sektor Gesundheits-wirtschaft sowie Planungsunsicherheiten durch lange Prozesslaufzeiten oder externe Einflussnahme (vgl. Abb. 8). Im Vergleich zum Vorjahr haben sich die „Sorgen“ des Bankensektors somit kaum geändert. Jedoch bewerten die Gesprächspartner die Zufriedenheit aus Risiko- / Rendite- Gesichtspunkten deutlich schlechter als im letzten Jahr.

Aus Sicht der Banken bieten die demografische Entwicklung, neue Lieferanten- und Betriebsstrukturen, vor allem durch den Trend zur Shared Economy und das klassische, antizyk-lische Geschäft der Krankenhäuser Chancen für die zukünf-tige Entwicklung des Geschäftsbereichs Krankenhäuser (vgl. Tabelle 1). Die Veränderung gesetzlicher Rahmenbedin-gungen wird von den Banken hingegen als größtes Risiko für das zukünftige Geschäftsmodell der Krankenhäuser angese-hen. Der Hauptgrund liegt vor allem in der Unsicherheit der Planung bezogen auf einen längerfristigen Horizont, wel-cher durch kurzfristige politische Entscheidungen entsteht. Unsicher waren sich die Experten bei der Bewertung der zunehmenden Ansprüche an die Qualität, mit einer leich-ten Tendenz dazu, dies eher als Chance zu sehen, da ein Krankenhaus mit einem hohen Qualitätsanspruch mehr Patienten, qualifizierte Ärzte und Investitionen anzieht.

Tabelle 1: Chancen und Risiken für das zukünftige Geschäftsmodell für Krankenhäuser (Bankensicht)

MERKMAL ERGEBNIS

Demografie Wird zum Großteil als Chance wahrgenommen.

Wandlung des Leistungsgeschehens Wird uneinheitlich wahrgenommen. Es ist kein Trend zu erkennen.

Veränderung gesetzlicher Rahmenbedingungen Wird mehrheitlich als Risiko wahrgenommen.

Neue Anbieterstruktur (eHealth, Google, etc.)Wird uneinheitlich wahrgenommen.Momentan sehen es die Gesprächspartner noch eher als Risiko an.

Neue Lieferantenstruktur (Share Economy) Wird zum Großteil als Chance wahrgenommen.

Antizyklisches (dauerhaftes) Geschäft Wird zum Großteil als Chance wahrgenommen.

Zunehmende Ansprüche an die QualitätWird uneinheitlich bewertet, wobei die Gesprächspartner vorsichtig optimistisch sind und es eher als Chance ansehen.

17

ERGEBNISSE DER STUDIE IM DETAIL

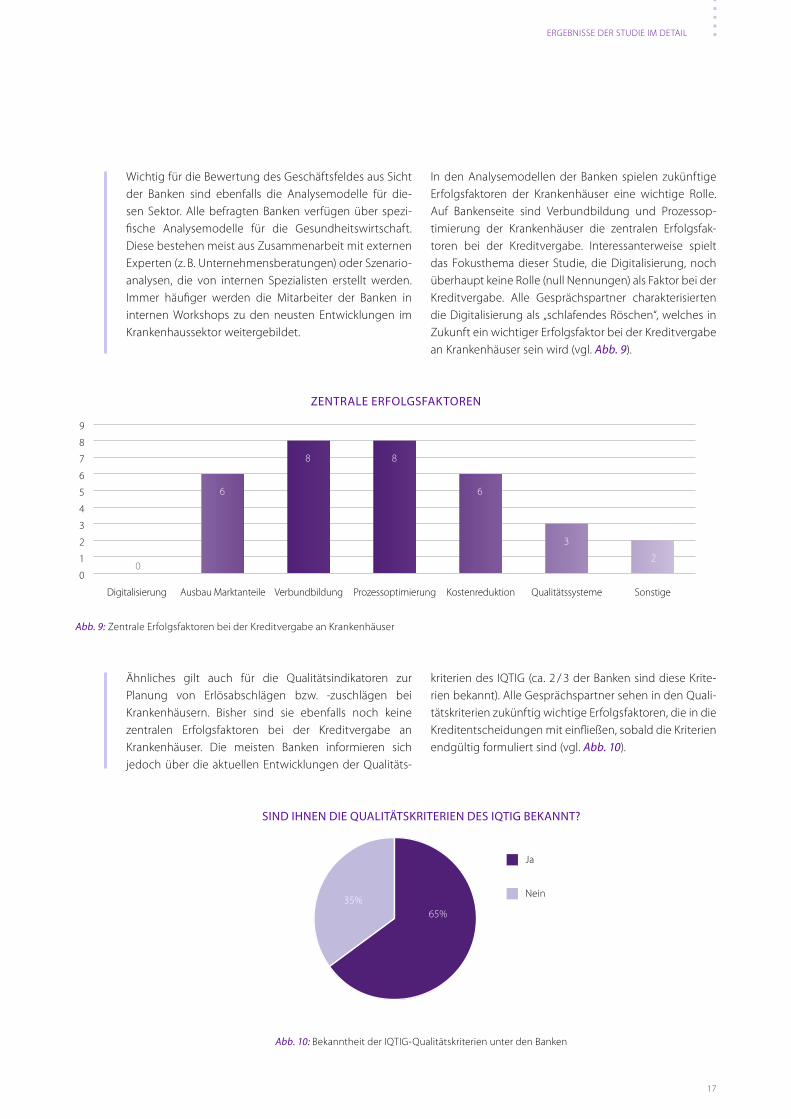

Wichtig für die Bewertung des Geschäftsfeldes aus Sicht der Banken sind ebenfalls die Analysemodelle für die-sen Sektor. Alle befragten Banken verfügen über spezi-fische Analysemodelle für die Gesundheitswirtschaft. Diese bestehen meist aus Zusammenarbeit mit externen Experten (z. B. Unternehmensberatungen) oder Szenario- analysen, die von internen Spezialisten erstellt werden. Immer häufiger werden die Mitarbeiter der Banken in internen Workshops zu den neusten Entwicklungen im Krankenhaussektor weitergebildet.

In den Analysemodellen der Banken spielen zukünftige Erfolgsfaktoren der Krankenhäuser eine wichtige Rolle. Auf Bankenseite sind Verbundbildung und Prozessop-timierung der Krankenhäuser die zentralen Erfolgsfak-toren bei der Kreditvergabe. Interessanterweise spielt das Fokusthema dieser Studie, die Digitalisierung, noch überhaupt keine Rolle (null Nennungen) als Faktor bei der Kreditvergabe. Alle Gesprächspartner charakterisierten die Digitalisierung als „schlafendes Röschen“, welches in Zukunft ein wichtiger Erfolgsfaktor bei der Kreditvergabe an Krankenhäuser sein wird (vgl. Abb. 9).

0

1

2

3

4

5

6

7

8

9

SonstigeQualitätssystemeKostenreduktionProzessoptimierungVerbundbildungAusbau MarktanteileDigitalisierung

0

6

8 8

6

3

2

Abb. 9: Zentrale Erfolgsfaktoren bei der Kreditvergabe an Krankenhäuser

ZENTRALE ERFOLGSFAKTOREN

Ähnliches gilt auch für die Qualitätsindikatoren zur Planung von Erlösabschlägen bzw. -zuschlägen bei Krankenhäusern. Bisher sind sie ebenfalls noch keine zentralen Erfolgsfaktoren bei der Kreditvergabe an Krankenhäuser. Die meisten Banken informieren sich jedoch über die aktuellen Entwicklungen der Qualitäts-

kriterien des IQTIG (ca. 2 / 3 der Banken sind diese Krite-rien bekannt). Alle Gesprächspartner sehen in den Quali-tätskriterien zukünftig wichtige Erfolgsfaktoren, die in die Kreditentscheidungen mit einfließen, sobald die Kriterien endgültig formuliert sind (vgl. Abb. 10).

SIND IHNEN DIE QUALITÄTSKRITERIEN DES IQTIG BEKANNT?

Abb. 10: Bekanntheit der IQTIG-Qualitätskriterien unter den Banken

35%65%

Ja

Nein

18

2.1. 2 Strukturierte Prozesse für den Umgang mit dem Krankenhaussektor

Abb. 11: Sicherheiten bei der Kreditvergabe an Krankenhäuser

Wie im Firmenkundengeschäft üblich, lassen sich die Ban-ken die Kredite sehr häufig durch bankübliche werthal-tige Sicherheiten oder Vertragszusicherungen besichern (vgl. Abb. 11). Weniger häufig und nur in Ausnahmefällen vergeben Banken Kredite ohne Sicherheiten. Dies kommt aber nur bei guter Bonität des Krankenhauses oder bei kommunalen Krankenhäusern vor. Selten reichen Siche-rungsübereignungen oder „change of control“-Klauseln als Sicherheiten aus.

Bei der Bewertung der Kreditfähigkeit eines Kranken-hauses greifen Banken auf eine Reihe von Kennzahlen zurück. Am häufigsten werden dabei wirtschaftliche Kennzahlen, wie die EBITDA-Entwicklung, Bilanzkennzah-len, die Kapitaldienstfähigkeit oder die Ertragsfähigkeit genutzt. Spezifische Leistungskennzahlen, wie der Case Mix Index oder die Verweildauer der Patienten werden ebenfalls häufig bei der Bewertung eines Krankenhauses mit einbezogen. Der Versorgungsauftrag und Planbetten

sowie die Relation Planbetten zu Betten sind Kennzahlen der Krankenhäuser, die eher eine untergeordnete Rolle bei der bankenseitigen Bewertung eines Krankenhauses spielen.

Um die Risiken bei einer potenziellen Kreditvergabe an Krankenhäuser zu bewerten, bedienen sich die Banken sowohl Standard-Ratingverfahren, die auf den Gesund-heitssektor angewendet werden, als auch branchenspe-zifischer Ratingverfahren. Beide Verfahren werden ähn-lich häufig angewendet, wenn auch eine leichte Tendenz zum branchenspezifischen Ratingverfahren zu erkennen ist. Nutzt eine Bank ein Standardverfahren, wird dieses häufig durch spezifische Fragen des Gesundheitssek-tors erweitert und angepasst. Banken, die auf den Sektor Gesundheitswirtschaft spezialisiert sind, nutzen dabei häufiger branchenspezifische Ratingverfahren.

ERGEBNISSE DER STUDIE IM DETAIL

Im Umgang der Banken mit dem Gesundheitssektor ist es wichtig, dessen Besonderheiten bei der Entscheidungs-findung zu berücksichtigen.

Bankübliche werthaltige Sicherheiten (Grundschulden, Bürgschaften, usw.)

Häufig

Vertragszusicherungen (Financial und Non-financial Covenants)

Blanko / keine Sicherheiten: Nur bei guter Bonität, für Betriebsmittelkredite, für Kredite mit kurzer Laufzeit oder für kommunale Krankenhäuser

Weniger häufig

Sonstige Sicherheiten: Sicherungsübereignung, „change of control“-Klauseln

Selten

19

ERGEBNISSE DER STUDIE IM DETAIL

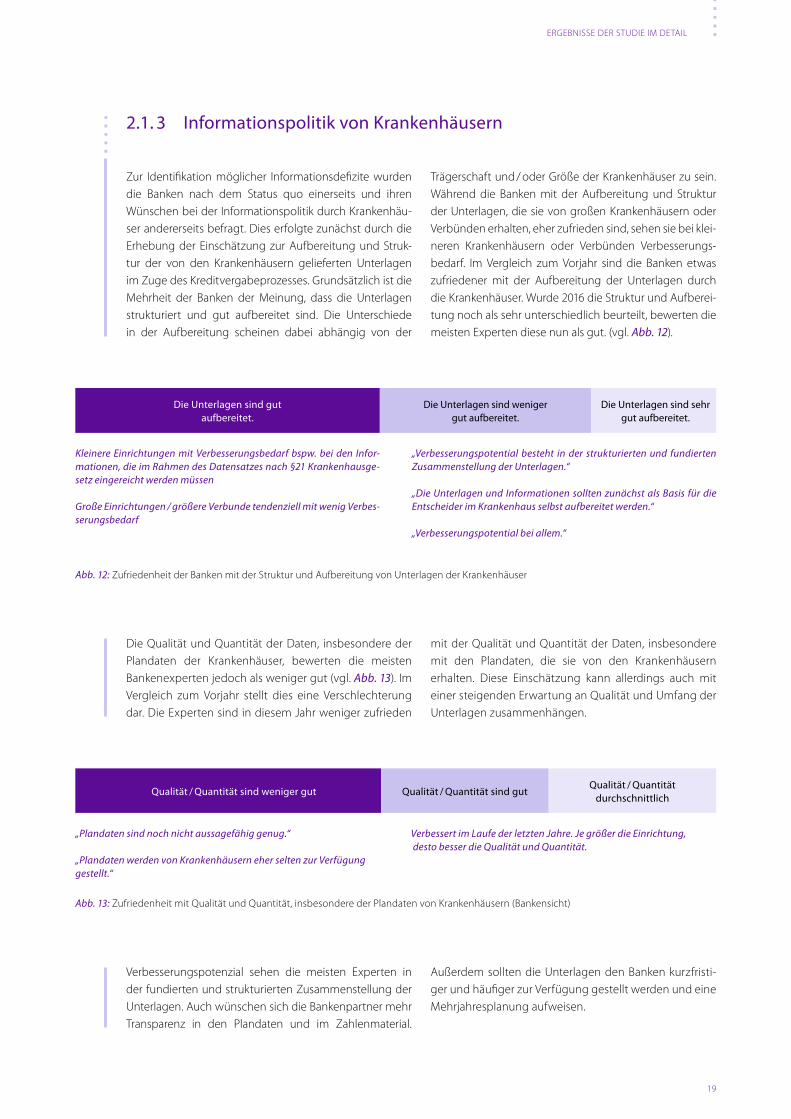

2.1. 3 Informationspolitik von Krankenhäusern

Zur Identifikation möglicher Informationsdefizite wurden die Banken nach dem Status quo einerseits und ihren Wünschen bei der Informationspolitik durch Krankenhäu-ser andererseits befragt. Dies erfolgte zunächst durch die Erhebung der Einschätzung zur Aufbereitung und Struk-tur der von den Krankenhäusern gelieferten Unterlagen im Zuge des Kreditvergabeprozesses. Grundsätzlich ist die Mehrheit der Banken der Meinung, dass die Unterlagen strukturiert und gut aufbereitet sind. Die Unterschiede in der Aufbereitung scheinen dabei abhängig von der

Trägerschaft und / oder Größe der Krankenhäuser zu sein. Während die Banken mit der Aufbereitung und Struktur der Unterlagen, die sie von großen Krankenhäusern oder Verbünden erhalten, eher zufrieden sind, sehen sie bei klei-neren Krankenhäusern oder Verbünden Verbesserungs-bedarf. Im Vergleich zum Vorjahr sind die Banken etwas zufriedener mit der Aufbereitung der Unterlagen durch die Krankenhäuser. Wurde 2016 die Struktur und Aufberei-tung noch als sehr unterschiedlich beurteilt, bewerten die meisten Experten diese nun als gut. (vgl. Abb. 12).

Die Qualität und Quantität der Daten, insbesondere der Plandaten der Krankenhäuser, bewerten die meisten Bankenexperten jedoch als weniger gut (vgl. Abb. 13). Im Vergleich zum Vorjahr stellt dies eine Verschlechterung dar. Die Experten sind in diesem Jahr weniger zufrieden

mit der Qualität und Quantität der Daten, insbesondere mit den Plandaten, die sie von den Krankenhäusern erhalten. Diese Einschätzung kann allerdings auch mit einer steigenden Erwartung an Qualität und Umfang der Unterlagen zusammenhängen.

Abb. 12: Zufriedenheit der Banken mit der Struktur und Aufbereitung von Unterlagen der Krankenhäuser

Abb. 13: Zufriedenheit mit Qualität und Quantität, insbesondere der Plandaten von Krankenhäusern (Bankensicht)

Die Unterlagen sind gut aufbereitet.

Die Unterlagen sind weniger gut aufbereitet.

Die Unterlagen sind sehr gut aufbereitet.

Qualität / Quantität sind weniger gut Qualität / Quantität sind gutQualität / Quantität

durchschnittlich

„Plandaten sind noch nicht aussagefähig genug.“

„Plandaten werden von Krankenhäusern eher selten zur Verfügung gestellt.“

Verbessert im Laufe der letzten Jahre. Je größer die Einrichtung, desto besser die Qualität und Quantität.

Kleinere Einrichtungen mit Verbesserungsbedarf bspw. bei den Infor-mationen, die im Rahmen des Datensatzes nach §21 Krankenhausge-setz eingereicht werden müssen

Große Einrichtungen / größere Verbunde tendenziell mit wenig Verbes-serungsbedarf

„Verbesserungspotential besteht in der strukturierten und fundierten Zusammenstellung der Unterlagen.“

„Die Unterlagen und Informationen sollten zunächst als Basis für die Entscheider im Krankenhaus selbst aufbereitet werden.“

„Verbesserungspotential bei allem.“

Verbesserungspotenzial sehen die meisten Experten in der fundierten und strukturierten Zusammenstellung der Unterlagen. Auch wünschen sich die Bankenpartner mehr Transparenz in den Plandaten und im Zahlenmaterial.

Außerdem sollten die Unterlagen den Banken kurzfristi-ger und häufiger zur Verfügung gestellt werden und eine Mehrjahresplanung aufweisen.

20

Ergebnisse der Befragung der Krankenhäuser2. 2

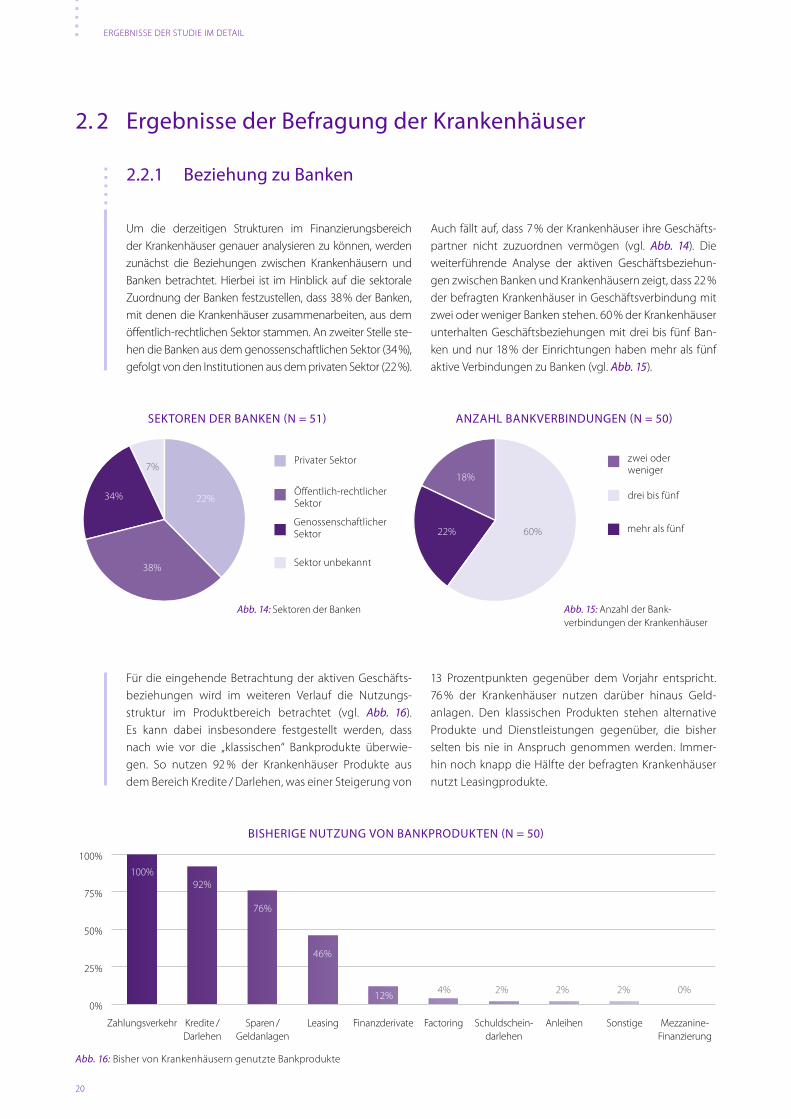

Um die derzeitigen Strukturen im Finanzierungsbereich der Krankenhäuser genauer analysieren zu können, werden zunächst die Beziehungen zwischen Krankenhäusern und Banken betrachtet. Hierbei ist im Hinblick auf die sektorale Zuordnung der Banken festzustellen, dass 38 % der Banken, mit denen die Krankenhäuser zusammenarbeiten, aus dem öffentlich-rechtlichen Sektor stammen. An zweiter Stelle ste-hen die Banken aus dem genossenschaftlichen Sektor (34 %), gefolgt von den Institutionen aus dem privaten Sektor (22 %).

Auch fällt auf, dass 7 % der Krankenhäuser ihre Geschäfts-partner nicht zuzuordnen vermögen (vgl. Abb. 14). Die weiterführende Analyse der aktiven Geschäftsbeziehun-gen zwischen Banken und Krankenhäusern zeigt, dass 22 % der befragten Krankenhäuser in Geschäftsverbindung mit zwei oder weniger Banken stehen. 60 % der Krankenhäuser unterhalten Geschäftsbeziehungen mit drei bis fünf Ban-ken und nur 18 % der Einrichtungen haben mehr als fünf aktive Verbindungen zu Banken (vgl. Abb. 15).

2.2.1 Beziehung zu Banken

0%

25%

50%

75%

100%

Mezzanine-Finanzierung

SonstigeAnleihenSchuldschein-darlehen

FactoringFinanzderivateLeasingSparen /Geldanlagen

Kredite /Darlehen

Zahlungsverkehr

100%92%

76%

46%

12% 4% 2% 2% 2% 0%

Abb. 16: Bisher von Krankenhäusern genutzte Bankprodukte

BISHERIGE NUTZUNG VON BANKPRODUKTEN (N = 50)

ERGEBNISSE DER STUDIE IM DETAIL

SEKTOREN DER BANKEN (N = 51) ANZAHL BANKVERBINDUNGEN (N = 50)

60%22%

18%

mehr als fünf

drei bis fünf

zwei oderweniger7%

34%

38%

Genossenschaftlicher Sektor

Öffentlich-rechtlicherSektor

Privater Sektor

22%

Sektor unbekannt

Für die eingehende Betrachtung der aktiven Geschäfts-beziehungen wird im weiteren Verlauf die Nutzungs-struktur im Produktbereich betrachtet (vgl. Abb. 16). Es kann dabei insbesondere festgestellt werden, dass nach wie vor die „klassischen“ Bankprodukte überwie-gen. So nutzen 92 % der Krankenhäuser Produkte aus dem Bereich Kredite / Darlehen, was einer Steigerung von

13 Prozentpunkten gegenüber dem Vorjahr entspricht. 76 % der Krankenhäuser nutzen darüber hinaus Geld-anlagen. Den klassischen Produkten stehen alternative Produkte und Dienstleistungen gegenüber, die bisher selten bis nie in Anspruch genommen werden. Immer-hin noch knapp die Hälfte der befragten Krankenhäuser nutzt Leasingprodukte.

Abb. 15: Anzahl der Bank- verbindungen der Krankenhäuser

Abb. 14: Sektoren der Banken

21

ERGEBNISSE DER STUDIE IM DETAIL

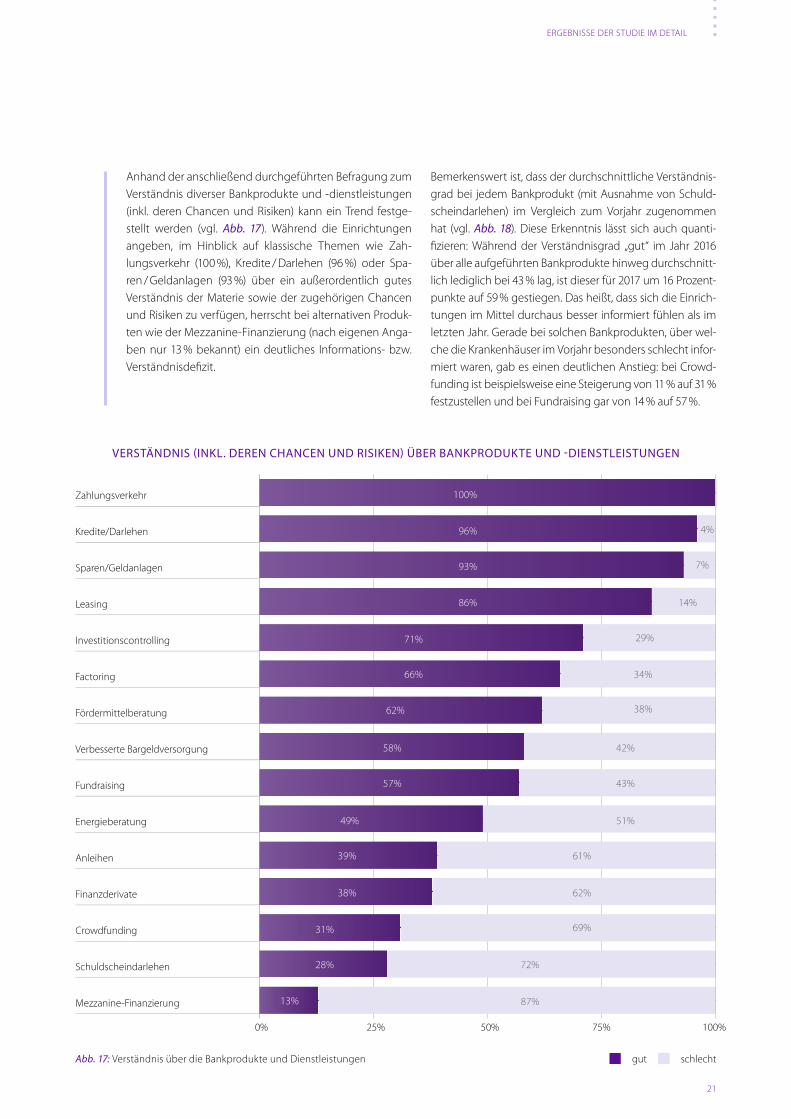

Anhand der anschließend durchgeführten Befragung zum Verständnis diverser Bankprodukte und -dienstleistungen (inkl. deren Chancen und Risiken) kann ein Trend festge-stellt werden (vgl. Abb. 17). Während die Einrichtungen angeben, im Hinblick auf klassische Themen wie Zah-lungsverkehr (100 %), Kredite / Darlehen (96 %) oder Spa-ren / Geldanlagen (93 %) über ein außerordentlich gutes Verständnis der Materie sowie der zugehörigen Chancen und Risiken zu verfügen, herrscht bei alternativen Produk-ten wie der Mezzanine-Finanzierung (nach eigenen Anga-ben nur 13 % bekannt) ein deutliches Informations- bzw. Verständnisdefizit.

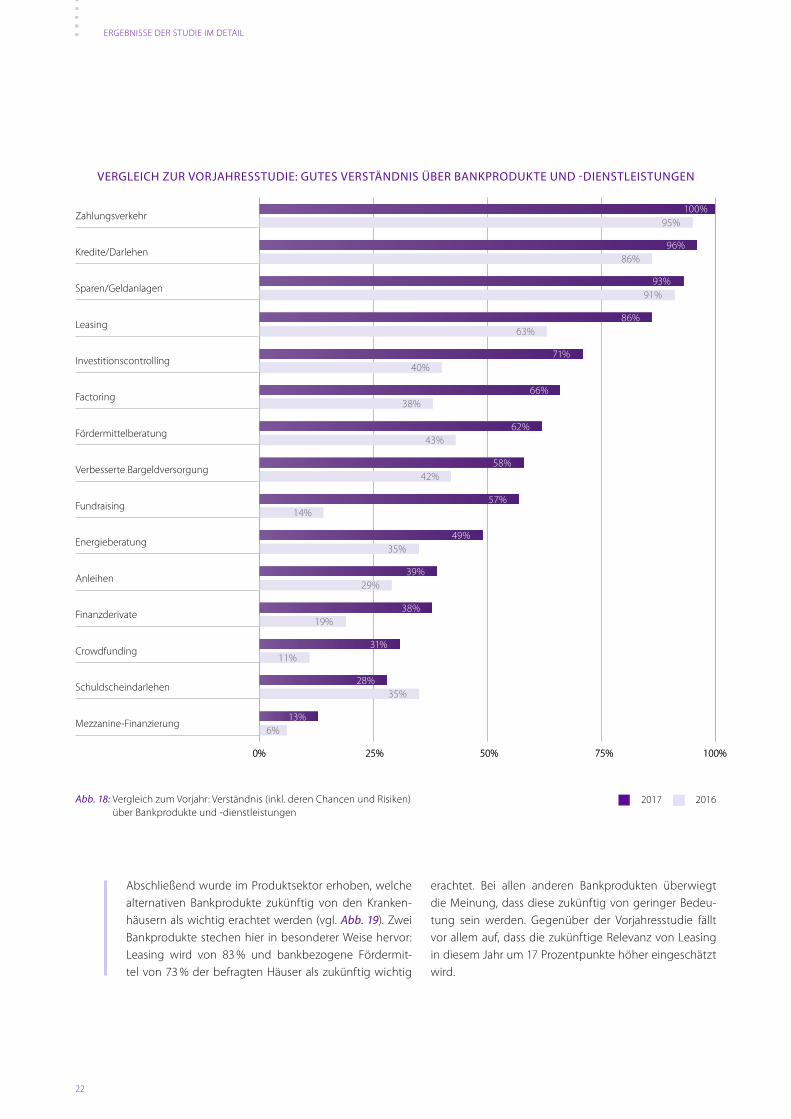

Bemerkenswert ist, dass der durchschnittliche Verständnis-grad bei jedem Bankprodukt (mit Ausnahme von Schuld-scheindarlehen) im Vergleich zum Vorjahr zugenommen hat (vgl. Abb. 18). Diese Erkenntnis lässt sich auch quanti-fizieren: Während der Verständnisgrad „gut“ im Jahr 2016 über alle aufgeführten Bankprodukte hinweg durchschnitt-lich lediglich bei 43 % lag, ist dieser für 2017 um 16 Prozent-punkte auf 59 % gestiegen. Das heißt, dass sich die Einrich-tungen im Mittel durchaus besser informiert fühlen als im letzten Jahr. Gerade bei solchen Bankprodukten, über wel-che die Krankenhäuser im Vorjahr besonders schlecht infor-miert waren, gab es einen deutlichen Anstieg: bei Crowd-funding ist beispielsweise eine Steigerung von 11 % auf 31 % festzustellen und bei Fundraising gar von 14 % auf 57 %.

0% 25% 50% 75% 100%

Mezzanine-Finanzierung

Schuldscheindarlehen

Crowdfunding

Finanzderivate

Anleihen

Energieberatung

Fundraising

Verbesserte Bargeldversorgung

Fördermittelberatung

Factoring

Investitionscontrolling

Leasing

Sparen/Geldanlagen

Kredite/Darlehen

Zahlungsverkehr 100%

96%

93%

86%

7%

14%

29%

34%

38%

42%

43%

51%

61%

62%

69%

72%

87%

71%

66%

62%

58%

57%

49%

39%

38%

31%

28%

13%

37%

4%

Abb. 17: Verständnis über die Bankprodukte und Dienstleistungen

VERSTÄNDNIS (INKL. DEREN CHANCEN UND RISIKEN) ÜBER BANKPRODUKTE UND -DIENSTLEISTUNGEN

schlechtgut

22

ERGEBNISSE DER STUDIE IM DETAIL

0% 25% 50% 75% 100%

Energieberatung

Leasing

0% 25% 50% 75% 100%

Mezzanine-Finanzierung

Schuldscheindarlehen

Crowdfunding

Finanzderivate

Anleihen

Fundraising

Verbesserte Bargeldversorgung

Fördermittelberatung

Factoring

Investitionscontrolling

Sparen/Geldanlagen

Kredite/Darlehen

Zahlungsverkehr100%

95%

96%86%

93%91%

86%63%

71%40%

66%38%

62%43%

58%42%

57%14%

49%35%

39%29%

38%19%

31%11%

28%35%

13%6%

Abb. 18: Vergleich zum Vorjahr: Verständnis (inkl. deren Chancen und Risiken) über Bankprodukte und -dienstleistungen

VERGLEICH ZUR VORJAHRESSTUDIE: GUTES VERSTÄNDNIS ÜBER BANKPRODUKTE UND -DIENSTLEISTUNGEN

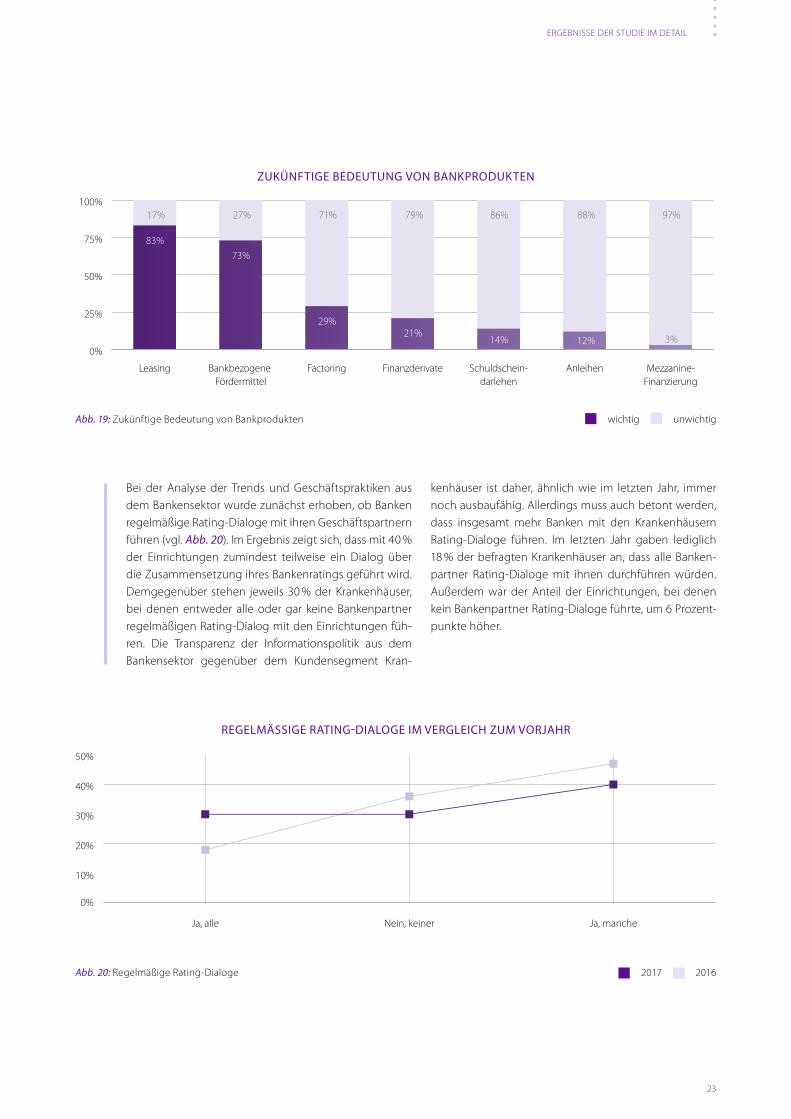

Abschließend wurde im Produktsektor erhoben, welche alternativen Bankprodukte zukünftig von den Kranken-häusern als wichtig erachtet werden (vgl. Abb. 19). Zwei Bankprodukte stechen hier in besonderer Weise hervor: Leasing wird von 83 % und bankbezogene Fördermit-tel von 73 % der befragten Häuser als zukünftig wichtig

erachtet. Bei allen anderen Bankprodukten überwiegt die Meinung, dass diese zukünftig von geringer Bedeu-tung sein werden. Gegenüber der Vorjahresstudie fällt vor allem auf, dass die zukünftige Relevanz von Leasing in diesem Jahr um 17 Prozentpunkte höher eingeschätzt wird.

20162017

23

ERGEBNISSE DER STUDIE IM DETAIL

Abb. 20: Regelmäßige Rating-Dialoge

REGELMÄSSIGE RATING-DIALOGE IM VERGLEICH ZUM VORJAHR

0%

10%

20%

30%

40%

50%

Ja, mancheNein, keinerJa, alle

Bei der Analyse der Trends und Geschäftspraktiken aus dem Bankensektor wurde zunächst erhoben, ob Banken regelmäßige Rating-Dialoge mit ihren Geschäftspartnern führen (vgl. Abb. 20). Im Ergebnis zeigt sich, dass mit 40 % der Einrichtungen zumindest teilweise ein Dialog über die Zusammensetzung ihres Bankenratings geführt wird. Demgegenüber stehen jeweils 30 % der Krankenhäuser, bei denen entweder alle oder gar keine Bankenpartner regelmäßigen Rating-Dialog mit den Einrichtungen füh-ren. Die Transparenz der Informationspolitik aus dem Bankensektor gegenüber dem Kundensegment Kran-

kenhäuser ist daher, ähnlich wie im letzten Jahr, immer noch ausbaufähig. Allerdings muss auch betont werden, dass insgesamt mehr Banken mit den Krankenhäusern Rating-Dialoge führen. Im letzten Jahr gaben lediglich 18 % der befragten Krankenhäuser an, dass alle Banken-partner Rating-Dialoge mit ihnen durchführen würden. Außerdem war der Anteil der Einrichtungen, bei denen kein Bankenpartner Rating-Dialoge führte, um 6 Prozent-punkte höher.

Abb. 19: Zukünftige Bedeutung von Bankprodukten

ZUKÜNFTIGE BEDEUTUNG VON BANKPRODUKTEN

0%

25%

50%

75%

100%

Mezzanine-Finanzierung

AnleihenSchuldschein-darlehen

FinanzderivateFactoringBankbezogene Fördermittel

Leasing

29%

17% 27% 71% 56% 26%

21%14% 12%

79% 86% 88% 97%

73%83%

3%

unwichtigwichtig

20162017

24

ERGEBNISSE DER STUDIE IM DETAIL

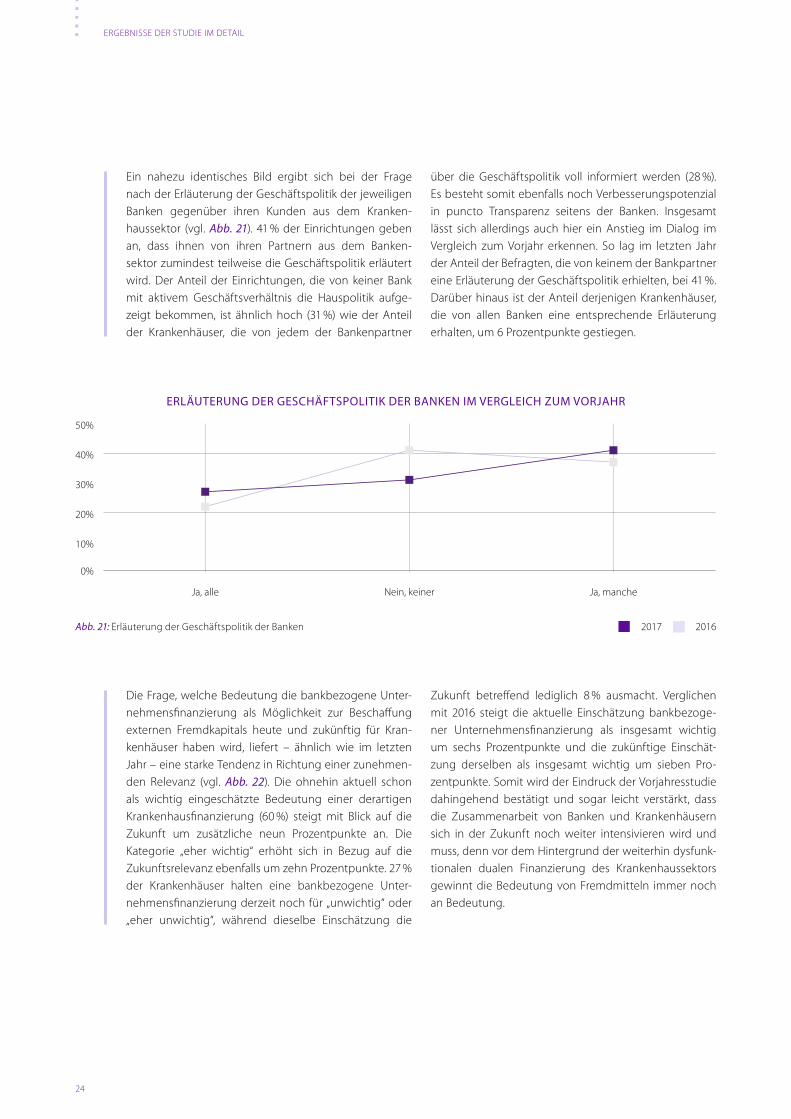

Ein nahezu identisches Bild ergibt sich bei der Frage nach der Erläuterung der Geschäftspolitik der jeweiligen Banken gegenüber ihren Kunden aus dem Kranken-haussektor (vgl. Abb. 21). 41 % der Einrichtungen geben an, dass ihnen von ihren Partnern aus dem Banken- sektor zumindest teilweise die Geschäftspolitik erläutert wird. Der Anteil der Einrichtungen, die von keiner Bank mit aktivem Geschäftsverhältnis die Hauspolitik aufge-zeigt bekommen, ist ähnlich hoch (31 %) wie der Anteil der Krankenhäuser, die von jedem der Bankenpartner

über die Geschäftspolitik voll informiert werden (28 %). Es besteht somit ebenfalls noch Verbesserungspotenzial in puncto Transparenz seitens der Banken. Insgesamt lässt sich allerdings auch hier ein Anstieg im Dialog im Vergleich zum Vorjahr erkennen. So lag im letzten Jahr der Anteil der Befragten, die von keinem der Bankpartner eine Erläuterung der Geschäftspolitik erhielten, bei 41 %. Darüber hinaus ist der Anteil derjenigen Krankenhäuser, die von allen Banken eine entsprechende Erläuterung erhalten, um 6 Prozentpunkte gestiegen.

Abb. 21: Erläuterung der Geschäftspolitik der Banken

ERLÄUTERUNG DER GESCHÄFTSPOLITIK DER BANKEN IM VERGLEICH ZUM VORJAHR

0%

10%

20%

30%

40%

50%

Ja, mancheNein, keinerJa, alle

20162017

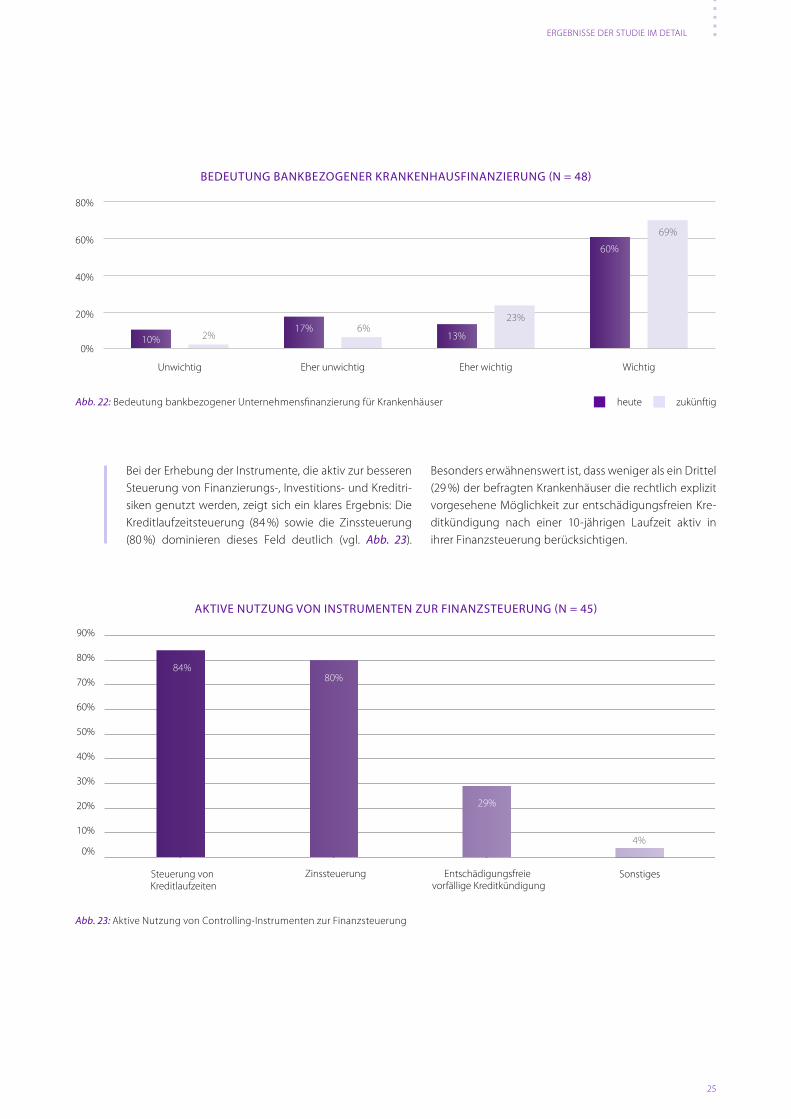

Die Frage, welche Bedeutung die bankbezogene Unter-nehmensfinanzierung als Möglichkeit zur Beschaffung externen Fremdkapitals heute und zukünftig für Kran-kenhäuser haben wird, liefert – ähnlich wie im letzten Jahr – eine starke Tendenz in Richtung einer zunehmen-den Relevanz (vgl. Abb. 22). Die ohnehin aktuell schon als wichtig eingeschätzte Bedeutung einer derartigen Krankenhausfinanzierung (60 %) steigt mit Blick auf die Zukunft um zusätzliche neun Prozentpunkte an. Die Kategorie „eher wichtig“ erhöht sich in Bezug auf die Zukunftsrelevanz ebenfalls um zehn Prozentpunkte. 27 % der Krankenhäuser halten eine bankbezogene Unter-nehmensfinanzierung derzeit noch für „unwichtig“ oder „eher unwichtig“, während dieselbe Einschätzung die

Zukunft betreffend lediglich 8 % ausmacht. Verglichen mit 2016 steigt die aktuelle Einschätzung bankbezoge-ner Unternehmensfinanzierung als insgesamt wichtig um sechs Prozentpunkte und die zukünftige Einschät-zung derselben als insgesamt wichtig um sieben Pro-zentpunkte. Somit wird der Eindruck der Vorjahresstudie dahingehend bestätigt und sogar leicht verstärkt, dass die Zusammenarbeit von Banken und Krankenhäusern sich in der Zukunft noch weiter intensivieren wird und muss, denn vor dem Hintergrund der weiterhin dysfunk-tionalen dualen Finanzierung des Krankenhaussektors gewinnt die Bedeutung von Fremdmitteln immer noch an Bedeutung.

25

ERGEBNISSE DER STUDIE IM DETAIL

0%

20%

40%

60%

80%

WichtigEher wichtigEher unwichtigUnwichtig

10% 2%6%17%

13%

23%

60%

69%

Abb. 22: Bedeutung bankbezogener Unternehmensfinanzierung für Krankenhäuser

BEDEUTUNG BANKBEZOGENER KRANKENHAUSFINANZIERUNG (N = 48)

Bei der Erhebung der Instrumente, die aktiv zur besseren Steuerung von Finanzierungs-, Investitions- und Kreditri-siken genutzt werden, zeigt sich ein klares Ergebnis: Die Kreditlaufzeitsteuerung (84 %) sowie die Zinssteuerung (80 %) dominieren dieses Feld deutlich (vgl. Abb. 23).

Besonders erwähnenswert ist, dass weniger als ein Drittel (29 %) der befragten Krankenhäuser die rechtlich explizit vorgesehene Möglichkeit zur entschädigungsfreien Kre-ditkündigung nach einer 10-jährigen Laufzeit aktiv in ihrer Finanzsteuerung berücksichtigen.

Abb. 23: Aktive Nutzung von Controlling-Instrumenten zur Finanzsteuerung

31%

52%

59%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

SonstigesEntschädigungsfreie vorfällige Kreditkündigung

ZinssteuerungSteuerung von Kreditlaufzeiten

4%

80%84%

29%

AKTIVE NUTZUNG VON INSTRUMENTEN ZUR FINANZSTEUERUNG (N = 45)

zukünftigheute

26

ERGEBNISSE DER STUDIE IM DETAIL

2. 2. 2 Allgemeiner Teil Finanzmärkte

Einen ebenfalls zentralen Teil der Studie stellt die Analyse relevanter Finanz- und Ergebniskennzahlen der Kranken-häuser dar. Sie sollen einen transparenten Überblick über die wirtschaftliche Situation der jeweiligen Krankenhäuser liefern und so notwendige Entscheidungen unterstützen.

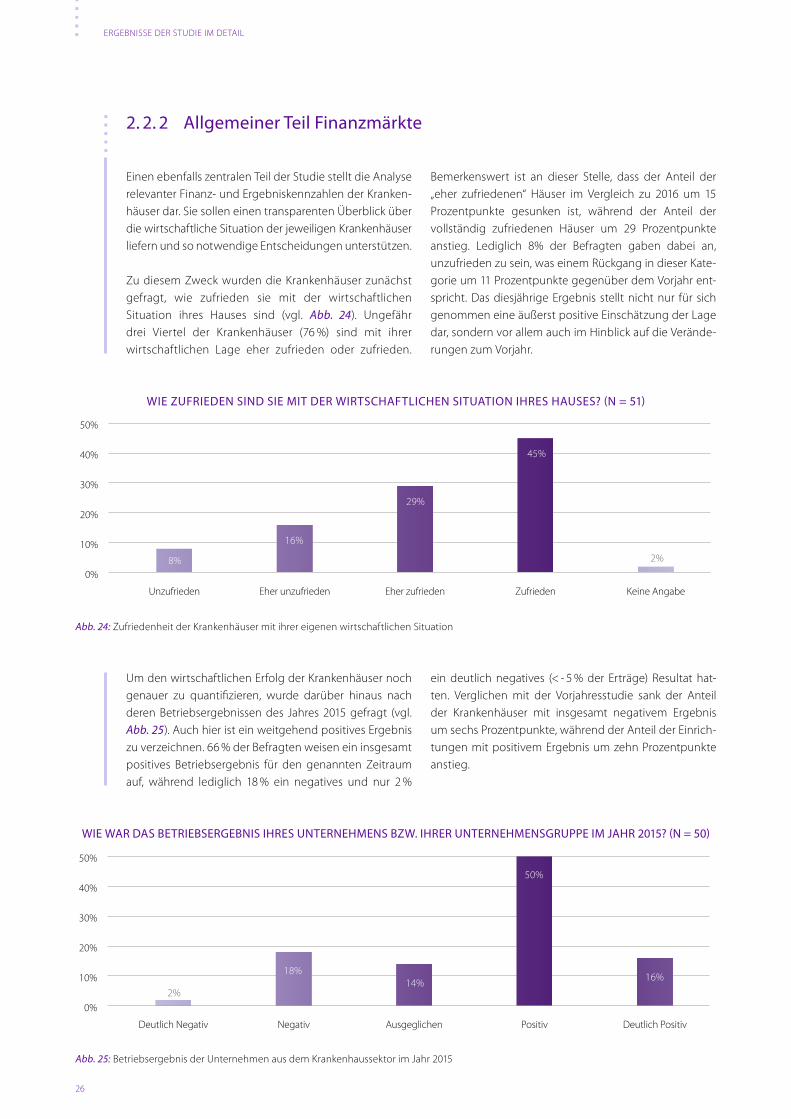

Zu diesem Zweck wurden die Krankenhäuser zunächst gefragt, wie zufrieden sie mit der wirtschaftlichen Situation ihres Hauses sind (vgl. Abb. 24). Ungefähr drei Viertel der Krankenhäuser (76 %) sind mit ihrer wirtschaftlichen Lage eher zufrieden oder zufrieden.

Bemerkenswert ist an dieser Stelle, dass der Anteil der „eher zufriedenen“ Häuser im Vergleich zu 2016 um 15 Prozentpunkte gesunken ist, während der Anteil der vollständig zufriedenen Häuser um 29 Prozentpunkte anstieg. Lediglich 8% der Befragten gaben dabei an, unzufrieden zu sein, was einem Rückgang in dieser Kate-gorie um 11 Prozentpunkte gegenüber dem Vorjahr ent-spricht. Das diesjährige Ergebnis stellt nicht nur für sich genommen eine äußerst positive Einschätzung der Lage dar, sondern vor allem auch im Hinblick auf die Verände-rungen zum Vorjahr.

0%

10%

20%

30%

40%

50%

Keine AngabeZufriedenEher zufriedenEher unzufriedenUnzufrieden

8%

16%

2%

29%

45%

Abb. 24: Zufriedenheit der Krankenhäuser mit ihrer eigenen wirtschaftlichen Situation

WIE ZUFRIEDEN SIND SIE MIT DER WIRTSCHAFTLICHEN SITUATION IHRES HAUSES? (N = 51)

Um den wirtschaftlichen Erfolg der Krankenhäuser noch genauer zu quantifizieren, wurde darüber hinaus nach deren Betriebsergebnissen des Jahres 2015 gefragt (vgl. Abb. 25). Auch hier ist ein weitgehend positives Ergebnis zu verzeichnen. 66 % der Befragten weisen ein insgesamt positives Betriebsergebnis für den genannten Zeitraum auf, während lediglich 18 % ein negatives und nur 2 %

ein deutlich negatives (< - 5 % der Erträge) Resultat hat-ten. Verglichen mit der Vorjahresstudie sank der Anteil der Krankenhäuser mit insgesamt negativem Ergebnis um sechs Prozentpunkte, während der Anteil der Einrich-tungen mit positivem Ergebnis um zehn Prozentpunkte anstieg.

0%

10%

20%

30%

40%

50%

Deutlich PositivPositivAusgeglichenNegativDeutlich Negativ

18%

50%

2%14% 16%

Abb. 25: Betriebsergebnis der Unternehmen aus dem Krankenhaussektor im Jahr 2015

WIE WAR DAS BETRIEBSERGEBNIS IHRES UNTERNEHMENS BZW. IHRER UNTERNEHMENSGRUPPE IM JAHR 2015? (N = 50)

27

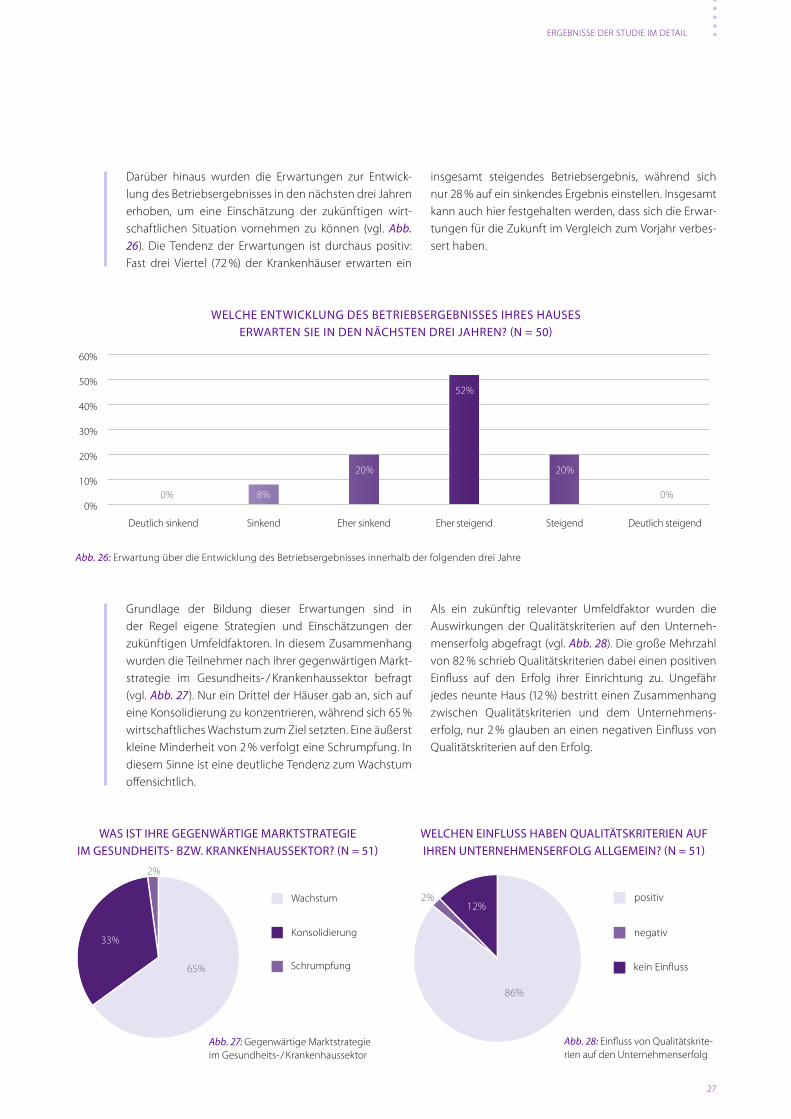

Darüber hinaus wurden die Erwartungen zur Entwick-lung des Betriebsergebnisses in den nächsten drei Jahren erhoben, um eine Einschätzung der zukünftigen wirt-schaftlichen Situation vornehmen zu können (vgl. Abb. 26). Die Tendenz der Erwartungen ist durchaus positiv: Fast drei Viertel (72 %) der Krankenhäuser erwarten ein

insgesamt steigendes Betriebsergebnis, während sich nur 28 % auf ein sinkendes Ergebnis einstellen. Insgesamt kann auch hier festgehalten werden, dass sich die Erwar-tungen für die Zukunft im Vergleich zum Vorjahr verbes-sert haben.

0%

10%

20%

30%

40%

50%

60%

Deutlich steigendSteigendEher steigendEher sinkendSinkendDeutlich sinkend

8% 0%0%

52%

20%20%

Abb. 26: Erwartung über die Entwicklung des Betriebsergebnisses innerhalb der folgenden drei Jahre

WELCHE ENTWICKLUNG DES BETRIEBSERGEBNISSES IHRES HAUSES ERWARTEN SIE IN DEN NÄCHSTEN DREI JAHREN? (N = 50)

Grundlage der Bildung dieser Erwartungen sind in der Regel eigene Strategien und Einschätzungen der zukünftigen Umfeldfaktoren. In diesem Zusammenhang wurden die Teilnehmer nach ihrer gegenwärtigen Markt-strategie im Gesundheits- / Krankenhaussektor befragt (vgl. Abb. 27). Nur ein Drittel der Häuser gab an, sich auf eine Konsolidierung zu konzentrieren, während sich 65 % wirtschaftliches Wachstum zum Ziel setzten. Eine äußerst kleine Minderheit von 2 % verfolgt eine Schrumpfung. In diesem Sinne ist eine deutliche Tendenz zum Wachstum offensichtlich.

Als ein zukünftig relevanter Umfeldfaktor wurden die Auswirkungen der Qualitätskriterien auf den Unterneh-menserfolg abgefragt (vgl. Abb. 28). Die große Mehrzahl von 82 % schrieb Qualitätskriterien dabei einen positiven Einfluss auf den Erfolg ihrer Einrichtung zu. Ungefähr jedes neunte Haus (12 %) bestritt einen Zusammenhang zwischen Qualitätskriterien und dem Unternehmens- erfolg, nur 2 % glauben an einen negativen Einfluss von Qualitätskriterien auf den Erfolg.

WELCHEN EINFLUSS HABEN QUALITÄTSKRITERIEN AUF IHREN UNTERNEHMENSERFOLG ALLGEMEIN? (N = 51)

WAS IST IHRE GEGENWÄRTIGE MARKTSTRATEGIE IM GESUNDHEITS- BZW. KRANKENHAUSSEKTOR? (N = 51)

65%

33%

2%

Schrumpfung

Konsolidierung

Wachstum

86%

12%2%

kein Einfluss

negativ

positiv

Abb. 27: Gegenwärtige Marktstrategie im Gesundheits- / Krankenhaussektor

Abb. 28: Einfluss von Qualitätskrite-rien auf den Unternehmenserfolg

ERGEBNISSE DER STUDIE IM DETAIL

28

ERGEBNISSE DER STUDIE IM DETAIL

Eine weiterführende statistische Analyse (vgl. Tabelle 2) zeigt dabei, dass die Marktstrategie „Wachstum“ sowohl mit einer höheren Zufriedenheit über die wirtschaftli-che Situation als auch mit einem positiven wirtschaftli-chen Ergebnis des jeweiligen Hauses einhergeht. Aller-dings kann hier nicht zwangsläufig von einem kausalen Zusammenhang, sondern lediglich von einer Korrelation

gesprochen werden. Eine positive Einschätzung des Ein-flusses von Qualitätskriterien scheint bei Krankenhäusern darüber hinaus mit der Erwartung eines positiven wirt-schaftlichen Ergebnisses in den nächsten drei Jahren ein-herzugehen. Dieser Zusammenhang ist wie die beiden oben genannten Zusammenhänge statistisch signifikant.

Zufriedenheit wirtschaftliche Situation

Wirtschaftliches ErgebnisErwartung

nächste 3 Jahre

Signifikanzniveau: 10 % - Niveau 5 % - Niveau Insignifikant

Korrelation: Strategie „Wachstum“ geht eher einher mit: Zufriedenheit Positivem Ergebnis

Steigender Erwartung

Signifikanzniveau: Insignifikant Insignifikant 1 % - Niveau

Korrelation: positiver Einfluss (von Qualitätskriterien) geht eher einher mit:

Eher unkorreliert

Eher unkorreliert

Steigender Erwartung

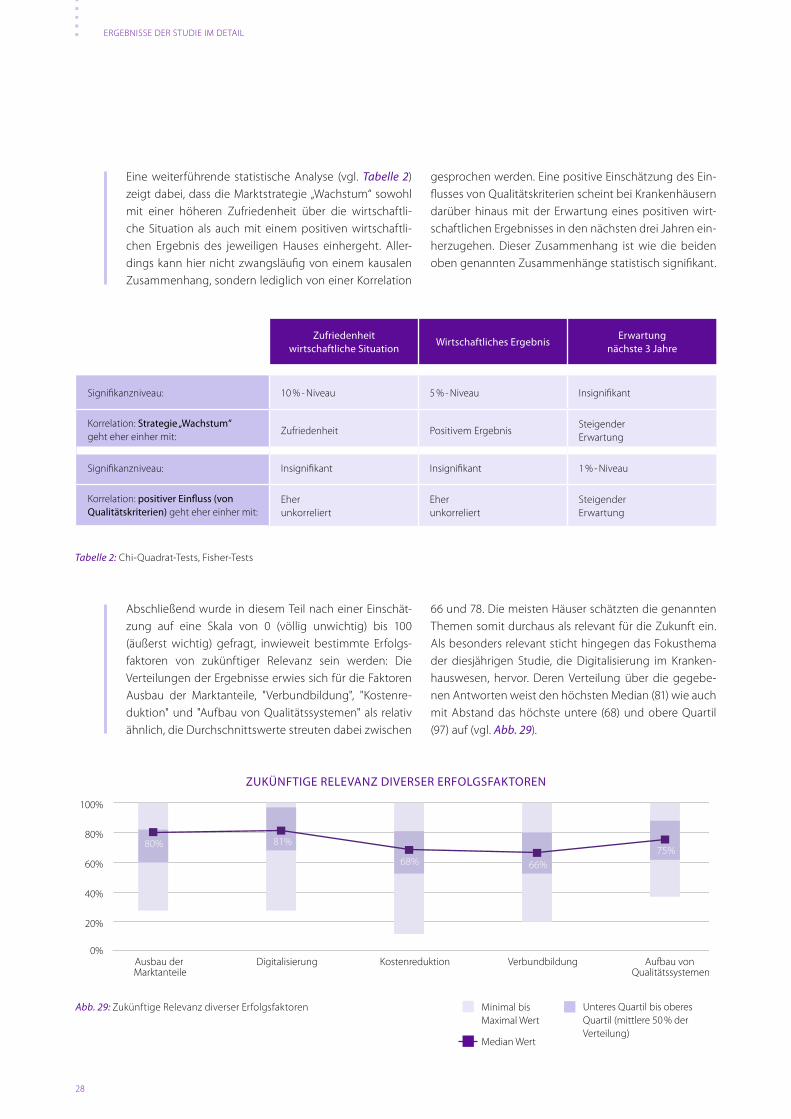

Abschließend wurde in diesem Teil nach einer Einschät-zung auf eine Skala von 0 (völlig unwichtig) bis 100 (äußerst wichtig) gefragt, inwieweit bestimmte Erfolgs-faktoren von zukünftiger Relevanz sein werden: Die Verteilungen der Ergebnisse erwies sich für die Faktoren Ausbau der Marktanteile, "Verbundbildung", "Kostenre-duktion" und "Aufbau von Qualitätssystemen" als relativ ähnlich, die Durchschnittswerte streuten dabei zwischen

66 und 78. Die meisten Häuser schätzten die genannten Themen somit durchaus als relevant für die Zukunft ein. Als besonders relevant sticht hingegen das Fokusthema der diesjährigen Studie, die Digitalisierung im Kranken-hauswesen, hervor. Deren Verteilung über die gegebe-nen Antworten weist den höchsten Median (81) wie auch mit Abstand das höchste untere (68) und obere Quartil (97) auf (vgl. Abb. 29).

Tabelle 2: Chi-Quadrat-Tests, Fisher-Tests

Abb. 29: Zukünftige Relevanz diverser Erfolgsfaktoren

ZUKÜNFTIGE RELEVANZ DIVERSER ERFOLGSFAKTOREN

0%

20%

40%

60%

80%

100%

Aufbau von Qualitätssystemen

VerbundbildungKostenreduktionDigitalisierungAusbau der Marktanteile

80% 81%

68% 66%75%

Minimal bis Maximal Wert

Unteres Quartil bis oberes Quartil (mittlere 50 % der Verteilung)

Median Wert

29

ERGEBNISSE DER STUDIE IM DETAIL

Banken und Krankenhäuser im Kontext der Digitalisierung

31

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

Mit der diesjährigen Studie soll ein besonderer Fokus auf die Herausforderungen und Chancen der Digitalisierung in der Gesundheitswirtschaft gelegt werden, die heute wie künf-tig nicht nur von großer Bedeutung für Krankenhäuser und Banken im Einzelnen sind und sein werden, sondern auch für die Zusammenarbeit dieser beiden Sektoren von hoher Relevanz sind. Die voranschreitende Digitalisierung der Wirt-

schaft insgesamt und innerhalb der beiden betrachteten Sek-toren beeinflusst deren Beziehungen und Zusammenarbeit. Das Ausmaß, wie stark sich die diversen Aspekte der Digita-lisierung auf die beiden Akteursgruppen auswirken, wird im Folgenden analysiert.

3. 1 Ergebnisse der Experteninterviews mit den Banken

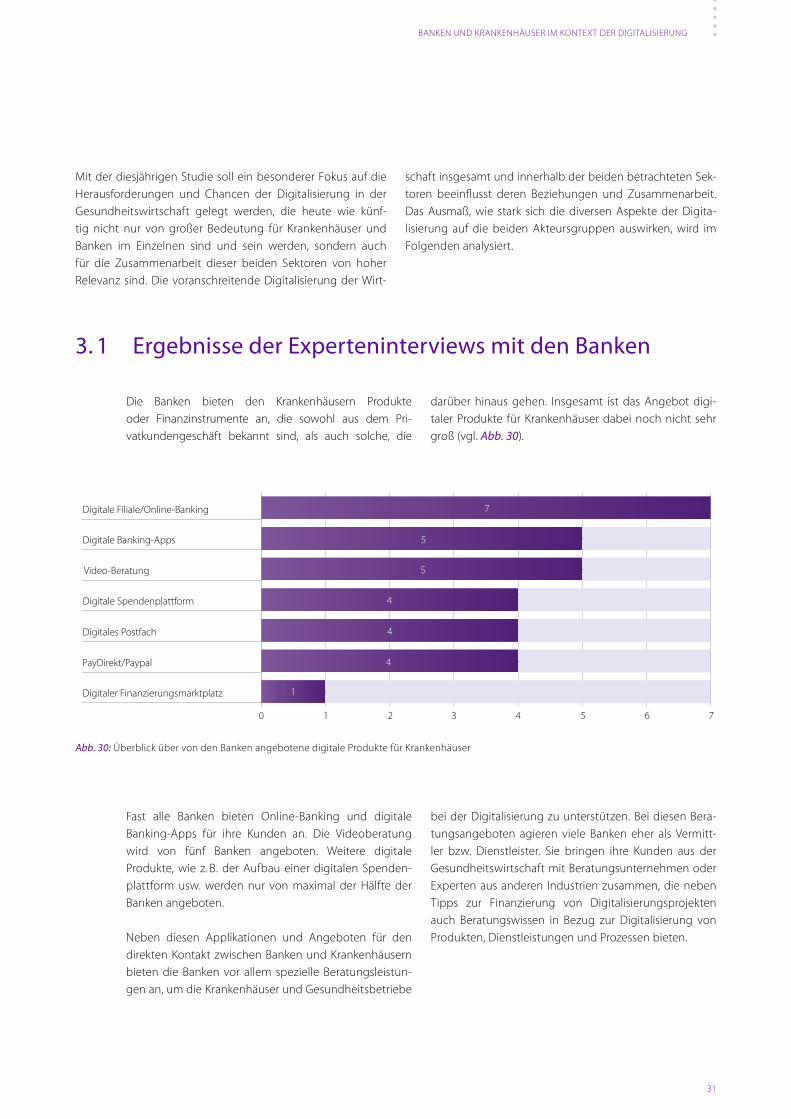

Die Banken bieten den Krankenhäusern Produkte oder Finanzinstrumente an, die sowohl aus dem Pri-vatkundengeschäft bekannt sind, als auch solche, die

darüber hinaus gehen. Insgesamt ist das Angebot digi-taler Produkte für Krankenhäuser dabei noch nicht sehr groß (vgl. Abb. 30).

0 1 2 3 4 5 6 7

Digitaler Finanzierungsmarktplatz

PayDirekt/Paypal

Digitales Postfach

Digitale Spendenplattform

Video-Beratung

Digitale Banking-Apps

Digitale Filiale/Online-Banking

98%

98%

87%

62%

72%

7

5

5

1

4

4

4

Abb. 30: Überblick über von den Banken angebotene digitale Produkte für Krankenhäuser

Fast alle Banken bieten Online-Banking und digitale Banking-Apps für ihre Kunden an. Die Videoberatung wird von fünf Banken angeboten. Weitere digitale Produkte, wie z. B. der Aufbau einer digitalen Spenden-plattform usw. werden nur von maximal der Hälfte der Banken angeboten.

Neben diesen Applikationen und Angeboten für den direkten Kontakt zwischen Banken und Krankenhäusern bieten die Banken vor allem spezielle Beratungsleistun-gen an, um die Krankenhäuser und Gesundheitsbetriebe

bei der Digitalisierung zu unterstützen. Bei diesen Bera-tungsangeboten agieren viele Banken eher als Vermitt-ler bzw. Dienstleister. Sie bringen ihre Kunden aus der Gesundheitswirtschaft mit Beratungsunternehmen oder Experten aus anderen Industrien zusammen, die neben Tipps zur Finanzierung von Digitalisierungsprojekten auch Beratungswissen in Bezug zur Digitalisierung von Produkten, Dienstleistungen und Prozessen bieten.

32

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

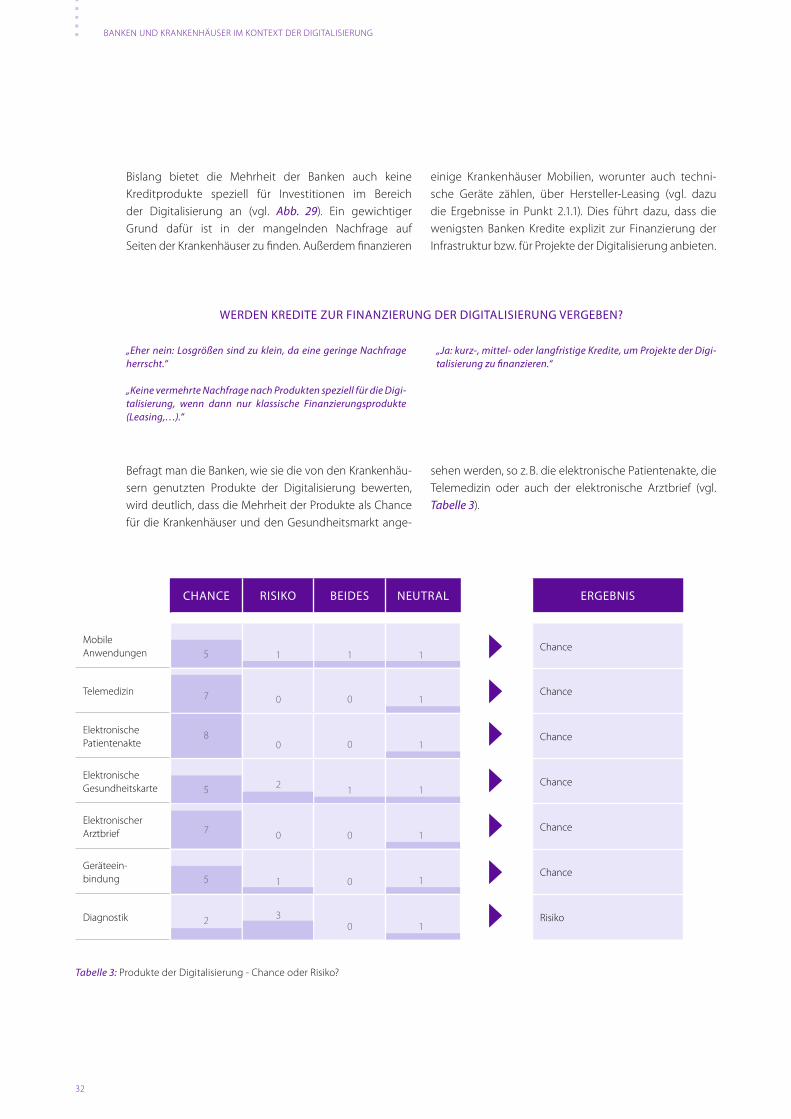

Bislang bietet die Mehrheit der Banken auch keine Kreditprodukte speziell für Investitionen im Bereich der Digitalisierung an (vgl. Abb. 29). Ein gewichtiger Grund dafür ist in der mangelnden Nachfrage auf Seiten der Krankenhäuser zu finden. Außerdem finanzieren

einige Krankenhäuser Mobilien, worunter auch techni-sche Geräte zählen, über Hersteller-Leasing (vgl. dazu die Ergebnisse in Punkt 2.1.1). Dies führt dazu, dass die wenigsten Banken Kredite explizit zur Finanzierung der Infrastruktur bzw. für Projekte der Digitalisierung anbieten.

„Eher nein: Losgrößen sind zu klein, da eine geringe Nachfrage herrscht.“

„Keine vermehrte Nachfrage nach Produkten speziell für die Digi-talisierung, wenn dann nur klassische Finanzierungsprodukte (Leasing,…).“

„Ja: kurz-, mittel- oder langfristige Kredite, um Projekte der Digi-talisierung zu finanzieren.“

Befragt man die Banken, wie sie die von den Krankenhäu-sern genutzten Produkte der Digitalisierung bewerten, wird deutlich, dass die Mehrheit der Produkte als Chance für die Krankenhäuser und den Gesundheitsmarkt ange-

sehen werden, so z. B. die elektronische Patientenakte, die Telemedizin oder auch der elektronische Arztbrief (vgl. Tabelle 3).

CHANCE RISIKO BEIDES NEUTRAL ERGEBNIS

Mobile Anwendungen Chance

Telemedizin Chance

Elektronische Patientenakte

Chance

Elektronische Gesundheitskarte

Chance

Elektronischer Arztbrief

Chance

Geräteein- bindung

Chance

Diagnostik Risiko

5 1 1 1

7 0 0 1

1

1

1

1

1

8

5

7

5

2 3

1

2 1

0

0

0

0

0

0

Tabelle 3: Produkte der Digitalisierung - Chance oder Risiko?

WERDEN KREDITE ZUR FINANZIERUNG DER DIGITALISIERUNG VERGEBEN?

33

Einzig die Diagnostik mit Hilfe der künstlichen Intelligenz wird von der Mehrheit der Banken als Risiko angese-hen. Weitere Bedenken äußern die Banken beim Schutz der personenbezogenen Patientendaten. Eine gute IT- Sicherheitsstruktur der Krankenhäuser muss allerdings gewährleistet sein, damit sich Produkte wie die elek- tronische Patientenakte oder der elektronische Arztbrief durchsetzen können.

Die Banken sehen weitere Risiken darin, dass die Entwicklung von Produkten, wie beispielsweise der elektronischen Gesundheitskarte, durch die etablierten Institutionen, wie Krankenkassen, zu lange dauert und deshalb Start-ups von außerhalb nach Lösungen suchen und diese anbieten. Die Banken sehen darin durchaus ein Risiko für ihre Kunden, da sich hier auch völlig neue Wettbewerber auf dem Markt etablieren können.

In Kapitel 2 wurde bereits festgestellt, dass die Banken generell eher unzufrieden mit der Qualität und Quantität der bereitgestellten Unterlagen sind. Die Banken wur-den nun befragt, wie sie die Auswirkungen der verstärk-ten Digitalisierung auf die Güte der Informationen und Unterlagen, die sie von den Krankenhäusern bekommen, einschätzen. Insgesamt rechnen die Banken mit einer allgemeinen Verbesserung der Qualität der Unterlagen. Durch die Digitalisierung erhoffen sich die Banken, dass sie die Unterlagen schneller und effizienter erhalten, weil bisherige Schnittstellen nun wegfallen. Auch rechnen sie mit einer Verbesserung der Qualität der Unterlagen, da die Digitalisierung eine einheitliche Form der Daten- bereitstellung und damit eine erhöhte Transparenz ermöglicht. Jedoch sind sich die Banken durchaus bewusst, dass es auf beiden Seiten zunächst Schwierig-keiten geben wird, mit der bisher ungekannten Flut an Informationen zurecht zu kommen.

Im Kontrast dazu rechnen die Banken nicht damit, dass die Digitalisierung im Gesundheitsmarkt die Informati-onsdefizite zwischen Krankenhäusern und Banken merk-lich verringert. Zwar würde ein einheitlicher Standard, auf dem der Datenaustausch basiert, eine Verbesserung bringen. Eine Verringerung der Informationsdefizite zwi-schen den Parteien kann jedoch nur durch die Bereit-schaft zum Datenaustausch und einem intensiveren Auseinandersetzen bzw. einem stärkeren Verständnis für die bereitzustellenden Daten auf Krankenhausseite ermöglicht werden. Des Weiteren sehen die Banken den Vorteil der Digitalisierung eher im allgemeinen Kranken-hausbetrieb (für Patienten und Abläufe) und nicht in der Verringerung von Informationsdefiziten.

Insgesamt hat die Finanzierung von Produkten der Digi-talisierung einen sehr geringen Anteil an der Kreditver-gabe von Banken an Krankenhäuser. Dieser bewegt sich bei den meisten Banken bei unter oder knapp 5 %. Dies hat mehrere Gründe: Zum einen werden nur sehr wenige Kredite für reine Digitalisierungsprodukte vergeben, da die Kredite an sich nicht immer zweckgebunden sind. Das führt dazu, dass sogar in Krediten zur Immobilien-finanzierung ein kleiner Teil Digitalisierung steckt. Zum anderen nutzen die Krankenhäuser auch andere Finan-zierungsmöglichkeiten. Einige Krankenhäuser nutzen das vom Hersteller angebotene Leasing, während vor allem große Häuser oder Verbünde Digitalisierungsprodukte teilweise aus dem laufenden Cash-Flow finanzieren (kön-nen). Alle Banken erwarten jedoch, dass der Anteil der Digitalisierungsprodukte bei der Kreditvergabe an Kran-kenhäuser zunimmt. Dies entspricht der allgemein positi-ven Erwartungshaltung der Banken an die Auswirkungen der Digitalisierung.

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

34

Ergebnisse der Befragung der Krankenhäuser3. 2

Die erste Frage an die Krankenhäuser in Bezug auf die Digitalisierung hatte die Art der Nutzung zum Thema. So wurde erhoben, welche der diversen durch die Digitalisierung geschaffenen Angebote die Einrichtun-gen bereits jetzt nutzen (vgl. Abb. 32). Die Auswertung zeigt, dass Ansätze zur Digitalisierung im medizini-schen Bereich von vielen Einrichtungen bereits genutzt

werden. So verwenden 75 % der Befragten elektronische Patientenakten, 68 % Telemedizin und 66 % elektroni-sche Arztbriefe. Dagegen werden Geräteeinbindungen in Form von Robotik nur von 30 % der Häuser genutzt und lediglich 7 % nutzen computerbasierte Diagnostik in Form von künstlicher Intelligenz.

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

Abb. 32: Nutzung von Digitalisierungsangeboten durch Krankenhäuser

31%

52%

59%

0%10%

20%

30%

40%

50%

60%

70%

80%

SonstigeComputerbasierte Diagnostik (KI)

Geräteeinbindung (Robotik)

Elektronischer Arztbrief

TelemedizinElektronischePatientenakten

80%84%

29%

75%68% 66%

30%

7%5%

WELCHE ANGEBOTE DER DIGITALISIERUNG NUTZEN SIE BEREITS HEUTE? (N = 44)

Als nächstes wurden die Teilnehmer nach ihrer Einschät-zung gefragt, ob die vorherrschenden IT-Sicherheitsstan-dards heute und künftig als ausreichend anzusehen sind (vgl. Abb. 33). Bemerkenswert ist, dass sich die Einschät-zung der Angemessenheit der Sicherheitsstandards im aktuellen oder künftigen Bezug kaum unterscheiden. 87 % der Befragten glauben, dass ihre Standards im IT-Bereich

heute genügen. Nur drei Prozentpunkte niedriger ist der Anteil derjenigen, die dieselbe Aussage so auch für die Zukunft tätigen würden. Während im öffentlichen Diskurs oftmals von einem Sicherheitsdefizit und Nachholbedarf in Bezug auf künftige digitale Sicherheitsherausforderungen gesprochen wird, sehen sich die Einrichtungen selbst in einer deutlichen Mehrheit überraschend gut gerüstet.

Abb. 33: Aktuelle und künftige Angemessenheit von IT-Sicherheitsstandards

SIND IHRE IT-SICHERHEITSSTANDARDS HINSICHTLICH DER DIGITALISIERUNG AUSREICHEND?

heute

zukünftig

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

87% 13%

84% 16%

NeinJa

35

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

Zusätzlich wurde danach gefragt, ob die Einrichtun-gen Maßnahmen ergreifen, um auf höhere IT-Sicher-heitsanforderungen zu reagieren. Nahezu zwei Drittel haben bestätigt, dass sie bereits derartige Maßnahmen ergreifen – bei etwas mehr als einem Drittel sind diese derzeit in Planung (vgl. Abb. 34). Darüber hinaus wurden die Einrichtungen aufgefordert, die Art ihrer Maßnahmen zu benennen, sofern diese bereits umgesetzt sind oder

werden. Zwar fielen die Antworten sehr unterschiedlich aus, nichtsdestotrotz kamen zwei Maßnahmen gehäuft vor: So widmen sich mehrere Häuser gezielten Schu-lungen der Mitarbeiter im digitalen Sicherheitsbereich. Darüber hinaus scheinen viele Häuser ihre IT-Sicherheit zu gewährleisten, indem sie auf externe Beratungs-dienste und Kooperation mit entsprechenden Firmen zurückgreifen.

Um ein umfassendes Bild in einem sich derart dynamisch entwickelnden Feld wie die Digitalisierung zu erhal-ten, wurden die Krankenhäuser nach ihrer allgemeinen Einschätzung bezüglich der Entwicklungen dieses Trends gefragt. In diesem Sinne wurde erhoben, ob die Kran-kenhäuser damit rechnen, dass es in absehbarer Zeit zu einer Disruption, d. h. einem Schock, bei dem ein beste-hendes Geschäftsmodell oder ein gesamter Markt durch eine stark wachsende Innovation abgelöst beziehungs-weise „zerschlagen“ wird, kommt (vgl. Abb. 35) und, falls ja, wann dies der Fall sein wird (vgl. Abb. 36). Demnach

erwartet ein Viertel der Teilnehmer einen größeren technologiebedingten Wandel in absehbarer Zeit. Mit Blick auf die radikalen Änderungen und Implikationen für heute erforderliche technologische Anpassungen, die eine Disruption mit sich bringen würden, ist diese Zahl keinesfalls zu unterschätzen. Bezüglich des Zeit-punkts einer möglichen Disruption gibt es unterschied-liche Meinungen. Etwas mehr als zwei Drittel halten eine Disruption zwischen 2020 und 2025 für wahrscheinlich. Jedes neunte Haus glaubt an eine Disruption vor 2020, während der doppelte Anteil dies erst nach 2025 erwartet.

Abb. 34: Reaktion auf höhere Sicherheitsanforderungen

ERGREIFEN SIE MASSNAHMEN, UM AUF HÖHERE SICHERHEITSANFORDERUNGEN ZU REAGIEREN? (N = 48)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

65%35%

Abb. 36: Zeitpunkt einer Disruption im Zuge der Digitalisierung

WANN KOMMT ES IHRER MEINUNG NACH ZU EINER DISRUPTION? (N = 9)

0% 10% 20% 30% 40% 50% 60% 70%

nach 2025

zwischen 2020 und 2025

bis 2020

98%

98%

87%

62%

72%

5

11%

1

67%

22%

4

Abb. 35: Einschätzung über eine potenzielle Disruption im Zuge der Digitalisierung

RECHNEN SIE DAMIT, DASS ES IM ZUGE DER DIGITALISIERUNG IN ABSEHBARER ZEIT ZU EINER DISRUPTION KOMMT? (N = 48)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

75%25%

NeinJa

In PlanungJa

36

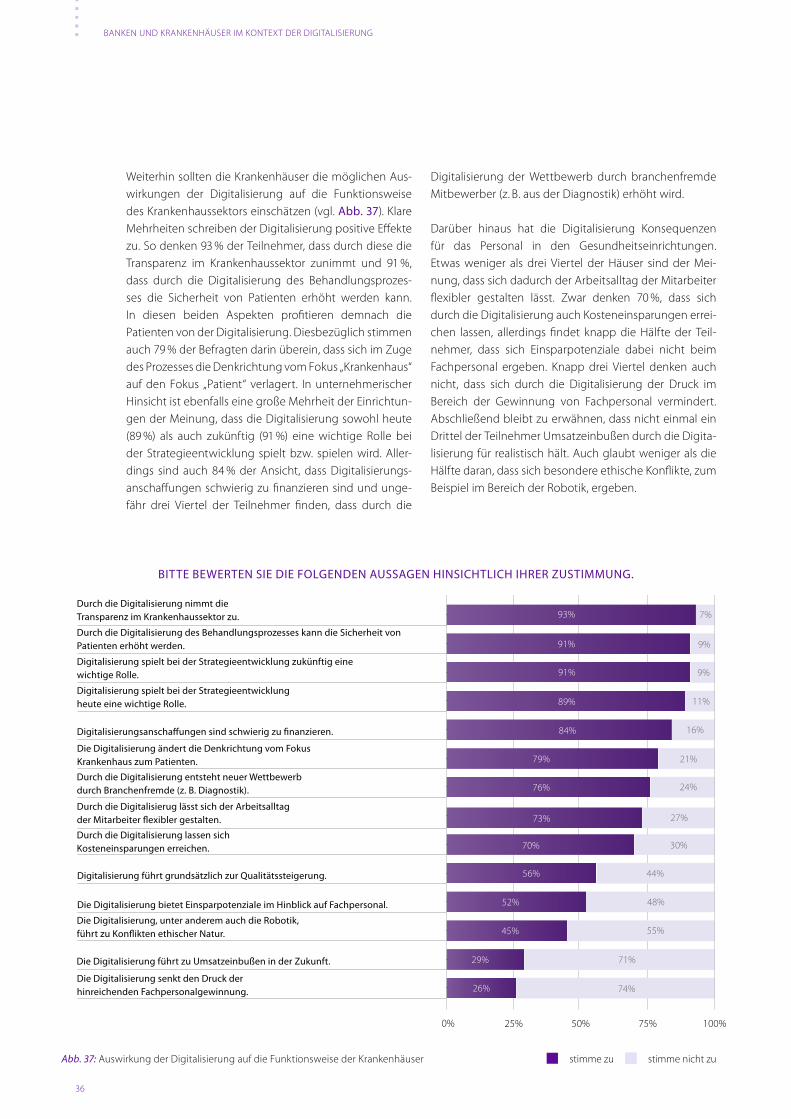

Weiterhin sollten die Krankenhäuser die möglichen Aus-wirkungen der Digitalisierung auf die Funktionsweise des Krankenhaussektors einschätzen (vgl. Abb. 37). Klare Mehrheiten schreiben der Digitalisierung positive Effekte zu. So denken 93 % der Teilnehmer, dass durch diese die Transparenz im Krankenhaussektor zunimmt und 91 %, dass durch die Digitalisierung des Behandlungsprozes-ses die Sicherheit von Patienten erhöht werden kann. In diesen beiden Aspekten profitieren demnach die Patienten von der Digitalisierung. Diesbezüglich stimmen auch 79 % der Befragten darin überein, dass sich im Zuge des Prozesses die Denkrichtung vom Fokus „Krankenhaus“ auf den Fokus „Patient“ verlagert. In unternehmerischer Hinsicht ist ebenfalls eine große Mehrheit der Einrichtun-gen der Meinung, dass die Digitalisierung sowohl heute (89 %) als auch zukünftig (91 %) eine wichtige Rolle bei der Strategieentwicklung spielt bzw. spielen wird. Aller-dings sind auch 84 % der Ansicht, dass Digitalisierungs- anschaffungen schwierig zu finanzieren sind und unge-fähr drei Viertel der Teilnehmer finden, dass durch die

Digitalisierung der Wettbewerb durch branchenfremde Mitbewerber (z. B. aus der Diagnostik) erhöht wird.

Darüber hinaus hat die Digitalisierung Konsequenzen für das Personal in den Gesundheitseinrichtungen. Etwas weniger als drei Viertel der Häuser sind der Mei-nung, dass sich dadurch der Arbeitsalltag der Mitarbeiter flexibler gestalten lässt. Zwar denken 70 %, dass sich durch die Digitalisierung auch Kosteneinsparungen errei-chen lassen, allerdings findet knapp die Hälfte der Teil-nehmer, dass sich Einsparpotenziale dabei nicht beim Fachpersonal ergeben. Knapp drei Viertel denken auch nicht, dass sich durch die Digitalisierung der Druck im Bereich der Gewinnung von Fachpersonal vermindert. Abschließend bleibt zu erwähnen, dass nicht einmal ein Drittel der Teilnehmer Umsatzeinbußen durch die Digita-lisierung für realistisch hält. Auch glaubt weniger als die Hälfte daran, dass sich besondere ethische Konflikte, zum Beispiel im Bereich der Robotik, ergeben.

Abb. 37: Auswirkung der Digitalisierung auf die Funktionsweise der Krankenhäuser

BITTE BEWERTEN SIE DIE FOLGENDEN AUSSAGEN HINSICHTLICH IHRER ZUSTIMMUNG.

0% 25% 50% 75% 100%

Die Digitalisierung senkt den Druck der hinreichenden Fachpersonalgewinnung.

Die Digitalisierung führt zu Umsatzeinbußen in der Zukunft.

Die Digitalisierung, unter anderem auch die Robotik, führt zu Kon�ikten ethischer Natur.

Die Digitalisierung bietet Einsparpotenziale im Hinblick auf Fachpersonal.

Digitalisierung führt grundsätzlich zur Qualitätssteigerung.

Durch die Digitalisierung lassen sich Kosteneinsparungen erreichen.

Durch die Digitalisierug lässt sich der Arbeitsalltag der Mitarbeiter �exibler gestalten.

Durch die Digitalisierung entsteht neuer Wettbewerb durch Branchenfremde (z. B. Diagnostik).

Die Digitalisierung ändert die Denkrichtung vom FokusKrankenhaus zum Patienten.

Digitalisierungsanscha�ungen sind schwierig zu �nanzieren.

Digitalisierung spielt bei der Strategieentwicklung heute eine wichtige Rolle.

Digitalisierung spielt bei der Strategieentwicklung zukünftig eine wichtige Rolle.

Durch die Digitalisierung des Behandlungsprozesses kann die Sicherheit von Patienten erhöht werden.

Durch die Digitalisierung nimmt die Transparenz im Krankenhaussektor zu. 93% 7%

91% 9%

91% 9%

89% 11%

84% 16%

79% 21%

76% 24%

73% 27%

70% 30%

56% 44%

52% 48%

45% 55%

29% 71%

26% 74%

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

stimme nicht zustimme zu

37

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

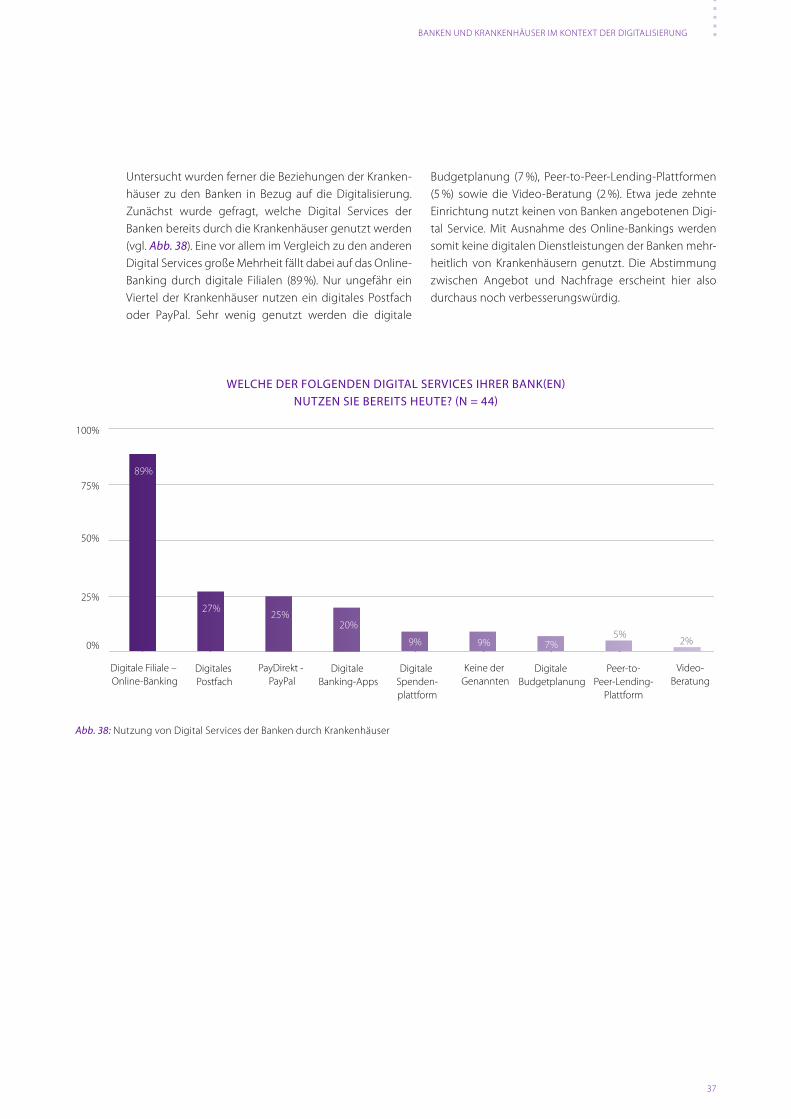

Untersucht wurden ferner die Beziehungen der Kranken-häuser zu den Banken in Bezug auf die Digitalisierung. Zunächst wurde gefragt, welche Digital Services der Banken bereits durch die Krankenhäuser genutzt werden (vgl. Abb. 38). Eine vor allem im Vergleich zu den anderen Digital Services große Mehrheit fällt dabei auf das Online- Banking durch digitale Filialen (89 %). Nur ungefähr ein Viertel der Krankenhäuser nutzen ein digitales Postfach oder PayPal. Sehr wenig genutzt werden die digitale

Budgetplanung (7 %), Peer-to-Peer-Lending-Plattformen (5 %) sowie die Video-Beratung (2 %). Etwa jede zehnte Einrichtung nutzt keinen von Banken angebotenen Digi-tal Service. Mit Ausnahme des Online-Bankings werden somit keine digitalen Dienstleistungen der Banken mehr-heitlich von Krankenhäusern genutzt. Die Abstimmung zwischen Angebot und Nachfrage erscheint hier also durchaus noch verbesserungswürdig.

Abb. 38: Nutzung von Digital Services der Banken durch Krankenhäuser

WELCHE DER FOLGENDEN DIGITAL SERVICES IHRER BANK(EN) NUTZEN SIE BEREITS HEUTE? (N = 44)

52%

59%

0%

25%

50%

75%

100%

Video-Beratung

Peer-to-Peer-Lending-

Plattform

Digitale Budgetplanung

Keine der Genannten

Digitale Spenden-plattform

Digitale Banking-Apps

PayDirekt - PayPal

Digitales Postfach

Digitale Filiale – Online-Banking

89%

27%25%

20%

9% 9% 7% 2%5%

38

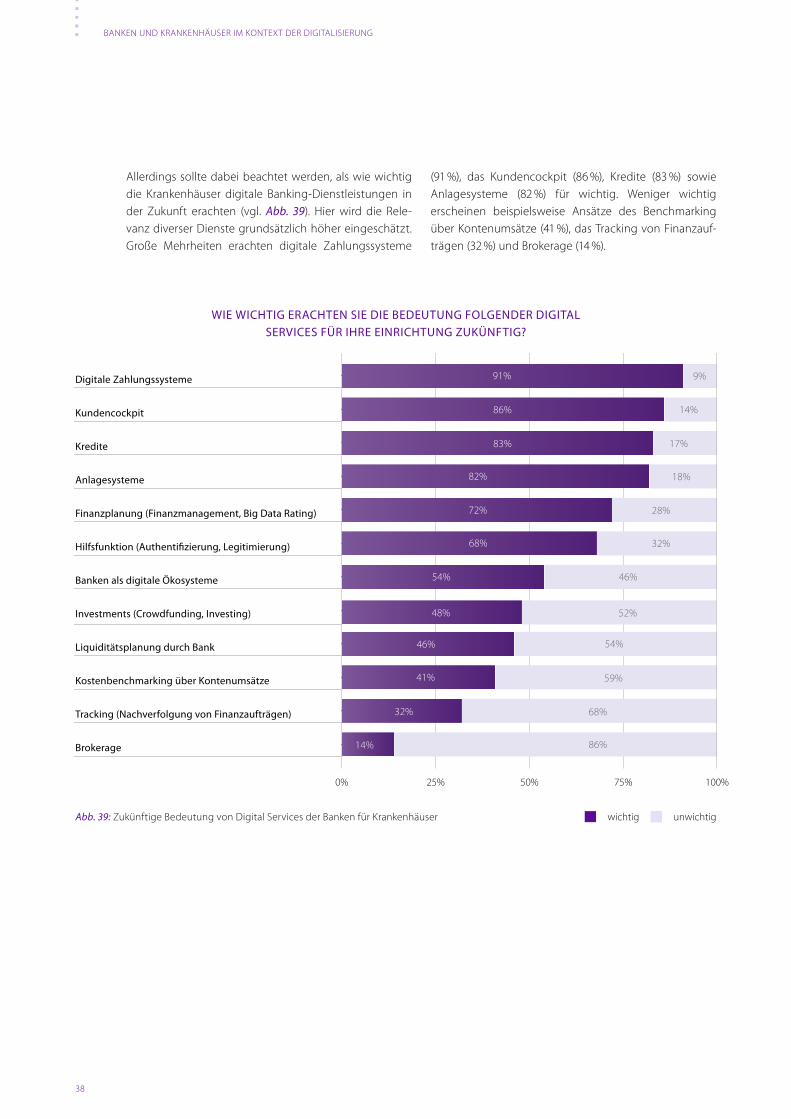

Allerdings sollte dabei beachtet werden, als wie wichtig die Krankenhäuser digitale Banking-Dienstleistungen in der Zukunft erachten (vgl. Abb. 39). Hier wird die Rele-vanz diverser Dienste grundsätzlich höher eingeschätzt. Große Mehrheiten erachten digitale Zahlungssysteme

(91 %), das Kundencockpit (86 %), Kredite (83 %) sowie Anlagesysteme (82 %) für wichtig. Weniger wichtig erscheinen beispielsweise Ansätze des Benchmarking über Kontenumsätze (41 %), das Tracking von Finanzauf-trägen (32 %) und Brokerage (14 %).

Abb. 39: Zukünftige Bedeutung von Digital Services der Banken für Krankenhäuser

WIE WICHTIG ERACHTEN SIE DIE BEDEUTUNG FOLGENDER DIGITAL SERVICES FÜR IHRE EINRICHTUNG ZUKÜNFTIG?

0% 25% 50% 75% 100%

Brokerage

Tracking (Nachverfolgung von Finanzaufträgen)

Kostenbenchmarking über Kontenumsätze

Liquiditätsplanung durch Bank

Investments (Crowdfunding, Investing)

Banken als digitale Ökosysteme

Hilfsfunktion (Authenti�zierung, Legitimierung)

Finanzplanung (Finanzmanagement, Big Data Rating)

Anlagesysteme

Kredite

Kundencockpit

Digitale Zahlungssysteme 91% 9%

86% 14%

83% 17%

89%

82% 18%

72% 28%

68% 32%

54% 46%

48% 52%

46% 54%

52%

59%41%

32% 68%

14% 86%

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

unwichtigwichtig

39

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

Daneben wurde die Einschätzung der Krankenhäuser zu diversen Aussagen in Bezug auf die Bedeutung von Digitalisierung bei Banken geprüft (vgl. Abb. 40). Das Meinungsbild ist dabei hinsichtlich der Digitalisierung im Bankensektor eher heterogen. Die niedrigste Zustim-mungsrate liegt bei 47 %, während die höchste Zustim-mungsrate bei 66 % liegt. Immerhin zwei Drittel sind der Meinung, dass die Digitalisierung die Qualität der Bank-dienstleistungen erhöht. 62 % sind ferner der Ansicht,

dass diese potenziell die Transparenz im Verhältnis zu den Banken fördert. Jedoch schwanken die Zustim-mungswerte zu den Aussagen um ungefähr 50 % bei den Fragen, ob die Banken in Hinsicht auf Digitalisierung kompetent sind, ob die Digitalisierung von Bankdienst-leistungen wichtig für den zukünftigen Erfolg der Kran-kenhäuser ist und ob die Bankenpartner die Häuser bei der Digitalisierung unterstützen können.

Abb. 40: Zustimmungsraten zu diversen Aussagen zur Digitalisierung bei Banken

BITTE BEWERTEN SIE DIE FOLGENDEN AUSSAGEN HINSICHTLICH IHRER ZUSTIMMUNG.

0% 25% 50% 75% 100%

Die Digitalisierung der Bankprodukte und -dienstleistungen ist wichtig für den zukünftigen Erfolg meines Hauses.

Meine Banken vergeben Kredite zur Umsetzung der Digitalisierungsstrategie.

Die Banken sind meiner Ansicht nach generell kompetent im Hinblick auf die Digitalisierung.

Die Digitalisierung birgt das Potenzial eines transparenteren Kundenverhältnisses mit meinen Bankenpartnern.

Meine Bankenpartner machen Banking einfach.

Die Digitalisierung erhöht die Qualität der Dienstleistungen der Banken.

91%

68%

66% 34%

46%

14%

64% 36%

62%

54%

38%

46%

53%

50%

47%

47%

50%

53%Meine Bankpartner können mein Haus bei der Digitalisierung unterstützen.

40

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

3. 3 Zusammenfassung der Ergebnisse der Befragungen von Banken und Krankenhäusern zur Digitalisierung

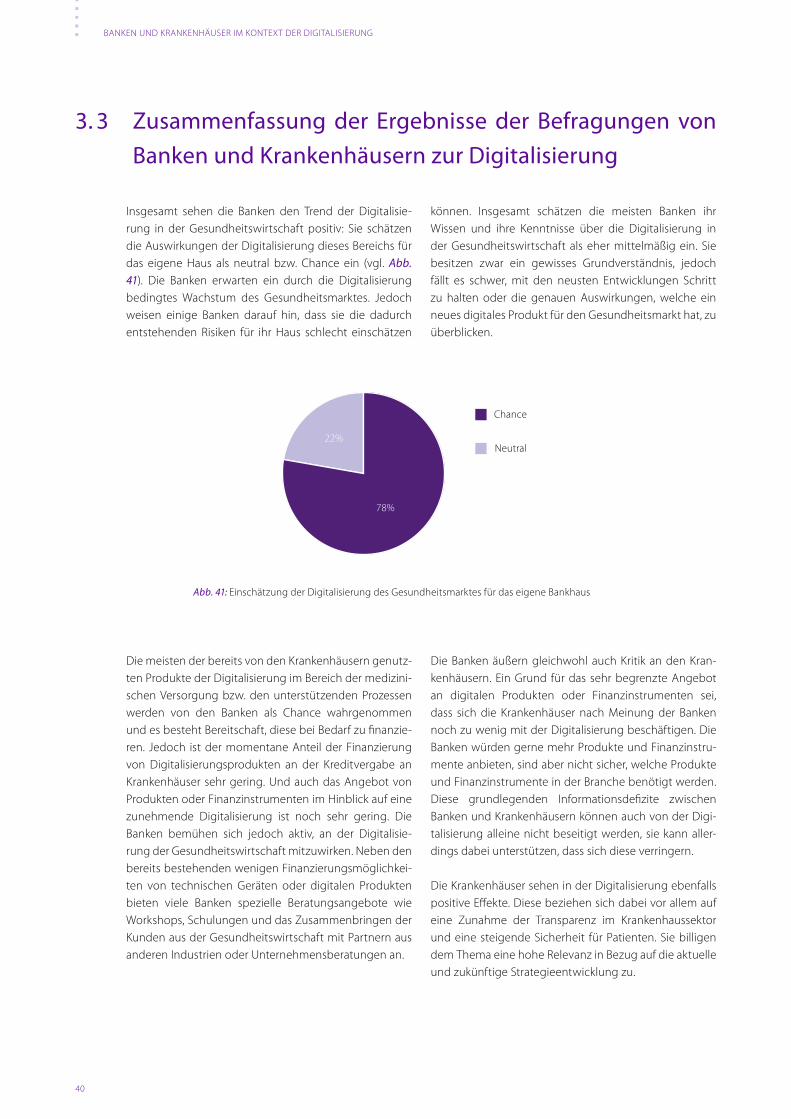

Insgesamt sehen die Banken den Trend der Digitalisie-rung in der Gesundheitswirtschaft positiv: Sie schätzen die Auswirkungen der Digitalisierung dieses Bereichs für das eigene Haus als neutral bzw. Chance ein (vgl. Abb. 41). Die Banken erwarten ein durch die Digitalisierung bedingtes Wachstum des Gesundheitsmarktes. Jedoch weisen einige Banken darauf hin, dass sie die dadurch entstehenden Risiken für ihr Haus schlecht einschätzen

können. Insgesamt schätzen die meisten Banken ihr Wissen und ihre Kenntnisse über die Digitalisierung in der Gesundheitswirtschaft als eher mittelmäßig ein. Sie besitzen zwar ein gewisses Grundverständnis, jedoch fällt es schwer, mit den neusten Entwicklungen Schritt zu halten oder die genauen Auswirkungen, welche ein neues digitales Produkt für den Gesundheitsmarkt hat, zu überblicken.

Abb. 41: Einschätzung der Digitalisierung des Gesundheitsmarktes für das eigene Bankhaus

22%

78%

Chance

Neutral

Die meisten der bereits von den Krankenhäusern genutz-ten Produkte der Digitalisierung im Bereich der medizini-schen Versorgung bzw. den unterstützenden Prozessen werden von den Banken als Chance wahrgenommen und es besteht Bereitschaft, diese bei Bedarf zu finanzie-ren. Jedoch ist der momentane Anteil der Finanzierung von Digitalisierungsprodukten an der Kreditvergabe an Krankenhäuser sehr gering. Und auch das Angebot von Produkten oder Finanzinstrumenten im Hinblick auf eine zunehmende Digitalisierung ist noch sehr gering. Die Banken bemühen sich jedoch aktiv, an der Digitalisie-rung der Gesundheitswirtschaft mitzuwirken. Neben den bereits bestehenden wenigen Finanzierungsmöglichkei-ten von technischen Geräten oder digitalen Produkten bieten viele Banken spezielle Beratungsangebote wie Workshops, Schulungen und das Zusammenbringen der Kunden aus der Gesundheitswirtschaft mit Partnern aus anderen Industrien oder Unternehmensberatungen an.

Die Banken äußern gleichwohl auch Kritik an den Kran-kenhäusern. Ein Grund für das sehr begrenzte Angebot an digitalen Produkten oder Finanzinstrumenten sei, dass sich die Krankenhäuser nach Meinung der Banken noch zu wenig mit der Digitalisierung beschäftigen. Die Banken würden gerne mehr Produkte und Finanzinstru-mente anbieten, sind aber nicht sicher, welche Produkte und Finanzinstrumente in der Branche benötigt werden. Diese grundlegenden Informationsdefizite zwischen Banken und Krankenhäusern können auch von der Digi-talisierung alleine nicht beseitigt werden, sie kann aller-dings dabei unterstützen, dass sich diese verringern.

Die Krankenhäuser sehen in der Digitalisierung ebenfalls positive Effekte. Diese beziehen sich dabei vor allem auf eine Zunahme der Transparenz im Krankenhaussektor und eine steigende Sicherheit für Patienten. Sie billigen dem Thema eine hohe Relevanz in Bezug auf die aktuelle und zukünftige Strategieentwicklung zu.

41

BANKEN UND KRANKENHÄUSER IM KONTEXT DER DIGITALISIERUNG

Darüber hinaus sollte festgehalten werden, dass ein Vier-tel der Krankenhäuser einen massiven technologischen Wandel im Bereich der Digitalisierung in absehbarer Zeit für wahrscheinlich hält. Dadurch werden im Allgemei-nen massive Veränderungen in den Geschäftsmodellen entstehen. Außerdem ist damit zu rechnen, dass durch solche Disruptionen auch neue Wettbewerber in den Markt eintreten.