Embed Size (px)

Citation preview

Trends in modernen Planungssystemen- Verzahnung von strategischen Zielen mit Planung & Forecasting

Roman Schäfer, Director Business Optimization & Analytics,

Stuttgart, 03 Juli 2014

Unternehmensplanung im Wandel der Zeit Methoden und Verfahren

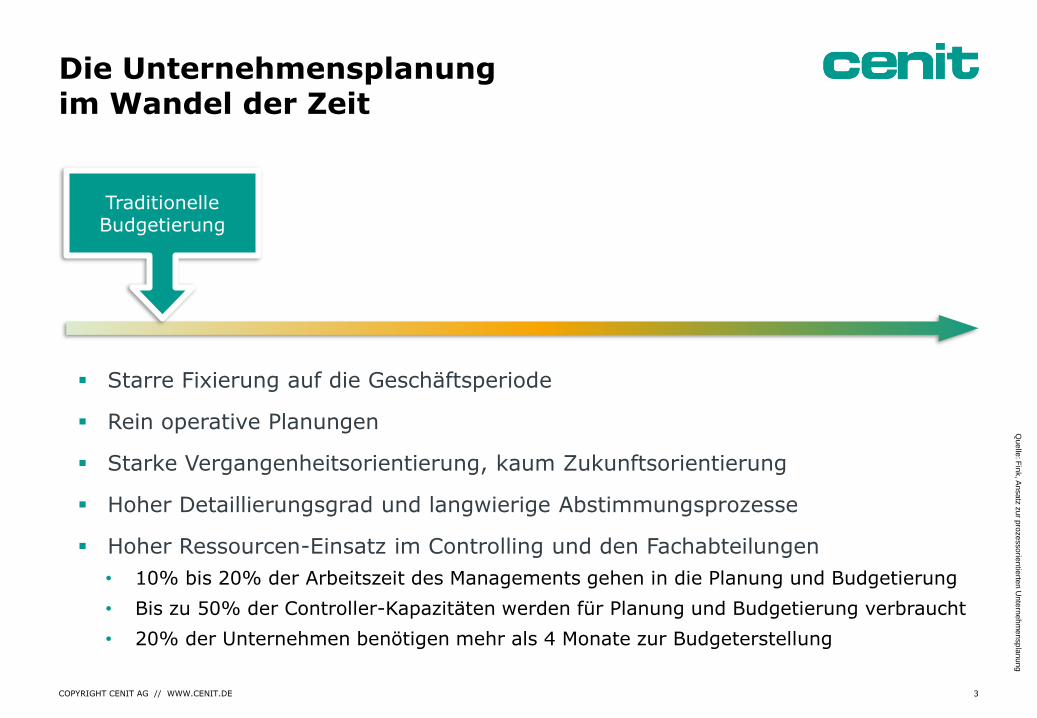

Die Unternehmensplanung im Wandel der Zeit

Starre Fixierung auf die Geschäftsperiode

Rein operative Planungen

Starke Vergangenheitsorientierung, kaum Zukunftsorientierung

Hoher Detaillierungsgrad und langwierige Abstimmungsprozesse

Hoher Ressourcen-Einsatz im Controlling und den Fachabteilungen

• 10% bis 20% der Arbeitszeit des Managements gehen in die Planung und Budgetierung

• Bis zu 50% der Controller-Kapazitäten werden für Planung und Budgetierung verbraucht

• 20% der Unternehmen benötigen mehr als 4 Monate zur Budgeterstellung

Traditionelle Budgetierung

Qu

elle

: Fin

k, A

nsa

tz z

ur p

roze

sso

rien

tierte

n U

nte

rne

hm

en

sp

lan

un

g

COPYRIGHT CENIT AG // WWW.CENIT.DE 3

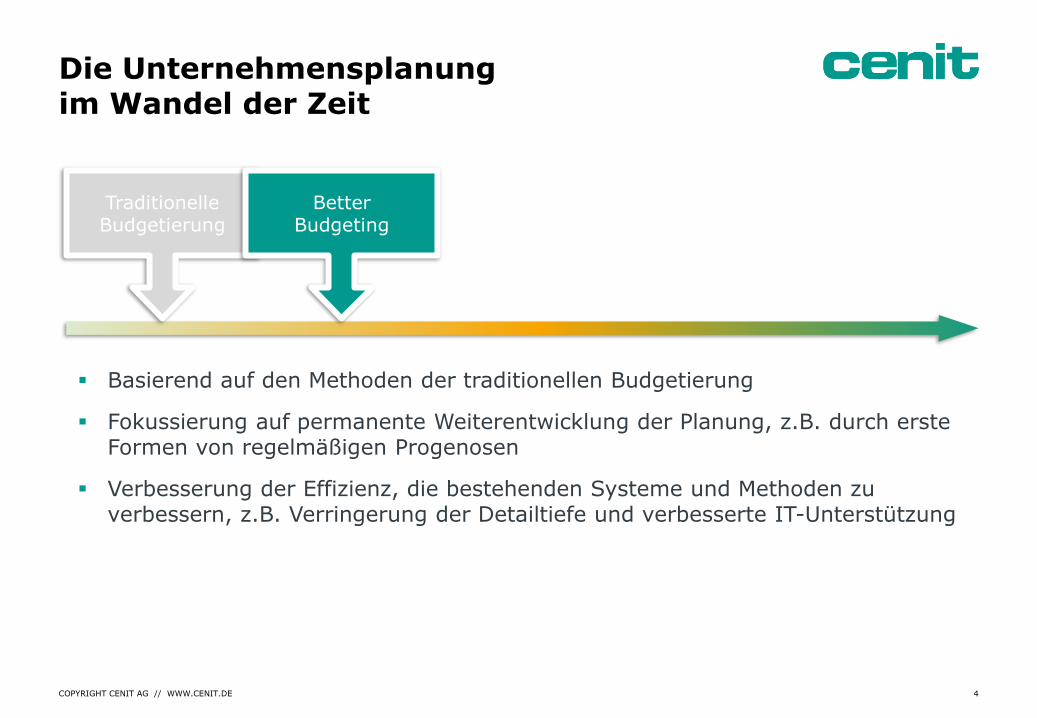

Die Unternehmensplanung im Wandel der Zeit

Basierend auf den Methoden der traditionellen Budgetierung

Fokussierung auf permanente Weiterentwicklung der Planung, z.B. durch erste Formen von regelmäßigen Progenosen

Verbesserung der Effizienz, die bestehenden Systeme und Methoden zu verbessern, z.B. Verringerung der Detailtiefe und verbesserte IT-Unterstützung

Traditionelle Budgetierung

Better Budgeting

COPYRIGHT CENIT AG // WWW.CENIT.DE 4

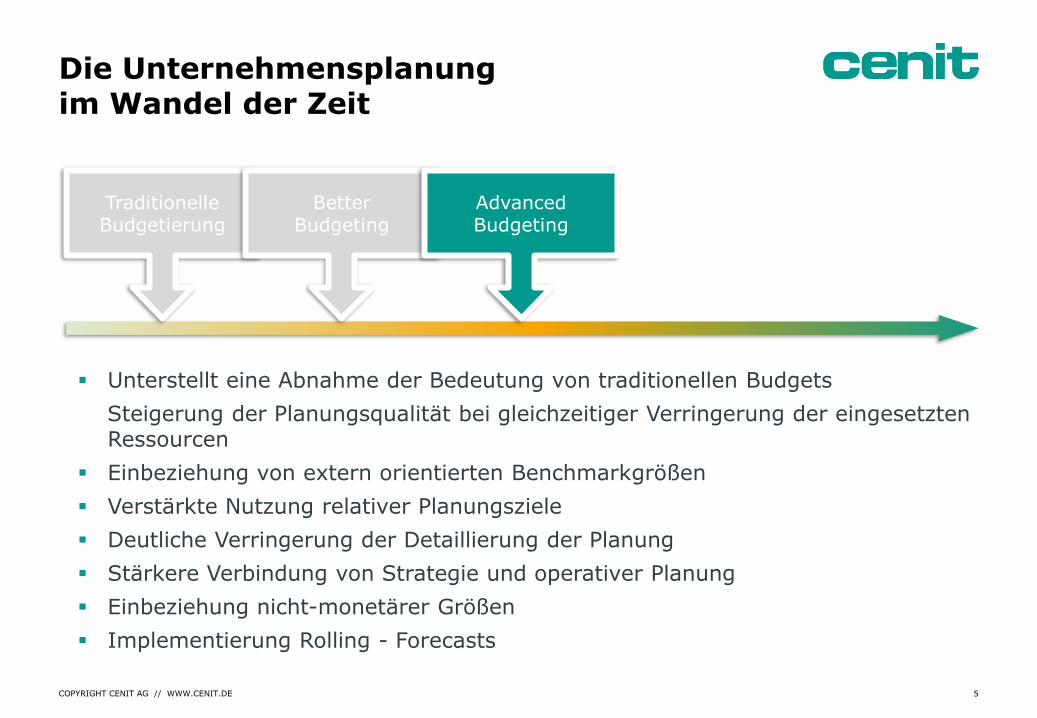

Die Unternehmensplanung im Wandel der Zeit

Unterstellt eine Abnahme der Bedeutung von traditionellen Budgets

Steigerung der Planungsqualität bei gleichzeitiger Verringerung der eingesetzten Ressourcen

Einbeziehung von extern orientierten Benchmarkgrößen

Verstärkte Nutzung relativer Planungsziele

Deutliche Verringerung der Detaillierung der Planung

Stärkere Verbindung von Strategie und operativer Planung

Einbeziehung nicht-monetärer Größen

Implementierung Rolling - Forecasts

Traditionelle Budgetierung

Better Budgeting

Advanced Budgeting

COPYRIGHT CENIT AG // WWW.CENIT.DE 5

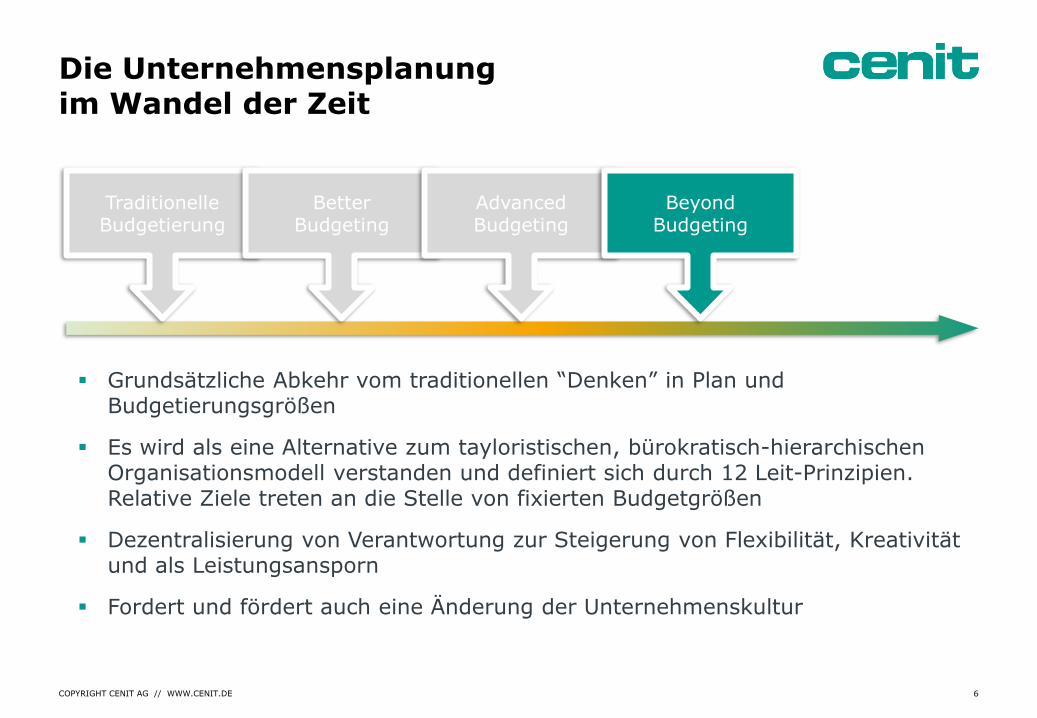

Die Unternehmensplanung im Wandel der Zeit

Grundsätzliche Abkehr vom traditionellen “Denken” in Plan und Budgetierungsgrößen

Es wird als eine Alternative zum tayloristischen, bürokratisch-hierarchischen Organisationsmodell verstanden und definiert sich durch 12 Leit-Prinzipien. Relative Ziele treten an die Stelle von fixierten Budgetgrößen

Dezentralisierung von Verantwortung zur Steigerung von Flexibilität, Kreativität und als Leistungsansporn

Fordert und fördert auch eine Änderung der Unternehmenskultur

Traditionelle Budgetierung

Better Budgeting

Advanced Budgeting

Beyond Budgeting

COPYRIGHT CENIT AG // WWW.CENIT.DE 6

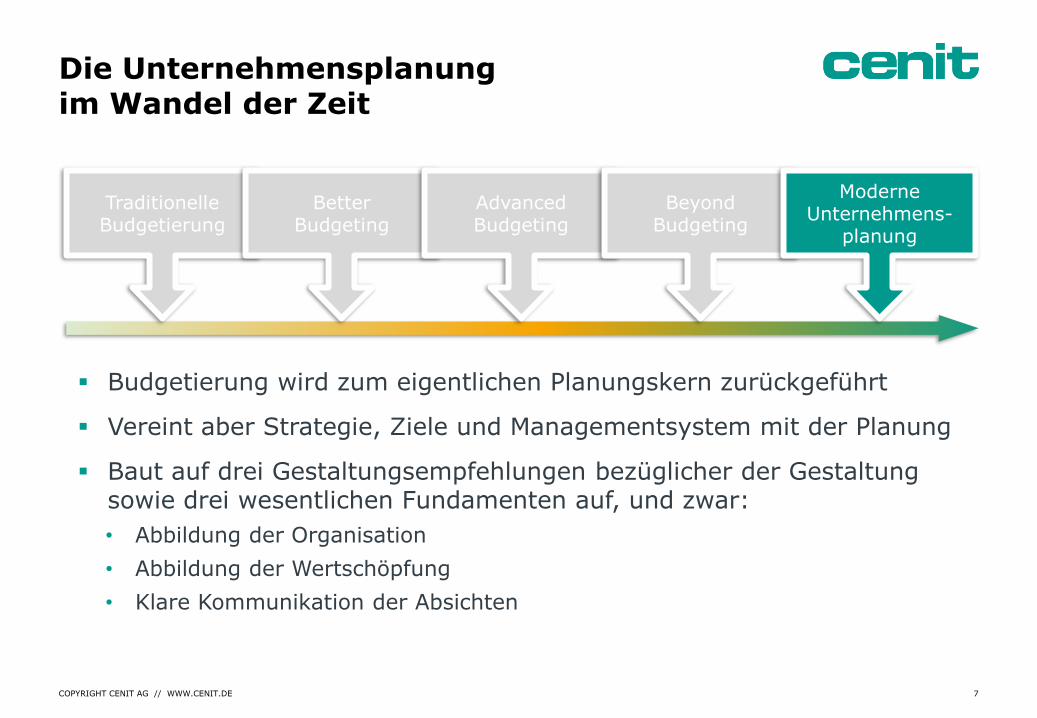

Die Unternehmensplanung im Wandel der Zeit

Budgetierung wird zum eigentlichen Planungskern zurückgeführt

Vereint aber Strategie, Ziele und Managementsystem mit der Planung

Baut auf drei Gestaltungsempfehlungen bezüglicher der Gestaltung sowie drei wesentlichen Fundamenten auf, und zwar:

• Abbildung der Organisation

• Abbildung der Wertschöpfung

• Klare Kommunikation der Absichten

Traditionelle Budgetierung

Better Budgeting

Advanced Budgeting

Beyond Budgeting

Moderne Unternehmens-

planung

COPYRIGHT CENIT AG // WWW.CENIT.DE 7

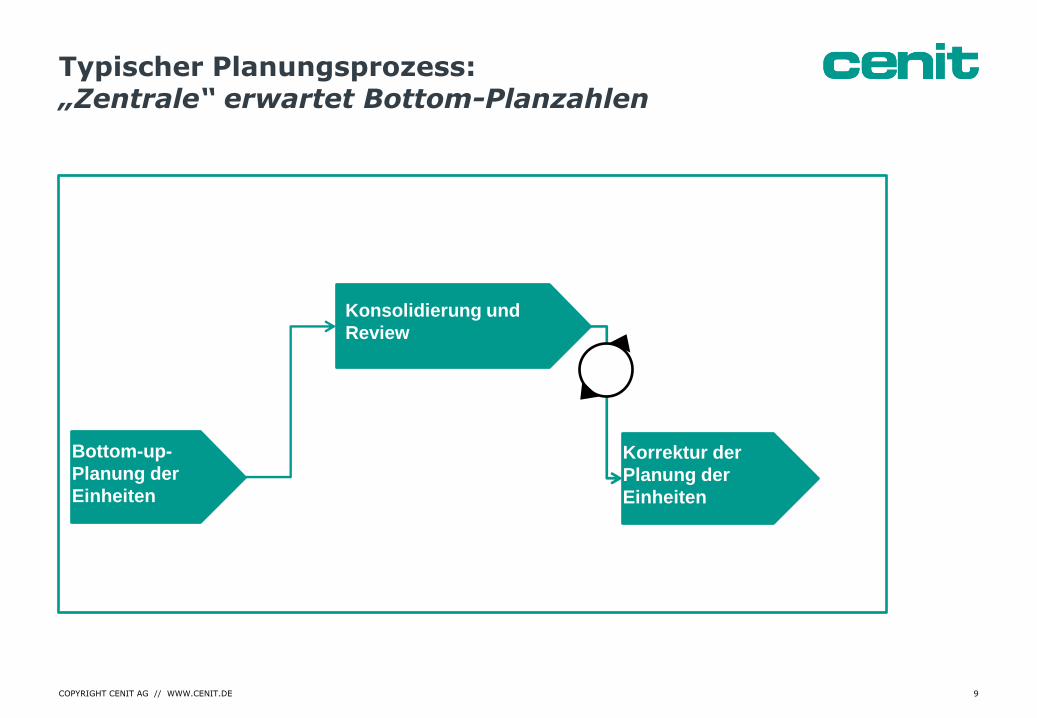

Status Quo der Unternehmensplanung

Typischer Planungsprozess: „Zentrale“ erwartet Bottom-Planzahlen

Steuerungsmodell auf

Basis von KPIs und

Wirkungszusammen-

hängen

Häufiger Status quo:

Die Zentrale lässt sich bottom-up

Planzahlen anliefern

Bottom-up-

Planung der

Einheiten

Konsolidierung und

Review

Korrektur der

Planung der

Einheiten

COPYRIGHT CENIT AG // WWW.CENIT.DE 9

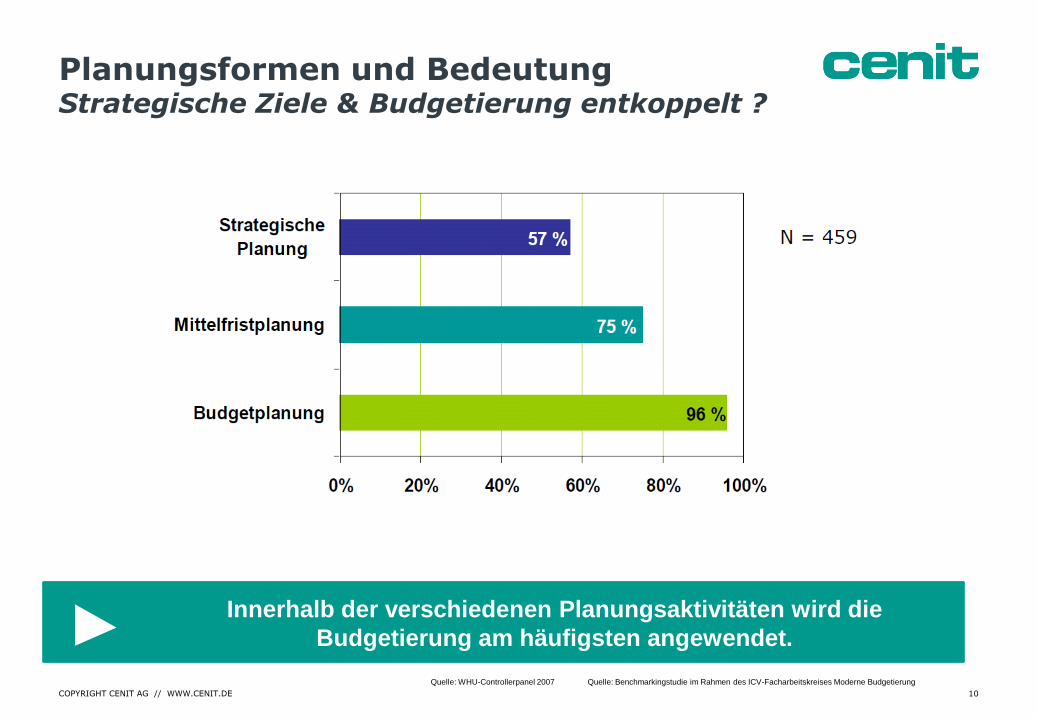

Planungsformen und Bedeutung Strategische Ziele & Budgetierung entkoppelt ?

Rolle der Budgetierung innerhalb der

Planungsaktivitäten

Innerhalb der verschiedenen Planungsaktivitäten wird die

Budgetierung am häufigsten angewendet.

Quelle: WHU-Controllerpanel 2007 Quelle: Benchmarkingstudie im Rahmen des ICV-Facharbeitskreises Moderne Budgetierung

COPYRIGHT CENIT AG // WWW.CENIT.DE 10

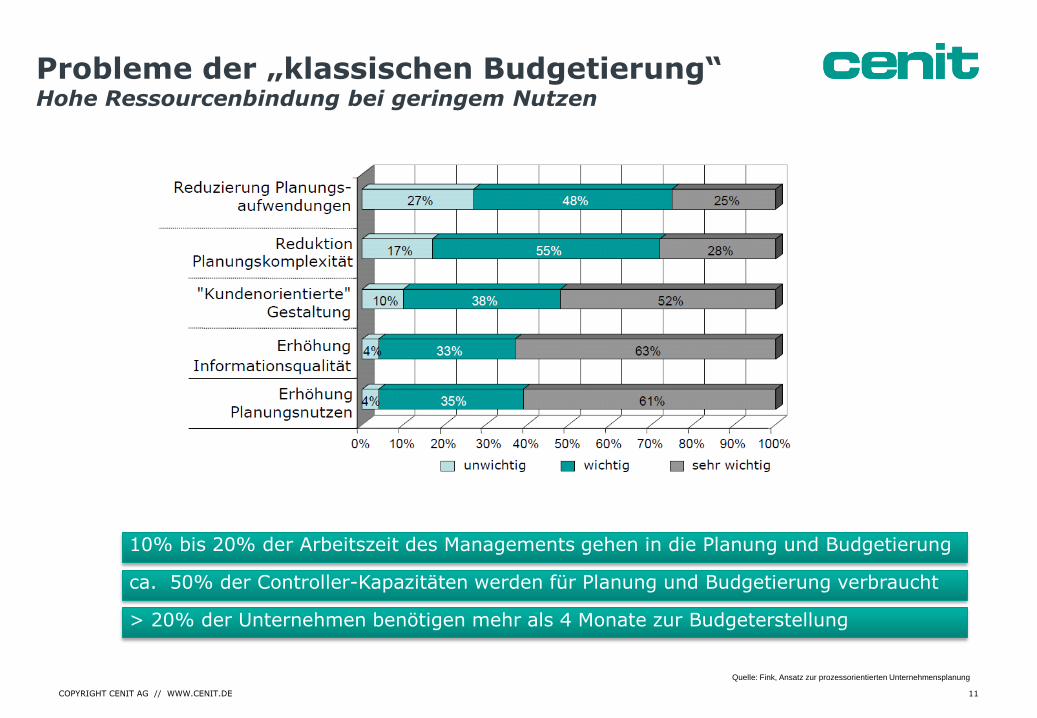

Probleme der „klassischen Budgetierung“ Hohe Ressourcenbindung bei geringem Nutzen

10% bis 20% der Arbeitszeit des Managements gehen in die Planung und Budgetierung

ca. 50% der Controller-Kapazitäten werden für Planung und Budgetierung verbraucht

> 20% der Unternehmen benötigen mehr als 4 Monate zur Budgeterstellung

Quelle: Fink, Ansatz zur prozessorientierten Unternehmensplanung

COPYRIGHT CENIT AG // WWW.CENIT.DE 11

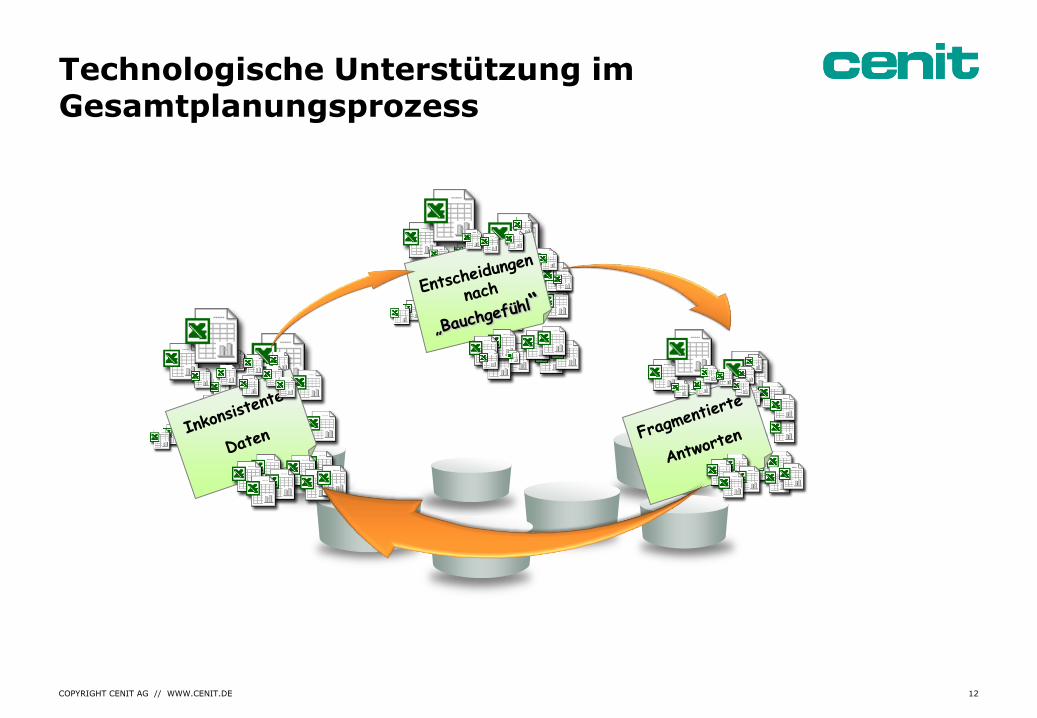

Technologische Unterstützung im Gesamtplanungsprozess

COPYRIGHT CENIT AG // WWW.CENIT.DE 12

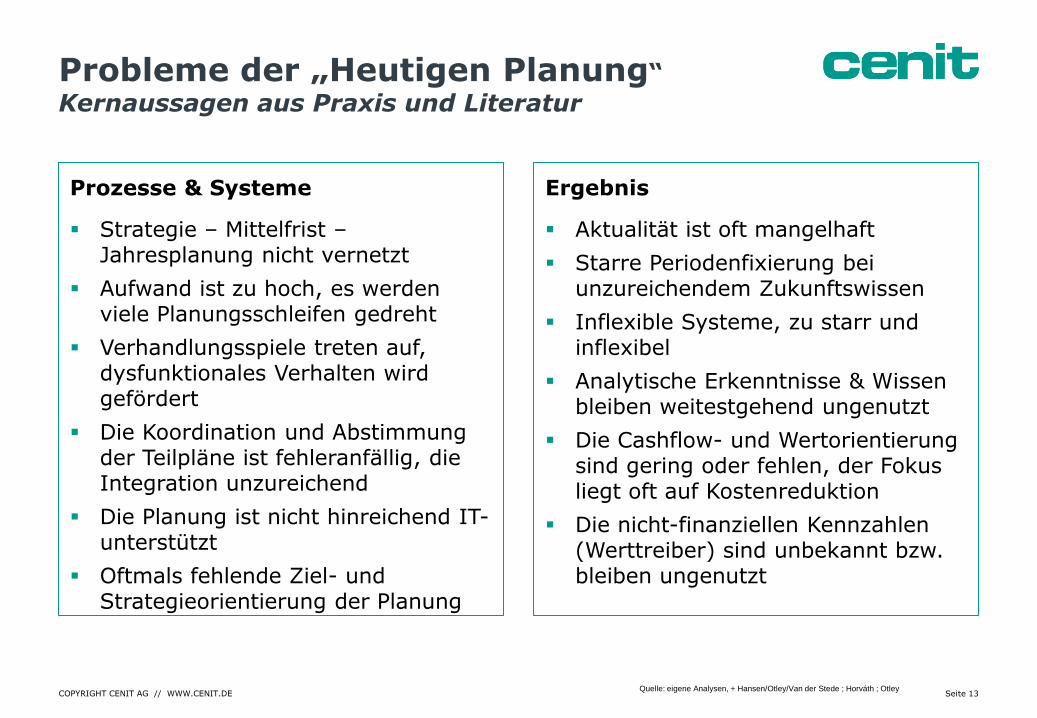

Probleme der „Heutigen Planung“

Kernaussagen aus Praxis und Literatur

Prozesse & Systeme

Strategie – Mittelfrist – Jahresplanung nicht vernetzt

Aufwand ist zu hoch, es werden viele Planungsschleifen gedreht

Verhandlungsspiele treten auf, dysfunktionales Verhalten wird gefördert

Die Koordination und Abstimmung der Teilpläne ist fehleranfällig, die Integration unzureichend

Die Planung ist nicht hinreichend IT-unterstützt

Oftmals fehlende Ziel- und Strategieorientierung der Planung

Ergebnis

Aktualität ist oft mangelhaft

Starre Periodenfixierung bei unzureichendem Zukunftswissen

Inflexible Systeme, zu starr und inflexibel

Analytische Erkenntnisse & Wissen bleiben weitestgehend ungenutzt

Die Cashflow- und Wertorientierung sind gering oder fehlen, der Fokus liegt oft auf Kostenreduktion

Die nicht-finanziellen Kennzahlen (Werttreiber) sind unbekannt bzw. bleiben ungenutzt

Seite 13 COPYRIGHT CENIT AG // WWW.CENIT.DE Quelle: eigene Analysen, + Hansen/Otley/Van der Stede ; Horváth ; Otley

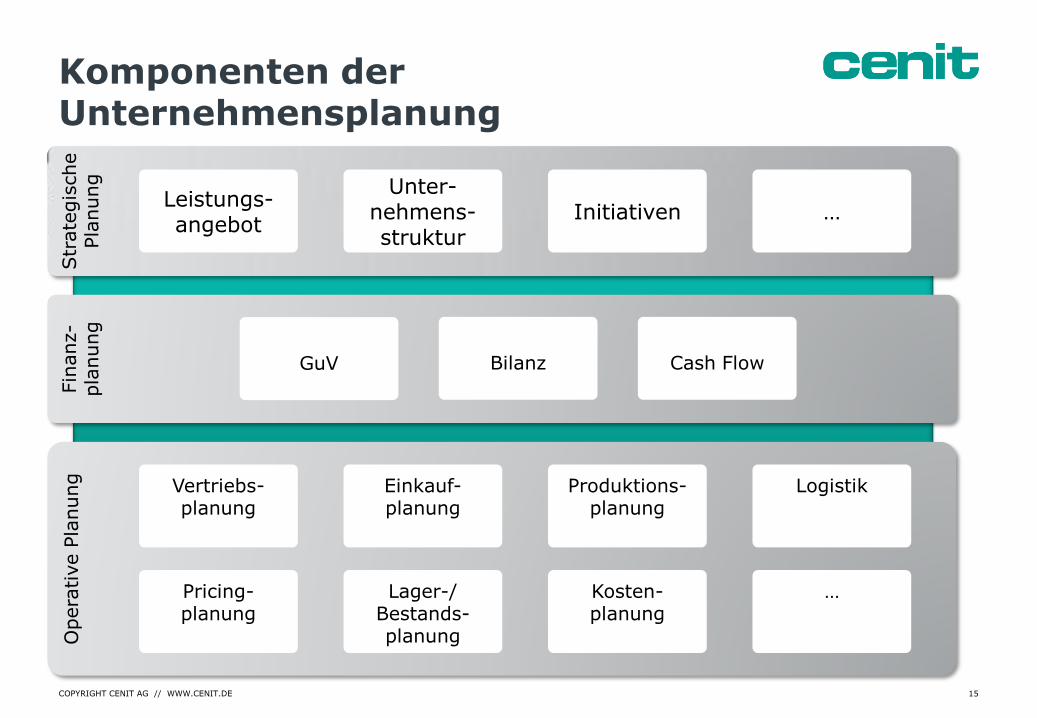

Moderne Planung Strategische Planung

Komponenten der Unternehmensplanung

Opera

tive P

lanung

Vertriebs-planung

Einkauf- planung

Pricing- planung

Produktions-planung

Lager-/ Bestands-planung

Logistik

Kosten- planung

…

Fin

anz-

pla

nung

GuV Bilanz Cash Flow

Str

ate

gis

che

Pla

nung

… Leistungs-angebot

Unter-nehmens-struktur

Initiativen

COPYRIGHT CENIT AG // WWW.CENIT.DE 15

Statements zur strategischen Planung

85 % der Manager verbringen weniger als eine Stunde im Monat mit strategischen Fragestellungen

Grundsätzlich führen 74% erfolgreicher Unternehmen eine strategische Planung durch. Von weniger erfolgreichen Unternehmen tun dies nur 61%

Die Planung strategischer Ziele und Maßnahmen wird in regelmäßigen Abständen bei 84% der erfolgreichen und lediglich bei 67% der weniger erfolgreichen Unternehmen durchgeführt

Die Entwicklung strategischer Maßnahmen schätzen erfolgreiche Unternehmen als wichtiges Planungselement ein, das gleichzeitig von weniger erfolgreichen Unternehmen "unterschätzt" wird

Quelle: PWC-Studie ‚Mit Strategischer Planung zum Unternehmenserfolg‘, 2010 sowie Fink, Ansatz zur prozessorientierten Unternehmensplanung COPYRIGHT CENIT AG // WWW.CENIT.DE 16

Wirksamkeit der strategischen Planung

Der strategischen Planung kommt auf Grund der zunehmenden Orientierung der Unternehmen an den Kapitalmärkten und im Hinblick auf die langfristige Unternehmens-Entwicklung eine immer wichtigere Bedeutung zu

Die operative Budgetplanung hat kein strategisches Fundament, da es vornehmlich auf eigenen Annahmen der Planer beruht und im Wesentlichen einer festen Arithmetik folgt

Die strategische Planung hingegen berücksichtigt die Wirkungszusammenhänge der wichtigsten Einflussfaktoren auf die relevanten Steuerungsgrößen eines Unternehmens. Sie bildet damit die Wirkungsketten und Kennzahlenbäume des Unternehmens im Rahmen eines Rechenmodells ab und stellt damit eine planerische Basis zur Verfügung, das Unternehmen strategisch steuern zu können

COPYRIGHT CENIT AG // WWW.CENIT.DE 17

Anforderungen an eine strategischen Planung

Die strategische Planung zeichnet sich durch die Integration externer Marktdaten sowie makroökonomischer Daten in das Rechenmodell aus und trägt diesen in der Simulation der strategischen Planungen Rechnung

Für die Erarbeitung des strategischen Plans muss eine hohe Flexibilität zur Verfügung gestellt werden. So muss es möglich sein, eine Vielzahl an unterschiedlichen Simulationen zu erstellen und diese im Rahmen von Szenario-Analyse gegeneinander zu messen und zu bewerten

Die Integrität des strategischen Plans sollte bereits während der strategischen Zielsetzung gewahrt werden - auf jeden Fall innerhalb der Finanzergebnisse (integrierte Finanzplanung), möglichst auch schon zwischen den beteiligten Geschäftseinheiten

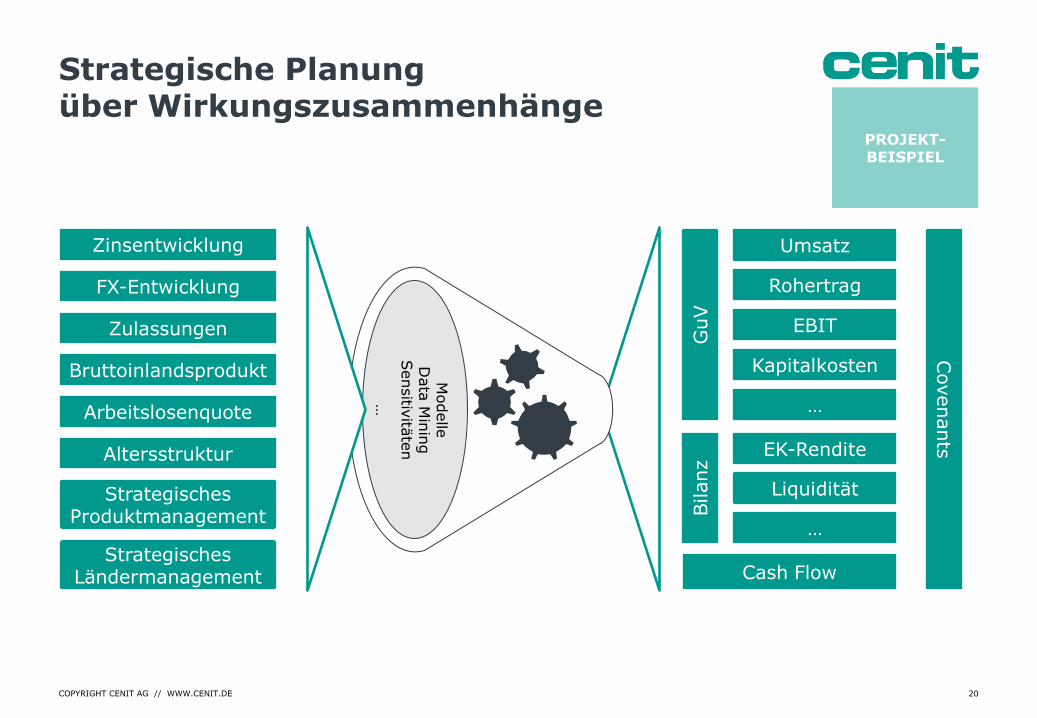

Wirkungszusammenhänge zwischen Einflussgrößen und deren Auswirkung auf die Unternehmens-KPIs werden über Rechenmodelle (Historische Data Mining Analysen, Sensitivitätsanalysen etc.) abgebildet

COPYRIGHT CENIT AG // WWW.CENIT.DE 18

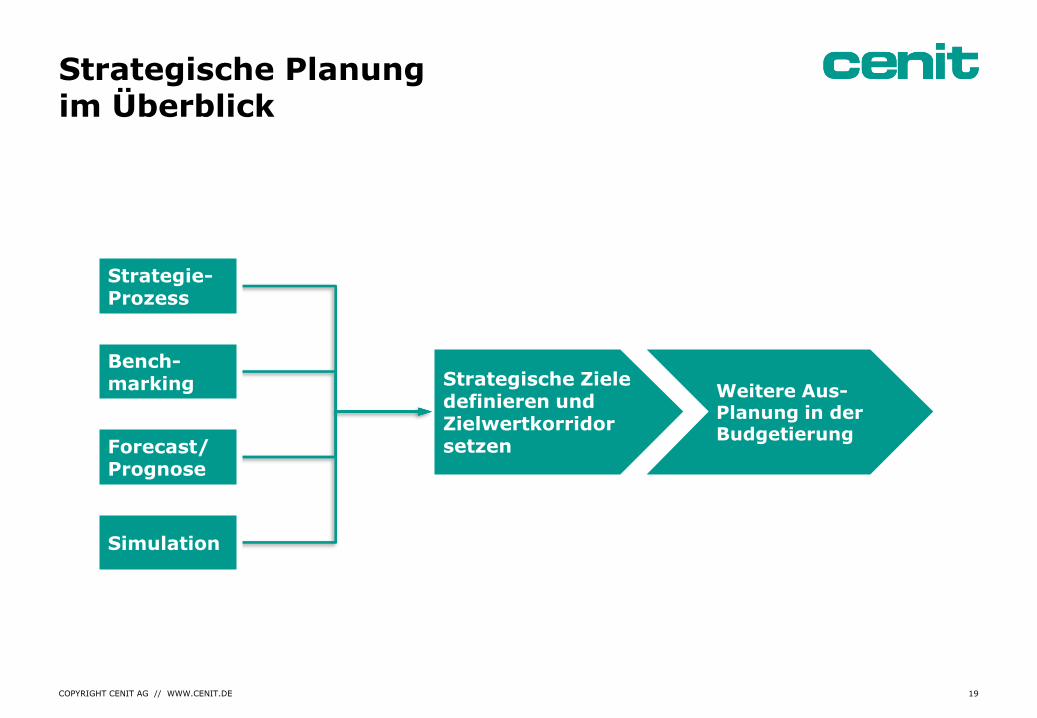

Strategische Planung im Überblick

Weitere Aus-Planung in der Budgetierung

Strategische Ziele definieren und Zielwertkorridor setzen

Strategie- Prozess

Bench- marking

Forecast/ Prognose

Simulation

COPYRIGHT CENIT AG // WWW.CENIT.DE 19

Strategische Planung über Wirkungszusammenhänge

Zinsentwicklung

FX-Entwicklung

Bruttoinlandsprodukt

Zulassungen

Arbeitslosenquote

Altersstruktur

Umsatz

Rohertrag

EBIT

Liquidität

EK-Rendite

Kapitalkosten

GuV

Bilanz

Cash Flow

…

…

Covenants

Strategisches Produktmanagement

Strategisches Ländermanagement

Modelle

D

ata

Min

ing

Sensitiv

itäte

n

…

PROJEKT-BEISPIEL

COPYRIGHT CENIT AG // WWW.CENIT.DE 20

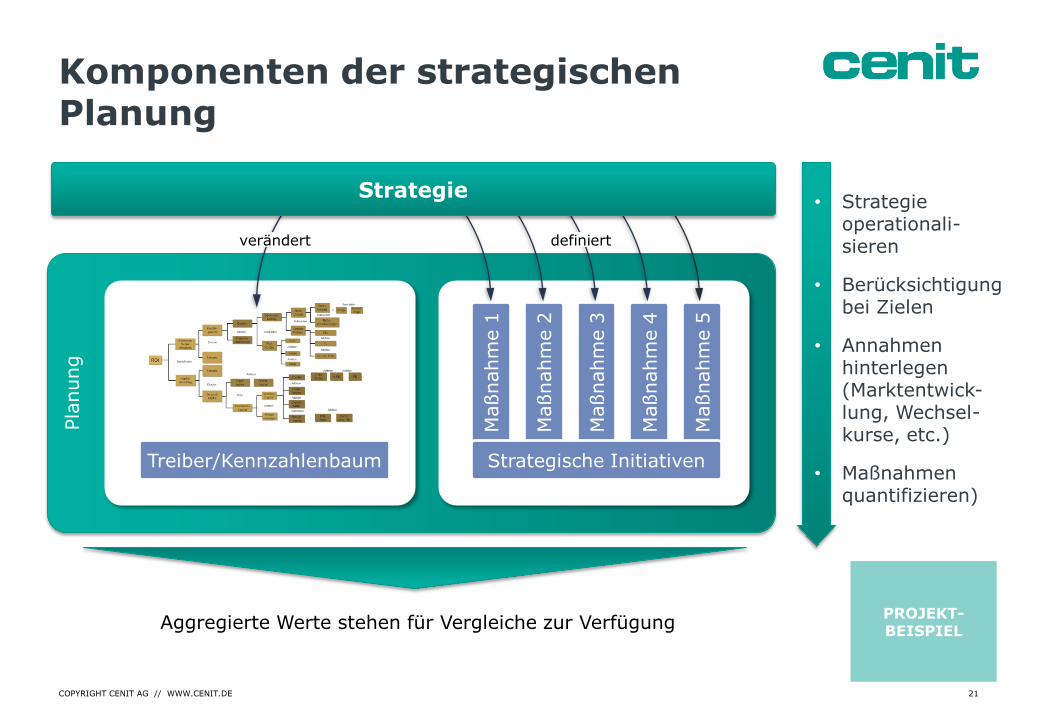

Komponenten der strategischen Planung

Pla

nung

Maßnahm

e 1

Maßnahm

e 2

Maßnahm

e 3

Maßnahm

e 4

Maßnahm

e 5

Strategische Initiativen Treiber/Kennzahlenbaum

Strategie

verändert definiert

Aggregierte Werte stehen für Vergleiche zur Verfügung

• Strategie operationali-sieren

• Berücksichtigung bei Zielen

• Annahmen hinterlegen (Marktentwick-lung, Wechsel-kurse, etc.)

• Maßnahmen quantifizieren)

PROJEKT-BEISPIEL

COPYRIGHT CENIT AG // WWW.CENIT.DE 21

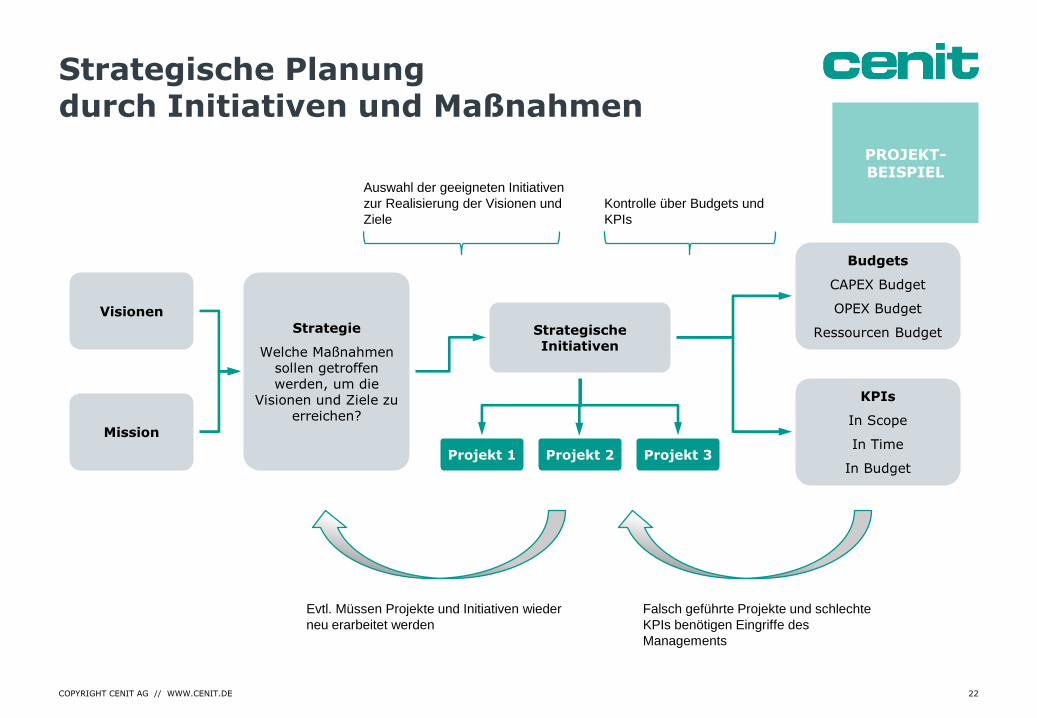

Strategische Planung durch Initiativen und Maßnahmen

Projekt 1 Projekt 2 Projekt 3

Auswahl der geeigneten Initiativen

zur Realisierung der Visionen und

Ziele

KPIs

In Scope

In Time

In Budget

Budgets

CAPEX Budget

OPEX Budget

Ressourcen Budget

Kontrolle über Budgets und

KPIs

Falsch geführte Projekte und schlechte

KPIs benötigen Eingriffe des

Managements

Evtl. Müssen Projekte und Initiativen wieder

neu erarbeitet werden

Strategische Initiativen

Strategie

Welche Maßnahmen sollen getroffen werden, um die

Visionen und Ziele zu erreichen?

Mission

Visionen

PROJEKT-BEISPIEL

COPYRIGHT CENIT AG // WWW.CENIT.DE 22

Strategische Planung durch Initiativen und Maßnahmen

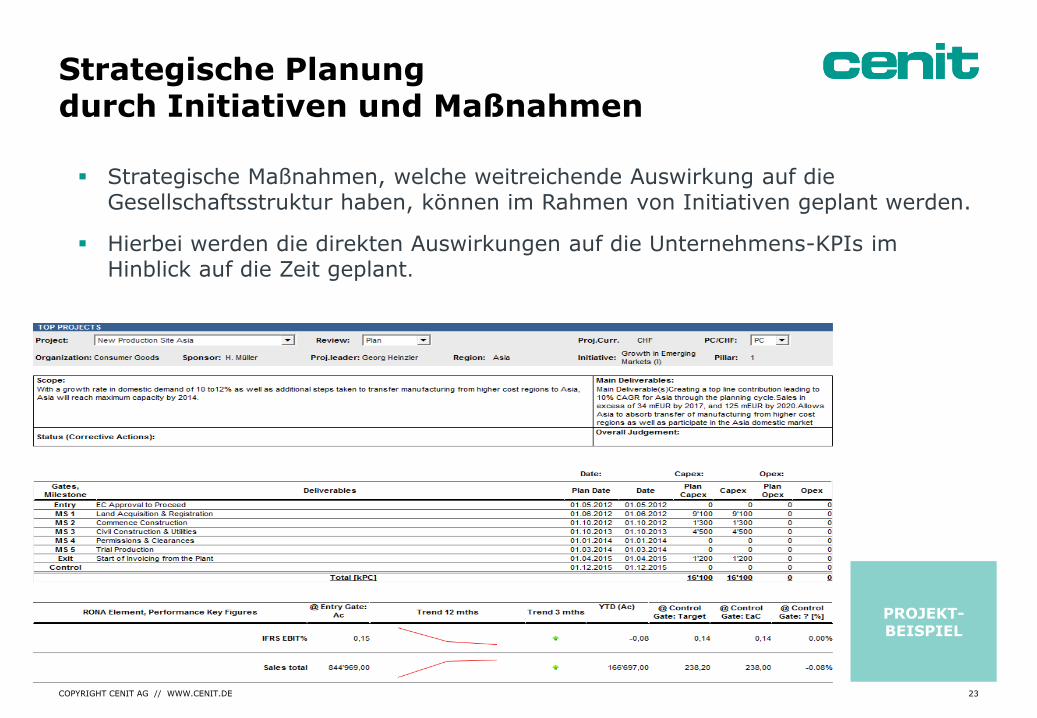

Strategische Maßnahmen, welche weitreichende Auswirkung auf die Gesellschaftsstruktur haben, können im Rahmen von Initiativen geplant werden.

Hierbei werden die direkten Auswirkungen auf die Unternehmens-KPIs im Hinblick auf die Zeit geplant.

PROJEKT-BEISPIEL

COPYRIGHT CENIT AG // WWW.CENIT.DE 23

Moderne Planung Forecasting

COPYRIGHT CENIT AG // WWW.CENIT.DE

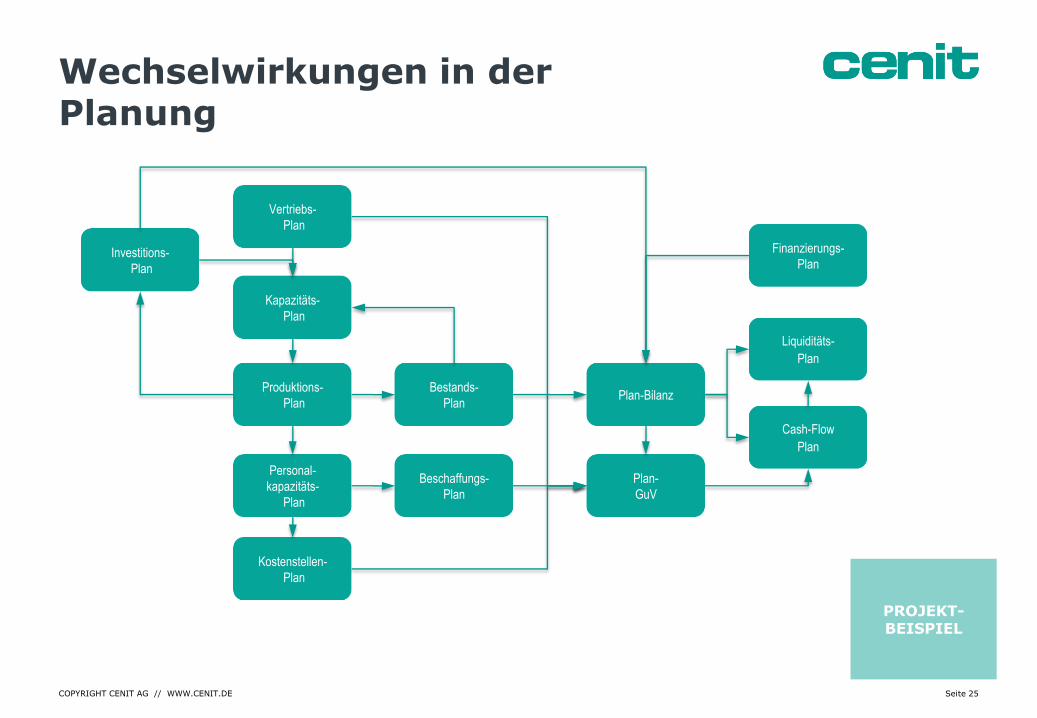

Wechselwirkungen in der Planung

COPYRIGHT CENIT AG // WWW.CENIT.DE

Investitions-

Plan

Plan-

GuV

Plan-Bilanz

Cash-Flow

Plan

Liquiditäts-

Plan

Finanzierungs-

Plan

Vertriebs-

Plan

Kapazitäts-

Plan

Produktions-

Plan

Personal-

kapazitäts-

Plan

Kostenstellen-

Plan

Bestands-

Plan

Beschaffungs-

Plan

PROJEKT-BEISPIEL

Seite 25

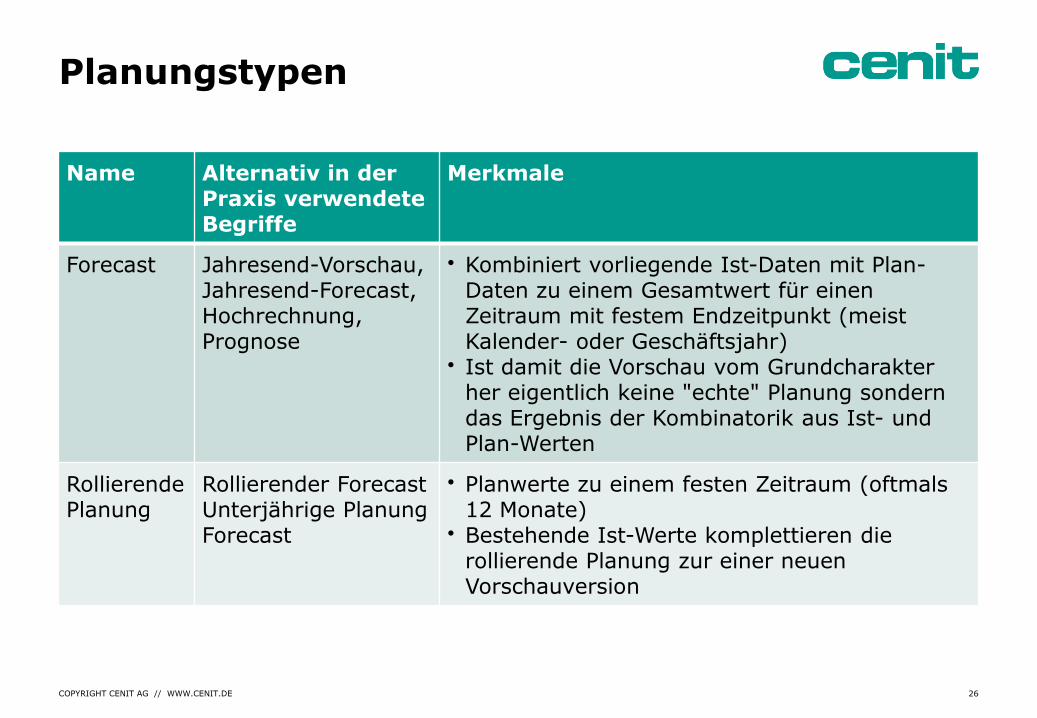

Planungstypen

Name Alternativ in der Praxis verwendete Begriffe

Merkmale

Forecast Jahresend-Vorschau, Jahresend-Forecast, Hochrechnung, Prognose

• Kombiniert vorliegende Ist-Daten mit Plan-Daten zu einem Gesamtwert für einen Zeitraum mit festem Endzeitpunkt (meist Kalender- oder Geschäftsjahr)

• Ist damit die Vorschau vom Grundcharakter her eigentlich keine "echte" Planung sondern das Ergebnis der Kombinatorik aus Ist- und Plan-Werten

Rollierende Planung

Rollierender Forecast Unterjährige Planung Forecast

• Planwerte zu einem festen Zeitraum (oftmals 12 Monate)

• Bestehende Ist-Werte komplettieren die rollierende Planung zur einer neuen Vorschauversion

COPYRIGHT CENIT AG // WWW.CENIT.DE 26

Eigenschaften des Forecasts

COPYRIGHT CENIT AG // WWW.CENIT.DE

Forecasts dienen dem kontinuierlichen Controlling der geplanten Geschäftsentwicklung

Forecasts können einen festen Endzeitpunk (z.B. Jahresend-Forecast) oder einen festen Planungszeitraum (rollierender Forecast) haben. Die Überführbarkeit funktioniert allerdings nur in eine Richtung, so kann ein Jahresend-Forecast – je nach Länge des rollierenden Zeitraums - aus dem rollierenden Forecast abgeleitet werden.

Die Reduktion auf nur einen Jahresend-Forecast ist zu kurz gegriffen und hat faktisch fast keine Dasein-Berechtigungsgründe.

27

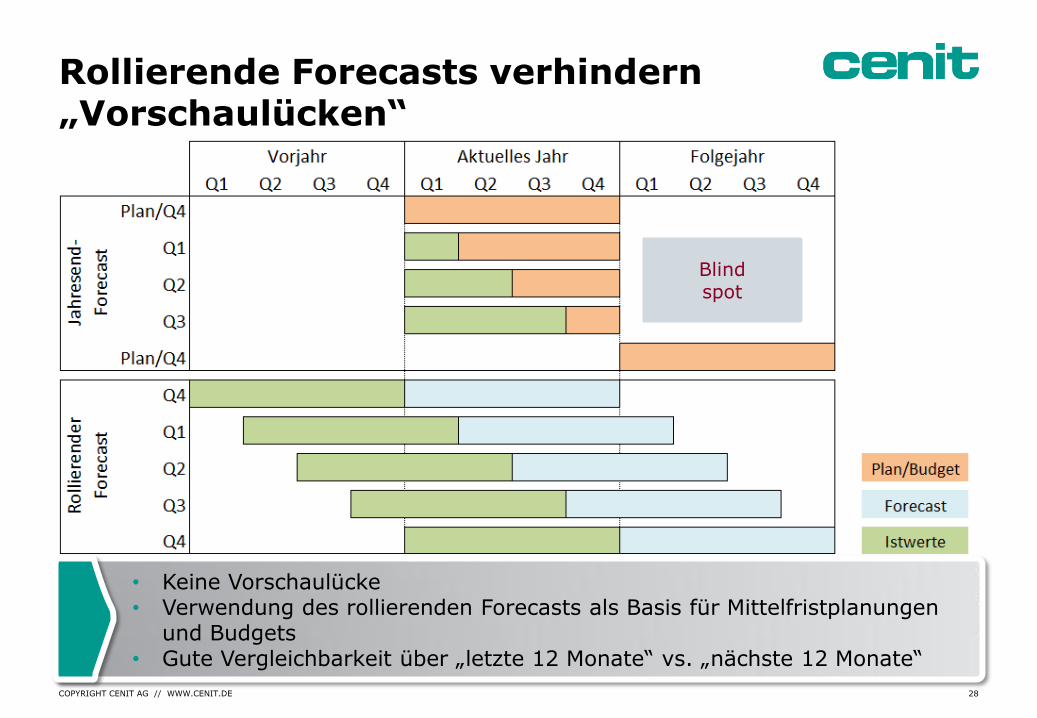

Rollierende Forecasts verhindern „Vorschaulücken“

Blind spot

• Keine Vorschaulücke • Verwendung des rollierenden Forecasts als Basis für Mittelfristplanungen

und Budgets • Gute Vergleichbarkeit über „letzte 12 Monate“ vs. „nächste 12 Monate“

COPYRIGHT CENIT AG // WWW.CENIT.DE 28

Vorteile der rollierenden Planung

Konstanter Planungshorizont

Rechtzeitige Erkennung von abweichenden Geschäftsentwicklungen

Kongruenter Aufbau von Strukturen und Planungslogiken zu denen der Mittelfristplanung / Budgetierung

Permanente und präzise Plan- / Ist-Vergleichbarkeit

Gezielte Abweichungsanalysen

Vorschau bietet fundierte Grundlage für die Ableitung von realistischen Strategiezielen

Überschaubarer Aufwand, da in der revolvierenden Planung lediglich Änderungen geplant werden

COPYRIGHT CENIT AG // WWW.CENIT.DE 29

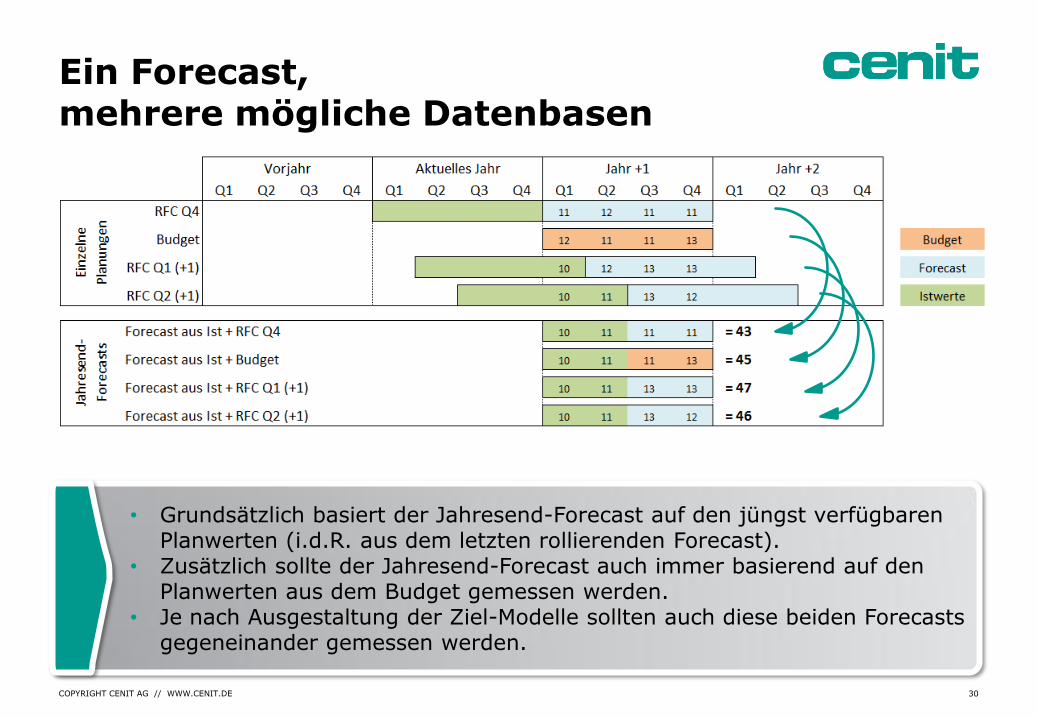

Ein Forecast, mehrere mögliche Datenbasen

• Grundsätzlich basiert der Jahresend-Forecast auf den jüngst verfügbaren Planwerten (i.d.R. aus dem letzten rollierenden Forecast).

• Zusätzlich sollte der Jahresend-Forecast auch immer basierend auf den Planwerten aus dem Budget gemessen werden.

• Je nach Ausgestaltung der Ziel-Modelle sollten auch diese beiden Forecasts gegeneinander gemessen werden.

COPYRIGHT CENIT AG // WWW.CENIT.DE 30

Erfolgsfaktoren

Integration der unterschiedlichen Planungen

Verwendung von Dimensionen gleicher oder paralleler Strukturen

Zugriff auf die gleiche Datenbasis

Einheitliche oder aufeinander abgestimmte Planungslogiken

Abbildung der Planungen in einem integrierten Corporate Performance Management System

Direkte Verknüpfung mit dem Reporting

Analyse der Planwerte in OLAP-Würfeln

Integration der Planung in Management-Dashboards

COPYRIGHT CENIT AG // WWW.CENIT.DE 31

Praxisbeispiel: Welchen wirtschaftlichen Beitrag ein rollierender Forecast in Vertrieb & Produktion leisten kann!

COPYRIGHT CENIT AG // WWW.CENIT.DE Seite 32

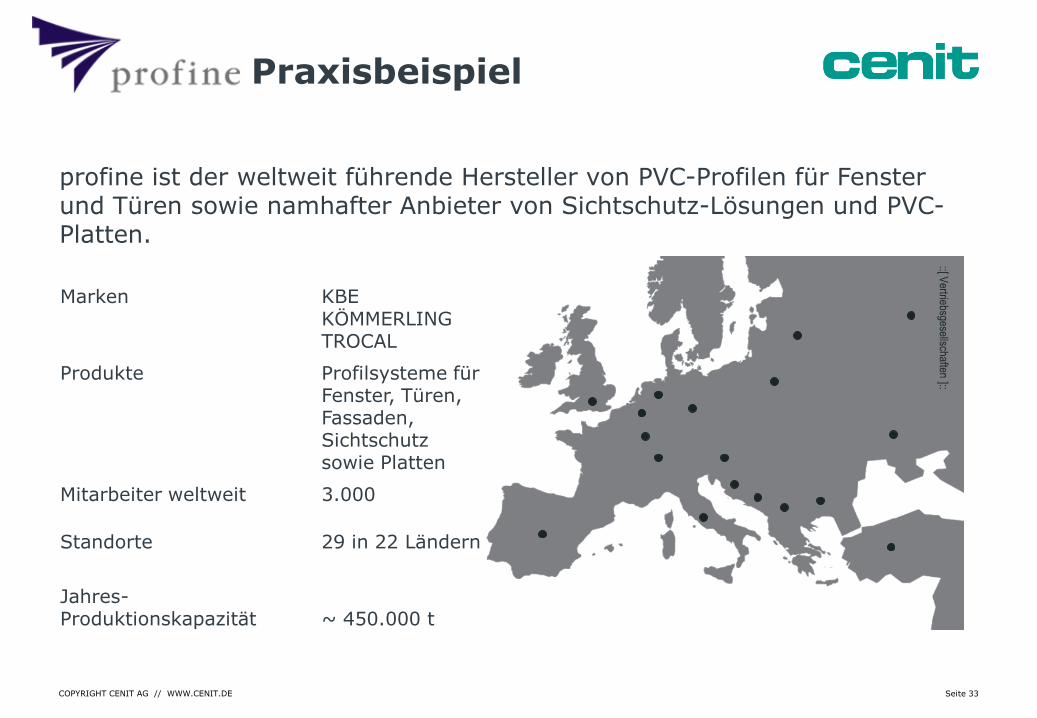

Praxisbeispiel

COPYRIGHT CENIT AG // WWW.CENIT.DE Seite 33

Marken KBE KÖMMERLING TROCAL

Produkte Profilsysteme für Fenster, Türen, Fassaden, Sichtschutz sowie Platten

Mitarbeiter weltweit 3.000

Standorte 29 in 22 Ländern

Jahres-Produktionskapazität

~ 450.000 t

::[ Vertriebsgesellschaften ]::

profine ist der weltweit führende Hersteller von PVC-Profilen für Fenster und Türen sowie namhafter Anbieter von Sichtschutz-Lösungen und PVC-Platten.

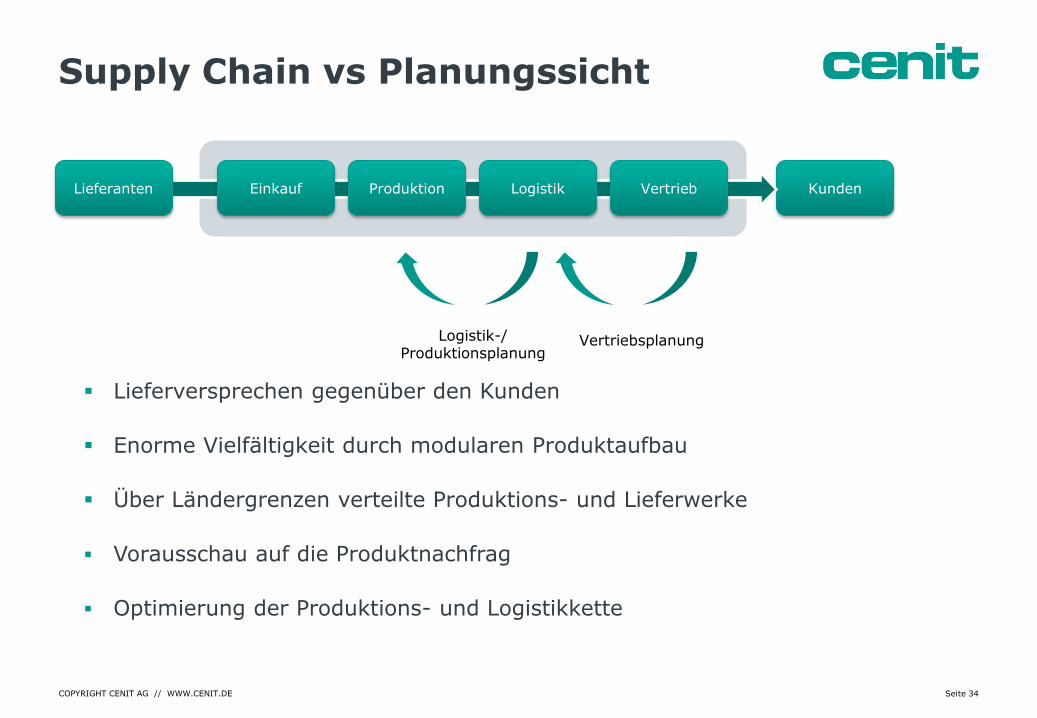

Supply Chain vs Planungssicht

Seite 34 COPYRIGHT CENIT AG // WWW.CENIT.DE

Kunden Lieferanten Produktion Einkauf Vertrieb Logistik

Lieferversprechen gegenüber den Kunden

Enorme Vielfältigkeit durch modularen Produktaufbau

Über Ländergrenzen verteilte Produktions- und Lieferwerke

Vorausschau auf die Produktnachfrag

Optimierung der Produktions- und Logistikkette

Vertriebsplanung Logistik-/ Produktionsplanung

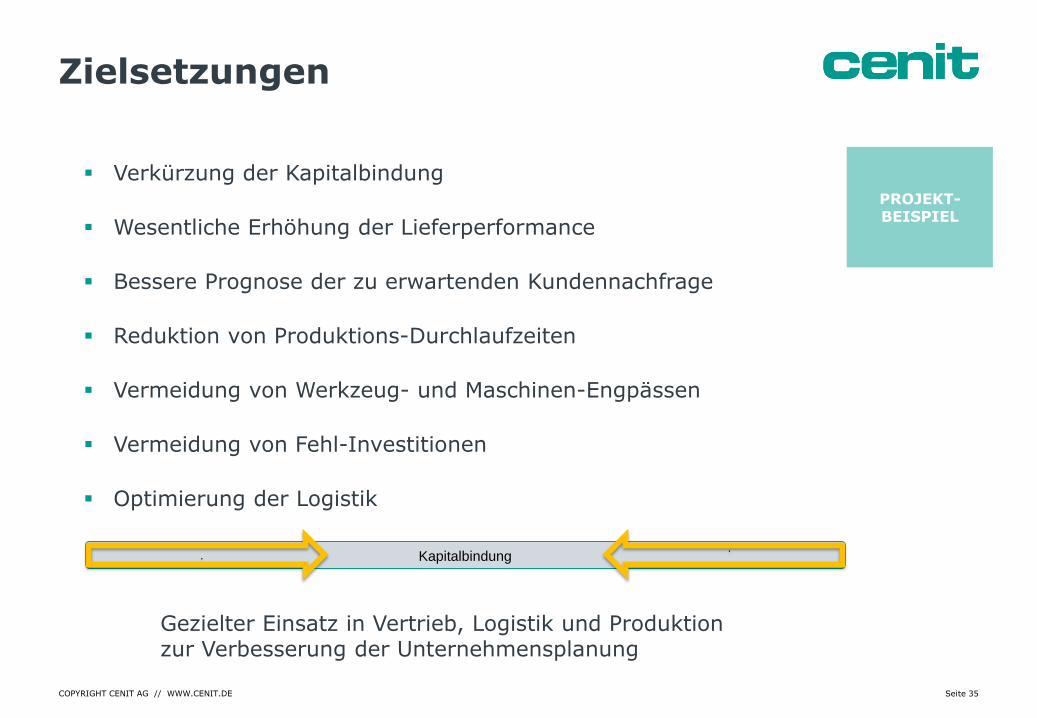

Zielsetzungen

Seite 35 COPYRIGHT CENIT AG // WWW.CENIT.DE

Verkürzung der Kapitalbindung

Wesentliche Erhöhung der Lieferperformance

Bessere Prognose der zu erwartenden Kundennachfrage

Reduktion von Produktions-Durchlaufzeiten

Vermeidung von Werkzeug- und Maschinen-Engpässen

Vermeidung von Fehl-Investitionen

Optimierung der Logistik

Gezielter Einsatz in Vertrieb, Logistik und Produktion zur Verbesserung der Unternehmensplanung

Kapitalbindung .

.

PROJEKT-BEISPIEL

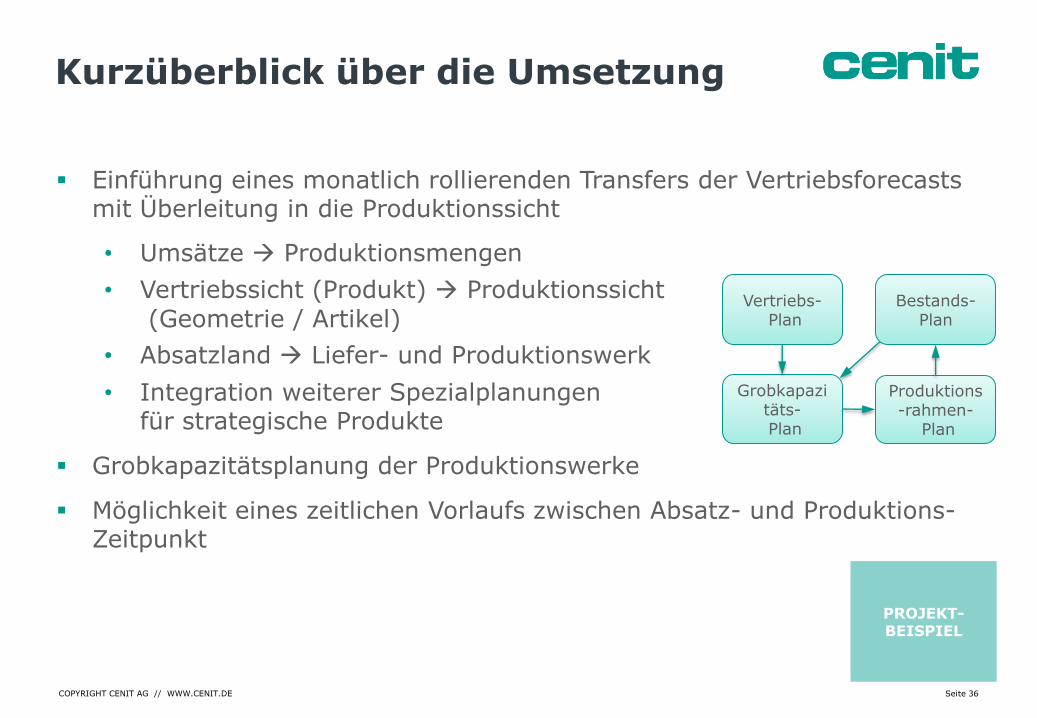

Kurzüberblick über die Umsetzung

Seite 36 COPYRIGHT CENIT AG // WWW.CENIT.DE

Einführung eines monatlich rollierenden Transfers der Vertriebsforecasts mit Überleitung in die Produktionssicht

• Umsätze Produktionsmengen

• Vertriebssicht (Produkt) Produktionssicht

(Geometrie / Artikel)

• Absatzland Liefer- und Produktionswerk

• Integration weiterer Spezialplanungen für strategische Produkte

Grobkapazitätsplanung der Produktionswerke

Möglichkeit eines zeitlichen Vorlaufs zwischen Absatz- und Produktions-Zeitpunkt

Vertriebs- Plan

Grobkapazitäts- Plan

Produktions-rahmen-

Plan

Bestands- Plan

PROJEKT-BEISPIEL

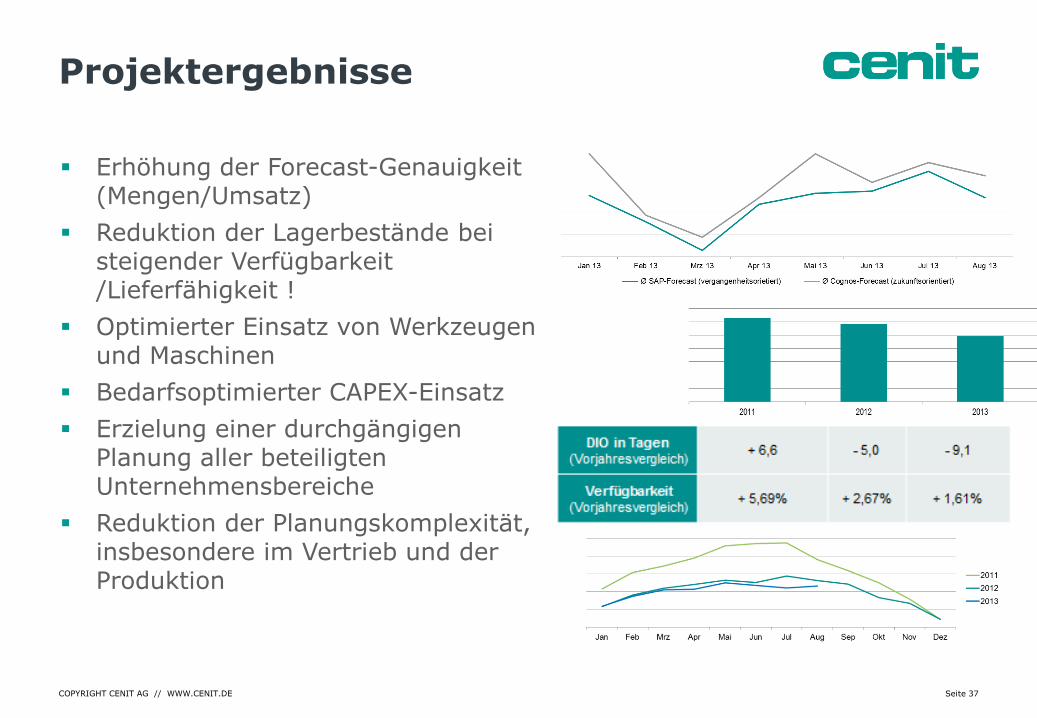

Projektergebnisse

Erhöhung der Forecast-Genauigkeit (Mengen/Umsatz)

Reduktion der Lagerbestände bei steigender Verfügbarkeit /Lieferfähigkeit !

Optimierter Einsatz von Werkzeugen und Maschinen

Bedarfsoptimierter CAPEX-Einsatz

Erzielung einer durchgängigen Planung aller beteiligten Unternehmensbereiche

Reduktion der Planungskomplexität, insbesondere im Vertrieb und der Produktion

COPYRIGHT CENIT AG // WWW.CENIT.DE Seite 37

Vielen Dank!

Roman Schäfer Director Business Optimization & Analytics Telefon +49 (172) 231 63 18 E-Mail [email protected]

CENIT AG Industriestraße 52-54 70565 Stuttgart www.cenit.com

![[ ood.de HI [ RY] OF OOD ung und alen Wurzeln terial ung...Kolonialismus im Unterricht Anknüpfungspunkte im Unterricht Die in diesem Unterrichtsmaterial präsentierten methodisch](https://img.pdfslide.org/doc/110x75/5f251569ba792616210d5327/-oodde-hi-ry-of-ood-ung-und-alen-wurzeln-terial-ung-kolonialismus-im-unterricht.jpg)

![HI [ RY] OF OOD ung und alen Wurzeln terial ung ood...Kolonialismus im Unterricht Anknüpfungspunkte im Unterricht Die in diesem Unterrichtsmaterial präsentierten methodisch abwechslungsreichen](https://img.pdfslide.org/doc/110x75/5f25136ba5044037ce4b7936/hi-ry-of-ood-ung-und-alen-wurzeln-terial-ung-ood-kolonialismus-im-unterricht.jpg)