Embed Size (px)

Citation preview

BUSINESS

32 TextilWirtschaft Nr. 39 _ 2015

TextilWirtschaft Nr. 39 _ 2015 33

BEST OFSHOPPING

Für den Shopping Center Performance Report 2015 wurden die Mieter nachden erfolgreichsten Einkaufszentren Deutschlands befragt. Das Ergebnis:Neue Center haben große Anlaufprobleme , und die besten Center-Betreibersind selbst Einzelhändler.

W enn in einem der beiden Breunin-gerländer größere Flächenneuver-

mietet werden, dann ist das Chefsache. Soauch neulich, als es darum ging, einen Nach-folger für K&L Ruppert in Ludwigsburg zufinden. Einer der Kandidaten: Reserved, Mo-defilialist aus Polen. CEO Marek Piechockimusste persönlich aus Danzig anreisen, umBreuninger-CEO Willy Oergel sein Konzeptfür die heiß begehrte Fläche zu präsentieren.Er muss es gut gemacht haben, Reserved hatden Zuschlag bekommen und wird dem-nächst eröffnen.Die beiden Breuningerländer haben sich seitihrem jeweiligen Start 1973 (Ludwigsburg)und1980 (Sindelfingen) zu den begehrtestenHandelsstandortenDeutschlandsentwickelt.Die Ergebnisse des Shopping Center Perfor-mance Report (SCPR) 2015, bei denen die bei-den Center den ersten bzw.dritten Platz bele-gen,unterstreichendas eindrucksvoll.DerRe-portwird alljährlich vonderWiesbadener Be-ratungsfirma Ecostra durchgeführt,exklusiveMedienpartner sind die TextilWirtschaft und

BREUNINGER HAT DIE BESTEN CENTER

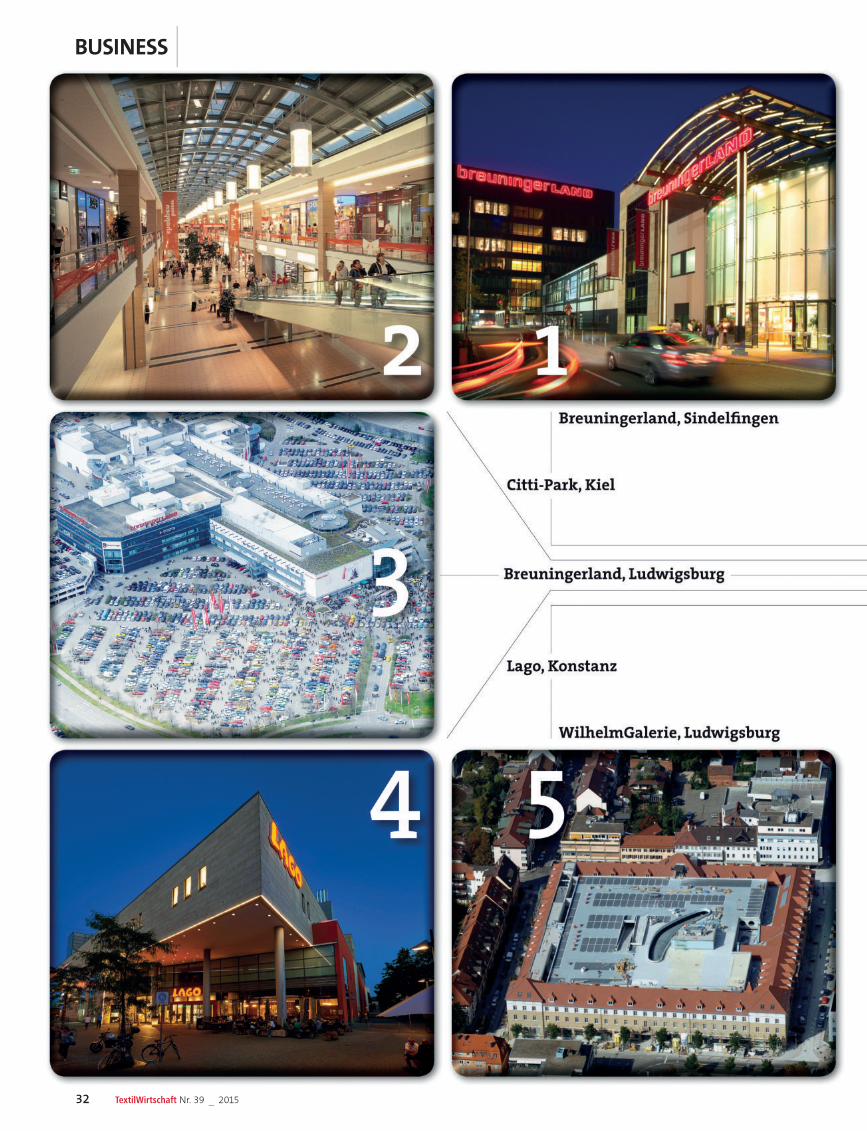

1. Sindelfingen - Breuningerland 1,44 162. Kiel - Citti-Park 1,56 93. Ludwigsburg - Breuningerland 1,58 194. Konstanz - Lago Shopping Center 1,63 85. Ludwigsburg - WilhelmGalerie 1,67 6

6. Sulzbach - Main-Taunus-Zentrum 1,72 187. Weil am Rhein - Rhein Center 1,75 88.* Oldenburg - Famila EinkaufslandWechloy 1,80 108.* Ottersberg - Dodenhof Posthausen 1,80 510. Frankfurt/ Oder - SpitzkrugMulti Center 1,86 711. Paderborn - Südring-Center 1,89 912. Ingolstadt - Westpark 1,90 2013.* Augsburg - City-Galerie 1,93 1413.* Regensburg - Donau-Einkaufszentrum 1,93 1415. Braunschweig - Schloss-Arkaden 1,94 1616. Oberhausen - Centro 1,95 2017.* Berlin - Alexa 2,00 2617.* Potsdam - Stern Center 2,00 1617.* Magdeburg - Allee-Center 2,00 1517.* München - Riem Arcaden 2,00 1517.* Hamm - Allee-Center 2,00 1417.* Dallgow-Döberitz - HavelPark 2,00 1117.* Erfurt - Thüringen Park 2,00 1117.* Hamburg - Mercado 2,00 1017.* Langenhagen - City Center 2,00 917.* Chemnitz - Galerie Roter Turm 2,00 917.* Villingen-Schwenningen - Schwarzwald-Baar-Center 2,00 817.* Heidelberg - Kaufland-Center 2,00 717.* Osnabrück - Kamp-Promenade 2,00 717.* Chemnitz - Chemnitz Center 2,00 7

RANG CENTER DURCHSCHNITTSNOTE** NENNUNGEN

*= Mehrfachbelegung aufgrund gleicher Note ** = Schulnoten von 1 bis 5 Quelle: SCPR 2015

BUSINESS

34 TextilWirtschaft Nr. 39 _ 2015

die Immobilien Zeitung. Der SCPR ist die ein-zige Marktstudie aus Sicht der Mieter. Dabeigeht es nicht um Umsatz pro Standort, son-dern um das Verhältnis zwischen Umsatzund Kosten.Ein genauer Blick auf die Top 10 bringt eineinteressante Erkenntnis: Einzelhändler sindoffensichtlich die besseren Center-Betreiber.Obwohl ein insgesamt nur verschwindendgeringer Anteil der knapp 400 abgefragtenEinkaufszentren Handelsunternehmen ge-hören bzw. von ihnen geführt werden, sindsie in den Top 10 gleich fünf mal vertreten:Die beiden Breuningerländer werden zwarvon der ECE gemanagt, sind aber im Eigen-tum des gleichnamigen Stuttgarter Filialis-ten. Der Citti-Park (Platz 2) wird von dem SB-WarenhausfilialistenCitti geführt,dasFamilaEinkaufsland in Wechloy bei Oldenburg vonder Bünting Unternehmensgruppe. HinterdemDodenhof-Center in Posthausen (Platz 8)schließlich steckt die EinzelhandelsgruppeDodenhof.

Was sonst geben die Top 10 her? Eine Über-raschung ist der Aufstieg derWilhelmGalerieinLudwigsburgaufPlatz5.EineweitereÜber-raschung ist für Außenstehende sicher auchPlatz 10 für das Spitzkrug Multi Center inFrankfurt/Oder. Für Insider hingegen nicht:„Das Center ist ein starker Standort und pro-fitiert von der Schwäche der Frankfurter In-nenstadt“, sagt Frank Riedel, Expansionschefdes Schuhfilialisten CCC.Etwas überraschend in der Spitzengruppe istauch der Abstieg des Vorjahressiegers Lago inKonstanz auf Platz 4. „Und das, obwohl seitder Freigabe des Schweizer Frankender Shop-ping-Tourismus aus der Schweiz noch ge-wachsen ist“, sagt Ecostra-Chef Dr. JoachimWill. Trotzdem profitiert der Handel imGrenzgebiet zur Schweiz weiter massiv. Sohat sichzumBeispiel dasRheinCenter inWeilam Rhein, fürwahr kein Symbol sinnlicherEinkaufsatmosphäre, auf Platz 7 weit nachvorne geschoben.Betrachtet man die Spitzengruppe nach Bun-

desländern, fällt die Dominanz von Baden-Württemberg auf. Fünf der besten zehn sindaus dem Südwesten der Republik: die beidenBreuningerländer,dasLago,dieWilhelmGale-rie und das Rhein-Center. Die Befürchtung,das Aufrüsten der Stuttgarter Innenstadtmitzwei neuen Einkaufszentren im letztenHerbst könne Städte im Umland wie Sindel-fingen und Ludwigsburg unter Druck setzen,hat sich somit nicht bewahrheitet.Überraschendsinddie relativvielenBranden-burger Center mit guten Noten. Allein viervon ihnen finden sich unter den ersten 20:SpitzkrugMulti Center (10),HavelPark inDall-gow-Döberitz (17), Oranienpark in Oranien-burg (17) und Stern-Center in Potsdam (17).Zum Vergleich: Das nahe gelegene Berlin istlediglich mit einem Center, dem Alexa aufPlatz 17, in den Top 20 vertreten. In unmittel-barer Nähe des Alexa findet sich übrigens ei-ner der größten Absteiger der diesjährigenUntersuchung: Die Potsdamer Platz Arkadensind im Vergleich zum Vorjahr um100 Plätze

UMSATZ VOR SCHÖNHEIT

Quelle: SCPR 20151 = wichtig, 5 = unwichtig

Bedeutung von Standortfaktoren bei der Anmietung einesLadenlokals in einem Einkaufszentrum

Am wichtigsten:

Mietpreisniveau 1,26

Umsatzpotenzial 1,30

Marktposition des Centers 1,50im lokalen Wettbewerb

Am wenigsten wichtig:

Architektur des Centers 2,80

Online-Präsenz (Website/Social Media) 2,97

Energieeffizienz des Centers (Green Building) 3,18

DIE 25 SCHWÄCHSTEN SHOPPING-CENTER

RANG CENTER DURCHSCHNITTSNOTE** NENNUNGEN

224. Offenbach - Komm 3,56 9225.* Hamburg - Harburg Arcaden 3,60 5225.* Braunschweig - City Point 3,60 5227. Brandenburg - Brandenburger Einkaufszentrum Wust 3,63 8228.* Berlin - Potsdamer Platz Arkaden 3,64 11228.* Hildesheim - Arneken Galerie 3,64 11230. Berlin - Marktplatz Center Hellersdorf 3,67 6231. Wuppertal - Rathaus Galerie 3,71 7232. Meißen - Neumarkt Arkaden 3,80 5233.* Landshut - Landshut Park 3,83 6233.* Stendal - Altmark Forum 3,83 6235. Weiterstadt - Loop5 3,86 22236. Frankfurt/Main - Skyline Plaza 3,96 23237.* Landshut - CCL City-Center 4,00 5237.* Wiesbaden - Lilien-Carré 4,00 5237.* Buchholz - Buchholz Galerie 4,00 7237.* Meppen - MEP 4,00 7237.* Duisburg - Königsgalerie 4,00 7242.* Mannheim - Kurpfalz Center 4,20 5242.* Speyer - Postgalerie 4,20 5244. Aachen - Aachen Arkaden 4,25 12245. Kulmbach - Fritz Einkaufszentrum 4,29 7246. Bremen - Haven Höövt 4,40 5247. Böblingen - City Center 4,50 6248. Mettmann - Königshof-Galerie 4,71 7

Quelle: SCPR 2015*= Mehrfachbelegung aufgrund gleicher Note ** =Schulnoten von 1 bis 5

FREQUENZ, FREQUENZ, FREQUENZ

Quelle: SCPR 20151 = wichtig, 5 = unwichtig

Die Bedeutung allgemeiner Handelsthemen

Am wichtigsten:

Entwicklung der Kundenfrequenzen 1,24

Verfügbarkeit von qualifiziertem Personal 1,61

E-Commerce 1,68

Am wenigsten wichtig:Internationalisierung 3,06

Baurecht/Raumordnung 3,14

Immobilienfinanzierung 3,43

TextilWirtschaft Nr. 39 _ 2015 35

„Ein großes Thema sind für uns die starkgestiegenen Nebenkosten. Während wir inEinkaufsstraßen etwabei 5 Euro verbrauchs-unabhängigen Nebenkosten liegen, sind esin Centern fast 14 Euro. Was neu eröffnete

Shopping-Center betrifft, so sind in diesem Herbst zum Beispiel zweiFranchise-Nehmer von Esprit mit Läden in Gummersbach und Hanausehr vielversprechend gestartet.Chancen auf Erfolg hat sicher auch dasAquis Plaza inAachen,das inwenigenWochen eröffnet.Uninteressantfür uns ist hingegen das neue Einkaufszentrum in Neumünster.“

„Für uns ist vor allem der Ankermieter einesCenters entscheidend. Am liebsten ist unsein frequenzstarker Lebensmittelhändler.Der Branchenmix darf nicht zu abgehobensein.Das ForumHanau zumBeispiel hat ein-

geschlagenwie eine Bombe.DieMall of Berlin andererseits ist zwar einschönes Center, läuft für uns aber überhaupt nicht. Grundsätzlich ner-ven die häufig überzogenen Mietpreisvorstellungen der Centerbetrei-ber. Außerdem entwickeln sich die hohen Werbekostenbeiträge mitt-lerweile fast zu einer zweiten Miete.“

„Für uns sind die Lage innerhalb eines Cen-ters und dieWegeführung extremwichtig.Eine günstige Lage ist in der Nähe der FoodCourts. Das merken wir zum Beispiel imSkyline Plaza in Frankfurt, wo wir wohl ei-

ner der wenigen zufriedenenMieter sind. Die tiefe Analyse der Stand-orte wird immer wichtiger. Einkaufszentren wie die Arneken-Galeriein Hildesheim oder Mira in München haben in den vergangenen Jah-ren sicher nicht die Erwartungen erfüllt. Positiv stechen dagegen dasForum Hanau und das Minto in Mönchengladbach hervor.“

„Das wichtigste Kriterium für uns ist ein at-traktiver Angebotsmix. Es muss für die Kun-den einen Grund geben, dort einzukaufen.Ein Beispiel: In Stuttgart ist das Gerber mei-

nerMeinungnach zu klein und zuweitwegvonder Einkaufsstraße. Esgibt aus Kundensicht eigentlich keinen Grund, dort hinzugehen. DasMilaneo hat auch keine gute Lage, punktet aber durch die schiereGröße.Wichtig in Shopping-Centern ist auch ein gutes Food-Angebot.Themen wie Digitalisierung und Center-Apps hingegen halte ich fürüberbewertet.“

„Ganz wichtig bei der Anmietung in ei-nem Center ist neben den klassischenRahmendaten die Kundenfrequenz. Wirverlassen uns dabei nicht mehr auf dieAngaben der Centerbetreiber sondern ge-

hensoweit,dasswirdieFrequenzselbstmessen.Grundsätzlich findeich, die Betreiber müssten mutiger sein und mehr jungen, frischenRetail-Konzepten eineChance geben,auchwennderenBonität nichtso kalkulierbar ist wie die der großen Filialisten.“

„Die Nebenkosten sind zu hoch“Miete, Lage, Branchenmix: Eine Umfrage unter Einkaufszentren-Mietern

Martin Kanngiesser, Reserved

Ralf Mangang, Esprit

Michael Bonhold, Otto Group

Frank Riedel, CCC

Christian Klier, Frisör Klier

ANZEIGE

BUSINESS

36 TextilWirtschaft Nr. 39 _ 2015

auf Rang228 abgerutscht.EineUrsache dafürist sicher der Wettbewerb durch die im Sep-tember 2014 nebenan eröffnete Mall of Ber-lin. Die Mall of Berlin selbst ist noch nicht imRanking vertreten.Voraussetzung für die Ab-frage ist, dass ein Center beim Start der Um-frage (in diesem Jahr: 18. Juni bis 7. Septem-ber) bereits ein Jahr am Netz ist.Ziemlich schwachhingegen ist dasAbschnei-den der Center in Nordrhein-Westfalen. Aufden ersten 50 Plätzen finden sich lediglichfünfnordrhein-westfälischeEinkaufsstätten:Südring-Center in Paderborn (11), Centro inOberhausen (16), Allee-Center in Hamm (17),City-Galerie in Siegen (37) und Ruhrpark inBochum.Hauptursachedafürdürftediehefti-ge Expansion der Verkaufsflächen sein. Of-fensichtlich ist der Wettbewerb im bevölke-rungsreichsten deutschen Bundesland soausgeufert, dass letztlich nur noch wenige

Einkaufszentren dem Handel zufriedenstel-lende Ergebnisse bescheren. Gerade in denletzten Jahren sind dort sehr viele neueMallsgebaut worden.Dabei bestätigt das Ranking einen weiterenTrend: Es sind nicht unbedingt die neuen, ar-chitektonisch besonders schönen und glit-zernden Konsumtempel, die dem Handel ammeisten Spaß machen. Mit dem Main-Tau-nus-Zentrum in Sulzbach bei Frankfurt (6)zum Beispiel hält sich das älteste deutscheShopping-Center aus dem Jahr 1964 seit Jah-ren beharrlich in der Spitzengruppe. NeueCenter hingegen haben oft große Probleme,sich in einem meist schon gesättigten Um-feld zu behaupten.Das jüngste Center in den Top 10 ist die Wil-helmGalerie, die 2007 eröffnet wurde. Daserste in der laufenden Dekade eröffnete sinddie Pasing Arcaden in München (2011) auf

Platz 50, mit weitem Abstand folgen dasEmaillierwerk in Fulda (95), die Thier-Galeriein Dortmund (175) und die Rhein-Galerie inLudwigshafen (176). Ganz am Ende häuft essich dann, allein unter den letzten zehn sindsechs Einkaufszentren, die in der aktuellenDekade eröffnet wurden. Auch das 2013 mitgroßen Erwartungen eröffnete Skyline Plazain Frankfurt liegt abgeschlagen auf Platz 236.Spricht manmit demHandel, ist oft die Rededavon, dass neu eröffnete Center nicht gutlaufen. Ralf Mangang, Expansionsleiter beiEsprit,bestätigt:„Die indenvergangenendreibis vier Jahren neu gestarteten Center tunsich schwer. Ich schätze,höchstens einDrittelläuft zufriedenstellend.“

JÖRG NOWICKI

FREQUENZSTANDORTE:FRANKFURT UND KÖLN LIEGEN VORNE

1* Flughafen Frankfurt 1,80 51* Hauptbahnhof Köln 1,80 53 Bahnhof Altona 2,00 54 Hauptbahnhof München 2,40 55 Bahnhofspassagen Potsdam 2,44 96 Hauptbahnhof Berlin 2,55 117 Promenaden Hauptbahnhof Leipzig 2,75 16

** Promenade im Hauptbahnhof Hannover 1,33 3** Flughafen Düsseldorf 1,67 3** Flughafen München 2,25 4** Ostbahnhof Berlin 3,75 4

RANG STANDORT NOTE*** NENNUNGEN

Die besten Handelsstandorte an Bahnhöfen und Flughäfen

* = Mehrfachbelegung aufgrund gleicher Note** = Das Center ist nicht im Ranking, da weniger als 5 Bewertungen eingingen

Quelle: SCPR 2015*** = Schulnoten von 1 bis 5

ECE KNAPP IN FÜHRUNG

Quelle: SCPR 2015* Schulnoten von 1 bis 5

So beurteilen die Mieter die Center-Betreiber*

Top 5ECE 2,13Citti 2,14MEC Metro-ECE 2,49WealthCap 2,64CEV 2,77

Bottom 5Klépierre (ehem. Corio) 3,44Bilfinger Real Estate 3,46MultiSEC 3,50Koprian iQ 3,54DTZ 3,72

Der Shopping Center PerformanceReport misst den wirtschaftlichenErfolg von Einkaufszentren aus Sichtder Mieter. Die Studie wird durch-geführt von Ecostra, Wiesbaden. Me-dienpartner sind die TextilWirtschaftund die Immobilien Zeitung. Die 150Seiten starke Studie mit weiterenexklusiven Inhalten ist für 450 Europlus Mwst. bei ecostra.de erhältlich.

SCPR 2015: DIE STUDIE

Die sogenannten Frequenzstandorte an Flughäfen undBahnhöfen werden separat ausgewiesen. Zwei Standorteteilen sich den ersten Platz: der Flughafen Frankfurt(links oben) und der Kölner Hauptbahnhof (links unten).

Das komplette Ranking aller 389 Center gibt esunter TextilWirtschaft.de/scpr2015

Foto:Fraport

![Folien VL14 2015.ppt [Kompatibilitätsmodus] · 2018. 8. 10. · Microsoft PowerPoint - Folien_VL14_2015.ppt [Kompatibilitätsmodus] Author: TuchschmidF Created Date: 10/28/2015 4:39:08](https://img.pdfslide.org/doc/110x75/60c36d978fbcb662e61f23d9/folien-vl14-2015ppt-kompatibilittsmodus-2018-8-10-microsoft-powerpoint.jpg)