Embed Size (px)

Citation preview

Umsatzsteuer- undVerkehrsteuer-Recht

Schriftleitung:Ministerialdirigent Jörg Kraeusel, Berlin

Kooperationspartner:Peters, Schönberger & Partner GbR

Rechtsanwälte, Wirtschaftsprüfer,Steuerberater

Ständige Mitarbeiter: RA FAStR StB Dr. Stefan Behrens; RAin Hildegard Billig; Ass.jur. Raymond Halaczinsky; StB Kurt Heine; Diplom-Finanzwirt Ferdinand Huschens; RA/StB/FAStR Dr. Eberhard Kalbfleisch; RA StB Ralph Korf; Prof. Dr. Alexander Neeser; Diplom-FinanzwirtinJulia Schanko; RA Rainer Schmitt; RAin StBin Ulrike Slotty-Harms; Diplom-Finanzwirt Wolfgang Tausch; Prof. Dr. Hermann-Josef Tehler;

Richter am BFH Dr. Christoph Wäger; Diplom-Finanzwirt M.A. Tilo Welz

Nr. 7 / 2013 99. Jahrgang Seite 193

UVR-Aktuell

Umsatzsteuer

Bearbeiter: Diplom-Finanzwirt Wolfgang Tausch,Düsseldorf [wt]Bearbeiter: Ministerialdirigent Jörg Kraeusel,Berlin [jk]

Gesetzgebung Europäische Union

Ermächtigung der Niederlande einenach Art. 193 MwStSystRL abweichendeMaßnahme zu ergreifen

Rat der EU v. 5.3.2013, 2013/116/EU, ABl.EU 2013Nr. L 64, 4.

MwStSystRL Art. 395 i.V.m. Art. 193.

Der Rat der EU hat die Niederlande ermächtigt, für dieLieferung von Mobiltelefonen, von integrierten Schalt-kreisen vor Einbau in Endprodukte und von Spiel-konsolen sowie von Laptops und Tablet-PCs eine Re-verse-Charge-Regelung einzuführen. Die Regelungsoll für Lieferungen dieser Gegenstände Anwendungfinden, wenn deren Bemessungsgrundlage mindes-tens 10 000 j beträgt.

Hinweis: Die Geltungsdauer dieses Beschlusses endetnach Art. 3 des Beschlusses am 31.12.2013 oder andem Tag, an dem Vorschriften der EU in Kraft treten,die es allen Mitgliedstaaten ermöglichen, derartigevon Art. 193 MwStSystRL abweichenden Maßnahmenzu erlassen, je nachdem, welches früher eintritt.

Seit 1.1.2011 gibt es auch in Deutschland eine Rege-lung zur Verlagerung der Steuerschuld bei der Lie-ferung von Mobilfunkgeräten und Computerbautei-len. Laptops und Spielekonsolen fallen allerdingsnicht darunter. Die Entgeltschwelle in Deutschland

beträgt 5 000 j. Die deutsche Regelung beruht aufdem Durchführungsbeschluss 2010/710/EU des Ra-tes vom 22.11.2010.1)

Literatur: Huschens, Erweiterung des Reverse-Charge-Systems auf Mobilfunkgeräte, NWB 2011, 1875. [jk]

Ablehnung der EU-Kommission, dem Rat einenVorschlag für eine Ermächtigung Deutschlandszur Verlängerung der Reverse-Charge-Regelung bei der Lieferung von Mobilfunk-geräten und integrierten SchaltkreisenvorzuschlagenEU-Kommission v. 16.5.2013, COM(2013) 283 final,http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2013:0283:FIN:DE:PDF.

MwStSystRL Art. 395 i.V.m. Art. 193; UStG § 13b Abs. 2Nr. 10.

Die EU-Kommission hat es abgelehnt, dem Rat einenVorschlag vorzulegen mit dem Inhalt, Deutschland zuermächtigen, seine Reverse-Charge-Regelung in § 13bAbs. 2 Nr. 10 UStG über den 31.12.2013 hinaus beizu-behalten bzw. die Ermächtigung zu verlängern.

Zur Begründung trägt die EU-Kommission vor, dass dieim November 2010 genehmigte Ausnahmeregelung fürDeutschland nicht als langfristige Maßnahme gedachtwar. Außerdem hätten einige Mitgliedstaaten währendder jüngsten Verhandlungen im Rat dahingehend Be-denken geäußert, dass eine Abweichung von dem Sys-tem der fraktionierten Zahlung nicht mehr als ein letztesMittel und eine Notmaßnahme in erwiesenen Betrugs-fällen sein könne. Darüber hätten diese Mitgliedstaatendarauf hingewiesen, dass die Umkehrung der Steuer-schuldnerschaft immer die Gefahr einer Verlagerungdes Steuerbetrugs in andere Staaten berge, und daranerinnert, dass dieses Verfahren nicht systematisch ein-gesetzt werden sollten, um eine unzureichende Über-

1) ABl.EU 2010 Nr. L 309, 5.

Ständige Mitarbeiter: RA FAStR StB Dr. Stefan Behrens; RAin Hildegard Billig; Ass.jur. Raymond Halaczinsky; StB Kurt Heine; Diplom-Finanzwirt Ferdinand Huschens; RA/StB/FAStR Dr. Eberhard Kalbfleisch; RA StB Ralph Korf; Prof. Dr. Alexander Neeser; Diplom-FinanzwirtinJulia Schanko; RA Rainer Schmitt; RAin StBin Ulrike Slotty-Harms; Diplom-Finanzwirt Wolfgang Tausch; Prof. Dr. Hermann-Josef Tehler;

Nr. 7 / 2013 99. Jahrgang Seite 193

Ermächtigung der Niederlande einenach Art. 193 MwStSystRL abweichende

Rat der EU v. 5.3.2013, 2013/116/EU, ABl.EU 2013

MwStSystRL Art. 395 i.V.m. Art. 193.

Der Rat der EU hat die Niederlande ermächtigt, für dieLieferung von Mobiltelefonen, von integrierten Schalt-kreisen vor Einbau in Endprodukte und von Spiel-konsolen sowie von Laptops und Tablet-PCs eine Re-verse-Charge-Regelung einzuführen. Die Regelungsoll für Lieferungen dieser Gegenstände Anwendungfinden, wenn deren Bemessungsgrundlage mindes-tens 10 000 j beträgt.

Die Geltungsdauer dieses Beschlusses endet

beträgt 5 000 j. Die deutsche Regelung beruht aufdem Durchführungsbeschluss 2010/710/EU des Ra-tes vom 22.11.2010.

Literatur: Huschens, Erweiterung des Reverse-Charge-Systems auf Mobilfunkgeräte, NWB 2011, 1875. [jk]

Ablehnung der EU-Kommission, dem Rat einenVorschlag für eine Ermächtigung Deutschlandszur Verlängerung der Reverse-Charge-Regelung bei der Lieferung von Mobilfunk-geräten und integrierten Schaltkreisenvorzuschlagen

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?

194 UVR 2013 Nr. 7 UVR-Aktuell

wachung durch die Steuerbehörden eines Mitglied-staats zu kompensieren.

Die EU-Kommission bringt den Antrag auch in Verbin-dung mit dem RL-Vorschlag für einen Schnellreaktions-mechanismus (EU-Kommission v. 31.7.2012, 2012/0205(CNS), BR-Drucks. 433/12), zu dem es bisher noch kei-ne Einigung gibt.

Hinweis: Deutschland war mit Durchführungsbe-schluss 2010/710/EU des Rates v. 22.11.20102) ermäch-tigt worden, für die Lieferung von Mobilfunkgerätenund integrierten Schaltkreisen bei Lieferungen, derenBemessungsgrundlage mindestens 5 000 j beträgt,eine Reverse-Charge-Regelung einzuführen. Die Er-mächtigung ist aber bis 31.12.2013 befristet. Der Ratkann eine Verlängerung nur beschließen, wenn ihmdie EU-Kommission nach Art. 395 MwStSystRL einenentsprechenden Vorschlag vorlegt.

Offensichtlich will die EU-Kommission hier Druckauf Deutschland, aber auch auf andere Mitgliedstaa-ten ausüben, hinsichtlich des RL-Vorschlags füreinen Schnellreaktionsmechanismus zu einer Eini-gung zu kommen.

Literatur: Vellen, Neue bzw. geplante Richtlinien undVerordnungen, EU-UStB 2013, 26, 28. [jk]

Gesetzgebung Deutschland

Änderungen des UStG durch das Amtshilfe-richtlinie-Umsetzungsgesetz –AmtshilfeRLUmsGBGBl. I 2013, 1809.

UStG § 1, § 3a, § 4 Nr. 14, § 4 Nr. 16, § 4 Nr. 19, § 4Nr. 20, § 4 Nr. 25, § 5, § 8 Abs. 2, § 11, § 12 Abs. 2 Nr. 1und Nr. 2, § 12 Abs. 2 Nr. 12 und Nr. 13, § 13b, § 14,§ 14a, § 15, § 16, § 18d, § 25a Abs. 3, § 26, § 26b, § 27a.

Der Vermittlungsausschuss hat am 5.6.20133) zum Amts-hilfeRLUmsG Einigung erzielt. Daraufhin hat auch derBundesrat in seiner 910. Sitzung am 7.6.2013 beschlos-sen, dem vomDeutschen Bundestag am6.6.20134) verab-schiedeten Gesetz zuzustimmen. Art. 10 enthält die Än-derungendesUStG. ImErgebnisentsprichtderInhaltdesArt. 10 mit wenigen Ausnahmen dem Inhalt des vormali-gen JStG 2013,5) das im Vermittlungsausschuss geschei-tert war. Nicht mehr enthalten sind die Änderungen des§ 4 Nr. 18 UStG sowie die Verkürzung der Rechnungs-aufbewahrungsfristen. Natürlich mussten die Anwen-dungsfristen neu bestimmt werden. Nunmehr gelten fol-gende Anwendungsregelungen:

Änderungsvorschrift Anwendungsregelung

§ 3a Abs. 2 Satz 3 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 3a Abs. 3 Nr. 2 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 4 Nr. 14 Buchst. c undBuchst. e

Art. 31 Abs. 4 = 1.7.2013

IHRE VERBINDUNG ZUM STEUERRECHTS t o l l f u ß M e d i e n

Kommentar inklusive Online-Zugang

+

Name

Firma/Institution

Straße

PLZ/Ort

Telefon

Datum/Unterschrift WKN 00573

National und international –UStG und MwStSystRL

• Absatzweise Kommentierung • Beispiele• Schaubilder• Prüfungsschemata• Einzelfall-ABC

Reiß | Kraeusel | LangerUmsatzsteuergesetz Kommentar

Expl. LoseblattwerkKommentar in 3 Ordnern zz. ca. 6.800 Seiten.Erstlieferung inkl. Zugang zur laufend aktualisierten Online-Datenbank und DVD.Jährlich erscheinen ca. 5 Aktualisierungen/Updates.ISBN 978-3-08-254700-7Preis € 138,– (Fortsetzungsbezug mind. 1 Jahr)

Anz. Alternative: Zugang zur Online-Datenbank ohne Print(mit Archivfunktion)Preis mtl. nur € 25,–(Nutzungsdauer mind. 1 Jahr)ISBN 978-3-08-174700-2Mehrfachnutzung auf Anfrage

Stan

d: M

ai 2

013.

Pre

isän

deru

ngen

und

Irrt

um v

orbe

halte

n.

Mehrwert durch DVD und

Online-Datenbank:

• Zugriff auf Bundessteuerblatt

• Einfache Textverarbeitung

• Volltext-Suche

Dieses Werk ist Bestandteil des Online-Fachportals Stotax First: www.stotax-fi rst.de

Online-Shop24 Stunden | 7 Tage

Bestellen Sie jetzt portofrei unterwww.stollfuss.de

Bei schriftlicher oder telefonischer Bestellung haben Sie das Recht, die Ware innerhalb von 2 Wochen nach Lieferung ohne Begründung zurückzusenden, wobei die rechtzeitige Absendung genügt. Kosten und Gefahr der Rücksendung trägt der Lieferant. Ihre Stollfuß Medien GmbH & Co. KG, Dechenstraße 7, 53115 Bonn.

Tel.: 0228 724-0 | Fax: 0228 724-91181 | E-Mail: [email protected]

2) ABl.EU 2010 Nr. L 309, 5.3) Vermittlungsausschuss v. 5.6.2013, BT-Drucks. 17/13722.4) Bundestag v. 6.6.2013, BR-Drucks. 477/13.5) Zum Inhalt vgl. UVR 2012, 358.

eine Reverse-Charge-Regelung einzuführen. Die Er-mächtigung ist aber bis 31.12.2013 befristet. Der Ratkann eine Verlängerung nur beschließen, wenn ihmdie EU-Kommission nach Art. 395 MwStSystRL einenentsprechenden Vorschlag vorlegt.

Offensichtlich will die EU-Kommission hier Druckauf Deutschland, aber auch auf andere Mitgliedstaa-ten ausüben, hinsichtlich des RL-Vorschlags füreinen Schnellreaktionsmechanismus zu einer Eini-gung zu kommen.

Literatur: Vellen, Neue bzw. geplante Richtlinien undVerordnungen, EU-UStB 2013, 26, 28. [jk]

Gesetzgebung Deutschland

Änderungen des UStG durch das Amtshilfe-richtlinie-Umsetzungsgesetz –AmtshilfeRLUmsGBGBl. I 2013, 1809.

UStG § 1, § 3a, § 4 Nr. 14, § 4 Nr. 16, § 4 Nr. 19, § 4Nr. 20, § 4 Nr. 25, § 5, § 8 Abs. 2, § 11, § 12 Abs. 2 Nr. 1und Nr. 2, § 12 Abs. 2 Nr. 12 und Nr. 13, § 13b, § 14,

Name

Firma/Institution

Straße

PLZ/Ort

Kommentar in 3 Ordnern zz. ca. 6.800 Seiten.Erstlieferung inkl. Zugang zur laufend aktualisierten Online-Datenbank und DVD.Jährlich erscheinen ca. 5 Aktualisierungen/Updates.ISBN 978-3-08-254700-7Preis € 138,– (Fortsetzungsbezug mind. 1 Jahr)

Anz. Alternative: Zugang zur Online-Datenbank ohne Print(mit Archivfunktion)Preis mtl. nur € 25,–(Nutzungsdauer mind. 1 Jahr)ISBN 978-3-08-174700-2Mehrfachnutzung auf Anfrage

die Ware innerhalb von 2 Wochen nach zurückzusenden, wobei die rechtzeitige Absendung genügt. Kosten und Gefahr der

Ihre Stollfuß Medien GmbH & Co. KG, Dechenstraße 7, 53115 Bonn.

UVR-Aktuell UVR 2013 Nr. 7 195

Änderungsvorschrift Anwendungsregelung

§ 4 Nr. 16 Satz 1Buchst. i

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 4 Nr. 16 Buchst. k undBuchst. l

Art. 31 Abs. 4 = 1.7.2013

§ 4 Nr. 19 Buchst. aSatz 2

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 4 Nr. 20 Buchst. a Art. 31 Abs. 4 = 1.7.2013

§ 4 Nr. 25 Satz 3 Art. 31 Abs. 4 = 1.7.2013

§ 8 Abs. 2 Nr. 1 Art. 31 Abs. 4 = 1.7.2013

§ 12 Abs. 2 Nr. 1, Nr. 2,Nr. 12 und Nr. 13

Art. 31 Abs. 7 = 1.1.2014

§ 13b Abs. 2 Nr. 5 undAbs. 5

Art. 31 Abs. 4 = Die Vorschrift tritt inKraft zu Beginn des zweiten Monats,der dem Tag der Veröffentlichungentweder des Durchführungsbe-schlusses des Rates der Europäi-schen Union zur Ermächtigung derBundesrepublik Deutschland oderder Änderung der Richtlinie2006/112/EG, mit der diese Rege-lung unionsrechtlich abgesichertwird, je nach dem, was früher vor-liegt, im Amtsblatt der EuropäischenUnion Reihe L folgt. Der Tag derentsprechenden Veröffentlichungist vom Bundesministerium der Fi-nanzen im Bundesgesetzblatt Teil IIbekannt zu geben.

§ 13b Abs. 6 Nr. 2 Art. 31 Abs. 6 = 1.10.2013

§ 13b Abs. 7 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 14 Abs. 4 Satz 1Nr. 10

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 14 Abs. 7 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 14a Abs. 1, 3, 5 undAbs. 6 Satz 1

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 15 Abs. 1 Satz 1 Nr. 2und Nr. 3

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 15 Abs. 3 Nr. 1Buchst. b

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 15 Abs. 3 Nr. 2Buchst. b

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 16 Abs. 2 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 18d Satz 1 und 2 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 25a Abs. 3 Satz 1 Art. 31 Abs. 7 = 1.1.2014

§ 26 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 26b Abs. 1 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 27a Abs. 2 Satz 2 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 1 Abs. 2a Satz 1 und§ 4 Satz 1 Nr. 3Buchst. a Doppel-buchst. bb Satz 1

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 5 Abs. 2 Nr. 8 Satz 1und 2, Abs. 3 und § 11Abs. 5

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

Hinweis: Das Gesetz zur Verkürzung der Aufbewah-rungsfristen sowie zur Änderung weiterer steuerli-cher Vorschriften,6) dass auch einen Teil der nunmehr

erfolgreich verabschiedeten umsatzsteuerlichen Rege-lungen enthielt, hat der Vermittlungsausschuss „aufden Sankt Nimmerleinstag“ vertagt,7) weilkeine neuenTermine festgelegt wurden. Dieses Gesetz wird damitnach dem Ende der Legislaturperiode voraussichtlichder Diskontinuität anheimfallen.

[jk]

Rechtsprechung

Überlassung von Grundstücken im Rahmen vonAusgleichsmaßnahmen nach dem BNatSchGBFH v. 8.11.2012, V R 15/12, MwStR 2013, 284.

MwStSystRL Art. 135 Abs. 1 Buchst. l; UStG § 4 Nr. 12.

Der Kläger erzielte Einnahmen aufgrund eines Vertra-ges, mit dem er der Gemeinde M ein Grundstück zurDurchführung von Ausgleichsmaßnahmen nach demBNatSchG zur Verfügung stellte.

Nach dem Vertrag werden Grundstücke des Klägersder derzeitigen Nutzung als Acker für immer entzogen.Nach den vertraglichen Vereinbarungen erhielt derKläger eine einmalige Entschädigung in zwei Ratenfür die Eintragung einer beschränkten persönlichenDienstbarkeit zur Sicherung des Rechts zur Durchfüh-rung der Ausgleichsmaßnahme.

Strittig war die Qualifikation der Ausgleichszahlung derGemeinde.WährendderKlägervoneinernichtsteuerba-ren Entschädigung für eine Wertminderung des Grund-stückes ausging, waren FA und FG der Auffassung, dasses sich um ein Entgelt für eine steuerbare und steuer-pflichtige Leistung handelte, die weder von der Steuer-befreiung nach § 4 Nr. 12 UStG umfasst noch der Durch-schnittssatzbesteuerung nach § 24 UStG unterliege.

Der BFH bestätigte dies und entschied: Die Steuerbefrei-ung nach § 4 Nr. 12 Buchst. c UStG betrifft nur solcheNutzungsrechte, die auch von dem Begriff „Vermietungund Verpachtung“ umfasst werden. Die entgeltlicheBestellung eines unwiderruflich eingeräumten dingli-chen Nutzungsrechts zur Durchführung von Ausgleichs-maßnahmen nach dem BNatSchG ist keine „Vermietungoder Verpachtung“ i.S.d. § 4 Nr. 12 UStG.

Hinweis: Ob eine Vermietungs- oder Verpachtungs-tätigkeit vorliegt, richtet sich umsatzsteuerrechtlichnicht nach den Vorschriften des nationalen Zivil-rechts. Das grundlegende Merkmal des Begriffs der„Vermietung von Grundstücken“ i.S.d. Unionsrechtsbesteht darin, dass dem Vertragspartner auf be-stimmte Zeit gegen eine Vergütung das Recht einge-räumt wird, ein Grundstück so in Besitz zu nehmen,als wäre er dessen Eigentümer, und jede andere Per-son von diesem Recht auszuschließen. Der Klägerhat der Gemeinde das Nutzungsrecht aber „unwi-derruflich und auf Dauer“ eingeräumt und sich da-mit einverstanden erklärt, dass das Grundstück der„derzeitigen Nutzung als Acker für immer entzo-gen“ wird. Im vorliegenden Fall kommt es durch die-se unwiderruflich und dauerhafte Überlassung des

6) BR-Drucks. 316/13.7) http://www.bundesrat.de/cln_350/nn_8992/SharedDocs/

Auschuesse-Termine-To/va/termine-to/17wp/2013-06-05-Sitzung.html?__nnn=true.

Verkündung des Gesetzes im BGBl.

§ 14 Abs. 7 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 15 Abs. 3 Nr. 2 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 16 Abs. 2 Art. 31 Abs. 1 = am Tag nach der§ 16 Abs. 2 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 18d Satz 1 und 2 Art. 31 Abs. 1 = am Tag nach der§ 18d Satz 1 und 2 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 25a Abs. 3 Satz 1 Art. 31 Abs. 7 = 1.1.2014§ 25a Abs. 3 Satz 1 Art. 31 Abs. 7 = 1.1.2014

§ 26 Art. 31 Abs. 1 = am Tag nach der§ 26 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 26b Abs. 1 Art. 31 Abs. 1 = am Tag nach der§ 26b Abs. 1 Art. 31 Abs. 1 = am Tag nach derVerkündung des Gesetzes im BGBl.

§ 27a Abs. 2 Satz 2 Art. 31 Abs. 1 = am Tag nach der

§ 1 Abs. 2a Satz 1 und

BFH v. 8.11.2012, V R 15/12, MwStR 2013, 284.

MwStSystRL Art. 135 Abs. 1 Buchst. l; UStG § 4 Nr. 12.

Der Kläger erzielte Einnahmen aufgrund eines Vertra-ges, mit dem er der Gemeinde M ein Grundstück zurDurchführung von Ausgleichsmaßnahmen nach demBNatSchG zur Verfügung stellte.

Nach dem Vertrag werden Grundstücke des Klägersder derzeitigen Nutzung als Acker für immer entzogen.Nach den vertraglichen Vereinbarungen erhielt derKläger eine einmalige Entschädigung in zwei Ratenfür die Eintragung einer beschränkten persönlichenDienstbarkeit zur Sicherung des Rechts zur Durchfüh-rung der Ausgleichsmaßnahme.

Strittig war die Qualifikation der Ausgleichszahlung derGemeinde.WährendderKlägervoneinernichtsteuerba-ren Entschädigung für eine Wertminderung des Grund-stückes ausging, waren FA und FG der Auffassung, dasses sich um ein Entgelt für eine steuerbare und steuer-pflichtige Leistung handelte, die weder von der Steuer-befreiung nach § 4 Nr. 12 UStG umfasst noch der Durch-schnittssatzbesteuerung nach § 24 UStG unterliege.

Der BFH bestätigte dies und entschied: Die Steuerbefrei-ung nach § 4 Nr. 12 Buchst. c UStG betrifft nur solcheNutzungsrechte, die auch von dem Begriff „Vermietungund Verpachtung“ umfasst werden. Die entgeltliche

196 UVR 2013 Nr. 7 UVR-Aktuell

Nutzungsrechts, die Durchführung von Ausgleichs-maßnahmen und den umfassenden Entzug von Nut-zung als Ackerland zu einem endgültigen und dauer-haften Verlust der wirtschaftlichen Herrschaftsmachtdes Klägers über das Grundstück. Aus diesem Grundscheidet eine Vermietung aus.

Die Grundstücksüberlassung wird auch nicht von derSteuerbefreiung gem. § 4 Nr. 12 Buchst. c UStG um-fasst. Danach ist u.a. die Bestellung von dinglichenNutzungsrechten, zu denen auch die entgeltliche Ein-räumung einer beschränkten persönlichen Dienstbar-keit (§ 1090 BGB) gehört, umsatzsteuerfrei. Hierdurchsollte eine gleiche Behandlung aller Grundstücks-überlassungen zur Nutzung erreicht werden; die Be-freiung sonstiger bislang steuerpflichtiger Umsätzewar nicht beabsichtigt. Mit der Eintragung der be-schränkten persönlichen Dienstbarkeit sollte abervorliegend das Recht zur Durchführung einer Aus-gleichsmaßnahme gesichert werden, das – wie obendargestellt – nicht das Merkmal „Vermietung undVerpachtung“ erfüllt.

Literatur: Ballmann, Vermietungs- und Verpachtungs-leistungen bei landwirtschaftlichen Betrieben, sj 9/2006,19; Meier, Die umsatzsteuerliche Behandlung der Ent-schädigungsleistungen für die Duldung der Errichtungund des Betriebs von Überlandleitungen, HLBS-Report2005, 174; Meyer, Steuerbarkeit und Steuerpflichtder Zurverfügungstellung eines landwirtschaftlichenGrundstücks an eine Stadt zur Schaffung ökologischerAusgleichsmaßnahmen, EFG 2012, 278; Schrader, Um-satzsteuer bei der Überlassung von Grundstücksflächenzum Bau von Überlandleitungen, UVR 2006, 95; Sobotta,Überlassung von Grundstücksflächen für Überland-leitungen, NWB Fach 7, 6747. [wt]

Anwendung der Vertrauensschutzregelung beiinnergemeinschaftlichen Lieferungen

BFH v. 14.11.2012, XI R 17/12, BFH/NV 2013, 863.

MwStSystRL Art. 138 ff.; UStG § 4 Nr. 1 Buchst. b, § 6a.

Hat der Unternehmer eine Lieferung als steuerfreibehandelt, obwohl die Voraussetzungen der Steuer-befreiungsvorschrift nicht vorlagen, ist die Lieferungnach der in § 6a Abs. 4 Satz 1 UStG abgebildeten Ver-trauensschutzregelung gleichwohl steuerfrei, wenndie Inanspruchnahme der Steuerbefreiung auf unrich-tigen Angaben des Abnehmers beruht und der Unter-nehmer die Unrichtigkeit dieser Angaben auch bei Be-achtung der Sorgfalt eines ordentlichen Kaufmannsnicht erkennen konnte.

Im Streitfall betrieb die Klägerin, eine GmbH, einenKraftfahrzeughandel. Sie lieferte einen Porsche 911Carrera 4S Coupe umsatzsteuerfrei an die in Italien an-sässige „Abnehmerin“ T. Das Fahrzeug wurde durchVermittlung einer Firma S durch einen Bevollmächtig-ten bei der Klägerin abgeholt, der den Kaufpreis barbezahlte. Als Abholer trat ein Herr mit dem Namen Bauf, von dem sich die Klägerin eine Kopie des Perso-nalausweises vorlegen ließ. Die Empfangsbestätigungauf der Rechnung beinhaltet den handschriftlichenVermerk „Fzg. wird gem. Kaufvertrag vom 21.1.2003nach Italien ausgeführt“ und ist mit dem Namen „B“

unterschrieben. Diese Unterschrift weicht von der Un-terschrift auf der Personalausweiskopie ab.

Das FA behandelte den Umsatz als steuerpflichtig, daT nach einer Mitteilung des Bundesamtes für Finanzenein Scheinunternehmen war.

Das FG sah hingegen die Lieferung an T unter Beach-tung des Vertrauensschutzes nach § 6a Abs. 4 UStG alssteuerfrei an.

Der BFH bestätigte dagegen die Auffassung des FAund entschied: „Auffällige Unterschiede zwischen derUnterschrift des Abholers unter der Empfangsbestäti-gung auf der Rechnung und der Unterschrift auf demvorgelegten Personalausweis können Umstände dar-stellen, die den Unternehmer zu besonderer Sorgfalthinsichtlich der Identität des angeblichen Vertrags-partners und des Abholers veranlassen müssen.

An die Nachweispflichten sind besonders hohe Anfor-derungen zu stellen, wenn der (angeblichen) innerge-meinschaftlichen Lieferung eines hochwertigen PKWein Barkauf mit Beauftragten zugrunde liegt.

Die innergemeinschaftliche Lieferung von hochwerti-gen PKW bei Abholung durch einen Beauftragten ge-gen Barzahlung birgt eine umsatzsteuerrechtlicheMissbrauchsgefahr. Der Unternehmer muss daher alleihm zur Verfügung stehenden, zumutbaren Maßnah-men, die vernünftigerweise von ihm verlangt werdenkönnen, ergriffen haben, um sicherzustellen, dass dervon ihm getätigte Umsatz nicht zu seiner Beteiligungan einer Steuerhinterziehung führt.“

Hinweis: Die Bekämpfung von Missbrauch, Steuer-umgehung und-hinterziehung istein vomUnionsrechtangestrebtesZielundrechtfertigthoheAnforderungenan die Einhaltung der umsatzsteuerrechtlichen Ver-pflichtungen des Verkäufers. Der Unternehmer mussdaher alle ihm zur Verfügung stehenden, zumutbarenMaßnahmen, die vernünftigerweise von ihm verlangtwerden können, ergriffen haben, um sicherzustellen,dass der von ihm getätigte Umsatz nicht zu seiner Be-teiligung an einer Steuerhinterziehung führt.

Bestehen Zweifel an der Richtigkeit der Angabendes Abnehmers oder seines angeblichen Beauftrag-ten, so ist der Unternehmer auch verpflichtet, Nach-forschungen bis zur Grenze der Zumutbarkeit an-zustellen. Da beim Barverkauf von hochwertigenPkw in das Ausland und Abholung durch einen Be-auftragten ein erhebliches umsatzsteuerrechtlichesMissbrauchspotenzial besteht, ist in diesen Fällender Rahmen des Zumutbaren weit zu ziehen.

Konkrete Anhaltspunkte für Zweifel an der RichtigkeitderAngabendesAbnehmerskönnen nachAnsichtdesBFH beispielsweise folgende Umstände begründen:

• keine längere Geschäftsbeziehung zwischen demUnternehmer und dem Abnehmer und der Unter-nehmer hat keine Kenntnis von der Vertretungs-berechtigung der für den Abnehmer auftretendenPerson;

• die Geschäftsanbahnung mit dem Unternehmererfolgt durch einen von dem Abnehmer zwischen-geschalteten Dritten und der Abnehmer tritt – au-ßer auf dem Papier – nicht in Erscheinung;

schädigungsleistungen für die Duldung der Errichtung

Grundstücks an eine Stadt zur Schaffung ökologischerSchrader, Um-Schrader, Um-Schrader

satzsteuer bei der Überlassung von Grundstücksflächenzum Bau von Überlandleitungen, UVR 2006, 95; Sobotta,Überlassung von Grundstücksflächen für Überland-

[wt]

Anwendung der Vertrauensschutzregelung beiinnergemeinschaftlichen Lieferungen

BFH v. 14.11.2012, XI R 17/12, BFH/NV 2013, 863.

MwStSystRL Art. 138 ff.; UStG § 4 Nr. 1 Buchst. b, § 6a.

Hat der Unternehmer eine Lieferung als steuerfreibehandelt, obwohl die Voraussetzungen der Steuer-befreiungsvorschrift nicht vorlagen, ist die Lieferungnach der in § 6a Abs. 4 Satz 1 UStG abgebildeten Ver-trauensschutzregelung gleichwohl steuerfrei, wenndie Inanspruchnahme der Steuerbefreiung auf unrich-tigen Angaben des Abnehmers beruht und der Unter-nehmer die Unrichtigkeit dieser Angaben auch bei Be-achtung der Sorgfalt eines ordentlichen Kaufmannsnicht erkennen konnte.

Im Streitfall betrieb die Klägerin, eine GmbH, einenKraftfahrzeughandel. Sie lieferte einen Porsche 911

gung auf der Rechnung und der Unterschrift auf demvorgelegten Personalausweis können Umstände dar-stellen, die den Unternehmer zu besonderer Sorgfalthinsichtlich der Identität des angeblichen Vertrags-partners und des Abholers veranlassen müssen.

An die Nachweispflichten sind besonders hohe Anfor-derungen zu stellen, wenn der (angeblichen) innerge-meinschaftlichen Lieferung eines hochwertigen PKWein Barkauf mit Beauftragten zugrunde liegt.

Die innergemeinschaftliche Lieferung von hochwerti-gen PKW bei Abholung durch einen Beauftragten ge-gen Barzahlung birgt eine umsatzsteuerrechtlicheMissbrauchsgefahr. Der Unternehmer muss daher alleihm zur Verfügung stehenden, zumutbaren Maßnah-men, die vernünftigerweise von ihm verlangt werdenkönnen, ergriffen haben, um sicherzustellen, dass dervon ihm getätigte Umsatz nicht zu seiner Beteiligungan einer Steuerhinterziehung führt.“

Hinweis:umgehung und-hinterziehung istein vomUnionsrechtangestrebtesZielundrechtfertigthoheAnforderungenan die Einhaltung der umsatzsteuerrechtlichen Ver-pflichtungen des Verkäufers. Der Unternehmer muss

UVR-Aktuell UVR 2013 Nr. 7 197

• die fehlende Nachvollziehbarkeit des Schriftver-kehrs, z.B. fehlende Faxkennung des Abnehmers,oder widersprüchliche Angaben des Abnehmers,z.B. der im Ausland ansässige Abnehmer hat eineFaxadresse im Inland.

Der BFH hat die Sache an das FG zurückverwiesen.Im zweiten Rechtszug wird das FG zu prüfen haben,ob die Klägerin die streitbefangene Kfz-Lieferungi.R.d. Differenzbesteuerung nach § 25a UStG ausge-führt hat.

Literatur: Berchner, Anmerkung zum Urteil des BFHvom 15.02.2012 (XI R 42/10, NZWiSt 2012, 296),NZWiSt 2012, 298; Grunwald, Guter Glaube und übleGesinnung – Das subjektive Element in der Umsatz-steuer, MwStR 2013, 13; Matheis/Krumes, Zum Ver-hältnis des Buch- und Belegnachweises zum Vertrau-ensschutz, UVR 2012, 316; von Streit, Gewährung desVertrauensschutzes im Mehrwertsteuerrecht, UStB2012, 288. [wt]

Bemessung der unentgeltlichen Wertabgabevon Wärme aus einem Blockheizkraftwerk imselbst genutzten EinfamilienhausBFH v. 12.12.2012, XI R 3/10, HFR 2013, 340.

UStG § 3 Abs. 1b Nr. 1, § 10 Abs. 4 Nr. 1.

Die Entnahme eines Gegenstandes für außerunterneh-merische Zwecke stellt eine unentgeltliche Wertabgabenach § 3 Abs. 1b Nr. 1 UStG dar. Bemessungsgrundlageist nach § 10 Abs. 4 Nr. 1 UStG grundsätzlich der Ein-kaufspreis für einen gleichartigen Gegenstand odermangels eines Einkaufspreises die entstandenen Selbst-kosten. Der BFH hatte im Streitfall konkret über dieFrage zu entscheiden, wie der Begriff „mangels einesEinkaufspreises“ auszulegen ist: wenn tatsächlich keinEinkaufspreis für den Gegenstand besteht (z.B. bei eige-ner Herstellung/Erzeugung) oder wenn auch fiktiv keinEinkaufspreis bestimmbar ist.

Im Streitfall betrieb die Klägerin in dem von ihr be-wohnten Haus ein sog. Blockheizkraftwerk. Die Anlageproduzierte unter Verbrennung von Erdgas gleichzeitigStrom und Wärme (sog. Kraft-Wärme-Kopplung). Dieanfallende Abwärme des Generators und des Motorswurde unmittelbar vor Ort zum Heizen des Gebäudesund für die Warmwasserbereitung in dem Gebäude ver-wendet, der selbst erzeugte Strom wurde in der Regelinsoweit in das öffentliche Netz eingespeist, als er nichtin dem Gebäude verbraucht wurde.

Das FA vertrat die Auffassung, dass die insgesamt imnichtunternehmerischen Bereich verbrauchte Energie(Wärme und Strom, jeweils in kWh) 76,67 % der er-zeugten Energie ausmachte. Nach § 10 Abs. 4 Satz 1Nr. 1 UStG seien insoweit die Selbstkosten anzusetzen,weil es für die Klägerin keinen von ihr zu zahlendenEinkaufspreis für Strom oder Wärme gebe. Diese be-trugen im Streitfall nach der zugrunde zu legendenAbschreibung 10 % der Anschaffungs-/Herstellungs-kosten sowie der laufenden vorsteuerbelasteten Kos-ten.

Das FG schloss sich dieser Auffassung dem Grundenach an, ließ jedoch die nicht zur Beheizung des Hau-ses geeignete Abwärme der Anlage außen vor, so dass

es letztlich den Anteil der unentgeltlichen Wertabgabeauf 70 % der gesamten produzierten Energiemengeschätzte.

Der BFH entschied: Erzeugt der Betreiber eines Block-heizkraftwerks in einem Einfamilienhaus neben Wärmeauch Strom, den er teilweise, regelmäßig und nicht nurgelegentlich gegen Entgelt in das allgemeine Stromnetzeinspeist, ist er umsatzsteuerrechtlich Unternehmer.Hat der Betreiber den Vorsteuerabzug aus der Anschaf-fung des Blockheizkraftwerks geltend gemacht, liegt inder Verwendung von Strom und Wärme für den Eigen-bedarf eine der Umsatzbesteuerung unterliegende Ent-nahme vor. Dies gilt nicht für die aus technischen Grün-den nicht zur Heizung nutzbare Abwärme. Bis hierbestätigte der BFH also die Auffassung des FG.

Bemessungsgrundlage der Entnahme von Strom undWärme für den Eigenbedarf sind die für die Strom-und Wärmeerzeugung mit dem Blockheizkraftwerkangefallenen sog. Selbstkosten jedoch nur dann, so-weit ein Einkaufspreis für Strom und Wärme nicht zuermitteln ist.

Für den selbst verbrauchten Strom sieht der BFH denAnsatz des Einkaufspreises für geboten, da das Hausder Klägerin an das Elektrizitätsnetz angeschlossenwar und sie somit jederzeit Strom aus diesem Netz be-ziehen und die Eigenproduktion unterlassen konnte. Eswar danach grundsätzlich möglich, zum Zeitpunkt derEntnahme den Einkaufspreis für gleichartigen, von demVertrags-Energieversorgungsunternehmen der Kläge-rin erzeugten Strom zu ermitteln.

Bei der Bemessung der Wertabgabe hinsichtlich dernichtunternehmerisch genutzten Wärme ist nach An-sicht des BFH hingegen kein vergleichbarer Einkaufs-preis gegeben und daher der Ansatz der Selbstkostenvorzunehmen, da die Klägerin tatsächlich nicht an dasFernwärmenetz der örtlichen Stadtwerke angeschlos-sen war. Denn von einem Fernwärmeversorger produ-zierte und angebotene Fernwärme kann nach Ansichtdes BFH nur dann als „gleichartiger Gegenstand“i.S.d. Vorschrift angesehen werden, wenn sie für denjeweiligen Verbraucher (hier die Klägerin) zum Zeit-punkt des Umsatzes grundsätzlich ebenso erreichbarund einsetzbar ist wie die selbst erzeugte Wärme.Nur dann könnte im Zeitpunkt des Bedarfs die selbsterzeugte Wärme durch eine gleichartige, tatsächlicheinzukaufende ersetzt und der Einkaufspreis ermitteltwerden.

Zur Ermittlung der konkreten Bemessungsgrundlagenhat der BFH die Sache insoweit an das FG zurückver-wiesen.

Hinweis: Nach dem Wortlaut des § 10 Abs. 4 Satz 1Nr. 1 UStG sind unentgeltliche Wertabgaben nurdann mit den Selbstkosten zu bemessen, wenn einEinkaufspreis für den (entnommenen) Gegenstandoder einen gleichartigen Gegenstand nicht zu ermit-teln ist. Maßgebend ist somit primär der Einkauf-preis, während die Selbstkosten nur subsidiär anzu-setzen sind, wenn der hergestellte Gegenstand z.B.eine Sonderanfertigung darstellt, für die kein (ak-tueller) Marktpreis ermittelt werden kann.

Dieser Ansatz entspricht dem Sinn und Zweck derWertabgabenbesteuerung. Diese zielt darauf ab, densich selbstversorgenden Unternehmer gleichzustellen

nach § 3 Abs. 1b Nr. 1 UStG dar. Bemessungsgrundlageist nach § 10 Abs. 4 Nr. 1 UStG grundsätzlich der Ein-kaufspreis für einen gleichartigen Gegenstand odermangels eines Einkaufspreises die entstandenen Selbst-kosten. Der BFH hatte im Streitfall konkret über dieFrage zu entscheiden, wie der Begriff „mangels einesEinkaufspreises“ auszulegen ist: wenn tatsächlich keinEinkaufspreis für den Gegenstand besteht (z.B. bei eige-ner Herstellung/Erzeugung) oder wenn auch fiktiv keinEinkaufspreis bestimmbar ist.

Im Streitfall betrieb die Klägerin in dem von ihr be-wohnten Haus ein sog. Blockheizkraftwerk. Die Anlageproduzierte unter Verbrennung von Erdgas gleichzeitigStrom und Wärme (sog. Kraft-Wärme-Kopplung). Dieanfallende Abwärme des Generators und des Motorswurde unmittelbar vor Ort zum Heizen des Gebäudesund für die Warmwasserbereitung in dem Gebäude ver-wendet, der selbst erzeugte Strom wurde in der Regelinsoweit in das öffentliche Netz eingespeist, als er nichtin dem Gebäude verbraucht wurde.

Das FA vertrat die Auffassung, dass die insgesamt imnichtunternehmerischen Bereich verbrauchte Energie(Wärme und Strom, jeweils in kWh) 76,67 % der er-zeugten Energie ausmachte. Nach § 10 Abs. 4 Satz 1

den nicht zur Heizung nutzbare Abwärme. Bis hierbestätigte der BFH also die Auffassung des FG.

Bemessungsgrundlage der Entnahme von Strom undWärme für den Eigenbedarf sind die für die Strom-und Wärmeerzeugung mit dem Blockheizkraftwerkangefallenen sog. Selbstkosten jedoch nur dann, so-weit ein Einkaufspreis für Strom und Wärme nicht zu

Für den selbst verbrauchten Strom sieht der BFH denAnsatz des Einkaufspreises für geboten, da das Hausder Klägerin an das Elektrizitätsnetz angeschlossenwar und sie somit jederzeit Strom aus diesem Netz be-ziehen und die Eigenproduktion unterlassen konnte. Eswar danach grundsätzlich möglich, zum Zeitpunkt derEntnahme den Einkaufspreis für gleichartigen, von demVertrags-Energieversorgungsunternehmen der Kläge-rin erzeugten Strom zu ermitteln.

Bei der Bemessung der Wertabgabe hinsichtlich dernichtunternehmerisch genutzten Wärme ist nach An-sicht des BFH hingegen kein vergleichbarer Einkaufs-preis gegeben und daher der Ansatz der Selbstkostenvorzunehmen, da die Klägerin tatsächlich nicht an dasFernwärmenetz der örtlichen Stadtwerke angeschlos-sen war. Denn von einem Fernwärmeversorger produ-zierte und angebotene Fernwärme kann nach Ansicht

i.S.d. Vorschrift angesehen werden, wenn sie für den

198 UVR 2013 Nr. 7 UVR-Aktuell

mit einem sich fremd versorgenden Käufer, der denGegenstand am Tag der Entnahme auf derselbenHandelsstufe erwerben würde bzw. müsste. Die ineinem Blockheizkraftwerk erzeugte (in kWh gemes-sene) Wärme und Elektrizität ist in physikalischerund technischer Hinsicht gleicher Art wie die in an-deren Kraftwerken erzeugte Wärme und Elektrizität.

Vorstehende Ausführungen widersprechen allerdingsder Verwaltungsauffassung in Abschn. 2.5 Abs. 9Satz 3 UStAE, die nunmehr entsprechend anzupassenist.

Die Entscheidung des BFH hat über die Wertabga-benbesteuerung bei Blockheizkraftwerken hinausgenerelle Bedeutung für alle vergleichbaren Fälle,in denen der selbst hergestellte Gegenstand i.R.e.unentgeltlichen Wertabgabe verwendet wird undein Einkaufspreis tatsächlich zu ermitteln ist.

Bei Photovoltaikanlagen, die nach dem 1.4.2012 inBetrieb genommen wurden,8) liefert der Anlagen-betreiber nur den tatsächlich eingespeisten Strom anden Netzbetreiber und erhält hierfür ein entsprechen-des Entgelt. Soweit der Strom dezentral durch denAnlagenbetreiber verbraucht wird, unterliegt dieunternehmensfremde Verwendung des Stroms derWertabgabenbesteuerung nach § 3 Abs. 1b Satz 1Nr. 3 UStG, wenn der Unternehmer die Photovoltaik-anlage zu 100 % seinem Unternehmen zugeordnethat. Da der Betreiber einer Photovoltaikanlage nachden o.g. Grundsätzen des BFH an das Stromnetz an-geschlossen ist und somit jederzeit Strom aus diesemNetz beziehen könnte, muss die Bemessungsgrund-lage für den nichtunternehmerisch genutzte Strommit dem Einkaufspreis für gleichartigen von Energie-versorgungsunternehmen erzeugten Strom ermitteltwerden. Ein Ansatz der Selbstkosten scheidet aus.

Auch die unentgeltliche Abgabe von Lebensmitteln(z.B. vonBäckern) andie„Tafeln“stellteineunentgelt-liche Wertabgabe nach § 3 Abs. 1b UStG dar. Nach derbisherigen Verwaltungsauffassung waren die Selbst-kostendesabgebendenUnternehmers (Bäckers)anzu-setzen, die auch bei nicht mehr ganz frischen Lebens-mitteln gleichhoch waren, während ein vergleichbarerEinkaufspreis geringer gewesen wäre. Um eine Um-satzbesteuerung in diesen Fällen auszuschließen, wur-de auf Bundesebene entschieden, dass es aus Billig-keitsgründen nicht beanstandet wird, wenn bei derunentgeltlichen Abgabe von Lebensmitteln kurz vorAblauf des Mindesthaltbarkeitsdatums oder der Ver-kaufsfähigkeit als Frischware, die aus mildtätigenGründen erfolgt, von einer Umsatzbesteuerung ab-gesehen wird. Voraussetzung ist, dass hierfür eineZuwendungsbestätigung für Spendenzwecke nichtausgestellt wird.9) Da auch in diesen Fällen ein tatsäch-licher Einkaufspreis für die Backwaren bestimmbar ist(z.B. bei Fremdeinkauf), ist nach den Grundsätzen desBFHnunmehrderEinkaufspreis füreinevergleichbareWare zum Zeitpunkt der unentgeltlichen Abgabe (z.B.für ein einen Tag altes Brötchen) anzusetzen. Dieserdürfte gegen Null tendieren, so dass es der Billigkeits-reglung in Zukunft nicht mehr bedarf.

Literatur: Fischer/van der Boeken, Fallstricke des Be-triebs eines Blockheizkraftwerks im Gemeinnützigkeits-recht, NWB 2012, 2217; Schmidt, Steuerliche Folgen des

Betriebs von Blockheizkraftwerken durch Wohnungsei-gentümergemeinschaften, NWB 2012, 1140; Schuh-

mann, Die umsatzsteuerliche Behandlung der Wärme-nutzung aus eigenen Energieanlagen, HLBS-Report2012, 97. [wt]

Rechnungsberichtigung und erforderlicheRechnungsangaben in MietverträgenBFH v. 10.1.2013, XI B 33/12, BFH/NV 2013, 783.

MwStSystRL Art. 168 Buchst. a, Art. 226; UStG § 15Abs. 1 Nr. 1.

Nach § 14 Abs. 6 Nr. 5 UStG, § 31 Abs. 5 UStDV kanneine Rechnung berichtigt werden, wenn sie nicht alleAngaben nach § 14 Abs. 4 UStG und § 14a UStG ent-hält oder wenn Angaben in der Rechnung unzutref-fend sind. Dabei müssen nur die fehlenden oder unzu-treffenden Angaben ergänzt oder berichtigt werden.

Im Streitfall betrieb der Unternehmer ein Fotolabor ingemieteten Räumen. Nach Ansicht des FA war der Vor-steuerabzug aus den Mietzahlungen nicht anzuerken-nen, weil die Miete nur unregelmäßig gezahlt wurdeund die für den Vorsteuerabzug notwendigen monat-lichen Zahlungsaufforderungen oder -belege fehlten.Daran vermochte auch eine nachträgliche Aufstellungdes Vermieters nichts zu ändern.

Im AdV-Verfahren hat der BFH entschieden, dass eshöchstrichterlich noch nicht entschieden und finanz-gerichtlich sowie im Schrifttum umstritten ist, ob sichaus dem EuGH-Urteil „PannonGép“ für den Fall derRechnungsberichtigung eine Rückwirkung auf denZeitpunkt der erstmaligen Rechnungserteilung ergibt.Dies bedarf vorliegend aber keiner Entscheidung,denn die „Aufstellung“ des Vermieters könnte allen-falls dann eine zum Vorsteuerabzug berechtigendeRechnungsberichtigung für die Streitjahre darstellen,wenn für die Streitjahre bereits erste, wenn auch un-vollständige oder unrichtige Rechnungen ausgestelltworden waren, die berichtigt werden könnten. DieRechnungsberichtigung ist von einer erstmaligenRechnungserteilung abzugrenzen.

Hinweis: Mehrere FG und auch Stimmen in der Li-teratur gehen davon aus, dass einer Rechnungsbe-richtigung auch unter Berücksichtigung des EuGH-Urteils PannonGép10) keine Rückwirkung zukommt,da sich der EuGH nicht ausdrücklich zur Frage derRückwirkung geäußert hat.

Demgegenüber kann das EuGH-Urteil PannonGépunter Berücksichtigung des dieser Rechtssache zu-grunde liegenden Sachverhalts nach Auffassung desBFH auch dahingehend zu verstehen sein, dass dasFA im Streitfall nicht berechtigt ist, den Vorsteuerab-zug für das Streitjahr 2007 durch einen in 2009 ergan-genen Nachforderungsbescheid zu versagen, wenn

8) Inkrafttreten der sog. EEG-Novelle zur Photovoltaik 2012 v.1.4.2012, BGBl. I 2012, 1754.

9) Vgl. Pressemitteilung der Bundesregierung v. 11.10.2012,www.bundesregierung.de.

10) EuGH v. 15.7.2010, Pannon Gép Centrum, C-368/09, ABl.EU2010, Nr. C 246, 11.

den o.g. Grundsätzen des BFH an das Stromnetz an-geschlossen ist und somit jederzeit Strom aus diesemNetz beziehen könnte, muss die Bemessungsgrund-lage für den nichtunternehmerisch genutzte Strommit dem Einkaufspreis für gleichartigen von Energie-versorgungsunternehmen erzeugten Strom ermitteltwerden. Ein Ansatz der Selbstkosten scheidet aus.

Auch die unentgeltliche Abgabe von Lebensmitteln(z.B. vonBäckern) andie„Tafeln“stellteineunentgelt-liche Wertabgabe nach § 3 Abs. 1b UStG dar. Nach derbisherigen Verwaltungsauffassung waren die Selbst-kostendesabgebendenUnternehmers (Bäckers)anzu-setzen, die auch bei nicht mehr ganz frischen Lebens-mitteln gleichhoch waren, während ein vergleichbarerEinkaufspreis geringer gewesen wäre. Um eine Um-satzbesteuerung in diesen Fällen auszuschließen, wur-de auf Bundesebene entschieden, dass es aus Billig-keitsgründen nicht beanstandet wird, wenn bei derunentgeltlichen Abgabe von Lebensmitteln kurz vorAblauf des Mindesthaltbarkeitsdatums oder der Ver-kaufsfähigkeit als Frischware, die aus mildtätigenGründen erfolgt, von einer Umsatzbesteuerung ab-gesehen wird. Voraussetzung ist, dass hierfür eineZuwendungsbestätigung für Spendenzwecke nichtausgestellt wird.licher Einkaufspreis für die Backwaren bestimmbar ist

Nach § 14 Abs. 6 Nr. 5 UStG, § 31 Abs. 5 UStDV kanneine Rechnung berichtigt werden, wenn sie nicht alleAngaben nach § 14 Abs. 4 UStG und § 14a UStG ent-hält oder wenn Angaben in der Rechnung unzutref-fend sind. Dabei müssen nur die fehlenden oder unzu-treffenden Angaben ergänzt oder berichtigt werden.

Im Streitfall betrieb der Unternehmer ein Fotolabor ingemieteten Räumen. Nach Ansicht des FA war der Vor-steuerabzug aus den Mietzahlungen nicht anzuerken-nen, weil die Miete nur unregelmäßig gezahlt wurdeund die für den Vorsteuerabzug notwendigen monat-lichen Zahlungsaufforderungen oder -belege fehlten.Daran vermochte auch eine nachträgliche Aufstellungdes Vermieters nichts zu ändern.

Im AdV-Verfahren hat der BFH entschieden, dass eshöchstrichterlich noch nicht entschieden und finanz-gerichtlich sowie im Schrifttum umstritten ist, ob sichaus dem EuGH-Urteil „PannonGép“ für den Fall derRechnungsberichtigung eine Rückwirkung auf denZeitpunkt der erstmaligen Rechnungserteilung ergibt.Dies bedarf vorliegend aber keiner Entscheidung,denn die „Aufstellung“ des Vermieters könnte allen-falls dann eine zum Vorsteuerabzug berechtigende

UVR-Aktuell UVR 2013 Nr. 7 199

dem FA im Zeitpunkt des Erlasses dieses Bescheideseine bereits in 2008 erfolgte Rechnungsberichtigungvorliegt.

Ob einer Rechnungsberichtigung unter Berücksich-tigung des EuGH-Urteils PannonGép Rückwirkungauf den Zeitpunkt der erstmaligen Rechnungsertei-lung zukommen kann, hat der BFH in seiner bishe-rigen Rechtsprechung offen gelassen. Diese Frage istvom BFH auch im obigen Streitfall, der ein Verfahrendes einstweiligen Rechtsschutzes betrifft, nicht ab-schließend zu entscheiden.

Bei Verträgen über Dauerleistungen (z.B. Mietver-trägen) – wie im Streitfall XI B 33/12 – wird nachder BFH-Rechtsprechung der abgerechnete Leis-tungsgegenstand, nämlich die Vermietung für einenbestimmten Zeitraum (z.B. Monat), als Teilleistungi.S.v. § 13 Abs. 1 Nr. 1 Buchst. a Sätze 2 und 3 UStGerst durch die monatlichen Zahlungsaufforderungenoder -belege konkretisiert. Erst damit erhält die imVertrag vereinbarte Monatsmiete (einschließlich ge-sondert ausgewiesenem Umsatzsteuerbetrag) dieerforderlichen tatsächlichen Ergänzungen, aufgrundderer eine für den Vorsteuerabzug ausreichendeLeistungsbeschreibung angenommen werden kann.Der BFH stellt in seinem Beschluss klar, dass ohneKonkretisierung eines auf eine Dauerleistung ge-richteten Vertrags keine zum Vorsteuerabzug be-rechtigende Rechnung über einen bestimmten Leis-tungsgegenstand vorliegt. Erst ab dem Zeitpunkt, abdem die gebotene Konkretisierung erfolgt ist, sei esdurch eine monatliche Zahlungsaufforderung oderdurch andere Zahlungsbelege, kann vom – erstmali-gen – Vorliegen einer zum Vorsteuerabzug berechti-genden Rechnung gesprochen werden.

Literatur: Fetzer/Hubertus, Zeitpunkt des Vorsteuer-abzugs bei Rechnungsberichtigung, BBK 2010, 1175;Meurer, Der Rechnungsberichtigung kommt keineRückwirkung zu, DStR 2010, 2442; Trinks, Auswirkun-gen der Berichtigung fehlerhafter Rechnungen de legeferenda, BB 2011, 800; Wager, Anmerkung, DStR 2010,1478. [wt]

Verwaltung

Anwendung der Durchschnittsatzbesteuerungfür Land- und Forstwirte;Vereinfachungsregelung in Abschn. 24.6 UStAE

BMF v. 25.3.2013, IV D 2 – S 7410/07/10016-02 (2013/0272786), BStBl I 2013, 449.

UStG § 24.

Bestimmte Umsätze können nach Abschn. 24.6 Abs. 1UStAE aus Vereinfachungsgründen in die Durch-schnittsatzbesteuerung einbezogen werden, wenn be-stimmte Voraussetzungen vorliegen. Dazu gehört, dassdiese Umsätze einen engen Bezug zur eigenen land-und forstwirtschaftlichen Erzeugertätigkeit des Unter-nehmers aufweisen müssen. Weiterhin ist nach demneu gefassten Abschn. 24.6 Abs. 2 UStAE Vorausset-zung, dass dies nur gilt, wenn die genannten Umsätze(Nettobetrag) voraussichtlich nicht mehr als 4 000 j im

laufenden Kalenderjahr betragen (Betragshöhe wie bis-her). Außerdem – und das ist neu – muss klar sein, dassder Unternehmer neben den genannten Umsätzen indem Kalenderjahr voraussichtlich keine Umsätze aus-führen wird, die eine Verpflichtung zur Abgabe einerUmsatzsteuererklärung für das Kalenderjahr nach § 18Abs. 3 oder Abs. 4a UStG nach sich ziehen. Im neuenAbschn. 24.6 Abs. 4 UStAE wird dann beispielsweiseausgeführt, welche Umsätze nicht unter die Verein-fachungsregelung fallen, weil kein enger Bezug zureigenen land- und forstwirtschaftlichen Erzeugertätig-keit vorliegt: dazu gehören die Umsätze aus der Tätig-keit als Aufsichtsrat einer Genossenschaft, als Maklerlandwirtschaftlicher Versicherungen oder als landwirt-schaftlicher Sachverständiger. Auch Umsätze aus demBetrieb einer Photovoltaikanlage und aus der umsatz-steuerpflichtigen Verpachtung oder Vermietung vonWirtschaftsgütern, dienicht dem normalen Ausrüstungs-bestand des land- und forstwirtschaftlichen Betriebs zu-zurechnen sind, weisen nicht den erforderlichen engenBezugzureigenen land-undforstwirtschaftlichenErzeu-gertätigkeit des Unternehmers auf, wie in dem BMF-Schreiben ausgeführt wird.

Hinweis: Die Regelungen des vorliegenden BMF-Schreibens sind auf nach dem 31.12.2010 ausgeführ-te Umsätze anzuwenden. Für vor dem 1.4.2013 aus-geführte Umsätze wird es auch für Zwecke desVorsteuerabzugs des Leistungsempfängers nicht be-anstandet, wenn der Unternehmer Abschn. 24.6Abs. 2 UStAE in der bis zum 24.3.2013 geltendenFassung mit der Maßgabe anwendet, dass es sichbei dem in Abschn. 24.6 Abs. 2 Nr. 1 UStAE a.F. ge-nannten Umsatzbetrag um einen Nettobetrag han-delt.

[jk]

Umsatzsteuerliche Behandlung der Wärme- undKältenetzförderung nach dem Gesetz für dieErhaltung, die Modernisierung und denAusbau der Kraft-Wärme-Kopplung (KWKG)BMF v. 26.3.2013, IV D 2 – S 7124/07/10002:010 (2013/0286981), BStBl I 2013, 450.

UStG § 1 Abs. 1 Nr. 1, § 10 Abs. 1 Satz 3.

Nach dem KWKG wird neben der Stromerzeugungauch der Neu- und Ausbau von Wärme- und Kälte-netzen sowie der Neu- und Ausbau von Wärme- undKältespeichern gefördert. Diese Wärme entsteht beider Erzeugung von Strom aus den Kraft-Wärme-Kopp-lungsanlagen und kann für die Raumheizung, dieWarmwasserbereitung, die Kälteerzeugung oder alsProzesswärme verwendet werden.

Im KWKG ist geregelt, dass Netzbetreiber an die Be-treiber von Wärme- und Kältenetzen zu deren Neu-und Ausbau Zuschläge entrichten müssen, und zwarbis zum Verbraucherabgang („Hausanschluss“).

Auch Betreiber von Wärme- und Kältespeichern erhal-ten für deren Neu- und Ausbau von den Netzbetrei-bern Zuschläge.

Das vorliegende BMF-Schreiben regelt, ob und inwie-weit diese Zuschläge ein Entgelt für eine steuerbare

durch eine monatliche Zahlungsaufforderung oderdurch andere Zahlungsbelege, kann vom – erstmali-gen – Vorliegen einer zum Vorsteuerabzug berechti-

, Zeitpunkt des Vorsteuer-abzugs bei Rechnungsberichtigung, BBK 2010, 1175;

, Der Rechnungsberichtigung kommt keineRückwirkung zu, DStR 2010, 2442; Trinks, Auswirkun-gen der Berichtigung fehlerhafter Rechnungen de legeferenda, BB 2011, 800; Wager, Anmerkung, DStR 2010,1478. [wt]

Verwaltung

Anwendung der Durchschnittsatzbesteuerungfür Land- und Forstwirte;Vereinfachungsregelung in Abschn. 24.6 UStAE

BMF v. 25.3.2013, IV D 2 – S 7410/07/10016-02 (2013/0272786), BStBl I 2013, 449.

landwirtschaftlicher Versicherungen oder als landwirt-schaftlicher Sachverständiger. Auch Umsätze aus demBetrieb einer Photovoltaikanlage und aus der umsatz-steuerpflichtigen Verpachtung oder Vermietung vonWirtschaftsgütern, dienicht dem normalen Ausrüstungs-bestand des land- und forstwirtschaftlichen Betriebs zu-zurechnen sind, weisen nicht den erforderlichen engenBezugzureigenen land-undforstwirtschaftlichenErzeu-gertätigkeit des Unternehmers auf, wie in dem BMF-Schreiben ausgeführt wird.

Hinweis: Die Regelungen des vorliegenden BMF-Schreibens sind auf nach dem 31.12.2010 ausgeführ-te Umsätze anzuwenden. Für vor dem 1.4.2013 aus-geführte Umsätze wird es auch für Zwecke desVorsteuerabzugs des Leistungsempfängers nicht be-anstandet, wenn der Unternehmer Abschn. 24.6Abs. 2 UStAE in der bis zum 24.3.2013 geltendenFassung mit der Maßgabe anwendet, dass es sichbei dem in Abschn. 24.6 Abs. 2 Nr. 1 UStAE a.F. ge-nannten Umsatzbetrag um einen Nettobetrag han-delt.

Kältenetzförderung nach dem Gesetz für die

200 UVR 2013 Nr. 7 UVR-Aktuell

Leistung oder einen echten Zuschuss darstellen. Hier-zu wurde Abschn. 1.7 UStAE („Lieferung von Gas,Elektrizität oder Wärme/Kälte“) entsprechend ergänzt.Im neuen Abschn. 1.7 Abs. 3 UStAE wird ausgeführt,dass Zahlungen des Netzbetreibers an den Wärme-oder Kältenetzbetreiber für den Neu- oder Ausbaudes Wärme- oder Kältenetzes grundsätzlich als echterZuschuss anzusehen sind. Die Zuschläge werden auseinem überwiegenden öffentlichen Interesse heraus,nämlich zur Förderung des Ausbaus der Nutzung derKraft-Wärme-Kopplung bzw. Kraft-Wärme-Kälte-Kopp-lung im Interesse von Energieeinsparung und Klima-schutz, gewährt.

Dies gilt jedoch nicht, soweit die Zuschläge die Verbin-dung des Verteilungsnetzes mit dem Verbraucherab-gang (Hausanschluss), der an der Abzweigstelle desVerteilungsnetzes beginnt und mit der Übergabestelleendet, betreffen. Deshalb ist der Anteil des Zuschlags,der auf die Verbindung des Verteilungsnetzes mit demVerbraucherabgang entfällt, von dem Betrag, der demVerbraucher für die Anschlusskosten in Rechnung ge-stellt wird, in Abzug zu bringen. Der Zuschlag desNetzbetreibers hängt insoweit unmittelbar mit demPreis einer steuerbaren Leistung (Anschluss an dasVerteilungsnetz) zusammen und hat preisauffüllendenCharakter. Der vom Netzbetreiber an den Wärme-oder Kältenetzbetreiber gezahlte Zuschlag ist entspre-chend aufzuteilen.

Werden bei der Verbindung zwischen Verteilungsnetzund Verbraucherabgang entgeltlich die betreffendenLeitungen vom Wärme- oder Kältenetzbetreiber aufden Verbraucher übertragen, liegt eine Lieferung derentsprechenden Anlagen durch den Wärme- oder Käl-tenetzbetreiber an den Wärme- oder Kälteabnehmervor.

Soweit der Netzbetreiber verpflichtet ist, dem Betrei-ber eines Wärme- bzw. Kältespeichers für den Neu-oder Ausbau von Wärme- bzw. Kältespeichern einenZuschlag zu zahlen, handelt es sich ebenfalls um einenechten Zuschuss.

Hinweis: Nach § 10 Abs. 1 Satz 3 UStG gehört auchzum Entgelt, was ein anderer als der Leistungsemp-fänger dem Unternehmer für die Leistung gewährt.Die Abgrenzung ist häufig schwierig. Ausführlichnimmt hierzu Abschn. 10.2 UStAE („Zuschüsse“)Stellung. Zur Frage, welche Zuschüsse als zusätzli-ches Entgelt eines Dritten angesehen werden, gibtAbschn. 10.2 Abs. 3 bis 6 UStAE Auskunft.

Die Grundsätze des vorliegenden BMF-Schreibenssind in allen offenen Fällen anzuwenden. Auch fürZwecke des Vorsteuerabzugs wird es für vor dem1.4.2013 ausgeführte Umsätze nicht beanstandet,wenn Wärme- oder Kältenetzbetreiber bzw. Betrei-ber von Wärme- oder Kältespeichern den gezahltenZuschlag abweichend als Entgelt für eine steuerbareund steuerpflichtige Leistung an den Netzbetreiberbehandelt haben.

Literatur: Fest, Umsatzbesteuerung von Zuschüssen anöffentlichenBeteiligungsunternehmen,DStR2011,1293;Moorkamp, Der nicht umsatzsteuerbare Zuschuss amBeispiel der Marktprämie nach § 33g EEG – Anmer-kungen zum BMF-Schreiben vom 6.11.2012 –, StuB

2013, 179; Noack, Umsatzbesteuerung von Zuschüssenan öffentliche Beteiligungsunternehmen, DStR 2011,2027. [jk]

Voranmeldungszeitraum bei Wegfall derVoraussetzungen für eine umsatzsteuerlicheOrganschaft

BMF v. 9.4.2013, IV D 3 – S 7346/12/10001 (2013/0323753), BStBl I 2013, 517 = DStR 2013, 812.

UStG § 2 Abs. 1, § 2 Abs. 2 Nr. 2, § 18 Abs. 2.

Der Voranmeldungszeitraum umfasst grundsätzlich dasKalendervierteljahr. Beträgt die Steuer für das vorange-gangene Kalenderjahr aber mehr als 7 500 j, so ist nach§ 18 Abs. 2 Satz 1 UStG der Kalendermonat Voranmel-dungszeitraum.

In Abschn. 18.2 Abs. 1 UStAE und Abschn. 18.7 Abs. 1UStAE wird mit dem vorliegenden BMF-Schreiben eineRegelung aufgenommen, die bestimmt, welcher Vor-anmeldungszeitraum für eine Organgesellschaft gilt,nachdem eine Organschaft endet. Grundsätzlich gibt eshier eine Vereinfachungsregelung, die besagt, dass sichder Voranmeldungszeitraum der bisherigen Organge-sellschaft grundsätzlich anhand der Steuer des voran-gegangenen Kalenderjahrs des bisherigen Organkreisesbestimmt. Die bisherige Organgesellschaft kann aberauch einen abweichenden Voranmeldungszeitraum be-gehren; in diesem Fall hat sie die fiktive anteilige Steuerfür das vorangegangene Kalenderjahr selbst zu ermit-teln.

In Neugründungsfällen kann für die ehemalige Organ-gesellschaft gleichwohl der Kalendermonat in Betrachtkommen, wie nunmehr ergänzend in Abschn. 18.7Abs. 1 Satz 2 UStAE ausgeführt wird.

Hinweis: Nach Beendigung der Organschaft wirddie bisherige Organgesellschaft selbst Unternehmernach § 2 Abs. 1 UStG. Zur Bestimmung des Vor-anmeldungszeitraums der bisherigen Organgesell-schaft nach Wegfall der Voraussetzungen für eineumsatzsteuerliche Organschaft bzw. nach dem Aus-scheiden der Organgesellschaft aus einer Organ-schaft wird es aus Vereinfachungsgründen von derVerwaltung nicht beanstandet, wenn grundsätzlichauf die Steuer des vorangegangenen Kalenderjahrsdes bisherigen Organkreises abgestellt wird. Soweitdie bisherige Organgesellschaft einen davon abwei-chenden Voranmeldungszeitraum begehrt, ist einefiktive anteilige Steuer für das vorangegangene Ka-lenderjahr durch die bisherige Organgesellschaft zuermitteln. Hat die Organgesellschaft ihre unterneh-merische Tätigkeit als eigenständiges Unternehmen– vor Eintritt in den Organkreis – erst in dem Kalen-derjahr des Ausscheidens aus dem Organkreis oderin dem diesem Kalenderjahr vorangegangenen Ka-lenderjahr aufgenommen, ist – unter Anwendungvon § 18 Abs. 2 Satz 4 UStG – Voranmeldungszeit-raum stets der Kalendermonat.

Die Regelungen des vorliegenden Schreibens sind inallen offenen Fällen anzuwenden.

[jk]

Charakter. Der vom Netzbetreiber an den Wärme-

geltlich die betreffendenLeitungen vom Wärme- oder Kältenetzbetreiber aufden Verbraucher übertragen, liegt eine Lieferung derentsprechenden Anlagen durch den Wärme- oder Käl-tenetzbetreiber an den Wärme- oder Kälteabnehmer

Soweit der Netzbetreiber verpflichtet ist, dem Betrei-ber eines Wärme- bzw. Kältespeichers für den Neu-oder Ausbau von Wärme- bzw. Kältespeichern einenZuschlag zu zahlen, handelt es sich ebenfalls um einenechten Zuschuss.

Hinweis: Nach § 10 Abs. 1 Satz 3 UStG gehört auchzum Entgelt, was ein anderer als der Leistungsemp-fänger dem Unternehmer für die Leistung gewährt.Die Abgrenzung ist häufig schwierig. Ausführlichnimmt hierzu Abschn. 10.2 UStAE („Zuschüsse“)Stellung. Zur Frage, welche Zuschüsse als zusätzli-ches Entgelt eines Dritten angesehen werden, gibtAbschn. 10.2 Abs. 3 bis 6 UStAE Auskunft.

Die Grundsätze des vorliegenden BMF-Schreibenssind in allen offenen Fällen anzuwenden. Auch fürZwecke des Vorsteuerabzugs wird es für vor dem1.4.2013 ausgeführte Umsätze nicht beanstandet,wenn Wärme- oder Kältenetzbetreiber bzw. Betrei-

Der Voranmeldungszeitraum umfasst grundsätzlich dasKalendervierteljahr. Beträgt die Steuer für das vorange-gangene Kalenderjahr aber mehr als 7 500§ 18 Abs. 2 Satz 1 UStG der Kalendermonat Voranmel-

In Abschn. 18.2 Abs. 1 UStAE und Abschn. 18.7 Abs. 1UStAE wird mit dem vorliegenden BMF-Schreiben eineRegelung aufgenommen, die bestimmt, welcher Vor-anmeldungszeitraum für eine Organgesellschaft gilt,nachdem eine Organschaft endet. Grundsätzlich gibt eshier eine Vereinfachungsregelung, die besagt, dass sichder Voranmeldungszeitraum der bisherigen Organge-sellschaft grundsätzlich anhand der Steuer des voran-gegangenen Kalenderjahrs des bisherigen Organkreisesbestimmt. Die bisherige Organgesellschaft kann aberauch einen abweichenden Voranmeldungszeitraum be-gehren; in diesem Fall hat sie die fiktive anteilige Steuerfür das vorangegangene Kalenderjahr selbst zu ermit-teln.

In Neugründungsfällen kann für die ehemalige Organ-gesellschaft gleichwohl der Kalendermonat in Betrachtkommen, wie nunmehr ergänzend in Abschn. 18.7Abs. 1 Satz 2 UStAE ausgeführt wird.

UVR-Aktuell UVR 2013 Nr. 7 201

Leistungsort beim Verkauf von Eintrittskartenfür Veranstaltungen durch einen anderenUnternehmer als den Veranstalter

BMF v. 10.6.2013, IV D 3 – S 7117/12/10001 (2013/0538049), www.bundesfinanzministerium.de.

UStG § 3a Abs. 3 Nr. 3 Buchst. a, § 3a Abs. 3 Nr. 5;MwStSystRL Art. 28, 44, 45, 53 und 54.

Auf Unionsebene11) haben sich die EU-Mitgliedstaatenauf eine gemeinsame Auslegung beim Anwendungs-bereich der Ortsregelung beim Verkauf von Eintritts-karten für Veranstaltungen durch einen anderen Unter-nehmer als den Veranstalter nach Art. 53 und Art. 54MwStSystRL (= § 3a Abs. 3 Nr. 3 Buchstabe a und Nr. 5UStG) geeinigt. Dementsprechend hat das BMF im vor-liegenden Schreiben Abschn. 3a.6 Abs. 2 und Abs. 13UStAE geändert.

Danach gilt Folgendes:

1. Verkauf bzw. Vermittlung von Eintrittskarten durchDritte an Nichtunternehmer

Nach § 3a Abs. 3 Nr. 3 Buchst. a UStG liegt der Ort vonkulturellen, künstlerischen, wissenschaftlichen, unter-richtenden, sportlichen oder unterhaltenden Leistun-gen sowie Messeleistungen dort, wo sie vom Unter-nehmer tatsächlich erbracht werden, vorausgesetzt,diese Leistungen werden an Nichtunternehmer ausge-führt. Diese Regelung ist nunmehr auch anzuwendenbeim Verkauf von Eintrittskarten für kulturelle, künst-lerische, wissenschaftliche, unterrichtende, sportliche,unterhaltende oder ähnliche Veranstaltungen durchDritte, also andere Unternehmer als den Veranstalter.Mit dem Verkauf von Eintrittskarten wird dem Erwer-ber das Recht auf Zugang zu der jeweiligen Veranstal-tung verschafft.

Bisher lag der Ort dieser Leistungen entsprechendeinem im BStBl veröffentlichten BFH-Urteil vom3.6.200912) dort, wo der Unternehmer seinen Sitz hatte(§ 3a Abs. 1 UStG).

Die Vermittlung von Eintrittskarten an Nichtunter-nehmer fällt zwar nicht unter § 3a Abs. 3 Nr. 3Buchst. a UStG; solche Vermittlungsleistungen werdennach Abschn. 3a.6 Abs. 13 Satz 7 UStAE wie bisherdort ausgeführt, wo der vermittelte Umsatz ausgeführtwird (§ 3a Abs. 3 Nr. 4 UStG).

2. Verkauf bzw. Vermittlung von Eintrittskarten durchDritte an Unternehmer oder diesen gleichgestelltePersonen

Nach § 3a Abs. 3 Nr. 5 UStG liegt der Ort der Leistungbei der Einräumung von Eintrittsberechtigungen zukulturellen, wissenschaftlichen, unterrichtenden, sport-lichen, unterhaltenden oder ähnlichen Veranstaltungen(z.B. Messen und Ausstellungen) dort, wo die Veranstal-tung tatsächlich durchgeführt wird. § 3a Abs. 3 Nr. 5UStG gilt nur für Leistungen an einen Unternehmerfür dessen unternehmerischen Bereich oder an eineeinem Unternehmer gleichgestellte juristische Person(vgl. Abschn. 3a.2 Abs. 1 UStAE); die Regelung ist auchanzuwenden beim Verkauf von Eintrittskarten im eige-nen bzw. fremden Namen und auf eigene Rechnungdurch einen anderen Unternehmer als den Veranstalteran einen Unternehmer für dessen unternehmerischen

Bereich oder an eine einem Unternehmer gleichgestell-te juristische Person.

Werden die in der Vorschrift genannten sonstigen Leis-tungen an Nichtunternehmer erbracht, richtet sich derLeistungsort nach § 3a Abs. 3 Nr. 3 Buchst. a UStG(siehe oben 1.).

Hinweis: Die Regelungen dieses Schreibens sind aufUmsätze anzuwenden, die nach dem 30.6.2013 aus-geführt werden.

IstdieFestlegungdesLeistungsortes beimVerkaufvonEintrittskarten durch einen Dritten an Nichtunter-nehmer aufgrund des Rechts eines anderen Mitglied-staates bereits vor dem 1.7.2013 inhaltlich entspre-chend der Regelung unter 1. zu Abschn. 3a.6 Abs. 2UStAE vorgenommen worden, wird es vonder Verwal-tung nicht beanstandet, wenn dieser Ortsregelunggefolgt wird.

Im Ergebnis bedeutet das eine faktische Nichtan-wendung des BFH-Urteils vom 3.6.2009.13)

Literatur: Grambeck, Umsatzsteuerrechtliche Behand-lung von Veranstaltungsleistungen und Umsätzen mitEintrittskarten, UR 2012, 45; Langer/Budde, Umsatz-steuerliche Leistungsortbestimmung bei Eintrittsbe-rechtigungen zu Veranstaltungen, DStR 2011, 656;Moldan, Umsatzsteuer bei Künstlern, Künstleragentu-ren und Veranstaltern, UStB 2013, 74. [jk]

Grunderwerbsteuer

Bearbeiter: Ministerialrat a.D. Raymond Halaczinsky,Bonn [rh]

Gesetzgebung

Änderungen im GrEStG und im ErbStG durchdas AmtshilfeRLUmsG

BGBl. I 2013, 1809.

ErbStG; GrEStG.

Bundestag und Bundesrat haben dem Kompromissvor-schlag des Vermittlungsausschusses zum Gesetz zurUmsetzung der Amtshilferichtlinie sowie zur Änderungsteuerlicher Vorschriften zugestimmt. Unter anderemwird in Art. 26 die Möglichkeit für Immobilienunterneh-men, durch Anteilstausch über sog. RETT-Blocker dieGrunderwerbsteuer zu vermeiden, begrenzt. In Art. 30wird die Möglichkeit, die erbschaftsteuerlichen Ver-günstigungen des Betriebsvermögens für sog. „Cash-GmbH“ in Anspruch zu nehmen, eingeschränkt. GemäßNr. 4a – neu – des § 13b Abs. 2 ErbStG gehört zum Ver-waltungsvermögen „der gemeine Wert des nach Abzug

11) Leitlinien aus der 97. Sitzung des Mehrwertsteuerausschussesv. 7.9.2012, http://ec.europa.eu/taxation_customs/resources/documents/taxation/vat/key_documents/vat_committee/2012_guidelines-vat-committee-meetings_de.pdf.

12) BFH v. 3.6.2009, XI R 34/08, BStBl II 2010, 857.13) BFH v. 3.6.2009, XI R 34/08, BStBl II 2010, 857.

lerische, wissenschaftliche, unterrichtende, sportliche,unterhaltende oder ähnliche Veranstaltungen durchDritte, also andere Unternehmer als den Veranstalter.Mit dem Verkauf von Eintrittskarten wird dem Erwer-ber das Recht auf Zugang zu der jeweiligen Veranstal-

Bisher lag der Ort dieser Leistungen entsprechendeinem im BStBl veröffentlichten BFH-Urteil vom

dort, wo der Unternehmer seinen Sitz hatte(§ 3a Abs. 1 UStG).

Die Vermittlung von Eintrittskarten an Nichtunter-nehmer fällt zwar nicht unter § 3a Abs. 3 Nr. 3Buchst. a UStG; solche Vermittlungsleistungen werdennach Abschn. 3a.6 Abs. 13 Satz 7 UStAE wie bisherdort ausgeführt, wo der vermittelte Umsatz ausgeführtwird (§ 3a Abs. 3 Nr. 4 UStG).

2. Verkauf bzw. Vermittlung von Eintrittskarten durchDritte an Unternehmer oder diesen gleichgestelltePersonen

Nach § 3a Abs. 3 Nr. 5 UStG liegt der Ort der Leistungbei der Einräumung von Eintrittsberechtigungen zukulturellen, wissenschaftlichen, unterrichtenden, sport-lichen, unterhaltenden oder ähnlichen Veranstaltungen

nehmer aufgrund des Rechts eines anderen Mitglied-staates bereits vor dem 1.7.2013 inhaltlich entspre-chend der Regelung unter 1. zu Abschn. 3a.6 Abs. 2UStAE vorgenommen worden, wird es vonder Verwal-tung nicht beanstandet, wenn dieser Ortsregelung

Im Ergebnis bedeutet das eine faktische Nichtan-wendung des BFH-Urteils vom 3.6.2009.

, Umsatzsteuerrechtliche Behand-lung von Veranstaltungsleistungen und Umsätzen mitEintrittskarten, UR 2012, 45; Langer/Budde

steuerliche Leistungsortbestimmung bei Eintrittsbe-rechtigungen zu Veranstaltungen, DStR 2011, 656;Moldan, Umsatzsteuer bei Künstlern, Künstleragentu-ren und Veranstaltern, UStB 2013, 74. [jk]

Grunderwerbsteuer

Bearbeiter: Ministerialrat a.D. Raymond Halaczinsky,Bonn [rh]

Gesetzgebung

202 UVR 2013 Nr. 7 UVR-Aktuell

des gemeinen Werts der Schulden verbleibenden Be-standsanZahlungsmitteln,Geschäftsguthaben,Geldfor-derungen und anderen Forderungen, soweit er 20 % desanzusetzenden Werts des Betriebsvermögens des Be-triebs oderderGesellschaftübersteigt.“Ausnahmengibtes für Geldbestände von Kreditinstituten und konzern-interne Finanzierungsgesellschaften. Für die Fälle derneuen Nr. 4a wird eine Saldierung mit den Schulden desUnternehmens ermöglicht, so dass – nur insoweit, nichtbeianderen Arten vonVerwaltungsvermögen – Verbind-lichkeiten aus Lieferungen und Leistungen, Bankschul-den oder z.B. auch Pensionsrückstellungen zugunstenvon Arbeitnehmern gegen gerechnet werden können.Soweit sich auch unter Berücksichtigung der vorstehen-den Regelungen noch ein Überschuss an Finanzmittelnergibt, der zu Verwaltungsvermögen führt, ist dieserÜberschuss nur dann begünstigungsschädlich, wenndas Verwaltungsvermögen insgesamt die 50 %-Grenzedes§ 13bAbs. 2Satz 1ErbStGübersteigt.Außerdement-hält das Gesetz noch eine Maßnahme gegen Gestaltun-gen zur Umgehung der Lohnsummengarantie: Bei derLohnsummenermittlungsowiebeiderArbeitnehmerzahlsind die Arbeitnehmer nachgeordneter Gesellschaftennach Maßgabe der jeweiligen Beteiligungsquote zu be-rücksichtigen.

Die Einschränkungen sollen erstmals auf Erwerbs-vorgänge angewendet werden, die nach dem Tag desBeschlusses des Deutschen Bundestags über die Emp-fehlung des Vermittlungsausschusses zudem vorlie-genden Änderungsgesetz (6.6.2013) verwirklicht wer-den, bzw. für die die Steuer nach diesem Stichtagentsteht.

Hinweis: Im Wesentlichen entsprechen die beschlos-senen Änderungen den ursprünglich im JStG 2013enthaltenen Regelungen.

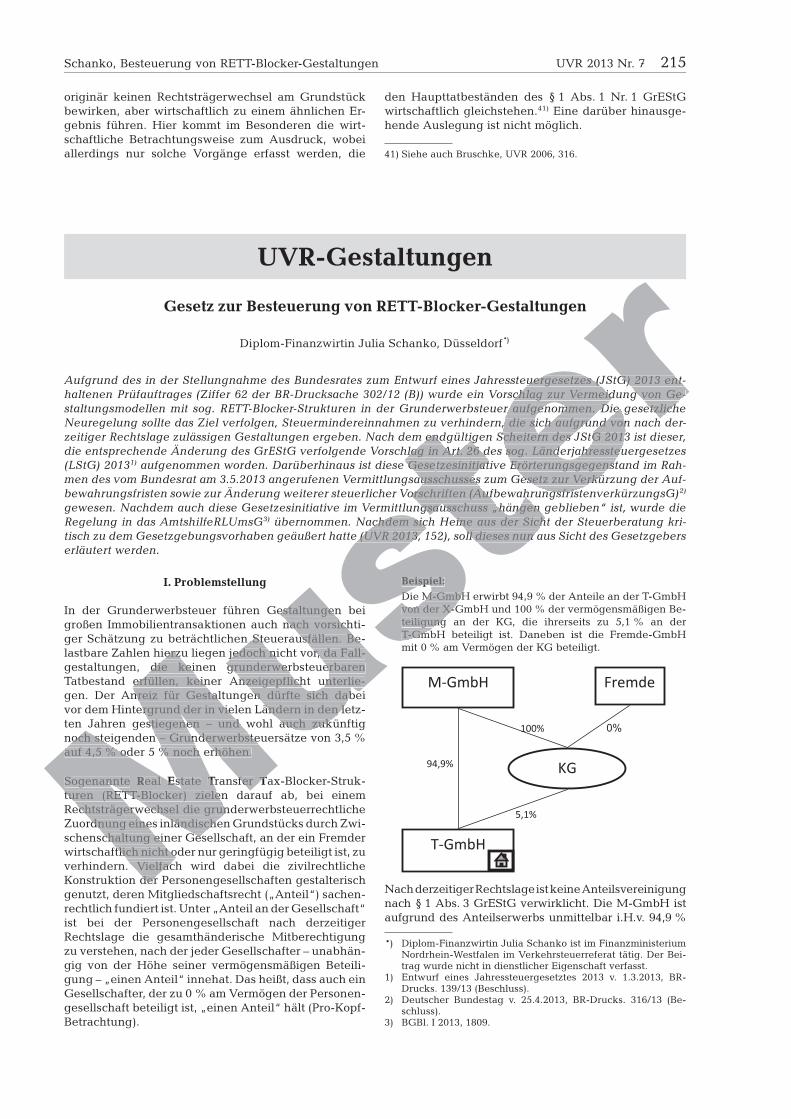

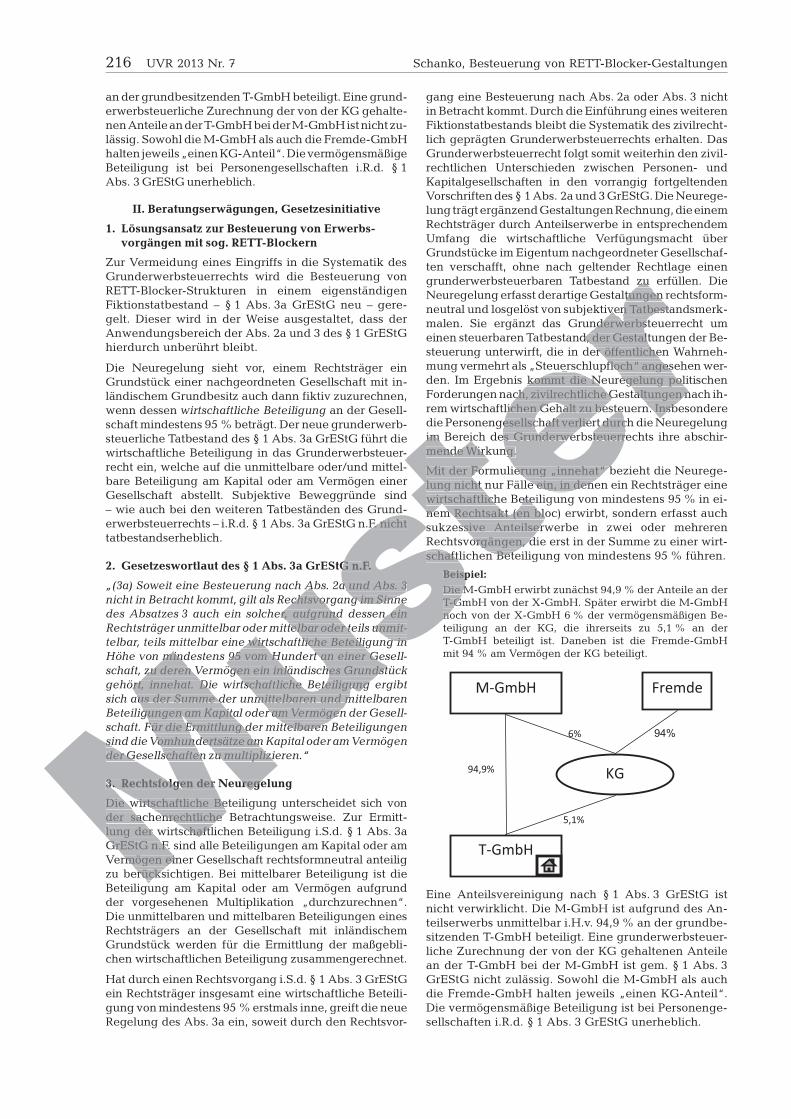

Literatur: Zum bisherigen Gesetzesverlauf: Halaczinsky,Eindämmung missbräuchlicher Gestaltungen bei sog.Cash-GmbHs, UVR 2013, 171m.w.N.;Heine, RETT-BLO-CKER,NachErhöhungderSteuersätzenunauchVerbrei-terung der Besteuerungsbasis?, UVR 2013, 152;Schanko,Gesetzesinitiative zur Besteuerung von RETT-Blocker-Gestaltungen, UVR 2013, 215. [rh]

Rechtsprechung

Anlaufhemmung der Feststellungsfrist fürBedarfsbewertung bei Anforderung einerFeststellungserklärung

BFH v. 17.4.2013, II R 59/11, StE 2013, 360.

GrEStG §§ 18 f., § 1 Abs. 1 Nr. 3.

Fordert das Lagefinanzamt vom Steuerpflichtigen in-nerhalb der Feststellungsfrist bzgl. der Grunderwerb-steuer eine Feststellungserklärung zur Feststellungeines Grundbesitzwerts für Zwecke der Grunderwerb-steuer an, führt dies unabhängig vom Zeitpunkt derErstattung der Anzeige nach §§ 18 und 19 GrEStG zueiner Anlaufhemmung der Feststellungsfrist.

Hinweis: Konkret ging es um die Bewertung gem.§ 8 Abs. 2 GrEStG für ein Grundstück im Zusam-

menhang mit einer Verschmelzung in 2005. Die Er-klärung zur Feststellung eines Grundbesitzwertswurde im April 2009 angefordert und im November2009 abgegeben; der Feststellungsbescheid wurdeam 5.1.2010 bekannt gegeben. Der Gesetzgebersieht in § 138 Abs. 6 BewG die Möglichkeit vor, überdie Anzeige nach §§ 18 und 19 GrEStG hinaus eineFeststellungserklärung als Grundlage für die Be-darfsbewertung zu verlangen; § 138 Abs. 5 Satz 3BewG knüpft aufgrund der ausdrücklichen Bezug-nahme auf § 181 Abs. 3 Satz 2 AO hinsichtlich derAnlaufhemmung an den Zeitpunkt der Abgabe derangeforderten Feststellungserklärung und nicht anden Zeitpunkt der Erstattung der Anzeige nach§ 18 und § 19 GrEStG an. Grundsätzlich beginnt dieFeststellungsfrist mit Ablauf des Jahres, in dem dieGrEStG entstanden ist. Ist eine Erklärung einzurei-chen, beginnt die Feststellungsfrist mit Ablauf desKalenderjahres, in dem die Erklärung eingereichtwird, spätestens jedoch mit Ablauf des dritten Ka-lenderjahres, das auf das Kalenderjahr folgt, auf des-sen Beginn die Wertfeststellung vorzunehmen ist. Esgenügt dabei, wenn das FA die Feststellungserklä-rung verlangt, bevor die Feststellungsfrist abgelau-fen ist.

Im Streitfall ist die GrESt mit Eintragung der Ver-schmelzung in das Handelsregister für den Sitz imJuli 2005 entstanden. Da das FA im Jahr 2009 undsomit noch vor dem Ablauf der Frist bzgl. der GrEStdie Abgabe einer Feststellungserklärung verlangt hat,kamesrückwirkendzueinerAnlaufhemmungvondreiJahren. Der Ablauf der Feststellungsfrist verschob sichsomit auf das Ende des Jahres 2012. Der angefochteneFeststellungsbescheid vom 5.1.2010 wurde demnachinnerhalb der Feststellungsfrist erlassen.

Literatur: Fumi, Feststellungsverjährung bei der Be-darfsbewertung, EFG 2012, 910; Wohltmann, Die An-zeigepflicht im Grunderwerbsteuerrecht – ein Über-blick, UVR 2006, 183. [rh]

Verwaltung

Grunderwerbsteuerbefreiung nach denRegelungen des Gesetzes über dieElektrizitäts- und Gasversorgung (EnWG)

OFD Koblenz v. 8.4.2013, S 4429 A-St 35 3, n.v.

GrEStG § 3, § 4.

Mit dem Gesetz zur Änderung des Energiewirtschafts-gesetzes vom 21.2.201314) wurde die Grunderwerb-steuerbefreiung des § 6 Abs. 3 und 4 EnWG rück-wirkend neu geregelt. Danach sind Erwerbsvorgängei.S.d. § 1 GrEStG, die sich für Verteilernetzbetreiber,Transportnetzbetreiber oder Betreiber von Speicheran-lagen aus der rechtlichen oder operationellen Entflech-tung nach § 7 Abs. 1 EnWG und den §§ 7a bis 10eEnWG ergeben, von der Grunderwerbsteuer befreit.Die Grunderwerbsteuerbefreiung gilt nicht für die-

14) Gesetz zur Änderung des Energiewirtschaftsgesetzes v.21.2.2013, BGBl. I 2013, 346.

Die Einschränkungen sollen erstmals auf Erwerbs-

genden Änderungsgesetz (6.6.2013) verwirklicht wer-den, bzw. für die die Steuer nach diesem Stichtag

Im Wesentlichen entsprechen die beschlos-senen Änderungen den ursprünglich im JStG 2013

Zum bisherigen Gesetzesverlauf: Halaczinsky,Halaczinsky,Halaczinsky

Eindämmung missbräuchlicher Gestaltungen bei sog.Cash-GmbHs, UVR 2013, 171m.w.N.;Heine, RETT-BLO-CKER,NachErhöhungderSteuersätzenunauchVerbrei-terung der Besteuerungsbasis?, UVR 2013, 152;SchankoGesetzesinitiative zur Besteuerung von RETT-Blocker-Gestaltungen, UVR 2013, 215.

Rechtsprechung

Anlaufhemmung der Feststellungsfrist fürBedarfsbewertung bei Anforderung einerFeststellungserklärung

BFH v. 17.4.2013, II R 59/11, StE 2013, 360.

GrEStG §§ 18 f., § 1 Abs. 1 Nr. 3.

den Zeitpunkt der Erstattung der Anzeige nach§ 18 und § 19 GrEStG an. Grundsätzlich beginnt dieFeststellungsfrist mit Ablauf des Jahres, in dem dieGrEStG entstanden ist. Ist eine Erklärung einzurei-chen, beginnt die Feststellungsfrist mit Ablauf desKalenderjahres, in dem die Erklärung eingereichtwird, spätestens jedoch mit Ablauf des dritten Ka-lenderjahres, das auf das Kalenderjahr folgt, auf des-sen Beginn die Wertfeststellung vorzunehmen ist. Esgenügt dabei, wenn das FA die Feststellungserklä-rung verlangt, bevor die Feststellungsfrist abgelau-fen ist.

Im Streitfall ist die GrESt mit Eintragung der Ver-schmelzung in das Handelsregister für den Sitz imJuli 2005 entstanden. Da das FA im Jahr 2009 undsomit noch vor dem Ablauf der Frist bzgl. der GrEStdie Abgabe einer Feststellungserklärung verlangt hat,kamesrückwirkendzueinerAnlaufhemmungvondreiJahren. Der Ablauf der Feststellungsfrist verschob sichsomit auf das Ende des Jahres 2012. Der angefochteneFeststellungsbescheid vom 5.1.2010 wurde demnachinnerhalb der Feststellungsfrist erlassen.

Literatur:darfsbewertung, EFG 2012, 910;

UVR-Aktuell UVR 2013 Nr. 7 203

jenigen Unternehmen, die eine rechtliche Entflech-tung auf freiwilliger Grundlage vornehmen (§ 6 Abs. 4EnWG). Zur Prüfung der Frage, ob die Voraussetzun-gen einer Entflechtung i.S.d. § 7 Abs. 1 EnWG und§§ 7a bis 10e EnWG gegeben sind, ist weiterhin dieRegulierungsbehörde um Amtshilfe i.S.d. § 111 AO zuersuchen (§ 6 Abs. 2 Satz 7 EnWG).

Hinweis: § 6 Abs. 2 bis 4 EnWG ist mit Wirkung vom13. Juli 2009 anzuwenden (§ 118 Abs. 2 EnWG).

Literatur: Hummeltenberg/Grube/Behrendt, Steuer-rechtliche Aspekte des Zeiten Gesetzes zur Neure-gelung des Energiewirtschaftsrechts, VersorgW 2005,173. [rh]

Erbschaftsteuer

Bearbeiter: Ministerialrat a.D. Raymond Halaczinsky,Bonn [rh]

Rechtsprechung

Schenkungsteuer: Mittelbare Schenkung einerLebensversicherung

FG München v. 20.2.2013, 4 K 690/10, DStZ 2013, 373.

ErbStG § 7, § 12; BewG § 12.

Zahlt eine Tante monatlich Versicherungsbeiträge aufeine fondsgebundene Rentenversicherung des Be-schenkten ein, die erst aufgrund eines Schenkungs-angebots der Tante abgeschlossen wurde, und ist si-chergestellt, dass der Beschenkte die transferiertenGeldbeträge zu keinem Zeitpunkt zu seiner freien Ver-fügung erhält, besteht die Bereicherung nicht in mitdem Nennwert anzusetzenden einzelnen monatlichenGeldschenkungen, sondern im Erwerb des jeweiligenmonatlichen Wertzuwachses des Rentenversicherungs-anspruchs, der nur mit 2/3 der Höhe der einbezahltenVersicherungsbeiträgen anzusetzen ist. Es handelt sichin einem solchen Fall um eine sog. mittelbare Schen-kung.

Hinweis: Im Streitfall erlangte das zuständige FAdurch die Steuerfahndungsstelle davon Kenntnis, dassein Neffe von seiner Tante monatlich die Versiche-rungsbeiträge für eine auf seinen Namen abgeschlos-senefondsgebundeneRentenversicherungerhielt.DerNeffe war der Ansicht, erst die Versicherungssummewerdefreigebigzugewendet;erhabedietransferiertenGeldbeträge zu keinem Zeitpunkt zu seiner freien Ver-fügung erhalten. Dem folgte das Gericht, kam aber zudem Ergebnis, dass aufgrund der Art und Weise derDurchführung der freigebigen Zuwendungen von ein-zelnen monatlichen und voneinander unabhängigenSchenkungsvorgängen auszugehen sei. Da nicht dieeinzelnen Zahlungen, sondern der jeweils noch nichtfällige Rentenanspruch geschenkt sei, müsse dieser inHöhe von zwei Dritteln der eingezahlten Prämien undKapitalbeiträge bewertet werden (§ 12 Abs. 1 ErbStG,

§ 12 Abs. 4 BewG; es handelt sich um einen Erwerbvor 2009). Nichtzulassungsbeschwerde wurde ein-gelegt (NZB BFH, Az. II B 28/13).

Literatur: Geck, Die Lebensversicherung im Zivil- undErbschaftsteuerrecht, KÖSDI 2007, 15584; Ott-Eul-

berg/Halaczinsky, Die Lebensversicherung im Erb-recht und Erbschaftsteuerrecht, Zerb 2011; Worgulla,Die Übertragung von Lebensversicherungsverträgen,ErbStB 2008, 234. [rh]

Erbschaftsteuerrechtliche Gleichbehandlungvon Geschwistern mit Ehegatten oderLebenspartnern verfassungsrechtlich nichtgebotenBFH v. 24.4.2013, II R 65/11, DStR 2013, 1128.

ErbStG §§ 15 ff.; GG Art. 3 und 6.

Erwerber der Steuerklasse II, wie etwa Geschwister,können unabhängig von den konkreten Lebensverhält-nissen nicht von Verfassungswegen beanspruchen, erb-schaftsteuerrechtlich wie Ehegatten oder Lebenspart-ner behandelt zu werden. Die erbschaftsteuerlicheAnknüpfung an rein formale Gesichtspunkte (hier: andie bürgerlich-rechtlichen Vorgegebenheiten) ist auchaus verfassungsrechtlicher Sicht gerechtfertigt.

Hinweis: Der Europäische Gerichtshof für Men-schenrechte hat mit Urteil vom 29.4.200815) auf derGrundlage des englischen Rechts entschieden, dassArt. 14 der Konvention zum Schutze der Men-schenrechte und Grundfreiheiten (EMRK) i.V.m. Art. 1des Zusatzprotokolls zur EMRK Geschwistern auchdann nicht das Recht gewährt, bei der Erbschaftsteuerwie Ehegatten oder eingetragene Lebenspartner be-handelt zu werden, wenn sie in einem gemeinsamenHaushalt zusammenleben. Es fehle nämlich in einemsolchen Fall an den Rechten und Pflichten, die im Ver-hältnis von Ehegatten oder eingetragenen Lebens-partnern zueinander bestünden. Die Dauer der Ver-bindung oder die wechselseitige Unterstützung seiennicht entscheidend. Die Rechtslage nach deutschemRecht entspricht insoweit dem englischen Recht undführt demnach auch unter Berücksichtigung derEMRK zu keinem anderen Ergebnis.

Die Rspr. ändert m.E. nichts daran, dass der Gesetz-geber die Geschwister erbschaftsteuerlich, im Ver-hältnis zu anderen – nicht verwandten – Erwerbernungerecht behandelt.

Literatur: Apel, Ungerechte Steuerbelastung im Erb-fall – Gegenüberstellung der Übertragung von Be-triebsvermögen und übrigem Vermögen, NWB-EV2012, 252; Billig, Gestaltungsmöglichkeiten zur Ver-meidung hoher Erbschaftsteuer für Angehörige derSteuerklasse II, UVR 2009, 280; Otte, Gilt noch derenge Familienbegriff?, FamRZ 2013, 585. [rh]

15) Europäischer Gerichtshof für Menschenrechte v. 29.4.2008,13378/05, NJW Rechtsprechungs-Report Zivilrecht 2009,1606.

FG München v. 20.2.2013, 4 K 690/10, DStZ 2013, 373.

monatlich Versicherungsbeiträge aufeine fondsgebundene Rentenversicherung des Be-schenkten ein, die erst aufgrund eines Schenkungs-angebots der Tante abgeschlossen wurde, und ist si-chergestellt, dass der Beschenkte die transferiertenGeldbeträge zu keinem Zeitpunkt zu seiner freien Ver-fügung erhält, besteht die Bereicherung nicht in mitdem Nennwert anzusetzenden einzelnen monatlichenGeldschenkungen, sondern im Erwerb des jeweiligenmonatlichen Wertzuwachses des Rentenversicherungs-

, der nur mit 2/3 der Höhe der einbezahltenVersicherungsbeiträgen anzusetzen ist. Es handelt sichin einem solchen Fall um eine sog. mittelbare Schen-kung.

Hinweis: Im Streitfall erlangte das zuständige FAdurch die Steuerfahndungsstelle davon Kenntnis, dassein Neffe von seiner Tante monatlich die Versiche-rungsbeiträge für eine auf seinen Namen abgeschlos-senefondsgebundeneRentenversicherungerhielt.DerNeffe war der Ansicht, erst die Versicherungssummewerdefreigebigzugewendet;erhabedietransferierten

Erbschaftsteuerrechtliche Gleichbehandlung

Lebenspartnern verfassungsrechtlich nicht

BFH v. 24.4.2013, II R 65/11, DStR 2013, 1128.