Embed Size (px)

Citation preview

UNIVERSITÄT TRIER FACHBEREICH IV WIRTSCHAFTS- UND SOZIALWISSENSCHAFTEN

SPEZIELLES SEMINAR

WS 2003 / 04

Veranstaltungsnummer 4237

KRANKENHAUSÖKONOMIE

Der Preis für Krankenhausleistungen

VERANSTALTER:

Prof. Dr. Dieter Sadowski

Dr. Günter Merschbäscher

Dr. Hubert Schnabel

EINGEREICHT AM: 19.JANUAR 2004

VON

Matthias Ferber

II

Inhaltsverzeichnis

Abkürzungsverzeichnis ........................................................................................................III

Executive Summary .............................................................................................................IV

1. Einleitung ...........................................................................................................................1

1.1. Geschichtliche, wirtscha ftliche und rechtliche Rahmenbedingungen.......................1

2. Vergütungssysteme ............................................................................................................3

2.1. Methoden der Preisbildung .......................................................................................3

2.1.1. Top-down-Methodik ........................................................................................3

2.1.2. Bottom-up-Methodik ........................................................................................4

2.2. Preisbildung...............................................................................................................4

2.2.1.Kalkulation von Fallpauschalen (in Deutschland) ............................................4

2.2.2. Kostenrechnungssystem...................................................................................5

2.2.3. Kostenarten.......................................................................................................6

2.2.4. Kalkulatorischer Ansatz...................................................................................7

2.3. Bisherige Situation in Deutschland ...........................................................................8

3. Diagnosis Related Groups ..................................................................................................9

3.1. Begriff „Diagnosis Related Groups“.........................................................................9

3.2. Grundidee der DRGs ...............................................................................................10

3.3. Grundaufbau einer DRG .........................................................................................11

3.4. Abrechnung mittels DRGs ......................................................................................12

3.4.1. Basisfallwert ..................................................................................................13

3.4.2. Kostengewichte ..............................................................................................13

3.4.3. Case-Mix ........................................................................................................14

3.4.4. Case-Mix-Index..............................................................................................15

3.4.5. Grenzwerte und Ausreißer .............................................................................15

3.4.6.Vergütung........................................................................................................16

4. Ökonomische Analyse......................................................................................................16

4.1. Anreizwirkungen.....................................................................................................17

4.2. Spezialisierung und Wettbewerb.............................................................................19

5. Fazit ..................................................................................................................................21

ANHANG.............................................................................................................................22

Literaturverzeichnis..............................................................................................................25

III

Abkürzungsverzeichnis

a.a.O. am angegebenen Ort BMG Bundesministerium für Gesundheit und Soziales BPflV Bundespflegesatzverordnung bspw. beispielsweise DRG Diagnosis Related Group FPG Fallpauschalengesetz GSG Gesundheitsstrukturgesetz HCFA Health Care Financing Administration i.d.R. in der Regel i.V.m. in Verbindung mit KHEntG Krankenhausentgeltgesetz KHG Krankenhausfinanzierungsgesetz KHBV Krankenhausbuchführungsverordnung MDC Major Diagnostic Category u.a. unter anderem z.B. zum Beispiel z.T. zum Teil

IV

Executive Summary

Die vorliegende Arbeit beschäftigt sich mit den Preissystemen zur Vergütung von Kran-

kenhausleistungen. Ausgehend von den Darstellungen der geschichtlichen, wirtschaftli-

chen und rechtlichen Rahmenbedingungen wird die Entwicklung der Krankenhausfinanzie-

rung kurz in chronologischer Reihenfolge abgearbeitet. Dabei beschränkt sich die Darstel-

lung auf die wesentlichen und richtungweisenden Veränderungen nach dem Zweiten Welt-

krieg. Im Verlauf der Arbeit werden die unterschiedlichen Vergütungssysteme vorgestellt,

wobei zunächst ein Überblick über die theoretischen Methoden der Preisbildung gegeben

wird. Dabei werden die für die Ermittlung der Vergütung relevanten Komponenten mit

Blick auf die Einführung der Diagnosis Related Groups (DRGs) in ihre theoretischen Bau-

steine zerlegt und ihre Bedeutung für die Einführung fallpauschalierender Entgelte heraus-

gearbeitet. Das Kapitel der DRGs ist so strukturiert, daß es eingangs eine Definition liefert

und die Entwicklung sowie den Grundaufbau von DRGs aufbereitet, bevor in der Folge auf

die einzelnen Elemente und die Berechnung der wichtigsten Parameter eingegangen wird.

Die Ökonomische Analyse liefert eine Einordnung der DRGs in den Gesundheitssektor

unter einer wirtschaftlichen Betrachtungsweise und zeigt Veränderungen von Anreizstruk-

turen und Wettbewerbsbedingen für Krankenhäuser auf.

1

1. Einleitung

Zum 01.01.2000 ist das GKV-Gesundheitsreformgesetz 2000 in Kraft getreten. Mit dem

neu in das Krankenhausfinanzierungsgesetz (KHG) eingefügten § 17b wird vom Gesetzge-

ber die Einführung eines durchgängigen, leistungsorientierten und pauschalierenden Ver-

gütungssystem vorgeschrieben, welches das aus Fallpauschalen, Sonderentgelten sowie

Abteilungs- und Basispflegesätzen bestehende Mischsystem ersetzt. Ab dem Jahr 2003

sollen Krankenhausleistungen in Form von diagnose- und prozedurenorientierten Fallpau-

schalen finanziert werden. Der ordnungspolitische Rahmen für den Übergang wurde 2002

im Fallpauschalengesetz (FPG) detailliert geregelt. Die Ausgestaltung des Systems blieb

weitgehend der gemeinsamen Selbstverwaltung auf Spitzenverbandsebene 1 vorbehalten.

Das neue Vergütungssystem erstreckt sich mit Ausnahme der Psychiatrie auf alle voll- und

teilstationären Krankenhausleistungen.

Eine Besonderheit gegenüber anderen Ländern, die bereits diagnosebasierte Patientenklas-

sifikationssysteme anwenden ist, daß das neue Vergütungssystem sowohl für gesetzlich

versicherte, als auch für privat krankenversicherte Patienten Anwendung findet.

1.1. Geschichtliche, wirtschaftliche und rechtliche Rahmenbedingungen

Die Entwicklung der Krankenhausfinanzierung in der Bundesrepublik läßt sich zum einen

in die Phase vor dem KHG 1972 und danach unterteilen.

Die Vor-KHG-Phase des Krankenhauswesens in der Bundesrepublik Deutschland ist ge-

prägt vom Zweiten Weltkrieg. Ein hervorstechendes Merkmal ist die defizitäre Lage der

Krankenhäuser zur damaligen Zeit. Zum einen wurden die Krankenhäuser im Rahmen des

Wiederaufbaus nach dem Krieg und des Wirtschaftswachstums mit einem rasant steigen-

den Anspruchsniveau seitens der Bevölkerung konfrontiert und zum anderen konnten sie

aus der damaligen monistischen Finanzierung über Pflegesätze konsekutiv kaum eine Kos-

tendeckung erreichen. Das wirtschaftliche Überleben konnte i.d.R. nur durch freiwillige

Zuwendungen der Kommunen und der Länder bewerkstelligt werden2. Mit Erlaß der Bun-

despflegesatzverordnung (BPfV 1954) im Jahre 1954 wurden zunächst ausschließlich die

1 Bestehend aus der Deutschen Krankenhausgesellschaft, den Spitzenverbänden der Krankenkasse und dem Verband der privaten Krankenversicherung. 2 Vgl. Siebig, J. (1999), S. 37.

2

Pflegesätze der 3. Pflegestufe geregelt 3. Ziel der BPfV 1954 sollte die Herbeiführung einer

Einigung über die Höhe der Pflegesätze sein zwischen den Sozialve rsicherungsträgern und

den Krankenhäusern. 18 Jahre lang wurde auf Grundlage wiederho lter Lageanalysen von

der Bundesregierung um eine Novellierung gerungen. Dies rührte aus den gesetzl. vorge-

gebenen Regularien, die die Pflegesätze nur zögerlich steigen ließen und korrespondierend

zur Erwirtschaftung erheblicher Defizite der Krankenhausträger führte4.

Ein aus Sicht der Vergütungsformen wichtiger Wendepunkt war die Einführung der dualis-

tischen Krankenhausfinanzierung durch Erlaß des KHG vom 29. Juni 19725. War die

BPflV 1954 noch auf sozial tragbare Pflegesätze ausgerichtet, waren die im KHG 1972

vorgesehenen Instrumente als Ausdruck eines Leistungsgesetzes zu Gunsten der Kranken-

hausträger zu werten6. Als Richtungswechselndes Merkmal kann das in § 4 Abs. 1 gerege l-

te Selbstkostendeckungsprinzip mit dualem Finanzierungssystem angeführt werden. Dem-

gemäß müssen die Erlöse aus den Pflegesätzen und die Förderung aus dem Gesetz die

Selbstkosten eines sparsam wirtschaftenden und leistungsfähigen Krankenhauses decken.

Für die Krankenhäuser bedeutete dieser Rechtsanspruch auf Deckung ihrer wirtschaftli-

chen Selbstkosten eine deutliche Verbesserung ihrer finanziellen Situation führte auf der

Kehrseite jedoch zu einem Anstieg der pflegesatzfähigen Benutzerkosten und gab den An-

stoß zu einer – bis heute anhaltenden – Kostendämpfungspolitik7.

Mit dem Erlaß des Gesundheitsstrukturgesetzes 1993 (GSG 1993) zeichnet sich ein Wan-

del der Krankenhausplanung ab. Die Einführung eines neuen Vergütungssystems mit Fall-

pauschalen und Sonderentgelten führt zu einer Verdrängung der Plangröße Bett. An ihre

Stelle rückt die Fallzahl, mit welcher der Versorgungsauftrag eines Krankenhauses näher

bestimmt werden kann. Folgen dieser Implementierung sind, daß Leerkosten zu Lasten der

Krankenhäuser gehen, während hohe Fallzahlen auch bei relativ niedrigem Bettenangebot

zu Lasten der Kostenträger wirksam werden8.

Seit dem GSG 1993 ist erkennbar, daß die Plangröße Bett an Bedeutung verliert und an

ihre Stelle die Fallzahl rückt.

Ein weiterer Schwerpunkt des GSG 1993 lag in der Aufhebung des in § 4 Nr. 2 geregelten

Selbstkostenprinzips. Eine ersatzlose Streichung, wie sie zunächst vorgesehen war, wurde

3 Bis zur Einführung des KHG 1972 unterschied der Gesetzgeber in drei unterschiedliche Pflegeklassen. In den Pflegeklassen eins und zwei erhielt man ein erweitertes Leistungsspektrum (freie Arztwahl, Zusatzleis-tungen pp.). 4 Vgl. Haas, J. (1999), S. 25; Siebig, J., a.a.O., S.37. 5 Vgl. Müller, M. (1998), S. 5. 6 Vgl. Siebig, J., a.a.O., S.39. 7 Vgl. Tuschen, K. H.; Quaas, M. (1996), S. 9. 8 Vgl. Siebig, J., a.a.O., S. 39.

3

jedoch nicht vorgenommen. Die sogenannte Selbstkostendeckungsgarantie wurde durch

den Anspruch auf „leistungsgerechte Erlöse“ ersetzt9.

2. Vergütungssysteme

Das bis 2003 in Deutschland praktizierte Teilsystem einer fallpauschalierten Vergütung

basierte im wesentlichen auf der Zusammenfassung medizinisch relevanter Sachverhalte,

um diese vergütungsrechtlich zu bewerten. Eine Einbindung in ein Patientenklassifikati-

onssystem ist de jure ab dem Jahr 2004 für alle teil- und vollstationären Krankenhausle is-

tungen obligat. Für das Jahr 2003 ist im § 17b Abs. 4 KHG ein Optionsmodell 2003 gere-

gelt. Darin ist vorgesehen, daß das DRG-Vergütungssystem10 bei freiwillig teilnehmenden

Krankenhäusern budgetneutral umgesetzt werden kann11. Spätestens 2004 muß auf die

Vergütung nach Fallpauschalen umgestellt werden. Den DRG-abrechnenden Krankenhäu-

sern ist in den Einstiegsjahren 2003 und 2004 gem. § 3 KHEntG Budgetneutralität zugesi-

chert. Das Krankenhausbudget wird „klassisch“ gem. § 6 Abs. 1 der BPflV mit den Kran-

kenkassen vereinbart und per Abrechnung der Fallpauschalen – statt wie bisher der Pflege-

sätze – abgegolten12. In diesem Kapitel soll jedoch zunächst ein kurzer Überblick über the-

oretische Ansätze der Krankenhaus-Kostenrechnung gegeben werden. Ein Bezug auf

DRG-basierte Fallpauschalen bleibt hier bewußt außen vor. In den darauffolgenden Kapi-

teln wird explizit auf das System der DRG-Fallpauschalen eingegangen.

2.1. Methoden der Preisbildung

Im folgenden soll ausschließlich die Preisbildung als zentraler Bestandteil des Vergütungs-

systems dargestellt werden. Ihr liegen mit dem top-down-Verfahren einerseits und dem

bottom-up-Verfahren andererseits unterschiedliche Methoden zugrunde.

2.1.1. Top-down-Methodik

Bei der top-down-Methodik oder cost modelling aproach handelt sich um ein retrogrades

Prinzip. Ein fixierter globaler Rahmenplan wird von nachgelagerten Planungsstufen in

Teilpläne zerlegt und weiter präzisiert und dient der nächsten Planungsebene wiederum als

9 Vgl. Haas, J. a.a.O, S. 41. 10 Siehe Kapitel 3. 11 Die Abrechnung der fallpauschalen im Optionsjahr 2003 wird im Wesentlichen durch die Verordnung zum Fallpauschalensystem für Krankenhäuser (KFPV) und das Krankenhausentgeltgesetz (KHEntG) geregelt. 12 Vgl. Günster, Chr., Mansky, Th., Repschläger, U. (2004), S.45.

4

Rahmenplan13. Ausgehend von einem hohen Abstraktionsgrad bzw. einer globalen Be-

trachtung findet eine zunehmende Konkretisierung von „oben“ nach „unten“ statt.

Auf den Krankenhaussektor angewendet findet eine Ermittlung der Kosten je Fallgruppe

von einer zentralen Dokumentation der Leistungs- und Kostendaten ausgehend statt. Auf

der Grundlage dieser zentralen Information werden Behandlungsprofile pro Patient und

Fallgruppe erstellt und den Kostenträgern zugeordnet14.

2.1.2. Bottom-up-Methodik

Einen anderen Weg beschreitet die progressive bottom-up-Methodik. Beginnend auf der

untersten Stufe werden die Teilpläne an die jeweils übergeordnete Stufe weitergeleitet, die

die Pläne koordiniert, zusammenfaßt und wiederum weiterleitet, bis die oberste Planungs-

ebene erreicht ist15. Es werden also zunächst abgegrenzte, detaillierte Teilprobleme gelöst.

Die einzelnen Teillösungen werden von „unten“ nach „oben“ bis zur Lösung des Gesamt-

problems zusammengesetzt.

Projiziert man diese Methode auf den Markt für Krankenhausleistungen geht man von

einer Bewertung der einzelnen, vom jeweiligen Patient in Anspruch genommenen, Le is-

tungen in den verschiedenen Behandlungsbereichen aus. Im Unterschied zur vorgenannten

Methode wird bei der bottom-up-Methode von einer kostenstellenbezogenen Erfassung

sowohl der Anzahl der Leistungen als auch der Leistungen ausgegangen. Somit wird eine

Ermittlung der Ist-Kosten pro Leistungseinheit und Behandlungsbereich durch Multiplika-

tion der Anzahl der verbrauchten Einheiten je Leistung mit dem jeweiligen Preis der Ein-

heit möglich. Durch Summation der der bereichsbezogenen Kosten erhält man die Ge-

samtkosten pro Fall16.

2.2. Preisbildung

2.2.1.Kalkulation von Fallpauschalen (in Deutschland)

Seit dem 01.01.1996 erfolgt die Abrechnung von Krankenhausleistungen mittels differen-

zierter Entgeltformen, die vom Gesetzgeber durch die Änderung des KHG festgelegt wur-

de17. Abgerechnet wird insbesondere über Fallpauschalen und Sonderentgelte. Die mit die-

13 Vgl. Wöhe, G. (1996), S 142. 14 Vgl. Robbers, Chr. (2000), S. 53. 15 Vgl. Wöhe, G., a.a.O., S.143. 16 Vgl. Robbers, Chr., a.a.O., S. 54. 17 Vgl. Verordnung zur Neuordnung des Pflegesatzrechts (BPflV) vom 08.07.1994, Art. 3.

5

ser Entwicklung verbundenen Zielsetzungen des Gesetzgebers betreffen insbesondere die

leistungsgerechte Belastung der Patienten und deren Kostenträgern18. Die Kalkulation von

Fallpauschalen beinhaltet gem. § 11 BPfV19 die Ermittlung aller pflegesatzrelevanten Kos-

tenbeträge für das gesamte Leistungsbündel eines festgelegten Behandlungsfall. Es muß

demnach berücksichtigt werden, daß mit den Fallpauschalen alle Leistungen des Kranken-

hauses für diesen „Fallpatienten“ abgegolten werden20.

Bei der Bemessung der Bewertungsrelationen für Fallpauschalen und Sonderentgelte fand

das bottom-up-Verfahren Anwendung. Dazu wurden durch ärztliche Expertengruppen

Leistungskomplexe definiert, auf Grund deren die Bewertungsrelationen anhand einer ein-

heitlichen Kalkulationsmethodik kalkuliert wurden. Ziel der Bemessung waren medizini-

sche leistungsgerechte Entgelte21. Da sich die aktuellen Methoden zur Kalkulation von

Fallpauschalen nicht grundsätzlich von der ursprünglichen Kalkulationsmethodik des

BMG unterscheiden wird hierauf nicht näher eingegangen.

2.2.2. Kostenrechnungssystem

Die Charakterisierung der spezifischen Ausgestaltungsform einer Kosten- und Leistungs-

rechnung orientiert sich an zwei Einteilungskriterien. Zum einen unterscheidet man nach

dem zeitlichen Bezug der verrechneten Kosten (retrospektiv oder prospektiv) und zum

anderen findet eine Differenzierung nach dem Sachzusammenhang der auf die Kalkulati-

onsobjekte verrechneten Kosten statt22.

Nach dem zeitlichen Bezug der verrechneten Kosten unterscheidet man in

§ Istkostenrechnungssysteme,

§ Normalkostenrechnungssysteme und

§ Plankostenrechnungssysteme.

Eine Unterscheidung nach dem Sachumfang der verrechneten Kosten führt zu der Diffe-

renzierung in

§ Vollkostenrechnungssysteme und

§ Teilkostenrechnungssysteme23.

Für die Kalkulation von Krankenhausleistungen ist im Gesetz keine Kalkulationsmethodik

verbindlich vorgeschrieben24. Eine Vorgabe hinsichtlich der Ausgestaltung des Kosten-

18 Vgl. Boschke, W. (1993), S. 498-499. 19 BPfV, Stand nach letzter Änderung 1999. 20 Vgl. Keun, F. (1999), S. 52. 21 Vgl. Robber, Chr., a.a.O., S. 54. 22 Vgl. Hentze, J., Kehres,E. (1999), S.20. 23 Vgl. ebd., S.20.

6

rechnungssystems im Krankenhaus findet sich in § 8 Satz 1 Krankenhausbuchführungsve r-

ordnung25, welche für die Kosten- und Leistungsrechnung im Krankenhaus eine Vollkos-

tenrechnung vorgibt26. Auf Basis dieser Verordnung sowie auf der Vollkostendeckung

durch die Fallpauschalen basieren die Kalkulationsmethodik des BMG sowie auch die wei-

terentwickelten Kalkulationsmethoden auf einer Vollkostenrechnung.

Die Kalkulation der Bewertungsrelationen für Pauschalen und Sonderentgelte wurde auf

der Basis einer Erhebung von Ist-Daten (Leistungs- und Kostendaten) in ausgewählten

Krankenhäusern unterschiedlicher Trägerschaft durchgeführt. Die kalkulierten durch-

schnittlichen Fallkosten in den ausgewählten Krankenhäusern bildeten die empirische Ba-

sis für die Ableitung der Empfehlungen der Bewertungsrelationen und werden anhand re-

levanter Verteilungsmaße (Mittelwerte und Streuung) analysiert. Die so durchschnittlich

ermittelten Kosten je Fallgruppe stellten den zu erwartenden Ressourcenaufwand zur

Erbringung der betreffenden Leistung dar und wurden als Sollkostenpreise für die Preis-

festsetzung herangezogen27.

2.2.3. Kostenarten

Eine Gliederung der Kostenarten für Krankenhäuser ergibt sich aus den Vorschriften der

§§ 3 uns 8 KHBV i.V.m. der Anlage 428 zur KHBV. Im Rahmen der Kalkulation der Be-

wertungsrelationen für Fallpauschalen wurden alle pflegesatzfähigen medizinisch-

pflegerischen Kosten sowie Basiskosten den Fallpauschalen zugerechnet.

Analog der Struktur der Leistungs- und Kalkulationsaufstellung werden alle relevanten

medizinisch-pflegerischen Kostenarten und Basiskostenarten jeweils in Personal- und

Sachkosten unterteilt29. In den nachfolgend aufgelisteten Kostenstellen bzw. Leistungsbe-

reichen werden die Kostenarten kalkulatorisch berücksichtigt, die die direkte Patientenve r-

sorgung betreffen. Die medizinisch-pflegerischen Kostenarten werden gem. Anlage 4 zur

KHBV wie folgt ausgewiesen30:

§ Medizinisch-pflegerische Personalkosten

- Ärztlicher Dienst

- Pflegedienst

24 Vgl. Robbers, Chr., a.a.O., S. 60. 25 Krankenhausbuchführungsverordnung (KHBV) in der Fassung der Neubekanntmachung vom 24.03.1987, zuletzt geändert durch das Gesetz zur Einführung des Euro vom 09.06.1998. 26 Vgl. Robbers, Chr., a.a.O., S. 60. 27 Breyer, F. (2003), S.353ff. 28 Anlage 4 der KHBV: Kontenrahmen. 29 Vgl. Robbers, Chr., a.a.O., S. 61f. 30 Vgl. Hentze, J., Kehres, E. S., a.a.O., S. 110.

7

- Medizinisch-technischer Dienst

- Funktionsdienst

- Technischer Dienst (nur Medizintechnik)

§ Medizinisch-pflegerische Sachkosten

- Medizinischer Bedarf

- Instandhaltung (nur Medizintechnik)

- Gebrauchsgüter (nur Medizintechnik).

An dieser Stelle sei nochmals angemerkt, daß die in die Kalkulation einzubeziehenden

Kostenarten ausschließlich die pflegesatzfähigen, d.h. die im Rahmen der Erbringung sta-

tionärer und teilstationärer Leistungen anfallenden, Kostenarten umfassen. Das Selbstkos-

tendeckungsprinzip wurde mit der infolge des GSG geänderten BPflV durch das Prinzip

der medizinisch leistungsgerechten Entgelte abgelöst. Die individuellen Kosten des Kran-

kenhauses spielen gem. § 3 Abs. 1 BPflV keine Rolle mehr31. Da in der Leistungs- und

Kalkulationsaufstellung, mit der Vergütung für die verschiedenen stationären Kranken-

hausleistungen beantragt werden, der Ausweis von Nettokosten – differenziert nach Kos-

tenarten – verlangt wird, sind zunächst von den Gesamtkosten des Krankenhauses (Brutto-

kosten) die Kosten der Leistungen abzuziehen, die nicht Budget und Pflegesätze betreffen.

Unter die nicht pflegesatzfähigen Kosten fallen u.a. Kosten für Forschung und Lehre, am-

bulante Behandlung und Personalunterkunft32. Die nach dem Nettoprinzip ausgegliederten

Kosten sind folglich nicht Bestandteil der Kalkulation der Bewertungsrelationen.

2.2.4. Kalkulatorischer Ansatz

Die Darstellung des kalkulatorischen Ansatzes bei der Bemessung der Bewertungsrelatio-

nen für Fallpauschalen und Sonderentgelte geht von der erfolgten Verteilung aller entstan-

denen pflegesatzfähigen Kosten auf die Endkostenstellen im Rahmen der Kostenstellen-

rechnung aus. Die Endkostenstellen stellen die Haup tleistungsbereiche auf Fachabteilungs-

ebene dar und entsprechen den Kalkulationsmodulen, deren Kosten im Rahmen der Kos-

tenträgerrechnung auf die jeweiligen Entgelte verteilt werden33.

Die Kalkulationsmodule der Fallpauschalen wurden im Rahmen der Arbeitsgruppe „Ent-

geltsysteme“ entwickelt. Sie differenziert hinsichtlich der Leistungen der direkten Patien-

tenversorgung in die Komponenten:

§ Stationsleistungen auf Normal- und Intensivpflegeeinheiten

31 Vgl. Robbers, Chr., a.a.O., S. 62. 32 Vgl. Hentze, J., Kehres, E. S., a.a.O., S. 110. 33 Vgl. Robbers, Chr., a.a.O., S. 63.

8

§ OP-Leistungen einschl. Anästhesieleistungen im Kostenstellenbereich OP

§ Diagnostische und therapeutische Leistungen der medizinischen Institutionen, d.h.

des Untersuchungs- und Behandlungsbereichs

§ Basisleistungen34.

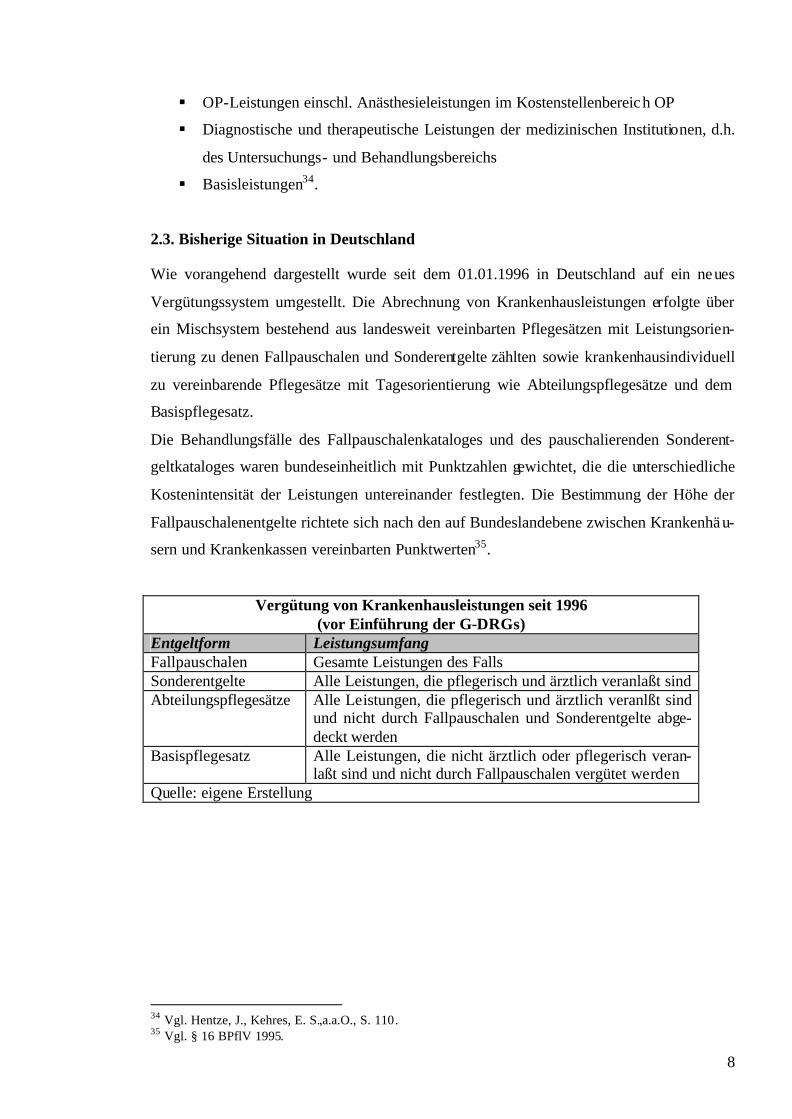

2.3. Bisherige Situation in Deutschland

Wie vorangehend dargestellt wurde seit dem 01.01.1996 in Deutschland auf ein neues

Vergütungssystem umgestellt. Die Abrechnung von Krankenhausleistungen erfolgte über

ein Mischsystem bestehend aus landesweit vereinbarten Pflegesätzen mit Leistungsorien-

tierung zu denen Fallpauschalen und Sonderentgelte zählten sowie krankenhausindividuell

zu vereinbarende Pflegesätze mit Tagesorientierung wie Abteilungspflegesätze und dem

Basispflegesatz.

Die Behandlungsfälle des Fallpauschalenkataloges und des pauschalierenden Sonderent-

geltkataloges waren bundeseinheitlich mit Punktzahlen gewichtet, die die unterschiedliche

Kostenintensität der Leistungen untereinander festlegten. Die Bestimmung der Höhe der

Fallpauschalenentgelte richtete sich nach den auf Bundeslandebene zwischen Krankenhäu-

sern und Krankenkassen vereinbarten Punktwerten35.

Vergütung von Krankenhausleistungen seit 1996 (vor Einführung der G-DRGs)

Entgeltform Leistungsumfang Fallpauschalen Gesamte Leistungen des Falls Sonderentgelte Alle Leistungen, die pflegerisch und ärztlich veranlaßt sind Abteilungspflegesätze Alle Leistungen, die pflegerisch und ärztlich veranlßt sind

und nicht durch Fallpauschalen und Sonderentgelte abge-deckt werden

Basispflegesatz Alle Leistungen, die nicht ärztlich oder pflegerisch veran-laßt sind und nicht durch Fallpauschalen vergütet werden

Quelle: eigene Erstellung

34 Vgl. Hentze, J., Kehres, E. S.,a.a.O., S. 110. 35 Vgl. § 16 BPflV 1995.

9

3. Diagnosis Related Groups

Verfolgt man die Diskussionen um das Gesundheitswesen in Deutschland in den letzten

Jahren, so tauchen Begriffe wie Über-, Unter- und Fehlversorgung gehäuft auf. Jede zweite

Röntgenuntersuchung gilt als überflüssig, doch jede dritte Zuckerkrankheit wird zu spät

erkannt. Obwohl die Bundesrepublik nach den USA und der Schweiz am meisten für die

Gesundheit ausgibt, sind die Ergebnisse nur mittelmäßig. Oft wird viel Geld für ineffizien-

te Strukturen, Doppeluntersuchungen und pharmazeutische Scheininnovationen ausgege-

ben. Der Mangel an Wirtschaftlichkeitsanreizen, Qualitätskontrollen, Transparenz und

fairen Wettbewerb führten zu der Forderung, die Wirtschaftlichkeit der Krankenhäuser zu

verbessern. Dies soll mit der mit der Einführung eines le istungsgerechten pauschalierenden

Preissystems seit dem 01. Januar 2003 erreicht werden. Das Schlüsselinstrument zur Ver-

besserung der Wirtschaftlichkeit ist ein neues Preis- und Vergütungssystem zur Kategori-

sierung und Abrechnung medizinischer Krankenhausleistungen. Dies soll auf der gesetzli-

chen Grundlage des am 23. April 2002 beschlossenen FPG36 auf Basis der sogenannten

Diagnosis Related Groups (DRG) geschehen, die international und besonders im ange l-

sächsischen Raum seit den 70er Jahren als Systemlösung zur Klassifikation medizinischer

Fälle und deren kostengerechte Erfassung und Abrechnung starke Verbreitung erfuhren.

3.1. Begriff „Diagnosis Related Groups“

Unter Diagnosis Realted Groups versteht man ein Patientenklassifikationssystem (PCS),

dessen Ziel die systematische Zuordnung aufwandsähnlicher Fälle zu möglichst kostenho-

mogenen Fallgruppen, unter Beachtung von Kriterien der medizinischen Zusammengehö-

rigkeit, ist. Die mit Hilfe statistisch-ökonomischer Methoden generierten DRG-Systeme

versuchen die ökonomische und klinisch-medizinische Sicht auf einen gemeinsamen Nen-

ner zu bringen37.

Die Patientenschaft bzw. deren Behandlung differenzieren die Patientenklassifikationssys-

teme in zwei Gruppen:

§ Klinisch definierte Gruppen (meist nach Diagnose oder Behandlung)

§ Gruppen mit ähnlichen Behandlungskosten.

Aus der Unterscheidung geht hervor, daß zwei unterschiedliche Sichtweisen auf einen ge-

meinsamen Nenner gebracht werden sollen. Die klinische Seite strebt – ausgehend von 36 Siehe BGBl Jahrgang 2002 Teil I Nr. 27, ausgegeben zu Bonn 29. April 2002 S.1412ff. 37 Vgl. Hübner, M., Mittelstadt, G. von, a.a.O., S. 9.

10

Problemen und Zielen bei der Behandlung einzelner Patienten – nach einer optimalen Be-

handlung und will daher eine Zusammenfassung in ähnliche Fälle. Dies wird mit Hilfe

sogenannter Behandlungspfade realisiert. Behandlungspfade sind formalisierte Instrumen-

te, die vom Behandlungsteam auf Basis eines PCS entwickelt wurden.

Die ökonomische Seite, die zumeist durch die Klinikleitung bzw. Kostenträger ve rtreten

ist, möchte – auf Basis der angefallenen Ist-Kosten der Einzelfälle – Produktions- und

Verkaufseinheiten bzw. Kostenträger und Tarifpositionen definieren. Aus betrieblicher

Ebene geht es konsekutiv um die Frage einer je nach Unternehmensziel unterschiedlich

definierten Balance zwischen Kosten und Ertrag. Aus politischer, d.h. überbetrieblicher

Sicht drängt sich die Frage nach der Kostenbegrenzung auf. Zu den einsetzbaren Instru-

mentarien zählen auf der Kostenseite die Kostenträgerrechnung und auf der Ertragsseite

die Pauschalen und das Gesamtbudget38.

3.2. Grundidee der DRGs

Im Vergleich zu anderen Klassifikationssystemen verfügen die DRGs über eine relativ

lange Geschichte. Als Fallklassifikationsmethode wurden die Diagnosis Related Groups ab

1967 an der Yale-Universität39 entwickelt. Ihre Entwicklung resultierte aus den finanziel-

len Problemen der zwei Sozialsysteme40 in den USA, die ausschließlich staatlich finanziert

werden. Dadurch wuchs der politische Druck zu entsprechenden Maßnahmen der Kosten-

begrenzung. Mit der Einführung eines prospektiven Vergütungssystems für Medicare sollte

in den Mittelpunkt der Abrechnung der Behandlungsfall treten. Man ging davon aus, daß

Einzelleistungen oder Verweildauern zu stark manipulierbar sind. Ein weit verbreitetes

Mißverständnis ist, daß DRGs zur Abrechnung von Krankenhausleistungen entwickelt

wurden41, denn ursprünglich als Instrument der Qualitätssicherung und -kontrolle42 ge-

dacht, wurden die DRGs auf Grund ihres Ansatzes der Bildung aufwands- bzw. kostenho-

mogener Fallgruppen unter dem Aspekt der medizinischen Zusammengehörigkeit als Ver-

gütungsinstrument für stationäre Behandlungsleistungen interessant43.

38 Vgl. Fischer, W. (2000). 39 Die DRGs wurden in einer gemeinsamen Arbeitsgruppe von Prof. Robert B. Fetter (Department of Ad-mistrative Science) und Prof. John D. Thompson (Departement of Epidemiology and Public Health, School of Medicine) entwickelt. 40 In A merika existieren zwei Sozialsysteme. Medicare ist die soziale Versorgung der über 65-Jährigen, Medicaid ist die staatliche Unterstützung der Sozialhilfeempfänger. 41 Vgl. Hübner, M., Mittelstadt, G. von, a.a.O., S. 10. 42 Medicare verlangte ab 1965, daß Krankenhäuser, um Zahlungen von Medicare zu erhalten, sowohl eine Nutzungsanalyse (Utilization Review) durchführen, als auch ein Programm zur Qualitätssicherung (Quality Assurance). 43 Vgl. Ostertag, A. (2002), S. 39.

11

Ende der 70 Jahre wurden in den USA die ersten DRG-Systeme auf der Basis fo lgender

verfügbarer klinischer Daten entwickelt (Yale DRGs):

§ Ärztliche Diagnosen

§ Chirurgische, medizinisch konservative Prozeduren, andere medizinische Prozedu-

ren

§ Alter und Gewicht des Patienten.

Sie sind, zusammen mit den etwas später hinzugekommenen Geburtsgewicht bei Neugebo-

renen und Entlassungsart (verlegt, entlassen, verstorben), die wichtigsten Gruppierungskri-

terien in DRG-Systemen geblieben.

Das wohl bekannteste DRG-System ist in diesem Zusammenhang nach der Health Care

Financing Administration (HCFA-DRGs) benannt worden44. Hervorgegangen aus den

Yale-DRGs wurden anfangs der achtziger Jahre die Fallgruppen modifiziert und neu abge-

grenzt. Das System umfaßte 470 DRGs in 23 Hauptdiagnosegruppen (Major Diagnosis

Categories, MDCs). Die medizinische Homogenität der Gruppen wurde durch die Orientie-

rung an anatomischen, physiologischen oder behandlungsprozuduralen Kriterien, die Kos-

tenhomogenität durch die Berücksichtigung der Länge des stationären Aufenthaltes be-

rücksichtigt45. Das System wird in den USA seit 1983 als Abrechnungsgrundlage für das

Medicarprogramm in den USA eingesetzt.

3.3. Grundaufbau einer DRG

Da die Einteilung der Behandlungsfälle von ärztlichen Angaben ausgeht, die unter ökono-

mischen Bewertungsmaßstäben zu einer Kostengruppe zusammengefaßt werden, werden

DRG-Systeme auch als ärztlich-ökonomische Patientenklassifikationssysteme bezeichnet.

Die automatisierte Zuweisung einer DRG zu einem Behandlungsfall beinhaltet vier zentra-

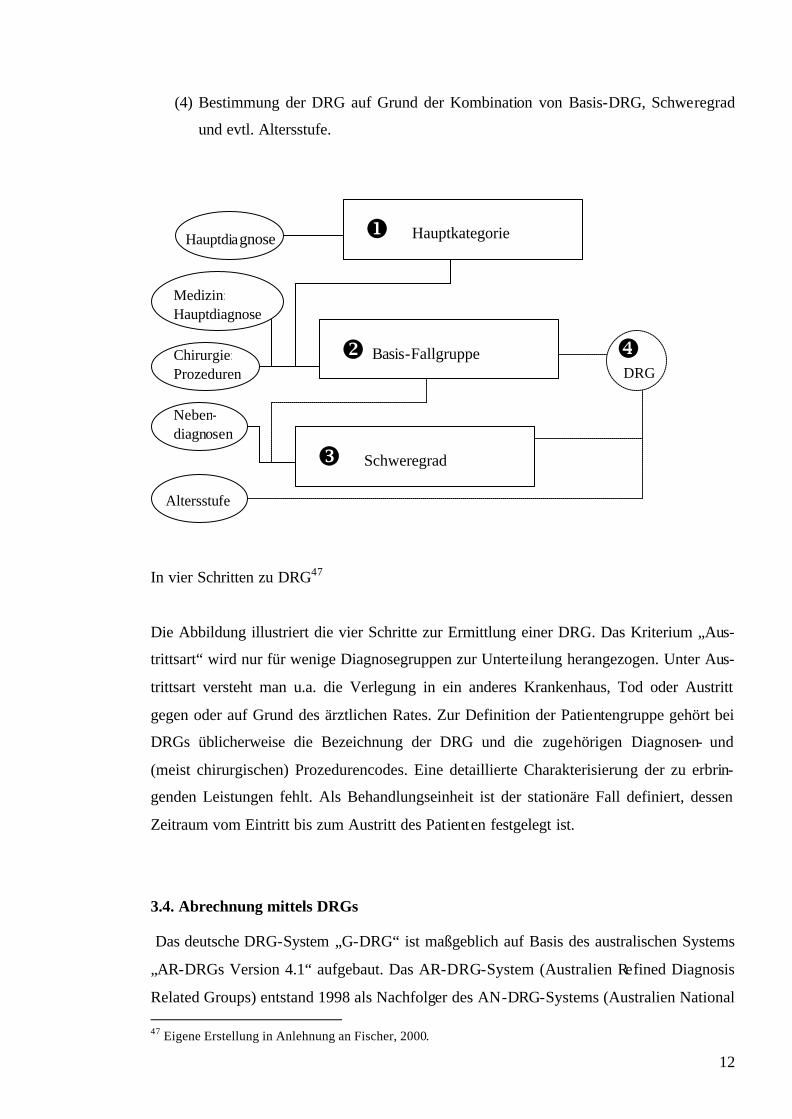

le Schritte46:

(1) Bestimmung der Hauptkategorie (=hierarchisch oberste Gliederungsebene in

DRG-Systemen) auf Grund der Hauptdiagnose

(2) Bestimmung der Basis-DRG innerhalb der gefundenen Hauptkategorie auf Grund

der wichtigsten Prozedur bei chirurgischen Patienten bzw. aufgrund der Hauptdiag-

nose bei medizinischen Patienten

(3) Bestimmung des Schweregrades auf Grund der Nebendiagnosen unter Berücksich-

tigung der Hauptdiagnose oder Basisfallgruppe

44 Medicare steht unter Aufsicht der Health Care Finacing Administration. 45 Vgl. Ostertag, A., a.a.O., S. 39 und Robbers, Chr., a.a.O., S. 32. 46 Thiele,G. (2001).

12

(4) Bestimmung der DRG auf Grund der Kombination von Basis-DRG, Schweregrad

und evtl. Altersstufe.

In vier Schritten zu DRG47

Die Abbildung illustriert die vier Schritte zur Ermittlung einer DRG. Das Kriterium „Aus-

trittsart“ wird nur für wenige Diagnosegruppen zur Unterteilung herangezogen. Unter Aus-

trittsart versteht man u.a. die Verlegung in ein anderes Krankenhaus, Tod oder Austritt

gegen oder auf Grund des ärztlichen Rates. Zur Definition der Patientengruppe gehört bei

DRGs üblicherweise die Bezeichnung der DRG und die zugehörigen Diagnosen- und

(meist chirurgischen) Prozedurencodes. Eine detaillierte Charakterisierung der zu erbrin-

genden Leistungen fehlt. Als Behandlungseinheit ist der stationäre Fall definiert, dessen

Zeitraum vom Eintritt bis zum Austritt des Patienten festgelegt ist.

3.4. Abrechnung mittels DRGs

Das deutsche DRG-System „G-DRG“ ist maßgeblich auf Basis des australischen Systems

„AR-DRGs Version 4.1“ aufgebaut. Das AR-DRG-System (Australien Refined Diagnosis

Related Groups) entstand 1998 als Nachfolger des AN-DRG-Systems (Australien National 47 Eigene Erstellung in Anlehnung an Fischer, 2000.

u Hauptkategorie

v Basis-Fallgruppe

w Schweregrad

Hauptdiagnose

Medizin: Hauptdiagnose

Chirurgie: Prozeduren

Neben-diagnosen

Altersstufe

x DRG

13

Diagnosis Related Groups). Im Vergleich zu anderen DRG-System eignet sich das australi-

sche System auf Grund seiner ausgezeichneten Methodik zur Ermittlung der ökonomischen

Schweregrade über die Berücksichtigung der Komplikationen und Komorbiditäten sowie

anderer Patienten- oder Behandlungsmerkmale als Grundlage für das deutsche DRG-

System48.

DRGs sind aufwandshomogene Fallgruppen, die DRG-Schweregrade KKS (Komorbid i-

täts- und Komplikationsstufe) und PKKS (patientenbezogene klinische Komplexitätsstufe)

sind primär ökonomische Schweregrade, da sie letztendlich den ökonomisch bewertbaren

Mehraufwand, nicht aber die exakte medizinische Komplexität anzeigen. Ein Patient, der

auf Grund vieler medizinischer Risiken einen Tag nach einer Operation verstirbt, ist medi-

zinisch komplex, aus ökonomischer Sicht hat er aber einen unterdurchschnittlichen Auf-

wand verursacht 49.

3.4.1. Basisfallwert 50

Der Basispreis (Baserate) wird durch statistische Berechnung der durchschnittlichen Fall-

kosten aller stationären Fälle aller Abteilungen – mit Ausnahme der Psychiatrie – aller

Krankenhäuser einer festgelegten Region ermittelt. Es wird ein Mittelwert über alle statio-

nären Behandlungsfälle gebildet, sei es in einer kleiner gynäkologischen Abteilung eines

Hauses der Grundversorgung oder in einer traumatologischen Abteilung der Maximalve r-

sorgung. Basisfallwerte müssen kontinuierlich an die Entwicklung der Sach- und Persona l-

kosten angepaßt werden51.

Der Basispreis ist der wichtigste Preis, der für alle Behandlungsgruppen gilt und den wert

darstellt, der für die Behandlung des Falles mit dem Gewicht 1,0 bundesweit festgelegt

worden ist. Der Basispreis wird durch das Bundesgesundheitsministerium festgelegt und

durch eine jährlich durchzuführende bundesweite Kostenerhebung bei Krankenhäusern

ermittelt.

3.4.2. Kostengewichte

Kostengewichte (cost weights [CW]) spiegeln die Kosten der Behandlung wider. Ihnen

kommt in DRG-Systemen eine zentrale Rolle zu. Gewöhnlich werden sie als relative Wer-

te angegeben.

48 Vgl.Roeder, N., Rochell, B. (2001), S.1081. 49 Vgl. ebd. S.1081. 50 Die Begriffe Basisfallwert und Basispreis werden synonym verwendet. 51 Vgl. Hübner, M., Mittelstadt, G. von, a.a.O., S. 48.

14

Bei DRG-Systemen wird i.d.R. zu jeder Behandlungsfallgruppe und/oder zu jedem Be-

handlungsfall ein Kostengeweicht ermittelt. Die Zuordnung der Kostengewichte zu Be-

handlungsfallgruppen muß nicht eindeutig sein. Es besteht die Möglichkeit für ein und

dieselbe Behandlungsfallgruppe verschiedene Kostengewichte für unterschiedliche regio-

nale Einheiten oder unterschiedliche Tarif-Verträge festzulegen. Kostengewichte gehören

nicht untrennbar zu bestimmten Patientenklassifikationssystemen52.

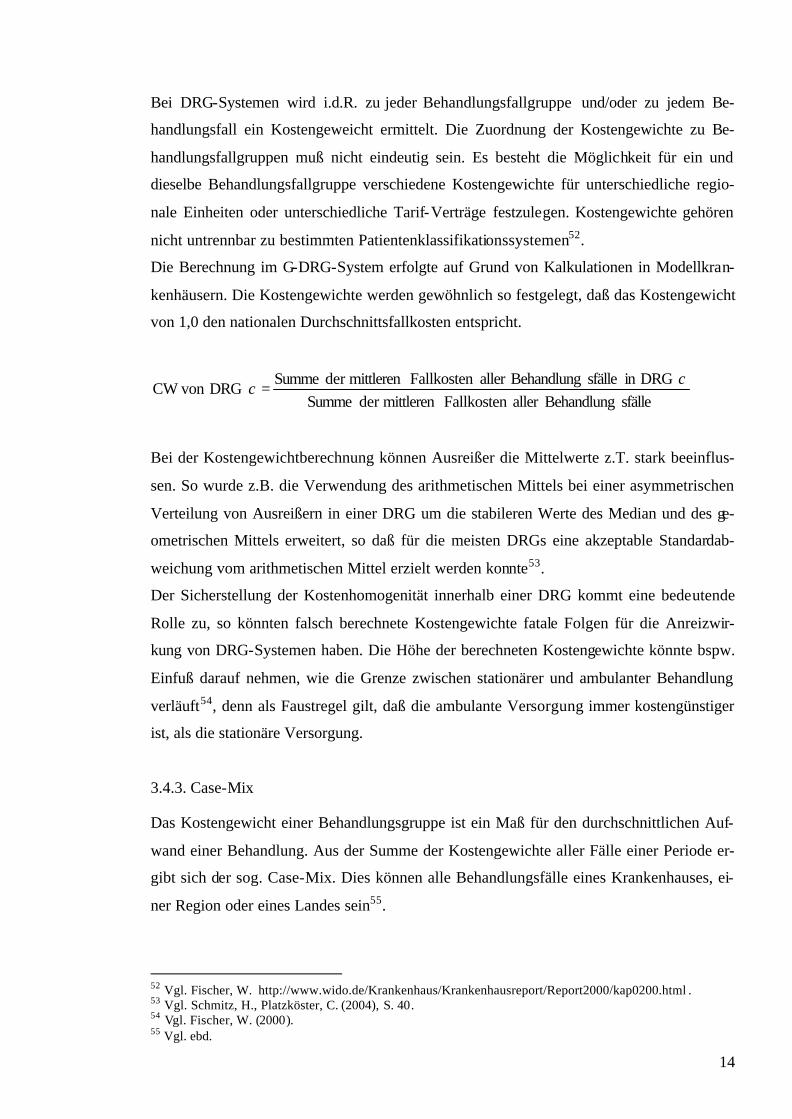

Die Berechnung im G-DRG-System erfolgte auf Grund von Kalkulationen in Modellkran-

kenhäusern. Die Kostengewichte werden gewöhnlich so festgelegt, daß das Kostengewicht

von 1,0 den nationalen Durchschnittsfallkosten entspricht.

sfälleBehandlungaller Fallkostenmittleren der SummeDRG in sfälleBehandlungaller Fallkostenmittleren der Summe

DRG CW von χ

χ =

Bei der Kostengewichtberechnung können Ausreißer die Mittelwerte z.T. stark beeinflus-

sen. So wurde z.B. die Verwendung des arithmetischen Mittels bei einer asymmetrischen

Verteilung von Ausreißern in einer DRG um die stabileren Werte des Median und des ge-

ometrischen Mittels erweitert, so daß für die meisten DRGs eine akzeptable Standardab-

weichung vom arithmetischen Mittel erzielt werden konnte53.

Der Sicherstellung der Kostenhomogenität innerhalb einer DRG kommt eine bedeutende

Rolle zu, so könnten falsch berechnete Kostengewichte fatale Folgen für die Anreizwir-

kung von DRG-Systemen haben. Die Höhe der berechneten Kostengewichte könnte bspw.

Einfuß darauf nehmen, wie die Grenze zwischen stationärer und ambulanter Behandlung

verläuft54, denn als Faustregel gilt, daß die ambulante Versorgung immer kostengünstiger

ist, als die stationäre Versorgung.

3.4.3. Case-Mix

Das Kostengewicht einer Behandlungsgruppe ist ein Maß für den durchschnittlichen Auf-

wand einer Behandlung. Aus der Summe der Kostengewichte aller Fälle einer Periode er-

gibt sich der sog. Case-Mix. Dies können alle Behandlungsfälle eines Krankenhauses, ei-

ner Region oder eines Landes sein55.

52 Vgl. Fischer, W. http://www.wido.de/Krankenhaus/Krankenhausreport/Report2000/kap0200.html . 53 Vgl. Schmitz, H., Platzköster, C. (2004), S. 40. 54 Vgl. Fischer, W. (2000). 55 Vgl. ebd.

15

sfälleBehandlungaller chteKostengewider Summe Mix Case =

3.4.4. Case-Mix-Index

Um einen Hinweis auf den durchschnittlichen Aufwand der Fälle zu erhalten, kann der

Durchschnitt dieser Summe berechnet werden. Dieses durchschnittliche Kostengewicht pro

Behandlungsfall wird Case-Mix-Index (CMI) genannt.

sfälleBehandlungder AnzahlsfälleBehandlungaller chteKostengewider Summe

Index -Mix-Case =

Der Case-Mix-Index ist ein Indikator für die durchschnittliche Ressourcenintensität der

behandelten Fälle. Der CMI bildet ab, on ein Krankenhaus oder eine Abteilung überwie-

gend leichte oder überwiegend schwere Fälle behandelt. Bestimmte Abteilungen, wie z.B.

die Herzchirurgie, werden immer einen hohen CMI haben (> 5), während bspw. andere

Abteilungen wie die Gynäkologie und Geburtshilfe eher einen CMI von ca. 1 haben56.

Beide Kennzahlen – Case-Mix und Case-Mix-Index – sind demnach wichtige Steuer-

ungswerkzeuge von Organisationseinheiten in wirtschaftlicher wie auch struktureller Hin-

sicht. Infolge dessen ist davon auszugehen, daß der CMI mit der Versorgungsstufe des

Krankenhauses ansteigt. Dies gilt sowohl für die einzelnen Abteilungen, als auch für das

gesamte Krankenhaus. Der CMI bietet dem Krankenhausmanagement und den Kostenträ-

gern Vergleichsmöglichkeiten über die Wirtschaftlichkeit57.

3.4.5. Grenzwerte und Ausreißer

Weitere Kennzahlen sind die durchschnittliche Aufenthaltsdauer sowie Grenzwerte für

Aufenthaltsdauern bzw. evtl. auch für Kosten. Grenzwerte wurden festgelegt, weil es Be-

handlungen gibt, die auf Grund der Kenntnis von Diagnosen und Prozeduren einer be-

stimmten Behandlungsfallgruppe zugeordnet worden sind, die jedoch mehr Kosten verur-

sachen und/oder länger hospitalisiert sind, als für die zugeordnete Behandlungsfallgruppe

erwartet wird. Dies sind sogenannte Ausreißer oder outlier. Solche Abweichungen können

einerseits infolge eines unwirtschaftlichen Vorgehens der Leistungserbringer zustande

kommen. Andererseits sind sie jedoch auch Folge von nicht berücksichtigten Patienten-

und/oder Behandlungsmerkmalen und weisen – bei häufigem Auftreten – auf die Inhomo-

56 Vgl. Hübner, M., Mittelstadt, G. von, a.a.O., S. 49. 57 Ein Berechnungsbeispiel ist im Anhang beigefügt.

16

genität der entsprechenden Patientengruppe hin. Um solche Fälle nicht mit ungerechtfertigt

niedrigen Vergütungen abzugelten, wurden Grenzwerte definiert, innerhalb welcher die

Behandlungsfälle erwartungsgemäß liegen58. Behandlungsfälle, die außerhalb der oberen

oder unteren Grenzwerte liegen sind Sonderfälle und werden nach einer speziellen Rege-

lung entschädigt59.

3.4.6.Vergütung

Aus den im Rahmen des Kalkulationsverfahrens ermittelten Parametern Basispreis und

Relativgewicht ergibt sich der Vergütungsbetrag für einen Behandlungsfall. Multipliziert

man den Basispreis mit dem Kostengewicht einer DRG erhält man als Ergebnis die Fall-

pauschale dieser DRG. Nebst der Fallpauschale können ZU- und Abschläge auf die Fall-

pauschalen oder unabhängig von ihnen vergütet werden. Zuschläge können aus Bereichen

wie „Forschung“ und „Lehre“ zustande kommen oder werden aus der Überschreitung einer

Grenzverweildauer oder aus Intensivbehandlungen generiert. Abschläge können z.B. bei

der Überschreitung von vertraglich festgelegten Mengen vereinbart werden60.

)(-Abschlag Zuschlagicht Relativgew Basispreis Vergütung +×=

4. Ökonomische Analyse

Die Bereitstellung von Dienstleistungen im Gesundheitsbereich unterliegt wie jedes andere

ökonomische Handeln den Bedingungen der Knappheit und der Anreizsteuerung61. Hierbei

müssen die Besonderheiten des Gutes „Gesundheit“ berücksichtigt werden. So muß bspw.

der Tatsache Rechnung getragen werden, daß der Begriff „Gesundheit“ mitunter stark

durch die subjektive Wahrnehmung definiert wird62. Um eine vollständige marktwirt-

schaftliche Steuerung des Gutes „Gesundheit“ erreichen zu können, wären zwei zentrale

Voraussetzungen zu erfüllen:

58 Vgl. Fischer, W., a.a.O. 59 In Australien wird die Grenzverweildauer grundsätzlich sehr hoch angesetzt, so daß sie nur in Ausnahme-fällen erreicht wird. Im Bundesstaat Victoria wird bspw. die dreifache durchschnittliche Ve rweildauer als oberer Grenzwert angesetzt. Die untere Verweildauer wird entsprechend mit einem Drittel der durchschnittli-chen Verweildauer definiert. Wird diese unterschritten, wird der Fall aus der pauschalierten Vergütung he-rausgenommen. Die über die Grenzverweildauer hinausgehenden Tage werden mit Tagesätzen, die sich an der jeweiligen DRG-Vergütung orientieren , vergütet. Dies bedeutet, daß für eine Appendektomie jenseits der Grenzverweildauer ein niedriger Tagessatz berechnet wird, als bei einem Rektumcarcinom. 60 Vgl. Hübner, M., Mittelstadt, G. von , a.a.O, S. 49. 61 Vgl. Breyer, F. a.a.O., S.352. 62 Lauterbach, K., Lüngen, K. (2000).

17

§ Einsatz des Steuerungsinstruments „Preis“, als verbindliche Richtgröße aller

Markteilnehmer für das Gut „Gesundheitsleistung“ bzw. dessen Teilmengen.

§ Ermöglichung von Wettbewerb unter den Anbietern, zur Sicherstellung der Funkti-

onsfähigkeit des Marktmechanismus und der Preisbildung.

Die Entwicklung und der Einsatz von DRGs im Gesundheitswesen zielt im wesentlichen

darauf ab, eine transparente und allgemeingültige Basis für die Einordnung medizinischer

Maßnahmen zu schaffen, von der ausgehend dann die Bewertung der verschiedenen Le is-

tungen durch die Bildung von Preisen ermöglicht wird.

Es ist augenscheinlich, daß die Klassifizierung von Gesundheitsleistungen dazu beitragen

soll, daß größere Homogenität, also Einheitlichkeit und damit Vergleichbarkeit einzelner

medizinischer Teilleistungen erreicht wird. Ein weiteres Vorhaben ist demgegenüber auch

die Schaffung von Markttransparenz. Anbieter und Nachfrager werden in die Lage ve r-

setzt, nahezu identische Informationen über das Marktgeschehen zu erlangen, wie z.B.

über die Existenz unterschiedlicher Preise für identische Güter bei verschiedenen Anbie-

tern. Auf Basis dieser Information können die Marktakteure ökonomische

(Auswahl-)Entscheidungen treffen.

4.1. Anreizwirkungen

Die Abkehr vom bisherigen Budgetierungswesen für Krankenhäuser in Deutschland und

die Hinwendung zu einem preisähnlichem Abrechnungssystem läßt für die Krankenhäuser

sowohl positive, als auch negative Anreizwirkungen erwarten. Die Wahl des Vergütungs-

systems prägt im entscheidenden Maße die Anreize für die Le istungserbringer. Eine große

Bedeutung kommt in diesem Zusammenhang dem Begriffspaar prospektiv und retrospek-

tiv zu. Ein Vergütungssystem ist umso prospektiver, je stärker es die Vergütung im vorne-

herein festlegt und so die Kostenverantwortung auf die Leistungserbringer überträgt. Ein

retrospektives Vergütungssystem hingegen berücksichtigt rückblickend den tatsächlichen

Ressourcenverbrauch und die entstanden Istkosten. Hier findet eine Verlagerung der Kos-

tenverantwortung auf die Institution statt, die zu leisten hat63.

Aus der Theorie der Regulierung ist bekannt, daß istkostenerstattende Entgeltsysteme kei-

nen Druck auslösen, Kostensenkungsmaßnahmen vorzunehmen, da dem Krankenhaus kei-

ne Nachteile durch die Unerlassung entstehen. Würde im Gegensatz dazu das Entgelt für

63 Breyer, F., a.a.O., S.353.

18

eine Leistung pauschalisiert gezahlt, würde das Krankenhaus vo llständig in den Genuß von

Kostensenkungsmaßnahmen kommen64.

Setzte das frühere Vergütungssystem in Deutschland auf Grund der Vergütung mit tages-

gleichen Pflegesätzen Anreize, den Patienten so lange wie möglich zu hospitalisieren, wird

das zukünftige System auf Grund der pauschalisierten Entgelterstattung einen Anreiz ha-

ben, Patienten bereits vor deren vollständigen Gesundung zu entlassen, um laufende Kos-

ten zu sparen. Unter dem Schlagwort „quicker but sicker“ wird befürchtet, daß es zu „blu-

tigen Entlassungen“ kommt, bei denen Patienten frühzeitig sich selbst überlassen werden.

Gegenwärtig ist an dieser Stelle jedoch zu konstatieren, daß die Verweildauer von Patien-

ten im internationalen Vergleich als eher hoch empfunden werden darf65. Im Fall der

Chronischkranken besteht auf dieser Grundlage ein Anreiz sich kurze Verweildauern mit

einer Erhöhung der Fallzahlen, die letztlich durch Wiedereinweisung zustande kommen, zu

erkaufen. Es kommt zu einer Art „Drehtüreffekt“66.

Wie bereits angesprochen sind aus den Anreizstrukturen des Vergütungssystems mittels

DRGs sowohl Verbesserungen, als auch Verschlechterungen der Versorgungsqualität ab-

leitbar. Überversorgung in Form von nicht angemessenen Leistungen innerhalb eines stati-

onären Behandlungsfalles dürfte sich reduzieren. Unterversorgung droht, wenn Patienten

instabil entlassen oder nicht angemessen mit Arzneimitteln und Medizinprodukten versorgt

werden67. Die unmittelbaren Anreize für das Krankenhaus bei dem Übergang von Tages-

pauschalen auf Fallpauschalen sind signifikant. Die Verweildauer verliert ihre Bedeutung

als erlösmaximierende Größe, statt dessen rücken die Fallkosten in den Mittelpunkt der

Betrachtung. Krankenhäuser werden versuchen teure Patientenfälle zu vermeiden und ge-

winnträchtige Kostenfälle verstärkt zu behandeln. Sie werden versuchen eine Selektion

von Fällen vorzunehmen. Fälle, bei denen vorab ein Verdacht der nicht-kostendeckender

Behandlung erkannt wird, werden bspw. nicht aufgenommen, obwohl eine Therapie ange-

messen wäre. Dies würde einer Unterversorgung entsprechen und einen adäquaten Zugang

zu Gesundheitsleistungen durch die Bevölkerung verhindern.

Korrespondierend können DRG auch dazu führen, daß Überversorgung abgebaut wird, da

Krankenhäuser innerhalb eines Falles verstärkt darauf achten werden, daß unangemessene

Leistungen vermieden werden. Als Beispiel können hier doppelt vorgenommene Laborle is-

64 Lengsfeld, St., Schiller, U. (2002). 65 Im Jahr 1999 betrug die akutstationäre Verweildauer in Deutschland im Durchschnitt 9,9 Tage. Dem ste-hen 8,5 Tage in Belgien, 5,9 Tage in Österreich, 5,9 Tage in den USA oder 5,5 Tage in Frankreich gegen-über, Quelle: BMG, 2002. 66 Vgl. o.V., Studie der Gmünder Ersatzkasse. 67 Vgl. Lüngen, M., Lauterbach, K.W. (2001).

19

tungen, doppelt vorgenommene Röntgenuntersuchungen und zu lange Verweildauern an-

geführt werden68.

4.2. Spezialisierung und Wettbewerb

DRGs ändern nicht nur die unmittelbare Abrechnungsprozedur mit den Krankenkassen,

sondern auch das Umfeld der Leistungserbringung. Hieraus zeichnet sich insbesondere

eine Tendenz zur Spezialisierung heraus, aus der sich unweigerlich auch Auswirkungen

auf die Qualität Leistungserbringung ergeben. In einer langfristigen Perspektive ist mög-

lich, durch eine Spezialisierung eine Kostenersparnis zu erreichen, wenn nicht alle Kran-

kenhäuser diese Option nutzen. In den USA hat sich bspw. gezeigt, daß insbesondere pri-

vate Krankenhäuser nach medizinischen Leistungsgebieten suchten, die eine gute Außen-

darstellung zulassen und gleichzeitig eine Nische im Wettbewerb bilden69. Überträgt man

dieses Szenario auf die deutsche Krankenhauslandschaft, so werden überwiegend die für

die Grundversorgung zuständigen Krankenhäuser nicht daran vorbei kommen, ihren Le is-

tungsumfang zu konzentrieren und sich ökonomisch sinnvoll zu spezialisieren, um so dem

Wettbewerbsvorteil größerer Einrichtungen begegnen zu können. Der erhöhte Kostendruck

auf die Krankenhäuser wird zu Veränderungen führen, die nicht auf die internen Strukturen

eines Krankenhauses beschränkt bleiben. Die Einführung der DRGs verlangt von den

Krankenhäusern eine klare Positionierung. Die notwendige Kostensenkung läßt sich nicht

realisieren, wenn ein Krankenhaus ein breites Leistungsspektrum anbietet, aber viele seiner

Leistungen nur in kleiner Anzahl erbringt. Kostengünstiger kann erst bei Zunahme der

entsprechenden Leistungsmenge behandelt werden. Große Krankenhäuser werden zweifel-

los leichter in der Lage sein, die erwähnten Mengeneffekte zu realisieren. Dies stellt einen

nicht zu unterschätzenden Wettbewerbsvorteil großer Krankenhäuser gegenüber den kle i-

neren Mitbewerbern dar, der zudem durch die gesetzlich vorgeschriebene Mindestmengen-

regelung zu Qualitätssicherung verstärkt wird. Zukünftig wird auch das Kriterium Qualität

verstärkt in den Vordergrund rücken. Dies ist Folge der zunehmenden Transparenz durch

DRG-Entgelte im Gesundheitswesen. Die Qualität der erbrachten Leistungen wird im Ge-

gensatz zur Vergangenheit in den Vordergrund rücken. Auch insoweit sind größere Häuser

im Vorteil, weil die ständige Wiederholung einer Behandlung ein nicht unerhebliches

Mehr an Erfahrung vermittelt und konsekutiv auch die damit verbundene Qualität positiv

beeinflußt.

68 Vgl. ebd. 69 Vgl. Lüngen, M., Lauterbach, K.W. (2001).

20

In dieser Situation werden sich insbesondere die eben angesprochenen Krankenhäuser der

Grundversorgung intensiv darüber Gedanken machen, wie sie dem Wettbewerbsvorteil der

größeren Häuser wirkungsvoll begegnen können. Eine Möglichkeit ist die schon erwähnte

Spezialisierung. Unter Spezialisierung ist in diesem Zusammenhang nicht zu verstehen,

daß ein Haus, das bisher drei Fachrichtungen vorgehalten hat, sich auf zwei beschränkt.

Vielmehr ist gemeint, daß eine Spezialisierung innerhalb einer Fachrichtung vollzogen

wird. So könnte sich ein Haus bspw. auf eine bestimmte Operation am Bewegungsapparat

(z.B. Knieendoprothesen) beschränken. Die damit einhergehende Verringerung des Be-

handlungsspektrums wird konsequenterweise als Preis für kostensenkende Mengeneffekte

in Kauf genommen. Dennoch sollte man nicht auch die Probleme einer solchen Schwer-

punktbildung in der Behandlung völlig außer Acht lassen. Denn eine Schwerpunktbildung

in der Behandlung zieht gerade die Fälle an, die auf Grund ihrer Schwere und des sich dar-

aus ergebenden überdurchschnittlichen Behandlungsaufwands verständlicherweise nicht

überall behandelt werden können. Die Aufnahme einer Vielzahl von Fällen mit überdurch-

schnittlichen Schweregrad kann in einem Fallpauschalensystem nachteilige finanzielle

Auswirkungen für die Spezialklinik haben. Dennoch ist die Übernahme solcher „schwe-

ren“ Fälle eine der vordringlichsten Aufgaben einer Schwerpunktklinik.70

Neben der Spezialisierung wird auch eine Verschärfung des Wettbewerbs Folge der DRG-

basierten Vergütung sein. Das Krankenhaus hat jedoch nur geringe Möglichkeiten des au-

tonomem Preis- oder Mengenwettbewerbs, da diese Parameter auf Absprachen mit den

Kostenträgern basieren. Vom Krankenhaus alleine ist die Qualität der Leistung festsetzbar.

Ob sich dieser Parameter unter DRGs als eigenständiger Wettbewerbsparameter durch-

setzt, hängt davon ab, ob das Krankenhaus eine valide Möglichkeit der Darstellung seiner

Qualität erhält und eine Publizierung dieser Meßergebnisse vorgenommen werden kann.

Absehbar ist, daß der zunehmend besser informierte Patient nach aussagekräftigen Quali-

tätsdaten verlangen wird. Zusammen mit dem Profilierungsdruck der Krankenhäuser kann

Wettbewerb so eine Qualitätsverbesserung herbeiführen.

70 Vgl. Knorr, G. (2003).

21

5. Fazit

In dieser Arbeit wurde ausgehend von der Entwicklungshistorie der Vergütungssysteme in

Deutschland unter Berücksichtigung der wirtschaftlichen und rechtlichen Rahmenbedin-

gungen zunächst die theoretische Grundlage geschaffen, wie es zu einer Preisbildung im

System kommt und welche Parameter Einfluß nehmen. Die so erarbeiteten theoretischen

Grundlagen dienten als Gerüst für die Darstellung des DRG-Systems, dessen Funktions-

weisen in groben Zügen und anhand spezieller Fragestellungen bearbeitet wurde.

Es wurde versucht die Einführung des DRG-Systems in Deutschland zu beleuchten und in

der ökonomischen Analyse auf Basis internationaler Erfahrungen und der bisherigen Struk-

tur in Deutschland mögliche Konsequenzen aufzuzeigen.

Da das DRG-System erst seit 2003 angewendet wird und erst zu Beginn dieses Jahres für

alle deutschen Krankenhäuser verpflichtend wurde, wäre es an dieser Stelle falsch ein ab-

schließendes Urteil zu finden. Eine direkte Folge der Einführung, die aber schon jetzt

sichtbar wird, ist der Bedeutungsgewinn des Krankenhausmanagements, insbesondere des

Controllings als zentrale Einheit. Sie wird in Zukunft auf Basis betriebswirtschaftlicher

Entscheidungen über einen vernünftigen Mix an angebotenen Leistungen treffen und muß

die Planung, Steuerung und Kontrolle von Fallzahlen und Erlösen verantworten. Durch die

nur begrenzte Möglichkeit der Steuerung von Fallzahlen und deren direkte Erlösrelevanz

findet eine erhebliche Verlagerung des unternehmerischen Risikos auf die Krankenhaus-

ebene statt. Dies wird im Umkehrschluß das Krankenhausmanagement vor die Herausfor-

derung einer akkuraten Planung, Kontrolle und Steuerung sowie der Notwendigkeit eines

optimierten Prozeßmanagements stellen, um das unternehmerische Risiko zu begrenzen.

22

ANHANG

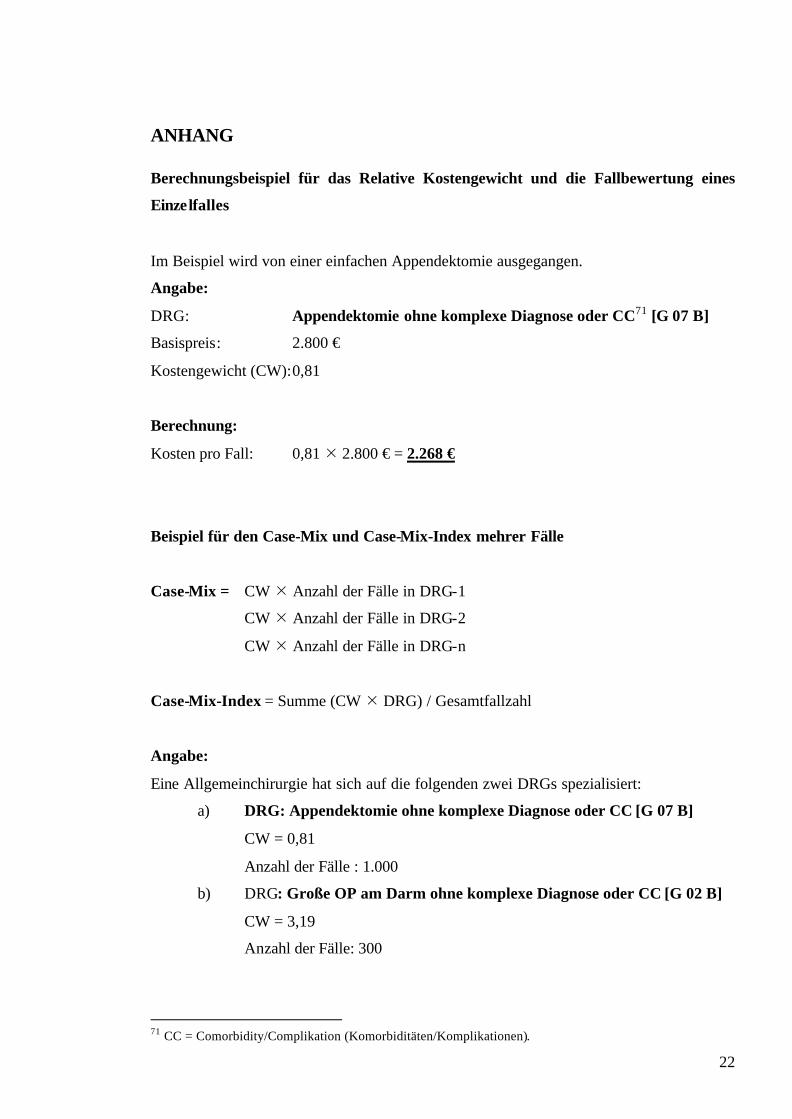

Berechnungsbeispiel für das Relative Kostengewicht und die Fallbewertung eines

Einzelfalles

Im Beispiel wird von einer einfachen Appendektomie ausgegangen.

Angabe:

DRG: Appendektomie ohne komplexe Diagnose oder CC71 [G 07 B]

Basispreis: 2.800 €

Kostengewicht (CW): 0,81

Berechnung:

Kosten pro Fall: 0,81 Í 2.800 € = 2.268 €

Beispiel für den Case-Mix und Case-Mix-Index mehrer Fälle

Case-Mix = CW Í Anzahl der Fälle in DRG-1

CW Í Anzahl der Fälle in DRG-2

CW Í Anzahl der Fälle in DRG-n

Case-Mix-Index = Summe (CW Í DRG) / Gesamtfallzahl

Angabe:

Eine Allgemeinchirurgie hat sich auf die folgenden zwei DRGs spezialisiert:

a) DRG: Appendektomie ohne komplexe Diagnose oder CC [G 07 B]

CW = 0,81

Anzahl der Fälle : 1.000

b) DRG: Große OP am Darm ohne komplexe Diagnose oder CC [G 02 B]

CW = 3,19

Anzahl der Fälle: 300

71 CC = Comorbidity/Complikation (Komorbiditäten/Komplikationen).

23

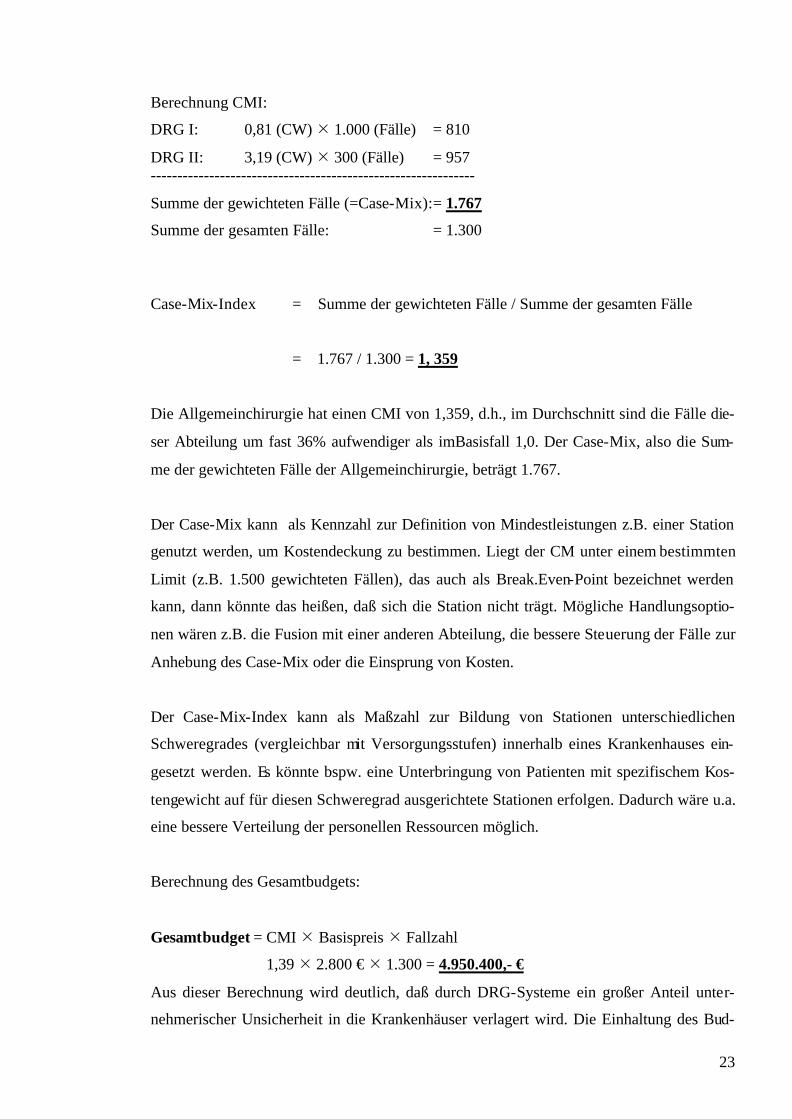

Berechnung CMI:

DRG I: 0,81 (CW) Í 1.000 (Fälle) = 810

DRG II: 3,19 (CW) Í 300 (Fälle) = 957 -------------------------------------------------------------

Summe der gewichteten Fälle (=Case-Mix): = 1.767

Summe der gesamten Fälle: = 1.300

Case-Mix-Index = Summe der gewichteten Fälle / Summe der gesamten Fälle

= 1.767 / 1.300 = 1, 359

Die Allgemeinchirurgie hat einen CMI von 1,359, d.h., im Durchschnitt sind die Fälle die-

ser Abteilung um fast 36% aufwendiger als imBasisfall 1,0. Der Case-Mix, also die Sum-

me der gewichteten Fälle der Allgemeinchirurgie, beträgt 1.767.

Der Case-Mix kann als Kennzahl zur Definition von Mindestleistungen z.B. einer Station

genutzt werden, um Kostendeckung zu bestimmen. Liegt der CM unter einem bestimmten

Limit (z.B. 1.500 gewichteten Fällen), das auch als Break.Even-Point bezeichnet werden

kann, dann könnte das heißen, daß sich die Station nicht trägt. Mögliche Handlungsoptio-

nen wären z.B. die Fusion mit einer anderen Abteilung, die bessere Steuerung der Fälle zur

Anhebung des Case-Mix oder die Einsprung von Kosten.

Der Case-Mix-Index kann als Maßzahl zur Bildung von Stationen unterschiedlichen

Schweregrades (vergleichbar mit Versorgungsstufen) innerhalb eines Krankenhauses ein-

gesetzt werden. Es könnte bspw. eine Unterbringung von Patienten mit spezifischem Kos-

tengewicht auf für diesen Schweregrad ausgerichtete Stationen erfolgen. Dadurch wäre u.a.

eine bessere Verteilung der personellen Ressourcen möglich.

Berechnung des Gesamtbudgets:

Gesamtbudget = CMI Í Basispreis Í Fallzahl

1,39 Í 2.800 € Í 1.300 = 4.950.400,- €

Aus dieser Berechnung wird deutlich, daß durch DRG-Systeme ein großer Anteil unter-

nehmerischer Unsicherheit in die Krankenhäuser verlagert wird. Die Einhaltung des Bud-

24

gets hängt entscheidend von der Steuerung der Fallzahlen bzw. des Case-Mix, also der

gewichteten Fallzahlen ab. Dies läßt schon vermuten, daß zukünftig an der Krankenhaus-

verwaltungen große Anforderungen hinsichtlich planerischer Aufgaben sowie der Steue-

rung und Kontrolle von Fallzahlen gestellt werden.

25

Literaturverzeichnis

Boschke, W.: Neue Entgeltsysteme für Krankenhäuser, in: führen und wirtschaften im

krankenhaus, 10 Jg., 1993, S. 498-499

Breyer, F.: Gesundheitsökonomie, 4.Aufl., 2003

Fischer, W.: Grundzüge von DRG-Systemen, 2000 URL vom 18.12.03

http://www.wido.de/Krankenhaus/Krankenhausreport/Report2000/kap0200.html

Günster, Chr., Mansky, Th., Repschläger, U.: Das deutsche DRG-Entgeltsystem, in:

Krankenhaus-Report 2003, 2004, S.43-67

Haas, J.: Flexible, prozeßkonforme Plankosten- und Leistungsrechnung auf Teil- und

Vollkostenbasis für Krankenhausunternehmen, 1999

Hentze , J., Kehres,E.: Kosten- und Leistungsrechnung in Krankenhäusern, 4. Aufl., 1999

Hübner, M., Mittelstadt, G. von: Leitfaden DRG, Vergütungssystem für Klinikleistun-

gen, 2002

Keun, F.: Einführung in die Krankenhauskostenrechnung, 1999

Knorr, G.: Probleme der Grundversorgungskrankenhäuser im DRG-System - Spezialisie-

rung als Ausweg? in: das krankenhausentwicklung 9/2003, S. 679-682

Lauterbach, K., Lüngen, K.: DRG-Fallpauschalen: Eine Einführung. Anforderungen an

die Adaption von Diagnosis Related Gruops in Deutschland, 2000

Lauterbach, K., Lüngen, K.: Verbessern oder Verschlechtern DRG die Versorgungsquali-

tät?, 2001, URL vom 18.12.03

http://www.bdc.de/bdc/bdc.nsf/0/75FE4A215E9F7136C1256B13007C2AF6?OpenDocum

ent

Lengsfeld, St., Schiller, U.: Kostenerstattung für Krankenhäuser – Eine Theorie der An-

reizwirkungen von Fallpauschalen, (2002) URL vom 18.12.03

http://www.uni-tuebingen.de/controlling/pdf_files/paper/drg.pdf

26

Müller, M.: Target Costing im Krankenhaus, 1998

Ostertag, A.: Medizinischer und wirtschaftlicher Erfolg im Krankenhausbetrieb durch

Profit Center-Management, 2002

Robbers , Chr.: Übertragbarkeit internationaler Bewertungsrelationen zur Vergütung von

Krankenhausleistungen, 2000

Roeder, N., Rochell, B.:Adaption des AR-DRG-System an die deutsche Behandlungs-

wirklichkeit, in: das krankenhaus12/2001, S.1081

Schmitz, H., Platzköster, C.: Fallkostenkalkulation und Relativgewichte – entscheidene

Faktoren der zukünftigen Krankenhausvergütung, in: Krankenhausreport 2003, 2004, S.

21-41

Siebig, J.: Krankenhausfinanzierung – Quo vadis? Bestimmungsgründe des Finanzie-

rungsbedarfs und Möglichkeiten der Mittelaufbringung, in: Handbuch Krankenhausmana-

gement, Hrsg. Braun, G.E., 1999

Thiele,G. (Hrsg.): Praxishandbuch Einführung der DRGs in Deutschland, 2001

Wöhe , G.: Einführung in die Allgemeine Betriebswirtschaftslehre, 19. Aufl.,1996

o.V.: Pressemitteilung der Ärztekammer Berlin, Neues Abrechnungssystem in Kranken-

häusern erhöht Gefahr der „Instant-Versorgung“ – Studie der Gmünder Ersatzkasse,

URL vom 08.01.2004

http://www.aeztekammer-berlin.de/10_Aktuelles/10_pressemitt/884pak14_2003.html.