Embed Size (px)

Citation preview

Ausführliche Fassung

Vergütungssysteme im Vertriebsaußendienst 2013

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

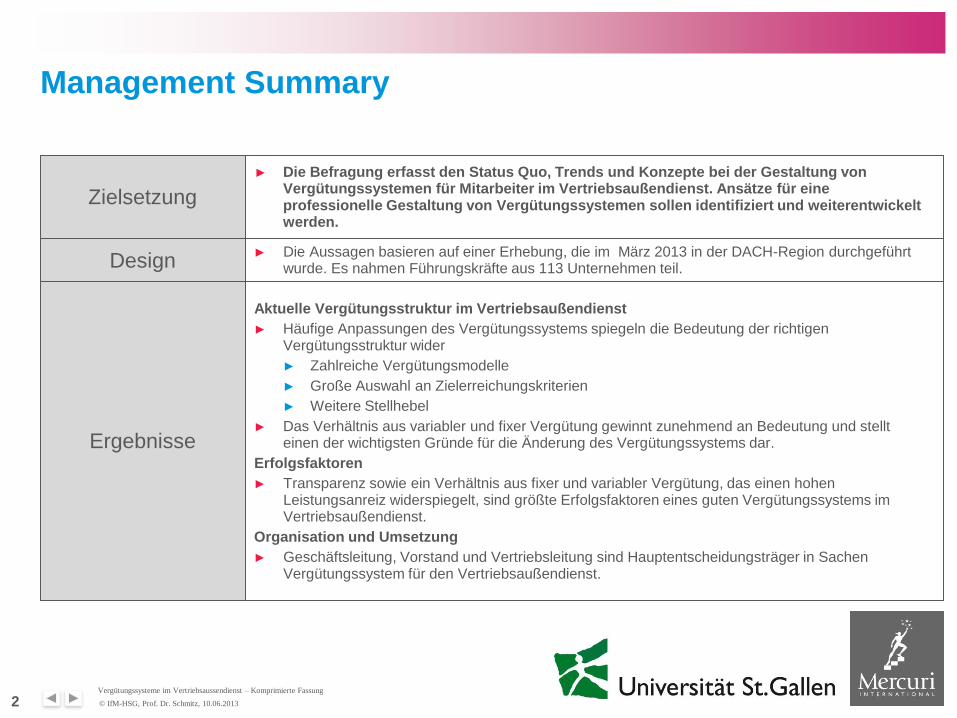

Management Summary

► Die Befragung erfasst den Status Quo, Trends und Konzepte bei der Gestaltung von Vergütungssystemen für Mitarbeiter im Vertriebsaußendienst. Ansätze für eine professionelle Gestaltung von Vergütungssystemen sollen identifiziert und weiterentwickelt werden.

2

Zielsetzung

► Die Aussagen basieren auf einer Erhebung, die im März 2013 in der DACH-Region durchgeführt wurde. Es nahmen Führungskräfte aus 113 Unternehmen teil. Design

Ergebnisse

Aktuelle Vergütungsstruktur im Vertriebsaußendienst

► Häufige Anpassungen des Vergütungssystems spiegeln die Bedeutung der richtigen Vergütungsstruktur wider

► Zahlreiche Vergütungsmodelle

► Große Auswahl an Zielerreichungskriterien

► Weitere Stellhebel

► Das Verhältnis aus variabler und fixer Vergütung gewinnt zunehmend an Bedeutung und stellt einen der wichtigsten Gründe für die Änderung des Vergütungssystems dar.

Erfolgsfaktoren

► Transparenz sowie ein Verhältnis aus fixer und variabler Vergütung, das einen hohen Leistungsanreiz widerspiegelt, sind größte Erfolgsfaktoren eines guten Vergütungssystems im Vertriebsaußendienst.

Organisation und Umsetzung

► Geschäftsleitung, Vorstand und Vertriebsleitung sind Hauptentscheidungsträger in Sachen Vergütungssystem für den Vertriebsaußendienst.

1. Datengrundlage

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

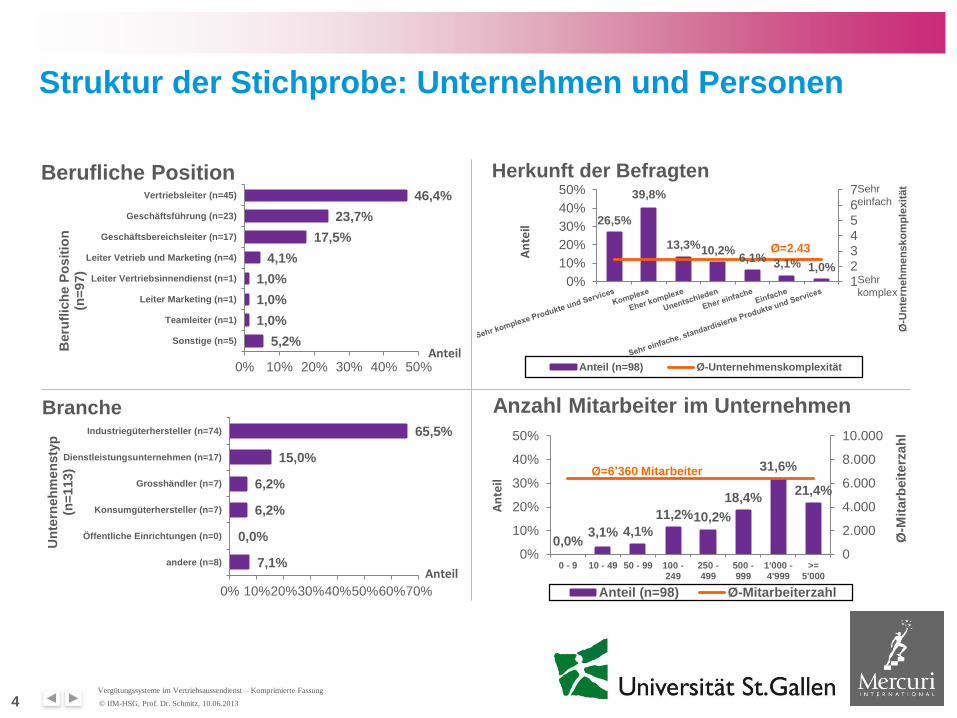

Struktur der Stichprobe: Unternehmen und Personen

4

Branche

Berufliche Position Herkunft der Befragten

Anzahl Mitarbeiter im Unternehmen 65,5%

15,0%

6,2%

6,2%

0,0%

7,1%

0% 10%20%30%40%50%60%70%

Industriegüterhersteller (n=74)

Dienstleistungsunternehmen (n=17)

Grosshändler (n=7)

Konsumgüterhersteller (n=7)

Öffentliche Einrichtungen (n=0)

andere (n=8)

Anteil

Un

tern

eh

men

sty

p

(n=

113)

46,4%

23,7%

17,5%

4,1%

1,0%

1,0%

1,0%

5,2%

0% 10% 20% 30% 40% 50%

Vertriebsleiter (n=45)

Geschäftsführung (n=23)

Geschäftsbereichsleiter (n=17)

Leiter Vetrieb und Marketing (n=4)

Leiter Vertriebsinnendienst (n=1)

Leiter Marketing (n=1)

Teamleiter (n=1)

Sonstige (n=5)

Anteil Beru

flic

he P

osit

ion

(n

=97)

0,0% 3,1% 4,1%

11,2% 10,2%

18,4%

31,6%

21,4%

0

2.000

4.000

6.000

8.000

10.000

0%

10%

20%

30%

40%

50%

0 - 9 10 - 49 50 - 99 100 -249

250 -499

500 -999

1'000 -4'999

>=5'000

Ø-M

itarb

eit

erz

ah

l

An

teil

Anteil (n=98) Ø-Mitarbeiterzahl

Ø=6’360 Mitarbeiter

26,5%

39,8%

13,3% 10,2% 6,1% 3,1% 1,0%

1234567

0%

10%

20%

30%

40%

50%

Ø-U

nte

rneh

men

sko

mp

lexit

ät

An

teil

Anteil (n=98) Ø-Unternehmenskomplexität

Sehr

einfach

Sehr

komplex

Ø=2.43

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

Struktur der Stichprobe: Vertriebsorganisation der befragten Unternehmen

Anzahl Verkäufer Anzahl Verkaufsleiter

Umsatz im letzten Geschäftsjahr Anzahl Kunden pro Verkäufer

2,3%

10,3% 6,9%

16,1%

26,4%

19,5%

14,9%

3,4%

0

500

1.000

1.500

2.000

0%

10%

20%

30%

<= 10Mio.

10.1 -50

Mio.

50.1 -100Mio.

100.1- 250Mio.

250.1- 500Mio.

500.1-

1'000Mio.

1.1 - 5Mrd.

> 5Mrd. Ø

-Um

satz

(M

io. E

UR

O)

An

teil

Anteil (n=87) Ø-Umsatz (Mio. EURO)

8,4%

18,1% 19,3% 16,9%

25,3%

4,8% 7,2%

050100150200250300

0%

10%

20%

30%

Ø-A

nzah

l K

un

den

pro

V

erk

äu

fer

An

teil

Anteil (n=83) Ø-Anzahl Kunden pro Verkäufer

7,0%

11,6% 12,8%

16,3%

14,0%

11,6%

18,6%

8,1%

0

50

100

150

200

250

0%

5%

10%

15%

20%

Ø-V

erk

äu

ferz

ah

l

An

teil

Anteil (n=86) Ø-Verkäuferzahl

13,6% 12,5% 10,2% 10,2%

25,0%

10,2% 11,4%

6,8%

0

5

10

15

20

25

30

0%

10%

20%

30%

Ø-V

erk

au

fsle

iterz

ah

l

An

teil

Anteil (n=88) Ø-Verkaufsleiterzahl

Ø=219 Verkäufer

Ø=19 Verkaufsleiter

Ø=203 Kunden pro Verkäufer

Ø=1’560 €

5

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

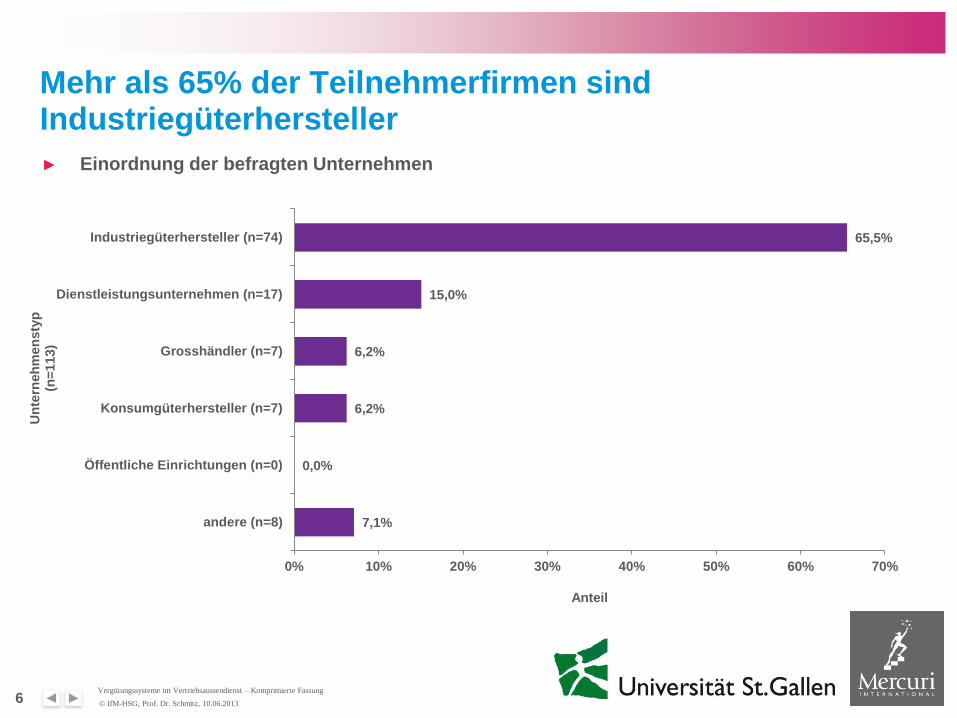

► Einordnung der befragten Unternehmen

65,5%

15,0%

6,2%

6,2%

0,0%

7,1%

0% 10% 20% 30% 40% 50% 60% 70%

Industriegüterhersteller (n=74)

Dienstleistungsunternehmen (n=17)

Grosshändler (n=7)

Konsumgüterhersteller (n=7)

Öffentliche Einrichtungen (n=0)

andere (n=8)

Anteil

Un

tern

eh

men

sty

p

(n=

113)

Mehr als 65% der Teilnehmerfirmen sind Industriegüterhersteller

6

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

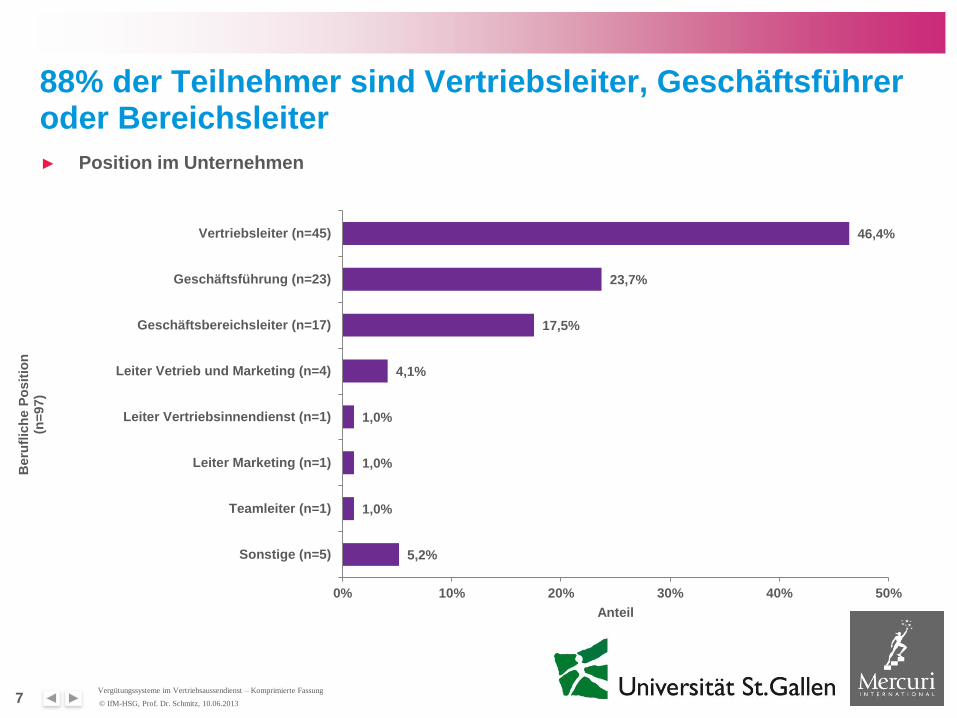

► Position im Unternehmen

46,4%

23,7%

17,5%

4,1%

1,0%

1,0%

1,0%

5,2%

0% 10% 20% 30% 40% 50%

Vertriebsleiter (n=45)

Geschäftsführung (n=23)

Geschäftsbereichsleiter (n=17)

Leiter Vetrieb und Marketing (n=4)

Leiter Vertriebsinnendienst (n=1)

Leiter Marketing (n=1)

Teamleiter (n=1)

Sonstige (n=5)

Anteil

Beru

flic

he

Po

sit

ion

(n

=97)

88% der Teilnehmer sind Vertriebsleiter, Geschäftsführer oder Bereichsleiter

7

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

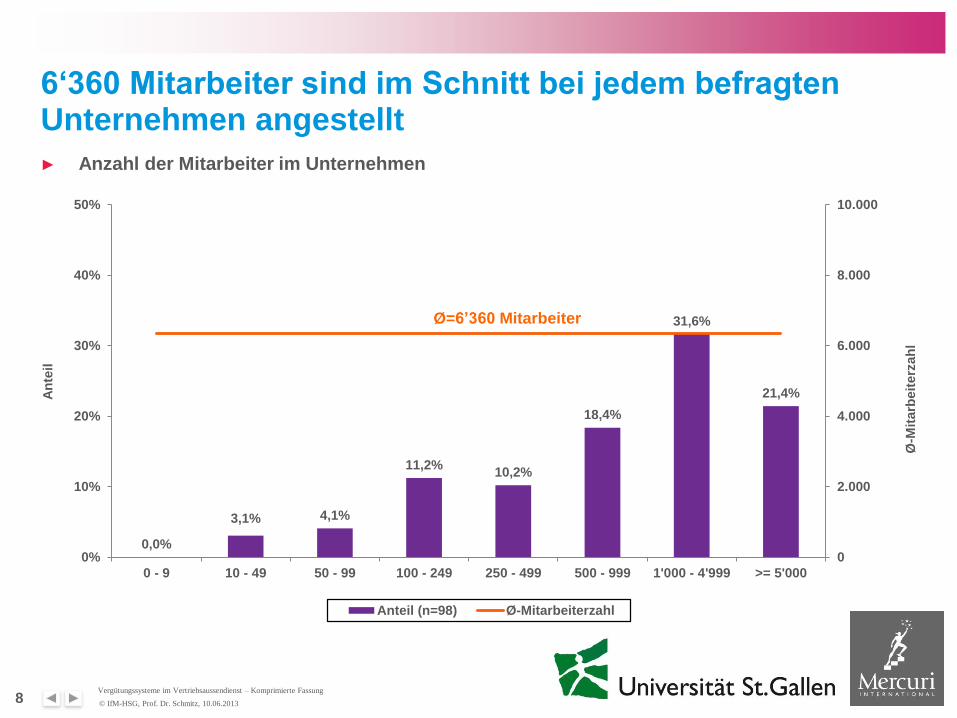

► Anzahl der Mitarbeiter im Unternehmen

0,0%

3,1% 4,1%

11,2% 10,2%

18,4%

31,6%

21,4%

0

2.000

4.000

6.000

8.000

10.000

0%

10%

20%

30%

40%

50%

0 - 9 10 - 49 50 - 99 100 - 249 250 - 499 500 - 999 1'000 - 4'999 >= 5'000

Ø-M

itarb

eit

erz

ah

l

An

teil

Anteil (n=98) Ø-Mitarbeiterzahl

Ø=6’360 Mitarbeiter

6‘360 Mitarbeiter sind im Schnitt bei jedem befragten Unternehmen angestellt

8

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

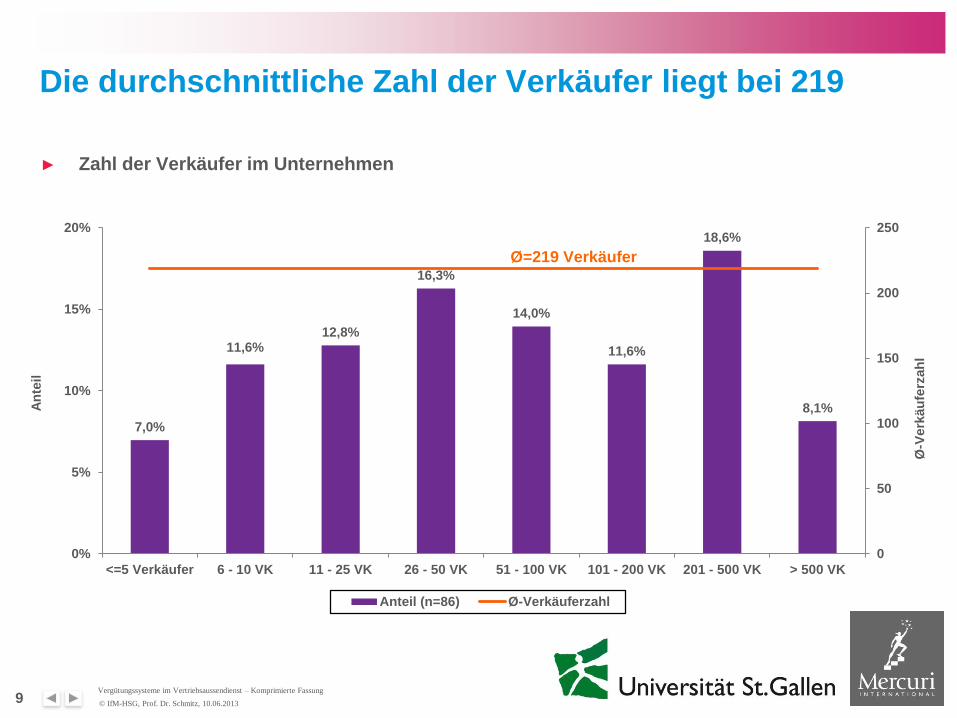

Die durchschnittliche Zahl der Verkäufer liegt bei 219

► Zahl der Verkäufer im Unternehmen

7,0%

11,6% 12,8%

16,3%

14,0%

11,6%

18,6%

8,1%

0

50

100

150

200

250

0%

5%

10%

15%

20%

<=5 Verkäufer 6 - 10 VK 11 - 25 VK 26 - 50 VK 51 - 100 VK 101 - 200 VK 201 - 500 VK > 500 VK

Ø-V

erk

äu

ferz

ah

l

An

teil

Anteil (n=86) Ø-Verkäuferzahl

Ø=219 Verkäufer

9

2. Aktuelle Vergütungsstruktur im Vertriebsaußendienst

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

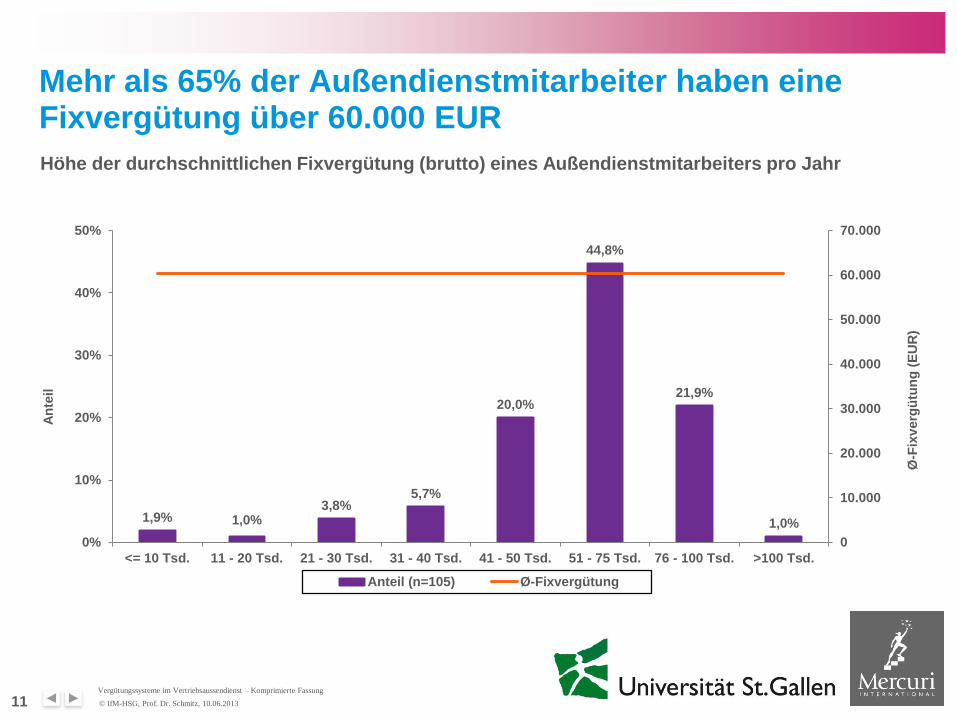

Mehr als 65% der Außendienstmitarbeiter haben eine Fixvergütung über 60.000 EUR

Höhe der durchschnittlichen Fixvergütung (brutto) eines Außendienstmitarbeiters pro Jahr

11

1,9% 1,0% 3,8%

5,7%

20,0%

44,8%

21,9%

1,0%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

0%

10%

20%

30%

40%

50%

<= 10 Tsd. 11 - 20 Tsd. 21 - 30 Tsd. 31 - 40 Tsd. 41 - 50 Tsd. 51 - 75 Tsd. 76 - 100 Tsd. >100 Tsd.

Ø-F

ixv

erg

ütu

ng

(E

UR

)

An

teil

Anteil (n=105) Ø-Fixvergütung

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

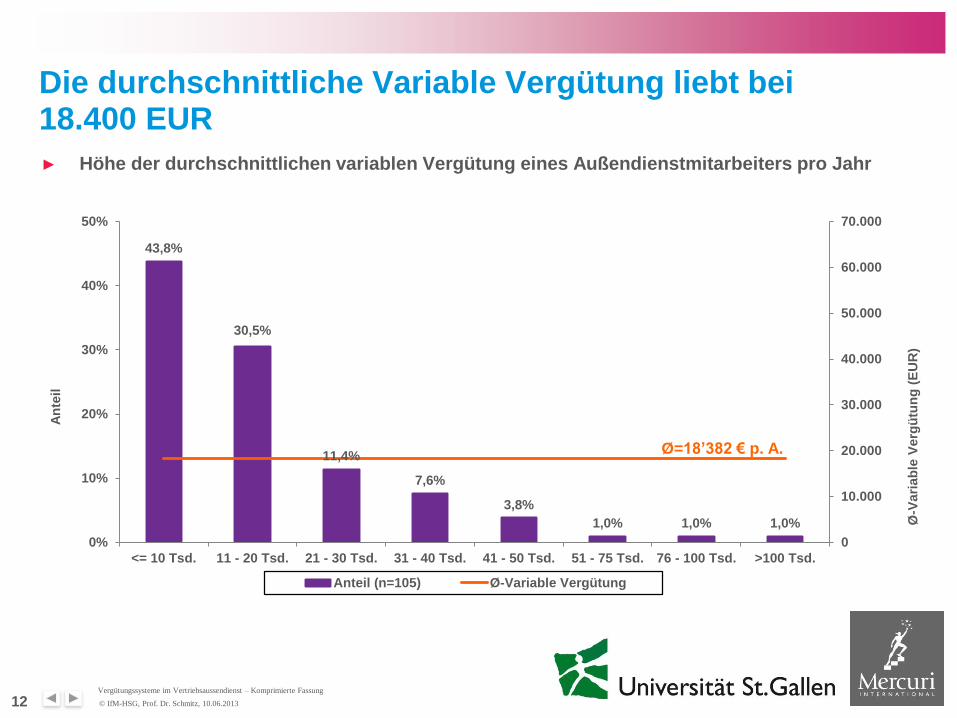

Die durchschnittliche Variable Vergütung liebt bei 18.400 EUR

► Höhe der durchschnittlichen variablen Vergütung eines Außendienstmitarbeiters pro Jahr

12

43,8%

30,5%

11,4%

7,6%

3,8%

1,0% 1,0% 1,0%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

0%

10%

20%

30%

40%

50%

<= 10 Tsd. 11 - 20 Tsd. 21 - 30 Tsd. 31 - 40 Tsd. 41 - 50 Tsd. 51 - 75 Tsd. 76 - 100 Tsd. >100 Tsd.

Ø-V

ari

ab

le V

erg

ütu

ng

(E

UR

)

An

teil

Anteil (n=105) Ø-Variable Vergütung

Ø=18’382 € p. A.

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

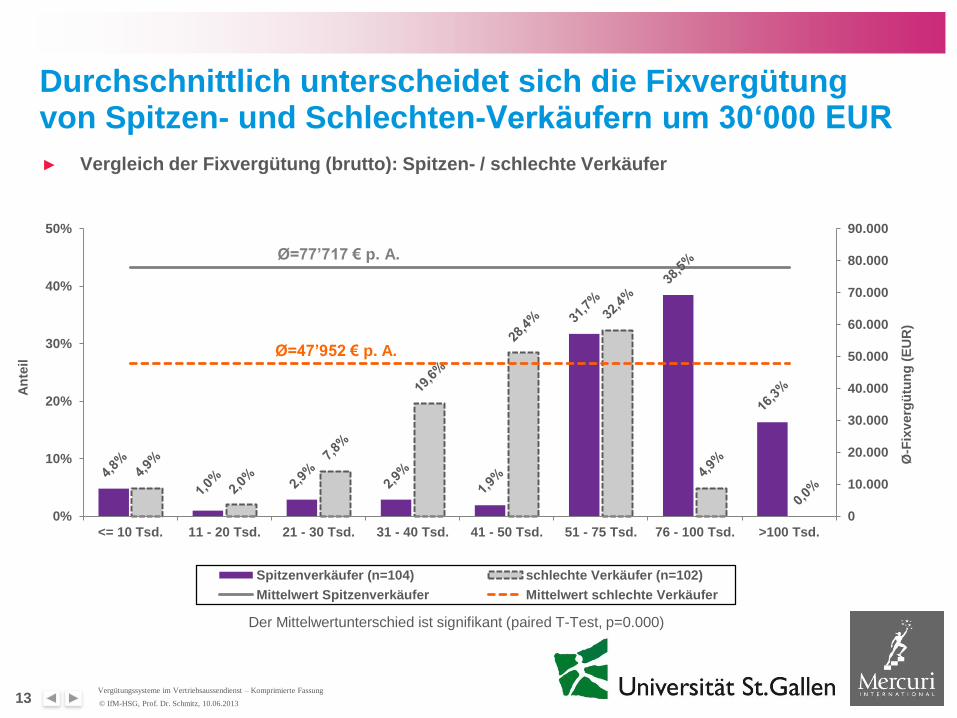

Durchschnittlich unterscheidet sich die Fixvergütung von Spitzen- und Schlechten-Verkäufern um 30‘000 EUR

► Vergleich der Fixvergütung (brutto): Spitzen- / schlechte Verkäufer

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

0%

10%

20%

30%

40%

50%

<= 10 Tsd. 11 - 20 Tsd. 21 - 30 Tsd. 31 - 40 Tsd. 41 - 50 Tsd. 51 - 75 Tsd. 76 - 100 Tsd. >100 Tsd.

Ø-F

ixv

erg

ütu

ng

(E

UR

)

An

teil

Spitzenverkäufer (n=104) schlechte Verkäufer (n=102)

Mittelwert Spitzenverkäufer Mittelwert schlechte Verkäufer

Der Mittelwertunterschied ist signifikant (paired T-Test, p=0.000)

Ø=47’952 € p. A.

Ø=77’717 € p. A.

13

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

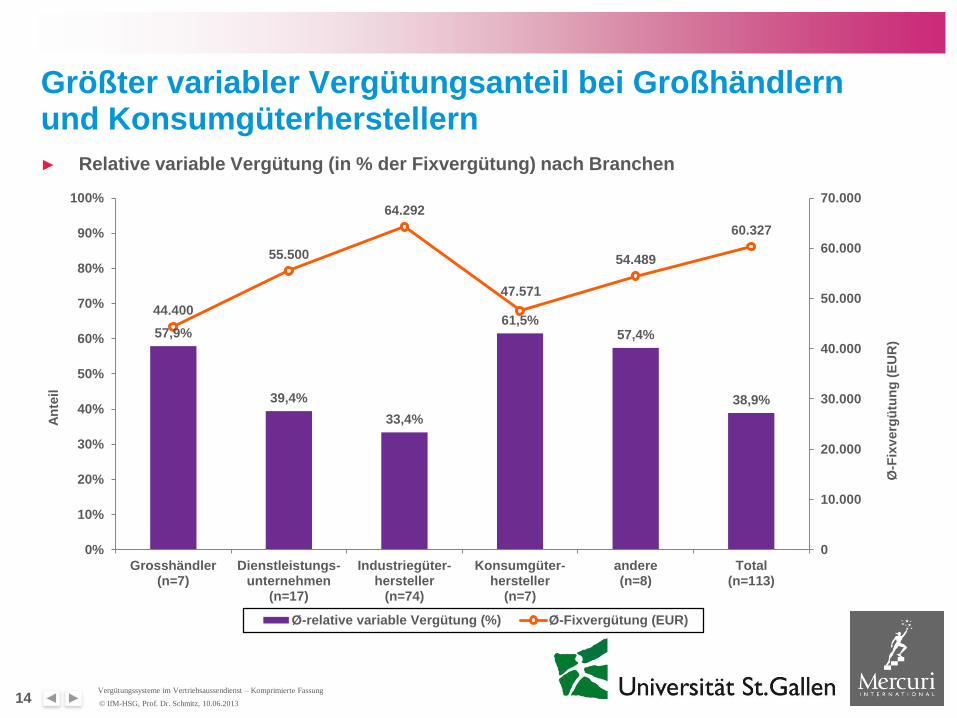

Größter variabler Vergütungsanteil bei Großhändlern und Konsumgüterherstellern

► Relative variable Vergütung (in % der Fixvergütung) nach Branchen

57,9%

39,4%

33,4%

61,5% 57,4%

38,9%

44.400

55.500

64.292

47.571

54.489

60.327

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Grosshändler(n=7)

Dienstleistungs-unternehmen

(n=17)

Industriegüter-hersteller

(n=74)

Konsumgüter-hersteller

(n=7)

andere(n=8)

Total(n=113)

Ø-F

ixv

erg

ütu

ng

(E

UR

)

An

teil

Ø-relative variable Vergütung (%) Ø-Fixvergütung (EUR)

14

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

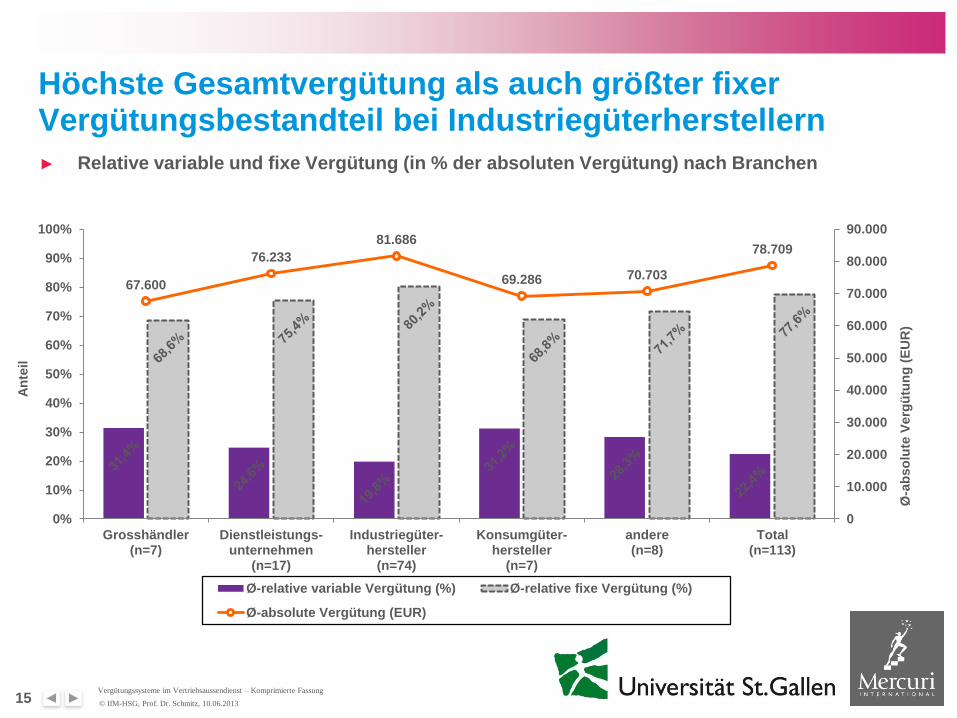

Höchste Gesamtvergütung als auch größter fixer Vergütungsbestandteil bei Industriegüterherstellern

► Relative variable und fixe Vergütung (in % der absoluten Vergütung) nach Branchen

67.600

76.233

81.686

69.286 70.703

78.709

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Grosshändler(n=7)

Dienstleistungs-unternehmen

(n=17)

Industriegüter-hersteller

(n=74)

Konsumgüter-hersteller

(n=7)

andere(n=8)

Total(n=113)

Ø-a

bso

lute

Verg

ütu

ng

(E

UR

)

An

teil

Ø-relative variable Vergütung (%) Ø-relative fixe Vergütung (%)

Ø-absolute Vergütung (EUR)

15

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

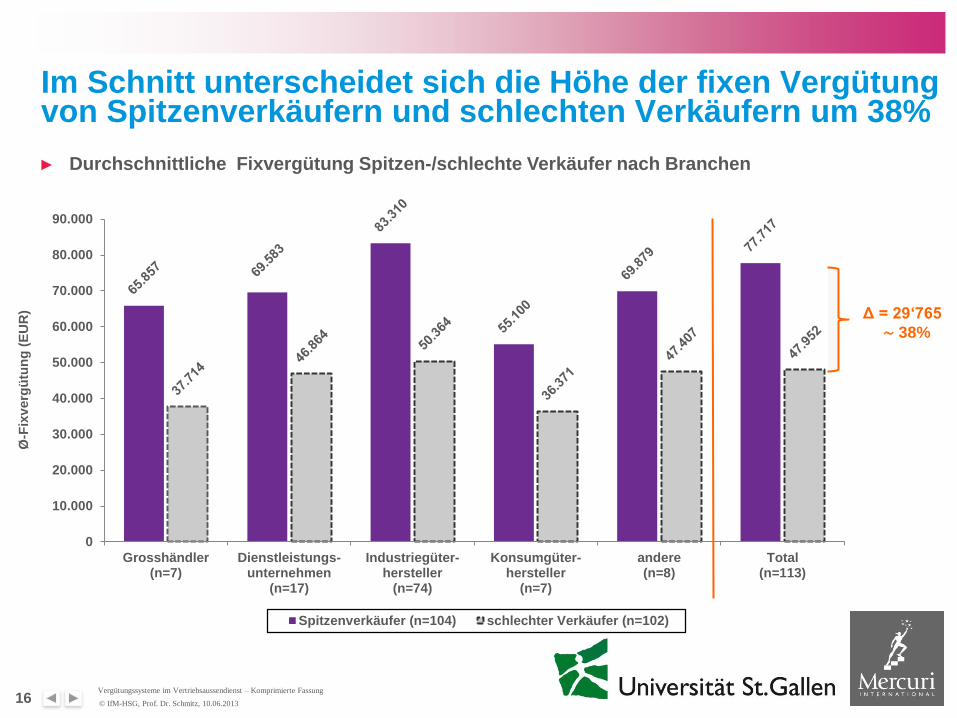

► Durchschnittliche Fixvergütung Spitzen/schlechter Verkäufer nach Branchen

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Grosshändler(n=7)

Dienstleistungs-unternehmen

(n=17)

Industriegüter-hersteller

(n=74)

Konsumgüter-hersteller

(n=7)

andere(n=8)

Total(n=113)

Ø-F

ixv

erg

ütu

ng

(E

UR

)

Spitzenverkäufer (n=104) schlechter Verkäufer (n=102)

Δ = 29‘765

∼ 38%

► Durchschnittliche Fixvergütung Spitzen-/schlechte Verkäufer nach Branchen

16

Im Schnitt unterscheidet sich die Höhe der fixen Vergütung von Spitzenverkäufern und schlechten Verkäufern um 38%

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

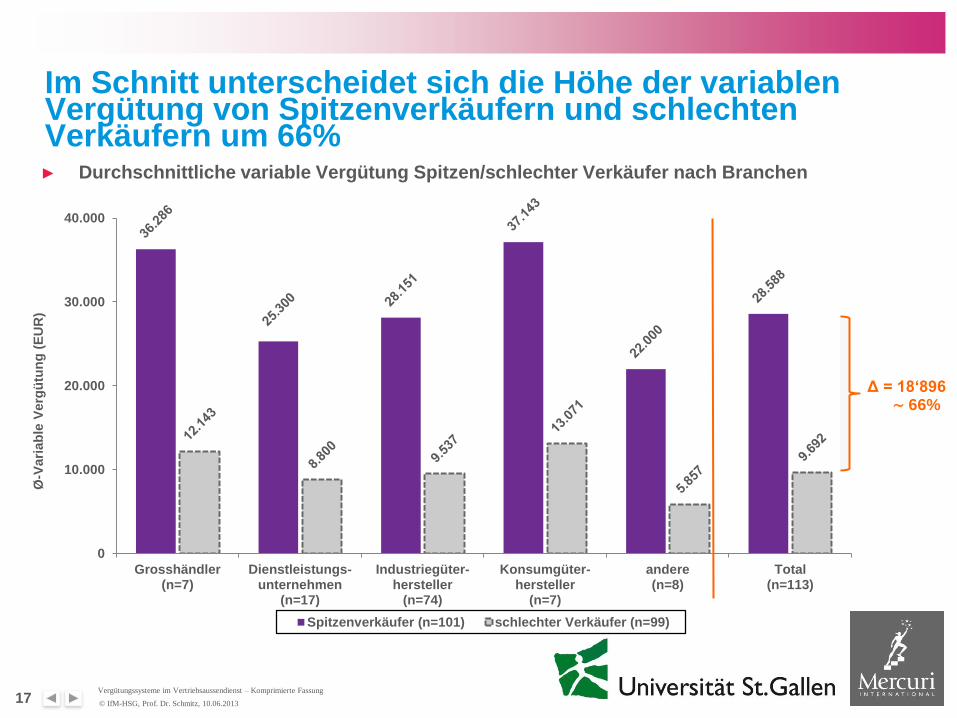

► Durchschnittliche variable Vergütung Spitzen/schlechter Verkäufer nach Branchen

0

10.000

20.000

30.000

40.000

Grosshändler(n=7)

Dienstleistungs-unternehmen

(n=17)

Industriegüter-hersteller

(n=74)

Konsumgüter-hersteller

(n=7)

andere(n=8)

Total(n=113)

Ø-V

ari

ab

le V

erg

ütu

ng

(E

UR

)

Spitzenverkäufer (n=101) schlechter Verkäufer (n=99)

Δ = 18‘896 ∼ 66%

17

Im Schnitt unterscheidet sich die Höhe der variablen Vergütung von Spitzenverkäufern und schlechten Verkäufern um 66%

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

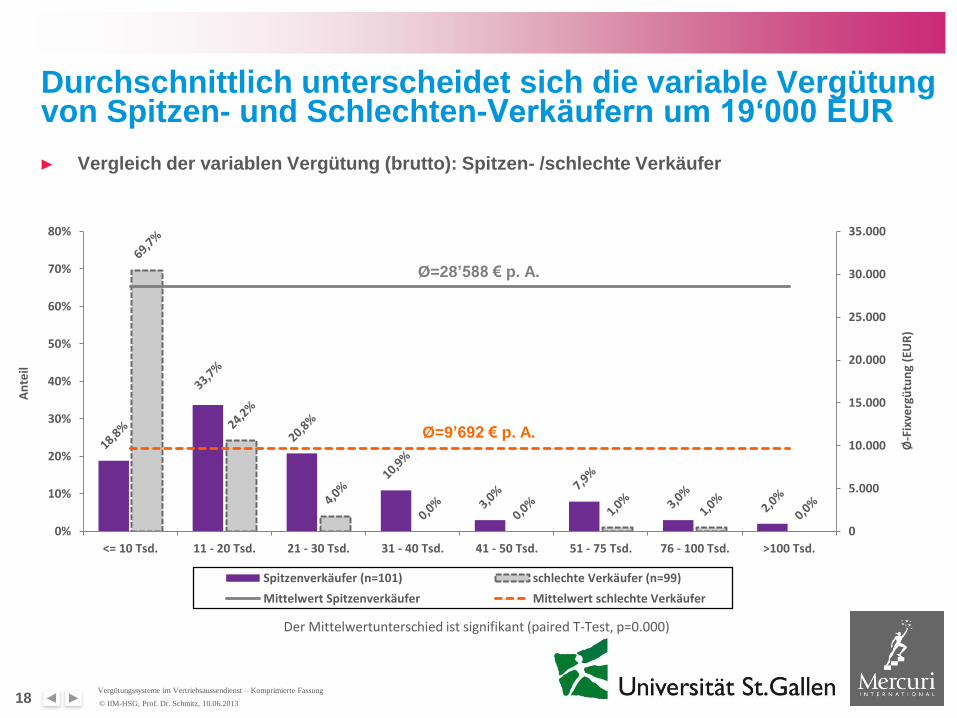

► Vergleich der variablen Vergütung (brutto): Spitzen- /schlechte Verkäufer

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

<= 10 Tsd. 11 - 20 Tsd. 21 - 30 Tsd. 31 - 40 Tsd. 41 - 50 Tsd. 51 - 75 Tsd. 76 - 100 Tsd. >100 Tsd.

Ø-F

ixve

rgü

tun

g (E

UR

)

An

teil

Spitzenverkäufer (n=101) schlechte Verkäufer (n=99)

Mittelwert Spitzenverkäufer Mittelwert schlechte Verkäufer

Der Mittelwertunterschied ist signifikant (paired T-Test, p=0.000)

Ø=28’588 € p. A.

Ø=9’692 € p. A.

18

Durchschnittlich unterscheidet sich die variable Vergütung von Spitzen- und Schlechten-Verkäufern um 19‘000 EUR

3. Zielsetzung und Bemessungskriterien

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

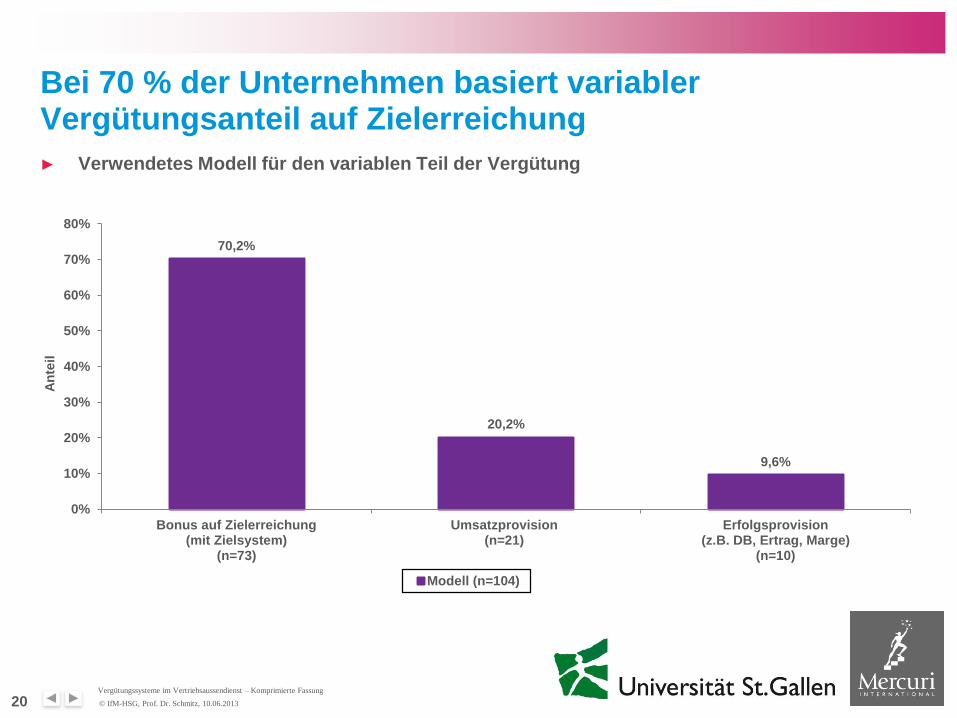

Bei 70 % der Unternehmen basiert variabler Vergütungsanteil auf Zielerreichung

► Verwendetes Modell für den variablen Teil der Vergütung

20

70,2%

20,2%

9,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Bonus auf Zielerreichung(mit Zielsystem)

(n=73)

Umsatzprovision(n=21)

Erfolgsprovision(z.B. DB, Ertrag, Marge)

(n=10)

An

teil

Modell (n=104)

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

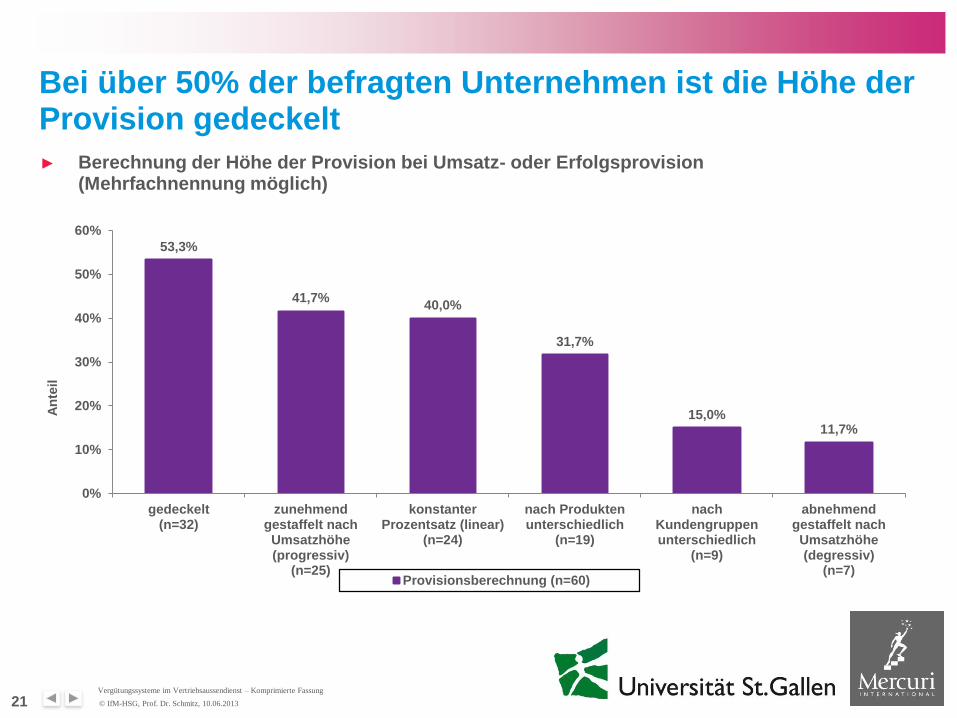

Bei über 50% der befragten Unternehmen ist die Höhe der Provision gedeckelt

► Berechnung der Höhe der Provision bei Umsatz- oder Erfolgsprovision (Mehrfachnennung möglich)

21

53,3%

41,7% 40,0%

31,7%

15,0% 11,7%

0%

10%

20%

30%

40%

50%

60%

gedeckelt(n=32)

zunehmendgestaffelt nachUmsatzhöhe(progressiv)

(n=25)

konstanterProzentsatz (linear)

(n=24)

nach Produktenunterschiedlich

(n=19)

nachKundengruppenunterschiedlich

(n=9)

abnehmendgestaffelt nachUmsatzhöhe(degressiv)

(n=7)

An

teil

Provisionsberechnung (n=60)

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

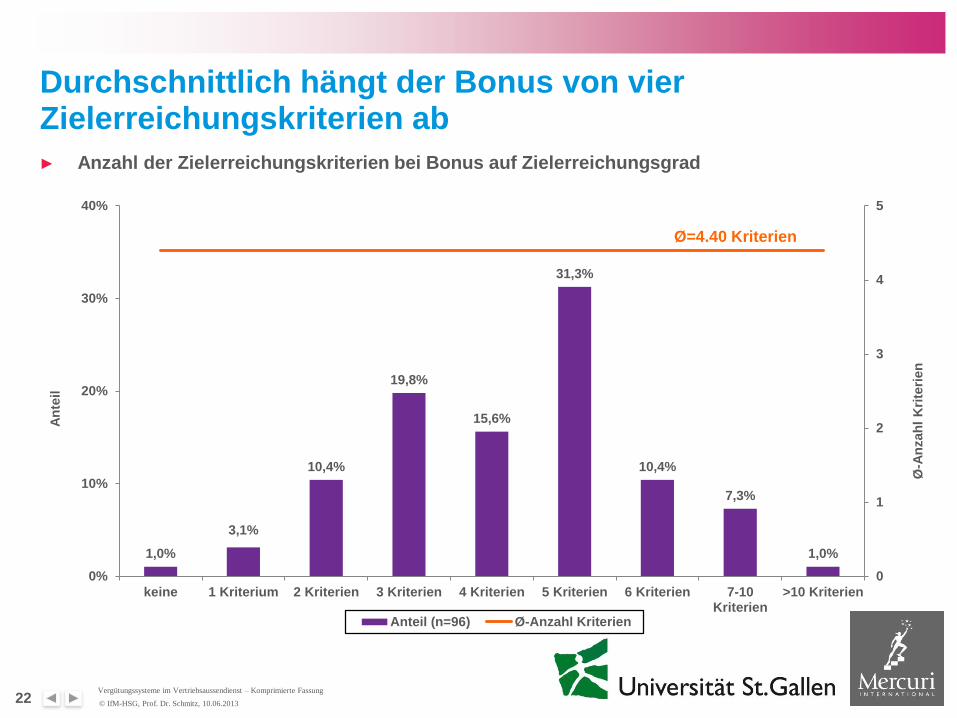

► Anzahl der Zielerreichungskriterien bei Bonus auf Zielerreichungsgrad

1,0%

3,1%

10,4%

19,8%

15,6%

31,3%

10,4%

7,3%

1,0%

0

1

2

3

4

5

0%

10%

20%

30%

40%

keine 1 Kriterium 2 Kriterien 3 Kriterien 4 Kriterien 5 Kriterien 6 Kriterien 7-10Kriterien

>10 Kriterien

Ø-A

nzah

l K

rite

rien

An

teil

Anteil (n=96) Ø-Anzahl Kriterien

Ø=4.40 Kriterien

22

Durchschnittlich hängt der Bonus von vier Zielerreichungskriterien ab

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

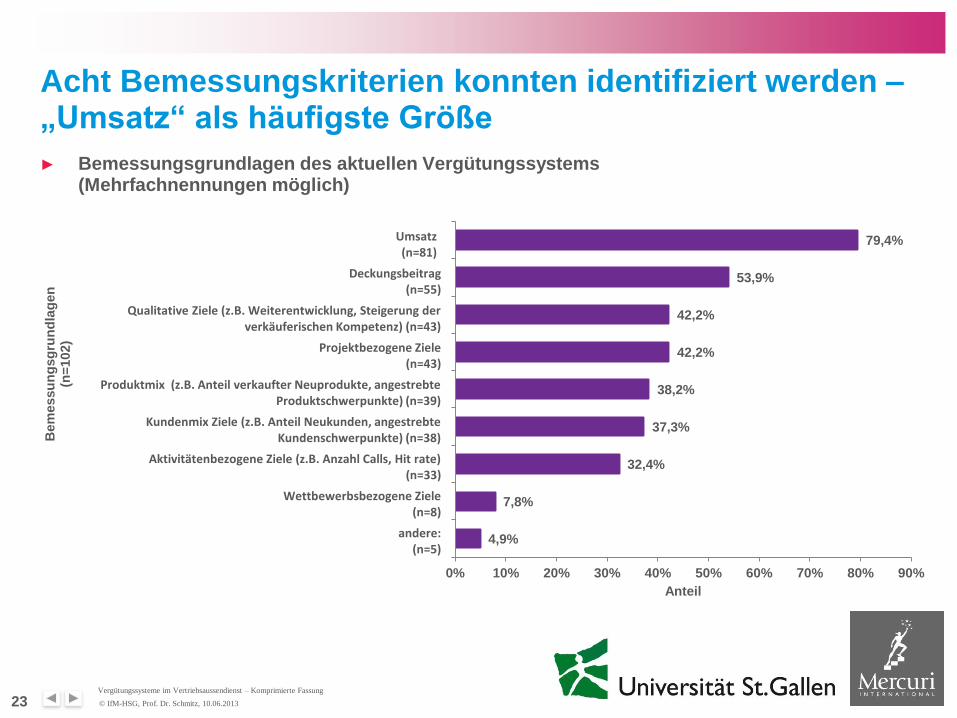

Acht Bemessungskriterien konnten identifiziert werden – „Umsatz“ als häufigste Größe

► Bemessungsgrundlagen des aktuellen Vergütungssystems (Mehrfachnennungen möglich)

23

79,4%

53,9%

42,2%

42,2%

38,2%

37,3%

32,4%

7,8%

4,9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Anteil

Bem

essu

ng

sg

run

dla

gen

(n

=102)

Umsatz (n=81)

Deckungsbeitrag (n=55)

Qualitative Ziele (z.B. Weiterentwicklung, Steigerung der verkäuferischen Kompetenz) (n=43)

Projektbezogene Ziele (n=43)

Produktmix (z.B. Anteil verkaufter Neuprodukte, angestrebte Produktschwerpunkte) (n=39)

Kundenmix Ziele (z.B. Anteil Neukunden, angestrebte Kundenschwerpunkte) (n=38)

Aktivitätenbezogene Ziele (z.B. Anzahl Calls, Hit rate) (n=33)

Wettbewerbsbezogene Ziele (n=8)

andere: (n=5)

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

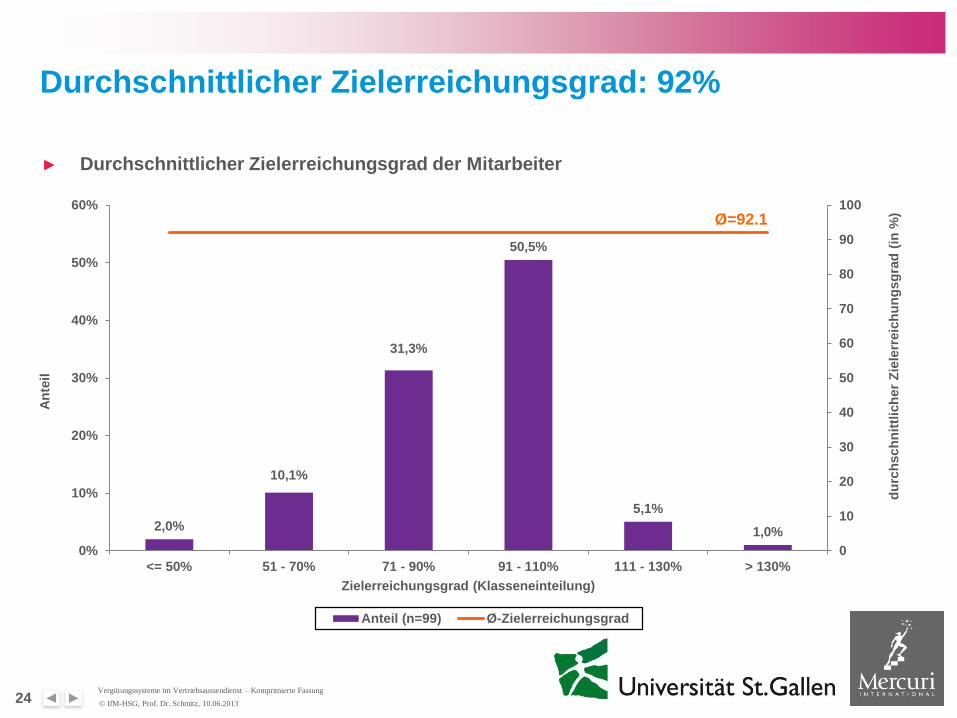

► Durchschnittlicher Zielerreichungsgrad der Mitarbeiter

2,0%

10,1%

31,3%

50,5%

5,1%

1,0%

0

10

20

30

40

50

60

70

80

90

100

0%

10%

20%

30%

40%

50%

60%

<= 50% 51 - 70% 71 - 90% 91 - 110% 111 - 130% > 130%

du

rch

sch

nit

tlic

her

Zie

lerr

eic

hu

ng

sg

rad

(in

%)

An

teil

Zielerreichungsgrad (Klasseneinteilung)

Anteil (n=99) Ø-Zielerreichungsgrad

Ø=92.1

24

Durchschnittlicher Zielerreichungsgrad: 92%

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

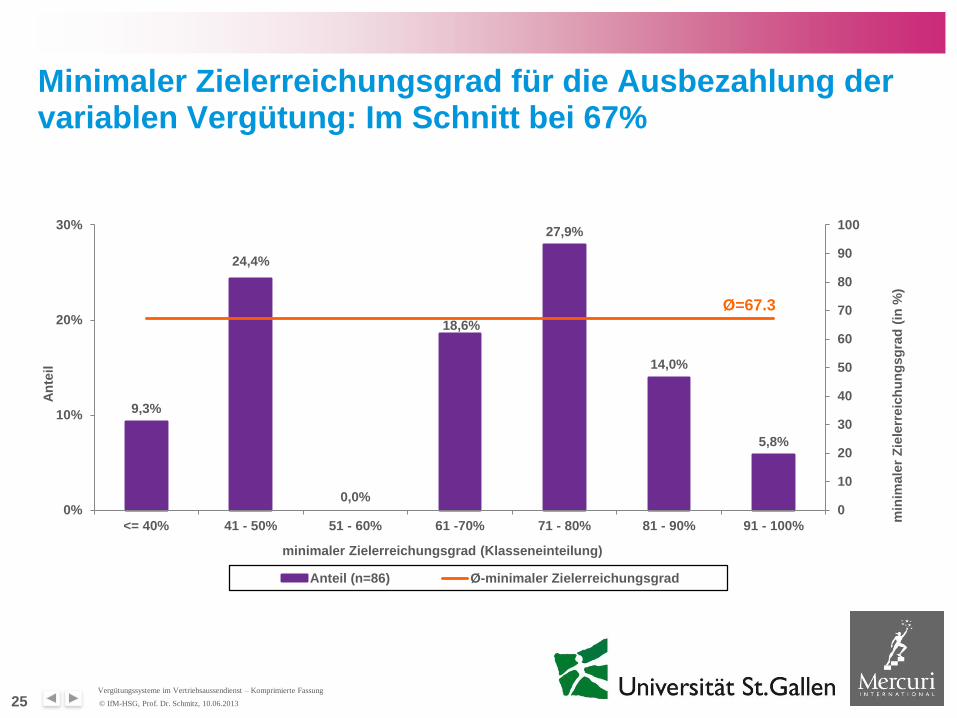

Minimaler Zielerreichungsgrad für die Ausbezahlung der variablen Vergütung: Im Schnitt bei 67%

25

9,3%

24,4%

0,0%

18,6%

27,9%

14,0%

5,8%

0

10

20

30

40

50

60

70

80

90

100

0%

10%

20%

30%

<= 40% 41 - 50% 51 - 60% 61 -70% 71 - 80% 81 - 90% 91 - 100%

min

imale

r Z

iele

rreic

hu

ng

sg

rad

(in

%)

An

teil

minimaler Zielerreichungsgrad (Klasseneinteilung)

Anteil (n=86) Ø-minimaler Zielerreichungsgrad

Ø=67.3

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

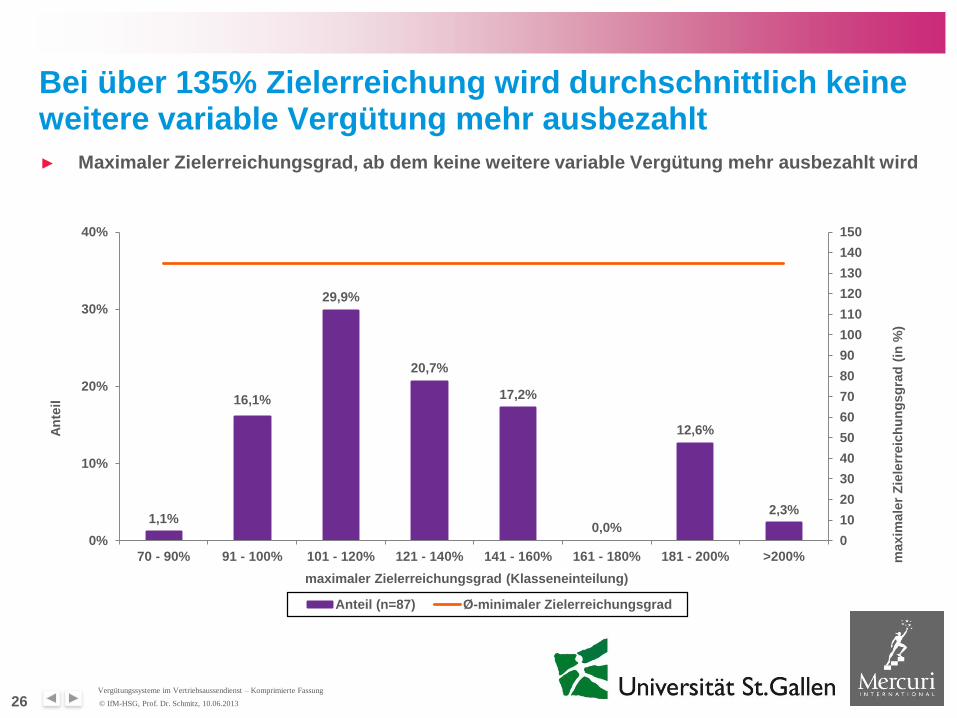

Bei über 135% Zielerreichung wird durchschnittlich keine weitere variable Vergütung mehr ausbezahlt

► Maximaler Zielerreichungsgrad, ab dem keine weitere variable Vergütung mehr ausbezahlt wird

26

1,1%

16,1%

29,9%

20,7%

17,2%

0,0%

12,6%

2,3%

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

0%

10%

20%

30%

40%

70 - 90% 91 - 100% 101 - 120% 121 - 140% 141 - 160% 161 - 180% 181 - 200% >200% maxim

ale

r Z

iele

rreic

hu

ng

sg

rad

(in

%)

An

teil

maximaler Zielerreichungsgrad (Klasseneinteilung)

Anteil (n=87) Ø-minimaler Zielerreichungsgrad

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

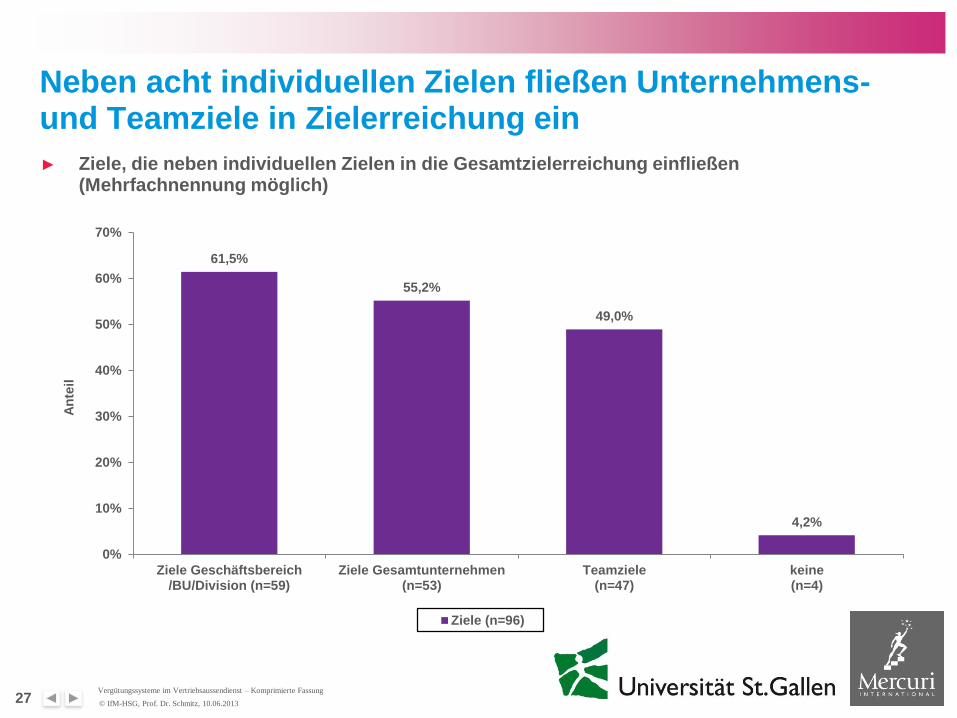

► Ziele, die neben individuellen Zielen in die Gesamtzielerreichung einfließen (Mehrfachnennung möglich)

61,5%

55,2%

49,0%

4,2%

0%

10%

20%

30%

40%

50%

60%

70%

Ziele Geschäftsbereich/BU/Division (n=59)

Ziele Gesamtunternehmen(n=53)

Teamziele(n=47)

keine(n=4)

An

teil

Ziele (n=96)

27

Neben acht individuellen Zielen fließen Unternehmens- und Teamziele in Zielerreichung ein

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

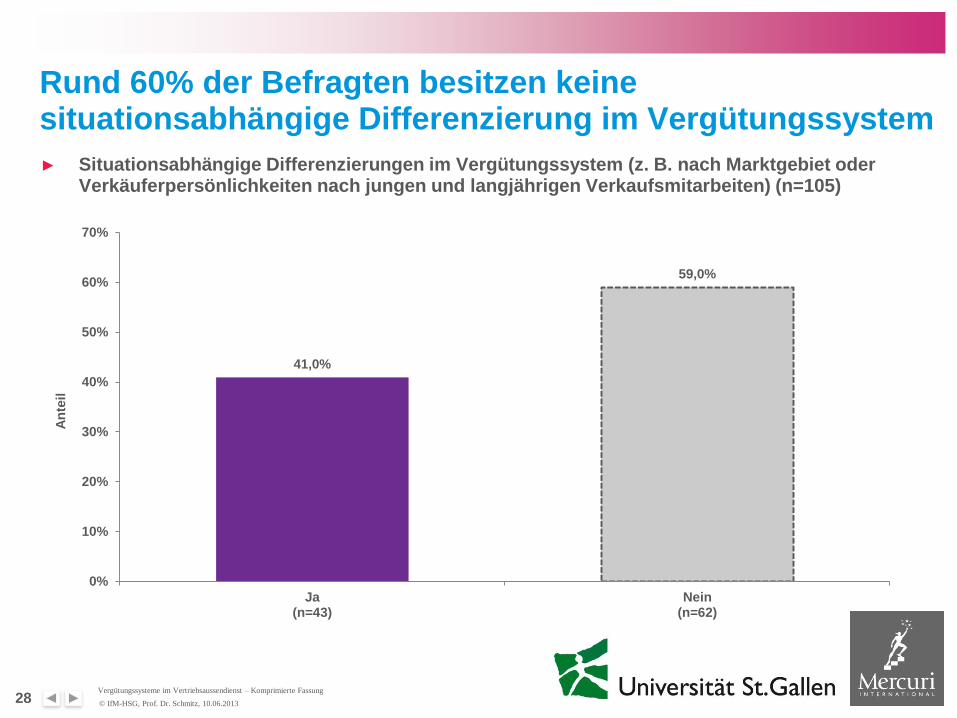

► Situationsabhängige Differenzierungen im Vergütungssystem (z. B. nach Marktgebiet oder Verkäuferpersönlichkeiten nach jungen und langjährigen Verkaufsmitarbeiten) (n=105)

41,0%

59,0%

0%

10%

20%

30%

40%

50%

60%

70%

Ja(n=43)

Nein(n=62)

An

teil

28

Rund 60% der Befragten besitzen keine situationsabhängige Differenzierung im Vergütungssystem

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

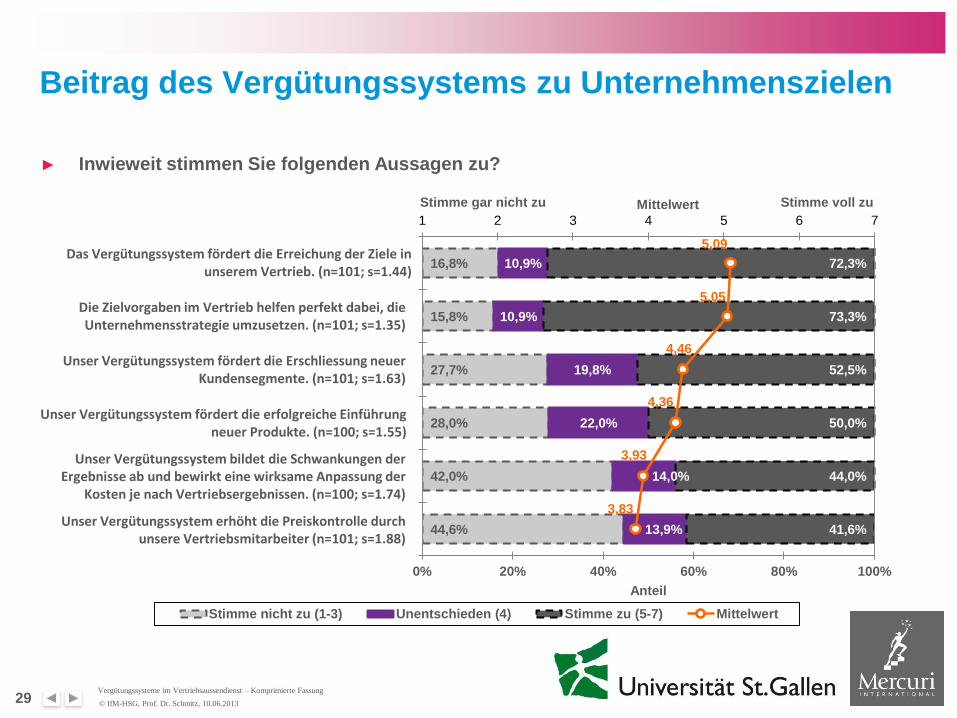

► Inwieweit stimmen Sie folgenden Aussagen zu?

16,8%

15,8%

27,7%

28,0%

42,0%

44,6%

10,9%

10,9%

19,8%

22,0%

14,0%

13,9%

72,3%

73,3%

52,5%

50,0%

44,0%

41,6%

5,09

5,05

4,46

4,36

3,93

3,83

1 2 3 4 5 6 7

0% 20% 40% 60% 80% 100%

Mittelwert

Anteil

Stimme nicht zu (1-3) Unentschieden (4) Stimme zu (5-7) Mittelwert

Das Vergütungssystem fördert die Erreichung der Ziele in unserem Vertrieb. (n=101; s=1.44)

Die Zielvorgaben im Vertrieb helfen perfekt dabei, die Unternehmensstrategie umzusetzen. (n=101; s=1.35)

Unser Vergütungssystem fördert die Erschliessung neuer Kundensegmente. (n=101; s=1.63)

Unser Vergütungssystem fördert die erfolgreiche Einführung neuer Produkte. (n=100; s=1.55)

Unser Vergütungssystem bildet die Schwankungen der Ergebnisse ab und bewirkt eine wirksame Anpassung der

Kosten je nach Vertriebsergebnissen. (n=100; s=1.74)

Unser Vergütungssystem erhöht die Preiskontrolle durch unsere Vertriebsmitarbeiter (n=101; s=1.88)

Stimme gar nicht zu Stimme voll zu

29

Beitrag des Vergütungssystems zu Unternehmenszielen

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

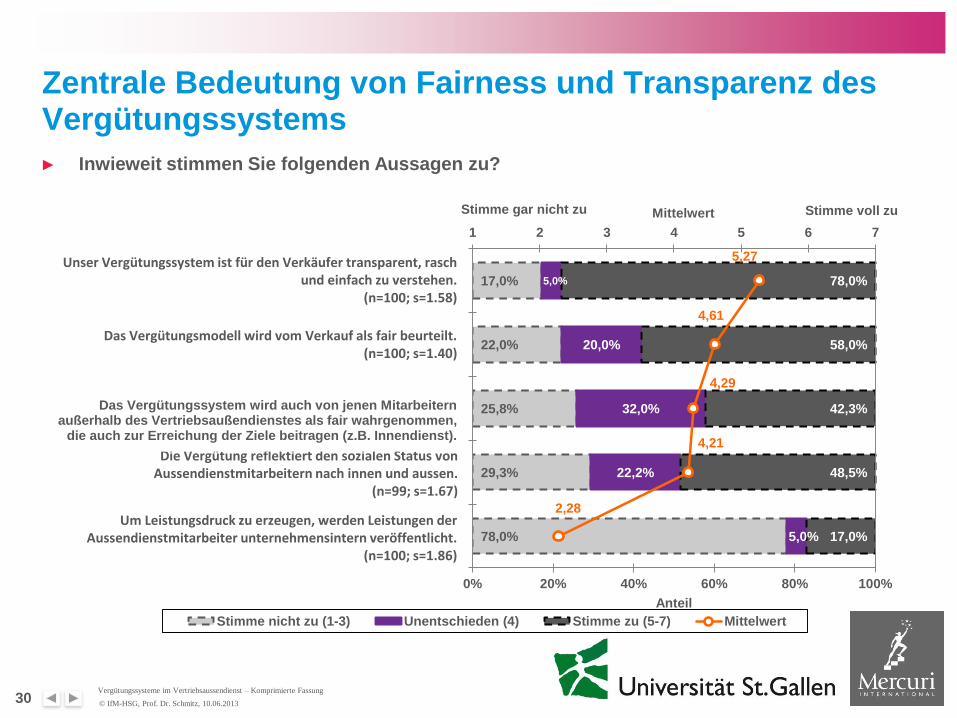

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

17,0%

22,0%

25,8%

29,3%

78,0%

5,0%

20,0%

32,0%

22,2%

5,0%

78,0%

58,0%

42,3%

48,5%

17,0%

5,27

4,61

4,29

4,21

2,28

1 2 3 4 5 6 7

0% 20% 40% 60% 80% 100%

Mittelwert

Anteil

Stimme nicht zu (1-3) Unentschieden (4) Stimme zu (5-7) Mittelwert

Stimme gar nicht zu Stimme voll zu

Unser Vergütungssystem ist für den Verkäufer transparent, rasch und einfach zu verstehen.

(n=100; s=1.58)

Das Vergütungsmodell wird vom Verkauf als fair beurteilt. (n=100; s=1.40)

Die Vergütung reflektiert den sozialen Status von Aussendienstmitarbeitern nach innen und aussen.

(n=99; s=1.67)

Um Leistungsdruck zu erzeugen, werden Leistungen der Aussendienstmitarbeiter unternehmensintern veröffentlicht.

(n=100; s=1.86)

Zentrale Bedeutung von Fairness und Transparenz des Vergütungssystems

► Inwieweit stimmen Sie folgenden Aussagen zu?

Das Vergütungssystem wird auch von jenen Mitarbeitern außerhalb des Vertriebsaußendienstes als fair wahrgenommen,

die auch zur Erreichung der Ziele beitragen (z.B. Innendienst).

30

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

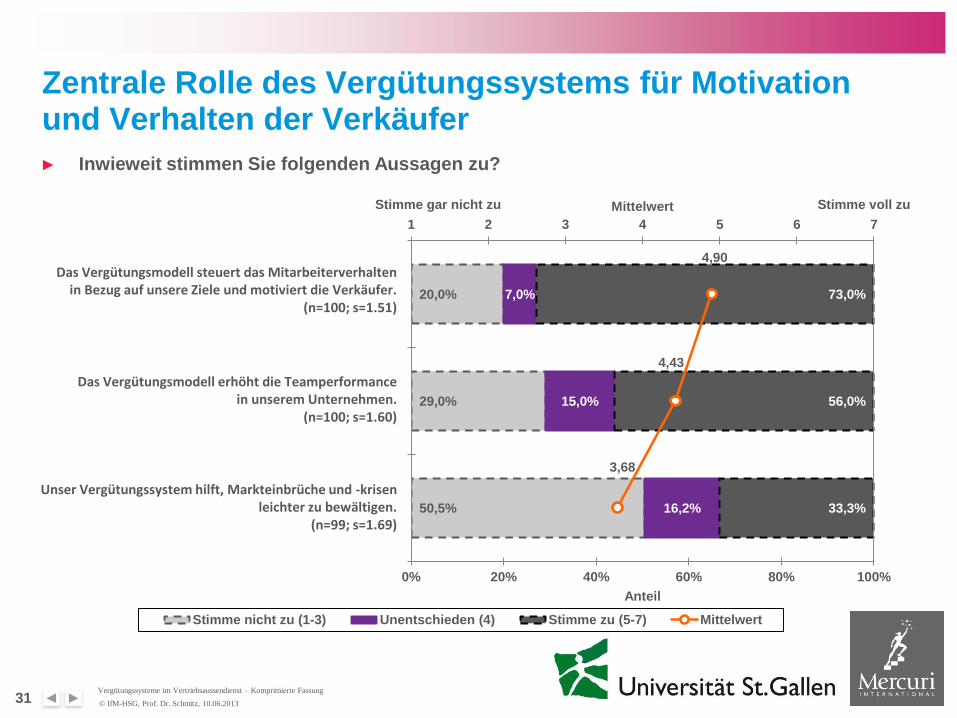

► Inwieweit stimmen Sie folgenden Aussagen zu?

20,0%

29,0%

50,5%

7,0%

15,0%

16,2%

73,0%

56,0%

33,3%

4,90

4,43

3,68

1 2 3 4 5 6 7

0% 20% 40% 60% 80% 100%

Mittelwert

Anteil

Stimme nicht zu (1-3) Unentschieden (4) Stimme zu (5-7) Mittelwert

Stimme gar nicht zu Stimme voll zu

Das Vergütungsmodell steuert das Mitarbeiterverhalten in Bezug auf unsere Ziele und motiviert die Verkäufer.

(n=100; s=1.51)

Das Vergütungsmodell erhöht die Teamperformance in unserem Unternehmen.

(n=100; s=1.60)

Unser Vergütungssystem hilft, Markteinbrüche und -krisen leichter zu bewältigen.

(n=99; s=1.69)

31

Zentrale Rolle des Vergütungssystems für Motivation und Verhalten der Verkäufer

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

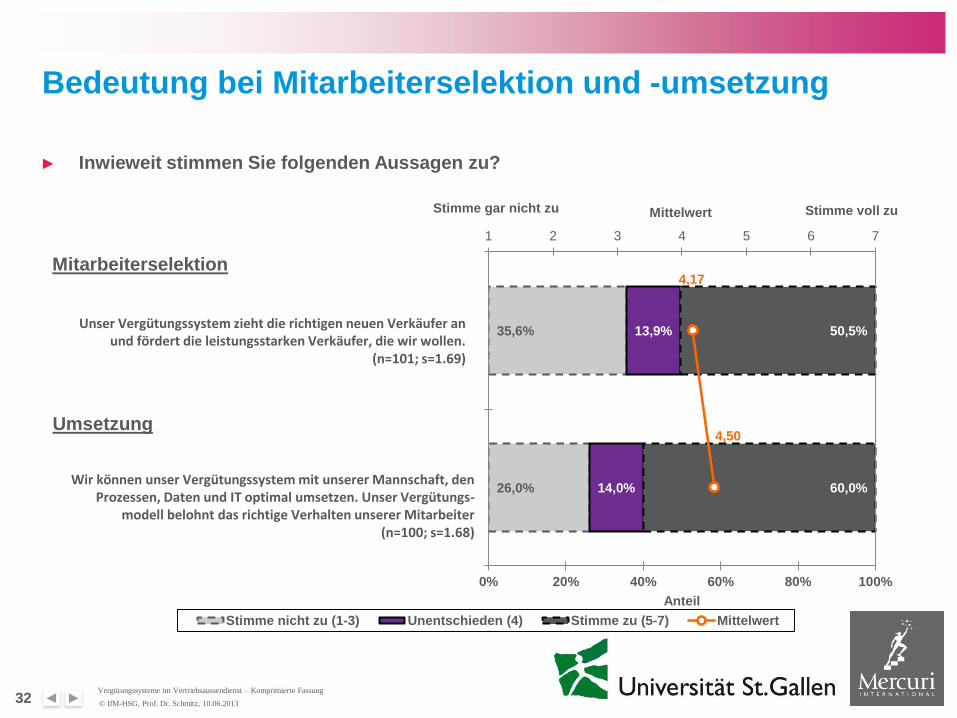

► Inwieweit stimmen Sie folgenden Aussagen zu?

35,6%

26,0%

13,9%

14,0%

50,5%

60,0%

4,17

4,50

1 2 3 4 5 6 7

0% 20% 40% 60% 80% 100%

Mittelwert

Anteil

Stimme nicht zu (1-3) Unentschieden (4) Stimme zu (5-7) Mittelwert

Stimme gar nicht zu Stimme voll zu

Unser Vergütungssystem zieht die richtigen neuen Verkäufer an und fördert die leistungsstarken Verkäufer, die wir wollen.

(n=101; s=1.69)

Wir können unser Vergütungssystem mit unserer Mannschaft, den Prozessen, Daten und IT optimal umsetzen. Unser Vergütungs-

modell belohnt das richtige Verhalten unserer Mitarbeiter (n=100; s=1.68)

Mitarbeiterselektion

Umsetzung

32

Bedeutung bei Mitarbeiterselektion und -umsetzung

4. Organisation, Anpassung und Umsetzung

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

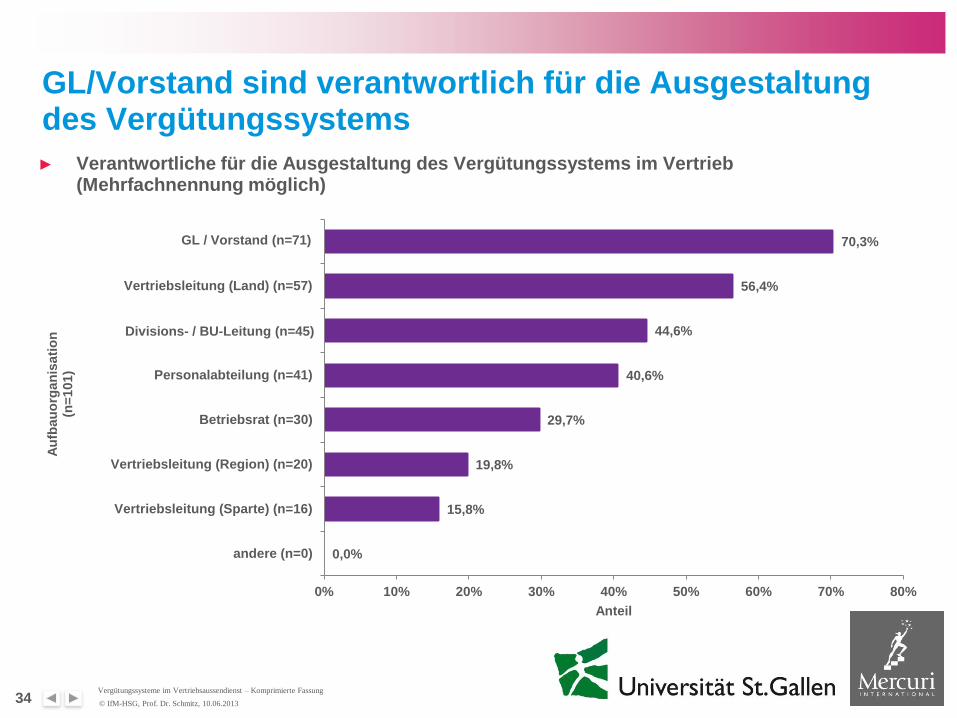

► Verantwortliche für die Ausgestaltung des Vergütungssystems im Vertrieb (Mehrfachnennung möglich)

70,3%

56,4%

44,6%

40,6%

29,7%

19,8%

15,8%

0,0%

0% 10% 20% 30% 40% 50% 60% 70% 80%

GL/Vorstand (n=71)

Vertriebsleitung (Land) (n=57)

Divisions-/BU-Leitung (n=45)

Personalabteilung (n=41)

Betriebsrat (n=30)

Vertriebsleitung (Region) (n=20)

Vertriebsleitung (Sparte) (n=16)

andere (n=0)

Anteil

Au

fbau

org

an

isati

on

(n

=101)

GL / Vorstand (n=71)

Divisions- / BU-Leitung (n=45)

34

GL/Vorstand sind verantwortlich für die Ausgestaltung des Vergütungssystems

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

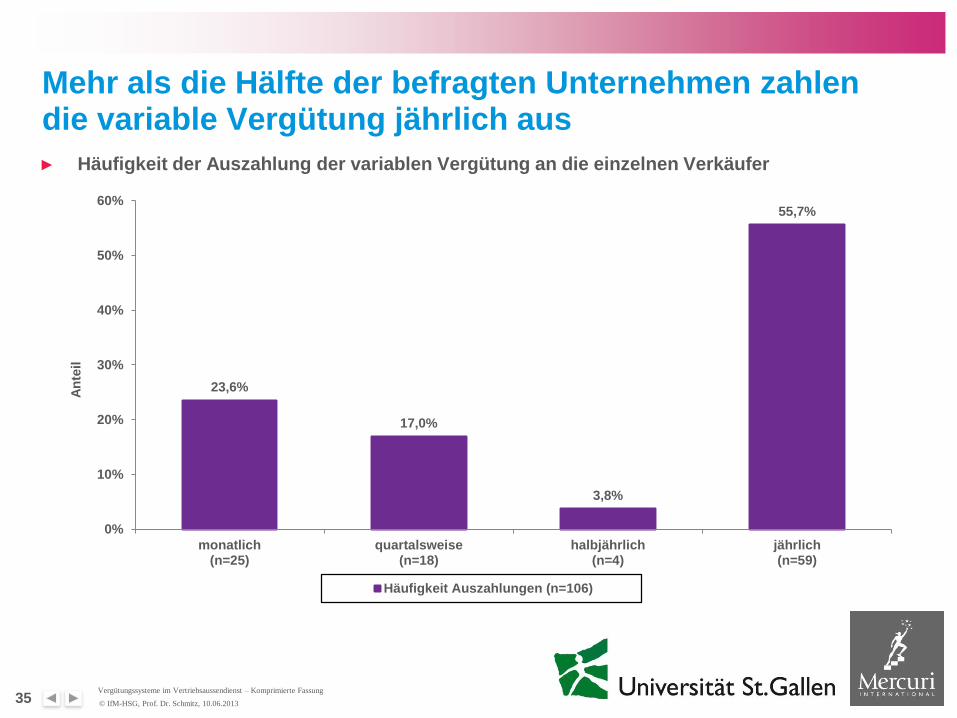

► Häufigkeit der Auszahlung der variablen Vergütung an die einzelnen Verkäufer

23,6%

17,0%

3,8%

55,7%

0%

10%

20%

30%

40%

50%

60%

monatlich(n=25)

quartalsweise(n=18)

halbjährlich(n=4)

jährlich(n=59)

An

teil

Häufigkeit Auszahlungen (n=106)

35

Mehr als die Hälfte der befragten Unternehmen zahlen die variable Vergütung jährlich aus

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

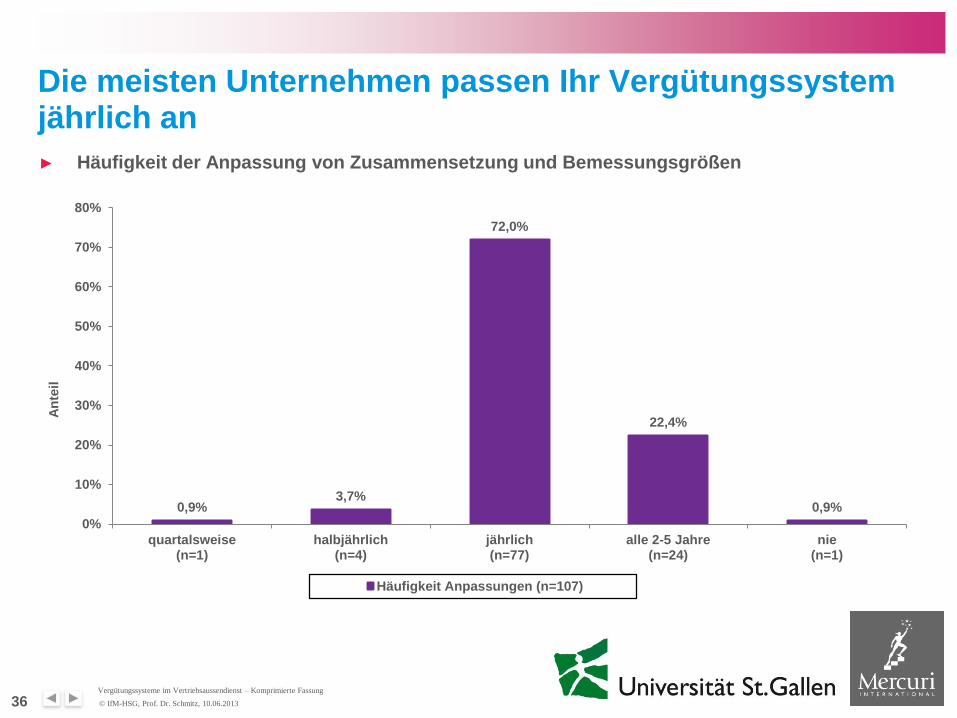

Die meisten Unternehmen passen Ihr Vergütungssystem jährlich an

► Häufigkeit der Anpassung von Zusammensetzung und Bemessungsgrößen

36

0,9% 3,7%

72,0%

22,4%

0,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

quartalsweise(n=1)

halbjährlich(n=4)

jährlich(n=77)

alle 2-5 Jahre(n=24)

nie(n=1)

An

teil

Häufigkeit Anpassungen (n=107)

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

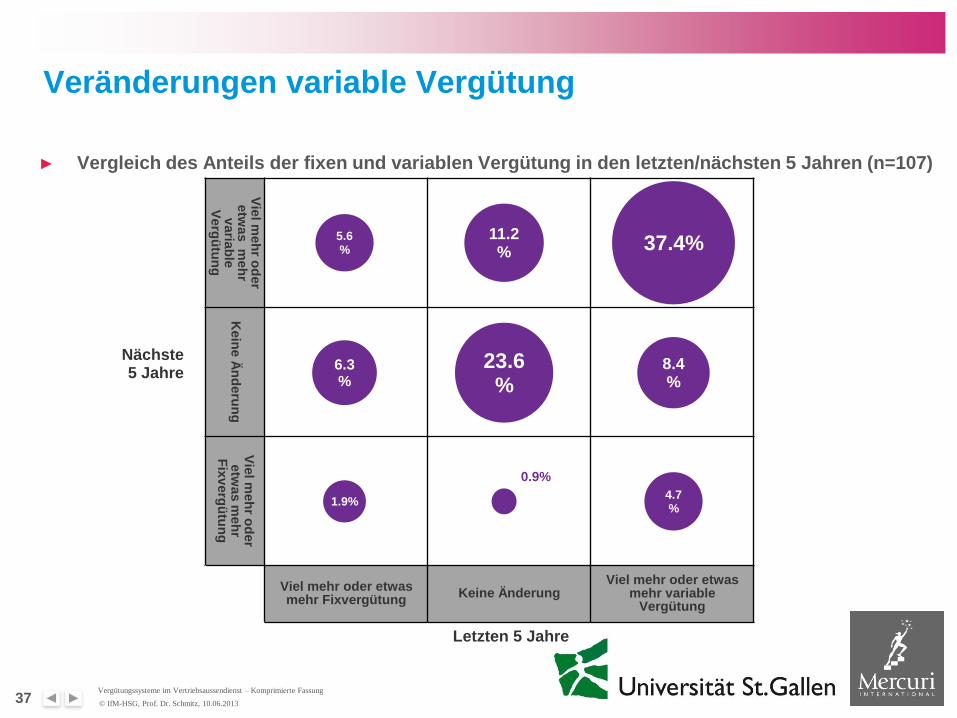

► Vergleich des Anteils der fixen und variablen Vergütung in den letzten/nächsten 5 Jahren (n=107)

Vie

l meh

r od

er

etw

as m

eh

r v

aria

ble

V

erg

ütu

ng

Kein

e Ä

nd

eru

ng

V

iel m

eh

r od

er

etw

as m

eh

r F

ixv

erg

ütu

ng

Viel mehr oder etwas mehr Fixvergütung

Keine Änderung Viel mehr oder etwas

mehr variable Vergütung

5.6%

8.4%

37.4% 11.2%

4.7%

1.9%

6.3%

23.6%

0.9%

Veränderungen variable Vergütung

Letzten 5 Jahre

Nächste 5 Jahre

37

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

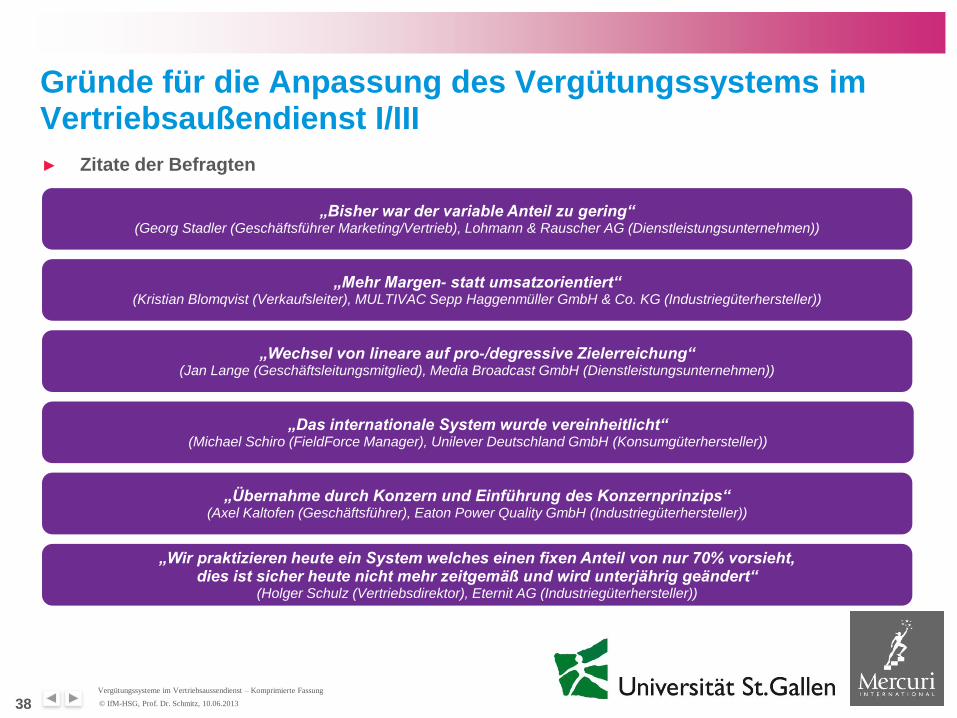

► Zitate der Befragten

„Bisher war der variable Anteil zu gering“ (Georg Stadler (Geschäftsführer Marketing/Vertrieb), Lohmann & Rauscher AG (Dienstleistungsunternehmen))

„Mehr Margen- statt umsatzorientiert“ (Kristian Blomqvist (Verkaufsleiter), MULTIVAC Sepp Haggenmüller GmbH & Co. KG (Industriegüterhersteller))

„Wechsel von lineare auf pro-/degressive Zielerreichung“ (Jan Lange (Geschäftsleitungsmitglied), Media Broadcast GmbH (Dienstleistungsunternehmen))

„Das internationale System wurde vereinheitlicht“ (Michael Schiro (FieldForce Manager), Unilever Deutschland GmbH (Konsumgüterhersteller))

„Übernahme durch Konzern und Einführung des Konzernprinzips“ (Axel Kaltofen (Geschäftsführer), Eaton Power Quality GmbH (Industriegüterhersteller))

„Wir praktizieren heute ein System welches einen fixen Anteil von nur 70% vorsieht, dies ist sicher heute nicht mehr zeitgemäß und wird unterjährig geändert“

(Holger Schulz (Vertriebsdirektor), Eternit AG (Industriegüterhersteller))

38

Gründe für die Anpassung des Vergütungssystems im Vertriebsaußendienst I/III

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

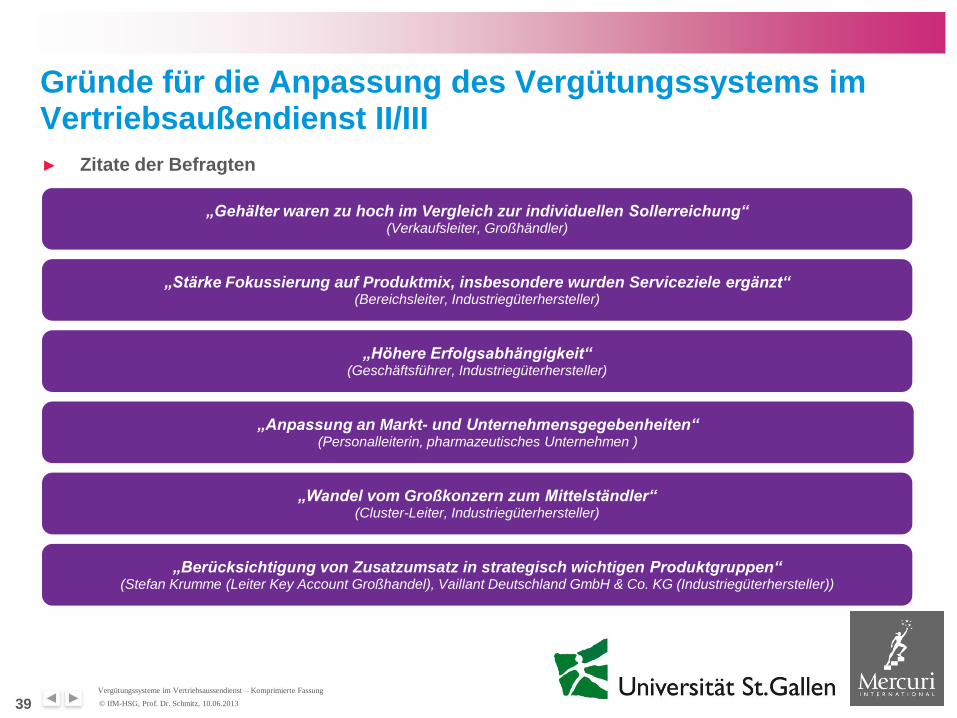

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

► Zitate der Befragten

„Gehälter waren zu hoch im Vergleich zur individuellen Sollerreichung“ (Verkaufsleiter, Großhändler)

„Stärke Fokussierung auf Produktmix, insbesondere wurden Serviceziele ergänzt“ (Bereichsleiter, Industriegüterhersteller)

„Höhere Erfolgsabhängigkeit“ (Geschäftsführer, Industriegüterhersteller)

„Anpassung an Markt- und Unternehmensgegebenheiten“ (Personalleiterin, pharmazeutisches Unternehmen )

„Wandel vom Großkonzern zum Mittelständler“ (Cluster-Leiter, Industriegüterhersteller)

„Berücksichtigung von Zusatzumsatz in strategisch wichtigen Produktgruppen“ (Stefan Krumme (Leiter Key Account Großhandel), Vaillant Deutschland GmbH & Co. KG (Industriegüterhersteller))

39

Gründe für die Anpassung des Vergütungssystems im Vertriebsaußendienst II/III

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

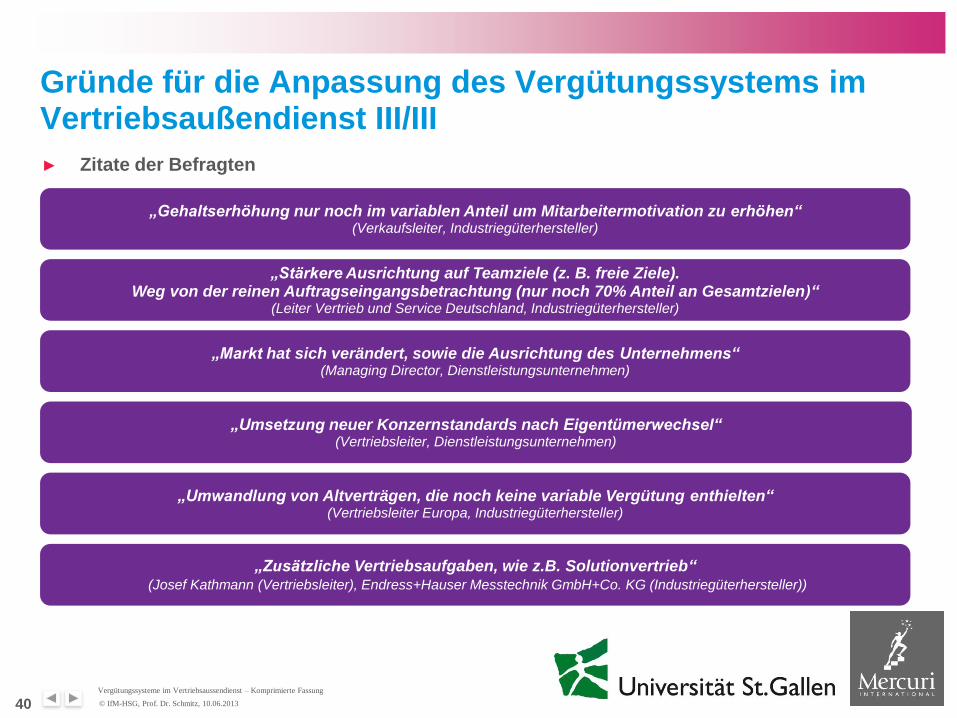

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

► Zitate der Befragten

„Gehaltserhöhung nur noch im variablen Anteil um Mitarbeitermotivation zu erhöhen“ (Verkaufsleiter, Industriegüterhersteller)

„Stärkere Ausrichtung auf Teamziele (z. B. freie Ziele). Weg von der reinen Auftragseingangsbetrachtung (nur noch 70% Anteil an Gesamtzielen)“

(Leiter Vertrieb und Service Deutschland, Industriegüterhersteller)

„Markt hat sich verändert, sowie die Ausrichtung des Unternehmens“ (Managing Director, Dienstleistungsunternehmen)

„Umsetzung neuer Konzernstandards nach Eigentümerwechsel“ (Vertriebsleiter, Dienstleistungsunternehmen)

„Umwandlung von Altverträgen, die noch keine variable Vergütung enthielten“ (Vertriebsleiter Europa, Industriegüterhersteller)

„Zusätzliche Vertriebsaufgaben, wie z.B. Solutionvertrieb“ (Josef Kathmann (Vertriebsleiter), Endress+Hauser Messtechnik GmbH+Co. KG (Industriegüterhersteller))

40

Gründe für die Anpassung des Vergütungssystems im Vertriebsaußendienst III/III

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

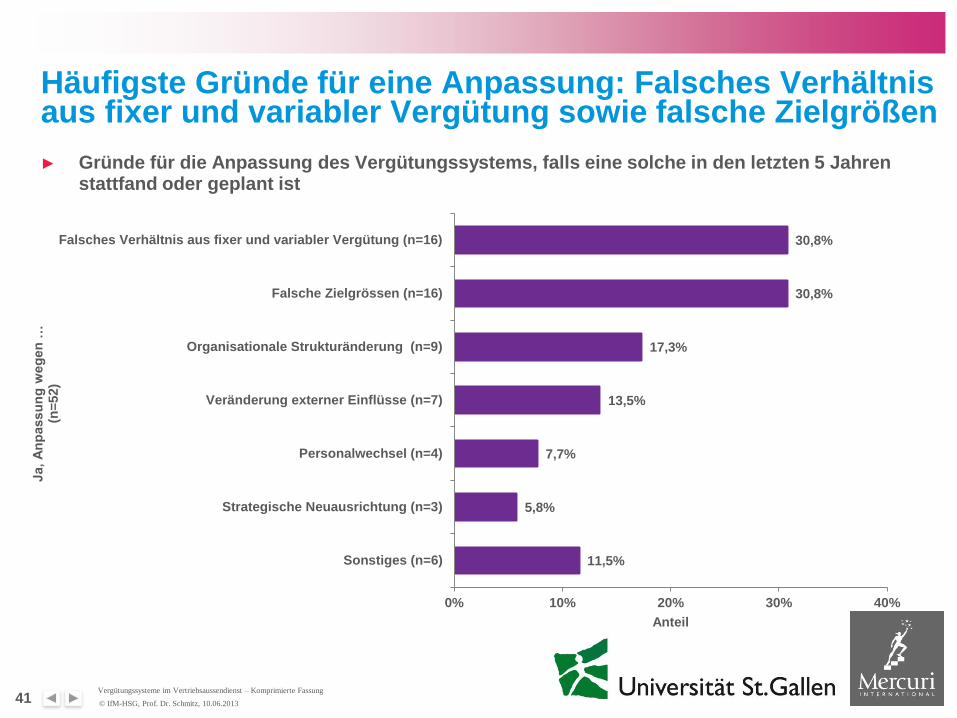

Häufigste Gründe für eine Anpassung: Falsches Verhältnis aus fixer und variabler Vergütung sowie falsche Zielgrößen

► Gründe für die Anpassung des Vergütungssystems, falls eine solche in den letzten 5 Jahren stattfand oder geplant ist

30,8%

30,8%

17,3%

13,5%

7,7%

5,8%

11,5%

0% 10% 20% 30% 40%

Falsches Verhältnis aus fixer und variabler Vergütung (n=16)

Falsche Zielgrössen (n=16)

Organisationale Strukturänderung (n=9)

Veränderung externer Einflüsse (n=7)

Personalwechsel (n=4)

Strategische Neuausrichtung (n=3)

Sonstiges (n=6)

Anteil

Ja,

An

passu

ng

weg

en

…

(n=

52)

41

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

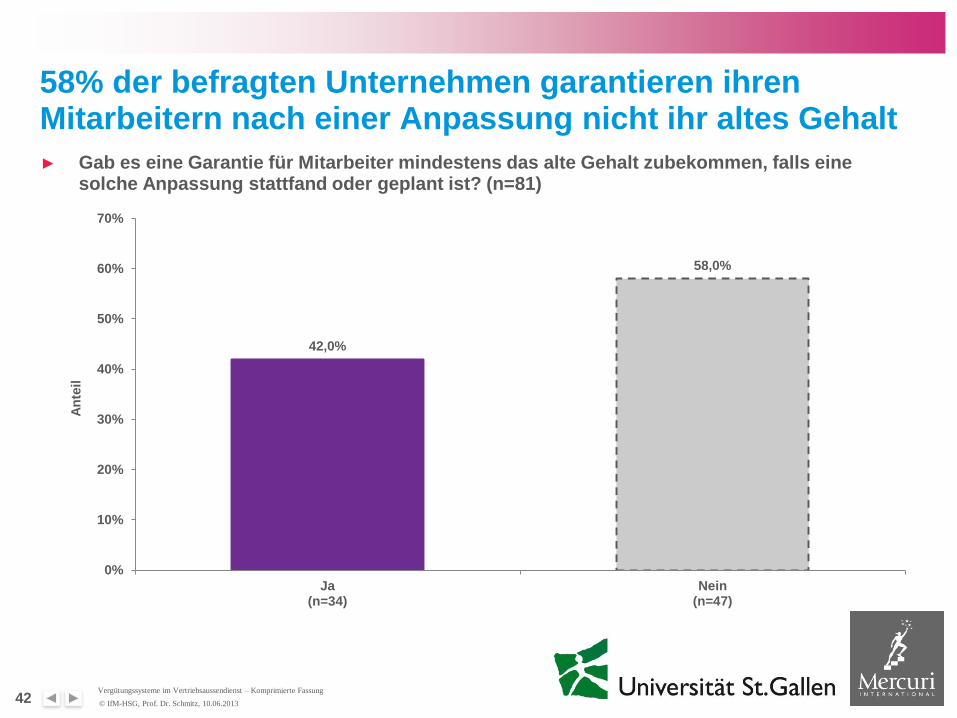

► Gab es eine Garantie für Mitarbeiter mindestens das alte Gehalt zubekommen, falls eine solche Anpassung stattfand oder geplant ist? (n=81)

42,0%

58,0%

0%

10%

20%

30%

40%

50%

60%

70%

Ja(n=34)

Nein(n=47)

An

teil

42

58% der befragten Unternehmen garantieren ihren Mitarbeitern nach einer Anpassung nicht ihr altes Gehalt

5. Vergütungsphilosophie und Erfolgsfaktoren

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

Vergütungsphilosophie im Vertriebsaußendienst

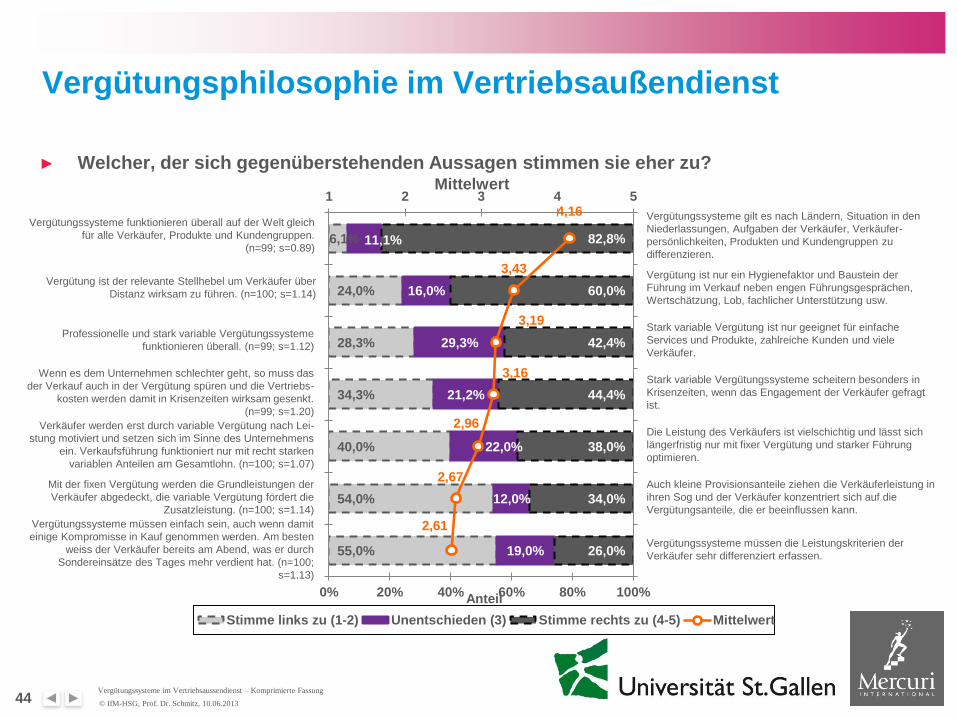

► Welcher, der sich gegenüberstehenden Aussagen stimmen sie eher zu?

6,1%

24,0%

28,3%

34,3%

40,0%

54,0%

55,0%

11,1%

16,0%

29,3%

21,2%

22,0%

12,0%

19,0%

82,8%

60,0%

42,4%

44,4%

38,0%

34,0%

26,0%

4,16

3,43

3,19

3,16

2,96

2,67

2,61

1 2 3 4 5

0% 20% 40% 60% 80% 100%Anteil

Stimme links zu (1-2) Unentschieden (3) Stimme rechts zu (4-5) Mittelwert

Vergütungssysteme funktionieren überall auf der Welt gleich

für alle Verkäufer, Produkte und Kundengruppen.

(n=99; s=0.89)

Vergütungssysteme gilt es nach Ländern, Situation in den

Niederlassungen, Aufgaben der Verkäufer, Verkäufer-

persönlichkeiten, Produkten und Kundengruppen zu

differenzieren.

Vergütung ist der relevante Stellhebel um Verkäufer über

Distanz wirksam zu führen. (n=100; s=1.14)

Professionelle und stark variable Vergütungssysteme

funktionieren überall. (n=99; s=1.12)

Wenn es dem Unternehmen schlechter geht, so muss das

der Verkauf auch in der Vergütung spüren und die Vertriebs-

kosten werden damit in Krisenzeiten wirksam gesenkt.

(n=99; s=1.20)

Verkäufer werden erst durch variable Vergütung nach Lei-

stung motiviert und setzen sich im Sinne des Unternehmens

ein. Verkaufsführung funktioniert nur mit recht starken

variablen Anteilen am Gesamtlohn. (n=100; s=1.07)

Mit der fixen Vergütung werden die Grundleistungen der

Verkäufer abgedeckt, die variable Vergütung fördert die

Zusatzleistung. (n=100; s=1.14)

Vergütungssysteme müssen einfach sein, auch wenn damit

einige Kompromisse in Kauf genommen werden. Am besten

weiss der Verkäufer bereits am Abend, was er durch

Sondereinsätze des Tages mehr verdient hat. (n=100;

s=1.13)

Vergütung ist nur ein Hygienefaktor und Baustein der

Führung im Verkauf neben engen Führungsgesprächen,

Wertschätzung, Lob, fachlicher Unterstützung usw.

Stark variable Vergütung ist nur geeignet für einfache

Services und Produkte, zahlreiche Kunden und viele

Verkäufer.

Stark variable Vergütungssysteme scheitern besonders in

Krisenzeiten, wenn das Engagement der Verkäufer gefragt

ist.

Die Leistung des Verkäufers ist vielschichtig und lässt sich

längerfristig nur mit fixer Vergütung und starker Führung

optimieren.

Auch kleine Provisionsanteile ziehen die Verkäuferleistung in

ihren Sog und der Verkäufer konzentriert sich auf die

Vergütungsanteile, die er beeinflussen kann.

Vergütungssysteme müssen die Leistungskriterien der

Verkäufer sehr differenziert erfassen.

Mittelwert

44

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

► Zitate der Befragten

„Anspruchsvolle, aber realistische Zielsetzung und Transparenz“ (Stefan Krumme (Leiter Key Account Grosshandel), Vaillant Deutschland GmbH & Co. KG (Industriegüterhersteller))

„Neben Unternehmenszielen muss die Vergütung an den persönlichen Zielen orientiert sein, die maximal an den beeinflussbaren Faktoren der Mitarbeiter ausgerichtet ist“ (Michael Schiro (Field Force Manager), Unilever Deutschland GmbH (Konsumgüterhersteller))

„Ein ausgewogenes Verhältnis zwischen Fixum und variablen Anteil, das dem Team einerseits genügend Sicherheit, zugleich ausreichend Anreiz für Neukundenakquise bietet und auf die strategische Zielsetzung des

Vertriebs (z.B. Wachstum) ausgelegt ist“ (Bernd Schwieder (Leiter Vertrieb b2b), WMF AG (Konsumgüterhersteller))

„Erfolgreich macht ein Vergütungssystem, wenn die Ziele und Stellschrauben an denen der Außendienst wirklich allein etwas bewirken kann, belohnt werden“

(Holger Schulz (Vertriebsdirektor), Eternit AG (Industriegüterhersteller))

„Ein Vergütungssystem motiviert den Verkäufer, wenn es neben einer soliden Grundabsicherung seinen spezifischen und erfolgreichen Einsatz für ihn nachvollziehbar incentiviert"

(Thomas Nieraad (Senior Vice President Sales) , Schott AG (Industriegüterhersteller) )

45

Erfolgsfaktoren eines „idealen“ Vergütungssystems im Vertriebsaußendienst I/III

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

► Zitate der Befragten

„Anreiz, täglich alles zu geben und für das Unternehmen zu kämpfen ohne existenziell davon abhängig zu sein“

(Jürgen Norbisrath (Sales Director Northern Europe), Leuze electronic GmbH + Co. KG (Industriegüterhersteller))

„Besondere Leistungen und besonderer Einsatz müssen sich lohnen“ (Josef Kathmann (Vertriebsleiter), Endress+Hauser Messtechnik GmbH+Co. KG (Industriegüterhersteller))

„Das Grundgehalt muss einen Lebensstandard gewährleisten, der dem Mitarbeiter die Freiheit gibt sich um die Erreichung der Ziele und damit der Maximierung seines variablen Einkommensbestandteils zu kümmern“

(Manager HR and General Affairs, Grosshändler)

„Das System muss transparent, beeinflussbar und differenziert sein“ (Bereichsleiter Business Unit, Konsumgüterhersteller)

„Das Vergütungssystem muss den Erfolg des Einzelnen sowie der Gruppe umfassen, auf beeinflussbaren Kriterien beruhen und smarte Zielgrößen beinhalten“

(Personalreferent, Industriegüterhersteller)

46

Erfolgsfaktoren eines „idealen“ Vergütungssystems im Vertriebsaußendienst II/III

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

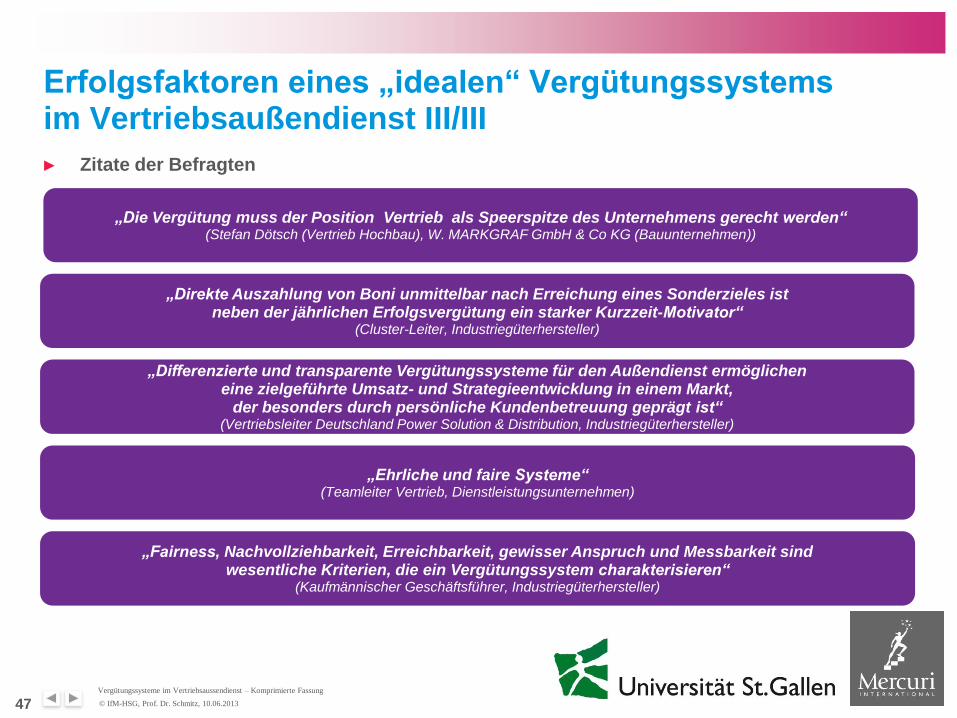

► Zitate der Befragten

„Die Vergütung muss der Position Vertrieb als Speerspitze des Unternehmens gerecht werden“ (Stefan Dötsch (Vertrieb Hochbau), W. MARKGRAF GmbH & Co KG (Bauunternehmen))

„Direkte Auszahlung von Boni unmittelbar nach Erreichung eines Sonderzieles ist neben der jährlichen Erfolgsvergütung ein starker Kurzzeit-Motivator“

(Cluster-Leiter, Industriegüterhersteller)

„Differenzierte und transparente Vergütungssysteme für den Außendienst ermöglichen eine zielgeführte Umsatz- und Strategieentwicklung in einem Markt,

der besonders durch persönliche Kundenbetreuung geprägt ist“ (Vertriebsleiter Deutschland Power Solution & Distribution, Industriegüterhersteller)

„Ehrliche und faire Systeme“ (Teamleiter Vertrieb, Dienstleistungsunternehmen)

„Fairness, Nachvollziehbarkeit, Erreichbarkeit, gewisser Anspruch und Messbarkeit sind wesentliche Kriterien, die ein Vergütungssystem charakterisieren“

(Kaufmännischer Geschäftsführer, Industriegüterhersteller)

47

Erfolgsfaktoren eines „idealen“ Vergütungssystems im Vertriebsaußendienst III/III

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

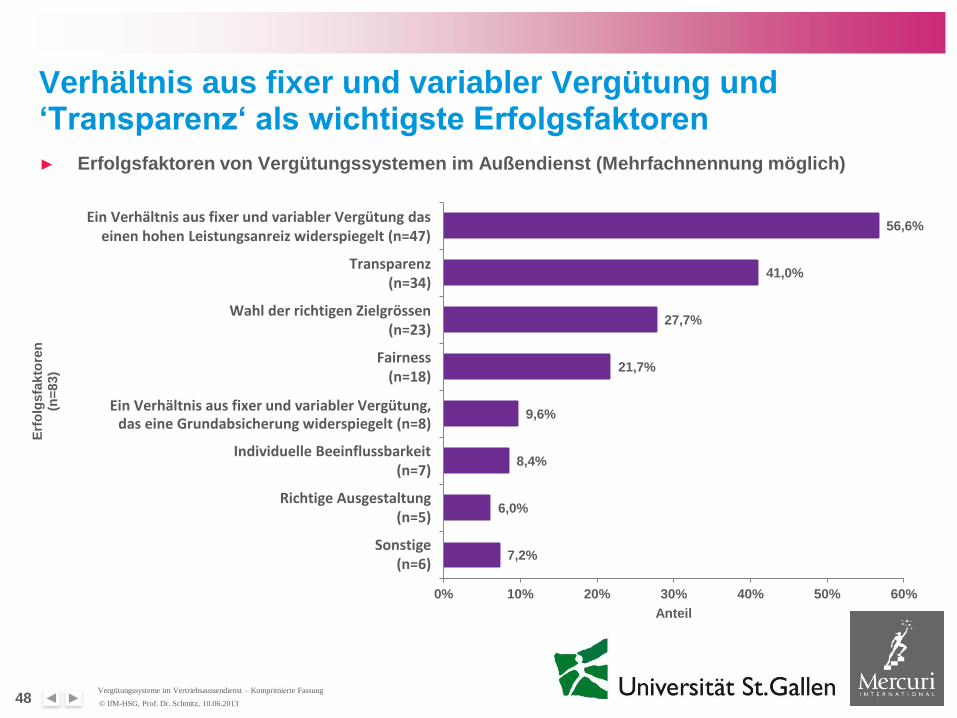

Verhältnis aus fixer und variabler Vergütung und ‘Transparenz‘ als wichtigste Erfolgsfaktoren

► Erfolgsfaktoren von Vergütungssystemen im Außendienst (Mehrfachnennung möglich)

56,6%

41,0%

27,7%

21,7%

9,6%

8,4%

6,0%

7,2%

0% 10% 20% 30% 40% 50% 60%

Anteil

Erf

olg

sfa

kto

ren

(n

=83)

Ein Verhältnis aus fixer und variabler Vergütung das einen hohen Leistungsanreiz widerspiegelt (n=47)

Transparenz (n=34)

Wahl der richtigen Zielgrössen (n=23)

Fairness (n=18)

Ein Verhältnis aus fixer und variabler Vergütung das eine Grundabsicherung widerspiegelt (n=8)

Individuelle Beeinflussbarkeit (n=7)

Richtige Ausgestaltung (n=5)

Sonstige (n=6)

Ein Verhältnis aus fixer und variabler Vergütung, das eine Grundabsicherung widerspiegelt (n=8)

48

© IfM-HSG, Prof. Dr. Schmitz, 10.06.2013

Vergütungssysteme im Vertriebsaussendienst – Komprimierte Fassung

Kontaktinformationen

49

Prof. Dr. Christian Schmitz

Leiter Kompetenzzentrum

Tel: +41 (0) 71 224 25 01

Kompetenzzentrum für Business-to-Business Marketing und Vertrieb

Institut für Marketing Universität St. Gallen

Dufourstrasse 40a

CH-9000 St. Gallen

Tel: +41 (0) 71 224 28 20

Fax:+41 (0) 71 224 28 57

www.ifm.unisg.ch

Christian Peters

Leiter Market Development

Tel: +49 (0) 2132 9306-38

Beratungs- und Trainingsinstitut mit Spezialisierung auf Vertrieb

Mercuri International Deutschland GmbH

Theodor-Hellmich-Straße 8

D – 40667 Meerbusch

Tel: +49 (0) 2132 9306-0

Fax:+49 (0) 2132 2981

www.mercuri.de

TAKING SALES

TO A HIGHER LEVEL!

![LiveSmart360 - der komplette Vergütungsplan [90% auf deutsch]](https://img.pdfslide.org/doc/110x75/54c374b34a7959974e8b4583/livesmart360-der-komplette-verguetungsplan-90-auf-deutsch.jpg)