Embed Size (px)

Citation preview

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 1/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

1

LỜ I MỞ ĐẦU

Trong nền kinh tế thị tr ườ ng, nói đến hoạt động sản xuất kinh doanh là

phải nói đến vốn. Vốn là điều kiện để doanh nghiệ p có thể đảm bảo hoạt động

sản xuất kinh doanh đượ c diễn ra một cách liên tục. Mục đích cho hoạt động sảnxuất kinh doanh là thu đượ c lợ i nhuận cao. Do đó, vấn đề đặt ra cho các doanh

nghiệ p là phải huy động vốn để đảm bảo cho hoạt động sản xuất kinh doanh

diễn ra thuận lợ i, đồng thờ i phải sử dụng vốn sao cho có hiệu quả ngày càng cao.

Một trong những bộ phận quan tr ọng của vốn kinh doanh là vốn lưu động,

nó là yếu tố bắt đầu và k ết thúc của quá trình hoạt động. Vì vậy, vốn lưu động

không thể thiếu trong các doanh nghiệ p.

Quản lý và sử dụng vốn lao động là một trong những nội dung quản lý tài

chính quan tr ọng đối vớ i các doanh nghiệ p trong nền kinh tế thị tr ườ ng. Song,

không phải doanh nghiệ p nào cũng sử dụng vốn lưu động có hiệu quả. Đặc biệt

là trong điều kiện nền kinh tế nướ c ta hiện nay các doanh nghiệ p đang trong tình

tr ạng thiếu vốn, việc vay vốn gặ p nhiều khó khăn không đảm bảo đáp ứng nhu

cầu kinh doanh.

Do vậy, các doanh nghiệ p muốn tồn tại và phát triển đượ c trong cơ chế thị tr ườ ng ngày nay thì một trong những việc phải làm là nâng cao hiệu quả quản lý

và sử dụng vốn lưu động. Vấn đề này không còn mớ i mẻ nhưng luôn đượ c đặt ra

cho các doanh nghiệ p và ngườ i ngườ i quan tâm tớ i hoạt động sản xuất kinh

doanh và nó quyết định đến sự sống còn của doanh nghiệ p.

Xuất phát từ ý ngh ĩ a và vai trò to lớ n của vốn lưu động, nhận thức đượ ctầm quan tr ọng của vốn lao động trong sự tồn tại và phát triển đối vớ i từng

doanh nghiệ p. Trong thờ i gian thực tậ p tại Công ty cổ phần Lâm sản Nam Định,

từ những kiến thức cơ bản đượ c trang bị tại tr ườ ng Đại học Quản lý và Kinh

doanh Hà Nội, cùng vớ i sự hướ ng dẫn tận tình của thày giáo hướ ng dẫn và các

cô chú, anh chị phòng Tài chính - K ế toán của Công ty, em đã dần tiế p cận thực

tiễn vận dụng lý luận để phân tích đánh giá hiệu quả sản xuất kinh doanh của

công ty, em đã nghiên cứu hoàn thành luận văn tốt nghiệ p vớ i đề tài :"Vốn lưu

động và các biện pháp nâng cao hiệu quả sử dụng vốn lao động tại Công ty cổ

phần Lâm sản Nam Định" .

Ngoài lờ i mở đầu và k ết luận, luận văn gồm 3 chươ ng :

Chươ ng I : Vốn lưu động và sự cần thiết phải quản lý và nâng cao hiệuquả sử dụng vốn lưu động trong các doanh nghiệ p.

Chươ ng II : Thực tr ạng quản lý và hiệu quả sử dụng vốn lưu động tại

Công ty cổ phần Lâm sản Nam Định.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 2/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

2

Chươ ng III : Một số biện pháp nhằm nâng cao hiệu quả sử dung vốn lưu

động ở Công ty cổ phần Lâm sản Nam Định.

Để hoàn thành luận văn tốt, em xin chân thành cảm ơ n thầy giáo GS

Lươ ng Tr ọng Yêm, đồng thờ i cảm ơ n toàn thể Phòng Tài chính - K ế toán Côngty đã tạo điều kiện và giúp đỡ em hoàn thành chuyên đề này. Tuy nhiên do khả năng của em còn hạn chế nên chắc chắn luận văn không tránh khỏi những sai

sót. Em r ất mong nhận đượ c sự đóng góp ý kiến của các thầy cô giáo để chuyên

đề đượ c hoàn thiện hơ n.

Sinh viên

Trần Ngọc Linh

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 3/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

3

Chươ ng I

VỐN LƯU ĐỘNG VÀ SỰ CẦN THIẾT PHẢI QUẢN LÝ VÀNÂNG CAO HIỆU QUẢ SỬ DỤNG VỐN LƯU ĐỘNG TRONG CÁC DOANH

NGHIỆP.

I. NHỮ NG VẤ N ĐỀ CƠ BẢN V Ề VỐN LƯ U ĐỘNG

1. Khái niệm - phân loại vốn lư u động.

Doanh nghiệ p là một tổ chức đượ c thành lậ p nhằm mục đích chủ yếu là

thực hiện hoạt động sản xuất kinh doanh thu lợ i nhuận. Mỗi doanh nghiệ p có thể

thực hiện một số hoặc tất cả công đoạn của quá trình đầu tư từ sản xuất đến tiêu

thụ sản phẩm, lao vụ, dịch vụ.

Doanh nghiệ p muốn hoạt động đượ c thì tr ướ c hết phải có vốn. Đối tượ ng

lao động trong doanh nghiệ p đượ c biểu hiện thành hai bộ phận. Một bộ phận là

vật tư dự tr ữ để chuẩn bị cho quá trình sản xuất đượ c thườ ng xuyên liên tục như

: nguyên vật liệu. Một bộ phận khác là những vật tư đang trong quá trình chế

biến như sản phẩm dở dang. Hai bộ phận này biểu hiện dướ i hình thái vật chất

gọi là tài sản lưu động. Để phục vụ cho quá trình sản xuất còn phải dự tr ữ một số

công cụ, dụng cụ, gọi là tài sản lưu động sản xuất.

Quá trình sản xuất của doanh nghiệ p luôn gắn liền vớ i quá trình lưu

thông. Bở i doanh nghiệ p sản xuất sản phẩm vớ i mục đích bán trên thị tr ườ ng và

thu đượ c lợ i nhuận. Mặt khác từ khi chuyển sang cơ chế thị tr ườ ng, nhà nướ cgiao quyền tự chủ sản xuất kinh doanh và tự cấ p phát tài chính cho các doanh

nghiệ p. Vì vậy, các doanh nghiệ p phải tự tiêu thụ sản phẩm của mình và thanh

toán vớ i khách hàng. Từ đó sẽ phát sinh vốn để thanh toán giữa ngườ i mua và

ngườ i bán, hai bộ phận này biểu hiện dướ i hình thái vật chất gọi là tài sản lưu

thông (vốn bằng tiền và các khoản phải thu).

Tài sản lưu động nằm trong quá trình sản xuất và tài sản lưu động nằmtrong quá trình lưu thông thay thế nhau vận động không ngừng đảm bảo cho quá

trình tái sản xuất đượ c tiến hành liên tục và thuận lợ i.

Như vậy, doanh nghiệ p nào cũng cần phải có một số vốn tiền tệ ứng tr ướ cđể đầu tư vào TSLĐ đó, số tiền ứng tr ướ c về những tài sản đó đượ c gọi VLĐ

của doanh nghiệ p. Hay VLĐ của doanh nghiệ p là số tiền ứng tr ướ c về TSLĐ

nhằm đảm bảo cho quá trình tái sản xuất của doanh nghiệ p đượ c thực hiệnthườ ng xuyên, liên tục.

1.1. Vai trò của VL Đ .

+ Vốn lưu động là điều kiện vật chất không thể thiếu đượ c trong quá trình

tái sản xuất. Trong cùng một lúc, VLĐ của doanh nghiệ p đượ c phân bổ ở các

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 4/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

4

giai đoạn luân chuyển và tồn tại dướ i nhiều hình thái khác nhau. Đồng thờ i VLĐ

luân chuyển toàn bộ giá tr ị ngay trong một lần, tuần hoàn liên tục và hoàn thành

một vòng tuần hoàn sau một chu k ỳ sản xuất. Do đó, muốn cho quá trình tái sản

xuất đượ c liên tục, doanh nghiệ p phải có đầy đủ VLĐ đầu tư vào các hình tháikhác nhau. Như vậy, sẽ tạo cho việc chuyển hoá hình thái của vốn trong quá

trình đượ c luân chuyển thuận lợ i. Ngượ c lại, nếu doanh nghiệ p không đủ vốn thì

việc tổ chức sử dụng vốn sẽ gặ p khó khăn và quá trình sản xuất sẽ bị gián đoạn.

+ Vốn lưu động còn là công cụ phản ảnh và đánh giá quá trình vận động

của vật, tức là phản ánh và kiểm tra quá trình mua sắm dự tr ữ, sản xuất, tiêu thụ

của doanh nghiệ p. Trong doanh nghiệ p, sự vận động của vốn là phản ánh số

lượ ng vật tư hàng hoá dự tr ữ ở các khâu nhiều hay ít. Nhưng mặt khác, VLĐ

luân chuyển nhanh haychậm còn phản ánh số lượ ng vật tư sử dụng tiết kiệm hay

không. Do vậy, thông qua quá trình luân chuyển VLĐ còn có thể đánh giá k ị pthờ i đối vớ i việc mua sắm dự tr ữ, sản xuất tiêu thụ của doanh nghiệ p.

Có thể nói VLĐ đóng vai trò quan tr ọng trong quá trình tạo tiền đề cho

sản xuất như : mua sắm, dự tr ữ, sản xuất và tiêu thụ sản phẩm. Mặt khác doanh

nghiệ p muốn tái sản xuất đơ n giản và mở r ộng doanh nghiệ p thì càng không thể

thiếu VLĐ.

1.2. Đặc đ i ể m vố n l ư u động.

Đặc điểm VLĐ luôn thay đổi theo hình thái biểu hiện trong quá trình luânchuyển vớ i mức độ cao so vớ i vốn cố định. Xét về mặt lượ ng, đề quá trình sản

xuất kinh doanh đượ c tiến hành thườ ng xuyên liên tục, tiền thu về phải luôn lớ nhơ n giá tr ị ban đầu bỏ ra. Trong quá trình chuyển đổi hình thái đó, các giai đoạn

của vòng tuần hoàn luôn đan xen lẫn nhau không tách r ờ i. Ngh ĩ a là trong quá

trình sản xuất kinh doanh, VLĐ luôn luôn vận động biểu hiện dướ i các hình thái

khác nhau. Vì vậy trong quá trình sản xuất kinh doanh quản lý VLĐ đóng vai trò

r ất quan tr ọng. Do đặcđiểm của VLĐ là luân chuyển không ngừng, do vậy đòi

hỏi phải thườ ng xuyên nắm bắt sát sao tình hình luân chuyển vốn tránh tình

tr ạng ngừng tr ệ, đảm bảo sản xuất kinh doanh đượ c liên tục.

Sự vận động của VLĐ và sự vận động của hàng hoá không phải lúc nào

cũng gắnliền vớ i nhau mà có khi có sự độc lậ p tươ ng đối vớ i nhau. Điều này thể

hiện việc doanh nghiệ p tr ả tiền mua vật tư hàng hoá mà hàng hoá chưa về hoặc

ngượ c lại khi doanh nghiệ p bỏ ra các khoản chi phí chờ phân bổ. Do đó đòi hỏi

việc quản lý VLĐ theo sát sự vận động của chúng, rút ngắn thờ i gian không

thống nhất giữa hiện vật và giá tr ị sẽ góp phần quay vòng vốn nhanh, điều này

phụ thuộc vào việc lựa chọn phươ ng thức thanh toán.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 5/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

5

Đối vớ i VLĐ không chỉ quan tâmđến vốn sản xuất trong giai đoạn sản

xuất mà còn phải quan tâm quản lý tốt quá trình lưu thông của nó, vấn đề này

hết sức quan tr ọng cần thiết.

Mặt khác phươ ng thức quản lý sản xuất kinh doanh khác nhau thì sự vậnđộng của VLĐ mang lại những đặc điểm khác nhau. Vì vậy trong quá trình tuần

hoàn và chu chuyển VLĐ, sự vận động chu chuyển của vốn phản ánh chu

chuyển thực tế của vật tư hàng hoá mà chúng biểu hiện. Đồng thờ i cơ chế quản

lý khác nhau sẽ tác động khác nhau đến sự vận độngcủa vật tư, tiền vốn, chính

vì vậy mà hiệu quả sản xuất kinh doanh cũng khác nhau.

Trong cơ chế tự chủ ngày nay thì sự vận động của VLĐ đượ c gắn vớ i lợ iích của doanh nghiệ p và ngườ i lao động. Doanh nghiệ p càng quay nhanh vòng

quay của vốn thì doanh nghiệ p thu càng cao và tiết kiệm vốn, hạn chế chi phí vậtchất trên cơ sở mức nộ p ngân sách quy định ổn định một cách hợ p lý thì thu

nhậ p để lại cho doanh nghiệ p càng nâng cao. Đồng thờ i doanh nghiệ p có thể mở r ộng quy mô sản xuất của mình tạo thế cạnh tranh trên thị tr ườ ng.

Vì vậy, để tồn tại và phát triển trong điều kiện kinh tế hiện nay, các doanh

nghiệ p đặc biệt là doanh nghiệ p nhà nướ c phải thực sự chủ động trong hoạt động

sản xuất kinh doanh phải nghiên cứu thị tr ườ ng, điều kiện kinh doanh của doanh

nghiệ p. Đồng thờ i phân tích tình hình vốn và quản lý sử dụng vốn tiết kiệm, có

hiệu quả nhất.1.3. K ế t cấ u vố n l ư u động.

VLĐ r ất quan tr ọng trong sản xuất kinh doanh của doanh nghiệ p, hiệu quả

sử dụng vốn lưu động có ảnh hưở ng tớ i hiệu quả sử dụng toàn bộ số vốn sảnxuất kinh doanh của doanh nghiệ p. Do đó, doanh nghiệ p phải luôn coi tr ọng việc

quản lý vốn lao động .

Để quản lý, sử dụng có hiệu quả vốn lưu động thì công việc tr ướ c tiên mà

doanh nghiệ p phải làm là phân loại VLĐ để có thể phân tích, đánh giá tình hình

quản lý và sử dụng VLĐ ở mỗi khâu. Từ đó, có phươ ng hướ ng khắc phục nhữngkhâu chưa tốt, phục vụ cho công tác quản lý và sử dụng VLĐ của doanh nghiệ pcó hiệu quả hơ n.

VLĐ của doanh nghiệ p dựa vào những tiêu thức khác nhau thì đượ c chia

thành các thành phần khác nhau .

* Dựa vào vai trò và công dụng kinh tế của VLĐ trong quá trình tái sản

xuất, VLĐ đượ c chia thành :

- VLĐ nằm trong khâu dự tr ữ sản xuất gồm : Nguyên liệu, vật liệu chính,

vật liệu phụ, nhiên liệu, phụ tùng thay thế, CCDC.

- VLĐ trong khâu sản xuất gồm : sản phẩm sở dang, chi phí tr ả tr ướ c.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 6/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

6

- VLĐ trong khâu lưu thông gồm : thành phẩm, vốn bằng tiền, khoản đầu

tư ngắn hạn, vốn trong thanh toán (những khoản thu và tạm ứng).

Phân loại vốn theo cách này giúp cho doanh nghiệ p xem xét, đánh giá tình

hình phân bổ VLĐ trong các khâu của quá trình chu chuyển vốn. Từ đó đề racác biện pháp tổ chức quản lý thích hợ p nhằm tạo ra một k ết cấu VLĐ hợ p lý để

tăng đượ c tốc độ chu chuyển của VLĐ phù hợ p vớ i yêu cầu sản xuất kinh

doanh.

* Dựa vào nguồn hình thành của VLĐ.

Để trang tr ải cho nhu cầu đầu tư, tuỳ theo mục đích sử dụng của mình mà

doanh nghiệ p cần các loại vốn khác nhau : vốn dài hạn, trung hạn và ngắn hạn.

Nguồn vốn để đầu tư cho doanh nghiệ p nhà nướ c bao gồm :

- Vốn ngân sách cấ p : Đượ c xác định trên cơ sở biên bản giao nhận vốnmà doanh nghiệ p phải có trách nhiệm quản lý, bảo toàn và phát triển vốn.

- Vốn tự bổ sung : Là vốn của nội bộ doanh nghiệ p bao gồm vốn khấu hao

cơ bản để lại, phần lợ i nhuận sau thuế, tiền nhượ ng bán tài sản (nếu có)

- Vốn liên doanh - liên k ết : là vốn do doanh nghiệ p khác, k ể cả doanh

nghiệ p nướ c ngoài đóng góp để cùng thực hiện quá trình sản xuất kinh doanh.

- Vốn vay : Chủ yếu là vốn vay ngân hàng và các tổ chức tín dụng khác.

Ngoài ra doanh nghiệ p còn có thể huy độngvốn của CBCNV trong doanh

nghiệ p. Còn đối vớ i các doanh nghiệ p khác trong nền kinh tế thị tr ườ ng để tài

tr ợ đầu tư, doanh nghiệ p cần nắm giữ một số vốn nhất định trong khoảng thờ igian một năm tr ở lên. Đó là nguồn vốn thườ ng xuyên ổn định gồm :

+ Vốn chủ sở hữu : Là số vốn tự có của doanh nghiệ p, nó đượ c cấu thành

bở i các hội viên, vốn tự tài tr ợ (vốn khấu hao, lợ i nhuận không chia và tiền bán

nhượ ng tài sản và vốn thông qua phát hành cổ phiếu, trái phiếu).

+ Vốn vay : Là nguồn vốn doanh nghiệ p đi vay đáp ứng nhu cầu đầu tư.

Doanh nghiệ p có thể chiếm dụng hợ p lý hợ p pháp nguồn vốn của doanh nghiệ p.

Nhờ có cách phân loại trên mà có thể tính đượ c k ết cấu vốn lao động. Đó là tỷ lệ

giữa các thành phần VLĐ chiếm trong tổng số vốn lưu động, các doanh nghiệ pkhác nhau thì k ết cấu VLĐ cũng sẽ không giống nhau. Việc phân tích k ết cấu

VLĐ sẽ giúp ta thấy đượ ctình hình phân bổ VLĐ và tỷ tr ọng mỗi khoản vốn

chiếm trong các giai đoạn luân chuyển. Từ đó xác định tr ọng tâm quản lý VLĐ

cho từng doanh nghiệ p để tìm biện pháp tối ưu nâng cao hiệu quả vốn trong từng

điềukiện cụ thể .

2. Nhữ ng nhân tố ảnh hưở ng tớ i k ết cấu VLĐ của doanh nghiệp.

- Nhân tố về k ỹ thuật - công nghệ sản xuất : Các doanh nghiệ p có quy mô

sản xuất kinh doanh khác nhau, tính chất sản xuất, trình độ, chu k ỳ sản xuất

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 7/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

7

khác nhau, trình độ phức tạ p của sản phẩm và yêu cầu đặc điểm về nguyên liệu,

điều kiện sản xuất cũng sẽ dẫn tớ i sự khác nhau về tỷ tr ọng VLĐ bỏ vào khâu dự

tr ữ sản xuất kinh doanh .

- Nhân tố về giá cả và thị tr ườ ng : Các doanh nghiệ p phải sử dụng nhiềuloại vật tư khác nhau của các đơ n vị bán hàn khác nhau nên khoảng cách giữa

doanh nghiệ p vớ i đơ n vị bán hàng xa hoặc gần, k ỳ hạn bán hàng, chủng loại, số

lượ ng, giá cả phù hợ p vớ i yêu cầu sẽ ảnh hưở ng tớ i tỷ tr ọng VLĐ bỏ vào khâu

dự tr ữ. Khối lượ ng sản phẩm nhiều hay ít đều ảnh hưở ng tr ực tiế p tớ i tỷ tr ọng

xuất ra.

- Nhân tố về tổ chức quản lý : Nếu doanh nghiệ p sử dụng phươ ng thức

thanh toán hợ p lý, k ị p thờ i thì tỷ tr ọng VLĐ trong khâu lưu thông sẽ thay đổi.

Có thể nói, mỗi nhân tố trên đều có ảnh hưở ng nhất định tớ i k ết cấu VLĐ của doanh nghiệ p. Do vậy các doanh nghiệ p cần có những phươ ng thức quản lý,

sử dụng vốn hợ p lý để nâng cao hiệu quả sử dụng VLĐ trong doanh nghiệ p.

II. HIỆU QUẢ SỬ DỤNG VLĐ VÀ CÁC CHỈ TIÊU PHẢN ÁNHHIỆU QUẢ VÀ SỰ C ẦN THIẾ T PHẢI NÂNG CAO HIỆU QUẢ SỬ DỤNGVLĐ.

1. Sự cần thiết phải nâng cao hiệu quả sử dụng VLĐ.

Để đánh giá trình độ quản lý, điều hành hoạt động sản xuất kinh doanh

của 1 doanh nghiệ p, ngườ i ta sử dụng thướ c đo hiệu quả sản xuất kinh doanhcủa doanh nghiệ p đó. Hiệu quả sản xuất kinh doanh đượ c đánh giá trên 2 góc độ

đó là hiệuquả kinh tế và hiệuquả xã hội. Vì thế, việc nâng cao hiệu quả sử

dụngvốn là yêu cầu mang tính bắt buộc và thườ ng xuyên vớ i doanh nghiệ p.

Đánh giá hiệu quả sử dụng vốn sẽ giúp ta thấy đượ c hiệu quả sản xuất kinh

doanh và quản lý sử dụng vốn. Hiệu quả sử dụng VLĐ của doanh nghiệ p là chỉ tiêu phản ánh k ết quả hoạt động sản xuất kinh doanh của doanh nghiệ p, thể hiện

k ết quả tối đa thu đượ c vớ i một chi phí VLĐ nhỏ nhất. K ết quả thu đượ c ngày

càng cao so vớ i chi phí bỏ ra thì hiệu quả sử dụng vốn càng cao. Vậy nâng caovốn thế nào để có hiệu quả?

Đối vớ i doanh nghiệ p nâng cao hiệu quả sử dụng VLĐ nhằm tăng uy tín,

thế mạnh của doanh nghiệ p trên thươ ng tr ườ ng, đồng thờ i tạo ra sản phẩm dịch

vụ chất lượ ng cao mà giá thành lại hạ thấ p để đáp ứng nhu cầu của ngườ i tiêu

dùng, tăng khả năng cạnh tranh của doanh nghiệ p trên thườ ng tr ườ ng. Bên cạnh

đó, nâng cao hiệu quả sử dụng VLĐ còn tảoa nhiều lợ i nhuận, là cơ sở để mở r ộng sản xuất kinh doanh , nâng cao đờ i sống cho ngườ i lao động.

Trong hoạt động sản xuất kinh doanh, nếu việc tổ chức đảm bảo VLĐ nhằm cung cấ p một lượ ng VLĐ thườ ng xuyên, cần thiết để duy trì hoạt động sản

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 8/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

8

xuất kinh doanh đượ c tiến hành liên tục thì việc bảo toàn nâng cao hiệu quả sử

dụng VLĐ có ý ngh ĩ a vô cùng to lớ n trong việc giúp doanh nghiệ p đạt đượ cmục đích sản xuất của mình. Do vậy :

- Tăng cườ ng quản lý và nâng cao hiệu quả sử dụng VLĐ đảm bảo chohoạt động sản xuất kinh doanh diễn ra một cách thườ ng xuyên, liên tục. Nhu cầu

cho hoạt động sản xuất kinh doanh ở các thờ i k ỳ khác nhau cũng khác nhau. Do

đó đòi hỏi mỗi doanh nghiệ p phải đưa ra các phươ ng án quản lý phù hợ p và k ị pthờ i sao cho dù ở bất k ỳ tr ườ ng hợ p nào cũng phải cung cấ p đầy đủ, k ị p thờ ilượ ng VLĐ cần thiết để đảm bảo cho quá trình hoạt động sản xuất kinh doanh

diễn ra một cách thườ ng xuyên liên tục.

Trong nền kinh tế thị tr ườ ng hiện nay vớ i sự tham gia của nhiều thành

phần kinh tế cạnh tranh, vì vậy đòi hỏi các doanh nghiệ p phải chú tr ọng tớ i vấnđề nâng cao hiệu quả sử dụng vốn, nhằm thu hồi vốn nhanh đảm bảo kinh doanh

có lãi để tự trang tr ải các chi phí đã bỏ ra.

2. Quản lý và bảo toàn VLĐ trong kinh doanh.

Quản lý và sử dụng VLĐ là 1 khâu quan tr ọng trong công tác tài chính,

trong đó việc bảo toàn vốn là vấn đề quan tr ọng quyết định sự tồn tại và phát

triển của mỗi doanh nghiệ p.

VLĐ trong doanh nghiệ p tồn tại dướ i hình thức vật tư hàng hoá và tiền tệ.

Sự luân chuyển và chuyển hoá thườ ng chịu ảnh hưở ng của nhiều yếu tố làm choVLĐ của doanh nghiệ p bị giảm sút.

Vì vậy đòi hỏi doanh nghiệ p phải chủ động bảo toàn VLĐ nhằm đảm bảo

cho quá trình sản xuất kinh doanh đượ c thuận lợ i mà thực chất là đảm bảo cho

vốn cuối k ỳ mua đủ 1 lượ ngvật tư hàng hoá tươ ng đươ ng vớ i đầu k ỳ khi giá tăng

lên, tức là tái sản xuất giản đơ n về vốn lưu động trong điều kiện quy mô sản

xuất ổn định. Tuỳ theo đặc điểm cụ thể mà mỗi doanh nghiệ p có phươ ng pháp

bảo toàn vốn hợ p lý. Các biện pháp đó là :

- Định k ỳ tiến hành kiểm kê, kiểm soát đánh giá lại toàn bộ vật tư hànghoá, vốn bằng tiền, vốn trong thanh toán, để xác định số VLĐ hiện có của doanh

nghiệ p theo giá tr ị hiện tại, trên cơ sở kiểm kê đánh giá vật tư hàng hoá mà đối

chiếu vớ i sổ sách k ế toán mà điều chỉnh cho hợ p lý.

- Những vật tư hàng hoá bị tồn đọng lâu ngày không sử dụng đượ c do

kém phẩm chất,hay không phù hợ p vớ i nhu cầu sản xuất doanh nghiệ p phải chủ

động giải quyết, phần chênh lệch thiếu phải xử lý k ị p thờ i bù đắ p lại.

- Đối vớ i doanh nghiệ p bị thua lỗ kéo dài, cần tìm biện pháp để loại tr ừ lỗ

trong kinh doanh. Một trong những biện pháp tốt là sử dụng k ỹ thuật mớ i vàosản xuất và cải tiến phươ ng pháp công nghệ để hạ giá thành sản phẩm, tăng

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 9/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

9

vòng quay VLĐ. Để đảm bảo sử dụng VLĐ hợ p lý, doanh nghiệ p cần biết lựa

chọn cân nhắc để đầu tư vốn vào khâu vào và lúc nào là có lợ i nhất, tiết kiệm

nhất.

Để đảm bảo VLĐ trong điều kiện lam phát, khi phân phối lợ i nhuận chocác mục đích tích luỹ và tiêu dùng, doanh nghiệ p phải dành ra một phần lợ inhuận để bù đắ p số vốn vì lạm phát và phải đượ c ưu tiên hàng đầu.

2.1. V ố n bằng ti ề n và các khoản đầu t ư tài chính ng ắ n hạn.

* Vốn bằng tiền.

Vốn bằng tiền của doanh nghiệ p bao gồm : tiền mặt tại quỹ, tiền gửi ngân

hàng, tiền đang chuyển.

Tiền là một tài sản của doanh nghiệ p, có thể dễ dàng chuyển hoá thành

các loại tài sản khác hoặc để tr ả nợ . Vốn bằng tiền là yếu tố tr ực tiế p quyết định

khả năng thanh toán của doanh nghiệ p. Tươ ng ứng vớ i một quy mô kinh doanh

nhất định đòi hỏi thườ ng xuyên phải có một lượ ng tiền tươ ng xứng mớ i đảm bảo

cho tình hình tài chính của doanh nghiệ p ở tr ạng thái bình thườ ng. Do đó, việc

quản lý vốn bằng tiền là vấn đề hết sức quan tr ọng trong công tác quản lý tài

chính của doanh nghiệ p.

* Các khoản đầu tư tài chính ngắn hạn.

Vì tiền là tài sản không sinh lờ i, nên doanh nghiệ p muốn duy trì một

lượ ng tài sản có tính chuyển đổi dễ dàng thườ ng để chúng dướ i dạng đầu tư tài

chính ngắn hạn hơ n là giữ tiền. Các khoản đầu tư tài chính ngắn hạn đó là : trái

phiếu, cổ phiếu đượ c mua bán tại thị tr ườ ng tài chính một cách dễ dàng.

Doanh nghiệ p giữ tiền mặt r ất nguy hiểm, vì tiền mặt có thể tr ở nên mất

giá, còn việc đầu tư tài chính ngắn hạn thườ ng mang lại thu nhậ p cho doanh

nghiệ p. Đó là tiền lãi của trái phiếu, cổ phiếu và sự tăng giá của thị tr ườ ng cổ

phiếu.

Khi lượ ng tiền trong doanh nghiệ p cao hơ n mức bình thườ ng, doanh

nghiệ p sẽ chuyển tiền thành chứng khoán ngắn hạn để có thêm thu nhậ p cho

doanh nghiệ p và ngượ c lại, khi lượ ng tiền giảm xuống mức bình thườ ng thì

doanh nghiệ p lại bán bớ t chứng khoán để duy trì lượ ng tiền mặt ở mức hợ p lý.

2.2. V ố n thuộc các khoản phải thu.

Các khoản phải thu chủ yếu là các khoản phải thu từ khách hàng nợ doanh

nghiệ p phát sinh trong quá trình bán hàng hoá, dịch vụ dướ i hình thức bán tr ướ ctr ả sau. Ngoài ra, trong một số tr ườ ng hợ p mua sắm vật tư, doanh nghiệ p phải

ứng tr ướ c tiền cho ngườ i cung ứng, từ đó hình thành khoản tạm ứng.

2.3. V ố n vật t ư , hàng hoá.

+ Nguyên liệu, vật liệu, công cụ dụng cụ.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 10/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

10

+ Sản phẩm dở dang.

+ Thành phẩm.

Ba loại này còn đượ c gọi chung là hàng tồn kho. Trong doanh nghiệ p

thươ ng mại, hàng tồn kho chủ yếu là hàng hoá dự tr ữ. Trong quá trình luânchuyển của vốn lưu động, phục vụ cho sản xuất kinh doanh thì vật tư, sản phẩm

dở dang, hàng hoá tồn kho là r ất cần thiết cho quá trình hoạt động kinh doanh

bình thườ ng của doanh nghiệ p.

2.4. Tài sản l ư u động khác.

Là những khoản tạm ứng, chi phí tr ả tr ướ c, chi phí dạng k ết chuyển.

3. Các chỉ tiêu đánh giá hiệu quả sử dụng vốn lư u động của doanh nghiệp.

Quá trình hoạt động kinh doanh của 1 doanh nghiệ p cũng là quá trình hình

thành và sử dụng vốn kinh doanh. Mục tiêu hàng đầu của doanh nghiệ p là thu

đượ c lợ i nhuận vì thế hiệu quả sử dụng vốn đượ c thể hiện ở số lợ i nhuận doanh

nghiệ p thu đượ c trong k ỳ và mức sinh lờ i của đồng vốn kinh doanh. Trong cơ cấu vốn kinh doanh, VLĐ thườ ng chiếm tỷ tr ọng lớ n, nó quyết định tớ i tốc độ

tăng tr ưở ng, hiệu quả kinh doanh và khả năng cạnh tranh của doanh nghiệ p.

Hiệu quả sử dụng VLĐ càng cao chứng tỏ hoạt động sản xuất kinh doanh của

doanh nghiệ p càng có hiệu quả. Do đó, mỗi doanh nghiệ p phải thườ ng xuyên

tính toán, đánh giá hiệu quả sử dụng VLĐ để từ đó có biện pháp tổ chức quản lý,

sử dụng VLĐ tốt hơ n.

Để đánh giá hiệu quả sử dụngVLĐ doanh nghiệ p có thể sử dụng các chỉ tiêu sau :

3.1. T ố c độ luân chuyể n VL Đ .

Tốc độ luân chuyển VLĐ nhanh hay chậm nói lên hiệu suất sử dụng VLĐ

cao hay thấ p. Tốc độ chu chuyển VLĐ đượ c biểu hiện bằng hai chỉ tiêu : số lầnluân chuyển hay số vòng quay VLĐ và k ỳ luân chuyển VLĐ.

- Số lần luân chuyển VLĐ phản ánh vòng quay vốn đượ c xác định bằng

công thức tổng quát sau :

Doanh thu thuầnSố vòng quay

VLĐ =

VLĐ bình quân sử dụng trong k ỳ

Chỉ tiêu này phản ánh số lần chu chuyển hay số vòng quay của VLĐ thực

hiện trong một thờ i k ỳ.

- K ỳ luân chuyển VLĐ : phản ánh số ngày bình quân cần thiết để VLĐ

thực hiện một lần luân chuyển hay độ dài thờ i gian 1 vòng quay của VLĐ ở trong k ỳ. Công thức tính như sau :

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 11/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

11

Thờ i gian của k ỳ phân tíchK ỳ luân chuyển

VLĐ =

Số vòng quay VLĐ

- Từ sự phân tích tốc độ luân chuyển VLĐ và k ỳ luân chuyển VLĐ, ta cóthể xem xét ảnh hưở ng của chúng tớ i mức độ tiết kiệm hay lãng phí VLĐ sử

dụng trong k ỳ. Công thức tính như sau :

Mức lãng phí

VLĐ (+ -)=

Doanh thu thuần

bình quân 1 ngàyx

K ỳ luân chuyển

VLĐ k ỳ này-

K ỳ luân chuyển

VLĐ k ỳ tr ướ c

- Hệ số đảm nhiệm VLĐ

VLĐ bình quân

Hệ số đảm nhiệmVLĐ =Doanh thu thuần

Chỉ tiêu này cho biết để tạo ra một đồng doanh thu thuần doanh nghiệ pcần sử dụng bao nhiêu đồng VLĐ, hệ số này càngnhỏ chứng tỏ hiệu quả sử dụng

vốn càng cao, số vốn tiết kiệm đượ c càng nhiều.

3.2. K ỳ thu ti ề n trung bình.

Phản ánh tốc độ chuyển đổi các khoản phải thu thành tiền mặt của doanh nghiệ p.

Số dư bình quân các khoản phải thuK ỳ thu tiềntrung bình

=Doanh thu thuần

x 360

Trong đó :

Số phải thu đầu k ỳ + Số phải thu cuối k ỳSố dư bình quân các

khoản phải thu=

2

Chỉ tiêu này cho thấy k ỳ thu tiền trung bình càng dài chứng tỏ lượ ng vốn

bị chiếm dụng trong thanh toán của doanh nghiệ p càng lớ n và ngượ c lại.

3.3. Vòng quay hàng t ồn kho.

Phản ánh sự luân chuyển của vốn vật tư, hàng hoá doanh nghiệ p. Nếu

vòng quay hàng tồn kho cao thì số ngày một vòng quay hàng tồn kho sẽ ít,

chứng tỏ việc quản lý dự tr ữ của doanh nghiệ p tốt. Doanh nghiệ p có thể rút ngắnđượ c chu k ỳ kinh doanh và giảm đượ c lượ ng vốn bỏ vào hàng tồn kho. Nếu số

vòng quay hàng tồn kho thấ p, doanh nghiệ p dự tr ữ quá mức dẫn đến vật tư hàng

hoá bị ứ đọng và tiêu thụ chậm. Từ đó, có thể dẫn đến đồng tiền vào doanh

nghiệ p bị giảm đi và đặt doanh nghiệ p vào tình tr ạng khó khăn về tài chính.

Vòng quay hàng = Doanh thu thuần

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 12/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

12

tồn kho Hàng tồn kho bình quân

Trong đó :

Hàng tồn đầu năm + Hàng tồn cuối nămHàng tồn kho

bình quân=

2

3.4. Các hệ số khả năng thanh toán.

Để đánh giá tình hình tổ chức vốn của doanh nghiệ p các nhà quản lý

thườ ng xem một số chỉ tiêu sau :

Tài sản lưu động và đầu tư ngắn hạnHệ số khả năng thanh

toán hiện thờ i=

Tổng nợ ngắn hạn

Thông thườ ng hệ số này phải lớ n hơ n 1, nó phản ánh khả năng có thể

thanh toán các khoản nợ ngắn hạn, quá hạn và đến hạn tr ả bằng việc chuyển

nhượ ng các tài sản hiện có của doanh nghiệ p.

Tài sản lưu động - Hàng tồn khoHệ số khả năng

thanh toán=

Tổng nợ ngắn hạn

Hệ số này thể hiện tổng tài sản lưu động có khả năng chuyển đổi thành

tiền để thanh toán các khoản nợ ngắn hạn, quá hạn và đến hạn tr ả. Hệ số này

càng thấ p thì khả năng thanh toán của doanh nghiệ p càng kém, r ủi ro tài chính

càng tăng. Tuy nhiên, hệ số khả năng thanh toán này còn giớ i hạn bở i nợ phải

thu chưa đượ c thanh khoản.

Tiền là tài sản có tính linh hoạt cao, do đó phản ánh khả năng thanh toán

nhanh nhất khi khoản nợ ngắn hạn đến hạn tr ả. Doanh nghiệ p không cần bán tài

sản, vật tư, hàng hoá khi đã có tiền trong tay.3.5. H ệ số sinh l ờ i vố n l ư u động.

Lợ i nhuận thuầnHệ số sinh lờ i

VLĐ =

VLĐ bình quân

Các chỉ tiêu này phản ánh một đồng vốn lưu động tạo ra đượ c bao nhiêu

đồng lợ i nhuận, nó có quan hệ thuận vớ i mức lợ i nhuận của doanh nghiệ p. Do

đó, nó r ất quan tr ọng, doanh nghiệ p có thể sử dụng nó để thấy hiệu quả sử dụng

VLĐ và so vớ i chi phí tài tr ợ cho nó.4. Ý ngh ĩ a của việc nâng cao hiệu quả sử dụng VLĐ.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 13/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

13

Để tiến hành bất k ỳ một hoạt động sản xuất kinh doanh nào thì điều đầu

tiên đòi hỏi doanh nghiệ p phải có là vốn. Nhưng khi đã có đồng vốn trong tay

r ồi thì doanh nghiệ p lại phải biết sử dụng đồng vốn đó như thế nào để sinh lờ i.

Vì đã kinh doanh thì phải làm sao để một đồng vốn bỏ ra phải luôn vận động để sau một chu k ỳ kinh doanh vốn đượ c thu hồi đủ và có lờ i. Vốn phải sinh lờ i lànhân tố quyết định sự tồn tại và phát triển của doanh nghiệ p. Vì lợ i ích kinh

doanh nên đòi hỏi doanh nghiệ p phải quản lý sử dụng hợ p lý, tiết kiệm đượ cvốn, có hiệu quả để tái sản xuất mở r ộng kinh doanh.

Việc sử dụng hiệu quả VLĐ thể hiện rõ nét nhất ở chỗ tăng tốc độ luân

chuyển VLĐ. Tốc độ luân chuyển VLĐ nhanh hay chậm nói lên hiệu quả sử

dụng VLĐ hay thấ p do lãng phí hay tiết kiệm vốn điều này ảnh hưở ng đến lợ inhuận.

Hiệu quả sử dụng VLĐ là một trong những chỉ tiêu tổng hợ p để nói lên

chất lượ ng công tác quản lý và sử dụng vốn kinh doanh của doanh nghiệ p. Từ đó

đề ra các biện pháp, các chính sách, các quyết định đúng đắn, phù hợ p để việc

quản lý và sử dụng vốn kinh doanh nói chung và VLĐ nói riêng ngày càng có

hiệu quả.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 14/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

14

Chươ ng II

TÌNH HÌNH QUẢN LÝ VÀ HIỆU QUẢ SỬ DỤNG VỐN LƯU ĐỘNGTẠI CÔNG TY CỔ PHẦN LÂM SẢN NAM ĐỊNH

I. QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂ N CỦA CÔNG TY CỔ PH ẦN LÂM SẢN NAM ĐỊNH.

1. Quá trình hình thành của doanh nghiệp.

Công ty cổ phần lâm sản Nam Định tiền thân là Xí nghiệ p chế biến và

kinh doanh lâm sản Hà Nam Ninh tr ực thuộc Sở nông lâm nghiệ p tỉnh Hà Nam

Ninh. Xí nghiệ p là doanh nghiệ p nhà nướ c đượ c thành lậ p theo Quyết định

484/QĐ-UB do UBND tỉnh Hà Nam Ninh ký ngày 13/7/1991. Tr ụ sở đặt tại 207

phố Minh Khai – thành phố Nam Định. Xí nghiệ p có chi nhánh đặt tại thị tr ấn

LắcXao tỉnh Polykhămxay nướ c Cộng hoà dân chủ nhân dân Lào .

2. Quá trình phát triển của doanh nghiệp.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 15/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

15

Ngày 25/5/1995 UBND tỉnh ra Quyết định số 553/QĐ-UB cho phép Xí

nghiệ p đổi tên thành Công ty lâm sản Nam Định có tr ụ sở đặt tại Km4 đườ ng 21

Lộc Hoà - Nam Định. Công ty lâm sản Nam Định là doanh nghiệ p nhà nướ c,

hạch toán k ế toán độc lậ p, có tư cách pháp nhân, có tài khoản riêng tại ngânhàng. Thực hiện Nghị định 44/CP ngày 29/6/1998 của Thủ tướ ng Chính phủ về

việc chuyển đổi doanh nghiệ p nhà nướ c thành công ty cổ phần. Căn cứ Quyết

định 458/1999/QĐ-UB ngỳ 26/4/1999 của UBND tỉnh Nam Định về cổ phần

hoá Công ty lâm sản Nam Định. Công ty đã tiến hành cổ phần hoá và lấy tên là

Công ty cổ phần Lâm Sản Nam Định. Tên giao dịch quốc tế : NamDinh Forest

Products Joint stock Company và tên viết tắt là NaFoCo.

Công ty cổ phần lâm sản Nam Định đã chính thức đi vào hoạt động từ

1/10/1999 theo quyết định số 1194/QĐ-UB ngày 28/9/1999 của UBND tỉnh NamĐịnh.

Hiện nay sản phẩm của công ty đượ c xuất đi nhiều nướ c trên thế giớ i. Nhưng nhiều nhất phải k ể đến thị tr ườ ng các nướ c Hàn Quốc, Đài Loan, Cộng

hoà Séc, Pháp và Mỹ.

Vớ i khả năng bằng nội lực là chính công ty đã tự khẳng định mình và

đứng vững trong cơ chế thị tr ườ ng, sản xuất kinh doanh ổn định và ngày càng

phát triển vững chắc. Bằng chứng cụ thể là đờ i sống cán bộ, công nhân viên

trong công ty ngày một nâng cao. Tậ p thể cán bộ công nhân viên nhiều lần nhận

đượ c cờ thi đua, bằng khen, giấy khen của Chính phủ, của Bộ Nông lâm nghiệ pvà của UBND tỉnh Nam Định. Đặc biệt năm 2001 sau 10 năm hoạt động xây

dựng và tr ưở ng thành Công ty cổ phần lâm sản Nam Định vinh dự đượ c Nhà

nướ c trao tặng phần thưở ng cao quý “Huân chươ ng lao động hạng 3” cho tậ p thể

cán bộ công nhân viên công ty .

Công ty cổ phần lâm sản Nam Định kinh doanh các ngành nghề như chế

biến và kinh doanh lâm sản, hàng thủ công mỹ nghệ, các loại đồ mộc dân dụng,

mộc xây dựng cơ bản, mộc công cụ tiêu thụ trong nướ c và xuất khẩu.

Bướ c đầu thành lậ p Công ty cổ phần lâm sản Nam Định có số vốn điều lệ

là 3.200 triệu đồng.Trong đó :

- Tỷ lệ cổ phần Nhà nướ c : 0% vốn điều lệ.

- Tỷ lệ cổ phần bán cho ngườ i lao động trong doanh nghiệ p : 100% số vốn

điều lệ.

- Tỷ lệ cổ phần bán cho các đối tượ ng ngoài công ty : 0% vốn điều lệ

Hiện nay vớ i đội ngũ CBCNV có trình độ tay nghề cao, giàu kinh nghiệmvà luôn đượ cđào tạo bồi dưỡ ng kiến thức mớ i nhất về kinh tế, k ỹ thuật và quản

lý. Sản phẩm sản xuất của công ty ngày càng có chất lượ ng cao, giá cả hợ p lý,thờ i gian sản xuất nhanh đã tạo niềm tin cho khách hàng. Vớ i sự phát triển vững

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 16/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh- Lớ p 606

16

chắc, công ty đã tr ở thành một địa chỉ đáng tin cậy. Trong nhiều năm qua, công

ty luôn là một doanh nghiệ p kinh doanh có hiệu quả đờ i sống CBCNV ngày

càng tăng, góp phần nhỏ bé vào sự phát triển của nền kinh tế nướ c ta.

3. Đặc điểm tổ chứ c bộmáy quản lý của công ty.* Bộ máy quản lý của công ty bao gồm :

Cao nhất là Hội đồng quản tr ị, sau là Ban giám đốc, các phòng ban giúp

việc và các đơ n vị tr ực thuộc.

1. Hội đồng quản tr ị gồm 5 ngườ i : 1 Chủ tịch HĐQT và 4 thành viên.

2. Ban giám đốc có : 1 giám đốc và 2 phó giám đốc .

3. Phòng ban có : - Phòng Tổ chức – Hành chính

- Phòng K ế toán – Tài vụ

- Phòng K ế hoạch – K ỹ thuật- Phòng kinh doanh

Các đơ n vị tr ực thuộc công ty có : 2 xí nghiệ p và 1 xưở ng.

Xí nghiệ p chế biến lâm sản Nam Định đặt tại khu vực văn phòng công ty

tại km số 4 – Lộc Hoà - Nam Định.

Xí nghiệ p chế biến gỗ xuất khẩu Hoà Xá đặt tại Khu công nghiệ p Hoà Xá

của tỉnh Nam Định.

Xưở ng chế biến gỗ Trình Xuyên đặt tại sát vị trí Trình Xuyên - Vụ Bản

– Nam Định.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 17/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

17

SƠ ĐỒ CƠ CẤU BỘMÁY TỔ CHỨ C CÔNG TY

Giám đốc

P. giám đốc kinh doanh P. giám đốc k ỹ thuật Phòng TC-HC

Phòng

kinh doanh

Bảo vệ

XNCB gỗ

Nam Định

XNCB gỗ

Trình

Xuyên

XNCB gỗ

Hoà Xá

Phòng

k ế hoạch

Tổ phục vụ Tổ ghép dọcTổ ghépngang

Tổ phục vụ Tổ ghép dọcTổ ghépngang

Tổ phục vụ Tổ ghép dọcTổ ghépngang

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 18/35

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 19/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

19

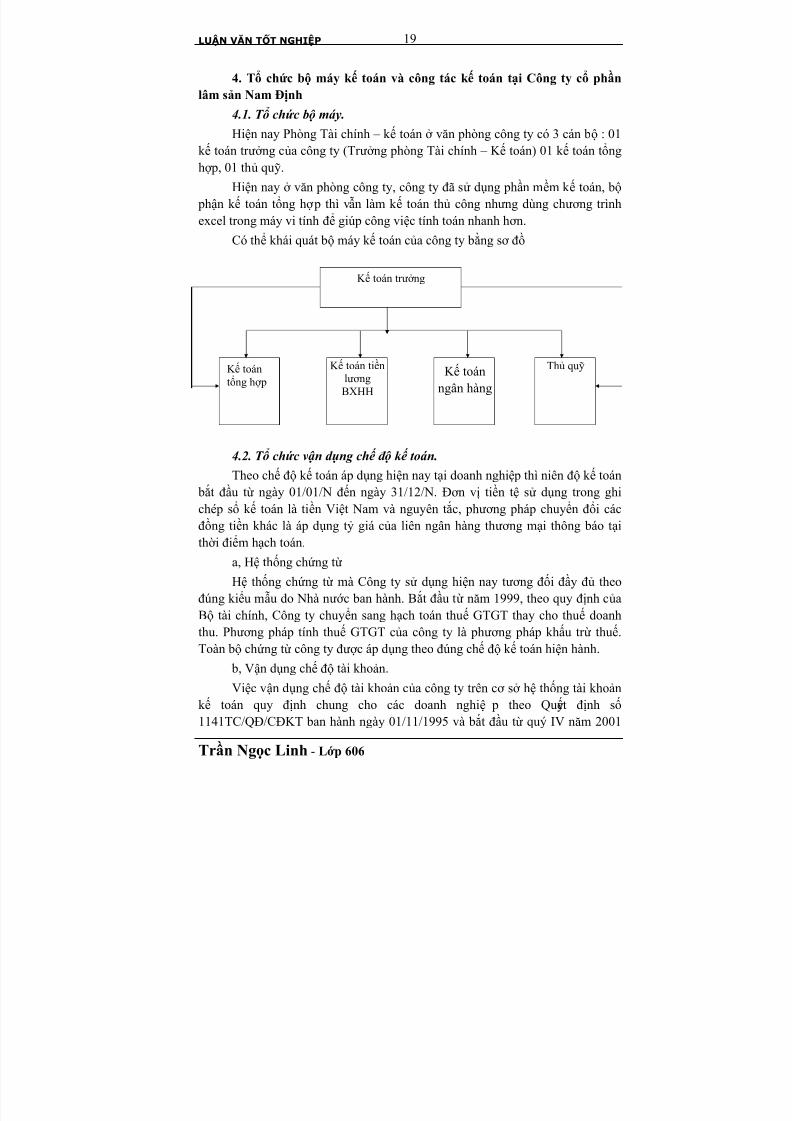

4. Tổ chứ c bộ máy k ế toán và công tác k ế toán tại Công ty cổ phầnlâm sản Nam Định

4.1. T ổ chứ c bộ máy.

Hiện nay Phòng Tài chính – k ế toán ở văn phòng công ty có 3 cán bộ : 01k ế toán tr ưở ng của công ty (Tr ưở ng phòng Tài chính – K ế toán) 01 k ế toán tổng

hợ p, 01 thủ quỹ.

Hiện nay ở văn phòng công ty, công ty đã sử dụng phần mềm k ế toán, bộ

phận k ế toán tổng hợ p thì vẫn làm k ế toán thủ công nhưng dùng chươ ng trình

excel trong máy vi tính để giúp công việc tính toán nhanh hơ n.

Có thể khái quát bộ máy k ế toán của công ty bằng sơ đồ

4.2. T ổ chứ c vận d ụng chế độ k ế toán.

Theo chế độ k ế toán áp dụng hiện nay tại doanh nghiệ p thì niên độ k ế toán

bắt đầu từ ngày 01/01/N đến ngày 31/12/N. Đơ n vị tiền tệ sử dụng trong ghi

chép sổ k ế toán là tiền Việt Nam và nguyên tắc, phươ ng pháp chuyển đổi các

đồng tiền khác là áp dụng tỷ giá của liên ngân hàng thươ ng mại thông báo tại

thờ i điểm hạch toán.

a, Hệ thống chứng từ

Hệ thống chứng từ mà Công ty sử dụng hiện nay tươ ng đối đầy đủ theo

đúng kiểu mẫu do Nhà nướ c ban hành. Bắt đầu từ năm 1999, theo quy định của

Bộ tài chính, Công ty chuyển sang hạch toán thuế GTGT thay cho thuế doanh

thu. Phươ ng pháp tính thuế GTGT của công ty là phươ ng pháp khấu tr ừ thuế.

Toàn bộ chứng từ công ty đượ c áp dụng theo đúng chế độ k ế toán hiện hành.

b, Vận dụng chế độ tài khoản.

Việc vận dụng chế độ tài khoản của công ty trên cơ sở hệ thống tài khoảnk ế toán quy định chung cho các doanh nghiệ p theo Quyết định số

1141TC/QĐ/CĐKT ban hành ngày 01/11/1995 và bắt đầu từ quý IV năm 2001

K ế toán tr ưở ng

K ế toán

tổng hợ p

K ế toán tiền

lươ ng

BXHH

K ế toán

ngân hàng

Thủ quỹ

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 20/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

20

công ty vận dụng hệ thống tài khoản k ế toán doanh nghiệ p áp dụng cho Công ty

cổ phần lâm sản Nam Định đã đượ c Bộ Tài chính cho phép ban hành.

Công ty không sử dụng một số tài khoản sau :

Tài khoản 121 : Đầu tư chứng khoán ngắn hạn

Tài khoản 222 : Góp vốn liên doanh.

c, Vận dụng chế độ sổ k ế toán

Hình thức ghi sổ k ế toán mà công ty sử dụng là Nhật ký chung.

d, Vận dụng chế độ báo cáo k ế toán.

Công ty cổ phần lậ p và phân tích báo cáo k ế toán theo đúng “Chế độ báo

cáo tài chính doanh nghiệ p” ban hành theo Quyết định 167/2000/QĐ-BTC ngày

25/10/2000 của Bộ tr ưở ng Bộ Tài chính áp dụng cho các doanh nghiệ p, bao gồm

các biểu mẫu báo cáo :

- Bảng cân đối k ế toán, mẫu số B01-DN.

- K ết quả hoạt động kinh doanh , mẫu số B02-DN

- Thuyết minh báo cáo tài chính, mẫu số B02-DN.

Ngoài số lượ ng biểu mẫu bắt buộc trong các báo cáo quyết toán tài chính

của công ty còn phải lậ p thêm các biểu mẫu khác mang tính chất nội bộ như :

Các báo cáo phản ánh tình hình quản lý, sử dụng tài sản (báo cáo tăng, giảm và

hao mòn TSCĐ, báo cáo tăng giảm nguồn vốn kinh doanh …), Báo cáo phảnánh tình hình chi phí sản xuất và giá thành sản phẩm và các báo cáo khác phục

vụ thiết thực cho nhu cầu quản tr ị công ty.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 21/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

21

TỔ CHỨ C GHI SỔ K Ế TOÁN

Ghi chú : Ghi hàng ngày

Ghi cuối tháng

Đối chiếu

Chứng từ gốc

Nhật ký chung

Sổ cái TK

Bảng cân đối TK

Báo cáo k ế toán

Sổ chi tiết

Bảng chi tiết số

phát sinh

Nhật ký

đặc biệt

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 22/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

22

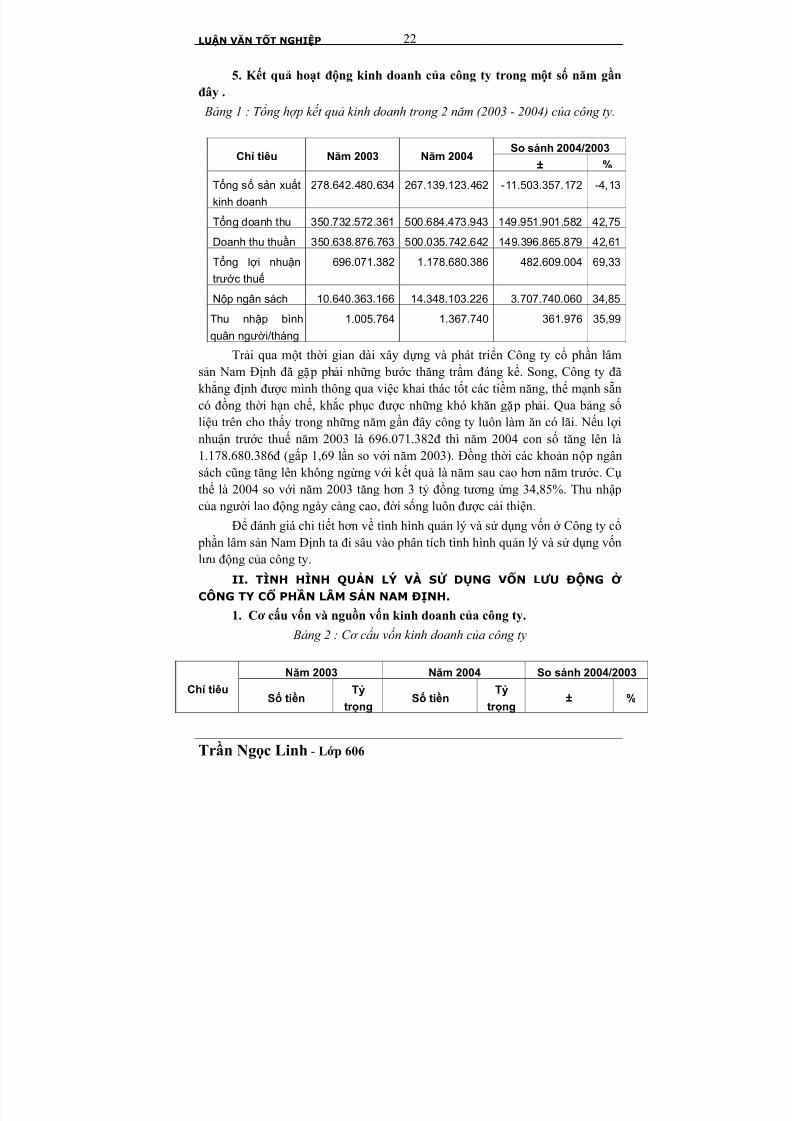

5. K ết quả hoạt động kinh doanh của công ty trong một số năm gầnđây .

Bảng 1 : T ổ ng hợ p k ế t quả kinh doanh trong 2 nă m (2003 - 2004) của công ty.

So sánh 2004/2003Chỉ tiêu Năm 2003 Năm 2004 ± %

Tổng số sản xuất

kinh doanh

278.642.480.634 267.139.123.462 -11.503.357.172 -4,13

Tổng doanh thu 350.732.572.361 500.684.473.943 149.951.901.582 42,75

Doanh thu thuần 350.638.876.763 500.035.742.642 149.396.865.879 42,61

Tổng lợi nhuận

tr ước thuế

696.071.382 1.178.680.386 482.609.004 69,33

Nộp ngân sách 10.640.363.166 14.348.103.226 3.707.740.060 34,85

Thu nhập bình

quân người/tháng

1.005.764 1.367.740 361.976 35,99

Tr ải qua một thờ i gian dài xây dựng và phát triển Công ty cổ phần lâm

sản Nam Định đã gặ p phải những bướ c thăng tr ầm đáng k ể. Song, Công ty đã

khẳng định đượ c mình thông qua việc khai thác tốt các tiềm năng, thế mạnh sẵn

có đồng thờ i hạn chế, khắc phục đượ c những khó khăn gặ p phải. Qua bảng số

liệu trên cho thấy trong những năm gần đây công ty luôn làm ăn có lãi. Nếu lợ inhuận tr ướ c thuế năm 2003 là 696.071.382đ thì năm 2004 con số tăng lên là

1.178.680.386đ (gấ p 1,69 lần so vớ i năm 2003). Đồng thờ i các khoản nộ p ngân

sách cũng tăng lên không ngừng vớ i k ết quả là năm sau cao hơ n năm tr ướ c. Cụ

thể là 2004 so vớ i năm 2003 tăng hơ n 3 tỷ đồng tươ ng ứng 34,85%. Thu nhậ pcủa ngườ i lao động ngày càng cao, đờ i sống luôn đượ c cải thiện.

Để đánh giá chi tiết hơ n về tình hình quản lý và sử dụng vốn ở Công ty cổ

phần lâm sản Nam Định ta đi sâu vào phân tích tình hình quản lý và sử dụng vốn

lưu động của công ty.

II. TÌNH HÌNH QUẢN LÝ VÀ SỬ DỤNG VỐN LƯ U ĐỘNG Ở CÔNG TY CỔ PH ẦN LÂM SẢN NAM ĐỊNH.

1. Cơ cấu vốn và nguồn vốn kinh doanh của công ty.

Bảng 2 : C ơ cấ u vố n kinh doanh của công ty

Năm 2003 Năm 2004 So sánh 2004/2003

Chỉ tiêu Số tiền Tỷ tr ọng

Số tiền Tỷ tr ọng

± %

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 23/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

23

Tổng vốn

KD

278.642.480.634 100% 267.139.123.462 100% -

11.503.357.172

-

4,13

Vốn cố

định

185.735.265.419 66,66% 68.668.458.207 63,14% -

17.066.807.212

-

9,19Vốn lưu

động

92.907.215.215 33,34% 98.470.665.255 36,86% +5.563.450.040 5,99

Từ bảng số liệu 2 cho thấy vốn kinh doanh của công ty năm 2004 là

267.139.123.642đ giảm -4,13% so vớ i năm 2003. Sau đây sẽ là tình hình từng

loại vốn:

+ So vớ i năm 2003 thì năm 2004 vốn cố định của công ty giảm

17.066.807.212đ tức giảm 9,19% trong tổng số vốn kinh doanh. Năm 2003, vốn

cố định là hơ n 185 tỷ chiếm 63,14% tổng vốn kinh doanh.+ Vốn lưu động của công ty năm 2004 so vớ i năm 2003 tăng

5.563.450.040 tươ ng ứng 5,99%. Tỷ tr ọng vốn lưu độngcủa năm 2003 chiếm

33,34% tổng vốn kinh doanh, đến năm 2004 tăng lên chiếm 36,86% tổng vốn

kinh doanh.

Qua đây ta thấy đượ c trong vốn kinh doanh của công ty thì vốn cố định

chiếm tỷ tr ọng lớ n hơ n còn VLĐ thì chiếm tỷ tr ọng nhỏ hơ n.

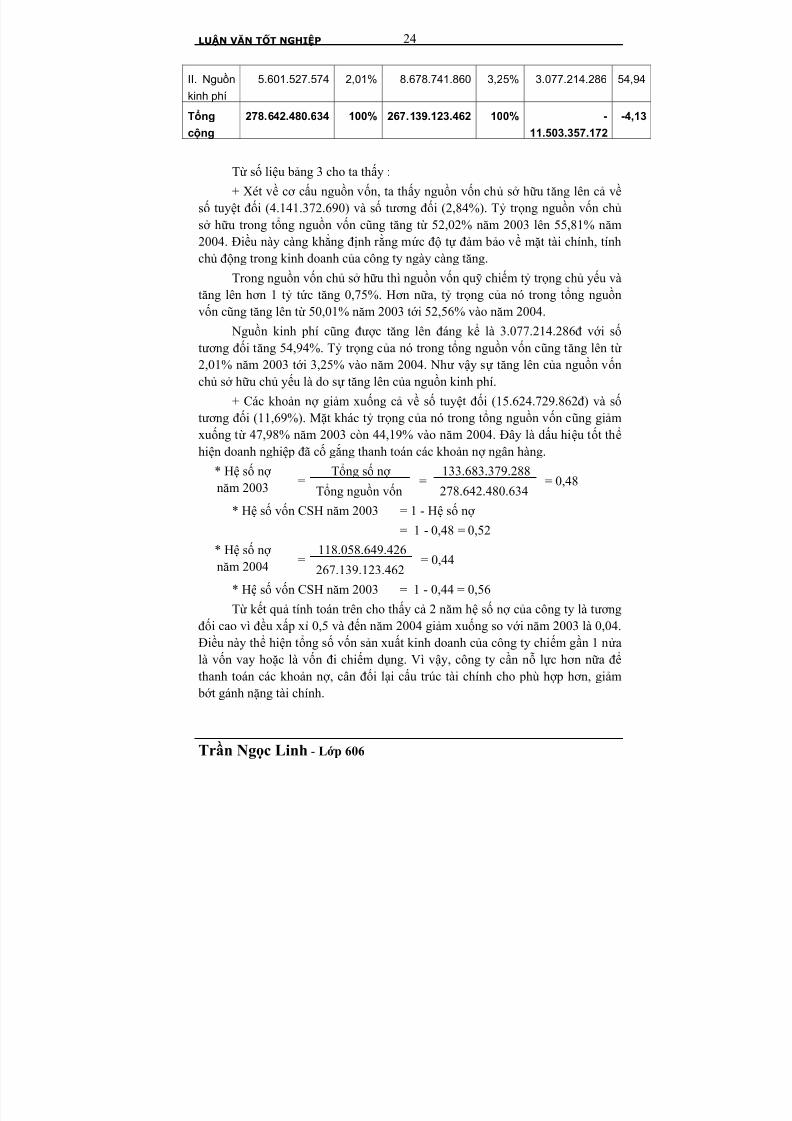

Bảng 3 : C ơ cấ u nguồn vố n kinh doanh của công ty .

Năm 2003 Năm 2004 So sánh 2004/2003

Chỉ tiêuSố tiền

Tỷ

tr ọngSố tiền

Tỷ

tr ọng± %

A. Nợ

phải tr ả

133.683.379.288 47,98% 118.058.649.426 44,19% -

15.624.729.862

-

11,69

I. Nợ ngắn hạn 84.961.785.087 30,49% 72.752.747.432 27,23% -12.209.037.655 -14,37

II. Nợ dài

hạn

48.334.655.146 17,35% 454.841.755.478 16,79% -3.492.899.668 -7,23

III. Nợ

khác

386.9393055 0,14% 464.146.516 0,17% 77.207.461 -

19,95

B. Nguồn

vốn CSH

144.957.101.346 52,02% 149.080.474.036 55,81% 4.121.372.690 2,84

I. Nguồnvốn quỹ

139.357.573.772 50,01% 140.401.732.176 52,56% 1.044.158.404 0,75

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 24/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

24

II. Nguồn

kinh phí

5.601.527.574 2,01% 8.678.741.860 3,25% 3.077.214.286 54,94

Tổng

cộng

278.642.480.634 100% 267.139.123.462 100% -

11.503.357.172

-4,13

Từ số liệu bảng 3 cho ta thấy :

+ Xét về cơ cấu nguồn vốn, ta thấy nguồn vốn chủ sở hữu tăng lên cả về

số tuyệt đối (4.141.372.690) và số tươ ng đối (2,84%). Tỷ tr ọng nguồn vốn chủ

sở hữu trong tổng nguồn vốn cũng tăng từ 52,02% năm 2003 lên 55,81% năm

2004. Điều này càng khẳng định r ằng mức độ tự đảm bảo về mặt tài chính, tính

chủ động trong kinh doanh của công ty ngày càng tăng.

Trong nguồn vốn chủ sở hữu thì nguồn vốn quỹ chiếm tỷ tr ọng chủ yếu vàtăng lên hơ n 1 tỷ tức tăng 0,75%. Hơ n nữa, tỷ tr ọng của nó trong tổng nguồn

vốn cũng tăng lên từ 50,01% năm 2003 tớ i 52,56% vào năm 2004.

Nguồn kinh phí cũng đượ c tăng lên đáng k ể là 3.077.214.286đ vớ i số

tươ ng đối tăng 54,94%. Tỷ tr ọng của nó trong tổng nguồn vốn cũng tăng lên từ

2,01% năm 2003 tớ i 3,25% vào năm 2004. Như vậy sự tăng lên của nguồn vốn

chủ sở hữu chủ yếu là do sự tăng lên của nguồn kinh phí.

+ Các khoản nợ giảm xuống cả về số tuyệt đối (15.624.729.862đ) và số

tươ ng đối (11,69%). Mặt khác tỷ tr ọng của nó trong tổng nguồn vốn cũng giảmxuống từ 47,98% năm 2003 còn 44,19% vào năm 2004. Đây là dấu hiệu tốt thể

hiện doanh nghiệ p đã cố gắng thanh toán các khoản nợ ngân hàng.

Tổng số nợ 133.683.379.288* Hệ số nợ năm 2003

=Tổng nguồn vốn

=278.642.480.634

= 0,48

* Hệ số vốn CSH năm 2003 = 1 - Hệ số nợ

= 1 - 0,48 = 0,52

118.058.649.426* Hệ số nợ năm 2004=

267.139.123.462= 0,44

* Hệ số vốn CSH năm 2003 = 1 - 0,44 = 0,56

Từ k ết quả tính toán trên cho thấy cả 2 năm hệ số nợ của công ty là tươ ng

đối cao vì đều xấ p xỉ 0,5 và đến năm 2004 giảm xuống so vớ i năm 2003 là 0,04.

Điều này thể hiện tổng số vốn sản xuất kinh doanh của công ty chiếm gần 1 nửa

là vốn vay hoặc là vốn đi chiếm dụng. Vì vậy, công ty cần nỗ lực hơ n nữa để

thanh toán các khoản nợ , cân đối lại cấu trúc tài chính cho phù hợ p hơ n, giảm

bớ t gánh nặng tài chính.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 25/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

25

2. Tình hình sử dụngVLĐ, và hiệu quả sử dụng VLĐ của Công ty cổ phần lâm sản Nam Định.

Qua bảng số hiệu về tình hình sử dụng VLĐ của Công ty (đượ c thể hiện ở bảng 4 ) ta thấy VLĐ của công ty đến thờ i điểm 31/12/2004 là 98.470.665.255đ

tăng so vớ i thờ i điểm 31/12/2003 là 5.563.450.004đ vớ i tỷ lệ tươ ng ứng là

5,99%. Để đánh giá tình hình quản lý và sử dụng VLĐ ta đi sâu vào phân tích

một số chỉ tiêu sau :

2.1. V ố n bằng ti ề n.

Vốn bằng tiền của công ty năm 2004 so vớ i 2003 tăng hơ n 3 tỷ tươ ng ứng

18,93% chủ yếu là do tăng tiền gửi ngân hàng 2.759.011.522đ, tăng lượ ng tiềnmặt 1.843.234.858đ và giảm tiền đang chuyển. Nguyên nhân là do doanh thu

tăng cao đồng thờ i năm 2004 công ty tích cực đi thu hồi công nợ và các khoản

hàng thanh toán qua đườ ng chuyển khoản là chính, dẫn đến tiền gửi ngân hàng

của công ty tăng đáng k ể.

Mặt khác tiền mặt của công ty cũng tăng nhiều ở năm 2004 so vớ i năm

2003, tỷ tr ọng tiền mặt trên tổng vốn bằng tiền tươ ng đối cao, chiếm 17,5% vào

năm 2003 và chiếm 22,5% vào năm 2004. Đây sẽ là thuận lợ i cho công ty trong

việc huy động thanh toán ngay tại quỹ khi cần thiết như thanh toán lươ ng cho

cán bộ công nhân viên, tạm ứng … Nhưng tỷ lệ này vẫn cứ nhàn r ỗi trong quỹ

nhiều không đưa vào đầu tư thì sẽ làm giảm hiệu quả sử dụng vốn của công ty.

Năm 2003 Năm 2004 So sánh 2004/2003Chỉ tiêu

Số tiềnTỷ

tr ọngSố tiền

Tỷ tr ọng

± %

I. Vốn bằng tiền 19.879.835.673 21,4% 26.643.770.523 24,0% +3.763.934.850 +18,93%

1. Tiền mặt 3.472.864.743 17,5% 5.316.099.601 22,5% +1.843.234.858 +53,08%

2. Tiền gửi ngân

hàng

15.245.519.400 76,7% 18.004.530.922 76,1% +2.759.011.522 +18,1%

3. Tiền đangchuyển

1.161.451.530 5,8% 323.140.000 1,4% -838.311.530 -72,2%

II. Các khoản

phải thu

40.894.314.226 44,0% 42.415.532.552 43,0% +1.521.218.326 +3,72%

1. Phải thu

khách hàng

31.607.310.111 77,3% 30.182.260.428 71,1% -1.425.049.683 -4,5%

2. Tr ả tr ước cho

người bán

3.054.926.852 7,5% 5.906.984.124 13,9% +2.852.057.272 +93,3%

3. Thuế GTGTđược khấu tr ừ 1.279.964.007 3,1% 2.506.911.320 5,9% +1.226.947.313 +95,86%

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 26/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

26

4. Phảu thu nội

bộ

1.347.671.708 3,3% 505.421.086 1,2% -842.250.622 -62,5%

5. Các khoản

phải thu khác

3.959.827.713 9,7% 4.105.212.098 9,8% +145.384.385 +3,67%

6. Dự phòng

phải thu khó đòi

(-355.386.165) -0,8% (-791.256.504) -1,9% -435.870.339 122,65%

III. Hàng tồn

kho

22.467.813.316 24,2% 22.903.976.396 23,3% +436.163.080 +1,94%

1. Hàng mua

trên đường

1.486.933.520 6,6%

2. Nguyên vật

liệu tồn kho

11.193.002.801 49,8% 12.801.473.740 55,9% +1.608.470.939 +14,37%

3. Công cụ,

dụng cụ trong

kho

470.780.361 2,1% 550.194.053 2,4% +79.413.692 +16,9%

4. Chi phí sản

xuất dở dang

2.459.404.675 10,9% 4.025.970.337 17,6% +1.566.565.662 +63,7%

5. Thành phẩm

tồn kho

2.058.390.915 9,2% 1.597.978.203 7,0% -460.412.712 -22,36%

6. Hàng hoá tồn

kho

3.780.542.543 16,8% 3.814.887.782 16,7% +34.345.239 +0,9%

7.Hàng gửi đi

bán

1.018.758.501 4,6% 113.472.281 0,4% -905.286.220 -88,86%

IV. Tài sản lưu

động khác

4.920.657.231 5,3% 2.541.785.121 2,65% -2.378.872.110 -48,34%

1. Tạm ứng 1.776.853.246 36,1% 1.897.918.986 74,7% +121.065.740 +6,81%

2. Chi phí tr ả

tr ước

162.605.981 3,3% 216.905.748 8,5% +54.299.767 +33,39%

3. Chi phí chờ kết chuyển

117.739.234 2,4% 38.188.077 1,5% -79.551.157 -67,56%

4. Tài sản thiếu

chờ xử lý

35.603.530 0,7% -35.603.530

5. Cầm cố, ký

cược, ký quỹ NH

2.827.855.240 57,5% 388.772.310 15,3% -2.439.082.930 -86,25%

V. Chi phí sự

nghiệp

4.744.594.769 5,1% 6.965.600.663 7,1% +2.221.005.894 +46,81%

Tổng cộng 92.907.215.215 100% 98.470.665.255 100% +5.563.450.004 +5,99%

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 27/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

27

2.2. Các khoản phải thu.

Các khoản phải thu tăng lên đáng k ể 1.521.218.326đ vớ i số tươ ng đối

tăng 3,72%. Trong khoản phải thu tăg này chủ yếu là tăng khoản tr ả tr ướ c cho

ngườ i bán, thuế GTGT đượ c khấu tr ừ và các khoản phải khu khác, các khoản

phải thu khách hàng, phải thu nội bộ đều giảm. Cụ thể là :

- Tr ả tr ướ c cho ngườ i bán của năm 2004 so vớ i 2003 tăng lên

2.852.057.272đ tức tăng 9,33%.

- Các khoản phải thu khác năm 2004 so vớ i 2003 tăng 145.384.385đ tức

tăng 3,67% thể hiện bị ứ đọng vốn trong khâu thah toán nội bộ, Công ty cần có

biện pháp để tăng cườ ng việc thu hồi công nợ .

- Mặt khác đối vớ i các khoản phải thu khách hàng năm 2004 có giảm so

vớ i 2003 là 1.425.040.385đ tức giảm 4,5% đã thuể hiện sự cố gắng của công tytrong việc thu hồi công nợ của khách hàng.

Căn cứ vào số liệu bảng 1 và bảng 4 ta có thể đánh giá tình hình quản lý

các khoản phải thu năm 2003 - 2004 của công ty qua một số chỉ tiêu sau :

Doanh thu thuần 350.638.876.763* Vòng quay các khoản

phải thu năm 2003=

Các khoản phải thu=

40.894.314.226= 8,75 vòng

* K ỳ thu tiền TB năm 2003 =57,8

360= 42 ngày.

Doanh thu thuần 500.035.742.642* Vòng quay các khoản

phải thu năm 2004=

Các khoản phải thu=

42.415.532.552= 11,79 vòng

* K ỳ thu tiền TB năm 2003 =79,11

360= 30,5 ngày.

từ k ết quả trên cho thấy số vòng quay các khoản phải thu năm 2004 so vớ i2003 tăng 3,22 vòng và k ỳ thu tiền TB ngắn hạn hơ n 11,5 ngày. Qua đây cho

thấy tình hình thu hồi công nợ của công ty khả quan hơ n năm 2003. Nếu cứ theo

đà này, hiệu quả hoạt động của VLĐ sẽ tăng, từ đó năng lực thanh toán của công

ty ngày càng đượ c cải thiện, đồng thờ i hoạt động sản xuất kinh doanh cũng đượ cđẩy mạnh.

2.3. Hàng t ồn kho.

Hàng tồn kho là khoản vật tư, hàng hoá của công ty. Đối vớ i bất k ỳ một

doanh nghiệ p sản xuất nào thì khoản vốn này cũng chiếm một tỷ tr ọng lớ n,

nhưng chỉ nêu lớ n ở mức đảm bảo cho quá trình sản xuất kinh doanh đượ c diễn

ra thườ ng xuyên, liên tục, không nên nhiều quá dẫn đến ứ đọng vốn mà cũng

không đượ c thhiếu vì sẽ dẫn đến gián đoạn quá trình sản xuất kinh doanh.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 28/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

28

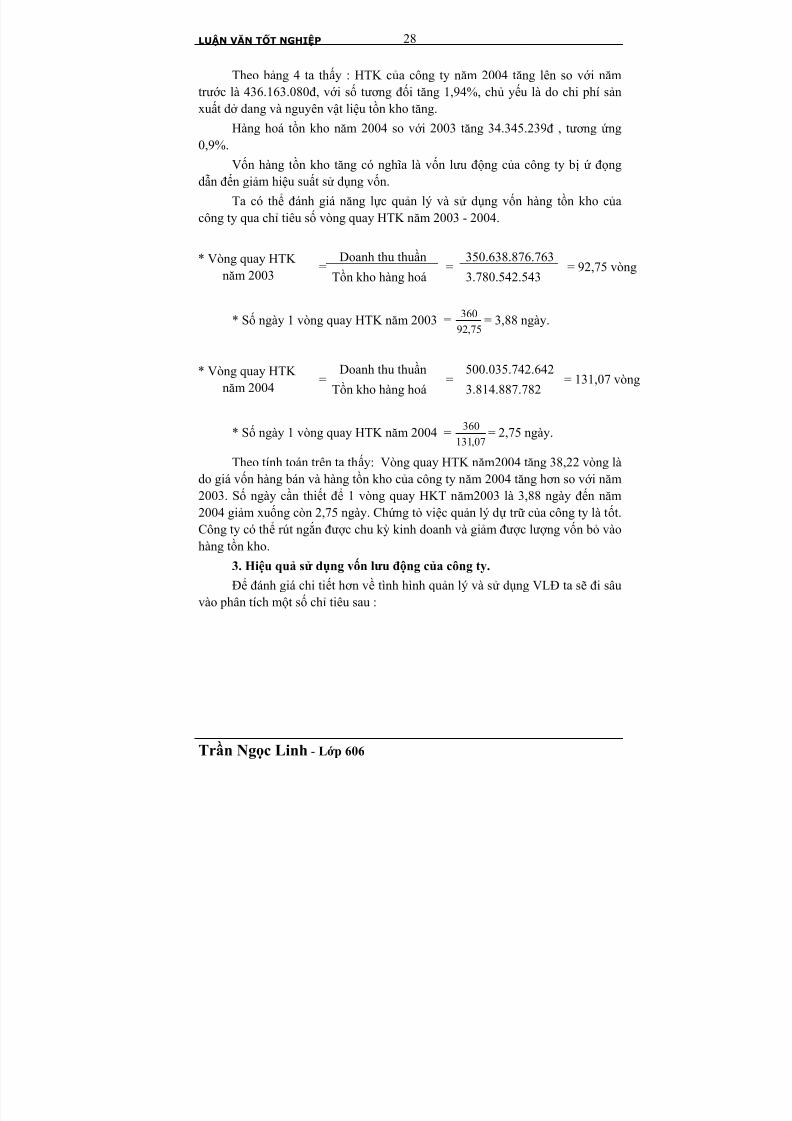

Theo bảng 4 ta thấy : HTK của công ty năm 2004 tăng lên so vớ i năm

tr ướ c là 436.163.080đ, vớ i số tươ ng đối tăng 1,94%, chủ yếu là do chi phí sản

xuất dở dang và nguyên vật liệu tồn kho tăng.

Hàng hoá tồn kho năm 2004 so vớ i 2003 tăng 34.345.239đ , tươ ng ứng

0,9%.

Vốn hàng tồn kho tăng có ngh ĩ a là vốn lưu động của công ty bị ứ đọng

dẫn đến giảm hiệu suất sử dụng vốn.

Ta có thể đánh giá năng lực quản lý và sử dụng vốn hàng tồn kho của

công ty qua chỉ tiêu số vòng quay HTK năm 2003 - 2004.

Doanh thu thuần 350.638.876.763* Vòng quay HTK

năm 2003

=

Tồn kho hàng hoá

=

3.780.542.543

= 92,75 vòng

* Số ngày 1 vòng quay HTK năm 2003 =75,92

360= 3,88 ngày.

Doanh thu thuần 500.035.742.642* Vòng quay HTK

năm 2004=

Tồn kho hàng hoá=

3.814.887.782= 131,07 vòng

* Số ngày 1 vòng quay HTK năm 2004 =

07,131

360= 2,75 ngày.

Theo tính toán trên ta thấy: Vòng quay HTK năm2004 tăng 38,22 vòng là

do giá vốn hàng bán và hàng tồn kho của công ty năm 2004 tăng hơ n so vớ i năm

2003. Số ngày cần thiết để 1 vòng quay HKT năm2003 là 3,88 ngày đến năm

2004 giảm xuống còn 2,75 ngày. Chứng tỏ việc quản lý dự tr ữ của công ty là tốt.

Công ty có thể rút ngắn đượ c chu k ỳ kinh doanh và giảm đượ c lượ ng vốn bỏ vào

hàng tồn kho.

3. Hiệu quả sử dụng vốn lư u động của công ty.

Để đánh giá chi tiết hơ n về tình hình quản lý và sử dụng VLĐ ta sẽ đi sâu

vào phân tích một số chỉ tiêu sau :

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 29/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

29

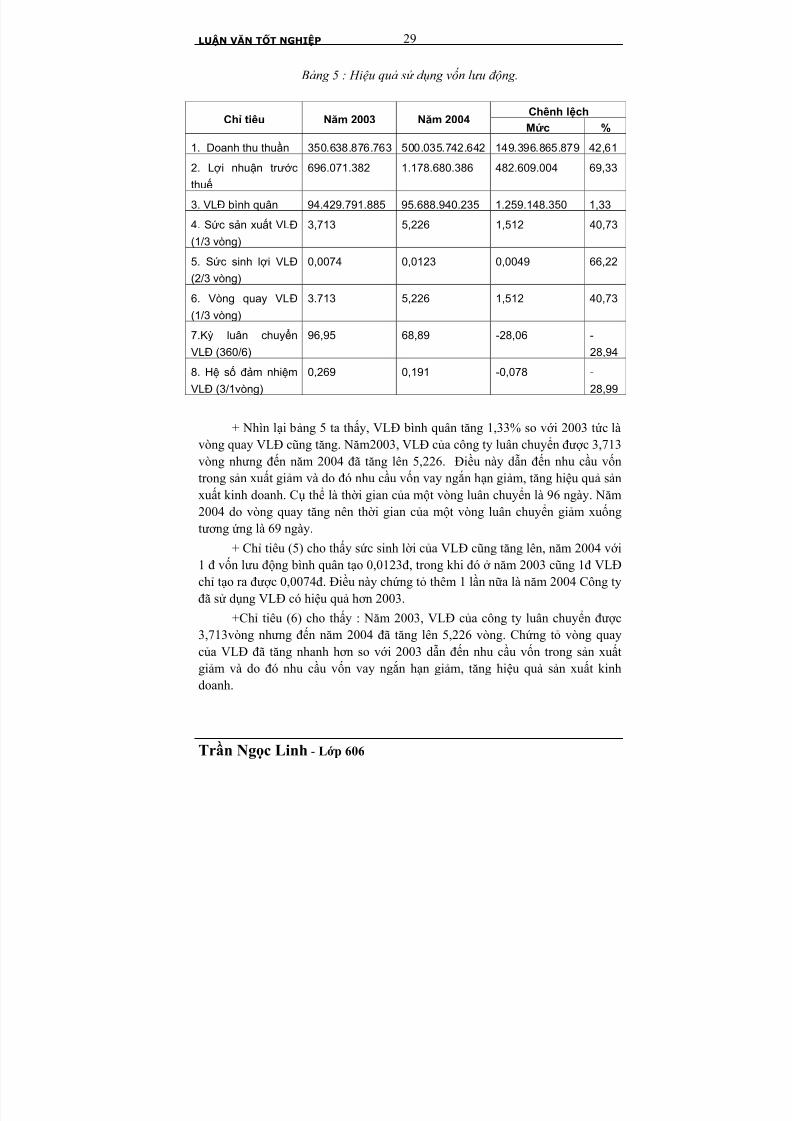

Bảng 5 : Hiệu quả sử d ụng vố n l ư u động.

Chênh lệchChỉ tiêu Năm 2003 Năm 2004

Mức %

1. Doanh thu thuần 350.638.876.763 500.035.742.642 149.396.865.879 42,61

2. Lợi nhuận tr ước

thuế

696.071.382 1.178.680.386 482.609.004 69,33

3. VL Đ bình quân 94.429.791.885 95.688.940.235 1.259.148.350 1,33

4. Sức sản xuất VL Đ

(1/3 vòng)

3,713 5,226 1,512 40,73

5. Sức sinh lợi VL Đ

(2/3 vòng)

0,0074 0,0123 0,0049 66,22

6. Vòng quay VL Đ

(1/3 vòng)

3.713 5,226 1,512 40,73

7.Kỳ luân chuyển

VL Đ (360/6)

96,95 68,89 -28,06 -

28,94

8. Hệ số đảm nhiệm

VL Đ (3/1vòng)

0,269 0,191 -0,078 -

28,99

+ Nhìn lại bảng 5 ta thấy, VLĐ bình quân tăng 1,33% so vớ i 2003 tức là

vòng quay VLĐ cũng tăng. Năm2003, VLĐ của công ty luân chuyển đượ c 3,713

vòng nhưng đến năm 2004 đã tăng lên 5,226. Điều này dẫn đến nhu cầu vốn

trong sản xuất giảm và do đó nhu cầu vốn vay ngắn hạn giảm, tăng hiệu quả sản

xuất kinh doanh. Cụ thể là thờ i gian của một vòng luân chuyển là 96 ngày. Năm

2004 do vòng quay tăng nên thờ i gian của một vòng luân chuyển giảm xuống

tươ ng ứng là 69 ngày.

+ Chỉ tiêu (5) cho thấy sức sinh lờ i của VLĐ cũng tăng lên, năm 2004 vớ i1 đ vốn lưu động bình quân tạo 0,0123đ, trong khi đó ở năm 2003 cũng 1đ VLĐ

chỉ tạo ra đượ c 0,0074đ. Điều này chứng tỏ thêm 1 lần nữa là năm 2004 Công ty

đã sử dụng VLĐ có hiệu quả hơ n 2003.

+Chỉ tiêu (6) cho thấy : Năm 2003, VLĐ của công ty luân chuyển đượ c3,713vòng nhưng đến năm 2004 đã tăng lên 5,226 vòng. Chứng tỏ vòng quay

của VLĐ đã tăng nhanh hơ n so vớ i 2003 dẫn đến nhu cầu vốn trong sản xuất

giảm và do đó nhu cầu vốn vay ngắn hạn giảm, tăng hiệu quả sản xuất kinh

doanh.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 30/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

30

Cụ thể là : Năm 2003 thờ i gian của 1 vòng luân chuyển là 96 ngày. Năm

2004 do vòng quay tăng nên thờ i gian của 1 vòng luân chuyển gỉm xuống tươ ng

ứng là 69 ngày.

Như vậy mặc dù thờ i gian của vột vòng quay VLĐ giảm đi 27 ngày và số

vòng quay lại tăng lên 1,5212 vòng, nhưng thực tế cho thấy công ty có khả năng

giảm xuống thấ p hơ n nữa thờ i gian của một vòng quay VLĐ. Bằng cách tăng

cườ ng hơ n nữa các biện pháp thu hồi công nợ phải thu, bở ivì khoản phải thu

khách hàng vẫn chiếm một tỷ lệ khá lớ n (67,52%) trong tổng VLĐ. Có như vậy

mớ i giảm bớ t đượ c lượ ng vốn bị chiếm dụng và việc sử dụng vốn có hiệu quả

hơ n.

+ Nghịch đảo chỉ tiêu vòng quay VLĐ là hệ số đảm nhiệm của VLĐ. Hệ

số này cho ta biết về mức độ lãng phí VLĐ của năm 2004 so vớ i 2003 là giảm

xuống. Do tốc độ luân chuyển vốn tăng nhanh hơ n trong năm2004 nên để có 1đ

doanh thu thuần chỉ cần đến 0,191đ VLĐ, trong khi đó năm 2003 phải cần đến

0,269đ VLĐ.

* Phân tích hiệu quả sử dụng VLĐ thông qua chỉ tiêu thanh toán.

Để đánh giá khả năng thanh toán của công ty trong 2 năm 2003 - 2004 ta

xem xét chỉ tiêu

Tổng TSLĐ * Hệ số thanh toán hiện thờ i =

Tổng nợ ngắn hạn

92.907.215.215

- Năm 2003=

84.961.785.087= 1,093

23.643.770.523- Năm 2004 =

72.752.747.432= 0,325

Cả 2 năm 2003 - 2004 hệ số thanh toán nhanh của Công ty đều nhỏ hơ nr ất nhiều so vớ i 1, như vậy công ty gặ p nhiều khó khăn trong thanh toán nhanh.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 31/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

31

Chươ ng III

MỘT SỐ BIỆN PHÁP NHẰM NÂNG CAO HIỆU QUẢ SỬ DỤNG VL Đ TẠI CÔNG TY CỔ PHẦN LÂM SẢN NAM ĐỊNH

1. Đánh giá chung.

Tr ải qua một thờ i gian dài xây dựng và phát triển, Công ty cổ phần lâm

sản Nam Định đã gặ p phải những bướ c thăng tr ầm đáng k ể. Song công ty cũng

đã khẳng định mình thông qua việc khai thác tốt tiềm năng, thế mạnh sẵn có

đồng thờ i hạn chế, khắc phục đượ c những khó khăn gặ p phải.

+ Trong những năm gần đây công ty luôn làm ăn có lãi. Nếu lợ i nhuận

tr ướ c thuế năm 2003 là 696.071.832đ thì năm 2004 con số đó đã tăng lên là

1.178.680.386đ (gấ p 1,69 lần so vớ i 2003). Đồng thờ i các khoản nộ p ngân sáchcũng tăng lên không ngừng, thu nhậ p ngườ i lao động ngày càng cao, đờ i sống

luôn đượ c cải thiện.

+ Cơ cấu tài sản tươ ng đối hợ p lý, phù hợ p vớ i đặc điểm, ngành nghề sảnxuất kinh doanh của công ty.

+ Tổng nguồn vốn của công ty lớ n, trong đónguồn vốn chủ sở hữu ngày

càng có xu hướ ng tăng (từ 52,05% 52,81%). Từ đó giảm nhu cầu vay vốn, do

đó tiết kiệm đượ c một khoản đáng k ể chi phí lãi vay. Điều này, góp phần nâng

cao hiệu quả sử dụng vốn và hiệu quả kinh doanh.+ Hiệu quả sử dụng VLĐ tăng. Trong quá trình kinh doanh công ty đã đẩy

nhanh tốc độ chu chuyển VLĐ từ 3,713 vòng trong năm 2003 lên 5,226 vòng

năm2004 làm giảm số ngày luân chuyển 1 vòng VLĐ đi 27ngày. K ết quả này có

tác động mạnh đến hiệu quả kinh doanh thể hiện qua hệ số đảm nhiệm của VLĐ

giảm xuống từ 0,269 xuống còn 0,191 trong năm 2004. Điều này có ngh ĩ a là

công ty đã tiết kiệm đượ c 1 lượ ng vốn đáng k ể.

+ Tình hình khả năng thanh toán của công ty khả quan, công ty hoàn toàn

có khả năng thanh toán các khoản nợ ngắn hạn. Tổng số vốn công ty bị chiếmdụng có xu hướ ng giảm và khoảng thờ i gian thu hồi các khoản phải thu đượ cgiảm xuống đáng k ể.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 32/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

32

Bên cạnh những mặt tích cực vừa nêu trên, hoạt động sản xuất kinh doanh

nói chung cũng như công tác quản lý sử dụng VLĐ nói riêng, công ty còn thể

hiện một số nhượ c điểm cần khắc phục.

- Khoản phải thu khách hàng tuy đã giảm nhưng so vớ i định mức đề ra thì

vẫn chưa đạt và nó còn chiếm tỷ tr ọng lớ n trong công nợ phải thu.

- Các khoản tạm ứng và các khoản phải thu tăng lên thể hiện quản lý trong

khâu thanh toán nội bộ công ty không đượ c tốt gây ứ đọng vốn sẽ làm giảm hiệu

quả sử dụng vốn. Hơ n nữa, khoản dự phòng phải thu khó đòi tăng lên r ất nhiều(hơ n 435 triệu) là do k ế toán các đơ n vị không đối chiếu công nợ thườ ng xuyên

và việc quản lý hồ sơ khách hàng không khoa học dẫn đến mất hồ sơ khách

hàng, không có biện pháp thu hồi công nợ thườ ng xuyên suy ra mất khả năng

thanh toán hoặc r ơ i vào tình tr ạng công nợ khó đòi.

- Nợ phải tr ả vẫn chiếm tỷ tr ọng cao trong tổng nguồn vốn (49,19%) vớ igiá tr ị lớ n hơ n 118 tỷ.

2. Một số kiến nghị chủ yếu nhằm góp phần nâng cao hiệu quả sử dụng vốn lư u động tại Công ty cổ phần lâm sản Nam Định.

Vớ i thờ i gian thực tậ p có hạn, xuất phát từ những điều ghi nhận đượ c và

vớ i suy ngh ĩ của mình, em xin mạnh dạn đưa ra một số biện pháp nhằm khắc

phục những tồn tại trong quá trình sử dụng vốn lưu động, góp phần nâng cao

hiệu quả quản lý và sử dụng VLĐ ở công ty.

* Một là , công ty cần tích cực hơ n trong công tác thu hồi các khoản phải

thu, đặc biệt là thu hồi công nợ .

Để tránh tình tr ạng tiế p tục bị chiếm dụng VLĐ trong thờ i gian tớ i, công

ty cần thực hiện tốt công tác quản lý các khoản phải thu. Vì thế để phát huy mặt

tích cực của công việc này, công ty phải tìm hiểu những đặc điểm của khách

hàng về các mặt sau :

+ Phẩm chất đạo đức, tư cách tín dụng tức là phải biết đượ c tinh thần

trách nhiệm tr ả nợ của bạn hàng.+ Vốn vay tiềm năng tài chính của họ.

+ Khả năng phát triển của bạn hàng và xu thế phát triển ngành nghề kinh

doanh của họ.

+ Ngoài ra khi ký hợ p đồng vớ i các khách hàng ổn định thì công ty phải

lậ p mức dư nợ bình quân tuỳ theo số lượ ng hàng cung ứng trong năm để mà

thực hiện các hình thức khuyến mại cho phù hợ p, khuyến khích khách hàng

mua, đẩy nhanh tốc độ thanh toán và tránh r ủi ro trong quan hệ thanh toán.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 33/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

33

Làm tốt công tác phải thu sẽ giúp cho công ty thu hồi đượ c vốn bị chiếm

dụng của mình, tất yếu hiệu quả sử dụng vốn sản xuất kinh doanh sẽ đượ c nâng

lên.

* Hai là , chủ động hơ n trong việc khai thác và huy động vốn, đảm bảo

VLĐ cho hoạt động kinh doanh của công ty.

+ Tiế p tục giảm nhu cầu vốn cho phù hợ p vớ i năng lực sản xuất kinh

doanh và tình hình thực tế của thị tr ườ ng thông qua việc thực hiện đầu tư một

cách có hiệuquả, không đầu tư tràn lan và xác định nhu cầu VLĐ cần thiết, hợ plý cho từng ngành nghề, từng đơ n vị trong công ty.

+ Trong những năm tớ i công ty nên tăng cườ ng huy động vốn từ cán bộ

CNV, nhằm phát huy nội lực từ chính bản thân công ty. Tạo vốn bằng cách này

một mặt sẽ giải quyết đượ c nhu cầu thườ ng xuyên, giảm chi phí vốn. Mặt khác

qua đó gắn bó ngườ i lao động vớ i công ty giúp họ nâng cao tinh thần trách

nhiệm, hiệu quả sản xuất.

+ Cân đối lại nhu cầu vật tư, hàng hoá trong khâu dự tr ữ, sản xuất, lưu

thông hàng hoá để tạo ra một cơ cấu VLĐ hợ p lý vớ i thực tr ạng và đặc điểm sản

xuất của công ty.

+ Quản lý chặt chẽ việc sử dụng vốn thông qua việc giao dịch mức VLĐ

cho các đơ n vị thành viên.

Tóm lại, công ty nên giảm bớ t khoản vay nợ ngắn hạn, phát triển tối đanội lực sẵn có của mình thì hiệu quả sử dụng VLĐ nói riêng và vốn kinh doanh

nói chung sẽ cao hơ n.

* Ba là, mở r ộng thị tr ườ ng tiêu thụ sản phẩm.

+ Cải tiến công tác tổ chức tiêu thụ sản phẩm, mở nhiều đại lý bán hàng,

thực hiện các biện pháp khuyến mại như chiết khấu thanh toán, chiết khấu

thươ ng mại, … nhằm củng cố thị tr ườ ng đã có và xâm nhậ p vào thị tr ườ ng mớ i,tăng sản lượ ng xuất khẩu.

+ Nâng cao hiệu quả sản xuất và chất lượ ng sản phẩm để giảm giá thànhsản xuất, tăng sức cạnh tranh trên thị tr ườ ng, nhằm tăng sản lượ ng hàng hoá và

tăng doanh thu.

* Bốn là, nhanh chóng thu hồi lượ ng vốn bị chiếm dụng.

+ Theo dõi chặt chẽ bằng sổ sách công nợ của từng khách hàng, phân loại

nợ theo k ỳ hạn, tích cực thu hồi nợ . Đối vớ i khoản nợ khó đòi công ty cần đưa ra

các biện pháp như tính lãi trên tổng số tiền nợ , siết nợ … phối hợ p các cơ quan

chức năng tìm biện pháp thu hồi vốn càng nhanh càng tốt. Công ty cũng hạn chế

đi chiếm dụng vốn của ngân hàng, tạo ra một tình hình tài chính bình thườ ng để nâng cao uy tín của công ty.

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 34/35

LUẬN VĂN TỐT NGHIỆP

Trần Ngọc Linh - Lớ p 606

34

+ Thoả thuận tr ướ c trong hợ p đồng vớ i khách hàng một thờ i hạn nhất định

để thanh toán. Nếu vượ t quá thờ i hạn mà khách hàng không hoàn tr ả thì khách

hàng phải chấ p nhận các hình phạt mà hai bên đã thoả thuận.

K ẾT LUẬN

Nâng cao hiệu quả sử dụng VLĐ cũng là nâng cao mức lợ i nhuận đạt

đượ c trên một đồng vốn kinh doanh, nâng cao tốc độ chu chuyển vốn là tiền đề

cho việc bảo toàn và phát triển vốn. Bên cạnh đó nâng cao hiệu quả sử dụng

VLĐ tức là tăng sức mạnh về tài chính, tăng cườ ng uy tín và thế lực của doanh

nghiệ p trên thị tr ườ ng là cơ sở nâng cao thu nhậ p cho công ty, thúc đẩy việc làm

cải thiện đờ i sống cho CBCNV, phát triển hiệu quả sử dụng vốn kinh doanh.

Trên cơ sở sự cần thiết của việc nâng cao hiệu quả sử dụng VLĐ trong

phạm vi đề tài tốt nghiệ p em xin đưa ra một số ý kiến nhằm nâng cao hiệu quả sử dụngVLĐ hơ n nữa, mong r ằng nó có tác dụng thiết thực cho Công ty cổ phần

lâm sản Nam Định.

Mặc dù đã cố gắng hết sức nhưng do trình độ nhận thức còn hạn chế nên

bài viết của em chắc chắn còn nhiều thiếu sót. Em r ất mong đượ c sự góp ý của

các thầy cô giáo, các bạn quan tâm và hi vọng những vấn đề em nêu ở đề tài này

có thể góp phần nhỏ bé trong việc nâng cao hiệu quả sử dụng vốn kinh doanh

nói chung và VLĐ nói riêng ở công ty.

Một lần nữa em xin chân thành cảm ơ n các thầy cô trong Khoa Tài chính

- K ế toán tr ườ ng Đại học quản lý và kinh doanh Hà Nội , đặc biệt là thầy GS

Lươ ng Tr ọng Yêm đã tận tình hướ ng dẫn và giúp đỡ em, các cô chú, anh chị đã

tạo điều kiện cho em trong thờ i gian thực tậ p tại công ty để em hoàn thành tốt

bài luận văn này.

Sinh viên

Trần Ngọc Linh

8/9/2019 Von Luu Dong 1

http://slidepdf.com/reader/full/von-luu-dong-1 35/35

LUẬN VĂN TỐT NGHIỆP 35

![Dong Yu dyu@tencent.com arXiv:2108.11514v3 [cs.LG] 14 …](https://img.pdfslide.org/doc/110x75/61714c9c8ff9142f3657d581/dong-yu-dyu-arxiv210811514v3-cslg-14-.jpg)