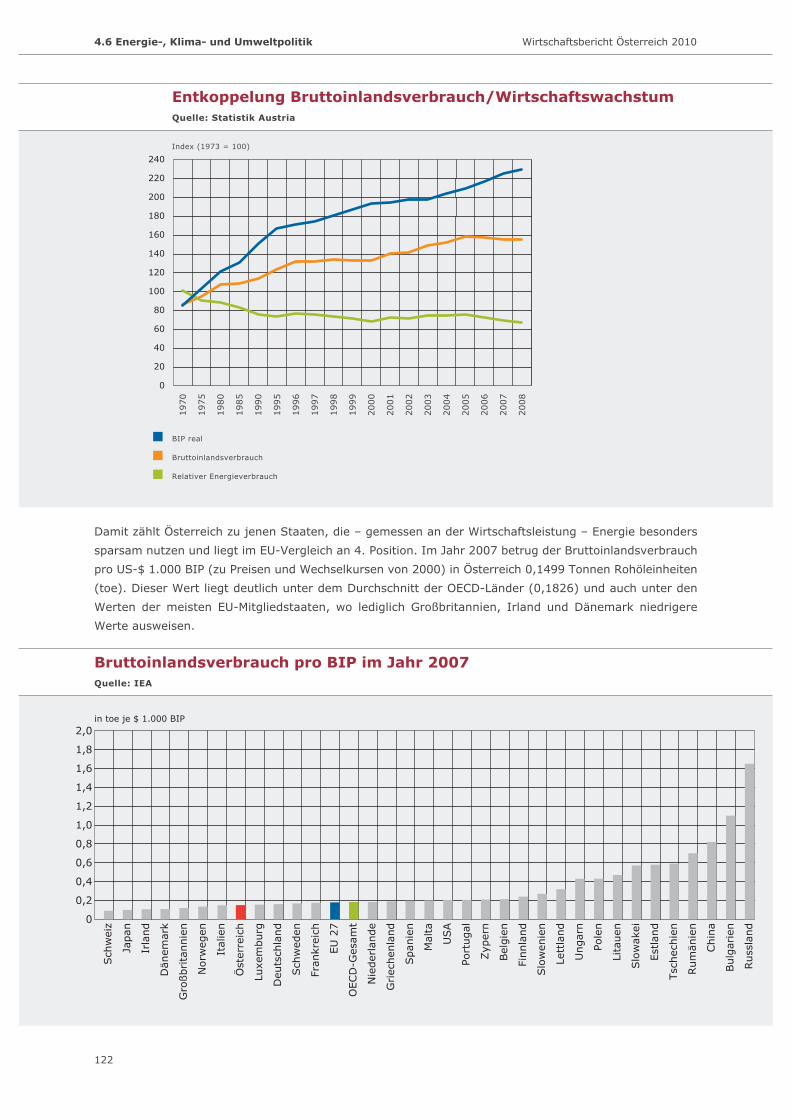

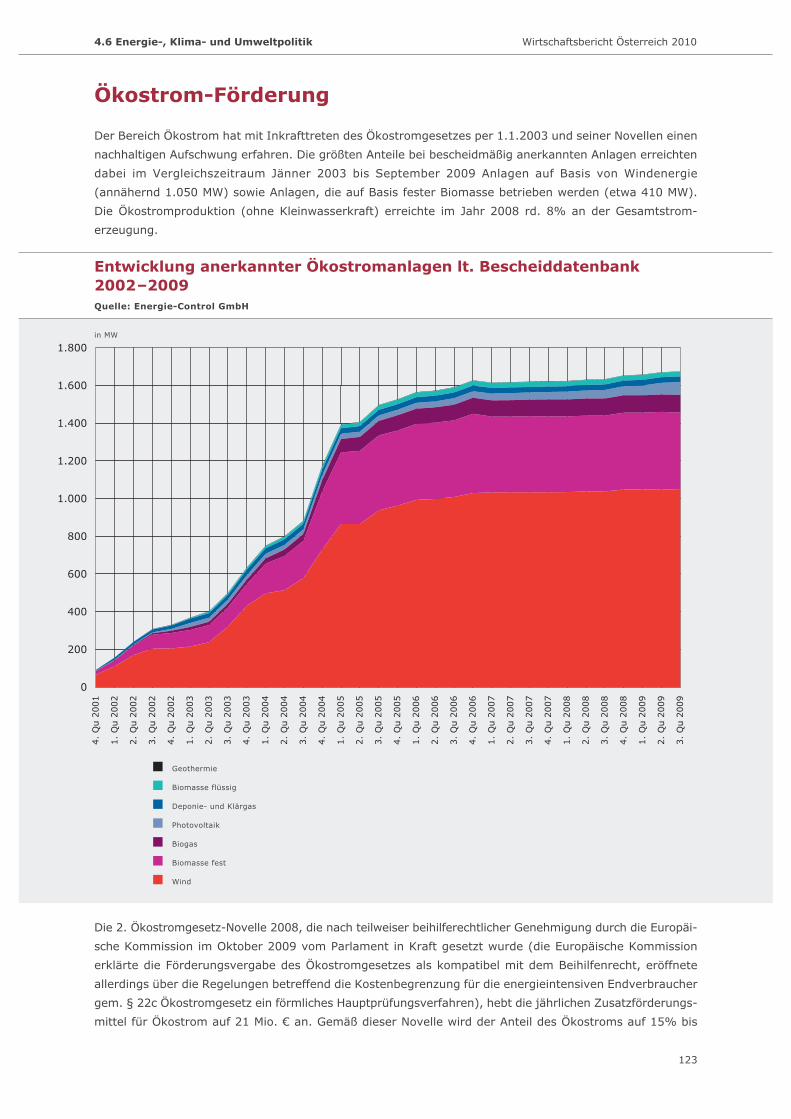

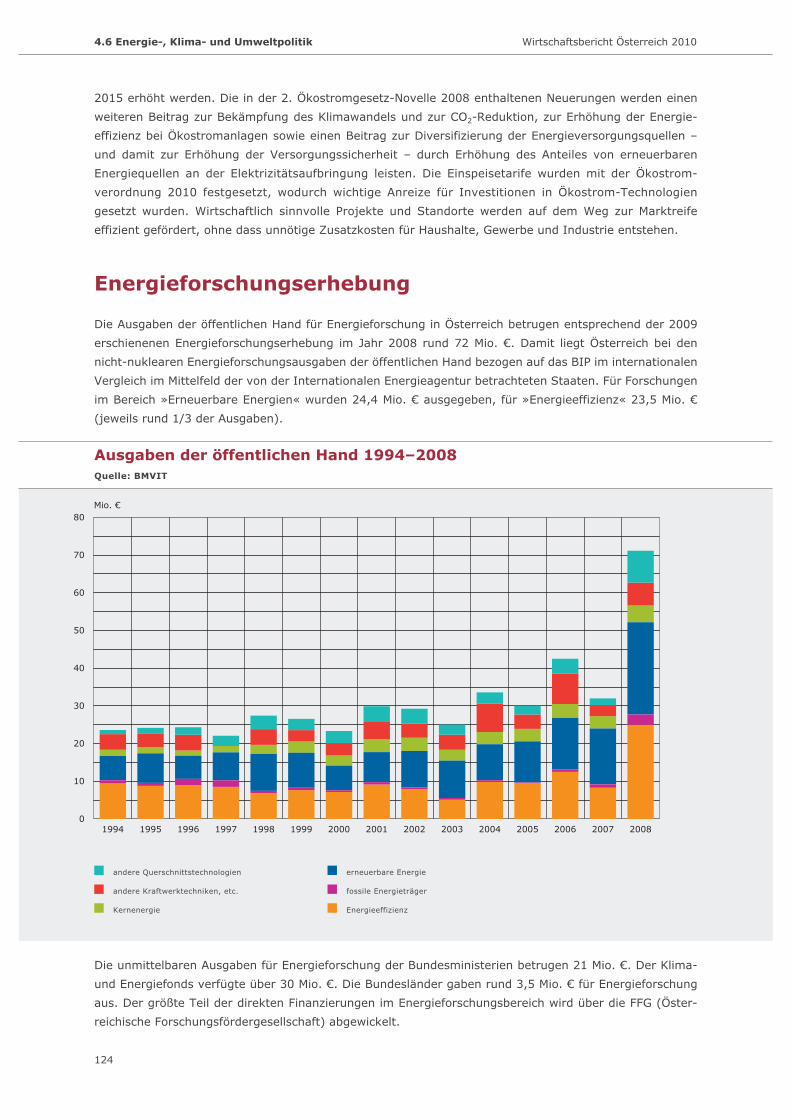

Embed Size (px)

Citation preview

10Wirtschafts-berichtÖsterreich2010

- wboe 10 tabellen Reihe:wbö2004.k1 06.07.2010 11:40 Uhr Seite 185

Wirtschafts-berichtÖsterreich2010

I M P R E S S U M

Herausgeber und Medieninhaber:Bundesministerium für Wirtschaft, Familie und JugendStubenring 11010 Wien

Zentrale Beiträge für die Erstellung des Wirtschaftsberichts Österreich 2010 wurden vom Bundesministerium für Wirtschaft, Familie und Jugend und vom Bundesministerium für Finanzen bereitgestellt. Weitere wichtige Inputs und Informationen stammen vom Bundeskanzler-amt (inkl. betr. Frauenangelegenheiten und Öffentlichen Dienst), Bundesministerium für europäische und internationale Angelegenheiten,Bundesministerium für Arbeit, Soziales und Konsumentenschutz, Bundesministerium für Gesundheit, Bundesministerium für Inneres, Bun-desministerium für Justiz, Bundesministerium für Landesverteidigung und Sport, Bundesministerium für Land- und Forstwirtschaft, Umweltund Wasserwirtschaft, Bundesministerium für Unterricht, Kunst und Kultur, Bundesministerium für Verkehr, Innovation und Technologie,Bundesministerium für Wissenschaft und Forschung, der Europäischen Kommission und der OECD, von der Bundeswettbewerbsbehörde,von WIFO und IHS sowie von namentlich genannten Ökonomen. Redaktionsschluss: 2. Juli 2010

Redaktion: Abteilung C1/1, BMWFJ

Layout: Zeitmass, Kandlgasse 16/2/4, 1070 WienDruck: Holzhausen GmbH, Holzhausenplatz 1, 1140 Wien

Wien, Juli 2010

Inhalt Wirtschaftsbericht Österreich 2010

1. Von der Überwindung der Krise zu selbsttragendem Wachstum 5

1.1 Aufwind nach der Krise 6

1.2 Herausforderungen der Wirtschaftspolitik 8

1.3 Der langfristige Europäische Ansatz 12

1.4 Wirtschaftsbericht neu 13

2. Wirtschaftliche Lage 15

2.1 Wirtschaftliche Entwicklung 2009 und Ausblick 16

2.2 Die Sicht von Europäischer Kommission und OECD 21

2.3 Stimmen aus Österreich 28

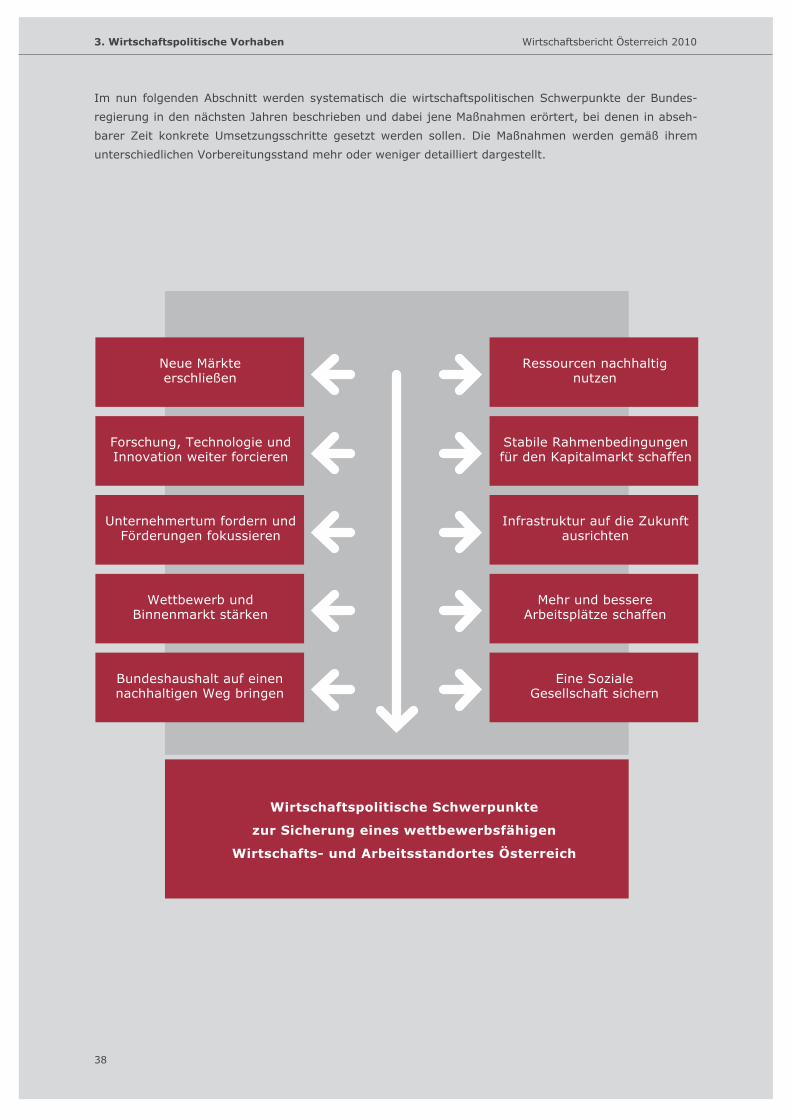

3. Wirtschaftspolitische Vorhaben 37

3.1 Den Bundeshaushalt auf einen nachhaltigen Weg bringen 40

3.2 Wettbewerb und Binnenmarkt stärken 43

3.3 Unternehmertum forcieren und Förderungen fokussieren 46

3.4 Forschung, Technologie und Innovation weiter ausbauen 53

3.5 Neue Märkte erschließen 57

3.6 Ressourcen nachhaltig nutzen 58

EXKURS: Elektromobilität 61

3.7 Stabile Rahmenbedingungen für den Kapitalmarkt schaffen 63

3.8 Die Infrastrukturen auf die Zukunft ausrichten 68

3.9 Mehr und bessere Arbeitsplätze schaffen 69

3.10 Eine soziale Gesellschaft sichern 73

4. Entwicklung und Maßnahmen 75

4.1 Stabilisierungspolitik 76

4.2 Wettbewerbsund EU-Binnenmarktpolitik 79

4.3 Unternehmenspolitik und -förderungen 85

EXKURS: 2. Europäische Woche der kleinen und mittleren Unternehmen 92

4.4 Forschungs-, Technologie- und Innovationspolitik 96

EXKURS: Finanzierung von Forschung auf Risikoteilungsbasis – Risk Sharing Finance Facility 109

4.5 Außenhandelspolitik 112

EXKURS: FIW-Kurzanalyse – Exportranking 2009: China ist Exportweltmeister,

Österreich hält Rang 26 112

EXKURS: Unternehmerische Verantwortung / Corporate Social Responsibility (CSR) 119

4.6 Energie-, Klima- und Umweltpolitik 120

EXKURS: Marktentwicklung erneuerbarer Energietechnologien 125

4.7 Kapitalmarktpolitik 131

4.8 Infrastruktur 135

4.9 Beschäftigungspolitik 139

4.10 Bildungspolitik 155

4.11 Sozialpolitik 166

4.12 Budgetpolitik 167

5. Tabellen 169

Wirtschaftsbericht Österreich 2010

1Von der Überwindung der Krise zu selbsttragendem Wachstum

1.1 Aufwind nach der Krise Wirtschaftsbericht Österreich 2010

6

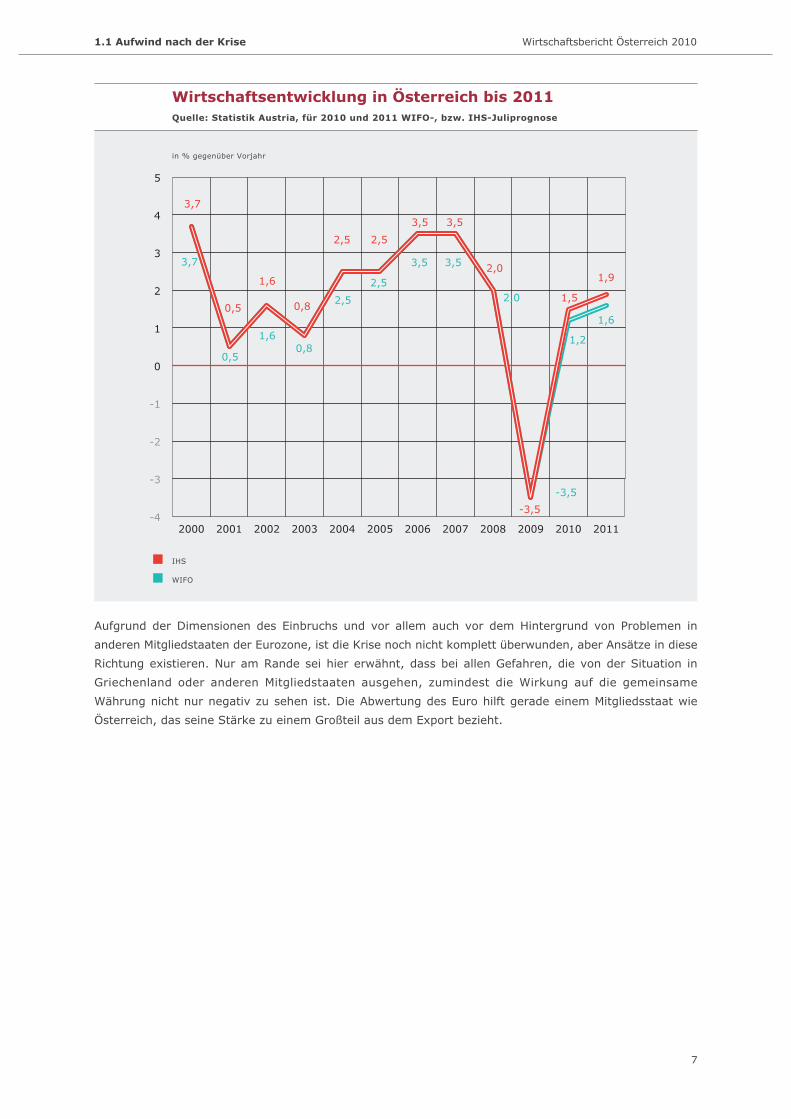

1.1 Aufwind nach der Krise

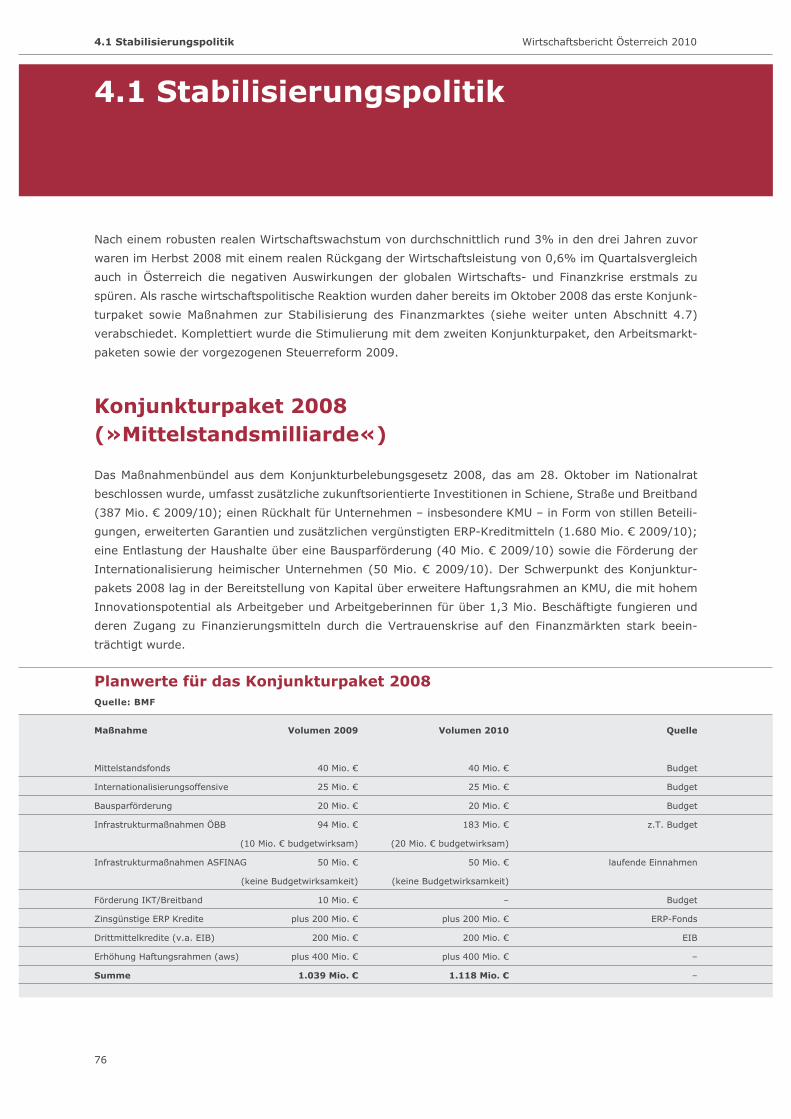

Im Jahr 2008 wurde Österreich, wie die gesamte Weltwirtschaft, von der größten Wirtschaftskrise seit dem

2. Weltkrieg erfasst. Die österreichische Bundesregierung reagierte schnell – noch im Herbst 2008 wurden

zwei Konjunkturpakete geschnürt und 2009 die Steuerreform beschlossen, die im Laufe des Jahres 2009

ihre Wirkung entfalteten. Daneben gab es auch Konjunkturpakete der Bundesländer, die in ihrer Höhe

rund 19,6% der Bundesausgaben betrugen. Laut Bericht der Europäischen Kommission »Progress Report«

vom Dezember 2009 gibt Österreich (Bund und Länder) in den Jahren 2009 und 2010 insgesamt 3,1% des

BIP für seine Konjunkturpakete aus, Deutschland etwa 4,3%, die EU im Durchschnitt 2,7%. Im EU-Ver-

gleich steht Österreich für die Jahre 2009 und 2010 in Summe mit seinen Konjunkturpaketen hinter

Deutschland und Finnland ganz oben. Die Krise und insbesondere die Reaktionen darauf zeigen auch die

Bedeutung der EU. Die koordinierende Führungsrolle, die sich insbesondere durch den Beschluss des

»European Economic Recovery Programmes« zeigte, verhinderte, dass es zum Rückfall in nationalen

Protektionismus oder Subventionswettlauf der Mitgliedstaaten kam. Gerade für eine kleine offene Volks-

wirtschaft wie Österreich wären protektionistische Maßnahmen schädlich, wie die Evaluierung der Konjunk-

turpakete durch das WIFO zeigt: 0,8%-Punkte des gesamten BIP-Effekts der Konjunkturmaßnahmen

in Höhe von 2,2% ergeben sich aus den Konjunkturpaketen der Haupthandelspartner. Hätten unsere

wichtigsten strategischen Handelspartner protektionistische Maßnahmen gesetzt, wäre die Wirkung der

Konjunkturpakete in Österreich und der gesamten EU deutlich geringer ausgefallen.

Der Mix aus angebots- und nachfrageseitigen Maßnahmen der österreichischen Konjunkturprogramme

war richtig, wie die Entwicklung im internationalen Vergleich zeigt. In Österreich fiel der Wirtschaftsrück-

gang mit 3,5% im internationalen Vergleich vergleichsweise niedrig aus. In Deutschland schrumpfte die

Wirtschaft um 5%, in der gesamten EU um 4,2%.

Was die Jahresbetrachtung nicht zeigt, ist die Tatsache, dass Österreich schon im 3. Quartal 2009 mit

+0,7% und im vierten Quartal +0,3% jeweils gegenüber dem Vorquartal wieder einen leichten Aufwärts-

trend erfahren hat. Wenn auch das BIP im 1. Quartal 2010 mit +0,2% das Vorjahresniveau nur leicht über-

schritt, lassen Auftragseingänge und Produktionserwartungen in der Industrie einen kräftigeren Zuwachs

erwarten. Gemäß der WIFO-Prognose vom Juli 2010 sollte für 2010 somit ein BIP-Wachstum von 1,2%,

gemäß der Prognose des IHS von 1,5% erreichbar sein. 2011 soll es lt. WIFO mit 1,6% und lt. IHS mit

1,9% nochmals etwas weiter aufwärts gehen.

1.1 Aufwind nach der Krise Wirtschaftsbericht Österreich 2010

7

Aufgrund der Dimensionen des Einbruchs und vor allem auch vor dem Hintergrund von Problemen in

anderen Mitgliedstaaten der Eurozone, ist die Krise noch nicht komplett überwunden, aber Ansätze in diese

Richtung existieren. Nur am Rande sei hier erwähnt, dass bei allen Gefahren, die von der Situation in

Griechenland oder anderen Mitgliedstaaten ausgehen, zumindest die Wirkung auf die gemeinsame

Währung nicht nur negativ zu sehen ist. Die Abwertung des Euro hilft gerade einem Mitgliedsstaat wie

Österreich, das seine Stärke zu einem Großteil aus dem Export bezieht.

�

�

�

�

�

�

��

��

��

������ ���� ���� ���� ���� ���� ���

��

��

�

��

��

��

��

���

����

��

���� ��� ���� ����

�

��

��

�

��

��

��

���

����

����

��

���

Wirtschaftsentwicklung in Österreich bis 2011Quelle: Statistik Austria, für 2010 und 2011 WIFO-, bzw. IHS-Juliprognose

IHS

WIFO

in % gegenüber Vorjahr

1.2 Herausforderungen der Wirtschaftspolitik Wirtschaftsbericht Österreich 2010

8

Die Herausforderungen der österreichischen Wirtschaftspolitik sind in unterschiedlicher Fristigkeit zu sehen.

Einige sind kurzfristig zu bewältigen, anderen müssen wir uns mittel- und langfristig stellen. Auch bei

letzteren gilt es, sie möglichst rasch anzupacken, ihre Realisierung wird aber länger dauern und auch die

Wirkung wird sich nicht sofort einstellen.

Kurzfristig liegt die wirtschaftliche Herausforderung darin, Stabilität zu garantieren. Bewusst in Kauf ge-

nommene Folge der Krisenbekämpfung war die Erhöhung der Budgetdefizite. Trotz des beachtlichen

Konjunkturpakets liegt Österreich aber im internationalen Vergleich mit einem Budgetdefizit in Höhe von

3,4% des BIP im Jahr 2009 sehr gut. Der durchschnittliche Wert in der EU liegt dagegen bei 6,8% des BIP.

Dennoch müssen wir, wie alle anderen Länder, Gesamtverschuldung und jährliche Budgetdefizite in einem

international akzeptablen Maß halten, somit in kurz- und mittelfristiger Perspektive der Sanierung des

Budgets höchste Priorität gewähren.

Da der Arbeitsmarkt typischerweise (und so auch dieses Mal) verzögert auf einen wirtschaftlichten

Abschwung reagiert, hinkt er auch hinter wirtschaftlichen Verbesserungen wieder her. Dementsprechend

ist die Krise am Arbeitsmarkt noch nicht ausgestanden. 2010 soll die Arbeitslosenquote bei 4,9% (lt.

WIFO) bzw. 5% (IHS) liegen. 2011 wird von beiden Instituten eine Arbeitslosenquote von 5% erwartet.

Im internationalen Vergleich liegt Österreich auch in der Krise noch relativ gut, so konnte mit einer

Arbeitslosenquote von 4,8% der zweitniedrigste Wert in Europa – nach den Niederlanden mit 3,4% –

gehalten werden, während die Arbeitslosenquote der EU-27 2009 bei 8,9% lag. Dazu trugen insbesondere

auch die beiden Arbeitsmarktpakete und die Programme für Jugendbeschäftigung bei.

�

�

�

�

�

����� ���� ���� ���� ���� ���� ���

��

� � �

�� ��

����

����

��

���� ��� ���� ����

���

��

� � �

� ��

��

��

����

��

��� ��

Entwicklung der österreichischen Arbeitslosenquote Quelle: Eurostat, für 2010 und 2011 WIFO-, bzw. IHS-Juliprognose

1.2 Herausforderungen der Wirtschaftspolitik

IHS

WIFO

in %

1.2 Herausforderungen der Wirtschaftspolitik Wirtschaftsbericht Österreich 2010

9

Gerade die Finanzmärkte (und die mangelnde bzw. unzureichende Regulierung dieser Märkte) haben zu

einem erheblichen Teil die Finanz- und Wirtschaftskrise mitverursacht. Hier sind dringend tiefgreifende

Reformen notwendig, um künftige globale Finanzkrisen zu verhindern.

Mittelfristig bleibt es das Ziel der Wirtschaftspolitik, die Wettbewerbsfähigkeit der österreichischen Wirt-

schaft und damit den Wirtschaftsstandort zu stärken. Exporte sind und bleiben der Motor der österreichi-

schen Wirtschaft. Eine Stärkung der Exporte kann somit auch ein wesentlicher Pfeiler einer Auswegstrategie

aus der Krise sein. Die anziehende Weltwirtschaft sollte vom Exportland Österreich genützt werden, um

die Marktanteile auf dem Weltmarkt auszubauen und neue Absatzmärkte zu erobern.

Wettbewerb und hohe Wettbewerbsintensität sind nicht nur wichtig für Konsumenten und Konsumentin-

nen, um niedrige Preise, hohe Qualität und große Auswahl sicherzustellen, sondern auch für Unternehmen

selbst, weil sie dadurch zu Investitionen und Innovationen angehalten werden und gezwungen sind, so

ihre Leistung stetig zu verbessern. Die dynamische Wettbewerbsfähigkeit der Unternehmen wird so

erhöht. Dabei ist nicht nur die Wettbewerbsintensität zwischen inländischen Unternehmen von Bedeutung,

sondern auch mit dem Ausland. Ein zentrales Projekt in diesem Zusammenhang ist die Umsetzung der

Dienstleistungsrichtlinie. Durch einen transparenten und EU-weit fairen Wettbewerb werden auch die

Absatzchancen für österreichische Unternehmen steigen.

Nur eine bestmögliche Nutzung aller unserer Ressourcen kann unsere Wettbewerbsfähigkeit erhöhen und

nachhaltiges Wachstum und Sicherung der Beschäftigung sowie soziale Absicherung ermöglichen. Um die

Beschäftigungsquote signifikant zu erhöhen, muss mittelfristig am Arbeitsmarkt jenen Gruppen besonde-

res Augenmerk geschenkt werden, in denen noch deutlich Beschäftigungspotential vorhanden ist: das sind

einerseits ältere Beschäftigte, andererseits Frauen und schließlich Migranten und Migrantinnen. Die Aus-

schöpfung des Beschäftigungspotentials ist nicht nur im Sinne der Wettbewerbsfähigkeit wesentlich,

sondern trägt auch zur Finanzierbarkeit der Transferleistungen und Versicherungssysteme, insbesondere

der Pensionen bei.

Die langfristige Sicherung unserer Lebensqualität erfordert ein Wirtschaften mit Verantwortung. Alle Dimen-

sionen der nachhaltigen Entwicklung finden Berücksichtigung, der Erhalt der ökologischen, sozialen

und kulturellen und der wirtschaftlichen Grundlagen steht im Mittelpunkt. Die Dynamik der Wirtschaft ist

der Motor für den erforderlichen Strukturwandel zu einer nachhaltigen Produktions- und Konsumstruktur.

Für die großen Herausforderungen sind Innovationen notwendig, die eine effizientere und verant -

wortungsvollere Nutzung der natürlichen Ressourcen ermöglichen und Lösungen und Strategien sowohl im

Technologie- und Dienstleistungsbereich als auch in Fragen des gesellschaftlichen Verhaltens bieten.

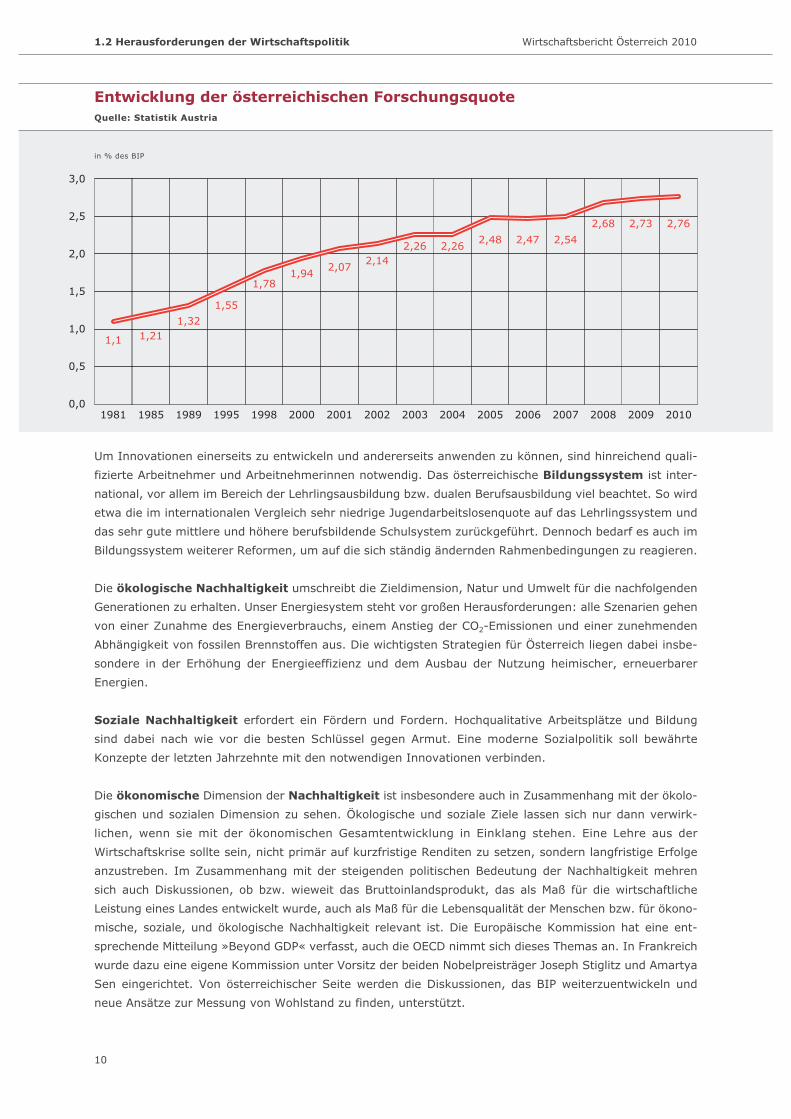

Forschung, Entwicklung und Innovation sind zentrale Schwerpunkte der österreichischen Wirtschafts-

politik und üben einen steigenden Einfluss auf die Lebens- und Arbeitsbedingungen der Menschen aus.

Österreich hat in den letzten Jahren einen bemerkenswerten Aufholprozess geschafft, der uns in Bezug auf

die Ausgaben für Forschung und Entwicklung an die Spitze der europäischen Staaten geführt hat. Trotz der

Wirtschaftskrise, die sich natürlich auch auf die Forschungsaktivitäten ausgewirkt hat, zeigte sich ein

stetiger Aufwärtstrend bei den F&E-Ausgaben. Für 2010 wird mit einem Anteil am BIP von 2,76% gerech-

net. Österreich schließt damit – gemessen am Input – in die Spitzengruppen der EU auf (3. Platz nach Finn-

land und Schweden). Für die Zukunft gilt es v.a. die Outputorientierung des österreichischen Forschungs-

und Innovationssystems zu stärken.

1.2 Herausforderungen der Wirtschaftspolitik Wirtschaftsbericht Österreich 2010

10

Um Innovationen einerseits zu entwickeln und andererseits anwenden zu können, sind hinreichend quali-

fizierte Arbeitnehmer und Arbeitnehmerinnen notwendig. Das österreichische Bildungssystem ist inter-

national, vor allem im Bereich der Lehrlingsausbildung bzw. dualen Berufsausbildung viel beachtet. So wird

etwa die im internationalen Vergleich sehr niedrige Jugendarbeitslosenquote auf das Lehrlings system und

das sehr gute mittlere und höhere berufsbildende Schulsystem zurückgeführt. Dennoch bedarf es auch im

Bildungssystem weiterer Reformen, um auf die sich ständig ändernden Rahmenbedingungen zu reagieren.

Die ökologische Nachhaltigkeit umschreibt die Zieldimension, Natur und Umwelt für die nachfolgenden

Generationen zu erhalten. Unser Energiesystem steht vor großen Herausforderungen: alle Szenarien gehen

von einer Zunahme des Energieverbrauchs, einem Anstieg der CO2-Emissionen und einer zunehmenden

Abhängigkeit von fossilen Brennstoffen aus. Die wichtigsten Strategien für Österreich liegen dabei insbe-

sondere in der Erhöhung der Energieeffizienz und dem Ausbau der Nutzung heimischer, erneuerbarer

Energien.

Soziale Nachhaltigkeit erfordert ein Fördern und Fordern. Hochqualitative Arbeitsplätze und Bildung

sind dabei nach wie vor die besten Schlüssel gegen Armut. Eine moderne Sozialpolitik soll bewährte

Konzepte der letzten Jahrzehnte mit den notwendigen Innovationen verbinden.

Die ökonomische Dimension der Nachhaltigkeit ist insbesondere auch in Zusammenhang mit der ökolo-

gischen und sozialen Dimension zu sehen. Ökologische und soziale Ziele lassen sich nur dann verwirk -

lichen, wenn sie mit der ökonomischen Gesamtentwicklung in Einklang stehen. Eine Lehre aus der

Wirtschaftskrise sollte sein, nicht primär auf kurzfristige Renditen zu setzen, sondern langfristige Erfolge

anzustreben. Im Zusammenhang mit der steigenden politischen Bedeutung der Nachhaltigkeit mehren

sich auch Diskussionen, ob bzw. wieweit das Bruttoinlandsprodukt, das als Maß für die wirtschaftliche

Leistung eines Landes entwickelt wurde, auch als Maß für die Lebensqualität der Menschen bzw. für ökono-

mische, soziale, und ökologische Nachhaltigkeit relevant ist. Die Europäische Kommission hat eine ent -

sprechende Mitteilung »Beyond GDP« verfasst, auch die OECD nimmt sich dieses Themas an. In Frankreich

wurde dazu eine eigene Kommission unter Vorsitz der beiden Nobelpreisträger Joseph Stiglitz und Amartya

Sen eingerichtet. Von österreichischer Seite werden die Diskussionen, das BIP weiterzuentwickeln und

neue Ansätze zur Messung von Wohlstand zu finden, unterstützt.

3,0

2,5

2,0

1,5

1,0

0,5

0,01995 19981981 1985 1989 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

1,1 1,211,32

1,55

1,781,94

2,072,14

2,26 2,262,48 2,47 2,54

2,68 2,73 2,76

Entwicklung der österreichischen Forschungsquote Quelle: Statistik Austria

in % des BIP

1.2 Herausforderungen der Wirtschaftspolitik Wirtschaftsbericht Österreich 2010

11

Nachhaltigkeit sicherzustellen ist nicht nur eine Aufgabe für die Allgemeinheit bzw. den Staat. Jeder einzel-

ne und insbesondere auch Unternehmen müssen ihren Beitrag leisten. Die Politik versucht aber bestmög-

lich, österreichische Unternehmen bei der Umsetzung nachhaltiger Ziele zu unterstützen. Die Corporate

Social Responsibility (CSR) ist ein Konzept, das den Unternehmen als Grundlage dient, auf freiwilliger

Basis soziale und Umwelt-Belange in ihre Unternehmenstätigkeit und in die Wechselbeziehungen mit den

Interessensgruppen zu integrieren. Österreichs Unternehmen bekennen sich zu ihrer ökonomischen,

sozialen und ökologischen Verantwortung und damit zum System der Öko-Sozialen Marktwirtschaft.

1.3 Der langfristige Europäische Ansatz Wirtschaftsbericht Österreich 2010

12

1.3 Der langfristige Europäische Ansatz

Die Bedeutung der europäischen Zusammenarbeit wurde im Zusammenhang mit der Bewältigung der Krise

bereits hervor gestrichen. Aufgrund des Auslaufens der Lissabon-Strategie im Jahr 2010 fällt die Entwick-

lung der neuen langfristigen europäischen Strategie für Beschäftigung und Wachstum mit den Bemühungen

zusammen, die Auswirkungen nach der größten Krise seit dem 2. Weltkrieg aufzuarbeiten. So soll auch die

Strategie Europa 2020 unter Beweis stellen, dass Europa seine Lehren aus der Krise gezogen hat.

Die Strategie Europa 2020 wird ihren Schwerpunkt auf Maßnahmen in den drei Schlüsselbereichen

Wissen und Innovation, stärkere Ausrichtung der Wirtschaft auf Nachhaltigkeit sowie hohes Beschäfti-

gungsniveau und soziale Eingliederung legen. Die Mitgliedstaaten und die Europäische Union sollen in den

kommenden zehn Jahren ihre wirtschaftspolitischen Maßnahmen so gestalten, dass sie zur Erreichung der

folgenden fünf Kernziele bis zum Jahr 2020 beitragen:

• Erhöhung der Beschäftigungsquote der 20- bis 64-jährigen Frauen und Männer auf 75%,

• Erhöhung der Forschungsquote auf 3% des BIP,

• 20-20-20-Ziel: Verringerung der Treibhausgasemissionen gegenüber dem Niveau des Jahres 1990

um 20%, Steigerung des Anteils der erneuerbaren Energien am Gesamtenergieverbrauch auf 20%

und Erhöhung der Energieeffizienz in Richtung 20%,

• Senkung der Schulabbrecher- und Schulabbrecherinnenquote auf unter 10% und Erhöhung des

Anteils der 30-34-Jährigen mit einem Hochschulabschluss oder einem gleichwertigen Abschluss auf

mindestens 40%,

• Förderung der sozialen Eingliederung, insbesondere durch Verminderung von Armut, wobei minde-

stens 20 Millionen Menschen vor dem Risiko der Armut oder der Ausgrenzung bewahrt werden sollen.

Die Mitgliedstaaten setzen sich nationale Ziele unter Berücksichtigung der Kernziele und ihrer jeweiligen

Ausgangslage und ihrer nationalen Gegebenheiten. Diese werden wiederum in nationale Reformpro -

gramme, die von den Mitgliedstaaten im Herbst 2010 vorzulegen sind, einfließen. Österreich wird sich den

Herausforderungen, die die geänderten Zeiten mit sich bringen, stellen und aktiv auf die Erreichung dieser

Ziele hinarbeiten.

1.4 Wirtschaftsbericht neu Wirtschaftsbericht Österreich 2010

13

Der Wirtschaftsbericht gab in den vergangenen Jahren primär Auskunft darüber, welche Maßnahmen im ab-

gelaufenen Jahr umgesetzt und weiterentwickelt wurden. Der nun vorliegende Wirtschaftsbericht 2010 soll

nicht nur eine Rückschau beinhalten, sondern stärker auch nach vorne schauen. Daher wird im Kapitel 3

den wirtschaftspolitischen Vorhaben der Regierung deutlich mehr Raum gewidmet. Wie auch im Vorjahr,

wurden die Europäische Kommission und die OECD um ihre Einschätzung der wirtschaftlichen Situation

gebeten. Dies verdeutlicht unser Eingebundensein in die internationalen Staatengemeinschaften und deren

Bedeutung für die Wirtschaftspolitik. Darüber hinaus wurden auch namhafte österreichische Ökonomen

eingeladen eine Einschätzung zur wirtschaftspolitischen Situation in Österreich zu verfassen.

1.4 Wirtschaftsbericht neu

Wirtschaftsbericht Österreich 2010

14

2Wirtschaftliche Lage

2.1 Wirtschaftliche Entwicklung 2009 und Ausblick Wirtschaftsbericht Österreich 2010

16

2.1 Wirtschaftliche Entwicklung 2009und Ausblick

Verhaltene Belebung im Laufe des Jahres 2009

Entwicklung der Weltwirtschaft

Die von den USA ausgegangene Finanzkrise wirkte sich erst mit einiger Verzögerung auf die Realwirtschaft

aus. Um den Jahreswechsel 2008/2009 war ein heftiger Einbruch des Welthandels zu beobachten. In der

Folge beschleunigte sich die konjunkturelle Talfahrt der Weltwirtschaft deutlich. In vielen Ländern senkten

die Notenbanken ihre Leitzinssätze auf historische Tiefststände und die Fiskalpolitik setzte expansive

Impulse beträchtlichen Ausmaßes. Im weiteren Verlauf des Jahres 2009 begannen dann diese wirtschafts-

politischen Maßnahmen mehr und mehr zu greifen und die realwirtschaftliche Situation verbesserte sich.

Für das gesamte Jahr 2009 ergab sich dennoch erstmals seit über 50 Jahren ein Rückgang der Welt -

produktion. In den USA, Japan und der EU schrumpfte die Wirtschaft beträchtlich, während sich das

Wachstum in China abschwächte. An den internationalen Börsen normalisierte sich im Laufe des Jahres

2009 die Lage wieder und die Anleger zeigten weniger Risikoscheuheit. Die wichtigsten Aktienindizes

konnten deutlich zulegen. Auch die Rohstoffmärkte registrierten erneut einen kräftigen Preisauftrieb.

Die Notierungen für Rohöl der Marke Brent stiegen zwischen Jänner und Dezember 2009 von rund 44 US-$

je Barrel auf 74 US-$. Dennoch lagen die Rohstoffpreise im Durchschnitt des Jahres deutlich unter ihren

Vorjahresniveaus. Dies drückte die Inflationsraten weltweit merklich.

Der bereits seit Mitte 2008 in den USA bemerkbare deutliche Rückgang des BIP setzte sich auch noch

in der ersten Jahreshälfte 2009 fort. Erst ab dem Sommer war wieder ein Wachstum zu beobachten,

welches sich gegen Jahresende beträchtlich verstärkte. Insgesamt ging das BIP 2009 um real 2,4% zurück.

Mit Hilfe der gesetzten fiskalpolitischen Maßnahmen gelang es, den privaten Konsum 2009 weitestgehend

zu stabilisieren. Die Investitionsnachfrage brach jedoch im gleichen Zeitraum deutlich ein (real -23%).

Der Außenbeitrag hingegen stützte die amerikanische Wirtschaft. Die schwache Binnenkonjunktur ließ

den Import real um fast 14% schrumpfen, dies führte zu einem Einbruch des Welthandels. Der Export ging

allerdings mit real -9,6% weniger stark zurück. Die Geldpolitik in den USA blieb weiterhin expansiv.

Die Federal Reserve Bank beließ während des gesamten Jahres ihren Leitzinssatz bei nahe 0%. Auch die

Fiskalpolitik setzte neuerlich expansive Impulse um die private Konsumnachfrage zu stimulieren. Die Infla-

tion kam auf Grund der schwachen Konjunktur und der im Vorjahresvergleich stark gesunkenen Erdöl preise

zum Stillstand. Die Verbraucherpreise sanken 2009 in den USA um 0,3%. Die Lage auf dem US-Arbeits-

markt hat sich 2009 weiter verschärft. Während die um saisonale Schwankungen bereinigte Quote zu

Anfang des Jahres noch bei 7,7% lag, wurde im Dezember ein Wert von 10,0% gemessen. Damit hatte sich

die Quote seit Ausbruch der Krise mehr als verdoppelt. Seither kam es wieder zu einem leichten Rückgang

der Quote.

Trotz der enormen Bedeutung des Exports für die chinesische Wirtschaft, hinterließ der Einbruch des Welt-

handels lediglich eine kleine Delle in der Wachstumsdynamik Chinas. Im ersten Quartal 2009 sackte das

Wirtschaftswachstum im Vorjahresvergleich auf rund 6% ab, um sich daraufhin allmählich wieder zu

beschleunigen. Umfangreiche wirtschaftspolitische Maßnahmen zur Stimulierung der Binnenwirtschaft

2.1 Wirtschaftliche Entwicklung 2009 und Ausblick Wirtschaftsbericht Österreich 2010

17

stützten die Nachfrage. Durch die Wiederbelebung des Welthandels traf Anfang 2010 eine verstärkte Aus-

landsnachfrage auf eine dynamisch expandierende Binnenwirtschaft. In der Folge erhöhte sich im ersten

Quartal das BIP um real fast 12% gegenüber dem Vorjahr. Es begannen sich vermehrt konjunkturelle

Überhitzungserscheinungen zu zeigen. Die japanische Wirtschaft erlitt 2009 einen massiven Einbruch.

Das BIP schrumpfte real um 5,2%. Dies und der Verfall der internationalen Rohstoffpreise ließen die

deflationären Kräfte wieder aufkeimen. Im Jahresdurchschnitt ging das allgemeine Preisniveau auf Ver-

braucherebene um 1,4% zurück.

Wirtschaftsentwicklung in der Europäischen Union

Die exportorientierte europäische Wirtschaft erlitt den stärksten Einbruch seit 50 Jahren. Die Jahreswirt-

schaftsleistung verringerte sich in der EU 2009 um 4,2%. Im I. Quartal 2009 schrumpfte das BIP real um

2,5% gegenüber der Vorperiode bzw. 5,3% gegenüber dem Vorjahr. Ab der Jahresmitte besserte sich die

Konjunkturlage etwas und die Wirtschaft wuchs wieder. Der Konjunktureinbruch war in der EU deutlich

stärker als in den USA (-2,4%), von wo die Wirtschaftskrise ihren Ausgang nahm. Wenngleich die Wirt-

schaft der EU in den Jahren 2006 bis 2008 kräftiger wuchs als jene der USA, weisen die USA längerfristig

einen stärkeren Wachstumstrend auf. Jedoch reicht dies nicht, um die unterschiedliche Performance im

Krisenjahr 2009 zu erklären. Dafür scheint der Unterschied in der Intensität wirtschaftspolitischer Maßnah-

men besser geeignet zu sein. Sowohl die Geld- als auch die Fiskalpolitik waren in den USA wesentlich

expansiver angelegt. So wurde der Leitzinssatz in den USA seit Ende 2008 auf einem Niveau von nahe 0%

belassen, während er im Euro-Raum erst im Mai 2009 auf 1% abgesenkt wurde. Gleichzeit nahm man in

den USA eine wesentlich stärkere Verschlechterung des Budgetsaldos in Kauf als dies in der EU der Fall war.

Die Reaktionen auf den Arbeitsmärkten waren ebenfalls unterschiedlich, allerdings fiel hier der Einbruch im

Euro-Raum geringer aus als in den USA. Im Jahr 2009 stieg die Arbeitslosigkeit im Euro-Raum von 7,6%

im Jahr 2008 auf 9,4%. In den USA hingegen erhöhte sich diese im gleichen Zeitraum von 5,8% auf 9,3%.

Vor allem die aktive Arbeitsmarktpolitik Deutschlands schlug sich im europäischen Durchschnitt positiv

nieder. So blieb die deutsche Arbeitslosenquote zwischen 2008 (7,3%) und 2009 (7,5%) nahezu unver -

ändert.

Im Zuge der Beruhigung auf den internationalen Finanzmärkten, konnte im Laufe des Jahres 2009 der

Euro gegenüber dem US-Dollar wieder deutlich an Wert zulegen. Zwischen Februar und November erhöhte

sich die Notierung der Gemeinschaftswährung von 1,28 US-$ je Euro auf knapp 1,50, was einem Anstieg

von 20% entspricht. In weitere Folge büßte der Euro wieder einiges an Wert ein. Die Diskussion um die

Stabilität im Euro-Raum im Zuge der griechischen Budgetkrise ließ die Gemeinschaftswährung bis Anfang

Juni 2010 zeitweise auf unter 1,25 US-$ abgleiten. Der im Jahresvergleich deutlich zurückgegangene

Erd ölpreis wie auch der Konjunktureinbruch drückten den allgemeinen Preisauftrieb auf Verbraucherebene

im Euro-Raum erheblich nach unten. Die Inflationsrate sank von 3,3% im Jahr 2008 auf 0,3% 2009.

Mit Jahresanfang 2010 machten sich im Vorjahresvergleich wieder deutlich höhere Energiepreise bemerk-

bar, die auch die Inflationsrate steigen ließen (April 2010: 1,5%).

Während die EU-27 im Jahr 2003 noch dank der dynamisch wachsenden Länder in Ostmitteleuropa um 0,6

Prozentpunkte stärker expandierte als in der Untergruppe der 16 Euro-Länder, belastete deren Entwick-

lung das Ergebnis der EU-27 im abgelaufenen Jahr. Nach einem schrittweisen Rückgang des Wachstums-

vorsprungs lag im Krisenjahr 2009 der Rückgang des BIP im Euro-Raum mit real 4,1% unter jenem der

gesamten EU (-4,2%). Die neuen Mitgliedsstaaten zeigten sich überaus krisenanfällig. Der wirtschaftliche

Nachholbedarf der vergangenen Jahre wurde Großteils durch das Ausland finanziert. Durch die internatio-

nale Finanzkrise stoppten die Geldflüsse abrupt. In der Folge kam es zu einem Druck auf die Währungen

dieser Länder, was die vielfach auf Fremdwährungen lautenden Verbindlichkeiten erheblich verteuerte.

2.1 Wirtschaftliche Entwicklung 2009 und Ausblick Wirtschaftsbericht Österreich 2010

18

Besonders stark wurden hiervon die baltischen Staaten getroffen. Deren Wirtschaftsleistung brach hier

2009 um rund 15% ein. In Ungarn – Österreichs wichtigstem Wirtschaftspartner dieser Region und zweit-

größte Volkswirtschaft in diesem Raum – verschärfte sich die Krise der vergangenen Jahre weiter und

das BIP brach um über 6% ein. Einzige Ausnahme in diesem Raum bildet Polen. Dies war der einzige der

27 EU-Mitgliedsstaaten, in dem die Wirtschaft 2009 expandierte (+1,8%).

Entwicklung in Österreich

Auch für Österreichs Wirtschaft war das Jahr 2009 das schlechteste seit langem. Der durch die internatio-

nale Konjunkturkrise ausgelöste Nachfragerückgang ließ den heimischen Export zu Jahresanfang massiv

einbrechen und Österreichs Wirtschaft schrumpfte im ersten Quartal 2009 um 2,1% gegenüber der Vor-

periode bzw. um 4,7% gegenüber dem Vorjahr. Auch im zweiten Quartal ging die Wirtschaftsleistung

zurück, jedoch ließ die Dynamik deutlich nach. Ab der Jahresmitte war wieder ein Wachstum im Vergleich

zur Vorperiode zu beobachten. Im Schlussquartal setzte sich die Erholung weiter fort, allerdings reichte

das Wachstum mit 0,3% gegenüber der Vorperiode nicht mehr an jenes im dritten Quartal (+0,7%)

heran. Für das gesamte Jahr 2009 ergab sich ein Rückgang des BIP um real 3,5%. Dennoch verkraftete

die österreichische Wirtschaft die Krise erstaunlich gut. Dies gilt vor allem im Vergleich zur ebenfalls sehr

außenwirtschaftsorientierten deutschen Wirtschaft. Zwar ging in beiden Volkswirtschaften der Wert der

Ausfuhren in einem ähnlichen Ausmaß zurück, jedoch kommt dem Außenbeitrag in Deutschland ein höhe-

res Gewicht zu. Dies spiegelt sich auch in der Industrieproduktion wieder. Während diese in Deutschland

2009 um fast 17% sank, betrug der Rückgang in Österreich lediglich knapp 12%.

Die trüben Wirtschaftsaussichten und die ungünstigen Finanzierungsbedingungen führten auch zu einem

scharfen Rückgang der Investitionen. Die Investitionen in Ausrüstungsgegenstände wurden 2009 real um

mehr als 13% zurückgefahren, wobei besonders die Anschaffungen von Fahrzeugen zurückgingen (real

um fast 30%). In Maschinen- und Elektrogeräte wurde 2009 um 6,7% weniger investiert als im Vorjahr.

Schlecht verlief das Jahr 2009 nicht nur für die Sachgüterproduzenten, sondern auch für die heimische

Bauwirtschaft. Der Rückgang bei den Wohnbauinvestitionen war mit real rund -10% deutlich größer als

jener bei den restlichen Bauten (–3,3%). In der Folge brach auch die Wertschöpfung in der Bauwirtschaft

ein (real –5,6%) und die Beschäftigung ging zurück.

Trotz der raschen Verschlechterung auf dem Arbeitsmarkt, die wegen der Sorge um die Sicherheit des

Arbeitsplatzes die Konsumbereitschaft beeinträchtigte, erhöhten sich die Konsumausgaben im Krisenjahr

2009 um real 0,4%. Dies leistete einen wichtigen Beitrag zur Dämpfung der negativen Effekte der inter-

nationalen Konjunktur auf die heimische Wirtschaft. Ermöglicht wurde dies, laut WIFO, durch einen deut-

lichen Anstieg der verfügbaren realen Arbeitseinkommen. Hierzu trugen einerseits die in das Jahr 2009

vorgezogene Steuerreform bei sowie auch die im Jahr 2008 für 2009 beschlossenen Lohnrunden und der

deutliche Rückgang der Inflation.

Die Beschleunigung des Konjunktureinbruchs zu Anfang des Jahres 2009 wirkte sich unmittelbar auf

den Arbeitsmarkt aus. Die Beschäftigung verringerte sich spürbar. Von 2008 auf 2009 gingen rund 45.000

Stellen verloren, was einem Rückgang um 1,4% entspricht. Die um Saisoneffekte bereinigte Zahl der un-

selbständig aktiv Beschäftigten reagierte recht schnell auf die konjunkturelle Besserung in der zweiten

Jahreshälfte. Während bis zur Jahresmitte fast 50.000 Stellen abgebaut wurden, kam es in weiterer Folge

bis Jahresende wieder zu einer leichten Zunahme der unselbständig aktiv Beschäftigten um 9.000. Die

Arbeitslosigkeit verlief ziemlich ähnlich, allerdings mit umgekehrten Vorzeichen. Die um saisonale Effekte

bereinigte Arbeitslosigkeit stieg von 234.000 Personen auf fast 267.000 im Herbst. Im Anschluss daran

stabilisierte sich die Situation vorübergehend bis Jahresende. Insgesamt brachte 2009 einen Anstieg der

als arbeitslos gemeldeten Personen um rund 48.000 bzw. 22,6%. Der Jahresdurchschnitt der Arbeitslosen-

2.1 Wirtschaftliche Entwicklung 2009 und Ausblick Wirtschaftsbericht Österreich 2010

19

quote gemäß österreichischer Berechnungsmethode erhöhte sich 2009 von 5,8% im Vorjahr auf 7,2%.

Die EU-weit harmonisierte Arbeitslosenquote stieg von 3,8% auf 4,8%.

Der scharfe Einbruch der internationalen Rohstoffpreise und die erheblich unter dem Durchschnitt liegende

Kapazitätsauslastung führten zu einem kräftigen Rückgang der Inflationsrate. Lag diese 2008 noch bei

3,2% so reduzierte sich der Anstieg der Preise auf Verbraucherebene im Jahr 2009 auf 0,5%. Zur Jahres-

mitte war in zwei Monaten sogar ein Rückgang der Verbraucherpreise gegenüber dem Vorjahr festzustellen

(Juni -0,1%, Juli -0,3%). Der harmonisierte Verbraucherpreisindex für Österreich stieg 2009 um 0,4% und

damit ähnlich wie im Durchschnitt der Euro-Länder (+0,3%).

Prognose für 2010 und 2011 – Es geht (langsam) wieder aufwärtsDie Jahre 2010 und 2011 werden von verhaltenem Wachstum geprägt sein. Das WIFO schätzt das Wirt-

schaftswachstum in Österreich auf 1,2% für 2010; die Prognose für 2011 lautet 1,6%. Das IHS ist mit

1,5 bzw. 1,9% etwas optimistischer.

Die Exporte werden 2010 und 2011 wieder deutlich ansteigen und wesentlich zur Konjunkturerholung bei-

tragen: das WIFO prognostiziert einen Anstieg der Warenexporte von 5,8% im Jahr 2010 und von 6,6%

2011. Das IHS schätzt ein Wachstum von 7,3% im Jahr 2010 und von 6,8% 2011. Die Warenimporte werden

in beiden Jahren schwächer ansteigen als die Exporte, die Importtätigkeit wird 2011 aber anziehen.

Die Ausrüstungsinvestitionen werden 2010 noch einen Rückgang erfahren, meinen sowohl WIFO als auch

IHS. Die niedrige Kapazitätsauslastung und ungünstige Finanzierungsbedingungen belasten das Investiti-

onsklima. Laut WIFO-Prognose sinken die Ausrüstungsinvestitionen 2010 um 6%, laut IHS nur um 1,5%.

Für 2011 liegen die Institute nicht so weit auseinander: Es soll wiederum einen Anstieg um 4% laut WIFO

und um 3% laut IHS geben. Die Bauinvestitionen entwickeln sich verhalten. Diese werden laut WIFO 2010

um 1% sinken und 2011 um 0,3% ansteigen, das IHS geht ebenfalls für 2010 von einem Rückgang um 1%

aus. 2011 wird Stagnation erwartet.

Die Prognosen für die Inflation gehen von einer leicht anziehenden Inflation aus. Das WIFO erwartet einen

Anstieg der Verbraucherpreise 2010 um lediglich 1,8% und 2011 um 2,1%. Das IHS prognostiziert sehr

ähnlich mit 1,7% 2010 und 1,8% 2011. Die Ursachen des Preisanstieges sehen beide Institute in der Er-

höhung der Energiepreise. Die verhaltene Konjunktur trägt aber dazu bei, dass auch der Inflationsdruck

gering bleibt.

Beim Konsumwachstum für 2010 sind sich beide Institute mit 0,9% Wachstum einig. Für 2011 unterschei-

den sich die Einschätzungen aber etwas, denn das IHS erwartet für 2011 einen Anstieg der privaten Kon-

sumausgaben um 1,1%, während das WIFO für 2011 ein Plus von nur 0,6% erwartet.

Der Arbeitsmarkt entwickelt sich zuletzt besser als erwartet, darin sind die Institute relativ einig. Für 2010

wird nun von beiden Instituten ein geringes Beschäftigungswachstum von 0,5%, für 2011 von 0,5%

(WIFO) bzw. 0,7% (IHS) erwartet. Für den Jahresdurchschnitt 2010 erwarten beide Institute eine Arbeits-

losenquote auf Registerbasis von 7,2%. Für 2011 prognostiziert das WIFO eine Arbeitslosenquote nach

nationaler Methode von 7,3% und das IHS von 7,2%. Entsprechend der EUROSTAT-Berechnungsmethode

rechnet das WIFO mit einer Arbeitslosenquote 2010 von 4,9%, das IHS mit 5,0%, für 2011 sind ist der

entsprechende Wert bei beiden Instituten 5,0%.

2.1 Wirtschaftliche Entwicklung 2009 und Ausblick Wirtschaftsbericht Österreich 2010

20

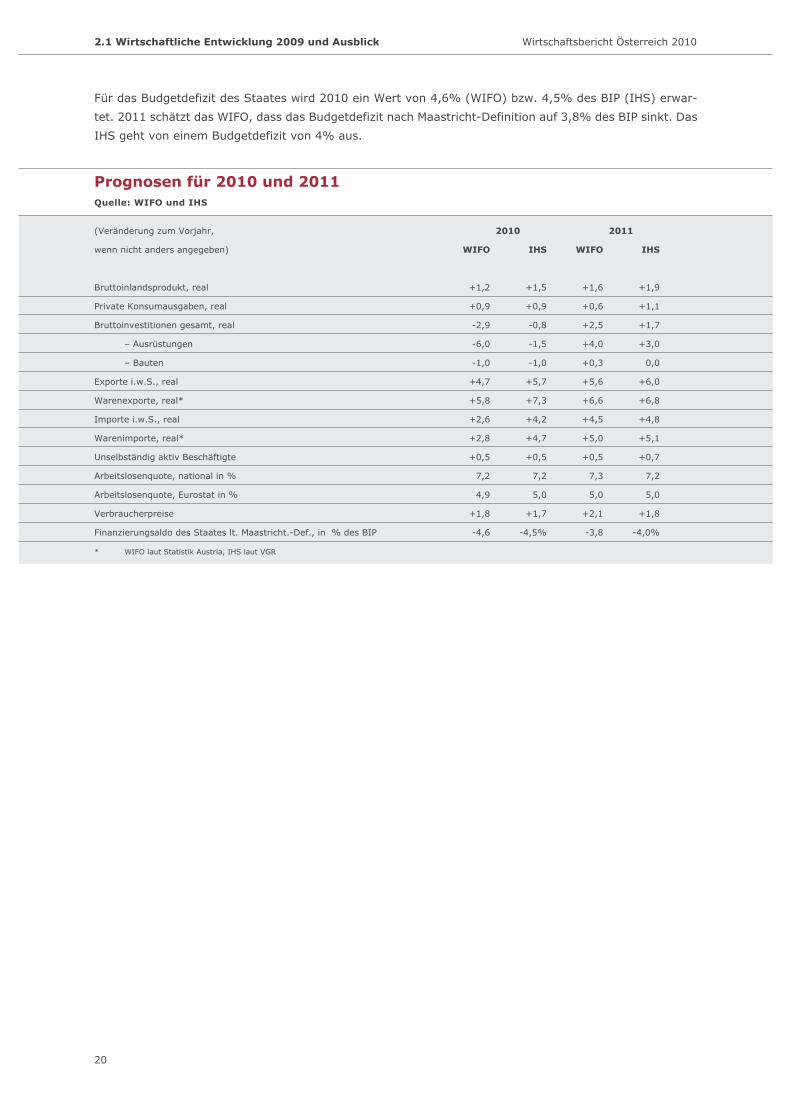

Für das Budgetdefizit des Staates wird 2010 ein Wert von 4,6% (WIFO) bzw. 4,5% des BIP (IHS) erwar-

tet. 2011 schätzt das WIFO, dass das Budgetdefizit nach Maastricht-Definition auf 3,8% des BIP sinkt. Das

IHS geht von einem Budgetdefizit von 4% aus.

Prognosen für 2010 und 2011Quelle: WIFO und IHS

(Veränderung zum Vorjahr, 2010 2011

wenn nicht anders angegeben) WIFO IHS WIFO IHS

Bruttoinlandsprodukt, real +1,2 +1,5 +1,6 +1,9

Private Konsumausgaben, real +0,9 +0,9 +0,6 +1,1

Bruttoinvestitionen gesamt, real -2,9 -0,8 +2,5 +1,7

– Ausrüstungen -6,0 -1,5 +4,0 +3,0

– Bauten -1,0 -1,0 +0,3 0,0

Exporte i.w.S., real +4,7 +5,7 +5,6 +6,0

Warenexporte, real* +5,8 +7,3 +6,6 +6,8

Importe i.w.S., real +2,6 +4,2 +4,5 +4,8

Warenimporte, real* +2,8 +4,7 +5,0 +5,1

Unselbständig aktiv Beschäftigte +0,5 +0,5 +0,5 +0,7

Arbeitslosenquote, national in % 7,2 7,2 7,3 7,2

Arbeitslosenquote, Eurostat in % 4,9 5,0 5,0 5,0

Verbraucherpreise +1,8 +1,7 +2,1 +1,8

Finanzierungsaldo des Staates lt. Maastricht.-Def., in % des BIP -4,6 -4,5% -3,8 -4,0%

* WIFO laut Statistik Austria, IHS laut VGR

2.2 Die Sicht von Europäischer Kommission und OECD Wirtschaftsbericht Österreich 2010

21

2.2 Die Sicht von Europäischer Kommission und OECD

Beitrag der Europäischen Kommis-sion: »Reformen für mehr Wachs-tum und Beschäftigung in Europa:der Weg aus der Krise«Olli Rehn, Mitglied der Europäischen Kommission, verantwortlich für Wirtschaft und Währung

Nach der tiefsten Rezession ihrer Geschichte befindet sich die europäische Wirtschaft im Frühsommer

2010 in einem noch fragilen Aufschwungprozess. Die Turbulenzen auf den Märkten für Staatsanleihen

können ihn wieder gefährden. Wir dürfen keine Zeit verlieren und brauchen Reformen, um die Voraus -

setzungen zu schaffen für nachhaltiges Wachstum und hohe Beschäftigung. Die Europäische Kommission

hat bereits in den zurückliegenden Monaten eine aktive Rolle übernommen, weit reichende Vorschläge

vorgelegt und wichtige wirtschaftspolitische Beschlüsse gefasst. Doch sie braucht die Unterstützung aller

wirtschaftspolitischen Akteure, denn die Interdependenz der Volkswirtschaften lässt sich nur in einer

gemeinsamen Anstrengung meistern.

Eine fragile Erholung

In ihrer Frühjahrsprognose erwartet die Europäische Kommission für die EU-Wirtschaft für dieses Jahr ein

Wachstum des Bruttoinlandsprodukts von ungefähr einem Prozent in diesem und 1,75% im nächsten Jahr.

Damit ist die Kommission etwas optimistischer als noch im Herbst letzten Jahres, was vor allem durch die

positiven Auswirkungen des stärkeren außenwirtschaftlichen Umfelds gerechtfertigt erscheint. Allerdings

dürfte der Aufschwung aufgrund der schwachen Inlandsnachfrage verhalten bleiben. Zudem fällt die

Geschwindigkeit des Aufschwungs von Mitgliedstaat zu Mitgliedstaat verschieden aus. Für Österreich wird

ein etwas kräftigeres Wachstum in diesem Jahr (1,3%) und ein geringfügig unter dem EU-Durchschnitt

liegendes im nächsten Jahr (1,6%) erwartet.

Nicht zuletzt dank der außergewöhnlichen Maßnahmen im Rahmen des Europäischen Konjunktur -

programms konnte die wirtschaftliche Rezession in der EU im dritten Quartal 2009 gestoppt werden. Nach

den ersten Belebungsanzeichen schreitet die Erholung jedoch sehr viel langsamer voran als in früheren

Aufschwüngen. Dies ist nicht überraschend, denn zum einen war der Abschwung außerordentlich heftig

und zum anderen verbessert sich die konjunkturelle Lage nach Finanzkrisen in der Regel sehr viel lang -

samer als sonst. Erst Ende 2010 dürfte das BIP wieder deutlich wachsen.

Nach Veröffentlichung der Frühjahrsprognose hat die Verschärfung der Schuldenkrise in einigen

Staaten die Wirtschaftsaussichten eingetrübt. Gleichzeitig jedoch deutet die Veröffentlichung einiger neuer

»harter« Daten für den Euro-Raum auf eine Stärkung der Erholung, so etwa ein BIP-Wachstum von 0,2%

im ersten Quartal 2010 gegenüber dem Vorquartal, oder auch Informationen zur Industrieproduktion und

zu den Auftragseingängen (1,3% bzw. 5,2% im März gegenüber dem Vormonat). Allerdings haben einige

der Umfrageindikatoren den positiven Trend der Vormonate im Mai nicht in gleichem Umfang fortgesetzt.

Doch insgesamt gibt es zur Jahresmitte keine hinreichenden Gründe, die Prognose zu revidieren.

Arbeitsmarkt und öffentliche Finanzen unter Druck

Die Auswirkungen der Wirtschaftskrise auf den EU-Arbeitsmarkt waren zwar deutlich spürbar, fielen jedoch

geringer aus als erwartet. Entscheidend hierfür waren die kurzfristigen Maßnahmen, das in einigen

Mitgliedstaaten beobachtete »Labour hoarding« und die bereits durchgeführten Reformen. Zwar sind erste

Anzeichen einer Stabilisierung der Beschäftigungssituation erkennbar, da jedoch die Entwicklung auf dem

Arbeitsmarkt in der Regel der tatsächlichen Wirtschaftsentwicklung erst mit zeitlicher Verzögerung folgt,

dürften die Beschäftigtenzahlen in diesem Jahr noch um etwa 1% zurückgehen und erst im Laufe des

nächsten Jahres wieder ansteigen. Die Arbeitslosenquote dürfte sich EU-weit bei fast 10% stabilisieren,

wenngleich die Situation in den einzelnen Mitgliedstaaten sehr unterschiedlich ist. So erwarten wir zum

Beispiel für Österreich eine deutlich unter dem EU-Durchschnitt liegende Arbeitslosenquote (5,1% in 2010,

5,4% in 2011).

Durch die Rezession hat sich das staatliche Defizit in der EU seit 2008 verdreifacht. In diesem Jahr

dürfte es mit 7,25% des BIP einen Höchststand erreichen und sich erst im nächsten Jahr leicht verringern

(auf etwa 6,5%). Hinter dieser Entwicklung stehen das Auslaufen der befristeten Stützungsmaßnahmen

und die erwartete Ausweitung der Wirtschaftstätigkeit. Der Aufwärtstrend der Schuldenquote setzt sich in

diesem und im nächsten Jahr fort, wodurch ein Stand von knapp 80% bzw. 84% des BIP erreicht wird.

Hier werden die Folgen der Krise noch weit über den derzeitigen Prognosehorizont hinaus zu spüren sein.

Die Haushalte müssen in koordinierter aber differenzierter Weise konsolidiert werden. Länder mit geringem

finanzpolitischem Spielraum sollten ihre Konsolidierung sofort beschleunigen. Jene mit mehr Spielraum

sollten damit im nächsten Jahr beginnen. Mit anderen Worten: Ab 2011 sollte in der gesamten EU eine

restriktive Haushaltspolitik verfolgt werden. Dann dürfte auch der Konjunkturaufschwung allmählich

an Fahrt gewinnen. Die finanzpolitischen Maßnahmen, die mehrere Mitgliedstaaten vor kurzem vorgestellt

haben, stimmen mit dieser Linie überein.

Aktuelle Herausforderungen und langfristige Strategie für die Europäische Union

Die verbesserten Aussichten für das Wirtschaftswachstum in diesem Jahr sind gute Neuigkeiten für Europa.

Die jüngsten Krisen und die Gefährdung der Stabilität des Euroraums haben aber die gegenseitige Abhän-

gigkeit der Mitgliedstaaten eindrucksvoll belegt. Die EU und die Mitgliedstaaten haben bereits koordiniert

und entschlossen gehandelt, zum Beispiel mit dem Europäischen Konjunkturprogramm. Mit den jüngsten

Beschlüssen zur Gewährleistung der Zahlungsfähigkeit Griechenlands und der Stabilität des Euroraums

wurde dieser Wille erneut eindrucksvoll bewiesen. Insbesondere angesichts unserer schnell alternden

Gesellschaften brauchen wir die im März vorgeschlagene mittel- und langfristige europäische Strategie für

intelligentes, nachhaltiges und integratives Wachstum (»Europa 2020«), um Produktivität und Erwerbs-

quote in Europa zu steigern.

Das Europäische Konjunkturprogramm

Der koordinierte Ansatz aus dem Europäischen Konjunkturprogramm, von der Kommission im November

2008 vorgeschlagen und vom Europäischen Rat im Dezember 2008 angenommen, und die koordinierten

Maßnahmen zur Unterstützung des Finanzsystems haben wesentlich dazu beigetragen, dass es in der

Wirtschaftskrise keinen Rückfall in Protektionismus gegeben hat. Die Kommission hat im Dezember 2009

berichtet, dass bis dahin das Konjunkturprogramm seine Ziele erreicht hat. Der im ur¬sprünglichen

Kommissionsvorschlag angestrebte budgetäre Stimulus von Seiten der Mitgliedstaaten von 1,2% des BIP

wurde deutlich übertroffen. Für 2009 und 2010 dürfte er insgesamt 2,7% des BIP erreicht haben. Damit

2.2 Die Sicht von Europäischer Kommission und OECD Wirtschaftsbericht Österreich 2010

22

2.2 Die Sicht von Europäischer Kommission und OECD Wirtschaftsbericht Österreich 2010

23

hat das Konjunkturprogramm die globale Nachfrage deutlich antizyklisch unterstützt und einen wichtigen

Beitrag zur Stabilisierung der wirtschaftlichen Lage in der Europäischen Union geleistet.

Die Maßnahmen konzentrierten sich vor allem darauf, Menschen in Arbeit zu halten; die Wirtschafts-

dynamik durch Nachfragestimulierung sowie durch vereinfachten Zugang zu Krediten für Unternehmen zu

unterstützen; klimafreundliche Investitionen in Energie und Infrastruktur zu fördern und finanzielle Mittel

für Forschung und Entwicklung zur Verfügung zu stellen. Über die kurzfristig angestrebte Wirkung hinaus

konnten so auch das Wegbrechen ganzer Industriezweige, von Arbeitskraft und technischem Wissen und

von Forschung und Entwicklung verhindert werden, was das Wachstumspotenzial geschwächt hätte.

Der Europäische Stabilisierungsmechanismus

Im Frühjahr verschärften sich die Wirtschafts- und Haushaltsprobleme Griechenlands, und der Finanz-

markt stellte die Fähigkeit des Landes in Frage, künftig seine Verpflichtungen erfüllen zu können. Die dar-

aus entstehende Vertrauenskrise erzeugte ein Ansteckungsrisiko für andere Mitgliedsländer. In dieser

Situation beschlossen die Finanzminister des Euroraums in den ersten Maitagen ein an strikte Auflagen

gekoppeltes Unterstützungspaket für Griechenland. Die ersten Reaktionen der Finanzmärkte waren ermuti-

gend, doch nach wenigen Tagen und noch bevor diese Hilfe endgültig beschlossen worden war, drohte sich

die Lage an den Finanzmärkten erneut zu verschlechtern. In dieser Situation beschloss der ECOFIN-Rat

am 9. Mai auf Vorschlag der Kommission, einen befristeten Europäischen Stabilisierungsmechanismus zu

schaffen.

Der Europäische Stabilisierungsmechanismus sieht vor, Mitgliedstaaten, die von außergewöhnlichen

Ereignissen außerhalb ihrer Kontrolle betroffen sind, finanziellen Beistand zu gewähren. Derartige Ereig-

nisse liegen derzeit vor, und der Mechanismus mit einem Finanzmittelvolumen von bis zu 60 Mrd. € wird

so lange in Kraft bleiben, wie es zur Wahrung der Finanzmarktstabilität erforderlich ist. Ergänzend dazu

haben die Mitgliedstaaten des Euro-Währungsgebiets eine Zweckgesellschaft gegründet, für die die teil-

nehmenden Mitgliedstaaten anteilig bis zu einem Gesamtvolumen von 440 Mrd. € bürgen und die nach drei

Jahren aufgelöst wird. Der IWF wird sich an den Finanzierungsvereinbarungen beteiligen. Die Aktivierung

unterliegt strengen Auflagen im Kontext einer gemeinsamen Unterstützung durch die EU und den IWF und

wird zu Modalitäten erfolgen, die denen des IWF vergleichbar sind.

Verstärkung der wirtschaftspolitischen Koordinierung

Schon vor der Krise hat die Europäische Kommission darauf hingewiesen, dass die wirtschaftspolitische

Koordination verbessert werden muss. Das war damals keineswegs ein populäres Thema, aber inzwischen

besteht weitgehende Einigkeit, dass etwas getan werden muss. In ihrer Kommunikation vom 12. Mai 2010

(KOM(2010) 250 endg.) schlägt die Kommission folgendes vor:

1. Zur Stärkung des präventiven Arms des Stabilitäts- und Wachstumspakts würden die Mitgliedstaaten

ihre nationalen Stabilitäts- und Konvergenzprogramme zusammen mit den Nationalen Reformpro-

grammen bereits während der Aufstellung der Haushalte der Kommission und den anderen Mitglied-

staaten vorlegen. Mit solch einem »europäischen Semester« kann die europäische Sicht frühzeitig in

den Haushaltsprozess eingebracht werden. Zusätzlich sollte der korrektive Arm durch beschleunigte

Verfahren und wirksamere Sanktionen bei Verstößen gegen den Pakt gestärkt werden.

2. Ferner ist es nötig, gesamtwirtschaftliche Ungleichgewichte sowie die Entwicklung der Wettbewerbs-

fähigkeit innerhalb der Währungsunion wirksam zu überwachen.

3. Mittelfristig muss ein robuster Rahmens für das Krisenmanagement im Euroraum geschaffen werden.

Diese Themen werden auch in der EU Task Force unter Vorsitz von Ratspräsident Herman Van

Rompuy diskutiert. Die Kommission arbeitet detaillierte Vorschläge aus und wird in Kürze weitere

Einzelheiten vorstellen.

2.2 Die Sicht von Europäischer Kommission und OECD Wirtschaftsbericht Österreich 2010

24

»Europa 2020«: Für eine moderne Soziale Marktwirtschaft für das 21. Jahrhundert

Die am 3. März 2010 vorgeschlagene Strategie »Europa 2020« entwickelt die Vision einer modernen

Sozialen Marktwirtschaft für das 21. Jahrhundert. Der Europäische Rat hat diesen Vorschlag zu einer

»Strategie für intelligentes, nachhaltiges und integratives Wachstum« im Juni angenommen.

»Europa 2020« setzt drei Prioritäten: intelligentes, nachhaltiges und integratives Wachstum. Dazu

gehören ehrgeizige Ziele wie das Beschäftigungsziel, das Ziel für Investitionen in Forschung, Entwicklung

und Innovation, die Klima- und Energieziele »20/20/20«, die Ziele für Bildung und das Ziel für Armuts-

bekämpfung. Gleichzeitig sollen zur Zielerreichung alle auf der Ebene der EU verfügbaren Instrumente und

insbesondere der Binnenmarkt, sowie finanzielle und außenpolitische Instrumente genutzt werden.

Die Kommission schlägt zudem sieben Leitinitiativen vor, um innerhalb der drei genannten Prioritäten

Fortschritte zu erzielen (»Innovationsunion«; »Jugend in Bewegung«, um unsere Bildungssysteme

leistungsfähiger zu machen; »Digitale Agenda für Europa«; »Ressourcenschonendes Europa«; »Industrie-

politik im Zeitalter der Globalisierung«; »Agenda für neue Kompetenzen und neue Beschäftigungsmöglich-

keiten«; »Europäische Plattform zur Bekämpfung der Armut«).

Gestärkt aus der Krise hervorgehen

Europa steht vor einer historischen Aufgabe. Insgesamt hat Europa bisher eine überzeugende Antwort

gegeben. Aber ohne weitere Reformen riskiert Europa Stillstand und schleichenden Rückschritt. Mit um-

fassenden Strukturreformen können wir im kommenden Jahrzehnt eine jährliche Wachstumsrate von über

2% erreichen. Das könnte bis Ende des Jahrzehnts über 10 Millionen Arbeitsplätze schaffen und die

Arbeitslosenquote auf etwa 3% senken. Wenn wir bei der Jahreswachstumsrate von knapp über einem

Prozent verharren würden, wäre die Arbeitslosenquote in Europa selbst nach einer Erholung bei fast 10%

gegen Ende dieses Jahrzehnts. Es gibt keine Alternative zur Modernisierung des europäischen Modells der

sozialen Marktwirtschaft. Das meiste dafür muss auf nationaler Ebene getan werden. Aber Aussicht auf

Erfolg besteht nur dann, wenn wir unsere Wirtschaftspolitik koordinieren. Denn die Erfahrung zeigt, dass

wir gemeinsam mehr erreichen als alleine. Jetzt kommt es darauf an, wieder starken politischen Willen

zu zeigen.

2.2 Die Sicht von Europäischer Kommission und OECD Wirtschaftsbericht Österreich 2010

25

Beitrag der OECD: »A strengtheningrecovery, but also new risks«Pier Carlo PADOAN, Chief Economist of the OECD

A strengthening recovery …

Growth is picking up in the OECD area – at different speeds across regions – and at a faster pace than

previously anticipated. Strong growth in emerging market economies is contributing significantly. However,

risks to the global recovery could be higher now, given the speed and magnitude of capital inflows in

emerging market economies and instability in sovereign debt markets.

Keeping markets open has been a strong positive factor in the upturn. The rebound in trade, while

incomplete, has been substantial and is proving to be a major force pulling the global economy out of

recession. The ongoing recovery in activity could surprise on the upside, with a policy-driven expansion

giving way to self-sustained growth. Fixed investment could bounce back more robustly and household

consumption could recover more rapidly with household savings rates having risen more slowly than

previously anticipated, especially in Europe. The spillover from growth in non-OECD Asia could be stronger

than expected, especially in the United States and Japan. From this point of view, the overall economic

environment is relatively auspicious.

As activity gathers momentum, global imbalances are beginning to widen again. However, in some emer-

ging market economies, notably China, strong domestic, policy-driven demand is keeping a large external

surplus from rising to the levels seen prior to the crisis. This does not obviate the need to tackle global

imbalances through appropriate policies. Strong, sustainable and more balanced growth can be achieved

through a combination of macroeconomic, exchange-rate and structural policies, while delivering fiscal

consolidation. Identifying and implementing such a combination of policies is a major goal of international

collaboration, most notably within the G20.

Progress in financial market reform will also require international collaboration. Internationally agreed

rules and regulations will need to be established to strengthen the stability of the global financial system.

Articulating more clearly the roles of monetary and prudential policies in dealing with future credit and

asset-price developments is also a priority.

While activity is picking up, employment growth is still lagging. Over the two years through the first quarter

of 2010, the ranks of the unemployed rose by over 16 million in the OECD area as a whole, employment

fell by 2,25% and many more workers were working shorter hours than before the crisis. But the surge

in unemployment, while dramatic and notwithstanding the attendant human and social costs, has been

smaller than initially anticipated. The OECD-wide unemployment rate may now have peaked at just over

8,5%. At the same time, the pick-up in activity, notably in Japan and in some European economies, will

likely be met by increasing average hours worked per employed person and hourly labour productivity,

rather than significant net job creation. Thus, prospects for strong employment growth in these countries

appear weak. By contrast, firms in the United States have shed large numbers of employees during the

downturn and may therefore have to rehire relatively strongly in the upturn.

Appropriate labour market and social policies can do much to promote a jobs-rich recovery. Social protection

systems have played an important role as automatic stabilisers to cushion the impact of the recession on em-

ployment. Significant additional resources have been allocated to labour market and social programmes in

the stimulus packages put in place during the downturn. As the recovery takes hold and countries face the

challenge of fiscal consolidation, it is important to continue to make room in budgets for cost-effective labour

market programmes that support those workers at greatest risk of becoming long-term unemployed and

losing attachment to the labour market. Policies that promote reductions in unemployment through cuts in

the effective labour supply, such as early retirement schemes or easing eligibility criteria for disability bene-

fits, would exacerbate labour market imbalances and weaken long-term fiscal positions.

Economic expansion is set to continue, with GDP growth at about 2,75% in the OECD area as a whole in

both 2010 and 2011. In particular, in the United States, growth is expected to remain buoyant but to ease

back somewhat through the remainder of the year, as policy normalisation begins. In Japan, business

investment should continue to strengthen, while labour market weaknesses will continue to bear down on

private consumption. In the euro area, activity is expected to pick up this year due to ongoing policy

support and strong external demand, assuming that recent financial market distress will not durably

impair confidence. Outside the OECD area, growth is poised to remain strong, despite some moderation as

policy support is withdrawn in China, India and Brazil.

… but also new risks

This otherwise moderately encouraging outlook could be jeopardized by significant risks. A first substantive

risk is related to developments in sovereign debt markets. While originating in some euro-area economies,

instability has spread to other euro-area members and sovereign debt markets in other parts of the world.

Overheating in emerging-market economies also poses a serious risk. A boom-bust scenario cannot be

ruled out, requiring a much stronger tightening of monetary policy in some non-OECD countries, including

China and India, to counter inflationary pressures and reduce the risk of asset-price bubbles. Growth

would slow down as a consequence, with negative effects on other regions. Exchange-rate flexibility could

alleviate some of the pressure on Chinese monetary policy and allow more scope for addressing domestic

inflation. These risks indicate that policy challenges are substantial and more demanding than appeared to

be the case a few months ago.

Whilst bearing in mind these risks, monetary policy must be normalised. Support is already being removed

in several countries. Exit strategies must take into account concomitant fiscal consolidation so as to facili-

tate it without putting undue pressure on interest rates. The outlook for inflation remains benign in the

OECD area due to considerable economic slack, but inflationary expectations may become unanchored.

As mentioned earlier, emerging-market economies are having to deal with inflationary pressures and to

absorb sizeable capital inflows. Strong growth in those economies is pushing up energy and commodity

prices, which in turn will lead to further inflation.

Significant longer-term challenges lie ahead

Exit from exceptional fiscal support must start now, or by 2011 at the latest, at a pace that is contingent

on specific country conditions and the state of public finances. Many countries are facing very unfavourable

government debt dynamics, as rising indebtedness raises risk premia, which adds to the debt burden while

holding back growth, with further adverse consequences on debt sustainability. A related challenge is that

several countries are having to embark on fiscal consolidation simultaneously. Given the magnitude and

synchronicity of fiscal consolidation, international spillover effects could further bear down on the growth

in demand in individual countries.

2.2 Die Sicht von Europäischer Kommission und OECD Wirtschaftsbericht Österreich 2010

26

2.2 Die Sicht von Europäischer Kommission und OECD Wirtschaftsbericht Österreich 2010

27

Prompt and massive response by euro-area governments and the European Central Bank have calmed fi-

nancial market turbulence. But the region’s underlying weaknesses are far from settled. Fiscal consolidation

has been stepped up and front-loaded in some countries. But fundamental structural adjustment program-

mes will have to be implemented, as announcements alone may not be enough to secure credibility in con-

solidation strategies. The sovereign debt crisis has highlighted the need for the euro area to strengthen sig-

nificantly its institutional and operational architecture to dissipate doubts about the long-term viability of

the monetary union. At a minimum, surveillance of domestic policies needs to be strengthened, taking on

board broader competitiveness considerations. But these efforts alone may not be enough. Bolder measu-

res need to be taken to ensure fiscal discipline, along a continuum that ranges from stronger surveillance

and more effective sanctions for non-compliance, to external auditing of national budgets, all the way to

de facto fiscal union.

In all countries, there is a need for sustained and sustainable economic growth also in support of fiscal

consolidation. This calls for an articulated strategy linking together – and exploiting synergies among –

macroeconomic, financial and structural policies. Fiscal consolidation must be designed and implemented

to support growth to the extent possible. Spending cuts must be made to preserve, and indeed increase

the cost-effectiveness of growth-friendly programmes, including innovation and education. Revenue-raising

measures, where needed, must focus on the instruments that are least harmful to growth, such as

consumption and carbon taxes. Fiscal rules can help to enhance the credibility of fiscal consolidation.

Growth-enhancing structural reforms must be part of consolidation strategies.

This differentiated, yet synchronised, pattern of normalisation across policy domains and countries under-

scores the importance of domestic policies in one area taking due account of policy settings in other

domains and countries. It also raises the possibility of exchange-rate movements and exposure of vulne-

rabilities in the financial sector.

Labour and product market reforms need to be implemented to raise potential output, support innovation

and prevent high unemployment from becoming entrenched. These reforms can yield concomitant divi-

dends in terms of facilitating fiscal consolidation and reducing global imbalances on a durable basis.

The development of social security and services in China and other Asian economies with large current-

account surpluses fulfils an important social goal in its own right and would reduce the need for precautio-

nary saving, thereby further promoting domestic demand. In other surplus countries, different types

of structural reforms would unleash opportunities for investment, while pension reforms and the removal

of tax incentives that encourage consumption would increase household saving in deficit countries.

In the autumn of 2008 the peak of the financial crisis led to unprecedented and coordinated policy

responses that prevented the recession from becoming more severe and long lasting. Recent action taken

by euro-area countries, also in coordination with other major economies, is of comparable dimension and

momentum. Both have been welcome and necessary, and have been taken under the pressure of rapidly

evolving circumstances. The fact that the second set of actions has been taken eighteen months after the

first is a reminder that the period of significant financial instability that began in August 2007 is not yet

over. The scale and scope of these two episodes has also highlighted the fact that short-term policy

responses are not without long-term consequences. Above all, rising indebtedness and widespread moral

hazard will reduce room for policy action, if needed in future to cope with new emergencies. Dealing with

such consequences, while returning to strong, sustainable and balanced growth, will require coordinated,

decisive and sustained efforts at the international and country levels.

2.3 Stimmen aus Österreich Wirtschaftsbericht Österreich 2010

28

Um die breite Sicht der aktuellen Wirtschaftssituation darzustellen, wurden erstmals auch Ökonomen um

einen Kurzbeitrag zur Wirtschaftlichen Lage gebeten. Dies waren einerseits (in alphabetischer Reihenfolge)

folgende Ökonomen, die in Forschungsinstituten tätig sind:

• Prof. Dr. Karl Aiginger (Österreichisches Institut für Wirtschaftsforschung)

• Prof. Dr. Fritz Breuss (Wirtschaftsuniversität Wien, WIFO,

Leiter des FIW-Projekts – Forschungsschwerpunkt internationale Wirtschaft)

• Prof. Dr. Bernhard Felderer (Institut für Höhere Studien, Präsident des Staatsschuldenausschusses)

• Dr. Christian Helmenstein (Economica Institut für Wirtschaftsforschung und Industriellenvereinigung)

• Prof. Dr. Helmut Kramer (Universität Wien, ehem. WIFO und Donau-Universität Krems)

• Prof. Dr. Erich Streißler (Universität Wien)

Andererseits wurden die Chefökonomen der wichtigsten Banken um einen kurzen Beitrag gebeten:

• Mag. Peter Brezinschek (Raiffeisen Zentralbank)

• Mag. Stefan Bruckbauer (UniCredit Bank Austria AG)

• Dr. Thomas Karall (Erste Bank der oesterreichischen Sparkassen AG)

• Dr. Peter Mooslechner (Oesterreichische Nationalbank)

• Mag. Stefan Rossmanith (BAWAG-PSK).

Im Folgenden werden die Meinungen dieser externen Experten abgebildet:

Karl Aiginger: »Zögerliche Erholung erfordert strategische Wirtschaftspolitik«

Die Weltwirtschaft beginnt, sich nach ihrer schweren Krise zu erholen. Allerdings ist die Entwicklung nach

Regionen, Ländern und Firmen sehr unterschiedlich. Ungleichgewichte, die vor der Krise bestanden haben,

sind nicht behoben, und durch die Krise kamen zusätzliche Probleme hinzu, die die Entwicklung nachhaltig

beeinflussen.

Europa ist von der Erholung noch nicht voll erfasst. Das Wachstum liegt 2010 bei knapp einem

Prozent, während die Weltwirtschaft zwischen 3% und 4% wächst. Das Wachstum Europas ist traditionell

etwas niedriger als in den USA und deutlich niedriger als das der Weltwirtschaft, der Abstand ist jedoch

diesmal besonders groß. Dafür dürfte sowohl die geringe Beachtung der Wachstumsstrategie (z.B. der

Lissabonstrategie) verantwortlich sein, zweitens auch das geringe Ausmaß der Konjunkturpakete, drittens

die ungenügende Konzentration auf rasch wachsende Märkte. Zuletzt bremsen auch die hohen und steigen-

den Ungleichgewichte innerhalb Europas. Der sinkende Eurowechselkurs ist in dieser Phase ein Vorteil.

Österreich konnte die Krise vergleichsweise gut bewältigen. Allerdings sind jetzt drei wirtschafts -

politische Probleme zu lösen. Die Arbeitslosenquote ist hoch und bewegt sich in Richtung 7% bis 8%.

Das strukturelle Budgetdefizit wurde vor der Krise nicht beseitigt und wächst ohne Konsolidierung gegen

5%, die Verschuldung in Richtung 75%. Die Zukunftsinvestitionen in den Bereichen Kinderbetreuung,

Bildung, Forschung, Pflege sind zu gering. Eine Wirtschaftspolitik, die gleichzeitig Beschäftigung schaffen

will, das Defizit reduzieren und die zukünftige Wettbewerbsfähigkeit sicherstellen soll, muss strategisch

2.3 Stimmen aus Österreich

2.3 Stimmen aus Österreich Wirtschaftsbericht Österreich 2010

29

konzipiert sein, damit mit geringem Aufwand alle Ziele positiv beeinflusst werden. Auf der erfreulichen

Seite der österreichischen Bilanz steht, dass alle drei Probleme große Herausforderungen sind, aber kleiner

sind als in anderen Ländern.

Fritz Breuss: »Ist Österreich zu tüchtig für die Euro-Partner?«

Seit Ausbruch der Griechenland-Krise wurden neben den Staatsschulden auch die wachsenden Ungleich-

gewichte in der internationalen Wettbewerbsfähigkeit für die Euro-Krise verantwortlich gemacht. Während

erstere seit der globalen Finanz- und Wirtschaftskrise 2008/09 explodieren, hat die Krise zum Abbau der

Ungleichgewichte beigetragen. Die Griechenland-Krise wurde durch bilaterale Hilfen der Euro-Länder und

des IMF entschärft und deren mögliche Ausbreitung auf die anderen Mittelmeerländer (Italien, Portugal

und Spanien) soll ein 750 Mrd. € großer Rettungsschirm verhindern.

Idealerweise müsste sich in der Euro-Zone durch die einheitliche Geld- und dezentrale, aber koordi-

nierter Fiskalpolitik (die Krise zeigte gerade am Beispiel Griechenland deren Schwächen auf) allmählich ein

»Europäischer Konjunkturzyklus« herausbilden. Die Zunahme des Intra-Eurozonen-Handels sollte auch

dazu beitragen. Zwar hat dieser insgesamt zugenommen, doch sehr ungleichmäßig. Während jene

Euroländer, die ihre Wettbewerbsfähigkeit gegenüber den Partnern in der Euro-Zone verbessern konnten,

vom Euro stark profitierten und Handelsbilanzüberschüsse erzielten, konnten andere nicht mithalten. Dies

führte zu Ungleichgewichten in den Handels- und Leistungsbilanzen innerhalb der Euro-Zone. Ein krasser

»Ausreißer« ist Deutschland, das seine Wettbewerbsposition seit dem Start der Wirtschafts- und Währungs-

union stark ausbauen konnte. Die deutschen Lohnstückkosten relativ zum Rest von Euro-16 (ein Maßstab

für den realen Wechselkurs) sanken von 1999 bis 2008 um 16,5 Prozentpunkte (jene Österreichs um

6,4 Prozentpunkte), während in den sogenannten PIIGS-Ländern die Lohnstückkosten stark anstiegen

(Portugal +10,3%, Irland +20,4%, Italien +10,5%, Griechenland +8,4% und Spanien +14,5%). Im Krisen-

jahr 2009 hat sich die Kostendivergenz etwas verringert, was sich in einer Zunahme der relativen Lohn-

stückkosten gegenüber 2008 in Deutschland (+0,7%) und in Österreich (+1,2%) bzw. in einer Abnahme

in Griechenland (-1,4%), Irland (-6,9%) und Spanien (-3,8%), aber in einem weiteren Anstieg in Portugal

(+2,6%) und Italien (+0,3%) widerspiegelt.

In den Augen einiger Euro-Zone-Partner ist Deutschland viel zu »tüchtig« (Christine Lagarde, franzö-

sische Finanzministerin); dieser »Vorwurf« gilt für Österreich in abgeschwächter Form. Deutschland soll

den Export einschränken! Ganz gerechtfertigt ist dieser Vorwurf nicht, noch weniger gilt er für Österreich.

Deutschland erwirtschaftete 2009 im Handel mit vier von fünf PIIGS (mit Irland gab es ein Defizit) zwar

einen Überschuss von insgesamt 20,7 Mrd. €, das sind aber nur 15% des Handelsbilanzüberschusses mit

der Welt von 134,2 Mrd. €. Im Handel mit den 15 Partnern der Euro-Zone erzielte Deutschland einen Über-

schuss von 79,7 Mrd. € oder 59,4% insgesamt. Österreichs Handelsbilanz war 2009 insgesamt mit 8,7

Mrd. € im Minus. Mit den PIIGS gab es insgesamt einen leichten Überschuss von 1,5 Mrd. €. Im Gegensatz

zu Deutschland, war Österreich in der Euro-Zone aber mit einem Handelsbilanzdefizit von 8,7 Mrd. € wenig

erfolgreich. Österreich erwirtschaftete nur mit den neuen Mitgliedsstaaten in Osteuropa einen Überschuss

von 4 Mrd. €, der dazu beitrug, das Defizit mit der Euro-Zone und den alten EU-15-Mitgliedstaaten zu

kompensieren.

Bernhard Felderer: »Die aktuelle wirtschaftliche Lage in Österreich«

Die österreichische Wirtschaft ist heuer wieder auf einen Wachstumskurs eingeschwenkt. Wie auch im

restlichen Europa fällt die wirtschaftliche Erholung bisher allerdings nur zögerlich aus. Im Vorjahr wurde

2.3 Stimmen aus Österreich Wirtschaftsbericht Österreich 2010

30

die österreichische Wirtschaft von der internationalen Rezession voll erfasst. Diese führte zu deutlichen

Rückgängen in der Export- und Investitionsgüternachfrage. Unterstützt durch die staatlichen Stimulie-

rungspakte (insbesondere die Steuerreform), blieb die Konsumnachfrage hingegen relativ stabil. Nach den

starken Einbrüchen in der ersten Jahreshälfte 2009 hat die Konjunktur auch in Österreich deutlich an Fahrt

gewonnen. Seit dem ersten Quartal des laufenden Jahres wächst die österreichische Wirtschaft im Vor -

jahresvergleich wieder. Nach einem eher schwächeren ersten Quartal verstärkt sich aufgrund der relativ

kräftigen Erholung der Weltwirtschaft die Wachstumsdynamik im weiteren Jahresverlauf in Österreich,

wozu die verbesserte preisliche Wettbewerbsfähigkeit aufgrund der Abwertung des Euros beitragen sollte.

Die Weltwirtschaft hat sich von der tiefen Krise erholt, allerdings bestehen beträchtliche regionale Wachs-

tumsunterschiede. Besonders dynamisch entwickeln sich die Wirtschaften in den Schwellenländern (China,

Indien, Brasilien). Aber auch in den USA und Japan fällt die Konjunkturerholung kräftig aus. In Europa

hingegen bleibt das Wachstumstempo nur verhalten. Die hohen Staatsschulden in einigen Ländern des

Euroraums belasten die Finanzmärkte.

Hinsichtlich der Nachfragekomponenten entwickelt sich in Österreich der private Konsum weiterhin

stabil. Die Investitionsnachfrage wird heuer etwas anziehen, allerdings weiterhin schwach bleiben. Die

Außenwirtschaft profitiert von der internationalen Konjunkturerholung und Exporte, aber auch Importe,

werden deutlich zulegen.

Die Inflation zieht heuer etwas an. Aufgrund der rückläufigen Energie- und Rohstoffpreise sowie der

äußerst schwachen Konjunktur stiegen die Verbraucherpreise im Vorjahr nur um 0,5%. Primär wegen der

wieder deutlich höheren Energiepreise liegt die Inflationsrate seit März bei rund 2%, nachdem sie in den

Monaten zuvor um die 1-Prozent-Marke pendelte. Nachdem von der verhaltenen heimischen Konjunktur

keine preistreibenden Impulse ausgehen und der Überwälzungsspielraum für die Unternehmen gering ist,

bleibt der Preisdruck moderat.

Der Wirtschaftseinbruch hat deutliche Spuren am Arbeitsmarkt hinterlassen. Dabei haben die Maß-

nahmen der aktiven Arbeitsmarktpolitik (z. B. Kurzarbeit, Ausweitung der Schulungsmaßnahmen) den

Anstieg der Arbeitslosigkeit spürbar gebremst. Im Jahresverlauf verdichten sich die Anzeichen für eine

Entspannung am Arbeitsmarkt. Im Mai ist die Beschäftigungsnachfrage sehr kräftig ausgefallen (+26.000

Personen im Vorjahresvergleich) und die Zahl der Arbeitssuchenden (inklusive Schulungsteilnehmer und

-teilnehmerinnen) nimmt im Vorjahresvergleich nicht mehr zu.

Christian Helmenstein: »Exportgeleitete Konjunkturerholung in Österreich«

In diesen Tagen jährt sich der untere Wendepunkt eines Konjunkturzyklus’, welcher als Große Rezession

Eingang in die Annalen der Wirtschaftsgeschichte finden wird. Nach einem beispiellosen konjunkturellen

Fadenriss drehten die österreichischen Produktionszahlen im Juni des Vorjahres erstmals wieder ins Plus –

dank geld- und fiskalpolitischer Stabilisierungsmaßnahmen, eines sich verlangsamenden Lagerabbaus und

einer anziehenden Mengenkonjunktur im Welthandel. Von einem sich selbst tragenden Aufschwung ist die

europäische wie die österreichische Wirtschaft dennoch weit entfernt, wenngleich die Wirtschaftsleistung

in Österreich etwas geringer als im europäischen Vergleich schrumpfte. Um die Outputlücke zu schließen,

bräuchte es vor allem Anlageinvestitionen, die vorzunehmen angesichts nach wie vor unterdurchschnitt -

licher Kapazitätsauslastungen bis dato nur in wenigen Produktionsbereichen Anlass besteht.

In dieses Bild scheinen die Ergebnisse der volkswirtschaftlichen Gesamtrechnung zu passen, welche

für das erste Quartal des Jahres 2010 ein reales Produktionsminus von 0,1% im Vergleich zum Vorquartal

ausweist. Dennoch besteht kein Anlass, diesen Befund als Menetekel eines bevorstehenden Double Dips,

also des erneuten Abgleitens in die Rezession, zu interpretieren. Die Produktionsleistung des Auftakt -

quartals wurde witterungsbedingt insbesondere in der Bauwirtschaft deutlich nach unten verzerrt, dem-

entsprechend ist im zweiten Quartal eine kräftige Aufholbewegung zu verzeichnen. Trotz vulkanbedingter

2.3 Stimmen aus Österreich Wirtschaftsbericht Österreich 2010

31

Transportunterbrechungen um den Asche(r)mittwoch herum ist zu erwarten, dass das österreichische BIP

in einer Größenordnung von einem 0,75% zum Vorquartal expandiert – dies entspricht einer annualisierten

Wachstumsrate von rund 3%!

Darüber hinaus stärkt die Abwertung der europäischen Gemeinschaftswährung um rund 30 Eurocent

seit dem im Vorjahr markierten oberen Wendepunkt direkt und indirekt die österreichischen Exporte. Sofern

der Wechselkurs bis zum Ende des Jahres im Durchschnitt auf dem gegenwärtigen Niveau verharrt, löst

dies einen zusätzlichen Wachstumsimpuls in Höhe von 0,7% des österreichischen Bruttoinlandsprodukts