Embed Size (px)

Citation preview

ZürichConfignon

BirsfeldenAl

bers

wil

Urdorf

Rümlang

AltbüronA

ltish

ofen

Dänikon Bie

l/Bie

nne

Riehen

Emmen

Luze

rnNeuenhof

Birmensdorf (ZH)

Wikon

Horgen

Mal

ters

Win

terth

ur

Lave

y-M

orcl

es

Worben

CortaillodWolhusen

Ettiswil

Thierachern

Niederhasli

Trie

ngen

BS

Willisau

Ballwil

Altdorf (UR) Basel

Rüti (ZH)

Schlieren

Horw

Eich

One

xZH

Sch

wer

zenb

ach Koblenz

Grancia

Sursee

LU

Brugg

Rei

den

Ruswil

Zollikofen

Get

tnau

Bözen

Rhe

infe

lden

Pes

eux

NyonTu

rgi

Bernex

Bur

eElsau

Ebi

kon

Chur

Sch

ötz

Lindau

Bière

Gen

ève

Rain

Pra

tteln

Dui

llier

GE

Zell

(ZH

)

Allschwil

SH

NE

Nottwil

Root

UR

Sio

n

Rüte

Frei

enba

ch

Bonfol

Aara

u

Wahlen

BE

VD

Cottens (FR)W

idna

u

Corban

BL

SG

Ror

scha

ch

Montreux

ZGPfyn

Knutwil

AI

Bul

le

AG

Arth

St. Moritz

Pen

thaz

Zuch

wil Ueken

SO

GL

FR

TG

Silenen

Elgg

Mels

Bettlach

Lutry

Kaisten

NW

Fully

Thal

Uzw il

Tafe

rs

Rorbas

Bex

SZ

TI

StabioSc

uol

Quarten

Oro

n

Bal

stha

l

Val

s

Gals

Aado

rf

Bub

ikon

Flums

Les BrenetsV

S

OW

Min

usio

And

eer

Flaach

LeLo

cle

Arosa

Kehrsatz

Vaz/

Obe

rvaz

Hinwil

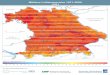

Wordcloud: Welche Gemeinden und Kantone haben einen hohen Anteil an gemeinnützigen Wohnungen?Datenbasis: BFS

Wohnimmobilien Schweiz – 3Q16Finanzierung zum Schleuderpreis

1

Das Wichtigste in Kürze

Finanzierung zum Schleuderpreis 2

Marktsegmente

Einfamilienhäuser 3

Stockwerkeigentum 5

Mietwohnungen 7

Fokus

Günstige Wohnungen gefragt wie nie 9

Marktumfeld

Wirtschaftliche Rahmenbedingungen 12

Finanzierungsumfeld 13

Immobilienanlagen 14

Bauwirtschaft 15

Anhang 16

Inhalt

2

Die Beschleunigung der Eigenheimpreise vom Jahresbe-ginn wurde im zweiten Quartal bestätigt. Die Preise fürEFH legten erneut stark zu, und der Preisanstieg beiSTWE hat im Frühjahr sogar nochmals erheblich anFahrt gewonnen. Der Landeanflug bei den Wohnimmo-bilienpreisen wurde damit um eine weitere Warte-schleife verlängert. Dies zeigen unsere hedonischen Im-mobilienpreisindizes, die wir seit dem letzten Quartalpublizieren. Die Indizes beruhen auf Daten des SRED(Swiss Real Estate Data Pool) und eigenen Transaktions-daten, womit Raiffeisen über einen der grössten Da-tensätze schweizweit verfügt. Bei der hedonischenPreismessung findet eine Qualitätsbereinigung statt,welche die unterschiedliche Preisentwicklung bei Objek-ten mit verschiedenen Eigenschaften berücksichtigt.Hauptverantwortlich für das Durchstarten der Wohnim-mobilienpreise dürfte der erneute Zinsrutsch sein. DieHypothekarzinsen sind nochmals auf neue Rekordtiefsgefallen. Die Finanzierung zum Schleuderpreis zusam-men mit dem weiter angestiegenen Renditevorteil vonImmobilieninvestitionen gegenüber Anleihen machenden Immobilienerwerb noch „alternativloser“.

Verlagerung der NachfrageWenn man sich für eine Eigenheimfinanzierung qualifi-ziert, bleibt die finanzielle Belastung, trotz der hohenImmobilienpreise, äusserst moderat. Für immer mehrHaushalte scheitert die Realisierung des Eigenheimkaufsaber an den schärferen Eigenmittelvorschriften sowieden Tragbarkeitsanforderungen. Damit sind insbeson-dere die bereits recht teuren EFH mittlerweile zum Lu-xusgut geworden. Um sich den Traum vom eigenenHaus weiterhin erfüllen zu können, weichen die Käuferzunehmend in weniger gute Lagen aus. Dort sind diePreisniveaus tiefer und EFH damit noch einigermassenerschwinglich sowie überhaupt verfügbar. Die Verlage-rung der Nachfrage führte jüngst zu besonders starkenPreisanstiegen in Gemeinden mit tieferen Hauspreisni-veaus. Dahingegen zeigen die Preise im Spitzenseg-ment, vor allem in den Zentren, nach unten.

Immer weniger erschwingliche EFH sowie der Anlage-notstand lassen die Nachfrage nach STWE nochmals

stärker ausfallen. Allerdings ist auch hier, genauso wiebei EFH, eine Verdrängung der Nachfrage in wenigergute Lagen zu beobachten. Es besteht zwar weiterhinreges Interesse an zentral gelegenen, teureren Woh-nungen. Der Mangel an erschwinglichen Objekten hatin den letzten Quartalen aber zu einer deutlich höherenZahl an Wohnungskäufen in weniger guten Lagen ge-führt. Der mittlere Transaktionspreis bewegt sich dabeiseit zwei Jahren nahezu seitwärts, während der hedoni-sche Preisindex qualitätsbereinigt korrekterweise weitersteigende Preise anzeigt.

Entspannung bei Mieten abseits begehrter LagenDabei passt sich das Angebot grundsätzlich an die Ver-lagerung der Nachfrage an. Während der Trend bei denBaubewilligungen für teure Wohnungen unverändertnach unten zeigt, ist in anderen Preissegmenten zuletztwieder eine Ausweitung des Angebots angezeigt. Dieräumliche Angebotsausweitung befindet sich jedochnicht im Einklang mit der Nachfrage. Dies gilt speziellfür Mietwohnungen. Neubauprojekte werden vermehrtausserhalb der Zentren angestossen, wo tiefere Boden-preise und noch teilweise üppig vorhandenes Baulandweniger stark auf die Renditen drücken. Die Nachfragebleibt hingegen unverändert auf die Zentren kon-zentriert. Dies spiegelt sich in allmählich steigendenLeerständen abseits gut erschlossener Lagen wider, undführte zuletzt über rückläufige Angebotsmieten zu einergewissen Entspannung am Mietmarkt.

Akuter Mangel an erschwinglichen WohnungenIn den Grosszentren bleibt die Lage hingegen ange-spannt. Der Mangel an erschwinglichen Mietwohnun-gen ist dort besonders akut. Und vor allem Haushaltemit niedrigen Einkommen müssen einen immer höherenAnteil ihres Einkommens für die Miete verwenden. Siesind die eigentlichen Verlierer des Eigentumsbooms.Wohnbaugenossenschaften sichern hier günstigerenWohnraum. Deren Wohnungsanteil ist aber insgesamtweiter rückläufig. Um eine örtliche Durchmischung derHaushaltstypen zu erhalten, ist die flächendeckendeFörderung von Wohnbaugenossenschaften eine kaumumgängliche Massnahme.

Marktüberblick

Finanzierung zum Schleuderpreis

Nachfrage Preiseffekt

BevölkerungDas Bevölkerungswachstum dürfte sich 2016 auf hohem Niveau weiter abschwächen. Veränderungen inder Zuwanderungsstruktur erhöhen dabei die Wohnungsnachfrage in tieferen Preissegmenten.

è

BIP Die Zeichen stehen auf leichte Erholung, mit anhaltendem Gegenwind vom starken Franken. è

Einkommen Die Kaufkraft legt dank moderaten Reallohnsteigerungen und einer Stabilisierung am Arbeitsmarkt zu. ì

Finanzierungsumfeld Tiefstzinsen bieten sehr günstige Finanzierungskonditionen, aber Regulierung erschwert Immobilienerwerb. è

Anlagen Hohe Renditedifferenz zu festverzinslichen Anlagen hält Investitionen in Liegenschaften attraktiv. ì Angebot

Bautätigkeit Angebotsausweitung bleibt hoch, mit zunehmenden Gewicht des Mietwohnungsbaus. è

Leerstände Leerstandsziffern steigen insbesondere abseits der begehrten Lagen, allerdings von tiefen Niveaus aus. î

Preisausblick

EigentumspreiseDie zuletzt vom erneuten Zinsrutsch begünstigte Preisbeschleunigung sollte wieder an Fahrt verlieren, miteinem anhaltenden Aufholprozess in Regionen mit noch moderateren Preisniveaus.

ì

MietpreiseSteigender Angebotsüberhang im teuren, gehobenen Segment und in weniger guten Lagen dürfte zu einerweiteren Entspannung am Mietwohnungsmarkt führen.

î

Das Wichtigste in Kürze

3

Die Preise für Einfamilienhäuser legten im erstenHalbjahr 2016 nochmals deutlich zu. Der Preis-schub verlagert sich dabei zunehmend in perip-here Regionen mit eher noch tieferen Preisni-veaus. Dort hat jüngst auch die Bautätigkeit wie-der angezogen.

Die Preise für Einfamilienhäuser (EFH) haben im zweitenQuartal 2016 weiter angezogen. Mit +2.3% fiel derPreisanstieg gegenüber Vorquartal annähernd so starkaus wie im ersten Quartal des Jahres. Im ersten Halbjahrbetrug der Zuwachs somit hohe 5%. Nachdem es imLaufe des letzten Jahres eher danach ausgesehen hatte,dass sich das Preiswachstum etwas legen würde, kamdie erneute Preisbeschleunigung doch eher etwas uner-wartet. Sie dürfte eine direkte Folge des erneuten Zins-rutsches sein. Die Verfallsrenditen eidgenössischer Bun-desobligationen sind noch weiter in die Minuszone ge-fallen. Die Rendite 10-jähriger Eidgenossen betrug am11. Juli „sagenhafte“ minus 0.704%.

Starker Anstieg im ersten HalbjahrTransaktionspreise

Quelle: SRED, Raiffeisen Research

Die Zunahme der EFH-Preise erfolgte auf breiter Front.In Gemeinden mit mittleren bis hohen Preisniveaus warein Plus von gut 2% pro Quartal zu beobachten.Besonders stark fielen die Anstiege aber in Gemeindenmit tieferen Preisniveaus aus. Nachdem dort schon imersten Quartal 2016 ein Plus von 6% zu verzeichnenwar, legten die Preise im zweiten Quartal nochmals umüber 4% zu (siehe Grafik rechts).

Diese Entwicklung mag auf den ersten Blick vielleichtüberraschen. Denn die Nachfrage an zentralen oder an-deren guten Lagen wie Ortschaften in Seenähe oder sol-chen mit tiefen Steuern ist deutlich höher als die an denperipheren Standorten.

Gute Lagen meist unerschwinglichDas grössere Interesse an guten Lagen bedeutet abernicht, dass wer dort sucht auch ein passendes Objektfindet. Denn diese EFH sind bereits recht teuer undselbst für Gutverdienende nur noch vereinzelt er-schwinglich, vornehmlich wegen den exorbitant hohen

Bodenpreisen. Der für EFH typische, hohe Landanteil anden gesamten Kosten macht daher an den guten Lagenden Hauskauf nur noch für wenige realistisch.

Sehr starke Dynamik in TiefpreisgemeindenTransaktionspreise, nach kommunalem Preisniveau,in % qoq

Quelle: SRED, Raiffeisen Research

Will man sich den Traum vom eigenen Haus dennochverwirklichen, müssen potenzielle Käufer zunehmend inperiphere Gebiete ausweichen. Dort hat Bauland preis-lich auch angezogen, ist aber noch einigermassen er-schwinglich, vor allem aber überhaupt verfügbar. Dafürwerden offenbar auch längere Arbeitswege und/oderhöhere Steuern in Kauf genommen. Diese Verdrängungder Nachfrage in die eher erschwinglichen peripherenLagen sollte den überproportionalen Preisanstieg dortgetrieben haben. Umgekehrt waren an den teuerstenLagen, im Spitzensegment in Zentren und Agglomerati-onen, die Preise auf sehr hohem Niveau rückläufig(siehe Tabelle).

Preisrückgänge im SpitzensegmentTransaktionspreise 2q16, Median und Spitzensegment(90%-Dezil) in CHF, gleitend 4 Quartale, in % qoq

Median qoq Spitzens. qoq

Zentren 910'000 1.1 1'670'000 -3.7

Agglomeration 900'000 0.0 1'660'000 -1.1

Land 670'000 0.4 1'130'000 0.3Quelle: SRED, Raiffeisen Research

Die Verlagerung der Nachfrage ist je nach Region be-reits schon seit längerem zu beobachten, besondersausgeprägt um die Zentren Zürich und Genf, aber auchin alpinen touristischen Gemeinden und selbst dortlängst nicht mehr ausschliesslich an den sogenanntenTourist-Hotspots. Mittlerweile laufen die EFH-Preise denEinkommen auch an peripheren Lagen in anderen Ge-bieten davon. In weiten Teilen des Mittellands, im Juraund der Ostschweiz ist das Preis-Einkommensverhältnisbislang noch deutlich tiefer. Und genau dort spielt ak-tuell die Musik bei den EFH-Preisen.

80

85

90

95

100

105

110

-2

-1

0

1

2

3

4

2q10 2q11 2q12 2q13 2q14 2q15 2q16

in % qoq Index (2015=100), r.S.

-4

-2

0

2

4

6

2q15 3q15 4q15 1q16 2q16

tief mittel hoch

Einfamilienhäuser

Marktsegmente

4

Quelle: ESTV, Geostat, SRED, Raiffeisen Research

Preis-EinkommensverhältnisAbweichung vom CH-Durchschnitt in %, basierend auf EFH-Transaktionspreisen und steuerbaren Einkommen, 2012-16

Angebot steigt in Gemeinden mit tieferen PreisenDieses Bild spiegelt sich auch auf der Angebotsseite wi-der. Schweizweit zeigt der Trend bei den Baubewilligun-gen für EFH zwar nach unten, nachdem er durch dieZweitwohnungsinitiative vorübergehend nach obenverzerrt war. Inzwischen geht die EFH-Bautätigkeit aberam stärksten in Kommunen mit hohem Preisniveau zu-rück. Vergleichsweise gut haben sich dagegen die Be-willigungen in Regionen mit tieferen Preisen behauptet.Dort zeichnet sich am aktuellen Rand sogar wieder eineleichte Angebotsausweitung ab.

EFH-Produktion nimmt insgesamt ab, nicht aber inGemeinden mit tiefen PreisenAnzahl Baubewilligungen EFH, nach kommunalemPreisniveau, Index (1q11=100), gleitend 4 Quartale

Quelle: Docu-Media (Auswertung Meta-Sys), Raiffeisen Research

Regional fast durchgehend positive Wachstums-ratenIn den Grossregionen zeigt einzig am Genfersee derPreistrend ausgehend von sehr hohen Niveaus nach un-ten, wobei nach vier negativen Quartalen jüngst wiederein Quartalsanstieg verzeichnet wurde. Ohne voreiligSchlüsse zu ziehen, gilt es dies zu beobachten. Schoneinmal begann in Genf eine Korrektur, die sich dannschweizweit fortsetzte. Besonders stark war die Preisbe-schleunigung zuletzt in der Ostschweiz, was den zuvorschwachen Preistrend nun auch dort in die Höhe zieht.Am stärksten zeigt der Trend weiterhin in Bern nachoben.

Regionale EFH-PreisentwicklungTransaktionspreise, Index (2015=100), 2q16Aktuelle Entwicklung: gleitend 4 Quartale, in % yoy

Index 10-15 Aktuell

Schweiz 106.0 3.9 3.5

1 Zürich 105.8 4.5 4.0

2 Ostschweiz 107.9 4.7 1.0

3 Innerschweiz 104.8 5.3 5.0

4 Nordwestschweiz 106.5 3.9 3.0

5 Bern 106.5 3.7 5.9

6 Südschweiz 107.5 3.1 2.5

7 Genfersee 101.4 2.7 -2.6

8 Westschweiz 101.3 4.6 2.3

Quelle: SRED, Raiffeisen Research

50

60

70

80

90

100

110

120

130

140

1q11 3q12 1q14 3q15tief mittel hoch

Marktsegmente

5

Der Anlagenotstand sowie immer weniger er-schwingliche EFH halten die Nachfrage nach STWEhoch. Das hat zuletzt den Preisdruck wieder ver-stärkt. Der Mangel an erschwinglichen Objektenan begehrten Lagen verlagert die Nachfrage zu-nehmend in weniger gute Lagen, wo auch ge-nauso wie im EFH-Segment das Angebot stärkerausgeweitet wird.

Der Anstieg bei den Stockwerkeigentums-Preisen(STWE) hat im Frühjahrsquartal erheblich an Fahrt ge-wonnen. Nach bereits robusten Wachstumsraten in denvorangegangenen Quartalen hat sich die vierteljährlichePreisdynamik auf 2.6% beschleunigt. Im Vorjahresver-gleich legen die STWE-Preise damit um hohe 5.5% zu,so stark wie seit zweieinhalb Jahren nicht mehr.

STWE-Preise haben sich beschleunigtTransaktionspreise

Quelle: SRED, Raiffeisen Research

Der Landeanflug bei den Wohnimmobilienpreisenwurde, trotz der bereits hohen Niveaus, um eine wei-tere Warteschleife verlängert. Das abermalige Abrut-schen der Hypothekarzinsen auf neue Rekordtiefs hatder Nachfrage erneut Rückenwind verliehen. Die sehrgünstigen Finanzierungskonditionen haben den Immo-bilienerwerb generell nochmals attraktiver gemacht. DieNachfrage für STWE profitiert besonders stark davon.Denn erstens hat sich der Renditevorteil von Immobili-eninvestitionen ungeachtet der anhaltenden Preisstei-gerungen aufgrund des Rückgangs der Anleiherenditenzuletzt weiter erhöht – was STWE als Anlagesegmentsowohl für institutionelle Investoren als auch Privatanle-ger (Weitervermietung einzelner Objekte) begünstigt.Und zweitens müssen Eigenheimkäufer wegen der sehrhohen EFH-Preisniveaus zusammen mit den verschärf-ten kalkulatorischen Tragbarkeitsanforderungen für Hy-pothekarfinanzierungen zunehmend auf eher noch er-schwingliches STWE ausweichen.

Abstriche bei Lage erhalten ErschwinglichkeitDie Suchanfragen nach STWE bei den Internetportalenweisen weiter auf ein hohes Interesse an teureren Ob-jekten in guten Lagen hin, allen voran in Zentren. Im

Spitzensegment ist die Zahlungsbereitschaft dort aller-dings bereits seit einiger Zeit an ihre Grenzen gestossen.Die Preise im Spitzensegment in Zentren verzeichnetenim zweiten Quartal mit minus 2.3% gegenüber Vor-quartal nun bereits den vierten Rückgang in Folge.

Preise sinken nur im Spitzensegment in ZentrenTransaktionspreise 2q16, Median und Spitzensegment(90%-Dezil) in CHF, gleitend 4 Quartale, in % qoq

Median qoq Spitzens. qoq

Zentren 730'000 1.4 1'520'000 -2.3

Agglomerationen 720'000 0.0 1'360'000 3.0

Land 560'000 1.8 1'050'000 0.2

Quelle: SRED, Raiffeisen Research

Die effektive Nachfrage wandert auch bei STWE ver-mehrt in tiefere Preisbereiche ab. Denn obwohl die Zah-lungsbereitschaft insgesamt hoch bleibt, verstärkt derMangel an erschwinglichen Objekten an besseren La-gen das Ausweichen in periphere Lagen - wo ein Auf-holprozess stattfindet. Dies untermauern die Transakti-onsdaten. Die durchschnittliche Bewertung der Lageder verkauften Objekte im Vergleich zu anderen Immo-bilien in derselben Gemeinde, die sogenannte Mikro-lage, zeigt bereits seit einigen Jahren nach unten. DieserTrend hat sich jedoch im ersten Halbjahr 2016 spürbarverstärkt. Dieses Jahr ist der Anteil von mit „gut“ bzw.„sehr gut“ bewerteten STWE-Lagen an allen Kauftrans-aktionen auf unter 50% gesunken (siehe Grafik).

Mehr Käufe an weniger guten LagenBewertung der Mikrolage der verkauften STWE-Ob-jekte, Anteile in %

Quelle: SRED, Raiffeisen Research

Eigenheimkäufer nehmen zur Realisierung ihres Immo-bilienwunsches zunehmend etwas grössere Distanzenzum Arbeitsplatz und den kommunalen Infrastruktur-einrichtungen in Kauf. Die strukturelle VerschiebungRichtung weniger guter Lagen hat auch zur Folge, dasssich das mittlere Transaktionspreisniveau für STWE,trotz der hedonisch gemessenen Preissteigerungen, seitdrei Jahren bei rund 700'000 CHF nahezu seitwärts be-wegt.

75

80

85

90

95

100

105

110

-2

-1

0

1

2

3

2q10 2q11 2q12 2q13 2q14 2q15 2q16

in % qoq Index (2015=100), r.S.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Schlecht Durchschnittlich Gut Sehr gut

Stockwerkeigentum

Marktsegmente

6

Angebotsüberhang-IndikatorAngebotsentwicklung relativ zur Nachfrage, basierend auf Be-völkerung, Baubewilligungen und Leerwohnungsziffern, 2016

Quelle: ARE, BFS, Docu-Media (Auswertung Meta-Sys),ESTV, Geostat, Raiffeisen Research

Angebot reagiert auf Verlagerung der NachfrageDabei passt sich das Angebot grundsätzlich auch an dieVerlagerung bei den STWE-Transaktionen an. Währendder Trend bei den Baubewilligungen für teure Wohnun-gen unverändert nach unten zeigt, ist in anderen Preis-segmenten zuletzt wieder eine Ausweitung des STWE-Angebots angezeigt. Dies gilt speziell für Lagen mit tie-feren Preisniveaus.

Mehr Baubewilligungen für periphere LagenAnzahl Baubewilligungen STWE, nach kommunalemPreisniveau, Index (1q11=100), gleitend 4 Quartale

Quelle: Docu-Media (Auswertung Meta-Sys), Raiffeisen Research

Das Ausmass der Neubauaktivitäten deckt sich aller-dings nicht überall mit dem Bedarf. In zahlreichen Regi-onen führt die anhaltend hohe Bautätigkeit zu steigen-den Leerständen. Vor allem im Mittelland und Berei-chen der Ostschweiz weisen die Indikatoren zuletzt aufeinen zunehmenden Angebotsüberhang hin.

Preise zeigen in allen Regionen nach obenDa die steigenden Leerwohnungsziffern aber bislangmeist niedrige bzw. noch moderate Niveaus aufweisen,und somit die Nachfrage und das Angebot in der Regelnicht weit auseinanderliegen, hat dies den Preisboominsgesamt zumindest bisher nicht sichtbar gebremst. Inallen Grossregionen sind weiterhin robuste Preisan-stiege für STWE zu beobachten, mit der stärksten Dyna-mik aktuell in der Ostschweiz. Auch in Bern legen diePreise weiter stärker zu als im Durchschnitt der letztenJahre. Nur in den Hochpreisregionen Genfersee und Zü-rich kam es zu einer erheblichen Abschwächung, wobeidie Preisdynamik allerdings weiterhin klar im positivenBereich liegt.

Regionale STWE-PreisentwicklungTransaktionspreise, Index (2015=100), 2q16Aktuelle Entwicklung: gleitend 4 Quartale, in % yoy

Index 10-15 Aktuell

Schweiz 105.1 5.0 3.9

1 Zürich 103.9 5.8 2.3

2 Ostschweiz 103.7 5.0 7.1

3 Innerschweiz 102.0 6.1 4.7

4 Nordwestschweiz 107.0 5.0 4.5

5 Bern 106.9 3.9 5.3

6 Südschweiz 107.7 4.9 3.5

7 Genfersee 105.6 5.3 3.4

8 Westschweiz 101.8 4.8 5.0

Quelle: SRED, Raiffeisen Research

40

60

80

100

120

140

160

1q11 1q12 1q13 1q14 1q15 1q16

tief mittel hoch

Marktsegmente

7

Der Höhepunkt der Angebotsmieten scheint insge-samt überschritten. Neben der Sättigung im geho-benen Segment trägt die hohe Angebotsauswei-tung ausserhalb der Zentren zu dieser Entspan-nung bei. Zudem steigen an weniger guten Lagendie Leerstände, allerdings von tiefen Niveaus aus.

Die Beruhigung am Mietwohnungsmarkt - gemessen ander Mietpreisentwicklung - setzt sich fort. Sowohl imQuartals- als auch im Jahresvergleich sind die Angebots-mieten schweizweit in den ersten beiden Quartalen2016 spürbar gesunken. Dabei fiel der Rückgang im 2.Quartal so hoch aus wie seit 1999 nicht mehr. Mitte2016 lagen die Angebotsmieten somit 1.6% unter demVorjahresniveau. Die Bestandsmieten blieben mit einemleichten Quartalsanstieg im Vorjahresvergleich hinge-gen praktisch unverändert.

Rückläufige AngebotsmietenAngebots- und Bestandsmieten, in % qoq

Quelle: BFS, Wüest & Partner, Raiffeisen Research

Hohe Angebotsausweitung an peripheren LagenDer Angebotsengpass am Mietwohnungsmarkt wurdein den letzten Jahren durch die solide Bautätigkeit ins-gesamt etwas abgebaut. Während die Nachfrage auf-grund der rückläufigen Zuwanderungszahlen wenigerstark zunimmt, hält sich die Neubautätigkeit von Miet-wohnungen auf einem hohen Niveau – angeschobendurch das Tiefzinsumfeld. Die Differenz zwischenMietrendite und der Rendite für festverzinsliche Anlei-hen hat sich mit dem erneuten Zinsrutsch im erstenHalbjahr 2016 nochmals ausgeweitet. Unabhängig vonden Entwicklungen auf der Nachfrageseite wird somitinsbesondere der Bau von Mietwohnungen forciert.

Darüber hinaus befindet sich auch die räumliche Ange-botsausweitung nicht im Einklang mit der Nachfrage.Neubauprojekte für Mietwohnungen werden vermehrtausserhalb der Zentren angestossen, wo tiefere Boden-preise und noch teilweise üppig vorhandenes Baulandweniger stark auf die Renditen drücken. Das Niveau desMietwohnungsbaus abseits der Zentren hat sich imLaufe des letzten Jahrzehnts verdoppelt. Im Berichts-quartal war besonders in den Agglomerationen auf-grund einiger Grossprojekte eine starke Ausweitung der

Baubewilligungen zu beobachten. In den Zentren ist diegeplante Angebotsausweitung in den letzten Jahrenhingegen unter Schwankungen mehr oder wenigerkonstant geblieben. Auf dem Land sorgte der Basisef-fekt nach der angenommenen Zweitwohnungsinitiativefür eine Konsolidierung auf allerdings hohem Niveau.

Stärkere Dynamik ausserhalb der ZentrenBaubewilligte Wohneinheiten MFH, Index (1q05=100),gleitend 4 Quartale

Quelle: BFS, Docu-Media (Auswertung Meta-Sys), Raiffeisen Research

Diskrepanz zwischen Angebot und NachfrageDie Nachfrage bleibt hingegen unverändert auf die Zen-tren konzentriert. Auf den grössten Schweizer Immobi-lienportalen sind derzeit für kleine bis mittelgrosse Miet-wohnungen in Zentren doppelt so viele Suchanfragenpro 1‘000 Einwohner geschaltet wie in den anderen Re-gionen.

Mietwohnungen in Zentren äusserst begehrtAktive Abos pro 1'000 Einwohner, Mindestanzahl ge-suchter Zimmer, 2q16

1-2.5 Z. 3-4.5 Z. 5+ Z.

Zentren 9.2 13.9 1.6

Agglomerationen 4.4 8.0 1.1

Land 2.6 4.6 0.6

Quelle: Realmatch360, Raiffeisen Research

Das zunehmende räumliche Ungleichgewicht spiegeltsich allmählich in den Leerständen wider. An wenigergut erreichbaren Lagen sind sie zwischen 2013 und2015 um bis zu 80% gestiegen. Die Leerwohnungszifferlegte so um 25 Basispunkte zu. Die Vermarktung abseitszentraler und gut erschlossener Lagen ist mit dem Bau-boom schwieriger geworden. In den Grosszentrenbleibt die Lage hingegen angespannt. Dort haben sichdie Leerstände nur wenig erhöht und bleiben nach wievor sehr tief. Der Mangel an erschwinglichem Wohn-raum ist dort besonders akut.

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

2q12 4q12 2q13 4q13 2q14 4q14 2q15 4q15 2q16

Bestand Angebot

50

75

100

125

150

175

200

225

250

275

300

1q05 1q07 1q09 1q11 1q13 1q15

Zentren Agglomeration Land

Mietwohnungen

Marktsegmente

8

Zahlungsbereitschaft für MietwohnungenAktive Suchabos, CHF pro Zimmer, Median, 2q16

Quelle: Geostat, Realmatch360, Raiffeisen Research

Leerstände steigen an dezentralen Lagen stärkerVeränderung der Leerstandsziffern für Mietwohnungennach Erreichbarkeit, in Prozentpunkten, 2013-15

Quelle: BFS, Raiffeisen Research

Nachfrageanstieg in tieferen PreissegmentenDie Veränderungen in der Zuwanderungsstruktur erhö-hen den Bedarf an erschwinglichen Mietwohnungen anzentralen Lagen derzeit zusätzlich. Zum einen reduziertder anhaltende Trend eines tieferen Anteils der Arbeits-migration aus nordeuropäischen Ländern tendenzielldie Zahlungsbereitschaft. Zum anderen nimmt dieNachfrage von Flüchtlingen nach Wohnraum aufgrundder steigenden Anzahl der Anerkennungen von Asylge-suchen und der aktuell hohen Schutzquote für Asylge-suchstellende zu. Das begrenzte Angebot an günstigenWohnungen steht damit einer immer grösseren Nach-frage gegenüber.

Mietpreisdynamik schwächt sich auf breiter Basisweiter abWährend abseits der Zentren der steigende Angebots-überhang Druck auf die Angebotsmieten ausübt, wer-den in den Zentren insgesamt ebenso Preisrückgängeverzeichnet – dort vornehmlich aber getrieben durch dieSättigung im gehobenen Mietpreissegment. Dies giltinsbesondere für Regionen mit bereits hohen Mieten. InZürich zeigen die Angebotsmieten im ersten Halbjahr2016 stärker nach unten als im Schweizer Mittel. Dane-ben ist jüngst auch die Dynamik in der Südschweiz deut-lich in den negativen Bereich gerutscht. Damit weistmittlerweile die Mehrheit der Grossregionen sinkendeAngebotsmieten auf. In den Regionen mit durchschnitt-lich tieferen Mietpreisniveaus fiel das Jahreswachstumzwar überwiegend noch moderat positiv aus. Die Dyna-mik hat sich jedoch auch dort zuletzt weiter abge-schwächt. Dies gilt vor allem für die Nordwestschweiz.

Regionale MietpreisentwicklungAngebotsmieten, Index (2015=100), 1H16Aktuelle Entwicklung: gleitend 2 Halbjahre, in % yoy

Index 10-15 Aktuell

Schweiz 99.0 2.4 -0.4

1 Zürich 98.1 2.2 -1.2

2 Ostschweiz 98.7 2.1 -1.2

3 Innerschweiz 99.3 2.7 -1.7

4 Nordwestschweiz 99.4 2.0 0.5

5 Bern 100.1 2.0 0.6

6 Südschweiz 98.1 2.0 -2.0

7 Genfersee 95.0 4.0 -3.8

8 Westschweiz 100.6 1.8 0.8

Quelle: Wüest & Partner, Raiffeisen Research

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

eher schwach mittel gut

Marktsegmente

9

Wer in der Schweiz und insbesondere in den Städ-ten eine günstige Mietwohnung sucht, hat es im-mer schwerer. So qualitativ hochstehend dieWohnraumversorgung hierzulande sein mag, dasAngebot geht zunehmend an der Nachfrage vor-bei. Ohne Genossenschaften wäre der Mangel angünstigem Wohnraum noch akuter.

Nach gut 20 Jahren Wohneigentumsboom geht ein we-nig unter, dass lange nicht alle von den kontinuierlichgefallenen und heute einzigartig tiefen Zinsen profitie-ren können. Vielen Haushalten ist der Traum von deneigenen vier Wänden nach wie vor verbaut. Im Schnittmachen die rekordtiefen Zinsen einen Eigenheimkauffür breitere Bevölkerungskreise zwar erschwinglich, diesjedoch nur rein rechnerisch. In der Realität scheitert derEigenheimerwerb für viele an Eigenmittelvorschriftenund insbesondere Tragbarkeitsanforderungen, die vonden Banken auf Geheiss der Regulatoren ziemlich kon-sequent eingehalten werden. Nicht der aktuell so verlo-ckend tiefe Zins, sondern ein kalkulatorischer Zinssatzvon 5% wird zur Tragbarkeitsberechnung herangezo-gen. Damit fallen immer mehr Haushalte als potenzielleEigentümer weg, es sei denn sie begnügen sich mit ei-ner bescheidenen, eher kleineren Wohnung abseits dergefragten Lagen.

Miete belastet tiefe Einkommen zunehmendMittlerer Anteil an Mietausgaben in % vom Brutto-Haushaltseinkommen in CHF, 2013, Zunahme in PP

Quelle: BFS, BWO, Raiffeisen Research

Mieter sind Verlierer des EigentumsboomsWährend viele Eigentümer dank der günstigen Finanzie-rungskonditionen oft nur einen geringen Anteil ihresEinkommens fürs Wohnen aufbringen müssen, ist dieBelastung für Mieter deutlich höher. Sie liegt bei denHaushalten mit den tiefsten monatlichen Einkommen(bis 4'000 CHF) im Durchschnitt bei 34% - mit steigen-der Tendenz. Mieter sind insofern die eigentlichen Ver-lierer des Eigentumsbooms. Denn der Anteil der Auf-wendungen für Miete ist in den letzten zehn Jahrenüber alle Einkommensklassen hinweg angestiegen, ten-denziell weniger stark für die Empfänger höherer Ein-kommen (siehe Grafik oben). Insofern kann von einer

Verdrängung einkommensschwacher Haushalte imWohnungsmarkt gesprochen werden, speziell in teurenGemeinden.

Keine Anreize zum Bau günstiger WohnungenDies unterstreicht den zweifellos vorhandenen Bedarfan erschwinglichem Wohnraum. Für private Investoren,die das Gros an Wohnraum zur Verfügung stellen, sindfür einen Investitionsentscheid in der Regel aber nichtdas öffentliche Gemeinwohl ausschlaggebend, sondernvornehmlich Rendite- und Risikoüberlegungen. Unddiese sprechen in teuren Regionen vor allem für Investi-tionen im gehobenen Preissegment, insbesondere imNeubau. Nur so können die mittlerweile astronomischhohen Bodenpreise überhaupt noch überwälzt undmarktkonforme Renditen erwirtschaftet werden. Dennmit dem hohen Landanteil an den gesamten Investiti-onskosten lassen sich dort auch noch so durchdachteEinsparungen beim Ausbaustandard nicht mehr in güns-tige und gleichzeitig kostendeckende Mieten umsetzen.Es besteht folglich schlichtweg kein wirtschaftlicher An-reiz, auf teurem Boden billigen Wohnraum zu erstellen,umso weniger in einem traditionellen Verkäufermarktwie dem Schweizer Mietwohnungsmarkt in den Gross-städten.

Wohnungssuche muss sich an Realität ausrichtenZudem besteht für teurere Mietwohnungen nach wievor reges Interesse, zumindest wenn man die Zahlen derWohnungssuchabonnements betrachtet. Die Massesucht in den Zentren oder deren Agglomerationen, woWohnraum, vor allem aber günstiger Wohnraum, deut-lich knapper ist als auf dem Land.

Wohnraum wird vornehmlich nahe oder in denZentren gesuchtAnzahl aktive Suchabonnements, 2q16

Quelle: Realmatch360, Raiffeisen Research

Auf dem Land selbst waren im zweiten Quartal 2016gerade mal etwas mehr als fünfzehntausend Suchabosaktiv geschaltet. Weit über Hunderttausend Suchabosindessen in den Zentren und deren Agglomerationen.Im Wissen, dass dort der Wohnraum ohnehin knapperund daher teurer ist, lag die potenzielle Zahlungsbereit-schaft da auch um einiges höher. Günstiger Wohnraum

0.0

1.0

2.0

3.0

4.0

0%

10%

20%

30%

40%

≤ 4'000 4'001-6'000

6'001-8'000

8'001-10'000

10'001-12'000

>12'000

Anteil Zunahme seit 2007, r.S.

0

10'000

20'000

30'000

40'000

50'000

60'000

70'000

80'000

Zentren Agglomerationen Land

Günstige Wohnungen gefragt wie nie

Fokus

10

wird eher auf dem Land gesucht, wo der Anteil der ge-suchten Wohnungen mit Mieten bis monatlich maximalCHF 1500 fast die Hälfte aller Gesuche ausmacht, wo-hingegen deren Anteil in Zentren bzw. Agglomeratio-nen nicht einmal ein Viertel beträgt. Dies ist aber weni-ger Wunsch, sondern wohl eher Realität.

Regionale Verteilung der SuchabosAnteile der Suchabonnemente nach Zahlungsbereit-schaft (CHF) in %, 2q16

Quelle: Realmatch360, Raiffeisen Research

Gemeinnützige stiften günstigen WohnraumIm Segment der günstig(er)en Wohnungen spielen ge-meinnützige Wohnbauträger eine wichtige Rolle. Dassind zu einem kleineren Teil die öffentliche Hand, aberhauptsächlich Wohnbaugenossenschaften. Bei Letzte-ren sind die Mieter gleichzeitig Genossenschafter. DieMiete für Genossenschaftswohnungen muss zwar dieKosten decken, im Gegensatz zu privaten Immobilienin-vestitionen aber keine Rendite abwerfen. Entsprechendliegt der Durchschnittsmietzins für Genossenschafts-wohnungen insgesamt deutlich unter den Marktmieten.

Bei neu erstellten Genossenschaftswohnungen ist derMietkostenvorteil jedoch zusammengeschrumpft. Dafürverantwortlich ist vornehmlich das teure Bauland, dasdie Selbstkosten in die Höhe treibt. Das gilt umso mehrin Zentren, wo überdurchschnittlich viele Genossen-schaftswohnungen entstehen. Daher liegen die Mietenfür neue Liegenschaften unabhängig ob gemeinnützigoder privat schweizweit bei rund 220 CHF pro m2 undJahr (siehe Grafik rechts). Da die Wertänderung des Bo-dens von den gemeinnützigen Wohnbauträgern undder öffentlichen Hand nicht auf die Mieten überwälztwird, sind die Mieten in älteren Genossenschaftswoh-nungen wesentlich tiefer als in Wohnungen, die sich inPrivatbesitz befinden. – im Mittel bis zu 20% bei über30 Jahre alten Liegenschaften.

Ob neu gegründete Genossenschaften in Zukunft güns-tigen Wohnraum zur Verfügung stellen können, hängtsomit zuvorderst vom Preis des Baulands ab. Der politi-sche Wille in den Gemeinden, gemeinnützigen Wohn-raum zu fördern, spielt insofern die entscheidendeRolle. Da Gemeinden nur ungern wertvolles Baulandveräussern, sind Baurechtsverträge die populärste För-dervariante. Dabei wird Land an gemeinnützige Wohn-bauträger langfristig verpachtet, meist verknüpft mit

Auflagen betreffend Bauqualität und Vorgaben zurWohnungsbelegung.

Tiefere Mieten für GenossenschaftswohnungenMedian Bestandsmiete (m2/Jahr) nach Eigentümer undAlter der Liegenschaft, in CHF;mittlerer Aufpreis zu Genossenschaften in %, 2013-15

Quelle: BFS, Raiffeisen Research

Kampf um stabilen MarktanteilDer Bund fördert seit Mitte der 1970er-Jahre die Erstel-lung von Wohnraum im Rahmen des Wohnbau- und Ei-gentumsförderungsgesetzes (WEG). Dies geschah pri-mär über Bürgschaften und Finanzierungshilfen zur Ver-billigung von Miete und Eigentum. Insgesamt wurdenim Rahmen des WEG über 100'000 Wohneinheiten un-terstützt. Der Höhepunkt wurde Mitte der 1990er-Jahrenach dem Immobilien-Crash erreicht, als man den starkangeschlagenen Markt mit über 10'000 gefördertenWohneinheiten pro Jahr unterstützte. Seitdem wurdedie Förderung aber wieder stark zurückgefahren. Der-zeit entstehen pro Jahr noch rund 2'500 Wohneinheitenmit gemeinnützigem Charakter.

2003 löste das Wohnraumförderungsgesetz (WFG) dasWEG ab. Dieses gewährt faktisch nur noch Finanzie-rungshilfen für den gemeinnützigen Wohnungsbau. Fürneue Projekte können Darlehen aus den Fonds de Rou-lement (FdR) beantragt werden. Bestehende Genossen-schaften können über die Emissionszentrale für gemein-nützige Wohnbauträger (EGW) Kredite zu attraktivenKonditionen aufnehmen. Viele, schon länger beste-hende gemeinnützige Wohnbauträger sind jedoch mitt-lerweile selbsttragend und kommen ohne jegliche Un-terstützung aus.

Zurzeit ist rund 4% des Wohnungsbestandes in derSchweiz gemeinnützig, was in etwa 170'000 Einheitenentspricht. Der Neubauanteil liegt, trotz in den letztenJahren deutlich gestiegener Genossenschaftsinvestitio-nen, aber tiefer (siehe Grafik nächste Seite). Die Woh-nungsbaugenossenschaften verlieren demnach nationalMarktanteile.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Zentren Agglomerationen Land

≤1000 1500 2000 2500 3000 >3000

-5%

0%

5%

10%

15%

20%

130

150

170

190

210

230

0-5 6-30 >30 Aufpreis, r.S.

Fokus

11

Gemeinnützige Wohnungen in Gemeinden und KantonenAnteil am Wohnungsbestand, in %, 2013

Quelle: BFS, Geostat, Raiffeisen Research

Investitionen von 1. Mia. CHF pro JahrBauinvestitionen von mehrheitlich von Mitgliedern be-wohnten Genossenschaften, in Mio. CHF

Quelle: BFS, Raiffeisen Research

Genossenschaftswohnungen vor allem in StädtenDie Hälfte aller gemeinnützigen Wohnungen in derSchweiz findet sich in den zehn grössten Städten, mitAbstand am meisten in Zürich. Mit gut 40'000 Einheitensteht dort rund ein Viertel des Schweizer Bestandes o-der 20% desjenigen in der Stadt. Da zahlreiche weitereZürcher Gemeinden überdurchschnittlich viele gemein-nützige Wohnungen anbieten, liegt auch der kantonaleAnteil mit gut 9% hoch. Nur Basel-Stadt liegt mit 10%noch darüber. Teure urbane Pflaster sind demnachzwangsläufig prädestinierte Standorte für Genossen-schaftswohnungen. Speziell ist die Situation im KantonLuzern, welcher mit knapp 8% Anteil die Top 3 im ge-meinnützigen Wohnungsbau komplettiert. Das liegt

wohl auch am historischen Wettbewerb zwischenchristlichen und liberalen Kreisen, der dazu führte, dassländliche Gemeinden wie Altbüron einen höheren An-teil Genossenschaftswohnungen aufweisen als mancheStadt.

Nachholbedarf auch in ländlichen GemeindenFraglos besteht in enorm vielen Gemeinden Bedarf nacherschwinglichen Wohnungen, da die lokalen Einkom-men oft nicht mit der Mietpreisentwicklung mithaltenkönnen. Am offensichtlichsten ist das in urbanen Zen-tren der Fall, die besonders gefragt sind und Verdrän-gungseffekte im Bestand daher fast unausweichlichsind. Wohl auch deswegen liegt der Anteil an gemein-nützigen Wohnungen mit 5.5% dort um einiges höherals anderswo. Doch auch in Touristengemeinden undanderen Hotspots sind Verdrängungseffekte spürbar,nur spricht man dort weniger (gern) darüber und die ab-solut gesehen kleine Anzahl verdrängter Haushalte ent-faltet nicht die politische Wucht wie in den Städten, umdie Problematik nachhaltig zu thematisieren.

Eigentlich herrscht Konsens, dass eine örtliche Durchmi-schung verschiedener Haushaltstypen und Altersgrup-pen wünschenswert ist. Entwickelt sie sich zu einer En-klave für vermögende Rentner und steuersensibleGrossverdiener, oder zu einem Hort oft leerstehenderFerienwohnungen, steht die Standortattraktivität einerGemeinde auf wackligen Beinen. Um dem vorzubeu-gen, ist die flächendeckende Förderung von Wohnbau-genossenschaften eine kaum umgängliche Massnahme,sei sie politisch auch noch so umstritten.

2.0%

2.5%

3.0%

3.5%

4.0%

200

400

600

800

1'000

1995 1998 2001 2004 2007 2010 2013

Investitionen Anteil an Wohnungsbau, r.S.

Fokus

12

Die Arbeitsmigration aus der EU ist gesunken. Zu-nehmende Übertritte aus dem Asylwesen federnjedoch den Rückgang beim Bevölkerungswachs-tum ab. Diese Veränderung der Zuwanderungs-struktur erhöht die Wohnungsnachfrage im tiefe-ren Preissegment.

Die Schweizer Wirtschaft kam zu Jahresbeginn kaumvon der Stelle. Das BIP-Wachstum fiel im 1. Quartal2016 mit +0.1% gegenüber dem Vorquartal mager aus.Der Gegenwind vom starken Franken hält weiter an.Trotz der globalen Konjunkturrisiken und der Unsicher-heit nach dem „Brexit“-Votum stehen die Zeichen aberunverändert auf leichte Erholung. Die Stimmung in derIndustrie hat sich einigermassen stabilisiert und im zwei-ten Quartal ist die Arbeitslosigkeit nicht weiter angestie-gen. Wir rechnen daher für 2016 weiterhin mit einemmoderaten BIP-Wachstum von knapp 1%.

Die gesunkene Nachfrage der Schweizer Unternehmennach Arbeitskräften sowie die voranschreitende Kon-junkturerholung in der Eurozone haben die Zuwande-rungszahlen sinken lassen. Der Wanderungssaldo derständigen ausländischen Wohnbevölkerung im 1H16liegt mit rund 29'000 Personen um 17.5% unter demVorjahresniveau. Dabei setzt sich die Veränderung inder Struktur der Zuwanderung fort. Der Abwärtstrendbei den Zuzügen aus Deutschland sowie Südeuropa hältan. Auch die Zuwanderung aus Osteuropa hat nach ei-nem vorübergehenden Schub seit dem Wegfall der Kon-tingentierung konsolidiert.

Demgegenüber ist die Zahl ankommender Personen mitasiatischer Herkunft gestiegen, weitgehend als Konse-quenz der Flüchtlingskrise. Besonders in der zweitenJahreshälfte 2015 ist die Anzahl Asylgesuche in dieHöhe geschnellt. Die Schliessung der Balkanroute hat imersten Halbjahr 2016 zu einem drastischen Rückgangder Asylgesuche geführt. Die verzögerten Übertritte ausdem Asylwesen in die ständige Wohnbevölkerung wer-den jedoch vorerst noch deutlich zunehmen. Insgesamtrechnen wir in diesem Jahr mit einem rückläufigen Be-völkerungsanstieg auf anhaltend hohem Niveau vonknapp 80‘000, gut 10% weniger als 2015.

Darüber hinaus wird aber wohl auch die Anzahl vorläu-fig Aufgenommener, welche sich in der Statistik derständigen Wohnbevölkerung nicht niederschlagen, an-gesichts der aktuell hohen Schutzquote, zunehmen. Zu-sammen mit der strukturellen Verschiebung in der Ar-beitsmigration wird sich mit dem steigenden Wohn-raumbedarf anerkannter Flüchtlinge die Nachfrage imtieferen Mietpreissegment erhöhen.

Schweizer Arbeitsmarkt stabilisiert sichIndizes

Quelle: KOF, Datastream, Raiffeisen Research

Zuwanderungsstruktur im WandelWanderungssaldo der ständigen ausl. Wohnbevölke-rung, inkl. Übertritte aus dem Asylwesen, gleitende 12-Monatssumme; Asylgesuche Quartalszahlen

Quelle: SEM, Raiffeisen Research

Bevölkerungswachstum weiter rückläufigVeränderung ständige Wohnbevölkerung in 1'000

Quelle: BFS, SEM, Raiffeisen Research

30

35

40

45

50

55

60

65

70

-25

-20

-15

-10

-5

0

5

10

15

20

25

1q00 1q02 1q04 1q06 1q08 1q10 1q12 1q14 1q16

KOF-Beschäftigungsindikator

PMI-Beschäftigungskomponente, r.S.

0

5'000

10'000

15'000

20'000

25'000

30'000

35'000

1q10 4q10 3q11 2q12 1q13 4q13 3q14 2q15 1q16

Nordeuropa SüdeuropaSüdosteuropa OsteuropaAsien Asylgesuche

0

20

40

60

80

100

120

Geburtenüberschuss Wanderungssaldo Prognose

Wirtschaftliche Rahmenbedingungen

Marktumfeld

13

Die Hypothekarzinsen sind im ersten Halbjahr aufneue Allzeittiefs gefallen. Und an eine baldigeZinsnormalisierung ist aktuell nicht zu denken.Auch bei den Langfristzinsen rechnen wir im Jah-resverlauf allenfalls mit einem leichten Anstieg.

Die globalen Wachstumsrisiken haben sich mit dem„Brexit“-Ja nochmals erhöht und die Flucht in sichereAnlagen gefördert. Die SNB hat wiederholt am Devisen-markt interveniert, um einer stärkeren Aufwertung desCHF vorzubeugen. Eine weitere Erhöhung des Negativ-zinssatzes von derzeit -0.75% war jedoch nicht notwen-dig. Verstärkt durch den dämpfenden Effekt der EZB-Anleihekäufe auf die europäischen Zinsniveaus, sind je-doch die Renditen für sämtlichen Anleihen der Eidge-nossenschaft im zweiten Quartal abermals gesunken.Damit sind auch die Zinssätze für langfristige Festhypo-theken auf neue Rekordtiefs gefallen.

Die EZB wird ihr Anleihekaufprogramm bis auf weiteresfortführen und bleibt geneigt, die geldpolitische Locke-rung sogar auszuweiten. Auch die Zinserwartungen inden USA haben sich nochmals weiter nach hinten ver-schoben. Damit wird auch die SNB an ihrer Negativzins-politik festhalten. Wir erwarten die CHF-Libor-Zielrateauf Jahressicht unverändert bei -0.75%. Aufgrund deranhaltend expansiven Geldpolitik und des geringen glo-balen Inflationsdrucks dürften die Langfristzinsenhöchstens ein äusserst moderates Aufwärtspotentialhaben. Damit sollten auch die Zinssätze langfristiger Hy-potheken vorerst sehr niedrig bleiben.

Obwohl die Finanzierungsbedingungen noch nie so at-traktiv waren, hat sich an der finanziellen Belastung fürden Erwerb eines Eigenheims im Verhältnis zum Ein-kommen (HAI2) zuletzt kaum etwas geändert. Preisstei-gerungen kompensieren die fallenden Hypothekarzin-sen und sorgen seit Mitte letzten Jahres für eine annä-hernd konstante Einkommensbelastung auf moderatemNiveau - rund 24% für EFH bzw. 16.5% für STWE. DieTragbarkeitsprüfung für eine neue Immobilienfinanzie-rung erfolgt jedoch grundsätzlich mit einem kalkulato-rischen Zinssatz von 5%. Die kalkulatorische Belastunghat sich in beiden Segmenten weiter erhöht und liegtvor allem bei EFH mit 51.6% erheblich über der Trag-barkeitsgrenze von 33%. Zusammen mit den verschärf-ten Eigenmittelanforderungen schränkt dies den Kreispotentieller Eigenheimkäufer zunehmend ein.

Dies schlägt sich mitunter in einem Abwärtstrend beider Anzahl der Kauftransaktionen nieder. Trotz weitersteigender Immobilienpreise nimmt damit das Wachs-tum des Hypothekarvolumens ab. Im 1q16 ist die Jah-reswachstumsrate weiter auf 2.7% zurückgegangen –der tiefste Wert seit 2001. Bei den Neukreditabschlüs-sen war im Zuge des erneuten Zinsrutsches jüngst wie-der eine verstärkte Nachfrage nach Libor- sowie vor al-lem Festhypotheken mit langer Laufzeit festzustellen.

Hypothekarzinsen erreichen nochmals neue TiefsZinssätze für Neugeschäfte, Mittelwert, in %

Quelle: SNB, Raiffeisen Research

Tragbarkeit: Preissteigerungen kompensieren tie-fere ZinsenFinanzielle Belastung in % des Bruttoeinkommens(HAI2)

Quelle: BFS, ESTV, SNB, SRED, Raiffeisen Research

Zinsrückgang lässt Nachfrage nach langfristigenFesthypotheken steigenAnteil neue Kreditabschlüsse und Wachstum ausste-hender Hypotheken Inland, in %

Quelle: SNB, Raiffeisen Research

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

01/08 01/10 01/12 01/14 01/16

10-J.-Fest 5-J.-FestLibor-Hypothek 3M-CHF-Libor Zielrate10-J.-Eidgenossen

15

20

25

30

35

40

45

50

55

1q00 2q03 3q06 4q09 1q13 2q16EFH StWETragbarkeitsgrenze EFH_kalkulatorischStWE_kalkulatorisch

0

1

2

3

4

5

6

7

0

20

40

60

80

100

2q10 2q11 2q12 2q13 2q14 2q15 2q16

über 7-J.-Fest 4-7-J.-Fest1-3-J.-Fest LiborHypothekarvolumen, r.S.

Finanzierungsumfeld

Marktumfeld

14

Die Performance direkter Wohnimmobilienanla-gen hat sich im zweiten Quartal 2016 dank gestie-gener Preise weiter erhöht. Mit den sinkendenMietrenditen wird die Objektauswahl für denlangfristigen Anlageerfolg aber immer wichtiger.Auch indirekte Anlagen haben erneut profitiert,bergen jedoch zunehmend Zinsänderungsrisiken.

Die Performance von direkten Wohnimmobilienanlagenhat im zweiten Quartal 2016 weiter zugelegt und lagbei hohen rund 8.5%. Das Auf und Ab an den Finanz-märkten, aufgrund der Unsicherheit über die Entwick-lung der Weltkonjunktur und Geldpolitik, das „Brexit“-Votum sowie ein nochmals weiter gestiegener Rendite-vorteil gegenüber Anleihen halten die Nachfrage nachImmobilienanlagen hoch. Die Steigerung der Perfor-mance wurde in den letzten Quartalen alleine durch einbeschleunigtes Immobilienpreiswachstum getrieben.Die Cash-Flow-Rendite war wegen der starken Preisdy-namik hingegen leicht rückläufig. Da langfristig die Mie-terträge für eine stabile Rendite ausschlaggebend sind,gewinnt die Objektwahl zunehmend an Bedeutung.Denn die anhaltend hohe Bautätigkeit führt zu steigen-den Leerständen in schlechteren Lagen und im gehobe-nen Segment ist die Vermarktung bereits vielerortsschwieriger geworden. Objekte an gut erschlossenenLagen und im mittleren Preissegment, wo weiterhineine rege Nachfrage besteht, dürften das Mietzinsaus-fallrisiko senken.

Auch die indirekten Immobilienanlagen profitieren vonder aktuellen Marktlage. Gerade institutionelle Anlegererachten die stabilen Ausschüttungsrenditen als adä-quate Substitute für lang laufende Anleihen. Aufge-schlüsselt nach Anlagegefässen zeigt sich, dass Immo-bilienaktien zum Ende des zweiten Quartals 2016 mit12.5% eine deutlich höhere Gesamtperformance seitJahresbeginn als Immobilienfonds (6.4%) aufweisenkonnten. Der Vergleich mit dem Swiss Performance In-dex (-4.8%) unterstreicht die zuletzt hohe Outperfor-mance von kotierten indirekten Immobilienanlagen.

Solange die Zinsen tief bleiben und das wirtschaftlicheUmfeld die Nachfrage nach Wohnraum stützt, dürftesich an deren Attraktivität wenig ändern. Steigen jedochdie Kapitalmarktzinsen, sind damit nicht zu vernachläs-sigende Abwärtsrisiken verbunden. Die Agios (Aufpreisgegenüber dem ausgewiesenen Nettoinventarwert ei-nes Portfolios) weisen einen stark negativen Zusammen-hang mit den langfristigen Zinsen auf. Und besondersim Wohnimmobiliensegment liegen die Agios mit rund36% per Ende zweites Quartal 2016 auf sehr hohen Ni-veaus. Damit fällt der weitere Renditeausblick für indi-rekte Immobilienanlagen nicht mehr ganz so optimis-tisch aus. Insgesamt weisen Gewerbeimmobilienfondsbedeutend tiefere Agios und höhere Ausschüttungsren-diten auf. Trotz der schwächeren Fundamentaldatenbieten sie deswegen derzeit insgesamt ein besseres Ri-siko-Rendite-Profil.

Preisanstiege treiben GesamtrenditePerformance-Dekomposition, in % yoy.Annahmen: Nettomiete, ohne Mietzinsausfälle undInstandhaltungskosten

Quelle: IAZI AG, SRED, Wüest & Partner Raiffeisen Research

Indirekte Immobilienanlagen weisen weiterhineine hohe Performance aufGesamtperformance, Index (01.01.2016=100)

Quelle: Datastream, Raiffeisen Research

Hohe Agios im WohnimmobiliensegmentMarktkapitalisierungsgewichtete Agios,durchschnittliche Ausschüttungsrendite in %

Quelle: Halbjahres- und Jahresberichte Fonds, Raiffeisen Research

-2

0

2

4

6

8

10

12

14

2q10 1q11 4q11 3q12 2q13 1q14 4q14 3q15 2q16Wertänderungsrendite in % yoyNetto-Cashflow-Rendite in % yoy

85

90

95

100

105

110

115

01/16 02/16 03/16 04/16 05/16 06/16SXI Immobilienaktien SXI Immobilienfonds

Swiss Performance Index

1

2

3

4

0

10

20

30

40

50

06/14 09/14 12/14 03/15 06/15 09/15 12/15 03/16 06/16

Agio WohnenAgio KommerziellAusschüttungsrendite Wohnen, r.S.Ausschüttungsrendite Kommerziell, r.S.

Immobilienanlagen

Marktumfeld

15

Die geplanten Bauvorhaben signalisieren eine Sta-bilisierung der Bautätigkeit auf hohem Niveau.Wichtigster Impulsgeber bleibt der Mietwoh-nungsbau, angetrieben vom zinsbedingten Anla-genotstand und einer intakten Nachfrage. Diehohe Angebotsausweitung dürfte in manchen Re-gionen die Leerstände aber weiter etwas anheben.

Die Annahme der Zweitwohnungsinitiative 2012 hat zueinem vorübergehenden Bauboom in den betroffenenGemeinden geführt. Die zwangsläufige Korrektur hattedann 2015 einen Einbruch der Bautätigkeit zur Folge.Anfang dieses Jahres konnte diese Abwärtsbewegungwieder gestoppt werden. Die Stabilisierung war ange-sichts steigender Baugesuche und Baubewilligungenabsehbar.

Die vorauslaufenden Baugesuche deuten nun auf eineKonsolidierung der Bautätigkeit auf einem allerdingsbeachtlichen Niveau hin. Wichtigster Impulsgeber derweiterhin starken Angebotsausweitung bleibt die hoheDynamik im Mietwohnungsbau. Der zinsbedingte Anla-genotstand zusammen mit der anhaltend robustenNachfrage nach Mietwohnungen halten Investitionenins Mietwohnungssegment weiterhin vergleichsweisehoch.

Dies wird durch die Detailzahlen zu den Baubewilligun-gen bestätigt. Der Trend bei bewilligten Eigentumsob-jekten (EHF und STWE) zeigt unverändert leicht nach un-ten. Mit rund 8'500 bewilligten EFH wurde 2015 sogarein neuer Tiefststand erreicht. Hingegen zeigten die Be-willigungen für Mietwohnungen Anfang 2016 weiternach oben. Mehrfamilienhäuser (MFH) sowie Wohnein-heiten, welche entweder zum Verkauf oder zur Vermie-tung geplant werden - erreichten im letzten Jahr mitrund 34'000 Wohneinheiten einen Anteil von rund 68%am Total der Baubewilligungen im Vergleich zu 51% imJahre 2010. Aggregiert über alle Segmente liegt die an-hand der vorliegenden Baubewilligungen absehbareAngebotsausweitung derzeit aufs Jahr gerechnet beileicht über 50'000 Wohneinheiten. Das entspricht inetwa dem hohen Niveau wie vor Annahme der Zweit-wohnungsinitiative 2012.

Damit dürfte die Wohnungsproduktion das Nachfrage-potenzial etwas übersteigen und speziell auf dem Miet-wohnungsmarkt insgesamt zu einer weiteren Entspan-nung beitragen. Die Bautätigkeit verschiebt sich zuneh-mend in weniger gute Lagen. Während die effektiveNachfrage von Eigenheimkäufern aufgrund der Er-schwinglichkeit ebenfalls in diese Richtung geht, bleibtdie Mietnachfrage stärker auf die Zentren und ihre ers-ten Agglomerationsgürtel konzentriert. Darüber hinauserhöht die veränderte Zuwanderungsstruktur die Nach-frage nach günstigen Mietwohnungen. Wir rechnen da-her damit, dass im Mietwohnungsmarkt die räumlicheund preisliche Diskrepanz zwischen Angebotsauswei-tung und Nachfrage weiter zunehmen wird.

Bautätigkeit steigt nach Zwischentief wieder anGleitende 12-Monatssumme, Index (1q11=100)

Quelle: Docu-Media (Auswertung Meta-Sys), SBV, Raiffeisen Research

Hohe Dynamik im MietwohnungsbauBaubewilligte Wohneinheiten (Neubau), gleitende 12-Monats-Summe

Quelle: Docu-Media (Auswertung Meta-Sys), Raiffeisen Research

Angebot verlagert sich Richtung weniger guteLagenAnzahl bewilligte Wohneinheiten, gleitende 12-Mo-nats-Summe, nach Erreichbarkeit, Index (1q09=100)

Quelle: BFS, Docu-Media (Auswertung Meta-Sys), SRED, Raiffeisen Research

90

100

110

120

130

1q11 1q12 1q13 1q14 1q15 1q16

Baubewilligungen WohnungsbauBaugesuche WohnungsbauBautätigkeit Wohnungsbau

0

10'000

20'000

30'000

40'000

50'000

60'000

1Q07 3Q08 1Q10 3Q11 1Q13 3Q14 1Q16

EFH STWE Vermietung und Verkauf MFH Nicht definiert

70

90

110

130

150

170

190

1q09 1q10 1q11 1q12 1q13 1q14 1q15 1q16eher schwach mittel gut

Bauwirtschaft

Marktumfeld

16

Leerwohnungsziffer (2015) Baubewilligungen (2015)in % Wohneinheiten pro 1'000 Einwohner

Bevölkerung (2015) Steuerbares Einkommen (2012)Ständige Wohnbev., Total und in % Durchschnitt, in CHF

Quelle: BFS, Geostat, Regionen nach Wüest & Partner, Raiffeisen Research

Quelle: BFS, Docu-Media (Auswertung Meta-Sys), ESTV, Raiffeisen Research

Gemeindetypen & Regionen

Total Zentren Agglo. Land Total Zentren Agglo. Land

Schweiz 1.2 0.8 1.3 1.6 1.2 1.0 1.3 1.2

1 Zürich 0.8 0.3 1.1 1.6 1.2 1.2 1.3 1.0

2 Ostschweiz 1.7 1.5 1.9 1.6 1.4 1.1 1.7 1.3

3 Innerschweiz 0.9 1.1 0.8 0.9 1.6 1.1 1.9 1.8

4 Nordwestschweiz 1.5 0.8 1.6 1.8 1.4 1.0 1.3 2.3

5 Bern 1.5 0.7 1.5 2.0 0.7 0.5 0.8 0.7

6 Südschweiz 1.5 1.0 1.5 1.8 1.0 1.9 1.1 0.5

7 Genfersee 0.6 0.4 0.6 1.6 1.0 0.6 1.2 1.2

8 Westschweiz 1.1 1.2 1.0 1.3 1.3 0.6 1.7 1.3

Total Zentren Agglo. Land Total Zentren Agglo. Land

Schweiz 8'325'194 27.9 52.4 19.7 75'000 72'000 80'000 62'000

1 Zürich 1'545'904 35.8 63.1 1.2 82'000 76'000 86'000 65'000

2 Ostschweiz 913'234 31.7 37.2 31.1 66'000 67'000 67'000 63'000

3 Innerschweiz 818'728 21.3 41.1 37.6 84'000 83'000 100'000 66'000

4 Nordwestschweiz 1'384'857 20.5 65.0 14.5 73'000 75'000 75'000 65'000

5 Bern 1'009'435 24.9 43.0 32.1 65'000 65'000 70'000 60'000

6 Südschweiz 807'748 27.1 43.8 29.1 62'000 68'000 64'000 55'000

7 Genfersee 1'060'308 35.8 60.7 3.5 91'000 77'000 101'000 57'000

8 Westschweiz 784'980 22.3 48.1 29.5 67'000 64'000 70'000 63'000

Anhang

Herausgeber

Raiffeisen Schweiz, Economic Research

Chefökonom Martin NeffBrandschenkestrasse 110d, CH-8002 Zürich044 226 74 [email protected]

Finanzmarktanalyse & Strategie Makro- und Immobilien-Research

Roland Kläger044 226 74 [email protected]

Santosh Brivio044 226 74 [email protected]

Darya Granata044 226 72 [email protected]

Andreas Hauser044 226 74 [email protected]

Alexander Koch044 226 74 [email protected]

Domagoj Arapovic044 226 74 [email protected]

Lukas Seger044 226 74 [email protected]

Christoph Vonwiller044 226 74 [email protected]

Möchten Sie diese Publikation abonnieren?Wohnimmobilien Schweiz kann unter http://www.raiffeisen.ch/web/research+publikationen abonniert werden

Wichtige rechtliche Hinweise

Kein Angebot

Die in dieser Publikation veröffentlichten Inhalte werden ausschliesslich zu Informationszwecken bereitgestellt. Sie stellen also weder ein Angebot im rechtlichen Sinnenoch eine Aufforderung oder Empfehlung zum Erwerb resp. Verkauf von Anlageinstrumenten dar. Diese Publikation stellt kein Kotierungsinserat und keinen Emissions-prospekt gem. Art. 652a bzw. Art. 1156 OR dar. Die alleine massgeblichen vollständigen Bedingungen sowie die ausführlichen Risikohinweise zu diesen Produkten sind imentsprechenden Kotierungsprospekt enthalten. Aufgrund gesetzlicher Beschränkungen in einzelnen Staaten richten sich diese Informationen nicht an Personen mit Natio-nalität oder Wohnsitz eines Staates, in welchem die Zulassung von den in dieser Publikation beschriebenen Produkten beschränkt ist. Diese Publikation ist weder dazubestimmt, dem Anwender eine Anlageberatung zukommen zu lassen, noch ihn bei Investmententscheiden zu unterstützen. Investitionen in die hier beschriebenen Anlagensollten nur getätigt werden, nachdem eine entsprechende Kundenberatung stattgefunden hat, und/oder die rechtsverbindlichen Verkaufsprospekte studiert wurden. Ent-scheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Keine Haftung

Raffeisen Schweiz Genossenschaft unternimmt alle zumutbaren Schritte, um die Zuverlässigkeit der präsentierten Daten zu gewährleisten. Raiffeisen Schweiz Genossen-schaft übernimmt aber keine Gewähr für Aktualität, Richtigkeit und Vollständigkeit der in dieser Publikation veröffentlichten Informationen. Raiffeisen Schweiz Genossen-schaft haftet nicht für allfällige Verluste oder Schäden (direkte, indirekte und Folgeschäden), die durch die Verteilung dieser Publikation oder deren Inhalt verursacht werdenoder mit der Verteilung dieser Publikation im Zusammenhang stehen. Insbesondere haftet sie nicht für Verluste infolge der den Finanzmärkten inhärenten Risiken.

Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse

Diese Publikation ist nicht das Ergebnis einer Finanzanalyse. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereini-gung (SBVg) finden demzufolge auf diese Publikation keine Anwendung.