Bilanzpressekonferenz / Analystenkonferenz Frankfurt am Main, 25. Juni 2015

1.Geschäftsmodell

2. Portfolio-Entwicklung und M&A

3. Geschäftsjahr 2014/2015

4. Geschäftsjahr 2015/2016

5. Die GESCO-Aktie

Übersicht

2

GESCO – eine mittelständisch geprägte Industriegruppe mit Markt- und Technologieführern

Segmente Werkzeug-/Maschinenbau und Kunststoff-Technik

Aktuell 17 operative Tochtergesellschaften unter dem Dach der GESCO AG

Wir denken und handeln nachhaltig und unternehmerisch.

Wir bewegen uns in etablierten Branchen mit innovativen Technologien.

Wir bieten Technologie „made in Germany“ für die Märkte der Welt.

GESCO besteht aus wendigen, operativ unabhängigen und unternehmerisch geführten Einheiten, die von der Zugehörigkeit zu einer starken Gruppe profitieren.

1. Das Geschäftsmodell

3

1. Das Geschäftsmodell

Die Investmentphilosophie der GESCO AG Erwerb und Weiterentwicklung mittelständischer Industrieunternehmen Langfristig orientiert, keine Exit-Absicht Übernahme mehrheitlich, meist zu 100 % Meist im Rahmen von Nachfolgeregelungen Beteiligung von neuen Geschäftsführern mit bis zu 20 %

an ihrem Unternehmen („Unternehmer-Unternehmen“)

4

Januar 2015: Setter-Gruppe erwirbt Setterstix Corp. / USA

Setterstix ist führender US-Anbieter von Papierstäbchen für die Süßwarenindustrie, knapp 10 Mio. € Umsatz, rd. 40 Mitarbeiter

Setter selbst ist in den USA Marktführer bei Papierstäbchen für die Hygieneindustrie ideale Ergänzung des Marktauftritts in den USA

Die Unternehmen haben gemeinsame Wurzeln,

gingen aber seit Jahrzehnten getrennte Wege

2. Portfolioentwicklung und M&A

5

Aktuelle Situation bei M&A Einerseits: M&A im „guten“ Mittelstand ist derzeit ein Verkäufermarkt viel Geld im Markt, Null-Zins-Umfeld, wenige attraktive Investmentmöglichkeiten

vergleichsweise geringes Angebot an interessanten Mittelständlern

Andererseits: Der Markt ist auf allen Ebenen (Verkäufer, Intermediäre, Käufer) weiterhin stark fragmentiert, es gibt immer noch interessante Chancen

Bei GESCO im Sept. 2014 personelle Verstärkung (Christoph Borges, Leiter M&A)

2. M&A

6

3. Geschäftsjahr 2014/2015

Geschäftsjahr 2014/2015:

Nachfrage zufriedenstellend, aber Ergebnis massiv belastet – alles in allem ein enttäuschendes Jahr Zur Erinnerung:

Geschäftsjahr GESCO AG und GESCO Konzern = 1. April bis 31. März

Geschäftsjahre der Tochtergesellschaften = Kalenderjahr

Abschluss 2014/2015 umfasst operativ das Kalenderjahr 2014, Abschluss 2015/2016 umfasst operativ das Kalenderjahr 2015

7

3. Geschäftsjahr 2014/2015

Das Umfeld Deutsches BIP 2014 +1,5 % VDMA: Produktionswachstum 1 % (ursprüngliche Prognose: 3 %) GKV: Umsatz +2,6 %

GESCO-Gruppe

Auftragseingang leicht steigend Umsatz unverändert, organisch leicht rückläufig Frank Walz- und Schmiedetechnik GmbH durch Ukraine-/Russland-

Krise bei Umsatz und Ergebnis belastet Die zwei Restrukturierungsfälle MAE und Protomaster belasten

das Ergebnis (angekündigt in Bilanzpressekonferenz 2014) kräftiger Rückgang beim Konzernergebnis

8

3. Geschäftsjahr 2014/2015

Belastung 1: Protomaster GmbH

Fertigung von Werkzeugen zur Blechumformung Produktion von Karosserieteilen und Baugruppen für Klein- und Mittelserien

auf diesen Werkzeugen

2014/2015 erhöhtes Geschäftsvolumen aus Aufträgen aus Vorjahren, Komplexität und

Stückzahlen herausfordernd; Werkzeugbau teils im Fremdbezug; Installation halbautomatischer Fertigungsanlagen; viele externe Spezialisten und Fremdarbeiter

Organisation erheblich belastet, hohe Kosten, daher deutlicher Verlust

2015/2016 Hochfahren der Produktion Ziele: Weiterentwicklung der Organisation, Transformation vom Prototypen-

zum Klein-/Mittelserienfertiger, Reduzierung der externen Unterstützung, Kostenoptimierung

Ergebnis weiterhin belastet, ein weiteres Verlustjahr

9

3. Geschäftsjahr 2014/2015

Belastung 2: MAE Maschinen- und Apparatebau Götzen GmbH Weltmarktführer für automatische Richtmaschinen und Radsatzpressen

2014/2015 in den Vorjahren stark innovationsgetriebenes Wachstum,

deshalb Neubau Verwaltungs- und Fertigungsgebäude Entwicklungsmaschinen aus Vorjahren binden erhebliche personelle

Ressourcen organisatorische Neuausrichtung auf dauerhaft höheres Umsatzniveau Bearbeitung von Neuaufträgen verzögert, daher Umsatzrückgang,

Ergebnis deutlich negativ

2015/2016 Abarbeitung der Entwicklungsmaschinen wird abgeschlossen Weitgehender Abschluss der Organisationsentwicklung erfreuliche Kundennachfrage Ergebnis weiterhin belastet, Verlust deutlich verringert

10

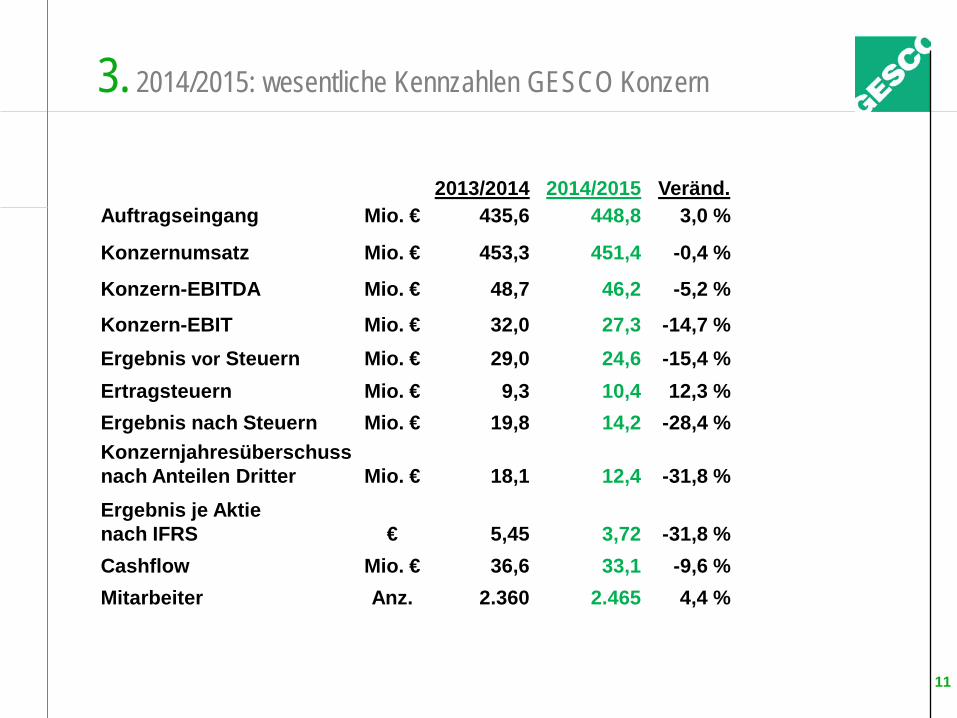

3. 2014/2015: wesentliche Kennzahlen GESCO Konzern

2013/2014

2014/2015

Veränd.

Auftragseingang Mio. € 435,6 448,8 3,0 %

Konzernumsatz Mio. € 453,3 451,4 -0,4 %

Konzern-EBITDA Mio. € 48,7 46,2 -5,2 %

Konzern-EBIT Mio. € 32,0 27,3 -14,7 % Ergebnis vor Steuern Mio. € 29,0 24,6 -15,4 % Ertragsteuern Mio. € 9,3 10,4 12,3 % Ergebnis nach Steuern Mio. € 19,8 14,2 -28,4 % Konzernjahresüberschuss nach Anteilen Dritter

Mio. €

18,1

12,4

-31,8 %

Ergebnis je Aktie nach IFRS

€

5,45

3,72

-31,8 %

Cashflow Mio. € 36,6 33,1 -9,6 % Mitarbeiter Anz. 2.360 2.465 4,4 %

11

50

100

150

200

250

300

350

400

450

31.03.2014 31.03.2015 31.03.2015 31.03.2014

kurzfristige Schulden

langfristige Schulden

Eigenkapital

Liquide Mittel

Forderungen und sonstige Assets

Vorräte

Anlagevermögen

Aktiva Passiva in Mio. €

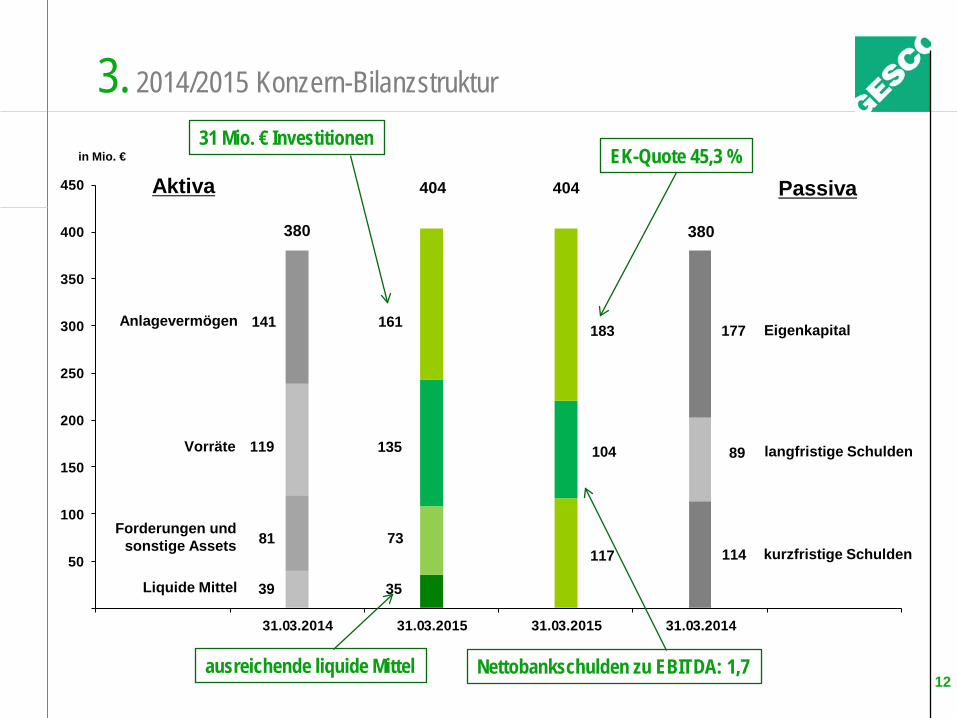

3. 2014/2015 Konzern-Bilanzstruktur

119

81

39

141

135

73

35

183

104

117

177

89

114

404 404

161

380 380

EK-Quote 45,3 % 31 Mio. € Investitionen

ausreichende liquide Mittel Nettobankschulden zu EBITDA: 1,7 12

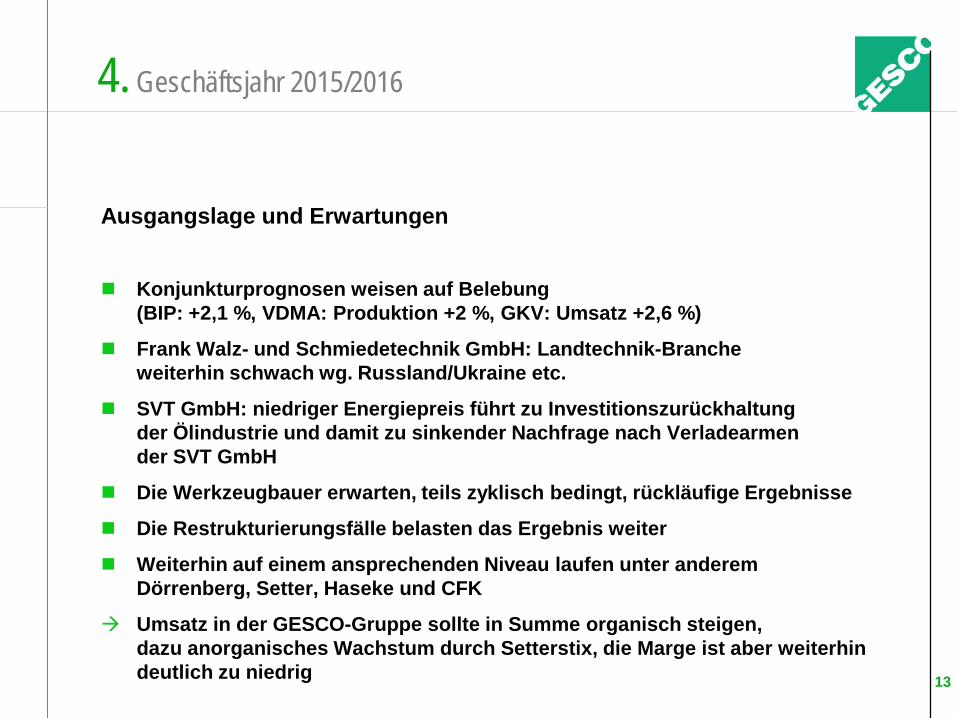

4. Geschäftsjahr 2015/2016

Ausgangslage und Erwartungen

Konjunkturprognosen weisen auf Belebung (BIP: +2,1 %, VDMA: Produktion +2 %, GKV: Umsatz +2,6 %)

Frank Walz- und Schmiedetechnik GmbH: Landtechnik-Branche weiterhin schwach wg. Russland/Ukraine etc.

SVT GmbH: niedriger Energiepreis führt zu Investitionszurückhaltung der Ölindustrie und damit zu sinkender Nachfrage nach Verladearmen der SVT GmbH

Die Werkzeugbauer erwarten, teils zyklisch bedingt, rückläufige Ergebnisse

Die Restrukturierungsfälle belasten das Ergebnis weiter

Weiterhin auf einem ansprechenden Niveau laufen unter anderem Dörrenberg, Setter, Haseke und CFK

Umsatz in der GESCO-Gruppe sollte in Summe organisch steigen, dazu anorganisches Wachstum durch Setterstix, die Marge ist aber weiterhin deutlich zu niedrig

13

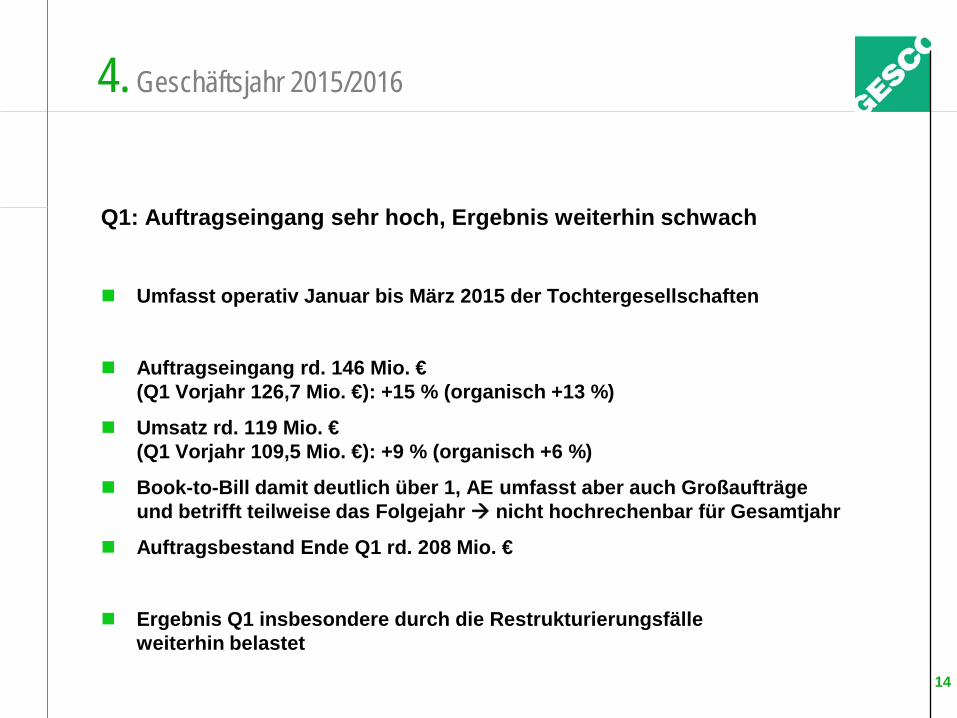

4. Geschäftsjahr 2015/2016

Q1: Auftragseingang sehr hoch, Ergebnis weiterhin schwach

Umfasst operativ Januar bis März 2015 der Tochtergesellschaften

Auftragseingang rd. 146 Mio. € (Q1 Vorjahr 126,7 Mio. €): +15 % (organisch +13 %)

Umsatz rd. 119 Mio. € (Q1 Vorjahr 109,5 Mio. €): +9 % (organisch +6 %)

Book-to-Bill damit deutlich über 1, AE umfasst aber auch Großaufträge und betrifft teilweise das Folgejahr nicht hochrechenbar für Gesamtjahr

Auftragsbestand Ende Q1 rd. 208 Mio. €

Ergebnis Q1 insbesondere durch die Restrukturierungsfälle weiterhin belastet

14

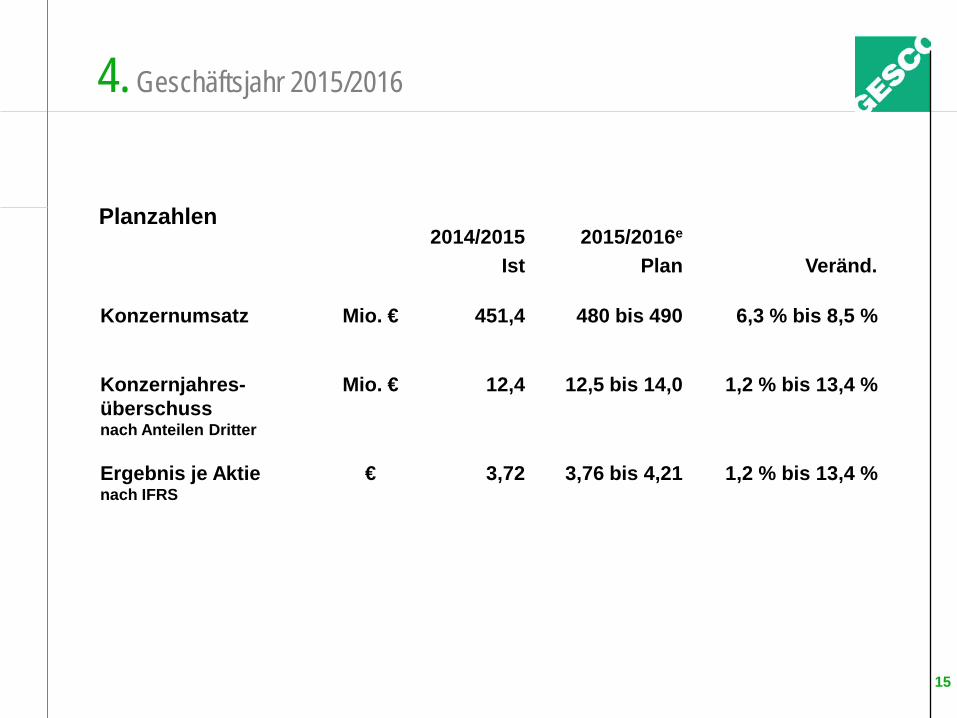

4. Geschäftsjahr 2015/2016

2014/2015 Ist

2015/2016e

Plan

Veränd.

Konzernumsatz Mio. € 451,4 480 bis 490 6,3 % bis 8,5 %

Konzernjahres- überschuss nach Anteilen Dritter

Mio. € 12,4 12,5 bis 14,0 1,2 % bis 13,4 %

Ergebnis je Aktie nach IFRS

€ 3,72 3,76 bis 4,21 1,2 % bis 13,4 %

Planzahlen

15

Fazit: Wir sehen für 2015/2016 insgesamt eine zufriedenstellende

Nachfrage

Die beiden Restrukturierungsfälle belasten das Ergebnis weiterhin

Wir arbeiten mit Hochdruck an der Lösung der Probleme

2015/2016 sollte besser werden als 2014/2015 –

aber wir sind noch nicht über den Berg

4. Geschäftsjahr 2015/2016

16

5. Die GESCO-Aktie

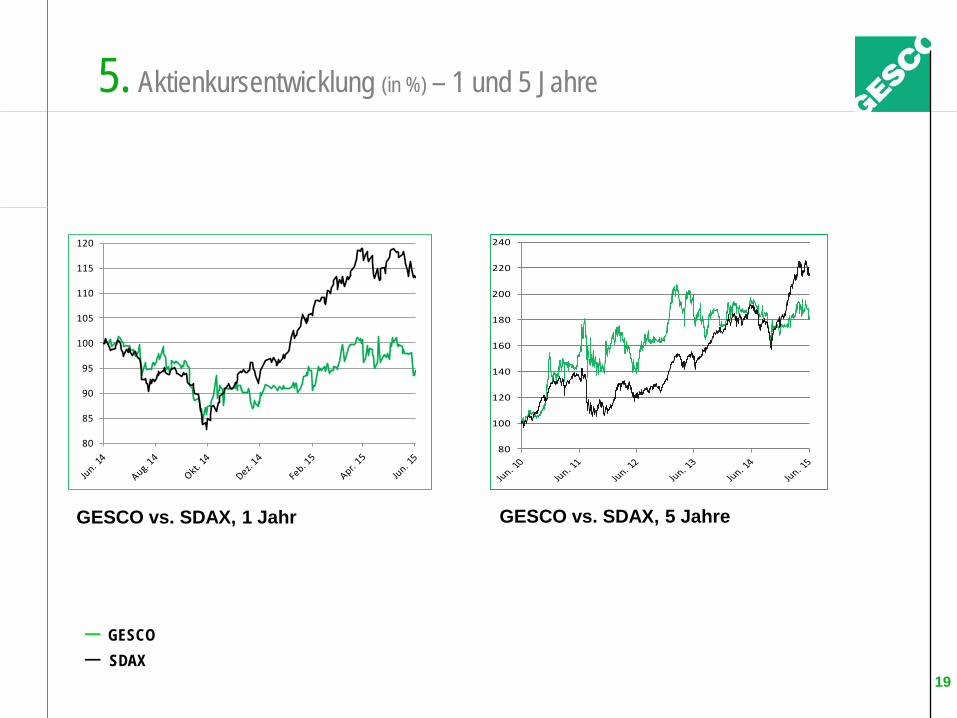

Die GESCO-Aktie als Underperformer Kursentwicklung im Geschäftsjahr 2014/2015:

+0,3 % (SDAX +17,4 %)

Kursentwicklung im Kalenderjahr 2014: -0,1 % (SDAX +5,9 %)

Dividendenvorschlag 1,75 € je Aktie (Vorjahr 2,20 €) – Ausschüttungsquote liegt damit leicht über unserer Richtlinie von rd. 40 % des EPS

17

5. Die GESCO-Aktie

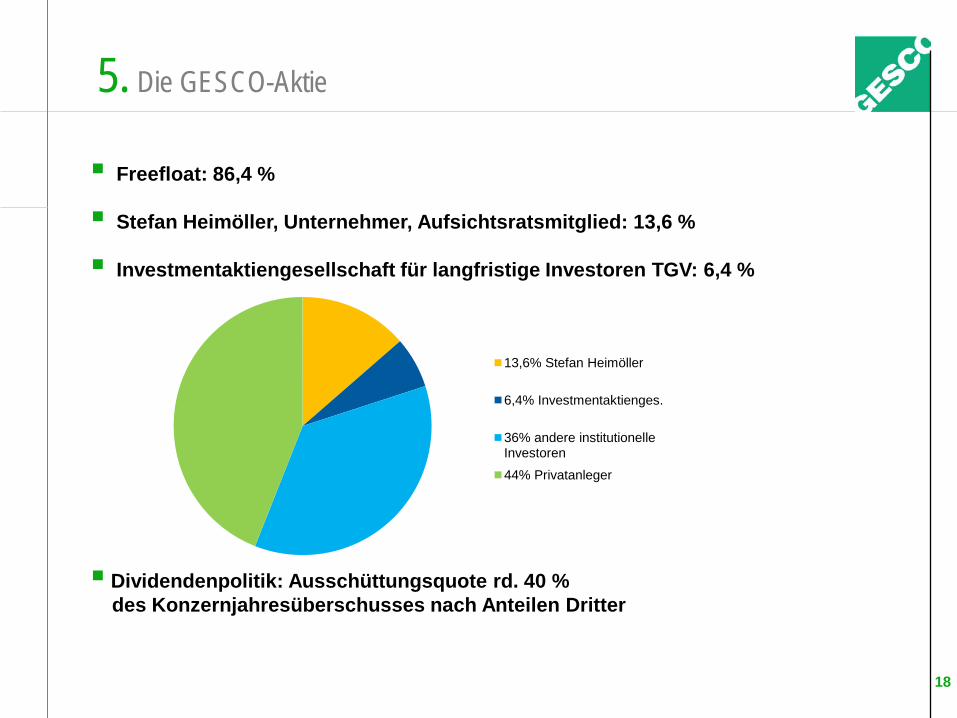

Freefloat: 86,4 %

Stefan Heimöller, Unternehmer, Aufsichtsratsmitglied: 13,6 %

Investmentaktiengesellschaft für langfristige Investoren TGV: 6,4 %

Dividendenpolitik: Ausschüttungsquote rd. 40 % des Konzernjahresüberschusses nach Anteilen Dritter

18

13,6% Stefan Heimöller

6,4% Investmentaktienges.

36% andere institutionelle Investoren

44% Privatanleger

5. Aktienkursentwicklung (in %) – 1 und 5 Jahre

GESCO vs. SDAX, 1 Jahr GESCO vs. SDAX, 5 Jahre

19

─ GESCO ─ SDAX

80

85

90

95

100

105

110

115

120

80

100

120

140

160

180

200

220

240

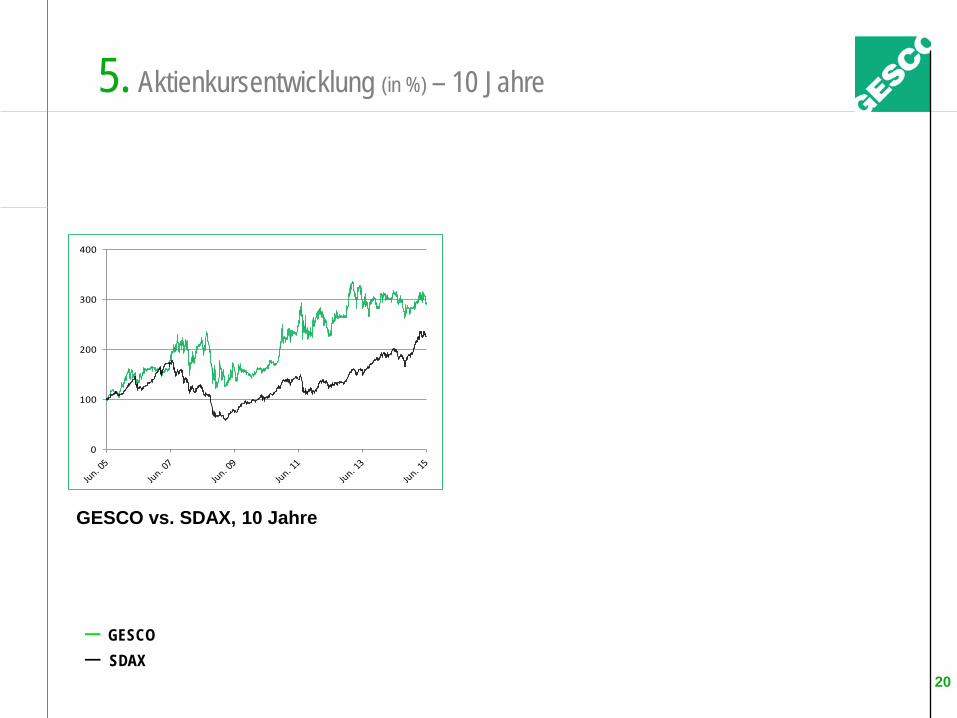

5. Aktienkursentwicklung (in %) – 10 Jahre

GESCO vs. SDAX, 10 Jahre

20

─ GESCO ─ SDAX

0

100

200

300

400

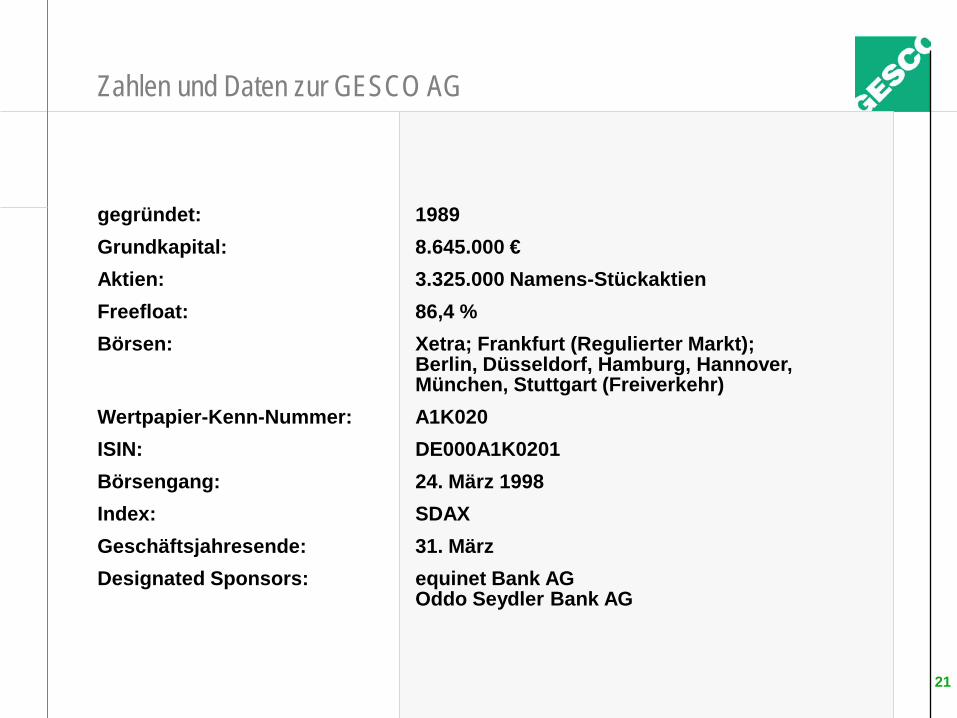

gegründet: 1989 Grundkapital: 8.645.000 € Aktien: 3.325.000 Namens-Stückaktien Freefloat: 86,4 % Börsen: Xetra; Frankfurt (Regulierter Markt); Berlin, Düsseldorf, Hamburg, Hannover, München, Stuttgart (Freiverkehr) Wertpapier-Kenn-Nummer: A1K020 ISIN: DE000A1K0201 Börsengang: 24. März 1998 Index: SDAX Geschäftsjahresende: 31. März Designated Sponsors: equinet Bank AG Oddo Seydler Bank AG

Zahlen und Daten zur GESCO AG

21

Finanzkalender und Investor Relations-Kontakt

Finanzkalender

25. Juni 2015 Bilanzpresse- und Analystenkonferenz

14. August 2015 Q1-Zahlen (01.04. bis 30.06.2015)

18. August 2015 Hauptversammlung

13. November 2015 Q2-Zahlen (01.04. bis 30.09.2015)

Februar 2016 Q3-Zahlen (01.04. bis 31.12.2015)

30. Juni 2016 Bilanzpresse- und Analystenkonferenz

August 2016 Q1-Zahlen (01.04. bis 30.06.2016)

25. August 2016 Hauptversammlung, Wuppertal

November 2016 Q2-Zahlen (01.04. bis 30.09.2016)

Investor Relations

GESCO AG Telefon: 0202 24820-18 Investor Relations Telefax: 0202 24820-49 Oliver Vollbrecht E-Mail: [email protected] Johannisberg 7 Internet: www.gesco.de 42103 Wuppertal

22

Recommended