Konjunktur

4.2. Geld- und Fiskalpolitik im IS-LM Modell

I Gleichgewicht am Geld- und Gütermarkt:

Y ∗ = C(Y ∗ − T ) + I(r∗) +G (1)M

P= L(r∗, Y ∗) (2)

I Dieses Gleichungssystem de�niert die endogenen Variablen rund Y als Funktion der exogenen Variablen G,T und M (P istgegeben).

I Wie wirkt sich Geld- und Fiskalpolitik auf Einkommen undZinsen aus?

1

Konjunktur

Beispiel

I Güternachfrage und IS-Kurve:

Y = a+ c(Y − T ) + k − br +G (3)

I Geldnachfrage und LM-Kurve:

M

P= mY − hr (4)

I Au�ösen von (4) nach r:

r =1

h

(mY − M

P

)(5)

2

Konjunktur

I Einsetzen in (3) gibt

Y = a+ c(Y − T ) + k − b

h

(mY − M

P

)+G (6)

I Au�ösen nach Y gibt gleichgewichtiges Einkommen

Y ∗ =h(a− cT + k +G) + bM/P

h− ch+mb(7)

I Einsetzen in (5) und Vereinfachen gibt gleichgewichtigen Zins

r∗ =m (a− cT + k +G)− (1− c)M/P

h− ch+mb(8)

3

Konjunktur

Fiskalpolitik

I Expansive Fiskalpolitik: Erhöhe G oder senke T .

I IS-Kurve verschiebt sich nach rechts.

I Im neuen GGW sind Y und r höher als im alten.

I Steigende Zinsen führen zu partiellem crowding out

(Verdrängung privater Investitionen).

4

Konjunktur

r

LM

IS0

Y

r0

Y0

IS1

Y1

r1

G1>G0

Abbildung: Expansive Fiskalpolitik5

Konjunktur

I Intuition: höhere Staatsausgaben erhöhen Güternachfrage;Produktion und Einkommen steigen um dG/(1− C ′).

I Höheres Einkommen führt zu höherer Geldnachfrage.

I Dadurch steigen Zinsen am Geldmarkt.

I Durch steigende Zinsen wird Investitionsnachfragezurückgedrängt: Einkommensanstieg ist geringer als im�Keynesschen Kreuz�.

6

Konjunktur

I Analytisch: (1) und (2) de�nieren r und Y als Funktion derexogenen Gröÿen, M,T und G.

I Totales Di�erential von (1) und (2):

dY = C ′(dY − dT ) + I ′dr + dG (9)

dM = P (Lrdr + LY dY ) (10)

I Beispiel kredit�nanzierte Ausgabenerhöhung:dM = dT = 0, dG > 0. Au�ösen von (9) und (10):

dY = C ′(dY ) + I ′dr + dG (11)

0 = P (Lrdr + LY dY ) (12)

7

Konjunktur

I Aus (12) folgt

dr = −LY

LrdY

Einsetzen in (11):

dY = C ′dY − I ′LY

LrdY +dG⇒ dY =

Lr

(1− C ′)Lr + I ′LYdG

und damit

dr = −LY

Lr

Lr

(1− C ′)Lr + I ′LYdG = − LY

(1− C ′)Lr + I ′LYdG

8

Konjunktur

Beispiel

I Im Beispiel oben folgt

dY

dG=

h

h(1− c) +mb

I Outputanstieg ist stärker1. je gröÿer c (starke Verschiebung der IS-Kurve)2. je gröÿer h (Geldnachfrage zinselastisch → LM-Kurve �acher)3. je kleiner m (LM-Kurve �acher)4. je kleiner b (IS-Kurve wird steiler)

9

Konjunktur

Steuer�nanzierte Fiskalpolitik

I Was passiert, wenn Ausgaben statt über Kredit durch Steuern�nanziert werden? Höhere Steuern senken verfügbaresEinkommen: gegenläu�ger E�ekt.

I Ausgeglichenes Budget: dT = dG > 0. Im Beispiel erhaltenwir:

dY

dT= −cdY

dG

I Damit folgt für dT = dG:

dY

dG=

h(1− c)h(1− c) +mb

I Einkommen steigt aber um weniger als bei Kredit�nanzierung.

10

Konjunktur

Geldpolitik

I Expansive Geldpolitik: Erhöhe Geldmenge M .

I Als Folge verschiebt sich LM-Kurve nach rechts: Y steigt, rsinkt.

I Expansion mit niedrigeren Zinsen und höherem Output.

I Intuition: Höhere Geldmenge → Geldnachfrage höher alsAngebot bei gegebenem Zins.

I Zins muss fallen, um Geldangebot und -nachfrage ins GGW zubringen.

I Dadurch steigt die Investitionsnachfrage und damit auch dieGüternachfrage, Produktion und Einkommen.

11

Konjunktur

r

IS

Y

r0

Y0 Y1

r1

M1>M0

LM0

LM1

Abbildung: Expansive Geldpolitik12

Konjunktur

Beispiel

I Im Beispiel �nden wir für die Einkommensänderung (fürP = 1)

dY

dM=

b

h(1− c) +mb(13)

I Und für die Zinsänderung

dr

dM= − 1− c

h(1− c) +mb(14)

I Outputsteigerung ist gröÿerI je gröÿer b (IS-Kurve �acher)I je kleiner h (starke Verschiebung der LM-Kurve)I je kleiner m (LM-Kurve �acher)I je gröÿer c (IS-Kurve �acher)

13

Konjunktur

Policy mix

I Policy mix: Einsatz von Geld- und Fiskalpolitik.

I Bsp. USA 90 er Jahre. De�zitabbau unter Clinton-Regierung.

I Um Outputrückgang zu verhindern, war Geldpolitik expansiv.

I Im Ergebnis waren die 90er Jahre gekennzeichnet durch hohesWachstum trotz sinkender De�zite.

14

Konjunktur

r

Y

r0

Y0

r1

1. T1-G1>T0-G0 2. M 1>M0

LM0

LM1

IS0

IS1

1

2

Abbildung: Policy mix15

Konjunktur

I Policy mix (2): Wiedervereinigung. Durch staatlicheInvestitionen und Sozialausgaben: expansive Fiskalpolitik:IS-Kurve verschob sich nach rechts.

I Bundesbank: restriktive Geldpolitik: LM Kurve nach oben.

I Ergebnis: höherer Output und höhere Zinsen.

I Für andere europäische Länder waren hohe Zinsen inschwieriger Konjunktur schädlich (Investitionen gebremst).

16

Konjunktur

LM´

IS´

Y

LM

Y

rA

Y´

r´A´

IS

r

Abbildung: Geld- und Fiskalpolitik nach der Wiedervereinigung

17

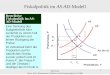

Konjunktur

4.3. AS-AD Modell

I IS-LM Modell: Presiniveau P ist �x; Nachfrage bestimmtOutput. Annahme: Unterausgelastete Kapazitäten.

I Mittelfristg können sich Preise und Löhne anpassen. Outputwird durch Angebot und Nachfrage bestimmt.

I AS-AD Modell: Gleichgewichtiger Output und Preisniveau.

I AS: aggregiertes Angebot, AD: aggregierte Nachfrage.

18

Konjunktur

AD-Kurve

I IS-LM Modell beschreibt für gegebenes Preisniveau dasGleichgewicht am Geld- und Gütermarkt: aggregierteNachfrage.

I Wenn Preisniveau variiert: Gleichgewicht ändert sich → AD alsFunktion von P .

I Gütermarkt: Gleichgewicht (per Annahme) unabhängig von P .

I Geldmarkt: P ↓→M/P ↑→ LM Kurve verschiebt sich nachrechts.

19

Konjunktur

Y

r

Y

P

LM 1

LM 0

P1<P0

P0

P1

IS

AD

Abbildung: AD Kurve

20

Konjunktur

AS Kurve

I Zusammenhang zwischen Preisniveau und aggregiertemGüterangebot (AS).

I Warum sollen Firmen mehr produzieren, wenn Preisniveausteigt?

I Relevant für Firma sind Outputpreise (P ) und Nominallöhne(W ). Wenn alle Preise und Löhne steigen, bleibt ReallohnW/P konstant und Firmen haben keinen AnreizProduktionsentscheidungen zu verändern.

I Antwort: rigide Preise oder Löhne.

21

Konjunktur

I Keynes (1936): Nominallöhne sind nach unten rigide. Firmenmaximieren Gewinne:

max PF (L)− wL⇒ PF ′(L) = w mit w = w̄

I Wenn w̄ gröÿer als markträumender Lohn → unfreiwilligeArbeitslosigkeit.

I Wenn P steigt, fällt Reallohn w/P und Firmen stellen mehrLeute ein: Arbeitslosigkeit sinkt, Beschäftigung steigt: L(P )mit dL/dP > 0, Output steigt: Y = F (L(P )) mitdY/dP = F ′dL/dP > 0.

22

Konjunktur

W/P

W/P

W/P'

LS

LD

L

_

_

E A

E' A'

P

P'

P

AS

Y=F(L)

Abbildung: Arbeitsmarkt mit rigiden Löhnen

23

Konjunktur

I Andere Gründe für Preisrigidität

1. Information

2. Kosten der Preisänderung

3. E�zienzlöhne

24

Konjunktur

I Mittelfristiges Gleichgewicht: Schnittpunkt von AD und ASKurve.

I Hier sind Geld-, Güter- und Arbeitsmärkte im �Gleichgewicht�.

I Anmerkung: nicht alle Märkte müssen im GGW sein (z.B.unfreiwillige Arbeitslosigkeit).

25

Konjunktur

P

AS

AD

Y

P*

Y*

Abbildung: AS-AD Modell

26

Konjunktur

Geld- und Fiskalpolitik

I Bsp.: expansive Fiskalpolitik, dG > 0.

I IS Kurve verschiebt sich nach rechts.

I → AD Kurve verschiebt sich nach rechts.

I Folge: Höheres Preisniveau und höherer Output.

I Analog: expansive Geldpolitik: LM-Kurve verschiebt sich nachrechts → AD Kurve verschiebt sich nach rechts.

27

Konjunktur

P

AS

AD0

Y

P0*

Y0*

AD1

P1*

Y1*

Abbildung: Expansive Geld- oder Fiskalpolitik

28

Konjunktur

Langfristiges Gleichgewicht

I Kurzfristig, bei rigiden Preisen, ist GGW durch Schnittpunktvon AD und AS Kurve gegeben.

I Langfristig sind aber Preise �exibel. Bsp: Löhne werden anIn�ation angepasst.

I Wenn alle Preise und Löhne �exibel sind, ist langfristig dasaggregierte Angebot �x und Geld- oder Fiskalpolitik hat keinenEin�uss auf den Output, nur auf In�ation.

I �Natürliches� Outputniveau Yn: dies ist das Outputniveau, dasdas Gleichgewicht der Märkte beschreibt, wenn Geld- undFiskalpolitik nicht aktiv sind.

I Politik kann Yn beein�ussen, z.B. durch Arbeitsmarkt- oderWettbewerbspolitik, aber nicht durch Geld- und Fiskalpolitik.

29

Konjunktur

P

AS

AD0

Y

P0

Yn

AD1

P1

Abbildung: Langfristiges GGW

30

Konjunktur

Neutralität des Geldes

I Kurzfristig hat Geldpolitik im AS-AD Modell reale E�ekte.

I Mittel- bis langfristig ist Geldpolitik neutral.

I Bsp. einer monetären Expansion: Rechtsverschiebung derAD-Kurve, P steigt, Y steigt kurzfristig.

I Wenn Preise und Löhne �exibel sind, passen sie sich angestiegene In�ation an. AS-Kurve verschiebt sich nach links,mittelfristig ist Output Y = Yn.

31

Konjunktur

Abbildung: Langfristiges GGW

32

Konjunktur

4.4. Die Weltwirtschaftskrise

I Was verursachte die Weltwirtschaftskrise Ende der20er/Anfang der 30er Jahre?

I Fakt 1: fallender Output Anfang der 30er in USA ging einhermit fallendenZinsen.

I Mögliche Erklärung: Kontraktive Verschiebung der IS-Kurve,z.B. schrumpfende Nachfrage als Folge desAktienmarkt-Crashs 1929.

I Ähnlich: Rückgang der Wohnungsbau-Investitionen.

I Weitere Faktoren: Bankenkrach führte zu knappen Kreditenund somit zu Rückgang der Investitionen.

33

Konjunktur

I Amerikanische Fiskalpolitik in den 30er Jahren war restriktiv:Um Budgetde�zite zu verhindern, wurden Steuern 1932angehoben!

I Geldpolitik: Von 1929-1933 �el Geldangebot in USA um 33%;Arbeitslosigkeit stieg von 3,2 auf über 25%!

I Die monetäre Hypothese besagt, dass kontraktive Geldpolitikhauptverantwortlich für die Depression war(Friedman/Schwartz 1963).

I Allerdings: erstens war die reale Geldmenge bis 1931 konstantund �el erst später.

I Zweitens sollte kontraktive Geldpolitik mit steigenden undnicht fallenden Zinsen einhergehen.

34

Konjunktur

E�ekte fallender Preise

I Im IS-LM Modell sollte fallendes Preisniveau (De�ation)eigentlich expansiv wirken.

I Aber es gibt Gründe dafür, dass De�ation kontraktiv wirkenkann:1. Schulden-De�ationshypothese: De�ation erhöht den realen

Wert von Krediten B/P : Umverteilung von Schuldnern zuGläubigern. Wenn Gläubiger geringere Konsumneigung habenals Schuldner, kann aggregierte Nachfrage fallen.

2. Investitionen sind Funktion der erwarteten Realzinsen,r = i− πe. Wenn erwartete In�ation sinkt, steigt der Realzins(für gegebenes i) und es wird weniger investiert.

I Insoweit fallende Preise durch sinkende Geldmenge verursachtwurde, würde die Geldpolitik einen Teil der Verantwortung fürdie fallende Güternachfrage tragen.

35

Recommended