Controlling & Management---------------------

Less is more: Controllingkomplexer Turnaroundprojekte

Christian Priller/Peter Rathnow

KOSTENkRECHNUNGS ..p

PRAXISZEITSCHRIFTFURCONTROlllNG,ACCOUNTING &SYSTEM-ANWENDUNGEN

~ In den letzten Jahren wurdenzahlreiehe Turnaroundprogramme gestartet. Doehdie Ergebnisse werden oftmals selbst von den Beteiligtenals unbefriedigend bezeiehnet.

~ Grundlage einer erfolgreiehenSteuerung eines Turnaroundprogramms ist ein systematisehes Controllingkonzept.Dies gilt in besonderem Ma8erDr komplexe Organisationsformen.

~ Zwei zentrale Bausteineeiner solcben geseblossenenSystematik sind das Ma8nahmen- und das Impacteontrolling. Wah rend das erstesieh vorwiegend mit derErfassung und Konkretisierung der EinsparungsmaBnahmen befasst, gibt daszweite detaillierte Aussagenzur Wirksamkeit dieserMa8nahmen im Ergebnis.

~ Eine solide theoretisehe Fundierung geniigt nieht, vielmehrsind praxiserprobte Vorgehenerforderlieh, die auf diespezifisehen Bedingungen derGro8konzerne eingehen.

~ Erfolgreieher Turnaroundist ein sehliissiges Gesamtkonzept, harte Arbeit unddie Beriieksiehtigung ausgewahlter kritiseher Erfolgsfaktoren.

Aus Sicht der Unternehmen gab es in denletzten 10 - 15 Jahren wenig Gelegenheit,sich auf dem Erreichten auszuruhen. Unterschiedlichste Krafte wie Globalisierung, Deregulierung sowie der rasantetechnologische Fortschritt sorgen flir einesUindige, teils massive Veranderung derWettbewerbsbedingungen. Dies erfordertyom Management eine fortlaufende Anpassung der Steuerungsparameter. Bewahrte Verhaltensweisen aus der Vergangenheit haben keine Bedeutung mehr,oder noch schlimmer, resultieren sogarin massiven Wettbewerbs- bzw. Kostennachteilen.

Interessant ist, dass von diesemPhanomen nicht nur einzelne Markteoder Branchen betroffen sind. Suchtman nach Evidenz flir solche massivenVeranderungen der Wettbewerbsbedingungen, wird man in nahezu allen Wirtschaftsbereichen flindig: Yom Telekommunikations- und Energiemarkt tiber dieAutomobilindustrie, bis hin zu Banken,Versicherungen und der Unterhaltungsbranche.

Auswirkungen dieser Umbmche spiegeln sich fast immer auch in den wirtschaftlichen Ergebnissen der Unternehmen wider. Die Folge sind bedrohlicheSchieflagen und - falls keine wirksamenGegenmal3nahmen ergriffen werden - im

DipI.-KaufmannChristian Priller,ICN EN PACT, Analysisand Controlling, SIEMENSAG, Hofmannstr. 51,81359 Munchen.

Extremfall die Insolvenz. Urn dies zu vermeiden, unternehmen die betroffenen Firmen grol3e Anstrengungen, die dann unterdem Schlagwort Turnaround geflihrt werden (vgl. zum Begriff Turnaround Coenenberg 1992, S.15f.). Doch solche Vorhaben gab es auch in der Vergangenheitviele und die entscheidende Frage ist:Bringen diese Projekte auch den gewtinschten Erfolg? Wenngleich sich immer wieder einzelne Erfolgsberichte,grol3tenteils aus dem Mittelstand finden,ist die Tendenz eindeutig. In einer Untersuchung zum Erfolg von Restrukturierungsprojekten zeigten sich 83 % derbefragten Manager mit dem Grad des Erfolgs nicht zufrieden (vgl. Scott-Morgan1995, S. 17). Je nachdem welcher Erhebung man glaubt, hatten zwischen 70und 90% der befragten Manager ernsthafteProbleme, die Wirksamkeit der ergriffenen Mal3nahmen im Ergebnis nachzuweisen (vgl. Doppler/Fuhrmann 2002, S.62ff.; Scott-Morgan 1995, S. 17). VieleUnternehmenslenker suchen also nochnach den kritischen Erfolgsgrol3en zurSicherung der Wirksamkeit ihrer Restrukturierungsanstrengungen. Eine in diesemZusammenhang haufig gehOrte Aul3erungist: "Wir machen tausend Verbesserungsaktionen, aber im Ergebnis ist nichtszu sehen."

Dr. rer. pol.Peter Rathnow,Senior Vice PresidentFinance and Business,Enterprise Networks,SIEMENSAG,Hofmannstr. 51, 81359Munchen.

krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6 347

Christian Priller/Peter Rathnow

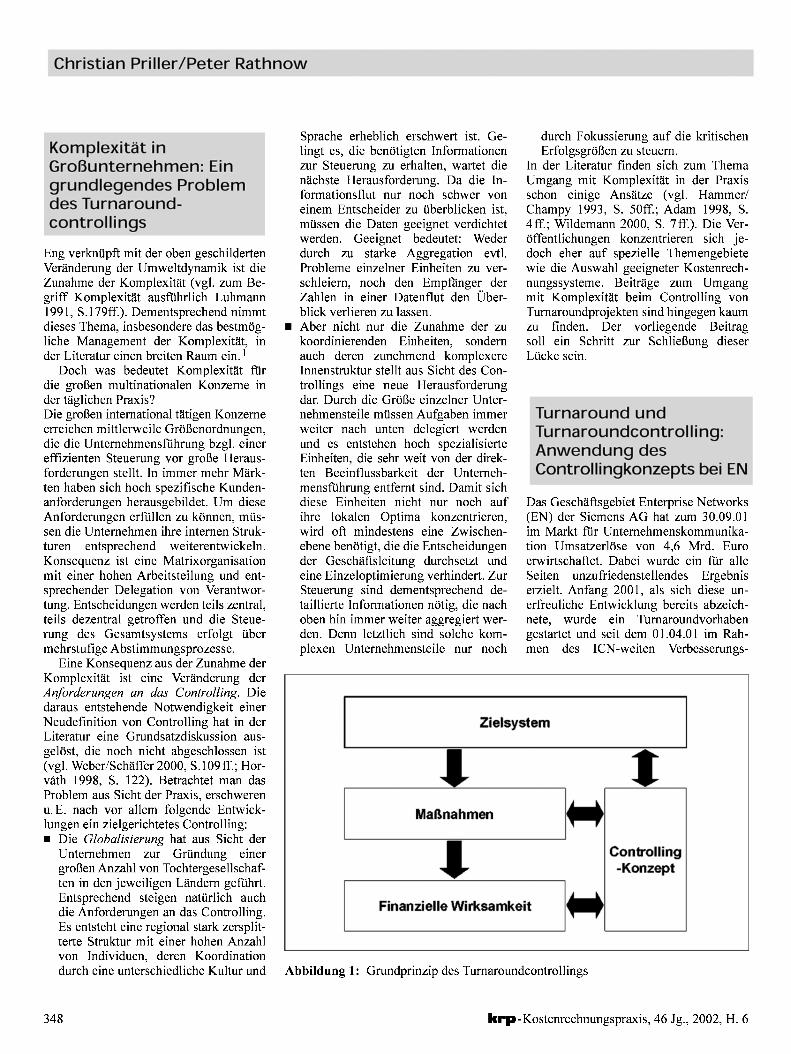

AbbiIdung 1: Grundprinzip des Tumaroundcontrollings

II Zielsystem

~ ~ tMaBnahmen •• Controlling

-Konzept

Finanzielle Wirksamkeit •

KomplexiUit inGroBunternehmen: Eingrundlegendes Problemdes Turnaroundcontrollings

Eng verkntipft mit der oben geschildertenVeranderung der Umweltdynamik ist dieZunahme der Komplexitat (vgl. zum Begriff Komplexitat ausflihrlich Luhmann1991, S.179ff.). Dementsprechend nimmtdieses Thema, insbesondere das bestmogliche Management der Komplexitat, inder Literatur einen breiten Raum ein. 1

Doch was bedeutet Komplexitat furdie groBen multinationalen Konzeme inder taglichen Praxis?Die groBen intemational tatigen Konzemeerreichen mittlerweile GroBenordnungen,die die Untemehmensfuhrung bzgl. einereffizienten Steuerung vor groBe Herausforderungen stellt. In immer mehr Markten haben sich hoch spezifische Kundenanforderungen herausgebildet. Urn dieseAnforderungen erfullen zu konnen, mtissen die Untemehmen ihre intemen Strukturen entsprechend weiterentwickeln.Konsequenz ist eine Matrixorganisationmit einer hohen Arbeitsteilung und entsprechender Delegation von Verantwortung. Entscheidungen werden teils zentral,teils dezentral getroffen und die Steuerung des Gesamtsystems erfolgt tibermehrstufige Abstimmungsprozesse.

Eine Konsequenz aus der Zunahme derKomplexitat ist eine Veranderung derAnforderungen an das Controlling. Diedaraus entstehende Notwendigkeit einerNeudefinition von Controlling hat in derLiteratur eine Grundsatzdiskussion ausgelOst, die noch nicht abgeschlossen ist(vgl. Weber/Schaffer 2000, S.109ff.; Horvath 1998, S. 122). Betrachtet man dasProblem aus Sicht der Praxis, erschwerenu. E. nach vor allem folgende Entwicklungen ein zielgerichtetes Controlling:• Die Globalisierung hat aus Sicht der

Untemehmen zur Grundung einergroBen Anzahl von Tochtergesellschaften in den jeweiligen Landem gefuhrt.Entsprechend steigen nattirlich auchdie Anforderungen an das Controlling.Es entsteht eine regional stark zersplitterte Struktur mit einer hohen Anzahlvon Individuen, deren Koordinationdurch eine unterschiedliche Kultur und

Sprache erheblich erschwert ist. Gelingt es, die benotigten Informationenzur Steuerung zu erhalten, wartet dienachste Herausforderung. Da die Informationsflut nur noch schwer voneinem Entscheider zu tiberblicken ist,mtissen die Daten geeignet verdichtetwerden. Geeignet bedeutet: Wederdurch zu starke Aggregation evtl.Probleme einzelner Einheiten zu verschleiem, noch den Empfanger derZahlen in einer Datenflut den Oberblick verlieren zu lassen.

• Aber nicht nur die Zunahme der zukoordinierenden Einheiten, sondemauch deren zunehmend komplexereInnenstruktur stellt aus Sicht des Controllings eine neue Herausforderungdar. Durch die GroBe einzelner Unternehmensteile mtissen Aufgaben immerweiter nach unten delegiert werdenund es entstehen hoch spezialisierteEinheiten, die sehr weit von der direkten Beeinflussbarkeit der Untemehmensflihrung entfemt sind. Damit sichdiese Einheiten nicht nur noch aufihre lokalen Optima konzentrieren,wird oft mindestens eine Zwischenebene benotigt, die die Entscheidungender Geschaftsleitung durchsetzt undeine Einzeloptimierung verhindert. ZurSteuerung sind dementsprechend detaillierte Informationen notig, die nachoben hin immer weiter aggregiert werden. Denn letztlich sind solche komplexen Untemehmensteile nur noch

durch Fokussierung auf die kritischenErfolgsgroBen zu steuem.

In der Literatur finden sich zum ThemaUmgang mit Komplexitat in der Praxisschon einige Ansatze (vgl. Hammer/Champy 1993, S. 50ff.; Adam 1998, S.4 ff.; Wildemann 2000, S. 7ff.). Die VerOffentlichungen konzentrieren sich jedoch eher auf spezielle Themengebietewie die Auswahl geeigneter Kostenrechnungssysteme. Beitrage zum Umgangmit Komplexitat beim Controlling vonTumaroundprojekten sind hingegen kaumzu finden. Der vorliegende Beitragsoli ein Schritt zur SchlieBung dieserLticke sein.

Turnaround undTurnaroundcontroll ing:Anwendung desControllingkonzepts bei EN

Das Geschaftsgebiet Enterprise Networks(EN) der Siemens AG hat zum 30.09.01im Markt flir Untemehmenskommunikation UmsatzerlOse von 4,6 Mrd. Euroerwirtschaftet. Dabei wurde ein fur aileSeiten unzufriedenstellendes Ergebniserzielt. Anfang 2001, als sich diese unerfreuliche Entwicklung bereits abzeichnete, wurde ein Tumaroundvorhabengestartet und seit dem 01.04.01 im Rahmen des ICN-weiten Verbesserungs-

348 krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6

Less is more: Controlling komplexer Turnaroundprojekte

programms "PACT" (Profit and CashTurnaround) fortgeflihrt. PACT bestehtaus drei Hauptaktivitaten: Umsatzsichernde MaJ3nahmen, MaJ3nahmen zurAnpassung der Vermogensbindung undeinem Kostensenkungsprogramm. Dervorliegende Erfahrungsbericht konzentriert sich ausschlieJ3lich auf die Aktivitaten im Rahmen des Kostensenkungsprogramms, was aber nicht bedeuten solI,dass die anderen Teile weniger wichtigsind. Dies bestatigt auch eine Studie, inder nachgewiesen wird, dass reines Downsizing - also eine ausschlieJ3liche Fokussierung auf ein "Cost cutting" - gegenUber einem integrierten Ansatz bzgl. derwirtschaftlichen Erfolge wahrend undnach dem Turnaround immer im Nachteilist (vgl. Kieser 2002, S. 23 f.).

1m Folgenden wird das Gesamtkonzept flir ein Controlling eines Turnaroundvorhabens vorgestellt. Dies wurdebei EN einem Praxistest unterworfen.Nachfolgend zunachst eine Darstellungdes Grundprinzips (vgl. Abbi1dung 1).

Nachdem die Ziele flir das Turnaroundvorhaben gesetzt sind, kann sofort mitdem Aufbau eines systematischen Controllingkonzepts begonnen werden. Hiersei die Wichtigkeit einer Trennung in einMaJ3nahmen- und ein Impactcontrollingbetont, denn nur Uber die Stichhaltigkeitder MaJ3nahmen und die Sicherung ihrerNettowirksamkeit im Ergebnis kann einTurnaround gelingen.Das MafinahmencontrolJjng dient zurSteuerung der Erarbeitung und Umsetzung der MaJ3nahmen. Dabei werden dieseMaJ3nahmen, gestaffelt nach ihrer Wichtigkeit, auf ihre generelle WirksamkeitgeprUft und bzgl. Wirkungszeitraum undWirkungsgrad bewertet.Das ImpactcontrolJjng konzentriert sichhauptsachlich auf die Ergebniswirksamkeit der Aktivitaten in der betreffendenPeriode. Zwar kann, bei entsprechendsorgfaltiger PrUfung der MaJ3nahmen,davon ausgegangen werden, dass die ergriffenen MaJ3nahmen auch zu Einsparungseffekten flihren, aber es kann inder Regel nicht verhindert werden, dassGegeneffekte auftreten. Urn diese abschatzen zu konnen, ist ein konsequentesControlling der Ergebniswirksamkeit unerlasslich.

1m Folgenden wird auf diese beidenAspekte des Gesamtkonzepts etwas detaillierter eingegangen. Zunachst aber ein

Exkurs zu typischen Problemfeldern, diees bereits bei der Erarbeitung des Controllingkonzepts zu berucksichtigen gilt.

Probleme bei derpraktischen Umsetzungeines Turnaroundcontrollings

Einige typische Probleme, die es zu Beginnzu IOsen gilt, finden sich nachstehend:• Datenverfugbarkeit: Teilweise mUssen

die flir das MaJ3nahmen- oder Impactcontrolling benotigten Daten erst ermittelt werden. Das liegt daran, dass inTurnaroundprojekten haufig andereSteuerungsgroJ3en von Bedeutung sindals im "normalen" Geschaft.

• Verg1eichbarkeit: Da wahrend einesTurnarounds Organisationsanderungengeradezu der Regelfall sind, muss fortlaufend auf die Vergleichbarkeit derZahlen geachtet werden. Hier solite derGrundsatz gelten, die Manager nur daran zu messen, was sie auch beeinflussenkonnen. Verandert sich der von ihnen zubeeinflussende Kostenblock, sollte sichdas auch in ihren Zielen niederschlagen.Meistens resultiert dies in einer "Umhangung" von Zielen von einer Organisationseinheit zu einer anderen.

• Gegeneffekte: Komplexen Systemenimmanente, oft nicht vorhersehbareGegeneffekte mUssen zumindest naherungsweise herausgearbeitet werden,urn sicherzustellen, dass beide, sowohldie MaJ3nahmen-, als auch die Impactebene zum gleichen Ergebnis flihren.Typische Gegeneffekte sind einerseitsgewollte, wie Investitionsentscheidungen, oder andererseits ungewollte, wiez. B. Wahrungsverluste oder -gewinne.Manchmal kann es notwendig sein,so1che Effekte aus der Kostenbasis zueliminieren, da diese sonst die tatsachliche Performance der Einheit verzerren.

• Rechenmodelle: Gleich zu Beginnsollte man sich Gedanken Uber geeignete Modelle zur vereinfachten Abbildung der Realitat machen. Diese mUssen in der Lage sein, mittels einfacherAnnahmen zu exogenen Faktoren, wieMarktpreisverfall, Kostenverteuerungund Fixkostenanteil, jederzeit Aussagen zum Fortschritt der Einsparungsanstrengungen zu machen.

Gestaltung desMaBnahmencontrol1 ings

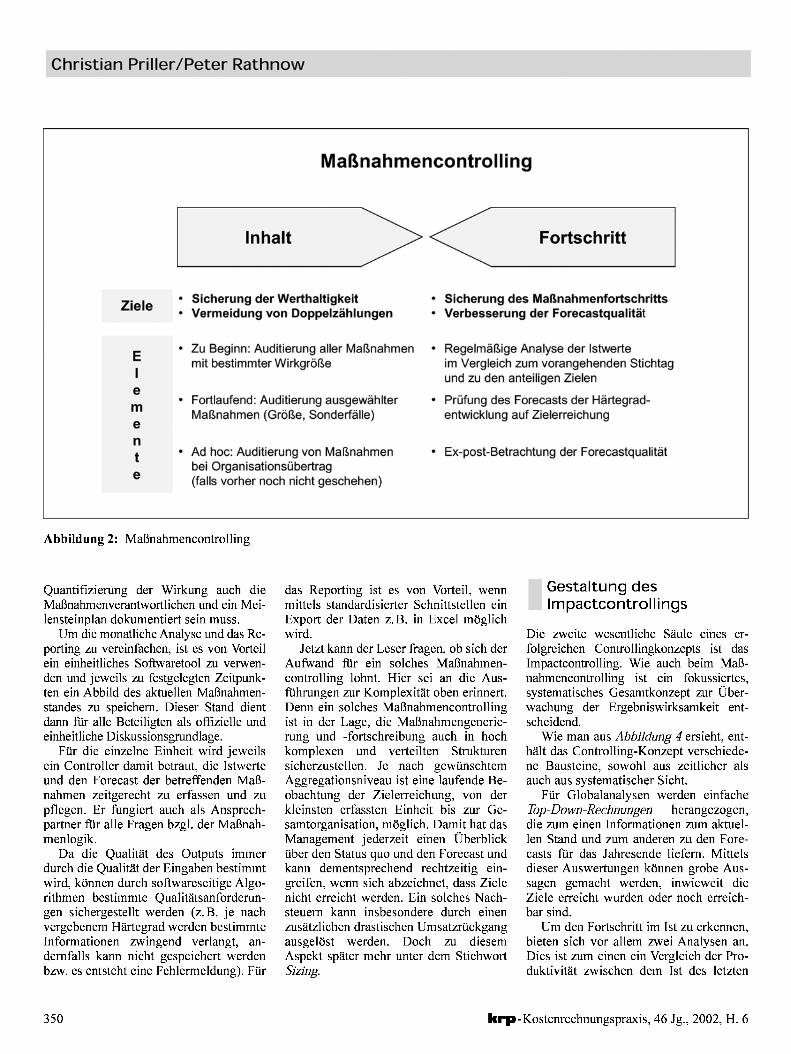

Das MaJ3nahmencontrolling ist eine nochnicht so weit verbreitete Messsystematik.Die folgende Dbersicht (vgl. Abbi1dung 2)zeigt die einzelnen Bausteine eines umfassenden MaJ3nahmencontrollings.

Urn die Validitat der Mafinahmen sicherzustellen, macht es durchaus Sinn,eine unabhangige Instanz, wie z. B. die interne Revision, mit der Prlifung zu beauftragen. Aber wer auch immer diese Aufgabe Ubernimmt, in solchen "Audits" sollteinsbesondere die generelle Werthaltigkeitund Dberschneidungsfreiheit mit bereitsvorhandenen MaJ3nahmen anderer Einheiten geprUft werden. Diese "Qualitatskontrolle" ist besonders zu Beginn eines Turnaroundvorhabens sehr wichtig, da zumeinen die Messlatte flir die zukUnftigeMaJ3nahmengenerierung festgelegt wirdund zum anderen aile Beteiligten die Gelegenheit haben, sich in den Prozess derMaJ3nahmengenerierung und -bewertungeinzuarbeiten. 1m Ubrigen kann es sinnvollsein, eine Art Leitfaden herauszugeben,der die wesentlichen Pramissen (Zustandigkeiten, Bewertungsfragen etc.) zurMaJ3nahmengenerierung beschreibt.

Neben der Prufung der MaJ3nahmenauf Werthaltigkeit und Dberschneidungsfreiheit spielt die Verfolgung des tatsachlichen und prognostizierten Hochlaufsder Hartegrade eine entscheidende Rolle.Ohne ein laufendes Controlling und Reporting bzgl. der Zielerreichung im 1stund im Forecast - auch nach Hartegrad(s. u.) - ist eine Aussage Uber den Statusquo des Turnaroundvorhabens nur schwermoglich. Nur wenn sichergestellt wird,dass die Einsparungsideen auch konsequent und kontinuierlich zur Ergebniswirksamkeit weiterentwickelt werden,kann eine Verbesserung im angestrebtenZeitrahmen auch erreicht werden.

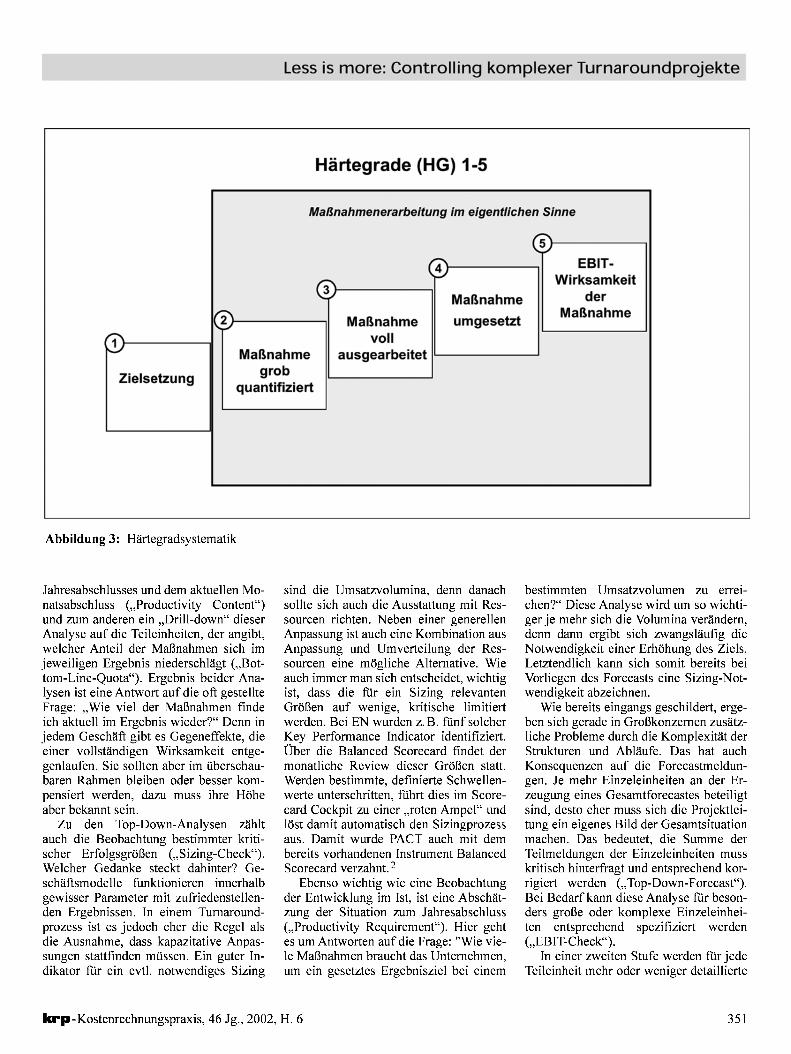

Damit aile Einheiten nach dem gleichen MaJ3stab gemessen werden, mUssenzunachst allgemein gUltige Standards flirdie Fortschrittsbewertung definiert werden. Als nUtzlich hat sich folgende Hartegradeinteilung (vgl. Abbi1dung 3) zur Beurteilung und Systematisierung der MaJ3nahmen erwiesen.

Der arbeitsintensivste Schritt jederMaJ3nahme ist der Dbergang von Hartegrad zwei in drei, da neben der genauen

krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6 349

Christian Priller/Peter Rathnow

MaBnahmencontrolling

___I_n_h_al_t__~><~__F_o_rt_s_C_hr_it_t__

Ziele

EIemente

• Sicherung der Werthaltigkeit• Vermeidung von Doppelzahlungen

• Zu Beginn: Auditierung aller Mal1nahmenmit bestimmter Wirkgr611e

• Fortlaufend: Auditierung ausgewahlterMal1nahmen (Gr6I1e, Sonderfalle)

• Ad hoc: Auditierung von Mal1nahmenbei Organisationsubertrag(falls vorher noch nicht geschehen)

• Sicherung des MaBnahmenfortschritts• Verbesserung der Forecastqualitat

• Regelmal1ige Analyse der Istwerteim Vergleich zum vorangehenden Stichtagund zu den anteiligen Zielen

• Prufung des Forecasts der Hartegradentwicklung auf Zielerreichung

• Ex-post-Betrachtung der Forecastqualitat

Abbildung 2: Mal3nahmencontrolling

Quantifizierung der Wirkung auch dieMaI3nahmenverantwortlichen und ein Meilensteinplan dokumentiert sein muss.

Urn die monatliche Analyse und das Reporting zu vereinfachen, ist es von Vorteilein einheitliches Softwaretool zu verwenden und jeweils zu festgelegten Zeitpunkten ein Abbild des aktuellen Mal3nahmenstandes zu speichem. Dieser Stand dientdann fur aile Beteiligten als offizielle undeinheitliche Diskussionsgrundlage.

Fiir die einzelne Einheit wird jeweilsein Controller damit betraut, die Istwerteund den Forecast der betreffenden Mal3nahmen zeitgerecht zu erfassen und zupflegen. Er fungiert auch als Ansprechpartner fur aile Fragen bzgl. der Mal3nahmenlogik.

Da die Qualitat des Outputs immerdurch die Qualitat der Eingaben bestimmtwird, konnen durch softwareseitige AIgorithmen bestimmte Qualitatsanforderungen sichergestel1t werden (z. B. je nachvergebenem Hartegrad werden bestimmteInformationen zwingend verlangt, andemfalls kann nicht gespeichert werdenbzw. es entsteht eine Fehlermeldung). Fiir

das Reporting ist es von Vorteil, wennmittels standardisierter Schnittstellen einExport der Daten z. B. in Excel moglichwird.

Jetzt kann der Leser fragen, ob sich derAufWand fur ein solches Mal3nahmencontrolling lohnt. Hier sei an die Ausfuhrungen zur Komplexitat oben erinnert.Denn ein solches Mal3nahmencontrollingist in der Lage, die Mal3nahmengenerierung und -fortschreibung auch in hochkomplexen und verteilten Strukturensicherzustellen. Je nach gewiinschtemAggregationsniveau ist eine laufende Beobachtung der Zielerreichung, von derkleinsten erfassten Einheit bis zur Gesamtorganisation, moglich. Damit hat dasManagement jederzeit einen Oberblickiiber den Status quo und den Forecast undkann dementsprechend rechtzeitig eingreifen, wenn sich abzeichnet, dass Zielenicht erreicht werden. Ein solches Nachsteuem kann insbesondere durch einenzusatzlichen drastischen UmsatzriickgangausgelOst werden. Doch zu diesemAspekt spater mehr unter dem StichwortSizing.

Gestaltung desImpactcontrollings

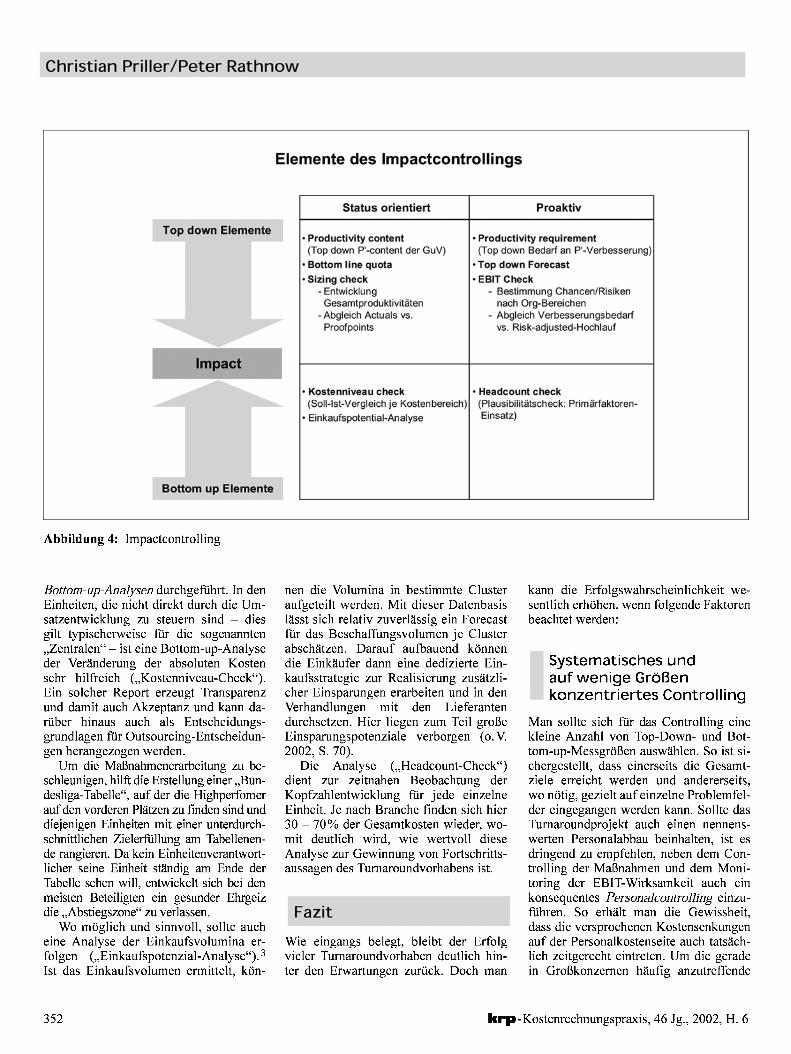

Die zweite wesentliche Saule eines erfolgreichen Controllingkonzepts ist dasImpactcontrolling. Wie auch beim Mal3nahmencontrolling ist ein fokussiertes,systematisches Gesamtkonzept zur Oberwachung der Ergebniswirksamkeit entscheidend.

Wie man aus Abbildung 4 ersieht, enthalt das Controlling-Konzept verschiedene Bausteine, sowohl aus zeitlicher alsauch aus systematischer Sicht.

Fiir Globalanalysen werden einfacheTop-Down-Rechnungen herangezogen,die zum einen Informationen zum aktuellen Stand und zum anderen zu den Forecasts fur das Jahresende liefem. Mittelsdieser Auswertungen konnen grobe Aussagen gemacht werden, inwieweit dieZiele erreicht wurden oder noch erreichbar sind.

Urn den Fortschritt im 1st zu erkennen,bieten sich vor allem zwei Analysen an.Dies ist zum einen ein Vergleich der Produktivitat zwischen dem 1st des letzten

350 krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6

Less is more: Controlling komplexer Turnaroundprojekte

Hartegrade (HG) 1-5

Ma6nahmenerarbeitung im eigentlichen Sinne

5

~EBIT-

Wirksamkeit3,..,

Mallnahme der[a\

Mallnahme umgesetztMallnahme

I'~(j" voll~ Mallnahme ausgearbeitet

Zielsetzung grobquantifiziert

Abbildung 3: Hartegradsystematik

Jahresabschlusses und dem aktuellen Monatsabschluss ("Productivity Content")und zum anderen ein "Drill-down" dieserAnalyse auf die Teileinheiten, der angibt,welcher Anteil der MaI3nahmen sich imjeweiligen Ergebnis niederschHigt ("Bottom-Line-Quota"). Ergebnis beider Analysen ist eine Antwort auf die oft gestellteFrage: "Wie viel der MaI3nahmen findeich aktuell im Ergebnis wieder?" Denn injedem Geschaft gibt es Gegeneffekte, dieeiner vollstandigen Wirksamkeit entgegenlaufen. Sie sollten aber im Uberschaubaren Rahmen bleiben oder besser kompensiert werden, dazu muss ihre Hoheaber bekannt sein.

Zu den Top-Down-Analysen zahltauch die Beobachtung bestimmter kritischer ErfolgsgroBen ("Sizing-Check").Welcher Gedanke steckt dahinter? Geschaftsmodelle funktionieren innerhalbgewisser Parameter mit zufriedenstellenden Ergebnissen. In einem Turnaroundprozess ist es jedoch eher die Regel alsdie Ausnahme, dass kapazitative Anpassungen stattfinden mUssen. Ein guter Indikator fUr ein evtl. notwendiges Sizing

sind die Umsatzvolumina, denn danachsollte sich auch die Ausstattung mit Ressourcen richten. Neben einer generellenAnpassung ist auch eine Kombination ausAnpassung und Umverteilung der Ressourcen eine mogliche Alternative. Wieauch immer man sich entscheidet, wichtigist, dass die fUr ein Sizing relevantenGraBen auf wenige, kritische limitiertwerden. Bei EN wurden z. B. flinf solcherKey Performance Indicator identifiziert.Ober die Balanced Scorecard findet dermonatliche Review dieser GroI3en statt.Werden bestimmte, definierte Schwellenwerte unterschritten, flihrt dies im Scorecard Cockpit zu einer "roten Ampel" undlOst damit automatisch den Sizingprozessaus. Damit wurde PACT auch mit dembereits vorhandenen Instrument BalancedScorecard verzahnt. 2

Ebenso wichtig wie eine Beobachtungder Entwicklung im 1st, ist eine Abschatzung der Situation zum Jahresabschluss("Productivity Requirement"). Hier gehtes urn Antworten auf die Frage: "Wie viele MaI3nahmen braucht das Unternehmen,urn ein gesetztes Ergebnisziel bei einem

bestimmten Umsatzvolumen zu erreichen?" Diese Analyse wird urn so wichtiger je mehr sich die Volumina verandern,denn dann ergibt sich zwangslaufig dieNotwendigkeit einer ErhOhung des Ziels.Letztendlich kann sich somit bereits beiVorliegen des Forecasts eine Sizing-Notwendigkeit abzeichnen.

Wie bereits eingangs geschildert, ergeben sich gerade in GroBkonzernen zusatzliche Probleme durch die Komplexitat derStrukturen und Ablaufe. Das hat auchKonsequenzen auf die Forecastmeldungen. Je mehr Einzeleinheiten an der Erzeugung eines Gesamtforecastes beteiligtsind, desto eher muss sich die Projektleitung ein eigenes Bild der Gesamtsituationmachen. Das bedeutet, die Summe derTeilmeldungen der Einzeleinheiten musskritisch hinterfragt und entsprechend korrigiert werden ("Top-Down-Forecast").Bei Bedarfkann diese Analyse flir besonders groBe oder komplexe Einzeleinheiten entsprechend spezifiziert werden("EBIT-Check").

In einer zweiten Stufe werden flir jedeTeileinheit mehr oder weniger detaillierte

krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6 351

Christian Priller/Peter Rathnow

Elemente des Impactcontrollings

Top down Elemente

Impact

Bottom up Elemente

Abbildung 4: Impactcontrolling

Status orientiert Proaktiv

• Productivity content • Productivity requirement(Top down P'-content der GuV) (Top down Bedarf an P'-Verbesserung)

• Bottom line quota • Top down Forecast

• Sizing check • EBIT Check- Entwicklung - Bestimmung Chancen/Risiken

Gesamtproduktivitaten nach Org-Bereichen- Abgleich Actuals vs. - Abgleich Verbesserungsbedarf

Proofpoints vs, Risk-adjusted-Hochlauf

• Kostenniveau check • Headcount check(Soll-Ist-Vergleich je Kostenbereich) (Plausibilitatscheck: Primarfaktoren-

• Einkaufspotential-Analyse Einsatz)

Bottom-up-Analysen durchgeflihrt. In denEinheiten, die nicht direkt durch die Umsatzentwicklung zu steuem sind - diesgilt typischerweise flir die sogenannten"Zentralen" - ist eine Bottom-up-Analyseder Veranderung der absoluten Kostensehr hilfreich ("Kostenniveau-Check").Ein solcher Report erzeugt Transparenzund damit auch Akzeptanz und kann dartiber hinaus auch als Entscheidungsgrundlagen flir Outsourcing-Entscheidungen herangezogen werden.

Urn die MaBnahmenerarbeitung zu beschleunigen, hilft die Erstellung einer "Bundesliga-Tabelle", auf der die Highperfomeraufden vorderen Platzen zu finden sind unddiejenigen Einheiten mit einer unterdurchschnittlichen Zielerftillung am Tabellenende rangieren. Da kein Einheitenverantwortlicher seine Einheit srnndig am Ende derTabelle sehen will, entwickelt sich bei denmeisten Beteiligten ein gesunder Ehrgeizdie "Abstiegszone" zu verlassen.

Wo moglich und sinnvoll, sollte aucheine Analyse der Einkaufsvolumina erfolgen ("Einkaufspotenzial-Analyse").31st das Einkaufsvolumen ermittelt, kon-

nen die Volumina in bestimmte Clusteraufgeteilt werden. Mit dieser Datenbasislasst sich relativ zuverlassig ein Forecastflir das Beschaffungsvolumen je Clusterabschatzen. Darauf aufbauend konnendie Einkaufer dann eine dedizierte Einkaufsstrategie zur Realisierung zusatzlicher Einsparungen erarbeiten und in denVerhandlungen mit den Lieferantendurchsetzen. Hier liegen zum Teil grol3eEinsparungspotenziale verborgen (0. V.2002, S. 70).

Die Analyse ("Headcount-Check")dient zur zeitnahen Beobachtung derKopfzahlentwicklung flir jede einzelneEinheit. Je nach Branche finden sich hier30 - 70% der Gesamtkosten wieder, womit deutlich wird, wie wertvoll dieseAnalyse zur Gewinnung von Fortschrittsaussagen des Tumaroundvorhabens ist.

Fazit

Wie eingangs belegt, bleibt der Erfolgvieler Tumaroundvorhaben deutlich hinter den Erwartungen zuriick. Doch man

kann die Erfolgswahrscheinlichkeit wesentlich erhohen, wenn folgende Faktorenbeachtet werden:

Systematisches undauf wenige GraBenkonzentriertes Controlling

Man sollte sich ftir das Controlling einekleine Anzahl von Top-Down- und Bottom-up-Messgrol3en auswahlen. So ist sichergestellt, dass einerseits die Gesamtziele erreicht werden und andererseits,wo notig, gezielt auf einzelne Problemfelder eingegangen werden kann. Sollte dasTumaroundprojekt auch einen nennenswerten Personalabbau beinhalten, ist esdringend zu empfehlen, neben dem Controlling der MaBnahmen und dem Monitoring der EBIT-Wirksamkeit auch einkonsequentes Personalcontrolling einzuftihren. So erhalt man die Gewissheit,dass die versprochenen Kostensenkungenauf der Personalkostenseite auch tatsachlich zeitgerecht eintreten. Urn die geradein Grol3konzemen haufig anzutreffende

352 krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6

less is more: Controlling komplexer Turnaroundprojekte

Literaturhinweise

Dort finden sich auch Ansatze zur praktischenUmsetzung.

2 Zur Scorecard allgemein und speziell zur Einfuhrung bei EN vgl. PrillerlRathnow (2001), S.376f.

31n der Praxis muss fiir eine solche Analyse haufig erst einmal eine Menge Vorarbeit bzgl. derSchaffung belastbarer Daten geleistet werden.

4 Dies mag trivial klingen, ist aber in GroBkonzernen aufgrund der oben geschilderten Komplexitat in der Praxis beliebig schwierig.

5 Einen interessanten Ansatz zur Beurteilungder GroBe von Konzemzentralen liefert z. B.die Benchmarkingstudie von Biihner (1996),S.229ff.

6 Mehrere Studien haben gezeigt, dass in derWahmehmung der Manager ein stark positiverZusammenhang (bis zu 90% der Befragten) ZWI

schen intensiver intemer Kommunikation undder Erfolgswahrscheinlichkeit eines Tumaroundvorhabens besteht. vgl. Mohr (1997), S. 20.

Adam, D.: Komplexitatsmanagement, Wiesbaden19~. .

Biihner R.: Die GroBe von Konzernzentralen - emeBe;chmarking Studie, in: Zeitschrift fUr Orgamsation, Heft 4, 1996, S. 227-36.

Coenenberg, A. G./Fischer. T M: TumaroundManagement, Stuttgart 1992.

Doppler. K/Fuhrmann, H: Untemehmenswandelgegen Widerstande, Frankfurt 2002.

Faulhaber; PlLandwehr; N: Turnaround-Management in der Praxis, Frankfurt 2001.

Hammer. M/Champy, J.: Reengineering the corporation; New York 1993.

Horvath. P: Controlling, Stuttgart 1998.Kieser. A.: Downsizing - eine verniinftige Strategie ?,

in: Harvard Business Manager, Heft 2, 2002, S.3~~ .

Luhmann, N: Soziale Systeme - Grundriss emerallgemeinen Theorie, Frankfurt 1991.. .

Mohr. N: Kommunikation und orgamsatonscherWandel Wiesbaden 1997.

o. V: Einka'uf' Weit gehende Kooperation, in: Wirtschaftswoche, 01.08.2002, S. 70.

PrjJJer: C./Rathnow P: Die Balanced Scorecard alsInstrument in einem Change ProzeB, in: ControllerMagazin August 200 I, S. 375-379.

Rathnow, P.: Integriertes Variantenmanagement,Gottingen 1993. .

Scott-Morgan, P: Die heimlichen Splelregeln, NewYork 1995.

Weber. J./Schjdfer. U: Controlling als Koordinationsfunktion, in: Kostenrechnungspraxls, Heft 2,2000, S. 109-118.

Wildemann, H: Komplexitatsmanagement, Miinchen2000.

Vorgehensweise "linke Tasche - rec?teTasche" zu vermeiden, sollte auf emehohe Transparenz geachtet werden, bishin zu einer schriftlichen BesUitigung vonOrganisationsUbertragen der abgeben~en

und aufuehmenden Einheit. Zusatzhchsollten aile Mitarbeiterzahlen vergleichbar gerechnet werden, so dass je~er da~an

gemessen werden kann, ob seme Emheit die entsprechenden Ziele auch erreicht hat.

Personalisierung

Es ist von hoher Bedeutung, eine eindeutige Guideline herauszugeben, ,:er ~lir

welche KostenblOcke verantworthch 1St.Damit wird sowohl eine doppelte, alsauch eine fehlende Adressierung vonEinsparpotenzialen vermieden.. Dazukann es auch notig sein, Verglelchbarkeitsrechnungen anzustellen. Als Prinzipgilt: "Die Kosten mUssen von demjenigenverantwortet werden, der sie auch wirklich beeinflussen kann."4 Ausnahmengibt es grundsatzlich nicht. FUr ~lle Ei~

heiten muss gelten: Jeder tragt semen Tel!zur Erreichung des Gesamtziels bei. Insbesondere Zentralstellen sollten dahingehend UberprUft werden, ob sie mehr nutzen als kosten und ob ihre Ausstattungund GroBe noch den neuen Umsatzvolumina entspricht. 5

Kommunikation

Eine intensive Kommunikation der geplanten Veranderungen kann bestehendeWiderstande bei den Mitarbeitem wesentlich verringem. 6 Zwar ist die Bedeutung der Kommunikation fUr denTumarounderfolg inzwischen bekannt,aber in der Praxis wird sie oft vemachlassigt und vor allen Dingen in ihrem A~s

maB meist deutlich unterscbatzt. Hl!freich sind hier einfache aber plakativeDarstellungen. Als Beispiel sei die EinfUhrung einer Art "Bundesliga-Tabelle"genannt. Darauf werden die Or~anisat!

onseinheiten nach Grad der Zlelerrelchung in einer Rangfolge da.rgest~llt.

Jeder Verantwortliche und Mltarbeltersieht sofort, wo seine Einheit steht. DieBeteiligten fUhlen sich angesprochen unddies steigert wiederum die Akzeptanzdes Programms.

IT-Unterstutzung

Urn die Komplexitat der Daten zu reduzieren sollte ein einheitliches, einfachesSoftw~retool verwendet werden. Damitkann das MaBnahmencontrolling weltweit nach dem gleichen Muster erfolgen.Die technischen Leistungsmerkmale eines solchen Tools sollten der weltweiten VerfUgbarkeit untergeordnet sein.Ein solches Tool hilft, die Komplexitatzu reduzieren, da in der Regel in GroBkonzemen sehr viele einzelne Einheiten in ein Tumaroundprogramm eingebunden sind.

Ergebnisse desPraxistests und Ausblick

Das vorgestellte Konzept wurde bei ENerfolgreich angewendet. FUr 30 Monatewird eine Verbesserung in MilliardenGroBenordnung angestrebt, wovon eingroBer Teil bereits nach I 8 M~nat~n re~li

siert ist. Dementsprechend zelgt slch emedeutliche Verbesserung der Ergebnissituation. Das bedeutet, die MaBnahmenwirkung schlagt sich in gesunkenen Koste?nieder. Trotz des immer noch problematIschen Umfelds - auch dieses Gescbaftsjahr wird der betreffend~ Markt .keinWachstum ausweisen - wlrd EN dlesesJahr als einziger der fI.ihrenden Marktteilnehmer ein deutlich positives Ergebnisschreiben.

Spektakulare Pleiten in der jUngst~n

Zeit sind ein gutes Beispiel dafI.ir, dass dIealten Regeln, wie "Too big to die" nic~t

mehr gelten. Dies gilt umso mehr, Jekomplexer die Organisationsfo:me~ d~r

Untemehmen werden. Die Fahlgkelt, elnen Tumaround erfolgreich umzusetzen,gehort somit zum Kompetenzportfolio eines jeden Topmanagers. Ein zentralerBaustein dazu ist ein effektives und effizientes Controlling der Ergebnisse. Dennein erfolgreicher Tumaround ist kein Zufall sondem das Resultat eines systematisch~n Vorgehens und harter Arbeit engagierter Mitarbeiter.

Anmerkungen

1Ein Gesamtkonzept zur Vermeidung und Beherrschung der Komplexitat gibt Rathnow (1993).

Christian PrillerlPeter Rathnow krp

krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6 353

Operatives und wertmaBiges Controlling - Ziele. Aufgaben. Instrumente

Kostenarten-. Kostenstellen-. KostentragerrechnungKostensenkungsmaBnahmen

Gewinnschwellenanalyse

Investitionsrechnungen

operative Planung. KontrollelSteuerung und Berichterstattung

Aufgaben - Objekte - Instrumente

Schroeter, Bernhard

Operatives Controll ingAufgaben, Objekte, Instrumente1.Auflage 2002. 383 Seiten, br.EUR 45,00ISBN 3-409-12012-2

Das Buch beschreibt Controlling-Instrumente und gibtpraktische Hinweise zur Kostenartengliederung. zumAufbau einer Kontierungsanweisung sowie zur kurzfristigen Erfolgsrechnung. Der Autor entwickelt u. a. einCash-flow-Kennzahlensystem und eine Definition zumoperativen wertmaBigen Controlling.

Der Autor:

Bernhard Schroeter ist Lehrbeauftragter fOr Kosten- und Leistungsrechnung an verschiedenen Berufsakademien in Baden-WOrttemberg. Sein Konzept basiert auf seinen langjahrigen Erfahrungen im Finanz- und Rechnungswesen der DaimlerChrysler AG und istGrundlage fOr die Controlling-Ausbildung an Berufsakademien in Baden- WOrttemberg.

~ FAX - B EST ELL U N G 0 6 1 1. 7 8 7 8 - 4 1 2 Bille kopieren und faxen!

Ja, ich bestelle zur sofortigen Lieferung:

Bernhard Schroeter

- Ex, Operatives Controlling2002, 383 S. Br, EUR 45,00ISBN 3-409-12012-2

Erhaltlich im Buchhandel CIder beim Verlag,Anderungen vorbehalten. Stand: Sept. 2002.

Name. Vorname

Firma

StraBe (bitte kein Postfach!)

PLUOrt

Datum, Unterschrift

Besuchen Sieunseren Bookshop:

~ www.gabler.de

Gabler Verlag II.Abraham-Lincoln-Str. 46

65189 Wiesbaden

22102001 Fax 0611. 18 18 - 412 GABLER

Recommended