Embed Size (px)

Citation preview

Der deutsche

Beteiligungskapitalmarkt 2014 und

Ausblick auf 2015

Bundesverband Deutscher Kapitalbeteiligungsgesellschaften (BVK)

Berlin, 23. Februar 2015

Seite 2

Zusammenfassung: Der Markt im Jahr 2014

Investitionen

Anstieg der Investitionen auf 7,06 Mrd. € (+40 %)

Venture Capital knapp unter Vorjahresniveau; deutliches Plus bei Buy-Outs und Minderheitsbeteiligungen

Anzahl finanzierter Unternehmen stabil bei ca. 1.300

Divestments

Volumen erreicht mit 5,81 Mrd. € aufgrund großer Verkäufe nahezu das Vorjahresniveau (-6 %)

Verkäufe an Finanzinstitutionen, an andere Beteiligungsgesellschafte und Trade Sales dominieren

Fundraising

Zuwachs an neuen Fonds feststellbar

Neu eingeworbene Mittel mit 1,67 Mrd. € ein Viertel über dem Vorjahr

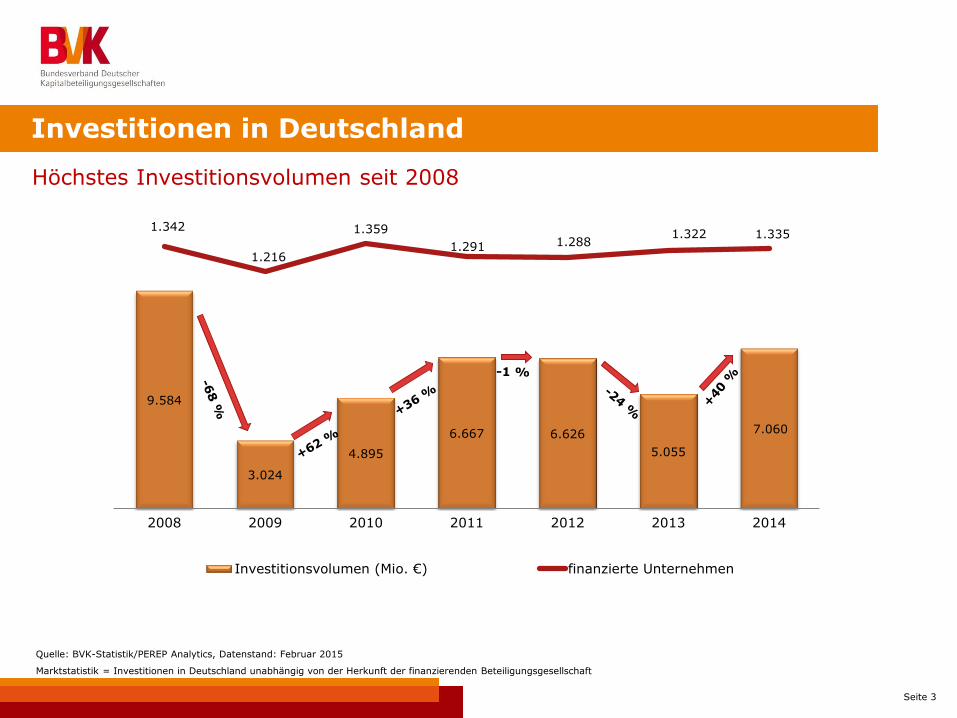

Seite 3

Höchstes Investitionsvolumen seit 2008

Investitionen in Deutschland

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

Marktstatistik = Investitionen in Deutschland unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft

9.584

3.024

4.895

6.667 6.626

5.055

7.060

1.342

1.216

1.359

1.291 1.288 1.322 1.335

0

200

400

600

800

1000

1200

1400

0

2.000

4.000

6.000

8.000

10.000

12.000

2008 2009 2010 2011 2012 2013 2014

Investitionsvolumen (Mio. €) finanzierte Unternehmen

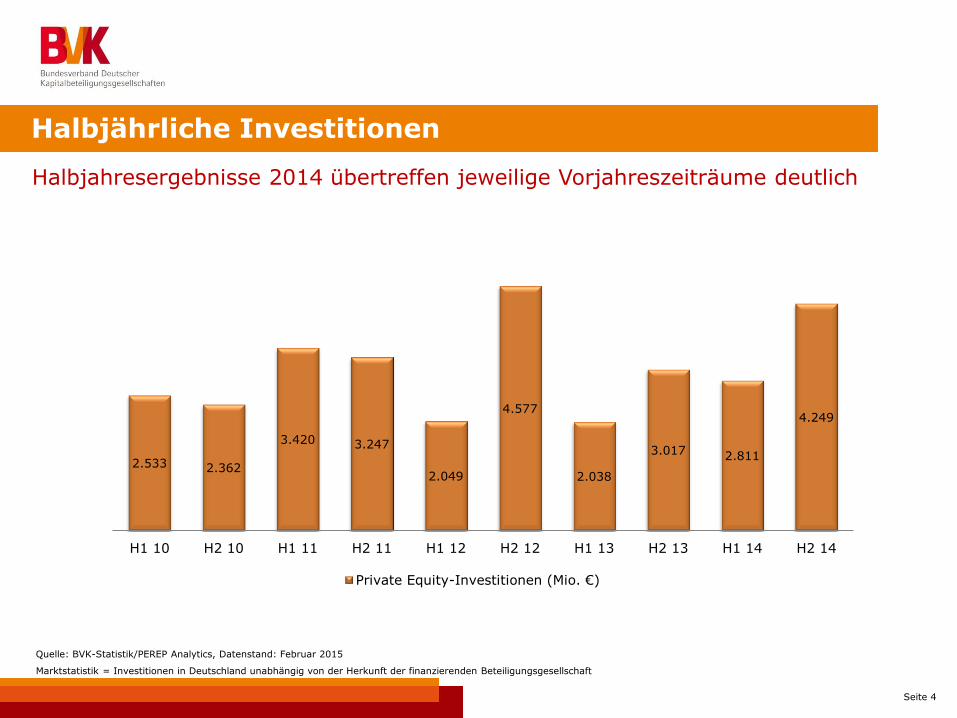

Seite 4

Halbjährliche Investitionen

Halbjahresergebnisse 2014 übertreffen jeweilige Vorjahreszeiträume deutlich

2.533 2.362

3.420 3.247

2.049

4.577

2.038

3.017 2.811

4.249

H1 10 H2 10 H1 11 H2 11 H1 12 H2 12 H1 13 H2 13 H1 14 H2 14

Private Equity-Investitionen (Mio. €)

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

Marktstatistik = Investitionen in Deutschland unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft

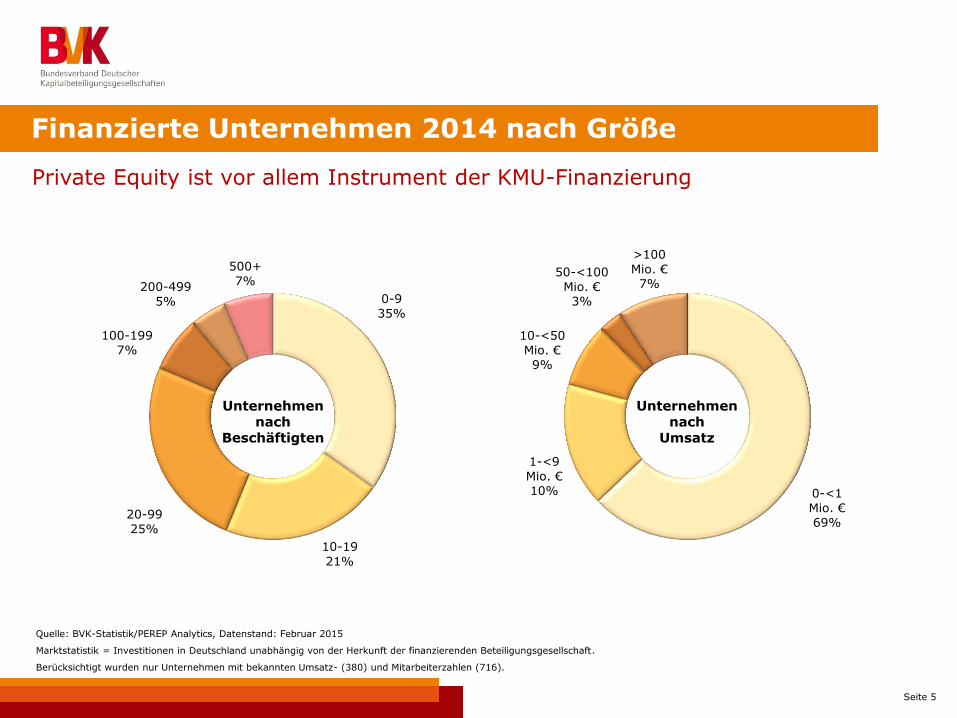

Seite 5

0-9

35%

10-19

21%

20-99

25%

100-199

7%

200-499

5%

500+

7%

0-<1

Mio. € 69%

1-<9

Mio. € 10%

10-<50

Mio. € 9%

50-<100

Mio. € 3%

>100

Mio. € 7%

Private Equity ist vor allem Instrument der KMU-Finanzierung

Finanzierte Unternehmen 2014 nach Größe

Unternehmen nach

Beschäftigten

Unternehmen nach

Umsatz

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

Marktstatistik = Investitionen in Deutschland unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft.

Berücksichtigt wurden nur Unternehmen mit bekannten Umsatz- (380) und Mitarbeiterzahlen (716).

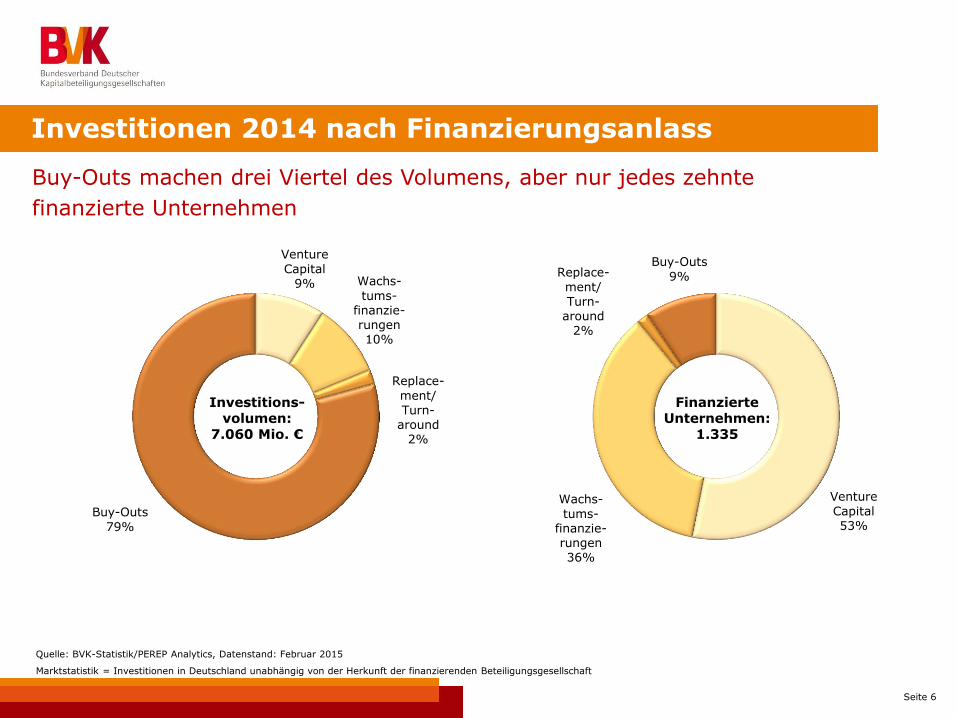

Seite 6

Buy-Outs machen drei Viertel des Volumens, aber nur jedes zehnte

finanzierte Unternehmen

Venture

Capital 53%

Wachs-

tums-finanzie-rungen 36%

Replace-

ment/ Turn-

around 2%

Buy-Outs

9%

Venture

Capital 9% Wachs-

tums-finanzie-rungen

10%

Replace-

ment/

Turn-around

2%

Buy-Outs

79%

Investitionen 2014 nach Finanzierungsanlass

Investitions- volumen:

7.060 Mio. €

Finanzierte Unternehmen:

1.335

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

Marktstatistik = Investitionen in Deutschland unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft

Seite 7

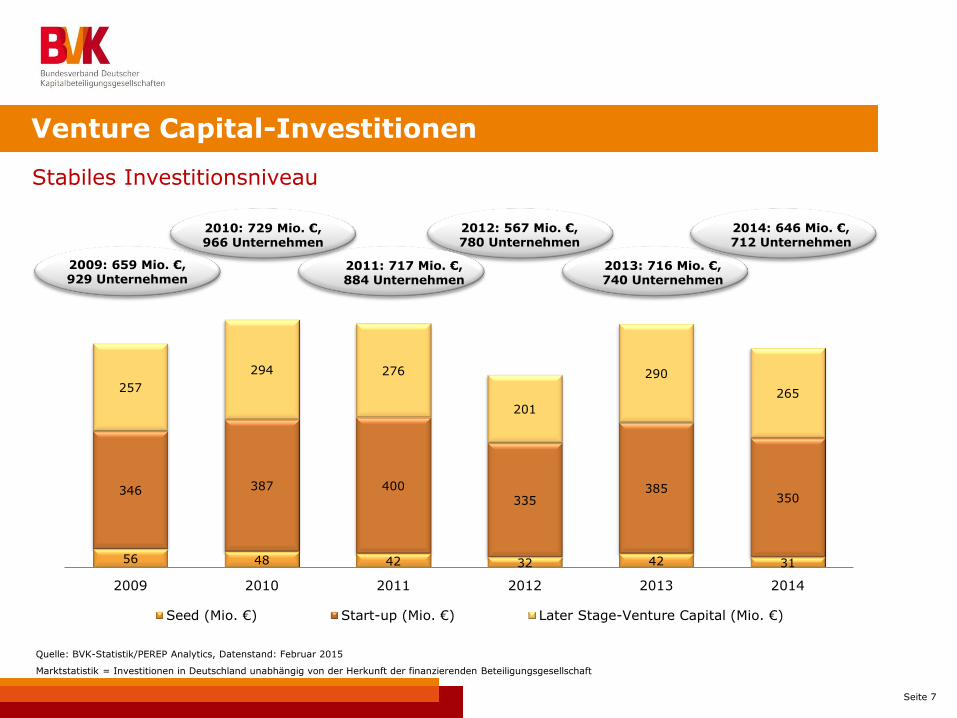

56 48 42 32 42 31

346 387 400 335

385 350

257

294 276

201

290

265

2009 2010 2011 2012 2013 2014

Seed (Mio. €) Start-up (Mio. €) Later Stage-Venture Capital (Mio. €)

Stabiles Investitionsniveau

Venture Capital-Investitionen

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

Marktstatistik = Investitionen in Deutschland unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft

2009: 659 Mio. €, 929 Unternehmen

2010: 729 Mio. €, 966 Unternehmen

2011: 717 Mio. €, 884 Unternehmen

2012: 567 Mio. €, 780 Unternehmen

2013: 716 Mio. €, 740 Unternehmen

2014: 646 Mio. €, 712 Unternehmen

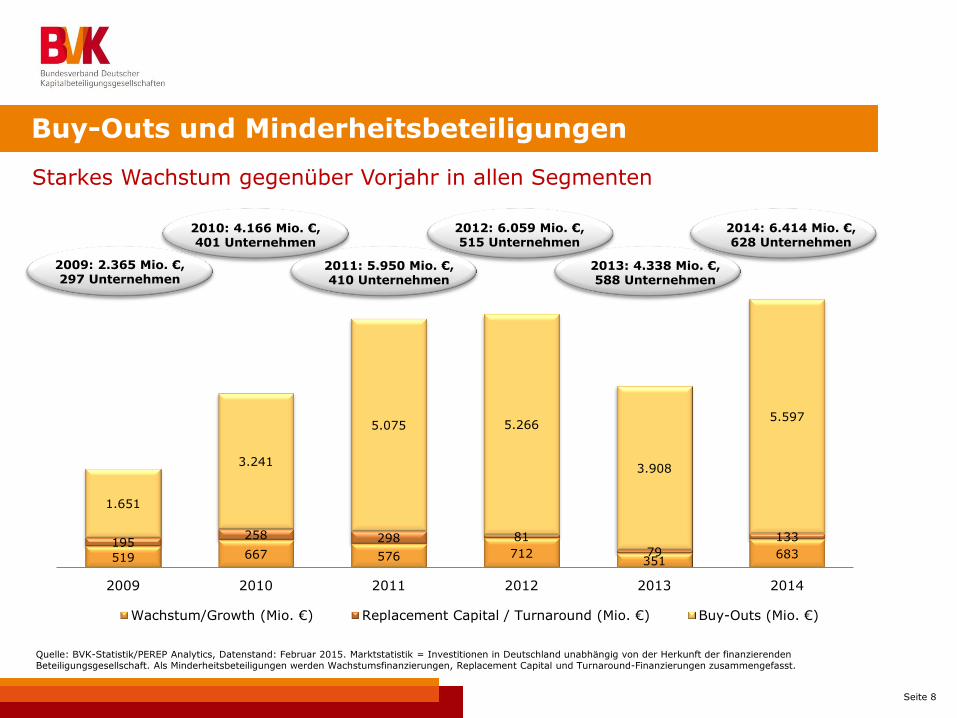

Seite 8

519 667 576 712 351

683 195

258 298 81

79

133

1.651

3.241

5.075 5.266

3.908

5.597

2009 2010 2011 2012 2013 2014

Wachstum/Growth (Mio. €) Replacement Capital / Turnaround (Mio. €) Buy-Outs (Mio. €)

Starkes Wachstum gegenüber Vorjahr in allen Segmenten

Buy-Outs und Minderheitsbeteiligungen

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015. Marktstatistik = Investitionen in Deutschland unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft. Als Minderheitsbeteiligungen werden Wachstumsfinanzierungen, Replacement Capital und Turnaround-Finanzierungen zusammengefasst.

2009: 2.365 Mio. €, 297 Unternehmen

2010: 4.166 Mio. €, 401 Unternehmen

2011: 5.950 Mio. €, 410 Unternehmen

2012: 6.059 Mio. €, 515 Unternehmen

2013: 4.338 Mio. €, 588 Unternehmen

2014: 6.414 Mio. €, 628 Unternehmen

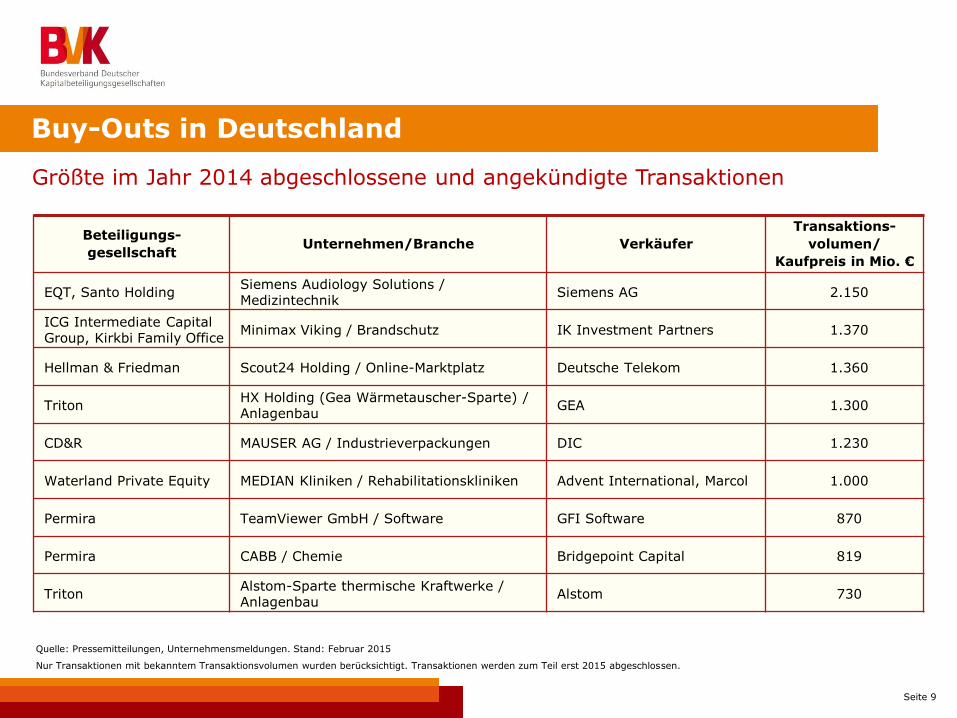

Seite 9

Größte im Jahr 2014 abgeschlossene und angekündigte Transaktionen

Buy-Outs in Deutschland

Beteiligungs-

gesellschaft Unternehmen/Branche Verkäufer

Transaktions-

volumen/

Kaufpreis in Mio. €

EQT, Santo Holding Siemens Audiology Solutions / Medizintechnik

Siemens AG 2.150

ICG Intermediate Capital Group, Kirkbi Family Office

Minimax Viking / Brandschutz IK Investment Partners 1.370

Hellman & Friedman Scout24 Holding / Online-Marktplatz Deutsche Telekom 1.360

Triton HX Holding (Gea Wärmetauscher-Sparte) / Anlagenbau

GEA 1.300

CD&R MAUSER AG / Industrieverpackungen DIC 1.230

Waterland Private Equity MEDIAN Kliniken / Rehabilitationskliniken Advent International, Marcol 1.000

Permira TeamViewer GmbH / Software GFI Software 870

Permira CABB / Chemie Bridgepoint Capital 819

Triton Alstom-Sparte thermische Kraftwerke / Anlagenbau

Alstom 730

Quelle: Pressemitteilungen, Unternehmensmeldungen. Stand: Februar 2015

Nur Transaktionen mit bekanntem Transaktionsvolumen wurden berücksichtigt. Transaktionen werden zum Teil erst 2015 abgeschlossen.

Seite 10

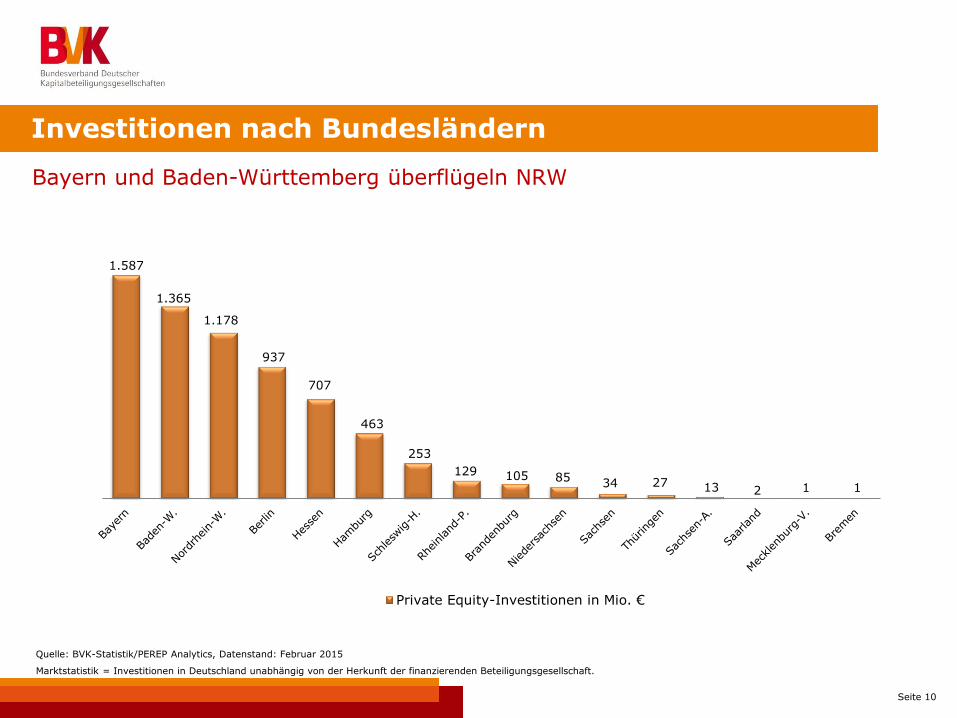

Investitionen nach Bundesländern

1.587

1.365

1.178

937

707

463

253

129 105 85 34 27 13 2 1 1

Private Equity-Investitionen in Mio. €

Bayern und Baden-Württemberg überflügeln NRW

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

Marktstatistik = Investitionen in Deutschland unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft.

Seite 11

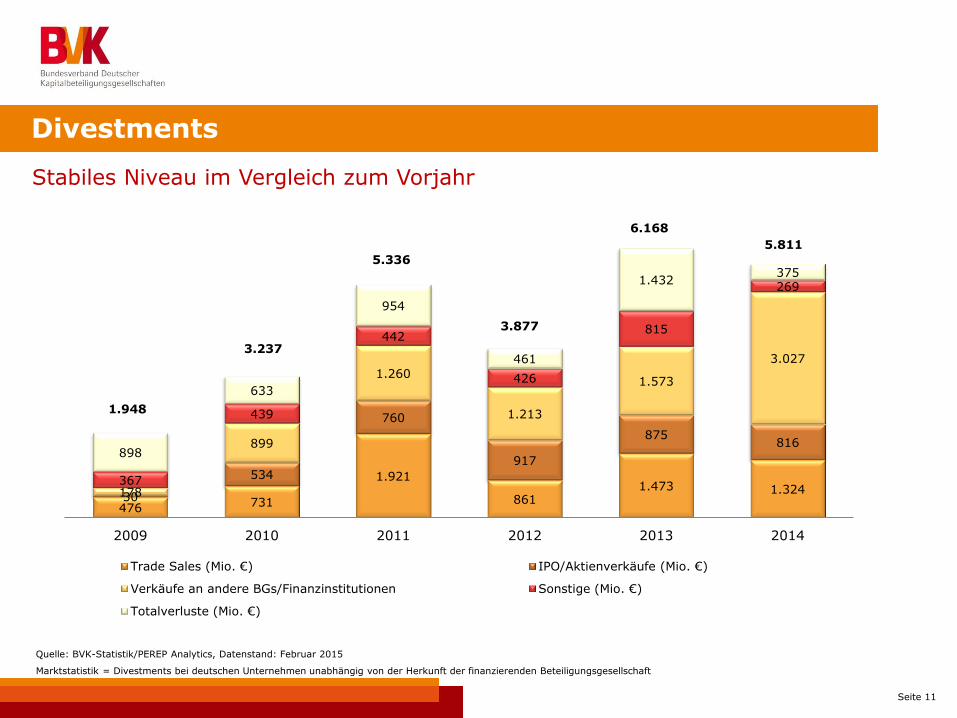

476 731

1.921

861 1.473 1.324

30

534

760

917

875 816

178

899

1.260

1.213

1.573

3.027

367

439

442

426

815

269

898

633

954

461

1.432 375

2009 2010 2011 2012 2013 2014

Trade Sales (Mio. €) IPO/Aktienverkäufe (Mio. €)

Verkäufe an andere BGs/Finanzinstitutionen Sonstige (Mio. €)

Totalverluste (Mio. €)

Stabiles Niveau im Vergleich zum Vorjahr

Divestments

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

Marktstatistik = Divestments bei deutschen Unternehmen unabhängig von der Herkunft der finanzierenden Beteiligungsgesellschaft

1.948

3.237

5.336

3.877

6.168

5.811

Seite 12

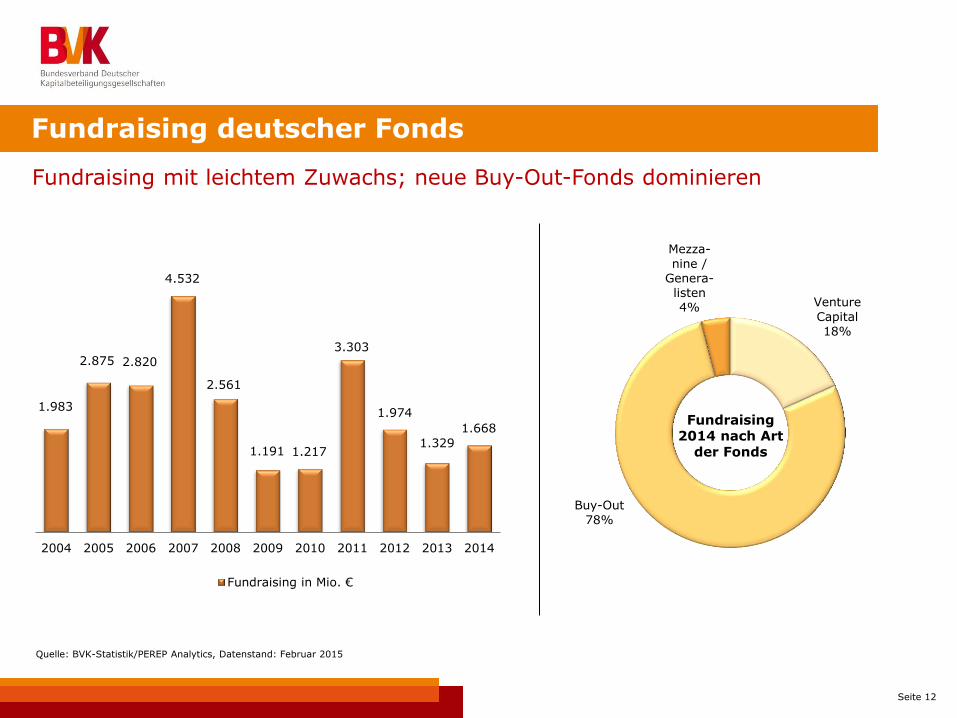

Fundraising deutscher Fonds

Fundraising mit leichtem Zuwachs; neue Buy-Out-Fonds dominieren

Quelle: BVK-Statistik/PEREP Analytics, Datenstand: Februar 2015

1.983

2.875 2.820

4.532

2.561

1.191 1.217

3.303

1.974

1.329

1.668

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fundraising in Mio. €

Venture

Capital

18%

Buy-Out

78%

Mezza-

nine / Genera-

listen 4%

Fundraising 2014 nach Art

der Fonds

Seite 13

Ausblick 2015

„Private Equity-Prognose 2015“

Befragung der Beteiligungsgesellschaften zu ihren Erwartungen für das Jahr 2015

Seite 14

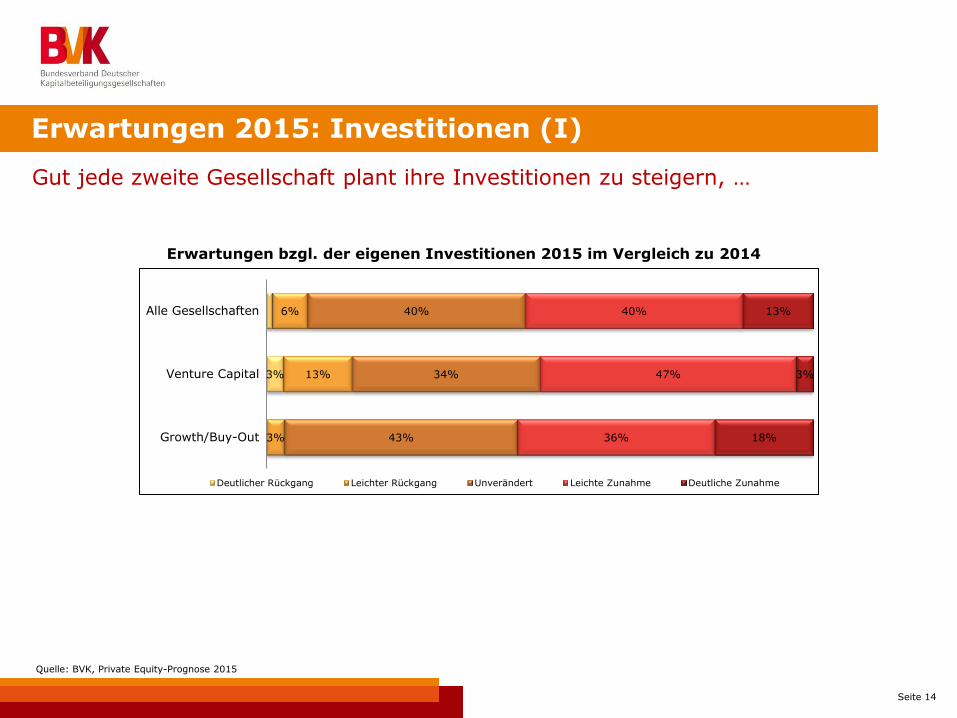

Erwartungen 2015: Investitionen (I)

Gut jede zweite Gesellschaft plant ihre Investitionen zu steigern, …

Quelle: BVK, Private Equity-Prognose 2015

Erwartungen bzgl. der eigenen Investitionen 2015 im Vergleich zu 2014

3%

3%

13%

6%

43%

34%

40%

36%

47%

40%

18%

3%

13%

Growth/Buy-Out

Venture Capital

Alle Gesellschaften

Deutlicher Rückgang Leichter Rückgang Unverändert Leichte Zunahme Deutliche Zunahme

Seite 15

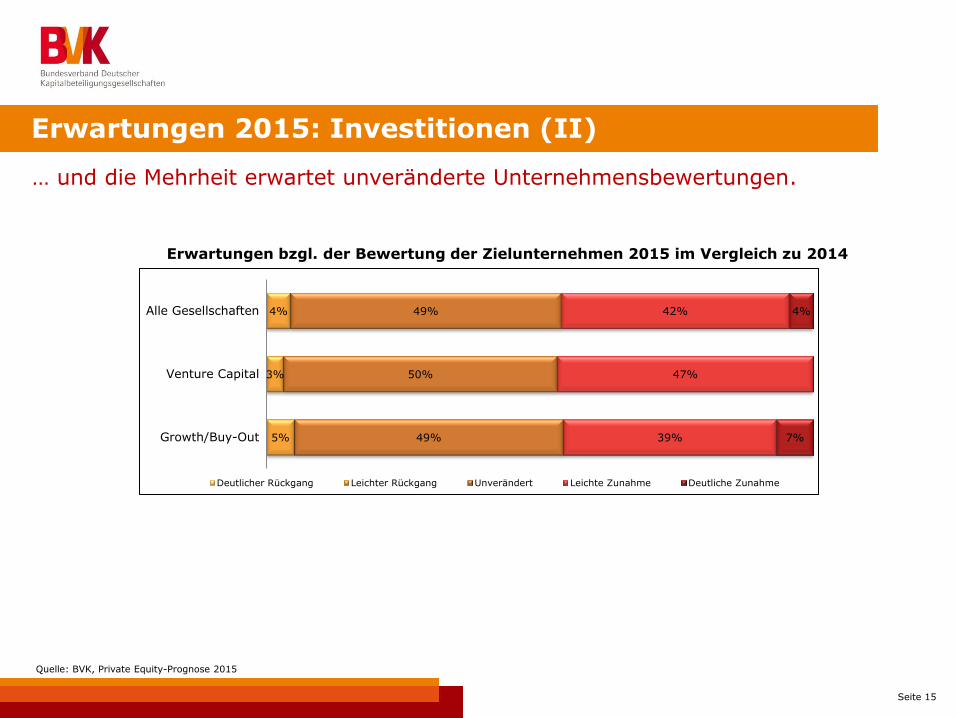

Erwartungen 2015: Investitionen (II)

… und die Mehrheit erwartet unveränderte Unternehmensbewertungen.

Quelle: BVK, Private Equity-Prognose 2015

Erwartungen bzgl. der Bewertung der Zielunternehmen 2015 im Vergleich zu 2014

5%

3%

4%

49%

50%

49%

39%

47%

42%

7%

4%

Growth/Buy-Out

Venture Capital

Alle Gesellschaften

Deutlicher Rückgang Leichter Rückgang Unverändert Leichte Zunahme Deutliche Zunahme

Seite 16

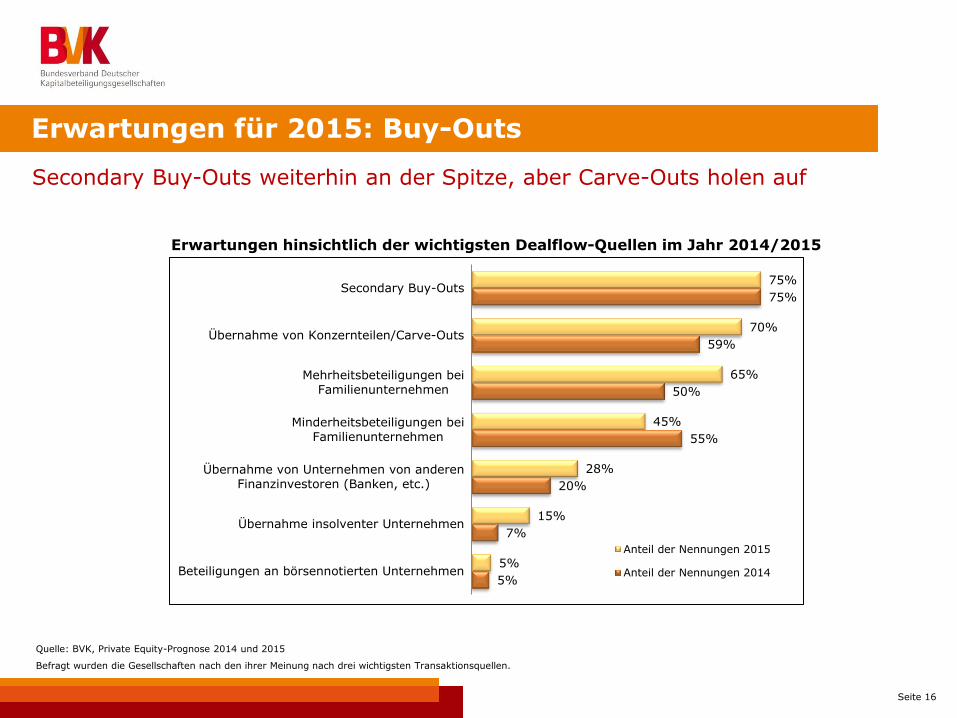

Erwartungen für 2015: Buy-Outs

Secondary Buy-Outs weiterhin an der Spitze, aber Carve-Outs holen auf

Quelle: BVK, Private Equity-Prognose 2014 und 2015

Befragt wurden die Gesellschaften nach den ihrer Meinung nach drei wichtigsten Transaktionsquellen.

Erwartungen hinsichtlich der wichtigsten Dealflow-Quellen im Jahr 2014/2015

5%

7%

20%

55%

50%

59%

75%

5%

15%

28%

45%

65%

70%

75%

Beteiligungen an börsennotierten Unternehmen

Übernahme insolventer Unternehmen

Übernahme von Unternehmen von anderenFinanzinvestoren (Banken, etc.)

Minderheitsbeteiligungen beiFamilienunternehmen

Mehrheitsbeteiligungen beiFamilienunternehmen

Übernahme von Konzernteilen/Carve-Outs

Secondary Buy-Outs

Anteil der Nennungen 2015

Anteil der Nennungen 2014

Seite 17

Kontakt

Vielen Dank für Ihre Aufmerksamkeit!

Dr. Peter Güllmann Wilken von Hodenberg

Sprecher des Vorstandes Sprecher des Vorstandes

Bundesverband Deutscher Kapitalbeteiligungsgesellschaften –

German Private Equity and Venture Capital Association e.V. (BVK)

Reinhardtstraße 29b, 10117 Berlin

Tel +49 30 306982-0

Fax +49 30 306982-20

E-Mail [email protected]