Embed Size (px)

Citation preview

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 1/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 1

Leseunterlagezu

Allgem eine BWL

Investition

Inhalt:

INVESTITION . ________________________________________________________ 2

Grundlagen und Begriffsdefinition __________________________________________________________ 2

Statische Verfahren der Investitionsrechnung _________________________________________________ 2

Kostenvergleichsrechnung ____________________________________________________________ 2Gewinnvergleichsrechnung ___________________________________________________________ 3Renta b ilitätsvergleic hsrechnung (Rol) _________________________________________________ 3

Amortisationsvergleichsrechnung _____________________________________________________ 4

Dynamische Verfahren d. Investitionsrechnung _______________________________________________ 4

Kapitalwertmethode _________________________________________________________________ 4Annuitätenmethode _________________________________________________________________ 5Inte rne Zinsfußme tho de _______________________________________________________________ 9

Quellen Investitionsrechnung _____________________________________________________________ 12

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 2/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 2

Investition .

Grundlage n und Beg riffsde finition

Das Erwirtschaften von Gewinnen ist eines der höchst angesiedelten Unternehmensziele. Umoptimale Gewinne zu erzielen, gilt es das Input-Outpitverhältnis von unternehmerischenWertsc höp fungsprozessen zu o p timieren.Dabei ist es grundsätzlich von hohem Nutzen zu erkunden, wie gut oder schlecht ausfinanzwirtsc ha ftlic her Perspektive d ie Wec hselwirkung von Inp ut und Output ist.Insbesondere bei der Betrachtung von neu zu gestaltenden Investitionen werden diezukünftig zu erwa rtend en Mitte lflüsse kalkuliert und eingesc hä tzt.

Dab ei kann man sic h d er Investitionsrec hnung bed ienen.

Der Begriff Investition ist sehr stark an den Begriff der Finanzierung geknüpft. Finanzierungbeschreibt die Herkunft der finanziellen Mittel für eine Investition. Die aufgebrachtenFinanzmittel werden durch eine Investition in der Regel in Anlagevermögen umgewandelt.Som it ste llen Investitionen eine b ilanzielle Vermög ensumverte ilung durch einen Zahlungsstromab er keine Kosten da r. 1`2`3

Bei der Vorteilsbetrachtung von Investitionen kann man unterschiedliche Verfahren derInvestitionsrechnung betrachten. Grundsätzlich wird zwischen sogenannten statischen unddynam isc hen Verfahren untersc hiede n.

Statische Verfahren de r Investitionsrechnung

Zu den statischen Verfahren der Investitionsrechnung, die in der Literatur auch als„Praktikerverfahren“, Hilfsverfahren der Praxis“ oder „statische Investitionsrechnung bekanntsind, sind die Rechenverfahren der

• Kostenvergleichsrechnung• Gewinnvergleichsrechnung• Rentabilitätsvergleichsrechnung• Amortisationsrechnung

zu zählen.

Die statischen Verfahren der Investitionsrechnung beziehen sich charakteristischer Weise auflediglich eine Planungsperiode, meistens ein Jahr. Gewinnvergleichsrechnung und

Rentabilitätsvergleichsrechnung berücksichtigen dabei die Rechengrößen Kosten undLeistungen. Die Kostenvergleichsrechnung bezieht sich nur auf den Vergleich von Kostenunterschiedlicher Investitionen. Die Amortisationsrechnung betrachtet Ein- und Auszahlungenmehrerer Perioden und stellt fest, wann Einzahlungen in Summe eine Investitionüberschreiten. 4

Kostenvergleichsrechnung

Die Kostenvergleichsrechnung ist ein Verfahren, das vorzugsweise für Ersatzinvestitionen oderden Ve rgleich von m ehreren Investitionsa lternativen ve rwe ndet wird .5

1 Vgl. Wöhe, 2005, Einführung in die Allgemeine Betriebswirtschaftslehre, S.583ff 2 www.wirtschaftslexikon24.de3 Vgl. Handbuch der Industriekaufleute, 2007, S. 4166 Vgl. Wöhe, 2005 Einführung in die Allgemeine Betriebswirtschaftslehre, S. 594ff 5 www.wirtschaftslexikon24.net

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 3/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 3

Vorteile der Kostenvergleichsrechnung sind die einfache Durchführbarkeit und die relativeinfache Identifikation der entscheidungsrelevanten Kosten. Entscheidungsrelevant sind alldie Kosten, die durch das Investitionsprojekt verursacht werden. Dies bedeutet folglich, dassalle Kostenarten außer Acht gelassen werden können, welche von allen derInvestitionsalternativen gleichermassen verursacht werden.6

Das Verfahren der Kostenve rgleichsrec hnung b irgt einige Nac hteile:

• Bet rac htung von Durchsc hnittswerten led iglic h auf Basis einer Periode b esc hränkt• Alleinige Besc hränkung a uf d ie Dimension Kosten• zeitlic he Kom pone nte be im Anfa ll de r Kosten wird nicht b erücksichtigt• untersc hiedlic he Nutzungsda uern werden nic ht einbe zog en• künftige Kapazitä tsveränd erungen b leiben unb erücksic htigt• qua litative Untersc hied e bleibe n unb ea c htet• Erlöse bleiben unberücksichtigt, was keine Aussage über die Wirtschaftlichkeit der

Investition zulässt

Gewinnvergleichsrechnung

Die Gewinnvergleichsrechnung wird analog zur Kostenvergleichsrechnung angewendet.Zusätzlich bietet sie aber die Möglichkeit Investitionsalternativen in Bezug aufZahlungseingänge zu vergleic hen (G=E-K)

Der Investor wird sich in der Regel für die Investitionsalternative mit dem höchsten Gewinnentscheiden, sofern dieser positiv ist.

Die Gewinnvergleichsrechnung unterliegt als statistisches Verfahren ähnlichen Schwächenwie d ie Kostenve rgleichsrec hnung.

7`8

Renta bilitätsverg leic hsrechnung (Rol)

→ Entspricht der Verzinsung des eingesetzten Kapitals in der Abrechnungsperiode

Rentabilität R =Durc hsc hnittl. Kap italeinsatz

Gewinn (€/Period e) * 100

6 isc.hs-heilbronn.de7 Vgl. Wöhe, 2005, Einführung in die Allgemeine Betriebswirtschaftslehre, S. 5968 isc.hs-heilbronn.de

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 4/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 4

Amortisationsvergleichsrechnung

→ Ermittlung des Zeitraums, in dem das investierte Kapital über die Erlöse wied er in d ie Unte rnehmung zurückfließt

Amortisationsdauer (ZE) =Gewinn + AbschreibungenKapitaleinsatz (-Restwert)

Dynamische Verfahren d. Investitionsrechnung

Kapitalwertmethode

1. Kap italwertmethode

Die Kapitalwertmethode ist ein Bestandteil der dynamischen Investitionsrechnung, welchevoraussetzt, dass „der Zahlungsstrom und die Dauer einer Investition in t o bekannt ist.“ DerKa lkula tionszinsfuß i ist e in Mittelwert a us Fremdkap ita l- und Hab enzins.“ 9

Die Kapitalwertmethode ist eine von mehreren Methoden, die dazu dient die Vorteilhaftigkeiteiner Investition für ein bestimmtes Projekt zu bestimmen, d.h. es wird überprüft, ob eineInvestition rentabel ist od er nicht .

Dabei werden jährliche Ein- und Auszahlungen einer Investition betrachtet, die zur Bestimmung

des Kapitalwertes relevant sind. Der Kapitalwert wird für den Zeitpunkt „Null“ – unmittelbar vorder Investition –betrac htet.Jährliche n Ein- und Ausza hlunge n we rden auf den Bezugszeitp unkt t 0

abgezinst (diskont iert).

Die Ab zinsung erfo lgt üb er den Ka lkula tionszinsfuß i.

Die auf den Zeitpunkt t 0

abgezinsten Zahlungen, bezeichnet man als den Barwerte einer jew eilig erzielten Übersc husszahlung .

Der Kapitalwert wird demnach ermittelt als die Differenz zwischen den Investitionskostenbzw.Anschaffungskosten sowie abgezinstem Liquidationserlös und der Summe aller Barwerte ausder Differenz von Ein- und Auszahlunge n.

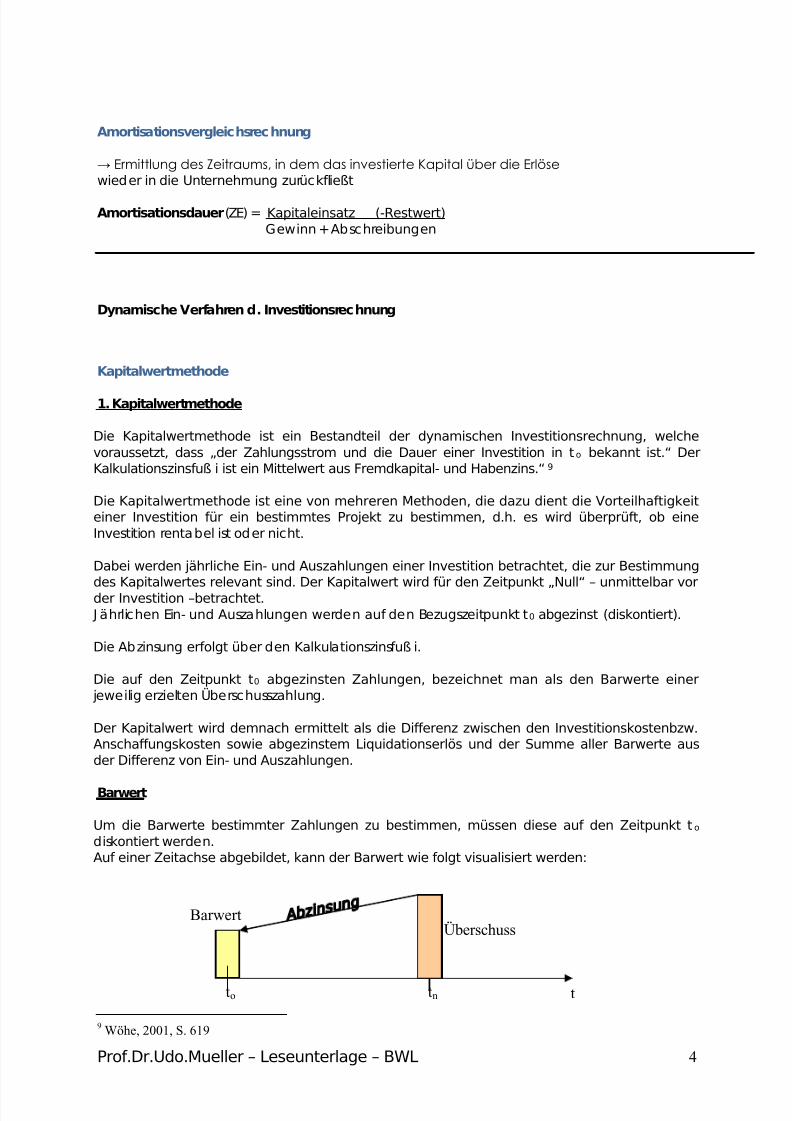

Barwert

Um die Barwerte bestimmter Zahlungen zu bestimmen, müssen diese auf den Zeitpunkt t o

Auf e iner Zeitac hse ab ge b ildet, kann d er Barwe rt w ie folgt visualisiert werden:d iskontiert we rden.

9 Wöhe, 2001, S. 619

to tn

Barwert

t

Überschuss

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 5/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 5

Bestimmung der Vorteilhaftigkeit mithilfe des Kapitalwertes

Die Vorteilhaftigkeit einer Investition ergib t sich bei d essen Prüfung auf Basis des Kap italwertes(K) wie fo lgt:

K > 0 Investition vorteilhaft

K = 0 Entscheidungsindifferenz

K < 0 Investition unvorteilha ft 10

nForme l zur Berec hnung des Kap italwertes

K = - A 0 + ∑ [(E t – A t) ∙ (1+i)-t] + Ln ∙ (1+i)t=1

-n

Hierbei gilt:A 0

E: Ansc ha ffung skosten

t

A: Einnahme n im Jahr t

t

i : Ka lkulationszinsfuß: Ausga ben im Jahr t

Ln

: Liquidationserlös

Der Zukunftserfolg swert

Der Zukunftserfolgswert rep räsentiert d en Barwert a ller Kap italrückflüsse (= Zahlunge n von t 1 b is

t n ) der Investition. Der Zukunftserfolgswert ist der Gegenwartswert des Investitionsobjekts, also

der Bet rag, de n der Investo r in t 0 maximal als Ansc ha ffung sauszahlung leisten d a rf. 11

Anmerkung zum Kalkulationszinsfuß

Mit steigendem i [Kalkulationszinsfuß] verringert sich c.p. [unter gleichen Bedingungen] derZukunftserfolgswe rt d er Kapitalrückflüsse und som it auc h d er Kap italwert K. 12

Annuitätenmethode

Verwendung der Annuitätenmethode

Die Annuitätenmethode wird herangezogen, um die Raten zu ermitteln, die der Investor beieinem Vermögenszuwachs einer Investition jährlich entnehmen kann. Dabei wird unterstellt,dass der „Investor den investitionsbezogenen Vermögenszuwachs für Konsumzweckeentnehmen möc hte.“ 13

Annuität

Der Kapitalwert K wird „in eine gleichbleibende nachschüssige Periodenzahlung a, die alsAnnuität (Rente) b ezeichnet wird“ , umge rec hnet.14

10 Wöhe, 2001, S. 61911 Wöhe, 2001, S. 620/62112 Wöhe, 2001, S. 62013 Wöhe, 2001, S. 62214 Wöhe, 2001, S. 622

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 6/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 6

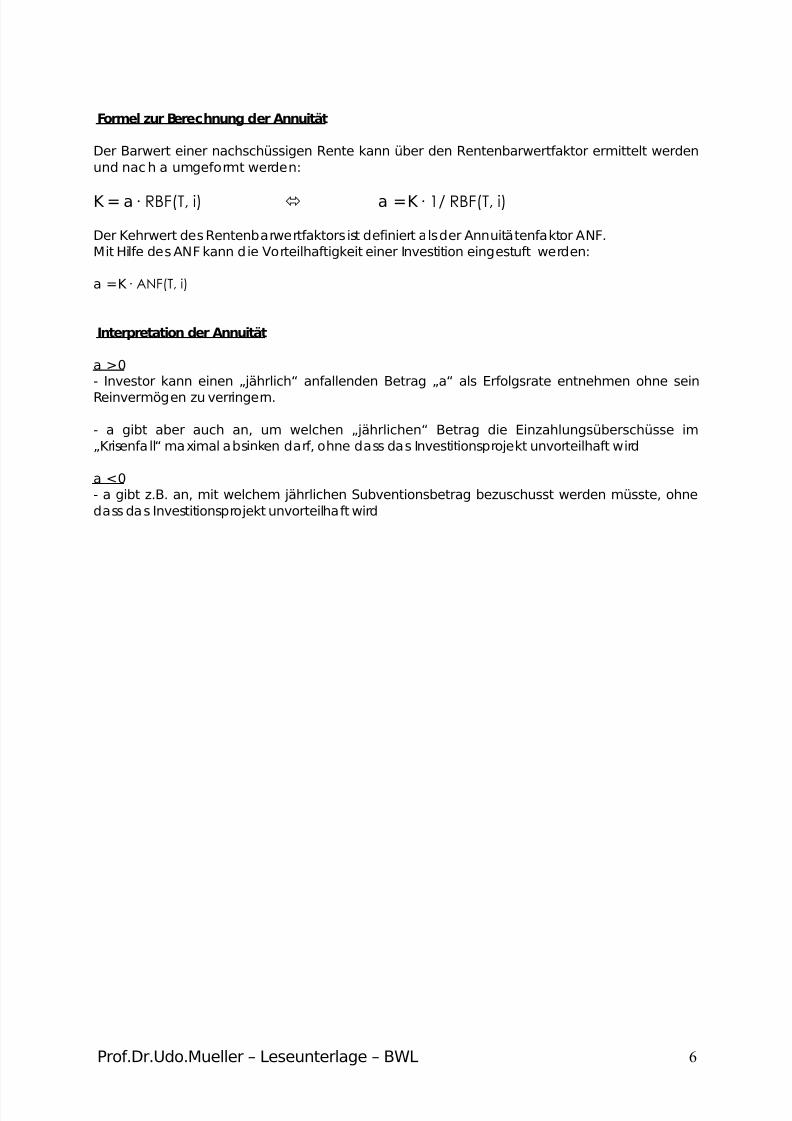

Forme l zur Berec hnung der Annuität

Der Barwe rt e iner na c hsc hüssigen Rente kann übe r den Rente nbarwe rtfakto r ermittelt we rdenund nac h a umgeformt werden:

K = a ∙ RBF(T, i) a = K ∙ 1/ RBF(T, i)

Der Kehrwe rt de s Rentenbarwertfa ktors ist d efiniert a ls der Annuitä tenfa ktor ANF.Mit Hilfe d es ANF kann d ie Vorteilha ftigkeit einer Investition eingestuft we rden:

a = K ∙ ANF(T, i)

Interpretation der Annuität

- Investor kann einen „jährlich“ anfallenden Betrag „a“ als Erfolgsrate entnehmen ohne seinReinvermög en zu verringe rn.

a > 0

- a gibt aber auch an, um welchen „jährlichen“ Betrag die Einzahlungsüberschüsse im„ Krisenfa ll“ ma xima l ab sinken darf, ohne dass da s Investitionsp rojekt unvorte ilha ft w ird

- a gibt z.B. an, mit welchem jährlichen Subventionsbetrag bezuschusst werden müsste, ohnedass das Investitionsprojekt unvorteilhaft wird

a < 0

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 7/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 7

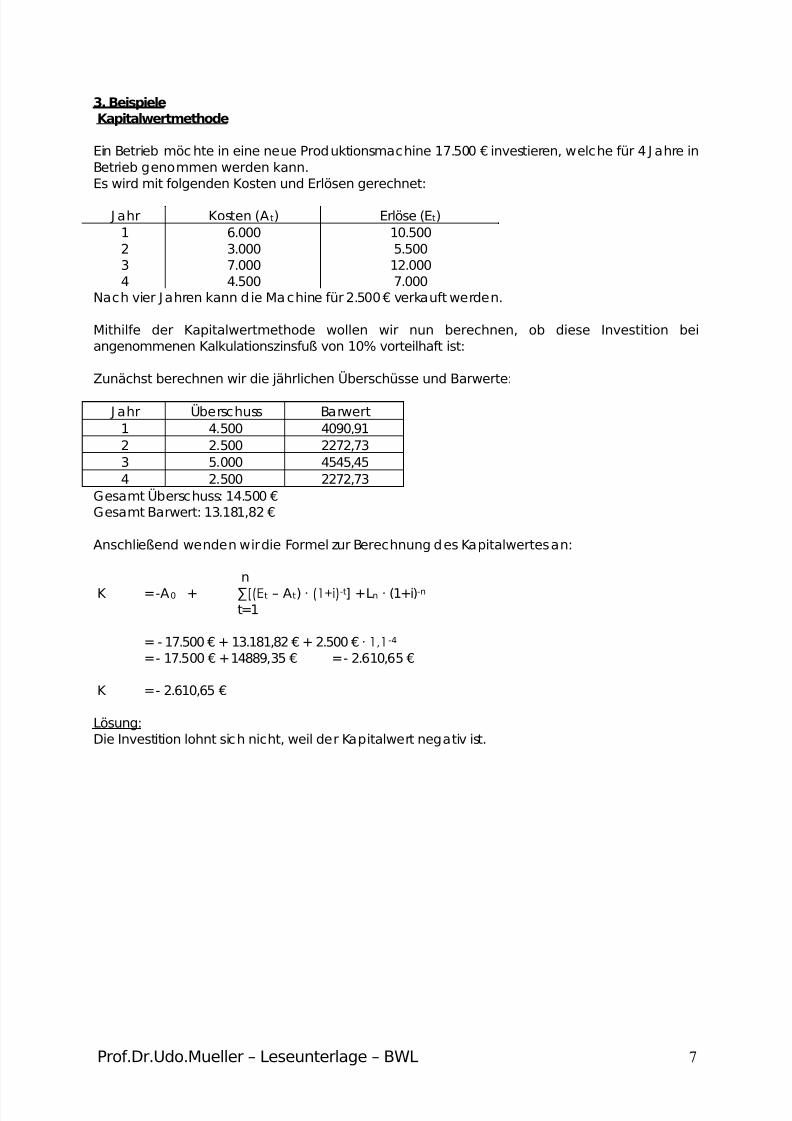

3. Beispiele

Kapitalwertmethode

Ein Bet rieb mö c hte in eine neue Prod uktionsma c hine 17.500 € investieren, welche für 4 Jahre inBetrieb ge nomm en we rde n kann.Es wird m it folgend en Kosten und Erlösen g erec hne t:

Jahr Kosten (A t Erlöse (E) t )1 6.000 10.5002 3.000 5.5003 7.000 12.0004 4.500 7.000

Nac h vier Jahren kann d ie M ac hine für 2.500 € verkauft we rden.

Mithilfe der Kapitalwertmethode wollen wir nun berechnen, ob diese Investition beiangenom me nen Ka lkulat ionszinsfuß von 10% vorteilha ft ist:

Zunä c hst b erec hnen w ir d ie jährliche n Übersc hüsse und Barwerte :

Jahr Übersc huss Barwe rt1 4.500 4090,912 2.500 2272,733 5.000 4545,454 2.500 2272,73

Gesamt Überschuss: 14.500 €Ge samt Barwert: 13.181,82 €

Anschließend wenden wir die Formel zur Berechnung des Kapitalwertes an:

nK = -A 0 + ∑[(Et – A t ) ∙ (1+i)-t] + Ln ∙ (1+i)

t=1

-n

= - 17.500 € + 13.181,82 € + 2.500 € ∙ 1,1

= - 17.500 € + 14889,35 € = - 2.610,65 €

-4

K = - 2.610,65 €

Die Investition lohnt sich nic ht, we il der Kap italwe rt nega tiv ist.Lösung:

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 8/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 8

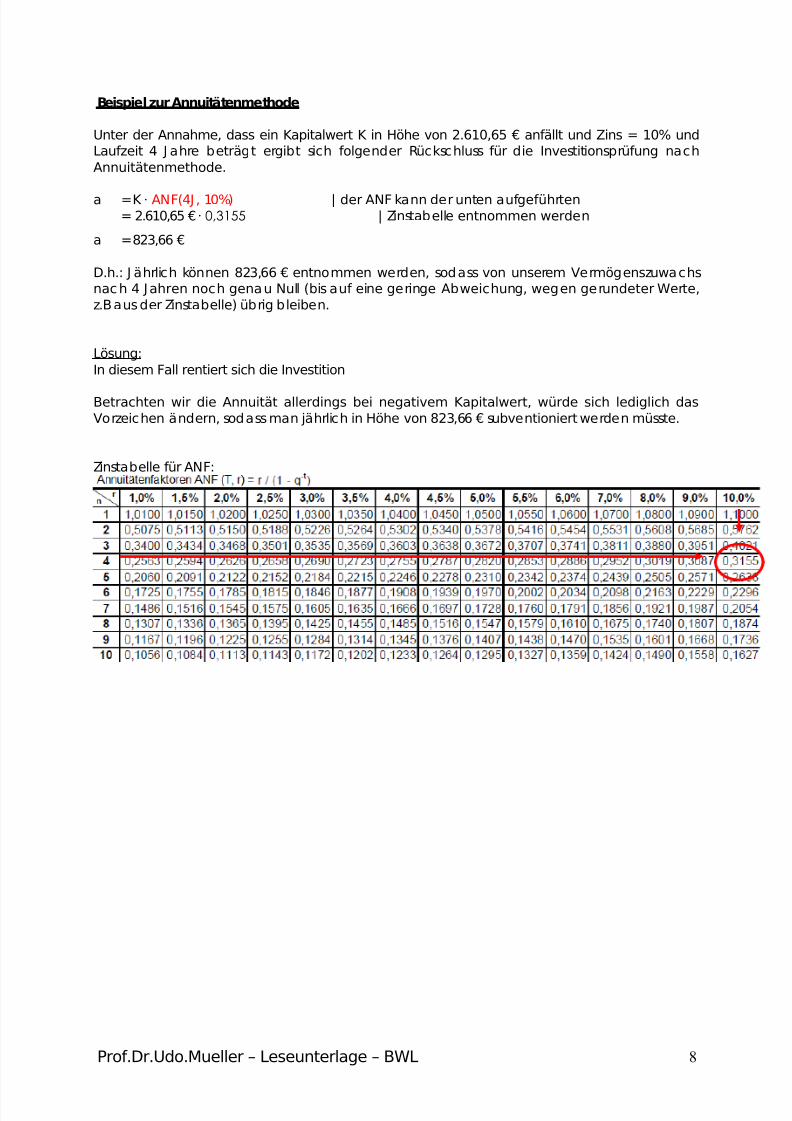

Beispie l zur Annuitätenm ethode

Unter der Annahme, dass ein Kapitalwert K in Höhe von 2.610,65 € anfällt und Zins = 10% undLaufzeit 4 Jahre beträgt ergibt sich folgender Rückschluss für die Investitionsprüfung nachAnnuitätenmethode.

a = K ∙ ANF(4J, 10%) | de r ANF kann de r unten aufge führten= 2.610,65 € ∙ 0,3155 | Zinstab elle entnomm en werden

a = 823,66 €

D.h.: Jährlich können 823,66 € entnommen werden, sodass von unserem Vermögenszuwachsnac h 4 Jahren noc h ge nau Null (bis a uf eine g eringe Abw eichung, weg en g erunde ter Werte,z.B a us der Zinsta belle) üb rig b leiben.

In diesem Fa ll rentie rt sich d ie InvestitionLösung:

Betrachten wir die Annuität allerdings bei negativem Kapitalwert, würde sich lediglich dasVorzeic hen änd ern, sod ass ma n jährlic h in Höhe von 823,66 € subventioniert werde n müsste .

Zinstabelle für ANF:

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 9/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 9

Interne Zinsfußme thod e

Interne Zinsfußme thod e

Die inte rne Zinsfußme tho de ist e in verfahren d er dyna misc he Investitionsrechnung .

Aber was bedeutet interner Zinsfuß? Der interne Zinsfuß (IZF) ist nichts anderes als derangenommene Orientierungs-Zinssatz für die Berücksichtigung von Kapitalkosten eines durchInvestition ge bundenen Kap ita ls.

Das heißt mit diesem Zinssatz wird das angelegte Kapital verzinst.

Der interne Zinsfuss kann nicht einfach berechnet werden. Die Ermittlung erfolgt durch einma them atisc hes Annäherungsverfahren o der eine zeichnerisc he Lösung .

So g ehen Sie vo r:Zeic hnerischer Ansatz

Sie b erec hnen mit c p zwei Versuc hszinssätzen p 1, p 2 zwei Kapitalwerte.

Diese Zeic hnen Sie in einem Koord inatensystem unter Berüc ksichtigung ihrer jeweiligen

Versuchszinssätze ein. Auf der dadurch mittels Verbindung der Punkte, entstehenden Gerade

können da nn a nnäherungsweise Zinssätze und zugehörige Kap italwerte a bg elesen werden.

Wesentlich dabei ist aber, zu erkennen, wie hoch der Zinssatz, bei dem der Kapitalwert = 0

entspric ht. Das ist der Interne Zinsfuss.

Liegt die für eine Investition ermittelte Verzinsung über dem internen Zinsfuss, dann ist dieInvestition vorte ilha ft.

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 10/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 10

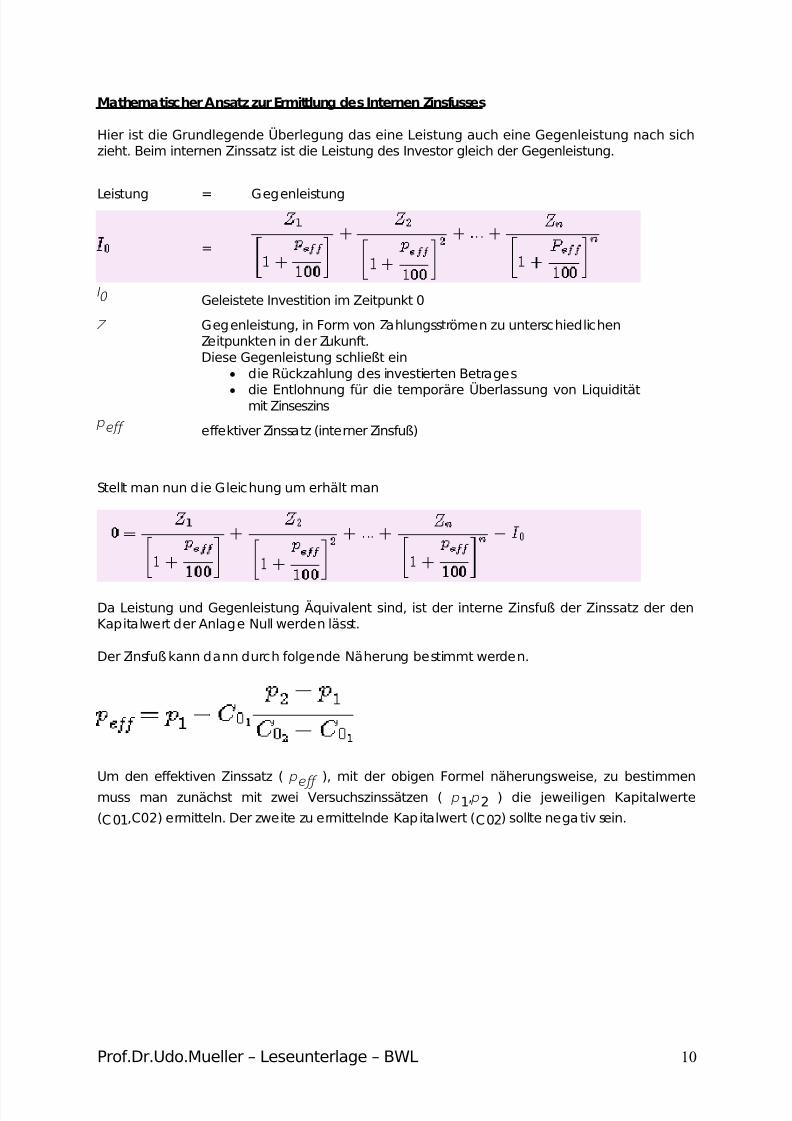

Ma them atischer Ansatz zur Ermittlung des Internen Zinsfusses

Hier ist d ie Grundlege nd e Überleg ung das eine Leistung auc h eine Geg enleistung nac h sic hzieht. Beim internen Zinssatz ist die Leistung des Investor gleich der Gegenleistung.

Stellt ma n nun die Gleic hung um erhält ma n

Da Leistung und Gegenleistung Äquivalent sind, ist der interne Zinsfuß der Zinssatz der denKapitalwert der Anlage Null werden lässt.

Der Zinsfuß kann d ann durch folgende Näherung b estimmt w erden.

Um den effektiven Zinssatz ( p eff ), mit der obigen Formel näherungsweise, zu bestimmenmuss man zunächst mit zwei Versuchszinssätzen ( p 1,p 2 ) die jeweiligen Kapitalwerte

(C01,C02C

02

) ermitteln. Der zweite zu ermitte lnd e Kap italwe rt (C02) sollte ne ga tiv sein.

Leistung = Ge genleistung

=

I 0 Ge leiste te Investition im Zeitp unkt 0

Z Ge genleistung , in Form von Zahlungsströmen zu untersc hied lichenZeitp unkten in de r Zukunft.Diese Ge genleistung sc hließt e in

• d ie Rüc kzahlung des investierten Bet rages

• die Entlohnung für die temporäre Überlassung von Liquiditätmit Zinseszinsp eff effe ktive r Zinssa tz (interner Zinsfuß)

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 11/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 11

Entscheidungskritierien für die Vorteilhaftigkeit einer Investition mittels des Internen Zinsfusses

• Investitionen sind von Vorteil, wenn der interne Zinsfuß mindestens die vorgegebeneVerzinsung erreicht.

• Bei der Auswahl zwischen verschiedenen Investitionsobjekten ist die Investition zu

bevorzuge n, we lche den höhe ren IZF aufwe ist.

Vor-und Nac hteile der internen Zinsfussme thode

Vorteile d er IZF-Method e sind:• Hohe Ve rb reitung in de r Praxis15

.

• Bet rac htung einzelner Zahlungsreihen sta tt Durchsc hnittswerte.

Nachteile:• Der IZF sagt nur etwas über die Verzinsung einer Investition aus. Der Kapitalwert kann

da be i auc h ne ga tiv w erde n.(Bsp. Kred itaufnahm e)

• schwere Vergleichbarkeit von Investitionen mit unterschiedlichem Kapitalaufwandund Betrachtungszeitraum 16

.

15 (vgl.)fernuni-hagen.de/bitz/ 16 (vgl.) Wikipedia

5/10/2018 1316440485_09 Handout Investitionsrechnung - slidepdf.com

http://slidepdf.com/reader/full/131644048509-handout-investitionsrechnung 12/12

Prof.Dr.Udo.Mueller – Leseunterlage – BWL 12

Quellen Investitionsrechnung

Autor/ en Titel; Auflage; Erscheinung sjahr; -o rt

Baum, H.-G. / Coene nbe rg, A. / Gün the r, T.

Strateg isc he Controlling4. Auflage2007

Ehrma nn, Hara ld Unte rnehmensp lanung5. Auflage2007, Ludwigshafen

Kot ler, Philip Grund lag en d . Ma rket ing4. Auflage2007, München

Kotle r, Philip /

Keller,Kevin L. / Bliemel, Friedhelm

Ma rketing Ma nage me nt – Strategien für we rtsc ha ffend es

Handeln12. Auflage2007, München

Küpper

Bleiber

Preißner

Baum /

Coenenberg / Günther

Literaturhinweise:Controlling; Küpper; Schäffer-Poeschel; 2005

Controlling für Nic htc ont roller; Bleiber; Haufe ; 2007

Grund lag en - Werkzeuge - Anwe nd ungen ; Preißner; HanserWirtsc ha ft; 2007

Strategisches Controlling; Baum, Coenenberg, Günther;Sc hä ffer-Poe sc he l; 2007

Wöhe,Günte r /

Döring, Dr. Ulrich

Einführung in die Allgemeine Betriebswirtschaftslehre21. Auflage2002, München

22. Auflage2005, München

23. Auflage2008, München