Embed Size (px)

Citation preview

Abbildung der Kostenrechnung mit SAP – CO

Studienarbeit

von

Clemens Grötz

aus Bad Säckingen

BERUFSAKADEMIE LÖRRACH

– STAATLICHE STUDIENAKADEMIE –

UNIVERSITY OF COOPERATIVE EDUCATION

Ausbildungsbereich Wirtschaft

Betreuender Dozent: Prof. Dr. Wolfgang Schmid – Grotjohann Abgabetermin: 8. März 2004 Kurs: WWI 01b Fachrichtung Wirtschaftsinformatik Unternehmen E+H InfoServe GmbH+Co KG

Ehrenwörtliche Erklärung

Ich versichere hiermit, dass ich meine Studienarbeit mit dem Thema

„Abbildung der Kostenrechnung mit SAP – CO“

selbstständig verfasst und keine anderen als die angegebenen Quellen und Hilfsmittel be-nutzt habe.

Bad Säckingen, den 8. März 2004

Abbildung der Kostenrechnung mit SAP – CO 2

Inhaltsverzeichnis Seite

Ehrenwörtliche Erklärung...................................................................................2

Abkürzungsverzeichnis......................................................................................4

Abbildungsverzeichnis.......................................................................................5

1 Einleitung ....................................................................................................6 1.1 Motivation............................................................................................................... 6 1.2 Problemstellung und -abgrenzung ...................................................................... 8 1.3 Ziel der Arbeit......................................................................................................... 8 1.4 Vorgehen ................................................................................................................ 8

2 Grundlagen .................................................................................................9 2.1 Teilgebiete des betrieblichen Rechnungswesens .............................................. 9 2.2 Grundbegriffe des externen Rechnungswesens .............................................. 12 2.3 Grundbegriffe des internen Rechnungswesens............................................... 14 2.4 SAP – Modul Controlling (CO) ............................................................................ 15 2.5 Zusammenfassung .............................................................................................. 18

3 Problemanalyse ........................................................................................19 3.1 Aufgaben des betrieblichen Rechnungswesens .............................................. 19 3.2 Aufgaben der Kostenrechnung .......................................................................... 20 3.3 Zusammenfassung .............................................................................................. 23

4 Lösungskonzept .......................................................................................24 4.1 Ausrichtung der Kostenrechnung als Informationssystem ............................ 24 4.2 Ansatz bei SAP – CO ........................................................................................... 26

4.2.1 Kostenartenrechnung................................................................................. 27 4.2.2 Kostenstellenrechnung............................................................................... 28 4.2.3 Kostenträgerrechnung................................................................................ 29

4.3 Zusammenfassung .............................................................................................. 29

5 Zusammenfassung und Ausblick............................................................30 5.1 Erreichte Ergebnisse........................................................................................... 30 5.2 Ausblick................................................................................................................ 31

Quellenverzeichnis ...........................................................................................32

Stichwortverzeichnis ........................................................................................33

Abbildung der Kostenrechnung mit SAP – CO 3

Abkürzungsverzeichnis ABAP Advanced Business Application Programming

BAPI Business Application Programming Interface

CF Cash Flow

CO Controlling (Modul in der SAP – Standardsoftware R/3)

ERP Enterprise Ressource Planning

FI Finanzwesen (Modul in der SAP – Standardsoftware R/3)

Fibu Finanzbuchhaltung

i. d. R. in der Regel

IT Informationstechnologie

KLR Kosten- und Leistungsrechnung

ROI Return on Investment

SAP Systeme, Anwendungen und Produkte in der Datenverwal-tung

Sog. Sogenannte(r,s)

u.a. unter anderem

usw. und so weiter

u.U. unter Umständen

v.a. vor allem

Abbildung der Kostenrechnung mit SAP – CO 4

Abbildungsverzeichnis Seite

Abbildung 1: Aufgaben und Ziele „Betriebliches Rechnungswesen“.............................10 Abbildung 2: Einteilung „Betriebliches Rechnungswesen“............................................ 11 Abbildung 3: Kriterien zur Gliederung des Rechnungswesens ..................................... 11 Abbildung 4: Grundbegriffe des externen Rechnungswesens ......................................13 Abbildung 5: Einteilung der Begriffe des externen Rechnungswesens.........................13 Abbildung 6: Abgrenzung der Begriffe des externen Rechnungswesens .....................14 Abbildung 7: Prozeßkostenrechnung in SAP................................................................17 Abbildung 8: Gliederung der Kostenrechnung ..............................................................22 Abbildung 9: Anforderungen an ein Kostenrechnungssystem ......................................22 Abbildung 10: Zeitliche Ausrichtung der Kostenrechnung.............................................25 Abbildung 11: Überblick mySAP Financials – Technologien .........................................31

Abbildung der Kostenrechnung mit SAP – CO 5

1 Einleitung

In der Einleitung möchte ich bei Ihnen als Leser das Interesse für das Thema dieser Stu-dienarbeit „Abbildung der Kostenrechnung mit SAP – CO“ wecken. Dabei werde ich in Abschnitt 1.1 einen allgemeinen Einstieg in diese nicht ganz einfache Thematik geben. In der Problemstellung bzw. Problemabgrenzung geht es darum, dass diese Arbeit zeigt, wie die Kostenrechnung im CO – Modul in der betriebswirtschaftlichen Standardsoftware SAP R/3 abgebildet ist, es werden aber keine Produktvergleiche an anderen Softwareherstellern vorgenommen. Das formulierte Ziel der Arbeit ist also, Ihnen als Leser einen Überblick über die Kostenrechnung in SAP – CO zu verschaffen. Damit die Vorgehensweise so trans-parent wie möglich für den Leser ist, steht im Abschnitt 1.4 das weitere Vorgehen dieser Studienarbeit und somit werden der Anfangs- und Zielpunkt dieser Arbeit genau definiert.

1.1 Motivation Was es für einen Laien bedeutet, sich mit dem komplexen Thema „Kostenrechnung und SAP“ auseinanderzusetzen, war mir selber am Anfang dieser Studienarbeit auch ziemlich unklar. Als Student der Wirtschaftsinformatik beschäftigt man sich ja zwangsläufig mit dem Thema Kostenrechnung im Grundstudium. Doch oft ist es so, dass solche „angestaub-ten“ Themen der Betriebswirtschaftslehre nur mit Widerwillen gelernt werden. Doch nicht nur bei den Studenten ist die Kostenrechnung ein ungeliebtes Thema, sondern, und das ist das schlimme, selbst in einem sich immer weiter verschärfenden Wettbewerb ist sie nach wie vor eine der unbeliebtesten Aufgabenbereiche der Unternehmensführung. Gründe hier-für sind oft unterschiedliche Ansichten und Vorurteile gegenüber Aufgaben und Ziele der Kostenrechnung. Aber gerade die Kostenrechnung soll die Informationen für eine Ent-scheidungsgrundlagen liefern, damit in einem Unternehmen Geld verdient werden kann. Dennoch handelt es sich bei der Kostenrechnung – obwohl sie sich ausschließlich mit Zah-len beschäftigt – nicht um eine Wissenschaft, sondern die bildet die jeweiligen Anforde-rungen des Unternehmens ab. Trotzdem sich die Kostenrechnung nur mit Zahlen beschäftigt, etwa die Kalkulation von Preisen, darf sie sich nicht alleine darauf beschrän-ken. Das ist vielleicht auch ein weiteres Vorurteil gegenüber der Kostenrechnung. Doch mit der Kostenrechnung ist noch vielmehr möglich; „der Erfolg einzelner Produkte oder Produktgruppen kann dargestellt, die Unternehmensbereiche können miteinander vergli-chen und durch Budgetierung können Ziele vorgegeben werden.“1 Ebenso stellt die Bewer-

1 [Tann01]

Abbildung der Kostenrechnung mit SAP – CO 6

EINLEITUNG

tung der halbfertigen Erzeugnisse eine wichtige Aufgabe der Kostenrechnung dar. Hinzu kommt, dass in Branchen mit Auftragsfertigung, z.B. im Maschinenbau, neben der Kalku-lation der Preise die Ermittlung von Preisuntergrenzen als Spielraum für Preisverhandlun-gen immer mehr eine größere Rolle einnimmt. Doch es sprechen noch weitere Gründe für das Auseinandersetzen mit der Kostenrechnung und den dazugehörigen Software- und In-formationssystemen wie z.B. SAP – CO. Gerade bei den kleinen und mittelständigen Un-ternehmen, die in Deutschland die Basis für die Exporterfolge sind, wird der Preisdruck durch die globale Konkurrenz oder durch dominante Abnehmer, wie in der Automobilin-dustrie immer größer. Währenddessen kann man sich selbst als Unternehmen gegen stei-gende Kosten kaum zur Wehr setzen. Auf diesen Druck von außen können die Unternehmen auf drei Arten reagieren:

1. Die Unternehmen ziehen im Preiswettbewerb unbeirrt mit. Das Ergebnis ist, dass kaum noch festgestellt werden kann, welche Aufträge oder Produkte langfristig ren-tabel sind. Anhand der Jahresabschlüsse wird dann nach einiger Zeit deutlich, was wegen des knappen Kontos bereits befürchtet wurde; das Unternehmen macht Ver-luste. Die Frage wo diese Verluste entstanden sind, bleibt damit aber unbeantwortet und das Unternehmen wird von der Bildfläche verschwinden.

2. Sie halten an ihrer traditionellen Vollkostenrechnung fest. Die Folge ist, dass da-durch kaum noch Aufträge hereinkommen und das Unternehmen wird von den gleich bleibenden Fixkosten buchstäblich aufgefressen.

3. Die „Gewinner“ aber begegnen den gegebenen Herausforderungen und zeichnen sich durch eine hohe Flexibilität ihrer Kostenrechnungsinstrumentarien aus. Somit können diese Unternehmen in dem immer härter werdenden Konkurrenzkampf be-stehen.

Zwar wird jetzt vielleicht behauptet, dass das alles gar nicht stimme, dennoch hat sich ge-zeigt, dass gerade in Rezessionsphasen wie heutzutage, eine aussagefähige Kostenrech-nung einem Unternehmen das Überleben sichern kann. Die nach außen gerichtete Gewinn- und Verlustrechnung und die Bilanz reichen zur Führung eines Unternehmens nicht aus, da „die Informationen zum einen für interne Steuerungszwecke nicht geeignet sind und zum anderen viel zu selten (einmal im Jahr) und i. d. R. immer erst nach den zu treffenden Ent-scheidungen vorliegen.“2 Also kann eine sinnvolle Steuerung der betrieblichen Leistungs-prozesse nur durch eine moderne und leistungsstarke Kostenrechnung erfolgen. Diese sollte neben dem Jahresabschluss einer der Grundpfeiler des betriebswirtschaftlichen Den-kens und Handelns sein und dies auch in Zukunft bleiben.

2 [DaGr00]

Abbildung der Kostenrechnung mit SAP – CO 7

EINLEITUNG

1.2 Problemstellung und -abgrenzung Im vorherigen Abschnitt wurde dargestellt, warum es so wichtig ist, sich mit dem Thema „Kostenrechnung“ zu beschäftigen. Im weiteren Verlauf soll es nur darum gehen, wie die Kostenrechnung im CO – Modul von SAP R/3 abgebildet wird. Abgrenzen möchte ich ganz klar, dass ich nicht zeige, wie andere Softwarehersteller die Kostenrechnung abbilden. Dennoch soll diese Studienarbeit nicht als vermeintliches Werbeblatt für die Firma SAP und deren Produkte verstanden werden, die trotz aller Ressentiments zu den weltweit bes-ten Herstellern von Standardsoftwarepaketen für Unternehmensanwendungen gehört.

1.3 Ziel der Arbeit In dieser Arbeit soll dem Leser ein Überblick über die Kostenrechnung und deren Abbil-dung in dem dafür geschaffenen CO – Modul der betrieblichen Standardsoftware R/3 er-möglicht werden.

1.4 Vorgehen Nach der Einleitung sieht das Vorgehen in dieser Studienarbeit wie folgt aus. Im Kapitel 2 werde ich als erstes den Begriff des betrieblichen Rechnungswesens erklären. Hier wird auch auf die Teilgebiete eingegangen, die in den Folgeabschnitten 2.2 und 2.3 genauer vor-gestellt werden. In 2.4 werde ich kurz den Begriff SAP erklären, aber näher das Modul CO beschreiben. Im dritten Kapitel werde ich die Anforderungen an ein Softwaresystem für Kostenrechnung wie das Modul CO von SAP definieren. Diese Anforderungen werden von mir in Form der Aufgaben der Kostenrechnung definiert. Bevor ich die Studienarbeit mit dem Schlusskapitel „Zusammenfassung und Ausblick“ in Kapitel sechs beende, werde ich die in Kapitel drei definierten Anforderungen auf das SAP – Modul CO übertragen und herausarbeiten, ob diese Anforderungen vom CO – Modul erfüllt werden. Im letzten Kapi-tel werde ich noch kurz die zukünftige Strategie der SAP vorstellen, wie das zukünftige Controlling mit der darin beinhalteten Kostenrechnung aussehen wird.

Abbildung der Kostenrechnung mit SAP – CO 8

2 Grundlagen

In diesem Kapitel werde ich zwei Bereiche erklären. Erst wird eine Einführung in das be-triebliche Rechnungswesen gegeben. Hier werden dann die Teilgebiete herausgearbeitet und in 2.2 bzw. 2.3 genauer erklärt. In den Abschnitten 2.2. wird auch explizit auf die Grundbegriffe des externen Rechnungswesens eingegangen und in 2.3 wird genau das gleiche bei dem internen Rechnungswesen vollzogen. Danach werde ich kurz den Begriff SAP erläutern, um aber danach etwas ausführlicher das Modul der SAP für die Kosten-rechnung, das Modul Controlling, vorstellen. Abschließen werde ich das zweite Kapitel mit einer kurzen Zusammenfassung.

2.1 Teilgebiete des betrieblichen Rechnungswesens Hinter dem Begriff „Rechnungswesen“ verbirgt sich ein zentraler Bestandteil heutiger Un-ternehmen. Im Allgemeinen hat das betriebliche Rechnungswesen die Aufgabe, die wirt-schaftlichen Vorgänge in einem Unternehmen systematisch bewertet zur Verfügung zu stellen. Dabei bildet das betriebliche Rechnungswesen „sämtliche Betriebsvorgänge in Geld bewertet ab.“3 Es werden auch die Mengenbewegungen festgestellt, das gleiche gilt für andere wirtschaftliche Daten wie z.B. die technischen Maschinendaten in der Anlagen-buchhaltung. All diese Vorgänge laufen automatisiert mittels Buchungsvorschriften auf Konten ab. Die daraus gewonnenen Daten werden abhängig vom Ziel nun ausgewertet und aufbereitet. Die Abhängigkeit vom Ziel lässt sich damit erklären, dass das betriebliche Rechnungswesen sich in zwei Bereiche aufteilt. Man spricht vom externen Rechnungswe-sen und dem internen Rechnungswesen. Das externe Rechnungswesen hat die Aufgabe der Dokumentation in Form von Handelsbilanzen die gegenüber den Eigentümern, den Kredit-gebern, der Öffentlichkeit und anderen Beteiligten zur Information verwendet werden. Ebenso ist die externe Buchhaltung die Basis für die Besteuerung in Form von sog. Steuer-bilanzen. Obwohl die Handelsbilanzen nach außen gerichtet sind, können diese sich zum Teil erheblich unterscheiden. Das interne Rechnungswesen hat seine Hauptaufgaben in der Wirtschaftlichkeit und es stellt die Basis für unternehmerische Entscheidungen dar. Neben diesen Hauptaufgaben ist das interne Rechnungswesen für die Betriebsergebnisrechnung verantwortlich, dass sich von dem nach außen dargestellten Gesamterfolg unterscheidet. Daneben hat das interne Rechnungswesen auch Steuerungs- und Kontrollaufgaben zu er-füllen. Mit Steuerungsaufgaben sind unternehmerische Entscheidungen wie die Produkt-

3 [Tann01]

Abbildung der Kostenrechnung mit SAP – CO 9

GRUNDLAGEN

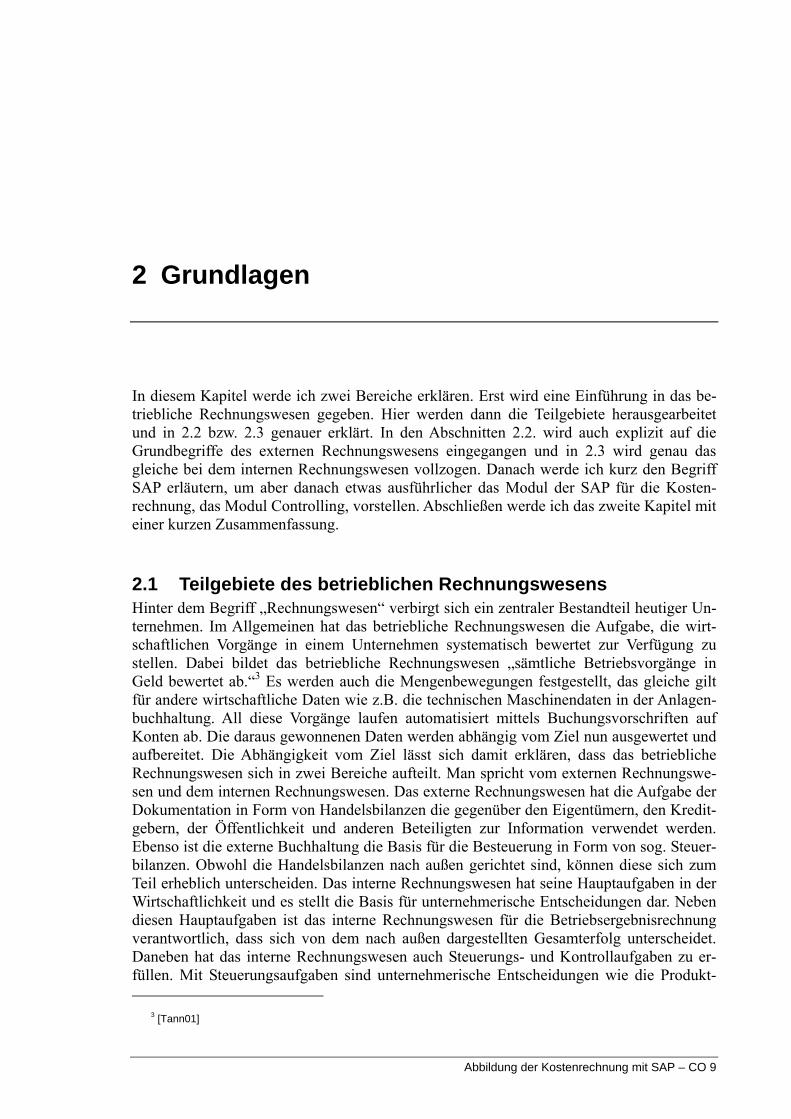

und Preispolitik sowie Investitionen gemeint, die auf den Daten des Rechnungswesens ba-sieren. Unter den Kontrollaufgaben ist die laufende Überwachung der Planvorgaben und der Rentabilität zu verstehen. In der unten stehenden Grafik werden die Aufgaben und Zie-le des betrieblichen Rechnungswesens noch mal zusammengefasst dargestellt.

Abbildung 1: Aufgaben und Ziele „Betriebliches Rechnungswesen“

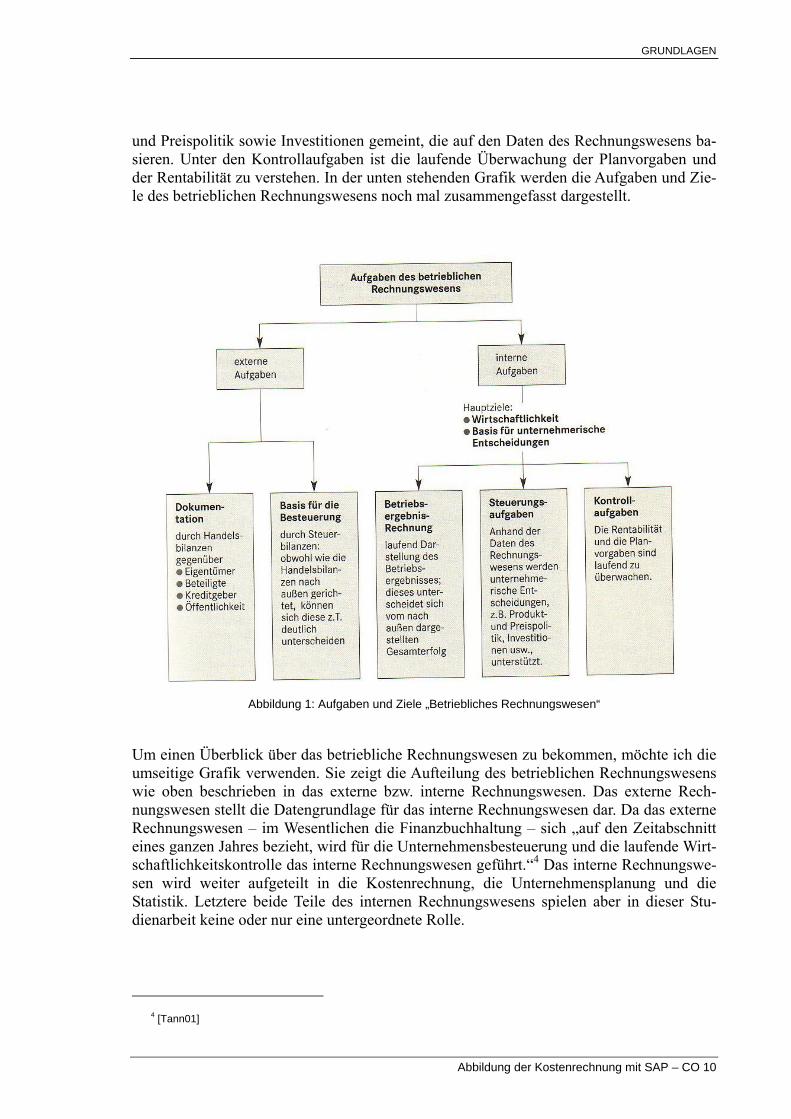

Um einen Überblick über das betriebliche Rechnungswesen zu bekommen, möchte ich die umseitige Grafik verwenden. Sie zeigt die Aufteilung des betrieblichen Rechnungswesens wie oben beschrieben in das externe bzw. interne Rechnungswesen. Das externe Rech-nungswesen stellt die Datengrundlage für das interne Rechnungswesen dar. Da das externe Rechnungswesen – im Wesentlichen die Finanzbuchhaltung – sich „auf den Zeitabschnitt eines ganzen Jahres bezieht, wird für die Unternehmensbesteuerung und die laufende Wirt-schaftlichkeitskontrolle das interne Rechnungswesen geführt.“4 Das interne Rechnungswe-sen wird weiter aufgeteilt in die Kostenrechnung, die Unternehmensplanung und die Statistik. Letztere beide Teile des internen Rechnungswesens spielen aber in dieser Stu-dienarbeit keine oder nur eine untergeordnete Rolle.

4 [Tann01]

Abbildung der Kostenrechnung mit SAP – CO 10

GRUNDLAGEN

Abbildung 2: Einteilung „Betriebliches Rechnungswesen“

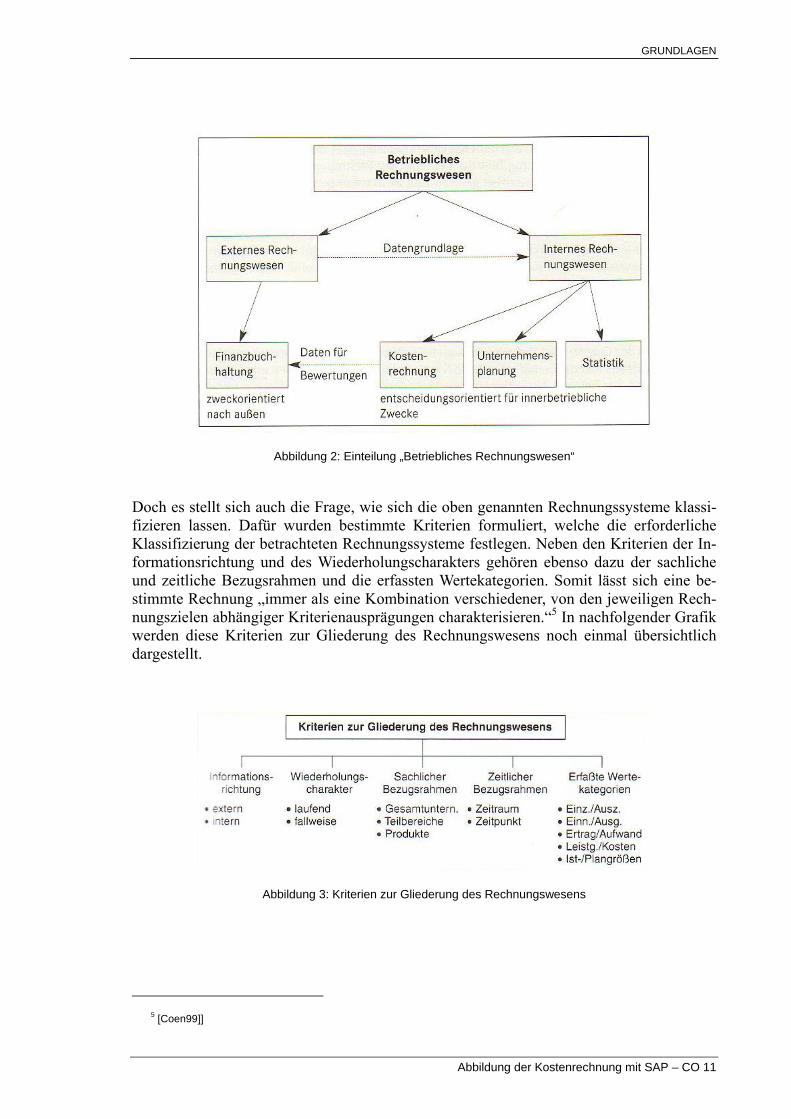

Doch es stellt sich auch die Frage, wie sich die oben genannten Rechnungssysteme klassi-fizieren lassen. Dafür wurden bestimmte Kriterien formuliert, welche die erforderliche Klassifizierung der betrachteten Rechnungssysteme festlegen. Neben den Kriterien der In-formationsrichtung und des Wiederholungscharakters gehören ebenso dazu der sachliche und zeitliche Bezugsrahmen und die erfassten Wertekategorien. Somit lässt sich eine be-stimmte Rechnung „immer als eine Kombination verschiedener, von den jeweiligen Rech-nungszielen abhängiger Kriterienausprägungen charakterisieren.“5 In nachfolgender Grafik werden diese Kriterien zur Gliederung des Rechnungswesens noch einmal übersichtlich dargestellt.

Abbildung 3: Kriterien zur Gliederung des Rechnungswesens

5 [Coen99]]

Abbildung der Kostenrechnung mit SAP – CO 11

GRUNDLAGEN

Neben diesen Kriterien werden zudem die betriebswirtschaftlichen Ziele eines Unterneh-mens zur Gliederung des Rechnungswesens verwendet. Diese lassen sich nach „der zeitli-chen Reichweite und den zugrunde liegenden Maßgrößen in drei Bereiche unterteilen“6 nämlich in Liquidität, Erfolg und Erfolgspotential. Von diesen drei Bereichen gewinnt das Erfolgspotential auf Grund der immer größer werdenden Komplexität der Umwelt und der damit einhergehenden Erhöhung der Unsicherheit über das zukünftige unternehmeri-sche Umfeld immer mehr an Bedeutung.

Die Liquidität ist als grundlegendes Ziel zu betrachten. Denn ohne Aufrechterhaltung der Zahlungsbereitschaft in einem Unternehmen ist trotz ansonsten guter Leistungen (z.B. der Mitarbeiter oder des Managements) der Fortbestand des Unternehmens nicht möglich. Dennoch reicht eine Unternehmenssteuerung nur über die Liquidität nicht aus. Es gilt zu beachten, dass eine Zurechnung der Zahlungsströme auf einzelne Teilprojekte im Unter-nehmen wegen gegenseitigen Abhängigkeiten nicht exakt möglich ist und dass Liquiditäts-auswirkungen einzelner Projekte nicht über deren gesamte Laufzeit hin voraussehbar sind. Der Erfolg des Unternehmens ist insofern wichtig, da er als periodische Größe für das Un-ternehmen eine Vorsteuerungsfunktion für die Liquidität einnimmt. Die Aufgabe der Li-quiditätssteuerung selbst kann aber nicht übernommen werden, da dessen Bestimmungsfaktoren nur mit „zeitlichen Differenzen für die Liquiditätssituation des Un-ternehmens relevant werden.“7 Daneben wirkt parallel dazu das Erfolgspotential als Vor-steuerungsgröße für den Periodenerfolg, indem es ungünstige Einflüsse auf nachgelagerte Ziele als eine Art Frühwarnindikator anzeigt und so das Ergreifen von Gegenmaßnahmen erlaubt. Weil aber auch bei diesen Größen gegenläufige Tendenzen möglich sind, so ersetzt auch die Steuerung des Erfolgspotentials nicht die Überwachung des Erfolgszieles. Das Er-folgspotential lässt sich als ein Bündel nachhaltig wirksamer Wettbewerbsvorteile definie-ren, welche sowohl in Verbindung mit umweltlichen Chancen und Risiken, als auch mit unternehmerischen Stärken und Risiken rechtzeitig aufgebaut werden müssen, damit in den nachfolgenden Perioden Gewinne erwirtschaftet werden können. Im Vergleich zu den ers-ten beiden Zielen, die eher kurz- und mittelfristige Ziele sind, ist das Erfolgspotential als ein Ziel mit langfristiger Perspektive zu betrachten. Um jetzt aber die Zielgröße „Erfolgs-potential“ messen zu können, darf man sich nicht ausschließlich auf die Daten des Rech-nungswesens stützen. Anders als bei den anderen beiden monetären Zielgrößen „Liquidität“ und „Erfolg“ bedarf es hier eines nicht monetären Informationssystems, dass die relativen Stärken und Schwächen eines Unternehmens misst.

2.2 Grundbegriffe des externen Rechnungswesens Obwohl das externe Rechnungswesen oder die Finanzbuchhaltung nicht zentraler Bestand-teil dieser Studienarbeit ist, möchte ich dennoch zumindest auf die wichtigsten Begrifflich-keiten hier eingehen, um einen Gesamtüberblick zu erhalten.

Das externe Rechnungswesen liefert Informationen für Außenstehende und stellt somit die Betriebsabläufe nach außen dar. Damit soll Rechenschaft gegenüber den Eigentümern, Be-teiligten und den Banken abgelegt werden. Ebenso erfolgt auf der Basis der Steuerbilanzen bei kleinen und mittleren Unternehmen die Besteuerung der Unternehmen. Daher unter-

6 [Coen99] 7 [Coen99]

Abbildung der Kostenrechnung mit SAP – CO 12

GRUNDLAGEN

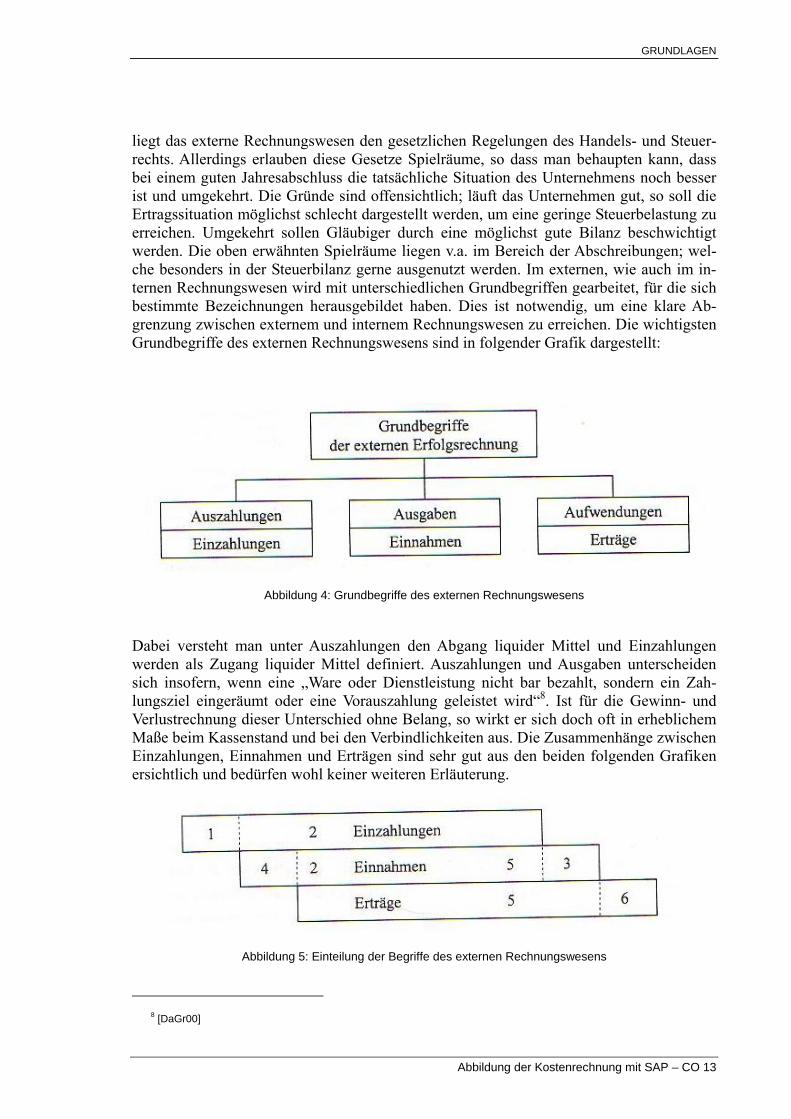

liegt das externe Rechnungswesen den gesetzlichen Regelungen des Handels- und Steuer-rechts. Allerdings erlauben diese Gesetze Spielräume, so dass man behaupten kann, dass bei einem guten Jahresabschluss die tatsächliche Situation des Unternehmens noch besser ist und umgekehrt. Die Gründe sind offensichtlich; läuft das Unternehmen gut, so soll die Ertragssituation möglichst schlecht dargestellt werden, um eine geringe Steuerbelastung zu erreichen. Umgekehrt sollen Gläubiger durch eine möglichst gute Bilanz beschwichtigt werden. Die oben erwähnten Spielräume liegen v.a. im Bereich der Abschreibungen; wel-che besonders in der Steuerbilanz gerne ausgenutzt werden. Im externen, wie auch im in-ternen Rechnungswesen wird mit unterschiedlichen Grundbegriffen gearbeitet, für die sich bestimmte Bezeichnungen herausgebildet haben. Dies ist notwendig, um eine klare Ab-grenzung zwischen externem und internem Rechnungswesen zu erreichen. Die wichtigsten Grundbegriffe des externen Rechnungswesens sind in folgender Grafik dargestellt:

Abbildung 4: Grundbegriffe des externen Rechnungswesens

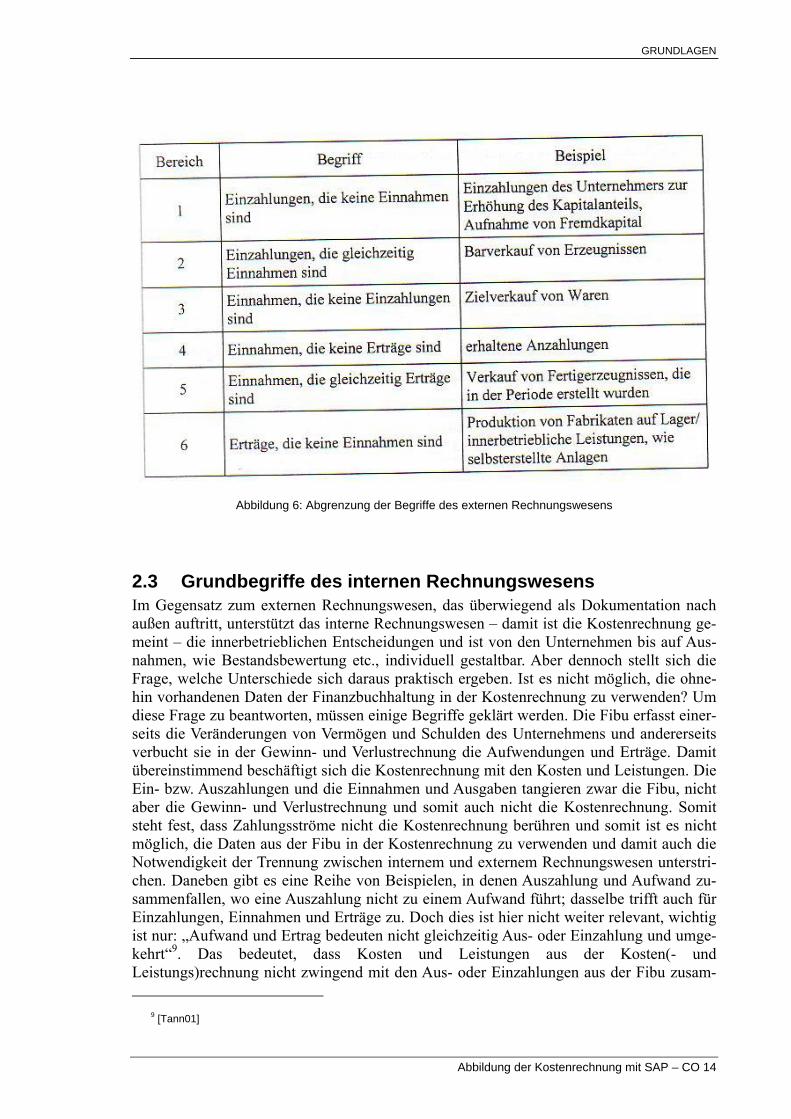

Dabei versteht man unter Auszahlungen den Abgang liquider Mittel und Einzahlungen werden als Zugang liquider Mittel definiert. Auszahlungen und Ausgaben unterscheiden sich insofern, wenn eine „Ware oder Dienstleistung nicht bar bezahlt, sondern ein Zah-lungsziel eingeräumt oder eine Vorauszahlung geleistet wird“8. Ist für die Gewinn- und Verlustrechnung dieser Unterschied ohne Belang, so wirkt er sich doch oft in erheblichem Maße beim Kassenstand und bei den Verbindlichkeiten aus. Die Zusammenhänge zwischen Einzahlungen, Einnahmen und Erträgen sind sehr gut aus den beiden folgenden Grafiken ersichtlich und bedürfen wohl keiner weiteren Erläuterung.

Abbildung 5: Einteilung der Begriffe des externen Rechnungswesens

8 [DaGr00]

Abbildung der Kostenrechnung mit SAP – CO 13

GRUNDLAGEN

Abbildung 6: Abgrenzung der Begriffe des externen Rechnungswesens

2.3 Grundbegriffe des internen Rechnungswesens Im Gegensatz zum externen Rechnungswesen, das überwiegend als Dokumentation nach außen auftritt, unterstützt das interne Rechnungswesen – damit ist die Kostenrechnung ge-meint – die innerbetrieblichen Entscheidungen und ist von den Unternehmen bis auf Aus-nahmen, wie Bestandsbewertung etc., individuell gestaltbar. Aber dennoch stellt sich die Frage, welche Unterschiede sich daraus praktisch ergeben. Ist es nicht möglich, die ohne-hin vorhandenen Daten der Finanzbuchhaltung in der Kostenrechnung zu verwenden? Um diese Frage zu beantworten, müssen einige Begriffe geklärt werden. Die Fibu erfasst einer-seits die Veränderungen von Vermögen und Schulden des Unternehmens und andererseits verbucht sie in der Gewinn- und Verlustrechnung die Aufwendungen und Erträge. Damit übereinstimmend beschäftigt sich die Kostenrechnung mit den Kosten und Leistungen. Die Ein- bzw. Auszahlungen und die Einnahmen und Ausgaben tangieren zwar die Fibu, nicht aber die Gewinn- und Verlustrechnung und somit auch nicht die Kostenrechnung. Somit steht fest, dass Zahlungsströme nicht die Kostenrechnung berühren und somit ist es nicht möglich, die Daten aus der Fibu in der Kostenrechnung zu verwenden und damit auch die Notwendigkeit der Trennung zwischen internem und externem Rechnungswesen unterstri-chen. Daneben gibt es eine Reihe von Beispielen, in denen Auszahlung und Aufwand zu-sammenfallen, wo eine Auszahlung nicht zu einem Aufwand führt; dasselbe trifft auch für Einzahlungen, Einnahmen und Erträge zu. Doch dies ist hier nicht weiter relevant, wichtig ist nur: „Aufwand und Ertrag bedeuten nicht gleichzeitig Aus- oder Einzahlung und umge-kehrt“9. Das bedeutet, dass Kosten und Leistungen aus der Kosten(- und Leistungs)rechnung nicht zwingend mit den Aus- oder Einzahlungen aus der Fibu zusam-

9 [Tann01]

Abbildung der Kostenrechnung mit SAP – CO 14

GRUNDLAGEN

menhängen. Deshalb ist es nicht möglich, mit der Kostenrechnung Aussagen über die Li-quidität zu treffen. Aber Kosten und Leistungen sind auch nicht mit Aufwendungen und Erträgen zu vergleichen. Die nun aufkommende Frage was Kosten sind, lässt sich leicht beantworten. Unter Kosten versteht man den bewerteten, normalen Verbrauch von Wa-ren und Dienstleistungen zur Erfüllung des Betriebszweckes in einer Abrechnungspe-riode. Kosten werden wertmäßig (z.B. in Euro, in japanischen ¥ oder in US$) dargestellt und es muss ein Güter- oder Leistungsverbrauch stattfinden. Das hat aber nicht automa-tisch zu bedeuten, dass auch gleichzeitig Aufwendungen in der Fibu anfallen. Wenn Kosten gemeint sind, muss auch ein betrieblich veranlasster Verbrauch vorliegen, denn betriebs-fremde Aufwendungen, die nicht dem Betriebszweck dienen, sind keine Kosten. Ebenso müssen die Aufwendungen „normal“ sein, das bedeutet nichts anderes, als dass Aufwen-dungen, die zwar betrieblich verursacht werden, aber außergewöhnlich sind, nicht als Kos-ten zu verstehen sind. Die Aufwendungen, die verbucht werden sollen, müssen ebenfalls einer Abrechnungsperiode zurechenbar sein. Die so genannten „periodenfremden Aufwen-dungen“10 stellen keine Kosten dar. Es gibt noch weitere Kostenarten, wie Grundkosten, Anderskosten und Zusatzkosten usw.; auf sie möchte ich an dieser Stelle nicht so detailliert eingehen, da dies den Rahmen hier sprengen würde. Die Beantwortung der Frage, was Leistungen sind, lässt sich auf die gleiche Art und Weise wie bei den Kosten beantworten. Zunächst werden die betriebsfremden Erträge (z.B. Mieteinnahmen aus dem Immobilien-besitz einer Brauerei), die außerordentlichen Erträge und die periodenfremden Erträge her-ausgerechnet. Dann können noch kalkulatorische Leistungen berücksichtigt werden. Dies geschieht, indem z.B. Erträge wie Bestandsveränderungen anders bewertet werden Das was dabei übrig bleibt, kann als Leistungen der Kostenrechnung zugeordnet werden.

2.4 SAP – Modul Controlling (CO) Bevor ich näher auf das Modul CO von SAP R/3 eingehen werde, möchte ich noch kurz erklären, was hinter dem Begriff SAP steckt. Hinter dem Kürzel SAP, das ausgeschrieben für Systeme, Anwendungen und Produkte in der Datenverwaltung steht, verbirgt sich eines der führenden Systemhäuser für ERP – Software weltweit. Die SAP AG wurde 1972 von IBM – Aussteigern in Walldorf gegründet und hat mit ihrer Software R/2 und R/3 Maßstä-be in der IT gesetzt.

Das Modul CO ist nun das Modul wo u.a. auch die Kostenrechnung im R/3 abgebildet wird. Denn wie in jedem ERP – System ist neben der Finanzbuchhaltung auch ein Modul nötig, dass die Kostenrechnung abbildet. Finanzbuchhaltung und Kostenrechnung sind bei SAP R/3 als eigenständige Anwendungskomponenten in den Modulen FI bzw. CO reali-siert. Zwischen diesen beiden Komponenten findet ein reger Datenaustausch statt. Doch im Modul CO ist nicht nur die Kostenrechnung enthalten, es stellt auch Informationen für das Management bereit. Das Controlling dient neben der Abbildung der Kostenrechnung der Koordination, Überwachung und Optimierung aller ablaufenden Prozesse innerhalb eines Unternehmens. Hierfür werden der Verbrauch an Produktionsfaktoren sowie die vom Un-ternehmen erbrachten Leistungen erfasst. Neben der Erfassung und Dokumentation der tat-sächlichen Ereignisse ist „die Planung eine Hauptaufgabe des Controllings.“11 Durch den Vergleich der Plandaten mit den Istdaten können Abweichungen festgestellt werden und

10 [Tann01] 11 [SAP01]

Abbildung der Kostenrechnung mit SAP – CO 15

GRUNDLAGEN

aufgrund solcher Abweichungsermittlungen kann steuernd in die betrieblichen Abläufe eingegriffen werden. Eine Möglichkeit, die Wirtschaftlichkeit einzelner Teilbereiche sowie die des gesamten Unternehmens festzustellen, ist beispielsweise die Deckungsbeitrags-rechnung.

Doch zurück zur Kostenrechnung. Im oberen Abschnitt habe ich geschrieben, dass ein re-ger Datenaustausch zwischen den Modulen FI und CO stattfindet. Das bedeutet nicht ande-res, als dass „alle kostenrelevanten Daten von der Finanzbuchhaltung in das Controlling fließen.“12 Dabei werden die Kosten und Erlöse verschiedenen CO – Kontierungsobjekten (z.B. Kostenstellen, Projekte oder Aufträge) zugeordnet. Dadurch ist es möglich, die Werte aus dem Controlling und der Finanzbuchhaltung miteinander zu vergleichen und abzu-stimmen. Nun wurde geklärt, wie die Daten von der Finanzbuchhaltung in das Controlling „fließen“, aber wie ist es möglich Daten von Altsystemen wie dem R/2 oder aus SAP – fremden Systemen in das Controlling zu bekommen? Hier hat SAP seinen Usern zwei Möglichkeiten mitgegeben. Zum einen ist eine Fremddatenübernahme in das R/3 – Cont-rolling mit Funktionsbausteinen möglich. Da dies jedoch Programmierkenntnisse erfordert, wird von SAP die Fremddatenübernahme mit sog. BAPIs empfohlen. Diese Fremddaten sind unterteilt ist Istdaten, Plandaten und die Stammdaten. Will man Fremddaten mit Funk-tionsbausteinen übernehmen, muss man erst ein Programm entwickeln, das diese Fremdda-ten sauber vom einen System in das andere System überträgt. Zwar stellt SAP dafür Beispiel - Programme zur Verfügung, aber trotzdem sind für die Erstellung von Funktions-bausteinen ABAP – Kenntnisse Pflicht. Mit ABAP ist es aber auch möglich innerhalb von SAP Reports zu erzeugen; ABAP ist aber in erster Linie die Programmiersprache im Pro-dukt SAP R/3. Mit den BAPIs kann man sich den Programmieraufwand sparen und man kann die Datenübernahme mit bestimmten Transaktionen durchführen. Doch neben BAPIs als Technik zur Datenübernahme können weitere Standardtechniken wie Batch – Input o-der Direct – Input verwendet werden. Doch auf diese Techniken werde ich in dieser Stu-dienarbeit nicht näher eingehen.

Abschließend zu diesem Kapitel möchte ich noch den Funktionsumfang des CO – Moduls vorstellen:

• Kostenartenrechnung

Die Kostenartenrechnung gibt einen Überblick über die Kosten und Erträge, die in einem Unternehmen angefallen sind. Die meisten dieser Werte gelangen automa-tisch aus der Finanzbuchhaltung in das Controlling.

• Kostenstellenrechnung

Mit der Kostenstellenrechnung ist die unternehmensinterne Steuerung möglich. Damit ist es möglich, angefallene Gemeinkosten verursachungsgerecht dem Ort ih-rer Entstehung zuzuordnen.

• Prozeßkostenrechnung

12 [SAP01]

Abbildung der Kostenrechnung mit SAP – CO 16

GRUNDLAGEN

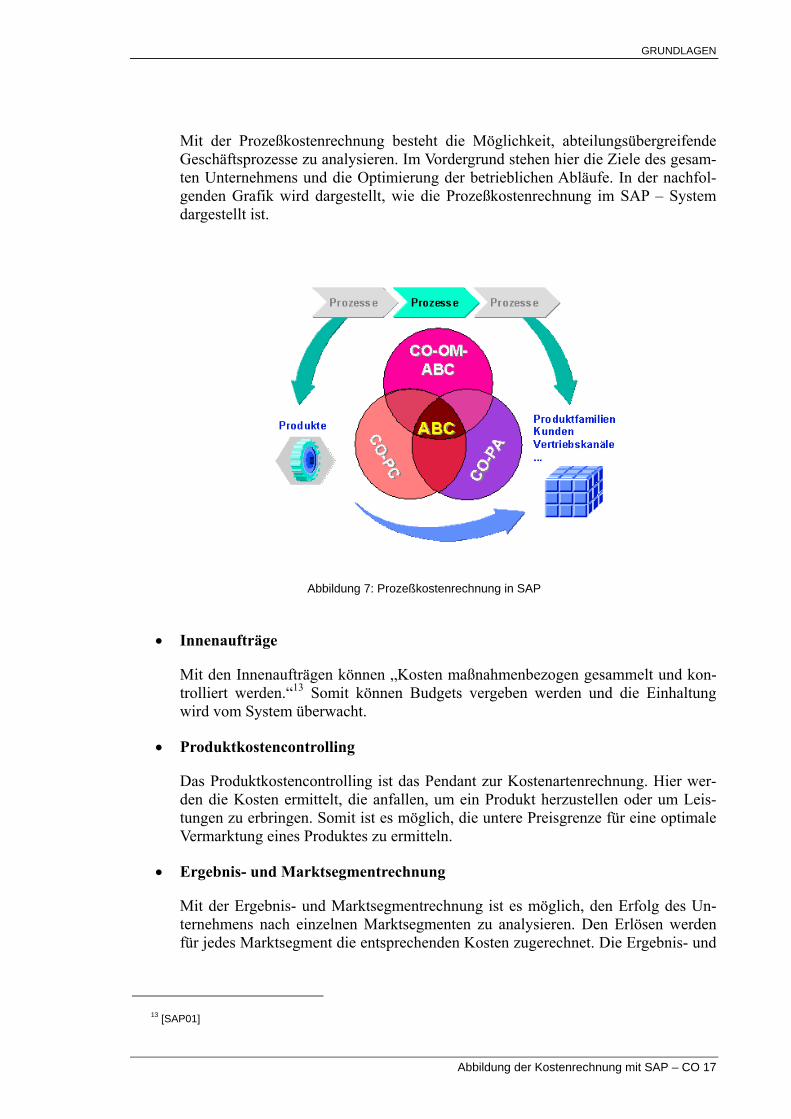

Mit der Prozeßkostenrechnung besteht die Möglichkeit, abteilungsübergreifende Geschäftsprozesse zu analysieren. Im Vordergrund stehen hier die Ziele des gesam-ten Unternehmens und die Optimierung der betrieblichen Abläufe. In der nachfol-genden Grafik wird dargestellt, wie die Prozeßkostenrechnung im SAP – System dargestellt ist.

Abbildung 7: Prozeßkostenrechnung in SAP

• Innenaufträge

Mit den Innenaufträgen können „Kosten maßnahmenbezogen gesammelt und kon-trolliert werden.“13 Somit können Budgets vergeben werden und die Einhaltung wird vom System überwacht.

• Produktkostencontrolling

Das Produktkostencontrolling ist das Pendant zur Kostenartenrechnung. Hier wer-den die Kosten ermittelt, die anfallen, um ein Produkt herzustellen oder um Leis-tungen zu erbringen. Somit ist es möglich, die untere Preisgrenze für eine optimale Vermarktung eines Produktes zu ermitteln.

• Ergebnis- und Marktsegmentrechnung

Mit der Ergebnis- und Marktsegmentrechnung ist es möglich, den Erfolg des Un-ternehmens nach einzelnen Marktsegmenten zu analysieren. Den Erlösen werden für jedes Marktsegment die entsprechenden Kosten zugerechnet. Die Ergebnis- und

13 [SAP01]

Abbildung der Kostenrechnung mit SAP – CO 17

GRUNDLAGEN

Marktsegmentrechnung ist Entscheidungsgrundlage u.a. für die Preisfindung, Kun-denselektion sowie die Wahl des Absatzweges.

• Profit – Center – Rechnung

Die Profit – Center – Rechnung bewertet den Erfolg einzelner selbstständiger Be-reiche innerhalb des Unternehmens. Diese Bereiche sind selbst für ihre Kosten und Erlöse verantwortlich. Innerhalb von SAP ist die Profit – Center – Rechnung als Sonderrechnung verwirklicht. Daraus resultiert, dass die Profit – Center – Rech-nung parallel zur tatsächlichen Abrechnung geführt wird. Neben den Kosten und Erlösen können in einem Profit Center Kennzahlen wie ROI oder CF ausgewiesen werden.

2.5 Zusammenfassung Im zweiten Kapitel wurde zum Einstieg eine Betrachtung des betrieblichen Rechnungswe-sens vorgenommen. Es wurden kurz die Aufgaben und Ziele des betrieblichen Rech-nungswesens genannt und dabei fielen auch die Stichworte „externes“ und „internes Rechnungswesen“. Dann wurde ein Überblick über das betriebliche Rechnungswesen ge-geben und es wurden Kriterien für die Einteilung des betrieblichen Rechnungswesens auf-gestellt. In 2.2 wurde das externe Rechnungswesen mit seinen eigenen Begriffen erklärt. Die wichtigsten Begriffe wurden in der Abbildung Nr. 4 dargestellt. Zur Erklärung und zur weiteren Abgrenzung wurden zwei weitere Grafiken herangezogen. In 2.3 wurde genau das gleiche beim internen Rechnungswesen vollzogen, allerdings in reiner Textform. In 2.4 wurde dann kurz der Begriff „SAP“ erklärt um danach etwas näher das Modul CO der SAP – Software R/3 zu betrachten.

Abbildung der Kostenrechnung mit SAP – CO 18

3 Problemanalyse

In diesem Kapitel soll eigentlich eine Analyse mit anschließender Definition der Anforde-rungen erfolgen. Doch bei der Kostenrechnung sind schon die Anforderungen durch Auf-gaben definiert und somit werde ich gleich diese als Anforderungen auflisten. Diese werde ich im Punkt 3.2 darstellen. In 3.1 werde ich als Einstieg die generellen Aufgaben des be-trieblichen Rechnungswesens beschreiben, aus denen sich dann die Aufgaben der Kosten-rechnung und den anderen Teilgebieten ableiten.

3.1 Aufgaben des betrieblichen Rechnungswesens In einem Unternehmen steht neben vielen anderen Prozessen der Prozess der betrieblichen Leistungserstellung und Leistungsverwertung im Mittelpunkt. Dabei werden verschiedene Produktionsfaktoren miteinander kombiniert, um neue Produkte zu schaffen. Daraus resul-tiert, dass in der Beschaffung, der Produktion und dem Absatz von Waren und Dienstleis-tungen eine „Vielzahl von Waren- und Geldströmen“14 anfällt. Die Aufgabe des betrieblichen Rechnungswesens ist, diese zu:

• erfassen,

• überwachen,

• aufzubereiten und

• auszuwerten.

Aus diesen eher allgemeinen Aufgaben des betrieblichen Rechnungswesens lassen sich weitere Detailaufgaben ableiten:

• Dokumentation des betrieblichen Geschehens, insbesondere der wert- und men-genmäßigen Veränderungen

• Kontrolle der Wirtschaftlichkeit und Rentabilität

14 [Joss03]

Abbildung der Kostenrechnung mit SAP – CO 19

PROBLEMANALYSE

• Planung als Bereitstellung von Daten zur Entscheidungsvorbereitung der Unter-nehmensleitung

Die oben genannte Dokumentation ist sowohl nach außen als auch nach innen gerichtet. Nach außen gerichtet muss sie gesetzlichen Anforderungen genügen, z.B. durch die Jah-resbilanz und nach innen wird sie z.B. für Preiskalkulationen verwendet. Doch aus den De-tailaufgaben werden weitere Aufgaben an das betriebliche Rechnungswesen gestellt:

• zeitlich und sachlich geordnete Aufzeichnung aller mengen- und wertmäßigen Vor-gänge

• Ermittlung der Vermögens- und Schuldenlage des Unternehmens über die Bestände

• Ermittlung des Erfolges des Unternehmens

• Feststellung der Selbstkosten

• Kalkulation der Preise

• Durchführung von Vergleichsrechnung und

• Berechnung der zukünftigen Entwicklung z.B von Mengen, Kosten und Preise.

Damit die Unternehmensleitung nun Entscheidungen treffen kann, werden verschiedene Verfahren benötigt und je nach verfolgtem Zweck unterteilt man diese in die Finanzbuch-haltung, Kostenrechnung usw. Welche Aufgaben nun konkret die Kostenrechnung über-nehmen muss, werde ich im nächsten Punkt 3.2 darstellen.

3.2 Aufgaben der Kostenrechnung Zunächst hat die Kostenrechnung die Aufgabe, die Kosten und Leistungen vollständig zu erfassen und daraus das Betriebsergebnis zu ermitteln. Hinzu kommen Aufgaben wie Kos-tenerfassung –überwachung und die Preiskalkulation.

• Ermittlung der Selbstkosten und Leistungen einer Abrechnungsperiode

Wenn alle Kosten und Leistungen in einer Abrechnungsperiode außerhalb von der Finanzbuchhaltung erfasst werden, ist die Kostenrechnung ein hervorragendes In-strument der „kurzfristigen monatlichen Erfolgsermittlung.“15

• Ermittlung der Selbstkosten der Erzeugniseinheit

Durch die Ermittlung der Selbstkosten der Erzeugniseinheiten wird eine Grundlage für die Berechnung der Verkaufspreise geschaffen. Hat das Unternehmen erstmal Kenntnis über die Selbstkosten, so kann es eine Entscheidung darüber fällen, ob der Preis wirtschaftlich noch vertretbar ist.

15 [ScDe02]

Abbildung der Kostenrechnung mit SAP – CO 20

PROBLEMANALYSE

• Ermittlung von Deckungsbeiträgen auf der Basis der Teilkostenrechnung

Mithilfe der Teilkostenrechnung kann ausgehend von erzielbaren Umsatzerlösen festgestellt werden, ob ein Erzeugnis einen ausreichenden Beitrag zur Deckung der Fixkosten und zur Gewinnerzielung leistet.

• Bewertung der unfertigen und fertigen Erzeugnisse in der Jahresbilanz

Hierbei geht es darum, dass nach den handels- und steuerrechtlichen Vorschriften die fertigen und unfertigen Erzeugnisse höchstens zu Herstellungskosten in die Jah-resbilanz Einzug halten dürfen. Die genauen Herstellungskosten können aber nur mit Hilfe einer ordnungsgemäßen Kostenrechnung ermittelt werden.

• Kontrolle der Wirtschaftlichkeit (Controlling)

Zur Kontrolle der Wirtschaftlichkeit geht es nicht nur darum, die Selbstkosten zu ermitteln, sondern diese sollen auch beeinflusst, d.h. gesenkt werden können. Es gilt die Wirtschaftlichkeit der Leistungserstellung und –verwertung ständig zu stei-gern, damit das Unternehmen nicht im Wettbewerb unterliegt. Kosten und auch Leistungen müssen also laufend geplant und überwacht werden. Somit zählt die Kontrolle der Wirtschaftlichkeit heute zu den wichtigsten Aufgaben der Kosten-rechnung.

• Grundlage für Planungen und Entscheidungen

Die nun oben betrachteten Aufgaben der Kostenrechnung dürfen nicht isoliert be-trachtet werden, denn sie bilden die Grundlage für Entscheidungen und Vorhaben des Unternehmens.

Um die oben genannten Aufgaben oder Anforderungen erfüllen zu können, werden mehre-re Ansätze von Kostenrechnungssystemen verfolgt. Zum Einsatz kommen hier die Vollkos-tenrechnung, die Teilkostenrechnung und die Plankostenrechnung. Zudem überwacht das Controlling die Leistungsprozesse durch Soll – Ist – Vergleiche. Fasst man das alles noch mal zusammen, so kommt man zu dem Schluss, dass mehrere Kostenrechnungssysteme ih-rer jeweiligen Zielsetzung entsprechend verwendet werden. Hierbei wird in der Vollkosten-rechnung in drei Stufen unterschieden:

1. Kostenartenrechnung → „Welche Kosten sind entstanden?“

2. Kostenstellenrechnung → „Wo sind die Kosten entstanden?“

3. Kostenträgerrechnung → „Wer hat die Kosten zu tragen?“

Abbildung der Kostenrechnung mit SAP – CO 21

PROBLEMANALYSE

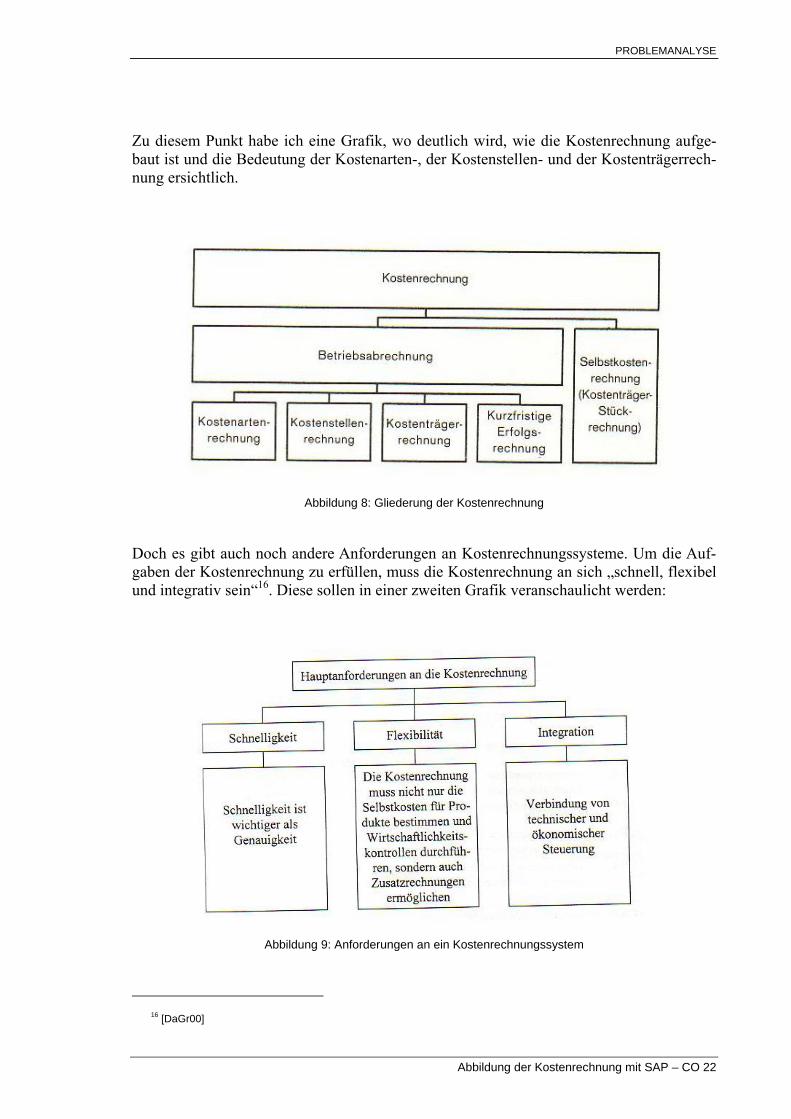

Zu diesem Punkt habe ich eine Grafik, wo deutlich wird, wie die Kostenrechnung aufge-baut ist und die Bedeutung der Kostenarten-, der Kostenstellen- und der Kostenträgerrech-nung ersichtlich.

Abbildung 8: Gliederung der Kostenrechnung

Doch es gibt auch noch andere Anforderungen an Kostenrechnungssysteme. Um die Auf-gaben der Kostenrechnung zu erfüllen, muss die Kostenrechnung an sich „schnell, flexibel und integrativ sein“16. Diese sollen in einer zweiten Grafik veranschaulicht werden:

Abbildung 9: Anforderungen an ein Kostenrechnungssystem

16 [DaGr00]

Abbildung der Kostenrechnung mit SAP – CO 22

PROBLEMANALYSE

Die einzelnen Säulen dieser Grafik möchte ich noch mal näher erläutern. Die linke Säule sagt aus das Schnelligkeit wichtiger ist als Genauigkeit. Begründen lässt sich dies mit der Tatsache, dass Ergebnisse aus der Kostenrechnung schnell zur Verfügung stehen müssen, um „notwendige Konsequenzen z.B. aus Kostenüberschreitungen zu ziehen und um unter-nehmerische Entscheidungen treffen zu können.“17 In Bezug auf die Flexibilität reicht es nicht aus, „nur“ die Selbstkosten für Produkte zu bestimmen und Wirtschaftlichkeitskon-trollen durchzuführen, sonder es müssen auch Zusatzrechnungen möglich sein. Das können Kosten- und Leistungsinformationen über Kunden, Absatzgebiete und Investitionen sein. Um der Anforderung nach Integration nachzukommen, gilt es in der Kostenrechnung si-cherzustellen, dass die Verbindung von technischer und ökonomischer Steuerung gegeben ist. Hier geht der Trend ganz klar in die Richtung „computerintegriertes Unternehmen“, in dem die bisher nebeneinander existierenden Informationssysteme miteinander verknüpft werden, um die strikte Kompetenztrennung von Administration, Entwicklung, Fertigung und Vertrieb aufzulösen.

3.3 Zusammenfassung Zu Beginn dieses Kapitels wurde erst ein allgemeiner Überblick über die Aufgaben des be-trieblichen Rechnungswesens gegeben. Es wurden allgemeine Aufgaben wie Kontrolle, Dokumentation und Planung als Aufgaben des betrieblichen Rechnungswesens herausge-arbeitet. Damit jedoch das Unternehmen Entscheidungen treffen kann, werden Verfahren benötigt, die sich je nach verfolgtem Zweck in Teilgebiete wie die Kostenrechnung eintei-len lassen.

In 3.2 wurden dann die spezifischen Aufgaben der Kostenrechnung dargestellt. Damit diese Aufgaben erfüllt werden können, bedarf es mehrerer Ansätze, die in Gestalt der Vollkos-ten-, der Teilkosten- und der Plankostenrechnung verfolgt werden. Näher wurde hier auf die Vollkostenrechnung eingegangen, die sich der Kostenarten-, der Kostenträger- und der Kostenstellenrechnung bedient. Abgeschlossen wurde dieses Kapitel mit einer Grafik, die eine Gliederung der Kostenrechnung darstellt und die Bedeutung der Kostenarten-, der Kostenträger- und der Kostenstellenrechnung hervorhebt. Ebenso wurden mit den Anforde-rungen Schnelligkeit, Flexibilität und Integration weitere Regeln für Kostenrechnungssys-teme definiert, die einzuhalten sind.

17 [DaGr00]

Abbildung der Kostenrechnung mit SAP – CO 23

4 Lösungskonzept

In diesem Kapitel möchte ich nun das Lösungskonzept vorstellen, wie SAP in seinem Mo-dul CO die Kostenrechnung abbildet. Doch bevor ich dies im Abschnitt 4.2 aufzeigen wer-de, möchte ich erst die Ausrichtung von Kostenrechnungssystemen in Unternehmen als Einstieg behandeln. Hierbei werden zum Teil noch mal Aufgaben der Kostenrechnung aus den vorangegangenen Kapiteln wiederholt, doch bevor man sich mit Lösungskonzepten beschäftigt sollte zuerst klar sein, wie die Kostenrechnung als Informationssystem in einem Unternehmen auszurichten ist. Abschließen werde ich dieses Kapitel mit einer Zusammen-fassung.

4.1 Ausrichtung der Kostenrechnung als Informationssystem Zu Beginn möchte ich erstmal die Hoffnungen derer dämpfen, die denken, dass es ein fer-tiges Kostenrechnungssystem gibt. Es existiert keine Standardlösung, weder als Kochbuch noch in Form einer fertigen Software. Vielmehr ist wichtig, dass einem klar ist, welche Aufgaben von Kostenrechnungssystemen kurz-, mittel und langfristig erfüllt werden sol-len. Denn jedes Kostenrechnungssystem ist auf jedes Unternehmen individuell zugeschnit-ten. Um zu zeigen was die Kostenrechnung leisten kann, möchte ich mit den „klassischen“ Teilbereichen der Kostenrechnung anfangen. Dazu gehören die Anlagenbuchhaltung, die Finanzbuchhaltung, die Lohnbuchhaltung und die Warenwirtschaft. Diese Systeme liefern die Basisdaten für die Kostenerfassung und die Kostenverteilung. In den Teil der Kostener-fassung gehört die Kostenartenrechnung, die der Frage nachgeht, welche Kosten angefallen sind. Diese Kosten werden dann dem Ort der Kostenentstehung zugeordnet und gehen so-mit in die Kostenstellenrechnung über. Die Kosten, die aber den Kostenträgern direkt zu-geordnet werden können (Einzelkosten) werden direkt in die Kostenträgerrechnung übertragen. Die Kostenstellenrechnung verteilt die Kosten dann auf die Kostenträger (Auf-träge, Produkte, usw.). Die Kostenträgerrechnung geht der Frage nach, wo die Kosten an-gefallen sind. Dafür sind zwei Methoden möglich. Die der Kostenträgerstückrechnung (Kalkulation) und die der Kostenträgerzeitrechnung (kurzfristige Erfolgsrechnung). Wie jetzt allerdings die Kosten auf Kostenstellen und Kostenträger verteilt werden, ist wie in Kapitel drei Abschnitt 3.3 mit der Vollkostenrechnung und der Teilkostenrechnung mög-lich. Beide Vorgehensweisen haben ihre Vor- und Nachteile. Verfolgt man die ältere Form der Kostenrechnung, die der Vollkostenrechnung, so werden hier alle Kosten umgelegt, d.h. verrechnet. Damit werden aber auch Kosten, „die nicht eindeutig von einer Kostenstel-le (Produktion in Werk 1) oder einem Kostenträger (Auftrag R – 7481) verursacht werden,

Abbildung der Kostenrechnung mit SAP – CO 24

LÖSUNGSKONZEPT

wie Personalkosten der Verwaltung oder die Gewerbesteuer, auf das einzelne Produkt um-gelegt.“18 Hierin ist der Nachteil, dass nämlich ein großer Teil der Kosten nach Schlüsseln verrechnet werden muss, deutlich erkennbar. Herauskommen kann, dass ein Produkt mit Kosten belastet wird, die es gar nicht verursacht hat oder die auch ohne die Herstellung des Produktes, wie fixe Kosten beispielsweise, angefallen wären. Um diesen Nachteilen zu be-gegnen, setzt hier die Teilkostenrechnung an. Bei der Teilkostenrechnung werden nur die direkt verursachten Kosten auf Produkte und Kostenstellen verrechnet. Die Kosten, welche das Unternehmen als Ganzes treffen, bleiben als Gemeinkostenblock unverteilt. Dadurch ist es möglich, dass für jeden Auftrag, für jede Kostenstelle usw. festgestellt werden kann, welche Kosten wo verursacht wurden. Dies geschieht i. d. R. mit einer Deckungsbeitrags-rechnung. Der Deckungsbeitrag ist der Umsatz abzüglich der direkt zurechenbaren Kosten.

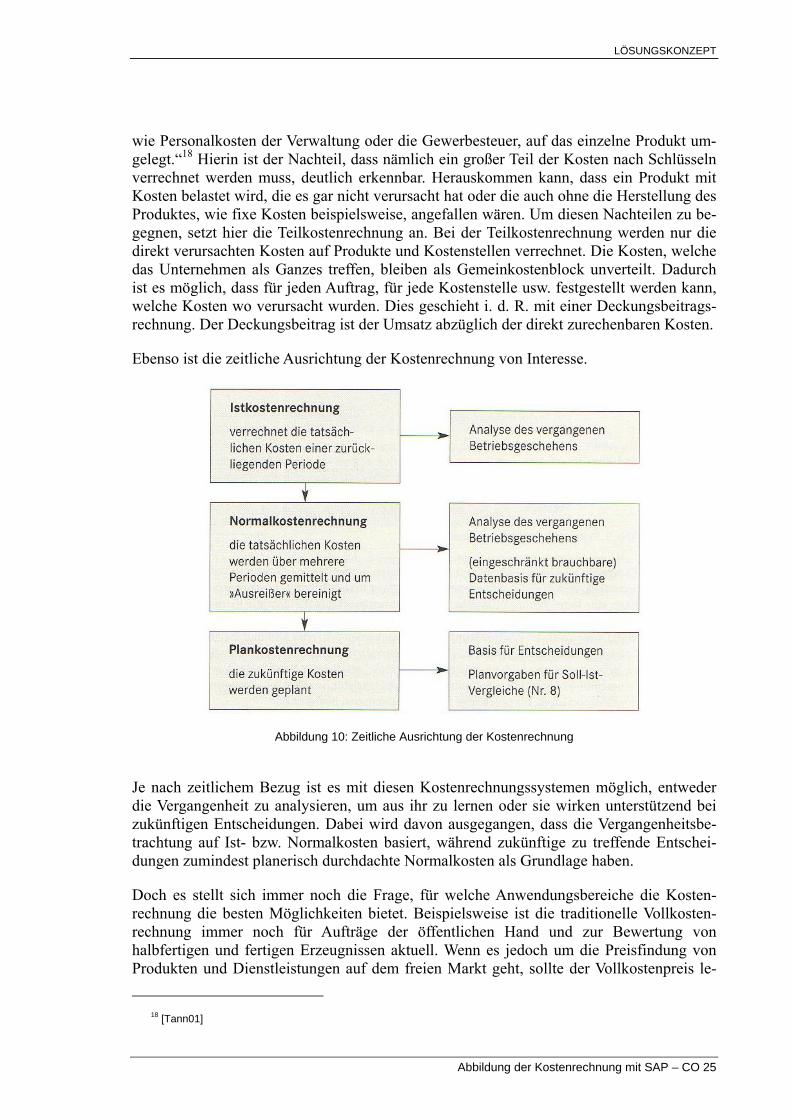

Ebenso ist die zeitliche Ausrichtung der Kostenrechnung von Interesse.

Abbildung 10: Zeitliche Ausrichtung der Kostenrechnung

Je nach zeitlichem Bezug ist es mit diesen Kostenrechnungssystemen möglich, entweder die Vergangenheit zu analysieren, um aus ihr zu lernen oder sie wirken unterstützend bei zukünftigen Entscheidungen. Dabei wird davon ausgegangen, dass die Vergangenheitsbe-trachtung auf Ist- bzw. Normalkosten basiert, während zukünftige zu treffende Entschei-dungen zumindest planerisch durchdachte Normalkosten als Grundlage haben.

Doch es stellt sich immer noch die Frage, für welche Anwendungsbereiche die Kosten-rechnung die besten Möglichkeiten bietet. Beispielsweise ist die traditionelle Vollkosten-rechnung immer noch für Aufträge der öffentlichen Hand und zur Bewertung von halbfertigen und fertigen Erzeugnissen aktuell. Wenn es jedoch um die Preisfindung von Produkten und Dienstleistungen auf dem freien Markt geht, sollte der Vollkostenpreis le-

18 [Tann01]

Abbildung der Kostenrechnung mit SAP – CO 25

LÖSUNGSKONZEPT

diglich eine Orientierung bieten. Die Methode der Deckungsbeitragsrechnung sollte v.a. die betrieblichen Entscheidungen unterstützen. Mit dieser Methode ist es möglich auf Pro-duktebene Preisuntergrenzen zu ermitteln und die Produktpalette kann auf die rentabelsten Produkte zugeschnitten werden. Ebenso ist es möglich die Vertriebskanäle und –gebiete auf die Wirtschaftlichkeit hin zu überprüfen. Die Liste lässt sich an dieser Stelle beliebig weiter fortführen. Sicher ist, dass die verschiedenen Methoden und Anwendungsgebiete der Kostenrechnung sehr umfangreich sind. Deshalb sollten vorher die jeweiligen Anforde-rungen an ein Kostenrechnungssystem wie SAP – CO festgelegt werden. Dies ist in dieser Arbeit bereits im dritten Kapitel und wiederholt auch hier geschehen.

4.2 Ansatz bei SAP – CO Der Ansatz, der beim Modul CO in SAP R/3 verfolgt wird lässt sich im Abschnitt 2. genau nachlesen. Hierbei soll es lediglich darum gehen, ob in dem Ansatz von SAP, u.a. die Kos-tenrechnung im Modul CO abzubilden, den in Kapitel drei ausführlich formulierten Anfor-derungen Rechnung getragen wird.

Zuerst werde ich mit den allgemeinen Anforderungen des betrieblichen Rechnungswesens beginnen, bevor ich auf die Aufgaben der Kostenrechnung zu sprechen komme. In 3.1 wurden Aufgaben wie das Erfassen, das Überwachen, die Aufbereitung und Auswertung der Waren- und Geldströme in einem Unternehmen erwähnt. Diesen Aufgaben wird SAP – CO gerecht, denn „es dient der Koordination, Überwachung und Optimierung aller ablau-fenden Prozesse innerhalb eines Unternehmens.“19 Der Aufgabe nach Dokumentation so-wie sachliche und zeitliche Aufzeichnung aller mengen- und wertmäßigen Vorgänge kommt SAP – CO durch das eigene Berichtswesen nach, das den jeweiligen Anforderun-gen des Anwenders angepasst werden kann. Diese Berichte werden mit der SAP – spezifi-schen Programmiersprache entwickelt und erzeugt werden. Jedoch muss bei ABAP beachtet werden, dass fundierte Kenntnisse in dieser komplexen Programmiersprache er-forderlich sind und somit eigens dafür ausgebildete Spezialisten im Unternehmen beschäf-tigt werden müssen.

Nun möchte ich etwas genauer auf das Modul CO eingehen. Die unternehmensspezifischen Organisationseinheiten können jeweils aus der Sicht einer Komponente des SAP – Systems definiert werden. In der Komponente Finanzwesen kann man die Organisationseinheiten aus buchhalterischer Sicht definieren, in der Komponente Controlling unter Controlling – Aspekten. Im SAP – System bestehen somit direkte Verbindungen zwischen dem internen und externen Rechnungswesen. Somit kommt SAP – CO den Anforderungen nach Flexibi-lität und Integration zweifelsohne nach. Einzige Bedingung ist hier an dieser Stelle, dass den Organisationseinheiten des Controllings die des Finanzwesens zugeordnet werden, damit u.a. die kostenrechnerisch relevanten Buchungen in das Controlling übernommen werden können. Zu diesen Organisationseinheiten gehören der Buchungskreis, der Ge-schäftsbereich und der Kostenrechnungskreis. Bei einem Buchungskreis handelt es sich um die „kleinste organisatorische Einheit des externen Rechnungswesens, für die eine voll-ständige, in sich geschlossene Buchhaltung abgebildet werden kann.“20 Dies beinhaltet insbesondere die Erfassung aller buchungspflichtigen Ereignisse und die Erstellung aller

19 [SAP01] 20 [SAP01]

Abbildung der Kostenrechnung mit SAP – CO 26

LÖSUNGSKONZEPT

Nachweise für einen gesetzlichen Abschluss, wie z.B. Bilanzen oder die Gewinn- und Ver-lustrechnung. Es können zu jedem Mandanten, Mandanten sind für sich organisatorisch abgeschlossene Einheiten innerhalb eines R/3-Systems, mehrere Buchungskreise einge-richtet werden. Bedingung ist, dass pro Mandant mindestens ein Buchungskreis eingerich-tet wird. In der Regel ist es so, dass eine rechtlich selbstständige Gesellschaft durch einen Buchungskreis im SAP – System repräsentiert wird. Jedoch kann auch durch einen Bu-chungskreis eine rechtlich unselbstständige Betriebsstätte dargestellt werden. Wichtig ist dies, wenn diese Betriebsstätte in einem anderen Land liegt und die entsprechende Lan-deswährung führen und dessen steuerrechtlichen Anforderungen erfüllen muss.

Im Abschnitt 3.2 des dritten Kapitels wurde gesagt, dass es zur Erfüllung der Aufgaben der Kostenrechnung mehrere Ansätze von Kostenrechnungssystemen verfolgt werden können. Zu diesen Ansätzen zählen die Vollkostenrechnung, die Teilkostenrechnung sowie die Plankostenrechnung. All diese Systeme zur Abbildung der Kostenrechung stehen dem R/3 – Anwender seinen Anforderungen entsprechend zur Verfügung. Diese Einstellungen wer-den dann im Customizing SAP – CO vorgenommen. Nachdem nun klar ist, das SAP – CO all den Anforderungen wie Abbildung der Kostenartenrechnung, der Kostenstellenrech-nung und der Kostenträgerrechnung in Form des Produktkostencontrollings nachkommt, möchte ich zeigen wie in SAP – CO diese Bereiche gemäß den Aufgaben der Kostenrech-nung bzw. der Vollkostenrechnung abgebildet werden. Ich habe mich für diese drei Berei-che der Vollkostenrechnung entschieden, weil hierfür das aussagekräftigste Informationsmaterial zur Verfügung stand. An dieser Stelle möchte ich noch einmal beto-nen, dass diese Bereiche nur grob gestreift werden.

4.2.1 Kostenartenrechnung Von den Einsatzmöglichkeiten her wird mit der Kostenartenrechnung der Teil der Kosten-rechnung dargestellt, in dem in einer Abrechnungsperiode angefallenen Kosten erfasst und gegliedert werden. Demnach handelt es sich vielmehr um eine geordnete Erfassung und weniger um eine Rechnung. Von der Seite der Integration lässt sich sagen, dass in einem integrierten Rechnungswesen, wie es das SAP – System ist, eine besondere Erfassung der Kosten nicht notwendig ist. Das liegt daran, dass jeder kostenrechnungsrelevante Ge-schäftsvorfall detaillierte Informationen nicht nur über die Kostenart, sondern auch über das Kontierungsobjekt an die Kostenrechnung liefert. Jeder Verbrauchsvorgang in der Ma-terialwirtschaft, jede Fakturierung im Vertriebssystem usw. fließt direkt über das Sachkon-to dem jeweiligen Kontierungsobjekt zu. Vom Funktionsumfang her kann die Kostenerfassung auf einen Teil der Anders- bzw. Zusatzkosten beschränkt werden. Um der Aufgabe nachzukommen, welche Kosten in den Teilbereichen des Unternehmens angefal-len sind und welcher Kostenfluss stattgefunden hat, werden die Kosten auf alle Arten von Kontierungsobjekten (wie Kostenstellen, Aufträge und Projekte) vollständig ausgewiesen. Um einen Überblick über alle angefallenen Kosten zu erhalten wird der sog. Abstimmled-ger verwendet. Von der Definition her ist er ein „Werkzeug zur verdichteten Darstellung der Verkehrszahlen des Controllings.“21 Ebenso dient er dazu, entsprechend seinem Na-men, das Controlling mit der Finanzbuchhaltung abzustimmen. Ein Ausschnitt zeigt, was der entsprechende Satz in einem Abstimmledger enthält:

21 [SAP01]

Abbildung der Kostenrechnung mit SAP – CO 27

LÖSUNGSKONZEPT

• Welcher Vorgang verursachte die Buchung?

• Welche Mengen und Werte sind geflossen?

• Auf welchen Kontenarten bzw. welchen Konten werden diese Mengen und Werte gebucht?

• …

4.2.2 Kostenstellenrechnung Eingesetzt wird die Kostenstellenrechnung als unternehmensinternes Steuermittel. Sie wird dort verwendet, wo es gilt die Wirtschaftlichkeit einzelner Funktionsbereiche zu kontrollie-ren und um der Unternehmensleitung Informationen für Entscheidungen zur Verfügung zu stellen. Doch damit dies möglich ist, müssen die im Unternehmen angefallenen Kosten transparent sein. Hierfür wiederum muss eine „verursachungsgerechte“ Zuordnung aller Kosten gegeben sein, die sich jedoch gerade bei den Gemeinkosten als äußerst schwierig erweisen kann. Dabei ist die Kostenstellenrechnung ein geeignetes Mittel dafür, die Ge-meinkosten entsprechend dem Ort ihrer Entstehung entsprechend zu analysieren.

Gliedert man dann ein Unternehmen in Kostenstellen, so können je nach Kostenrech-nungsverfahren mehrere Ziele verfolgt werden:

• Durch die Zuordnung der Kosten zu den Kostenstellen kann untersucht werden, wo welche Kosten entstanden sind.

• Wenn die Kosten auf der Kostenstellenebene geplant werden, so ist eine Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung möglich.

• Wenn die Gemeinkosten genau den Produkten zugeordnet werden, so erfolgt eine Weiterverrechnung der Kosten an jene Kostenstellen, die unmittelbar an der Erstel-lung dieser Produkte mitwirken.

Von den Einführungshinweisen ist zu beachten, dass zwar die Kostenstellenrechnung auch ohne die Finanzbuchhaltung eingesetzt werden kann, aber es müssen dennoch einige Ein-stellungen (z.B. Buchungskreise und Kontenpläne) in der Finanzbuchhaltung erfolgen. Mit der Kostenartenrechnung werden wie bekannt dann die Kosten jedes kostenrechnungsrele-vanten Geschäftsvorfalls einem Kontierungsobjekt der Komponente CO zugeordnet. Für Gemeinkosten können dies Kostenstellen, Innenaufträge oder Geschäftsprozesse sein. Durch die Erfassung und Zuordnung der Gemeinkosten wird nicht nur eine Kostenkontrol-le ermöglicht, sondern es werden auch wichtige Vorarbeiten für nachfolgende Teilbereiche der Kostenrechnung geleistet.

Mit dieser Möglichkeit die Gemeinkosten entsprechend zuzuordnen, unterstreicht SAP – CO einmal mehr seine Fähigkeit, die Kostenrechnung den Aufgaben entsprechend abzubil-den.

Abbildung der Kostenrechnung mit SAP – CO 28

LÖSUNGSKONZEPT

4.2.3 Kostenträgerrechnung Die Grundlage für die Kostenträgerrechnung wird in SAP R/3 von einer Plankostenrech-nung gebildet. Die Kostenträgerrechung gehört bei SAP – CO neben der Produktkosten-planung, dem Istkosten / Material – Ledger und dem Informationssystem für das Produktkostencontrolling unter das Dach des Produktkostencontrollings. Dennoch kann ich hier nicht auf jeden dieser Bereiche eingehen, sondern werde nur die Kostenträgerrechnung beschreiben.

Bei der Kostenträgerrechnung handelt es sich um den Teilbereich der Kostenrechnung, der den betrieblichen Leistungen die Kosten zurechnet, die deren Herstellung oder Bereitstel-lung verursacht hat. Mit der Kostenträgerrechnung ist es möglich make – or – buy - Ent-scheidungen zu treffen, Preisuntergrenzen von Gütern zu bestimmen, umfangreiche Kostenanalysen durchzuführen und die Bestandswerte zu ermitteln. Untergliedert ist die Kostenträgerrechnung im System R/3 in folgende Anwendungskomponenten:

• Periodisches Produkt – Controlling

Das periodische Produkt – Controlling steht für die regelmäßige periodische Kos-tenkontrolle für Produkte zur Verfügung, die über einen längeren Zeitraum hin ge-fertigt wurden.

• Auftragsbezogenes Produkt – Controlling

Das auftragsbezogene Produkt – Controlling steht für einzelne Produktionslose zur Verfügung.

• Kundenauftrags – Controlling

Mit dem Kundenauftrags – Controlling steht einem die Kostenkontrolle bei kom-plexen und aufwendigen Kundeneinzelfertigungen zur Verfügung.

• Controlling für immaterielle Güter und Dienstleistungen

Hiermit ist die Kostenanalyse immaterieller Güter und Dienstleistungen möglich.

4.3 Zusammenfassung In diesem Kapitel wurde das Lösungskonzept präsentiert. In 4.1 wurde darauf eingegan-gen, wie die Kostenrechnung ausgerichtet werden muss, damit sie optimal funktionieren kann. Zudem wurden noch mal einige Aufgaben und Anforderungen an Kostenrechnungs-systeme wiederholt. Diese wurden dann in 4.2 mit dem Ansatz von SAP – CO verglichen. Dort wurde der Fokus auf die Vollkostenrechnung und die dazugehörende Kostenarten-rechnung, der Kostenstellenrechnung und der Kostenträgerrechnung gelegt. Festgestellt wurde außerdem, dass SAP – CO nicht nur ein recht flexibles und einfach zu integrieren-des System ist, sondern durch die Möglichkeit für den Anwender, mehrere Ansätze von Kostenrechnungssystemen wie die Teilkosten-, Plankosten oder Vollkostenrechnung zu verfolgen, wurde auch die Offenheit von SAP deutlich.

Abbildung der Kostenrechnung mit SAP – CO 29

5 Zusammenfassung und Ausblick

5.1 Erreichte Ergebnisse Das Ziel der Arbeit sollte sein, zu zeigen wie die Kostenrechnung in SAP – CO abgebildet wird. Dabei wurden im Großen und Ganzen keine neuen Erkenntnisse gewonnen, sondern es wurden die Aufgaben des betrieblichen Rechnungswesens und die der Kostenrechnung mit dem Modul CO des SAP – Systems R/3 verglichen. Zu den Aufgaben des betrieblichen Rechnungswesens gehören u.a. die Dokumentation des betrieblichen Geschehens, die Kon-trolle der Wirtschaftlichkeit sowie die Planung als Entscheidungsvorbereitung der Unter-nehmensleitung. Diesen Aufgaben kommt SAP mit seinen dafür geschaffenen Modulen FI, CO im Bereich des Rechnungswesens nach. Aufgaben wie zeitlich und sachlich geordnete Aufzeichnung aller mengen- und wertmäßigen Vorgänge kommt SAP – CO mit dem eige-nen Berichteswesen nach. Hierfür wird die SAP – spezifische Programmiersprache ABAP verwendet. Es wurde darauf hingewiesen, dass für die Erstellung und den Entwurf eigener Reports ABAP – Kenntnisse vorhanden sein müssen und hier speziell geschulte oder aus-gebildete Mitarbeiter im Unternehmen beschäftigt werden müssen. Dies kann u. U. gerade für kleine Unternehmen schnell zu einer Kostenfrage werden, denn solche SAP – Spezia-listen sind sehr teuer. Den Anforderungen nach Schnelligkeit und Flexibilität kommt SAP auch nach, denn das Modul CO wird im SAP – System nicht isoliert von den anderen Mo-dulen wie Finanzwesen, Produktionsplanung und Materialwirtschaft gehalten. Diese Mo-dule sind alle untereinander verknüpft, damit die Daten, die beispielsweise im Controlling vom Finanzwesen benötigt werden, auch zur Verfügung stehen. Ein weiteres Zeichen der Offenheit und Flexibilität von SAP – CO liegt darin, dass im CO die ganzen Ansätze der Kostenrechnungssysteme wie Vollkostenrechnung, Teilkostenrechnung und Plankosten-rechnung möglich sind und diese je nach Anwender auf dessen Anforderungen angepasst werden können. Diese Anpassungen werden in den Customizingeinstellungen des CO – Moduls vorgenommen. Somit dürfte klar sein, dass mit SAP – CO alle erforderlichen Auf-gaben der Kostenrechnung erfüllt sind. Anforderungen wie Wirtschaftlichkeit wurden hier nicht betrachtet, da davon ausgegangen wird, dass eine einheitliche Basis in Form eines SAP - Systems in einem Unternehmen bereits vorhanden ist. Über den Sinn einer Einfüh-rung von SAP lässt sich streiten, doch dies ist nicht Mittelpunkt dieser Studienarbeit.

Abbildung der Kostenrechnung mit SAP – CO 30

ZUSAMMENFASSUNG UND AUSBLICK

5.2 Ausblick Hier möchte ich dem Leser einen Ausblick zum Thema Kostenrechnung und SAP präsen-tieren. Es geht darum, was für Lösungen und Produkte rund um das Finanz- und Rech-nungswesen die SAP zukünftig seinen Kunden und Partnern anbietet. Herausgekommen ist hierbei das Produkt „mySAP Financials“. Damit bietet die SAP „eine umfassende Palette an Lösungen und Werkzeugen im Bereich Finanz- und Rechnungswesen“22 an. Mit mySAP Financials ist es laut SAP möglich, die Unternehmensprozesse zu optimieren und „langfris-tigen Mehrwert für Investoren und Stakeholder schaffen zu können.“23 Mit mySAP Finan-cials wird die unternehmensübergreifende Kontrolle und Integration von Finanz- und Unternehmensinformationen unterstützt, die für die operative und strategische Entschei-dungsfindung von zentraler Bedeutung sind. Ebenso ist es möglich mit mySAP Financials die Finanz- und Zahlungsprozesse zu straffen und sich durch die Anwendung neuer eBusi-ness – Modelle die oft entscheidenden Marktvorteile gegenüber seinem Konkurrenten zu sichern. In der folgenden Grafik wird zum Abschluss nun ein Überblick zu den Technolo-gien, die in mySAP Financials enthalten sind, gegeben.

Abbildung 11: Überblick mySAP Financials – Technologien

22 [Fina04] 23 [Fina04]

Abbildung der Kostenrechnung mit SAP – CO 31

Quellenverzeichnis

Buch

[Coen99] A. Coenenberg: Kostenrechnung und Kostenanalyse Verlag Moderne Industrie AG 1999

[DaGr00] K. – D. Däumler, J. Grabe: Kostenrechnung 1 Grundlagen Verlag Neue Wirtschaftbriefe 2000

[Joss03] G. Jossẻ: Basiswissen Kostenrechnung Deutscher Taschenbuch Verlag 2003

[ScDe02] S. Schmolke, M. Deitermann: Industrielles Rechnungswesen IKR Winklers – Verlag 2002

[Tann01] M. Tanne: Kostenrechnung Schäffer – Poeschel – Verlag 2001

Sammelband

[Fina04] SAP: mySAP Financials Januar 2004

Internet

[SAP01] SAP – Bibliothek Release 4.6C Controlling http://help.sap.com/saphelp_46c/helpdata/de/02/30793485231774e10000009b38f83b/frameset.htm

Abgerufen am 20. Februar 2004.

Abbildung der Kostenrechnung mit SAP – CO 32

Stichwortverzeichnis

A E

ABAP 16, 26, 31 Einleitung 6 Erfolg 12 Abstimmledger 28 Erfolgspotential 12 Anforderungen 19

Anlagenbuchhaltung 24 Ergebnis- und Marktsegmentrechnung 18 Aufgaben 19, 32 ERP – Software 15 Ausblick 31, 32 externen Rechnungswesen 9 Ausrichtung von Kostenrechnungssystemen

24 F

B FI 16, 31 Finanzbuchhaltung 12, 24

Batch – Input 16 Fixkosten 7 Berichtswesen 26 Flexibilität 23, 26 betriebliche Rechnungswesen 9 Funktionsbausteinen 16 Betriebsergebnisrechnung 9

G Betriebswirtschaftslehre 6 Bilanz 7

Gemeinkosten 28 Buchungskreis 26, 27 Gewinn- und Verlustrechnung 7 Budgetierung 7 Grundbegriffe des externen

Rechnungswesens 13 C Grundlagen 9

CO 8, 31 I Customizingeinstellungen 32

Integration 23, 26 D internen Rechnungswesen 9

Deckungsbeitragsrechnung 26 J Dokumentation 26

Jahresbilanz 20

Abbildung der Kostenrechnung mit SAP – CO 33

STICHWORTVERZEICHNIS

K

kleinen und mittelständigen Unternehmen 7 Kosten 15 Kostenartenrechnung 16, 17, 24, 27 Kostenrechnung 6, 7, 14 Kostenrechnungssysteme 31 Kostenstellenrechnung 17, 24, 28 Kostenträgerrechnung 24, 29 Kostenträgerstückrechnung 24 Kostenträgerzeitrechnung 24

L

Leistungen 15 Liquidität 12 Lohnbuchhaltung 24 Lösungskonzept 24

M

Mandant 27 Mandanten 27 mySAP Financials 32

O

Organisationseinheiten 26

P

Plankostenrechnung 21, 29, 31 Preisuntergrenzen 26 Problemanalyse 19 Produktkostencontrolling 17, 29

Produktkostenplanung 29 Profit – Center – Rechnung 18 Prozeßkostenrechnung 17

R

R/2 15 R/3 15 Rentabilität 10

S

SAP 9, 32 SAP - CO 6 SAP R/3 6, 8 Steuerungsaufgaben 10

T

Teilkostenrechnung 21, 31

V

Vollkostenrechnung 7, 21, 31

W

Warenwirtschaft 24 Wirtschaftlichkeit 26, 28

Z

Ziel der Arbeit 31 Zusammenfassung 31

Abbildung der Kostenrechnung mit SAP – CO 34