Embed Size (px)

Citation preview

Zahlreiche Betriebe der Stanz-und Umformtechnik leidenunter dem Preisdruck ihrer

Kunden. Denn mehr und mehr ver-langen diese eine Offenlegung derKalkulationen, um direkte Preisver-gleiche anstellen zu können odernach den Möglichkeiten zur Kosten-

senkung zu forschen. Wer dabei alsZulieferer mithalten will, musstransparente Kalkulationsmethodenanwenden, die Aufschluss darüber

geben, wie sich die Teilekosten zu-sammensetzen und welche Produk-te letztendlich Gewinne oder Ver-luste abwerfen.

„Warum sind wir immer zu teu-er?“ Oder: „Können wir denn nundie vorgegebenen Preise akzeptieren,oder nicht?“ Mit diesen Fragen wer-den die Kalkulatoren zunehmendkonfrontiert, denn kaum ein Zulie-ferbetrieb findet bei seinen Kundenin der ersten Angebotsphase die ge-wünschte Preisakzeptanz. In der Ärades „Global Sourcing“ ist dies auchnicht verwunderlich, da immermehr Einkäufer ihre Anfragen welt-weit streuen und daher nicht seltenniedrige Angebotspreise einholen.

Andererseits wenden die einzel-nen Anbieter recht unterschiedlicheKalkulationsmethoden an, die eben-so zu teilweise erheblichen Preis-unterschieden führen können.

Diese Preisvielfalt hat die Ein-kaufsverantwortlichen dazu ge-bracht, mit Hilfe ausgefeilter Frage-bogen die Angebote ihrer Zuliefererin Kostenblöcke zu zerlegen und die-se genauestens zu analysieren.

Kalkulationsmethodikist oft entscheidend

Obwohl den Kalkulatoren der An-bieterseite längst bekannt sein dürf-te, dass die althergebrachte „Zu-schlagskalkulation auf Vollkosten-basis“ längst überholt ist, wird siedennoch in zahlreichen Betriebenimmer noch angewandt. Mit oftfatalen Folgen!

So werden beispielsweise lukrati-ve Aufträge abgelehnt, oder Produk-te aus dem Lieferprogramm elimi-niert, weil der nach der Zuschlags-kalkulation ermittelte „Kalkulatori-sche Gewinn“ offensichtlich nichtausreicht.

Bei Anwendung der Deckungs-beitragskalkulation wären die Auf-träge vielleicht als „gewinnstei-gernd“ angenommen worden!

Das in diesem Aufsatz vereinfachtdargestellte Schema verdeutlicht denunterschiedlichen Rechenansatzzwischen der klassischen Zuschlags-kalkulation und der modernerenDeckungsbeitragsrechnung. Nachdem zuerst dargestellten Kalkula-

34 MM Das IndustrieMagazin · 42/2005

PRODUKTION UMFORMTECHNIK

Stanzteileexakt kalkuliertDie Deckungsbeitragsrechnung als Rezeptzur Gewinnoptimierung im Stanzbetrieb

Dipl.-Kff. Anna Thielen ist Calcsta-Pro-duktmanagerin der Peter Thielen Unter-nehmensberatung in 58708 Menden, Tel. (0 23 73) 1 23 23, [email protected]

ANNA THIELEN

Gegen den hohen Kostendruck,dem Stanz- und Umformbetriebeunterliegen, hilft nur eine präzise

Kalkulation der Teile.

Bild

er: T

rum

pf

S-0074.qxd 07.11.2005 15:07 Uhr Seite 34

20 215 418 6

MM Das IndustrieMagazin · 42/2005 35

tionsverfahren der Vollkostenkalku-lation (Formel: Fixe + variable Kos-ten = Selbstkosten) scheint Produkt„B“ den höchsten „kalkulierten“ Ge-winn zu bringen (Tabelle 1):

Das nachfolgende Schema (Tabel-le 2) zeigt ein anderes Ergebnis: Nachdem Prinzip der Deckungsbeitrags-rechnung (Formel: Verkaufspreisabzüglich variable Kosten) wird da-gegen das Produkt „C“ als gewinn-bringender eingestuft!

Bei der Deckungsbeitragskalkula-tion kommt es entscheidend daraufan, in welchem Zeitraum die De-ckungsbeiträge erwirtschaftet wer-den. Nachhaltiger Gewinn ist nurdann zu erzielen, wenn die Summealler Deckungsbeiträge letztendlichdie in der Zeitperiode anfallende Fix-kostensumme übersteigt.

Infolgedessen muss der Kalkulatorauch die Fertigungszeiten für den Auf-trag berücksichtigen und innerhalbder Deckungsbeitragsrechnung als„Engpassfakor“ ansehen. Die relativeDeckungsbeitragsrechnung kommtbei diesem Beispiel zu dem Ergebnis,dass in Relation zum Zeitaufwand derArtikel „A“ den höchsten Gewinnbei-trag erzielt (Tabelle 3).

Das von der Peter Thielen Unter-nehmensberatung in Zusammenar-beit mit den Institut für Umform-technik in Lüdenscheid entwickelteKalkulationsprogramm Calcsta, dasspeziell auf die Stanz- und Umform-technik zugeschnitten ist, ermög-licht die parallele Anwendung beiderKalkulationsmethoden. So werdendarin in einer Spalte die Stückkostennach der klassischen Zuschlagskal-kulation zu Vollkosten dargestellt, inder Spalte direkt daneben nach demSchema der Deckungsbeitragsrech-nung die Stückkosten zu Teilkosten(Direktkosten) aufgeführt.

Mit dem BABKostensätze ermitteln

Die Anwendung der Zuschlagskal-kulation eignet sich für eine erstePreisfindung, wenn dem Kalkulatorkein Ziel- oder Marktpreis vorgege-ben ist. Der in der Deckungsbei-tragsrechnung erfahrene Kalkulatorwird bei der Preisermittlung beideKalkulationsverfahren dann ins Kal-

kül ziehen, wenn er unter Preisdrucksteht und eine Entscheidung über dieAnnahme oder Ablehnung einesAuftrages fällen muss.

In der Praxis hat sich in den letz-ten Jahren ein allgemein gültigesSchema entwickelt: die konsequenteTrennung der auftragsunabhängi-gen von den auftragsbezogenen Kos-ten. Diese Kostenaufspaltung setztjedoch eine grundlegende Kenntnisder betrieblichen Kostenstrukturenvoraus. Zu den auftragsabhängigenKosten werden in erster Linie die Ma-terialkosten, die direkten Personal-kosten, die Kosten für Energie, Ver-schleiß und Instandhaltung gerech-net. Die Kosten für Zinsen, kalkula-torische Abschreibungen, Raumkos-ten, Versicherungen und Verwal-tungsaufwand werden dem auftrags-unabhängigen Kostenblock, den Fix-kosten, zugeordnet.

Die für die verschiedenen Kalku-lationsverfahren nötigen Stunden-und Zuschlagssätze können mit Hil-fe eines Betriebsabrechnungsbogens(BAB) getrennt nach Vollkosten undbeschäftigungsabhängigen Kosten(Direktkosten) ermittelt werden.Für die im BAB stattfindende inner-betriebliche Leistungsverrechnungmüssen verursachungsgerechte Ver-rechnungsschlüssel für die Kosten-umlage gebildet werden. Diese not-wendige Prozedur verdeutlicht dieProblematik einer absolut gerechtenVollkostenrechnung.

Strukturierter Arbeitsplanals Kalkulationsbasis

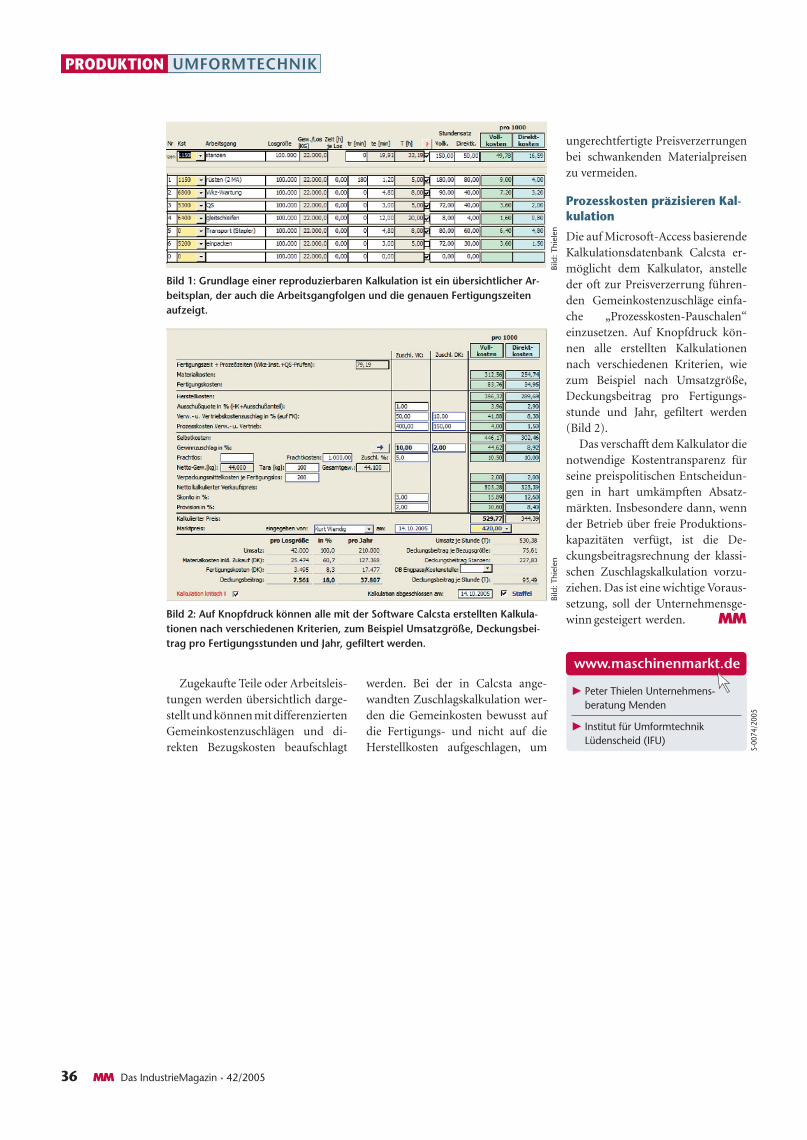

Grundlage einer reproduzierbarenKalkulation ist ein übersichtlichstrukturierter Arbeitsplan, der außerder Arbeitsgangfolge auch die ge-nauen Fertigungszeiten aufzeigt. Diedurch den Arbeitsplan ermittelteAuftragszeit (T) dient auch als Äqui-valent für die Ermittlung der zeitbe-zogenen Deckungsbeiträge, bei-spielsweise als Deckungsbeitrag proFertigungsstunde oder als Gesamt-deckungsbeitragsumme pro Jahr.Direkt neben den Arbeitsgängenwerden die jeweiligen Voll- und dieDirektkosten (variable Kosten) pa-rallel nebeneinander gestellt (Bild 1).

Der Anteil der Materialkosten

kann bei fertig fallenden Teilenschnell 60 bis 80% des Verkaufprei-ses ausmachen. Derartig hohe Mate-rialanteile setzeneine absolut prä-zise Ermittlungdes Materialein-satzes und derVerrechnung desSchrottanteilsvoraus. Das Kal-kulationspro-gramm Calcstaberücksichtigtautomatischauch den Band-abfall, der sich aus dem inneren undäußeren Ringdurchmesser berech-net.

PRODUKTIONUMFORMTECHNIK

FAZIT

Betriebe der Stanz- und Umformtechnik stehen untergroßem Preisdruck

Die richtige Berechnungsme-thode schützt den Anbieter vorFehlkalkulationen

Das spezifische SoftwaretoolCalcsta rechnet mit parallelenKalkulationsmethoden

C

Tabelle 1: Kalkulation zu Vollkosten.

Kalkulation Teil

Fixe Kosten 15 10 18

+ variable Kosten 10 15 7

25 25 25

Verkaufspreis 28 30 27

= kalk. Gewinn 3 5 2

= Selbstkostenpreis

A B C

Tabelle 2: Deckungsbeitragskalkulation.

Kalkulation Teil

Fixe Kosten 15 10 18

+ variable Kosten 10 15 7

25 25 25

Verkaufspreis 28 30 27

+ Deckungsbeitrag 18 15 20

= Selbstkostenpreis

A B C

Tabelle 3: Zeitbezogene Deckungsbeitragskalkulation.

Kalkulation Teil

= DB pro Stück 18 15 20

Produktionsmenge pro Stunde 6 4 2

DB pro Stunde 108 60

= DB x Menge

40

A B C

S-0074.qxd 07.11.2005 15:07 Uhr Seite 35

ungerechtfertigte Preisverzerrungenbei schwankenden Materialpreisenzu vermeiden.

Prozesskosten präzisieren Kal-kulation

Die auf Microsoft-Access basierendeKalkulationsdatenbank Calcsta er-möglicht dem Kalkulator, anstelleder oft zur Preisverzerrung führen-den Gemeinkostenzuschläge einfa-che „Prozesskosten-Pauschalen“einzusetzen. Auf Knopfdruck kön-nen alle erstellten Kalkulationennach verschiedenen Kriterien, wiezum Beispiel nach Umsatzgröße,Deckungsbeitrag pro Fertigungs-stunde und Jahr, gefiltert werden(Bild 2).

Das verschafft dem Kalkulator dienotwendige Kostentransparenz fürseine preispolitischen Entscheidun-gen in hart umkämpften Absatz-märkten. Insbesondere dann, wennder Betrieb über freie Produktions-kapazitäten verfügt, ist die De-ckungsbeitragsrechnung der klassi-schen Zuschlagskalkulation vorzu-ziehen. Das ist eine wichtige Voraus-setzung, soll der Unternehmensge-winn gesteigert werden. MM

36 MM Das IndustrieMagazin · 42/2005

PRODUKTION UMFORMTECHNIK

Zugekaufte Teile oder Arbeitsleis-tungen werden übersichtlich darge-stellt und können mit differenziertenGemeinkostenzuschlägen und di-rekten Bezugskosten beaufschlagt

werden. Bei der in Calcsta ange-wandten Zuschlagskalkulation wer-den die Gemeinkosten bewusst aufdie Fertigungs- und nicht auf dieHerstellkosten aufgeschlagen, um

Bild 1: Grundlage einer reproduzierbaren Kalkulation ist ein übersichtlicher Ar-beitsplan, der auch die Arbeitsgangfolgen und die genauen Fertigungszeitenaufzeigt.

Bild 2: Auf Knopfdruck können alle mit der Software Calcsta erstellten Kalkula-tionen nach verschiedenen Kriterien, zum Beispiel Umsatzgröße, Deckungsbei-trag pro Fertigungsstunden und Jahr, gefiltert werden.

Peter Thielen Unternehmens-beratung Menden

Institut für Umformtechnik Lüdenscheid (IFU)

www.maschinenmarkt.de

Bild

: Thi

elen

Bild

: Thi

elen

S-00

74/2

005

S-0074.qxd 07.11.2005 15:07 Uhr Seite 36

![Preßluft Götz GmbH - Online-Shop · Wenn der Druck nicht mehr ausreicht: Leistungskurve 2000 500 1000 1 soo Volumenstrom [Nl/min] Stammhaus Mannheim C.-F.-Schwan-StraBe 13-15 68167](https://img.pdfslide.org/doc/110x75/605efd0166c9d159b964dcdd/preluft-gtz-gmbh-online-wenn-der-druck-nicht-mehr-ausreicht-leistungskurve.jpg)