Embed Size (px)

DESCRIPTION

- Volkswirtschaftliche Perspektiven: Herbststürme in Europa? - Kolumne: Unternehmer und Finanzen: Es besteht Handlungsbedarf auf beiden Seiten - CIC CH - Strategy (CHF): gewinnbringende Diversifikation dank Mischfonds

Citation preview

Studie jetzt bestellen unterwww.cic.ch/publikationen

Studie«Unternehmer und

Finanzen: Es bestehtHandlungsbedarf».

Volkswirtschaftliche PerspektivenGemäss jüngsten Daten des Staatssekretariats für Wirtschaft SECO stag-nierte die Schweizer Wirtschaft im 2. Quartal. Die Schweiz und speziell die Exporteure scheinen aufgrund der vorherrschenden Unruhen in der Euro-zone wieder zunehmend unter Druck zu geraten.

Die US-Arbeitsmarktdaten präsentieren sich dagegen seit geraumer Zeit positiv. Wobei die in den letzten Jahren rückläufige Partizipationsrate die Bewertung des gesamten Arbeitsmarktes erschwert. Dies dürfte auch der Grund für die allgemeine Ungewissheit über die künftige Geldpolitik der US-Notenbank sein.

Den Aktienmärkten der Schwellenländer gelang es zuletzt, ihre äusserst positive Entwicklung auch gegenüber den Industriestaaten fortzusetzen. Dies obwohl die Konjunktur- und Unternehmenszahlen oft nur mässig aus-fielen. Der Grossteil dieser Länder wird auch in Zukunft auf ein starkes Wachstum angewiesen sein, was eine künftige geldpolitische Lockerung ihrer Notenbanken wahrscheinlich macht.

Herbststürme in Europa?Die Wirtschaftslage im Euroraum verbessert sich mit einem Wachstum von 0.7% im Jahresvergleich nur zögerlich. Die grössten Volkswirtschaften in der Eurozone sind am Schwächeln. Obwohl Länder wie Spanien und Portugal zuletzt mit positiven Konjunkturdaten überraschten, sind auch diese Daten eher auf Basiseffekte als auf ein gesundes Wachstum zurück- zuführen. Die Europäische Zentralbank hat vor diesem Hintergrund im September den Euro Leitzins auf ein neues Rekordtief von 0.05% gesenkt. Damit soll auch der Inflation, welche im August auf 0.3% und somit auf den niedrigsten Stand seit 2009 gefallen ist, entgegengewirkt werden. Auch die nach wie vor völlig unberechenbaren geopolitischen Konflikte drücken global auf die Stimmung. Die wirtschaftliche Ausgangslage für das 4. Quar-tal präsentiert sich in diesem Umfeld also eher trüb bis stürmisch. (muc)

IMPRESSUM Herausgeber: Bank CIC (Schweiz) AG, Marketing und Kommunikation, Marktplatz 11-13, Postfach 216, 4001 Basel, Schweiz, T 0800 242 124 Autoren: John James Bayer ( jb),Jürg Bützer ( jub), Luca Carrozzo (cal), Mario Geniale (mge), Christian Meier (mch), Carl Münzer (muc),Olivia Stählin (ost), Prof. Simone Westerfeld (Gastkolumne) Redaktionsschluss: 15.09.2014

04/2014 VI ERTEL JÄH RLIC H E MARKTPERSPEKTIVEN

LIEBE LESERINNEN UND LESER

Stellen Sie sich vor, es ist Krieg und keiner sieht hin.Die gegenwärtigen geopolitischen Spannungen halten die Welt in Atem. Der Mittlere Osten versinkt wegen der Kämpfe für einen islamischen Staat im Chaos. Dabei rückt der Krieg in Syrien in den Hintergrund, die Eskalation in Libyen ist schon kaum eine Schlagzeile wert und schlimme Nachrichten aus dem Irak gehören schon länger zur «neuen Normalität».

Aus europäischer Sicht interessiert insbesondere der Konflikt in der Ukraine. Die westlichen Mächte als Teil der NATO sprechen Sanktionen gegen Russland aus. Der von ihnen als Kriegstreiber Identifizierte kon-tert seinerseits mit einem Importstopp von westli-chen Agrargütern und Lebensmitteln. Willkommen im Kalten Krieg 2.0.Und wie reagieren die Märkte? Erstaunlich gelassen. Daraus lässt sich einerseits schliessen, dass die Inves-toren über kurz oder lang mit einer Beruhigung der Ukrainekrise rechnen. Andererseits bedeutet dies aber auch, dass die aktuellen Kursnotierungen zu hoch sind, sollte die Situation doch noch einen Flächenbrand auslösen.

Der Sommer war hierzulande im historischen Vergleich ungewohnt regenreich und im Monat August unge-wöhnlich kühl. Es bleibt zu hoffen, dass wir uns nicht doch noch auf einen «heissen Herbst» einstellen müssen.

Mario Geniale, Chief Investment Officer

CIC_perspectives_0414DE_mr.indd 1 22.09.14 08:54

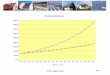

AKTIEN SCHWEIZDie Schweizer Wirtschaft ermöglichte den Unternehmen ein solides Ge-winnwachstum, obwohl insbesondere das Exportgeschäft durch Währungs-schwankungen negativ belastet wurde. Der breite Schweizer Markt ist zwar weniger volatil als andere Aktienmärkte, jedoch deuten die aktuell hohen Bewertungen eher auf ein limitiertes Kurspotenzial in nächster Zeit hin. Für die kleinen und mittleren Unternehmen sehen wir hingegen noch einiges Potenzial, bietet dieses Segment doch eine attraktivere Bewertung sowie höhere Gewinnaussichten als die grosskapitalisierten Werte. Die Aktien der Roche Holding AG erachten wir dennoch als ideale Anlage im Gesundheits-sektor. Für Anlagen in kleinen und mittleren Unternehmen, zusammengefasst im Index SPI-Extra, empfehlen wir, einen breit diversifizierten Anlagefonds zu wählen. (mch)

AKTIEN EUROPADer Steigflug der europäischen Aktienindizes ist ins Stocken geraten. Kein Wunder, denn der wirtschaftliche Gegenwind und die politischen Turbulen-zen haben sich deutlich verstärkt. Europa ist jüngst wieder vom Wachstums-pfad abgekommen und die regionalen Unterschiede vergrössern sich weiter. Auch das politische Umfeld in und um Europa ist im Wandel. Der eskalierende Konflikt in der Ukraine bleibt ungelöst, die kurz- und langfristigen Auswir-kungen der gegenseitigen «Sanktionsspirale» schwer abschätzbar. Dennoch lassen sich die krisenerprobten Anleger kaum mehr aus der Ruhe bringen. Der allgemeine Anlagenotstand und die historisch tiefen Zinsen sprechen weiterhin für Aktienanlagen. Wir halten an unserer vorsichtigen Haltung fest und favorisieren defensive und multinationale Unternehmen wie Alli-anz (Versicherung), Sanofi (Pharma) und Royal Dutch (Energie). ( jub)

AKTIEN USASowohl die Mehrheit der fundamentalen Wirtschaftsdaten als auch die Prognosen bescheinigen der amerikanischen Wirtschaft weiterhin ein solides Wachstum. Somit fungieren die USA erneut als globale Wirtschaftslokomoti-ve. Im Gleichschritt dazu bewegt sich der US-Aktienmarkt unentwegt auf Höchstständen und unweigerlich in eine Zone der Überbewertung. Wir stellen fest, dass die Basis derjenigen Titel, die zum Aufschwung beitragen, immer dünner wird. Sind das Zeichen einer baldigen Korrektur? Paradoxer-weise bieten sich angesichts von solch historisch tiefen Zinsniveaus wenig anderen Anlagealternativen als Aktien. General Electric, Chevron sowie AT&T sind Dividendenperlen und verfügen über Wachstumspotenzial. ( jb)

OBLIGATIONENDie Obligationenmärkte fahren im gleichen Stil weiter wie schon seit Jahres-beginn: Obligationenpreise steigen, die Renditen sinken. Gründe für die stei-genden Obligationenpreise finden sich in der Risikoaversion der Anleger, welche bereits die Märkte seit Mitte Jahr fest im Griff hat. Die geopolitischen Risiken bringen die Investoren dazu, in vermeintlich sichere Obligationen zu inves-tieren. Daraus resultierende tiefe Renditen sind die Folge davon. So notierten 10-jährige Schweizer Staatspapiere zeitweise unter 0.45%, während die 10-jährigen deutschen Staatspapiere sogar auf einem Rekordtief von 0.88% handelten. Dies veranlasste Mario Draghi, Präsident der Europäischen Zentral-bank, Anfang September ein Anleihekaufprogramm vorzustellen, welches die Wirtschaft unterstützen und somit die Zinsen wieder ansteigen lassen soll. (cal)

Wo führen uns die Märkte bis Ende Jahr noch hin? Selten waren sich die Analysten so uneinig wie heute. Fakt ist, dass das allgemeine Wachstum und das Investitionsklima unter der Ukrainekrise leiden. Von dieser Situation wird jedoch zumeist abgelenkt, weil der Anlagenotstand – herbeigeführt durch billiges Geld, niedrige Zinsen und hohe Aktiennotierungen – weiter anhält. Nichtsdestotrotz sind wir der Meinung, dass die grossen Aktienmärkte bis Ende 2014 mit einer Jahresperformance im höheren einstelligen Prozent-bereich abschliessen werden. (mch)

Die Märkte «Selten waren sich die Analysten so uneinig wie heute.»

Small and Mid-Cap index (SPI Extra)

105

100

95

90

120

130

125

110

115

09 10 12112013 2014

040201 03 05 06 090807

Swiss Health Care index SPI Extra TRRoche Holding AG

Euro Stoxx 50

90

105

100

95

130

125

120

115

110

AllianzEuro Stoxx Royal Dutch ShellSanofi

10 1211092013

0402201401 03 05 06 090807

S&P 100

90

100

95

105

110

115

120

S&P 100 AT&T General Electric Chevron

09 10 12112013 2014

040201 03 05 06 090807

Perspectives 04/2014 Bank CIC (Schweiz) AG

10-jährige Rendite Schweizer Staatsanleihen1.70

0.30

1.50

1.30

1.10

0.90

0.70

0.50

09 12 03 0402 05 08 09012013

1110 07062014

Folgen Sie uns

auf Twitter

@BanqueCIC

CIC_perspectives_0414DE_mr.indd 2 22.09.14 08:54

Studie jetzt bestellen unterwww.cic.ch/publikationen

Studie«Unternehmer und

Finanzen: Es bestehtHandlungsbedarf».

LIEBE LESERINNEN UND LESER

Das Finanzwissen bei Privatpersonen ist mangelhaft. Selbst ein-fachste Fragen können von der Mehrheit der Bevölkerung nicht richtig beantwortet werden, wie eine Studie von Annamarie Lusardi und Olivia Mitchell von der George Washington University und der University of Pennsylvania im Frühjahr deutlich machte. An-scheinend sehen sich viele Unternehmer – wenn auch auf einem

höheren Niveau der gestellten Fragen – ebenfalls nur ungenügend mit finanzfachspezifischem Wissen ausgestattet. Diese Erkenntnis lässt eine im Auftrag und in Zusammenarbeit mit der Banque CIC (Suisse) durchgeführte Studie der Fachhochschule Nordwest-schweiz zu: 363 Entscheidungsträger von Unternehmen bzw. selbst-ständige Unternehmer wurden durch ein Marktforschungsinstitut einzeln befragt.

Obwohl ein gesundes finanzielles Fundament für eine prosperie-rende Firma unerlässlich ist, geben zwischen 27% und 49% der Unternehmer an, dass es in den vier Bereichen Liquiditätsplanung, Devisenmanagement, Finanzierung und Dokumentargeschäft in ihrem Unternehmen klare Optimierungsmöglichkeiten gibt. Ins-besondere in den ersten drei Bereichen scheinen die Unternehmer nur mässig überzeugt von ihren getroffenen Massnahmen. Es kommt erschwerend hinzu, dass sich zwischen 35% und 47% der Unternehmer von den Banken schlecht bzw. weniger gut beraten fühlen.

Während die Unternehmer einen Grossteil der in der Studie ge-nannten Bankprodukt/-dienstleistungen zu kennen glauben, fallen die Zahlen bei der Nutzung dieser Angebote markant tiefer aus. Betrachtet unter dem Gesichtspunkt, dass nur jene Finanzprodukte verwendet werden sollten, die der Nutzer auch versteht, ist diese Erkenntnis der Studie durchaus positiv zu werten. Angesichts der damit brachliegenden Effizienz- und Renditegewinne bzw. Risiko-senkungsmöglichkeiten zeigt sich aber deutlicher Handlungsbe-darf: So geben zum Beispiel 39% der Unternehmer an, den Zinssatz ihres Kontokorrents nicht zu kennen – entsprechend verzichten diese auf Zinserträge durch eine optimierte Liquiditätsbewirt-schaftung.

Gemäss dem Umfrageergebnis wünschen sich die Unternehmer von ihren Banken in erster Linie eine aktivere Beratung, was ein in der Studie ermitteltes Grundproblem löst: Wir leben in einer spezialisierten Gesellschaft, in der Unternehmer keine Finanz-spezialisten und Finanzspezialisten keine Anwälte, Architekten, Ärzte oder Industriegrössen sind. Es wäre deshalb vom durchschnitt-

lichen Unternehmer ebenso zu viel verlangt, Liquidität, Devisen sowie Finanzierung alleine optimal zu steuern, wie es unrealistisch ist, dass sich ein Bankberater selber die gebrochene Nase richtet.

Es liegt damit an den Banken, das Vertrauen der Unternehmen in ihre Dienstleistungen zu stärken, und dies kann und muss in erster Linie über einen Wissensaufbau geschehen. Aktive, wissensfördern-de Beratung ist damit nicht nur ein Wunsch der Unternehmer, sondern auch eine Notwendigkeit. Es handelt sich dabei aber keines-falls um eine Einbahnstrasse, denn auch die Unternehmer sind gefordert, sich Informationen einzuholen und die Dienstleistun-gen/Produkte der Banken zu vergleichen, um für ihr individuelles Unternehmen die beste, ganzheitliche Lösung für die Bereiche Liquidität, Devisen und Finanzierung zu finden.

Studie Unternehmer und Finanzen: Machen Sie den Kurztest auf www.unternehmer-und-finanzen.ch

Die Kolumne widerspiegelt die persönliche Meinung der Autorin.

KurzvitaSimone Westerfeld studierte Betriebswirtschaftslehre an der Stockholm School of Economics (SSE) und der Universität St. Gallen (HSG), wo sie im Oktober 2004 promo-vierte. Nach Tätigkeiten bei mehreren renommierten Banken in Deutschland, der Schweiz und den USA wurde Frau Westerfeld im April 2010 nach erfolgreicher Habili-tation an der HSG zur Privatdozentin und Assistenzprofessorin ernannt. Prof. Westerfeld hat per Februar 2012 einen Ruf als Professorin für Banking an das Institut für Finanzmanagement (IFF) der Hochschule für Wirtschaft (FHNW) in Basel angenommen, wo sie als stellvertretende Institutsleiterin den Kompetenzbereich Banking & Finance leitet. Ihre Forschungsschwerpunkte liegen in den Bereichen Kredit-risikomanagement, Relationship Banking sowie Sekundärmärkte für Kreditrisiken. Neben der Forschung berät Prof. Westerfeld Finanzinstitutionen im deutschsprachigen Raum. Simone Westerfeld ist verheiratet und lebt mit ihrem Mann und vier Kindern in Zürich.

Unternehmer und Finanzen: Es besteht Handlungsbedarf auf beiden Seiten

Die Kolumne Mit Prof. Dr. habil. Simone Westerfeld, Leitung Kompetenzbereich Banking & Finance, Hochschule für Wirtschaft (FHNW), Basel

Perspectives 04/2014 Bank CIC (Schweiz) AG

CIC_perspectives_0414DE_mr.indd 3 22.09.14 08:54

CIC CH – Strategy (CHF): gewinnbrin-gende Diversifikation dank MischfondsIm aktuellen Marktumfeld empfiehlt es sich besonders, nicht nur auf einen Markt zu setzen. Das effektive Instrument dazu: Strategie-fonds. Strategiefonds, auch Mischfonds genannt, investieren gleich-zeitig in verschiedene Anlageklassen (Aktien, Obligationen, Rohstoffe etc.). Die Anlagestrategie kombiniert Wachstumschancen von risiko-behafteteren Anlagen mit vergleichsweise sicheren Anlagen. Je nach Marktsituation werden die jeweiligen Positionen des Strategiefonds angepasst. Mit dem CIC CH – Strategy-Fonds (CHF) übernimmt das Expertenteam der Banque CIC (Suisse) diese wichtige Aufgabe für Sie. Bereits mit einem kleinen Anlagebetrag partizipieren Sie an der Börsenentwicklung und verfolgen eine Anlagestrategie mit durch-dachter Diversifikation und einem aktiven Risikomanagement. Mehr Informationen dazu finden Sie auf unserer Homepage www.cic.ch oder wenden Sie sich an Ihren Kundenberater. (CIC CH – STRATEGY (CHF), ISIN LU0111730122) (ost)

Die Zinsen werden steigen …Finanzexperten sprechen dauernd davon, dass die Zinsen steigen werden. Die Zinsen mit kurzfristiger Laufzeit sind beinahe bei 0% angelangt und auch die 10-jährigen Staatsanleihen von Deutsch-land und der Schweiz rentieren unter unglaublich tiefen 1%. Die Europäische Zentralbank kündigte bei ihrer letzten Zinssenkung Anfang September an, dass dies die letzte sein werde. Dies weist darauf hin, dass die Zinsen wahrscheinlich wieder steigen werden, was eine negative Auswirkung auf die Kurse der Anleihen zur Folge hätte. Trotz einem Umfeld steigender Zinsen besteht die Möglich-keit, Geld erfolgreich in Obligationen zu investieren. Die aktive Verwaltung und die gezielte Steuerung der Duration (Kapitalbin-dungsdauer einer Geldanlage) bringen einen Mehrwert gegenüber passiven Strategien. Auch ein Engagement in höher verzinsliche Papiere kann aufgrund der positiven Korrelation zu den Aktien attraktiv sein. Ihr Kundenberater wird Sie gerne dabei beraten. (cal)

DISCLAIMER Die erwarteten Renditen und das geschätzte Risiko sind keine zuverlässigen Indikatoren für die künftigen Renditen und das künftige Risiko. Die effektiven Renditen können deutlich von diesen Werten abweichen, die Wertentwicklung in der Vergangenheit ist kein Hinweis für künftige Erträge. Die im vorliegenden Dokument enthaltenen Konditionen sind rein indikativ und können je-derzeit Änderungen unterworfen sein. Die Bank CIC (Schweiz) AG gibt keine Gewähr hinsichtlich der Zuverlässigkeit und Vollständigkeit des vorliegenden Dokuments und lehnt jede Haftung für Ver-luste ab, die sich aus dessen Verwendung ergeben können.

Perspectives 04/2014 Bank CIC (Schweiz) AG

In Kürze Aktuelle Anlagethemen in Kürze

Die Bank der Privat- und Geschäftskunden

Basel, Fribourg, Genf, Lausanne, Locarno, Lugano, Neuchâtel, Sion, Zürich

T 0800 242 124www.cic.ch

Aktuelle Zinssätze in CHF (Stand 01.10.2014)

Kinder malen für krebskranke Kinder und ihre Familien

Bei der Aktion «Kinder malen für Kinder» am 18. Concours d’Elégance in Basel bemalten Kinder einen echten Oldtimer und verwandelten diesen in ein buntes Kunstwerk. Die gemeinnützige Aktion wurde im Rahmen des sozialen Engagements der Banque CIC (Suisse) durch-geführt. Der gesamte Erlös von rund CHF 6000.– geht zugunsten der Kinderkrebshilfe Schweiz. Das Kunstwerk auf vier Rädern wird im Mercedes Caffè Spot in Basel ausgestellt. Weitere Bilder finden Sie unter: https://plus.google.com/+bankcic

Für Sparen und Vorsorgen Privatpersonen Geschäftskunden

Sparkonto 0.600% kein Angebot

Anlagekonto 0.500% 0.250%3a Vorsorgekonto 1.600% kein AngebotFreizügigkeitskonto 1.250% kein Angebot

Für den alltäglichen GebrauchPrivatkonto 0.125% kein AngebotKontokorrent kein Angebot 0.125%Sparkonto: Angebot für Kunden mit Domizil Schweiz oder Fürstentum Liechten-stein.3a Vorsorgekonto: Angebot für Kunden mit Domizil Schweiz oder Fürstentum Liechtenstein sowie Schweizer mit Domizil Ausland.Die aktuellen Zinssätze und Konditionen finden Sie jeweils auf www.cic.ch.

CIC_perspectives_0414DE_mr.indd 4 22.09.14 08:54