Embed Size (px)

Citation preview

Transfer Pricing Perspectives Aktuelle Neuigkeiten aus Deutschland, Österreich und der Schweiz

Aktuelles aus der Praxis für die Praxis

Ausgabe 41, Februar 2019

www.pwc.de/newsletter-transfer-pricing

Transfer Pricing Perspectives DACH Februar 2019 2

Inhalte

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Im Fokus 05Deal or No Deal – der Brexit und seine Auswirkungen auf Verrechnungspreise 05

DACH Region 08Deutsche Finanzverwaltung reagiert auf Hornbach-Baumarkt-Urteil 08Renaissance der Verzichtserklärung auf Durchführung von MAP? 09Doch kein Aufschub bei Umsetzung der ATAD-Zinsschranke 10Die Schweiz plant die Einführung einer Patentbox 11

Global 12Zwischenstand zu Digitalsteuer und digitaler Betriebsstätte in Europa 12EU JTPF veröffentlicht Arbeitspapier zu Joint Audits innerhalb der EU

OECD-Statistiken zu Verständigungsverfahren 2017 14OECD veröffentlicht Standards zur Bestimmung von Substanzkriterien 15

13

Industrie 16Betriebsstättenbegründung durch Cloud Mining? 16

Länderbeiträge 17Thailand: Umsetzung neuer VP-Regelungen 17Niederlande: Tax-Ruling-Praxis 17

Australien: ATO veröffentlicht LRD-Margen 17

Aus unserer Praxis 18„Industrial franchise fee“ – alternatives Modell zur Vergütung von IP-Bündeln 18

Veröffentlichungen 19

Veranstaltungen 20

Service 23Besondere Hinweise 23Ansprechpartner in Ihrer Nähe 24Redaktion 24Bestellung und Abbestellung 25

Transfer Pricing Perspectives DACH Februar 2019 3

AbkürzungenAO AbgabenordnungAOA Authorized OECD ApproachAPA Advance Pricing Agreement (Vorabverständigungsverfahren)ATAD Anti-Tax-Avoidance-DirectiveAStG AußensteuergesetzATO Australian Taxation OfficeBEPS Base Erosion and Profit Shifting (Gewinnverkürzung und Gewinnverlagerung)BMF Bundesministerium der Finanzen BS BetriebsstätteBZSt Bundeszentralamt für SteuernCIGA Core Income Generating ActivitiesDACH Deutschland, Österreich und die SchweizDBA DoppelbesteuerungsabkommenEBIT Earnings Before Interest and Taxes (Ergebnis vor Zinsen und Steuern)EBITDA Earnings Before Interest, Taxes, Depreciation and Amortisation (Ergebnis vor

Zinsen, Steuern und Abschreibungen)ECOFIN Economic and Financial Affairs Council ConfigurationEU Europäische UnionEU JTPF EU Joint Transfer Pricing Forum (EU Verrechnungspreisforum)EuGH Europäischer GerichtshofF&E Forschung und Entwicklung FHTP Forum on Harmful Tax PracticesGKKB Gemeinsame Konsolidierte Körperschaftssteuer-BemessungsgrundlageHMRC Her Majesty’s Revenue and Customs

IFF Industrial Franchise FeeIP Intellectual Property (Geistiges Eigentum/immaterielle Wirtschaftsgüter)IT Information TechnologyMAP Mutual Agreement Procedure (Verständigungsverfahren)OECD Organisation for Economic Co-operation and Development (Organisation für

wirtschaftliche Zusammenarbeit und Entwicklung)öBMF Österreichisches Bundesministerium der FinanzenöKStG Österreichisches KörperschaftssteuergesetzPCG Practical Compliance GuidelineStHG SteuerharmonisierungsgesetzVP Verrechnungspreis

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 4

Liebe Leserinnen und Leser,

anbei erhalten Sie die aktuelle Ausgabe unseres Newsletters Transfer Pricing Perspectives für die Region Deutschland, Österreich und Schweiz, mit der wir Sie wie gewohnt über aktuelle Entwicklungen im Bereich der Verrechnungspreise auf dem Laufenden halten.In der aktuellen Ausgabe erwarten Sie folgende Inhalte:• In unserem Fokusbeitrag diskutieren wir den Brexit und

seine Folgen aus Verrechnungspreissicht. Dabei gehen wir insbesondere auf folgende Themen ein: Einfluss auf Geschäftsfelder, Arbeitnehmerfreizügigkeit, Waren-verkehr, EU-Recht und Gerichtsbarkeit.

• In der Rubrik „Region DACH“ behandeln wir das deutsche BMF-Schreiben zum Hornbach-Baumarkt-Urteil des Europäischen Gerichtshofs, die nicht fristgerechte Umsetzung der ATAD-Zinsschranke in Österreich sowie die Einführung der Patentbox im Rahmen der aktuellen Steuerreform in der Schweiz.

• In der Rubrik „Global“ geben wir einen Zwischenstand zum Thema Digitalsteuer und digitale Betriebsstätte in Europa, behandeln das Arbeitspapier des EU-Verrechnungs preisforums zu Joint Audits, stellen die OECD-Statistiken zu Verständigungsverfahren vor und diskutieren den neuen globalen OECD-Standard zur Bestimmung von Substanzkriterien.

• In unserem industriespezifischen Beitrag diskutieren wir die Rechtsposition des österreichischen Bundes-ministeriums für Finanzen bezüglich einer möglichen Betriebsstättenbegründung im Rahmen von Cloud-Mining-Projekten.

• In unseren Länderbeiträgen informieren wir Sie über die Umsetzung von Verrechnungspreisregelungen in Thailand, die Ankündigung zur Änderung der internationalen Tax Ruling Policy in den Niederlanden und den Entwurf einer Practical Compliance Guideline bezüglich EBIT-Gewinnerwartungen für Inbound-Vertriebsgesellschaften in Australien.

• Die Ausgabe wird abgerundet durch einen Praxisbeitrag über ein alternatives Modell zur Vergütung von Bündeln immaterieller Vermögenswerte und Dienstleistungen in Form einer industrial franchise fee.

Wir wünschen Ihnen eine aufschlussreiche und anregende Lektüre unserer neuen Ausgabe der Transfer Pricing Perspectives!

Bei Fragen oder Anregungen schreiben Sie uns einfach an: [email protected]

Wir freuen uns auf Ihre Nachricht!

Mit besten Grüßen

Ihr Redaktionsteam

Editorial

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 5

Ohne eine Verlängerung der Verhandlungen bzw. mit Ablauf der Frist am 29. März 2019 finden die EU-Verträge auf das Vereinigte Königreich keine Anwendung mehr. Als persönlich betroffener Schotte und jemand, der einen längeren Aufenthalt in Großbritannien absolviert hat, versuchen die Autoren den Brexit und seine Folgen für Unter-nehmen (mit Fokus auf Verrechnungspreise) so kompakt, ausführlich und unvoreingenommen wie möglich darzustellen.

Szenarien 1 Deal: Sofern Theresa May und das Parlament dem

Handelsabkommen mit der EU zustimmen, wird Großbritannien am 29. März 2019 die EU verlassen und bis Ende 2020 eine sogenannte Übergangsfrist gelten. In dieser Zeit soll sich das Land an alle EU-Regeln halten – dafür bleibt es Teil der Zollunion. Außerdem sollen weitere Verhandlungsrunden mit der EU während dieser Zeit stattfinden. Die Übergangsphase verschafft Unter-nehmen einen Planungshorizont, um sich auf die neue Situation einzustellen.

2 No Deal: Lehnt das Parlament ein Handelsabkommen mit der EU ab, tritt zunächst das WTO-Handelsabkommen in Kraft. Großbritannien ist frei darin, zu einem späteren Zeitpunkt ein Handelsabkommen mit der EU oder bilaterale Abkommen abzuschließen. Unternehmen müssten sich dann kurzfristig mit der neuen Situation arrangieren.

Im FokusDeal or No Deal – der Brexit und seine Auswirkungen auf Verrechnungs preise

3 No Brexit: Der Europäische Gerichtshof (EuGH) hat entschieden, dass Großbritannien einseitig – ohne Zustimmung der restlichen EU–Mitgliedsstaaten – den Rücktritt vom Austritt erklären kann. Großbritannien wäre dann weiterhin Mitglied der EU und es gäbe keine Änderungen für Unternehmen.

Die folgenden Überlegungen basieren in erster Linie auf einem No-Deal-Szenario, könnten aber auch im Rahmen eines Deal-Szenarios möglicherweise längerfristig gelten,

sobald die künftigen Handelsbeziehungen zwischen der EU und dem Vereinigten Königreich vereinbart sind.

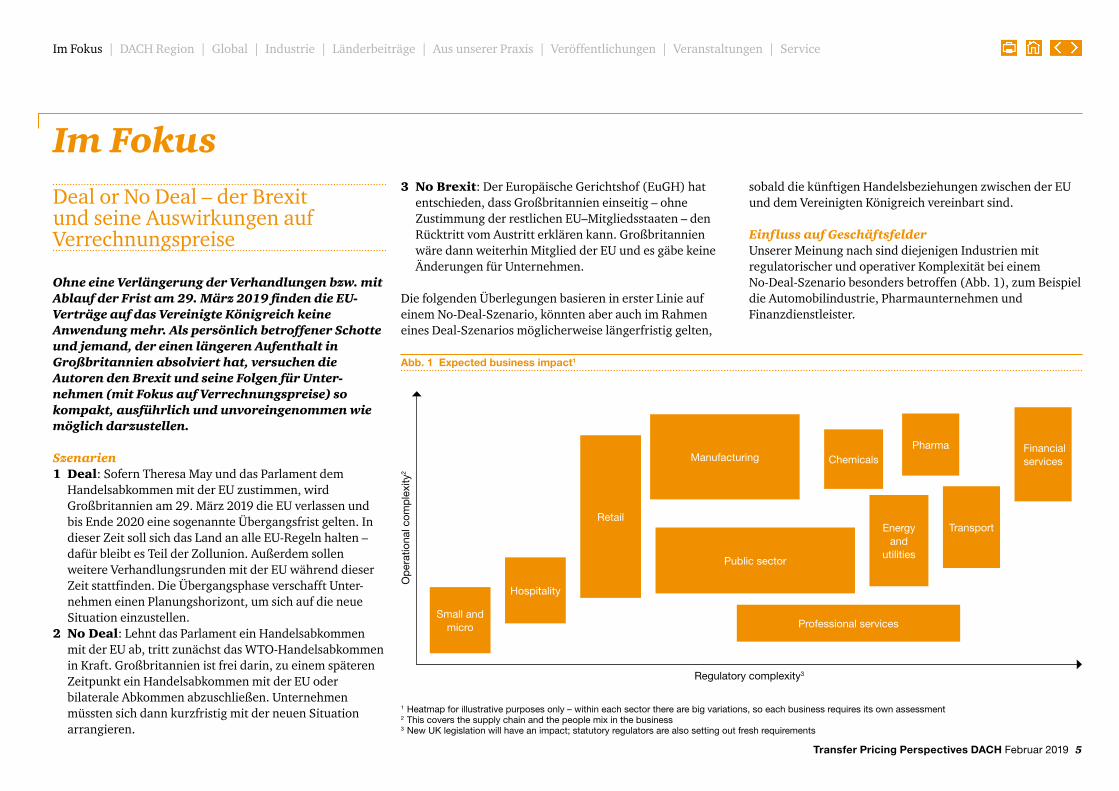

Einfluss auf GeschäftsfelderUnserer Meinung nach sind diejenigen Industrien mit regulatorischer und operativer Komplexität bei einem No-Deal-Szenario besonders betroffen (Abb. 1), zum Beispiel die Automobilindustrie, Pharmaunternehmen und Finanzdienstleister.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Abb. 1 Expected business impact1

Small and micro

Hospitality

RetailEnergy

and utilities

Chemicals

Public sector

Professional services

Transport

Pharma Financial servicesManufacturing

1 Heatmap for illustrative purposes only – within each sector there are big variations, so each business requires its own assessment2 This covers the supply chain and the people mix in the business3 New UK legislation will have an impact; statutory regulators are also setting out fresh requirements

Op

erat

iona

l com

ple

xity

2

Regulatory complexity3

Transfer Pricing Perspectives DACH Februar 2019 6

Arbeitnehmerfreizügigkeit – Unterbrechung des Geschäftsbetriebs und Substanz Der Brexit hat weitreichendere Konsequenzen als nur für Verrechnungspreise. Von zentraler Bedeutung ist das Verständnis der Dokumente und Genehmigungen, die erforderlich sind, um EU-Bürger ab dem 30. März 2019 in das Vereinigte Königreich zu entsenden. Betroffen sind EU-Arbeitnehmer, die im Vereinigten Königreich arbeiten (z. B. Schlüsselpersonen) und die erforderliche Substanz dar stellen oder bei Fehlen schlimmstenfalls den Stillstand des laufenden Geschäftsbetriebs hervorrufen. Das Gleiche gilt für britische Staatsangehörige, die ab dem 30. März 2019 in die EU einreisen, wobei in einigen EU-Ländern die Ausstellung von Arbeitserlaubnissen 6 bis 9 Monate dauern kann.

Zusätzlich kann es auch Einschränkungen für gering qualifizierte/niedrig bezahlte Arbeitnehmer geben. Wahrscheinlich werden die Unternehmen den Brexit als Gelegenheit nutzen, ihre Betriebsmodelle zu überdenken und den Automatisierungsgrad im zukünftigen Geschäft zu erhöhen. Darüber hinaus werden Unternehmen ihre Konzernstruktur umfassender analysieren, um das Kosten-Nutzen-Verhältnis einer Verlagerung der Unternehmens-zentrale, der F&E-Bereiche oder anderer Funktionen in bzw. aus dem Vereinigten Königreich auf der Grundlage des erwarteten zukünftigen Betriebsumfelds zu bewerten.

Bei jeder Änderung des Geschäftsmodells sollten Verrechnungspreisexperten am Tisch sitzen, um die Auswirkungen auf die Verlagerung von Funktionen und die möglichen Entstrickungenswirkungen zu beurteilen – nicht zu vergessen, dass Restrukturierungen Auswirkungen auf konzerninterne Finanzierungsvereinbarungen wie zum Beispiel die Fremdkapitalausstattung haben können.

Im FokusKonzernintern ist zu klären, welcher Unternehmensteil die Kosten für solche Fälle trägt.

WarenverkehrUnternehmen müssen nicht nur sicherstellen, dass sie über die entsprechenden Marktzulassungen und Lizenzen verfügen, um im Vereinigten Königreich weiterhin tätig zu sein, sondern auch die zusätzlichen Schwierigkeiten beim Transport von Waren und bei der Erbringung von Dienst-leistungen in der EU und außerhalb der EU in einem No-Deal-Szenario bewältigen.

Am bemerkenswertesten sind die Vorarbeiten zur Registrierung und Beschaffung der erforderlichen Daten für Zoll- (und Umsatzsteuer-)Erklärungen. Der Schwerpunkt liegt auf Gesprächen mit Lieferanten und Kunden, die den Handel zwischen der EU und dem Vereinigten Königreich betreiben, um zu verstehen, ob sie auf die Änderungen vorbereitet sind und ob dies mögliche Auswirkungen auf ihr Unternehmen haben wird. Dieses Prinzip gilt auch für Käufe und Verkäufe von verbundenen Unternehmen, die entsprechende vertragliche Verpflichtungen haben.

Einige Unternehmen prüfen alternative Wege, den britischen Markt zu bedienen, beispielsweise von anderen Standorten oder Produktionsstätten außerhalb der EU. Zudem prüfen sie, welche Auswirkungen diese Pläne auf die Verrechnungs-preise haben können. Eine Schlüsselrolle spielt die Ein-schätzung dieser Notfallpläne auf die Risiko kontroll-funktionen und die funktionale Charakterisierung, zum Beispiel stellen Lagerbestände britischer Unternehmen im Vereinigten Königreich ein zusätzliches Risiko für die Lager haltung und -abwicklung dar.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

EU-Recht und GerichtsbarkeitNach dem Brexit hat Großbritannien das Recht, die EU-Verordnungen und EU-Richtlinien, die in das britische Recht übernommen wurden, zu überprüfen, aufzuheben und zu überarbeiten. Dazu gehören beispielsweise die Quellensteuer in Bezug auf die EU-Mutter-Tochter-Richtlinie (für Dividenden), die EU-Zins- und Lizenzgebühren-Richtlinie (für Zinsen und Lizenzgebühren) und die EU-Schieds-richtlinie (für obligatorische Schiedsverfahren). Die britische Steuer- und Zollbehörde HMRC hat Leitlinien veröffentlicht, in denen sie Schiedsverfahren in Doppelbesteuerungs-abkommen zugesagt hat.

Die Europäische Kommission hat mehrfach von ihren Befugnissen Gebrauch gemacht, staatliche Beihilfen anzufechten, wenn davon ausgegangen wird, dass ein Unternehmen vom Staat einen unlauteren Wettbewerbs-vorteil erhalten hat (z. B. durch Steuervorteile). Inwieweit das Vereinigte Königreich an die Regeln für staatliche Beihilfen gebunden sein wird, wird durch das künftige Handelsabkommen zwischen dem Vereinigten Königreich und der EU bestimmt werden.

Schließlich stehen auf der aktuellen Agenda der EU eine Reihe von Steuer- und Verrechnungspreisaspekten, die vom Brexit überschattet werden könnten, zum Beispiel die Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungs-grundlage (GKKB) und die Digitalsteuer – wobei jedoch festzustellen ist, dass Großbritannien bereits Fortschritte bei der digitalen Dienstleistungssteuer gemacht hat, die ab April 2020 erwartet wird.

Transfer Pricing Perspectives DACH Februar 2019 7

Weitere AspekteNach dem Brexit kann Großbritannien frei – ohne Vorgaben der EU – entscheiden, welche Steuersätze, Steuer-erleichterungen und Steueranreize Anwendung finden sollen. Die in Großbritannien ansässigen Unternehmen müssen bewerten, ob die derzeitige Struktur und das operative Modell des Unternehmens noch mit der Strategie für den europäischen Markt nach dem Brexit übereinstimmt. Da sich Risiken und Chancen für Unternehmen in und aus dem Vereinigten Königreich ergeben, werden Verrechnungs-preisexperten gefragt sein, um die aktuellen und zukünftigen Auswirkungen zu bewerten und zu implementieren.

Im FokusFazit und AusblickDa sich das Austrittsdatum (29. März 2019), schnell nähert und noch immer eine große Anzahl von Unklarheiten vorhanden ist, empfehlen wir Unternehmen, für alle Eventualitäten zu planen, um Unterbrechungen im Geschäftsbetrieb und Risiken zu minimieren. Eine besondere Herausforderung für Verrechnungspreis-experten werden die Auswirkungen aufgrund von Einschränkungen des Personenverkehrs (z. B. Substanz, Funktionsprofil und Betriebsstättenrisiko) und des Warenverkehrs (z. B. Inventar) sein. In extremen Fällen kann es zu einer Neucharakterisierung von Funktions-profilen, zu Entscheidungen über die Verlagerung oder Änderung von Liefer-/Wertschöpfungs ketten oder zur Umstrukturierung von Unternehmen kommen, um die identifizierten Fortführungsrisiken zu mindern, die aus Sicht der Verrechnungspreise zu bewerten sind.

Unabhängig davon, ob es zu einem Brexit mit Deal oder No Deal kommt, wird es auf lange Sicht immer noch Veränderungen geben, da Großbritannien seine Beziehungen zur EU neu definieren wird. Infolgedessen wird das Kosten-Nutzen-Verhältnis jeder Veränderung und Anpassung von Fall zu Fall zu bewerten sein.

Ihre Ansprechpartner

Stuart MacLeod PwC Düsseldorf

Simon Niehoff gen. Renze PwC Düsseldorf

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 8

DACH Region – DeutschlandDeutsche Finanzverwaltung reagiert auf Hornbach-Baumarkt-Urteil

Mit seinem Schreiben vom 6. Dezember 2018 reagiert das Bundesministerium der Finanzen (BMF) auf das Urteil des Europäischen Gerichtshofs (EuGH) in der Rechtssache „Hornbach-Baumarkt“ (C-382/16). Dabei konkretisiert das BMF „wirtschaftliche Gründe“, die den Abschluss eines Geschäfts unter nicht fremdüblichen Bedingungen rechtfertigen und damit einer Einkommens-korrektur nach § 1 AStG entgegenstehen.

Am 31. Mai 2018 hat der EuGH in der Rechtssache „Hornbach-Baumarkt“ wiederholt, was er bereits in der Rechtssache „SGI“ (C-311/08) entschieden hatte: Gesetzliche Regelungen zum Fremdvergleichsgrundsatz stehen der unionsrechtlichen Niederlassungsfreiheit nicht entgegen, sofern dem Steuerpflichtigen die Möglichkeit eingeräumt wird, „wirtschaftliche Gründe“ für sein Abweichen vom Fremdüblichen vorzubringen. In der Rechtssache „Hornbach-Baumarkt“ bekam der EuGH nun Gelegenheit, seine Rechtsprechung zu „wirtschaftlichen Gründen“ anhand des § 1 AStG zu konkretisieren. Nach dem EuGH können wirtschaftliche Gründe auch in der Stellung als Gesellschafter einer Tochtergesellschaft begründet sein.

Das BMF-SchreibenMit seinem Schreiben vom 6. Dezember 2018 konkretisiert das BMF seine Auffassung, wann „wirtschaftliche Gründe“ im Sinne der Hornbach-Baumarkt-Rechtsprechung vorliegen und demnach fremdunübliche Vereinbarungen zu akzeptieren sind.

Fremdunübliche Bedingungen nur in Sanierungs-fällenLaut dem Schreiben des BMF kann eine Korrektur nach § 1 Absatz 1 Satz 1 AStG bei Vereinbarung fremdunüblicherBedingungen nur in Sanierungsfällen unterbleiben, das heißt„soweit der Steuerpflichtige sachbezogene, wirtschaftlicheGründe nachweisen kann, die eine vom Fremdvergleichs-grundsatz abweichende Vereinbarung erfordern, um diesonst bedrohte wirtschaftliche Existenz der Unternehmens-gruppe als solcher oder der dem Steuerpflichtigen nahestehenden Person zu sichern (sanierungsbedingte Maß-nahme)“. Sanierungsbedingte Maßnahmen sind gemäß demSchreiben solche, die der Vermeidung der Überschuldungoder Zahlungsunfähigkeit und der Sicherung des Fort-bestands der nahestehenden Person dienen. Das BMF-Schreiben begrenzt den Anwendungsbereich der EuGH-Entscheidung zu Hornbach demnach auf sanierungsbedingteMaßnahmen.

Andere Anwendungsbereiche möglich? Ob die Beschränkung auf Sanierungsfälle der Recht-sprechung des EuGH gerecht wird, ist fraglich. Immerhin ging es in der Sache „Hornbach-Baumarkt“ auch um die Ausweitung des Geschäftsbetriebs der ausländischen Tochtergesellschaften.

Sanierungsbedürfnis und -fähigkeit sind zu beweisenFerner erlegt das BMFSchreiben dem Steuerpflichtigen die Verpflichtung auf, das Erfordernis der sanierungsbedingten Maßnahme anhand der Sanierungsbedürftigkeit und Sanierungs fähigkeit des betroffenen Unternehmens nachzu-weisen.

Anwendung nicht auf Drittstaatenfälle Auch stellt das BMF-Schreiben klar, dass es sich in der Rechtssache „Hornbach-Baumarkt“ um einen Eingriff in die Niederlassungsfreiheit handle, sodass eine Anwendung der Entscheidungsgründe in Sachen „Hornbach-Baumarkt“ auf Drittenstaatenfälle nicht in Betracht kommt.

Erste Einschätzung zum BMF-SchreibenGrundsätzlich ist die zügige Reaktion des BMF auf das EuGH-Urteil zu begrüßen. Allerdings ist fraglich, ob die restriktive Auslegung des Anwendungsbereichs der Entscheidung in „Hornbach-Baumarkt“ nur auf sanierungsbedingte Maß-nahmen im Einklang mit den Vorgaben des EuGH steht. In der Rechtssache „SGI“ ging es jedenfalls eindeutig nicht um einen Sanierungsfall. Durch seine Rechtsprechung in den Urteilen zu „SGI“ und „Hornbach-Baumarkt“ ermöglicht der EuGH ein Abweichen vom Fremdvergleichsgrundsatz, soweit der Steuerpflichtige hierfür „wirtschaftliche Gründe“ vorbringen kann.

Fazit und AusblickDas BMF-Schreiben zu „Hornbach-Baumarkt“ bestätigt nun, dass ein Abweichen vom Fremdvergleichsgrundsatz unter bestimmten Voraussetzungen grundsätzlich möglich ist, beschränkt dies allerdings auf sanierungsbedingte Fälle. Fraglich ist, ob diese Einschränkung im Einklang mit der Entscheidung des EuGH steht.

Ihre Ansprechpartner

Susanne Tomson PwC Köln

Lukas Bühl PwC Köln

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 9

DACH Region – DeutschlandRenaissance der Verzichtserklärung auf Durchführung von MAP?Durch die Neufassung des BMF-Schreibens zum internationalen Verständigungs- und Schieds-verfahrens vom 9. Oktober 2018 könnte es zu einem verstärkten Wiederaufleben einer fast vergangen geglaubten Betriebsprüfungspraxis kommen. Für den Steuerpflichtigen verheißt dies nichts Gutes, da ihm der Zugang zum Verständigungsverfahren somit abgeschnitten werden würde.

HintergrundDer Abschluss einer Verzichtserklärung bezüglich eines Verständigungsverfahrens im Nachgang zu einer Einigung in der Betriebsprüfung war lange Zeit Standard. Die Betriebs-prüfung ging davon aus, dass ein in der Schlussbesprechung erreichter Kompromiss nur unter der Maßgabe gilt, dass anschließend kein Verständigungsverfahren eingeleitet wird. Ansonsten würde die Anpassung in der Regel höher aus-fallen.

Die Betriebsprüfung ließ sich regelmäßig nicht allein auf die mündliche Aussage des Steuerpflichtigen ein, kein Verständigungs verfahren zu beantragen, sondern verlangte eine schriftliche Vereinbarung. Dies ging in der Praxis mitunter so weit, dass seitens der Finanzverwaltung ein vorformuliertes (Muster-)Schreiben für die Verzichtserklärung zur Schluss-besprechung mitgeführt und vorgelegt wurde. Der Sinn und Zweck der schriftlichen Fixierung der Verzichtserklärung liegt insbesondere darin, auch die Auslandsgesellschaft zu binden (diese sollte regelmäßig mitunterzeichnen). Denn zu reinen Dokumentationszwecken würde die Aufnahme einer

solchen Erklärung des Steuerpflichtigen in den Prüfungsbericht ausreichen.

Rechtliche GrundlageGestützt wurde diese langjährige Betriebsprüfungspraxis auf Textziffer 5 des BMF-Schreibens zum internationalen Ver ständigungs- und Schiedsverfahrens vom 13. Juli 2006, wonach Verzichtserklärungen durch den Steuerpflichtigen „zur Beschleunigung und Vereinfachung seines Besteuerungs verfahrens“ möglich sind.

Die Sorge war, dass die Finanzverwaltungen entweder gesetzlicher Art (z. B. Italien) oder durch entsprechende Verzichtsvereinbarungen zunehmend Druck auf den Steuerpflichtigen ausüben, Verständigungsverfahren zu vermeiden. Gegen diese Praxis bestanden offenkundige rechtsstaatliche Bedenken. Der Steuerpflichtige sollte auch nach Ansicht der OECD nicht davon abgehalten werden, die Einleitung eines Verständigungsverfahrens zu veranlassen. Die Wirksamkeit und Bindungswirkung derartiger Verzichts-erklärungen stand somit erheblich in Zweifel. Dies führte im Ergebnis dazu, dass wieder eine gewisse Abkehr von dieser Praxis wahrzunehmen war.

Neuregelung und AusblickDas aktuelle BMF-Schreiben vom 9. Oktober 2018 tritt nun mehr an die Stelle des oben genannten BMF-Schreibens vom 13. Juli 2006 und nimmt insbesondere auch die neu gefasste Textziffer 5 des BMF-Schreibens vom 5. April 2017 mit auf, welches damit aufgehoben wird. Danach werden Verzichtserklärungen unter Rückgriff auf das Rechtsinstitut der sogenannten tatsächlichen Verständigung legitimiert. Es sei nämlich in einem späteren Verständigungs- oder Schieds-verfahren regelmäßig nicht mehr möglich, den Sachverhalt nachträglich beweissicher festzustellen, wenn eine tat-

sächliche Verständigung über den Sachverhalt abgeschlossen wird.

Es ist zu befürchten, dass die Finanzverwaltung auf Basis dieser Neuregelung wieder verstärkt auf Verzichts-erklärungen seitens des Steuerpflichtigen hinwirken wird. Dies gilt unabhängig davon, dass die Neuregelung im Hinblick auf Wirksamkeit und Bindungswirkung der Verzichts erklärung keineswegs unproblematisch ist. Viel-mehr besteht der Verdacht, dass statt der ursprünglich vor gebrachten Verfahrensökonomie eine andere Legitimation bemüht werden soll.

Für den (Ausnahme)Fall, dass der Steuerpflichtige sich aus eigener Initiative entscheidet, nicht ins Verständigungs-verfahren zu gehen, sollte das Abfassen der Verzichts-erklärung jedenfalls dem Steuerpflichtigen vorbehalten bleiben. Dabei gilt, dass eine vermeintlich nicht hinreichend bestimmte Verzichtserklärung nachteilig für den Steuer-pflichtigen sein wird. Es empfiehlt sich, einen Vorbehalt bezüglich der Behandlung im Ausland aufzunehmen.

FazitDurch die beschriebene Neuregelung könnte es in der Praxis tatsächlich wieder zu einer Zunahme von Verzichts-erklärungen kommen. Dies mag aus Sicht der Finanz-verwaltung zur Reduzierung der Fallzahlen bei Ver-ständigungs verfahren zu hoffen und zu begrüßen sein – für den Steuerpflichtigen leider nicht.

Ihr Ansprechpartner

Ronald Steinert PwC Düsseldorf

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 10

Am 7. Dezember 2018 gab die Europäische Kommission bekannt, dass die österreichischen Regelungen nicht als „gleichermaßen wirksam“ wie die Zinsschranke gemäß Artikel 4 ATAD anerkannt werden. Die ATAD-Zinsschranke ist daher von Österreich verpflichtend bis spätestens 31. Dezember 2018 in nationales Recht umzusetzen.

Artikel 4 der Anti-Tax Avoidance Directive (ATAD) sieht vor, dass Zinsaufwendungen steuerlich bis zur Höhe des Zins-ertrags in voller Höhe, darüber hinaus jedoch nur noch bis 30 % des EBITDA als Betriebsausgaben abzugsfähig sind.

Diese Zinsschranke ist von den Mitgliedsstaaten grundsätzlich bis 31. Dezember 2018 in nationales Recht umzusetzen. Bei Bestehen von „gleichermaßen wirksamen Zins abzugs- verboten“ wird jedoch eine verlängerte Umsetzungsfrist bis spätestens 1. Januar 2024 gewährt (sog. Grandfathering).

Aus Sicht des österreichischen Bundesministeriums für Finanzen (öBMF) stellen die nationalen Bestimmungen zum Zinsabzug (insb. § 12 Abs. 1 Z. 9 und 10 öKStG) eine solcherart gleichwertige Regelung dar. Daher wurde keine Zinsschrankenregelung in das Jahressteuergesetz 2018 aufgenommen.

Mitteilung der Europäischen KommissionGemäß der Mitteilung der Europäischen Kommission vom 7. Dezember 2018 verfügen allerdings nur Griechenland, Frankreich, die Slowakei, Slowenien und Spanien über gleichermaßen wirksame Maßnahmen.

Doch kein Aufschub bei Umsetzung der ATAD-Zinsschranke

Die vorhandenen österreichischen Regelungen erfüllen somit – wider Erwarten – nicht die Voraussetzungen einer verlängerten Umsetzungsfrist. Daher war Österreich dazu verpflichtet, die ATAD-Zinsschranke bis zum 31. Dezember 2018 in nationales Recht umzusetzen. Ein so kurzfristiger Gesetzesbeschluss war vor Jahresende 2018 jedoch nicht möglich; es besteht auch noch keine klare Position des öBMF, wann bzw. ob eine Umsetzung erfolgen wird.

Folgen für ÖsterreichEs wird erwartet, dass die Europäische Kommission nun ein Vertragsverletzungsverfahren gegen Österreich einleiten wird, wobei mit einer Verurteilung Österreichs zu rechnen wäre. Zudem könnte die nicht fristgerechte Umsetzung als verbotene Beihilfe (state aid) qualifiziert werden. In diesem Fall wäre eine Rückforderung der Vorteile, die aus der Nichtanwendung der Zinsschranke entstanden sind, verpflichtend.

Österreichische Unternehmen müssen mit einer Einführung der Zinsschranke vor 2024 rechnen. Nicht völlig aus-geschlossen erscheint auch die faktisch rückwirkende Geltung über die Rückforderung einer verbotenen Beihilfe.

Der Anwendungsbereich der ATAD-Zinsschranke erstreckt sich auch auf Bank- und Konzernfinanzierungen, unabhängig davon, ob diese nur innerstaatlich oder grenzüberschreitend sind und ob eine Besteuerung beim Empfänger entsteht. Daher können auch bereits aktuell bestehende Finanzierungen betroffen sein.

Folgen aus VerrechnungspreissichtDie Einführung der ATAD-Zinsschranke ist aus Verrechnungs-preissicht relevant, da die möglichen Konsequenzen in der Verrechnungspreisgestaltung der Konzernfinanzierung

AusblickDerzeit erscheint die weitere Entwicklung nicht eindeutig prognostizierbar. Es ist vorstellbar, dass der österreichische Gesetzgeber zur Abwendung eines Vertrags verletzungsverfahrens vor dem EuGH die Zins schranke in den nächsten Jahren in nationales Recht implementieren wird.

Dabei wird eher davon ausgegangen, dass Österreich von den meisten zulässigen Wahlrechten Gebrauch machen wird, um die Auswirkungen der ATAD-Zinsschranke für österreichische Unternehmer teilweise abzufedern.

Dennoch kann auch eine strengere Umsetzung, ähnlich dem Ansatz Deutschlands, nicht ausgeschlossen werden.

Ihre Ansprechpartnerin

Marianna Dozsa PwC Österreich

berücksichtigt werden müssen. Neben der Festlegung von Darlehenszinssätzen betrifft dies vor allem auch die Entscheidung zwischen Eigen- und Fremdkapital-instrumenten.

Es empfiehlt sich, bereits jetzt mögliche Auswirkungen zu modellieren, um diese als Entscheidungsgrundlage für die künftige Verrechnungspreisgestaltung heranziehen zu können. Die konkreten Szenarien sind von der tatsächlichen Ausgestaltung bei der Umsetzung in nationales Recht abhängig, insbesondere davon, welche Wahlrechte Österreich in Anspruch nehmen wird.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

DACH Region – Österreich

Transfer Pricing Perspectives DACH Februar 2019 11

Die Schweiz ist aufgrund internationaler Entwicklungen, namentlich aufgrund des von der OECD/G20 publizierten Berichts zum BEPS-Aktionspunkt 5 sowie der mit den EU-Mitglieds-staaten unterzeichneten Verständigung zur Unter-nehmensbesteuerung gezwungen, ihr Steuersystem internationalen Standards anzupassen. Im Herbst 2018 hat das Schweizer Parlament hierzu eine Steuer reform verabschiedet. Ein zentrales Element der Steuerreform ist die Einführung einer ermäßigten, das heißt „privilegierten“ Besteuerung von Erfolg aus Patenten und vergleichbaren Rechten, sprich die Einführung einer Patentbox.

Schweizer Patentbox orientiert sich an OECD-VorgabenDie Steuerreform sieht vor, dass die Schweizer Kantone die Patentbox verbindlich in ihre kantonalen Steuergesetze aufnehmen müssen. Im Rahmen der Steuerreform werden daher die Eckwerte und zentralen Elemente der Schweizer Patentbox im Steuerharmonisierungsgesetz (StHG), also dem Rahmengesetz für die Kantone, festgelegt. Die gesetzliche Regelung im StHG orientiert sich dabei am von der OECD vorgegebenen Rahmen zur Ausgestaltung einer international akzeptierten Patentbox. Im Gegensatz zur Einführung der Patentbox auf Ebene der Kantone soll auf Ebene des Bundes keine ermäßigte Besteuerung für Erfolge aus Patenten und vergleichbaren Rechten eingeführt werden.

Der Steuerpflichtige kann freiwillig entscheiden, ob und mit welchen Patenten bzw. Produkten er in die Patentbox eintreten will. Dies ist von Bedeutung, da gemäß Gesetzes-vorlage beim Eintritt in die Patentbox über die vergangenen Forschungs- und Entwicklungsaufwendungen abzurechnen ist. Eine solche Eintrittsbesteuerung ist von der OECD nicht vorgeschrieben.

Die Schweiz plant die Einführung einer Patentbox

Patente und vergleichbare RechteFür die Schweizer Patentbox sollen Patente und vergleich-bare Rechte qualifizieren. Die Schweiz wählt somit eine leicht engere Definition von qualifizierenden Immaterial-gütern, als dies die OECD im Bericht zum BEPS-Aktionspunkt 5 vorsieht. Nebst Patenten und vergleichbaren Rechten (Kategorie I) würden die Vorgaben der OECD auch urheber-rechtlich geschützte Software (Kategorie II) und nicht patentgeschützte Erfindungen von kleinen und mittleren Unter nehmen (Kategorie III) einschließen. Bei der Definition des qualifizierenden Boxen-Einkommens nimmt die Schweiz hingegen keine Einschränkungen gegenüber dem von der OECD vorgegebenen Rahmen vor. Qualifizierende Einkünfte sind sowohl Lizenzen oder Kapitalgewinne aus dem Verkauf eines Patents, aber auch embedded income aus dem Verkauf von Produkten.

Ermäßigung bis maximal 90 Prozent Der ermäßigten Besteuerung in der Patentbox unterliegt derjenige Teil des Patentbox-Erfolgs, der die Substanz-erfordernisse des modifizierten Nexus-Ansatzes der OECD erfüllt. In die Schweizer Patentbox fließt der nach Anwendung des modifizierten Nexus-Ansatzes bestehende Patentbox-Erfolg mit einer Ermäßigung von maximal 90 Prozent in die Berechnung des steuerbaren Reingewinns ein. Die Kantone können bei der Umsetzung der StHG-Bestimmung in ihren Gesetzen aber auch eine geringere Ermäßigung vorsehen. Faktisch ist es einem Kanton dadurch grundsätzlich möglich, die zwingende Patentbox sehr eingeschränkt und damit unattraktiv auszugestalten. Dieses Vorgehen ist meist bei Kantonen zu beobachten, die die kantonale Steuerbelastung im Rahmen der Steuerreform erheblich senken. Trotzdem wird etwa die Hälfte der Kantone eine Ermäßigung von 90 Prozent anpeilen.

DACH Region – Schweiz

Fazit und AusblickDie Schweiz schafft mit der geplanten Steuerreform für die Kantone die Möglichkeit, sich im internationalen Standortwettbewerb mit einer attraktiven Patentbox zu positionieren. Auch in Zukunft wird deshalb sichergestellt sein, dass Unternehmen in der Schweiz von einer attraktiven Besteuerung profitieren, die auf OECD-Vorgaben beruht. Das Schweizer Stimmvolk wird am 19. Mai 2019 über die Steuerreform abstimmen. Bei einer Annahme wird diese bereits per 1. Januar 2020 in Kraft treten. In der Schweiz ansässige Unternehmen sollten sich jetzt bereits intensiv mit dem Patentbox-Thema aus-einander setzen, um von den steuerlichen Vorteilen profitieren zu können. Dies bedingt unter anderem eine Auseinandersetzung mit der Forschungs- und Entwicklungs strategie und den Substanzfragen um den modifizierten Nexus-Ansatz.

Ihre Ansprechpartner

Benjamin Koch PwC Schweiz

Remo Küttel PwC Schweiz

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 12

GlobalZwischenstand zu Digitalsteuer und digitaler Betriebsstätte in EuropaAm 4. Dezember 2018 haben die Finanzminister der EU-Mitgliedsstaaten den Vorschlag der EU-Kommission für eine Digitalsteuer vorerst gestoppt. Deutschland und Frankreich stellten allerdings zugleich einen gemeinsamen neuen Vorschlag vor, um den unilateral emporsprießenden Digitalsteuern entgegenzuwirken. Auch gegen den Vorschlag zur digitalen Betriebsstätte regt sich Widerstand.

Europäische Digitalsteuer vorerst gescheitert Aufgrund des Widerstands von Dänemark, Schweden und Irland scheiterte eine Einigung im ECOFIN-Meeting zum ursprünglichen Richtlinienvorschlag, COM(2018)148 final, zur Einführung einer Digitalsteuer auf Erträge aus der Erbringung bestimmter digitaler Dienstleistungen. Die genannten Länder wehrten sich gegen die Besteuerung der Umsätze anstelle der Gewinne der in diesen Ländern an sässigen Internetfirmen. Außerdem konnte keine Einigung bezüglich der Bemessungsgrundlage gefunden werden, diese wurde als zu breit empfunden. Der Vorschlag sah eine Steuer von 3 Prozent auf Werbeeinnahmen, den Verkauf von persönlichen Daten sowie die Umsätze von Handels-plattformen vor.

Französisch-deutscher VorschlagDer neue Vorschlag, der vor allem von Frankreich initiiert wurde, sieht nun weiterhin eine umsatzbezogene Steuer von 3 Prozent vor. Allerdings soll der Anwendungsbereich auf Werbeeinnahmen begrenzt werden. Ob durch diese Änderungen die Skepsis der anderen Mitgliedsstaaten über wunden werden kann, ist jedoch fraglich. Auch wenn Österreich und Spanien bereits ihre Unterstützung zugesagt

haben, bleibt die Sorge vieler Mitgliedsstaaten über einen möglichen Alleingang der EU ohne internationalen Konsens auf OECD–Ebene.

Unilaterale DigitalsteuernUngeachtet des Wunsches vieler Staaten nach einem international abgestimmten Vorgehen zur Besteuerung der digitalen Wirtschaft haben einige Staaten bereits unilateral Digitalsteuern eingeführt. So hat Spanien ein Gesetz verabschiedet, das im Wesentlichen der fehlgeschlagenen EU-Digitalsteuer nachgebildet ist. Österreich plant derzeit die Einführung einer Digitalsteuer in noch unbekannter Höhe ab 2020 und Frankreich will 2019 eine Steuer von wahrscheinlich 3 Prozent auf Werbeeinnahmen, Umsätze von Handelsplattformen sowie Umsätze aus dem Verkauf von persönlichen Daten einführen. Auch Großbritannien hat bereits eigene Pläne zur Einführung einer Digitalsteuer in Höhe von 2 Prozent auf Werbeeinnahmen und Einnahmen aus Streamingdiensten ab 2020.

Digitale Betriebsstätte Dem Vorschlag der EU COM(2018) 147 final zufolge soll eine signifikante digitale Präsenz (digitale Betriebsstätte) vor liegen, wenn entweder der Anteil der Gesamteinnahmen aus digitalen Dienstleistungen in dem betreffenden Mitglieds staat mehr als 7 Millionen Euro ausmacht, die Anzahl der Nutzer digitaler Dienstleistungen in dem betreffenden Mitgliedsstaat 100.000 übersteigt oder über die Erbringung digitaler Dienstleistungen in dem Mitgliedsstaat mehr als 3.000 Geschäftsverträge geschlossen wurden. Das Europäische Parlament schlägt neben einigen kleineren Klarstellungen die Erweiterung der Definition digitaler Dienstleistungen vor. So soll auch der Onlineverkauf von Waren und Dienstleistungen als digitale Dienstleistung gelten, was den Anwendungsbereich der digitalen Betriebs-stätte signifikant erweitern würde. Allerdings haben Irland,

Fazit und AusblickDer bisherige Vorschlag der EU-Kommission für eine Digitalsteuer ist vorerst gestoppt. Deutschland und Frankreich haben jedoch eine abgewandelte Variante vorgeschlagen, für die nun Einigkeit erzielt werden muss. Eine Harmonisierung auf europäischer Ebene wäre zur Vermeidung eines Flickenteppichs unilateraler Digital-steuern zu begrüßen. Die Pläne zur digitalen Betriebs-stätte befinden sich weiterhin im legislativen Prozess, allerdings konnte auch diesbezüglich bislang keine Einigung innerhalb der EU erzielt werden. Ebenso darf man auf die Einlassung der OECD gespannt sein.

Ihre Ansprechpartner

Susanne Tomson PwC Köln

Lukas Bühl PwC Köln

Malta, Dänemark und die Niederlande in der Zwischenzeit Bedenken gegen den Richtlinienvorschlag angemeldet, da er gegen das Subsidiaritätsprinzip verstoßen soll. Man darf daher gespannt sein, ob es zur digitalen Betriebsstätte eine Einigung innerhalb der EU geben wird.

OECD-Update in den kommenden Wochen erwartet Zur Vermeidung internationaler steuerrechtlicher Divergenzen ist eine international abgestimmte Heran-gehens weise dringend erforderlich. Hierzu wird von der OECD in den kommenden Wochen die Veröffentlichung des Updates zum Abschlussbericht des BEPS-Aktionspunkts 1 zu den Herausforderungen durch die Digitalisierung erwartet. Dem Vernehmen nach wird es drei Vorschläge geben. Einer davon soll der von der EU geplanten Digitalsteuer ähneln.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 13

GlobalEU JTPF veröffentlicht Arbeitspapier zu Joint Audits innerhalb der EUDie administrative Zusammenarbeit der Finanz-verwaltungen innerhalb der EU bei Verrechnungs-preissachverhalten gewinnt an Relevanz. Um dies weiter zu forcieren, veröffentlichte das Gemeinsame EU-Verrechnungspreisforum (Joint Transfer Pricing Forum, JTPF) nun ein separates Arbeitspapier. Ziel des EU JTPF bleibt es, sowohl eine Doppel-besteuerung als auch eine Nichtbesteuerung von Unternehmensgewinnen zu vermeiden.

Stand der Zusammenarbeit der Finanzverwaltungen bei Verrechnungspreissachverhalten Innerhalb der EU gibt es aktuell verschiedene Arten der Kooperation zwischen Finanzverwaltungen. Dazu zählt unter anderem die physische Präsenz ausländischer Prüfer und deren (aktive oder passive) Mitwirkung bei Ermittlungen im Inland, der automatische/spontane Informationsaustausch, die gleichzeitigen steuerlichen Außenprüfungen (Simultan-prüfungen) sowie die gemeinsamen steuerlichen Außen-prüfungen (Joint Audits).

Ziel eines Joint Audit ist die Verständigung auf die einheitliche Beurteilung eines Sachverhalts und einen gemeinsamen Prüfungsbericht. Insbesondere gleichzeitige bzw. gemeinsame steuerliche Außenprüfungen werden vom EU JTPF als effizienter und effektiver Ansatz hervorgehoben, um Unstimmigkeiten in Verrechnungspreisfragen frühzeitig und abschließend mit allen Beteiligten auszuräumen.

Um die rechtliche Umsetzung von Joint Audits innerhalb der EU zu ermöglichen, werden die Mitgliedsstaaten aufgefordert, die Rechtsvorschriften gemäß der EU-Amts-

hilferichtlinie 2011/16/EU flächendeckend umzusetzen. Eine Anlage zum Bericht des EU JTPF zeigt deutlich auf, dass die Umsetzung in nationales Recht in den verschiedenen Mitglieds staaten unterschiedlich weit fortgeschritten ist. Im Vergleich nimmt Deutschland bei der Umsetzung der Richtlinie derzeit eine Vorreiterrolle ein.

Empfehlungen des EU JTPF zu Ablauf und BerichtWie bereits in früheren Veröffentlichungen des EU JTPF empfohlen, sollten Finanzverwaltungen nach Ansicht des Gremiums Steuerpflichtigen das Recht einräumen, eine koordinierte Verrechnungspreisprüfung vorzuschlagen.

Die Ergebnisse der koordinierten Prüfung sollten nach Empfehlungen des EU JTPF in einen abschließenden Bericht aufgenommen werden. Sollten die Steuerbehörden im Rahmen des Joint Audits keine Einigung zur Anwendung des Fremdvergleichsgrundsatzes erzielen, behält der Steuer pflichtige die Möglichkeit, nach innerstaatlichem Recht Rechtsmittel einzulegen und/oder ein Verständigungs-verfahren einzuleiten.

Rechtliches Sonderproblem der Abwärtskorrektur Der Bericht zeigt aus deutscher Sicht eine interessante Fragestellung auf, die zukünftig noch Beachtung erhalten dürfte. Als Ergebnis einer gemeinsamen Außenprüfung kann es aus einer nationalen Perspektive notwendig werden, eine Abwärtskorrektur (downward adjustment) des steuer-pflichtigen Einkommens aufseiten des im Inland ansässigen Steuerpflichtigen vorzunehmen, um eine gemeinsam erzielte Einigung in den jeweiligen EU-Mitgliedsstaaten korrespondierend umzusetzen. Eine derartige Abwärts-korrektur kann nach deutschem Steuerrecht jedoch nur unter bestimmten Umständen erfolgen, nämlich dann, wenn eine Steuerfestsetzung unter dem Vorbehalt der Nach-prüfung gemäß § 164 AO steht. Andernfalls kann eine

Abwärts korrektur nur im Rahmen eines Verständigungs-verfahrens vereinbart und der entsprechende Steuerbescheid basierend auf § 175a AO geändert werden. Auch die Bezug-nahme auf § 2 AO (Vorrang völkerrechtlicher Ver-einbarungen) in Kombination mit dem einschlägigen Doppelbesteuerungsabkommen (DBA) scheint denkbar, ist in der Praxis jedoch umstritten.

Der Rechtsstand in den anderen EU-Mitgliedsstaaten zu dieser Frage ergibt sich aus einer Anlage des EU-JTPF-Berichts. Die Mitgliedsstaaten werden dahingehend aufgefordert, die Erarbeitung eines klaren rechtlichen Rahmens voranzutreiben, der entsprechende Abwärts-korrekturen zulässt. Nur so könnte in derartigen Fällen die aktuell noch partiell zwingende Eröffnung eines Verständigungs verfahrens zur Umsetzung vermieden werden.

Fazit und AusblickDer vorgelegte Bericht des EU JTPF stellt die Verfahren, den Stand der Umsetzung, bestehende Problemfelder und empfohlene weitere Schritte zur Thematik des Joint Audit prägnant dar. In diesem Bereich sind in den nächsten Monaten und Jahren sicherlich weitere spannende Entwicklungen für alle Beteiligten zu erwarten.

Ihre Ansprechpartner

Madlen Haupt PwC Frankfurt am Main

Carolin Christina Gabler PwC Frankfurt am Main

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 14

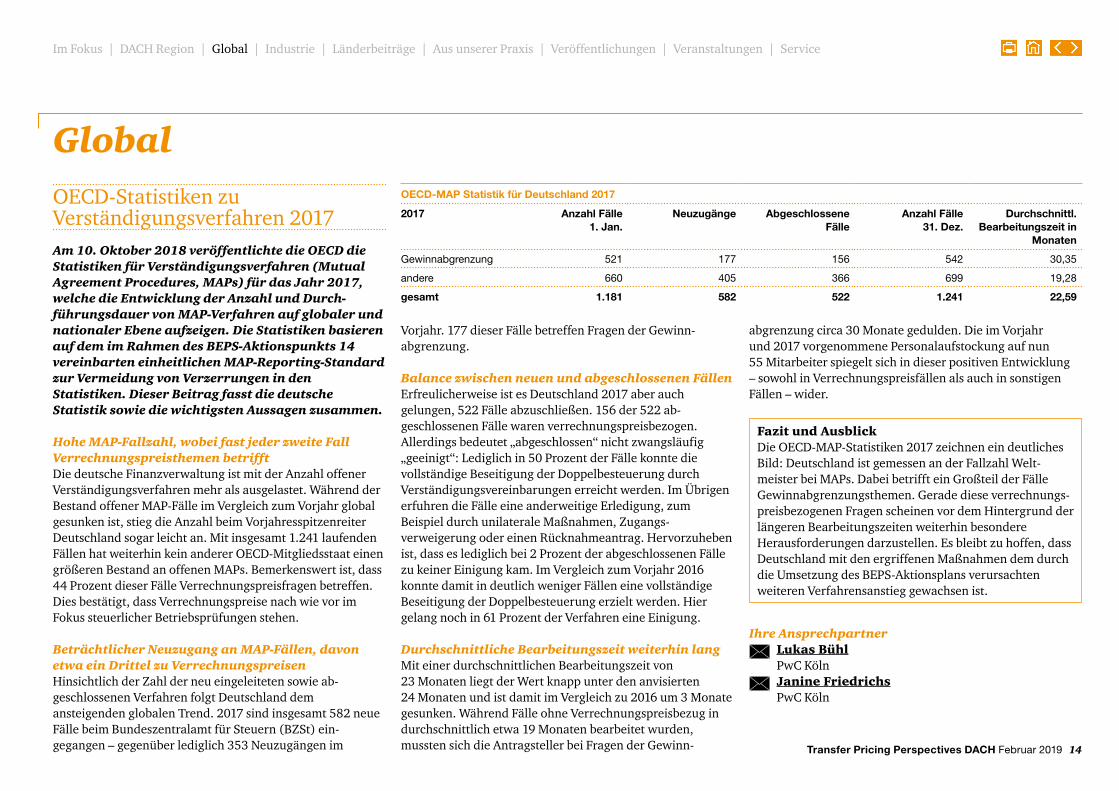

Am 10. Oktober 2018 veröffentlichte die OECD die Statistiken für Verständigungsverfahren (Mutual Agreement Procedures, MAPs) für das Jahr 2017, welche die Entwicklung der Anzahl und Durch-führungsdauer von MAP-Verfahren auf globaler und nationaler Ebene aufzeigen. Die Statistiken basieren auf dem im Rahmen des BEPS-Aktionspunkts 14 vereinbarten einheitlichen MAP-Reporting-Standard zur Vermeidung von Ver zerrungen in den Statistiken. Dieser Beitrag fasst die deutsche Statistik sowie die wichtigsten Aussagen zusammen.

Hohe MAP-Fallzahl, wobei fast jeder zweite Fall Verrechnungspreisthemen betrifftDie deutsche Finanzverwaltung ist mit der Anzahl offener Ver ständigungsverfahren mehr als ausgelastet. Während der Bestand offener MAP-Fälle im Vergleich zum Vorjahr global gesunken ist, stieg die Anzahl beim Vorjahresspitzenreiter Deutschland sogar leicht an. Mit insgesamt 1.241 laufenden Fällen hat weiterhin kein anderer OECD-Mitgliedsstaat einen größeren Bestand an offenen MAPs. Bemerkenswert ist, dass 44 Prozent dieser Fälle Verrechnungspreisfragen betreffen. Dies bestätigt, dass Verrechnungspreise nach wie vor im Fokus steuerlicher Betriebsprüfungen stehen.

Beträchtlicher Neuzugang an MAP-Fällen, davon etwa ein Drittel zu VerrechnungspreisenHinsichtlich der Zahl der neu eingeleiteten sowie ab-geschlossenen Verfahren folgt Deutschland dem ansteigenden globalen Trend. 2017 sind insgesamt 582 neue Fälle beim Bundeszentralamt für Steuern (BZSt) ein-gegangen – gegenüber lediglich 353 Neuzugängen im

abgrenzung circa 30 Monate gedulden. Die im Vorjahr und 2017 vorgenommene Personalaufstockung auf nun 55 Mitarbeiter spiegelt sich in dieser positiven Entwicklung – sowohl in Verrechnungspreisfällen als auch in sonstigen Fällen – wider.

OECD-Statistiken zu Verständigungs verfahren 2017

Vor jahr. 177 dieser Fälle betreffen Fragen der Gewinn-abgrenzung.

Balance zwischen neuen und abgeschlossenen FällenErfreulicherweise ist es Deutschland 2017 aber auch gelungen, 522 Fälle abzuschließen. 156 der 522 ab-geschlossenen Fälle waren verrechnungspreisbezogen. Allerdings bedeutet „abgeschlossen“ nicht zwangsläufig „geeinigt“: Lediglich in 50 Prozent der Fälle konnte die vollständige Beseitigung der Doppelbesteuerung durch Verständigungsvereinbarungen erreicht werden. Im Übrigen erfuhren die Fälle eine anderweitige Erledigung, zum Beispiel durch unilaterale Maßnahmen, Zugangs-verweigerung oder einen Rücknahmeantrag. Hervorzuheben ist, dass es lediglich bei 2 Prozent der abgeschlossenen Fälle zu keiner Einigung kam. Im Vergleich zum Vorjahr 2016 konnte damit in deutlich weniger Fällen eine vollständige Beseitigung der Doppelbesteuerung erzielt werden. Hier gelang noch in 61 Prozent der Verfahren eine Einigung.

Durchschnittliche Bearbeitungszeit weiterhin lang Mit einer durchschnittlichen Bearbeitungszeit von 23 Monaten liegt der Wert knapp unter den anvisierten 24 Monaten und ist damit im Vergleich zu 2016 um 3 Monate gesunken. Während Fälle ohne Verrechnungspreisbezug in durchschnittlich etwa 19 Monaten bearbeitet wurden, mussten sich die Antragsteller bei Fragen der Gewinn-

Global

Fazit und AusblickDie OECD-MAP-Statistiken 2017 zeichnen ein deutliches Bild: Deutschland ist gemessen an der Fallzahl Welt-meister bei MAPs. Dabei betrifft ein Großteil der Fälle Gewinnabgrenzungsthemen. Gerade diese verrechnungs-preisbezogenen Fragen scheinen vor dem Hintergrund der längeren Bearbeitungszeiten weiterhin besondere Heraus forderungen darzustellen. Es bleibt zu hoffen, dass Deutschland mit den ergriffenen Maßnahmen dem durch die Umsetzung des BEPS-Aktionsplans verursachten weiteren Verfahrensanstieg gewachsen ist.

Ihre Ansprechpartner

Lukas Bühl PwC Köln

Janine Friedrichs PwC Köln

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

OECD-MAP Statistik für Deutschland 2017

2017 Anzahl Fälle 1. Jan.

Neuzugänge Abgeschlossene Fälle

Anzahl Fälle 31. Dez.

Durchschnittl. Bearbeitungszeit in

Monaten

Gewinnabgrenzung 521 177 156 542 30,35

andere 660 405 366 699 19,28

gesamt 1.181 582 522 1.241 22,59

Transfer Pricing Perspectives DACH Februar 2019 15

Die OECD hat im Zusammenhang mit BEPS-Aktionspunkt 5 neue globale Standards für Substanzkriterien herausgegeben, um zu verhindern, dass Steuerpflichtige Gewinne in Staaten mit niedrigen Steuersätzen verschieben, ohne dort eine entsprechende wirtschaftliche Tätigkeit auszuüben.

FHTP und BEPS Aktionspunkt 5 Die Vermeidung von schädlichem Steuerwettbewerb ist seit längerem ein Anliegen der OECD. Hierzu erschien bereits 1998 ein OECD-Bericht, gleichzeitig wurde das Forum on Harmful Tax Practices (FHTP) begründet. Ein Ergebnis dieser Arbeiten war die Erstellung einer Blacklist im Jahr 2002 mit Ländern, die schädlichen Steuerwettbewerb betreiben. Eine Greylist enthielt Länder, die die Vorgaben des FHTP akzeptiert, jedoch noch nicht umgesetzt hatten.

Die Zielsetzung des FHTP, das heißt die Vermeidung schädlicher Steuergestaltungen, überschneidet sich mit dem BEPS-Projekt, das sicherstellen will, dass Gewinne dort besteuert werden, wo die wirtschaftlichen Tätigkeiten stattfinden und die Werte geschaffen werden. Dem-entsprechend hat das FHTP 2015 den BEPS-Abschlussbericht Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance zum Aktionspunkt 5 erstellt. Im Fokus dieses Berichts stehen Staaten, die mit niedrigen Steuersätzen Aktivitäten anlocken wollen, die von Unternehmen leicht verlagert werden können. Es soll sichergestellt werden, dass in diesen Staaten ausreichend Substanz besteht und diese „mobilen Aktivitäten“ tatsächlich dort ausgeübt werden. Dementsprechend hat der BEPS-

Substanzvoraussetzungen für IP-SystemeAuch die für IP-Aktivitäten bestehenden Nexus-Regelungen sollen an die Mitarbeiter- und Betriebsausgabenkriterien der CIGAs angepasst werden. Dementsprechend ist bei Patenten und ähnlichen Vermögenswerten die diesen Werten zugrunde liegende Forschungs- und Entwicklungstätigkeit in die Prüfung einzubeziehen. Bei Marken und ähnlichen Werten werden Tätigkeiten im Branding, Marketing und Vertrieb einbezogen.

In Ausnahmefällen können andere Kriterien wie strategische Entscheidungsfindung, Hauptrisiken etc. die CIGAs ersetzen. Da hier ein erhöhtes Potenzial für schädliche Steuerpraktiken besteht, sollen folgende zusätzliche Informationen bereitgestellt werden: 1. Businesspläne mit wirtschaftlicher Begründung,2. Informationen über die Mitarbeiter mit Erfahrungen,

Verträgen, Qualifikation und Dauer der Beschäftigungund

3. Nachweise über die Entscheidungsfindung.

OECD veröffentlicht Standards zur Bestimmung von Substanzkriterien

Report zum Aktionspunkt 5 verschiedene Kriterien für mobile Aktivitäten eingeführt.

Für die Besteuerung von Gewinnen aus immateriellen Werten (Intangible Property, IP) wurde der sogenannte Nexus-Ansatz entwickelt.

Für andere mobile Non-IP-Aktivitäten wurden ebenfalls Substanzkriterien entwickelt. Solche mobilen Aktivitäten umfassen Headquarteraktivitäten, Verteilzentren, Servicezentren, Finanzierungsaktivitäten, Leasing, Fondmanagement, Banktätigkeiten, Versicherungen, Schifffahrt sowie Holdinggesellschaften.

Konkretisierung der Substanzkriterien Seit Veröffentlichung der BEPS-Abschlussberichte im Jahr 2015 liegt der Fokus der OECD auf der Implementierung der Ergebnisse des BEPS-Projekts. In diesem Zusammenhang hat das FHTP am 21. Dezember 2018 die im BEPS-Bericht zum Aktions punkt 5 genannten Kriterien weiter konkretisiert und fort entwickelt. Dabei wird klargestellt, dass Aktivitäten in Niedrigsteuerländern nicht zwangsläufig als schädlich angesehen werden, wenn die Ausübung der Aktivitäten die Substanzvoraussetzungen erfüllt.

Grundsätzlich gelten die gleichen Regelungen für Niedrigsteuerländer und andere Staaten. Die Länder sollen daher gesetzlich sicherstellen, dass 1. die core income generating activities (CIGAs) für jeden

relevanten Geschäftsbereich definiert sind, 2. die CIGAs tatsächlich vor Ort durchgeführt werden,3. eine ausreichende Anzahl qualifizierter

Vollzeitbeschäftigte und angemessene Betriebsausgabenvorliegen und

4. ein transparenter Mechanismus die Einhaltung derVorschriften sicherstellt.

Global

Fazit und AusblickIm Rahmen der Implementierung des BEPS-Projekts gewinnen Substanzkriterien weiter an Bedeutung. Es ist zu begrüßen, dass das FHTP mit der Einführung der CIGA-Kriterien hier für weitere Klarheit sorgt.

Ihre Ansprechpartner

Holger Lorenzen PwC Düsseldorf

Sven Nießen PwC Düsseldorf

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 16

IndustrieBetriebsstättenbegründung durch Cloud Mining?Bei Unternehmen der Digital Economy bestehen besonders in Verbindung mit dem klassischen Betriebsstättenkonzept nach wie vor einige offene Fragen. 2018 hat das österreichische Bundes-ministerium für Finanzen (öBMF) in diesem Zusammenhang eine Rechtsauskunft (EAS 3401) über eine mögliche Betriebsstättenbegründung im Rahmen eines Cloud-Mining-Projekts veröffentlicht.

Server, Hosted Mining und Cloud MiningBeim sog. Mining werden Validierungs- und Verschlüsselungs-dienstleistungen erbracht, für die der Miner neben Transaktions gebühren auch neu generierte Einheiten der Kryptowährung erhält. Wird der dazu benötigte Server von einem Provider angemietet, so spricht man von „Hosted Mining“. In der IT steht der Begriff „Server“ nicht immer für eine physische Einrichtung. Es kann sich dabei auch um reine Software handeln. Cloud Mining bezeichnet die Bereit stellung von Programmen und Software, die nicht auf den Computern der Nutzer installiert sind.

Betriebsstättenbegründung durch einen Server möglich?Die Definition einer klassischen Betriebsstätte umfasst jede feste örtliche Anlage oder Einrichtung, die der Ausübung eines Betriebs oder wirtschaftlichen Geschäftsbetriebs dient. Nach herrschender Meinung kann ein Server, der über einen physischen Standort verfügt, also aus Hardware und dazu-gehöriger Software besteht, eine feste Geschäfts einrichtung und somit eine Betriebsstätte begründen, sofern der Zugriffs-berechtigte eine dauerhafte Verfügungsmacht über den

Server hat. Dafür ist es unerheblich, ob Personal vor Ort zum Betrieb des Servers benötigt wird oder dieser automatisch operiert. Wesentlich ist jedoch, dass die durch den Server ausgeübten Funktionen dem Kernbereich der Geschäfts-tätigkeit des Unternehmens zurechenbar sind.

Veröffentlichte Rechtsauskunft des öBMF (EAS 3401)EAS 3401 behandelt die Frage, ob ein in Österreich befindlicher Server, der zum Minen von Kryptowährungen im Rahmen eines Cloud-Mining-Projekts verwendet wird, dessen Geschäftsleitung sich jedoch in der Schweiz befindet, in Österreich eine Betriebsstätte begründet.

Wie bereits eingangs erwähnt, kann ein Rechner (Hardware-server) grundsätzlich eine Betriebsstätte begründen. Betreibt nun das Schweizer Unternehmen in Österreich einen Rechner zum Minen von Kryptowährungen, so kann dieser nach Meinung des öBMF eine Betriebsstätte begründen, wenn er im Eigentum des Schweizer Unternehmens steht oder von diesem gemietet wird und in eigenen oder eigens dafür angemieteten Räumlichkeiten betrieben wird. In diesem Fall hat das Schweizer Unternehmen die nicht nur vorübergehende Verfügungsgewalt über eine feste örtliche Einrichtung.

Wird hingegen lediglich Rechenkapazität bei einem anderen Unternehmen angemietet, ohne dabei eine bestimmte Hard ware oder Infrastruktur zur Verfügung gestellt zu bekommen, ist das Vorliegen einer Betriebsstätte zu verneinen, da das Unternehmen nicht über eine feste Einrichtung verfügen kann.

Da das reine Anmieten von Rechenleistung ein zentrales Merkmal des Cloud Mining ist, wurde die Begründung einer Betriebsstätte im Fall des EAS 3401 verneint.

Fremdübliche GewinnzuordnungWürde das Schweizer Unternehmen die Kriterien zur Begründung einer Betriebsstätte in Österreich erfüllen, so wäre dieser laut Ansicht des öBMF ein fremdüblicher Anteil am Gewinn zuzurechnen, welcher anhand einer Funktions- und Risikoanalyse zu ermitteln ist. Dabei ergibt sich jedoch eine weitere Problemstellung. Wie bereits erwähnt, kann die Begründung einer Serverbetriebsstätte auch erfolgen, wenn der Server automatisch und ohne eigenes Personal operiert.

Da der Authorised OECD Approach (AOA), der üblicherweise bei der Ergebniszurechnung zu einer Betriebsstätte heran-gezogen wird, bei Personalfunktionen (significant people functions) ansetzt, erscheint die Zuordnung von Gewinnen zu einer reinen Serverbetriebsstätte, bei der der Server nur technische Funktionen hat und ohne Personal betrieben wird, fragwürdig. Bei konsequenter Anwendung des AOA könnten der Serverbetriebsstätte keine oder nur ein sehr geringer Anteil der Erträge zugewiesen werden. Dieser Aspekt wird jedoch in der Rechtsauskunft des öBMF nicht näher ausgeführt.

Fazit Grundsätzlich ist die Begründung einer Betriebsstätte durch einen Server möglich. Bei Cloud Mining kann dies jedoch aufgrund fehlender Verfügungsmacht zu verneinen sein. Die Rechtsposition des öBMF bezüglich der Ergebniszuordnung zu einer Serverbetriebstätte (bzw. ob eine solche überhaupt denkbar ist) ist bislang nicht völlig geklärt.

Ihr Ansprechpartner

Valentin Loidl PwC Wien

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 17

LänderbeiträgeThailand Umsetzung neuer VP-RegelungenVon Gert Wöllmann und Dr. Thorben Kundt

Am 21. November 2018 wurde in Thailand der Revenue Code Amendment Act (No. 47) in geltendes Recht umgesetzt. Hierdurch wird das thailändische Einkommensteuergesetz um spezifische Regelungen zur Verrechnungspreis(VP)Dokumentation ergänzt. Demnach ist vorgesehen, dass Unternehmen ab einem jährlichen Umsatz von 200 Millionen Bath (ca. 5,5 Millionen Euro) Auskunft zu verbundenen Unternehmen und Transaktionen mit diesen geben müssen. Sofern die oben genannte Umsatzschwelle überschritten ist, sind diese Angaben jährlich mit der Einkommensteuer-erklärung im transfer pricing disclosure form an die Finanz-behörden zu übermitteln. Die Finanzbehörden sind ermächtigt, innerhalb von fünf Jahren nach Einreichung der Erklärung eine VPDokumentation vom Steuerpflichtigen anzufordern. Grundsätzlich beträgt die Einreichungsfrist hierfür 60 Tage, es besteht jedoch die Möglichkeit, eine Verlängerung auf 120 Tage zu beantragen. Bei erstmaliger Pflicht zur Erstellung der VPDokumentation gilt zudem eine erweiterte Frist von 180 Tagen. Bei Verstößen gegen die Offenlegungs und Dokumentationspflichten (verspätete Einreichung oder Übermittlung unvollständiger Informationen) drohen Strafen von bis zu 200.000 Bath (ca. 5.500 Euro). Die Regelungen gelten für Finanzjahre, die ab dem 1. Januar 2019 beginnen. Des Weiteren besteht für die Finanzbehörden die Möglichkeit, in Fällen nicht fremdvergleichskonformer Bedingungen Anpassungen bei den Einkünften und Ausgaben der Steuerzahler vorzu-nehmen.

Niederlande Tax-Ruling-Praxis Von Eefje Lemmens und Oyabradoh Enodeh

Am 22. November 2018 veröffentlichte der niederländische Staats sekretär für Finanzen ein Schreiben, in dem er Änderungen an der internationalen Tax Ruling Policy der Niederlande ankündigte, die am 1. Juli 2019 in Kraft treten sollen. Im Einklang mit den internationalen Ent wicklungen zielen die im Schreiben angesprochenen Änderungen darauf ab, Nachhaltigkeit, Qualität und Trans parenz bei der Aus stellung der Rulings und ihres Inhalts zu verbessern. Wesentliche Elemente der Reform sind 1) die erweiterten wirtschaftlichen Nexus-Kriterien, die einen wesentlich höheren Schwellenwert als den derzeitigen Mindest substanz-standard bilden werden; 2) die Ver öffentlichung einer anonymisierten Zusammenfassung jedes Tax Ruling durch die Steuerbehörden; 3) eine verstärkte Überprüfung des Hauptzwecks der Struktur, für die das Ruling beantragt wird, das heißt es wird kein Ruling gewährt, wenn der ent-scheidende Faktor für die Struktur eine niederländische oder ausländische Steuerersparnis ist, und 4) dass keine Rulings in Bezug auf Transaktionen mit Unternehmen gewährt werden, die sich in Ländern befinden, die auf der EUListe der nicht kooperativen Jurisdiktionen oder auf der niederländischen Liste der Niedrigsteuerländer stehen. Rulings mit internationalem Charakter werden für einen Zeitraum von höchstens fünf Jahren gewährt, der in Ausnahmefällen auf zehn Jahre verlängert werden kann.

Darüber hinaus werden internationale Rulings regelmäßigen Untersuchungen durch unabhängige Experten unterzogen.

Australien ATO veröffentlicht LRD-Margen Von Gerrit Halbach und Sophia Matheoschat

Das Australian Taxation Office (ATO) hat kürzlich den Entwurf der Practical Compliance Guideline (PCG) 2018/D8 veröffentlicht, in dem EBIT-Gewinnerwartungen für australische Inbound-Vertriebsgesellschaften auf Basis von Bench markingdaten dargelegt sind. Neben klassischen Handelstätigkeiten fällt auch der Vertrieb digitaler Produkte in den Anwendungsbereich. Der Entwurf differenziert EBIT-Margenerwartungen für eine allgemeine Vertriebs-kategorie sowie für spezifische Industriesegmente.

Das ATO stuft anhand dieser Richtlinie mithilfe eines EBIT- Margenvergleichs (gewichteter Durchschnitt der letzten fünf Jahre) das Verrechnungspreisrisiko als hoch, mittel oder niedrig ein. Die Risikogruppe stellt einen Indikator dar, wie wahrscheinlich und intensiv eine Prüfung der Verrechnungs-preise durch das ATO ist. Bei den angegebenen EBIT-Margen handelt es sich nicht um Safe-Habour-Margen, jedoch knüpft das ATO geringere Bedingungen für die Erlangung von APAs an die Low-Risk-Einstufung (pre-qualified APA).

Die vom ATO als risikoarm eingestuften Margen erscheinen zum Teil deutlich höher als die tatsächlichen Margen vieler Steuerpflichtiger und die bisherigen Erwartungen des ATO. Somit dürfte eine ganze Reihe von Steuerpflichtigen in die Hochrisikozone des ATO fallen. Betroffene sollten daher prüfen, wie sie dieses australische Verrechnungspreisrisiko antizipativ optimal managen können. Maßgabe hierbei ist, dass die Verrechnungspreisr ichtlinie und -dokumentation je nach Risikogruppe durch das ATO geprüft wird.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 18

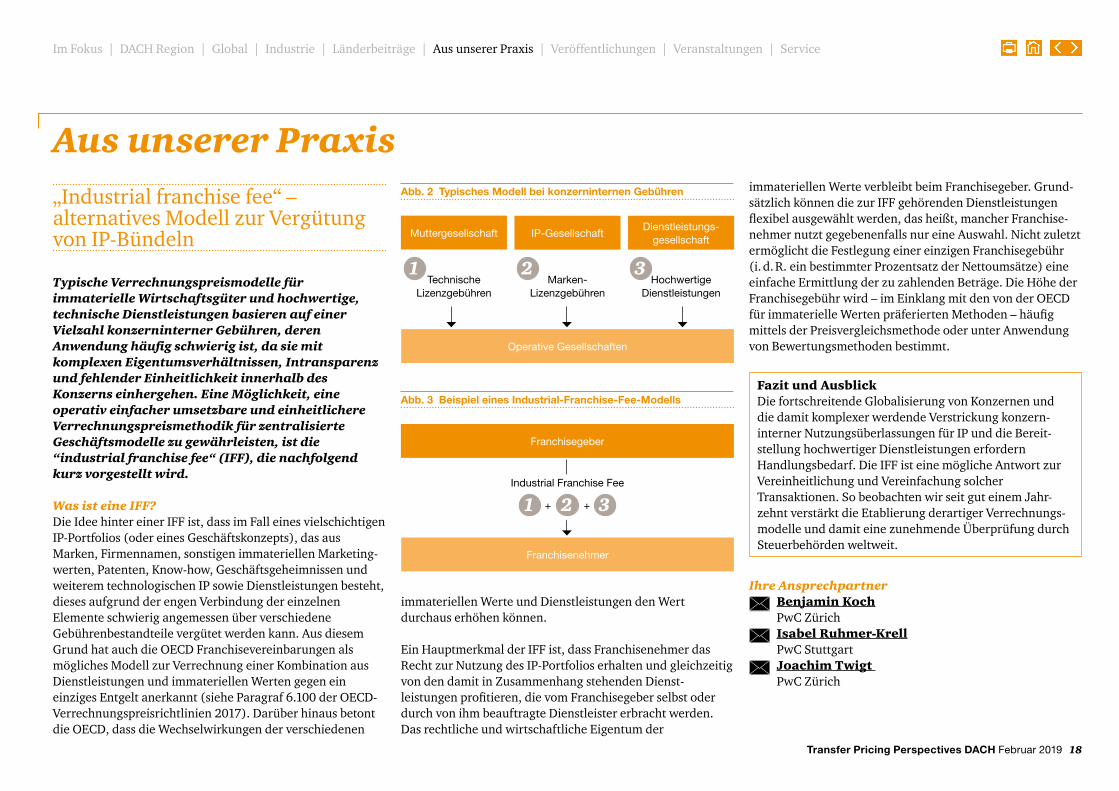

Typische Verrechnungspreismodelle für immaterielle Wirtschaftsgüter und hochwertige, technische Dienstleistungen basieren auf einer Vielzahl konzerninterner Gebühren, deren Anwendung häufig schwierig ist, da sie mit komplexen Eigentumsverhältnissen, Intransparenz und fehlender Einheitlichkeit innerhalb des Konzerns einhergehen. Eine Möglichkeit, eine operativ einfacher umsetzbare und einheitlichere Verrechnungspreismethodik für zentralisierte Geschäftsmodelle zu gewährleisten, ist die “industrial franchise fee“ (IFF), die nachfolgend kurz vorgestellt wird.

Was ist eine IFF? Die Idee hinter einer IFF ist, dass im Fall eines vielschichtigen IP-Portfolios (oder eines Geschäftskonzepts), das aus Marken, Firmennamen, sonstigen immateriellen Marketing-werten, Patenten, Know-how, Geschäftsgeheimnissen und weiterem technologischen IP sowie Dienstleistungen besteht, dieses aufgrund der engen Verbindung der einzelnen Elemente schwierig angemessen über verschiedene Gebühren bestandteile vergütet werden kann. Aus diesem Grund hat auch die OECD Franchisevereinbarungen als mögliches Modell zur Verrechnung einer Kombination aus Dienstleistungen und immateriellen Werten gegen ein einziges Entgelt anerkannt (siehe Paragraf 6.100 der OECD-Verrechnungspreisrichtlinien 2017). Darüber hinaus betont die OECD, dass die Wechselwirkungen der verschiedenen

immateriellen Werte und Dienstleistungen den Wert durchaus erhöhen können.

Ein Hauptmerkmal der IFF ist, dass Franchisenehmer das Recht zur Nutzung des IP-Portfolios erhalten und gleichzeitig von den damit in Zusammenhang stehenden Dienst-leistungen profitieren, die vom Franchisegeber selbst oder durch von ihm beauftragte Dienstleister erbracht werden. Das rechtliche und wirtschaftliche Eigentum der

„Industrial franchise fee“ – alternatives Modell zur Vergütung von IP-Bündeln

Aus unserer Praxis

Fazit und AusblickDie fortschreitende Globalisierung von Konzernen und die damit komplexer werdende Verstrickung konzern-interner Nutzungsüberlassungen für IP und die Bereit-stellung hochwertiger Dienstleistungen erfordern Handlungs bedarf. Die IFF ist eine mögliche Antwort zur Vereinheitlichung und Vereinfachung solcher Transaktionen. So beobachten wir seit gut einem Jahr-zehnt verstärkt die Etablierung derartiger Verrechnungs-modelle und damit eine zunehmende Überprüfung durch Steuerbehörden weltweit.

Ihre Ansprechpartner

Benjamin Koch PwC Zürich

Isabel Ruhmer-Krell PwC Stuttgart

Joachim Twigt PwC Zürich

immateriellen Werte verbleibt beim Franchisegeber. Grund-sätzlich können die zur IFF gehörenden Dienstleistungen flexibel ausgewählt werden, das heißt, mancher Franchisenehmer nutzt gegebenenfalls nur eine Auswahl. Nicht zuletzt ermöglicht die Festlegung einer einzigen Franchisegebühr (i. d. R. ein bestimmter Prozentsatz der Nettoumsätze) eine einfache Ermittlung der zu zahlenden Beträge. Die Höhe der Franchisegebühr wird – im Einklang mit den von der OECD für immaterielle Werten präferierten Methoden – häufig mittels der Preisvergleichs methode oder unter Anwendung von Bewertungsmethoden bestimmt.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Mutter gesellschaft IP-Gesellschaft

Operative Gesellschaften

Technische Lizenzgebühren

Marken-Lizenzgebühren

Hochwertige Dienstleistungen

Dienstleistungs-gesellschaft

Abb. 2 Typisches Modell bei konzerninternen Gebühren

1 2 3

Industrial Franchise Fee

+ +

Franchisegeber

Franchisenehmer

Abb. 3 Beispiel eines Industrial-Franchise-Fee-Modells

1 2 3

Transfer Pricing Perspectives DACH Februar 2019 19

VeröffentlichungenDie Hornbach-Entscheidung des EuGHVon Prof. Dr. Stephan RaschTPI, 2. Jahrgang/Dezember 2018/Nr. 6, S. 288–292

Anmerkung zum BMF-Schr. v. 6.12.2018 – Wirtschaftliche Gründe für den Abschluss eines Geschäfts unter nicht „fremdüblichen Bedingungen“Von Prof. Dr. Stephan RaschISR, 1/2019, S. 1–3

Verständigungs- und Schiedsverfahren als Instrumente zur Vermeidung der DoppelbesteuerungVon Prof. Dr. Stephan Rasch und Katharina MankISR, 2/2019, S. 68–74

Handbuch „Internationale Verrechnungspreise“Von Heinz-Klaus Kroppen und Stephan RaschOtto Schmidt VerlagErgänzungslieferung 28, Januar 2019: Umfassende Neukommentierung des Kap. VI (Tz. 6.1 bis 6.106) der OECD-Leitlinien (Immaterielle Werte)

Dokumentation von Verrechnungspreisen – national & international Von Stephan Rasch, Rolf Schreiber, Julian Maier, Katharina Mank, Susanne TomsonOtto Schmidt VerlagSonderdruck aus: Kroppen/Rasch (Hrsg.) Handbuch Internationale Verrechnungspreise, 2018

Thailand führt neue Vorschriften zur Verrechnungspreisdokumentation ein Von Dr. Thorben Kundt und Dr. Alexander TotzekIWB 4/2019 Seite 145–146

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 20

Land Standort Termin Thema Ansprechpartner bei PwC

Schweiz Basel 26. Juni 2019 TP Circle & International Tax Update Benjamin Koch

Deutschland Berlin 29. Mai 2019 TP Roadshow Lorenz Bernhardt

Schweiz Bern 25. Juni 2019 TP Circle & International Tax Update Benjamin Koch

Deutschland Düsseldorf 28. März 2019 TP Roadshow Axel Eigelshoven, Susann van der Ham

Deutschland Frankfurt am Main 3./4. Juni 2019 Automotive Seminar Axel Eigelshoven, Katharina Mank

14. Mai 2019 TP Roadshow Roman Dawid

Deutschland Hamburg 19. März 2019 TP Breakfast Kati Fiehler, Alexander Totzek

4. Juni 2019 TP Roadshow Kati Fiehler, Alexander Totzek

Deutschland Köln 28. Mai 2019 TP Roadshow Susann van der Ham

Deutschland Leipzig 9. April 2019 TP Roadshow Birgit Thalhammer

Deutschland Mannheim 8. Mai 2019 TP Roadshow Maximilian Tenberge

Deutschland München 14. Mai 2019 TP Roadshow Stephan Rasch

Deutschland Münster 8. Mai 2019 TP Roadshow Katharina Mank, Christoph Sommer

Deutschland Nürnberg 21. März 2019 TP Roadshow Stephan Rasch, Christoph Richter

Deutschland Stuttgart 4. April 2019 TP Roadshow Martin Renz

Schweiz Zug 25. Juni 2019 TP Circle & International Tax Update Benjamin Koch

Schweiz Zürich 26. Juni 2019 TP Circle & International Tax Update Benjamin Koch

VeranstaltungenVeranstaltungen von PwC

Nähere Informationen zu den Veranstaltungen sowie die Möglichkeit zur Anmeldung finden Sie auf unseren PwC Veranstaltungsseiten:PwC Deutschland: www.pwc.de/de/veranstaltungenPwC Österreich: www.veranstaltungen.pwc.at PwC Schweiz: www.pwc.ch/de/veranstaltungen

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 21

Land Standort Termin Thema PwC-Referenten Veranstalter

Deutschland Berlin 8. Mai 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Lorenz Bernhardt, Oliver Liche Endriss

9. Mai 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Lorenz Bernhardt, Oliver Liche Endriss

Deutschland Dortmund 11. März 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Katharina Mank, Holger Lorenzen Endriss

12. März 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Katharina Mank, Holger Lorenzen Endriss

Deutschland Düsseldorf 10. April 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Katharina Mank, Holger Lorenzen Endriss

11. April 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Katharina Mank, Holger Lorenzen Endriss

7. Mai 2019 IWB Verrechnungspreisforum Axel Eigelshoven, Stephan Rasch IWB

Deutschland Feldafing 25.–27. März 2019 Verrechnungspreise: Optimierte Steuerung und steuerliche Optimierung kombinieren

Jörg Hanken Controller Akademie

Deutschland Frankfurt am Main 19. März 2019 IWB Verrechnungspreisforum Axel Eigelshoven, Stephan Rasch IWB IWB

23. März 2019 Verrechnungspreise bei konzerninternen Finanztransaktionen Jörg Hülshorst, Maximilian Tenberge Endriss

Deutschland Hamburg 27. März 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Kati Fiehler, Thomas Bittner Endriss

28. März 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Kati Fiehler, Thomas Bittner Endriss

6. Juni 2019 Verrechnungspreise bei konzerninternen Finanztransaktionen Jörg Hülshorst, Maximilian Tenberge Endriss

Deutschland Köln 21. März 2019 Besteuerung ausländischer Betriebsstätten Susann van der Ham Endr BStBK iss

15. Mai 2019 Verrechnungspreise bei konzerninternen Finanztransaktionen Jörg Hülshorst, Maximilian Tenberge Endriss

25. Juni 2019 Grundlagen der Verrechnungspreise Axel Eigelshoven, Stephan Rasch nwb Akademie

Deutschland München 3. April 2019 Besteuerung ausländischer Betriebsstätten Susann van der Ham BStBK

3. April 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Stephan Rasch, Tanja Koch Endriss

3. April 2019 Verrechnungspreise bei konzerninternen Finanztransaktionen Jörg Hülshorst, Maximilian Tenberge Endriss

4. April 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Stephan Rasch, Tanja Koch Endriss

Deutschland Nürnberg 14. März 2019 Grundlagen der Verrechnungspreise Axel Eigelshoven, Stephan Rasch nwb Akademie

Veranstaltungen 1/2PwC auf Veranstaltungen externer Anbieter1

1 Durch Klicken auf das Veranstaltungsthema gelangen Sie zur Homepage des Veranstalters, auf der Sie weitere Informationen erhalten und sich anmelden können.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 22

Land Standort Termin Thema PwC-Referenten Veranstalter

Deutschland Stuttgart 26. Juni 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Martin Renz, Clarisse Roeder Endriss

27. Juni 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Martin Renz, Clarisse Roeder Endriss

Österreich Wien 15./16. März 2019 D-A-CH Steuerkongress Stephan Rasch Bundessteuer-beraterkammer

Deutschland Wiesbaden 27.–29. Mai 2019 70. Steuerrechtliche Jahresarbeitstagung Stephan Rasch Arbeitsgemeinschaft der Fachanwälte für Steuerrecht e. V.

Deutschland Fernlehrgang seit 21. Januar 2015 Internationale Verrechnungspreise: Lektion 6 – IT-gestützte Dokumentation im prozessorientierten Verrechnungspreismanagement

Ludger Wellens Management Circle

Veranstaltungen 2/2PwC auf Veranstaltungen externer Anbieter1

1 Durch Klicken auf das Veranstaltungsthema gelangen Sie zur Homepage des Veranstalters, auf der Sie weitere Informationen erhalten und sich anmelden können.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 23

ServiceTransfer Pricing Roadshow 2019 in Deutschland

Handbuch „Internationale Verrechnungs preise“ – Sonderdruck zum Thema Verrechnungspreis-dokumentationAuch im Jahr 2019 möchten wir Ihnen wieder die

Gelegenheit bieten, sich auf dem Gebiet der Verrechnungs-preise bei einem unserer Transfer Pricing Seminare auf den neuesten Stand zu bringen.

Gemeinsam mit Vertretern aus Finanzverwaltung und Unternehmen sowie Experten aus dem Bereich Transfer Pricing von PwC möchten wir aktuelle Entwicklungen diskutieren und Ihnen praxisnahe Lösungen vorstellen. Im Rahmen von Podiumsdiskussionen diskutieren wir Frage-stellungen aus aktuellen Betriebsprüfungen und erörtern u. a. die zu erwartenden Änderungen der rechtlichen Rahmen bedingungen durch die OECD BEPS-Initiative. In verschiedenen Workshops werden spezielle Themen im Detail beleuchtet.

Nutzen Sie die Möglichkeit und merken Sie sich schon heute Ihren Wunschtermin in Ihrem persönlichen Kalender vor:• 21. März 2019, Nürnberg • 26. März 2019, Mannheim • 28. März 2019, Düsseldorf • 4. April 2019, Stuttgart • 9. April 2019, Leipzig • 8. Mai 2019, Münster • 14. Mai 2019, Frankfurt am Main• 14. Mai 2019, München • 28. Mai 2019, Köln • 29. Mai 2019, Berlin• 4. Juni 2019, Hamburg

Das Programm der Roadshow ist dabei an allen Standorten weitestgehend identisch.

Eine persönliche Einladung mit weiteren Details zur Anmeldung und Agenda senden wir Ihnen rechtzeitig vor der Veranstaltung zu.

Dokumentation von Verrechnungspreisen national und internationalRasch/Schreiber/Maier/Mank/Tomson

Wir freuen uns, Ihnen unseren jüngst erschienenen Sonder-druck aus dem Handbuch Kroppen/Rasch (Hrsg.) „Internationale Verrechnungspreise“ vorstellen zu dürfen.

Mit dem BEPS-Aktionspunkt 13 haben sich die Mitwirkungs-verpflichtungen durch die Einführung des Master und LocalfileAnsatzes und der vollständig neuen Verpflichtung zur Erstellung des sog. Country-by-Country Reportings für Unternehmen mit mehr als 750 Mio. EUR Umsatz drastisch verschärft. Die Gesetzgeber bzw. die Finanzverwaltungen auf der ganzen Welt haben darauf reagiert.

Diese weitreichenden Änderungen bei den Mitwirkungs-pflichten bei Verrechnungs preisen sind auch der Grund für diesen Sonderdruck, in dem die jeweils neuen Kommentierungen des Kapitels V der OECD-Richtlinien und der im Jahr 2017 überarbeiteten deutschen Gewinn-abgrenzungs aufzeichnungs verordnung (GAufzV) aus dem Handbuch Internationale Verrechnungs preise zusammen-gefasst sind.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH Februar 2019 24

Service

Für Ihre Fragen, Hinweise und Anmerkungen zum Newsletter stehen Ihnen unsere Ansprechpartner aus der Redaktion gern zur Verfügung. Wir freuen uns unter [email protected] Ihr Feedback.

DeutschlandAxel EigelshovenPartnerTel.: +49 211 981-1144E-Mail: [email protected]

PricewaterhouseCoopers GmbH WirtschaftsprüfungsgesellschaftMoskauer Straße 1940227 Düsseldorf

www.pwc.com/de

ÖsterreichHerbert GreineckerPartnerTel.: +43 150188-3300E-Mail: [email protected]

PwC ÖsterreichDonau-City-Straße 71220 Wien

www.pwc.at

SchweizBenjamin KochPartnerTel.: +41 58 792-4334E-Mail: [email protected]

PricewaterhouseCoopers AGBirchstrasse 160 8050 Zürich

www.pwc.ch

Ansprechpartner in Ihrer Nähe Redaktion

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Service

Wenn Sie den PDF-Newsletter Transfer Pricing Perspectives DACH bestellen möchten, können Sie sich über unsere Homepage als Abonnent registrieren. Transfer Pricing Perspectives DACH.

Sofern Sie unseren Newsletter künftig nicht mehr erhalten möchten, senden Sie bitte eine leere E-Mail mit der Betreffzeile „Abbestellung“ an die folgende Adresse: [email protected].

Zur Abbestellung des Newsletters in Österreich und der Schweiz, kontaktieren Sie bitte Ihren lokalen Ansprechpartner.

© Februar 2019 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft (Deutschland), die PwC Österreich GmbH Wirtschaftsprüfungsgesellschaft (Österreich)und die PricewaterhouseCoopers AG (Schweiz), die alle Mitgliedsgesellschaften der PricewaterhouseCoopers International Limited (PwCIL) sind. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

www.pwc.de www.pwc.at www.pwc.ch

Bestellung und Abbestellung

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service