Embed Size (px)

Citation preview

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 1

CIO Insights Spezial

Heute handeln, um die Zukunft zu sichern – ESG verstehen

Deutschland – November 2017

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 2

ESG-Spezial

Vorwort

Autoren:

Markus Müller Global Head CIO Office

Enrico Börger Financial Writer

Christian Nolting Global CIO

Das Konzept einer Anlage nach ökologischen („environmental“), sozialen („social“) und Staatsführungskriterien (Governance) – den sogenannten „ESG-Kriterien“ – ist nicht neu. So ist es beispielsweise schon seit fast zwanzig Jahren möglich, in verschiedene sozialverträgliche Aktienindizes zu investieren. Bedenken über die von bestimmten Unternehmen verursachten Umweltbelastungen und über die Nachhaltigkeit im Allgemeinen gibt es schon viel länger.

Allerdings wird es vor allem in letzter Zeit deutlich, dass ESG-Anlagen zunehmend in den Mittelpunkt rücken. Dies liegt zum Teil daran, dass digitale Medien die Anleger zunehmend für die zugrundeliegenden Probleme sensibilisiert hat. Hierzu haben auch die Debatte um den Klimawandel und das Pariser Abkommen (und zuletzt der COP23-Klimagipfel in Deutschland) beigetragen.

Ich denke aber auch, dass die Zunahme der ESG-Investments zwei wesentliche Veränderungen im Verhalten und in den Erwartungen der Anleger widerspiegelt. Erstens haben viele Privatanleger kein Interesse an einem passiven Anlagestil, sondern wollen vielmehr ihr Anlegerwissen nutzen, um ihr Vermögen aktiv und zielgerichtet zu investieren. Zweitens wird immer deutlicher, dass ESG mehr ist als nur Philanthropie. Private und institutionelle Anleger haben erkannt, dass langfristige soziale Ziele mit attraktiven kurz- und mittelfristigen Renditen kombiniert werden können.

Der vorliegende Bericht, der auch einen Beitrag des deutschen Umweltbundesamtes enthält, soll einen Überblick über die verschiedenen Formen von ESG-Anlagen sowie die damit verbundenen Chancen und Risiken geben. Meiner Meinung nach wird dieses Thema weiter an Bedeutung gewinnen.

01

05

07

03

02

06

08

04

Nachhaltigkeit – mehr als Philanthropie

Chancen bei nachhaltigen AnlagenGastkommentar des deutschen Umweltbundesamts

Die Einschränkungen und die „Asche zu Asche“-Analyse

Was ist nachhaltiges Investieren?

– Umwelt – Soziales – Unternehmens- und Staatsführung

Der finanzielle Ertrag von ESG-Strategien und die Rolle spezialisierter Finanzanalysefirmen

Fazit

Die fünf Ebenen des ESG-Ansatzes

– Ausschlüsse – Einhaltung von Normen – Best-in-class-Ansatz – Thematische Anlagen – Engagement und Impact

Investing

Die Anlegererwartungen und die wichtigsten Anlageformen

– Es ist Zeit, überholte Sichtweisen aufzugeben.

– Historische Meilensteine – Demografische Veränderungen

und deren Auswirkungen auf die Anlegererwartungen

– Die Anlageformen

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 3

„Fällt nicht mehr Bäume, als wieder nachwachsen können.“ Diesen Satz schrieb der adelige Ökologe Carl von Carlowitz 1713 in seiner Abhandlung „Sylvicultura oeconomica“ und legte damit unwissentlich den Grundstein für das, was später als nachhaltiges Investieren bezeichnet werden sollte.

Die Erz- und Silberhütten des Königs verbrannten damals beträchtliche Mengen an Holz, um Rüstungen und Waffen für die Armee herzustellen und Baumaterial für Infrastrukturprojekte zu produzieren. Die aufgrund der resultierenden Waldrodung entstandene extreme Holzknappheit bewog Carl von Carlowitz, zu hinterfragen, inwieweit es sinnvoll ist, für kurzlebige Gewinne die Zerstörung von Lebensgrundlagen zu riskieren. Der Brundtland-Bericht von 1987 bekräftigte diesen Punkt, indem er erklärt, dass nachhaltige Entwicklung eine Entwicklung ist, „die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre Bedürfnisse nicht mehr decken können.“

Ebenso bemerkte Alexander von Humboldt auf seiner Reise durch die südamerikanischen Regenwälder Anfang des 19. Jahrhunderts, dass der Valencia-See in Venezuela anfing zu versiegen, nachdem die umliegenden Wälder abgeholzt worden waren, um Ackerland zu gewinnen. Er stellte sogar als Erster eine Verbindung zwischen Waldrodung und Dürre her und erfand einen energiesparenden Kamin, um dem Problem zu begegnen.

Allerdings gibt es Belege, dass es auch schon vor Carl von Carlowitz Praktiken gab, die wir heute als verantwortliches und ethisches Investieren bezeichnen würden. Die Quäker in den britischen Kolonien in Nordamerika entschieden sich schon im 17. Jahrhundert, auf Gewinne aus Krieg und Sklavenhandel zu verzichten, da dies mit ihren ethischen Grundsätzen unvereinbar war.

01 In der Neuzeit war das erste sogenannte „verantwortungsbewusste“ Anlagevehikel der 1928 aufgelegte US Pioneer Fund, der Anlagen in Alkohol- und Tabakaktien wegen ihrer negativen Auswirkungen auf die menschliche Gesundheit ablehnte. Fast ein halbes Jahrhundert später gründeten zwei methodistische Geistliche den Pax World Fund, einen Investmentfonds, der als unethisch eingestufte Aktien aus seinem Anlageuniversum ausschloss und sich stattdessen auf Wertpapiere von Unternehmen konzentrierte, die bestimmte Kriterien bezüglich des Umgangs mit ihren Mitarbeitern und der Umwelt erfüllten. Auf einer Umweltkonferenz 1972 in Stockholm diskutierten die Vereinten Nationen zum ersten Mal über die globalen Herausforderungen und Zielkonflikte im Spannungsfeld von Nachhaltigkeit, Wachstum und Entwicklung. Im gleichen Jahr veröffentlichte der Club of Rome sein Buch „Die Grenzen des Wachstums“. 1980 veröffentlichten zwei UN-Organisationen einen zusammen mit dem World Wildlife Fund (WWF) verfassten Fachartikel mit dem Titel „Living Resource Conservation for Sustainable Development“. Es war das erste internationale Dokument über den Schutz unserer Lebensgrundlagen, das gemeinsam von Regierungs- und Nichtregierungsorganisationen erstellt wurde.

Der 1990 entwickelte Domini 400 Social Index ist der weltweit erste „nachhaltige“ Aktienindex. Er soll sozial orientierten Anlegern helfen, ökologische und soziale Faktoren bei ihren Anlageentscheidungen zu berücksichtigen, indem er ihnen einen Vergleichsindex zur Verfügung stellt. Dieser Index wird heute von MSCI berechnet (MSCI KLD 400 Social Index) und ist ein führender Index für nachhaltige Anlagen in den USA.

Nachhaltigkeit – mehr als Philanthropie

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 4

Generell ist das Streben nach Nachhaltigkeit aber wohl schon so alt wie die Menschheit selbst. Die antiken Römer waren dafür bekannt, Wein und Wasser in Amphoren aus Terrakotta und Keramik zu lagern. Am Ende ihrer Lebensdauer wurden diese Amphoren zu Splitt zerbrochen und in eine als Baumaterial verwendete Betonart mit dem Namen „Opus Signinum“ umgewandelt. Im Jahr 77 n. Chr. beschreibt Plinius der Ältere in seiner Naturgeschichte, wie zerbrochene Töpferwaren – „zu Pulver zerstoßen und mit Kalk vermischt – eine härtere und haltbarere Masse ergeben als andere Substanzen ähnlicher Natur; sie bildet den als 'Signinum' bekannten Zement, der so weit verbreitet ist, dass sogar Fußböden daraus gefertigt werden.“ Fragmente von recycelten Amphoren wurden in Aquädukten und Straßen gefunden, was zeigt, dass ein beträchtlicher Teil des antiken Roms aus recycelten Materialien gebaut wurde – in viel größerem Umfang als heutzutage der Fall ist. Die Technik zur Verwertung alter Amphoren ist sogar noch älter als das antike Rom – es ist bekannt, dass sie ihren Ursprung bereits vor 256 v. Chr. in Nordafrika hatte.

Laut dem Brundlandt-Bericht basiert Nachhaltigkeit hauptsächlich auf der Überlegung, ein gesundes Gleichgewicht zwischen kurzfristigen Gewinnen und der langfristigen Bewahrung von

Ressourcen zu finden. Instinktiv war sich die Menschheit also schon lange darin bewusst, dass die Ressourcen endlich sind. Der gemeinschaftliche Besitz von Weideflächen, die nach strengen Regeln bewirtschaftet werden, um die Auslaugung der Böden zu verhindern, war in mittelalterlichen Dörfern weit verbreitet und besteht in einigen Fällen bis zum heutigen Tag fort.

Neu an der modernen Nachhaltigkeit ist die konsequente Anwendung dieser Konzepte auf Anlagestrategien und die Aufwertung von Nachhaltigkeit zu einem Anlagethema, das sich – wie wir sehen werden – auf vielfältige Weise darstellt. Grundlage ist die Erkenntnis, dass jede Art von Anlage unbeabsichtigte Nebenwirkungen haben kann, weshalb Investitionen nicht ethisch neutral sind. Zum Beispiel kann eine Anlage, selbst wenn sie im Prinzip ein sinnvolles Ziel verfolgt, Ressourcen verbrauchen, die für künftige Generationen erhalten werden müssen. Ebenso ist es wichtig, die sogenannte Externalisierung von Kosten zu berücksichtigen, d. h. die Auswirkungen einer wirtschaftlichen Tätigkeit auf Dritte, die möglicherweise davon benachteiligt werden, ohne an dem erwirtschafteten finanziellen Ertrag zu partizipieren. Bei Nachhaltigkeit geht es uns daher nicht nur um das Streben nach hehren Zielen, sondern auch darum, die direkten und indirekten Auswirkungen

einer Investition auf andere Menschen und die Umwelt abzuschätzen. Daher umfasst nachhaltiges Investieren ökologische, soziale und Governance („ESG“)-Betrachtungen und hinterfragt, wie jede wirtschaftliche Aktivität zum Wohlergehen heutiger und zukünftiger Generationen beiträgt. Typische Gesichtspunkte sind dabei der Schutz der Menschenwürde, die Einhaltung bestimmter Arbeits- und Umweltstandards sowie der bereits erwähnte schonende Ressourceneinsatz.

Es ist wichtig, nachhaltige Anlagestrategien von Philanthropie abzugrenzen. Bei letzterer wird Geld für einen wohltätigen Zweck gespendet, ohne dass ein finanzieller Nutzen erwartet wird. Daher ist Philanthropie definitionsgemäß keine Anlagestrategie, sondern eine Form des Spendens. Dieser Bericht konzentriert sich ausschließlich auf Anlagestrategien und definiert nachhaltige Anlagestrategien als die Verfolgung eines oder mehrerer der folgenden Ziele: 1) neben den finanziellen Erträgen einen positiven ökologischen oder sozialen Effekt zu erreichen; 2) Anlagen mit persönlichen Wertevorstellungen in Einklang zu bringen; und 3) das Risiko-/Ertragsprofil des Portfolios zu verbessern. Kurz gesagt, Nachhaltigkeit ist wesentlich mehr als Philanthropie.

Ökologische, soziale und Governance-Aspekte Grob gesagt unterscheiden wir, wenn wir über nachhaltige oder ethische Anlagen sprechen, zwischen ökologischen, sozialen und Governance-Zielen – daher auch die Abkürzung „ESG“, aus den englischen Anfangsbuchstaben für „Ethical, Social, Governance“ die

sich in diesem Zusammenhang als gebräuchlichster Begriff etabliert hat. Grundsätzlich bedeutet soziale und ethische Verantwortung hier, dass keine Beteiligung an Branchen oder Produkten erfolgt, die umwelt- oder gesundheitsschädlich sind oder ethische Standards verletzen. Hierzu gehören beispielsweise die

Was ist nachhaltiges Investieren?02

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 5

Herstellung chemischer Waffen oder Geschäftspraktiken wie Kinderarbeit. Selbstverständlich ist die Definition dessen, was ethisch vertretbar ist, subjektiv und kann je nach Land, Kultur und persönlichen Wertvorstellungen unterschiedlich sein. Nichtsdestotrotz verbindet man mit „ethischen“ Anlagen allgemein den Schutz der Menschenwürde und den Verzicht auf Praktiken, die dem menschlichen und gesellschaftlichen Wohlergehen schaden. Dieser Ansatz wird meist in Form eines Anlageportfolios umgesetzt, das Wertpapiere von Unternehmen herausfiltert, die diese Standards nicht erfüllen. Spezialisierte Analysten recherchieren den Produktmix und die Geschäftspraktiken der Unternehmens im investierbaren Universum, um sie anhand einer Reihe von Kriterien klassifizieren zu können und die sozialen, ethischen und ökologischen Auswirkungen dieser Unternehmen auf Natur und Gesellschaft zu bewerten. So kann eine Matrix erstellt werden, das alle Titel herausfiltert, die diese Standards nicht erfüllen, wodurch man ein Aktien- oder Anleihenportfolio erhält, bei dem die Sicherheit besteht, dass es den gewünschten Standards entspricht. Dieser Ansatz ist die am wenigsten strikte Form der nachhaltigen Geldanlage, weil er sich nicht aktiv darum bemüht, eine Veränderung der Gesellschaft zum Positiven herbeizuführen, sondern lediglich unverantwortliche oder unethische Geschäftspraktiken ausschließt. Obwohl dies immer noch der am weitesten verbreitete Ansatz für ESG-Anlagen ist, sind Ausschlussstrategien nicht das Kernthema dieses Textes. Unser Anliegen ist es vielmehr, Anlagestrategien zu diskutieren, die aktiv darauf abzielen, gesellschaftlich wertvolle Ziele zu verwirklichen, anstatt nur gesellschaftlich bedenkliche Ziele auszuklammern.

Der aktive Ansatz geht einen Schritt weiter als die Ausschlussstrategie: Anstatt sich nur damit zu beschäftigen, wo nicht investiert werden darf, wird hier geschaut, wo sich Anlagechancen bieten, die einen positiven Beitrag zur Gesellschaft leisten und gleichzeitig auch Gewinne erzielen. Der Schlüssel zu einem positiven Beitrag liegt darin, vielversprechende, aber bisher

für eine nachhaltige Entwicklung noch unerschlossene Bereiche zu identifizieren, die derzeit übersehen werden oder deren Potenzial durch vorhandene Anlagestrategien nicht

ausreichend genutzt wird. Dies impliziert ein gewisses, jeder innovativen Initiative inhärentes Risiko, bietet aber gleichzeitig auch die Chance, ertragreiche Märkte oder Sektoren zu erschließen, in denen alle Stakeholder entlang der Wertschöpfungskette profitieren. Ein

Im Grunde genommen ist Nachhaltigkeit das Streben nach einem gesunden Gleichgewicht zwischen kurzfristigem Gewinn und der langfristigen Erhaltung unserer Lebensgrundlagen.

typisches Beispiel ist die Mikrofinanz, die ein bewährtes Geschäftsmodell (Anschubfinanzierung) innovativ auf einen bislang übersehenen Markt angewendet hat – nämlich selbständige

Kleinbauern und Handwerker in Entwicklungsländern ohne Zugang zu etablierten Finanzdienstleistern.

Abgesehen von Bereichen, wo der Grundsatz der Nachhaltigkeit sichtbar umgesetzt werden kann, gibt es einen

Abbildung 1: ESG: Eine Abkürzung mit vielen Bedeutungen Eine Vielzahl von Zielen und Ansätzen Quelle: Schroders, Deutsche Bank Wealth Management.

Best-in-classAnsatz

ImpactInvesting

Thematische, generelle Ziele

Unternehmensspezifische Ziele

RenditeSoziale Aspekte

ESG-Filter

aktive Unterneh-

mensführung

ThematischerAnsatz

ESG-Integration

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 6

weiteren Bereich, in dem moralische und sozialverantwortliche Prinzipien auf subtilere Weise Anwendung finden: Corporate Governance. Auch wenn ein börsennotiertes Unternehmen nicht an Branchen oder Produktlinien beteiligt ist, die im Hinblick auf Nachhaltigkeit Verbesserungspotenziale bieten, ist die Art und Weise, wie das Unternehmen selbst geführt wird, von großer Bedeutung – sowohl was die Unternehmensethik als auch was die langfristige Sicherung seiner Einnahmen betrifft. Es wird davon ausgegangen, dass die Erträge eines Unternehmens langfristig umso stabiler sein werden, je mehr es kurzfristige Gewinne auf Kosten der Umwelt oder seines sozialen Umfelds ausschlägt und je mehr es längerfristige Ziele verfolgt, die im Einklang mit seiner Umwelt stehen. Es geht dabei um

eine „gerade Linie“ – eine langfristige Strategie, die Schwierigkeiten vom Unternehmen fernhalten soll, indem es von einer langfristigen Vision hinsichtlich seiner Geschäftspraktiken, seiner Tätigkeitsbereiche und seiner Mitarbeiter geleitet wird. Dazu gehört auch die Verantwortung, im Interesse aller Stakeholder des Unternehmens – der Aktionäre, der Mitarbeiter und der Kunden – zu handeln, um den langfristigen Bedürfnissen aller Beteiligten gerecht zu werden. Investmentmanager, die sich auf die Analyse der Corporate Governance börsennotierter Aktiengesellschaften spezialisiert haben, können Praktiken und Prinzipien identifizieren, die unabhängig vom konkreten Geschäftsfeld des Unternehmens eine langfristige Wertschöpfung

versprechen und Anlegern dadurch versteckte Wertsteigerungspotentiale erschließen. Zudem können große Investmentfonds, die einen signifikanten Stimmrechtsanteil kontrollieren, aktiv Einfluss auf den Vorstand eines Unternehmens nehmen und damit wichtige Entscheidungen so steuern, dass diese mit den Grundsätzen sozial verantwortlicher Unternehmensführung in Einklang stehen. Auch hier bietet sich die Möglichkeit, mit einem nachhaltigen Investmentansatz „Shareholder Value“ zu generieren – unabhängig davon, in welcher Branche oder Geschäftssparte das Unternehmen tätig ist. Ein oft übersehener, aber wichtiger Aspekt dabei ist, dass eine sozialverträgliche und nachhaltige Unternehmensführung hilft, Klagen, Reputationsschäden und staatliche Sanktionen zu vermeiden.

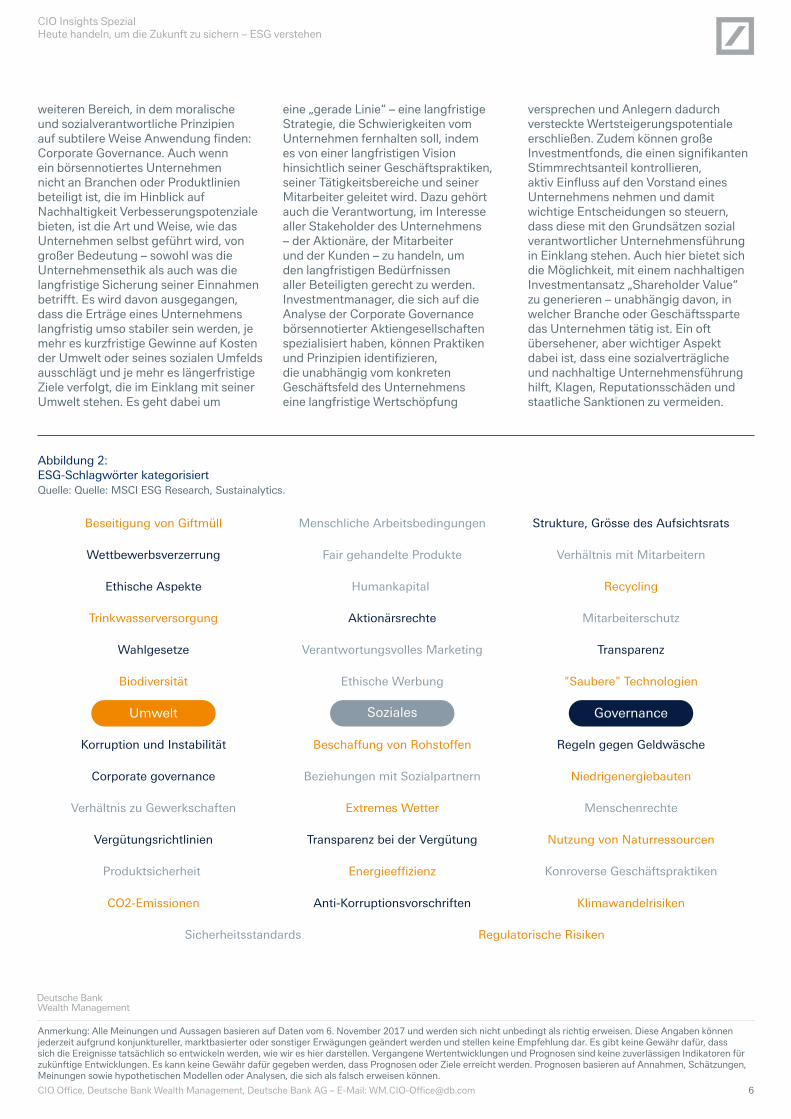

Abbildung 2: ESG-Schlagwörter kategorisiert Quelle: Quelle: MSCI ESG Research, Sustainalytics.

Regulatorische Risiken

Ethische Aspekte

Trinkwasserversorgung Mitarbeiterschutz

Humankapital

Transparenz bei der Vergütung

Energieeffizienz

Nutzung von Naturressourcen

Produktsicherheit

CO2-Emissionen Anti-Korruptionsvorschriften Klimawandelrisiken

Recycling

Wettbewerbsverzerrung Verhältnis mit MitarbeiternFair gehandelte Produkte

Beschaffung von Rohstoffen

"Saubere" TechnologienEthische WerbungBiodiversität

Verhältnis zu Gewerkschaften

Konroverse Geschäftspraktiken

Vergütungsrichtlinien

Aktionärsrechte

TransparenzVerantwortungsvolles MarketingWahlgesetze

Menschliche ArbeitsbedingungenBeseitigung von Giftmüll Strukture, Grösse des Aufsichtsrats

Niedrigenergiebauten

Korruption und Instabilität Regeln gegen Geldwäsche

Sicherheitsstandards

Menschenrechte

Beziehungen mit Sozialpartnern

Extremes Wetter

Corporate governance

SozialesUmwelt Governance

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 7

Es ist Zeit, überholte Sichtweisen aufzugeben. In der Vergangenheit wurden ESG-Ansätze nur allzu oft als etwas gesehen, das die Rendite schmälert und der Gewinnmaximierung im Wege steht. Aus dieser Sicht werden ESG-Investments als eine Art Mischform zwischen Investment und Philanthropie betrachtet, beinahe als wohltätige Gabe. Die Tatsache, dass die ersten Anwender von ESG-basierten Anlagestrategien Stiftungen und Kirchen waren, hat diese Vorstellung noch verstärkt. Diese Sichtweisen entsprechen jedoch nicht mehr der Realität, wenn sie es denn überhaupt jemals taten. Wie bereits erwähnt, stehen ESG-Strategien keineswegs im Widerspruch zu angemessenen Anlageerträgen, sondern bieten die Möglichkeit, ansonsten ungenutzte Wertschöpfungspotenziale zu erschließen und gleichzeitig nachhaltigere, langfristigere Ertragsströme zu erwirtschaften. Mit ESG-Strategien können Anleger in jedem Fall das Finanzieren von Geschäftspraktiken vermeiden, mit denen sie nicht einverstanden sind, und im Idealfall auch konkrete ethische Ziele verwirklichen bzw. die Gesellschaft verbessern, während sie mit dem investierten Kapital Gewinne erwirtschaften. Die Strategien stellen sich sehr vielfältig dar und verdienen es, genauer analysiert zu werden.

Historische Meilensteine Bevor wir uns eingehender mit dieser Thematik befassen, lohnt sich ein Blick auf die Erwartungen und Meinungen der Anleger zu diesem Thema. In den 1980er Jahren wurde die Öffentlichkeit

03durch eine Reihe von großen Umweltkatastrophen für die Risiken sensibilisiert, die mit einem Mangel an Umwelt- und Governance-Standards verbunden sind. Zu den dramatischsten Fällen zählt die Umweltkatastrophe in der indischen Stadt Bhopal im Jahr 1984, als aus einer Union Carbide-Fabrik 40 Tonnen hochgiftige Chemikalien austraten – mit verheerenden Folgen für die lokale Bevölkerung und bis heute bestehenden Umweltschäden. Ein weiteres prominentes Beispiel war die 1989 durch den Öltanker Exxon Valdez verursachte Ölpest, bei der über 40 Millionen Liter Rohöl in die unberührten Gewässer Alaskas gelangten – die bis dahin größte Umweltkatastrophe der Region. In jüngster Zeit hat ein vollkommen anderer Skandal gezeigt, dass mangelnde Corporate Governance nicht nur der Umwelt und der lokalen Bevölkerung schadet, sondern auch den Anlegern – ganz unabhängig davon, wo sie ihren Sitz haben. Der Konkurs von Enron im Jahr 2001 – ein damals angesehener amerikanischer Standardwert – vernichtete aufgrund von schwerwiegenden Fehlern in der Unternehmensführung und -aufsicht innerhalb weniger Tage Milliarden von Eigen- und Fremdkapital. Dieser Fall hat deutlich gemacht, wie Corporate Governance hilft, Portfoliorisiken zu reduzieren: Gut geführte Unternehmen bescheren den Anlegern weniger häufig unangenehme Überraschungen, weil finanzielle Risiken oder rufschädigende Probleme bei einer robusten Unternehmenskontrolle schwerer zu verschleiern sind.

Die Erwartungen der Anleger und die wichtigsten Anlageformen

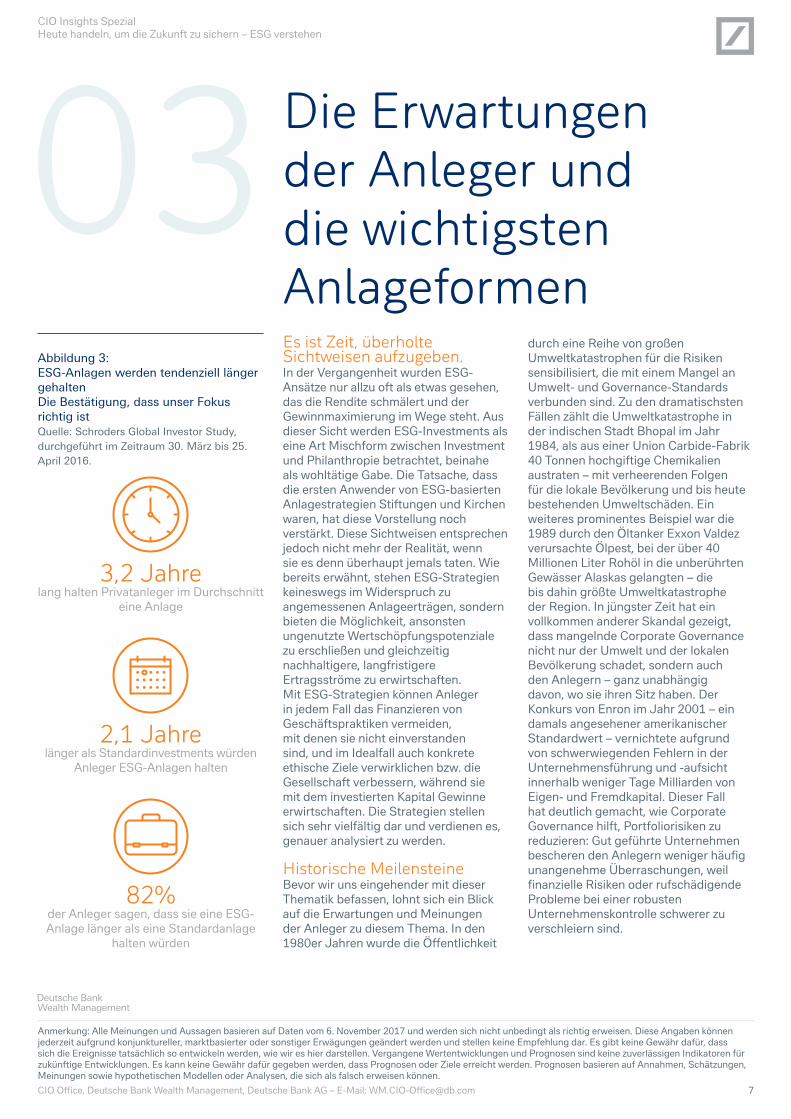

Abbildung 3: ESG-Anlagen werden tendenziell länger gehalten Die Bestätigung, dass unser Fokus richtig ist Quelle: Schroders Global Investor Study, durchgeführt im Zeitraum 30. März bis 25. April 2016.

3,2 Jahrelang halten Privatanleger im Durchschnitt

eine Anlage

2,1 Jahrelänger als Standardinvestments würden

Anleger ESG-Anlagen halten

82%der Anleger sagen, dass sie eine ESG-Anlage länger als eine Standardanlage

halten würden

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 8

38%Sind überzeugt, dass nachhaltig geführte

Unternehmen bessere Renditen erwirtschaften

40%Sind der Meinung, dass

sozialverträglich geführte Unternehmen geringeren

Risiken ausgesetzt sind

49%Möchten einen positiven

Beitrag leisten

50%Haben konkrete Meinungen zu

bestimmten sozialen, umweltrelevanten und Governance-Aspekten.

53%Glauben, dass die amerikanischen

Unternehmen für deren Taten verantwortlich sein sollten

54%Möchten "das Richtige tun"

0 0

1

2

3

45

6

7

8

910S

ozia

le V

eran

twor

tung

Gut

e S

taat

s- u

nd U

nter

nehm

ensf

ühru

ng

Pos

itive

r Bei

trag

zur U

mwelt

Pos

itive

r Bei

trag

zu lo

kalen sozialen Problematiken

Pos

itive

r Bei

trag zu

generellen sozialen Themen

12

34 5 6

7

89

10

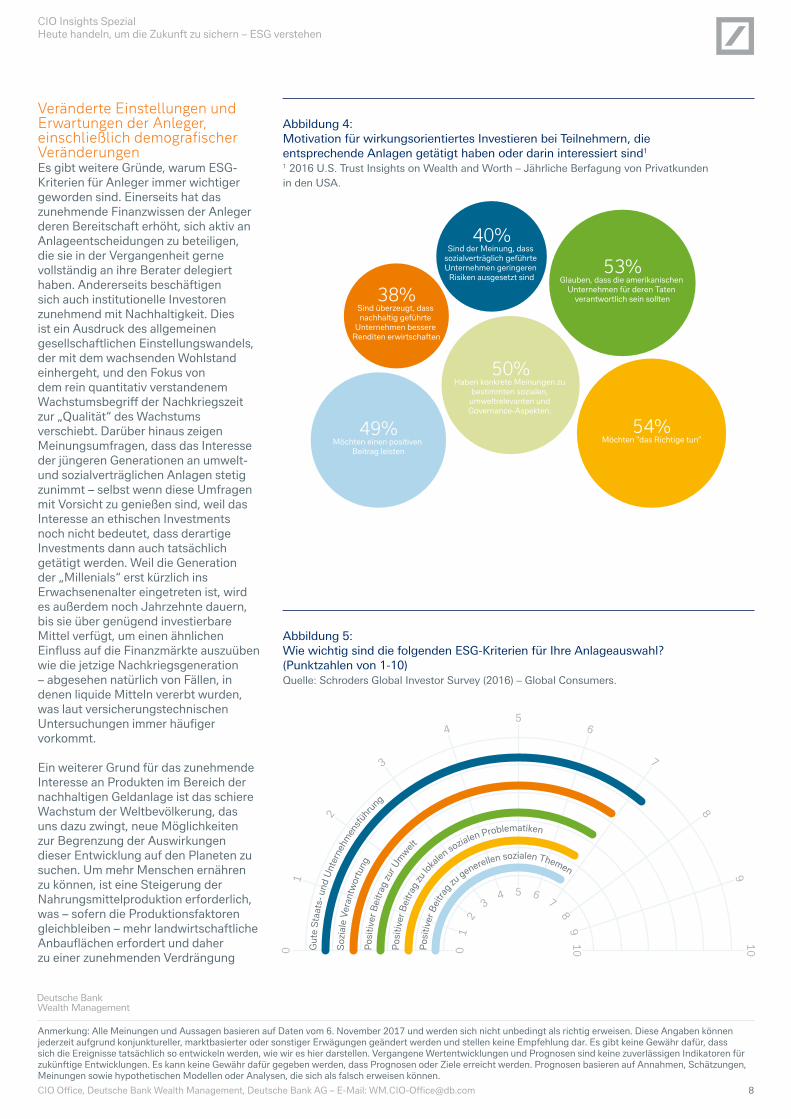

Veränderte Einstellungen und Erwartungen der Anleger, einschließlich demografischer Veränderungen Es gibt weitere Gründe, warum ESG-Kriterien für Anleger immer wichtiger geworden sind. Einerseits hat das zunehmende Finanzwissen der Anleger deren Bereitschaft erhöht, sich aktiv an Anlageentscheidungen zu beteiligen, die sie in der Vergangenheit gerne vollständig an ihre Berater delegiert haben. Andererseits beschäftigen sich auch institutionelle Investoren zunehmend mit Nachhaltigkeit. Dies ist ein Ausdruck des allgemeinen gesellschaftlichen Einstellungswandels, der mit dem wachsenden Wohlstand einhergeht, und den Fokus von dem rein quantitativ verstandenem Wachstumsbegriff der Nachkriegszeit zur „Qualität“ des Wachstums verschiebt. Darüber hinaus zeigen Meinungsumfragen, dass das Interesse der jüngeren Generationen an umwelt- und sozialverträglichen Anlagen stetig zunimmt – selbst wenn diese Umfragen mit Vorsicht zu genießen sind, weil das Interesse an ethischen Investments noch nicht bedeutet, dass derartige Investments dann auch tatsächlich getätigt werden. Weil die Generation der „Millenials“ erst kürzlich ins Erwachsenenalter eingetreten ist, wird es außerdem noch Jahrzehnte dauern, bis sie über genügend investierbare Mittel verfügt, um einen ähnlichen Einfluss auf die Finanzmärkte auszuüben wie die jetzige Nachkriegsgeneration – abgesehen natürlich von Fällen, in denen liquide Mitteln vererbt wurden, was laut versicherungstechnischen Untersuchungen immer häufiger vorkommt.

Ein weiterer Grund für das zunehmende Interesse an Produkten im Bereich der nachhaltigen Geldanlage ist das schiere Wachstum der Weltbevölkerung, das uns dazu zwingt, neue Möglichkeiten zur Begrenzung der Auswirkungen dieser Entwicklung auf den Planeten zu suchen. Um mehr Menschen ernähren zu können, ist eine Steigerung der Nahrungsmittelproduktion erforderlich, was – sofern die Produktionsfaktoren gleichbleiben – mehr landwirtschaftliche Anbauflächen erfordert und daher zu einer zunehmenden Verdrängung

Abbildung 4: Motivation für wirkungsorientiertes Investieren bei Teilnehmern, die entsprechende Anlagen getätigt haben oder darin interessiert sind1 1 2016 U.S. Trust Insights on Wealth and Worth – Jährliche Berfagung von Privatkunden in den USA.

Abbildung 5: Wie wichtig sind die folgenden ESG-Kriterien für Ihre Anlageauswahl? (Punktzahlen von 1-10) Quelle: Schroders Global Investor Survey (2016) – Global Consumers.

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 9

heimischer Tier- und Pflanzenarten sowie zu einer höheren Umweltbelastung führen wird. Gleichzeitig führt der rasante Anstieg des Lebensstandards dazu, dass immer mehr Menschen in Ballungsgebieten leben – vor allem in den aufstrebenden asiatischen Volkswirtschaften. Dies bringt neue ökologische Herausforderungen mit sich.

Ein weiteres Grundthema umweltverträglichen Investierens ist der Klimawandel – gerade im Hinblick auf staatliche Vorgaben zur Reduktion der CO2-Emissionen und zur Begrenzung des globalen Temperaturanstiegs. Zuletzt ist in diesem Zusammenhang die von vielen Regierungen angestrebte Umstellung von fossilen auf erneuerbare Energien zu erwähnen. Der Gastkommentar des deutschen Umweltbundesamtes in Abschnitt 5 erläutert diese Aspekte näher. Tatsächlich stuft der Global Risk Report des Weltwirtschaftsforums für 2017 drei der fünf folgenschwersten Risiken und

zwei der fünf wahrscheinlichsten Risiken als Umweltrisiken ein.

Die Anlageformen Intuitiv denken die meisten Anleger bei ESG-Anlagen an Aktien. Bisher konzentrierte sich der Großteil der nachhaltigen und verantwortungsbewussten Anlagestrategien in der Tat auf Aktien, insbesondere im Rahmen von Ausschlussstrategien. Auch heute noch konzentrieren sich Ratingagenturen, die bewerten, ob Unternehmen ESG-Standards einhalten und wie nachhaltig ihre Geschäftspraktiken sind, vor allem auf den Aktienmarkt. Allerdings ist ein börsennotiertes Unternehmen naturgemäß eine sehr große Organisation, die unweigerlich nicht nur ein einzelnes Projekt verfolgt und häufig auch in verschiedenen Branchen tätig ist. Tatsächlich handelt es sich bei den meisten namhaften Titeln – und ganz besonders bei den in den großen Börsenindizes

enthaltenen – um komplexe Gebilde, deren Auswirkungen auf Umwelt und Gesellschaft vielfältig sind. Dies macht es schwierig, ein abschließendes Urteil über die unterschiedlichen positiven und negativen Auswirkungen abzugeben. Beispielsweise kann ein Unternehmen, das in emissionsreduzierende Technologien investiert, gleichzeitig Inhaber einer Sparte sein, die selbst zur Umweltverschmutzung beiträgt. Anleihen hingegen können sehr viel zielgerichteter aufgelegt werden, da sie sich direkt zur Finanzierung bestimmter Projekte oder Marktnischen einsetzen lassen, ohne dabei den „Ballast“ eines komplexen Unternehmens mit sich herumzutragen. Darüber hinaus kann die Rendite einer Anleihe mit einer unbegrenzten Anzahl von Kriterien, Indizes und unternehmerischen Vorhaben verknüpft werden. Dadurch wird es möglich, festverzinsliche Instrumente ganz gezielt auf bestimmte Aktivitäten auszurichten – auf eine Art und Weise, die mit Aktien so nicht möglich ist. Der Einsatz von

Abbildung 6: Die fünf folgenschwersten globalen Risiken Quelle: Weltwirtschaftsforum, „Die Matrix der 5 grössten Risiken von 2007 bis 2017“.

Ökologisch Wirtschaftlich Geopolitisch Gesellschaftlich

1. 2. 3. 4. 5.

2017

2012

2007

Klimawandel und mangelnde Klimamitigierung

NahrungsmittelnotstandWassermangelKollaps des Finanzsystems

Chronisches finanzielles Ungleichgewicht

Extreme Preisvolatilität bei Energie und

Landwirtschaftsprodukten

Seuchen ErdölpreisschockKapitalmarktkollaps

Wassermangel

BürgerkriegeRückgang der Globalisierung

Massenvernichtungswaffen Extremes Wetter Naturkatastrophen

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 10

Ausschlüsse Wie wir bereits erwähnt haben, stellen Ausschließungsstrategien das Einstiegsniveau für ESG-Investments dar, da sie die einfachste Methode zur Berücksichtigung von ESG-Kriterien in einem Portfolio sind. Auf der Einstiegsebene wird ethisch-nachhaltig investiert, indem bestimmte Anlagetitel aus einem bestehenden Portfolio ausgeschlossen werden. Es werden

04 Corporate Governance. Typische Ausschlussziele sind Unternehmen mit unethischen Arbeitsstandards und solche, die mit Waffen handeln. Dieser Ansatz hat jedoch zwei Mängel: einer ist finanzieller und der andere konzeptioneller Art. Der finanzielle Mangel besteht darin, dass ein Portfolio durch den nachträglichen Ausschluss eines Teils der getätigten Kapitalanlagen unweigerlich beeinträchtigt wird. Schließlich wurde jedes Anlageobjekt aus einem gewissen Grund ausgewählt. Bei passiven Anlagestrategien, die darauf abzielen, einen Referenzindex abzubilden, vergrößert sich z.B. die Abweichung vom Index, d.h. der „Tracking-Error“, wenn gewisse Titel aus dem Portfolio entfernt werden. Aus konzeptioneller Sicht handelt es sich um einen „negativen“ Ansatz, da die Auswahl investierbarer Titel begrenzt statt erweitert wird. Wenn man sich darauf beschränkt, bestimmte Unternehmen von Investitionen auszuschließen, so trägt man dadurch nicht aktiv zur Nachhaltigkeit bei und vermittelt auch keine konstruktive Botschaft. Es wäre eine viel stärkere Strategie, vorbildliches Unternehmensverhalten zu belohnen,

Die fünf Ebenen des ESG-Ansatzes

Schon alleine auf Grund des weltweiten Bevölkerungswachstums müssen neue Wege gefunden werden, um die Umweltbelastung der Erde einzudämmen.

alle Wertpapiere herausgefiltert, die mit Unternehmen in Verbindung stehen, die gewisse ESG-Kriterien nicht erfüllen – etwa auf Grund von ethischen oder ökologischen Bedenken, mangelnder Nachhaltigkeit oder einer ungenügenden

ESG-Filtern auf Anleihenanlagen, eventuell auch unter Einbeziehung staatlicher Emittenten, vervollständigt das Bild für ESG-orientierte Anleger und gibt ihnen die Möglichkeit, sich für ganzheitliche und ausgewogene Ansätze zu entscheiden, die dabei auch ihrem individuellem Risikoprofil entsprechen. Mit diesem Schritt sind ESG-Anlagen aus ihrem Nischendasein herausgewachsen.

Das Potenzial von Anleihen für ESG-Anlagen ist somit enorm und noch nicht ausgeschöpft. Jenseits von

Aktien und Anleihen werden die Anlagevehikel weniger liquide. Private Equity ist eine Anlageform, die sich aufgrund ihrer Flexibilität hervorragend dazu eignet, ESG-Aspekte gezielt zu berücksichtigen. Allerdings ist sie naturgemäß illiquide und daher nicht für alle Anlegergruppen geeignet, zumindest nicht als Direktinvestition. Sie wird breiter zugänglich, wenn sie in Form eines Fonds angeboten wird, bei dem ein Finanzdienstleister eine gewisse Liquidität garantiert. Am anderen Ende des Spektrums sehen wir eine

wachsende Anzahl von börsennotierten Fonds („Exchange Traded Funds, ETFs“), die auf ESG-Anlagen spezialisiert sind. Sie stellen die liquideste und am leichtesten handelbare Form von Investmentfonds dar. Obwohl die meisten dieser Fonds Ausschlussstrategien einsetzen, ist zu erwarten, dass diese für Kleinanleger konzipierten Anlagevehikel im Laufe der Zeit auch aktivere und gezieltere Arten von ESG-Investments einschließen werden und den Sektor so für Privatanleger zugänglicher machen.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] 11

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

AusschlüsseKeine Investition in Unternehmen oder

Branchen, die nicht den Werten des Anlegers

oder bestimmten Normen bzw. Standards

entsprechen.

Positive Screening

Aktive Suche nach Unternehmen, die

bestimmte ESG-Kriterien besonders gut erfüllen.

ThematischFokussierung auf

spezifische umweltfreund-liche oder die soziale

Wohlfahrt steigernde Themenwie nachhaltige Energie,

sauberes Trinkwasser, Bildung und Gesundheit.

ImpactInvesting

Investition in Unternehmenoder Fonds mit der Absicht,

messbare positive sozialeoder umweltgerechte Ziele

zu erreichen undgleichzeitig eine Rendite

zu erwirtschaften.

ESG- Integration

Die Beachtung relevanterumweltfreundlicher, sozialerund governance-bezogenerAspekte in die Evaluierung

einer Investition und indie Finanzanalyse.

Nachhaltiges Investieren

AktienAktien sind historisch die Anlageklasse, die am meisten in Verbindung mit nachhaltigen Anlagestrategien benutzt worden ist. Anleger haben Zugriff auf Aktienfonds bzw. verwaltete Portfolios die:

AnleihenAnleihen sind eine Anlageklasse, die vermehrt für nachhaltige Anllagezwecke benutzt wird. Beispielsweise haben Investoren Zugang zu Lösungen wie:

Alternative AnlageklassenAlternative Anlageklassen wie nicht-börsennotierte Wertpapiere oder Private Equity und Immobilien stellen ein weiteres Wachstumsfeld für nachhaltige Investitionen dar. Anleger haben beispielsweise Zugriff auf:

– Mit einer Fokussierung auf ESG-Themen entwickelt worden sind– Diejenigen Unternehmen herausfiltern, die nicht bestimmten

ethischen und nachhaltigen Kriterien entsprechen– Die speziell entwickelt worden sind, um in Unternehmen zu

investieren, die Lösungen für gesellschaftliche Probleme anbieten wie erneuerbare Energie oder die öffentliche Gesundheit

– Die sich aktiv engagieren, durch den Dialog mit der Unternehmensführung und durch die gezielte Ausübung der Stimmrechte in der Aktionärsversammlung positive Veränderungen hervorzubringen.

– Grüne Anleihen die sich auf Projekte oder Aktivitäten wie saubere Energie, Energieeffizienz, ressourcenschonende Gebäude oder Trinkwasserprojekte konzentrieren.

– Im Jahr 2016 sind grüne Anleihen im Wert von 81 Mrd. US-Dollar emittiert worden, fast doppelt soviel wie im Jahr zuvor.

– Soziale Impact-Anleihen, d.h. bilaterale Verträge, deren Ausschüttung an präzise Zielerreichungen gekuppelt ist um konkrete gesellschaftliche Ziele z.B. in der Bildung zu erreichen.

– Finanzierung von Start-Up Unternehemn die sich gezielt mit der Lösung gesellschaflticher und umweltbezogener Probleme befassen.

– Investition in Fonds die Unternehmen oder Projekte auswählen die sich mit bestimmten Themen oder mit der Lösung konkreter sozialer Probleme befassen.

– Wie bei allen nicht-börsennotierten Anlagen muss die jeweilige Liquidität der Investition berücksichtigt werden.

Abbildung 7: Das Spektrum von Ansätzen Quelle: Deutsche Bank Wealth Management

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 12

anstatt unethisches Geschäftsgebaren zu verurteilen. Darüber hinaus wird bei dem Ansatz den ESG- und Renditekriterien nicht gemeinsam Rechnung getragen: Entweder man bleibt bei der ursprünglichen Strategie und nimmt in Kauf, dass sie nicht nachhaltige Geschäftspraktiken fördert, oder man entscheidet sich für ein nachhaltiges Portfolio, bei dem die Gewinnerwartung jedoch geringer ist. Anleger, die keine dieser beiden Optionen attraktiv finden, sollten einen der folgenden Ansätze des nachhaltigen Investierens in Erwägung ziehen.

Einhaltung von Normen Dabei handelt es sich um eine standardisierte Methode zur Zusammenstellung eines Portfolios, bei der die Unternehmen auf Konformität mit gewissen Industriestandards und -normen überprüft werden – z.B. den internationalen SRI-Richtlinien und den Grundsätzen der Vereinten Nationen für verantwortliche Investments. Normenkonformität kann als „positiver“ ESG-Ansatz eingestuft werden, da die Portfolios von Anfang an nach ESG-Kriterien aufgebaut werden und nicht bloß als Ergänzung zu einer existierenden Anlagestrategie dienen. Ein Vorteil des Ansatzes ist, dass bei der Portfoliokonstruktion bekannte Normen als Einschlusskriterien verwendet werden, was zu Transparenz und Konsistenz führt. Auf der anderen Seite beschränkt sich die Auswahl investierbarer Wertpapiere – sofern beim Anlageprozess ausschließlich die Konformität mit Normen und Standards als Nachhaltigkeitskriterium herangezogen wird – hauptsächlich auf größere Unternehmen, da diese eher die Mühen einer Zertifizierung auf sich nehmen. Wenngleich sich mit diesem Ansatz gute Renditen erzielen lassen, werden dabei kleinere Unternehmen benachteiligt, für die eine Zertifizierung zu beschwerlich oder zu aufwändig wäre. Angesichts der Tatsache, dass kleine und flexible Unternehmen im Hinblick auf innovative Nachhaltigkeitsansätze oft die interessantesten Akteure sind, ist dies ein einschneidendes Hindernis. Hinzu kommt, dass bei der Festlegung der ESG-Normen wohl die Standardisierung von Mindestanforderungen und die Entwicklung von „Best-Practice“-

Benchmarks eine Rolle spielen; tendenziell wird aber ein Ansatz verfolgt, der auf Checklisten basiert und eher für eine erste Einschätzung als für eine umfassende Beurteilung der Emittenten geeignet ist. Ferner befürchten einige Marktteilnehmer, dass der Prozess infolge einer Vielzahl formeller Kriterien zu stark bürokratisiert und die Dynamik nachhaltiger Investments dadurch gebremst werden könnte. Stattdessen sollte die Schaffung eines Umfelds angestrebt werden, in dem kreative Lösungen entstehen können.

Best-in-Class-Ansatz: ein Beispiel für eine aktive ESG-Integration Der als Best-in-Class bekannte Ansatz basiert auf sogenannte positive Auswahlen, bei denen die Titel einer Branche nach ESG-Aspekten miteinander verglichen werden. Das Ziel besteht darin, eine Wertentwiclung zu erreichen, die mit führenden Marktindizes

Auswirkungen ihrer Geschäftstätigkeit sorgfältig abwägen, ihre Ressourcen grundsätzlich effizienter nutzen und dadurch weniger Abfall produzieren, was sowohl in ökologischer als auch in finanzieller Hinsicht sinnvoll ist. Zudem haben sie in der Regel engagiertere (und folglich produktivere) Mitarbeiter und sehen sich weniger der Gefahr von Strafen und Reputationsschäden ausgesetzt.

Wenngleich sich die Auswahl der Titel also an nicht-finanziellen Kriterien ausrichtet, besteht das Ziel in der Realisierung eines greifbaren finanziellen Vorteils, und zwar nicht trotz, sondern aufgrund der Berücksichtigung von ESG-Kriterien. Insofern handelt es sich bei dem Best-in-Class-Prinzip, das großes Entwicklungspotenzial verspricht, um einen positiven Nachhaltigkeitsansatz. Im Vergleich zum vorherigen Ansatz sind die Auswahlkriterien weniger starr, weshalb bei der Portfoliokonstruktion

Mikrofinanzierung liefert unkorrelierte Renditen, d.h. solche, die kaum an den Konjunkturzyklus und das Auf und Ab an den Finanzmärkten gekoppelt sind.

mithalten kann oder diese sogar oft übertrifft. Wie bei den weiter unten beschriebenen Ansätzen steht auch hier eine aktive Integration von ESG-Themen in den Anlageprozess im Vordergrund. Es wird davon ausgegangen, dass die besten Unternehmen alle Aspekte ihrer Geschäftstätigkeit (einschließlich ESG-Faktoren) strategisch steuern und ihre Anleger und andere Anspruchsgruppen ausreichend über die Nachhaltigkeitstreiber und -risiken informieren. In der Regel werden bei dem Ansatz Unternehmen berücksichtigt, welche die Beschaffung von Rohmaterial und Rohstoffen (z.B. die Nutzung von Trinkwasser und die Entsorgung von Abwasser) aktiv steuern, messen und darüber Bericht erstatten. Die Erfahrung zeigt, dass gut geführte Unternehmen, welche die sozialen und ökologischen

innovativere and anpassungsfähigere Unternehmen eingeschlossen werden können, die veränderliche ökologische und soziale Bedingungen berücksichtigen. Positive Auswahl wird üblicherweise bei Aktien und festverzinslichen Anlagen durchgeführt, da die Erfolgsbewertung bei diesen Anlageklassen in der Regel anhand von Vergleichen mit marktführenden Indizes stattfindet. Nach der Definition und Analyse der ESG-Kriterien wählen die Portfoliomanager die Unternehmen aus, die diese Kriterien am besten erfüllen. Die Umsetzung dieses Ansatzes erfordert eingängige Recherchen. Oft wird dabei auf das Angebot von spezialisierten ESG-Research- und Ratingagenturen zurückgegriffen, auf welche in Kapitel 6 „Die Rendite von ESG-Strategien und die Rolle von spezialisierten

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 13

Der herkömmliche Unternehmensführungsansatz Der Ansatz unter Berücksichtigung des Einflusses auf die Gesellschaft

ShareholderValue

Soziale Verantwortung

Einfluss auf die Gesellschaft

ShareholderValue

Langlebigkeit des Unternehmens

Langlebigkeit des Unternehmens

Researchagenturen“ eingegangen wird. Da es bereits verschiedene ESG-Benchmarkindizes wie z.B. die Dow Jones Sustainability-Indizes oder die MSCI-Nachhaltigkeitsindizes gibt, eignet sich der Ansatz auch für die Umsetzung passiver Anlagestrategien.

Thematische Anlagen Thematisches Investieren ist ein noch sehr viel spezifischerer und zielgerichteterer Ansatz als die oben beschriebenen. Dabei sucht sich der Anleger zunächst ein bestimmtes Themengebiet aus, wo er durch sein Engagement einen positiven Beitrag leisten möchte. Danach werden solche Anlageinstrumente ausgewählt, die nicht nur den ESG-bezogenen Zielen des Anlegers Rechnung tragen, sondern gleichzeitig auch eine Rendite garantieren. Beispiele für typische Anlagethemen sind die Verbesserung der Alphabetisierung in Entwicklungsländern, die Verbesserung der Gesundheits- oder Trinkwasserversorgung in benachteiligten Regionen sowie die Förderung nachhaltiger Landwirtschaft. Da es eventuell nicht möglich ist, die in der Anlagestrategie definierten Ziele ausschließlich mit börsennotierten Titeln zu erreichen, werden bei

thematischem Anlegen auch nicht-börsennotierte Unternehmen berücksichtigt. Themenorientierte Anleger konzentrieren sich zunehmend auf Technologieunternehmen, die neue Lösungen für altbekannte Probleme entwickeln – beispielsweise bei nachhaltigen Verpackungen, effizienter Wassernutzung und Problemen in Zusammenhang mit der Batteriespeicherung.

Engagement und Impact Investing Impact Investing stellt einen noch aktiveren und stärker zielorientierten Anlageansatz dar. Dieser zielt darauf ab, einen spezifischen, messbaren und zielgerichteten Einfluss auf die Gesellschaft oder die Umwelt auszuüben, wobei konkrete Lösungen für langfristige soziale und ökologische Herausforderungen gesucht werden. Allerdings hat bisher ein Mangel an skalierbaren und liquiden Anlagemöglichkeiten die Entwicklung dieses Marktes behindert. Doch auch wenn Impact Investing noch in den Kinderschuhen steckt, ist es längst kein Auslaufmodell. Angesichts des starken Interesses an dieser Anlagestrategie ist davon auszugehen, dass in der Zukunft

zunehmend Anlageinstrumente auf den Markt kommen werden, die für größere Anlegergruppen geeignet sind. Im Laufe der Zeit werden Investmentfonds, die sich auf wirkungsorientiertes Anlegen spezialisieren, langfristige Erfolge vorweisen können und damit viele institutionelle Anleger anlocken, für die das Fehlen längerer Track Records bis jetzt ein entscheidendes Hindernis dargestellt hat. Impact Investing wurde zuerst in Form von Private Equity und privaten Krediten umgesetzt, wobei es den Ruf einer höchst illiquiden Nischenstrategie gewonnen hat, die professionellen Anlegern mit beträchtlichen investierbaren Vermögenswerten vorenthalten ist. Seit kurzen gibt es jedoch eine steigende Anzahl von Fonds, die in Unternehmen anlegen, welche spezifische ESG-Ziele verfolgen, wodurch die Eintrittsbarrieren in dem Markt immer kleiner werden. Zu den kritischen Faktoren des Anlageprozesses gehören die Auswahl der Fondsmanager sowie eine hohe Liquidität

Projektfinanzierung und Mikrofinanzierung sind zwei prominente Unterkategorien des Impact Investings. Die Projektfinanzierung

Abbildung 7: Die Integration von sozialer Verantwortung in das Geschäftsmodell Quelle: Deutsche Bank Wealth Management.

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 14

bezieht sich oft auf die Finanzierung von Infrastrukturvorhaben in Entwicklungsländern, weshalb sie zwangsläufig eine höchst illiquide Anlagestrategie ist. Die Mikrofinanzierung hingegen ist in den letzten Jahren vermehrt privaten Anlegern zugänglich gemacht worden, dank einer zunehmenden Zahl von Finanzdienstleistern, die Fonds in diesem Bereich anbieten. Dadurch fällt das Hindernis der Illiquidität und der mangelnden Skalierbarkeit, das den Zugang zu diesem interessanten Markt bisher eingeschränkt hat, weg. Da der Lebensmittelpunkt eines typischen Anlegers vom Ort der konkreten Projektumsetzung in der Regel weit entfernt ist und die Darlehen an Privatpersonen vergeben werden, die keinen formellen Bonitätshintergrund für die Rückzahlung von Krediten vorweisen können, sind eine sorgfältige Risikobewertung und fundiertes Wissen über den lokalen Markt von zentraler Bedeutung. Somit kommt den Finanzintermediären, die entsprechende Informationen zur Verfügung stellen, für den Erfolg solcher Investments eine entscheidende Rolle zu. Die Kreditrisiken müssen über alle Branchen und Regionen hinweg verteilt werden, sodass zum Beispiel bei einem Ernteausfall in einer bestimmten Region eines Entwicklungslands nicht das gesamte Investment gefährdet ist – was z.B. der Fall wäre, wenn die Mehrheit der eingesetzten Mittel Landwirten zugewiesen würde, die eine bestimmte Saat in einer bestimmten Region anpflanzen. Dies ist keineswegs ein rein theoretisches Beispiel. Es ist bereits vorgekommen, dass Klumpenrisiken von Baumwollbauern in einer bestimmten Region unterschätzt wurden. Eine effektive Risikostreuung über Regionen und Berufe (Ladenbesitzer, Landwirte, Händler, Unternehmer etc. in verschiedenen Gegenden) ist eine Grundvoraussetzung für die Mikrofinanzierung. Eine weitere Voraussetzung sind Kompetenzen im Devisenhandel: Während die Anleger in Hartwährungen investieren, werden die Kredite in einer Vielzahl von Lokalwährungen ausgezahlt. Aus diesem Grund ist eine effiziente Steuerung des Wechselkursrisikos unerlässlich. Die

Kreditresearch-Anforderungen, die für die Bewertung einer Mikrofinanzanlage bestehen, unterscheiden sich grundlegend von den Erfordernissen der traditionellen Kreditbewertung in entwickelten Ländern. Daher sind die Anbieter von Mikrofinanzanlagen dazu gezwungen, entsprechendes lokales Know-how entweder selbst aufzubauen oder sich auf die Expertise lokaler Partner zu verlassen.

Das Konzept der Mikrofinanzierung – sofern es denn richtig umgesetzt wird – ist nicht nur in finanzieller Hinsicht klug, sondern auch gesellschaftlich wünschenswert.

Trotz dieser Vorbehalte und Anforderungen sowie der damit verbundenen Kosten ist das Konzept der Mikrofinanzierung – sofern es denn richtig umgesetzt wird – nicht nur in finanzieller Hinsicht klug, sondern auch gesellschaftlich wünschenswert. Anlegern bietet sich die Chance, von den äußerst begehrten unkorrelierten Renditen – d.h. solchen, die nicht an den Konjunkturzyklus und das Auf und Ab an den Finanzmärkten gekoppelt sind – zu profitieren. Gleichzeitig können Mikrokredite für Darlehensnehmer den Unterschied zwischen finanzieller Unabhängigkeit und bitterer Armut ausmachen. Zuletzt kann die Mikrofinanzierung in den Herkunftsländern der Darlehensnehmer helfen, den Übergang vom Entwicklungs- zum Industrieland zu bewältigen.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] 15

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

Im ersten Drittel dieses Jahrhunderts steht die Welt vor großen Herausforderungen. Der globale Temperaturanstieg, der Verlust der Biodiversität und die Zerstörung natürlicher Ressourcen erfordern eine tiefgreifende Änderung unserer bisherigen Wirtschaftsweise. Mit der Verabschiedung der Nachhaltigkeitsziele der Vereinten Nationen und des Klimaabkommens in Paris vereinbarten die Staaten 2015 unsere Volkswirtschaften auf einen ökologisch, ökonomisch und sozial nachhaltigen Pfad auszurichten. Dieser Umbau bietet neue Chancen für nachhaltige Investitionen.

Chancen der Transformation Der globale Finanzierungsbedarf für den Umstieg auf nachhaltige Wirtschafts- und Konsumweisen ist erheblich. Zum Erreichen der Nachhaltigkeitsziele veranschlagt die UNCTAD einen Bedarf zwischen 3,9 und 4,5 Billionen US-$ jährlich.1 Auch in Europa besteht ein großer Finanzbedarf. Allein für die Verwirklichung der energiepolitischen Ziele der EU bis 2030 werden 11,2 Billionen € veranschlagt.2

Dieser Finanzierungsbedarf bietet große Chancen für Investoren. Das stark wachsende Volumen der Märkte für nachhaltige Investitionen, mit Wachstumsraten zwischen 30-385% je nach Strategie in 13 europäischen Ländern3, zeigt, dass immer mehr Investoren diese Chancen nutzen.

Risiken des Nicht-Handelns Investitionen in Infrastruktur- oder Industrieprojekte, der Abbau von Rohstoffen und die Produktion von Gütern können negative Auswirkungen auf die Umwelt und die Menschen haben. Umweltkatastrophen, Konsumentenboykotte, Änderungen in der Regulierung und Haftungsrisiken werden in der traditionellen

05Vermögensverwaltung aber häufig noch nicht umfassend erfasst und berichtet.

Dieser Ansatz wird zunehmend kritisch hinterfragt, wie zum Beispiel die zunehmende Diskussion über klimabedingte Risiken zeigt. Dazu gehören die Schäden an Häusern und Infrastrukturen, die durch zunehmende und heftigere Stürme verursacht werden. Aber auch Geschäftsmodelle, die ausschließlich oder überwiegend auf fossilen Energieträgern beruhen, unterliegen einem solchen Risiko.

Wie groß die Risiken sind, hängt dabei auch vom gewählten Transformationspfad ab. So unterscheidet der Europäische Ausschuss für Systemrisiken zwischen risikoarmen Pfaden mit einem allmählichen Übergang zu einer kohlenstoffarmen Wirtschaft.4 Der überschaubare Übergang geht mit geringen Anpassungskosten und ohne systemischen Risiken einher. Im ungünstigen Szenario hingegen erfolgt der Übergang zu einer Wirtschaft mit geringem CO2-Ausstoß verspätet und abrupt. Die Kosten für den Übergang und die damit verbundenen Risiken fallen in dieser Transformation entsprechend höher aus.

Risikomanagement und Offenlegung Bis jetzt ist es schwierig festzustellen, welche Unternehmen am stärksten von Klimarisiken betroffen sind, welche am besten vorbereitet sind und welche Maßnahmen ergreifen. Um diese Lücke zu füllen, hat die G20-Task Force "Climate Related Financial Disclosure" kürzlich einen allgemeinen Rahmen für die Bewertung und Berichterstattung von klimabedingten Risiken bereitgestellt.5

Auch für die Integration der ESG-Risiken in die Anlageentscheidung gibt es bereits

Chancen nachhaltiger FinanzanlagenBeate Hollweg, Umweltbundesamt

1 UNCTAD (2014) World Investment Report 2014: Investing in the SDGs: An Action Plan, http://www.unctad.org/en/PublicationsLibrary/wir2014_en.pdf 2 EU High Level Expert Group on Sustainable Finance (2017) Financing a Sustainable European Economy, Interim Report, https://ec.europa.eu/info/sites/info/files/170713-sustainable-finance-report_en.pdf 3 Die Studie bezieht sich auf Deutschland, Österreich, Belgien, Dänemark, Finland, Frankreich, Italien, Polen, Spanien, Schweden, das Vereinigte Königreich und die Schweiz. Eurosif (2016) European SRI study. http://www.eurosif.org/wp-content/uploads/2016/11/SRI-study-2016-HR.pdf4 The European Systemic Risk Board (2016) Too late, too sudden: Transition to a low-carbon economy and systemic risk, Reports of the Advisory Scientific Committee No 6 / February 2016 https://www.esrb.europa.eu/pub/html/index.en.html5 Task Force on Climate-related Financial Disclosures (2017) Final Report: Recommendations of the Task Force on Climate-related Financial Disclosures. https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-TCFD-Report-062817.pdf

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] 16

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

plant die Kommission im Frühjahr 2018 eigene Vorschläge für den Umbau der Finanzwirtschaft in Europa vorzulegen.

Politische Initiativen einzelner Länder leisten auch einen wesentlichen Beitrag zur Diskussion. Zum Beispiel verlangt der Artikel 173 des französischen Energiewendegesetzes von Anlegern Berichte darüber, wie sie ESG-Faktoren in ihre Anlagepolitik und ihr Risikomanagement integrieren, und insbesondere, wie Überlegungen zum Klimawandel einbezogen werden. Das Dekret gilt für ein breites Spektrum von Vermögensverwaltern, darunter Versicherungen, öffentliche Institute sowie Pensions- und Sozialversicherungen.

Eine weitere, global wichtige Entwicklung stellen die aktuell laufenden Normungsprozesse zum Umgang und zur Kennzeichnung von „Klimarisiken“ und zur Definition der Anforderungen an „Green Bonds“ im Rahmen der Internationalen Standardisierungsorganisation (ISO) dar. Diese Kennzeichnungen werden nach Fertigstellung in Deutschland als DIN oder ISO Norm anwendbar sein. Allerdings sind ISO- und DIN-Normen im Finanzsektor bisher noch wenig verbreitet.

Performance nachhaltiger Finanzanlagen Es wird häufig befürchtet, dass die Rendite nachhaltiger Finanzinvestitionen im Vergleich zu ihren traditionellen Gegenstücken unterdurchschnittlich sei. Beispielsweise hat der Pensionsfonds der norwegischen Regierung unlängst geringe Verluste durch den Ausschluss der Lagerbestände von Waffen- und Tabakerzeugern gemeldet. Der Ausschluss der Kohleproduzenten hingegen hatte für den Fonds zu einem Gewinnanstieg geführt, ebenso der Rückzug aus Unternehmen, die an der Entwaldung von Regenwäldern beteiligt waren.7

Die Forschung auf diesem Gebiet kommt zu einem ziemlich eindeutigen Ergebnis. In einer Metastudie, die 2.250 wissenschaftlichen Arbeiten zu der Performance von nachhaltigen Finanzanlagen untersucht, finden

Ansätze, wie zum Beispiel die Prinzipien für verantwortliches Investieren. Vermögensverwalter, die sich diesen Prinzipien verpflichten, vereinbaren, ESG Kriterien in die Investmentanalyse, den Entscheidungsprozess und die Vermögensverwaltung zu integrieren. Im August 2017 haben sich 1.773 Unterzeichner, die zusammen 50% der global verwalteten Vermögen betreuen, für die Prinzipien ausgesprochen.6 Die Einhaltung der Prinzipien ist allerdings freiwillig und es gibt keine Kontrollinstanz.

Weitere, freiwillige Regelwerke zur Einhaltung von Umwelt- und Sozialstandards bei der Projektfinanzierung sind die Äquator Prinzipien sowie Richtlinien zur Klassifizierung von Bonds und Projekten, wie die Green Bond Prinzipien, die Sustainable Bond Prinzipien und die Principles for Positive Impact Finance.

Da die Ansätze bisher aber noch nicht standardisiert sind, besteht die Gefahr, dass die Informationen verwirren oder gar fehlleiten. So besteht besonders bei Ansätzen, die nur einen Anteil an „grünen“ Projekten für ein Portfolio vorschreiben, die Gefahr eines „Green-Washings“. Dabei werden ganze Finanzanlagen als grün deklariert, selbst wenn ein erheblicher Teil des Geldes in klimaschädliche Verwendungen fließt oder Vermögen werden umgeschichtet, ohne einen Effekt in der Realwirtschaft zu erzielen. International gibt es zudem noch großen Diskussionsbedarf. So sind beispielsweise auf dem chinesischen Markt „Grüne Kohle Bonds“ im Umlauf, während in Europa weitgehend Konsens besteht, dass Investitionen in Kohle unvereinbar mit einer grünen Finanzanlage sind.

Aktuelle Entwicklungen Ein wichtiger Vorstoß für die Standardisierung von nachhaltigen Finanzanlagen kommt von der Europäischen Kommission. Im Juli 2017 haben Experten unter anderem Standards und Labels für Bonds und andere Anlageklassen vorgeschlagen und verbindlichen Regelungen von Treuhänder- und Offenlegungspflichten empfohlen. Aufbauend auf den Vorschlägen dieser Expertengruppe

Friede, Busch und Bassen (2015), dass knapp 63% der Studien einen positiven Zusammenhang zwischen ESG Kriterien und Performance und nur 10% einen negativen Zusammenhang berichten.8

Nachhaltige Investitionen tragen also nicht nur dazu bei, die aktuellen sozialen und ökologischen Herausforderungen zu meistern, sondern erzielen häufig auch bessere Leistungen als ihre traditionellen Pendants. Angesichts der zunehmenden Umweltbelastungen wird die Erfassung der ESG Risiken in Zukunft deutlich an Bedeutung gewinnen. Das ist auch gut so, denn erst die Offenlegung dieser Risiken in einer präzisen und verständlichen Form erlaubt der oder dem Anleger*in, umfassend informiert eine Entscheidung gemäß der eigenen Interessen zu treffen.

6 http://www.unpri.org 7 Ministry of Finance (2017) The Management of the Government Pension Fund in 2016 — Meld. St. 26 (2016–2017) Report to the Storting (white paper), https://www.regjeringen.no/en/dokumenter/meld.-st.-26-20162017/id2545354/sec18 Friede, G., Busch, T., Bassen, A. (2015) ESG and Financial Performance: Aggregated Evidence from More than 2000 Empirical Studies, Journal of Sustainable Finance & Investment, Volume 5, Issue 4, p. 210-233, 2015.

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 17

Unternehmensgewinn4310

11

14

152

1

0

Deutsche Bank University of Oxford

5010 20 30 4020 15 10 5

Kaptialkosten

Gesamtrendite für die Aktionäre

33

261

2

312

41

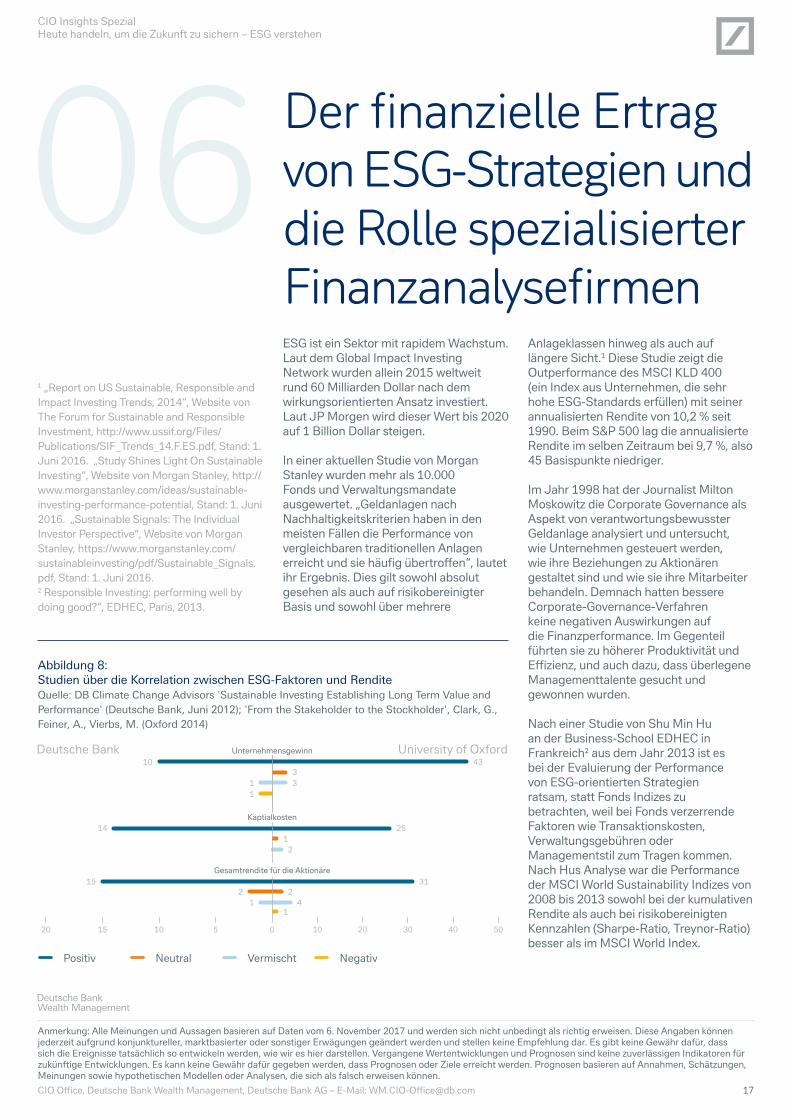

ESG ist ein Sektor mit rapidem Wachstum. Laut dem Global Impact Investing Network wurden allein 2015 weltweit rund 60 Milliarden Dollar nach dem wirkungsorientierten Ansatz investiert. Laut JP Morgen wird dieser Wert bis 2020 auf 1 Billion Dollar steigen.

In einer aktuellen Studie von Morgan Stanley wurden mehr als 10.000 Fonds und Verwaltungsmandate ausgewertet. „Geldanlagen nach Nachhaltigkeitskriterien haben in den meisten Fällen die Performance von vergleichbaren traditionellen Anlagen erreicht und sie häufig übertroffen“, lautet ihr Ergebnis. Dies gilt sowohl absolut gesehen als auch auf risikobereinigter Basis und sowohl über mehrere

06Anlageklassen hinweg als auch auf längere Sicht.1 Diese Studie zeigt die Outperformance des MSCI KLD 400 (ein Index aus Unternehmen, die sehr hohe ESG-Standards erfüllen) mit seiner annualisierten Rendite von 10,2 % seit 1990. Beim S&P 500 lag die annualisierte Rendite im selben Zeitraum bei 9,7 %, also 45 Basispunkte niedriger.

Im Jahr 1998 hat der Journalist Milton Moskowitz die Corporate Governance als Aspekt von verantwortungsbewusster Geldanlage analysiert und untersucht, wie Unternehmen gesteuert werden, wie ihre Beziehungen zu Aktionären gestaltet sind und wie sie ihre Mitarbeiter behandeln. Demnach hatten bessere Corporate-Governance-Verfahren keine negativen Auswirkungen auf die Finanzperformance. Im Gegenteil führten sie zu höherer Produktivität und Effizienz, und auch dazu, dass überlegene Managementtalente gesucht und gewonnen wurden.

Nach einer Studie von Shu Min Hu an der Business-School EDHEC in Frankreich2 aus dem Jahr 2013 ist es bei der Evaluierung der Performance von ESG-orientierten Strategien ratsam, statt Fonds Indizes zu betrachten, weil bei Fonds verzerrende Faktoren wie Transaktionskosten, Verwaltungsgebühren oder Managementstil zum Tragen kommen. Nach Hus Analyse war die Performance der MSCI World Sustainability Indizes von 2008 bis 2013 sowohl bei der kumulativen Rendite als auch bei risikobereinigten Kennzahlen (Sharpe-Ratio, Treynor-Ratio) besser als im MSCI World Index.

Der finanzielle Ertrag von ESG-Strategien und die Rolle spezialisierter Finanzanalysefirmen

Abbildung 8: Studien über die Korrelation zwischen ESG-Faktoren und Rendite Quelle: DB Climate Change Advisors 'Sustainable Investing Establishing Long Term Value and Performance' (Deutsche Bank, Juni 2012); 'From the Stakeholder to the Stockholder', Clark, G., Feiner, A., Vierbs, M. (Oxford 2014)

Positiv Neutral Vermischt Negativ

1 „Report on US Sustainable, Responsible and Impact Investing Trends, 2014“, Website von The Forum for Sustainable and Responsible Investment, http://www.ussif.org/Files/Publications/SIF_Trends_14.F.ES.pdf, Stand: 1. Juni 2016. „Study Shines Light On Sustainable Investing“, Website von Morgan Stanley, http://www.morganstanley.com/ideas/sustainable-investing-performance-potential, Stand: 1. Juni 2016. „Sustainable Signals: The Individual Investor Perspective“, Website von Morgan Stanley, https://www.morganstanley.com/sustainableinvesting/pdf/Sustainable_Signals.pdf, Stand: 1. Juni 2016. 2 Responsible Investing: performing well by doing good?“, EDHEC, Paris, 2013.

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 18

Zuletzt bestätigten mehrere von der Deutschen Bank veröffentlichte Meta-Studien die Verbindung zwischen Nachhaltigkeit und Performance. In einer Studie aus dem Jahr 2012 wurden deutliche Belege für eine positive Korrelation zwischen ESG-Faktoren und Finanzperformance gefunden3.

Aus Sicht der traditionellen Portfoliotheorie müsste die risikobereinigte Rendite bei verantwortungsbewusster Geldanlage niedriger sein. Trotzdem sprechen mehrere Faktoren für eine bessere Finanzperformance von ESG-orientierten Unternehmen. Beispielsweise haben sie eine bessere Reputation, sodass sie möglicherweise mehr Kunden und motiviertere Mitarbeiter anziehen können. Zudem verschaffen sich Unternehmen, die in saubere Technologien investieren, einen Wettbewerbsvorteil, indem sie zukünftige Regulierungsvorschriften vorwegnehmen. Das wirkt sich wiederum positiv auf ihre langfristige Performance aus.

In den meisten Fällen hat die Performance nachhaltiger Geldanlage diejenige von vergleichbaren traditionellen Anlageformen erreicht und oft sogar übertroffen – sowohl absolut als auch auf risikobereinigter Basis, über mehrere Anlageklassen hinweg und im Zeitverlauf.

3 DB Climate Change Advisors, „Sustainable Investing. Establishing Long-Term Value and Performance“ (2012)

Abbildung 9: Der globale ESG-Markt, Vermögenswerte nach Regionen Quelle: „2016 Global Sustainable Investment Review“, Global Sustainable Investment Alliance (GSIA) Anteil der SRI-Anlagen relativ zum verwalteten Gesamtvolumen.

SUMME GLOBALER INVESTITIONEN

$22.890 Mrd.26,3%

Australien/Neuseeland$516 Mrd.

Asien ohne Japan$52 Mrd.

Japan$474 Mrd.

Europa$12.040 Mrd.

Kanada$1.086 Mrd.

USA$8.723 Mrd.

CIO Insights Spezial Heute handeln, um die Zukunft zu sichern – ESG verstehen

Anmerkung: Alle Meinungen und Aussagen basieren auf Daten vom 6. November 2017 und werden sich nicht unbedingt als richtig erweisen. Diese Angaben können jederzeit aufgrund konjunktureller, marktbasierter oder sonstiger Erwägungen geändert werden und stellen keine Empfehlung dar. Es gibt keine Gewähr dafür, dass sich die Ereignisse tatsächlich so entwickeln werden, wie wir es hier darstellen. Vergangene Wertentwicklungen und Prognosen sind keine zuverlässigen Indikatoren für zukünftige Entwicklungen. Es kann keine Gewähr dafür gegeben werden, dass Prognosen oder Ziele erreicht werden. Prognosen basieren auf Annahmen, Schätzungen, Meinungen sowie hypothetischen Modellen oder Analysen, die sich als falsch erweisen können.

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG – E-Mail: [email protected] 19

2,00

Umwelt Soz. Soz.Governance GovernanceESG ESGUmwelt

1,00

0,00

-0,50

0,50

1,50

-1,00

MSCI Sustainalytics

ESG Strategie

Nachhaltigkeits-themen

ESG Integration

Standardisierte Auswahl

ESG-Filter

Engagement

Impact Investing

Best-in-class

Verw. Vermögen 2014

Wachstum2012 – 2014

1,0

0,1

7,0

14,4

5,5

12,9

0,2+140%

+117%

+82%

+74%

+54%

+26%

-1%