Embed Size (px)

Citation preview

CNIIF 23: Incertidumbre frente a los tratamientos del Impuesto a las ganancias

Edgar Vera

Noviembre 2019

2

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Agenda 1 Marco conceptual de la CNIIF 23

2 Guía de pasos a seguir

3 Caso de estudio

4 Ejercicios de repaso

5 Reflexión final

3

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Marco conceptual de la CNIIF 23

1

4

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

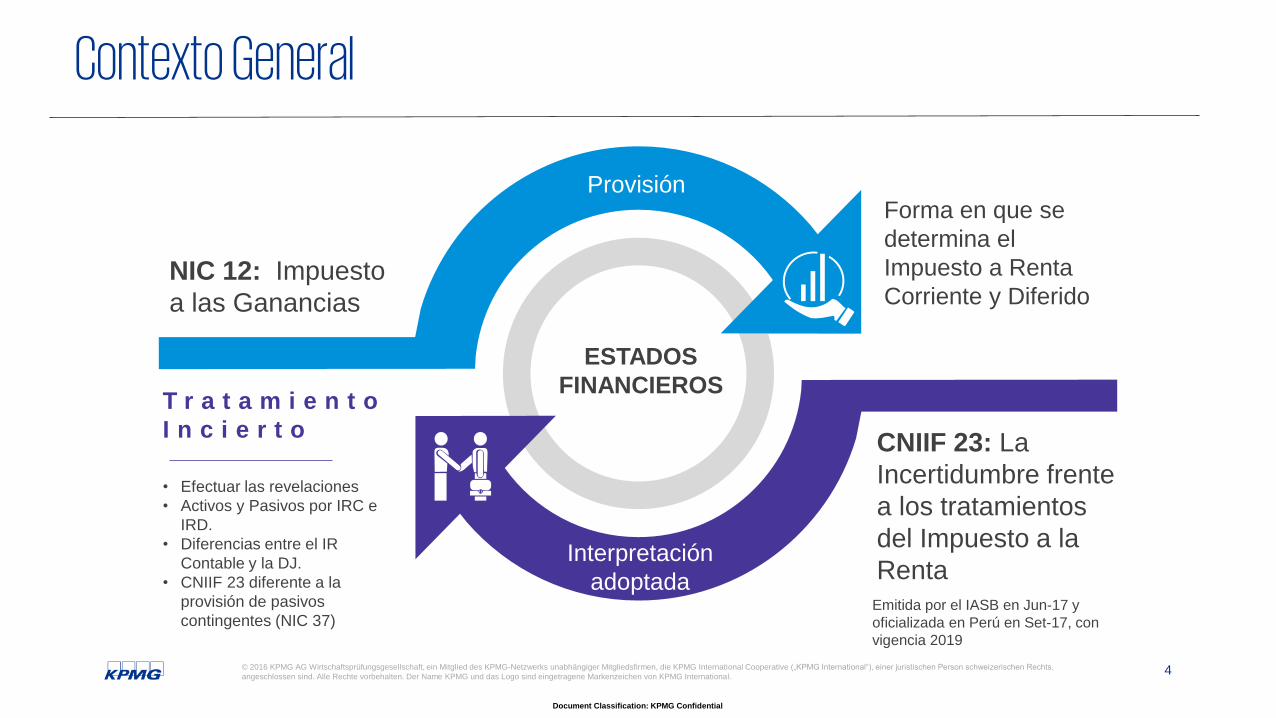

ESTADOS

FINANCIEROS

NIC 12: Impuesto

a las Ganancias

CNIIF 23: La

Incertidumbre frente

a los tratamientos

del Impuesto a la

Renta

T r a t a m i e n t o

I n c i e r t o

• Efectuar las revelaciones

• Activos y Pasivos por IRC e

IRD.

• Diferencias entre el IR

Contable y la DJ.

• CNIIF 23 diferente a la

provisión de pasivos

contingentes (NIC 37)

Forma en que se

determina el

Impuesto a Renta

Corriente y Diferido

Contexto General

Emitida por el IASB en Jun-17 y

oficializada en Perú en Set-17, con

vigencia 2019

Provisión

Interpretación

adoptada

5

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

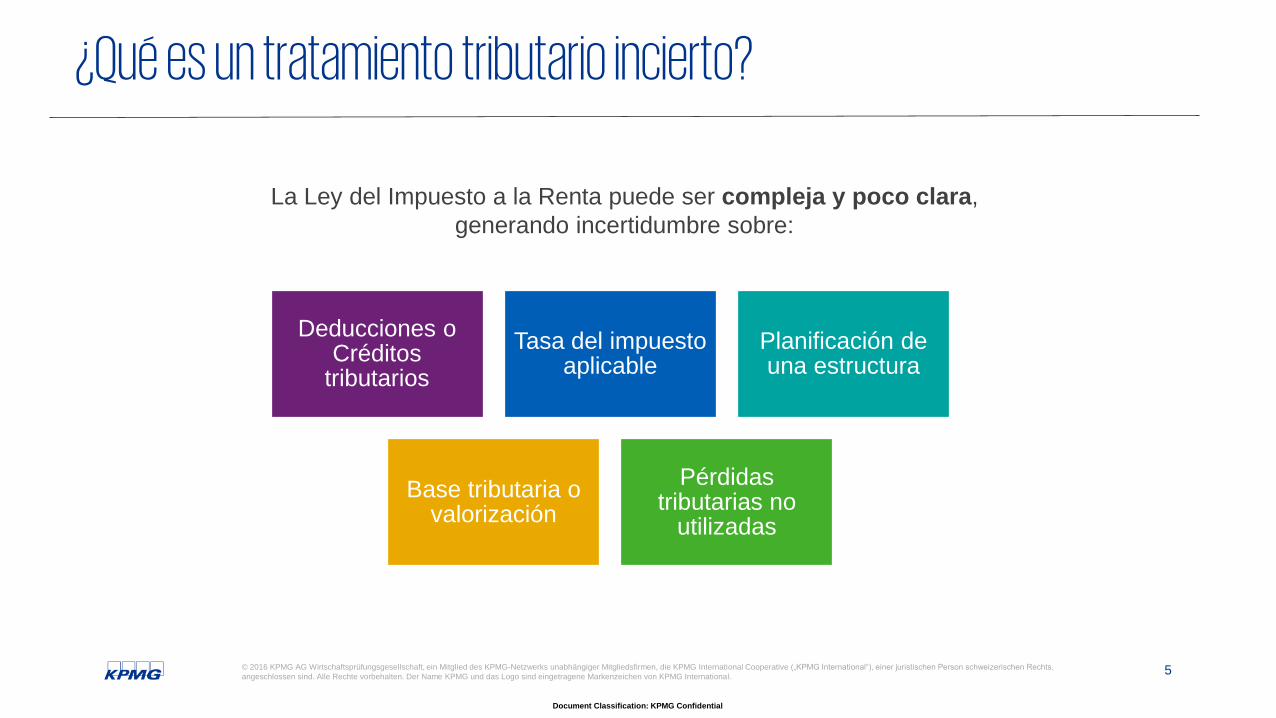

¿Qué es un tratamiento tributario incierto?

La Ley del Impuesto a la Renta puede ser compleja y poco clara,

generando incertidumbre sobre:

Deducciones o Créditos

tributarios

Tasa del impuesto aplicable

Planificación de una estructura

Base tributaria o valorización

Pérdidas tributarias no

utilizadas

6

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

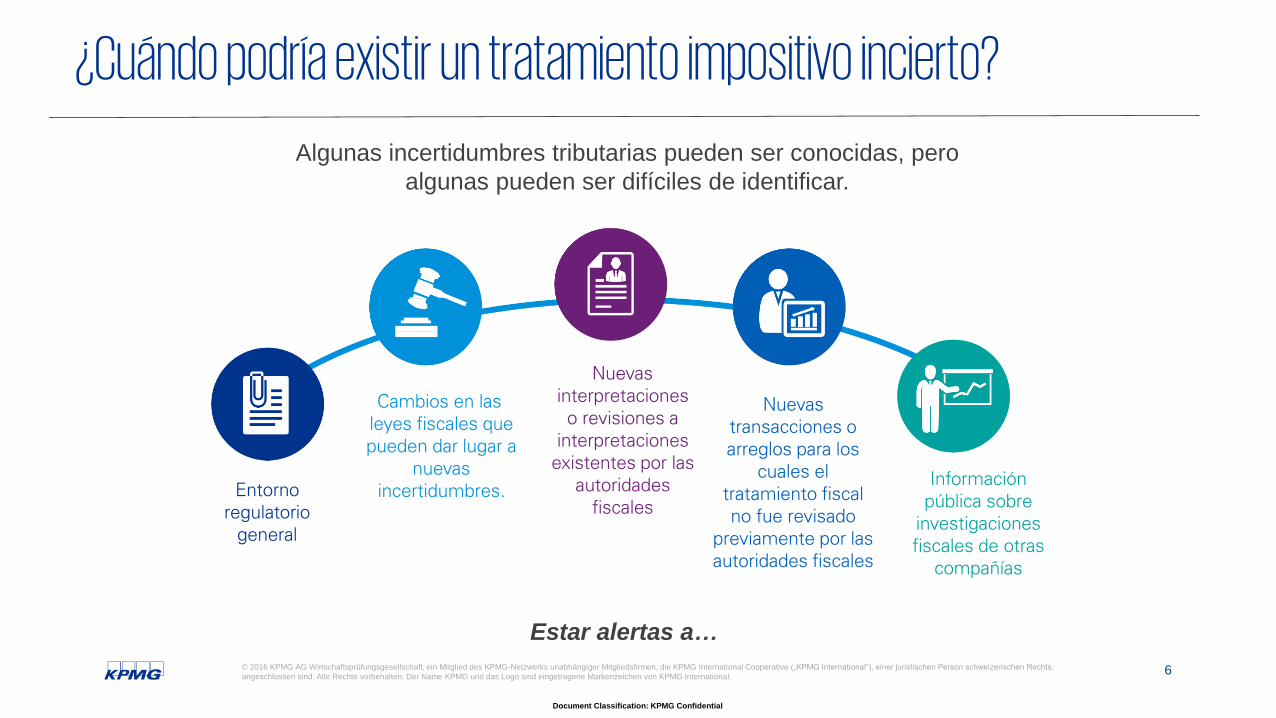

¿Cuándo podría existir un tratamiento impositivo incierto?

Algunas incertidumbres tributarias pueden ser conocidas, pero

algunas pueden ser difíciles de identificar.

Nuevas

interpretaciones

o revisiones a

interpretaciones

existentes por las

autoridades

fiscales

Cambios en las

leyes fiscales que

pueden dar lugar a

nuevas

incertidumbres.Entorno

regulatorio

general

Nuevas

transacciones o

arreglos para los

cuales el

tratamiento fiscal

no fue revisado

previamente por las

autoridades fiscales

Información

pública sobre

investigaciones

fiscales de otras

compañías

Estar alertas a…

7

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

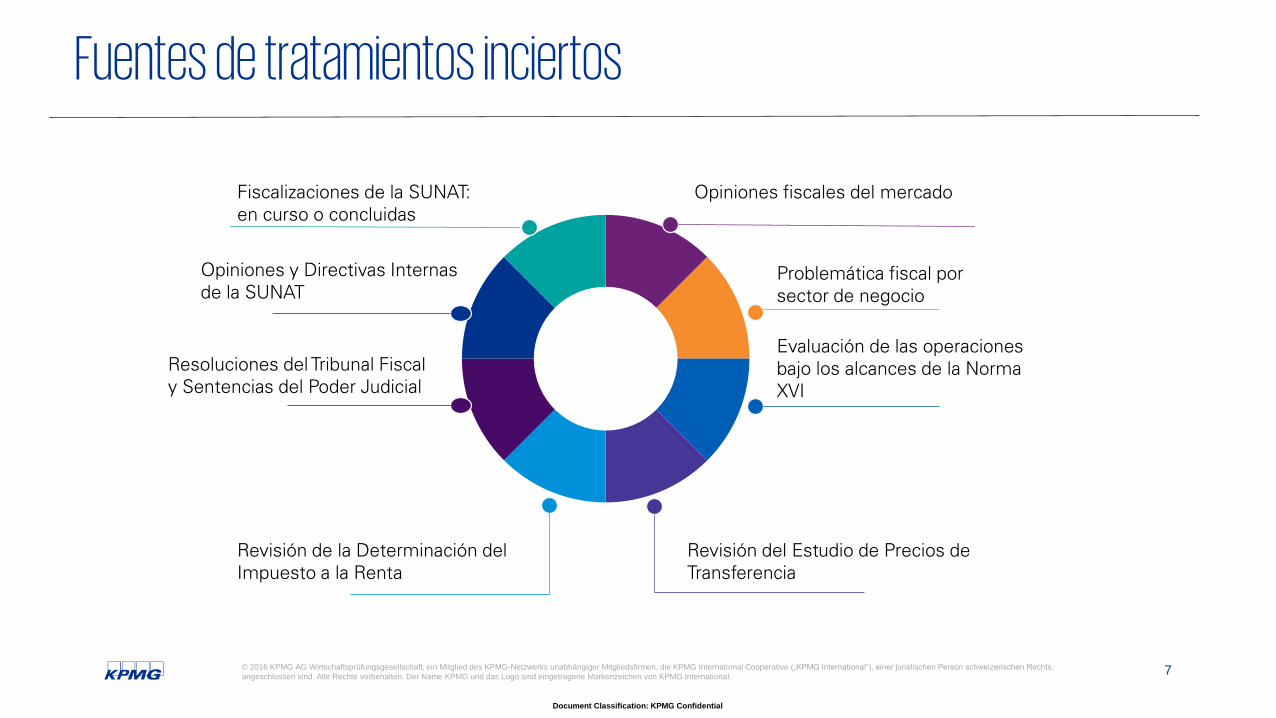

Fuentes de tratamientos inciertos

Fiscalizaciones de la SUNAT:

en curso o concluidas

Evaluación de las operaciones

bajo los alcances de la Norma

XVI

Revisión del Estudio de Precios de

Transferencia

Revisión de la Determinación del

Impuesto a la Renta

Resoluciones del Tribunal Fiscal

y Sentencias del Poder Judicial

Opiniones y Directivas Internas

de la SUNAT

Problemática fiscal por

sector de negocio

Opiniones fiscales del mercado

8

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

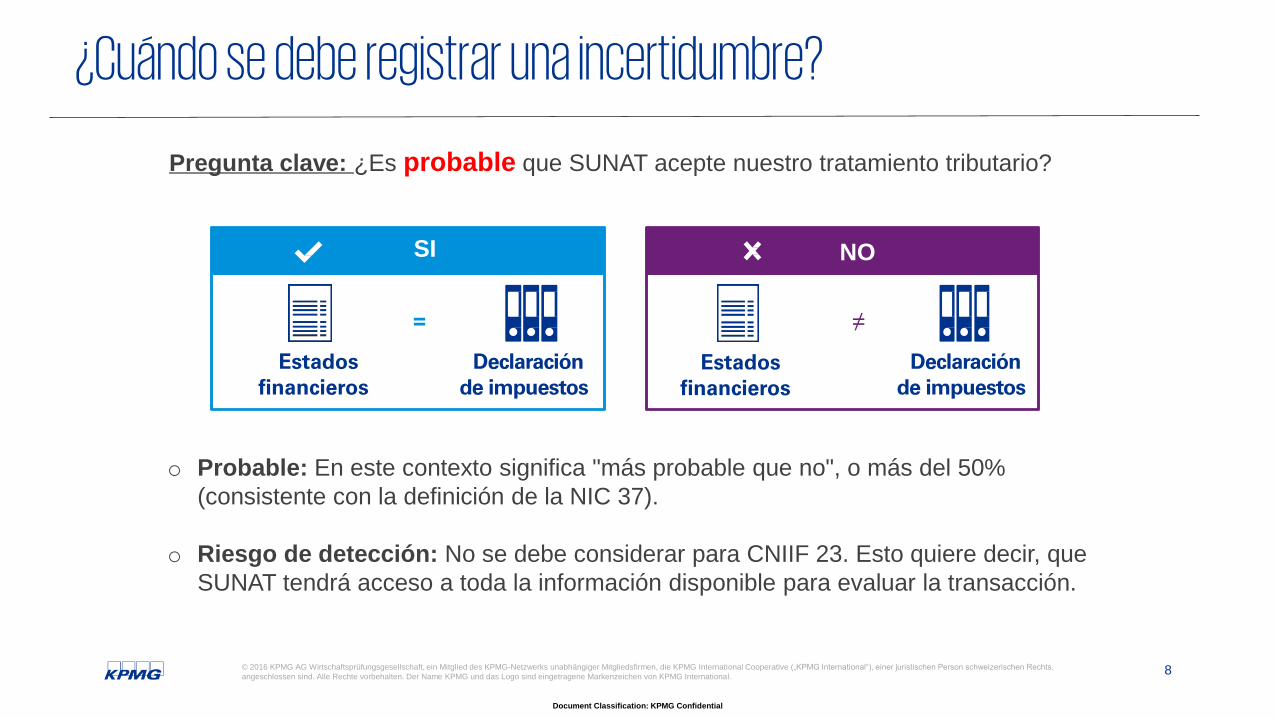

¿Cuándo se debe registrar una incertidumbre?

Estados

financieros

Declaración

de impuestos

=

Estados

financieros

≠

Declaración

de impuestos

Pregunta clave: ¿Es probable que SUNAT acepte nuestro tratamiento tributario?

SI NO

o Probable: En este contexto significa "más probable que no", o más del 50%

(consistente con la definición de la NIC 37).

o Riesgo de detección: No se debe considerar para CNIIF 23. Esto quiere decir, que

SUNAT tendrá acceso a toda la información disponible para evaluar la transacción.

9

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

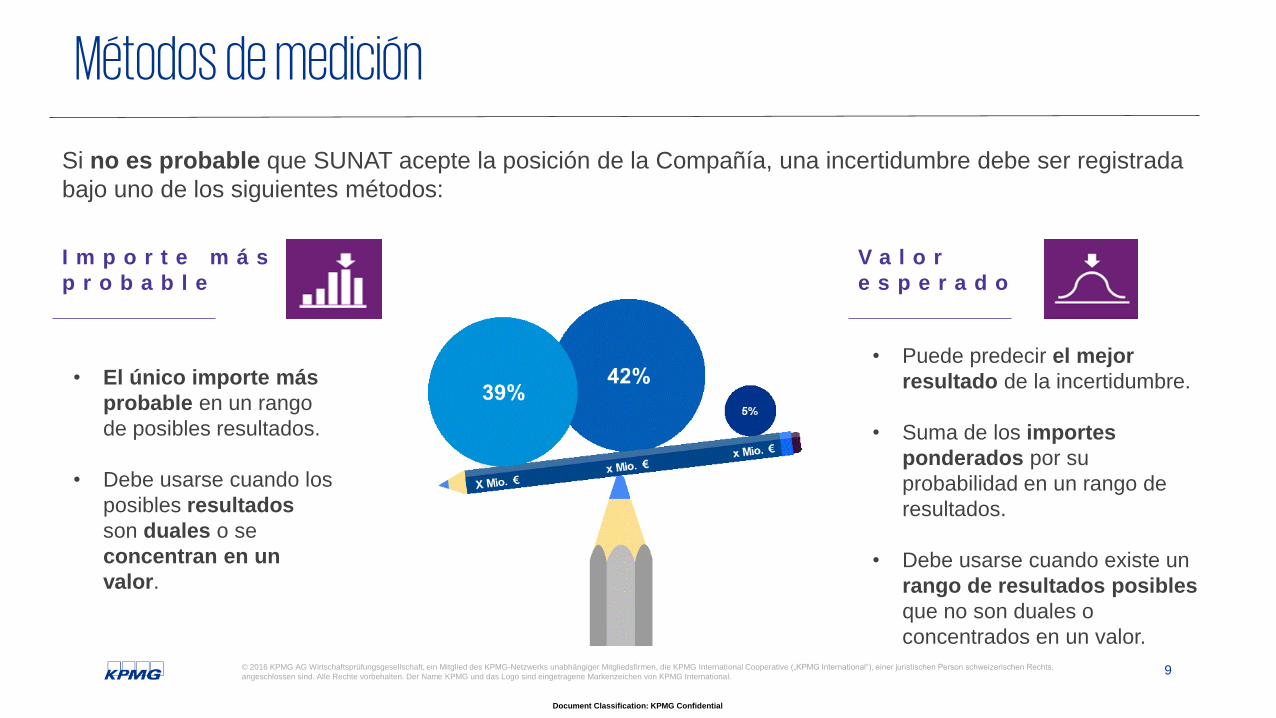

Métodos de medición

I m p o r t e m á s

p r o b a b l e

V a l o r

e s p e r a d o

• El único importe más

probable en un rango

de posibles resultados.

• Debe usarse cuando los

posibles resultados

son duales o se

concentran en un

valor.

• Puede predecir el mejor

resultado de la incertidumbre.

• Suma de los importes

ponderados por su

probabilidad en un rango de

resultados.

• Debe usarse cuando existe un

rango de resultados posibles

que no son duales o

concentrados en un valor.

Si no es probable que SUNAT acepte la posición de la Compañía, una incertidumbre debe ser registrada

bajo uno de los siguientes métodos:

10

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

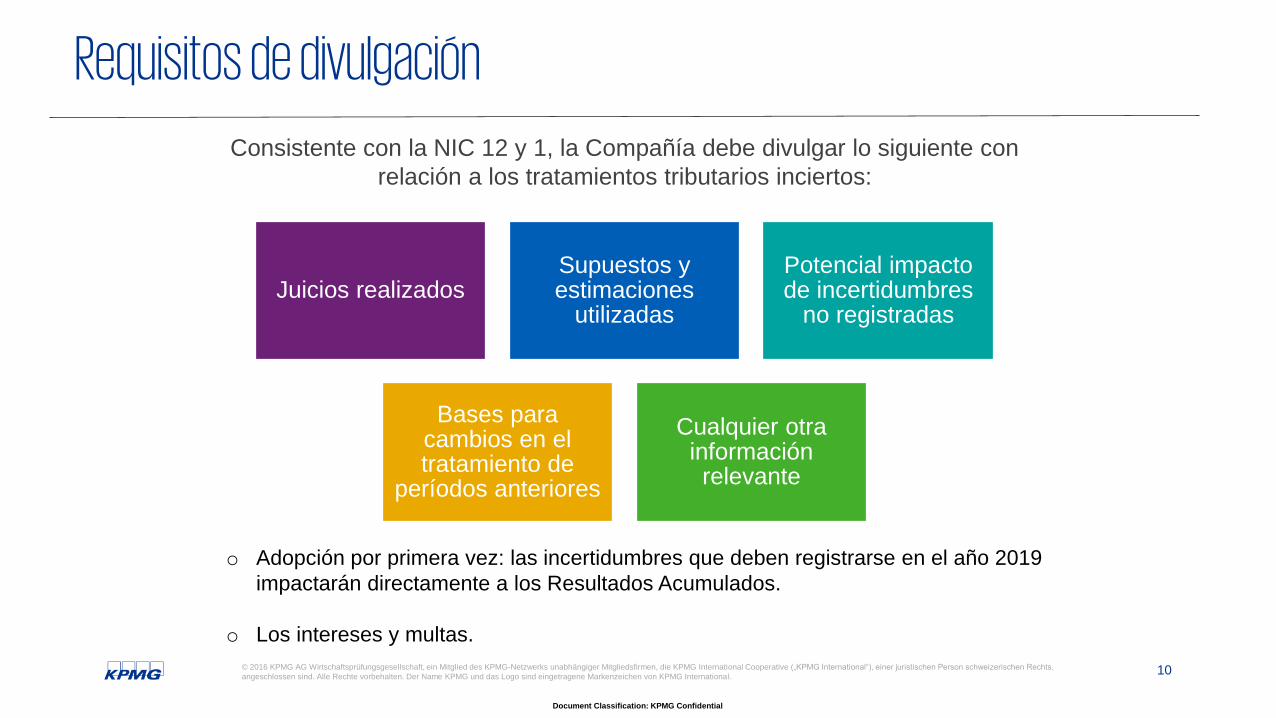

Requisitos de divulgaciónConsistente con la NIC 12 y 1, la Compañía debe divulgar lo siguiente con

relación a los tratamientos tributarios inciertos:

Juicios realizadosSupuestos y estimaciones

utilizadas

Potencial impacto de incertidumbres

no registradas

Bases para cambios en el tratamiento de

períodos anteriores

Cualquier otra información relevante

o Adopción por primera vez: las incertidumbres que deben registrarse en el año 2019

impactarán directamente a los Resultados Acumulados.

o Los intereses y multas.

11

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Cambios en los hechos y circunstancias

Se dispone de

información sobre

el importe recibido

o pagado para

liquidar un

tratamiento

impositivo similar

Se dispone de

información de que

la autoridad fiscal

está de acuerdo o

discrepa sobre un

tratamiento

impositivo similar

usado por otra

entidad

Acuerdos o

discrepancias por

parte de la

autoridad fiscal con

el tratamiento

impositivo o con un

tratamiento

impositivo similar

Cambios en las

reglas

establecidas por

una autoridad

fiscalLa finalización del

derecho de la

autoridad fiscal a

inspeccionar o volver

a inspeccionar un

tratamiento

impositivo

o La nueva información debe ajustarse prospectivamente según la NIC 8 - Cambios en las estimaciones contables y

errores

o No utilice la retrospectiva para la aplicación de la CINIIF 23

12

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Guía de pasos a seguir

2

13

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Guía de pasos a seguir

Identificación

de Operaciones 01

Analizar02

Identificación de la

fuente 03

Elegir el método04

Revelar 05

Lluvia de ideas. Mapear

todas aquellas

preocupaciones que exista

en la Gerencia

¿Se trata de una

incertidumbre?, ¿Es

probable que SUNAT

acepte el tratamiento?

Importe más

probable o

Valor

esperado

Identificar posiciones

SUNAT, TF, PJ

y determinar

probabilidad de

ocurrencia

PR

OC

ED

IMIE

NT

O: definic

ión d

e r

esponsable

s,

escala

mie

nto

al directo

rio

14

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Caso de estudio

3

15

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

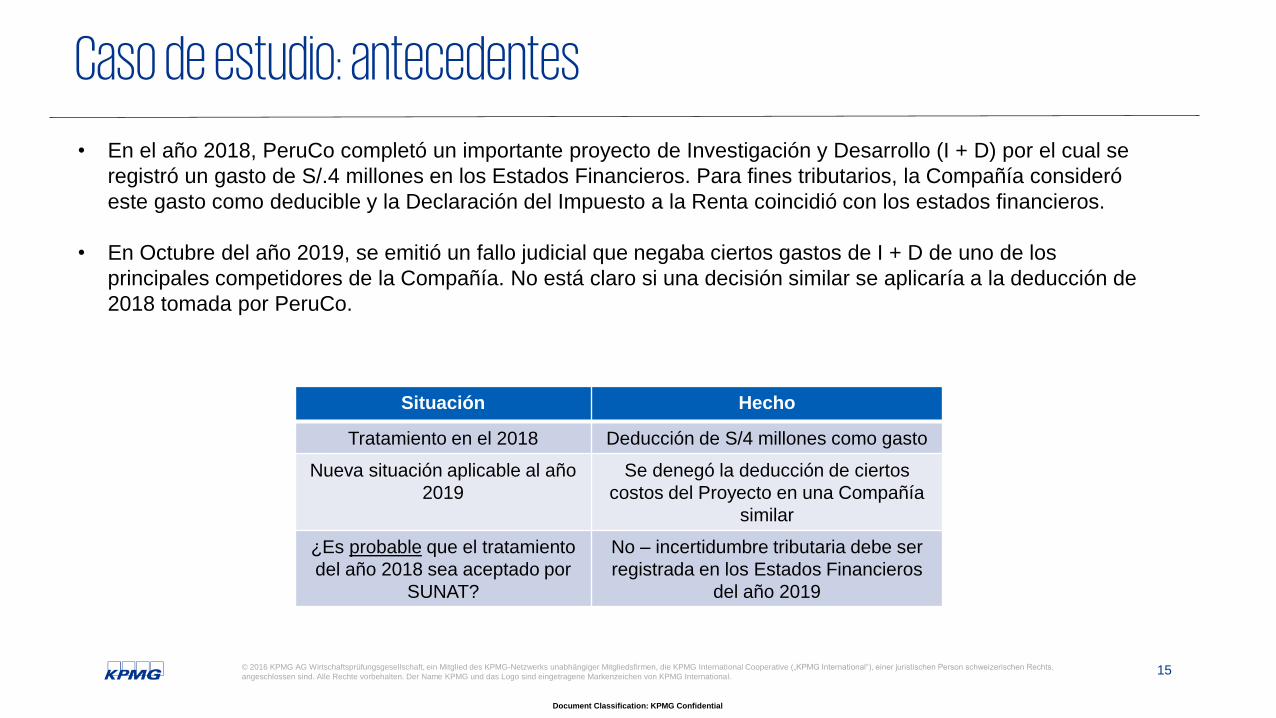

Caso de estudio: antecedentes• En el año 2018, PeruCo completó un importante proyecto de Investigación y Desarrollo (I + D) por el cual se

registró un gasto de S/.4 millones en los Estados Financieros. Para fines tributarios, la Compañía consideró

este gasto como deducible y la Declaración del Impuesto a la Renta coincidió con los estados financieros.

• En Octubre del año 2019, se emitió un fallo judicial que negaba ciertos gastos de I + D de uno de los

principales competidores de la Compañía. No está claro si una decisión similar se aplicaría a la deducción de

2018 tomada por PeruCo.

Situación Hecho

Tratamiento en el 2018 Deducción de S/4 millones como gasto

Nueva situación aplicable al año

2019

Se denegó la deducción de ciertos

costos del Proyecto en una Compañía

similar

¿Es probable que el tratamiento

del año 2018 sea aceptado por

SUNAT?

No – incertidumbre tributaria debe ser

registrada en los Estados Financieros

del año 2019

16

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

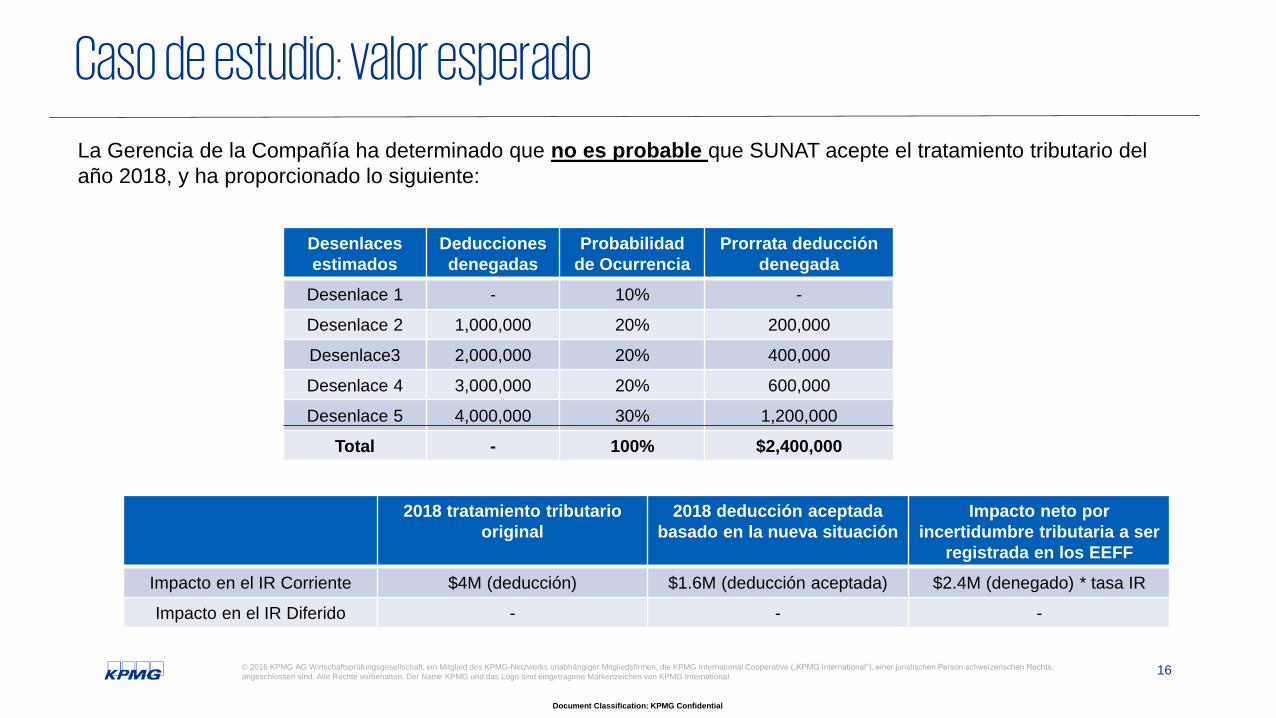

Caso de estudio: valor esperadoLa Gerencia de la Compañía ha determinado que no es probable que SUNAT acepte el tratamiento tributario del

año 2018, y ha proporcionado lo siguiente:

Desenlaces

estimados

Deducciones

denegadas

Probabilidad

de Ocurrencia

Prorrata deducción

denegada

Desenlace 1 - 10% -

Desenlace 2 1,000,000 20% 200,000

Desenlace3 2,000,000 20% 400,000

Desenlace 4 3,000,000 20% 600,000

Desenlace 5 4,000,000 30% 1,200,000

Total - 100% $2,400,000

2018 tratamiento tributario

original

2018 deducción aceptada

basado en la nueva situación

Impacto neto por

incertidumbre tributaria a ser

registrada en los EEFF

Impacto en el IR Corriente $4M (deducción) $1.6M (deducción aceptada) $2.4M (denegado) * tasa IR

Impacto en el IR Diferido - - -

17

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

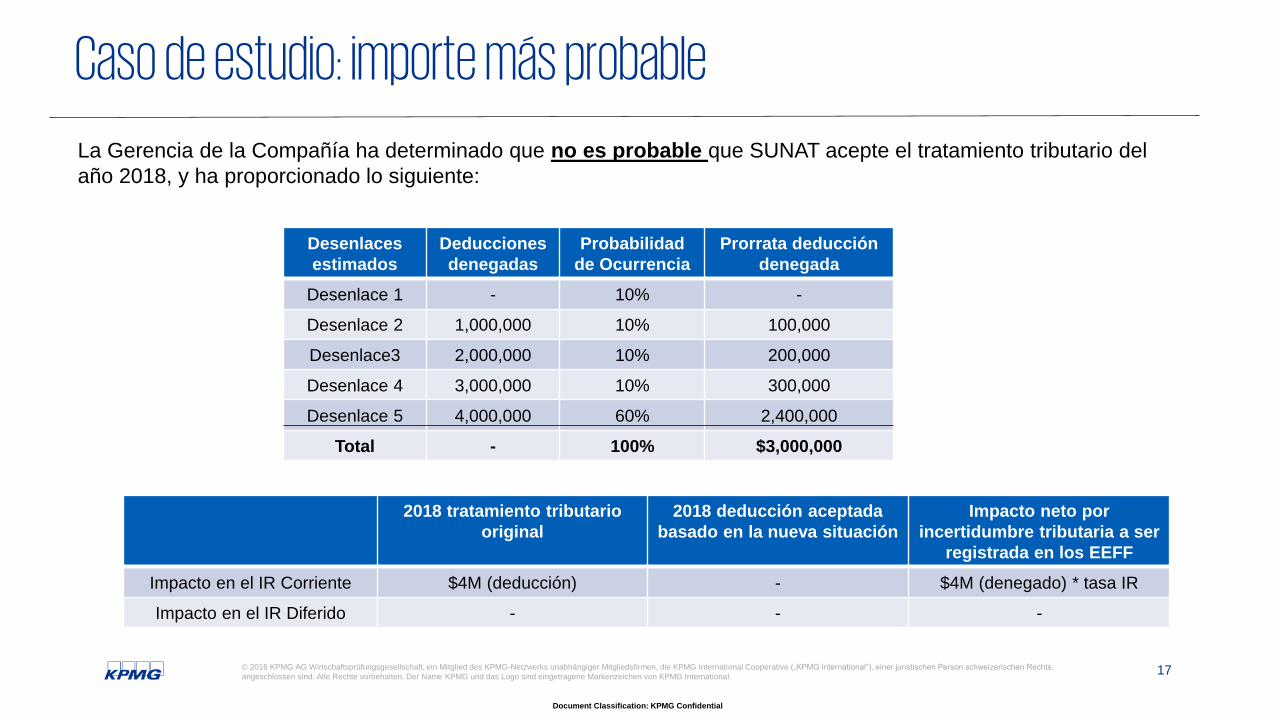

Caso de estudio: importe más probableLa Gerencia de la Compañía ha determinado que no es probable que SUNAT acepte el tratamiento tributario del

año 2018, y ha proporcionado lo siguiente:

Desenlaces

estimados

Deducciones

denegadas

Probabilidad

de Ocurrencia

Prorrata deducción

denegada

Desenlace 1 - 10% -

Desenlace 2 1,000,000 10% 100,000

Desenlace3 2,000,000 10% 200,000

Desenlace 4 3,000,000 10% 300,000

Desenlace 5 4,000,000 60% 2,400,000

Total - 100% $3,000,000

2018 tratamiento tributario

original

2018 deducción aceptada

basado en la nueva situación

Impacto neto por

incertidumbre tributaria a ser

registrada en los EEFF

Impacto en el IR Corriente $4M (deducción) - $4M (denegado) * tasa IR

Impacto en el IR Diferido - - -

18

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Ejercicios de repaso

4

19

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

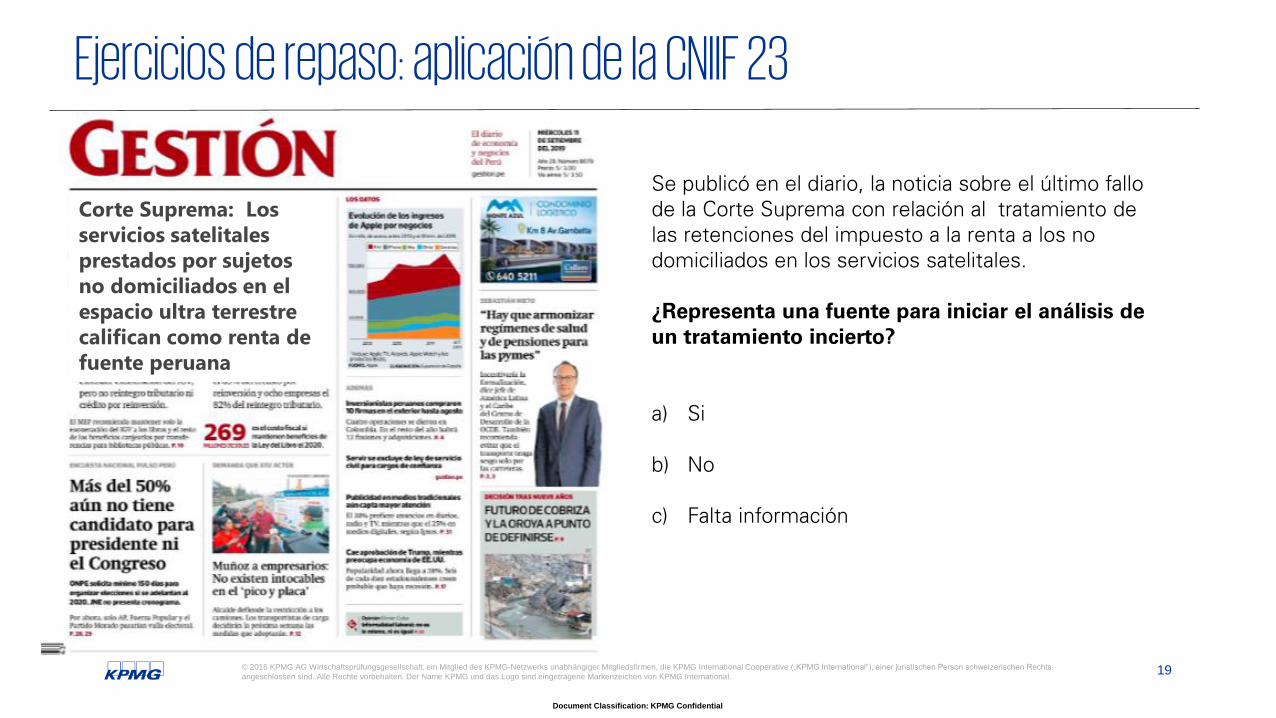

Ejercicios de repaso: aplicación de la CNIIF 23

Se publicó en el diario, la noticia sobre el último fallo

de la Corte Suprema con relación al tratamiento de

las retenciones del impuesto a la renta a los no

domiciliados en los servicios satelitales.

¿Representa una fuente para iniciar el análisis de

un tratamiento incierto?

a) Si

b) No

c) Falta información

Corte Suprema: Los

servicios satelitales

prestados por sujetos

no domiciliados en el

espacio ultra terrestre

califican como renta de

fuente peruana

20

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

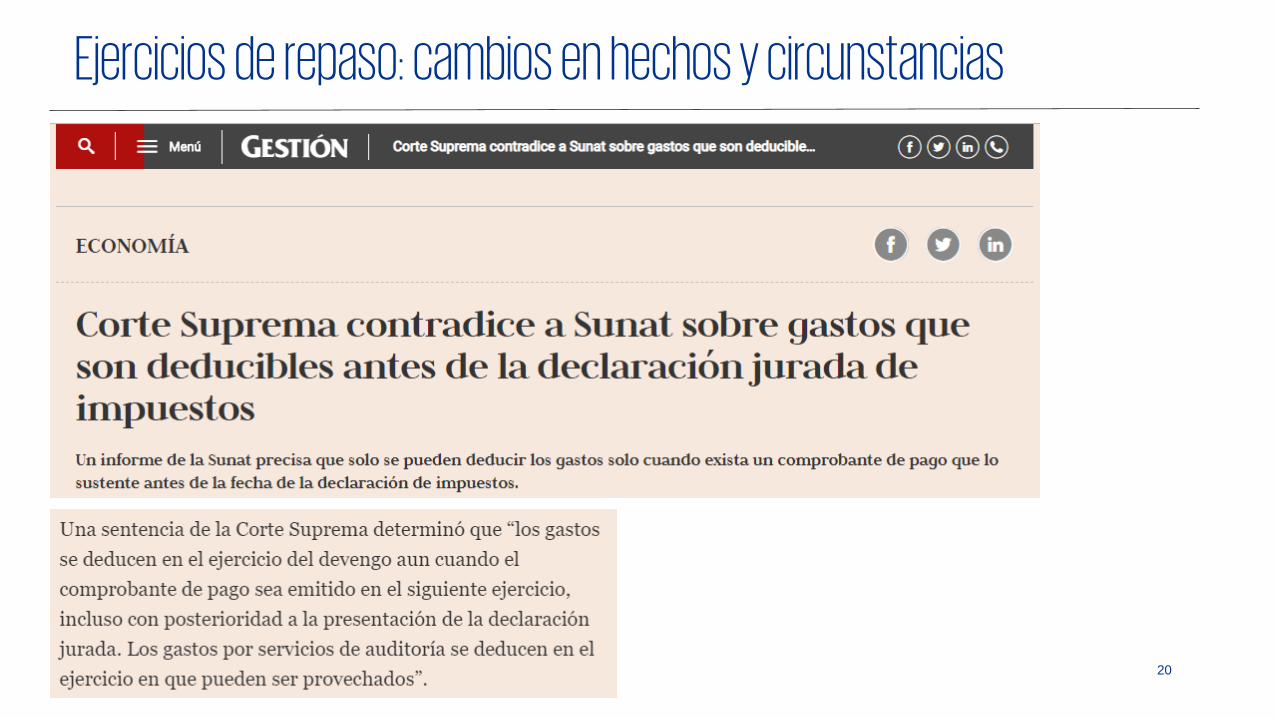

Ejercicios de repaso: cambios en hechos y circunstancias

21

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

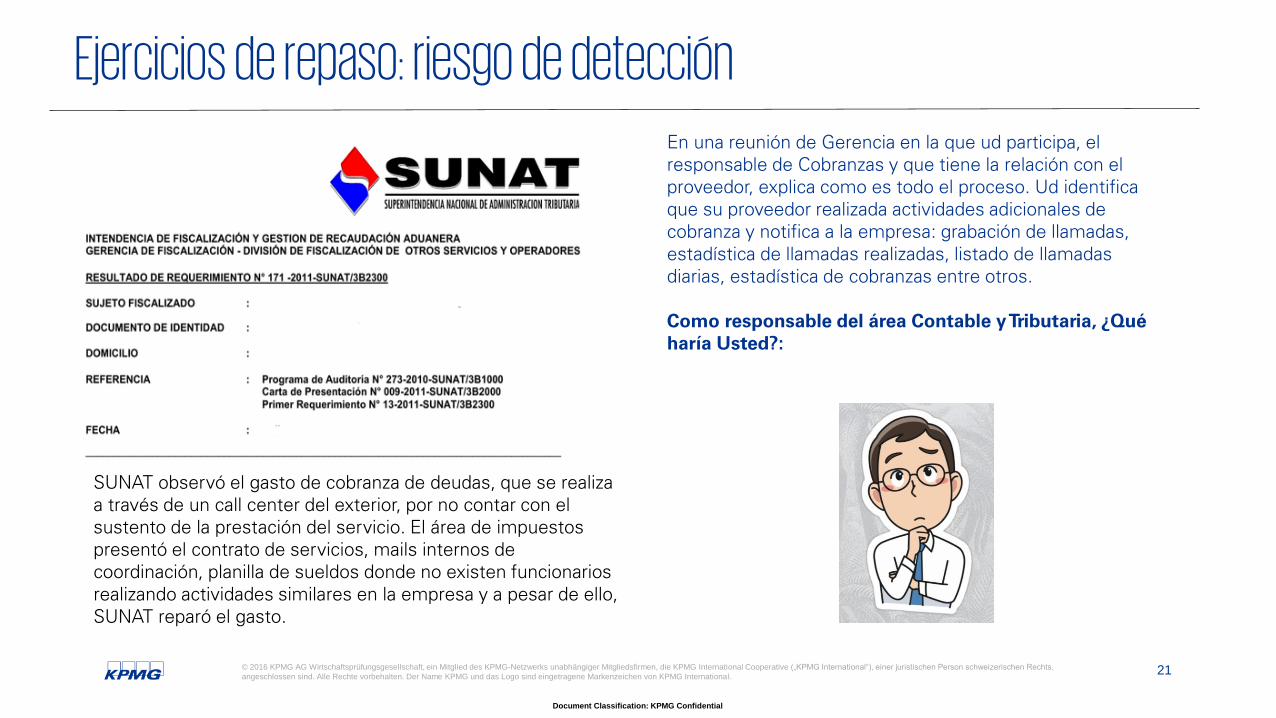

Ejercicios de repaso: riesgo de detección

SUNAT observó el gasto de cobranza de deudas, que se realiza

a través de un call center del exterior, por no contar con el

sustento de la prestación del servicio. El área de impuestos

presentó el contrato de servicios, mails internos de

coordinación, planilla de sueldos donde no existen funcionarios

realizando actividades similares en la empresa y a pesar de ello,

SUNAT reparó el gasto.

En una reunión de Gerencia en la que ud participa, el

responsable de Cobranzas y que tiene la relación con el

proveedor, explica como es todo el proceso. Ud identifica

que su proveedor realizada actividades adicionales de

cobranza y notifica a la empresa: grabación de llamadas,

estadística de llamadas realizadas, listado de llamadas

diarias, estadística de cobranzas entre otros.

Como responsable del área Contable y Tributaria, ¿Qué

haría Usted?:

22

Document Classification: KPMG Confidential

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Reflexión final

5

23© 2019 Caipo y Asociados S. Civil de R. L., sociedad civil peruana de responsabilidad limitada y firma miembro de la red de firmas miembro independientes de KPMG afiliada a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

1. CNIIF 23 si impacta: Incertidumbres

deben ser registrados si no es probable

(más de 50%) que el tratamiento

tributario sea aceptado por SUNAT.

2. Riesgo de detección no debe ser

considerado.

3. Cuantificar y registrar la incertidumbre

bajo el mejor método que deba aplicarse

y realizar una divulgación de la CNIIF 23

en los Estados Financieros auditados.

4. Establecer procedimiento interno e

involucramiento del Directorio.

Reflexión final

24© 2019 Caipo y Asociados S. Civil de R. L., sociedad civil peruana de responsabilidad limitada y firma miembro de la red de firmas miembro independientes de KPMG afiliada a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

¡Muchas Gracias!Edgar VeraDirector de Tax & [email protected]

kpmg.com/pe